Predgovor Marija Draghija, predsjednika ESB-a

Financijska je kriza započela prije deset godina i donijela sveprisutnu gospodarsku, socijalnu i financijsku nestabilnost. Europodručjem je nekoliko godina vladao znatan pad proizvodnje, zaposlenosti i kreditiranja gospodarstva, zajedno s rascjepkanošću financijskog sustava po državama. Stabilnost bankovnog sustava bila je ugrožena i mnogi su sumnjali u opstanak eura.

Kriza je otkrila nekoliko institucijskih slabosti europodručja, osobito nedostatak objedinjenog bankovnog tržišta s uporištima u jedinstvenom nadzornom tijelu, jedinstvenom sanacijskom tijelu, jedinstvenom fondu za sanaciju i jedinstvenom sustavu osiguranja depozita. Kao dio odgovora na poremećaje 2012. tvorci politika stvorili su jedinstveno nadzorno tijelo, koje su ugradili u ESB. U roku od samo dvije godine, uz sudjelovanje nacionalnih nadležnih tijela, uspostavljen je europski nadzor banaka.

Danas gospodarstvo europodručja raste već gotovo pet godina, a rast je rasprostranjen po državama i sektorima. Glavni je pokretač oporavka monetarna politika ESB-a, a njegove postupke važno dopunjava i nadzor banaka na razini europodručja.

Prvo, objedinjeni nadzor banaka pridonio je jačanju banaka, što je pomoglo prevladavanju financijske rascjepkanosti, poboljšanju prijenosa monetarne politike i obnovi kreditiranja kućanstava i poduzeća. Aktivne kamatne stope u cijelom europodručju približile su se rekordno niskima.

Drugo, europski nadzor banaka prva je crta obrane od rizika za financijsku stabilnost koji imaju izvor u bankarskom sektoru jer od banaka traži da drže adekvatan kapital kako bi se osiguralo da mogu uspostaviti održivu ravnotežu između rizika i povrata. Time je omogućeno da monetarna politika provodi svoje ovlasti u vezi s očuvanjem stabilnosti cijena, čak i u razdobljima u kojima je bilo potrebno da stajalište politike dulje vrijeme ostane prilagodljivo, jer su rizici za financijsku stabilnost uspješno obuzdani učinkovitim nadzorom.

U 2018. banke se i dalje suočavaju s nekim ključnim izazovima, u koje se ubrajaju čišćenje bilanci, smanjenje naslijeđenih problematičnih izloženosti nastalih, u prvom redu tijekom financijske krize, kao što su stanoviti neutrživi financijski proizvodi, i tijekom „velike recesije” koja je uslijedila, kao što su neprihodonosni krediti. Među izazovima je i potreba prilagodbe njihovih poslovnih modela novim tehnološkim izazovima kao i rješavanja pitanja prevelikih kapaciteta i visokih troškova. To i dalje moraju biti područja prioritetnog djelovanja za banke koje nastoje biti snažne i služiti gospodarstvu europodručja.

Uvodni razgovor s Danièle Nouy, predsjednicom Nadzornog odbora

Prošlo je gotovo deset godina od propasti banke Lehman Brothers i početka financijske krize. Je li financijski sustav otad postao sigurniji?

Globalna financijska kriza nedvojbeno je pokrenula mnoge promjene. Na globalnoj razini, upravo smo završili sveobuhvatnu regulatornu reformu – Basel III. Pravila za banke postala su stroža, a uklonjene su i nedorečenosti u regulatornom okviru. Na europskoj razini, počeli smo graditi bankovnu uniju. Danas bankovna unija počiva na dva stupa: europski nadzor banaka i europska sanacija banaka. Oni zajednički pomažu u poboljšanju nadzora nad bankama diljem Europe i učinkovitijem rješavanju kriza. Sve u svemu, možemo reći da je postojeću arhitekturu financijskog sustava uvelike oblikovala kriza. A ta je arhitektura mnogo stabilnija od prethodne. Dakle, da, financijski je sustav postao sigurniji.

Što je sa samim bankama? Jesu li shvatile pouku?

Nadam se da jesu. Uostalom, jedan od glavnih uzroka krize bila je kultura u kojoj se kratkoročnim dobitcima davala prednost pred dugoročnom održivošću i koja je često zanemarivala utjecaj postupaka banaka na gospodarstvo i na porezne obveznike. Tu kulturu treba promijeniti i promjena treba poteći od banaka, iako regulatorna tijela moraju osigurati da poticaji budu i ostanu dosljedni.

Kakve poticaje imate na umu?

Činjenica da banke sada mogu propasti na uredan način treba, prije svega, usmjeriti ih na održivost. Više ne bi trebalo biti sanacija javnim sredstvima. U Europi ključnu ulogu u tome ima jedinstveni sanacijski mehanizam. Svoju prvu kušnju prošao je u 2017., kada su tri velike banke propale i bile su sanirane ili likvidirane. Poruka je jasna: sada se banke moraju suočiti s posljedicama svojeg ponašanja i ne budu li postupale mudro, mogle bi propasti.

Dakle, mogućnost propadanja potiče banke da počnu rješavati sve izazove s kojima se suočavaju?

Da, naravno. Banke su dosta napredovale od krize, ali još ima izazova kojima treba posvetiti pozornost. I sada je vrijeme za to, uvjeti su idealni zbog četiri razloga. Prvo, gospodarstvo europodručja dobro napreduje. Drugo, nove tehnologije bankama mogu biti izazov, ali im nude i nove mogućnosti za zaradu kako bi i dalje bile profitabilne. Treće, dovršetak Basela III donosi regulatornu sigurnost. I četvrto, sada kada je europski nadzor banaka u potpunosti uspostavljen, postoji nadzorna sigurnost. Banke znaju kako radimo i što od nas mogu očekivati.

Bankama u europodručju profitabilnost je velik izazov, zar ne?

Doista, bankama u europodručju profitabilnost je najvažniji izazov. Neke od njih još ne podmiruju trošak kapitala, a to je dugoročno neodrživo stanje. Premda je to problem samih banaka, također zabrinjava i nas, nadzorna tijela. Neprofitabilne banke ne mogu podržavati gospodarski rast i stvoriti zaštitne slojeve kapitala. Istodobno bi mogle krenuti u potragu za prinosom, što bi povećalo rizike. Stoga smo mi, nadzorna tijela, zabrinuti zbog nedostatka profitabilnosti u bankarskom sektoru europodručja.

Koje bi korake banke trebale poduzeti kako bi povećale svoju profitabilnost?

To je vrlo teško pitanje jer je svaka banka drukčija, i svakoj je potrebna vlastita strategija. Polazište za svaku banku jest imati strategiju i provoditi je. Ovdje dolazimo do pojma „strateško upravljanje”, koje se, ukratko, odnosi na sposobnost vodstva da postavi smjer za ostvarenje dugoročnih ciljeva banke. Ono zahtijeva pouzdane procese i dobro upravljanje, uključujući upravljanje rizicima. Ako su ti uvjeti zadovoljeni, uprava u svakom trenutku ima dobar pregled i razumijevanje cjelokupne organizacije te po potrebi može brzo promijeniti smjer. Sve u svemu, što su banke bolje u „strateškom upravljanju” to su i uspješnije. Na praktičnijoj bi razini banke trebale razmisliti o diverzifikaciji izvora prihoda, na primjer putem novih tehnologija. Velikim bankama u europodručju više od polovice prihoda iz poslovanja sastoji se od neto kamatnih prihoda. S obzirom na rekordno niske kamatne stope, ovo je nešto na čemu treba raditi. Na primjer, banke bi mogle pokušati povećati prihode od naknada i provizija. Mnoge banke su nagovijestile da to doista i planiraju učiniti. Ali, kao što sam rekla, banke se međusobno razlikuju i svaka mora pronaći vlastiti put. Općenitije govoreći, europskom bankarskom sektoru potrebna je daljnja konsolidacija.

Što je s troškovima? Ne bi li smanjenje troškova bio još jedan način ostvarenja više dobiti?

Istina, ima prostora za smanjenje troškova. Pogledajte velike mreže poslovnica: jesu li u doba digitalnog bankarstva još potrebne? Rezanje troškova moglo bi biti dio strategije banke za postizanje veće profitabilnosti. Ipak, potreban je oprez: banke ne smiju činiti rezove na pogrešnim mjestima. Smanjenje osoblja u područjima kao što je upravljanje rizicima? Nije dobra ideja. Uštede na informacijskim sustavima? Ni to nije dobra ideja. Općenitije, banke ne smiju štedjeti na onom što je ključno za budući uspjeh i stabilnost.

Utječu li neprihodonosni krediti na profitabilnost?

Da, i to snažno. Neprihodonosni krediti teret su za dobit i preusmjeravaju resurse koji bi se mogli učinkovitije koristiti. Budući da neprihodonosni krediti u europodručju iznose gotovo 800 mlrd. EUR, predstavljaju velik problem koji treba riješiti. Dobro je što banke napreduju: od početka 2015. neprihodonosni krediti smanjili su se za oko 200 mlrd. EUR. To je ohrabrujuće, ali nije dovoljno.

Koje je glavne korake europski nadzor banaka poduzeo kako bi pomogao riješiti problem neprihodonosnih kredita?

Neprihodonosni krediti jedan su od naših najvažnijih nadzornih prioriteta. Početkom 2017. objavili smo upute bankama o postupanju s neprihodonosnim kreditima. Koristeći se tim uputama kao referentnom točkom, ispitali smo planove banaka za rješavanje neprihodonosnih kredita. U 2018. ćemo i dalje pratiti kako se ti planovi provode.

Ali ne moraju se banke samo riješiti postojećih, nego se moraju nositi i s mogućim novim neprihodonosnim kreditima. U tu smo svrhu krajem 2017. objavili nacrt dodatka našim uputama. U njemu smo naveli kako očekujemo da banke izdvoje rezervacije za nove neprihodonosne kredite – ta su očekivanja, naravno, neobvezujuća. To je polazište za dijalog o nadzoru i bit će uključeno u pristup za svaku banku zasebno. Nacrt dodatka bio je predmet javnog savjetovanja, a konačna verzija objavljena je u ožujku 2018. godine.

Znači da banke i dalje trebaju čistiti svoje bilance.

Da, dobra vremena neće trajati vječno, pa bi ih banke trebale čim bolje iskoristiti dok još mogu. Kada dođe do pada aktivnosti, bit će mnogo teže smanjiti neprihodonosne kredite. Općenito, čiste bilance ključne su za profitabilnost u kratkoročnom i srednjoročnom razdoblju. U tim okolnostima testiranje otpornosti na stres Europskog nadzornog tijela za bankarstvo (EBA) 2018. bit će trenutak istine za banke jer će doprinijeti procjeni otpornosti banaka u situaciji kada se suoče s poteškoćama.

Osim niske profitabilnosti i neprihodonosnih kredita, što još europski nadzor banaka treba pratiti?

Mnogo toga. Na primjer, pomno pratimo interne modele kojima se banke koriste za određivanje pondera rizika svoje imovine. To je iznimno važno za izračun kapitalnih zahtjeva, a time i za otpornost banaka. Kako bismo osigurali da modeli daju adekvatne rezultate, provodimo ciljanu provjeru internih modela – odnosno TRIM, kako je nazivamo. Provjera ima tri cilja: prvo, osiguravanje da modeli kojima se banke koriste budu u skladu s regulatornim standardima; drugo, usklađivanje načina na koji nadzorna tijela postupaju s internim modelima; i treće, osiguravanje da pondere rizika izračunane pomoću internih modela pokreće stvarni rizik, a ne izbor različitih modela. TRIM će pomoći da se poveća povjerenje u interne modele, u adekvatnost kapitala i, prema tome, u otpornost banaka.

Je li ciljana provjera internih modela povezana i s okvirom Basel III te izlaznom donjom granicom o kojoj se dosta raspravljalo?

Doista postoji veza. U pravilu, Basel III nastoji očuvati kapitalne zahtjeve koji se temelje na riziku. To itekako ima smisla jer su kapitalni zahtjevi koji se temelje na riziku učinkoviti i potiču banke da pomno utvrđuju i mjere svoje rizike te njima upravljaju. Interni modeli pritom imaju ključnu ulogu. Ako ne funkcioniraju pravilno, banke bi mogle biti nedovoljno kapitalizirane i ranjive. Kao što sam upravo spomenula, TRIM-om se nastoji osigurati da interni modeli pravilno funkcioniraju. To se čini odozdo prema gore, da tako kažem, procjenom samih modela. Istodobno Basel III uvodi neke zaštitne mehanizme odozgo prema dolje, kao što je izlazna donja granica koju ste spomenuli. Tako se osigurava da ponderi rizika izračunani internim modelima ne padnu ispod određene razine. Dakle, baš kao i TRIM, izlazna donja granica pridonosi vjerodostojnosti kapitalnih zahtjeva koji se temelje na riziku. To je itekako u interesu banaka.

Kad je riječ o Ujedinjenoj Kraljevini, kako se europski nadzor banaka priprema za Brexit?

Brexit će zasigurno utjecati na stanje bankarstva u Europi. On pogađa banke s obje strane La Manchea, a njihova je glavna briga zadržati pristup tržištu i na drugoj strani. Da bi to postigle, možda će morati provesti dalekosežne organizacijske promjene, a naravno da takve promjene treba pripremiti dovoljno rano.

Ali i nadzorna se tijela moraju pripremiti za svijet poslije Brexita. Utvrdili smo niz stajališta politike o važnim pitanjima i jasno smo dali do znanja što očekujemo od banaka koje se presele u europodručje. U bliskom smo kontaktu s tim bankama putem različitih kanala. To nam pomaže da bolje razumijemo njihove planove i jasno priopćimo svoja očekivanja.

Ali promjene koje pokreće Brexit ne mogu se svesti samo na one koje proizlaze iz preseljenja nekih banaka koje posluju iz Ujedinjene Kraljevine. Kao nadzorna tijela moramo općenitije razmišljati o prekograničnim bankovnim grupama: kako možemo osigurati da budu dobro nadzirane, da ih se može sanirati? To neće utjecati samo na banke koje posluju iz Ujedinjene Kraljevine, nego i na one koje posluju iz bilo koje druge treće zemlje. Može utjecati i na europske banke koje posluju izvan EU-a.

Kako vidite financijsku integraciju koja se događa u Europi u razdoblju poslije Brexita?

Brexit je tužna priča, to je sigurno. Ali isto tako je sigurno i da se financijska integracija u Europi nastavlja. Rad na europskoj bankovnoj uniji dobro napreduje, a čini se da ta ideja privlači i države izvan europodručja, osobito iz istočne Europe i skandinavskih zemalja. To smatram ohrabrujućim.

Međutim, bankovnu uniju tek treba dovršiti, a treći stup koji joj još nedostaje europski je sustav osiguranja depozita. Sada kada su nadzor banaka i sanacija banaka preneseni na europsku razinu, isto bi se trebalo dogoditi i sa zaštitom depozita. Tek tada će kontrola i odgovornost biti usklađeni. Po mojem mišljenju, vrijeme je da poduzmemo daljnje korake prema europskom sustavu osiguranja depozita.

Kako stvaranje bankovne unije napreduje, banke bi trebale početi ostvarivati koristi od velikog i integriranog tržišta. Trebale bi više posegnuti preko granica i stvoriti istinski europski bankarski sektor, koji pouzdano i učinkovito financira europsko gospodarstvo.

1. Doprinos nadzora financijskoj stabilnosti

1.1. Kreditne institucije: glavni rizici i opća uspješnost

Glavni rizici u bankarskom sektoru

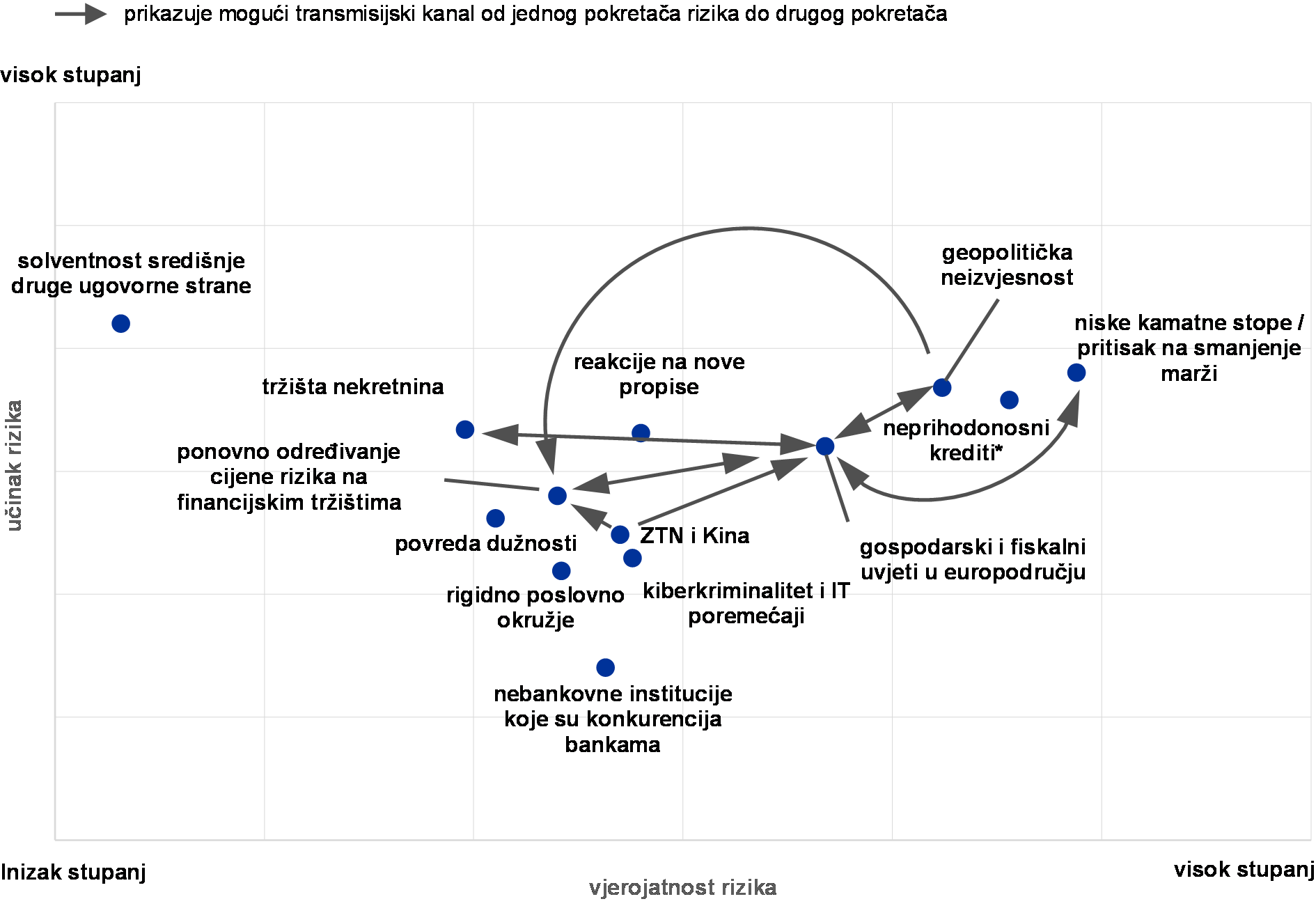

Iako su vidljiva neka poboljšanja, karta SSM-a ostaje uglavnom nepromijenjena.

Gospodarsko okružje u kojem posluju banke europodručja poboljšavalo se i tijekom protekle godine te su neke banke uspjele ostvariti znatnu dobit, iako se neke druge tek trebaju oporaviti. Ukupno gledajući, banke su postigle dobar napredak prema jačanju svojih bilanci i rješavanju neprihodonosnih kredita. Istodobno je napredovao i rad na ispunjavanju regulatornog plana, što pomaže smanjenju regulatorne neizvjesnosti.

Grafikon 1.

Karta rizika jedinstvenog nadzornog mehanizma (SSM) za banke europodručja u 2018.

Izvor: ESB i nacionalna nadzorna tijela

Napomena: Karta rizika pokazuje vjerojatnost i utjecaj pokretača rizika, u rasponu od niskih do visokih.

*Neprihodonosni krediti: ovaj pokretač rizika odnosi se samo na banke europodručja s visokim udjelom neprihodonosnih kredita.

Međutim, neki rizici i dalje postoje, a cjelokupna karta rizika SSM-a (vidi Grafikon 1.) nije se znatno promijenila od početka 2017. godine. Tri najistaknutija pokretača rizika u smislu mogućeg utjecaja i vjerojatnosti su: (i) okružje niskih kamatnih stopa i njihovi nepovoljni učinci na profitabilnost banaka, (ii) postojano visoke razine neprihodonosnih kredita u dijelovima europodručja i (iii) geopolitička neizvjesnost. Prva dva pokretača rizika malo su se smanjila od 2016. Geopolitička neizvjesnost, s druge strane, znatno se povećala uglavnom zbog pregovora o konačnom dogovoru o Brexitu koji su u tijeku i općenitije globalne političke neizvjesnosti (istodobno se nakon francuskih predsjedničkih izbora donekle smanjila politička neizvjesnost u EU‑u).

Profitabilnost je i dalje glavni izazov.

Produljeno razdoblje niskih kamatnih stopa i dalje je izazov za profitabilnost banaka. Premda te niske stope smanjuju troškove financiranja i podupiru gospodarstvo, također stvaraju pritisak na smanjenje neto kamatnih marži i stoga nepovoljno utječu na profitabilnost banaka. Zato će banke možda morati prilagoditi svoje poslovne modele i troškovne strukture. Istodobno nadzorna tijela moraju osigurati da banke ne preuzimaju prekomjerne rizike kako bi povećale dobit.

Neprihodonosni krediti donekle su smanjeni, ali na tome treba dodatno raditi.

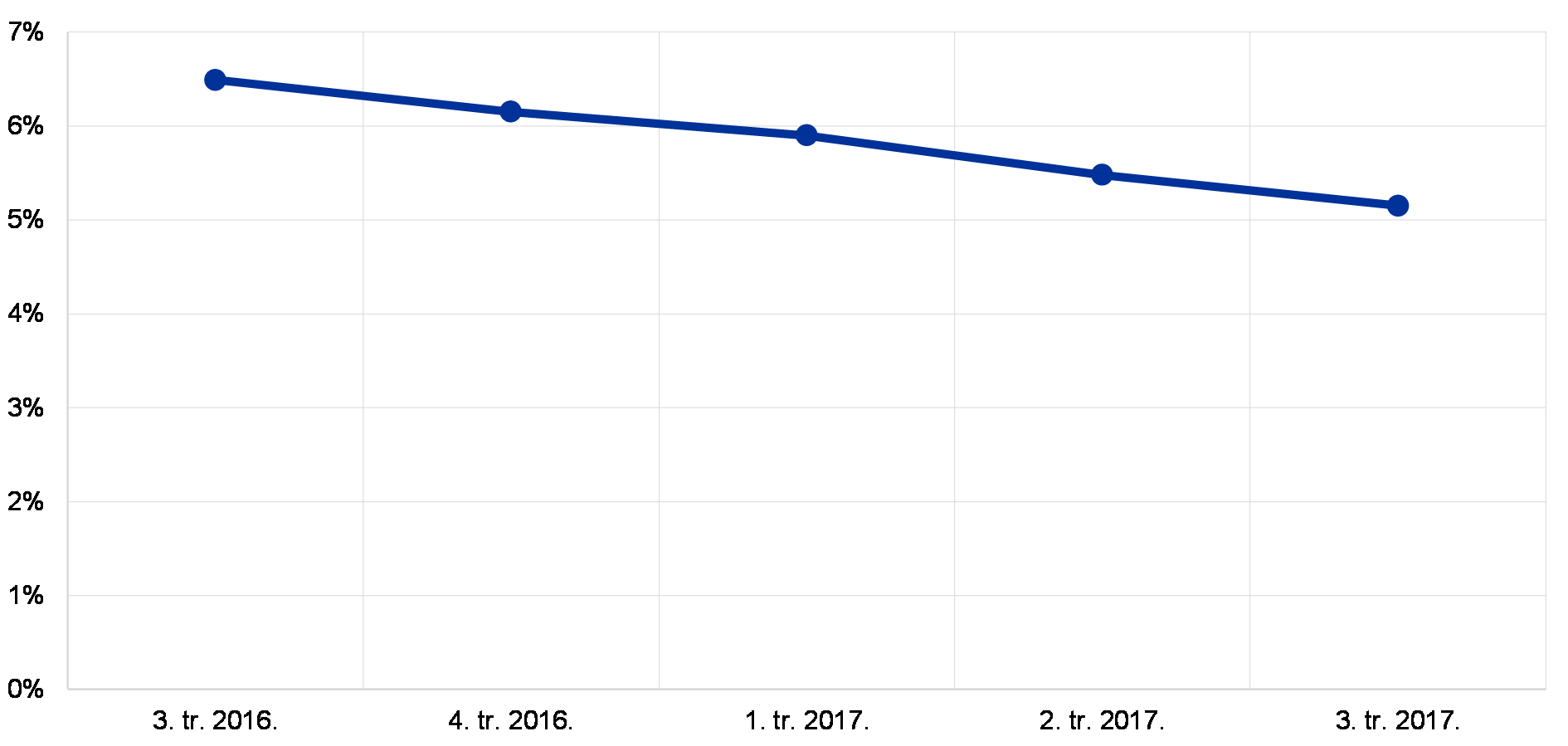

Visoke razine neprihodonosnih kredita još su jedan razlog za veliku zabrinutost znatnom broju banaka u europodručju. U usporedbi s 2016. banke su postigle određen napredak u rješavanju problema neprihodonosnih kredita. To je vidljivo u padu ukupnog udjela neprihodonosnih kredita sa 6,5 % u drugom tromjesečju 2016. na 5,5 % u drugom tromjesečju 2017. Ipak, brojne banke europodručja u svojim bilancama još imaju previše neprihodonosnih kredita. Stoga je ključno da banke pojačaju svoje napore prema izgradnji i provedbi ambicioznih i vjerodostojnih strategija u vezi s neprihodonosnim kreditima. Istodobno su potrebne daljnje reforme kako bi se uklonile strukturne prepreke rješavanju problema neprihodonosnih kredita.[1]

Provedba novog regulatornog okvira nekim bankama može biti izazov.

Dovršavanje i fina prilagodba regulatornog okvira pridonosi stabilnosti bankarskog sektora u srednjoročnom razdoblju. Međutim, prijelaz na novo regulatorno okružje bankama može donijeti kratkoročne troškove i rizike, uključujući nemogućnost pravodobne prilagodbe. Ti su se rizici od 2016. donekle smanjili s pojavom više pojedinosti o konačnom obliku različitih regulatornih inicijativa nakon postizanja sporazuma u međunarodnim i europskim forumima.

Zbog problema održivosti duga i geopolitičkih rizika moguće je ponovno određivanje cijene rizika.

Održivost duga još izaziva zabrinutost u nekim državama članicama, koje su i dalje osjetljive na moguće promjene cijena na tržištima obveznica (također zbog trenutačnih vrlo niskih razina premija za rizik). U svjetlu sadašnje povijesno visoke geopolitičke neizvjesnosti (kojoj Brexit pridonosi) osobito je važan rizik država. Moguće iznenadne promjene sklonosti riziku na financijskim tržištima mogle bi utjecati na banke zbog ponovnog određivanja cijena njihove imovine koja se vrednuje u skladu s tržišnom vrijednosti i troškova financiranja.

Nadzorni prioriteti SSM-a

U nadzornim prioritetima SSM-a utvrđena su glavna područja za nadzor u određenoj godini. Temelje se na procjeni glavnih rizika s kojima se suočavaju nadzirane banke, a u obzir se uzimaju i najnovija kretanja u gospodarskom, regulatornom i nadzornom okružju. Prioriteti, koji se preispituju jednom na godinu, nužan su instrument za usklađenu, razmjernu i djelotvornu koordinaciju nadzornih mjera u bankama te pridonose osiguravanju jednakih uvjeta i snažnijem utjecaju nadzora (vidi Sliku 1.).

Slika 1.

Nadzorni prioriteti za 2018. i nakon toga

1) neprihodonosni krediti

2) ciljana provjera internih modela

3) postupak procjene adekvatnosti internoga kapitala

4) postupak procjene adekvatnosti interne likvidnosti

5) svijetloplavom bojom označene su daljnje aktivnosti

Ishod analiza osjetljivosti na kamatni rizik u bankovnoj knjizi

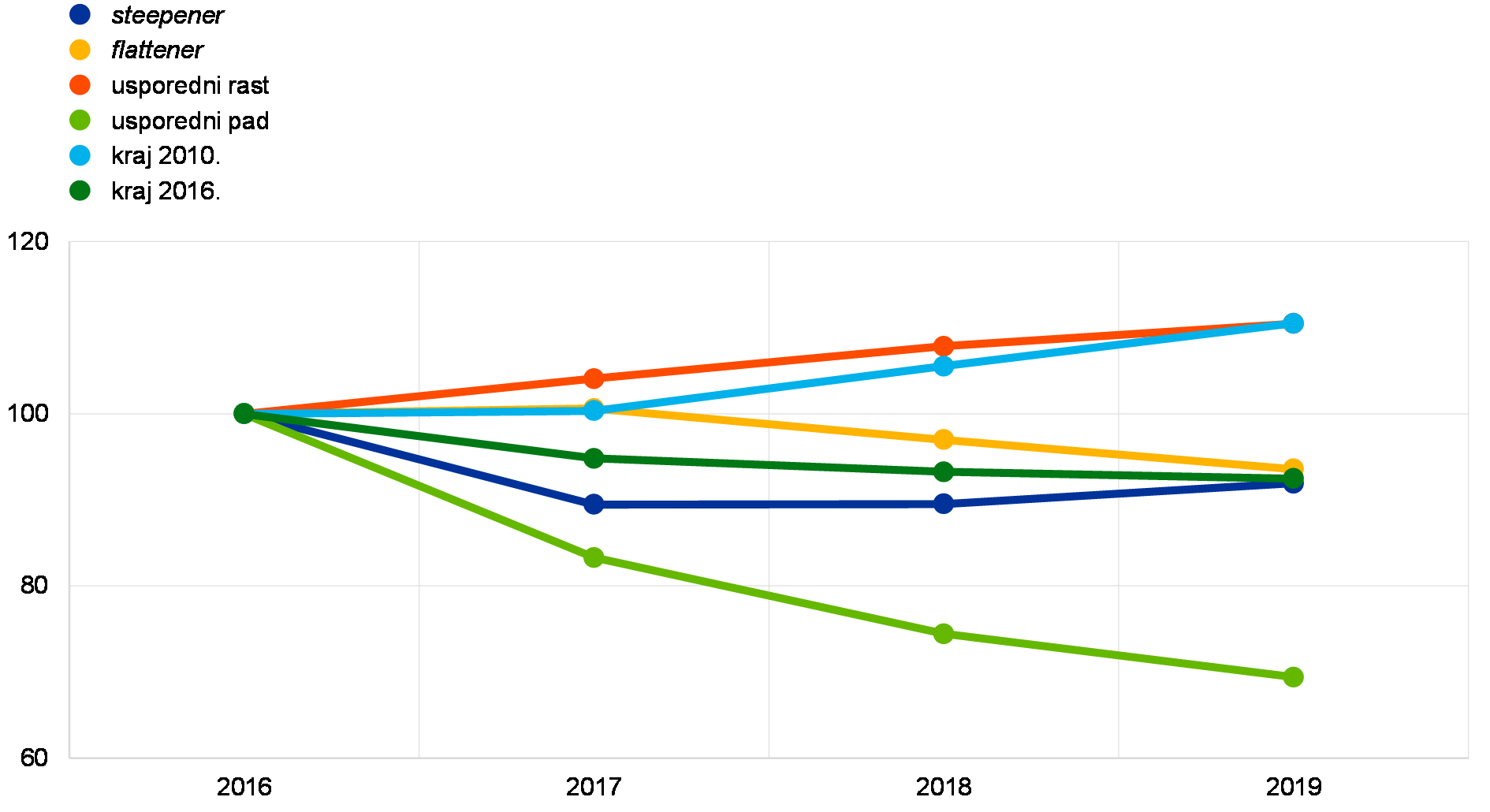

ESB neprestano prati osjetljivost kamatnih marži banaka na promjene kamatnih stopa. Imajući u vidu niske kamatne stope, koje nepovoljno utječu na profitabilnost bankarskog sektora, ESB je 2017. odlučio provesti dublju procjenu strategija koje su banke izradile radi održavanja razine svojih kamatnih marži u nekoliko scenarija.

Stoga je u prvoj polovici 2017. nadzor banaka ESB-a proveo „Analizu osjetljivosti kamatnog rizika u bankovnoj knjizi – testiranje otpornosti na stres 2017.”.[2] Uzorak od 111 značajnih institucija ocijenjen je na temelju dva komplementarna parametra: (i) promjene neto kamatnih prihoda banaka pod utjecajem kretanja kamatnih stopa i (ii) promjene ekonomske vrijednosti kapitala banaka[3] (tj. sadašnja vrijednost njihove bankovne knjige) pod utjecajem kretanja kamatnih stopa. Cilj koji je trebalo ostvariti jest nadzorna ocjena praksa upravljanja rizicima i potpuno iskorištenje usporedbe rezultata u svim bankama. U tu svrhu od banaka je zatraženo da simuliraju utjecaj šest hipotetskih kamatnih šokova zajedno sa stiliziranim razvojem svojih bilanci.[4]

Grafikon 2.

Prosječni predviđeni neto kamatni prihodi po kamatnom šoku

(indeks 2016. = 100)

Izvor: ESB.

Napomena: Podatci se temelje na predviđanjima neto kamatnih prihoda agregiranih u svim glavnim valutama testiranima za svih 111 banaka. Trenutačno se za potrebe procesa izvješćivanja o kamatnom riziku u bankovnoj knjizi koriste paralelni pomaci (+/– 200 baznih bodova za pozicije u EUR); podatci o scenarijima šoka rasta dugoročnih kamatnih stopa kada kratkoročne ne rastu (engl. steepener) i šoka rasta kratkoročnih kamatnih stopa kada dugoročne ne rastu (engl. flattener) preuzeti su iz Standarda Bazelskog odbora za nadzor banaka za kamatni rizik u bankovnoj knjizi (engl. BCBS Standards on IRRBB); šok na kraju 2010. predviđa povratak kamatnih stopa na razine koje su posljednji puta zabilježene 2010.; šok na kraju 2016. drži stope postojanima na razinama s kraja 2016.

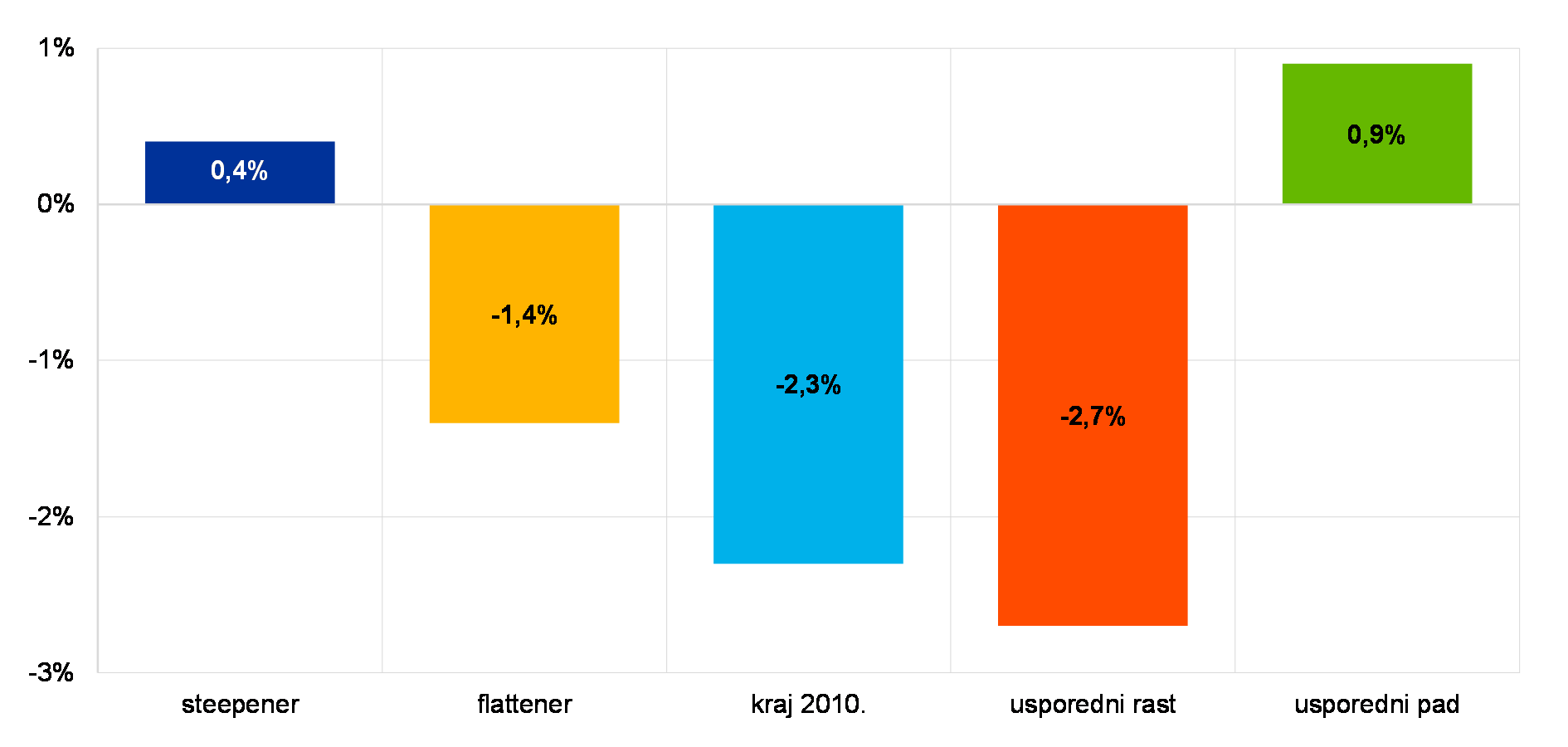

Rezultati pokazuju da su banke u prosjeku dobro opremljene za suočavanje s promjenama kamatnih stopa. Iznenadan paralelni pomak ročne strukture kamatnih stopa za +2 % imalo bi ukupan pozitivan utjecaj na neto kamatne prihode (+10,5 % tijekom trogodišnjeg razdoblja, Grafikon 2.), a blag negativan utjecaj na ekonomsku vrijednost kapitala (–2,7 % redovnog osnovnog kapitala (CET1), Grafikon 3.), s tim da je to drugo najteži ishod za ekonomsku vrijednost kapitala od svih razmatranih kamatnih šokova.

Međutim, rezultate ne bi trebalo pogrešno tumačiti kao odsutnost rizika, posebno s obzirom na to da se u njima uzimaju u obzir očekivanja banaka o ponašanju kupaca. Na primjer, banke mogu modelirati depozite bez dospijeća kao dugoročne obveze s fiksnim kamatnim stopama. U razdoblju rasta kamatnih stopa brže ponovno određivanje cijena tih depozita od onoga koji očekuje banka imalo bi za rezultat niže kamatne prihode od očekivanih. Banke su svoje modele depozita uglavnom oblikovale za razdoblje smanjenja kamatnih stopa. Kao takvi modeli mogu samo djelomično obuhvatiti reakciju kupaca na povećanje kamatnih stopa. Štoviše, u nekim su slučajevima predviđena trajanja temeljnih depozita u modelu bila iznenađujuće dugačka.

Grafikon 3.

Prosječna promjena ekonomske vrijednosti kapitala po kamatnom šoku

(promjena ekonomske vrijednosti kapitala u postotcima redovnog osnovnog kapitala)

Izvor: ESB.

Napomena: Podatci se temelje na projekcijama ukupne ekonomske vrijednosti kapitala u svim glavnim valutama i na ukupnom redovnom osnovnom kapitalu za cijeli uzorak od 111 banaka. Nema promjene ekonomske vrijednosti kapitala po stalnim stopama predviđenima u slučaju šoka na kraju 2016.

Rezultati također pokazuju da se banke u znatnoj mjeri služe kamatnim izvedenicama u svojim bankovnim knjigama. Općenito se banke izvedenicama služe za zaštitu od rizika koji proizlaze iz neusklađenosti različitih profila ponovnog određivanja cijena imovine i obveza. Međutim, neke banke upotrebljavaju kamatne izvedenice radi postizanje ciljnog profila kamatnih stopa. Ukupan je utjecaj tih transakcija na osjetljivost ekonomske vrijednosti kapitala u bankama ograničen (+1,7 redovnog osnovnog kapitala u slučaju šoka usporednog rasta kratkoročnih i dugoročnih kamatnih stopa). Ipak, taj ograničeni utjecaj uglavnom je posljedica prijeboja izloženosti između banaka u kojima izvedenice smanjuju trajanje imovine (55 % uzorka) i onih u kojima izvedenice povećavaju to trajanje (45 % uzorka).

Rezultati analize iz 2017. uključeni su u postupak nadzorne provjere i ocjene (SREP). U budućem razdoblju na taj će se način dobivati vrijedni podatci za rasprave u vezi s nadzorom o kamatnom riziku u bankovnoj knjizi, a analiza bi mogla biti polazište za daljnje analize zajedničkih nadzornih timova.

Okvir 1. Konsolidacija bankarskog sektora – zapreke za prekogranična spajanja i pripajanja

Zdrav bankovni sustav ide ruku pod ruku sa zdravim tržištem spajanja i pripajanja banaka. Europska bankovna unija, uključujući europski nadzor banaka, olakšat će spajanje banaka preko državnih granica.

Prekogranična spajanja unutar europodručja mogu donijeti tri koristi. Prvo, produbit će se financijska integracija unutar europodručja i tako utrti put prema zajedničkom cilju istinskog europskog bankarskog sektora. Drugo, štediše će prilikom ulaganja svog novca imati više mogućnosti, a poduzeća kao i kućanstva moći će se financirati iz više izvora. Treće, poboljšat će se podjela rizika, što će gospodarstvu EU-a pomoći da bude stabilnije i učinkovitije. Osim toga, spajanja banaka mogu imati ulogu u smanjenju viška kapaciteta, čineći same banke učinkovitijima. Međutim, za ostvarenje tih koristi operacije spajanja moraju biti bonitetno dobre.

Stanje tržišta spajanja i pripajanja

Nakon početnog povećanja koje je slijedilo uvođenje eura, smanjuje se broj spajanja i pripajanja u europodručju. Godine 2016. dosegnula su najnižu razinu od 2000. i po broju poslova i po njihovoj vrijednosti.[5] Pritom su domaća spajanja brojnija od prekograničnih.

Spajanja banaka složena su, skupa i rizična, a njihov uspjeh ovisi o stanovitim uvjetima koji ih pospješuju. Banke moraju biti sigurne trebaju li poduzeti taj korak, a čini se da im u ovom trenutku još nedostaje te sigurnosti.

Često postoji neizvjesnost o ekonomskoj vrijednosti koju spajanja donose. Promatrajući moguće partnere, možda sumnjaju u kvalitetu njihove imovine i u njihovu sposobnost ostvarenja dobiti. U nekim je dijelovima europodručja razina neprihodonosnih kredita još visoka, a njihovu stvarnu vrijednost teško je procijeniti.

Povrh toga, čini se da postoji neizvjesnost povezana s nekim važnim dugoročnim pokretačima uspješnosti banaka. Kako će, na primjer, digitalizacija i povezane promjene strukture tržišta utjecati na optimalnu strukturu i veličinu banke? Isplati li se još stjecati mreže poslovnica kada bi zbog digitalnog bankarstva korist od njih mogla biti sve manja? I naposljetku, možda u svemu ima ulogu i neizvjesnost koja ostaje u pogledu regulacije. Čini se da bi mnoge banke željele vidjeti punu primjenu jedinstvenih pravila prije nego što poduzmu velik korak spajanja s drugom bankom.

Prekogranična dimenzija pogoršava neizvjesnost. Prije svega, prekogranična spajanja od banaka zahtijevaju ne samo prelazak preko nacionalnih granica, nego i svladavanje kulturnih i jezičnih prepreka. Nedostatna usklađenost zakonske i regulatorne osnove za nadzorne provjere spajanja i pripajanja u državama koje sudjeluju u SSM-u može povećati troškove prekograničnih spajanja i pripajanja i pokazati se preprekom za njih. Nacionalni zakoni kojima se uređuju spajanja nisu jednaki u različitim državama.

Općenitije govoreći, tu ima ulogu odvajanje kapitala i likvidnosti unutar država. Trenutačno se u sklopu preispitivanja Uredbe o kapitalnim zahtjevima (CRR) i Direktive o kapitalnim zahtjevima (CRD IV) razmatraju mogućnosti izuzeća od prekograničnih zahtjeva za izloženosti unutar grupe koje bi, ako budu uvedene, mogle poduprijeti prekogranična spajanja i pripajanja. Osim toga, CRD IV i CRR još sadržavaju niz mogućnosti i diskrecijskih prava koja se drukčije provode na nacionalnoj razini. Zbog njih je teško osigurati dosljednu ukupnu razinu regulatornoga kapitala u svim državama članicama i potpuno usporediti kapitalne pozicije banaka.

Dakako, ulogu u donošenju odluka banaka o konsolidaciji mogu imati i drugi regulatorni čimbenici. Mogu ih obeshrabriti, na primjer, dodatni kapitalni zahtjevi koji bi mogli proizaći iz povećanja veličine i složenosti banke, povezani sa zaštitnim slojevima ostalih sistemski važnih institucija ili čak zaštitnih slojeva globalnih sistemski važnih banaka.

Osim toga, dio zakonodavnog okvira (npr. stečajni zakoni), porezni sustavi i propisi (npr. o zaštiti potrošača) koji podupiru funkcioniranje financijskih sustava i dalje su različiti u EU-u i europodručju.

Premda europski nadzor banaka može ukazati na te prepreke, njegova je uloga u oblikovanju okružja ograničena. Samu konsolidaciju valja prepustiti tržišnim silama, a promjene regulatornog okružja zakonodavcima.

Međutim, europski nadzor banaka pridonio je smanjenju nesigurnosti povezanih s kvalitetom imovine banaka, pri čemu je prvi korak prema tom cilju bio pregled kvalitete imovine 2014. Osim toga je kao prioritet postavio rješavanje problema portfelja neprihodonosnih kredita banaka. Nadzorna tijela također mogu osigurati učinkovitost nadzornih postupaka povezanih sa spajanjima. Na regulatornoj strani važno je osigurati vjernu i dosljednu provedbu dogovorenih reformi, uključujući Basel III, te poduzeti daljnje korake prema dovršetku bankovne unije, i što je najvažnije, europskog sustava osiguranja depozita. Svi ti elementi pridonijet će smanjenju neizvjesnosti.

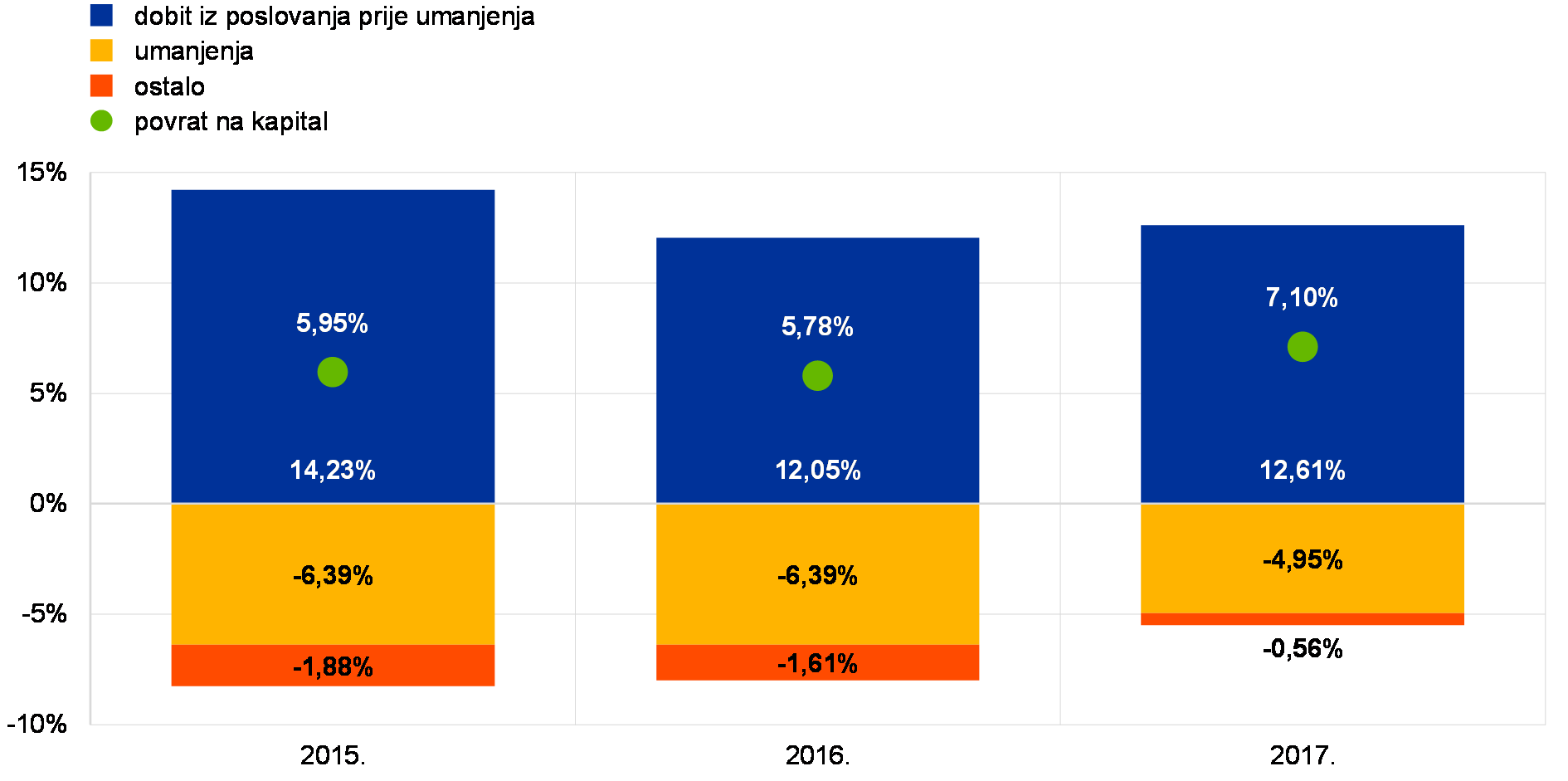

Opća uspješnost značajnih banaka u 2017.

Iako je 2016. bila osobito teška godina za banke europodručja, stanje se donekle poboljšalo 2017. U prva tri tromjesečja 2016. dobit iz poslovanja značajnih institucija prije umanjenja smanjila se za 10 % u odnosu na prva tri tromjesečja 2015. Zatim je u prvih devet mjeseci 2017. došlo do oporavka dobiti iz poslovanja prije umanjenja (+2 %). Zajedno sa snažnim padom umanjenja vrijednosti (–14,9 % u odnosu na 2016., –35,2 % u odnosu na 2015. godinu), to je dovelo do razmjernog poboljšanja godišnjeg povrata na kapital značajnih institucija koji je u prosjeku iznosio 7,0 % u usporedbi sa 5,4 % u 2016. i 5,7 % u 2015.

Međutim, ukupno poboljšanje prikriva znatne razlike među bankama. Desetak banaka još posluje s gubitkom, dok je skupina od dvadesetak banaka u posljednje tri godine ostvarila prosječan povrat na kapital od oko 8 % ili više. Ipak, to što mnoge uvrštene banke još uvijek trguju po omjeru tržišne cijene i knjigovodstvene vrijednosti dionica manjem od jedan upućuje na potrebu za dodatnim poboljšanjima kako bi se zadovoljila očekivanja ulagača.

Na poboljšanje dobiti iz poslovanja prije umanjenja utjecalo je povećanje neto prihoda od kamata i provizija za 3,2 % te neto prihoda od trgovanja, koji su za 62 % viši u usporedbi s prva tri tromjesečja 2016. Za razliku od njih, neto kamatni prihodi dodatno su se smanjili te su bili za 1,9 % niži od vrijednosti zabilježene u prva tri tromjesečja 2016., kada su već pali za 0,9 % u odnosu na prva tri tromjesečja 2015.

Grafikon 4.

Viši povrat na kapital u 2017. zahvaljujući većoj dobiti iz poslovanja i nižim umanjenjima

(Sve su stavke prikazane kao postotci kapitala.)

Izvor: statistički podatci ESB-a o nadzoru banaka.

Napomena: Podatci za sve godine prikazani su kao kumulativni iznosi za 2. tromjesečje, iskazani na godišnjoj razini.

Čini se da je smanjenje neto kamatnih prihoda od trećeg tromjesečju 2015. do trećeg tromjesečja 2016. bilo potaknuto smanjenjem marži, dok su se krediti povećali za 4,7 %. Nasuprot tomu, od trećeg tromjesečja 2016. do trećeg tromjesečja 2017. iznos kredita smanjio se za 2,1 %, osobito kredita financijskim institucijama (krediti kreditnim institucijama smanjili su se za 11,8 %, a krediti drugim financijskim društvima za 7,3 %). Valja napomenuti da je, unatoč tom negativnom kretanju, otprilike polovica značajnih institucija uspjela povećati svoje neto kamatne prihode.

Pozitivnim rezultatima banaka u prva tri tromjesečja 2017. pridonijeli su niži troškovi poslovanja, koji su na najnižoj razini od 2015. Pali su za 2,3 % u odnosu na prvih devet mjeseci 2016. (–1,6 % u usporedbi s prvih devet mjeseci 2015.) i to najvjerojatnije zahvaljujući mjerama restrukturiranja koje je nedavno poduzelo nekoliko banaka europodručja.

1.2. Rad povezan s neprihodonosnim kreditima

Situacija u Europi

Razina neprihodonosnih kredita smanjuje se od 2015., ali još je neodrživa.

Neprihodonosni krediti u bilancama značajnih institucija u trećem tromjesečju 2017. iznosili su gotovo 760 mlrd. EUR, što je smanjenje s razine od 1 bil. EUR početkom 2015. No, u nekim su dijelovima bankarskog sektora razine neprihodonosnih kredita i dalje previsoke. Jasno je da su neprihodonosni krediti velik problem za europski bankarski sektor zato što opterećuju bilance banaka, smanjuju dobit, preusmjeravaju resurse iz produktivnijih namjena u druge i onemogućuju bankama da kreditiraju gospodarstvo. Stoga banke moraju rješavati problem neprihodonosnih kredita. Rad na neprihodonosnim kreditima bio je jedan od najvažnijih nadzornih prioriteta nadzora banaka ESB-a u 2017. Projekt koji je u tijeku koordinira skupina na visokoj razini za neprihodonosne kredite koja je izravno odgovorna Nadzornom odboru ESB‑a. Glavni je cilj skupine osmisliti učinkovit i dosljedan nadzorni pristup u odnosu na banke s visokom razinom neprihodonosnih kredita.

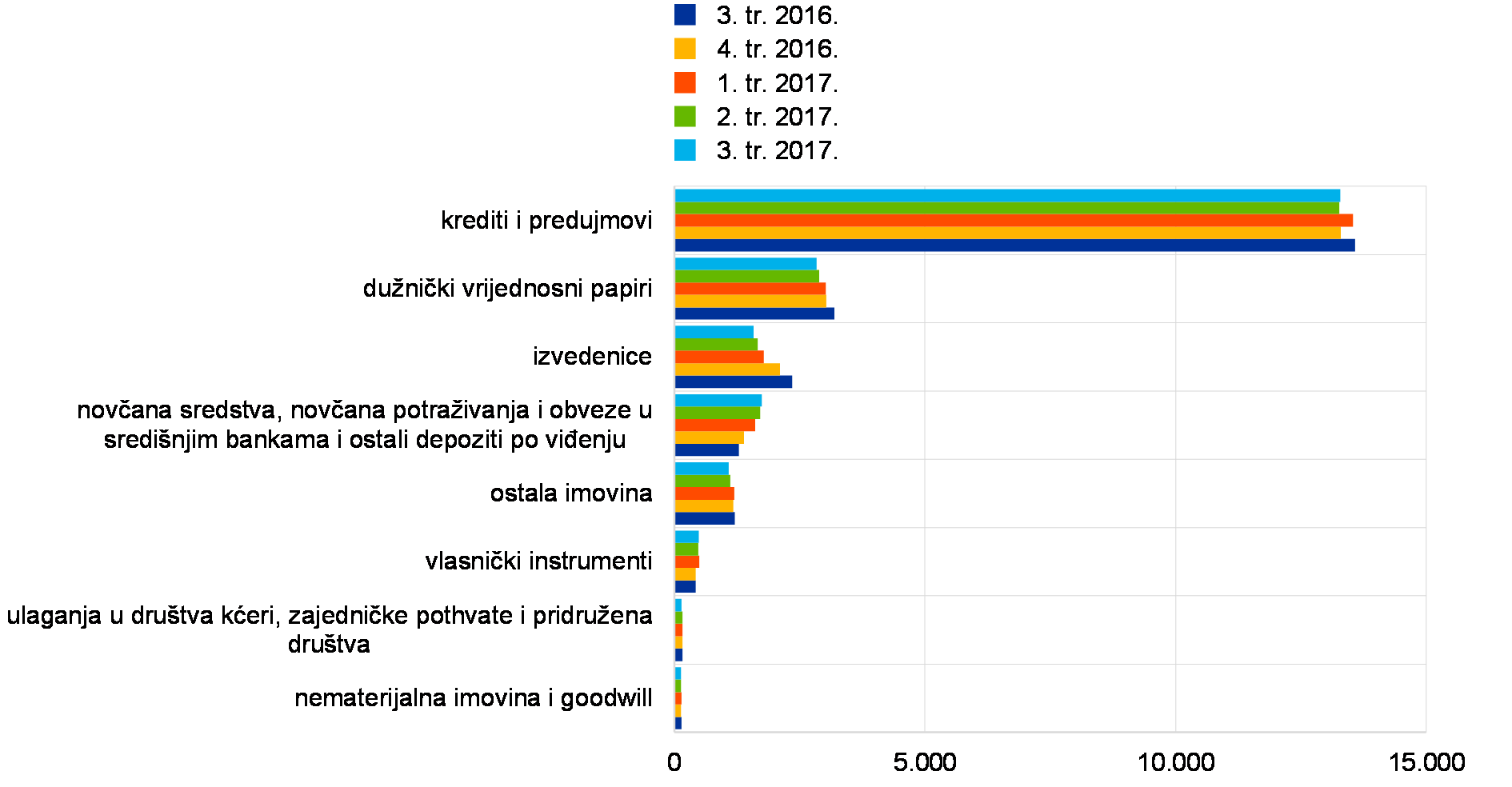

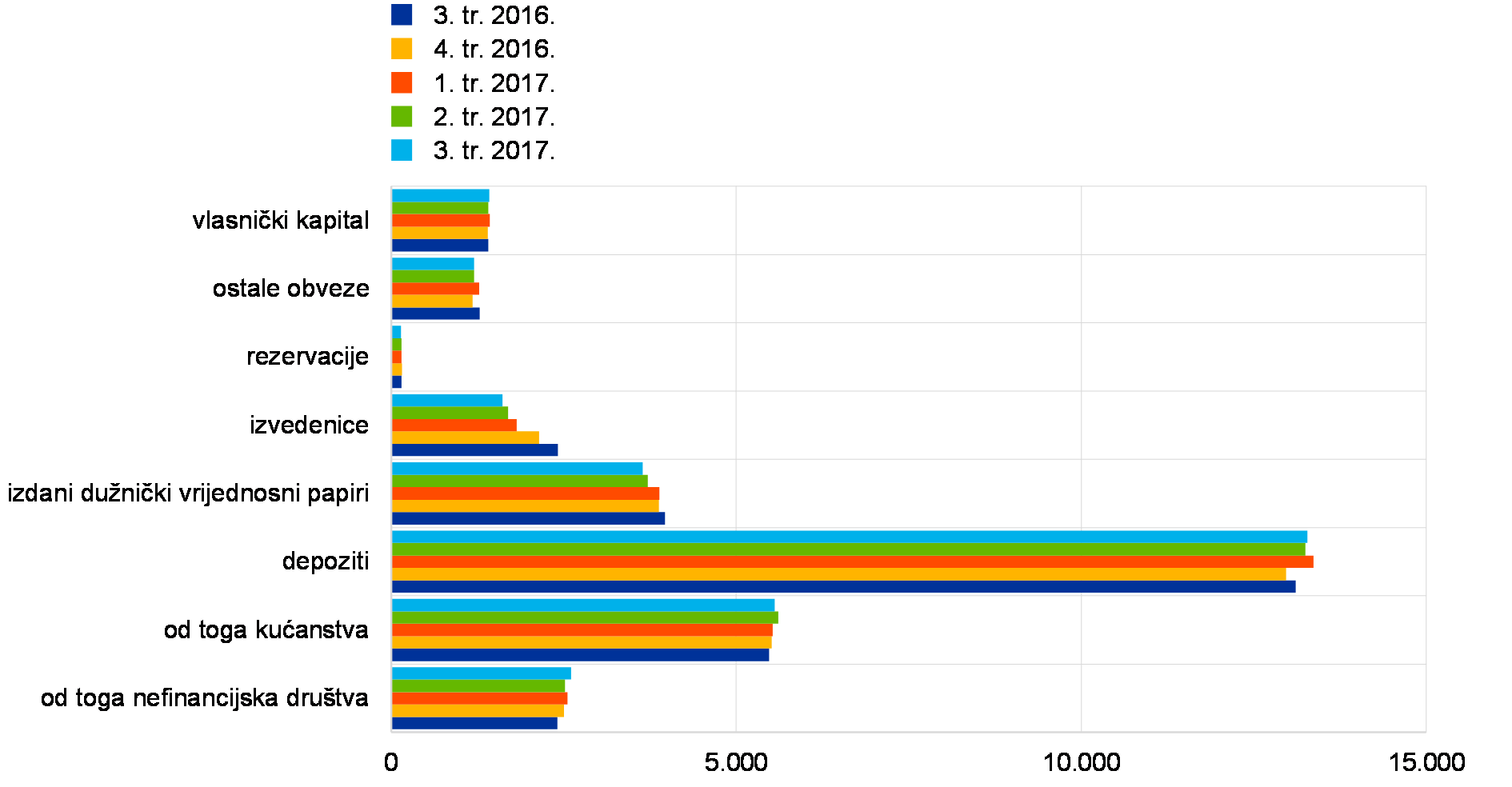

ESB tromjesečno objavljuje Statističke podatke o nadzoru banaka,[6] uključujući podatke o kvaliteti imovine značajnih institucija. Tablica 1. prikazuje smanjenje razine neprihodonosnih kredita od 2016. do 2017.

Tablica 1.

Neprihodonosni krediti i predujmovi – iznosi i udjeli po referentnom razdoblju

(mlrd. EUR; postotci)

Izvor: ESB.

Napomena: Značajne institucije na najvišoj razini konsolidacije za koje je dostupno zajedničko izvješćivanje o adekvatnosti kapitala (COREP) i financijsko izvješćivanje (FINREP). U drugom tromjesečju 2016. bile u obuhvaćene 124 značajne institucije, u trećem tromjesečju 2016. njih122, u četvrtom tromjesečju 2016. obuhvaćena je 121 značajna institucija, u prvom tromjesečju 2017. njih 118 i 114 u drugom tromjesečju 2017. Broj subjekata u referentnom razdoblju rezultat je promjena koje proizlaze iz izmjena popisa značajnih institucija nakon procjena nadzora banaka ESB-a, koje se najčešće obavljaju jednom godišnje, te postupaka spajanja i pripajanja.

1) Krediti i predujmovi u tablici koja prikazuje kvalitetu imovine iskazani su po bruto knjigovodstvenoj vrijednosti. U skladu s FINREP‑om: i) isključuju se izloženosti koje se drže radi trgovanja, a ii) novčana potraživanja i obveze u središnjim bankama i ostali depoziti po viđenju su uključeni. U skladu s definicijom EBA-e, neprihodonosni krediti su krediti i predujmovi koji se ne drže radi trgovanja i zadovoljavaju jedan ili oba sljedeća kriterija: (a) značajni krediti koji su dospjeli više od 90 dana, (b) procjenjuje se da nije vjerojatno da će dužnik u potpunosti platiti svoje kreditne obveze bez aktiviranja kolaterala, bez obzira na postojanje bilo kakvog dospjelog nenaplaćenog iznosa ili broja dana zakašnjenja. Omjer pokrivenosti je omjer akumuliranih umanjenja vrijednosti kredita i predujmova i iznosa neprihodonosnih kredita.

Znatne su razlike među udjelima neprihodonosnih kredita u europodručju.

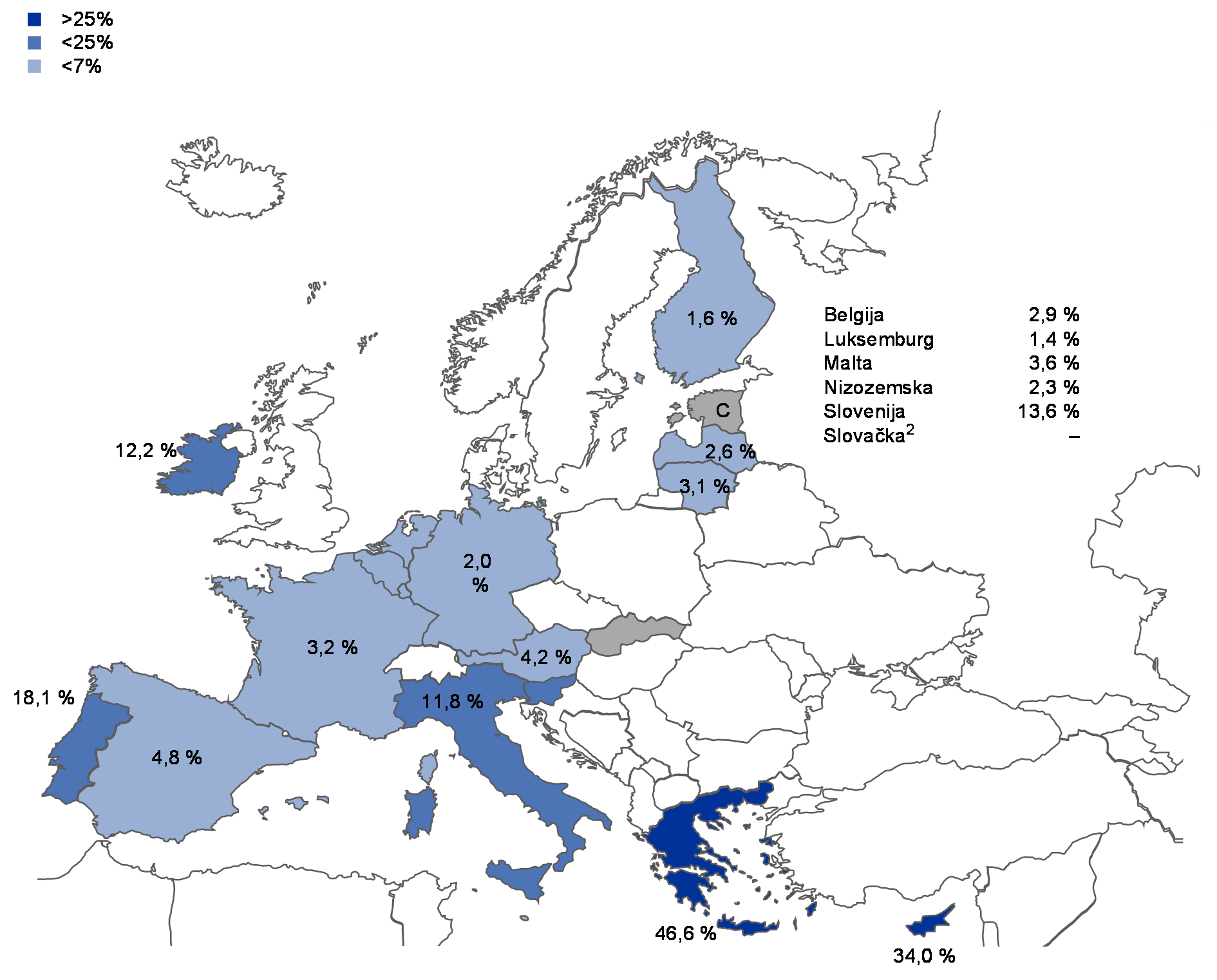

Promatramo li cijelo europodručje, udio neprihodonosnih kredita i dalje se znatno razlikuje od države do države, kao što je prikazano na Slici 2.. U drugom tromjesečju 2017. grčke i ciparske značajne institucije imale su najviše udjele neprihodonosnih kredita (s ponderiranim prosjecima po državama na razini 46,6 % odnosno 34,0 %). Na trećem mjestu po visini udjela neprihodnosnih kredita od 18,1 % bile su portugalske značajne institucije. Promatrajući trend, udio neprihodonosnih kredita u odnosu na prethodnu godinu znatno se smanjio za značajne institucije na Cipru (‑6,3 p.b.) te u Irskoj (-5,6 p.b.), Italiji (-4,4 p.b.) i u Sloveniji (-3,2 p.b.). U trećem tromjesečju 2017. najviši je bio iznos neprihodonosnih kredita talijanskih značajnih institucija od 196 mlrd. EUR, a slijede francuske značajne institucije (138 mlrd. EUR), španjolske značajne institucije (112 mlrd. EUR) i grčke značajne institucije (106 mlrd. EUR).

Slika 2.

Neprihodonosni krediti i predujmovi1 – udjeli po državama, referentno razdoblje 2. tromjesečje 2017.

Izvor: ESB

Napomena: Značajne institucije na najvišoj razini konsolidacije za koje je dostupno zajedničko izvješćivanje (COREP) i financijsko izvješćivanje (FINREP).

C: vrijednost nije uključena zbog povjerljivosti.

1) Krediti i predujmovi u tablici koja prikazuje kvalitetu imovine iskazani su po bruto knjigovodstvenoj vrijednosti. U skladu s FINREP‑om: i) isključuju se izloženosti koje se drže radi trgovanja, a ii) novčana potraživanja i obveze u središnjim bankama i ostali depoziti po viđenju su uključeni.

2) U Slovačkoj nema značajnih institucija na najvišoj razini konsolidacije.

Neki podatci iz FINREP-a su bez prijenosa neprihodonosnih kredita koji su u tijeku i očekuje se da će uskoro biti dovršeni.

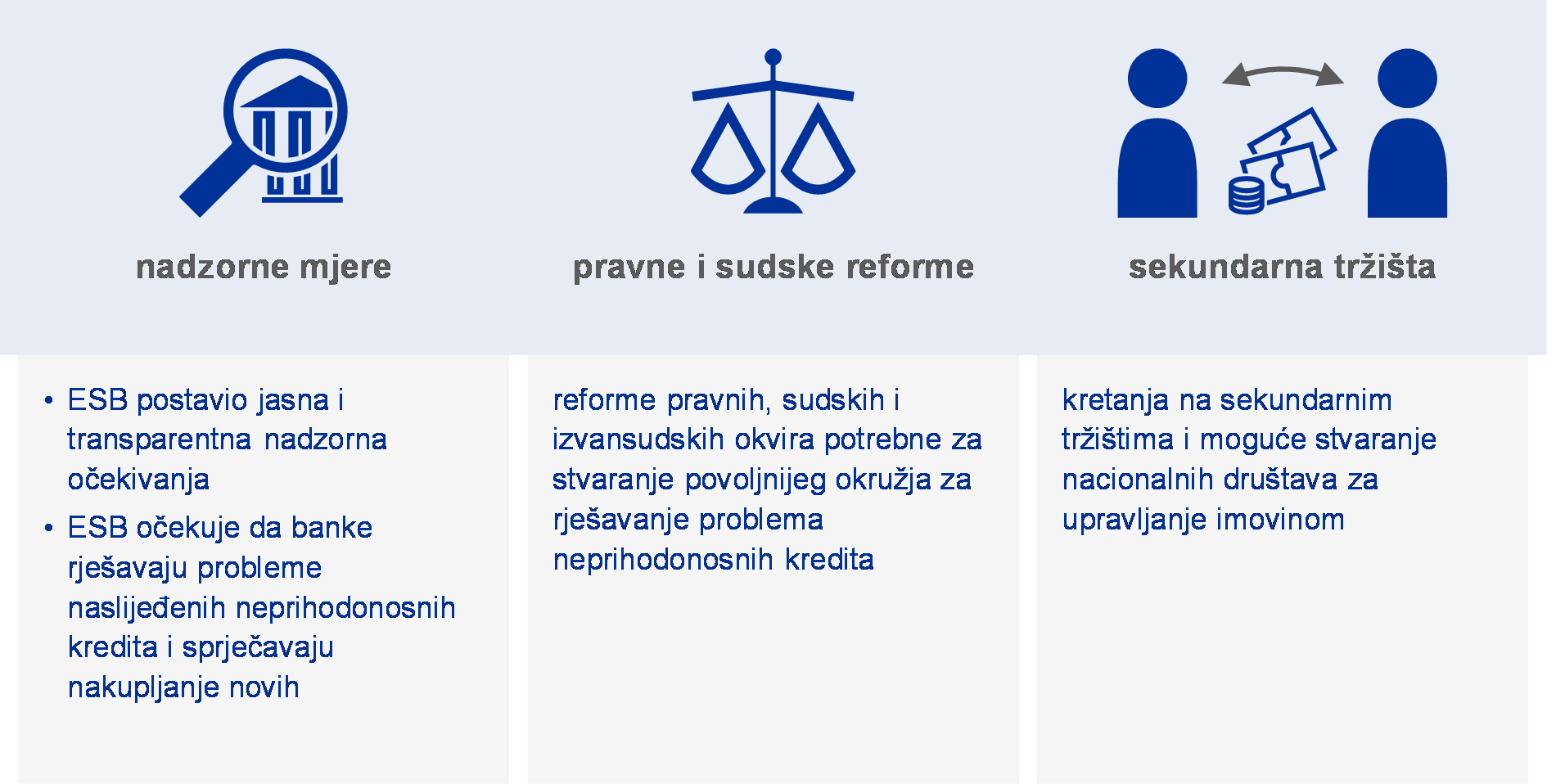

Potreba za sveobuhvatnom strategijom rješavanja problema neprihodonosnih kredita

Potreba za strategijom utvrđena je u tri glavna područja: (i) nadzorne mjere, (ii) pravne i sudske reforme, i (iii) sekundarna tržišta neprihodonosnih kredita.

Nadzor banaka ESB-a naglasio je u ranoj fazi da su za rješenje problema neprihodonosnih kredita potrebni zajednički napori svih dionika. Bio je to jedan od glavnih nalaza ESB‑ova izvješća o nacionalnim nadzornim praksama, a najnovija je verzija objavljena u lipnju 2017. (vidi odjeljak 1.2.3.1.). U tom se izvješću upućuje na potrebu sveobuhvatne europske strategije u trima ključnim područjima: (i) nadzorne mjere, (ii) pravne i sudske reforme, i (iii) potreba za razvojem sekundarnih tržišta problematične imovine.

Slika 3.

Sveobuhvatna strategija za rješavanje problema neprihodonosnih kredita zahtijeva djelovanje svih dionika, uključujući tijela javne vlasti EU-a i nacionalna tijela javne vlasti.

Kad je riječ o nadzornim mjerama, nadzor banaka ESB-a uspostavio je sveobuhvatni nadzorni okvir za neprihodonosne kredite, koji uključuje:

- objavljivanje uputa svim značajnim institucijama koje sadržavaju nadzorna očekivanja o upravljanju neprihodonosnim kreditima i njihovu smanjenju

- osmišljavanje kvantitativnih nadzornih očekivanja za poticanje praksi pravodobnog rezerviranja u budućnosti

- obavljanje redovitih nadzora na licu mjesta s naglaskom na neprihodonosne kredite

- prikupljanje dodatnih relevantnih podataka od banaka koje imaju visoku razinu neprihodonosnih kredita.

Nakon zaključaka ECOFIN-a od 11. srpnja 2017. o akcijskom planu za hvatanje u koštac s neprihodonosnim kreditima u Europi, nadzor banaka ESB‑a također podupire Europsko nadzorno tijelo za bankarstvo (EBA) u izdavanju općih smjernica za upravljanje neprihodonosnim kreditima koje su dosljedne za sve banke na području EU‑a. Nadalje, nadzor banaka ESB‑a surađuje s EBA‑om u promicanju poboljšanja standarda odobravanja novih kredita.

Općenitije govoreći, nadzor banaka ESB‑a aktivno pridonosi brojnim drugim inicijativama u vezi s neprihodonosnim kreditima u trima navedenim područjima, uključujući one koje su dio akcijskog plana EU‑a (koji je Vijeće EU‑a dogovorilo u srpnju 2017.), u bliskoj suradnji s dionicima odgovornima za inicijative.

Ključni elementi nadzornog pristupa u vezi s neprihodonosnim kreditima

Analiza nacionalnih praksi

Provedena je analiza trenutačnih nadzornih i regulatornih praksi kao i prepreka u vezi s rješavanjem problema neprihodonosnih kredita.

U lipnju 2017. ESB je objavio najnoviju analizu stanja nacionalnih nadzornih praksi i pravnih okvira koji se odnose na neprihodonosne kredite. U izvješću se prikazuje analiza praksi u svih 19 država europodručja u prosincu 2016.[7] Osim utvrđivanja najboljih nadzornih praksi, njegova je svrha utvrditi (i) trenutačne regulatorne i nadzorne prakse i (ii) prepreke povezane s rješavanjem problema neprihodonosnih kredita. Ta posuvremenjena i proširena analiza nastavlja se na prethodnu analizu nacionalnih nadzornih praksi i pravnih okvira koji se odnose na neprihodonosne kredite. Njome je obuhvaćeno osam država europodručja (Cipar, Grčka, Irska, Italija, Portugal, Slovenija, Španjolska i Njemačka) i objavljena je u rujnu 2016. Bila je usmjerena na utvrđivanje najboljih praksi u državama s razmjerno visokim razinama neprihodonosnih kredita, odnosno s problemom „sektorskih” neprihodonosnih kredita, te postojećih okvira za upravljanje neprihodonosnim kreditima.[8]

Među najvažnijim je poukama: svi dionici moraju biti pripremljeni kako bi pravodobno i učinkovito upravljali pravnim aspektima.

Analiza iz 2017. pokazuje da je u cijelom europodručju postignut određen napredak u rješavanju problema neprihodonosnih kredita s gledišta nadzora. U kombinaciji s iskustvima država s visokim razinama neprihodonosnih kredita, analiza otkriva jednu ključnu pouku: potrebno je da svi dionici budu proaktivni i pripremljeni prije nego što neprihodonosni krediti dosegnu previsoke razine. Mnoge države s niskim razinama neprihodonosnih kredita nisu izmijenile svoje odgovarajuće pravne okvire od početka krize. Sve u svemu, trebale bi biti bolje pripremljene za pravodobno i učinkovito upravljanje pravnim aspektima koji bi mogli proizaći iz mogućeg budućeg povećanja razina neprihodonosnih kredita. To, na primjer, podrazumijeva ubrzanje izvansudskih mehanizama (npr. u naplati kolaterala ili obradi zahtjeva povezanih sa stečajem poduzeća i insolventnošću kućanstva).

Što se tiče nadzornog režima i praksi za rješavanje problema neprihodonosnih kredita, analiza pokazuje da alati kao što je posebno usmjeren nadzor na licu mjesta dospjelih neplaćenih obveza i upravljanja neprihodonosnim kreditima imaju odlučujuću ulogu u otkrivanju novih problema u ranoj fazi. U tom pogledu ESB‑ove upute bankama o neprihodonosnim kreditima, koje su primjenjive na sve značajne institucije, važan su element nadzorne procjene u budućem razdoblju (vidi odjeljak 1.1.2.).

Kada je riječ o manje značajnim institucijama, države europodručja u trenutku objave analize nacionalnih praksi uglavnom nisu imale točne upute o neprihodonosnim kredima. Međutim, više nacionalnim nadležnih tijela naznačilo je da razmatra hoće li ESB‑ove upute o neprihodonosnim kreditima primijeniti i na manje značajne institucije. Nadalje, u svojim zaključcima iz srpnja 2017. Vijeće EU‑a zatražilo je od EBA‑e da do ljeta 2018. izda opće smjernice o upravljanju neprihodonosnim kreditima, u skladu sa spomenutim uputama, koje će imati šire područje primjene te će se odnositi na sve banke u cijelom EU‑u.

Što se tiče pravnih okvira, analiza pokazuje da su se oni (uz poneku iznimku) u državama s visokim iznosima neprihodonosnih kredita tek neznatno poboljšali od prve analize. U svakom slučaju, još je prerano za ocjenu učinkovitosti tih promjena. Što se tiče pravosudnih sustava (uključujući zapošljavanje stručnjaka za nesolventnost), promjene ne prate zakonodavna kretanja.

Kad je riječ o informacijskim okvirima za neprihodonosne kredite, analiza pokazuje da većina država europodručja ima uspostavljene središnje kreditne registre, kojima obično upravljaju nacionalne središnje banke. Takvi registri općenito se smatraju vrijednim nadzornim alatom za analize na licu mjesta i izvan njega, kao i za razmjenu informacija između banaka.

Upute o neprihodonosnim kreditima i povezane daljnje aktivnosti

Objava uputa bankama o neprihodonosnim kreditima bila je važan korak u rješavanju problema neprihodonosnih kredita u cijelom europodručju.

Nadzor banaka ESB‑a objavio je u ožujku 2017. kvalitativne upute bankama o postupanju s neprihodonosnim kreditima[9] (u nastavku teksta: „upute o neprihodonosnim kreditima”). Objavi je prethodilo javno savjetovanje, koje je trajalo od 12. rujna 2016. do 15. studenoga 2016. Javna rasprava održana je 7. studenoga 2016. Zaprimljeno je više od 700 pojedinačnih očitovanja na koja je odgovoreno za vrijeme savjetovanja. Izrada uputa o neprihodonosnim kreditima važan je korak prema znatnom smanjenju neprihodonosnih kredita u europodručju.

Cilj i sadržaj uputa o neprihodonosnim kreditima

U uputama o neprihodonosnim kreditima navode se nadzorna očekivanja za svaku fazu ciklusa upravljanja neprihodonosnim kreditima.

Glavna je poruka politike bankama kojima su upute o neprihodonosnim kreditima namijenjene da bi visoka razina neprihodonosnih kredita trebala biti prioritetno pitanje koje će rješavati na sveobuhvatan način, usredotočujući se na svoje unutarnje upravljanje te postavljajući vlastite operativne planove i kvantitativne ciljeve. Odgovarajući zajednički nadzorni timovi ispitat će sva tri elementa. Ne može se dopustiti da banke čekaju kako bi vidjele razvoj događaja, što je bio čest pristup u prošlosti. Vlastite ciljeve banaka treba primjereno ugraditi u programe poticaja za vodstvo, a upravljačka ih tijela moraju pozorno pratiti.

Upute o neprihodonosnim kreditima praktičan su dokument koji sadržava nadzorna očekivanja o svim relevantnim područjima kojima bi se banka trebala baviti prilikom rješavanja pitanja neprihodonosnih kredita. Temelje se na EBA‑inoj zajedničkoj definiciji neprihodonosnih izloženosti[10]. Međutim, one također obuhvaćaju aspekte ovršene imovine i prihodonosnih izloženosti s visokim rizikom pretvaranja u neprihodonosne, uključujući izloženosti na popisu posebnog praćenja i prihodonosne restrukturirane izloženosti.

Upute o neprihodonosnim kreditima izrađene su na temelju postojećih najboljih praksi nekoliko država europodručja. Njihova struktura prati cijeli ciklus upravljanja neprihodonosnim kreditima: od povezanih nadzornih očekivanja o strategijama u vezi s neprihodnonosnim kreditima, preko upravljanja i transakcija neprihodonosnim kreditima, postupanja pri restrukturiranju izloženosti, izdvajanju rezervacija i otpisu neprihodonosnih kredita do vrednovanja kolaterala.

Daljnji rad na strategijama za neprihodonosne kredite i ovršenu imovinu

Banke s visokim udjelima neprihodonosnih kredita dostavile su svoje strategije i operativne planove za smanjenje neprihodonosnih kredita na ocjenu ESB‑u.

Nakon objave uputa o neprihodonosnim kreditima od značajnih institucija s visokim udjelima neprihodonosnih kredita zatraženo je da svoje strategije i operativne planove za smanjenje neprihodonosnih kredita podnesu nadzoru banaka ESB‑a. Kako bi se osigurale usporedive informacije i jednaki uvjeti, smišljen je poseban predložak koji su banke trebale ispuniti i u njemu, na razini portfelja, pokazati kako i u kojem vremenskog razdoblju planiraju smanjiti svoje neprihodonosne kredite i ovršenu imovinu.

Od ožujka do lipnja 2017. banke su dostavile svoje strategije, a nadzor banaka ESB‑a procijenio ih je u skladu s nadzornim očekivanjima. Procjenu su provodili zajednički nadzorni timovi za svaku banku zasebno uz podršku horizontalnog tima za neprihodonosne kredite. Tijekom postupka zajednički nadzorni timovi sastali su se sa svojim bankama kako bi razgovarali o strategijama.

Premda su strategije, operativni planovi i kvantitativni ciljevi za neprihodonosne kredite odgovornost svake pojedinačne banke, nadzor banaka ESB‑a očekuje da oni budu ambiciozni i vjerodostojni kako bi se osiguralo pravodobno i dostatno smanjenje neprihodonosnih kredita i ovršene imovine.

Procjena strategija u vezi s neprihodonosnim kreditima

Strategije moraju biti ambiciozne i vjerodostojne, a upravljački okviri koji ih podupiru moraju odgovarati svrsi.

U skladu s uputama o neprihodonosnim kreditima, upravljački okvir treba osigurati da se strategija za neprihodonosne kredite može nesmetano izvršavati. Imajući to u vidu, zajednički nadzorni timovi procjenjuju strategije za svaku banku zasebno, s naglaskom na tri temeljne sastavnice: (i) razinu ambicije, (ii) vjerodostojnost strategije i (iii) aspekte upravljanja.

Razina ambicije mjeri se bruto i neto smanjenjem neprihodonosnih izloženosti i ovršene imovine, koje banka očekuje da će postići u trogodišnjem razdoblju. Za svaku se banku utvrđuje primjerena „razina ambicija”. Uzima se u obzir veći broj elemenata, kao što su financijska situacija banke, profil rizika banke, karakteristike njezina neprihodonosnog portfelja i makroekonomsko okružje. Nadzor banaka ESB‑a proveo je analize razina ambicije banaka s visokim udjelima neprihodonosnih kredita na razini država i u odnosu na banke usporedivih značajki.

Pri procjeni jesu li strategije banaka vjerodostojne, nadzor banaka ESB‑a služi se širokom lepezom analiza kako bi utvrdio odgovaraju li njihove predviđene razine ambicija onome što je moguće postići. U relevantne pokazatelje ubrajaju se: kapitalna sposobnost, pokrivenost rezervacijama i njezini trendovi, značajnost strategija koje se temelje na imovini, analiza razdoblja neprihodonosne izloženosti, prepostavke o priljevima u neprihodonosni portfelj i odljevima iz njega, gotovinska naplata i resursi koji je podupiru, vremenski rokovi i diverzifikacija strateških opcija.

Što je ambiciozna i vjerodostojna strategija u vezi s neprihodonosnim kreditima?

- nadgledanje i odgovornost upravljačkih tijela

- jasni i nedvosmisleni ciljevi smanjenja koje su banke utvrdile odozdo prema gore na dovoljno malim segmentima

- detaljna procjena učinka pojedinačnih elemenata strategije smanjenja na kapital, rizikom ponderiranu imovinu i rezervacije s detaljnim obrazloženjem koje podupire izvršenje strategije i ciljeve

- diverzifikacija u skladu s različitim strateškim opcijama sa snažnim naglaskom na razdoblja neprihodonosne izloženosti dulja od 2 godine od dospijeća.

- snažno strateško upravljanje, uključujući dobro definirane poticaje za osoblje na višoj i operativno razini, kako bi učinkovito provodili ciljeve smanjenja neprihodonosnih kredita u svim fazama lanca rješavanja pitanja neprihodonosnih kredita

- pouzdani unutarnji operativni kapaciteti i okviri za ostvarenje učinkovitog smanjenja neprihodonosnih kredita, uključujući sposobnost ranog uključenja dužnika kako bi se smanjila razina izloženosti koje mogu postati neprihodonosne

- ako je primjenjivo na banku, snažno usmjerenje na pravodobnu prodaju ovršene imovine ili na veće rezerviranje ako se prodaja ne provede u kratkom roku

- detaljan operativni plan kojim se utvrđuju najvažniji rezultati, ključni koraci, postupci i rokovi potrebni za uspješno izvršenje strategije

- snažan naglasak na dobro restrukturiranje, tj. utvrđivanje održivih dužnika kojima će se ponuditi izvedive mogućnosti restrukturiranje kako bi njihovi krediti opet postali prihodonosni

- dobro osmišljen alat za restrukturiranje, uz praćenje njegove učinkovitosti na razini dužnika i kredita

- okvir za detaljno praćenje provedbe strategije koji omogućava utvrđivanje pokretača za ostvarivanje lošijih/boljih rezultata od planiranih

Procjena upravljanja usmjerena je na niz područja, među kojima su: i) postupak samoprocjene banaka, ii) razina nadgledanja i praćenja strateškog plana od strane upravljačkog tijela, iii) uspostavljeni programi poticaja za izvršenje strategije, iv) načini ugradnje strategije u svakodnevne poslove, v) razina (unutarnjih i vanjskih) resursa koje je banka dodijelila za poslove naplate kredita i vi) strategije na kojima se temelje operativni planovi

Kvantitativna nadzorna očekivanja o pravodobnom rezerviranju

Nacrt dodatka uputama o neprihodonosnim kreditima sadržava nadzorna očekivanja o razinama i trenutku bonitetnog rezerviranja i primjenjivat će se na svaku banku zasebno.

U skladu sa svojim mandatom, ESB mora primijeniti pristup okrenut budućnosti kako bi proaktivno rješavao pitanje rizika. Od objave uputa o neprihodonosnim kreditima i na temelju dosadašnjih iskustava nadzor banaka ESB‑a nastavio je rad na dodatnim mjerama za rješavanje pitanja neprihodonosnih kredita. Radi savjetovanja objavio je 4. listopada 2017. nacrt dodatka uputama o neprihodonosnim kreditima. Dodatkom se nastoje poticati pravodobnije prakse rezerviranja za nove neprihodonosne kredite kako bi se izbjeglo njihovo gomilanje u budućnosti. Tijekom javnog savjetovanja, koje je završilo 8. prosinca 2017., nadzor banaka ESB‑a dobio je 458 pojedinačnih primjedbi od 36 sudionika. To su vrijedne povratne informacije, koje su pomno procijenjene prilikom dovršavanja dokumenta.

Nadzorna očekivanja poboljšat će nadzornu konvergenciju i osigurati jednake uvjete za sve. Naravno, očekivanja se procjenjuju za svaki slučaj zasebno. S tim u vezi, opće nadzorno očekivanje navedeno u dodatku da se za neosigurane kredite treba postići 100‑postotno pokriće u roku od dvije godine otkad je kredit klasificiran kao neprihodonosni. Za osigurane je kredite taj vremenski okvir sedam godina. Kako bi se izbjegao učinak litice, važan je prikladno postupan put ostvarivanja tih nadzornih očekivanja, počevši od trenutka klasifikacije neprihodnonosnih izloženosti.

Razina bonitetnih odredbi procjenjuje se u sklopu uobičajenog dijaloga o nadzoru. Za početak, nadzorno tijelo utvrđuje jesu li računovodstveni ispravci vrijednosti primjereni za pokriće očekivanih gubitaka zbog kreditnog rizika. Nakon toga se računovodstvene rezervacije uspoređuju s nadzornim očekivanjima iz dodatka.

Naime, za vrijeme dijaloga o nadzoru ESB će s bankama razgovarati o svim odstupanjima od očekivanja u vezi s bonitetnim rezerviranjem. Tada će ESB razmotriti odstupanja za svaku banku zasebno i, nakon temeljite analize koja bi mogla uključiti dubinske analize, provjere na licu mjesta ili oboje, odlučiti je li za banku potrebna posebna mjera nadzora. U tom postupku nema automatizma. Ta nadzorna očekivanja, za razliku od pravila prvog stupa, nisu obvezujući zahtjevi koji za sobom automatski povlače mjere.

Nadzori neprihodonosnih kredita na licu mjesta

Tijekom 2017. dovršeno je 57 nadzora kreditnog rizika, od kojih je šest predvodio ESB, a 51 nacionalna nadležna tijela. Upravljanje neprihodonosnim kreditima i njihovo vrednovanje bilo je glavna tema u ovim nadzorima kojom su se bavila 54 od 57 izvješća o nadzoru na licu mjesta. U takvim su okolnostima glavni aspekti rada bili procjena strategija, politika i postupaka u slučaju neprihodonosnih kredita (54 izvješća) i kvantitativna procjena učinka (37 izvješća).

Strategije, politike i postupci u slučaju neprihodonosnih kredita

Upotrebljavajući upute o neprihodonosnim kreditima kao mjerilo, utvrđene su sljedeće najvažnije strategije, politike i postupci u vezi s neprihodonosnim kreditima.

Unatoč poboljšanju upravljanja neprihodonosnim kreditima i dalje zabrinjavaju nedostatci u priznavanju neprihodonosnih kredita, osobito za restrukturirane neprihodonosne kredite.

Strategija za neprihodonosne kredite i upravljanje tim kreditima: u ovom području opažen je trend aktivnijeg upravljanja neprihodonosnim kreditima. To se uglavnom može zahvaliti pokušajima banaka da zadovolje nadzorna očekivanja utvrđena u uputama o neprihodonosnim kreditima. Međutim, u većini se izvješća o nadzorima na licu mjesta ističe da informacije koje se dostavljaju upravljačkim tijelima banaka još nisu dovoljno detaljne. To utječe, na primjer, na rizike koji proizlaze iz nefunkcioniranja mehanizma ranog upozorenja i rizike koji su nastali u različitim subjektima bankovne grupe ili koji proizlaze iz primjene određenih modela restrukturiranja.

Rezultati za postojeće neprihodonosne kredite odnose se na primjerenost rezervacija za kreditne gubitke te na primjenu dostatnih korektivnih faktora za kolateral i vrijeme do naplate.

Restrukturiranje neprihodonosnih kredita: kod većine banaka pronađena je nedostatnost učinkovitih politika restrukturiranja, bilo da je riječ o točki ulaska ili izlaska iz statusa restrukturiranja. Pri ulasku nije precizno definiran kriterij održivog u odnosu na problematično restrukturiranje te se određene mjere restrukturiranja navedene u uputama o neprihodonosnim kreditima ne priznaju kao takve (npr. odobravanje dodatnih kredita, zahtjev za dodatnim vrijednosnim papirima / kolateralom). Istodobno, često se događa da se u izvješćima o klijentima koji se suočavaju s financijskim poteškoćama usprkos klasičnim mjerama restrukturiranja (smanjenje kamatnih stopa, produljenje roka) kreditima ne daje status neprihodonosnih kredita. Pravila za prepoznavanje financijskih poteškoća i dalje su vrlo raznolika i previše restriktivna, uglavnom zbog nedostatnih podataka. Kriteriji za izlazak iz restrukturiranja, osobito kad je riječ o restrukturiranje tijekom probnog razdoblja, nedovoljno se prate.

Priznavanje/klasifikacija neprihodonosnih kredita: većina nalaza tiče se (i) nedostatnih kriterija male vjerojatnosti podmirenja, osobito kad je riječ o određenim sektorima (brodarstvo, poslovne nekretnine, nafta i plin) ili tehnikama financiranja (financiranje financijskom polugom) i (ii) nepotrebno oslanjanje isključivo na minimalne razine prema kriterijima koji su izričito navedeni u propisima.

Rezerviranje i procjena kolaterala za neprihodonosne kredite: iako postupke rezerviranja sve više podupiru informatički (IT) alati i preciznije politike, glavna su područja daljnjeg poboljšanja nerealnog vrednovanja kolaterala (ponekad se kolateral indeksira naviše umjesto da se revalorizira), pretjerano optimistične korektivne mjere za kolateral i rokovi naplate. Osim toga, stanovite banke još imaju neprimjerene prakse u pogledu postupanja s obračunanom, ali još nenaplaćenom kamatom.

Cjelovitost podataka o neprihodonosnim kreditima: među mnogim nalazima u ovom području je i nedostatak postupka agregiranja podataka o rizicima, za podatke koji su važni za otkrivanje financijskih poteškoća (npr. podatci iz računa dobiti i gubitka, iznos dobiti prije kamate, poreza, vrijednosnih usklađenje i amortizacije, omjer pokrivenosti otplate duga). Osim toga, ključni parametri (npr. korektivni faktori za kolateral, vrijeme do naplate, stope oporavka) često su krivo procijenjeni, a i kriteriji za otpis (npr. izraženi kao vrijeme neispunjavanja obveza) u mnogim slučajevima nisu jasno utvrđeni.

Kvantitativna procjena

Nakon nadzora zatražena su značajna kvantitativna usklađenja – uglavnom radi nadoknade nedostataka rezervacija.

Osim uobičajene procjene politika i postupaka, timovi za nadzor na licu mjesta pregledali su i opsežne uzorke kreditnih spisa. S tim u vezi su za ocjenu dijelova kreditnog portfelja ponekad upotrebljavane statističke tehnike kako bi se provjerilo je li razina rezervacija dovoljno usklađena s bonitetnim zahtjevima (članak 24. CRR‑a i članak 74. CRD‑a IV kako su preneseni u nacionalno zakonodavstvo) i međunarodnim računovodstvenim standardima (osobito MRS‑om 39. i MRS‑om 8.). Iako zbog većine tih pregleda nisu nastale znatnije promjene ili su usklađenja uglavnom podnošljiva, u nekim su nadzorima na licu mjesta utvrđeni slučajevi vrlo bitnih kvantitativnih nedostatka zbog kojih su poduzete pojedinačne nadzorne mjere.

Tromjesečno prikupljanje podataka ESB‑a za banke s visokom razinom neprihodonosnih kredita

Dodatno tromjesečno prikupljanje podataka uvedeno je za značajne institucije sa značajnim izloženostima neprihodonosnim kreditima.

U rujnu 2016. Nadzorni odbor ESB‑a odobrio je pokretanje tromjesečnog prikupljanja podataka o neprihodonosnim kreditima za značajne institucije koje imaju bitne izloženosti tim kreditima (banke s visokim udjelom neprihodonosnih kredita).[11] Cilj je dopuniti informacije koje su nadzorna tijela prikupila u skladu s usklađenim izvještajnim okvirom (provedbenog tehničkog standarda EBA‑e o nadzornom izvješćivanju) dodatnim i granularnijim podatcima. Takvi su podatci nužni za učinkovito praćenje rizika povezanih s neprihodonosnim kreditima banaka s visokom razinom neprihodonosnih kredita.

Predlošci ESB‑a za dostavu podataka upotrebljavani u cijelom ciklusu izvješćivanja u 2017.[12] dopunjuju postojeće obrasce FINREP‑a za neprihodonosne i restrukturirane izloženosti. Među ostalim uključuju raščlambu neprihodonosnih kredita po razdoblju neprihodonosne izloženosti kao i informacije o kolateralu (koje obuhvaćaju i ovršenu imovinu), priljevu i odljevu neprihodonosnih kredita te podatke o restrukturiranju.

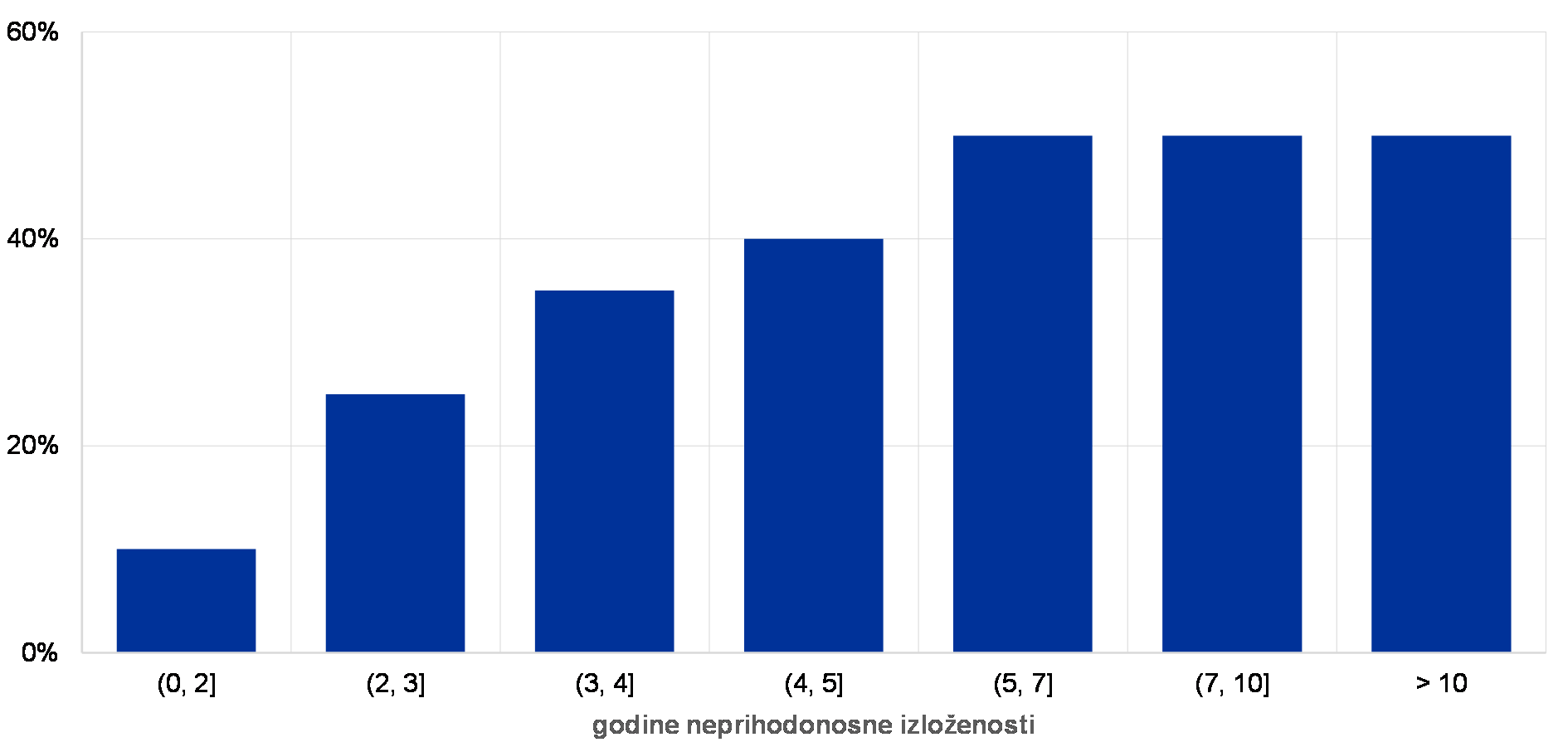

Podatci iz tromjesečnog prikupljanja uspoređeni su s referentnim vrijednostima te su ih zajednički nadzorni timovi unijeli u procjenu strategija banaka, postupaka i organizacije u vezi s upravljanjem neprihodonosnim kreditima. Primjer u nastavku prikazuje neprihodonosne izloženosti za koje su pokrenuti sudski postupci kao postotak izvještajnog uzorka banaka s visokim udjelom neprihodonosnih kredita na kraju lipnja 2017.

Grafikon 5.

Udio neprihodonosnih kredita za koje je pokrenut sudski postupak, redoslijed po razdoblju neprihodonosne izloženosti

(postotci)

Izvor: ESB

Napomene: na temelju uzorka banaka s visokom razinom neprihodonosnih kredita, koji obuhvaća ~ 50 % neprihodonosnih kredita svih značajnih institucija, zaokruženi podatci

Banke koje sudjeluju u prikupljanju podataka obaviještene su o relevantnim zahtjevima u odgovarajućim dopisima u sklopu SREP‑a.[13]

Koristeći se iskustvom stečenim tijekom ciklusa izvješćivanja u 2017., ESB je izmijenio i pojednostavio skup predložaka koji se upotrebljavaju za tromjesečno prikupljanje podataka te je izvještajnim institucijama dostavio revidiranu verziju zahtjeva koji će se primjenjivati od 31. ožujka 2018.

ESB i EBA trenutačno raspravljaju o mogućnosti uključivanja tih predložaka o neprihodonosnim kreditima u usklađeni okvir za izvješćivanje.

Izgledi i sljedeći koraci

Kontinuirana nastojanja da riješi problem neprihodonosnih kredita u značajnim institucijama i dalje su jadan od glavnih nadzornih prioriteta za nadzor banaka ESB‑a. Zajednički nadzorni timovi i dalje će biti u bliskom kontaktu s bankama s visokom razinom neprihodonosnih kredita, a osobito će se usredotočiti na njihove strategije za rješavanje problema neprihodonosnih kredita. Očekuje se da će se te strategije pomno pratiti i posuvremenjivati najmanje jednom na godinu.

Konačan dodatak uputama o neprihodonosnim kreditima objavljen je 15. ožujka 2018. No, s obzirom na naglasak na novim neprihodonosnim kreditima u dodatku, sve daljnje aktivnosti povezane sa značajnim institucijama počet će se provoditi postupno tijekom vremena.

Naposljetku, budući da se od mnogih dionika zahtijeva djelovanje kad su u pitanju neprihodonosni krediti, nadzor banaka ESB‑a i dalje će blisko surađivati s drugim europskim i nacionalnim dionicima kako bi se riješila preostala pitanja okvira u vezi s neprihodonosnim kreditima, kako je navedeno u izvješću o analizi objavljenom u lipnju 2017.

1.3. Rad na tematskim provjerama

Poslovni modeli i pokretači profitabilnosti

U 2016. je europski nadzor banaka pokrenuo tematsku provjeru radi dubinske procjene poslovnih modela i pokretača profitabilnosti većine značajnih institucija. Tematska provjera bit će zaključena u 2018. godini.

Procjena poslovnih modela i pokretača profitabilnosti banaka i dalje je glavni prioritet europskog nadzora banaka. Profitabilnim bankama svojstveno je stvarati kapital organskim putem i tako izgraditi adekvatne zaštitne slojeve, pri čemu zadržavaju razumnu sklonost riziku i odobravaju kredite realnom gospodarstvu. Banke koje se bore za postizanje održive profitabilnosti, s druge strane, mogu zalutati u rizičnije aktivnosti.

Profitabilnost je pod pritiskom s različitih strana.

U trenutačnom je okružju profitabilnost banaka u europodručju pod pritiskom niskih kamatnih stopa i kontinuirano visoke razine umanjenja vrijednosti u nekim državama i sektorima. Štoviše, profitabilnost ugrožavaju i strukturni čimbenici, kao što su preveliki kapaciteti na nekim tržištima, konkurencija nebankovnih institucija zbog koje se povećava potražnja klijenata za digitalnim uslugama i potreba prilagodbe novim regulatornim zahtjevima.

Prva godina tematske provjere bila je pripremna faza: izrađeni su alati i osmišljene upute za zajedničke nadzorne timove.

Tematska provjera odnosi se na pokretače profitabilnosti banaka na razini organizacije i na razini poslovnih modela. Na taj se način ostvaruje nekoliko ciljeva. Osim procjene sposobnosti banaka da ublaže slabosti svojih poslovnih modela, tematskom provjerom pratit će se i kako slaba profitabilnost utječe na ponašanje banaka te će se njome proširiti horizontalna analiza, osobito objedinjavanjem spoznaja koje su stekli zajednički nadzorni timovi i usklađivanjem njihove primjene u svim bankama. Tijekom prve godine tematske provjere izrađeni su potrebni analitički alati te su osmišljene opsežne upute za podršku zajedničkim nadzornim timovima u analizi.

U prvom tromjesečju 2017. ESB je prikupljao podatke o prognozama dobiti i gubitka banaka kao i o temeljnim pretpostavkama za njih. Sveukupno, u sljedeće dvije godine banke očekuju postupno poboljšanje profitabilnosti zbog dobrog rasta kredita i nižih umanjenja vrijednosti, dok će se pritisak na neto kamatne marže i dalje zadržati.

U drugoj godini provođenja tematske provjere zajednički nadzorni timovi provjeravali su poslovne modele i pokretače profitabilnosti svojih banaka.

Tijekom drugog i trećeg tromjesečja 2017. naglasak tematske provjere prešao je na analize određenih banaka koje su provodili zajednički nadzorni timovi. Timovi su bili u izravnom kontaktu s bankama kako bi sagledali sve aspekte njihovih poslovnih modela i pokretače profitabilnosti. Ispitani aspekti kretali su se od temeljne sposobnosti banaka za ostvarivanje prihoda do sposobnosti razumijevanja i usmjeravanja svojih aktivnosti te provedbe odabranih strategija.

Nalazi zajedničkih nadzornih timova kombiniraju se s analitičkim rezultatima glavne uprave ESB‑a Mikrobonitetni nadzor IV koji se koriste unutarnjim i vanjskim izvorima podataka. Provodi se temeljita analiza najprofitabilnijih banaka radi razumijevanja pokretača njihove uspješnosti i utvrđivanja jesu li oni održivi. Strategije banaka za rješavanje pitanja niske profitabilnosti znatno se razlikuju: među njima su strategije rasta za jačanje neto kamatnih prihoda, povećanje poslova za koje se naplaćuju naknade i provizije, smanjenje troškova i digitalizaciju.

Bankama je u sklopu dijaloga o nadzoru skrenuta pozornost na manjkavosti unutarnje organizacije institucija pri upravljanju profitabilnošću te probleme povezane s poslovnim planovima, kao što je prekomjerno preuzimanje rizika. Utvrđivanje manjkavosti rezultirat će i izradom planova za smanjenje rizika za pogođene banke koji će biti objavljeni početkom 2018.

Konačno, rezultati tematske provjere bit će uključeni u SREP u 2018. i mogu dovesti do nadzora na licu mjesta, ali i dubinskih analiza u područjima s utvrđenim „mrtvim kutovima”. Na temelju analiza također će se moći usporediti prakse banaka u usporedivim institucijama.

Utjecaj MSFI‑ja 9 na rezerviranje

MSFI 9 ima za cilj osigurati adekvatnije i pravodobnije prakse rezerviranja.

Novi računovodstveni standard za financijske instrumente (MSFI 9), koji je stupio na snagu u siječnju 2018., ima za cilj primjenu pouka iz iskustva financijske krize u kojoj su rezervacije utemeljene na modelima nastalih gubitaka često bile nedostatne i zakašnjele. U tim okolnostima svrha MSFI‑ja 9 bila je osigurati adekvatnije i pravodobnije rezerviranje uvođenjem modela očekivanog kreditnog gubitka koji obuhvaća prospektivne informacije.

Nove značajke koje se uvode MSFI‑jem 9 velika su promjena računovodstvenog režima za financijske instrumente jer povećavaju ulogu prosudbe u provedbi i kasnijoj primjeni standarda. Budući da računovodstveni podatci čine osnovu za izračun bonitetnih kapitalnih zahtjeva, SSM ih je postavio kao jedan od svojih nadzornih prioriteta za 2016. i 2017. kako bi mogao (i) procijeniti koliko su značajne i manje značajne institucije spremne za uvođenje MSFI‑ja 9, (ii) izmjeriti mogući utjecaj na rezerviranje i (iii) promicati dosljednu primjenu novog standarda. Procjena se temeljila uglavnom na onim praksama koje se smatraju najboljima na međunarodnoj razini, kako je navedeno u uputama koje su izdali BCBS i EBA. U provedbi te nadzorne procjene ESB je blisko surađivao s nacionalnim nadležnim tijelima, EBA‑om i BCBS‑om. Ta će suradnja trajati i tijekom daljnjih aktivnosti koje se planiraju za 2018.

Uvođenjem prijelaznog razdoblja smanjit će se mogući negativni utjecaj MSFI‑ja 9 na regulatorni kapital banaka.

Kad je riječ o utjecaju na bonitetne vrijednosti, važno je napomenuti da su suzakonodavci EU‑a već donijeli prijelazne mjere. Tim se mjerama nastoji smanjiti mogući negativni utjecaj MSFI‑ja 9 na regulatorni kapital banaka. One se provode u skladu s Uredbom (EU) 2017/2395[14], koja je objavljena u Službenom listu 27. prosinca 2017.

Izvješće s rezultatima tematske provjere objavljeno je na mrežnim stranicama ESB‑a o nadzoru banaka. U njemu se daje sažeti prikaz glavnih kvalitativnih i kvantitativnih rezultata za značajne i manje značajne institucije. Što se tiče kvalitativnih rezultata, opći je zaključak da za neke institucije još ima prostora za poboljšanje ako se namjerava postići cilj visokokvalitetne provedbe MSFI‑ja 9. Sve u svemu, nadzorna su tijela primijetila da su najveće značajne institucije bolje napredovale u svojoj pripremi za novi standard od onih manjih. Za značajne institucije najzahtjevniji je aspekt MSFI‑ja 9 mjerenje umanjenja vrijednosti jer se od institucija zahtijeva da znatno promijene svoje interne postupke i sustave. Za manje značajne institucije najzahtjevniji su aspekti modeliranje očekivanih kreditnih gubitaka i dostupnost podataka. Tematska provjera pokazala je da velika većina institucija intenzivno radi na provedbi MSFI‑ja 9.

Puni prosječni negativni utjecaj MSFI-ja 9 na stopu redovnog osnovnog kapitala procjenjuje se na 40 baznih bodova.

S kvantitativnog gledišta, izvješće pokazuje da se puni prosječni negativni učinak MSFI-ja 9 na stopu regulatornog redovnog osnovnog kapitala procjenjuje na 40 baznih bodova. Taj rezultat temelji se na informacijama dobivenim od značajnih institucija koje su u naprednoj fazi provedbe MSFI-ja 9 i zato mogu dostaviti najpouzdanije podatke. Isto tako, očekuje se da će puni prosječni negativni utjecaj na stopu regulatornog redovnog osnovnog kapitala manje značajnih institucija iznositi 59 baznih bodova. Uzimajući u obzir prijelazne odredbe, očekuje se da će prosječni negativni utjecaj MSFI-ja 9 na redovni osnovni kapital na dan prijelaza iznositi oko 10 baznih bodova za značajne institucije i 25 baznih bodova za manje značajne institucije.[15]

Prva faza provjere za značajne institucije provedena je za one institucije koje su bile spremne za procjenu u prvom tromjesečju 2017. O svim nalazima i potrebi za korektivnim mjerama obaviještene su nadležne institucije, a zajednički nadzorni timovi pratit će otvorena pitanja tijekom 2018. Institucije koje nisu bile potpuno spremne za procjenu primile su pismo upozorenja u prvom tromjesečju 2017., a zajednički nadzorni timovi procijenili su ih do 30. studenoga 2017. Provedena je horizontalna ocjena spremnosti na uzorku manje značajnih institucija. ESB i nacionalna nadležna tijela imaju namjeru provoditi daljnje aktivnosti u vezi s provedbom MSFI-ja 9 u manje značajnim institucijama u 2018.

Agregiranje podataka o rizicima i izvješćivanje o rizicima

Tematska provjera agregiranja podataka o rizicima i izvješćivanja o rizicima bila je jedan od nadzornih prioriteta SSM-a u 2016. i 2017.

Dobro upravljanje rizicima u bankama počiva na kvaliteti podataka na razini organizacije te učinkovitom agregiranju podataka o rizicima i internoj izvještajnoj praksi. Međutim, ključna pouka iz iskustva s financijskom krizom bila je da neke banke nisu mogle u potpunosti utvrditi izloženosti riziku. Razlog za to bio je nedostatak odgovarajućih informacija o rizicima kao i slaba praksa agregiranja podataka o rizicima. Sposobnost tih banaka da donose pravodobne odluke bila je ozbiljno narušena, što je imalo dalekosežne posljedice za same banke i za cijeli financijski sektor.

U takvim okolnostima tematska provjera agregiranja podataka o rizicima i izvješćivanja o rizicima bila je jedan od nadzornih prioriteta SSM-a za 2016. i 2017.

Tematska provjera započela je 2016. te obuhvatila uzorak od 25 značajnih institucija. Proveli su je odgovarajući zajednički nadzorni timovi uz potporu centralizirane radne skupine, u kojoj su sudjelovali zaposlenici ESB-a i nacionalnih nadležnih tijela. Nacionalna nadležna tijela dala su operativne upute i osigurala njihovu dosljednu primjenu na cijelom uzorku. Provjera je obavljena u skladu s načelom proporcionalnosti, uzimajući u obzir veličinu, poslovne modele i složenost provjeravanih banaka.

Rezultati provjere priopćeni su bankama, a zahtjevi za korektivne mjere podneseni su u drugom tromjesečju 2017.

Ishod pokazuje da je stanje primjene načela BCBS-a 239 za značajne institucije koje su bile obuhvaćene i dalje u znatnoj mjeri nezadovoljavajuće. Rezultati provjere priopćeni su bankama uključenima u uzorak u sklopu pojedinačnih dijaloga o nadzoru. Zahtjevi za korektivne mjere uključeni su u konačna pisma o daljnjim aktivnostima koja je ESB poslao u drugom tromjesečju 2017. Ti su zahtjevi bili usmjereni osobito na banke koje su pokazale bitne slabosti koje bi mogle znatno utjecati na njihove profile rizika.

U tom je kontekstu od banaka zatraženo i da podnesu jasne, točne i detaljne akcijske planove. Centralizirana radna skupina, koju su poduprli zajednički nadzorni timovi, procijenila je akcijske planove kako bi se osigurala horizontalna dosljednost.

Metodologija koju je izradila centralizirana radna skupina proširit će metodologiju nadzorne procjene o agregiranju podataka o rizicima i izvješćivanju o rizicima. Općenitije govoreći, za sve značajne institucije glavni ishodi provjere bit će uključeni u procjenu sposobnosti agregiranja podataka i izvješćivanja u sklopu SREP-a.

Provjera se temeljila na načelima za učinkovito agregiranje podataka o rizicima i izvješćivanje o rizicima[16] koje je donio BCBS. ESB prati kako se u institucijama poboljšavaju sposobnosti agregiranja podataka o rizicima i izvješćivanja o rizicima te redovito izvješćuje BCBS-ovu mrežu podataka o rizicima o novim važnim spoznajama.

Eksternalizacija

Tehnološki razvoj tijekom proteklog desetljeća nije samo promijenio očekivanja klijenata o bankovnim uslugama, nego je promijenio i način na koji banke posluju i pružaju svoje usluge. Pojava računalstva u oblaku (engl. cloud computing) imala je osobito važan utjecaj na način na koji banke strukturiraju svoje poslovanje, odnosno na ono što još obavljaju interno, a što eksternaliziraju vanjskim pružateljima usluga.[17] Takva kretanja bankama pružaju nove poslovne mogućnosti i jednostavan pristup uslugama i stručnim znanjima izvan područja uobičajenog bankarstva. No, te mogućnosti podrazumijevaju i izazov za način upravljanja povezanim rizicima, tako da je sasvim prirodno da nadzor banaka ESB-a tako nečemu posvećuje posebnu pozornost. Jedan je od razloga za zabrinutost što bi eksternalizacija banke u europodručju mogla učiniti pukim fiktivnim poduzećima ili stvoriti prepreke učinkovitom nadzoru banaka, primjerice s obzirom na Brexit i moguće preseljenje banaka iz Ujedinjene Kraljevine u europodručje.

Eksternalizacija je prepoznata kao jedan od nadzornih prioriteta SSM‑a za 2017. te je pokrenuta ciljana tematska provjera upravljanja eksternalizacijom i same eksternalizacije u bankama.

ESB je obaviješten o određenim modalitetima eksternalizacije za koje je propisan nacionalnim okvirom odgovarajući postupak. Općenitije govoreći, utvrđivanje jesu li modaliteti eksternalizacije primjereni obavlja se prilikom procjenjivanja profila rizika institucije, uključujući i modalitete njezina upravljanja rizicima za potrebe SREP-a[18]. U takvim okolnostima eksternalizacija je prepoznata kao jedan od nadzornih prioriteta SSM-a za 2017. te je pokrenuta ciljana tematska provjera upravljanja eksternalizacijom i same eksternalizacije u bankama. Cilj je provjere steći uvid u politike, strategije i pravila upravljanja kojima se banke služe kada rješavaju rizike eksternalizacije, te u način na koji procjenjuju i prate eksternalizirane rizike.

U sklopu tematske provjere je horizontalni tim, koji je surađivao s odgovarajućim zajedničkim nadzornim timovima, prikupljao informacije o tome kako reprezentativni uzorak značajnih banaka upravlja rizicima povezanim s eksternaliziranim aktivnostima. Tematskom provjerom utvrđeno je da se, u trenutačnoj situaciji, pristup banaka eksternalizaciji dosta razlikuje u smislu upravljanja kao i praćenja. Istaknuta je i nesigurnost banaka s obzirom na utvrđivanje eksternalizacije i eksternalizacije bitnih aktivnosti. Osim toga, tim je prepoznao koje su najbolje prakse i utvrdio da dodatne upute za banke o upravljanju eksternaliziranim aktivnostima nisu potrebne samo s gledišta nadzora, već bi bile dobrodošle i za same banke.

Kretanja u vezi s eksternalizacijom utječu na bankarski sektor u cijelom svijetu. Međutim, pravni okvir za njih – čak i unutar država obuhvaćenih europskim nadzorom banaka – veoma se razlikuje.

Tematska provjera obuhvatila je i mapiranje te procjenu okružja za eksternalizaciju u cijelom europodručju, uključujući postupovne aspekte (npr. obavješćivanje i odobrenja). Usporedba nacionalnih regulatornih okvira potvrdila je da je okružje vrlo raznoliko. Premda su države SSM-a u svoje zakonodavstvo u nekom obliku prenijele Smjernice o eksternalizaciji[19] CEBS-a[20], velike su razlike u formalnosti i detaljnosti odredbi koje su tako uvele. Za potpunu sliku te uzimajući u obzir međunarodnu narav mnogih značajnih institucija, ESB je također razmijenio mišljenja o nadzornim pristupima s nekoliko nadzornih tijela izvan europodručja. Nastojao je bolje razumjeti očekivanja tih nadzornih tijela povezana s upravljanjem eksternaliziranim aktivnostima i, na temelju toga, ujednačiti uvjete na međunarodnoj razini.

Provjera pokazuje jasnu potrebu za daljnjim konkretiziranjem nadzornih očekivanja u vezi s modalitetima eksternalizacije u bankama. Time bi se bankama pružilo više jasnoće, a istodobno bi se pridonijelo usklađivanju nadzornog pristupa eksternalizaciji. Rad na tome započet će u uskoj suradnji s nacionalnim nadležnim tijelima i EBA-om.

1.4. Nadzor koji se provodi na licu mjesta

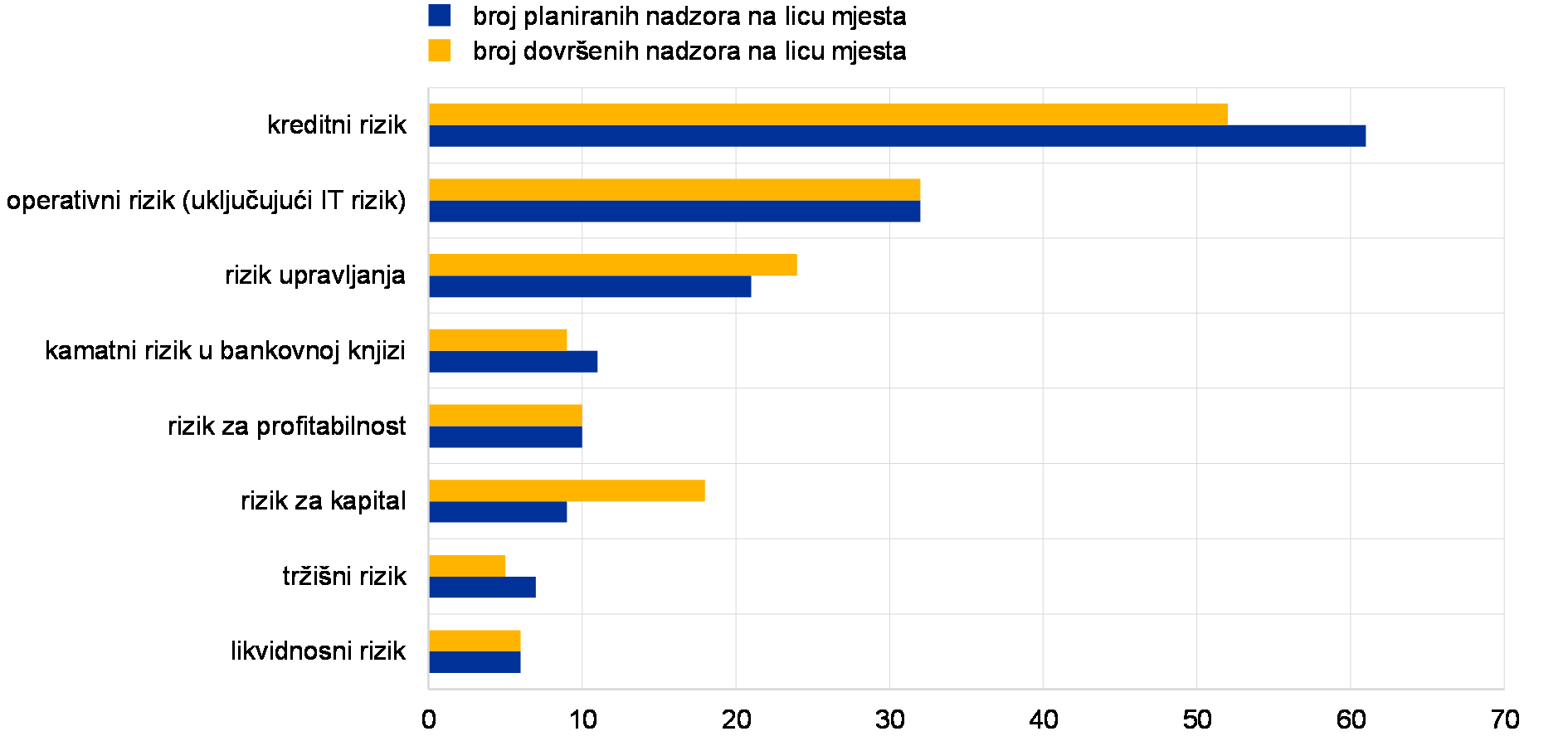

Za 2017. odobreno je ukupno 157 nadzora.

Treći ciklus nadzora na licu mjesta bio je dio programa nadzornog ispitivanja u 2017. Za 2017. odobreno je ukupno 157 nadzora (u odnosu na 185 nadzora u 2016.). Pad broja planiranih nadzora na licu mjesta u usporedbi s 2016. rezultat je postavljanja nadzora u sklopu TRIM-a kao prioriteta te prijelaza na složenije i dugotrajnije nadzore na licu mjesta, osobito nadzore kreditnog rizika.[21]

Na dan 31. prosinca 2017. pokrenuti su svi osim jednog planiranog nadzora na licu mjesta (njih 156 od 157). Od njih su 64 završena u 2017., a konačna izvješća dostavljena su nadziranim institucijama. U ukupan broj nadzora na licu mjesta dovršenih u 2017. uključeno je i 98 nadzora provedenih u sklopu programa nadzornog ispitivanja za 2016., koji je započeo u 2016. i dovršen je u 2017., kao i 18 nadzora na licu mjesta izvan država SSM-a.

Grafikon 6.

Nadzori na licu mjesta u 2017.: raščlamba prema vrsti rizika

Napomene: Tijekom 2017. dovršeni su nadzori iz programa nadzornog ispitivanja za 2016. kao i za 2017. Time se objašnjava veći broj dovršenih nadzora kapitala u 2017. nego što je uključeno u program nadzornog ispitivanja za 2017.