Forord af Mario Draghi, formand for ECB

Den finansielle krise begyndte for 10 år siden og førte til udbredt økonomisk, social og finansiel ustabilitet. I flere år var euroområdet plaget af en drastisk nedgang i produktionen, beskæftigelsen og långivningen til økonomien samt af det finansielle systems fragmentering langs de nationale grænser. Banksystemets stabilitet var truet, og mange tvivlede på, at euroen ville overleve.

Krisen bragte adskillige institutionelle svagheder i euroområdet frem i lyset, især manglen på et integreret bankmarked – hvis søjler udgøres af en fælles tilsynsmyndighed, en fælles afviklingsmyndighed med en fælles afviklingsfond og en fælles indskudsforsikringsordning. Som et led i de politiske beslutningstageres reaktion på turbulensen i 2012 blev der oprettet en fælles tilsynsmyndighed, som blev placeret hos ECB. Over bare to år blev det europæiske banktilsyn opbygget med deltagelse af de kompetente nationale myndigheder.

I dag har økonomien i euroområdet været i vækst i næsten fem år, og væksten er bredt funderet på tværs af lande og sektorer. ECB's pengepolitik har været den vigtigste drivkraft bag genopretningen, og banktilsynet på euroområdeniveau har været et vigtigt supplement til dens tiltag.

For det første har det integrerede banktilsyn bidraget til at gøre bankerne stærkere, hvilket har medvirket til at afhjælpe den finansielle fragmentering, forbedre transmissionen af pengepolitikken og genoprette kreditgivningen til husholdninger og virksomheder. Udlånsrenterne har nærmet sig et rekordlavt niveau i hele euroområdet.

For det andet har det europæiske banktilsyn med sit krav om, at bankerne skal have tilstrækkelig kapital, og ved at sikre en holdbar balance mellem risiko og afkast, været det første bolværk mod risici for den finansielle stabilitet, der kommer fra banksektoren. Dette har gjort det muligt for pengepolitikken at opfylde mandatet om prisstabilitet, også i en situation, hvor en lempelig pengepolitik har været påkrævet over længere tid, fordi risiciene for den finansielle stabilitet blev og bliver inddæmmet af et effektivt tilsyn.

I 2018 står bankerne stadig over for en række vigtige udfordringer. Der er bl.a. udfordringer med at rydde op i deres balance og reducere "gamle" eksponeringer, der for størstedelens vedkommende stammer fra den finansielle krise, fx visse ikke-omsættelige finansielle produkter, og fra den efterfølgende store recession, fx misligholdte lån. Der er også udfordringer i forbindelse med behovet for at tilpasse deres forretningsmodeller til nye teknologiske udfordringer og for at imødegå overkapacitet og høje omkostninger. Disse områder skal også fremover være prioriterede indsatsområder for banker, der vil være stærke og tjene euroområdets økonomi.

Indledning: interview med Danièle Nouy, formand for Tilsynsrådet

Der er nu gået næsten 10 år, siden Lehman Brothers gik konkurs, og den finansielle krise begyndte. Er det finansielle system blevet mere sikkert siden da?

Der er ingen tvivl om, at den globale finansielle krise førte mange ændringer med sig. På globalt plan har vi netop færdiggjort en omfattende lovgivningsreform, Basel III. Der er kommet strengere regler for bankerne og lukket huller i lovgivningen. På europæisk plan er vi begyndt at opbygge en bankunion. Lige nu hviler bankunionen på to søjler: det europæiske banktilsyn og den europæiske bankafvikling. Begge søjler er med til at styrke tilsynet med banker i hele Europa og håndtere kriser mere effektivt. Alt i alt kan man sige, at det finansielle system, i dets nuværende opbygning, i vid udstrækning er formet af krisen. Og denne opbygning er meget mere stabil end den forrige. Så ja, det finansielle system er blevet mere sikkert.

Hvad med bankerne? Har de lært lektien?

Det håber jeg da. Når det kommer til stykket, var en af de grundlæggende årsager til krisen en kultur, der prioriterede kortsigtede gevinster over langsigtet holdbarhed, og som ofte overså den virkning, bankernes adfærd har på økonomien og skatteyderne. Denne kultur skal ændres, og ændringen skal komme fra bankerne, selv om man med lovgivningen skal sikre, at der hele tiden er de rette incitamenter.

Hvilke incitamenter tænker du på?

Først og fremmest bør det, at banker nu kan gå konkurs på en velordnet måde, flytte deres fokus i retning af holdbarhed. Offentlige redningspakker bør høre fortiden til. Her spiller Den Fælles Afviklingsmekanisme en vigtig rolle i Europa. Den bestod sin første prøve i 2017, hvor tre store banker gik konkurs og blev afviklet eller likvideret. Det sender et klart budskab om, at bankerne nu er nødt til at tage konsekvenserne af deres handlinger. Hvis de ikke handler klogt, kan det ende med konkurs.

Truslen om konkurs tilskynder altså bankerne til at begynde at tackle alle deres udfordringer?

Ja selvfølgelig. Bankerne er kommet langt siden krisen, men der er stadig udfordringer, som skal håndteres. Og tiden er inde til at gøre det. Der er fire grunde til, at betingelserne er ideelle nu. For det første klarer euroområdets økonomi sig godt. For det andet kan nye teknologier måske være en udfordring for bankerne, men de giver dem også nye muligheder for at tjene penge og forblive rentable. For det tredje er der vished med hensyn til lovgivningen, nu da Basel III er færdiggjort. Og for det fjerde er der vished med hensyn til tilsynet, nu hvor det europæiske banktilsyn er fuldt etableret. Bankerne ved, hvordan vi arbejder, og hvad de kan forvente fra vores side.

Er det ikke korrekt, at rentabilitet er en stor udfordring for bankerne i euroområdet?

Rentabilitet er helt sikkert den største udfordring for bankerne i euroområdet. Nogle af dem tjener stadig ikke til kapitalomkostningerne, og det er en uholdbar situation i det lange løb. Det er både et problem for bankerne selv, men også noget, der bekymrer os som tilsynsmyndigheder. Urentable banker kan ikke støtte den økonomiske vækst og opbygge kapitalbuffere. Samtidig vil de måske begynde en jagt efter afkast, som vil øge risiciene. Derfor er vi i tilsynsmyndighederne bekymret over den manglende rentabilitet hos euroområdets banksektor.

Hvad bør bankerne gøre for at øge rentabiliteten?

Det er sværere at svare på, da alle banker er forskellige, og de enkelte banker er nødt til at have deres egen strategi. Som udgangspunkt skal hver eneste bank have en strategi og gennemføre den. Her kommer begrebet "strategisk styring" ind i billedet. Kort fortalt drejer det sig om ledelsens evne til at sætte en kurs mod bankens langsigtede mål. Dette kræver sunde processer og god ledelse, herunder risikostyring. Er disse betingelser opfyldt, har ledelsen til hver en tid et godt overblik over og indblik i hele organisationen og kan hurtigt ændre kurs, hvis det bliver nødvendigt. Overordnet kan man sige, at jo bedre bankerne er til "strategisk styring", desto større succes har de. På et mere praktisk plan bør bankerne overveje at sprede deres indtægtskilder, fx ved brug af nye teknologier. For de store banker i euroområdet gælder det, at over halvdelen af driftsindtægterne udgøres af nettorenteindtægter. I betragtning af de rekordlave renter er dette noget, der skal arbejdes med. Bankerne kan fx forsøge at øge deres gebyr- og provisionsindtægter. Mange banker har da også tilkendegivet, at de agter at gøre dette. Men som sagt er bankerne forskellige, og de må hver især finde deres egne løsninger. Mere overordnet er den europæiske banksektor nødt til at konsolidere sig yderligere.

Hvad med omkostningerne? Kan nedskæring af omkostninger ikke også give højere indtjening?

Det er rigtigt, at der er plads til at reducere omkostningerne. Se bare på de store netværk af filialer. Er de stadig nødvendige i en tid med digital bankvirksomhed? En banks strategi for at blive mere rentabel kan godt omfatte en nedskæring af omkostningerne. Dog med det forbehold, at bankerne ikke må skære ned de forkerte steder. Personalenedskæringer på områder som risikostyring er ikke en god idé. Besparelser på IT-systemer er heller ikke. Mere generelt sagt må bankerne ikke spare på områder, der har central betydning for deres fremtidige succes og stabilitet.

Påvirker misligholdte lån rentabiliteten?

Ja, det gør de i høj grad. Misligholdte lån, eller NPL, trækker fortjenesten ned og bruger ressourcer, som kunne have været anvendt mere effektivt. Da NPL beløber sig til næsten 800 mia. euro i euroområdet, udgør de et stort problem, som skal løses. Den gode nyhed er, at bankerne gør fremskridt. Siden begyndelsen af 2015 er NPL blevet reduceret med ca. 200 mia. euro. Det er opmuntrende, men det er ikke nok.

Hvilke større foranstaltninger har det europæiske banktilsyn truffet for at bidrage til at løse problemet med misligholdte lån?

NPL er en af vores højeste tilsynsprioriteter. I begyndelsen af 2017 offentliggjorde vi en vejledning til bankerne om, hvordan de håndterer misligholdte lån. Med udgangspunkt i denne vejledning har vi gransket bankernes egne planer for håndteringen af NPL. I 2018 vil vi fortsætte overvågningen af, hvordan planerne implementeres.

Det er imidlertid ikke nok, at bankerne slipper af med eksisterende misligholdte lån. De skal også håndtere potentielle nye NPL. Med dette for øje offentliggjorde vi i slutningen af 2017 et udkast til et tillæg til vores vejledning. Heri beskrives, hvordan vi forventer, at bankerne foretager hensættelser til nye NPL. Disse forventninger er naturligvis ikke bindende. Det er et udgangspunkt for tilsynsdialogen, som vil indgå i vores tilgang til de enkelte banker. Der blev afholdt en offentlig høring om udkastet til tillæg, og i marts 2018 blev den endelige udgave offentliggjort.

Der er altså stadig behov for, at bankerne rydder op i deres balance.

Ja, de gode tider varer ikke evigt, så bankerne bør få så meget som muligt ud af dem, mens de kan. Når der kommer et tilbageslag, bliver det meget vanskeligere at nedbringe NPL. Mere overordnet er "rene balancer" nøglen til rentabilitet på kort og mellemlangt sigt. Hvad dette angår, bliver Den Europæiske Banktilsynsmyndigheds stresstest i 2018 sandhedens time for bankerne. Den vil gøre det nemmere at vurdere bankernes modstrandskraft, når der kommer hårde tider.

Hvad skal det europæiske banktilsyn ellers overvåge, ud over lav rentabilitet og misligholdte lån?

Der er mange ting. Vi ser fx nærmere på de interne modeller, som bankerne bruger til at fastlægge risikovægtningen af deres aktiver. Dette har stor relevans for beregningen af kapitalkrav og derfor for bankernes modstandskraft. For at sikre, at modellerne giver tilfredsstillende resultater, foretager vi en målrettet gennemgang af interne modeller – eller TRIM, som vi kalder den. Gennemgangen har tre formål. For det første at sikre, at de modeller, bankerne anvender, lever op til reguleringsmæssige standarder. For det andet at harmonisere den måde, tilsynsmyndighederne behandler interne modeller på, og for det tredje at sikre, at de risikovægte, der beregnes med interne modeller, er baseret på den faktiske risiko og ikke på valget af model. TRIM vil bidrage til at øge tilliden til interne modeller, kapitaldækning og følgelig til bankernes modstandskraft.

Er den målrettede gennemgang af interne modeller også relateret til Basel III og det omdiskuterede outputgulv?

Der er helt sikkert en sammenhæng. Generelt tager Basel III sigte på at opretholde risikobaserede kapitalkrav. Dette giver god mening, da risikobaserede kapitalkrav er effektive og ansporer bankerne til nøje at definere, måle og styre deres risici. I denne forbindelse har interne modeller central betydning. Hvis de ikke fungerer korrekt, kan bankerne ende med at være underkapitaliserede og sårbare. Og som nævnt tager TRIM sigte på at sikre, at de interne modeller fungerer korrekt. Det foregår så at sige bottom-up ved at vurdere selve modellerne. Samtidig indfører Basel III nogle top‑down-sikkerhedsforanstaltninger, herunder det outputgulv, du nævner. Det sikrer, at de risikovægte, som beregnes med interne modeller, ikke kommer under et bestemt niveau. Ligesom TRIM bidrager outputgulvet derfor til at gøre risikobaserede kapitalkrav troværdige. Dette er i høj grad i bankernes interesse.

For nu at gå fra Basel til Storbritannien: Hvordan forbereder det europæiske banktilsyn sig til Brexit?

Brexit vil ganske givet ændre Europas banklandskab. Og det påvirker banker på begge sider af kanalen. De er primært interesserede i fortsat at have adgang til hinandens markeder. For at det kan ske, vil de muligvis skulle gennemføre gennemgribende organisatoriske ændringer, og sådanne ændringer skal naturligvis forberedes i god tid.

Tilsynsmyndighederne skal imidlertid også forberede sig til verden efter Brexit. Vi har udviklet en række politiske strategier på en række relevante områder og har gjort det klart, hvad vi forventer af banker, der flytter til euroområdet. Vi er i tæt kontakt med de pågældende banker via forskellige kanaler. Herved får vi et bedre indblik i deres planer og kan klart formidle vores forventninger.

De forandringer, Brexit vil medføre, er dog andet og mere end nogle banker, der flytter deres virksomhed ud af Storbritannien. Som tilsynsmyndighed skal vi tænke mere generelt på grænseoverskridende bankkoncerner, og hvordan vi kan sikre, at de er underkastet et grundigt tilsyn, og at de kan afvikles. Det vil ikke kun påvirke banker, der opererer fra Storbritannien, men også banker, der opererer fra andre tredjelande. Og det kan også påvirke europæiske banker, der opererer uden for EU.

Hvordan ser du den finansielle integration udvikle sig i Europa på den anden side af Brexit?

Brexit er sørgeligt, det kan der ikke være tvivl om. Men der er heller ikke tvivl om, at den finansielle integration i Europa vil fortsætte. Vi er kommet langt med arbejdet med Europas bankunion, og tilsyneladende tiltaler idéen også lande uden for euroområdet – især østeuropæiske og skandinaviske lande. Det synes jeg er opmuntrende.

Bankunionen skal dog stadig færdiggøres, og den manglende tredje søjle er en europæisk indskudsforsikringsordning eller EDIS. Nu hvor banktilsynet og bankafviklingen er blevet overført til europæisk plan, bør det samme også ske med indskudsbeskyttelsen. Først da vil kontrol og ansvar passe sammen. Jeg mener, tiden er inde til at tage yderligere skridt hen imod EDIS.

Efterhånden som der sker fremskridt med bankunionen, bør bankerne begynde at høste fordelene ved et stort og integreret marked. De bør arbejde mere på tværs af grænserne og danne en ægte europæisk banksektor, som pålideligt og effektivt finansierer den europæiske økonomi.

1 Tilsynets bidrag til finansiel stabilitet

1.1 Kreditinstitutternes største risici og generelle resultater

De største risici i banksektoren

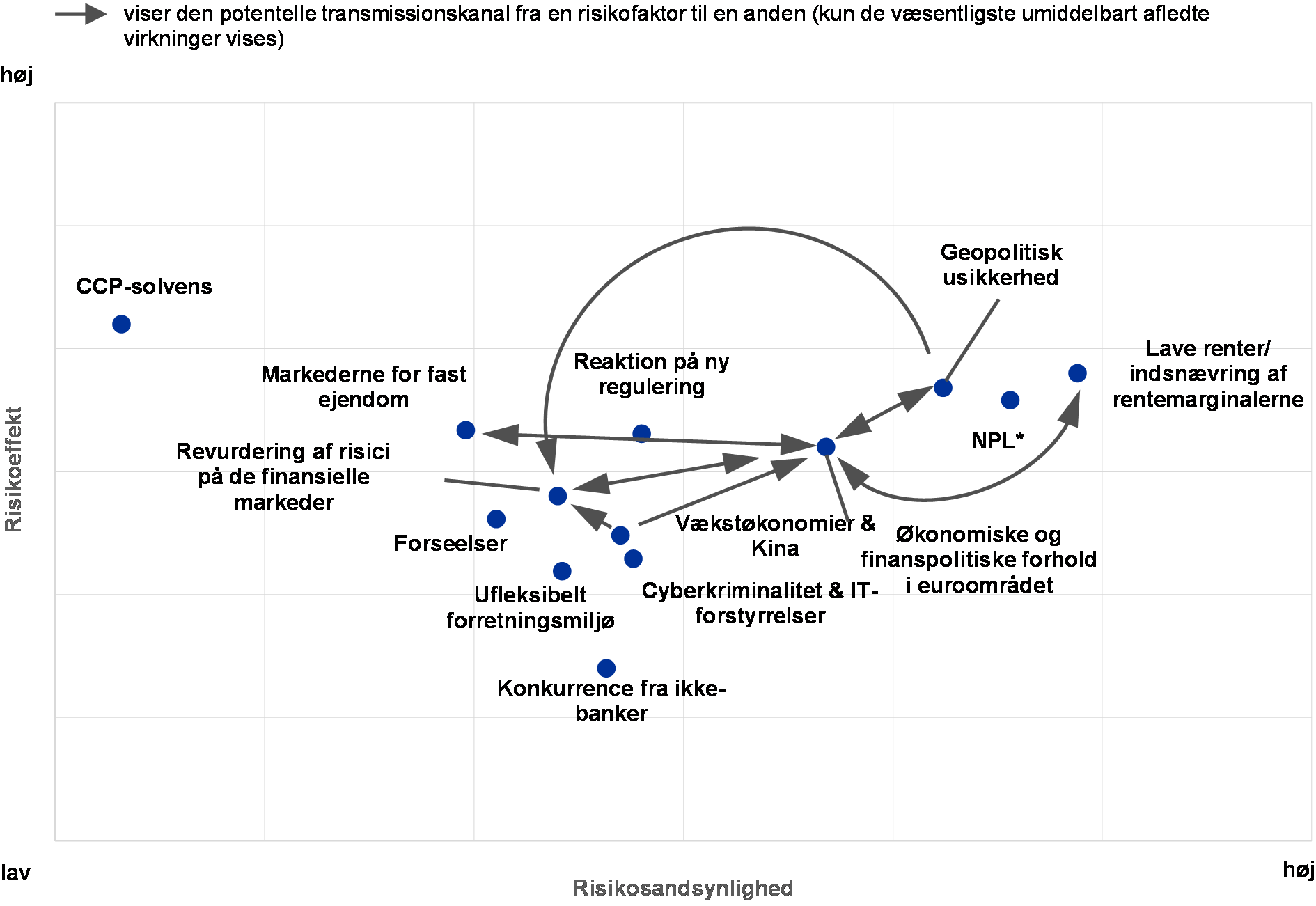

Selv om der kan spores forbedringer, er SSM's kort over risici stort set uændret.

De økonomiske forhold, som bankerne i euroområdet operer i, bedredes fortsat i det forløbne år, og nogle banker var i stand til at skabe betydelige overskud, mens der for andres vedkommende stadig er behov for en bedring. Generelt gjorde bankerne solide fremskridt med at styrke deres balance og håndtere misligholdte lån (NPL). Samtidig skred arbejdet med at færdiggøre reguleringen også frem og bidrog til at reducere usikkerheden på dette område.

Figur 1

SSM's kort over risici for euroområdets banker i 2018

Kilde: ECB og nationale tilsynsmyndigheder.

Anm.: Risikokortet viser sandsynligheden for og virkningen af risikofaktorer mellem yderpunkterne lav og høj.

*NPL: Denne risikofaktor vedrører kun banker i euroområdet med høje NPL-andele.

Der er dog stadig visse risici, og det overordnede SSM-risikokort (se figur 1) har ikke ændret sig væsentligt siden begyndelsen af 2017. De tre mest fremtrædende risikofaktorer, både med hensyn til deres potentielle indvirkning og deres sandsynlighed, er i) lavrentemiljøet og dets negative virkninger på bankernes rentabilitet; ii) vedvarende høje NPL-niveauer i dele af euroområdet og iii) geopolitisk usikkerhed. De to første risikofaktorer er reduceret noget siden 2016. Den geopolitiske usikkerhed er derimod øget markant, primært på grund af de igangværende forhandlinger om den endelige Brexit-aftale og en mere generel politisk usikkerhed på verdensplan (samtidig med at den politiske usikkerhed i EU aftog noget efter det franske præsidentvalg).

Rentabiliteten er stadig en stor udfordring

Den lange periode med lave renter er fortsat en udfordring for bankernes rentabilitet. Samtidig med at de lave renter reducerer finansieringsomkostningerne og under‑støtter økonomien, indsnævrer de også nettorentemarginalen og belaster herved bankernes rentabilitet. Bankerne kan derfor blive nødsaget til at tilpasse deres forretningsmodel og omkostningsstruktur. Samtidig skal tilsynsmyndighederne sikre, at bankerne ikke tager for store risici for at øge indtjeningen.

Der er sket en vis nedbringelse af NPL, men der er stadig mere, der skal gøres

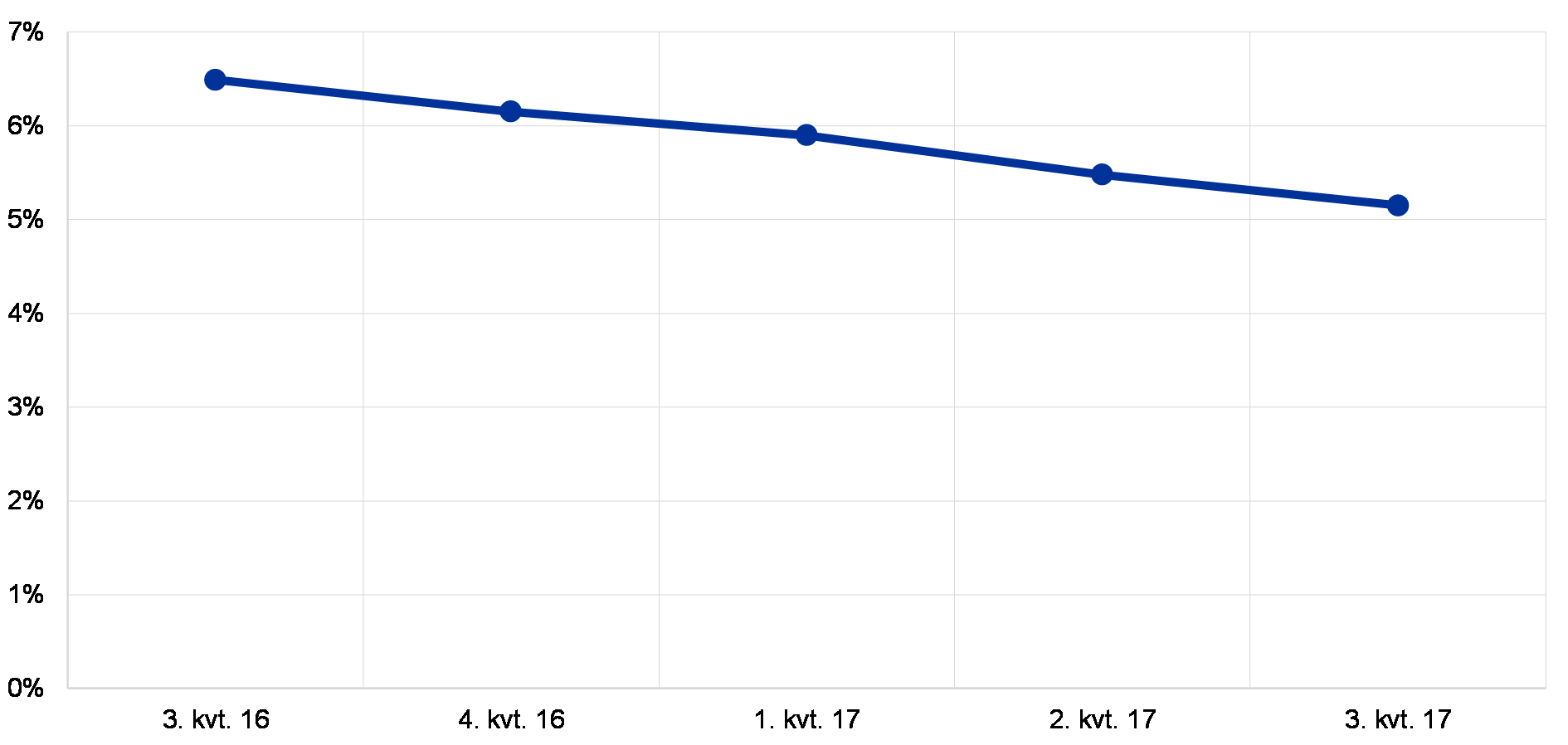

Høje NPL-niveauer udgør en anden stor bekymring i tilknytning til et betydeligt antal banker i euroområdet. I forhold til 2016 har bankerne gjort visse fremskridt med håndteringen af NPL. Dette har ført til en nedgang i den samlede NPL-andel fra 6,5 pct. i 2. kvartal 2016 til 5,5 pct. i 2. kvartal 2017. Der er dog stadig mange banker i euroområdet, som har for mange NPL på deres balance. Det er derfor helt afgørende, at bankerne styrker deres indsats for at udforme og implementere ambitiøse og troværdige NPL-strategier. Samtidig er der behov for yderligere reformer for at fjerne strukturelle hindringer for omlægning af NPL.[1]

Implementeringen af den nye lovgivning kan blive en udfordring for nogle banker

Færdiggørelsen og finjusteringen af lovgivningen fremmer stabiliteten i banksektoren på mellemlangt sigt. Overgangen til de nye regler kan dog indebære kortsigtede omkostninger og risici for bankerne, bl.a. risikoen for, at de ikke når at tilpasse sig. Disse risici er blevet noget mindre siden 2016, efterhånden som der er kommet flere oplysninger om diverse lovgivningsinitiativers endelige udformning, efter at der er opnået enighed inden for internationale og europæiske fora.

Der kan finde revurdering af risiko sted på baggrund af problemer med gældens holdbarhed og geopolitiske risici

Gældens holdbarhed er stadig en kilde til bekymring i nogle medlemslande, som fortsat er sårbare over for en mulig revurdering af risiko på obligationsmarkederne (også på grund af de aktuelle meget lave risikopræmier). Statsgældsrisiko er særlig relevant i den nuværende situation med historisk høj geopolitisk usikkerhed (som Brexit bidrager til). Potentielle pludselige ændringer i risikovilligheden på de finansielle markeder kan påvirke bankerne gennem revurderingen af deres beholdninger, der opgøres til markedsværdi, og finansieringsomkostningerne.

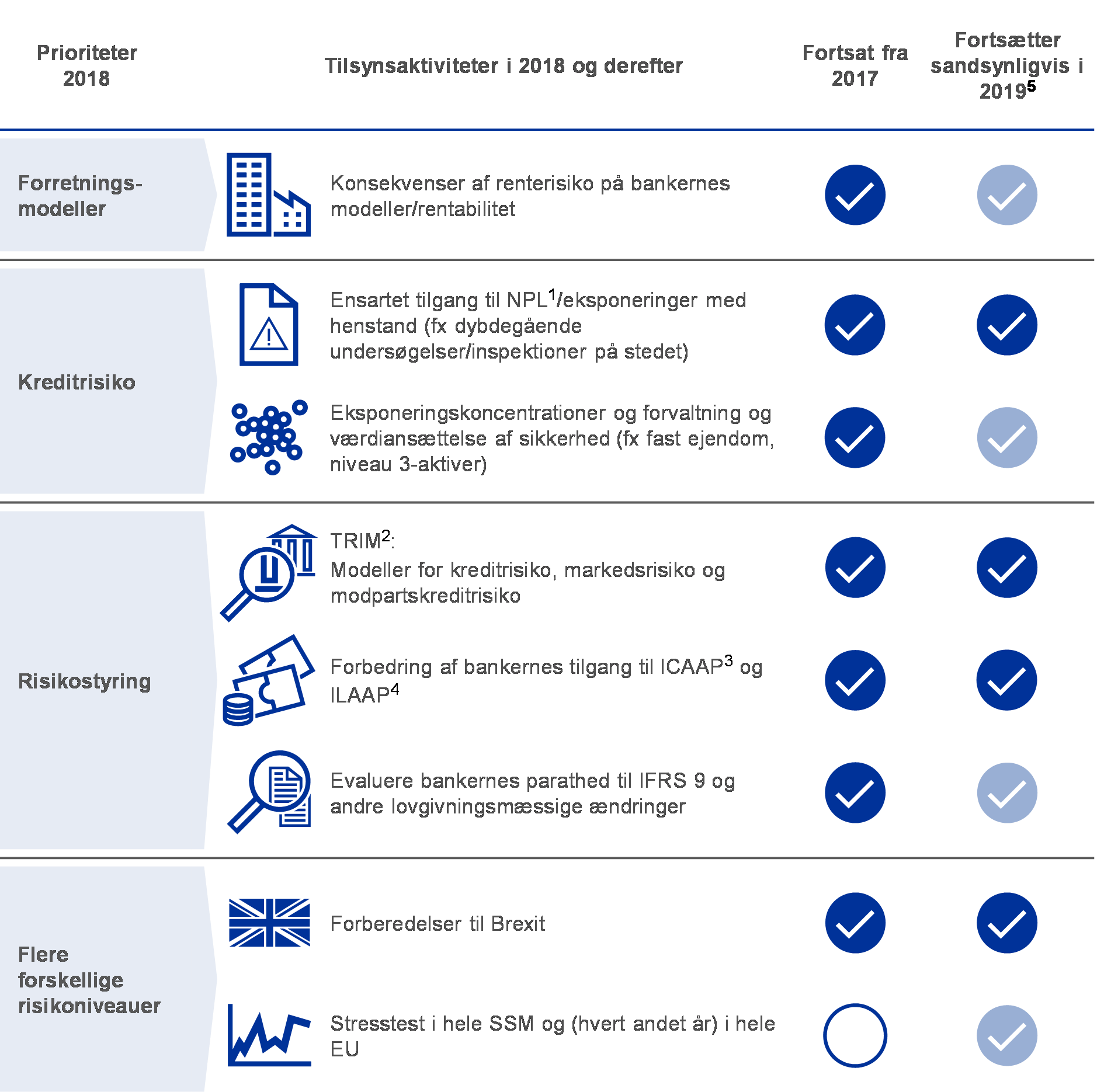

SSM's tilsynsprioriteter

SSM's tilsynsprioriteter er de områder, som er fokus for tilsynet i et bestemt år. De tager udgangspunkt i en vurdering af de største risici, som bankerne under tilsyn er konfronteret med, og tager højde for den seneste udvikling på det økonomiske, lovgivningsmæssige og tilsynsmæssige område. Prioriteterne gennemgås hvert år og er et meget vigtigt redskab til at koordinere tilsynsmæssige foranstaltninger i bankerne på en tilpas harmoniseret, forholdsmæssig og effektiv måde for herved at bidrage til lige vilkår og en større effekt af tilsynet (se diagram 1).

Diagram 1

Tilsynsprioriteter i 2018 og derefter

1) Misligholdte lån

2) Målrettet gennemgang af interne modeller

3) Intern procedure til vurdering af kapitalgrundlaget

4) Intern procedure til vurdering af likviditetsgrundlaget

5) Lyseblå afkrydsninger indikerer opfølgningsaktiviteter.

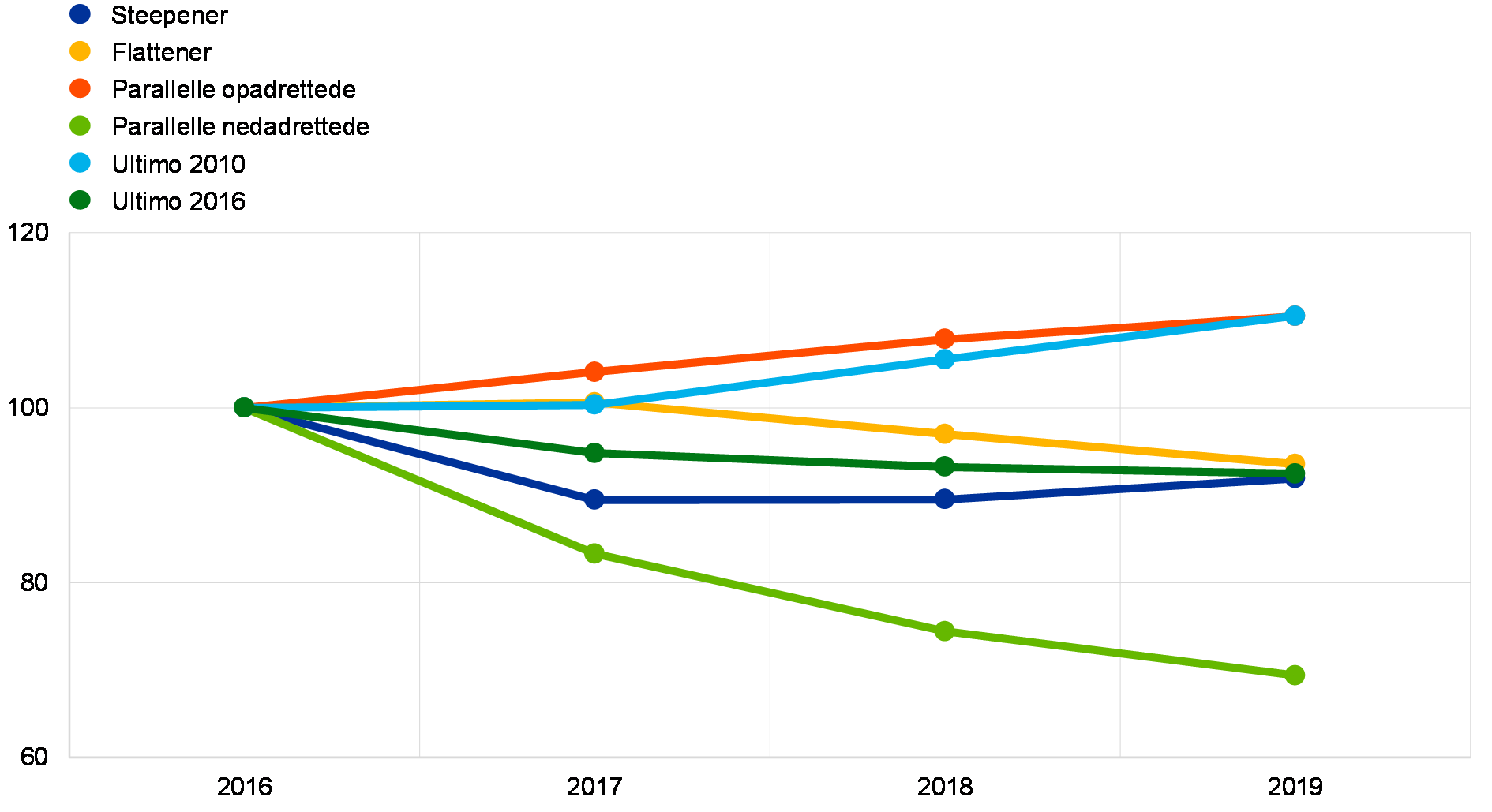

Resultatet af følsomhedsanalysen af renterisiko i bankbogen

ECB overvåger løbende, hvor følsomme bankernes rentemarginaler er over for renteændringer. På baggrund af de lave renter, der påvirker rentabiliteten i banksektoren, besluttede ECB i 2017 at foretage en mere dybdegående vurdering af de strategier, bankerne har udviklet, til at opretholde deres rentemarginaler i forskellige scenarier.

Derfor gennemførte ECB Banktilsyn i 1. halvår 2017Sensitivity analysis of interest rate risk in the banking book (IRRBB) – Stress test 2017.[2] Vurderingen omfattede et udsnit bestående af 111 signifikante institutter og var baseret på to indbyrdes komplementerende parametre: i) ændringer i bankernes nettorenteindtægter som følge af renteudviklingen; og ii) ændringer i den økonomiske værdi af bankernes kapitalgrundlag[3] (dvs. nutidsværdien af deres handelsbeholdning) som følge af renteudviklingen. Formålet med analysen var at få en tilsynsmæssig vurdering af risikostyringspraksis og gøre fuldt ud brug af sammenligningen af resultaterne på tværs af bankerne. I denne forbindelse blev bankerne anmodet om at simulere virkningen af seks hypotetiske rentestød sammen med en stiliseret udvikling i deres balance.[4]

Figur 2

Gennemsnitlig fremskrevet nettorenteindtægt ved rentestød

(indeks 2016 = 100)

Kilde: ECB.

Anm.: Tallene er baseret på samlede fremskrivninger af nettorenteindtægter for alle store valutaer, som blev testet i analysen for alle 111 banker. Scenarier med parallelle skift anvendes aktuelt til IRRBB-rapporteringsprocessen (+/- 200 basispoint for europositioner). Steepener (scenarier for rentestød, der medfører en stigende rentekurve), og flattener (scenarier for rentestød, der medfører en flad rentekurve), udledes af Baselkomitéen for Banktilsyns seneste standarder for IRRBB; stødet ultimo 2010 indebærer renternes tilbagevenden til et niveau, som sidst sås i 2010; stødet ultimo 2016 holder renterne konstante på niveauet ultimo 2016.

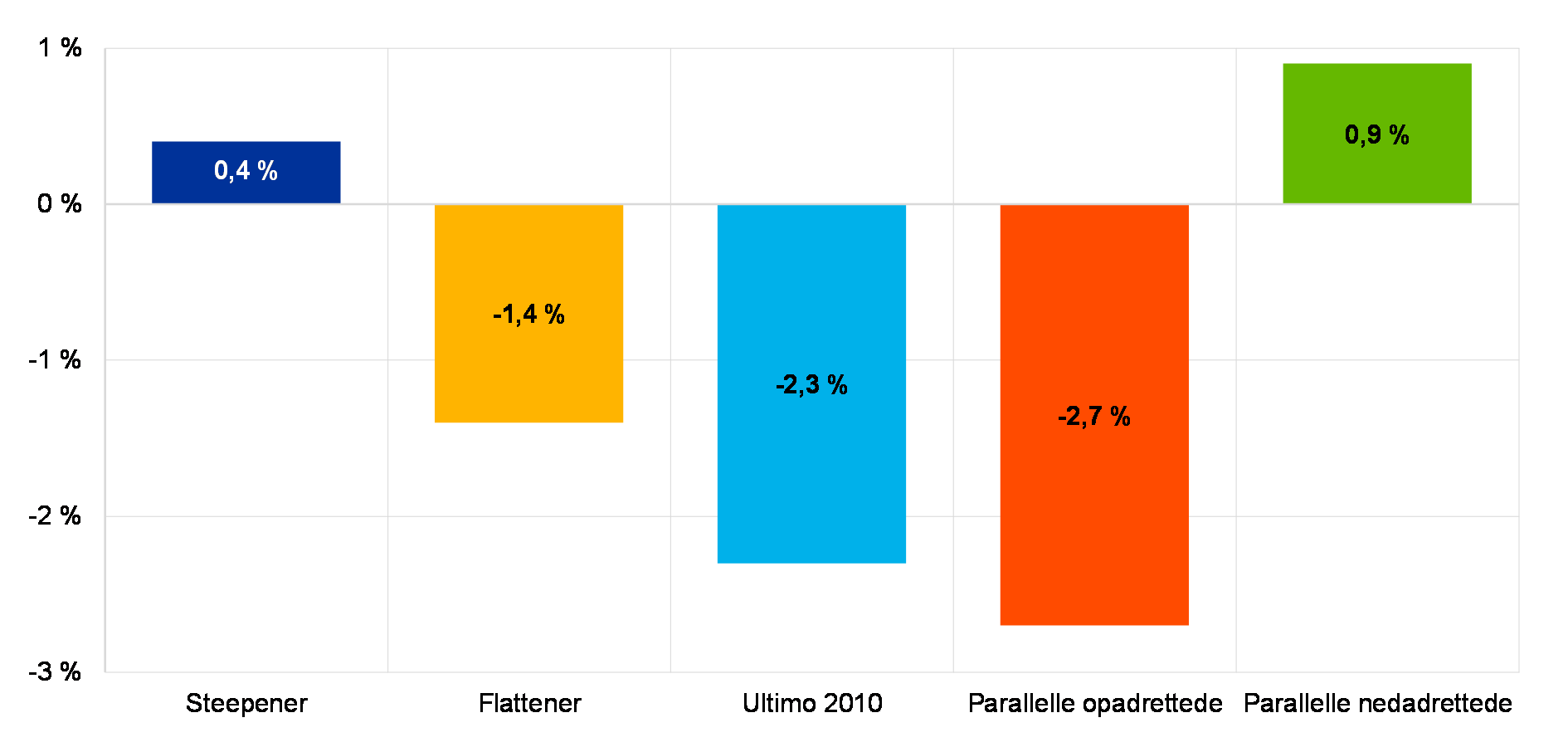

Resultaterne viser, at bankerne gennemsnitligt set er godt rustede til at håndtere renteændringer. Et pludseligt parallelt skift i rentekurven med +2 pct. ville have en samlet positiv virkning på nettorenteindtægten (+10.5 pct. over en treårig periode, figur 2) og en svag negativ virkning på den økonomiske værdi af kapitalgrundlaget (‑2.7 pct. af CET1, figur 3), hvor sidstnævnte er det alvorligste resultat for den økonomiske værdi af kapitalgrundlaget af alle de rentestød, der er undersøgt.

Resultaterne af analysen bør dog ikke misfortolkes således, at der ikke eksisterer risici, især da de tager højde for bankernes forventninger med hensyn til kundernes adfærd. Bankerne kan fx medtage indskud med ubestemt løbetid som langfristede fastforrentede forpligtelser i deres modeller. I en periode med stigende renter vil en hurtigere revurdering af disse indskud end forventet af banken resultere i en lavere nettorenteindtægt end forventet. Bankerne kalibrerede oftest deres indskudsmodeller på grundlag af en periode med faldende renter. Som sådan afspejler modellerne muligvis kun delvis kundernes reaktion på en rentestigning. Desuden viste modellernes varigheder af kerneindskud sig at være overraskende lange i nogle tilfælde.

Figur 3

Gennemsnitlig ændring i den økonomiske værdi af kapitalgrundlaget ved rentestød

(ændring i den økonomiske værdi af kapitalgrundlaget som pct. af CET1)

Kilde: ECB.

Anm.: Tallene er baseret på samlede fremskrivninger af den økonomiske værdi af kapitalgrundlaget for alle store valutaer og den samlede CET1-kapital for alle 111 deltagende banker. Der er ikke nogen ændring af den økonomiske værdi af kapitalgrundlaget med de konstante renter, som forudsættes under stødet ultimo 2016.

Resultaterne viser også, at bankerne gør udstrakt brug af rentederivater i deres bankbøger. Generelt bruger bankerne derivater til at afdække mismatches i revurderingsprofilerne for aktiver og passiver. Nogle banker gør dog også brug af rentederivater for at opnå en målsat renteprofil. Set på tværs af bankerne er den samlede virkning af disse handler på følsomheden i den økonomiske værdi af kapitalgrundlaget begrænset (+1,7 pct. af CET1 under det parallelle opadrettede stød). Den begrænsede virkning skyldes dog hovedsagelig udlignende eks‑poneringer mellem de banker, hvor derivater reducerer aktivernes varighed, og banker, hvor derivater øger denne varighed (henholdsvis 55 pct. og 45 pct. af bankerne i analysen).

Resultaterne af analysen i 2017 blev anvendt i tilsynskontrol- og vurderingsprocessen (SREP). Fremover vil analysen bidrage med værdifulde input til tilsynsrelaterede drøftelser om renterisiko i bankbogen. Analysen kunne danne udgangspunkt for opfølgende analyser, der udføres af fælles tilsynsteam.

Boks 1 Konsolidering af banksektoren – hindringer for grænseoverskridende fusioner og overtagelser

Et sundt banksystem går hånd i hånd med et sundt marked for bankfusioner og -overtagelser. Med den europæiske bankunion, der omfatter det europæiske banktilsyn, bliver det nemmere for bankerne at fusionere på tværs af grænser.

Grænseoverskridende fusioner inden for euroområdet kan have tre store fordele. For det første vil det udbygge den finansielle integration i euroområdet og bane vejen for det fælles mål: en europæisk banksektor. For det andet vil sparerne have flere valgmuligheder, når de investerer deres penge, og både virksomheder og husholdninger vil kunne trække på flere finansieringskilder. For det tredje vil risikodelingen blive bedre, hvilket vil bidrage til at gøre EU's økonomi mere stabil og effektiv. Desuden kan bankfusioner være med til at reducere overkapacitet og gøre selve bankerne mere effektive. For at disse fordele kan blive en realitet, skal fusionerne imidlertid være sunde set ud fra en tilsynsmæssig synsvinkel.

Status for markedet for fusioner og overtagelser

Efter at omfanget af fusioner og overtagelser i første omgang steg efter euroens indførelse, har det derefter været faldende. I 2016 var de på det laveste niveau siden 2000, både i antal og værdi.[5] Og der er flere nationale end grænseoverskridende fusioner.

Bankfusioner er komplekse, dyre og risikofyldte, og visse betingelser skal være opfyldt, for at de kan blive en succes. Bankerne skal være sikre på sig selv, før de tager dette skridt, og på nu‑værende tidspunkt ser det ud til, at bankerne mangler denne sikkerhed.

Navnlig er der ofte usikkerhed om den økonomiske værdi, som fusioner medfører. Hvad angår potentielle partnere, kan der være tvivl om kvaliteten af deres aktiver og deres evne til at skabe fortjeneste. I nogle dele af euroområdet er der stadig et højt niveau af misligholdte lån, og det er svært at vurdere deres egentlige værdi.

Derudover hersker der tilsyneladende også usikkerhed med hensyn til visse centrale langsigtede faktorer, der forbedrer bankernes resultater. Hvordan vil digitaliseringen og de ændringer i markedsstrukturen, som den fører med sig, fx påvirke en banks optimale struktur og størrelse? Kan det stadig betale sig at overtage et netværk af filialer, når digital bankvirksomhed måske efter‑hånden gør dem mindre nyttige? Endelig er der stadig en vis usikkerhed med hensyn til reguleringen, som også kan spille ind. Tilsyneladende vil mange banker gerne se det fælles regelsæt fuldt gennemført, før de overvejer det store skridt, det er at fusionere med en anden bank.

Usikkerheden forstærkes af det grænseoverskridende element. For det første kræver grænseoverskridende fusioner ikke kun, at bankerne skal ud over de nationale grænser, de skal også overvinde kulturelle og sproglige barrierer. Den manglende harmonisering af det retlige og reguleringsmæssige grundlag for tilsynskontrollen af fusioner og overtagelser i SSM-landene kan øge omkostningerne til og være en hindring for grænseoverskridende fusioner og overtagelser. Landenes nationale love, der gælder for fusioner, er ofte forskellige.

Mere generelt spiller ringfencing af kapital og likviditet inden for landene en rolle. På nuværende tidspunkt overvejes det som led i gennemgangen af kapitalkravsforordningen (CRR) og kapitalkravsdirektivet (CRD IV) at gøre det muligt at frafalde krav med hensyn til grænseoverskridende koncerninterne eksponeringer, hvilket i givet fald vil kunne støtte grænseoverskridende fusioner og overtagelser. Desuden indeholder CRD IV og CRR stadig en række valgmuligheder og skøn, der udøves på forskellige måder på nationalt plan. De gør det vanskeligt at sikre et konsistent, overordnet niveau af lovpligtig kapital i alle medlemslande og foretage en fuldstændig sammenligning af bankernes kapitalpositioner.

Andre reguleringsmæssige forhold kan naturligvis også spille en rolle for bankernes konsolideringsbeslutninger. De yderligere kapitalkrav, der kan følge med, når en banks størrelse og kompleksitet øges, med andre systemisk vigtige institutters buffere eller endog globale systemisk vigtige bankers buffere, kan fx være demotiverende.

Hertil kommer, at dele af lovrammen (fx konkurslovgivning), skattesystemerne og anden lovgivning (fx forbrugerbeskyttelse), som støtter de finansielle systemers funktion, stadig er forskellige i EU og i euroområdet.

Selv om det europæiske banktilsyn kan gøre opmærksom på disse hindringer, er dets indflydelse på forholdene begrænset. Selve konsolideringen skal overlades til markedskræfterne, og ændringer af lovrammerne til lovgiverne.

Det, som det europæiske banktilsyn har gjort, er imidlertid at bidrage til at mindske usikkerheden om kvaliteten af bankernes aktiver, hvor gennemgangen af aktivkvaliteten i 2014 var det første skridt mod dette mål. Derudover har det sat som en prioritet at se nærmere på bankernes NPL‑porteføljer. Tilsynsmyndighederne kan også sikre, at tilsynsprocesserne i forbindelse med fusioner er effektive. Med hensyn til reguleringen er det vigtigt at sikre en tro og konsekvent gennemførelse af vedtagne reformer, herunder Basel III, og at tage yderligere skridt til at fuldføre bankunionen, først og fremmest den europæiske indskudsforsikringsordning. Alle disse elementer vil bidrage til at mindske usikkerheden.

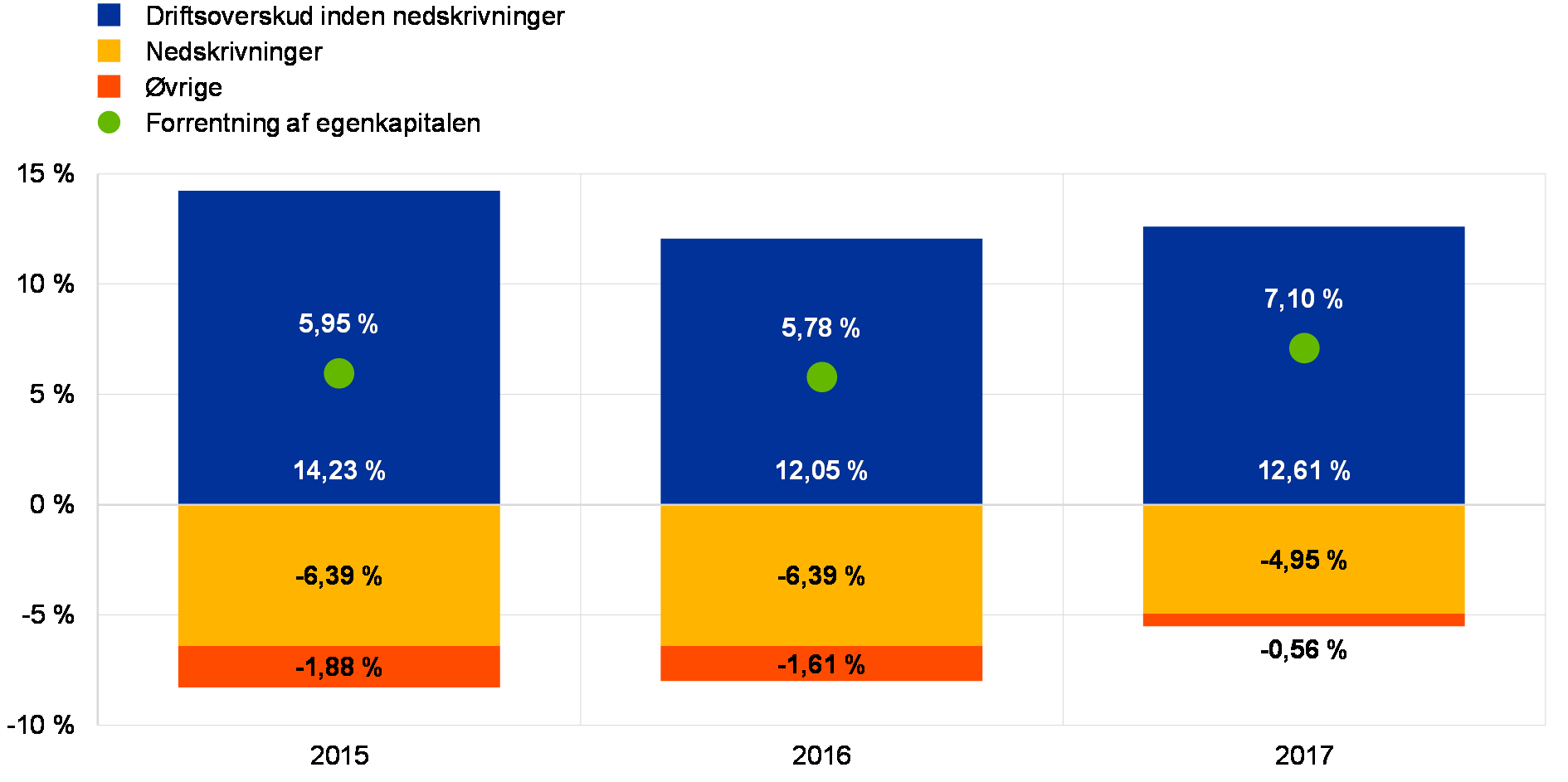

Signifikante bankers generelle resultater i 2017

Mens 2016 var et særlig vanskeligt år for bankerne i euroområdet, forbedredes situationen noget i 2017. I de første tre kvartaler af 2016 dykkede signifikante institutters driftsoverskud før nedskrivninger med 10 pct. i forhold til de tre første kvartaler af 2015. Derefter var der i de første ni måneder af 2017 en stigning i driftsoverskuddet før nedskrivninger (+2 pct.). Sammen med en kraftig nedgang i nedskrivninger (-14.9 pct. sammenlignet med 2016, -35,2 pct. sammenlignet med 2015) førte dette til en relativ forbedring i de signifikante institutters årlige forrentning af egenkapital, der i gennemsnit var 7,0 pct. (5,4 pct. i 2016 og 5,7 pct. i 2015).

Den overordnede forbedring dækker imidlertid over betydelige forskelle mellem bankerne. En halv snes banker giver stadig underskud, mens en gruppe på en snes banker har opnået en gennemsnitlig forrentning af egenkapitalen på omkring 8 pct. eller mere gennem de seneste tre år. Den omstændighed, at mange børsnoterede banker stadig handles til en price-to-book-værdi under 1, tyder på, at der er behov for yderligere forbedringer for at indfri investorernes forventninger.

Forbedringen i driftsoverskuddet før nedskrivninger skyldtes en stigning i nettoindtægter fra gebyrer og provisioner på 3,2 pct. og i nettohandelsindtægter, som steg med 62 pct. i forhold til de tre første kvartaler af 2016. Nettorenteindtægterne fortsatte derimod med at falde og var 1,9 pct. under værdien i de tre første kvartaler af 2016 efter allerede at være faldet med 0,9 pct. i forhold til de tre første kvartaler af 2015.

Figur 4

Højere forrentning af egenkapitalen i 2017 takket være større driftsoverskud og lavere nedskrivninger

(Alle poster er udtrykt som pct. af egenkapitalen)

Kilde: ECB banktilsynsstatistik.

Anm.: Data for alle år vises som akkumulerede tal for 2. kvartal (på årsbasis).

Faldet i nettorenteindtægter fra 3. kvartal 2015 til 3. kvartal 2016 skyldes tilsyneladende en nedgang i rentemarginaler, idet långivningen steg med 4,7 pct. Långivningen faldt derimod med 2,1 pct. mellem 3. kvartal 2016 og 3. kvartal 2017, navnlig lån til finansielle institutioner (lån til kreditinstitutter -11,8 pct., lån til andre finansielle selskaber -7,3 pct.). Det er værd at bemærke, at ca. halvdelen af de signifikante institutter til trods for denne negative tendens har formået at forbedre deres nettorenteindtægter.

Lavere driftsudgifter – de laveste siden 2015 – bidrog til bankernes positive resultater i de tre første kvartaler af 2017. De faldt med 2,3 pct. i forhold til de første ni måneder af 2016 (-1,6 pct. sammenlignet med de første ni måneder af 2015), hvilket højst sandsynligt skyldes omstruktureringsforanstaltninger, som adskillige banker i euroområdet har truffet for nylig.

1.2 Arbejdet med misligholdte lån (NPL)

Situationen i Europa

Der har været et fald i misligholdte lån (NPL) siden 2015, men niveauet er stadig uholdbart

Misligholdte lån (NPL) på signifikante institutters balance udgjorde næsten 760 mia. euro i 3. kvartal 2017, en nedgang i forhold til begyndelsen af 2015, hvor NPL udgjorde 1 billion euro. Der er dog stadig dele af banksektoren, hvor niveauet af NPL er alt for højt. NPL er tydeligvis et stort problem for den europæiske banksektor. NPL belaster nemlig bankernes balance, trækker fortjenesten ned, lægger beslag på ressourcer, som kunne have været anvendt mere effektivt, og afholder bankerne fra at yde lån til økonomien. Derfor er bankerne nødt til at gøre noget ved NPL. En af ECB Banktilsyns vigtigste prioriteter i 2017 var arbejdet med NPL. Dette løbende projekt koordineres af en gruppe på højt plan vedrørende NPL, som rapporterer direkte til ECB's tilsynsråd. Gruppens primære mål er at udvikle en effektiv og konsekvent tilsynsmæssig tilgang til banker med et højt NPL-niveau.

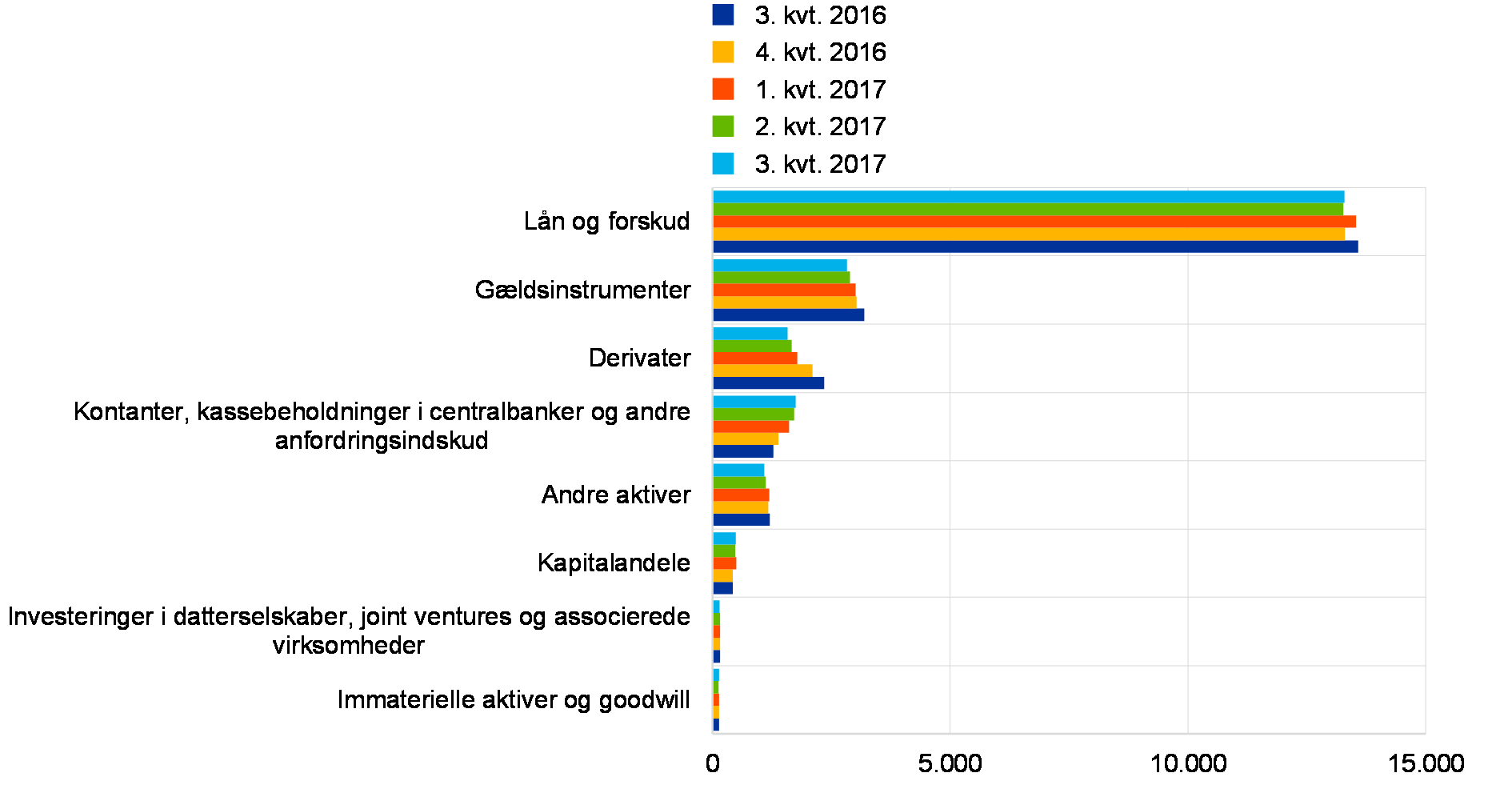

ECB offentliggør sin banktilsynsbankstatistik[6] hvert kvartal. Statistikken omfatter data om signifikante institutters aktivkvalitet. Tabel 1 viser faldet i NPL mellem 2016 og 2017.

Tabel 1

Misligholdte lån og forskud – beløb og andele efter referenceperiode

(mia. euro, i pct.)

Kilde: ECB.

Anm.: Signifikante institutter på det højeste konsolideringsniveau, for hvilke der findes en fælles indberetning om kapitaldækning (COREP) og indberetning af regnskabsdata (FINREP). Der var nærmere bestemt 124 signifikante institutter i 2. kvartal 2016, 122 i 3. kvartal 2016, 121 i 4. kvartal 2016, 118 i 1. kvartal 2017 og 114 i 2. kvartal 2017. Antallet af enheder pr. referenceperiode afspejler ændringer af listen over signifikante institutter som følge af ECB Banktilsyns vurderinger, der normalt finder sted en gang om året, samt fusioner og overtagelser.

1) Lån og forskud i aktivkvalitetstabellerne er udtrykt i bruttoværdi. I overensstemmelse med FINREP: i) er eksponeringer, der besiddes med handelshensigt, ikke omfattet, ii) er kassebeholdninger i centralbanker og andre anfordringsindskud omfattet. I henhold til EBA's definition er misligholdte lån lån og forskud, undtagen lån og forskud, der besiddes med handelshensigt, som opfylder et af eller begge disse kriterier: a) væsentlige lån, som har været misligholdte i over 90 dage, b) det anses for usandsynligt, at debitoren indfrier alle sine kreditforpligtelser uden afhændelse af sikkerhedsstillelse, uanset et eventuelt forfaldent beløb eller antallet af dage for misligholdelsen. Dækningsgraden er forholdet mellem akkumulerede nedskrivninger af lån og forskud og beholdningen af NPL.

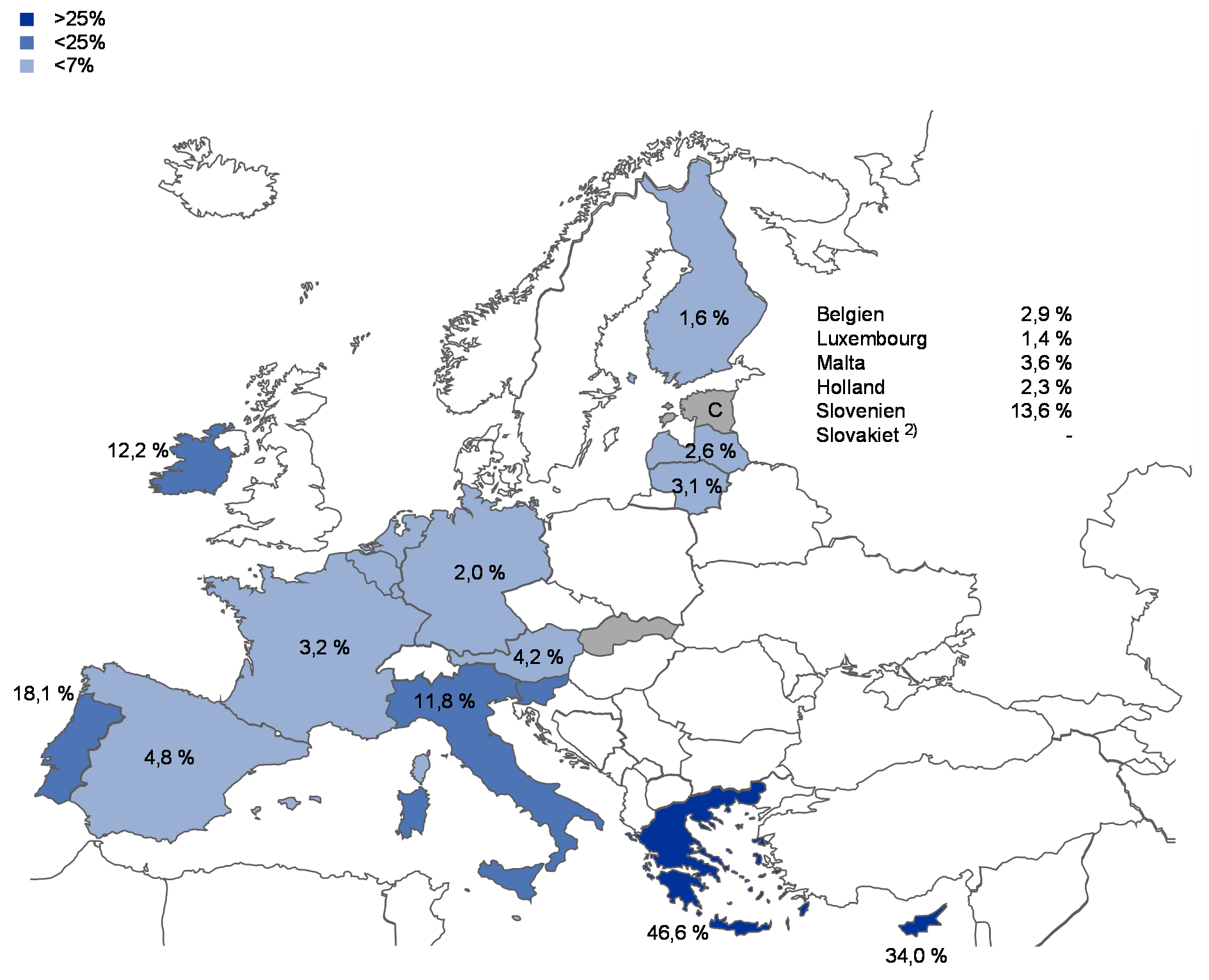

NPL-andelene varierer markant i hele euroområdet

Ser man på hele euroområdet, er NPL-andelen stadig meget forskellig fra land til land, jf. diagram 2. I 2. kvartal 2017 havde græske og cypriotiske signifikante institutter de højeste NPL-andele (med landevægtede gennemsnit på henholdsvis 46,6 pct. og 34,0 pct.). Portugisiske signifikante institutter havde den tredjestørste NPL-andel (18,1 pct.). Ser man på udviklingen, faldt NPL-andelen markant år til år for signifikante institutter i Cypern (-6,3 procentpoint), Irland (-5,6 procentpoint), Italien (-4,4 procentpoint) og Slovenien (-3,2 procentpoint). I 3. kvartal 2017 var NPL‑beholdningen hos italienske signifikante institutter 196 mia. euro, efterfulgt af franske signifikante institutter (138 mia. euro), spanske signifikante institutter (112 mia. euro) og græske signifikante institutter (106 mia. euro).

Diagram 2

Misligholdte lån og forskud1 pr. land, referenceperiode 2. kvt. 2017

Kilde: ECB.

Anm.: Signifikante institutter på det højeste konsolideringsniveau, for hvilke der findes en fælles indberetning (COREP) og indberetning af regnskabsdata (FINREP).

C: Værdien er ikke medtaget af fortrolighedsårsager.

1) Lån og forskud i aktivkvalitetstabellerne er udtrykt i bruttoværdi. I overensstemmelse med FINREP: er i) eksponeringer, der besiddes med handelshensigt, ikke omfattet, ii) er kassebeholdninger i centralbanker og andre anfordringsindskud omfattet.

2) Der er ikke nogen signifikante institutter på det højeste konsolideringsniveau i Slovakiet.

Nogle FINREP er fratrukket NPL-overførsler, som er i gang og forventes afsluttet inden for kort tid.

Behov for en omfattende strategi for afvikling af NPL

Der blev konstateret et behov for en strategi på tre hovedområder: i) tilsynsaktiviteter, ii) retlige og retslige reformer og iii) sekundære markeder for NPL

ECB Banktilsyn gjorde på et tidligt tidspunkt opmærksom på, at det var nødvendigt med en fælles indsats fra alle interessenter for at afvikle NPL. Dette var også en af de primære konklusioner i ECB's kortlægning af national praksis, hvor den seneste udgave blev offentliggjort i en rapport i juni 2017 (se afsnit 1.2.3.1). Rapporten gjorde opmærksom på behovet for en omfattende europæisk strategi på tre centrale områder: i) tilsynsaktiviteter, ii) retlige og retslige reformer og iii) behovet for at udvikle sekundære markeder for nødlidende aktiver.

Diagram 3

En omfattende strategi for håndteringen af NPL kræver en indsats fra alle interessenter, herunder EU og nationale offentlige myndigheder

Hvad angår tilsynsforanstaltninger, har ECB Banktilsyn implementeret omfattende tilsynsforanstaltninger for NPL, der indbefatter:

- udgivelse af vejledninger til alle signifikante institutter, der redegør for de tilsynsmæssige forventninger med hensyn til forvaltningen og reduktionen af NPL

- udarbejdelse af kvantitative tilsynsmæssige forventninger for at fremme en rettidig hensættelsespraksis i fremtiden

- regelmæssige inspektioner på stedet med fokus på NPL

- indsamling af yderligere relevante data fra banker med et højt NPL-niveau.

Som følge af Ecofin-konklusionerne af 11. juli 2017 om en handlingsplan til at løse problemet med misligholdte lån i Europa støtter ECB Banktilsyn også Den Europæiske Banktilsynsmyndighed (EBA) i udstedelsen af konsistente retningslinjer om NPL-forvaltning for alle banker i EU. Endvidere er ECB Banktilsyn i dialog med EBA om at fremme forbedringen af standarderne for bevilling af nye lån.

Mere generelt har ECB Banktilsyn bidraget aktivt til adskillige andre NPL-initiativer inden for de tre ovennævnte områder, herunder initiativer, der indgår i EU’s handlingsplan (vedtaget af Rådet i juli 2017). Dette er foregået i et tæt samarbejde med de interessenter, der er ansvarlige for initiativerne.

Centrale elementer af den tilsynsmæssige tilgang til NPL

Kortlægning af national praksis

Der blev foretaget en analyse af den aktuelle tilsyns- og reguleringsmæssige praksis og hindringer for omlægningen af NPL

I juni 2017 udgav ECB sin seneste kortlægning af national tilsynspraksis og lovgivning vedrørende NPL. Rapporten indeholder analyser af praksis i alle 19 eurolande pr. december 2016.[7] Formålet var dels at identificere bedste tilsynspraksis, men også i) aktuel regulerings- og tilsynspraksis og ii) hindringer for omlægning af NPL. Den opdaterede og udvidede kortlægning bygger videre på en tidligere kortlægning af national tilsynspraksis og lovgivning vedrørende NPL, som blev offentliggjort i september 2016 og omfattede otte eurolande (Cypern, Grækenland, Irland, Italien, Portugal, Slovenien, Spanien og Tyskland). Den havde fokus på at identificere bedste praksis i lande med forholdsvis høje NPL-niveauer eller et "sektorspecifikt" NPL-problem og eksisterende rammer for forvaltningen af NPL.[8]

En af de vigtigste konklusioner er, at alle interessenter skal være forberedt, så de rettidigt og effektivt kan håndtere retlige aspekter

Kortlægningen fra 2017 viser, at der er sket fremskridt i hele euroområdet med hensyn til håndteringen af NPL-problematikken ud fra et tilsynsperspektiv. Kortlægningen kombineret med erfaringerne fra lande med høje NPL-niveauer drager en vigtig konklusion: Alle interessenter skal være proaktive og forberedt, før NPL-niveauerne bliver for høje. Mange lande med lave NPL-niveauer har ikke ændret deres lovgivning på området, siden krisen begyndte. Overordnet set bør de være bedre forberedt, så de rettidigt og effektivt kan håndtere de retlige aspekter, der måtte opstå ved en potentiel fremtidig stigning i NPL-niveauet. Dette indebærer fx fremskyndelse af indførelsen af udenretslige mekanismer (fx gennem realisation af sikkerhedsstillelse eller behandling af virksomheders og husholdningers insolvensfordringer).

Med hensyn til tilsynsordningen og -praksis for håndtering af NPL viser kortlægningen, at værktøjer som fx inspektioner på stedet med særligt fokus på restancer og NPL-forvaltning spiller en afgørende rolle for konstateringen af nye problemer på et tidligt tidspunkt. I denne forbindelse er ECB's vejledning til bankerne om NPL, som gælder for alle signifikante institutter, en vigtig bestanddel af den tilsynsmæssige vurdering fremover (se afsnit 1.1.2).

Hvad angår mindre signifikante institutter, var der stadig en generel mangel på specifik vejledning om NPL i eurolandene, da kortlægningen af national praksis blev offentliggjort. En række kompetente nationale myndigheder har imidlertid tilkendegivet, at de overvejer, om de også skal anvende ECB's vejledning om NPL på mindre signifikante institutter. I sine konklusioner fra juli 2017 anmodede Rådet EBA om senest i sommeren 2018 at udstede generelle retningslinjer om forvaltning af misligholdte lån i overensstemmelse med ovennævnte retningslinjer med et udvidet anvendelsesområde, der gælder for alle banker i hele EU

Med hensyn til lovgivningen viser kortlægningen, at der kun (med visse undtagelser) er sket gradvise forbedringer i lande med høje NPL-beholdninger siden den første kortlægning. Under alle omstændigheder er det for tidligt at vurdere effektiviteten af disse ændringer. Hvad angår retssystemerne (herunder rekruttering af eksperter på insolvensområdet), kan ændringerne ikke følge med udviklingen på lovgivningsområdet.

For så vidt angår rammerne for information om NPL, viser kortlægningen, at de fleste eurolande har oprettet centrale kreditregistre, der normalt administreres af de nationale centralbanker. Disse registre anses generelt for at være et værdifuldt tilsynsværktøj til analyser på stedet og eksterne analyser samt til udveksling af oplysninger mellem bankerne.

NPL-vejledning og opfølgning

Offentliggørelsen af en NPL‑vejledning for banker var et vigtigt skridt i håndteringen af NPL‑problematikken i hele euroområdet

I marts 2017 offentliggjorde ECB Banktilsyn en kvalitativ vejledning til bankerne om håndteringen af misligholdte lån [9] (herefter "NPL-vejledningen"). Forud for offentliggørelsen havde der været afholdt en offentlig høring, der løb af stablen fra 12. september 2016 til 15. november 2016. Der blev desuden afholdt en høring i ECB 7. november 2016. Høringen gav anledning til over 700 kommentarer, som blev behandlet. Udarbejdelsen af NPL-vejledningen var et vigtigt skridt hen imod en betydelig reduktion af NPL i euroområdet.

NPL-vejledningens mål og indhold

NPL-vejledningen redegør for de tilsynsmæssige forventninger til hver enkelt fase i NPL‑forvaltningens livscyklus

NPL-vejledningens primære politiske budskab er, at håndteringen af høje niveauer af NPL bør være en vigtig og omfattende prioritering for de pågældende banker, hvor de fokuserer på deres interne ledelse og opstiller deres egne operationelle planer og kvantitative mål. Alle tre elementer vil blive gransket af de relevante fælles tilsynsteam. Den "vent og se"-holdning, som ofte er set førhen, kan ikke fortsætte. Bankernes egne mål bør i tilstrækkelig grad indarbejdes i incitamentordninger for ledelsen og skal nøje overvåges af deres ledelsesorganer.

NPL-vejledningen er en praktisk vejledning, som opstiller tilsynsmæssige forventninger på alle de relevante områder, som en bank bør håndtere i forbindelse med NPL. Den tager udgangspunkt i EBA's fælles definition af misligholdte eksponeringer[10]. Den omfatter imidlertid også aspekter af overtagne aktiver og ikke‑misligholdte eksponeringer med en høj risiko for at blive misligholdte, herunder eksponeringer på overvågningslisten og ikke-misligholdte eksponeringer, hvor der er givet henstand.

NPL-vejledningen blev udarbejdet på grundlag af eksisterende bedste praksis i en række eurolande. Den er opbygget således, at den følger NPL-forvaltningens livscyklus og gør rede for relaterede tilsynsmæssige forventninger til NPL-strategier, NPL-ledelse og -operationer, behandling af henstand, regnskabsmæssig behandling af NPL, NPL-hensættelse og -afskrivning samt værdiansættelse af sikkerhed.

Opfølgning vedrørende NPL og strategier for pant i aktiver

Banker med høje NPL-andele forelagde ECB deres strategier og operationelle planer for nedbringelse af NPL til vurdering

Efter offentliggørelsen af NPL-vejledningen blev signifikante institutter med høje NPL-andele bedt om at forelægge deres strategier og operationelle planer for nedbringelse af NPL for ECB Banktilsyn. For at sikre sammenlignelige oplysninger og lige vilkår blev der udarbejdet et særligt skema, som bankerne skulle udfylde. I dette skema skulle bankerne godtgøre, på porteføljeniveau, hvordan og over hvilken tidsperiode de planlagde at nedbringe deres NPL og overtagne aktiver.

Bankerne forelagde deres strategier i perioden fra marts til juni 2017, og ECB Banktilsyn vurderede dem i forhold til sine tilsynsmæssige forventninger. Vurderingen blev udført af de fælles tilsynsteam for hver enkelt bank med bistand fra et centralt NPL-team. Gennem hele processen holdt de fælles tilsynsteam møder med deres banker for at drøfte strategierne.

Selv om NPL-strategier, operationelle planer og kvantitative mål er den enkelte banks ansvar, forventer ECB Banktilsyn, at de er ambitiøse og troværdige, for at sikre en både rettidig og tilstrækkelig nedbringelse af NPL og overtagne aktiver.

Vurdering af NPL-strategier

Strategierne skal være ambitiøse og troværdige og understøtte ledelsesrammer, der er tilpasset formålet

Ifølge NPL-vejledningen bør en banks ledelsesrammer sikre, at NPL-strategien kan gennemføres gnidningsløst. På denne baggrund vurderer de fælles tilsynsteam strategierne for hver enkelt bank, idet de fokuserer på tre centrale byggesten: i) ambitionsniveau, ii) strategiens troværdighed og iii) ledelsesaspekter.

Ambitionsniveauet måles ved den brutto- og nettoreduktion af misligholdte engagementer og overtagne aktiver, som en bank forventer at opnå over tre år. For hver bank defineres et passende "ambitionsniveau". Her tages højde for en række forhold, bl.a. bankens finansielle situation, dens risikoprofil, kendetegnene ved dens portefølje af misligholdte lån og de makroøkonomiske forhold. ECB Banktilsyn udførte både analyser på landeniveau og peer benchmarkinganalyser af de ambitionsniveauer, som banker med høje NPL-andele har fastsat.

I vurderingen af, om bankernes strategier er troværdige, gør ECB Banktilsyn brug af en bred vifte af analyser til at bestemme, om deres planlagte ambitionsniveau er realistisk. Blandt de relevante indikatorer er: kapitalkapacitet, dækning og trends med hensyn til hensættelser, "aktivbaserede" strategiers betydning, "analyse på grundlag af tidsperioder", antagelser om ind- og udgående strømme til og fra porteføljen af misligholdte lån, inddrivelse af likvide midler og ressourcer til at understøtte disse, tidslinjer og spredning af strategiske muligheder.

Hvad er en ambitiøs og troværdig NPL-strategi?

- overvågning og ejerskab fra ledelsesorganernes side

- klare og utvetydige reduktionsmål, som banken har fastsat bottom-up på grundlag af tilstrækkeligt granulære segmenter

- en detaljeret konsekvensanalyse med hensyn til kapital, risikovægtede aktiver og hensættelse for hvert enkelt element i reduktionsstrategien med en detaljeret begrundelse, der understøtter strategiens udførelse og mål

- spredning på forskellige strategiske muligheder med stærkt fokus på lån, som har været misligholdt i over to år

- en stærk strategisk ledelse, herunder veldefinerede incitamenter for personale på ledelsesniveau og operationelt niveau til effektivt at gennemføre mål for nedbringelse af NPL i alle faser af NPL-afviklingen

- en robust intern operationel kapacitet og rammer, der kan sikre en effektiv NPL-nedbringelse, herunder evnen til at interagere med låntagere på et tidligt tidspunkt for at reducere omfanget af engagementer, der bliver til misligholdte engagementer

- hvis relevant for en bank: et stærkt fokus på rettidigt salg af overtagne aktiver eller på øget hensættelse, hvis salget ikke er gennemført på kort sigt

- en detaljeret operationel plan, der angiver de vigtigste resultater, milepæle, tiltag og tidslinjer, som kræves for en vellykket gennemførelse af strategien

- et stærkt fokus på forsvarlig henstand, dvs. identifikation af stabile låntagere, som gives holdbare omlægningsmuligheder, så deres lån ikke længere er misligholdte

- en veludviklet henstandsværktøjskasse, der overvåges på et granulært niveau med hensyn til effektivitet

- en granulær overvågning af strategiens gennemførelse, som gør det muligt at identificere faktorer bag under-/overpræstation.

Ledelsesvurderingen fokuserer på en bred vifte af områder, bl.a.: i) bankernes selvvurderingsprocesser; ii) omfanget af ledelsesorganets tilsyn med og overvågning af den strategiske plan; iii) indførte incitamenter til at fremme strategiens gennemførelse; iv) hvordan strategien er indarbejdet i den daglige drift; v) omfanget af ressourcer (både interne og eksterne), som banken har afsat til at afvikle lånene; og vi) strategierne, der ligger til grund for operationelle planer.

Kvantitative tilsynsmæssige forventninger med hensyn til rettidig hensættelse

Udkastet til tillæg til NPL-vejledningen redegør for de tilsynsmæssige forventninger med hensyn til omfanget af og tidsplanen for tilsynsmæssige hensættelser og vil blive anvendt på de enkelte banker

I overensstemmelse med sit mandat skal ECB anvende en fremadskuende og proaktiv tilgang til håndteringen af risici. Siden udgivelsen af NPL-vejledningen har ECB Banktilsyn fortsat arbejdet på yderligere foranstaltninger til håndtering af NPL, hvor der også trækkes på tidligere erfaringer. Den 4. oktober 2017 offentliggjorde ECB Banktilsyn et udkast til tillæg til NPL-vejledningen, som blev sendt i høring. Tillægget skal fremme en praksis med mere rettidig hensættelse til nye NPL for at undgå, at disse lån hober sig op fremover. I den offentlige høring, der sluttede 8. december 2017, modtog ECB Banktilsyn 458 kommentarer fra 36 modparter. Kommentarerne er værdifuld feedback, som blev grundigt vurderet i forbindelse med dokumentets færdiggørelse.

De tilsynsmæssige forventninger vil forbedre tilsynskonvergensen og sikre lige vilkår. Forventningerne er naturligvis resultatet af individuelle vurderinger. I denne sammenhæng er de generelle tilsynsmæssige forventninger, der er beskrevet i tillægget, at der med hensyn til usikrede lån bør være opnået 100 pct. dækning to år efter, at et lån er klassificeret som misligholdt. Hvad angår sikrede lån, er den tilsvarende tidsramme syv år. For at undgå for bratte virkninger er det vigtigt med en passende gradvis tilgang til disse tilsynsforventninger, så snart engagementerne klassificeres som misligholdte.

Omfanget af tilsynsmæssige hensættelser vurderes i forbindelse med den normale tilsynsdialog. Som udgangspunkt afgør tilsynsmyndigheden, om en banks regnskabsmæssige hensættelser til tvivlsomme fordringer er tilstrækkelige til at dække dens forventede kreditrisikotab. Derefter sammenlignes disse regnskabsmæssige hensættelser med de tilsynsmæssige forventninger, der er opstillet i tillægget.

Konkret vil ECB drøfte eventuelle afvigelser fra forventningerne til tilsynsmæssige hensættelser under tilsynsdialogen med bankerne. ECB vil derefter se på afvigelserne for hver enkelt bank og efter en grundig analyse, der kan indebære tilbundsgående analyser, undersøgelser på stedet eller begge dele, beslutte, om der er behov for en bankspecifik tilsynsforanstaltning. Der er ingen automatik i denne proces. I modsætning til søjle 1-reglerne er disse tilsynsmæssige forventninger ikke bindende krav, der udløser automatiske tiltag.

Inspektioner på stedet af NPL

I løbet af 2017 blev der udført 57 kreditrisikoinspektioner, heraf seks under ECB's og 51 under kompetente nationale myndigheders ledelse. Forvaltningen og værdiansættelsen af NPL var et centralt emne i forbindelse med disse inspektioner, som blev behandlet i 54 af de 57 inspektionsrapporter. I denne forbindelse bestod hovedaspekterne af arbejdet i vurderingen af NPL-strategier, -politikker og ‑procedurer (54 rapporter) og en kvantitativ konsekvensvurdering (37 rapporter).

NPL-strategier, -politikker og -procedurer

Med NPL-vejledningen anvendt som benchmark er følgende identificeret som de væsentligste mangler i NPL-strategier, -politikker og -procedurer.

På trods af forbedringer af NPL-forvaltningen giver mangler i den regnskabsmæssige behandling af NPL stadig anledning til bekymring, især for NPL med henstandsstatus

NPL-strategi og -forvaltning: På dette område er der iagttaget en tendens til en mere aktiv NPL-forvaltning. Dette er primært en følge af bankernes forsøg på at opfylde de tilsynsmæssige forventninger, der er angivet i NPL-vejledningen. De fleste rapporter fra inspektioner på stedet fremhæver imidlertid, at den information, som bankernes ledelsesorganer får forelagt, stadig ikke er tilstrækkelig granulær. Dette påvirker fx risici i forbindelse med tidlig varsling og risici i forskellige enheder i bankkoncernen, eller der opstår som følge af anvendelsen af visse omstruktureringsmodeller.

For eksisterende NPL vedrører konklusionerne tilstrækkeligheden af hensættelser til tab på udlån og anvendelsen af tilstrækkelige haircut på sikkerhed og diskonteringstid

Henstand på NPL: Det har vist sig, at de fleste banker mangler en effektiv henstandspolitik, både når en henstand begynder og slutter. Når en henstand begynder, er kriteriet for en holdbar i modsætning til krisebetinget omlægning ikke defineret nøjagtigt, og visse henstandsforanstaltninger, som er omtalt i NPL‑vejledningen, opføres ikke som sådan (fx yderligere faciliteter, der stilles til rådighed, anmodning om yderligere værdipapirer/sikkerhed). Samtidig udløser klassiske henstandsforanstaltninger (rentenedsættelse, forlængelse af frister) ofte ikke en NPL-status ved rapporteringen om klienter med økonomiske vanskeligheder. Reglerne for identifikation af økonomiske vanskeligheder er stadig meget forskelligartede og for restriktive, primært på grund af utilstrækkelige data. Kriterierne for afslutning af henstand, især hvad angår henstand i prøvetiden, overvåges ikke tilstrækkeligt.

Regnskabsmæssig behandling/klassificering af NPL: Størstedelen af konklusionerne vedrørte i) utilstrækkelige kriterier for, hvornår det er usandsynligt, at gælden indfries, navnlig i forbindelse med konkrete sektorer (shipping, erhvervsejendomme, olie og gas) eller finansieringsteknikker (gearet finansiering) og ii) for stor vægt på udelukkende de bagstopperkriterier, som er udtrykkeligt nævnt i CRR.

NPL-hensættelser og værdiansættelse af sikkerhedsstillelse: Selv om hensættelsesprocesser i stigende grad understøttes af IT-værktøjer og mere præcise politikker, er de områder, hvor der først og fremmest er plads til forbedringer, urealistiske værdiansættelser af sikkerhedsstillelse (der sommetider indekseres op i stedet for at blive værdireguleret), alt for optimistiske haircuts af sikkerhed og inddrivelsestid. Desuden er der banker, der stadig anvender en uhensigtsmæssig praksis i behandlingen af påløbne renter, der ikke er betalt.

NPL-dataenes fuldstændighed: De mange iagttagelser på dette område omfatter mangel på processer til aggregering af risikodata i forbindelse med data af relevans for konstatering af økonomiske vanskeligheder (fx data fra indkomstopgørelser, EBITDA, DSCR). Endvidere fejlestimeres centrale parametre (fx haircuts af sikkerhedsstillelse, diskonteringstider, genetableringsprocent) ofte, og kriterierne for nedskrivninger (fx udtrykt som misligholdelsestid) er i mange tilfælde ikke klart definerede.

Kvantitativ vurdering

På baggrund af inspektioner er der anmodet om betydelige kvantitative justeringer – primært for at kompensere for manglende hensættelser

Ud over den sædvanlige vurdering af politikker og procedurer gennemgik de team, der udfører inspektion på stedet, omfattende stikprøver af lånesager. I denne forbindelse blev der i nogle tilfælde brugt statistiske teknikker til at vurdere dele af udlånsporteføljen for at kontrollere, om hensættelsernes omfang i tilstrækkelig grad overholdt de tilsynsmæssige krav (artikel 24 i CRR og artikel 74 i CRD IV gennemført i national lovgivning) og internationale regnskabsstandarder (især IAS 39 og IAS 8). Selv om størstedelen af disse gennemgange enten ikke medførte væsentlige ændringer eller medførte stort set overkommelige justeringer, konstaterede nogle af inspektionerne på stedet rent faktisk tilfælde med meget væsentlige kvantitative mangler, som udløste individuelle tilsynsmæssige tiltag.

ECB's indsamling af kvartalsdata for banker med et højt NPL‑niveau

Der er indført yderligere indsamling af kvartalsdata for signifikante institutter med væsentlige NPL‑eksponeringer

I september 2016 godkendte ECB's tilsynsråd iværksættelsen af en kvartalsvis indsamling af NPL-data for signifikante institutter med væsentlige NPL‑eksponeringer ("banker med højt NPL-niveau").[11] Formålet er at supplere de oplysninger, som tilsynsmyndighederne indsamler inden for de harmoniserede rapporteringsrammer (EBA's gennemførelsesmæssige tekniske standarder om tilsynsrapportering) med yderligere, mere granulære data. Disse data er nødvendige for en effektiv overvågning af de NPL-relaterede risici i banker med højt NPL-niveau.

ECB's rapporteringsskemaer, der blev anvendt gennem hele rapporteringscyken i 2017,[12] supplerer de eksisterende FINREP-skemaer til misligholdte eksponeringer og eksponeringer med henstand. De omfatter bl.a. en opdeling af NPL-beholdningen efter misligholdelsesperiode samt oplysninger om sikkerhedsstillelse (herunder overtagne aktiver), ind- og udgående strømme af NPL samt data om omlægning/henstand.

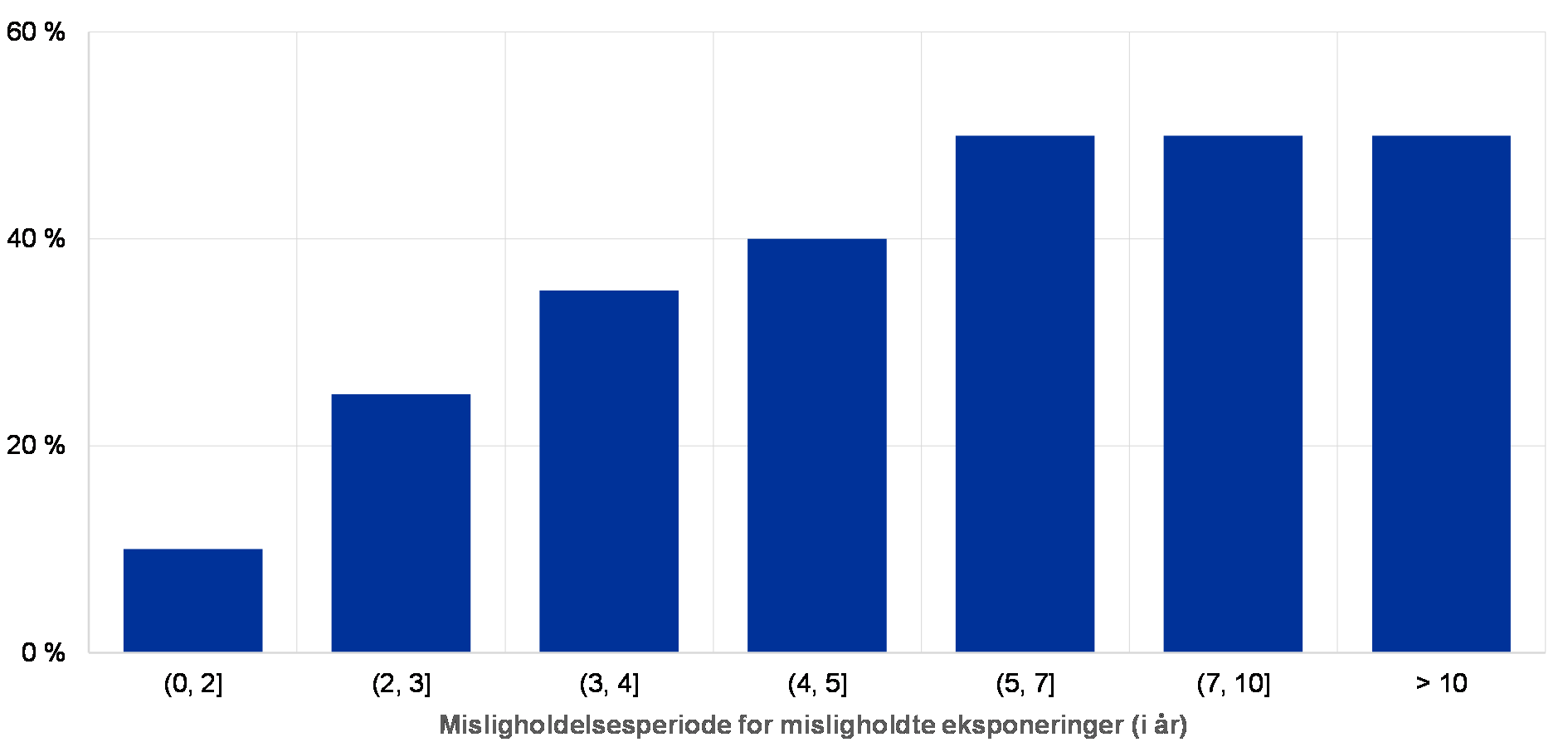

Dataene fra den kvartalsvise indsamling benchmarkes og anvendes af de fælles tilsynsteam som input i vurderingen af bankernes strategier, procedurer og organisation med hensyn til NPL-forvaltningen. Nedenstående eksempel viser misligholdte eksponeringer, der var indbragt for domstolene, som procentdel af rapporteringsstikprøven af banker med højt NPL-niveau pr. ultimo juni 2017.

Figur 5

Procentdel af NPL, der er indbragt for domstolene, sorteret efter misligholdelsesperiode (i år)

(i pct.)

Kilde: ECB.

Anm.: Baseret på en stikprøve af banker med en høj NPL-andel, der omfatter ~50 pct. af NPL-volumen i alle signifikante institutter. Dataene er afrundede.

De banker, der deltager i denne dataindsamling, er blevet informeret om de relevante krav i deres respektive SREP-breve.[13]

På grundlag af erfaringerne fra rapporteringscyklussen i 2017 har ECB ændret og strømlinet den samling skemaer, der anvendes til den kvartalsvise indsamling af data, og har givet de rapporterende institutioner en revideret udgave af kravene, som gælder fra 31. marts 2018.

ECB og EBA drøfter på nuværende tidspunkt muligheden for at inkludere disse NPL‑skemaer i den harmoniserede rapporteringsramme.

Fremtidsudsigter og næste skridt

En af ECB Banktilsyns vigtigste faste tilsynsprioriteter er de løbende bestræbelser på at løse NPL-problemet i de signifikante institutter. De fælles tilsynsteam vil fortsætte deres tætte samspil med banker med højt NPL-niveau med særligt fokus på deres strategier for at afvikle NPL. Det forventes, at disse strategier overvåges nøje og opdateres mindst en gang om året.

Det færdige tillæg til NPL-vejledningen blev offentliggjort 15. marts 2018. Da tillægget fokuserer på nye NPL, vil eventuelle relaterede opfølgende aktiviteter sammen med de signifikante institutter imidlertid først blive indledt gradvis over tid.

Endelig vil ECB Banktilsyn – da der er mange interessenter, der skal reagere i forbindelse med NPL-problematikken – fortsætte det tætte samarbejde med andre europæiske og nationale interessenter om håndteringen af de øvrige problematikker i relation til NPL, som er beskrevet i den kortlægningsrapport, der blev offentliggjort i juni 2017.

1.3 Arbejdet med tematiske gennemgange

Forretningsmodeller og rentabilitetsfremmende faktorer

I 2016 iværksatte det europæiske banktilsyn en tematisk gennemgang med henblik på en dybdegående vurdering af forretningsmodeller og rentabilitetsfremmende faktorer hos størstedelen af de signifikante institutter. Den tematiske gennemgang afsluttes i 2018.

Vurderingen af bankernes forretningsmodeller og rentabilitetsfremmende faktorer har høj prioritet for det europæiske banktilsyn. Rentable banker kan generere kapital organisk og således opbygge tilstrækkelige buffere, samtidig med at der opretholdes en fornuftig risikovillighed og en tilstrækkelig långivning til realøkonomien. Derimod vil banker, der har svært ved at opnå en bæredygtig rentabilitet, muligvis give sig i kast med mere risikobetonede aktiviteter.

Rentabiliteten har været under pres fra forskellige sider

Under de nuværende forhold er euroområdets bankers rentabilitet under pres på grund af lave renter og fortsat store nedskrivningsstrømme i nogle lande og sektorer. Den er desuden udfordret af strukturelle faktorer, som fx overkapacitet på nogle markeder, konkurrence fra ikke-banker, kundernes stigende efterspørgsel efter digitale tjenester og nødvendigheden af tilpasning til nye krav i reguleringen.

Den tematiske gennemgangs første år var en forberedende fase, hvor der blev udviklet værktøjer og vejledning til de fælles tilsynsteam

Den tematiske gennemgang ser på de rentabilitetsfremmende faktorer i bankerne både på virksomhedsniveau og på tværs af forretningsmodeller. Herved forfølges flere mål: Ud over vurderingen af bankernes evne til at reducere svagheder i deres forretningsmodel vurderer den også, hvordan en svag rentabilitet påvirker bankernes adfærd. Den vil også forbedre den horisontale analyse, navnlig ved at samle den viden, som de fælles tilsynsteam har erhvervet, og harmonisere opfølgningen herpå i alle banker. I den tematiske gennemgangs første år blev de nødvendige analytiske værktøjer udformet, og der blev udviklet en omfattende vejledning, som skal støtte de fælles tilsynsteam i deres analyse.

I 1. kvartal 2017 indsamlede ECB data om bankernes prognosticerede resultat samt de underliggende antagelser. Samlet set forventer bankerne en gradvis forbedring af rentabiliteten over de næste to år på baggrund af en solid udlånsvækst og lavere nedskrivninger, mens nettorentemarginalen fortsat vil være under pres.

I den tematiske gennemgangs andet år analyserede de fælles tilsynsteam deres bankers forretningsmodeller og rentabilitetsfremmende faktorer

I 2. og 3. kvartal 2017 skiftede den tematiske gennemgang fokus til bankspecifikke analyser, som blev foretaget af de fælles tilsynsteam. Teamene interagerede direkte med bankerne for at screene alle aspekter af deres forretningsmodeller og rentabilitetsfremmende faktorer. De undersøgte aspekter spændte fra bankernes kernekapacitet til at generere indtægter til deres evne til at forstå og styre deres aktiviteter og gennemføre de strategier, de har valgt.

De fælles tilsynsteams resultater lægges sammen med analytiske resultater fra ECB's GD Mikroprudentielt Tilsyn IV, idet der trækkes på interne og eksterne datakilder. Heri indgår en grundig analyse af de mest rentable banker for at få en indsigt i, hvad der driver deres resultater, og konstatere, om de er holdbare. Bankernes strategier for håndtering af lav rentabilitet er vidt forskellige. De omfatter vækststrategier, der skal styrke nettorenteindtægterne, udvidelse af den gebyr- og provisionsrelaterede forretningsdel, reduktion af omkostninger og digitalisering.

Som et led i tilsynsdialogen blev bankerne gjort opmærksom på mangler i institutternes interne ordninger til styring af rentabiliteten og problemer i tilknytning til forretningsmodellen, fx overdreven risikotagning. Identificeringen af mangler vil også resultere i udarbejdelse af planer for risikoreduktion for de berørte banker, som skal fremlægges i begyndelsen af 2018.

I sidste ende vil resultaterne af den tematiske gennemgang indgå i tilsynskontrol- og vurderingsprocessen (SREP) i 2018 og kan udløse inspektioner på stedet samt en dybdegående undersøgelse af områder, hvor der er konstateret blinde vinkler. Analyserne vil også give mulighed for at benchmarke sammenlignelige institutters praksis.

IFRS 9's virkning på hensættelser

Formålet med IFRS 9 er at sikre en mere tilstrækkelig og rettidig hensættelsespraksis

Formålet med de nye regnskabsstandarder for finansielle instrumenter (IFRS 9), der trådte i kraft i januar 2018, er at håndtere de erfaringer, som den finansielle krise har givet, nemlig at hensættelser, der var foretaget på grundlag af modellen baseret på konstateret tab, ofte resulterede i "for lidt og for sent". På baggrund heraf blev IFRS 9 udarbejdet for at sikre mere tilstrækkelige og rettidige hensættelser ved at indføre en model baseret på forventet kredittab ("expected credit loss model"), som indarbejder fremadrettede oplysninger.

De nye elementer, som er indført ved IFRS 9, udgør en større ændring i regnskabsreglerne for finansielle instrumenter, som giver vurderinger en større rolle i forbindelse med gennemførelsen og den efterfølgende anvendelse af standarden. Eftersom regnskabstal danner grundlaget for beregningen af tilsynsmæssige kapitalkrav, valgte SSM at gøre det til en tilsynsmæssig prioritering i 2016 og 2017 i) at vurdere, hvor godt forberedt signifikante institutter og mindre signifikante institutter er på indførelsen af IFRS 9, ii) at måle den potentielle virkning på hensættelser og iii) at fremme en konsekvent anvendelse af den nye standard. Vurderingen var hovedsagelig baseret på, hvad der anses for bedste praksis på internationalt plan som beskrevet i vejledningen fra Baselkomiteen for Banktilsyn (BCBS) og Den Europæiske Banktilsynsmyndighed (EBA). ECB arbejdede tæt sammen med de kompetente nationale myndigheder, EBA og BCBS om denne tilsynsopgave. Samarbejdet fortsætter under de opfølgende aktiviteter, der er planlagt i 2018.

En overgangsperiode vil udjævne den potentielle negative virkning af IFRS 9 på bankernes lovpligtige kapital

Hvad angår virkningen på de tilsynsmæssige tal, er det vigtigt at bemærke, at EU's medlovgivere har vedtaget overgangsforanstaltninger. Formålet med disse foranstaltninger er at udjævne den potentielle negative virkning af IFRS 9 på bankernes lovpligtige kapital. Foranstaltningerne er gennemført ved forordning (EU) 2017/2395[14], som blev offentliggjort i EU-Tidende 27. december 2017.

En rapport med resultaterne af den tematiske gennemgang er offentliggjort på ECB's banktilsynswebsted. Den sammenfatter de vigtigste kvalitative og kvantitative resultater for signifikante institutter og mindre signifikante institutter. For så vidt angår de kvalitative resultater, er den overordnede konklusion, at der for nogle institutters vedkommende stadig er plads til forbedringer, hvis gennemførelsen af IFRS 9 skal blive af høj kvalitet. Generelt har tilsynsmyndighederne bemærket, at de største signifikante institutter er længere fremme i deres forberedelse til den nye standard end de mindste signifikante institutter. For signifikante institutter er det element i IFRS 9, der medfører flest udfordringer, målingen af værdiforringelse, da det kræver en betydelig ændring af deres interne processer og systemer. For mindre signifikante institutters vedkommende er elementerne med de største udfordringer udarbejdelsen af modeller for forventet kredittab (expected credit loss, ECL) og datatilgængelighed. Den tematiske gennemgang har vist, at langt størstedelen af institutterne arbejder intenst på at implementere IFRS 9.

Den gennemsnitlige negative virkning af den fuldt gennemførte IFRS 9 på CET1 estimeres at være 40 basispoint

Ud fra en kvantitativ synsvinkel viser rapporten, at den gennemsnitlige negative virkning af den fuldt gennemførte IFRS 9 på den lovpligtige tier 1-kernekapital (CET1) estimeres at være på 40 basispoint. Dette resultat er baseret på information fra signifikante institutter, som er langt fremme i implementeringen af IFRS 9 og derfor kan levere de mest pålidelige data. På samme måde forventes den gennemsnitlige negative virkning af den fuldt gennemførte standard på mindre signifikante institutters lovpligtige CET1 at være på 59 basispoint. Tages overgangsordninger i betragtning, forventes den gennemsnitlige negative virkning af IFRS 9 på CET1 på overgangstidspunktet at være på ca. 10 basispoint for signifikante institutter og 25 basispoint for mindre signifikante institutter.[15]

Den første fase af gennemgangen af de signifikante institutter blev gennemført for de institutter, som var parat til at blive vurderet i 1. kvartal 2017. Alle resultater og eventuelle behov for korrigerende foranstaltninger blev meddelt de relevante institutter. De fælles tilsynsteam vil følge op på udestående spørgsmål i 2018. Institutter, der ikke var helt parat til vurderingen, modtog en varslingsskrivelse i 1. kvartal 2017 og blev vurderet af de fælles tilsynsteam inden 30. november 2017. Der blev foretaget en horisontal evaluering af paratheden hos et udsnit af mindre signifikante institutter. ECB og de kompetente nationale myndigheder planlægger en opfølgning på mindre signifikante institutters implementering af IFRS 9 i 2018.

Aggregering af risikodata og risikorapportering

En tematisk gennemgang af aggregering af risikodata og risikorapportering var en af SSM's tilsynsprioriteter for 2016 og 2017

En forsvarlig risikostyring i bankerne afhænger af datakvaliteten og en effektiv aggregering af risikodata på virksomhedsplan samt intern rapporteringspraksis. En af de vigtigste erfaringer, der er draget af den finansielle krise, er imidlertid, at der var banker, som ikke var i stand til at identificere det fulde omfang af deres risikoeksponeringer. Det skyldtes, at de manglede tilstrækkelige oplysninger om risiko, og at deres praksis for aggregering af risikodata var svag. De berørte bankers evne til at træffe rettidige beslutninger havde lidt svær skade, hvilket fik vidtrækkende konsekvenser for bankerne og hele den finansielle sektor.

Det var baggrunden for, at en tematisk gennemgang af aggregeringen af risikodata og risikorapportering var en af SSM's tilsynsprioriteter for 2016 og 2017.

Den tematiske gennemgang, der blev indledt i 2016, dækker et udsnit bestående af 25 signifikante institutter. Den blev udført af de relevante fælles tilsynsteam med støtte fra en central arbejdsgruppe bestående af medarbejdere fra ECB og de kompetente nationale myndigheder. De kompetente nationale myndigheder stod for den operationelle vejledning og sikrede, at den blev anvendt konsekvent i alle bankerne i stikprøven. Gennemgangen blev gennemført i overensstemmelse med proportionalitetsprincippet, hvor der blev taget hensyn til de pågældende bankers størrelse, forretningsmodel og kompleksitet.

Resultaterne af gennemgangen blev meddelt bankerne, og i 2. kvartal 2017 blev der fremsat anmodninger om afhjælpende tiltag

Resultatet viser, at gennemførelsesstatus for BCBS' 239 principper for de signifikante institutter i stikprøven stadig er stærkt utilfredsstillende. Resultaterne af gennemgangen blev meddelt de pågældende banker i forbindelse med individuelle tilsynsdialoger. De endelige opfølgningsbreve, som ECB udsendte i 2. kvartal 2017, indeholdt anmodninger om afhjælpende tiltag. Anmodningerne var især rettet til banker, hvor der var konstateret betydelige svagheder, som kunne have en stor indvirkning på deres risikoprofil.

I samme forbindelse blev bankerne også anmodet om at fremlægge klare, præcise og detaljerede handlingsplaner. Den centrale arbejdsgruppe vurderede disse handlingsplaner, bistået af de fælles tilsynsteam, for at sikre, at der var horisontal konsistens.

Den metode, som er udviklet af den centrale arbejdsgruppe, vil udbygge den tilsynsmæssige vurderingsmetode med hensyn til aggregering af risikodata og risikorapportering. Mere overordnet vil de primære resultater af gennemgangen for alle signifikante institutter blive indarbejdet i vurderingen af dataaggregerings- og rapporteringskapaciteten som led i SREP.

Gennemgangen fulgte BCBS' principper for effektiv aggregering af risikodata og risikorapportering[16]. Samtidig med at ECB overvåger, hvordan institutternes kapacitet med hensyn til aggregering af risikodata og risikorapportering forbedres, bidrager den også regelmæssigt til Baselkomiteen for Banktilsyns risikodatanetværk om relevant viden og opdaterer dette.

Outsourcing

Gennem de seneste 10 år har den teknologiske udvikling ikke alene ændret kundernes forventninger til banktjenester. Den har også ændret den måde, bankerne arbejder og leverer deres tjenester på. Især har cloudcomputings indtog haft en stor indflydelse på, hvordan bankerne opbygger deres virksomhed, dvs. hvad de stadig laver "i huset", og hvad de outsourcer til eksterne leverandører af tjenesteydelser.[17] Denne udvikling giver bankerne nye forretningsmuligheder og nem adgang til tjenesteydelser og ekspertise uden for den almindelige bankverden. De nye muligheder indebærer imidlertid også en udfordring i forbindelse med forvaltningen af de dermed forbundne risici. Og dette er naturligvis noget, det europæiske banktilsyn holder grundigt øje med. En af bekymringerne er, at outsourcing kan bevirke, at euroområdets banker bliver til tomme selskaber eller skaber hindringer for et effektivt banktilsyn, fx i forbindelse med Brexit og en potentiel flytning af banker fra Storbritannien til euroområdet.

Outsourcing blev udpeget som en af SSM's tilsynsprioriteter i 2017, og der blev iværksat en målrettet tematisk gennemgang af bankernes outsourcingforvaltning og -praksis

ECB er gjort bekendt med visse outsourcingordninger, hvor de nationale rammer fastsætter en relevant procedure. Mere overordnet er det en del af vurderingen af et instituts risikoprofil at afgøre, om dets outsourcingordninger er tilfredsstillende, herunder dets risikostyringsordninger med henblik på SREP[18]. På baggrund heraf blev outsourcing udpeget som en af SSM's tilsynsprioriteter i 2017, og der blev iværksat en målrettet gennemgang af bankernes outsourcingforvaltning og -praksis. Målet med gennemgangen er at få kendskab til de politikker, strategier og ledelsesordninger, som bankerne anvender i håndteringen af risici i forbindelse med outsourcing, og hvordan de vurderer og overvåger outsourcede risici.

Som et led i den tematiske gennemgang indsamlede et horisontalt team, i samarbejde med de relevante fælles tilsynsteam, oplysninger om, hvordan et repræsentativt udsnit af signifikante banker styrer de risici, der er forbundet med outsourcede aktiviteter. Det fremgik af den tematiske gennemgang, at bankerne, med de nuværende ordninger, har meget forskellige tilgange til outsourcing med hensyn til ledelse og overvågning. Bankernes usikkerhed med hensyn til identificering af outsourcing og outsourcing af væsentlige aktiviteter blev også bemærket. Desuden identificerede teamet bedste praksis og konkluderede, at yderligere vejledning til bankerne om forvaltningen af outsourcede aktiviteter ikke kun er nødvendig ud fra et tilsynsmæssigt synspunkt, men også er noget, bankerne selv ønsker.

Udviklingen med hensyn til outsourcing påvirker banksektoren i hele verden. Den behandles imidlertid meget forskelligt i de forskellige landes lovgivning – selv inden for de lande, der er omfattet af det europæiske banktilsyn

Den tematiske gennemgang omfattede også en kortlægning og vurdering af outsourcingsituationen i hele euroområdet, herunder proceduremæssige aspekter (fx underretninger og godkendelser). En sammenligning af de nationale lovgivninger bekræftede, at situationen er meget forskelligartet. Selv om SSM-landene har gennemført CEBS'[19] retningslinjer for outsourcing[20] i en eller anden form, er der store forskelle med hensyn til, hvor formelle og detaljerede de respektive bestemmelser er. For at få et større perspektiv og tage højde for mange signifikante institutters internationale karakter udvekslede ECB også synspunkter om tilsynsmetoder med adskillige tilsynsmyndigheder uden for euroområdet. Formålet var at få et større indblik i disse tilsynsmyndigheders forventninger, hvad angår administrationen af outsourcede aktiviteter og på dette grundlag skabe lige vilkår på internationalt plan.

Gennemgangen viser, at der er et klart behov for en uddybning af de tilsynsmæssige forventninger med hensyn til bankernes outsourcingordninger. Dette vil give bankerne større klarhed og samtidig bidrage til at harmonisere den tilsynsmæssige tilgang til outsourcing. Arbejdet indledes i tæt samarbejde med de kompetente nationale myndigheder og EBA.

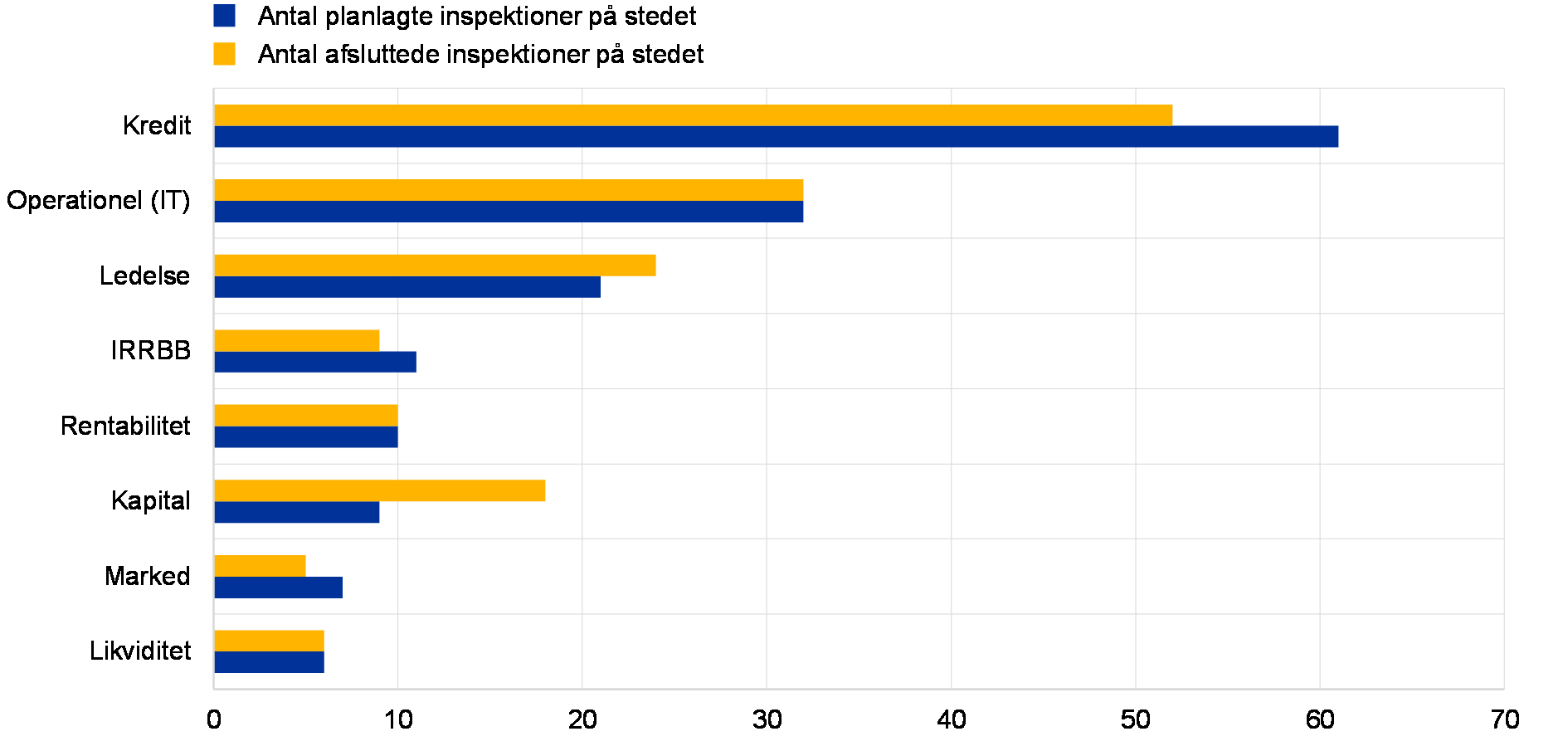

1.4 Inspektioner på stedet

I alt 157 inspektioner blev godkendt i 2017.

Den tredje cyklus af inspektioner på stedet indgik i tilsynsprogrammet for 2017. I alt 157 inspektioner blev godkendt i 2017 (185 i 2016). Nedgangen i antallet af planlagte inspektioner på stedet i forhold til 2016 skyldtes prioriteringen af TRIM-undersøgelser og overgangen til mere komplekse og tidskrævende inspektioner på stedet, navnlig inspektioner med fokus på kreditrisiko.[21]

Den 31. december 2017 var alle inspektioner på stedet, undtagen én, (156 ud af 157) blevet iværksat. Heraf blev 64 inspektioner afsluttet i 2017, og de endelige rapporter forelagt de inspicerede institutter. Det samlede antal afsluttede inspektioner på stedet i 2017 omfatter også 98 inspektioner, der blev gennemført som led i 2016-tilsynsprogrammet for inspektioner på stedet, som blev indledt i 2016 og afsluttet i 2017, samt 18 inspektioner på stedet uden for SSM-landene.

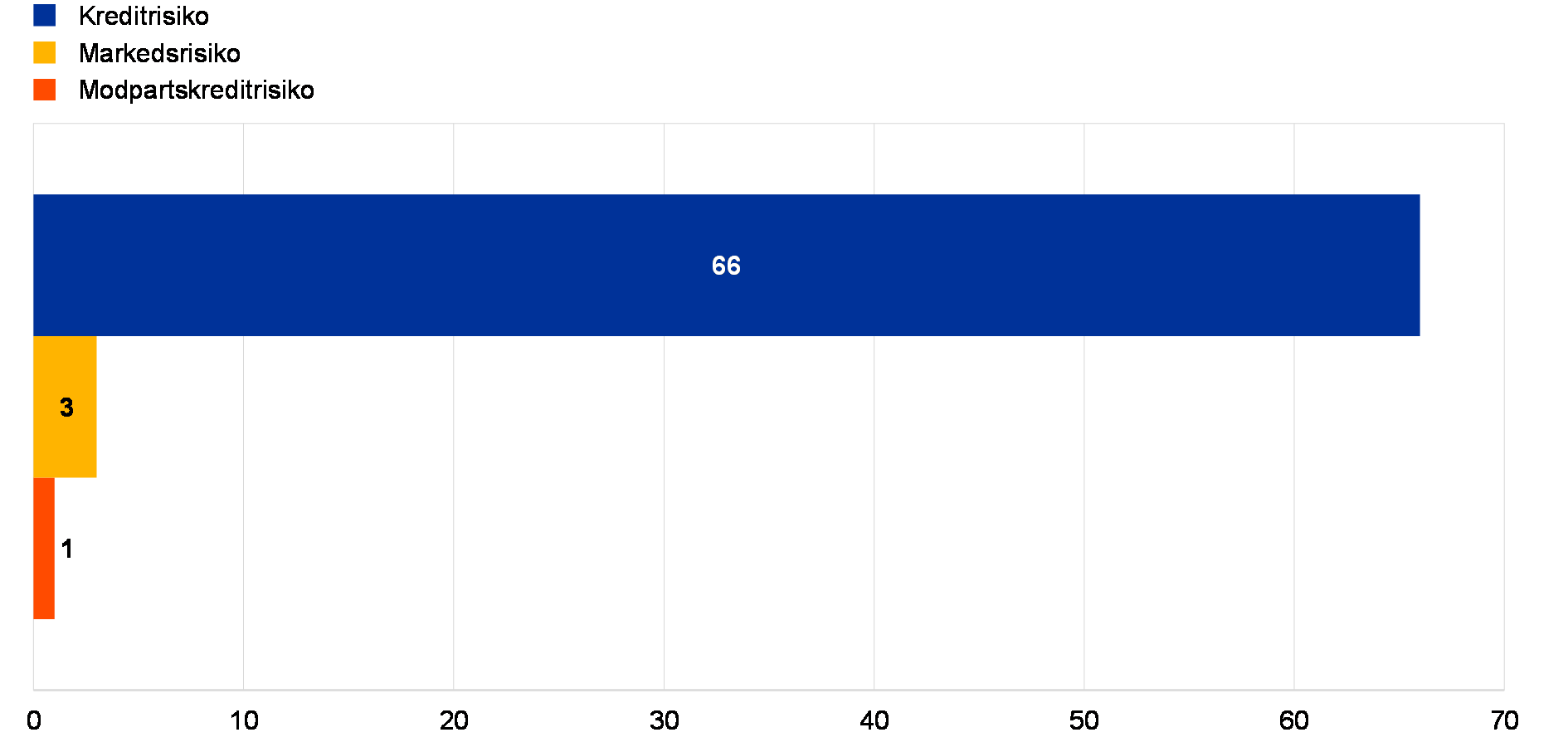

Figur 6

Inspektioner på stedet i 2017 opdelt efter risikotype