Predslov Maria Draghiho,

prezidenta ECB

Finančná kríza vypukla pred desiatimi rokmi a priniesla rozsiahlu hospodársku, sociálnu a finančnú nestabilitu. Eurozónu na niekoľko rokov zasiahol dramatický pokles produkcie, zamestnanosti a finančných tokov do hospodárstva. Zároveň dochádzalo k fragmentácii finančných systémov na úrovni jednotlivých krajín. Ohrozená bola tiež stabilita bankového sektora a mnohí pochybovali o schopnosti eura prežiť.

Kríza poukázala na viaceré slabé miesta v inštitucionálnom rámci eurozóny, konkrétne na nedostatočnú integráciu bankového trhu, ktorej piliermi sú jednotný dohľad, jednotný rezolučný orgán s jednotným fondom na riešenie krízových situácií a jednotný systém ochrany vkladov. Tvorcovia politík reagovali na turbulencie roku 2012 okrem iného zriadením jednotného orgánu dohľadu, ktorý zastrešila ECB. V priebehu dvoch rokov sa v spolupráci s príslušnými vnútroštátnymi orgánmi vybudoval európsky bankový dohľad.

V súčasnosti hospodárstvo eurozóny už takmer päť rokov expanduje a rast bol zaznamenaný vo všetkých krajinách aj sektoroch. K oživeniu prispela najmä menová politika ECB, pričom jej opatrenia boli na úrovni eurozóny významnou mierou doplnené o bankový dohľad.

Bol to práve integrovaný bankový dohľad, ktorý v prvom rade prispel k posilneniu bánk. To pomohlo prekonať finančnú fragmentáciu, zlepšiť transmisný mechanizmus menovej politiky a obnoviť úverovanie domácností a firiem. Úrokové sadzby z úverov v celej eurozóne zaznamenali rekordne nízke úrovne.

V druhom rade potom európsky bankový dohľad zabezpečil prvotnú obranu pred rizikami ohrozujúcimi finančnú stabilitu, ktoré vznikali v bankovom sektore, tým, že požadoval od bánk dostatočné kapitálové zabezpečenie a dodržiavanie rovnováhy medzi rizikom a návratnosťou. A hoci bolo potrebné dlhodobo udržiavať akomodačné nastavenie menovej politiky, mohla sa zamerať na plnenie svojho mandátu, ktorým je cenová stabilita, pretože riziká ohrozujúce finančnú stabilitu zmierňoval a zmierňuje efektívny dohľad.

V roku 2018 banky naďalej stoja pred niekoľkými kľúčovými úlohami. Ide zväčša o úpravy v súvahách a zníženie objemu starých expozícií pochádzajúcich najmä z finančnej krízy (niektoré neobchodovateľné finančné produkty) a z následnej veľkej recesie (problémové úvery). Ďalšou úlohou je aj potreba prispôsobiť obchodné modely bánk novým technológiám a vyriešiť otázky týkajúce sa nadmerných kapacít a vysokých nákladov. Tieto úlohy musia byť naďalej prioritnými oblasťami pre banky, ktoré chcú byť silné a prispievať k hospodárstvu eurozóny.

Úvodný rozhovor s Daniéle Nouy, predsedníčkou Rady pre dohľad

Od krachu Lehman Brothers a vypuknutia finančnej krízy uplynulo takmer desať rokov. Zvýšila sa odvtedy bezpečnosť finančného sektora?

Globálna finančná kríza nepochybne vyvolala mnoho zmien. Na globálnej úrovni sme práve dokončili komplexnú regulačnú reformu – Bazilej III. Sprísnili sa pravidlá pre banky a nedostatky v regulačnom rámci boli odstránené. Na európskej úrovni sme začali budovať bankovú úniu. V súčasnosti táto únia stojí na dvoch pilieroch: jedným je európsky bankový dohľad a druhým európsky mechanizmus riešenia krízových situácií bánk. Spoločne pomáhajú skvalitniť dohľad nad bankami v celej Európe a efektívnejšie riešiť ich krízy. V konečnom dôsledku treba priznať, že existujúca architektúra finančného sektora bola vo veľkej miere formovaná krízou. A táto architektúra je oveľa stabilnejšia ako tá predchádzajúca. Takže áno, finančný systém sa stal bezpečnejším.

Možno povedať, že sa banky z tejto situácie poučili?

Nuž, dúfam, že áno. Napokon, jednou zo základných príčin krízy bola kultúra, ktorá uprednostňovala krátkodobé zisky pred dlhodobou udržateľnosťou a často prehliadala vplyv konania bánk na ekonomiku a daňových poplatníkov. Táto kultúra sa musí zmeniť, pričom zmena musí vychádzať od bánk, hoci regulácia musí zabezpečiť, aby motivácia bola a zostala konzistentná.

Akú motiváciu máte na mysli?

Skutočnosť, že banky môžu v súčasnosti zlyhať riadeným spôsobom, by mala predovšetkým viesť k tomu, že sa sústredia na udržateľnosť. Oddlžovanie z verejných zdrojov by malo byť minulosťou. V Európe zohráva kľúčovú úlohu jednotný mechanizmus riešenia krízových situácií. Svoju prvú skúšku zložil v roku 2017, keď tri veľké banky zlyhali. Ich krízová situácia sa buď podarila vyriešiť, alebo išli do likvidácie. Odkaz je jasný: banky v súčasnosti musia znášať dôsledky svojho konania; ak sa budú správať nerozvážne, môžu zlyhať.

Takže hrozba zlyhania núti banky, aby sa začali zaoberať problémami, ktoré majú?

Samozrejme. Banky od krízy prešli dlhú cestu, stále však zostali niektoré otázky, ktoré treba vyriešiť. A teraz je ten najlepší čas; podmienky sú ideálne zo štyroch dôvodov. Po prvé, ekonomika eurozóny si vedie dobre. Po druhé, nové technológie možno sú pre banky komplikáciou, zároveň im však ponúkajú nové príležitosti, ako si zarobiť a udržať ziskovosť. Po tretie, existuje právna istota vyplývajúca z práve dokončeného Bazileja III. A po štvrté, je tu aj istota v oblasti dohľadu, keďže sa v plnom rozsahu zaviedol európsky bankový dohľad. Banky vedia, ako pracujeme a čo od nás môžu čakať.

Pokiaľ sa nemýlim, hlavným problémom bánk v eurozóne je ziskovosť?

Presne; ziskovosť je pre banky v eurozóne najdôležitejšou úlohou. Mnohé z nich stále nevedia pokryť svoje kapitálové náklady, čo je z dlhodobého hľadiska neudržateľné. Nie je to však len problém samotných bánk, ale znepokojuje to aj nás, dohliadací orgán. Neziskové banky nedokážu prispievať k hospodárskemu rastu a nemôžu si vytvárať kapitálové rezervy. Zároveň by sa mohli zamerať výlučne na získavanie výnosov, čo by zvyšovalo riziko. Takže aj my, z pozície dohľadu, máme starosti s nedostatkom ziskovosti v bankovom sektore eurozóny.

Aké kroky by mali banky prijať, aby zvýšili svoju ziskovosť?

To je zložitejšia otázka, pretože každá banka je iná a každá potrebuje svoju vlastnú stratégiu. Východiskom pre každú jednu banku je mať stratégiu a realizovať ju. Tu prichádza na rad koncepcia strategického riadenia. V krátkosti, týka sa schopnosti manažmentu určiť smerovanie zamerané na dosahovanie dlhodobých cieľov. Vyžaduje si spoľahlivé postupy a dobré riadenie vrátane riadenia rizika. Ak sa tieto podmienky splnia, manažment má za každých okolností dobrý prehľad a vedomosti o celej organizácii a v prípade potreby môže urýchlene zmeniť jej smerovanie. Vo všeobecnosti, čím lepšie strategické riadenie banky majú, tým sú úspešnejšie. Z praktickejšieho hľadiska by banky mali myslieť na diverzifikovanie zdrojov svojich príjmov, napríklad prostredníctvom nových technológií. Viac ako polovicu prevádzkových výnosov veľkých bánk v eurozóne tvoria čisté úrokové výnosy. Vzhľadom na rekordne nízke úrokové miery treba s touto skutočnosťou niečo urobiť. Banky by sa napríklad mohli pokúsiť zvýšiť príjmy z poplatkov a provízií. Mnohé banky potvrdili, že to v skutočnosti majú v pláne. Ale ako som povedala, každá banka je iná a musí si nájsť svoje vlastné riešenia. Európsky bankový sektor sa vo všeobecnosti potrebuje naďalej konsolidovať.

Nebolo by znižovanie nákladov ďalšou cestou k vyšším ziskom?

Priestor na znižovanie nákladov existuje, to je pravda. Pozrite sa na rozsiahle siete pobočiek: sú stále potrebné aj v čase digitálneho bankovníctva? Znižovanie nákladov by mohlo byť súčasťou stratégie bánk na zvýšenie ziskovosti. Treba však upozorniť, že banky nesmú robiť škrty na nesprávnych miestach. Znižovanie zamestnancov v oblastiach, ako je riadenie rizika? To nie je dobrý nápad. Šetriť na IT systémoch? Ani to nie je dobrý nápad. Banky teda celkovo nesmú šetriť na veciach, ktoré sú rozhodujúce pre ich budúci úspech a stabilitu.

Ovplyvňujú problémové úvery ziskovosť?

Áno, veľmi. Problémové úvery znižujú zisky a odvádzajú zdroje, ktoré by sa mohli využiť užitočnejšie. Vzhľadom na to, že tieto úvery v eurozóne dosahujú takmer 800 miliárd €, sú vážnym problémom, ktorý treba riešiť. Dobrou správou je, že banky napredujú: od začiatku roka 2015 sa objem problémových úverov znížil približne o 200 miliárd €. Je to povzbudivé, ale nie postačujúce.

Aké najdôležitejšie kroky podnikol európsky bankový dohľad, aby pomohol pri riešení problémových úverov?

Problémové úvery sú jednou z našich hlavných priorít v oblasti dohľadu. Na začiatku roka sme pre banky vydali usmernenie o ich riešení. Využili sme ho ako východisko pri revízii vlastných plánov bánk na riešenie problému týchto úverov. V roku 2018 budeme ďalej sledovať, ako banky svoje plány realizujú.

Banky sa však musia zbaviť nielen existujúcich problémových úverov. Potrebujú tiež riešiť prípadné nové problémové úvery. Z tohto dôvodu sme na konci roka 2017 publikovali návrh dodatku k nášmu usmerneniu. Uvádza sa v ňom, aké zabezpečenie očakávame od bánk v prípade nových problémových úverov. Tieto očakávania, samozrejme, nie sú záväzné. Je to východisko pre dialóg o dohľade a použijeme ho aj v rámci nášho individuálneho prístupu ku každej banke. Návrh dodatku bol predmetom verejnej konzultácie a jeho konečná verzia bola zverejnená v marci 2018.

Takže banky ešte musia vyčistiť svoje súvahy.

Áno. Tieto dobré časy nebudú trvať naveky, takže by ich banky mali využiť čo najviac, kým sa dá. Keď nastane pokles, bude oveľa ťažšie problémové úvery znížiť. Čistá súvaha je vo všeobecnosti kľúčom ku krátkodobej a strednodobej ziskovosti. V tomto ohľade bude pre banky momentom pravdy práve záťažový test organizovaný v roku 2018 Európskym orgánom pre bankovníctvo. Pomôže pri hodnotení toho, aká bude odolnosť bánk, keď pôjde do tuhého.

Ktoré ďalšie oblasti okrem nízkej ziskovosti a problémových úverov musí európsky bankový dohľad monitorovať?

Veľa vecí. Zameriavame sa napríklad na interné modely, ktoré banky používajú na určenie rizikových váh svojich aktív. Sú dôležité pri výpočte kapitálových požiadaviek, a teda pre odolnosť bánk. Aby sme zaistili, že modely dosahujú primerané výsledky, vykonávame cielené hodnotenie interných modelov, ktoré nazývame TRIM. Hodnotenie má tri úlohy: po prvé zaistiť, aby modely používané bankami spĺňali regulačné štandardy; po druhé harmonizovať prístup dohľadov k interným modelov a po tretie zaistiť, aby rizikové váhy vypočítané interným modelom vychádzali zo skutočných rizík a nie z modelových situácií. Hodnotenie TRIM pomáha zvýšiť dôveru k interným modelom a kapitálovej primeranosti, a tak aj dôveru, pokiaľ ide o odolnosť bánk.

Súvisí cielené hodnotenie interných modelov aj s Bazilejom III a často diskutovanou najnižšou hodnotou výstupov?

Samozrejme, tieto oblasti spolu súvisia. Vo všeobecnosti platí, že Bazilej III sa usiluje o zachovanie kapitálových požiadaviek založených na riziku. Má to svoj účel, pretože kapitálové požiadavky založené na riziku sú účinné a nútia banky riadne definovať, merať a riadiť svoje riziká. V tejto súvislosti sú interné modely kľúčové. Ak nefungujú dobre, banky sa môžu stať podkapitalizovanými a zraniteľnými. A ako som práve spomenula, hodnotenie TRIM sa snaží zaistiť, aby interné modely fungovali správne. Ide o hodnotenie zdola nahor, pričom sa hodnotia samotné modely. Bazilej III zároveň zavádza niekoľko riešení zhora nadol, ako je práve spomínaná najnižšia hodnota výstupov. Zaisťuje, aby sa rizikové váhy počítané pomocou interných modelov nedostali pod určitú úroveň. Preto aj najnižšia hodnota výstupov, rovnako ako TRIM, pomáha dosiahnuť dôveryhodnosť kapitálových požiadaviek založených na riziku. Je to v najvyššom záujme bánk.

Prejdime od Bazileja k Spojenému kráľovstvu: ako sa európsky bankový dohľad pripravuje na brexit?

Nuž, brexit celkom určite zmení európsku bankovú štruktúru. A ovplyvňuje banky na oboch stranách Lamanšského prielivu. Hlavným záujmom je zachovať vzájomný prístup na trhy. Aby to bolo možné, banky musia prijať ďalekosiahle organizačné zmeny. A takéto zmeny, samozrejme, treba pripraviť dostatočne vopred.

Ale aj dohľad sa musí pripraviť na svet po brexite. Vypracovali sme množstvo strategických prístupov k relevantným otázkam a jasne sme sa vyjadrili, čo očakávame od bánk, ktoré sa presídlia do eurozóny. S bankami, ktorých sa to týka, sme rôznym spôsobom v úzkom kontakte. To nám umožňuje lepšie poznať ich plány a jasne komunikovať naše očakávania.

Zmeny vyvolané brexitom však zďaleka nepredstavujú len presídlenie niektorých bánk podnikajúcich zo Spojeného kráľovstva. Ako dohľad musíme myslieť celkovo na cezhraničné bankové skupiny: ako zaistíme ich riadny dohľad a riešenie krízových situácií? To neovplyvní len banky, ktoré podnikajú zo Spojeného kráľovstva, ale aj banky, ktoré riadia svoje podnikanie z akejkoľvek inej tretej krajiny. A môže to mať dosah aj na európske banky, ktoré podnikajú mimo EÚ.

Aký bude, podľa vás, vývoj finančnej integrácie v Európe po brexite?

Brexit je nešťastná záležitosť, to je isté. Je však rovnako isté, že finančná integrácia v Európe bude pokračovať. Práca na európskej bankovej únii značne pokročila a zdá sa, že táto myšlienka oslovila aj krajiny mimo eurozóny – konkrétne východoeurópske a škandinávske krajiny. Je to pre mňa povzbudzujúce.

Bankovú úniu však treba dobudovať, pričom jej tretí, chýbajúci pilier je európsky systém ochrany vkladov – EDIS. Po tom, ako sa bankový dohľad a riešenie krízových situácií preniesli na európsku úroveň, je potrebné rovnako doriešiť aj ochranu vkladov. Len potom budú kontrola a zodpovednosť zosúladené. Podľa môjho názoru je čas podniknúť ďalšie kroky na vytvorenie EDIS.

S napredovaním bankovej únie by aj banky mali začať získavať výhody vyplývajúce z veľkého a integrovaného trhu; mali by mať záber ďaleko za hranice a vytvoriť skutočný európsky bankový sektor, ktorý spoľahlivo a účinne financuje európsku ekonomiku.

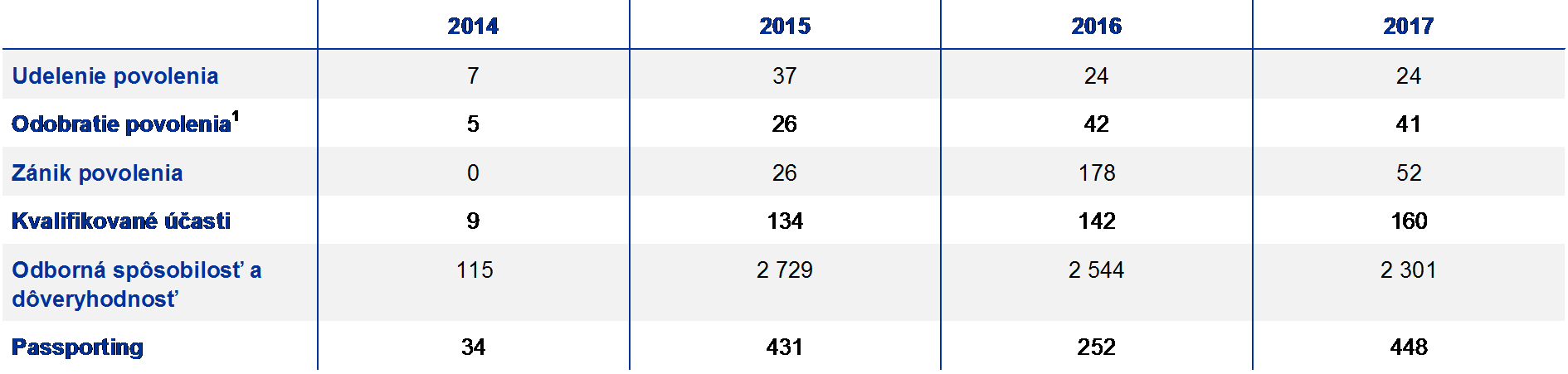

1 Prínos dohľadu k finančnej stabilite

1.1 Úverové inštitúcie: hlavné riziká a celková výkonnosť

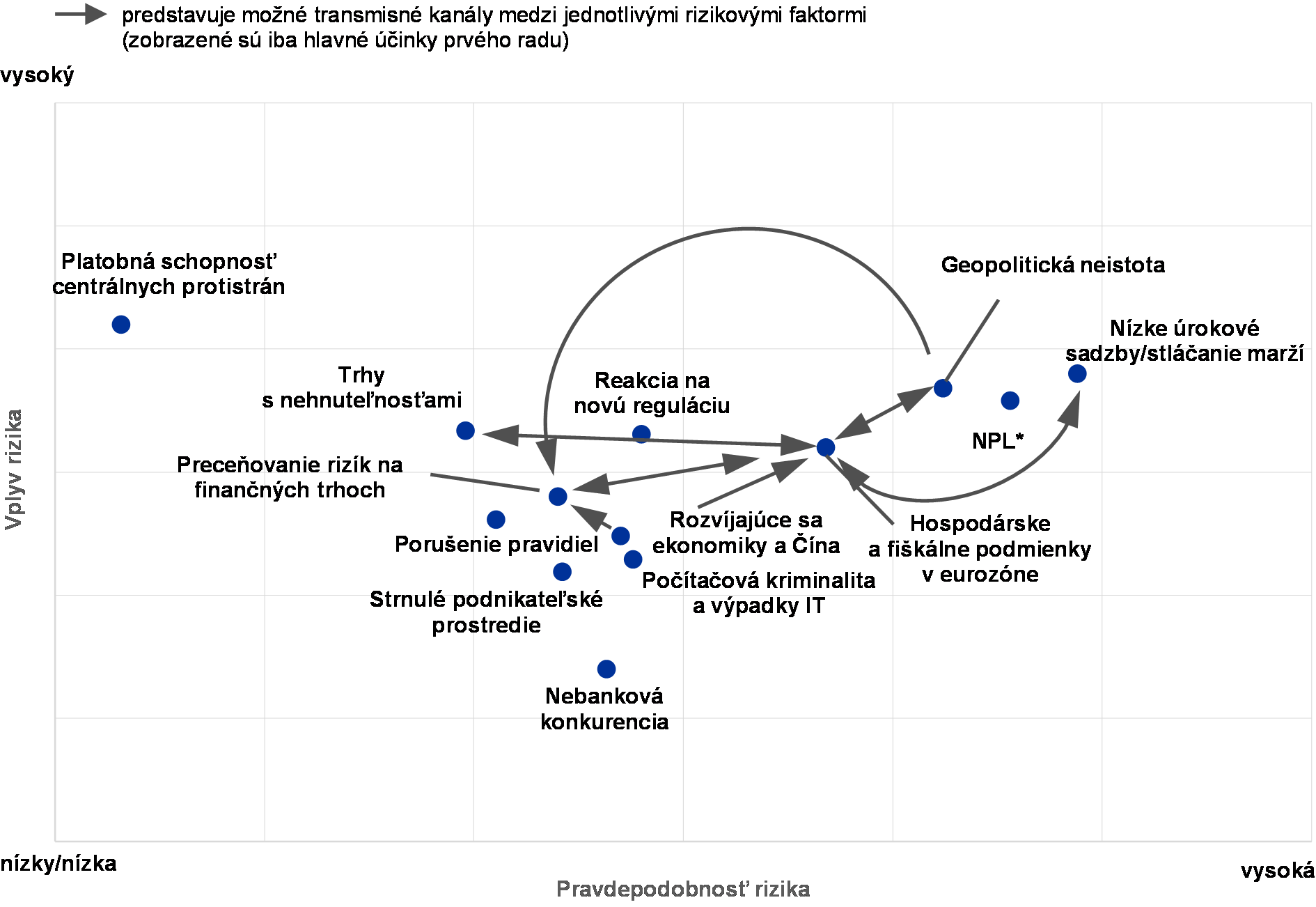

Hlavné riziká v bankovom sektore

Napriek istému zlepšeniu zostáva mapa rizík SSM takmer bez zmeny.

Hospodárske prostredie, v rámci ktorého banky eurozóny pôsobia, sa aj v minulom roku zlepšovalo. Niektoré banky dokázali vytvoriť vysoký zisk, niektoré však musia pokračovať vo svojom ozdravení. Celkovo sa bankám darilo posilňovať svoje súvahy a riešiť problémové úvery (non-performing loan – NPL). Pokrok bol zaznamenaný aj v agende regulácie, čím sa podarilo znížiť neistotu v tejto oblasti.

Graf 1

Mapa rizík SSM na rok 2018 pre banky v eurozóne

Zdroj: ECB a národné orgány dohľadu.

Poznámka: Mapa rizík zobrazuje pravdepodobnosť a dopad rizikových faktorov, ktoré sa klasifikujú v rozpätí nízka/nízky až vysoká/vysoký.

* NPL: tento rizikový faktor sa vzťahuje iba na banky eurozóny s vysokou úrovňou NPL.

Niektoré riziká však pretrvávajú naďalej a celková mapa rizík SSM (graf 1) sa od začiatku roka 2017 výrazne nezmenila. Z pohľadu možného dopadu a pravdepodobnosti sú tromi najvýraznejšími rizikovými faktormi i) prostredie nízkych úrokových sadzieb a súvisiaci nepriaznivý vplyv na ziskovosť bánk, ii) pretrvávajúca vysoká úroveň NPL v niektorých častiach eurozóny a iii) geopolitická neistota. Prvé dva rizikové faktory sa od roku 2016 mierne znížili. Geopolitická neistota, naopak, výrazne narástla, a to najmä v dôsledku pokračujúcich vyjednávaní o výslednej podobe dohody o brexite a všeobecnej politickej neistoty v súvislosti s vývojom vo svete (miera politickej neistoty v EÚ sa však po prezidentských voľbách vo Francúzsku mierne znížila).

Hlavnou výzvou zostáva ziskovosť.

Dlhotrvajúce obdobie nízkych úrokových sadzieb má i naďalej nepriaznivý vplyv na ziskovosť bánk. Na jednej strane nízke úrokové sadzby znižujú náklady financovania a podporujú ekonomiku, na strane druhej však okresávajú čisté úrokové marže, a tým znižujú ziskovosť bánk. Banky sú preto nútené upraviť svoje obchodné modely a štruktúru nákladov. Orgány dohľadu zároveň musia zabezpečiť, aby banky pri snahe o dosiahnutie vyšších ziskov nepodstupovali príliš vysoké riziko.

Objem NPL sa mierne znížil, no naďalej existuje priestor na zlepšenie.

Vysoká úroveň NPL je ďalším významným zdrojom obáv pre mnohé banky v eurozóne. V porovnaní s rokom 2016 dosiahli banky pri riešení problematiky NPL určitý pokrok. Naznačuje to aj podiel NPL na celkových úveroch, ktorý klesol z 6,5 % v druhom štvrťroku 2016 na 5,5 % v druhom štvrťroku 2017. Mnohé banky v eurozóne však naďalej majú vo svojich súvahách príliš vysoký počet NPL. Je preto mimoriadne dôležité, aby banky zintenzívnili svoje úsilie pri príprave a implementácii ambicióznych a dôveryhodných stratégií riešenia problematiky NPL. Rovnako je potrebné prijatie ďalších reforiem zameraných na odstránenie štrukturálnych prekážok brániacich vyriešeniu problematiky NPL.[1]

Zavádzanie nového regulačného rámca môže byť pre niektoré banky náročné.

Dokončenie a vyladenie regulačného rámca napomôže v strednodobom horizonte dosiahnuť stabilitu bankového sektora. Prechod na nové podmienky v oblasti regulácie však môže pre niektoré banky znamenať krátkodobé náklady a riziká vrátane neschopnosti prispôsobiť sa včas. Tieto riziká sa od roku 2016 mierne znížili, keďže v súvislosti s dohodami na medzinárodných i európskych fórach sa postupne vyjasňujú konečné podoby jednotlivých iniciatív v oblasti regulácie.

V dôsledku problémov s udržateľnosťou dlhu a geopolitických rizík môže dochádzať k preceňovaniu rizika.

Udržateľnosť dlhu zostáva zdrojom obáv v niektorých členských krajinách, ktoré sú aj naďalej ohrozené prípadným preceňovaním na trhu s dlhopismi (aj v dôsledku súčasnej veľmi nízkej úrovne rizikových prémií). V kontexte súčasnej veľkej geopolitickej neistoty, ktorá aj v súvislosti s brexitom dosahuje historicky vysokú úroveň, je otázka rizika štátneho dlhu mimoriadne aktuálna. Možné náhle zmeny v ochote subjektov na finančných trhoch podstupovať riziko môže ovplyvniť banky prostredníctvom preceňovania čistej trhovej hodnoty ich majetkových účastí a nákladov financovania.

Priority dohľadu SSM

Priority dohľadu SSM stanovujú oblasti, na ktoré sa bude dohľad v danom roku zameriavať. Vychádzajú z hodnotenia hlavných rizík ohrozujúcich dohliadané banky a zohľadňujú najnovší vývoj v oblasti hospodárstva, regulácie i dohľadu. Priority sa prehodnocujú každý rok a predstavujú dôležitý nástroj koordinácie opatrení dohľadu v jednotlivých bankách primerane harmonizovaným, proporčným a efektívnym spôsobom, čo prispieva k zabezpečeniu rovnakých podmienok a zvýšeniu účinku dohľadu (obrázok 1).

Obrázok 1

Priority dohľadu na rok 2018 a v ďalšom období

1) Problémové úvery.

2) Cielené hodnotenie interných modelov.

3) Interný proces hodnotenia kapitálovej primeranosti.

4) Interný proces hodnotenia likvidity.

5) Bledomodré značky predstavujú následné činnosti.

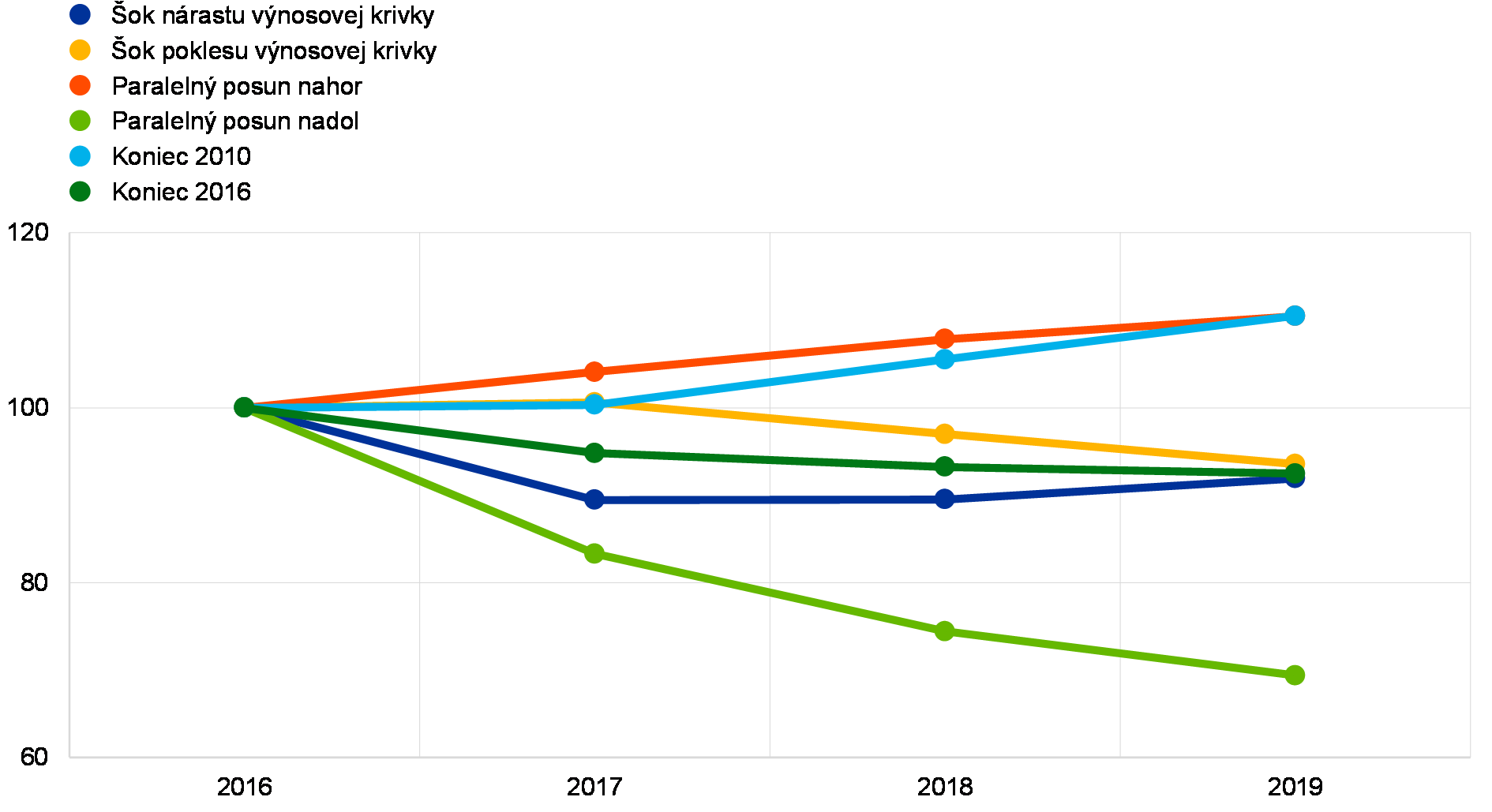

Výsledky analýzy citlivosti zameranej na úrokové riziko v bankovej knihe

ECB neustále monitoruje citlivosť úrokových marží bánk na zmeny úrokových sadzieb. V súvislosti s nízkymi úrokovými sadzbami, ktoré nepriaznivo ovplyvňujú ziskovosť bankového sektora, ECB v roku 2017 rozhodla o vykonaní podrobnejšieho hodnotenia stratégií bánk na udržanie výšky ich úrokových marží v niekoľkých scenároch.

V prvom polroku 2017 preto bankový dohľad ECB uskutočnil analýzu citlivosti na úrokové riziko bankovej knihy (interest rate risk in the banking book – IRRBB) – záťažový test 2017.[2] Na vzorke 111 významných inštitúcií sa hodnotili dva navzájom sa dopĺňajúce ukazovatele: i) zmeny čistých úrokových výnosov (net interest income – NII) bánk spôsobených vývojom úrokových sadzieb a ii) zmeny ekonomickej hodnoty vlastného imania (economic value of equity – EVE)[3] bánk (t. j. aktuálna hodnota ich bankovej knihy) v dôsledku pohybu úrokových sadzieb. Cieľom bolo dosiahnuť dohľadové hodnotenie postupov riadenia rizík a v plnej miere využiť možnosť porovnať výsledky jednotlivých bánk. Banky boli vyzvané, aby nasimulovali vplyv šiestich hypotetických úrokových šokov spojených s upraveným vývojom ich súvah.[4]

Graf 2

Priemerné projektované zmeny čistých úrokových výnosov (NII) pri jednotlivých úrokových šokoch

(index 2016 = 100)

Zdroj: ECB.

Poznámka: Uvedené hodnoty vychádzajú z prognóz čistých úrokových výnosov vo všetkých hlavných menách 111 testovaných bánk. Paralelné posuny sa v súčasnosti využívajú pri vykazovaní IRRBB (+/- 200 bázických bodov pri eurových pozíciách); šok nárastu výnosovej krivky a šok poklesu výnosovej krivky vychádzajú z najnovších štandardov Bazilejského výboru pre bankový dohľad v oblasti IRRBB; šok „koniec 2010“ predpokladá návrat úrokových sadzieb na úroveň naposledy zaznamenanú v roku 2010; v rámci šoku „koniec 2016“ sú úrokové sadzby konštantné na úrovni z konca roku 2016.

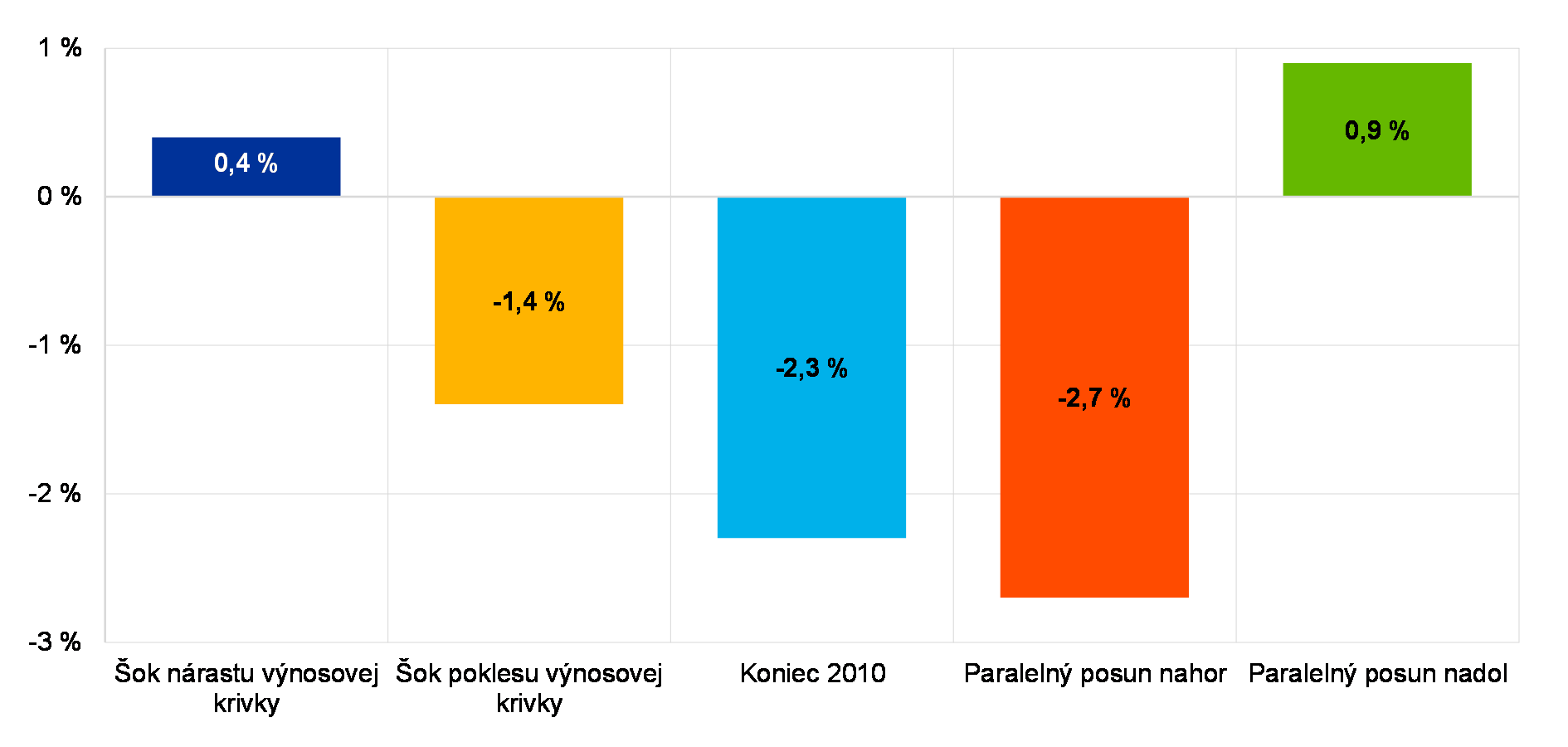

Analýza ukázala, že vo všeobecnosti sú banky na prípadné zmeny úrokových sadzieb dobre pripravené. Náhly paralelný posun v časovej štruktúre úrokových sadzieb o +2 % by znamenal celkový pozitívny dopad na NII (+10,5 % v horizonte troch rokov, graf 2) a mierne nepriaznivý dopad na EVE (-2,7 % kapitálu CET1, graf 3), pričom v tomto prípade ide o najvýraznejší pokles EVE spomedzi všetkých hodnotených úrokových šokov.

Tieto výsledky však nemožno nesprávne interpretovať ako absenciu rizika, keďže zohľadňujú aj očakávania bánk v súvislosti so správaním zákazníkov. Banky napríklad môžu modelovať vklady bez splatnosti ako dlhodobé pasíva s pevnou úrokovou sadzbou. V období rastúcich úrokových sadzieb by nad očakávania rýchle preceňovanie týchto vkladov spôsobilo nižšie než očakávané čisté úrokové výnosy banky. Pri kalibrácii svojich vkladových modelov banky zvyčajne vychádzali z obdobia klesajúcich úrokových sadzieb. Modely preto iba v obmedzenej miere odrážajú reakciu zákazníkov na vyššie úrokové sadzby. Modelované dĺžky trvania jadrových vkladov boli navyše v niektorých prípadoch až prekvapivo dlhé.

Graf 3

Priemerná zmena ekonomickej hodnoty vlastného imania (EVE) pri jednotlivých úrokových šokoch

(zmena EVE ako percentuálny podiel kapitálu CET1)

Zdroj: ECB.

Poznámka: Uvedené čísla vychádzajú z prognóz celkovej hodnoty EVE vo všetkých menách a z celkového objemu kapitálu CET1 všetkých 111 hodnotených bánk. V prípade konštantných sadzieb v rámci šoku „koniec 2016“ nebola zaznamenaná žiadna zmena EVE.

Výsledky naznačujú, že banky vo svojich bankových knihách vo výraznej miere využívajú úrokové deriváty. Vo všeobecnosti banky využívajú deriváty na poistenie nesúladu v profiloch preceňovania aktív a pasív. Niektoré z nich však úrokové deriváty využívajú aj na dosiahnutie cieľového úrokového profilu. Celkový dopad týchto obchodov na citlivosť EVE v jednotlivých bankách je obmedzený (+1,7 % kapitálu CET1 v paralelnom rastovom šoku). Obmedzený dopad je však predovšetkým výsledkom kompenzácie expozícií medzi bankami, v ktorých deriváty znižujú duráciu aktív, a bankami, v ktorých deriváty túto duráciu zvyšujú (55 % a 45 % vzorky).

Výsledky hodnotenia z roku 2017 boli zohľadnené v procese preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP). Do budúcnosti hodnotenie poskytne dôležité podkladové údaje pri diskusiách týkajúcich sa dohľadu nad úrokovým rizikom v bankovej knihe a poslúži ako východiskový bod pri následných analýzach vykonávaných spoločnými dohliadacími tímami.

Box 1

Konsolidácia v bankovom sektore – prekážky cezhraničných fúzií a akvizícií

Zdravý bankový systém ide ruka v ruke so zdravým trhom bankových fúzií a akvizícií. Európska banková únia vrátane európskeho bankového dohľadu prinesie jednoduchšie cezhraničné fúzie bánk.

Cezhraničné fúzie v eurozóne môžu priniesť tri hlavné výhody. Prvou je prehlbovanie finančnej integrácie v eurozóne, ktorá vytvára predpoklady na dosiahnutie spoločného cieľa – skutočne európskeho bankového sektora. Druhou výhodou sú širšie možnosti sporiteľov pri investovaní svojich peňazí a lepší prístup podnikov a domácností k zdrojom financovania. Treťou výhodou je ľahšie zdieľanie rizika, ktoré pomôže zvýšiť stabilitu a efektívnosť hospodárstva EÚ. Bankové fúzie tiež môžu zohrať dôležitú úlohu pri zvyšovaní efektivity samotných bánk tým, že prispejú k zníženiu nadbytočných kapacít. Aby sa však tieto tri výhody zhmotnili, z prudenciálneho hľadiska musia byť fúzie postavené na zdravých základoch.

Súčasný stav na trhu fúzií a akvizícií

Napriek počiatočnému rastu v období po zavedení eura sa počet fúzií a akvizícií v eurozóne znižuje. V roku 2016 dosiahli najnižšiu úroveň od roku 2000, a to tak z hľadiska počtu dohôd, ako aj ich hodnoty.[5] Domáce fúzie sú navyše početnejšie než cezhraničné.

Bankové fúzie sú zložité, drahé a riskantné, a ich úspech závisí od splnenia niekoľkých priaznivých podmienok. Banky si musia byť týmto krokom isté, no zdá sa, že bankám toto presvedčenie v súčasnosti chýba.

Banky najmä často pociťujú neistotu v súvislosti s ekonomickou hodnotou, ktorú fúzie prinášajú. Pri zvažovaní potenciálnych partnerov môžu mať pochybnosti o kvalite ich aktív a schopnosti generovať zisk. V niektorých častiach eurozóny pretrváva vysoký stav NPL a ich reálnu hodnotu je ťažké odhadnúť.

Okrem toho sa pochybnosti bánk týkajú aj niektorých hlavných dlhodobých faktorov ovplyvňujúcich ich výkonnosť. Akým spôsobom digitalizácia a súvisiace zmeny štruktúry trhu ovplyvnia optimálnu štruktúru a veľkosť banky? Oplatí sa investovať do siete pobočiek, keď digitálne bankovníctvo môže výrazne obmedziť ich využitie? V neposlednom rade zohráva pri rozhodovaní bánk úlohu aj neistota týkajúca sa regulácie. Zdá sa, že mnohé banky by ešte pred tým, ako začnú uvažovať nad významným krokom, akým fúzia s inou bankou je, privítali zavedenie jednotného súboru pravidiel v plnom rozsahu.

Cezhraničný rozmer fúzií a akvizícií ešte zvyšuje súvisiacu neistotu. Pri cezhraničných fúziách musia banky prekonať nielen národné hranice, ale tiež kultúrne a jazykové prekážky. Nedostatočná harmonizácia právnych predpisov a nariadení upravujúcich kontroly orgánov dohľadu v oblasti fúzií a akvizícií v krajinách zapojených do SSM môže zvýšiť náklady na cezhraničné fúzie a akvizície, prípadne ich úplne zmietnuť zo stola. Vnútroštátne právne predpisy upravujúce fúzie sa v jednotlivých krajinách zvyknú líšiť.

Dôležitú úlohu vo všeobecnosti zohráva vyčlenenie vlastného imania a likvidity v jednotlivých jurisdikciách. V rámci revízie nariadenia o kapitálových požiadavkách (Capital Requirements Regulation – CRR) a smernice o kapitálových požiadavkách (Capital Requirements Directive – CRD IV) sa v súčasnosti uvažuje nad upustením od požiadaviek týkajúcich sa cezhraničných skupín, čo by v prípade zavedenia mohlo pomôcť zvýšiť atraktivitu cezhraničných fúzií a akvizícií. Smernica CRD IV a nariadenie CRR navyše stále obsahujú viaceré možnosti a právomoci, ktoré sa na národnej úrovni uplatňujú odlišným spôsobom. Sťažujú tým dosahovanie konzistentnej úrovne celkového regulačného kapitálu v jednotlivých členských štátoch a porovnávanie kapitálových pozícií bánk.

Rozhodnutia bánk o konsolidácii môžu samozrejme ovplyvňovať aj ďalšie aspekty regulácie. Demotivujúce pre banky môžu byť napríklad dodatočné kapitálové požiadavky pri náraste veľkosti a komplexnosti bánk v podobe vankúšov pre ostatné systémovo dôležité inštitúcie (other systemically important institution – O-SII), či dokonca vankúšov pre globálne systémovo dôležité banky (global systemically important bank – G-SIB).

Situáciu dokresľuje aj skutočnosť, že v rámci EÚ a eurozóny sú stále nejednotné niektoré časti legislatívneho rámca (napr. zákony o konkurze), daňové systémy a nariadenia (napr. o ochrane spotrebiteľa), ktoré podporujú fungovanie finančných systémov.

Európsky bankový dohľad dokáže poukázať na tieto prekážky, jeho dosah na úpravu prostredia je však obmedzený. Samotnú konsolidáciu je potrebné ponechať na trh a zmeny regulačného prostredia na zákonodarcov.

Európsky bankový dohľad však pomohol zmenšiť obavy týkajúce sa kvality bankových aktív, pričom prvým krokom k dosiahnutiu tohto cieľa bolo hodnotenie kvality aktív v roku 2014. Okrem toho je jednou z jeho priorít aj riešenie portfólií NPL v držbe bánk. Orgány dohľadu tiež môžu zabezpečiť efektívnosť postupov dohľadu v prípade fúzií. Pokiaľ ide o oblasť regulácie, dôležité bude zaručiť dôveryhodné a konzistentné zavedenie schválených reforiem vrátane Bazileja III a vykonať ďalšie kroky k dokončeniu bankovej únie, a to najmä európskeho systému ochrany vkladov. Všetky spomenuté prvky pomôžu znížiť prevládajúcu neistotu.

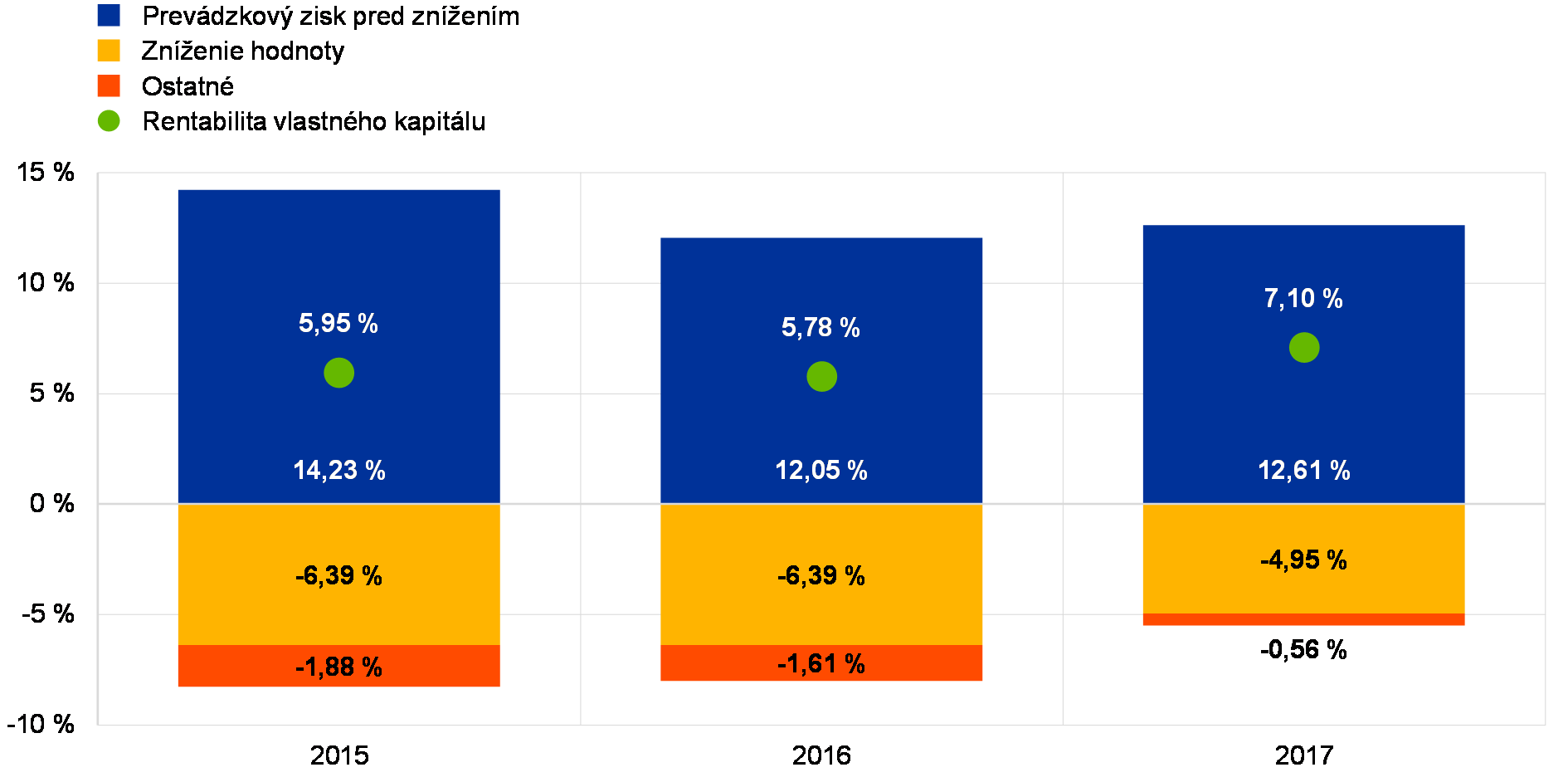

Všeobecná výkonnosť významných bánk v roku 2017

Po mimoriadne náročnom roku 2016 zaznamenali banky v eurozóne v roku 2017 mierne zlepšenie. Prevádzkový zisk významných inštitúcií (significant institution – SI) pred znížením sa v prvých troch štvrťrokoch 2016 prepadol o 10 % v porovnaní s prvými tromi štvrťrokmi 2015. V prvých deviatich mesiacoch 2017 sa vývoj prevádzkového zisku pred znížením obrátil (+2 %). Spolu s výrazným poklesom miery zníženia hodnoty (-14,9 % oproti roku 2016 a -35,2 % oproti roku 2015) to v prípade SI viedlo k relatívnemu nárastu priemernej ročnej rentability vlastného kapitálu na 7,0 %, v porovnaní s 5,4 % v roku 2016 a 5,7 % v roku 2015.

Celkové zlepšenie však zakrýva výrazné rozdiely medzi jednotlivými bankami. Dvanásť bánk je naďalej v strate, zatiaľ čo 24 bánk dosahovalo v posledných troch rokoch priemernú rentabilitu vlastného kapitálu na úrovni 8 % a viac. Skutočnosť, že mnohé verejne obchodovateľné akcie bánk sa stále obchodujú pri pomere ich trhovej ceny k účtovnej hodnote nižšom ako jeden však naznačuje, že na splnenie očakávaní investorov je potrebné ďalšie zlepšenie.

Hybnou silou rastu prevádzkového zisku pred znížením bol nárast čistých príjmov z poplatkov a provízií o 3,2 % a čistých príjmov z obchodovania, ktoré sa v porovnaní s prvými tromi štvrťrokmi 2016 zvýšili o 62 %. Naopak čisté úrokové výnosy sa i naďalej znižovali a po poklese o 0,9 % v prvých troch štvrťrokoch 2015 sa aj v porovnaní s prvými tromi štvrťrokmi 2016 znížili o 1,9 %.

Graf 4

Vyššia rentabilita vlastného kapitálu v roku 2017 vďaka vyššiemu prevádzkovému zisku a nižšej úrovni zníženej hodnoty aktív (opravných položiek)

(všetky položky sú uvádzané v % vlastného kapitálu)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Údaje za všetky roky predstavujú anualizované kumulované hodnoty za druhý štvrťrok.

Pokles čistých úrokových výnosov v období od tretieho štvrťroka 2015 do tretieho štvrťroka 2016 zrejme spôsobilo zníženie marží, keďže objem úverov sa zvýšil o 4,7 %. Naopak, medzi tretím štvrťrokom 2016 a tretím štvrťrokom 2017 sa objem úverov znížil o 2,1 %, a to najmä v prípade úverov poskytnutých finančným inštitúciám (úvery úverovým inštitúciám sa znížili o 11,8 % a úvery ostatným finančným korporáciám o 7,3 %). Tu je vhodné poznamenať, že napriek nepriaznivému trendu sa približne polovici SI podarilo zvýšiť svoje čisté úrokové výnosy.

K pozitívnym výsledkom bánk za prvé tri štvrťroky 2017 prispeli aj nižšie prevádzkové náklady, ktoré dosahujú najnižšiu úroveň od roku 2015. V porovnaní s prvými deviatimi mesiacmi 2016 klesli o 2,3 % (pokles v porovnaní s prvými deviatimi mesiacmi 2015 predstavuje -1,6 %), čo s najväčšou pravdepodobnosťou spôsobili reštrukturalizačné opatrenia nedávno prijaté niekoľkými bankami v eurozóne.

1.2 Práce v oblasti problémových úverov (NPL)

Situácia v Európe

Úroveň NPL sa od roku 2015 znížila, no naďalej zostáva neudržateľná.

NPL v súvahách významných inštitúcií dosahovali v treťom štvrťroku 2017 takmer 760 mld. €, oproti 1 bil. € na začiatku roka 2015. V rámci bankového sektora však naďalej existujú oblasti s príliš vysokou úrovňou NPL. Z pohľadu európskeho bankového sektora predstavujú NPL významný problém, keďže zaťažujú súvahy bánk, znižujú ich zisky, zamedzujú produktívnejšiemu využívaniu zdrojov a bránia bankám v poskytovaní úverov hospodárstvu. Je preto dôležité, aby banky problematiku NPL riešili. Riešenie NPL bolo jednou z najdôležitejších priorít bankového dohľadu ECB na rok 2017. Pokračujúci projekt koordinuje skupina na vysokej úrovni zameraná na oblasť NPL, ktorá podlieha priamo Rade pre dohľad ECB. Hlavným cieľom skupiny je vypracovať účinný a konzistentný prístup dohľadu k bankám s vysokým objemom NPL.

ECB štvrťročne zverejňuje štatistiky bankového dohľadu[6] vrátane údajov o kvalite aktív významných inštitúcií. Tabuľka 1 zobrazuje pokles úrovne NPL v rokoch 2016 až 2017.

Tabuľka 1

NPL a preddavky (advances) – sumy a pomery v jednotlivých referenčných obdobiach

(v mld. EUR; v %)

Zdroj: ECB.

Poznámka: Významné inštitúcie na najvyššej úrovni konsolidácie, za ktoré sú dostupné údaje zo spoločného vykazovania kapitálovej primeranosti (COREP) a finančného vykazovania (FINREP). V druhom štvrťroku 2016 bolo za významné považovaných 124 inštitúcií, v treťom štvrťroku 2016 ich bolo 122, v poslednom štvrťroku 2016 ich bolo 121, v prvom štvrťroku 2017 išlo o 118 inštitúcií a v druhom štvrťroku 2017 o 114 inštitúcií. Počet subjektov v jednotlivých referenčných obdobiach odráža úpravy zoznamu významných inštitúcií na základe jeho preskúmania bankovým dohľadom ECB, realizovaného obvykle raz za rok, ako aj fúzie a akvizície.

1) Úvery a preddavky sú v tabuľkách kvality aktív uvádzané v hrubej účtovnej hodnote. V súlade s pravidlami FINREP: i) expozície držané na obchodné účely sú vylúčené, ii) zostatky peňažných prostriedkov v centrálnych bankách a ostatné vklady splatné na požiadanie sú zahrnuté. V súlade s definíciou orgánu EBA sú za problémové úvery považované úvery a preddavky iné než tie, ktoré sú držané na obchodné účely a ktoré spĺňajú aspoň jedno z nasledujúcich kritérií: a) významné úvery viac než 90 dní po splatnosti; b) schopnosť dlžníka splácať úverové záväzky v plnom rozsahu bez realizácie kolaterálu sa hodnotí ako nepravdepodobná, bez ohľadu na výšku sumy alebo na počet dní po dátume splatnosti. Pomer krytia je podiel akumulovanej zníženej hodnoty úverov a preddavkov a stavu NPL.

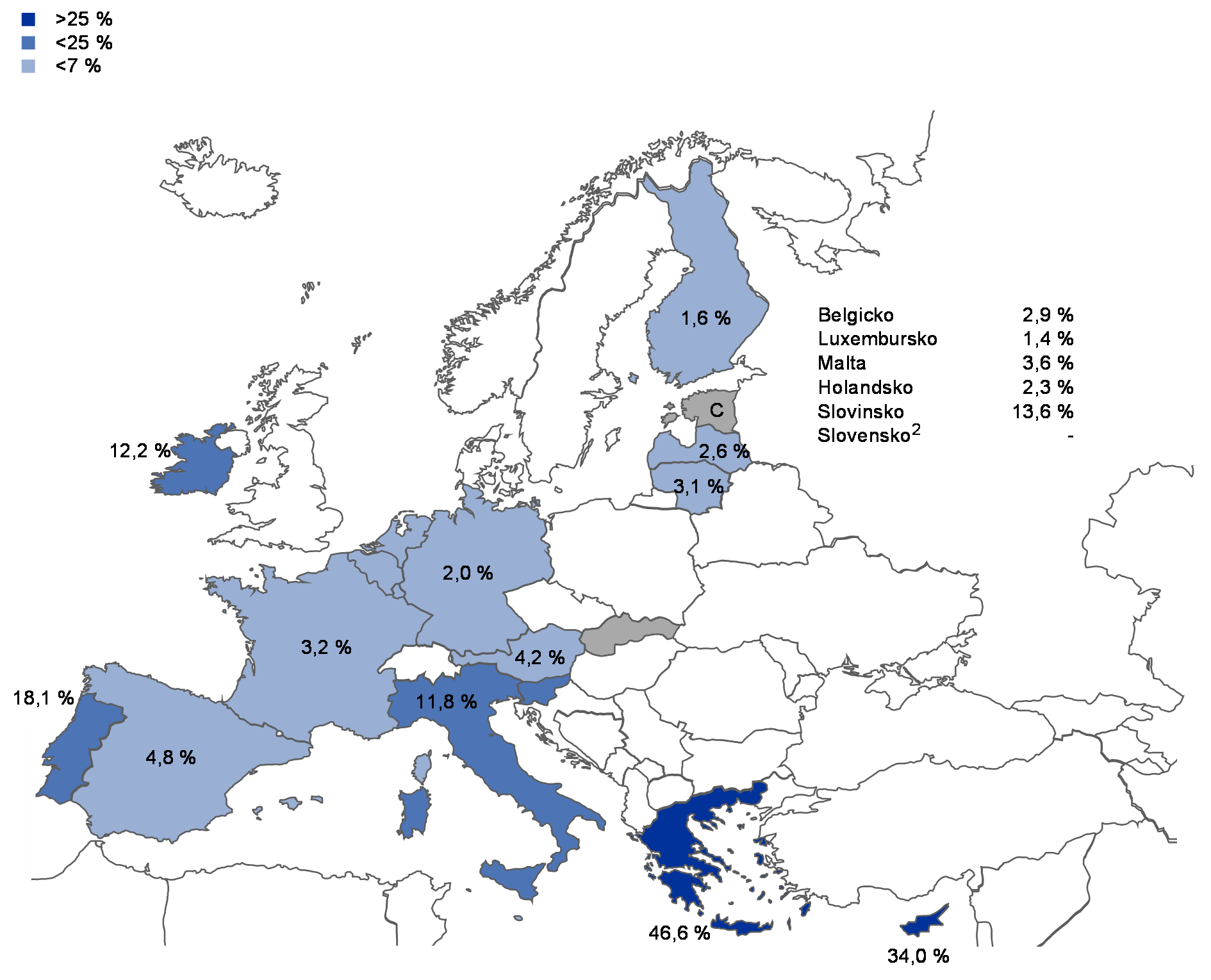

Pomery NPL sa v rámci eurozóny výrazne líšia.

Ako ukazuje obrázok 2, pomery NPL sa v jednotlivých krajinách eurozóny naďalej výrazne líšia. Najvyšší pomer NPL zaznamenali SI v Grécku a na Cypre. V druhom štvrťroku predstavovali ich vážené priemery 46,6 %, resp. 34,0 %. Tretí najvyšší pomer NPL na úrovni 18,1 % zaznamenali SI v Portugalsku. Z hľadiska trendu najvýraznejší medziročný pokles pomeru NPL bol zaznamenaný v prípade SI na Cypre (-6,3 p. b.), v Írsku (-5,6 p. b.), v Taliansku (-4,4 p. b.) a v Slovinsku (‑3,2 p. b.). V treťom štvrťroku 2017 mali najvyšší objem NPL významné inštitúcie v Taliansku (196 mld. €), vo Francúzsku (138 mld. €), v Španielsku (112 mld. €) a v Grécku (106 mld. €).

Obrázok 2

NPL a preddavky1 – pomery v jednotlivých krajinách, referenčné obdobie 2Q 2017

Zdroj: ECB.

Poznámka: Významné inštitúcie na najvyššej úrovni konsolidácie, za ktoré sú dostupné údaje zo spoločného vykazovania (COREP) a finančného vykazovania (FINREP).

C: Hodnota nie je zverejnená z dôvodu zachovania dôvernosti.

1) Úvery a preddavky sú v tabuľkách kvality aktív uvádzané v hrubej účtovnej hodnote. V súlade s pravidlami FINREP: i) expozície držané na obchodné účely sú vylúčené, ii) zostatky peňažných prostriedkov v centrálnych bankách a ostatné vklady splatné na požiadanie sú zahrnuté.

2) Na Slovensku neexistuje žiadna významná inštitúcia na najvyššej úrovni konsolidácie.

Niektoré údaje FINREP sú očistené od prebiehajúcich transferov NPL, ktoré by mali byť čoskoro ukončené.

Potreba komplexnej stratégie na vyriešenie problematiky NPL

Stratégia je potrebná najmä v nasledujúcich troch oblastiach: i) opatrenia dohľadu, ii) reforma právneho a súdneho rámca a iii) sekundárne trhy pre NPL.

Bankový dohľad ECB hneď na začiatku zdôraznil, že vyriešenie problematiky NPL si vyžiada spoločné úsilie všetkých zainteresovaných strán. Taký bol aj jeden z hlavných záverov správy ECB o zbere informácií o národných postupoch týkajúcich sa NPL, ktorej posledná verzia bola zverejnená v júni 2017 (viac v časti 1.2.3.1). V správe sa konštatuje, že je potrebné prijať komplexnú európsku stratégiu v troch hlavných oblastiach: i) opatrenia dohľadu, ii) reforma právnych a súdnych rámcov a iii) potreba vytvorenia sekundárnych trhov pre problémové aktíva.

Obrázok 3

Komplexná stratégia na riešenie problematiky NPL predpokladá spoluprácu všetkých zainteresovaných strán vrátane orgánov EÚ a vnútroštátnych orgánov verejnej správy

Pokiaľ ide o opatrenia dohľadu, bankový dohľad ECB zaviedol pre NPL komplexný rámec dohľadu, ktorý zahŕňa:

- zverejnenie všeobecných zásad pre všetky SI, ktoré približujú očakávania dohľadu v súvislosti s riadením a znižovaním stavu NPL,

- vypracovanie kvantitatívnych očakávaní dohľadu, ktoré by v budúcnosti uľahčili včasné postupy pri tvorbe opravných položiek,

- vykonávanie pravidelných previerok na mieste zameraných na problematiku NPL,

- zhromažďovanie dodatočných relevantných údajov od bánk s vysokým objemom NPL.

V súlade s akčným plánom rady ECOFIN z 11. júla 2017 na riešenie problémových úverov v Európe bankový dohľad ECB podporuje EBA v príprave všeobecných usmernení o riadení NPL, ktoré by boli konzistentné pre všetky banky v EÚ. Bankový dohľad ECB spolupracuje s EBA aj na zvyšovaní štandardov nových úverov.

Bankový dohľad ECB sa aktívne podieľal na viacerých ďalších iniciatívach týkajúcich sa NPL v troch vyššie spomenutých oblastiach vrátane tých, ktoré tvoria súčasť akčného plánu EÚ (prijatého Radou EÚ v júli 2017), a úzko spolupracoval so zainteresovanými stranami zodpovednými za tieto iniciatívy.

Hlavné prvky prístupu dohľadu v prípade NPL

Zber informácií o národných postupoch

ECB uskutočnila analýzu súčasných postupov v oblasti dohľadu a regulácie a tiež prekážok pri riešení problematiky NPL.

V júni 2017 ECB zverejnila výsledky posledného zberu informácií o postupoch vnútroštátnych orgánov dohľadu a vnútroštátnych právnych rámcoch týkajúcich sa problematiky NPL. Táto správa obsahuje analýzu postupov využívaných vo všetkých 19 krajinách eurozóny do decembra 2016.[7] Okrem identifikácie osvedčených postupov dohľadu bolo jej hlavným cieľom zmapovať i) súčasné postupy v oblasti regulácie a dohľadu a ii) prekážky pri riešení problematiky NPL. Tento aktualizovaný a rozšírený prieskum nadväzuje na prechádzajúci zber informácií o národných postupoch dohľadu a právnych rámcoch týkajúcich sa NPL. Predchádzajúci zber informácií zahŕňal osem krajín eurozóny (Cyprus, Grécko, Írsko, Taliansko, Portugalsko, Slovinsko, Španielsko a Nemecko) a jeho výsledky boli zverejnené v septembri 2016. Jeho hlavným cieľom bolo identifikovať osvedčené postupy v jurisdikciách s relatívne vysokou úrovňou NPL alebo so sektorovým problémom s NPL a existujúce rámce riadenia NPL.[8]

Jedným z hlavných zistení je, že včasné a efektívne riadenie právnych aspektov si vyžaduje pripravenosť všetkých zainteresovaných strán.

Výsledky zberu informácií z roku 2017 naznačujú, že z hľadiska dohľadu bol pri riešení problematiky NPL v eurozóne dosiahnutý určitý pokrok. Zber informácií a skúsenosti z jurisdikcií s vysokým stavom NPL prinášajú kľúčové ponaučenie: všetky zainteresované strany musia konať proaktívne a byť pripravené skôr, než NPL dosiahnu príliš vysokú úroveň. Mnohé krajiny s nízkym stavom NPL nepristúpili od vypuknutia krízy k úprave príslušných právnych rámcov. Celkovo by sa mali lepšie pripraviť, aby boli schopné včas a efektívne riadiť právne aspekty prípadného nárastu NPL v budúcnosti. Zahŕňa to napríklad zrýchlenie mechanizmov mimosúdneho riešenia sporov (napr. pri vymáhaní záruk alebo pri spracúvaní konkurzných pohľadávok podnikov a domácností).

Pokiaľ ide o režim a postupy dohľadu pri riešení problematiky NPL, zber informácií ukazuje, že nástroje, ako napríklad previerky na mieste zamerané na úvery v omeškaní a riadenie NPL, zohrávajú kľúčovú úlohu pri identifikácii vznikajúcich problémov už v počiatočnej fáze. V tomto smere sú všeobecné zásady ECB pre banky týkajúce sa NPL, ktoré sa vzťahujú na všetky SI, dôležitou súčasťou dohľadového hodnotenia v budúcnosti (viac v časti 1.1.2).

Čo sa týka menej významných inštitúcií (less significant institutions – LSI), v čase zverejnenia výsledkov zberu informácií o vnútroštátnych postupoch krajinám eurozóny vo všeobecnosti chýbali konkrétne usmernenia týkajúce sa NPL. Niekoľko príslušných vnútroštátnych orgánov však naznačilo, že zvažujú uplatnenie všeobecných zásad ECB týkajúcich sa NPL aj v prípade LSI. Rada EÚ na svojom zasadnutí v júli 2017 vyzvala Európsky orgán pre bankovníctvo, aby do leta 2018 vydal v súlade s vyššie uvedenými zásadami všeobecné usmernenia o riadení NPL s rozšíreným rozsahom pôsobnosti, platným pre všetky banky v celej EÚ.

Právne rámce, ako naznačili výsledky zberu informácií, sa od prvého prieskumu v krajinách s vysokým stavom NPL až na niekoľko výnimiek zlepšili iba nepatrne. V každom prípade je príliš skoro na hodnotenie efektivity týchto zmien. Pokiaľ ide o súdne systémy (vrátane zamestnávania odborníkov na konkurzné právo), prijímané zmeny nezodpovedajú tempu vývoja v oblasti legislatívy.

Čo sa týka informačných rámcov NPL, výsledky zberu informácií poukazujú na skutočnosť, že väčšina krajín eurozóny má centrálne úverové registre, ktoré najčastejšie spravujú národné centrálne banky. Tieto registre sú považované za užitočný nástroj dohľadu využiteľný pri analýzach na mieste alebo na diaľku a pri zdieľaní informácií medzi bankami.

Všeobecné zásady postupu v prípade NPL a následné opatrenia

Zverejnenie všeobecných zásad týkajúcich sa NPL bolo dôležitým krokom v riešení problematiky NPL v celej eurozóne.

V marci 2017 bankový dohľad ECB zverejnil kvalitatívne všeobecné zásady postupu bánk v prípade problémových úverov[9] (ďalej len „všeobecné zásady NPL“). Zverejneniu predchádzala verejná konzultácia, ktorá trvala od 12. septembra do 15. novembra 2016. Verejné vypočutie sa uskutočnilo 7. novembra 2016. Počas konzultácie bolo prijatých a posúdených viac ako 700 pripomienok. Vypracovanie všeobecných zásad NPL predstavovalo dôležitý krok smerom k výraznému zníženiu stavu NPL v eurozóne.

Cieľ a obsah všeobecných zásad NPL

Všeobecné zásady NPL načrtávajú očakávania dohľadu pre každú etapu cyklu riadenia NPL.

Hlavný politický odkaz všeobecných zásad NPL je, že dotknuté banky by mali považovať riešenie vysokého stavu NPL za prioritu a pristupovať k nemu komplexne, teda zamerať sa na svoje interné riadiace postupy a stanoviť si vlastné prevádzkové plány a kvantitatívne ciele. Všetky tri oblasti budú kontrolované príslušnými spoločnými dohliadacími tímami (joint supervisory team – JST). Vyčkávací prístup, ktorý sa v minulosti často zaznamenal, nemôže pokračovať. Vlastné ciele bánk musia byť primerane zapracované do systému odmeňovania manažérov a starostlivo monitorované ich riadiacimi orgánmi.

Všeobecné zásady NPL sú praktický dokument, ktorý stanovuje očakávania dohľadu pre všetky relevantné oblasti, ktorým by sa banky mali pri riešení problematiky NPL venovať. Zásady vychádzajú zo spoločnej definície problémových expozícii Európskeho orgánu pre bankovníctvo.[10] Okrem toho sa však venujú aj zabaveným aktívam a bezproblémovým expozíciám s vysokým rizikom nesplácania, ako sú napríklad „monitorované“ expozície a bezproblémové expozície s upravenými podmienkami splácania.

Všeobecné zásady NPL vychádzajú z existujúcich osvedčených postupov niekoľkých krajín eurozóny. Ich štruktúra zodpovedá cyklu riadenia NPL – očakávania dohľadu v oblasti stratégií NPL, riadenie NPL a súvisiace operácie, úprava podmienok splácania, vykazovanie NPL, tvorba opravných položiek a odpisovanie NPL a oceňovanie kolaterálu.

Následné činnosti v oblasti NPL a stratégie týkajúce sa zabavených aktív

Banky s vysokým podielom NPL predložili ECB na posúdenie svoje stratégie znižovania NPL a príslušné operatívne plány.

Po zverejnení všeobecných zásad NPL boli SI s vysokým podielom NPL vyzvané, aby bankovému dohľadu ECB predložili svoje stratégie a operatívne plány znižovania NPL. Aby sa zaručila porovnateľnosť informácií a rovnaké podmienky pre všetkých, na tento účel bol vypracovaný štandardný formulár, pomocou ktorého banky museli na úrovni jednotlivých portfólií preukázať ako a v akom časovom horizonte plánujú znižovať svoje NPL a zabavené aktíva.

Banky predkladali svoje stratégie od marca do júna 2017 a bankový dohľad ECB ich následne porovnal so svojimi očakávaniami dohľadu. Spoločné dohliadacie tímy vykonávali ich hodnotenie pre každú banku osobitne a s podporou horizontálneho NPL tímu. Súčasťou procesu boli aj stretnutia, na ktorých spoločné dohliadacie tímy diskutovali s predstaviteľmi jednotlivých bánk o ich stratégiách.

Stratégie NPL, operatívne plány a kvantitatívne ciele sú plne v kompetencii jednotlivých bánk, bankový dohľad ECB však očakáva, že budú ambiciózne a dôveryhodné, aby bolo znižovanie NPL a zabavených aktív rýchle a efektívne.

Hodnotenie stratégií NPL

Stratégie musia byť ambiciózne a dôveryhodné a musia ich dopĺňať vhodné rámce riadenia.

V súlade so všeobecnými zásadami NPL by mali rámce riadenia bánk zaručovať hladké vykonávanie stratégie NPL. Spoločné dohliadacie tímy sa preto pri hodnotení stratégií jednotlivých bánk zameriavajú na tri hlavné stavebné prvky: i) úroveň ambicióznosti, ii) dôveryhodnosť stratégie a iii) aspekty riadenia.

Úroveň ambicióznosti určuje hrubý a čistý objem znížených problémových expozícií a zabavených aktív, ktorý banka plánuje dosiahnuť v trojročnom období. Pre každú banku je definovaná zodpovedajúca úroveň ambicióznosti, ktorá zohľadňuje niekoľko aspektov, ako je finančná situácia banky, jej rizikový profil, charakteristika jej problémového portfólia a makroekonomické prostredie. Bankový dohľad ECB uskutočnil analýzu úrovne ambicióznosti každej banky s vysokým pomerom NPL, a to na úrovni jednotlivých krajín, ako aj na úrovni porovnateľných bánk.

Na hodnotenie dôveryhodnosti stratégií jednotlivých bánk využíva bankový dohľad ECB celý rad analýz, pomocou ktorých určí, či plánovaná úroveň ambicióznosti zodpovedá možnostiam banky. Relevantné ukazovatele zahŕňajú kapitálovú primeranosť, pokrytie opravnými položkami a súvisiace trendy, významnosť stratégií založených na aktívach, analýzu ročníkov, predpoklady prílevu a odlevu do/z portfólia NPL, peňažné plnenie a zdroje vynaložené na jeho dosiahnutie, časové plány a diverzifikáciu strategických možností.

Aké sú znaky ambicióznej a dôveryhodnej stratégie NPL?

- Monitorovanie a zainteresovanosť zo strany riadiacich orgánov.

- Zreteľné a jednoznačné ciele znižovania stanovené bankou pre dostatočne konkrétne segmenty v súlade s princípom zdola nahor.

- Podrobné hodnotenie vplyvu jednotlivých prvkov stratégie znižovania NPL na vlastné imanie, rizikovo vážené aktíva a opravné položky vrátane podrobného zdôvodnenia podporujúceho výkon stratégie a dosiahnutie jej cieľov.

- Diverzifikované strategické možnosti úzko zamerané na ročníky viac ako dva roky po splatnosti.

- Dôkladné strategické riadenie vrátane jednoznačne definovaných stimulov pre zamestnancov na manažérskej i operatívnej úrovni týkajúcich sa efektívneho dosahovania cieľov znižovania NPL vo všetkých fázach procesu riešenia NPL.

- Dostatočné interné operatívne kapacity a rámce umožňujúce efektívne znižovanie NPL vrátane schopnosti včasného kontaktu s dlžníkmi s cieľom predchádzať vzniku nových problémových expozícií.

- Ak je to pre banky uplatniteľné, výrazné zameranie na skorý predaj zabavených aktív alebo, ak aktíva nie je možné predať v krátkodobom horizonte, na zvýšenú tvorbu opravných položiek.

- Podrobný operatívny plán, v ktorom sú stanovené hlavné ciele, termíny, opatrenia a časové plány potrebné na úspešný výkon stratégie.

- Zvýšená pozornosť venovaná úpravám podmienok splácania, t. j. identifikácia udržateľných dlžníkov, ktorým budú následne poskytnuté prijateľné podmienky reštrukturalizácie s cieľom obnovenia splácania.

- Kvalitne vypracovaný súbor nástrojov na úpravu podmienok splácania vrátane monitorovania efektivity na jednotlivých úrovniach.

- Podrobný rámec monitorovania stavu implementácie stratégie umožňujúci identifikáciu faktorov s negatívnym, resp. pozitívnym vplyvom na celkové výsledky.

Hodnotenie riadenia sa zameriava na viaceré oblasti, ako sú napríklad i) bankové procesy vnútorného hodnotenia, ii) úroveň kontroly a monitorovania strategického plánu zo strany riadiacich orgánov, iii) zavedené systémy odmeňovania podporujúce výkon stratégie, iv) spôsoby zapracovania stratégie do každodennej prevádzky banky, v) objem zdrojov (interných aj externých) vyhradených bankou na riešenie úverov a vi) stratégie ovplyvňujúce operatívne plány.

Kvantitatívne očakávania dohľadu v oblasti včasnej tvorby opravných položiek

Návrh dodatku k všeobecným zásadám NPL približuje očakávania dohľadu týkajúce sa úrovní a načasovania prudenciálnej tvorby opravných položiek a bude sa uplatňovať na každú banku osobitne.

V rámci svojho mandátu musí ECB pri proaktívnom riešení rizík uplatňovať predvídavý prístup. Okrem zverejnenia všeobecných zásad NPL bankový dohľad ECB, aj vzhľadom na skúsenosti z minulosti, pokračoval v práci na ďalších opatreniach zameraných na riešenie NPL. Dňa 4. októbra 2017 predložil na konzultáciu návrh dodatku k všeobecným zásadám NPL, ktorého zámerom je zrýchliť postupy tvorby opravných položiek pre nové NPL a tým predísť hromadeniu NPL v budúcnosti. Počas verejnej konzultácie, ktorá sa skončila 8. decembra 2017, bankový dohľad ECB získal dôležitú spätnú väzbu (458 pripomienok od 36 protistrán), ktorú starostlivo zapracoval do konečnej verzie dokumentu.

Očakávania dohľadu zvýšia konvergenciu v oblasti dohľadu a zaručia rovnaké podmienky pre všetkých. Prirodzene, očakávania sa budú uplatňovať osobitne na každý hodnotený subjekt. Všeobecné očakávanie dohľadu načrtnuté v dodatku hovorí, že krytie v prípade nezabezpečeného úveru by malo dosiahnuť výšku 100 % jeho hodnoty do dvoch rokov odkedy je úver klasifikovaný ako problémový. V prípade zabezpečených úverov sa časový horizont predlžuje na sedem rokov. V rámci predchádzania prudkému zvyšovaniu tvorby opravných položiek je dôležité primerane postupné plnenie očakávaní dohľadu, a to už od momentu klasifikácie problémovej expozície.

Úroveň prudenciálnych opravných položiek sa hodnotí v kontexte štandardného dohľadového dialógu. Na úvod orgán dohľadu zhodnotí, či sú v účtovníctve banky vytvorené primerané opravné položky na krytie očakávaných strát v súvislosti s kreditným rizikom. Účtovné opravné položky sa následne porovnajú s očakávaniami dohľadu stanovenými v tomto dodatku.

Konkrétne bude ECB počas dohľadového dialógu od bánk požadovať vysvetlenie akýchkoľvek odchýlok od očakávaní, týkajúcich sa prudenciálnej tvorby opravných položiek. ECB potom posúdi odchýlky jednotlivých bánk a po dôkladnej analýze, ktorá môže zahŕňať hĺbkové kontroly, previerky na mieste alebo oboje, rozhodne o potrebe prijať pre danú banku opatrenie dohľadu. Tento proces nie je v ničom automatizovaný. Očakávania dohľadu nie sú, na rozdiel od pravidiel prvého piliera, záväznými požiadavkami, ktoré by viedli k automatickému prijatiu opatrení.

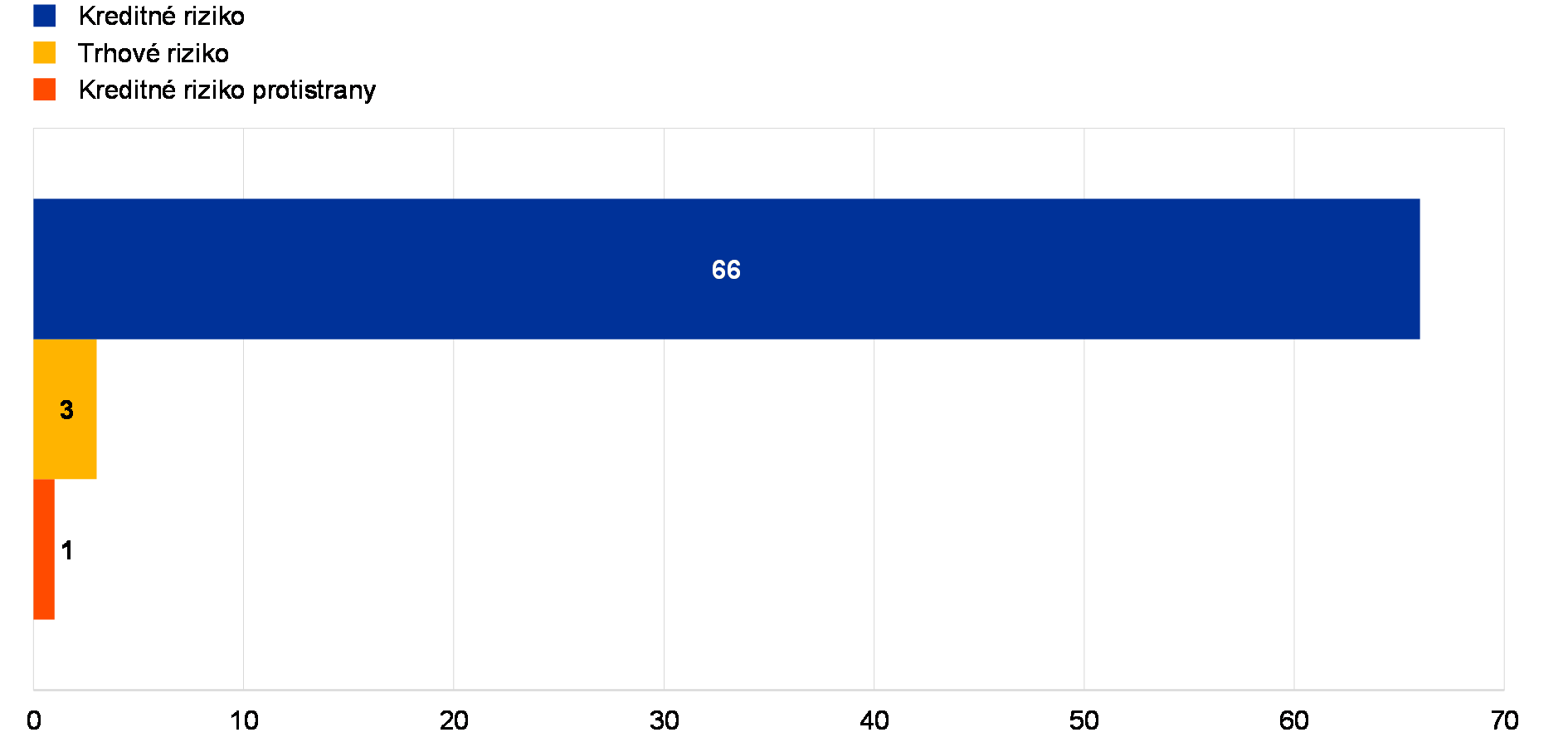

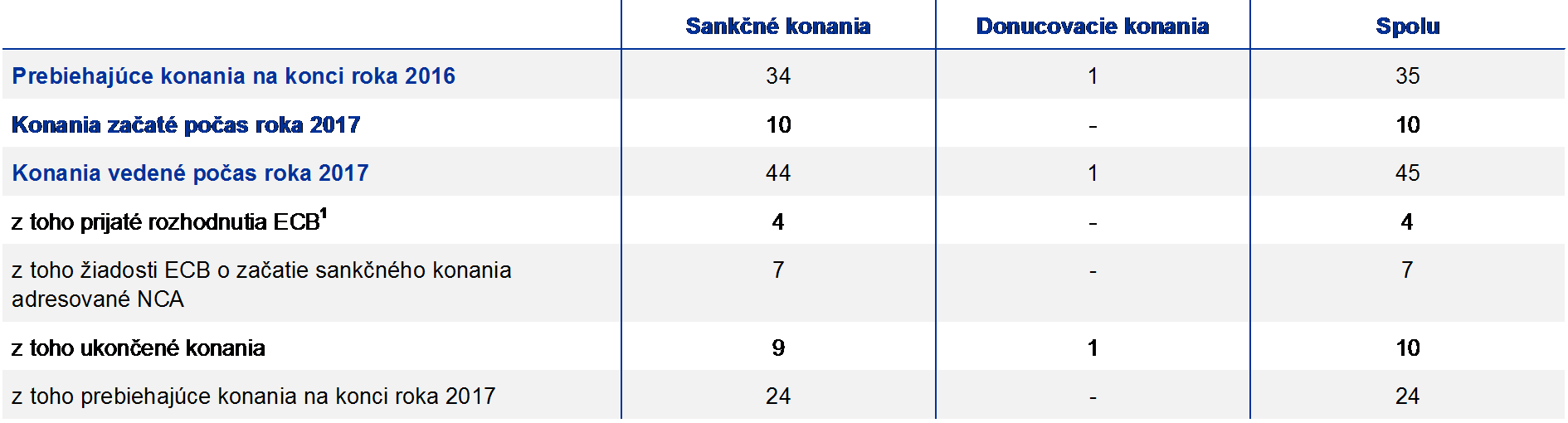

Previerky na mieste zamerané na NPL

Počas roka 2017 sa uskutočnilo 57 previerok týkajúcich sa kreditného rizika, z ktorých šesť viedla ECB a zvyšných 51 príslušné vnútroštátne orgány. Hlavnou témou týchto previerok bolo riadenie a oceňovanie NPL (venovalo sa jej až 54 z 57 správ o previerke na mieste). Previerky sa zameriavali najmä na hodnotenie stratégií, politík a postupov súvisiacich s NPL (54 správ) a hodnotenie kvantitatívneho dopadu (37 správ).

Stratégie, politiky a postupy súvisiace s NPL

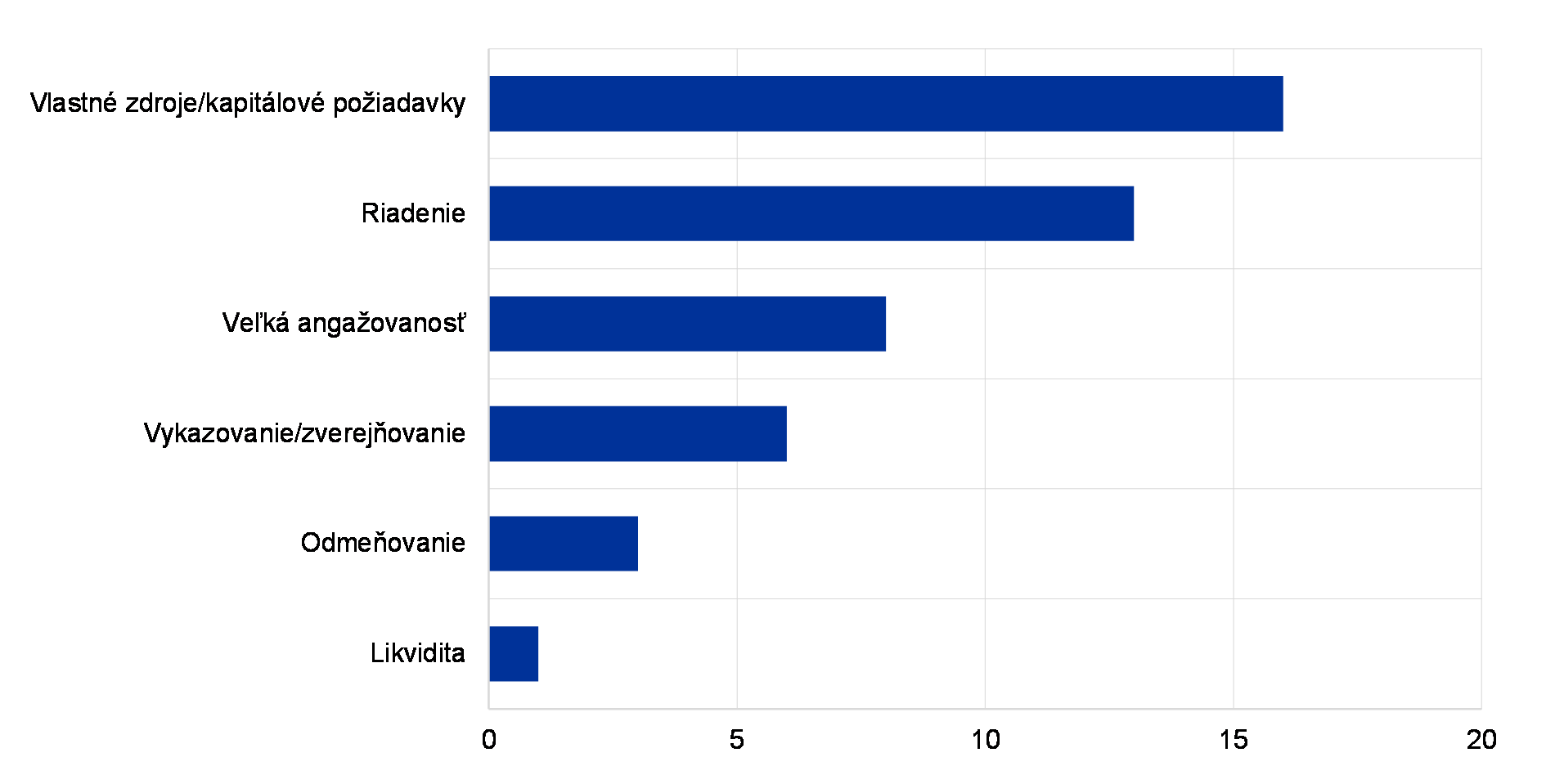

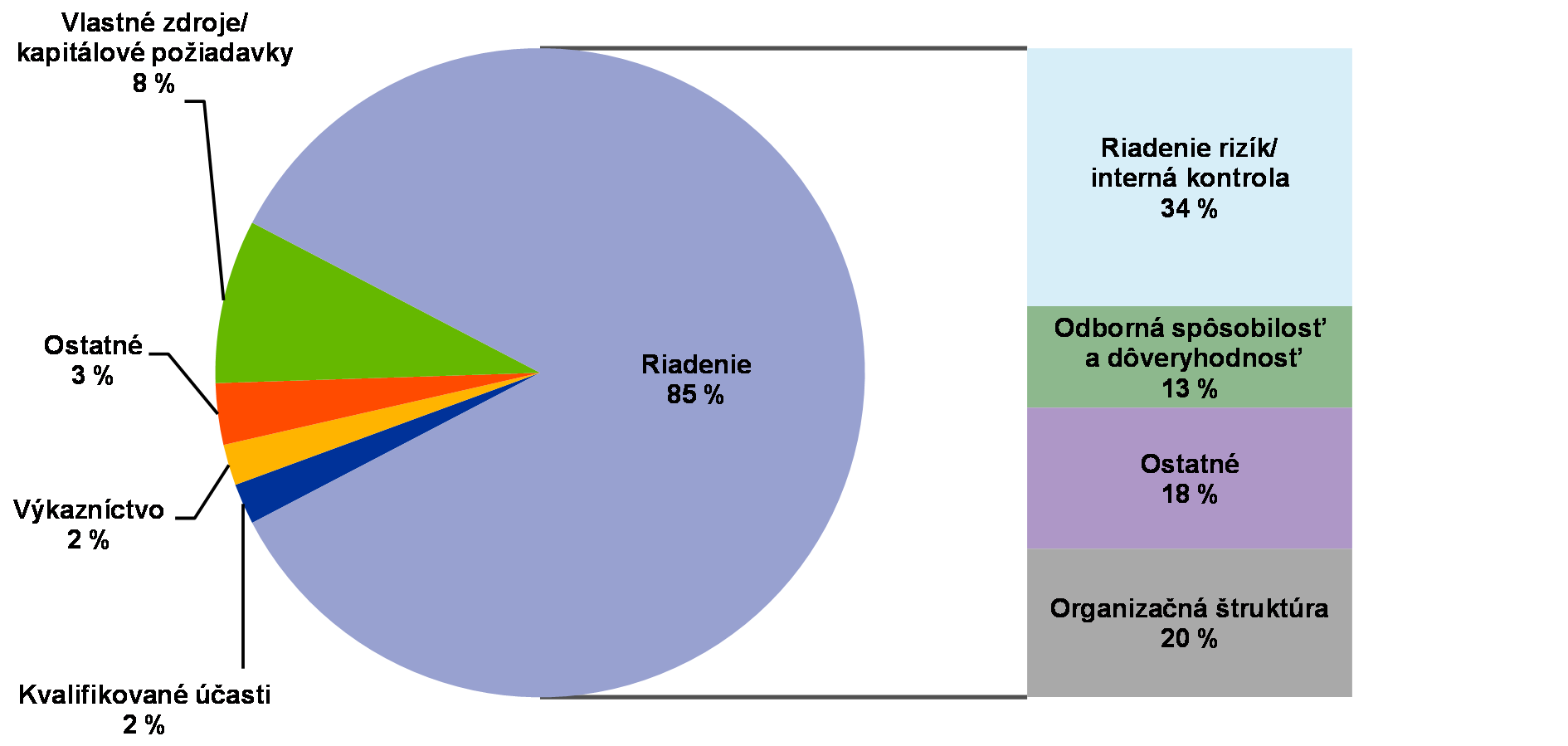

Pri použití všeobecných zásad NPL ako referenčného dokumentu boli pri previerkach identifikované nasledujúce najvýznamnejšie nedostatky týkajúce sa stratégií, politík a postupov NPL:

Napriek zlepšeniu v riadení NPL zostávajú nedostatky pri vykazovaní NPL zdrojom obáv, a to najmä v prípade NPL s upravenými podmienkami splácania.

Stratégia NPL a riadenie: v tejto oblasti bol zaznamenaný trend prechodu na aktívnejšie riadenie NPL. Súvisí to najmä so snahou bánk splniť očakávania dohľadu stanovené vo všeobecných zásadách NPL. Väčšina správ o previerke na mieste však zdôrazňuje, že riadiace orgány bánk naďalej nedostávajú dostatočne podrobné údaje. Ovplyvňujú sa tým napríklad riziká včasného varovania a riziká ohrozujúce jednotlivé subjekty v rámci bankovej skupiny alebo riziká súvisiace s aplikáciou určitých modelov reštrukturalizácie.

V prípade existujúcich NPL sa zistenia týkajú najmä primeranosti opravných položiek na úverové straty a využitia dostatočných zrážok z kolaterálu a diskontných období.

Úprava podmienok splácania NPL: vo väčšine bánk boli zistené nedostatočne efektívne politiky úpravy podmienok splácania, či už na začiatku, alebo na konci obdobia upravených podmienok splácania. Na začiatku obdobia upravených podmienok splácania nie je presne definované kritérium prijateľnej, resp. núdzovej reštrukturalizácie a niektoré opatrenia úpravy podmienok splácania uvádzané vo všeobecných zásadách NPL nie sú vôbec využívané (napr. poskytnutie dodatočných prostriedkov, požiadavka na dodatočné zabezpečenie/kolaterál). Na druhej strane, štandardné opatrenia úpravy podmienok splácania (zníženie úrokovej sadzby, predĺženie splatnosti úveru) často nespôsobujú, aby bol úver v rámci vykazovania informácií o klientoch vo finančných ťažkostiach označený za problémový. Pravidlá identifikácie finančných ťažkostí sú aj naďalej veľmi rôznorodé a príliš reštriktívne, a to najmä v dôsledku nedostatku údajov. Kritériá ukončenia upravených podmienok splácania, predovšetkým počas fázy pozorovania, sú nedostatočne monitorované.

Vykazovanie/klasifikácia NPL: väčšina zistení sa týkala i) nedostatočne definovaných kritérií pravdepodobného nesplatenia, predovšetkým v prípade konkrétnych sektorov (lodný priemysel, komerčné nehnuteľnosti, ropný a plynárenský priemysel) a spôsobov financovania (dlhové financovanie) a ii) neopodstatneného spoliehania sa výlučne na záchranné kritériá explicitne uvedené v nariadení CRR.

Tvorba opravných položiek pre NPL a oceňovanie kolaterálu: aj keď do postupov vytvárania opravných položiek čoraz častejšie vstupujú IT nástroje a presnejšie politiky, hlavnými oblasťami na zlepšenie sú nerealistické oceňovanie kolaterálu (niekedy indexované smerom nahor namiesto precenenia), príliš optimistické zrážky z kolaterálu a lehoty vrátenia pohľadávky. Niektoré banky navyše naďalej uplatňujú nevhodné postupy v súvislosti so splatnými, no doposiaľ nezaplatenými úrokmi.

Integrita údajov o NPL: mnohé zistenia v tejto oblasti súvisia s absenciou postupov agregácie údajov o rizikách v prípade údajov týkajúcich sa rozpoznávania finančných ťažkostí (napr. údaje z výkazu ziskov a strát, EBITDA, miera pokrytia dlhovej služby). V mnohých prípadoch navyše dochádza k významnému podhodnoteniu kľúčových parametrov (napr. zrážky z kolaterálu, diskontné obdobia, miera nápravy) a kritériá odpisovania (napr. vyjadrené ako čas v zlyhaní) nie sú často jasne definované.

Kvantitatívne hodnotenie

V nadväznosti na výsledky previerok boli banky vyzvané, aby vykonali významné kvantitatívne úpravy, ktoré súviseli najmä s nedostatkami pri tvorbe opravných položiek.

Nad rámec štandardného hodnotenia politík a postupov preverili tímy vykonávajúce previerky na mieste aj rozsiahle vzorky úverových záznamov. S cieľom overiť, či vytvorené opravné položky boli v dostatočnom súlade s prudenciálnymi požiadavkami (článok 24 nariadenia CRR a článok 74 smernice CRD IV transponované do vnútroštátnych právnych predpisov) a medzinárodnými účtovnými štandardmi (najmä IAS 39 a IAS 8), sa pri hodnotení častí úverových portfólií použili aj štatistické techniky. Aj keď výsledkom väčšiny týchto overovaní boli iba nepatrné alebo celkovo tolerovateľné úpravy, pri niektorých previerkach na mieste boli identifikované veľmi významné kvantitatívne nedostatky, ktoré viedli k prijatiu individuálnych opatrení dohľadu.

Zber štvrťročných údajov od bánk s vysokým objemom NPL

Významným inštitúciám s vysokým objemom problémových expozícií bola uložená povinnosť vykazovať dodatočné štvrťročné údaje.

V septembri 2016 Rada pre dohľad ECB schválila zber štvrťročných údajov o NPL od SI s vysokým objemom problémových expozícií (ďalej len „banky s vysokým objemom NPL“).[11] Cieľom tohto opatrenia bolo rozšíriť údaje zbierané orgánmi dohľadu v rámci harmonizovaného rámca pre vykazovanie (vykonávací technický predpis EBA o vykazovaní na účely dohľadu) o dodatočné a podrobnejšie dáta potrebné na účinné monitorovanie rizík týkajúcich sa NPL, ktorým čelia banky s vysokým objemom NPL.

Vzory vykazovania ECB používané počas cyklu vykazovania 2017[12] tvoria doplnok existujúcich výkazov pre problémové expozície a pre expozície s upravenými podmienkami splácania v rámci finančného vykazovania FINREP. Okrem iného zahŕňajú rozdelenie NPL podľa ročníkov a podľa informácií týkajúcich sa kolaterálu (vrátane zabavených aktív), údaje o prílevoch a odlevoch NPL a tiež o reštrukturalizáciách a úpravách podmienok splácania.

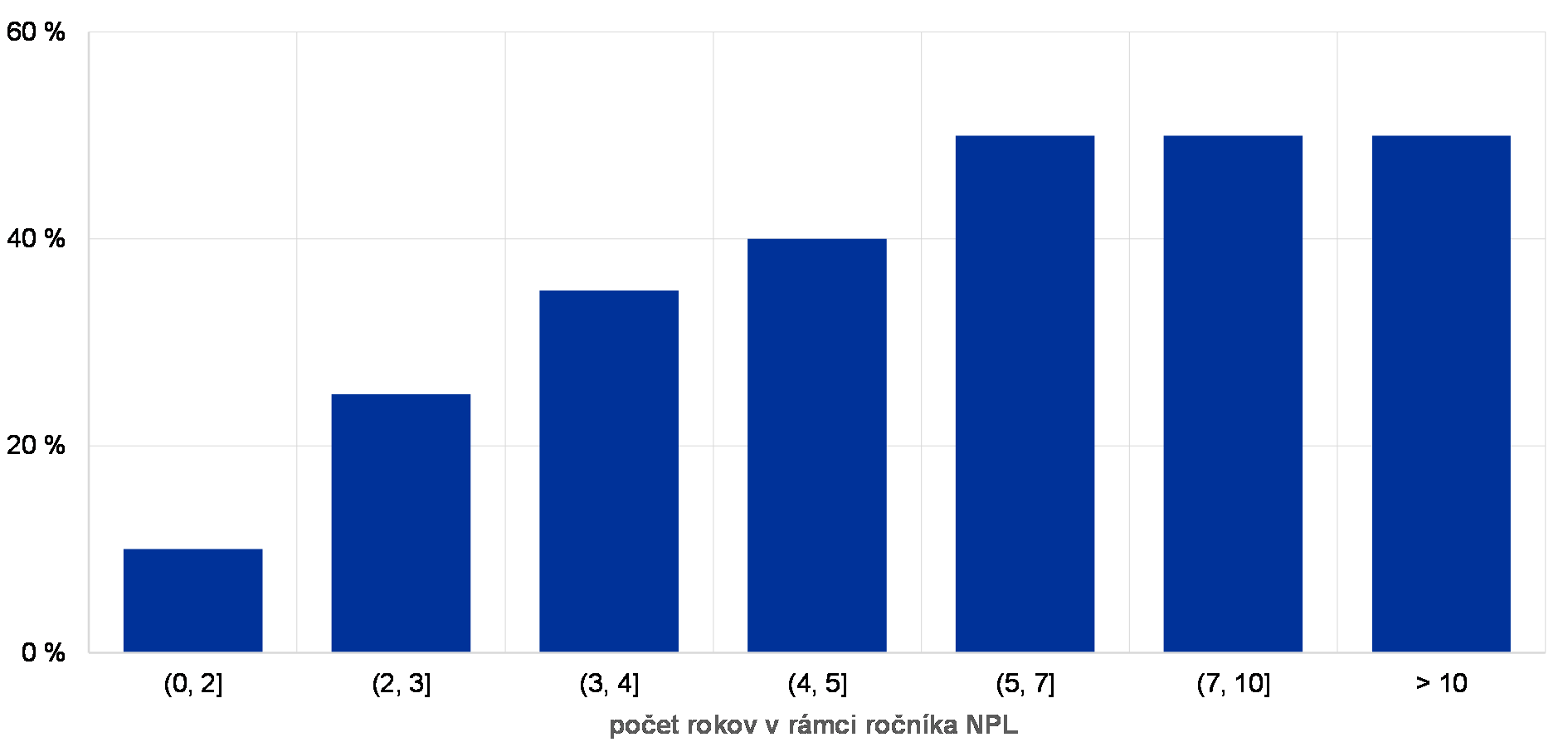

Zozbierané štvrťročné údaje sa referenčne porovnajú a spoločné dohliadacie tímy ich zapracujú do hodnotenia bánk zameraného na stratégie, postupy a organizáciu v súvislosti s riadením NPL. Nasledujúci graf zobrazuje podiel problémových expozícií, v súvislosti s ktorými bolo začaté súdne konanie, na vykazovacej vzorke bánk s vysokým objemom NPL ku koncu júna 2017.

Graf 5

Podiel problémových úverov, v súvislosti s ktorými bolo začaté súdne konanie; zoradené podľa ročníkov

(v %)

Zdroj: ECB.

Poznámka: Vychádza sa zo vzorky bánk s vysokým objemom NPL pokrývajúcej približne 50 % celkového objemu NPL vo významných inštitúciách. Údaje sú zaokrúhlené.

Každej banke zapojenej do zberu údajov bol zaslaný list SREP, v ktorom boli informované o požiadavkách, ktoré sa na ne vzťahujú.[13]

Na základe skúseností získaných počas cyklu vykazovania 2017 ECB pristúpila k úprave a zjednodušeniu vzorov vykazovania používaných pri zbere štvrťročných údajov a vykazujúcim inštitúciám predstavila zrevidované požiadavky, ktoré vstúpia do platnosti 31. marca 2018.

ECB a EBA v súčasnosti vedú diskusie o možnom zahrnutí vzorov na vykazovanie informácií o NPL do harmonizovaného rámca pre vykazovanie.

Výhľad do budúcnosti a ďalší postup

Vyriešenie problematiky NPL na úrovni významných inštitúcií zostáva jednou z najdôležitejších priorít bankového dohľadu ECB. Spoločné dohliadacie tímy budú pokračovať v úzkej spolupráci s bankami s vysokým objemom NPL, pričom sa zamerajú najmä na stratégie riešenia NPL. Tieto stratégie by mali byť pozorne monitorované a aktualizované aspoň raz ročne.

Konečná verzia dodatku k všeobecným zásadám NPL bola zverejnená 15. marca 2018. Keďže sa dodatok zameriava na nové NPL, príslušné následné opatrenia týkajúce sa významných inštitúcií budú prichádzať len postupne.

Vzhľadom na skutočnosť, že do riešenia problematiky NPL je zapojený veľký počet zainteresovaných strán, bankový dohľad ECB bude s nimi na európskej i národnej úrovni pokračovať v úzkej spolupráci pri záverečných úpravách rámca pre NPL, ktoré boli načrtnuté v správe o zbere informácií z júna 2017.

1.3 Práce na tematických hodnoteniach

Obchodné modely a faktory ziskovosti

V roku 2016 európsky bankový dohľad spustil hĺbkové tematické hodnotenie zamerané na obchodné modely a faktory ziskovosti väčšiny SI. V roku 2018 bude toto tematické hodnotenie ukončené.

Hodnotenie obchodných modelov a faktorov ziskovosti bánk je jednou z hlavných priorít európskeho bankového dohľadu. Ziskové banky sú schopné prirodzene generovať kapitál a vytvárať dostatočné vankúše, a to aj pri zachovaní primeraného rizikového apetítu a poskytovaní úverov hospodárstvu. Na druhej strane banky, ktoré majú s dosiahnutím udržateľnej ziskovosti problémy, sa môžu uchýliť k riskantnejším činnostiam.

Tlaky na pokles ziskovosti pochádzali z viacerých zdrojov.

V súčasnom prostredí je ziskovosť bánk v eurozóne nepriaznivo ovplyvňovaná nízkymi úrokovými sadzbami a pokračujúcou vysokou tvorbou rezerv pre prípad zníženia hodnoty v niektorých krajinách a sektoroch. Na jej pokles tlačia aj štrukturálne faktory, akými sú napríklad nadmerné kapacity na niektorých trhoch, nebanková konkurencia, rastúci dopyt po digitálnych službách zo strany zákazníkov a nové regulačné požiadavky.

Prvý rok tematického hodnotenia bol prípravný: slúžil na vytvorenie nástrojov a vypracovanie pravidiel pre spoločné dohliadacie tímy.

Tematické hodnotenie posudzuje faktory ziskovosti bánk na úrovni jednotlivých podnikov a rôznych obchodných modelov, a to z viacerých dôvodov. Okrem posudzovania schopnosti bánk odstrániť slabé miesta svojich obchodných modelov tiež hodnotí vplyv nízkej ziskovosti na správanie bánk a doplní horizontálnu analýzu najmä tým, že združí poznatky získané spoločnými dohliadacími tímami a umožní ich harmonizované uplatňovanie v jednotlivých bankách. Počas prvého roka tematického hodnotenia boli vytvorené potrebné analytické nástroje a vypracované podrobné pravidlá analýzy zo strany spoločných dohliadacích tímov.

V prvom štvrťroku 2017 ECB zhromaždila údaje o projektovaných ziskoch a stratách bánk a súvisiacich východiskových predpokladoch. Celkové údaje naznačujú, že v najbližších dvoch rokoch banky očakávajú postupný rast ziskovosti v dôsledku stabilného rastu úverov a nižšej miery zníženia hodnoty. Čisté úrokové marže budú aj naďalej vystavené tlaku.

V druhom roku tematického hodnotenia spoločné dohliadacie tímy vykonali analýzu obchodných modelov a faktorov ziskovosti bánk.

V druhom a treťom štvrťroku 2017 sa ťažiskom tematického hodnotenia stali analýzy jednotlivých bánk, ktoré vykonávali spoločné dohliadacie tímy. Aby boli zohľadnené všetky aspekty obchodných modelov a faktorov ziskovosti bánk, tímy s nimi udržiavali priamy dialóg. Pri analýze sa hodnotila nielen základná schopnosť bánk tvoriť príjmy, ale tiež ich schopnosť porozumieť a riadiť svoju činnosť a zavádzať zvolené stratégie.

Zistenia spoločných dohliadacích tímov sú doplnené o výsledky analytickej činnosti generálneho riaditeľstva ECB pre mikroprudenciálny dohľad IV, pri ktorej sa využívajú interné aj externé zdroje údajov. Súčasťou procesu je aj dôkladná analýza najziskovejších bánk s cieľom porozumieť faktorom, ktoré stoja za ich výkonnosťou a určiť, či sú udržateľné. Stratégie na zvýšenie ziskovosti sa v jednotlivých bankách výrazne odlišujú a zahŕňajú rastové stratégie na podporu čistých úrokových výnosov, posilňovanie príjmov z poplatkov a provízií, znižovanie nákladov a digitalizáciu.

V rámci dohľadového dialógu boli banky upozornené na nedostatky týkajúce sa ich vnútorných pravidiel riadenia ziskovosti, ako aj na nedostatky súvisiace s obchodnými plánmi, ako je napríklad vstupovanie do nadmerného rizika. Identifikované nedostatky sa zapracujú do plánov na zmiernenie rizík v dotknutých bankách, ktoré budú zverejnené na začiatku roka 2018.

Výsledky tematického hodnotenia budú tvoriť vstupné údaje pre proces preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP) v roku 2018 a môžu viesť k vykonaniu previerok na mieste alebo hĺbkových kontrol v oblastiach so zistenými nedostatkami. Analýzy zároveň umožnia referenčne porovnať postupy jednotlivých bánk s porovnateľnými inštitúciami.

Vplyv IFRS 9 na tvorbu opravných položiek

Cieľom štandardov IFRS 9 je primeranejšia a včasnejšia tvorba opravných položiek.

Nový účtovný štandard pre finančné nástroje (IFRS 9), ktorý nadobudol účinnosť v januári 2018, si kladie za cieľ nadviazať na poučenia z finančnej krízy, a to najmä na skutočnosť, že opravné položky vytvorené na základe modelov vzniknutej straty boli často nedostatočné a oneskorené (problematika známa ako „primálo a prineskoro“). Štandard IFRS 9 bol preto navrhnutý tak, aby zaručil primeranejšiu a včasnejšiu tvorbu opravných položiek, a to uplatnením modelu očakávaných úverových strát, ktorý zohľadňuje výhľadové informácie.

Nový štandard IFRS 9 prináša významnú zmenu v spôsobe účtovania finančných nástrojov, keďže pri jeho implementácii a následnom uplatňovaní kladie oveľa väčší dôraz na úsudok zo strany bánk. Vzhľadom na skutočnosť, že účtovné hodnoty tvoria základ pri výpočte prudenciálnych kapitálových požiadaviek, SSM si za jednu z hlavných priorít dohľadu v rokoch 2016 a 2017 stanovil i) zhodnotiť mieru pripravenosti významných a menej významných inštitúcií na zavedenie štandardu IFRS 9, ii) určiť možný vplyv jeho zavedenia na proces tvorby opravných položiek a iii) podporiť konzistentné uplatňovanie nového štandardu. Hodnotenie vychádzalo najmä z medzinárodných osvedčených postupov stanovených v usmernení Bazilejského výboru pre bankový dohľad (Basel Committee on Banking Supervision – BCBS) a Európskeho orgánu pre bankovníctvo (European Banking Authority – EBA). Pri tomto dohľadovom hodnotení ECB úzko spolupracovala s príslušnými vnútroštátnymi orgánmi, s EBA a BCBS. Spolupráca bude pokračovať aj pri následných opatreniach naplánovaných na rok 2018.

Na zmiernenie možného negatívneho dopadu IFRS 9 na regulačný kapitál bánk bolo prijaté prechodné obdobie.

V súvislosti s dopadom na prudenciálne ukazovatele je potrebné poznamenať, že európski zákonodarcovia prijali prechodné opatrenia, ktoré by mali pomôcť zmierniť možný nepriaznivý vplyv štandardu IFRS 9 na regulačný kapitál bánk. Tieto opatrenia boli zavedené v nariadení (EÚ) č. 2017/2395[14] zverejnenom v Úradnom vestníku EÚ dňa 27. decembra 2017.

Na internetovej stránke bankového dohľadu ECB bola zverejnená správa o výsledkoch tematického hodnotenia, ktorá prináša prehľad hlavných kvalitatívnych a kvantitatívnych výsledkov významných a menej významných inštitúcií. Pokiaľ ide o kvalitatívne výsledky, správa celkovo konštatuje, že v záujme kvalitnej implementácie IFRS 9 by mali niektoré inštitúcie ešte odstrániť určité nedostatky. Orgány dohľadu celkovo dospeli k záveru, že najväčšie významné inštitúcie v prípravách na nový štandard pokročili viac než menšie významné inštitúcie. Za najväčšiu výzvu pre významné inštitúcie sa v súvislosti s IFRS 9 považuje meranie zníženia hodnoty, ktoré si vyžaduje podstatné zmeny v ich interných procesoch a systémoch. Menej významným inštitúciám spôsobuje najväčšie problémy modelovanie očakávaných úverových strát (expected credit loss – ECL) a dostupnosť údajov. Tematické hodnotenie ukázalo, že prevažná väčšina inštitúcií na zavádzaní IFRS 9 intenzívne pracuje.

Priemerný nepriaznivý vplyv IFRS 9 na koeficient kapitálu CET1 v plnom rozsahu sa odhaduje na 40 bázických bodov.

Z kvantitatívneho hľadiska správa odhaduje priemerný nepriaznivý vplyv IFRS 9 na koeficient regulačného vlastného kapitálu Tier 1 (Common Equity Tier 1 – CET 1) v plnom rozsahu na 40 bázických bodov (b. b.). Tento výsledok je založený na informáciách od SI, ktoré sú v pokročilej fáze implementácie IFRS 9, a teda dokážu poskytnúť najspoľahlivejšie údaje. V prípade LSI sa priemerný nepriaznivý vplyv nového štandardu na koeficient regulačného kapitálu CET1 v plnom rozsahu odhaduje na 59 b. b. Po zohľadnení prechodných dojednaní by mal priemerný nepriaznivý vplyv IFRS 9 na kapitál CET1 v deň prechodu predstavovať približne 10 b. b. v prípade SI a 25 b. b. v prípade LSI.[15]

V prvom štvrťroku 2017 prebehla prvá fáza hodnotenia SI v tých inštitúciách, ktoré boli na hodnotenie pripravené. O zisteniach a nápravných opatreniach boli inštitúcie informované, pričom spoločné dohliadacie tímy sa budú riešením zostávajúcich nedostatkov zaoberať v priebehu roka 2018. Inštitúcie, ktoré na hodnotenie neboli úplne pripravené, dostali v prvom štvrťroku 2017 písomné upozornenie a spoločné dohliadacie tímy ich ohodnotili do 30. novembra 2017. Okrem toho prebehlo horizontálne posúdenie pripravenosti vzorky LSI. Zavádzaním IFRS 9 v menej významných inštitúciách sa ECB a príslušné vnútroštátne orgány plánujú zaoberať v roku 2018.

Agregácia údajov o rizikách a vykazovanie rizík

Tematické hodnotenie zamerané na agregáciu údajov o rizikách a vykazovanie rizík patrilo medzi priority dohľadu SSM na roky 2016 a 2017.

Nevyhnutnými predpokladmi spoľahlivého riadenia rizík v bankách sú kvalita údajov, účinná agregácia údajov o rizikách a postupy vykazovania rizík na úrovni celého podniku. Jedným z kľúčových ponaučení z finančnej krízy je, že niektoré banky neboli schopné v plnej miere identifikovať rizikové expozície. Dôvodom bol nedostatok adekvátnych informácií o rizikách a spoliehanie sa na nedokonalé postupy agregácie údajov o rizikách. Schopnosť dotknutých bánk prijímať včasné rozhodnutia bola preto vážne narušená, čo malo rozsiahle následky na samotné banky a finančný sektor ako celok.

Tematické hodnotenie zamerané na agregáciu údajov o rizikách a vykazovanie rizík preto bolo jednou z hlavných priorít dohľadu SSM na roky 2016 a 2017.

Tematické hodnotenie sa začalo v roku 2016 a pokrývalo vzorku 25 významných inštitúcií. Vykonávali ho relevantné spoločné dohliadacie tímy s podporou centralizovanej pracovnej skupiny zloženej zo zamestnancov ECB a príslušných vnútroštátnych orgánov, ktoré poskytujú operatívne usmernenia a zaručujú konzistentnú aplikáciu na celú vzorku. Pri hodnotení sa uplatňuje zásada proporcionality a zohľadňuje sa veľkosť bánk, ich obchodné modely a komplexnosť.

V druhom štvrťroku 2017 boli banky informované o výsledkoch hodnotenia a vyzvané na prijatie nápravných opatrení.

Výsledky naznačujú, že stav implementácie zásad BCBS 239 je v prípade posudzovaných SI do značnej miery neuspokojivý. Banky, ktoré boli súčasťou vzorky, boli o výsledkoch hodnotenia informované prostredníctvom individuálnych dohľadových dialógov. V druhom štvrťroku 2017 im ECB zaslala aj záverečné listy, v ktorých ich vyzvala na prijatie nápravných opatrení. Tieto výzvy boli adresované najmä bankám, v ktorých boli zistené významné nedostatky s možným výrazným dopadom na ich rizikové profily.

V tomto kontexte boli banky tiež vyzvané, aby predložili jednoznačné, presné a podrobné akčné plány. Centralizovaná pracovná skupina v spolupráci so spoločnými dohliadacími tímami tieto akčné plány posúdila, aby zaručila horizontálnu konzistenciu.

Metodika vyvinutá centralizovanou pracovnou skupinou obohatí metodiku dohľadového hodnotenia agregácie údajov o rizikách a vykazovania rizík. Hlavné výsledky hodnotenia budú v prípade všetkých významných inštitúcií zapracované do hodnotenia ich schopnosti agregovať a vykazovať údaje ako súčasť procesu SREP.

Hodnotenie sa riadilo zásadami účinnej agregácie údajov o rizikách a vykazovania rizík,[16] ktoré vypracoval výbor BCBS. ECB monitoruje pokroky inštitúcií v oblasti agregácie údajov o rizikách a vykazovania rizík a o svojich relevantných zisteniach pravidelne informuje pracovnú skupinu BCBS Risk Data Network.

Externé zabezpečovanie činností

Technologický pokrok v posledných desiatich rokoch zmenil očakávania zákazníkov v súvislosti s bankovými službami, ako aj spôsob, akým banky podnikajú a poskytujú svoje služby. Najmä nástup tzv. cloud computingu mal výrazný vplyv na to, ako banky štruktúrujú svoje podnikanie, t. j. ktoré činnosti vykonávajú svojpomocne a ktoré zabezpečujú pomocou tretích strán.[17] Tento vývoj bankám prináša nové obchodné príležitosti a ľahký prístup k službám a odborným znalostiam spadajúcim mimo tradičného bankovníctva. S novými príležitosťami však prichádza aj náročná povinnosť riadiť zodpovedajúce riziká, čomu európsky bankový dohľad prirodzene venuje náležitú pozornosť. Jednou z obáv je, že zabezpečovanie výkonu činností tretími stranami môže banky v eurozóne zmeniť iba na „krycie účelové spoločnosti“ alebo vytvoriť prekážky účinnému bankovému dohľadu, napríklad v súvislosti s brexitom a možným presídlením bánk zo Spojeného kráľovstva do eurozóny.

Externé zabezpečovanie činností bolo zaradené medzi priority dohľadu SSM na rok 2017 a v tejto súvislosti bolo spustené cielené tematické hodnotenie zamerané na riadenie a postupy bánk v tejto oblasti.

V prípade dostupnosti relevantných postupov ustanovených vo vnútroštátnych právnych predpisoch je ECB informovaná o určitých dohodách o externom zabezpečovaní činností. Primeranosť externého zabezpečovania činností sa určuje pri hodnotení rizikového profilu inštitúcie vrátane jej postupov pri riadení rizík, ktoré je súčasťou procesu SREP.[18] Externé zabezpečovanie činností bolo preto zaradené medzi priority dohľadu SSM na rok 2017 a v tejto súvislosti bolo spustené cielené tematické hodnotenie zamerané na riadenie a postupy bánk v tejto oblasti. Cieľom hodnotenia je získať bližšie poznatky o politikách, stratégiách a riadiacich postupoch bánk pri riešení rizík súvisiacich s externým zabezpečovaním služieb, a tiež o tom, ako banky tieto riziká posudzujú a monitorujú.

V rámci tematického hodnotenia horizontálny tím v spolupráci s relevantnými spoločnými dohliadacími tímami zhromaždil informácie o tom, ako reprezentatívna vzorka významných bánk pristupuje k riadeniu rizík súvisiacich s externe zabezpečovanými činnosťami. Hodnotenie ukázalo, že pri súčasnom nastavení sa prístup jednotlivých bánk k externému zabezpečovaniu činností výrazne líši tak z hľadiska riadenia, ako aj z hľadiska monitorovania rizík. Jedným zo zistení bola aj neistota bánk v súvislosti s rozlišovaním externého zabezpečovania činností a externého zabezpečovania podstatných činností. Horizontálny tím tiež identifikoval osvedčené postupy a dospel k záveru, že podrobnejšie usmernenie pre banky týkajúce sa spôsobu riadenia externe zabezpečovaných činností je nielen potrebné z hľadiska dohľadu, ale že samotné banky by ho aj uvítali.

Vývoj v oblasti externého zabezpečovania činností ovplyvňuje bankový sektor na celom svete. Príslušné právne rámce, a to aj v krajinách spadajúcich pod európsky bankový dohľad, však k nemu pristupujú veľmi rôznorodo.

V rámci tematického hodnotenia sa tiež zmapovala a posúdila celá oblasť externého zabezpečovania činností v eurozóne vrátane procesných aspektov (napr. notifikácie a vydávanie súhlasov). Porovnanie národných právnych rámcov potvrdilo veľkú rozmanitosť podmienok v tejto oblasti. Krajiny SSM, aj keď odlišným spôsobom, transponovali usmernenie CEBS[19] o externom zabezpečovaní služieb,[20] výsledné ustanovenia sa však čo do formálnosti a podrobnosti výrazne líšia. S cieľom zohľadniť medzinárodný charakter mnohých významných inštitúcií si ECB vymieňala názory o prístupoch dohľadu s viacerými orgánmi dohľadu pôsobiacimi mimo eurozóny. V rámci týchto diskusií sa snažila získať bližšie informácie o očakávaniach orgánov dohľadu v súvislosti s riadením externe zabezpečovaných činností a na základe toho vytvoriť rovnaké podmienky aj pre medzinárodné subjekty.

Výsledky hodnotenia jednoznačne poukazujú na potrebu konkretizácie očakávaní dohľadu v súvislosti s externým zabezpečovaním činností bankami. Banky by v tejto oblasti získali lepší prehľad a zároveň by to uľahčilo harmonizáciu prístupu dohľadu v prípade externého zabezpečovania služieb. Práce v tomto smere budú zahájené v úzkej spolupráci s príslušnými vnútroštátnymi orgánmi a EBA.

1.4 Dohľad na mieste

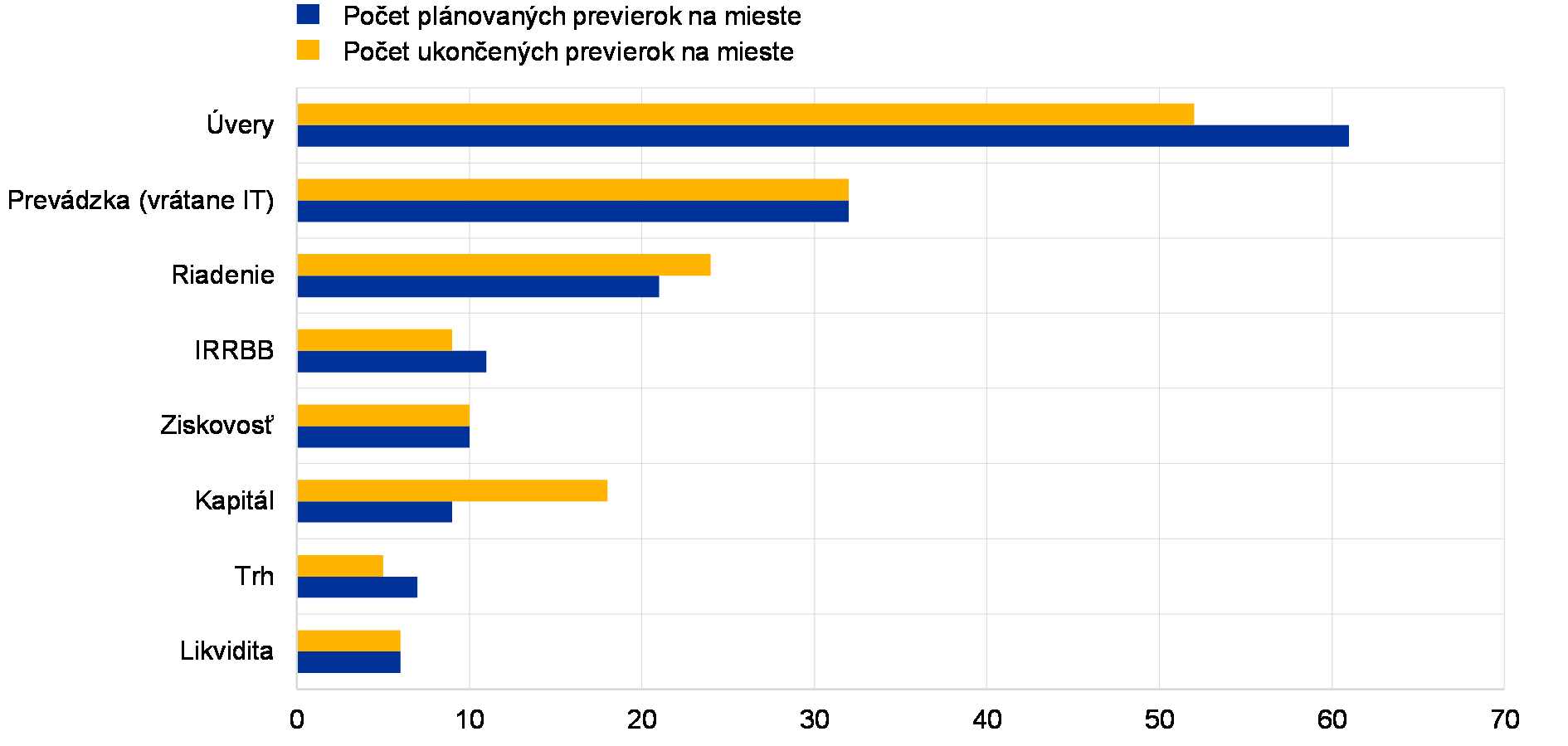

Na rok 2017 bolo schválených 157 previerok.

Tretí cyklus previerok na mieste bol súčasťou programu dohľadového procesu (supervisory examination programme – SEP) na rok 2017. Celkovo bolo na rok 2017 schválených 157 previerok (v porovnaní so 185 previerkami v roku 2016). Nižší počet plánovaných previerok na mieste v porovnaní s rokom 2016 súvisí s uprednostňovaním hodnotenia TRIM a s prechodom na komplexnejšie a časovo náročnejšie previerky na mieste, predovšetkým previerky týkajúce sa kreditného rizika.[21]

S výnimkou jednej boli k 31. decembru 2017 začaté všetky plánované previerky na mieste (156 zo 157), z toho v 64 prípadoch boli previerky v roku 2017 aj ukončené a záverečné správy z nich boli zaslané preverovaným inštitúciám. Celkový počet previerok na mieste ukončených v roku 2017 zahŕňa aj 98 previerok naplánovaných v rámci programu SEP na rok 2016, ktoré boli začaté v roku 2016 a dokončené v roku 2017, a tiež 18 previerok na mieste vykonaných v krajinách mimo SSM.

Graf 6

Previerky na mieste v roku 2017 podľa typu rizika

Poznámka: V roku 2017 boli dokončené previerky na mieste naplánované v rámci programu SEP na roky 2016 aj 2017. To vysvetľuje, prečo bolo v tomto roku dokončených viac previerok zameraných na kapitál, než ich bolo naplánovaných.

Previerky na mieste sa plánujú a personálne zabezpečujú v úzkej spolupráci s príslušnými vnútroštátnymi orgánmi (national competent authority – NCA), ktoré naďalej poskytujú väčšinu vedúcich a členov tímov. K 31. decembru 2017 príslušné vnútroštátne orgány viedli 90 % previerok, ktoré boli zamerané najmä na bankové skupiny so sídlom v krajinách jednotlivých vnútroštátnych orgánov. Zvyšných 10 % vedúcich previerok poskytol bankový dohľad ECB, konkrétne odbor pre centralizované previerky na mieste (Centralised On-site Inspections Division – COI).

V roku 2017 európsky bankový dohľad zaviedol celosystémový prístup na zvýšenie počtu previerok vykonaných v najbližších rokoch cezhraničnými a zmiešanými tímami.

V roku 2017 európsky bankový dohľad zaviedol plnohodnotný celosystémový prístup, ktorého cieľom je zvýšenie počtu previerok vykonávaných v najbližších rokoch cezhraničnými a zmiešanými tímami. Z tohto dôvodu Rada pre dohľad ECB zaviedla presnejšiu definíciu zmiešaného, resp. cezhraničného tímu a vypracovala akčný plán. Tím možno považovať za cezhraničný, ak jeho vedúci a aspoň jeden ďalší člen nepochádzajú z príslušného domáceho/hostiteľského vnútroštátneho orgánu. Tím sa považuje za zmiešaný, ak jeho vedúci pochádza z príslušného domáceho/hostiteľského vnútroštátneho orgánu, no aspoň dvaja jeho členovia nepochádzajú z príslušného domáceho/hostiteľského vnútroštátneho orgánu.

V súlade s novou definíciou bolo 29 zo 157 previerok na mieste naplánovaných na rok 2017 (18,5 %) personálne obsadených zmiešanými, resp. cezhraničnými tímami, čo v porovnaní s rokom 2016 predstavuje mierny pokles. Klesajúci trend by sa mal zmeniť po implementácii akčného plánu; v roku 2018 by mali zmiešané, resp. cezhraničné tímy pokryť približne 25 % naplánovaných previerok na mieste.

Tabuľka 2

Personálne obsadenie tímov vykonávajúcich previerky na mieste: NCA verzus ECB

Na základe viac ako dvojročnej skúsenosti Rada pre dohľad ECB rozhodla o úprave komplexného[22] procesu previerok na mieste s cieľom zvýšiť ich celkovú kvalitu, rýchlosť a spoľahlivosť. Banky majú v súčasnosti možnosť posielať k zisteniam písomné pripomienky, ktoré tvoria prílohu inšpekčnej správy. Upravený postup zaručuje plnú transparentnosť a umožňuje, aby príslušný spoločný dohliadací tím zohľadnil pri príprave následných opatrení aj pripomienky banky.

V júli 2017 ECB predložila na verejnú konzultáciu všeobecné zásady výkonu previerok na mieste a hodnotenia interných modelov.