EKP:n pääjohtajan Mario Draghin esipuhe

Viiden toimintavuoden jälkeen yhteisen valvontamekanismin tuomat hyödyt ovat kiistattomat. Valvontakäytännöt ovat yhtenäistyneet 19 kansallisesta mallista kohti yhtä yhteistä mallia. Yhdenmukaisemmat säännöt ja suurempi avoimuus ovat tehneet euroalueen pankkien toimintaedellytyksistä tasapuolisemmat.

Pankkivalvojilla on nyt kattavampi käsitys pankkijärjestelmästä. Pankkeja voidaan vertailla koko euroalueen laajuudella, joten liiketoimintamallien ja riskiprofiilien tarkastelu on tehokkaampaa. Kun myös rajat ylittävien yhteyksien ja haittavaikutusten seuranta on helpottunut, meillä on nyt enemmän tietoa sekä yksittäisten pankkien riskeistä että pankkisektorilta alkunsa saavasta järjestelmäriskistä.

Nämä tekijät ovat ratkaisevasti lisänneet Euroopan pankkisektorin häiriönsietokykyä. Pankkien ydinpääomasuhde on kasvanut vuoden 2014 lopun 11,3 prosentista 14,1 prosenttiin vuonna 2018. Myös heikkolaatuisten omaisuuserien vähentäminen on edistynyt hyvin: järjestämättömien saamisten määrä on supistunut noin 300 miljardia euroa samalla ajanjaksolla. Lisäksi pankkien rahoitus- ja likviditeettitilanne on aiempaa vakaampi.

Silti pankeilla on vieläkin edessään suuria haasteita. Pankkien kannattavuus vuonna 2018 oli edelleen heikko, mikä haittaa niiden kykyä myöntää lainoja taloudelle. Vuosina 2016–2018 kannattavuudeltaan paremmat pankit euroalueella reagoivat alhaisiin korkomarginaaleihin lisäämällä luotonantoa, kun taas heikommat pankit vähensivät sitä.

Ylikapasiteetin ja korkeiden kustannusten vähentäminen parantaa kannattavuutta. Edelleen tulee myös vähentää järjestämättömiä saamisia, piilotappioita ja monimutkaisten rahoitusinstrumenttien – muun muassa tason 3 varojen – arvostukseen liittyvää epäselvyyttä. Pankkien, valvontaviranomaisten ja lainsäätäjien tulee käsitellä näitä ongelmia yhdessä ja varmistaa pankkien riskienhallinnan laatu.

Yhtä tärkeää on yhtenäistää rajat ylittävää konsolidoitumista koskevaa sääntelyä ja toimielinkäytäntöjä. Yhtenäisempi pankkisektorin lainsäädäntö kannustaisi pankkeja rajat ylittävään konsolidoitumiseen ja laajentaisi sijoittajien osallistumista riskien jakamiseen euroalueella, mikä lisäisi makrotalouden vakautta. Lainsäätäjien ja valvontaviranomaisten tulee edelleen edistää yhtenäisempää vakavaraisuusvalvontaa, jotta kansallisten valvojien mahdollinen pyrkimys lakisääteisen pääoman ja likviditeetin erottelutoimiin voidaan välttää.

Näillä keinoin voidaan tukea välttämätöntä kehitystä pankkiunionin valmiiksi saattamiseksi. Yhteisen valvontamekanismin tueksi tarvitaan vahvat kriisinratkaisujärjestelyt ja tehokas talletussuojajärjestelmä, jotta yhteisten pankkimarkkinoiden eheys voidaan jatkossakin varmistaa.

Valvontaelimen puheenjohtajan Andrea Enrian haastattelu

Aloititte yhteisen valvontamekanismin valvontaelimen puheenjohtajana tammikuussa 2019. Miten aiotte toteuttaa uutta tehtäväänne?

Ensiksi haluan sanoa, että Danièle Nouy, Sabine Lautenschläger ja muut kollegat – sekä Euroopan keskuspankissa että kansallisten valvontaviranomaisten palveluksessa toimivat – ovat tehneet loistavaa työtä ja luoneet hyvin toimivan organisaation. Tältä pohjalta työtä on helppo jatkaa. Pankkivalvonnan on jatkossakin pidettävä yllä korkeaa vaatimustasoa ja noudatettava jo toiminnan alkuvaiheessa määritettyä järjestelmällistä ja tiukkaa menettelytapaa.

Yhteisen valvontamekanismin perustaminen on ollut merkittävä edistysaskel. Täysin yhdentyneisiin pankkimarkkinoihin on silti vielä matkaa. Jatkossa yhdentymiskehitys edellyttää lainsäädännön esteiden poistamista, mikä ei tietenkään kuulu EKP:n tehtäviin, mutta nähdäkseni meidän on omalta osaltamme edistettävä pankkiunionin yhtenäisyyttä nimenomaan sääntelyn ja valvonnan näkökulmasta. Siten luodaan perusta eurooppalaisten pankkien aidoille sisämarkkinoille.

On hyvä pitää mielessä, että kyseessä on työ paitsi koko talouden myös kaikkien EU:n kansalaisten, säästäjien, sijoittajien ja lainanottajien puolesta. Juuri heidän etuaan ajatellen pankkivalvontatyötä tehdään, ja heille olemme tilivelvollisia. Suhtaudun tähän tehtävään hyvin vakavasti, ja mielestäni pankkivalvonnan avoimuus on tärkeää monestakin syystä. Ihmisten on voitava ymmärtää, mitä pankkivalvonta tekee ja mitä hyötyä siitä on heille. Pankkien on voitava ymmärtää ja ennakoida valvojien menettelytapoja ja toimia. Sama pätee myös sijoittajiin. Nykyään käytäntönä on ”bail-in”, mikä tarkoittaa, että pankin joutuessa vaikeuksiin tappion kantavat sijoittajat. Heidän on siis entistä paremmin ymmärrettävä, millaisen riskin he ottavat.

Heti toimikautenne alkajaisiksi eteen tuli erään pankin kriisinratkaisu. Millainen oli ensikokemuksenne EU:n uudesta kriisinhallintakehyksestä?

Erityisen vaikutuksen minuun teki pankkivalvonnan henkilöstön vahva sitoutuminen. Töitä tehtiin herpaantumatta vuodenvaihteen juhlapyhistä huolimatta. Kaikki ymmärsivät, miten merkittävä tehtävä oli kyseessä ja kuinka paljon pankin ongelmat voivat vaikuttaa ihmisten elämään, ja sehän on tärkeintä pitää mielessä kriisin keskelläkin. Koko prosessi sujui kitkatta, ja asian hoitamiseen osallistuvat viranomaiset tekivät saumatonta yhteistyötä.

Parantamisen varaa tietysti aina on. Kriisinhallintatapauksen yhteydessä pankkivalvonta joutuu toimimaan voimassa olevan sääntelyn asettamissa rajoissa, ja sääntelyssä on edelleen maakohtaisia eroja. Esimerkiksi pankkien elvytys- ja kriisinratkaisudirektiiviä ei kaikissa maissa ole saatettu osaksi kansallista lainsäädäntöä yhtenäisesti, ja lisäksi joka maassa on oma maksukyvyttömyyslainsäädäntönsä. Käytettävissä olevat kriisinratkaisukeinot eivät siis ole kaikissa maissa samat. Aina ei ole varmaa, että markkinoilta poistuminen onnistuu sujuvasti, mikä on ongelma erityisesti kansainvälisesti toimivien pankkien kohdalla. Toinen viime aikoina esiin noussut kysymys on maksuvalmiuden takaavien järjestelyjen puute kriisinratkaisussa. Tuleviin kriiseihin valmistautumisessa on siis vielä työsarkaa jäljellä.

Seuraava näköpiirissä oleva suuri muutos on Ison-Britannian eroaminen Euroopan unionista. Mikä on näkemyksenne siitä?

Brexit on mielestäni valitettava tapaus, ei vähiten siksi, että olen itse opiskellut Isossa-Britanniassa ja asuin sen jälkeen Lontoossa 12 vuotta. Tämän kokemuksen perusteella sanoisin, että sikäläinen kuva Euroopan unionista ei aina ole aivan tarkka. Monet näyttävät yliarvioivan yhdentyneen Euroopan aiheuttamat kustannukset ja aliarvioivan hyödyt.

Pankkisektorille Brexit tuo paljon muutoksia. Koko joukko pankkeja siirtyy euroalueelle, mikä tulee muuttamaan pankkikenttää olennaisesti. Siirtyminen herättää monia kysymyksiä, ja EU:n ulkopuolisissa maissa toimivien sivuliikkeiden tai sijoituspalveluyhtiöiden sääntely ja valvonta on vain yksi niistä. Pankit, lainsäätäjät ja valvontaviranomaiset ovat joutuneet valmistautumaan Brexitiin monin tavoin, ja työ jatkuu Brexitin jälkeenkin. Siitä huolimatta uskon, että haasteesta selvitään muun muassa Ison-Britannian valvontaviranomaisten kanssa tekemämme tehokkaan yhteistyön avulla.

Mitä muita haasteita pankeilla on edessään?

Niitä tosiaan riittää. Pankkien on edelleen vähennettävä ongelmaluottoja taseistaan, mietittävä liiketoimintamallit uudelleen, parannettava sisäistä hallintoa ja varmistettava tappionsietokyvyn riittävyys. Ja siinä olivat vasta tämänhetkiset haasteet.

Jatkossa pankkien on seurattava markkinoiden kehitystä tarkasti. Likviditeettiä on ollut runsaasti ja edullisesti saatavilla jo pitemmän aikaa, ja kun samaan aikaan tuotot ovat olleet niukkoja, pankit ovat ryhtyneet ottamaan suurempia riskejä. Pankkien pitäisi kuitenkin olla varovaisia: korkeaa arvostustasoa ja riskipreemioiden pienuutta ei tulisi pitää itsestäänselvyytenä. Tilanne voi ennen pitkää muuttua, ja muutos voi olla äkkinäinen. Riski- ja maturiteettipreemiot saattavat äkkiä kasvaa, mikä haittaisi pankkien toimintaa monin tavoin ja saattaisi vähentää niiden tuottoja, likviditeettiä ja pääomia. Tulevaisuudessa rahoitus- ja markkinariskit todennäköisesti kasvavat. Pankkivalvonta suhtautuu näihin riskeihin vakavasti, ja niin pankkienkin olisi syytä tehdä.

Mainitsitte, että pankkien tulisi parantaa sisäistä hallintoa. Millainen merkitys sillä mielestänne on?

Pankeilla on nyt enemmän ja parempilaatuisia pääomia ja parempi maksuvalmius, ja ne ovat siirtyneet käyttämään vakaampia rahoituslähteitä. Tästä ei ole juurikaan apua, jos pankin sisäinen hallinto on heikkoa, johtaminen lyhytnäköistä ja hallintokulttuuri puutteellinen. Pankin johdon on syytä pitää mielessä kaksi asiaa: lyhyen aikavälin voittojen ei pitäisi olla pankkitoimintaa ohjaava tekijä – ratkaisevaa on liiketoiminnan jatkuvuus pitkällä aikavälillä. Asian ydin on liiketoiminnan rakentaminen kestävälle pohjalle. Jos lyhyen aikavälin voittojen hankkiminen aiheuttaa pitkän aikavälin haittaa asiakkaille, osakkeenomistajille ja veronmaksajille, se ei ole pankin oman edun mukaista eikä edistä koko yhteiskunnan toivottavaa kehitystä. Esimerkkejä tästä ovat lukuisat viimeaikaiset skandaalit ja rahanpesutapaukset.

Usein kuulee sanottavan, että pankeilla on nyt vaikeat ajat. Siitä huolimatta on pankkeja, jotka menestyvät hyvin. Mitä niiden toiminnasta voidaan oppia?

Euroalueen hyvin menestyviä pankkeja ei ensi silmäyksellä yhdistä juuri mikään. Ne ovat keskenään hyvinkin erilaisia, ja voisi luulla, että tuottavaan pankkitoimintaan ei ole yhtä ohjenuoraa. Olennainen tekijä on kuitenkin strategia. Menestyviä pankkeja yhdistää se, että ne ovat onnistuneet strategisessa ohjauksessa – toisin sanoen ne ovat määrittäneet toimivan strategian ja toteuttaneet sen onnistuneesti. Kysymys ei ole vain siitä, mitä tehdään, vaan miten tehdään. Juuri tämä on menestyvien pankkien tarjoama opetus.

On todettava, että Euroopan pankkimarkkinoilla on edelleen rakenteellinen ongelma: monet pankit on pelastettu veronmaksajien varoilla, mutta kovin monet eivät ole poistuneet markkinoilta. Niinpä Euroopassa vaikuttaa edelleen olevan ylitarjontaa pankkipalveluista, ja se vaikuttaa pankkien kannattavuuteen. Muilla toimialoilla ennen finanssikriisiä kertynyt ylikapasiteetti on poistunut nimenomaan konsolidoitumisen kautta.

Rakenteellisista muutoksista puheen ollen – mitä mieltä olette digitalisaatiosta? Onko se uhka, mahdollisuus vai kenties molempia?

Teknologiset muutokset ovat aina monimutkaisia prosesseja, joita on vaikea ennakoida. Nähdäkseni niihin sisältyy kuitenkin monia mahdollisuuksia. Digitalisaation avulla pankit voivat tehostaa toimintaansa ja löytää uusia tuoton lähteitä. Digitalisaatio auttaa virtaviivaistamaan ja nopeuttamaan prosesseja. Sen ansiosta pankit voivat tarjota asiakkaille parempaa palvelua ja uusia tuotteita. Jos pankki pystyy tarttumaan näihin tilaisuuksiin, siitä on varmasti etua. Jos taas pankit eivät käytä tilaisuutta hyväkseen, muut toimijat kyllä käyttävät, olipa sitten kyse pienistä ja ketteristä finanssiteknologiaa hyödyntävistä start-up-yrityksistä tai vakiintuneista teknologiajäteistä. Se on haaste kaikille pankeille.

Lainsäätäjien ja pankkivalvontaviranomaisten tehtävä ei tietenkään ole suojella pankkeja tehokkaammin toimivilta kilpailijoilta. Digitalisaatio tuo väistämättä mukanaan uusia riskejä, joista ilmeisimpänä esimerkkinä on kyberriski. Pankkivalvonnan on pidettävä uusia riskejä tarkasti silmällä ja arvioitava, antavatko ne aihetta sääntelyn muutoksiin. Toisaalta digitalisaatio voi auttaa lainsäätäjiä ja valvontaviranomaisia tehostamaan toimintaansa sekä vähentää valvonnasta aiheutuvia kuluja erityisesti pienten ja rakenteeltaan yksinkertaisempien yritysten kohdalla. Digitalisaatio tuo siis uusia mahdollisuuksia myös pankkivalvonnalle.

Finanssikriisin jälkeistä keskustelua on hallinnut sääntelyuudistus. Mitä ajattelette sääntelyuudistuksesta – onko se viety liian pitkälle, kuten jotkut sanovat, vai jätetty puolitiehen?

Uudistus tuli tarpeeseen. Finanssikriisi paljasti monia sääntelyssä olevia puutteita, joihin oli välttämättä puututtava. Pidän G20-tasolla laadittua pakettia tasapuolisena. Se on merkittävästi parantanut pankkien turvallisuutta ja vakavaraisuutta, ja siinä pankkeihin kohdistuvien vaatimusten suuruusluokka ja ajoitus on pyritty suunnittelemaan niin, että perusteettomia vaikutuksia luotonantoon ja reaalitalouden kasvuun ei syntyisi. Joissakin maissa on ollut käytössä kansainvälisiä standardeja tiukempia vaatimuksia, joita ne ovat nyt alkaneet harkita uudelleen. Mielestäni on syytä vastustaa painetta vaatimusten lieventämiseen hyvinä aikoina. Aivan kuten pankkien on pyrittävä eroon lyhyen aikavälin ajattelusta, myös sääntelyssä on pidettävä mielessä järjestelmän vakaus pitkällä aikavälillä ja vältettävä suhdanteita vahvistavaa sääntelyä.

Totta on, että uudistettu valvontasäännöstö on melko monimutkainen. Sen vaikutuksia on seurattava tarkoin, ja muutoksia on tehtävä tarvittaessa. Nyt on kuitenkin keskityttävä uudistusten toteuttamiseen yhtenäisesti.

EU:n lainsäätäjät saavat pian valmiiksi niin sanotun pankkipaketin, joka muokkaa sääntelykenttää vuosiksi eteenpäin. Oletteko tyytyväinen lopputulokseen?

Pankkipaketti on merkittävä lainsäädäntökokonaisuus siitäkin syystä, että sen avulla Baselin pankkivalvontakomitean vaatimukset toteutetaan EU-lainsäädännössä. Yleisesti pankkipaketti vaikuttaa hyvältä, mutta joillakin osa-alueilla sen ehdotukset poikkeavat kansainvälisistä vaatimuksista. Näitä ovat jotkin tekniset yksityiskohdat, jotka liittyvät vähimmäisomavaraisuusasteeseen, pysyvän varainhankinnan vaatimukseen ja uusiin kaupankäyntisalkkua koskeviin sääntöihin. Kansainvälisestä näkökulmasta toimintaedellytyksistä ei tule niin tasapuolisia kuin olisi voinut tulla.

EU:ta ajatellen pankkipaketti olisi mielestäni voinut vielä kunnianhimoisemmin edistää pankkisektorin yhdentymistavoitetta ainakin pankkiunionin sisällä. Jos kerran tavoitteena on koko EU:n pankkisektoria koskeva lainsäädäntö, maakohtaiseen erotteluun tähtäävistä toimista olisi pyrittävä eroon. Pankkiryhmittymien on saatava siirtää lakisääteisiä pääomia ja likviditeettiä vapaasti koko euroalueella. Ikävä kyllä pankkipaketissa on säilytetty kapeasti kansallinen näkökulma pääomavaatimuksista konsernin sisällä myönnettäviin vapautuksiin. Toivon, että lainsäätäjät harkitsevat tätä lähiaikoina uudelleen nyt, kun pankkiunionin valmiiksi saattaminen etenee.

Mitä muuta tarvitaan Euroopan pankkisektorin yhtenäistämiseksi?

On selvää, että niin kauan kuin EU:n laajuista turvaverkkoa ei ole, kansalliset viranomaiset vastustavat sitä, että pankkiunionin alueella toimivat kansainväliset konsernit hallinnoivat pääomia ja likviditeettiä keskitetysti. Jonkin verran edistystä on tapahtunut varautumisjärjestelyn luomisessa yhteiselle kriisinratkaisurahastolle, mutta poliittinen keskustelu pankkiunionin kolmannen pilarin eli EU:n laajuisen talletussuojajärjestelmän perustamisesta on osoittanut, että asiassa on vielä monta mutkaa. Riskien vähentämisen kannattajat sanovat, että riskejä on vähennettävä ennen yleisen talletussuojan määrittämistä, ja riskien jakamisen kannattajien näkemys on, että aika on nyt kypsä yhtenäiselle talletussuojalle. Vastakkainasettelu on mielestäni harhaanjohtava, sillä nämä kaksi näkemystä ovat toisiaan täydentäviä. EU:n pitäisi käyttää vahvuuksiaan tehokkaasti ja selkeyttää etenemissuunnitelmaa. Olisi tärkeää hahmottaa, että uudistuksen vielä toteuttamattomat osat kytkeytyvät hyvin tiiviisti toisiinsa. Silloin niitä voidaan viedä eteenpäin yhtenä kokonaisuutena.

1 Valvontamallin toteutus

1.1 Luottolaitosten suurimmat riskit ja yleinen kannattavuus

Pankkisektorin suurimmat riskit

Euroalueen taloudellisen toimeliaisuuden laajapohjainen vilkastuminen tuki pankkien kannattavuutta ja tasekehitystä

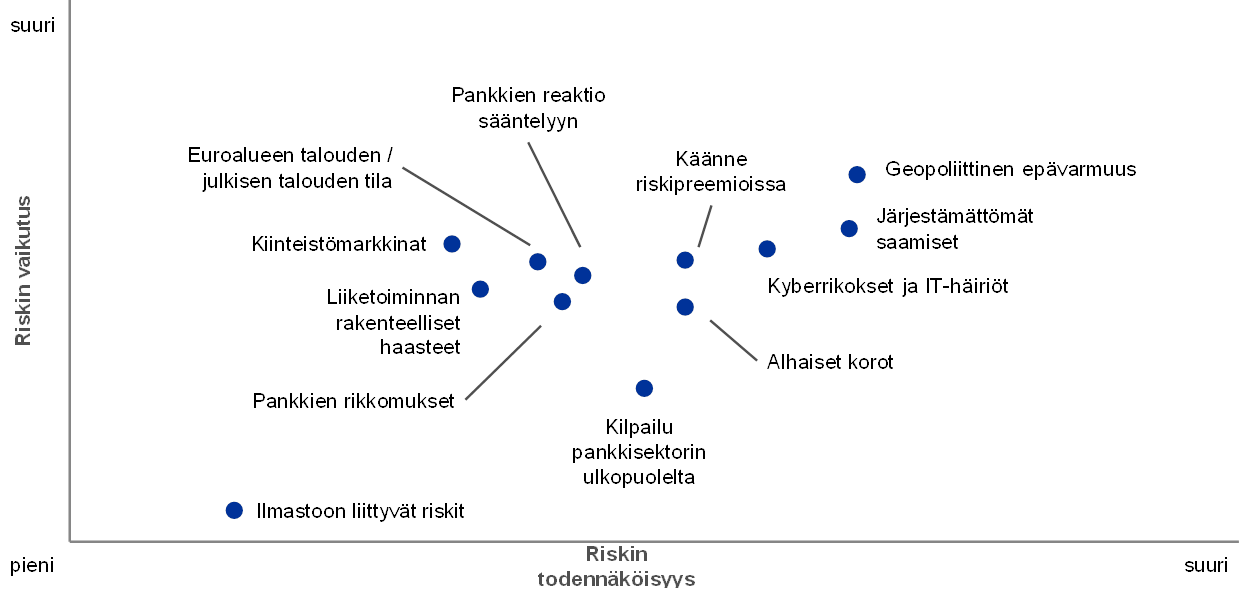

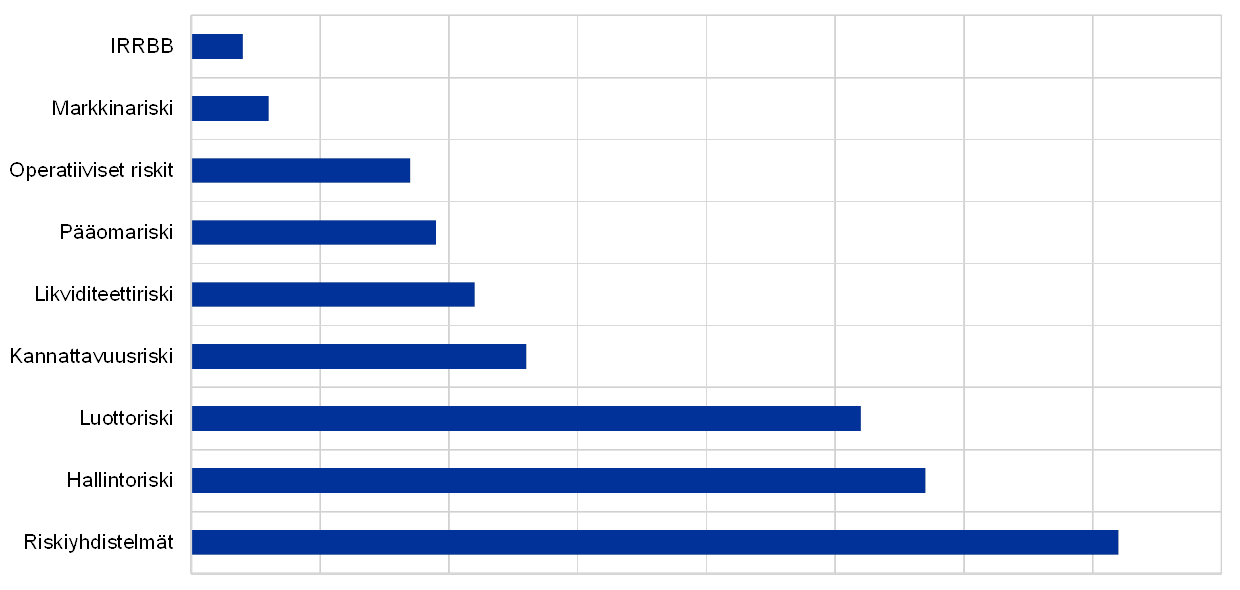

EKP:n pankkivalvonta toteutti vuotuisen riskien arvioinnin tiiviissä yhteistyössä kansallisten valvontaviranomaisten kanssa ja päivitti riskikaavion, joka kuvaa euroalueen pankkien keskeisiä riskejä kahden–kolmen vuoden aikavälillä. Vuonna 2018 pankkien kannattavuutta ja tasekehitystä tuki euroalueen taloudellisen toimeliaisuuden laajapohjainen vilkastuminen. Sen avulla euroalueen pankkisektori pystyi parantamaan häiriönsietokykyään ja hallitsemaan etenkin järjestämättömiin saamisiin ja alhaiseen korkotasoon liittyviä riskejä. Siitä huolimatta järjestämättömien saamisten kokonaismäärä euroalueella on kansainvälisten vaatimusten mukaan selvästi liian suuri.

Geopoliittinen epävarmuus ja rahoitusinstrumenttien uudelleenhinnoittelun riski ovat kasvaneet vuoden 2017 jälkeen. Lisäksi edelleen laajeneva digitalisaatio kärjistää pankkien (usein vanhentuneisiin) tietojärjestelmiin ja kyberturvallisuuteen liittyviä riskejä (ks. kaavio 1).

Kaavio 1

Euroalueen pankkijärjestelmän riskikaavio vuodelle 2019

Lähde: EKP ja kansalliset valvontaviranomaiset.

Huom. Riskitekijöiden esiintymisen todennäköisyys ja vaikutus perustuvat laadullisen arvioinnin tuloksiin. Laadullisessa arvioinnissa määritetään keskeiset kehityskulut, jotka saattavat toteutua ja vaikuttaa haitallisesti euroalueen pankkijärjestelmään lyhyellä ja keskipitkällä aikavälillä (2-–3 vuotta).

Geopoliittiset epävarmuustekijät ovat kasvava riski

Tarkastelujakson aikana lisääntynyt geopoliittinen epävarmuus liittyi muun muassa joidenkin euroalueen maiden poliittiseen tilanteeseen, protektionismin lisääntymiseen ja epäsuotuisaan kehitykseen tietyissä nousevissa markkinatalousmaissa. Nämä tekijät saattavat vaikuttaa negatiivisesti euroalueen rahoitusmarkkinoihin ja talousnäkymiin. Ison-Britannian EU:sta eroamisen osalta on vielä epäselvää, solmitaanko erosopimusta määräpäivään mennessä ja tuleeko siis sovellettavaksi jokin siirtymäaika, joten pankkien ja valvontaviranomaisten on varauduttava kaikkiin mahdollisiin skenaarioihin.

Pankit vähensivät merkittävästi järjestämättömiä saamisiaan

Vaikka pankkien varojen laatu onkin huomattavasti parantunut viime vuosina, järjestämättömien saamisten suuri osuus luottokannasta on edelleen ongelma huomattavalle osalle euroalueen pankeista. Nämä pankit ovat toteuttaneet järjestämättömien saamisten vähentämisstrategioita ja onnistuneet supistamaan ongelmaluottojen volyymia. Merkittävien laitosten taseissa olevien järjestämättömien saamisten osuus luottokannasta on laskenut vuoden 2014 lukemasta eli 8 prosentista 4,2 prosenttiin vuoden 2018 kolmannella neljänneksellä. Järjestämättömien saamisten määrä on kuitenkin edelleen suuri, ja ongelman ratkaisemiseksi työtä euroalueella on edelleen jatkettava.

Järjestämättömien saamisten mahdollista kertymistä tulevaisuudessa tulee seurata tarkoin

Lisäksi pankkien jatkuva tuottojen tavoittelu saattaa johtaa uusien järjestämättömien saamisten kertymiseen tulevaisuudessa. Euroalueen pankit raportoivat luotonantokriteerien höltymisestä vuoden 2018 aikana, joskin tämä kehitys hidastui viimeisellä vuosineljänneksellä.[1] Lisäksi pankit vaikuttivat suosivan suurempiriskisiä sektoreita ja hyväksyvän pienempiä lainavakuuksia. Myönnettyjen vipulainojen määrä nousi euroalueella uusiin huippulukemiin vuonna 2017, jolloin kevennetyillä sopimusvakuusehdoilla myönnettyjen lainojen osuus koko lainavolyymista oli ennätyksellisen suuri.

Vilkastuva digitalisaatio lisää tietojärjestelmiin ja kyberrikollisuuteen liittyviä riskejä

Kyberrikollisuus ja tietojärjestelmähäiriöt ovat kasvava haaste pankeille digitalisaatiokehityksen jatkuessa. Pankeilla on jatkuvia paineita investoida tietotekniseen infrastruktuuriin ja uudistaa sitä toiminnan tehostamiseksi, asiakaskokemuksen parantamiseksi ja kilpailukyvyn parantamiseksi suhteessa uusiin finanssiteknologiayrityksiin ja vakiintuneisiin teknologiajätteihin. Lisäksi pankkeihin kohdistuu jatkuvasti enemmän kyberuhkia.

Rahoitusinstrumenttien uudelleenhinnoittelun riski on kasvanut

Maailmanlaajuinen tuottojen tavoittelu, runsas likviditeetti ja niukat riskipreemiot ovat lisänneet äkillisen rahoitusinstrumenttien uudelleenhinnoittelun riskiä, jota kärjistää myös suuri geopoliittinen epävarmuus. Keskimääräisesti julkisen sektorin velan kestävyys euroalueella on parantunut myönteisen suhdannekehityksen myötä. Taseiden epätasapainot ovat kuitenkin suuria monissa maissa, jotka siksi ovat alttiita valtion joukkolainoihin liittyvän riskin mahdolliselle uudelleenhinnoittelulle.

Pankkien kannattavuus koheni, mutta on edelleen vaatimaton

Tarkastelujaksolla pankkien kannattavuutta kohensi positiivinen talouskehitys, vaikka kannattavuus siitä huolimatta on edelleen vaatimaton. Talouskehitystä vauhdittaa pitkään alhaisena pysynyt korkotaso, mutta se on myös aiheuttanut paineita pankkien korkomarginaaleille. Merkittävät laitokset kokonaisuutena ennustavat korkokatteen kasvavan vuosina 2019 ja 2020. Monet yksittäiset laitokset kuitenkin odottavat lähivuosien voittojen pysyvän vähäisinä oman pääoman tuotolla mitattuna.

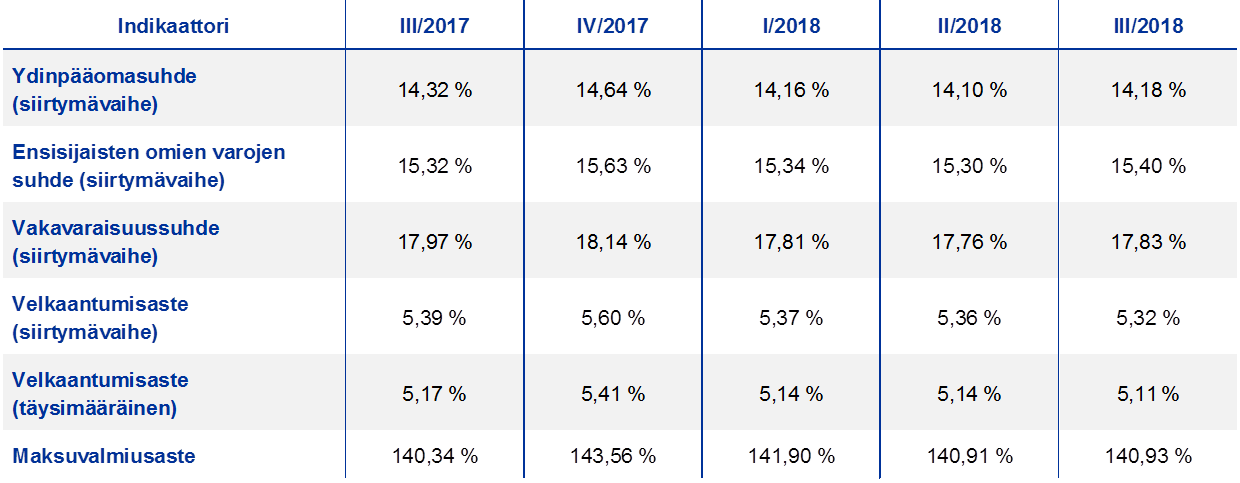

Euroalueen merkittävillä laitoksilla aiempaa parempi pääomapohja vuoden 2018 stressitestin alussa

Vuonna 2018 toteutetun Euroopan pankkiviranomaisen koordinoiman EU:n laajuisen stressitestin tulokset osoittavat, että 33 suurinta EKP:n suorassa valvonnassa olevaa pankkia ovat entisestään parantaneet häiriönsietokykyään viimeisten kahden vuoden aikana. Ne ovat vähentäneet järjestämättömiä saamisiaan ja vahvistaneet pääomiaan, ja stressitestin alkaessa niiden keskimääräinen pääomapohja oli aiempaa vahvempi: ydinpääomasuhde (CET1) oli 13,7 %, kun se vuonna 2016 ennen stressitestin alkua oli 12,2 %.

Tiukemman skenaarion ja menetelmien vuoksi pääoma supistui epäsuotuisassa skenaariossa enemmän kuin vuonna 2016

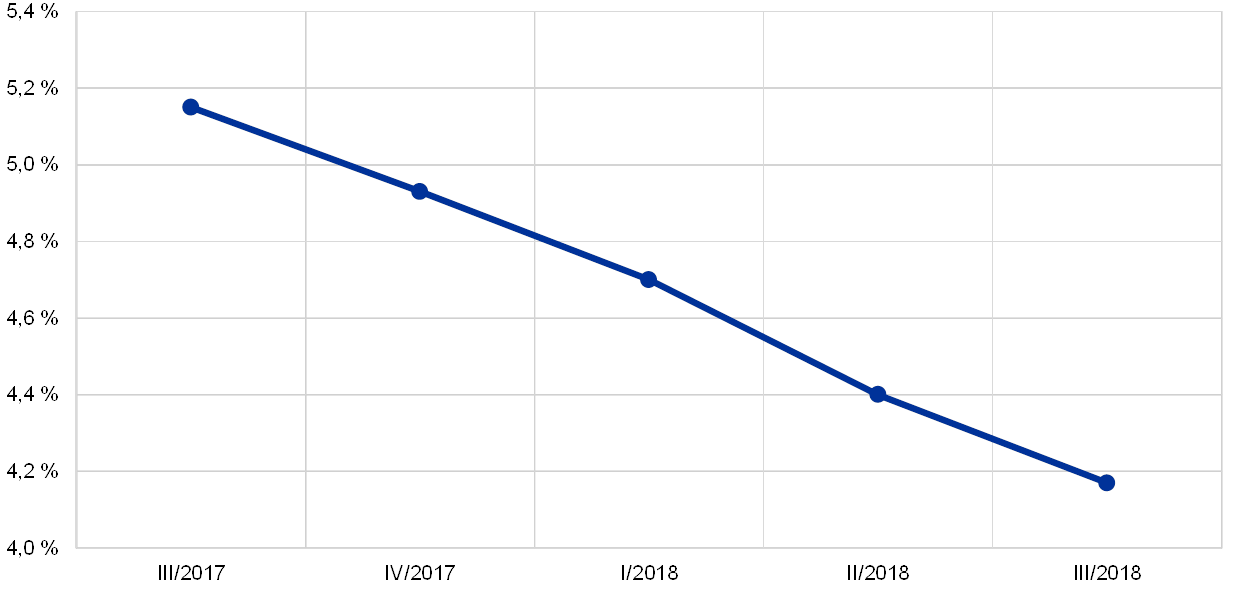

EKP:n suorassa valvonnassa olevien 33 suurimman pankin kohdalla stressitestin epäsuotuisassa skenaariossa yhteenlaskettu ydinpääomasuhde pieneni 3,8 prosenttiyksikköä (täysimääräisesti tarkasteltuna)[2], mikä on 0,5 prosenttiyksikköä enemmän kuin vuoden 2016 stressitestissä. Lukuun sisältyy tammikuun 2019 alussa voimaan tulleen IFRS 9 ‑standardin soveltamisen vaikutus, joka oli 0,3 prosenttiyksikköä. Luvussa kuvastuu myös vuoden 2016 testiin verrattuna tiukemman makrotaloudellisen skenaarion ja riskiherkempien menetelmien käyttö. Kaikki nämä tekijät kumoavat järjestämättömien saamisten vähenemisen ja sen tuoman varojen laadun paranemisen positiiviset vaikutukset.

Stressitestin tulosten mukaan pankkien yleinen häiriönsietokyky on entistä parempi, mutta heikkouksiakin on

Vaikka ydinpääomasuhde epäsuotuisassa skenaariossa pienenikin, pankkien yhteenlaskettu stressitestin jälkeinen pääomasuhde oli nyt suurempi (9,9 %) kuin vuoden 2016 epäsuotuisassa skenaariossa, jolloin se oli 8,8 %. Tämä osoittaa, että stressitestiin osallistuneiden pankkien kyky kestää makrotalouden häiriöitä on nyt parempi. Stressitesti toi kuitenkin esiin myös joidenkin yksittäisten pankkien heikkouksia, joita pankkivalvonta aikoo seurata vuoden 2019 aikana.

EKP:n oman stressitestin perusteella myös EPV:n otokseen kuulumattomien 54 pankin pääomasuhde parani

Euroopan pankkiviranomaisen otoksessa testattujen 33 pankin lisäksi EKP toteutti oman stressitestinsä 54:lle suorassa valvonnassaan olevalle pankille, jotka eivät siis kuuluneet EPV:n otokseen. Tulokset osoittivat, että myös nämä 54 pankkia ovat parantaneet pääomasuhdettaan ja siten lisänneet talouden häiriöiden sietokykyään. Viime vuosina jatkuneen pääomapohjan rakentamisen ansiosta pankkien keskimääräinen ydinpääomasuhde testin alussa oli 16,9 %, kun se vuonna 2016 oli 14,7 %. Myös testin päättyessä keskimääräinen ydinpääomasuhde oli nyt suurempi eli 11,8 %, kun se vuonna 2016 oli 8,5 %.[3]

Kehikko 1

Stressitestit vuonna 2018

Vuoden 2018 stressitestin toteutus ja EKP:n osuus

EU:n laajuista pankeille tehtävää stressitestiä koordinoi Euroopan pankkiviranomainen (EPV), ja edellisten vuosien tapaan EKP osallistui myös vuoden 2018 stressitestin valmisteluun ja toteutukseen. Valmisteluvaiheessa EKP osallistui stressitestin menetelmien sekä perusskenaarion ja epäsuotuisan skenaarion suunnitteluun. Epäsuotuisa skenaario laadittiin yhdessä Euroopan järjestelmäriskikomitean (EJRK) ja EPV:n kanssa sekä tiiviissä yhteistyössä kansallisten valvontaviranomaisten kanssa. Yhdessä EPV:n ja kansallisten valvontaviranomaisten asiantuntijoiden kanssa EKP laati myös stressitestin viralliset riskimittarit, joita pankkien on sovellettava, jos niillä ei ole käytössä asianmukaisia luottoriskimalleja.

Stressitesti julkistettiin 31.1.2018, minkä jälkeen EKP toteutti laadunvarmistusprosessin suorassa valvonnassaan oleville pankeille yhdessä kansallisten valvontaviranomaisten kanssa. Päätavoite oli varmistaa, että pankit sovelsivat EPV:n kehittämiä yhteisiä menetelmiä oikealla tavalla. Stressitestiin osallistuneista 48 pankista 33 on EKP:n pankkivalvonnan suorassa valvonnassa, ja niiden hallinnassa on 70 % euroalueen pankkien varoista. Euroopan pankkiviranomainen julkaisi 2.11.2018 kunkin 48 pankin tulokset sekä niiden tase- ja riskitiedot tilikaudelle 2017.[4]

Lisäksi EKP toteutti oman stressitestinsä 54 pankille, jotka ovat EKP:n suorassa valvonnassa, mutta eivät kuuluneet EPV:n otokseen. Aiemmin vuonna 2018 EKP oli toteuttanut stressitestin neljälle suorassa valvonnassaan olevalle kreikkalaispankille. Siinä käytetyt menetelmät, skenaariot ja laadunvarmistustapa olivat samat kuin EPV:n stressitestissä, mutta se toteutettiin nopeutetusti, jotta se saatiin valmiiksi ennen Kreikalle myönnetyn Euroopan vakausmekanismin rahoittaman kolmannen talouden sopeutusohjelman päättymistä.

Skenaariot

Vuoden 2018 stressitestin epäsuotuisan skenaarion perustana oli sarja makrotaloudellisia häiriöitä, jotka voisivat toteutua kriisin aikana, esimerkiksi BKT:n supistuminen 2,4 prosentilla, kiinteistöhintojen 17 prosentin lasku ja osakehintojen äkillinen 31 prosentin pudotus koko euroalueella. Skenaario kuvasti stressitestin alussa määritettyjä keskeisiä järjestelmäriskejä, joita ovat äkillinen ja mittava riskipreemioiden uudelleenhinnoittelu maailman rahoitusmarkkinoilla, pankkien heikon kannattavuuden ja BKT:n niukan nimelliskasvun välinen negatiivinen kierre, julkisen ja yksityisen velan kestävyysongelmat sekä muiden rahoituslaitosten kuin pankkien maksuvalmiusriskit ja niiden mahdolliset koko rahoitusjärjestelmän laajuiset kerrannaisvaikutukset.

Vuoden 2018 stressitestin tulosten keskeiset taustatekijät

Yhtenä keskeisenä taustatekijänä pääomien supistumiselle epäsuotuisassa makrotalouden skenaariossa olivat arvonalentumiset, jotka johtuivat pääasiassa siitä, että skenaario oli nyt tiukempi kuin vuoden 2016 stressitestissä. Tosin järjestämättömien saamisten määrä ei ollut yhtä merkittävässä osassa kuin vuoden 2016 testissä, koska pankkien taseissa olevat varat olivat nyt parempilaatuisia. Toinen tärkeä taustatekijä oli rahoituksen korkoeroon liittyvä häiriö, jota osittain lievensi korkeampi pitkien korkojen taso. Kolmas keskeinen taustatekijä oli markkinoiden hinta- ja likviditeettihäiriöiden vaikutus käypään arvoon arvostettaviin sijoituksiin. Näiden sijoitusten täysi uudelleenarvostus vaikutti eniten kansainvälisen rahoitusjärjestelmän kannalta merkittäviin pankkeihin. Ne pystyivät kuitenkin suurelta osin kattamaan tappiot suuremmilla asiakastuloilla. Skenaarion stressivaikutus maksuvalmiusvarantoihin ja malleihin liittyvät epävarmuustekijät vaikuttivat nekin enemmän kansainvälisen rahoitusjärjestelmän kannalta merkittäviin pankkeihin kuin muihin pankkeihin. Tärkeä taustatekijä oli myös nettopalkkio- ja toimitusmaksutuottojen huomattava heikkeneminen.

Stressitestin tulosten integrointi pankkivalvontatyöhön

Stressitestin laadulliset tulokset (eli pankkien toimittamien tietojen laatu ja oikea-aikaisuus) ja määrälliset tulokset (eli pääomasuhteen heikkeneminen ja pankin kyky kestää epäsuotuisaa markkinatilannetta) on otettu huomioon vuosittaisessa valvojan arviointiprosessissa (SREP). Stressitestin tulokset otettiin huomioon myös valvontaviranomaisten pääomavaatimuksia määritettäessä.

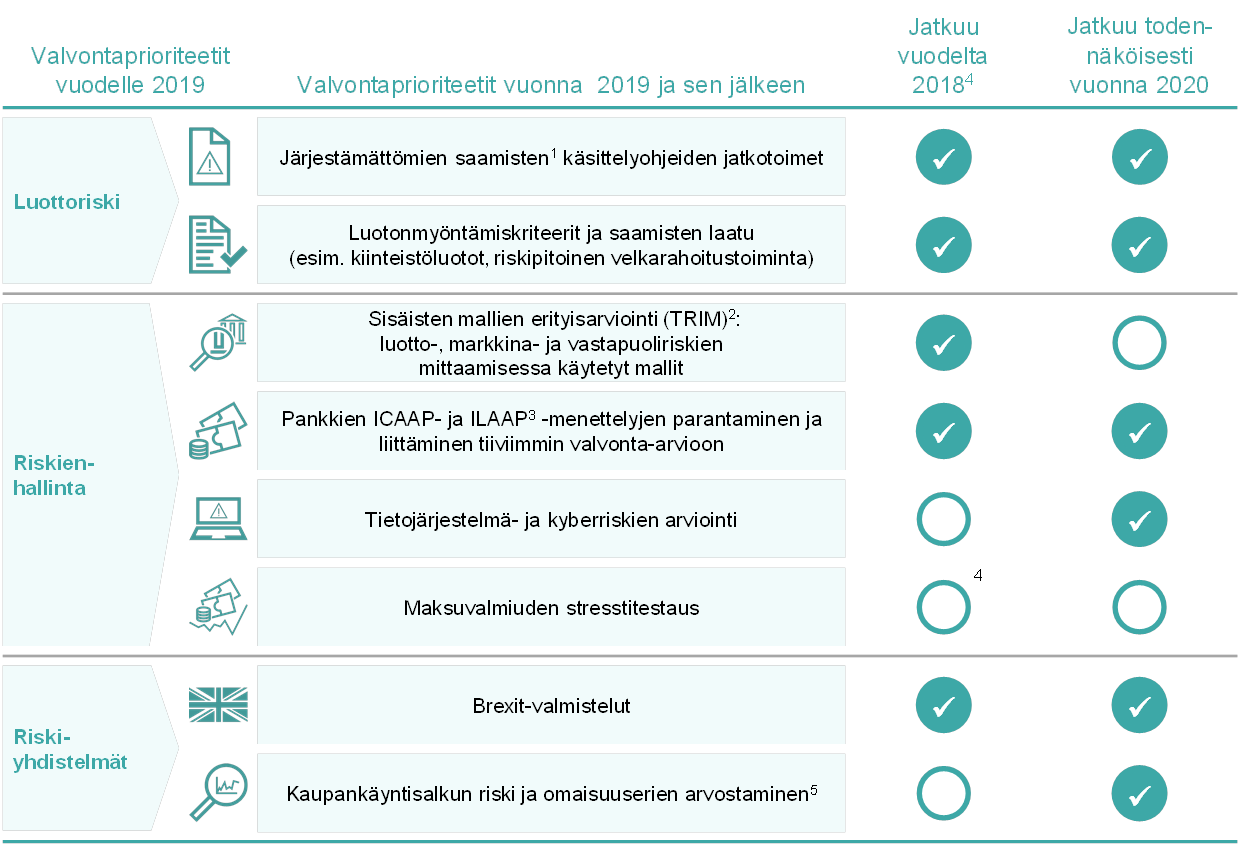

Yhteisen valvontamekanismin valvontaprioriteetit

Valvontaelin hyväksyy yhteisen valvontamekanismin kullekin vuodelle määrittämät valvontaprioriteetit eli valvonnan painopistealueet. Valvontaprioriteetit perustuvat arvioon valvottavien pankkien keskeisistä riskeistä, ja niissä otetaan huomioon talous- ja sääntely-ympäristön sekä pankkivalvonnan uusin kehitys. Vuosittain määritettävät valvontaprioriteetit ovat keskeinen pankkivalvontatoimien koordinoinnin väline, jonka avulla valvontatoimet voidaan toteuttaa yhtenäisesti, tehokkaasti ja suhteellisuusperiaatetta noudattaen. Näin edistetään toimintaedellytysten tasapuolisuutta ja valvontatoimien vaikuttavuutta (ks. kuvio 1).

Kuvio 1

Valvontaprioriteetit vuodelle 2019

Lähde: EKP.

1 Järjestämättömät saamiset.

2 Sisäisten mallien erityisarviointi.

3 Pankkien omat sisäiset prosessit maksuvalmiuden ja pääoman riittävyyden arvioimiseksi.

4 EU:n laajuinen stressitesti toteutettiin vuonna 2018.

5 Suunnitteilla on pankeissa tehtävä tarkastuskampanja, jossa keskitytään arvostusriskiin, ja tiedonkeruuseen pohjautuva vertaileva selvitys, jonka tarkoitus on hankkia yhteisten valvontaryhmien käyttöön yksityiskohtaisempia tietoja käypään arvoon arvostettavista monimutkaisista varoista, esimerkiksi tason 2 ja 3 varoista.

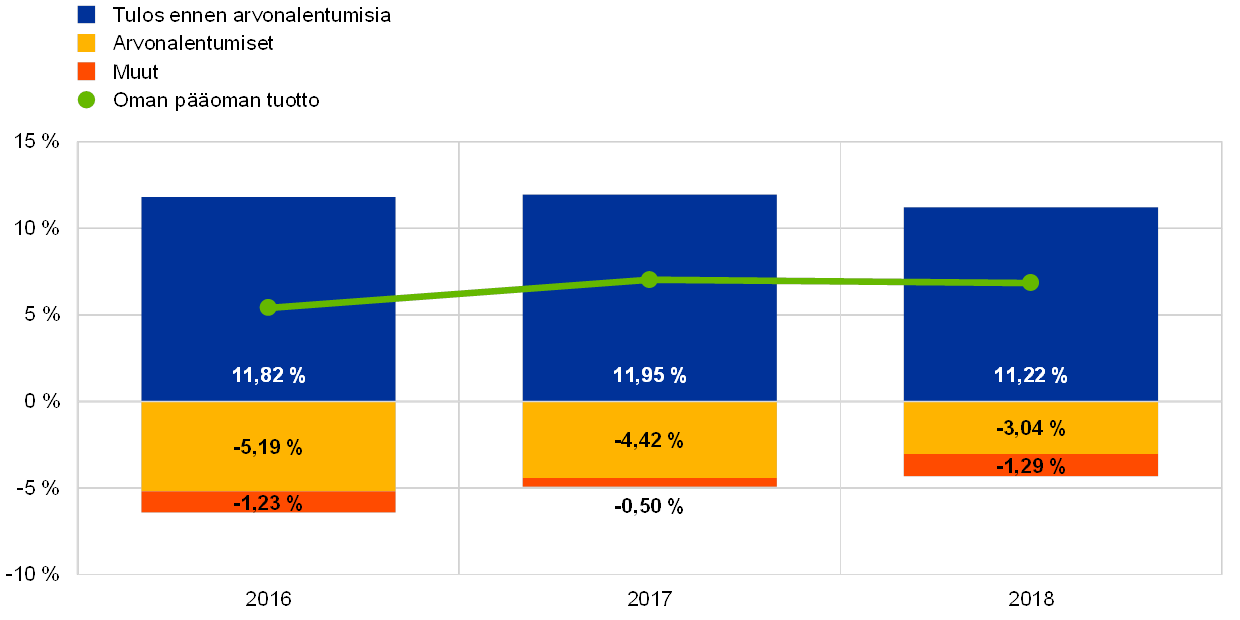

Merkittävien pankkien yleinen kannattavuus vuonna 2018

Euroalueen pankkien kannattavuus pysyi jokseenkin ennallaan vuonna 2018 edellisen vuoden vahvan kehityksen jälkeen

Vuonna 2018 euroalueen pankkien kannattavuus pysyi jokseenkin ennallaan, kun se vuonna 2017 oli parantunut. Merkittävien laitosten oman pääoman tuotto vuositasolla muuttui vain hieman ja oli keskimäärin 6,9 %. Vuonna 2017 vastaava luku oli 7,0 %, ja vuonna 2016 se oli 5,4 %. Yleisestä vakaasta kannattavuudesta huolimatta pankkien välillä on kuitenkin huomattavia eroja. Lisäksi monien pörssilistattujen pankkien P/B-luku, joka kuvaa osakkeen markkina-arvon ja kirjanpitoarvon suhdetta, on alle yksi. Se osoittaa, että sijoittajien odotusten täyttämiseksi tarvitaan lisäparannuksia.

Pankkien tuloksia kokonaisuutena heikensi pääasiassa kaksi tekijää. Edellisvuonna kasvanut liiketulos ennen arvonalentumisia väheni vuoden 2018 yhdeksän ensimmäisen kuukauden aikana huomattavasti eli 7,1 %. Tätä tasoitti suurelta osin arvonalentumisten jyrkkä väheneminen (-31,8 % verrattuna vuoteen 2017).

Mainitun liiketuloksen vähenemisen pääasiallisena syynä oli kaupankäynnistä saatujen nettotuottojen väheneminen (-50 %)[5] verrattuna vuoden 2017 kolmeen ensimmäiseen neljännekseen. Sen sijaan nettopalkkio- ja toimitusmaksutuotot kasvoivat edelleen ja olivat 1,4 % suuremmat kuin vuoden 2017 kolmena ensimmäisenä neljänneksenä. Korkokate pysyi samalla jaksolla jokseenkin ennallaan (-0,1 %).

Kaavio 2

Oman pääoman tuotto vuonna 2018

(Kaikki arvot ovat keskiarvoja prosentteina pääomasta)

Lähde: EKP:n valvontatilastot.

Huom. Kaikkien vuosien luvut ovat toisen neljänneksen kumulatiivisia vuositason lukuja.

Nettokorkotulojen vakaana pysyneen kehityksen taustalla on kaksi trendiä: lainavolyymien kasvu ja sen vaikutusta tasoittanut korkomarginaalien supistuminen. Lainavolyymit kasvoivat 2,8 % vuoden 2017 kolmannen neljänneksen ja vuoden 2018 kolmannen neljänneksen välillä. Voimakkainta kasvu oli rahoituslaitosten segmentissä (lainat luottolaitoksille +3,7 % ja muille rahoitusalan yrityksille +12,1 %) ja rahoitusalan ulkopuolisten yritysten segmentissä (+3,3 %). Vuoden 2018 kolmen ensimmäisen neljänneksen aikana noin puolessa merkittävistä laitoksista nettokorkotulot kasvoivat ja puolessa vähenivät.

Huolimatta monien euroalueen pankkien viimeaikaisista uudelleenjärjestelyistä toimintakulut kasvoivat 2,0 % vuoden 2018 ensimmäisten kolmen neljänneksen aikana edellisen vuoden vastaavaan jaksoon verrattuna.

1.2 Järjestämättömiin saamisiin liittyvä työ

1.2.1 Euroalueen tilanne

Järjestämättömien saamisten määrä on vähentynyt vuodesta 2015…

Merkittävien laitosten taseisiin kirjattujen järjestämättömien saamisten määrä oli noin 628 miljardia euroa vuoden 2018 kolmannella neljänneksellä, kun alkuvuodesta 2015 niiden määrä oli 1 000 miljardia euroa. Vuoden 2017 kolmannen neljänneksen ja vuoden 2018 kolmannen neljänneksen välillä määrä väheni 131 miljardia euroa. Järjestämättömien saamisten bruttomääräinen osuus lainakannasta väheni yhden prosenttiyksikön ja oli 4,2 %. Kahtena viime vuotena järjestämättömien saamisten määrä on vähentynyt entistä nopeammin, ja erityisen nopeaa se on ollut maissa, joissa näiden saamisten osuus koko lainakannasta on suuri.

Kansainvälisillä mittapuilla järjestämättömien saamisten määrä euroalueen pankkisektorilla on kuitenkin edelleen suuri, ja niiden poistamiseen taseista kuluu vielä aikaa.

…mutta kansainvälisillä mittapuilla ongelmaluottoja on edelleen paljon

Järjestämättömiin saamisiin liittyvä työ oli yksi EKP:n pankkivalvonnan tärkeimmistä prioriteeteista vuonna 2018, ja se pysyy painopistealueena myös vuonna 2019. Työtä jatketaan määrittämällä yhdenmukaisen sääntelykehyksen perusteella pankkikohtaiset valvontaodotukset pankeille, joiden taseissa on runsaasti järjestämättömiä saamisia. Tavoitteena on jatkaa järjestämättömiin saamisiin liittyvien riskien vähentämistä ja varmistaa sekä vanhojen että uusien järjestämättömien saamisten varausten kattavuus keskipitkällä aikavälillä.

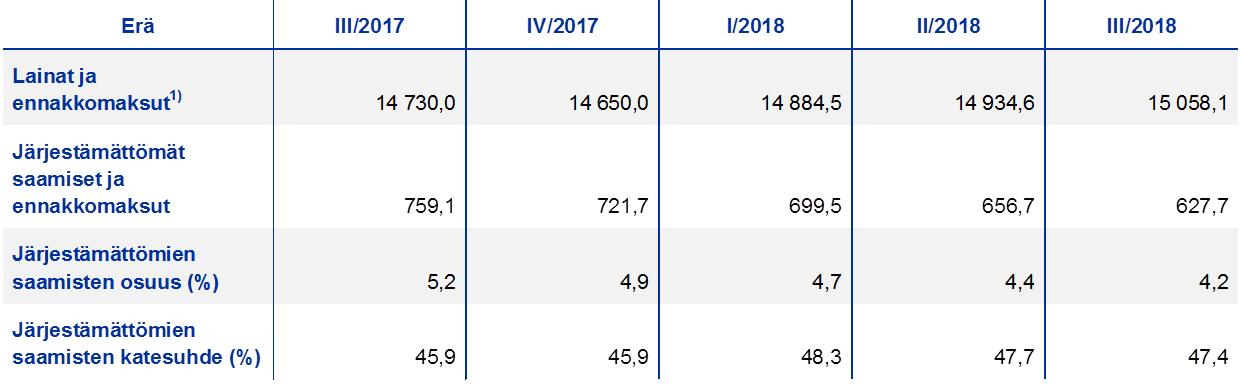

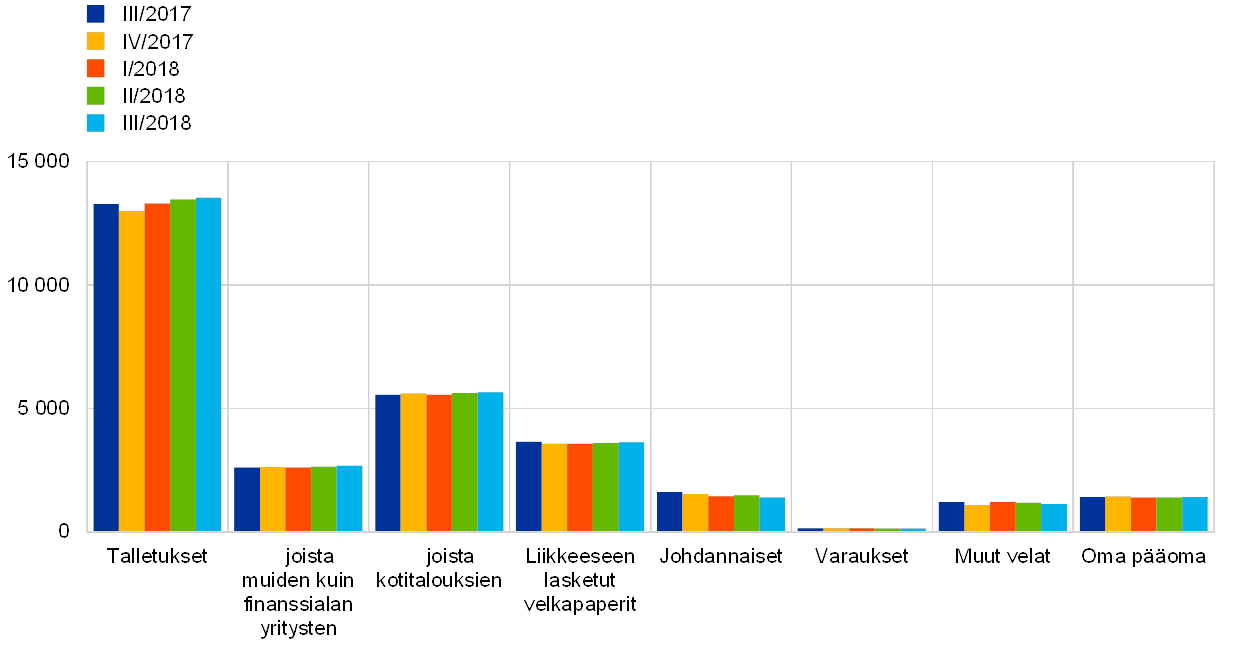

EKP:n neljännesvuosittain julkaisemissa pankkivalvontatilastoissa[6] on tietoja myös merkittävien laitosten saamisten laadusta. Taulukossa 1 esitetään järjestämättömien saamisten määrän väheneminen vuosina 2017–2018.

Taulukko 1

Järjestämättömät saamiset ja ennakkomaksut – määrät ja osuudet tarkastelujaksoittain

(mrd. euroa, %)

Lähde: EKP.

Huom. Tiedot koskevat korkeimmalla konsolidointitasolla olevia merkittäviä laitoksia, joilta on saatavana yleisen raportoinnin (COREP) ja tilinpäätösraportoinnin (FINREP) tiedot. Merkittävien laitosten määrät: 114 (III/2017), 111 (IV/2017) ja 109 (I, II ja III/2018). Yhteisöjen määrän muutoksia eri tarkastelujaksoilla aiheutuu merkittävien laitosten luettelon päivittämisestä EKP:n pankkivalvonnan vuosittaisen arvioinnin jälkeen sekä fuusioista ja yrityskaupoista.

1) Lainojen ja ennakkomaksujen bruttomääräinen kirjanpitoarvo. FINREP-raportointivaatimusten mukaisesti kaupankäyntitarkoituksessa pidettävät velat eivät sisälly tähän, mutta kassan saldot keskuspankeissa ja muut vaadittaessa maksettavat talletukset sisältyvät. EPV:n määritelmän mukaan järjestämättömät saamiset ovat lainoja ja ennakkomaksuja, joita pidetään muussa kuin kaupankäyntitarkoituksessa ja jotka täyttävät jommankumman tai molemmat seuraavista kriteereistä: a) ne ovat olennaisia saamisia, jotka ovat olleet erääntyneinä yli 90 päivää, ja b) arvion mukaan on todennäköistä, ettei velallinen maksa luottovelvoitteitaan kokonaan ilman vakuuksien realisointia, riippumatta siitä, onko erääntyneitä määriä tai kuinka monta päivää määrät ovat olleet erääntyneinä. Katesuhde on lainoille ja ennakkomaksuille kertyneiden arvonalentumisten osuus järjestämättömien saamisten koko kannasta.

Järjestämättömien saamisten osuus vaihtelee huomattavasti euroalueen eri maissa

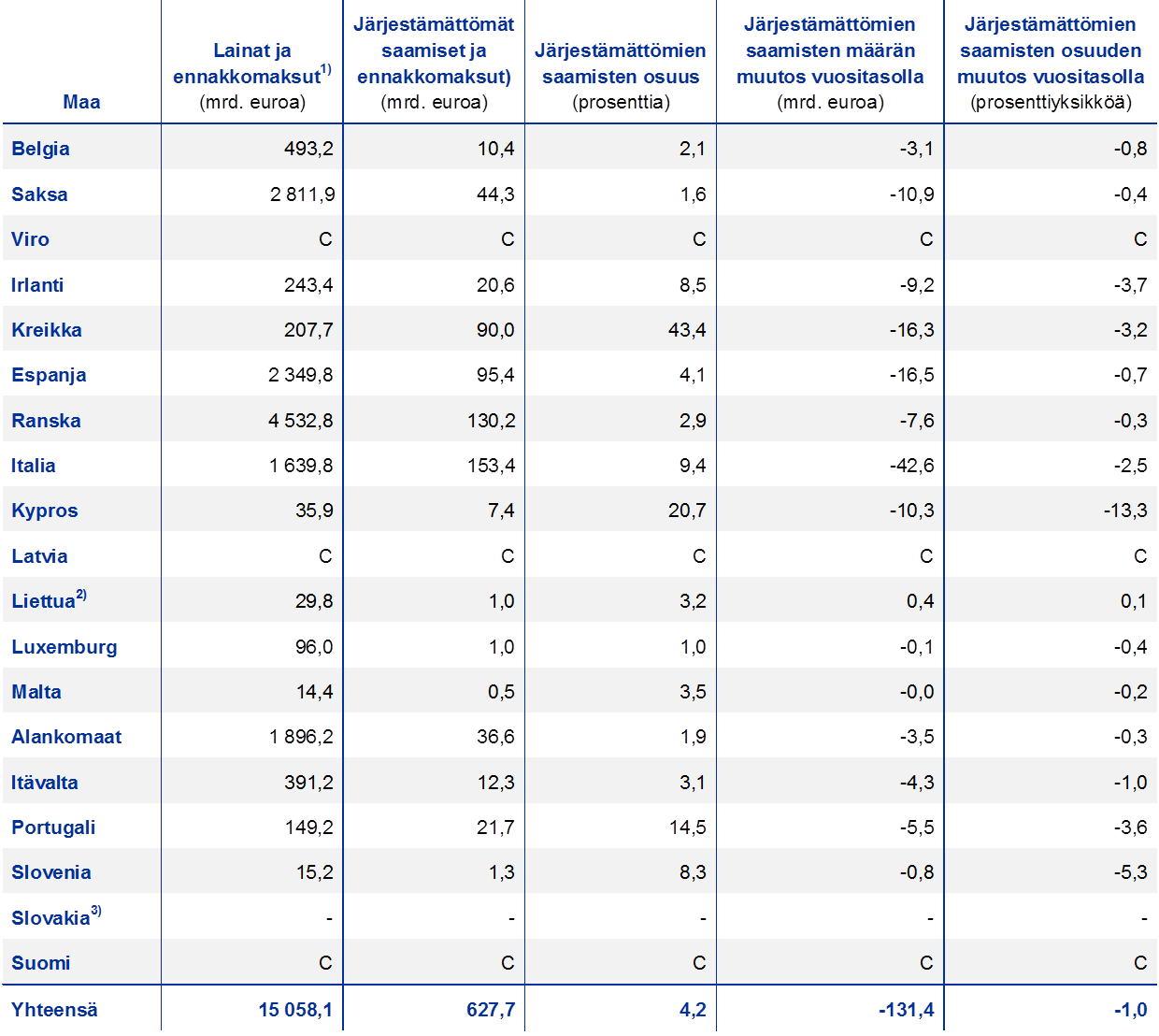

Järjestämättömien saamisten osuus koko luottokannasta vaihtelee edelleen merkittävästi euroalueen eri maissa (ks. taulukko 2). Suurimmat järjestämättömien saamisten osuudet ovat Kreikan (43,4 %), Kyproksen (20,7 %) ja Portugalin (14,5 %) merkittävillä laitoksilla. Luvut ovat vuoden 2018 kolmannen neljänneksen maapainotettuja keskiarvoja. Kun tarkastellaan lukujen kehitystä, järjestämättömien saamisten osuus väheni merkittävästi vuositasolla Kyproksen (‑13,3 prosenttiyksikköä), Slovenian (‑5,3 prosenttiyksikköä), Irlannin (‑3,7 prosenttiyksikköä), Portugalin (‑3,6 prosenttiyksikköä), Kreikan (‑3,2 prosenttiyksikköä) ja Italian (‑2,5 prosenttiyksikköä) merkittävissä laitoksissa. Vuoden 2018 kolmannella neljänneksellä järjestämättömien saamisten kanta oli suurin Italian merkittävissä laitoksissa (153 mrd. euroa). Seuraavana olivat Ranskan (130 mrd. euroa), Espanjan (95 mrd. euroa) ja Kreikan merkittävät laitokset (90 mrd. euroa).

Taulukko 2

Järjestämättömät saamiset ja ennakkomaksut – määrät ja osuudet maittain (tarkastelujakso: III/2018)

(mrd. euroa; prosenttia; prosenttiyksikköä)

Lähde: EKP.

Huom. Korkeimmalla konsolidointitasolla olevat merkittävät laitokset, joilta on saatavana yleisen raportoinnin (COREP) ja tilinpäätösraportoinnin (FINREP) tiedot.

"C" tarkoittaa, että arvo on poistettu luottamuksellisuussyistä.

1) Lainojen ja ennakkomaksujen bruttomääräinen kirjanpitoarvo. FINREP-raportointivaatimusten mukaisesti kaupankäyntitarkoituksessa pidettävät velat eivät sisälly tähän, mutta kassan saldot keskuspankeissa ja muut vaadittaessa maksettavat talletukset sisältyvät.

2) Liettuan järjestämättömien saamisten osuuden kasvun taustalla oli yhden merkittävän laitoksen muuttunut konsolidointikäytäntö.

3) Slovakiassa ei ole korkeimmalla konsolidointitasolla olevia merkittäviä laitoksia.

1.2.2 EKP:n pankkivalvonnan rooli euroalueen pankkien järjestämättömien saamisten vähentämisessä

EKP:n pankkivalvonta on laatinut järjestämättömien saamisten valvontakäytännön

Järjestämättömät saamiset ovat koko talousjärjestelmän kannalta toimenpiteitä vaativa riski, sillä ne heikentävät pankkien kannattavuutta ja rajoittavat uusien lainojen myöntämiseen tarvittavia resursseja. Pankkisektorin ongelmat saattavat levitä nopeasti muille talouden aloille ja heikentää työllisyys- ja kasvunäkymiä. Euroalueen pankkijärjestelmän vakavaraisuuden ja turvallisuuden edistämiseksi EKP suosittelee, että pankit tehostavat toimiaan järjestämättömien saamisten vähentämiseksi.

EKP:n pankkivalvonta on laatinut järjestämättömien saamisten valvontakäytännön, jonka tarkoitus on suoraan vähentää järjestämättömiä saamisia ja estää uusien järjestämättömien saamisten kertyminen tulevaisuudessa seuraavien kolmen strategisen tekijän avulla.

- Ohjeet järjestämättömien saamisten käsittelystä kaikille merkittäville laitoksille sisältävät järjestämättömien saamisten hallintaan ja vähentämiseen liittyvät laadulliset valvontaodotukset.

- Valvontadialogissa arvioidaan pankin itse käyttämät järjestämättömien saamisten vähentämisstrategiat ja esitetään pankkikohtaiset valvontaodotukset, joiden tarkoitus on varmistaa taseessa oleviin järjestämättömiin saamisiin liittyvien arvonalentumiskirjausten riittävyys.

- Lisäodotukset järjestämättömien saamisten käsittelystä sisältävät määrälliset valvontaodotukset uusiin järjestämättömiin saamisiin liittyvien arvonalennuskirjausten oikea-aikaisuudesta.

Järjestämättömien saamisten valvontakäytäntöjen kehittämistyö saatiin valmiiksi vuonna 2018

Järjestämättömiin saamisiin liittyviä valvontakäytäntöjä oli laatimassa kansallisten valvontaviranomaisten ja EKP:n edustajista koottu työryhmä. Euroopan pankkiviranomainen (EPV) osallistui ryhmän työskentelyyn tarkkailijana. Työryhmän ohjausryhmän puheenjohtajana toimi Irlannin keskuspankin varapääjohtaja Sharon Donnery. Vuosina 2015–2018 ohjausryhmä kokoontui 16 kertaa käsittelemään järjestämättömien saamisten valvontakäytännön kehittämis- ja toteuttamisehdotuksia. Ohjausryhmän puheenjohtaja raportoi valvontaelimelle 14 kertaa ja EKP:n neuvostolle viisi kertaa. Työryhmä sai työnsä päätökseen ja lopetti toimintansa loppuvuodesta 2018, ja EKP:n pankkivalvonta soveltaa jatkossa uusittuja valvontakäytäntöjä osana valvontatyötään.

Kattavaan strategiaan tarvitaan toimia kaikilta asianosaisilta, myös EU:lta ja kansallisilta viranomaisilta

Valvontatoimet eivät kuitenkaan yksinään riitä ratkaisemaan järjestämättömien saamisten haastetta, vaan siihen vaaditaan kansallisten viranomaisten ja EU:n laitosten yhteisiä ponnistuksia. Tämä oli yksi merkittävä johtopäätös järjestämättömiä saamisia koskevassa kansallisten valvontakäytäntöjen kartoituksessa, jonka uusimman version EKP julkaisi kesäkuussa 2017. Yhteistyön tarve todettiin myös talous- ja rahoitusasioiden neuvoston kokouksessa heinäkuussa 2017, jolloin talous- ja valtiovarainministerit hyväksyivät järjestämättömiä lainoja koskevan toimintasuunnitelman. Toimintasuunnitelmassa määritetään kolme aluetta, joilla toimia tarvitaan: pankkivalvonta, konkurssi- ja perintälainsäädännön uudistukset sekä jälkimarkkinoiden kehittäminen. Marraskuussa 2018 komissio julkaisi toimintasuunnitelman etenemistä koskevan kolmannen raportin, jossa todettiin toimintasuunnitelman toteutuksen edenneen merkittävästi. EKP:n pankkivalvonta on osallistunut aktiivisesti useisiin järjestämättömiä saamisia koskeviin hankkeisiin kaikilla kolmella yllä mainitulla alueella, myös toimintasuunnitelmaan sisältyviin hankkeisiin, ja tehnyt tiivistä yhteistyötä hankkeista vastaavien sidosryhmien kanssa.

EKP:n pankkivalvonta neuvotteli tiiviisti Euroopan komission ja muiden asiaankuuluvien EU:n laitosten kanssa sen varmistamiseksi, että EKP:n lisäodotukset järjestämättömien saamisten käsittelystä ja ehdotus Euroopan parlamentin ja neuvoston asetukseksi asetuksen (EU) N:o 575/2013 muuttamisesta vähimmäisomavaraisuusasteen osalta ovat toisiaan täydentäviä.

EKP:n pankkivalvonta kannatti Euroopan pankkiviranomaisen julkaisemia yleisiä järjestämättömien saamisten ja lainanhoitojoustojen hallintaa koskevia ohjeita sekä raportointia koskevia ohjeita. Ohjeita tulee soveltaa koko EU:n laajuudella kaikissa luottolaitoksissa. Vähemmän merkittävät laitokset soveltavat ohjeita suhteellisuusperiaatteen mukaisesti ohjeissa määritetyllä tavalla. Lisäksi EKP avusti Euroopan komission palveluyksiköitä yhdessä EPV:n ja yhteisen kriisinratkaisuneuvoston kanssa maaliskuussa 2018 julkaistun kansallisen tason omaisuudenhoitoyhtiöiden teknisen toteuttamissuunnitelman laatimisessa.

EKP:n pankkivalvonta jatkoi yhteistyötä EPV:n kanssa uusien luottojen myöntämiskäytäntöjen tiukentamiseksi. Se osallistui myös Euroopan järjestelmäriskikomitean työryhmään, joka laati raportin makrovakauspolitiikan roolista järjestämättömien saamisten käsittelyssä. Raportissa käsitellään makrovakauspolitiikan mahdollisuuksia rajoittaa järjestämättömien saamisten lisääntymistä koko pankkijärjestelmän laajuudella.

1.2.3 Järjestämättömiin saamisiin liittyvät keskeiset valvontakäytännöt

Pankkien strategiat järjestämättömien saamisten vähentämiseksi – edistyminen ja arviointi

EKP julkaisi maaliskuussa 2017 ohjeet pankeille järjestämättömien saamisten käsittelystä. Sen jälkeen merkittäviä laitoksia, joiden taseessa on runsaasti järjestämättömiä saamisia ja lainanhoitojoustoja, kehotettiin toimittamaan EKP:n pankkivalvonnalle niitä koskeva vähentämisstrategia. Ohjeet ovat siis perustana yksittäisten pankkien kanssa käytävälle valvontadialogille. Pankit ovat itse vastuussa asianmukaisten vähentämisstrategioiden toteuttamisesta ja järjestämättömien saamisten hallinnasta erilaisilla strategioilla (esim. vähentäminen taseesta, järjestämättömien saamisten käsittelypalvelujen käyttö ja lainasalkkujen myynti).

Pankin tulisi määrittää strategiassaan myös lainasalkkukohtainen järjestämättömien saamisten vähentämistavoite kolmelle vuodelle. Pankki määrittää tavoitteen itse ja tiedottaa siitä yhteiselle valvontaryhmälle. EKP:n ohjeiden luvussa 2 kuvataan järjestämättömien saamisten vähentämisstrategioiden parhaita käytäntöjä ja luetellaan toteutuskeinoja, joita ovat lainanhoitojoustot, aktiivinen vähentäminen, saamisten tyypin muutos ja oikeudelliset menettelyt. Ohjeiden mukaan pankkien tulisi myös varmistaa, että niiden järjestämättömiä saamisia koskevaan strategiaan sisältyy ”useampia vaihtoehtoisia tai toisiaan tukevia toimintamalleja lyhyen, keskipitkän ja pitkän aikavälin tavoitteiden saavuttamiseen”. Paras toimintamallien yhdistelmä riippuu kunkin pankin lainasalkun ominaispiirteistä sekä toimintaympäristön markkinoista ja lainsäädännöstä. On tärkeää, että pankin johto käyttää omaa harkintaansa ja määrittää parhaan strategisten keinojen kokonaisuuden perusteellisen arvioinnin pohjalta. EKP ei ole suositellut mitään tiettyä keinoa järjestämättömien saamisten vähentämiseksi.

Yhteisten valvontaryhmien tehtävänä on arvioida ja seurata pankin edistymistä sen itse määrittämässä vähentämistavoitteessa. Tehtävää toteutetaan osana tavanomaista valvontatyötä, ja se on olennainen osa valvojan arviointiprosessia. Strategioiden arvioinnissa yhteiset valvontaryhmät keskittyvät kolmeen keskeiseen tekijään: strategian kunnianhimoisuuteen, uskottavuuteen ja sisäisen hallinnon tarkoituksenmukaisuuteen. Arvioinnissa perehdytään yksityiskohtaisella tasolla pankkien bruttomääräisiin järjestämättömiin lainoihin ja lainanhoitojoustoihin, joista voidaan yhteisesti käyttää nimitystä ”järjestämättömät saamiset”.

Pankkien, joilla on runsaasti järjestämättömiä saamisia, tulee raportoida tietyt niitä koskevat luvut yhteiselle valvontaryhmälle neljännesvuosittain ja täsmentää, mihin tekijöihin järjestämättömien saamisten vähentäminen perustuu. Näiden raporttien perusteella yhteiset valvontaryhmät seuraavat pankkien edistymistä ja arvioivat pankin määrittämien tavoitteiden toteutumista sekä yleisesti että lainasalkkujen tasolla. Pankin tavoitteiden toteutumista seurataan sekä ennen varauksia että niiden jälkeen, jotta varmistetaan seurannan kokonaisvaltaisuus. Pankkien tulee myös kahdesti vuodessa toimittaa yhteiselle valvontaryhmälle tavoitteen toteutumista koskeva raportti.

Raportin tarkoituksena on todentaa, miten pankit suoriutuvat järjestämättömien saamisten vähentämistavoitteestaan sekä laadullisesti että määrällisesti. Määrällistä edistymistä voidaan arvioida neljännesvuosittaisista luvuista erittelemällä niistä järjestämättömien saamisten vähenemiseen vaikuttaneet toimet, esimerkiksi takaisinmaksut, myynnit ja tappioksi kirjaamiset. Yleisen tason tietojen lisäksi pankin tulee eritellä lainasalkkujen tasolla vähentämistoimet ja tavoitteen ylittämisen tai alittamisen syyt. Ajatuksena on, että pankin aiempi toiminta on vahvasti yhteydessä sen tulevaan kykyyn vähentää järjestämättömiä saamisia.

Määrällisten tekijöiden dokumentoimiseksi suositellaan, että pankit kartoittavat kohdennetusti tietyt ongelmalliset omaisuuslajit tai salkut sekä niiden vaikutuksen pääomaan salkkutasolla. Pankkien tulee myös päivittää järjestämättömien saamisten vähentämisstrategiat säännöllisesti ja ottaa huomioon kartoitusten ja analyysien tulokset, jotta strategia on uskottava, tarkoituksenmukainen ja toteutuskelpoinen.

Laadulliset tekijät ovat myös tärkeitä pankin edistymistä arvioitaessa. Järjestämättömien saamisten vähentämisstrategiassa on siksi oltava myös selkeä operatiivinen suunnitelma, jonka pohjalta määritetään laadullisen kehityksen etapit, toimet ja tavoitteet. Laadullista edistymistä arvioidessaan pankin tulisi oma-aloitteisesti tunnistaa mahdolliset esteet strategian onnistuneelle toteuttamiselle. Tässä mielessä järjestämättömien saamisten erilaiset vähentämistoimet edellyttävät eri asioita. Esimerkiksi tervehtymisajan soveltaminen edellyttää asianmukaisia operatiivisia järjestelyjä, riittäviä resursseja ja kattavaa lainanhoitojoustomenettelyä. Lainasalkkujen myyminen puolestaan edellyttää laadukkaita tietoja, kehittynyttä tietoteknistä infrastruktuuria, kokenutta johtoa ja asiantuntevia taloudellisia neuvonantajia. Yhteiset valvontaryhmät arvioivat kunkin pankin strategian laadulliset tekijät ja antavat pankille palautetta havaituista puutteista.

EKP:n järjestämättömien saamisten käsittelyohjeissa painotetaan järjestämättömien saamisten käsittely-yksiköiden, selkeiden periaatteiden ja menettelyjen sekä tarkasti määriteltyjen lainanhoitojoustojen merkitystä. Niissä korostetaan myös pankin hallintoelinten vahvan panoksen ja osallistumisen merkitystä. Pankkien on siis kartoitettava järjestämättömien saamisten hallinnan kannalta merkittävät sisäisen hallinnon rakenteet ja toiminnalliset järjestelyt, ja hallintoelinten on otettava täysi vastuu ongelman ratkaisemisesta.

Järjestämättömien saamisten tervehtymisajan soveltamisen, niiden vähentämisen taseesta ja niitä koskevien uudelleenjärjestelyjen painottaminen voi edistää kurinalaisempia luottoriskin hallintakäytäntöjä, joiden avulla pankit voivat vähitellen ryhtyä soveltamaan lainanannossaan riskitasoon nähden sopivampia kriteereitä ja hallintoa.

Viime vuosina pankkien järjestämättömien saamisten vähentämisstrategiat ovat kehittyneet paljon, mistä osoituksena on, että järjestämättömien saamisten kanta monissa Euroopan maissa ja pankeissa on supistunut huomattavasti. Siitä huolimatta järjestämättömiä saamisia on edelleen liian paljon. Tämän vuoksi yhteiset valvontaryhmät pitävät edelleen tiiviisti yhteyttä pankkeihin ja tarvittaessa kehottavat niitä varmistamaan, että strategian toteuttaminen etenee. Jos yksittäinen pankki jää tavoitteestaan, sen odotetaan toteuttavan riittäviä ja asianmukaisia korjaavia toimia määräajassa.

Eri pankeissa ja eri maissa on käytössä monenlaisia toimia järjestämättömien saamisten vähentämiseksi. Niitä ovat esimerkiksi lainanhoitojoustot ja niihin liittyvät käteistakaisinmaksut, lainasalkkujen myynti, tappioksi kirjaaminen ja ulosmittaus. Kansallisten erityispiirteiden vuoksi tietyissä maissa suositaan tiettyjä toimia. Myös maiden sisällä vaikuttaa kuitenkin olevan runsaasti erilaisia käytäntöjä pankkien erilaisten tilanteiden vuoksi.

Järjestämättömiä saamisia koskevan strategian laatiminen on tällä hetkellä tärkeä osa sellaisten pankkien prosesseja, joilla on runsaasti järjestämättömiä saamisia. Se on myös tärkeä osa EKP:n pankkivalvonnan valvontaprosesseja, ja työ tämän valvontaprioriteetin parissa jatkuu myös vuonna 2019.

Pankkikohtaiset valvontaodotukset järjestämättömien saamisten arvonalennuksille

Järjestämättömien saamisten valvontakäytännön uudet vaiheet tuovat ongelman käsittelyn osaksi valvontadialogia

EKP ilmoitti 11.7.2018 uusista vaiheista järjestämättömien saamisten valvontakäytännössä. Järjestämättömillä saamisilla tarkoitetaan Euroopan pankkiviranomaisen (EPV) 31.3.2018 esittämän määritelmän mukaisia saamisia. Valvontakäytäntö on yhdenmukainen kehys, jonka perusteella ongelmaa käsitellään osana valvontadialogia. Pankkikohtaisten valvontaodotusten kautta pyritään edistämään järjestämättömien saamisten asianmukaista kirjaamista arvonalennuksiksi ja sitä kautta koko euroalueen pankkijärjestelmän häiriönsietokykyä.

EKP:n pankkivalvonta on ollut yhteydessä pankkeihin pankkikohtaisten valvontaodotusten määrittämiseksi. Tasapuolisen käsittelyn takaamiseksi arvioinnissa otettiin huomioon yksittäisen pankin nykyisten järjestämättömien saamisten suhdeluvut, tärkeimmät tilinpäätöstiedot, järjestämättömien saamisten vähentämisstrategia (jos sellaista on) ja vastaavien laitosten vertailutiedot yhdenmukaisen kohtelun varmistamiseksi. Arvioinnissa huomioitiin myös uusimmat tiedot ja uusien varausten kantokyky.

Arviointi on tehty kaikille EKP:n suorassa valvonnassa oleville merkittäville laitoksille, ja sen avulla halutaan varmistaa, että vanhoihin järjestämättömiin saamisiin liittyvien riskien vähentämistyö edistyy kussakin pankissa ja että keskipitkällä aikavälillä päästään samaan varausten kattavuuteen järjestämättömien saamisten ja uusien järjestämättömien saamisten osalta.

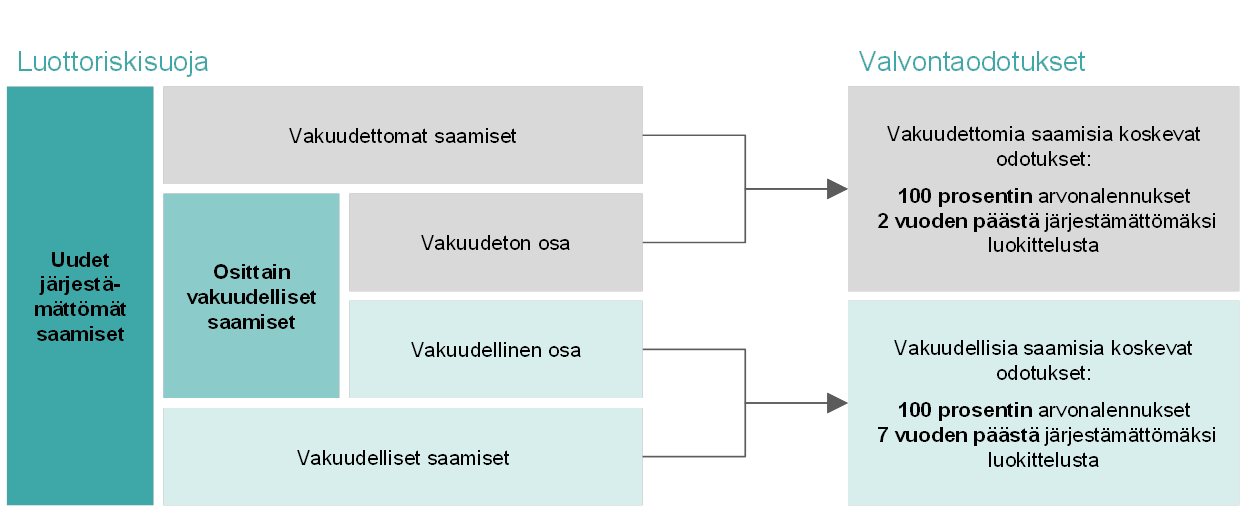

Järjestämättömien saamisten käsittelyä koskevien lisäodotusten viimeistely

Lisäodotukset julkaistiin laajan julkisen keskustelun jälkeen

EKP sai alkuvuodesta 2018 valmiiksi lisäodotukset järjestämättömien saamisten käsittelystä. Ennen lisäodotusten julkaisemista niistä järjestettiin julkinen kuuleminen 4.10.–8.12.2017. EKP julkaisi 15.3.2018 lisäodotukset, julkisen kuulemisen yhteydessä saadut kommentit ja palautelausunnon, jossa se esitti vastauksensa kommentteihin.

Lisäodotuksilla täydennetään maaliskuussa 2017 julkaistuja laadullisia ohjeita järjestämättömien saamisten käsittelystä, ja niissä määritetään vakavaraisuusperusteisia arvonalennuksia koskevat EKP:n valvontaodotukset. Lisäodotukset eivät sido pankkeja, mutta EKP:n pankkivalvonta nojautuu niihin merkittävien laitosten kanssa käymässään valvontadialogissa. Niitä sovelletaan lainoihin, jotka on 1.4.2018 jälkeen määritetty järjestämättömiksi saamisiksi Euroopan pankkiviranomaisen määritelmän mukaan.

Lisäodotusten perustana on, että vakavaraisuusdirektiivin mukaan valvojien tulee arvioida ja käsitellä sellaiset pankkikohtaiset riskit, joita vakavaraisuusasetuksen velvoittavat vakavaraisuusvaatimukset eli pilarin 1 säännöt eivät jo kata tai kata riittävästi. Etenkin nykyisessä vakavaraisuusvalvonnassa edellytetään, että valvojat arvioivat ja päättävät, ovatko pankkien arvonalennuskirjaukset asianmukaiset ja oikea-aikaiset vakavaraisuusnäkökulmasta. Lisäodotuksissa esitetään EKP:n odotukset tästä näkökulmasta, joten ne selkiyttävät valvontadialogin lähtökohtia. Muiden valvontaodotusten tapaan lisäodotukset täydentävät sitovaa lainsäädäntöä, johon luetaan myös ehdotus asetuksen (EU) N:o 575/2013 muuttamisesta siltä osin kuin on kyse järjestämättömiin vastuisiin liittyvien tappioiden kattamisen vähimmäisvaatimuksista. Niinpä EKP on laatinut lisäodotukset tiiviissä yhteistyössä Euroopan komission ja muiden asiaankuuluvien EU:n laitosten kanssa.

Kuvio 2

Järjestämättömien saamisten käsittelyä koskevissa lisäodotuksissa esitetyt määrälliset valvontaodotukset

Lähde: EKP.

Lisäodotuksissa otetaan huomioon, missä määrin järjestämättömät saamiset ovat vakuudellisia. Täysin vakuudettomien saamisten ja osittain vakuudellisten saamisten vakuudettomien osien kohdalla odotuksena on, että 100 prosentin kattavuuteen päästään kahden vuoden kuluttua järjestämättömäksi luokittelusta. Kokonaan vakuudellisten saamisten ja osittain vakuudellisten saamisten vakuudellisten osien kohdalla odotuksena on, että 100 prosentin kattavuuteen päästään asteittain seitsemän vuoden kuluessa järjestämättömäksi luokittelusta. Vakuudellisia saamisia koskevat odotukset noudattavat vakavaraisuussääntelyn periaatetta, jonka mukaan luottoriskiltä suojautumisen tulee olla toteutettavissa oikea-aikaisesti.

Lisäodotukset toteutetaan kunkin pankin kanssa käytävässä valvontadialogissa

Käytännössä lisäodotuksista käydään valvontadialogia, jossa yhteinen valvontaryhmä keskustelee kunkin pankin kanssa mahdollisista poikkeamista lisäodotuksiin nähden. Sen jälkeen EKP:n pankkivalvonta päättää tapauskohtaisesti ja kunkin pankin tilanteen huomioon ottaen, ovatko valvontatoimet tarpeen ja mitä toimia mahdollisesti käytetään. Dialogin tulokset sisällytetään ensimmäistä kertaa vuoden 2021 valvojan arviointiprosessiin. Pankkien tulisi varata aikaa valmistautumiseen ja kartoittaa käyttämiään luotonmyöntämisen käytäntöjä ja kriteereitä. Tavoitteena on vähentää uusien järjestämättömien saamisten syntymistä erityisesti nyt, kun talouden kehitys on suotuisaa.

1.3 Valvojan arviointiprosessin menetelmien kehittäminen

1.3.1 Sisäiset likviditeetin ja pääoman riittävyyden arviointimenettelyt (ICAAP/ILAAP) entistä tärkeämpiä

Sisäisten likviditeetin ja pääoman riittävyyden arviointimenettelyjen (ICAAP/ILAAP) odotetaan nousevan entistä tärkeämmiksi valvojan arviointiprosessissa, mikä kannustaa pankkeja jatkuvasti kehittämään sisäisiä prosessejaan

Usein pankkisektorin rahoitushäiriöitä vaikeuttavana tekijänä tai jopa niiden aiheuttajana on se, että pankkien hallussa olevan pääoman ja likviditeetin määrä on riittämätön. Pankkien häiriönsietokyvyn vahvistamisessa keskeiset menettelyt ovat sisäinen pääoman riittävyyden arviointimenettely (Internal Capital Adequacy Assessment Process, ICAAP) ja sisäinen likviditeetin riittävyyden arviointimenettely (Internal Liquidity Adequacy Assessment Process, ILAAP). Niitä koskevista vaatimuksista säädetään vakavaraisuusdirektiivissä.

Molempien menettelyjen tarkoitus on kannustaa pankkeja mittaamaan ja hallinnoimaan pääoma- ja likviditeettiriskejään järjestelmällisesti laitoskohtaisilla menetelmillä. Kysymys ei ole yksinomaan pankkivalvonnan tarpeisiin tehtävästä raportoinnista – olennaista on, että pankki kehittää kattavat sisäiset prosessit, joiden avulla se voi jatkuvasti tunnistaa, arvioida ja hallita pääoma- ja likviditeettiriskejä sekä kattaa ne. Pankkien omalla vastuulla on arviointimenettelyjen toteuttaminen suhteellisuusperiaatteen mukaisesti. Se tarkoittaa, että menettelyjen tulee olla oikeassa suhteessa esimerkiksi pankin liiketoimintamalliin, kokoon, monimuotoisuuteen ja riskitasoon sekä markkinoiden odotuksiin.

Kuten yhteisen valvontamekanismin valvontaprioriteeteissa mainitaan, sisäisten pääoman ja likviditeetin riittävyyden arviointimenettelyt ovat keskeiset työkalut, joilla voidaan hallita pankkien pääoman ja likviditeetin riittävyyttä, ja ansaitsevat siksi valvojilta erityistä huomiota. Näiden menettelyjen laatu ja tulokset vaikuttavat valvojan arviointiprosessissa määrättäviin pääomaa ja likviditeettiä koskeviin valvontatoimiin. Hyvät arviointimenettelyt auttavat sekä pankkia että valvojaa saamaan selkeän käsityksen laitoksen todellisista riskeistä. Lisäksi ne tuovat valvojalle lisää luottamusta pankin kykyyn varmistaa pääoman ja likviditeetin riittävyys ja siten pysyä elinkelpoisena.

Tulevaisuudessa sisäiset likviditeetin ja pääoman riittävyyden arviointimenettelyt nousevat entistä tärkeämmiksi valvojan arviointiprosessissa, mikä kannustaa pankkeja jatkuvasti kehittämään sisäisiä prosessejaan Esimerkiksi sisäisen pääoman riittävyyden arviointimenettelyn laadulliset ja määrälliset näkökohdat saattavat nousta entistä suurempaan rooliin pilarin 2 mukaisten omien varojen vaatimusten riskikohtaisessa laskennassa.

1.3.2 Sisäisten pääoman ja likviditeetin riittävyyden arviointimenettelyjä koskevien ohjeiden viimeistely

Pankkeja kannustetaan ohjeiden avulla täydentämään pääoma ja likviditeetti vaatimusten mukaiselle tasolle ja korjaamaan pääoman ja likviditeetin hallinnan puutteet mahdollisimman pian

Viimeaikaisten valvojan arviointiprosessien yhteydessä EKP:n pankkivalvonta totesi, että yli puolella merkittävistä laitoksista oli niin vakavia puutteita pääoman ja yli kolmasosalla likviditeetin arviointimenettelyssä, että yleisarvioksi tuli ”riittämätön” tai ”heikko”. Tämän tasoiset arviointimenettelyt eivät riitä sen paremmin vakavaraisuussääntelyn pääomien ja likviditeetin hallinnan kuin ylimääräisten omien varojen vaatimusten määrittämisen perustaksi. Siksi pankkien on syytä edelleen kehittää sisäisiä pääoman ja likviditeetin riittävyyden arviointimenettelyjään.

EKP:n pankkivalvonta julkaisi marraskuussa 2018 pankeille suunnatut ohjeet sisäisen pääoman ja likviditeetin riittävyyden arviointimenettelyistä. Ohjeet ovat keskeinen väline tarvittavien parannusten toteuttamisessa. Ne ovat tärkeä askel pankkien pääoman ja likviditeetin hallinnan menettelyjen kehittämistyössä, jonka EKP aloitti tammikuussa 2016 julkaisemalla ICAAP- ja ILAAP-arviointimenettelyjä koskevat valvontaodotukset. Sen jälkeen EKP ryhtyi alkuvuodesta 2017 toteuttamaan monivuotista suunnitelmaa, jonka tavoitteena on määrittää odotukset tarkemmin ja tiedottaa pankeille jo varhaisessa vaiheessa, miten niiden odotetaan etenevän. Ohjeiden pohjaksi otettiin vuoden 2016 odotukset, joiden kolmessa vaiheessa toteutetussa muokkauksessa otettiin huomioon kahdessa julkisessa kuulemisessa saadut noin 800 kommenttia. Valvontaodotusten yleinen linja pysyi kuitenkin samana koko prosessin ajan.

Sisäisen pääoman ja likviditeetin riittävyyden arviointimenettelyjen (ICAAP/ILAAP) seitsemän periaatetta

Sisäisen pääoman ja likviditeetin riittävyyden arviointimenettelyjen seitsemän periaatetta ovat seuraavat.

- Hallinto: Pankin johdon tulisi ottaa vastuu arviointimenettelyistä.

- Integrointi: Arviointimenettelyjen tulisi olla kiinteä osa pankin hallintojärjestelmää ja liiketoiminnan päätöksentekoprosessia. Molempien prosessien tulisi olla kaikilta osiltaan sisäisesti johdonmukaisia ja yhteensopivia sekä keskenään että pankin liiketoimintastrategiaan nähden.

- Määrälliset osiot: Sisäisten pääoman ja likviditeetin riittävyyden arviointimenettelyjen tarkoituksena on varmistaa laitoksen toiminnan jatkuminen, ja arviointi tehdään kahdesta näkökulmasta. Normatiivisessa näkökulmassa otetaan huomioon ulkoiset vaatimukset ja rajoitteet, ja taloudellisessa näkökulmassa tulisi avoimesti tarkastella pankin taloudellista tilannetta.

- Riskien tunnistaminen: Kaikki olennaiset riskit tulisi tunnistaa ja hallita.

- Sisäiset pääoman/likviditeetin määritelmät: Taloudellisessa näkökulmassa pääoma- ja likviditeettipuskurien tulisi olla laadukkaita ja selkeästi määriteltyjä, jotta mahdolliset taloudelliset tappiot voidaan kattaa.

- Riskien laskentamenetelmät: Riskien arvioinnissa ja laskennassa tulisi noudattaa varovaisuutta, ja pankin käyttämät laskentamenetelmät tulisi validoida huolellisesti.

- Stressitestaus: EKP:n odotuksena on, että pankki määrittää asianmukaisen ja kattavan stressitestausohjelman, joilla varmistetaan, että pankki selviytyy omavaraisesti vakavissa ja pitkäkestoisissa, mutta täysin mahdollisissa epäsuotuisissa olosuhteissa.

EKP:n ohjeissa esitetyt odotukset ovat nyt paljon aiempaa laajemmat, ja EKP ryhtyi soveltamaan niitä tammikuussa 2019. Ohjeiden ei kuitenkaan ole tarkoitus olla tyhjentävät eikä kattaa kaikkia arviointimenettelyihin liittyviä seikkoja, vaan niissä keskitytään valvonnan näkökulmasta tärkeimpiin periaatteisiin. Niinpä ECB:n pankkivalvonta painottaa, että arviointimenettelyt ovat ennen kaikkea sisäisiä prosesseja, jotka tulisi räätälöidä pankkikohtaisesti. On siis edelleen pankin omalla vastuulla toteuttaa sen oman tilanteeseen soveltuva sisäisen pääoman ja likviditeetin riittävyyden arviointimenettely. Tämän tueksi ohjeissa määritetään arviointimenettelyjä koskevien valvontaodotusten seitsemän periaatetta, joita havainnollistetaan useilla kaavioilla ja esimerkeillä.

Valvojat arvioivat osana valvojan arviointiprosessia ja esimerkiksi myös paikalla tehtävien tarkastusten yhteydessä tapauskohtaisesti, täyttävätkö pankit velvoitteensa ja ottavatko ne pääoman ja likviditeetin hallinnassa asianmukaisesti huomioon liiketoimintamallinsa, riskiprofiilinsa ja muut asiaankuuluvat seikat. Tämän arvioinnin perusteella tehdyillä johtopäätöksillä on jatkossa entistä suurempi vaikutus valvojan arviointiprosessiin ja sen pohjalta toteutettuihin valvontatoimiin. Jos pankilla on käytössä asianmukaiset sisäiset pääoman riittävyyden ja likviditeetin riittävyyden arviointimenettelyt, se otetaan positiivisena tekijänä huomioon valvojan arviointiprosessissa.

Asianmukaiset, tehokkaat, kattavat ja ennakoivat arviointimenettelyt ovat keskeisiä välineitä, joilla pankkien häiriönsietokyvyn varmistamiseksi. Niinpä EKP kannustaa pankkeja ohjeiden avulla täydentämään pääomansa ja likviditeettinsä vaatimusten mukaiselle tasolle ja korjaamaan niiden hallinnan puutteet mahdollisimman pian. EKP:n yleiset sisäisiä pääoman ja likviditeetin riittävyyden arviointimenettelyjä koskevat periaatteet ja odotukset ovat kuitenkin edelleen samat kuin tammikuussa 2016, jolloin ne julkaistiin ensi kertaa. Merkittävien laitosten tulisi siis huomioida odotukset mahdollisimman pian. Ohjeiden kehitystyö oli monivuotinen prosessi, ja EKP viestitti avoimesti valvontaodotusten asteittaisesta tiukentumisesta. Se, että ohjeet julkaistiin marraskuussa 2018 ja niiden soveltaminen alkoi jo tammikuussa 2019, ei kelpaa selitykseksi asian sivuuttamiselle.

1.3.3 Tietojärjestelmäriskiin liittyvät toimet

Tietojärjestelmäriski, mukaan lukien kyberriski, on ollut EKP:n pankkivalvonnan huomion kohteena alusta asti, ja se on yksi valvonnan painopistealueista vuodelle 2019.

Yhteiset valvontaryhmät valvovat tietojärjestelmäriskiä osana operatiivisen riskin jatkuvaa valvontaa. Vuonna 2018 yhteiset valvontaryhmät perehtyivät tietojärjestelmäriskien keskeisiin osa-alueisiin ylimääräisessä koulutuksessa, jolla kehitettiin jatkuvassa valvonnassa ja vuosittaisessa valvojan arviointiprosessissa tarvittavia taitoja. EKP:n pankkivalvonta otti käyttöön yhteisen ja vakiomuotoisen tietojärjestelmäriskin arviointimenetelmän, joka perustui EPV:n ohjeisiin tietojärjestelmäriskin arvioinnista valvojan arviointiprosessissa. Kattavan pankkien itsearviointilomakkeen sekä yhteisten valvontaryhmien tekemän arvioinnin tulosten pohjalta toteutettiin joukko huolellisesti valmisteltuja vertailevia analyyseja. Näin saatiin runsaasti tietoa yhteisten valvontaryhmien valvontatoimien kehittämiseksi sekä palautetta tietojärjestelmäriskin hallinnan yleisestä tilasta merkittävissä laitoksissa. Yleisesti analyysit vahvistivat EKP:n pankkivalvonnan aiemmat painopisteet, joita ovat tietojärjestelmien turvallisuus, riippuvuus kolmansista osapuolista ja kolmansien osapuolten hallinta sekä tietojärjestelmätoiminnot.

Jatkuvan valvonnan täydennyksenä tietojärjestelmäriskiin keskittyviä paikalla tehtäviä tarkastuksia jatkettiin vuonna 2018. EKP:n pankkivalvonnan menettelytapojen mukaisesti paikalla tehtävissä tarkastuksissa tutkittiin tiettyjä tietojärjestelmiin liittyviä riskikohteita yhteisten valvontaryhmien pyynnöstä. Tavoitteena oli tarkentaa ja todentaa yhteisten valvontaryhmien tekemää tietojärjestelmäriskin arviointia ja saada selkeämpi käsitys siitä, miten merkittävät laitokset hallitsevat tietojärjestelmäriskejä. Vuonna 2019 jotkin tietojärjestelmäriskeihin keskittyvät paikalla tehtävät tarkastukset toteutettiin laajoina kampanjoina, jossa samaa aihetta tutkitaan useissa kooltaan vertailukelpoisissa merkittävissä laitoksissa. Tällä tavoin tarkastusten valmistelua ja toteutusta sekä tulosten vertailua voitiin tehostaa.

Kuten aiempinakin vuosina, euroalueen maiden kaikkien merkittävien laitosten oli raportoitava merkittävät kyberhyökkäykset heti kun ne havaittiin. Raportoinnin avulla EKP:n pankkivalvonta pystyy tunnistamaan ja seuraamaan merkittäviin laitoksiin kohdistuvien kyberhyökkäysten kehityssuuntia. Lisäksi raportointi mahdollistaa nopean reagoinnin mahdollisen useampaan merkittävään laitokseen kohdistuvan vakavan kyberhyökkäyksen sattuessa.

EKP:n pankkivalvonta piti yhteyttä kaikkien asianosaisten kanssa (esim. kansalliset valvontaviranomaiset, EKP:n sisäiset sidosryhmät, maksujärjestelmien ja markkinainfrastruktuurin asiantuntijat, muut valvontaviranomaiset EU:ssa ja sen ulkopuolella, Euroopan arvopaperimarkkinaviranomainen) kahdenvälisissä kokouksissa ja kansainvälisissä työryhmissä. Näin se halusi varmistaa tietojärjestelmäriskin ja kyberriskin koordinoidun käsittelyn sekä edistää tietojen ja parhaiden käytäntöjen jakamista.

1.4 Selvityksiin liittyvä työ

Liiketoimintamalleja ja kannattavuustekijöitä koskeva selvitys

Vuonna 2018 valmistui monivuotinen liiketoimintamalleja ja kannattavuustekijöitä koskeva selvitys

Vuonna 2018 EKP:n pankkivalvonta sai valmiiksi liiketoimintamalleja ja kannattavuustekijöitä koskevan selvityksen, josta julkaistiin raportti. Vuonna 2016 käynnistetyn selvityksen tarkoituksena oli toteuttaa perusteellinen pankkikohtainen analyysi, jossa arvioidaan merkittävien laitosten kykyä korjata liiketoimintamalliensa heikkouksia, seurataan heikentyneen kannattavuuden vaikutuksia toimintatapoihin ja hankitaan yhteisten valvontaryhmien näkemyksiä laaja-alaisten selvitysten pohjaksi ja seurantakäytäntöjen yhtenäistämiseksi. Selvityksen kahtena ensimmäisenä vuonna keskityttiin analyysimenetelmien kehittämiseen ja tiedonkeruuseen, ja yhteiset valvontaryhmät toteuttivat perusteellisia analyysejä.

Yhteiset valvontaryhmät tiedottivat vuoden 2018 alussa merkittäville laitoksille selvityksen tuottamista havainnoista ja keskeisistä johtopäätöksistä. Osana selvitykseen liittyvää valvontadialogia yhteiset valvontaryhmät keskustelivat havaituista puutteista ja kehottivat merkittäviä laitoksia tarkistamaan liiketoimintasuunnitelmiaan. Tulosten yhteenveto ja valvontadialogin tulokset koottiin pankeille lähetettyihin seurantakirjeisiin. Tuloksia hyödynnettiin liiketoimintamallien arvioinnissa vuoden 2018 valvojan arviointiprosessissa. Syyskuussa 2018 EKP:n pankkivalvonta julkaisi verkkosivuillaan lehdistötiedotteen selvityksestä.

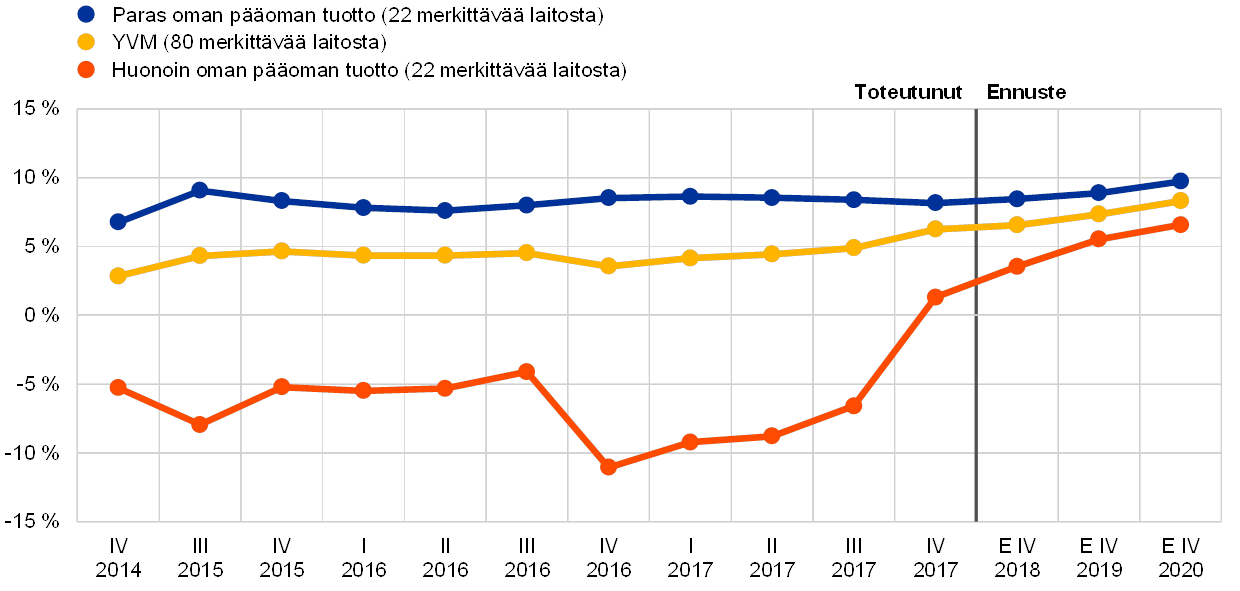

Euroalueen pankit ovat palautumassa kriisistä, mutta merkittävien laitosten kannattavuus vaihtelee suuresti

Selvitys osoitti, että vaikka euroalueen pankkien taloudellinen tilanne on yleisesti kohentunut, ongelmakohtia ovat edelleen kannattavuus ja liiketoimintamallit. Jos tarkastellaan asiaa yleistä trendiä syvemmin, merkittävien laitosten kannattavuus vaihtelee suuresti, ja pankkien esittämissä ennusteissa on nähtävissä jonkin verran hakeutumista kohti keskiarvoa, kun huonoimmin menestyvät pankit odottavat kannattavuuden parantuvan huomattavasti (ks. kuvio 3). Aiempina vuosina on osoittautunut, että parhaiten menestyvät pankit eivät keskity tiettyihin maihin, ja ne ovat keskenään eri kokoisia ja käyttävät erilaisia liiketoimintamalleja.

Kuvio 3

Oman pääoman tuoton kehitys kolmen vuoden aikana

(prosentteja)

Lähde: FINREP ja kannattavuusennustetta koskeva kysely.

Huom. Kaikista otoksista on poistettu yhteiseen valvontamekanismiin kuulumattomien pankkien tytäryhtiöt. Parhaimmin menestyneet: 22 merkittävää laitosta, joiden keskimääräinen oman pääoman tuotto oli yli 6 % viimeisten kolmen vuoden aikana. Huonoimmin menestyneet: 22 merkittävää laitosta, joiden keskimääräinen oman pääoman tuotto oli negatiivinen viimeisten kolmen vuoden aikana.

Strateginen ohjaus on tärkeä kannattavuustekijä

Yhteiset valvontaryhmät seuraavat tarkasti yksittäisten pankkien lisääntynyttä riskinottoa

Selvitys vahvisti sen, että pankkien strategisella ohjauksella[7] on suuri vaikutus niiden kannattavuuteen. Yhteiset valvontaryhmät havaitsivat myös, että monet pankit pyrkivät parantamaan kannattavuuttaan toiminnoilla, joihin sisältyy suurempi riski (pääasiassa kyseessä on luottoriski[8] tai operatiivinen riski[9]). Koska suurempiriskisiin toimintoihin siirtymiselle voi olla päteviä liiketoiminnallisia syitä, yksittäisissä suosituksissa ei välttämättä kehoteta luopumaan tietystä strategiasta, vaan kannustetaan strategisen ohjauksen parantamiseen sekä riskien seurantaan ja hallintaan. Yhteiset valvontaryhmät ovat osallistuneet näiden kysymysten määrittämiseen ja arviointiin, seuraavat niitä pankkien säännöllisen valvontatyön yhteydessä ja käyttävät tarvittavia valvontatoimia.

IFRS 9 ‑kirjanpitostandardia koskeva selvitys

IFRS 9 ‑standardilla pyritään vamistamaan arvonalentumiskirjausten asianmukaisuus ja oikea-aikaisuus

Uusi rahoitusinstrumenttien kirjanpitostandardi (IFRS 9) tuli voimaan tammikuussa 2018. Sen tarkoitus on puuttua finanssikriisin esiin tuomaan ongelmaan eli siihen, että jo aiheutuneiden tappioiden malliin perustuvat arvonalentumisvaraukset osoittautuivat usein riittämättömiksi ja jälkijättöisiksi. Tämän vuoksi IFRS 9 ‑standardissa otettiin käyttöön odotettavissa olevien luottotappioiden malli, joka perustuu ennakoiviin tietoihin lainan koko jäljellä olevalta maksuajalta. Odotettavissa olevien luottotappioiden mallin käyttöönotto on mallin luonteen vuoksi työlästä, ja mahdolliset riskit liittyvät siihen, että mallin tehokkuutta käytännössä ei vielä tiedetä.

Vuonna 2016 aloitettu selvitys osoittaa, että pankkien varautumisessa IFRS 9 ‑standardin käyttöönottoon on parantamisen varaa

EKP päätti vuonna 2016 yhtenä valvontaprioriteettina aloittaa IFRS 9 ‑standardia koskevan selvityksen. Tavoitteena oli arvioida laitosten valmistautumisen taso ja huolehtia siitä, että uusi standardi otetaan käyttöön laadukkaasti ja yhdenmukaisesti. Laitokset jaettiin kahteen ryhmään sen mukaan, miten ne olivat edistyneet IFRS 9 ‑standardin käyttöönotossa. Ensimmäistä ryhmää koskevista tuloksista julkaistiin raportti EKP:n pankkivalvonnan verkkosivuilla vuonna 2017. Toista ryhmää koskevista tuloksista julkaistiin artikkeli Supervision Newsletter -julkaisussa vuonna 2018.

Selvitys toi esiin IFRS 9 ‑standardin käyttöönoton pankeille asettamat haasteet. Samalla se osoitti, että parantamisen varaa vielä on.

EKP:n pankkivalvonta seuraa tarkasti pankeilta vaadittujen korjaavien toimien toteutumista

Laitoksia kehotettiin korjaamaan selvityksessä vuosina 2017 ja 2018 todetut puutteet. EKP:n pankkivalvonta seuraa parhaillaan tarkasti pankkien korjaavien toimien edistymistä. Selvitys toi esiin muun muassa merkittäviä eroja pankkien arvonalentumisten kirjauskäytännöissä. Yhteiset valvontaryhmät seurasivat asiaa vuoden 2018 aikana, ja työtä jatketaan vuonna 2019. Vuonna 2018 seurattiin tarkoin myös IFRS 9 ‑käyttöönoton aloittamisen vaikutuksia, joita olivat esimerkiksi muutokset saamisten luokittelussa, varausten kohdentamisessa ja saamisten siirtymisessä vaiheesta toiseen. Pankkien kirjanpidon seurannassa painotetaan etenkin pääomavaatimuksia ja raportointia.

IFRS 9 ‑standardin käyttöönoton seurantatoimissa EKP:n pankkivalvonta tekee kirjanpitoon liittyvissä kysymyksissä yhteistyötä Euroopan järjestelmäriskikomitean, Euroopan pankkiviranomaisen ja Euroopan arvopaperimarkkinaviranomaisen kanssa. Tarkoituksena on varmistaa IFRS 9 ‑standardin toteuttamisen laadukkuus ja yhdenmukaisuus sekä avoimuus EU-maiden sijoittajia kohtaan.[10]

Siirtymäaika helpottaa IFRS 9 ‑standardin käyttöönoton mahdollista negatiivista vaikutusta pankkien pääomavaatimuksiin

Lisäksi EKP:n pankkivalvonta seuraa tarkasti, miten pankit käyttävät IFRS 9 ‑standardin siirtymäaikasäännöksiä. Lainsäätäjät sisällyttivät vakavakaisuusvalvontaan siirtymäaikana sovellettavia toimia, joiden tarkoitus on lieventää IFRS 9 ‑arvonalentumisvaatimuksiin siirtymisen mahdollista negatiivista vaikutusta pankkien ydinpääomaan. Siirtymäaikasäännökset saattavat vaikuttaa joidenkin pankkien pääomasuhteeseen, joten EKP:n pankkivalvonta seuraa säännösten asianmukaista soveltamista.

Baselin pankkivalvontakomitean standardia 239 koskeva selvitys

Riskitietojen koontia ja riskien raportointia koskevan selvityksen raportti julkaistiin toukokuussa 2018

Baselin pankkivalvontakomitea (BCBS) julkisti riskitietojen koontia ja riskien raportointia koskevat periaatteet standardissa 239 tammikuussa 2013. Niiden pohjalta toteutettiin vuosina 2016–2018 pankkien riskitietojen koontia ja riskien raportointia koskeva selvitys, jonka otokseen kuului 25 merkittävää laitosta. Selvityksen tuloksista julkaistiin raportti EKP:n pankkivalvonnan verkkosivuilla toukokuussa 2018. Raportissa todetaan, että tutkitut merkittävät laitokset eivät olleet toteuttaneet BCBS 239 ‑standardin periaatteita tyydyttävästi. Selvityksen tuloksista tiedotettiin pankeille, ja seurantakirjeissä pyydettiin korjaustoimien toteuttamista. Pankkeja kehotettiin myös toimittamaan pankkivalvonnalle selkeät, täsmälliset ja yksityiskohtaiset toimintasuunnitelmat. Keskitetty työryhmä on yhteisten valvontaryhmien tuella arvioinut toimintasuunnitelmat ja seuraa nyt tiiviisti niiden toteuttamisen edistymistä pankeissa.

Työryhmän kehittämät riskitietojen koonti- ja raportointimenetelmät ovat arvokas lisä valvojan arviointiprosessissa. Menetelmien integroimiseksi valvojan arviointiprosessiin on perustettu erillinen työryhmä, ja tulevaisuudessa menetelmiä on tarkoitus soveltaa kaikkiin merkittäviin laitoksiin.

Selvityksen taustalla olivat Baselin pankkivalvontakomitean julkistamat tehokkaan riskitietojen koonnin ja riskien raportoinnin periaatteet. EKP seuraa edelleen laitosten riskitietojen koonti- ja raportointivalmiuksien kehittymistä ja tiedottaa asiasta säännöllisesti Baselin pankkivalvontakomitean Risk Data Network ‑verkostossa.

Ulkoistamista koskeva selvitys

Viime vuosina tekninen kehitys on maailmanlaajuisesti muuttanut tapaa, jolla pankit tarjoavat palveluitaan. Esimerkiksi ulkoistaminen voi helpottaa pankkien toiminnan tehostamista, mutta se saattaa myös luoda riskien ja ulkoistettujen toimintojen hallintaan liittyviä uusia haasteita. Pankit näyttävät olevan entistä kiinnostuneempia toimintojensa ulkoistamisesta pilvipalveluiden tarjoajille. Pilvipalveluista voi olla hyötyä (esim. mittakaavaedut ja kustannustehokkuus), mutta ne voivat myös tuoda mukanaan uusia tietosuojaan ja tietojen sijaintipaikkaan liittyviä ongelmia.

EKP:n pankkivalvonta on seurannut ulkoistamiskehitystä tiiviisti ja määritti sen yhdeksi vuoden 2017 valvontaprioriteetiksi. Niinpä vuonna 2017 käynnistettiin ja saatiin päätökseen selvitys, jossa tutkittiin merkittävistä laitoksista poimittu otos. Seurantatoimia jatkettiin vuonna 2018 osana jatkuvaa valvontaa. Selvityksessä kartoitettiin pankkien ulkoistettujen toimintojen hallintaa ja niihin liittyviä käytäntöjä, ja pankkien välillä osoittautui olevan huomattavia eroja. EKP:n pankkivalvonta määritti myös parhaat käytännöt, joiden pohjalta ulkoistamisen hallintaa voidaan jatkossa kehittää. Euroopan pankkiviranomainen (EPV) on hyödyntänyt selvityksen tuloksia suosituksissaan ulkoistamisesta pilvipalveluihin [11] ja uusissa ulkoistamista koskevissa ohjeissa, jotka tulevat voimaan myöhemmin vuonna 2019 ja korvaavat silloin sekä Euroopan pankkivalvojien komitean ohjeet että yllä mainitut suositukset.

Euroopan pankkiviranomaisen suosituksissa käsitellään monia tärkeitä seikkoja, jotka tulivat esiin EKP:n pankkivalvonnan tekemän selvityksen aikana. Yleisesti EPV:n suosituksissa keskitytään merkittävään ulkoistamiseen liittyviin kysymyksiin, esimerkiksi tietojen ja järjestelmien suojaamiseen ja sijaintiin. Muut keskeiset seikat, kuten pääsy- ja tarkastusoikeuksien varmistaminen kirjallisissa ulkoistussopimuksissa, luottamuksellisuuskysymykset, exit-strategiat ja ulkoistusketjut, on käsitelty uusissa ohjeissa. Uutta on myös kaikkia ulkoistamistoimia koskevan tietorekisterin pitäminen ja sen saattaminen valvojien käyttöön erillisestä pyynnöstä.

Euroopan pankkiviranomaisen uusien ohjeiden nojalla EKP:n pankkivalvonta pyrkii varmistamaan, että pankit voivat saada täyden hyödyn uusista innovaatioista ja samalla huolehtia toimintaympäristön suojaamisesta sekä riskien asianmukaisesta hallinnasta. Tätä varten EPV:n suositukset on otettu huomioon valvontakäytännöissä, ja niitä sovelletaan asianmukaisesti jatkuvassa valvonnassa. Lisäksi EKP:n pankkivalvonta on sitoutunut toteuttamaan EPV:n ohjeita ja seuraa, millaisin toimin pankit muokkaavat ulkoistamisjärjestelyjään. Pankkivalvonta seuraa myös Brexitistä ja pankkien uudelleensijoittautumissuunnitelmista johtuvia ulkoistamiseen liittyviä haasteita voidakseen varmistaa, että ulkoistamisjärjestelyt eivät muodostu tehokkaan valvonnan esteeksi.

1.5 Jatkuva valvonta

EKP:n pankkivalvonta pyrkii valvomaan merkittäviä laitoksia riskiperustaisesti ja suhteellisuusperiaatetta noudattaen valvonnan tiukkuudesta ja yhdenmukaisuudesta tinkimättä. Tätä varten jatkuvalle valvonnalle määritetään vuosittain keskeiset tehtävät. Tehtävät perustuvat voimassa olevan sääntelyn vaatimuksiin sekä yhteisen valvontamekanismin valvontakäsikirjaan ja valvontaprioriteetteihin. Ne sisältyvät kunkin merkittävän laitoksen jatkuvaan valvontaohjelmaan (SEP).

Keskitetysti määritettyjen tehtävien lisäksi yhteiset valvontaryhmät voivat soveltuvissa tapauksissa muokata valvontatoimia pankin erityispiirteiden mukaan. Näin ne voivat puuttua nopeasti muuttuviin riskeihin yksittäisten laitosten tai koko pankkijärjestelmän tasolla.