Předmluva Maria Draghiho, prezidenta ECB

Nyní po pěti letech jsou výhody evropského bankovního dohledu zřejmé. Z 19 modelů postupů dohledu uplatňovaných v jednotlivých státech se stal jeden evropský. A harmonizovanější pravidla a větší transparentnost vedly k rovnějšímu zacházení s bankami v eurozóně.

Orgány dohledu nyní mají na bankovní systém komplexnější náhled. Dochází ke vzájemnému porovnávání velkého množství bank z celé eurozóny, což přináší účinný přehled jejich obchodních modelů a rizikových profilů. Zároveň lze také snáze sledovat přeshraniční vazby a přelévání vlivů, což vedlo k důkladnějšímu pochopení nejen rizik na úrovni bank, ale rovněž systémového rizika v bankovním sektoru.

Výsledkem je větší odolnost evropského bankovního sektoru. Banky zvýšily svůj poměr CET1 z 11,3 % na konci roku 2014 na 14,1 % v roce 2018. V tomtéž období došlo k pokroku ve snižování problematických aktiv, kdy úvěry se selháním (NPL) klesly přibližně o 300 mld. EUR. Také financování a likvidita jsou stabilnější, než bývaly.

Banky se nadále potýkají s náročnými úkoly. Ziskovost zůstala v roce 2018 nízká, což ovlivňuje schopnost bank úvěrovat ekonomiku. V letech 2016 až 2018 ekonomicky výkonnější banky v eurozóně kompenzovaly nižší úrokové marže navýšením úvěrů, zatímco ekonomicky méně výkonné banky místo toho snižovaly zadluženost.

Ziskovost zlepšuje omezování nadbytečné kapacity a vysokých nákladů. Za týmž účelem je nutné dále snižovat objem úvěrů se selháním a skryté ztráty a nejistotu spojené s oceňováním některých složitých finančních aktiv, mj. včetně aktiv úrovně 3. Výhledově musí banky a orgány dohledu a regulace nadále spolupracovat na řešení těchto problémů a zároveň zajistit, aby banky dodržovaly přísné normy řízení rizik.

Stejně tak důležité je stanovit konzistentní regulatorní a institucionální rámec pro rozsáhlou přeshraniční integraci. Integrovanější bankovní sektor by podpořil přeshraniční konsolidaci, prohloubil sdílení rizik soukromým sektorem v eurozóně a vytvořil tak stabilnější makroekonomické prostředí. Orgány regulace a dohledu by měly dále prosazovat sjednocenější obezřetnostní rámec, který zabrání účelovému vázání regulatorního kapitálu a likvidity.

Toto úsilí jde ruku v ruce s nezbytným procesem vytvoření bankovní unie. Evropský bankovní dohled by měly podpořit pevný rámec řešení krizí a účinný systém pojištění vkladů, aby nedošlo ke zpochybnění integrity jednotného bankovního trhu.

Úvodní rozhovor s Andreou Enriou, předsedou Rady dohledu

Funkce předsedy Rady dohledu ECB jste se ujal v lednu 2019. Jak k tomuto významnému úkolu přistoupíte?

Především musím uvést, že Danièle Nouyová, Sabine Lautenschlägerová a všichni naši kolegové zde v ECB i ve vnitrostátních příslušných orgánech odvedli skvělou práci na vytvoření dobře fungující organizace. Nemusím tedy „objevovat Ameriku“. Budou se muset dodržovat přísné normy dohledu na základě důsledného a náročného přístupu vymezeného v počáteční fázi.

Vytvoření jednotného mechanismu dohledu je významným krokem vpřed, ale musíme přiznat, že stále nemáme opravdu integrovaný evropský bankovní trh. Máme-li v této oblasti dosáhnout pokroku, bude zapotřebí odstranit legislativní překážky, což samozřejmě není náš úkol. Přesto si myslím, že musíme dělat vše, co je v našich silách, abychom pokročili ve vytváření bankovní unie jakožto prostoru s jednotnými pravomocemi, pokud jde o bankovní regulaci a dohled. To by položilo základy opravdového domácího trhu pro evropské banky.

Musíme mít stále na paměti ty, pro které pracujeme: evropské občany, vkladatele, investory, dlužníky a hospodářství jako celek. Z naší práce musí mít prospěch a my se jim zodpovídáme. To beru velmi vážně a pro co největší transparentnost mám dobré důvody. Lidé musí být schopni pochopit, co děláme a jaký z toho mají prospěch. Banky musí být schopné pochopit a předvídat naše postupy a kroky. A totéž platí pro investory. Nyní žijeme ve světě rekapitalizace z vnitřních zdrojů; dostane-li se banka do problémů, budou muset převzít ztráty její investoři. Z tohoto důvodu musí lépe chápat rizika, která podstupují.

Hned na začátku svého funkčního období jste se musel zabývat bankou, která se dostala do problémů. Jaká byla vaše první zkušenost s novým evropským rámcem pro krizové řízení?

Největší dojem na mě udělalo odhodlání našich zaměstnanců. Všichni velmi tvrdě pracovali, ačkoli byly vánoční a novoroční svátky. A všichni věděli, co je v sázce a jak moc mohou nesnáze banky ovlivnit životy občanů. A to se v krizi počítá. Všechny procesy běžely hladce a všechny zúčastněné orgány dobře spolupracovaly.

Přesto je zde prostor pro zlepšení. Když my, orgány dohledu, řešíme krizi, musíme pracovat v mezích stanovených stávajícími správními předpisy. A ty se v jednotlivých zemích stále liší. Do vnitrostátního práva nebyla například jednotně transponována směrnice o ozdravných postupech a řešení krize bank. Obdobně má každá země vlastní právní předpisy týkající se platební neschopnosti. To znamená, že v krizi nemůžeme ve všech zemích používat tytéž nástroje. A nemůžeme si být vždy jisti, že ve všech případech lze zajistit hladký odchod z trhu. To je problém, hlavně v případě přeshraničních bank. Dalším problémem, který nedávno vystoupil do popředí, je nedostatek mechanismů pro likviditu při řešení krizí. Máme-li se tedy připravit na budoucí krize, máme stále co na práci.

Pokud jde o další vývoj, je nejbližší velkou změnou na obzoru odchod Spojeného království z Evropské unie. Jaký na to máte názor?

Pro mě je brexit velmi smutná událost hlavně proto, že jsem ve Spojeném království studoval a pak 12 let žil v Londýně. A na základě těchto zkušeností mohu také říci, že Evropská unie není ve Spojeném království vždy vykreslována přesně. Zdá se, že mnoho lidí přeceňuje náklady a podceňuje přínosy sjednocené Evropy.

Pokud jde o bankovní sektor, přinese brexit mnoho změn. Značný počet bank přesídlí do eurozóny, což promění bankovní scénu. V souvislosti s tím vyvstává spousta otázek a ta, jak regulovat a dohlížet na pobočky nebo obchodníky s cennými papíry ze třetích zemí, je pouze jednou z nich. Banky a orgány regulace a dohledu se musely na brexit důkladně připravit, ale ještě nám zbude spousta práce po brexitu. Nicméně jsem přesvědčen, že se tohoto úkolu zhostíme se ctí, a to také díky naší účinné spolupráci s orgány dohledu ve Spojeném království.

S jakými dalšími náročnými úkoly se banky potýkají?

Banky si na nedostatek náročných úkolů rozhodně nemohou stěžovat. Musí dále čistit své rozvahy, musí přehodnotit své obchodní modely, musí zlepšit svou správu a řízení a musí zajistit svou způsobilost k řešení krize. A to jsou jen úkoly, které přinesla minulost a současnost.

Pokud jde o další vývoj, měly by banky také pečlivě sledovat, co se děje na trzích. Již určitou dobu je dostatek likvidity za nízké náklady. Společně s nízkými zisky to banky nutí podstupovat větší rizika. Ale měly by být opatrné; vysoké ocenění aktiv a snížená riziková prémie by neměly být brány za samozřejmost. V určitém okamžiku se věci mohou změnit a tato změna může přijít zcela znenadání. Rizikové a termínové prémie by se mohly najednou zvýšit, poškodit banky v mnoha ohledech a potenciálně ovlivnit jejich zisky, likviditu a kapitál. V budoucnu pravděpodobně naroste závažnost rizik financování a tržních rizik. My, orgány dohledu, bereme tato rizika velmi vážně a tak by je měly brát i banky.

Uvedl jste, že banky musí pracovat na správě a řízení. Jak je to důležité?

Banky nyní drží větší a lepší kapitál a více likvidity a vrátily se ke stabilnějším zdrojům financování. Avšak to vše prakticky nemá cenu, má-li banka špatnou správu a řízení, krátkozraké vedení a problematickou kulturu. Bankéři musí mít na paměti dvě věci. Hybnou silou bankovních operací by neměly být krátkodobé zisky; důležité je udržet banky v oboru dlouhodobě. Klíčová je udržitelnost. Kromě toho, že krátkodobé zisky vytvořené způsobením dlouhodobé újmy klientům, akcionářům a daňovým poplatníkům jsou nepřijatelné ze společenského hlediska, nejsou ani v zájmu samotných bank. Precedentem je nedávná řada skandálů a případů praní špinavých peněz.

Je všeobecně známo, že banky nyní prožívají těžké časy. Co nás mohou naučit banky, které stále prosperují?

V eurozóně je ve skutečnosti řada bank, kterým se vede lépe než jiným. Co mají tyto banky společného? Na první pohled ne příliš: všechny se od sebe velmi liší. Zdá se, že neexistuje žádná „zlatá“ strategie, jak se stát ziskovým. Ale základem je mít strategii. Tyto úspěšné banky mají společnou jednu věc, vynikají v tzv. strategickém řízení. Dokáží formulovat strategii a úspěšně ji uplatňovat. Nejde jen o to, co dělají, ale také jak to dělají. To se od nich můžeme naučit.

Musíme také přiznat, že na evropských bankovních trzích stále existuje strukturální problém: mnoho bank bylo rekapitalizováno z vnějších zdrojů, ale ne zase tolik jich skutečně odešlo z trhu. V důsledku toho se zdá, že v Evropě je stále příliš mnoho bank, což se odráží v ziskovosti. V jiných odvětvích byla klíčem při odstraňování nadbytečné kapacity nashromážděné v období před krizí konsolidace.

Hovoříme-li o změnách struktury trhu, jaký máte postoj k digitalizaci? Jde o náročný úkol, příležitost, nebo oboje?

Technologická změna je vždy složitý proces, který lze stěží předpovědět. Ale vidím příležitosti. Digitalizace může bankám pomoci k větší efektivitě a k novým zdrojům příjmu; usnadňuje štíhlejší a rychlejší procesy a umožňuje bankám nabízet klientům lepší služby a nové produkty. Podaří-li se bankám chopit těchto příležitostí, budou z toho mít prospěch. Ale nebudou-li jednat ony, udělají to jiní, ať už malé a pružné začínající finančnětechnologické podniky nebo zavedení technologičtí giganti. To je pro banky náročný úkol.

Úkolem orgánů regulace a dohledu jistě není chránit stávající banky před efektivnějšími konkurenty. Přesto se stále musíme potýkat s novými riziky, přičemž nejzřejmějším příkladem je kybernetické riziko. Musíme tato nová rizika pečlivě sledovat a posoudit, zda vyžadují, abychom přizpůsobili pravidla. Zároveň může digitalizace pomoci orgánům regulace a dohledu zvýšit účinnost a snížit náklady na splnění požadavků, zvlášť u menších firem s jednodušší strukturou. Jinými slovy, jsou zde pro nás i příležitosti.

Přizpůsobování pravidel je od vypuknutí krize hlavním tématem. Jaký máte názor na regulatorní reformu – zašla příliš daleko, jak tvrdí někteří, nebo by měla jít ještě dál?

Reforma byla zapotřebí. Krize odhalila mnoho mezer v regulatorním rámci a my jsme je museli zacelit. Jsem přesvědčen, že soubor předpisů vypracovaný na úrovni zemí G20 je vyvážený: požadavky nastavené a postupně zaváděné tak, aby se předešlo nežádoucím účinkům na poskytování úvěrů a reálný růst, výrazně zvýšily bezpečnost a zdraví bank. Některé státy šly v určitých oblastech nad rámec požadavků stanovených mezinárodními normami a nyní tento přístup přehodnocují. Obecně si myslím, že bychom měli odolat tlaku na zmírnění požadavků v době prosperity. Jak jsem již řekl, banky se musí vyvarovat přemýšlení v krátkodobém horizontu a totéž by mělo platit pro orgány regulace. Musíme myslet na dlouhodobou stabilitu systému a vyhnout se procyklickým přístupům k tvorbě pravidel.

Přesto je samozřejmě pravda, že revidovaný soubor pravidel je značně složitý. Musíme tedy sledovat jeho účinky a v případě potřeby jej upravit. Ale nyní musí být prioritou dokončit konzistentní provádění reforem ve světě.

V Evropě se blíží dokončení souboru bankovních předpisů, který bude v nadcházejících letech utvářet regulatorní prostředí. Jste s výsledkem spokojen?

Soubor bankovních předpisů představuje velmi významné právní předpisy hlavně proto, že do evropského práva provádí basilejské standardy. I když celkové hodnocení je kladné, v některých oblastech se navrhované právní předpisy odchylují od mezinárodních norem. Jedná se o některé technické detaily ukazatele pákového poměru, ukazatele čistého stabilního financování a nových pravidel pro obchodní portfolia bank. Podmínky na celosvětové úrovni tedy nebudou tak rovné, jak mohly být.

Pokud jde o Evropskou unii, podle mého názoru mohl být soubor bankovních předpisů ambicióznější s ohledem na dosažení opravdu integrovaného bankovního sektoru, alespoň v rámci bankovní unie. Usilujeme-li o jednotné právní předpisy pro bankovnictví, musíme překonat instinkt provádět účelové vázání. Bankovní skupiny musí být schopny volně přidělovat svůj regulatorní kapitál a likviditu v rámci eurozóny. Soubor bankovních předpisů bohužel zachovává úzkou vnitrostátní působnost, pokud jde o výjimky z kapitálových a likviditních požadavků v rámci bankovních skupin. Doufám, že normotvůrci svůj přístup v blízké budoucnosti, jak se bude postupně pokračovat ve vytváření bankovní unie, přehodnotí.

Co dalšího je potřeba, abychom se přiblížili vzniku opravdu evropského bankovního sektoru?

Je zřejmé, že bez ryze evropské záchranné sítě se vnitrostátní orgány budou nadále zdráhat umožnit integrované řízení kapitálu a likvidity v přeshraničních bankovních skupinách, které působí v bankovní unii. Došlo k určitému pokroku při vytváření jištění pro Jednotný fond pro řešení krizí, ale politická debata o zavedení 3. pilíře bankovní unie, evropského systému pojištění vkladů, je stále zatížena problémy. Jsem přesvědčen, že polarizace mezi „táborem pro omezování rizika“, který tvrdí, že rizika by se měla snížit, než se nastaví společné záruky, a „táborem pro sdílení rizika“, jenž tvrdí, že nyní nazrál čas pro integrované pojištění vkladů, je zcestná. Oba cíle jsou propojené. Evropská unie by tedy měla udělat to, co je správné, a přijít se zřetelným plánem. Tento plán by měl přiznat, jak úzce jsou zbývající prvky reformy propojené. To by nám umožnilo pokročit u všech prvků, které jsou nyní na mrtvém bodě.

1 Provádění modelu dohledu v rámci jednotného mechanismu dohledu

1.1 Úvěrové instituce: hlavní rizika a celková výkonnost

Hlavní rizika v bankovním sektoru

V roce 2018 podpořila ziskovost a rozvahy bank všeobecná expanze hospodářské aktivity v eurozóně

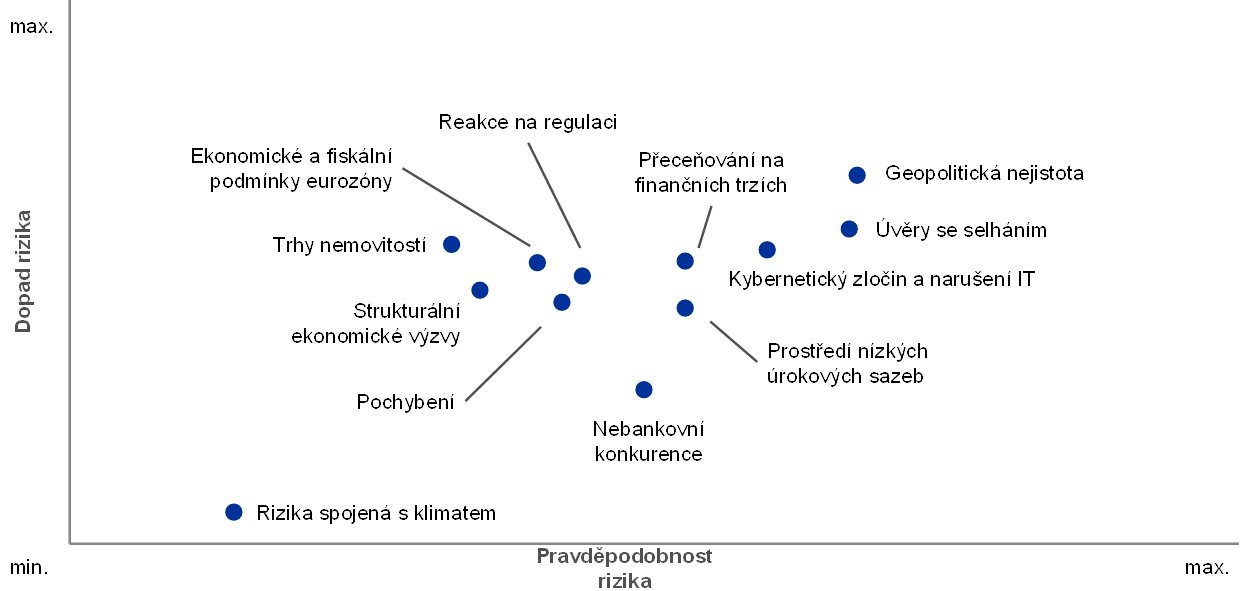

Bankovní dohled ECB v úzké spolupráci s vnitrostátními orgány dohledu provedl roční identifikaci a hodnocení rizik a příslušným způsobem aktualizoval mapu rizik SSM, která zobrazuje hlavní rizika, s nimiž se budou banky v eurozóně v horizontu dvou až tří let potýkat. Ve sledovaném období podpořila ziskovost a rozvahy bank všeobecná expanze hospodářské aktivity v eurozóně. Díky tomu došlo ke zvýšení odolnosti bankovního sektoru eurozóny a ke zmírnění některých spojených rizik, zejména v souvislosti s dřívějšími úvěry se selháním (NPL) a s prostředím nízkých úrokových sazeb. Současný objem úvěrů se selháním v eurozóně nicméně zůstává podle mezinárodních měřítek příliš vysoký.

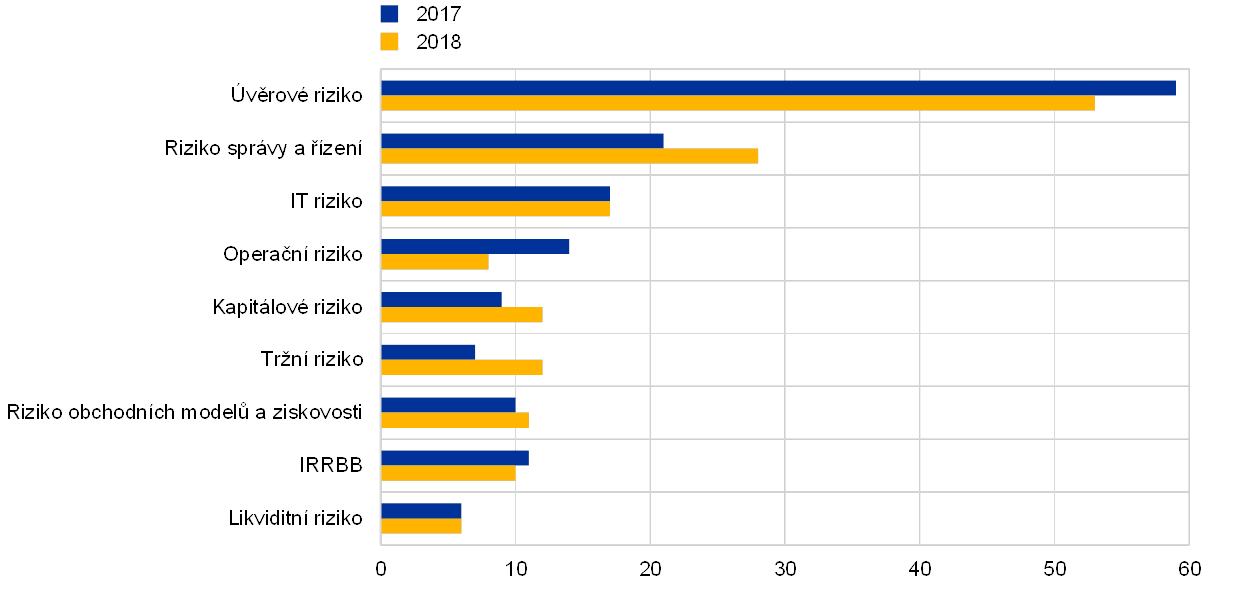

Na druhé straně se od roku 2017 zvýšila geopolitická nejistota a riziko přeceňování na finančních trzích. Stále se rozšiřující digitalizace navíc zhoršuje rizika spojená s informačními systémy bank (pocházejícími často z dřívější doby) a kybernetickou bezpečností (viz graf 1).

Graf 1

Mapa rizik SSM na rok 2019

Zdroje: ECB a vnitrostátní orgány dohledu.

Poznámky: Pravděpodobnost a dopad rizikových faktorů vycházejí z výsledku kvalitativního posouzení. V posouzení je uveden klíčový vývoj, který by mohl nastat v krátkodobém až střednědobém horizontu (dva až tři roky) a který by mohl nepříznivě postihnout bankovní systém v eurozóně.

Rostoucím rizikem je geopolitická nejistota

Ve vykazovaném období došlo ke zvýšení geopolitické nejistoty mj. v souvislosti s politickou situací v některých zemích eurozóny, rostoucím obchodním protekcionismem a nepříznivým vývojem v určitých rozvíjejících se tržních ekonomikách; to vše by mohlo mít nepříznivé důsledky pro finanční trhy a hospodářský výhled eurozóny. Pokud jde o brexit, zůstává nejisté, zda bude k datu vystoupení Spojeného království z Evropské unie existovat dohoda o vystoupení, a zda tedy bude platit přechodné období, což znamená, že banky a orgány dohledu musí být připraveny na všechny možné scénáře.

Banky výrazně snížily své dřívější úvěry se selháním

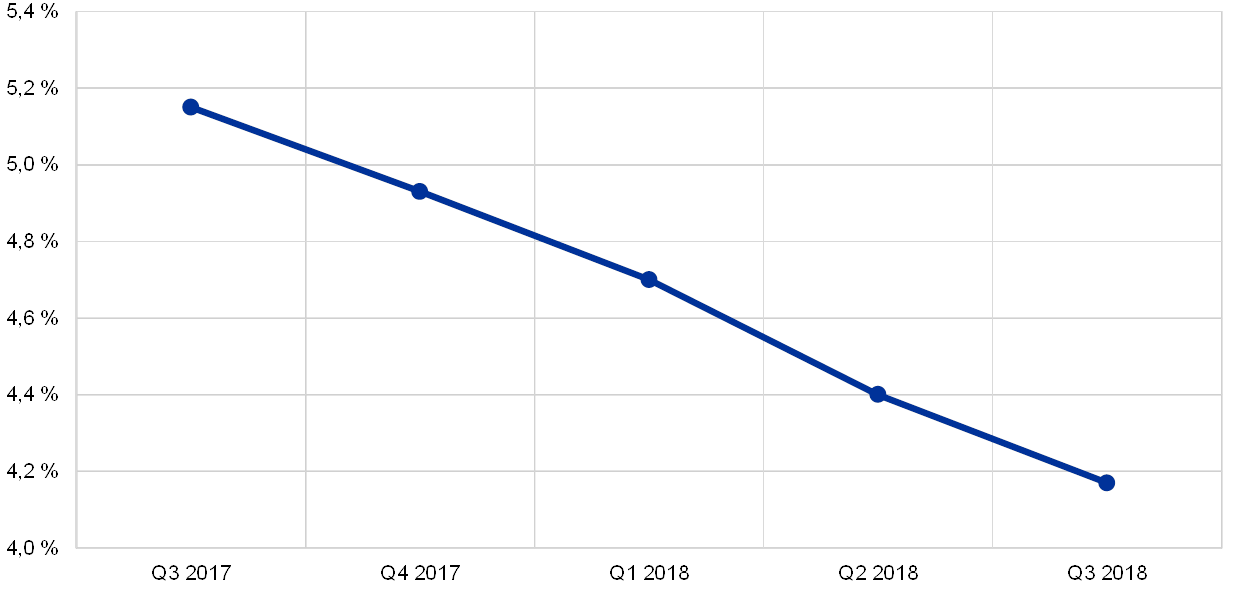

I přes významné zlepšení kvality aktiv v posledních letech představuje pro řadu bank v eurozóně zdroj obav vysoký objem úvěrů se selháním. Díky pokračujícímu provádění strategií omezování úvěrů se selháním uvedené banky ve snižování objemů dřívějších úvěrů se selháním již značně pokročily – podíl úvěrů se selháním u významných institucí klesl z 8 % v roce 2014 na 4,2 % ve třetím čtvrtletí roku 2018. Nicméně stávající celkový objem úvěrů se selháním zůstává vysoký a je třeba dalšího úsilí, aby byla v eurozóně problematika úvěrů se selháním odpovídajícím způsobem řešena.

Je třeba pečlivě sledovat potenciální budoucí růst úvěrů se selháním

Navíc by pokračující honba bank za výnosem mohla potenciál budoucího růstu úvěrů se selháním zvýšit. Banky v eurozóně vykázaly zmírňování úvěrových standardů po celý rok 2018, ačkoli v posledním čtvrtletí došlo ke zpomalení tohoto vývoje.[1] Navíc se zdá, že se obracejí k rizikovějším odvětvím a uplatňují nižší úroveň ochrany. Poskytování úvěrů využívajících pákový efekt dosáhlo v roce 2017 nových maximálních hodnot, přičemž rekordně vysoký podíl poskytnutých objemů tvořily úvěry s mírnějšími smluvními podmínkami.

Stále se rozšiřující digitalizace zvyšuje rizika spojená s informačními systémy a počítačovou kriminalitou

Počítačová kriminalita a narušení IT představují pro banky v rámci směřování k digitalizaci vzrůstající problém. Jsou pod narůstajícím tlakem investovat do svých hlavních informačních infrastruktur a modernizovat je, aby zvýšily efektivitu, zlepšily zkušenosti klientů a mohly konkurovat finančnětechnologickým a velkým technologickým společnostem. Navíc se potýkají se zvyšujícím se počtem kybernetických hrozeb.

Zvýšilo se riziko přeceňování na finančních trzích

Celosvětové usilování o výnosy, dostatečná likvidita a snížená riziková prémie zvýšily riziko náhlého přeceňování na finančních trzích, což také zhoršuje velká míra geopolitické nejistoty. Udržitelnost zadlužení veřejného sektoru v eurozóně se v průměru zlepšila, neboť ji podpořilo příznivé cyklické oživení. V některých zemích je však stavová nerovnováha stále na zvýšené úrovni, a uvedené země jsou tak zranitelné vůči potenciálnímu přecenění rizika selhání země.

Ziskovost bank se zlepšila, ale stále je nevýrazná

Příznivý hospodářský vývoj ve vykazovaném období podpořil úrovně ziskovosti bank, ačkoli zůstávají nevýrazné. Dlouhé období nízkých úrokových sazeb sice podporuje hospodářství, ale vyvíjí tlak na úrokové marže bank. Významné instituce celkově prognózují oživení čistého úrokového výnosu v letech 2019 a 2020. Mnohé však očekávají, že jejich zisky z hlediska návratnosti kapitálu zůstanou v nadcházejících letech nízké.

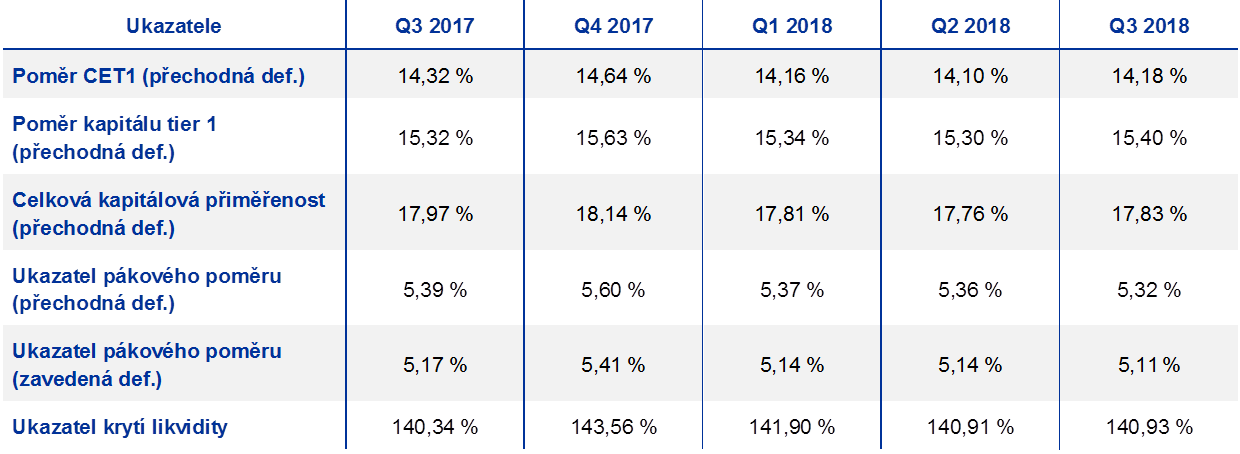

Významné instituce v eurozóně vstupovaly do zátěžového testu v roce 2018 s vyšší kapitálovou přiměřeností

Výsledky zátěžového testu provedeného v roce 2018 v celé EU a koordinovaného Evropským orgánem pro bankovnictví (EBA) ukazují, že 33 největších bank pod přímým dohledem ECB v uplynulých dvou letech dále zlepšilo svou odolnost. Díky svému úsilí při řešení problematických aktiv a soustavnému hromadění kapitálu vstoupily do zátěžového testu s mnohem silnější finanční strukturou – kmenový kapitál tier 1 (CET1) činil 13,7 % v porovnání s 12,2 % před zátěžovým testem v roce 2016.

Náročnější scénář a přísnější metodika vedly při nepříznivém scénáři zátěžového testu k většímu čerpání kapitálu

U 33 největších bank pod přímým dohledem ECB vedl nepříznivý scénář zátěžového testu k souhrnnému odčerpání CET1 na plně funkčním základě[2] ve výši 3,8 procentního bodu, což je o 0,5 procentního bodu více než v zátěžovém testu v roce 2016. Je zde zahrnut dopad ve výši 0,3 procentního bodu vyplývající z prvního uplatnění mezinárodního standardu účetního výkaznictví 9 (IFRS 9), který vstoupil v platnost 1. ledna 2018. Odráží se zde také použití náročnějšího makroekonomického scénáře a metodiky více zohledňující rizika než v roce 2016. Všechny tyto faktory kompenzují příznivé účinky zlepšení kvality aktiv po úspěšném snížení úvěrů se selháním.

Výsledky zátěžového testu ukazují, že banky jsou obecně odolnější, ale zranitelná místa zůstávají

Navzdory většímu odčerpání kapitálu byla souhrnná kapitálová přiměřenost po zátěži vyšší než při nepříznivém scénáři zátěžového testu v roce 2016: činila 9,9 % v porovnání s 8,8 %. To potvrzuje, že se odolnost zúčastněných bank vůči makroekonomickým šokům zlepšila. V některých jednotlivých bankách však test odhalil také slabá místa, kterým se orgány dohledu budou v roce 2019 věnovat.

Výsledky zátěžového testu ukazují, že nyní je lépe kapitalizovaných ještě 54 bank, které nebyly zařazeny do vzorku orgánu EBA

Vedle 33 bank ve vzorku orgánu EBA provedla ECB navíc také svůj vlastní zátěžový test u dalších 54 bank, na které přímo dohlíží, ale které nebyly součástí vzorku orgánu EBA. Podle výsledků zátěžového testu je těchto 54 bank také lépe kapitalizovaných, a tedy schopnějších absorbovat finanční otřesy. Díky soustavnému hromadění kapitálu v posledních letech vstoupily do zátěžového testu s větším průměrným poměrem CET1 ve výši 16,9 % oproti 14,7 % v roce 2016. Na konci testu činil jejich průměrný závěrečný poměr CET1 11,8 % v porovnání s 8,5 % v roce 2016.[3]

Box 1

Zátěžové testy v roce 2018

Celkové nastavení zátěžového testu v roce 2018 a zapojení ECB

Stejně jako v předchozích letech i v roce 2018 se ECB podílela jak na přípravě, tak na provádění celounijního zátěžového testu, který koordinoval orgán EBA. V rámci přípravné práce se ECB podílela na navrhování metodiky zátěžového testu i základního a nepříznivého scénáře. Nepříznivý scénář zátěžového testu vypracovala společně s Evropskou radou pro systémová rizika (ESRB) a orgánem EBA a v úzké spolupráci s vnitrostátními příslušnými orgány. ECB využila plodné spolupráce s odborníky z orgánu EBA a z vnitrostátních příslušných orgánů a vytvořila pro zátěžový test také úřední srovnávací standardy úvěrového rizika. Banky by měly tyto standardy úvěrového rizika uplatňovat u portfolií, pro která nejsou k dispozici žádné vhodné modely úvěrového rizika.

Po zahájení celounijního zátěžového testu dne 31. ledna 2018 provedla ECB společně s vnitrostátními příslušnými orgány kontrolu kvality u bank, které podléhají jejímu přímému dohledu. Klíčovým cílem bylo zajistit, aby banky správně používaly společnou metodiku vypracovanou orgánem EBA. Ze 48 bank, kterých se celounijní zátěžový test týkal, vykonává ECB přímý dohled nad 33 bankami; ty představují 70 % bankovních aktiv v eurozóně. Jednotlivé výsledky všech 48 zúčastněných bank spolu s podrobnými údaji o rozvahách a expozicích ke konci roku 2017 zveřejnil orgán EBA v pátek 2. listopadu 2018.[4]

Kromě toho provedla ECB svůj vlastní zátěžový test u 54 bank pod jejím přímým dohledem, které nebyly zařazeny do vzorku vybraného orgánem EBA. Dříve v roce 2018 provedla také zátěžový test čtyř řeckých bank, na které přímo dohlíží. I když tento zátěžový test uplatňoval tutéž metodiku, scénáře a přístup k zajištění kvality jako zátěžový test orgánu EBA, byl proveden, aby skončil před závěrem třetího ekonomického ozdravného programu pro Řecko v rámci Evropského mechanismu stability.

Scénáře

Nepříznivý scénář zátěžového testu 2018 vycházel z konzistentního souboru makrofinančních otřesů, které by se mohly zhmotnit v krizi, včetně snížení HDP o 2,4 %, poklesu cen nemovitostí o 17 % a náhlého propadu cen akcií o 31 % v celé eurozóně. Odrážel hlavní systémová rizika označená při zahájení testu, a to i) náhlé a značné přecenění rizikové prémie na celosvětových finančních trzích, ii) vzájemné působení negativních vlivů slabé ziskovosti bank a nízkého růstu nominálního HDP, iii) obavy spojené s udržitelností veřejného a soukromého dluhu a iv) likvidní rizika v nebankovním finančním sektoru, s možnými efekty přelévání do širšího finančního systému.

Klíčové příčiny výsledků zátěžového testu 2018

Jednou z klíčových příčin vyčerpání kapitálu při nepříznivém makroekonomickém scénáři bylo snížení hodnoty úvěrů, což lze do velké míry přisoudit skutečnosti, že makroekonomický scénář byl náročnější než při zátěžovém testu v roce 2016, ačkoli díky lepší kvalitě aktiv v rozvahách bank hrál objem úvěrů se selháním méně prominentní roli než v roce 2016. Druhou klíčovou příčinou byl šok spojený se spreadem financování, který byl částečně kompenzován kladným vlivem vyšších dlouhodobých úrokových sazeb. Třetí klíčovou příčinou byl dopad šoků souvisejících s tržními cenami a likviditou na reálnou hodnotu portfolií. Úplné přecenění těchto portfolií mělo největší dopad na globálně systémově významné banky. Tyto banky však byly do velké míry schopné ztráty kompenzovat vysokými příjmy od klientů. Zátěžový dopad podle tohoto scénáře na rezervy likvidity a modelová nejistota se také dotkly globálně systémově významných bank více než jiných subjektů. Další klíčovou příčinou byla značná zátěž čistých výnosů z poplatků a provizí.

Včlenění zátěžového testu do řádné práce v oblasti dohledu

Kvalitativní (tj. kvalita a včasnost podání bank) i kvantitativní výsledky (tj. vyčerpání kapitálu a odolnost bank vůči nepříznivým tržním podmínkám) zátěžového testu posloužily jako vstupní údaje pro roční proces dohledu a hodnocení orgány dohledu (SREP). Pokud jde o SREP, výsledky zátěžového testu byly také zohledněny při rozhodování o kapitálových požadavcích dohledu.

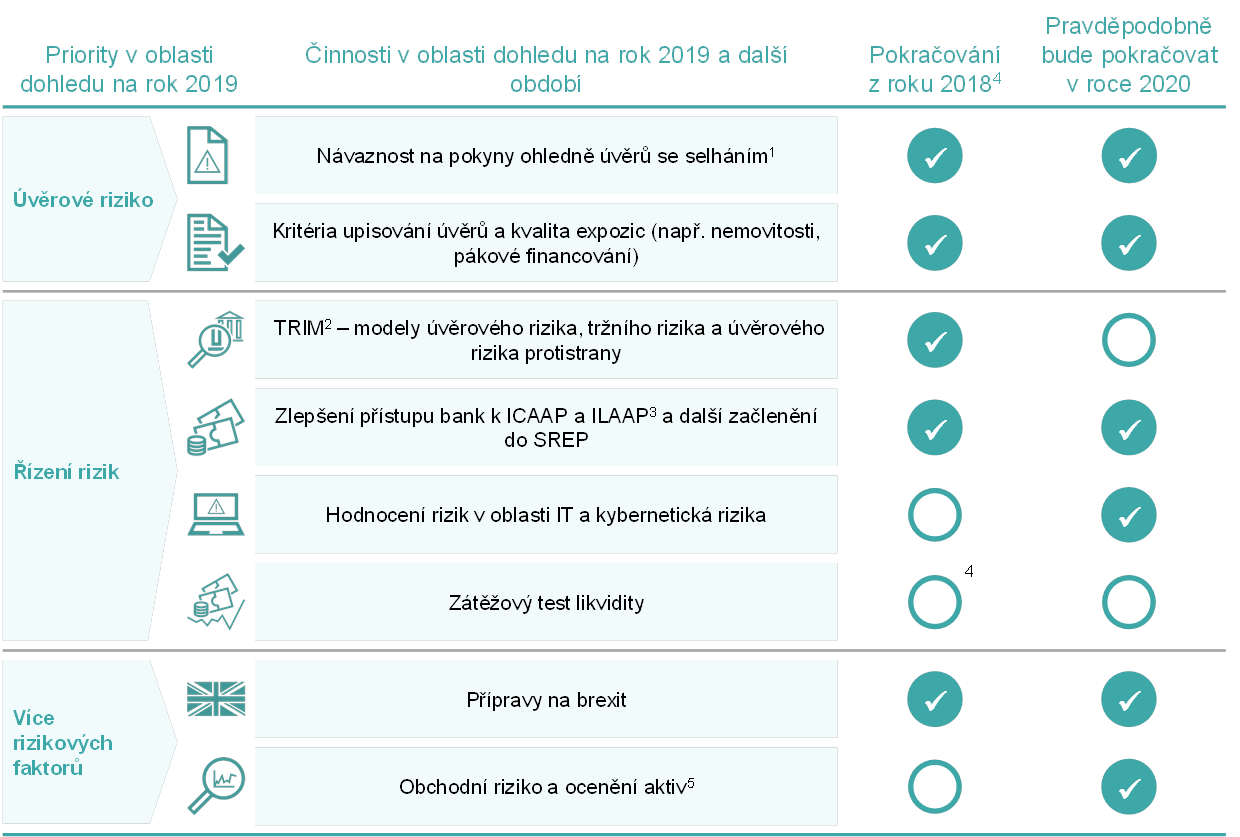

Priority SSM v oblasti dohledu

Priority SSM v oblasti dohledu, které stanoví oblasti zájmu dohledu v daném roce, projednává a schvaluje Rada dohledu ECB. Vycházejí z posouzení klíčových rizik, kterým dohlížené banky čelí, s přihlédnutím k nejnovějšímu vývoji v oblasti hospodářství, regulace a dohledu. Priority, jež podléhají každoročnímu přezkumu, jsou nezbytným nástrojem pro vhodně harmonizovanou, přiměřenou a účinnou koordinaci opatření dohledu ve všech bankách, a přispívají tak k rovnému zacházení a většímu dopadu činnosti dohledu (viz obrázek 1).

Obrázek 1

Priority v oblasti dohledu pro rok 2019

Zdroj: ECB.

1 Úvěry se selháním.

2 Cílený přezkum interních modelů.

3 Interní postupy pro hodnocení kapitálové přiměřenosti a přiměřenosti likvidity.

4 V roce 2018 byl proveden celounijní zátěžový test.

5 Plánované činnosti zahrnují kontroly na místě zaměřené na riziko oceňování a horizontální analýzu, která spočívá ve sběru dat, aby měly společné týmy dohledu podrobnější informace o složitých aktivech oceňovaných reálnou hodnotou, například o aktivech zařazených do úrovně 2 a 3.

Celková výkonnost významných bank v roce 2018

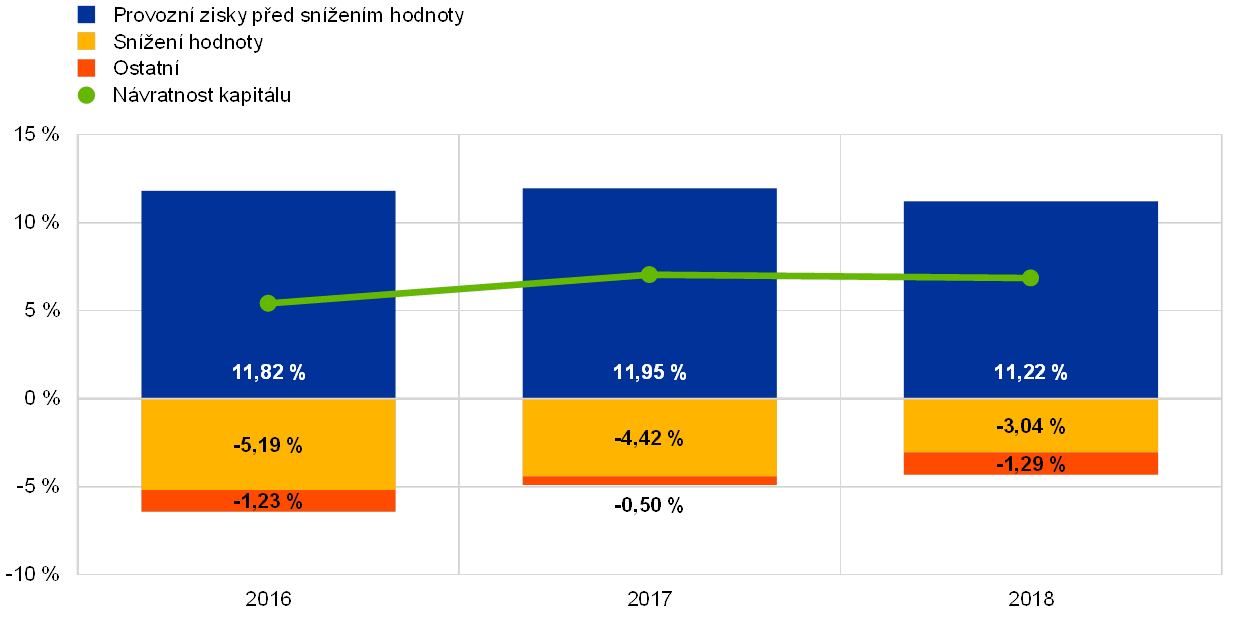

Po zlepšení v roce 2017 zůstala ziskovost bank v eurozóně v roce 2018 víceméně stabilní

Po zlepšení v roce 2017 zůstala ziskovost bank v eurozóně v roce 2018 víceméně stabilní. Anualizovaná návratnost kapitálu se u významných institucí změnila pouze mírně; v průměru činila 6,9 % v porovnání se 7,0 % v roce 2017 a 5,4 % v roce 2016. Tato celková stabilní úroveň ziskovosti však zastírá značné rozdíly mezi jednotlivými bankami. Řada veřejně obchodovaných bank navíc stále obchoduje s poměrem tržní a účetní hodnoty nižším než jedna, což znamená, že ke splnění očekávání investorů je zapotřebí dalšího zlepšování.

V roce 2018 měly na souhrnný zisk bank vliv dva hlavní faktory. Provozní zisky před snížením hodnoty se sice v roce 2017 zvýšily, ale v prvních devíti měsících roku 2018 značně klesly o 7,1 %. Toto snížení do velké míry vykompenzoval prudký pokles snížení hodnoty (-31,8 % v porovnání s rokem 2017).

Příčinou propadu provozních zisků před snížením hodnoty byly hlavně nižší čisté výnosy z obchodování (-50 %)[5] v porovnání s prvními třemi čtvrtletími roku 2017. Naopak čisté výnosy z poplatků a provizí se nadále zlepšovaly a zastavily se o 1,4 % výše, než činila hodnota zaznamenaná v prvních třech čtvrtletích roku 2017, zatímco čistý úrokový výnos zůstal v tomtéž období víceméně stabilní (-0,1 %).

Graf 2

Stabilní návratnost kapitálu (anualizované údaje) v roce 2018: nižší provozní zisky před snížením hodnoty vykompenzoval pokles snížení hodnoty

(Všechny položky jsou vyjádřeny jako procentní podíl vlastního kapitálu.)

Zdroj: Statistiky bankovního dohledu ECB.

Poznámka: Data za všechny roky jsou vyjádřena kumulovanou a anualizovanou hodnotou za druhé čtvrtletí.

Stabilní vývoj čistého úrokového výnosu zastírá dva základní trendy, jelikož narůstající objemy úvěrů vykompenzovaly nižší úrokové marže. Objemy úvěrů se mezi třetím čtvrtletím roku 2017 a třetím čtvrtletím roku 2018 zvýšily o 2,8 %, přičemž nejdynamičtější růst vykázal segment finančních institucí (úvěry úvěrovým institucím +3,7 %, úvěry jiným finančním společnostem +12,1 %) a segment nefinančních podniků (+3,3 %). V prvních třech čtvrtletích roku 2018 se čistý úrokový výnos zhruba u poloviny významných institucí zlepšil a u druhé poloviny klesl.

Provozní náklady se v prvních třech čtvrtletích roku 2018 v porovnání s týmž obdobím v roce 2017 navzdory restrukturalizačním opatřením, která nedávno přijalo několik bank v eurozóně, zvýšily o 2,0 %.

1.2 Práce na úvěrech se selháním (NPL)

1.2.1 Situace v Evropě

Objemy úvěrů se selháním se od roku 2015 snížily...

Objem úvěrů se selháním v rozvahách významných institucí dosáhl ve třetím čtvrtletí roku 2018 výše 628 mld. EUR, a zaznamenal tak pokles z hodnoty 1 bil. EUR, které dosáhl počátkem roku 2015. Mezi třetím čtvrtletím roku 2017 a třetím čtvrtletím roku 2018 se snížil o 131 mld. EUR a hrubý podíl úvěrů se selháním klesl o 1 procentní bod na 4,2 %. Pokles úvěrů se selháním v uplynulých dvou letech zrychlil, zejména v zemích s jejich vysokým podílem.

Souhrnný objem úvěrů se selháním v evropském bankovním sektoru nicméně zůstává podle mezinárodních měřítek vyšší a vyčištění rozvah potrvá déle.

...ale jejich souhrnný objem zůstává podle mezinárodních měřítek vysoký

Práce na úvěrech se selháním patřila v roce 2018 mezi nejdůležitější priority bankovního dohledu ECB a i v roce 2019 bude představovat oblast zájmu a na základě dosavadních výsledků bude dotčeným institucím uloženo vymezit, co konkrétní banky v harmonizovaném rámci dohledu očekávají. Cílem je zajistit další pokrok ve snižování rizik z dřívější doby a dosáhnout ve střednědobém výhledu konzistentního pokrytí jak objemu úvěrů se selháním, tak nových úvěrů se selháním.

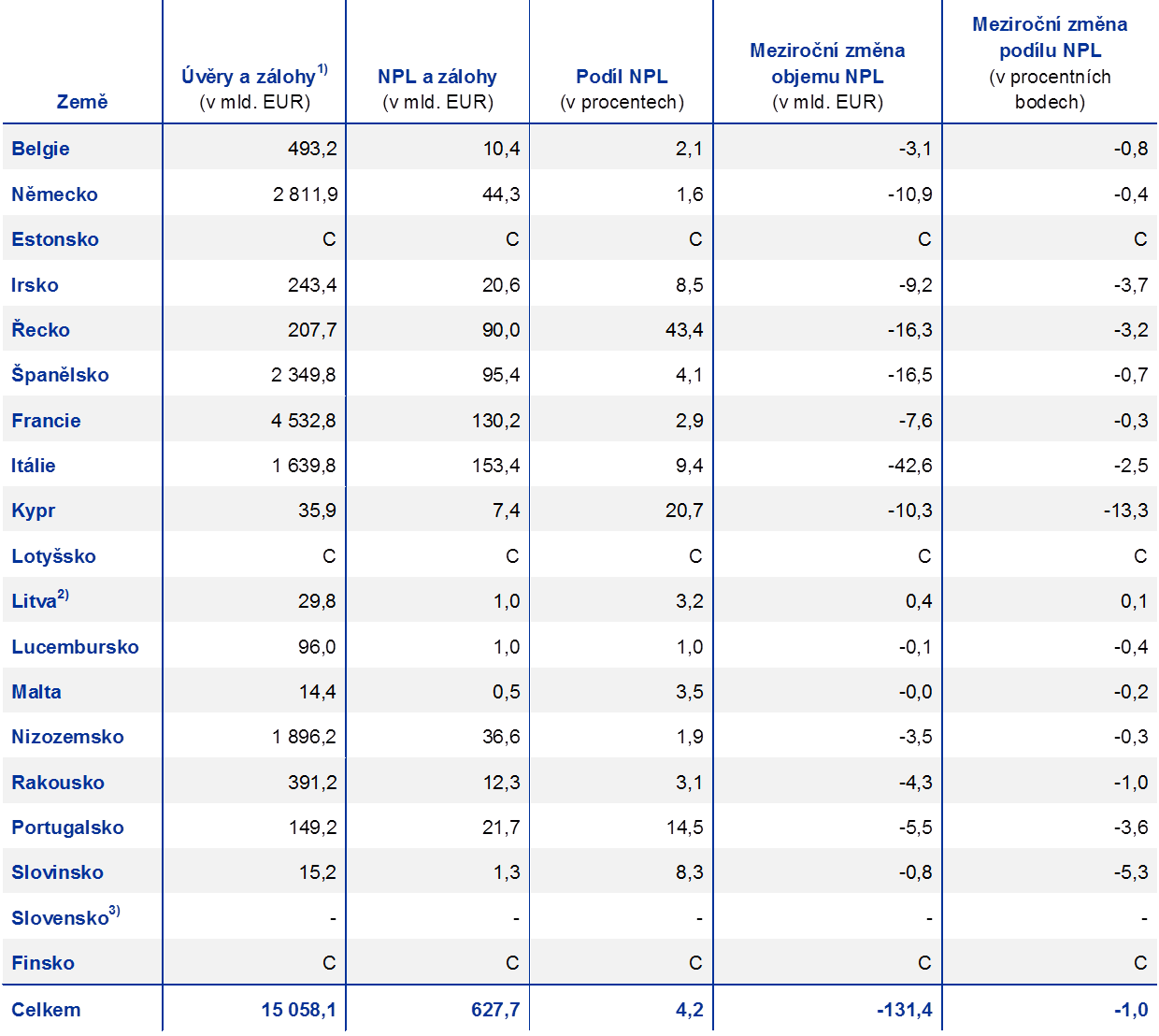

Pokud jde o statistiku úvěrů se selháním, publikuje ECB statistiky bankovního dohledu[6] čtvrtletně, a to včetně údajů o kvalitě aktiv významných institucí. Tabulka 1 představuje úbytek úvěrů se selháním mezi roky 2017 a 2018.

Tabulka 1

Úvěry se selháním a zálohy – částky a podíly podle sledovaného období

(v mld. EUR a procentních podílech)

Zdroj: ECB.

Poznámka: Tabulka zachycuje významné instituce na nejvyšší úrovni konsolidace, u nichž je dostupné společné výkaznictví kapitálové přiměřenosti (COREP) a finanční výkaznictví (FINREP). Konkrétně se jednalo o 114 významných institucí ve třetím čtvrtletí roku 2017, 111 ve čtvrtém čtvrtletí roku 2017 a 109 v prvním, druhém a třetím čtvrtletí roku 2018. Počet subjektů ve sledovaných obdobích odráží změny plynoucí z úprav seznamu významných institucí, které vycházejí z každoročních přezkumů bankovního dohledu ECB, a také z fúzí a akvizic.

1) Úvěry a zálohy v tabulkách s kvalitou aktiv jsou vyjádřeny v hrubé účetní hodnotě. V souladu s výkaznictvím FINREP: i) nejsou zahrnuty expozice držené za účelem obchodování a ii) je zahrnuta držba hotovosti u centrálních bank a ostatní vklady na požádání. V souladu s definicí orgánu EBA jsou úvěry se selháním takové úvěry a zálohy, které nejsou drženy za účelem obchodování a splňují alespoň jedno z následujících kritérií: a) jde o podstatné úvěry, které jsou více než 90 dnů po splatnosti, b) má se za to, že dlužník pravděpodobně zcela nesplatí své úvěrové závazky bez realizace zajištění, a to bez ohledu na existenci částky po splatnosti či na počet dnů po splatnosti. Ukazatel krytí představuje poměr mezi akumulovaným snížením hodnoty úvěrů a záloh a objemem úvěrů se selháním.

Podíly úvěrů se selháním se v jednotlivých zemích eurozóny výrazně liší

Podíly úvěrů se selháním se v jednotlivých zemích eurozóny nadále značně liší, jak je vidět v tabulce 2. Nejvyšší podíly úvěrů se selháním vykazují řecké, kyperské a portugalské významné instituce (vážené průměry zde ve třetím čtvrtletí roku 2018 dosáhly 43,4 %, 20,7 %, resp. 14,5 %). Z hlediska trendu podíl úvěrů se selháním meziročně značně klesl u významných institucí na Kypru (-13,3 procentního bodu) a ve Slovinsku (-5,3 procentního bodu), v Irsku (-3,7 procentního bodu), Portugalsku (-3,6 procentního bodu), Řecku (-3,2 procentního bodu) a Itálii (-2,5 procentního bodu). Ve třetím čtvrtletí roku 2018 byl objem úvěrů se selháním největší u italských významných institucí (153 mld. EUR). Za nimi následovaly francouzské (130 mld. EUR), španělské (95 mld. EUR) a řecké významné instituce (90 mld. EUR).

Tabulka 2

Úvěry se selháním a zálohy – částky a podíly podle jednotlivých zemí (sledované období: třetí čtvrtletí roku 2018)

(v mld. EUR, procentech a procentních bodech)

Zdroj: ECB.

Poznámky: Významné instituce na nejvyšší úrovni konsolidace, za něž je dostupné společné výkaznictví (COREP) a finanční výkaznictví (FINREP).

C znamená, že hodnota není uvedena z důvodu zachování důvěrnosti.

1) Úvěry a zálohy v tabulkách s kvalitou aktiv jsou vyjádřeny v hrubé účetní hodnotě. V souladu s výkaznictvím FINREP: i) nejsou zahrnuty expozice držené za účelem obchodování a ii) je zahrnuta držba hotovosti u centrálních bank a ostatní vklady na požádání.

2) Příčinou zvýšení podílu úvěrů se selháním v Litvě byla změna přístupu ke konsolidaci jedné významné instituce.

3) Na Slovensku nepůsobí žádné významné instituce na nejvyšší úrovni konsolidace.

1.2.2 Úloha bankovního dohledu ECB v rámci komplexní strategie vyřešení problémů s úvěry se selháním v EU

Bankovní dohled ECB vypracoval pro úvěry se selháním rámec dohledu

Řešení rizik spojených s vysokými objemy úvěrů se selháním je důležité pro hospodářství jako celek, jelikož úvěry se selháním zatěžují ziskovost bank, absorbují cenné zdroje a omezují tak schopnost bank poskytovat nové úvěry. Problémy v bankovním sektoru se mohou na úkor výhledu tvorby pracovních míst a hospodářského růstu rychle rozšířit do dalších částí hospodářství. ECB v souladu se svým mandátem pomáhat zajistit bezpečnost a odolnost evropského bankovního systému tedy doporučuje, aby banky zvýšily své úsilí při řešení objemů úvěrů se selháním.

Bankovní dohled ECB vypracoval pro úvěry se selháním rámec dohledu. Ten má tři strategické součásti, které se přímo zabývají dřívějšími úvěry se selháním nebo jejichž cílem je zabránit hromadění nových úvěrů se selháním v budoucnu:

- Pokyny k úvěrům se selháním pro všechny významné instituce, nastiňující kvalitativní očekávání v oblasti dohledu s ohledem na řízení úvěrů se selháním a snížení jejich objemu,

- rámec pro řešení objemů úvěrů se selháním jakožto součást dohledového dialogu, který zahrnuje: i) posouzení strategií bank na snížení úvěrů se selháním a ii) očekávání konkrétních bank v oblasti dohledu s cílem zajistit adekvátní tvorbu rezerv na dřívější úvěry se selháním,

- dodatek k pokynům k úvěrům se selháním, který uvádí kvantitativní očekávání v oblasti dohledu s cílem podpořit postupy včasné tvorby rezerv na nové úvěry se selháním.

Pracovní skupina pro úvěry se selháním ukončila v roce 2018 svou činnost

Uvedený rámec vypracovala specializovaná pracovní skupina, kterou tvořili zástupci vnitrostátních příslušných orgánů a ECB. Ve skupině byl jako pozorovatel zastoupen také orgán EBA. Činnost pracovní skupiny řídila skupina pro úvěry se selháním na vysoké úrovni, které předsedala Sharon Donneryová, viceguvernérka Banc Ceannais na hÉireann / Central Bank of Ireland. V letech 2015 až 2018 zasedala skupina na vysoké úrovni 16krát, aby projednala návrhy na vypracování a provádění rámce dohledu pro úvěry se selháním. Předsedkyně podala zprávu Radě dohledu 14krát a Radě guvernérů pětkrát. Jelikož pracovní skupina splnila svůj mandát, byla koncem roku 2018 rozpuštěna a uplatňování rámce dohledu pro úvěry se selháním bylo úspěšně postoupeno příslušným složkám bankovního dohledu ECB.

Komplexní strategie pro řešení objemů úvěrů se selháním vyžaduje součinnost všech zúčastněných stran včetně EU a vnitrostátních veřejných orgánů

Řešení náročného úkolu, který úvěry se selháním představují, však dalece přesahuje dohledová opatření. Pro vyřešení problému musí spojit síly vnitrostátní orgány a evropské instituce. To bylo ostatně i jedním z hlavních zjištění inventarizace národních postupů týkajících se úvěrů se selháním, jejíž nejnovější verzi zveřejnila ECB v červnu 2017. Tuto skutečnost dále uznala Rada pro hospodářské a finanční věci v červenci 2017, kdy se ministři financí dohodli na Akčním plánu pro řešení úvěrů v selhání v Evropě. Podle plánu je zapotřebí konat ve třech oblastech: bankovní dohled, reformy insolvenčních rámců a rámců pro řešení dluhu a rozvoj sekundárních trhů. V listopadu 2018 zveřejnila Komise třetí zprávu o pokroku při provádění akčního plánu, podle které byl dosažený pokrok značný. Bankovní dohled ECB se aktivně podílí na řadě iniciativ týkajících se úvěrů se selháním ve třech oblastech uvedených výše, včetně oblastí nastíněných v akčním plánu, a to v úzké spolupráci se zainteresovanými subjekty pověřenými plněním těchto iniciativ.

V této souvislosti bankovní dohled ECB postupoval v úzké koordinaci s relevantními evropskými orgány, jako je Evropská komise, aby zajistil, že se i) návrh nařízení Evropského parlamentu a Rady o změně nařízení (EU) č. 575/2013, pokud jde o minimální krytí ztrát u nevýkonných expozic, a ii) dodatek k pokynům ECB k postupu bank v případě úvěrů se selháním budou vzájemně doplňovat.

Dále bankovní dohled ECB podpořil orgán EBA při vydání obecných pokynů k řízení expozic se selháním a s úlevou a obecných pokynů ke zveřejňování expozic se selháním a s úlevou. Tyto obecné pokyny musí uplatňovat všechny úvěrové instituce napříč EU. Pokud jde o méně významné instituce, musí obecné pokyny uplatňovat přiměřeně, jak je v nich stanoveno. Kromě toho ECB v úzké spolupráci s orgánem EBA a Jednotným výborem pro řešení krizí (SRB) pomohla útvarům Evropské komise s přípravou technického plánu zřizování vnitrostátních společností pro správu aktiv, který byl zveřejněn v březnu 2018.

V neposlední řadě bankovní dohled ECB dále pracoval s orgánem EBA na zlepšení norem pro upisování nově poskytnutých úvěrů. Podílel se také na činnosti pracovní skupiny rady ESRB, která vypracovala zprávu o makroobezřetnostních přístupech k úvěrům se selháním, jež se zaměřuje na to, jakou může makroobezřetnostní politika hrát úlohu při předcházení celosystémovému nárůstu úvěrů se selháním.

1.2.3 Klíčové prvky dohledového přístupu bankovního dohledu ECB k úvěrům se selháním

Strategie bank zaměřené na snižování úvěrů se selháním – dosažený pokrok a posouzení

V březnu 2017 zveřejnila ECB své pokyny k úvěrům se selháním určené bankám. V návaznosti na tyto pokyny byly významné instituce s vyššími objemy úvěrů se selháním a ponechaných aktiv požádány o předložení svých strategií snižování úvěrů se selháním a ponechaných aktiv bankovnímu dohledu ECB. V této souvislosti představují pokyny k úvěrům se selháním základ pro průběžný dohledový dialog s jednotlivými bankami. Za provádění adekvátních strategií pro úvěry se selháním a za správu jejich portfolií jsou zodpovědné samotné banky s využitím řady strategických možností, jako je vymáhání úvěrů se selháním, jejich obsluha, prodej portfolií atd.

Tyto strategie pro úvěry se selháním by měly obsahovat cíle pro snížení úvěrů se selháním na úrovni portfolií v horizontu tří let. Tyto cíle stanoví samy banky a předkládají je společným týmům dohledu. Kapitola 2 pokynů k úvěrům se selháním uvádí osvědčené postupy pro formulaci strategií snižování úvěrů se selháním a stanoví seznam nástrojů k jejich provádění, včetně úlevy, aktivního snižování portfolií, změny typu expozic a právních možností. Zdůrazňuje také, že by banky měly zajistit, aby jejich strategie pro úvěry se selháním obsahovaly ne pouze jednu strategickou možnost, ale spíše kombinace strategií/možností, jak co nejlépe dosáhnout stanovených cílů v krátkodobém, střednědobém i dlouhodobém horizontu. Ideální kombinace těchto nástrojů závisí na charakteristice portfolia každé banky a na tržním a právním prostředí, ve kterém působí. Je důležité uvést, že by vedení každé banky mělo po důkladném posouzení zvolit kombinaci nástrojů podle vlastního uvážení. ECB výslovně neupřednostňuje určité nástroje snižování úvěrů se selháním před jinými.

Přezkoumávat, zpochybňovat a sledovat, jak banky pokračují v plnění svých cílů stanovených pro snížení úvěrů se selháním, je úkolem společných týmů dohledu. Tato úloha je plně vtělena do jejich běžné dohledové práce a je nedílnou součástí procesu SREP. Posuzování strategií prováděné společnými týmy dohledu se zaměřuje na tři souhrnné prvky: i) úroveň ambicióznosti, ii) důvěryhodnost strategie a iii) aspekty správy a řízení. Posouzení vychází z velmi podrobných zkoumání bankovních portfolií hrubých nevýkonných expozic a ponechaných aktiv, které lze souhrnně nazvat „nevýkonná aktiva“.

Banky s vyššími objemy úvěrů se selháním musí společným týmům dohledu čtvrtletně předkládat konkrétní údaje o úvěrech se selháním a podrobně popsat základní způsoby jejich snižování. Společné týmy dohledu využívají tyto čtvrtletní zprávy ke sledování pokroku bank, který porovnávají s cíli v oblasti snižování stanovenými v jejich strategiích, a to jak na celkové úrovni, tak na úrovni portfolií. Kromě toho v zájmu uplatňování holistického přístupu sledují pokrok bank v porovnání s cíli neočištěnými i očištěnými o rezervy. V rámci pravidelné interakce se společnými týmy dohledu by banky měly dvakrát ročně vypracovat a předložit zprávu o provádění.

Cílem zprávy o provádění je zjistit, jak si banky v porovnání se svými strategiemi pro úvěry se selháním vedou jak z kvantitativního, tak z kvalitativního hlediska. Kvantitativní pokrok lze měřit na základě čtvrtletních údajů o úvěrech se selháním a lze jej rozčlenit podle konkrétních způsobů snižování úvěrů se selháním, jako je splacení v hotovosti, prodej, odpisy nedobytných pohledávek atd. Banky by se tedy měly zaměřovat nejen na analýzu celkového snižování úvěrů se selháním, ale také na označení způsobů na úrovni portfolií a důvodů překročení nebo nedostatečného plnění plánu, neboť schopnosti bank snižovat úvěry se selháním v minulosti a budoucnosti jsou úzce propojeny.

Za účelem dokumentace těchto kvantitativních aspektů se bankám doporučuje provádět cílenou analýzu a přezkum konkrétních tříd nebo portfolií problematických aktiv, včetně jejich dopadu na kapitál na úrovni portfolií. Měly by také zajistit, aby jejich strategie pro úvěry se selháním byly soustavně aktualizovány s přihlédnutím ke všem těmto vstupním údajům a analýzám, a byly tak důvěryhodné, uzpůsobené danému účelu a proveditelné.

Velmi důležité jsou také kvalitativní aspekty pokroku bank. Jejich strategie pro úvěry se selháním by tedy měla také zahrnovat důkladně vymezený provozní plán, který představuje základ pro kvalitativní mezníky, opatření a cíle strategie. Při přezkumu kvalitativního pokroku by banka měla proaktivně označit veškeré potenciální překážky úspěšného provádění strategie. V tomto ohledu vyžadují různé způsoby snižování úvěrů se selháním různé věci. Například napravení úvěrů vyžaduje důkladný provozní rámec, adekvátní zdroje a komplexní rámec úlev, zatímco prodej portfolií vyžaduje kvalitní data, důmyslnou informační infrastrukturu, zkušené vedení a vhodné finanční poradce. Společné týmy dohledu přezkoumávají u jednotlivých bank kvalitativní aspekty jejich strategií a poskytují jim zpětnou vazbu k případným zjištěným nedostatkům.

Pokyny k úvěrům se selháním se důkladně zaměřují na význam specializovaných pracovních skupin pro řešení úvěrů se selháním, jednoznačných politik a postupů a kvalitně vymezené sady úlevných produktů. Zdůrazňují také, jak je nutné, aby se do otázky úvěrů se selháním intenzivně zapojily řídicí orgány. Banky tedy musí přezkoumat své struktury způsobu vnitřního řízení a operační postupy z hlediska správy úvěrů se selháním – řídicí orgány by například měly převzít plnou odpovědnost za tento problém.

Podpořit obezřetnější postupy v oblasti úvěrového rizika může pomoci větší zaměření na napravení, vyřešení a restrukturalizaci, což by časem mohlo bankám pomoci uplatňovat v rámci svých úvěrových aktivit normy a postupy správy a řízení, které vhodněji zohledňují rizika.

V několika uplynulých letech banky ve svých strategiích pro úvěry se selháním obecně dosáhly významného pokroku, jak dokládá značný pokles objemů úvěrů se selháním v mnoha evropských zemích a bankách. Navzdory tomu zůstávají objemy úvěrů se selháním na vysoké úrovni. Z tohoto důvodu se společné týmy dohledu nadále těmito bankami zabývají a v případě potřeby vznášejí námitky, aby zajistily jejich další pokrok. Jestliže jednotlivé banky nesplní své vlastní cíle, měly by včas provést dostatečné a vhodné nápravné opatření.

Banky napříč institucemi a zeměmi využívají různé způsoby snižování objemů úvěrů se selháním. Patří k nim úlevy, splacení v hotovosti, prodej portfolií, odpisy nedobytných pohledávek a zabavení majetku. Některé země z individuálních důvodů upřednostňují určité způsoby před ostatními. Ale i v jednotlivých zemích zjevně existují různé přístupy v závislosti na individuální situaci bank.

Proces strategie pro úvěry se selháním je nyní nedílnou součástí procesů bank s vysokým podílem úvěrů se selháním a dohledových procesů bankovního dohledu ECB. Práce na této prioritě dohledu bude tedy v roce 2019 pokračovat.

Očekávání jednotlivých bank v oblasti dohledu v souvislosti s tvorbou rezerv na objemy úvěrů se selháním

Další kroky přístupu dohledu nad objemem úvěrů se selháním vytvářejí konzistentní rámec pro řešení tohoto problému jakožto součást dohledového dialogu

Dne 11. července 2018 oznámila ECB další kroky v rámci svého přístupu dohledu nad objemem úvěrů se selháním (tj. expozice zařazené mezi nevýkonné podle definice orgánu EBA ze dne 31. března 2018). Uvedený přístup tak vytváří konzistentní rámec pro řešení tohoto problému jako součást dohledového dialogu prostřednictvím očekávání dohledu specifických pro jednotlivé banky, zaměřený na dosažení přiměřené tvorby rezerv u zděděných úvěrů se selháním, což přispívá k odolnosti bankovního systému eurozóny jako celku.

Na základě tohoto přístupu se bankovní dohled ECB dále věnoval každé bance, aby vymezila svá očekávání v oblasti dohledu. Toto posouzení se řídilo současnými podíly úvěrů se selháním u jednotlivých bank, jejich hlavními finančními rysy, jejich strategií snižování úvěrů se selháním (byla-li dostupná) a srovnáváním srovnatelných bank, aby se zajistilo konzistentní zacházení. Bralo také v úvahu nejnovější data a schopnost bank absorbovat další rezervy.

Byly posouzeny všechny významné instituce pod přímým dohledem ECB s cílem stanovit očekávání konkrétních bank, zajistit tak další pokrok ve snižování rizik z dřívější doby v jednotlivých bankách a dosáhnout ve střednědobém horizontu stejného pokrytí objemu a toku úvěrů se selháním.

Dokončení dodatku k pokynům k úvěrům se selháním

Zveřejnění dodatku následovalo po rozsáhlém veřejném dialogu se všemi relevantními zainteresovanými subjekty

Počátkem roku 2018 ECB dokončila svůj dodatek k pokynům ECB k postupu bank v případě úvěrů se selháním. Tomu předcházela veřejná konzultace probíhající od 4. října do 8. prosince 2017. Dne 15 března 2018 zveřejnila ECB dodatek společně s podrobnými připomínkami z konzultace a s odpovědí na uvedené připomínky.

Dodatek doplňuje kvalitativní pokyny k úvěrům se selháním zveřejněné dne 20. března 2017 a upřesňuje očekávání ECB v oblasti dohledu pro obezřetnostní úrovně rezerv na nové úvěry se selháním. Je nezávazný a slouží jako základ dohledového dialogu mezi významnými institucemi a bankovním dohledem ECB. Zabývá se úvěry zařazenými po 1. dubnu 2018 v souladu s definicí orgánu EBA mezi úvěry se selháním.

Důvodem zpracování dodatku je skutečnost, že v souladu se směrnicí o kapitálových požadavcích (CRD IV) musí orgány dohledu posuzovat a řešit rizika v konkrétních institucích, kterými se již nezabývají nebo se zabývají nedostatečně obezřetnostní požadavky v nařízení o kapitálových požadavcích (CRR) (často označovány jako „pravidla 1. pilíře“). Stávající obezřetnostní rámec zejména vyžaduje, aby orgány dohledu posuzovaly a rozhodovaly, zda jsou rezervy bank adekvátní a včasné z obezřetnostního hlediska. Dodatek stanoví, co bankovní dohled ECB v tomto ohledu očekává, a objasňuje tak výchozí bod dohledového dialogu. Stejně jako jiná očekávání v oblasti dohledu doplňuje dodatek veškeré závazné právní předpisy, ke kterým patří návrh nařízení o změně CRR, pokud jde o minimální krytí ztrát u nevýkonných expozic. Proto ECB na dodatku úzce spolupracovala s relevantními evropskými orgány, jako je Evropská komise.

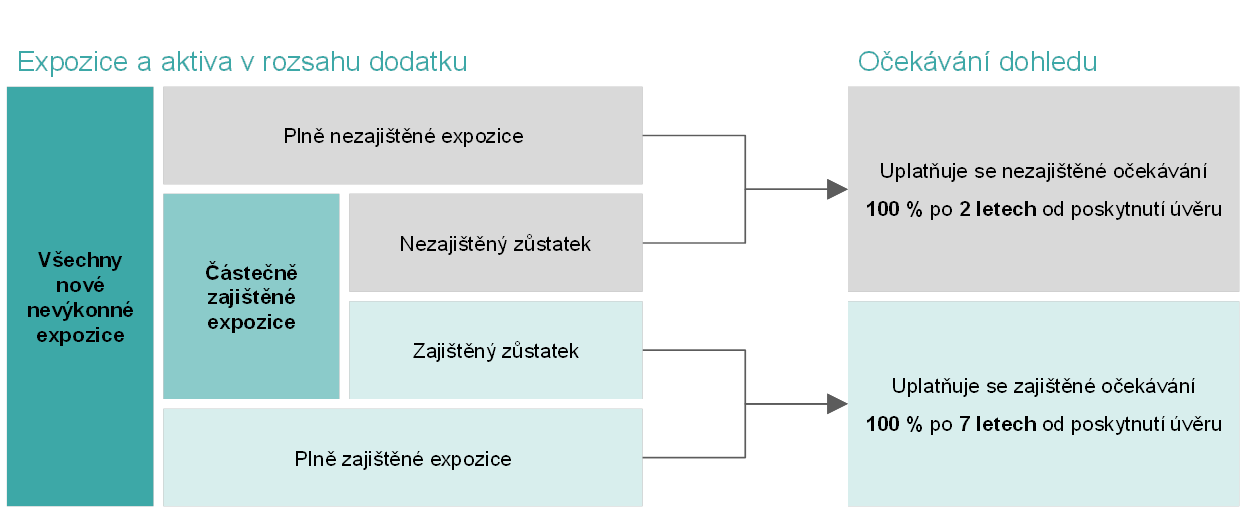

Obrázek 2

Přehled kvantitativních očekávání v oblasti dohledu uvedených v dodatku o úvěrech se selháním

Zdroj: ECB.

Očekávání v oblasti dohledu uvedená v dodatku berou v úvahu rozsah zajištění úvěrů se selháním. U zcela nezajištěných expozic a nezajištěných částí částečně zajištěných expozic by se 100% krytí mělo dosáhnout do dvou let od zatřídění úvěru se selháním. U plně zajištěných expozic a zajištěných částí částečně zajištěných expozic by se 100% krytí mělo postupně dosáhnout do sedmi let od zatřídění úvěru se selháním. Očekávání spojená se zajištěnými expozicemi dodržují obezřetnostní zásadu, že ochrana úvěrového rizika musí být včas vynutitelná.

Dodatek má být prováděn prostřednictvím dohledového dialogu s každou bankou

Praktické provádění dodatku má být součástí dohledového dialogu, ve kterém společné týmy dohledu s každou bankou projednávají odchylky od očekávání v oblasti obezřetnostní tvorby rezerv stanovených v dodatku. Poté s ohledem na konkrétní situaci dané banky bankovní dohled ECB případ od případu rozhodne, zda jsou dohledová opatření vhodná, a pokud ano, jaká. Výsledky tohoto dialogu budou poprvé včleněny do procesu SREP v roce 2021. Banky by tento čas měly využít k přípravě a také k přezkumu svých postupů a kritérií upisování úvěrů, aby omezily tvorbu nových úvěrů se selháním, zejména za současných příznivých ekonomických podmínek.

1.3 Další vývoj metodiky pro proces SREP

1.3.1 Větší roli při dohledovém hodnocení budou hrát postupy ICAAP/ILAAP

Postupy ICAAP a ILAAP by měly v budoucnu hrát v procesu SREP ještě větší úlohu, což by mělo banky přimět neustále zlepšovat své vnitřní procesy

Finanční otřesy bankovního sektoru často znásobuje, nebo dokonce způsobuje neadekvátní výše a kvalita kapitálu a likvidity v držbě bank. Pro posílení odolnosti institucí jsou zásadní dva hlavní procesy, interní bankovní postupy pro hodnocení kapitálové přiměřenosti (ICAAP) a interní postupy pro hodnocení přiměřenosti likvidity (ILAAP). Požadavky na ICAAP a ILAAP institucí stanoví CRD IV.

Cílem postupů ICAAP i ILAAP je podpořit instituce, aby svá kapitálová a likvidní rizika měřily a řídily strukturovaně pomocí vlastních přístupů. Nejde o pouhé zpracování zprávy pro potřeby orgánů dohledu; jedná se o komplexní a cenné vnitřní bankovní procesy neustálého označování, posuzování a účinného řízení a pokrývání kapitálového a likvidního rizika. Banky zodpovídají za přiměřené provádění postupů ICAAP a ILAAP, tzn. že tyto postupy musí být souměřitelné mj. s obchodním modelem, velikostí, složitostí a rizikovostí instituce i s tržními očekáváními.

Jak uvádějí priority SSM v oblasti dohledu, postupy ICAAP a ILAAP jsou pro instituce klíčovými nástroji k řízení jejich kapitálové přiměřenosti a přiměřenosti likvidity. Vyžadují tedy obzvláštní pozornost orgánů dohledu. V rámci procesu SREP se kvalita a výsledky postupů ICAAP a ILAAP berou v úvahu při stanovování opatření v oblasti kapitálu, likvidity a kvality. Dobré postupy ICAAP a ILAAP snižují nejistotu institucí i orgánů dohledu, pokud jde o skutečná rizika, kterým je instituce vystavena. Kromě toho do větší míry ujišťují orgány dohledu o schopnosti instituce zajistit svou kapitálovou přiměřenost a přiměřenost likvidity, a tedy zůstat životaschopná.

V budoucnu mají postupy ICAAP a ILAAP hrát v procesu SREP ještě větší úlohu, což by mělo banky přimět neustále zlepšovat své vnitřní procesy. Mezi jiným budou kvalitativní a kvantitativní aspekty postupů ICAAP hrát větší roli při určování požadavků na kapitál podle 2. pilíře na základě jednotlivých rizik.

1.3.2 Dokončení příruček pro banky o řízení kapitálu a likvidity

Banky by měly tyto příručky co nejdříve využít k zacelení veškerých mezer a k nápravě nedostatků v oblasti řízení kapitálu a likvidity

V nedávných posouzeních v rámci procesu SREP dospěl bankovní dohled ECB k závěru, že závažnými nedostatky trpí více než polovina postupů ICAAP významných institucí a více než jedna třetina jejich postupů ILAAP, což odrážejí celkové verdikty „neadekvátní“ nebo „nedostatečné“. Takovéto postupy ICAAP a ILAAP nepředstavují solidní základ pro obezřetnostní řízení kapitálu a likvidity nebo pro určení dalších požadavků na kapitál. Instituce tedy musí své postupy ICAAP a ILAAP (dále) zlepšovat.

V listopadu 2018 zveřejnil bankovní dohled ECB příručky o postupech ICAAP a ILAAP institucí. Tyto příručky budou hrát důležitou úlohu při přinášení potřebných zlepšení. Jsou významným mezníkem v úsilí ECB zlepšit přístupy bank k řízení kapitálu a likvidity, které započalo zveřejněním jejích očekávání v oblasti dohledu, pokud jde o postupy ICAAP a ILAAP, v lednu 2016. V návaznosti na to pak počátkem roku 2017 spustila víceletý plán pro postupy ICAAP a ILAAP s cílem stanovit podrobnější očekávání a včas institucím sdělit, jakým směrem by se měly ubírat. Očekávání stanovená v roce 2016 byla využita jako základ příruček a prošla třemi koly zlepšení s přihlédnutím zhruba k 800 připomínek shromážděných prostřednictvím dvou veřejných konzultací. Obecné zaměření očekávání nicméně zůstalo v průběhu celého procesu beze změn.

Přehled sedmi zásad postupů ICAAP a ILAAP

Sedm zásad postupů ICAAP a ILAAP se týká:

- Správy a řízení: plnou zodpovědnost za postupy ICAAP a ILAAP by měly převzít řídicí orgány.

- Integrace: postupy ICAAP a ILAAP by měly tvořit nedílnou součást celkového řídicího rámce, včetně obchodního rozhodování. Oboje postupy by měly být konzistentní samy o sobě, vzájemně a s dalšími strategickými procesy.

- Kvantitativního rámce: kapitálová přiměřenost a přiměřenost likvidity by měla být zajištěna ze dvou různých hledisek, pokud jde o trvalou životaschopnost instituce – z „normativního“ hlediska, které odráží vnější požadavky a omezení, a z „hospodářského“ hlediska, jež by mělo odrážet nezakrytou hospodářskou situaci.

- Označování rizik: měla by být označena a řízena všechna významná rizika.

- Vnitřních definic kapitálu/likvidity: z hospodářského hlediska by měly existovat vysoce kvalitní a zřetelně vymezené kapitálové rezervy a rezervy v oblasti likvidity, aby bylo možné absorbovat případné ekonomické ztráty.

- Metodik kvantifikace rizik: rizika by se měla posuzovat a kvantifikovat konzervativně pomocí vlastních metodik kvantifikace rizik, jejichž platnost byla důkladně ověřena.

- Zátěžového testování: ECB očekává, že banky zavedou důkladné a komplexní rámce pro zátěžové testování, které zajistí jejich přežití za věrohodných, přesto velmi náročných a dlouhotrvajících nepříznivých okolností.

Očekávání uvedená v příručkách jsou nyní daleko komplexnější a ECB je začala uplatňovat v lednu 2019. Příručky však nemají představovat úplné pokyny ke všem aspektům spojeným s důkladnými postupy ICAAP a ILAAP. Uplatňují spíše přístup založený na zásadách se zaměřením na vybrané klíčové aspekty z hlediska dohledu. Bankovní dohled ECB tedy zdůrazňuje, že postupy ICAAP a ILAAP jsou v prvé řadě vnitřní procesy, které by měly být vytvořeny na míru každé instituci. Provádění postupů ICAAP a ILAAP vhodných pro konkrétní okolnosti proto zůstává povinností každé jednotlivé instituce. Příručky s tím bankám pomáhají stanovením očekávání v oblasti postupů ICAAP a ILAAP v podobě sedmi zásad a poskytnutím řady grafů a ilustrativních příkladů.

V rámci procesu SREP, ale také jiných činností, jako jsou kontroly na místě, budou orgány dohledu případ od případu hlavně posuzovat, zda instituce plní své povinnosti a řídí svůj kapitál a likviditu způsobem, který odpovídá jejich individuálním obchodním aktivitám, rizikovému profilu a dalším relevantním okolnostem. Závěry vyvozené z těchto posouzení budou mít podle předpokladů čím dál tím větší vliv na SREP a návazná dohledová opatření. Kvalitní a důkladné postupy ICAAP/ILAAP bank se v rámci procesu SREP příznivě odrazí.

Jelikož důkladné, účinné, komplexní a výhledové postupy ICAAP a ILAAP jsou klíčovým nástrojem zajištění odolnosti institucí, měly by banky tyto příručky co nejdříve využít k zacelení veškerých mezer a k nápravě nedostatků v oblasti řízení kapitálu a likvidity. Jelikož se celková filozofie a směr očekávání ECB v oblasti dohledu od jejich prvního zveřejnění v lednu 2016 nezměnily, měly by významné instituce vyvinout maximální úsilí a vzít tato očekávání co nejdříve v úvahu. Práce na příručkách trvala několik let a ECB jednala v souvislosti s postupným zdokonalováním svých očekávání velmi transparentně. Krátké období mezi zveřejněním příruček v listopadu 2018 a začátkem jejich uplatňování v lednu 2019 neospravedlňuje nečinnost.

1.3.3 Kroky uskutečněné k řešení rizika v oblasti IT

Riziko v oblasti IT, včetně kybernetického rizika, je oblastí zájmu bankovního dohledu ECB od počátku a stalo se jednou z priorit v oblasti dohledu na rok 2019.

Společné týmy dohledu dohlížejí na riziko v oblasti IT v rámci průběžného dohledu na operační riziko. V roce 2018 absolvovaly další odbornou přípravu zaměřenou na všechny relevantní aspekty rizika v oblasti IT, aby si rozšířily povědomí a dovednosti potřebné pro průběžné činnosti dohledu i pro roční SREP. Na základě obecných pokynů orgánu EBA k posuzování rizik IKT v rámci procesu přezkoumání a vyhodnocení zavedl bankovní dohled ECB společnou a normalizovanou metodiku posuzování rizika v oblasti IT. S využitím komplexního sebehodnotícího dotazníku pro banky a výsledků posouzení rizika v oblasti IT uskutečněného společnými týmy dohledu byl proveden propracovaný soubor horizontálních analýz. Ty přinesly množství zjištění, jež se stala podkladem dohledových činností společných týmů dohledu a tematické zpětné vazby k celkovému stavu řízení rizika v oblasti IT ve významných institucích. Analýzy obecně potvrdily předchozí oblasti zájmu bankovního dohledu ECB, a to informační bezpečnost, závislost na třetích stranách, řízení třetími stranami a řízení provozu IT.

V roce 2018 pokračovaly kontroly na místě se zaměřením na riziko v oblasti IT, které doplnily průběžný dohled vykonávaný společnými týmy dohledu. Na základě metodiky bankovního dohledu ECB pro kontroly na místě se kontroly na žádost společných týmů dohledu zabývaly konkrétními cíli na poli rizika v oblasti IT s účelem propracovat a podložit posouzení rizika v oblasti IT prováděná společnými týmy dohledu a získat lepší představu o tom, jak významné instituce rizika v oblasti IT řídí. V roce 2019 některé kontroly na místě zaměřené na riziko v oblasti IT uplatní kampaňový přístup, kdy je totéž téma předmětem srovnatelně rozsáhlé kontroly v několika významných institucích. To usnadňuje účinnější přípravu a provádění kontrol i porovnání výsledků.

Stejně jako v předchozích letech musely všechny významné instituce z 19 zemí eurozóny oznamovat významné kybernetické události, jakmile je zaznamenaly. To umožňuje bankovnímu dohledu ECB zjišťovat a sledovat trendy kybernetických událostí, které postihují významné instituce. Také mu umožňuje rychle reagovat v případě zasažení jedné nebo více významných institucí závažnou událostí.

S cílem zajistit koordinovaný přístup k riziku v oblasti IT a kybernetickému riziku a usnadnit sdílení znalostí a osvědčených postupů byl bankovní dohled ECB nadále ve styku se všemi relevantními zainteresovanými subjekty (vnitrostátní příslušné orgány, interní zainteresované subjekty z ECB, odborníci na platební systémy a tržní infrastrukturu, jiné orgány dohledu v EU i mimo ni, Evropský orgán pro cenné papíry a trhy (ESMA) atd.) prostřednictvím dvoustranných schůzek a účasti v mezinárodních pracovních skupinách.

1.4 Tematické přezkumy

Tematický přezkum obchodních modelů a faktorů ziskovosti

V roce 2018 byl dokončen víceletý tematický přezkum obchodních modelů a faktorů ziskovosti

V roce 2018 dokončil bankovní dohled ECB svůj tematický přezkum obchodních modelů a faktorů ziskovosti a zveřejnil o něm zprávu. Tematický přezkum byl zahájen v roce 2016 s cílem provést na úrovni jednotlivých bank hloubkovou analýzu schopnosti významných institucí zmírnit slabé stránky svých obchodních modelů; dalšími cíli bylo sledovat důsledky nevýrazné ziskovosti a obohatit horizontální analýzu konzistentním začleněním náhledu společných týmů dohledu napříč bankami. První dva roky přezkumu byly věnovány vývoji nástrojů, sběru údajů, a pokud jde o společné týmy dohledu, provádění hloubkových analýz.

Na začátku roku 2018 informovaly společné týmy dohledu významné instituce o zjištěních a hlavních závěrech tematického přezkumu. V rámci specializovaného dohledového dialogu projednaly případné zjištěné nedostatky a vznesly námitky proti obchodním plánům významných institucí. Navazující dopisy shrnuly zjištění a formalizovaly výsledky dohledového dialogu. Zjištění představovala podklad hodnocení obchodních modelů v rámci cyklu SREP 2018. V září 2018 zveřejnil bankovní dohled ECB celkové poselství tematického přezkumu na svých internetových stránkách.

Banky v eurozóně se stále přizpůsobují situaci po krizi, ale ziskovost se v jednotlivých významných institucích značně liší

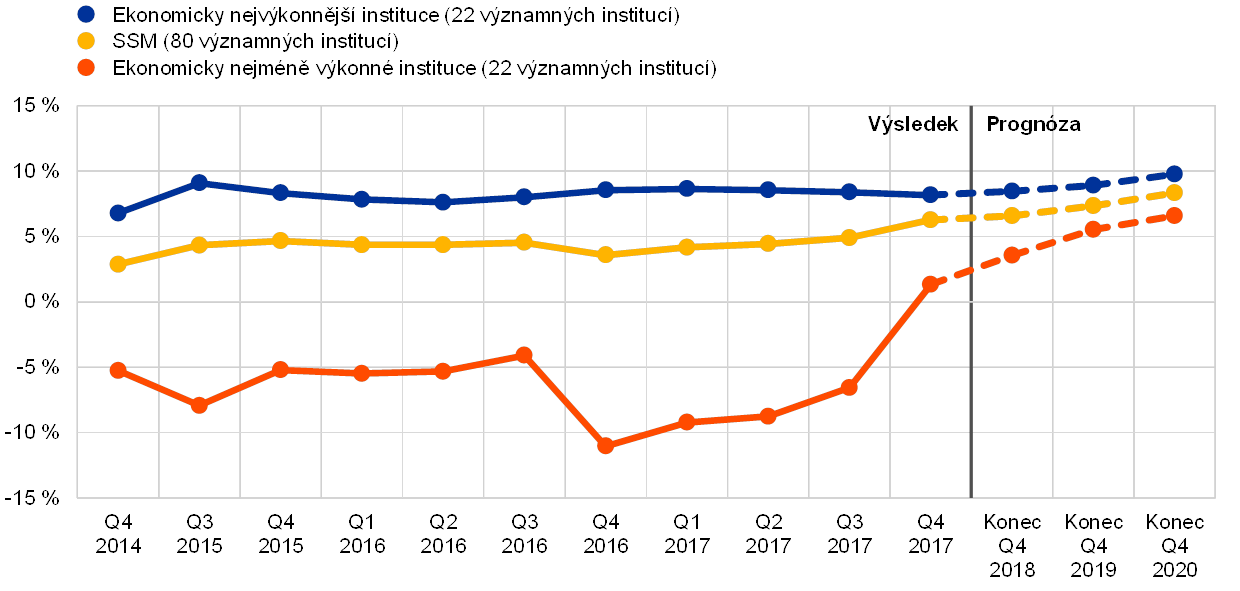

Přezkum ukázal, že i když se ekonomická situace bank v eurozóně obecně zlepšila, zůstávají ziskovost a obchodní modely pod tlakem. Odhlédneme-li od souhrnných trendů, ziskovost se v jednotlivých významných institucích značně liší, ale směřuje k průměru předpokládanému bankami, jelikož ekonomicky nejméně výkonné instituce očekávají výrazné zlepšení ziskovosti (viz graf 3). Banky, které si v předchozích letech vedly lépe než ostatní, se nacházejí v různých státech, jsou různě velké a mají odlišné obchodní modely.

Graf 3

Tříletý vývoj návratnosti kapitálu

(v %)

Zdroje: FINREP a prognóza ziskovosti.

Poznámky: Všechny vzorky jsou bez dceřiných společností bank mimo SSM. Ekonomicky nejvýkonnější instituce: 22 významných institucí s průměrnou návratností kapitálu v posledních třech letech více než 6 %. Ekonomicky nejméně výkonné instituce: 22 významných institucí se zápornou průměrnou návratností kapitálu v posledních třech letech.

Faktorem významným pro ziskovost jsou schopnosti strategického řízení

Společné týmy dohledu pečlivě sledují větší riskování jednotlivých bank

Analýza potvrdila, že schopnosti strategického řízení[7] bank mají významný vliv na jejich ziskovost. Společné týmy dohledu také pozorovaly, že se mnoho bank snaží zvýšit ziskovost činnostmi, které s sebou mohou nést větší riziko (zejména v souvislosti s úvěrovým[8] nebo operačním rizikem[9]). Jelikož k přechodu k těmto činnostem mohou existovat platné obchodní důvody, jednotlivá doporučení danou strategii nutně nezpochybňují, ale spíše se snaží zajistit lepší strategické řízení a řízení rizik sledováním a omezením rizika. Společné týmy dohledu se podílejí na označování a posuzování těchto problémů a dále se jimi zabývají v rámci pravidelného sledování bank s využitím úplné sady svých nástrojů dohledu.

Tematický přezkum IFRS 9

Cílem IFRS 9 je zajistit dostatečnou a včasnou tvorbu rezerv

Nový účetní standard pro finanční nástroje (IFRS 9) vstoupil v platnost v lednu 2018. Zabývá se poučeními z finanční krize, totiž že rezervy založené na modelech vzniklé ztráty často vedly k zaúčtování ztráty, které lze popsat slovy „příliš nízké, příliš pozdě“. IFRS 9 tuto slabinu řeší zavedením modelu očekávané úvěrové ztráty, který zahrnuje informace s výhledem na zbývající dobu trvání úvěru. Provádění tohoto modelu vyžaduje ze své podstaty značné úsilí, které s sebou nese potenciální rizika, jež vyplývají z dosud neznámé účinnosti modelů očekávané úvěrové ztráty v praxi.

Výsledky tematického přezkumu zahájeného v roce 2016 za účelem posouzení připravenosti bank na IFRS 9 ukazují prostor pro zlepšení

ECB tedy v roce 2016 rozhodla zahájit v rámci svých priorit dohledu tematický přezkum IFRS 9. Cílem bylo posoudit připravenost institucí a podpořit vysoce kvalitní a konzistentní provádění nové normy. Na základě pokroku dosaženého při provádění IFRS 9 byly instituce rozděleny do dvou souborů. Výsledky tematického přezkumu u prvního souboru byly zveřejněny ve zprávě na internetových stránkách bankovního dohledu ECB v roce 2017. Výsledky za druhý soubor byly zveřejněny v článku v publikaci Supervision Newsletter v roce 2018.

Tematický přezkum celkově pomohl zvýšit povědomí o náročných úkolech, se kterými se banky při provádění IFRS 9 potýkají. Zároveň zdůraznil, že stále existuje prostor pro zlepšení.

Bankovní dohled ECB pečlivě sleduje provádění nápravných opatření bankami

Institucím bylo doporučeno zavést nápravná opatření k odstranění nedostatků zjištěných tematickým přezkumem v letech 2017 a 2018. Bankovní dohled ECB v současnosti pečlivě sleduje, jak pokračují s prováděním uvedených opatření. Tematický přezkum mj. odhalil významnou odchylku v postupech tvorby rezerv bank, které byly předmětem dalšího sledování společnými týmy dohledu po celý rok 2018 a budou dále zkoumány i v roce 2019. Další oblastí, na kterou se dohled v roce 2018 zaměřil, byl dopad prvního uplatnění IFRS 9, včetně změny klasifikace expozic, alokace rezerv a přecházení expozic mezi jednotlivými fázemi. V této souvislosti zkoumá ECB účetnictví bank se zaměřením na regulatorní kapitál a výkaznictví.

Při výkonu svých návazných činností v souvislosti s prováděním IFRS 9 spolupracuje bankovní dohled ECB na tématech spojených s účetnictvím s radou ESRB a orgány EBA a ESMA s cílem zajistit vysoce kvalitní a konzistentní provádění IFRS 9 a vysokou transparentnost pro investory napříč EU.[10]

Případně nepříznivý dopad IFRS 9 na regulatorní kapitál bank zmírní přechodné období

Kromě toho pečlivě sleduje, jak banky využívají přechodná opatření pro IFRS 9. Tato přechodná opatření vtělily do obezřetnostního rámce legislativní orgány EU s cílem zmírnit dopad přechodu na požadavky na snížení hodnoty podle IFRS 9 na bankovní kmenový kapitál tier 1. Jelikož pravidla postupného zavádění by mohla mít dopad na kapitálovou přiměřenost některých bank, sleduje ECB správné uplatňování uvedených pravidel.

Tematický přezkum BCBS 239

V květnu 2018 byla zveřejněna zpráva o tematickém přezkumu účinného shromažďování údajů v oblasti rizik a podávání zpráv o rizicích

V lednu 2013 byly zveřejněny zásady Basilejského výboru pro bankovní dohled (BCBS) pro shromažďování údajů v oblasti rizik a podávání zpráv o rizicích. V tomto kontextu byl v letech 2016 až 2018 proveden na vzorku 25 významných institucí tematický přezkum shromažďování údajů v oblasti rizik a podávání zpráv o rizicích ze strany bank. Výsledek byl v květnu 2018 zveřejněn v podobě specializované zprávy na internetových stránkách ECB. Zpráva odhalila, že dotčené významné instituce prováděly 239 zásad BCBS neuspokojivě. Výsledky přezkumu byly sděleny bankám a požadavky ohledně nápravných opatření byly uvedeny v navazujících dopisech. Jeden z požadavků se proto týkal i jednoznačných, přesných a podrobných akčních plánů, které banky měly poskytnout. Tyto akční plány posoudila centralizovaná pracovní skupina, podporovaná společnými týmy dohledu, s cílem zajistit horizontální konzistentnost; tato pracovní skupina nyní pečlivě sleduje, jak banky pokračují v jejich provádění.

Metody použité při tematickém přezkumu přispějí k rozvoji metodiky dohledového hodnocení, konkrétně shromažďování údajů v oblasti rizik a podávání zpráv o rizicích. Specializovaný koncepční tým v současnosti včleňuje tuto metodiku do metodiky procesu SREP, která se v budoucnu bude používat pro všechny významné instituce.

Přezkum se řídil zásadami účinného shromažďování údajů v oblasti rizik a podávání zpráv o rizicích, které vydal BCBS. ECB tak sleduje, jak se postupně zlepšuje schopnost institucí shromažďovat údaje v oblasti rizik a podávat zprávy o rizicích, a pravidelně předává relevantní aktualizace síti údajů BCBS v oblasti rizik.

Tematický přezkum externího zadávání činností

V posledních letech ovlivnil způsob nabízení bankovních služeb po celém světě technologický vývoj. Externí zadávání činností může bankám například pomoci zvýšit efektivitu, ale může pro ně také představovat problémy z hlediska řízení rizik a způsobů kontroly činností zadávaných externě. Banky také projevují vzrůstající zájem o externí zadávání činností poskytovatelům cloudových služeb. I když cloudové služby mohou nabízet určité výhody (např. úspory z rozsahu a nákladovou efektivnost), představují také náročné úkoly z hlediska ochrany údajů a umístění dat.

V tomto kontextu bankovní dohled ECB externí zadávání činností pečlivě sleduje, ostatně bylo označeno za jednu z priorit SSM v oblasti dohledu na rok 2017. Za tímto účelem byl v roce 2017 zahájen a dokončen tematický přezkum cíleného vzorku významných institucí, na který v roce 2018 navázala v rámci obvyklého průběžného dohledu následná opatření. Tematický přezkum provedl inventuru postupů externího zadávání činností bankami a odhalil značné rozdíly v jejich správě, řízení a vedení. Za účelem podpory dalších zlepšení bankovní dohled ECB také označil osvědčené postupy. Na základě tematického přezkumu se podílel na činnosti orgánu EBA v souvislosti i) s doporučeními orgánu EBA o externím zajištění cloudových služeb[11] a ii) s novými obecnými pokyny orgánu EBA k externímu zadávání činností, které nahradí obecné zásady výboru CEBS a výše uvedená doporučení, až později v roce 2019 vstoupí v platnost.

EBA se v těchto dokumentech zabývá řadou relevantních otázek, které během tematického přezkumu bankovního dohledu ECB vyvstaly. Doporučení orgánu EBA se celkově zabývají zvláštními rysy externího zajišťování významných cloudových služeb, jako je bezpečnost a umístění dat a systémů. Dalšími relevantními aspekty, jako je zajištění přístupového práva a práva na audit v písemných dohodách o externím zajišťování činnosti, záležitosti důvěrnosti, strategie odstoupení a externí zadávání činností subdodavatelům nebo „řetězové“ externí zadávání činností, se zabývají revidované obecné pokyny. Byla také zavedena povinnost uchovávat pro všechny externě zadávané činnosti evidenci informací a poskytnout ji na požádání orgánům dohledu.

Na základě revidovaného rámce orgánu EBA je cílem bankovního dohledu ECB zajistit, aby banky plně využívaly inovačního pokroku a zároveň zachovávaly bezpečné prostředí, ve kterém řádně sledují a omezují rizika. Za tímto účelem zakotvil bankovní dohled ECB doporučení orgánu EBA do svých norem dohledu a při průběžném dohledu k nim náležitě přihlíží. Bankovní dohled ECB je také odhodlán provádět obecné pokyny a bude sledovat opatření přijatá bankami s cílem přizpůsobit své mechanismy externího zadávání činností. Dále věnuje pozornost náročným úkolům spojeným s externím zadáváním činností, které vyplývají z brexitu a z plánů bank na přesídlení, aby mechanismy externího zadávání činností nebránily účinnému dohledu.

1.5 Průběžný dohled

Bankovní dohled ECB usiluje o přiměřený dohled nad významnými institucemi vycházející z rizik, který je zároveň přísný a konzistentní. Za tímto účelem se každý rok vymezuje soubor hlavních činností průběžného dohledu. Tyto činnosti vycházejí ze stávajících regulatorních požadavků, z příručky dohledu SSM a z priorit SSM v oblasti dohledu. Jsou zařazeny do programu průběžných dohledových šetření (SEP) pro každou významnou instituci.

Kromě těchto centrálně vymezených hlavních činností mohou společné týmy dohledu popřípadě přizpůsobit činnosti dohledu specifikům bank. To jim umožňuje zabývat se rychle se měnícími riziky v jednotlivých institucích nebo na úrovni celého systému.

V roce 2018 průběžné činnosti v rámci programu SEP zahrnovaly: i) činnosti spojené s riziky (tj. SREP a zátěžové testování), ii) jiné činnosti spojené s organizačními, správními nebo zákonnými požadavky (např. roční posouzení významnosti) a iii) další činnosti naplánované společnými týmy dohledu s cílem dále přizpůsobit probíhající SEP specifikům dohlížené skupiny či subjektu (např. analýzy zvláštních témat, jako jsou vybraná úvěrová portfolia a třídy aktiv).

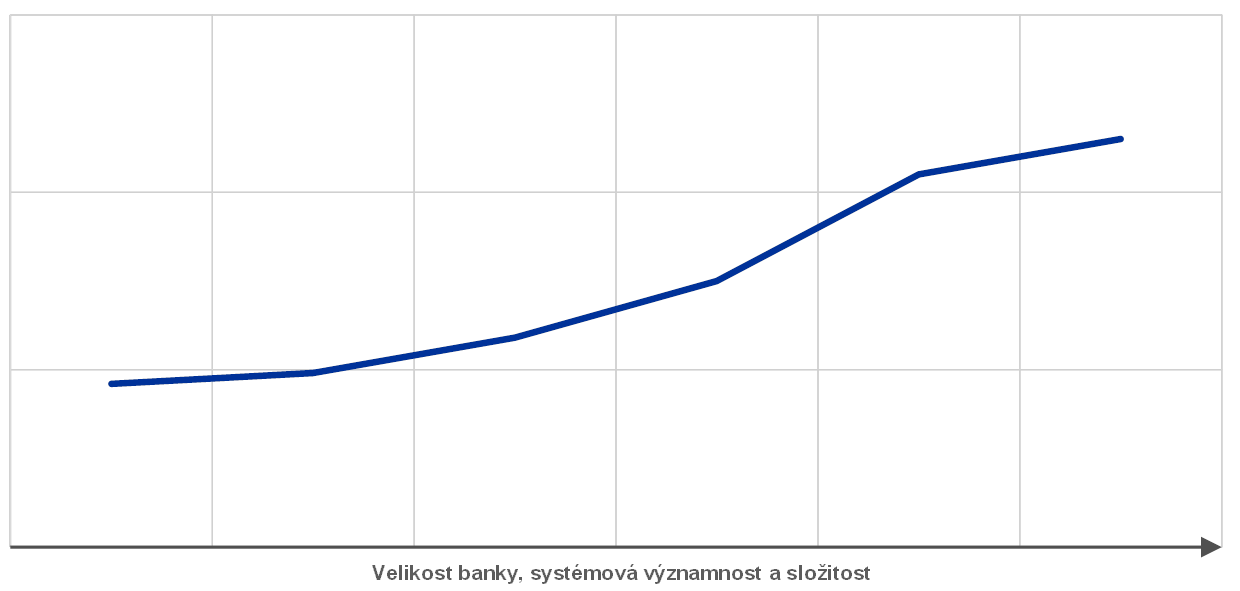

Proporcionalita

Činnosti dohledu se v roce 2018 řídily zásadou proporcionality, a intenzitu dohledu tedy uzpůsobily systémové významnosti a rizikovému profilu dohlížených bank

SEP se řídí zásadou proporcionality, tzn. že intenzita dohledu je uzpůsobena velikosti, systémové významnosti a složitosti každé instituce. Právě tyto faktory určují celkový počet průběžných činností vykonávaných u každé konkrétní instituce (viz graf 4).

Graf 4

Průměrný počet úkolů na jednu významnou instituci v roce 2018

Zdroj: ECB.

Přístup založený na rizicích

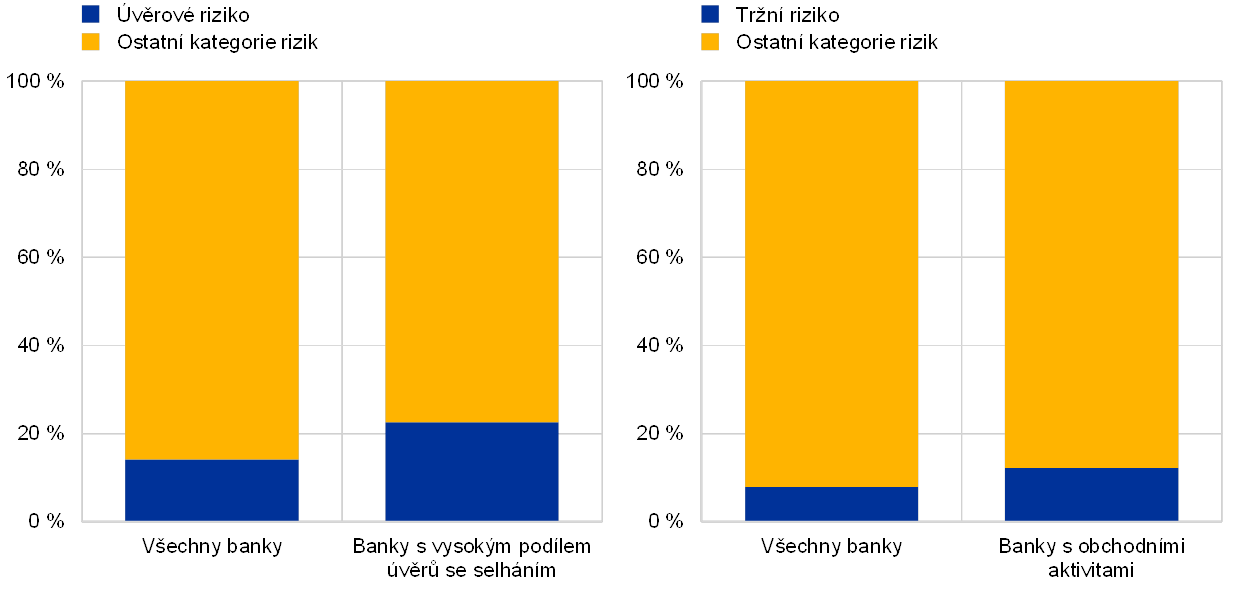

SEP také uplatňuje přístup založený na rizicích a u každé významné instituce se zaměřuje na nejrelevantnější rizikové kategorie. Příkladem jsou banky s vysokým objemem úvěrů se selháním. V souvislosti s těmito bankami byly v roce 2018 prováděny specializované úkoly, jako je posuzování strategií snižování úvěrů se selháním podle očekávání ECB. V důsledku toho byl procentní podíl úkolů spojených s úvěrovým rizikem u bank s vysokým podílem úvěrů se selháním vyšší než u průměrné banky. Totéž platí pro instituce s vysokou expozicí vůči tržním a obchodním aktivitám. Tyto banky byly podrobeny intenzivnějšímu dohledu z hlediska tržního rizika (viz graf 5).

Graf 5

Činnosti podle programu SEP v roce 2018: zaměření na úvěrové a tržní riziko

Zdroj: ECB.

Poznámka: V úvahu byly vzaty pouze plánované činnosti spojené s kategoriemi rizik.

Nejvýznamnější události v rámci průběžného dohledu v roce 2018

V souvislosti s průběžným programem SEP v roce 2018 byly pro společné týmy dohledu obzvlášť významné činnosti spojené s posouzením v rámci procesu SREP, s prováděním celounijního zátěžového testu a s návazností na analýzu citlivosti na riziko úrokových sazeb v bankovním portfoliu (IRRBB).

Jedním z klíčových úkolů společných týmů dohledu je SREP. Společné týmy dohledu se na procesu SREP podílely po celý rok 2018, přičemž nejintenzivněji v souvislosti s klíčovými mezníky, jako je předběžné posouzení opatření v oblasti kapitálu, likvidity a kvality a vypracování návrhů rozhodnutí. Aby bylo možné zařadit výsledky celounijního zátěžového testu, byla lhůta na vypracování dopisů o rozhodnutí v konečném znění prodloužena do ledna 2019.

Další činnost, která vyžadovala značné zapojení společných týmů dohledu, bylo zátěžové testování související s dohledem. Toto testování zahrnovalo celounijní zátěžový test (33 významných institucí zařazených do vzorku orgánu EBA) a vlastní zátěžový test ECB (54 významných institucí, které nebyly součástí vzorku orgánu EBA).[12]

Další klíčovou činností společných týmů dohledu v roce 2018 byly kroky v návaznosti na analýzu citlivosti na IRRBB provedenou v roce 2017. Banky, u kterých analýza odhalila potenciální zranitelná místa, byly v prvním čtvrtletí roku 2018 předmětem dalšího sledování společnými týmy dohledu. Nápravná opatření přijatá v reakci na jednotlivá zjištění byla po celý rok sledována v rámci průběžného dohledového dialogu s bankami.

Hloubkové analýzy

V rámci průběžného dohledu se společné týmy dohledu mohou zabývat konkrétními riziky jednotlivých institucí podle vlastního uvážení. Činí tak například stanovením rozsahu působnosti hloubkových analýz, tj. analýz idiosynkratických otázek, které jsou součástí programů SEP. V roce 2018 se společné týmy dohledu většinou zaměřovaly na správu a řízení, úvěrové riziko, obchodní modely a ziskovost. Toto zaměření víceméně odráželo priority dohledu na rok 2018 (viz graf 6).

Graf 6

Hloubkové a běžné analýzy podle kategorií rizik v roce 2018

Zdroj: ECB.

Stav činností podle programu SEP

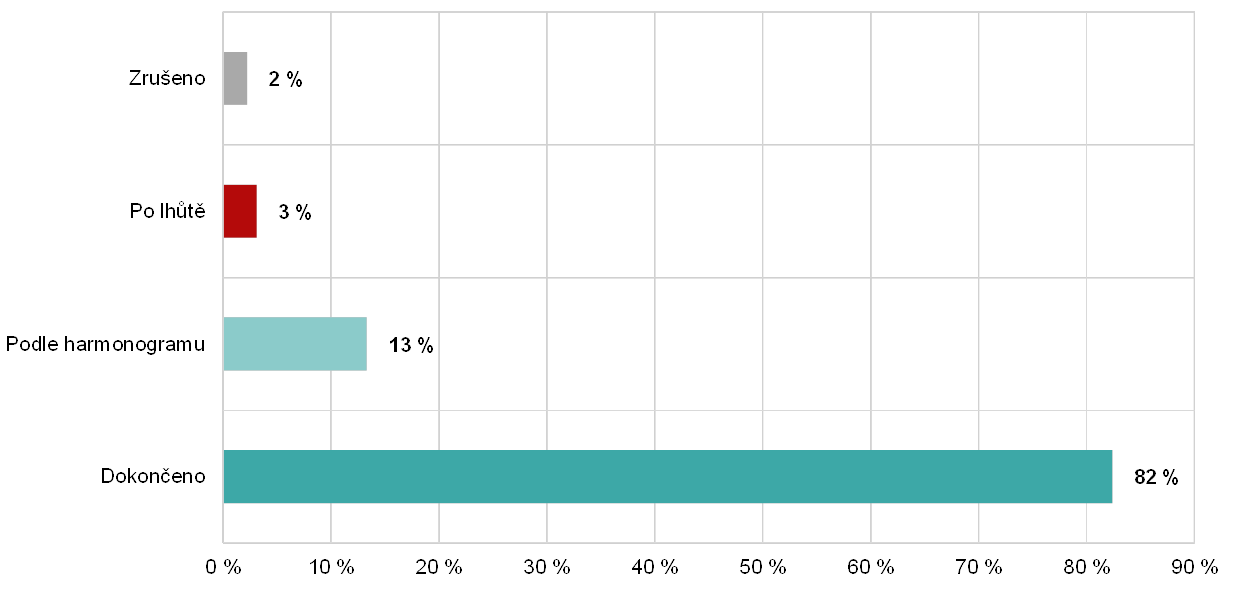

Programy SEP na rok 2018 byly úspěšně provedeny s mírou implementace 95 %

Programy SEP na rok 2018 byly úspěšně provedeny. Na konci roku bylo uskutečněno 95 % všech činností. 82 % z nich bylo dokončeno, zatímco 13 % se stále provádí, jak bylo naplánováno (např. posuzování ozdravných plánů, které začalo v roce 2018 a podle plánu má být dokončeno v roce 2019). Další 3 % činností budou dokončena s určitým zpožděním a 2 % činností byla zrušena, hlavně kvůli změnám struktury bank nebo odnětí povolení k činnosti (viz graf 7). Ovšem klíčové aktivity byly provedeny podle plánu a zabývaly se hlavními riziky pro bankovní systém. Nízký podíl zpoždění a zrušení celkově potvrzuje vhodnost a stabilitu průběžných programů SEP i schopnost společných týmů dohledu provádět činnosti podle plánu.

Graf 7

Míra dokončení v roce 2018

Zdroj: ECB.

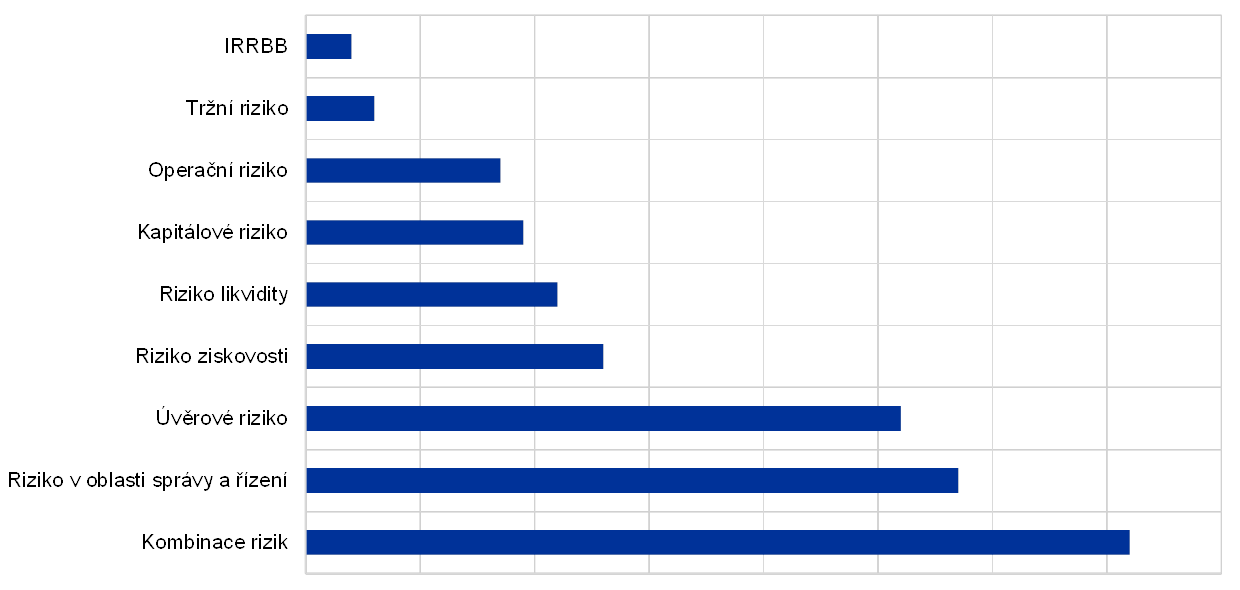

Zjištění v oblasti dohledu

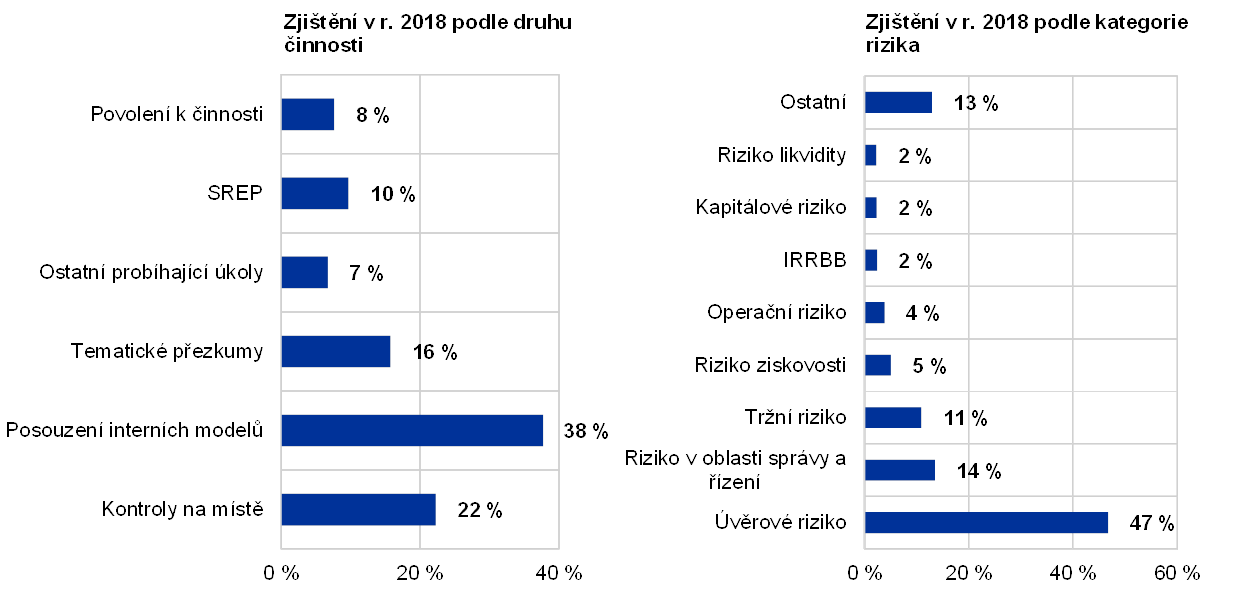

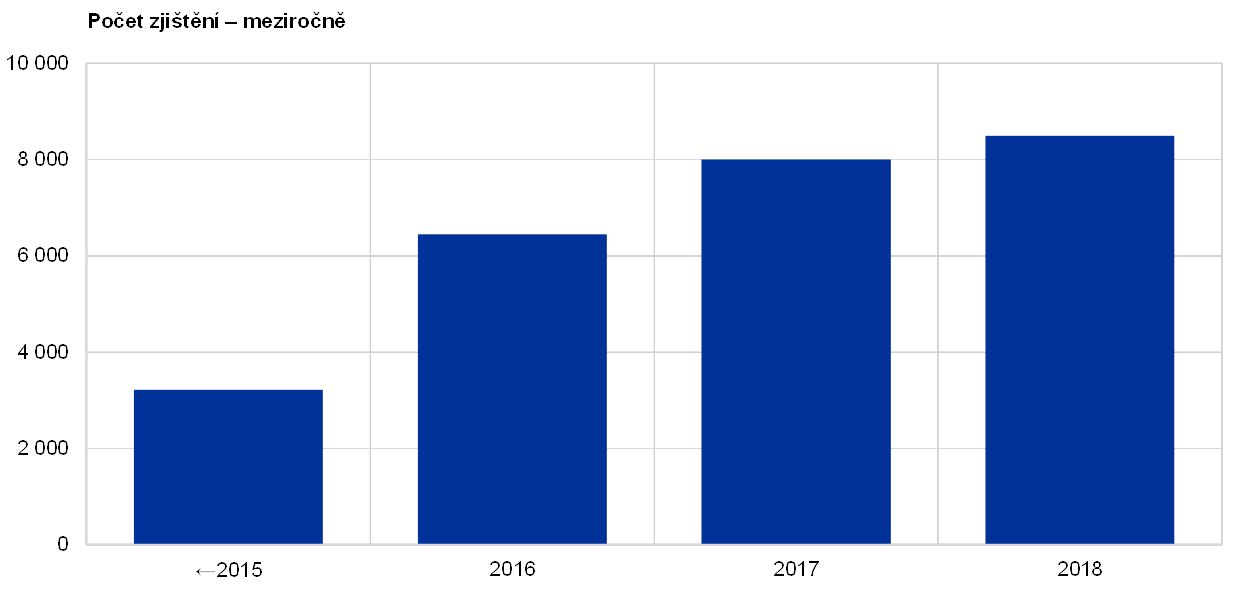

Jedním z hlavních výsledků pravidelných činností dohledu jsou „zjištění v oblasti dohledu“, jinými slovy nedostatky, které musí banky napravit. Společné týmy dohledu jsou povinny sledovat, jak banky na tato zjištění naváží. V několika prvních letech existence SSM roční počet zaznamenaných zjištění rostl, ale nyní se stabilizoval. Většina zjištění v roce 2018 vyplynula z posuzování interních modelů (částečně díky projektu TRIM, který zvýšil zapojení dohledu), z kontrol na místě a z tematických přezkumů (např. obchodních modelů a ziskovosti, viz graf 8).

Graf 8

Zjištění v oblasti dohledu

Zdroj: ECB.

1.6 Dohled na místě

V roce 2018 bylo zahájeno celkem 156 kontrol na místě

SEP pro šetření na místě pro rok 2018 představoval čtvrtý roční cyklus kontrol na místě od zřízení SSM. V roce 2018 bylo zahájeno celkem 156 kontrol na místě ve významných institucích, což odpovídá počtu v roce 2017 (viz graf 9). Do 31. prosince 2018 byla většina kontrol dokončena (tzn. že kontrolovaným subjektům byl předán protokol o kontrole v konečném znění) nebo byla ve fázi zpracovávání protokolu či šetření.

Díky lepšímu seřazení úloh podle důležitosti se stabilita programu SEP pro šetření na místě v roce 2018 zlepšila. Celkově bylo 95 % všech misí zahájeno podle plánu v porovnání s 84 % v roce 2017. SEP pro šetření na místě však zůstal dostatečně pružný, aby dokázal řešit naléhavé situace a nečekané události prostřednictvím pravidelných aktualizací programu v průběhu roku.

Graf 9