Prefazione di Mario Draghi, Presidente della BCE

I benefici della vigilanza bancaria europea, giunta al suo quinto anno di attività, sono oramai palesi. Le prassi di vigilanza di 19 sistemi nazionali sono confluite in un unico modello europeo. La maggiore armonizzazione delle norme e i più elevati livelli di trasparenza hanno contribuito a creare condizioni di maggiore parità concorrenziale nel mercato bancario.

Le autorità di vigilanza hanno oggi una visione molto più completa del sistema bancario. Ora è possibile svolgere un’efficace attività di benchmarking dei modelli di business e dei profili di rischio grazie al confronto tra le singole banche e un elevato numero di loro pari in tutta l’area dell’euro. Nel contempo, è possibile monitorare più facilmente le interconnessioni e gli effetti di propagazione fra paesi, avendo maggiore contezza non solo dei rischi riconducibili alla singola banca, ma anche dei rischi sistemici che possono provenire dal settore bancario.

Questi aspetti positivi hanno contribuito ad aumentare la capacità di tenuta del settore bancario europeo. I coefficienti di CET1 delle banche sono aumentati, passando dall’11,3 per cento alla fine del 2014 al 14,1 per cento nel 2018. In questo stesso periodo sono stati fatti progressi nella riduzione delle attività deteriorate ereditate dal passato, con una riduzione dei crediti deteriorati pari a circa 300 miliardi di euro. Anche la raccolta e la liquidità sono più stabili ora che in passato.

Le banche continuano a confrontarsi con alcune sfide cruciali. Nel 2018 la redditività è rimasta bassa e ciò ha minato la loro capacità di erogare finanziamenti all’economia. Tra il 2016 e il 2018 le banche dell’area dell’euro che hanno conseguito i risultati migliori hanno compensato i minori margini di interesse accrescendo il credito, mentre le banche meno virtuose hanno ridotto la leva finanziaria.

Il contenimento dell’eccesso di capacità produttiva e dei costi migliora la redditività; a tal fine è necessario ridurre ulteriormente le consistenze di crediti deteriorati ancora in essere, le perdite occulte e le incertezze connesse alla valutazione di alcune attività finanziarie complesse, fra cui vanno annoverate anche, seppur non in via esclusiva, le attività di livello 3. In prospettiva, è necessario che le banche, le autorità di supervisione e le autorità di regolamentazione continuino a collaborare su questi temi, assicurandosi nel contempo che le banche applichino standard di gestione del rischio di qualità elevata.

Altrettanto importante è dotarsi di un assetto coerente sotto il profilo regolamentare e istituzionale, che renda più robusta l'integrazione transfrontaliera nel settore bancario. Ciò costituirebbe uno stimolo per il processo di consolidamento transfrontaliero e renderebbe più profonda la condivisione dei rischi fra soggetti privati all’interno dell’area dell’euro, apportando maggiore stabilità al contesto macroeconomico. Le autorità di regolamentazione e di supervisione sono chiamate a un impegno ancora maggiore per il conseguimento di un quadro prudenziale più unitario, che impedisca pratiche di ring‑fencing, ovvero di protezione del capitale e della liquidità regolamentari.

Questi sforzi vanno di pari passo con l’indispensabile processo di completamento dell’unione bancaria. Per garantire che l'integrità del mercato bancario unico non venga messa in discussione la vigilanza bancaria europea dovrebbe essere sostenuta da un solido quadro di riferimento per la risoluzione e da un efficace sistema di garanzia dei depositi.

Intervista introduttiva ad Andrea Enria, Presidente del Consiglio di vigilanza

Lei ha assunto la carica di Presidente del Consiglio di vigilanza della BCE a gennaio 2019. Come affronterà questo importante incarico?

Innanzitutto, Danièle Nouy, Sabine Lautenschläger e tutti i nostri colleghi, sia qui alla BCE che presso le autorità nazionali competenti (ANC), hanno fatto un ottimo lavoro e hanno dato vita a un’istituzione ben funzionante: grazie a loro non dovrò reinventare nulla. Sarà necessario mantenere elevati gli standard di vigilanza, applicando l’approccio rigoroso ed esigente messo a punto nella fase di avvio.

La creazione di un meccanismo di vigilanza unico ha rappresentato un grande passo in avanti, ma dobbiamo riconoscere che un mercato bancario europeo veramente integrato ancora non esiste. In questo ambito sarà possibile fare passi in avanti se si rimuoveranno alcuni ostacoli legislativi, cosa che ovviamente non rientra nei nostri compiti. Tuttavia, credo che dobbiamo fare tutto il possibile per proseguire il cammino verso un’unione bancaria che, per quanto attiene alla regolamentazione e alla vigilanza bancaria, funzioni come un’unica giurisdizione. In tal modo si getterebbero le basi per un vero mercato interno per le banche europee.

Quello che dobbiamo sempre tenere a mente è per chi stiamo lavorando: per i cittadini europei, i depositanti, gli investitori, i debitori e l’economia nel suo insieme. Il nostro lavoro deve servire il loro interesse, è a loro che rispondiamo del nostro operato. Questo concetto per me è fondamentale e credo ci siano molti motivi per essere il più trasparenti possibile. Le persone devono poter capire cosa facciamo e in che modo lavoriamo per loro. Le banche devono poter comprendere e anticipare le nostre politiche e i nostri interventi; lo stesso vale per gli investitori. Ormai viviamo nel “mondo del bail‑in”: se una banca è in difficoltà, sono gli investitori che dovranno sostenere le perdite; per questo è necessario che capiscano al meglio i rischi che corrono.

Proprio all’inizio del suo mandato ha dovuto occuparsi di una banca in difficoltà. Come è stata la sua prima esperienza con il nuovo quadro normativo europeo per la gestione delle crisi?

Quello che mi ha colpito di più è stata la dedizione del nostro personale. Si sono impegnati tutti moltissimo, nonostante il periodo festivo. Ognuno era consapevole della posta in gioco e di quanto le difficoltà di una banca possano incidere sulla vita delle persone. Questo è ciò che conta durante una crisi. Tutti i processi si sono svolti senza problemi e tutte le autorità coinvolte hanno collaborato proficuamente.

Fatta questa premessa, ci sono comunque margini di miglioramento. Quando affrontiamo una crisi, in qualità di autorità di vigilanza, dobbiamo operare entro i limiti definiti dalla normativa vigente, che presenta ancora differenze fra un paese e l’altro. La direttiva sul risanamento e la risoluzione delle banche, ad esempio, non è stata recepita in maniera uniforme nelle varie giurisdizioni. Analogamente, ogni paese ha le proprie norme in materia di diritto fallimentare. Ciò significa che gli strumenti di cui disponiamo in caso di crisi non sono gli stessi in tutti i paesi, né abbiamo la certezza di poter garantire in tutti i casi un’uscita ordinata dal mercato. Questo è un problema non di poco conto, in particolare nel caso di banche con operatività transfrontaliera. La mancanza di disposizioni in materia di liquidità da applicare nei casi di risoluzione è un altro aspetto che è stato recentemente messo in evidenza. C’è ancora del lavoro da fare per prepararsi alle crisi future.

In prospettiva, il prossimo grande cambiamento all’orizzonte è l’uscita del Regno Unito dall’Unione europea. Qual è la sua opinione al riguardo?

Per me la Brexit è un evento molto triste, anche perché ho studiato nel Regno Unito e poi ho vissuto a Londra per dodici anni. Sulla scorta di quell’esperienza posso anche dire che l’Unione europea non viene sempre rappresentata in maniera accurata nel Regno Unito. Molti sembrano sovrastimare i costi di un’Europa unita, sottovalutandone i vantaggi.

Quanto al settore bancario, la Brexit porterà numerosi cambiamenti. Molte banche ricollocheranno la loro attività nell’area dell’euro, trasformando il panorama del settore. Ciò suscita vari interrogativi, ad esempio su come regolamentare e vigilare sull’attività di succursali o imprese di investimento di paesi terzi. Le banche, le autorità di regolamentazione e le autorità di vigilanza hanno dovuto adottare numerose misure in previsione della Brexit e avranno ancora molto da fare dopo di essa. Ciononostante, confido nella nostra capacità di raccogliere la sfida, anche grazie all’efficace cooperazione con le autorità di vigilanza del Regno Unito.

Quali sono le altre sfide che le banche devono affrontare?

Certamente le sfide per le banche non mancano: risanare ulteriormente i bilanci, ripensare i modelli di business, migliorare la governance e garantire la fattibilità di un’eventuale risoluzione. E queste sono solo le sfide del passato e del presente.

Quanto al futuro, le banche dovranno anche osservare con attenzione ciò che accade sui mercati, dove ormai da tempo è disponibile liquidità abbondante e a basso costo. Questo fattore, unito alla scarsa redditività, ha indotto le banche ad assumere rischi maggiori. Occorre invece essere prudenti: non si possono dare per scontate le elevate valutazioni delle attività e i premi per il rischio contenuti. Le cose possono cambiare e in maniera molto repentina. I premi al rischio e a termine potrebbero aumentare improvvisamente e colpire le banche in molti modi, incidendo su utili, liquidità e patrimonio. Nel prossimo futuro cresceranno probabilmente il rischio di finanziamento e il rischio di mercato. Come autorità di vigilanza valutiamo molto seriamente questi rischi e le banche dovrebbero fare altrettanto.

Ha appena parlato della governance come di un aspetto sul quale le banche devono lavorare. Qual è la sua importanza?

Attualmente le banche dispongono di capitale più abbondante e di qualità migliore, oltre che di maggiore liquidità, e sono tornate a ricorrere a fonti di finanziamento più stabili. Tuttavia, ciò conta poco se risentono di una governance carente, di una leadership miope e di una cultura aziendale problematica. Ci sono due cose che gli istituti di credito devono tenere presenti: gli utili a breve termine non dovrebbero essere l’obiettivo primario di una banca; quello che conta è l’operatività nel lungo periodo. La sostenibilità è fondamentale. Oltre a essere inaccettabile dal punto di vista sociale, generare utili a breve termine recando danni di lungo termine a clienti, azionisti e contribuenti non è nell’interesse delle banche stesse. La recente serie di scandali e di casi di riciclaggio di denaro ne è un esempio.

È ormai opinione diffusa che le banche stiano attraversando un periodo difficile. Quali insegnamenti possiamo trarre dagli istituti bancari la cui attività è comunque in crescita?

Nell’area dell’euro vi sono effettivamente varie banche che vantano risultati migliori rispetto ad altre. Cosa hanno in comune questi istituti? Apparentemente non molto: sono tutti molto diversi tra loro. Non sembra esserci una regola aurea per avere una buona redditività, ma è estremamente importante dotarsi di una strategia. L’unica caratteristica che le accomuna è il fatto di eccellere in ciò che chiamiamo “indirizzo strategico”, vale a dire essere in grado di elaborare una strategia e metterla in atto. Non si tratta solo di cosa fanno, ma di come lo fanno. È questo l’insegnamento che hanno da offrire.

Dobbiamo anche ammettere che c'è ancora un problema strutturale nei mercati bancari europei: molte banche sono state salvate, ma non è così elevato il numero di quelle che sono effettivamente uscite dal mercato. Per questo in Europa sembrano esserci ancora troppe banche e questo si riflette sulla redditività. In altri settori, il consolidamento è stato fondamentale per eliminare la capacità in eccesso accumulata nel periodo precedente la crisi.

Riguardo ai cambiamenti nella struttura del mercato, qual è la sua opinione sulla digitalizzazione? Si tratta di una sfida, di un’opportunità o di entrambe le cose?

Il cambiamento tecnologico è sempre un processo complesso e difficile da prevedere, ma vedo le opportunità che porta con sé. La digitalizzazione può aiutare le banche a migliorare l’efficienza e a liberare nuove fonti di reddito; agevola lo snellimento e la rapidità dei processi, consentendo agli istituti di offrire ai clienti servizi migliori e nuovi prodotti. Se le banche coglieranno queste opportunità, ne trarranno beneficio. Ma se non lo faranno, allora interverranno altri soggetti, che si tratti di piccole start‑up fintech dalla struttura flessibile o di giganti tecnologici dall’attività già consolidata. Questa è la sfida per le banche.

Certamente non spetta alle autorità di regolamentazione e di supervisione proteggere le banche già presenti sul mercato dai concorrenti più efficienti. Detto questo, dobbiamo continuare a fronteggiare i nuovi rischi, in primis i rischi informatici. Dobbiamo prestare molta attenzione a queste nuove minacce e valutare se le norme esistenti vadano adeguate. Allo stesso tempo la digitalizzazione può aiutare le autorità di regolamentazione e di supervisione a diventare più efficienti e ridurre i costi di compliance, soprattutto per le imprese più piccole e dalla struttura organizzativa più semplice. In altre parole, ci sono delle opportunità anche per noi.

L’adeguamento della normativa è stato il tema più dibattuto dall’insorgere dalla crisi. Cosa pensa della riforma della regolamentazione? È stata troppo incisiva, come sostengono alcuni, o troppo timida?

La riforma era necessaria. La crisi ha messo in luce molte lacune nel quadro normativo, e noi avevamo l'obbligo di colmarle. Ritengo che il pacchetto messo a punto in sede G20 sia equilibrato: ha rafforzato notevolmente la sicurezza e la solidità delle banche, prevedendo requisiti calibrati e da introdurre gradualmente al fine di evitare effetti indesiderati sul credito e sulla crescita reale. Ci sono giurisdizioni che in alcuni ambiti hanno introdotto requisiti più rigorosi rispetto agli standard internazionali e stanno ora rivalutando le scelte operate. In generale, credo che dobbiamo resistere alle sollecitazioni che incoraggiano un allentamento dei requisiti in periodi di congiuntura positiva. Come ho già detto, le banche devono opporsi a logiche orientate al breve termine e le autorità di regolamentazione devono fare altrettanto. Dobbiamo pensare alla stabilità del sistema nel lungo periodo ed evitare approcci prociclici all’attività di regolamentazione.

Ciò detto, è certamente vero che il rulebook rivisto è piuttosto complesso, quindi dobbiamo monitorarne gli effetti e modificarlo se necessario. Tuttavia, la priorità ora è completare l’attuazione omogenea delle riforme a livello mondiale.

In Europa si sta mettendo a punto il pacchetto di misure sul settore bancario, che definirà il panorama normativo per lungo tempo. È soddisfatto del risultato ottenuto?

Il pacchetto di misure per il settore bancario costituisce un corpus normativo molto importante, non da ultimo perché integra gli standard di Basilea nella legislazione europea. La valutazione complessiva è positiva, anche se vi sono alcuni ambiti in cui la normativa proposta si discosta dagli standard internazionali. Ciò riguarda alcuni dettagli tecnici relativi al coefficiente di leva finanziaria, all’indicatore strutturale (net stable funding ratio, NSFR) e alle nuove norme sul portafoglio di negoziazione delle banche. Ne consegue che a livello mondiale non ci saranno le condizioni di parità che sarebbe stato possibile ottenere.

Per quanto riguarda l’Unione europea, ritengo che il pacchetto di misure sul settore bancario avrebbe potuto essere più ambizioso nel perseguire l’obiettivo di una vera integrazione del settore bancario, almeno all’interno dell’unione bancaria. Se vogliamo creare un’unica giurisdizione in questo settore dobbiamo superare la tendenza a proteggere i confini finanziari nazionali. I gruppi bancari devono essere in grado di allocare liberamente il patrimonio regolamentare e la liquidità all’interno dell’area dell’euro. Purtroppo il pacchetto bancario mantiene una dimensione prettamente nazionale in termini di deroghe ai requisiti patrimoniali e di liquidità per i gruppi bancari. Spero che i legislatori rivedranno questo approccio nel prossimo futuro, man mano che ulteriori passi verso il completamento dell’unione bancaria saranno stati compiuti.

Cos’altro resta da fare affinché il settore bancario acquisisca una dimensione veramente europea?

È chiaro che, in assenza di un’effettiva rete di protezione su scala europea, le autorità nazionali continueranno a mostrare riluttanza nel consentire una gestione integrata del patrimonio e della liquidità all’interno dei gruppi transfrontalieri che operano nell’unione bancaria. Alcuni progressi nell’istituzione di un meccanismo di copertura per il Fondo di risoluzione unico sono stati compiuti, ma il dibattito politico sulla creazione del terzo pilastro dell’unione bancaria, il sistema europeo di assicurazione dei depositi, continua a essere gravato da molte difficoltà. Ritengo fuorviante la polarizzazione tra i “sostenitori della riduzione dei rischi”, secondo i quali i rischi devono essere ridotti prima di istituire garanzie comuni e i “sostenitori della condivisione dei rischi”, secondo cui i tempi per un sistema integrato di assicurazione dei depositi sono maturi. Si tratta di due obiettivi collegati. Per questo l’Unione europea deve fare ciò che sa fare bene ed elaborare un programma chiaro, che riconosca la stretta interdipendenza tra gli elementi della riforma non ancora realizzati. Questo ci permetterebbe di procedere di pari passo su tutti questi elementi.

1 Attuazione del modello di vigilanza del Meccanismo di vigilanza unico

1.1 Enti creditizi: principali rischi e performance complessiva

Principali rischi per il settore bancario

Nel 2018 l’espansione generalizzata dell'attività economica nell'area dell’euro ha sostenuto la redditività e i bilanci delle banche

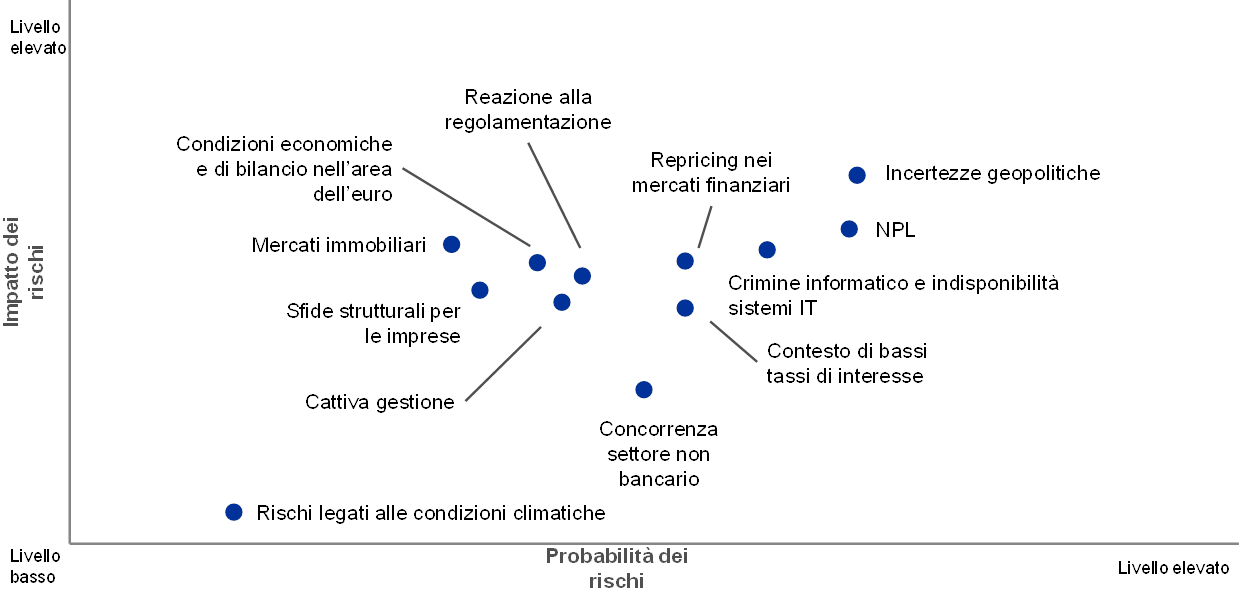

Al termine del proprio esercizio annuale di individuazione e analisi dei rischi, la vigilanza bancaria della BCE, in stretta collaborazione con le autorità di vigilanza nazionali, ha aggiornato la mappa dei rischi del Meccanismo di vigilanza unico (MVU), che illustra i principali rischi per le banche dell'area dell’euro su un orizzonte da due a tre anni. Nel periodo in rassegna, l’espansione generalizzata dell'attività economica nell'area dell’euro ha sostenuto la redditività e i bilanci delle banche. Ciò ha contribuito a rafforzare la capacità di tenuta del settore bancario dell’area e ad attenuare alcuni dei rischi correlati, in particolare quelli relativi ai crediti deteriorati (non‑performing loans, NPL) preesistenti e al contesto caratterizzato da bassi tassi di interesse. Ciononostante, l’attuale livello aggregato dei crediti deteriorati nell’area dell’euro rimane di gran lunga troppo elevato rispetto agli standard internazionali.

Le incertezze di natura geopolitica e il rischio di ridefinizione dei prezzi (repricing) nei mercati finanziari, d’altro canto, si sono acuiti a partire dal 2017. Inoltre, la sempre maggiore diffusione delle tecnologie digitali fa aumentare i rischi connessi ai sistemi IT delle banche (spesso obsoleti) e alla sicurezza cibernetica (cfr. grafico 1).

Grafico 1

Mappa dei rischi dell’MVU per il 2019

Fonti: BCE e autorità nazionali di vigilanza.

Note: la probabilità e l’impatto dei fattori di rischio sono stimati sulla base di analisi qualitative. Le analisi identificano i principali andamenti che potrebbero delinearsi esercitando un impatto negativo sul sistema bancario dell'area dell’euro nel breve e medio termine (due/tre anni).

Le incertezze di natura geopolitica rappresentano un rischio crescente

Nel periodo di segnalazione si sono acuite le incertezze geopolitiche che riguardano, tra le altre cose, la situazione politica in alcuni paesi dell’area dell’euro, il crescente protezionismo commerciale e le dinamiche negative emerse in alcune economie emergenti. Tutti questi fattori potrebbero avere ripercussioni negative sui mercati finanziari e sulle prospettive economiche dell’area dell’euro. Con riferimento alla Brexit, non è chiaro se al momento dell’uscita del Regno Unito dall’Unione europea sarà stato definito un accordo di uscita e se, di conseguenza, verrà avviato un periodo di transizione. Per questa ragione, le banche e le autorità di vigilanza devono prepararsi a tutti i possibili scenari.

Le banche hanno ridotto in misura significativa gli NPL preesistenti

Nonostante il notevole miglioramento della qualità degli attivi osservato negli ultimi anni, gli elevati livelli di NPL continuano a destare preoccupazione per un numero considerevole di banche dell'area dell'euro. Grazie all’impiego di strategie di riduzione degli NPL, tuttora in corso, queste banche hanno già compiuto notevoli progressi nella riduzione dei propri volumi di NPL preesistenti, con la quota riconducibile agli enti significativi (significant institutions, SI) che è scesa dall’8 per cento del 2014 al 4,2 per cento nel terzo trimestre del 2018. Ciononostante, l’attuale livello aggregato di NPL rimane elevato e sono necessari ulteriori sforzi per assicurare che tale problema nell’area dell’euro sia adeguatamente gestito.

È necessario un attento monitoraggio per evitare la formazione di NPL in futuro

La protratta ricerca di rendimenti da parte delle banche potrebbe inoltre favorire la formazione di nuovi NPL in futuro. Le banche dell'area dell’euro hanno segnalato un allentamento dei criteri di concessione del credito nel corso del 2018, sebbene questo andamento si sia attenuato nell’ultimo trimestre dell’anno[1]. Per di più, sembra aumentata la propensione a ricorrere a settori più rischiosi e ad accettare livelli di protezione inferiori. L’emissione di prestiti ad elevato grado di leva nell'area dell’euro ha registrato nuovi livelli massimi nel 2017; sui volumi totali emessi, inoltre, i prestiti a bassa protezione contrattuale (“covenantlite”) hanno rappresentato una quota mai registrata in precedenza.

L’avanzamento del processo di digitalizzazione fa aumentare i rischi collegati ai sistemi IT e al crimine informatico

Il crimine informatico e l’indisponibilità dei sistemi IT rappresentano una sfida sempre più rilevante per le banche nell’attuale contesto di crescente digitalizzazione. Aumentano le pressioni a investire nella modernizzazione delle principali infrastrutture IT per accrescere l’efficienza, migliorare la qualità dei servizi offerti al cliente e competere con aziende che operano in ambito fintech o nel settore tecnologico. Le banche devono inoltre far fronte a un numero sempre maggiore di minacce cibernetiche.

È aumentato il rischio di ridefinizione dei prezzi nei mercati finanziari

La ricerca di rendimenti più elevati a livello mondiale, l’abbondante liquidità e la compressione dei premi per il rischio hanno accresciuto il rischio di un’improvvisa ridefinizione dei prezzi nei mercati finanziari, esacerbato anche dall’elevato livello di incertezza in ambito geopolitico. In media, nell’area dell’euro è aumentata la sostenibilità del debito del settore pubblico, grazie anche all’apporto positivo della congiuntura attuale. Tuttavia gli squilibri tra gli stock del debito restano elevati in diversi paesi, che pertanto rimangono vulnerabili a potenziali ridefinizioni del rischio sovrano.

La redditività delle banche migliora, ma rimane contenuta

Gli andamenti economici positivi registrati nel periodo di segnalazione hanno favorito la redditività delle banche, che comunque rimane moderata. Se, da una parte, il lungo periodo di bassi tassi di interesse ha sostenuto l’economia, dall'altra ha compresso i margini di interesse delle banche. A livello aggregato, gli enti significativi prevedono un rialzo del reddito netto da interessi nel 2019 e nel 2020. Molti di loro, tuttavia, si attendono utili ancora bassi in termini di redditività del capitale negli anni a venire.

Gli enti significativi dell'area dell’euro hanno affrontato la prova di stress del 2018 con coefficienti patrimoniali più elevati

I risultati della prova di stress condotta nel 2018 in tutta l’UE e coordinata dall’Autorità bancaria europea (ABE) mostrano che le 33 maggiori banche vigilate direttamente dalla BCE hanno visto aumentare ulteriormente la propria capacità di tenuta negli ultimi due anni. Grazie a una gestione efficiente delle attività deteriorate e al costante accumulo di capitale, queste banche hanno affrontato la prova di stress con una base patrimoniale media molto più solida, caratterizzata da un coefficiente di capitale primario di classe 1 (Common Equity Tier 1, CET 1) del 13,7 per cento, a fronte del 12,2 della precedente prova di stress del 2016.

Il contesto più sfavorevole e l’applicazione di una metodologia più rigorosa hanno condotto a una più elevata riduzione del capitale nello scenario avverso

Per le 33 maggiori banche poste sotto la vigilanza diretta della BCE, lo scenario avverso ha condotto a una riduzione del capitale primario di classe 1 pari a 3,8 punti percentuali in regime di piena attuazione[2], un valore di 0,5 punti percentuali superiore rispetto alla prova di stress del 2016. Questo incremento include un impatto di 0,3 punti percentuali derivante dalla prima applicazione dell’IFRS 9, entrato in vigore il 1° gennaio 2018, e riflette l’applicazione di uno scenario macroeconomico più sfavorevole e di una metodologia più sensibile al rischio rispetto al 2016. Tutti questi fattori annullano gli effetti positivi della migliore qualità degli attivi conseguente al buon esito della riduzione dei crediti deteriorati.

I risultati delle prove di stress rivelano, in generale, una maggiore capacità di tenuta delle banche, anche se permangono delle vulnerabilità

Nonostante la più elevata riduzione del capitale, in termini aggregati, il coefficiente patrimoniale successivo allo stress è risultato più alto rispetto a quello dello scenario avverso del 2016 (9,9 per cento rispetto all’8,8 per cento). Questo risultato conferma la maggiore capacità di tenuta delle banche partecipanti agli shock macroeconomici. Tuttavia l’esercizio ha messo in luce anche delle vulnerabilità in alcuni paesi, sulle quali verranno condotti approfondimenti da parte delle autorità di vigilanza nel 2019.

I risultati della prova di stress mostrano che altri 54 enti non inclusi nel campione dell’ABE hanno ora una migliore capitalizzazione

Oltre alle 33 banche inserite nel campione dell’ABE, la BCE ha incluso nella prova di stress anche altre 54 banche su cui esercita la vigilanza diretta. Dai risultati della prova emerge una migliore capitalizzazione anche di queste 54 banche, che di conseguenza acquisiscono una maggiore capacità di assorbimento degli shock finanziari. Grazie al continuo accumulo di capitale negli ultimi anni, questi enti hanno affrontato la prova di stress con un coefficiente di CET1 medio più elevato (16,9 per cento rispetto al 14,7 del 2016). Allo stesso modo, hanno concluso la prova con un coefficiente finale di CET1 medio dell’11,8 per cento, rispetto all’8,5 del 2016[3].

Riquadro 1

Prove di stress condotte nel 2018

Organizzazione dell’esercizio di stress test 2018 e coinvolgimento della BCE

Come negli anni precedenti, la BCE è stata coinvolta nella preparazione e nell'esecuzione della prova di stress condotta nel 2018 in tutta l’UE e coordinata dall’ABE. Nell’ambito dei lavori preparatori, la BCE ha contribuito a elaborare la metodologia della prova di stress e a delineare lo scenario di base e lo scenario avverso. Lo scenario avverso è stato elaborato in collaborazione con il Comitato europeo per il rischio sistemico (CERS) e l’ABE, e con la stretta cooperazione delle ANC. Grazie a una proficua collaborazione con gli esperti dell’ABE e delle ANC, la BCE ha inoltre prodotto i benchmark ufficiali per il rischio di credito nell’ambito della prova di stress. Alle banche è stato richiesto di applicare tali benchmark ai propri portafogli in caso di indisponibilità di adeguati modelli di rischio di credito.

Dopo l’avvio della prova di stress estesa a tutta l’UE il 31 gennaio 2018, la BCE, in collaborazione con le ANC, ha messo in atto la verifica della qualità dei dati per le banche soggette alla sua vigilanza diretta. L’obiettivo principale consisteva nell’assicurarsi che le banche applicassero correttamente la metodologia comune elaborata dall’ABE. Delle 48 banche coinvolte nella prova di stress condotta nell’UE, 33 sono direttamente sottoposte alla vigilanza bancaria della BCE e detengono il 70 per cento delle attività bancarie totali dell’area dell’euro. L’ABE, in data venerdì 2 novembre 2018, ha pubblicato i singoli risultati delle 48 banche partecipanti, assieme a dati di dettaglio sulle esposizioni e sui bilanci risalenti alla fine del 2017[4].

La BCE ha inoltre condotto la propria prova di stress su 54 banche poste sotto la sua vigilanza diretta ma non incluse nel campione dell’ABE. Sempre nel 2018, aveva precedentemente sottoposto a tale prova di stress le quattro banche greche su cui esercita la vigilanza diretta. Sebbene prevedesse l’impiego della stessa metodologia, degli stessi scenari e dello stesso approccio per il controllo della qualità utilizzati nella prova di stress dell’ABE, questo test era stato condotto in anticipo al fine di completare l’esercizio prima della conclusione del terzo programma di aggiustamento economico del Meccanismo europeo di stabilità (European Stability Mechanism, ESM) per la Grecia.

Scenari

Lo scenario avverso per la prova di stress del 2018 prevedeva una serie coerente di shock macrofinanziari che potevano verificarsi durante una crisi, quali una contrazione del PIL del 2,4 per cento, una diminuzione dei prezzi degli immobili del 17 per cento e un improvviso calo del 31 per cento delle quotazioni azionarie nell’area dell’euro nel suo insieme. Tale scenario rifletteva i principali rischi sistemici individuati all’avvio dell’esercizio, ovvero: a) variazioni improvvise e considerevoli dei premi per il rischio nei mercati finanziari mondiali; b) retroazioni negative tra bassa redditività delle banche e livelli modesti di crescita del PIL nominale; c) preoccupazioni circa la sostenibilità del debito pubblico e privato; d) rischi di liquidità nel settore finanziario non bancario con potenziali ricadute sul sistema finanziario nel suo complesso.

Principali fattori alla base dei risultati della prova di stress del 2018

Uno dei principali fattori che hanno determinato la riduzione di capitale nello scenario macroeconomico avverso sono state le rettifiche di valore su crediti, attribuibili in larga misura allo scenario macroeconomico più sfavorevole rispetto a quello della prova di stress del 2016, sebbene in confronto al 2016 le consistenze dei crediti deteriorati abbiano svolto un ruolo meno rilevante, grazie alla migliore qualità degli attivi nei bilanci delle banche. Un secondo fattore determinante è stato lo shock nel differenziale pagato dalle banche per finanziarsi, in parte compensato dall’effetto positivo dei più elevati tassi di interesse a lungo termine. Un terzo fattore è stato rappresentato dall’impatto sui portafogli valutati al fair value (valore equo) degli shock connessi ai prezzi di mercato e di quelli di liquidità. L’impatto del ricalcolo complessivo del valore di questi portafogli è stato maggiore per le banche di rilevanza sistemica a livello globale (Global Systemically Important Banks, G‑SIB). Tali banche, tuttavia, hanno potuto compensare ampiamente le perdite grazie ai maggiori ricavi nell’operatività per conto della clientela. L’impatto dello scenario di stress sulle riserve di liquidità e sull’incertezza dei modelli ha ancora una volta interessato maggiormente le G‑SIB rispetto ad altri enti. Un altro importante fattore che ha determinato il risultato della prova è stato il considerevole stress sui ricavi netti da commissioni e provvigioni.

Integrazione della prova di stress nell’attività di vigilanza ordinaria

I risultati sia qualitativi (qualità e tempestività dei contributi da parte delle banche) sia quantitativi (riduzione del capitale e capacità di tenuta delle banche a fronte di condizioni di mercato avverse) della prova di stress sono serviti da input per il processo annuale di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP). Nel contesto dello SREP, tali risultati sono anche stati presi in considerazione nel determinare la dotazione di capitale a fini di vigilanza.

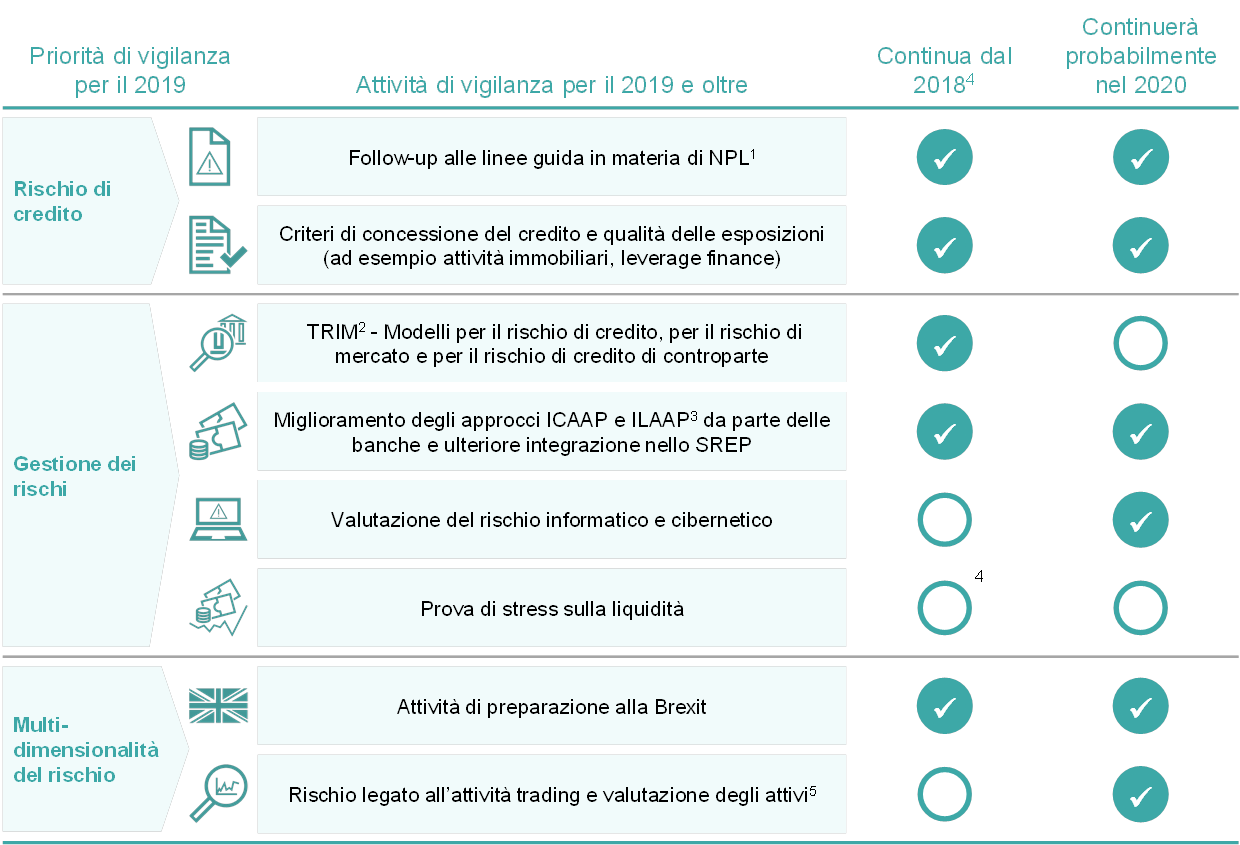

Priorità di vigilanza del Meccanismo di vigilanza unico

Le priorità di vigilanza dell’MVU, che definiscono le aree di approfondimento della vigilanza in un determinato anno, vengono discusse e approvate dal Consiglio di vigilanza della BCE. Esse si basano sulla valutazione dei principali rischi per le banche vigilate tenuto conto degli ultimi sviluppi del contesto economico, regolamentare e di vigilanza. Le priorità, aggiornate con cadenza annuale, costituiscono uno strumento fondamentale affinché le azioni di vigilanza sulle diverse banche siano coordinate in modo adeguatamente armonizzato, proporzionale ed efficiente, contribuendo così alla parità di trattamento e all’incisività dell’azione di vigilanza (cfr. figura 1).

Figura 1

Priorità di vigilanza per il 2019

Fonte: BCE.

1 Crediti deteriorati

2 Analisi mirata dei modelli interni (Targeted Review of Internal Models, TRIM)

3 Processi interni di valutazione dell’adeguatezza del capitale e della liquidità

4 Nel 2018 è stata condotta la prova di stress a livello di UE

5 Le attività pianificate includono una campagna di ispezioni in loco sul rischio di valutazione e un’analisi trasversale che consiste in un esercizio di raccolta dei dati il cui scopo è fornire ai GVC informazioni più dettagliate sulle attività complesse valutate al fair value, come quelle di livello 2 e livello 3.

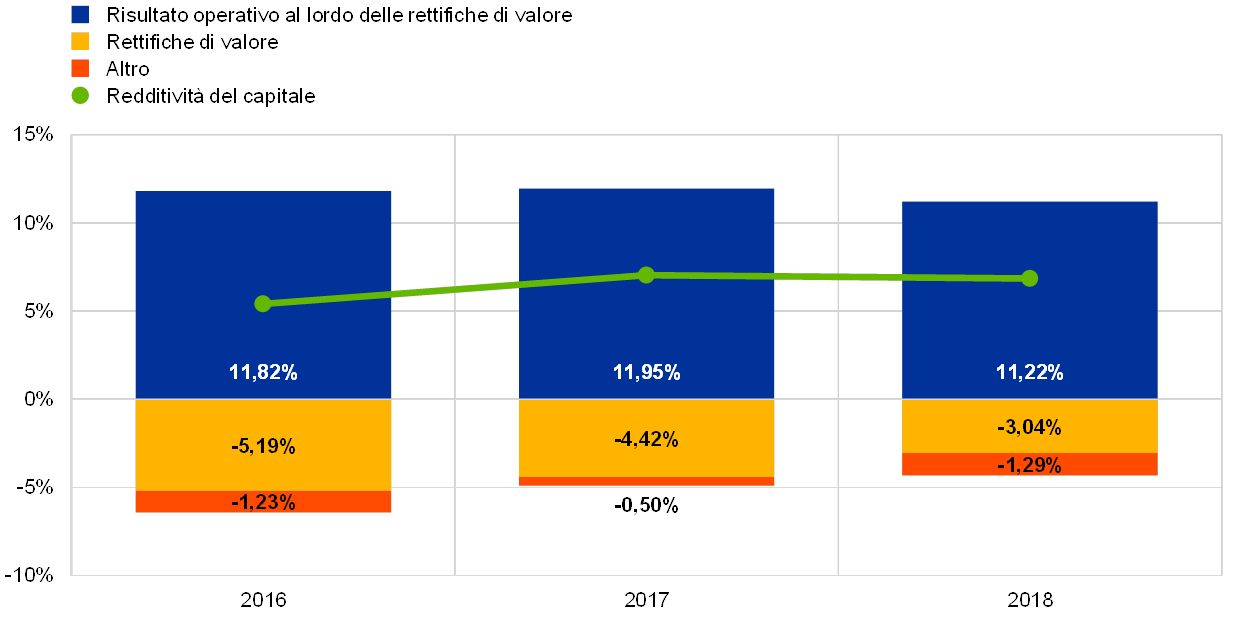

Performance complessiva degli enti significativi nel 2018

Dopo un miglioramento nel 2017, la redditività delle banche dell'area dell'euro è rimasta più o meno stabile nel 2018

La redditività delle banche dell'area dell'euro è rimasta più o meno stabile nel 2018, dopo un miglioramento nel 2017. Il rendimento annuo del capitale per gli enti significativi è variato solo lievemente, attestandosi in media al 6,9 per cento, dopo il 7,0 del 2017 e il 5,4 del 2016. Tale livello di redditività complessivamente stabile cela, tuttavia, notevoli differenze tra un ente e l’altro. Molti enti quotati, inoltre, negoziano ancora a un rapporto prezzo/valore contabile (price‑to‑book ratio) inferiore a uno, evidenziando la necessità di ulteriori miglioramenti per soddisfare le aspettative degli investitori.

Due principali fattori hanno influenzato gli utili aggregati delle banche nel 2018. Dopo un rialzo nel 2017, il risultato operativo al lordo delle rettifiche di valore ha registrato una notevole flessione, del 7,1 per cento, nei primi nove mesi del 2018. Tale flessione è stata ampiamente compensata da un brusco calo delle rettifiche di valore (−31,8 per cento rispetto al 2017).

Il calo del risultato operativo al lordo delle rettifiche di valore è riconducibile principalmente ai minori proventi di negoziazione netti (−50 per cento)[5] rispetto ai primi tre trimestri del 2017. Per contro, il reddito netto da commissioni e provvigioni ha continuato a crescere, attestandosi a un valore dell’1,4 per cento superiore a quello registrato nei primi tre trimestri del 2017; all’interno dello stesso periodo il margine di interesse si è invece mantenuto sostanzialmente stabile (−0,1 per cento).

Grafico 2

Redditività del capitale stabile (su base annua) nel 2018: inferiori risultati operativi al lordo delle rettifiche di valore compensati da un calo delle rettifiche di valore

(Tutti i valori sono visualizzati in percentuale del capitale)

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: il grafico mostra dati cumulati per il secondo trimestre di ciascun anno considerato, su base annualizzata.

L’evoluzione stabile del margine di interesse cela due tendenze di fondo, in cui i più bassi margini di interesse sono compensati dai crescenti volumi dei prestiti. Questi ultimi sono aumentati del 2,8 per cento fra il terzo trimestre del 2017 e il terzo trimestre del 2018. Il segmento delle istituzioni finanziarie mostra la dinamica più vigorosa (prestiti agli enti creditizi: +37 per cento; prestiti ad altre società finanziarie: +12,1 per cento) insieme a quello delle società non finanziarie (+3,3 per cento). Nel corso dei primi tre trimestri del 2018, il margine di interesse è aumentato per circa la metà degli enti significativi ed è diminuito per la restante metà.

I costi operativi sono aumenti del 2,0 per cento nei primi tre trimestri del 2018 rispetto allo stesso periodo del 2017, nonostante le misure di ristrutturazione intraprese di recente da numerose banche dell'area dell’euro.

1.2 Attività sui crediti deteriorati

1.2.1 La situazione in Europa

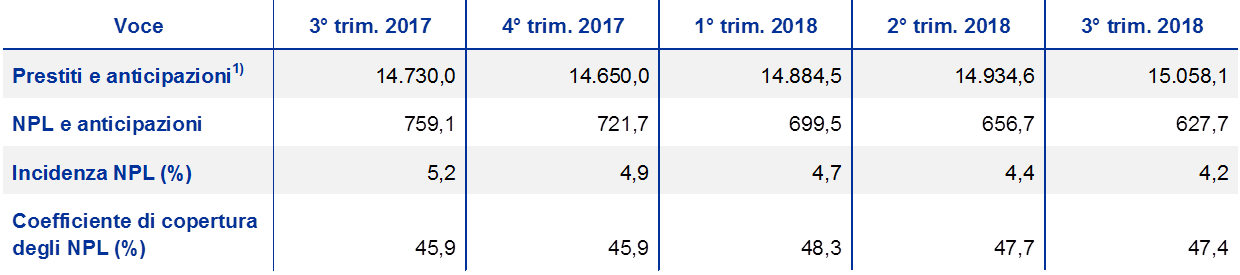

A partire dal 2015, le consistenze dei crediti deteriorati sono diminuite...

Nei bilancio degli enti significativi, i volumi dei crediti deteriorati (NPL) si sono attestati a 628 miliardi di euro nel terzo trimestre del 2018, in calo rispetto ai mille miliardi di euro di inizio 2015. Tra il terzo trimestre del 2017 e il terzo trimestre del 2018 i volumi dei crediti deteriorati sono diminuiti di 131 miliardi di euro e la loro quota sul totale dei prestiti lordi è scesa di un punto percentuale, al 4,2 per cento. La diminuzione è avvenuta a ritmi più sostenuti negli ultimi due anni ed è stata particolarmente rapida nei paesi con elevata incidenza di crediti deteriorati.

Ciononostante, il livello aggregato dei crediti deteriorati nel settore bancario europeo rimane elevato rispetto agli standard internazionali e la pulizia dei bilanci richiederà più tempo.

...ma rimangono elevate, in termini aggregati, rispetto agli standard internazionali

Nel 2018 i crediti deteriorati sono stati una delle principali priorità per la vigilanza bancaria della BCE e lo rimarranno nel 2019; le attività al riguardo mireranno a consolidare i progressi compiuti, in particolare mediante il coinvolgimento degli enti interessati nella definizione per le banche coinvolte di aspettative di vigilanza specifiche all’interno di un quadro armonizzato. Lo scopo è quello di assicurare ulteriori progressi nel contenimento dei rischi derivanti dal passato e ottenere nel medio termine una copertura coerente dei crediti deteriorati preesistenti e di quelli futuri.

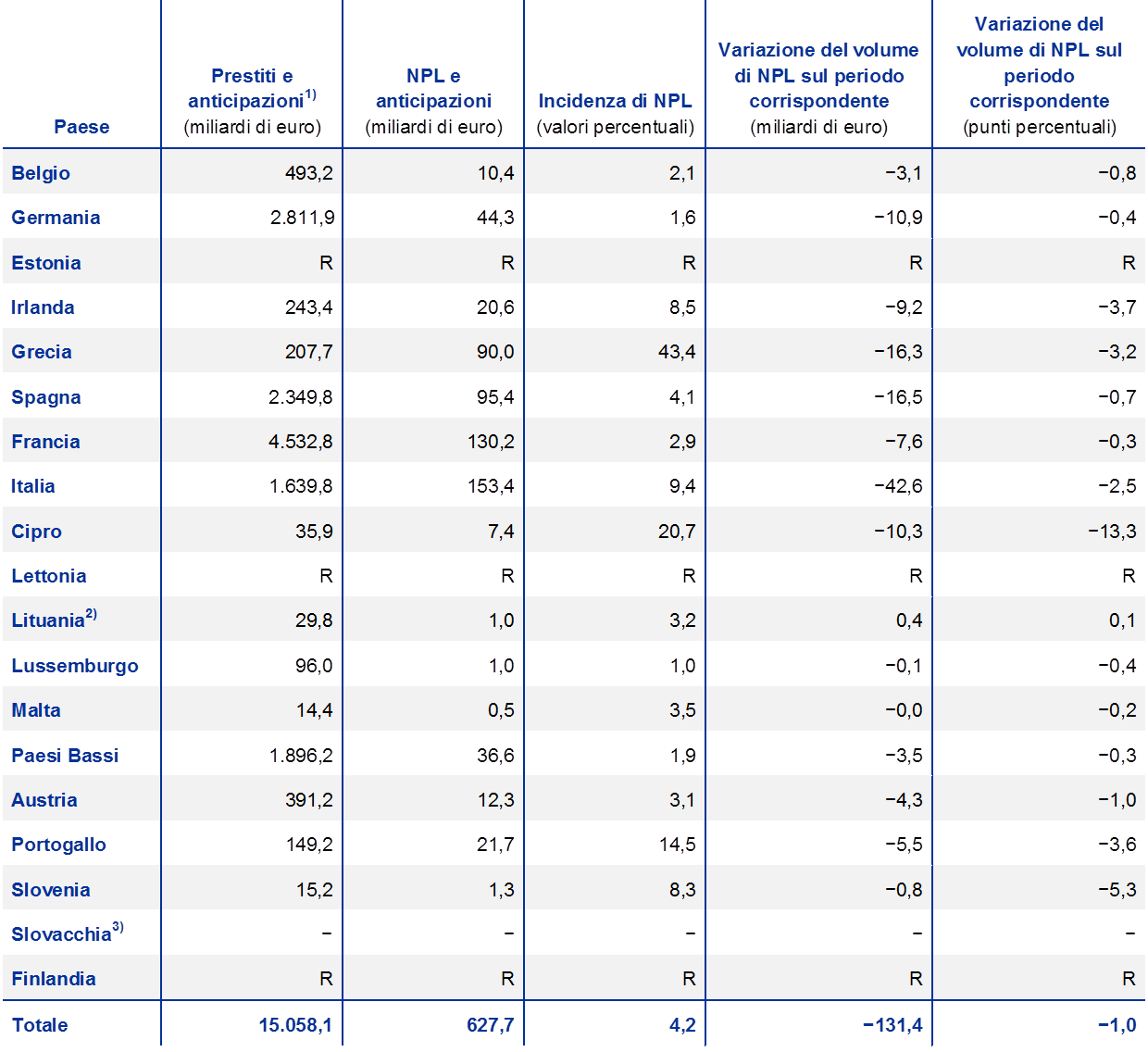

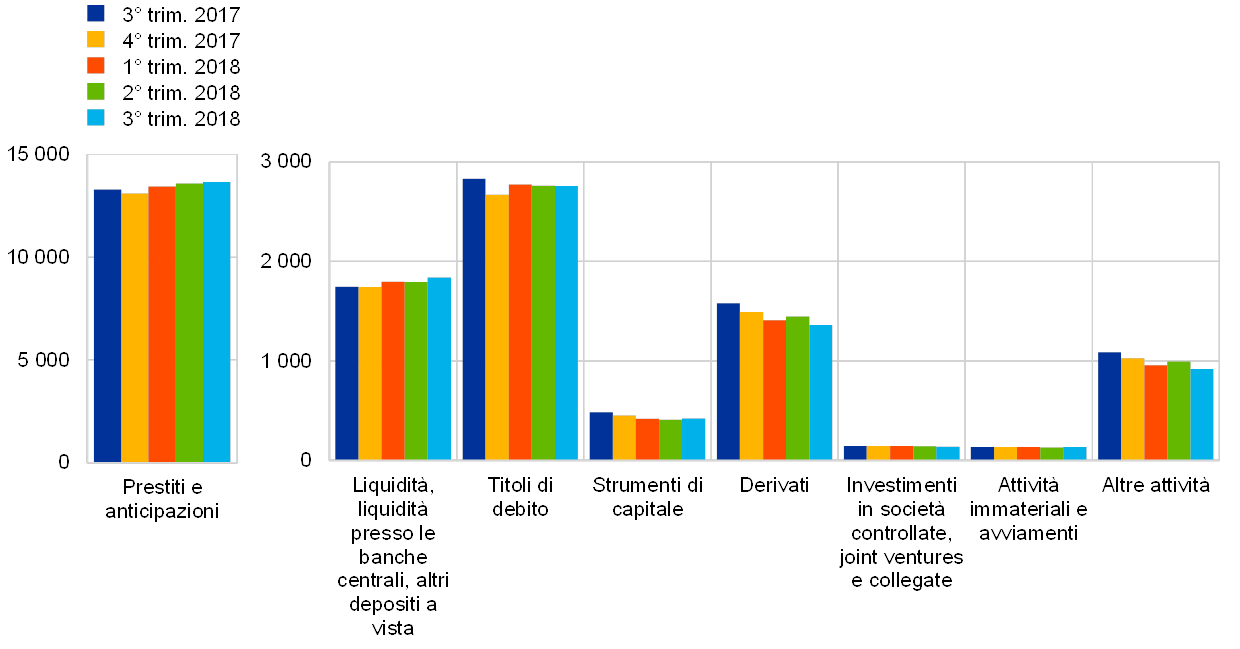

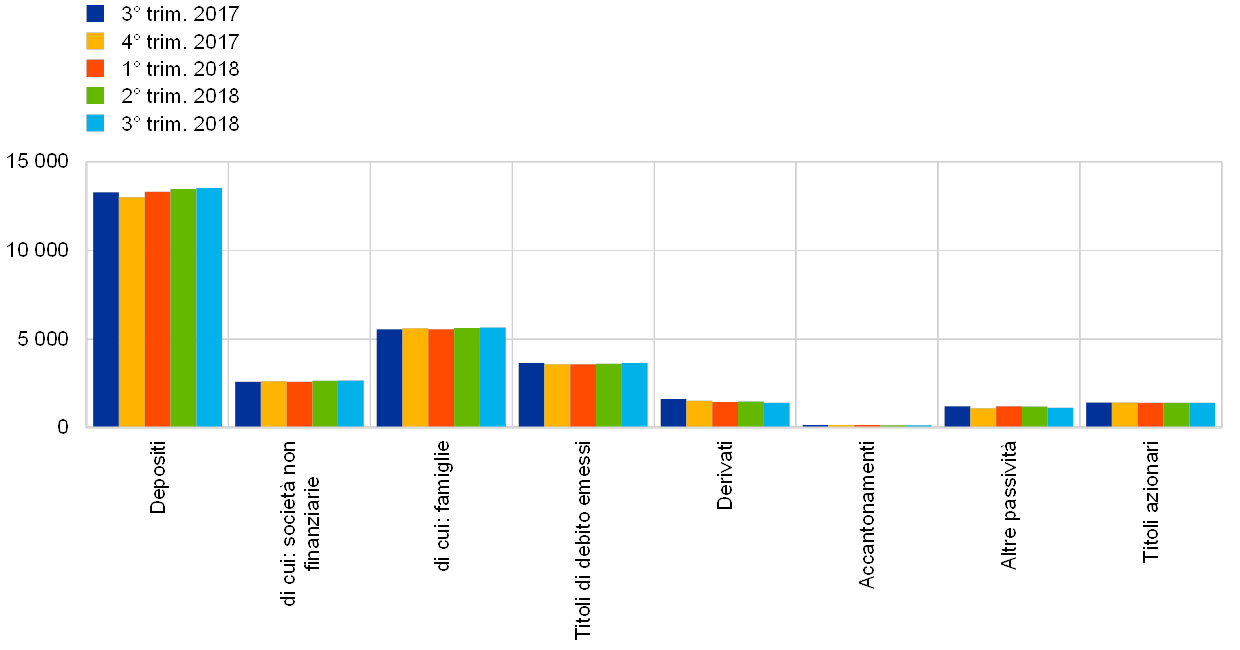

Per approfondimenti statistici sugli NPL, la BCE pubblica su base trimestrale le statistiche bancarie di vigilanza[6], che includono i dati sulla qualità degli attivi degli enti significativi. La tavola 1 mostra la riduzione del volume di crediti deteriorati tra il 2017 e il 2018.

Tavola 1

NPL e anticipazioni: volumi e rapporti per periodo di riferimento

(miliardi di euro; valori percentuali)

Fonte: BCE.

Nota: la tavola riporta i dati relativi agli enti significativi al massimo livello di consolidamento per il quale sono disponibili segnalazioni prudenziali (COREP) e segnalazioni finanziarie (FINREP). Nello specifico, gli enti significativi erano 114 nel terzo trimestre del 2017, 111 nel quarto trimestre del 2017 e 109 nel primo, secondo e terzo trimestre del 2018. Il numero degli enti considerati in ciascun periodo di riferimento riflette le variazioni apportate all’elenco degli enti significativi in seguito alle valutazioni della vigilanza bancaria della BCE (che generalmente si svolgono con frequenza annuale) e a fusioni e acquisizioni.

1) I prestiti e le anticipazioni nelle tavole sulla qualità degli attivi sono visualizzati come valori contabili lordi. In linea con le segnalazioni finanziarie: a) sono escluse le esposizioni relative a crediti detenuti per la negoziazione e b) sono inclusi le disponibilità liquide presso le banche centrali e gli altri depositi a vista. Secondo la definizione dell’ABE, gli NPL sono prestiti e anticipazioni diversi da quelli detenuti per la negoziazione che soddisfano almeno uno dei seguenti criteri: a) sono esposizioni rilevanti scadute da più di 90 giorni; (b) si giudica improbabile che il debitore, senza il ricorso all’escussione delle garanzie reali, adempia integralmente alle sue obbligazioni creditizie, indipendentemente dalla presenza di importo scaduto o dal numero di giorni di scaduto. Il coefficiente di copertura è dato dal rapporto tra rettifiche di valore accumulate su prestiti e anticipazioni da un lato e i volumi di NPL dall’altro.

Le quote di crediti deteriorati variano in maniera significativa all’interno dell’area dell’euro

Se si considera l’area dell’euro nel suo insieme, l’incidenza dei crediti deteriorati continua a evidenziare differenze significative tra paese e paese, come si evince dalla tavola 2. Le quote più significative di crediti deteriorati sono state riscontrate presso gli enti significativi di Grecia, Cipro e Portogallo, con medie ponderate per il terzo trimestre del 2018 rispettivamente del 43,4 per cento, del 20,7 per cento e del 14,5 per cento. Analizzando l’andamento nel tempo, l’incidenza degli NPL degli enti significativi è diminuita in modo rilevante, nel periodo di riferimento, a Cipro (−13,3 punti percentuali), in Slovenia (−5,3 punti percentuali), in Irlanda (−3,7 punti percentuali), in Portogallo (−3,6 punti percentuali), in Grecia (−3,2 punti percentuali) e in Italia (−2,5 punti percentuali). Nel terzo trimestre del 2018, i più ampi volumi di crediti deteriorati erano detenuti dagli enti significativi italiani (153 miliardi di euro), seguiti da quelli francesi (130 miliardi di euro), spagnoli (95 miliardi di euro) e greci (90 miliardi di euro).

Tavola 2

NPL e anticipazioni: volumi e rapporti per paese (il periodo di riferimento è il terzo trimestre del 2018)

(miliardi di euro; valori percentuali; punti percentuali)

Fonte: BCE.

Note: dati relativi agli enti significativi al massimo livello di consolidamento per il quale sono disponibili segnalazioni prudenziali (COREP) e finanziarie (FINREP).

“R” indica che il dato è riservato.

1) I prestiti e le anticipazioni nelle tavole sulla qualità degli attivi sono visualizzati come valori contabili lordi. In linea con le segnalazioni finanziarie: a) sono escluse le esposizioni relative a crediti detenuti per la negoziazione e b) sono inclusi le disponibilità liquide presso le banche centrali e gli altri depositi a vista.

2) L’aumento della quota di NPL in Lituania è stato determinato da un cambiamento dell’approccio di consolidamento in merito a un ente significativo.

3) In Slovacchia non vi sono enti significativi al massimo livello di consolidamento.

1.2.2 Il ruolo della vigilanza bancaria della BCE nella strategia complessiva per ridurre i crediti deteriorati nell’Unione europea

La vigilanza bancaria della BCE ha elaborato un quadro di supervisione specifico per i crediti deteriorati

La necessità di far fronte ai rischi correlati a elevati volumi di crediti deteriorati riguarda l’economia nel suo insieme, dal momento che gli NPL gravano sulla redditività delle banche e assorbono risorse preziose, limitando la capacità di erogare nuovi prestiti. I problemi del settore bancario possono trasmettersi rapidamente ad altri settori dell’economia, danneggiando l’occupazione e la crescita. La BCE, in linea con il proprio mandato di garantire la sicurezza e la solidità del sistema bancario europeo, raccomanda pertanto alle banche di adoperarsi al meglio per gestire le consistenze dei crediti deteriorati.

La vigilanza bancaria della BCE ha elaborato un quadro di supervisione specifico per i crediti deteriorati. Esso include tre elementi strategici, ciascuno dei quali è mirato a risolvere la questione dei crediti deteriorati preesistenti o a prevenire la formazione di nuovi in futuro:

- condivisione con tutti gli enti significativi di linee guida sui crediti deteriorati in cui si definiscono le aspettative di vigilanza sulla gestione e la riduzione delle consistenze;

- elaborazione, nell’ambito del dialogo di vigilanza, di un quadro di riferimento per la gestione dei crediti deteriorati che include: a) una valutazione delle strategie di riduzione messe in atto dalle banche e b) aspettative di vigilanza specifiche per le banche volte a garantire adeguati accantonamenti a fronte dei crediti deteriorati preesistenti;

- elaborazione di un addendum alle linee guida sui crediti deteriorati contenente aspettative di vigilanza quantitative che promuovono l’adozione di prassi di accantonamento tempestivo per i nuovi crediti deteriorati.

La task force sugli NPL ha concluso i lavori nel 2018

Il quadro di riferimento è stato elaborato da un’apposita task force costituita da rappresentanti delle ANC e della BCE. Nel gruppo erano inclusi, in qualità di osservatori, anche alcuni rappresentanti dell’ABE. L’orientamento ai lavori della task force è stato fornito da un gruppo di esperti di alto livello, presieduto da Sharon Donnery, Vice Governatore della Central Bank of Ireland (Banc Ceannais na hÉireann). Tra il 2015 e il 2018 il gruppo si è riunito 16 volte per discutere proposte relative all’elaborazione e all’attuazione di un quadro di supervisione specifico per i crediti deteriorati. Il Presidente ha poi riferito al Consiglio di vigilanza 14 volte e al Consiglio direttivo cinque volte. Avendo adempiuto al proprio mandato, la task force è stata sciolta a fine 2018 e la gestione del processo di applicazione del quadro di supervisione per gli NPL è stata affidata alle funzioni preposte della vigilanza bancaria della BCE.

L’attuazione di una strategia complessiva per ridurre i crediti deteriorati richiede l’intervento di tutte le parti in causa, comprese l’UE e le autorità nazionali competenti

La sfida rappresentata dai crediti deteriorati richiede però un’azione che va ben oltre l’intervento della vigilanza. Le autorità nazionali e le istituzioni europee devono agire congiuntamente per risolvere questo problema; questo indirizzo è anche tra le principali conclusioni della rilevazione delle prassi nazionali in materia di crediti deteriorati predisposta dalla BCE, la cui versione più recente è stata pubblicata a giugno 2017. A luglio 2017 il Consiglio per gli affari economici e finanziari ha a sua volta riconosciuto la necessità di un’azione congiunta e, in tale data, i ministri delle finanze hanno concordato un piano d’azione per affrontare il problema dei crediti deteriorati in Europa. Il piano delinea la necessità di intervento in tre aree: vigilanza bancaria, riforme degli assetti di insolvenza e di recupero crediti e sviluppo dei mercati secondari. A novembre 2018 la Commissione ha pubblicato il terzo rapporto sullo stato di avanzamento del piano d’azione, da cui emergono i notevoli progressi compiuti in seguito all’attuazione del piano. La vigilanza bancaria della BCE partecipa attivamente a numerose iniziative in materia di crediti deteriorati intraprese nelle tre aree sopra indicate, incluse quelle definite nel piano d’azione, in stretta collaborazione con i rispettivi promotori.

In tale contesto, la vigilanza bancaria della BCE ha cooperato strettamente con le istituzioni europee competenti, tra cui la Commissione europea, sulla necessità di interventi complementari quali: a) la proposta di un regolamento del Parlamento europeo e del Consiglio che modifichi il Regolamento (UE) n. 575/2013 sulla copertura minima delle perdite sulle esposizioni deteriorate e b) l’addendum alle linee guida della BCE per le banche sui crediti deteriorati.

La vigilanza bancaria della BCE ha inoltre assistito l’ABE nella pubblicazione di linee guida sulla gestione delle esposizioni deteriorate o oggetto di concessione (forbearance) e sulle informative riguardanti le esposizioni deteriorate o oggetto di concessione. Tali linee guida devono essere applicate da tutti gli enti creditizi all’interno dell’UE e, nel caso degli enti creditizi meno significativi (less significant institutions, LSI), l’applicazione deve avvenire in maniera proporzionata, come definito nei documenti stessi. La BCE, in stretta collaborazione con l’ABE e con il Comitato di risoluzione unico (Single Resolution Board, SRB), ha inoltre assistito la Commissione europea nell’elaborazione di un modello tecnico per la costituzione di società nazionali di gestione degli attivi, pubblicato a marzo 2018.

Infine, la vigilanza bancaria della BCE ha continuato a lavorare fianco a fianco con l’ABE per il rafforzamento dei criteri di concessione dei nuovi prestiti e ha partecipato al gruppo di lavoro del Comitato europeo per il rischio sistemico (CERS) che ha prodotto il rapporto sugli approcci macroprudenziali ai crediti deteriorati, in cui si analizza il ruolo che la politica macroprudenziale può svolgere nella prevenzione di aumenti generalizzati dei crediti deteriorati.

1.2.3 Principali elementi dell’approccio di vigilanza della BCE ai crediti deteriorati

Strategie di riduzione dei crediti deteriorati delle banche: progressi e valutazione

A marzo 2017, la BCE ha pubblicato le proprie linee guida per le banche in materia di crediti deteriorati. A seguito della pubblicazione delle linee guida è stato chiesto agli enti significativi con più elevati livelli di crediti deteriorati e di garanzie escusse (foreclosed assets) di condividere con la vigilanza bancaria della BCE le proprie strategie di riduzione di tali esposizioni. In questo ambito, le linee guida sui crediti deteriorati costituiscono la base del dialogo di vigilanza cartolare con le singole banche. Sono le stesse banche a essere responsabili dell’attuazione di strategie adeguate per i crediti deteriorati e della gestione dei relativi portafogli; a tal fine, possono disporre di una varietà di opzioni strategiche, tra cui strumenti di recupero, servicing e vendita di portafogli di crediti deteriorati.

Tali strategie devono incorporare obiettivi per la riduzione degli NPL a livello di portafoglio su un orizzonte di tre anni. Gli obiettivi vengono definiti dalle banche stesse e condivisi con i GVC. Al capitolo 2 delle linee guida sui crediti deteriorati vengono definite le migliori prassi per la formulazione delle strategie di riduzione e viene fornito un elenco di strumenti che ne consentono l’attuazione, tra cui misure di concessione (forbearance), riduzioni attive dei portafogli, cambiamento di tipologia di esposizione e opzioni di tipo legale. Come sottolinea il documento, le banche dovrebbero inoltre accertarsi che le proprie strategie di gestione dei crediti deteriorati “non si limitino a una sola opzione strategica, bensì includano una composizione di strategie/opzioni atte a conseguire nel miglior modo i rispettivi obiettivi a breve, medio e lungo termine”. La combinazione ideale di tali strumenti dipende dalle caratteristiche del portafoglio di ogni singola banca, nonché dal mercato e dal contesto giuridico in cui essa opera. È importante notare che gli organi di gestione di ciascuna banca hanno facoltà di scegliere, sulla base di valutazioni approfondite, la gamma di strumenti più adatta alle proprie esigenze. La BCE non ha espresso alcuna preferenza in merito agli strumenti di riduzione dei crediti deteriorati.

Ai gruppi di vigilanza congiunti (GVC) spetta il compito di analizzare, monitorare e chiedere conto dei progressi compiuti dalle banche rispetto ai propri obiettivi di riduzione dei crediti deteriorati. Tale funzione si inserisce a pieno titolo nelle normali attività di vigilanza ed è parte integrante del processo SREP. La valutazione delle strategie da parte dei GVC si concentra su tre elementi principali: a) il grado di ambizione, b) la credibilità della strategia e c) gli aspetti di governance. Le valutazioni si basano su un esame molto approfondito dei portafogli di esposizioni deteriorate e garanzie escusse lorde delle banche, cumulativamente definite “attività deteriorate”.

Le banche con livelli elevati di crediti deteriorati hanno l’obbligo di segnalare con frequenza trimestrale ai GVC alcuni dati specifici sugli NPL, fornendo anche una descrizione dettagliata dei fattori alla base della propria strategia di riduzione. I GVC si servono di questa reportistica trimestrale per monitorare i progressi delle banche e valutarli in base agli obiettivi definiti nelle rispettive strategie di riduzione, sia a livello complessivo che a livello di portafoglio. Valutano inoltre i progressi delle banche rispetto agli obiettivi al lordo e al netto degli accantonamenti, al fine di garantire che l’analisi segua un approccio olistico. Nell’ambito dell’interazione ordinaria con i GVC, alle banche viene richiesto di elaborare e inviare due volte l’anno un rapporto sull’attuazione delle strategie.

Obiettivo del rapporto è verificare che la performance delle banche sia in linea con le strategie di riduzione dei crediti deteriorati da un punto di vista sia quantitativo che qualitativo. Sul piano quantitativo, i progressi possono essere misurati confrontando i dati trimestrali sui crediti deteriorati, scorporati in modo da identificare i fattori specifici alla base della riduzione, quali i recuperi per cassa, le vendite, le cancellazioni ecc. In quest’ottica, le banche dovrebbero focalizzarsi non soltanto sull’analisi delle riduzioni complessive, ma anche sull’individuazione dei fattori specifici a livello di portafoglio, nonché sulle ragioni di eventuali prestazioni superiori o inferiori alle attese. La logica di base è che le esperienze pregresse e le capacità future di riduzione dei crediti deteriorati sono fortemente collegate.

Per documentare questi aspetti quantitativi si raccomanda alle banche di condurre un’analisi accurata di specifici portafogli o classi di attività problematiche, includendo l’impatto di tali attività sul capitale a livello di portafoglio. Le banche dovrebbero inoltre preoccuparsi di aggiornare costantemente le proprie strategie di riduzione dei crediti deteriorati, tenendo conto di tutti i dati e le analisi di cui dispongono, per garantirne la credibilità, l’adeguatezza e l’attuabilità.

Gli aspetti qualitativi dei progressi compiuti dalle banche sono altrettanto importanti. Le strategie di riduzione dei crediti deteriorati devono pertanto includere anche un piano operativo ben definito che definisca le tappe qualitative, gli interventi e gli obiettivi delle strategie stesse. Nell’analisi dei progressi qualitativi, la banca deve identificare preventivamente eventuali ostacoli all’efficace attuazione della strategia. A tal riguardo, le diverse misure di contrasto dei crediti deteriorati richiedono interventi diversi. Il rientro dei prestiti, ad esempio, richiede un solido assetto operativo, risorse adeguate e un quadro di riferimento esaustivo per le misure di concessione, mentre per la vendita dei portafogli sono necessari dati di buona qualità, una sofisticata infrastruttura IT, una gestione esperta e consulenti finanziari qualificati. I GVC esaminano gli aspetti qualitativi delle strategie di ogni singola banca e segnalano le eventuali carenze riscontrate.

Le linee guida sui crediti deteriorati si concentrano fortemente sull’importanza di apposite unità dedicate al recupero dei crediti deteriorati, di politiche e procedure chiare e di una serie ben definita di misure di concessione. Sottolineano inoltre la necessità di un forte coinvolgimento e impegno da parte degli organi di gestione nella questione dei crediti deteriorati. Le banche devono pertanto rivedere le proprie strutture di governance interna e le proprie modalità operative in termini di trattamento dei crediti deteriorati: gli organi di gestione, ad esempio, devono assumersi appieno l’impegno della risoluzione del problema.

Una maggiore attenzione alle prassi di rientro, recupero e ristrutturazione potrebbe contribuire a promuovere pratiche più prudenti per la gestione del rischio di credito; nel tempo, tali pratiche consentirebbero alle banche di applicare alle attività creditizie alcuni standard e principi di governance basati su una più appropriata valutazione del rischio.

Negli ultimi anni, le banche hanno generalmente compiuto notevoli progressi nell’ambito delle strategie di riduzione dei crediti deteriorati; ne è riprova la significativa riduzione del livello di crediti deteriorati in molti paesi ed enti creditizi europei. Ciononostante, i livelli rimangono elevati. Per tale ragione, i GVC continuano a interagire con le banche affinché queste si adoperino, ove necessario, a favore di ulteriori progressi. In caso di mancato conseguimento dei propri obiettivi, alle banche viene richiesto di adottare tempestivamente interventi correttivi adeguati.

Le banche utilizzano una varietà di strumenti per ridurre i livelli di crediti deteriorati. Tali strumenti variano non soltanto da un paese all’altro, ma anche da un ente all’altro e includono misure di concessione e relativi recuperi per cassa, vendite di portafogli, cancellazioni e procedure esecutive immobiliari (foreclosures). Per ragioni legate a circostanze specifiche, alcuni paesi privilegiano determinati strumenti rispetto ad altri. Tuttavia, anche all’interno di uno stesso paese, sembra vengano utilizzati approcci diversi, a seconda delle caratteristiche dei singoli enti.

Il processo che definisce la strategia per gli NPL è ormai parte integrante dei processi adottati dalle banche con livelli elevati di crediti deteriorati e dalla vigilanza bancaria della BCE. Il lavoro intrapreso per questa priorità di vigilanza proseguirà, pertanto, nel 2019.

Aspettative di vigilanza per le singole banche sugli accantonamenti per i crediti deteriorati

Gli ulteriori interventi di vigilanza sulle consistenze di crediti deteriorati creano un quadro coerente per la risoluzione a questo problema nell’ambito del dialogo di vigilanza

L’11 luglio 2018 la BCE, nell’ambito del proprio approccio di vigilanza, ha annunciato ulteriori interventi sulle consistenze dei crediti deteriorati (le esposizioni classificate come deteriorate secondo la definizione fornita dall’ABE il 31 marzo 2018). Questo approccio crea un quadro di riferimento coerente per la risoluzione a questo problema nell’ambito del dialogo di vigilanza; ciò avviene tramite la definizione di aspettative di vigilanza specifiche per le banche, finalizzate a garantire accantonamenti adeguati per i crediti deteriorati preesistenti e ad accrescere, di conseguenza, la capacità di tenuta del sistema bancario dell'area dell'euro nel suo insieme.

Secondo tale approccio, la vigilanza bancaria della BCE ha rafforzato l’interazione con le singole banche per definire le proprie aspettative di vigilanza. La valutazione si è basata sull’attuale incidenza di crediti deteriorati di ciascuna banca, sulle sue principali caratteristiche finanziarie, sulla sua strategia di riduzione (se presente) e su parametri di riferimento che rendano comparabili tra loro enti simili al fine di garantire un trattamento coerente. Ha inoltre tenuto conto dei dati più recenti e della capacità di assorbimento di ulteriori accantonamenti.

Sono stati sottoposti a valutazione tutti gli enti significativi direttamente vigilati dalla BCE; lo scopo della valutazione era definire aspettative specifiche per ciascuna banca tali da assicurare ulteriori progressi nel contenimento dei rischi ereditati dal passato e ottenere un’analoga copertura dei crediti deteriorati preesistenti e di quelli futuri nel medio termine.

Finalizzazione dell’addendum alle linee guida sui crediti deteriorati

La pubblicazione dell’addendum ha fatto seguito a un ampio e dettagliato dibattito con tutte le parti in causa

A inizio 2018, la BCE ha finalizzato il proprio addendum alle linee guida della BCE per le banche sui crediti deteriorati. L’elaborazione dell’addendum ha fatto seguito a una consultazione pubblica che si è svolta tra il 4 ottobre e l’8 dicembre 2017. Il 15 marzo 2018 la BCE ha pubblicato l’addendum insieme a una dettagliata serie di commenti raccolti nell’ambito della consultazione e a un resoconto con le risposte a tali commenti.

L’addendum costituisce un’integrazione alle linee guida qualitative sui crediti deteriorati pubblicate il 20 marzo 2017 e specifica le aspettative di vigilanza della BCE riguardo ai livelli di accantonamento prudenziale per i nuovi crediti deteriorati. È un documento non vincolante che fornisce le basi per il dialogo di vigilanza tra gli enti significativi e la vigilanza bancaria della BCE. Riguarda i crediti classificati come deteriorati dopo il 1° aprile 2018, in linea con la definizione dell’ABE.

L’addendum si è reso necessario per permettere alle autorità di vigilanza, in linea con quanto definito nella direttiva sui requisiti patrimoniali, di valutare e tentare di ridimensionare i rischi specifici di ciascun ente non coperti, o coperti solo parzialmente, dai requisiti prudenziali obbligatori previsti dal regolamento sui requisiti patrimoniali (Capital Requirements Regulation, CRR), spesso indicati come “regole di primo pilastro”. In particolare, il quadro prudenziale vigente prevede che le autorità di vigilanza valutino e stabiliscano se gli accantonamenti delle banche siano adeguati e tempestivi da un punto di vista prudenziale. Nell'addendum vengono definite le aspettative della vigilanza bancaria della BCE a tal proposito e viene pertanto chiarito il punto di partenza del dialogo di vigilanza. Analogamente ad altre aspettative di vigilanza, l’addendum è complementare alle disposizioni con forza di legge, tra cui, ad esempio, la proposta di un regolamento che modifichi il CRR per quanto riguarda la copertura minima delle perdite sulle esposizioni deteriorate. Nell’elaborazione dell’addendum, quindi, la BCE ha agito in stretta collaborazione con le istituzioni europee competenti, come la Commissione europea.

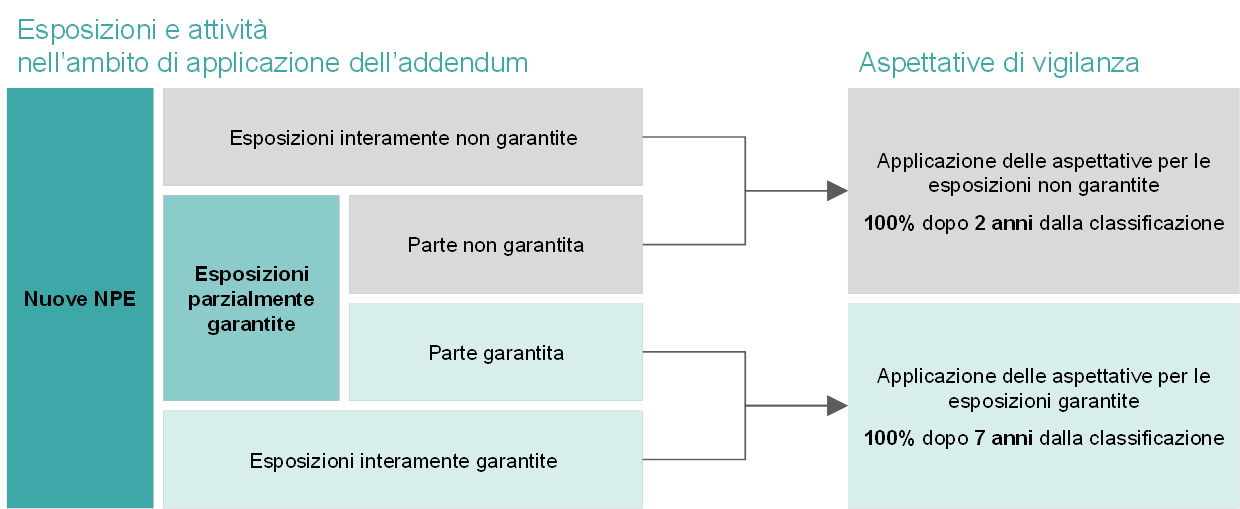

Figura 2

Aspettative di vigilanza quantitative definite nell’addendum sugli NPL

Fonte: BCE.

Le aspettative di vigilanza definite nell'addendum tengono conto della misura in cui i crediti deteriorati sono coperti da garanzie. Per le esposizioni totalmente prive di garanzie e per le parti non garantite di esposizioni parzialmente garantite, ci si attende una copertura del 100 per cento entro due anni dalla classificazione a credito deteriorato. Per le esposizioni interamente garantite e per le parti garantite di esposizioni parzialmente garantite, ci si attende una copertura del 100 per cento entro sette anni dalla classificazione a credito deteriorato, secondo un percorso graduale. Le aspettative per le esposizioni garantite fanno riferimento al principio prudenziale in base al quale la protezione del rischio di credito deve essere applicabile in maniera tempestiva.

L’attuazione dell’addendum avverrà nell’ambito del dialogo di vigilanza con ciascuna banca

L’attuazione pratica dell’addendum sarà parte integrante del dialogo di vigilanza, nell’ambito del quale i GVC discuteranno con ciascuna banca delle eventuali divergenze rispetto alle aspettative di accantonamenti prudenziale definite nell’addendum. Successivamente, tenendo conto delle circostanze specifiche di ciascun ente, la vigilanza bancaria della BCE deciderà, caso per caso, se attuare misure di vigilanza specifiche e, in caso affermativo, quali. I risultati di tale dialogo verranno incorporati, per la prima volta, nello SREP del 2021. Nel frattempo, le banche dovrebbero prepararsi e rivedere le proprie politiche di concessione del credito e i criteri impiegati per prevenire l’emergere di nuovi crediti deteriorati, approfittando, in particolare, delle attuali condizioni economiche propizie.

1.3 Ulteriore affinamento della metodologia SREP

1.3.1 Maggiore incidenza dei processi ICAAP e ILAAP nella valutazione prudenziale

Si prevede che, in futuro, i processi ICAAP e ILAAP acquisiranno un ruolo di maggior rilievo in ambito SREP, incentivando le banche a migliorare sempre di più i propri processi interni

Gli shock finanziari nel settore bancario sono spesso amplificati e persino determinati dall’inadeguatezza, dal punto di vista quantitativo e qualitativo, del capitale e della liquidità detenuti dalle banche. Per rafforzare la capacità di tenuta delle banche, sono essenziali due processi: il processo interno di valutazione dell’adeguatezza patrimoniale (internal capital adequacy assessment process, ICAAP) e il processo interno di valutazione dell’adeguatezza della liquidità (internal liquidity adequacy assessment process, ILAAP). I requisiti relativi a questi processi sono stabiliti dalla CRD IV (Capital Requirements Directive, CRD IV).

Scopo di entrambi i processi è incentivare le banche a misurare e gestire i propri rischi di capitale e liquidità in maniera strutturata, utilizzando approcci interni ai singoli enti. La loro utilità non si limita alla produzione di rapporti a beneficio delle autorità di vigilanza: essi rappresentano degli strumenti – preziosi ed esaustivi - che le banche possono utilizzare per identificare, valutare e gestire in maniera efficace e tempestiva i rischi di capitale e di liquidità. Le banche stesse sono responsabili dell’applicazione proporzionale dei processi ICAAP e ILAAP: la strategia di attuazione deve tenere conto, tra le altre cose, del modello di business, delle dimensioni, della complessità e rischiosità, nonché delle aspettative di mercato.

Come descritto nelle priorità di vigilanza dell’MVU, i processi ICAAP e ILAAP sono strumenti fondamentali per la gestione dell’adeguatezza del capitale e della liquidità. Per questo motivo sono oggetto di particolare attenzione da parte delle autorità di vigilanza. Come parte integrante dello SREP, la qualità e i risultati di tali processi di valutazione vengono considerati nella definizione dei requisiti di capitale e liquidità e delle misure di vigilanza qualitative. Processi di valutazione efficaci riducono i margini di incertezza, per banche e autorità di vigilanza, riguardo ai rischi effettivi a cui una banca è esposta. Essi offrono, inoltre, maggiori garanzie alle autorità di vigilanza sulla capacità di un ente di garantire l’adeguatezza in termini di capitale e liquidità e, di conseguenza, la propria sostenibilità.

In futuro, il ruolo svolto dai processi ICAAP e ILAAP nello SREP acquisirà un rilievo ancora maggiore, incentivando le banche a migliorare sempre di più i propri processi interni. Tra le altre cose, gli aspetti qualitativi e quantitativi dell’ICAAP avranno un’incidenza maggiore nella determinazione dei requisiti patrimoniali di secondo pilastro in base a una valutazione “rischio per rischio”.

1.3.2 Finalizzazione delle guide per la gestione del capitale e della liquidità da parte delle banche

E’ richiesto alle banche di fare riferimento alle guide per colmare eventuali lacune e porre rimedio, nel più breve tempo possibile, alle carenze nella gestione del capitale e della liquidità

A seguito di recenti valutazioni condotte in ambito SREP, la vigilanza bancaria della BCE ha individuato gravi carenze in oltre metà degli ICAAP e in oltre un terzo degli ILAAP degli enti significativi, giudicati nel complesso “inadeguati” o “deboli” perché non in grado di fornire una base solida per la prudente gestione del capitale e della liquidità o per la determinazione di requisiti aggiuntivi in materia di fondi propri. Esiste pertanto la necessità, da parte degli enti creditizi, di migliorare (ulteriormente) i propri processi interni di valutazione.

A novembre 2018 la vigilanza bancaria della BCE ha pubblicato le guide sui processi ICAAP e ILAAP. Questi documenti svolgeranno un ruolo importante nell’agevolare gli interventi migliorativi necessari e rappresentano una tappa fondamentale dell’impegno profuso dalla BCE nel tentativo di migliorare gli approcci delle banche nella gestione del capitale e della liquidità. Tale processo è stato avviato a gennaio 2016 con la pubblicazione, da parte della BCE, delle proprie aspettative di vigilanza in merito ai processi interni di valutazione del capitale e della liquidità. Come follow–up, a inizio 2017 è stato avviato un piano pluriennale allo scopo di definire le aspettative di vigilanza in maniera più dettagliata e di comunicare tempestivamente agli enti creditizi la direzione da seguire. Le aspettative di vigilanza pubblicate nel 2016 sono servite da base per le guide e sono state sottoposte a tre fasi di revisione che hanno tenuto conto di circa 800 commenti raccolti nel corso di due consultazioni pubbliche. Ciononostante, l’orientamento generale delle aspettative è rimasto invariato nel corso dell’intero processo.

Panoramica dei sette principi ICAAP e ILAAP

I sette principi ICAAP e ILAAP fanno riferimento a:

- Governance: gli organi di gestione devono assumere la piena responsabilità in merito allo svolgimento dei processi ICAAP e ILAAP.

- Integrazione: è previsto che ICAAP e ILAAP siano parte integrante del quadro complessivo di gestione, incluso il processo decisionale. Entrambi i processi devono garantire coerenza interna, reciproca e con gli altri processi strategici.

- Quadro quantitativo: l’adeguatezza di capitale e liquidità, in termini di stabilità dell’ente, deve essere assicurata da due diverse prospettive: quella “normativa”, che riflette la conformità a requisiti e vincoli esterni, e quella “economica”, che dovrebbe rispecchiare la reale situazione economica.

- Identificazione dei rischi: tutti i rischi rilevanti vanno identificati e gestiti.

- Definizione di capitale/liquidità interni: nella prospettiva economica, le riserve di capitale e di liquidità devono essere di qualità elevata e definite in modo chiaro, così da consentire l’assorbimento di potenziali perdite economiche.

- Metodologie di quantificazione del rischio: i rischi devono essere valutati e quantificati con prudenza, utilizzando metodologie di quantificazione del rischio opportunamente convalidate.

- Prove di stress: la BCE richiede alle banche l’implementazione di solide ed esaustive prove di stress che assicurino la sopravvivenza autonoma degli enti in circostanze avverse plausibili, ma severe e prolungate.

Le aspettative contenute nelle guide sono ora di gran lunga più complete; la loro applicazione è stata avviata dalla BCE a partire da gennaio 2019. Tuttavia le guide non intendono fornire indicazioni esaustive su tutti gli aspetti che riguardano la solidità dei processi ICAAP e ILAAP: definiscono piuttosto una serie di principi, con particolare attenzione ad alcuni aspetti cruciali dal punto di vista della vigilanza. Pertanto, la vigilanza bancaria della BCE sottolinea che, in primo luogo, i processi ICAAP e ILAAP restano processi interni, da adattare alle esigenze specifiche di ciascun ente. La responsabilità dell’implementazione di processi ICAAP e ILAAP appropriati a specifiche circostanze ricade pertanto sui singoli enti. In questo sono supportati dalle guide, che delineano le aspettative di vigilanza relative a ICAAP e ILAAP grazie alla formulazione di sette principi e con l’aiuto di grafici ed esempi illustrativi.

Nell’ambito del processo SREP, ma anche attraverso altre attività quali le ispezioni in loco, le autorità di vigilanza valutano caso per caso se gli enti adempiono alle proprie responsabilità e gestiscono capitale e liquidità in maniera adeguata alle proprie attività, al proprio profilo di rischio e ad altre circostanze rilevanti. Ci si attende che le conclusioni tratte da queste valutazioni abbiano un impatto ancora più ampio sullo SREP e sul relativo follow–up in termini di misure di vigilanza. La disponibilità presso le banche di ICAAP e ILAAP solidi e di buona qualità, viene valutata positivamente nello SREP.

Sebbene ICAAP e ILAAP solidi, efficaci, esaustivi e lungimiranti costituiscano importanti strumenti per garantire la capacità di tenuta degli enti creditizi, questi ultimi sono incentivati a fare riferimento alle guide per colmare eventuali lacune e porre rimedio alle carenze nella gestione del capitale e della liquidità nel più breve tempo possibile. La filosofia e l’orientamento alla base delle aspettative di vigilanza della BCE non sono mutati rispetto alla loro prima pubblicazione avvenuta a gennaio 2016; tenuto conto di ciò, agli enti significativi viene richiesto di adoperarsi al meglio affinché tali aspettative siano applicate il prima possibile. La realizzazione delle guide ha richiesto diversi anni, nel corso dei quali la BCE ha condiviso con grande trasparenza il graduale affinamento delle proprie aspettative di vigilanza. Il breve periodo intercorso tra la pubblicazione delle guide a novembre 2018 e l’inizio della loro applicazione a gennaio 2019 non giustifica l’inazione.

1.3.3 Misure adottate per far fronte al rischio informatico

I rischi di natura informatica, incluso il rischio cibernetico, rappresentano da sempre un’area di interesse per la vigilanza bancaria della BCE e, nel 2019, sono diventati una delle priorità di vigilanza.

Nell’ambito delle attività di vigilanza cartolare sul rischio operativo, i GVC vigilano anche sul rischio informatico. Nel 2018 hanno preso parte a ulteriori interventi formativi su tutte le aree rilevanti ai fini del rischio informatico per aumentare la consapevolezza e le competenze a beneficio delle attività di vigilanza ordinaria e dello SREP. Sulla base delle linee guida fornite dall’ABE sulla valutazione del rischio correlato alle tecnologie dell'informazione e della comunicazione nell’ambito dello SREP, la vigilanza bancaria della BCE ha implementato una metodologia di analisi del rischio informatico comune e standardizzata. Grazie a un questionario di autovalutazione approfondita somministrato alle banche e ai risultati delle valutazioni svolte dai GVC sul rischio informatico, è stata condotta un’elaborata serie di analisi orizzontali. Ciò ha prodotto un gran numero di riscontri che hanno guidato le attività di vigilanza dei GVC, nonché un feedback tematico sullo stato complessivo della gestione del rischio informatico da parte degli enti significativi. In generale, le analisi hanno confermato le precedenti aree di approfondimento segnalate dalla vigilanza bancaria della BCE, ovvero la sicurezza informatica, il grado di dipendenza da terze parti e la gestione dei rapporti con queste ultime, e i servizi informatici.

Le ispezioni incentrate sul rischio informatico sono proseguite nel 2018, a integrazione delle attività di vigilanza ordinaria da parte dei GVC. In base alla metodologia della vigilanza bancaria della BCE, le ispezioni hanno riguardato specifici obiettivi di gestione del rischio informatico formulati su richiesta dei GVC per approfondire e comprovare le analisi sul rischio informatico condotte dai GVC stessi e acquisire una migliore conoscenza dei metodi di gestione del rischio informatico da parte degli enti significativi. Nel 2019 alcune ispezioni sul rischio informatico verranno condotte nell’ambito di una campagna che prevede l’analisi di una stessa tematica presso diversi enti significativi dalle caratteristiche comparabili. Questo approccio rende più efficienti la preparazione e l’esecuzione delle ispezioni, così come il confronto dei risultati.

Come negli anni passati, a tutti gli enti significativi provenienti dai 19 paesi è stato chiesto di segnalare gli incidenti di sicurezza informatica con impatti significativi non appena questi venivano rilevati. Tali segnalazioni consentono alla vigilanza bancaria della BCE di identificare e monitorare eventuali tendenze negli incidenti informatici che si verificano presso gli enti significativi. Facilitano inoltre un più rapido intervento nel caso in cui si verifichi un grave incidente in uno o più enti significativi.

Per garantire un approccio coordinato ai rischi di natura informatica e cibernetica e per agevolare la condivisione delle conoscenze e delle migliori prassi, la vigilanza bancaria della BCE, attraverso incontri bilaterali e gruppi di lavoro internazionali, ha continuato a rapportarsi con tutte le parti in causa: ANC, portatori di interesse interni alla BCE, esperti di sistemi di pagamento e infrastrutture di mercato, altre autorità di vigilanza all’interno o all'esterno dell’UE, Autorità europea degli strumenti finanziari e dei mercati (European Securities and Markets Authority, ESMA), ecc.

1.4 Indagini tematiche

Indagine tematica sui modelli di business e le determinanti della redditività delle banche

Nel 2018 è stata completata l’indagine tematica pluriennale sui modelli di business e le determinanti della redditività delle banche

Nel 2018 la vigilanza bancaria della BCE ha concluso la propria indagine tematica sui modelli di business e le determinanti della redditività delle banche, pubblicando un rapporto conclusivo sul tema. L’indagine tematica è iniziata nel 2016 per analizzare in maniera approfondita, a livello di singola banca, la capacità degli enti significativi di mitigare le debolezze presenti nei propri modelli imprenditoriali, per monitorare le conseguenze della bassa redditività e per arricchire l'analisi trasversale, integrando le indicazioni dei gruppi di vigilanza congiunti (GVC) in modo uniforme tra le diverse banche. I primi due anni dell’indagine sono stati impiegati per sviluppare strumenti, raccogliere dati e svolgere indagini approfondite a cura dei GVC.

All’inizio del 2018 i GVC hanno portato a conoscenza delle banche significative i rilievi emersi e le principali conclusioni dell’indagine tematica. Nell’ambito del dialogo di vigilanza individuale, sono state discusse tutte le carenze identificate ed esaminati i piani industriali delle banche significative. Nelle lettere di follow‑up sono stati riassunti i rilievi emersi e sono stati formalizzati gli esiti del dialogo di vigilanza. I rilievi sono confluiti nella valutazione del modello di business per il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP) del 2018. A settembre 2018 la vigilanza bancaria della BCE ha pubblicato sul proprio sito web alcune osservazioni complessive sull’indagine tematica.

Dopo la crisi, le banche dell’area dell'euro sono ancora alle prese con un processo di aggiustamento, ma la redditività degli enti significativi è molto disomogenea

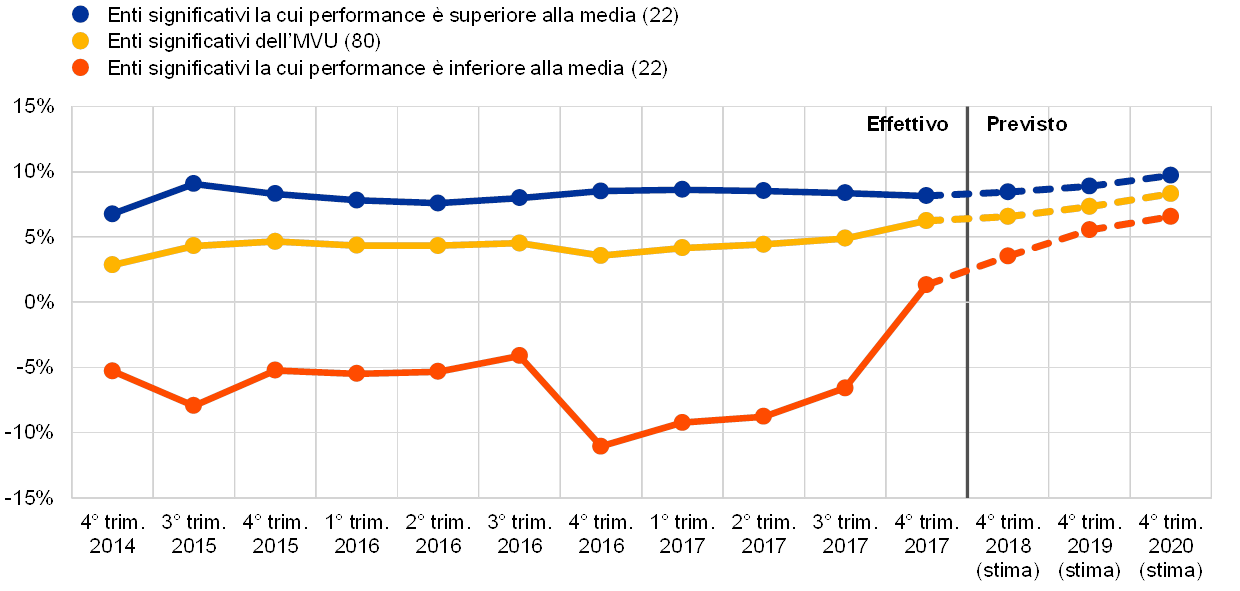

L’indagine ha mostrato che, nonostante il generale miglioramento della situazione economica delle banche dell’area dell’euro, la redditività e i modelli di business presentano elementi di criticità. Al di là degli andamenti aggregati, la redditività differisce molto tra gli enti significativi; nelle proiezioni delle banche si registra tuttavia una certa convergenza verso la media, in quanto le banche caratterizzate da andamenti peggiori si aspettano un miglioramento significativo della redditività (cfr. figura 3). Le banche che negli anni passati hanno registrato una performance migliore hanno una presenza geograficamente estesa, sono diverse per dimensioni e caratterizzate da modelli di business diversi.

Grafico 3

Evoluzione triennale della redditività del capitale

(valori percentuali)

Fonti: FINREP e previsioni di redditività.