ECB Pirmininko Mario Draghi įžanginis žodis

Prabėgus penkeriems metams, Europos bankų priežiūros teikiama nauda tapo akivaizdi. 19 skirtingų nacionalinių modelių virto bendra Europoje taikoma priežiūros praktika. Labiau tarpusavyje suderintos taisyklės ir didesnis skaidrumas padėjo užtikrinti vienodas veiklos sąlygas visiems euro zonos bankams.

Priežiūros institucijos į bankų sistemą ėmė žvelgti visapusiškiau. Lyginant euro zonos bankus vienus su kitais, atliekama veiksminga lyginamoji jų veiklos modelių ir rizikos profilio analizė. Be to, tapo paprasčiau stebėti ir tarpvalstybinius bankų ryšius bei jų įtaką vienas kitam – tai leidžia geriau suprasti ne tik atskirų bankų rizikas, bet ir sisteminę riziką, būdingą visam bankų sektoriui.

Visi šie aspektai prisidėjo prie didesnio Europos bankų sektoriaus atsparumo. Bankai padidino savo bendro 1 lygio nuosavo kapitalo rodiklius nuo 11,3 % 2014 m. pabaigoje iki 14,1 % 2018 m. Padaryta pažanga ir mažinant seniai įsigyto turto apimtį – neveiksnių paskolų vertė per tą patį laikotarpį sumažėjo apie 300 mlrd. eurų. Finansavimo ir likvidumo rodikliai taip pat tapo stabilesni.

Tačiau bankai ir toliau susiduria su kai kuriais nemenkais iššūkiais. Pelningumas 2018 m. tebebuvo nedidelis, o tai neigiamai veikė bankų pajėgumą skolinti ekonomikai. Nuo 2016 iki 2018 m. didesnių pajėgumų euro zonos bankai mažesnes palūkanų normos maržas siekė kompensuoti didindami kreditavimą, o mažesnių pajėgumų bankai, atvirkščiai, kreditavimą mažino.

Mažinant per didelius pajėgumus ir dideles sąnaudas, pelningumas auga. Tad tuo pačiu tikslu reikia ir toliau mažinti likusių neveiksnių paskolų lygį, paslėptus nuostolius bei neapibrėžtumą, susijusį su sudėtingo finansinio turto, įskaitant, be kita ko, ir 3 lygio turtą, vertinimu. Žvelgiant į ateitį, pasakytina, kad siekiant išspręsti šiuos klausimus, bankai ir priežiūros bei reguliavimo institucijos turi toliau bendradarbiauti ir užtikrinti, kad bankai laikytųsi griežtų rizikos valdymo standartų.

Lygiai taip pat svarbu sukurti nuoseklią reguliavimo ir institucinę sistemą, siekiant stiprinti tarpvalstybinę integraciją. Labiau integruotas bankų sektorius skatintų tarpvalstybinę konsolidaciją ir sustiprintų privatų rizikos pasidalijimą euro zonoje, o tai sukurtų stabilesnę makroekonominę aplinką. Reguliavimo ir priežiūros institucijos turėtų toliau siekti vienodesnės prudencinės sistemos, kuria stabdomas reguliuojamojo kapitalo ir likvidumo ribojimas.

Šios pastangos neatsiejamos nuo būtino bankų sąjungos kūrimo užbaigimo. Europos bankų priežiūra turėtų būti pagrįsta stipria pertvarkymo ir veiksminga indėlių draudimo sistema, siekiant užtikrinti, kad nekiltų jokių grėsmių bendrosios bankų rinkos vientisumui.

Įžanginis interviu su Priežiūros valdybos pirmininku Andrea Enria

2019 m. sausio mėn. pradėjote eiti ECB Priežiūros valdybos pirmininko pareigas. Ko sieksite, prisiimdamas tokią svarbią užduotį?

Pirmiausia noriu pasakyti, kad Danièle Nouy, Sabine Lautenschläger ir visi mūsų kolegos, tiek dirbantys ECB, tiek nacionalinėse kompetentingose institucijose (NKI), daug prisidėjo kuriant sklandžiai veikiančią organizaciją. Tad išrasti dviračio man nereikės. Toliau sieksime aukštų priežiūros standartų, laikydamiesi griežtos ir reiklios pozicijos, apibrėžtos dar BPM kūrimo etape.

Didžiausia padaryta pažanga – sukurtas Bendras priežiūros mechanizmas, bet turime pripažinti, kad Europos bankų rinka vis dar nėra visiškai integruota. Žinoma, norint padaryti pažangą šioje srityje, reikės pašalinti teisines kliūtis, nors tai ir nėra mūsų užduotis. Vis dėlto, mano nuomone, dėdami visas įmanomas pastangas turime siekti, kad bankų sąjunga judėtų bendros jurisdikcijos, susijusios su bankų reguliavimu ir priežiūra, link. Tai padės pagrindus tikrai Europos bankų vidaus rinkai.

Negalime pamiršti, kad mūsų atliekamas darbas turi būti naudingas Europos piliečiams, indėlininkams, investuotojams, skolininkams, visai ekonomikai ir kad esame jiems atskaitingi. Visa tai vertinu labai rimtai ir matau svarių priežasčių siekti kuo didesnio skaidrumo. Žmonės turi suprasti, ką mes darome ir kokią naudą jiems teikia mūsų darbai. Bankai taip pat turi suprasti ir gebėti numatyti mūsų politikos raidą bei veiksmus. Tas pats pasakytina ir apie investuotojus. Dabar yra taikomas gelbėjimas privačiomis lėšomis, t. y. bankui patiriant sunkumų nuostolius perima jo investuotojai. Todėl pastarieji turi geriau suprasti savo prisiimamą riziką.

Tik pradėjęs eiti šias pareigas, turėjote spręsti sunkumų patiriančio banko atvejį. Kaip vertinate naująją Europos krizių valdymo sistemą?

Didžiausią įspūdį man daro mūsų darbuotojų atsidavimas. Visi daug ir sunkiai dirbo Kalėdų ir Naujųjų metų laikotarpiu, suprasdami, kokios rimtos gali būti pasekmės ir kaip banko problemos gali paveikti žmonių gyvenimą. Tai ir yra svarbiausias dalykas ištikus krizei. Visi procesai vyko sklandžiai ir visos institucijos sėkmingai bendradarbiavo.

Tačiau dar būtų galima kai ką patobulinti. Kai priežiūros institucijos bando įveikti krizines situacijas, jos negali peržengti galiojančiuose teisės aktuose nustatytų ribų. O reglamentavimas skirtingose šalyse skiriasi. Pavyzdžiui, Bankų gaivinimo ir pertvarkymo direktyva (BGPD) perkelta ne į visų šalių nacionalinę teisę. Be to, kiekviena šalis turi savo nemokumo įstatymus. Todėl krizės atveju skirtingose šalyse negalime taikyti vienodų priemonių. Ir ne visada galime būti tikri, kad visais atvejais įmanoma užtikrinti sklandų pasitraukimą iš rinkos. Su tuo susiduriama kalbant ir apie tarptautinius bankus. Dar viena problema, į kurią neseniai atkreiptas dėmesys, yra priemonių, skirtų likvidumui valdyti, trūkumas vykdant bankų pertvarkymą. Tad vis dar turime nemažai nuveikti, kad pasirengtume krizėms ateityje.

Jungtinės Karalystės pasitraukimas iš Europos Sąjungos bus kitas nemenkas pokytis. Koks Jūsų požiūris į tai?

Man labai liūdna dėl Brexito, ypač todėl, kad studijavau Jungtinėje Karalystėje ir gyvenau Londone 12 metų. Kadangi turiu tokios patirties, galiu pasakyti, kad Europos Sąjunga Jungtinėje Karalystėje ne visada vertinama tinkamai. Dauguma žmonių linkę pervertinti vieningai Europai skiriamas išlaidas ir nuvertinti jos teikiamą naudą.

Brexitas į bankų sektorių įneš daug pokyčių. Nemažai bankų persikels į euro zoną, o tai pakeis visą bankininkystės sritį. Dėl to kyla nemažai klausimų, vienas jų – kaip reglamentuoti ir prižiūrėti trečiųjų šalių padalinius ar investicines įmones. Bankams ir reguliavimo bei priežiūros institucijoms teko daug rengtis Brexitui ir dar daugybė darbų laukia jam įvykus. Nepaisant to, esu tikras, kad veiksmingai bendradarbiaudami su Jungtinės Karalystės priežiūros institucijomis, šį iššūkį įveiksime.

Su kokiais dar iššūkiais susiduria bankai?

Bankams kylančių iššūkių tikrai netrūksta. Jiems ir toliau būtina gerinti savo balansų kokybę, persvarstyti veiklos modelius, tobulinti valdymą ir užtikrinti pertvarkymo galimybes. Ir tai yra tik praeities ir šiandienos iššūkiai.

Kalbant apie ateitį, pabrėžtina, kad bankai turi atidžiai stebėti, kas vyksta rinkose. Likvidumas jau gana ilgą laiką yra didelis ir pigus. Kaip ir nedidelis pelningumas, tai paskatino bankus prisiimti didesnę riziką. Tačiau jiems reikia būti atsargiems: turto vertinimo aukštomis kainomis ir mažinamų rizikos priedų nereikėtų laikyti savaime suprantamu dalyku. Tam tikru momentu viskas gali pasikeisti ir tokie pokyčiai gali įvykti labai staiga. Rizikos ir terminų priedai gali netikėtai padidėti ir padaryti bankams daug žalos, galimai paveikti jų pelną, likvidumą ir kapitalą. Finansavimo ir rinkos rizika ateityje gali dar labiau išaugti. Mes, priežiūros institucijų atstovai, žvelgiame į šias rizikas labai rimtai. Taip pat turi elgtis ir bankai.

Minėjote, kad turi būti tobulinamas bankų valdymas. Kokia to svarba?

Bankai dabar turi didesnį ir geresnį kapitalą, palankesnes likvidumo sąlygas, todėl jie grįžo prie stabilesnių finansavimosi šaltinių. Tačiau visa tai neturi didelės reikšmės, jei bankas yra prastai ir trumparegiškai valdomas, o jo viduje tvyro įtampa. Bankininkai turi prisiminti du dalykus. Trumpalaikis pelnas neturėtų būti pagrindinis bankų atliekamų operacijų variklis – svarbiausia yra ilgalaikė bankų veiklos strategija. Tvarumas yra pagrindinis veiksnys. Be to, kad trumpalaikio pelno siekis yra nepriimtinas žvelgiant iš visuomenės perspektyvos, patys bankai nėra suinteresuoti generuoti tokį pelną, darydami ilgalaikę žalą savo klientams, akcininkams ir mokesčių mokėtojams. Neseniai nuaidėjusių skandalų virtinė ir pinigų plovimo atvejai – to pavyzdys.

Visiems žinoma, kad bankams atėjo sunkus metas. Ko galime pasimokyti iš tebeklestinčių bankų?

Iš tiesų kai kurių euro zonos bankų rezultatai yra geresni nei kitų. Todėl kyla klausimas, kas juos sieja. Iš pirmo žvilgsnio – tikrai nedaug, nes jie visi labai skirtingi. Gali pasirodyti, kad nėra jokios „auksinės“ pelningumo strategijos. Tačiau turėti strategiją yra privalu. Šiuos sėkmingai veikiančius bankus vienijantis dalykas yra tas, kad jie yra nepralenkiami strateginio valdymo srityje. Jie geba sukurti strategiją ir jos laikytis. Svarbu ne tik tai, ką jie daro, bet ir tai, kaip jie tą daro, tad iš jų galima pasimokyti.

Taip pat turime pripažinti, kad vis dar svarbiausia Europos bankų rinkų problema yra struktūrinė – daugybei bankų buvo pritaikyta gelbėjimo valstybės lėšomis priemonė, bet toli gražu ne visi šie bankai pasitraukė iš rinkos. Dėl to bankų skaičius Europoje vis dar yra per didelis, o tai neigiamai veikia jų pelningumą. Kitose ekonomikos srityse konsolidavimas buvo labai svarbus siekiant pašalinti prieš krizę sukauptą pajėgumų perteklių.

Kalbant apie rinkos struktūros pokyčius, koks jūsų požiūris į skaitmeninimą? Ar tai iššūkis, ar galimybė, o gal – ir viena, ir kita?

Technologiniai pokyčiai visada yra sudėtingas ir sunkiai nuspėjamas procesas. Tačiau jie teikia daug galimybių. Skaitmeninimas gali padėti bankams dirbti našiau, atrasti naujų pajamų šaltinių, atlikti įvairius procesus taupiau ir greičiau, pasiūlyti klientams geresnių paslaugų bei naujų produktų. Jei bankai sugebės pasinaudoti šiomis galimybėmis, jos atneš daug naudos. Bet jiems nesiėmus jokių veiksmų, tą padarys kiti – nesvarbu, ar tai bus mažos ir aktyvios pradedančios FinTech įmonės, ar jau gerai žinomos technologijų srities milžinės. Tai ir yra iššūkis bankams.

Žinoma, saugoti rinkoje veikiančius bankus nuo efektyviau dirbančių konkurentų – ne reguliavimo ir priežiūros institucijų užduotis. Nepaisant to, vis tiek turime kovoti su naujais iššūkiais, akivaizdžiausias to pavyzdys – kibernetinė rizika. Turime atidžiai stebėti tokias naujas rizikas ir įvertinti, ar joms spręsti reikia pritaikyti esamas taisykles. Be to, skaitmeninimas gali padėti reguliavimo ir priežiūros institucijoms dirbti efektyviau ir sumažinti atitikties išlaidas, ypač mažesnėms ir paprastesnę veiklą vykdančioms įmonėms. Kitaip tariant, galimybių atsiranda ir mums.

Taisyklių pritaikymas – viena pagrindinių temų nuo pat krizės pradžios. Kokia jūsų nuomonė apie reglamentavimo reformą? Ar, kaip kai kurie teigia, jau nueita per toli, ar visgi kol kas padaryta per mažai?

Reformos tikrai reikėjo. Krizė atskleidė daugybę reglamentavimo sistemos spragų, tad mums teko jas panaikinti. Manau, kad G20 lygmeniu parengtas teisinių priemonių paketas yra tinkamai suderintas – pradėjus jį taikyti gerokai padidėjo bankų saugumas ir patikimumas. Visi reikalavimai pritaikyti ir pradėti įgyvendinti siekiant išvengti neigiamo poveikio skolinimui ir realiajam augimui. Kai kuriose jurisdikcijose, kalbant apie tam tikras sritis, peržengtos pagal tarptautinius standartus nustatytų reikalavimų ribos, tad dabar tokie sprendimai yra persvarstomi iš naujo. Apskritai kalbant, manau, kad turime gebėti atsispirti spaudimui švelninti reikalavimus pakilimo laikotarpiais. Jau minėjau, kad bankai neturi mąstyti trumparegiškai. Lygiai ta pati taisyklė galioja ir reguliavimo institucijoms. Turime galvoti apie ilgalaikį sistemos stabilumą ir vengti prociklinio požiūrio rengdami taisykles.

Be abejo, persvarstytas taisyklių rinkinys yra gana sudėtingas. Tad turime stebėti, kokį poveikį jis daro ir, esant poreikiui, jį keisti. Tačiau šiuo metu svarbiausia yra baigti nuosekliai įgyvendinti reformas visame pasaulyje.

Europoje tuoj bus baigtas kurti bankams skirtų priemonių paketas, kuris ir nulems ateities reguliavimo sistemą. Ar esate patenkintas rezultatu?

Bankams skirtų priemonių paketas yra labai svarbus žingsnis, kadangi juo į Europos teisę integruojami Bazelio standartai. Nors mūsų bendras vertinimas yra teigiamas, kai kuriose srityse šio siūlomo paketo priemonės neatitinka tarptautinių standartų. Tą galima pasakyti apie technines detales, susijusias su sverto koeficientu, grynojo pastovaus finansavimo rodikliu ir naujomis taisyklėmis, taikytinomis bankų prekybos knygoms. Tad bankų veiklai sudarytos sąlygos visame pasaulyje nebus tokios vienodos, kokios galėtų būti.

Grįžtant prie Europos Sąjungos, mano nuomone, bankams skirtų priemonių paketas galėjo būti parengtas kryptingiau, siekiant sukurti visiškai integruotą bankų sektorių, bent pačioje bankų sąjungoje. Siekdami sukurti bendrą bankininkystės srities jurisdikciją, negalime pasiduoti instinktui viską riboti. Bankų grupės privalo turėti galimybę laisvai skirstyti savo įstatinį kapitalą ir likvidumą euro zonoje. Deja, bankams skirtų priemonių paketu paliekama mažai laisvės nacionalinėms institucijoms, kalbant apie nukrypimą nuo kapitalo ir likvidumo reikalavimų, taikomų bankų grupėse. Tikiuosi, kad teisės aktų kūrėjai, prieš imdamiesi tolesnių veiksmų užbaigdami bankų sąjungos kūrimą, artimiausioje ateityje tokį požiūrį pakeis.

Ką dar reikia padaryti, norint sukurti išties europietišką bankų sektorių?

Akivaizdu, kad nesant tikros europietiškos apsaugos sistemos, nacionalinės institucijos ir toliau bus nusiteikusios prieš integruotą kapitalo ir likvidumo valdymą bankų sąjungai priklausančiose tarptautinėse grupėse. Padaryta tam tikra pažanga kuriant Bendro pertvarkymo fondo pagalbinę priemonę, bet politinės diskusijos dėl trečiojo bankų sąjungos ramsčio – Europos indėlių garantijų sistemos – vis dar stringa. Manau, kad nesutarimai tarp rizikos mažinimo šalininkų, tvirtinančių, kad prieš nustatant bendras garantijas rizika turi būti sumažinta, ir rizikos pasidalijimo šalininkų, teigiančių, kad atėjo tinkamas metas sukurti integruotą indėlių draudimo sistemą, yra tik tariami. Abu šie tikslai yra tarpusavyje susiję. Todėl Europos Sąjungos institucijos turėtų dirbti savo darbą ir sudaryti aiškų ateities veiksmų planą. Šiame plane turi būti atsižvelgta į tai, kaip glaudžiai yra susiję visi reformos elementai. Tai mums leistų vienu metu daryti pažangą juos įgyvendinant.

1 BPM priežiūros modelio įgyvendinimas

1.1 Kredito įstaigos. Pagrindinė rizika ir veiklos rezultatai

Pagrindinė rizika bankų sektoriuje

2018 m. plačiu mastu auganti euro zonos ekonomika skatino bankų pelningumą ir gerino jų balansus

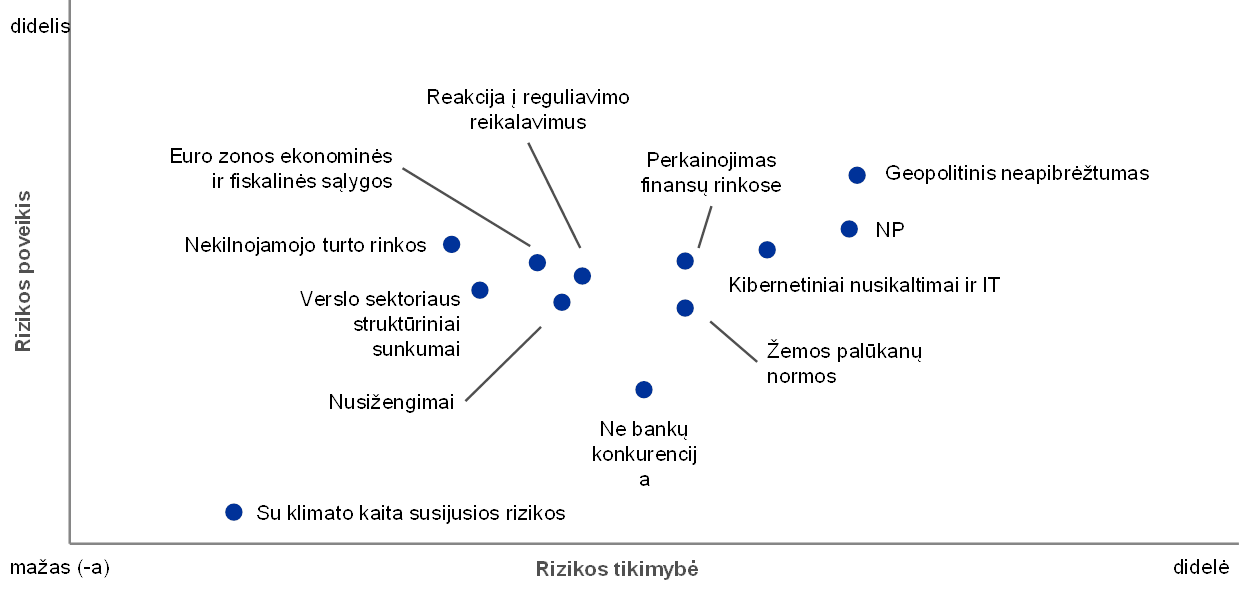

Glaudžiai bendradarbiaudama su nacionalinėmis priežiūros institucijomis (NKI), ECB Bankų priežiūros tarnyba, kaip ir kasmet, nustatė ir įvertino riziką ir atitinkamai atnaujino BPM rizikos schemą. Schemoje vaizduojami pagrindiniai rizikos veiksniai, darantys įtaką euro zonos bankams dvejų trejų metų laikotarpiu. Apžvelgiamu laikotarpiu plačiu mastu auganti euro zonos ekonomika skatino bankų pelningumą ir gerino jų balansus. Tai padėjo padidinti euro zonos bankų sektoriaus atsparumą ir sumažinti kai kurias rizikas, ypač tas, kurios susijusios su esamomis neveiksniomis paskolomis (NP) ir mažų palūkanų normų aplinka. Tačiau, palyginti su tarptautiniais standartais, dabartinis bendras NP lygis euro zonoje tebėra gerokai per didelis.

Kita vertus, geopolitinis neapibrėžtumas ir perkainojimo finansų rinkose rizika nuo 2017 m. padidėjo. Be to, dėl vis didesnio skaitmeninimo išauga su bankų IT sistemomis (dažniausiai senesnėmis) ir kibernetiniu saugumu susijusi rizika (žr. 1 pav.).

1 pav.

BPM rizikos schema 2019 m.

Šaltiniai: ECB ir nacionalinės priežiūros institucijos.

Pastabos: rizikos veiksnių tikimybė ir poveikis pagrįsti kokybinio vertinimo rezultatais. Atliekant kokybinį vertinimą nustatomi pagrindiniai pokyčiai, kurie gali įvykti ir neigiamai paveikti euro zonos bankų sistemą trumpuoju ir vidutiniu laikotarpiais (2–3 metų).

Geopolitinis neapibrėžtumas kelia vis didesnį pavojų

Ataskaitiniu laikotarpiu geopolitinis neapibrėžtumas labai padidėjo, be kita ko, dėl neapibrėžtumo, susijusio su politine kai kurių euro zonos šalių padėtimi, didėjančio prekybos protekcionizmo ir nepalankių pokyčių kai kuriose besiformuojančios rinkos ekonomikos šalyse. Visa tai gali neigiamai paveikti finansų rinkas ir euro zonos ekonomikos perspektyvas. Kalbant apie Brexitą, pažymėtina, kad vis dar neaišku, ar iki Jungtinės Karalystės išstojimo iš Europos Sąjungos dienos bus pasiektas susitarimas dėl išstojimo, todėl nežinia, ar bus taikomas pereinamasis laikotarpis. Vadinasi, bankai ir priežiūros institucijos turi būti pasirengę visiems galimiems scenarijams.

Bankai gerokai sumažino turimų neveiksnių paskolų lygį

Nepaisant to, kad pastaraisiais metais turto kokybė labai pagerėjo, didelis NP lygis daugelyje euro zonos bankų vis dar kelia susirūpinimą. Toliau įgyvendinant NP mažinimo strategijas, šiems bankams pavyko padaryti nemenką pažangą mažinant turimas NP – svarbių įstaigų (SĮ) NP rodiklis sumažėjo nuo 8 % (2014 m.) iki 4,2 % (2018 m. trečiąjį ketvirtį). Tačiau dabartinis bendras NP lygis tebėra didelis, tad būtina toliau dėti pastangas siekiant užtikrinti, kad NP klausimas euro zonoje būtų sprendžiamas tinkamai.

Galimas neveiksnių paskolų susidarymas ateityje turėtų būti atidžiai stebimas

Be to, bankams vis ieškant pelno didinimo galimybių didėja tikimybė, kad ateityje atsiras naujų NP. 2018 m. euro zonos bankai skelbė apie švelninamus kreditavimo standartus, tačiau ši tendencija sulėtėjo paskutinį 2018 m. ketvirtį[1]. Be to, bankai, panašu, gręžiasi į rizikingesnius sektorius ir sutinka su žemesniu apsaugos lygiu. Paskolų su finansiniu svertu suteikimo lygis naujas aukštumas pasiekė 2017 m., o paskolos paprastesnėmis sąlygomis sudarė rekordiškai didelę suteiktų paskolų dalį.

Dėl vis didėjančio skaitmeninimo auga su IT ir kibernetiniais nusikaltimais susijusi rizika

Vis labiau įsigalint skaitmeninimui, kibernetiniai nusikaltimai ir IT triktys tampa vis didesniu iššūkiu bankams. Bankai patiria vis didesnį spaudimą investuoti į savo pagrindinę IT struktūrą ir ją atnaujinti, kad galėtų efektyviau dirbti, gerėtų klientų aptarnavimo kokybė ir kad galėtų konkuruoti su FinTech ir didžiosiomis technologijų (angl. Big Tech) bendrovėmis. Be to, bankams kyla vis daugiau kibernetinių grėsmių.

Perkainojimo finansų rinkose rizika padidėjo

Dėl pasaulinių pelno didinimo galimybių paieškų, didelio likvidumo ir sumažėjusių rizikos priedų išaugo staigaus perkainojimo finansų rinkose rizika. Padėtį sunkina ir didelis politinis neapibrėžtumas. Skatinamas palankaus ciklinio impulso, viešojo sektoriaus skolos tvarumas euro zonoje pagerėjo. Nepaisant to, atsargų disbalansas vis dar yra padidėjęs keliose šalyse, todėl jos nėra apsaugotos nuo galimo valstybės rizikos perkainojimo.

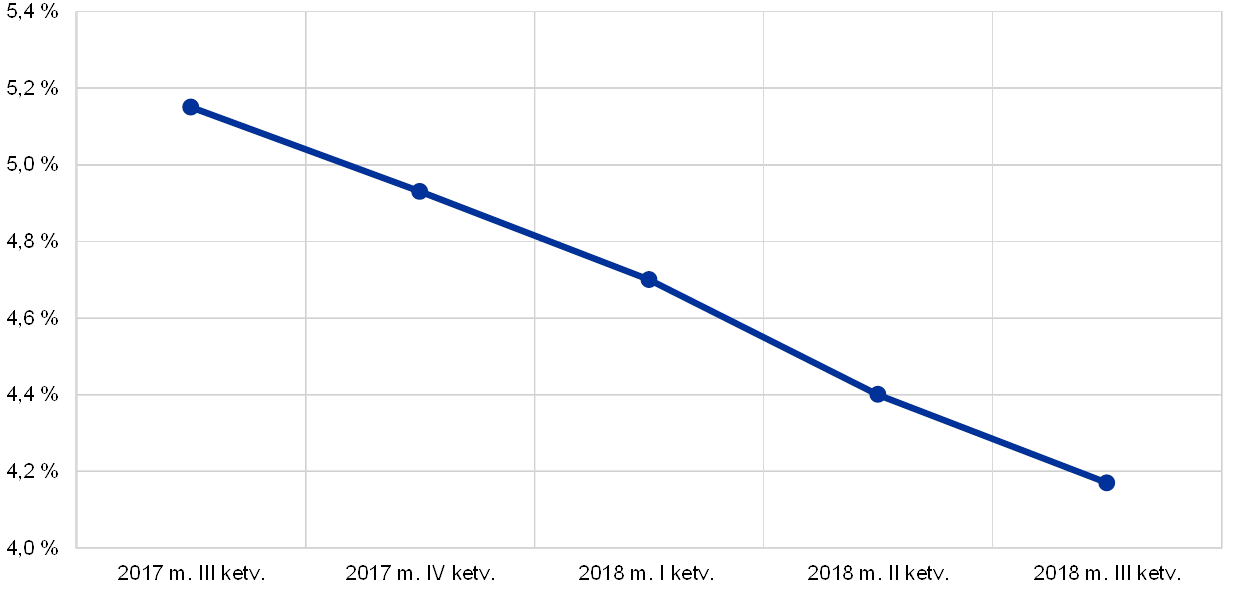

Bankų pelningumas, nors ir padidėjo, tebėra mažas

Dėl palankios ekonominės raidos ataskaitiniu laikotarpiu bankų pelningumo lygis pakilo, tačiau jis tebėra žemas. Ilgai besitęsiantis mažų palūkanų normų laikotarpis buvo palankus ekonomikai, tačiau darė spaudimą bankų palūkanų normų maržoms. Svarbios įstaigos prognozuoja, kad 2019 ir 2020 m. bendros grynosios palūkanų pajamos turėtų didėti. Vis dėlto nemažai įstaigų vertina, kad ateinančiais metais nuosavo kapitalo grąža tebebus maža.

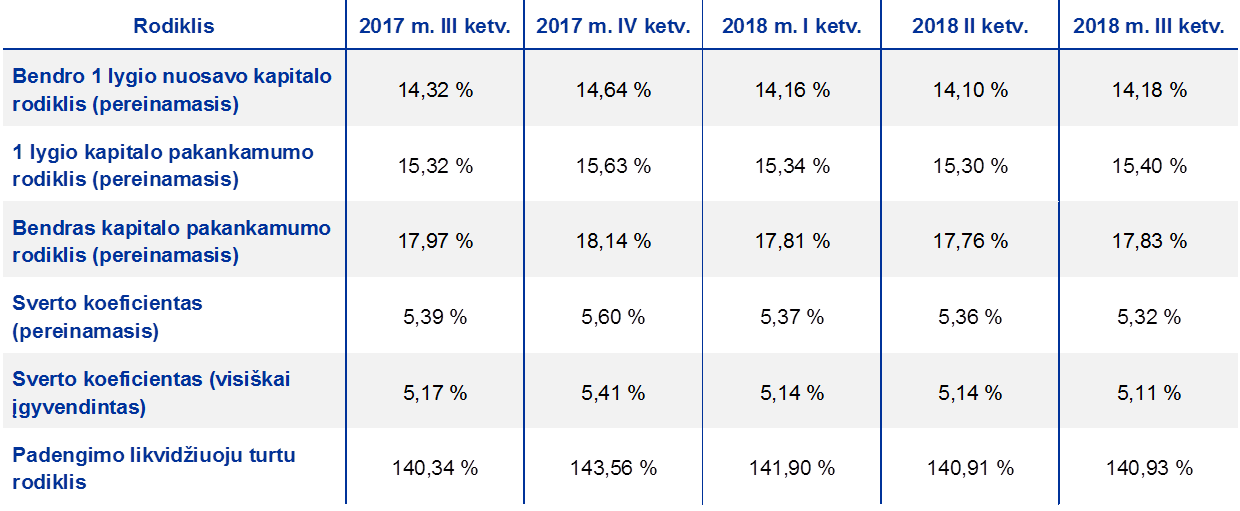

2018 m. euro zonos svarbios įstaigos testavime nepalankiausiomis sąlygomis dalyvavo turėdamos aukštesnius kapitalo pakankamumo rodiklius

2018 m. visoje ES vykdyto Europos bankininkystės institucijos (EBI) koordinuoto testavimo nepalankiausiomis sąlygomis rezultatai parodė, kad 33 didžiausi ECB tiesiogiai prižiūrimi bankai per pastaruosius dvejus metus tapo dar atsparesni. Dėl pastangų spręsti seniai įsigyto turto problemą ir nuosekliai kaupto kapitalo minėti bankai testavime nepalankiausiomis sąlygomis dalyvavo su gerokai didesne vidutine kapitalo baze – bendras 1 lygio nuosavas kapitalas (CET 1) padidėjo nuo 12,2 % (prieš 2016 m. testavimą nepalankiausiomis sąlygomis) iki 13,7 %.

Testuojant taikant pesimistiškesnį nepalankųjį scenarijų ir griežtesnę metodiką, kapitalas dar labiau sumažėjo

33 didžiausių ECB tiesiogiai prižiūrimų bankų bendras 1 lygio nuosavas kapitalas pagal nepalankųjį scenarijų (darant prielaidą, kad nustatyti kapitalo reikalavimai vykdomi visu mastu)[2] sumažėjo 3,8 procentinio punkto, t. y. 0,5 procentinio punkto daugiau negu 2016 m. testavime nepalankiausiomis sąlygomis. 0,3 procentinio punkto šio sumažėjimo lemia 2018 m. sausio 1 d. įsigaliojusio 9-ojo TFAS taikymo pirmą kartą poveikis. Be to, palyginti su 2016 m., taikytas nepalankesnis makroekonominis scenarijus ir rizikai jautresnė metodika. Sėkmingai sumažinus NP lygį, pagerėjo turto kokybė, tačiau šio reiškinio teigiamą poveikį nusvėrė pirmiau minėti veiksniai.

Testavimo nepalankiausiomis sąlygomis rezultatai rodo, kad bankai apskritai yra atsparesni, tačiau dar yra silpnų vietų

Nepaisant didesnio kapitalo sumažėjimo, po testavimo nepalankiausiomis sąlygomis bendras kapitalo pakankamumo rodiklis (9,9 %) buvo didesnis negu pagal nepalankųjį scenarijų 2016 m. (8,8 %). Tai patvirtina, kad testavime dalyvavusių bankų atsparumas makroekonominiams sukrėtimams padidėjo. Tačiau testavimas atskleidė ir silpnąsias pavienių bankų vietas. 2019 m. priežiūros institucijos stebės, kaip bankai jas stiprins.

Testavimo nepalankiausiomis sąlygomis rezultatai parodė, kad savo kapitalą sustiprino dar 54 į EBI imtį neįtraukti bankai

Be 33 į EBI imtį įtrauktų bankų, ECB pats atliko kitų 54 jo tiesiogiai prižiūrimų bankų, nepatekusių į EBI imtį, testavimą nepalankiausiomis sąlygomis. Testavimo nepalankiausiomis sąlygomis rezultatai parodė, kad šie 54 bankai taip pat sustiprino savo kapitalą ir kartu padidino savo pajėgumą atlaikyti finansinius sukrėtimus. Kadangi pastaruosius metus šie bankai nuosekliai kaupė kapitalą, testavime nepalankiausiomis sąlygomis jie dalyvavo su didesniu vidutiniu CET 1 kapitalo rodikliu – CET 1 padidėjo nuo 14,7 % (2016 m.) iki 16,9 %. Jų vidutinis galutinis CET 1 rodiklis po testavimo padidėjo nuo 8,5 % (2016 m.) iki 11,8 %[3].

1 intarpas

2018 m. testavimas nepalankiausiomis sąlygomis

Bendra 2018 m. testavimo nepalankiausiomis sąlygomis tvarka ir ECB dalyvavimas

Kaip ir ankstesniais metais, 2018 m. ECB dalyvavo rengiant ir vykdant EBI koordinuotą ES masto testavimą nepalankiausiomis sąlygomis. Atliekant parengiamuosius darbus, ECB prisidėjo kuriant testavimo nepalankiausiomis sąlygomis metodiką ir bazinį bei nepalankųjį scenarijus. Pastarasis buvo kurtas kartu su Europos sisteminės rizikos valdyba (ESRV) ir EBI ir glaudžiai bendradarbiaujant su NKI. Pasinaudodamas produktyviu bendradarbiavimu su EBI ir NKI ekspertais, testavimui nepalankiausiomis sąlygomis ECB taip pat nustatė oficialias kredito rizikos lyginamąsias normas. Šias normas bankai turėtų taikyti portfeliams tais atvejais, kai nėra tinkamų kredito rizikos modelių.

2018 m. sausio 31 d. visoje ES pradėjus testavimą nepalankiausiomis sąlygomis, ECB ir NKI patikrino, ar užtikrinama ECB tiesiogiai prižiūrimų bankų vykdomo testavimo kokybė. Šio uždavinio pagrindinis tikslas buvo užtikrinti, kad bankai teisingai taikytų EBI parengtą bendrą metodiką. Iš 48 bankų, dalyvavusių visoje ES vykdytame testavime nepalankiausiomis sąlygomis, 33 bankus tiesiogiai prižiūri ECB Bankų priežiūros tarnyba. Jų turtas sudaro 70 % viso euro zonos bankų turto. 2018 m. lapkričio 2 d., penktadienį, EBI paskelbė visų testavime dalyvavusių 48 bankų individualius testavimo rezultatus ir išsamius 2017 m. pabaigos balansus bei duomenis apie pozicijas[4].

Be to, ECB pats atliko ir 54 jo tiesiogiai prižiūrimų bankų, nepatekusių į EBI imtį, testavimą nepalankiausiomis sąlygomis. Anksčiau 2018 m. ECB testavo nepalankiausiomis sąlygomis keturis tiesiogiai prižiūrimus Graikijos bankus. Atliekant šį testavimą nepalankiausiomis sąlygomis buvo naudota tokia pati metodika, scenarijai ir kokybės užtikrinimo metodai kaip ir EBI koordinuotame testavime, tačiau testavimas buvo vykdomas anksčiau, siekiant jį užbaigti iki Graikijos trečiosios ekonominio koregavimo programos, finansuojamos Europos stabilumo mechanizmo lėšomis, pabaigos.

Scenarijai

2018 m. testavimo nepalankiausiomis sąlygomis nepalankusis scenarijus buvo parengtas atsižvelgiant į tam tikrus krizės metu galinčius pasireikšti makrofinansinius sukrėtimus, pavyzdžiui, BVP sumažėjimą 2,4 %, nekilnojamojo turto kainų kritimą 17 % ir netikėtą nuosavybės vertybinių popierių kainų nuosmukį 31 % visoje euro zonoje. Šiame scenarijuje buvo atsižvelgta į testavimo pradžioje nustatytas pagrindines sistemines rizikas: i) staigų ir didelio masto rizikos priedų perkainojimą pasaulio finansų rinkose, ii) neigiamą grįžtamąjį ryšį tarp mažo bankų pelningumo ir nedidelio nominaliojo BVP augimo, iii) viešojo ir privačiojo sektorių skolos tvarumo problemas ir iv) nebankinio finansų sektoriaus likvidumo rizikas, kurių poveikis gali persiduoti visai finansų sistemai.

Pagrindiniai veiksniai, lėmę 2018 m. testavimo nepalankiausiomis sąlygomis rezultatus

Pirmas pagrindinis veiksnys, lėmęs kapitalo sumažėjimą pagal nepalankųjį makroekonominį scenarijų, – kredito vertės sumažėjimas. Tai galbūt nulėmė griežtesnis negu 2016 m. testavime nepalankiausiomis sąlygomis taikytas makroekonominis scenarijus, nors, pagerėjus bankų balansų turto kokybei, NP lygis turėjo mažesnę reikšmę nei 2016 m. Antras veiksnys – finansavimo kainų skirtumų sukeltas sukrėtimas, kurį iš dalies sušvelnino teigiamas didesnių ilgalaikių palūkanų normų poveikis. Trečiasis veiksnys – rinkos kainų ir likvidumo sukrėtimo poveikis tikrąja verte įvertintiems portfeliams. Šių portfelių visiško perkainojimo poveikis buvo didžiausias pasaulinės sisteminės svarbos bankuose. Tačiau šie bankai susidariusius nuostolius iš esmės galėjo kompensuoti didelėmis klientų pajamomis. Esant nepalankioms sąlygoms poveikis likvidumo rezervui ir modelių neužtikrintumas taip pat buvo didesnis šiems bankams negu kitiems subjektams. Dar vienas svarbus veiksnys – didelis spaudimas grynosioms paslaugų ir komisinių pajamoms.

Testavimo nepalankiausiomis sąlygomis rezultatų įtraukimas į kasdienį priežiūros darbą

Tiek kokybiniais (bankų pateikiamų duomenų kokybė ir pateikimas laiku), tiek kiekybiniais (kapitalo sumažėjimas ir bankų atsparumas nepalankioms rinkos sąlygoms) testavimo rezultatais remtasi per metinį priežiūrinio tikrinimo ir vertinimo procesą (SREP). Vykdant SREP, testavimo nepalankiausiomis sąlygomis rezultatais buvo remiamasi ir nustatant priežiūrinius kapitalo reikalavimus.

BPM priežiūros prioritetai

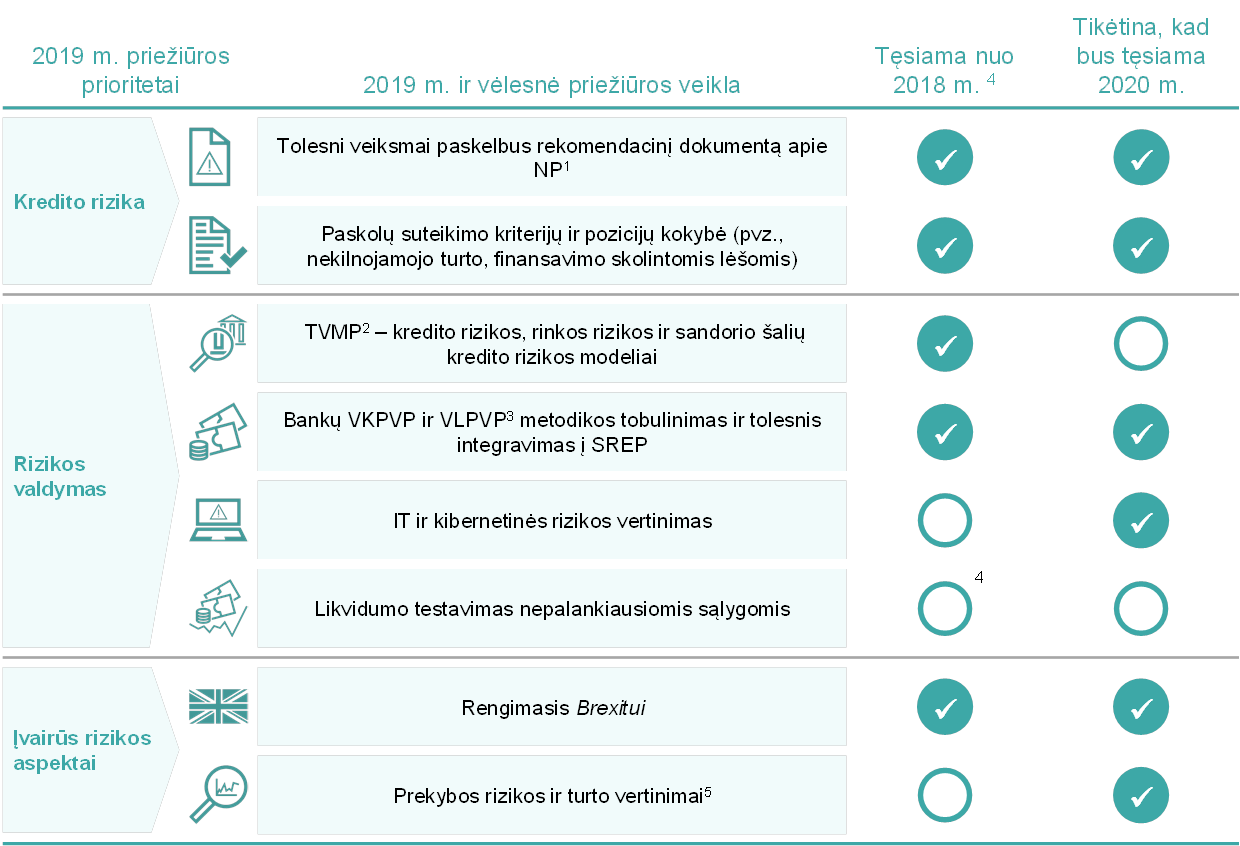

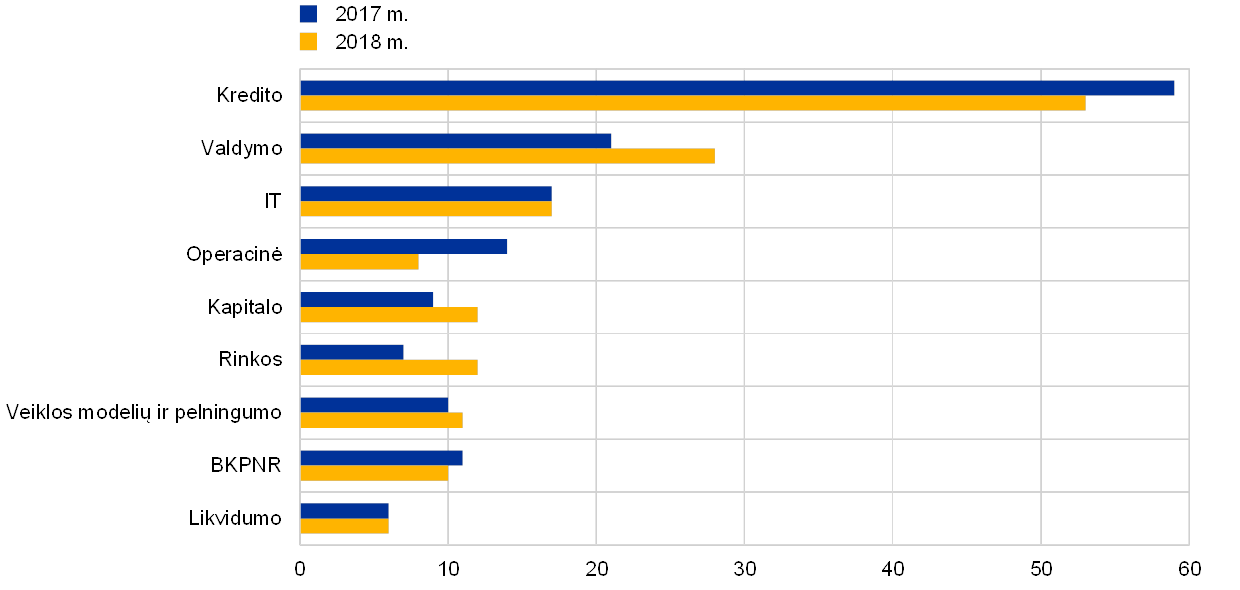

BPM priežiūros prioritetus, kuriais nustatomos sritys, į kurias tais metais bus sutelkta priežiūra, apibrėžia ir tvirtina ECB priežiūros valdyba. Prioritetai grindžiami pagrindinių rizikų, su kuriomis susiduria prižiūrimi bankai, vertinimu atsižvelgiant į naujausius ekonominės, reguliavimo ir priežiūros aplinkos pokyčius. Kasmet peržiūrimi prioritetai yra pagrindinė priemonė tinkamai suderintais būdais, proporcingai ir veiksmingai koordinuoti bankams taikomus priežiūros veiksmus, taip užtikrinant vienodas veiklos sąlygas ir stipresnį priežiūros poveikį (žr. 1 iliustraciją).

1 iliustracija

2019 m. priežiūros prioritetai

Šaltinis: ECB.

1 Neveiksnios paskolos.

2 Tikslinė vidaus modelių peržiūra.

3 Vidaus kapitalo ir likvidumo pakankamumo vertinimo procesai.

4 2018 m. atliktas testavimas nepalankiausiomis sąlygomis ES mastu.

5 Numatoma veikla apima vertinimo rizikos patikrinimus vietoje ir horizontaliąją analizę, kurią sudaro duomenų rinkimas siekiant JPG suteikti išsamesnę informaciją apie sudėtingą turtą, vertinamą tikrąja verte, pavyzdžiui, 2 ir 3 lygio turtą.

Svarbių bankų veiklos 2018 m. rezultatai

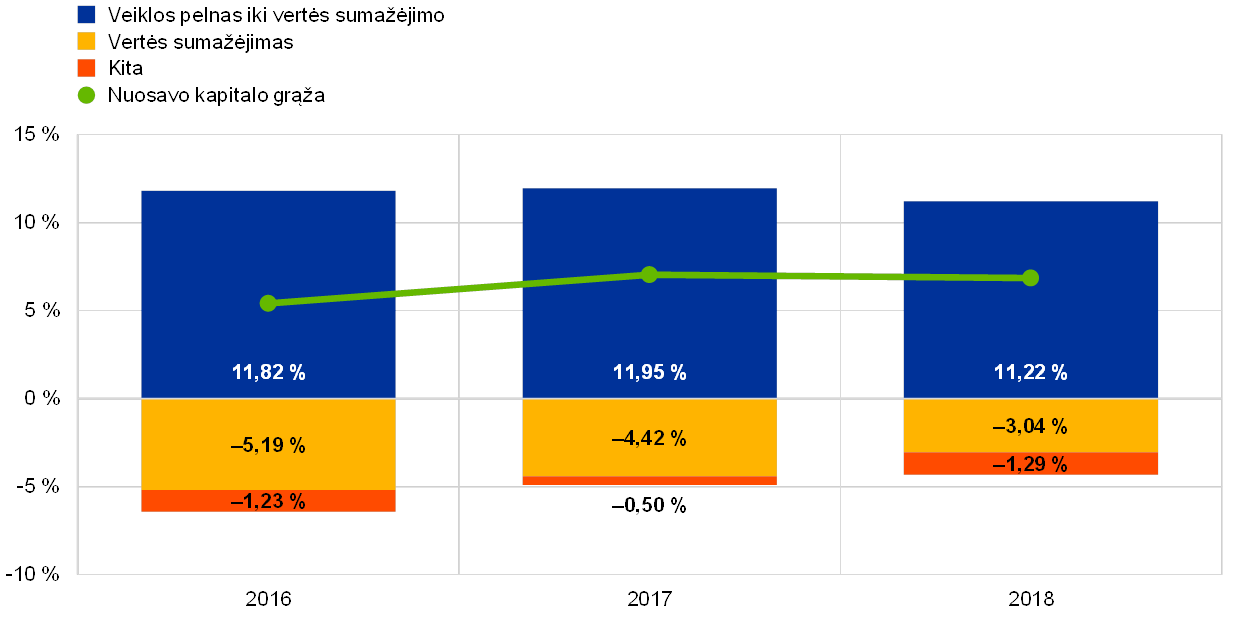

2017 m. didėjęs, euro zonos bankų pelningumas 2018 m. buvo daugmaž stabilus

Euro zonos bankų pelningumas 2018 m. buvo daugmaž stabilus po padidėjimo 2017 m. Vidutinė į metinę perskaičiuota svarbių įstaigų kapitalo grąža kito labai nedaug ir sudarė 6,9 %, palyginti su 7,0 % (2017 m.) ir 5,4 % (2016 m.). Vis dėlto po šiuo stabiliu pelningumo lygiu slypi dideli skirtumai tarp bankų. Be to, nemažai į biržos sąrašus įtrauktų bankų dar prekiauja taikydami mažesnį nei vienetas akcijos kainos ir buhalterinės vertės santykį, o tai rodo, kad, norint patenkinti investuotojų lūkesčius, bankams dar reikia pasistengti.

2018 m. bankų bendram pelnui įtaką darė du pagrindiniai veiksniai. Veiklos pelnas prieš vertės sumažėjimą, augęs 2017 m., per pirmus devynis 2018 m. mėnesius smuko 7,1 %. Šį nuosmukį iš esmės atsvėrė gerokai mažesnis vertės sumažėjimas (−31,8 %, palyginti su 2017 m.).

Veiklos pelnas prieš vertės sumažėjimą sumažėjo daugiausia dėl 50 % sumažėjusių grynųjų prekybos pajamų[5], palyginti su pirmaisiais trimis 2017 m. ketvirčiais. Tačiau grynosios paslaugų ir komisinių pajamos toliau augo ir, palyginti su pirmųjų trijų 2017 m. ketvirčių duomenimis, buvo 1,4 % didesnės. Grynosios palūkanų pajamos per tą patį laikotarpį iš esmės nepakito (−0,1 %).

2 pav.

Stabili nuosavo kapitalo grąža (į metinius perskaičiuoti duomenys) 2018 m. – mažesnį veiklos pelną prieš vertės sumažėjimą atsvėrė mažesnis vertės sumažėjimas

(visi skaičiai išreikšti kaip nuosavo kapitalo procentinė dalis)

Šaltinis: ECB bankų priežiūros statistika.

Pastaba: visų metų duomenys – į metinius perskaičiuoti suvestiniai antrojo ketvirčio duomenys.

Stabiliai didėjančios grynųjų palūkanų pajamos slepia dvi pagrindines tendencijas – didėjantį paskolų mastą ir mažesnes palūkanų maržas, kurios jį atsvėrė. Nuo 2017 m. trečiojo ketvirčio iki 2018 m. trečiojo ketvirčio paskolų finansų įstaigoms apimtis padidėjo 2,8 % (+3,7 % paskolos kredito įstaigoms, +12,1 % paskolos kitoms finansų bendrovėms), o paskolų ne finansų bendrovėms masto augimas buvo dinamiškiausias (+3,3 %). Per pirmuosius tris 2018 m. ketvirčius maždaug pusės svarbių įstaigų grynosios palūkanų pajamos padidėjo, o kitos pusės sumažėjo.

Nepaisant kai kurių euro zonos bankų pastaruoju metu taikytų restruktūrizavimo priemonių, per pirmuosius tris 2018 m. ketvirčius, palyginti su tuo pačiu laikotarpiu 2017 m., veiklos sąnaudos padidėjo 2,0 %.

1.2 Neveiksnių paskolų problemos sprendimas

1.2.1 Padėtis Europoje

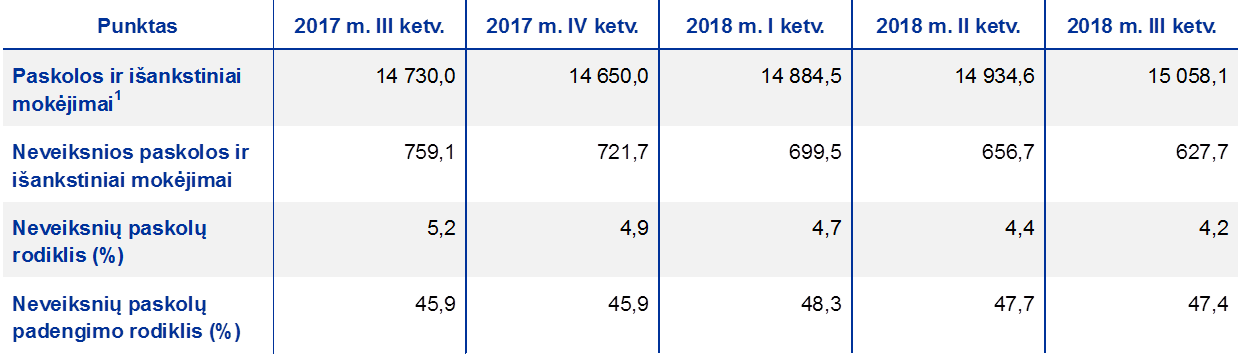

Nuo 2015 m. neveiksnių paskolų lygis sumažėjo…

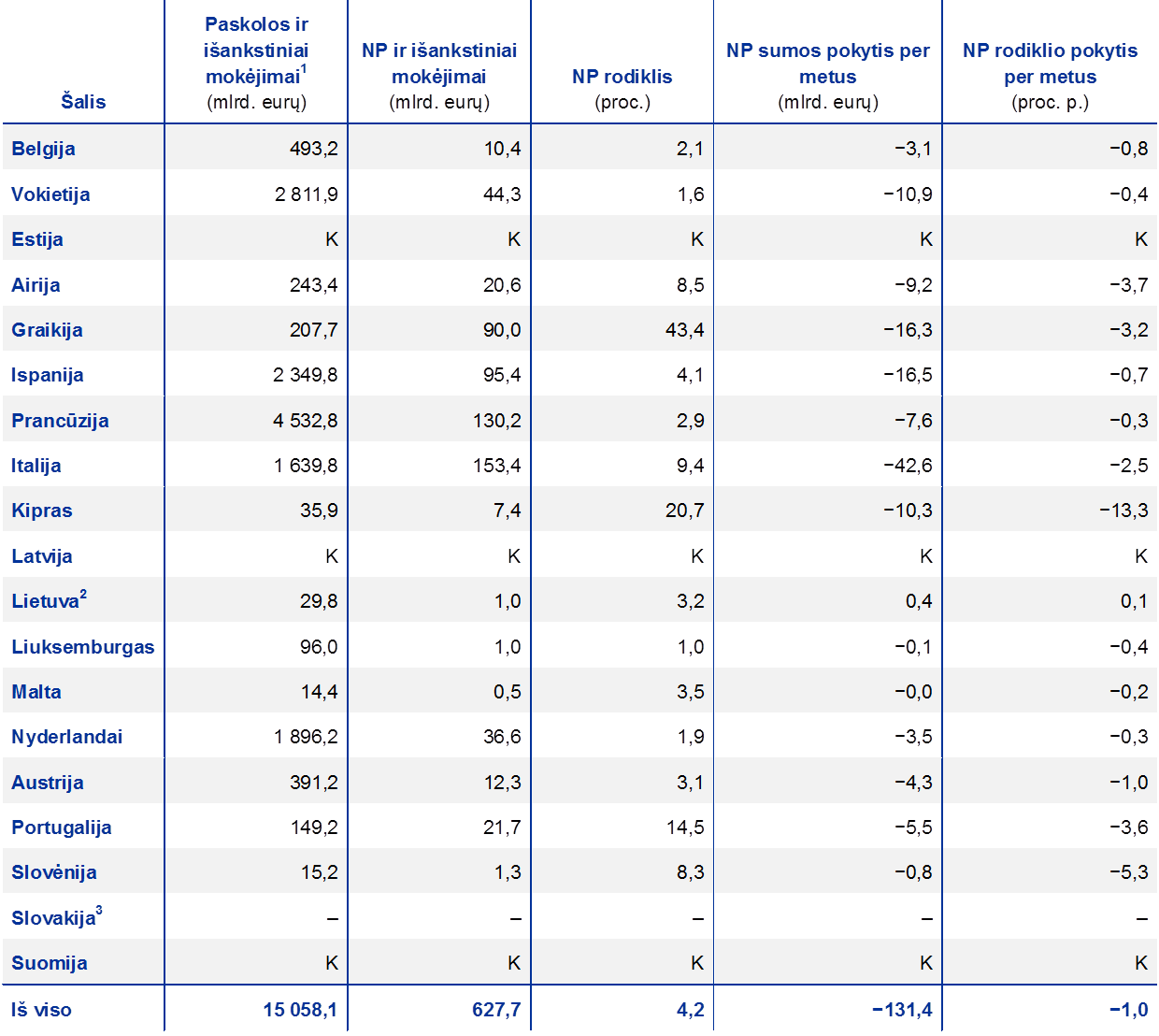

2018 m. trečiąjį ketvirtį NP svarbių įstaigų balansuose sudarė 628 mlrd. eurų (2015 m. pradžioje – 1 trln. eurų). Nuo 2017 m. trečiojo ketvirčio iki 2018 m. trečiojo ketvirčio NP rodiklis sumažėjo 131 mlrd. eurų, o bendras NP rodiklis sumažėjo 1 procentiniu punktu – iki 4,2 %. Pastaruosius dvejus metus NP lygis mažėjo sparčiau, o ypač sparčiai jis mažėjo didelius NP rodiklius turinčiose šalyse.

Vis dėlto bendras NP lygis, palyginti su tarptautiniais standartais, Europos bankų sektoriuje tebėra padidėjęs ir balansų kokybei pagerinti prireiks daugiau laiko.

.... tačiau bendras lygis, palyginti su tarptautiniais standartais, tebėra aukštas

Darbas NP klausimu buvo vienas iš svarbiausių ECB Bankų priežiūros tarnybos priežiūros prioritetų 2018 m. Šiai problemai daug dėmesio bus skiriama ir 2019 m. Siekiant apibrėžti priežiūrinius lūkesčius kiekvienam bankui atskirai pagal suderintą sistemą, bus remiamasi laimėjimais, pasiektais dirbant su dideles NP turinčiomis įstaigomis. Taip siekiama užtikrinti, kad su seniau sukauptomis NP susijusi rizika būtų toliau mažinama ir tiek senos, tiek naujos NP vidutinės trukmės laikotarpiu būtų dengiamos vienodai.

Kas ketvirtį skelbdamas bankų priežiūros statistiką[6], ECB pateikia ir NP statistinius duomenis, įskaitant duomenis apie svarbių įstaigų turto kokybę. Iš 1 lentelės matyti, kad 2017–2018 m. NP lygis sumažėjo.

1 lentelė

Neveiksnios paskolos ir išankstiniai mokėjimai; suma ir lygis pagal ataskaitinį laikotarpį

(mlrd. eurų, procentais)

Šaltinis: ECB.

Pastabos: lentelėje nurodytos svarbios įstaigos, teikiančios ataskaitas aukščiausiu konsolidavimo lygiu, kurių bendrosios kapitalo pakankamumo atskaitomybės (COREP) ir finansinės atskaitomybės (FINREP) duomenys yra prieinami. 2017 m. trečiąjį ketvirtį svarbių įstaigų buvo 114, 2017 m. ketvirtąjį ketvirtį – 111 ir 2018 m. pirmąjį, antrąjį ir trečiąjį ketvirčiais – 109. Ataskaitinio laikotarpio subjektų skaičius rodo pokyčius, susijusius su svarbių įstaigų sąrašo keitimu dėl ECB Bankų priežiūros tarnybos atlikto vertinimo (jis paprastai atliekamas kartą per metus) ir dėl susijungimų bei įsigijimų.

1 Turto kokybės lentelėse nurodoma paskolų ir išankstinių mokėjimų bendroji balansinė vertė. Pagal FINREP reikalavimus i) prekybinės pozicijos neįtraukiamos, ii) lėšos centriniuose bankuose ir kiti indėliai iki pareikalavimo įtraukiami. Pagal EBI apibrėžtį NP yra paskolos ir išankstiniai mokėjimai, išskyrus prekybai laikomas paskolas ir išankstinius mokėjimus, tenkinantys kurį nors iš šių kriterijų arba juos abu: a) reikšmingos paskolos, pradelstos daugiau kaip 90 dienų; b) vertinama, kad skolininkas nesugebės įvykdyti visų savo kredito įsipareigojimų, jei nerealizuos įkaito, nepaisant vėluojamos grąžinti sumos arba vėlavimo dienų skaičiaus. Padengimo rodiklis yra sukaupto paskolų ir išankstinių mokėjimų vertės sumažėjimo ir bendros NP vertės santykis.

NP rodikliai euro zonos šalyse labai skiriasi

Vertinant padėtį euro zonoje matyti, kad NP rodikliai atskirose šalyse vis dar labai nevienodi (žr. 2 lentelę). Graikijos, Kipro ir Portugalijos svarbių įstaigų turimų NP rodiklis yra didžiausias (2018 m. trečiąjį ketvirtį atitinkami šalių svertiniai vidurkiai buvo 43,4 %, 20,7 % ir 14,5 %). Palyginti su ankstesniais metais, svarbių įstaigų NP rodiklis smarkiai sumažėjo Kipre (−13,3 proc. p.), Slovėnijoje (−5,3 proc. p.), Airijoje (−3,7 proc. p.), Portugalijoje (−3,6 proc. p.), Graikijoje (−3,2 proc. p.) ir Italijoje (−2,5 proc. p.). 2018 m. trečiąjį ketvirtį daugiausia NP turėjo Italijos (153 mlrd. eurų), Prancūzijos (130 mlrd. eurų), Ispanijos (95 mlrd. eurų) ir Graikijos (90 mlrd. eurų) svarbios įstaigos.

2 lentelė

Neveiksnios paskolos ir išankstiniai mokėjimai; suma ir lygis pagal šalis (ataskaitinis laikotarpis – 2018 m. trečiasis ketvirtis)

(mlrd. eurų, procentais, procentiniais punktais)

Šaltinis: ECB.

Pastabos: svarbios įstaigos, teikiančios ataskaitas aukščiausiu konsolidacijos lygmeniu, kurių prieinami bendrosios atskaitomybės (COREP) ir finansinės atskaitomybės (FINREP) duomenys.

K – vertė nutylėta konfidencialumo sumetimais.

1 Turto kokybės lentelėse paskolų ir išankstinių mokėjimų nurodoma bendroji balansinė vertė. Pagal FINREP reikalavimus: i) prekybinės pozicijos neįtraukiamos, ii) lėšos centriniuose bankuose ir kiti indėliai iki pareikalavimo įtraukiami.

2 NP rodiklis Lietuvoje išaugo pasikeitus vienai iš svarbių įstaigų taikomam konsolidavimo metodui.

3 Slovakijoje nėra svarbių įstaigų, teikiančių ataskaitas aukščiausiu konsolidacijos lygmeniu.

1.2.2 ECB Bankų priežiūros tarnybos vaidmuo rengiant išsamią strategiją NP klausimui ES spręsti

ECB Bankų priežiūros tarnyba parengė neveiksnių paskolų priežiūros sistemą

Visai ekonomikai yra svarbu, kad būtų mažinama su dideliu NP lygiu susijusi rizika, nes NP kenkia bankų pelningumui ir atima vertingų išteklių, todėl riboja bankų galimybes teikti naujas paskolas. Problemos iš bankų sektoriaus gali greitai išplisti į kitas ekonomikos sritis ir trukdyti darbo vietų kūrimui ir ekonomikos augimui. Todėl ECB, vykdydamas savo pareigą padėti užtikrinti Europos bankų sistemos saugumą ir patikimumą, rekomenduoja, kad bankai labiau stengtųsi sumažinti savo turimų NP lygį.

ECB Bankų priežiūros tarnyba parengė NP priežiūros sistemą. Sistemą sudaro trys strateginės dalys; jos tiesiogiai padeda spręsti jau susikaupusių NP problemą arba padeda užkirsti kelią naujoms NP atsirasti ateityje:

- visoms svarbioms įstaigoms skirtas rekomendacinis dokumentas dėl NP, kuriame išdėstyti su NP valdymu ir mažinimu susiję priežiūros lūkesčiai;

- susikaupusių NP mažinimo sistema, taikoma vykdant priežiūrinį dialogą, kuri apima: i) pačių bankų NP mažinimo strategijų įvertinimą ir ii) konkrečiam bankui skirtus priežiūros lūkesčius, siekiant užtikrinti, kad seniau susikaupusioms NP dengti būtų sudaryta pakankamai atidėjinių;

- rekomendacinio dokumento dėl NP priedas, kuriame išdėstyti kiekybiniai priežiūros lūkesčiai, skatinantys įtvirtinti praktiką laiku sudaryti atidėjinius neveiksnioms paskoloms dengti.

2018 m. neveiksnių paskolų darbo grupė baigė savo darbą

Sistemą parengė specialiai tuo tikslu iš NKI ir ECB atstovų sudaryta darbo grupė. Šioje grupėje stebėtojo teisėmis dalyvavo ir EBI atstovai. Aukšto rango darbo grupė NP klausimams spręsti (pirmininkė – Airijos centrinio banko pirmininko pavaduotoja Sharon Donnery) vadovavo darbo grupės darbui. 2015–2018 m. ši aukšto rango darbo grupė buvo susirinkusi 16 kartų, kad aptartų pasiūlymus dėl NP priežiūros sistemos kūrimo ir įdiegimo. Darbo grupės pirmininkė 14 kartų atsiskaitė Priežiūros valdybai ir penkis kartus – Valdančiajai tarybai. Darbo grupė, įgyvendinusi jai patikėtus uždavinius, 2018 m. pabaigoje buvo išformuota, o NP priežiūros sistemos įgyvendinimas buvo sėkmingai perduotas ECB Bankų priežiūros tarnybai.

Visi suinteresuotieji subjektai, įskaitant ES ir nacionalines valdžios institucijas, turi prisidėti kuriant išsamią strategiją, skirtą sukauptų neveiksnių paskolų klausimui spręsti

Vis dėlto NP problemai išspręsti vien priežiūros veiksmų nepakanka. Nacionalinės valdžios institucijos ir Europos institucijos turi spręsti šią problemą bendromis jėgomis. Tai buvo ir viena iš ECB parengtos specialios ataskaitos apie šalių turimą gerąją NP mažinimo patirtį pagrindinių išvadų; naujausia jos versija paskelbta 2017 m. birželio mėn. Tai 2017 m. liepos mėn. posėdyje pripažino ir Ekonomikos ir finansų reikalų taryba, kai ministrai susitarė dėl veiksmų plano neveiksnių paskolų problemai Europoje spręsti. Plane išdėstyta, kad būtina imtis veiksmų, apimančių šias tris sritis: bankų priežiūrą, nemokumo ir skolų susigrąžinimo procedūrų reformas ir antrinių rinkų plėtojimą. 2018 m. lapkričio mėn. Komisija paskelbė veiksmų plano trečiąją pažangos ataskaitą; joje teigiama, kad jau padaryta nemaža pažanga įgyvendinant šią sistemą. ECB Bankų priežiūros tarnyba aktyviai dalyvavo ir imantis nemažai kitų tris minėtas sritis aprėpiančių su NP susijusių iniciatyvų, įskaitant ir veiksmų plane nurodytas iniciatyvas. Ji glaudžiai bendradarbiavo su suinteresuotaisiais subjektais, atsakingais už tas iniciatyvas.

Siekdama užtikrinti, kad i) pasiūlymas dėl Europos Parlamento ir Tarybos reglamento, kuriuo iš dalies keičiamas Reglamentas (ES) Nr. 575/2013 dėl neveiksnių pozicijų nuostolių minimalaus padengimo lygio, ir ii) ECB Rekomendacinio dokumento bankams apie NP priedas būtų vienas kitą papildantys dokumentai, ECB Bankų priežiūros tarnyba dirbo išvien su atitinkamomis Europos institucijomis, pavyzdžiui, Europos Komisija.

ECB Bankų priežiūros tarnyba padėjo EBI rengti bendras neveiksnių ir restruktūrizuotų pozicijų valdymo gaires ir informacijos apie neveiksnias ir restruktūrizuotas pozicijas teikimo gaires. Šias gaires turės taikyti visos ES kredito įstaigos. Kaip ir apibrėžta gairėse, mažesnės svarbos įstaigos (MSĮ) jas turės taikyti laikydamosi proporcingumo principo. Be to, ECB, glaudžiai bendradarbiaudamas su EBI ir Bendra pertvarkymo valdyba, padėjo Europos Komisijos tarnyboms parengti nacionalinių turto valdymo bendrovių steigimo techninį planą; jis buvo paskelbtas 2018 m. kovo mėn.

ECB Bankų priežiūros tarnyba ir toliau bendradarbiavo su EBI tobulindama naujų paskolų teikimo standartus. Jos atstovai dalyvavo ir ESRV darbo grupėje, kuri parengė ataskaitą dėl NP taikomos makroprudencinės metodikos. Šioje ataskaitoje daugiausia dėmesio skiriama makroprudencinės politikos vaidmeniui užkertant kelią NP didėjimui visos sistemos mastu.

1.2.3 Pagrindiniai ECB Bankų priežiūros tarnybos priežiūros metodikos NP klausimu elementai

Bankų taikomos NP mažinimo strategijos – pažanga ir vertinimas

2017 m. kovo mėn. ECB paskelbė bankams skirtą rekomendacinį dokumentą dėl NP. Paskelbus šį rekomendacinį dokumentą, aukštesnį NP ir už skolas perimto turto lygį turinčių svarbių įstaigų buvo paprašyta ECB Bankų priežiūros tarnybai pateikti NP ir perimto turto lygio mažinimo strategijas. Šiuo požiūriu rekomendacinis dokumentas dėl NP yra naudojamas kaip pagrindas priežiūriniam dialogui su pavieniais bankais. Bankai patys turi įgyvendinti tinkamas NP strategijas ir valdyti savo NP portfelius pasinaudodami įvairiomis strateginėmis galimybėmis, kaip antai NP lygio mažinimu, naudojimusi skolų tvarkymo paslaugomis, portfelio pardavimu ir pan.

Tokiose NP strategijose turi būti numatyti NP lygio mažinimo tikslai portfelio lygiu trejų metų laikotarpiu. Šiuos tikslus nustato patys bankai ir teikia juos JPG. Rekomendacinio dokumento dėl NP 2 skyriuje aprašyta NP lygio mažinimo strategijų rengimo geroji patirtis ir pateikiamas jų įgyvendinimo priemonių sąrašas, įskaitant restruktūrizavimą, aktyvų portfelio mažinimą, pozicijos tipo pakeitimą ir teisines priemones. Čia taip pat pabrėžiama, kad bankai turėtų užtikrinti, kad jų NP strategijose būtų numatytas „ne kuris nors vienas strateginis būdas, bet derinamos kelios strategijos ar būdai, labiausiai tinkantys jų trumpalaikiams, vidutinio laikotarpio ir ilgalaikiams tikslams pasiekti“. Tinkamiausias tokių priemonių derinys priklauso nuo atskirų bankų portfelio ypatumų bei rinkos ir teisinės aplinkos, kurioje jie vykdo veiklą. Svarbu atkreipti dėmesį į tai, kad kiekvieno banko vadovybė, remdamasi išsamia analize, turi savo nuožiūra parinkti priemonių derinį. ECB nepareiškė teikiąs pirmenybę kuriai nors iš NP mažinimo priemonių.

JPG turi peržiūrėti, kritiškai įvertinti ir stebėti bankų daromą pažangą siekiant NP mažinimo tikslų. Tai yra jų atliekamo su priežiūra susijusio įprasto darbo dalis, tai taip pat ir neatskiriamo SREP dalis. Vertindamos strategijas JPG daugiausia dėmesio skiria trims svarbiausiems dalykams: i) ryžtingumui, ii) strategijos patikimumui, iii) su valdymu susijusiems aspektams. Vertinimai pagrįsti labai išsamia bankų neveiksnių pozicijų ir perimto turto pozicijų, kurios gali būti vadinamos tiesiog neveiksniu turtu, portfelio analize.

Didesnį NP portfelį turintys bankai privalo kas ketvirtį JPG pateikti tam tikrus su NP susijusius duomenis, nurodydami pagrindinius veiksnius, turinčios įtakos NP mažėjimui. Šias ketvirtines ataskaitas JPG naudoja bankų daromai pažangai stebėti. JPG ataskaitose pateiktus duomenis taip pat lygina su bankų strategijoje nurodytais NP mažinimo tikslais – tiek apskritai, tiek kiekvieno konkretaus portfelio. Siekdamos užtikrinti, kad analizė būtų atliekama laikantis holistinio metodo, JPG stebi bankų padarytą pažangą siekiant tikslų, įskaitant atidėjinius ir be jų. Bendradarbiaudami su JPG, du kartus per metus bankai turi parengti ir pateikti įgyvendinimo ataskaitą.

Šios ataskaitos tikslas – nustatyti, kaip bankams sekasi įgyvendinti NP mažinimo strategiją kiekybiniu ir kokybiniu požiūriu. Pažangą kiekybiniu požiūriu galima išmatuoti remiantis ketvirčio duomenimis apie NP. Ją taip pat galima vertinti pagal specifinius veiksnius, padedančius mažinti NP lygį, pavyzdžiui, pinigų grąžinimą, pardavimus, nurašymus ir t. t. Atitinkamai, bankas turėtų ne tik analizuoti bendrą NP lygio sumažėjimą, bet ir tiksliai nustatyti pagrindinius veiksnius portfelio lygiu bei priežastis, lemiančias nepakankamus ar perteklinius rezultatus. Tai grindžiama prielaida, kad banko ankstesni rezultatai ir gebėjimas sumažinti NP lygį ateityje yra glaudžiai susiję.

Siekiant dokumentuoti šiuos kiekybinius aspektus, bankams rekomenduojama atlikti tikslinę analizę ir konkrečių probleminių turto klasių ar portfelių peržiūrą, įskaitant jų poveikį kapitalui portfelio lygmeniu. Siekdami užtikrinti, kad jų NP mažinimo strategijos būtų patikimos, tinkamos ir įgyvendinamos, bankai turėtų užtikrinti, kad jos būtų nuolat atnaujinamos atsižvelgiant į visus šiuos duomenis ir analizes.

Kokybiniai banko pažangos aspektai taip pat yra ne mažiau svarbūs. Todėl į banko NP mažinimo strategiją turėtų būti įtrauktas ir aiškiai apibrėžtas veiklos planas; juo būtų grindžiami kiekybiniai strategijos etapai, veiksmai ir tikslai. Vertindamas kokybinę pažangą, bankas turėtų imtis iniciatyvos nustatydamas bet kokias galimas kliūtis, trukdysiančias sėkmingai įgyvendinti strategiją. Taigi, skirtingiems NP mažinimą skatinantiems veiksniams reikalingi skirtingi dalykai. Pavyzdžiui, atkuriant paskolų veiksnumą, reikia patikimos operacinės sistemos, pakankamai išteklių ir išsamios restruktūrizavimo sistemos. O parduodant portfelius reikia kokybiškų duomenų, sudėtingos IT infrastruktūros, patyrusių vadovų ir tinkamų patarėjų finansų klausimais. JPG peržiūri kiekvieno banko kokybinius strategijos aspektus ir informuoja juos apie pastebėtus trūkumus.

Rekomendaciniame dokumente dėl NP pabrėžiama, kad labai svarbūs yra specialūs darbo su NP padaliniai, aiški politika ir procedūros bei aiškiai apibrėžtas paskolų restruktūrizavimo priemonių rinkinys. Taip pat pabrėžiama, kad valdymo organų nariai turi labai aktyviai dalyvauti sprendžiant NP klausimą. Tad bankai turi įvertinti savo vidaus valdymo struktūras ir operacines schemas NP valdymo požiūriu, pavyzdžiui, valdymo organų nariai turėtų prisiimti visą atsakomybę už šią problemą.

Jeigu daugiau dėmesio būtų skiriama paskolų veiksnumo atkūrimui, NP lygio mažinimui ir restruktūrizavimui, tai skatintų labiau prudencinę kredito rizikos praktiką, o tai ilgainiui padėtų bankams taikyti labiau riziką atitinkančius standartus ir valdymą vykdant skolinimo veiklą.

Per pastaruosius keletą metų bankai padarė nemažą pažangą įgyvendindami savo NP strategijas, tai rodo gerokai sumažėjęs NP lygis daugelyje Europos šalių ir bankų. Nepaisant to, NP lygis tebėra aukštas. Siekdamos užtikrinti, kad bankai juda pirmyn spręsdami šią problemą, JPG ir toliau bendradarbiauja su bankais ir jeigu reikia, pateikia pastabų. Jeigu bankai nepasiekia savo pačių išsikeltų tikslų, svarbu, kad jie laiku įgyvendintų pakankamas ir tinkamas taisomąsias priemones.

Bankai naudoja įvairias priemones NP lygiui sumažinti tiek įstaigos, tiek šalies lygiu, pavyzdžiui, paskolos mokėjimų atidėjimą ir susijusį apmokėjimą grynaisiais pinigais, portfelio pardavimą, nurašymus ir turto perėmimą. Atsižvelgiant į individualias aplinkybes, vienose šalyse dažniau taikomos vienokios NP mažinimo priemonės, kitose – kitokios. Tačiau net ir toje pačioje šalyje, atsižvelgiant į individualias bankų aplinkybes, gali būti taikomos skirtingos priemonės.

Dabar NP mažinimo strategija yra neatsiejama aukštą NP lygį turinčių bankų procesų ir ECB Bankų priežiūros tarnybos priežiūros procesų dalis. Tad darbas šioje prioritetinėje srityje bus tęsiamas ir 2019 m.

Priežiūros lūkesčių nustatymas kiekvienam bankui atskirai dėl atidėjinių susikaupusioms NP dengti

Toliau plėtojant priežiūros metodiką sukuriama nuosekli sistema susikaupusioms neveiksnioms paskoloms mažinti vykdant priežiūrinį dialogą

2018 m. liepos 11 d. ECB paskelbė apie tolesnius žingsnius taikant priežiūros metodiką susikaupusioms NP (t. y. pagal 2018 m. kovo 31 d. EBI apibrėžimą neveiksniomis pripažintoms pozicijoms) mažinti. Šia metodika sukuriama nuosekli sistema susikaupusioms NP mažinti, kai priežiūrinio dialogo metu konkrečiam bankui nustatomi priežiūros lūkesčiai, siekiant užtikrinti, kad seniau susikaupusioms NP dengti būtų sudaryta pakankamai atidėjinių ir taip būtų padidintas visos euro zonos bankų sistemos atsparumas.

Pagal šią metodiką ECB Bankų priežiūros tarnyba toliau bendradarbiavo su kiekvienu banku atskirai, kad patikslintų jam priežiūros lūkesčius. Vertinta atsižvelgiant į konkretaus banko esamą NP rodiklį, jų pagrindines finansines ypatybes, NP mažinimo strategiją (jei yra) ir, siekiant užtikrinti nuoseklų vertinimą, į panašių įstaigų palyginimą. Taip pat buvo atsižvelgta ir į naujausius turimus duomenis ir banko pajėgumussudaryti papildomus atidėjinius.

Konkretiems bankams nustatant priežiūros lūkesčius siekiant užtikrinti, kad būtų stabiliai mažinama su seniau sukauptomis NP susijusi rizika, ir vidutinės trukmės laikotarpiu pasiekti, kad tiek senos, tiek naujos NP būtų dengiamos vienodai, buvo įvertintos visos ECB tiesiogiai prižiūrimos svarbios įstaigos.

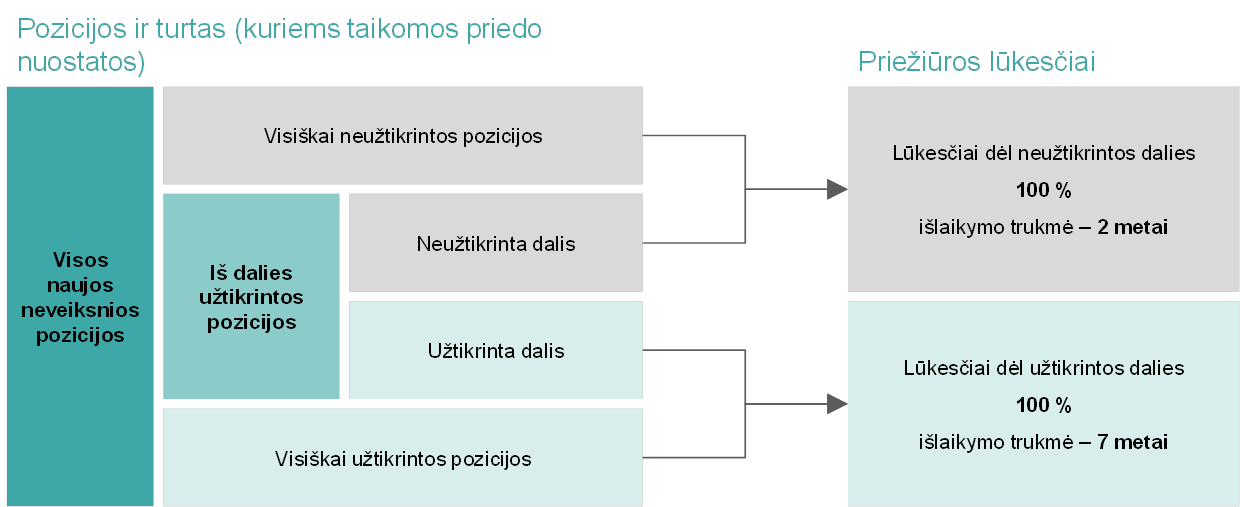

Parengtas rekomendacinio dokumento dėl NP priedas

Paskelbus priedą vyko išsamios viešos konsultacijos su visomis atitinkamomis suinteresuotosiomis šalimis

2018 m. pradžioje ECB parengė ECB rekomendacinio dokumento bankams apie neveiksnias paskolas priedą. Prieš jį paskelbiant, nuo 2017 m. spalio 4 d. iki gruodžio 8 d. vyko viešos konsultacijos. 2018 m. kovo 15 d. ECB paskelbė priedą ir konsultacijų metu pateiktas išsamias pastabas bei pranešimą su atsakymais į šias pastabas.

Priedas papildo 2017 m. kovo 20 d. paskelbtą rekomendacinį dokumentą dėl NP, kuriame dėmesys telkiamas į kokybinius aspektus. Jame aprašyti ECB priežiūros lūkesčiai dėl prudencinio naujų NP padengimo atidėjiniais lygio. Šis dokumentas nėra teisiškai privalomas ir yra naudojamas kaip pagrindas priežiūriniam svarbių įstaigų ir ECB Bankų priežiūros tarnybos dialogui. Priedas taikomas paskoloms, kurios nuo 2018 m. balandžio 1 d. yra priskiriamos prie neveiksnių kategorijos pagal EBI apibrėžtį.

Pagal Kapitalo reikalavimų direktyvą (KRD IV) priežiūros institucijos turi įvertinti ir konkrečių įstaigų riziką, kuriai netaikomi arba nepakankamai taikomi Kapitalo reikalavimų reglamente (KRR) nustatyti privalomi prudenciniai reikalavimai (dažnai dar vadinami pirmojo ramsčio taisyklėmis), ir imtis priemonių, kad ji būtų sumažinta. Pagal esamą prudencinę sistemą visų pirma reikalaujama, kad priežiūros institucijos įvertintų ir nuspręstų, ar prudenciniu požiūriu bankų atidėjiniai yra tinkami ir sudaromi laiku. Priede išdėstomi ECB Bankų priežiūros tarnybos lūkesčiai šiuo klausimu, todėl atskaitos taškas, kuriuo remiamasi vedant priežiūrinius dialogus, yra aiškesnis. Kaip ir kiti priežiūros lūkesčiai, šis priedas papildo privalomus teisės aktus, tarp jų ir pasiūlytą reglamentą dėl neveiksnių pozicijų nuostolių minimalaus padengimo lygio, kuriuo iš dalies keičiamas KRR. Taigi rengdamas priedą ECB glaudžiai bendradarbiavo su kitomis Europos institucijomis, pavyzdžiui, Europos Komisija.

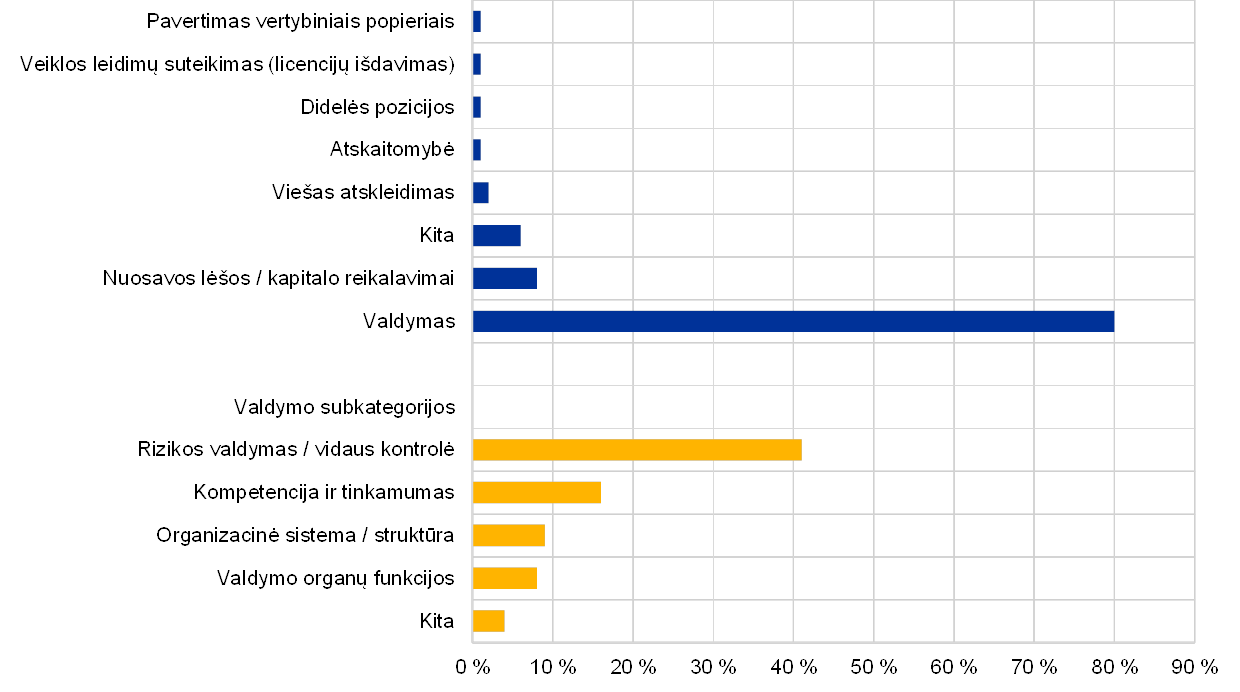

2 iliustracija

Rekomendacinio dokumento apie NP priede išdėstytų kiekybinių priežiūros lūkesčių apžvalga

Šaltinis: ECB.

Priede išdėstytuose priežiūros lūkesčiuose atsižvelgiama į tai, kiek NP yra užtikrintos. Visiškai neužtikrintos pozicijos ir iš dalies užtikrintų pozicijų neužtikrintos dalys turi būti padengtos 100 % per dvejus metus nuo to momento, kai pozicija priskiriama prie neveiksnių. Visiškai užtikrintos pozicijos ir iš dalies užtikrintų pozicijų užtikrintos dalys turi būti padengtos 100 % palaipsniui per septynerius metus nuo to momento, kai pozicija priskiriama prie neveiksnių. Lūkesčiams dėl užtikrintų pozicijų taikomas prudencinis principas, t. y. apsauga nuo kredito rizikos turi būti užtikrinama laiku.

Priedas bus įgyvendinamas vykdant priežiūrinį dialogą su kiekvienu banku atskirai

Priedo įgyvendinimas praktikoje bus priežiūrinio dialogo dalis. Šio dialogo metu JPG su kiekvienu banku aptars nukrypimus nuo priede išdėstytų lūkesčių dėl prudencinio padengimo atidėjiniais. Pasibaigus dialogui ir atsižvelgdama į konkrečias banko aplinkybes ECB Bankų priežiūros tarnyba kiekvienu atveju nuspręs, ar ir kokias priežiūrines priemones reikia taikyti. Į šio dialogo rezultatus pirmą kartą bus atsižvelgta 2021 m. atliekant SREP. Bankai per tą laiką turėtų pasirengti ir peržiūrėti savo paskolų suteikimo reikalavimus ir kriterijus siekdami sumažinti naujų neveiksnių paskolų atsiradimą, ypač atsižvelgdami į dabartines palankias ekonomines sąlygas.

1.3 Tolesnis SREP metodikos tobulinimas

1.3.1 VKPVP / VLPVP svarba atliekant priežiūrinį vertinimą didės

Numatoma, kad ateityje VKPVP ir VLPVP svarba SREP metu bus dar didesnė, todėl bankai bus skatinami ir toliau tobulinti savo vidaus procesus

Bankų sektoriaus patiriamus finansinius sukrėtimus neretai sustiprina ar net sukelia tai, kad bankų turimas kapitalas ir likvidumas yra nepakankamo dydžio ir netinkamos kokybės. Didinant įstaigų atsparumą labai svarbūs du esminiai procesai – vidaus kapitalo pakankamumo vertinimo procesas (VKPVP) ir vidaus likvidumo pakankamumo vertinimo procesas (VLPVP). Įstaigoms taikomi VKPVP ir VLPVP reikalavimai nustatyti KRD IV.

Tiek VKPVP, tiek VLPVP siekiama paskatinti įstaigas su kapitalu ir likvidumu susijusią riziką matuoti ir valdyti struktūruotai, taikant pagal įstaigos poreikius pakoreguotus metodus. Šie procesai nėra skirti tam, kad padėtų parengti ataskaitą priežiūros institucijoms; tai visapusiški ir vertingi bankų vidaus procesai, padedantys užtikrinti, kad kapitalo ir likvidumo rizika būtų nustatyta, įvertinta, veiksmingai valdoma ir nuolat užtikrinama reikiamu kapitalo ir likvidumo kiekiu. Bankai yra atsakingi už tai, kad VKPVP ir VLPVP būtų diegiami ir vykdomi laikantis proporcingumo principo, t. y. jie, be kita ko, turi atitikti įstaigos veiklos modelį, dydį, sudėtingumą ir rizikingumą bei rinkos lūkesčius.

BPM priežiūros prioritetuose nurodyta, kad VKPVP ir VLPVP yra pagrindinės įstaigų priemonės valdant kapitalo ir likvidumo pakankamumą, todėl priežiūros institucijos joms skiria ypatingą dėmesį. SREP metu priimant sprendimus dėl kapitalo, likvidumo ir kokybinių priemonių atsižvelgiama į VKPVP ir VLPVP kokybę ir rezultatus. Kai VKPVP ir VLPVP yra geri, sumažėja ir pačios įstaigos, ir priežiūros institucijų abejonės dėl faktinės rizikos, su kuria įstaiga susiduria. Be to, priežiūros institucijoms tai suteikia daugiau pasitikėjimo, kad įstaiga gali tęsti veiklą, nes pajėgia užtikrinti pakankamą kapitalo ir likvidumo lygį.

Numatoma, kad ateityje VKPVP ir VLPVP svarba SREP metu bus dar didesnė, todėl bankai bus skatinami ir toliau tobulinti savo vidaus procesus. Be kitų dalykų, VKPVP kokybiniams ir kiekybiniams aspektams teks vis didesnis vaidmuo, pavyzdžiui, nustatant 2 ramsčio papildomus nuosavų lėšų reikalavimus, atsižvelgiant į konkrečias rizikas.

1.3.2 Baigti rengti bankams skirti kapitalo ir likvidumo valdymo vadovai

Bankai raginami naudotis šiais vadovais ir kuo greičiau pašalinti spragas ir trūkumus, susijusius su kapitalo ir likvidumo valdymu

Atlikusi naujausius SREP vertinimus ir atsižvelgdama į bendrą vertinimą „netinkamas“ arba „silpnas“, ECB Bankų priežiūros tarnyba priėjo išvadą, kad daugiau kaip pusėje svarbių įstaigų buvo užfiksuota svarbių trūkumų dėl VKPVP ir daugiau kaip trečdalyje – dėl VLPVP. Esant tokiems VKPVP ir VLPVP nėra lengva vykdyti riziką ribojantį kapitalo ir likvidumo valdymą ar nustatyti papildomus nuosavų lėšų reikalavimus. Todėl įstaigoms būtina (ir toliau) gerinti savo VKPVP ir VLPVP.

2018 m. lapkričio mėn. ECB Bankų priežiūros tarnyba paskelbė bankams skirtus VKPVP ir VLPVP vadovus. Šie vadovai yra svarbūs, siekiant lengviau atlikti reikiamus pakeitimus. Tai svarbus pasiekimas ECB stengiantis pagerinti bankų taikomus kapitalo ir likvidumo valdymo metodus. 2016 m. sausio mėn. paskelbti ECB priežiūros lūkesčiai dėl VKPVP ir VLPVP žymėjo šio etapo pradžią. 2017 m. pradžioje ECB paskelbė daugiametį VKPVP ir VLPVP planą. Juo buvo siekiama išsamiau išdėstyti savo lūkesčius ir iš anksto informuoti įstaigas, kuria kryptimi jos turėtų judėti. 2016 m. lūkesčiais buvo grindžiami vadovai, jie buvo tris kartus tobulinami, atsižvelgiant į maždaug 800 pastabų, išsakytų per dvi viešas konsultacijas. Nepaisant to, bendra šių lūkesčių kryptis viso šio proceso metu nesikeitė.

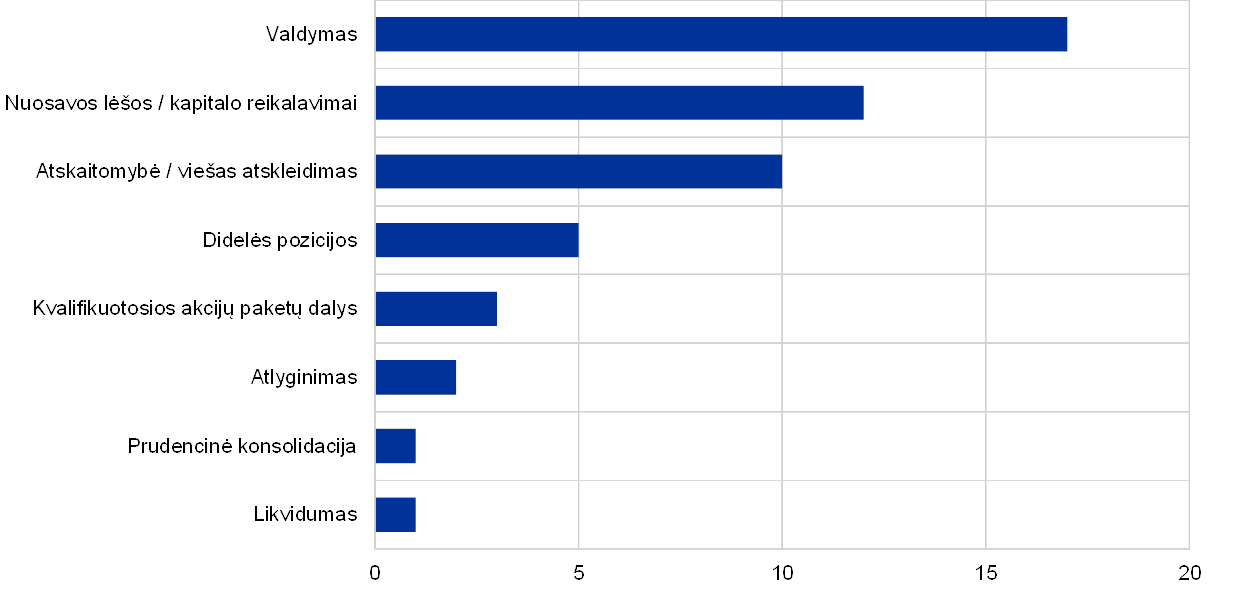

Septynių VKPVP ir VLPVP principų apžvalga

• Septyni VKPVP ir VLPVP principai yra šie:

- Valdymas. Valdymo organai turi prisiimti visą atsakomybę už VKPVP ir VLPVP.

- Integravimas. VKPVP ir VLPVP turėtų būti neatskiriamos bendros valdymo, įskaitant veiklos sprendimų priėmimą, sistemos, dalys. Abu procesai neturėtų prieštarauti patys sau, vienas kitam ir kitiems strateginiams procesams.

- Kiekybinio vertinimo sistema. Kad įstaiga galėtų tęsti veiklą, kapitalo ir likvidumo pakankamumas turėtų būti užtikrinamas dviem skirtingais aspektais: normatyviniu (išorės reikalavimai ir suvaržymai) ir ekonominiu (turėtų atspindėti tikrą ekonominę padėtį).

- Rizikos nustatymas. Visa reikšminga rizika turi būti nustatyta ir valdoma.

- Vidaus kapitalo / likvidumo apibrėžimas. Ekonominiu požiūriu kapitalo ir likvidumo atsargos turi būti kokybiškos ir aiškiai apibrėžtos, kad patyrus ekonominių nuostolių jie būtų padengti.

- Rizikos kiekybinio įvertinimo metodikos. Rizikos vertinimas ir kiekybinis įvertinimas turi būti konservatyvus, atliekamas naudojantis kruopščiai patikrintomis savo rizikos kiekybinio įvertinimo metodikomis.

- Testavimas nepalankiausiomis sąlygomis. ECB tikisi, kad bankai taikys patikimas ir visapusiškas testavimo nepalankiausiomis sąlygomis sistemas, kurios užtikrintų, kad bankai galėtų patys išsilaikyti tikėtino ir ilgai trunkančio ypač nepalankių aplinkybių laikotarpio atveju.

Vadovuose išdėstyti lūkesčiai dabar yra gerokai išsamesni; ECB juos pradėjo taikyti 2019 m. sausio mėn. Vis dėlto vadovuose nesiekiama pateikti išsamių rekomendacijų dėl visų tinkamiems VKPVP ir VLPVP aktualių aspektų. Priešingai, juose laikomasi principinio požiūrio, t. y. aptariami tik kai kurie aspektai, atrinkti kaip svarbiausi priežiūros požiūriu. Todėl ECB Bankų priežiūros tarnyba pabrėžia, kad VKPVP ir VLPVP pirmiausia yra vidaus procesai, juos kiekviena įstaiga turėtų prisitaikyti pagal individualius poreikius. Todėl įdiegti ir vykdyti tinkamus įstaigos specifiką atitinkančius VKPVP ir VLPVP yra pačios įstaigos pareiga. Vadovuose su VKPVP ir VLPVP susiję lūkesčiai yra išdėstyti kaip septyni principai, pateikiama paveikslų ir pavyzdžių, todėl bankams lengviau VKPVP ir VLPVP pritaikyti savo reikmėms.

Priežiūros institucijos kiekvienu individualiu atveju vertins, ar įstaigos vykdo savo įsipareigojimus ir savo kapitalą bei likvidumą valdo taip, kad tai atitiktų individualią įstaigos veiklą, rizikos profilį ir kitas aktualias sąlygas. Tai bus ne tik svarbi SREP dalis, bet bus atliekama, pavyzdžiui, patikrinimų vietoje metu. Tikimasi, kad po šių vertinimų padarytų išvadų įtaka SREP ir tolesniems veiksmams bus dar didesnė priežiūros priemonių požiūriu. Jei bankų VKPVP ir VLPVP yra geri ir patikimi, tai bus teigiamai įvertinta SREP metu.

Kadangi patikimi, veiksmingi, visapusiški ir į ateitį orientuoti VKPVP ir VLPVP yra svarbiausios priemonės užtikrinant įstaigų atsparumą, bankai raginami naudotis šiais vadovais ir kuo greičiau pašalinti spragas ir trūkumus, susijusius su kapitalo ir likvidumo valdymu. Bendra ECB priežiūros lūkesčių filosofija ir kryptis nesikeitė nuo 2016 m. sausio mėn., kai jie buvo paskelbti pirmą kartą, tad svarbios įstaigos turi padaryti viską, ką gali, kad kuo greičiau šiuos lūkesčius pradėtų taikyti. Vadovai buvo rengiami kelerius metus, ECB elgesys informuojant apie palaipsniui tobulinamus lūkesčius buvo labai skaidrus. Trumpas laikotarpis tarp vadovų paskelbimo 2018 m. lapkričio mėn. ir jų taikymo nuo 2019 m. sausio mėn. nepateisina neveikimo.

1.3.3 Veiksmai dėl IT rizikos

ECB Bankų priežiūros tarnybai IT rizika, įskaitant kibernetinę riziką, nuo pat pradžių buvo labai svarbi sritis; ji tapo vienu iš 2019 m. priežiūros prioritetų.

Vykdydamos nuolatinę operacinės rizikos priežiūrą, JPG atlieka ir IT rizikos priežiūrą. Siekiant plėsti JPG narių žinias ir tobulinti įgūdžius, reikalingus nuolatinei priežiūrai ir metiniam SREP vykdyti, 2018 m. jiems buvo organizuoti papildomi mokymai apie visas reikšmingas IT rizikos sritis. Vadovaudamasi EBI gairėmis dėl IRT rizikos vertinimo per priežiūrinio tikrinimo ir vertinimo procesą, ECB Bankų priežiūros tarnyba įdiegė bendrą ir standartizuotą IT rizikos vertinimo metodiką. Naudojantis išsamiu bankams skirtu įsivertinimo klausimynu ir JPG IT rizikos vertinimo rezultatais buvo atlikta išsami horizontalioji analizė. Gausios išvados buvo naudingos JPG vykdomai priežiūros veiklai, be to, buvo gauta teminės informacijos apie tai, kaip svarbiose įstaigose apskritai valdoma IT rizika. Analizės rezultatai patvirtino, kad ECB Bankų priežiūros tarnybos anksčiau kaip prioritetai numatytos sritys tebėra aktualios ir dabar, būtent: IT saugumas, priklausomybė nuo trečiųjų šalių ir valdymas trečiųjų šalių vardu bei IT operacijos.

2018 m. toliau vykdyti į IT riziką sutelkti patikrinimai vietoje. Jie prisidėjo prie JPG vykdomos nuolatinės priežiūros. Vadovaujantis ECB Bankų priežiūros tarnybos patikrinimų vietoje metodika, patikrinimų metu JPG prašymu buvo tiriami specifiniai su IT rizika susiję tikslai. Taip siekiama išsamiau išnagrinėti ir pagrįsti JPG atliktą IT rizikos vertinimą ir geriau suprasti, kaip svarbios įstaigos valdo IT riziką. 2019 m. kai kurie su IT rizika susiję patikrinimai vietoje bus vykdomi taikant grupinį metodą, kai tas pats aspektas palyginamu mastu tikrinamas keliose svarbiose įstaigose. Taikant šį metodą pasirengimas patikrinimui ir jo atlikimas yra efektyvesnis, lengviau palyginti rezultatus.

Kaip ir ankstesniais metais, visos 19 euro zonos šalių svarbios įstaigos privalėjo informuoti apie rimtus kibernetinius incidentus iškart, kai tik jie buvo nustatyti. Tokia informacija leidžia ECB Bankų priežiūros tarnybai nustatyti ir stebėti kibernetinių incidentų, kurių patiria svarbios įstaigos, tendencijas. Be to, ECB Bankų priežiūros tarnyba gali greitai sureaguoti, jei reikšmingas incidentas daro poveikį vienai ar kelioms svarbioms įstaigoms.

Siekdama užtikrinti, kad IT ir kibernetinės rizikos atžvilgiu būtų laikomasi suderintos metodikos, ir palengvinti keitimąsi informacija ir gerąja praktika, ECB Bankų priežiūros tarnyba ir toliau palaikė glaudžius ryšius su visais atitinkamais suinteresuotaisiais subjektais (NKI, ECB suinteresuotaisiais asmenimis, kitomis priežiūros institucijoms ES ir už jos ribų, Europos vertybinių popierių ir rinkų institucija ir t. t.) dalyvaudama dvišaliuose susirinkimuose ir tarptautinėse darbo grupėse.

1.4 Teminės peržiūros

Veiklos modelių ir pelningumą lemiančių veiksnių teminė peržiūra

2018 m. užbaigta kelerius metus trukusi bankų veiklos modelių ir pelningumą lemiančių veiksnių teminė peržiūra

2018 m. ECB Bankų priežiūros tarnyba užbaigė veiklos modelių ir pelningumą lemiančių veiksnių teminę peržiūrą ir paskelbė jos ataskaitą. Temines peržiūras pradėta vykdyti 2016 m. siekiant išsamiai išanalizuoti kiekvienos svarbios įstaigos pajėgumą mažinti veiklos modelių trūkumus, stebėti, kokį poveikį daro mažas pelningumas, ir papildyti horizontaliąją analizę bankuose nuosekliai taikant JPG sukauptą patirtį. Per pirmus dvejus metus buvo rengiamos priemonės, renkama informacija, o JPG atliko išsamiąją analizę.

2018 m. pradžioje JPG informavo svarbias įstaigas apie teminės peržiūros rezultatus ir pagrindines išvadas. Tam skirtų priežiūrinių dialogų metu buvo aptarti peržiūros metu nustatyti trūkumai ir kritiškai įvertinti svarbių įstaigų veiklos planai. Vėliau įstaigoms buvo išsiųsti raštai su apibendrintomis išvadomis ir formaliais priežiūrinių dialogų rezultatais. Į išvadas buvo atsižvelgta 2018 m. SREP cikle vertinant veiklos modelius. 2018 m. rugsėjo mėn. ECB Bankų priežiūros tarnyba savo interneto svetainėje paskelbė bendrą informaciją apie vykdytą teminę peržiūrą.

Euro zonos bankai vis dar atsigauna po krizės; svarbių įstaigų pelningumas labai skirtingas

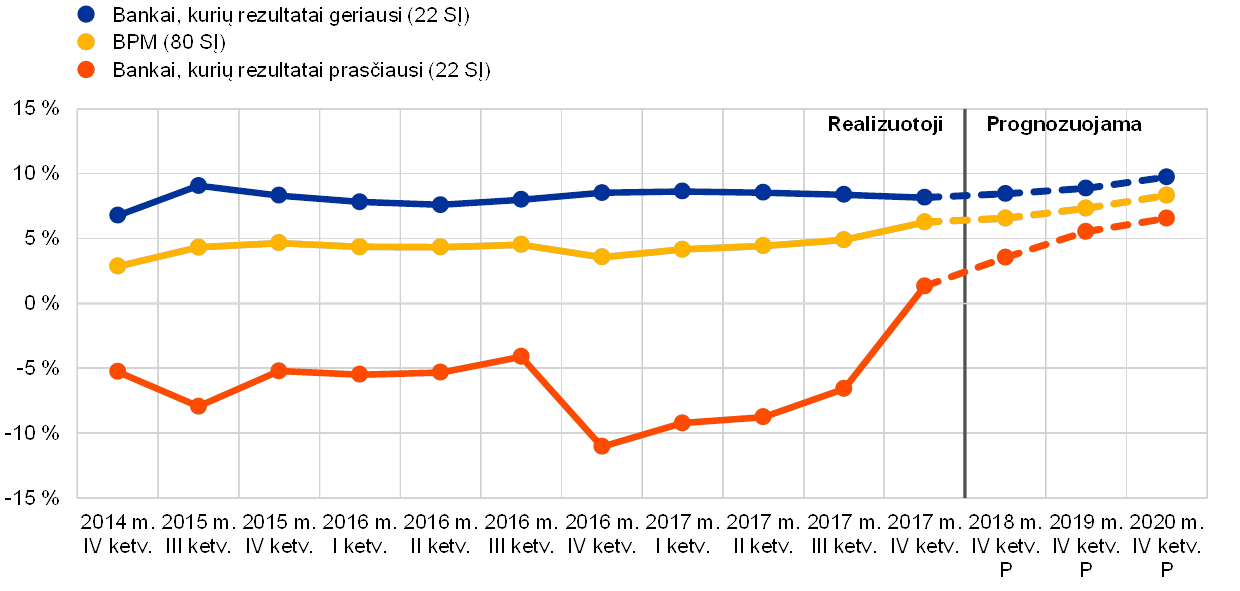

Iš peržiūros rezultatų matyti, kad euro zonos bankų bendra ekonominė padėtis pagerėjo, tačiau pelningumas ir veiklos modeliai vis dar patiria neigiamą poveikį. Nepaisant bendrų tendencijų, atskirų svarbių įstaigų pelningumas yra labai nevienodas. Kai kurių svarbių įstaigų pelningumas priartėjo prie bankų prognozuojamo vidurkių, o svarbios įstaigos, kurių rezultatai buvo prasčiausi, tikisi, kad jų pelningumas gerokai padidės (žr. 3 pav.). Bankai, kurie lenkė savo konkurentus ankstesniais metais, yra išsibarstę geografiškai, skirtingų dydžių ir naudoja nevienodus veiklos modelius.

3 pav.

Nuosavo kapitalo grąžos raida trejų metų laikotarpiu

(procentais)

Šaltiniai: FINREP ir pelningumo prognozė.

Pastabos: į imtis neįtrauktos BPM nedalyvaujančių bankų patronuojamosios įmonės. Geriausi rezultatai: 22 svarbios įstaigos, kurių vidutinė nuosavo kapitalo grąža paskutinius trejus metus buvo didesnė nei 6 %. Blogiausi rezultatai: 22 svarbios įstaigos, kurių vidutinė nuosavo kapitalo grąža paskutinius trejus metus buvo neigiama.

Gebėjimas strategiškai vadovauti – svarbus pelningumą lemiantis veiksnys

Vis didesnę pavienių bankų prisiimamą riziką atidžiai stebi atitinkamos JPG

Analizės rezultatai patvirtino, kad bankų gebėjimas strategiškai vadovauti[7] daro didelį poveikį jų pelningumui. JPG pastebėjo, kad nemažai bankų bando padidinti pelningumą imdamiesi galimai rizikingesnės (ypač kredito rizikos[8] arba operacinės rizikos[9] atžvilgiu) veiklos. Kadangi gali būti pateisinamų priežasčių, kodėl imamasi tokios veiklos, atskiromis rekomendacijos nebūtinai ginčijama pasirinkta strategija. Priešingai, siekiama, kad stebint ir mažinant riziką būtų užtikrinamas geresnis strateginis vadovavimas ir rizikos valdymas. JPG dalyvauja nustatant ir vertinant tokias situacijas ir, vykdydamos reguliarią bankų stebėseną, naudojasi visomis turimomis priežiūros priemonėmis jų raidai stebėti.

9-ojo TFAS teminė peržiūra

9-uoju TFAS siekiama užtikrinti, kad atidėjinių būtų sudaroma pakankamai ir jie būtų sudaromi laiku

Naujasis finansinių priemonių apskaitos standartas (9-asis TFAS) įsigaliojo 2018 m. sausio mėn. Standartas parengtas reaguojant į finansų krizės suteiktą pamoką – atidėjiniai, sudaryti taikant patirtų nuostolių modelius, dažnai būdavo „per maži“ ir sudaromi „per vėlai“. 9-ajame TFAS ši problema sprendžiama taikant tikėtinų kredito nuostolių modelį, į kurį būtų įtraukiama likusio paskolos galiojimo laikotarpio perspektyvinė informacija. Vien jau kad tai būtų įgyvendinta, reikia įdėti nemažai pastangų, be to, gali kilti rizika dėl to, kad dar nežinoma, ar tikėtinų kredito nuostolių metodas pasiteisins praktikoje.

2016 m. vykdytos teminės peržiūros, kuria siekta įvertinti bankų pasirengimą taikyti 9-ąjį TFAS, rezultatai rodo, kad dar yra kur tobulėti

Todėl 2016 m. ECB nusprendė atlikti su 9-uoju TFAS susijusią teminę peržiūrą, įvardytą kaip vieną iš jo priežiūros prioritetų. Vykdant šią peržiūrą siekta įvertinti įstaigų pasirengimą taikyti naująjį standartą ir skatinti jį įgyvendinti kokybiškai ir nuosekliai. Atsižvelgiant į pažangą, padarytą įgyvendinant 9-ąjį TFAS, įstaigos suskirstytos į dvi grupes. Pirmosios įstaigų grupės teminės peržiūros rezultatai pristatyti 2017 m. ECB bankų priežiūrai skirtoje interneto svetainėje paskelbtoje ataskaitoje. Antrosios grupės rezultatai paskelbti straipsnyje Priežiūros naujienlaiškyje 2018 m.

Apskritai atlikus teminę peržiūra tapo lengviau suprasti, kokių sunkumų patiria bankai įgyvendindami 9-ąjį TFAS standartą. Taip pat tapo aišku, kad dar yra kur tobulėti.

ECB Bankų priežiūros tarnyba atidžiai stebi, kaip bankai taiko taisomąsias priemones

Rekomenduota, kad įstaigos pasinaudotų taisomosiomis priemonėmis ir pašalintų 2017 ir 2018 m. teminių peržiūrų metu nustatytus trūkumus. Šiuo metu ECB Bankų priežiūros tarnyba atidžiai stebi pažangą, daromą įgyvendinant šias priemones. Atlikus teminę peržiūrą, be kita ko, paaiškėjo, kad bankai taiko skirtingą atidėjinių politiką. 2018 m. JPG turėjo imtis tolesnių veiksmų šiuo kausimu, jis bus nagrinėjamas ir 2019 m. Dar viena sritis, į kurią buvo telkiamas dėmesys vykdant priežiūrą, buvo 9-ojo TFAS taikymo pirmą kartą poveikis, įskaitant pozicijų klasifikavimo pokytį, atidėjinių paskirstymą ir pozicijų judėjimą pakopose. Taigi ECB analizuoja bankų apskaitą, dėmesį sutelkdamas į reguliuojamąjį kapitalą ir priežiūros tikslais teikiamas ataskaitas.

Vykdydama tolesnę veiklą, susijusią su 9-ojo TFAS įgyvendinimu, ir siekdama užtikrinti didelį skaidrumą investuotojams visoje ES ir kad 9-asis TFAS būtų įgyvendinimas kokybiškai ir nuosekliai, ECB Bankų priežiūros tarnyba bendradarbiauja su ESRV, EBI ir ESMA apskaitos srityje[10].

Pereinamasis laikotarpis sušvelnins galimą neigiamą 9-ojo TFAS poveikį bankų reguliuojamajam kapitalui

Be to, ji atidžiai stebi, kaip bankai taiko su 9-uoju TFAS susijusias pereinamojo laikotarpio priemones. Šios pereinamojo laikotarpio priemonės buvo įtrauktos į ES teisės aktų leidėjų parengtą prudencinę sistemą, siekiant sušvelninti poveikį bankų 1 lygio nuosavam kapitalui, pasireiškiantį pradėjus laikytis 9-ajame TFAS numatytų vertės sumažinimo reikalavimų. Kadangi nuosekliai įsigaliojančios taisyklės gali daryti įtaką kai kurių bankų kapitalo rodikliams, ECB stebi, kad laipsniškai įsigaliojančios taisyklės būtų taikomos teisingai.

BBPK 239 teminė peržiūra

Efektyvaus rizikos duomenų rinkimo ir rizikos ataskaitų teikimo teminės peržiūros ataskaita paskelbta 2018 m. gegužės mėn.

Bazelio bankų priežiūros komiteto (BBPK) nurodyti efektyvaus duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo principai buvo paskelbti 2013 m. sausio mėn. Atsižvelgiant į tai, 2016–2018 m. buvo atlikta bankų efektyvaus duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo teminė peržiūra, į imtį įtrauktos 25 svarbios įstaigos. Peržiūros rezultatai buvo paskelbti ECB interneto svetainėje kaip speciali ataskaita 2018 m. gegužės mėn. Ataskaitoje paskelbta išvada, kad tyrime dalyvavusios svarbios įstaigos BBPK 239 principus įgyvendino nepatenkinamai. Bankai buvo informuoti apie peržiūros rezultatus ir gavo raštus su nurodymai dėl taisomųjų priemonių. Bankams nurodyta pateikti aiškius, tikslius ir išsamius veiksmų planus. Kad būtų užtikrintas horizontalusis nuoseklumas, centralizuota darbo grupė, padedama JPG, šiuos planus įvertino ir dabar atidžiai stebi, kaip bankams sekasi juos įgyvendinti.

Teminėms peržiūroms naudota metodika papildys duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo priežiūrinio vertinimo metodiką. Specialiai sudaryta darbo grupė šią metodiką įtraukia į SREP metodiką; pastaroji ateityje bus taikoma visoms svarbioms įstaigoms.

Peržiūra buvo grindžiama Bazelio bankų priežiūros komiteto paskelbtais efektyvaus duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo principais. Kadangi ECB stebi, kaip gerėja įstaigų gebėjimai duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo srityje, jis reguliariai teikia susijusią informaciją ir atnaujina duomenis Bazelio bankų priežiūros komiteto rizikos duomenų tinkle.

Perkamų išorės paslaugų teminė peržiūra

Pastaraisiais metais technologijų raida turėjo įtakos tam, kaip visame pasaulyje teikiamos bankų paslaugos. Išorės paslaugų pirkimas gali padėti bankui dirbti efektyviau, tačiau gali sukelti ir sunkumų rizikos valdymo srityje bei dėl to, kaip bankas kontroliuoja perkamas išorės paslaugas. Bankai taip pat vis labiau domisi išorės paslaugų pirkimu iš debesijos paslaugų teikėjų. Debesijos paslaugos turi tam tikrų privalumų (pvz., masto ekonomija ir ekonomiškumas), tačiau dėl jų kyla ir sunkumų, susijusių su duomenų apsauga ir duomenų lokacija.

Todėl ECB Bankų priežiūros tarnyba atidžiai stebi tendencijas, susijusias su perkamomis išorės paslaugomis. 2017 m. perkamos išorės paslaugos buvo vienas iš BPM priežiūros prioritetų. Atsižvelgiant į tai, 2017 m. buvo pradėta ir įvykdyta tikslinės svarbių įstaigų imties teminė peržiūra. Tolesni veiksmai buvo vykdomi 2018 m. kaip įprastos nuolatinės priežiūros dalis. Teminės peržiūros metu apžvelgta bankų taikoma išorės paslaugų pirkimo praktika. Buvo nustatyta, kad jų valdymas labai skiriasi. Siekdama pagerinti esamą padėtį ECB Bankų priežiūros tarnyba apibrėžė gerąją šios srities praktiką. Atsižvelgdama į teminės peržiūros rezultatus, ECB Bankų priežiūros tarnyba prisidėjo prie EBI darbo rengiant i) EBI rekomendaciją dėl išorės paslaugų perdavimo debesijos paslaugų teikėjams[11] ir ii) naująsias EBI gaires dėl perkamų išorės paslaugų, jos įsigalios 2019 m. ir pakeis EBPIK gaires bei pirmiau minėtas rekomendacijas.

Šiuose dokumentuose EBI sprendžia kai kuriuos aktualius klausimus, kurių kilo ECB Bankų priežiūros tarnybai vykdant teminę peržiūrą. EBI rekomendacija susijusi su reikšmingo debesijos išorės paslaugų pirkimo specifika, pavyzdžiui, duomenų ir sistemų saugumu ir lokacija. Atnaujintų gairių nuostatos apima kitus svarbius aspektus, pavyzdžiui, prieigos ir audito teisių užtikrinimą raštiškuose susitarimuose dėl išorės paslaugų pirkimo, konfidencialumo klausimą, pasitraukimo strategijas ir perkamų išorės paslaugų perdavimą subrangos būdu arba „grandine“. Buvo nustatytas reikalavimas turėti registrą, kuriame privaloma žymėti visą su išorės paslaugų pirkimo veikla susijusią informaciją, ir jį pateikti priežiūros institucijoms, joms to paprašius.

Vadovaudamasi atnaujintais EBI dokumentais, ECB Bankų priežiūros tarnyba siekia užtikrinti, kad bankai galėtų pasinaudoti visa pažangių naujovių teikiama nauda, tačiau veiktų saugioje aplinkoje, kurioje rizika yra tinkamai stebima ir mažinama. Todėl EBI rekomendacijos buvo įtrauktos į Bankų priežiūros tarnybos priežiūros standartus, į jas deramai atsižvelgiama vykdant nuolatinę priežiūrą. Be to, ECB Bankų priežiūros tarnyba yra įsipareigojusi šias gaires įgyvendinti ir stebės, kaip bankai atitinkamai koreguos savo susitarimus dėl išorės paslaugų pirkimo. Siekdama užtikrinti, kad bankų turimi susitarimai dėl išorės paslaugų pirkimo netrukdytų vykdyti priežiūros, ECB Bankų priežiūros tarnyba taip pat stebi su išorės paslaugų pirkimu susijusius iššūkius, kylančius dėl Brexito ir bankų planų perkelti savo veiklą.

1.5 Nuolatinė priežiūra

ECB Bankų priežiūros tarnyba stengiasi, kad svarbios įstaigos būtų prižiūrimos atsižvelgiant į riziką ir proporcingai, tačiau kartu griežtai ir nuosekliai. Todėl kiekvienais metais nustatomi svarbiausi su nuolatine priežiūros veikla susiję darbai. Ši veikla grindžiama taikomais teisės aktų reikalavimais, BPM priežiūros žinynu ir BPM priežiūros prioritetais. Šie darbai įtraukiami į visų svarbių įstaigų priežiūros programas.

Be šios centralizuotai nustatomos pagrindinės veiklos, JPG gali prireikus pakoreguoti priežiūros veiklą atsižvelgdamos į bankų ypatumus. Todėl JPG gali sureaguoti į greitai kintančią riziką tiek pavienių įstaigų, tiek visos sistemos lygmeniu.

2018 m. nuolatinės veiklos priežiūros programoje numatyta: i) su rizika susijusi veikla (t. y. SREP ir testavimas nepalankiausiomis sąlygomis); ii) kita su organizaciniais, administraciniais ar teisiniais reikalavimais susijusi veikla (pvz., metinis svarbos vertinimas); iii) papildoma JPG suplanuota veikla, siekiant dar labiau priderinti nuolatinės veiklos priežiūros analizės programą prie prižiūrimos grupės ar subjekto ypatumų (pvz., specifinių temų, kaip antai atrinktų kredito portfelių ir turto klasių, analizė).

Proporcingumo principas

2018 m. priežiūros veikla buvo grindžiama proporcingumo principu, priežiūros mastą koreguojant pagal prižiūrimų bankų sisteminę svarbą ir rizikos profilį

Vykdant priežiūros programą vadovaujamasi proporcingumo principu, t. y. priežiūros mastas koreguojamas pagal kiekvienos įstaigos dydį, sisteminę svarbą ir sudėtingumą. Būtent šie veiksniai lemia, kiek su nuolatine priežiūra susijusių darbų bus vykdoma konkrečioje įstaigoje (žr. 4 pav.).

4 pav.

Vidutinis vienai svarbiai įstaigai tenkančių užduočių skaičius 2018 m.

Šaltinis: ECB.

Rizika pagrįsto metodo taikymas

Vykdant priežiūros programą taikomas ir rizika pagrįstas metodas, daugiausia dėmesio skiriant kiekvienos svarbios įstaigos svarbiausioms rizikos kategorijoms. Puikus pavyzdys – didelį NP portfelį turintys bankai. Šiuose bankuose 2018 m. buvo įgyvendinami specialūs uždaviniais, pavyzdžiui, NP mažinimo strategijos vertintos atsižvelgiant į ECB lūkesčius. Tad didelį NP portfelį turinčiuose bankuose su kredito rizika susijusių uždavinių buvo įgyvendinama daugiau negu vidutiniame banke. Tą patį galima pasakyti apie įstaigas, turinčias dideles su rinka ir prekyba susijusias pozicijas. Šių bankų priežiūra buvo intensyvesnė su rinkos rizika susijusiais aspektais (žr. 5 pav.).

5 pav.

Su priežiūros programa susijusi veikla 2018 m. – kredito ir rinkos rizika

Šaltinis: ECB.

Pastaba: buvo atsižvelgta tik į suplanuotą su rizikos kategorijomis susijusią veiklą.

Svarbiausi nuolatinės priežiūros momentai 2018 m.

2018 m. įgyvendinant nuolatinės veiklos priežiūros programą, veikla, susijusi su SREP vertinimu, ES mastu vykdomu testavimu nepalankiausiomis sąlygomis ir tolesniais veiksmais, susijusiais su BKPNR (bankinės knygos palūkanų normos rizikos) jautrumo analize, JPG buvo ypač svarbi.

SREP yra vienas iš pagrindinių JPG uždavinių. JPG dalyvavo vykdant SREP 2018 m. Dėl svarbiausių tarpinių darbų, pavyzdžiui, kapitalo, likvidumo ir kokybinių priemonių preliminaraus vertinimo ir rengiamų sprendimų projektų krūvis kai kuriais laikotarpiais buvo labai didelis. Kad būtų atsižvelgta į ES mastu vykdyto testavimo nepalankiausiomis sąlygomis rezultatus, galutinių pranešimų apie sprendimus rengimo terminas buvo pratęstas iki 2019 m. sausio mėn.

Aktyvaus JPG dalyvavimo reikėjo ir vykdant priežiūrinį testavimą nepalankiausiomis sąlygomis. Jis apėmė ES mastu vykdytą 33 į EBI imtį įtrauktų svarbių įstaigų testavimą nepalankiausiomis sąlygomis ir 54 ECB vykdytą į EBI imtį neįtrauktų svarbių įstaigų testavimą nepalankiausiomis sąlygomis[12].

Dar viena svarbi JPG 2018 m. vykdyta veikla – tolesni veiksmai dėl 2017 m. atliktos BKPNR jautrumo analizės. 2018 m. pirmąjį ketvirtį bankuose, kuriuose atliktos analizės metu nustatyta potencialiai silpnų vietų, JPG turėjo atlikti tolesnius veiksmus. Kaip nuolatinio priežiūrinio dialogo dalis visus metus turėjo būti stebima, kaip bankai įgyvendina taisomąsias priemones, paskirtas atsižvelgiant į jų individualius rezultatus.

Nuodugni analizė

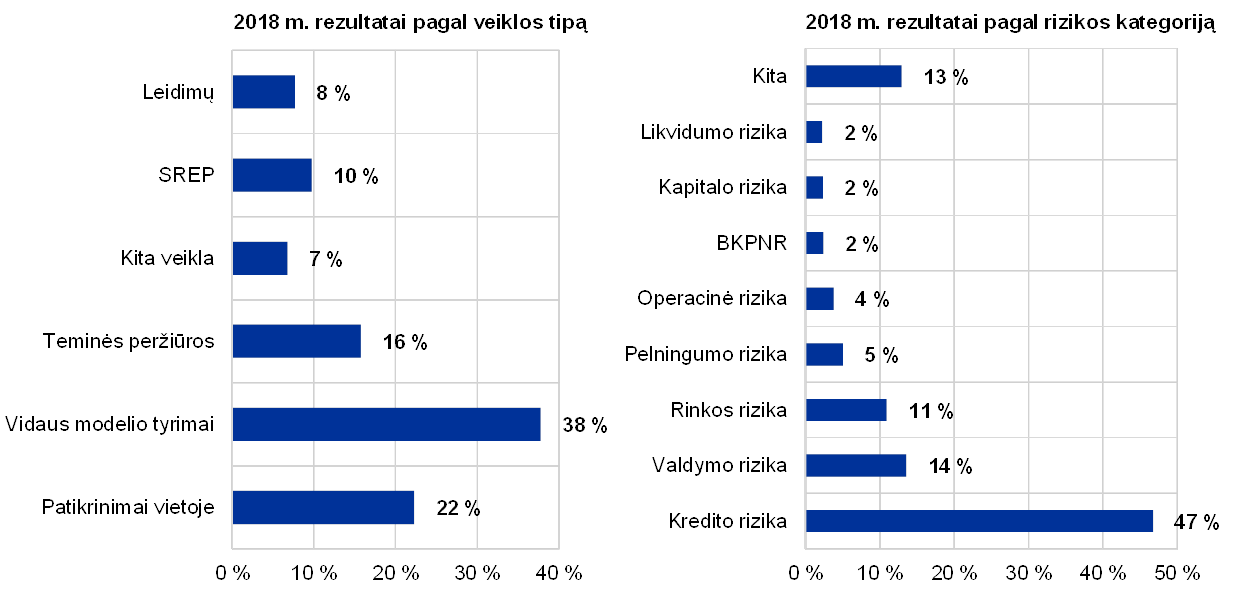

Vykdydamos nuolatinę priežiūrą, JPG turi teisę įvertinti konkrečios įstaigos riziką. Jos tai daro, pavyzdžiui, apibrėždamos nuodugnios analizės, t. y. individualių aspektų, kuriuos apima ir priežiūros programa, mastą. 2018 m. JPG daugiausia dėmesio skyrė vidaus valdymui, kredito rizikai bei veiklos modeliams ir pelningumui. Tai iš esmės atitinka 2018 m. priežiūros prioritetus (žr. 6 pav.).

6 pav.

2018 m. nuodugni analizė ir analizė pagal rizikos kategoriją

Šaltinis: ECB.

Pagal priežiūros programą vykdomos veiklos būklė

2018 m. priežiūros programos buvo sėkmingai vykdomos, 95 % jų buvo įgyvendintos