Предисловие от Марио Драги, председател на ЕЦБ

Изминаха пет години и вече са видими ползите от европейския банков надзор. Надзорните практики се сближиха – от 19 национални модела към един европейски. По-голямата хармонизация на правилата и повишената прозрачност доведоха до по-добри условия на равнопоставеност за банките в еврозоната.

Надзорниците вече разполагат с по-изчерпателна картина на банковата система. Сега банките навсякъде в еврозоната се съпоставят с многобройни подобни на тях банки и това води до ефикасно прилагане на референтни показатели за бизнес моделите и рисковите профили. Същевременно трансграничните връзки и разпространения на ефекти също могат да се наблюдават по-лесно, а това подобри разбирането ни не само на риска на равнище отделна банка, но и на системния риск в банковия сектор.

Тези благоприятни фактори изиграха ключова роля за засилване на устойчивостта на европейския банков сектор. Банките увеличиха своя коефициент на БСК1 от 11,3% в края на 2014 г. до 14,1% през 2018 г. Отбелязан бе напредък в редуцирането на наследените активи, като за същия период необслужваните кредити (НОК) спаднаха с около 300 млрд. евро. Финансирането и ликвидността също са по-стабилни от преди.

Банките все така са изправени пред редица важни предизвикателства. През 2018 г. рентабилността остана ниска, а това засяга способността на банките да отпускат заеми на икономиката. В периода между 2016 г. и 2018 г. банките в еврозоната с по-добри резултати компенсираха по-малките си лихвени маржове, като разшириха кредитирането, а банките с по-слаби резултати избраха вместо това да намалят дълговото финансиране.

Рентабилността се подобрява при намаляване на свръхкапацитета и на високите разходи. За тази цел е необходимо също да продължи съкращаването на оставащите наличности от НОК и да се намалят скритите загуби и несигурността, свързани с оценяването на някои сложни финансови активи – включително, но не само, активите от трето ниво. В перспектива банките, надзорните органи и регулаторните органи трябва да продължат съвместната си работа за преодоляване на тези проблеми, като същевременно се грижат банките да спазват високи стандарти за управление на риска.

Не по-малко важно е да се установи последователна регулаторна и институционална рамка за добре функционираща трансгранична интеграция. Един по-интегриран банков сектор би насърчил трансграничната консолидация и би задълбочил участието на частния сектор в споделянето на риска в еврозоната, създавайки по-стабилна макроикономическа среда. Регулаторните и надзорните органи следва да продължат усилията си за по-единна пруденциална рамка, която възпира ограничаването на трансграничното движение на регулаторен капитал и ликвидност.

Тези усилия са неделими от необходимия процес на доизграждане на банковия съюз. Европейският банков надзор трябва да се опира на здрава рамка за преструктуриране и на ефикасна схема за застраховане на депозитите, за да се гарантира целостта на единния банков пазар.

Встъпително интервю с Андреа Енрия, председател на Надзорния съвет

Вие встъпихте в длъжност като председател на Надзорния съвет на ЕЦБ през януари 2019 г. Как ще подходите към тази важна задача?

На първо място, Даниел Нуи, Забине Лаутеншлегер и всички наши колеги – тук в ЕЦБ и в националните компетентни органи (НКО) – са свършили страхотна работа, създавайки една добре функционираща организация. Така че, няма нужда аз да преоткривам топлата вода. За в бъдеще трябва да се запазят високите надзорни стандарти, като се следва строгият и взискателен подход, наложен в етапа на първоначално изграждане.

Създаването на единен надзорен механизъм беше голяма крачка напред, но трябва да признаем, че още не е налице действително интегриран европейски банков пазар. За да има напредък в тази област, трябва да се премахнат законодателни пречки, което, разбира се, не е наша задача. Все пак смятам, че трябва да направим всичко по силите си, за да напреднем към банковия съюз като единна юрисдикция, тоест единна що се отнася до банковите регулации и надзор. Това би положило основите на действителен вътрешен пазар на европейските банки.

Онова, което трябва да помним, е за кого работим – за европейските граждани, за вложителите, инвеститорите, кредитополучателите и за икономиката като цяло. Работата ни трябва да им носи полза и пред тях сме длъжни да се отчитаме. Това е нещо, към което се отнасям много сериозно и смятам, че има основателни причини да поддържаме възможно най-голяма прозрачност. Хората трябва да са в състояние да разбират какво правим и по какъв начин им е полезно то. Банките трябва да са в състояние да разбират и предвиждат нашите политики и действия. Същото се отнася и за инвеститорите. В днешния свят на рекапитализация чрез вътрешни източници, ако банка изпадне в затруднено положение, нейните инвеститори трябва да понесат загуби. Затова те трябва да бъдат по-наясно с рисковете, които поемат.

Още в началото на мандата си трябваше да се справяте с изпаднала в затруднение банка. Как беше този първи опит с новата европейска рамка за управление на кризи?

Най-силно впечатление ми направи всеотдайността на нашите служители. Всички работиха много усърдно през целия период на коледните и новогодишните празници. И всички бяха наясно какъв е залогът, до каква степен неприятностите на една банка могат да се отразят на живота на хората. Това именно е важното в кризисна ситуация. Всички процеси протекоха гладко, всички участващи органи работиха добре заедно.

При все това има още какво да се подобри. Когато ние, надзорниците, трябва да реагираме на криза, се налага да работим в границите на съществуващата нормативна уредба. А тя все още не е еднаква в различните държави. Например Директивата за възстановяване и преструктуриране на банки (ДВПБ) не е транспонирана еднакво в националните законодателства. Също така, всяка държава има собствени закони за несъстоятелността. Това означава, че инструментите, които можем да използваме при криза, не са едни и същи във всички държави. Освен това не можем винаги да сме сигурни, че във всички случаи може да се осигури гладко изтегляне от пазара. Това е проблем, не на последно място при трансграничните банки. Друг наскоро откроен проблем е липсата на уредба за осигуряване на ликвидност при преструктуриране. Така че, все още има работа за вършене, за да сме подготвени за бъдещи кризи.

В перспектива следващата голяма промяна, която предстои, е оттеглянето на Обединеното кралство от Европейския съюз. Какво мислите за това?

За мен Брекзит е много тъжно събитие, не на последно място защото учих в Обединеното кралство и живях 12 години в Лондон. Въз основа на този опит мога да кажа също, че Европейският съюз не винаги е представян достоверно в Обединеното кралство. Мнозина, изглежда, надценяват разходите и подценяват ползите от обединена Европа.

Колкото до банковия сектор, Брекзит ще донесе много промени. Доста банки ще се пренесат в еврозоната и това ще промени картината в банковия сектор. Това поражда куп въпроси – и как да регулираме и упражняваме надзор над клонове на институции и инвестиционни посредници от трети държави е само един от тях. Банките, регулаторните и надзорните органи имаха много работа по подготовката за Брекзит; очаква ни още много и след него. Все пак съм уверен, че ще се справим с предизвикателството – благодарение и на ефикасното ни сътрудничество с надзорните органи в Обединеното кралство.

Пред какви други предизвикателства са изправени банките?

Е, определено не липсват предизвикателства пред банките. Те трябва да продължат да изчистват балансите си, да преосмислят бизнес моделите си, да подобрят институционалното си управление и да осигурят капацитета си за преструктуриране. И това са само предизвикателствата от миналото и настоящето.

Занапред банките ще трябва също така да следят внимателно какво се случва на пазарите. От доста време насам ликвидността е изобилна и евтина. Наред с ниските печалби това тласна банките към поемането на по-големи рискове. Но те трябва да бъдат внимателни – високите оценки на активите и ниските рискови премии не са нещо, което може да се приема за даденост. В даден момент положението може да се промени и тази промяна да настъпи много внезапно. Премиите за риск и срочност може изведнъж да се увеличат и това да навреди в много отношения на банките, засягайки потенциално печалбите, ликвидността и капитала им. Рискът, свързан с финансирането, и пазарният риск вероятно ще стават по-значими в бъдеще. Ние, надзорниците, се отнасяме много сериозно към тези рискове – и банките трябва да правят същото.

Споменахте институционалното управление като нещо, по което банките трябва да работят. Колко важно е това?

Сега банките имат повече и по-добър капитал, а също и повече ликвидност, и са преминали към по-стабилни източници на финансиране. Всичко това обаче няма особена стойност, ако банката има слабо институционално управление, късогледо ръководство и проблемна култура. Две неща трябва да помнят банкерите. Краткосрочната печалба не бива да бъде двигател на банковите операции – важно е това, което поддържа дейността на банките в дългосрочен план. Устойчивостта е от ключово значение. Освен че са неприемливи от гледна точка на обществото, краткосрочните печалби, които в дългосрочен план вредят на клиентите, акционерите и данъкоплатците, не са в интерес на самите банки. Неотдавнашната поредица от скандали и случаи на изпиране на пари доказват това.

Общоизвестно е, че банките изживяват трудни времена. Каква поука можем да извлечем от банките, които въпреки всичко просперират?

Действително, в еврозоната има редица банки, които се справят по-добре от останалите. Какво е общото помежду им? На пръв поглед те нямат много общо – твърде различни са една от друга. Като че ли няма идеална стратегия за постигане на рентабилност. Важно обаче е да имаш стратегия. Общото за всички тези успешни банки е, че са изключително добри в нещо, което можем да наречем стратегическо управление. Те умеят да формулират стратегия и да я осъществят. Работата не е просто в това какво правят, а как го правят. Това е поуката, която можем да си вземем от тях.

Освен това трябва да признаем, че в европейските банкови пазари все още има един структурен проблем – много банки са били спасявани с публични средства, но малко са онези, които реално са напуснали пазара. Затова банките в Европа като че ли все още са прекалено многобройни и това се отразява на рентабилността. В някои други сектори консолидацията е изиграла ключова роля за премахване на излишния капацитет, натрупан в предкризисния период.

По темата за промените в пазарната структура – какво е Вашето отношение към цифровизацията? Какво е тя – проблем, възможност или и двете?

Промените в технологията винаги са сложен и трудно предсказуем процес. Но аз наистина виждам някои възможности. Цифровизацията може да помогне на банките да станат по-ефективни и да отключат нови източници на приходи; тя способства за по-икономични и по-бързи процеси и позволява на банките да предлагат на клиентите си по-добро обслужване и нови продукти. Ако банките успеят да се възползват от тези възможности, те ще извлекат полза. Ако обаче не предприемат нищо, други ще го сторят – били те малки и гъвкави начинаещи компании за финансови технологии или отдавна наложили се технологични гиганти. В това се състои предизвикателството за банките.

Разбира се, регулаторните и надзорните органи нямат за задача да предпазват съществуващите банки от по-ефективни конкуренти. При все това имаме да се справяме с нови рискове, сред които най-очевидният пример е киберрискът. Трябва да следим внимателно такива нови рискове и да подлагаме на оценка дали те налагат да адаптираме правилата. Същевременно цифровизацията може да помогне на регулаторните и надзорните органи да подобрят своята ефективност и да намалят разходите за съответствие, особено за по-малките и по-просто устроени предприятия. Иначе казано, възможности има и за нас самите.

Приспособяването на правилата неизменно е водеща тема от кризата насам. Какво мислите Вие за регулаторната реформа – твърде далеч ли е отишла тя, както твърдят някои, или недостатъчно далеч?

Реформата беше необходима. Кризата разкри редица недостатъци на регулаторната рамка, които трябваше да бъдат премахнати. Смятам, че пакетът, който беше разработен на равнище Г-20, е балансиран – той подобрява значително сигурността и стабилността на банките, като изискванията са калибрирани и въведени поетапно, за да се избегнат ненужни ефекти върху кредитирането и реалния растеж. Някои държави преизпълниха изискванията на международните стандарти в определени области и сега преосмислят тези решения. Като цяло смятам, че не трябва да отстъпваме пред натиска да облекчаваме изискванията в благоприятни периоди. Както вече казах, банките не бива да се поддават на краткосрочното мислене – същото трябва да важи и за регулаторните органи. Трябва да мислим за дългосрочната стабилност на системата и да избягваме процикличната нагласа при изработването на правилата.

Въпреки това е вярно, разбира се, че преработената нормативна уредба е доста сложна. Затова наистина трябва да наблюдаваме последиците от нея и, ако е нужно, да внесем корекции. Но сега приоритетът трябва да бъде да завършим еднородното осъществяване на реформите навсякъде в света.

В Европа е на път да придобие завършен вид пакетът от регулации за банковия сектор, който ще определя регулаторния режим за години напред. Вие доволен ли сте от резултата?

Пакетът от регулации за банковия сектор е много важно законодателство, не на последно място защото прилага в европейските закони базелските стандарти. Макар че цялостната оценка е положителна, има някои области, в които предложеното законодателство се отклонява от международните стандарти. Такъв е случаят с някои технически подробности по коефициента на ливъридж, коефициента на нетно стабилно финансиране и новите правила за търговските портфейли на банките. Ето защо в глобален мащаб условията няма да са толкова равностойни, колкото можеха да бъдат.

Ако се върнем към Европейския съюз, смятам, че пакетът за банковия сектор можеше по-амбициозно да преследва целта този сектор действително да бъде интегриран, поне в рамките на банковия съюз. Ако искаме да имаме единна юрисдикция за банковия сектор, трябва да преодолеем инстинкта си да ограничаваме трансграничното движение на капитал и ликвидност. Банковите групи трябва да могат свободно да насочват регулаторния си капитал и ликвидността си в цялата еврозона. За съжаление, пакетът за банковия сектор запазва малка възможност за решения на национално равнище за освобождаване от изискванията за капитал и ликвидност в рамките на банковите групи. Надявам се, че в близко бъдеще законодателните органи ще преосмислят подхода си с предприемането на по-нататъшни стъпки към доизграждане на банковия съюз.

Какво още трябва да се направи, за да се доближим до един действително европейски банков сектор?

Ясно е, че при отсъствие на наистина европейски защитен механизъм националните органи ще проявяват неохота към допускането на интегрирано управление на капитала и ликвидността в трансграничните групи в банковия съюз. Отбелязан е известен напредък в създаването на предпазен механизъм за Единния фонд за преструктуриране, но политическият дебат по създаването на третия стълб на банковия съюз – европейска схема за застраховане на депозитите – все така е изпълнен с трудности. Аз смятам, че е подвеждащо поляризирането на възгледите между лагера, който се обявява за намаляване на рисковете и твърди, че те трябва да отслабнат, преди да се въведат общи гаранции, и лагера, който поддържа тезата за споделяне на рисковете с аргумента, че са назрели условията за интегрирано застраховане на депозитите. Двете цели са взаимосвързани. Затова Европейският съюз трябва да направи това, което умее – да представи ясна пътна карта. Тя следва да отчита колко тясно са свързани оставащите елементи на реформата. Това би ни позволило да напреднем по всички тях едновременно.

1 Прилагане на надзорния модел на ЕНМ

1.1 Кредитните институции: основни рискове и цялостни резултати

Основни рискове в банковия сектор

През 2018 г. широкообхватният подем на икономическата активност в еврозоната изигра благоприятна роля за рентабилността и балансите на банките

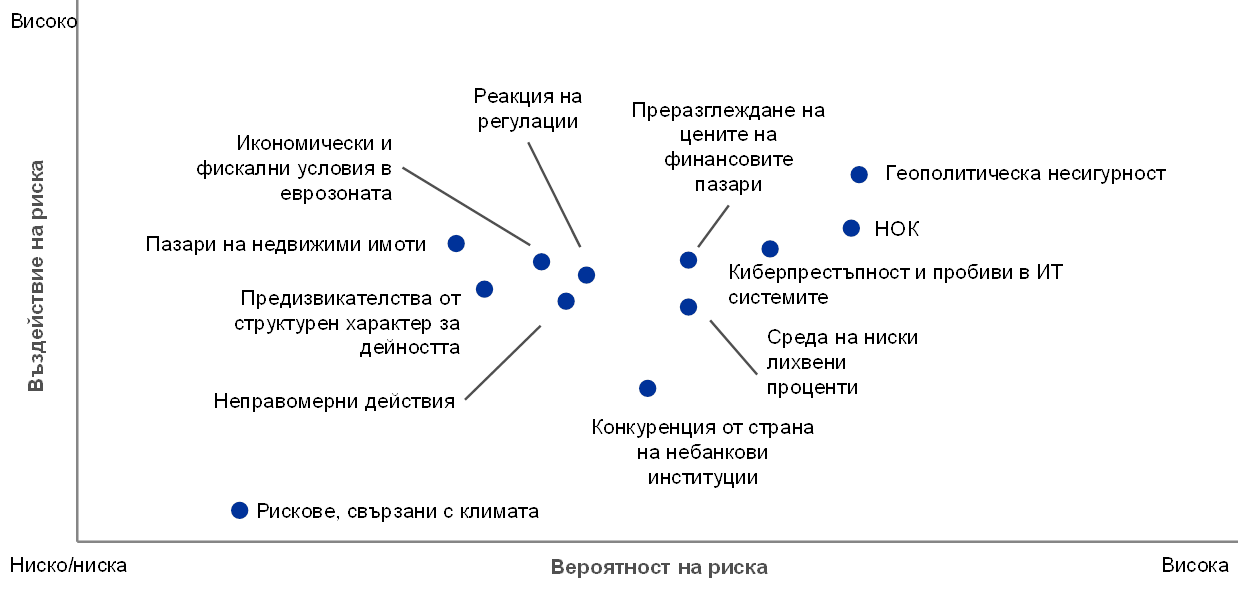

Банковият надзор в ЕЦБ в тясно сътрудничество с националните надзорни органи проведе годишната си кампания по идентифициране и оценка на рисковете и съответно актуализира Картата на ЕНМ на рисковете, на която са представени основните рискове пред банките в еврозоната през следващите две до три години. През отчетния период широкообхватният подем на икономическата активност в еврозоната изигра благоприятна роля за рентабилността на банките и техните баланси. Това допринесе за подобряване на устойчивостта на банковия сектор в еврозоната и за редуциране на някои рискове, които имат отношение към нея – по-специално, свързаните с наследени необслужвани кредити (НОК) и с условията на ниски лихвени проценти. Въпреки това в момента съвкупното равнище на НОК в еврозоната остава твърде високо според международните стандарти.

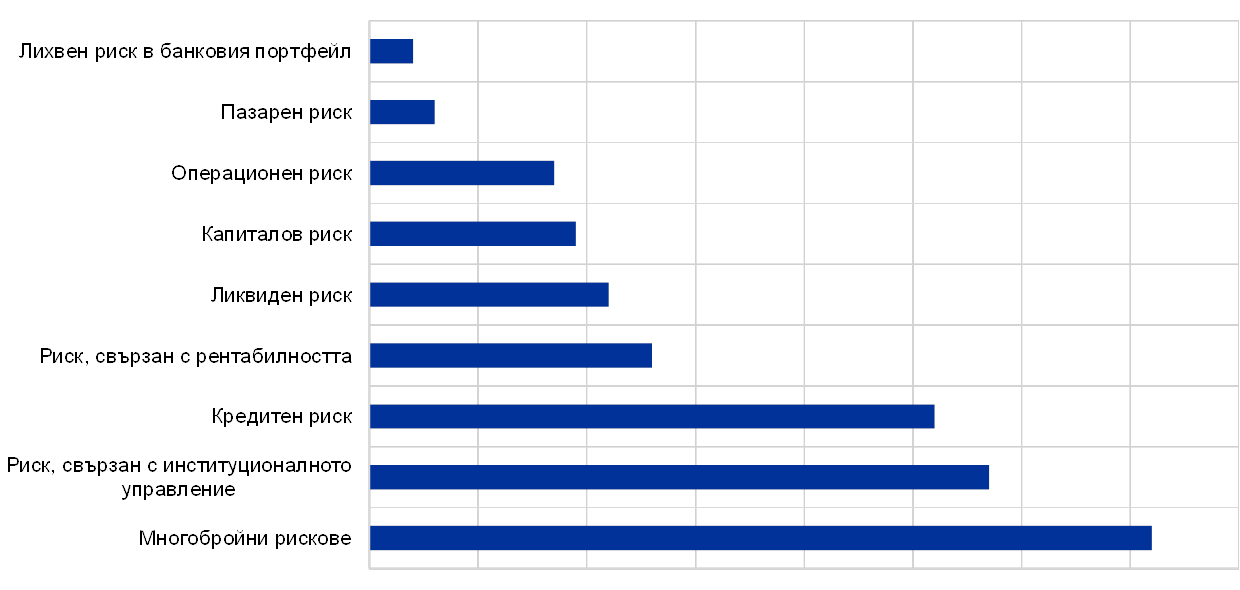

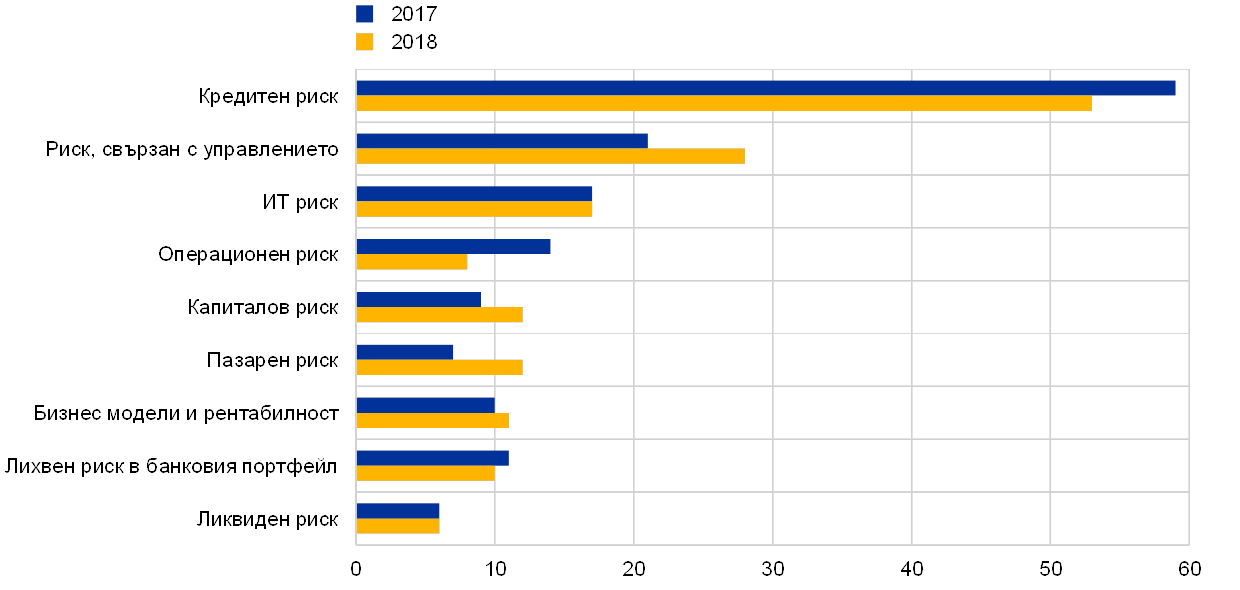

От друга страна геополитическата несигурност и рискът от преразглеждане на цените на финансовите пазари нараснаха в сравнение с 2017 г. Освен това непрестанно засилващата се цифровизация изостря рисковете, свързани с ИТ системите на банките (които често са остарели) и с киберсигурността (вж. Графика 1).

Графика 1

Карта на ЕНМ на рисковете за 2019 г.

Източници: ЕЦБ и национални надзорни органи.

Забележки: Степента на вероятност на двигателите на риска и въздействието от тях се основават на резултата от качествена оценка. В нея се определят основните събития, които е възможно да се осъществят и да засегнат неблагоприятно банковата система в еврозоната в краткосрочен до средносрочен план (две до три години).

Геополитическата несигурност представлява нарастващ риск

Отчетният период се отличаваше с нарастване на геополитическата несигурност, свързана, наред с всичко останало, с политическата обстановка в някои държави в еврозоната, с нарастване на търговския протекционизъм и с неблагоприятна динамика в определени икономики от възникващите пазари. Всички те могат да имат неблагоприятно отражение върху финансовите пазари и върху икономическите перспективи за еврозоната. Що се отнася до Брезкит, все още е несигурно дали до датата на излизането на Обединеното кралство от Европейския съюз ще е налице споразумение за оттегляне и, следователно, дали ще има преходен период. Това означава, че банките и надзорните органи трябва да бъдат подготвени за всички възможни сценарии.

Банките намалиха значително наследените НОК

Въпреки че качеството на активите се подобри значително през последните години, високите равнища на НОК все още са проблем за много банки в еврозоната. В резултат от продължаващото прилагане на стратегиите за редуциране на НОК тези банки вече са отбелязали значителен напредък в намаляването на обема на наследени НОК, като съотношението на НОК при значимите институции е спаднало от 8% през 2014 г. до 4,2% през третото тримесечие на 2018 г. Въпреки това настоящото съвкупно равнище на НОК остава високо и са необходими по-нататъшни усилия, за да се гарантира задоволително разрешаване на проблема с НОК в еврозоната.

Трябва внимателно да се наблюдава потенциалното бъдещо натрупване на НОК

Наред с това непрекъснатото търсене на доходност от страна на банките би могло да увеличи потенциала за бъдещо натрупване на НОК. Банките от еврозоната съобщават за разхлабване на кредитните стандарти през цялата 2018 г., макар тази тенденция да се е забавила през последното тримесечие на годината.[1] Освен това те, изглежда, се ориентират към по-рискови сектори и се задоволяват с по-ниски равнища на защита. През 2017 г. бяха достигнати нови върхове в отпускането на кредити на вече силно задлъжнели кредитополучатели, а кредитите с по-облекчени ограничения върху длъжника имаха рекордно голям дял в общия кредитен обем.

Непрекъснато растящата цифровизация засилва рисковете, свързани с информационните технологии и киберпрестъпността

Киберпрестъпността и пробивите в ИТ системите са все по-голямо предизвикателство пред банките заради тенденцията към цифровизация. Те са изправени пред нарастващ натиск да инвестират в основните си ИТ инфраструктури и да ги модернизират, за да повишат ефективността, да подобрят качеството на обслужването на клиентите и да се конкурират с големите технологични компании и компаниите за финансови технологии. Освен това те се сблъскват с растящ брой киберзаплахи.

Увеличил се е рискът от преразглеждане на цените на финансовите пазари

Търсенето на доходност в глобален мащаб, изобилната ликвидност и свитите премии за риск повишиха риска от внезапно преразглеждане на цените на финансовите пазари, като този риск се изостря допълнително от високото равнище на геополитическа несигурност. Средната устойчивост на дълга на публичния сектор в еврозоната се е подобрила, като за това допринася положителната циклична инерция. Все пак в няколко държави дисбалансите в наличностите остават повишени и това ги прави уязвими на потенциални преоценки на държавния риск.

Рентабилността на банките се подобри, но все още е слаба

Положителната икономическа динамика през отчетния период допринесе за равнището на рентабилност на банките, но то все пак остава ниско. Макар да подпомогна икономиката, продължителният период на ниски лихвени проценти постави под натиск лихвените маржове на банките. Като цяло значимите институции прогнозират засилване на нетния доход от лихви през 2019 г. и 2020 г. Много от тях обаче очакват през следващите години печалбите им да останат на ниско равнище що се отнася до възвръщаемостта на капитала.

Значимите институции от еврозоната посрещнаха стрес теста през 2018 г. с по-високи капиталови съотношения

Резултатите от стрес теста за целия ЕС през 2018 г., координиран от Европейския банков орган (ЕБО), показаха, че през последните две години 33‑те най-големи банки под прекия надзор на ЕЦБ са увеличили още своята устойчивост. Благодарение на усилията, вложени в справянето с наследените активи, и на последователното увеличение на капитала те посрещнаха стрес теста със средно много по-силна капиталова база, като базовият собствен капитал от първи ред (БСК1) беше 13,7% спрямо 12,2% преди стрес теста през 2016 г.

При утежнения сценарий по-тежките условия и по-строгата методология доведоха до по-значително намаление на капитала

За 33-те най-големи банки под прекия надзор на ЕЦБ утежненият сценарий доведе до съвкупно намаление на БСК1 в размер на 3,8 процентни пункта при завършено изпълнение на регулаторните капиталови изисквания[2], което е с 0,5 процентни пункта повече, отколкото в стрес теста от 2016 г. Това включва въздействие в размер на 0,3 процентни пункта от първоначалното въвеждане на МСФО 9, който влезе в сила на 1 януари 2018 г. Освен това този резултат отразява прилагането на по-тежък макроикономически сценарий и по-чувствителна към риск методология, отколкото през 2016 г. Всички тези фактори неутрализират положителния ефект от подобряването на качеството на активите след успешното редуциране на НОК.

Резултатите от стрес теста показват, че банките като цяло са по-устойчиви, но продължават да са налице някои уязвимости

Въпреки по-голямото намаление на капитала съвкупното капиталово съотношение след стрес теста беше по-високо, отколкото при утежнения сценарий през 2016 г. – 9,9% спрямо 8,8%. Това потвърждава, че се е подобрила устойчивостта на участващите банки срещу макроикономически сътресения. Стрес тестът обаче разкри и уязвимости при някои отделни банки, които надзорниците ще проследят през 2019 г.

Резултатите от стрес теста показват, че още 54 банки, невключени в извадката на ЕБО, вече са по-добре капитализирани

В добавка към 33-те банки в извадката на ЕБО ЕЦБ подложи на собствен стрес тест други 54 банки под неин пряк надзор, невключени в извадката на ЕБО. Резултатите от стрес теста показват, че тези 54 банки също са подобрили капитализацията си, засилвайки капацитета си да преодоляват финансови сътресения. Благодарение на последователното натрупване на капитал през последните години те посрещнаха стрес теста с по-високо средно съотношение на БСК1 – 16,9% спрямо 14,7% през 2016 г. В края на теста средното окончателно съотношение на БСК1 беше по-високо – 11,8% спрямо 8,5% през 2016 г.[3]

Каре 1

Стрес тестовете през 2018 г.

Цялостно устройство на стрес теста през 2018 г. и участието на ЕЦБ

Както и в предишните години ЕЦБ се включи както в подготовката, така и в провеждането на стрес теста за целия ЕС през 2018 г., който беше координиран от ЕБО. В подготвителната работа ЕЦБ участва в разработването на методологията на стрес теста, на базовия и утежнения сценарий. Утежненият сценарий беше разработен съвместно с Европейския съвет за системен риск (ЕССР) и ЕБО и в тясно сътрудничество с НКО. В ползотворно сътрудничество с експерти от ЕБО и НКО ЕЦБ изработи и официалните референтни показатели за кредитен риск за целите на стрес теста. Банките трябваше да приложат към портфейлите тези референтни показатели, ако не разполагат с подходящи модели за кредитен риск.

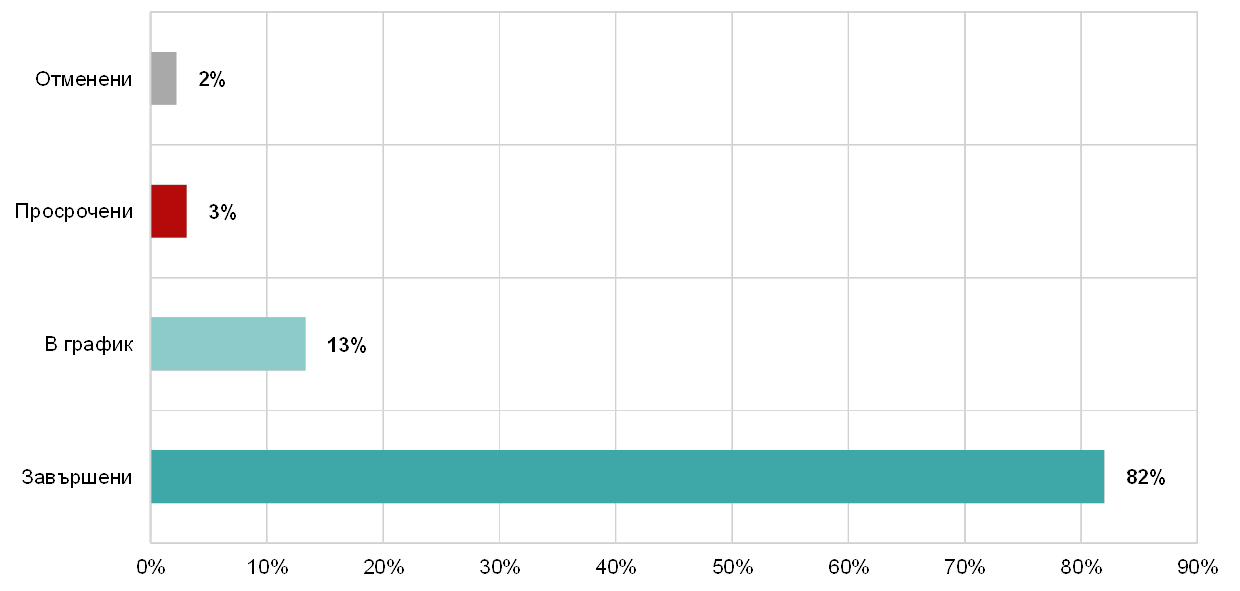

След задействането на стрес теста за целия ЕС на 31 януари 2018 г. ЕЦБ съвместно с НКО извърши процеса по осигуряване на качеството при банките под неин пряк надзор. Основната цел беше да се гарантира, че банките прилагат правилно разработената от ЕБО обща методология. От всички 48 банки, включени в стрес теста за целия ЕС, 33 са под прекия надзор на банковия надзор в ЕЦБ. Те имат дял от 70% в банковите активи в еврозоната. На 2 ноември 2018 г., петък, ЕБО публикува индивидуалните резултати за всички 48 участвали банки, както и подробните баланси и данните за експозициите към края на 2017 г.[4]

Наред с това ЕЦБ проведе собствен стрес тест на 54 банки под нейния пряк надзор, невключени в извадката на ЕБО. По-рано през 2018 г. тя проведе и стрес тест на четирите гръцки банки, над които упражнява пряк надзор. При този стрес тест се използваше същата методология, сценарии и подход за осигуряване на качеството като при стрес теста на ЕБО, но той беше изтеглен напред във времето, за да приключи преди изтичането на третата програма на Европейския механизъм за стабилност за икономически корекции за Гърция.

Сценарии

Утежненият сценарий в стрес теста през 2018 г. се основаваше на строен комплекс от макрофинансови сътресения, които биха могли да се превърнат в действителност при криза, включително 2,4% свиване на БВП, 17% спад на цените на недвижимите имоти и внезапен 31% спад на цените на акциите в еврозоната като цяло. Той отразяваше главните системни рискове, идентифицирани в началото на кампанията: i) рязко и съществено преоценяване на рисковите премии на глобалните финансови пазари; ii) порочен кръг на слаба рентабилност на банките и нисък номинален растеж на БВП; iii) опасения по отношение на устойчивостта на публичния и частния дълг; и iv) ликвидни рискове в небанковия финансов сектор с потенциален ефект на пренос към финансовата система като цяло.

Основни фактори, обуславящи резултатите от стрес теста през 2018 г.

Един от основните фактори за намаляване на капитала при утежнения макроикономически сценарий беше обезценката на кредити, дължаща се главно на факта, че макроикономическият сценарий беше по-тежък, отколкото при стрес теста през 2016 г., макар че наличностите от НОК имаха по-малка роля, отколкото през 2016 г. поради подобреното качество на активите в балансите на банките. Втори основен фактор беше сътресение при спреда във финансирането, компенсирано отчасти от положителния ефект от по-високи дългосрочни лихвени проценти. Трети ключов фактор беше въздействието върху справедливата стойност на портфейлите от сътресения при пазарните цени и ликвидността. Въздействието от пълната преоценка на тези портфейли беше най-силно при глобално системно значимите банки (Г-СЗБ). Те обаче бяха до голяма степен в състояние да компенсират загубите с високи приходи от клиенти. Стресовото въздействие от сценария върху резервите от ликвидност и несигурността на моделите също засегна глобално системно значимите банки повече от останалите. Друг ключов обуславящ фактор беше значителното сътресение върху нетния доход от такси и комисиони.

Интегриране на стрес теста в редовната надзорна работа

Както качествените резултати от стрес теста (т.е. качеството и навременността на предадените от банките данни), така и количествените (т.е. намалението на капитала и устойчивостта на банките на неблагоприятни пазарни условия) бяха използвани в годишния процес по надзорен преглед и оценка (ПНПО). В контекста на ПНПО резултатите от стрес теста бяха взети предвид и при определянето на надзорните капиталови изисквания.

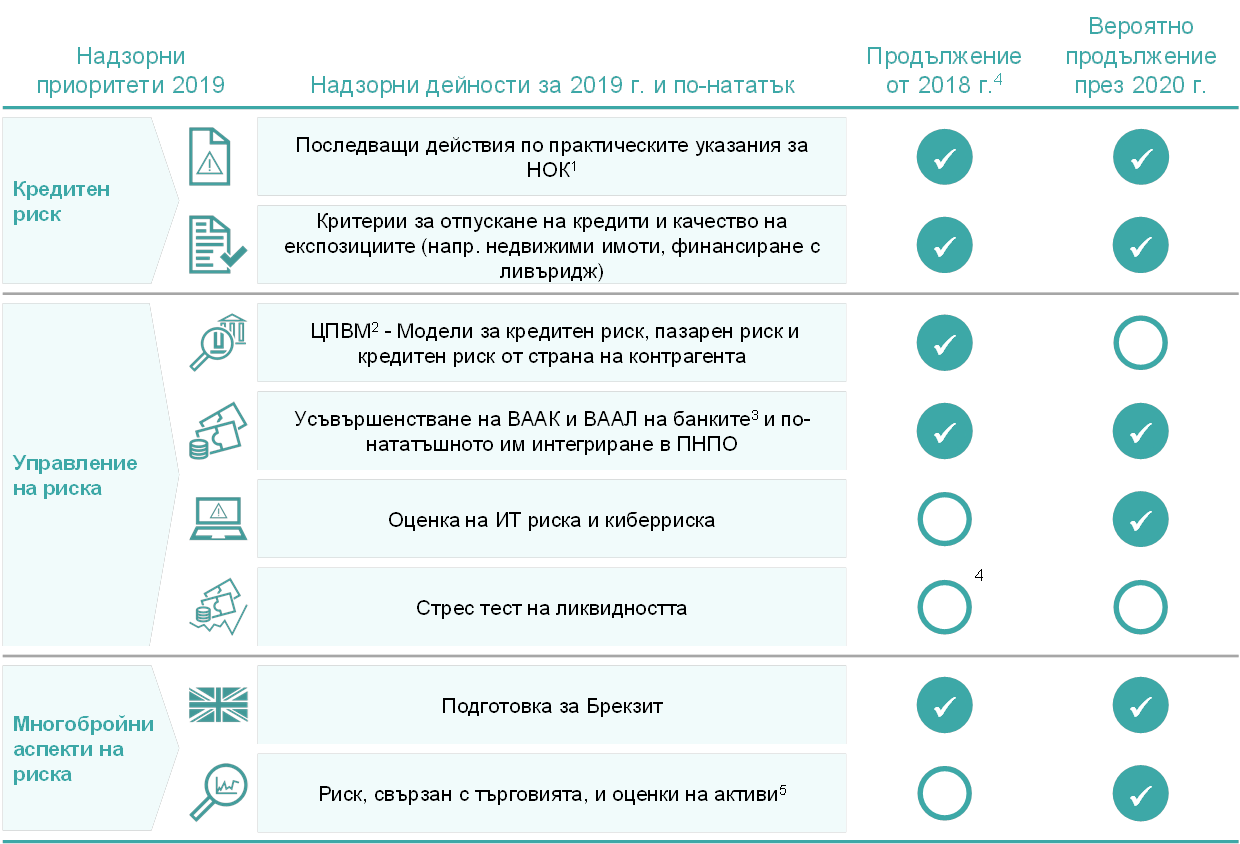

Надзорните приоритети на ЕНМ

Надзорните приоритети на ЕНМ, определящи областите, върху които е съсредоточен надзорът през годината, се обсъждат и одобряват от Надзорния съвет на ЕЦБ. Те се опират на оценка на основните рискове, пред които са изправени поднадзорните банки, като се отчита актуалната динамика на икономическата, регулаторната и надзорната среда. Ежегодно преразглежданите приоритети са важен инструмент за координиране на надзорните действия за всички банки по подходящо хармонизиран, пропорционален и ефективен начин, допринасящ за създаването на условия на равнопоставеност и за по-силен надзорен ефект (вж. Диаграма 1).

Диаграма 1

Надзорни приоритети на ЕНМ за 2019 г.

Източник: ЕЦБ.

1 Необслужвани кредити

2 Целеви преглед на вътрешните модели

3 Вътрешен анализ на адекватността на капитала и вътрешен анализ на адекватността на ликвидността

4 През 2018 г. се проведе стрес тест, обхващащ целия ЕС

5 Заплануваните дейности включват кампания от проверки на място, посветени на свързания с оценките риск, и хоризонтален анализ, който включва кампания за събиране на данни, така че СНЕ да разполагат с по-детайлна информация за сложните активи, оценявани по справедлива стойност, като например класифицираните като активи от второ и трето ниво.

Цялостни резултати на значимите банки през 2018 г.

След като през 2017 г. се подобри, през 2018 г. рентабилността на банките в еврозоната се задържа в общи линии стабилна

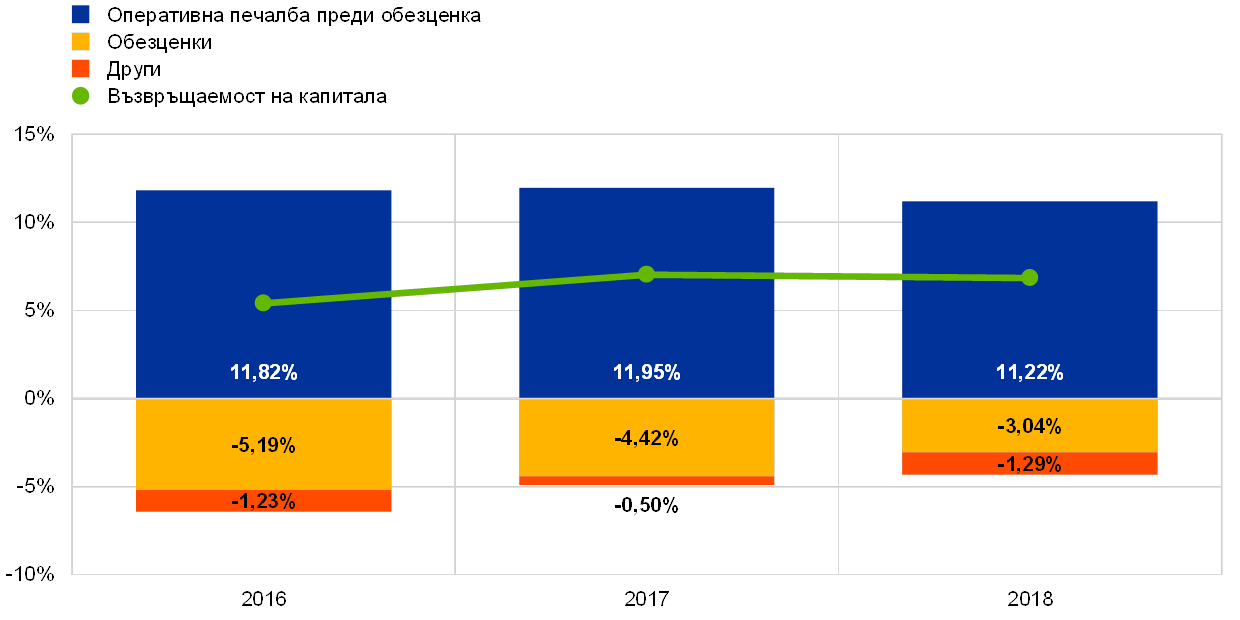

Рентабилността на банките в еврозоната остана в общи линии стабилна през 2018 г. след отбелязаното през 2017 г. подобрение. При значимите институции годишната възвръщаемост на капитала се промени незначително и беше на равнище от 6,9% спрямо 7,0% през 2017 г. и 5,4% през 2016 г. Зад тази цялостна стабилност на равнището на рентабилност обаче се крият значителни различия между банките. Нещо повече, много банки, чиито ценни книжа са допуснати до търговия на регулиран пазар, все още се търгуват при съотношение пазарна спрямо счетоводна стойност под единица, което свидетелства за необходимостта от по-нататъшно подобряване на състоянието, за да се изпълнят очакванията на инвеститорите.

През 2018 г. два основни фактора повлияха върху съвкупните приходи на банките. След като отбелязаха нарастване през 2017 г., през първите девет месеца на 2018 г. оперативните печалби преди обезценка спаднаха значително със 7,1%. Този спад бе до голяма степен компенсиран от рязко намаление при обезценките (-31,8% спрямо 2017 г.).

Спадът в оперативните печалби преди обезценка бе обусловен главно от по-ниските нетни приходи от търговска дейност (-50%)[5] в сравнение с първите три тримесечия на 2017 г. За разлика от това нетните приходи от такси и комисиони продължиха да се подобряват и надхвърлиха с 1,4% стойността си от първите три тримесечия на 2017 г., докато през същия период нетният доход от лихви е останал в общи линии стабилен (-0,1%).

Графика 2

Стабилна възвръщаемост на капитала (годишни данни) през 2018 г.: ниската оперативна печалба преди обезценка се компенсира от спад в обезценките

(Всички показатели са представени като процент от собствения капитал.)

Източник: Надзорна банкова статистика на ЕЦБ.

Забележка: Данните за всички години са представени като анюализирани кумулативни данни за второто тримесечие.

Зад стабилното развитие на нетния доход от лихви се крият две тенденции – нарастващият обем на кредитите се неутрализира от по-малките лихвени маржове. В периода между третото тримесечие на 2017 г. и третото тримесечие на 2018 г. обемът на кредитите се увеличи с 2,8%, като най-динамичен растеж отбелязаха сегментът на финансовите институции (кредити за кредитни институции: +3,7%, кредити за други финансови предприятия: +12,1%) и сегментът на нефинансовите предприятия (+3,3%). През първите три тримесечия на 2018 г. нетният доход от лихви се подобри при около половината значими институции, а при другата половина се влоши.

Оперативните разходи са се увеличили с 2,0% през първите три тримесечия на 2018 г. спрямо същия период през 2017 г. въпреки мерките за преструктуриране, предприети неотдавна от няколко банки в еврозоната.

1.2 Мерки по отношение на необслужваните кредити (НОК)

1.2.1 Ситуацията в Европа

От 2015 г. насам наличностите от НОК намаляват ...

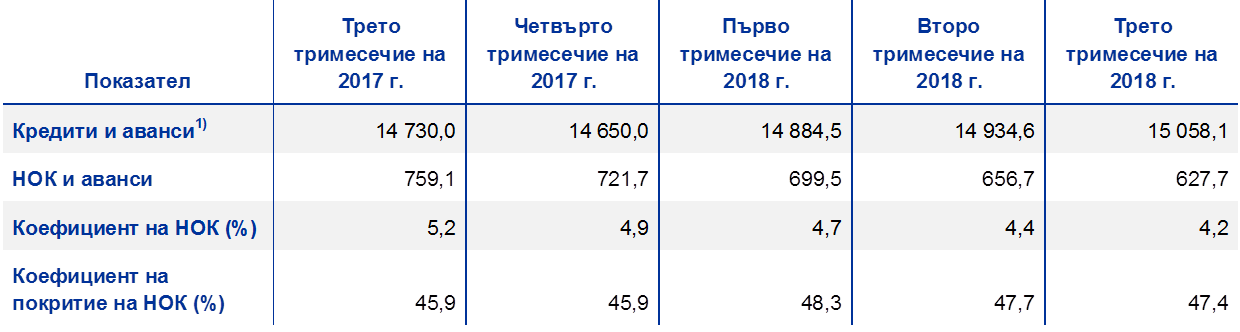

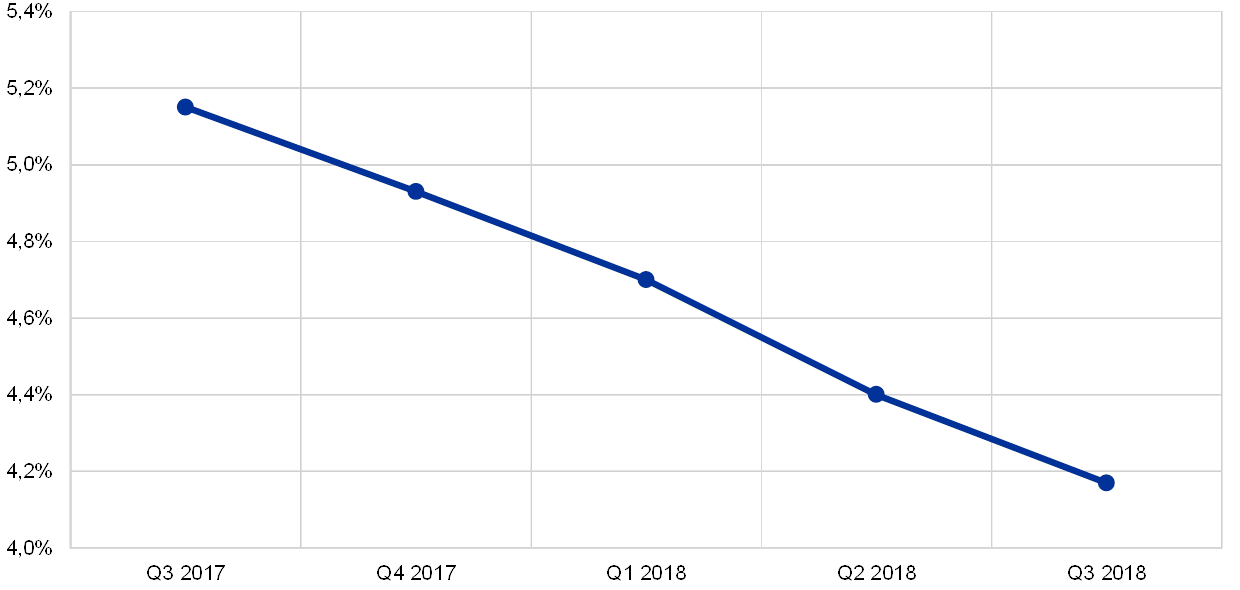

През третото тримесечие на 2018 г. размерът на НОК в балансите на значимите институции беше 628 млрд. евро – спад спрямо равнището от 1 трлн. евро в началото на 2015 г. От третото тримесечие на 2017 г. до третото тримесечие на 2018 г. този размер намаля със 131 млрд. евро, а брутният коефициент на НОК спадна с 1 процентен пункт до 4,2%. Спадът на НОК се ускори през последните две години и е особено бърз в държавите с високи коефициенти на НОК.

Независимо от това съвкупното равнище на НОК в европейския банков сектор остава високо по международните стандарти и изчистването на балансите ще отнеме още време.

... но съвкупното им равнище остава високо по международните стандарти

Мерките по отношение на необслужваните кредити бяха сред най-важните надзорни приоритети на банковия надзор в ЕЦБ през 2018 г.; те ще останат в центъра на вниманието и през 2019 г., като ще се надгражда постигнатото досега с обсъждане със засегнатите институции с цел да се дефинират конкретни за банките надзорни очаквания според хармонизирана рамка. Целта е да се осигури непрекъснат напредък в редуцирането на наследените рискове и да се постигне последователно обхващане както на наличните, така и на новите НОК в средносрочен план.

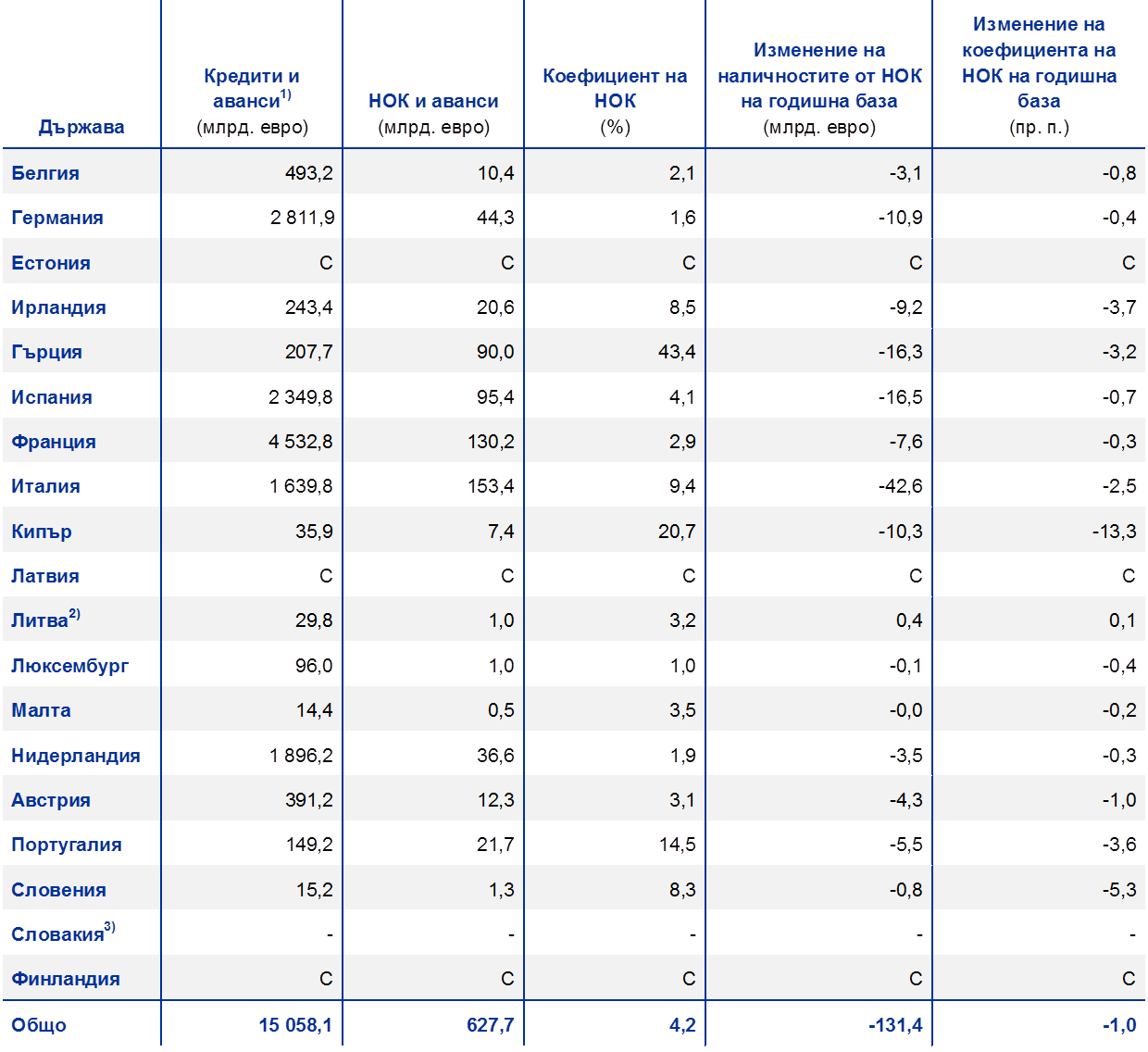

Що се отнася до статистиката за НОК, ЕЦБ публикува на тримесечна основа надзорна банкова статистика[6], включително данни за качеството на активите на значимите институции. В Таблица 1 е представен спадът на равнищата на НОК между 2017 г. и 2018 г.

Таблица 1

НОК и аванси – размери и коефициенти, по референтен период

(млрд. евро; проценти)

Източник: ЕЦБ.

Забележка: Таблицата обхваща значими институции на най-високо равнище на консолидация, за които са налични общо отчитане за капиталовата адекватност (COREP) и финансово отчитане (FINREP). По-специално, през третото тримесечие на 2017 г. значимите институции наброяваха 114, през четвъртото тримесечие на 2017 г. те бяха 111, а през първото, второто и третото тримесечие на 2018 г. – 109. Броят на поднадзорните лица за всеки референтен период отразява промени в резултат от изменения в списъка на значимите институции вследствие на оценки от страна на банковия надзор в ЕЦБ, които обикновено се извършват на годишна основа, а също и на сливания и придобивания.

1) Кредитите и авансите в таблиците за качеството на активите са представени като брутна балансова стойност. В съответствие с FINREP: i) не са включени експозициите, държани за търгуване; ii) включени са паричните салда при централните банки и други безсрочни депозити. Съгласно дефиницията на ЕБО НОК са кредити и аванси, различни от държаните за търгуване, които отговарят на единия или и на двата критерия по-долу: а) значителни кредити, които са в просрочие от над 90 дни; б) оценка, че не е вероятно длъжникът да изплати задълженията си по кредита в пълен размер без реализиране на обезпечението, независимо дали е налице просрочие или не, и независимо от броя на дните на просрочие. Коефициентът на покритие е съотношението между натрупаните обезценки по кредити и аванси и наличността от НОК.

Коефициентите на НОК варират значително в различните държави от еврозоната

В еврозоната коефициентите на НОК продължават да се различават съществено между държавите, както е показано в Таблица 2. Значимите институции в Гърция, Кипър и Португалия имат най-високи коефициенти на НОК (среднопретеглено за страната съответно 43,4%, 20,7% и 14,5% през третото тримесечие на 2018 г.). Трендът показва значително намаляване на коефициента на НОК на годишна база при значимите институции в Кипър (‑13,3 процентни пункта), Словения (-5,3 процентни пункта), Ирландия (‑3,7 процентни пункта), Португалия (-3,6 процентни пункта), Гърция (‑3,2 процентни пункта) и Италия (-2,5 процентни пункта). През третото тримесечие на 2018 г. наличностите от НОК бяха най-големи при италианските значими институции (153 млрд. евро), следвани от френските (130 млрд. евро), испанските (95 млрд. евро) и гръцките (90 млрд. евро).

Таблица 2

НОК и аванси – размери и коефициенти по държави (референтен период – третото тримесечие на 2018 г.)

(млрд. евро; проценти; процентни пунктове)

Източник: ЕЦБ.

Забележки: Значими институции на най-високо равнище на консолидация, за които има общо отчитане (COREP) и финансово отчитане (FINREP).

„C“ обозначава, че стойността не е включена от съображения за поверителност.

1) Кредитите и авансите в таблиците за качеството на активите са представени като брутна балансова стойност. В съответствие с FINREP: i) не са включени експозициите, държани за търгуване; ii) включени са паричните салда при централните банки и други безсрочни депозити.

2) Нарастването на коефициента на НОК в Литва се дължи на промяна в подхода към консолидацията по отношение на една значима институция.

3) В Словакия няма значими институции на най-високо равнище на консолидация.

1.2.2 Ролята на банковия надзор в ЕЦБ в цялостната стратегия за преодоляване на проблема с НОК в ЕС

Банковият надзор в ЕЦБ разработи надзорна рамка за НОК

Да се предприемат мерки по отношение на рисковете, свързани с големите наличности от НОК, е важно за икономиката като цяло, тъй като НОК отслабват рентабилността на банките и поглъщат ценни ресурси, ограничавайки възможностите им да отпускат нови заеми. Проблемите в банковия сектор може лесно да се разпространят в други части на икономиката, влошавайки перспективите за заетостта и растежа. Ето защо ЕЦБ, в съответствие с мандата си да допринася за сигурността и стабилността на европейската банкова система, препоръчва банките да предприемат по-решителни действия, за да се справят с наличностите си от НОК.

Банковият надзор в ЕЦБ разработи надзорна рамка за НОК. Тя включва три стратегически елемента, всеки от които е насочен пряко към наследените НОК или има за цел да предотврати натрупването на нови НОК за в бъдеще:

- Практически указания за НОК, насочени към всички значими институции, в които се описват надзорните очаквания от качествено естество по отношение на управлението и редуцирането на НОК;

- Рамка за преодоляване на проблема с наличностите от НОК като част от надзорния диалог, включваща: i) оценка на собствените стратегии на банките за редуциране на НОК и ii) конкретни надзорни очаквания към всяка банка за осигуряване на адекватни провизии за наследените НОК;

- Допълнение към практическите указания за НОК, в което се описват количествени надзорни очаквания за насърчаване на навременно формиране на провизии за нови НОК.

През 2018 г. приключи работата си оперативната група по необслужваните кредити

Рамката бе разработена от нарочна оперативна група, включваща представители на НКО и ЕЦБ. ЕБО също бе представен в групата като наблюдател. Работата на оперативната група се ръководеше от група на високо равнище по НОК с председател Шарън Донъри, заместник-управител на Banc Ceannais na hÉireann/Central Bank of Ireland. В периода от 2015 г. до 2018 г. групата на високо равнище проведе 16 срещи, на които обсъди предложения за разработването и прилагането на надзорна рамка за НОК. Председателят докладва 14 пъти пред Надзорния съвет и пет пъти пред Управителния съвет. След като изпълни мандата си, оперативната група бе разпусната в края на 2018 г. и прилагането на надзорната рамка за НОК премина успешно към компетентните звена на банковия надзор в ЕЦБ.

Една цялостна стратегия за справяне с наличностите от НОК изисква действия на всички заинтересовани страни, включително органи на ЕС и национални държавни институции

Разрешаването на проблема с НОК обаче далеч надхвърля надзорната дейност. За целта трябва да обединят усилията си националните органи и европейските институции. Това беше и една от основните констатации на изготвения от ЕЦБ обзор на националните практики по отношение на НОК, чиято последна версия бе публикувана през юни 2017 г. Същото отбеляза и Съветът по икономически и финансови въпроси през юли 2017 г., когато министрите на финансите се споразумяха за План за действие за справяне с необслужваните кредити в Европа. В плана се изтъква необходимостта от действия в три области: банков надзор, реформиране на рамките за неплатежоспособност и събиране на дълг и развитие на вторичните пазари. През ноември 2018 г. Комисията публикува Трети доклад за напредъка по плана за действие. В него се посочва, че в прилагането на плана е отбелязан съществен напредък. Банковият надзор в ЕЦБ допринася активно за многобройни инициативи, свързани с НОК, в горепосочените три области, включително описаните в плана за действие, в тясно сътрудничество с организаторите на инициативите.

В тази връзка банковият надзор в ЕЦБ работи в тясна координация с компетентните европейски институции като например Европейската комисия по необходимостта да се осигури допълващият характер на i) предложение за регламент на Европейския парламент и на Съвета за изменение на Регламент (ЕС) № 575/2013 по отношение на минималното покритие за загуби за необслужвани експозиции и ii) допълнението към практическите указания на ЕЦБ към банките относно НОК.

Освен това банковият надзор в ЕЦБ съдейства на ЕБО за издаването на общи насоки относно управлението на необслужвани и преструктурирани експозиции и насоки относно оповестяването на необслужвани и преструктурирани експозиции. Тези насоки трябва да се прилагат от всички кредитни институции навсякъде в ЕС. Що се отнася до по-малко значимите институции, те трябва да прилагат насоките пропорционално, както е описано в самите насоки. Наред с това ЕЦБ в тясно сътрудничество с ЕБО и Единния съвет по преструктуриране (ЕСП) съдействаха на службите на Европейската комисия за изготвянето на технически план за създаване на национални компании за управление на активи. Той бе публикуван през март 2018 г.

И накрая, банковият надзор в ЕЦБ продължи да работи съвместно с ЕБО за усъвършенстване на стандартите за отпускане на нови кредити. Той също така участва в работната група на ЕССР, съставила доклада относно макропруденциалните подходи към необслужваните кредити, посветен на възможната роля на макропруденциалната политика за предотвратяване на общосистемно увеличение на НОК.

1.2.3 Основни елементи на надзорния подход на банковия надзор в ЕЦБ към НОК

Стратегии на банките за редуциране на НОК – напредък и оценка

През март 2017 г. ЕЦБ публикува практически указания към банките относно необслужваните кредити. Като част от последващите мерки значимите институции с по-високи равнища на НОК и преструктурирани активи бяха приканени да представят на банковия надзор в ЕЦБ стратегиите си за редуцирането им. В този смисъл практическите указания за НОК формират основата за непрекъснатия надзорен диалог с отделните банки. Отговорност на самите банки е да прилагат адекватни стратегии за НОК и да управляват портфейлите си от НОК с помощта на разнообразни стратегии, като например уреждане на НОК, обслужване, продажба на портфейли и т.н.

Подобни стратегии за НОК следва да съдържат цели за редуцирането на НОК на равнище портфейл в тригодишен срок. Тези цели се определят от самите банки и се предават на СНЕ. Във Втора глава на практическите указания за НОК се описват най-добрите практики при определянето на стратегии за редуцирането на НОК и се изброяват инструменти за прилагането им, включително преструктуриране, активно редуциране на портфейли, промяна на типа експозиции и правни средства. В нея се изтъква също така, че банките следва да се погрижат стратегиите им за НОК „да не се опират на единствен вариант, а по-скоро да съчетават стратегии и варианти, така че да постигнат най-успешно целите си в краткосрочен, средносрочен и дългосрочен план“. Най-доброто съчетание от такива инструменти зависи от особеностите на портфейла на всяка банка, от пазара и от правните условия. Важно е да се отбележи, че ръководството на всяка банка трябва да прилага собствената си преценка, когато избира съчетанието от инструменти въз основа на задълбочен анализ. ЕЦБ не изразява предпочитание към даден инструмент за редуциране на НОК за сметка на други инструменти.

Ролята на съвместните надзорни екипи (СНЕ) е да анализират, разглеждат критично и проследяват напредъка на банките към целите им за редуциране на НОК. Тази роля е вградена изцяло в обичайната им надзорна работа и е неделима част от ПНПО. Когато подлагат на оценка стратегиите, СНЕ съсредоточават вниманието си върху три основни елемента: i) амбициозност, ii) реалистичност на стратегията и iii) аспекти, свързани с институционалното управление. Оценката се основава на много подробен анализ на портфейлите на банките от брутни необслужвани експозиции и активи – резултат от влизане във владение на обезпечение, които могат да се обединят под названието „необслужвани активи“.

От банките с по-високи равнища на НОК се изисква да докладват на СНЕ на тримесечна база определени данни за НОК, описвайки подробно методите си за редуцирането им. СНЕ използват тези тримесечни доклади, за да наблюдават напредъка на банките и да го съпоставят със залегналите в стратегиите им целеви равнища – като цяло и на ниво портфейл. Освен това те наблюдават напредъка на банките към целите както с включване на провизиите, така и без тях, за да осигурят холистичен подход на анализа. Като част от редовната им работа със СНЕ от банките се очаква да изготвят и представят два пъти годишно доклад за изпълнението.

Предназначението на този доклад е да покаже доколко банките изпълняват стратегиите си за НОК – както в количествен, така и в качествен план. Количественият напредък може да се измери въз основа на тримесечните данни за НОК, като е възможно да се представи разбивка на конкретните методи за редуциране на НОК, като например парични погашения, продажби, отписвания и т.н. Съответно банката следва не само да анализира цялостното редуциране, но и да посочи методите на равнище портфейл и причините за евентуално надхвърляне или недостигане на целите. Презумпцията е, че е налице тясна връзка между вече постигнатото от банката за редуциране на НОК и бъдещия ѝ капацитет за това.

За да се документират тези количествени аспекти, се препоръчва банките да извършват целеви анализ и преглед на конкретни проблематични класове активи или портфейли, включително на въздействието им върху капитала на равнище портфейл. Те трябва също така да се погрижат стратегиите им за НОК да се актуализират непрекъснато с отчитането на всякакви такива данни и анализи, за да бъдат надеждни, подходящи и осъществими.

Много важни са и качествените аспекти на напредъка на банките. Затова стратегиите им следва да включват ясно формулиран оперативен план, който служи за основа на качествените етапи, действия и цели на стратегията. Когато извършват преглед на качествения си напредък, те трябва проактивно да идентифицират всяко потенциално препятствие пред успешното изпълнение на стратегията. Във връзка с това за различните методи за редуциране на НОК се изискват различни неща. Оздравяването на кредитите например изисква стабилна оперативна рамка, достатъчно ресурси и подробна рамка за преструктуриране, докато продажбата на портфейли изисква висококачествени данни, сложна ИТ инфраструктура, опитно управление и подходящи финансови съветници. На равнище индивидуална банка СНЕ извършват преглед на качествените аспекти на стратегиите и предоставят на банката обратна информация за всякакви установени недостатъци.

Практическите указания за НОК отдават голямо внимание на важността на нарочни звена за уреждане на НОК, на наличието на ясни политики и процедури и на ясно дефиниран комплекс от продукти за преструктуриране. Освен това в тях се изтъква необходимостта управителните органи да участват активно и да се ангажират с проблема с НОК. Ето защо банките трябва да преразгледат своите структури за вътрешно управление и оперативната си уредба що се отнася до управлението на НОК – управителните органи трябва например да се ангажират в пълна степен с проблема.

Ако бъде отдадено повече внимание на оздравяването, уреждането и преструктурирането, това може да допринесе за насърчаването на по-благоразумни практики по отношение на кредитния риск и постепенно това да помогне на банките да прилагат по подходящи от гледна точка на риска стандарти и механизми за управление в кредитната си дейност.

През последните няколко години банките като цяло отбелязаха добър напредък в стратегиите си за НОК, за което свидетелства значителният спад в наличностите на НОК в много европейски държави и банки. Въпреки това наличностите от НОК все още са на високо равнище. Затова СНЕ продължават да работят с банките и, когато е необходимо, да настояват за по-нататъшен напредък по въпроса. Ако отделните банки не изпълняват собствените си цели, от тях се очаква да приложат своевременно достатъчни и подходящи корективни действия.

В различните институции и държави се използват разнообразни методи за редуциране на наличностите от НОК. Сред тях са преструктурирането и свързаните с това изплащания, продажбите на портфейли, отписването и реализирането на обезпечения. В някои държави, поради специфични обстоятелства, се предпочитат определени методи за сметка на други. Дори и в рамките на отделните държави обаче се прилагат разнообразни подходи в зависимост от индивидуалната ситуация на банките.

Стратегията за НОК вече е неделима част от процедурите на банките с големи наличности от такива кредити и от надзорните процедури на банковия надзор в ЕЦБ. Съответно, работата по този надзорен приоритет ще продължи през 2019 г.

Индивидуални надзорни очаквания към банките за формиране на провизии за наличностите от НОК

Следващите стъпки в надзорния подход към наличностите от НОК формират последователна рамка за преодоляване на проблема като част от надзорния диалог

На 11 юли 2018 г. ЕЦБ обяви по-нататъшни стъпки в надзорния си подход по отношение на наличностите от НОК (т.е. експозиции, класифицирани като необслужвани според дефиницията на ЕБО от 31 март 2018 г.). Този подход създава стройна рамка за разрешаване на проблема като част от надзорния диалог посредством индивидуални за всяка банка надзорни очаквания, насочени към постигането на достатъчно равнище на провизии за съществуващите НОК, и съответно увеличаване на устойчивостта на банковата система в еврозоната като цяло.

При този подход банковият надзор в ЕЦБ работи още по-задълбочено с всяка банка при дефинирането на надзорните си очаквания. Оценката се ръководеше от текущия процент необслужвани кредити в банката, основните ѝ финансови характеристики, стратегията ѝ за редуциране на НОК (при наличие на такава) и сравнителен анализ със съпоставими институции, за да се осигури еднакво третиране. Вземаха се предвид най-актуалните данни и способността на банката да поеме допълнителни провизии.

На оценка бяха подложени всички значими институции под прекия надзор на ЕЦБ, като целта беше да се определят специфични за всяка банка очаквания, така че да се осигури по-нататъшен напредък в редуцирането на наследени рискове в отделните банки и, в средносрочен план, да се постигне еднакво покритие на наличностите и потоците на НОК.

Финализиране на допълнението към практическите указания за НОК

Допълнението бе публикувано след пространно публично обсъждане с всички засегнати страни

В началото на 2018 г. ЕЦБ финализира допълнение към практическите указания към банките относно необслужваните кредити. Това бе предшествано от публична консултация, която продължи от 4 октомври до 8 декември 2017 г. На 15 март 2018 г. ЕЦБ публикува допълнението заедно с подробни коментари от консултацията и обобщение на консултацията, в което бяха представени отговорите на ЕЦБ на тези коментари.

Документът допълва практическите указания от качествено естество по отношение на НОК, публикувани на 20 март 2017 г., и уточнява надзорните очаквания на ЕЦБ относно разумните равнища на провизиране за нови НОК. Той няма задължителен характер, а служи за основа на надзорния диалог между значимите институции и банковия надзор в ЕЦБ. Отнася се за кредити, класифицирани като необслужвани след 1 април 2018 г., в съответствие с дефиницията на ЕБО.

Предисторията на допълнението е свързана с това, че според Директивата за капиталовите изисквания (ДКИ ІV) надзорните органи трябва да подложат на оценка и да предприемат мерки по отношение на конкретните за институцията рискове, които още не са покрити – или са недостатъчно покрити – от задължителните пруденциални изисквания в Регламента за капиталовите изисквания (РКИ) (често наричани „правила по Стълб І“). По-специално, съществуващата пруденциална рамка изисква надзорните органи да подложат на оценка и решат дали провизиите на банките са достатъчни и навременни от пруденциална гледна точка. В допълнението се описва какво очаква банковият надзор в ЕЦБ в това отношение и така се изяснява отправната точка за надзорния диалог. Както и при другите надзорни очаквания допълнението е добавка към обвързващото законодателство, включително предложението за регламент за изменение на РКИ по отношение на минималното покритие за загуби за необслужвани експозиции. Ето защо ЕЦБ работи по допълнението в тясно сътрудничество с компетентните европейски институции като например Европейската комисия.

Диаграма 2

Обзор на надзорните очаквания от количествено естество, посочени в допълнението за НОК

Източник: ЕЦБ.

Посочените в допълнението надзорни очаквания вземат предвид до каква степен са обезпечени НОК. За изцяло необезпечените експозиции и необезпечените части на частично обезпечените експозиции се очаква да се постигне 100% покритие до две години след класифицирането им като НОК. За изцяло обезпечените експозиции и обезпечените части на частично обезпечените експозиции се очаква постепенно да се постигне 100% покритие до седем години след класифицирането им като НОК. Очакванията по отношение на обезпечените експозиции са в съответствие с пруденциалния принцип, че защитата от кредитен риск трябва да може да се приложи своевременно.

Допълнението ще се прилага посредством надзорния диалог с всяка банка

Прилагането на допълнението на практика ще бъде част от надзорния диалог, в който СНЕ обсъждат с всяка банка отклоненията от очакванията за пруденциални провизии, описани в допълнението. Впоследствие, вземайки предвид конкретните обстоятелства в банката, банковият надзор в ЕЦБ ще реши за всеки отделен случай дали е подходящо да се приложат надзорни мерки и какви да бъдат те. Резултатите от този диалог ще бъдат включени за първи път в ПНПО за 2021 г. Банките следва да използват това време, за да се подготвят, а също и да преразгледат политиките си за отпускане на кредити и критериите си за редуциране на нововъзникващи НОК, особено при сегашните благоприятни икономически условия.

1.3 По-нататъшно развитие на методологията на ПНПО

1.3.1 ВААК/ВААЛ – с по-голяма роля в надзорната оценка

Очаква се за в бъдеще ВААК и ВААЛ да играят още по-голяма роля в ПНПО, стимулирайки банките да продължават да усъвършенстват вътрешните си процеси

Финансовите сътресения в банковия сектор често се засилват или дори причиняват от недостатъчен размер или качество на капитала и ликвидността на банките. Два основни процеса са от ключово значение за укрепване на устойчивостта на институциите – вътрешният анализ на адекватността на капитала (ВААК) и вътрешният анализ на адекватността на ликвидността (ВААЛ). Изискванията за ВААК и ВААЛ са определени в ДКИ ІV.

И ВААК, и ВААЛ имат за цел да насърчат институциите да измерват и управляват рисковете си по отношение на капитала и ликвидността по структуриран начин, използвайки специфичен за всяка институция подход. Целта не е просто да се представи доклад на надзорниците; това са задълбочени и ценни вътрешнобанкови процеси за идентифициране, оценяване и ефикасно управление и покриване на капиталовия и ликвидния риск във всеки един момент. Банките отговарят за прилагането на ВААК и ВААЛ по пропорционален начин, т.е. те да бъдат съизмерими например с бизнес модела на институцията, с нейния размер, сложност и рисков профил, както и с пазарните очаквания.

Както е посочено в надзорните приоритети на ЕНМ, ВААК и ВААЛ са основни инструменти, с които институциите управляват своята капиталова и ликвидна адекватност. Поради това те заслужават особено внимание от страна на надзорните органи. Като част от ПНПО качеството и резултатите на ВААК и ВААЛ се вземат предвид при определянето на капиталови, ликвидни и качествени мерки. Добрите ВААК и ВААЛ намаляват несигурността както за институциите, така и за надзорниците, що се отнася до реалните рискове, на които е изложена дадена институция. Освен това те дават на надзорниците по-голяма увереност за способността на институцията да си осигури капиталова и ликвидна адекватност и така да поддържа жизнеспособността си.

За в бъдеще ВААК и ВААЛ ще играят още по-голяма роля в ПНПО, стимулирайки банките да продължават да усъвършенстват вътрешните си процеси. Освен всичко останало, както качествените, така и количествените аспекти на ВААК ще имат засилена роля в определянето на изискванията за собствен капитал по Стълб ІІ риск по риск.

1.3.2 Финализиране на ръководствата за банките относно управлението на капитала и ликвидността

Банките се приканват да използват тези ръководства, за да премахнат евентуални пропуски и да поправят несъвършенствата в управлението си на капитала и ликвидността възможно най-скоро

В последните си оценки по ПНПО банковият надзор в ЕЦБ стигна до заключението, че значимите институции имат сериозни недостатъци в над половината си ВААК и над една трета от ВААЛ, заради което общите им оценки са „незадоволителни“ или „слаби“. Такива ВААК и ВААЛ не осигуряват здрава основа за разумно управление на капитала и ликвидността или за определянето на допълнителни изисквания за собствен капитал. Затова е необходимо институциите да усъвършенстват (още) своите ВААК и ВААЛ.

През ноември 2018 г. банковият надзор в ЕЦБ публикува ръководства за ВААК и ВААЛ на институциите. Тези ръководства ще имат важна роля за постигане на необходимите подобрения. Те са важна стъпка в опита на ЕЦБ да подобри подхода на банките към управлението на капитала и ликвидността, който започна с публикуването на надзорни очаквания по отношение на ВААК и ВААЛ през януари 2016 г. Като последваща стъпка в началото на 2017 г. ЕЦБ задейства многогодишен план за ВААК и ВААЛ с цел да представи по-подробни очаквания и да информира своевременно институциите в каква посока очаква да поемат. През 2016 г. очакванията бяха използвани като основа за ръководствата и преминаха три етапа на усъвършенстване, като бяха взети предвид около 800 коментара, получени в две публични консултации. Все пак в целия ход на процеса общата посока на очакванията остана непроменена.

Обзор на седемте принципа на ВААК и ВААЛ

Седемте принципа на ВААК и ВААЛ се отнасят до:

- Управлението – очаква се управителните органи да поемат изцяло отговорността за ВААК и ВААЛ.

- Интегрирането – ВААК и ВААЛ трябва да бъдат неделима част от общата рамка на управление, включително вземането на бизнес решения. И двата процеса трябва да бъдат последователни – всеки сам по себе си, един с друг и с другите стратегически процеси.

- Количествената рамка – очаква се капиталовата и ликвидната адекватност да се осигуряват от две различни перспективи по отношение на по-нататъшната жизнеспособност на институцията – от „нормативната“ перспектива, която отразява външните изисквания и ограничения, и от „икономическата“ перспектива, която трябва да отразява реалното икономическо състояние.

- Идентифицирането на рисковете – очаква се всички значими рискове да бъдат идентифицирани и управлявани.

- Вътрешното определяне на капитала/ликвидността – от икономическа гледна точка се очаква капиталовите и ликвидните буфери да са висококачествени и ясно определени, така че да могат да се поемат възникващи икономически загуби.

- Методологиите за количествено определяне на риска – очаква се рисковете да бъдат подложени на оценка и да бъдат количествено определени по консервативен начин, с прилагането на собствени, подробно валидирани методологии.

- Стрес тестовете – ЕЦБ очаква банките да прилагат стабилни и задълбочени рамки за провеждане на стрес тестове, които да осигуряват способността им да оцелеят при възможни, но много тежки и продължителни периоди на затруднения.

Очакванията в ръководствата вече са много по-изчерпателни и ЕЦБ започна да ги прилага през януари 2019 г. Те обаче нямат за цел да осигурят пълни указания по всички аспекти, имащи отношение към надеждни ВААК и ВААЛ. Те по-скоро следват подход, основан на принципи, и са съсредоточени върху избрани ключови аспекти от надзорна гледна точка. Банковият надзор в ЕЦБ подчертава, че ВААК и ВААЛ са преди всичко вътрешни процеси, специфични за всяка институция. Затова прилагането на подходящи за конкретните обстоятелства ВААК и ВААЛ остава отговорност на всяка отделна институция. Ръководствата помагат на банките, като определят очакванията по отношение на ВААК и ВААЛ под формата на седем принципа и съдържат редица диаграми и примери с илюстративна цел.

Като основен елемент на ПНПО, но също и на други дейности като например проверките на място, надзорниците извършват оценка във всеки отделен случай дали институциите изпълняват задълженията си и управляват капитала и ликвидността си по начин, съизмерим с бизнес дейностите, рисковия профил и други релевантни обстоятелства. Очаква се заключенията от тези оценки да имат още по-голямо значение в ПНПО и следствията от него във вид на надзорни мерки. Ако банките имат добри и надеждни ВААК и ВААЛ, това ще бъде отбелязано положително в ПНПО.

Тъй като надеждните, ефикасни, задълбочени и перспективно ориентирани ВААК и ВААЛ са инструменти от ключово значение за осигуряване на устойчивостта им, банките се приканват да използват ръководствата, за да преодолеят пропуските и да поправят недостатъците в управлението на капитала и ликвидността възможно най-скоро. Тъй като цялостната философия и насоченост на надзорните очаквания на ЕЦБ не са се променили от първоначалното им публикуване през януари 2016 г., от значимите институции се очаква да направят всичко по силите си да ги отразят възможно най-скоро. Разработването на ръководствата беше дългогодишен процес и ЕЦБ осигури голяма прозрачност по отношение на постепенното прецизиране на очакванията си. Краткото време между публикуването на ръководствата през ноември 2018 г. и началото на прилагането им през януари 2019 г. не е оправдание за бездействие.

1.3.3 Действия за преодоляване на ИТ риска

Рискът в областта на информационните технологии, включително киберрискът, от самото начало е ключова област за банковия надзор в ЕЦБ и е сред надзорните приоритети за 2019 г.

Като част от текущия надзор на операционния риск СНЕ извършват надзор на ИТ риска. През 2018 г. те преминаха допълнително обучение за всички релевантни области на ИТ риск, за да подобрят знанията и уменията си в текущия надзор и за целите на годишния ПНПО. Въз основа на Насоките на ЕБО за оценка на риска в областта на ИКТ в рамките на ПНПО банковият надзор в ЕЦБ въведе обща и стандартизирана методология за оценка на ИТ риска. Беше проведен сложен комплекс от хоризонтални анализи, в които се използваха подробни въпросници за самооценка на банките и резултатите от оценките на СНЕ на ИТ риска. Получиха се множество констатации, които послужиха за основа на надзорните дейности на СНЕ и за тематичен обзор на цялостното състояние на управлението на ИТ риска в значимите институции. Като цяло, анализите потвърдиха областите, в които вече беше съсредоточено вниманието на банковия надзор в ЕЦБ – ИТ сигурност, зависимост от трети страни и тяхното управление, както и ИТ операции.

Проверките на място, посветени на ИТ риска, продължиха през 2018 г., допълвайки текущия надзор, извършван от СНЕ. Въз основа на методологията на банковия надзор в ЕЦБ за проверки на място инспекциите разгледаха конкретни цели по отношение на ИТ рисковете по искане на СНЕ, като целта беше да развият и обосноват оценките на СНЕ на ИТ риска и да дадат по-добра представа как значимите институции управляват ИТ рисковете. През 2019 г. някои проверки на място, посветени на ИТ риска, ще бъдат проведени под формата на кампания, в която една и съща тема ще бъде разгледана в съпоставим мащаб в няколко значими институции. Това дава възможност за по-ефективна подготовка и провеждане на проверките и за съпоставяне на резултатите.

Както и в предишните години, от всички значими институции в 19-те държави от еврозоната се изискваше да докладват значимите киберинциденти още при установяването им. Това дава възможност на банковия надзор в ЕЦБ да открива и наблюдава тенденциите в киберинцидентите, засягащи значимите институции. Освен това то позволява да се действа бързо в случаи, когато мащабен инцидент засегне една или повече значими институции.

За да осигури координиран подход към ИТ риска и киберриска и за да улесни обмена на знания и най-добри практики, банковият надзор в ЕЦБ продължи да поддържа връзка с всички заинтересовани страни (НКО, вътрешни заинтересовани страни в ЕЦБ, експерти по платежни системи и пазарна инфраструктура, други надзорни органи в ЕС и извън него, Европейския орган за ценни книжа и пазари (ЕОЦКП) и т.н.) посредством двустранни срещи и участие в международни работни групи.

1.4 Тематични прегледи

Тематичен преглед на бизнес моделите и двигателите на рентабилността

През 2018 г. бе завършен многогодишният тематичен преглед на бизнес моделите и двигателите на рентабилността

През 2018 г. банковият надзор в ЕЦБ приключи тематичния си преглед на бизнес моделите и двигателите на рентабилността и публикува доклад за него. Тематичният преглед започна през 2016 г. с цел да се извърши задълбочен анализ банка по банка на способността на значимите институции да редуцират слабостите в бизнес моделите си. Наблюдавани бяха последиците от слабата рентабилност, а хоризонталните анализи бяха обогатени, като в тях бяха включени констатациите на СНЕ по последователен начин за всички банки. Първите две години на прегледа бяха посветени на разработването на инструменти, събирането на данни, а за СНЕ – на извършването на задълбочени анализи.

В началото на 2018 г. СНЕ информираха значимите институции за констатациите и основните заключения от тематичния преглед. В рамките на тематичен надзорен диалог те обсъдиха установените недостатъци и подложиха на критичен анализ бизнес плановете на значимите институции. В последващи писма бяха обобщени констатациите и на резултатите от надзорния диалог бе придадена официална форма. Констатациите бяха използвани в оценката на бизнес моделите в цикъла на ПНПО през 2018 г. През септември 2018 г. банковият надзор в ЕЦБ публикува на уебсайта си общите изводи от тематичния преглед.

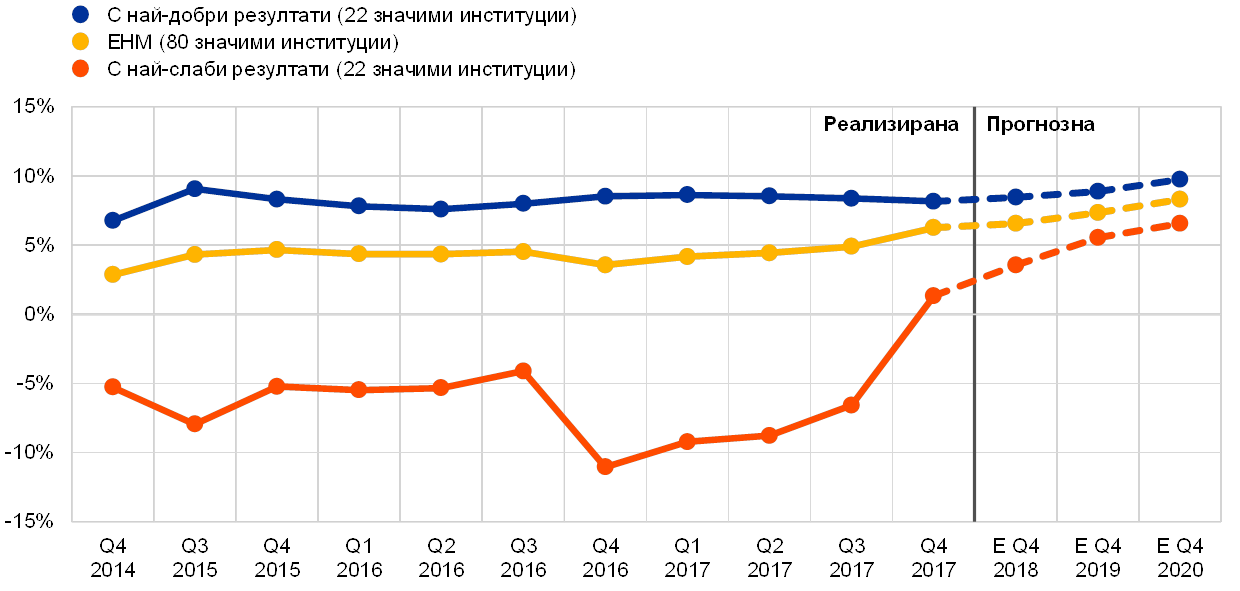

Банките от еврозоната все още са в процес на адаптация след кризата, но положението с рентабилността се различава съществено между различните значими институции

Прегледът показа, че макар икономическото състояние на банките в еврозоната да се е подобрило като цяло, рентабилността и бизнес моделите все още се намират под натиск. Ако се абстрахираме от обобщените тенденции, положението с рентабилността се различава съществено между значимите институции, с известно сближаване при очакваното от банките средно ниво, като тези с най-слаби резултати очакват значително подобрение на рентабилността си (вж. Графика 3). Банките, които през предишните години са се представяли по-добре от другите, са разпръснати географски и имат различни размери и бизнес модели.

Графика 3

Тригодишно развитие на възвръщаемостта на капитала

(проценти)

Източници: FINREP и прогноза за рентабилността.

Забележки: В извадките не са включени дъщерните предприятия на банки извън ЕНМ. Най-добри резултати: 22 значими институции със средна възвръщаемост на капитала над 6% през последните три години Най-слаби резултати: 22 значими институции с отрицателна възвръщаемост на капитала през последните три години.

Способността за стратегическо управление е важен фактор за рентабилността

СНЕ наблюдават внимателно нарастващото поемане на риск при отделни банки

Анализът потвърди, че способността на банките за стратегическо управление[7] има силно въздействие върху рентабилността им. Наблюденията на СНЕ показват също, че много банки се опитват да засилят рентабилността си, насочвайки се към дейности, които могат да са свързани с по-голям риск (най-вече кредитен[8] или операционен риск[9]). Тъй като за насочването към такива дейности може да има основателни бизнес съображения, препоръките за отделните банки не оспорват непременно дадена стратегия, а по-скоро са съсредоточени върху това да се гарантира, че стратегическото управление и управлението на риска се подобряват, като рисковете се наблюдават и ограничават. СНЕ участват в установяването и оценяването на тези проблеми и ги проследяват в рамките на редовното наблюдение над банките с помощта на пълния набор от надзорни инструменти.

Тематичен преглед на МСФО 9

МСФО 9 има за цел да осигури по-адекватно и навременно формиране на провизии

Новият счетоводен стандарт за финансовите инструменти (МСФО 9) влезе в сила през януари 2018 г. Той е свързан с поуките от финансовата криза, а именно, че провизирането, което се основава на модели на претърпяната загуба, често води до признаване на загубите, което може да се опише като недостатъчно и закъсняло. МСФО 9 има за цел да се преодолее тази слабост чрез въвеждането на модел на очаквана кредитна загуба, който включва перспективно ориентирана информация за оставащия срок на кредита. Поради самото си естество това изисква значително усилие да се приложи, като потенциални рискове произтичат от все още неясната практическа ефикасност на моделите на очаквана кредитна загуба.

Резултатите от започналия през 2016 г. тематичен преглед за оценка на подготвеността на банките за МСФО 9 показва, че има какво да се подобри

Затова през 2016 г. ЕЦБ реши да започне тематичен преглед на МСФО 9 като част от надзорните си приоритети. Целта беше да се подложи на оценка подготвеността на институциите и да се насърчи качественото и последователно прилагане на новия стандарт. Институциите бяха разделени на две групи според постигнатия от тях напредък във въвеждането на МСФО 9. Резултатите от тематичния преглед на първата група бяха публикувани през 2017 г. в доклад на уебсайта на банковия надзор в ЕЦБ. Резултатите за втората група бяха публикувани в статия в Надзорен бюлетин през 2018 г.

Като цяло тематичният преглед допринесе за по-доброто осъзнаване на предизвикателствата, пред които са изправени банките при въвеждането на МСФО 9. Същевременно той открои факта, че все още има какво да се подобри.

Банковият надзор в ЕЦБ наблюдава внимателно как банките изпълняват корективните мерки

Бе отправена препоръка институциите да предприемат корективни мерки за преодоляване на недостатъците, открити в тематичния преглед през 2017 г. и 2018 г. Понастоящем банковият надзор в ЕЦБ наблюдава внимателно напредъка им в изпълнението на тези мерки. Едно от нещата, които тематичният преглед разкри, беше значително разминаване в практиките на банките по отношение на формирането на провизии, и СНЕ проследиха тази тема през цялата 2018 г. и ще продължат да я следят през 2019 г. Друга област, която беше в центъра на вниманието на надзора през 2018 г., беше въздействието от първоначалното въвеждане на МСФО 9, включително промяната в класификацията на експозициите, разпределението на провизиите и преминаването на експозициите от единия в другия етап. Във връзка с това ЕЦБ разглежда счетоводството на банките с акцент върху регулаторния капитал и отчитането.

При проследяващите действия във връзка с въвеждането на МСФО 9 банковият надзор в ЕЦБ си сътрудничи с ЕССР, ЕБО и ЕОЦКП по свързани със счетоводството въпроси, за да осигури висококачествено и последователно прилагане на МСФО 9 и високо равнище на прозрачност за инвеститорите навсякъде в ЕС.[10]

Преходният период ще отслаби потенциалното негативно въздействие на МСФО 9 върху регулаторния капитал на банките

Освен това той наблюдава внимателно как банките използват преходните разпоредби за МСФО 9. Тези преходни разпоредби бяха включени в пруденциалната рамка от законодателните органи на ЕС с цел да смекчат ефекта върху БСК1 на банките от преминаването към изискванията за обезценки в МСФО 9. Тъй като правилата за поетапно въвеждане може да окажат въздействие върху капиталовото съотношение на някои банки, ЕЦБ наблюдава правилното им прилагане.

Тематичен преглед на БКБН 239

През май 2018 г. бе публикуван доклад за тематичния преглед на ефикасното агрегиране на данни за риска и докладване на риска

Принципите на Базелския комитет за банков надзор (БКБН) относно агрегирането на данни за риска и докладването на риска бяха публикувани през януари 2013 г. Във връзка с това в периода от 2016 г. до 2018 г. бе проведен тематичен преглед на агрегирането на данни за риска и докладване на риска, с извадка от 25 значими институции. Резултатите бяха публикувани във формата на специален доклад на уебсайта на ЕЦБ през май 2018 г. Докладът показва, че обхванатите значими институции са приложили незадоволително 239-те принципа на БКБН. Резултатите от прегледа бяха съобщени на банките и в последващи писма бяха отправени искания за корективни мерки В този контекст към банките бе отправено и искане да представят ясни, точни и подробни планове за действие. Централизираната работна група с помощта на СНЕ направи оценка на тези планове за действие, за да осигури хоризонтална съгласуваност, и сега наблюдава внимателно напредъка на банките в прилагането им.

Методологията, използвана в тематичния преглед, ще обогати надзорната методология за оценка на агрегирането на данните за риск и докладването на риска. Понастоящем специален съставителски екип вгражда тази методология в ПНПО методологията, която за в бъдеще ще се използва за всички значими институции.

Прегледът бе подчинен на принципите на ефикасно агрегиране на данните за риск и докладване на риска, формулирани от БКБН. Докато наблюдава как се подобряват агрегирането на данните за риск и капацитетът за докладване на риска в институциите, ЕЦБ редовно подава придобитата информация в Мрежата за данни за риска на БКБН.

Тематичен преглед на възлагането на дейности на подизпълнители

През последните години развитието на технологиите се отрази на начина, по който се предлагат банкови услуги в световен мащаб. Възлагането на дейности на подизпълнители например може да помогне на банките да бъдат по-ефективни, но същевременно и да ги изправи пред трудности, свързани с управлението на риска и с начините, по които контролират възложените на подизпълнители дейности. Банките също така проявяват нарастващ интерес към възлагането на дейности на доставчици на услуги в облак. Макар услугите в облак да имат някои предимства (като например икономии от мащаба и ефективност на разходите), те пораждат и проблеми, свързани със защитата на данните и тяхното местоположение.

При тези условия банковият надзор в ЕЦБ наблюдава внимателно възлагането на дейности на подизпълнители и то бе определено като един от надзорните приоритети на ЕНМ за 2017 г. За тази цел през 2017 г. започна и завърши тематичен преглед с целева извадка от значими институции, като последващите действия продължиха през 2018 г. като част от редовния текущ надзор. В тематичния преглед бе направен обзор на практиките на банките по отношение на възлагането на дейности на подизпълнители и бяха разкрити значителни разлики в тяхното управление. Освен това банковият надзор в ЕЦБ определи най-добри практики с цел да насърчи по-нататъшното усъвършенстване в тази област. Въз основа на тематичния преглед той подпомогна работата на ЕБО по отношение на i) Препоръките на ЕБО за възлагане на външни изпълнители на дейности в облак[11] и ii) новите Препоръки на ЕБО относно възлагането на дейности на подизпълнители, които ще заменят Насоките на Комитета на европейските банкови надзорни органи и предните препоръки, когато влязат в сила по-късно през 2019 г.

В тези документи ЕБО се спира на редица релевантни проблеми, идентифицирани в хода на тематичния преглед на банковия надзор в ЕЦБ. Като цяло препоръките на ЕБО се отнасят до конкретни характеристики на възлагането на подизпълнители на услуги в облак на съществени дейности, например сигурността и местоположението на данните и системите. Други релевантни аспекти като например осигуряване на достъп и право на одит в писмените договори за възлагане на дейности на подизпълнители, свързани с поверителността въпроси, стратегии за прекратяване, а също и въпросът с подизпълнители на подизпълнителите („верижно“ възлагане на дейности на подизпълнители) се разглеждат в преработените Насоки. Въведено е и задължението да се поддържа регистър с информация за всички дейности, възложени на подизпълнители, и той да бъде на разположение при поискване от надзорните органи.

Съгласно преработената рамка на ЕБО банковият надзор в ЕЦБ има за цел да се увери, че банките се възползват пълноценно от иновациите, като същевременно запазват сигурна среда, в която рисковете се наблюдават и редуцират подобаващо. За тази цел той е включил препоръките на ЕБО в надзорните си стандарти и ги взема предвид при провеждането на текущия надзор. Банковият надзор в ЕЦБ също така се е ангажирал да прилага насоките и ще наблюдава действията, които банките предприемат за приспособяване на споразуменията си за възлагане на дейности на подизпълнители. Освен това той следи проблемите, свързани с възлагането на дейности на подизпълнители, във връзка с Брекзит и плановете на банките за преместване на дейност, за да се увери, че споразуменията за възлагане на дейности на подизпълнители не възпрепятстват ефикасния надзор.

1.5 Текущ надзор