Πρόλογος του Mario Draghi, Προέδρου της ΕΚΤ

Έχουν περάσει πέντε χρόνια από τη δημιουργία της ευρωπαϊκής τραπεζικής εποπτείας και τα οφέλη της είναι πλέον ορατά. Οι εποπτικές πρακτικές έχουν συγκλίνει και αντί για 19 επιμέρους εθνικά πρότυπα υπάρχει πλέον ένα ενιαίο ευρωπαϊκό. Οι πιο εναρμονισμένοι κανόνες και η αυξημένη διαφάνεια έχουν εξασφαλίσει πιο ισότιμη μεταχείριση για τις τράπεζες της ζώνης του ευρώ.

Πλέον οι εποπτικές αρχές έχουν πληρέστερη εικόνα για το τραπεζικό σύστημα. Οι τράπεζες ανά τη ζώνη του ευρώ συγκρίνονται με μεγάλο αριθμό ομοειδών ιδρυμάτων, γεγονός που επιτρέπει την αποτελεσματική συγκριτική ανάλυση ως προς τα επιχειρηματικά μοντέλα λειτουργίας και το προφίλ κινδύνου. Παράλληλα, οι διασυνοριακές διασυνδέσεις και η διάχυση επιδράσεων μπορούν να παρακολουθούνται πιο εύκολα, επιτρέποντάς μας να κατανοούμε όχι μόνο τον κίνδυνο σε επίπεδο επιμέρους τραπεζών, αλλά και τον συστημικό κίνδυνο που πηγάζει από τον τραπεζικό τομέα.

Αυτά τα οφέλη συνέβαλαν καθοριστικά ώστε ο ευρωπαϊκός τραπεζικός τομέας να καταστεί πιο ανθεκτικός. Οι τράπεζες αύξησαν τους δείκτες κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET1) από 11,3% στο τέλος του 2014 σε 14,1% το 2018. Έχει πραγματοποιηθεί πρόοδος ως προς τη μείωση των προβληματικών στοιχείων ενεργητικού που παραμένουν στους ισολογισμούς των τραπεζών, με τα μη εξυπηρετούμενα δάνεια (ΜΕΔ) να υποχωρούν κατά 300 δισεκ. ευρώ περίπου το ίδιο διάστημα. Επίσης, οι δείκτες χρηματοδότησης και ρευστότητας είναι πιο σταθεροί από ό,τι παλαιότερα.

Οι τράπεζες εξακολουθούν να αντιμετωπίζουν ορισμένες σημαντικές προκλήσεις. Η κερδοφορία παρέμεινε χαμηλή το 2018, γεγονός που επηρεάζει τη δυνατότητα των τραπεζών να χορηγούν δάνεια στην οικονομία. Μεταξύ 2016 και 2018 οι τράπεζες που είχαν τις καλύτερες επιδόσεις στη ζώνη του ευρώ αντιστάθμισαν τα χαμηλότερα επιτοκιακά περιθώρια μέσω της πιστωτικής επέκτασης, ενώ τράπεζες με χειρότερες επιδόσεις πραγματοποίησαν απομόχλευση.

Η μείωση του πλεονάζοντος δυναμικού και του υψηλού κόστους βελτιώνει την κερδοφορία. Προς αυτή την κατεύθυνση, είναι απαραίτητο να μειωθεί περαιτέρω το εναπομένον απόθεμα των ΜΕΔ, καθώς και οι κρυφές ζημίες και η αβεβαιότητα ως προς την αποτίμηση ορισμένων σύνθετων χρηματοοικονομικών περιουσιακών στοιχείων, όπως ενδεικτικά αυτά του επιπέδου 3. Όσον αφορά το προσεχές διάστημα, οι τράπεζες και οι κανονιστικές και εποπτικές αρχές πρέπει να συνεχίσουν να συνεργάζονται για την αντιμετώπιση αυτών των ζητημάτων, διασφαλίζοντας παράλληλα ότι οι τράπεζες τηρούν υψηλά πρότυπα διαχείρισης κινδύνου.

Εξίσου σημαντικό είναι να δημιουργηθεί ένα σταθερό κανονιστικό και θεσμικό πλαίσιο που θα συμβάλει στην ισχυρή ενοποίηση του τομέα σε διασυνοριακό επίπεδο. Ένας πιο ενοποιημένος τραπεζικός τομέας αναμένεται να ενθαρρύνει τις διασυνοριακές συγχωνεύσεις και εξαγορές και να βαθύνει τον επιμερισμό των κινδύνων του ιδιωτικού τομέα εντός της ζώνης του ευρώ, δημιουργώντας έτσι ένα σταθερότερο μακροοικονομικό περιβάλλον. Οι κανονιστικές και εποπτικές αρχές πρέπει να επιτείνουν τις προσπάθειές τους για τη δημιουργία ενός πιο ενοποιημένου πλαισίου προληπτικής εποπτείας που να αποθαρρύνει την περιχαράκωση των εποπτικών κεφαλαίων και της ρευστότητας.

Οι προσπάθειες αυτές συναρτώνται στενά με την αναγκαία διαδικασία ολοκλήρωσης της τραπεζικής ένωσης. Η ευρωπαϊκή τραπεζική εποπτεία πρέπει να υποστηρίζεται από ένα ισχυρό πλαίσιο εξυγίανσης των τραπεζών και ένα αποτελεσματικό σύστημα ασφάλισης των καταθέσεων, ώστε να διασφαλίζεται ότι η ακεραιότητα της ενιαίας τραπεζικής αγοράς παραμένει αδιαμφισβήτητη.

Εισαγωγική συνέντευξη του Andrea Enria, Προέδρου του Εποπτικού Συμβουλίου

Αναλάβατε τη θέση του Προέδρου του Εποπτικού Συμβουλίου της ΕΚΤ τον Ιανουάριο του 2019. Πώς θα προσεγγίσετε αυτό το σημαντικό καθήκον;

Πρώτα απ' όλα, η Danièle Nouy, η Sabine Lautenschläger και όλοι οι συνάδελφοι – τόσο εδώ στην ΕΚΤ όσο και στις εθνικές αρμόδιες αρχές – έχουν επιτελέσει σημαντικό έργο χάρη στο οποίο έχει δημιουργηθεί ένας οργανισμός που λειτουργεί εύρυθμα. Συνεπώς, δεν χρειάζεται να ξαναανακαλύψω τον τροχό. Θα πρέπει να διατηρηθούν υψηλά πρότυπα εποπτείας, όπως αυστηρά και απαιτητικά καθορίστηκαν στη φάση της σύστασης του ΕΕΜ.

Η ίδρυση ενός ενιαίου εποπτικού μηχανισμού υπήρξε πολύ σημαντικό βήμα, αλλά πρέπει να αναγνωρίσουμε ότι ακόμη δεν διαθέτουμε μια πραγματικά ενοποιημένη ευρωπαϊκή τραπεζική αγορά. Για να επιτευχθεί πρόοδος προς αυτή την κατεύθυνση, χρειάζεται να αρθούν τα νομικά εμπόδια, κάτι που βεβαίως δεν αποτελεί δική μας αρμοδιότητα. Ωστόσο, νομίζω ότι πρέπει να κάνουμε ό,τι μπορούμε για να επιτύχουμε πρόοδο προς την τραπεζική ένωση ως ενιαία δικαιοδοσία – δηλαδή, ως ενιαία επικράτεια από την άποψη της κανονιστικής ρύθμισης και της εποπτείας. Αυτό θα θέσει τα θεμέλια για μια πραγματικά εγχώρια αγορά για τις ευρωπαϊκές τράπεζες.

Ένα πράγμα δεν πρέπει να ξεχνάμε, για ποιους εργαζόμαστε: για τους Ευρωπαίους πολίτες, τους καταθέτες, τους επενδυτές, τους δανειολήπτες και την οικονομία γενικότερα. Το έργο μας πρέπει να είναι προς όφελος αυτών, φέρουμε ευθύνη απέναντί τους. Αυτό είναι κάτι που λαμβάνω πολύ σοβαρά υπόψη και θεωρώ ότι έχουμε σημαντικούς λόγους να επιδιώκουμε τη μεγαλύτερη δυνατή διαφάνεια. Πρέπει οι πολίτες να μπορούν να καταλαβαίνουν τι κάνουμε και πώς λειτουργούμε προς όφελός τους. Οι τράπεζες πρέπει να κατανοούν και να προβλέπουν τις πολιτικές και τις ενέργειές μας. Και το ίδιο ισχύει για τους επενδυτές. Ζούμε πλέον στον κόσμο του “bail-in”; της διάσωσης με ίδια μέσα: εάν μια τράπεζα αντιμετωπίσει προβλήματα, οι επενδυτές της καλούνται να αναλάβουν τις ζημίες. Γι' αυτό και πρέπει να έχουν καλύτερη επίγνωση των κινδύνων που αναλαμβάνουν.

Στην αρχή της θητείας σας χρειάστηκε να χειριστείτε το ζήτημα μιας τράπεζας που αντιμετώπισε προβλήματα. Πώς ήταν η πρώτη σας εμπειρία από το νέο ευρωπαϊκό πλαίσιο διαχείρισης κρίσεων;

Αυτό που μου έκανε μεγαλύτερη εντύπωση ήταν η αφοσίωση του προσωπικού μας. Όλοι εργάστηκαν πολύ σκληρά σε όλο το διάστημα των εορτών των Χριστουγέννων και της Πρωτοχρονιάς. Και όλοι γνώριζαν τι διακυβεύεται και πώς μπορούν τα προβλήματα μιας τράπεζας να επηρεάσουν τις ζωές των ανθρώπων. Αυτό είναι το σημαντικότερο σε μια κρίση. Όλες οι διαδικασίες πραγματοποιήθηκαν ομαλά και όλες οι εμπλεκόμενες αρχές συνεργάστηκαν μεταξύ τους αρμονικά.

Ωστόσο, υπάρχουν ακόμη περιθώρια βελτίωσης. Όταν εμείς, ως εποπτικές αρχές, καλούμαστε να διαχειριστούμε μια κρίση, οφείλουμε να κινηθούμε εντός των ορίων που θέτει το ισχύον κανονιστικό πλαίσιο. Και αυτό το πλαίσιο εξακολουθεί να διαφέρει από χώρα σε χώρα. Π.χ. η Οδηγία για την Ανάκαμψη και την Εξυγίανση των Τραπεζών (BRRD) δεν έχει μεταφερθεί ομοιόμορφα στην εθνική νομοθεσία. Ομοίως, κάθε χώρα έχει το δικό της πτωχευτικό δίκαιο. Αυτό σημαίνει ότι τα εργαλεία που μπορούμε να χρησιμοποιήσουμε σε μια κρίση δεν είναι ίδια σε όλες τις χώρες. Και δεν μπορούμε να είμαστε πάντα σίγουροι ότι μπορεί σε όλες τις περιπτώσεις να διασφαλιστεί μια ομαλή έξοδος από την αγορά. Αυτό αποτελεί πρόβλημα, ιδίως μάλιστα στην περίπτωση διασυνοριακών τραπεζών. Η απουσία διευθετήσεων για τη ρευστότητα κατά την εξυγίανση αποτελεί άλλο ένα ζήτημα που επισημάνθηκε πρόσφατα. Συνεπώς, έχουμε να κάνουμε πολλά ακόμη προκειμένου να προετοιμαστούμε για μελλοντικές κρίσεις.

Την προσεχή περίοδο, η επόμενη μεγάλη αλλαγή που διαφαίνεται στον ορίζοντα είναι η αποχώρηση του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση. Ποια είναι η άποψή σας γι' αυτό το θέμα;

Για μένα, το Brexit είναι ένα πολύ λυπηρό γεγονός, άλλωστε σπούδασα στο Ηνωμένο Βασίλειο και κατόπιν έζησα στο Λονδίνο για 12 χρόνια. Και με βάση αυτή την εμπειρία μου μπορώ να πω ότι η εικόνα που έχουν οι Βρετανοί πολίτες για την ΕΕ συχνά δεν είναι ακριβής. Πολλοί άνθρωποι φαίνεται να υπερεκτιμούν το κόστος – και να υποτιμούν τα οφέλη – της ενωμένης Ευρώπης.

Όσο για τον τραπεζικό τομέα, το Brexit θα επιφέρει πολλές αλλαγές. Σημαντικός αριθμός τραπεζών θα μετεγκατασταθεί στη ζώνη του ευρώ, γεγονός που θα μεταμορφώσει το τραπεζικό τοπίο. Αυτό γεννά πολλά ερωτήματα – ένα απ' αυτά είναι το πώς θα γίνεται η ρύθμιση και η εποπτεία υποκαταστημάτων τρίτων χωρών ή επενδυτικών επιχειρήσεων. Οι τράπεζες και οι κανονιστικές και εποπτικές αρχές χρειάστηκε να προετοιμαστούν εντατικά για το Brexit και θα έχουμε να κάνουμε πολλά ακόμη μετά το Brexit. Είμαι ωστόσο βέβαιος ότι θα ανταποκριθούμε στην πρόκληση, χάρη και στην αποτελεσματική συνεργασία μας με τις εποπτικές αρχές του Ηνωμένου Βασιλείου.

Ποιες άλλες προκλήσεις αντιμετωπίζουν οι τράπεζες;

Σίγουρα για τις τράπεζες δεν λείπουν οι προκλήσεις. Πρέπει να εξυγιάνουν περαιτέρω τους ισολογισμούς τους, να επανεξετάσουν τα επιχειρηματικά τους μοντέλα, να βελτιώσουν τη διακυβέρνησή τους και να διασφαλίσουν τη δυνατότητα εξυγίανσής τους. Και αυτές είναι μόνο οι προκλήσεις του χθες και του σήμερα.

Όσον αφορά το μέλλον, οι τράπεζες πρέπει να παρακολουθούν στενά τις εξελίξεις στην αγορά. Εδώ και αρκετό καιρό η ρευστότητα είναι άφθονη και φθηνή. Σε συνδυασμό με τα χαμηλά κέρδη, αυτό ώθησε τις τράπεζες να αναλάβουν περισσότερους κινδύνους. Θα πρέπει όμως να είναι προσεκτικές. Οι υψηλές αποτιμήσεις περιουσιακών στοιχείων και τα συμπιεσμένα ασφάλιστρα κινδύνου δεν πρέπει να θεωρούνται δεδομένα. Κάποια στιγμή μπορεί να αλλάξουν τα πράγματα και μάλιστα η αλλαγή μπορεί να συμβεί πολύ απότομα. Τα ασφάλιστρα κινδύνου και διάρκειας μπορεί να αυξηθούν απότομα και να βλάψουν τις τράπεζες ποικιλοτρόπως, δυνητικά επηρεάζοντας τα κέρδη, τη ρευστότητα και την κεφαλαιακή τους βάση. Οι κίνδυνοι χρηματοδότησης και αγοράς είναι δυνατόν να αποκτήσουν αυξημένη βαρύτητα κατά την προσεχή περίοδο. Εμείς, ως εποπτικές αρχές, λαμβάνουμε πολύ σοβαρά υπόψη μας αυτούς τους κινδύνους, το ίδιο λοιπόν θα πρέπει να κάνουν και οι τράπεζες.

Μόλις αναφερθήκατε στη διακυβέρνηση, ως ένα ζήτημα που πρέπει να απασχολήσει τις τράπεζες. Πόσο σημαντική είναι;

Οι τράπεζες σήμερα διαθέτουν υψηλότερα και καλύτερης ποιότητας κεφάλαια και περισσότερη ρευστότητα, ενώ έχουν επανέλθει σε πιο σταθερές πηγές χρηματοδότησης. Ωστόσο, όλα αυτά δεν έχουν μεγάλη αξία αν μια τράπεζα υποφέρει από κακή διακυβέρνηση, μυωπική ηγεσία και προβληματική κουλτούρα. Οι τραπεζίτες πρέπει να έχουν κατά νου δύο πράγματα. Τα βραχυπρόθεσμα κέρδη δεν μπορούν να αποτελούν την κινητήρια δύναμη των λειτουργιών της τράπεζας. Αυτό που έχει σημασία είναι η μακροπρόθεσμη βιωσιμότητα μιας τράπεζας. Η βιωσιμότητα είναι ο ζωτικής σημασίας παράγοντας. Τα βραχυπρόθεσμα κέρδη που δημιουργούνται με τρόπο που αποβαίνει μακροπρόθεσμα εις βάρος της ευημερίας των πελατών, των μετόχων και των φορολογουμένων, πέραν του ότι είναι απαράδεκτα από κοινωνική σκοπιά, δεν είναι προς το συμφέρον των ίδιων των τραπεζών. Χαρακτηριστικό παράδειγμα αποτελούν τα πρόσφατα σκάνδαλα και οι περιπτώσεις ξεπλύματος χρήματος.

Είναι κοινή η αντίληψη πλέον ότι οι καιροί είναι δύσκολοι για τις τράπεζες. Τι μπορούμε να διδαχθούμε από τις τράπεζες που εξακολουθούν να καταγράφουν θετική πορεία;

Στη ζώνη του ευρώ υπάρχει πράγματι ένας αριθμός τραπεζών που παρουσιάζουν καλύτερες επιδόσεις σε σχέση με ομοειδή ιδρύματα. Τι κοινό έχουν αυτές οι τράπεζες μεταξύ τους; Εκ πρώτης όψεως, όχι πολλά: καθεμία είναι εντελώς διαφορετική. Φαίνεται ότι δεν υπάρχει κάποια “χρυσή” στρατηγική για να επιτύχεις κερδοφορία. Αλλά το να έχεις μια στρατηγική είναι ουσιώδους σημασίας. Το μόνο κοινό χαρακτηριστικό αυτών των επιτυχημένων τραπεζών είναι ότι διακρίνονται στη λεγόμενη "στρατηγική καθοδήγηση". Είναι σε θέση να διαμορφώσουν μια στρατηγική και να την εφαρμόσουν. Δεν είναι μόνο το τι κάνουν, αλλά και το πώς το κάνουν. Αυτό είναι το δίδαγμα που μπορούμε να αντλήσουμε.

Οφείλουμε επίσης να αναγνωρίσουμε ότι εξακολουθεί να υπάρχει ένα διαρθρωτικό πρόβλημα στις ευρωπαϊκές τραπεζικές αγορές: πολλές τράπεζες διασώθηκαν, αλλά στην πράξη λίγες είναι αυτές που αποχώρησαν από την αγορά. Ως εκ τούτου, η Ευρώπη εξακολουθεί να έχει περισσότερες τράπεζες από όσες χρειάζεται (overbanking), γεγονός που αντανακλάται στην κερδοφορία. Σε άλλους κλάδους, οι συγχωνεύσεις και εξαγορές συνέβαλαν καίρια στην εξάλειψη του υπερβάλλοντος δυναμικού που είχε συσσωρευθεί την περίοδο πριν από την κρίση.

Ως προς το θέμα των αλλαγών στη διάρθρωση της αγοράς – τι γνώμη έχετε για τον ψηφιακό μετασχηματισμό; Αποτελεί πρόκληση, ευκαιρία ή και τα δύο;

Η τεχνολογική πρόοδος είναι πάντα μια σύνθετη διαδικασία που είναι δύσκολο να προβλεφθεί. Διακρίνω όμως κάποιες ευκαιρίες. Ο ψηφιακός μετασχηματισμός μπορεί να βοηθήσει τις τράπεζες να γίνουν πιο αποτελεσματικές και να δημιουργήσουν νέες πηγές εσόδων. Διευκολύνει την εφαρμογή απλούστερων και ταχύτερων διαδικασιών και επιτρέπει στις τράπεζες να προσφέρουν στους πελάτες τους καλύτερη εξυπηρέτηση και νέα προϊόντα. Εάν οι τράπεζες καταφέρουν να εκμεταλλευτούν αυτές τις ευκαιρίες, θα ωφεληθούν. Αν αδρανήσουν, θα σπεύσουν άλλοι – είτε μικρές και ευέλικτες νεοφυείς επιχειρήσεις χρηματοοικονομικής τεχνολογίας (Fintech) είτε εδραιωμένες μεγάλες εταιρίες τεχνολογίας. Αυτή είναι η πρόκληση για τις τράπεζες.

Βεβαίως δεν είναι αρμοδιότητα των φορέων κανονιστικής ρύθμισης και εποπτικών αρχών να προστατεύσουν τις ήδη λειτουργούσες τράπεζες από τους αποτελεσματικότερους ανταγωνιστές τους. Πάντως, σε κάθε περίπτωση, θα κληθούμε να διαχειριστούμε νέους κινδύνους – το πιο προφανές παράδειγμα, ο κίνδυνος στον κυβερνοχώρο. Οφείλουμε να παρακολουθούμε στενά αυτούς τους νέους κινδύνους και να αξιολογούμε κατά πόσον απαιτείται προσαρμογή των κανόνων. Ταυτόχρονα, ο ψηφιακός μετασχηματισμός μπορεί να βοηθήσει τις κανονιστικές και εποπτικές αρχές να γίνουν αποτελεσματικότερες και να μειώσουν το κόστος συμμόρφωσης, ιδίως για τις μικρότερες επιχειρήσεις με απλούστερη δομή. Με άλλα λόγια, μας ανοίγονται και ευκαιρίες.

Η προσαρμογή των κανόνων αποτελεί μόνιμο θέμα από την κρίση και μετά. Ποια είναι η γνώμη σας για την κανονιστική μεταρρύθμιση – έχει προχωρήσει υπερβολικά, όπως ισχυρίζονται ορισμένοι, ή δεν έχει προχωρήσει αρκετά;

Η μεταρρύθμιση ήταν αναγκαία. Η κρίση ανέδειξε πολλά κενά στο κανονιστικό πλαίσιο, τα οποία χρειάστηκε να καλύψουμε. Πιστεύω ότι η δέσμη μέτρων που αναπτύχθηκε σε επίπεδο G20 είναι ισορροπημένη: ενίσχυσε σημαντικά την ασφάλεια και την ευρωστία των τραπεζών, καθώς οι απαιτήσεις έχουν βαθμονομηθεί και ενσωματώνονται σταδιακά, κατά τρόπο ώστε να αποφευχθούν ανεπιθύμητες επιδράσεις στην πιστοδοτική δραστηριότητα και στην πραγματική οικονομική ανάπτυξη. Ορισμένες χώρες θέσπισαν αυστηρότερες απαιτήσεις από αυτές που θέτουν τα διεθνή πρότυπα ως προς μερικά θέματα και τώρα επανεξετάζουν αυτές τις επιλογές. Γενικά, νομίζω ότι πρέπει να αντισταθούμε στις πιέσεις εφαρμογής χαλαρότερων απαιτήσεων σε περιόδους ευνοϊκής οικονομικής συγκυρίας. Όπως προανέφερα, οι τράπεζες πρέπει να αντισταθούν στις μυωπικές λογικές – το ίδιο πρέπει να ισχύει και για τις κανονιστικές αρχές. Πρέπει να έχουμε κατά νου τη μακροπρόθεσμη σταθερότητα του συστήματος και να αποφεύγουμε τις υπερκυκλικές προσεγγίσεις κατά τη θέσπιση κανόνων.

Από την άλλη πλευρά βεβαίως είναι αλήθεια ότι το αναθεωρημένο εγχειρίδιο κανόνων είναι αρκετά πολύπλοκο. Συνεπώς, οφείλουμε να παρακολουθούμε τις επιδράσεις του και να το προσαρμόζουμε, εάν κρίνεται απαραίτητο. Όμως προτεραιότητά μας τώρα πρέπει να είναι η ολοκλήρωση της συνεπούς εφαρμογής των μεταρρυθμίσεων σε όλο τον κόσμο.

Στην Ευρώπη η δέσμη μέτρων για τις τράπεζες βαίνει προς την ολοκλήρωσή της και θα διαμορφώνει το κανονιστικό περιβάλλον για πολλά χρόνια. Είστε ευχαριστημένος από το αποτέλεσμα;

Η δέσμη μέτρων για τις τράπεζες είναι ένα πολύ σημαντικό νομοθέτημα, μεταξύ άλλων επειδή ενσωματώνει τα πρότυπα της Βασιλείας στο ευρωπαϊκό δίκαιο. Ενώ η συνολική αξιολόγηση είναι θετική, υπάρχουν κάποιοι τομείς στους οποίους η προτεινόμενη νομοθεσία αποκλίνει από τα διεθνή πρότυπα. Πρόκειται για ορισμένες τεχνικές λεπτομέρειες αναφορικά με τον δείκτη μόχλευσης, τον δείκτη καθαρής σταθερής χρηματοδότησης και τους νέους κανόνες για τα χαρτοφυλάκια συναλλαγών των τραπεζών. Συνεπώς, σε παγκόσμιο επίπεδο οι όροι ανταγωνισμού δεν είναι τόσο ισότιμοι όσο θα μπορούσαν.

Αναφορικά με την Ευρωπαϊκή Ένωση, η γνώμη μου είναι ότι η δέσμη μέτρων για τις τράπεζες θα μπορούσε να είναι πιο φιλόδοξη ως προς τον στόχο για την επίτευξη πραγματικά ενοποιημένου τραπεζικού τομέα, τουλάχιστον εντός της τραπεζικής επικράτειας. Εάν φιλοδοξούμε να δημιουργήσουμε μια ενιαία δικαιοδοσία για τον τραπεζικό κλάδο, πρέπει να ξεπεράσουμε το ένστικτο της περιχαράκωσης (ring-fencing). Οι τραπεζικοί όμιλοι πρέπει να μπορούν να κατανέμουν ελεύθερα τα εποπτικά κεφάλαια και τη ρευστότητά τους εντός της ζώνης του ευρώ. Δυστυχώς, η δέσμη μέτρων για τις τράπεζες εξακολουθεί να έχει στενή εθνική οπτική όσον αφορά τις απαλλαγές από τις κεφαλαιακές απαιτήσεις και τις απαιτήσεις ρευστότητας εντός των τραπεζικών ομίλων. Ελπίζω ότι τα νομοθετικά όργανα θα επανεξετάσουν την προσέγγισή τους στο εγγύς μέλλον, καθώς θα γίνονται περαιτέρω βήματα προς την ολοκλήρωση της τραπεζικής ένωσης.

Τι άλλο πρέπει να γίνει προκειμένου να προσεγγίσουμε έναν πραγματικά ευρωπαϊκό τραπεζικό τομέα;

Είναι σαφές ότι, απουσία ενός γνήσια ευρωπαϊκού πλέγματος ασφαλείας, οι εθνικές αρχές θα παραμείνουν απρόθυμες να επιτρέψουν την ενοποιημένη διαχείριση του κεφαλαίου και της ρευστότητας εντός διασυνοριακών τραπεζικών ομίλων που δραστηριοποιούνται στην τραπεζική ένωση. Έχει πραγματοποιηθεί κάποια πρόοδος ως προς τη δημιουργία ενός μηχανισμού στήριξης για το Ενιαίο Ταμείο Εξυγίανσης, αλλά ο πολιτικός διάλογος για τον Πυλώνα 3 της τραπεζικής ένωσης, δηλαδή το ευρωπαϊκό σύστημα ασφάλισης των καταθέσεων, ακόμη συναντά εμπόδια. Πιστεύω ότι είναι παραπλανητική η πόλωση μεταξύ δύο στρατοπέδων, όπου οι μεν υποστηρίζουν τον “περιορισμό των κινδύνων”, δηλ. ότι πρέπει να μειωθούν οι κίνδυνοι προτού οριστούν κοινές εγγυήσεις και οι δε τον “επιμερισμό των κινδύνων”, δηλ. ότι οι συνθήκες πλέον έχουν ωριμάσει για ένα ενιαίο σύστημα ασφάλισης καταθέσεων. Οι δύο στόχοι είναι αλληλένδετοι. Συνεπώς, η Ευρωπαϊκή Ένωση πρέπει να συνεχίσει να κάνει αυτό που γνωρίζει καλά και να προτείνει έναν σαφή οδικό χάρτη. Αυτός ο οδικός χάρτης θα αναγνωρίζει πόσο αλληλένδετα είναι τα εναπομένοντα στοιχεία της μεταρρύθμισης. Αυτό θα μας έδινε τη δυνατότητα να πραγματοποιήσουμε συγχρονισμένη πρόοδο σε όλα αυτά τα μέτωπα.

1 Εφαρμογή του μοντέλου εποπτείας του ΕΕΜ

1.1 Πιστωτικά ιδρύματα: κυριότεροι κίνδυνοι και γενικές επιδόσεις

Κυριότεροι κίνδυνοι για τον τραπεζικό τομέα

Το 2018 η ευρείας βάσης επέκταση της οικονομικής δραστηριότητας στη ζώνη του ευρώ στήριξε την κερδοφορία και τους ισολογισμούς των τραπεζών

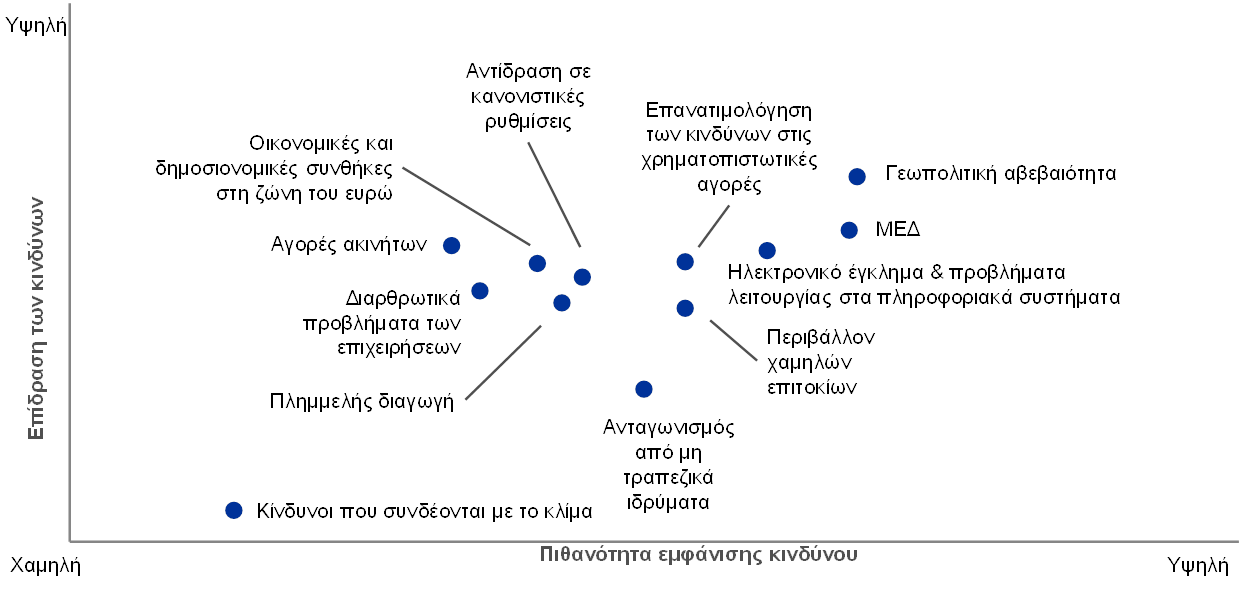

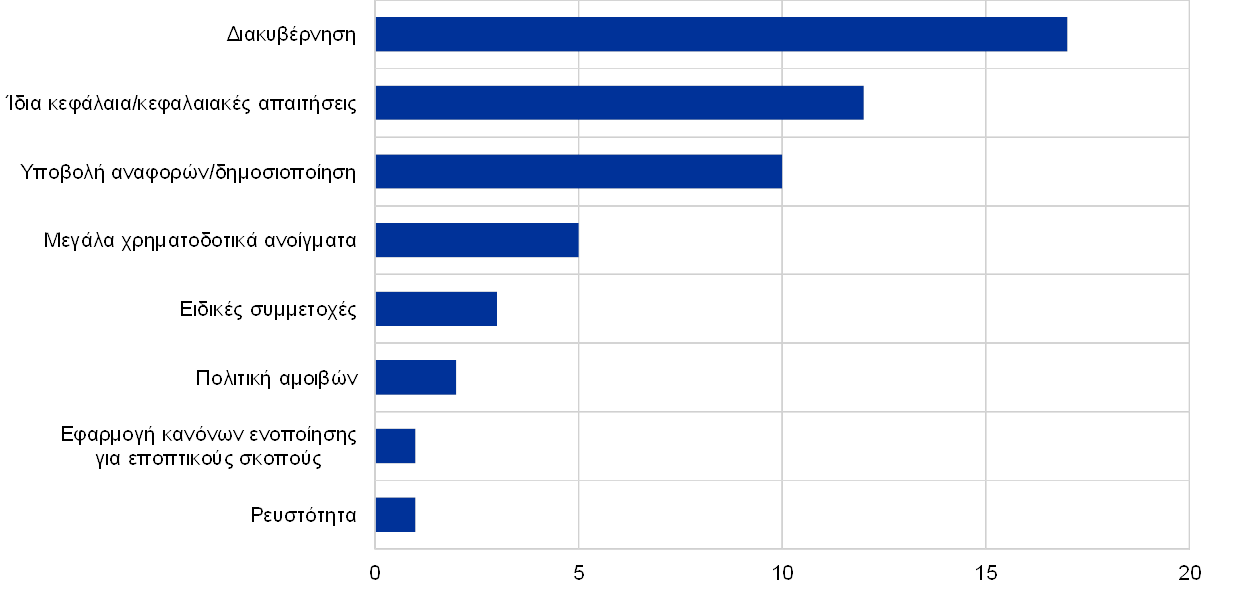

Η Τραπεζική Εποπτεία της ΕΚΤ, σε στενή συνεργασία με τις εθνικές εποπτικές αρχές, διενήργησε την ετήσια άσκηση εντοπισμού και αξιολόγησης των κινδύνων και ενημέρωσε αναλόγως τον χάρτη κινδύνων του ΕΕΜ, ο οποίος απεικονίζει τους κυριότερους κινδύνους που αντιμετωπίζουν οι τράπεζες της ζώνης του ευρώ σε ορίζοντα διετίας ή τριετίας. Κατά την εξεταζόμενη περίοδο, η ευρείας βάσης επέκταση της οικονομικής δραστηριότητας στη ζώνη του ευρώ στήριξε την κερδοφορία και τους ισολογισμούς των τραπεζών. Η εξέλιξη αυτή βοήθησε να βελτιωθεί η ανθεκτικότητα του τραπεζικού τομέα της ζώνης του ευρώ και να μετριαστούν ορισμένοι από τους συναφείς κινδύνους, ιδίως εκείνοι που συνδέονται με τα μη εξυπηρετούμενα δάνεια (ΜΕΔ) και το περιβάλλον χαμηλών επιτοκίων. Εντούτοις, το τρέχον συνολικό επίπεδο των ΜΕΔ στη ζώνη του ευρώ παραμένει υπερβολικά υψηλό για τα διεθνή δεδομένα.

Από την άλλη πλευρά, η γεωπολιτική αβεβαιότητα και ο κίνδυνος ανατιμολόγησης των κινδύνων στις χρηματοπιστωτικές αγορές κλιμακώθηκαν σε σχέση με το 2017. Επιπλέον, ο διαρκώς αυξανόμενος ψηφιακός μετασχηματισμός επιτείνει τους κινδύνους που σχετίζονται με τα – συχνά απαρχαιωμένα – πληροφοριακά συστήματα των τραπεζών και με την ασφάλεια στον κυβερνοχώρο (βλ. Διάγραμμα 1).

Διάγραμμα 1

Χάρτης κινδύνων του ΕΕΜ για το 2019

Πηγές: ΕΚΤ και εθνικές εποπτικές αρχές.

Σημειώσεις: Η πιθανότητα και η επίδραση των παραγόντων κινδύνου βασίζονται στο αποτέλεσμα της ποιοτικής αξιολόγησης. Η αξιολόγηση εντοπίζει τις κύριες εξελίξεις που θα μπορούσαν να επηρεάσουν δυσμενώς το τραπεζικό σύστημα της ζώνης του ευρώ βραχυμεσοπρόθεσμα (σε δύο ως τρία έτη).

Η γεωπολιτική αβεβαιότητα αποτελεί αυξανόμενο κίνδυνο

Κατά την περίοδο αναφοράς η γεωπολιτική αβεβαιότητα κλιμακώθηκε, μεταξύ άλλων σε σχέση με την πολιτική κατάσταση σε ορισμένες χώρες της ζώνης του ευρώ, την αύξηση του εμπορικού προστατευτισμού και τις δυσμενείς εξελίξεις σε ορισμένες αναδυόμενες οικονομίες της αγοράς, παράγοντες που θα μπορούσαν να έχουν αρνητικές συνέπειες στις χρηματοπιστωτικές αγορές και τις οικονομικές προοπτικές της ζώνης του ευρώ. Όσον αφορά το Brexit, δεν είναι ακόμη γνωστό αν θα έχει καταρτιστεί κάποια συμφωνία αποχώρησης κατά την ημερομηνία αποχώρησης του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση και συνεπώς αν θα εφαρμοστεί μεταβατική περίοδος. Αυτό σημαίνει ότι οι τράπεζες και οι εποπτικές αρχές πρέπει να είναι προετοιμασμένες για όλα τα πιθανά σενάρια.

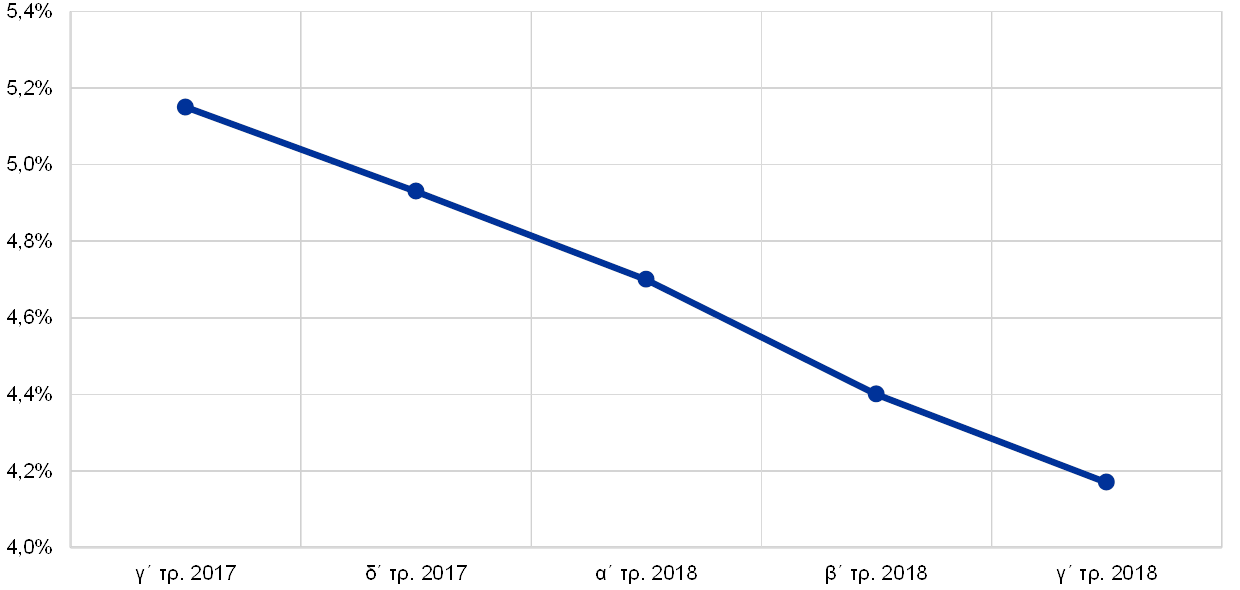

Οι τράπεζες μείωσαν σημαντικά τα ΜΕΔ στους ισολογισμούς τους

Παρά τη σημαντική βελτίωση της ποιότητας των στοιχείων ενεργητικού τα τελευταία χρόνια, τα υψηλά επίπεδα ΜΕΔ παραμένουν πρόβλημα για σημαντικό αριθμό τραπεζών της ζώνης του ευρώ. Λόγω της συνεχιζόμενης εφαρμογής στρατηγικών μείωσης των ΜΕΔ, αυτές οι τράπεζες έχουν ήδη επιτύχει σημαντική πρόοδο ως προς τη μείωση του όγκου των ΜΕΔ τους και ο λόγος των ΜΕΔ στα σημαντικά ιδρύματα (ΣΙ) υποχώρησε από 8% το 2014 σε 4,2% το γ΄ τρίμηνο του 2018. Εντούτοις, το τρέχον συνολικό επίπεδό τους παραμένει υψηλό και απαιτούνται περαιτέρω προσπάθειες ώστε το ζήτημα των ΜΕΔ στη ζώνη του ευρώ να αντιμετωπιστεί αποτελεσματικά.

Ενδεχόμενη συσσώρευση ΜΕΔ στο μέλλον θα πρέπει να παρακολουθείται προσεκτικά

Επιπλέον, η συνεχιζόμενη αναζήτηση αποδόσεων από πλευράς των τραπεζών θα μπορούσε να αυξήσει τις πιθανότητες συσσώρευσης ΜΕΔ στο μέλλον. Οι τράπεζες της ζώνης του ευρώ ανέφεραν χαλάρωση των πιστοδοτικών κριτηρίων καθ' όλη τη διάρκεια του 2018, παρόλο που η εξέλιξη αυτή επιβραδύνθηκε το δ΄ τρίμηνο του 2018.[1] Επίσης, φαίνεται να στρέφονται σε τομείς υψηλότερου κινδύνου και να αποδέχονται χαμηλότερα επίπεδα προστασίας. Η έκδοση μοχλευμένων δανείων στη ζώνη του ευρώ διαμορφώθηκε σε πρωτοφανή υψηλά επίπεδα το 2017, με τα δάνεια περιορισμένων συμβατικών απαιτήσεων (“covenant-lite”) να αντιπροσωπεύουν για πρώτη φορά τόσο μεγάλο ποσοστό του συνολικού όγκου.

Ο διαρκώς αυξανόμενος ψηφιακός μετασχηματισμός επιτείνει τους κινδύνους που σχετίζονται με τα πληροφοριακά συστήματα και το ηλεκτρονικό έγκλημα

Το ηλεκτρονικό έγκλημα και τα προβλήματα λειτουργίας στα πληροφοριακά συστήματα αποτελούν ολοένα σημαντικότερη πρόκληση για τις τράπεζες εν όψει της τάσης για ψηφιακό μετασχηματισμό. Οι τράπεζες πιέζονται σε αυξανόμενο βαθμό να επενδύσουν σε υποδομές πληροφορικής και εκσυγχρονισμό των βασικών πληροφοριακών συστημάτων τους, προκειμένου να ενισχύσουν την αποδοτικότητα, να βελτιώσουν την προσφερόμενη εξυπηρέτηση στους πελάτες και να ανταγωνιστούν τις εταιρίες χρηματοοικονομικής τεχνολογίας (FinTech) αλλά και τους τεχνολογικούς κολοσσούς. Πέραν αυτού, οι τράπεζες αντιμετωπίζουν αυξανόμενο αριθμό απειλών στον κυβερνοχώρο.

Ο κίνδυνος ανατιμολόγησης των κινδύνων στις χρηματοπιστωτικές αγορές αυξήθηκε

Η διεθνής αναζήτηση αποδόσεων, η άφθονη ρευστότητα και τα συμπιεσμένα ασφάλιστρα κινδύνου αύξησαν τον κίνδυνο αιφνίδιας ανατιμολόγησης των κινδύνων στις χρηματοπιστωτικές αγορές, ο οποίος επιτείνεται και λόγω του υψηλού επιπέδου γεωπολιτικής αβεβαιότητας. Κατά μέσο όρο, η βιωσιμότητα του δημόσιου χρέους βελτιώθηκε στη ζώνη του ευρώ, βοηθούμενη από τη θετική κυκλική δυναμική. Εντούτοις, οι ανισορροπίες σε όρους μεταβλητού αποθέματος (stock imbalances) παραμένουν αυξημένες σε αρκετές χώρες, καθιστώντας τις ευάλωτες σε ενδεχόμενη ανατιμολόγηση του κινδύνου κρατικού χρέους.

Η κερδοφορία των τραπεζών βελτιώθηκε αλλά παραμένει αδύναμη

Οι θετικές οικονομικές εξελίξεις στη διάρκεια της περιόδου αναφοράς στήριξαν την κερδοφορία των τραπεζών, παρόλο που παραμένει σε χαμηλά επίπεδα. Η μακρά περίοδος χαμηλών επιτοκίων, ενώ δρα υποστηρικτικά προς την οικονομία, άσκησε πιέσεις στα επιτοκιακά περιθώρια των τραπεζών. Συνολικά, τα ΣΙ προβλέπουν αύξηση των καθαρών εσόδων από τόκους το 2019 και το 2020. Ωστόσο, πολλά εκτιμούν ότι τα κέρδη τους θα παραμείνουν χαμηλά σε όρους αποδοτικότητας ιδίων κεφαλαίων τα προσεχή έτη.

Τα ΣΙ της ζώνης του ευρώ ξεκίνησαν την άσκηση προσομοίωσης ακραίων καταστάσεων του 2018 με υψηλότερους δείκτες κεφαλαιακής επάρκειας

Τα αποτελέσματα της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων του 2018, η οποία συντονίστηκε από την Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ), δείχνουν ότι τα τελευταία δύο έτη οι 33 μεγαλύτερες τράπεζες υπό την άμεση εποπτεία της ΕΚΤ έχουν γίνει ανθεκτικότερες. Χάρη στις προσπάθειες να αντιμετωπίσουν τα προβληματικά στοιχεία ενεργητικού τους και να ενισχύσουν συστηματικά την κεφαλαιακή τους βάση, οι τράπεζες ξεκίνησαν την άσκηση με πολύ ισχυρότερη μέση κεφαλαιακή βάση, με τον δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET1) να ανέρχεται σε 13,7%, από 12,2% πριν από την αντίστοιχη άσκηση του 2016.

Το αυστηρότερο σενάριο και η αυστηρότερη μεθοδολογία οδήγησαν σε υψηλότερη μείωση κεφαλαίου στο σενάριο δυσμενών εξελίξεων

Για τις 33 μεγαλύτερες τράπεζες υπό την άμεση εποπτεία της ΕΚΤ, το σενάριο δυσμενών εξελίξεων οδήγησε σε συνολική μείωση του CET1 κατά 3,8 ποσοστιαίες μονάδες σε πλήρη εφαρμογή[2], δηλ. 0,5 της ποσοστιαίας μονάδας μεγαλύτερη από ό,τι στην άσκηση του 2016. Η υποχώρηση αυτή περιλαμβάνει την επίδραση ύψους 0,3 της ποσοστιαίας μονάδας λόγω της εφαρμογής για πρώτη φορά του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης 9 (ΔΠΧΠ 9), το οποίο τέθηκε σε ισχύ την 1η Ιανουαρίου 2018. Αντικατοπτρίζει επίσης τη χρήση αυστηρότερου μακροοικονομικού σεναρίου, καθώς και την εφαρμογή μιας μεθοδολογίας με μεγαλύτερη ευαισθησία στον κίνδυνο από ό,τι το 2016. Όλοι αυτοί οι παράγοντες αντισταθμίζουν τις θετικές επιδράσεις από τη βελτίωση της ποιότητας των στοιχείων ενεργητικού, μετά την επιτυχή μείωση των ΜΕΔ.

Τα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων δείχνουν ότι οι τράπεζες είναι γενικά πιο ανθεκτικές, αλλά ευπάθειες παραμένουν

Παρά τη μεγαλύτερη μείωση κεφαλαίου, ο συνολικός δείκτης κεφαλαίου (στο τέλος της άσκησης) ήταν υψηλότερος από ό,τι μετά το δυσμενές σενάριο του 2016 και διαμορφώθηκε σε 9,9%, έναντι 8,8%. Το γεγονός αυτό επιβεβαιώνει ότι η ανθεκτικότητα των συμμετεχουσών τραπεζών στις μακροοικονομικές διαταραχές βελτιώθηκε. Ωστόσο, η άσκηση αποκάλυψε και ευπάθειες σε μεμονωμένες τράπεζες, τις οποίες οι εποπτικές αρχές θα παρακολουθήσουν το 2019.

Η άσκηση προσομοίωσης ακραίων καταστάσεων δείχνει ότι άλλες 54 τράπεζες εκτός του δείγματος της ΕΑΤ εμφανίζουν πλέον καλύτερη κεφαλαιοποίηση

Πέρα από τις 33 τράπεζες που περιλαμβάνονται στο δείγμα της ΕΑΤ, η ΕΚΤ διενέργησε δική της άσκηση προσομοίωσης ακραίων καταστάσεων σε άλλες 54 τράπεζες που εποπτεύει άμεσα η ίδια και οι οποίες δεν είχαν περιληφθεί στο δείγμα της ΕΑΤ. Τα αποτελέσματα της άσκησης δείχνουν ότι και αυτές οι 54 τράπεζες είχαν ενισχύσει την κεφαλαιακή τους βάση, αυξάνοντας την ικανότητά τους να απορροφήσουν χρηματοπιστωτικές διαταραχές. Χάρη στη συνεχή ενίσχυση της κεφαλαιακής τους βάσης τα τελευταία χρόνια, ξεκίνησαν την άσκηση προσομοίωσης ακραίων καταστάσεων με υψηλότερο μέσο δείκτη CET1 (16,9%) σε σχέση με το 2016 (14,7%) και την ολοκλήρωσαν με υψηλότερο μέσο τελικό δείκτη CET1 (11,8%) σε σύγκριση με το 2016 (8,5%).[3]

Πλαίσιο 1

Η άσκηση προσομοίωσης ακραίων καταστάσεων 2018

Η συνολική δομή της άσκησης προσομοίωσης ακραίων καταστάσεων 2018 και η συμμετοχή της ΕΚΤ

Όπως και τα προηγούμενα έτη, η ΕΚΤ συμμετείχε τόσο στην προετοιμασία όσο και στην εκτέλεση της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων 2018, τον συντονισμό της οποίας ανέλαβε η ΕΑΤ. Στο πλαίσιο του προπαρασκευαστικού της έργου, η ΕΚΤ συμμετείχε στον σχεδιασμό της μεθοδολογίας της άσκησης, του βασικού σεναρίου και του δυσμενούς σεναρίου. Το δυσμενές σενάριο διαμορφώθηκε από κοινού με το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ΕΣΣΚ) και την ΕΑΤ, σε στενή συνεργασία με τις εθνικές αρμόδιες αρχές. Αξιοποιώντας τη γόνιμη συνεργασία με εμπειρογνώμονες της ΕΑΤ και των ΕΑΑ, η ΕΚΤ κατάρτισε και τους επίσημους δείκτες αναφοράς πιστωτικού κινδύνου για την άσκηση. Οι τράπεζες πρέπει να εφαρμόσουν αυτούς τους δείκτες αναφοράς πιστωτικού κινδύνου στα χαρτοφυλάκια για τα οποία δεν διατίθενται κατάλληλα υποδείγματα πιστωτικού κινδύνου.

Μετά την έναρξη της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων στις 31 Ιανουαρίου 2018 η ΕΚΤ, σε συνεργασία με τις ΕΑΑ, εκτέλεσε τη διαδικασία διασφάλισης ποιότητας σε ό,τι αφορά τις τράπεζες υπό την άμεση εποπτεία της. Βασικός στόχος ήταν να διασφαλιστεί ότι οι τράπεζες εφαρμόζουν σωστά την κοινή μεθοδολογία που ανέπτυξε η ΕΑΤ. Από τις 48 τράπεζες που συμμετείχαν στην πανευρωπαϊκή άσκηση, 33 εποπτεύονται άμεσα από την Τραπεζική Εποπτεία της ΕΚΤ και αντιπροσωπεύουν το 70% του ενεργητικού του τραπεζικού τομέα της ζώνης του ευρώ. Η ΕΑΤ δημοσίευσε τα αποτελέσματα για καθεμία από τις 48 συμμετέχουσες τράπεζες, μαζί με αναλυτικά στοιχεία ισολογισμών και στοιχεία ανοιγμάτων στο τέλος του 2017, την Παρασκευή 2 Νοεμβρίου 2018.[4]

Επιπλέον, η ΕΚΤ διενήργησε τη δική της άσκηση προσομοίωσης ακραίων καταστάσεων με τη συμμετοχή 54 τραπεζών, οι οποίες τελούν υπό την άμεση εποπτεία της, αλλά δεν περιλαμβάνονταν στο δείγμα της ΕΑΤ. Νωρίτερα το 2018 η ΕΚΤ είχε υποβάλει επίσης σε άσκηση προσομοίωσης ακραίων καταστάσεων τις τέσσερις ελληνικές τράπεζες στις οποίες ασκεί άμεση εποπτεία. Η εν λόγω άσκηση χρησιμοποίησε την ίδια μεθοδολογία, τα ίδια σενάρια και τις ίδιες διαδικασίες διασφάλισης ποιότητας όπως η αντίστοιχη άσκηση της ΕΑΤ, πραγματοποιήθηκε όμως νωρίτερα ώστε να ολοκληρωθεί πριν από τη λήξη του τρίτου προγράμματος οικονομικής προσαρμογής του Ευρωπαϊκού Μηχανισμού Σταθερότητας για την Ελλάδα.

Σενάρια

Το σενάριο δυσμενών εξελίξεων στην άσκηση του 2018 βασίστηκε σε ένα συνεκτικό σύνολο μακροχρηματοπιστωτικών διαταραχών που θα μπορούσαν να εκδηλωθούν σε μια κρίση, όπως μείωση του ΑΕΠ κατά 2,4%, πτώση των τιμών των ακινήτων κατά 17% και απότομη υποχώρηση των τιμών των μετοχών κατά 31% σε ολόκληρη τη ζώνη του ευρώ. Αντανακλούσε τους βασικούς συστημικούς κινδύνους που προσδιορίστηκαν στην αρχή της άσκησης, δηλαδή (α) απότομη και σημαντική επανατιμολόγηση των ασφαλίστρων κινδύνου στις παγκόσμιες χρηματοπιστωτικές αγορές, (β) αρνητική αλληλεπίδραση μεταξύ χαμηλής κερδοφορίας των τραπεζών και χαμηλού ονομαστικού ρυθμού αύξησης του ΑΕΠ, (γ) επιφυλάξεις για τη βιωσιμότητα του χρέους του δημόσιου και του ιδιωτικού τομέα και (δ) κινδύνους ρευστότητας στον μη τραπεζικό χρηματοπιστωτικό τομέα με δυνητική μετάδοση στο ευρύτερο χρηματοπιστωτικό σύστημα.

Κύριοι παράγοντες διαμόρφωσης των αποτελεσμάτων της άσκησης προσομοίωσης ακραίων καταστάσεων 2018

Ένας σημαντικός παράγοντας που συνέβαλε στη μείωση του κεφαλαίου υπό το δυσμενές μακροοικονομικό σενάριο ήταν οι ζημίες απομείωσης των δανειακών χαρτοφυλακίων, οι οποίες αποδίδονται σε μεγάλο βαθμό στο γεγονός ότι το μακροοικονομικό σενάριο ήταν αυστηρότερο από ό,τι στην άσκηση του 2016, παρόλο που τα αποθέματα των ΜΕΔ διαδραμάτισαν λιγότερο σημαντικό ρόλο σε σχέση με το 2016, λόγω της βελτιωμένης ποιότητας των στοιχείων ενεργητικού στους ισολογισμούς των τραπεζών. Ο δεύτερος προσδιοριστικός παράγοντας ήταν η υποθετική διαταραχή στη διαφορά μεταξύ κόστους άντλησης ρευστότητας εκ μέρους των τραπεζών και επιτοκίου χορηγήσεων (funding spread), η οποία αντισταθμίστηκε εν μέρει από τη θετική επίδραση των υψηλότερων μακροπρόθεσμων επιτοκίων. O τρίτος παράγοντας ήταν η επίδραση των διαταραχών στις τιμές της αγοράς και στη ρευστότητα επί χαρτοφυλακίων αποτιμώμενων σε εύλογη αξία. Η ισχυρότερη επίδραση από την πλήρη αναπροσαρμογή αξίας των εν λόγω χαρτοφυλακίων ήταν ισχυρότερη για παγκοσμίως συστημικώς σημαντικές τράπεζες (G-SIB). Εντούτοις, οι εν λόγω τράπεζες κατάφεραν σε μεγάλο βαθμό να αντισταθμίσουν τις απώλειες με αυξημένα έσοδα για τους πελάτες. Ο αντίκτυπος των υποθετικών πιέσεων του σεναρίου στα αποθέματα ρευστότητας και στην αβεβαιότητα των υποδειγμάτων επηρέασε τις G-SIB περισσότερο από ό,τι άλλα ιδρύματα. Άλλος ένας παράγοντας ήταν η υποθετική σημαντική πίεση στα καθαρά έσοδα από αμοιβές και προμήθειες.

Ενσωμάτωση της άσκησης προσομοίωσης ακραίων καταστάσεων στο τακτικό εποπτικό έργο

Τόσο τα ποιοτικά (δηλ. η ποιότητα και η εγκαιρότητα των στοιχείων που υπέβαλαν οι τράπεζες) όσο και τα ποσοτικά αποτελέσματα (δηλ. η μείωση κεφαλαίου και η ανθεκτικότητα των τραπεζών στις δυσμενείς συνθήκες της αγοράς) της άσκησης προσομοίωσης ακραίων καταστάσεων αξιοποιήθηκαν στην ετήσια διαδικασία εποπτικού ελέγχου και αξιολόγησης (SREP). Στο πλαίσιο της SREP, τα αποτελέσματα της άσκησης ελήφθησαν υπόψη και για να καθοριστεί η εποπτική κεφαλαιακή απαίτηση (ανά τράπεζα).

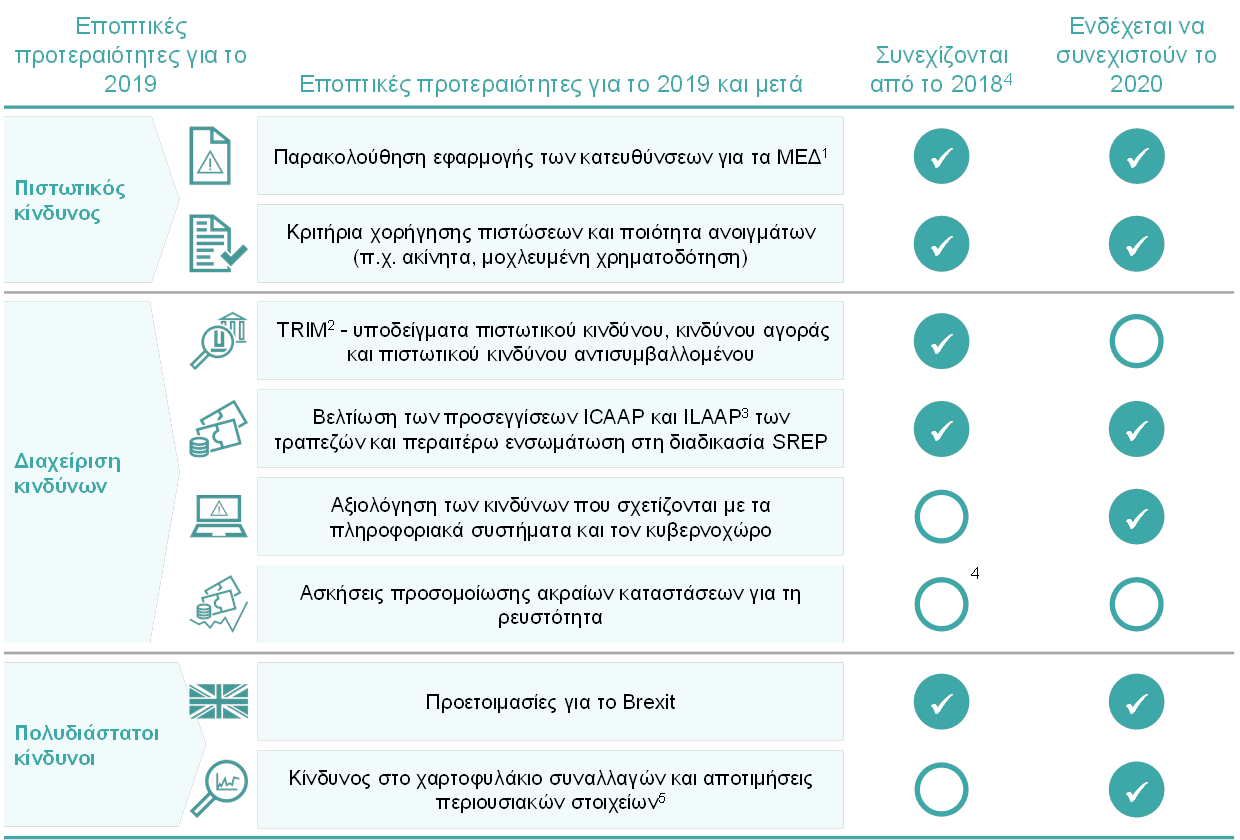

Εποπτικές προτεραιότητες του ΕΕΜ

Οι εποπτικές προτεραιότητες του ΕΕΜ, οι οποίες ορίζουν τους τομείς όπου θα επικεντρωθεί η εποπτεία σε ένα ορισμένο έτος, συζητούνται και εγκρίνονται από το Εποπτικό Συμβούλιο της ΕΚΤ. Βασίζονται στην αξιολόγηση των κυριότερων κινδύνων που αντιμετωπίζουν οι εποπτευόμενες τράπεζες, λαμβάνοντας υπόψη τις πιο πρόσφατες εξελίξεις στο οικονομικό, κανονιστικό και εποπτικό περιβάλλον. Οι προτεραιότητες, οι οποίες επανεξετάζονται σε ετήσια βάση, αποτελούν απαραίτητο εργαλείο συντονισμού των εποπτικών ενεργειών σε όλες τις τράπεζες με κατάλληλα εναρμονισμένο, αναλογικό και αποτελεσματικό τρόπο, συμβάλλοντας έτσι στη δημιουργία ισότιμων όρων ανταγωνισμού και ισχυρότερου εποπτικού αποτελέσματος (βλ. Σχήμα 1).

Σχήμα 1

Εποπτικές προτεραιότητες για το 2019

Πηγή: ΕΚΤ.

1 Μη εξυπηρετούμενα δάνεια

2 Στοχευμένη αξιολόγηση εσωτερικών υποδειγμάτων

3 Εσωτερική διαδικασία αξιολόγησης της επάρκειας κεφαλαίων και ρευστότητας

4 Το 2018 πραγματοποιήθηκε η άσκηση προσομοίωσης ακραίων καταστάσεων σε επίπεδο ΕΕ.

5 Οι σχεδιαζόμενες δραστηριότητες περιλαμβάνουν μια εκστρατεία επιτόπιων επιθεωρήσεων για τον κίνδυνο αποτίμησης και μια οριζόντια ανάλυση, που περιλαμβάνει μια άσκηση συλλογής δεδομένων, με σκοπό να εξοπλίσει τις ΜΕΟ με αναλυτικότερες πληροφορίες σχετικά με τα σύνθετα περιουσιακά στοιχεία που αποτιμώνται στην εύλογη αξία, όπως εκείνα που ταξινομούνται ως επιπέδου 2 και επιπέδου 3.

Γενικές επιδόσεις των σημαντικών τραπεζών το 2018

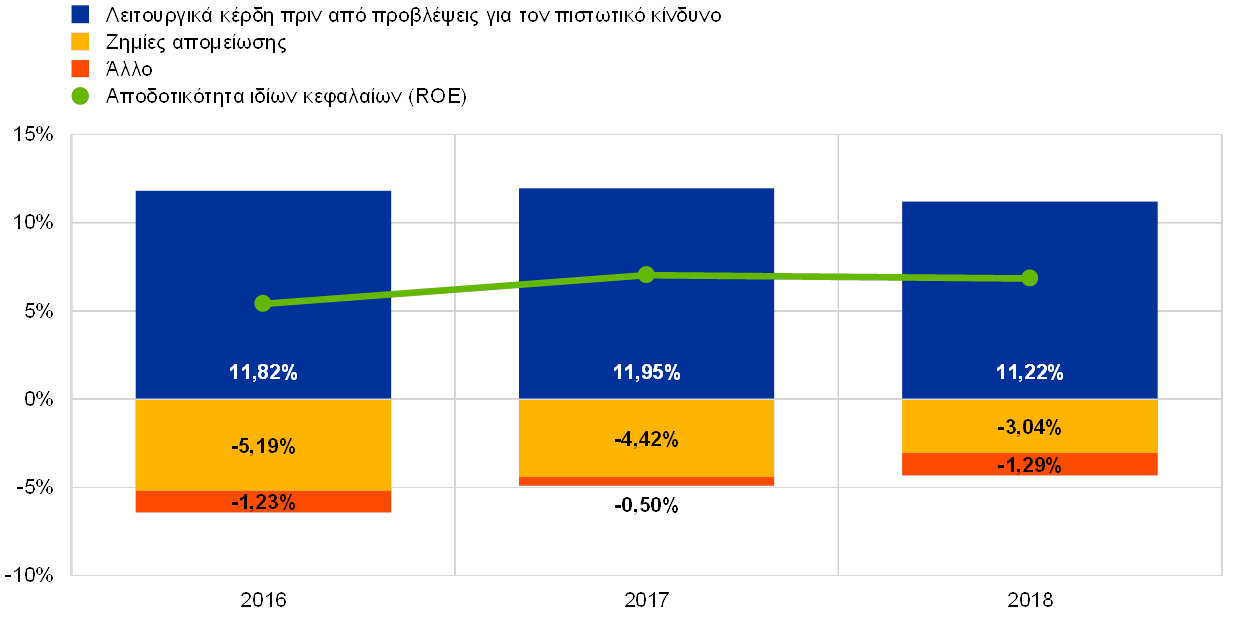

Αφού βελτιώθηκε το 2017, η κερδοφορία των τραπεζών της ζώνης του ευρώ παρέμεινε εν πολλοίς αμετάβλητη το 2018

Η κερδοφορία των τραπεζών της ζώνης του ευρώ διατηρήθηκε λίγο ως πολύ αμετάβλητη το 2018, μετά τη βελτίωση που κατέγραψε το 2017. Η αποδοτικότητα των ιδίων κεφαλαίων (ανηγμένη σε ετήσια βάση) για τα ΣΙ μεταβλήθηκε ελαφρά μόνο και διαμορφώθηκε σε 6,9% κατά μέσο όρο, έναντι 7,0% το 2017 και 5,4% το 2016. Εντούτοις, το σταθερό συνολικά επίπεδο κερδοφορίας συγκαλύπτει σημαντικές διαφορές μεταξύ επιμέρους τραπεζών. Επίσης, για πολλές εισηγμένες στο χρηματιστήριο τράπεζες οι δείκτες τιμής προς λογιστική αξία διαμορφώνονται κάτω του 1, καταδεικνύοντας την ανάγκη για περαιτέρω βελτίωση, ώστε να ανταποκριθούν στις προσδοκίες των επενδυτών.

Το 2018 δύο κύριοι παράγοντες επηρέασαν τα συνολικά κέρδη των τραπεζών. Μετά από άνοδο το 2017, τα λειτουργικά κέρδη πριν από προβλέψεις για τον πιστωτικό κίνδυνο υποχώρησαν σημαντικά, κατά 7,1%, τους πρώτους εννέα μήνες του 2018. Η υποχώρηση αντισταθμίστηκε σε μεγάλο βαθμό από τη δραστική μείωση των ζημιών απομείωσης (-31,8% σε σύγκριση με το 2017).

Η πτώση των λειτουργικών κερδών πριν από προβλέψεις για τον πιστωτικό κίνδυνο αποδίδεται κυρίως στα χαμηλότερα καθαρά έσοδα από το χαρτοφυλάκιο συναλλαγών (-50%),[5] σε σύγκριση με τα τρία πρώτα τρίμηνα του 2017. Αντίθετα, τα καθαρά έσοδα από αμοιβές και προμήθειες συνέχισαν να βελτιώνονται και διαμορφώθηκαν 1,4% υψηλότερα από το επίπεδο που καταγράφηκε τα τρία πρώτα τρίμηνα του 2017, ενώ την ίδια περίοδο το καθαρό εισόδημα από τόκους παρέμεινε ουσιαστικά σταθερό (-0,1%).

Διάγραμμα 2

Σταθερή η αποδοτικότητα ιδίων κεφαλαίων (ανηγμένη σε ετήσια βάση) το 2018: τα χαμηλότερα λειτουργικά κέρδη πριν από προβλέψεις για τον πιστωτικό κίνδυνο αντισταθμίστηκαν από την υποχώρηση των ζημιών απομείωσης

(όλα τα μεγέθη απεικονίζονται ως ποσοστά των ιδίων κεφαλαίων)

Πηγή: ECB Supervisory Banking Statistics.

Σημείωση: Τα στοιχεία για όλα τα έτη παρουσιάζονται ως σωρευτικά μεγέθη β΄ τριμήνου, ανηγμένα σε ετήσια βάση.

Η σταθερή εξέλιξη του καθαρού εισοδήματος από τόκους προέκυψε ως συνισταμένη δύο αντίρροπων τάσεων: της αύξησης του όγκου των δανείων και των χαμηλότερων επιτοκιακών περιθωρίων. Οι όγκοι των δανείων αυξήθηκαν κατά 2,8% μεταξύ γ΄ τριμήνου 2017 και γ΄ τριμήνου 2018 και τη μεγαλύτερη αύξηση σημείωσαν τα δάνεια προς χρηματοπιστωτικά ιδρύματα (δάνεια προς πιστωτικά ιδρύματα: +3,7%, δάνεια προς λοιπές χρηματοπιστωτικές επιχειρήσεις: +12,1%) και προς μη χρηματοπιστωτικές επιχειρήσεις (+3,3%). Τα τρία πρώτα τρίμηνα του 2018 το καθαρό εισόδημα από τόκους βελτιώθηκε σχεδόν για τα μισά ΣΙ και επιδεινώθηκε για τα υπόλοιπα.

Τα λειτουργικά έξοδα αυξήθηκαν κατά 2,0% τα τρία πρώτα τρίμηνα του 2018 σε σχέση με την ίδια περίοδο του 2017, παρά τα μέτρα αναδιάρθρωσης που έλαβαν πρόσφατα αρκετές τράπεζες της ζώνης του ευρώ.

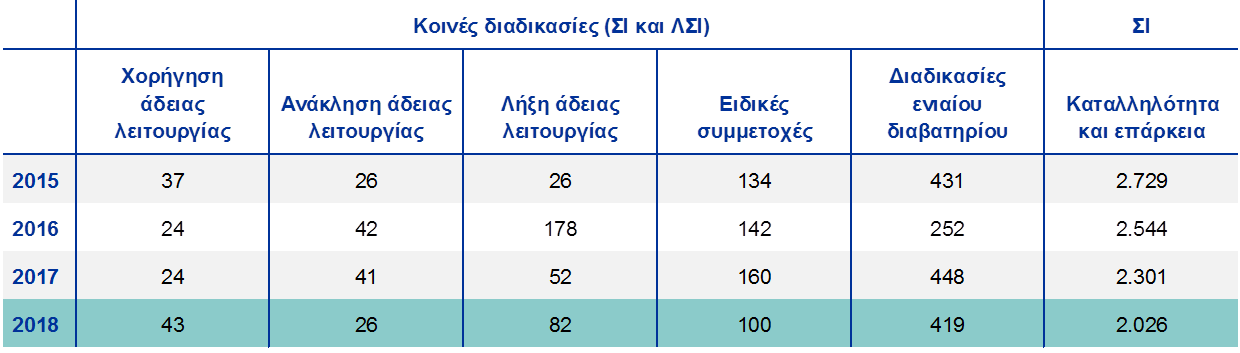

1.2 Εργασίες για τα μη εξυπηρετούμενα δάνεια (ΜΕΔ)

1.2.1 Η κατάσταση ανά την Ευρώπη

Τα αποθέματα ΜΕΔ μειώθηκαν από το 2015 …

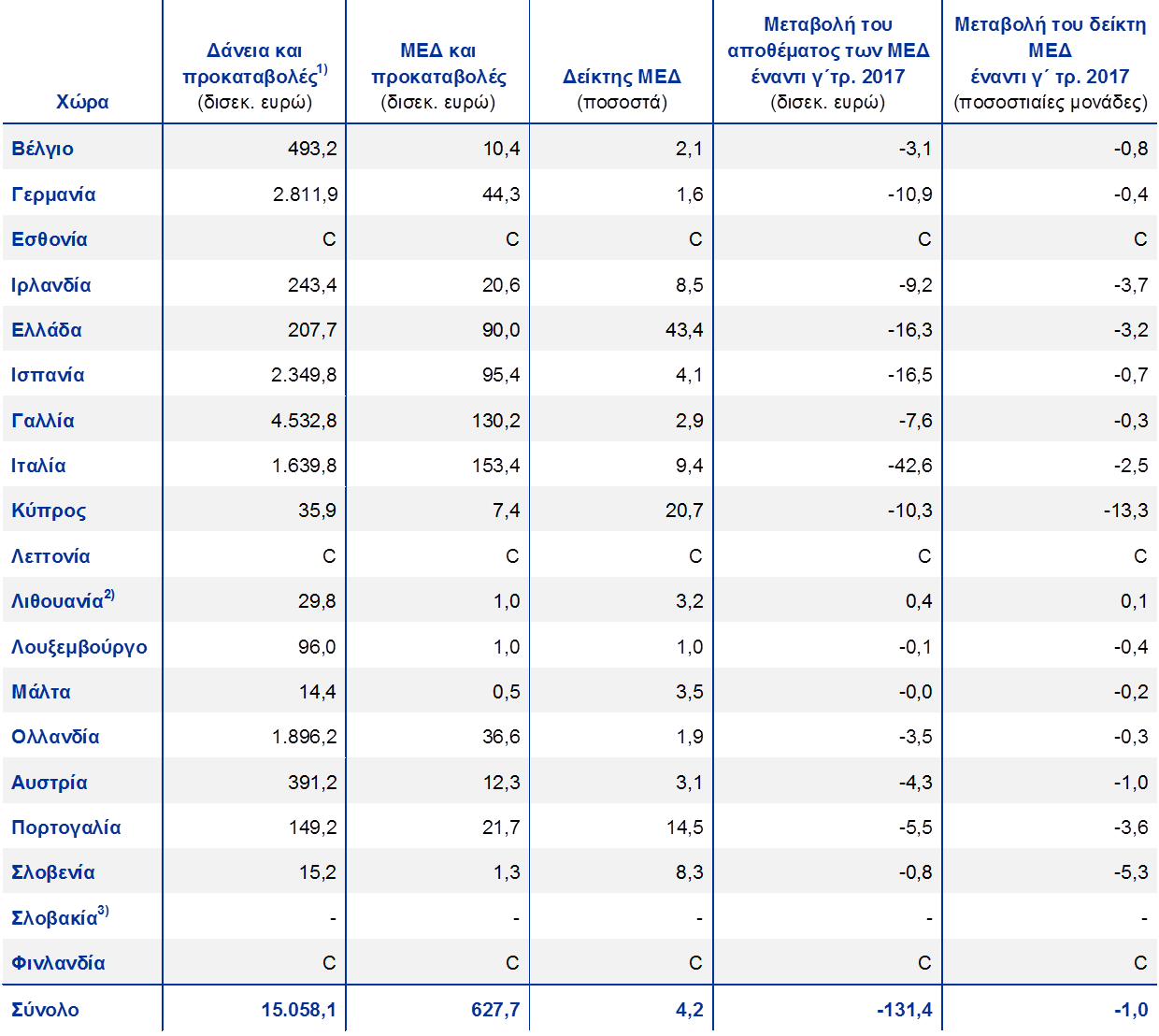

Ο όγκος των μη εξυπηρετούμενων δανείων (ΜΕΔ) στους ισολογισμούς των ΣΙ διαμορφώθηκε στα 628 δισεκ. ευρώ το γ΄ τρίμηνο του 2018, μειωμένος από 1 τρισεκ. ευρώ στις αρχές του 2015. Μεταξύ γ΄ τριμήνου 2017 και γ΄ τριμήνου 2018 μειώθηκε κατά 131 δισεκ. ευρώ, ενώ ο ακαθάριστος δείκτης των ΜΕΔ υποχώρησε κατά 1 ποσοστιαία μονάδα σε 4,2%. Η μείωση των ΜΕΔ επιταχύνθηκε τα δύο τελευταία έτη και ήταν ιδιαίτερα έντονη σε χώρες που παρουσιάζουν υψηλούς δείκτες ΜΕΔ.

Εντούτοις, το συνολικό επίπεδο των ΜΕΔ στον ευρωπαϊκό τραπεζικό τομέα παραμένει υψηλό για τα διεθνή δεδομένα και η εξυγίανση των ισολογισμών θα διαρκέσει αρκετό καιρό ακόμη.

… αλλά το συνολικό επίπεδο παραμένει υψηλό για τα διεθνή δεδομένα

Οι εργασίες για τα ΜΕΔ ήταν μια από τις σημαντικότερες εποπτικές προτεραιότητες της Τραπεζικής Εποπτείας της ΕΚΤ το 2018 και θα συνεχίσουν να αποτελούν τομέα υψηλής προτεραιότητας το 2019. Τα έως τώρα επιτεύγματα θα αξιοποιηθούν μέσω της συνεργασίας με τα επηρεαζόμενα ιδρύματα, ώστε να οριστούν οι εποπτικές προσδοκίες ανά τράπεζα εντός ενός εναρμονισμένου πλαισίου. Στόχος είναι να διασφαλιστεί διαρκής πρόοδος ως προς τη μείωση των κινδύνων και να επιτευχθεί συνεπής κάλυψη από προβλέψεις τόσο του αποθέματος ΜΕΔ όσο και των νέων ΜΕΔ μεσοπρόθεσμα.

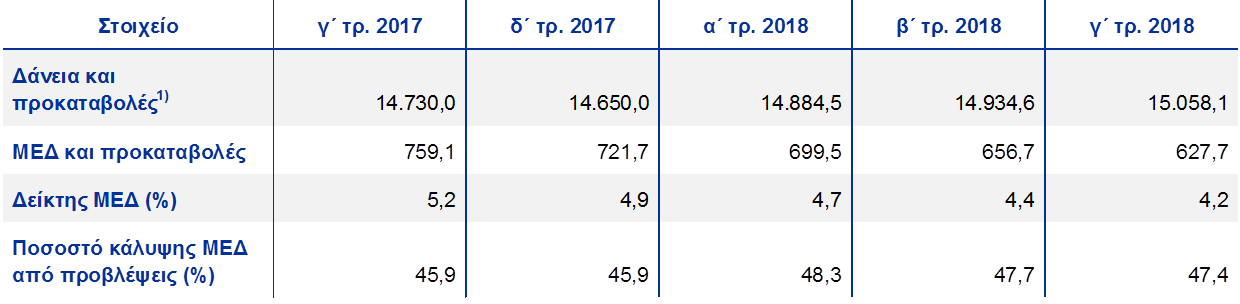

Όσον αφορά τα στατιστικά στοιχεία για τα ΜΕΔ, η EKT δημοσιεύει εποπτικά τραπεζικά στατιστικά στοιχεία[6] σε τριμηνιαία βάση, τα οποία περιλαμβάνουν και πληροφορίες για την ποιότητα των στοιχείων ενεργητικού των ΣΙ. Ο Πίνακας 1 δείχνει τη μείωση των επιπέδων των ΜΕΔ μεταξύ 2017 και 2018.

Πίνακας 1

Μη εξυπηρετούμενα δάνεια και προκαταβολές – ποσά και λόγοι ανά περίοδο αναφοράς

(δισεκ. ευρώ, ποσοστά %)

Πηγή: ΕΚΤ.

Σημείωση: Ο πίνακας περιλαμβάνει ΣΙ τα οποία υποβάλλουν στοιχεία στο υψηλότερο επίπεδο ενοποίησης και για τα οποία είναι διαθέσιμη η κοινή υποβολή στοιχείων για την κεφαλαιακή επάρκεια (COREP) και τη χρηματοοικονομική πληροφόρηση (FINREP). Συγκεκριμένα, υπήρχαν 114 ΣΙ το γ΄ τρίμηνο του 2017, 111 το δ΄ τρίμηνο του 2017 και 109 το α’, το β΄ και το γ΄ τρίμηνο του 2018. Ο αριθμός των οντοτήτων που υποβάλλουν στοιχεία ανά περίοδο αναφοράς αντικατοπτρίζει μεταβολές λόγω τροποποιήσεων του καταλόγου των ΣΙ μετά τις αξιολογήσεις της Τραπεζικής Εποπτείας της ΕΚΤ, οι οποίες διενεργούνται γενικώς σε ετήσια βάση, καθώς και λόγω συγχωνεύσεων και εξαγορών.

1) Τα δάνεια και οι προκαταβολές στους πίνακες για την ποιότητα των στοιχείων ενεργητικού εμφανίζονται ως ακαθάριστη λογιστική αξία. Σύμφωνα με το υπόδειγμα FINREP, (α) εξαιρούνται τα ανοίγματα στο χαρτοφυλάκιο συναλλαγών και (β) περιλαμβάνονται τα υπόλοιπα σε ταμειακά διαθέσιμα στις κεντρικές τράπεζες και άλλες καταθέσεις όψεως. Σύμφωνα με τον ορισμό της ΕΑΤ, τα ΜΕΔ αποτελούνται από δάνεια και προκαταβολές εκτός των ανοιγμάτων στο χαρτοφυλάκιο συναλλαγών εφόσον πληρούν ένα τουλάχιστον από τα δύο παρακάτω κριτήρια: (α) ουσιώδη ανοίγματα που παρουσιάζουν καθυστέρηση μεγαλύτερη των 90 ημερών, (β) ανοίγματα αβέβαιης είσπραξης, όπου ο οφειλέτης εκτιμάται ότι δεν είναι πιθανόν να εκπληρώσει στο ακέραιο τις δανειακές του υποχρεώσεις χωρίς τη ρευστοποίηση των συναφών εξασφαλίσεων, ανεξάρτητα από την ύπαρξη ποσού σε καθυστέρηση ή από τον αριθμό των ημερών καθυστέρησης. Το ποσοστό κάλυψης από προβλέψεις είναι ο λόγος μεταξύ των συσσωρευμένων προβλέψεων δανείων και προκαταβολών και του υφιστάμενου αποθέματος των ΜΕΔ.

Οι δείκτες ΜΕΔ ποικίλλουν σημαντικά μεταξύ των χωρών της ζώνης του ευρώ

Ο δείκτης των ΜΕΔ εξακολουθεί να διαφέρει σημαντικά από χώρα σε χώρα της ζώνης του ευρώ, όπως φαίνεται στον Πίνακα 2. Τα ΣΙ της Ελλάδας, της Κύπρου και της Πορτογαλίας κατέγραψαν τους υψηλότερους δείκτες ΜΕΔ (οι σταθμισμένοι ανά χώρα μέσοι όροι διαμορφώνονται σε 43,4%, 20,7% και 14,5%, αντίστοιχα, το γ΄ τρίμηνο του 2018). Η εξέταση της τάσης δείχνει ότι ο δείκτης ΜΕΔ μειώθηκε σημαντικά έναντι της αντίστοιχης περιόδου του προηγούμενου έτους για τα ΣΙ της Κύπρου (-13,3 ποσοστιαίες μονάδες), της Σλοβενίας (-5,3 ποσοστιαίες μονάδες), της Ιρλανδίας (-3,7 ποσοστιαίες μονάδες), της Πορτογαλίας (-3,6 ποσοστιαίες μονάδες), της Ελλάδος (-3,2 ποσοστιαίες μονάδες) και της Ιταλίας (-2,5 ποσοστιαίες μονάδες). Το γ΄ τρίμηνο του 2018 το μεγαλύτερο απόθεμα ΜΕΔ κατέγραψαν τα ΣΙ της Ιταλίας (153 δισεκ. ευρώ). Ακολουθούν τα ΣΙ της Γαλλίας (130 δισεκ. ευρώ), της Ισπανίας (95 δισεκ. ευρώ) και της Ελλάδος (90 δισεκ. ευρώ).

Πίνακας 2

ΜΕΔ και προκαταβολές – ποσά και δείκτες ανά χώρα (περίοδος αναφοράς: γ΄ τρ. 2018)

(δισεκ. ευρώ, ποσοστά, ποσοστιαίες μονάδες)

Πηγή: ΕΚΤ.

Σημειώσεις: ΣΙ τα οποία υποβάλλουν στοιχεία στο υψηλότερο επίπεδο ενοποίησης και διαθέτουν τα υποδείγματα για την κοινή πληροφόρηση (COREP) και τη χρηματοοικονομική πληροφόρηση (FINREP).

C: δεν αναφέρεται τιμή για λόγους εμπιστευτικότητας.

1) Τα δάνεια και οι προκαταβολές στους πίνακες για την ποιότητα των στοιχείων ενεργητικού εμφανίζονται ως ακαθάριστη λογιστική αξία. Σύμφωνα με το υπόδειγμα FINREP, (α) εξαιρούνται τα ανοίγματα στο χαρτοφυλάκιο συναλλαγών και (β) περιλαμβάνονται τα υπόλοιπα σε ταμειακά διαθέσιμα στις κεντρικές τράπεζες και άλλες καταθέσεις όψεως.

2) Η αύξηση του λόγου ΜΕΔ στη Λιθουανία αποδίδεται στην αλλαγή της προσέγγισης για την εξυγίανση αναφορικά με ένα ΣΙ.

3) Στη Σλοβακία δεν υπάρχουν ΣΙ τα οποία να υποβάλλουν στοιχεία στο υψηλότερο επίπεδο ενοποίησης.

1.2.2 Ο ρόλος της Τραπεζικής Εποπτείας της ΕΚΤ στη συνολική στρατηγική για την επίλυση του προβλήματος των ΜΕΔ στην ΕΕ

Η Τραπεζική Εποπτεία της ΕΚΤ ανέπτυξε εποπτικό πλαίσιο για τα ΜΕΔ

Η αντιμετώπιση των κινδύνων που σχετίζονται με τα υψηλά αποθέματα ΜΕΔ είναι σημαντική για το σύνολο της οικονομίας, καθώς τα ΜΕΔ επηρεάζουν αρνητικά την κερδοφορία των τραπεζών και απορροφούν πολύτιμους πόρους, περιορίζοντας τη δυνατότητά τους να χορηγήσουν νέα δάνεια. Τα προβλήματα του τραπεζικού τομέα μπορούν εύκολα να μεταδοθούν σε άλλους τομείς της οικονομίας, εις βάρος των προοπτικών για την απασχόληση και την ανάπτυξη. Ως εκ τούτου, η ΕΚΤ προτρέπει τις τράπεζες να εντείνουν τις προσπάθειές τους για τη διαχείριση των αποθεμάτων ΜΕΔ τους, σύμφωνα με την αποστολή της να συμβάλλει στην ασφάλεια και την ευρωστία του ευρωπαϊκού τραπεζικού συστήματος.

Η Τραπεζική Εποπτεία της ΕΚΤ ανέπτυξε ένα εποπτικό πλαίσιο για τα ΜΕΔ. Αυτό περιλαμβάνει τρία στρατηγικά στοιχεία, τα οποία είτε αντιμετωπίζουν άμεσα τα ήδη υπάρχοντα ΜΕΔ είτε αποσκοπούν να εμποδίσουν τη συσσώρευση νέων ΜΕΔ στο μέλλον:

- Το Έγγραφο κατευθύνσεων για τα ΜΕΔ προς όλα τα ΣΙ, με περιγραφή των εποπτικών προσδοκιών ποιοτικού χαρακτήρα σε ό,τι αφορά τη διαχείριση και μείωση των ΜΕΔ,

- Ένα πλαίσιο για τη διαχείριση των αποθεμάτων ΜΕΔ ως μέρος του εποπτικού διαλόγου, το οποίο περιλαμβάνει: (α) αξιολόγηση των στρατηγικών των ίδιων των τραπεζών για τη μείωση των ΜΕΔ και (β) εποπτικές προσδοκίες ανά τράπεζα, προκειμένου να διασφαλίζεται επαρκής κάλυψη των υφιστάμενων ΜΕΔ από προβλέψεις,

- Το συμπλήρωμα του Εγγράφου κατευθύνσεων για τα ΜΕΔ, το οποίο περιγράφει τις εποπτικές προσδοκίες ποσοτικού χαρακτήρα που θα ενθαρρύνουν την εφαρμογή πρακτικών έγκαιρου σχηματισμού προβλέψεων για τα νέα ΜΕΔ.

Η ομάδα δράσης για τα ΜΕΔ ολοκλήρωσε τις εργασίες της το 2018

Το πλαίσιο αναπτύχθηκε από ειδική ομάδα δράσης, αποτελουμένη από εκπροσώπους των ΕΑΑ και της ΕΚΤ. Στην ομάδα εκπροσωπήθηκε και η ΕΑΤ με την ιδιότητα του παρατηρητή. Οι εργασίες της ομάδας δράσης συντονίστηκαν από μια ομάδα υψηλού επιπέδου για τα ΜΕΔ, με πρόεδρο τη Sharon Donnery, Υποδιοικητή της Central Bank of Ireland (της ΕθνΚΤ της Ιρλανδίας). Από το 2015 έως το 2018 η ομάδα υψηλού επιπέδου συνεδρίασε 16 φορές, για να συζητήσει προτάσεις για την ανάπτυξη και εφαρμογή ενός εποπτικού πλαισίου για τα ΜΕΔ. Η Πρόεδρος ενημέρωσε το Εποπτικό Συμβούλιο 14 φορές και το Διοικητικό Συμβούλιο πέντε φορές. Αφού εκπλήρωσε επιτυχώς την αποστολή της, η ομάδα δράσης διαλύθηκε στα τέλη του 2018 και η ευθύνη εφαρμογής του εποπτικού πλαισίου για τα ΜΕΔ μεταβιβάστηκε με επιτυχία στις αντίστοιχες λειτουργικές μονάδες της Τραπεζικής Εποπτείας της ΕΚΤ.

Μια συνολική στρατηγική για την αντιμετώπιση των αποθεμάτων ΜΕΔ απαιτεί δράση από όλα τα ενδιαφερόμενα μέρη, συμπεριλαμβανομένων της ΕΕ και των εθνικών δημόσιων αρχών

Ωστόσο, η επίλυση του προβλήματος των ΜΕΔ εκτείνεται πολύ πέρα από τα όρια της εποπτικής δράσης. Οι εθνικές αρχές και τα ευρωπαϊκά θεσμικά όργανα χρειάζεται να συνεργαστούν για την επίλυση του προβλήματος. Αυτό ήταν και ένα από τα κύρια ευρήματα της έκθεσης της ΕΚΤ που καταγράφει τις εθνικές πρακτικές για τα ΜΕΔ, της οποίας η πιο πρόσφατη έκδοση δημοσιεύθηκε τον Ιούνιο του 2017. Επιπλέον, αυτό αναγνωρίστηκε και από το Συμβούλιο Οικονομικών και Δημοσιονομικών Υποθέσεων τον Ιούλιο του 2017, όταν οι υπουργοί οικονομικών συμφώνησαν σε ένα σχέδιο δράσης για την αντιμετώπιση των μη εξυπηρετούμενων δανείων στην Ευρώπη. Το σχέδιο προσδιορίζει τους τομείς όπου χρειάζεται να αναληφθεί δράση: την τραπεζική εποπτεία, τις μεταρρυθμίσεις των πλαισίων αφερεγγυότητας και ανάκτησης χρέους και την ανάπτυξη των δευτερογενών αγορών. Τον Νοέμβριο του 2018 η Επιτροπή δημοσίευσε την τρίτη έκθεση προόδου του σχεδίου δράσης, η οποία διαπιστώνει σημαντική πρόοδο ως προς την εφαρμογή του. Η Τραπεζική Εποπτεία της ΕΚΤ συμμετέχει ενεργά σε πολλές πρωτοβουλίες για τα ΜΕΔ στους τρεις τομείς που προαναφέρθηκαν, συμπεριλαμβανομένων των πρωτοβουλιών που αποτελούν μέρος του σχεδίου δράσης, συνεργαζόμενη στενά με τους φορείς που είναι υπεύθυνοι για τις εν λόγω πρωτοβουλίες.

Σε αυτό το πλαίσιο, η Τραπεζική Εποπτεία της ΕΚΤ ευθυγραμμίστηκε με τα αρμόδια ευρωπαϊκά θεσμικά όργανα, όπως την Ευρωπαϊκή Επιτροπή, σχετικά με την ανάγκη διασφάλισης του συμπληρωματικού χαρακτήρα (α) της πρότασης για Κανονισμό του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για την τροποποίηση του Κανονισμού (ΕΕ) αριθ. 575/2013 όσον αφορά την ελάχιστη κάλυψη ζημιών για τα μη εξυπηρετούμενα ανοίγματα και (β) του συμπληρώματος του Εγγράφου κατευθύνσεων της ΕΚΤ προς τις τράπεζες σχετικά με τα ΜΕΔ.

Επιπλέον, η Τραπεζική Εποπτεία της ΕΚΤ παρείχε υποστήριξη στην ΕΑΤ ως προς την έκδοση γενικών κατευθύνσεων για τη διαχείριση των μη εξυπηρετούμενων και των υπό ρύθμιση ανοιγμάτων και κατευθύνσεων για τη δημοσιοποίηση στοιχείων σχετικά με τα μη εξυπηρετούμενα και τα υπό ρύθμιση ανοίγματα. Οι εν λόγω κατευθύνσεις θα εφαρμόζονται από όλα τα πιστωτικά ιδρύματα σε ολόκληρη την ΕΕ. Όσον αφορά τα λιγότερο σημαντικά ιδρύματα (ΛΣΙ), υποχρεούνται να εφαρμόζουν τις κατευθύνσεις αναλογικά, όπως ορίζεται σε αυτές. Επιπλέον, η ΕΚΤ, συνεργαζόμενη στενά με την ΕΑΤ και το Ενιαίο Συμβούλιο Εξυγίανσης (ΕΣΕ), επικούρησε τις υπηρεσίες της Ευρωπαϊκής Επιτροπής στην προετοιμασία τεχνικού σχεδίου οδηγιών για την ίδρυση εθνικών εταιριών διαχείρισης περιουσιακών στοιχείων, το οποίο δημοσιεύθηκε τον Μάρτιο του 2018.

Τέλος, η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε να συνεργάζεται με την ΕΑΤ για την ενίσχυση των κριτηρίων χορήγησης νέων δανείων. Συμμετείχε επίσης στην ομάδα εργασίας του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου (ΕΣΣΚ) που συνέταξε την έκθεση για τις μακροπροληπτικές προσεγγίσεις των μη εξυπηρετούμενων δανείων, η οποία εστιάζει στον ρόλο που μπορεί να διαδραματίσει η μακροπροληπτική πολιτική στην πρόληψη αυξήσεων των ΜΕΔ σε επίπεδο συστήματος.

1.2.3 Βασικά στοιχεία της εποπτικής προσέγγισης της Τραπεζικής Εποπτείας της ΕΚΤ για τα ΜΕΔ

Στρατηγικές των τραπεζών για τη μείωση των ΜΕΔ – πρόοδος και αξιολόγηση

Τον Μάρτιο του 2017 η ΕΚΤ δημοσίευσε το Έγγραφο κατευθύνσεων προς τις τράπεζες για τα ΜΕΔ. Σε συνέχεια του Εγγράφου κατευθύνσεων, ζητήθηκε από τα ΣΙ με υψηλότερα επίπεδα ΜΕΔ και περιουσιακών στοιχείων υπό κατάσχεση να υποβάλουν τις στρατηγικές τους για τη μείωση των ΜΕΔ και των περιουσιακών στοιχείων υπό κατάσχεση στην Τραπεζική Εποπτεία της ΕΚΤ. Σε αυτό το πλαίσιο, το Έγγραφο κατευθύνσεων για τα ΜΕΔ αποτελεί τη βάση του συνεχιζόμενου εποπτικού διαλόγου με τις επιμέρους τράπεζες. Οι ίδιες οι τράπεζες φέρουν την ευθύνη για την εφαρμογή επαρκών στρατηγικών αντιμετώπισης των ΜΕΔ και τη διαχείριση των χαρτοφυλακίων ΜΕΔ, αξιοποιώντας ευρύ φάσμα στρατηγικών επιλογών, όπως διαδικασίες διευθέτησης των ΜΕΔ, εξυπηρέτηση του χρέους, πώληση χαρτοφυλακίων κ.λπ.

Οι εν λόγω στρατηγικές για την αντιμετώπιση των ΜΕΔ πρέπει να περιλαμβάνουν στόχους για τη μείωση των ΜΕΔ σε επίπεδο χαρτοφυλακίου σε ορίζοντα τριετίας. Οι στόχοι αυτοί τίθενται από τις ίδιες τις τράπεζες και υποβάλλονται στις Μικτές Εποπτικές Ομάδες (ΜΕΟ). Το Κεφάλαιο 2 του εγγράφου κατευθύνσεων για τα ΜΕΔ περιγράφει τις βέλτιστες πρακτικές κατάρτισης στρατηγικών για τη μείωση των ΜΕΔ και παρέχει κατάλογο εργαλείων για την εφαρμογή τους, όπως ρυθμίσεις δανείων, ενεργητική μείωση χαρτοφυλακίου, αλλαγή του είδους ανοίγματος και διάφορες επιλογές νομικής φύσεως. Υπογραμμίζει επίσης ότι οι τράπεζες οφείλουν να διασφαλίσουν ότι οι στρατηγικές τους για τα ΜΕΔ περιλαμβάνουν “όχι μία μόνο στρατηγική επιλογή, αλλά συνδυασμούς στρατηγικών/επιλογών για την επίτευξη των στόχων τους βραχυπρόθεσμα, μεσοπρόθεσμα και μακροπρόθεσμα”. Ο ιδανικός συνδυασμός εργαλείων αυτού του είδους εξαρτάται από τα χαρακτηριστικά του χαρτοφυλακίου κάθε τράπεζας και από την αγορά και το νομικό περιβάλλον εντός των οποίων λειτουργεί. Είναι σημαντικό να σημειωθεί ότι η διοίκηση κάθε τράπεζας οφείλει να επιλέγει κατά τη διακριτική της ευχέρεια τον συνδυασμό εργαλείων, κατόπιν ενδελεχούς αξιολόγησης. Η ΕΚΤ δεν εξέφρασε καμία προτίμηση για συγκεκριμένα εργαλεία μείωσης των ΜΕΔ.

Ο ρόλος των ΜΕΟ είναι να επισκοπούν, να ελέγχουν και να παρακολουθούν την πρόοδο των τραπεζών σε σχέση με τους στόχους μείωσης των ΜΕΔ που έχουν θέσει οι ίδιες. Ο ρόλος αυτός ενσωματώνεται πλήρως στο σύνηθες εποπτικό έργο τους και αποτελεί αναπόσπαστο μέρος της SREP. Η αξιολόγηση των στρατηγικών από τις ΜΕΟ εστιάζει σε τρία γενικά στοιχεία: (α) το επίπεδο φιλοδοξίας, (β) την αξιοπιστία της στρατηγικής και (γ) ζητήματα διακυβέρνησης. Οι αξιολογήσεις βασίζονται σε λεπτομερέστατη εξέταση των χαρτοφυλακίων των τραπεζών ως προς την αξία των μη εξυπηρετούμενων ανοιγμάτων χωρίς τις προβλέψεις και των περιουσιακών στοιχείων υπό κατάσχεση, τα οποία συνολικά αποκαλούνται “προβληματικά στοιχεία ενεργητικού”.

Οι τράπεζες με υψηλότερα επίπεδα ΜΕΔ υποχρεούνται να υποβάλλουν στις ΜΕΟ συγκεκριμένα στοιχεία για τα ΜΕΔ σε τριμηνιαία βάση, με αναλυτικές πληροφορίες σχετικά με τους παράγοντες που προκαλούν μείωση στα ΜΕΔ τους. Οι ΜΕΟ χρησιμοποιούν αυτές τις τριμηνιαίες εκθέσεις για να παρακολουθούν την πρόοδο της τράπεζας και να την αντιπαραβάλλουν με τους στόχους μείωσης που έχουν τεθεί βάσει της στρατηγικής της, τόσο συνολικά όσο και σε επίπεδο χαρτοφυλακίου. Επιπλέον, παρακολουθούν την πρόοδο της τράπεζας έναντι των στόχων της (πριν και μετά από προβλέψεις), ώστε να διασφαλίζεται ότι η ανάλυση ακολουθεί μια ολιστική προσέγγιση. Στο πλαίσιο της τακτικής επικοινωνίας τους με τις ΜΕΟ, οι τράπεζες καλούνται να προετοιμάζουν και να υποβάλλουν εκθέσεις εφαρμογής δύο φορές τον χρόνο.

Σκοπός της έκθεσης εφαρμογής είναι να διαπιστωθούν οι επιδόσεις των τραπεζών έναντι των στρατηγικών τους για τα ΜΕΔ, τόσο από ποσοτικής όσο και από ποιοτικής πλευράς. Η πρόοδος σε ποσοτικούς όρους μετρείται με βάση τα τριμηνιαία στοιχεία για τα ΜΕΔ και αναλύεται ώστε να εντοπιστούν συγκεκριμένες πηγές μείωσης των ΜΕΔ, όπως αποπληρωμές, πωλήσεις, διαγραφές κ.λπ. Συνεπώς, οι τράπεζες δεν πρέπει μόνο να εστιάζουν στην ανάλυση της συνολικής μείωσης, αλλά και να καταδεικνύουν τους παράγοντες της μείωσης σε επίπεδο χαρτοφυλακίου, καθώς και τις αιτίες για την υπέρβαση ή την υστέρηση έναντι των στόχων. Το σκεπτικό είναι ότι η πορεία μιας τράπεζας και οι μελλοντικές της δυνατότητες να μειώσει τα επίπεδα ΜΕΔ είναι αλληλένδετες.

Προκειμένου να τεκμηριωθούν οι εν λόγω ποσοτικές πτυχές, συνιστάται στις τράπεζες να διενεργούν στοχευμένη ανάλυση και αξιολόγηση σε συγκεκριμένες κατηγορίες ή σε συγκεκριμένα χαρτοφυλάκια προβληματικών στοιχείων ενεργητικού, συμπεριλαμβανομένης της επίδρασής τους στο κεφάλαιο σε επίπεδο χαρτοφυλακίου. Οι τράπεζες πρέπει επίσης να διασφαλίσουν ότι οι στρατηγικές τους για τα ΜΕΔ επικαιροποιούνται, λαμβάνοντας υπόψη όλα τα σχετικά εισερχόμενα στοιχεία και τις αναλύσεις ώστε να είναι αξιόπιστες, κατάλληλες για τον σκοπό που εξυπηρετούν και πρακτικά εφαρμόσιμες.

Οι ποιοτικές πτυχές της προόδου που έχει επιτύχει μια τράπεζα είναι επίσης πολύ σημαντικές. Ως εκ τούτου, η στρατηγική μιας τράπεζας για τα ΜΕΔ πρέπει να περιλαμβάνει και ένα σαφώς καθορισμένο επιχειρησιακό σχέδιο, ως βάση για τα ορόσημα, τις ενέργειες και τους στόχους ποιοτικού χαρακτήρα της στρατηγικής. Κατά την αξιολόγηση της προόδου σε όρους ποιότητας, η τράπεζα θα πρέπει εγκαίρως να εντοπίζει τα δυνητικά εμπόδια στην επιτυχή εφαρμογή της στρατηγικής. Εν προκειμένω, οι διάφορες μέθοδοι μείωσης των ΜΕΔ βασίζονται σε διαφορετικές προϋποθέσεις. Επί παραδείγματι, η αποκατάσταση της ομαλής εξυπηρέτησης δανείων προϋποθέτει ένα αξιόπιστο λειτουργικό πλαίσιο, επαρκείς πόρους και ένα ολοκληρωμένο πλαίσιο ρυθμίσεων δανείων, ενώ η πώληση χαρτοφυλακίων προϋποθέτει δεδομένα καλής ποιότητας, εξελιγμένη υποδομή πληροφορικής, έμπειρη διοίκηση και κατάλληλους συμβούλους επί χρηματοοικονομικών θεμάτων. Ανά μεμονωμένη τράπεζα, οι ΜΕΟ αξιολογούν τις ποιοτικές πτυχές των στρατηγικών των τραπεζών και παρέχουν σχόλια για τυχόν αδυναμίες που εντοπίζουν.

Το έγγραφο κατευθύνσεων για τα ΜΕΔ τονίζει με ιδιαίτερη έμφαση πόσο σημαντικό είναι να υπάρχουν ειδικές υπηρεσιακές μονάδες διαχείρισης ΜΕΔ, σαφείς πολιτικές και διαδικασίες, καθώς και ένα κατάλληλο σύνολο λύσεων ρύθμισης δανείων. Δίνει επίσης έμφαση στην ανάγκη για ενεργό ανάμιξη και συμμετοχή της διοίκησης των τραπεζών στην αντιμετώπιση του ζητήματος των ΜΕΔ. Συνεπώς, οι τράπεζες χρειάζεται να επανεξετάσουν τις εσωτερικές δομές διακυβέρνησης και τις λειτουργικές ρυθμίσεις για τη διαχείριση των ΜΕΔ – π.χ., τα όργανα διαχείρισης πιστωτικών κινδύνων πρέπει να θεωρήσουν το πρόβλημα ως δικό τους.

Η αυξημένη έμφαση στην αποκατάσταση της ομαλής εξυπηρέτησης των δανείων και σε λύσεις ρύθμισης και αναδιάρθρωσης μπορεί να ενισχύσει την εφαρμογή πιο συνετών πρακτικών για τον πιστωτικό κίνδυνο, οι οποίες, με την πάροδο του χρόνου, θα βοηθούσαν τις τράπεζες να εφαρμόζουν καταλληλότερα κριτήρια και διακυβέρνηση με βάση τον κίνδυνο για τις πιστοδοτικές δραστηριότητες.

Τα τελευταία χρόνια, οι τράπεζες πραγματοποίησαν γενικά αξιόλογη πρόοδο σε σχέση με τις στρατηγικές τους για τα ΜΕΔ, όπως δείχνει η σημαντική μείωση των αποθεμάτων ΜΕΔ σε πολλές ευρωπαϊκές χώρες και τράπεζες. Εντούτοις, τα αποθέματα ΜΕΔ παραμένουν σε υψηλό επίπεδο. Για τον λόγο αυτό, οι ΜΕΟ εξακολουθούν να συνεργάζονται με τις τράπεζες και να ασκούν κριτική κατά περίπτωση, προκειμένου να διασφαλίζεται ότι επιτυγχάνεται περαιτέρω πρόοδος. Στην περίπτωση που μεμονωμένες τράπεζες δεν εκπληρώνουν τους στόχους που έχουν θέσει οι ίδιες, καλούνται να εφαρμόσουν εγκαίρως επαρκείς και ενδεδειγμένες διορθωτικές ενέργειες.

Οι τράπεζες χρησιμοποιούν ποικίλες μεθόδους μείωσης των αποθεμάτων ΜΕΔ που διαφέρουν ανά ίδρυμα και από χώρα σε χώρα. Μεταξύ αυτών περιλαμβάνονται οι ρυθμίσεις δανείων και οι σχετικές αποπληρωμές, οι πωλήσεις χαρτοφυλακίων, οι διαγραφές και οι ρευστοποιήσεις. Ορισμένες χώρες δείχνουν προτίμηση σε συγκεκριμένες τεχνικές έναντι άλλων, ανάλογα με τις ιδιαίτερες συνθήκες τους. Ωστόσο, φαίνεται ότι εφαρμόζεται ποικιλία προσεγγίσεων ακόμη και εντός της ίδιας χώρας, αναλόγως με τις ιδιαίτερες συνθήκες που χαρακτηρίζουν κάθε τράπεζα.

Η διαδικασία χάραξης στρατηγικής για τα ΜΕΔ αποτελεί πλέον αναπόσπαστο μέρος των διαδικασιών που εφαρμόζουν οι τράπεζες με υψηλό επίπεδο ΜΕΔ και των εποπτικών διαδικασιών της Τραπεζικής Εποπτείας της ΕΚΤ. Συνεπώς, οι εργασίες επί της συγκεκριμένης εποπτικής προτεραιότητας θα συνεχιστούν το 2019.

Εποπτικές προσδοκίες ανά τράπεζα ως προς τον σχηματισμό προβλέψεων για τα υπάρχοντα ΜΕΔ

Τα επόμενα μέτρα της εποπτικής προσέγγισης ως προς το απόθεμα των ΜΕΔ δημιουργούν ένα συνεπές πλαίσιο για την αντιμετώπιση του ζητήματος ως μέρος του εποπτικού διαλόγου

Στις 11 Ιουλίου 2018 η ΕΚΤ ανακοίνωσε περαιτέρω μέτρα βάσει της εποπτικής της προσέγγισης για το απόθεμα των ΜΕΔ (δηλ. ανοίγματα που ταξινομούνται ως μη εξυπηρετούμενα σύμφωνα με τον ορισμό της ΕΑΤ της 31ης Μαρτίου 2018). Η προσέγγιση αυτή δημιουργεί ένα συνεπές πλαίσιο για την αντιμετώπιση του ζητήματος ως μέρος του εποπτικού διαλόγου, μέσω των εποπτικών προσδοκιών ανά τράπεζα, οι οποίες αποσκοπούν στην επίτευξη επαρκούς κάλυψης των ΜΕΔ από προβλέψεις, συμβάλλοντας έτσι στην ανθεκτικότητα του τραπεζικού συστήματος της ζώνης του ευρώ ως συνόλου.

Βάσει αυτής της προσέγγισης, η Τραπεζική Εποπτεία της ΕΚΤ συνεργάστηκε περαιτέρω με καθεμία τράπεζα προκειμένου να προσδιορίσει τις εποπτικές της προσδοκίες. Η αξιολόγηση βασίστηκε στα τρέχοντα ποσοστά ΜΕΔ των επιμέρους τραπεζών, τα κύρια χρηματοοικονομικά χαρακτηριστικά τους, τη στρατηγική τους για τη μείωση των ΜΕΔ (εάν ήταν διαθέσιμη) και τη συγκριτική ανάλυση με ομοειδή ιδρύματα, ώστε να διασφαλιστεί η ομοιόμορφη μεταχείριση. Έλαβε επίσης υπόψη τα πιο πρόσφατα δεδομένα και τη δυνατότητα απορρόφησης πρόσθετων προβλέψεων.

Αξιολογήθηκαν όλα τα ΣΙ υπό την άμεση εποπτεία της ΕΚΤ, με στόχο να οριστούν εποπτικές προσδοκίες για κάθε τράπεζα, ώστε να διασφαλιστεί η συνεχής πρόοδος ως προς τη μείωση των κινδύνων στις επιμέρους τράπεζες και να επιτευχθεί η ίδια κάλυψη από προβλέψεις τόσο για το απόθεμα των ΜΕΔ όσο και για τη ροή νέων ΜΕΔ μεσοπρόθεσμα.

Οριστικοποίηση του συμπληρώματος του εγγράφου κατευθύνσεων για τα ΜΕΔ

Η δημοσίευση του συμπληρώματος ακολούθησε μετά από εκτεταμένο δημόσιο διάλογο με όλα τα ενδιαφερόμενα μέρη

Στις αρχές του 2018 η ΕΚΤ οριστικοποίησε το συμπλήρωμα του εγγράφου κατευθύνσεων της ΕΚΤ προς τις τράπεζες για τα μη εξυπηρετούμενα δάνεια. Είχε προηγηθεί δημόσια διαβούλευση, η οποία διήρκεσε από τις 4 Οκτωβρίου έως τις 8 Δεκεμβρίου 2017. Στις 15 Μαρτίου 2018 η ΕΚΤ δημοσίευσε το συμπλήρωμα, μαζί με αναλυτικά σχόλια που προέκυψαν από τη διαβούλευση και ένα έγγραφο με τις απαντήσεις της ΕΚΤ στα εν λόγω σχόλια.

Το συμπλήρωμα ενισχύει το έγγραφο κατευθύνσεων για τα ΜΕΔ με στοιχεία ποιοτικού χαρακτήρα, δημοσιεύθηκε στις 20 Μαρτίου 2017 και εξειδικεύει τις εποπτικές προσδοκίες της ΕΚΤ ως προς τα συνετά επίπεδα προβλέψεων για νέα ΜΕΔ. Έχει μη δεσμευτικό χαρακτήρα και χρησιμεύει ως βάση για τον εποπτικό διάλογο μεταξύ των ΣΙ και της Τραπεζικής Εποπτείας της ΕΚΤ. Αντικείμενό του είναι τα δάνεια που ταξινομούνται ως ΜΕΔ μετά την 1η Απριλίου 2018, σύμφωνα με τον ορισμό της ΕΑΤ.

Το σκεπτικό του συμπληρώματος είναι ότι, σύμφωνα με την Οδηγία για τις κεφαλαιακές απαιτήσεις (CRD IV), οι εποπτικές αρχές χρειάζεται να αξιολογήσουν και να αντιμετωπίσουν τους κινδύνους που αφορούν συγκεκριμένα ιδρύματα και οι οποίοι δεν καλύπτονται ή καλύπτονται ανεπαρκώς από τις υποχρεωτικές απαιτήσεις προληπτικής εποπτείας του Κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR) (που αναφέρονται συχνά ως “οι κανόνες του Πυλώνα 1”). Συγκεκριμένα, το υφιστάμενο πλαίσιο προληπτικής εποπτείας καλεί τις εποπτικές αρχές να αξιολογήσουν και να αποφασίσουν κατά πόσον οι προβλέψεις των τραπεζών είναι επαρκείς και έγκαιρες από πλευράς προληπτικής εποπτείας. Το συμπλήρωμα ορίζει τις προσδοκίες της Τραπεζικής Εποπτείας της ΕΚΤ σε αυτό το πλαίσιο και ως εκ τούτου αποσαφηνίζει την αφετηρία για τον εποπτικό διάλογο. Όπως και με άλλες εποπτικές προσδοκίες, το συμπλήρωμα χρησιμοποιείται συνοδευτικά προς κάθε δεσμευτική νομοθεσία, όπως την πρόταση για Κανονισμό που τροποποιεί τον CRR όσον αφορά την ελάχιστη κάλυψη ζημιών για τα μη εξυπηρετούμενα ανοίγματα. Έτσι, για την κατάρτιση του συμπληρώματος, η ΕΚΤ συνεργάστηκε στενά με τα συναφή ευρωπαϊκά θεσμικά όργανα, όπως την Ευρωπαϊκή Επιτροπή.

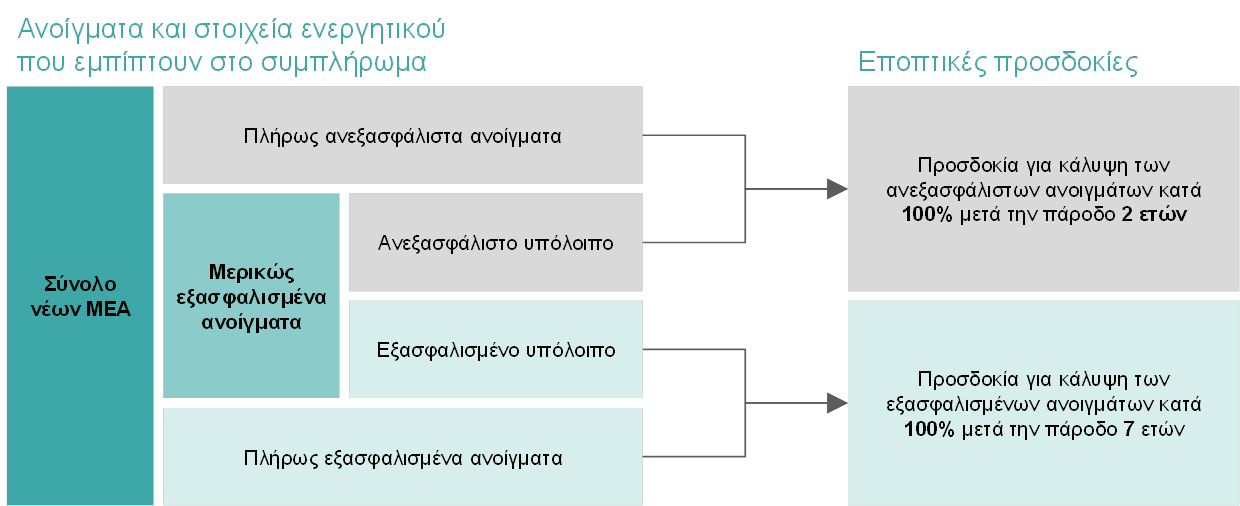

Σχήμα 2

Επισκόπηση των εποπτικών προσδοκιών ποσοτικού χαρακτήρα που περιγράφονται στο συμπλήρωμα του εγγράφου κατευθύνσεων για τα ΜΕΔ

Πηγή: ΕΚΤ.

Οι εποπτικές προσδοκίες που περιγράφονται στο συμπλήρωμα λαμβάνουν υπόψη σε ποιον βαθμό καλύπτονται από εξασφαλίσεις τα ανοίγματα. Για τα πλήρως ανεξασφάλιστα ανοίγματα και τα ανεξασφάλιστα υπόλοιπα των μερικώς εξασφαλισμένων ανοιγμάτων, προσδοκάται κάλυψη από προβλέψεις κατά 100% εντός δύο ετών από την ταξινόμησή τους ως ΜΕΔ. Για τα πλήρως εξασφαλισμένα ανοίγματα και τα εξασφαλισμένα υπόλοιπα των μερικώς εξασφαλισμένων ανοιγμάτων, προσδοκάται σταδιακή κάλυψη από προβλέψεις κατά 100% εντός επτά ετών από την ταξινόμησή τους ως ΜΕΔ. Οι προσδοκίες για τα εξασφαλισμένα ανοίγματα συμμορφώνονται προς την αρχή της προληπτικής εποπτείας που ορίζει ότι η προστασία από πιστωτικό κίνδυνο πρέπει να εφαρμόζεται εγκαίρως.

Το συμπλήρωμα θα εφαρμοστεί μέσω του εποπτικού διαλόγου με την εκάστοτε τράπεζα

Η πρακτική εφαρμογή του συμπληρώματος θα αποτελεί μέρος του εποπτικού διαλόγου, κατά τον οποίο οι ΜΕΟ θα συζητούν με την εκάστοτε τράπεζα τις αποκλίσεις των προβλέψεων σε σχέση με τις αντίστοιχες εποπτικές προσδοκίες, όπως αυτές ορίζονται στο συμπλήρωμα. Κατόπιν, και λαμβανομένων υπόψη των συνθηκών που χαρακτηρίζουν τη συγκεκριμένη τράπεζα, η Τραπεζική Εποπτεία της ΕΚΤ θα αποφασίζει, ανά περίπτωση, εάν απαιτείται η λήψη εποπτικών μέτρων και ποιων. Τα αποτελέσματα αυτού του διαλόγου θα ενσωματωθούν, για πρώτη φορά, στη μεθοδολογία SREP 2021. Οι τράπεζες πρέπει να αξιοποιήσουν αυτό το χρονικό διάστημα για να προετοιμαστούν, αλλά και να επανεξετάσουν τις πολιτικές και τα κριτήρια έγκρισης πιστώσεων, προκειμένου να περιορίσουν την εμφάνιση νέων ΜΕΔ, ιδίως όσο διαρκούν οι σημερινές ευνοϊκές οικονομικές συνθήκες.

1.3 Περαιτέρω εξέλιξη της μεθοδολογίας SREP

1.3.1 Οι διαδικασίες ICAAP/ILAAP θα διαδραματίσουν σημαντικότερο ρόλο στην εποπτική αξιολόγηση

Αναμένεται ότι στο μέλλον οι ICAAP και ILAAP θα διαδραματίσουν ακόμη μεγαλύτερο ρόλο στη μεθοδολογία SREP, παρέχοντας στις τράπεζες κίνητρα για τη συνεχή βελτίωση των εσωτερικών διαδικασιών τους

Οι χρηματοπιστωτικές διαταραχές στον τραπεζικό τομέα συχνά ενισχύονται ή ακόμη και προκαλούνται από την ανεπαρκή ποσότητα και ποιότητα του κεφαλαίου και της ρευστότητας των τραπεζών. Δύο βασικές διαδικασίες, η Εσωτερική διαδικασία αξιολόγησης της κεφαλαιακής επάρκειας (ICAAP) και η Εσωτερική διαδικασία αξιολόγησης της επάρκειας ρευστότητας (ILAAP), είναι θεμελιώδεις για την ενίσχυση της ανθεκτικότητας των πιστωτικών ιδρυμάτων. Οι απαιτήσεις για τις ICAAP και τις ILAAP ορίζονται στην CRD IV.

Τόσο η ICAAP όσο και η ILAAP έχουν στόχο να ενθαρρύνουν τα ιδρύματα να υπολογίζουν και να διαχειρίζονται μεθοδικά τους κινδύνους κεφαλαίου και ρευστότητας, χρησιμοποιώντας συγκεκριμένες για κάθε ίδρυμα προσεγγίσεις. Δεν αφορούν απλώς την κατάρτιση μιας έκθεσης προς χάριν των εποπτικών αρχών, αλλά αποτελούν ολοκληρωμένες και πολύτιμες εσωτερικές διαδικασίες των τραπεζών για τον προσδιορισμό, την αξιολόγηση και την αποτελεσματική διαχείριση και κάλυψη των κινδύνων κεφαλαίου και ρευστότητας κάθε στιγμή. Οι τράπεζες είναι υπεύθυνες για την αναλογική εφαρμογή των ICAAP και ILAAP, δηλ. οι διαδικασίες πρέπει να ανταποκρίνονται, μεταξύ άλλων, στο επιχειρηματικό μοντέλο λειτουργίας, το μέγεθος, την πολυπλοκότητα και την επικινδυνότητα του ιδρύματος, καθώς και στις προσδοκίες της αγοράς.

Όπως επισημαίνεται και στις εποπτικές προτεραιότητες του ΕΕΜ, οι ICAAP και ILAAP αποτελούν βασικά εργαλεία των πιστωτικών ιδρυμάτων για τη διαχείριση της επάρκειας κεφαλαίου και ρευστότητας. Ως εκ τούτου, απαιτούν ιδιαίτερη προσοχή από πλευράς των εποπτικών αρχών. Στο πλαίσιο της SREP, η ποιότητα και τα αποτελέσματα των ICAAP και ILAAP λαμβάνονται υπόψη κατά τον καθορισμό μέτρων για το κεφάλαιο και τη ρευστότητα, καθώς και μέτρων ποιοτικού χαρακτήρα. Οι ενδεδειγμένες ICAAP και ILAAP περιορίζουν την αβεβαιότητα ως προς τους πραγματικούς κινδύνους στους οποίους εκτίθεται ένα ίδρυμα, τόσο για τα πιστωτικά ιδρύματα όσο και για τις εποπτικές αρχές. Επιπλέον, παρέχουν διαβεβαίωση σε μεγαλύτερο βαθμό στις εποπτικές αρχές ότι το πιστωτικό ίδρυμα είναι ικανό να διασφαλίσει την επάρκεια κεφαλαίου και ρευστότητας και έτσι να παραμείνει βιώσιμο.

Στο μέλλον, οι ICAAP και ILAAP θα διαδραματίσουν ακόμη μεγαλύτερο ρόλο στη μεθοδολογία SREP, παρέχοντας στις τράπεζες κίνητρα για τη συνεχή βελτίωση των εσωτερικών διαδικασιών τους. Μεταξύ άλλων, τόσο οι ποιοτικές όσο και οι ποσοτικές πτυχές της ICAAP θα έχουν ενισχυμένο ρόλο στον προσδιορισμό των κεφαλαιακών απαιτήσεων του Πυλώνα 2 ανά επιμέρους κίνδυνο.

1.3.2 Οριστικοποίηση των οδηγών διαχείρισης του κεφαλαίου και της ρευστότητας για τις τράπεζες

Οι τράπεζες ενθαρρύνονται να χρησιμοποιούν τους οδηγούς προκειμένου να καλύπτουν τυχόν κενά και να διορθώνουν τις ελλείψεις ως προς τη διαχείριση του κεφαλαίου και της ρευστότητας το συντομότερο δυνατόν

Στις πρόσφατες αξιολογήσεις βάσει της SREP, η Τραπεζική Εποπτεία της ΕΚΤ κατέληξε στο συμπέρασμα ότι υπάρχουν σοβαρές ελλείψεις σε πάνω από τις μισές ICAAP των ΣΙ και σε περισσότερες από το 1/3 των ILAAP, όπως προκύπτει από τις τελικές αξιολογήσεις, οι οποίες τις χαρακτηρίζουν είτε “ανεπαρκείς” είτε “αδύναμες”. Οι εν λόγω ICAAP και ILAAP δεν παρέχουν σταθερή βάση για τη συνετή διαχείριση του κεφαλαίου και της ρευστότητας, αλλά ούτε και για τον καθορισμό των πρόσθετων κεφαλαιακών απαιτήσεων. Ως εκ τούτου, τα πιστωτικά ιδρύματα χρειάζεται να βελτιώσουν (περαιτέρω) τις ICAAP και ILAAP τους.

Τον Νοέμβριο του 2018 η Τραπεζική Εποπτεία της ΕΚΤ δημοσίευσε τους οδηγούς σχετικά με τις ICAAP και τις ILAAP των ιδρυμάτων. Οι εν λόγω οδηγοί θα διαδραματίσουν σημαντικό ρόλο, καθώς θα διευκολύνουν τις αναγκαίες βελτιώσεις. Αποτελούν σημαντικό ορόσημο στην προσπάθεια της ΕΚΤ να βελτιώσει τις μεθόδους που ακολουθούν οι τράπεζες για τη διαχείριση κεφαλαίου και ρευστότητας, η οποία ξεκίνησε με τη δημοσίευση των εποπτικών της προσδοκιών αναφορικά με τις ICAAP και τις ILAAP τον Ιανουάριο του 2016. Στη συνέχεια, στις αρχές του 2017 ξεκίνησε ένα πολυετές πρόγραμμα εργασιών για τις ICAAP και τις ILAAP, με σκοπό να οριστούν πιο αναλυτικές προσδοκίες και να ενημερωθούν εγκαίρως τα πιστωτικά ιδρύματα για την κατεύθυνση που οφείλουν να ακολουθήσουν. Οι προσδοκίες του 2016 χρησιμοποιήθηκαν ως βάση για τους οδηγούς και υποβλήθηκαν σε τρεις γύρους επεξεργασίας, αφού ελήφθησαν υπόψη περίπου 800 σχόλια που υποβλήθηκαν σε δύο δημόσιες διαβουλεύσεις. Εντούτοις, η γενική κατεύθυνση των προσδοκιών παρέμεινε αμετάβλητη καθ' όλη τη διάρκεια της εν λόγω διαδικασίας.

Επισκόπηση των επτά αρχών της ICAAP και της ILAAP

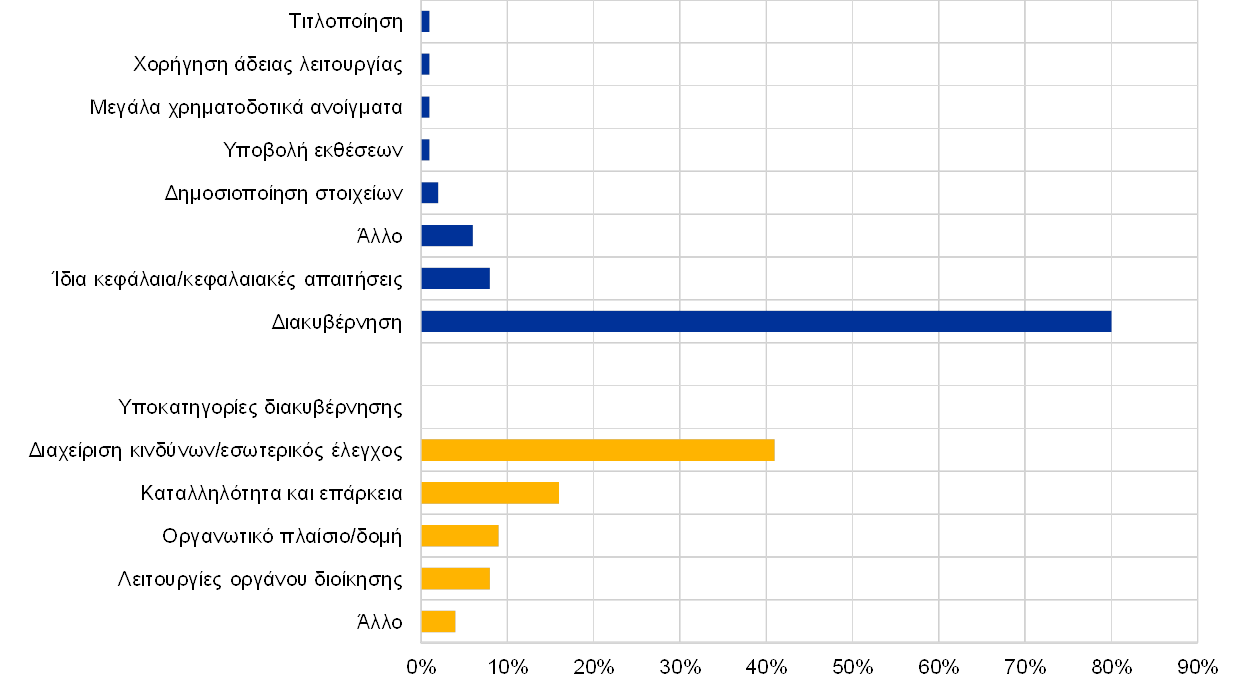

Οι επτά αρχές που διέπουν την εφαρμογή των ICAAP και ILAAP αφορούν τα εξής:

- Διακυβέρνηση: τα όργανα διοίκησης οφείλουν να αναλάβουν πλήρως την ευθύνη για τις ICAAP και ILAAP.

- Ενσωμάτωση: οι ICAAP και ILAAP πρέπει να αποτελούν αναπόσπαστο μέρος του συνολικού πλαισίου διοίκησης, συμπεριλαμβανομένης της λήψης επιχειρηματικών αποφάσεων. Και οι δύο διαδικασίες πρέπει να είναι συνεκτικές και συνεπείς μεταξύ τους, αλλά και με άλλες στρατηγικές διαδικασίες.

- Ποσοτικό πλαίσιο: η επάρκεια κεφαλαίου και ρευστότητας πρέπει να διασφαλίζονται από δύο διαφορετικές οπτικές γωνίες όσον αφορά τη διαρκή βιωσιμότητα του ιδρύματος – μια “κανονιστική”, η οποία αντικατοπτρίζει τις εξωτερικές απαιτήσεις και τους περιορισμούς και μια “οικονομική”, η οποία πρέπει να αντικατοπτρίζει την πραγματική οικονομική κατάσταση.

- Προσδιορισμό κινδύνων: απαιτείται ο εντοπισμός και η διαχείριση όλων των ουσιωδών κινδύνων.

- Ορισμό εσωτερικού κεφαλαίου/ρευστότητας: από την οικονομική σκοπιά, τα αποθέματα ασφαλείας κεφαλαίου και ρευστότητας πρέπει να είναι υψηλής ποιότητας και σαφώς προσδιορισμένα, έτσι ώστε να είναι δυνατή η απορρόφηση των οικονομικών ζημιών, σε περίπτωση που παρουσιαστούν.

- Μεθοδολογίες ποσοτικοποίησης του κινδύνου: οι κίνδυνοι πρέπει να αξιολογούνται και να ποσοτικοποιούνται με μια συντηρητική προσέγγιση, χρησιμοποιώντας εσωτερικές μεθοδολογίες ποσοτικοποίησης κινδύνων που έχουν εγκριθεί επιμελώς.

- Ασκήσεις προσομοίωσης ακραίων καταστάσεων: η ΕΚΤ καλεί τις τράπεζες να εφαρμόζουν αξιόπιστα και ολοκληρωμένα πλαίσια διενέργειας των ασκήσεων προσομοίωσης ακραίων καταστάσεων, τα οποία διασφαλίζουν ότι οι τράπεζες μπορούν να επιβιώσουν μόνες τους σε περίπτωση ευλογοφανούς, αλλά εξαιρετικά σοβαρής και παρατεταμένης περιόδου δυσμενούς συγκυρίας.

Οι προσδοκίες που περιλαμβάνονται στους οδηγούς είναι πλέον πολύ πιο ολοκληρωμένες και η ΕΚΤ άρχισε να τις εφαρμόζει τον Ιανουάριο του 2019. Ωστόσο, οι οδηγοί δεν αποσκοπούν να παρέχουν πλήρη καθοδήγηση για όλες τις παραμέτρους που αφορούν τις ορθές ICAAP και ILAAP. Αντίθετα, ακολουθούν μια προσέγγιση βάσει αρχών που εστιάζει σε επιλεγμένες βασικές παραμέτρους από εποπτική σκοπιά. Έτσι, η Τραπεζική Εποπτεία της ΕΚΤ υπογραμμίζει ότι, εν πρώτοις, οι ICAAP και ILAAP είναι εσωτερικές διαδικασίες, οι οποίες πρέπει να είναι προσαρμοσμένες στις ιδιαιτερότητες του εκάστοτε ιδρύματος. Συνεπώς, η εφαρμογή μιας ICAAP ή ILAAP η οποία είναι ενδεδειγμένη για τις συγκεκριμένες συνθήκες εμπίπτει στην αρμοδιότητα του εκάστοτε ιδρύματος. Οι οδηγοί υποστηρίζουν ως προς αυτό το θέμα τις τράπεζες, καθορίζοντας τις προσδοκίες για την ICAAP και την ILAAP υπό μορφή επτά αρχών, αλλά και παρέχοντας μια σειρά ενδεικτικών διαγραμμάτων και παραδειγμάτων.

Στο πλαίσιο της SREP και άλλων δραστηριοτήτων, όπως οι επιτόπιες επιθεωρήσεις, οι εποπτικές αρχές αξιολογούν ανά περίπτωση κατά πόσον τα ιδρύματα εκπληρώνουν τις υποχρεώσεις τους και διαχειρίζονται το κεφάλαιο και τη ρευστότητά τους κατά τρόπο ανάλογο με τις επιχειρηματικές δραστηριότητες και το προφίλ κινδύνου του κάθε ιδρύματος και άλλες συναφείς συνθήκες. Αναμένεται ότι τα συμπεράσματα που εξάγονται από τις εν λόγω αξιολογήσεις θα ασκούν ολοένα μεγαλύτερη επίδραση στη SREP και τη συνεπεία αυτής λήψη εποπτικών μέτρων. Εάν οι τράπεζες εφαρμόζουν ορθές και συνετές ICAAP/ILAAP, το γεγονός αυτό θα αξιολογείται θετικά στη SREP.

Δεδομένου ότι οι ορθές, αποτελεσματικές, ολοκληρωμένες και μελλοντικής προοπτικής ICAAP και ILAAP αποτελούν βασικά εργαλεία διασφάλισης της ανθεκτικότητας των ιδρυμάτων, οι τράπεζες ενθαρρύνονται να χρησιμοποιούν τους οδηγούς ώστε να καλύψουν τα κενά και να διορθώσουν τις ελλείψεις της διαχείρισης κεφαλαίου και ρευστότητας το συντομότερο δυνατόν. Δεδομένου ότι η όλη φιλοσοφία και η κατεύθυνση των εποπτικών προσδοκιών της ΕΚΤ δεν έχουν μεταβληθεί από την αρχική δημοσίευσή τους τον Ιανουάριο του 2016, τα ΣΙ καλούνται να καταβάλουν κάθε δυνατή προσπάθεια προκειμένου να λάβουν υπόψη τις εν λόγω προσδοκίες το συντομότερο δυνατόν. Η ανάπτυξη των οδηγών ήταν μια πολυετής διαδικασία και η ΕΚΤ τήρησε συνθήκες πλήρους διαφάνειας ως προς τη σταδιακή ενίσχυση των προσδοκιών της. Το γεγονός ότι μεσολάβησε σύντομο χρονικό διάστημα μεταξύ της δημοσίευσης των οδηγών τον Νοέμβριο του 2018 και της έναρξης εφαρμογής τους τον Ιανουάριο του 2019 δεν δικαιολογεί αδράνεια.

1.3.3 Μέτρα που ελήφθησαν για την αντιμετώπιση του κινδύνου πληροφοριακών συστημάτων

Ο κίνδυνος πληροφοριακών συστημάτων, συμπεριλαμβανομένου του κυβερνοκινδύνου, ήταν ένα θέμα που απασχόλησε από την αρχή την Τραπεζική Εποπτεία της ΕΚΤ και αποτέλεσε μία από τις εποπτικές προτεραιότητες για το 2019.

Στο πλαίσιο της διαρκούς εποπτείας για τον λειτουργικό κίνδυνο, οι ΜΕΟ ασκούν εποπτεία ως προς τον κίνδυνο πληροφοριακών συστημάτων. Το 2018 τα μέλη των ΜΕΟ υποβλήθηκαν σε πρόσθετη εκπαίδευση για όλες τις κατηγορίες κινδύνου πληροφοριακών συστημάτων, προκειμένου να ενημερωθούν περαιτέρω και να βελτιώσουν τις δεξιότητές τους ως προς τις καθημερινές εποπτικές τους δραστηριότητες, καθώς και σε σχέση με την ετήσια SREP. Με βάση τις Κατευθυντήριες γραμμές της ΕΑΤ σχετικά με την αξιολόγηση κινδύνου ΤΠΕ σύμφωνα με τη SREP, η Τραπεζική Εποπτεία της ΕΚΤ εφάρμοσε μια κοινή και τυποποιημένη μεθοδολογία για τους κινδύνους πληροφοριακών συστημάτων. Χρησιμοποιώντας ένα ολοκληρωμένο ερωτηματολόγιο αυτοαξιολόγησης για τις τράπεζες, καθώς και τα αποτελέσματα της αξιολόγησης από τις ΜΕΟ των κινδύνων που συνδέονται με τα πληροφοριακά συστήματα, εκτελέστηκε μια σειρά διεξοδικών οριζόντιων αναλύσεων. Προέκυψε πλήθος ευρημάτων, που λήφθηκαν υπόψη στις εποπτικές δραστηριότητες των ΜΕΟ, καθώς και θεματική πληροφόρηση σχετικά με τη γενικότερη κατάσταση της διαχείρισης του κινδύνου πληροφοριακών συστημάτων στα ΣΙ. Γενικά, οι αναλύσεις επιβεβαίωσαν την ανάγκη να δοθεί έμφαση στους τομείς προτεραιότητας, δηλαδή την ασφάλεια των πληροφοριακών συστημάτων, την εξάρτηση και διαχείριση από τρίτους, καθώς και τις λειτουργίες των πληροφοριακών συστημάτων, όπως τους είχε ήδη αναγνωρίσει η Τραπεζική Εποπτεία της ΕΚΤ.

Οι επιτόπιες επιθεωρήσεις με αντικείμενο τον κίνδυνο πληροφοριακών συστημάτων συνεχίστηκαν το 2018, συμπληρωματικά προς τη διαρκή εποπτεία από τις ΜΕΟ. Με βάση τη μεθοδολογία για τις επιτόπιες επιθεωρήσεις που ανέπτυξε η Τραπεζική Εποπτεία της ΕΚΤ και μετά από αίτημα των ΜΕΟ, οι επιθεωρήσεις διερεύνησαν συγκεκριμένους στόχους για τον κίνδυνο των πληροφοριακών συστημάτων, με σκοπό την ανάλυση και τεκμηρίωση των αξιολογήσεων του κινδύνου των εν λόγω συστημάτων από τις ΜΕΟ, ώστε να καταστεί σαφές πώς διαχειρίζονται τα ΣΙ τους κινδύνους των πληροφοριακών συστημάτων. Το 2019 ορισμένες επιτόπιες επιθεωρήσεις με αντικείμενο τον κίνδυνο των πληροφοριακών συστημάτων θα ακολουθήσουν μια συλλογική προσέγγιση τύπου "εκστρατείας", σύμφωνα με την οποία θα ελεγχθεί το ίδιο ζήτημα σε έναν αριθμό ΣΙ σε συγκρίσιμη κλίμακα. Έτσι διευκολύνεται η αποτελεσματικότερη προετοιμασία και εκτέλεση των επιθεωρήσεων, καθώς και η σύγκριση των αποτελεσμάτων.

Όπως και τα προηγούμενα έτη, όλα τα ΣΙ από τις 19 χώρες της ζώνης του ευρώ κλήθηκαν να αναφέρουν τα σημαντικά κυβερνοσυμβάντα αμέσως μόλις αυτά εντοπίζονται. Η υποβολή αναφορών επιτρέπει στην Τραπεζική Εποπτεία της ΕΚΤ να αναγνωρίζει και να παρακολουθεί τις τάσεις όσον αφορά κυβερνοσυμβάντα που επηρεάζουν τα ΣΙ. Επιπλέον, της επιτρέπει να αντιδρά άμεσα σε περίπτωση που ένα σοβαρό συμβάν επηρεάζει ένα ή περισσότερα ΣΙ.

Προκειμένου να εξασφαλίσει μια συντονισμένη προσέγγιση ως προς τον κίνδυνο των πληροφοριακών συστημάτων και τον κυβερνοκίνδυνο, αλλά και για να διευκολυνθεί η ανταλλαγή γνώσης και βέλτιστων πρακτικών, η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε να έχει επαφές με όλα τα ενδιαφερόμενα μέρη (εθνικές αρμόδιες αρχές, ενδιαφερόμενα μέρη εντός της ΕΚΤ, συστήματα πληρωμών και εμπειρογνώμονες σε θέματα υποδομών της χρηματοπιστωτικής αγοράς, άλλες εποπτικές αρχές εντός και εκτός της ΕΕ, την Ευρωπαϊκή Αρχή Κινητών Αξιών και Αγορών (ΕΑΚΑΑ) κ.λπ.) με διμερείς συναντήσεις και τη συμμετοχή της σε διεθνείς ομάδες εργασίας.

1.4 Θεματικοί έλεγχοι

Θεματικός έλεγχος των επιχειρηματικών μοντέλων και των παραγόντων κερδοφορίας

Το 2018 ολοκληρώθηκε ο πολυετής θεματικός έλεγχος των επιχειρηματικών μοντέλων και των παραγόντων κερδοφορίας

Το 2018 η Τραπεζική Εποπτεία της ΕΚΤ ολοκλήρωσε τον θεματικό έλεγχο των επιχειρηματικών μοντέλων και των παραγόντων κερδοφορίας και δημοσίευσε σχετική έκθεση. Ο θεματικός έλεγχος ξεκίνησε το 2016 με στόχο να αναλύσει εις βάθος ανά τράπεζα την ικανότητα των ΣΙ να περιορίσουν τις αδυναμίες του επιχειρηματικού τους μοντέλου, να παρακολουθήσει τις συνέπειες της αδύναμης κερδοφορίας και να εμπλουτίσει την οριζόντια ανάλυση, ενσωματώνοντας την πληροφόρηση από τις ΜΕΟ με ομοιόμορφο τρόπο για όλες τις τράπεζες. Τα δύο πρώτα χρόνια του ελέγχου αφιερώθηκαν στην ανάπτυξη εργαλείων, τη συλλογή δεδομένων και, για τις ΜΕΟ, τη διεξαγωγή εις βάθος αναλύσεων.

Στην αρχή του 2018 οι ΜΕΟ γνωστοποίησαν στα ΣΙ τα ευρήματα και τα κύρια συμπεράσματα του θεματικού ελέγχου. Στο πλαίσιο του ειδικού εποπτικού διαλόγου, συζήτησαν τυχόν αδυναμίες που εντοπίστηκαν και υπέβαλαν σε έλεγχο τα επιχειρησιακά σχέδια των ΣΙ. Στη συνέχεια απηύθυναν επιστολές στα ΣΙ όπου συνόψισαν τα ευρήματα και διατύπωσαν επίσημα τα αποτελέσματα του εποπτικού διαλόγου. Τα ευρήματα χρησιμοποιήθηκαν για την αξιολόγηση των επιχειρηματικών μοντέλων για τον ετήσιο κύκλο της SREP του 2018. Τον Σεπτέμβριο του 2018 η Τραπεζική Εποπτεία της ΕΚΤ δημοσίευσε τα συνολικά μηνύματα του θεματικού ελέγχου στον δικτυακό της τόπο.

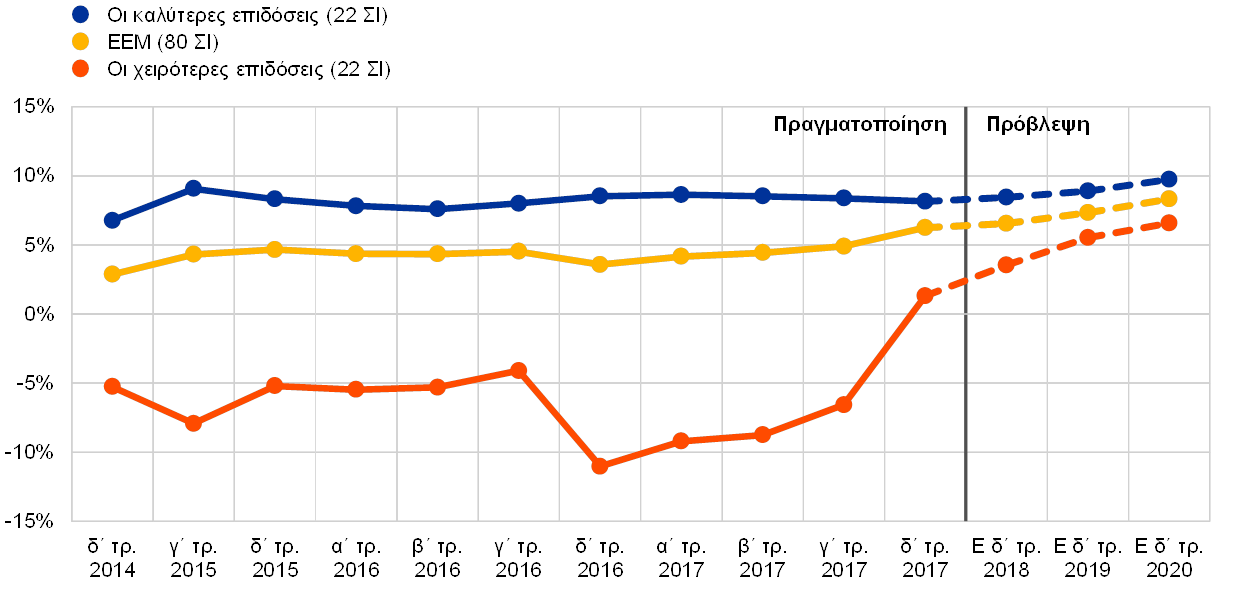

Συνεχίζεται η προσαρμογή των τραπεζών της ζώνης του ευρώ μετά την κρίση, αλλά η κατάσταση ως προς την κερδοφορία διαφέρει σημαντικά μεταξύ των ΣΙ

Ο έλεγχος έδειξε ότι παρόλο που η οικονομική κατάσταση των τραπεζών στη ζώνη του ευρώ γενικά βελτιώθηκε, εξακολουθούν να υπάρχουν πιέσεις στην κερδοφορία και τα επιχειρηματικά μοντέλα. Πέρα από τις τάσεις σε επίπεδο συνολικών μεγεθών, η κατάσταση ως προς την κερδοφορία διαφέρει σημαντικά μεταξύ των ΣΙ. Κάποια σύγκλιση παρατηρείται προς τον μέσο όρο που προβλέπουν οι τράπεζες, καθώς τα ιδρύματα με τις χειρότερες επιδόσεις περιμένουν σημαντικές βελτιώσεις της κερδοφορίας τους (βλ. Διάγραμμα 3). Οι τράπεζες που τα προηγούμενα έτη κατέγραψαν καλύτερη επίδοση από τα ομοειδή ιδρύματα παρουσιάζουν μεγάλη γεωγραφική διασπορά και διαφορές στο μέγεθος και στα επιχειρηματικά μοντέλα τους.

Διάγραμμα 3

Εξέλιξη της αποδοτικότητας ιδίων κεφαλαίων σε διάστημα τριών ετών

(ποσοστά %)

Πηγές: FINREP και άσκηση πρόβλεψης κερδοφορίας.

Σημειώσεις: Από τα δείγματα εξαιρούνται θυγατρικές τραπεζών που δεν υπάγονται στον ΕΕΜ. Οι καλύτερες επιδόσεις: 22 ΣΙ με μέσο δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE) άνω του 6% την τελευταία τριετία. Οι χειρότερες επιδόσεις: 22 ΣΙ με αρνητικό μέσο δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE) την τελευταία τριετία.

Οι ικανότητες στρατηγικής καθοδήγησης αποτελούν σημαντικό παράγοντα για την κερδοφορία

Η αύξηση της ανάληψης κινδύνου από επιμέρους τράπεζες παρακολουθείται στενά από τις αρμόδιες ΜΕΟ