Predslov Maria Draghiho, prezidenta ECB

Päť rokov existencie európskeho bankového dohľadu ukázalo jeho nesporné výhody. Devätnásť rôznych modelov dohľadu nahradil jeden spoločný – európsky. Vyššia miera harmonizácie a transparentnosti pomohla zaviesť rovnocennejšie podmienky pre všetky banky v eurozóne.

Orgány dohľadu majú v súčasnosti komplexnejší prehľad o bankovom sektore. Jednotný dohľad umožňuje efektívne porovnať veľký počet podobných bánk v eurozóne z hľadiska ich obchodných modelov a rizikových profilov. Zároveň sme schopní jednoduchšie monitorovať cezhraničné prepojenia a vplyvy, a tým lepšie porozumieť rizikám na úrovni bánk, ako aj systémovým rizikám vznikajúcim vnútri bankového sektora.

Tieto výhody zohrali mimoriadne dôležitú úlohu pri posilňovaní odolnosti európskeho bankového sektora. Banky navýšili svoje koeficienty kapitálu CET1 z 11,3 % na konci roku 2014 na 14,1 % v roku 2018. Pokrok nastal aj pri redukcii dlhodobo držaných aktív a problémových úverov, ktorých objem sa podarilo v uvedenom období znížiť o približne 300 miliónov €. Vyššiu mieru stability vykázali aj zdroje financovania a likvidita.

Banky však naďalej čelia dôležitým výzvam. Ziskovosť bánk bola aj v roku 2018 nízka, čo malo vplyv na ich schopnosť poskytovať úvery ekonomike. V rokoch 2016 až 2018 sa úspešnejším bankám v eurozóne podarilo vykompenzovať nižšie úrokové marže zvýšením objemu poskytnutých úverov, zatiaľ čo v prípade horšie hospodáriacich bánk sa naopak podiel poskytnutých úverov znížil.

Vyššia ziskovosť sa dá dosiahnuť redukciou nadmerných kapacít a vysokých nákladov. Okrem toho treba pokračovať v znižovaní zostávajúceho objemu problémových úverov, ako aj skrytých strát a neistoty týkajúcej sa oceňovania niektorých komplexných finančných aktív, akými sú napríklad aktíva 3. úrovne. Riešenie týchto výziev musí byť v budúcnosti spoločným cieľom bánk, orgánov dohľadu a regulátorov, rovnako ako spĺňanie vysokých štandardov riadenia rizík zo strany bánk.

Nemenej dôležitým je vytvorenie konzistentného regulačného a inštitucionálneho rámca pre pevnú cezhraničnú integráciu. Integrovanejší bankový sektor by podporil cezhraničnú konsolidáciu a prehĺbil mieru zdieľania rizík v súkromnom sektore v rámci eurozóny, a tým prispel k stabilite makroekonomického prostredia. Regulátori a orgány dohľadu by mali naďalej presadzovať jednotnejší prudenciálny rámec, ktorý bráni vyčleňovaniu regulačného kapitálu a likvidity.

Tieto snahy idú ruka v ruke s potrebou dokončenia procesu budovania bankovej únie. Európsky bankový dohľad by sa mal opierať o silný rámec pre riešenie krízových situácií a účinný systém ochrany vkladov, čím by zaručil nespochybniteľnú integritu jednotného bankového trhu.

Úvodný rozhovor s Andreom Enriom, predsedom Rady pre dohľad

Na pozíciu predsedu Rady pre dohľad ECB ste nastúpili v januári 2019. Ako budete pristupovať k tejto dôležitej úlohe?

Predovšetkým treba povedať, že Danièle Nouy, Sabine Lautenschläger a všetci naši kolegovia – tak v ECB, ako aj v príslušných vnútroštátnych orgánoch – urobili veľký kus práce a založili dobre fungujúcu organizáciu. Takže nemusím znova objavovať koleso. Bude treba zachovať vysokú úroveň štandardov dohľadu a pokračovať v prísnom a náročnom prístupe zadefinovanom v počiatočnej fáze.

Zavedenie jednotného mechanizmu dohľadu bolo významným krokom vpred, musíme však pripustiť, že stále nemáme plne integrovaný európsky bankový trh. Aby sme v tejto oblasti mohli napredovať, bude potrebné odstrániť legislatívne bariéry, čo, samozrejme, nie je našou úlohou. Jednako si myslím, že musíme urobiť všetko, čo je v našich silách, aby sme pokročili v budovaní bankovej únie ako jednotnej jurisdikcie, teda jurisdikcie jednotnej z hľadiska bankovej regulácie a dohľadu. To by položilo základy skutočného domáceho trhu pre európske banky.

Jedna vec, na ktorú pritom musíme pamätať, je, pre koho pracujeme: pre európskych občanov, vkladateľov, investorov, dlžníkov a ekonomiku ako takú. Naša práca im musí prinášať prospech a máme voči nim zodpovednosť. Beriem to veľmi vážne a mám dobré dôvody na čo najväčšiu transparentnosť našej práce. Ľudia by mali chápať, čo robíme a čo im to prináša. Banky by mali rozumieť našim politikám a krokom a mali by byť schopné predvídať ich. To isté platí aj pre investorov. Dnes žijeme vo svete, v ktorom si každý musí pomôcť sám; ak má banka problémy, straty musia znášať jej investori. Preto musia lepšie chápať riziká, ktorým sú vystavení.

Hneď po nástupe do funkcie ste sa museli zaoberať problémovou bankou. Aká bola vaša prvá skúsenosť s novým rámcom EÚ pre krízové riadenie?

Čo ma najviac zaujalo, bola oddanosť našich zamestnancov. Všetci pracovali veľmi usilovne, cez Vianoce aj v čase Nového roka. Každý vedel, čo bolo v stávke a ako veľmi môžu ťažkosti banky ovplyvniť životy ľudí. A to je to, čo sa v kríze ráta. Všetky procesy prebehli plynulo a všetky zainteresované orgány dobre spolupracovali.

Treba však povedať, že vždy je čo vylepšovať. Keď my, dohľad, riešime krízu, musíme pracovať v rámci hraníc stanovených existujúcou reguláciou. A regulácia sa v jednotlivých krajinách stále líši. Napríklad smernica o ozdravení a riešení krízových situácií bánk (BRRD) nebola do vnútroštátnych právnych poriadkov transponovaná jednotne. Každá krajina má taktiež svoj vlastný predpis o platobnej neschopnosti. To znamená, že nástroje, ktoré môžeme v čase krízy použiť, nie sú vo všetkých krajinách rovnaké. Nemôžeme si byť istí, či je vo všetkých prípadoch možné zaistiť hladký odchod z trhu. Je to problém, a nielen v prípade cezhraničných bánk. Inou záležitosťou, ktorej sa aktuálne venovala väčšia pozornosť, je chýbajúca úprava likvidity v čase riešenia krízy. Takže stále máme čo robiť, aby sme boli pripravení na budúce krízy.

Ďalšou očakávanou veľkou zmenou je vystúpenie Spojeného kráľovstva z Európskej únie. Ako to vnímate?

Pre mňa je brexit veľmi smutnou udalosťou – nielen preto, že som v Spojenom kráľovstve študoval a potom som 12 rokov žil v Londýne. Vychádzajúc z vlastnej skúsenosti môžem tiež povedať, že Európska únia nie je v Spojenom kráľovstve vždy pravdivo vykresľovaná. Zdá sa, že mnohí ľudia preceňujú náklady a podceňujú prínosy zjednotenej Európy.

Pokiaľ ide o bankový sektor, brexit prinesie veľa zmien. Relatívne mnoho bánk sa presídli do eurozóny, čo zmení podobu bankového sektora. Vyvoláva to mnohé otázniky, pričom otázka, ako regulovať a kontrolovať pobočky alebo investičné firmy z tretích krajín, je len jedným z nich. Banky, regulácia aj dohľad museli vykonať veľa príprav na brexit a množstvo práce bude treba urobiť aj po brexite. Som však presvedčený, že túto výzvu zvládneme aj vďaka našej efektívnej spolupráci s orgánmi dohľadu Spojeného kráľovstva.

Akým ďalším výzvam musia banky čeliť?

Nuž, takých výziev určite nie je málo. Banky musia pokračovať v úpravách svojich bilancií, musia si premyslieť úpravy obchodných modelov, zlepšiť svoje riadenie a byť schopné riešiť krízy. A to sú len výzvy z minulosti a aktuálne výzvy.

Do budúcna by banky mali pozorne sledovať, čo sa deje na trhoch. Už nejaký čas máme dostatok likvidity a je lacná. Táto situácia spolu s nízkymi výnosmi viedla banky k rizikovejším operáciám. Musia však byť opatrné, vysokú hodnotu aktív a nízku rizikovú prémiu nemožno považovať za samozrejmosť. V určitom okamihu sa veci môžu zmeniť, pričom zmena môže prísť náhle. Rizikové a časové prémie by sa mohli zrazu zvýšiť a poškodiť banky mnohými spôsobmi, potenciálne by mohli zasiahnuť ich zisky, likviditu a kapitál. Riziká financovania a trhové riziká budú pravdepodobne čoraz viac reálne. My na dohľade ich berieme veľmi vážne. Rovnako by mali aj banky.

Spomenuli ste, že riadenie je niečo, na čom by mali banky viac pracovať. Aké je to dôležité?

Banky v súčasnosti držia väčšie kapitálové objemy a kvalitnejší kapitál, majú viac likvidity a prešli na stabilnejšie zdroje financovania. Toto všetko však nemá veľkú hodnotu, ak má banka zlé riadenie, krátkozraké vedenie a problematickú kultúru. Bankári musia pamätať na dve veci. Krátkodobé zisky by nemali byť hlavným cieľom operácií banky; to, čo sa ráta, je dlhodobé podnikanie. Kľúčová je udržateľnosť. Okrem toho, že je to neakceptovateľné zo spoločenského hľadiska, krátkodobé zisky, ktoré by vychádzali z dlhodobého poškodzovania klientov, akcionárov a daňových platiteľov, nie sú pre banky prospešné. Názorným príkladom je rad aktuálnych škandálov a prípadov prania špinavých peňazí.

Je všeobecne známe, že tieto časy sú pre banky ťažké. Čo sa môžeme naučiť od bánk, ktoré však stále prosperujú?

V eurozóne je skutočne rad bánk, ktoré si vedú lepšie ako mnohé iné. Čo majú tieto banky spoločné? Na prvý pohľad toho veľa nie je; všetky sú veľmi rozdielne. Zdá sa, že neexistuje garantovaná stratégia, ako dosahovať zisky. Dôležité však je mať stratégiu. Tieto úspešné banky majú jednu vec spoločnú: sú vynikajúce v tom, čo voláme strategické riadenie. Sú schopné vymyslieť stratégiu a uspieť v jej realizácii. Nie je to len to, čo robia, ale ako to robia. To je ponaučenie, ktoré ponúkajú.

Musíme tiež pripustiť, že na európskych bankových trhoch pretrváva štrukturálny problém: veľa bánk bolo rekapitalizovaných, no nie mnohé skutočne odišli z trhu. Európa sa preto stále zdá byť preplnená bankami, čo sa odráža na ziskovosti. V iných odvetviach konsolidácia výrazne pomohla eliminovať nadmernú kapacitu nahromadenú pred krízou.

Pokiaľ ide o zmeny v štruktúre trhov, aký je váš názor na digitalizáciu? Je to výzva, príležitosť alebo oboje?

Technologické zmeny sú vždy komplikovaným procesom, ktorý je ťažké predvídať. Vidím však príležitosti. Digitalizácia môže bankám pomôcť dosahovať väčšiu efektívnosť a odhaliť nové zdroje príjmov; vedie k priamejším a rýchlejším procesom a umožňuje bankám ponúkať lepšie služby a nové produkty pre klientov. Ak sa bankám podarí chopiť sa tejto príležitosti, budú profitovať. Ak však nebudú konať, činiť sa budú iní, či už malé a aktívne fintech start-upy alebo dobre etablovaní technologickí giganti. A to je pre banky výzva.

Určite nie je úlohou regulácie ani dohľadu, aby chránili etablované banky pred efektívnejšou konkurenciou. V tejto súvislosti však musíme riešiť nové riziká, pričom kybernetické riziko je ukážkovým príkladom. Musíme takéto nové riziká pozorne sledovať a zhodnotiť, či si vyžadujú zmenu pravidiel. Digitalizácia zároveň môže regulácii a dohľadu pomôcť k väčšej efektívnosti a znížiť náklady na dodržiavanie predpisov, najmä v prípade menších a jednoduchších firiem. Inými slovami, je to príležitosť aj pre nás.

Hlavnou témou od vypuknutia krízy bola úprava pravidiel. Aký je váš názor na reformu regulácie – zašlo to priďaleko, ako tvrdia niektorí, alebo nie dosť ďaleko?

Reforma bola potrebná. Kríza odhalila množstvo medzier v regulačnom rámci a my ich musíme odstrániť. Verím, že balík predpisov pripravený na úrovni skupiny G20 je vyvážený: výrazne zvýšil bezpečnosť a zdravie bánk, pričom požiadavky boli nastavené a postupne načasované tak, aby sa predišlo nežiaducim vplyvom na poskytovanie úverov a reálny rast. Niektoré právne poriadky išli nad rámec požiadaviek stanovených medzinárodnými štandardmi v niektorých oblastiach a v súčasnosti túto voľbu prehodnocujú. Vo všeobecnosti si myslím, že by sme mali odolať tlakom na zmiernenie požiadaviek v dobrých časoch. Ako som už povedal, banky sa musia vyhnúť krátkodobému rozmýšľaniu, a to isté platí pre reguláciu. Musíme myslieť na dlhodobú stabilitu systému a vyhnúť sa procyklickým prístupom pri tvorbe pravidiel.

Je, samozrejme, pravda, že revidované pravidlá sú celkom komplikované. Takže musíme sledovať ich účinky a upraviť ich, ak to bude potrebné. Teraz je však prvoradé ukončiť konzistentné zavádzanie reforiem na celom svete.

V Európe sa už finalizuje balík bankových predpisov, ktorý bude v nasledujúcich rokoch tvarovať podobu regulácie. Ste spokojný s výsledkom?

Balík bankových predpisov je veľmi dôležitá časť legislatívy, a nielen preto, že implementuje bazilejské štandardy do európskeho práva. Celkové hodnotenie je pozitívne, sú tu však niektoré oblasti, v ktorých sa navrhovaná legislatíva odkláňa od medzinárodných štandardov. Týka sa to niekoľkých odborných detailov ukazovateľa finančnej páky, pomeru čistého stabilného financovania a nových pravidiel pre obchodné knihy bánk. Takže na globálnej úrovni nebudú podmienky pre všetkých celkom rovnaké, ako by mohli byť.

Pokiaľ ide o Európsku úniu, myslím si, že balík bankových predpisov mohol byť ambicióznejší v zámere dosiahnuť skutočne integrovaný bankový sektor, aspoň v rámci bankovej únie. Ak ašpirujeme na spoločnú jurisdikciu pre bankovníctvo, musíme prekonať ochranársky inštinkt. Bankové skupiny musia mať možnosť voľne alokovať svoj regulačný kapitál a likviditu po celej eurozóne. Balík bankových predpisov však, žiaľ, zachoval úzky národný prístup, pokiaľ ide o výnimky z kapitálových a likviditných požiadaviek v rámci bankových skupín. Vzhľadom na to, že sa na dokončenie bankovej únie podnikajú ďalšie kroky, dúfam, že zákonodarcovia svoj prístup v blízkej budúcnosti prehodnotia.

Čo ešte treba urobiť, aby sme sa priblížili skutočne európskemu bankovému sektoru?

Je jasné, že pri absencii čisto európskej záchrannej siete budú vnútroštátne orgány naďalej váhať, pokiaľ pôjde o umožnenie integrovaného riadenia kapitálu a likvidity v cezhraničných skupinách pôsobiacich v bankovej únii. Určitý pokrok sa dosiahol pri zavedení poistky pre jednotný fond na riešenie krízových situácií, no politické debaty o zriadení tretieho piliera bankovej únie, európskeho systému ochrany vkladov, pokračujú len veľmi ťažko. Som presvedčený, že polarizácia medzi „táborom za zníženie rizika“, ktorý argumentuje, že riziká by sa mali pred zavedením spoločných záruk znížiť, a „táborom za spoločné znášanie rizík“, ktorý argumentuje, že teraz je ideálny čas na integrované poistenie vkladov, nikam nevedie. Oba ciele sú previazané. Takže Európska únia by mala urobiť to, v čom je dobrá, a prísť s jasným plánom. Plán by mal potvrdiť, ako úzko spojené sú zvyšné časti reformy. Umožnilo by nám to harmonizované napredovanie vo všetkých týchto oblastiach.

1 Implementácia modelu dohľadu SSM

1.1 Úverové inštitúcie: hlavné riziká a celková výkonnosť

Hlavné riziká v bankovom sektore

Plošný nárast hospodárskej aktivity eurozóny v roku 2018 prispel k rastu ziskovosti bánk a posilňovaniu súvah

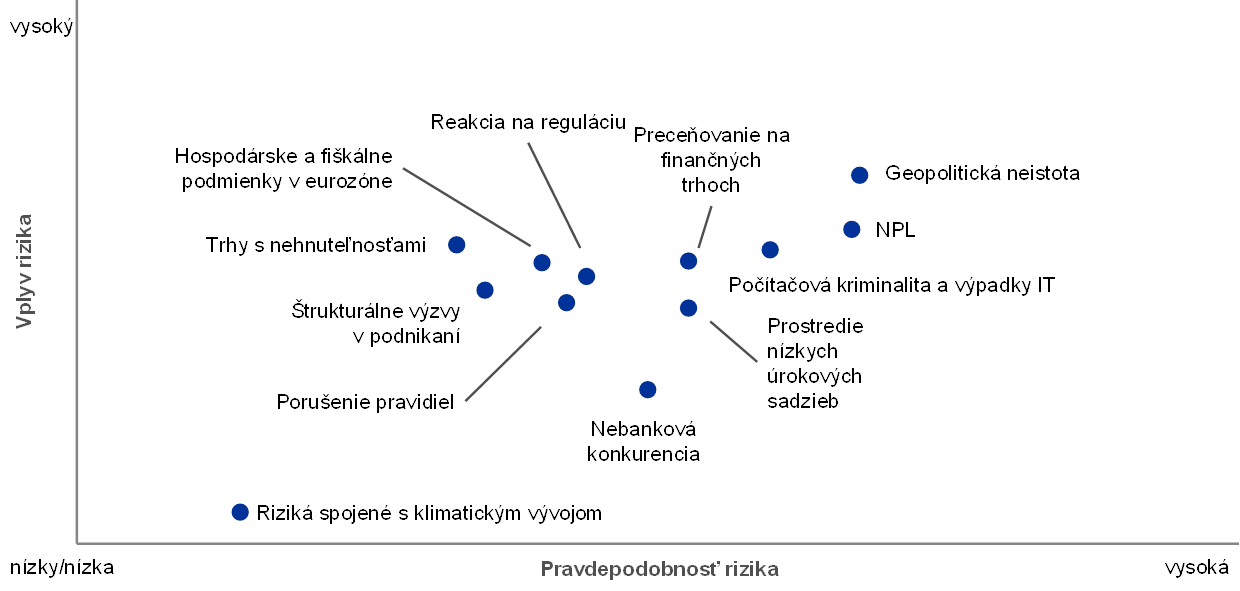

Bankový dohľad ECB v úzkej spolupráci s národnými orgánmi dohľadu vykonal každoročnú identifikáciu a hodnotenie rizík a na základe získaných výsledkov aktualizoval mapu rizík SSM, ktorá obsahuje hlavné riziká ohrozujúce banky eurozóny v horizonte dvoch až troch rokov. Plošný nárast hospodárskej aktivity eurozóny v sledovanom období prispel k rastu ziskovosti bánk a posilňovaniu ich súvah. Rovnako pomohol zvýšiť odolnosť bankového sektora eurozóny a zmierniť niektoré súvisiace riziká, predovšetkým tie, ktoré sú spojené s existujúcimi problémovými úvermi (non-performing loan – NPL) a s prostredím nízkych úrokových sadzieb. V medzinárodnom porovnaní je však súčasná celková úroveň NPL v eurozóne naďalej príliš vysoká.

Na druhej strane, miera geopolitickej neistoty a riziko preceňovania na finančných trhoch sa od roku 2017 zvyšovali. V dôsledku neustále sa prehlbujúcej digitalizácie výrazne rástli aj riziká súvisiace s (často zastaranými) bankovými IT systémami a s kybernetickou bezpečnosťou (graf 1).

Graf 1

Mapa rizík SSM na rok 2019

Zdroj: ECB a národné orgány dohľadu.

Poznámka: Pravdepodobnosť a vplyv rizikových faktorov vychádzajú z výsledkov kvalitatívneho hodnotenia. Hodnotenie zachytáva kľúčové aspekty vývoja, ktorých naplnenie by mohlo mať v krátkodobom až strednodobom horizonte (dva až tri roky) nepriaznivý vplyv na bankový systém eurozóny).

Geopolitická neistota predstavuje zvyšujúce sa riziko

V sledovanom období došlo k nárastu miery geopolitickej neistoty, a to najmä v súvislosti s politickou situáciou v niektorých krajinách eurozóny, rastúcim obchodným protekcionizmom a nepriaznivým vývojom v niektorých rozvíjajúcich sa trhových ekonomikách, pričom každý z týchto faktorov by mohol mať negatívny dopad na finančné trhy a hospodársky výhľad eurozóny. Pokiaľ ide o brexit, naďalej nie je isté, či bude do termínu vystúpenia Spojeného kráľovstva z Európskej únie uzavretá dohoda o vystúpení, a teda či bude nutné uplatňovať prechodné obdobie. Banky a orgány dohľadu sa preto musia pripraviť na všetky možné scenáre.

Banky výrazne znížili objem existujúcich NPL

Napriek výraznému zlepšeniu kvality aktív za posledné roky je pre veľký počet bánk v eurozóne aj naďalej zdrojom obáv vysoká úroveň NPL. Pokračovaním v implementácii stratégií na znižovanie stavu NPL sa týmto bankám podarilo dosiahnuť významný posun v znižovaní objemu existujúcich NPL. Pomer NPL v prípade významných inštitúcií klesol z 8 % v roku 2014 na 4,2 % v treťom štvrťroku 2018. Napriek tomu je však súčasná celková úroveň NPL naďalej vysoká a na účinné riešenie otázky NPL v eurozóne je potrebné vynaložiť primerané úsilie.

Možné hromadenie NPL v budúcnosti si vyžaduje podrobné monitorovanie

Pokračujúce snahy bánk o dosiahnutie vyšších výnosov by mohli viesť k potenciálnemu nárastu NPL v budúcnosti. V priebehu roka 2018 banky v eurozóne vykazovali uvoľňovanie úverových štandardov, no v poslednom štvrťroku 2018 sa tento vývoj spomalil.[1] Navyše sa podľa všetkého začínajú orientovať na rizikovejšie sektory a akceptujú aj nižšiu mieru ochrany. Poskytovanie úverov financovaných z cudzích zdrojov v eurozóne dosiahlo nový rekord v roku 2017, pričom úvery s miernejšími zmluvnými podmienkami (covenant-lite) predstavovali historicky najväčšiu časť z celkového objemu.

Neustále sa prehlbujúca digitalizácia zvyšuje riziká súvisiace s IT a počítačovou kriminalitou

Počítačová kriminalita a výpadky informačných technológií v prostredí pokračujúcej digitalizácie sú pre banky čoraz väčšou výzvou. Banky sú pod stále väčším tlakom zvyšovať investície a modernizovať svoju základnú IT infraštruktúru v záujme zvyšovania efektívnosti, skvalitňovania služieb vo vzťahu k zákazníkom a zvyšovania konkurencieschopnosti voči finančno-technologickým a veľkým technologickým spoločnostiam. Banky zároveň čelia čoraz väčšiemu počtu kybernetických hrozieb.

Riziko preceňovania na finančných trhoch sa zvýšilo

Globálne vyhľadávanie vyšších výnosov, dostatok likvidity a nízke rizikové prémie spolu s vysokou mierou geopolitickej neistoty prispeli k zvýšeniu rizika prudkého preceňovania na finančných trhoch. Priemerná miera udržateľnosti dlhu verejného sektora v eurozóne sa zvýšila, a to najmä v dôsledku pozitívneho cyklického vývoja. Viaceré krajiny však stále zaznamenávajú vysokú stavovú nerovnováhu, ktorá zvyšuje ich náchylnosť potenciálne preceňovať riziko štátneho dlhu.

Ziskovosť bánk zostáva aj napriek zlepšeniu nevýrazná

Priaznivý hospodársky vývoj v sledovanom období prispel k rastu ziskovosti bánk, ktorá však i napriek tomu zostáva nevýrazná. Dlhé obdobie charakterizované nízkymi úrokovými sadzbami na jednej strane podporilo hospodársky vývoj, na druhej strane však vyvinulo tlak na úrokové marže bánk. V rokoch 2019 a 2020 významné inštitúcie očakávajú celkový nárast svojich čistých úrokových výnosov. Z hľadiska rentability vlastného kapitálu v nadchádzajúcich rokoch však mnohé z nich naďalej očakávajú nízke zisky.

Významné inštitúcie v eurozóne vstúpili do záťažových testov za rok 2018 s vyššími kapitálovými koeficientmi

Výsledky záťažového testu na úrovni EÚ za rok 2018, ktorý koordinoval Európsky orgán pre bankovníctvo (European Banking Authority – EBA), potvrdili, že 33 najväčších bánk pod priamym dohľadom ECB za posledné dva roky zvýšilo svoju odolnosť. Vďaka ich úsiliu pri riešení otázky existujúcich problémových aktív a konzistentnému navyšovaniu kapitálu vstúpili do záťažového testu s oveľa silnejšou priemernou kapitálovou základňou, keď koeficient vlastného kapitálu Tier 1 (Common Equity Tier 1 – CET1) zaznamenal nárast z 12,2 % na začiatku záťažového testu v roku 2016 na súčasných 13,7 %.

Náročnejšie podmienky a prísnejšia metodika viedli pri nepriaznivom scenári k výraznejšiemu zníženiu kapitálu

V prípade 33 najväčších bánk pod priamym dohľadom ECB došlo pri nepriaznivom scenári k celkovému zníženiu kapitálu CET1 o 3,8 percentuálneho bodu na plne funkčnom základe,[2] teda o 0,5 percentuálneho bodu viac ako pri záťažovom teste v roku 2016. Uvedené zníženie zohľadňuje aj vplyv zavedenia medzinárodného štandardu finančného výkazníctva IFRS 9, ktorý nadobudol účinnosť 1. januára 2018, v celkovej výške 0,3 percentuálneho bodu. Výsledok odráža aj uplatnenie negatívnejšieho makroekonomického scenára a metodiky viac orientovanej na riziko než v roku 2016. Všetky spomenuté faktory vykompenzovali pozitívny dopad zvýšenia kvality aktív po úspešnom znížení stavu NPL.

Výsledky záťažového testu ukazujú všeobecnú vyššiu odolnosť bánk, no zraniteľnosti pretrvávajú

Napriek výraznejšiemu zníženiu kapitálu bol celkový koeficient kapitálovej primeranosti po záťažovom teste vyšší ako v nepriaznivom scenári z roku 2016 a zaznamenal nárast z 8,8 % na 9,9 %. To potvrdzuje, že odolnosť zúčastnených bánk voči makroekonomickým šokom sa zvýšila. Testovanie však zároveň odhalilo slabé miesta niektorých jednotlivých bánk, na ktoré sa orgány dohľadu v roku 2019 bližšie zamerajú.

Výsledky záťažového testu ukazujú lepšie kapitálové vybavenie aj v prípade ďalších 54 bánk, ktoré neboli zahrnuté do vzorky EBA

Okrem 33 bánk zo vzorky EBA Európska centrálna banka vykonala vlastné záťažové testovanie ďalších 54 bánk podliehajúcich jej priamemu dohľadu, ktoré neboli zahrnuté do vzorky EBA. Výsledky záťažového testovania ukázali, že v prípade všetkých 54 bánk sa zvýšila úroveň kapitalizácie a tým aj ich schopnosť absorbovať finančné šoky. Vďaka priebežnému posilňovaniu kapitálovej základne v predchádzajúcich rokoch tieto banky vstúpili do záťažových testov s vyšším priemerným koeficientom kapitálu CET1, ktorý sa v porovnaní s rokom 2016 zvýšil zo 14,7 % na 16,9 %. Na konci testovania dosiahli vyššiu úroveň priemerného konečného koeficientu kapitálu CET1 na úrovni 11,8 %, v porovnaní s 8,5 % v roku 2016.[3]

Box 1

Záťažové testy v roku 2018

Celkové nastavenie záťažového testu v roku 2018 a zapojenie ECB

Podobne ako v minulých rokoch sa ECB v roku 2018 zúčastnila na príprave aj samotnej realizácii záťažového testu na úrovni EÚ, ktorý koordinoval EBA. V rámci prípravnej fázy ECB pomohla s prípravou metodiky záťažového testovania a návrhom základného i nepriaznivého scenára. Nepriaznivý scenár bol vypracovaný spolu s Európskym výborom pre systémové riziká (European Systemic Risk Board – ESRB), EBA a v úzkej spolupráci s príslušnými vnútroštátnymi orgánmi. Výsledkom produktívnej spolupráce ECB s odborníkmi z EBA a príslušných vnútroštátnych orgánov boli oficiálne referenčné hodnoty kreditného rizika pre záťažový test, ktoré banky musia aplikovať na portfóliá bez primeraných modelov kreditného rizika.

Po spustení celoúnijného záťažového testu 31. januára 2018 ECB spolu s príslušnými vnútroštátnymi orgánmi vykonala proces zabezpečenia kvality pre banky, ktoré spadajú pod jej priamy dohľad. Hlavným cieľom bolo zaručiť, že banky správne aplikujú spoločnú metodiku vypracovanú orgánom EBA. Zo 48 bánk zahrnutých do celoúnijného záťažového testu 33 spadá pod priamy dohľad ECB a predstavuje 70 % bankových aktív eurozóny. Individuálne výsledky všetkých 48 zúčastnených bánk vrátane podrobných súvah a údajov o expozíciách ku koncu roka 2017 EBA zverejnil v piatok 2. novembra 2018.[4]

ECB okrem toho uskutočnila aj vlastný záťažový test 54 bánk, ktoré spadajú pod jej priamy dohľad, no neboli zahrnuté do vzorky EBA. Ešte predtým v roku 2018 podrobila záťažovému testu aj štyri grécke banky pod jej priamym dohľadom. Aj keď tento záťažový test využíval rovnakú metodiku, scenáre a proces zabezpečenia kvality ako záťažový test EBA, jeho načasovanie bolo posunuté tak, aby sa skončil ešte pred záverom tretieho programu ekonomických úprav pre Grécko Európskeho mechanizmu pre stabilitu.

Scenáre

Nepriaznivý scenár pre záťažový test v roku 2018 bol založený na konzistentnom súbore makrofinančných šokov, ku ktorým by mohlo počas krízy dôjsť, vrátane zníženia HDP o 2,4 %, poklesu cien nehnuteľností o 17 % a náhleho prepadu cien akcií v eurozóne ako celku o 31 %. Scenár odrážal hlavné systémové riziká identifikované na začiatku testovania, konkrétne i) náhle a rozsiahle preceňovanie rizikových prémií na globálnych finančných trhoch, ii) nepriaznivú spätnú väzbu medzi nízkou ziskovosťou bánk a pomalým tempom rastu nominálneho HDP, iii) obavy týkajúce sa udržateľnosti dlhu verejného a súkromného sektora a iv) likviditné riziká v nebankovom finančnom sektore a ich možný dosah na širší finančný systém.

Hlavné faktory výsledkov záťažového testu v roku 2018

Jedným z hlavných faktorov zníženia kapitálu v nepriaznivom makroekonomickom scenári bolo zníženie hodnoty úverov, predovšetkým v dôsledku uplatnenia prísnejších podmienok v rámci makroekonomického scenára než pri záťažovom teste v roku 2016, hoci úroveň NPL zohrávala menej významnú úlohu ako v roku 2016 vzhľadom na vyššiu kvalitu aktív v súvahách bánk. Ďalším hlavným faktorom bol šok spôsobený úrokovým spreadom pri financovaní, ktorý čiastočne vyvážil priaznivý vplyv vyšších dlhodobých úrokových sadzieb. Tretím hlavným faktorom boli šoky spôsobené vývojom trhových cien a likvidity, ktoré ovplyvnili portfóliá reálnej hodnoty. Komplexné precenenie týchto portfólií malo najvýraznejší dopad na globálne systémovo dôležité banky, ktoré však vzniknuté straty vo veľkej miere vykompenzovali vysokými klientskymi výnosmi. Vplyv záťažového scenára na likviditné rezervy a neistotu modelov bol taktiež výraznejší v prípade globálnych systémovo dôležitých bánk. Posledným hlavným faktorom bol výrazný tlak na čisté príjmy z poplatkov a provízií.

Integrácia záťažových testov do pravidelnej činnosti dohľadu

Tak kvalitatívne výsledky (t. j. úroveň a včasnosť predložených podkladov bánk), ako aj kvantitatívne výsledky (t. j. zníženie kapitálu a odolnosť bánk voči nepriaznivým podmienkam na trhu) záťažového testu slúžia ako vstupné údaje pre každoročný proces preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP). V kontexte hodnotenia SREP sa výsledky záťažového testu zohľadnili aj pri stanovovaní kapitálových požiadaviek orgánmi dohľadu.

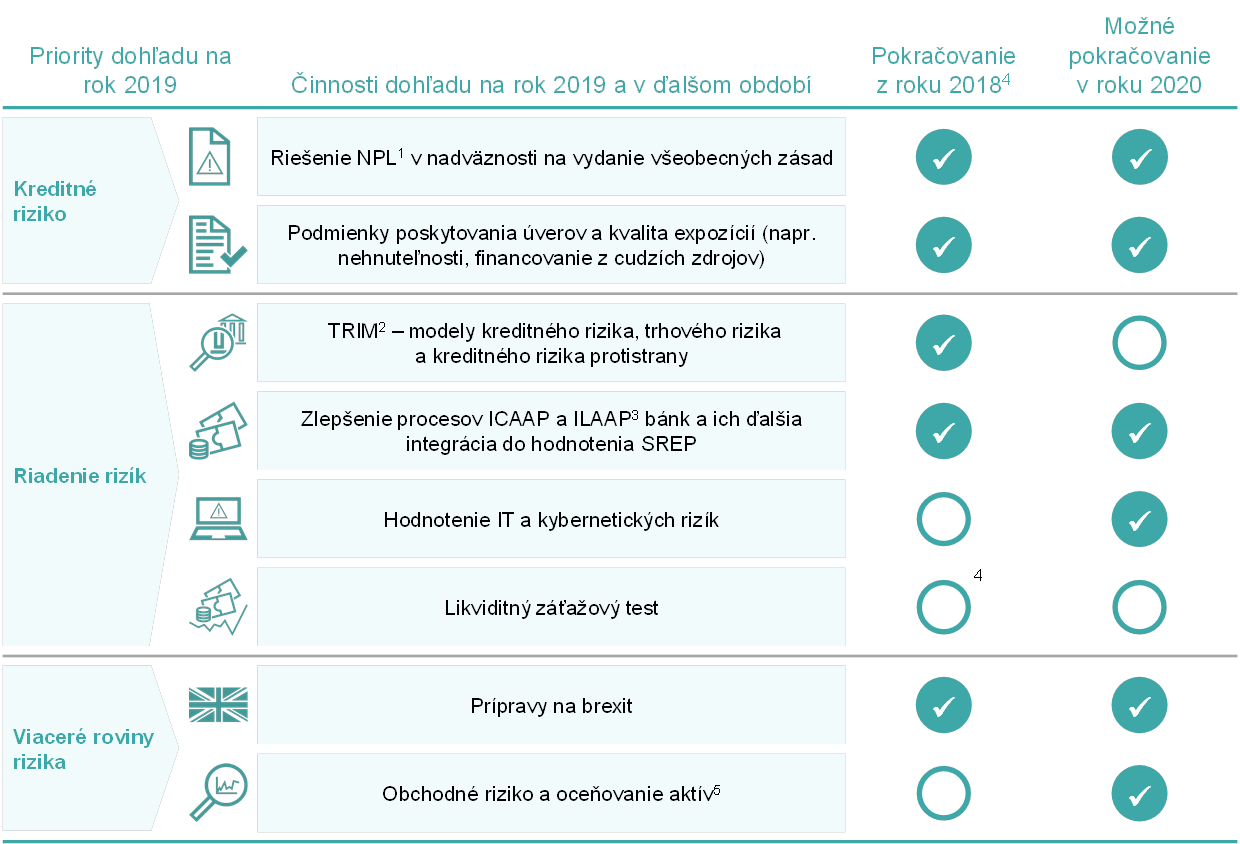

Priority dohľadu SSM

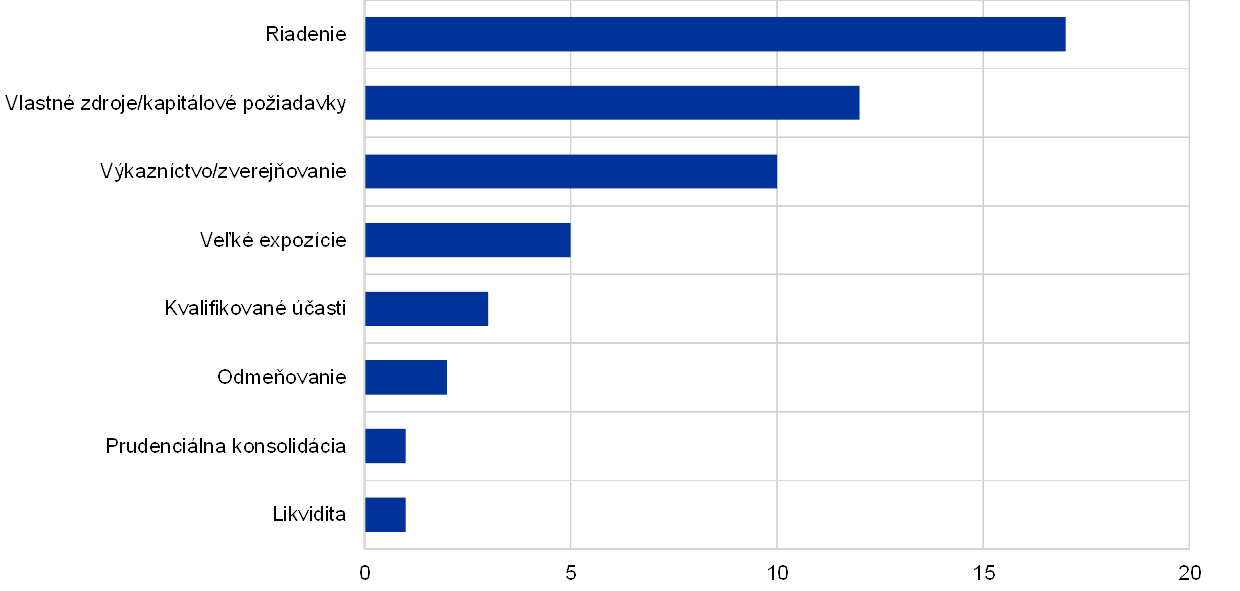

Priority dohľadu SSM predstavujú oblasti, na ktoré sa bude dohľad v danom roku zameriavať. Diskutuje o nich a schvaľuje ich Rada pre dohľad ECB. Vychádzajú z hodnotenia hlavných rizík ohrozujúcich dohliadané banky a zohľadňujú najnovší vývoj v hospodárskom, regulačnom a dohľadovom prostredí. Priority sa prehodnocujú každý rok a predstavujú dôležitý nástroj koordinácie opatrení dohľadu v jednotlivých bankách primerane harmonizovaným, proporčným a efektívnym spôsobom, čo prispieva k zabezpečeniu rovnakých podmienok a zvýšeniu účinku dohľadu (obrázok 1).

Obrázok 1

Priority dohľadu na rok 2019

Zdroj: ECB.

1. Problémové úvery.

2. Cielené hodnotenie interných modelov.

3. Interné procesy hodnotenia kapitálovej primeranosti a likvidity.

4. V roku 2018 bol uskutočnený záťažový test na úrovni EÚ.

5. Naplánované aktivity zahŕňajú kampaň previerok na mieste zameranú na riziko oceňovania a horizontálnu analýzu pozostávajúcu zo zberu údajov s cieľom poskytnúť spoločným dohliadacím tímom podrobnejšie informácie o komplexných aktívach oceňovaných v reálnej hodnote, akými sú napríklad aktíva 2. a 3. úrovne.

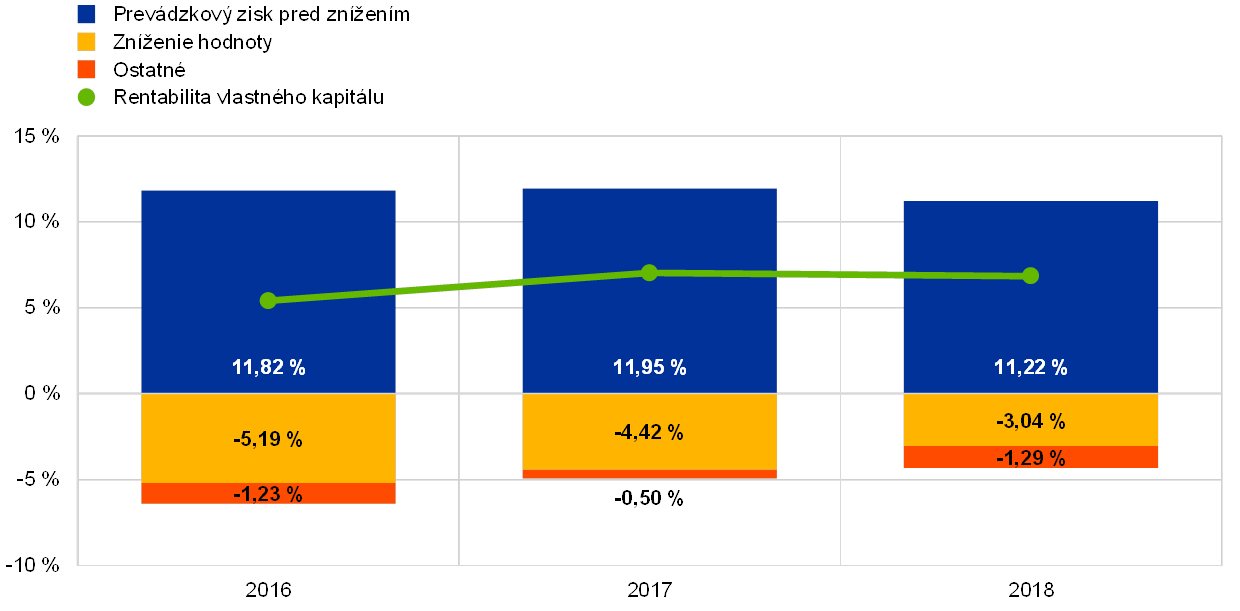

Všeobecná výkonnosť významných bánk v roku 2018

Ziskovosť bánk eurozóny v roku 2018 bola po zlepšení v roku 2017 viac-menej stabilná

Po zlepšení v roku 2017 zostala ziskovosť bánk v eurozóne v roku 2018 viac-menej stabilná. Priemerná ročná rentabilita vlastného kapitálu významných inštitúcií sa zmenila iba mierne a dosiahla úroveň 6,9 %, v porovnaní so 7,0 % v roku 2017 a 5,4 % v roku 2016. Celkovo stabilná miera ziskovosti však zakrýva výrazné rozdiely medzi jednotlivými bankami. Mnohé verejne obchodovateľné akcie bánk sa stále obchodujú pri pomere ich trhovej ceny k účtovnej hodnote nižšom ako jeden, čo naznačuje, že na splnenie očakávaní investorov je potrebné ďalšie zlepšenie.

Celkové tržby bánk v roku 2018 ovplyvnili dva hlavné faktory. Po náraste v roku 2017 prevádzkový zisk pred znížením výrazne poklesol, a to o 7,1 % v prvých deviatich mesiacoch roka 2018. Tento pokles bol do veľkej miery vyvážený prudkým prepadom miery zníženia hodnoty (–31,8 % oproti roku 2017).

K poklesu prevádzkového zisku pred znížením došlo najmä v dôsledku nižších čistých príjmov z obchodovania (–50 %)[5] v porovnaní s prvými tromi štvrťrokmi 2017. Naopak čisté príjmy z poplatkov a provízií naďalej rástli a dosiahli o 1,4 % vyššiu úroveň ako v prvých troch štvrťrokoch 2017. Čisté úrokové výnosy boli v rovnakom období relatívne stabilné (pokles o 0,1 %).

Graf 2

Stabilná rentabilita vlastného kapitálu (anualizované výsledky) v roku 2018: nižší prevádzkový zisk pred znížením bol vyvážený poklesom miery zníženia hodnoty

(všetky položky sú uvádzané v % vlastného kapitálu)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Údaje za všetky roky predstavujú anualizované kumulované hodnoty za druhý štvrťrok.

Stabilný vývoj čistých úrokových príjmov zakrýva dva základné trendy, keďže rastúci objem úverov bol vyvážený nižšími úrokovými maržami. Objem poskytnutých úverov sa medzi tretím štvrťrokom 2017 a tretím štvrťrokom 2018 zvýšil o 2,8 %, pričom najdynamickejší vývoj bol zaznamenaný v segmentoch finančné inštitúcie (úvery poskytnuté úverovým inštitúciám narástli o 3,7 % a úvery ostatným finančným korporáciám o 12,1 %) a nefinančné korporácie (nárast o 3,3 %). V prvých troch štvrťrokoch 2018 približne polovica významných inštitúcií dokázala zlepšiť svoje čisté úrokové príjmy, zatiaľ čo v prípade zvyšných inštitúcií bol zaznamenaný ich pokles.

Prevádzkové náklady sa za prvé tri štvrťroky 2018 zvýšili o 2,0 % v porovnaní s rovnakým obdobím v roku 2017, a to i napriek reštrukturalizačným opatreniam prijatým niektorými bankami v eurozóne.

1.2 Práce v oblasti problémových úverov (NPL)

1.2.1 Situácia v Európe

Objem NPL sa od roku 2015 znížil,…

Objem NPL v súvahách významných inštitúcií predstavoval v treťom štvrťroku 2018 takmer 628 mld. €, oproti 1 bil. € na začiatku roka 2015. Medzi tretím štvrťrokom 2017 a tretím štvrťrokom 2018 sa znížil o 131 mld. € a hrubý pomer NPL klesol o 1 percentuálny bod na 4,2 %. Tempo znižovania stavu NPL sa za posledné dva roky zrýchlilo a v krajinách s vysokým pomerom NPL bolo mimoriadne vysoké.

V medzinárodnom porovnaní je však celková úroveň NPL v európskom bankovom sektore naďalej zvýšená a na vyčistenie súvah bude potrebné viac času.

... v medzinárodnom porovnaní však ich celková úroveň zostáva i naďalej vysoká

Riešenie problematiky NPL patrilo medzi najdôležitejšie priority bankového dohľadu ECB na rok 2018 a aj v roku 2019 bude jednou z hlavných oblastí záujmu. Bude sa pritom stavať na dosiahnutých výsledkoch a do procesu stanovovania očakávaní dohľadu v prostredí harmonizovaného rámca budú zapojené aj jednotlivé dotknuté inštitúcie. Hlavným cieľom je zabezpečiť trvalé znižovanie kumulovaných rizík a dosiahnuť konzistentnú mieru krytia nielen existujúcich, ale aj nových NPL v strednodobom horizonte.

Pokiaľ ide o štatistiky týkajúce sa NPL, ECB štvrťročne zverejňuje štatistiky bankového dohľadu[6] vrátane údajov o kvalite aktív významných inštitúcií. Tabuľka 1 zobrazuje pokles úrovne NPL v rokoch 2017 až 2018.

Tabuľka 1

NPL a preddavky – sumy a pomery v jednotlivých referenčných obdobiach

(v mld. EUR; v %)

Zdroj: ECB.

Poznámka: Tabuľka zahŕňa významné inštitúcie na najvyššej úrovni konsolidácie, za ktoré sú dostupné údaje zo spoločného vykazovania kapitálovej primeranosti (COREP) a finančného vykazovania (FINREP). V treťom štvrťroku 2017 bolo za významné považovaných 114 inštitúcií, v poslednom štvrťroku 2017 ich bolo 111 a v prvom, druhom a treťom štvrťroku 2018 išlo o 109 inštitúcií. Počet subjektov v jednotlivých referenčných obdobiach odráža úpravy zoznamu významných inštitúcií na základe jeho preskúmania bankovým dohľadom ECB, realizovaného obvykle raz za rok, a tiež fúzií a akvizícií.

1) Úvery a preddavky sú v tabuľkách kvality aktív uvádzané v hrubej účtovnej hodnote. V súlade s pravidlami FINREP: i) expozície držané na obchodné účely sú vylúčené, ii) zostatky peňažných prostriedkov v centrálnych bankách a ostatné vklady splatné na požiadanie sú zahrnuté. V súlade s definíciou EBA sú za NPL považované úvery a preddavky iné než tie, ktoré sú držané na obchodné účely, ktoré spĺňajú aspoň jedno z nasledujúcich kritérií: a) ide o významné úvery viac než 90 dní po splatnosti; b) schopnosť dlžníka splácať úverové záväzky v plnom rozsahu bez realizácie kolaterálu sa hodnotí ako nepravdepodobná, bez ohľadu na výšku sumy alebo počet dní po dátume splatnosti. Pomer krytia je podiel akumulovanej zníženej hodnoty úverov a preddavkov a stavu NPL.

Pomery NPL sa v rámci eurozóny výrazne líšia

Ako ukazuje tabuľka 2, pomery NPL sa v jednotlivých krajinách eurozóny naďalej výrazne líšia. Najvyšší pomer NPL zaznamenali významné inštitúcie v Grécku, na Cypre a v Portugalsku. V treťom štvrťroku 2018 predstavovali ich vážené priemery 43,4 %, 20,7 %, a 14,5 %. Z hľadiska trendu najvýraznejší medziročný pokles pomeru NPL bol zaznamenaný v prípade významných inštitúcií na Cypre

(–13,3 p. b.), v Slovinsku (–5,3 p. b.), v Írsku (–3,7 p. b.), v Portugalsku (–3,6 p. b.), v Grécku (–3,2 p. b.) a v Taliansku (–2,5 p. b.). V treťom štvrťroku 2018 mali najvyšší objem NPL významné inštitúcie v Taliansku (153 mld. €), vo Francúzsku (130 mld. €), v Španielsku (95 mld. mld. €) a v Grécku (90 mld. mld. €).

Tabuľka 2

NPL a preddavky – sumy a pomery v jednotlivých krajinách (referenčné obdobie: tretí štvrťrok 2018)

(v mld. EUR, v %, v percentuálnych bodoch)

Zdroj: ECB.

Poznámka: Významné inštitúcie na najvyššej úrovni konsolidácie, za ktoré sú dostupné údaje zo spoločného vykazovania (COREP) a finančného vykazovania (FINREP).

C: Hodnota nie je zverejnená z dôvodu zachovania dôvernosti.

1) Úvery a preddavky sú v tabuľkách kvality aktív uvádzané v hrubej účtovnej hodnote. V súlade s pravidlami FINREP: i) expozície držané na obchodné účely sú vylúčené, ii) zostatky peňažných prostriedkov v centrálnych bankách a ostatné vklady splatné na požiadanie sú zahrnuté.

2) Rast pomeru NPL v Litve spôsobila zmena prístupu v otázke konsolidácie jednej významnej inštitúcie.

3) Na Slovensku neexistuje žiadna významná inštitúcia na najvyššej úrovni konsolidácie.

1.2.2 Úloha bankového dohľadu ECB v komplexnej stratégii na riešenie problematiky NPL v EÚ

Bankový dohľad ECB vypracoval rámec dohľadu pre NPL

Vyriešenie rizík súvisiacich s vysokým stavom NPL je dôležité pre hospodárstvo ako celok, keďže NPL znižujú ziskovosť bánk, pohlcujú hodnotné zdroje a obmedzujú schopnosť bánk poskytovať nové úvery. Problémy v bankovom sektore sa môžu rýchlo rozšíriť na ostatné časti hospodárstva a zhoršiť tak výhľad zamestnanosti a rastu. ECB v rámci svojho mandátu pomáhať zabezpečiť bezpečnosť a odolnosť európskeho bankového systému preto bankám odporúča, aby vyvinuli vyššie úsilie pri znižovaní stavu NPL.

Bankový dohľad ECB vypracoval rámec dohľadu pre NPL. Zahŕňa tri strategické prvky, ktoré buď priamo riešia problematiku existujúcich NPL, alebo ktorých cieľom je predchádzať hromadeniu nových NPL v budúcnosti:

- všeobecné zásady NPL pre všetky významné inštitúcie, ktoré približujú kvalitatívne očakávania dohľadu v súvislosti s riadením a znižovaním stavu NPL,

- rámec riešenia stavu NPL ako súčasť dohľadového dialógu, ktorý zahŕňa i) hodnotenie stratégií jednotlivých bánk na znižovanie objemu NPL a ii) očakávania dohľadu určené jednotlivým bankám s cieľom zabezpečiť primeranú tvorbu opravných položiek k existujúcim NPL,

- dodatok k všeobecným zásadám NPL, ktorý stanovuje kvantitatívne očakávania dohľadu v súvislosti s včasnou tvorbou opravných položiek k novým NPL.

Pracovná skupina pre NPL ukončila v roku 2018 svoju činnosť

Rámec vypracovala špeciálna pracovná skupina, ktorej členmi boli predstavitelia príslušných vnútroštátnych orgánov a ECB. V pozícii pozorovateľa mal v skupine zastúpenie aj orgán EBA. Činnosť pracovnej skupiny riadila skupina na vysokej úrovni zameraná na oblasť NPL pod vedením predsedníčky Sharon Donneryovej (viceguvernérka Central Bank of Ireland). V rokoch 2015 až 2018 mala skupina na vysokej úrovni 16 zasadnutí, na ktorých diskutovala o návrhoch týkajúcich sa prípravy a implementácie rámca dohľadu pre NPL. Predsedníčka skupiny podala 14 správ Rade pre dohľad a päť správ Rade guvernérov. Po naplnení jej mandátu bola pracovná skupina na konci roka 2018 rozpustená a zodpovednosť za uplatňovanie rámca dohľadu pre NPL úspešne prevzal bankový dohľad ECB.

Komplexná stratégia na riešenie vysokého stavu NPL predpokladá spoluprácu všetkých zainteresovaných strán vrátane orgánov EÚ a vnútroštátnych orgánov verejnej správy

Vyriešenie problematiky NPL však výrazne presahuje činnosť bankového dohľadu. Pri riešení tejto problematiky je potrebný spoločný postup vnútroštátnych orgánov a európskych inštitúcií. Taký bol aj jeden z hlavných záverov prieskumu ECB o národných postupoch týkajúcich sa NPL, ktorého posledná verzia bola zverejnená v júni 2017. Uznala to aj Rada pre hospodárske a finančné záležitosti v júli 2017, keď ministri financií prijali akčný plán riešenia nesplácaných úverov v Európe. Plán konštatuje nutnosť podniknúť kroky v troch oblastiach: bankový dohľad, reforma rámcov pre platobnú neschopnosť a vymáhanie dlhov, a rozvoj sekundárnych trhov. V súvislosti s akčným plánom Európska komisia v novembri 2018 zverejnila tretiu správu o pokroku, v ktorej zhodnotila, že pri zavádzaní akčného plánu bol dosiahnutý významný pokrok. Bankový dohľad ECB sa aktívne podieľal na viacerých iniciatívach týkajúcich sa NPL v uvedených troch oblastiach vrátane tých, ktoré sú spomenuté v akčnom pláne.

Bankový dohľad ECB úzko koordinoval svoje kroky s príslušnými európskymi inštitúciami, napríklad s Európskou komisiou, aby zaručil doplnkový charakter i) návrhu nariadenia Európskeho parlamentu a Rady o zmene nariadenia (EÚ) č. 575/2013, pokiaľ ide o minimálne krytie strát pri problémových expozíciách a ii) dodatku k všeobecným zásadám ECB týkajúcim sa postupu bánk v prípade problémových úverov.

Bankový dohľad ECB okrem toho podporil orgán EBA pri príprave všeobecných usmernení týkajúcich sa riadenia problémových expozícií a expozícií s upravenými podmienkami splácania a usmernení o vykazovaní problémových expozícií a expozícií s upravenými podmienkami splácania. Uplatňovanie týchto usmernení sa vzťahuje na všetky úverové inštitúcie v EÚ. V prípade menej významných inštitúcií usmernenia predpokladajú ich uplatňovanie proporčným spôsobom. ECB, v úzkej spolupráci s EBA a Jednotnou radou pre riešenie krízových situácií (Single Resolution Board – SRB), asistovala útvarom Európskej komisie pri príprave technických plánov vytvárania vnútroštátnych spoločností na riadenie aktív, ktoré boli zverejnené v marci 2018.

Bankový dohľad ECB pokračoval v spolupráci s EBA na zvyšovaní štandardov nových úverov. V rámci svojho členstva v pracovnej skupine Európskeho výboru pre systémové riziká (European Systemic Risk Board – ESRB) sa bankový dohľad ECB podieľal aj na príprave správy o makroprudenciálnych prístupoch k problémovým úverom, ktorá sa zameriava na možnú úlohu makroprudenciálnej politiky pri predchádzaní nárastu NPL naprieč celým systémom.

1.2.3 Hlavné prvky prístupu bankového dohľadu ECB v prípade NPL

Stratégie bánk na znižovanie NPL – dosiahnutý pokrok a hodnotenie

V marci 2017 ECB zverejnila všeobecné zásady postupu bánk v prípade problémových úverov. V nadväznosti na tieto všeobecné zásady boli významné inštitúcie s vyšším stavom NPL a zabavených aktív vyzvané, aby bankovému dohľadu ECB predložili svoje stratégie na znižovanie NPL a zabavených aktív. V danom kontexte predstavujú všeobecné zásady NPL základ priebežného dohľadového dialógu s jednotlivými bankami. Práve banky sú zodpovedné za implementáciu primeraných stratégií riešenia problematiky NPL a za riadenie svojich portfólií NPL prostredníctvom rôznych strategických nástrojov vrátane riešenia a starostlivosti o problémové úvery, portfóliových predajov a podobne.

Stratégie riešenia problematiky NPL by mali obsahovať ciele znižovania stavu NPL na úrovni jednotlivých portfólií na obdobie troch rokov. Tieto ciele si stanovujú samotné banky a predkladajú ich spoločným dohliadacím tímom. Druhá kapitola všeobecných zásad NPL približuje osvedčené postupy pri vytváraní stratégií na znižovanie NPL a poskytuje súbor nástrojov na ich implementáciu, ako napríklad úpravu podmienok splácania, aktívnu redukciu portfólií, zmenu druhu expozície a právne možnosti. Okrem toho sa na tomto mieste spomína, že banky by mali zabezpečiť, aby ich stratégia NPL „nezahŕňala len jednu strategickú možnosť, ale skôr kombinácie rôznych stratégií a možností, ktoré im umožnia najlepšie dosiahnuť stanovené ciele v krátkodobom, strednodobom a dlhodobom horizonte“. Najvhodnejšia kombinácia nástrojov závisí od charakteristických čŕt portfólií jednotlivých bánk a od trhového a právneho prostredia, v ktorom pôsobia. Treba tiež poznamenať, že výber vhodných nástrojov je právomocou riadiacich orgánov každej banky, malo by mu však predchádzať dôkladné posúdenie. ECB neuprednostňuje žiadny z navrhnutých nástrojov na znižovanie stavu NPL.

Úlohou spoločných dohliadacích tímov je zhodnotiť, preveriť a monitorovať pokrok dosiahnutý pri plnení cieľov bánk v oblasti znižovania stavu NPL. Táto úloha je súčasťou ich bežnej činnosti dohľadu a tvorí neoddeliteľnú zložku procesu SREP. Pri hodnotení stratégií sa spoločné dohliadacie tímy zameriavajú na tri základné prvky: i) úroveň ambicióznosti, ii) dôveryhodnosť stratégie a iii) aspekty riadenia. Hodnotenia vychádzajú z mimoriadne podrobného preskúmania bankových portfólií hrubých problémových expozícií a zabavených aktív, ktoré sa dajú spoločne označiť ako „problémové aktíva“.

Banky s vyšším objemom NPL musia spoločným dohliadacím tímom na štvrťročnej báze vykazovať špecifické údaje o NPL, ktoré zahŕňajú podrobné informácie o základných faktoroch znižovania stavu NPL. Spoločné dohliadacie tímy na základe týchto štvrťročných správ monitorujú pokrok dosiahnutý bankami a porovnávajú ho s cieľmi znižovania stanovenými v ich stratégiách, a to celkovo i na úrovni jednotlivých portfólií. S cieľom zaručiť holistický prístup analýzy sa pri monitorovaní pokroku bánk hodnotia ciele neočistené aj očistené od opravných položiek. V rámci pravidelnej spolupráce so spoločnými hodnotiacimi tímami sa od bánk vyžaduje, aby dvakrát ročne vypracovali a predložili správy o implementácii svojich stratégií.

Cieľom implementačných správ je zhodnotiť postup bánk pri plnení ich stratégií v oblasti riešenia NPL z kvantitatívneho aj kvalitatívneho hľadiska. Kvantitatívny pokrok možno merať na základe štvrťročných údajov o NPL, ktoré prinášajú informácie o konkrétnych faktoroch znižovania stavu NPL, ako napríklad o hotovostných splátkach, predajoch, odpisoch atď. Pri analýze aktuálnej situácie by sa banky nemali zameriavať iba na celkové znižovanie, ale tiež na faktory na úrovni jednotlivých portfólií a na príčiny nadpriemerných alebo podpriemerných výsledkov. Dôvodom je skutočnosť, že medzi schopnosťou banky plniť ciele znižovania NPL v minulosti a v budúcnosti existuje významný súvis.

V rámci dokumentovania uvedených kvantitatívnych aspektov by mali banky uskutočniť cielenú analýzu a hodnotenie konkrétnych tried alebo portfólií problémových aktív vrátane ich dopadu na úroveň kapitálu v jednotlivých portfóliách. Zároveň by mali zaručiť pravidelnú aktualizáciu svojich stratégií riešenia NPL, pri ktorej využijú všetky vstupy a analýzy na potvrdenie ich dôveryhodnosti, vhodnosti a uplatniteľnosti.

Nemenej dôležité sú aj kvalitatívne aspekty pokroku dosiahnutého bankami. Každá stratégia riešenia NPL by preto mala zahŕňať aj jasne definovaný operatívny plán a z neho odvodené kvalitatívne medzníky, opatrenia a ciele. Pri hodnotení kvalitatívneho pokroku by banka mala proaktívne identifikovať akúkoľvek prekážku úspešnej implementácie svojej stratégie. Z tohto pohľadu vyžaduje každý faktor znižovania stavu NPL niečo iné. Náprava úverov napríklad vyžaduje silný operačný rámec, dostatočné zdroje a komplexný rámec na úpravu podmienok splácania, zatiaľ čo predaj portfólií vyžaduje kvalitné údaje, sofistikovanú IT infraštruktúru, skúsené riadiace orgány a vhodných finančných poradcov. Spoločné hodnotiace tímy posúdia kvalitatívne aspekty stratégií jednotlivých bánk a poskytnú im spätnú väzbu k zisteným nedostatkom.

Všeobecné zásady NPL sa na veľkom priestore venujú dôležitosti samostatných útvarov riešenia NPL, jednoznačných politík a postupov i jasne definovaných možností úpravy podmienok splácania. Okrem toho zdôrazňujú potrebu aktívnej účasti riadiacich orgánoch na riešení problematiky NPL. V súvislosti s riadením NPL by preto banky mali prehodnotiť svoje systémy interného riadenia a prevádzkové postupy tak, aby riadiace orgány mohli prevziať plnú zodpovednosť za riešenie tejto otázky.

Väčší dôraz na nápravu, riešenie a reštrukturalizáciu môže podporiť vznik prudenciálnejších postupov v oblasti kreditného rizika, ktoré následne bankám pomôžu uplatňovať štandardy a spôsoby riadenia lepšie zodpovedajúce existujúcim rizikám.

Za posledných niekoľko rokov banky vo všeobecnosti dosiahli značný pokrok pri uplatňovaní svojich stratégií riešenia NPL, čo dokazuje aj výrazný pokles stavu NPL v mnohých európskych krajinách a bankách. Súčasná úroveň NPL však i napriek tomu zostáva vysoká. Spoločné dohliadacie tímy preto aj naďalej spolupracujú s bankami a v prípade potreby ich nabádajú k tomu, aby vo svojom úsilí vytrvali. V prípade nesplnenia cieľov, ktoré si banky samy stanovili, sa očakáva, že bezodkladne príjmu dostatočné a primerané nápravné opatrenia.

Na znižovanie stavu NPL využívajú banky v jednotlivých krajinách rôzne nástroje. Tie zahŕňajú úpravu podmienok splácania a s tým spojené hotovostné splátky, portfóliové predaje, odpisy či zabavovanie aktív. Vzhľadom na individuálne okolnosti v jednotlivých krajinách sa niektoré nástroje využívajú častejšie než iné. Rozdielne prístupy, vychádzajúce z individuálnych okolností, však využívajú aj jednotlivé banky pôsobiace v tej istej krajine.

Stratégie na znižovania stavu NPL už v súčasnosti tvoria neoddeliteľnú súčasť procesov bánk s vysokou úrovňou NPL a postupov bankového dohľadu ECB. Riešenie tejto priority dohľadu preto bude pokračovať aj v roku 2019.

Očakávania dohľadu pre jednotlivé banky v súvislosti s tvorbou opravných položiek k NPL

Ďalšie kroky v rámci postupu dohľadu v súvislosti so stavom NPL zavádzajú konzistentný rámec riešenia tejto problematiky ako súčasť dohľadového dialógu

Dňa 11. júla 2018 ECB oznámila ďalšie kroky v rámci postupu dohľadu zameraného na riešenie stavu NPL (t. j. expozícií klasifikovaných ako problémové v súlade s definíciou EBA z 31. marca 2018). Tento postup zavádza konzistentný rámec riešenia tejto problematiky ako súčasť dohľadového dialógu prostredníctvom očakávaní dohľadu určených jednotlivým bankám, ktorých cieľom je zabezpečiť primeranú tvorbu opravných položiek k existujúcim NPL a prispieť tak k odolnosti bankového systému eurozóny ako celku.

Na základe tohto postupu bankový dohľad ECB v rámci ďalšej komunikácie s jednotlivými bankami stanoví svoje očakávania v oblasti dohľadu. Hodnotenie vychádzalo z aktuálnych pomerov NPL v jednotlivých bankách, ich hlavných finančných aspektov, stratégií na znižovanie stavu NPL (v prípade ich existencie) a referenčných hodnôt porovnateľných bánk z dôvodu zaručenia konzistentného prístupu. Okrem toho tiež zohľadňovalo najnovšie ukazovatele a schopnosť bánk absorbovať dodatočné opravné položky.

Hodnoteniu boli podrobené všetky významné inštitúcie pod priamym dohľadom ECB s cieľom stanoviť pre každú banku očakávania, ktoré zabezpečia trvalé znižovanie kumulovaných rizík v jednotlivých bankách a pomôžu dosiahnuť rovnakú mieru krytia existujúcich a nových NPL v strednodobom horizonte.

Dokončenie dodatku k všeobecným zásadám NPL

Zverejneniu dodatku predchádzal rozsiahly verejný dialóg so všetkými zainteresovanými stranami

Na začiatku roka 2018 ECB dokončila dodatok k všeobecným zásadám týkajúcim sa postupu bánk v prípade problémových úverov. Predchádzala tomu verejná konzultácia, ktorá prebiehala od 4. októbra do 8. decembra 2017. ECB dodatok zverejnila 15. marca 2018 spolu s podrobnými pripomienkami prijatými počas konzultácie a s reakciou na tieto pripomienky.

Dodatok stanovuje očakávania dohľadu ECB v súvislosti s obozretnou úrovňou opravných položiek k novým NPL a je doplnením všeobecných zásad NPL, zverejnených 20. marca 2017, ktoré sa zameriavajú na kvalitatívne aspekty. Dodatok je nezáväzný a slúži ako východiskový bod dohľadového dialógu medzi významnými inštitúciami a bankovým dohľadom ECB. Vzťahuje sa na úvery klasifikované ako problémové v súlade s definíciou EBA od 1. apríla 2018.

Dôvodom prijatia dodatku bola skutočnosť, že v súlade so smernicou o kapitálových požiadavkách (Capital Requirements Directive – CRD IV) sú orgány dohľadu povinné hodnotiť a riešiť riziká špecifické pre jednotlivé inštitúcie, ktoré nie sú kryté povinnými prudenciálnymi požiadavkami stanovenými v nariadení o kapitálových požiadavkách (Capital Requirements Regulation – CRR, často označovanými ako pravidlá prvého piliera), resp. sú nimi kryté len nedostatočne. Platný prudenciálny rámec predovšetkým od orgánov dohľadu vyžaduje, aby posudzovali primeranosť a včasnosť opravných položiek bánk z prudenciálneho hľadiska a prijímali rozhodnutia v tejto oblasti. Bankový dohľad ECB prostredníctvom svojich očakávaní banky informuje, z čoho bude v rámci dohľadového dialógu vychádzať. Podobne ako v prípade iných očakávaní dohľadu, tento dodatok má dopĺňať akékoľvek záväzné právne predpisy; zahŕňa to aj návrh zmeny a doplnenia nariadenia CRR, pokiaľ ide o minimálne krytie strát pri problémových expozíciách. Z toho dôvodu je dodatok výsledkom úzkej spolupráce ECB s relevantnými európskymi inštitúciami, ako napríklad s Európskou komisiou.

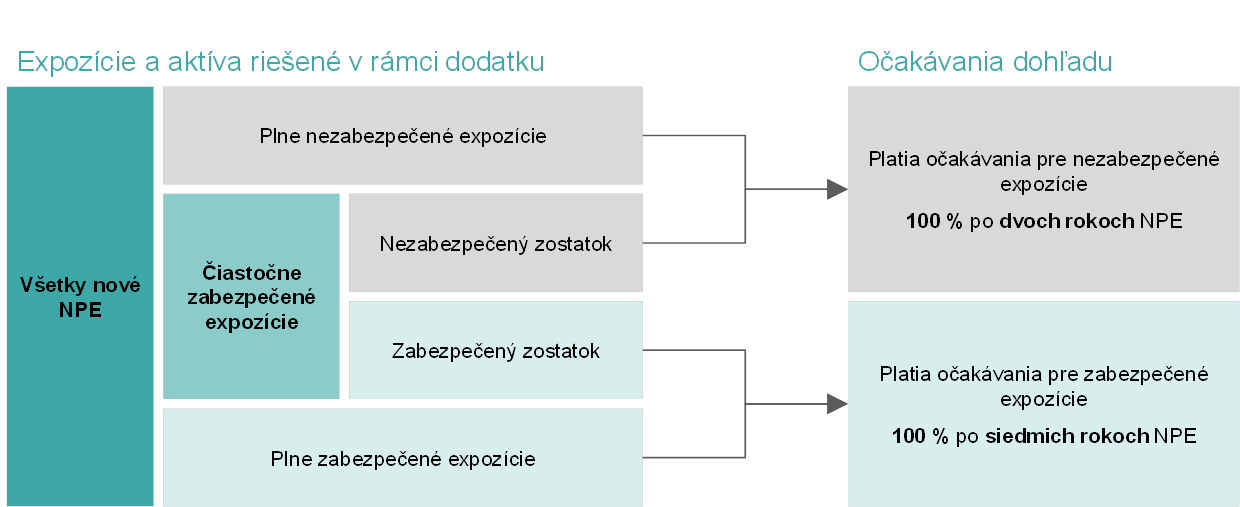

Obrázok 2

Prehľad kvantitatívnych očakávaní dohľadu stanovených v dodatku k všeobecným zásadám NPL

Zdroj: ECB.

Očakávania dohľadu stanovené v dodatku zohľadňujú mieru zabezpečenia NPL. V prípade plne nezabezpečených expozícií a nezabezpečených zostatkov čiastočne zabezpečených expozícií sa očakáva dosiahnutie 100 % krytia do dvoch rokov od zaradenia expozície medzi problémové. Pri plne zabezpečených expozíciách a zabezpečených zostatkoch čiastočne zabezpečených expozícií sa očakáva postupné dosiahnutie 100 % krytia do siedmich rokov od zaradenia expozície medzi problémové. Očakávania dohľadu pre zabezpečené expozície vychádzajú z prudenciálnej zásady, že zabezpečenie kreditného rizika musí byť realizované včas.

Dodatok sa bude zavádzať prostredníctvom dohľadového dialógu s každou bankou

Dodatok sa bude do praxe zavádzať prostredníctvom dohľadového dialógu, počas ktorého spoločné dohliadacie tímy prediskutujú s každou bankou prípadný odklon od očakávaní prudenciálnej tvorby opravných položiek stanovených v dodatku. V nadväznosti na tento dialóg a so zreteľom na situáciu konkrétnej banky bankový dohľad ECB prijme individuálne rozhodnutia o potrebe konkrétnych opatrení dohľadu. Závery dialógu budú prvýkrát zapracované do procesu SREP v roku 2021. Banky by mali zostávajúci čas využiť na prípravu, ako aj na prehodnotenie svojich pravidiel poskytovania úverov a úverových podmienok s cieľom obmedziť vznik nových NPL, najmä vzhľadom na momentálne priaznivé hospodárske podmienky.

1.3 Práce na metodike SREP

1.3.1 Dôležitejšia úloha procesov ICAAP a ILAAP pri dohľadovom hodnotení

Vyššia váha ICAAP a ILAAP v rámci hodnotenia SREP by mala v budúcnosti motivovať banky, aby ďalej zdokonaľovali svoje interné procesy

Intenzitu finančných šokov v bankovom sektore často znásobuje a niekedy aj spôsobuje nedostatočná úroveň a kvalita kapitálu a likvidity v držbe bánk. Dôležitou súčasťou úsilia o posilnenie odolnosti bankových inštitúcií sú dva hlavné procesy – interný proces hodnotenia kapitálovej primeranosti (Internal Capital Adequacy Assessment Process – ICAAP) a interný proces hodnotenia likvidity (Internal Liquidity Adequacy Assessment Process – ILAAP). Požiadavky týkajúce sa ICAAP a ILAAP upravuje smernica CRD IV.

Cieľom procesov ICAAP a ILAAP je motivovať inštitúcie, aby merali a riadili svoje riziká súvisiace s kapitálom a likviditou štruktúrovaným spôsobom a využívali pritom postupy primerané špecifickým okolnostiam inštitúcie. Nejde iba o vypracovanie správy pre potreby orgánov dohľadu. ICAAP a ILAAP predstavujú dôležité, komplexné interné procesy bánk na identifikovanie, hodnotenie a účinné riadenie a krytie rizík týkajúcich sa kapitálu a likvidity. Banky sú zodpovedné za implementáciu procesov ICAAP a ILAAP proporčným spôsobom, teda aby zodpovedali, okrem iného, obchodnému modelu inštitúcie, jej veľkosti, komplexnosti a rizikovosti, ako aj očakávaniam trhu.

Ako je uvedené v prioritách dohľadu SSM, ICAAP a ILAAP majú pre inštitúcie zásadný význam pri riadení primeranosti kapitálu a likvidity a aj preto patria medzi hlavné oblasti záujmu orgánov dohľadu. Kvalita a výsledky procesov ICAAP a ILAAP sa zohľadňujú pri stanovovaní kapitálových, likviditných a kvalitatívnych opatrení v rámci hodnotenia SREP. Dobre nastavené procesy ICAAP a ILAAP znižujú u inštitúcií a ich orgánov dohľadu neistotu, pokiaľ ide o riziká, ktorým je inštitúcia vystavená. Orgány dohľadu majú zároveň vďaka nim väčšiu dôveru v schopnosť inštitúcie pokračovať v činnosti prostredníctvom udržiavania adekvátnej miery kapitálovej a likviditnej primeranosti.

Váha procesov ICAAP a ILAAP v rámci hodnotenia SREP sa v budúcnosti zvýši s cieľom motivovať banky, aby ďalej zdokonaľovali svoje interné procesy. Kvalitatívne a kvantitatívne aspekty procesu ICAAP napríklad zohrajú dôležitejšiu úlohu pri určovaní požiadaviek na vlastné zdroje druhého piliera vyplývajúcich z jednotlivých rizík.

1.3.2 Dokončenie všeobecných zásad pre banky týkajúcich sa riadenia kapitálu a likvidity

Banky by mali všeobecné zásady využiť na čo najrýchlejšie odstránenie prípadných nedostatkov v oblasti riadenia kapitálu a likvidity

Výsledky posledných hodnotení SREP odhalili vážne nedostatky u viac ako polovice významných inštitúcií, pokiaľ ide o procesy ICAAP, a u viac ako jednej tretiny významných inštitúcií, pokiaľ ide o procesy ILAAP, čo bankový dohľad ECB premietol do celkového hodnotenia „nedostatočné“ alebo „slabé“. Slabé procesy ICAAP a ILAAP nepredstavujú pevný základ pre obozretné riadenie kapitálu a likvidity, ako ani pre stanovovanie požiadaviek na dodatočné vlastné zdroje. Inštitúcie preto musia vyvinúť ďalšie úsilie na (výraznejšie) zlepšenie svojich procesov ICAAP a ILAAP.

V novembri 2018 bankový dohľad ECB zverejnil všeobecné zásady týkajúce sa interných procesov inštitúcií ICAAP a ILAAP. Zásady zohrajú dôležitú úlohu pri dosahovaní potrebného pokroku v tejto oblasti. Predstavujú významný medzník v úsilí ECB zlepšiť prístup bánk k riadeniu kapitálu a likvidity, ktoré začalo v januári 2016 zverejnením očakávaní dohľadu v súvislosti s procesmi ICAAP a ILAAP. Začiatkom roka 2017 ECB naštartovala viacročný plán zameraný na ICAAP a ILAAP, ktorého cieľom bolo predstaviť podrobnejší súbor očakávaní a zabezpečiť včasnú informovanosť inštitúcií o smere, ktorým by sa mali uberať. Všeobecné zásady vychádzajú z očakávaní zverejnených v roku 2016 a prešli tromi kolami úprav, v rámci ktorých sa prihliadlo na približne 800 pripomienok prijatých počas dvoch verejných konzultácií. Hlavná myšlienka očakávaní sa však počas celého procesu pripomienkovania nezmenila.

Prehľad siedmich zásad ICAAP a ILAAP

Sedem zásad ICAAP a ILAAP:

- Riadenie: riadiace orgány by mali prevziať plnú zodpovednosť za procesy ICAAP a ILAAP.

- Integrácia: procesy ICAAP a ILAAP by mali tvoriť neoddeliteľnú súčasť celkového rámca riadenia vrátane rozhodovacích procesov. Oba procesy by mali byť konzistentné dovnútra, navzájom, ako aj s ostatnými strategickými procesmi.

- Kvantitatívny rámec: očakáva sa, že z pohľadu schopnosti inštitúcií pokračovať v činnosti sa kapitálová a likviditná primeranosť zabezpečuje z dvoch rôznych hľadísk – z normatívneho hľadiska, ktoré odráža externé požiadavky a obmedzenia, a z ekonomického hľadiska, ktoré by malo predstavovať neskreslenú hospodársku situáciu inštitúcie.

- Identifikácia rizík: inštitúcie by mali identifikovať a riadiť všetky významné riziká.

- Definície interného kapitálu a likvidity: z ekonomického hľadiska by mali kapitálové a likviditné vankúše spĺňať požiadavky vysokej kvality a mali by byť jasne definované, aby umožňovali absorpciu finančných strát v čase ich vzniku.

- Metodiky kvantifikácie rizík: pri hodnotení a kvantifikácii rizík by mali inštitúcie zaujať konzervatívny postoj a použiť vlastné metodiky kvantifikácie rizík podrobené dôkladnému overeniu.

- Záťažové testovanie: ECB od bánk očakáva, že zavedú odolné a komplexné rámce záťažového testovania, ktoré zaručia ich schopnosť pokračovať v činnosti aj v dôveryhodne definovanom scenári dlhotrvajúcich mimoriadne nepriaznivých podmienok.

Očakávania uvedené vo všeobecných zásadách sú oveľa komplexnejšie a ECB ich začala uplatňovať od januára 2019. Účelom dokumentu však nie je poskytnúť vyčerpávajúce pokyny ku všetkým aspektom relevantným z hľadiska spoľahlivých procesov ICAAP a ILAAP. Naopak, sú v ňom zhrnuté zásady, ktoré sa zameriavajú na vybrané aspekty považované za kľúčové z hľadiska dohľadu. Bankový dohľad ECB tým zdôrazňuje, že ICAAP a ILAAP sú predovšetkým interné procesy, ktoré by mali zohľadňovať špecifické podmienky príslušnej inštitúcie. Implementácia procesov ICAAP a ILAAP, ktoré sú primerané špecifickým okolnostiam inštitúcie, je naďalej zodpovednosťou príslušnej inštitúcie. Všeobecné zásady sú v tom bankám nápomocné tým, že približujú očakávania v súvislosti s procesmi ICAAP a ILAAP vo forme siedmich zásad, doplnených viacerými grafmi a ilustračnými príkladmi.

Pri hodnotení SREP, no tiež pri ďalších činnostiach vrátane previerok na mieste, budú orgány dohľadu vyhodnocovať, či si jednotlivé inštitúcie plnia svoje povinnosti a či ich spôsob riadenia kapitálu a likvidity zodpovedá ich obchodným aktivitám, rizikovému profilu a ďalším relevantným okolnostiam. Očakáva sa, že závery týchto hodnotení budú mať čoraz väčší vplyv na proces SREP a následné činnosti v podobe opatrení dohľadu. Spoľahlivé a odolné procesy ICAAP a ILAAP sa pozitívne premietnu do výsledkov hodnotenia SREP jednotlivých bánk.

Vzhľadom na skutočnosť, že spoľahlivé, účinné, komplexné a výhľadovo zamerané procesy ICAAP a ILAAP predstavujú dôležitý nástroj na zabezpečenie ich odolnosti, banky by mali všeobecné zásady využiť na čo najrýchlejšie odstránenie prípadných nedostatkov v oblasti riadenia kapitálu a likvidity. Celková filozofia a smerovanie očakávaní ECB v oblasti dohľadu sa od ich prvotného zverejnenia v januári 2016 nezmenili, významné inštitúcie by preto mali vyvinúť maximálne úsilie pri ich čo najrýchlejšom zapracovaní do svojich procesov. Príprava všeobecných zásad predstavovala viacročný proces a v súvislosti s postupným stupňovaním svojich očakávaní bola ECB veľmi transparentná. Krátke obdobie medzi zverejnením všeobecných zásad v novembri 2018 a začiatkom ich uplatňovania v januári 2019 neslúži ako ospravedlnenie nečinnosti.

1.3.3 Kroky na riešenie rizík v oblasti IT

Riziká v oblasti IT vrátane kybernetického rizika boli od začiatku hlavnou oblasťou záujmu bankového dohľadu ECB a stali sa jednou z priorít dohľadu na rok 2019.

Dohľad nad rizikami v oblasti IT vykonávajú spoločné dohliadacie tímy ako súčasť priebežného dohľadu nad operačným rizikom. V roku 2018 absolvovali dodatočné školenia o všetkých relevantných rizikách IT, ktorých cieľom bolo zvýšiť ich povedomie a zručnosti potrebné na zabezpečovanie činností spojených s priebežným dohľadom a každoročným procesom SREP. Bankový dohľad ECB predstavil spoločnú, štandardizovanú metodiku hodnotenia rizík v oblasti IT, ktorá vychádza z usmernenia EBA pre posudzovanie rizík súvisiacich s informačnými a komunikačnými technológiami v rámci procesu SREP. V tomto smere sa uskutočnil celý súbor horizontálnych analýz založených na komplexných, samohodnotiacich dotazníkoch pre banky a výsledkoch hodnotení rizík v oblasti IT spoločnými dohliadacími tímami. Analýzy priniesli množstvo záverov, ktoré boli zohľadnené v činnostiach dohľadu spoločných dohliadacích tímov, ako aj tematickú spätnú väzbu týkajúcu sa celkového stavu riadenia rizík v oblasti IT vo významných inštitúciách. Vo všeobecnosti analýzy potvrdili relevantnosť doterajších oblastí záujmu bankového dohľadu ECB, konkrétne bezpečnosť IT, závislosť od tretích strán a riadenie tretích strán a prevádzka IT.

Previerky na mieste zamerané na riziká v oblasti IT pokračovali aj v roku 2018 a dopĺňali činnosti priebežného dohľadu vykonávané spoločnými dohliadacími tímami. V súlade s metodikou previerok na mieste bankového dohľadu ECB boli pri previerkach na požiadanie spoločných dohliadacích tímov preskúmané konkrétne ciele týkajúce sa rizík v oblasti IT. Previerky nadviazali na hodnotenia rizík v oblasti IT vykonané spoločnými dohliadacími tímami, potvrdili ich závery a priniesli dôležité informácie o spôsobe riadenia rizík IT významnými inštitúciami. V roku 2019 budú vybrané previerky na mieste vykonané formou kampaní, pri ktorých sa bude tá istá oblasť hodnotiť naraz vo viacerých porovnateľných významných inštitúciách. Zvýši sa tým efektívnosť pri príprave a realizácii previerok a uľahčí porovnanie výsledkov.

Podobne ako v minulých rokoch mali všetky významné inštitúcie z 19 krajín eurozóny povinnosť oznamovať významné kybernetické incidenty ihneď po ich odhalení. Bankový dohľad ECB tak dokáže identifikovať a monitorovať trendy v súvislosti s kybernetickými incidentmi ohrozujúcimi významné inštitúcie. Zároveň je schopný rýchlo reagovať v prípade veľkých incidentov, ktoré sa týkajú jednej alebo viacerých významných inštitúcií.

S cieľom zaručiť koordinovaný postup v otázkach IT a kybernetických rizík a podporiť výmenu poznatkov a osvedčených postupov sa bankový dohľad ECB naďalej zúčastňoval bilaterálnych rokovaní a medzinárodných pracovných skupín, prostredníctvom ktorých udržiaval úzky kontakt so všetkými relevantnými zainteresovanými stranami (príslušné vnútroštátne orgány, zainteresované strany v rámci ECB, odborníci v oblasti platobných systémov a infraštruktúry trhu, iné orgány dohľadu v rámci aj mimo EÚ, Európsky orgán pre cenné papiere a trhy (European Securities and Markets Authority – ESMA) a ďalšie).

1.4 Tematické hodnotenia

Tematické hodnotenie obchodných modelov a faktorov ziskovosti

V roku 2018 bolo ukončené viacročné tematické hodnotenie obchodných modelov a faktorov ziskovosti

V roku 2018 bankový dohľad ECB ukončil tematické hodnotenie zamerané na obchodné modely a faktory ziskovosti a zverejnil záverečnú správu. Tematické hodnotenie sa začalo v roku 2016 s cieľom vykonať hĺbkovú analýzu schopnosti jednotlivých významných inštitúcií odstraňovať slabé miesta svojich obchodných modelov, monitorovať dopady nízkej ziskovosti a doplniť horizontálnu analýzu o zistenia spoločných dohliadacích tímov konzistentne pre všetky banky. Prvé dva roky hodnotenia boli venované príprave nástrojov, zhromažďovaniu údajov a hĺbkovým analýzam vykonávaným spoločnými dohliadacími tímami.

Začiatkom roka 2018 spoločné dohliadacie tímy informovali významné inštitúcie o svojich zisteniach a hlavných záveroch. V rámci špeciálneho dohľadového dialógu s nimi prediskutovali prípadné identifikované nedostatky a námietky k ich obchodným plánom. Zistenia boli následne zhrnuté v záverečných listoch, ktoré tiež formalizovali výsledky dohľadového dialógu. Zistenia boli zohľadnené v hodnotení obchodných modelov v rámci cyklu SREP na rok 2018. V septembri 2018 bankový dohľad ECB na svojej internetovej stránke zverejnil súhrnnú správu o výsledkoch tematického hodnotenia.

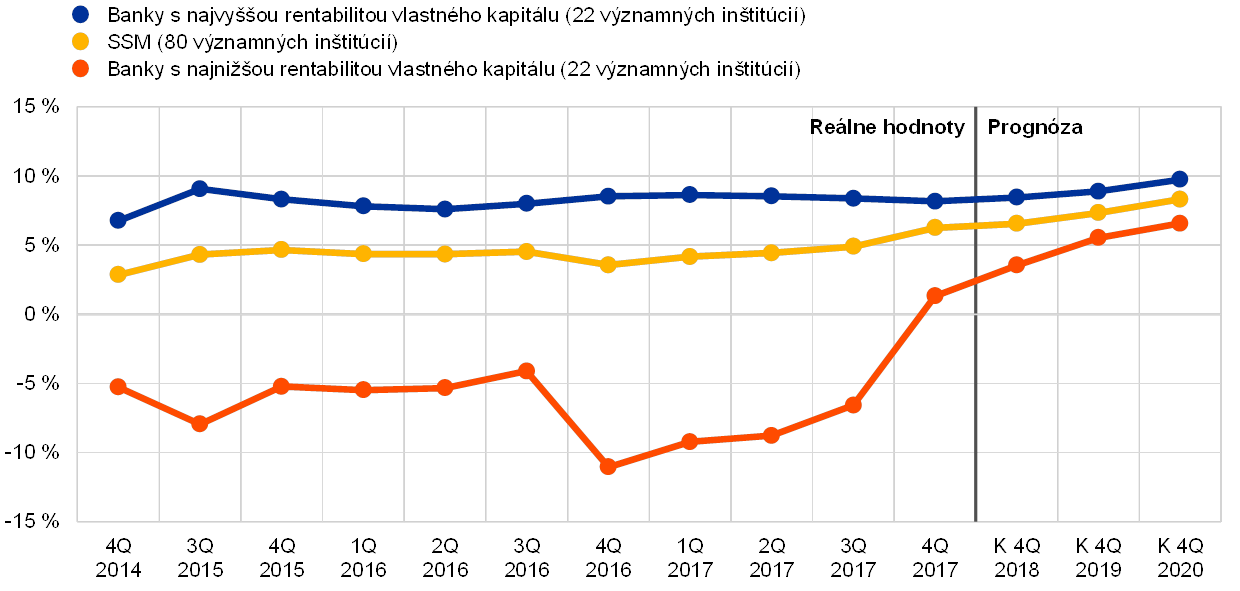

Banky eurozóny sa stále prispôsobujú situácii po kríze, ziskovosť jednotlivých významných inštitúcií sa však výrazne líši

Hodnotenie ukázalo, že hoci sa ekonomická situácia bánk v eurozóne vo všeobecnosti zlepšila, ziskovosť a obchodné modely zostávajú aj naďalej pod tlakom. Na rozdiel od celkových trendov sa ziskovosť jednotlivých významných inštitúcií výrazne líši, no v dôsledku očakávaného výrazného rastu ziskovosti zo strany najmenej výkonných bánk sa pomaly približuje k plánovanej úrovni (graf 3). Banky, ktoré v predchádzajúcich rokoch dosahovali lepšie výsledky ako iné porovnateľné inštitúcie, sa odlišujú svojou geografickou polohou, veľkosťou aj obchodnými modelmi.

Graf 3

Trojročný vývoj rentability vlastného kapitálu

(v %)

Zdroj: FINREP a prognóza ziskovosti.

Poznámka: Ani jedna vzorka nezahŕňa dcérske spoločnosti bánk nepodliehajúcich SSM. Najlepšie výsledky: 22 významných inštitúcií s priemernou rentabilitou vlastného kapitálu v posledných troch rokoch vyššou ako 6 %. Najhoršie výsledky: 22 významných inštitúcií so zápornou priemernou rentabilitou vlastného kapitálu v posledných troch rokoch.

Dôležitým faktorom ziskovosti je schopnosť strategického riadenia

Rastúca miera podstupovania rizík zo strany niektorých bánk je pod drobnohľadom spoločných dohliadacích tímov

Analýza dokázala, že schopnosť strategického riadenia[7] má v prípade bánk významný vplyv na ich ziskovosť. Spoločné dohliadacie tímy tiež konštatovali, že mnohé banky sa v záujme dosiahnutia vyššej ziskovosti orientujú na aktivity potenciálne zahŕňajúce väčšie riziko (predovšetkým kreditné riziko[8] alebo operačné riziko[9]). Vzhľadom na skutočnosť, že takéto konanie môže byť opodstatnené z obchodného hľadiska, individuálne odporúčania nemusia nevyhnutne takúto stratégiu spochybňovať, ale skôr sa venujú zlepšovaniu strategického riadenia a riadenia rizík prostredníctvom monitorovania a obmedzovania tohto rizika. Spoločné dohliadacie tímy sa podieľali na identifikácii a hodnotení tohto problému a pri hľadaní riešení v rámci pravidelného monitorovania bánk využívajú všetky nástroje dohľadu, ktoré majú k dispozícii.

Tematické hodnotenie zamerané na IFRS 9

Cieľom štandardov IFRS 9 je primeranejšia a včasnejšia tvorba opravných položiek

V januári 2018 nadobudol účinnosť nový účtovný štandard pre finančné nástroje (IFRS 9). Nadväzuje na poučenia z finančnej krízy, a to najmä na skutočnosť, že opravné položky vytvorené na základe modelov vzniknutej straty boli často nedostatočné a oneskorené (problematika známa ako „primálo a prineskoro“). Štandard IFRS 9 preto zavádza model očakávaných úverových strát, ktorý zohľadňuje výhľadové informácie na zostávajúcu dobu splatnosti úveru. Vzhľadom na povahu tejto zmeny je implementácia štandardu mimoriadne náročná a prináša so sebou potenciálne riziká v súvislosti s ťažko odhadnuteľnou efektívnosťou modelu očakávaných úverových strát v praxi.

Výsledky tematického hodnotenia začatého v roku 2016, ktorého cieľom bolo zhodnotiť pripravenosť bánk na štandard IFRS 9, ukázali, že existuje priestor na zlepšenie

ECB preto v roku 2016 rozhodla o začatí tematického hodnotenia zameraného na IFRS 9 ako jednej z priorít dohľadu. Cieľom bolo zhodnotiť pripravenosť inštitúcií na zavedenie nového štandardu a podporiť jeho kvalitnú a konzistentnú implementáciu. Na základe pokroku dosiahnutého pri implementácii štandardu IFRS 9 boli inštitúcie rozdelené do dvoch skupín. Výsledky tematického hodnotenia prvej skupiny boli zverejnené vo forme správy na internetovej stránke bankového dohľadu ECB v roku 2017. Výsledky za druhú skupinu boli zverejnené v článku v informačnom bulletine v roku 2018.

Vo všeobecnosti tematické hodnotenie pomohlo zvýšiť povedomie o ťažkostiach, ktorým banky pri zavádzaní štandardu IFRS 9 čelia. Zároveň však potvrdilo, že naďalej existuje priestor na zlepšenie.

Bankový dohľad ECB pozorne sleduje implementáciu nápravných opatrení zo strany bánk

Inštitúciám bolo odporučené, aby v rámci odstraňovania nedostatkov identifikovaných počas tematického hodnotenia v rokoch 2017 a 2018 zaviedli nápravné opatrenia. Bankový dohľad ECB v súčasnosti pozorne sleduje pokrok dosiahnutý v tejto oblasti. Tematické hodnotenie odhalilo, okrem iného, výrazné rozdiely medzi jednotlivými bankami v spôsobe tvorby opravných položiek. Spoločné dohliadacie tímy sa tejto otázke venovali v rámci následnej činnosti v roku 2018 a budú ju pozorne sledovať aj v roku 2019. Ďalšou oblasťou, na ktorú sa orgány dohľadu v roku 2018 sústredili, bol dopad zavedenia štandardu IFRS 9 vrátane zmeny v spôsobe klasifikácie expozícií, alokácie opravných položiek a migrácie expozícií medzi jednotlivými rizikovými stupňami. ECB sa preto pri skúmaní účtovníctva bánk zameriava na regulačný kapitál a vykazovanie.

V rámci následných činností súvisiacich so zavedením štandardu IFRS 9 bankový dohľad ECB spolupracuje v účtovných otázkach s ESRB, EBA a ESMA v záujme dosiahnutia kvalitnej a konzistentnej implementácie IFRS 9 a zaručenia vysokej miery transparentnosti pre investorov v celej EÚ.[10]

Možný negatívny dopad zavedenia IFRS 9 na regulačný kapitál bánk zmierni prechodné obdobie

Bankový dohľad ECB pozorne sleduje aj spôsob, akým banky aplikujú prechodné opatrenia týkajúce sa štandardu IFRS 9. Tie do prudenciálneho rámca zapracovali európski zákonodarcovia s cieľom zmierniť nepriaznivý vplyv nových požiadaviek v rámci IFRS 9 týkajúcich sa merania zníženia hodnoty na kapitál CET1 bánk. Vzhľadom na možný dopad pravidiel postupného zavádzania štandardu IFRS 9 na kapitálové koeficienty niektorých bánk ECB monitoruje ich správnu aplikáciu.

Tematické hodnotenie zamerané na zásady BCBS 239

Správa s výsledkami tematického hodnotenia zameraného na účinnú agregáciu údajov o rizikách a vykazovanie rizík bola zverejnená v máji 2018

Zásady Bazilejského výboru pre bankový dohľad (Basel Committee on Banking Supervision – BCBS) týkajúce sa účinnej agregácie údajov o rizikách a vykazovania rizík boli zverejnené v januári 2013. V rokoch 2016 až 2018 sa na vzorke 25 významných inštitúcií uskutočnilo tematické hodnotenie agregácie údajov o rizikách a vykazovania rizík zo strany bánk. Výsledky hodnotenia boli zverejnené vo forme samostatnej správy na internetovej stránke ECB v máji 2018. Správa konštatovala, že hodnotené významné inštitúcie implementovali zásady BCBS 239 neuspokojivým spôsobom. O výsledkoch hodnotenia boli banky informované a zároveň im boli zaslané záverečné listy s výzvou na prijatie nápravných opatrení. V tomto kontexte boli banky tiež vyzvané, aby predložili jednoznačné, presné a podrobné akčné plány. Centralizovaná pracovná skupina v spolupráci so spoločnými dohliadacími tímami tieto akčné plány posúdila, aby zaručila horizontálnu konzistenciu, a v súčasnosti pozorne monitoruje ich postupnú implementáciu zo strany bánk.

Metodika použitá pri tematickom hodnotení obohatí metodiku dohľadového hodnotenia agregácie údajov o rizikách a vykazovania rizík. Špeciálny koncepčný tím v súčasnosti zapracúva túto metodiku do metodiky SREP, ktorá sa bude v budúcnosti vzťahovať na všetky významné inštitúcie.

Hodnotenie sa riadilo zásadami účinnej agregácie údajov o rizikách a vykazovania rizík, ktoré vypracoval výbor BCBS. ECB monitoruje pokroky inštitúcií v oblasti agregácie údajov o rizikách a vykazovania rizík a o svojich relevantných zisteniach pravidelne informuje pracovnú skupinu BCBS Risk Data Network.

Tematické hodnotenie zamerané na outsourcing

Technologický pokrok v posledných rokoch zmenil spôsob, akým banky na celom svete poskytujú svoje služby. Externé zabezpečovanie služieb – outsourcing – môže bankám na jednej strane pomôcť dosiahnuť vyššiu efektivitu, no zároveň môže predstavovať výzvy v súvislosti s riadením rizík a spôsobom kontroly externe zabezpečovaných činností. Banky tiež vykazujú rastúci záujem o externé zabezpečovanie činností poskytovateľmi cloudových služieb. Okrem určitých výhod (napr. úspora z rozsahu a efektívnosť nákladov) však cloudové služby so sebou prinášajú výzvy, pokiaľ ide o ochranu údajov a ich umiestnenie.

Bankový dohľad ECB preto vývoj v oblasti outsourcingu pozorne sleduje a v roku 2017 ho zaradil medzi priority dohľadu SSM. V tomto smere sa v roku 2017 uskutočnilo tematické hodnotenie vzorky významných inštitúcií, ktoré pokračovalo aj v roku 2018 následnými činnosťami v rámci štandardného priebežného dohľadu. Tematické hodnotenie zamerané na externé zabezpečovanie činností bankami odhalilo výrazné rozdiely, pokiaľ ide o správu a riadenie. V záujme ďalšieho zlepšenia situácie bankový dohľad ECB tiež identifikoval osvedčené postupy v tejto oblasti. V nadväznosti na tematické hodnotenie prispel k práci orgánu EBA na i) odporúčaniach EBA týkajúcich sa outsourcingu poskytovateľom cloudových služieb[11] a ii) nových usmerneniach EBA k outsourcingu, ktoré po nadobudnutí účinnosti neskôr v roku 2019 nahradia usmernenia CEBS a už spomínané odporúčania.

EBA sa v týchto dokumentoch venuje viacerým relevantným otázkam, ktoré vyvstali počas tematického hodnotenia bankového dohľadu ECB. Odporúčania EBA sa venujú najmä špecifickým aspektom významného externého zabezpečovania činností prostredníctvom cloud computingu, akými sú bezpečnosť a umiestnenie údajov či systémov. Ďalším dôležitým aspektom, ako napríklad záruke prístupových práv a práva vykonať audit v písomných dohodách o outsourcingu, otázkam dôvernosti, stratégiám na ukončenie zmluvných vzťahov a outsourcingu prostredníctvom subdodávateľa, resp. „reťazovému“ outsourcingu sa venujú upravené usmernenia. Uvedené dokumenty zároveň zavádzajú povinnosť udržiavať register informácií o všetkých externe zabezpečovaných činnostiach a sprístupniť ho orgánom dohľadu.

V súlade s upraveným rámcom EBA si bankový dohľad ECB kladie za cieľ zabezpečiť, aby banky v plnom rozsahu využívali výhody, ktoré inovácie prinášajú, no aby zároveň udržiavali bezpečné prostredie a dôsledne monitorovali a zmierňovali riziká. Bankový dohľad ECB preto zapracoval odporúčania EBA do svojich štandardov dohľadu a v plnej miere ich zohľadňuje pri výkone priebežného dohľadu. Okrem toho sa zaviazal implementovať usmernenia a monitorovať postup bánk pri úprave svojich pravidiel outsourcingu. S cieľom zaručiť, že využívanie outsourcingu neobmedzí efektívny výkon dohľadu, venuje bankový dohľad ECB pozornosť aj možným problémom s outsourcingom v súvislosti s brexitom a relokačnými plánmi bánk.

1.5 Priebežný dohľad

Prístup ECB k dohľadu nad významnými inštitúciami je rizikovo orientovaný, založený na zásade proporcionality, no zároveň je prísny a konzistentný. Aj preto si každý rok stanovuje súbor hlavných činností priebežného dohľadu. Vychádzajú z existujúcich regulačných požiadaviek, príručky dohľadu SSM a priorít dohľadu SSM a tvoria súčasť programu priebežného dohľadového procesu vypracovaného pre každú významnú inštitúciu.

Okrem centrálne definovaných hlavných aktivít môžu spoločné dohliadacie tímy v prípade potreby stanoviť aj činnosti dohľadu prispôsobené špecifikám bánk a tým reagovať na rýchlo sa meniace riziká v jednotlivých bankách alebo na úrovni celého systému.

Program priebežného dohľadového procesu na rok 2018 zahŕňal: i) činnosti súvisiace s rizikami (t. j. SREP a záťažové testovanie), ii) iné činnosti týkajúce sa organizačných, administratívnych alebo právnych požiadaviek (napr. ročné hodnotenie významnosti) a iii) ďalšie činnosti naplánované spoločnými dohliadacími tímami s cieľom prispôsobiť program priebežného dohľadového procesu špecifikám dohliadanej skupiny alebo subjektu (napr. analýzy zamerané na vybrané úverové portfóliá a triedy aktív).

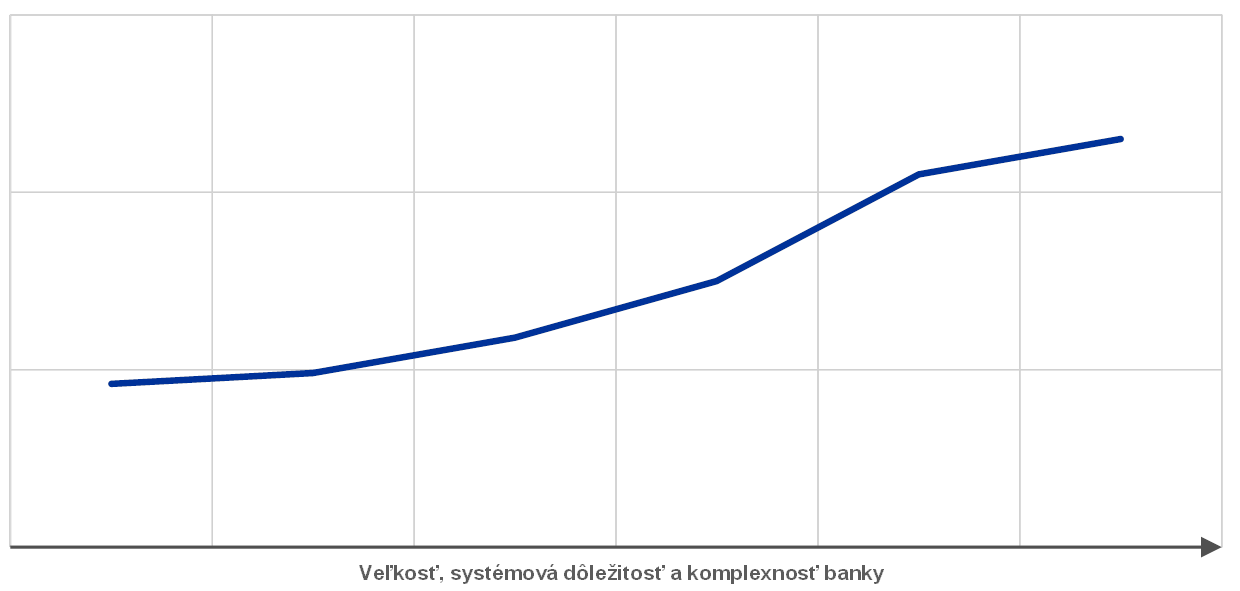

Zásada proporcionality

Činnosti dohľadu na rok 2018 sa riadili zásadou proporcionality – intenzita dohľadu bola prispôsobená systémovej dôležitosti a rizikovému profilu dohliadaných bánk

Program dohľadového procesu zohľadňuje zásadu proporcionality; intenzita dohľadu sa preto prispôsobuje veľkosti, systémovej dôležitosti a komplexnosti jednotlivých inštitúcií. Práve tieto faktory majú vplyv na celkový počet činností dohľadu vykonávaných v konkrétnych inštitúciách (graf 4).

Graf 4

Priemerný počet úloh na významnú inštitúciu v roku 2018

Zdroj: ECB.

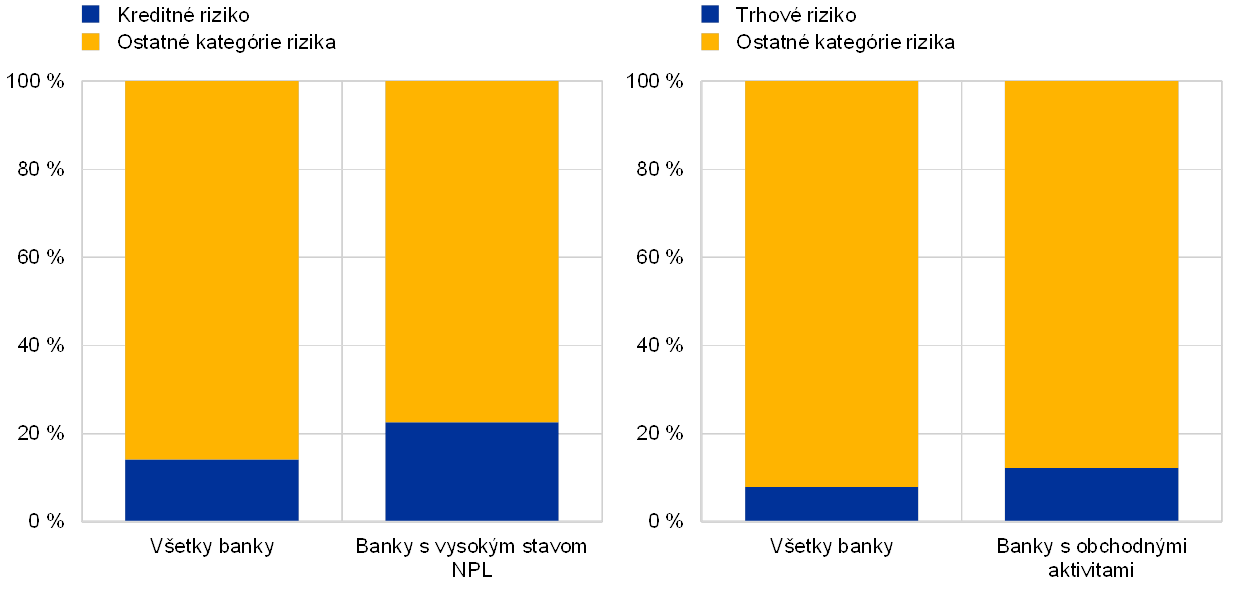

Rizikovo orientovaný prístup

Program dohľadového procesu využíva rizikovo orientovaný prístup, v rámci ktorého sa pri jednotlivých významných inštitúciách zameriava na najrelevantnejšie kategórie rizika. Príkladom sú banky s vysokým stavom NPL. V týchto bankách boli v roku 2018 vykonávané špeciálne úlohy, ako napríklad hodnotenie súladu stratégií na znižovanie NPL s očakávaniami ECB. Podiel úloh týkajúcich sa kreditného rizika bol preto v bankách s vysokým stavom NPL vyšší ako pri iných bankách. To isté platí aj pri inštitúciách s vysokým podielom trhových a obchodných aktivít. V týchto bankách sa činnosti dohľadu sústredili najmä na otázky týkajúce sa trhového rizika (graf 5).

Graf 5

Činnosti v rámci programu dohľadového procesu za rok 2018: kreditné a trhové riziko

Zdroj: ECB.

Poznámka: Graf zohľadňuje iba plánované aktivity týkajúce sa uvedených kategórií rizika.

Hlavné činnosti v rámci priebežného dohľadu v roku 2018

Z pohľadu spoločných dohliadacích tímov boli v kontexte priebežného programu dohľadového procesu na rok 2018 najvýznamnejšie aktivity týkajúce sa hodnotenia SREP, celoúnijného záťažového testu a následné činnosti v súvislosti s analýzou citlivosti na úrokové riziko bankovej knihy (interest rate risk in the banking book – IRRBB).

SREP patrí medzi hlavné úlohy spoločných dohliadacích tímov. Tie sa procesu SREP zúčastňovali počas celého roka 2018, a to najmä v súvislosti s dôležitými medzníkmi, akými boli predbežné hodnotenie kapitálových, likviditných a kvalitatívnych opatrení a príprava návrhov rozhodnutí. Aby bolo možné do hodnotenia SREP zahrnúť výsledky celoúnijného záťažového testu, termín na prípravu listov s návrhmi záverečných rozhodnutí bol posunutý na január 2019.

Ďalšou aktivitou, ktorá vyžadovala významné zapojenie spoločných dohliadacích tímov, bolo záťažové testovanie. Pozostávala z celoúnijného záťažového testu (vzorka EBA zahŕňala 33 významných inštitúcií) a záťažového testu ECB (54 významných inštitúcií, ktoré neboli zahrnuté do vzorky EBA).[12]