Mario Draghinak, az Európai Központi Bank elnökének előszava

Öt év elteltével már nyilvánvalóvá váltak az európai bankfelügyelet előnyei. A felügyeleti gyakorlat 19 nemzeti modelljét egyetlen európai modellé hangoltuk össze. A harmonizáltabb szabályoknak és a fokozottabb átláthatóságnak köszönhetően egyenlőbb versenyfeltételek alakultak ki az euroövezeti bankok számára.

A felügyeleti munkatársak mára átfogóbb képet kaptak a bankrendszerről. Az euroövezeti bankokat ma már számos versenytársukkal összehasonlítva eredményesen tudják összemérni ezek üzleti modelljeit és kockázati profiljait. A határon átnyúló összefonódást és átgyűrűzést is könnyebben szemmel tudják tartani, ami nem csupán a banki szintű kockázat értelmezését segíti, hanem a bankszektorból eredő rendszerkockázatét is.

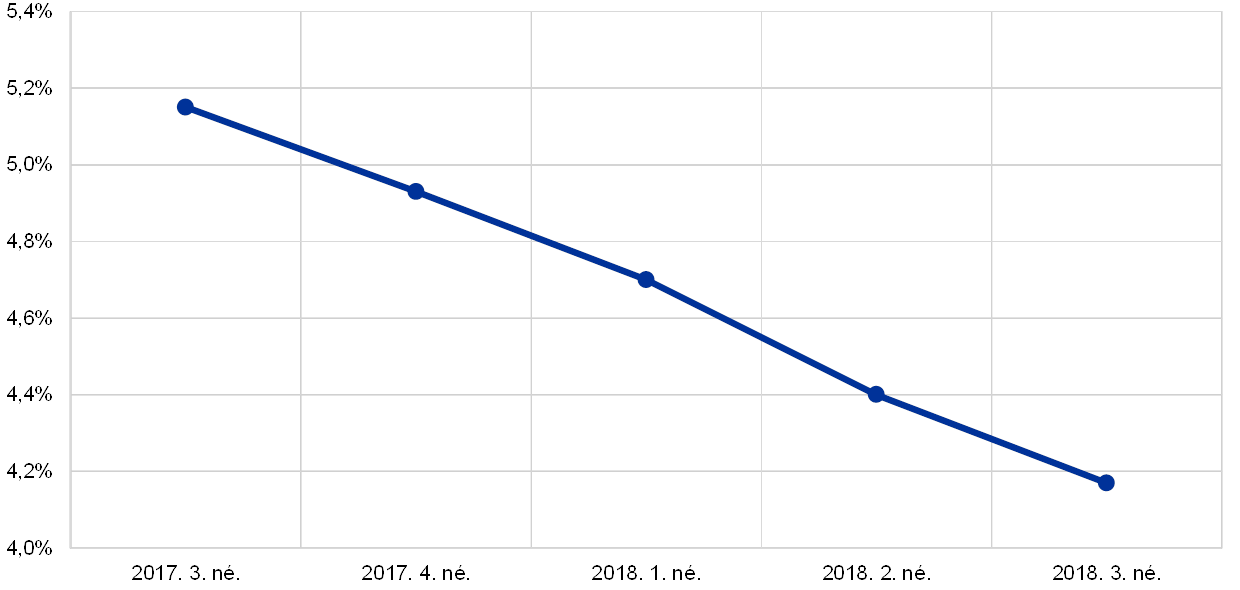

A felsorolt előnyök kulcsszerepet játszottak az európai banki ágazat megerősítésében. A bankok a 2014 végi 11,3%-ról 2018-ra 14,1%-ra növelték CET1 mutatóikat. A régi, problémás eszközök csökkentése terén is előreléptek: a nemteljesítő (NPL) hitelállomány ugyanebben az időszakban mintegy 300 milliárd €-val esett vissza. A finanszírozás és a likviditás szintén stabilabb a korábbiaknál.

A bankok ugyanakkor továbbra is nagy kihívásokkal néznek szembe. A jövedelmezőség 2018-ban alacsony maradt, ami hatással van a bankok hitelezőképességére. 2016 és 2018 között az euroövezet jobb teljesítményű bankjai a hitelezés bővítésével ellensúlyozták az alacsonyabb kamatmarzsokat, míg a gyengébben teljesítők leépítették adósságukat.

A magas költségek és a kapacitásfelesleg csökkentése javítja a jövedelmezőséget. Ugyanezen célból tovább kell csökkenteni a fennmaradó NPL-állományt, valamint bizonyos összetett pénzügyi eszközök – többek között a 3. szintű pénzügyi instrumentumok – értékelésével összefüggő, rejtett veszteségeket és bizonytalanságot. A jövőt illetően, a bankoknak, felügyelőknek és szabályozó szerveknek folyamatosan együtt kell működniük a felsorolt problémák kezelése érdekében, gondoskodva arról, hogy a bankok magas szintű kockázatkezelési standardoknak feleljenek meg.

Ugyanilyen fontos a határon átnyúló, erőteljes integrációt biztosító, konzisztens szabályozói és intézményi keretek kialakítása. Az egységesebb bankszektor elősegítené a nemzetközi konszolidációt, és mélyítené a magánszektorbeli kockázatmegosztást az euroövezeten belül, így stabilabb makrogazdasági környezetet teremtene. A szabályozó és a felügyeleti szerveknek előbbre kell lépniük az olyan egységesebb prudenciális keretrendszer irányába, amely gátolja a szavatolótőke és a likviditás mozgásának korlátozását.

Az említett erőfeszítések a bankunió kiteljesítésének szükséges velejárói. Az európai bankfelügyeletet erős szanálási keretrendszerrel és hathatós betétbiztosítási rendszerrel kell ahhoz megtámogatni, hogy továbbra se férjen kétség az egységes banki piac integritásához.

Bevezető interjú Andrea Enriával, a Felügyeleti Testület elnökével

2019 januárjában foglalta el a Felügyeleti Testület elnöki székét. Milyen megközelítéssel lát hozzá ehhez a fontos feladathoz?

Mindenekelőtt le kell szögeznem, hogy Danièle Nouy, Sabine Lautenschläger és összes munkatársunk – mind itt az EKB-ban, mind az illetékes nemzeti hatóságoknál (INH-k) – kiváló munkát végeztek, hogy egy jól működő szervezet jöjjön létre. Így nem kell feltalálnom a spanyolviaszt. A kiépítés szakaszában kidolgozott, szigorú és igényes szemléletet követve fent kell tartanunk a felügyelet magas színvonalát.

Az egységes felügyeleti mechanizmus megalapítása jelentős előrelépés ugyan, de tudnunk kell, hogy az európai bankpiac még mindig nem integrálódott teljes mértékben. E téren csak akkor érhető el haladás, ha eltávolítják a jogszabályi akadályokat – ami természetesen nem a mi feladatunk. Mégis úgy vélem, hogy minden tőlünk telhetőt meg kell tennünk azért, hogy előrelépjünk a bankuniónak a banki szabályozás és felügyelet szempontjából egységes joghatósággá alakítása irányába. Ezzel megalapoznánk az európai bankok valódi belső piacát.

Nem szabad elfeledkezünk arról, kiért dolgozunk: az európai lakosságért, a betétesekért, a befektetőkért, a hitelfelvevőkért és az egész gazdaságért. Az ő javukat kell szolgálnunk a munkánkkal, és ezt számon kérhetik tőlünk. Ezt nagyon komolyan veszem, és sok minden szól a lehető legnagyobb átláthatóság mellett. Az embereknek tisztában kell lenniük azzal, mivel foglalkozunk, és hogy ebből milyen előnyük származik. A bankoknak meg kell érteniük politikánkat és intézkedéseinket, és számítaniuk kell rájuk. Ugyanez a befektetőkre is érvényes. Ma már a hitelezői feltőkésítés világát éljük – ha egy bank bajba kerül, a befektetőinek kell állniuk a veszteséget. Ezért jobban tudatában kell lenniük a vállalt kockázatoknak.

Már a megbízatása legelején foglalkoznia kellett egy bajba jutott bankkal. Mi az első benyomása az új európai válságkezelési keretekről?

A munkatársaink elkötelezettsége ért a legnagyobb meglepetésként. A karácsonyi ünnepi időszakban is mindenki keményen dolgozott, tisztában voltak vele, mi forog kockán, milyen nagy hatással lehetnek egy bank problémái az emberek életére. Válsághelyzetben ez számít. Minden folyamat zökkenőmentesen haladt, és minden érintett szerv jól együttműködött.

Ezzel együtt van még fejlődnivalónk. Amikor bankfelügyelőként krízishelyzettel küzdünk, a meglévő szabályozás által megszabott kereteken belül kell dolgoznunk. Ez pedig még mindig országonként eltérő. A bankok szanálásáról és helyreállításáról szóló irányelvet (BRRD), például, nem ültették át egységesen a nemzeti jogba. Hasonlóképpen, az egyes országokban saját fizetésképtelenségi jogszabályok vannak érvényben. Következésképp a válság esetén használható eszközeink nem minden országban azonosak, és nem lehetünk mindig biztosak benne, hogy minden esetben biztosítható a zökkenőmentes piaci kivezetés. Ez különösen a határon átnyúló tevékenységet folytató bankok esetében okoz nehézséget. A szanálás esetén alkalmazandó likviditásnyújtási megállapodások hiánya további olyan probléma, amelyre nemrégiben hívták fel a figyelmet. Tehát, még van mit tennünk azért, hogy felkészüljünk a majdani krízisekre.

A jövőt tekintve a következő előttünk álló, nagy változás az Egyesült Királyság kilépése az Európai Unióból. Mi erről a véleménye?

Számomra a brexit nagyon szomorú esemény – nem utolsósorban mert az Egyesült Királyságban folytattam a tanulmányaim, majd Londonban éltem 12 évig. Az ott szerzett tapasztalataim alapján bizton állíthatom, hogy az Európai Uniót nem mindig festik le valósághűen Nagy-Britanniában. Sokan túlbecsülik az egyesült Európa költségeit – és alulértékelik az előnyeit.

Ami a banki ágazatot illeti, a brexit számos változást idéz elő. Jó néhány bank átköltözik az euroövezetbe, és ez átformálja a bankszféra térképét. Mindez számos kérdést felvet – például hogyan szabályozzuk és felügyeljük a harmadik országbeli fióktelepeket vagy befektetési cégeket? A bankoknak, szabályozó szerveknek és felügyeleteknek számos előkészületet kellett tenniük a brexit kapcsán, és utána is sok teendőnk lesz. Bízom azonban benne, hogy megbirkózunk a kihívással, köszönhetően a brit felügyeleti szervekkel folytatott eredményes együttműködésnek is.

Milyen egyéb feladatok várnak a bankokra?

Nos, valóban nincs hiány a bankok előtt álló kihívásokból. Tovább kell tisztítaniuk mérlegeiket, át kell gondolniuk üzleti modelljeiket, javítaniuk kell szervezetirányításukat, és biztosítaniuk kell szanálhatóságukat. És ezek csupán a régebbi és a mostani feladatok.

A jövőt illetően a bankoknak érdemes szoros figyelemmel kísérniük a piaci folyamatokat. Már jó ideje bőséges és olcsó a likviditás. Ez a kis nyereséggel párosulva nagyobb kockázatvállalásra késztette a bankokat. Körültekintőnek kell azonban lenniük; a magas eszközértékelést és a mérsékelt kockázati felárakat nem szabad magától értetődőnek venniük. Idővel a dolgok megváltozhatnak, és a változás nagyon hirtelen is bekövetkezhet. A kockázati és futamidős felárak váratlanul megemelkedhetnek, és sokféleképpen árthatnak a bankoknak: potenciálisan kihatva a nyereségükre, likviditásukra és tőkehelyzetükre is. A finanszírozási és a piaci kockázatok a jövőben valószínűleg megerősödnek. Bankfelügyeletként nagyon komolyan vesszük ezeket a kockázatokat, és ez a bankok számára is ajánlatos.

Említette, hogy a bankoknak fejleszteniük kell szervezetirányításukat. Mennyire fontos ez?

A bankok ma több és jobb tőkeállománnyal, nagyobb likviditással rendelkeznek, és stabilabb finanszírozási forrásokra álltak vissza. Mindez nem sokat ér azonban, ha a banknak rossz a szervezetirányítása, rövidlátó a vezetése, és problémás a vállalati kultúrája. A bankároknak két dolgot kell szem előtt tartaniuk: Ne a rövid távú profit legyen a tevékenység mozgatórugója, hanem a bank hosszú távú működőképessége. A fenntarthatóság elengedhetetlen. Az ügyfeleknek, részvényeseknek és adófizetőknek hosszú távon hátrányt okozó, rövid távon szerzett nyereség amellett, hogy társadalmi szempontból elfogadhatatlan, a banknak magának sem áll az érdekében. Ezt a közelmúltbeli botránysorozat és pénzmosási esetek jól szemléltetik.

Közkeletű vélekedés, hogy nehéz idők járnak a bankokra. Mit tanulhatunk a most is prosperáló bankoktól?

Az euroövezetben valóban több olyan bank is van, amely a társainál jobban teljesít. Mi a közös bennük? Első pillantásra nem sok: mindannyian nagyban különböznek egymástól. Úgy tűnik, nem létezik „egyedül üdvözítő” jövedelmezőségi stratégia. De alapvetően fontos, hogy legyen valamilyen stratégia. Az említett sikeres bankokat egy dolog fogja össze: jeleskednek az úgynevezett stratégiai kormányzás terén. Képesek stratégiát kidolgozni, és azt sikerre is vinni. Nem csak az számít, mit tesznek, hanem az is, hogy hogyan. Ezt a tanulságot vonhatjuk le a példájukból.

Azt is be kell látnunk, hogy még mindig fennáll az európai bankpiacok szerkezeti problémája: sok bank kapott ugyan tőkeinjekciót, de nem olyan sok távozott a piacról. Ennek eredményeként Európában még mindig túl sok bank van, ami a jövedelmezőségben is megmutatkozik. Más ágazatokban a konszolidáció volt a válság előtt felhalmozódott kapacitásfelesleg felszámolásának a záloga.

Ami a piaci szerkezet változásait illeti – mi a véleménye a digitalizációról? Kihívás, lehetőség vagy mindkettő?

A technikai változás mindig bonyolult, nehezen megjósolható kimenetelű folyamat. Látok azonban lehetőségeket. A digitalizálás elősegítheti, hogy a bankok hatékonyabbá váljanak, és új bevételi forrásokat fedezzenek föl; megkönnyíti az áramvonalasabb, gyorsabb folyamatok kialakítását, továbbá lehetővé teszi, hogy a bankok jobb szolgáltatást és új termékeket kínáljanak ügyfeleiknek. Ha a bankok képesek élni a kínálkozó alkalommal, az a javukra válik. Ha viszont nem cselekednek, mások teszik meg – vagy kis, agilis fintech startup cégek, vagy már befutott technológiai óriások. Ez a bankok előtt álló kihívás.

Kétségtelen, hogy nem a szabályozó és a felügyelet feladata, hogy a pozícióban levő bankokat a hatékonyabb versenytársaktól megóvja. Mindazonáltal új kockázatokkal kell foglalkoznunk – amelyek közül a kiberbiztonsági kockázat a legnyilvánvalóbb. Szoros figyelemmel kell kísérnünk ezeket, és meg kell vizsgálnunk, hogy hozzájuk kell-e igazítanunk a szabályokat. A digitalizáció ugyanakkor fokozhatja a szabályozók és a felügyeletek hatékonyságát, és elősegítheti a jogkövetési költségek csökkentését, különösen a kisebb és egyszerűbb cégek számára. Más szóval számunkra is kínálkoznak lehetőségek.

A válság óta kiemelt téma a szabályok kiigazítása. Mi a véleménye a szabályozói reformról – túl messzire ment, mint néhányan állítják, vagy épp ellenkezőleg?

A reformra szükség volt. A válság a szabályozási keretrendszer számos hiányosságára rávilágított, amelyeket meg kellett szüntetnünk. Úgy vélem, hogy a G20-országok szintjén kidolgozott csomag kiegyensúlyozott: jelentős mértékben javította a bankok biztonságát és szilárdságát, ugyanakkor a követelményeket a hitelezésre és reálnövekedésre gyakorolt nemkívánatos hatások elkerülése érdekében kalibrálta és fokozatosan vezette be. Egyes joghatóságokban bizonyos területeken a nemzetközi standardoknál szigorúbb követelményeket állítottak fel, és most felülvizsgálják a döntéseiket. Általában véve úgy gondolom, ellen kell állnunk a nyomásnak, hogy kedvező gazdasági helyzetben lazítsunk a követelményeken. Mint korábban megjegyeztem, a bankoknak nem szabad engedniük a rövid távú gondolkodás csábításának – ez a szabályozó szervekre is érvényes. Gondolnunk kell a rendszer hosszú távú stabilitására, és kerülnünk kell a prociklikus szabályalkotói szemléletet.

Mindazonáltal természetesen igaz, hogy az átdolgozott szabálykönyv meglehetősen bonyolult, ezért figyelemmel kell kísérnünk a hatásait, és szükség esetén ki kell igazítanunk. Most azonban az az elsődleges, hogy a reformokat világszerte egységesen valósítsák meg.

Európában rövidesen végleges formát ölt a bankszektorra vonatkozó jogszabálycsomag, amely évekre előre meghatározza a szabályozói környezetet. Elégedett az eredménnyel?

A banki ágazatra vonatkozó csomag nagyon fontos jogalkotási elem, nem utolsósorban azért, mert átemeli az európai jogba a bázeli standardokat. Noha az általános véleményem pozitív, vannak területek, ahol a javasolt jogszabályok eltérnek a nemzetközi szabványoktól. Ilyenek például a banki kereskedési könyvekre vonatkozó új szabályok, a nettó stabil forrásellátottsági ráta és a tőkeáttételi mutató egyes technikai részletei. Így a globális versenyfeltételek nem lesznek annyira kiegyensúlyozottak, mint lehetnének.

Áttérve az Európai Unióra, nézetem szerint a bankszektorra vonatkozó intézkedéscsomag ambiciózusabb lehetett volna a teljesen integrált banki ágazat megvalósítása terén, legalábbis a bankunión belül. Ha egységes banki joghatóság kialakítására törekszünk, úrrá kell lennünk a tőke és likviditás korlátozására irányuló késztetésen. A bankcsoportoknak szabad kezet kell kapniuk a szavatolótőkéjük és a likviditásuk euroövezeten belüli allokálásában. A jogszabálycsomag sajnos a bankcsoportokon belüli tőke- és likviditási követelmények alóli mentesítés tekintetében fenntart egy szűk nemzeti hatáskört. Remélem, a jogalkotók felülvizsgálják ezt a megközelítést a közeljövőben, ahogy további lépéseket teszünk a bankunió kiteljesítése felé.

Mi egyebet kell még tenni annak érdekében, hogy közelebb kerüljünk a ténylegesen európai bankszektorhoz?

Egyértelmű, hogy egy valóban európai védőháló hiányában a nemzeti hatóságok továbbra is vonakodnak engedélyezni a bankunióban működő nemzetközi bankcsoportokon belüli integrált tőke- és likviditásgazdálkodást. Némi előrelépés történt az egységes bankszanálási alap védőhálójának kialakítása terén, de a bankunió harmadik pillérének – az európai betétbiztosítási rendszernek – a létrehozását övező politikai vita változatlanul nehézségektől terhes. Úgy vélem, félrevezető a vitát kihegyezni a „kockázatcsökkentők táborára” (amely a közös garanciák meghatározása előtt a kockázatok lefaragása mellett kardoskodik) és a „kockázatmegosztók táborára” (amely szerint eljött az integrált betétbiztosítás ideje). A két cél ugyanis összefügg. Ennélfogva az Európai Uniónak azt kellene tennie, amiben jeleskedik, és fel kellene állítania egy világos ütemtervet, amelyben nyugtázná, hogy milyen szorosan összekapcsolódnak a fennmaradó reformintézkedések. Ez lehetővé tenné, hogy szorosan egymás mellett haladjunk a hiányzó reformokkal.

1 Az SSM felügyeleti modelljének megvalósítása

1.1 Hitelintézetek: fő kockázatok és általános teljesítmény

A bankszektor fő kockázatai

2018-ban az euroövezeti gazdaság széles alapokon nyugvó expanziója támogatóan hatott a bankok nyereségességére és mérlegére

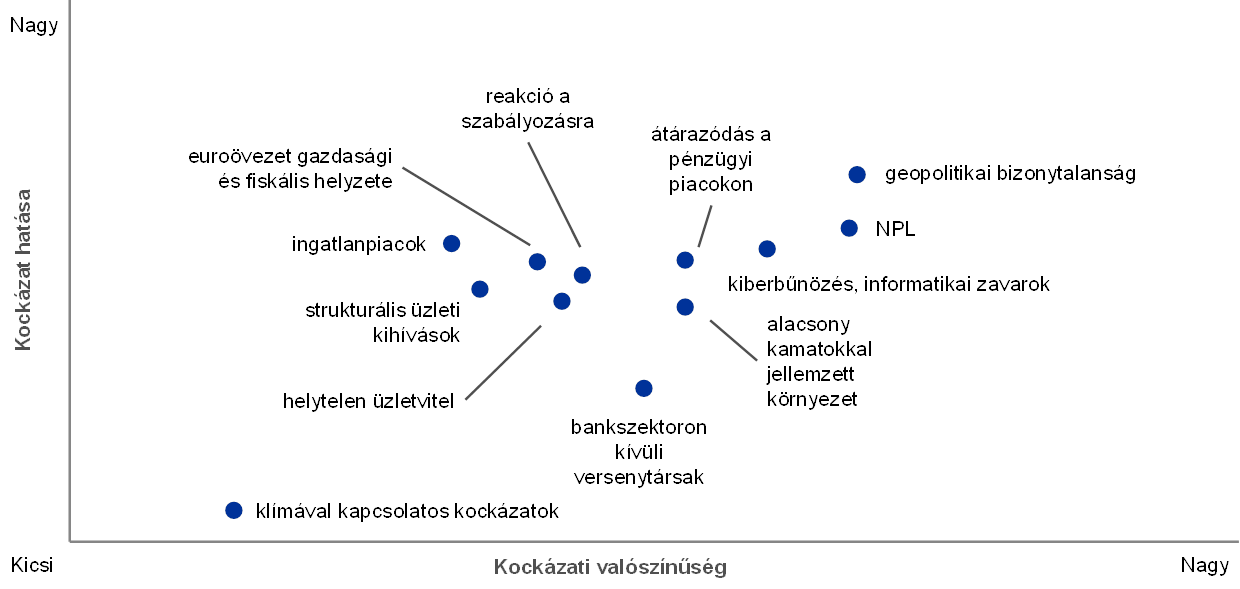

Az EKB bankfelügyelete – az illetékes nemzeti felügyeletekkel szoros együttműködésben – elvégezte éves kockázatfeltáró és -értékelő eljárását, és ennek alapján aktualizálta az SSM kockázati térképét, amely az euroövezeti bankokat két-három éves időtávon fenyegető kockázatokat ábrázolja. A vizsgált időszak során az euroövezeti gazdaság széles alapokon nyugvó expanziója támogatóan hatott a banki nyereségességre és mérlegekre. Ez elősegítette az euroövezeti bankszektor rugalmasságának fokozását és egyes kapcsolódó kockázatok enyhítését, különösen azokét, amelyek a korábbról megmaradt nemteljesítő hitelekhez (NPL) és az alacsony kamatokkal jellemezhető környezethez kötődnek. Mindemellett a jelenlegi összesített euroövezeti NPL-állomány nemzetközi mércével mérve továbbra is túlságosan magas.

Másrészt 2017 óta nőtt a geopolitikai bizonytalanság és a pénzügyi piaci átárazódás kockázata. Ezen túlmenően, az egyre növekvő digitalizáció súlyosbítja a bankok (gyakran elavult) informatikai és kiberbiztonsági rendszereihez köthető kockázatokat (lásd az 1. diagramot).

1. diagram

Az SSM kockázati térképe 2019-ben

Forrás: EKB és nemzeti felügyeleti hatóságok.

Megjegyzés: A kockázati tényezők valószínűsége és hatása a kvalitatív értékelés eredményein alapul. Az értékelés feltárja, hogy rövid, illetve középtávon (két-három év alatt) milyen fontosabb fejlemények valósulhatnak meg és hathatnak negatívan az euroövezet bankrendszerére.

A geopolitikai bizonytalanság egyre nagyobb kockázatot hordoz

A tárgyidőszakban súlyosbodott a geopolitikai bizonytalanság, többek között olyan tényezők tekintetében, mint az egyes euroövezeti országokban kialakult politikai helyzet, az erősödő protekcionizmus és egyes feltörekvő piacgazdaságokban megfigyelhető kedvezőtlen folyamatok. Mindezek negatív következményekkel járhatnak a pénzügyi piacokra és az euroövezet gazdasági kilátásaira nézve. A brexitet illetően változatlanul bizonytalan, hogy érvényre lép-e kilépési megállapodás az Egyesült Királyság Európai Unióból való kilépésének napján, tehát hogy lesz-e átmeneti időszak, ezért a bankoknak és a felügyeleteknek minden eshetőségre fel kell készülniük.

A bankok jelentősen visszanyesték régi NPL-állományukat

Annak ellenére, hogy az elmúlt években jelentősen javult az eszközminőség, a magas NPL-szintek jelentős számú euroövezeti bank számára okoznak továbbra is gondot. Az NPL-csökkentési stratégiák folyamatban levő végrehajtásának köszönhetően az említett bankok már jelentős előrelépést értek el régi NPL-állományuk csökkentése terén: a jelentős hitelintézetek nemteljesítő hiteleinek aránya a 2014. évi 8%-ról 2018 harmadik negyedévében 4,2%-ra esett vissza. Mindazonáltal az aktuális összevont NPL-szint még mindig magas, ezért további erőfeszítésekre van szükség az euroövezeti NPL-probléma megfelelő kezeléséhez.

A jövőbeni potenciális NPL-felhalmozódást szoros figyelemmel kell kísérni

Emellett a bankok folyamatos hozamkeresése megnövelheti az NPL-ek jövőbeli felhalmozódásának a veszélyét. Az euroövezeti bankok 2018 folyamán a hitelezési standardok lazításáról számoltak be, bár ez a folyamat 2018 utolsó negyedévében lelassult.[1] Ráadásul úgy tűnik, hogy a kockázatosabb ágazatok felé fordulnak, és kisebb biztosítékszintet is elfogadnak. A tőkeáttételes hitelkihelyezés az euroövezetben 2017-ben új magasságokba ért: a „könnyített feltételű” kölcsönök a folyósított volumen rekordnagyságú részét tették ki.

Az egyre növekvő digitalizáció erősíti az informatikai és kiberbűnözéshez kötődő kockázatokat

A kiberbűnözés és az informatikai zavarok a digitalizációs trend közepette fokozódó kihívást jelentenek a bankok számára. Egyre nagyobb nyomás nehezedik rájuk, hogy beruházásokkal korszerűsítsék a központi IT-infrastruktúrájukat annak érdekében, hogy javuljon a hatékonyság és az ügyfélélmény, és jobban versenybe tudjanak szállni a fintech vállalatokkal és a technológiai óriásokkal. Emellett egyre nagyobb számban szembesülnek kiberbiztonsági fenyegetéssel.

Nőtt a pénzügyi piaci átárazódás kockázata

A globális szinten megfigyelhető hozamkeresés, a bőséges likviditás és a nyomott kockázati felárak megnövelték a hirtelen pénzügyi piaci átárazódás kockázatát, amelyet a nagyfokú geopolitikai bizonytalanság szintén súlyosbít. A közszféra adósságának fenntarthatósága átlagosan javult az euroövezetben, amit a pozitív ciklikus lendület támogatott. Több országban azonban továbbra is jelentősek az állományi egyensúlyproblémák, ami miatt ki vannak téve a veszélynek, hogy az országkockázat esetlegesen átárazódik.

A bankok jövedelmezősége javult, de még mindig visszafogott

A tárgyidőszak során tapasztalt pozitív gazdasági folyamatok jó hatással voltak a banki jövedelmezőségi szintekre, bár ezek változatlanul visszafogottak. A tartósan alacsony kamatszint segíti ugyan a gazdaságot, de leszorította a bankok kamatmarzsait. A jelentős hitelintézetek összességében a nettó kamatbevétel emelkedését prognosztizálják 2019-ben és 2020-ban. Sokuk azonban változatlanul alacsony sajáttőke-arányos nyereségre számít a következő években.

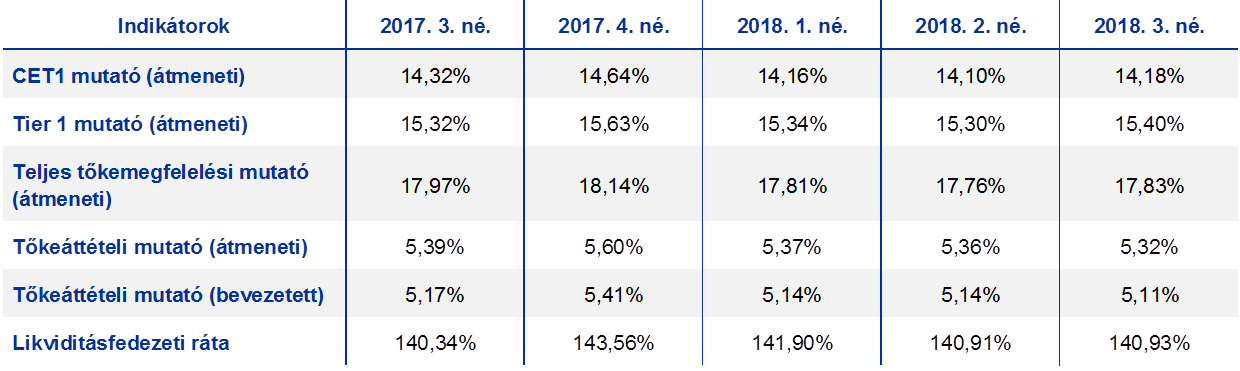

Az euroövezeti jelentős hitelintézetek magasabb tőkemegfelelési mutatókkal szerepeltek a 2018-as stresszteszten

Az Európai Bankhatóság (EBH) által koordinált, 2018. évi uniós szintű stresszteszt eredményei szerint az EKB közvetlen felügyelete alatt álló 33 legnagyobb bank rugalmassága tovább javult az elmúlt két év folyamán. A régi, problémás eszközök felszámolását célzó erőfeszítéseiknek és következetes tőkefelhalmozásuknak köszönhetően sokkal erősebb átlagos kapitalizációval kezdték el a stressztesztet: elsődleges alapvető tőkemutatójuk (CET1) 13,7% volt a 2016. évi stressztesztet megelőző 12,2%-hoz képest.

A súlyosabb forgatókönyv és szigorúbb módszertan nagyobb tőkeállomány-csökkenéshez (depletion) vezetett a kedvezőtlen forgatókönyv szerint

Az EKB közvetlen felügyelete alatt álló 33 legnagyobb banknál a kedvezőtlen forgatókönyv a CET1-ben teljesen bevezetett alapon[2] 3,8 százalékpontos csökkenéshez vezetett, amely 0,5 százalékponttal magasabb, mint a 2016-os stressztesztben. Ez a 2018. január 1-jén hatályba lépett IFRS 9 első alkalmazásából eredő, 0,3 százalékpontos hatást is tartalmazza. Emellett a 2016. évinél kockázatérzékenyebb módszertan és súlyosabb makrogazdasági forgatókönyv használatát is tükrözi. Mindezen tényezők ellensúlyozták az NPL-ek sikeres lefaragása utáni eszközminőség-javulás pozitív hatásait.

A stresszteszt eredményei azt mutatják, hogy a bankok általában véve alkalmazkodóképesebbek, de vannak még sérülékeny pontok

A nagyobb tőkecsökkenés ellenére a stressz utáni aggregált tőkemegfelelési mutató magasabb volt a 2016-os kedvezőtlen forgatókönyv szerintinél: 9,9%-os a korábbi 8,8%-hoz képest. Ez igazolja, hogy javult a vizsgálatban részt vevő bankok makrogazdasági sokkhatásokhoz való alkalmazkodóképessége. A teszt azonban egyes bankokban sérülékeny pontokra is rávilágított, amelyeket a felügyelők 2019-ben utólagosan ellenőrizni fognak.

A stresszteszt eredményeiből látható, hogy az EBH mintájában nem szereplő további 54 banknak most jobb a tőkeellátottsága

Az EKB az EBH mintájában szereplő 33 bankon felül saját stressztesztet is végzett a közvetlen felügyelete alá tartozó másik 54 bankon, amelyek nem voltak benne az EBH mintájában. Az eredményekből kiviláglik, hogy a vizsgált 54 banknak szintén javult a tőkehelyzete, így jobban át tudnák vészelni a pénzügyi sokkokat. Az elmúlt években zajló folyamatos tőkefelhalmozásnak köszönhetően a 2016. évi 14,7%‑osnál magasabb, 16,9%-os átlagos CET1 mutatóval kezdték a stressztesztet, amelynek végén magasabb, 11,8%-os végleges átlagos CET1 mutatót értek el a 2016. évi 8,5%-oshoz képest.[3]

1. keretes írás

A 2018. évi stressztesztek

A 2018-as stresszteszt általános felépítése, az EKB szerepe

Az EKB a korábbi évekhez hasonlóan az EBH koordinálta 2018. évi EU-szintű stressztesztnek mind az előkészítésében, mind a végrehajtásában szerepet vállalt. Az előkészítő munka részeként részt vett a stresszteszt módszertanának, valamint az alap- és a kedvezőtlen forgatókönyveknek a megtervezésében. Utóbbit az Európai Rendszerkockázati Testülettel (ERKT) és az EBH-val együtt, az INH-kkal szorosan együttműködve dolgozta ki. Az EBH és az INH-k szakértőivel való gyümölcsöző együttműködést kihasználva az EKB meghatározta a stresszteszt hivatalos hitelkockázati referenciaértékeit is. Ezeket a bankoknak olyan portfóliók esetében kell alkalmazniuk, ahol nem áll rendelkezésükre megfelelő hitelkockázati modell.

Az uniós szintű stresszteszt 2018. január 31-i megindítása után az EKB az INH-kkal együtt elvégezte a közvetlen felügyelete alá tartozó bankok minőségbiztosítását. Ezzel elsősorban biztosítani kívánta, hogy a bankok helyesen alkalmazzák az EBH által kidolgozott, közös módszertant. Az uniós stressztesztben érintett 48 bankból 33-at – amelyek az euroövezeti banki eszközállomány 70%-ával rendelkeznek – közvetlenül az EKB felügyel. Az EBH 2018. november 2‑án, pénteken nyilvánosságra hozta a 48 részt vevő bank egyéni eredményeit, valamint a 2017. végi részletes mérleg- és kockázatvállalási adatait.[4]

Az EKB ezenfelül saját stressztesztet is végzett azon a közvetlen felügyelete alá tartozó 54 bankon, amelyekre nem voltak benne az EBH mintában. Az év korábbi részében az általa közvetlenül felügyelt négy görög bankot is vizsgálta. Bár ennek során az EBH-éval azonos módszertant, forgatókönyveket és minőségbiztosítási szemléletet alkalmazott, korábbra időzítette, hogy az Európai Stabilitási Mechanizmus harmadik görögországi, gazdasági kiigazítási programjának vége előtt lezáruljon.

Forgatókönyvek

A 2018. évi stresszteszt kedvezőtlen forgatókönyve egy válság során valószínűsíthető, konzisztens makropénzügyi sokkokon alapult: ezek többek között az euroövezet egészére kiterjedő, 2,4%-os GDP-zsugorodás, 17%-os ingatlanáresés és 31%-os hirtelen részvényárfolyam-zuhanás. A vizsgálat megindításakor nevesített fő rendszerkockázatokat tükrözte, azaz (i) a kockázati felárak hirtelen, jelentős átárazódását a globális pénzügyi piacokon, (ii) kedvezőtlen visszacsatolást a gyenge banki jövedelmezőség és az alacsony nominális GDP-növekedés között, (iii) az állami és a magánszektor adósságának tarthatóságával kapcsolatos aggodalmakat, valamint (iv) azon likviditási kockázatokat a bankin kívüli pénzügyi szektorban, amelyek hatása potenciálisan átgyűrűzhet a tágabb pénzügyi rendszerre.

A 2018. évi stressztesztek eredményeit meghatározó fő tényezők

A kedvezőtlen makrogazdasági forgatókönyvben bekövetkező tőkeállomány-csökkenés egyik fő oka a hitelek értékvesztése volt, amely főleg annak tulajdonítható, hogy a makrogazdasági forgatókönyv súlyosabb volt, mint a 2016-os stressztesztben – noha az NPL-állomány a banki mérlegekben szereplő eszközök minőségjavulása miatt kevésbé markáns szerepet játszott, mint 2016-ban. További fontos tényező volt a finanszírozási felár okozta sokk, amelyet részben ellensúlyozott a magasabb hosszú lejáratú kamatlábak pozitív hatása. Harmadik tényezőként a piaci árfolyam- és likviditási sokkok valós értéken kimutatott portfóliókra gyakorolt hatása nevezhető meg. Az említett portfóliók teljes átértékelésének hatása a globális, rendszerszinten meghatározó (G-SIB) bankokban volt a legerőteljesebb, ezek azonban nagyrészt képesek voltak magas ügyfélbevétellel ellensúlyozni a veszteségeket. A forgatókönyvnek a likviditási tartalékokat és a modellekkel kapcsolatos bizonytalanságot érő stresszhatása szintén inkább érintette őket, mint más szervezeteket. További fontos tényező volt a nettó díj- és jutalékbevételeket érő jelentős nyomás.

A stresszteszt beillesztése a rendes felügyeleti munkába

A stressztesztnek mind a kvalitatív eredményei (azaz a banki adatközlés minősége és időszerűsége), mind a kvantitatívak (azaz a tőkeállomány-csökkenés és a bankok alkalmazkodóképessége a kedvezőtlen piaci körülményekhez) adalékul szolgáltak a felügyeleti felülvizsgálati és értékelési eljárás (SREP) során. Az utóbbival összefüggésben a stresszteszt eredményeit a felügyeleti tőkeszükséglet megállapításakor is figyelembe vettük.

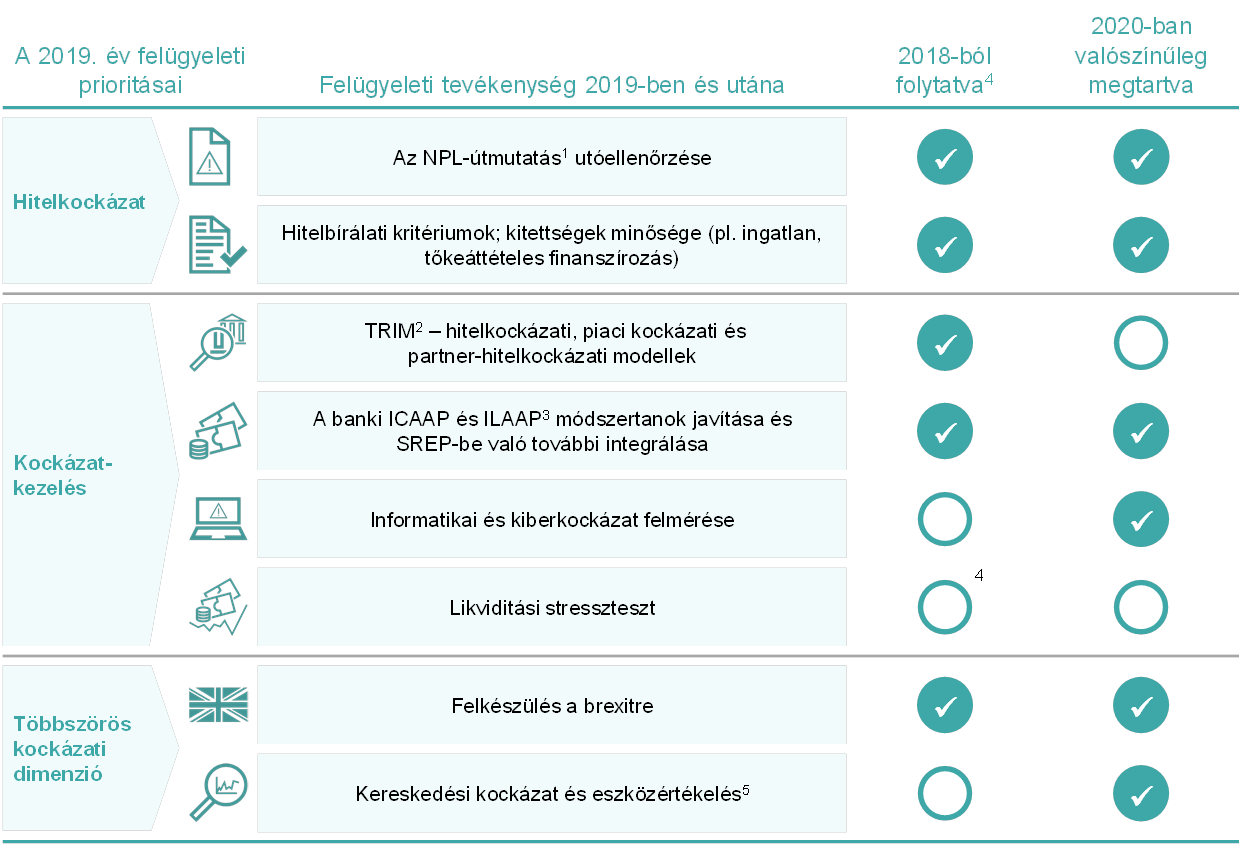

Az SSM felügyeleti prioritásai

Az SSM felügyeleti prioritásait – amelyek kijelölik az adott év súlyponti területeit – az EKB Felügyeleti Testülete vitatja meg és hagyja jóvá. A felügyelt bankok fő kockázatainak vizsgálatára építenek, figyelembe véve a gazdasági, szabályozói és felügyeleti környezet legújabb fejleményeit. Az évente felülvizsgált prioritások nélkülözhetetlen eszközt adnak a felügyelet kezébe ahhoz, hogy az egyes bankokra alkalmazott felügyeleti intézkedések koordinálása megfelelően összehangolt, arányos és hatékony módon menjen végbe, ami hozzájárul az esélyegyenlőséghez és a felügyelet befolyásának erősítéséhez (lásd az 1. ábrát).

1. ábra

A 2019-re kitűzött felügyeleti prioritások

Forrás: EKB.

1 Nemteljesítő hitelek

2 A belső modellek célzott felülvizsgálata

3 A tőke- és a likviditásmegfelelés belső értékelési eljárásai

4 2018-ban az uniós szintű stressztesztet végeztük el.

5 A tervezett tevékenységek között szerepel az értékelési kockázatot érintő helyszíni ellenőrzési kampány és egy adatgyűjtésből álló horizontális elemzés. Az utóbbi célja, hogy a JST-ket granulárisabb információkkal lássa el a valós értéken kimutatott, összetett – például 2. vagy 3. szintű besorolást kapott – eszközökről.

A jelentős bankok általános teljesítménye 2018-ban

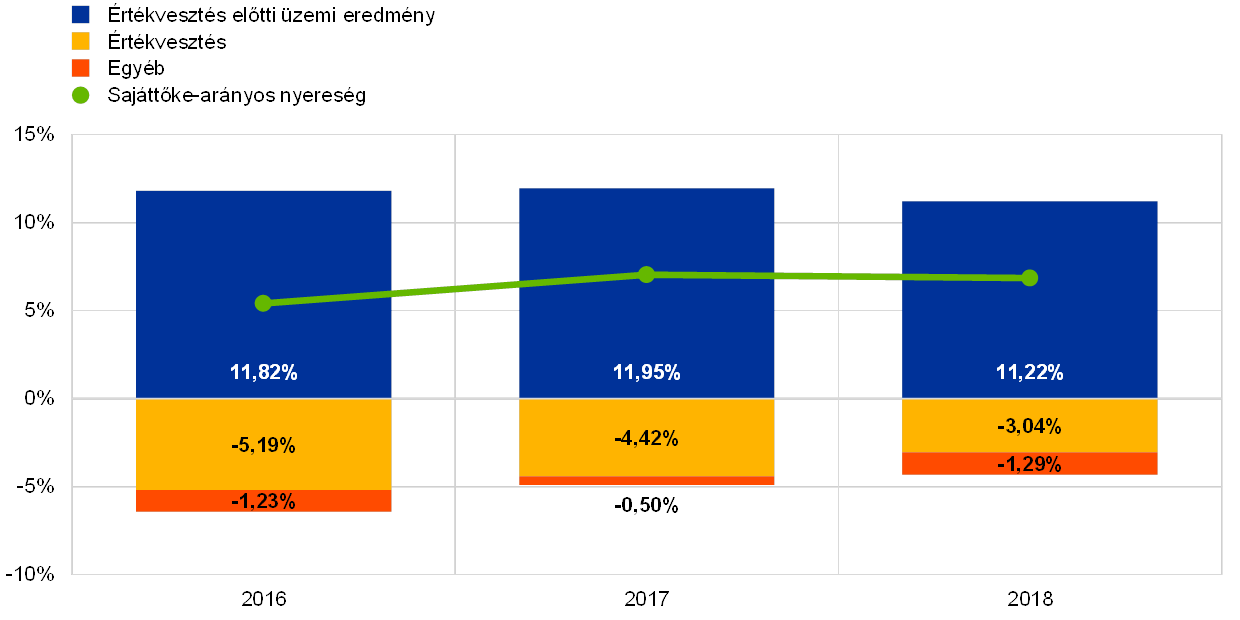

A 2017-es javulás után 2018-ban többé-kevésbé stabil maradt az euroövezeti bankok jövedelmezősége

Az euroövezeti bankok jövedelmezősége a 2017. évi javulást követően 2018-ban többé-kevésbé stabil maradt. A jelentős hitelintézetek átlagosan 6,9%-os évesített sajáttőke-arányos nyeresége csak kissé változott a 2017. évi 7,0%-os és a 2016. évi 5,4%-os értékkel összehasonlítva. Az összességében stabil jövedelmezőség mögött azonban a bankok közötti számottevő különbségek húzódnak meg. Emellett sok tőzsdén jegyzett bank részvényei esetében a piaci érték és a könyv szerinti érték aránya még mindig 1 alatt van, ami jelzi, hogy további javulás szükséges a befektetői elvárások teljesítéséhez.

2018-ban két fő tényező befolyásolta a bankok összesített eredményét. A 2017-es növekedés után a jelentős hitelintézetek értékvesztés előtti üzemi eredménye 7,1%‑kal, számottevően esett 2018 első kilenc hónapjában. A visszaesést nagyrészt ellensúlyozta, hogy az értékvesztés meredeken csökkent (−31,8% 2017-hez képest).

Az értékvesztés előtti üzemi eredmény visszaesése főként a 2017 első három negyedévinél (50%-kal) kisebb nettó kereskedési bevételnek[5] tudható be. Ezzel szemben a díjakból és jutalékokból származó nettó bevétel tovább javult, 1,4%‑kal meghaladva a 2017 első három negyedévében mért értéket, míg a nettó kamatbevétel ugyanebben az időszakban lényegében stabil maradt (−0,1%).

2. diagram

Stabil sajáttőke-arányos nyereség (évesített adatok) 2018-ban: a kisebb értékvesztés előtti üzemi eredményt ellensúlyozta az értékvesztés csökkenése

(Minden tétel a sajáttőke-állomány százalékában van kifejezve)

Forrás: EKB felügyeleti bankstatisztikák.

Megjegyzés: Mindegyik év adatai évesített, második negyedévi kumulált számadatok.

A nettó kamatbevétel stabil alakulásának hátterében két tendencia rejlik: a kölcsönök volumenének emelkedését ellensúlyozták az alacsonyabb kamatmarzsok. 2017 harmadik negyedéve és 2018 harmadik negyedéve között a hitelvolumenek 2,8%‑kal nőttek, ezen belül a pénzügyi intézményi szegmens (hitelintézeteknek nyújtott hitelek: +3,7%; egyéb pénzügyi vállalatoknak nyújtott hitelek: +12,1%) és a nem pénzügyi vállalati szegmens (+3,3%) nőtt a legdinamikusabban. 2018 első három negyedéve során a jelentős hitelintézetek körülbelül felének nőtt a nettó kamatbevétele, míg a másik felének csökkent.

2017 azonos időszakához képest 2018 első három negyedévében a több euroövezeti bank által meghozott szerkezetátalakítási intézkedések ellenére 2,0%-kal emelkedtek a működési ráfordítások.

1.2 A nemteljesítő hitelekkel (NPL) kapcsolatos munka

1.2.1 Európai helyzet

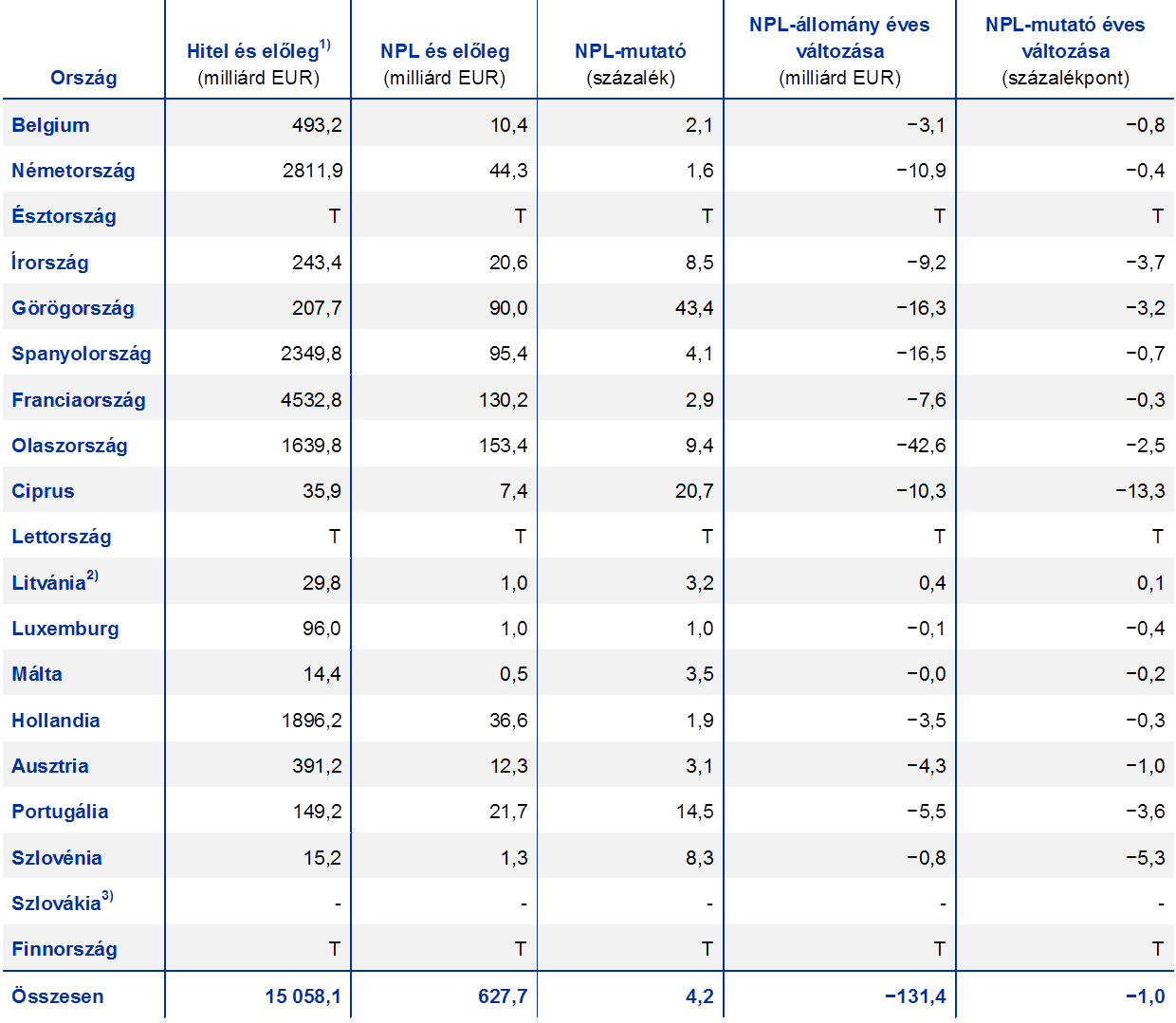

Az NPL-állomány 2015 óta fogyatkozik…

A jelentős hitelintézetek mérlegében szereplő NPL-állomány a 2015 eleji 1 billió euróról 2018 harmadik negyedévében 628 milliárd euróra csökkent. Ebből a 2017 harmadik negyedéve és 2018 harmadik negyedéve közötti időszakra 131 milliárd eurós csökkenés esik, a bruttó NPL-arány pedig 1 százalékponttal, 4,2%‑ra esett vissza. Az állománycsökkenés üteme − különösen a magas NPL-mutatójú országokban − az elmúlt két év folyamán felgyorsult.

Az európai bankszektor aggregált NPL-szintje mindazonáltal nemzetközi viszonylatban továbbra is magas, és a mérlegek megtisztítása tovább fog tartani.

…azonban az aggregált szintje nemzetközi mércével mérve változatlanul magas

2018-ban az NPL-ekkel kapcsolatos munka az EKB bankfelügyeletének egyik kiemelt felügyeleti prioritása volt, és 2019-ben is az marad; az eddigi eredményekre építve és az érintett hitelintézetekkel együttműködve az a célunk, hogy az egyes bankokra vonatkozó felügyeleti várakozásokat harmonizált feltételrendszer alapján határozzuk meg. Szeretnénk tovább csökkenteni a megmaradt kockázatokat, és középtávon mind az NPL-állományt, mind az új NPL-eket konzisztensen kezelni.

Az NPL-statisztikát illetően az EKB negyedévente közzéteszi felügyeleti banki statisztikáját[6], így a jelentős hitelintézetek eszközminőségi adatait is. Az 1. táblázat az NPL-állomány szintjének 2017 és 2018 közötti csökkenését mutatja be.

1. táblázat

Nemteljesítő hitelek és előlegek – összegek és arányszámok referencia-időszak szerinti bontásban

(milliárd EUR; százalék)

Forrás: EKB.

Megjegyzés: A táblázat olyan jelentős hitelintézetekre terjed ki a konszolidáció legmagasabb szintjén, amelyekről elérhető egységes tőkemegfelelési (COREP) és pénzügyi (FINREP) adatszolgáltatás. 2017 harmadik negyedévében 114, 2017 negyedik negyedévében 111, 2018 első, második és harmadik negyedévében pedig 109 volt a jelentős hitelintézetek száma. Az intézmények száma az egyes referencia-időszakokban a jelentős hitelintézetek jegyzékében történő változásokat tükrözi, amelyeket az EKB bankfelügyelete által általában évenként végrehajtott értékelés, valamint az egyesülések és felvásárlások eredményeznek.

1) Az eszközminőséget szemléltető táblázatokban a hitelek és az előlegek könyv szerinti bruttó értéken szerepelnek. A FINREP-nek megfelelően: i) a kereskedési céllal tartott kitettségek nem jelennek meg; ii) a központi bankoknál lévő készpénzvagyon és más, látra szóló betétek fel vannak tüntetve. Az EBH meghatározásával összhangban a nemteljesítő hitelek olyan hitelek és nem kereskedési céllal tartott előlegek, amelyek legalább az egyik alábbi feltételnek megfelelnek: (a) 90 napnál régebben késedelmes számottevő hitel; (b) a felmérés szerint az adós valószínűleg nem képes teljes hiteltartozásának kiegyenlítésére a biztosíték realizálása nélkül, függetlenül bármilyen meglevő késedelmes összegtől vagy a késedelmes napok számától. A fedezeti mutató a hiteleken és előlegeken felhalmozódott értékvesztés és az NPL-állomány arányát mutatja meg.

Az NPL-mutatók euroövezetszerte jelentős különbségeket jeleznek

Az euroövezetben a nemteljesítő hitelek aránya országonként továbbra is számottevő eltéréseket mutat, ahogy a 2. táblázatban látható. A görög, ciprusi és portugál jelentős hitelintézetek NPL-mutatója a legnagyobb (2018 harmadik negyedévében az országonkénti súlyozott átlagok rendre 43,4%, 20,7% és 14,5%). A trendből látható, hogy az előző év azonos időszakához viszonyítva az NPL-mutató nagymértékben csökkent a ciprusi (−13,3 százalékpont), szlovén (−5,3 százalékpont), ír (−3,7 százalékpont), portugál (−3,6 százalékpont), görög (−3,2 százalékpont) és olasz (−2,5 százalékpont) jelentős hitelintézeteknél. 2018 harmadik negyedévében az olasz jelentős hitelintézetek NPL-állománya volt a legnagyobb (153 milliárd €), majd utánuk következtek a francia (130 milliárd €), a spanyol (95 milliárd €) és a görög jelentős hitelintézetek (90 milliárd €).

2. táblázat

Nemteljesítő hitelek és előlegek – összegek és arányszámok országonkénti bontásban (referencia-időszak: 2018 harmadik negyedéve)

(milliárd EUR; százalék; százalékpont)

Forrás: EKB.

Megjegyzések: Olyan jelentős hitelintézetek a konszolidáció legmagasabb szintjén, amelyekről elérhető közös (COREP) és pénzügyi (FINREP) adatszolgáltatás.

A T azt jelzi, hogy az érték titkos adatkezelési okból nincs feltüntetve.

1) Az eszközminőséget szemléltető táblázatokban a hitelek és az előlegek könyv szerinti bruttó értéken szerepelnek. A FINREP-nek megfelelően: i) a kereskedési céllal tartott kitettségek nem jelennek meg; ii) a központi bankoknál lévő készpénzvagyon és más, látra szóló betétek fel vannak tüntetve.

2) Az NPL-mutató litvániai emelkedésének hátterében egy jelentős pénzintézetet érintő konszolidáció módszertanának változása áll.

3) Szlovákiában nincs a konszolidáció legmagasabb szintjén jelentős hitelintézet.

1.2.2 Az EKB bankfelügyeletének szerepe az uniós NPL-problémák megoldását célzó, átfogó stratégiában

Az EKB bankfelügyelete kialakította az NPL-ek felügyeleti keretrendszerét

A magas NPL-állományhoz kötődő kockázatok kezelése az egész gazdaság szempontjából fontos, mivel az ilyen hitelek teherként nehezednek a bankok jövedelmezőségére, és értékes erőforrásokat vonnak el, korlátozva az új hitelek kihelyezését. A bankszektorban jelentkező problémák gyorsan továbbgyűrűzhetnek a gazdaság más szektoraiba, hátrányosan érintve a foglalkoztatásra és a növekedésre vonatkozó várakozásokat. Az EKB tehát az európai bankrendszer biztonságának és szilárdságának előmozdítására vonatkozó megbízatásával összhangban azt ajánlja a bankoknak, hogy tegyenek többet az NPL-állományaik kezelése érdekében.

Az EKB bankfelügyelete kialakította az NPL‑ek felügyeleti keretrendszerét, amely három stratégiai összetevőből áll. Ezek vagy közvetlenül a meglévő NPL‑állományokkal foglalkoznak, vagy az új NPL‑ek jövőbeli felhalmozódását hivatottak megakadályozni:

- Az összes jelentős hitelintézetnek szóló NPL‑útmutatás, amely felvázolja az NPL‑ek kezelésére és csökkentésére irányuló, kvalitatív felügyeleti elvárásokat;

- Az NPL‑állománnyal a felügyeleti párbeszéd részeként foglalkozó feltételrendszer, amelynek része (i) a bankok saját NPL‑csökkentő stratégiáinak értékelése és (ii) az egyes bankokra vonatkozó konkrét felügyeleti elvárások, amelyek célja a megfelelő céltartalékképzés a meglévő NPL‑ekre;

- Az NPL‑útmutatás kiegészítése, amely körvonalazza az új NPL‑ek megfelelő időzítésű céltartalékképzési gyakorlatának elősegítését célzó mennyiségi felügyeleti elvárásokat.

Az NPL-akciócsoport 2018-ban befejezte munkáját

A keretrendszert külön erre a célra létrehozott akciócsoport dolgozta ki, amely az INH‑k és az EKB képviselőiből állt. Az EBH megfigyelőként szintén részt vett a munkában, amelyet az NPL‑ekkel foglalkozó – Sharon Donnery (a Banc Ceannais na hÉireann/Central Bank of Ireland alelnöke) vezette – magas szintű csoport irányított. Utóbbi 2015 és 2018 között 16 alkalommal ült össze megvitatni az NPL‑ek felügyeleti keretrendszerének kidolgozásáról és megvalósításáról szóló javaslatokat. Elnöke a munkáról 14 ízben számolt be a Felügyeleti Testületnek és ötször a Kormányzótanácsnak. Megbízatása végeztével, 2018 végén az akciócsoport feloszlott, a nemteljesítő hitelek felügyeleti keretrendszerének gyakorlati alkalmazását pedig sikeresen átadta az EKB bankfelügyelete alaptevékenységet végző szervezeti egységeinek.

Az NPL-állomány kezelésére irányuló átfogó stratégiához valamennyi érdekelt, így az uniós és országos közigazgatási szervek közreműködése is szükséges

A nemteljesítő hitelek jelentette kihívás megoldása azonban messze meghaladja a felügyeleti hatáskört, ehhez a nemzeti hatóságok és az európai intézmények összefogására van szükség. Ugyanez volt az egyik legfontosabb megállapítása az EKB nemzeti gyakorlatot vizsgáló NPL-állapotfelmérésének is, amelynek a legfrissebb változata 2017 júniusában jelent meg. A fenti állítást a Gazdasági és Pénzügyminiszterek Tanácsa is elismerte 2017 júliusában, amikor a pénzügyminiszterek cselekvési tervet fogadtak el az európai nemteljesítő hitelek kezeléséről. A terv három területen szólít fel intézkedésre: a bankfelügyelet, a fizetésképtelenségi és követelésbehajtási rendszerek reformja, valamint a másodlagos piacok fejlesztése terén. 2018 novemberében a Bizottság közzétette a cselekvési terv eredményeiről szóló harmadik jelentést, amely megállapította, hogy a végrehajtásban jelentős előrelépést tettek. Az EKB bankfelügyelete aktívan hozzájárul az említett három terület számos NPL-kezdeményezéséhez, köztük a cselekvési tervben megfogalmazott programokhoz, szorosan együttműködve a programokat irányító érdekeltekkel.

Ezzel összefüggésben az EKB bankfelügyelete gondosan egyeztetett az érintett európai intézményekkel, így például az Európai Bizottsággal arról, hogy biztosítani kell a következők kiegészítő jellegét: (i) az 575/2013/EU rendeletnek a nemteljesítő kitettségekre vonatkozó minimális veszteségfedezet tekintetében történő módosításáról szóló európai parlamenti és tanácsi rendeletre irányuló javaslat, továbbá (ii) az EKB bankoknak szóló NPL-útmutatása kiegészítése.

Ezenkívül támogatta az EBH-t a nemteljesítő és átstrukturált kitettségek kezelésére vonatkozó általános iránymutatások, valamint a nemteljesítő és átstrukturált kitettségek nyilvánosságra hozására vonatkozó iránymutatások kiadásában. Az iránymutatásokat minden uniós hitelintézetnek alkalmaznia kell. Ami a kevésbé jelentős hitelintézeteket illeti, az iránymutatásokat arányosan kell alkalmazniuk, az iránymutatásokban meghatározottak szerint. Az EKB emellett – az EBH-val és az Egységes Szanálási Testülettel (SRB) szoros együttműködésben – segítette az Európai Bizottság szolgálatait a nemzeti eszközkezelő társaságok létrehozásáról szóló technikai tervezet előkészítésében, amelyet 2018 márciusában tettek közzé.

Végezetül, az EKB bankfelügyelete folytatta az EBH-val az új hitelekkel kapcsolatos garanciavállalási standardok javítására irányuló közös munkát. Részt vett még az ERKT azon munkacsoportjában, amely a nemteljesítő hitelek makroprudenciális megközelítéseiről szóló beszámolót készítette. Utóbbi központi témája, hogy milyen szerepet játszhat a makroprudenciális politika az NPL‑állomány rendszerszintű növekedésének megelőzésében.

1.2.3 Az EKB bankfelügyelete felügyeleti NPL‑módszertanának legfontosabb elemei

A bankok NPL-csökkentő stratégiái – eredmények és értékelés

2017 márciusában az EKB az NPL‑ekről szóló útmutatást adott ki a bankok számára. Az útmutatás nyomán a nagyobb NPL- és végrehajtás alá vont eszközállománnyal küzdő jelentős hitelintézeteket felszólítottuk, hogy mutassák be az EKB bankfelügyeletének az NPL‑ek és a végrehajtás alá vont eszközök állományának csökkentésére kidolgozott stratégiáikat. Az NPL‑útmutatás e tekintetben az egyes bankokkal fenntartott, folyamatos felügyeleti párbeszéd alapja. A bankok feladata, hogy megfelelő NPL‑stratégiákat valósítsanak meg, és NPL‑portfólióikat változatos stratégiai eszközökkel – úgymint hitelrendezéssel, törlesztéssel, portfólióértékesítéssel stb. – kezeljék.

Az említett NPL‑stratégiáknak célszámokat kell tartalmazniuk az NPL‑ek három év alatti portfóliószintű csökkentésére. A célokat a bankok saját hatáskörben tűzik ki, majd tájékoztatják róluk a JST‑ket. Az NPL‑útmutatás 2. fejezete felvázolja az NPL‑csökkentő stratégiák kialakításának legjobban bevált gyakorlatát, és felsorolja a végrehajtásukra alkalmazható eszközöket, többek között az átstrukturálást, az aktív portfóliócsökkentést, a kitettség típusának módosítását és a jogi lehetőségeket. Emellett rámutat, hogy a bankoknak gondoskodniuk kellene arról, hogy NPL‑stratégiáik ne csupán egyetlen alternatívát tartalmazzanak, hanem a rövid, közép- és hosszú távú célkitűzéseik legmegfelelőbb elérését szolgáló stratégiák és opciók kombinációját. Az ilyen eszközök ideális összeállítása az egyes bankok portfóliójának sajátosságaitól, működési piacától és jogi környezetétől függ. Fontos megjegyezni, hogy a bankok vezetésének saját belátása szerint, alapos mérlegelés alapján célszerű kiválasztani az alkalmazandó eszköztárat. Az EKB nem jelezte, hogy bizonyos NPL‑csökkentő eszközöket előnyben részesítené másokkal szemben.

A közös felügyeleti csoportok (JST) feladata, hogy felülvizsgálják, megkérdőjelezzék és figyelemmel kísérjék a bankok előrelépését az NPL‑csökkentési célkitűzéseik elérésében. Ez a szerep teljes mértékben illeszkedik szokásos felügyeleti munkájukba, és a SREP szerves részét képezi. A JST‑k a stratégiák értékelése során a következő három átfogó elemre koncentrálnak: (i) ambiciózusság; (ii) a stratégia hitelessége; és (iii) irányítási szempontok. Az értékelés a bruttó nemteljesítő kitettség és végrehajtás alá vont eszközök (együttesen „nemteljesítő eszközök”) állományából álló banki portfólió nagyon aprólékos vizsgálatára épül.

A nagyobb NPL-állományú bankok negyedévente kötelesek meghatározott NPL‑adatokat szolgáltatni a közös felügyeleti csoportoknak, részletesen bemutatva az NPL-csökkentésük alapját képező tényezőket. A JST-k a negyedéves jelentések alapján kísérik figyelemmel a bankok eredményeit, és mérik össze a stratégiáikban előírt célszámokkal mind összességében, mind portfóliónként. Ezenkívül figyelik, hogy a bankok a céljaikhoz mérve milyen előrelépést tettek mind céltartalékkal, mind anélkül, hogy az elemzés holisztikus szemléletét biztosítsák. A közös felügyeleti csoportokkal folytatott rendszeres együttműködésük részeként a hitelintézeteknek évente két ízben végrehajtási jelentést kell készíteniük és benyújtaniuk.

Utóbbi célja, hogy tisztázza, milyen teljesítményt nyújtanak a bankok az NPL‑stratégiáikhoz képest mind kvantitatív, mind kvalitatív szempontból. A mennyiségi előrelépés a negyedéves NPL‑adatok alapján mérhető, és lebontható az NPL‑ek mérséklésére ható konkrét tényezők, mint például készpénzben történt törlesztés, értékesítés, leírás stb. meghatározásához. Eszerint a bankoknak nem csak az általános csökkenés elemzésére kell összpontosítaniuk, hanem portfóliószinten is ki kell emelniük a mozgatórugókat és a kapcsolódó alul- vagy túlteljesítés hátterében álló okokat. Ennek magyarázata, hogy a bank múltbeli NPL‑csökkentési eredményei és jövőbeni lehetőségei szorosan összefüggenek.

A mennyiségi aspektusok rögzítéséhez ajánlatos, hogy a bankok konkrét, problémás eszközosztályokat vagy -portfóliókat elemezzenek és vizsgáljanak, kitérve ezeknek a tőkére portfóliószinten kifejtett hatásaira. Emellett az összes idevágó adat és elemzés figyelembevételével gondoskodniuk kell NPL‑stratégiáik állandó aktualizálásáról, hogy azok hitelesek, a célnak megfelelők és kivitelezhetők legyenek.

A bank előrelépésének kvalitatív szempontjai szintén nagyon lényegesek. NPL‑stratégiájának ezért gondosan összeállított operatív tervet is tartalmaznia kell, amely a stratégiában foglalt minőségi mérföldkövek, intézkedések és célok alapját képezi. Minőségi eredményeinek vizsgálata során proaktívan meg kell határoznia minden potenciális akadályt, amely a stratégia sikeres végrehajtása elé gördülhet. E tekintetben az NPL‑állományok csökkentésének különféle hajtóerői különböző dolgokat kívánnak meg. A késedelmes kölcsönök törlesztése, például, stabil működési keretet, elegendő erőforrást és átfogó átstrukturálási keretet igényel, míg a portfóliók értékesítése jó minőségű adatokat, magas színvonalú informatikai infrastruktúrát, tapasztalt vezetést és alkalmas pénzügyi tanácsadókat. A JST‑k bankról bankra felülvizsgálják a stratégiák kvalitatív jellemzőit, és visszajelzést nyújtanak a megállapított hiányosságokról.

Az NPL-útmutatás nagy hangsúlyt fektet a külön hitelrendezési egységek, egyértelmű szabályzatok és eljárások, valamint a jól körülhatárolt átstrukturálási termékcsomag fontosságára. Emellett kihangsúlyozza, hogy a vezetői testületeknek jelentős szerepet kell vállalniuk az NPL-kérdésben. A bankoknak tehát felül kell vizsgálniuk belső irányítási struktúráikat és operatív rendelkezéseiket az NPL-ek kezelése szempontjából – a vezetői testületeknek például teljes mértékben fel kell vállalniuk a problémát.

A törlesztésre, rendezésre és átütemezésre fordított nagyobb figyelem segítheti a prudensebb hitelkockázati gyakorlat elterjedését, ami idővel elősegítheti, hogy a bankok a kockázatoknak megfelelőbb normákat és szervezetirányítást alkalmazzanak hitelezési tevékenységük során.

Az elmúlt években a bankok általánosságban határozott előrelépést értek el NPL‑stratégiáikkal, amint azt az NPL-állományok számos európai országban és bankban tapasztalt jelentős visszaesése bizonyítja. Ezzel együtt az NPL-állományok magas szinten maradtak, ezért a JST-k továbbra is kapcsolatban maradnak a bankokkal, és szükség esetén a további előrelépés érdekében jelzik kifogásaikat. Ha egyes bankok nem érik el saját célkitűzéseiket, elvárják tőlük, hogy késlekedés nélkül megtegyék az elégséges és megfelelő korrekciós lépéseket.

A bankok országonként és pénzintézetenként is változatos eszközöket alkalmaznak NPL-állományaik csökkentésére, amelyek között megtalálható az átstrukturálás és az ehhez köthető készpénzes törlesztés, portfólióértékesítés, leírás és végrehajtás is. Egyes országok sajátos körülményeik miatt bizonyos eszközöket előszeretettel használnak másokhoz képest. Úgy tűnik azonban, hogy a megközelítések még országon belül is nagyon eltérnek a bankok egyedi jellegzetességeinek függvényében.

Az NPL-stratégia ma már a nagy NPL-állományú bankok vállalati és az EKB bankfelügyelete felügyeleti folyamatainak szerves része. Ennek megfelelően az ezzel a felügyeleti prioritással kapcsolatos munka 2019-ben is folytatódik.

Az NPL-állományokra történő céltartalékképzésre vonatkozó, bankspecifikus felügyeleti elvárások

Az NPL-állományra vonatkozó felügyeleti megközelítés további lépéseként konzisztens feltételrendszer jön létre a kérdés felügyeleti párbeszéd részeként való kezelésére

Az EKB 2018. július 11-én további lépéseket jelentett be az NPL-állományra (azaz az EBH 2018. március 31-i meghatározása szerint nemteljesítőnek minősülő kitettségekre) vonatkozó felügyeleti megközelítése terén. A megközelítésben konzisztens feltételrendszert hoznak létre, amely – a felügyeleti párbeszéd részeként –az egyes bankokra vonatkozó konkrét felügyeleti elvárásokon keresztül foglalkozik a kérdéssel. Az elvárások célja a meglévő NPL-ekre történő megfelelő céltartalékképzés, és ezáltal az euroövezet egész bankrendszere rugalmasságának az erősítése.

Ennek jegyében az EKB bankfelügyelete továbbra is kapcsolatban maradt az egyes bankokkal, hogy meghatározza felügyeleti elvárásait. A felmérés alapját az egyes bankok aktuális NPL-mutatói, fő pénzügyi jellemzői, NPL-csökkentő stratégiája (ha van), valamint az egységes bánásmód biztosítása érdekében a hasonló versenytársak összehasonlító értékelése képezte. Ezenkívül a legfrissebb adatokat és azok további céltartalék-semlegesítési képességét is figyelembe vettük.

Az EKB közvetlen felügyelete alá tartozó minden jelentős hitelintézetet felmértünk azzal a céllal, hogy bankonkénti elvárásokat tűzzünk ki. Ez garantálja, hogy az egyes bankokban tovább csökkentsék a fennmaradt kockázatokat, és hogy középtávon az NPL-állományok és az NPL-forgalom azonos mértékű figyelmet kapjon.

Az NPL-útmutatás kiegészítésének véglegesítése

A kiegészítés közzététele előtt az összes releváns érdekelttel széles körű nyilvános párbeszédet folytattunk

2018 elején az EKB véglegesítette a bankoknak címzett, nemteljesítő hitelekről szóló útmutatásához fűzött kiegészítését, amelyről korábban, 2017. október 4‑től december 8-ig tartó nyilvános konzultációt tartott. 2018. március 15-én a konzultáció keretében kapott részletes észrevételekkel együtt közzétette a kiegészítést, valamint az EKB-nak az észrevételekre adott visszajelzéseit tartalmazó összefoglalót.

A 2017. március 20-án kiadott kvalitatív NPL-útmutatást kiegészítő dokumentum meghatározza, hogy az EKB felügyelete milyen mértékű céltartalék képzését várja el az új NPL-ekre. A jogilag nem kötelező érvényű kiadvány a jelentős hitelintézetek és az EKB bankfelügyelete közötti felügyeleti párbeszéd alapja, és a 2018. április 1. után az EBH definíciója szerint NPL-nek minősített kölcsönökkel foglalkozik.

A kiegészítés hátterében az áll, hogy – a tőkekövetelményekről szóló irányelvvel (CRD IV.) összhangban – a felügyelőknek fel kell mérniük és kezelniük kell azokat az egyes pénzintézeteket érintő kockázatokat, amelyekre még nem, vagy nem kellő mértékben térnek ki a tőkekövetelményekről szóló rendeletben (CRR) előírt, kötelező prudenciális követelmények (más néven „az 1. pillér szerinti szabályok”). A jelenlegi prudenciális keretrendszerben a felügyeletek kötelesek felmérni a bankok céltartalékait, és dönteni arról, hogy prudenciális szempontból megfelelőek és időszerűek-e. A kiegészítés kifejti az EKB bankfelügyeletének ez irányú elvárásait, így világos kiindulópontot nyújt a felügyeleti párbeszédhez. Más felügyeleti elvárásokhoz hasonlóan kiegészítője a kötelező érvényű jogszabályoknak, amelyek között megtalálható egy olyan rendelet iránti javaslat, amely a CRR nemteljesítő kitettségekre vonatkozó minimális veszteségfedezet tekintetében történő módosításáról szól. Ennélfogva az EKB a kiegészítést az érintett európai intézményekkel, mint például az Európai Bizottsággal, szoros együttműködésben készítette.

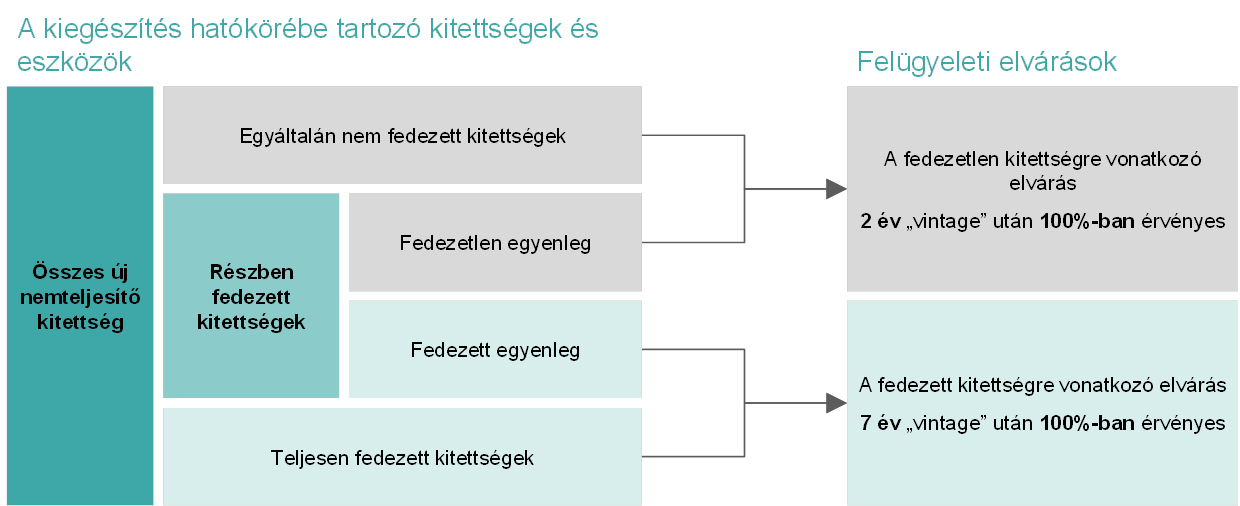

2. ábra

Az NPL-kiegészítésben felvázolt, mennyiségi felügyeleti elvárások áttekintése

Forrás: EKB.

A kiegészítésben megfogalmazott felügyeleti elvárások figyelembe veszik az NPL‑ek fedezettségének mértékét. A biztosítékkal egyáltalán nem fedezett kitettségek, illetve a részben fedezett kitettségek fedezetlen részei esetében az az elvárás, hogy a nemteljesítő hitellé minősítéstől számított két éven belül elérjék a 100%-os céltartalék-fedezettséget. A teljes mértékben biztosítékkal fedezett kitettségek, illetve a részben fedezett kitettségek biztosítékkal fedezett részei esetében az az elvárás, hogy fokozatos pályát követve a nemteljesítő hitellé minősítéstől számított hét éven belül elérjék a 100%-os céltartalék-fedezettséget. A biztosítékkal fedezett kitettségekre vonatkozó elvárások azt a prudenciális elvet követik, amely szerint a hitelkockázati védelemnek megfelelő gyorsasággal érvényesíthetőnek kell lennie.

A kiegészítésnek az egyes bankokkal folytatott felügyeleti párbeszéd keretében kell érvényt szerezni

A kiegészítést a gyakorlatban a felügyeleti párbeszéd részeként alkalmazzuk, amelynek során a közös felügyeleti csoportok megvitatják az egyes bankokkal a kitűzött prudenciális céltartalékképzési elvárástól való eltéréseket. A későbbiekben – a bank egyedi körülményeit figyelembe véve – az EKB bankfelügyelete eseti alapon dönt róla, hogy alkalmazandók-e felügyeleti intézkedések, és ha igen, melyek a megfelelők. A párbeszéd eredményei első ízben a 2021. évi SREP eljárásba épülnek majd be. A bankoknak célszerű a rendelkezésre álló időt a felkészülésre valamint hitelbírálati irányelveik és kritériumaik felülvizsgálatára fordítaniuk, hogy visszaszorítsák az új NPL-ek kialakulását, különösen a jelenlegi kedvező gazdasági helyzetben.

1.3 A SREP-módszertan továbbfejlesztése

1.3.1 Az ICAAP/ILAAP nagyobb szerepet kap a felügyeleti kockázatértékelésben

Az ICAAP és az ILAAP a jövőben várhatóan még nagyobb szerepet tölt be a SREP eljárásban, arra ösztökélve a bankokat, hogy állandóan fejlesszék belső folyamataikat

A bankszektort érő pénzügyi sokkokat gyakran felerősíti, sőt kiváltja a banki tőke és likviditás elégtelen mennyisége és minősége. A hitelintézetek alkalmazkodóképességének megerősítéséhez elengedhetetlen két alapvető folyamat: a belső tőkemegfelelőség-értékelési eljárás (ICAAP) és a belső likviditásmegfelelőség-értékelési eljárás (ILAAP). Az ezekre vonatkozó követelményeket a CRD IV. irányelv írja elő.

Mindkettőnek az a célja, hogy a pénzintézeteket arra ösztönözze, hogy az adott szervezetre szabott megközelítéssel, strukturált módon mérjék fel és kezeljék tőke- és likviditási kockázataikat. Többről szólnak, mint a felügyeleteknek készített jelentésről, ugyanis ezek az átfogó és értékes belső banki eljárások minden időszakban lehetővé teszik a tőke- és a likviditási kockázat felmérését, hatékony kezelését és fedezését. A bankok feladata, hogy arányos módon alkalmazzák az ICAAP és ILAAP eljárást, azaz összhangban többek között a hitelintézet üzleti modelljével, méretével, összetettségével, kockázatosságával, valamint a piaci várakozásokkal.

Amint az SSM felügyeleti prioritásai között olvasható, az ICAAP és ILAAP eljárások kulcsfontosságú eszközök a hitelintézetek tőke- és likviditásmegfelelésének kezeléséhez, ezért különös figyelmet érdemelnek a felügyeletektől. A SREP részeként az ICAAP és az ILAAP eljárások minőségét és eredményeit számításba vesszük a tőke-, a likviditási és a kvalitatív intézkedések meghozatalánál. A megfelelő ICAAP és ILAAP mind a hitelintézet, mind a felügyelet számára csökkenti a pénzintézetet ténylegesen érintő kockázatokat övező bizonytalanságot. Emellett nagyobb mértékben biztosítják a felügyelőket arról, hogy a hitelintézet képes gondoskodni a megfelelő tőkéről és likviditásról, így életképes marad.

Az ICAAP és az ILAAP a jövőben még nagyobb szerepet tölt majd be a SREP eljárásban, ösztönözve a bankokat belső folyamataik folyamatos fejlesztésére. Az ICAAP mennyiségi és minőségi aspektusai hangsúlyosabb szerepet játszanak majd többek között a 2. pillér szerinti szavatolótőke-követelmények kockázatonkénti meghatározásában.

1.3.2 A bankoknak szóló tőke- és likviditáskezelési útmutatók véglegesítése

A bankokat arra biztatjuk, hogy az útmutatók segítségével haladéktalanul orvosolják a tőke- és likviditáskezelésükben mutatkozó hiányosságokat

Az EKB bankfelügyelete a közelmúltbeli SREP-felmérései során arra a következtetésre jutott, hogy a jelentős hitelintézetek több mint felének ICAAP és több mint harmaduk ILAAP eljárásaiban komoly hiányosságok mutatkoznak, amit az „elégtelen” vagy „gyenge” általános minősítésével is kifejezésre juttatott. Az említett eljárások nem nyújtanak szilárd alapot sem a tőke és likviditás prudens kezeléséhez, sem a kiegészítő szavatolótőke-követelmények meghatározásához. Így a pénzintézetekkel szemben felmerült az igény, hogy (tovább)fejlesszék ICAAP és ILAAP eljárásaikat.

Az EKB bankfelügyelete 2018 novemberében a hitelintézetek ICAAP és ILAAP eljárásaira vonatkozó útmutatókat tett közzé, amelyek fontos szerepet fognak betölteni a szükséges fejlesztések elősegítésében. Az útmutatók kiadása fontos mérföldkő az EKB-nak a banki tőke és a likviditáskezelési megközelítések javítására tett kísérletében, amely az ICAAP és az ILAAP eljárásokra vonatkozó felügyeleti elvárások 2016. januári publikálásával kezdődött meg. Ennek folyományaként 2017 elején többéves ICAAP- és ILAAP-tervet indított azzal a céllal, hogy részletesebb elvárásokat dolgozzon ki, és idejekorán tájékoztassa a hitelintézeteket az elvárt irányvonalról. Az útmutatók alapját a 2016. évi elvárások képezték, amelyeken három ízben javítottunk, figyelembe véve a két nyilvános konzultáció során összegyűlt, mintegy 800 észrevételt. Az elvárások általános iránya azonban ennek során változatlan maradt.

A hét ICAAP- és ILAAP-alapelv áttekintése

A hét ICAAP- és ILAAP-alapelv az alábbiakra vonatkozik:

- Irányítás: a vezető testületekkel szemben az az elvárás, hogy teljes mértékben felelősséget vállaljanak az ICAAP és ILAAP eljárásokért.

- Integráció: az ICAAP és ILAAP szervesen be kell, hogy épüljön az általános gazdálkodási keretekbe (beleértve az üzleti döntéshozatalt). Mindkét eljárásnak önmagában, egymással és más stratégiai folyamatokkal is konzisztensnek kell lennie.

- Minőségi keretek: elvárás, hogy a tőke és a likviditási helyzet megfelelőségét a pénzintézet folyamatos életképességét tekintve két különböző szempontból is biztosítsák – a külső követelményeket és megkötéseket tükröző „normatív” perspektívából, valamint a gazdasági helyzetet kendőzetlenül figyelembe vevő „gazdasági” nézőpontból.

- Kockázatfeltárás: minden lényeges kockázatot fel kell tárni és kezelni kell.

- Belső tőke- és likviditási meghatározások: gazdasági perspektívából a tőke- és a likviditási pufferekkel szemben elvárás, hogy kiváló minőségűek és jól körülhatároltak legyenek, hogy semlegesíteni tudják az előforduló gazdasági veszteségeket.

- Kockázat-számszerűsítési módszertanok: a kockázatokat konzervatív módon kell tudni felmérni és számszerűsíteni, gondosan hitelesített, saját kockázat-számszerűsítési módszertanok felhasználásával.

- Stressztesztelés: az EKB elvárja a bankoktól, hogy megbízható, átfogó stressztesztrendszerek kialakításával gondoskodjanak arról, hogy önállóan is képesek legyenek talpon maradni elképzelhető, ugyanakkor nagyon súlyos és tartósan kedvezőtlen körülmények között.

Az útmutatókban szereplő, ma már sokkal szélesebb körű elvárásokat az EKB 2019 januárjában kezdte alkalmazni. Az útmutatóknak azonban nem céljuk, hogy teljes körű iránymutatást nyújtsanak a helyes ICAAP és ILAAP minden releváns aspektusáról, hanem elvi alapú megközelítésből a felügyeleti nézőpontból fontos, kiválasztott szempontokra koncentrálnak. Az EKB bankfelügyelete hangsúlyozza, hogy az ICAAP és az ILAAP elsősorban belső eljárások, amelyeket az egyes pénzintézetekre kell szabni. A sajátos viszonyaiknak megfelelő ICAAP és ILAAP bevezetése ennélfogva továbbra is az egyes hitelintézetek feladata. Az útmutatók úgy nyújtanak segítséget ehhez a bankoknak, hogy hét alapelv formájában meghatározzák az ICAAP- és ILAAP-elvárásokat, amelyeket számos ábrával és példával szemléltetnek.

A felügyelők a SREP kulcselemeként – de más tevékenységek, például helyszíni ellenőrzések során is – eseti alapon felmérik, hogy a hitelintézetek teljesítik-e kötelességeiket, és üzleti tevékenységükkel, kockázati profiljukkal és más releváns körülményekkel összhangban gazdálkodnak-e tőkéjükkel és likviditásukkal. A felmérésekből levont tanulságok várhatóan még nagyobb hatást gyakorolnak a SREP eljárásra és a belőle eredő felügyeleti intézkedésekre. Ha a bankok ICAAP/ILAAP eljárásai helyesek és jók, a SREP eljárásban ezt pozitívan figyelembe vesszük.

Mivel a helyes, eredményes, átfogó és előretekintő ICAAP és ILAAP elengedhetetlen a hitelintézetek ellenálló képességének biztosításához, arra ösztönzi őket, hogy az útmutatók segítségével minél hamarabb orvosolják a tőke- és likviditáskezelésükben mutatkozó hiányosságokat. Mivel az EKB felügyeleti elvárásainak irányvonala és általános elvei a 2016. januári első publikáció után nem módosultak, a jelentős pénzintézeteknek minden tőlük telhetőt meg kell tenniük az elvárások mielőbbi figyelembevételéért. Az útmutatók kidolgozása több éven át tartott, az EKB pedig világosan jelezte, hogy elvárásait fokozatosan pontosítani fogja. Az útmutatók 2018. novemberi közzététele és alkalmazásuk 2019. januári megkezdése között rendelkezésre álló idő rövidsége nem mentség a meghozandó intézkedések elmaradására.

1.3.3 Az informatikai kockázat kezelésére tett lépések

Az informatikai kockázat, a kiberbiztonsági kockázatot is beleértve, az EKB bankfelügyeletének kezdettől fogva kiemelt területe, amely 2019-re az egyik felügyeleti prioritás lett.

A működési kockázat folyamatos felügyeletének részeként a közös felügyeleti csoportok foglalkoznak az IT-kockázat felügyeletével. 2018-ban minden releváns informatikai kockázatról továbbképzést kaptak annak érdekében, hogy megerősödjenek a folyamatos felügyeleti tevékenységekhez, valamint az éves SREP eljáráshoz szükséges készségeik és ismereteik. Az EBH-nak a SREP során végzendő IKT-kockázatértékeléshez kiadott iránymutatásai alapján az EKB bankfelügyelete közös, standardizált IT-kockázatértékelési módszertant vezetett be. A bankoknak készült, átfogó önértékelési kérdőív és a közös felügyeleti csoportok informatikai kockázatfelmérésének eredményei felhasználásával gondosan kidolgozott, horizontális elemzéssorozatot hajtottunk végre, amelynek a JST-k számos megállapítását felhasználták a felügyeleti tevékenységük során. Emellett tematikus visszajelzést adott a jelentős pénzintézetek IT‑kockázatkezelésének általános állapotáról. Általánosságban az elemzések visszaigazolták az EKB bankfelügyeletének korábbi súlyponti területeit: az informatikai biztonságot, a külső szereplőkre utaltságot és a külső felek kezelését, valamint az informatikai műveleteket.

2018-ban folytatódtak az informatikai kockázatra összpontosító helyszíni ellenőrzések, amelyek kiegészítik a közös felügyeleti csoportok végezte folyamatos felügyeletet. Az EKB bankfelügyeletének helyszíni ellenőrzési módszertanán alapuló ellenőrzések konkrét IT-kockázati célokat vizsgáltak a JST-k kérésére azzal a céllal, hogy alaposan kidolgozzák és igazolják az utóbbiak végezte IT-kockázatértékeléseket, és pontosabb képet kapjanak arról, a jelentős hitelintézetek hogyan kezelik az informatikai kockázatokat. 2019-ben néhány IT-kockázati helyszíni ellenőrzés kampányjelleggel zajlik majd, azaz több jelentős bankban hasonló léptékben azonos témát vizsgál. Ez megkönnyíti az ellenőrzések hatékonyabb előkészítését és kivitelezését, valamint az eredmények összehasonlítását.

A korábbi évekhez hasonlóan a 19 euroövezeti ország minden jelentős pénzintézete az észlelés után haladéktalanul köteles volt bejelentést tenni a jelentős kiberbiztonsági incidensekről. Ennek köszönhetően az EKB bankfelügyelete meg tudja határozni és figyelni a jelentős hitelintézeteket érintő kiberbiztonsági események tendenciáit, valamint gyorsan tud reagálni, ha egy vagy több jelentős pénzintézetben súlyosabb incidens történik.

Az informatikai és kiberbiztonsági kockázat összehangolt kezelése, továbbá az ismeretek és a bevált gyakorlat megosztásának elősegítése érdekében az EKB bankfelügyelete kétoldalú megbeszélések és nemzetközi munkacsoportban való részvétel formájában továbbra is kapcsolatot tartott minden releváns érdekelttel (INH-kkal, belső EKB-s szereplőkkel, a fizetési rendszerek és a piaci infrastruktúra szakértőivel, az unión belüli és kívüli más felügyeletekkel, az Európai Értékpapírpiaci Hatósággal (ESMA) stb.).

1.4 Tematikus felülvizsgálatok

Az üzleti modellek és jövedelmezőségi tényezők tematikus felülvizsgálata

2018-ban lezárult az üzleti modellek és jövedelmezőséget meghatározó tényezők többéves, tematikus felülvizsgálata

2018-ban az EKB bankfelügyelete befejezte az üzleti modellekkel és jövedelmezőséget meghatározó tényezőkkel foglalkozó, tematikus felülvizsgálatát, amelyről beszámolót adott ki. A felülvizsgálat 2016-ban indult azzal a céllal, hogy mélyrehatóan, bankonként elemezze, milyen mértékben képesek a jelentős hitelintézetek mérsékelni az üzleti modelljeik gyengeségeit, megfigyelje a csekély jövedelmezőség következményeit, és a JST-k bankonként szerzett tapasztalatait egységesítve gazdagítsa a horizontális elemzést. Az első két évet az eszközök kidolgozásának, az adatgyűjtésnek és a JST-k végezte mélyreható elemzésnek szenteltük.

2018 elején a közös felügyeleti csoportok tájékoztatták a jelentős bankokat a tematikus felülvizsgálat megállapításairól és fő következtetéseiről. Az elhivatott felügyeleti párbeszéd részeként megvitatták a feltárt hiányosságokat, és jelezték a jelentős hitelintézetek üzleti terveivel kapcsolatos fenntartásaikat. A felügyeleti párbeszéd eredményeit a megállapításokat összefoglaló, emlékeztető levélben öntötték hivatalos formába. Az eredményeket felhasználták a 2018‑as SREP‑ciklusban az üzleti modellek kiértékelése során. 2018 szeptemberében az EKB bankfelügyelete közzétette a honlapján a tematikus felülvizsgálat általános tanulságait.

Az euroövezeti bankok még mindig a válság utáni kiigazítások stádiumában vannak, de a jelentős hitelintézetek jövedelmezőségi helyzete nagymértékben eltér

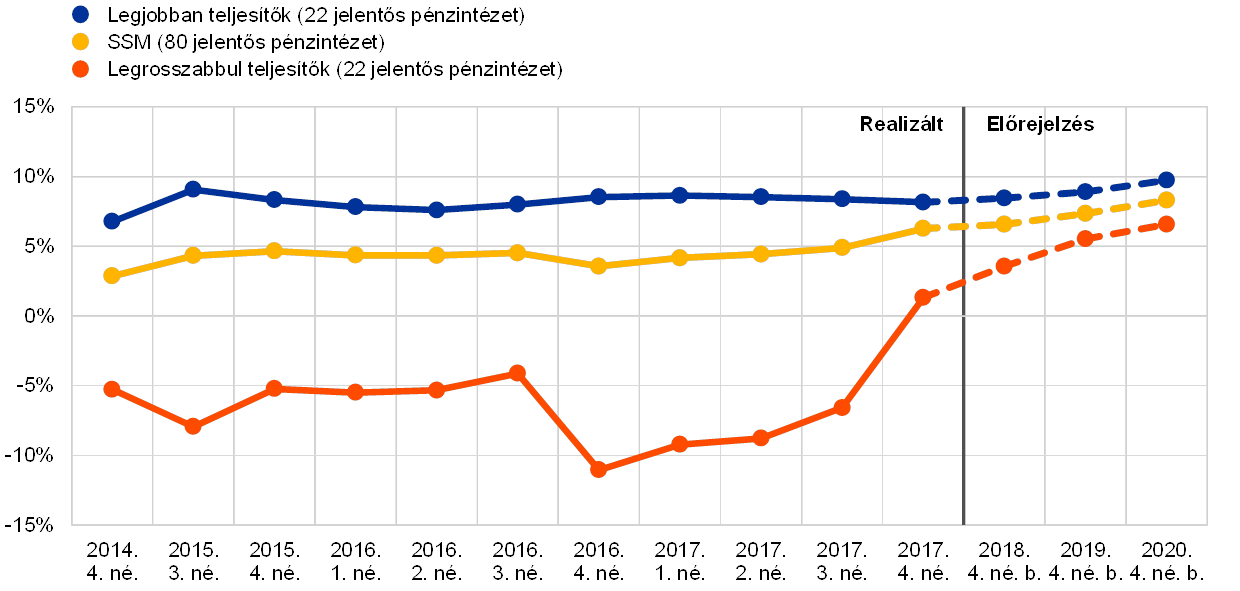

A felülvizsgálat kimutatta, hogy, noha általánosságban javult az euroövezeti bankok gazdasági helyzete, változatlanul nyomás nehezedik a jövedelmezőségre és az üzleti modellekre. Az összesített tendenciákon túl a jelentős hitelintézetek jövedelmezőségi helyzete nagymértékben különbözik egymástól, miközben egyeseknél megfigyelhető a bankok által prognosztizált középérték felé történő konvergencia, ahogy a legrosszabbul teljesítők a jövedelmezőségük jelentős javulására számítanak (lásd a 3. diagramot). A társaiknál az előző években jobban teljesítő bankok nagy földrajzi szóródást mutatnak, különféle méretűek, és eltérő üzleti modellt követnek.

3. diagram

A sajáttőke-arányos nyereség hároméves alakulása

(százalékban)

Forrás: FINREP és jövedelmezőségi előrejelzés.

Megjegyzések: Az SSM-en kívüli bankok leányvállalatai egyik mintában sem szerepelnek. Legjobban teljesítők: az utóbbi három évben átlagosan 6% fölötti sajáttőke-arányos nyereségű, 22 jelentős hitelintézet. Legrosszabban teljesítők: az utóbbi három évben negatív átlagos sajáttőke-arányos nyereségű, 22 jelentős hitelintézet.

A stratégiai kormányzási képesség a jövedelmezőség fontos tényezője

A JST-k szoros figyelemmel kísérik a rájuk bízott bankok fokozódó kockázatvállalását

Az elemzés igazolta, hogy a bankok stratégiai kormányzási képessége[7] jelentősen befolyásolja a jövedelmezőségüket. A JST-k azt is megfigyelték, hogy számos bank nagyobb kockázattal (nevezetesen hitelkockázattal[8] vagy működési kockázattal[9]) járó tevékenységekbe kezdve kísérli meg feltornázni nyereségességét. Mivel az ilyen tevékenységek legitim üzleti okkal is magyarázhatók, az egyes ajánlások nem feltétlenül kérdőjeleznek meg egy adott stratégiát, inkább igyekeznek a kockázat monitorozásával és féken tartásával javítani a stratégiai kormányzást és a kockázatkezelést. A közös felügyeleti csoportok részt vettek a fenti kérdések azonosításában és értékelésében, és rendes bankmonitorozási tevékenységük részeként, teljes felügyeleti eszköztárukat bevetve figyelemmel kísérik őket.

Az IFRS 9 tematikus felülvizsgálata

Az IFRS 9 célja, hogy garantálja a megfelelőbb és időszerű céltartalékképzést

A 2018 januárjában életbe lépett, pénzügyi instrumentumokra vonatkozó új számviteli standard (IFRS 9) hasznosítja a pénzügyi válság tanulságait, miszerint az elszenvedett veszteségre épülő modelleken alapuló céltartalék gyakran olyan veszteségelszámolást eredményez, amely nem elegendő és túl késő. Az IFRS 9 ezt a gyenge pontot a várható hitelveszteséget megjelenítő modell bevezetésével orvosolja, amely a kölcsön hátralévő élettartamára vonatkozó, előretekintő információkat használ fel. Ennek megvalósítása jellegénél fogva jelentős erőfeszítést igényel, és a modell gyakorlatban még nem ismert eredményességéből eredő potenciális kockázatokat hordoz.

A bankoknak az IFRS 9 standardra való felkészültségét értékelő, 2016-ban indított tematikus felülvizsgálat eredményei szerint van még javítanivaló

A fentiek fényében az EKB 2016-ban úgy határozott, hogy felügyeleti prioritásainak részeként tematikus felülvizsgálatot indít az IFRS 9 standardról azért, hogy felmérje a hitelintézetek felkészültségét, és elősegítse az új standard minőségi és következetes végrehajtását. A pénzintézeteket az elért előrelépés fényében két csoportra osztották. Az első csoport felülvizsgálati eredményeit tartalmazó jelentést 2017-ben tették közzé az EKB bankfelügyeleti honlapján, a másodikét pedig a Felügyeleti Hírlevél cikkében 2018-ban.

A tematikus felülvizsgálat összességében segített felhívni a figyelmet az IFRS 9 alkalmazása kapcsán a bankok előtt álló kihívásokra, és rávilágított, hogy van még tér a fejlődésre.

Az EKB bankfelügyelete szoros figyelemmel kíséri a korrekciós intézkedések banki végrehajtását

A pénzintézeteknek azt javasoltuk, hogy korrekciós intézkedésekkel orvosolják a 2017 és 2018 során a tematikus felülvizsgálatban feltárt hiányosságokat. Az EKB bankfelügyelete jelenleg szoros figyelemmel kíséri, hogyan haladnak a bankok az intézkedésekkel. A tematikus felülvizsgálat többek között jelentős eltérést talált a bankok céltartalékképzési gyakorlatában, amelyet a JST-k 2018 folyamán utólagosan is megvizsgáltak, és 2019-ben is tovább ellenőriznek. Az IFRS 9 első alkalmazása 2018-ban szintén felügyeleti figyelmet kapott, beleértve a kitettségek besorolásának változását, a céltartalékok allokálása és a kitettségek különböző szakaszok közti migrációját. Ezzel kapcsolatban az EKB vizsgálja a bankok számviteli gyakorlatát, különös tekintettel a szavatolótőkére és az adatszolgáltatásra.

Az EKB bankfelügyelete az IFRS 9 alkalmazását érintő utólagos intézkedései során a számvitellel kapcsolatos témakörökben együttműködik az ERKT-val, az EBH-val és az ESMA-val az IFRS 9 minőségi, következetes végrehajtása és az egész unióra kiterjedő befektetői átláthatóság érdekében.[10]

Az IFRS 9-nek a bankok szavatolótőkéjére kifejtett esetleges kedvezőtlen hatását átmeneti időszak enyhíti

Ezenkívül szoros figyelemmel kíséri, hogyan alkalmazzák a bankok az IFRS 9-re vonatkozó átmeneti intézkedéseket, amelyeket az EU jogalkotói azért foglalták bele a prudenciális keretrendszerbe, hogy mérsékeljék azt a hatást, amelyet az IFRS 9 értékvesztési követelményeire való áttérés a bankok elsődleges alapvető tőkéjére gyakorol. Mivel a fokozatos bevezetési szabályok kihathatnak néhány bank tőkemegfelelési mutatóira, az EKB figyelemmel kíséri ezek helyes alkalmazását.

A BCBS 239 tematikus felülvizsgálata

2018 májusában közzétették az eredményes kockázati adatösszevonás és a kockázati adatszolgáltatás tematikus felülvizsgálatáról szóló jelentést

A Bázeli Bankfelügyeleti Bizottság (BCBS) kockázati adatösszevonásról és kockázati adatszolgáltatásról szóló alapelveit 2013 januárjában publikálták. Ezzel összefüggésben 2016 és 2018 között 25 jelentős hitelintézetből álló mintán elvégeztük a bankok kockázati adatösszevonásának és kockázati adatszolgáltatásának tematikus felülvizsgálatát. Az eredményt 2018 májusában különjelentés formájában közzétettük az EKB honlapján. A jelentésből kiderül, hogy a megvizsgált jelentős pénzintézetek nem kielégítően alkalmazták a BCBS 239 alapelveket. A bankokat tájékoztattuk a felülvizsgálat eredményéről, és emlékeztető levélben korrekciós intézkedésekre szólítottuk fel őket. Ezzel összefüggésben felkértük őket, hogy nyújtsanak be világos, pontos és részletes cselekvési terveket. A központosított munkacsoport a közös felügyeleti csoportok támogatásával a horizontális egységesség érdekében értékelte a cselekvési terveket, jelenleg pedig szoros figyelemmel kíséri, hogyan halad a végrehajtásuk.

A tematikus felülvizsgálatban felhasznált módszertan a kockázati adatösszevonás és a kockázati adatszolgáltatás felügyeleti értékelési módszertanát gazdagítja majd. Jelenleg külön szerkesztői csoport építi be a metodológiát az SREP-módszertanba, amelyet a jövőben minden jelentős hitelintézetnél alkalmazni fogunk.

A felülvizsgálatot a BCBS által közzétett eredményes kockázati adatösszevonási és kockázati adatszolgáltatási elvek vezérelték. Miközben az EKB nyomon követi, hogyan fejlődnek az intézmények az említett területeken, rendszeresen tájékoztatja a BCBS kockázati adatokkal kapcsolatos hálózatát a legfrissebb releváns észrevételekről.

A kiszervezés tematikus felülvizsgálata

Az utóbbi években a technológiai folyamatok hatással vannak a világszerte kínált banki szolgáltatásokra. A kiszervezés például elősegítheti a bankok hatékonyságát, viszont kihívások elé is állíthatja őket a kockázatkezelésüket és a kiszervezett tevékenységek kontrollját illetően. A bankok a felhőszolgáltatóknak való kiszervezés iránt is érdeklődnek, amelyek nyújthatnak ugyan bizonyos előnyöket (pl. méretgazdaságosság és költséghatékonyság), de adatvédelmi és adatelhelyezési szempontból kihívást jelentenek.

Ennek fényében az EKB bankfelügyelete nagy figyelmet fordít az SSM 2017. évi felügyeleti prioritásai közé sorolt kiszervezésre. Ennek érdekében 2017-ben célzott mintavétellel kiválasztott jelentős hitelintézetek tematikus felülvizsgálatát végeztük el, majd 2018-ban, a rendes folyamatos felügyelet részeként utóintézkedéseket hoztunk. A tematikus felülvizsgálatban áttekintettük a bankok kiszervezési gyakorlatát, és az irányításuk és vezetésük terén jelentős különbségeket tártunk fel. Az EKB bankfelügyelete a további fejlődés elősegítése érdekében a legjobb gyakorlatot is meghatározta. A tematikus felülvizsgálat alapján részt vett az EBH munkájában (i) a felhőszolgáltatóknak történő kiszervezésről szóló EBH-ajánlások[11] és (ii) az EBH új kiszervezési iránymutatásai kapcsán. Utóbbi a CEBS iránymutatásait és a fent említett ajánlásokat váltja fel, amikor 2019 későbbi részében hatályba lép.

Az EBH az említett dokumentumokban több olyan fontos kérdéssel foglalkozik, amelyek az EKB bankfelügyeletének tematikus felülvizsgálata során merültek fel. Az EBH ajánlásai általánosságban a lényeges tevékenységek felhőszolgáltatóknak való kiszervezésének olyan sajátosságaival foglalkoznak, mint például az adatok és a rendszerek biztonsága és fizikai helye. Az egyéb releváns szempontok – úgymint a hozzáférési és ellenőrzési jogok írásbeli kiszervezési megállapodásban történő biztosítása, titoktartási ügyek, kilépési stratégiák és alvállalkozónak történő, avagy láncszerű kiszervezés – a felülvizsgált iránymutatásokban szerepelnek. Emellett kötelezővé tették az összes kiszervezési tevékenység adataira vonatkozó nyilvántartás vezetését és – kérés esetén – a felügyeletek rendelkezésére bocsátását.

A felülvizsgált EBH-keretrendszer értelmében az EKB bankfelügyelete biztosítani igyekszik, hogy a bankok teljes mértékben kihasználják az innováció eredményeit, ugyanakkor biztonságos környezetet tartsanak fenn, amelyben kellő figyelemmel kísérik és mérséklik a kockázatokat. E célból beépítette az EBH ajánlásait a felügyeleti standardjaiba, megfelelő figyelmet szentelve nekik a folyamatos felügyelet során. Az iránymutatások végrehajtása iránt szintén elkötelezett, és figyelemmel kíséri azokat a lépéseket, amelyeket a bankok tesznek a kiszervezési rendszereik módosításáért. Ezenkívül a brexitből eredő, kiszervezéssel kapcsolatos kihívásokra és a bankok tevékenységáthelyezési terveire is figyelmet fordít, nehogy a kiszervezési megállapodások meggátolják az eredményes felügyeletet.

1.5 Folyamatos felügyelet

Az EKB bankfelügyelete a jelentős hitelintézetek kockázatalapú és arányos felügyeletére törekszik, mindezt szigorú és következetes módon. E célból minden évben meghatározza az állandó felügyeleti alaptevékenységeket, amelyek a meglévő szabályozói követelményekre épülnek: az SSM felügyeleti szabályzatára és az SSM felügyeleti prioritásaira. Ezek beletartoznak minden egyes jelentős hitelintézet folyamatos felügyeleti vizsgálati programjába (SEP).

A központilag meghatározott alaptevékenységek mellett a JST-k szükség szerint a bankok sajátosságaira szabhatják felügyeleti tevékenységeiket, így kezelni tudják a gyorsan változó intézményi vagy rendszerszintű kockázatokat.