Forord af Mario Draghi, formand for ECB

Efter fem år står fordelene ved det europæiske banktilsyn nu klart. 19 nationale modeller for tilsynspraksis er blevet til én europæisk model. Og mere harmoniserede regler og større gennemsigtighed har givet mere lige vilkår for euroområdets banker.

Tilsynsmyndighederne har nu et mere fuldstændigt overblik over banksystemet. Banker i hele euroområdet sammenlignes nu med et stort antal andre banker. Det giver en effektiv benchmarking, hvad angår forretningsmodeller og risikoprofiler. Samtidig kan grænseoverskridende forbindelser og afsmitning også nemmere overvåges, og det har ikke kun givet os et bedre indblik i risici på bankniveau, men også i systemiske risici med oprindelse i banksektoren.

Disse fordele har bidraget til at gøre den europæiske banksektor mere robust. Bankerne har øget deres CET1-kapitalprocenter fra 11,3 pct. ved udgangen af 2014 til 14,1 pct. i 2018. Der er gjort fremskridt med at nedbringe beholdningen af gamle aktiver, idet misligholdte lån (NPL) i samme periode er blevet reduceret med ca. 300 mia. euro. Bankernes finansierings- og likviditetsforhold er også mere stabile, end de var før.

Bankerne har stadig store udfordringer. Deres rentabilitet var fortsat lav i 2018, hvilket påvirkede deres kapacitet til at låne ud til økonomien. I perioden fra 2016 til 2018 opvejede de banker i euroområdet, som klarede sig bedst, de lavere rentemarginaler ved at udvide kreditgivningen, mens de banker, som klarede sig dårligere, i stedet nedgearede.

Rentabiliteten forbedres, når overkapacitet og høje omkostninger reduceres. Med dette for øje er det også nødvendigt yderligere at nedbringe de resterende beholdninger af NPL samt at reducere de skjulte tab og den usikkerhed, der er forbundet med værdiansættelsen af visse komplekse finansielle aktiver, bl.a. niveau 3-aktiver. Bankerne, tilsynsmyndighederne og lovgiverne er også fremover nødt til at arbejde sammen for at løse disse problemer og samtidig sikre, at bankerne overholder høje risikostyringsstandarder.

Lige så vigtigt er det, at der opstilles ensartede lovgivningsmæssige og institutionelle rammer for en robust grænseoverskridende integration. En mere integreret banksektor vil fremme grænseoverskridende konsolidering og udvide den private risikodeling i euroområdet. Det vil skabe mere stabile makroøkonomiske forhold. Lovgiverne og tilsynsmyndighederne bør fortsat arbejde hen imod mere fælles tilsynsrammer, som hindrer ringfencing af lovpligtig kapital og likviditet.

Denne indsats foregår side om side med den proces, der er nødvendig for at fuldføre bankunionen. Det europæiske banktilsyn bør understøttes af stærke rammer for afvikling og en effektiv indskyderforsikringsordning for at forhindre enhver tvivl om det fælles bankmarkeds integritet.

Indledning: interview med Andrea Enria, formand for Tilsynsrådet

Du overtog posten som formand for ECB's tilsynsråd i januar 2019. Hvordan vil du gribe denne vigtige opgave an?

Allerførst vil jeg sige, at Danièle Nouy, Sabine Lautenschläger og alle vores kolleger – både her i ECB og hos de kompetente nationale myndigheder – har gjort et stort stykke arbejde og har skabt en velfungerende organisation. Så jeg behøver ikke at opfinde den dybe tallerken igen. De høje tilsynsstandarder skal opretholdes ved at fortsætte den strenge og krævende tilgang, som blev fastlagt i etableringsfasen.

Med oprettelsen af en fælles tilsynsmekanisme er der taget et stort skridt i den rigtige retning, men vi må erkende, at vi stadig ikke har et fuldt integreret europæisk bankmarked. For at der kan ske fremskridt på dette område, vil det kræve, at nogle lovgivningsmæssige barrierer fjernes, og det er naturligvis ikke vores opgave. Jeg tror dog, at vi er nødt til at gøre alt, hvad vi kan, for at skabe fremskridt i retning af en bankunion, der fungerer som en fælles jurisdiktion – dvs. en fælles jurisdiktion, hvad angår bankregulering og tilsyn. Det vil kunne danne grundlag for et ægte indre marked for europæiske banker.

Der er én ting, vi skal huske på, nemlig hvem det er, vi arbejder for: de europæiske borgere, indskydere, investorer, låntagere og økonomien som helhed. Vores arbejde skal komme dem til gode, og vi står til ansvar over for dem. Det er noget, jeg tager meget alvorligt, og der er i mine øjne gode grunde til at være så gennemsigtig som muligt. Folk skal kunne forstå, hvad vi gør, og hvordan det kommer dem til gode. Bankerne skal kunne forstå og forudse vores politik og vores tiltag. Og det samme gælder for investorerne. Vi lever nu i en "bail-in"-verden. Hvis en bank kommer i vanskeligheder, er det investorerne, der skal bære tabene. Derfor er det nødvendigt, at de får en bedre forståelse af de risici, de tager.

Lige efter at du havde overtaget formandskabet, var der en bank i vanskeligheder, som du skulle tage dig af. Hvordan var din første erfaring med den nye europæiske ramme for krisestyring?

Det, der gjorde størst indtryk på mig, var det engagement, som vores ansatte udviste. Alle arbejdede virkelig hårdt i hele julen og nytåret. Og alle vidste, hvad der var på spil, og hvor meget en banks vanskeligheder kan påvirke folks liv. Det er det, der tæller i en krise. Alle processerne forløb uden problemer, og alle de involverede myndigheder arbejdede godt sammen.

Når det er sagt, er der også plads til forbedringer. Når vi som tilsynsmyndigheder håndterer en krise, skal vi arbejde inden for de grænser, som den gældende lovgivning har sat. Og lovgivningen varierer stadig fra land til land. Eksempelvis er direktivet om genopretning og afvikling af banker (BRRD) ikke blevet gennemført på den samme måde i de nationale lovgivninger. Landene har også deres egen insolvenslovgivning. Det betyder, at de værktøjer, vi kan bruge i en krise, ikke er ens i alle landene. Og vi kan ikke altid være sikre på, at det er problemfrit, hver gang en bank forlader markedet. Dette er et problem, ikke mindst når der er tale om grænseoverskridende banker. Manglende likviditetsordninger ved afvikling er et andet spørgsmål, som er blevet påpeget for nylig. Så vi har stadig en del arbejde, der skal gøres, for at forberede os på fremtidige kriser.

Den næste store forandring undervejs er, når Storbritannien træder ud af Den Europæiske Union. Hvordan ser du på det?

Jeg synes, brexit er en meget sørgelig begivenhed – ikke mindst fordi jeg har studeret i Storbritannien og derefter boede i London i 12 år. Og ud fra de erfaringer kan jeg også sige, at det billede, der fremstilles af Den Europæiske Union, i Storbritannien ikke altid er præcist. Mange overvurderer tilsyneladende omkostningerne – og undervurderer fordelene – ved et forenet Europa.

Hvad banksektoren angår, vil brexit medføre mange forandringer. En hel del banker flytter til euroområdet, og det vil give et helt andet banklandskab. Det rejser mange spørgsmål, bl.a. spørgsmålet om, hvordan reguleringen af og tilsynet med tredjelandes filialer og investeringsselskaber skal foregå, for blot at nævne et enkelt. Bankerne, lovgiverne og tilsynsmyndighederne har måttet gøre mange forberedelser til brexit, og der bliver meget, vi skal gøre efter brexit. Jeg har dog tillid til, at vi vil klare udfordringerne, bl.a. takket være vores effektive samarbejde med tilsynsmyndighederne i Storbritannien.

Hvilke andre udfordringer har bankerne?

Ja, der er udfordringer nok for bankerne at tage fat på. De skal rydde yderligere op på deres balance, tage deres forretningsmodel op til revision, forbedre deres governance og sikre deres afviklingsmuligheder. Og det er bare fortidens og nutidens udfordringer.

Hvad fremtiden angår, bør bankerne også holde godt øje med, hvad der sker på markederne. Der har været rigelig og billig likviditet i et godt stykke tid. Det – og en lav indtjening – har fået bankerne til at tage større risici. De bør dog være forsigtige. Høje værdiansættelser af aktiver og komprimerede risikopræmier bør ikke tages for givet. På et tidspunkt kan situationen ændre sig, og en sådan ændring kan ske meget pludseligt. Risiko- og løbetidspræmier kan pludselig stige og ramme bankerne på mange måder og muligvis påvirke deres indtjening, likviditet og kapital. Finansierings- og markedsrisici vil sandsynligvis få større betydning med tiden. Som tilsynsmyndigheder tager vi disse risici meget alvorligt, og det bør bankerne også gøre.

Du nævnte governance som noget, bankerne skal arbejde med. Hvor vigtigt er det?

Nu har bankerne mere og bedre kapital, de har mere likviditet, og de er vendt tilbage til mere stabile finansieringskilder. Alt dette er dog ikke ret meget værd, hvis en bank lider under dårlig governance, kortsigtet lederskab og en problematisk kultur. Der er to ting, som banker skal huske på. Det bør ikke være den kortsigtede indtjening, der driver bankforretningerne. Det, der tæller, er, at bankerne klarer sig på langt sigt. Holdbarhed er det vigtigste. En kortsigtet indtjening, der er skabt på bekostning – på langt sigt – af kunderne, aktionærerne og skatteyderne, er ikke alene uacceptabel ud fra en samfundsmæssig synsvinkel, det er heller ikke noget, der er i bankernes egen interesse. Den seneste række af skandaler og hvidvasksager er et eksempel på dette.

Det er blevet almen viden, at bankerne har det svært for tiden. Hvad kan vi lære af de banker, som stadig har det godt?

Det er korrekt, at der er en række banker i euroområdet, som klarer sig bedre end andre. Hvad har de banker til fælles? Ved første øjekast ikke ret meget. De er meget forskellige. Der er tilsyneladende ikke nogen "gylden" regel for, hvordan en bank bliver rentabel. Men det er meget vigtigt at have en strategi. De banker, der klarer sig godt, har det til fælles, at de er fremragende til det, vi kalder strategisk styring. De er i stand til at formulere en strategi og gennemføre den. Det handler ikke kun om, hvad de gør, men om hvordan de gør det. Det er det, man kan lære af dem.

Vi er også nødt til at anerkende, at der stadig er et strukturelt problem på de europæiske bankmarkeder. Mange banker er blevet reddet, men ikke særlig mange har rent faktisk forladt markedet. Resultatet er, at Europa tilsyneladende stadig har for mange banker, og det afspejles i rentabiliteten. I andre brancher har konsolidering været nøglen til at skaffe sig af med den overskydende kapacitet, som blev akkumuleret i tiden op til krisen.

Med hensyn til ændringer i markedsstrukturen – hvordan ser du på digitalisering? En udfordring, en mulighed eller begge dele?

Teknologiske ændringer er altid en kompleks proces, som er svær at forudsige. Men jeg kan se, at det skaber muligheder. Digitalisering kan være med til at gøre bankerne mere effektive og skabe flere indtægtskilder. Det skaber mere trimmede og hurtigere processer og gør bankerne i stand til at tilbyde kunderne bedre service og nye produkter. Hvis bankerne evner at udnytte disse muligheder, vil de drage fordel af digitaliseringen. Men hvis de ikke handler, vil andre gøre det – hvad enten det er små og smidige nystartede fintech-virksomheder eller veletablerede techgiganter. Heri ligger udfordringen for bankerne.

Det er naturligvis ikke lovgivernes og tilsynsmyndighedernes opgave at beskytte de etablerede banker fra mere effektive konkurrenter. Men når det er sagt, er vi stadig nødt til at imødegå nye risici, og her er cyberrisiko det mest åbenlyse eksempel. Vi skal holde et vågent øje med nye risici som denne og vurdere, om de kræver, at vi tilpasser reglerne. Samtidig kan digitalisering være med til at gøre lovgiverne og tilsynsmyndighederne mere effektive og reducere overholdelsesomkostningerne, især for mindre og mere enkle virksomheder. Med andre ord giver det også nogle muligheder for os.

Tilpasning af reglerne har været hovedtemaet siden krisen. Hvordan ser du på lovgivningsreformerne – er de gået for vidt, som nogle hævder, eller ikke vidt nok?

Reformerne var nødvendige. Krisen havde afsløret en hel del huller i lovrammen, som vi var nødt til at lukke. Efter min opfattelse er den pakke, som er udviklet på G20-niveau, afbalanceret. Den har i høj grad øget bankernes sikkerhed og soliditet, og kravene er kalibrerede og indfases for at undgå uønskede effekter på långivningen og realvæksten. I nogle lande er man gået endnu videre end de krav, som er fastsat ved internationale standarder på nogle områder, og man er nu ved at tage disse valg op til fornyet overvejelse. Generelt set mener jeg, at vi i gode tider bør modstå pres med hensyn til at slække kravene. Som nævnt skal bankerne ikke tænke i kortsigtede baner – og det samme bør gælde for lovgiverne. Vi skal tænke på systemets langsigtede stabilitet og undgå procykliske tilgange til regelsætningen.

Når det er sagt, er det selvfølgelig korrekt, at det reviderede regelsæt er temmelig komplekst. Derfor er vi nødt til at overvåge dets virkninger og om nødvendigt justere det. Men lige nu må det prioriteres at færdiggøre implementeringen af reformerne på en ensartet måde i hele verden.

I Europa er man ved at lægge sidste hånd på bankpakken, som vil forme de lovgivningsmæssige forhold i de kommende år. Er du tilfreds med resultatet?

Bankpakken er en meget vigtig lovgivning, ikke mindst fordi den implementerer Baselstandarderne i EU-lovgivningen. Selvom den overordnede vurdering er positiv, er der nogle områder, hvor den foreslåede lovgivning afviger fra internationale standarder. Dette gælder for visse tekniske detaljer, hvad angår gearingsgraden, den såkaldte net stable funding ratio og de nye regler for bankernes handelsbeholdning. Der vil derfor ikke være helt så lige vilkår på globalt plan, som der kunne have været.

Hvad angår EU, kunne bankpakken efter min opfattelse have været mere ambitiøs med hensyn til målet om en fuldt integreret banksektor, i hvert fald inden for bankunionen. Hvis vi ønsker en fælles jurisdiktion for bankvirksomhed, må vi overvinde trangen til ringfencing. Bankkoncerner skal frit kunne fordele deres lovpligtige kapital og likviditet inden for euroområdet. Desværre bevarer bankpakken et snævert nationalt syn på undtagelser fra kapital- og likviditetskrav inden for bankkoncerner. Jeg håber, lovgiverne vil tage deres tilgang op til fornyet overvejelse i den nærmeste fremtid, efterhånden som der tages yderligere skridt til at færdiggøre bankunionen.

Hvad skal der ellers gøres, for at vi nærmer os en banksektor, der rent faktisk er europæisk?

Uden et egentligt europæisk sikkerhedsnet vil de nationale myndigheder uden tvivl tøve med at tillade en integreret forvaltning af kapital og likviditet inden for grænseoverskridende koncerner, der driver virksomhed i bankunionen. Der er gjort visse fremskridt med oprettelsen af en bagstopper for Den Fælles Afviklingsfond, men den politiske debat om oprettelsen af den tredje søjle i bankunionen, den europæiske indskudsforsikringsordning, er stadig præget af vanskeligheder. Polariseringen mellem "risikoreduktionslejren", som mener, at risikoen bør mindskes, før der opstilles fælles garantier, og "risikodelingslejren", der mener, at tiden nu er moden til en integreret indskudsforsikring, er efter min opfattelse vildledende. De to formål er forbundne. Derfor bør Den Europæiske Union gøre det, den er god til, og opstille en klar køreplan. Køreplanen skal anerkende, hvor tæt forbundne de øvrige reformelementer er. På den måde kan vi opnå fremskridt på alle disse områder, et ad gangen.

1 Gennemførelsen af SSM's tilsynsmodel

1.1 Kreditinstitutternes største risici og generelle resultater

De største risici i banksektoren

I 2018 blev bankernes rentabilitet og balance understøttet af en bredt funderet vækst i den økonomiske aktivitet i euroområdet.

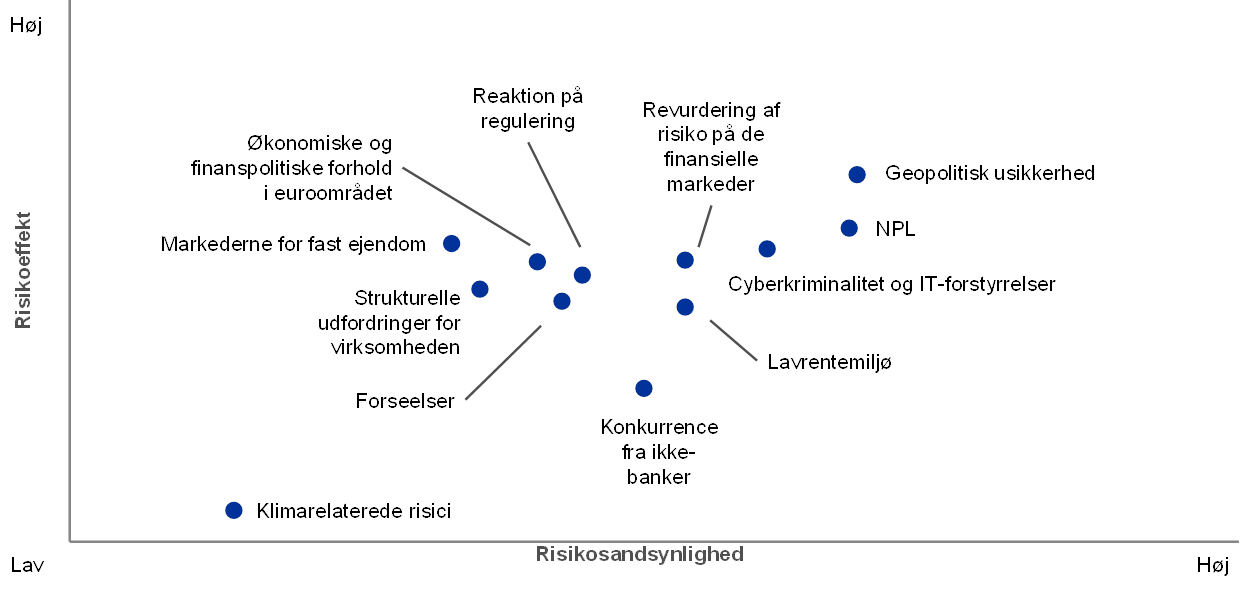

I tæt samarbejde med de nationale tilsynsmyndigheder foretog ECB Banktilsyn den årlige identifikation og vurdering af risici. Derefter blev SSM's risikokort, der viser de vigtigste risici, som euroområdets banker står over for i de kommende to til tre år opdateret tilsvarende. I den betragtede periode blev bankernes rentabilitet og balance understøttet af en bredt funderet vækst i den økonomiske aktivitet i euroområdet. Det var med til at øge modstandskraften i euroområdets banksektor og reducere nogle af de relaterede risici, navnlig risiciene i tilknytning til gamle misligholdte lån ("non-performing loans", NPL) og de lave renter. Den aktuelle samlede beholdning af NPL i euroområdet er dog stadig alt for stor i forhold til internationale standarder.

På den anden side er den geopolitiske usikkerhed og risikoen for prisjusteringer på de finansielle markeder tiltaget betydeligt siden 2017. Endvidere forværrer den stadigt større digitalisering risiciene forbundet med bankernes (ofte forældede) IT-systemer og cybersikkerhed (se figur 1).

Figur 1

SSM's risikokort for 2019

Kilder: ECB og nationale tilsynsmyndigheder.Anm.: Sandsynligheden for og effekten af risikofaktorer er baseret på resultatet af en kvalitativ vurdering. I vurderingen identificeres de vigtigste udviklingstendenser, som kan materialisere sig og påvirke euroområdets banksektor negativt på kort til mellemlangt sigt (to til tre år).

Den geopolitiske usikkerhed er en voksende risiko.

I den betragtede periode eskalerede den geopolitiske usikkerhed i forbindelse med bl.a. den politiske situation i nogle lande i euroområdet, en stigende handelsprotektionisme og en ugunstig udvikling i visse vækstmarkedsøkonomier, som alt sammen kunne have negative indvirkninger på de finansielle markeder og de økonomiske udsigter for euroområdet. Hvad angår brexit, er det stadig uvist, om der vil være indgået en udtrædelsesaftale på den dato, hvor Storbritannien træder ud af Den Europæiske Union, og derfor også, om der bliver en overgangsperiode. Derfor skal banker og tilsynsmyndigheder forberede sig på alle mulige scenarier.

Bankerne nedbragte i stort omfang deres gamle NPL.

På trods af de senere års betydelige forbedring af aktivkvaliteten giver de høje NPL-niveauer fortsat anledning til bekymring for et stort antal banker i euroområdet. Takket være den igangværende implementering af strategier for nedbringelse af NPL har disse banker allerede gjort betydelige fremskridt med at nedbringe omfanget af gamle NPL. De signifikante institutters NPL-andel er således faldet fra 8 pct. i 2014 til 4,2 pct. i 3. kvartal 2018. Det nuværende samlede NPL-niveau er dog stadig højt, og en yderligere indsats er nødvendig for at sikre, at der i tilstrækkelig grad tages hånd om NPL-problemet i euroområdet.

En mulig opbygning af NPL i fremtiden bør overvåges nøje.

Endvidere kan bankernes fortsatte søgen efter afkast øge potentialet for en fremtidig opbygning af NPL. Bankerne i euroområdet meldte om lempeligere kreditvilkår i hele 2018, selvom denne udvikling aftog i 4. kvartal 2018.[1] Desuden vender de sig tilsyneladende mod mere risikobetonede sektorer og accepterer mindre sikkerhed. Den gearede långivning i euroområdet nåede nye højder i 2017, hvor "cov-lite-lån" (der giver udlåner mindre sikkerhed) udgjorde en rekordhøj andel af de samlede lån.

En stadig større digitalisering øger risiciene relateret til IT og cyberkriminalitet.

Cyberkriminalitet og IT-forstyrrelser er en stigende udfordring for bankerne i sammenhæng med en stadig større digitalisering. De er under stigende pres for at investere i og modernisere deres centrale IT-infrastrukturer for at øge effektiviteten, forbedre kvaliteten af kundernes oplevelse og for at konkurrere med fintech-/bigtechvirksomheder. Desuden oplever de et stigende antal cybertrusler.

Risikoen for prisjusteringer på de finansielle markeder er øget.

Den globale søgen efter afkast, rigelig likviditet og komprimerede risikopræmier har øget risikoen for en pludselig prisjustering på de finansielle markeder, som også forværres af den høje geopolitiske usikkerhed. I gennemsnit er den offentlige gælds holdbarhed forbedret i euroområdet, idet den understøttes af den positive konjunkturudvikling. Der er dog stadig store ubalancer i beholdningerne i flere lande, hvilket gør dem sårbare over for en potentiel justering af prisen på statsgældsrisikoen.

Bankernes rentabilitet er blevet bedre, men er stadig lav.

Den positive økonomiske udvikling i den betragtede periode understøttede bankernes rentabilitet, men niveauet er stadig lavt. Selvom den lange periode med lave renter har støttet økonomien, har den også sat pres på bankernes rentemarginaler. Samlet set venter de signifikante institutter en stigning i nettorenteindtægterne i 2019 og 2020. I de kommende år forventer mange dog, at deres avancer forbliver lave, hvad angår forrentning af egenkapitalen.

De signifikante institutter i euroområdet gik ind i stresstesten i 2018 med højere kapitalprocenter.

Resultaterne af den EU-dækkende stresstest i 2018, som Den Europæiske Banktilsynsmyndighed (EBA) koordinerede, viser, at de 33 største banker under ECB's direkte tilsyn har fået større modstandskraft i løbet af de seneste to år. Takket være deres arbejde med at håndtere gamle aktiver og den konsekvente opbygning af kapital gik de ind i stresstesten med et langt stærkere gennemsnitligt kapitalgrundlag med en egentlig kernekapital (CET1) på 13,7 pct. mod 12,2 pct. før stresstesten i 2016.

Et hårdere scenarie og en strengere metode medførte større kapitalforringelse i det negative scenarie.

For de 33 største banker under ECB's direkte tilsyn førte det negative scenarie til en samlet CET1-forringelse på 3,8 procentpoint på et "fully loaded" grundlag[2], hvilket er 0,5 procentpoint højere end i stresstesten i 2016. Dette omfatter en virkning på 0,3 procentpoint fra førstegangsanvendelsen af IFRS 9, der trådte i kraft 1. januar 2018. Det afspejler også anvendelsen af et hårdere makroøkonomisk scenarie og en mere risikofølsom metode end i 2016. Alle disse faktorer opvejede de positive virkninger af forbedringen af aktivkvaliteten efter den vellykkede nedbringelse af NPL.

Stresstestresultaterne viser, at bankerne generelt har større modstandskraft, men at der stadig er sårbarheder.

Selvom kapitalforringelsen var større, var den samlede kapitalprocent post stress højere end i det negative scenarie i 2016, nemlig 9,9 pct. mod 8,8 pct. Det bekræfter, at de deltagende bankers modstandskraft mod makroøkonomiske stød er forbedret. Stresstesten afdækkede imidlertid også sårbarheder i nogle individuelle banker, som tilsynsmyndighederne vil følge op på i 2019.

Stresstestresultaterne viser, at yderligere 54 banker, som ikke indgik i EBA's stresstest, nu har et bedre kapitalgrundlag.

Ud over de 33 banker, som indgik i EBA's stresstest, gennemførte ECB sin egen stresstest i yderligere 54 banker under dens direkte tilsyn, som ikke indgik i EBA's stresstest. Resultaterne af stresstesten viser, at de 54 banker også har forbedret deres kapitalgrundlag og herved opnået større evne til at absorbere finansielle stød. Takket være de seneste års løbende opbygning af kapital gik de ind i stresstesten med en CET1-procent, der i gennemsnit var steget til 16,9 pct. (14,7 pct. i 2016). De gik ud af testen med en højere gennemsnitlig endelig CET1-procent på 11,8 pct. (8,5 pct. i 2016).[3]

Boks 1

2018-stresstestene

2018-stresstestens generelle opbygning og ECB's deltagelse

Ligesom i tidligere år deltog ECB i både udarbejdelsen og gennemførelsen af den EU-dækkende stresstest i 2018, der blev koordineret af EBA. Som led i forberedelserne deltog ECB i udformningen af stresstestmetoden samt af grundscenariet og det negative scenarie. Det negative scenarie blev udviklet sammen med Det Europæiske Udvalg for Systemiske Risici (ESRB) og EBA og i tæt samarbejde med de kompetente nationale myndigheder. ECB fastsatte også de officielle kreditrisikobenchmark for stresstesten i et konstruktivt samarbejde med eksperter fra EBA og de kompetente nationale myndigheder. Bankerne forventes at anvende disse kreditrisikobenchmark på porteføljer, hvor der ikke foreligger egnede kreditrisikomodeller.

Efter at den EU-dækkende stresstest var iværksat 31. januar 2018, udførte ECB, sammen med de kompetente nationale myndigheder, kvalitetssikringen for de banker, der er under ECB's direkte tilsyn. Det primære mål var at sikre, at bankerne anvendte den fælles metode, som EBA har udviklet, korrekt. Af de 48 banker, som indgik i den EU-dækkende stresstest, er 33 under ECB Banktilsyns direkte tilsyn. De 33 banker repræsenterer 70 pct. af alle bankaktiver i euroområdet. Fredag den 2. november 2018 offentliggjorde EBA de individuelle resultater for alle 48 banker sammen med detaljerede balance- og eksponeringsdata pr. ultimo 2017.[4]

Desuden gennemførte ECB sin egen stresstest på ca. 54 banker, som er under ECB Banktilsyns direkte tilsyn, men som ikke indgik i EBA's stresstest. Tidligere i 2018 havde ECB også testet de fire græske banker, som den fører direkte tilsyn med. Selvom der i denne stresstest blev anvendt de samme metoder og scenarier og den samme tilgang til kvalitetssikring som i EBA's stresstest, blev den rykket frem, for at den kunne være afsluttet, inden den europæiske stabilitetsmekanismes tredje finansielle støtteprogram for Grækenland ophørte.

Scenarier

Det negative scenarie i 2018-stresstesten var baseret på en ensartet række makrofinansielle stød, som kunne opstå i en krise, herunder et fald i BNP på 2,4 pct., et fald i priserne på fast ejendom på 17 pct. og et pludseligt fald i aktiekurserne i hele euroområdet på 31 pct. Det afspejlede de vigtigste systemiske risici, som var identificeret ved indledningen af stresstesten, nemlig i) bratte og betydelige stigninger i risikopræmierne på de globale finansielle markeder, ii) negative feedback-effekter mellem bankernes lave rentabilitet og lav nominel BNP-vækst, iii) bekymringer om holdbarheden af den offentlige og private sektors gæld samt iv) likviditetsrisici i den del af den finansielle sektor, der ikke omfatter banksektoren, med mulige afsmitningseffekter på hele det finansielle system.

De vigtigste faktorer bag resultaterne af 2018-stresstesten

En af de vigtigste faktorer bag kapitalforringelsen i det negative makroøkonomiske scenarie var kreditforringelser, som hovedsagelig kunne tilskrives et hårdere makroøkonomisk scenarie end i stresstesten i 2016, selvom den forbedrede kvalitet af aktiver på bankernes balance betød, at NPL-beholdninger spillede en mindre fremtrædende rolle end i 2016. En anden vigtig faktor var et stød relateret til finansieringsspread, som blev delvis opvejet af den positive effekt af højere lange renter. En tredje vigtig faktor var effekten af markedspris- og likviditetsstød på porteføljer til dagsværdi. Virkningen af den fuldstændige nyværdiansættelse af disse porteføljer var kraftigst for globale systemisk vigtige banker (G-SIB). Disse banker var imidlertid stort set i stand til at kompensere for tabene med høje kundeindtægter. Scenariets stresseffekt på likviditetsreserver og modelusikkerhed påvirkede også G-SIB mere end andre banker. En anden vigtig faktor var et betydeligt stress på nettoindtægter fra gebyrer og provisioner.

Integration af stresstesten i det løbende tilsynsarbejde

Både stresstestens kvalitative resultater (dvs. kvaliteten og rettidigheden af bankernes indberetninger) og kvantitative resultater (dvs. kapitalforringelse og bankernes modstandskraft over for negative markedsforhold) er blevet anvendt i den årlige tilsynskontrol- og evalueringsproces (SREP). Stresstestresultaterne er også medtaget i SREP i forbindelse med fastsættelsen af det tilsynsmæssige kapitalbehov.

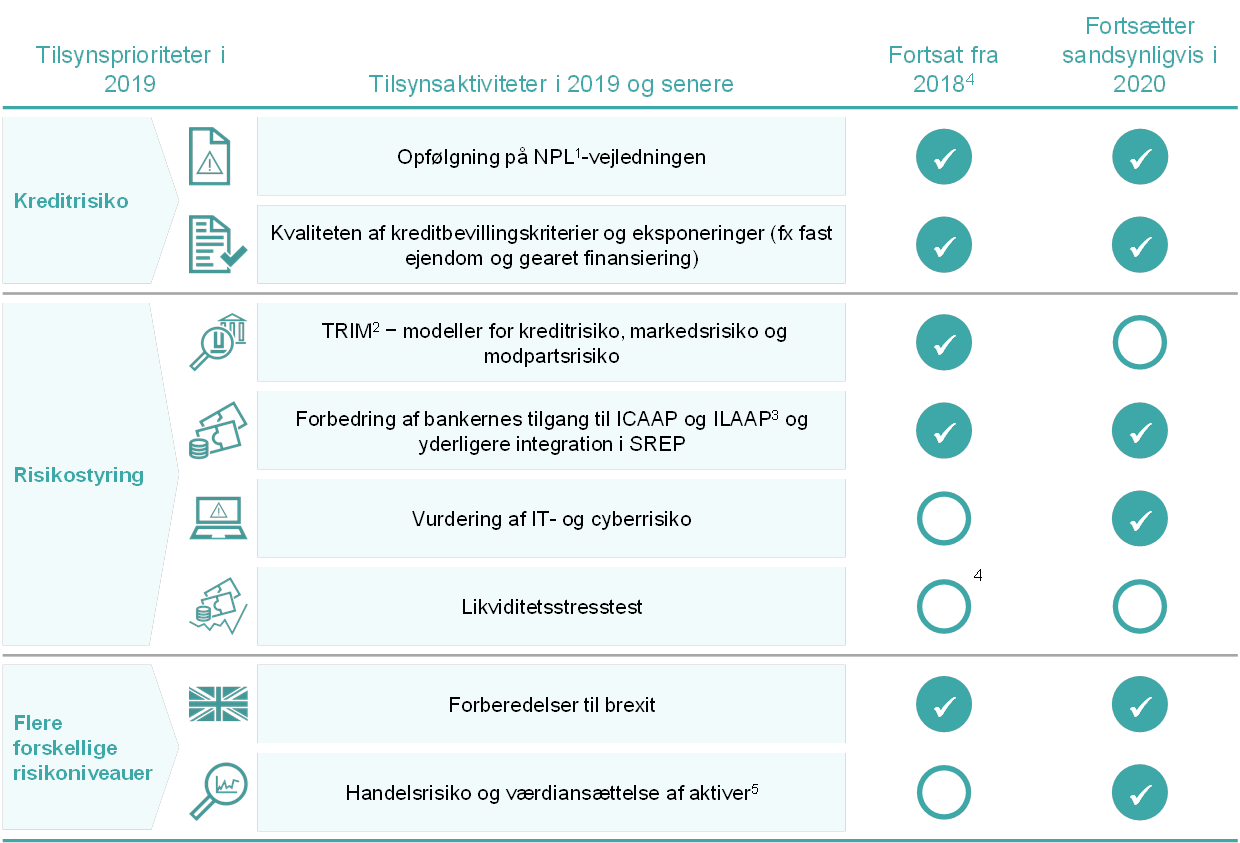

SSM's tilsynsprioriteter

SSM's tilsynsprioriteter, der fastsætter fokusområder for tilsynet i et givet år, drøftes og godkendes af ECB's tilsynsråd. De tager udgangspunkt i en vurdering af de største risici, som bankerne under tilsyn er konfronteret med, og tager højde for den seneste udvikling inden for økonomi, lovgivning og tilsyn. Prioriteterne gennemgås hvert år og er et meget vigtigt redskab til at koordinere tilsynshandlinger i bankerne på en tilpas harmoniseret, forholdsmæssig og effektiv måde. Dette bidrager til at skabe lige vilkår og en større effekt af tilsynet (se diagram 1).

Diagram 1

Tilsynsprioriteter i 2019

Kilde: ECB.

1 Misligholdte lån

2 Målrettet gennemgang af interne modeller

3 Intern kapitalvurdering og intern likviditetsvurdering

4 Den EU-dækkende stresstest blev gennemført i 2018.

5 De planlagte aktiviteter omfatter en kampagne med inspektioner på stedet af værdiansættelsesrisiko og en horisontal analyse, der består af indsamling af data for at udstyre de fælles tilsynsteam med mere granulære data om komplekse aktiver, der vurderes til dagsværdi, fx aktiver klassificeret som niveau 2 og niveau 3.

Signifikante bankers generelle resultater i 2018

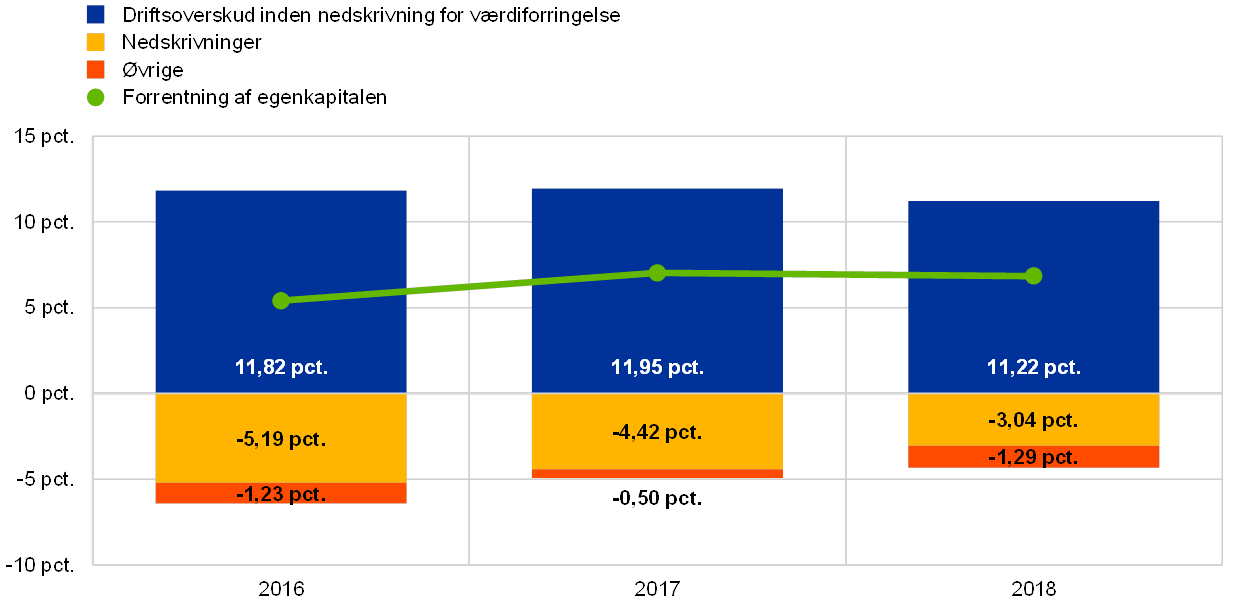

Efter en forbedring i 2017 forblev rentabiliteten i euroområdets banker mere eller mindre stabil i 2018.

Efter at rentabiliteten i euroområdets banker var blevet forbedret i 2017, forblev den mere eller mindre stabil i 2018. Den årlige forrentning af signifikante institutters egenkapital ændredes kun en smule, med et gennemsnit på 6,9 pct. mod 7,0 pct. i 2017 og 5,4 pct. i 2016. Denne generelt stabile rentabilitet dækker imidlertid over betydelige forskelle bankerne imellem. Desuden handles mange børsnoterede banker stadig til en price-to-book-værdi under 1, hvilket tyder på, at der er behov for yderligere forbedringer for at indfri investorernes forventninger.

I 2018 var bankernes samlede indtjening først og fremmest påvirket af to faktorer. Efter en stigning i 2017 faldt driftsoverskuddet inden nedskrivning for værdiforringelse betydeligt med 7,1 pct. i de første ni måneder af 2018. Faldet blev stort set opvejet af en kraftig nedgang i nedskrivninger for værdiforringelse (‑31,8 pct. i forhold til 2017).

Faldet i driftsoverskuddet inden nedskrivning for værdiforringelse skyldtes hovedsagelig lavere nettohandelsindtægter (-50 pct.)[5] end i de tre første kvartaler af 2017. Nettoindtægterne fra gebyrer og provisioner fortsatte derimod med at stige og var 1,4 pct. over værdien i de tre første kvartaler af 2017, mens nettorenteindtægterne var stort set stabile i samme periode (-0,1 pct.).

Figur 2

Stabil egenkapitalforrentning (tal på årsbasis) i 2018: lavere driftsoverskud inden nedskrivning for værdiforringelse blev opvejet af et fald i nedskrivninger for værdiforringelse

(Alle poster er udtrykt som pct. af egenkapitalen)

Kilde: ECB's banktilsynsstatistik.

Anm.: Data for alle år vises som akkumulerede tal for 2. kvartal (på årsbasis).

Der ligger to underliggende tendenser bag den stabile udvikling i nettorenteindtægterne, nemlig en stigende långivning, der blev opvejet af lavere rentemarginaler. Långivningen steg med 2,8 pct. fra 3. kvartal 2017 til 3. kvartal 2018. Den mest dynamiske vækst sås i segmentet med finansielle institutioner (lån til kreditinstitutter: +3,7 pct.; lån til andre finansielle selskaber: +12,1 pct.) og segmentet med ikke-finansielle virksomheder (+3,3 pct.). I løbet af de tre første kvartaler af 2018 forbedrede ca. halvdelen af de signifikante institutter deres nettorenteindtægter. Den anden halvdel havde et fald i nettorenteindtægterne.

Til trods for de omstruktureringsforanstaltninger, som adskillige banker i euroområdet har truffet for nylig, steg driftsomkostningerne i de tre første kvartaler af 2018 med 2,0 pct. i forhold til samme periode i 2017.

1.2 Arbejdet med misligholdte lån (NPL)

1.2.1 Situationen i Europa

NPL-beholdningerne er faldet siden 2015 ...

På signifikante institutters balance udgjorde misligholdte lån (NPL) 628 mia. euro i 3. kvartal 2018, hvilket er en nedgang i forhold til begyndelsen af 2015, hvor NPL udgjorde 1 billion euro. Fra 3. kvartal 2017 til 3. kvartal 2018 faldt mængden af disse lån med 131 mia. euro, og bruttoandelen af misligholdte lån faldt med 1 procentpoint til 4,2 pct. Nedgangen i NPL er accelereret i de seneste to år og sket særlig hurtigt i lande med høje NPL-andele.

Det samlede NPL-niveau i den europæiske banksektor er dog stadig højt i en international sammenligning, og det vil tage mere tid at rydde op på balancerne.

... men det samlede niveau er stadig højt i en international sammenligning.

En af ECB Banktilsyns vigtigste prioriteter i 2018 var arbejdet med NPL. Det vil fortsat være et fokusområde i 2019, hvor man vil bygge videre på de hidtidige resultater og samarbejdet med de berørte institutter om at definere bankspecifikke tilsynsforventninger inden for harmoniserede rammer. Målet er at sikre, at der sker løbende fremskridt med nedbringelsen af gamle risici, og opnå en konsistent dækning af både NPL-beholdningen og nye NPL på mellemlangt sigt.

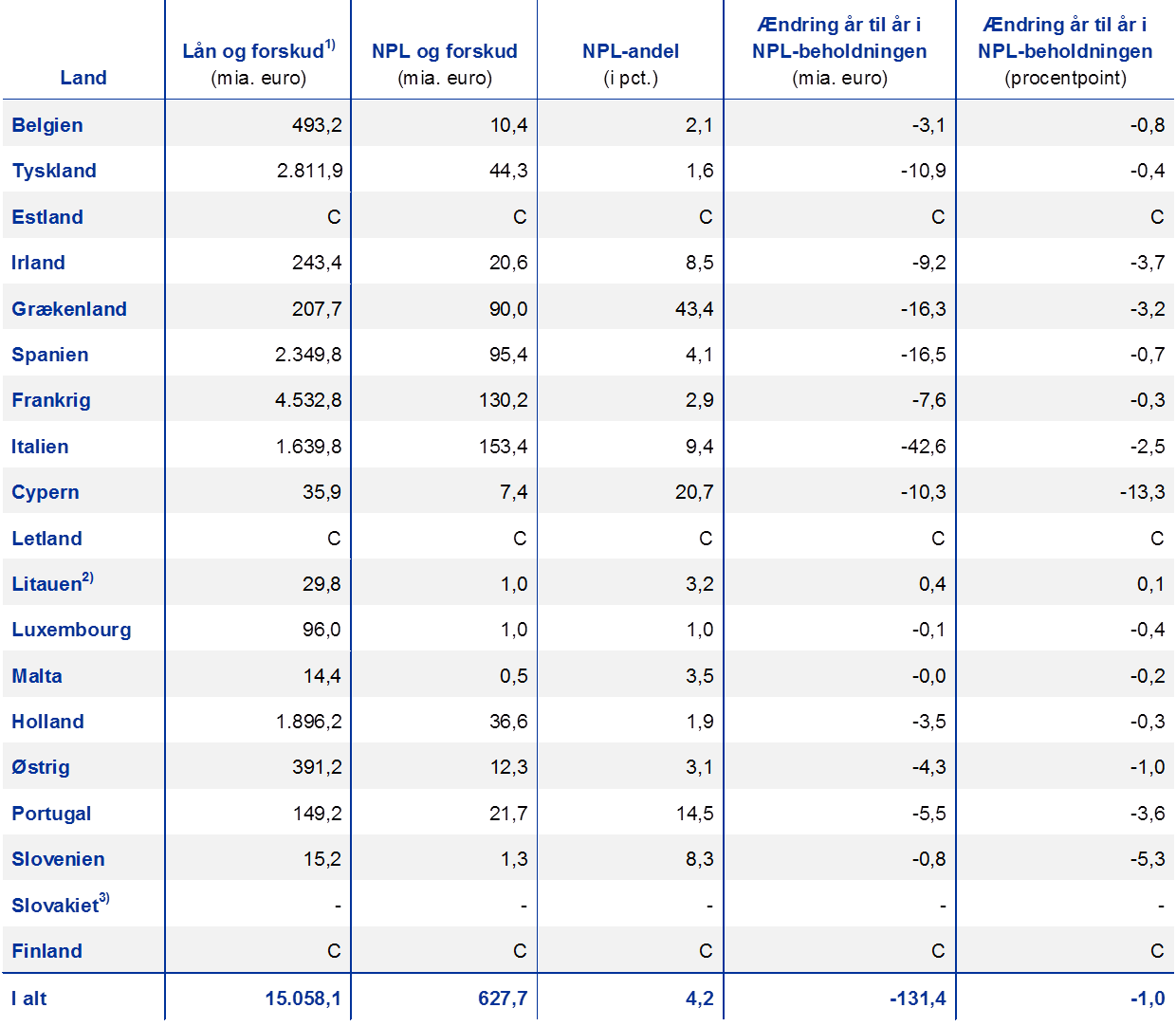

Med hensyn til NPL-statistik offentliggør ECB sin banktilsynstatistik[6] hvert kvartal. Statistikken omfatter data om signifikante institutters aktivkvalitet. Tabel 1 viser faldet i NPL-niveauet fra 2017 til 2018.

Tabel 1

NPL og forskud – beløb og andele efter referenceperiode

(mia. euro, i pct.)

Kilde: ECB.

Anm.: Tabellen omfatter signifikante institutter på det højeste konsolideringsniveau, for hvilke der findes en fælles indberetning om kapitaldækning (COREP) og indberetning af regnskabsdata (FINREP). Der var således 114 signifikante institutter i 3. kvartal 2017, 111 i 4. kvartal 2017 og 109 i 1., 2. og 3. kvartal 2018. Antallet af enheder pr. referenceperiode afspejler ændringer af listen over signifikante institutter som følge af ECB Banktilsyns vurderinger, der normalt finder sted en gang om året, samt fusioner og overtagelser.

1) Lån og forskud i aktivkvalitetstabellerne er udtrykt i bruttoværdi. I overensstemmelse med FINREP i) er eksponeringer, der besiddes med handelshensigt, ikke omfattet, og ii) kassebeholdninger i centralbanker og andre anfordringsindskud er omfattet. I henhold til EBA's definition er NPL lån og forskud undtagen lån og forskud, der besiddes med handelshensigt, som opfylder et af eller begge disse kriterier: a) de er væsentlige lån, som har været misligholdte i over 90 dage, b) det anses for usandsynligt, at debitoren indfrier alle sine kreditforpligtelser uden afhændelse af sikkerhedsstillelse, uanset et eventuelt forfaldent beløb eller antallet af dage for misligholdelsen. Dækningsgraden er forholdet mellem akkumulerede nedskrivninger af lån og forskud og beholdningen af NPL.

NPL-andelene varierer markant i hele euroområdet.

Ser man på hele euroområdet, er NPL-andelene stadig meget forskellige fra land til land, jf. tabel 2. Græske, cypriotiske og portugisiske signifikante institutter har de højeste NPL-andele (med landevægtede gennemsnit på henholdsvis 43,4 pct., 20,7 pct. og 14,5 pct. i 3. kvartal 2018). Ser man på udviklingen, faldt NPL-andelen markant år til år for signifikante institutter i Cypern (‑13,3 procentpoint), Slovenien (‑5,3 procentpoint), Irland (‑3,7 procentpoint), Portugal (‑3,6 procentpoint), Grækenland (‑3,2 procentpoint) og Italien (‑2,5 procentpoint). I 3. kvartal 2018 var NPL-beholdningen størst hos italienske signifikante institutter (153 mia. euro, efterfulgt af franske signifikante institutter (130 mia. euro), spanske signifikante institutter (95 mia. euro) og græske signifikante institutter (90 mia. euro).

Tabel 2

NPL og forskud – beløb og andele efter land (referenceperiode: 3. kvartal 2018)

(mia. euro; i pct.; procentpoint)

Kilde: ECB.

Anm.: Signifikante institutter på det højeste konsolideringsniveau, for hvilke der findes en fælles indberetning (COREP) og indberetning af regnskabsdata (FINREP).

C: Værdien er ikke medtaget af fortrolighedsårsager.

1) Lån og forskud i aktivkvalitetstabellerne er udtrykt i bruttoværdi. I overensstemmelse med FINREP: i) eksponeringer, der besiddes med handelshensigt, er ikke omfattet, og ii) kassebeholdninger i centralbanker og andre anfordringsindskud er omfattet.

2) Stigningen i NPL-andelen i Litauen skyldtes en ændret tilgang til konsolidering i forhold til et signifikant institut.

3) Der er ikke nogen signifikante institutter på det højeste konsolideringsniveau i Slovakiet.

1.2.2 ECB Banktilsyns rolle i den omfattende strategi for løsningen af NPL-problemer i EU

ECB Banktilsyn har udviklet en tilsynsramme for NPL.

Det er vigtigt for hele økonomien, at risiciene forbundet med store NPL-beholdninger imødegås, da NPL belaster bankernes rentabilitet og lægger beslag på værdifulde ressourcer, fordi deres evne til at yde nye lån begrænses. Problemer i banksektoren kan hurtigt sprede sig til andre dele af økonomien og forværre job- og vækstudsigterne. ECB anbefaler derfor bankerne, at de gør en større indsats for at håndtere deres NPL-beholdninger. Dette er i overensstemmelse med ECB's mandat til at bidrage til at sikre det europæiske banksystems sikkerhed og soliditet.

ECB Banktilsyn har udviklet et tilsynssystem for NPL. Det består af tre strategiske elementer, som enten håndterer gamle NPL direkte eller tager sigte på at forebygge en fremtidig opbygning af nye NPL:

- NPL-vejledningen til alle signifikante institutter, der redegør for tilsynsforventningerne med hensyn til forvaltningen og nedbringelsen af NPL

- En ramme for håndteringen af NPL-beholdninger som led i tilsynsdialogen, der består af: i) en vurdering af bankernes egne strategier for nedbringelse af NPL og ii) bankspecifikke tilsynsforventninger, der skal sikre, at der foretages tilstrækkelige hensættelser til gamle NPL

- Tillægget til NPL-vejledningen, der beskriver kvantitative tilsynsforventninger for at fremme rettidige hensættelser til nye NPL.

NPL-taskforce afsluttede sit arbejde i 2018.

Tilsynssystemet blev udviklet af en særlig taskforce, der bestod af repræsentanter fra de kompetente nationale myndigheder og ECB. EBA var også repræsenteret i gruppen som observatør. Taskforcens arbejde blev styret af en gruppe på højt niveau vedrørende NPL – med Sharon Donnery (vicedirektør i Banc Ceannais na hÉireann/Central Bank of Ireland) i forsædet. Fra 2015 til 2018 mødtes gruppen 16 gange for at drøfte forslag til udvikling og gennemførelse af et tilsynssystem for NPL. Formanden aflagde rapport til Tilsynsrådet 14 gange og til Styrelsesrådet fem gange. Efter at have opfyldt sit mandat, blev taskforcen nedlagt i slutningen af 2018, og anvendelsen af det færdige NPL-tilsynssystem blev overdraget til ECB Banktilsyns udførende funktioner.

En omfattende strategi for håndteringen af NPL-beholdninger kræver en indsats fra alle interessenter, herunder EU og nationale offentlige myndigheder.

En løsning på NPL-udfordringen kræver dog langt mere end blot tilsynsmæssig handling. De nationale myndigheder og EU-institutionerne er nødt til at gå sammen om at løse problemet. Dette var også en af de primære konklusioner i ECB's kortlægning af national praksis med hensyn til NPL, hvor den seneste udgave blev offentliggjort i juni 2017. Det blev også anerkendt af Rådet (økonomi og finans) i juli 2017, da finansministrene vedtog en handlingsplan for behandling af misligholdte lån i Europa. Planen gør opmærksom på behovet for tiltag inden for tre områder: banktilsyn, reformer af rammerne for insolvens og inddrivelse af gæld samt udviklingen af sekundære markeder. I november 2018 offentliggjorde Kommissionen den tredje statusrapport om handlingsplanen. Ifølge rapporten var der gjort betydelige fremskridt med gennemførelsen. ECB Banktilsyn har bidraget aktivt til adskillige NPL-initiativer på de tre ovennævnte områder, herunder dem, der indgår i handlingsplanen. Dette foregik i tæt samarbejde med de interessenter, som var ansvarlige for initiativerne.

I denne sammenhæng indgik ECB Banktilsyn i et tæt koordinerende samarbejde med de relevante EU-institutioner, fx Europa-Kommissionen, om behovet for at sikre, at i) forslaget til Europa-Parlamentets og Rådets forordning om ændring af forordning (EU) nr. 575/2013 om minimumsdækning af tab for misligholdte eksponeringer og ii) tillægget til ECB's vejledning til banker om NPL supplerer hinanden.

Desuden støttede ECB Banktilsyn EBA i forbindelse med udstedelsen af almindelige retningslinjer for forvaltning af misligholdte eksponeringer og eksponeringer med henstand og retningslinjer for offentliggørelse af misligholdte eksponeringer og eksponeringer med henstand. Disse retningslinjer skal anvendes af alle kreditinstitutter i EU. De mindre signifikante institutter skal anvende dem forholdsmæssigt som angivet i selve retningslinjerne. Desuden bistod ECB, i tæt samarbejde med EBA og Den Fælles Afviklingsinstans (SRB), Europa-Kommissionens tjenestegrene med udarbejdelsen af en teknisk model for oprettelsen af nationale porteføljeadministrationsselskaber, som blev offentliggjort i marts 2018.

Endelig fortsatte ECB Banktilsyn sit arbejde, sammen med EBA, for at styrke standarderne for bevilling af nye lån. Desuden deltog ECB Banktilsyn i ESRB's arbejdsgruppe, som udarbejdede rapporten om makroprudentielle tilgange til misligholdte lån, der har fokus på den rolle, som makroprudentiel politik kan spille for at forhindre øgede NPL-beholdninger i hele systemet.

1.2.3 Centrale elementer af ECB Banktilsyns tilsynsmæssige tilgang til NPL

Bankernes strategier for nedbringelse af NPL – fremskridt og vurdering

I marts 2017 offentliggjorde ECB sin vejledning til banker om NPL. Som opfølgning til vejledningen blev signifikante institutter med et højere niveau af NPL og overtagne aktiver anmodet om at forelægge deres strategi for nedbringelse af NPL og overtagne aktiver for ECB Banktilsyn. I denne forbindelse danner NPL-vejledningen grundlag for den løbende tilsynsdialog med de enkelte banker. Det er bankerne selv, der er ansvarlige for at gennemføre fyldestgørende NPL-strategier og forvalte deres NPL-porteføljer ved brug af en række strategiske muligheder, fx omlægning af NPL, tilbagebetaling, porteføljesalg osv.

Deres NPL-strategier bør indeholde mål for nedbringelse af NPL på porteføljeniveau over en treårig periode. Bankerne opstiller selv disse mål og forelægger dem for de fælles tilsynsteam. NPL-vejledningens kapitel 2 beskriver bedste praksis for formuleringen af strategier for nedbringelse af NPL og har en liste over værktøjer til deres gennemførelse, bl.a. henstand, reduktioner af aktive porteføljer, ændring af eksponeringstype samt retlige muligheder. Desuden fremhæves det, at bankerne bør sikre, at deres NPL-strategier omfatter "ikke kun en enkelt strategisk valgmulighed, men kombinationer af strategier/valgmuligheder for, hvordan de bedst når deres mål på kort, mellemlangt og langt sigt". Den ideelle kombination af disse værktøjer afhænger af den enkelte banks porteføljes karakteristika og af markedet og de retlige forhold, som den opererer under. Det er vigtigt at bemærke, at den enkelte banks ledelse bør vælge kombinationen af værktøjer efter eget skøn og ud fra en grundig vurdering. ECB har ikke tilkendegivet nogen præferencer for bestemte værktøjer til NPL-nedbringelse.

De fælles tilsynsteam har til opgave at gennemgå, sætte spørgsmålstegn ved og overvåge bankernes fremskridt hen imod deres mål for nedbringelse af NPL. Denne opgave er en fast del af deres normale tilsynsarbejde og en integreret del af SREP. I vurderingen af strategierne fokuserer de fælles tilsynsteam på tre overordnede elementer: i) ambitionsniveau, ii) strategiens troværdighed og iii) governanceaspekter. Vurderingerne bygger på meget detaljerede undersøgelser af bankernes porteføljer af misligholdte eksponeringer og overtagne aktiver, brutto, der under ét kan betegnes som "misligholdte aktiver").

Banker med et højere NPL-niveau skal hvert kvartal indberette specifikke NPL-data til de fælles tilsynsteam med detaljeret angivelse af drivkræfterne bag deres NPL-nedbringelse. De fælles tilsynsteam anvender de kvartalsvise indberetninger til at overvåge bankernes fremskridt og til at måle fremskridtene i forhold til nedbringelsesmålene i deres strategi, både overordnet og på porteføljeniveau. Derudover overvåger de bankernes fremskridt hen imod målene både inklusive og fratrukket hensættelser for at sikre, at analysen følger en holistisk tilgang. Bankerne forventes som led i deres regelmæssige samspil med de fælles tilsynsteam at udarbejde og forelægge en gennemførelsesrapport to gange om året.

Gennemførelsesrapporten skal give et indblik i, hvordan bankerne klarer sig i forhold til deres NPL-strategier, både ud fra en kvantitativ og en kvalitativ synsvinkel. Kvantitative fremskridt kan måles på grundlag af kvartalsvise NPL-data og opdeles med henblik på at identificere de specifikke metoder til nedbringelsen af NPL, fx kontante tilbagebetalinger, salg, nedskrivninger osv. Derfor bør en bank ikke kun fokusere på analyser af den samlede nedbringelse, men også på at identificere de specifikke metoder på porteføljeniveau og årsagerne til de relaterede mere eller mindre gunstige resultater. Grunden til dette er, at en banks fremtidige evne til at nedbringe NPL er tæt forbundet med dens tidligere resultater.

For at dokumentere disse kvantitative aspekter anbefales det, at bankerne udfører en målrettet analyse og gennemgang af konkrete problematiske aktivklasser eller ‑porteføljer, herunder deres indvirkning på kapitalen på porteføljeniveau. De bør også sikre, at deres NPL-strategier hele tiden er opdaterede, idet der tages hensyn til alle disse input og analyser, for at sikre, at de er troværdige, tilpasset formålet og gennemførlige.

De kvalitative aspekter af bankens fremskridt er også meget vigtige. Derfor bør dens NPL-strategi også omfatte en veldefineret operationel plan, der danner grundlag for strategiens kvalitative milepæle, tiltag og formål. Ved gennemgangen af de kvalitative fremskridt bør den proaktivt identificere potentielle hindringer for strategiens vellykkede gennemførelse. I denne forbindelse kræver de forskellige metoder til nedbringelse af NPL forskellige ting. Fx kræver sanering af lån en sund operationel ramme, tilstrækkelige ressourcer og en omfattende henstandsramme, mens salg af porteføljer kræver data af god kvalitet, en avanceret IT-infrastruktur, en erfaren ledelse og egnede finansielle rådgivere. De fælles tilsynsteam gennemgår de kvalitative aspekter af de enkelte bankers strategier og giver dem feedback vedrørende eventuelle mangler, som de har konstateret.

NPL-vejledningen har stærkt fokus på betydningen af særlige enheder, der beskæftiger sig med NPL-omlægning, klare politikker og procedurer og en veldefineret vifte af henstandsprodukter. Den fremhæver også nødvendigheden af, at ledelsesorganerne er stærkt involverede og engagerede i NPL-problemet. Derfor er bankerne nødt til at gennemgå deres interne governancestrukturer og operationelle ordninger for forvaltningen af NPL. Eksempelvis bør ledelsesorganerne tage fuldt ejerskab over problemet.

Et større fokus på sanering, omlægning og omstrukturering kan muligvis være med til at fremme en mere forsigtig kreditrisikopraksis, som med tiden kan hjælpe bankerne til at anvende standarder og governance i deres långivning, der passer bedre til risikoen.

Generelt set har bankerne i de seneste år gjort store fremskridt med deres NPL-strategier, hvilket fremgår af den betydelige nedgang i NPL-beholdningerne i mange europæiske lande og banker. Ikke desto mindre er NPL-beholdningerne stadig store. Derfor er de fælles tilsynsteam i løbende dialog med bankerne og stiller om nødvendigt krav om yderligere fremskridt. Hvis bankerne ikke opfylder deres egne mål, forventes de at gennemføre tilstrækkelige, passende og rettidige afhjælpningsforanstaltninger.

Bankerne anvender forskellige metoder til at nedbringe deres NPL-beholdninger, både i de enkelte institutter og i landene. Blandt disse metoder er henstand og hermed forbundne kontante tilbagebetalinger, porteføljesalg, nedskrivninger og overtagelser af aktiver. Visse lande foretrækker nogle metoder frem for andre på grund af individuelle omstændigheder. Der er dog tilsyneladende også forskellige tilgange i de enkelte lande, som afhænger af bankernes individuelle omstændigheder.

Arbejdet med NPL-strategier er nu en fast del af processen i banker med store NPL-beholdninger og af ECB Banktilsyns tilsynsprocesser. Udarbejdelsen af denne tilsynsprioritet vil derfor fortsætte i 2019.

Bankspecifikke tilsynsforventninger til hensættelser til NPL-beholdninger

Yderligere tiltag inden for den tilsynsmæssige tilgang til NPL-beholdningen skaber en konsekvent ramme for håndteringen af problemet som led i tilsynsdialogen.

Den 11. juli 2018 annoncerede ECB yderligere tiltag inden for den tilsynsmæssige tilgang til NPL-beholdningen (dvs. eksponeringer, der er klassificeret som misligholdte ifølge EBA's definition af 31. marts 2018). Denne tilgang skaber en ensartet ramme til at håndtere problemet som led i tilsynsdialogen ved hjælp af bankspecifikke tilsynsforventninger, der sigter mod at opnå tilstrækkelige hensættelser til gamle NPL. Herved bidrager den til modstandskraften i euroområdets banksektor som helhed.

Som led i denne tilgang har ECB Banktilsyn været i yderligere kontakt med hver enkelt bank for at definere tilsynsforventningerne til den. Denne vurdering tog udgangspunkt i de individuelle bankers nuværende NPL-andele, deres vigtigste finansielle kendetegn, deres (eventuelle) strategi for nedbringelse af NPL og en benchmarking af sammenlignelige banker for at sikre en ensartet behandling. Den tog også hensyn til de seneste data og deres evne til at absorbere yderligere hensættelser.

Alle signifikante institutter, der er under ECB's direkte tilsyn, er blevet vurderet med det formål at opstille bankspecifikke forventninger, der skal sikre, at der sker løbende fremskridt med at nedbringe gamle risici i de enkelte banker, og opnå den samme dækning af NPL-beholdninger og -strømme på mellemlangt sigt.

Færdiggørelse af tillægget til NPL-vejledningen

Tillægget blev offentliggjort efter en omfattende offentlig dialog med alle relevante interessenter.

I begyndelsen af 2018 færdiggjorde ECB tillægget til ECB's vejledning til banker om misligholdte lån. Forud for offentliggørelsen havde der været afholdt en offentlig høring fra 4. oktober til 8. december 2017. Den 15. marts 2018 offentliggjorde ECB tillægget sammen med detaljerede kommentarer fra høringen og en redegørelse for resultatet med ECB's svar på kommentarerne.

Tillægget supplerer den kvalitative NPL-vejledning, der blev offentliggjort 20. marts 2017, og specificerer ECB's tilsynsforventninger med hensyn til acceptable niveauer af hensættelser til nye NPL. Det er ikke-bindende og danner grundlag for tilsynsdialogen mellem de signifikante institutter og ECB Banktilsyn. I tillægget behandles lån, der er klassificeret som NPL efter 1. april 2018 ifølge EBA's definition.

Baggrunden for tillægget er, at tilsynsmyndighederne i henhold til kapitalkravsdirektivet (CRD IV) skal vurdere og adressere institutspecifikke risici, som ikke allerede er dækket – eller som er utilstrækkeligt dækket – af de obligatoriske tilsynskrav i kapitalkravsforordningen (CRR) (omtales ofte som "søjle 1-reglerne"). De gældende tilsynsrammer kræver bl.a., at tilsynsmyndighederne vurderer bankernes hensættelser og beslutter, om de er tilstrækkelige og rettidige ud fra en tilsynsmæssig synsvinkel. I tillægget gøres der rede for, hvad ECB Banktilsyn forventer i denne forbindelse, og det præciserer derfor udgangspunktet for tilsynsdialogen. Som det også er tilfældet med andre tilsynsforventninger, er tillægget et supplement til bindende lovgivning, herunder forslaget til en forordning om ændring af CRR om minimumsdækning af tab for misligholdte eksponeringer (NPE). ECB arbejdede derfor tæt sammen med relevante EU-institutioner, bl.a. Europa-Kommissionen, om tillægget.

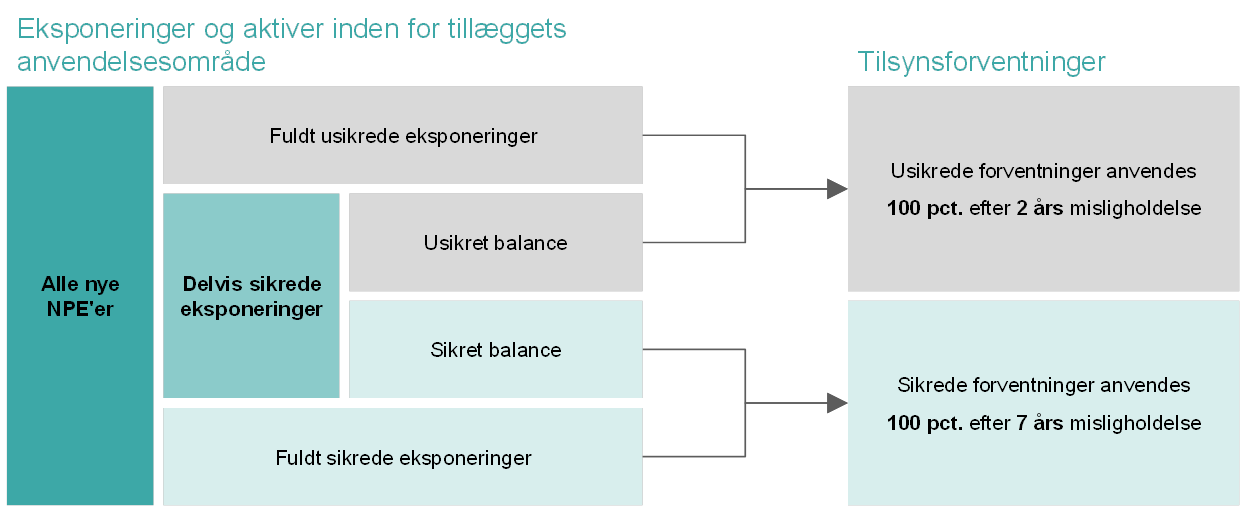

Diagram 2

Overblik over kvantitative tilsynsforventninger, der er beskrevet i NPL-tillægget

Kilde: ECB.

De tilsynsforventninger, der er beskrevet i tillægget, tager højde for, i hvor høj grad de misligholdte lån er sikrede. Hvad angår fuldt sikrede eksponeringer og usikrede dele af delvis sikrede eksponeringer, forventes det, at der er opnået 100 pct. dækning inden for to år, efter at de er klassificeret som NPL. Hvad angår fuldt sikrede eksponeringer og sikrede dele af delvis sikrede eksponeringer, forventes det, at der gradvis opnås 100 pct. dækning senest inden for syv år, efter at de er klassificeret som NPL. Forventningerne, hvad angår sikrede eksponeringer, følger tilsynsprincippet om, at afdækning af kreditrisiko skal kunne håndhæves i tide.

Tillægget skal gennemføres inden for tilsynsdialogen med den enkelte bank.

Den praktiske gennemførelse af tillægget vil indgå i tilsynsdialogen, hvor de fælles tilsynsteam drøfter afvigelser fra de tilsynsforventninger til hensættelser, som er opstillet i tillægget, med hver enkelt bank. Derefter beslutter ECB Banktilsyn i hvert enkelt tilfælde – under hensyntagen til bankens særlige omstændigheder – hvorvidt der skal træffes tilsynsforanstaltninger, og i givet fald hvilke. Resultaterne af denne dialog indarbejdes for første gang i SREP 2021. Bankerne bør udnytte tiden til at forberede sig og til at gennemgå deres kreditbevillingspolitik og ‑kriterier med henblik på at begrænse nye NPL, navnlig under de nuværende gunstige økonomiske forhold.

1.3 Yderligere udvikling af SREP-metoderne

1.3.1 ICAAP/ILAAP skal spille en større rolle i tilsynsvurderingen

Fremover forventes ICAAP og ILAAP at spille en endnu større rolle i SREP, således at bankerne motiveres til hele tiden at forbedre deres interne procedurer.

Finansielle stød til banksektoren forstærkes ofte af – eller skyldes endog – at bankernes kapital og likviditet er utilstrækkelig med hensyn til omfang og kvalitet. To centrale procedurer, den interne procedure til vurdering af kapitalgrundlaget (ICAAP) og den interne procedure til vurdering af likviditetsgrundlaget (ILAAP), har afgørende betydning for styrkelsen af institutternes modstandskraft. Kravene til deres ICAAP og ILAAP er fastsat i CRD IV.

Både ICAAP og ILAAP tager sigte på at tilskynde institutterne til at måle og styre deres kapital- og likviditetsrisiko på en struktureret måde ved brug af institutspecifikke metoder. Det drejer sig ikke kun om at udarbejde en rapport til tilsynsmyndighederne. Det er derimod omfattende og værdifulde interne procedurer, hvor bankerne til hver en tid kan identificere, vurdere og effektivt styre og dække kapital- og likviditetsrisici. Bankerne har ansvaret for at implementere ICAAP og ILAAP. Det skal ske på en forholdsmæssig måde, hvilket vil sige, at de bl.a. skal være i overensstemmelse med instituttets forretningsmodel, størrelse, kompleksitet og risiko samt med markedsforventningerne.

Som anført i SSM's tilsynsprioriteter er ICAAP og ILAAP vigtige redskaber i institutternes forvaltning af deres kapital‑ og likviditetsgrundlag. De kræver derfor særlig opmærksomhed fra tilsynsmyndighedernes side. I forbindelse med SREP tages der særlig højde for kvaliteten og resultaterne af ICAAP og ILAAP, når der fastsættes kapital-, likviditets- og kvalitative foranstaltninger. Gode ICAAP og ILAAP reducerer usikkerheden for både institutter og tilsynsmyndigheder med hensyn til de faktiske risici, som et institut er eksponeret for. Desuden bekræfter de i højere grad over for tilsynsmyndighederne, at instituttet er i stand til at sikre sit kapital- og likviditetsgrundlag og således også sin levedygtighed.

Fremover kommer ICAAP og ILAAP til at spille en endnu større rolle i SREP, således at bankerne motiveres til hele tiden at forbedre deres interne procedurer. Bl.a. vil både de kvalitative og kvantitative aspekter af ICAAP komme til at spille en større rolle ved fastsættelsen af kapitalgrundlagskravene under søjle 2 i forbindelse med de enkelte risici.

1.3.2 Færdiggørelsen af vejledningerne til bankerne om deres kapital- og likviditetsstyring

Bankerne opfordres til at anvende vejledningerne til at lukke eventuelle huller og udbedre mangler i deres kapital- og likviditetsforvaltning så snart som muligt.

ECB Banktilsyn konkluderede i sine seneste SREP-vurderinger, at der var alvorlige mangler i mere end halvdelen af de signifikante institutters ICAAP og mere end en tredjedel af deres ILAAP. Dette fremgår af overordnede bedømmelser som enten "utilstrækkelige" eller "svage". Sådanne ICAAP og ILAAP giver ikke et solidt grundlag for hverken en forsigtig kapital‑ og likviditetsforvaltning eller fastsættelsen af yderligere krav til kapitalgrundlag. Det er derfor nødvendigt, at institutterne (yderligere) forbedrer deres ICAAP og ILAAP.

I november 2018 offentliggjorde ECB Banktilsyn vejledninger om institutternes ICAAP og ILAAP. Vejledningerne vil spille en vigtig rolle med hensyn til at fremme de nødvendige forbedringer. De er vigtige milepæle i ECB's indsats for at forbedre bankernes tilgang til kapital- og likviditetsforvaltning, som blev indledt med offentliggørelsen af ECB's tilsynsforventninger vedrørende ICAAP og ILAAP i januar 2016. Som opfølgning iværksatte ECB i begyndelsen af 2017 en flerårig plan for ICAAP og ILAAP med det formål at opstille mere detaljerede forventninger og på et tidligt tidspunkt gøre institutterne opmærksom på, i hvilken retning de forventes at gå. I 2016 blev forventningerne anvendt som grundlag for vejledningerne, og de gennemgik tre runder af forbedringer, hvor der blev taget højde for ca. 800 kommentarer, der blev indhentet i to offentlige høringer. Forventningernes generelle retning blev dog ikke ændret under hele denne proces.

De syv ICAAP- og ILAAP-principper

De syv ICAAP- og ILAAP-principper vedrører:

- Governance: Ledelsesorganerne forventes at tage fuldt ansvar for ICAAP og ILAAP.

- Integration: ICAAP og ILAAP bør være en integreret del af den overordnede ledelsesramme, herunder beslutningstagning i forretningsanliggender. Begge procedurer bør være konsekvente i sig selv, indbyrdes og i forhold til andre strategiske procedurer.

- Kvantitative rammer: Det forventes, at kapital- og likviditetsgrundlaget sikres ud fra to forskellige perspektiver med hensyn til instituttets fortsatte levedygtighed – et "normativt" perspektiv, der afspejler eksterne krav og begrænsninger, og et "økonomisk" perspektiv, som bør være en korrekt afspejling af den økonomiske situation.

- Risikoidentifikation: Det forventes, at alle væsentlige risici identificeres og styres.

- Interne kapital-/likviditetsdefinitioner: Set fra et økonomiske perspektiv forventes kapital- og likviditetsbufferne at være af høj kvalitet og klart definerede, således at økonomiske tab kan absorberes, når de opstår.

- Metoder til kvantificering af risici: Der forventes en konservativ vurdering og kvantificering af risiciene ved brug af egne, grundigt validerede, risikokvantificeringsmetoder.

- Stresstest: ECB forventer, at bankerne implementerer sunde og omfattende rammer for stresstest, som sikrer, at de kan overleve ved egen hjælp under plausible, men meget hårde og langvarige perioder med ugunstige omstændigheder.

Forventningerne i vejledningerne er nu langt mere omfattende, og ECB begyndte at anvende dem i januar 2019. Det er dog ikke hensigten, at de skal være en komplet vejledning i alle relevante aspekter af sunde ICAAP og ILAAP. De anvender i stedet en principbaseret tilgang med fokus på udvalgte centrale aspekter ud fra en tilsynsmæssig synsvinkel. ECB Banktilsyn understreger således, at ICAAP og ILAAP først og fremmest er interne procedurer, som bør være tilpasset det enkelte institut. Det er derfor det enkelte instituts ansvar at implementere en ICAAP og ILAAP, som passer til dets særlige forhold. Her er vejledningerne en hjælp for bankerne, idet de opstiller forventningerne med hensyn til ICAAP og ILAAP i form af syv principper, som illustreres med en række figurer og eksempler.

Tilsynsmyndighederne vil som en vigtig del af SREP, men også inden for andre aktiviteter som fx inspektioner på stedet, i hvert enkelt tilfælde vurdere, om institutterne lever op til deres ansvar, og om kapital‑ og likviditetsforvaltningen er i overensstemmelse med deres individuelle virksomhed, risikoprofil og andre relevante forhold. De konklusioner, der drages af disse vurderinger, forventes at få stadig større indflydelse på SREP og opfølgningen heraf med hensyn til tilsynsforanstaltninger. Hvis bankernes ICAAP og ILAAP er gode og sunde, vil det blive anerkendt som positivt i SREP.

Da sunde, effektive, omfattende og fremadrettede ICAAP og ILAAP er centrale værktøjer, som er med til at sikre bankernes modstandskraft, opfordres de til at gøre brug af vejledningerne til at lukke eventuelle huller og rette op på mangler i deres kapital- og likviditetsforvaltning så snart som muligt. Da den overordnede tankegang bag og retningen for ECB's tilsynsforventninger ikke er ændret, siden de første gang blev offentliggjort i januar 2016, forventes de signifikante institutter at gøre deres yderste for snarest muligt at tage højde for disse forventninger. Vejledningerne blev udviklet over flere år, og ECB lagde ikke skjul på, at forventningerne gradvis ville blive mere omfattende. Den korte periode, fra vejledningerne blev offentliggjort i november 2018, til de blev taget i brug i januar 2019, berettiger ikke til manglende handling.

1.3.3 Tiltag for at imødegå IT-risiko

IT-risiko, herunder cyberrisiko, har helt fra begyndelsen været et fokusområde for ECB Banktilsyn, som i 2019 blev gjort til en tilsynsprioritet.

De fælles tilsynsteam varetager tilsynet med IT-risiko som led i det løbende tilsyn med operationel risiko. I 2018 deltog de i yderligere uddannelse inden for alle relevante IT-risikoområder for at øge deres viden og kompetencer med henblik på de løbende tilsynsaktiviteter og den årlige SREP. På grundlag af EBA's Retningslinjer om IKT-risikovurdering inden for SREP indførte ECB Banktilsyn en fælles, standardiseret metode til IT-risikovurdering. Ud fra et omfattende selvevalueringsskema for banker og resultaterne af de fælles tilsynsteams IT-risikovurderinger blev der foretaget udførlige horisontale analyser. Arbejdet resulterede i en stor mængde konklusioner, der blev anvendt i de fælles tilsynsteams tilsynsarbejde, samt tematisk feedback vedrørende den generelle status, hvad angår styringen af IT-risiko i signifikante institutter. Analyserne bekræftede overordnet set ECB Banktilsyns tidligere fokusområder, nemlig IT-sikkerhed, ekstern afhængighed og ekstern styring samt IT-drift.

Inspektioner på stedet, der fokuserede på IT-risiko, fortsatte i 2018 som supplement til de fælles tilsynsteams løbende tilsyn. Med udgangspunkt i ECB Banktilsyns metoder til inspektioner på stedet undersøgte man på de fælles tilsynsteams anmodning konkrete IT-risikomålsætninger for at uddybe og underbygge de IT-risikovurderinger, som disse team havde foretaget, og opnå et bedre overblik over, hvordan signifikante institutter styrer deres IT-risici. I 2019 vil nogle af inspektionerne på stedet med fokus på IT-risiko tage form af en kampagne, hvor det samme emne er fokus for inspektioner, af et sammenligneligt omfang, i flere signifikante institutter. Herved fremmes en mere effektiv forberedelse og udførelse af inspektioner, og det bliver lettere at sammenligne resultaterne.

I lighed med tidligere år skulle alle signifikante institutter fra de 19 eurolande indberette signifikante cyberhændelser, så snart de blev konstateret. Disse indberetninger betyder, at ECB Banktilsyn kan identificere og overvåge tendenser med hensyn til cyberhændelser, der påvirker de signifikante institutter. ECB Banktilsyn får også mulighed for at reagere hurtigt, hvis en større hændelse påvirker et eller flere signifikante institutter.

For at sikre en koordineret tilgang til IT- og cyberrisiko og for at fremme udveksling af viden og bedste praksis holdt ECB Banktilsyn fortsat kontakt til alle relevante interessenter (kompetente nationale myndigheder, interne ECB-interessenter, eksperter inden for betalingssystemer og markedsinfrastruktur, andre tilsynsmyndigheder i og uden for EU, Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA), osv.) på bilaterale møder og med deltagelse i internationale arbejdsgrupper.

1.4 Tematiske gennemgange

Tematisk gennemgang af forretningsmodeller og rentabilitetsfremmende faktorer

I 2018 blev den flerårige tematiske gennemgang af forretningsmodeller og rentabilitetsfremmende faktorer afsluttet.

I 2018 færdiggjorde ECB Banktilsyn sin tematiske gennemgang af forretningsmodeller og rentabilitetsfremmende faktorer og offentliggjorde en rapport om gennemgangen. Den tematiske gennemgang løb af stablen i 2016 med det formål at gennemføre en dybdegående analyse, bank for bank, af de signifikante institutters evne til at reducere svagheder i deres forretningsmodel, at overvåge konsekvenserne af en svag rentabilitet og forbedre de horisontale analyser ved konsekvent at integrere de fælles tilsynsteams viden om alle bankerne. I de første to år af gennemgangen var der udelukkende fokus på udvikling af værktøjer, indsamling af data og – for de fælles tilsynsteams vedkommende – dybdegående analyser.

I begyndelsen af 2016 informerede de fælles tilsynsteam de signifikante institutter om resultaterne og de vigtigste konklusioner af den tematiske gennemgang. I forbindelse med den konkrete tilsynsdialog drøftede de eventuelle mangler, som var konstateret, og stillede kritiske spørgsmål til de signifikante institutters forretningsplaner. Konklusionerne blev sammenfattet og resultaterne af tilsynsdialogen formaliseret i opfølgende breve. Konklusionerne blev anvendt i vurderingen af forretningsmodellerne til SREP-cyklen 2018. I september 2018 offentliggjorde ECB Banktilsyn de overordnede budskaber fra den tematiske gennemgang på sit websted.

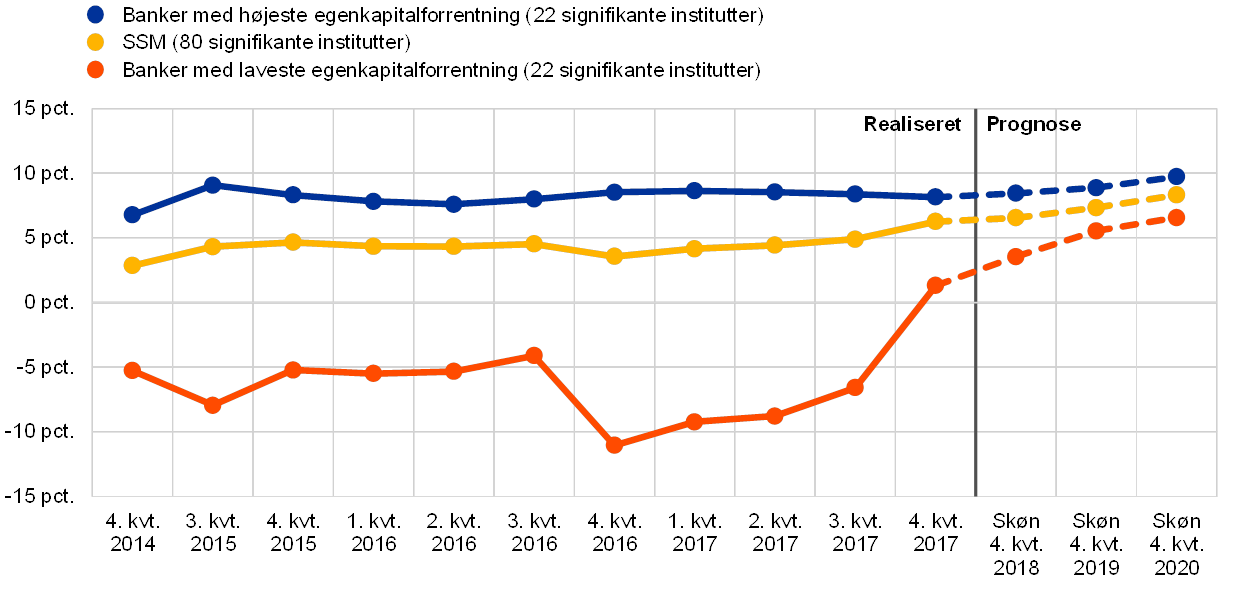

Euroområdets banker er stadig ved at tilpasse sig efter krisen, men rentabiliteten er meget forskellig i de signifikante institutter.

Gennemgangen viste, at den økonomiske situation for bankerne i euroområdet ganske vist er generelt forbedret, men rentabiliteten og forretningsmodellerne er stadig under pres. Ser man ud over den overordnede tendens, er rentabiliteten meget forskellig i de signifikante institutter. Bankerne forventer dog en vis konvergens hen imod middelværdien, idet bankerne med den dårligste rentabilitet forventer betydelige forbedringer (se figur 3). Der er en spredning mellem de banker, der i tidligere år klarede sig bedre end andre, både med hensyn til beliggenhed, størrelse og forretningsmodel.

Figur 3

Udviklingen i forrentning af egenkapitalen over tre år

(i pct.)

Kilder: FINREP og rentabilitetsprognosen.

Anm.: Alle eksempler er eksklusive datterselskaber af banker uden for SSM. Banker med højeste egenkapitalforrentning: 22 signifikante institutter med en gennemsnitlig forrentning af egenkapitalen over 6 pct. i de seneste tre år. Banker med laveste egenkapitalforrentning: 22 signifikante institutter med en negativ gennemsnitlig forrentning af egenkapitalen i de seneste tre år.

Evnerne til strategisk styring har stor betydning for rentabiliteten.

Øget risikotagning i de enkelte banker overvåges nøje af deres fælles tilsynsteam.

Analysen bekræftede, at bankernes evner til strategisk styring[7] har en stor indflydelse på deres rentabilitet. De fælles tilsynsteam observerede også, at mange banker forsøger af øge rentabiliteten ved at ty til aktiviteter, der indebærer flere risici (især relateret til kreditrisiko[8] eller operationel risiko[9]). Da der kan være gyldige forretningsmæssige grunde til at ty til disse aktiviteter, sætter de individuelle anbefalinger ikke nødvendigvis spørgsmålstegn ved en bestemt strategi, men fokuserer i stedet på at sikre, at den strategiske styring og risikostyringen forbedres ved at overvåge og begrænse risikoen. De fælles tilsynsteam har medvirket til at identificere og vurdere disse spørgsmål og følger op på dem som led i deres regelmæssige overvågning af bankerne, hvor de gør brug af alle deres værktøjer.

Tematisk gennemgang af IFRS 9

Formålet med IFRS 9 er at sikre mere tilstrækkelige og rettidige hensættelser.

Den nye regnskabsstandard for finansielle instrumenter (IFRS 9) trådte i kraft i januar 2018. Den tager højde for erfaringerne fra den finansielle krise, nemlig at hensættelser, der var foretaget på grundlag af "incurred loss model", ofte resulterede i en indregning af tab, der kunne betegnes som "for lidt og for sent". IFRS 9 imødegår denne svaghed ved at indføre en model baseret på forventet kredittab ("expected credit loss model"), som indarbejder fremadrettede oplysninger over et låns resterende løbetid. Dette kræver i sig selv en betydelig indsats at implementere, og da det endnu er uvist, hvor effektiv den pågældende model er i praksis, kan der opstå risici.

Resultaterne af den tematiske gennemgang, som blev iværksat i 2016 med henblik på at vurdere, hvor forberedte bankerne var på IFRS 9, viser, at der er plads til forbedringer.

ECB besluttede derfor i 2016 at iværksætte en tematisk gennemgang om IFRS 9 som led i sine tilsynsprioriteter. Formålet var at vurdere, hvor forberedte bankerne var, og fremme en ensartet implementering af høj kvalitet af den nye standard. Institutterne blev inddelt i to grupper på grundlag af de fremskridt, de havde gjort med implementeringen af IFRS 9. Resultaterne af den tematiske gennemgang vedrørende den første gruppe blev offentliggjort i en rapport på ECB's banktilsynswebsted i 2017. Resultaterne for den anden gruppe blev offentliggjort i en artikel i Supervision Newsletter i 2018.

Alt i alt gav den tematiske gennemgang et større indblik i de udfordringer, som bankerne har i forbindelse med implementeringen af IFRS 9. Samtidig understregede den, at der stadig er plads til forbedringer.

ECB Banktilsyn overvåger nøje bankernes gennemførelse af korrigerende foranstaltninger.

Institutterne blev anbefalet at indføre korrigerende foranstaltninger for at rette op på de mangler, som blev konstateret i den tematiske gennemgang i 2017 og 2018. ECB Banktilsyn overvåger nu nøje de fremskridt, der gøres med gennemførelsen af disse foranstaltninger. Den tematiske gennemgang viste bl.a. betydelige forskelle i bankernes hensættelsespraksis, som var genstand for de fælles tilsynsteams opfølgning i hele 2018, og som også vil blive gransket i 2019. Et andet fokusområde for tilsynet i 2018 var indvirkningen af førstegangsanvendelsen af IFRS 9, herunder ændringen i klassifikationen af eksponeringer, fordelingen af hensættelser og eksponeringernes ændring af status fra den ene fase til den anden. I denne forbindelse ser ECB nærmere på bankernes regnskabsføring med fokus på lovpligtig kapital og regnskabsaflæggelse.

I forbindelse med opfølgningen på implementeringen af IFRS 9 arbejder ECB Banktilsyn sammen med ESRB, EBA og ESMA om regnskabsrelaterede emner for at sikre en ensartet implementering af høj kvalitet af IFRS 9 og en høj grad af gennemsigtighed for investorer i hele EU.[10]

En overgangsperiode vil udjævne den potentielt negative virkning af IFRS 9 på bankernes lovpligtige kapital.

Desuden overvåger ECB Banktilsyn nøje, hvordan bankerne bruger overgangsordningerne i forbindelse med IFRS 9. Overgangsordningerne blev indlagt i tilsynsrammen af EU-medlovgiverne for at reducere virkningen på bankernes CET1-kapital af overgangen til værdiforringelseskravene i IFRS 9. Da indfasningsbestemmelserne kan påvirke nogle bankers kapitalprocenter, overvåger ECB, om disse bestemmelser anvendes korrekt.

Tematisk gennemgang af BCBS 239

I maj 2018 blev en rapport om den tematiske gennemgang vedrørende effektiv aggregering af risikodata og risikorapportering offentliggjort.

Baselkomiteen for Banktilsyns (BCBS) principper for aggregering af risikodata og risikorapportering blev offentliggjort i januar 2013. På denne baggrund blev der fra 2016 til 2018 foretaget en tematisk gennemgang vedrørende bankernes aggregering af risikodata og risikorapportering. Gennemgangen omfattede 25 signifikante institutter. Resultatet blev offentliggjort i form af en særlig rapport på ECB's websted i maj 2018. Ifølge rapporten var de pågældende signifikante institutters gennemførelse af BCBS' 239 principper utilfredsstillende. Resultaterne af gennemgangen blev meddelt bankerne, og der blev i 2. kvartal 2017 i opfølgningsbreve anmodet om korrigerende foranstaltninger. I samme forbindelse blev bankerne også anmodet om at fremlægge klare, præcise og detaljerede handlingsplaner. Bistået af de fælles tilsynsteam havde den centrale arbejdsgruppe vurderet disse handlingsplaner for at sikre, at der var horisontal konsistens. Den overvåger nu nøje bankernes fremskridt med at gennemføre planerne.

Den metode, som anvendes i den tematiske gennemgang, vil udbygge den tilsynsmæssige vurderingsmetode med hensyn til aggregering af risikodata og risikorapportering. Et særligt team arbejder nu på at indarbejde denne metode i SREP-metoden, som vil blive anvendt på alle signifikante institutter fremover.

Gennemgangen fulgte BCBS' principper for effektiv aggregering af risikodata og risikorapportering. Samtidig med at ECB overvåger, hvordan institutternes kapacitet med hensyn til aggregering af risikodata og risikorapportering forbedres, bidrager den også regelmæssigt til BCBS' risikodatanetværk om relevant viden og opdaterer dette.

Tematisk gennemgang af outsourcing

I de seneste år har den teknologiske udvikling påvirket måden, hvorpå der tilbydes banktjenester i hele verden. Outsourcing kan fx bidrage til, at bankerne bliver mere effektive, men kan også medføre udfordringer i forbindelse med deres risikostyring og den måde, hvorpå de kontrollerer outsourcede aktiviteter. Bankerne viser også en stigende interesse i outsourcing til cloudserviceudbydere. Selvom cloudservice kan indebære nogle fordele (fx stordriftsfordele og omkostningseffektivitet), medfører de også udfordringer med hensyn til databeskyttelse og dataplacering.

På denne baggrund har ECB Banktilsyn holdt grundigt øje med outsourcing, der blev udpeget som en af SSM's tilsynsprioriteter for 2017. Derfor blev der i 2017 iværksat og gennemført en tematisk gennemgang, der var målrettet en gruppe af signifikante institutter. I 2018 blev der gennemført opfølgningstiltag som led i det almindelige løbende tilsyn. Den tematiske gennemgang, hvor der blev gjort status over bankernes outsourcingpraksis, afslørede betydelige forskelle med hensyn til governance og ledelse. ECB Banktilsyn udpegede også bedste praksis for at fremme yderligere forbedringer. På grundlag af den tematiske gennemgang har ECB Banktilsyn bidraget til EBA's arbejde i forbindelse med i) EBA's henstillinger om outsourcing til cloudservideudbydere [11] og ii) de nye EBA-retningslinjer om outsourcing, som skal erstatte CEBS' retningslinjer og ovennævnte henstillinger, når de træder i kraft senere i 2019.

EBA behandler i disse dokumenter en række relevante spørgsmål, der opstod under ECB Banktilsyns tematiske gennemgang. Generelt behandler EBA's henstillinger konkrete aspekter af væsentlig outsourcing til cloud, fx sikkerhed og placering af data og systemer. Andre relevante aspekter, fx sikring af adgangs- og revisionsret i skriftlige outsourcingaftaler, fortrolighedsspørgsmål, exitstrategier og outsourcing til underleverandører eller videreoutsourcing, behandles i de reviderede retningslinjer. Der indføres også en pligt til at føre et register med oplysninger om alle outsourcede aktiviteter, som tilsynsmyndighederne, efter anmodning, skal have adgang til.

Inden for de reviderede EBA-rammer er det ECB Banktilsyns mål at sikre, at bankerne drager den fulde fordel af innovative fremskridt og samtidig opretholder sikkerheden med en behørig overvågning og reduktion af risici. Derfor er EBA's henstillinger blevet inkorporeret i ECB Banktilsyns tilsynsstandarder, og der tages behørigt højde for dem under det løbende tilsyn. ECB Banktilsyn har også forpligtet sig til at implementere retningslinjerne og vil overvåge de tiltag, som bankerne tager for at tilpasse deres outsourcingordninger til retningslinjerne. Endvidere er opmærksomheden rettet mod de outsourcingrelaterede udfordringer som følge af brexit og bankernes flytteplaner for at sikre, at outsourcingordningerne ikke står i vejen for et effektivt tilsyn.

1.5 Det løbende tilsyn

ECB Banktilsyn tilstræber at føre et tilsyn med signifikante institutter, der er risikobaseret og forholdsmæssigt og samtidig strengt og konsekvent. I dette øjemed defineres hvert år en række centrale løbende tilsynsaktiviteter. Aktiviteterne bygger på de gældende lovkrav, SSM's tilsynsmanual og SSM's tilsynsprioriteter. De indgår i det løbende tilsynsprogram for hvert enkelt signifikant institut.

Ud over disse centralt definerede kerneaktiviteter kan de fælles tilsynsteam tilpasse tilsynsaktiviteterne til bankernes særlige karakteristika, hvor det er hensigtsmæssigt. Det giver dem mulighed for at adressere situationer, hvor risiciene i de enkelte institutter eller i hele sektoren hurtigt ændrer sig.

I 2018 omfattede de løbende aktiviteter inden for tilsynsprogrammerne: i) risikorelaterede aktiviteter (dvs. SREP og stresstest); ii) andre aktiviteter relateret til organisatoriske, administrative eller retlige krav (fx den årlige signifikansvurdering); og iii) yderligere aktiviteter, som planlægges af de fælles tilsynsteam med henblik på yderligere tilpasning af det løbende tilsynsprogram til den pågældende koncerns eller enheds særlige karakteristika (fx analyser af konkrete emner såsom udvalgte kreditporteføljer og aktivklasser).

Forholdsmæssighed

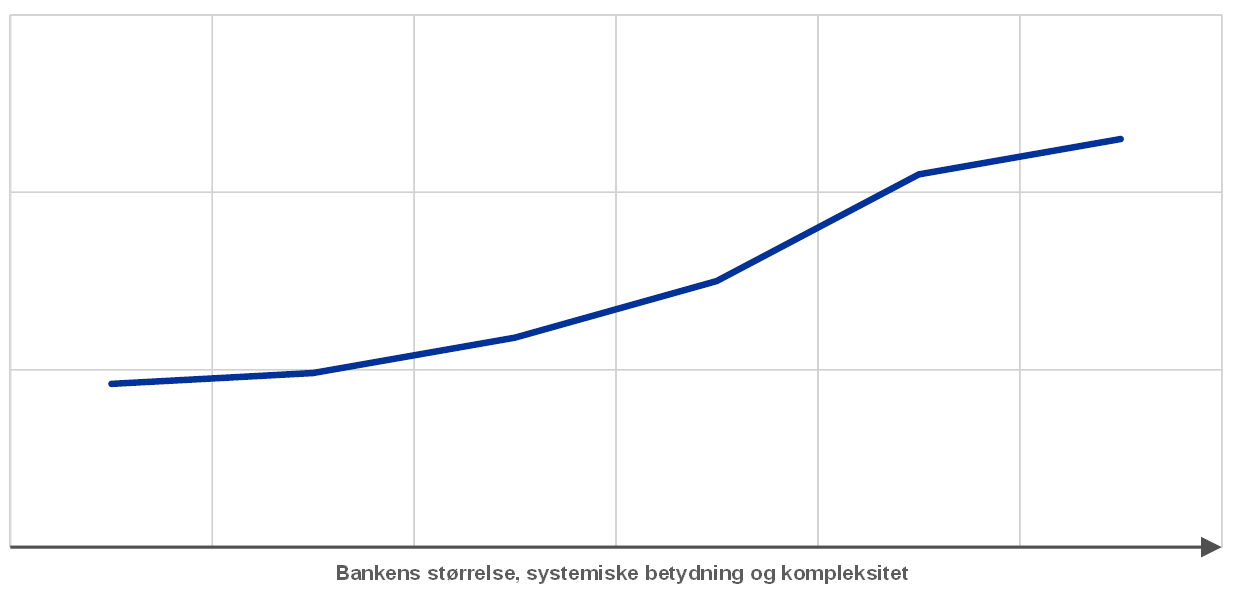

Tilsynsaktiviteterne i 2018 fulgte proportionalitetsprincippet, idet tilsynets intensitet blev tilpasset de banker, der var underlagt tilsyn, i forhold til deres systemiske betydning og risikoprofil.

Tilsynsprogrammet følger proportionalitetsprincippet, hvilket vil sige, at tilsynets intensitet passer til det enkelte instituts størrelse, systemiske betydning og kompleksitet. Det er disse faktorer, der afgør, hvor mange løbende aktiviteter der i alt udføres for hvert enkelt institut (se figur 4).

Figur 4

Det gennemsnitlige antal aktiviteter for hvert signifikant institut i 2018

Kilde: ECB.

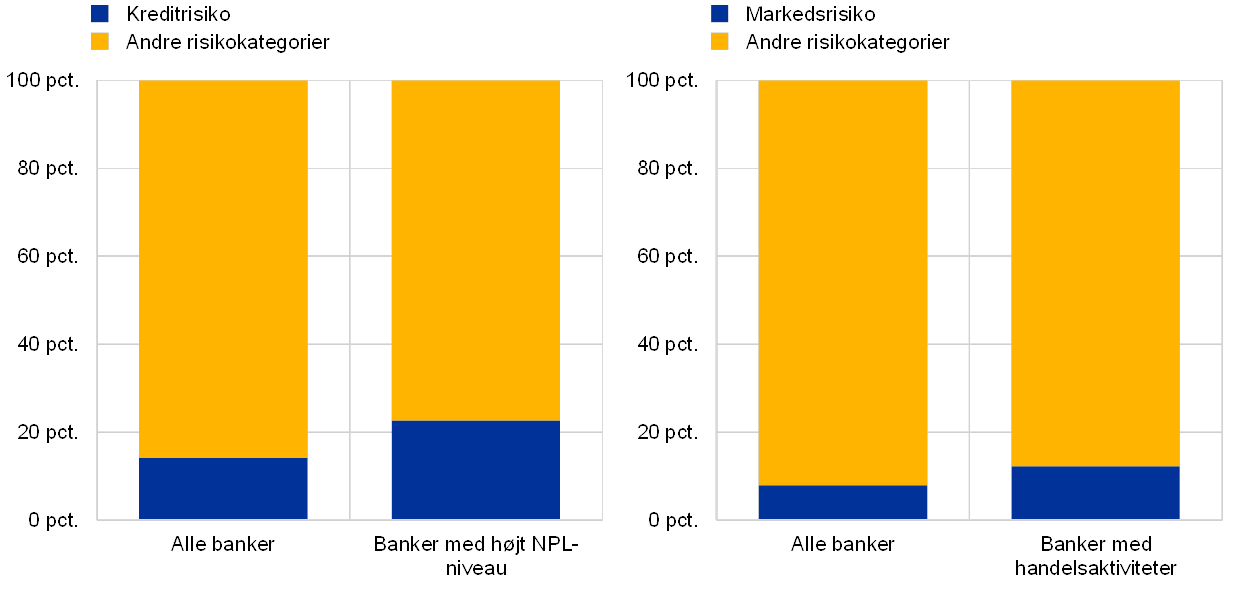

En risikobaseret tilgang

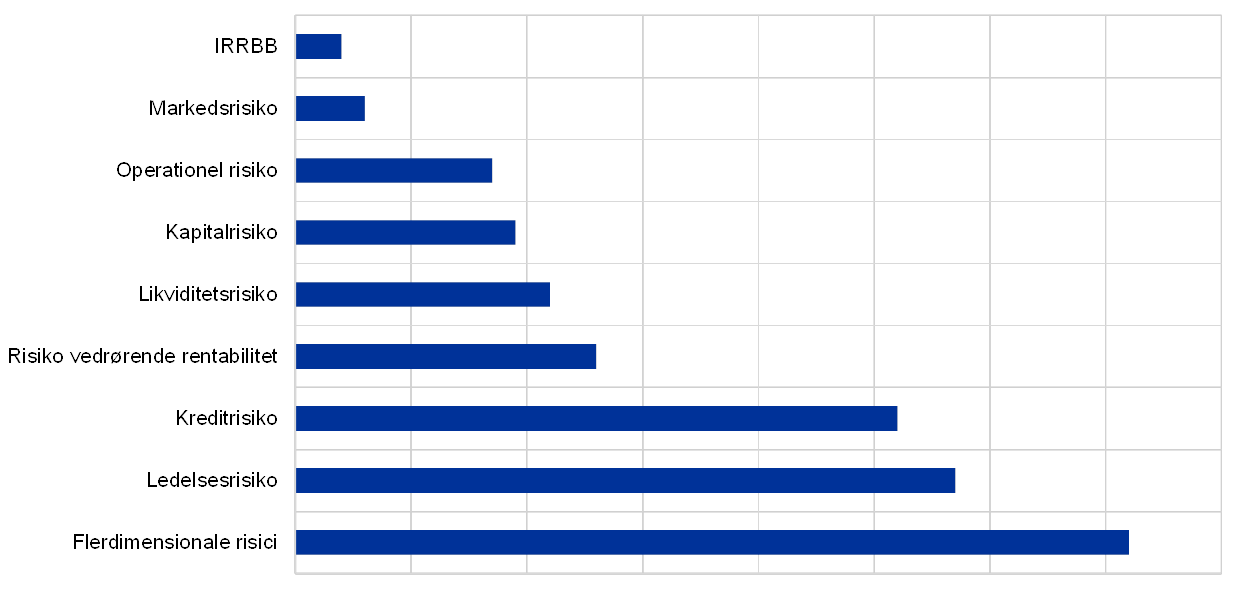

Tilsynsprogrammet følger også en risikobaseret tilgang, der har fokus på de mest relevante risikokategorier for hvert enkelt signifikant institut. Et eksempel er banker med høje NPL-niveauer. Der blev i 2018 udført målrettede aktiviteter vedrørende disse banker, bl.a. vurderinger af deres strategier for NPL-nedbringelse i forhold til ECB's forventninger. Det betyder, at aktiviteter relateret til kreditrisiko udgjorde en højere procentdel for banker med store NPL-beholdninger end for den gennemsnitlige bank. Det samme gælder for institutter med høje eksponeringer for markeds- og handelsaktiviteter. Disse banker var genstand for et mere gennemgribende tilsyn, hvad angår markedsrisikorelaterede spørgsmål (se figur 5).

Figur 5

Aktiviteter inden for tilsynsprogrammet i 2018: fokus på kredit- og markedsrisiko

Kilde: ECB.

Anm.: Der er kun medtaget planlagte aktiviteter relateret til risikokategorier.

Højdepunkter fra det løbende tilsyn i 2018