Raportul anual al BCE privind activitățile de supraveghere, 2023

Cuvânt înainte al președintei BCE, Christine Lagarde

În anul 2023, băncile europene au continuat să traverseze un context dificil. Acestea s-au confruntat cu o evoluție modestă a economiei zonei euro și cu intensificarea riscurilor geopolitice, în special ca urmare a războiului nejustificat dus de Rusia în Ucraina și a conflictului tragic din Orientul Mijlociu. În primăvară, tensiunile financiare din alte jurisdicții au afectat piețele de finanțare. De asemenea, în condițiile în care se estimează că inflația se va menține prea ridicată pe o perioadă prea îndelungată, BCE a continuat să își înăsprească politica monetară.

Însă eforturile intense depuse în anii precedenți în scopul sporirii rezilienței băncilor din zona euro au fost răsplătite. Băncile au menținut poziții solide de capital și de lichiditate, rata agregată a fondurilor proprii de nivel 1 de bază a băncilor supravegheate situându-se la 15,6%, aproape de nivelul său record. Aceasta a contribuit la protejarea sectorului împotriva șocurilor externe și a permis băncilor să transmită fără sincope restrictivitatea politicii monetare a BCE la nivelul economiei.

Cu toate acestea, unele provocări persistă. Deși majorarea ratelor dobânzilor a afectat marjele nete de dobândă ale băncilor, conducând la o rentabilitate financiară medie de 10% în trimestrul III 2023, ratele depozitelor și creditele neperformante înregistrează o creștere. Autoritățile de supraveghere vor continua să monitorizeze îndeaproape riscurile. Mai exact, acestea vor urmări cu atenție expunerile băncilor la sectoare vulnerabile, precum sectorul imobiliar comercial, și vor aborda preocupările legate de guvernanța băncilor și de cadrele interne de control al riscurilor.

Reziliența și adaptabilitatea vor fi esențiale pentru a face față provocărilor structurale generate de schimbările climatice și digitalizare. În 2024, se anticipează că băncile vor îndeplini așteptările în materie de supraveghere ale BCE privind riscurile legate de schimbările climatice și cele de mediu și vor integra aceste riscuri în strategiile lor și în procesele lor de gestionare a riscurilor. Întrucât utilizarea inteligenței artificiale este tot mai răspândită, autoritățile de supraveghere vor continua să examineze strategiile de digitalizare ale băncilor și reziliența acestora la atacuri cibernetice. Aceste eforturi vor contribui la asigurarea faptului că băncile rămân solide și își vor îndeplini în continuare rolul în sprijinirea economiei zonei euro pe calea către un viitor mai ecologic și mai digital.

Interviu introductiv cu Claudia Buch, președinta Consiliului de supraveghere

Ați preluat funcția de președinte al Consiliului de supraveghere al BCE în luna ianuarie 2024. Care va fi principiul dvs. director în aducerea la îndeplinire a acestui mandat important?

Nu trebuie să pierdem niciodată din vedere faptul că, în calitate de autoritate de supraveghere, acționăm în numele publicului. Băncile dețin un rol major în viața de fiecare zi, întrucât protejează depozitele, facilitează plățile și acordă împrumuturi populației și firmelor. Misiunea noastră este să ne asigurăm că băncile sunt sigure și că nu își asumă prea multe riscuri.

Acest lucru are implicații foarte practice: trebuie să avem o abordare anticipativă și să dăm dovadă de spirit critic, astfel cum se prevede în Principiile fundamentale pentru o supraveghere bancară eficace ale Comitetului de la Basel. Elementul anticipativ este deosebit de important, având în vedere că numeroase economii și societăți au ajuns la un punct de cotitură. În acest context, este necesar să fim judicioși și să avem o gândire neconvențională. Evident, buna funcționare a băncilor este benefică pentru societate. Însă băncile sunt entități private și, în ultimă instanță, acționează în interesul acționarilor lor. Rolul nostru, în calitate de autoritate de supraveghere, este să ne asigurăm că acestea acționează și în interesul societății.

În anul 2024, supravegherea bancară europeană marchează cea de-a zecea sa aniversare. Cât de matură este și ce poate fi îmbunătățit în continuare?

Prin Mecanismul unic de supraveghere (MUS), Europa a înregistrat progrese semnificative în ceea ce privește consolidarea instituțională și delegarea de competențe la nivel european. În urmă cu un deceniu, peisajul supravegherii din Europa era fragmentat, în ceea ce privește atât instituțiile, cât și practicile. Riscurile transfrontaliere erau deseori ignorate și era imposibil să se efectueze analize comparative la nivelul băncilor. Standardele de supraveghere erau diferite de la o țară la alta.

În prezent, dispunem de prerogative de supraveghere solide la nivel european și, în același timp, cooperăm îndeaproape cu autoritățile naționale. Consider că modul în care supravegherea bancară europeană este organizată actualmente poate servi drept model pentru alte domenii de politică în care poate fi necesar un nivel sporit de integrare.

Însă, desigur, se pot aduce în permanență îmbunătățiri. Unul dintre obiectivele mele este o și mai bună integrare a supravegherii europene. Am numit anul 2024, care marchează cea de-a zecea aniversare a noastră, „anul integrării”, întrucât va include o serie de inițiative menite să încurajeze în continuare schimbul de cunoștințe, să investească în tehnologii comune de supraveghere și să valorifice expertiza autorităților naționale de supraveghere, ceea ce va promova cultura noastră axată pe principiul „o singură echipă”.

Cum considerați că s-au descurcat băncile supravegheate în 2023?

Băncile europene s-au dovedit reziliente la șocurile care au afectat economiile noastre în ultimii ani. Pandemia de COVID-19, majorarea prețurilor produselor energetice și creșterea inflației, invadarea Ucrainei de către Rusia și, mai recent, conflictul din Orientul Mijlociu au pus la încercare economiile noastre. Efectele acestor șocuri se reflectă în nivelurile mai ridicate ale inflației și ale ratelor dobânzilor, precum și în creșterea economică mai modestă. Am înregistrat cea mai pronunțată majorare a ratelor dobânzilor din istoria BCE.

Cu siguranță, aceste rate mai mari reprezintă un factor important de creștere puternică a profitabilității băncilor, inclusiv datorită faptului că băncile au transmis într-un ritm lent majorările acestora la nivelul ratelor dobânzilor la depozite. Pozițiile de capital ale băncilor au rămas robuste, depășind cu mult cerințele de reglementare. Pierderile nerealizate ale băncilor europene ca urmare a devalorizării titlurilor de valoare au fost, de asemenea, relativ limitate, iar pozițiile lor de lichiditate s-au menținut solide, chiar și după retragerea treptată a măsurilor extraordinare de sprijin ale BCE destinate furnizării de lichiditate. Această evoluție poate fi atribuită modificărilor în materie de reglementare și supraveghere implementate în urma crizei financiare mondiale. Însă trebuie, de asemenea, să recunoaștem că băncile au putut beneficia de răspunsurile monetare și fiscale solide la șocurile anterioare.

Așadar, nu există motive de autosuficiență. Riscurile macrofinanciare și cele geopolitice s-au intensificat, iar în multe țări economia reală trebuie să se adapteze la schimbări structurale, ceea ce poate afecta băncile prin sporirea riscului de credit și de lichiditate. De fapt, unele riscuri emergente au început deja să se materializeze. Constatăm creșteri ale creditelor neperformante, ale falimentelor companiilor și ale ratelor de nerambursare. Ne vom continua eforturile în direcția consolidării rezilienței băncilor pe care le supraveghem și vom soluționa deficiențele identificate în ceea ce privește guvernanța și gestionarea riscurilor.

Ce învățăminte considerați că poate desprinde supravegherea bancară europeană în urma turbulențelor manifestate pe piață în luna martie 2023?

Pentru mine, principala concluzie este aceea că situațiile de criză survin deseori atunci când, în urma unor șocuri externe negative, se evidențiază o gestionare defectuoasă a riscurilor de către bănci. Acest aspect are două implicații concrete pentru noi.

În primul rând, în calitate de autoritate de supraveghere, trebuie să avem o atitudine proactivă și să soluționăm din timp constatările. Evenimentele din martie 2023 au evidențiat că și tensiunile la nivelul băncilor mai mici, active pe plan local, pot avea repercusiuni la nivel mondial dacă nu sunt contracarate în mod proactiv. Prin urmare, la nivel internațional, evaluăm deficiențele cadrului de reglementare, de exemplu în domeniul riscului de lichiditate și al riscului de rată a dobânzii, și discutăm despre implicațiile acestora asupra eficacității supravegherii.

În al doilea rând, este necesară o bună înțelegere a modului în care schimbările din mediul macroeconomic afectează băncile. Autoritățile americane și cele elvețiene au recunoscut că au existat deficiențe în materie de gestionare a riscurilor și de guvernanță înainte de manifestarea turbulențelor. Într-un mediu macroeconomic favorabil, aceste puncte nevralgice nu generează efecte negative notabile. În momentul unei inversări a trendului economic însă, acestea sunt expuse și pot afecta întregul sistem financiar.

Desigur, existența unui nivel suficient de capital în sistem reprezintă prima linie de apărare împotriva evenimentelor neprevăzute și a șocurilor externe, atenuând totodată impactul negativ al guvernanței necorespunzătoare și al deficiențelor în gestionarea riscurilor.

Eficacitatea supravegherii este o chestiune de actualitate și a reprezentat, de asemenea, punctul central al unei recomandări în contextul evaluării externe a procesului de supraveghere și evaluare (supervisory review and evaluation process – SREP). Cum intenționați să sporiți eficacitatea supravegherii bancare europene?

În cazul unei autorități de supraveghere, eficacitatea constă în asigurarea transpunerii constatărilor relevante în îmbunătățiri concrete ale profilurilor de risc și ale rezilienței băncilor. Acesta este un învățământ major desprins în urma evenimentelor din primăvara anului trecut. Însă eficacitatea înseamnă și concentrarea asupra riscurilor relevante.

De fapt, de mai mult timp acordăm o atenție deosebită eficacității supravegherii bancare europene. Îi sunt foarte recunoscătoare dlui Andrea Enria pentru numirea unui grup consultativ de experți pentru evaluarea SREP. Raportul grupului conține recomandări clare pentru noi: ar trebui să devenim mai adaptabili, mai intruzivi și mai orientați către riscuri, să ne îmbunătățim eficiența și eficacitatea și să utilizăm pe deplin toate instrumentele de supraveghere.

Am discutat pe larg aceste recomandări în cadrul Consiliului de supraveghere, iar unele dintre ele au fost implementate în ciclul SREP 2023. Dispunem de un nou cadru de toleranță la risc și de o evaluare SREP multianuală, care le oferă autorităților de supraveghere mai multă flexibilitate pentru a se concentra asupra vulnerabilităților băncilor individuale. Alte recomandări vor fi luate în considerare pentru ciclul SREP 2025. De asemenea, ne consolidăm supravegherea utilizând măsuri mai intruzive, după cum a explicat Frank Elderson într-un discurs recent.

Care considerați că vor fi cele mai mari dificultăți pentru băncile europene în viitorul apropiat?

Aș afirma că cele mai mari dificultăți cu care se confruntă băncile sunt reprezentate de schimbările din mediul macrofinanciar și geopolitic și de evoluția peisajului concurențial.

Am depășit o perioadă marcată de rate extrem de scăzute ale dobânzilor. Este posibil ca acest mediu să fi incitat băncile să își asume un grad mai ridicat de risc în vederea susținerii profiturilor. În pofida șocurilor recente la adresa PIB, cazurile de insolvență și de nerambursare a datoriilor s-au menținut la niveluri foarte scăzute, similar provizioanelor pentru pierderi din credite ale băncilor. Această neconcordanță se datorează în mare parte sprijinului fiscal și monetar fără precedent care a protejat bilanțurile băncilor împotriva acestor șocuri.

Acest aspect are implicații asupra viitoarelor evaluări ale riscurilor, întrucât datele anterioare privind creditele nerambursate nu reflectă cu adevărat riscurile viitoare la adresa calității activelor, iar numeroase riscuri la care sunt expuse băncile, precum riscul cibernetic, riscurile legate de schimbările climatice și cele de mediu și riscurile geopolitice, au apărut abia mai recent.

Prin urmare, este esențial ca băncile să își adapteze practicile de gestionare a riscurilor la noul context.

A doua provocare cu care se confruntă băncile este reprezentată de mediul concurențial în schimbare. Instituțiile financiare nebancare și-au majorat cota de piață și, deși inovațiile precum tehnologia registrelor distribuite și inteligența artificială oferă băncilor oportunități de a-și spori productivitatea, acestea permit, totodată, noilor participanți pe piață să pună în discuție modelele de afaceri existente. Inovarea și intensificarea concurenței pot ameliora bunăstarea economică, însă generează și noi riscuri. Dacă băncile consideră că marjele lor sunt reduse, acestea se pot îndrepta către activități posibil mai riscante. De exemplu, ar putea relaxa standardele de subscriere a creditelor. Prin urmare, monitorizăm cu atenție expunerile băncilor față de instituțiile financiare nebancare și ecosistemul digital, precum și modul în care modelele lor de afaceri sunt afectate de intensificarea concurenței.

Cum credeți că va arăta viitorul uniunii bancare?

Am înregistrat progrese foarte satisfăcătoare în ceea ce privește primii doi piloni ai uniunii bancare – supraveghere și rezoluție –, dar cel de-al treilea pilon, protecția depozitelor, evoluează mult mai lent. Consider că întârzierile suplimentare în finalizarea uniunii bancare s-ar putea dovedi dăunătoare. Trebuie să ne pregătim pentru un mediu, posibil, mai nefavorabil, ceea ce necesită eliminarea lacunelor rămase în cadrele europene de gestionare a crizelor și de asigurare a depozitelor.

Cei trei piloni ai uniunii bancare sunt, de fapt, strâns interconectați. Supravegherea asigură faptul că intrarea în dificultate a băncilor este improbabilă și, în cazul în care se întâmplă, nu este severă. Însă nici măcar supravegherea de cea mai înaltă calitate nu poate și nu ar trebui să prevină toate situațiile de dificultate. Atunci când acestea survin, perturbările la adresa serviciilor bancare ar trebui reduse la minimum, iar banii contribuabililor ar trebui protejați. Aici intervine cel de-al doilea pilon – un regim de rezoluție credibil și eficient sub auspiciile Comitetului unic de rezoluție.

În mod evident, sunt necesare eforturi suplimentare în ceea ce privește cel de-al treilea pilon – un sistem comun de asigurare a depozitelor. Asigurarea depozitelor este esențială pentru protejarea deponenților. Însă, la fel ca în cazul oricărui tip de asigurare, aceasta poate încuraja hazardul moral și asumarea de riscuri. Din acest motiv, supravegherea bancară europeană asigură aplicarea consecventă a unor standarde înalte în materie de supraveghere la nivelul tuturor țărilor participante.

În prezent, asigurarea depozitelor este organizată, în mare măsură, la nivel național, aspect care nu este compatibil cu supravegherea și rezoluția la nivel european. Avem nevoie de un sistem european de asigurare a depozitelor pentru a garanta un nivel uniform de protecție a deponenților în întreaga zonă euro. Aceasta ar putea, de asemenea, să promoveze o mai bună integrare a piețelor bancare și partajare a riscurilor la nivel transfrontalier.

Aș dori, de asemenea, să subliniez faptul că activele reziduale nu mai reprezintă un motiv pentru a întârzia etapele următoare. La momentul lansării proiectului uniunii bancare, a fost logic să se pună accentul, în primul rând, pe eliminarea activelor reziduale din bilanțurile băncilor. Acest lucru este acum realizat: rata creditelor neperformante a băncilor semnificative a scăzut de la 7,5% în 2015 la 1,9% în trimestrul III 2023, apropiindu-se de nivelul său minim istoric.

1 Supravegherea bancară în anul 2023

1.1 Reziliența băncilor aflate sub supraveghere bancară europeană

1.1.1 Introducere

Reglementarea prudențială și politica în materie de supraveghere au contribuit la plasarea băncilor din zona euro într-o poziție favorabilă, în pofida mediului economic incert

Procesul de supraveghere și evaluare din 2023 (SREP) a confirmat că băncile din zona euro au continuat să manifeste reziliență, demonstrând poziții solide de capital și de lichiditate, în pofida mediului economic incert. Băncile sunt, în general, bine capitalizate. Rata agregată a fondurilor proprii de nivel 1 de bază (Common Equity Tier 1 – CET1) aferentă instituțiilor semnificative a revenit la nivelurile maxime istorice consemnate în 2021, situându-se la 15,6% în trimestrul III 2023, în timp ce cea aferentă instituțiilor mai puțin semnificative a fost de 17,7%. Indicatorii efectului de levier la nivel agregat au consemnat, de asemenea, o ameliorare, ajungând la 5,6% (+0,5 puncte procentuale) în cazul instituțiilor semnificative și la 9,3% (+0,7 puncte procentuale) în cazul instituțiilor mai puțin semnificative.

La nivel agregat, instituțiile semnificative dețin, de asemenea, rezerve ample de lichiditate în ceea ce privește cerințele de reglementare, în pofida reducerii acestor rezerve de la începutul ciclului actual de înăsprire a politicii monetare. În trimestrul III 2023, indicatorul agregat de acoperire a necesarului de lichiditate al instituțiilor semnificative s-a situat la 159%, în creștere față de nivelul prepandemic de aproximativ 140%. În cazul instituțiilor mai puțin semnificative, acest indicator a înregistrat un nivel mai ridicat, de 205%.

Cu toate acestea, creșterea economică redusă din primele nouă luni ale anului 2023, perspectivele economice modeste în contextul unor condiții de finanțare mai restrictive, precum și intensificarea tensiunilor geopolitice au contribuit la un mediu macrofinanciar grevat de un nivel ridicat de incertitudine.

Profitabilitatea băncilor s-a îmbunătățit în continuare în 2023, însă autoritățile de supraveghere rămân precaute cu privire la sustenabilitatea acestei creșteri accentuate a profitabilității

În trimestrul III 2023, rentabilitatea financiară agregată anualizată pentru primele nouă luni ale anului a instituțiilor semnificative a fost de 10%, nivel nemodificat în raport cu trimestrul anterior și în creștere de la 7,6% cu un an în urmă. Instituțiile mai puțin semnificative au generat o rentabilitate financiară anualizată pentru primele nouă luni ale anului mai scăzută, situându-se la nivelul de 8,0% în trimestrul III 2023, în scădere de la 8,3% în trimestrul precedent, însă în creștere semnificativă față de nivelul de 1,3% consemnat cu un an înainte.

Marjele nete de dobândă au reprezentat principalul vector al profitabilității în 2022 și în primele nouă luni ale anului 2023. Această evoluție anulează complet stagnarea sau reducerea ușoară a volumului creditării. Veniturile din activitățile bancare de tranzacționare și investiții s-au redus cu 5% comparativ cu 2022, pe fondul nivelului scăzut al comisioanelor aferente acțiunilor, veniturilor fixe și materiilor prime în trimestrul II, scădere compensată parțial de avansul consemnat în trimestrul III și, în cazul unor bănci, de tranzacționarea creditelor.

În 2023, autoritățile de supraveghere au continuat să monitorizeze atent aspecte precum sustenabilitatea creșterii accentuate a profitabilității și riscul de credit generat de expunerile la sectoare vulnerabile, de exemplu sectorul imobiliar rezidențial și cel imobiliar comercial. Guvernanța internă și gestionarea riscurilor au rămas, de asemenea, un domeniu de interes pentru autoritățile de supraveghere. Majorarea costurilor de finanțare a reprezentat principalul risc în sensul scăderii la adresa profiturilor băncilor din zona euro. Costul depozitelor, care s-a ajustat lent până în prezent, este anticipat să se majoreze în continuare, pe măsură ce presiunile concurențiale se intensifică, iar deponenții își transferă fondurile din depozite overnight către depozite la termen cu o remunerare superioară.

Datele din primele nouă luni ale anului 2023 indică o creștere treptată, deși modestă, a volumului de credite neperformante. S-au menținut presiunile inflaționiste și cele din partea pieței asupra portofoliilor vulnerabile la riscul de credit, precum creditele de consum, asupra sectorului imobiliar rezidențial și a celui comercial, precum și asupra întreprinderilor mici și mijlocii. Prin urmare, majorarea provizioanelor ca urmare a riscului de credit mai ridicat poate afecta profiturile viitoare.

1.1.2 Testarea la stres și colectarea de date ad-hoc privind pierderile nerealizate

1.1.2.1 Testarea la stres a băncilor din zona euro

În 2023, BCE a efectuat două exerciții de testare la stres pentru instituțiile semnificative din zona euro. 57 de bănci mari din zona euro au participat la testarea la stres la nivelul UE coordonată de Autoritatea bancară europeană (ABE). Alte 41 de instituții semnificative de dimensiuni medii au participat la testarea la stres paralelă coordonată de BCE. Aceste două exerciții au constituit testarea la stres anuală în scopul supravegherii pe care BCE are obligația să o efectueze în conformitate cu legislația UE.[1]

ABE a publicat rezultatele detaliate ale testării la stres la nivelul UE din 2023 pentru cele mai mari 57 de bănci din zona euro. BCE a publicat rezultate individuale pentru celelalte 41 de bănci de dimensiuni medii, precum și un raport privind rezultatele finale agregate ale testării la stres a băncilor din zona euro pentru întregul eșantion de 98 de entități supravegheate.

Sectorul bancar din zona euro ar putea face față unui declin economic sever, dar este încă necesară o monitorizare continuă

Rezultatele testărilor la stres efectuate de BCE în 2023 au arătat că sectorul bancar din zona euro ar putea face față unui declin economic sever. În scenariul nefavorabil, rata fondurilor proprii de nivel 1 de bază ar scădea, în medie, cu 4,8 puncte procentuale, până la 10,4% la sfârșitul anului 2025.[2] Îmbunătățirea considerabilă a calității activelor și a profitabilității băncilor comparativ cu exercițiile anterioare, precum și acumularea semnificativă de capital în ultimul deceniu (Graficul 1) au contribuit la contracararea severității ridicate a scenariului nefavorabil. În aceste condiții, exercițiul de testare la stres a identificat și posibile vulnerabilități, care impun monitorizarea în continuare a riscurilor.

BCE utilizează rezultatele testării la stres drept contribuție la SREP anual. Rezultatele cantitative dețin un rol esențial în definirea orientărilor din Pilonul 2, care includ pentru prima dată și orientări din Pilonul 2 privind indicatorul efectului de levier, după caz. Rezultatele calitative ale testării la stres sunt incluse în componenta SREP privind guvernanța riscului, putând astfel influența cerințele din Pilonul 2.

Graficul 1

Evoluțiile referitoare la punctul de pornire și proiecțiile aferente ratei fondurilor proprii de nivel 1 de bază

(puncte procentuale)

Sursa: Calcule BCE.

Notă: Toate cifrele sunt calculate în regim de aplicare deplină, cu excepția testării la stres a evaluării cuprinzătoare din 2014. Proiecțiile privind rata fondurilor proprii de nivel 1 de bază se referă la sfârșitul orizontului testării la stres. Eșantionul de bănci poate fi diferit de la un exercițiu la altul.

1.1.2.2 Colectarea de date pentru evaluarea pierderilor nerealizate din portofoliile de obligațiuni ale băncilor din zona euro evaluate la cost amortizat

Volumul total al pierderilor nerealizate din portofoliile de obligațiuni ale băncilor din zona euro este limitat

ABE și BCE au colectat, de asemenea, date ad-hoc pentru a evalua în mod cuprinzător riscurile legate de pierderile nerealizate din portofoliile de obligațiuni ale băncilor evaluate la cost amortizat, precum și acoperirea aferentă. Cuantumul pierderilor nete nerealizate din portofoliile de obligațiuni ale băncilor din zona euro este, în ansamblu, limitat, situându-se la 73 de miliarde EUR în luna februarie 2023, după luarea în considerare a efectului acoperirii la valoarea justă. Pierderile suplimentare, fără acoperirea la valoarea justă, proiectate în scenariul nefavorabil al testării la stres la nivelul UE, s-ar ridica la 155 de miliarde EUR. Cu toate acestea, materializarea acestor pierderi nerealizate ar trebui considerată un rezultat improbabil și ipotetic, deoarece portofoliile la cost amortizat ale băncilor sunt concepute să fie deținute până la scadență, iar băncile s-ar îndrepta, de regulă, către operațiuni reversibile și alte măsuri de atenuare înainte de a-și lichida pozițiile constând în obligațiuni. BCE a publicat rezultatele individuale ale sumelor evaluate la valoarea contabilă și la valoarea justă ale băncilor pentru aceste portofolii de obligațiuni, valabile în luna februarie 2023.

1.2 Prioritățile în materie de supraveghere pentru perioada 2023-2025

1.2.1 Introducere

În anul 2022, invadarea Ucrainei de către Rusia și consecințele sale macrofinanciare au sporit incertitudinile cu privire la evoluția economiei și a piețelor financiare, accentuând totodată riscurile la adresa sectorului bancar. În acest context, entităților supravegheate li s-a solicitat să își consolideze reziliența la șocurile macrofinanciare și geopolitice imediate (prioritatea 1). Mai precis, BCE a cerut băncilor să se concentreze asupra cadrelor proprii de gestionare a riscului de credit și să vizeze sectoarele predispuse la deteriorarea acestui risc. De asemenea, BCE a analizat în continuare adecvarea planurilor de finanțare ale băncilor și diversitatea surselor de finanțare ale acestora. În plus, băncilor li s-a solicitat să soluționeze dificultățile legate de digitalizare, să consolideze capacitățile de coordonare ale organelor lor de conducere (prioritatea 2) și să își intensifice eforturile de combatere a schimbărilor climatice (prioritatea 3).

BCE evaluează și monitorizează continuu natura schimbătoare a riscurilor și vulnerabilităților cu care se confruntă entitățile supravegheate. Această abordare agilă permite BCE să își ajusteze în mod flexibil orientarea în funcție de schimbările survenite în peisajul riscurilor. În 2023, înăsprirea continuă a politicii monetare la care au recurs mai multe bănci centrale a evidențiat importanța gestionării prudente de către bănci a expunerilor lor la riscul de rată a dobânzii și riscul de marjă de credit asociat portofoliului bancar. Totodată, în urma turbulențelor înregistrate pe piață în primăvara anului 2023, care au fost marcate de intrarea în dificultate a unor bănci de dimensiuni medii din Statele Unite, BCE și-a ajustat prioritățile în materie de supraveghere și a extins analiza țintită a riscului de rată a dobânzii și a riscului de marjă de credit asociat portofoliului bancar la o gamă mai largă de instituții. În același timp, BCE a efectuat analize ad-hoc în vederea identificării vulnerabilităților potențiale ale băncilor, generate de pierderile nerealizate din bilanțurile lor. De asemenea, intensificarea riscului generat de activitatea din sectorul imobiliar comercial a determinat autoritățile de supraveghere să reprioritizeze anumite inspecții la fața locului pentru a evalua măsurile de gestionare și atenuare adoptate de bănci pentru unele dintre contrapartidele cu un grad mai ridicat de risc care își desfășoară activitatea în acest sector.

1.2.2 Prioritatea 1: Consolidarea rezilienței la șocurile macrofinanciare și geopolitice imediate

1.2.2.1 Deficiențe în gestionarea riscului de credit, inclusiv expuneri la portofolii și categorii de active vulnerabile

Pentru ca băncile să poată combate în mod proactiv riscul de credit emergent, sunt esențiale cadre eficace de gestionare a riscului de credit

Pe parcursul anului 2023, autoritățile de supraveghere au continuat să implementeze un program de lucru privind riscul de credit axat pe soluționarea deficiențelor structurale ale cadrelor de gestionare a riscului de credit ale băncilor, inclusiv cu privire la domeniul imobiliar și la portofoliile vulnerabile. Pe fondul majorării ratelor dobânzilor și a incertitudinilor macroeconomice, este deosebit de important ca autoritățile de supraveghere să asigure că băncile contracarează în mod proactiv un risc de credit emergent în portofoliile și categoriile de active vulnerabile. Inițierea creditelor constituie, de asemenea, o componentă esențială a ciclului de gestionare a riscului de credit al unei bănci și devine, într-o măsură din ce în ce mai mare, preocuparea principală a autorităților de supraveghere, deoarece inițierea unor credite de bună calitate poate contribui la prevenirea viitoarelor credite neperformante. În 2023, BCE a continuat să acorde o atenție deosebită gestionării creditelor neperformante[3] și activităților conexe, asigurând că, în cazul în care nivelul creditelor neperformante începe să crească, băncile sunt pregătite să reacționeze în mod proactiv, recurgând la procesele și procedurile adecvate.

În pofida unei rate relativ stabile a creditelor neperformante la nivel agregat în ciclul 2023, BCE a observat o deteriorare a unor portofolii specifice mai vulnerabile la presiunile inflaționiste, inclusiv la împrumuturile acordate populației[4]. De asemenea, s-a observat un declin pe piețele imobiliare comerciale,[5] alături de presiuni sporite asupra capacității debitorilor de a refinanța împrumuturile imobiliare comerciale ajunse la scadență. Totodată, falimentele din sectorul corporativ și ratele de nerambursare au crescut față de nivelurile scăzute consemnate în perioada pandemiei[6]. Firmele din zona euro, în special cele mici și mijlocii, au continuat să se confrunte, de asemenea, cu dificultăți generate de costurile de finanțare mai mari, dar și de creșterea costurilor în general ca urmare a inflației[7]. Firmele cu un grad ridicat de îndatorare sau cele care activează în sectoare vulnerabile au fost afectate în mai mare măsură de majorarea costurilor și de scăderea cererii, ceea ce, la rândul său, a exercitat presiuni asupra marjelor de profit.

Activități de supraveghere și rezultate

Activitățile la distanță și cele la fața locului desfășurate în 2023 au evidențiat faptul că băncile au înregistrat progrese în reducerea riscurilor legate de portofoliile și categoriile de active vulnerabile. Cu toate acestea, mai multe deficiențe au rămas nerezolvate.

Evaluările aprofundate recente în domenii precum restructurarea datorată dificultăților financiare[8] au evidențiat lacune semnificative în ceea ce privește gradul de pregătire a unor bănci pentru a face față unei creșteri a numărului de debitori aflați în dificultate și a riscurilor de refinanțare, inclusiv identificarea și monitorizarea clienților aflați în situații de dificultate financiară. Evaluările au arătat, de asemenea, că băncile trebuie să aplice măsuri de remediere mai proactive. Inspecțiile la fața locului și analizele țintite ale practicilor de provizionare conform IFRS 9 (inclusiv inserările în modele – overlays) au indicat că, deși multe bănci dispun de practici adecvate, un număr considerabil de alte bănci trebuie să surprindă mai fidel riscurile emergente și să le reflecte într-un mod mai adecvat în abordarea eșalonată. Pentru toate aceste activități de supraveghere, băncilor le-a fost comunicat un set de măsuri de supraveghere pentru a asigura că remedierea se va realiza în timp util. BCE monitorizează cu atenție măsurile de remediere planificate și implementarea acestora.

Concentrându-se în mod specific asupra portofoliilor de credite acordate populației, o analiză țintită a creditării în sectorul imobiliar rezidențial a constatat că băncile dispun de capacități limitate de anticipare a riscurilor și de diferențiere a acestora atât la inițiere, cât și în procesul de stabilire a prețurilor. Această analiză țintită a inclus un eșantion de 34 de instituții semnificative cu portofolii importante, inclusiv expuneri la sectorul imobiliar rezidențial. Au fost constatate câteva situații de nerespectare a Ghidului ABE privind inițierea și monitorizarea creditelor, inclusiv în ceea ce privește procesele de evaluare a garanțiilor.

Evaluările aprofundate ale expunerilor băncilor la sectorul imobiliar comercial au evidențiat expuneri la împrumuturi de tip „bullet” sau de tip „balloon” și împrumuturi cu rată variabilă a dobânzii, precum și o posibilă supraevaluare a garanțiilor (Caseta 1).

Constatările detaliate rezultate din activitățile de supraveghere la distanță și cele la fața locului au fost comunicate băncilor. După caz, acestea au fost integrate în rezultatele SREP 2023 și în măsurile de supraveghere aferente discutate cu entitățile supravegheate în cadrul dialogului periodic în materie de supraveghere.

Caseta 1

Sectorul imobiliar comercial: riscuri emergente

Bunurile imobile comerciale (BIC) reprezintă o categorie importantă de active, care a reprezentat 1 400 de miliarde EUR în portofoliile de credite ale instituțiilor semnificative în trimestrul II 2023. 52 de miliarde EUR (3,67%) din valoarea creditelor aferente sectorului imobiliar comercial au fost clasificate drept credite neperformante în trimestrul respectiv. Aceasta corespunde unui nivel de 15% din totalul creditelor neperformante, majoritatea acestora provenind din creditele neperformante reziduale asociate crizei financiare din 2008. Expunerile semnificative ale băncilor la creditele BIC sunt concentrate îndeosebi la bănci germane, franceze și neerlandeze (aproximativ 52% din totalul bunurilor imobile comerciale).

Graficul A

Gradul de importanță a creditelor pentru un bun imobil comercial în cadrul instituțiilor semnificative

(mii de miliarde EUR)

Sursa: Raportare financiară, iunie 2023.

Notă: Raportarea privind bunurile imobile comerciale (BIC) are la bază definiția dată de Comitetul european pentru risc sistemic creditului BIC, care reprezintă un credit acordat unei entități juridice, destinat dobândirii unui bun imobil generator de venituri (sau a unui grup de bunuri imobile definite ca bunuri imobile generatoare de venituri), existent sau în dezvoltare, sau a unui bun imobil utilizat de proprietari în scopul îndeplinirii activității, obiectivului sau operațiunilor acestora (sau a unui grup de astfel de bunuri imobile), existent sau în construcție, sau garantat de un bun imobil comercial (sau de un grup de bunuri imobile comerciale). Expunerile BIC au fost deduse din expunerile față de întreprinderi mici și mijlocii (IMM) și societăți nefinanciare. Creditele pentru un bun imobil locativ (BIL) acordate populației includ numai creditele acordate populației garantate cu un bun imobil locativ. Categoria „Altele” include băncile centrale, administrațiile publice, instituțiile de credit și alte societăți financiare.

După mai mulți ani în care prețurile proprietăților imobiliare au crescut, piețele imobiliare comerciale consemnează, în prezent, un declin[9], în condițiile în care o serie de indicii de deteriorare devin vizibile în mai multe țări din zona euro[10]. Sectorul imobiliar comercial se confruntă cu condiții de finanțare mai restrictive și perspective economice incerte, precum și cu o cerere mai scăzută în urma pandemiei.[11]

Principalul factor care a afectat piețele imobiliare comerciale a fost majorarea ratelor dobânzilor și a costului finanțării prin îndatorare. Alături de costurile mai ridicate de construcție și de modificarea dinamicii cererii (de exemplu, munca la distanță și spații comerciale și de birouri mai eficiente din punct de vedere energetic), acesta a fost asociat unei reevaluări a prețurilor proprietăților imobiliare comerciale (în special spații comerciale și de birouri), care este încă în curs. În plus, s-a înregistrat, de asemenea, o scădere accentuată a volumului investițiilor și tranzacțiilor, precum și o stopare a construcțiilor noi, precum și o comprimare a randamentelor proprietăților imobiliare comerciale, ceea ce a condus la marje negative.

Împrumuturile cu sold mare scadent la finalul perioadei[12] sunt denumite adesea împrumuturi de tip „bullet” sau de tip „balloon” și constituie, în prezent, un punct de interes special pentru BCE, date fiind condițiile actuale de pe piață. În proporție semnificativă, aceste credite BIC sunt structurate sub formă de credite de tip „bullet” sau de tip „balloon” și sub formă de împrumuturi parțial garantate. Aceste tipuri de structuri de finanțare prezintă un risc de refinanțare mai ridicat, ceea ce înseamnă că, la scadență, este posibil ca debitorii să fie nevoiți să își refinanțeze împrumuturile la costuri de finanțare mult mai ridicate decât cele prevăzute inițial. Și alte opțiuni de rambursare au devenit problematice, deoarece deteriorarea condițiilor de pe piață și costurile de finanțare mai ridicate afectează, de asemenea, capacitatea debitorului de a vinde activul și/sau de a refinanța creditul BIC la o altă bancă.

În cadrul expunerilor incluse în AnaCredit în trimestrul II 2023, structurile de tip „bullet”/„balloon” care urmau să ajungă la scadență în următorii doi ani reprezentau 8% din creditele BIC. Este esențial ca băncile să colaboreze activ cu debitorii lor din sectorul imobiliar comercial și să evalueze într-un mod relevant riscul de refinanțare a creditelor din acest sector. Acestea trebuie să se concentreze asupra principalelor considerații ale acestei evaluări, precum evaluări actualizate și realiste ale garanțiilor, capacitatea de generare a fluxurilor de numerar pentru acoperirea costurilor de finanțare și, după caz, opțiunile de injecție de numerar în scopuri de sponsorizare.

Graficul B

Repartizarea creditelor pentru un bun imobil comercial pe structuri cu tip variabil de rambursare în funcție de data finală a scadenței

(pondere în totalul creditelor BIC)

Sursa: AnaCredit.

Notă: Creditele BIC includ creditele care sunt garantate sau care au un scop imobiliar de natură comercială, în baza atributelor AnaCredit. Datele sunt extrase din trimestrul II 2023.

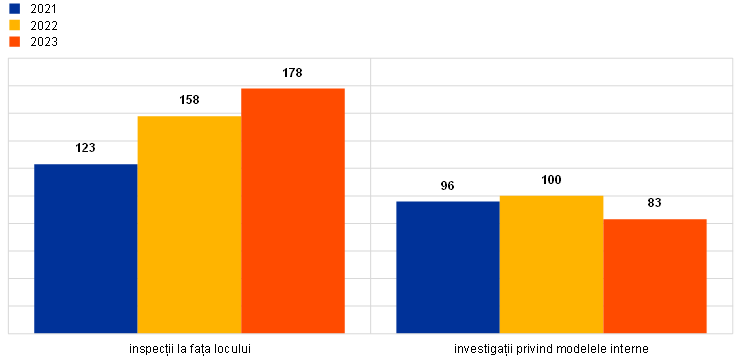

BCE continuă să desfășoare o serie de activități de supraveghere la fața locului și la distanță[13] pentru a asigura concentrarea activității de supraveghere asupra riscului imobiliar comercial. Această orientare activă va continua în 2024,[14] autoritățile de supraveghere monitorizând cu atenție evoluțiile sectorului bancar și ale pieței în acest portofoliu important.

Riscul de credit al contrapartidei și instituțiile financiare nebancare

În anul 2023, BCE a monitorizat aplicarea măsurilor adoptate în urma rezultatelor activității desfășurate cu privire la guvernanța și gestionarea riscului de credit al contrapartidei prin intermediul unor activități la distanță și la fața locului. În acest sens, BCE a publicat un raport intitulat „Sound practices in counterparty credit risk governance and management”, care sintetizează rezultatele evaluării efectuate în 2022 și prezintă practicile solide observate în acest sector.

BCE a organizat, de asemenea, o conferință privind riscul de credit al contrapartidei pentru administratorii de riscuri cu funcții de conducere din instituțiile semnificative și alte autorități de supraveghere bancară pentru a discuta evoluțiile din peisajul riscului de credit al contrapartidei și practicile din sector, precum și dificultățile și oportunitățile actuale atât din perspectiva practicianului, cât și din cea a supravegherii.

1.2.2.2 Lipsa de diversificare a surselor de finanțare și deficiențele planurilor de finanțare

În ultimii 10 ani, operațiunile țintite de refinanțare pe termen mai lung (OTRTL) au sprijinit băncile în asigurarea ofertei de credite pentru economie în perioadele de criză. În aceste condiții, recurgerea la OTRTL III în perioada pandemiei a sporit considerabil concentrarea pasivelor.[15] Având în vedere scadența împrumuturilor acordate în cadrul OTRTL III, instituțiile semnificative trebuie acum să elaboreze și să implementeze planuri de finanțare multianuale solide și credibile, care să abordeze dificultățile generate de modificarea condițiilor de finanțare și să asigure diversificarea adecvată a surselor de finanțare.

În conformitate cu prioritățile în materie de supraveghere pentru perioada 2023-2025 și ca parte a unei analize mai ample a fezabilității planurilor de lichiditate și finanțare, BCE a evaluat rambursările planificate aferente împrumuturilor din cadrul OTRTL III în cazul instituțiilor semnificative mai expuse la majorări ale costurilor de finanțare. S-a constatat că majoritatea entităților supravegheate examinate dispuneau de strategii de dezangajare aferente OTRTL III credibile și continuau să îndeplinească atât indicatorul minim de acoperire a necesarului de lichiditate, cât și indicatorul de finanțare stabilă netă. Cu toate acestea, s-a constatat că unele dintre ele dețineau o proporție relativ ridicată de active lichide de calitate scăzută în fondul colectiv de garanții al Eurosistemului, care, odată deblocate, nu ar fi putut fi utilizate drept garanții pentru tranzacții de finanțare garantată privată. Alte instituții semnificative au formulat ipoteze mai degrabă optimiste cu privire la majorările depozitelor lor, ceea ce a făcut ca strategiile lor să fie mai puțin viabile.

Intrarea în dificultate a Silicon Valley Bank, precum și a altor bănci regionale din Statele Unite în luna martie 2023 a ilustrat faptul că comportamentul deponenților se poate schimba brusc și fără avertisment. Platformele de comunicare socială și digitalizarea, combinate cu atractivitatea oportunităților de investiții alternative, pot afecta viteza cu care deponenții reacționează la semnalele prin preț și la zvonurile de pe piețe. Prin urmare, în 2023 BCE a inițiat o serie de analize suplimentare ale planurilor pentru situații neprevăzute și ale capacităților de mobilizare a garanțiilor pentru a înțelege în ce măsură băncile pot face față șocurilor de lichiditate pe termen scurt și evenimentelor de criză neprevăzute, inclusiv ieșirilor masive de depozite. Aceasta a presupus, de asemenea, evaluarea strategiilor de gestionare a activelor și a pasivelor, precum și modelarea ipotezelor comportamentale în contextul ratelor actuale ale dobânzilor.

Continuarea controlului în scopuri de supraveghere al expunerii la riscul de rată a dobânzii și la riscul de marjă de credit

În 2023, BCE a monitorizat aplicarea măsurilor adoptate în urma rezultatului analizei țintite a expunerii la riscul de rată a dobânzii și la riscul de marjă de credit, efectuată pentru 29 de instituții semnificative în 2022[16]. În trimestrul II 2023, analiza a fost extinsă pentru a include un nou set de zece instituții semnificative. Această inițiativă a fost completată de inspecții la fața locului. În plus, în a doua jumătate a anului 2023, BCE a inițiat o evaluare orizontală a guvernanței gestionării activelor și pasivelor, care a vizat 24 de instituții semnificative și a acoperit aspecte legate de gestionarea atât a riscului de rată a dobânzii, cât și a riscului de lichiditate, precum modelarea depozitelor fără scadență.

1.2.2.3 Finanțarea prin îndatorare

De la introducerea unor modele de raportare pentru finanțarea prin îndatorare în 2018, BCE a observat o majorare continuă a deținerilor de credite cu efect de levier de către instituțiile semnificative. Această creștere a fost determinată de ratele scăzute susținute ale dobânzilor și de lichiditatea abundentă, care au încurajat niveluri mai ridicate ale efectului de levier pentru debitori și creditori, alături de relaxarea standardelor de creditare. Pe parcursul anului 2022 și în prima jumătate a anului 2023, acest trend s-a inversat. Emisiunile de credite noi cu efect de levier s-au redus considerabil pe seama crizei energetice, a inflației și a volatilității ratelor dobânzilor. Această scădere se reflectă treptat în diminuarea nivelurilor expunerilor în rândul instituțiilor semnificative (Graficul 2). Combinația dintre scăderea nivelurilor expunerilor și creșterea nivelurilor ratei fondurilor proprii de nivel 1 de bază a condus la o reducere semnificativă a ratei finanțării prin îndatorare/a ratei CET1 în ultimele trimestre.

Graficul 2

Expunerile instituțiilor semnificative la finanțarea prin îndatorare

(scala din stânga: miliarde EUR; scala din dreapta: % din fondurile proprii de nivel 1 de bază)

Sursa: Supravegherea bancară a BCE și Tabloul de bord al BCE privind finanțarea cu efect de levier.

Notă: Datele se referă la un subeșantion de bănci. „CLO” se referă la obligațiile aferente împrumuturilor colateralizate (în engleză, collateralised loan obligations).

BCE a solicitat, în numeroase rânduri, mai multă chibzuință din partea instituțiilor semnificative pe acest segment al pieței, din cauza creșterii persistente a operațiunilor cu efect puternic de levier. Așa cum era de așteptat, fragilitatea tot mai pronunțată a debitorilor este reflectată de ratele mai ridicate de nerambursare a creditelor cu efect de levier atât în Europa, cât și în Statele Unite. Totuși, în ansamblu, aceste niveluri de nerambursare rămân scăzute comparativ cu perioadele anterioare marcate de tensiuni, ceea ce se poate explica prin înregistrarea unei reduceri a clauzelor contractuale pe piață. Având în vedere riscul ridicat de refinanțare a datoriei cu care se confruntă debitorii care contractează finanțare prin îndatorare într-un mediu caracterizat de majorări ale ratelor dobânzilor, există riscul materializării în anii următori a unor niveluri posibil mult mai ridicate ale expunerilor neperformante și ale nerambursărilor.

În 2022, BCE a emis o scrisoare adresată președinților de bănci, în care erau prezentate așteptările detaliate referitoare la cadrele interne privind apetitul pentru risc care trebuiau implementate, și a raportat cu privire la nivelurile ridicate de asumare de riscuri în cadrul tranzacțiilor cu efect de levier. O evaluare a lacunelor a evidențiat numeroase deficiențe pentru care instituțiilor semnificative le-au fost impuse măsuri de monitorizare specifice. Pe parcursul anului 2023, BCE a continuat să examineze progresele băncilor în ceea ce privește punerea în aplicare a acestor măsuri. Deși s-au putut observa unele progrese în cazul anumitor bănci, persistă deficiențe semnificative în ceea ce privește controlul riscurilor. Prin urmare, numărul băncilor care au făcut obiectul unor cerințe de capital specifice pentru riscurile asociate activităților de finanțare prin îndatorare a crescut semnificativ comparativ cu 2022.

Totodată, pentru a sprijini monitorizarea continuă în scopuri de supraveghere a expunerilor băncilor la finanțarea prin îndatorare, BCE a inclus în exercițiul său de testare la stres la nivelul UE din 2023 o analiză aprofundată privind asigurarea calității finanțării prin îndatorare. Constatările acestei analize au fost publicate într-o secțiune specială a Raportului BCE privind testarea la stres din 2023 a băncilor din zona euro.

1.2.3 Prioritatea 2: Soluționarea dificultăților legate de digitalizare și consolidarea capacităților de coordonare ale organelor de conducere

1.2.3.1 Strategiile de transformare digitală și cadrele de reziliență operațională

În anul 2023, BCE a continuat să interacționeze cu băncile în ceea ce privește parcursul lor de transformare digitală și riscurile aferente, prin intermediul unor discuții suplimentare, al unor analize țintite și al unor inspecții la fața locului

Băncile devin tot mai digitale, ceea ce înseamnă că trebuie acordată o atenție sporită în materie de supraveghere strategiilor de transformare digitală și capacităților necesare de gestionare a riscurilor. Aceasta implică examinarea riscurilor legate de utilizarea tehnologiilor inovatoare, precum și a riscurilor legate de cadrele de reziliență operațională, precum dependențele de părți terțe și riscurile cibernetice.

În ceea ce privește digitalizarea în general, în februarie 2023 BCE a publicat o prezentare generală a principalelor concluzii desprinse dintr-un sondaj privind transformarea digitală și utilizarea FinTech, realizat în 2022. Prezentarea generală a confirmat faptul că majoritatea instituțiilor semnificative dispun de o strategie de transformare digitală, care se axează pe optimizarea experienței clienților. Această prezentare generală a demonstrat, de asemenea, importanța unei atitudini adecvate din partea conducerii executive, precum și a unui cadru de control intern eficace.

În plus, în 2023 au fost efectuate analize țintite privind digitalizarea pentru 21 de instituții semnificative, pe baza rezultatelor sondajului de mai sus, pentru a înțelege mai bine modul în care băncile definesc obiectivele strategiei lor de digitalizare, a monitoriza punerea în aplicare a acestora și a asigura că guvernanța și cadrele lor privind apetitul pentru risc sunt adecvate scopului. Rezultatele acestor analize urmează să fie publicate în prima jumătate a anului 2024 și vor avea un rol esențial în furnizarea opiniilor autorităților de supraveghere și a indicilor de referință ai acestora către entitățile supravegheate.

În ceea ce privește reziliența operațională, numărul incidentelor cibernetice semnificative raportate BCE a crescut semnificativ în 2023, pe bază anuală. Această majorare a fost determinată, în principal, de faptul că entități rău-intenționate au desfășurat campanii de atacuri vizând blocarea accesului (Distributed Denial of Service – DDoS), orientate împotriva mai multor bănci. Această situație a fost însoțită de o creștere semnificativă a numărului de incidente legate de ransomware, un tip de atac cu un potențial ridicat de perturbare, la nivelul furnizorilor terți de servicii. Și atacurile cibernetice ale unor entități sponsorizate de state au sporit în sectorul financiar. Prin urmare, BCE a desfășurat o serie de activități de supraveghere la distanță și la fața locului cu privire la riscul informatic și cel cibernetic în 2023 și a publicat rezultatele și observațiile principale în ediția „Supervision Newsletter” din noiembrie 2023.

Pe lângă testarea la stres privind reziliența cibernetică planificată pentru 2024, BCE a efectuat un test intern privind reziliența cibernetică pentru a testa procesele interne de comunicare, coordonare și escaladare ale BCE și ale mai multor ANC în eventualitatea unui atac cibernetic asupra mai multor entități supravegheate. Acest exercițiu a fost unul intern, fără implicarea sectorului.

În ceea ce privește externalizarea, registrele acordurilor de externalizare ale tuturor instituțiilor semnificative au fost din nou colectate în 2023. Comparativ cu prima transmitere din 2022, s-au înregistrat progrese considerabile în ceea ce privește calitatea datelor și consecvența informațiilor colectate. Rezultatele acestui exercițiu au confirmat că externalizarea reprezintă o temă deosebit de relevantă pentru instituțiile semnificative, în special în domeniul tehnologiilor informației și comunicațiilor. Un proces de notificare bine stabilit, care informează autoritățile de supraveghere cu privire la intențiile entităților supravegheate de a încheia noi acorduri de externalizare, a oferit sprijin suplimentar pentru evaluarea riscului de externalizare. Totodată, BCE a inițiat o analiză țintită a riscului de externalizare, care a inclus mai multe instituții semnificative și care va continua până în 2025. În fiecare an, va fi evaluat cadrul de gestionare a externalizării al acestor instituții semnificative, alături de un anumit număr de acorduri de externalizare ale acestora. Exercițiul va oferi o perspectivă orizontală asupra proceselor de gestionare a riscurilor aferente acordurilor de externalizare în cadrul instituțiilor semnificative.

De asemenea, în concordanță cu standardele internaționale[17], activitățile de supraveghere desfășurate în cadrul grupurilor de lucru cu alte autorități europene de supraveghere în 2023 s-au concentrat cu precădere asupra rezilienței operaționale și a digitalizării. Aceste activități au inclus punerea în aplicare a Regulamentului privind piețele criptoactivelor și a regimului-pilot privind tehnologia registrelor distribuite, discuții legate de Legea privind inteligența artificială și punerea în aplicare a Actului legislativ privind reziliența operațională digitală. BCE a inclus, de asemenea, în cadrul său SREP, principiile privind reziliența operațională ale Comitetului de la Basel pentru supraveghere bancară.

1.2.3.2 Funcționarea și capacitățile de coordonare ale organelor de conducere

Pentru a încuraja un proces decizional adecvat și a reduce asumarea de riscuri excesive, este esențial ca băncile să dispună de organe de conducere eficace, de mecanisme solide de guvernanță,[18] de controale interne robuste și de date fiabile. Importanța instituirii unor mecanisme solide în aceste domenii diferite a fost, de asemenea, ilustrată de situațiile de dificultate ale băncilor care au survenit în Statele Unite și Elveția în primăvara anului 2023. Aceste situații de dificultate au fost cauzate de deficiențele în materie de guvernanță și de gestionare a riscurilor. În pofida înregistrării unor progrese în ultimii ani, BCE constată în continuare un număr mare de deficiențe structurale la nivelul funcțiilor de control intern, al funcționării organelor de conducere, precum și al capacităților de agregare și raportare a datelor referitoare la riscuri.[19]

Prin urmare, autoritățile de supraveghere au continuat să dialogheze cu entitățile supravegheate pentru a înregistra progrese suplimentare în această privință. Din anul 2022, BCE a efectuat analize țintite ale băncilor cu deficiențe în ceea ce privește componența și funcționarea organelor lor de conducere, inspecții la fața locului, precum și (re)evaluări țintite ale competenței și onorabilității bazate pe riscuri. BCE a continuat să elaboreze o abordare care să reflecte diversitatea în evaluările competenței și onorabilității și și-a perfecționat colectările de date pentru a optimiza analizele inter pares[20], analizele țintite și măsurile de supraveghere continuând pe parcursul anului 2024.

De asemenea, în cadrul SREP 2023 (Secțiunea 1.3.1.5) au fost adoptate măsuri ulterioare pentru remedierea deficiențelor.

Mecanismele solide de guvernanță sunt esențiale pentru toate băncile, indiferent de dimensiunea acestora. Din acest motiv, BCE a continuat să monitorizeze implementarea măsurilor adoptate în urma rezultatelor analizei tematice pe care a efectuat-o în perioada 2021-2022 cu privire la cadrele de guvernanță pentru instituțiile mai puțin semnificative.[21] În acest sens, BCE și autoritățile naționale de supraveghere au continuat să promoveze o mai bună aliniere a așteptărilor și standardelor europene în materie de supraveghere cu privire la guvernanța internă.

Totodată, atât pentru a încuraja dialogul cu privire la ceea ce constituie o guvernanță eficace, cât și pentru a comunica abordarea și așteptările sale în materie de supraveghere în această privință, în aprilie 2023 BCE s-a adresat reprezentanților sectorului în cadrul unui seminar organizat în comun cu EUI Florence School of Banking[22].

1.2.3.3 Agregarea datelor referitoare la riscuri și raportarea riscurilor

Capacitățile robuste de agregare a datelor privind riscurile și de raportare a riscurilor reprezintă o condiție prealabilă pentru o gestionare solidă și prudentă a riscurilor. Supravegherea bancară a BCE și-a intensificat activitățile de supraveghere în acest domeniu în 2023

BCE a identificat mai multe deficiențe la nivelul agregării datelor referitoare la riscuri și al raportării riscurilor și le-a inclus ca vulnerabilitate majoră în planificarea priorităților în materie de supraveghere pentru ciclul 2023-2025. Prin urmare, a fost elaborată o strategie de supraveghere cuprinzătoare și țintită, care să acopere atât activitățile la fața locului, cât și pe cele la distanță, cu scopul de a asigura că băncile dispun de proceduri eficace de coordonare și gestionare a riscurilor, pe baza unor date fiabile.

În ceea ce privește activitățile la fața locului, a continuat o campanie specifică de inspecție la fața locului privind agregarea datelor referitoare la riscuri și raportarea riscurilor, care a acoperit 23 de instituții semnificative pe parcursul anilor 2022 și 2023. Această campanie a evidențiat deficiențe în ceea ce privește implicarea organelor de conducere, definirea neclară și incompletă a domeniului de aplicare a cadrului de guvernanță a datelor, precum și lipsa unei validări independente. În plus, vulnerabilitățile legate de arhitectura datelor și infrastructura informatică, utilizarea pe scară largă a unor soluții manuale și termenele lungi de raportare, precum și lipsa controalelor în ceea ce privește calitatea datelor au reprezentat o sursă majoră de preocupare.

În ceea ce privește activitățile desfășurate la distanță, un pilon principal a fost proiectul de ghid privind agregarea eficace a datelor referitoare la riscuri și raportarea riscurilor, care include un set de cerințe minime pentru agregarea eficace a datelor referitoare la riscuri și raportarea riscurilor și este menit să sprijine băncile în consolidarea capacităților acestora în această privință.[23] Acest proiect de ghid nu impune cerințe noi, ci mai degrabă consolidează și clarifică teme prioritare relevante în materie de supraveghere. Prin urmare, este important ca băncile să nu considere cea mai recentă publicare a ghidului drept o oportunitate de a-și reprograma termenele de implementare, ci mai degrabă ca orientări suplimentare pentru identificarea lacunelor și realizarea de progrese evidente în ceea ce privește eliminarea acestora. Alte activități de supraveghere au inclus proiectul-pilot al Raportului de gestiune privind guvernanța și calitatea datelor[24], contribuția la raportul intermediar privind respectarea de către băncile de importanță sistemică globală a principiilor privind agregarea eficace a datelor referitoare la riscuri și raportarea riscurilor, elaborate de Comitetul de la Basel pentru supraveghere bancară, consolidarea în continuare a măsurării calității datelor în raportarea în scopuri de supraveghere și utilizarea mai eficace a instrumentelor de supraveghere pentru escaladarea deficiențelor grave și persistente în ceea ce privește agregarea datelor referitoare la riscuri și raportarea riscurilor, inclusiv măsurile cantitative și calitative aferente.

1.2.4 Prioritatea 3: Intensificarea eforturilor de combatere a schimbărilor climatice

De la publicarea Ghidului BCE privind riscurile legate de schimbările climatice și cele de mediu în 2020, BCE a evidențiat în mod consecvent necesitatea ca băncile să gestioneze în mod corespunzător aceste riscuri. Una dintre principalele priorități în materie de supraveghere ale BCE pentru perioada 2023-2025 constă în integrarea adecvată de către bănci a acestor riscuri în strategia lor de afaceri și în cadrele lor de guvernanță și de gestionare a riscurilor, în vederea diminuării și publicării acestor riscuri.

1.2.4.1 Evaluarea implementării măsurilor adoptate în urma deficiențelor identificate în cadrul analizei tematice

În urma analizei tematice din 2022 privind riscurile legate de schimbările climatice și cele de mediu, BCE a stabilit termene-limită pentru a facilita tranziția băncilor către alinierea deplină la așteptările prezentate în ghidul BCE menționat anterior până la sfârșitul anului 2024. La acel moment, BCE a comunicat că aceste termene vor fi monitorizate cu atenție și, dacă este necesar, vor fi luate măsuri de executare.

Primul termen a fost în luna martie 2023, când se preconiza că băncile vor dispune de o evaluare solidă și cuprinzătoare a caracterului semnificativ, precum și de o analiză a mediului de afaceri. Întrucât mai multe bănci nu au respectat acest termen, în 2023 BCE a emis decizii de supraveghere cu caracter obligatoriu pentru 23 de entități supravegheate, care prevăd acumularea de penalități cu titlu cominatoriu pentru cele mai relevante 18 cazuri în situația în care entitățile supravegheate nu respectă cerințele în termenele stabilite în aceste decizii. Procedurile privind proiectele de decizii suplimentare, inclusiv unele cu penalități cu titlu cominatoriu, erau încă în desfășurare la sfârșitul anului 2023 (Secțiunea 2.3.1).

BCE va continua să monitorizeze cu atenție progresele băncilor în 2024 și 2025 și, dacă este necesar, să ia măsuri de executare.

1.2.4.2 Analiza conjuncturală a scenariilor de risc climatic „Pregătiți pentru 55”

În luna martie 2023, ca parte a „pachetului privind finanțarea durabilă”, Comisia Europeană a mandatat cele trei autorități europene de supraveghere[25] să efectueze, împreună cu Comitetul european pentru risc sistemic și cu BCE, o analiză conjuncturală a scenariilor de risc climatic „Pregătiți pentru 55” pentru a evalua modul în care politicile de tranziție convenite ar afecta sectorul financiar. BCE este implicată în modulul referitor la sectorul bancar, care include un exercițiu de colectare de date lansat la 1 decembrie 2023. Modelele aferente de colectare a datelor acoperă date privind riscul de credit, riscul de piață, riscurile imobiliare și veniturile, precum și date relevante din perspectiva schimbărilor climatice privind riscul de tranziție și riscul fizic la nivelul contrapartidei și la nivel sectorial. BCE intenționează să își comunice feedbackul individual, inclusiv constatările principale, băncilor care au participat la colectarea datelor. Rezultatele analizei globale a scenariilor climatice pentru modulul referitor la sectorul bancar urmează să fie publicate la începutul anului 2025. Această colectare de date va permite autorităților de supraveghere să monitorizeze progresele înregistrate, în concordanță cu testarea la stres cu privire la riscurile legate de schimbările climatice efectuată de BCE în 2022, precum și să evalueze capacitățile băncilor referitoare la datele privind riscurile climatice și alinierea la bunele practici, în conformitate cu raportul BCE privind bunele practici pentru testarea la stres privind schimbările climatice.

1.3 Supravegherea directă a instituțiilor semnificative

1.3.1 Supravegherea la distanță

BCE depune eforturi pentru a supraveghea instituțiile semnificative într-un mod proporțional și bazat pe riscuri. În acest scop, BCE planifică și desfășoară în fiecare an diverse activități de supraveghere la distanță, inclusiv activități orizontale și specifice instituției. Aceste activități de supraveghere se bazează pe cerințele de reglementare existente, pe Manualul de supraveghere al MUS și pe prioritățile în materie de supraveghere și fac pare din Programul anual de supraveghere prudențială (Supervisory Examination Programme – SEP) desfășurat pentru fiecare dintre instituțiile semnificative. Aceste activități sunt menite să contracareze riscurile specifice instituției, asigurând totodată conformitatea cu prioritățile în materie de supraveghere stabilite de BCE.

1.3.1.1 Principiul proporționalității

SEP respectă principiul proporționalității, mai exact intensitatea supravegherii depinde de dimensiunea, importanța sistemică, riscul și complexitatea fiecărei instituții semnificative. Prin urmare, echipele comune de supraveghere (ECS) care supraveghează instituțiile semnificative mai mari și cu un grad de risc mai ridicat planifică, în medie, un număr mai mare de activități aferente SEP (Graficul 3).

Graficul 3

Numărul mediu de sarcini planificate pentru fiecare instituție semnificativă în 2023

Sursa: BCE.

Notă: Date extrase la 18 ianuarie 2024.

Numărul activităților desfășurate în 2023 a fost marginal inferior celui planificat inițial la începutul anului (Graficul 4). Acest lucru se datorează cu precădere anulării unui număr mic de sarcini administrative pe parcursul anului, evoluție care corespunde anilor precedenți.

Graficul 4

Numărul mediu de sarcini pentru fiecare instituție semnificativă în 2023

Sursa: BCE.

Notă: Date extrase la 18 ianuarie 2024.

1.3.1.2 Abordarea bazată pe riscuri

Programul de supraveghere prudențială urmează o abordare bazată pe riscuri, concentrându-se asupra celor mai relevante riscuri sistemice și riscuri specifice instituției pentru fiecare instituție semnificativă. De exemplu, în cazul băncilor cu niveluri ridicate de credite neperformante, ECS au desfășurat (relativ) mai multe activități legate de riscul de credit decât pentru o instituție semnificativă obișnuită (Graficul 5).

Graficul 5

Activitățile din Programul de supraveghere prudențială în 2022 și 2023: activitățile privind riscul de credit și riscul de piață ca pondere în totalul activităților

Riscul de credit

(%)

Riscul de piață

Sursa: BCE.

Notă: Date extrase la 18 ianuarie 2024.

În 2023, BCE a introdus un nou cadru de toleranță la risc pentru a-și concentra de o manieră mai adecvată activitatea asupra priorităților strategice și a principalelor vulnerabilități. Acest nou cadru este esențial pentru o cultură în materie de supraveghere axată într-o mai mare măsură pe riscuri, care să le permită autorităților de supraveghere să își adapteze activitățile în funcție de situația individuală a instituției pe care o supraveghează, mai degrabă decât să adopte o abordare universală.

Cadrul de toleranță la risc este conceput pentru a facilita transpunerea priorităților în materie de supraveghere în planificarea strategică și în supravegherea zilnică. În acest scop, BCE combină orientările de tip descendent elaborate de Consiliul de supraveghere cu privire la riscurile și vulnerabilitățile prioritizate cu evaluări de tip ascendent ale relevanței pentru fiecare entitate supravegheată în parte. Evaluările de tip ascendent completează în mod eficace orientările de tip descendent, întrucât unele entități supravegheate tratează aspecte specifice instituției care afectează nivelurile de toleranță la risc stabilite pentru diverse riscuri și, implicit, aspectele vizate de procesul de supraveghere. În cadrul de toleranță la risc, autoritățile de supraveghere au posibilitatea de a utiliza pe deplin flexibilitatea integrată în setul de instrumente de supraveghere pentru a se concentra asupra celor mai relevante sarcini. Aceasta înseamnă că, în funcție de circumstanțele specifice ale unei instituții, autoritățile de supraveghere își pot intensifica eforturile în acele domenii care necesită o implicare mai mare și pot atribui o prioritate mai scăzută domeniilor considerate mai puțin stringente.

Pe baza experienței pozitive acumulate pe parcursul anului, BCE intenționează să finalizeze implementarea cadrului de toleranță la risc prin integrarea acestuia în toate procesele sale de supraveghere.[26] Aceasta ar trebui să consolideze în continuare capacitatea ECS de a se axa pe elementele care contează cel mai mult pentru entitatea supravegheată individuală, inclusiv flexibilitatea necesară pentru a contracara riscurile noi și cele emergente într-un mediu macrofinanciar în schimbare.

1.3.1.3 Procesul de planificare în materie de supraveghere

Procesul de planificare în materie de supraveghere, care a fost revizuit în 2022, urmează o abordare consecventă și integrată în funcție de care prioritățile în materie de supraveghere orientează sarcinile, printre care planificarea activităților orizontale, a inspecțiilor la fața locului și a investigațiilor privind modelele interne.

Pentru a asigura o supraveghere eficace, diferitele compartimente ale BCE colaborează îndeaproape la planificarea activităților lor, ținând seama în mod corespunzător de prioritățile în materie de supraveghere, de riscurile specifice instituțiilor semnificative și de cadrul de toleranță la risc. Această planificare implică selectarea unor eșantioane de entități supravegheate care urmează să participe la aceste activități orizontale și inspecții la fața locului. Similar anilor precedenți, inspecțiile la fața locului au fost abordate sub formă de campanie (Secțiunea 1.3.3 privind supravegherea la fața locului). Rezultatul acelui proces este reflectat în SEP derulat de fiecare ECS pentru entitatea sa supravegheată. Întrucât SEP reprezintă o parte importantă a comunicării între ECS și instituțiile semnificative, o versiune simplificată a SEP este, de asemenea, transmisă instituțiilor semnificative, aceasta constituind programul de lucru pentru anul următor.

Pe baza principiului proporționalității, activitățile la distanță aferente SEP includ: (i) activități legate de riscuri (de exemplu, SREP), (ii) alte activități legate de cerințele organizatorice, administrative sau juridice (de exemplu, evaluarea anuală a caracterului semnificativ) și (iii) activități suplimentare planificate de ECS pentru a adapta în continuare SEP la caracteristicile specifice ale grupului supravegheat sau ale entității supravegheate (de exemplu, analize ale modelului de afaceri sau ale structurii de guvernanță utilizate de bancă).

1.3.1.4 Prezentare generală a activităților de supraveghere

BCE asigură că resursele sale sunt adecvate pentru a răspunde nevoilor sale strategice și în materie de supraveghere. Cadrele de conducere de nivel superior primesc rapoarte periodice privind modul în care prioritățile în materie de supraveghere ale BCE au fost incluse în planificare și dacă toate activitățile și proiectele au fost realizate conform planificării.

În 2023, BCE a efectuat o evaluare a gradului de pregătire la nivel organizațional, care a vizat să asigure că prioritățile sale în materie de supraveghere propuse ar putea fi puse în aplicare cu succes pe baza setului disponibil de competențe și resurse (Secțiunea 5.3.3).

Monitorizarea și raportarea periodică a activităților de supraveghere sunt esențiale pentru orientarea strategică a inițiativelor în materie de supraveghere. În acest mod, cadrele de conducere de nivel superior pot evalua evoluțiile la nivelul priorităților în materie de supraveghere, precum și al altor inițiative și pot rămâne la curent cu progresele înregistrate în ceea ce privește activitățile de supraveghere conexe. Această evaluare se află la baza actualizării priorităților în materie de supraveghere și încurajează un proces decizional eficient din partea cadrelor de conducere de nivel superior.

1.3.1.5 Măsuri de supraveghere

Măsurile de supraveghere reprezintă unul dintre principalele rezultate ale activităților periodice desfășurate la fața locului și la distanță. Acestea stabilesc măsurile detaliate care trebuie întreprinse de entitățile supravegheate în vederea remedierii deficiențelor. ECS sunt responsabile de monitorizarea implementării eficiente și în timp util a acestor măsuri. În 2023, numărul total de măsuri înregistrate a fost similar cu cel din 2022. Cel mai important factor determinant al măsurilor de supraveghere în 2023 a fost reprezentat de activitățile de supraveghere la distanță (39%). La fel ca în 2022, cele mai multe măsuri de supraveghere noi (45%) au vizat riscul de credit (Graficul 6).

Graficul 6

Măsuri de supraveghere

a) Numărul de măsuri înregistrate în fiecare an

(numărul de măsuri)

b) Măsuri în funcție de activitate | c) Măsuri în funcție de categoria de risc |

|---|---|

(numărul de măsuri) | (numărul de măsuri) |

|  |

Sursa: BCE.

Notă: Eșantionul include măsuri la nivelul tuturor entităților din cadrul BCE (eșantion variabil). Date extrase la 25 septembrie 2023.

1.3.1.6 Analiza orizontală SREP

La data de 19 decembrie 2023, BCE a publicat rezultatele procesului de supraveghere și evaluare din 2023. Acestea au inclus noi evoluții ale scorurilor SREP și ale cerințelor și orientărilor privind capitalul din Pilonul 2, precum și o analiză mai aprofundată a anumitor domenii de risc. Cu acordul instituțiilor semnificative relevante, BCE a pus la dispoziție cerințe din Pilonul 2 specifice băncilor, inclusiv cele utilizate pentru contracararea riscului efectului de levier excesiv, aplicabile în 2024.

SREP din 2023 a demonstrat reziliența generală a băncilor, întrucât acestea au menținut poziții solide de capital și de lichiditate pe fondul diverselor dificultăți macroeconomice (Secțiunea 1.1.1).

Riscurile în sensul scăderii au persistat, ca urmare a reducerii creșterii economice, a politicii monetare în continuare restrictive, a restrângerii ofertei de credite și a retragerii sprijinului fiscal. Turbulențele bancare manifestate în Statele Unite și Elveția în primăvara anului trecut nu au afectat în mod semnificativ entitățile supravegheate, însă au atras atenția asupra potențialului unor ajustări rapide ale ratelor dobânzilor de a cauza instabilitate pe piață.

În 2023, BCE a observat o serie de ameliorări în sectorul bancar. Beneficiind de majorarea veniturilor din dobânzi, rentabilitatea financiară agregată a entităților supravegheate a fost de 10,0% în primele nouă luni ale anului 2023. Calitatea activelor s-a îmbunătățit, rata creditelor neperformante scăzând de la 2,6% în 2021 la 2,3% în trimestrul III 2023.

Scorul general SREP a rămas stabil la 2,6, 30% dintre entitățile supravegheate înregistrând o modificare a scorului lor. Cerințele și orientările globale de capital au crescut ușor la 15,5% din activele ponderate în funcție de risc (15,1% în 2022), în timp ce valoarea mediană a cerințelor din Pilonul 2 a fost de 2,25% (2,15% în 2022). Băncile ar trebui să soluționeze în continuare dificultățile structurale evidențiate în prioritățile în materie de supraveghere pentru perioada 2024-2026 (Secțiunea 1.6).

1.3.1.7 Controlul privind SREP efectuat de către experți externi

La data de 17 aprilie 2023, BCE a publicat rezultatele și recomandările formulate în urma evaluării de către un grup de experți a supravegherii bancare europene, în special a SREP.

Deși confirmă progresele semnificative înregistrate în asigurarea menținerii unor niveluri suficiente de capital de către instituțiile semnificative, evaluarea procesului de supraveghere și evaluare al Băncii Centrale Europene invită BCE să își revizuiască scorurile de risc, precum și procesul de stabilire a cerințelor de capital din Pilonul 2. Având în vedere că numai capitalul nu poate contracara toate tipurile de riscuri, raportul recomandă ca BCE să utilizeze pe deplin toate instrumentele de care dispune, inclusiv măsuri calitative eficace, pentru a încuraja băncile să combată modelele de afaceri și practicile de guvernanță deficitare.

Raportul completează concluziile formulate în raportul Curții de Conturi Europene pentru a spori în continuare eficiența și eficacitatea Supravegherii bancare a BCE (Secțiunea 5.1.1).

BCE a început să implementeze unele dintre recomandările grupului de experți pe parcursul ciclului SREP din 2023. De exemplu, ca parte a finalizării implementării cadrului său de toleranță la risc pentru toate procesele de supraveghere, BCE a introdus o nouă evaluare multianuală pentru SREP. Aceasta le permite autorităților de supraveghere să calibreze mai bine intensitatea și frecvența analizelor lor, în concordanță cu vulnerabilitățile băncilor individuale și cu prioritățile mai generale în materie de supraveghere. De asemenea, BCE depune în continuare eforturi în vederea îmbunătățirii supravegherii bazate pe riscuri și a promovării influenței puterii de apreciere a supraveghetorilor. Prin urmare, inițiative precum evaluarea multianuală și cadrul de toleranță la risc vor fi perfecționate în continuare pentru a contribui la încurajarea unei culturi bine definite în materie de supraveghere.

Totodată, în 2023 BCE și-a îmbunătățit comunicarea privind publicarea metodologiilor SREP pentru cerințele din Pilonul 2. Aceasta a inclus optimizarea raportării de date privind metodologiile de evaluare a indicatorului efectului de levier, a guvernanței interne și a gestionării riscurilor, precum și a riscului asociat modelului de afaceri, a riscului de credit și a riscului de piață.

Caseta 2

Monitorizarea aplicării măsurilor adoptate în urma Brexit: rezultatele cartografierii compartimentelor de tranzacționare și activități la fața locului

Cartografierea compartimentelor de tranzacționare este o analiză a practicilor de evidență contabilă și de gestionare a riscurilor la nivelul birourilor de tranzacționare implicate în activități de formare a pieței din cadrul băncilor care și-au transferat o parte din activitate către filiale din zona euro după Brexit. Aceasta a fost inițiată în trimestrul II 2020, cu scopul de a asigura că filialele din țări terțe nu funcționau ca societăți fictive.

În prima etapă a acestui exercițiu s-a constatat că, dintre cele 264 de compartimente de tranzacționare relevante, reprezentând active ponderate în funcție de risc în valoare de aproximativ 91 de miliarde EUR, în jur de 70% au utilizat un model de evidență contabilă simetrică („back-to-back”), iar circa 20% erau organizate sub formă de compartimente divizate, în cadrul cărora este înființată o filială a compartimentului principal care tranzacționează aceleași produse. S-a considerat că această rată ridicată a modelelor de evidență contabilă simetrică („back-to-back”), în special în cazul compartimentelor de tranzacționare semnificative, nu era în concordanță cu așteptările în materie de supraveghere privind modelele de evidență contabilă. Drept răspuns, BCE a adoptat o abordare proporțională bazată pe caracterul semnificativ și a identificat 56 de compartimente de tranzacționare semnificative, ceea ce a condus la decizii obligatorii individuale, inclusiv la mai multe cerințe pe care filialele din țări terțe ar trebui să le respecte.

Odată ce acestea se conformează, majoritatea activelor ponderate în funcție de riscul de piață gestionate de filiale din țări terțe vor face obiectul unei mai bune gestionări locale a riscurilor. Mai exact, prima și a doua linie de apărare urmează să fie consolidate, raportarea având loc direct către entitatea europeană relevantă. De asemenea, se așteaptă ca filialele din țări terțe să înființeze unități locale de trezorerie și compartimente de ajustare a valorii x. Totodată, filialele din țări terțe vor trebui să asigure accesul independent la infrastructurile esențiale și să instituie controale suplimentare pentru evidența contabilă la distanță și acoperirea riscurilor (hedging) între diferite entități.

Entitățile supravegheate intenționează să respecte cerințele cartografierii compartimentelor de tranzacționare prin utilizarea unei combinații de modele de evidență contabilă. În ceea ce privește activitățile legate de rata dobânzii, precum obligațiunile guvernamentale europene și swapurile exprimate în euro, entitățile relevante intenționează să instituie o prezență comercială semnificativă în Europa, trecând de la un model simetric („back-to-back”) la un model de evidență contabilă a gestionării riscurilor la nivel local. În schimb, în ceea ce privește activitatea legată de participații la capital, numerarul, creditele și instrumentele financiare derivate sunt acoperite, în cea mai mare parte, de compartimente divizate.

BCE va continua să monitorizeze alinierea modelelor de evidență contabilă ale băncilor la așteptările în materie de supraveghere și va planifica măsuri de supraveghere în consecință.