Relatório Anual do BCE sobre as atividades de supervisão de 2017

Prefácio de Mario Draghi, Presidente do Banco Central Europeu

A crise financeira começou há dez anos, provocando instabilidade económica, social e financeira generalizada. Quedas abruptas do produto, do emprego e do crédito à economia, juntamente com a fragmentação do sistema financeiro em função das fronteiras nacionais, afetaram a área do euro durante vários anos. A estabilidade do sistema bancário estava em perigo e muitos duvidavam da sobrevivência do euro.

A crise revelou diversas deficiências institucionais na área do euro, em particular a ausência de um mercado bancário integrado – cujos pilares são uma única autoridade de supervisão, uma única autoridade de resolução com um único fundo de resolução e um único sistema europeu de seguro de depósitos. Como parte da reação à turbulência em 2012, os decisores de políticas criaram uma autoridade de supervisão única, albergada pelo Banco Central Europeu (BCE). Num breve período de dois anos, com a participação das autoridades nacionais competentes (ANC), foi estabelecida a supervisão bancária europeia.

Atualmente, a economia da área do euro regista uma expansão há quase cinco anos, e o crescimento é generalizado no conjunto dos países e setores. A política monetária do BCE foi o principal fator impulsionador da recuperação, tendo as medidas de política monetária sido complementadas, em aspetos importantes, pela supervisão bancária a nível da área do euro.

Em primeiro lugar, a supervisão bancária integrada contribuiu para tornar as instituições de crédito mais fortes, o que ajudou a superar a fragmentação financeira, a melhorar a transmissão da política monetária e a restabelecer a disponibilização de crédito às famílias e às empresas. As taxas de juro ativas na área do euro convergiram para mínimos históricos.

Em segundo lugar, ao exigir que as instituições de crédito detenham capital adequado e encontrem um equilíbrio sustentável entre risco e retorno, a supervisão bancária europeia tem constituído a primeira linha de defesa contra os riscos para a estabilidade financeira com origem no setor bancário. Tal permitiu à política monetária assegurar a estabilidade de preços, apesar de a orientação da política monetária ter de permanecer acomodatícia durante um período alargado, porque os riscos para a estabilidade financeira foram, e estão a ser, contidos através de uma supervisão eficaz.

Em 2018, as instituições de crédito continuam a ser confrontadas com alguns desafios fundamentais. Estes incluem o saneamento de balanços e a redução de posições em risco de longa duração com origem, em larga escala, na crise financeira – por exemplo, posições sobre determinados produtos financeiros não transacionáveis – e na grande recessão subsequente, de que são exemplo os créditos não produtivos (non-performing loans – NPL). Compreendem também a necessidade de as instituições de crédito adaptarem os respetivos modelos de negócio aos novos desafios tecnológicos, bem como darem resposta às questões da sobrecapacidade e dos custos elevados. Estes desafios têm de continuar a ser uma prioridade para as instituições de crédito que pretendam ser fortes e servir a economia da área do euro.

Entrevista introdutória com Danièle Nouy, Presidente do Conselho de Supervisão

Passaram quase dez anos desde a falência do banco de investimento Lehman Brothers e o início da crise financeira. O sistema financeiro tornou-se mais seguro desde então?

A crise financeira mundial desencadeou indubitavelmente muitas alterações. Na esfera internacional, acabámos de finalizar uma reforma regulamentar abrangente – o Acordo de Basileia III. As regras para as instituições de crédito passaram a ser mais rigorosas e foram colmatadas lacunas no quadro regulamentar. Na esfera europeia, começámos a construir uma união bancária. Presentemente, a união bancária assenta em dois pilares: a supervisão bancária europeia e a resolução bancária europeia. Em conjunto, ambas ajudam a melhorar a supervisão das instituições de crédito na Europa e a lidar com crises de uma forma mais eficaz. De um modo geral, é correto afirmar que a atual arquitetura do sistema financeiro foi, em grande medida, moldada pela crise, sendo muito mais estável do que a anterior. Portanto, sim, o sistema financeiro tornou-se mais seguro.

E as instituições de crédito? Aprenderam a lição?

Bem, espero que sim. No fim de contas, uma das causas profundas da crise foi uma cultura que dava prioridade aos ganhos de curto prazo em detrimento da sustentabilidade a longo prazo e que, frequentemente, negligenciava o impacto, na economia e nos contribuintes, da atuação das instituições de crédito. Essa cultura precisa de mudar, e a mudança tem de vir das instituições de crédito, embora as autoridades de regulamentação precisem de assegurar que os incentivos estão, e permanecem, harmonizados.

Que incentivos tem em mente?

O facto de as instituições de crédito poderem agora falir de forma ordenada deverá, acima de tudo, redirecioná-las para a sustentabilidade. Os resgates estatais devem pertencer ao passado. Na Europa, o Mecanismo Único de Resolução (MUR) desempenha um papel central neste aspeto. Passou o seu primeiro teste em 2017, quando três instituições de crédito de grande dimensão faliram e foram objeto de resolução ou liquidação. A mensagem é clara: as instituições de crédito têm agora de enfrentar as consequências do seu comportamento. Se atuarem de forma imprudente, poderão ir à falência.

O perigo da falência leva assim as instituições de crédito a começarem a dar resposta a todos os desafios que enfrentam?

Sim, sem dúvida. As instituições de crédito fizeram grandes progressos desde a crise, mas ainda restam desafios por superar. E agora é a altura certa para o fazer. As condições são ideais por quatro motivos. Primeiro, a economia da área do euro apresenta um bom desempenho. Segundo, as novas tecnologias poderão ser um desafio, mas também oferecem às instituições de crédito novas oportunidades para ganharem dinheiro e permanecerem rentáveis. Terceiro, com a finalização do Acordo de Basileia III, está garantida a certeza regulamentar. E, quarto, com a supervisão bancária plenamente estabelecida, está assegurada a certeza em termos de supervisão. As instituições de crédito sabem como trabalhamos e o que podem esperar de nós.

A rentabilidade é um grande desafio para as instituições de crédito, não é verdade?

Com efeito. A rentabilidade é o principal desafio para as instituições de crédito na área do euro. Várias continuam a não ganhar o suficiente para cobrir os custos de capital e, no longo prazo, essa situação é insustentável. Apesar de isso ser um problema para as próprias instituições de crédito, é também uma questão que nos preocupa enquanto autoridade de supervisão. As instituições não rentáveis não podem apoiar o crescimento económico e constituir reservas de capital. Ao mesmo tempo, podem lançar-se numa procura de rentabilidade passível de aumentar os riscos. Assim, como autoridade de supervisão, estamos preocupados com a falta de rentabilidade do setor bancário da área do euro.

Que passos devem as instituições de crédito dar para aumentar a rentabilidade?

Essa é uma questão mais difícil, pois cada instituição de crédito é diferente e cada uma precisa de ter a sua própria estratégia. O ponto de partida para cada instituição de crédito, sem exceção, consiste em ter uma estratégia e segui-la. Neste aspeto, entra em jogo o conceito de “orientação estratégica”. Em poucas palavras, este conceito refere-se à capacidade do órgão de administração de uma instituição de crédito para traçar o rumo no sentido de serem alcançados os objetivos de longo prazo da instituição. Requer processos sólidos e boa governação, incluindo gestão do risco. Quando reunidas estas condições, o órgão de administração tem, em qualquer momento, uma boa perspetiva geral e um bom conhecimento da organização no seu todo, podendo alterar rapidamente o rumo, se for necessário. De um modo geral, quanto melhor for a “orientação estratégica” das instituições de crédito, maior êxito terão. A um nível mais prático, as instituições de crédito devem ponderar a diversificação das suas fontes de rendimento, por exemplo recorrendo às novas tecnologias. Para as instituições de grande dimensão da área do euro, mais de metade dos proveitos de exploração consistem na margem financeira, o que, atendendo aos mínimos históricos das taxas de juro, é necessário melhorar. As instituições de crédito poderiam, por exemplo, tentar aumentar as comissões recebidas e outros proveitos bancários. Muitas instituições indicaram que, com efeito, planeiam fazê-lo. No entanto, como disse, cada instituição de crédito é diferente e cada uma precisa de encontrar uma solução própria. Em termos mais gerais, o setor bancário europeu necessita de prosseguir a consolidação.

E os custos? Não seria a redução dos custos outra forma de aumentar os lucros?

É verdade que existe margem para reduzir os custos. Veja-se as grandes redes de filiais: será que continuam a ser necessárias na era da banca digital? A redução dos custos pode fazer parte da estratégia de uma instituição de crédito para se tornar mais rentável. Importa, porém, fazer uma ressalva: as instituições de crédito não devem proceder a cortes nos domínios errados. Reduzir o número de pessoal afeto a áreas como a gestão do risco? Não é uma boa ideia. Poupar nos serviços de tecnologias de informação? Também não é uma boa ideia. No geral, as instituições de crédito têm de poupar no que não é crucial para o seu êxito e estabilidade futuros.

Os créditos não produtivos afetam a rentabilidade?

Sim, e muito. Os créditos não produtivos ou “NPL” (do inglês non-performing loans) reduzem os lucros e desviam recursos que poderiam ser utilizados de forma mais eficiente. Dado que os NPL na área do euro ascendem a quase €800 mil milhões, constituem um problema grave que precisa de ser resolvido. Uma boa notícia neste aspeto é que as instituições de crédito estão a fazer progressos: desde inícios de 2015, os NPL diminuíram cerca de €200 mil milhões. Isso é encorajador, mas não o suficiente.

Que medidas importantes foram adotadas pela supervisão bancária europeia para ajudar a resolver o problema dos NPL?

Os NPL são uma das nossas principais prioridades. Em princípios de 2017, publicámos orientações dirigidas às instituições de crédito sobre como lidar com níveis elevados de NPL. Utilizando essas orientações como ponto de referência, examinámos os planos das próprias instituições de crédito para lidar com os NPL. Em 2018, continuaremos a acompanhar de perto a forma como esses planos estão a ser executados.

Contudo, as instituições de crédito não têm apenas de eliminar os atuais NPL, têm também de lidar com potenciais novos NPL. Assim, no final de 2017, publicámos um projeto de adenda às nossas orientações. A adenda descreve a forma como esperamos que as instituições de crédito determinem as provisões prudenciais para novos NPL, sendo essas expetativas não vinculativas, obviamente. Este é o ponto de partida do diálogo em matéria de supervisão que integrará a nossa abordagem entidade a entidade. O projeto de adenda foi objeto de consulta pública, e a versão final foi publicada em março de 2018.

Portanto, as instituições de crédito ainda precisam de sanear os balanços.

Sim, o atual período favorável não vai durar para sempre, pelo que as instituições de crédito devem aproveitá-lo ao máximo, enquanto podem. Quando entrarmos num período de abrandamento, será muito mais difícil reduzir os NPL. No geral, balanços saneados são fulcrais para a rentabilidade no curto e no médio prazo. Neste contexto, o teste de esforço a conduzir pela Autoridade Bancária Europeia (European Banking Authority – EBA) em 2018 será um momento da verdade para as instituições de crédito. Ajudará a avaliar o quão resilientes serão quando a situação se tornar mais difícil.

Além da rentabilidade baixa e dos NPL, que outros aspetos tem a supervisão bancária europeia de monitorizar?

Muitos. Estamos, por exemplo, a analisar a fundo os modelos internos utilizados pelas instituições de crédito para determinar os ponderadores de risco dos seus ativos. Tal é extremamente pertinente para o cálculo dos requisitos de fundos próprios e, por conseguinte, para a resiliência das instituições de crédito. A fim de assegurar que os modelos produzam resultados adequados, estamos a conduzir uma análise específica dos modelos internos – a designada “TRIM” (do inglês Targeted Review of Internal Models). Essa análise tem três objetivos: em primeiro lugar, garantir que os modelos utilizados pelas instituições de crédito são compatíveis com as normas regulamentares; em segundo lugar, harmonizar a forma como as autoridades de supervisão tratam os modelos internos; e, em terceiro lugar, assegurar que os ponderadores de risco calculados usando os modelos internos têm por base riscos efetivos e não escolhas de modelização. A TRIM ajudará a reforçar a confiança nos modelos internos, na adequação do capital e, consequentemente, na resiliência das instituições de crédito.

A análise específica dos modelos internos também está relacionada com o Acordo de Basileia III e o muito discutido output floor (ou seja, os limites mínimos para os resultados fornecidos pelos modelos internos)?

Existe de facto uma ligação. Regra geral, Basileia III procura preservar requisitos de fundos próprios baseados no risco. Isso faz todo o sentido, dado que requisitos de fundos próprios baseados no risco são eficientes e impelem as instituições de crédito a definir, mensurar e gerir cuidadosamente os seus riscos. Neste contexto, os modelos internos são cruciais. Se não funcionarem corretamente, as instituições de crédito poderão terminar subcapitalizadas e vulneráveis. Como acabei de referir, a TRIM visa assegurar que os modelos internos funcionem corretamente. Fá-lo, por assim dizer, da base para o topo, mediante uma avaliação dos modelos em si. Simultaneamente, Basileia III introduz algumas salvaguardas ditadas do topo para a base, tais como os limites mínimos para os resultados fornecidos pelos modelos internos que referiu. Garante que os ponderadores de risco calculados com recurso a modelos internos não sejam inferiores a determinado nível. Nessa medida, tal como a TRIM, os limites mínimos para os resultados fornecidos pelos modelos internos ajudam a tornar credíveis os requisitos de fundos próprios baseados no risco, o que é do maior interesse das instituições de crédito.

Passando de Basileia ao Reino Unido: como é que a supervisão bancária europeia se está a preparar para o Brexit?

Bem, o Brexit irá, sem dúvida, transformar o panorama bancário europeu, afetando instituições de crédito em ambos os lados do Canal. A principal preocupação dessas instituições consiste em manter o acesso recíproco aos respetivos mercados. Para tal, poderão ter de proceder a alterações organizacionais profundas, as quais precisam, evidentemente, de ser preparadas com bastante antecedência.

Por seu lado, as autoridades de supervisão também precisam de se preparar para o mundo pós-Brexit. Desenvolvemos um conjunto de bases de entendimento sobre os aspetos relevantes e demos a conhecer claramente o que esperamos das instituições de crédito que optem pela relocalização para a área do euro. Mantemos um contacto estreito com as entidades em causa através de vários canais, o que nos permite compreender melhor os seus planos e comunicar de forma clara as nossas expetativas.

As mudanças desencadeadas pelo Brexit vão, porém, além da relocalização de algumas instituições de crédito a operar no Reino Unido. Na qualidade de autoridade de supervisão, temos de refletir sobre os grupos bancários transfronteiras em geral: como podemos garantir que são bem supervisionados e que a sua resolução é possível? Tal afetará não apenas as instituições de crédito a operar do Reino Unido, mas também as que operaram de qualquer país terceiro, podendo afetar igualmente as instituições de crédito europeias ativas fora da União Europeia (UE).

Numa análise para além do Brexit, como vê a evolução da integração financeira na Europa?

É certo que o Brexit é uma história triste, mas é igualmente certo que a integração financeira na Europa irá continuar. O trabalho no domínio da união bancária europeia encontra-se numa fase muito avançada, e a ideia parece também interessar a países fora da área do euro – em particular a países escandinavos e da Europa de Leste. Para mim, isso é muito encorajador.

Contudo, a união bancária ainda precisa de ser finalizada, e o terceiro pilar que lhe falta é um sistema europeu de seguro de depósitos. Agora que a supervisão e a resolução bancárias foram transferidas para a esfera europeia, o mesmo deve ser feito no que respeita à proteção dos depósitos. Só então o controlo e a responsabilidade estarão alinhados. Na minha perspetiva, chegou o momento de dar novos passos no sentido do estabelecimento de um sistema europeu de seguro de depósitos.

Com o avanço da união bancária, as instituições de crédito deverão começar a colher os benefícios de um mercado alargado e integrado. Deverão começar a expandir-se a nível transfronteiras e formar um verdadeiro mercado bancário europeu, que financie de forma fiável e eficiente a economia europeia.

1 Contributo da supervisão para a estabilidade financeira

1.1 Instituições de crédito: principais riscos e desempenho geral

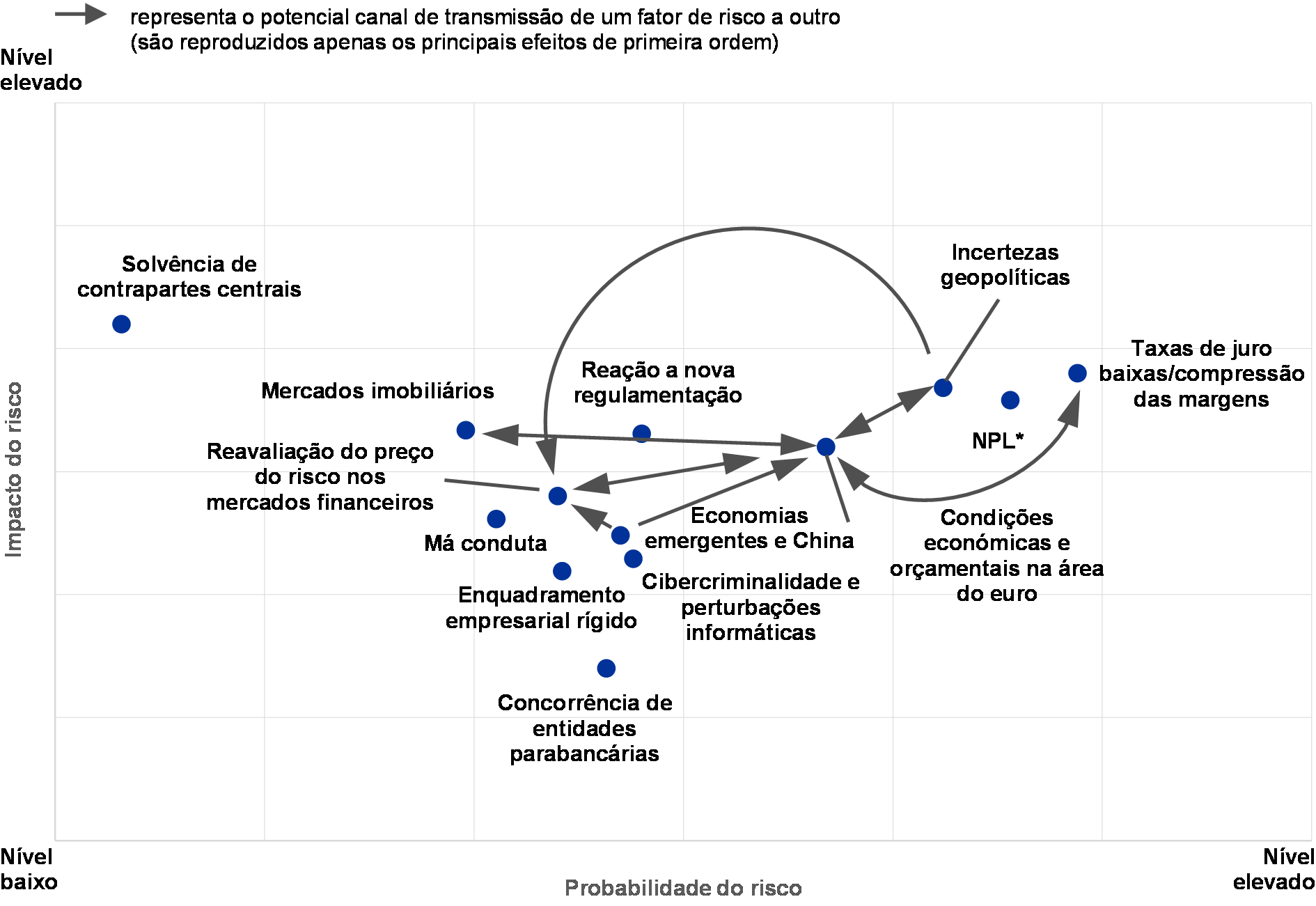

Principais riscos no setor bancário

Embora se possam observar algumas melhorias, o mapa de riscos no âmbito do MUS permanece praticamente inalterado

O enquadramento económico em que as instituições de crédito da área do euro operam continuou a melhorar no passado ano, tendo algumas instituições conseguido gerar lucros significativos, se bem que outras ainda necessitem de recuperar. De um modo geral, as instituições de crédito realizaram bons progressos no reforço dos respetivos balanços e na abordagem aos créditos não produtivos (NPL). Simultaneamente, o trabalho com vista a completar a agenda regulamentar também progrediu, ajudando a atenuar a incerteza em termos de regulamentação.

Gráfico 1

Mapa de riscos no âmbito do MUS para as instituições de crédito da área do euro em 2018

Fonte: BCE e autoridades de supervisão nacionais.

Notas: O mapa de riscos apresenta a probabilidade e o impacto dos fatores de risco, desde um nível baixo a um nível elevado.

* Este fator de risco só é relevante para as instituições de crédito da área do euro com rácios elevados de NPL.

Não obstante, persistem alguns riscos e, em geral, o mapa de riscos no âmbito do Mecanismo Único de Supervisão (MUS) (ver Gráfico 1) não mudou muito desde o início de 2017. Os três fatores de risco mais proeminentes, tanto no que toca a impacto como probabilidade potenciais, são i) o contexto de taxas de juro baixas e os seus efeitos adversos na rentabilidade das instituições de crédito; ii) os níveis persistentemente elevados de NPL em algumas regiões da área do euro; e iii) as incertezas geopolíticas. Os primeiros dois fatores de risco diminuíram um pouco desde 2016. Por seu turno, as incertezas geopolíticas intensificaram-se marcadamente, devido sobretudo às negociações em curso do acordo final sobre o Brexit e à incerteza política mundial mais geral (tendo, ao mesmo tempo, a incerteza política na UE diminuído ligeiramente após as eleições presidenciais francesas).

A rentabilidade permanece um desafio importante

O período prolongado de taxas de juro baixas continua a representar um desafio para a rentabilidade das instituições de crédito. Embora as taxas de juro baixas reduzam os custos de financiamento e apoiem a economia, também comprimem a margem financeira e, por conseguinte, reduzem a rentabilidade das instituições de crédito. As instituições de crédito necessitam, portanto, de adaptar os modelos de negócio e as estruturas de custos. Paralelamente, as autoridades de supervisão têm de se assegurar que as instituições de crédito não assumem riscos excessivos para aumentar os lucros.

Os NPL diminuíram um pouco, mas é necessário ir mais além

Níveis elevados de NPL constituem outra preocupação importante para um número considerável de instituições de crédito da área do euro. Em comparação com 2016, as instituições de crédito realizaram alguns progressos no tratamento dos NPL. Tal reflete-se na queda do rácio de NPL agregado de 6.5% no segundo trimestre de 2016 para 5.5% no segundo trimestre de 2017. No entanto, muitas instituições de crédito da área do euro ainda têm demasiados NPL nos balanços. É, por conseguinte, crucial que as instituições de crédito intensifiquem os esforços no sentido de definirem e implementarem estratégias de NPL ambiciosas e credíveis. Ao mesmo tempo, são necessárias novas reformas, com vista a eliminar os obstáculos estruturais à resolução dos NPL[1].

A implementação do novo quadro regulamentar poderá ser um desafio para algumas instituições de crédito

A finalização e regularização do quadro regulamentar favorece a estabilidade do setor bancário no médio prazo. Todavia, a transição para o novo panorama regulamentar pode implicar custos e riscos no curto prazo para as instituições de crédito, incluindo o risco de não adaptação a tempo. Estes riscos diminuíram ligeiramente desde 2016, com a divulgação de mais pormenores sobre o formato final das várias iniciativas regulamentares, na sequência dos acordos alcançados em fóruns internacionais e europeus.

Poderá ocorrer uma reavaliação do preço do risco, devido a questões associadas à sustentabilidade da dívida e aos riscos geopolíticos

A sustentabilidade da dívida continua a ser uma preocupação para alguns Estados-Membros da UE, que permanecem vulneráveis a uma potencial reavaliação dos preços nos mercados obrigacionistas (também em virtude dos atuais níveis muito baixos dos prémios de risco). O risco soberano é especialmente pertinente no atual contexto de níveis de incerteza geopolítica elevados em termos históricos (para os quais o Brexit contribui). Potenciais alterações súbitas da apetência pelo risco nos mercados financeiros podem afetar as instituições de crédito por via da reavaliação dos ativos mensurados a preços de mercado e dos custos de financiamento.

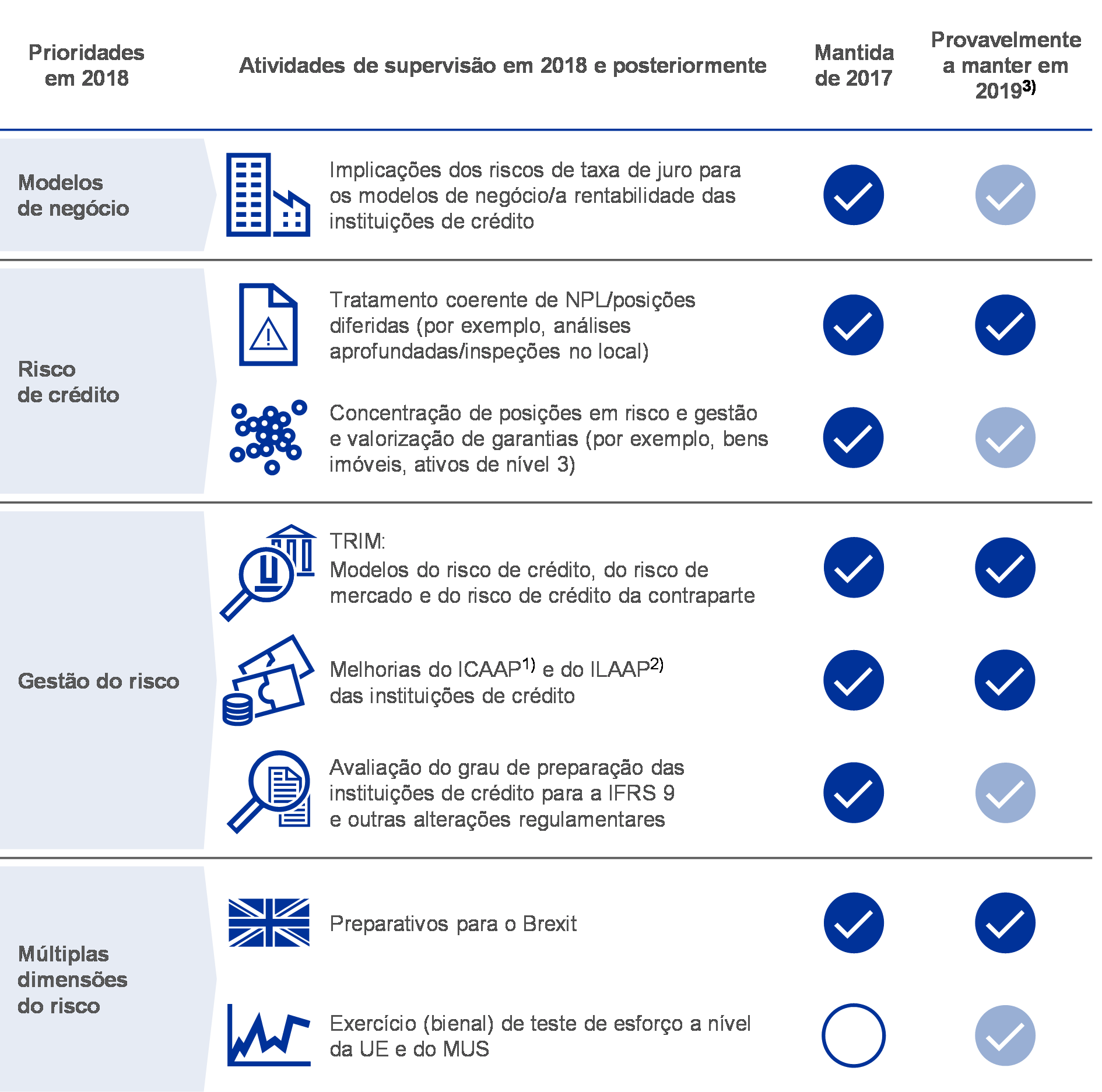

Prioridades prudenciais no âmbito do MUS

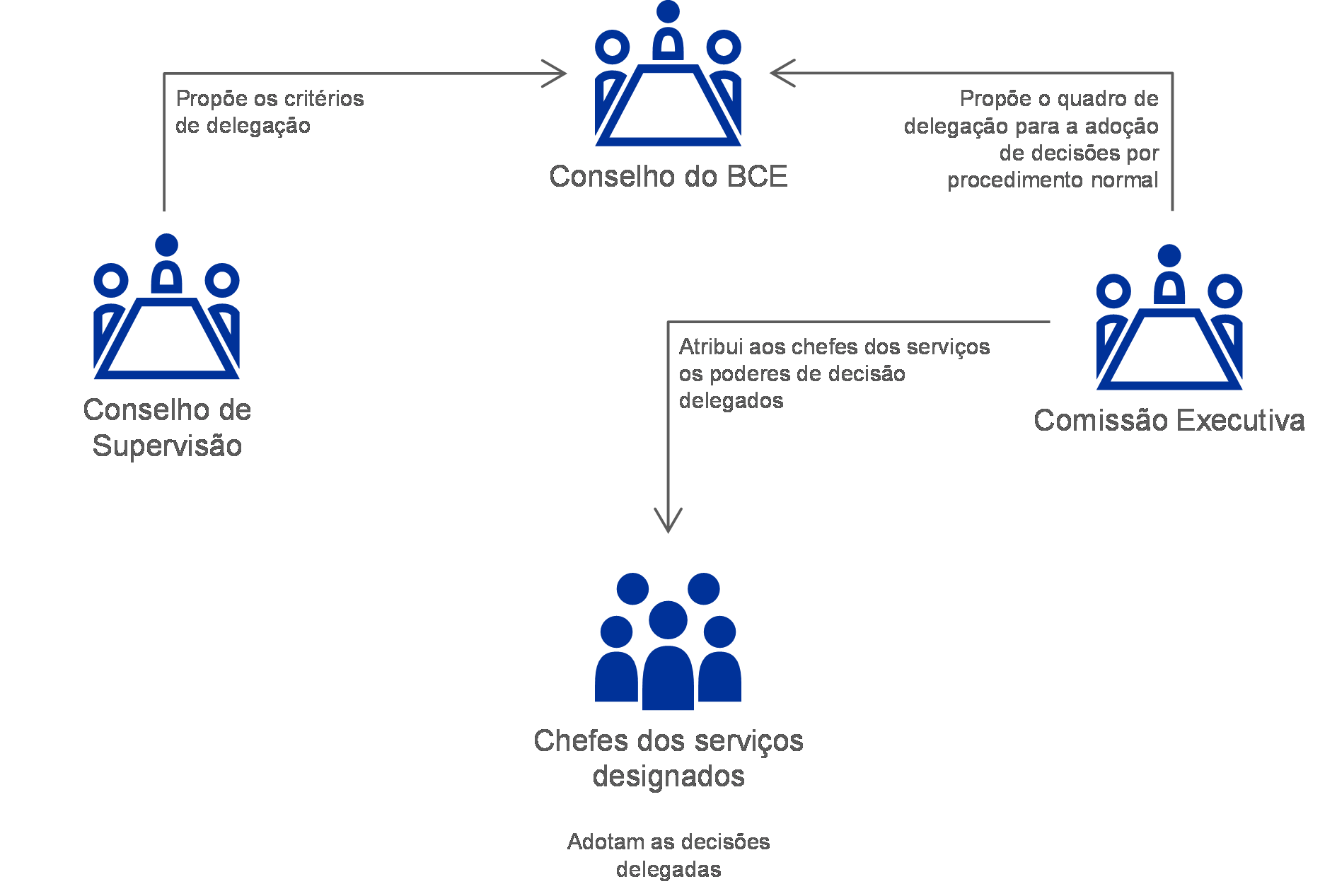

As prioridades prudenciais no âmbito do MUS estabelecem os domínios sobre os quais incidirá a supervisão num determinado ano. Assentam numa avaliação dos principais riscos enfrentados pelas entidades supervisionadas, tendo em consideração a evolução mais recente a nível económico, regulamentar e prudencial. Objeto de análise numa base anual, as prioridades são um instrumento essencial para a coordenação das medidas de supervisão aplicadas às instituições de crédito de uma forma apropriadamente harmonizada, proporcional e eficiente, contribuindo, assim, para assegurar condições de igualdade e um impacto prudencial mais forte (ver Figura 1).

Figura 1

Prioridades prudenciais em 2018 e posteriormente

1) Processo de autoavaliação da adequação do capital interno (Internal Capital Adequacy Assessment Process – ICAAP).

2) Processo de autoavaliação da adequação da liquidez interna (Internal Liquidity Adequacy Assessment Process – ILAAP).

3) Os sinais a azul claro indicam atividades de seguimento.

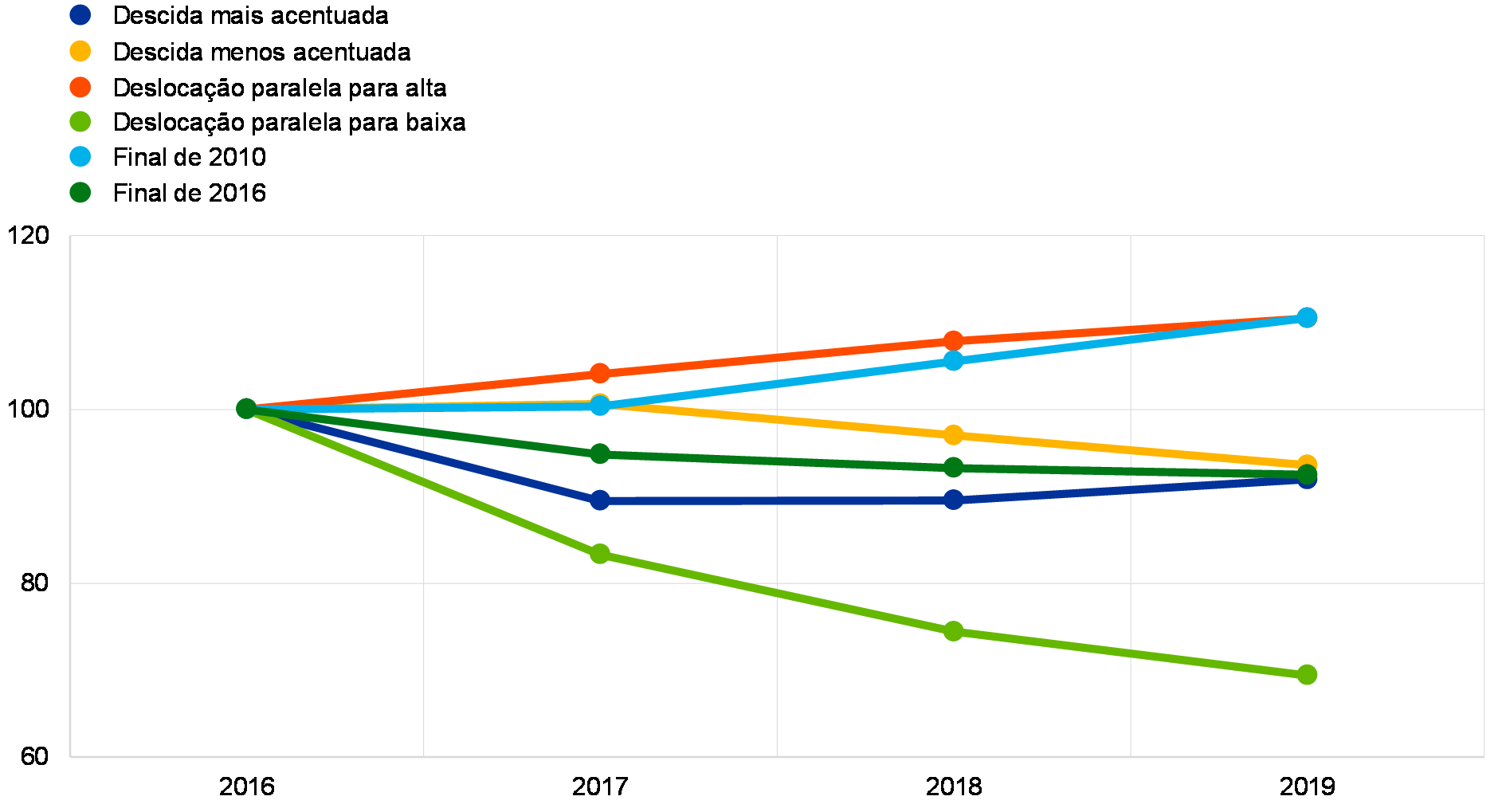

Resultado da análise da sensibilidade ao risco de taxa de juro da carteira bancária

O BCE monitoriza constantemente a sensibilidade das margens de taxa de juro das instituições de crédito a variações de taxa de juro. Num contexto de taxas de juro baixas, com impacto na rentabilidade do setor bancário, o BCE decidiu proceder, em 2017, a uma análise mais aprofundada das estratégias desenvolvidas pelas instituições de crédito para manter o nível das suas margens de taxa de juro em diversos cenários.

Consequentemente, no primeiro semestre de 2017, a Supervisão Bancária do BCE realizou uma análise da sensibilidade ao risco de taxa de juro da carteira bancária (interest rate risk in the banking book – IRRBB), o teste de esforço de 2017[2]. Uma amostra de 111 entidades supervisionadas significativas foi avaliada com base em duas métricas complementares: i) variações da margem financeira (net interest income – NII) desencadeadas por movimentos das taxas de juro; e ii) variações do valor económico dos fundos próprios (economic value of equity – EVE)[3] (ou seja, o valor atual da respetiva carteira bancária) desencadeadas por movimentos das taxas de juro. O objetivo do exercício era obter uma avaliação, da perspetiva da supervisão, das práticas de gestão do risco e tirar pleno partido da comparação dos resultados das várias entidades, às quais, foi solicitado, para o efeito, que simulassem o impacto de seis choques de taxa de juro hipotéticos, a par de uma evolução estilizada dos respetivos balanços[4].

Gráfico 2

Margem financeira média projetada por choque de taxa de juro

(índice 2016 = 100)

Fonte: BCE.

Notas: Valores baseados nas projeções da margem financeira agregadas para todas as moedas importantes testadas no exercício e para as 111 entidades. As deslocações paralelas são atualmente utilizadas no processo de reporte do risco de taxa de juro da carteira bancária (+/- 200 pontos base para posições em euros); as descidas mais e menos acentuadas baseiam-se nas normas recentes do Comité de Basileia de Supervisão Bancária para o risco de taxa de juro da carteira bancária; o choque do final de 2010 considera o regresso das taxas de juro a níveis observados pela última vez em 2010, e o choque do final de 2016 mantém as taxas de juro constantes nos níveis verificados no fim de 2016.

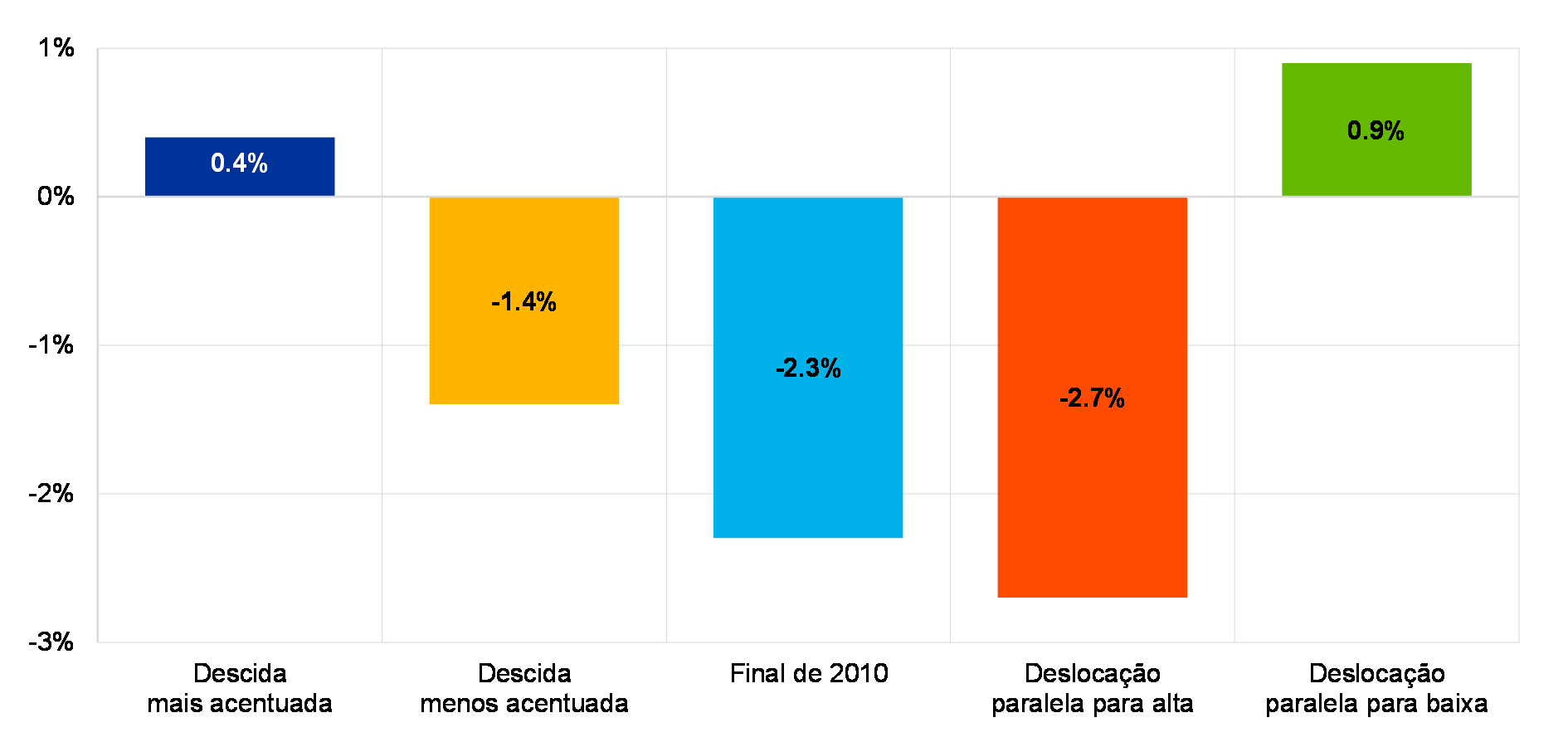

Os resultados revelam que, em média, as instituições de crédito estão perfeitamente aptas a lidar com variações de taxa de juro. Uma súbita deslocação para alta da estrutura de prazos das taxas de juro em +2% teria um impacto positivo agregado na margem financeira (+10.5% num horizonte de 3 anos, Gráfico 2) e um impacto negativo moderado no valor económico dos fundos próprios (-2.7% dos fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1), Gráfico 3), sendo este último o resultado mais grave em termos do valor económico dos fundos próprios em todos os choques de taxa de juro considerados.

Contudo, os resultados do exercício não devem ser erroneamente interpretados como ausência de riscos, em particular porque tomam em conta as expetativas das instituições de crédito quanto ao comportamento dos clientes. A título de exemplo, as instituições de crédito podem modelizar depósitos sem prazo como responsabilidades de longo prazo a taxa fixa. Num período de subida das taxas de juro, uma reavaliação do preço destes depósitos mais rápida do que o esperado pela instituição pode resultar numa margem financeira menor do que o esperado. As instituições de crédito procedem a calibrações dos modelos de depósito principalmente em períodos de descida das taxas de juro. Assim, os modelos podem refletir apenas parcialmente a reação dos clientes a um aumento das taxas de juro. Além disso, constatou-se que, em alguns casos, as durações modelizadas dos principais depósitos eram surpreendentemente longas.

Gráfico 3

Variação média do valor económico dos fundos próprios por choque de taxa de juro

(variação do valor económico dos fundos próprios, em percentagem dos fundos próprios principais de nível 1)

Fonte: BCE.

Notas: Valores baseados nas projeções do valor económico dos fundos próprios agregadas para todas as moedas importantes e nos fundos próprios principais de nível 1 agregados para o conjunto da amostra de 111 entidades. Não se verificam variações do valor económico dos fundos próprios, devido às taxas constantes consideradas no choque do final de 2016.

Os resultados revelam também que, nas suas carteiras bancárias, as instituições de crédito recorrem significativamente a derivados de taxa de juro. Em geral, as instituições de crédito utilizam derivados para a cobertura dos desfasamentos nos perfis de reavaliação de ativos e passivos. No entanto, algumas utilizam igualmente derivados de taxa de juro para atingir os seus objetivos em termos de perfil de taxa de juro. Em termos agregados, o impacto destas transações na sensibilidade do valor económico dos fundos próprios é limitado (+1.7% de fundos próprios principais de nível 1, sob o choque de uma deslocação paralela para alta). Contudo, este impacto limitado resulta, em grande parte, da compensação das posições em risco entre as instituições de crédito em que os derivados reduzem a duração dos ativos e aquelas em que aumentam essa duração (respetivamente, 55% e 45% da amostra).

Os resultados do exercício de 2017 foram integrados no processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP). Em termos prospetivos, este exercício proporcionará informação valiosa para as discussões de caráter prudencial sobre o risco de taxa de juro da carteira bancária. O exercício pode servir como ponto de partida das análises de seguimento a realizar pelas equipas conjuntas de supervisão (ECS).

Caixa 1 Consolidação do setor bancário – obstáculos a fusões e aquisições transfronteiras

Um setor bancário saudável está intrinsecamente ligado a um mercado saudável de fusões e aquisições. A união bancária europeia, incluindo a supervisão bancária europeia, tornará mais fácil para as instituições de crédito fundirem-se fora das fronteiras nacionais.

As fusões transfronteiras na área do euro podem trazer três benefícios importantes. Primeiro, aprofundarão a integração financeira na área do euro, abrindo caminho para o objetivo comum de um verdadeiro setor bancário europeu. Segundo, os aforradores terão mais opções para investir o seu dinheiro, e as empresas, assim como os particulares, poderão explorar mais fontes de financiamento. Terceiro, melhorarão a partilha do risco, ajudando a economia da UE a ser mais estável e eficiente. Além disso, as fusões bancárias podem desempenhar um papel na redução do excesso de capacidade, tornando as próprias instituições de crédito mais eficientes. Para que estes benefícios se concretizem, é, porém, necessário que as operações de fusão sejam sólidas da perspetiva prudencial.

Estado do mercado de fusões e aquisições

Após um aumento inicial na sequência da introdução do euro, as fusões e aquisições têm vindo a diminuir na área do euro. Em 2016, atingiram o nível mínimo desde 2000, tanto em termos de número de acordos como de valor[5]. Além disso, as fusões tendem a ocorrer na esfera nacional e não transfronteiras.

As fusões bancárias são complexas, onerosas e arriscadas, e o seu êxito depende de certas condições propícias. As instituições de crédito precisam de se sentir confiantes ao darem esse passo e, presentemente, essa confiança parece ainda faltar.

Mais especificamente, é frequente haver incerteza quanto ao valor económico que as fusões representam. Na ponderação de potenciais parceiros, poderá haver dúvidas sobre a qualidade dos seus ativos e da sua capacidade de gerar lucros. Em algumas regiões da área do euro, os níveis de NPL continuam a ser elevados, sendo o seu verdadeiro valor difícil de avaliar.

Para mais, parece existir incerteza quanto a alguns fatores impulsionadores do desempenho das instituições de crédito a longo prazo. Por exemplo, como é que a digitalização e as alterações associadas da estrutura de mercado afetarão a estrutura e dimensão ótimas de uma instituição de crédito? Será que ainda vale a pena adquirir redes de filiais quando a banca digital pode torná-las cada vez menos úteis? Por último, alguma incerteza remanescente relativamente à regulamentação também pode ser importante. Muitas instituições de crédito gostariam, aparentemente, de ver o conjunto único de regras implementado antes de considerarem dar o grande salto para a fusão com outra instituição.

As incertezas são intensificadas pela dimensão transfronteiras. Antes de mais, as fusões transfronteiras exigem que as instituições de crédito não só transcendam as fronteiras nacionais, como também vençam barreiras culturais e linguísticas. A falta de harmonização da base jurídica e regulamentar que rege as análises de fusões e aquisições da perspetiva da supervisão nos países participantes no MUS pode aumentar os custos das fusões e aquisições transfronteiras, bem como revelar-se um obstáculo às mesmas. A legislação nacional em matéria de fusões tende a divergir entre países.

Em termos mais gerais, a blindagem do capital e da liquidez a nível dos países pode ser importante. Presentemente, como parte da revisão do regulamento em matéria de requisitos de fundos próprios (Capital Requirements Regulation – CRR) e da diretiva em matéria de requisitos de fundos próprios (Capital Requirements Directive – CRD IV), estão a ser ponderadas opções de dispensa do cumprimento dos requisitos intragrupo transfronteiras, podendo estas, onde introduzidas, apoiar as aquisições e fusões transfronteiras. Além disso, a CRD IV e o CRR ainda incluem um conjunto de faculdades e opções passíveis de ser exercidas de formas diferentes no plano nacional. Estas tornam difícil assegurar um nível geral de fundos próprios regulamentares coerente nos vários Estados-Membros e comparar na íntegra a posição de capital das instituições de crédito.

É evidente que outros fatores de caráter regulamentar também são importantes para as decisões de consolidação das instituições de crédito. Por exemplo, os requisitos de capital adicional, devido a um aumento da dimensão e da complexidade de uma entidade, que podem tornar-se aplicáveis por via das reservas de fundos próprios para outras instituições de importância sistémica (Other Systemically Important Institutions – O-SII) ou mesmo das reservas de fundos próprios para instituições de importância sistémica mundial (Global Systemically Important Institutions – G-SII), poderão constituir um desincentivo.

Acresce a este panorama o facto de parte do quadro legislativo (por exemplo, a legislação em matéria de insolvência), de os regimes fiscais e de a regulamentação (por exemplo, em matéria de defesa dos consumidores) em que se apoia o funcionamento dos sistemas financeiros continuarem a divergir na UE e na área do euro.

Ainda que a supervisão bancária europeia possa assinalar estes obstáculos, o seu papel na definição do enquadramento é limitado. A consolidação em si precisa de ser ditada pelas forças de mercado, incumbindo aos legisladores alterar o panorama regulamentar.

O que a supervisão bancária europeia fez foi, ainda assim, ajudar a reduzir a incerteza acerca da qualidade dos ativos das instituições de crédito, tendo a análise da qualidade dos ativos realizada em 2014 constituído um primeiro passo no sentido desse objetivo. Além disso, assumiu como prioridade a resposta ao problema das carteiras de NPL das instituições de crédito. As autoridades de supervisão podem também garantir que os processos de supervisão relacionados com fusões sejam eficazes. Do lado regulamentar, é importante assegurar uma execução fiel e coerente das reformas acordadas, incluindo Basileia III, bem como dar novos passos para completar a união bancária, em especial estabelecendo um sistema europeu de seguro de depósitos. Todos estes elementos ajudarão a reduzir a incerteza.

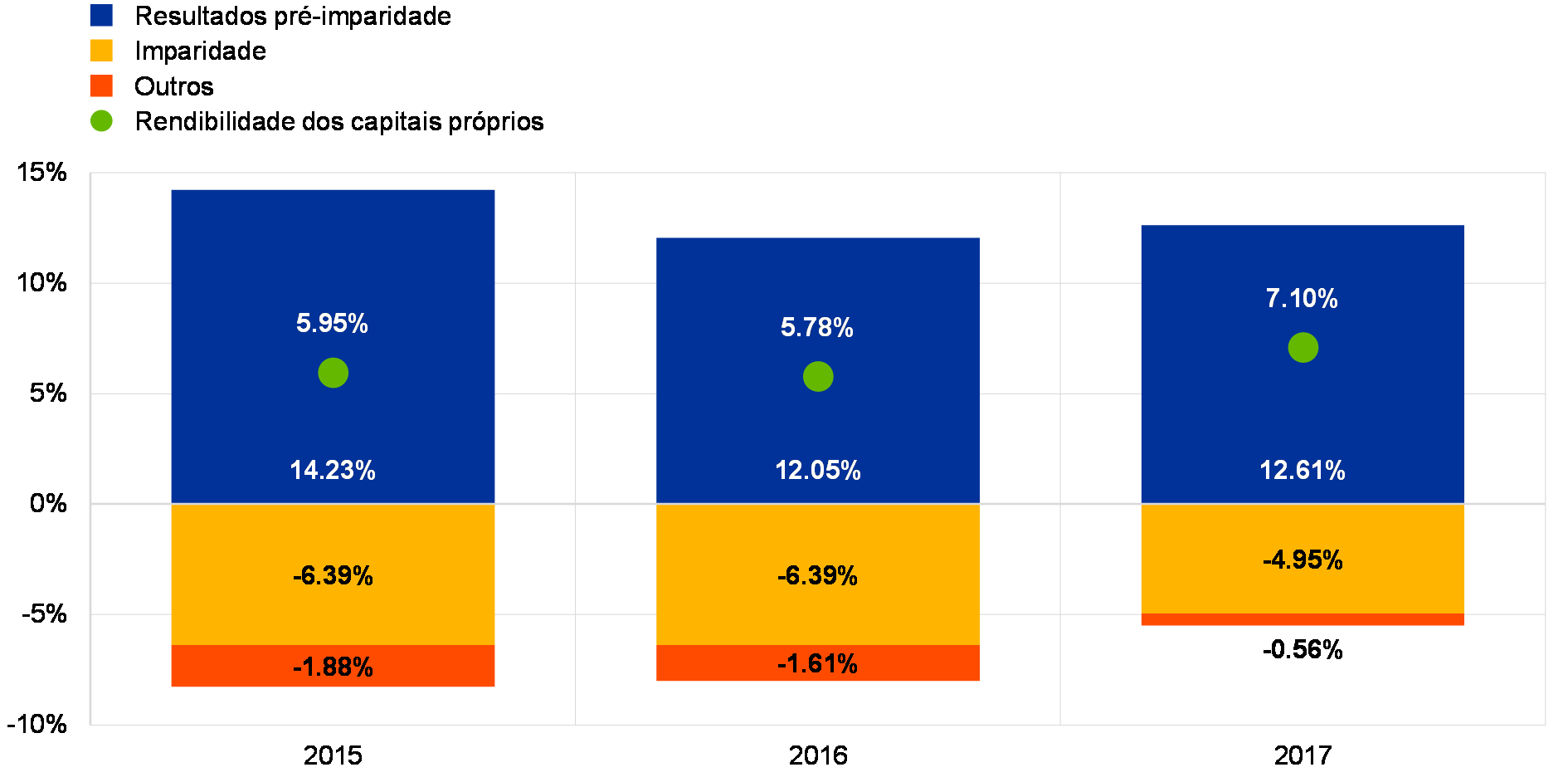

Desempenho geral das instituições significativas em 2017

Tendo 2016 sido um ano particularmente difícil para as instituições de crédito da área do euro, em 2017, a situação melhorou um pouco. Nos primeiros três trimestres de 2016, os resultados pré-imparidade das instituições significativas diminuíram 10% em comparação com os três primeiros trimestres de 2015. Nos primeiros nove meses de 2017, observou-se, então, uma recuperação dos resultados pré-imparidade (+2%). A par de uma forte diminuição da imparidade (‑14.9% em comparação com 2016, -35.2% em comparação com 2015), tal resultou numa melhoria relativa da rendibilidade dos capitais próprios (Return on Equity – RoE) anualizada das instituições significativas, que se situou, em média, em 7.0%, face a 5.4% em 2016 e 5.7% em 2015.

No entanto, a melhoria geral oculta diferenças consideráveis entre instituições. Cerca de uma dúzia de entidades ainda registam perdas, enquanto um grupo de, aproximadamente, duas dúzias atingiu uma rendibilidade dos capitais próprios média de cerca de 8% ou mais, nos últimos três anos. Contudo, o facto de muitas instituições de crédito de capital aberto ainda serem cotadas em bolsa a rácios de preço em relação ao valor contabilístico inferiores a 1 indica que são necessárias mais melhorias, com vista a responder às expetativas dos investidores.

A melhoria dos resultados pré-imparidade foi impulsionada por um aumento de 3.2% dos resultados de comissões recebidas e outros proveitos bancários e pelos resultados em operações financeiras, que subiram 62% em comparação com os primeiros três trimestres de 2016. Em contraste, a margem financeira continuou a diminuir, situando-se 1.9% abaixo do valor registado nos primeiros três trimestres de 2016, após uma descida de 0.9% nos primeiros três trimestres de 2015.

Gráfico 4

Maior rendibilidade dos capitais próprios em 2017, graças aos resultados de exploração mais elevados e à menor imparidade

(Todas as rubricas são apresentadas como uma percentagem dos capitais próprios)

Fonte: Estatísticas bancárias para fins de supervisão produzidas pelo BCE.

Nota: Os dados para todos os anos são apresentados como valores acumulados, em termos anualizados, referentes ao segundo trimestre.

A diminuição da margem financeira entre o terceiro trimestre de 2015 e o terceiro trimestre de 2016 deveu-se, aparentemente, ao decréscimo das margens, uma vez que os volumes de crédito aumentaram 4.7%. Em contrapartida, os volumes de crédito diminuíram 2.1% entre o terceiro trimestre de 2016 e o terceiro trimestre de 2017, em especial no que respeita a empréstimos a instituições financeiras (empréstimos a instituições de crédito -11.8%, empréstimos a outras instituições financeiras -7.3%). Importa destacar que, não obstante esta tendência negativa, aproximadamente metade das instituições significativas conseguiram melhorar a margem financeira.

Os resultados positivos das instituições de crédito nos primeiros três trimestres de 2017 foram apoiados por despesas de exploração mais reduzidas, as quais se situam no nível mais baixo desde 2015. Estas baixaram 2.3% face aos primeiros nove meses de 2016 (-1.6%, em comparação com os primeiros nove meses de 2015), muito provavelmente graças às recentes medidas de restruturação tomadas por diversas instituições de crédito da área do euro.

1.2 Trabalho sobre créditos não produtivos

Situação na Europa

Os níveis de NPL desceram desde 2015, mas ainda são insustentáveis

Os créditos não produtivos (NPL) nos balanços das instituições significativas ascendiam a quase €760 mil milhões no terceiro trimestre de 2017, tendo diminuído face a €1 bilião em inícios de 2015. Contudo, em algumas partes do setor bancário, os níveis de NPL permanecem demasiado elevados. Os NPL representam claramente um grande problema para o setor bancário europeu. Isto porque pesam sobre os balanços das instituições de crédito, reduzem os lucros, desviam recursos que poderiam ser utilizados de forma mais produtiva e levam as instituições a não disponibilizarem crédito à economia. É, portanto, necessário que as instituições de crédito deem resposta ao problema dos NPL. O trabalho sobre os NPL foi uma das prioridades prudenciais mais importantes da Supervisão Bancária do BCE em 2017. O projeto prossegue e é coordenado por um grupo de alto nível sobre NPL, que reporta diretamente ao Conselho de Supervisão do BCE. O principal objetivo do grupo é desenvolver uma abordagem prudencial eficiente e coerente no que toca às instituições de crédito com níveis elevados de NPL.

O BCE publica as suas estatísticas bancárias para fins de supervisão[6] numa base trimestral, incluindo dados sobre a qualidade dos ativos das instituições significativas. O Quadro 1 apresenta a diminuição dos níveis de NPL entre 2016 e 2017.

Quadro 1

NPL e adiantamentos – montantes e rácios por período de referência

(em mil milhões de euros, percentagens)

Fonte: BCE.

Notas: Instituições significativas ao mais alto nível de consolidação, para as quais estão disponíveis dados sobre a adequação do capital, fornecidos ao abrigo dos quadros de reporte comum (COmmon REPorting – COREP) e de prestação de informação financeira (FINancial REPorting – FINREP). Mais especificamente, no segundo trimestre de 2016, o número de entidades supervisionadas significativas ascendia a 124, no terceiro trimestre de 2016 a 122, no quarto trimestre de 2016 a 121, no primeiro trimestre de 2017 a 118 e no segundo trimestre de 2017 a 114. O número de entidades por período de referência reflete alterações da lista de entidades supervisionadas significativas, na sequência das avaliações conduzidas, normalmente numa base anual, pela Supervisão Bancária do BCE, assim como fusões e aquisições.

1) Os empréstimos e adiantamentos nos quadros relativos à qualidade dos ativos são apresentados como montante escriturado bruto. Em consonância com o FINREP: i) são excluídas posições em risco sobre ativos detidos para negociação e iii) incluídos os saldos de caixa em bancos centrais e outros depósitos à vista. De acordo com a definição da EBA, os NPL são empréstimos e adiantamentos, exceto ativos financeiros detidos para negociação, que preenchem um dos seguintes critérios ou ambos: a) os empréstimos são materialmente relevantes e apresentam pagamentos em atraso há mais de 90 dias; b) o devedor foi avaliado e considera-se improvável que pague a totalidade das suas obrigações de crédito sem a execução das garantias, independentemente da existência de qualquer montante vencido ou do número de dias decorridos desde esse vencimento. O rácio de cobertura corresponde à relação entre as imparidades acumuladas de empréstimos e adiantamentos e o stock de NPL.

Os rácios de NPL variam consideravelmente na área do euro

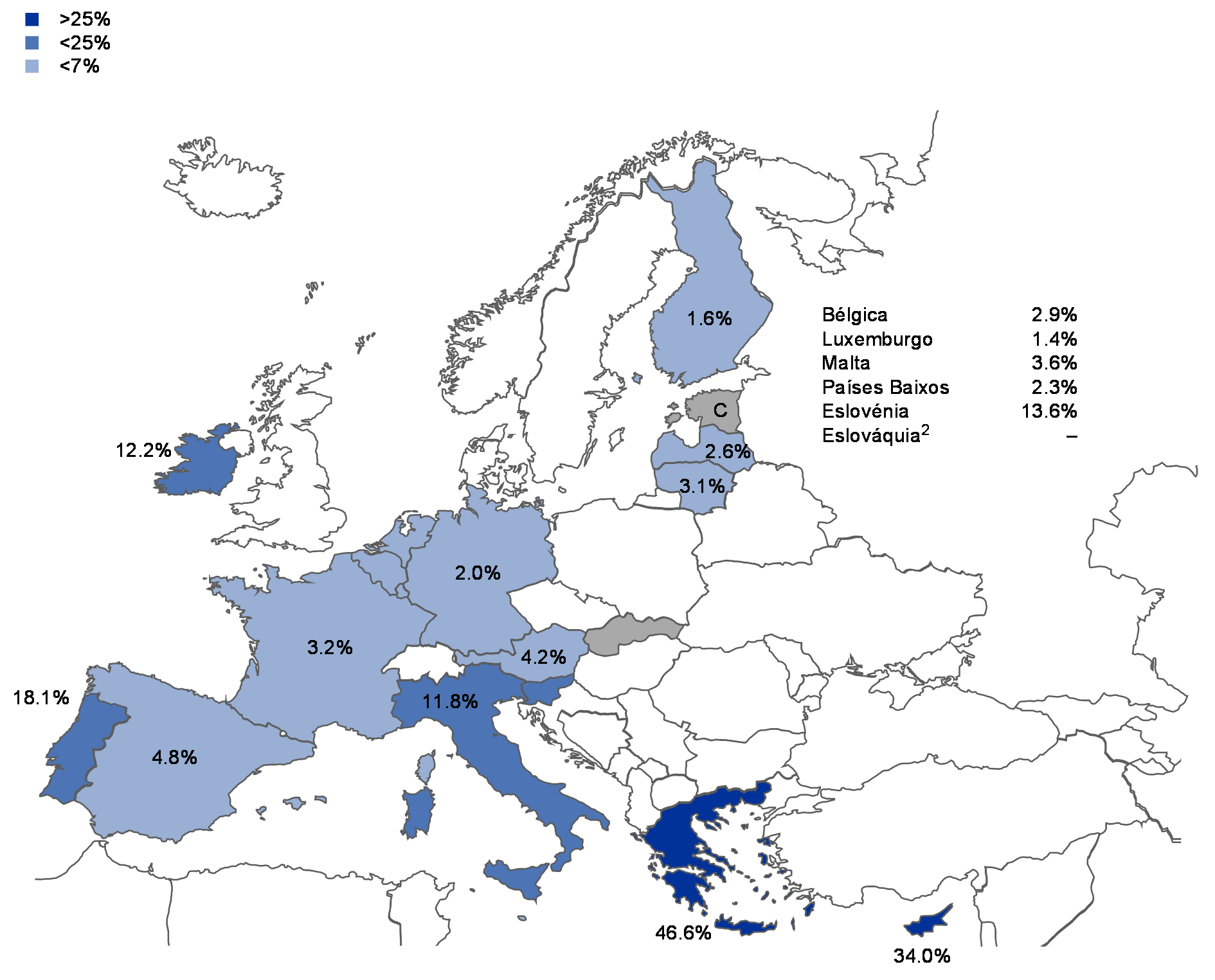

Analisando os vários países da área do euro, constata-se que o rácio de NPL continua a divergir substancialmente de país para país, como ilustrado na Figura 2. No segundo trimestre de 2017, as entidades supervisionadas significativas gregas e cipriotas apresentavam os rácios de NPL mais elevados (com médias ponderadas por país de 46.6% e 34.0%, respetivamente). Com 18.1%, as entidades supervisionadas significativas portuguesas apresentavam o terceiro rácio de NPL mais elevado. Numa análise da tendência, observa-se que o rácio de NPL diminuiu consideravelmente em termos homólogos para as entidades supervisionadas significativas em Chipre (-6.3 pontos percentuais), na Irlanda (-5.6 pontos percentuais), na Itália (-4.4 pontos percentuais) e na Eslovénia (-3.2 pontos percentuais). No terceiro trimestre de 2017, o stock de NPL das entidades supervisionadas significativas italianas ascendia a €196 mil milhões, seguindo-se as francesas (€138 mil milhões), espanholas (€112 mil milhões) e gregas (€106 mil milhões).

Figura 2

NPL e adiantamentos1 – rácios por país, período de referência T2 2017

Fonte: BCE.

Notas: Instituições significativas ao mais alto nível de consolidação, para as quais estão disponíveis dados COREP e FINREP.

C: O valor não foi incluído por motivos de confidencialidade.

1) Os empréstimos e adiantamentos nos quadros relativos à qualidade dos ativos são apresentados como montante escriturado bruto. Em consonância com o FINREP: i) são excluídas posições em risco sobre ativos detidos para negociação e iii) incluídos os saldos de caixa em bancos centrais e outros depósitos à vista.

2) Não existem instituições significativas ao mais alto nível de consolidação na Eslováquia.

Alguns dados FINREP são líquidos de transferências de NPL em curso e que se espera serem finalizadas em breve.

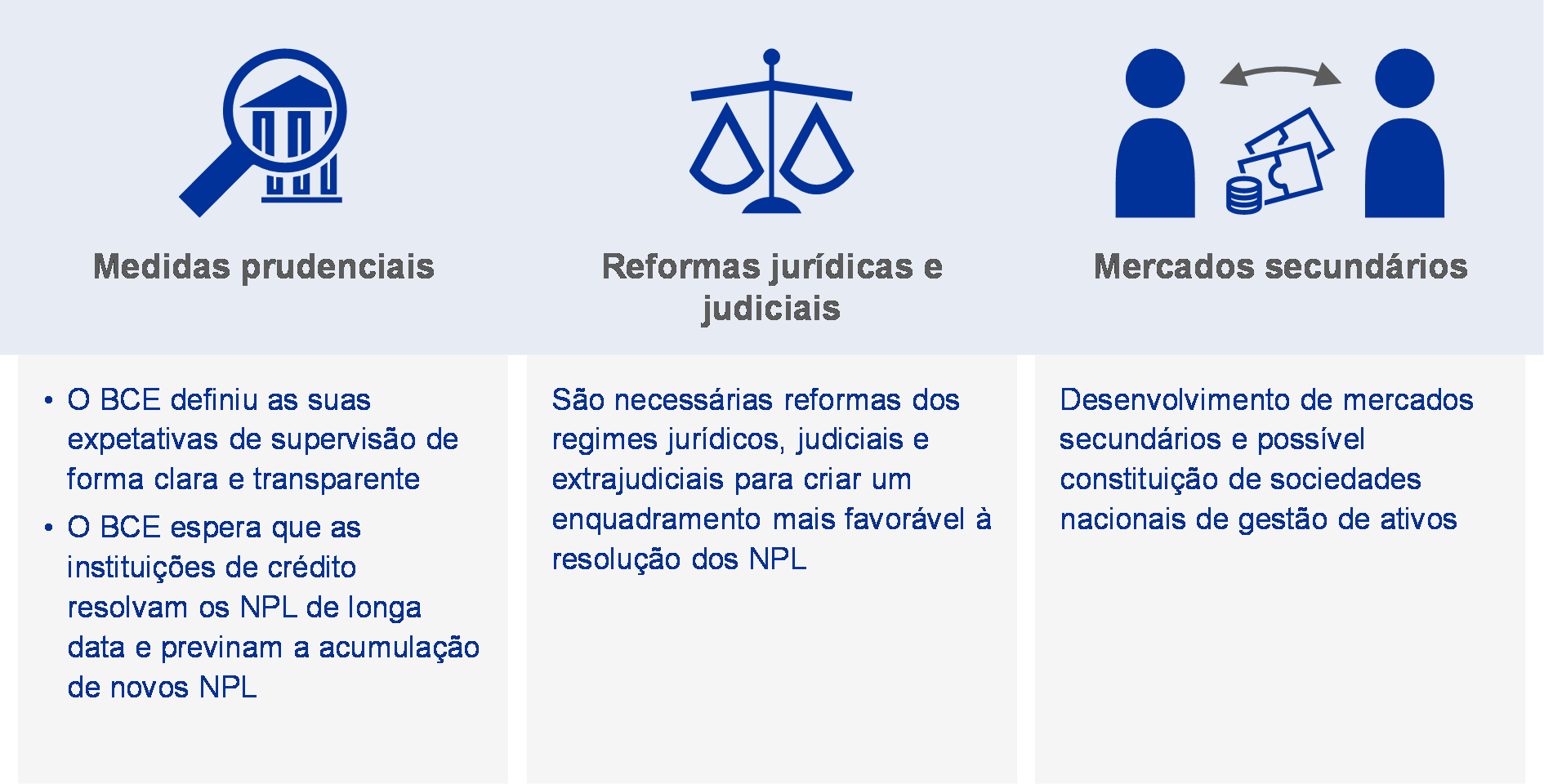

Necessidade de uma estratégia abrangente para resolver o problema dos NPL

A necessidade de uma estratégia foi identificada em três domínios fundamentais: i) medidas prudenciais, ii) reformas jurídicas e judiciais, e iii) mercados secundários de NPL

A Supervisão Bancária do BCE realçou numa fase precoce que era necessário um esforço conjunto por parte de todos os intervenientes para resolver o problema dos NPL. Essa foi também uma das principais conclusões do relatório de levantamento de práticas nacionais em termos de NPL elaborado pelo BCE, cuja versão mais recente foi publicada em junho de 2017 (ver Secção 1.2.3.1). Esse relatório indicava a necessidade de uma estratégia geral europeia em três domínios fundamentais: i) medidas prudenciais, ii) reformas jurídicas e judiciais, e iii) a necessidade de desenvolver mercados secundários para ativos em risco.

Figura 3

Uma estratégia abrangente para resolver o problema dos NPL requer medidas por parte de todos os intervenientes, incluindo autoridades da UE e autoridades públicas nacionais

No que se refere a medidas prudenciais, a Supervisão Bancária do BCE implementou um quadro de supervisão abrangente para os NPL que inclui:

- a publicação de orientações para todas as instituições significativas, nas quais se expõe as expetativas de supervisão no tocante à gestão e redução dos NPL;

- a definição de expetativas de supervisão quantitativas, a fim de promover a tempestividade na constituição de provisões prudenciais no futuro;

- a realização de inspeções no local regulares centradas nos NPL; e

- a recolha de dados adicionais relevantes junto das instituições de crédito com níveis elevados de NPL.

Na sequência da publicação em 11 de julho de 2017 das Conclusões do Conselho ECOFIN intituladas “Plano de ação para combater os créditos não produtivos na Europa”, a Supervisão Bancária do BCE está também a apoiar a EBA na emissão de orientações gerais sobre a gestão dos NPL que sejam uniformes para todas as instituições de crédito na UE. Além disso, está a interagir com a EBA na promoção da melhoria das normas de subscrição de novos empréstimos.

Em termos mais gerais, a Supervisão Bancária do BCE tem contribuído ativamente, nos três domínios referidos, para várias outras iniciativas relacionadas com NPL, incluindo as que fazem parte do plano de ação da UE (como acordado pelo Conselho da UE em julho de 2017), colaborando estreitamente com as partes interessadas responsáveis pelas iniciativas.

Principais elementos da abordagem da supervisão aos NPL

Levantamento de práticas nacionais

Foi realizada uma análise das atuais práticas prudenciais e regulamentares, bem como dos obstáculos associados à resolução de NPL

Em junho de 2017, o BCE publicou o relatório do seu último levantamento de práticas de supervisão nacionais e regimes jurídicos relacionados com NPL. O relatório apresenta análises das práticas, em vigor em dezembro de 2016, nos 19 países da área do euro[7]. Além das melhores práticas de supervisão, visava‑se identificar também i) as atuais práticas prudenciais e regulamentares e ii) os obstáculos associados à resolução de NPL. Este levantamento atualizado e alargado baseia-se num levantamento anterior das práticas de supervisão nacionais e dos regimes jurídicos relacionados com NPL, que abrangeu oito países da área do euro (Chipre, Grécia, Irlanda, Itália, Portugal, Eslovénia, Espanha e Alemanha) e foi publicado em setembro de 2016. Esse levantamento anterior centrou-se na identificação de melhores práticas em países com níveis relativamente elevados de NPL, ou com um problema “setorial” de NPL, e nos quadros vigentes aplicáveis à gestão de NPL[8].

Uma das principais lições retiradas foi que todos os intervenientes precisam de estar preparados para gerir os aspetos jurídicos de forma atempada e eficiente

O levantamento em 2017 revela que, na área do euro, foram realizados alguns progressos na resposta ao problema dos NPL de uma perspetiva prudencial. Combinado com a experiência dos países com níveis elevados de NPL, fornece uma lição importante: é necessário que todos os intervenientes sejam proativos e se preparem, antes que os níveis de NPL se tornem demasiado elevados. Muitos países com níveis baixos de NPL não alteraram os regimes jurídicos aplicáveis desde o início da crise. De um modo geral, deveriam estar mais bem preparados para gerir atempada e eficazmente os aspetos jurídicos passíveis de surgir com um potencial aumento dos níveis de NPL no futuro. Tal implica, entre outros aspetos, acelerar os mecanismos extrajudiciais (por exemplo, para execução das garantias ou para o processamento de créditos nos casos de insolvência de empresas e particulares).

No que respeita ao regime prudencial e às práticas de tratamento de NPL, o levantamento realizado demonstra que instrumentos, tais como inspeções no local especificamente centradas na verificação dos pagamentos em atraso e da gestão de NPL, desempenham um papel decisivo na deteção de problemas numa fase precoce. Neste contexto, as orientações do BCE sobre NPL, dirigidas a instituições de crédito e aplicáveis a todas as entidades supervisionadas, são um elemento importante das avaliações prudenciais a realizar futuramente (ver Secção 1.1.2).

No que toca às instituições menos significativas, em geral, à data da publicação dos resultados do levantamento das práticas nacionais, os países da área do euro ainda não dispunham de orientações específicas sobre NPL. Contudo, várias ANC indicaram que estão a ponderar a aplicação das orientações do BCE sobre NPL também às instituições menos significativas. Além disso, nas suas conclusões de julho de 2017, o Conselho da UE solicitou à EBA que, até ao verão de 2018, emitisse orientações gerais sobre a gestão de NPL, compatíveis com as orientações do BCE e com um âmbito de aplicação extensível a todas as instituições de crédito da UE.

Relativamente aos regimes jurídicos, o levantamento mais recente revelou que (com algumas exceções), desde o primeiro levantamento, apenas se registou uma melhoria progressiva nos países com níveis elevados de NPL. De qualquer modo, é demasiado cedo para avaliar a eficácia das alterações introduzidas. No tocante aos sistemas judiciais (incluindo o recrutamento de peritos em insolvência), as alterações não estão a acompanhar a evolução legislativa.

Em relação aos quadros de disponibilização de informação sobre NPL, o levantamento indica que a maioria dos países da área do euro dispõe de centrais de responsabilidades de crédito, geralmente geridas pelos bancos centrais nacionais. Essas centrais são, em regra, consideradas um instrumento de supervisão valioso para análises tanto no local como remotas, bem como para a partilha de informação entre instituições de crédito.

Orientações sobre NPL e seguimento a dar relacionado

A publicação das Orientações sobre créditos não produtivos dirigidas a instituições de crédito constitui um passo importante no sentido de dar resposta ao problema dos NPL na área do euro

A Supervisão Bancária do BCE publicou, em março de 2017, orientações qualitativas sobre como lidar com NPL – Orientações sobre créditos não produtivos dirigidas a instituições de crédito (doravante “Orientações sobre NPL”)[9]. A publicação foi precedida de uma consulta pública, que decorreu de 12 de setembro de 2016 a 15 de novembro de 2016, tendo sido realizada uma audição pública em 7 de novembro de 2016. Foram recebidos e avaliados mais de 700 comentários individuais durante a consulta. A elaboração das Orientações sobre NPL constituiu um passo importante no sentido de uma redução significativa dos NPL na área do euro.

Objetivo e conteúdo das Orientações sobre NPL

As Orientações sobre NPL descrevem as expetativas da supervisão em cada fase do ciclo de gestão de NPL

A principal mensagem das Orientações sobre NPL em termos de políticas é que as instituições de crédito em causa deem resposta aos níveis elevados de NPL, a título prioritário e de uma forma abrangente, centrando-se na governação interna e definindo planos operacionais próprios e objetivos quantitativos. Os três elementos serão examinados pelas ECS pertinentes. A abordagem de “esperar para ver” muitas vezes observada no passado não pode prosseguir. Os objetivos próprios das instituições de crédito têm de estar adequadamente integrados nos regimes de incentivos aplicáveis aos quadros de direção e ser controlados de perto pelos órgãos de administração.

As Orientações sobre NPL constituem um documento prático que estabelece as expetativas da supervisão relativamente a todos os domínios relevantes que uma instituição de crédito necessita de abordar ao lidar com NPL. Têm por base a definição da EBA de “exposição/posição não produtiva” (non-performing exposure – NPE)[10]. No entanto, abrange também aspetos relacionados com ativos executados e ativos recebidos em dação em pagamento, assim como posições produtivas com um elevado risco de se tornarem não produtivas, incluindo posições “em lista de observação” e posições diferidas produtivas.

As Orientações sobre NPL foram desenvolvidas com base nas melhores práticas em vigor em diversos países da área do euro. A sua estrutura segue o ciclo da gestão de NPL, descrevendo as correspondentes expetativas de supervisão relativamente a estratégias em termos de NPL, governação de NPL, operações envolvendo NPL, tratamento do diferimento, reconhecimento de NPL, provisões prudenciais para NPL, anulação de NPL e valorizações de garantias.

Trabalho de seguimento sobre as estratégias em termos de NPL e ativos executados e ativos recebidos em dação em pagamento

As instituições de crédito com rácios elevados de NPL apresentaram ao BCE, para avaliação, as suas estratégias de redução dos NPL e os planos operacionais correspondentes

Após a publicação das Orientações sobre NPL, solicitou-se às instituições significativas com rácios elevados de NPL que apresentassem à Supervisão Bancária do BCE as suas estratégias e planos operacionais para reduzir os NPL. Com vista a assegurar dados comparáveis e condições de igualdade, foi desenvolvido um modelo específico para as instituições de crédito apresentarem a informação exigida. Utilizando esse modelo, as instituições de crédito tinham de demonstrar, ao nível das carteiras, de que forma e em quanto tempo planeavam reduzir os NPL e os ativos executados e os ativos recebidos em dação em pagamento.

Entre março e junho de 2017, as instituições apresentaram as suas estratégias, e a Supervisão Bancária do BCE avaliou-as face às suas expetativas prudenciais. A avaliação foi realizada pelas ECS, numa base entidade a entidade, com o apoio de uma equipa horizontal dedicada aos NPL. Ao longo do processo, as ECS reuniram com as respetivas instituições de crédito para debater as estratégias apresentadas.

Embora as estratégias, os planos operacionais e os objetivos quantitativos em termos de NPL sejam da responsabilidade de cada instituição de crédito, a Supervisão Bancária do BCE espera que os mesmos sejam ambiciosos e credíveis, com vista a garantirem uma redução atempada e suficiente dos NPL, bem como dos ativos executados e ativos recebidos em dação em pagamento.

Avaliação das estratégias em termos de NPL

As estratégias têm de ser ambiciosas e credíveis e os quadros de governação de apoio adequados à sua finalidade

Em conformidade com as Orientações sobre NPL, o quadro de governação de uma instituição de crédito deve assegurar que a estratégia em termos de NPL pode ser executada sem problemas. Neste contexto, as ECS avaliam as estratégias numa base entidade a entidade, centrando-se em três elementos constituintes básicos: i) grau de ambição, ii) credibilidade da estratégia e iii) aspetos associados à governação.

O grau de ambição é medido pela redução bruta e líquida das posições não produtivas e dos ativos executados e ativos recebidos em dação em pagamento que uma instituição espera atingir num horizonte de 3 anos. É definido um “grau de ambição” apropriado para cada instituição de crédito. Este tem em conta vários elementos, tais como a situação financeira da entidade, o seu perfil de risco, as caraterísticas da sua carteira não produtiva e o enquadramento macroeconómico. A Supervisão Bancária do BCE procedeu a análises, por país e entre pares, dos graus de ambição projetados pelas instituições de crédito com rácios elevados de NPL.

Ao avaliar se as estratégias das instituições são credíveis, a Supervisão Bancária do BCE utiliza uma variedade de análises para determinar se os graus de ambição projetados coincidem com o que podem alcançar. Os indicadores pertinentes incluem: capacidade de capital, modelos de imparidade e tendências, relevância das estratégias baseadas em ativos, análises vintage (ou seja, por antiguidade), pressupostos acerca de entradas e saídas da e para a carteira não produtiva, recuperações de caixa e recursos para apoio das mesmas, prazos e diversificação das opções estratégicas.

O que requer uma estratégia ambiciosa e credível em termos de NPL?

- Controlo e apropriação pelos órgãos de administração

- Objetivos de redução claros e inequívocos, identificados, da base para o topo, pela instituição de crédito em segmentos suficientemente granulares

- Uma avaliação do impacto, a nível do capital, dos ativos ponderados pelo risco (risk-weighted assets – RWA) e dos modelos de imparidade, dos vários elementos da estratégia de redução, com uma fundamentação detalhada que corrobore a execução da estratégia e dos objetivos

- Diversificação das opções estratégicas, com grande ênfase nos NPL que apresentem pagamentos em atraso há mais de dois anos

- Uma governação estratégica forte, incluindo incentivos bem definidos para o pessoal dos quadros técnicos e superiores, a fim de prosseguir efetivamente os objetivos de redução dos NPL em todas as fases da cadeia de resolução dos NPL

- Capacidade e quadros operacionais internos robustos para efetivamente reduzir os NPL, incluindo a capacidade de interagir com os mutuários numa fase precoce, a fim de reduzir o nível de posições que se tornam não produtivas

- Quando aplicável, uma incidência forte na venda tempestiva de ativos executados e ativos recebidos em dação em pagamento ou em provisões prudenciais acrescidas, caso as vendas não se realizem no curto prazo

- Um plano operacional detalhado que enuncie os principais objetivos, metas, medidas e prazos necessários para executar a estratégia com êxito

- Uma grande ênfase num diferimento sólido, ou seja, identificando os mutuários sustentáveis e fornecendo-lhes opções de restruturação viáveis para que os seus empréstimos voltem a ser produtivos

- Um conjunto de instrumentos de diferimento bem desenvolvido, cuja eficácia seja monitorizada a nível granular

- Um quadro de monitorização granular da implementação da estratégia, que permita identificar os fatores impulsionadores de um desempenho inferior/superior

A avaliação da governação incide sobre uma variedade de domínios, designadamente: i) os processos de autoavaliação das entidades; ii) o grau de controlo e monitorização do plano estratégico por parte do órgão de administração; iii) os sistemas de incentivos vigentes para promover a execução da estratégia; iv) as formas como a estratégia está integrada nas operações quotidianas; v) o nível de recursos (tanto internos como externos) afetos pela instituição à resolução de NPL; e vi) as estratégias subjacentes aos planos operacionais.

Expetativas de supervisão quantitativas em termos de constituição de provisões prudenciais

A adenda às Orientações sobre NPL descreve as expetativas de supervisão em termos de níveis de provisões prudenciais e será aplicada numa base entidade a entidade

Em consonância com o seu mandato, o BCE precisa de aplicar uma perspetiva de caráter prospetivo para fazer face aos riscos proativamente. Desde a publicação das Orientações sobre NPL, e tendo aprendido também com experiências passadas, a Supervisão Bancária do BCE continuou a trabalhar no desenvolvimento de novas medidas para lidar com os NPL. Em 4 de outubro de 2017, publicou para consulta pública um projeto de adenda às Orientações sobre NPL. Essa adenda visa promover práticas de constituição mais atempada de provisões prudenciais no que se refere a novos NPL, com vista a evitar uma acumulação de NPL no futuro. Durante a consulta pública, que terminou em 8 de dezembro de 2017, a Supervisão Bancária do BCE recebeu 458 comentários individuais de 36 contrapartes. As observações valiosas formuladas foram cuidadosamente avaliadas aquando da finalização do documento.

As expetativas prudenciais melhorarão a convergência da supervisão e asseguram condições de igualdade. As expetativas implicam, obviamente, uma avaliação caso a caso. Neste contexto, a expetativa prudencial geral descrita na adenda é que, para os empréstimos sem garantia, seja atingida uma cobertura a 100% no prazo de 2 anos a contar da data em que o crédito seja classificado como não produtivo. Para os empréstimos com garantia, o prazo correspondente é de 7 anos. Com vista a evitar efeitos abruptos, é importante seguir uma trajetória adequadamente gradual no sentido do cumprimento destas expetativas, a partir do momento da classificação de um empréstimo como “posição não produtiva”.

O nível de provisões prudenciais é avaliado no contexto do diálogo normal em matéria de supervisão. Como ponto de partida, a autoridade de supervisão determina se as imparidades/provisões de uma instituição de crédito segundo a perspetiva contabilística cobrem as suas perdas de crédito esperadas. Estas são, então, comparadas com as expetativas de supervisão definidas na adenda.

Mais precisamente, durante o diálogo em matéria de supervisão, o BCE discutirá com as instituições de crédito eventuais divergências face às expetativas de supervisão em termos de provisões prudenciais. Considerará, depois, os desvios numa base entidade a entidade e decidirá – após uma avaliação exaustiva, que poderá incluir análises aprofundadas, verificações no local, ou ambas – se é necessário aplicar uma medida de supervisão específica à instituição. Não existe qualquer automatismo neste processo. As expetativas prudenciais, ao contrário das regras do Pilar 1, não são requisitos vinculativos que desencadeiem medidas automáticas.

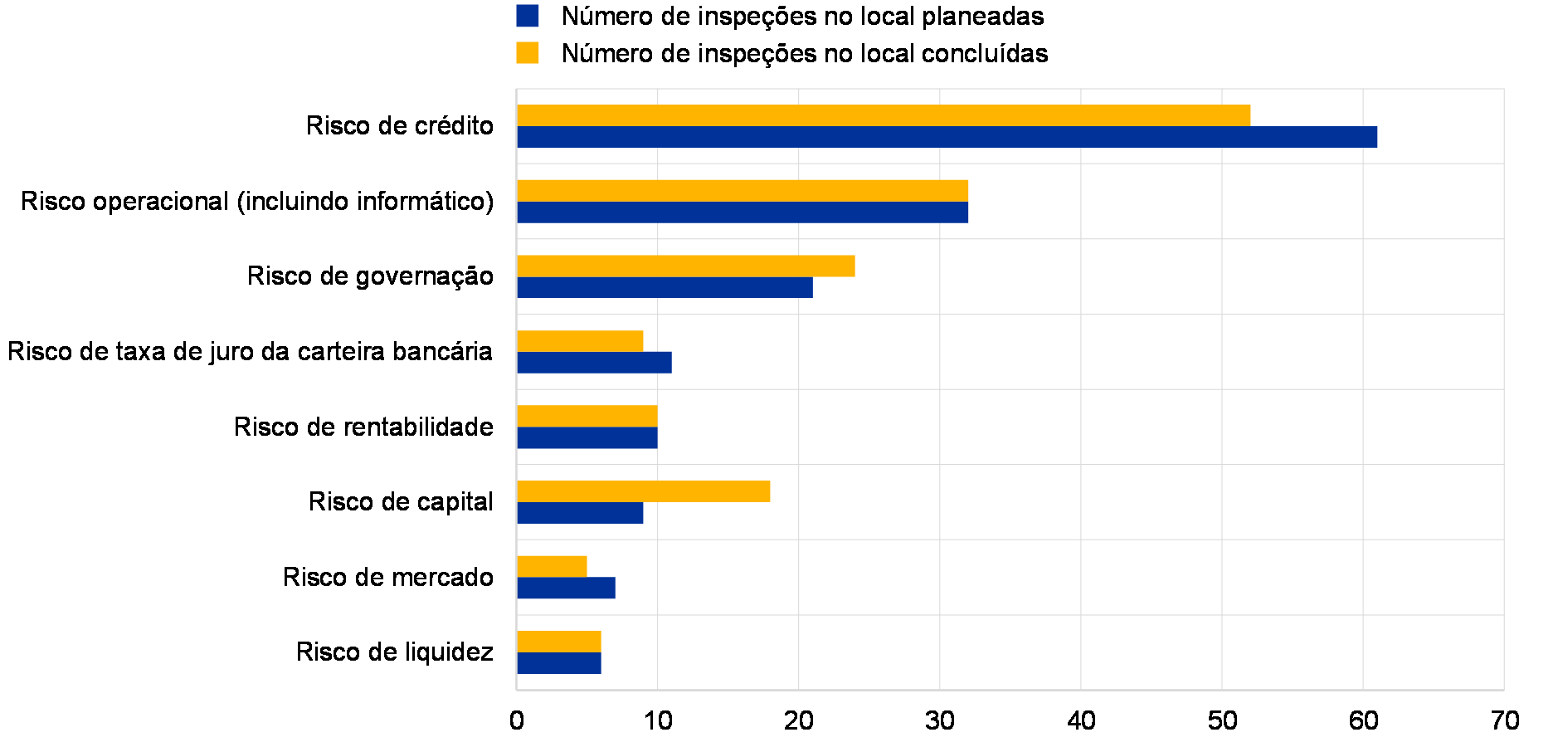

Inspeções no local centradas nos NPL

No decurso de 2017, foram concluídas 57 inspeções que incidiram sobre o risco de crédito, tendo seis sido lideradas pelo BCE e 51 por ANC. A gestão e a valorização de NPL constituíram um tema central destas inspeções e são abordadas em 54 dos 57 relatórios de inspeção no local. Neste contexto, os principais aspetos do trabalho prenderam-se com a avaliação das estratégias, das políticas e dos procedimentos em termos de NPL (54 relatórios) e a avaliação do impacto quantitativo (37 relatórios).

Estratégias, políticas e procedimentos em termos de NPL

Utilizando as Orientações sobre NPL como referência, as deficiências mais significativas das estratégias, das políticas e dos procedimentos em termos de NPL foram identificadas como sendo as enunciadas a seguir.

Apesar da melhoria da governação dos NPL, as deficiências no reconhecimento de NPL permanecem uma preocupação, especialmente no caso de NPL diferidos

Governação e estratégia em termos de NPL: neste domínio, observou-se uma tendência para uma gestão mais ativa dos NPL. Tal resulta sobretudo das tentativas das instituições de crédito de cumprir as expetativas prudenciais definidas nas Orientações sobre NPL. Porém, a maior parte dos relatórios de inspeção no local destaca que a informação fornecida aos órgãos de administração das instituições de crédito ainda não é suficientemente pormenorizada. Esta situação afeta, por exemplo, riscos de alerta precoce e riscos incorridos em entidades diferentes do grupo bancário ou que decorrem de determinados modelos de restruturação.

No que respeita aos atuais NPL, as conclusões estão relacionadas com a adequação das provisões para percas com empréstimos e a utilização de margens de avaliação de garantias e de períodos de desconto/recuperação suficientes

Diferimento de NPL: constatou-se que a maioria das instituições de crédito carecem de políticas de diferimento eficientes, quer no ponto de atribuição quer de retirada do estatuto de “posição diferida”. No ponto de atribuição, o critério de viável versus restruturação urgente não está definido com exatidão, e certas medidas de diferimento referidas nas Orientações sobre NPL não são reconhecidas como tal (por exemplo, concessão de facilidades adicionais, exigência de garantias/colateral adicionais). Ao mesmo tempo, as medidas de diferimento clássicas (redução da taxa de juro, prolongamento do prazo) muitas vezes não desencadeiam um estatuto de “NPL” nos relatórios sobre clientes que enfrentam dificuldades financeiras. As regras de identificação de dificuldades financeiras permanecem muito heterogéneas e demasiado restritivas, devido principalmente a uma insuficiência de dados. Os critérios de retirada do estatuto de “posição diferida”, em especial no caso de diferimento durante o período probatório, são insuficientemente controlados.

Reconhecimento/classificação de NPL: a maior parte das conclusões retiradas prendem-se com i) insuficientes critérios de determinação de improbabilidade de pagamento, no que respeita, nomeadamente, a setores específicos (transportes marítimos, imobiliário comercial, petróleo e gás), ou técnicas de financiamento (financiamento a clientes alavancados) e ii) dependência indevida só dos critérios mínimos explicitamente referidos no CRR.

Mensuração de imparidades/constituição de provisões e valorização de garantias de NPL: embora os processos de mensuração de imparidades/constituição de provisões se apoiem cada vez mais em ferramentas informáticas e políticas mais rigorosas, os principais aspetos a melhorar são as valorizações irrealistas de garantias (muitas vezes indexadas para alta em vez de revalorizadas) e as margens de avaliação de garantias e os períodos de desconto/recuperação excessivamente otimistas. Além disso, certas instituições de crédito ainda seguem práticas inapropriadas no que toca ao tratamento de juros corridos mas ainda não pagos.

Integridade dos dados sobre NPL: as inúmeras conclusões neste domínio incluem a falta de processos de agregação de dados sobre o risco no que se refere a informação relevante para a deteção de dificuldades financeiras (por exemplo, dados provenientes de declarações de impostos, do resultado antes dos juros, impostos, depreciação e amortização (earnings before interest, tax, depreciation and amortisation – EBITDA) e do rácio de cobertura do serviço da dívida). Acresce que parâmetros fundamentais (nomeadamente, margens de avaliação de garantias, períodos de desconto/recuperação, taxas de cura) são muitas vezes estimados de forma errada, não estando os critérios de anulação (por exemplo, expressos como tempo de duração do incumprimento) definidos claramente em muitos casos.

Avaliação quantitativa

Na sequência de inspeções, foram solicitados ajustamentos quantitativos significativos, principalmente para colmatar deficiências em termos de provisões prudenciais

Além de avaliarem, como habitual, políticas e procedimentos, as equipas de inspeção no local examinaram amostras abrangentes de bases de dados de crédito. Neste contexto, foram por vezes utilizadas técnicas estatísticas para avaliar partes da carteira de empréstimos, a fim de verificar se o nível de provisões estava suficientemente em conformidade com os requisitos prudenciais (artigo 24.º do CRR e artigo 74.º da CRD IV, transpostos para a legislação nacional) e as Normas Internacionais de Contabilidade (International Accounting Standards – IAS), designadamente a IAS 39 e a IAS 8). Embora a maioria destas análises tenha resultado ou numa alteração insignificativa ou em ajustamentos, em geral, suportáveis, algumas das inspeções no local identificaram casos de deficiências quantitativas consideráveis que desencadearam medidas de supervisão específicas.

Recolha trimestral pelo BCE de dados junto das instituições de crédito com NPL elevados

Foi introduzida a recolha trimestral de dados adicionais junto das instituições significativas com níveis de NPL materialmente relevantes

Em setembro de 2016, o Conselho de Supervisão do BCE aprovou o lançamento de uma recolha trimestral de dados sobre NPL junto de instituições significativas com níveis de NPL materialmente relevantes (entidades com NPL elevados)[11]. O objetivo é complementar com dados adicionais mais detalhados a informação recolhida pelas autoridades de supervisão ao abrigo do quadro de reporte harmonizado (normas técnicas de execução da EBA no que respeita ao relato para fins de supervisão). Esses dados são necessários para monitorizar de forma eficiente os riscos relacionados com NPL das entidades com NPL elevados.

Os modelos do BCE utilizados para o reporte de dados ao longo do ciclo de prestação de informação de 2017[12] complementam os modelos FINREP para o reporte de dados sobre posições não produtivas e diferidas. Compreendem, entre outros aspetos, uma desagregação do stock de NPL por antiguidade, assim como informação sobre garantias (incluindo também ativos executados e ativos recebidos em dação em pagamento), entradas e saídas de NPL e dados sobre restruturação/diferimento.

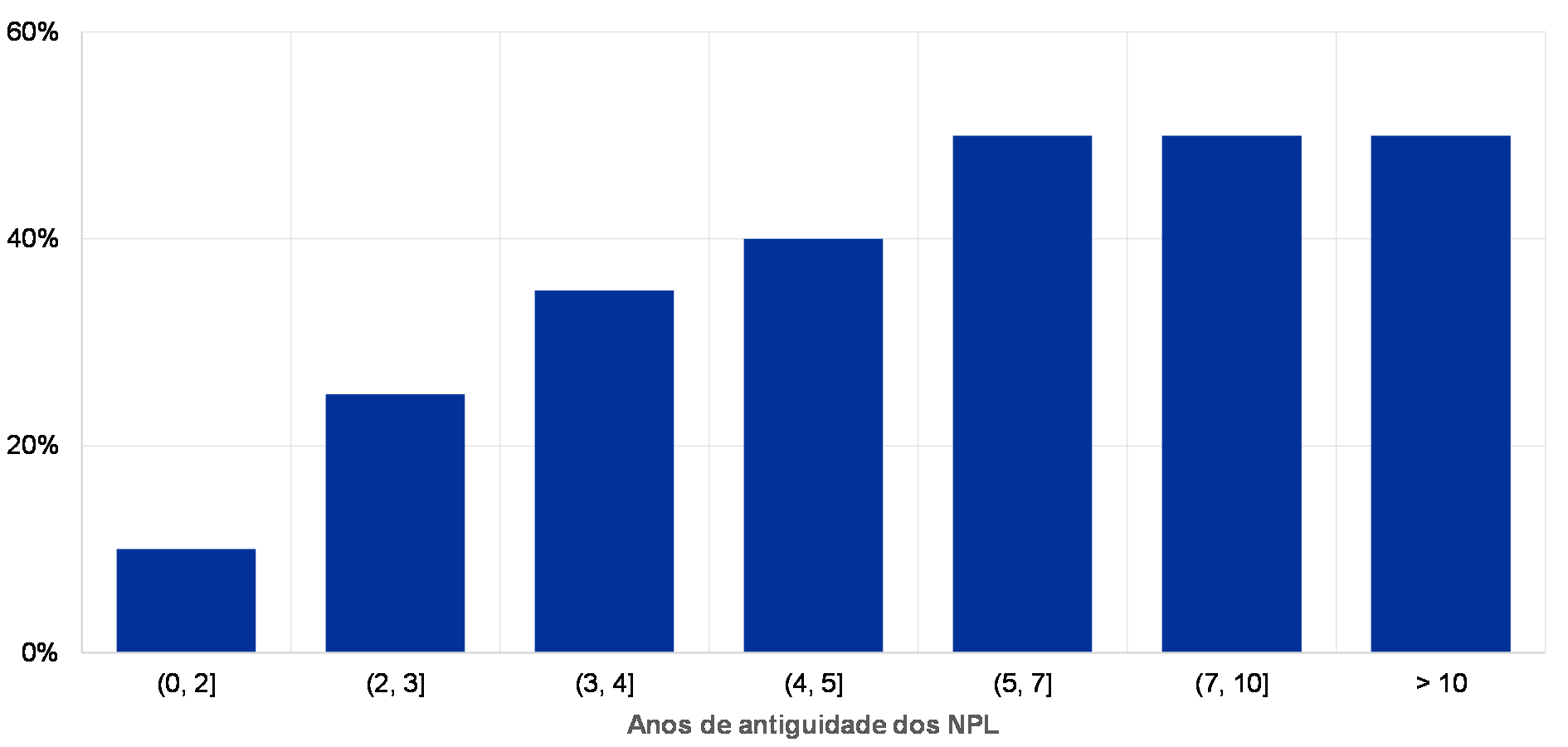

Os dados obtidos na recolha trimestral são comparados e tomados em conta pelas ECS na avaliação das estratégias, dos procedimentos e da organização das instituições de crédito no que toca à gestão de NPL. O exemplo a seguir apresenta as posições não produtivas para as quais foram iniciados processos judiciais, como uma percentagem da amostra de entidades reportantes com NPL elevados no final de junho de 2017.

Gráfico 5

Percentagem de NPL para os quais foram iniciados processos judiciais, por antiguidade dos NPL

(percentagens)

Fonte: BCE.

Notas: Com base numa amostra de entidades com NPL elevados, abrangendo ~50% do volume de NPL de todas as instituições significativas. Dados arredondados.

As entidades que participam nesta recolha de dados foram informadas dos requisitos relevantes nas respetivas cartas sobre o SREP[13].

Valendo-se da experiência adquirida no ciclo de prestação de informação de 2017, o BCE alterou e simplificou o conjunto de modelos utilizados para recolha de dados numa base trimestral e forneceu às entidades reportantes uma versão revista dos requisitos, aplicáveis a partir de 31 de março de 2018.

O BCE e a EBA estão, presentemente, a debater a possibilidade de incluírem esses modelos de reporte de dados sobre NPL no quadro harmonizado de prestação de informação.

Perspetivas futuras e próximos passos

Para a Supervisão Bancária do BCE, permanece uma prioridade prudencial importante prosseguir os esforços no sentido de uma resolução do problema dos NPL ao nível das instituições significativas. As ECS manterão a sua interação estreita com as entidades com NPL elevados, centrando-se, em particular, nas estratégias das mesmas para lidar com os NPL. Espera-se que essas estratégias sejam acompanhadas de perto e atualizadas, pelo menos, anualmente.

A versão final da adenda às Orientações sobre NPL foi publicada em 15 de março de 2018. No entanto, uma vez que a adenda incide sobre novos NPL, as atividades de seguimento a dar junto das instituições significativas só começarão gradualmente com o tempo.

Por último, visto que é necessário que muitas partes interessadas tomem medidas no tocante ao problema dos NPL, a Supervisão Bancária do BCE continuará a colaborar estreitamente com outros intervenientes nacionais e europeus, a fim de dar resposta às questões remanescentes ligadas ao quadro relacionado com NPL, como descrito no relatório de levantamento publicado em junho de 2017.

1.3 Trabalho em termos de análises temáticas

Modelos de negócio e drivers de rentabilidade

Em 2016, a supervisão bancária europeia lançou uma análise temática destinada a avaliar de forma aprofundada os modelos de negócio e os drivers de rentabilidade da maioria das instituições significativas. Essa análise temática será concluída em 2018.

A avaliação dos modelos de negócio e dos drivers de rentabilidade das instituições de crédito é uma prioridade importante para a supervisão bancária europeia. As instituições rentáveis podem gerar capital de forma orgânica e, assim, constituir reservas adequadas, mantendo, ao mesmo tempo, uma razoável apetência pelo risco e concedendo crédito à economia real. Por seu turno, as instituições que têm dificuldades em atingir uma rentabilidade sustentável podem enveredar por atividades mais arriscadas.

A rentabilidade tem estado sujeita a várias fontes de pressão

No atual enquadramento, a rentabilidade das instituições de crédito da área do euro está sujeita à pressão das taxas de juro baixas e da continuação de fluxos de imparidade elevados em alguns países e setores. Além disso, é igualmente posta à prova por fatores estruturais, como a sobrecapacidade em alguns mercados, a concorrência de entidades parabancárias, o aumento da procura de serviços digitais por parte dos clientes e a necessidade de adaptação a novos requisitos regulamentares.

O primeiro ano da análise temática foi uma etapa preparatória, tendo sido desenvolvidos instrumentos e orientações para as ECS

A análise temática aborda os drivers de rentabilidade das instituições de crédito, tanto ao nível de cada entidade como nos vários modelos de negócio. Nessa conformidade, tem diversos objetivos em vista. Além de avaliar a capacidade das instituições de crédito para mitigar as deficiências dos respetivos modelos de negócio, examina igualmente a forma como a fraca rentabilidade afeta o comportamento das mesmas. Enriquece também a análise horizontal, nomeadamente ao congregar os resultados obtidos pelas ECS e ao harmonizar o seguimento a dar aos mesmos nas várias instituições de crédito. Durante o primeiro ano da análise temática, foram preparados os instrumentos analíticos necessários e orientações detalhadas para apoiar as ECS no seu trabalho.

No primeiro trimestre de 2017, o BCE recolheu dados sobre as previsões de resultados das instituições de crédito e os pressupostos subjacentes às mesmas. Em termos agregados, nos próximos dois anos, as instituições de crédito esperam uma melhoria gradual da rentabilidade, em resultado de um crescimento sólido do crédito e de uma imparidade menor, ainda que a margem financeira permaneça sob pressão.

No segundo ano da análise temática, as ECS examinaram os modelos de negócio e os drivers de rentabilidade das respetivas instituições de crédito

No segundo e terceiro trimestres de 2017, a análise temática passou a centrar-se nas análises específicas de cada instituição, as quais foram realizadas pelas ECS. Estas interagiram diretamente com as instituições de crédito, a fim de analisarem todos os aspetos dos modelos de negócio e dos drivers de rentabilidade das mesmas. Os aspetos examinados foram desde a capacidade essencial das instituições de crédito para gerar receitas à sua capacidade para compreender e orientar as suas atividades e implementar as estratégias que selecionaram.

As conclusões retiradas pelas ECS estão a ser combinadas com os resultados analíticos da Direção-Geral de Supervisão Microprudencial IV do BCE, aproveitando fontes de dados internas e externas. Tal compreende uma análise cuidada das instituições de crédito mais rentáveis para compreender os seus vetores de desempenho e determinar se estes são sustentáveis. As estratégias das instituições de crédito para responder à rentabilidade baixa variam consideravelmente: incluem estratégias de crescimento para reforçar a margem financeira, a expansão das comissões e outros proveitos bancários, a redução de custos e a digitalização.

As deficiências do enquadramento interno das instituições de crédito para gerir a rentabilidade, bem como problemas relacionados com os planos de negócio (tais como uma assunção excessiva de riscos), foram sinalizadas às instituições de crédito no âmbito do diálogo em matéria de supervisão. A identificação de deficiências resultará também na elaboração de planos de mitigação do risco para as instituições de crédito afetadas, os quais serão comunicados em inícios de 2018.

Por fim, os resultados da análise temática serão integrados no SREP de 2018 e poderão desencadear inspeções no local, assim como análises aprofundadas, dos domínios onde foram detetados “ângulos mortos” (insuficiências). As análises proporcionarão ainda a oportunidade para aferir práticas entre instituições comparáveis.

Impacto da IFRS 9 na constituição de provisões prudenciais

A IFRS 9 visa garantir uma constituição de provisões prudenciais mais atempada e adequada

A nova norma aplicável aos instrumentos financeiros, a Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9), que entrou em vigor em janeiro de 2018, visa dar resposta às lições retiradas da crise financeira, designadamente que provisões com base em modelos de perdas incorridas resultaram muitas vezes em medidas insuficientes e tardias. Neste contexto, a IFRS 9 foi concebida para garantir uma constituição de provisões prudenciais mais atempada e adequada, introduzindo um modelo baseado na perda de crédito esperada (Expected Credit Loss – ECL) que incorpora informação prospetiva.

Os novos elementos introduzidos pela IFRS 9 constituem uma alteração considerável do tratamento contabilístico dos instrumentos financeiros, sendo maior o papel dos juízos de valor na implementação e subsequente aplicação da norma. Dado que os valores contabilísticos constituem a base para calcular os requisitos prudenciais em matéria de fundos próprios, definiu-se como uma das prioridades prudenciais no âmbito do MUS em 2016 e 2017 i) avaliar o grau de preparação das instituições de crédito significativas e menos significativas para a introdução da IFRS 9, ii) determinar o potencial impacto na constituição de provisões prudenciais, e iii) promover uma aplicação coerente da nova norma. A avaliação realizada fundou-se sobretudo no que se considera ser as melhores práticas a nível internacional, definidas nas orientações emitidas pelo Comité de Basileia de Supervisão Bancária (CBSB) e pela EBA. Na realização deste exercício prudencial, o BCE colaborou estreitamente com as ANC, a EBA e o CBSB. Essa colaboração prosseguirá durante as atividades de seguimento planeadas para 2018.

O período de transição regularizará o potencial impacto negativo da IFRS 9 no capital regulamentar das instituições de crédito