Förord av Mario Draghi, ECB:s ordförande

För tio år sedan inleddes finanskrisen. Den ledde till omfattande ekonomisk, social och finansiell instabilitet. Dramatiska nedgångar i produktion, sysselsättning och utlåning till ekonomin, liksom det faktum att det finansiella systemet fragmenterades längs nationsgränserna, plågade euroområdet i flera år. Banksystemets stabilitet var hotat och många tvivlade på att euron skulle överleva.

Krisen blottade flera institutionella svagheter i euroområdet, i synnerhet avsaknaden av en integrerad bankmarknad – vars grundpelare utgörs av en gemensam tillsynsmyndighet, en gemensam resolutionsmyndighet med en gemensam resolutionsfond och ett gemensamt insättningsgarantisystem. Som en del av reaktionen på turbulensen år 2012 skapade beslutsfattarna en gemensam tillsynsmyndighet, som de placerade hos ECB. På bara två korta år skapades med hjälp av de nationella behöriga myndigheterna en europeisk banktillsyn.

Idag har euroområdets ekonomi vuxit i nästan fem år, och tillväxten är bred i länder och branscher. ECB:s penningpolitik har varit den främsta drivkraften bakom återhämtningen, och dess åtgärder har kompletterats på viktiga sätt av banktillsynen i euroområdet.

För det första har den integrerade banktillsynen bidragit till att göra bankerna starkare, vilket har varit till hjälp för att komma över den finansiella fragmenteringen, förbättra överföringen av penningpolitiken och återupprätta utlåningen till hushåll och företag. Utlåningsräntorna i euroområdet har sjunkit till rekordlåga nivåer.

För det andra har den europeiska banktillsynen, genom att kräva att bankerna har tillräckligt mycket kapital och säkerställa att de uppnår en hållbar balans mellan risk och avkastning, utgjort en första försvarslinje mot de risker för den finansiella stabiliteten som har sitt upphov i banksektorn. Eftersom riskerna för den finansiella stabiliteten på detta sätt hölls, och hålls, tillbaka av effektiv tillsyn kunde penningpolitiken förbli inriktad på prisstabilitetsmålet också under omständigheter som krävde en ackommoderande penningpolitik under lång tid.

2018 står bankerna fortfarande inför vissa viktiga utmaningar: Bland dessa märks att rensa upp i sina balansräkningar, minska exponeringar som till stor del har ursprung i finanskrisen, t.ex. vissa icke-omsättbara finansiella produkter, och från den efterföljande stora recessionen, t.ex. nödlidande lån. De behöver också anpassa sina affärsmodeller till nya tekniska utmaningar samt ta itu med problem rörande överkapacitet och höga kostnader. Dessa måste vara prioriterade åtgärdsområden för banker som vill vara starka och tjäna euroområdets ekonomi.

Intervju med Danièle Nouy, tillsynsnämndens ordförande

Nästan tio år har gått sedan Lehman Brothers gick omkull och finanskrisen inleddes. Har det finansiella systemet blivit säkrare sedan dess?

Den globala finanskrisen ledde otvetydigt till många förändringar. På global nivå har vi nyligen färdigställt en omfattande rättslig reform – Basel III. Reglerna för bankerna har blivit hårdare och luckor i det rättsliga ramverket har täppts till. På europeisk nivå har vi börjat bygga en bankunion. För närvarande vilar bankunionen på två pelare: europeisk banktillsyn och europeisk bankresolution. Tillsammans bidrar de till att förbättra tillsynen av banker i hela Europa och gör krishanteringen mer effektiv. Sammantaget kan man säga att det finansiella systemets nuvarande arkitektur till stor del formades av finanskrisen. Den här arkitekturen är långt mer stabil än den förra. Så ja, det finansiella systemet är säkrare.

Men bankerna då? Har de lärt sig läxan?

Jag hoppas det. En av de grundläggande orsakerna till krisen var en kultur som prioriterade kortsiktiga vinster framför långsiktig hållbarhet, och som ofta försummade de effekter som bankernas agerande hade för ekonomin och skattebetalarna. Den här kulturen måste förändras, och förändringen måste komma från bankerna, även om lagstiftarna måste se till att incitamenten är och fortsätter att vara konsekventa.

Vilka incitament menar ni?

Det faktum att banker numera kan fallera under ordnade former bör få dem att skifta fokus mot hållbarhet. Offentliga räddningsprogram ska numera höra till det förflutna. I Europa spelar den gemensamma resolutionsmekanismen en avgörande roll. Den klarade sitt första test 2017, då tre större banker fallerade och genomgick resolutionsförfaranden eller avvecklades. Budskapet är tydligt: bankerna måste nu ta konsekvenserna av sitt agerande, och om de agerar oförnuftigt kan de fallera.

Så hotet om fallissemang tvingar banker att ta itu med de utmaningar de står inför?

Ja, självklart. Bankerna har kommit långt sedan krisen, men det finns fortfarande utmaningar som de måste ta itu med. Nu är rätt tid – förhållandena är optimala av fyra anledningar. För det första går ekonomin i euroområdet bra. För det andra kan den nya tekniken visserligen vara en utmaning för bankerna, men den skapar också nya möjligheter för dem att tjäna pengar och vara lönsamma. För det tredje finns rättslig förutsägbarhet nu när Basel III har färdigställts. För det fjärde är även tillsynen förutsägbar i och med att den europeiska banktillsynen nu är helt på plats. Bankerna vet hur vi arbetar och vad de kan vänta sig av oss.

Lönsamheten är en stor utmaning för banker i euroområdet, eller hur?

Det stämmer, lönsamheten är den främsta utmaningen för banker i euroområdet. Ett antal av dem tjänar fortfarande inte in sina kapitalkostnader, och i längden är det en ohållbar situation. Det är ett problem för bankerna, men också något som oroar oss inom tillsynen. Olönsamma banker kan inte stödja ekonomisk tillväxt och bygga upp kapitalbuffertar. Samtidigt kan de börja jaga avkastning, vilket medför ökade risker. Så vi inom tillsynen är oroliga för den bristande lönsamheten för banksektorn i euroområdet.

Vilka åtgärder bör bankerna vidta för att förbättra lönsamheten?

Det är en svårare fråga eftersom alla banker är olika, och alla banker behöver en egen strategi. Utgångspunkten för alla banker är att ha en strategi och att genomföra den. Här blir konceptet "strategisk styrning" viktigt. Strategisk styrning är i ett nötskal ledningens förmåga att staka ut kursen mot bankens långfristiga mål. Detta kräver effektiva processer och god styrning, inklusive riskhantering. Om dessa förutsättningar är uppfyllda har ledningen alltid en bra överblick och en bra förståelse för hela organisationen och kan snabbt lägga om kursen, om det blir nödvändigt. Ju bättre banker är som helhet på "strategisk styrning", desto mer framgångsrika är de. På mer praktisk nivå bör bankerna fundera på att diversifiera sina intäktskällor, t.ex. genom ny teknik. För stora banker i euroområdet består över hälften av rörelseintäkterna av nettoränteintäkter. Med tanke på de rekordlåga räntorna är detta något man behöver arbeta med. Banker kan t.ex. försöka öka sina inkomster från avgifter och provision. Många banker har också indikerat att de avser att göra det. Men som jag sade är alla banker olika, och varje bank måste hitta sitt eget sätt. Mer generellt behöver den europeiska banksektorn konsolideras ytterligare.

Kostnaderna då? Skulle inte sänkta kostnader vara ett annat sätt att öka vinsterna?

Det finns utrymme att sänka kostnaderna, det stämmer. Titta på de stora nätverken av lokalkontor: behövs de fortfarande i internetbankernas tid? Att sänka kostnaderna kan vara en del av en banks strategi för att bli mer lönsam. Det finns dock ett förbehåll: bankerna får inte göra nedskärningar på fel ställe. Dra ned på personalen inom riskhantering? Ingen bra idé. Spara på IT-systemen? Inte heller en bra idé. I mer generella termer ska banker inte spara på sådant som är viktigt för framtida framgångar och stabilitet.

Påverkar nödlidande lån lönsamheten?

Ja, i väldigt hög grad. Nödlidande lån, NPL, är en hämsko på vinsterna och tar resurser som skulle kunna användas mer effektivt. Med tanke på att de nödlidande lånen i euroområdet uppgår till nästan 800 miljarder euro är det uppenbart att de är ett stort problem som måste lösas. De goda nyheterna är att bankerna gör framsteg: sedan början av 2015 har de nödlidande lånen minskat med omkring 200 miljarder euro. Det här är uppmuntrande, men det räcker inte.

Vilka viktigare åtgärder har den europeiska banktillsynen vidtagit för att hjälpa till att lösa problemet med nödlidande lån?

Nödlidande lån är en av våra främsta prioriteringar inom tillsynen. I början av 2017 publicerade vi en vägledning för banker om hur de ska hantera nödlidande lån. Med den vägledningen som referenspunkt har vi tittat närmare på bankernas egna planer för att hantera nödlidande lån. Under 2018 kommer vi att fortsätta följa hur dessa planer genomförs.

Men bankerna behöver inte bara göra sig av med befintliga nödlidande lån. De behöver också ta itu med potentiella nya sådana. I det syftet publicerade vi ett utkast till tillägg till vår vägledning i slutet av 2017. Där förklarar vi hur vi förväntar oss att banker gör avsättningar för nya nödlidande lån – dessa förväntningar är givetvis inte bindande. Detta är utgångspunkten för tillsynsdialogen och kommer att användas i vårt bankspecifika tillvägagångssätt. Utkastet till tillägg genomgick ett offentligt samråd och en slutlig version offentliggjordes i mars 2018.

Så bankerna behöver fortfarande rensa sina balansräkningar.

Ja, de goda tiderna kommer inte att vara för evigt, så bankerna bör passa på medan de kan. När nedgången kommer blir det mycket svårare att minska antalet nödlidande lån. Rena balansräkningar är mer generellt avgörande för lönsamheten på kort och medellång sikt. I det här sammanhanget kommer Europeiska bankmyndighetens stresstest 2018 att vara ett sanningens ögonblick för bankerna. Det kommer att bidra till bedömningen av hur motståndskraftiga bankerna kommer att vara när tiderna blir mer besvärliga.

Vad mer behöver den europeiska banktillsynen vara uppmärksam på, förutom dålig lönsamhet och nödlidande lån?

Många saker. Vi undersöker t.ex. för närvarande de interna modeller som banker använder för att fastställa riskvikterna för sina tillgångar. Det här är högst relevant för att beräkna kapitalkrav och därmed för bankernas motståndskraft. För att säkerställa att modellerna ger korrekta resultat genomför vi en riktad granskning av interna modeller (targeted review of internal models – även kallad TRIM). Granskningen har tre syften: för det första att säkerställa att modellerna som bankerna använder uppfyller de lagstadgade standarderna, för det att andra att harmonisera tillsynsmyndigheternas hantering av interna modeller och för det tredje att säkerställa att de riskvikter som beräknas med interna modeller drivs av faktiska risker och inte av modellval. Den riktade granskningen av interna modeller kommer att förbättra förtroendet för interna modeller och kapitalbehov och därmed för bankernas motståndskraft.

Är den riktade granskningen av interna modeller också kopplad till Basel III och det omdiskuterade "output floor"?

Det finns mycket riktigt en koppling. Generellt sett försöker Basel III bevara riskbaserade kapitalkrav. Detta är rimligt eftersom riskbaserade kapitalkrav är effektiva och tvingar bankerna att noggrant definiera, mäta och hantera sina risker. I det här sammanhanget är interna modeller mycket viktiga. Om de inte fungerar korrekt kan bankerna bli underkapitaliserade och sårbara. Som jag just nämnde är syftet med den riktade granskningen av interna modeller att säkerställa att de interna modellerna fungerar korrekt. Den gör det nedifrån och upp, kan man säga, genom att utvärdera själva modellerna. Samtidigt införs vissa skyddsmekanismer uppifrån och ned, t.ex. det "output floor" som ni nämnde. Det säkerställer att de riskvikter som beräknas med interna modeller inte sjunker under en viss nivå. Så precis som den riktade granskningen av interna modeller bidrar det till att göra riskbaserade kapitalkrav trovärdiga. Detta ligger i väldigt hög grad i bankernas intresse.

Om vi rör oss från Basel till Storbritannien: hur förbereder sig den europeiska banktillsynen för Brexit?

Brexit kommer med största säkerhet att förändra det europeiska banklandskapet. Och det påverkar banker på båda sidor Engelska kanalen. De är mest bekymrade över den fortsatta åtkomsten till varandras marknader. För att behålla den kan de behöva genomföra långtgående organisatoriska förändringar, och givetvis måste sådana förändringar förberedas långt i förväg.

Men även tillsynsmyndigheterna måste förbereda sig för världen efter Brexit. Vi har tagit fram ett antal ståndpunkter om relevanta frågor, och vi har gjort tydligt vad vi förväntar oss av banker som flyttar till euroområdet. Vi håller nära kontakt med de berörda bankerna via olika kanaler. Det hjälper oss att bättre förstå deras planer och att tydligt kommunicera våra förväntningar.

Men Brexit medför fler förändringar än att vissa banker som verkar från Storbritannien flyttar. Som tillsynsmyndighet måste vi fundera över gränsöverskridande bankgrupper mer generellt: hur kan vi säkerställa att tillsynen av dem fungerar väl, att de kan genomgå resolution? Detta påverkar inte bara banker som drivs från Storbritannien utan banker från alla tredjeländer. Det kan också påverka europeiska bankers verksamhet utanför EU.

Om vi tittar bortom Brexit, hur ser ni på framtiden för den finansiella integrationen i Europa?

Brexit är en tråkig historia – det är ett som är säkert. Men lika säkert är att den finansiella integrationen i Europa kommer att fortsätta. Arbetet med Europas bankunion är långt framskridet, och idén verkar tilltala även länder utanför euroområdet – i synnerhet länder i Östeuropa och Norden. Det tycker jag är uppmuntrande.

Men bankunionen behöver fortfarande färdigställas, och den tredje, saknade pelaren är en europeisk insättningsgaranti (European deposit insurance scheme, även kallad EDIS). Nu när banktillsyn och bankresolution har förts över till europeisk nivå bör detsamma ske också med insättningsgarantier. Det är bara då som kontroll och ansvar motsvarar varandra. Jag anser att det är dags att gå vidare mot en europeisk insättningsgaranti.

När bankunionen går framåt bör bankerna kunna börja dra fördel av en stor, integrerad marknad. De bör överskrida gränserna i större omfattning och bilda en verkligt europeisk banksektor, som tillförlitligt och effektivt finansierar den europeiska ekonomin.

1 Tillsynens bidrag till finansiell stabilitet

1.1 Kreditinstitut: huvudsakliga risker och allmänna resultat

Huvudsakliga risker i banksektorn

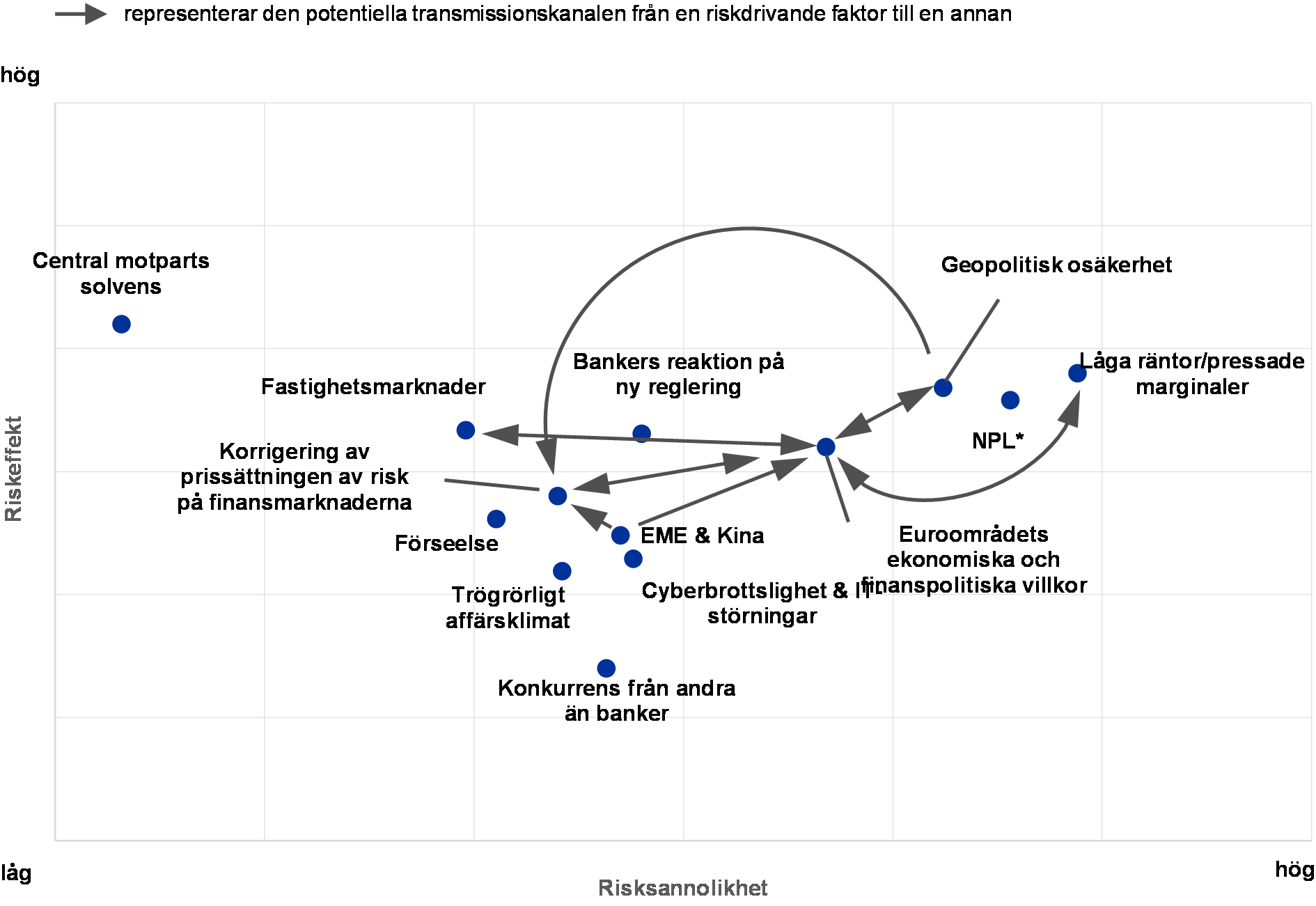

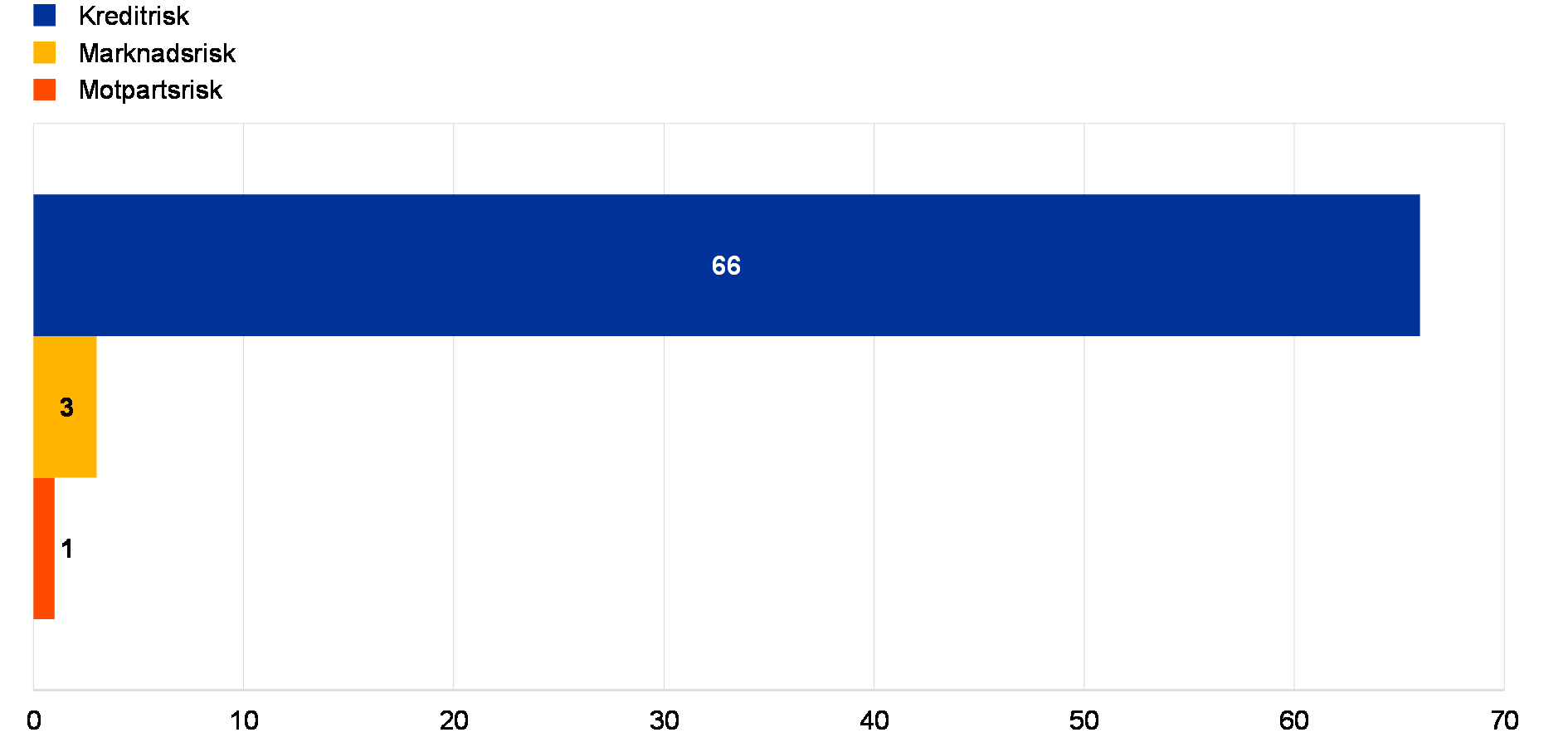

Även om vissa förbättringar kan observeras är SSM:s riskkarta i stort sett oförändrad

Den ekonomiska miljö som euroområdets banker verkar i fortsatte att förbättras under förra året, och vissa banker lyckades generera betydande vinster. Vissa andra behöver dock fortfarande återhämta sig. Totalt sett gjorde bankerna sunda framsteg med att stärka sina balansräkningar och hantera nödlidande lån. Samtidigt fortskred arbetet med att färdigställa planerade regleringar, vilket bidrog till att minska den rättsliga osäkerheten.

Diagram 1SSM:s riskkarta 2018 för euroområdets banker

Källa: ECB och nationella tillsynsmyndigheter.Anm.: Riskkartan visar sannolikheten för och effekter av riskfaktorer, vilka går från låg till hög. * NPL: den här riskfaktorn gäller endast banker i euroområdet med hög andel nödlidande lån.

Vissa risker kvarstår dock, och SSM:s generella riskkarta (se diagram 1) har inte förändrats nämnvärt sedan början av 2017. De tre mest framträdande riskfaktorerna, sett till både potentiella effekter och sannolikhet, är i) lågräntemiljön och dess negativa effekter på bankernas lönsamhet, ii) kvarvarande höga nivåer av nödlidande lån i delar av euroområdet och iii) geopolitisk osäkerhet. De första två riskfaktorerna har minskat något sedan 2016. Den geopolitiska osäkerheten, däremot, har ökat markant, främst beroende på osäkerhet kring förhandlingarna om det slutliga Brexitavtalet (även om den politiska osäkerheten i EU har minskat något efter det franska presidentvalet).

Lönsamheten en fortsatt viktig utmaning

Den utdragna perioden med låga räntor fortsätter att vara en utmaning för bankernas lönsamhet. De låga räntorna sänker visserligen finansieringskostnaderna och stödjer ekonomin, men de pressar samman räntenettomarginalerna och trycker därmed ned bankernas lönsamhet. Bankerna kan därför behöva anpassa sina affärsmodeller och kostnadsstrukturer. Samtidigt måste tillsynsmyndigheterna säkerställa att bankerna inte tar för stora risker för att öka vinsterna.

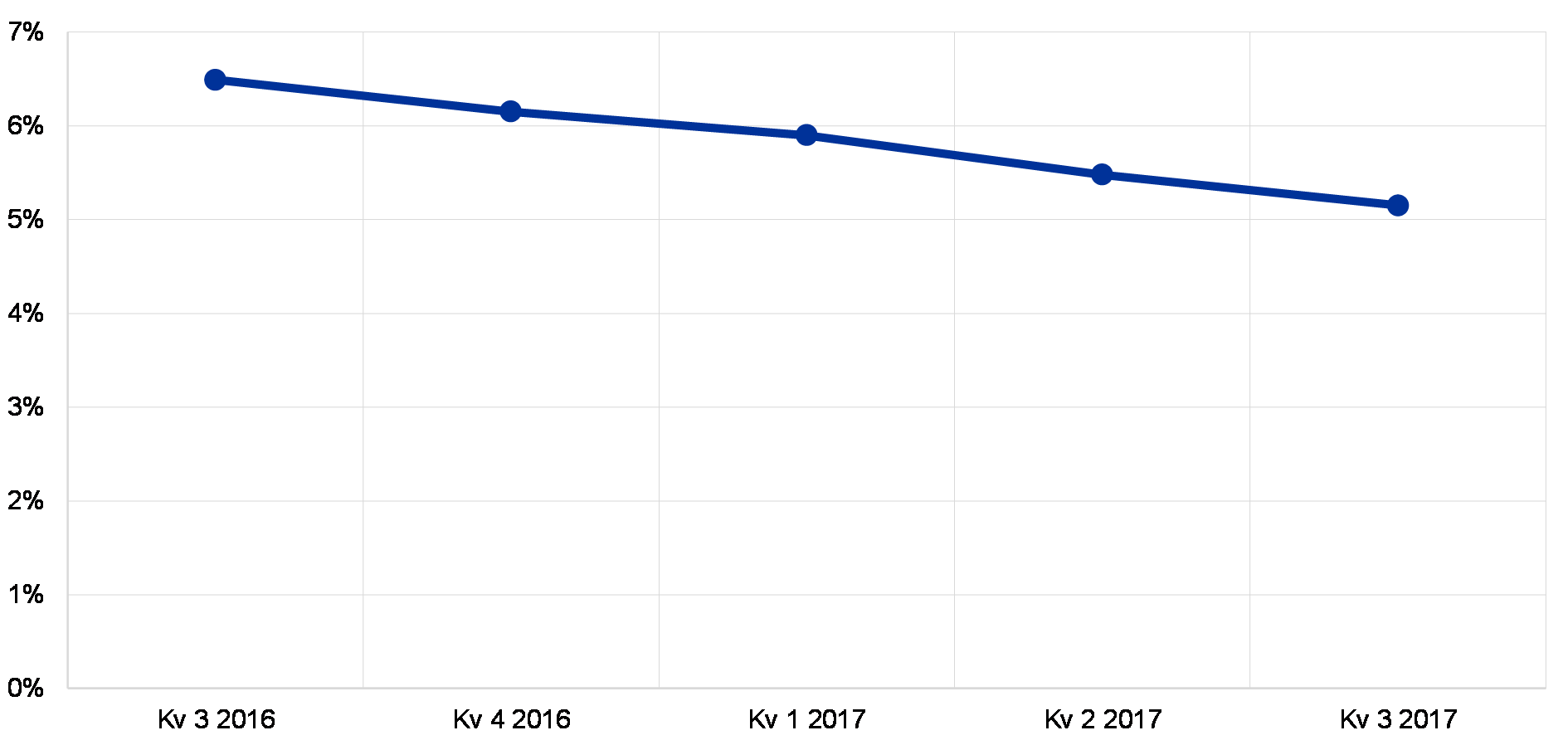

Andelen nödlidande lån har sjunkit något, men mer arbete krävs

Höga nivåer av nödlidande lån är ett annat bekymmer för ett stort antal banker i euroområdet. Jämfört med 2016 har bankerna gjort vissa framsteg med att hantera nödlidande lån. Detta speglas i en minskning av den aggregerade andelen nödlidande lån från 6,5 % andra kvartalet 2016 till 5,5 % andra kvartalet 2017. Trots detta har åtskilliga banker i euroområdet fortfarande alltför många nödlidande lån på sina balansräkningar. Det är därför avgörande att bankerna förstärker sina ansträngningar för att skapa och tillämpa ambitiösa och trovärdiga strategier för nödlidande lån. Samtidigt krävs ytterligare reformer för att ta bort strukturella hinder för arbetet med nödlidande lån.[1]

Implementeringen av det nya rättsliga ramverket kan bli en utmaning för vissa banker

Att färdigställa och finjustera det rättsliga ramverket främjar banksektorns stabilitet på medellång sikt. Övergången till det nya rättsliga ramverket kan dock medföra kortsiktiga kostnader och risker för banker, inklusive underlåtenhet att anpassa sig i tid. Dessa risker har minskat något sedan 2016 i och med att fler detaljer har utkristalliserats kring den slutliga utformningen av olika lagstiftningsinitiativ, efter att överenskommelser har nåtts i internationella och europeiska fora.

Prisjustering av risk kan ske mot bakgrund av problem med skuldnivåernas hållbarhet och geopolitiska risker

Skuldnivåernas hållbarhet är fortfarande ett problem i vissa medlemsstater, som är fortsatt sårbara för en eventuell priskorrigering på obligationsmarknaderna (också beroende på de för närvarande mycket låga nivåerna på riskpremier). Statskreditrisk är särskilt relevant i den nuvarande historiskt höga geopolitiska osäkerheten (där Brexit är en bidragande faktor). Plötsliga förändringar i riskaptiten på finansmarknaderna kan påverka banker via prisjusteringar av deras marknadsföljande innehav och finansieringskostnader.

SSM:s tillsynsprioriteringar

I SSM:s tillsynsprioriteringar anges fokusområden för tillsynen ett visst år. De bygger på en bedömning av de viktigaste riskerna för banker som står under tillsyn, med beaktande av den senaste utvecklingen inom ekonomi, lagstiftning och tillsyn. Prioriteringarna, som omprövas varje år, är ett viktigt verktyg för att samordna tillsynen över olika banker och se till att den är harmoniserad, proportionell och effektiv. Därigenom bidrar man till lika konkurrensvillkor och till att tillsynen blir mer verkningsfull (se bild 1).

Bild 1Tillsynsprioriteringar för 2018 och framåt

1) Nödlidande lån.2) Riktad granskning av interna modeller.3) Intern bedömning av kapitalbehov.4) Intern likviditetsutvärderingsprocess.5) Ljusblå bockar indikerar uppföljningsaktiviteter.

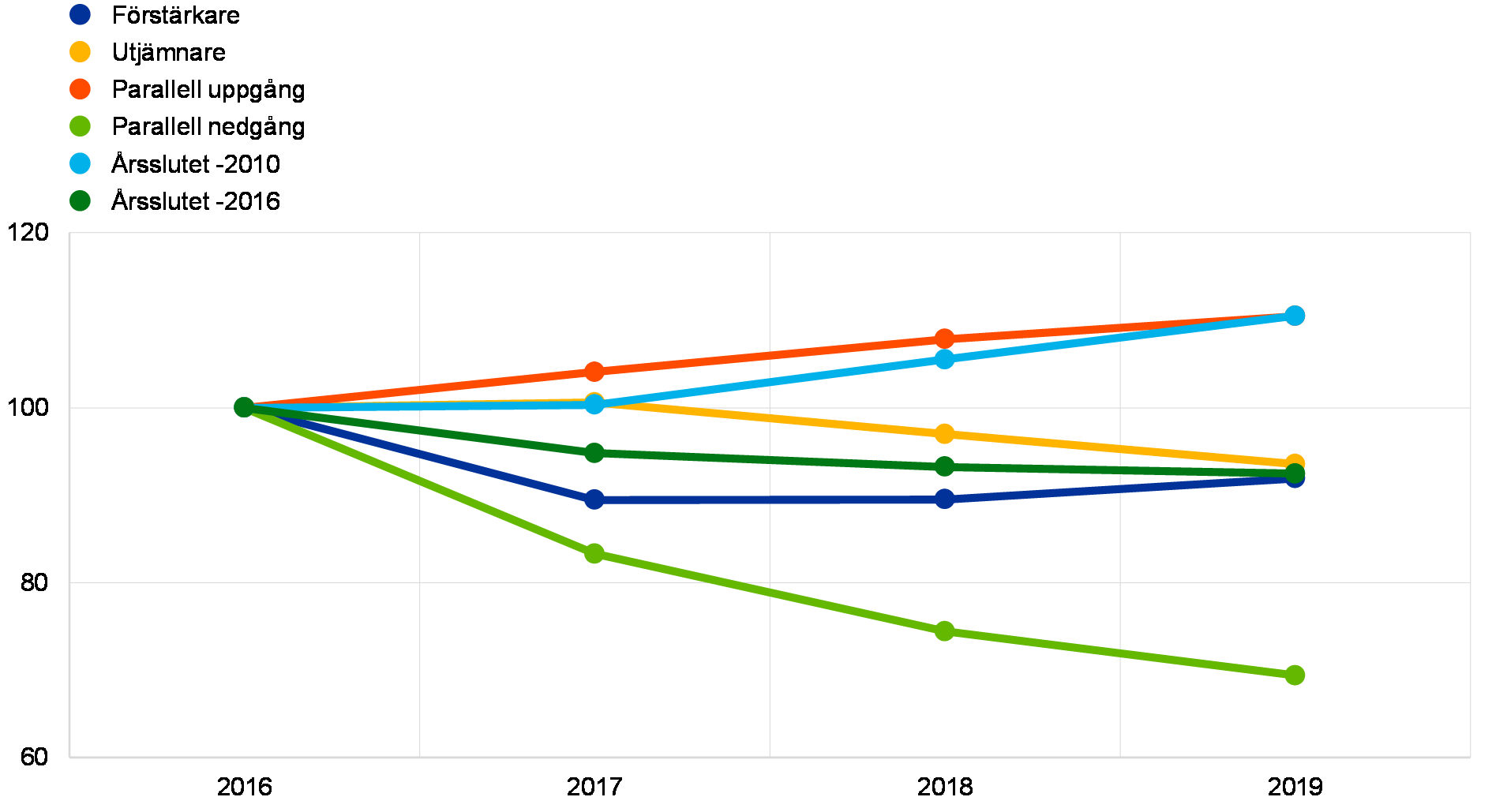

Resultatet av känslighetsanalysen av ränterisk i bankboken

ECB övervakar kontinuerligt känsligheten för ränteförändringar i bankernas räntemarginaler. Med tanke på den nuvarande lågräntemiljön, som påverkar lönsamheten i banksektorn, beslöt ECB att under 2017 genomföra en mer ingående bedömning av de strategier som bankerna har utvecklat för att upprätthålla räntemarginalerna i flera olika scenarier.

Under den första hälften av 2017 genomförde ECB:s banktillsyn därför en ”känslighetsanalys av ränterisk i bankboken (IRRBB) – stresstest 2017”.[2] Ett urval av 111 betydande institut bedömdes baserat på två kompletterande mått: i) förändringar i bankernas nettoränteintäkter som utlösts av ränterörelser och ii) förändringar i bankernas ekonomiska värde av eget kapital (EVE)[3] (dvs. nuvärdet på bankboken) utlöst av ränterörelser. Syftet med analysen var att tillsynen skulle få en bedömning av riskhanteringsmetoder och fullt ut kunna jämföra resultaten mellan banker. I det syftet ombads bankerna att simulera effekterna av sex hypotetiska räntechocker kopplade till en stiliserad utveckling av balansräkningarna.[4]

Diagram 2Genomsnittliga prognostiserade nettoränteintäkter per räntechock

(index 2016 = 100)

Källa: ECB.Anm.: Siffrorna bygger på räntenettointäktsprognoser som har aggregerats för alla större valutor som testades i analysen för alla 111 banker. De parallella förändringarna används för närvarande för IRRBB-rapporteringsförfarandet (+/- 200 baspunkter för positioner i euro). Så kallade steepener och flattener hämtas från de senaste BCBS-standarderna om IRRBB. 2010-chocken simulerar en återgång till de räntenivåer som senast förekom 2010. Och 2016-scenariot håller räntorna konstanta på de nivåer som gällde i slutet av 2016.

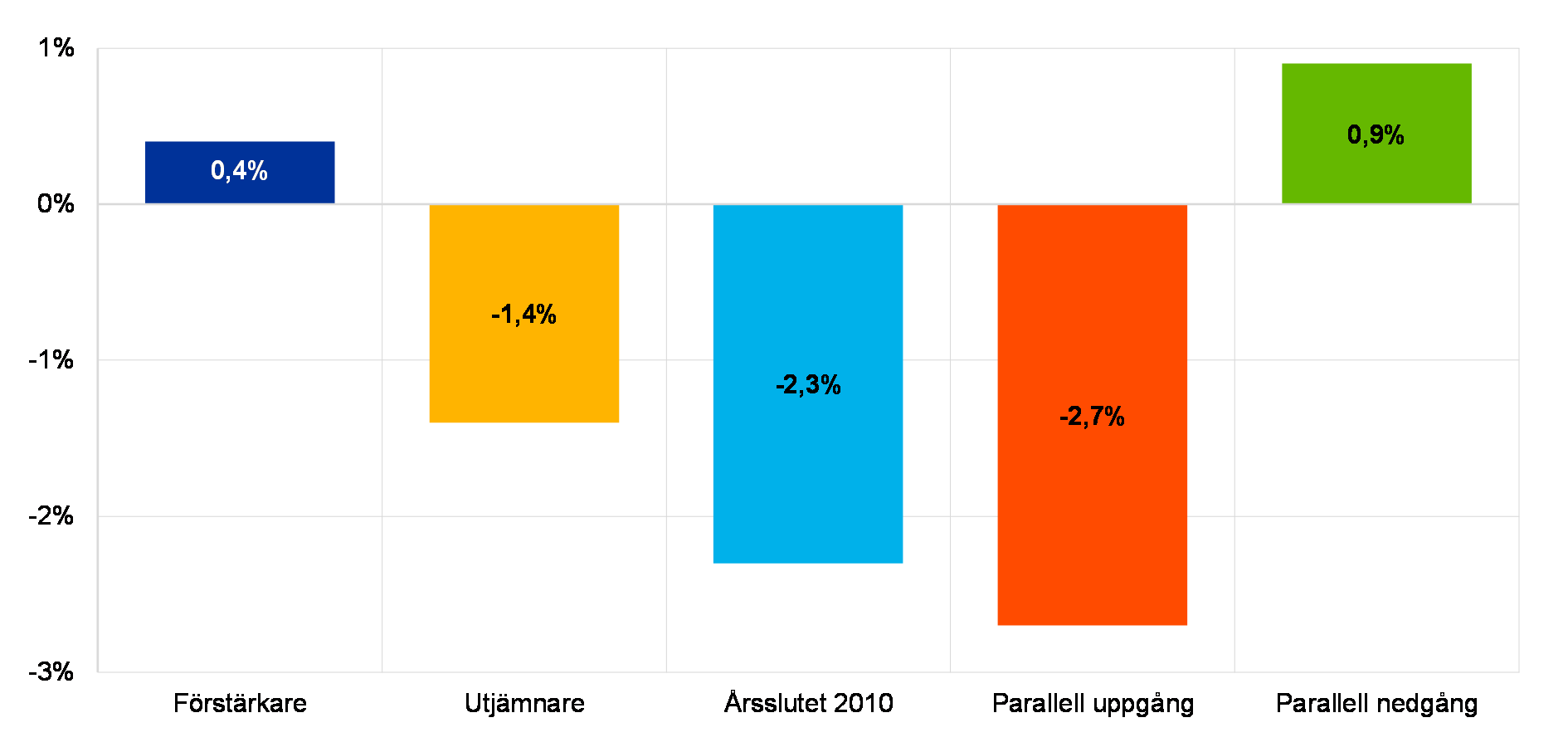

Resultaten visar att bankerna i genomsnitt är väl förberedda för att hantera förändrade räntor. En plötslig parallell förändring av räntors löptidsstruktur med +2 % skulle ha en aggregerad positiv effekt på räntenettointäkterna (+10,5 % över en tidshorisont om tre år, diagram 2) och en svagt negativ effekt på ekonomiskt värde av eget kapital (-2,7 % av kärnprimärkapitalet, diagram 3), där det senare är det kraftigaste resultatet för ekonomiskt värde av eget kapital bland de beaktade räntechockerna.

Resultaten av analysen ska inte tolkas som att det inte finns risker, särskilt eftersom de tar hänsyn till bankers förväntningar om kunders beteende. T.ex. kan banker modellera insättningar utan avtalad löptid som långsiktiga skulder till fast ränta. I en period av stigande räntor skulle en prisjustering av dessa insättningar som går snabbare än vad banken har förutsett leda till lägre räntenettointäkter än förväntat. Bankerna kalibrerade mestadels sina inlåningsmodeller under en period av sjunkande räntor. Modellerna speglar därför eventuellt bara delvis kundernas reaktion på höjda räntor. I vissa fall befanns dessutom löptider för kärninlåning vara förvånansvärt långa.

Diagram 3Genomsnittlig förändring av EVE per räntechock

(förändring av EVE som procentandel av kärnprimärkapitalet)

Källa: ECB.Anm.: Siffrorna baseras på aggregerade EVE-projektioner över alla större valutor och aggregerat kärnprimärkapital för hela urvalet av 111 banker. Ingen förändring av EVE sker under de konstanta räntor som simuleras i 2016-chocken.

Resultaten visar också att banker i hög grad använder räntederivat i bankböckerna. Generellt använder bankerna derivat för att säkra felmatchningar i tillgångars och skulders prisjusteringsprofiler. Vissa banker använder emellertid också räntederivat för att uppnå en målränteprofil. Den aggregerade effekten från alla banker på EVE‑känsligheten är begränsad (+1,7 % av kärnprimärkapitalet under den parallella uppåtchocken). Den här begränsade effekten är emellertid till stor del resultatet av att exponeringar jämnas ut mellan de banker där derivat minskar löptiden för tillgångarna och de banker där derivat ökar den löptiden (55 % respektive 45 % av urvalet).

Resultaten av 2017 års undersökning matades in i översyns- och utvärderingsprocessen (ÖUP). Framöver kommer undersökningen att ge värdefulla indata till tillsynsdiskussioner om ränterisk i bankboken. Undersökningen kan fungera som utgångspunkt för uppföljande analyser av de gemensamma tillsynsgrupperna.

Ruta 1 Konsolidering i banksektorn – barriärer för gränsöverskridande fusioner och förvärv.

Ett sunt banksystem hör samman med en sund marknad för bankers fusioner och förvärv. Den europeiska bankunionen, inbegripet europeisk banktillsyn, kommer att underlätta gränsöverskridande fusioner för bankerna.

Gränsöverskridande fusioner inom euroområdet kan medföra tre huvudsakliga fördelar. För det första kommer de att fördjupa den finansiella integrationen inom euroområdet och bana vägen för en verkligt europeisk banksektor. För det andra kommer sparare att ha fler alternativ när de investerar sina pengar, och såväl företag som hushåll får tillgång till fler finansieringskällor. För det tredje kommer riskfördelningen att förbättras, vilket bidrar till att ekonomin i EU blir mer stabil och effektiv. Dessutom kan bankfusioner spela en roll för att minska överskottskapaciteten och göra bankerna mer effektiva. För att dessa fördelar ska materialiseras måste dock fusionerna vara sunda ur stabilitetsperspektiv.

Tillståndet på marknaden för fusioner och förvärv

Efter en inledande uppgång efter eurons införande har fusioner och förvärv i euroområdet minskat. 2016 nådde de sin lägsta nivå sedan år 2000, både sett till antalet affärer och värdet på dem.[5] Fusionerna tenderar dessutom att vara nationella, inte gränsöverskridande.

Bankfusioner är komplicerade, dyra och riskfyllda, och för att de ska lyckas krävs vissa gynnsamma förutsättningar. Bankerna måste ha självförtroende för att ta det steget, och det verkar som att bankerna fortfarande saknar det just nu.

I synnerhet finns det ofta en osäkerhet om vilket ekonomiskt värde fusioner medför. När de tittar på potentiella partner kan det finnas tvivel om kvaliteten på tillgångarna och deras förmåga att generera vinster. I vissa delar av euroområdet är nivåerna på nödlidande lån fortfarande höga, och deras verkliga värde är svårt att bedöma.

Dessutom verkar det finnas osäkerhet om vissa viktiga, långsiktiga pådrivande faktorer för bankers resultat. Hur kommer t.ex. digitaliseringen och relaterade förändringar i marknadsstrukturen att påverka den optimala strukturen och storleken på en bank? Är det fortfarande värt att förvärva nätverk av lokalkontor när internetbanker kan göra dem onödiga? Kvarvarande osäkerhet kring regleringar kan också spela in. Det verkar som att många banker skulle vilja se att den gemensamma regelboken införs innan de tar det stora steget att fusionera med en annan bank.

Osäkerheterna förstärks av den gränsöverskridande karaktären. För det första kräver gränsöverskridande fusioner inte bara att banker korsar nationsgränser – de måste också hantera kulturella och språkliga barriärer. Avsaknaden av harmonisering av den lagstiftning som styr tillsynsmyndigheters granskning av fusioner och förvärv i de länder som deltar i SSM kan leda till ökade kostnader, och vara ett hinder, för gränsöverskridande fusioner och förvärv. Den nationella lagstiftning som styr fusioner tenderar att skilja sig åt mellan länder.

Mer generellt spelar inneslutningen av kapital och likviditet i jurisdiktioner en roll. Alternativ för att göra avkall på krav för gränsöverskridande bankgrupper beaktas för närvarande i översynen av kapitalkravsförordningen (CRR) och kapitalkravsdirektivet (CRD IV) och dessa alternativ kan, om de införs, utgöra ett stöd för gränsöverskridande fusioner och förvärv. CRR och CRD IV innehåller vidare redan ett antal alternativ och handlingsutrymmen som används på olika sätt på nationell nivå. De gör det svårt att säkerställa en konsekvent övergripande nivå av lagstadgat kapital mellan medlemsstaterna och att fullt ut jämföra bankernas kapitalpositioner.

Givetvis kan andra rättsliga faktorer spela in i bankers konsolideringsbeslut. De ytterligare kapitalkrav som kan uppstå när en bank ökar i storlek och komplexitet, på grund av buffertar för övriga systemviktiga institut (O-SII) eller t.o.m. globalt systemviktiga banker (G-SIB), kan t.ex. ha en avskräckande effekt.

Ett faktum som bidrar till den här bilden är att delar av det rättsliga ramverket (t.ex. insolvenslagstiftning), skattesystem och regleringar (t.ex. konsumentskydd) som stöder de finansiella systemens funktion fortfarande skiljer sig åt inom EU och euroområdet.

Den europeiska banktillsynen kan peka ut dessa hinder, men dess roll i att forma miljön är begränsad. Konsolideringen måste lämnas åt marknadskrafterna, och förändringar i lagstiftningen åt lagstiftarna.

Det som den europeiska banktillsynen har gjort, däremot, är att minska osäkerheten kring kvaliteten på bankers tillgångar. Översynen av tillgångars kvalitet år 2014 var ett första steg mot det målet. Banktillsynen har också prioriterat att ta itu med bankers portföljer av nödlidande lån. Tillsynsmyndigheterna kan också säkerställa att tillsynsförfaranden rörande fusioner är effektiva. På lagstiftningssidan är det viktigt att säkerställa ett troget och konsekvent genomförande av de beslutade reformerna, inklusive Basel III, samt att gå vidare mot att färdigställa bankunionen, i synnerhet den europeiska insättningsgarantin. Alla dessa delar bidrar till att minska osäkerheten.

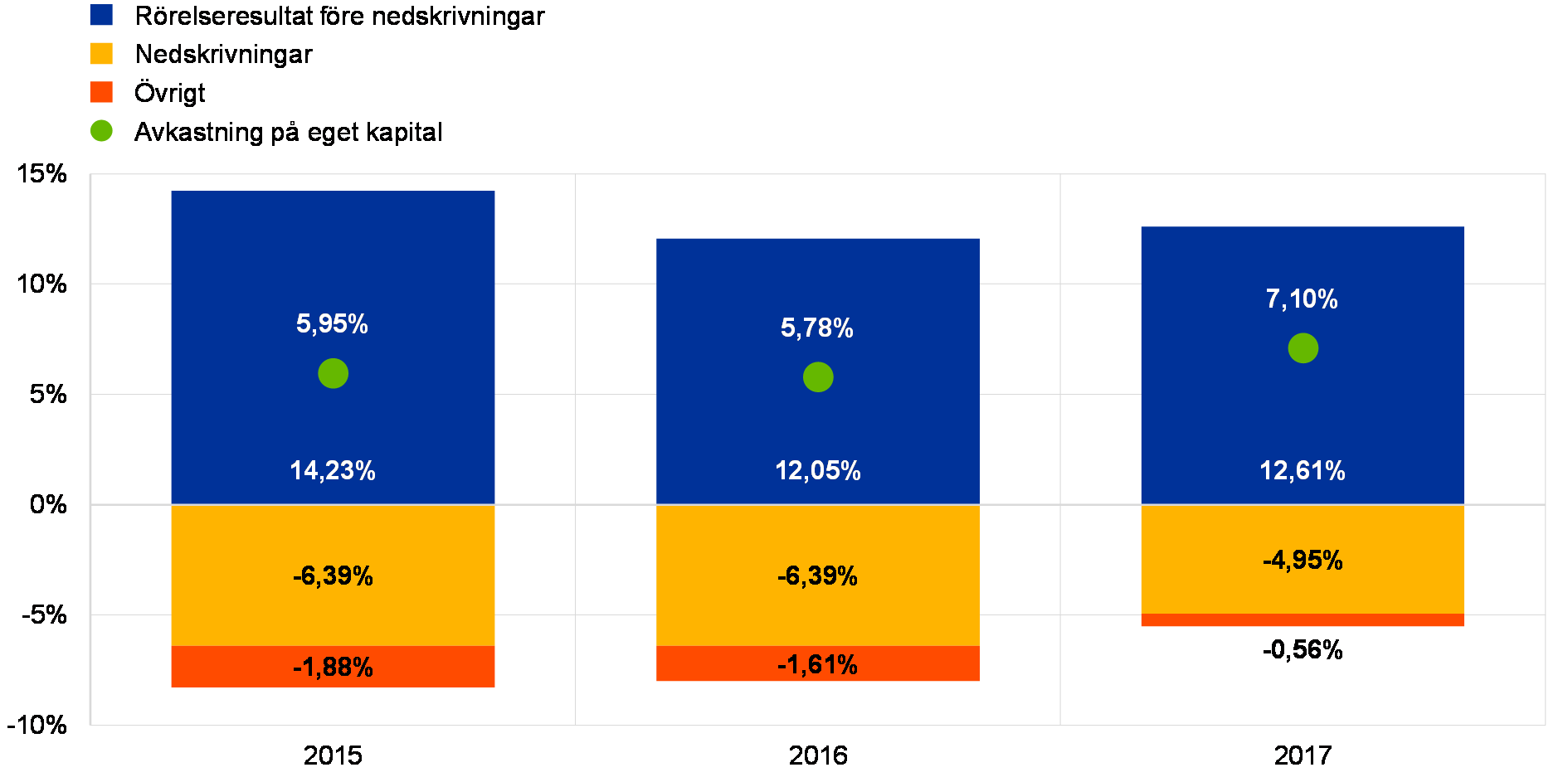

Betydande bankers allmänna resultat 2017

2016 var ett mycket svårt år för bankerna i euroområdet, men situationen förbättrades något under 2017. Under de första tre kvartalen 2016 sjönk de betydande institutens rörelseresultat före nedskrivningar med 10 % jämfört med de första tre kvartalen 2015. Under de första nio månaderna 2017 återhämtade sig rörelseresultatet före nedskrivningar (+2 %). Tillsammans med kraftigt minskade nedskrivningar (-14,9 % jämfört med 2016, -35,2 % jämfört med 2015) ledde detta till en relativ förbättring i avkastningen på eget kapital per år för betydande institut, med ett genomsnitt på 7,0 % jämfört med 5,4 % 2016 och 5,7 % 2015.

Den generella förbättringen döljer emellertid stora skillnader mellan banker. Ett dussintal banker går fortfarande med förlust, medan ca 25 banker har uppnått en genomsnittlig avkastning på eget kapital på omkring 8 % eller mer de senaste tre åren. Det faktum att många börsnoterade banker fortfarande handlas till ett marknadspris som är lägre än det bokförda värdet tyder på att ytterligare förbättringar behövs för att uppfylla investerarnas förväntningar.

Förbättringarna i rörelseresultatet före nedskrivningar drevs av en ökning av nettointäkter från avgifter och provision med 3,2 % samt ett högre tradingnetto, där ökningen uppgick till 62 % jämfört med de första tre kvartalen 2016. Nettoränteintäkterna fortsatte däremot att sjunka och var 1,9 % lägre än de första tre kvartalen 2016, då det i sin tur redan var 0,9 % lägre än de första tre kvartalen 2015.

Diagram 4Högre avkastning på eget kapital 2017 tack vare bättre rörelseresultat och lägre nedskrivningar

(Alla poster återges som procentandel av eget kapital)

Källa: Statistik från ECB:s banktillsyn. Anm. Data för alla år visas som kumulativa siffror för andra kvartalet, på årsbasis.

Nedgången i nettoränteintäkterna från det tredje kvartalet 2015 till det tredje kvartalet 2016 verkade bero på minskade marginaler, eftersom lånevolymen ökade med 4,7 %. Däremot sjönk lånevolymen med 2,1 % mellan det tredje kvartalet 2016 och det tredje kvartalet 2017. Det gällde i synnerhet lån till finansinstitut (lån till kreditinstitut -11,8 %, lån till övriga finansiella bolag -7,3 %). Det är värt att notera att omkring hälften av de betydande instituten har lyckats förbättra sina nettoränteintäkter, trots den här negativa trenden.

Bankernas positiva resultat under de första tre kvartalen 2017 fick draghjälp av lägre rörelsekostnader, som är på den lägsta nivån sedan 2015. De sjönk med 2,3 % jämfört med de första nio månaderna 2016 (-1,6 % jämfört med de första nio månaderna 2015), troligtvis tack vare omstruktureringsåtgärder som nyligen har vidtagits av flera banker i euroområdet.

1.2 Arbetet med nödlidande lån

Situationen i Europa

Nivåerna på nödlidande lån har sjunkit sedan 2015, men är fortfarande ohållbara

Nödlidande lån på betydande instituts balansräkningar uppgick till nästan 760 miljarder euro det tredje kvartalet 2017, ned från 1 000 miljarder euro i början av 2015. Det finns dock delar av banksektorn där nivåerna på nödlidande lån fortsätter att vara alldeles för höga. Det är uppenbart att nödlidande lån är ett allvarligt problem för den europeiska banksektorn. Det beror på att nödlidande lån tynger ned bankernas balansräkningar, sänker vinsterna, tar resurser från mer produktiva verksamheter och hindrar banker från att låna ut till ekonomin. Det är därför nödvändigt för banker att ta itu med nödlidande lån. Arbetet med nödlidande lån var en av de viktigaste tillsynsprioriteringarna för ECB:s banktillsyn 2017. Det pågående projektet samordnas av en högnivågrupp för nödlidande lån, som rapporterar direkt till ECB:s tillsynsnämnd. Gruppens viktigaste mål är att ta fram en effektiv och konsekvent tillsynsmetod för banker med höga nivåer av nödlidande lån.

ECB publicerar statistik från banktillsynen[6] varje kvartal. Denna inkluderar data om kvaliteten på tillgångar för betydande institut. I tabell 1 syns nedgången i nivåerna på nödlidande lån mellan 2016 och 2017.

Tabell 1Nödlidande lån och förskott – belopp och andelar per referensperiod

(miljarder euro, procentandelar)

Källa: ECB.Anm.: Betydande institut på högsta konsolideringsnivå för vilka sameuropeisk rapportering om kapitaltäckning (Corep) och finansiell rapportering (Finrep) är tillgänglig. Konkret fanns det 124 betydande institut det andra kvartalet 2016, 121 det fjärde kvartalet 2016, 118 det första kvartalet 2017 och 114 det andra kvartalet 2017. Antalet enheter per referensperiod speglar förändringar som beror på ändringar i listan över betydande institut efter bedömningar av ECB:s banktillsyn, som generellt görs årligen, samt fusioner och förvärv.1) Lån och förskott i tabellerna för tillgångskvalitet anges som bokfört bruttovärde. I linje med Finrep: i) innehav för handelsexponeringar ingår inte, medan ii) kassabehållning hos centralbanker och annan avistainlåning inkluderas. I enlighet med EBA:s definition är nödlidande lån ett lån eller förskott som inte innehas för handel vilka uppfyller antingen det ena eller båda av följande kriterier: a) Väsentliga lån som är förfallna till betalning mer än 90 dagar efter förfallodagen. b) Det bedöms som osannolikt att gäldenären kommer att betala sina låneförpliktelser fullt ut utan att säkerheter tas i anspråk, oberoende av eventuella förfallna belopp eller antal dagar som förflutit sedan de förfallit till betalning. Täckningsgraden är förhållandet mellan ackumulerade nedskrivningar för lån och stocken nödlidande lån.

Andelen nödlidande lån varierar kraftigt inom euroområdet

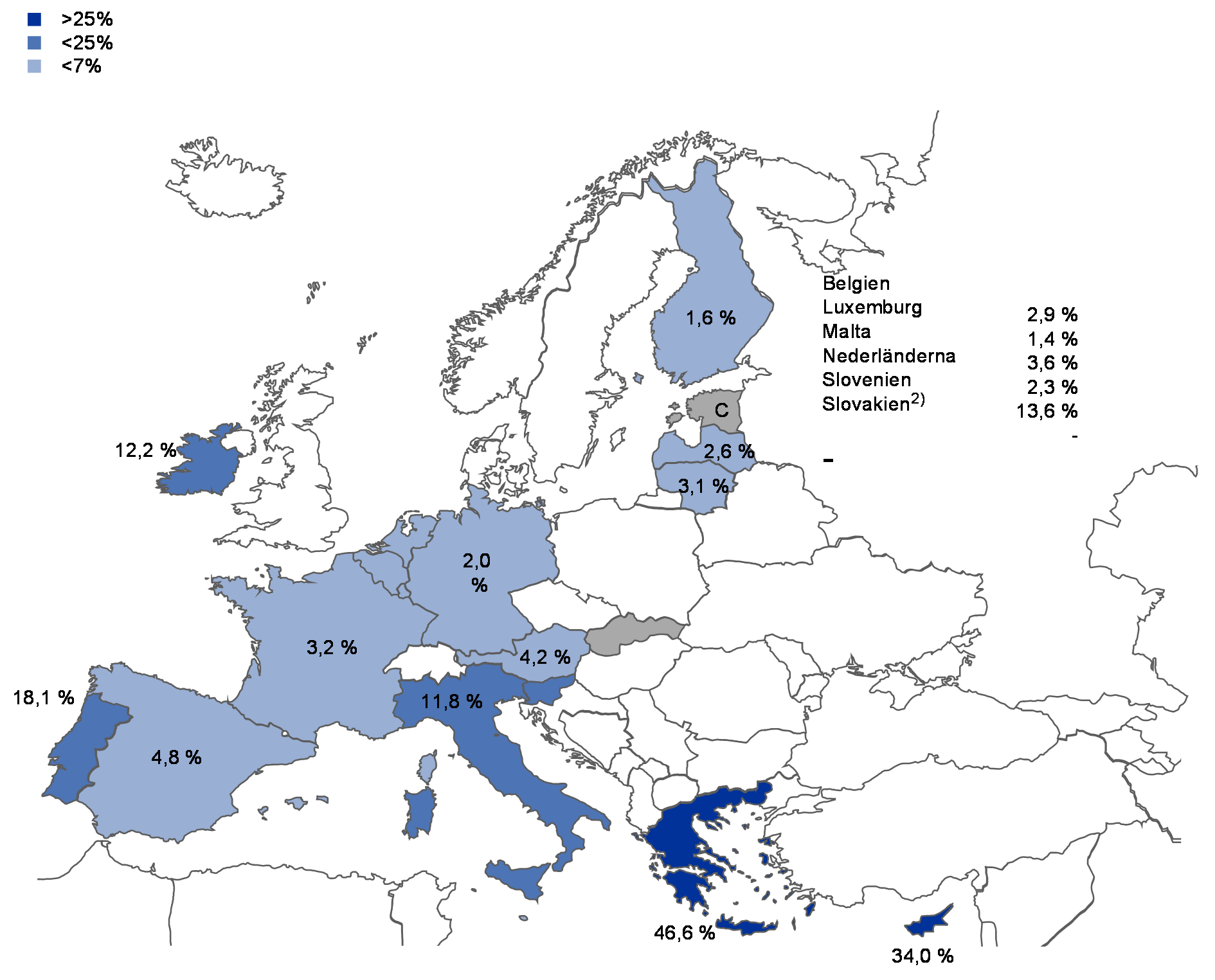

Om man tittar på hela euroområdet varierar andelen nödlidande lån kraftigt mellan olika länder, vilket kan ses i bild 2. Det andra kvartalet 2017 hade betydande institut i Grekland och Cypern de högsta andelarna nödlidande lån (med landsviktade genomsnitt på 46,6 % respektive 34,0 %). Portugisiska betydande institut hade med 18,1 % den tredje högsta andelen nödlidande lån. Trenden är att andelen nödlidande lån sjunker kraftigt på årsbasis för betydande institut i Cypern (-6,3 procentenheter), Irland (-5,6 procentenheter), Italien (-4,4 procentenheter) och Slovenien (‑3,2 procentenheter). Det tredje kvartalet 2017 uppgick stocken nödlidande lån för italienska betydande institut till 196 miljarder euro, följt av franska betydande institut (138 miljarder euro), spanska betydande institut (112 miljarder euro) och grekiska betydande institut (106 miljarder euro).

Bild 2Nödlidande lån och förskott1 – andelar per land, referensperiod andra kvartalet 2017

Källa: ECB.Anm.: Betydande institut på högsta konsolideringsnivå för vilka sameuropeisk rapportering om kapitaltäckning (Corep) och finansiell rapportering (Finrep) är tillgänglig.C: siffran anges inte av konfidentialitetsskäl.1) Lån och förskott i tabellerna för tillgångskvalitet anges som bokfört bruttovärde. I linje med Finrep: i) innehav för handelsexponeringar ingår inte, medan ii) kassabehållning hos centralbanker och annan avistainlåning inkluderas.2) Det finns inga betydande institut på högsta konsolideringsnivå i Slovakien.Viss Finrep är netto för överföringar av nödlidande lån, som är pågående och förväntas slutföras inom kort.

Behovet av en heltäckande strategi för att lösa problemet med nödlidande lån

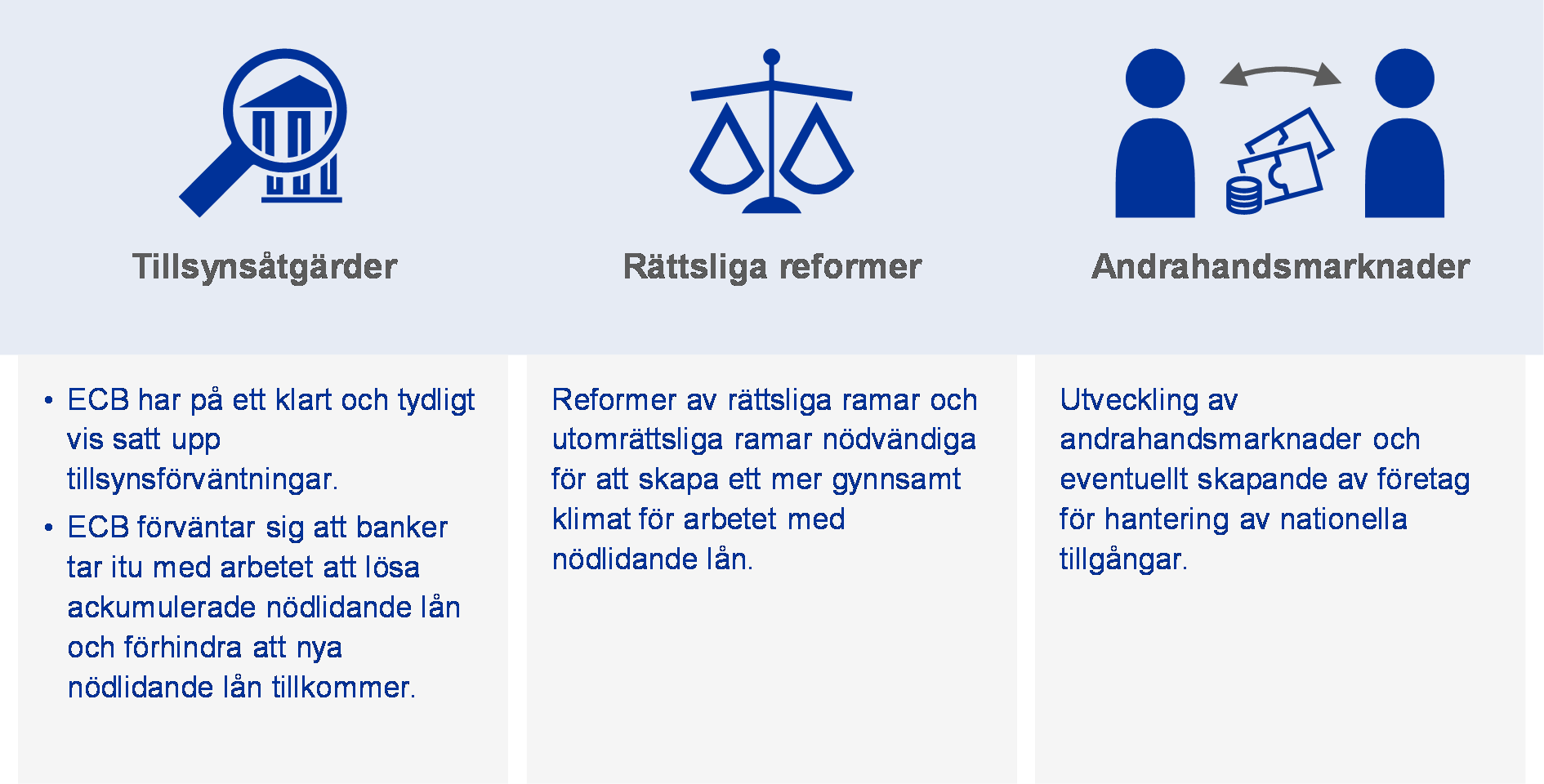

Behovet av en strategi identifierades inom tre huvudsakliga områden: i) tillsynsåtgärder, ii) rättsliga reformer och iii) andrahandsmarknader för nödlidande lån

ECB:s banktillsyn betonade på ett tidigt stadium att gemensamma ansträngningar från alla intressenter behövdes för att lösa problemet med nödlidande lån. Detta var också en av de främsta slutsatserna i ECB:s inventeringsrapport om nationella tillvägagångssätt, där den senaste versionen publicerades i juni 2017 (se avsnitt 1.2.3.1). Rapporten diskuterade behovet av en heltäckande europeisk strategi inom tre huvudsakliga områden: i) tillsynsåtgärder, ii) rättsliga reformer och iii) behovet av att utveckla andrahandsmarknader för nödlidande tillgångar.

Bild 3En heltäckande strategi för att lösa problemet med nödlidande lån kräver åtgärder från alla intressenter, inklusive EU och nationella myndigheter

Rörande tillsynsåtgärder har ECB:s banktillsyn infört ett heltäckande tillsynsramverk för nödlidande lån som innefattar:

- att publicera vägledning till alla betydande institut med tillsynsförväntningar kring hanteringen av nödlidande lån och hur antalet nödlidande lån ska minskas,

- att ta fram kvantitativa tillsynsförväntningar som uppmuntrar till avsättningar i god tid i framtiden,

- att genomföra regelbundna inspektioner på plats med fokus på nödlidande lån,

- att inhämta ytterligare relevanta data från banker med höga nivåer nödlidande lån.

Efter Ekofinrådets slutsatser den 11 juli 2017 om en åtgärdsplan för att hantera nödlidande lån i Europa bistår ECB:s banktillsyn också Europeiska bankmyndigheten (EBA) med att utfärda generella riktlinjer om hantering av nödlidande lån som är konsekventa för alla banker i EU. ECB:s banktillsyn diskuterar med EBA om en förstärkning av kravnivåer för nya lån.

Mer generellt har ECB:s banktillsyn aktivt bidragit till flera andra initiativ rörande nödlidande lån på de tre områden som omnämns ovan, inklusive de som är en del av EU:s handlingsplan (enligt överenskommelse i EU-rådet i juli 2017), med nära samarbete med de intressenter som har lett initiativen.

Viktiga beståndsdelar i tillsynens tillvägagångssätt för nödlidande lån

Inventering av nationell praxis

En analys av nuvarande metoder för tillsyn och reglering rörande nödlidande lån genomfördes, liksom en analys av hinder för att lösa problemet med nödlidande lån

I juni 2017 publicerade ECB sin senaste inventering av nationella tillsynsmetoder och rättsliga ramverk rörande nödlidande lån. I rapporten presenteras analyser av tillvägagångssätt i alla 19 länderna i euroområdet per december 2016.[7] Syftet med rapporten var, förutom att identifiera de bästa tillsynsmetoderna, att identifiera i) nuvarande metoder för reglering och tillsyn och ii) hinder för att lösa problemet med nödlidande lån. Den här uppdaterade och utökade inventeringen bygger på en tidigare inventering av nationella tillsynsmetoder och rättsliga ramverk rörande nödlidande lån. Den tidigare inventeringen omfattade åtta länder i euroområdet (Cypern, Grekland, Irland, Italien, Portugal, Slovenien, Spanien och Tyskland) och offentliggjordes i september 2016. Den inventeringen fokuserade på att identifiera bästa praxis i jurisdiktioner med relativt höga nivåer av nödlidande lån, eller branschspecifika problem med nödlidande lån, och på befintliga ramverk för att hantera nödlidande lån.[8]

En av de viktigaste lärdomarna: alla intressenter måste vara förberedda för att i god tid och effektivt hantera rättsliga aspekter

Inventeringen 2017 visade att vissa framsteg har gjorts i euroområdet för att ta itu med problemet med nödlidande lån ur ett tillsynsperspektiv. Inventeringen och erfarenheter från jurisdiktioner med höga nivåer av nödlidande lån visar på en viktig lärdom: alla intressenter behöver vara proaktiva och förberedda innan nivåerna av nödlidande lån blir alltför höga. Många länder med låga nivåer av nödlidande lån har inte ändrat sina relevanta rättsliga ramverk sedan krisens inledning. De borde sammantaget vara bättre förberedda för att i god tid och på ett effektivt sätt hantera de rättsliga aspekter som kan uppstå i det fall nivåerna av nödlidande lån ökar i framtiden. Det innebär exempelvis att mekanismer utanför domstolar snabbas upp (t.ex. mekanismer för att utmäta säkerheter eller hantera insolvensförfaranden för företag och hushåll).

Vad gäller tillsynens regler och metoder för att ta itu med nödlidande lån visar inventeringen att verktyg som inspektioner på plats med specifikt fokus på hanteringen av dröjsmål och nödlidande lån spelar en avgörande roll för att upptäcka begynnande problem på tidigt stadium. I detta avseende är ECB:s vägledning till banker om nödlidande lån, som gäller alla betydande institut, ett viktigt inslag i tillsynsbedömningar i framtiden (se avsnitt 1.1.2).

Vad gäller mindre betydande institut saknade länderna i euroområdet generellt specifika riktlinjer för nödlidande lån när inventeringen av nationell praxis offentliggjordes. Ett antal nationella behöriga myndigheter har emellertid indikerat att de överväger att tillämpa ECB:s vägledning om nödlidande lån också på mindre betydande institut. I sina slutsatser från juli 2017 begärde EU-rådet att EBA senast sommaren 2018 skulle ge ut allmänna riktlinjer om hantering av nödlidande lån, som är förenliga med tidigare nämnda vägledning, med en utökad omfattning som gäller alla banker i hela EU.

Vad gäller de rättsliga ramverken visar inventeringen att dessa (med några undantag) bara till vissa delar har förbättrats i länder med höga nivåer av nödlidande lån sedan den första inventeringen. Hur som helst är det för tidigt för att bedöma effektiviteten i dessa förändringar. Vad gäller rättssystem (inklusive rekryteringen av insolvensexperter) håller förändringarna inte takten med utvecklingen inom lagstiftningen.

Vad gäller informationsramverk för nödlidande lån visar inventeringen att de flesta länder i euroområdet har centrala kreditregister, som oftast förvaltas av nationella centralbanker. Sådana register anses allmänt vara ett värdefullt verktyg för tillsynsmyndigheter för på plats-analyser och skrivbordsanalyser, liksom för att dela information mellan banker.

Vägledning om nödlidande lån och relaterad uppföljning

Publiceringen av vägledningen om nödlidande lån var ett viktigt steg för att hantera problemet med nödlidande lån i euroområdet

ECB:s banktillsyn publicerade sin kvalitativa vägledning för banker om hur de ska hantera nödlidande lån[9] (nedan kallad "vägledningen om nödlidande lån") i mars 2017. Publiceringen föregicks av ett offentligt samråd, som pågick från den 12 september 2016 till den 15 november 2016. En offentlig utfrågning hölls den 7 november 2016. Över 700 enskilda kommentarer mottogs och bedömdes under samrådet. Publiceringen av vägledningen om nödlidande lån var ett viktigt steg mot att kraftigt minska antalet nödlidande lån i euroområdet.

Syftet med och innehåll i vägledningen om nödlidande lån

Vägledningen om nödlidande lån beskriver tillsynsförväntningarna för alla steg i livscykeln för hantering av nödlidande lån

Det främsta budskapet i vägledningen om nödlidande lån är att de berörda bankerna ska prioritera en heltäckande hantering av höga nivåer av nödlidande lån genom att fokusera på sin interna styrning och fastställa sina egna verksamhetsplaner och kvantitativa mål. Alla tre beståndsdelarna kommer att granskas noga av de relevanta gemensamma tillsynsgrupperna. Den "vänta och se"-attityd som vi så ofta har sett tidigare kan inte bestå. Bankernas egna mål måste på lämpliga sätt införlivas i incitamentssystemen för chefer och måste noga övervakas av bankernas ledningsorgan.

Vägledningen om nödlidande lån är ett praktiskt inriktat dokument som fastställer tillsynsförväntningarna på alla relevanta områden som en bank ska ta itu med när de hanterar nödlidande lån. Den är baserad på EBA:s gemensamma definition av nödlidande exponeringar[10] Den täcker också aspekter av utmätta tillgångar och fungerande exponeringar som löper hög risk att bli nödlidande, däribland exponeringar på bevakningslistor och fungerande exponeringar med anstånd.

Vägledningen om nödlidande lån togs fram utifrån befintlig bästa praxis i flera länder i euroområdet. Strukturen följer livscykeln för hantering av nödlidande lån, beskriver relaterade tillsynsförväntningar på strategier för nödlidande lån, styrning av och verksamhet kring nödlidande lån, anståndsåtgärder, identifiering av nödlidande lån, avsättningar för nödlidande lån samt avskrivningar och värdering av säkerheter.

Uppföljande arbete gällande strategier för nödlidande lån och utmätta tillgångar

Banker med hög andel nödlidande lån lämnade in sina strategier och åtgärdsplaner för att minska andelen nödlidande lån till ECB för bedömning

Efter publiceringen av vägledningen om nödlidande lån ombads betydande institut med höga andelar nödlidande lån att lämna in sina strategier och åtgärdsplaner för att minska antalet nödlidande lån till ECB:s banktillsyn. För att säkerställa att informationen är jämförbar och att villkoren är desamma togs en specifik mall fram som bankerna fick fylla i. Med hjälp av mallen skulle bankerna på portföljnivå visa hur och under vilken tidsperiod de planerade att minska sina nivåer av nödlidande lån och utmätta tillgångar.

Bankerna lämnade in sina strategier från mars till juni 2017 och ECB:s banktillsyn utvärderade dem mot tillsynsförväntningarna. Bedömningen genomfördes bank för bank av de gemensamma tillsynsgrupperna med stöd från ett horisontellt team för nödlidande lån. De gemensamma tillsynsgrupperna träffade bankerna under hela processen för att diskutera strategier.

Strategier, åtgärdsplaner och kvantitativa mål för nödlidande lån är varje enskild banks ansvar, men ECB:s banktillsyn förväntar sig att de ska vara ambitiösa och trovärdiga för att säkerställa att minskningen av antalet nödlidande lån och utmätta tillgångar sker i god tid och i tillräcklig utsträckning.

Bedömning av strategierna för nödlidande lån

Strategierna måste vara ambitiösa och trovärdiga och styrningsramverken måste vara lämpliga för sitt syfte

I linje med vägledningen om nödlidande lån ska en banks ramverk för styrning säkerställa att strategin för nödlidande lån kan genomföras smidigt. Mot den här bakgrunden bedömer de gemensamma tillsynsgrupperna strategierna bank för bank, med fokus på tre huvudsakliga delar: i) ambitionsnivån, ii) strategins trovärdighet och iii) styrningsaspekter.

Ambitionsnivån mäts med den brutto- och nettominskning av nödlidande exponeringar och utmätta tillgångar som en bank väntar sig uppnå under en treårsperiod. För varje bank definieras en lämplig ambitionsnivå. Denna tar hänsyn till flera aspekter, som bankens finansiella situation, dess riskprofil, egenskaperna för dess nödlidande portfölj och den makroekonomiska miljön. ECB:s banktillsyn genomförde analyser både på landsnivå och benchmarkinganalyser på expertnivå av de ambitionsnivåer som banker med höga andelar nödlidande lån har prognostiserat.

I bedömningen av om bankers strategier är trovärdiga använder ECB:s banktillsyn ett brett intervall analyser för att fastställa huruvida deras prognostiserade ambitionsnivåer matchar vad de kan uppnå. De relevanta indikatorerna är bl.a. kapitalkapacitet, täckning och trender för avsättningar, väsentligheten i "tillgångsbaserade" strategier, tidsperiodanalys, antaganden om inflöden till och utflöden från den nödlidande portföljen, återvinning av kontantmedel och resurser för att stödja dem, tidslinjer och diversifiering av strategiska alternativ.

Vad utgör en ambitiös och trovärdig strategi för nödlidande lån?

- Ledningsorganens överblick och egenansvar.

- Klara och tydliga minskningsmål som i tillräcklig detalj, identifieras nedifrån och upp av banken.

- En detaljerad bedömning av konsekvenserna för kapital, RWA och avsättningar för de enskilda delarna i strategin med detaljerade motiveringar till stöd för genomförandet av strategin och målen.

- Diversifiering mellan olika strategiska alternativ med ett starkt fokus på exponeringar som förfallit för mer än två år sedan.

- Stark strategisk styrning, inbegripet väldefinierade incitament för personal på högre nivå och operationell nivå, för att uppnå målen för minskning av antalet nödlidande lån i alla led i kedjan för nödlidande lån.

- Robust intern operationell kapacitet och ramverk för att genomföra effektiva minskningar av nödlidande lån, inbegripet möjlighet att kommunicera med låntagare på tidigt stadium för att reducera nivån på exponeringar som blir nödlidande.

- Om det är tillämpligt för en bank, ett starkt fokus på försäljning i god tid av utmätta tillgångar eller på ökade avsättningar om försäljningen inte genomförs på kort sikt.

- En detaljerad verksamhetsplan som fastställer de viktigaste leveranserna, milstolparna, åtgärderna och tidslinjerna som krävs för att med framgång genomföra strategin.

- Ett starkt fokus på sunda anstånd, dvs. att identifiera hållbara låntagare och förse dem med hållbara omstruktureringsalternativ som gör att deras lån återigen blir fungerande lån.

- En välutvecklad verktygslåda för anstånd vars effektivitet övervakas på detaljnivå.

- Ett finmaskigt övervakningsramverk för genomförandet av strategin, som gör att pådrivande faktorer för underprestationer/överprestationer kan identifieras.

Bedömningen av styrningen fokuserar på många olika områden, däribland: i) bankers förfaranden för självbedömning, ii) nivån på ledningsorganets övervakning av den strategiska planen, iii) de incitamentssystem som finns för att uppmuntra till genomförandet av strategin, iv) de sätt på vilka strategin införlivas i den dagliga verksamheten, v) nivån på de resurser (både interna och externa) som banken har avdelat för att lösa problemen med lånen och vi) de strategier som underbygger åtgärdsplanerna.

Kvantitativa tillsynsförväntningar om avsättningar i god tid

I utkastet till tillägg till vägledningen om nödlidande lån beskrivs tillsynsförväntningar gällande nivåer och timing på avsättningar i förebyggande syfte, och det kommer att tillämpas bank för bank

I linje med sitt mandat använder ECB sig av en framåtblickande metod för att bemöta risker proaktivt. Sedan publiceringen av vägledningen om nödlidande lån, och via lärdomar från tidigare erfarenheter, har ECB:s banktillsyn fortsatt arbeta med ytterligare åtgärder för att ta itu med nödlidande lån. Den 4 oktober 2017 publicerade banktillsynen ett utkast till tillägg till vägledningen om nödlidande lån för samråd. Tillägget vill främja att avsättningar för nya nödlidande lån görs i god tid för att undvika framtida ansamlingar av nödlidande lån. Under det offentliga samrådet, som avslutades den 8 december 2017, mottog ECB:s banktillsyn 458 individuella kommentarer från 36 motparter. Dessa utgör värdefulla synpunkter som noga övervägdes vid sammanställandet av dokumentet.

Tillsynsförväntningarna kommer att förbättra samstämmigheten i tillsynen och säkerställa lika villkor. Förväntningarna bedöms naturligtvis från fall till fall. I det här sammanhanget är den generella tillsynsförväntningen som beskrivs i tillägget att vad gäller blancolån ska en täckningsgrad om 100 % uppnås två år efter att ett lån har klassificerats som nödlidande. För lån med säkerheter är motsvarande tidsram sju år. För att undvika tröskeleffekter är det viktigt med en gradvis övergång till dessa tillsynsförväntningar, med början från tidpunkten för klassificering som nödlidande exponering.

Nivån på avsättningar i förebyggande syfte bedöms i samband med den vanliga tillsynsdialogen. Som utgångspunkt fastställer tillsynsmyndigheten huruvida en banks avsättningar i bokföringen i tillräckligt hög grad täcker dess förväntade kreditförluster. Avsättningar för osäkra fordringar jämförs sedan med de tillsynsförväntningar som anges i tillägget.

Mer exakt kommer ECB under tillsynsdialogen med bankerna att diskutera eventuella avvikelser från de förväntade avsättningarna i förebyggande syfte. ECB beaktar sedan avvikelserna bank för bank och beslutar efter en grundlig analys, som kan innefatta djupdykningar, undersökningar på plats eller både och, huruvida en bankspecifik tillsynsåtgärd är nödvändig. Det här förfarandet är inte automatiserat. Till skillnad från pelare 1-regler är dessa tillsynsförväntningar inte bindande krav som utlöser automatiska åtgärder.

Inspektioner på plats av nödlidande lån

Under 2017 slutfördes 57 kreditriskinspektioner, av vilka 6 leddes av ECB och 51 av nationella behöriga myndigheter. Hantering och värdering av nödlidande lån var en huvudfråga under inspektionerna och togs upp i 54 av de 57 inspektionerna på plats. I det här sammanhanget var de främsta aspekterna i arbetet bedömningen av strategier, policyer och förfaranden för nödlidande lån (54 rapporter) och en kvantitativ konsekvensbedömning (37 rapporter).

Strategier, policyer och förfaranden för nödlidande lån

Med vägledningen för nödlidande lån som utgångspunkt har de främsta bristerna i strategier, policyer och förfaranden för nödlidande lån identifierats vara följande.

Trots förbättrad styrning för nödlidande lån är brister i identifieringen av nödlidande lån fortfarande ett problem, särskilt för nödlidande lån med anstånd

Strategi och styrning för nödlidande lån: på det här området har en trend mot mer aktiv hantering av nödlidande lån observerats. Detta beror mestadels på bankernas försök att uppfylla tillsynsförväntningarna i vägledningen om nödlidande lån. De flesta rapporter från inspektionerna på plats belyser dock att den information som ges till bankernas ledningsorgan inte är tillräckligt detaljerad. Detta påverkar t.ex. risker rörande tidig varning och risker som uppstår i olika enheter i bankgruppen eller som uppstår ur tillämpningen av vissa modeller för omstrukturering.

För befintliga nödlidande lån handlar resultaten om lämpligheten i avsättningar för kreditförluster och användning av tillräckliga värderingsavdrag och diskonteringstider

Anstånd för nödlidande lån: de flesta banker saknar effektiva policyer för anstånd, både vad gäller inledningen och avslutandet av anståndsåtgärder. Vid inledningen av anståndsåtgärder är kriteriet för hållbar omstrukturering jämfört med framtvingad omförhandling inte exakt definierat, och vissa anståndsåtgärder som hänvisas till i vägledningen om nödlidande lån identifieras inte som sådana (det gäller t.ex. beviljande av ytterligare krediter och begäran om ytterligare säkerheter). Samtidigt medför klassiska anståndsåtgärder (räntesänkningar, förlängda löptider) ofta inte att lånet beskrivs som nödlidande i rapporteringen om kunder i finansiella svårigheter. Reglerna för att identifiera finansiella svårigheter är fortfarande mycket olikartade och för restriktiva, till största delen beroende på otillräckliga data. Kriterier för att avsluta anståndsåtgärder, särskilt vad gäller anstånd under prövoperioden, övervakas inte tillräckligt.

Identifiering/klassificering av nödlidande lån: de flesta resultaten rörde i) otillräckliga kriterier för när betalning är osannolik, i synnerhet för specifika branscher (frakt, kommersiella fastigheter, olja och gas) eller finansieringstekniker (finansiering av högt belånade förvärv) och ii) otillbörligt förlitande enbart på de backstoppkriterier som explicit nämns i CRR.

Avsättningar och värdering av säkerheter för nödlidande lån: även om avsättningsförfarandena i allt högre grad stöds av IT-verktyg och mer exakta policyer förekommer fortfarande såväl orealistiska värderingar av säkerheter (vilka ibland indexeras uppåt istället för att omvärderas) som överdrivet optimistiska värderingsavdrag på säkerheter och återhämtningstider. Dessutom använder vissa banker fortfarande olämpliga metoder för att hantera upplupen men ännu inte betald ränta.

Dataintegritet rörande nödlidande lån: bland de många fynden på det här området märks avsaknad av förfaranden för aggregering av riskdata gällande data som är relevant för att upptäcka finansiella svårigheter (t.ex. uppgifter från resultaträkningar, EBITDA, DSCR). Dessutom sker ofta betydande felvärderingar av nyckelparametrar (som värderingsavdrag på säkerheter, diskonteringstider, kureringsgrader) och kriteriet för avskrivningar (t.ex. uttryckt som tid i fallissemang) är i många fall inte tydligt definierat.

Kvantitativ bedömning

Efter inspektionerna har betydande kvantitativa justeringar begärts – till stor del för att korrigera otillräckliga avsättningar

Förutom att som vanligt bedöma policyer och förfaranden granskade inspektionsteamen stora mängder kreditakter. I samband med detta användes ibland statistiska tekniker för att utvärdera delar av låneboken för att kontrollera om nivån på avsättningarna i tillräckligt hög grad uppfyllde tillsynskraven (artikel 24 i CRR och artikel 74 i CRD IV överförd i nationell lagstiftning) och internationella redovisningsstandarder (i synnerhet IAS 39 och IAS 8). Majoriteten av dessa granskningar ledde till antingen inga väsentliga förändringar eller i stort sett rimliga justeringar, men vissa inspektioner på plats uppenbarade mycket betydande kvantitativa brister som utlöste individuella tillsynsåtgärder.

ECB:s kvartalsvisa insamling av data för banker med höga nivåer nödlidande lån

Ytterligare kvartalsvis datainsamling har införts för betydande institut med stora exponeringar mot nödlidande lån

I september 2016 godkände ECB:s tillsynsnämnd införandet av kvartalsvis insamling av data om nödlidande lån för betydande institut med höga nivåer nödlidande lån.[11] Syftet är att komplettera den information som samlas in av tillsynsmyndigheterna enligt ramverket för harmoniserad rapportering (EBA:s tekniska genomförandestandard om tillsynsrapportering) med ytterligare och mer detaljerade data. Sådana data behövs för att effektivt övervaka risker relaterade till nödlidande lån hos banker med höga nivåer av sådana.

ECB:s rapporteringsmallar som användes under rapporteringscykeln 2017[12] kompletterar de befintliga Finrep-mallarna för nödlidande exponeringar och exponeringar med anstånd. De innehåller bl.a. en uppdelning av stocken nödlidande lån per tidsperiod liksom information om säkerheter (även utmätta tillgångar), inflöden till och utflöden från stocken av nödlidande lån samt data om omstruktureringar/anstånd.

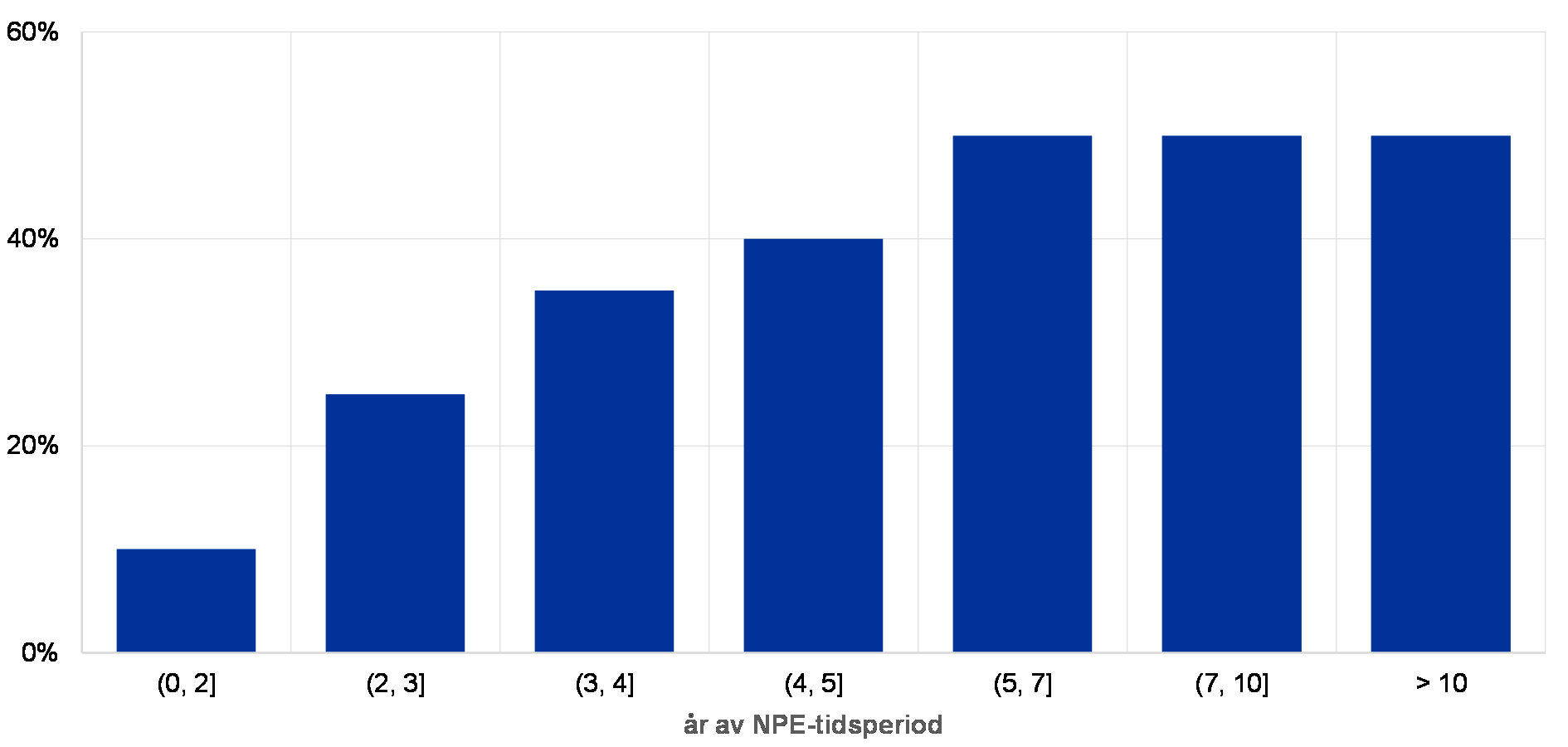

Data från den kvartalsvisa insamlingen används som riktvärden och läggs in av de gemensamma tillsynsgrupperna i bedömningen av bankers strategier, förfaranden och organisation för hantering av nödlidande lån. I exemplet nedan visas nödlidande exponeringar för vilka domstolsförhandlingar hade inletts som procentandel av rapporteringsurvalet från banker med höga nivåer av nödlidande lån i slutet av juni 2017.

Diagram 5Andel nödlidande lån för vilka domstolsförhandlingar har inletts, sorterade efter år

(i procent)

Källa: ECB.Anm.: Baserat på ett urval av banker med höga nivåer av nödlidande lån, omfattande ca 50 % av den totala volymen nödlidande lån hos betydande institut. Avrundade data.

Banker som deltar i den här datainsamlingen har informerats om de relevanta kraven i sina respektive ÖUP-brev.[13]

Med utgångspunkt i erfarenheterna från rapporteringscykeln 2017 har ECB ändrat och effektiviserat den uppsättning mallar som används för den kvartalsvisa datainhämtningen. ECB har också försett de rapporterande instituten med en reviderad version av kraven, som kommer att gälla från den 31 mars 2018.

ECB och EBA diskuterar för närvarande möjligheten att införliva dessa mallar för nödlidande lån i ramverket för harmoniserad rapportering.

Utsikter och nästa steg

Det är en fortgående tillsynsprioritering för ECB:s banktillsyn att fortsätta arbetet med att lösa problemet med nödlidande lån hos betydande institut. De gemensamma tillsynsgrupperna fortsätter sina interaktioner med banker med höga nivåer av nödlidande lån, med särskilt fokus på deras strategier för att lösa problemet. Det förväntas att dessa strategier övervakas noga och uppdateras åtminstone årligen.

Det slutliga tillägget till vägledningen om nödlidande lån offentliggjordes den 15 mars 2018. Eftersom tillägget fokuserar på nya nödlidande lån kommer emellertid eventuella uppföljningsaktiviteter med de betydande instituten att inledas gradvis över tid.

ECB:s banktillsyn kommer slutligen, med tanke på att många intressenter måste agera på problemet med nödlidande lån, att fortsätta sitt nära samarbete med andra europeiska och nationella intressenter för att ta itu med de kvarvarande problemen i ramverket för nödlidande lån, enligt beskrivningen i den inventeringsrapport som gavs ut i juni 2017.

1.3 Arbete med tematiska granskningar

Affärsmodeller och lönsamhetsfaktorer

2016 inledde den europeiska banktillsynen en tematisk granskning för att på djupet bedöma affärsmodeller och lönsamhetsfaktorer hos majoriteten av de betydande instituten. Den tematiska granskningen kommer att slutföras 2018.

Bedömningen av bankers affärsmodeller och lönsamhetsfaktorer är en viktig prioritering för den europeiska banktillsynen. Lönsamma banker kan på egen hand generera kapital och på så sätt bygga upp tillräckliga buffertar, samtidigt som de upprätthåller en rimlig riskaptit och lånar ut till den reala ekonomin. Banker som kämpar för att uppnå hållbar lönsamhet kan å andra sidan hamna i mer riskfyllda aktiviteter.

Lönsamheten har varit under press från olika källor

I den nuvarande miljön pressas bankernas lönsamhet av låga räntor och fortsatt stora värdeminskningar i vissa länder och sektorer. En annan utmaning är strukturella faktorer, t.ex. överkapacitet på vissa marknader, konkurrens från icke‑banker, ökad efterfrågan från kunder på digitala tjänster och behovet av att anpassa sig till nya regelkrav.

Första året av den tematiska granskningen var en förberedelsefas: verktyg och vägledning för de gemensamma tillsynsgrupperna togs fram

Den tematiska granskningen behandlar bankers lönsamhetsfaktorer både på företagsnivå och i de olika affärsmodellerna. Den har flera mål. Den är en bedömning av bankernas förmåga att korrigera svagheter i sina affärsmodeller, men också en utvärdering av hur dålig lönsamhet påverkar bankers beteende. Den kommer också att berika den horisontella analysen, i synnerhet genom att samordna de insikter som de gemensamma tillsynsgrupperna har fått och genom att harmonisera deras uppföljning av bankerna. Under den tematiska granskningens första år skapades de nödvändiga analysverktygen och en heltäckande vägledning för att stödja de gemensamma tillsynsgrupperna i deras analyser togs fram.

Under det första kvartalet 2017 har ECB samlat in data om bankers förväntade resultaträkningar och de underliggande antagandena. Allt som allt väntar sig bankerna under de kommande två åren en gradvis förbättring av lönsamheten tack vare robust tillväxt i utlåningen och lägre värdeminskningar, medan räntenettomarginalerna fortsätter att vara pressade.

Under den tematiska granskningens andra år analyserade de gemensamma tillsynsgrupperna sina bankers affärsmodeller och lönsamhetsfaktorer.

Under det andra och tredje kvartalet 2017 skiftade den tematiska granskningens fokus till bankspecifika analyser som genomfördes av de gemensamma tillsynsgrupperna. Grupperna interagerade direkt med bankerna för att bevaka alla aspekter av deras affärsmodeller och lönsamhetsfaktorer. De undersökta aspekterna var alltifrån bankernas kärnkapacitet att generera intäkter till deras förmåga att förstå och styra sin verksamhet och att genomföra sina valda strategier.

De gemensamma tillsynsgruppernas resultat kombineras med analysresultat från ECB:s GD Mikrotillsyn IV, som bygger på interna och externa datakällor. Detta inbegriper en grundlig analys av de mest lönsamma bankerna för att förstå faktorerna som driver deras resultat och fastställa om de är hållbara. Bankers strategier för att ta itu med dålig lönsamhet varierar kraftigt, och innefattar tillväxtstrategier för att öka räntenettointäkter, utökning av de delar av verksamheten som drar in avgifter och provision, kostnadsnedskärningar och digitalisering.

Bankerna gjordes, som en del av tillsynsdialogen, uppmärksamma på brister i institutens interna arrangemang för att styra lönsamheten, liksom på problem i affärsplanerna (t.ex. överdrivet risktagande). Identifieringen av brister kommer också att leda till att planer för att minska riskerna skapas för de berörda bankerna. Dessa kommer att meddelas i början av 2018.

I slutändan kommer resultaten av den tematiska granskningen att användas i 2018 års översyns- och utvärderingsprocess (ÖUP). De kan utlösa inspektioner på plats och djupdykningar på områden där blinda fläckar har identifierats. Analyserna kommer att ge möjlighet att jämföra praxis mellan likartade institut.

Effekterna av IFRS 9 på avsättningar

IFRS 9 syftar till att säkerställa mer adekvata avsättningar i god tid

Den nya redovisningsstandarden för finansiella instrument (IFRS 9), som trädde i kraft i januari 2018, bygger på lärdomarna från finanskrisen, nämligen att avsättningar som baseras på modeller med inträffade förluster ofta ledde till avsättningar som var "för små och för sena". Mot den här bakgrunden konstruerades IFRS 9 för att säkerställa mer adekvata avsättningar i god tid med hjälp av en modell med förväntade kreditförluster som använder framåtblickande information.

Nyheterna som införs med IFRS 9 innebär stora förändringar i redovisningen av finansiella instrument och utökar den roll som bedömningar spelar i standardens genomförande och efterföljande tillämpning. Eftersom siffror från redovisningen utgör grunden för att beräkna tillsynens kapitalkrav var en av SSM:s tillsynsprioriteringar för 2016 och 2017 att i) bedöma hur väl förberedda betydande och mindre betydande institut är för införandet av IFRS 9, ii) mäta den potentiella effekten på avsättningar och iii) främja en konsekvent tillämpning av den nya standarden. Bedömningen baserades i första hand på vad som anses vara bästa praxis på internationell nivå. Detta fastställs i de vägledningar som har getts ut av Baselkommittén för banktillsyn (BCBS) och Europeiska bankmyndigheten (EBA). Under genomförandet av den här tillsynsaktiviteten samarbetade ECB med de nationella behöriga myndigheterna, EBA och BCBS. Samarbetet kommer att fortsätta under de uppföljningsaktiviteter som har planerats för 2018.

En övergångsperiod minskar de potentiella negativa effekterna från IFRS 9 på bankernas lagstadgade kapital

Vad gäller effekten på siffror som har betydelse för tillsynen är det viktigt att notera att EU:s lagstiftare har infört övergångsåtgärder. Åtgärdernas syfte är att minska de potentiella negativa effekterna från IFRS 9 på bankernas lagstadgade kapital. Åtgärdena har implementerats genom förordning (EU) 2017/2395[14], som offentliggjordes i Europeiska unionens officiella tidning den 27 december 2017.

En rapport med resultaten från den tematiska granskningen har publicerats på ECB:s webbplats för banktillsyn Där finns en sammanfattning av de främsta kvalitativa och kvantitativa resultaten för betydande och mindre betydande institut. Vad gäller de kvalitativa resultaten är den övergripande slutsatsen att det hos vissa institut fortfarande finns utrymme för förbättringar för att implementeringen av IFRS 9 ska hålla hög kvalitet. Tillsynsmyndigheten har generellt observerat att de största betydande instituten har kommit längre i förberedelserna för den nya standarden än betydande institut av mindre storlek. Den mest utmanande aspekten av IFRS 9 för betydande institut består i att mäta värdeminskningar, eftersom detta kräver att instituten i hög grad förändrar sina interna processer och system. För mindre betydande institut är de mest utmanande aspekterna modellerna med förväntade kreditförluster och tillgången till data. Den tematiska granskningen visar att den stora majoriteten av instituten arbetar intensivt med implementeringen av IFRS 9.

Den fullt infasade genomsnittliga negativa effekten av IFRS 9 på kärnprimärkapitalrelationen beräknas uppgå till 40 baspunkter

Från ett kvantitativt perspektiv visar rapporten att den fullt infasade genomsnittliga negativa effekten av IFRS 9 på den lagstadgade kärnprimärkapitalrelationen beräknas uppgå till 40 baspunkter. Resultatet bygger på data från betydande institut som har kommit långt med implementeringen av IFRS 9 och som därmed har de mest tillförlitliga uppgifterna. Den fullt infasade genomsnittliga negativa effekten på den lagstadgade kärnprimärkapitalrelationen för mindre betydande institut beräknas på samma sätt uppgå till 59 baspunkter. Om man räknar in övergångsarrangemangen förväntas den genomsnittliga negativa effekten av IFRS 9 på kärnprimärkapitalet på övergångsdatumet uppgå till omkring 10 baspunkter för betydande institut och 25 baspunkter för mindre betydande institut.[15]

Den första fasen av granskningen av betydande institut genomfördes hos de institut som var beredda att bedömas första kvartalet 2017. Alla resultat och alla behov av åtgärder meddelades de berörda instituten. De gemensamma tillsynsgrupperna kommer att följa upp olösta frågor under 2018. De institut som inte var fullt förberedda på bedömningen mottog ett varningsbrev under det första kvartalet 2017 och bedömdes av de gemensamma tillsynsgrupperna senast den 30 november 2017. En horisontell utvärdering av förberedelserna hos ett urval av mindre betydande institut genomfördes. ECB och de nationella behöriga myndigheterna planerar att följa upp mindre betydande instituts implementering av IFRS 9 under 2018.

Riskdataaggregering och riskrapportering

En tematisk granskning av riskdataaggregering och riskrapportering var en av SSM:s tillsynsprioriteringar för 2016 och 2017

En sund riskhantering hos banker bygger på företagsomfattande datakvalitet, effektiv riskdataaggregering och fungerande rapporteringsförfaranden. En viktig lärdom från finanskrisen var dock att vissa banker inte fullständigt kunde identifiera riskexponeringar. Detta berodde på att de saknade lämplig riskinformation och förlitade sig på svaga metoder för riskdataaggregering. De drabbade bankernas förmåga att fatta beslut i tid försämrades allvarligt, med långtgående konsekvenser för bankerna själva och den finansiella sektorn som helhet.

Mot denna bakgrund var en tematisk granskning av riskdataaggregering och riskrapportering en av SSM:s tillsynsprioriteringar för 2016 och 2017.

Den tematiska granskningen inleddes 2016 och omfattade ett urval av 25 betydande institut. Den utfördes av de relevanta gemensamma tillsynsgrupperna, med stöd av en central arbetsgrupp bestående av personal från ECB och de nationella behöriga myndigheterna. De nationella behöriga myndigheterna gav operativ vägledning och säkerställde att granskningen genomfördes konsekvent. Granskningen genomfördes i enlighet med proportionalitetsprincipen och tog hänsyn till de granskade bankernas storlek, affärsmodeller och komplexitet.

Resultaten av granskningen kommunicerades till bankerna och begäranden om korrigerande åtgärder gjordes under andra kvartalet 2017

Resultaten visar att genomförandestatusen för BCBS 239 principer för de betydande institut som omfattas i hög grad fortfarande är otillfredsställande. Resultaten av granskningen kommunicerades till de berörda bankerna i samband med enskilda tillsynsdialoger. Begäranden om korrigerande åtgärder införlivades i slutliga uppföljningsbrev som skickades av ECB under andra kvartalet 2017. Dessa begäranden riktades i synnerhet till de banker som uppvisade stora svagheter som kunde få kraftiga effekter på deras riskprofiler.

I detta sammanhang ombads bankerna också att inkomma med tydliga, korrekta och detaljerade åtgärdsplaner. Den centrala arbetsgruppen, med stöd av de gemensamma tillsynsgrupperna, utvärderade åtgärdsplanerna för att säkerställa horisontell konsekvens.

Den metod som har utvecklats av den centrala arbetsgruppen kommer att berika tillsynens bedömningsmetoder för riskdataaggregering och riskrapportering. Mer generellt för alla betydande institut kommer de huvudsakliga resultaten av granskningen att införlivas i bedömningen av dataaggregering och rapporteringsförmågor i ÖUP.

Granskningen vägleddes av de principer för effektiv riskdataaggregering och riskrapportering[16] som har getts ut av BCBS. ECB övervakar hur institutens riskdataaggregering och riskrapportering förbättras, och informerar och uppdaterar BCBS riskdatanätverk (BCBS’s Risk Data Network) om relevanta insikter.

Outsourcing

Under det senaste decenniet har den tekniska utvecklingen inte bara förändrat kundernas förväntningar på banktjänster. Den har också förändrat hur banker fungerar och levererar sina tjänster. I synnerhet har uppkomsten av molntjänster haft stora effekter på hur banker strukturerar sin verksamhet – nämligen vad de fortfarande gör "in house" och vad de lägger ut på externa tjänsteleverantörer.[17] Den här utvecklingen skapar nya affärsmöjligheter för bankerna och ger dem enkel tillgång till tjänster och expertkunskaper utanför det vanliga bankområdet. Dessa möjligheter medför emellertid också risker som måste hanteras. Detta är något som den europeiska banktillsynen är mycket uppmärksam på. En källa till oro är att outsourcingen kan förvandla euroområdets banker till rena skalbolag eller skapa hinder för effektiv tillsyn av banker, t.ex. med tanke på Brexit och den potentiella flytten av banker från Storbritannien till euroområdet.

Outsourcing identifierades som en av SSM:s tillsynsprioriteringar 2017 och en riktad tematisk granskning av bankers hantering av och metoder för outsourcing inleddes

ECB underrättas om vissa outsourcingarrangemang där ett relevant förfarande fastställs av det nationella ramverket. Mer generellt är fastställandet av huruvida outsourcingarrangemang är lämpliga en del av bedömningen av ett instituts riskprofil, inklusive dess riskhanteringssystem för ÖUP-syften[18]. Mot den här bakgrunden identifierades outsourcing som en av SSM:s tillsynsprioriteringar 2017 och en riktad tematisk granskning av bankers hantering av och metoder för outsourcing inleddes. Syftet med granskningen är att få insikt i de policyer, strategier och styrningsformer som banker använder när de hanterar risker som härstammar från outsourcing, och hur de bedömer och övervakar risker som har outsourcats.

Som en del av den tematiska granskningen arbetade ett horisontellt team tillsammans med de relevanta gemensamma tillsynsgrupperna och samlade in information om hur ett representativt urval av banker hanterar de risker som är associerade med outsourcad verksamhet. Den tematiska granskningen visade att bankernas metoder för outsourcing under det nuvarande arrangemanget skiljer sig kraftigt åt både vad gäller styrning och övervakning. Bankers osäkerhet om identifiering av outsourcing och väsentlig outsourcing flaggades också. Teamet identifierade också bästa metoder och upptäckte att ytterligare vägledning för banker om hur de ska hantera outsourcad verksamhet inte bara är nödvändigt ur tillsynsperspektiv, utan också skulle välkomnas av bankerna själva.

Utvecklingen inom outsourcing påverkar banksektorn i hela världen. Outsourcing behandlas emellertid – även i de länder som omfattas av den europeiska banktillsynen – mycket olika under de olika rättsliga ramverken

Den tematiska granskningen innefattade också en kartläggning och bedömning av outsourcinglandskapet i euroområdet, inklusive processuella aspekter (t.ex. anmälningar och godkännanden). En jämförelse av de nationella rättsliga ramverken bekräftade att landskapet är mycket olikartat. SSM-länderna har visserligen överfört CEBS[19] riktlinjer om outsourcing[20] i en eller annan form, men de resulterande bestämmelserna varierar kraftigt i hur formella och detaljerade de är. För att få en komplett bild och ta hänsyn till många betydande instituts internationella karaktär utbytte ECB också information om tillsynsmetoder med flera tillsynsmyndigheter utanför euroområdet. ECB strävade efter att bättre förstå dessa tillsynsmyndigheters förväntningar på hanteringen av outsourcad verksamhet och på grundval av detta jämna ut de internationella spelreglerna.

Granskningen visar på ett tydligt behov av att mer detaljerat beskriva tillsynens förväntningar rörande outsourcingarrangemang. Detta skulle skapa mer klarhet för banker och samtidigt bidra till att harmonisera tillsynens tillvägagångssätt rörande outsourcing. Detta arbete kommer att genomföras i nära samarbete med de nationella behöriga myndigheterna och EBA.

1.4 Tillsyn på plats

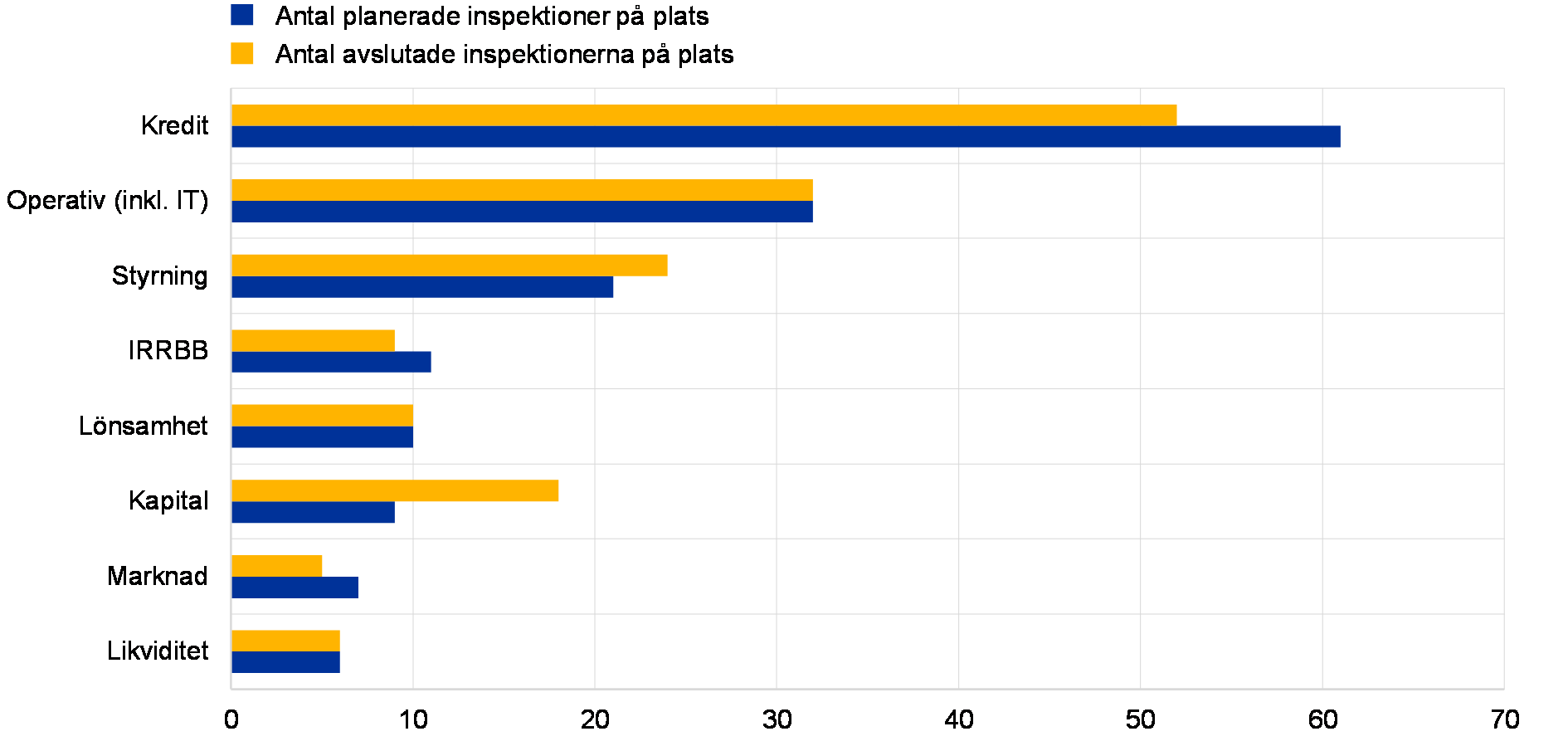

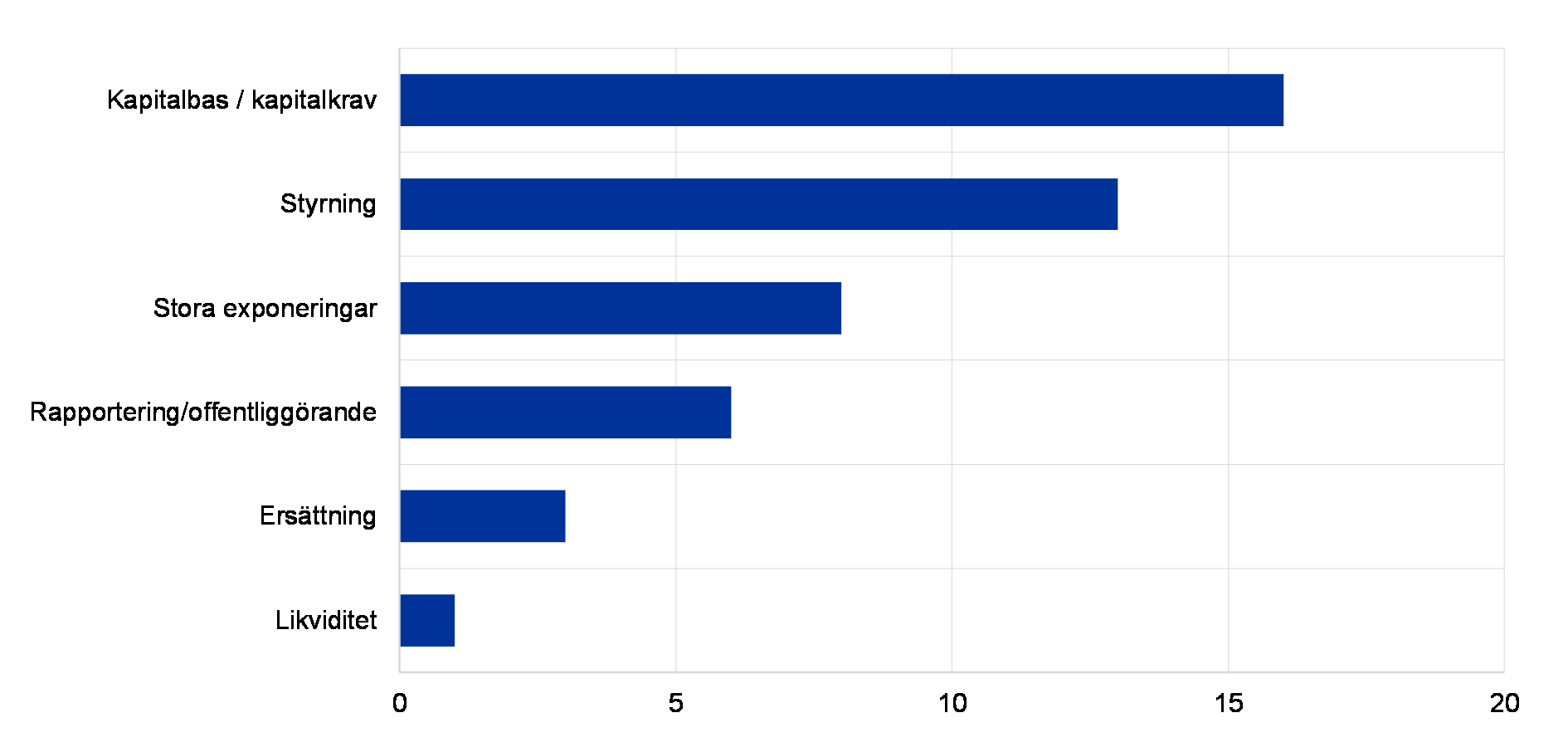

Sammanlagt 157 inspektioner godkändes för 2017

Den tredje omgången inspektioner på plats ingick i 2017 års program för tillsynsgranskning (SEP). Sammanlagt 157 inspektioner godkändes för 2017 (jämfört med 185 år 2016). Det lägre antalet planerade inspektioner på plats jämfört med 2016 berodde på att den riktade granskningen av interna modeller prioriterades och på att inspektionerna på plats har blivit mer komplicerade och tidskrävande, i synnerhet kreditriskinspektioner.[21]

Den 31 december hade alla utom en av de planerade inspektionerna på plats inletts (156 av 157). Av dessa slutfördes 64 inspektioner under 2017 och slutrapporterna delades med de inspekterade instituten. Det totala antalet slutförda inspektioner på plats under 2017 innefattar dessutom 98 inspektioner som genomfördes under 2016 års SEP-program (dessa inleddes 2016 och slutfördes 2017), liksom 18 inspektioner på plats utanför SSM-länderna.

Diagram 62017 års inspektioner på plats: indelade efter risktyp

Anm.: Under 2017 färdigställdes inspektioner från både 2016 och 2017 års SEP-program. Detta förklarar varför fler kapitalinspektioner färdigställdes under 2017 än vad som ingick i 2017 års SEP.

Planeringen och avsättningen av personal för inspektioner på plats görs i nära samarbete med de nationella behöriga myndigheterna, och ledarna för inspektionsteamen kommer, i likhet med övriga deltagare, fortfarande oftast från dessa myndigheter. Den 31 december 2017 hade 90 % av inspektionerna letts av nationella behöriga myndigheter, med ett huvudsakligt fokus på grupper med huvudkontor i de nationella behöriga myndigheternas respektive länder. De återstående 10 % av inspektionerna leddes av ECB:s centrala avdelning för inspektioner på plats.

2017 lanserade den europeiska banktillsynen ett systemomfattande arbete för att öka antalet inspektioner med gränsöverskridande och blandade team de kommande åren