EKP:n pääjohtajan Mario Draghin esipuhe

Kymmenen vuotta sitten alkanut rahoituskriisi toi mukanaan pitkäkestoista epävakautta taloudessa, yhteiskunnassa ja rahoitusjärjestelmässä. Voimakas tuotannon, työllisyyden ja lainanannon supistuminen ja valtioiden välinen rahoitusjärjestelmän hajautuminen koettelivat euroaluetta vuosikausia. Pankkijärjestelmän vakaus oli uhattuna, ja monet epäilivät, kestäisikö euro.

Kriisi paljasti monia euroalueen institutionaalisia heikkouksia. Erityisesti esiin nousi tarve luoda yhtenäiset pankkimarkkinat, joiden perustana ovat yhteinen pankkivalvonta, yhteinen kriisinratkaisuviranomainen ja kriisinratkaisurahasto sekä yhteinen talletussuojajärjestelmä. Lainsäätäjät reagoivat vuonna 2012 koettuun markkinoiden levottomuuteen perustamalla yhteisen valvontamekanismin, joka on EKP:n vastuulla. Yhteinen valvontamekanismi luotiin nopeasti, vain kahdessa vuodessa, ja tiiviissä yhteistyössä kansallisten valvontaviranomaisten kanssa.

Nyt euroalueen laaja-alainen talouskasvu on jatkunut jo lähes viisi vuotta eri maissa ja talouden eri sektoreilla. EKP:n rahapoliittiset toimet ovat olleet keskeinen elpymistä vauhdittava tekijä, ja niitä on merkittävällä tavalla täydentänyt euroalueen laajuinen pankkivalvonta.

Yhtenäinen pankkivalvonta on auttanut pankkeja vahvistumaan, mikä puolestaan on vähentänyt rahoitusjärjestelmän hajautumista, parantanut rahapolitiikan vaikutusten välittymistä talouteen ja elvyttänyt lainojen tarjontaa kotitalouksille ja yrityksille. Antolainauskorot euroalueella ovat lähentyneet ja asettuneet ennätyksellisen alhaiselle tasolle.

Lisäksi euroalueen laajuinen pankkivalvonta on toiminut ensimmäisenä puolustuslinjana pankkisektorilta alkunsa saavia rahoitusvakauden riskejä vastaan vaatimalla, että pankit pitävät hallussaan riittävästi pääomaa, ja varmistamalla, että pankkien riski-tuottosuhde on kestävällä pohjalla. Kun pankkivalvonta on tehokkaasti hallinnut rahoitusvakauteen kohdistuvia riskejä, rahapolitiikka on sen turvin voinut edistää hintavakaustavoitetta, vaikka mitoitusta on jouduttukin pitkään pitämään kasvua tukevana.

Vuonna 2018 pankeilla on edelleen vastassaan merkittäviä haasteita. Niiden tulee korjata taserakennettaan poistamalla rahoituskriisin ajoilta periytyviä sijoituksia, esimerkiksi tiettyjä tason 3 rahoitustuotteita, ja rahoituskriisiä seuranneen taantuman ajoilta periytyviä järjestämättömiä saamisia. Lisäksi pankkien tulee sopeuttaa liiketoimintamallejaan niin, että ne voivat vastata uuden teknologian haasteisiin sekä löytää ratkaisuja ylikapasiteettiin ja kustannusten nousuun. Pankkien, jotka pyrkivät toimimaan kestävällä pohjalla ja palvelemaan euroalueen taloutta, on pidettävä nämä keskeisinä painopistealueina.

Valvontaelimen puheenjohtajan Danièle Nouyn haastattelu

On kulunut kymmenen vuotta Lehman Brothersin kaatumisesta ja finanssikriisin alkamisesta. Onko rahoitusjärjestelmä kehittynyt turvallisemmaksi?

Maailmanlaajuinen finanssikriisi pani liikkeelle monia muutoksia. Olemme juuri saaneet valmiiksi laajan kansainvälisen sääntelyuudistuksen eli Basel III ‑säännöstön. Pankkeja koskevat säännöt ovat tiukentuneet, ja lainsäädännössä olevia aukkoja on tukittu. EU:n tasolla olemme rakentamassa pankkiunionia, jota nykyisellään kannattelee kaksi pilaria: yhteinen valvontamekanismi ja yhteinen kriisinratkaisumekanismi. Yhdessä ne edistävät pankkien valvontaa ja mahdollistavat kriisien entistä tehokkaamman ratkaisemisen. Kaiken kaikkiaan voi sanoa, että rahoitusjärjestelmän nykyinen rakenne on muotoutunut suurelta osin finanssikriisin seurauksena. Nykyinen arkkitehtuuri on entistä paljon vakaampi. Voidaan siis hyvällä syyllä sanoa, että rahoitusjärjestelmä on nyt aiempaa turvallisempi.

Entä itse pankit? Ovatko ne ottaneet kriisistä opikseen?

Toivottavasti. Kriisin yhtenä keskeisenä syynä oli toimintakulttuuri, jossa keskityttiin nopeisiin voittoihin pitkäaikaisen kestävän kehityksen sijasta ja jossa usein unohdettiin, millainen vaikutus pankkien toiminnalla on talouteen ja veronmaksajiin. Tämän kulttuurin on muututtava, ja muutoksen on lähdettävä pankeista. Tietysti myös lainsäätäjien on huolehdittava siitä, että kannustimet ovat yhtenäisiä ja pysyvätkin sellaisina.

Millaisista kannustimista on kysymys?

Koska nykyisessä rahoitusjärjestelmässä pankki voidaan tarvittaessa todeta kykenemättömäksi jatkamaan toimintaansa ja sen toiminta voidaan lopettaa hallitusti, pankkien tulisi nyt siirtää painopiste kestävään kehitykseen. Pankkien pelastamisen veronmaksajien varoilla pitäisi nyt olla historiaa. Tässä EU:n yhteinen kriisinratkaisumekanismi on avainasemassa. Se läpäisi ensimmäisen tulikokeensa vuonna 2017, kun kolme suurta pankkia kaatui ja joutui kriisinratkaisuun tai selvitystilaan. Sanoma on selvä: pankkien on nyt vastattava toimintatapojensa seurauksista, ja jos ne toimivat lyhytnäköisesti, ne saattavat joutua lopettamaan toimintansa.

Kannustaako kaatumisen uhka siis pankkeja ratkaisemaan ongelmansa?

Nimenomaan. Pankit ovat kulkeneet kriisin jälkeen pitkän tien, mutta jäljellä on vielä ongelmia, joihin on syytä puuttua, ja nyt on siihen oikea hetki. Olosuhteet ovat ihanteelliset neljästä syystä. Euroalueen taloudella menee hyvin. Vaikka uudet teknologiat voivat olla pankeille haaste, ne myös tarjoavat uusia ansaitsemismahdollisuuksia ja tilaisuuksia parantaa kannattavuutta. Sääntelyn sisällöstä vallitsee varmuus nyt, kun Basel III –säännöstö on valmistunut. Yhteinen valvontamekanismi jatkaa toimintaansa, ja myös valvonnan vaatimukset ovat selkeät: pankit tuntevat nyt pankkivalvonnan toimintatavat ja odotukset.

Onko kannattavuus euroalueen pankkien suurin ongelma?

Kyllä, kannattavuus tosiaan on euroalueen pankkien suurin ongelma. Monen pankin tulot eivät vieläkään riitä kattamaan pääomakustannuksia, ja pitkällä aikavälillä se on tietysti kestämätön tilanne, joka koskettaa paitsi pankkeja myös valvontaviranomaisia. Kannattamattomat pankit eivät pysty tukemaan talouskasvua ja kartuttamaan pääomapuskureita, ja ne saattavat voittoa tavoitellessaan ottaa suuria riskejä. Siksi euroalueen pankkisektorin heikko kannattavuus on huolenaihe myös valvontaviranomaisille.

Mitä pankkien pitäisi tehdä kannattavuuden parantamiseksi?

Se onkin hankalampi kysymys, koska jokainen pankki on erilainen ja tarvitsee oman strategiansa. Jokaisen pankin pitäisi lähtökohtaisesti laatia strategia ja toteuttaa se –avainsana on strateginen ohjaus. Lyhyesti sanottuna se tarkoittaa, että johto kykenee luotsaamaan pankkia pitkän aikavälin tavoitteiden pohjalta. Siihen tarvitaan vakaita menettelytapoja ja hyvää sisäistä hallintoa – myös riskienhallintaa. Jos nämä edellytykset täyttyvät, johdolla on kaikissa tilanteissa vahva yleiskäsitys ja näkemys koko organisaatiosta, ja kurssia on tarvittaessa helppo muuttaa. Yleisesti voi sanoa, että mitä parempi strateginen ohjaus pankilla on, sitä paremmin se menestyy. Käytännössä pankkien tulisi pyrkiä hajauttamaan tulonlähteitä esimerkiksi uuden teknologian avulla. Euroalueen suurilla pankeilla yli puolet liikevoitosta tulee korkokatteesta, ja kun korkotaso on nykyisellään ennätyksellisen alhainen, jotain olisi tehtävä. Pankit voisivat esimerkiksi pyrkiä kasvattamaan maksuista ja palkkioista saatavia tuloja. Monet pankit ovatkin viitanneet tällaisiin suunnitelmiin. Mutta kuten sanottu, jokainen pankki on erilainen ja joutuu itse hakemaan oman tiensä. Yleisemmällä tasolla Euroopan pankkisektori tarvitsee konsolidoitumista.

Entä sitten kustannukset? Eikö kustannusten leikkaaminen olisi yksi tapa lisätä voittoa?

Kustannuksissa on aivan varmasti vähentämisen varaa. Voidaan esimerkiksi kysyä, tarvitaanko digitaalisten pankkipalvelujen aikana monien sivuliikkeiden verkostoa. Kustannusten leikkaaminen voi olla osa pankin strategiaa kannattavuuden lisäämiseksi. Siinä on kuitenkin omat vaaransa: kustannuksia ei pidä leikata väärässä kohtaa. Esimerkiksi riskinhallinnasta vastaavan henkilöstön vähentäminen ei ole hyvä ajatus. Myöskään tietojärjestelmistä leikkaaminen ei kannata. Säästöjä ei siis pidä toteuttaa kohdissa, jotka ovat olennaisia tulevan menestyksen ja vakauden kannalta.

Vaikuttavatko järjestämättömät saamiset pankkien kannattavuuteen?

Kyllä, ja niiden vaikutus on hyvin suuri. Järjestämättömät saamiset syövät pankin voittoja ja vievät resursseja, jotka voitaisiin käyttää tehokkaammin. Euroalueen pankeilla on järjestämättömiä saamisia lähes 800 miljardin euron arvosta. Ne ovat tosiaankin huomattava ongelma, joka on saatava ratkaistua. Hyvä uutinen on, että pankit ovat edistyneet järjestämättömien saamisten hallinnassa: ne ovat vähentyneet alkuvuodesta 2015 lähtien noin 200 miljardia euroa. Se on rohkaiseva tulos, mutta se ei vielä riitä.

Millaisilla toimilla pankkivalvonta on pyrkinyt vähentämään järjestämättömiä saamisia?

Järjestämättömät saamiset ovat yksi tärkeimmistä valvontaprioriteeteista. Alkuvuodesta 2017 pankeille laadittiin järjestämättömien saamisten käsittelyohjeet. Ohjeiden perusteella on kartoitettu, millaisia suunnitelmia pankit ovat tehneet ongelman ratkaisemiseksi. Vuonna 2018 työtä jatketaan seuraamalla, miten pankkien suunnitelmien toteutus etenee.

Ei riitä, että pankit pääsevät eroon olemassa olevista järjestämättömistä saamisista. Niiden on varauduttava myös mahdollisiin uusiin järjestämättömiin saamisiin. Sitä varten laadittiin lisäohjeluonnos vuoden 2017 loppupuolella. Siinä esitetään, miten pankkien odotetaan tekevän arvonalentumisvarauksia. Ohjeissa esitetyt odotukset eivät tietenkään ole sitovia. Ne ovat lähtökohta valvontadialogille, joka tuo tärkeää tietoa pankkikohtaisten ratkaisujen tueksi. Lisäohjeluonnoksesta järjestettiin julkinen kuuleminen, ja lopullinen versio julkaistiin maaliskuussa 2018.

Pankit joutuvat siis vielä siivoamaan taseitaan.

Aivan. Hyvät ajat eivät jatku loputtomiin, joten pankkien olisi syytä toimia nyt, kun tilanne on suotuisa. Huonommassa tilanteessa järjestämättömien saamisten vähentäminen on paljon vaikeampaa. Yleisesti voidaan sanoa, että taseiden kunto on olennaisen tärkeää kannattavuudelle lyhyellä ja keskipitkällä aikavälillä. Tässä mielessä pankkien totuuden hetki tulee olemaan Euroopan pankkiviranomaisen vuonna 2018 järjestämä stressitesti, jolla arvioidaan pankkien kykyä selviytyä talouden mahdollisista häiriöistä.

Mitä muuta pankkivalvonta seuraa heikon kannattavuuden ja järjestämättömien saamisten lisäksi?

Tekemistä on paljon. Parhaillaan tarkastellaan perusteellisesti sisäisiä malleja, joita jotkin pankit käyttävät riskipainotettujen varojen laskennassa. Niillä on suuri vaikutus pääomavaatimusten laskentaan ja sitä kautta pankkien häiriönsietokykyyn. Jotta voidaan varmistua siitä, että malleilla saadaan asianmukaisia tuloksia, on aloitettu sisäisten mallien erityisarviointi eli TRIM. Erityisarvioinnilla on kolme tavoitetta. Ensiksikin halutaan varmistaa, että pankkien käyttämät sisäiset mallit ovat valvontastandardien mukaisia. Toiseksi tarkoitus on yhtenäistää sitä, miten valvontaviranomaiset käsittelevät sisäisiä malleja, ja kolmanneksi halutaan varmistaa, että sisäisillä malleilla lasketut riskipainot perustuvat todellisiin riskeihin eivätkä vain laskentamallin logiikkaan. Erityisarviointi auttaa lisäämään luottamusta sisäisiin malleihin ja vakavaraisuuteen ja siten myös pankkien häiriönsietokykyyn.

Liittyykö sisäisten mallien erityisarviointi myös Basel III ‑säännöstöön ja paljon keskustelua herättäneeseen riskipainotettujen saamisten alarajaan?

Liittyy toki. Basel III ‑säännöstön yleistavoite on riskipohjaisten pääomavaatimusten säilyttäminen. Ne ovat tehokkaita ja kannustavat pankkeja määrittämään, mittaamaan ja hallinnoimaan riskejä huolellisesti. Tässä yhteydessä sisäisillä malleilla on suuri merkitys. Jos ne eivät toimi, pankkien pääoma saattaa supistua liikaa, ja se tietää vaikeuksia. Kuten sanottu, erityisarvioinnin tarkoitus on varmistaa, että sisäiset mallit toimivat asianmukaisesti. Siinä asiaa lähestytään ikään kuin alhaalta ylös eli arvioimalla itse malleja. Basel III ‑säännöstössä puolestaan on joitakin ylhäältä alas suuntautuvia varautumiskeinoja, esimerkiksi juuri keskustelua herättänyt riskipainojen alaraja. Sen tarkoitus on varmistaa, että sisäisillä malleilla lasketut riskipainot eivät putoa tietyn rajan alle. Alarajan tarkoitus on säilyttää riskipainotettujen pääomavaatimusten uskottavuus, mikä luonnollisesti on pankkien edun mukaista.

Siirrytään nyt Baselista Isoon-Britanniaan. Miten pankkivalvonta valmistautuu Brexitiin?

Brexit tulee varmasti muuttamaan Euroopan pankkikenttää ja vaikuttamaan pankkeihin kanaalin molemmin puolin. Pankkien suurimpana huolena on säilyttää pääsy molemmille markkinoille. Sitä varten ne saattavat joutua toteuttamaan kauaskantoisia organisaatiomuutoksia, ja tällaiset muutokset on tietysti valmisteltava hyvissä ajoin.

Myös pankkivalvonnan on valmistauduttava Brexitin jälkeiseen aikaan. Useita linjauksia keskeisistä kysymyksistä on laadittu, ja euroalueelle siirtyville pankeille on selvitetty, millaisia valvontaodotuksia niihin kohdistuu. Pankkivalvonta pitää tiiviisti yhteyttä asianosaisiin pankkeihin eri kanavien kautta. Näin saamme paremman käsityksen pankkien suunnitelmista ja pystymme tiedottamaan valvontaodotuksista selkeästi.

Brexitin tuomat muutokset eivät suinkaan rajoitu siihen, että jotkin Isossa-Britanniassa toimivat pankit siirtyvät euroalueelle. Valvontaviranomaisten on pohdittava rajat ylittäviä pankkiryhmittymiä yleisemminkin: miten voidaan varmistaa niiden riittävä valvonta ja tarvittaessa kriisinratkaisu? Tämä ei koske pelkästään Isossa-Britanniassa sijaitsevia euroalueella toimivia pankkeja, vaan myös jossain muussa EU:n ulkopuolisessa maassa toimivia pankkeja. Se saattaa koskea myös EU:ssa sijaitsevia, EU:n ulkopuolella toimivia pankkeja.

Jos Brexitiä ei lasketa, miten rahoitusjärjestelmän yhtenäistyminen etenee?

Brexit on surullinen tapaus – se on varmaa. Varmaa on kuitenkin myös se, että rahoitusjärjestelmän yhtenäistyminen jatkuu Euroopassa edelleen. Eurooppalainen pankkiunioni etenee hyvin, ja tavoitteena on, että se kiinnostaisi myös euroalueen ulkopuolisia maita, etenkin Itä-Euroopan ja Skandinavian maita. Näkymät ovat rohkaisevia.

Pankkiunioni on kuitenkin vielä vietävä päätökseen, ja sen kolmas puuttuva pilari on eurooppalainen talletussuojajärjestelmä. Nyt kun eurooppalainen pankkivalvonta ja pankkien kriisinratkaisu on toteutettu, talletussuoja pitäisi saattaa samalle tasolle. Vasta silloin valvonta ja vastuu yhdistyvät oikealla tavalla. Nähdäkseni aika on nyt kypsä eurooppalaisen talletussuojajärjestelmän viemiseksi eteenpäin.

Pankkiunionin edetessä pankkien tulisi pyrkiä hyötymään suurten ja yhtenäisten markkinoiden eduista. Niiden tulisi entistä enemmän laajentaa toimintaansa yli rajojen. Pankkisektorin tulisi kehittyä aidosti eurooppalaiseksi ja rahoittaa Euroopan taloutta luotettavasti ja tehokkaasti.

1 Pankkivalvonta rahoitusvakauden edistäjänä

1.1 Luottolaitosten suurimmat riskit ja yleinen kannattavuus

Pankkisektorin suurimmat riskit

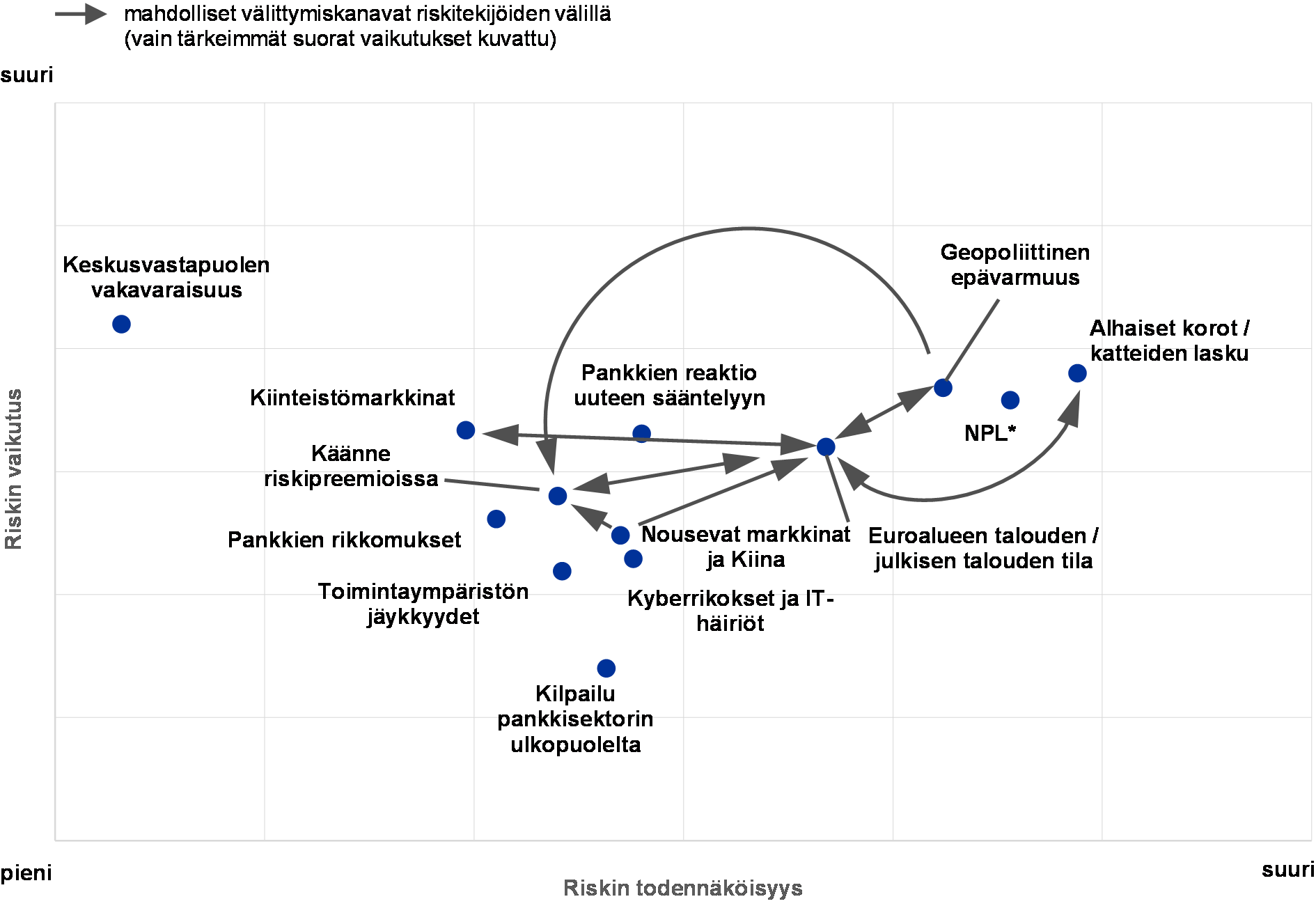

Yhteisen valvontamekanismin riskikaavio on pääpiirteissään ennallaan, vaikka joillain osa-alueilla onkin tapahtunut edistystä

Euroalueen pankkien taloudellinen toimintaympäristö on viimeisen vuoden aikana edelleen kohentunut, ja jotkin pankit tekivät huomattavia voittoja. Joukossa on kuitenkin myös pankkeja, joiden elpyminen on vielä kesken. Yleisesti pankit edistyivät hyvin taseidensa vakauttamisessa ja järjestämättömien saamisten käsittelyssä. Lisäksi sääntelyuudistusten viimeistelytyön eteneminen auttoi vähentämään sääntelyyn liittyvää epävarmuutta.

Kaavio 1

Euroalueen pankkijärjestelmän riskikaavio vuodelle 2018

Lähde: EKP ja kansalliset valvontaviranomaiset.

Huom. Riskikaaviossa esitetään riskitekijöiden todennäköisyys ja vaikutus (asteikolla suuri-pieni).

*NPL eli järjestämättömät saamiset: tämä tekijä koskee vain niitä euroalueen pankkeja, joilla järjestämättömien saamisten osuus koko luottokannasta on suuri.

Joitakin riskejä on kuitenkin edelleen näköpiirissä, ja euroalueen pankkijärjestelmän yleinen riskikaavio (ks. kaavio 1) on pysynyt jotakuinkin samanlaisena vuoden 2017 alusta. Kolme sekä vaikutukseltaan että todennäköisyydeltään merkittävintä riskitekijää ovat alhainen korkotaso ja sen haitallinen vaikutus pankkien kannattavuuteen, järjestämättömien saamisten suuri osuus joissakin euroalueen maissa sekä geopoliittiset epävarmuustekijät. Kaksi ensimmäistä riskitekijää ovat hieman vähentyneet vuodesta 2016 lähtien. Sen sijaan geopoliittiset epävarmuustekijät ovat selvästi lisääntyneet pääasiassa meneillään olevien Brexit-neuvottelujen ja yleisemmän maailmanpoliittisen epävarmuuden vuoksi (EU:ssa epävarmuus sen sijaan lieveni hieman Ranskan presidentinvaalien jälkeen).

Kannattavuus on edelleen keskeinen haaste

Pitkään matalana pysynyt korkotaso on edelleen haaste pankeille. Vaikka matala korkotaso vähentääkin rahoituskuluja ja tukee taloutta, samalla se kuitenkin supistaa nettokorkomarginaaleja ja heikentää pankkien kannattavuutta. Niinpä pankit saattavat joutua muokkaamaan liiketoimintamallejaan ja kulurakenteitaan. Pankkivalvojien on varmistettava, että pankit eivät ota liian suuria riskejä voittoja tavoitellessaan.

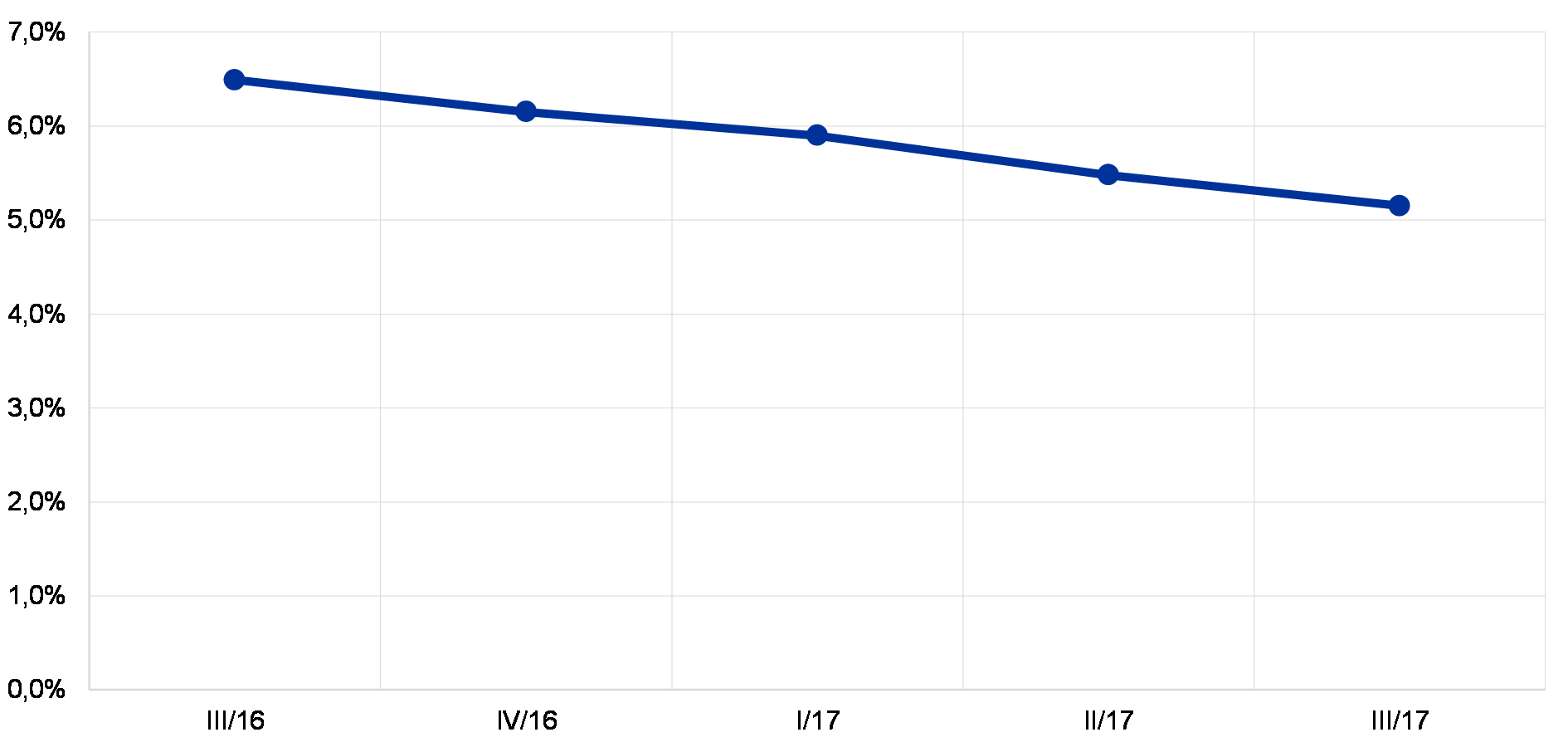

Järjestämättömien luottojen osuus on jonkin verran supistunut, mutta työtä on jatkettava

Toinen suuri ongelma huomattavalle osalle euroalueen pankkeja on järjestämättömien luottojen suuri osuus luottokannasta. Pankit ovat edistyneet järjestämättömien luottojen käsittelyssä jonkin verran vuodesta 2016 lähtien. Järjestämättömien saamisten osuus, joka vuoden 2016 toisella neljänneksellä oli 6,5 prosenttia, oli vuoden 2017 toiselle neljännekselle tultaessa laskenut 5,5 prosenttiin. Monien euroalueen pankkien taseessa on kuitenkin edelleen liikaa järjestämättömiä saamisia. Pankkien tulisi siksi entistä tehokkaammin laatia ja toteuttaa kunnianhimoisia ja uskottavia strategioita järjestämättömien saamisten vähentämiseksi. Tarvitaan myös lisää uudistuksia, joiden avulla poistetaan järjestämättömien saamisten käsittelyyn liittyviä rakenteellisia esteitä.[1]

Uuden sääntelykehyksen toteuttaminen voi olla haastavaa joillekin pankeille

Sääntelykehyksen viimeistely ja hienosäätö edistää pankkisektorin vakautta keskipitkällä aikavälillä. Siirtyminen uuteen sääntelyyn voi lyhyellä aikavälillä kuitenkin tuoda pankeille kuluja ja riskejä, esimerkiksi jos siirtymistä ei toteuteta ajoissa. Nämä riskit ovat jonkin verran vähentyneet vuodesta 2016, kun useiden sääntelyaloitteiden lopullisesta sisällöstä on saatu lisää selvyyttä kansainvälisten ja eurooppalaisten sopimusten solmimisen myötä.

Velkakestävyyskysymykset ja geopoliittiset riskit saattavat laukaista riskien uudelleenhinnoittelun

Velkakestävyys on edelleen ongelma joissakin EU:n jäsenvaltioissa, jotka ovat alttiina joukkolainamarkkinoiden mahdollisen uudelleenhinnoittelun riskille (myös tämänhetkisten erityisen alhaisten riskipreemioiden vuoksi). Tämä on erityisen merkittävää juuri nyt, kun geopoliittinen epävarmuus on suuri (esimerkiksi Brexitin vuoksi). Mahdollinen äkillinen muutos rahoitusmarkkinoiden riskihalukkuudessa saattaa vaikuttaa pankkeihin niiden markkinahintaan arvostettujen omistusten sekä rahoituskustannusten uudelleenhinnoittelun kautta.

Yhteisen valvontamekanismin valvontaprioriteetit

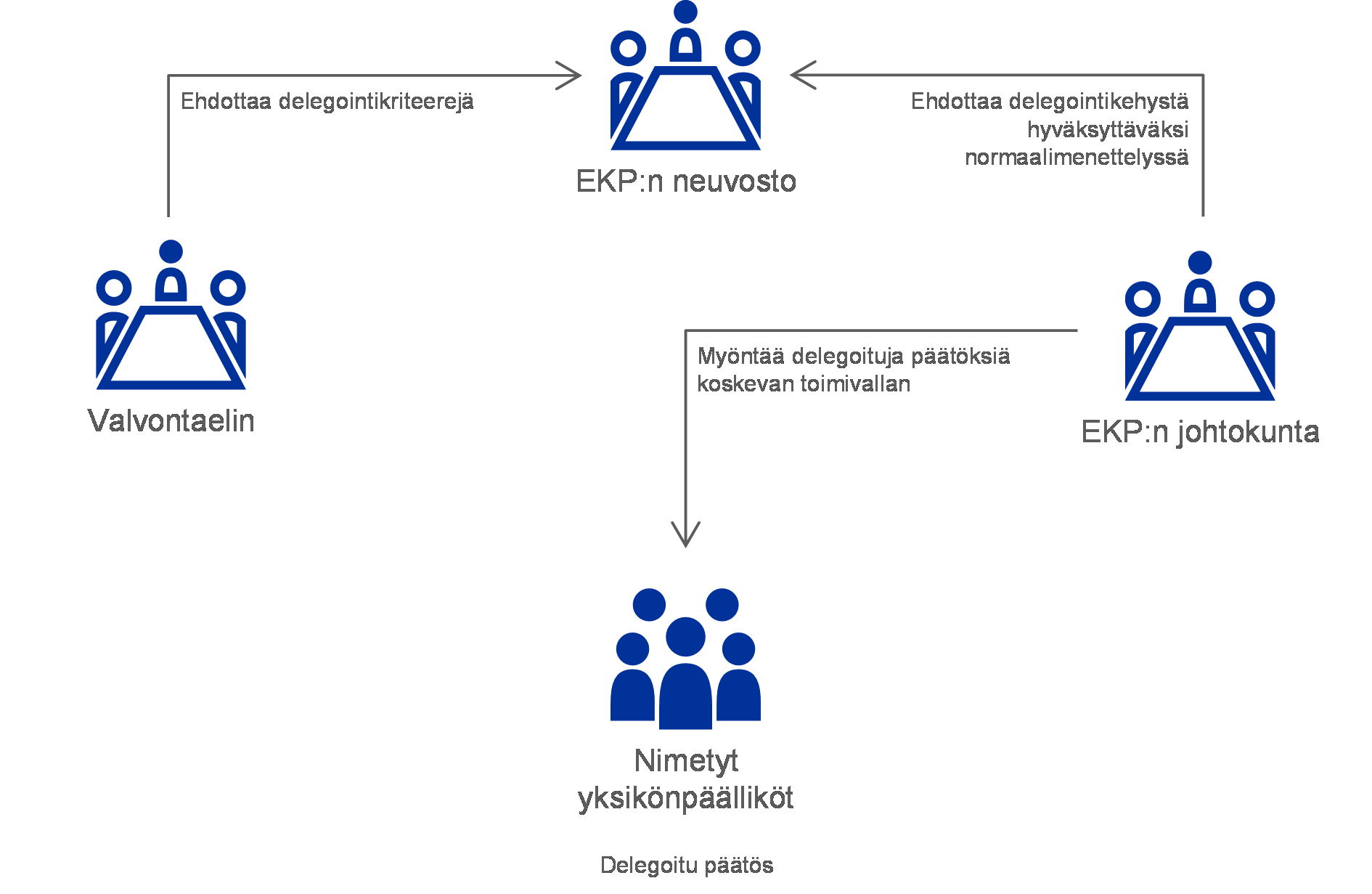

Pankkivalvonnan painopistealueet määräytyvät yhteisen valvontamekanismin vuosittain julkistamien valvontaprioriteettien pohjalta. Valvontaprioriteetit perustuvat arvioon valvottavien pankkien keskeisistä riskeistä, ja niissä otetaan huomioon talous- ja sääntely-ympäristön sekä pankkivalvonnan uusin kehitys. Valvontaprioriteetit ovat keskeinen pankkivalvontatoimien koordinoinnin väline, jonka avulla valvontatoimet voidaan toteuttaa yhtenäisesti, tehokkaasti ja suhteellisuusperiaatetta noudattaen. Näin edistetään toimintaedellytysten tasapuolisuutta ja valvontatoimien vaikuttavuutta (ks. kuvio 1).

Kuvio 1

Valvontatoimet vuonna 2018 ja sen jälkeen

1) Järjestämättömät saamiset.

2) Sisäisten mallien erityisarviointi (TRIM).

3) Sisäiset pääoman riittävyyden arviointimenettelyt (ICAAP).

4) Sisäiset likviditeetin riittävyyden arviointimenettelyt (ILAAP).

5) Vaaleansininen merkki tarkoittaa seurantatoimia.

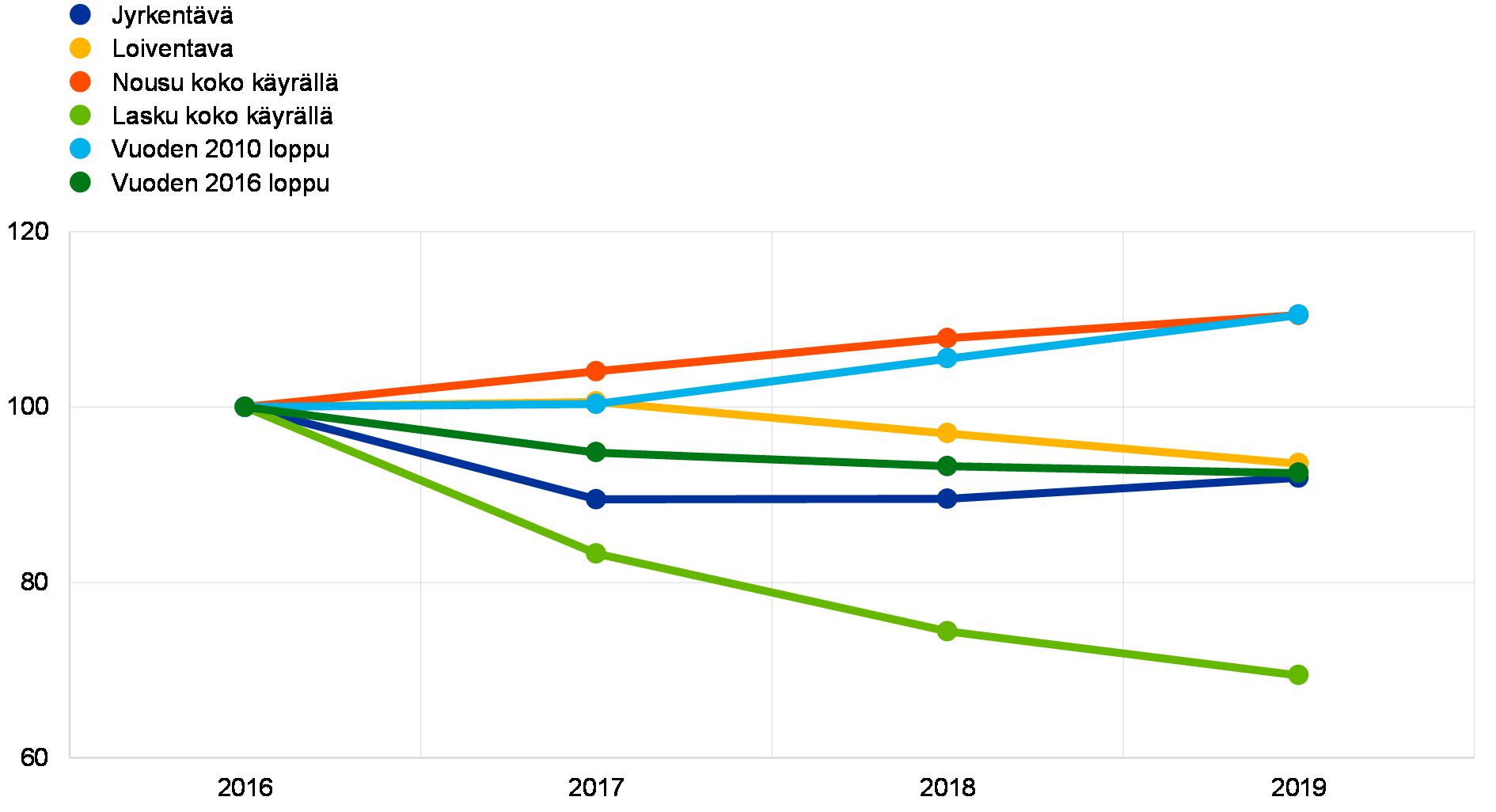

Rahoitustoiminnan korkoriskiä koskevan herkkyysanalyysin tulos

EKP seuraa jatkuvasti pankkien korkomarginaalien herkkyyttä korkotason muutoksille. Koska nykyinen alhainen korkotaso heikentää pankkisektorin kannattavuutta, EKP päätti toteuttaa perusteellisen arvion pankkien kehittämistä strategioista, joilla ne pyrkivät säilyttämään korkomarginaalit eri skenaarioissa.

Niinpä EKP:n pankkivalvonta toteutti vuoden 2017 alkupuoliskolla rahoitustoiminnan korkoriskiä koskevan herkkyysanalyysin (stressitestin)[2], jossa arvioitiin 111 merkittävää laitosta kahden toisiaan täydentävän mittarin avulla. Herkkyysanalyysissa tarkasteltiin, miten korkotason muutokset vaikuttaisivat toisaalta pankkien korkokatteeseen ja toisaalta pankkien omien varojen taloudelliseen arvoon[3] (eli rahoitustoiminnan nykyiseen arvoon). Tavoitteena oli arvioida valvottavien pankkien riskienhallintakäytäntöjä ja hyödyntää vertailusta saatavia tuloksia laajasti. Pankkeja pyydettiin simuloimaan kuuden erilaisen korkosokkiskenaarion taloudellista vaikutusta ja taseen yksinkertaistettua kehitystä.[4]

Kaavio 2

Arvioitu keskimääräinen korkokate eri korkosokkiskenaarioissa

(indeksi 2016 = 100)

Lähde: EKP.

Huom: Luvut perustuvat testiin osallistuneiden 111 pankin arvioituun korkokatteeseen (kaikissa valuutoissa, joissa pankilla on merkittäviä positioita).

Nykyisessä IRRBB-raportointiprosessissa käytetään koko tuottokäyrän laajuisia muutoksia (+/-200 peruspistettä euromääräisille positioille). "Jyrkentävä" (lyhyiden korkojen lasku ja pitkien nousu) ja "loiventava" (lyhyiden korkojen nousu ja pitkien lasku) perustuvat Baselin pankkivalvontakomitean huhtikuussa 2016 antamiin IRRBB-standardeihin. "Vuoden 2010 loppu" tarkoittaa, että sokkiskenaariossa korkotaso palautuu viimeksi vuoden 2010 lopussa vallinneelle tasolle. "Vuoden 2016 loppu" tarkoittaa, että sokkiskenaariossa korkotaso pysyy vuoden 2016 lopun mukaisena.

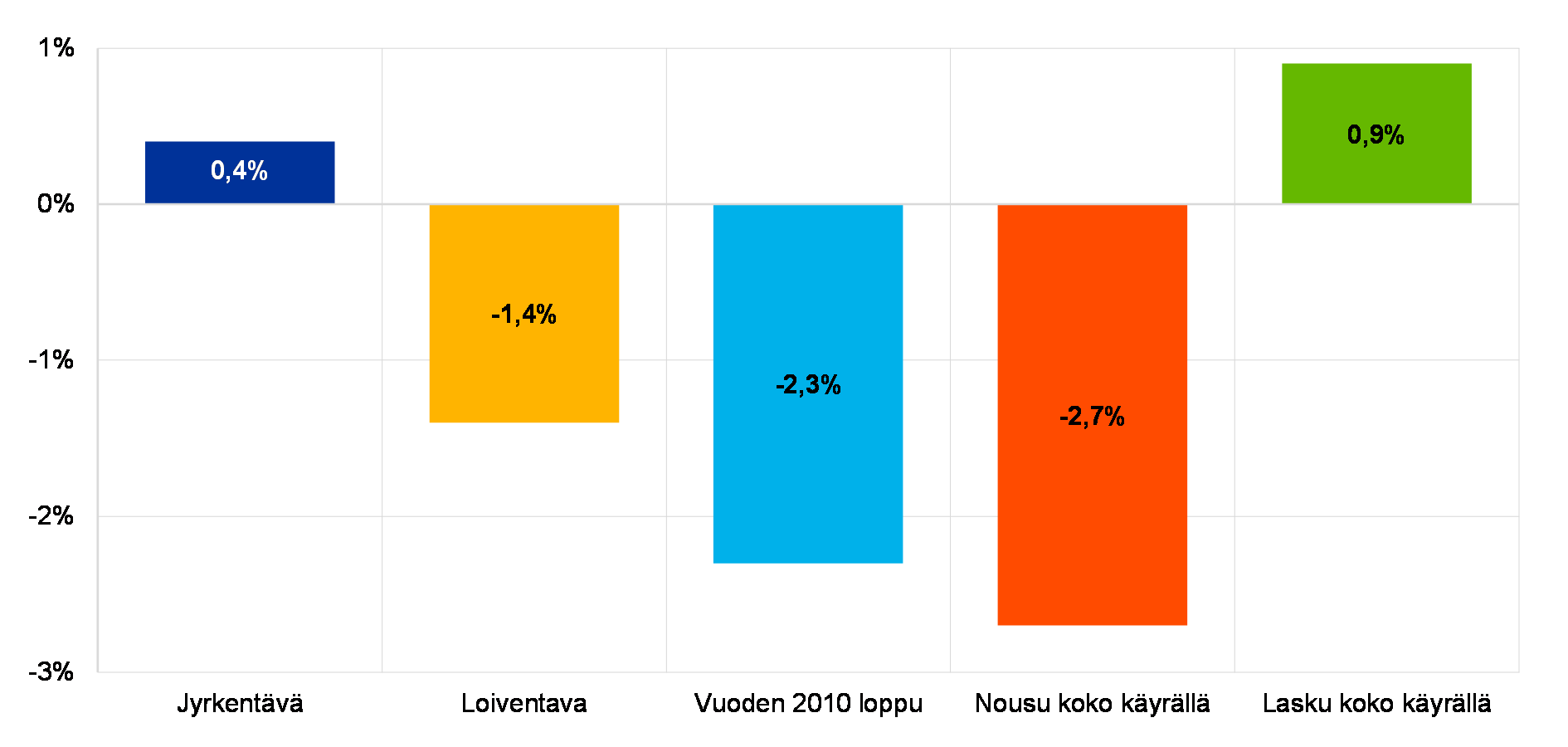

Tulokset osoittavat, että pankit ovat varautuneet korkotasossa tapahtuviin muutoksiin pääsääntöisesti hyvin. Äkillinen korkojen +2 prosentin muutos (samansuuruinen läpi koko tuottokäyrän) vaikuttaisi korkokatteeseen positiivisesti (+10,5 % kolmen vuoden aikavälillä, kaavio 2) ja omien varojen taloudelliseen arvoon jonkin verran negatiivisesti (-2,7 % ydinpääomasta, kaavio 3). Jälkimmäisen tuloksen vaikutus omien varojen taloudelliseen arvoon olisi kaikista tutkituista korkosokeista vakavin.

Tulosten ei kuitenkaan pidä tulkita tarkoittavan sitä, että riskejä ei olisi, etenkin kun analyysissa on otettu huomioon asiakkaiden käyttäytymistä koskevat pankkien odotukset. Pankit voivat esimerkiksi mallintaa eräpäivättömiä talletuksia pitkäaikaisiksi kiinteäkorkoisiksi veloiksi. Jos nousevan korkokehityksen jaksolla tällaisten talletusten uudelleenhinnoittelu tapahtuu ennakoitua nopeammin, korkokate jää ennakoitua pienemmäksi. Pankit ovat mitoittaneet talletuksiin sovellettavat mallinsa pääosin laskevan korkokehityksen aikana. Asiakkaiden reaktio korkotason nousuun näkyy malleissa vain osittain. Lisäksi uudelleenhinnoittelun kannalta vakaiksi oletettujen talletusten mallinnetut duraatiot ovat osoittautuneet yllättävän pitkiksi joissakin tapauksissa.

Kaavio 3

Keskimääräinen omien varojen taloudellisen arvon muutos eri korkosokkiskenaarioissa

(omien varojen taloudellisen arvon muutos prosentteina ydinpääomasta)

Lähde: EKP.

Huom. Luvut perustuvat kaikkien testiin osallistuneiden 111 pankin yhteenlaskettuun arvioituun omien varojen taloudelliseen arvoon kaikissa valuutoissa, joissa pankilla on merkittäviä positioita, ja kaikkien 111 pankin yhteenlaskettuun ydinpääomaan (CET1). Vuoden 2016 lopun korkosokissa, jossa korot eivät muutu, korkotaso-oletuksen mukaan omien varojen taloudellinen arvo ei muutu.

Tulokset osoittivat myös, että pankit käyttävät rahoitustoiminnassaan huomattavan paljon korkojohdannaisia. Yleensä johdannaisia käytetään varojen ja velkojen uudelleenhinnoitteluprofiilien väliseltä epäsuhdalta suojautumiseksi. Jotkin pankit kuitenkin käyttävät korkojohdannaisia myös korkoprofiilitavoitteensa saavuttamiseksi. Tällaisten kauppojen yhteenlaskettu vaikutus kaikkien pankkien omien varojen taloudelliseen arvoon on vähäinen (+1,7 prosenttia ydinpääomasta (CET1) koko tuottokäyrän laajuisen noususokin aikana). Vaikutuksen vähäisyys johtuu suurelta osin siitä, että riskit kumoavat toisensa toisaalta niillä pankeilla, joilla johdannaiset vähentävät varojen duraatiota, ja toisaalta niillä, joilla johdannaiset lisäävät varojen duraatiota (55 % ja 45 % otoksesta).

Vuoden 2017 stressitestin tulokset otettiin huomioon valvojan arviointiprosessissa (SREP). Jatkossa testistä saadaan arvokasta tietoa rahoitustoiminnan korkoriskiä koskevan valvontadialogin pohjaksi. Testi voisi toimia lähtökohtana esimerkiksi yhteisten valvontaryhmien tekemille seuranta-analyyseille.

Kehikko 1

Pankkisektorin konsolidoituminen – esteitä rajat ylittäville fuusioille ja yritysostoille

Vakaaseen pankkijärjestelmään kuuluvat hyvin toimivat pankkien fuusio- ja yritysostomarkkinat. Eurooppalainen pankkiunioni ja pankkivalvonta helpottavat pankkien fuusioitumista yli rajojen.

Rajat ylittävistä fuusioista euroalueella voidaan saada kolmenlaista etua. Ensiksikin ne syventävät euroalueen rahoitusmarkkinoiden yhdentymistä ja edistävät siten yhteistä päämäärää eli aidosti eurooppalaista pankkisektoria. Toiseksi säästäjät saavat enemmän mahdollisuuksia sijoittaa varojaan, jolloin niin yritykset kuin kotitaloudetkin voivat hyödyntää entistä useampia rahoituslähteitä. Kolmanneksi riskejä voidaan paremmin jakaa maiden välillä, mikä osaltaan vakauttaa ja tehostaa EU:n taloutta. Lisäksi pankkien fuusioilla on merkitystä ylikapasiteetin vähentämisessä ja pankkien toiminnan tehostamisessa. Etujen toteutumiseksi fuusioiden on kuitenkin oltava vakavaraisuusnäkökulmasta vakaalla pohjalla.

Fuusio- ja yritysostomarkkinoiden tila

Euron käyttöönottoa seuranneen vilkastumisen jälkeen fuusiot ja yritysostot euroalueella ovat itse asiassa vähentyneet. Vuonna 2016 ne olivat vähimmillään sitten vuoden 2000 sekä sopimusten määrän että niiden arvon mukaan tarkasteltuna.[5] Lisäksi fuusiot olivat tyypillisesti maiden sisäisiä.

Pankkifuusiot ovat monimutkaisia, kalliita ja suuririskisiä, ja niiden onnistuminen riippuu tietyistä mahdollistavista olosuhteista. Fuusioituminen vaatii pankeilta luottamusta, jota niillä ei parhaillaan näytä vielä olevan.

Fuusioiden tuomasta taloudellisesta arvosta näyttää usein vallitsevan epävarmuus. Mahdollisten kumppanien varojen laadusta ja kyvystä tuottaa voittoa saattaa olla epäilyksiä. Joissakin euroalueen maissa järjestämättömien luottojen osuudet luottokannasta ovat vielä suuria, ja niiden todellista arvoa on vaikea arvioida.

Sen lisäksi epävarmuutta näyttää liittyvän myös joihinkin pankkien kannattavuutta pitkällä aikavälillä edistäviin tekijöihin. Miten digitalisaatio ja sen markkinoiden rakenteeseen tuomat muutokset vaikuttavat esimerkiksi siihen, mikä on pankin optimaalinen rakenne ja koko? Onko edelleen kannattavaa hankkia sivuliikeverkostoja, kun digitaaliset pankkipalvelut saattavat huomattavasti vähentää niiden merkitystä? Oma osansa on myös pankkivalvontaan edelleen liittyvällä epävarmuudella. Vaikuttaa siltä, että monet pankit haluaisivat nähdä yhteisen sääntökirjan täysimääräisesti käyttöönotettuna ennen kuin harkitsevat niin suurta askelta kuin toisen pankin kanssa fuusioitumista.

Myös maidenvälisyys herättää epävarmuutta. Maidenvälisissä fuusioissa pankkien on ylitettävä rajojen lisäksi kulttuurisia ja kielellisiä esteitä. Fuusioita ja yrityskauppoja sääntelevien lakien ja säännösten sekä niihin liittyvän pankkivalvonnan epäyhtenäisyys yhteiseen valvontamekanismiin osallistuvissa maissa saattaa lisätä maidenvälisten yrityskauppojen ja fuusioiden kuluja ja muodostaa niille esteitä. Fuusioita sääntelevä kansallinen lainsäädäntö on tyypillisesti erilainen eri maissa.

Yleisemmällä tasolla merkittävä tekijä on pyrkimys säilyttää pääoma ja maksuvalmius kansallisten rajojen sisällä niin sanotuilla erottelutoimenpiteillä ("ring-fencing"). Mahdollisuuksia useissa maissa toimivien pankkien/rahoituslaitosten ryhmänsisäisistä vaatimuksista tehtäviin poikkeuksiin ollaan parhaillaan tarkastelemassa osana vakavaraisuusasetuksen ja -direktiivin sisältämien vaihtoehtojen arviointiprosessia, ja niiden käyttöönotto voisi tukea rajat ylittäviä fuusioita ja yrityskauppoja. Lisäksi vakavaraisuusasetuksessa ja -direktiivissä on edelleen useita vaihtoehtoja ja harkintavallan käyttömahdollisuuksia, joita toteutetaan eri maissa eri tavoin. Niiden vuoksi on vaikeaa varmistaa, että pankkivalvonnan edellyttämä pääoman taso on sama kaikissa EU:n jäsenvaltioissa, jolloin pankkien vakavaraisuutta on vaikea täysin vertailla.

Muillakin pankkivalvontaan liittyvillä tekijöillä voi olla merkitystä pankkien fuusioitumispäätöksissä. Fuusioitumispäätöksiä saattavat hillitä esimerkiksi mahdolliset lisäpääomavaatimukset, joita aletaan soveltaa pankin kasvaessa ja monimutkaistuessa (O-SII- tai jopa G-SII-pääomapuskurit).

Kuvaa täydentää vielä se, että osa rahoitusjärjestelmän toimintaa tukevasta lainsäädännöstä (esim. konkurssilainsäädäntö), verojärjestelmistä ja sääntelystä (esim. kuluttajansuoja) ovat EU:n jäsenvaltioissa ja euroalueen maissa erilaiset.

EKP:n pankkivalvonta voi tuoda esiin nämä esteet, mutta sen mahdollisuudet niiden muokkaamiseen ovat rajalliset. Konsolidoituminen sinänsä on jätettävä markkinavoimien huoleksi, ja lainsäätäjien tehtäväksi jää sääntely-ympäristön muuttaminen.

Ensimmäisestä vuonna 2014 toteutetusta saamisten laadun arvioinnista alkaen yhteinen valvontamekanismi on kuitenkin auttanut vähentämään pankkivarojen laatua koskevaa epävarmuutta. Lisäksi se on asettanut prioriteetiksi pankkien järjestämättömien saamisten vähentämisen. Valvontaviranomaiset voivat myös varmistaa, että fuusioihin liittyvät valvontaprosessit ovat tehokkaita. Esimerkiksi Basel III-säännöstön kaltaisia valvontauudistuksia tehtäessä on tärkeää varmistaa, että sovitut uudistukset toteutetaan yhteistä sopimusta noudattaen ja johdonmukaisesti. Tärkeää on myös toteuttaa pankkiunionin loppuun saattamiseksi tarvittavat toimet, tärkeimpänä niistä eurooppalainen talletussuojajärjestelmä. Yhdessä kaikki nämä osatekijät auttavat vähentämään epävarmuutta.

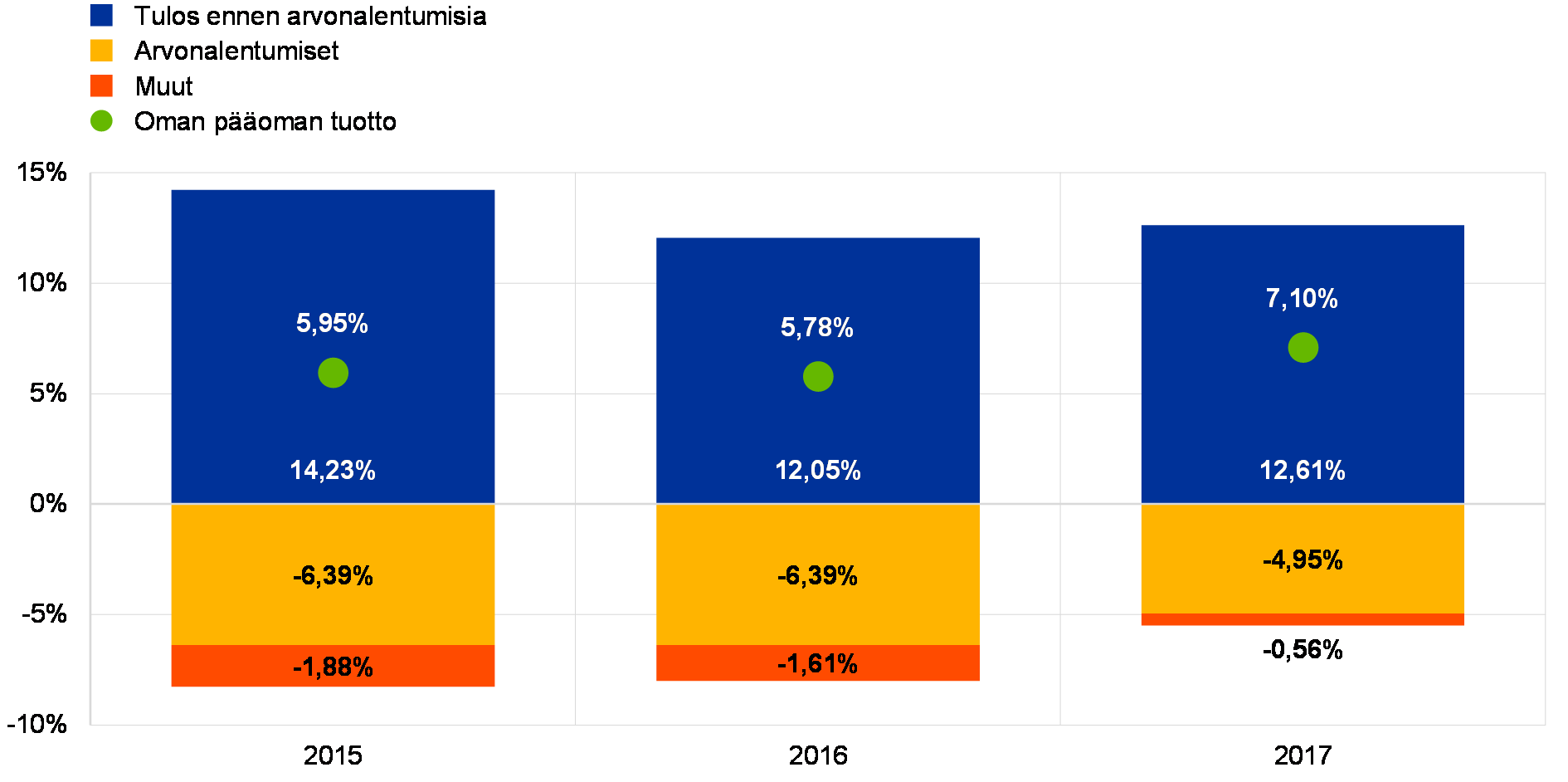

Merkittävien pankkien yleinen kannattavuus vuonna 2017

Vaikka vuosi 2016 oli euroalueen pankeille erityisen vaikea, vuonna 2017 tilanne koheni jonkin verran. Merkittävien laitosten tulokset ennen arvonalentumisia heikkenivät vuoden 2016 kolmen ensimmäisen neljänneksen aikana 10 % verrattuna edellisen vuoden vastaavaan jaksoon. Vuoden 2017 yhdeksän ensimmäisen kuukauden aikana ne puolestaan kohenivat (+2 %). Kun myös arvonalentumiset vähenivät voimakkaasti (-14,9 % vuoteen 2016 verrattuna ja ‑35,2% vuoteen 2015 verrattuna), merkittävien laitosten oman pääoman tuotto parani suhteellisesti vuositasolla laskettuna ja oli keskimäärin 7,0 % (vuonna 2016 se oli 5,4 % ja vuonna 2015 puolestaan 5,7 %).

Vaikka oman pääoman tuotto parani yleisesti, pankkien välillä on kuitenkin huomattavia eroja. Tappiollisia merkittäviä laitoksia on edelleen kymmenkunta, kun taas parikymmentä pankkia on saavuttanut noin 8 prosentin tai sitä suuremman oman pääoman tuoton viimeisten kolmen vuoden aikana. Sijoittajien odotusten täyttämiseksi tarvitaan vielä lisäparannuksia, sillä monien pörssilistattujen pankkien P/B-luku (price-to-book, osakkeen markkina-arvon ja kirjanpidollisen arvon suhdeluku) on vieläkin alle 1.

Ennen arvonalentumisia lasketun tuloksen paranemiseen vaikuttivat toimitusmaksujen ja –palkkioista saatavien nettotuottojen kasvu (3,2 %) ja kaupankäynnistä saatavien nettotuottojen kasvu (62 % verrattuna vuoden 2016 kolmeen ensimmäiseen neljännekseen). Sen sijaan korkokate supistui edelleen ja oli 1,9 % pienempi kuin vuoden 2016 kolmella ensimmäisellä neljänneksellä. Vuoden 2015 kolmella ensimmäisellä neljänneksellä se oli niin ikään laskenut 0,9 %.

Kaavio 4

Oman pääoman tuotto vuosina 2015, 2016 ja 2017

(prosentteja omasta pääomasta)

Lähde: EKP:n pankkivalvontatilastot.

Huom. Kaikkien vuosien luvut ovat toisen neljänneksen kumulatiivisia vuositason lukuja.

Korkokatteen pieneneminen vuoden 2015 kolmannen neljänneksen ja vuoden 2016 kolmannen neljänneksen välillä näytti johtuvan pääasiassa marginaalien supistumisesta, kun lainavolyymi samaan aikaan kasvoi 4,7 %. Lainavolyymi sen sijaan pieneni 2,1 % vuoden 2016 kolmannen neljänneksen ja vuoden 2017 kolmannen neljänneksen välillä etenkin rahoituslaitoksille myönnettyjen lainojen kohdalla (lainat luottolaitoksille -11,8 % ja lainat muille rahoitusalan yhtiöille -7,3 %). Huomionarvoista on, että tästä negatiivisesta kehityksestä huolimatta noin puolet merkittävistä laitoksista on pystynyt parantamaan korkokatettaan.

Pankkien positiivisia tuloksia vuoden 2017 ensimmäisellä kolmella neljänneksellä tuki toimintakulujen pieneneminen alimmilleen sitten vuoden 2015. Toimintakulut supistuivat 2,3 % vuoden 2016 ensimmäiseen yhdeksään kuukauteen verrattuna (‑1,6 % vuoden 2015 vastaavaan jaksoon verrattuna). Todennäköisimpänä taustatekijänä olivat useiden euroalueen pankkien viime aikoina toteuttamat uudelleenjärjestelyt.

1.2 Järjestämättömiin saamisiin liittyvä työ

Euroalueen tilanne

Järjestämättömien saamisten määrä on vähentynyt vuodesta 2015, mutta ei vielä riittävästi

Merkittävien laitosten taseisiin kirjattujen järjestämättömien saamisten määrä oli noin 760 miljardia euroa vuoden 2017 kolmannella neljänneksellä, kun alkuvuodesta 2015 niiden määrä oli 1 000 miljardia euroa. Kuitenkin joissakin pankkisektorin segmenteissä järjestämättömien saamisten määrä on edelleen liian suuri. On selvää, että järjestämättömät saamiset ovat mittava ongelma euroalueen pankkisektorilla. Ne kuormittavat pankkien taseita ja supistavat voittoja, vievät resursseja, jotka voitaisiin käyttää tuottavammin, ja heikentävät pankkien kykyä tarjota taloudelle rahoitusta. Pankkien on siis pystyttävä ratkaisemaan järjestämättömien saamisten ongelma. Järjestämättömiin saamisiin liittyvä työ oli yksi EKP:n pankkivalvonnan tärkeimmistä prioriteeteista vuonna 2017. Työtä koordinoi korkean tason työryhmä, joka raportoi suoraan valvontaelimelle. Työryhmän tavoitteena on kehittää yhtenäinen valvontakäytäntö pankeille, joiden taseessa on runsaasti järjestämättömiä saamisia.

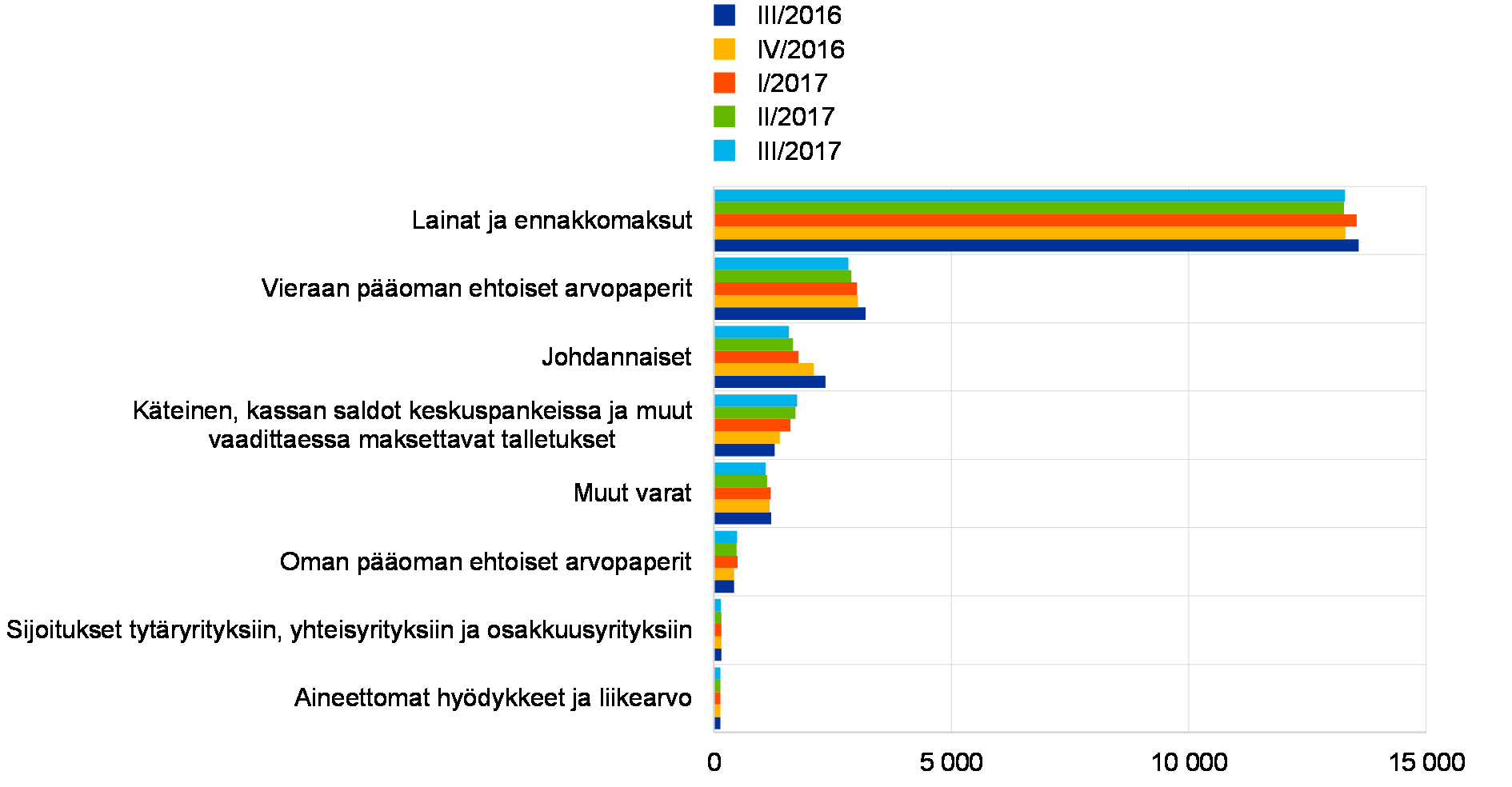

EKP:n neljännesvuosittain julkaisemissa valvontatilastoissa[6] on tietoja myös merkittävien laitosten saamisten laadusta. Taulukossa 1 esitetään järjestämättömien saamisten määrän väheneminen vuosien 2016 ja 2017 välillä.

Taulukko 1

Järjestämättömät saamiset ja ennakkomaksut – määrät ja osuudet raportointijaksoittain

(mrd. euroa, prosentteja)

Lähde: EKP.

Huom. Tiedot liittyvät korkeimmalla konsolidointitasolla oleviin merkittäviin laitoksiin, joilta on saatavana yleisen raportoinnin (COREP) ja tilinpäätösraportoinnin (FINREP) tiedot. Merkittävien laitosten määrät: 124 (II/2016), 122 (III/2016), 121 (IV/2016), 118 (I/2017) ja 114 (II/2017). Yhteisöjen määrän muutoksia aiheutuu merkittävien laitosten luettelon päivittämisestä EKP:n pankkivalvonnan vuosittaisen arvioinnin jälkeen sekä fuusioista ja yrityskaupoista.

1) Lainojen ja ennakkomaksujen bruttomääräinen kirjanpitoarvo. FINREP-raportointivaatimusten mukaisesti kaupankäyntitarkoituksessa pidettävät velat eivät sisälly tähän, mutta kassan saldot keskuspankeissa ja muut vaadittaessa maksettavat talletukset sisältyvät. EPV:n määritelmän mukaan järjestämättömät saamiset ovat lainoja ja ennakkomaksuja, joita pidetään muussa kuin kaupankäyntitarkoituksessa ja jotka täyttävät jommankumman tai molemmat seuraavista kriteereistä: (a) ne ovat olennaisia saamisia, jotka ovat olleet erääntyneinä yli 90 päivää; (b) arvion mukaan on todennäköistä, ettei velallinen maksa luottovelvoitteitaan kokonaan ilman vakuuksien realisointia, riippumatta siitä, onko erääntyneitä määriä tai kuinka monta päivää määrät ovat olleet erääntyneinä. Katesuhde on lainoille ja ennakkomaksuille kertyneiden arvonalentumisten osuus järjestämättömien saamisten koko kannasta.

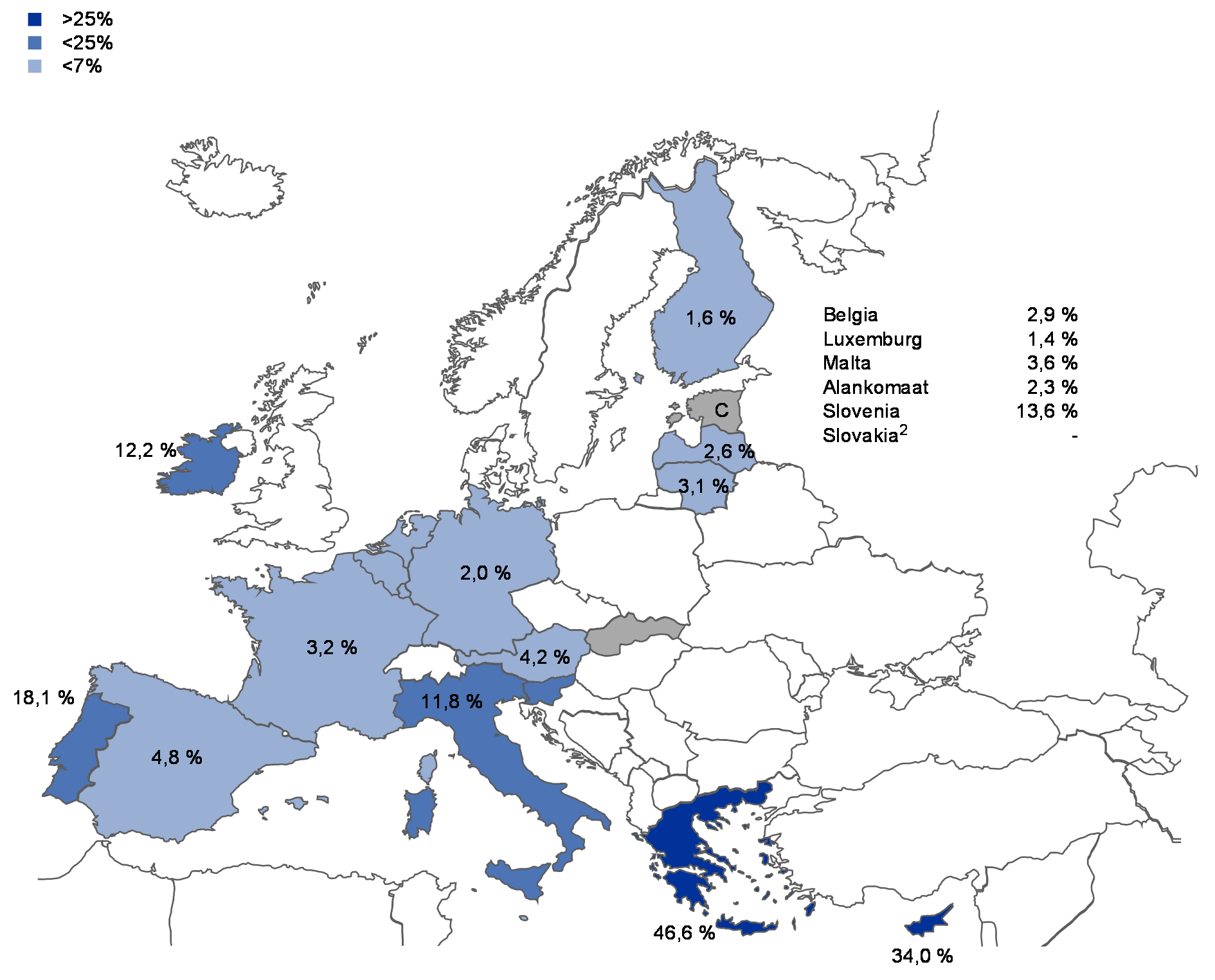

Järjestämättömien saamisten osuus vaihtelee euroalueella huomattavasti

Koko euroalueen laajuudella tarkasteltuna järjestämättömien saamisten osuuksissa on edelleen huomattavaa maakohtaista vaihtelua (ks. kuvio 2). Vuoden 2017 toisella neljänneksellä järjestämättömien saamisten osuus lainakannasta oli suurin Kreikan (46,6 %) ja Kyproksen (34,0 %) merkittävillä laitoksilla. Kolmanneksi suurin osuus oli Portugalilla (18,1 %). Järjestämättömien saamisten osuus oli laskusuunnassa Kyproksen (-6,3 prosenttiyksikköä), Irlannin (-5,6 prosenttiyksikköä), Italian (‑4,4 prosenttiyksikköä) ja Slovenian (-3,2 prosenttiyksikköä) merkittävillä laitoksilla. Vuoden 2017 kolmannella neljänneksellä Italian merkittävien laitosten järjestämättömien saamisten kannan suuruus oli 196 miljardia euroa. Ranskan merkittävillä laitoksilla se oli 138 miljardia euroa, Espanjan 112 miljardia euroa ja Kreikan 106 miljardia euroa.

Kuvio 2

Järjestämättömät lainat ja ennakkomaksut1 – osuudet maittain raportointijaksolla II/2017

Lähde: EKP.

Huom. Tiedot liittyvät korkeimmalla konsolidointitasolla oleviin merkittäviin laitoksiin, joilta on saatavana yleisen raportoinnin (COREP) ja tilinpäätösraportoinnin (FINREP) tiedot.

C: tieto on poistettu luottamuksellisuussyistä.

1) Lainojen ja ennakkomaksujen bruttomääräinen kirjanpitoarvo. FINREP-raportointivaatimusten mukaisesti kaupankäyntitarkoituksessa pidettävät velat eivät sisälly tähän, mutta kassan saldot keskuspankeissa ja muut vaadittaessa maksettavat talletukset sisältyvät.

2) Slovakiassa ei ole korkeimmalla konsolidointitasolla olevia merkittäviä laitoksia.

Osa FINREP-tiedoista on esitetty ilman meneillään olevia järjestämättömien saamisten siirtoja, joiden arvioidaan toteutuvan pian.

Kattavan strategian tarve järjestämättömien saamisten käsittelyssä

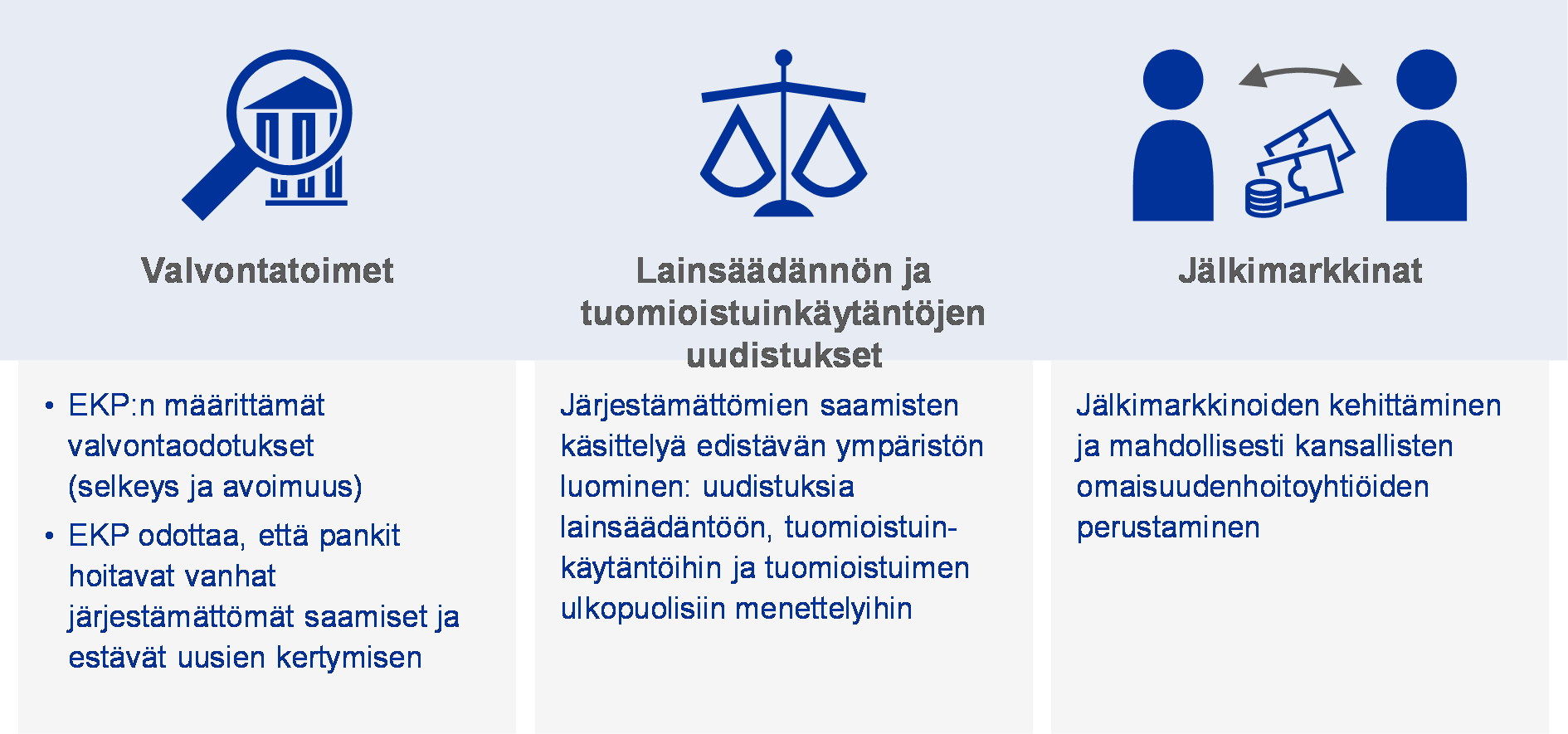

Järjestämättömien saamisten käsittelyyn tarvitaan strategia, joka kattaa valvontatoimet, lainsäädäntöuudistukset ja jälkimarkkinat

EKP:n pankkivalvonta esitti jo varhaisessa vaiheessa, että järjestämättömien saamisten käsittelyyn tarvitaan kaikkien osapuolten yhteistyötä. Kattavan strategian tarve oli myös yksi keskeisistä johtopäätöksistä kansallisten valvontakäytäntöjen ja lainsäädäntöjen kartoituksen loppuraportissa, jonka viimeisin versio julkaistiin kesäkuussa 2017 (ks. osa 1.2.3.1). Raportissa todettiin kattavan strategian tarve erityisesti kolmella alueella, jotka olivat valvontatoimet, lainsäädännön ja tuomioistuinkäytäntöjen uudistukset sekä jälkimarkkinoiden kehittäminen ongelmaluotoille.

Kuvio 3

Järjestämättömien saamisten käsittelyn kattava strategia –tarvittavat toimet ja yhteistyö

EKP:n pankkivalvonta on toteuttanut esimerkiksi seuraavia laajoja järjestämättömiin saamisiin liittyviä toimia:

- merkittäville laitoksille suunnatut ohjeet, joissa tiedotetaan järjestämättömien saamisten hallinnointiin ja vähentämiseen liittyvistä valvontaodotuksista

- määrällisten valvontaodotusten määrittäminen luottotappiovarauksia koskevien käytäntöjen oikea-aikaisuuden edistämiseksi

- järjestämättömiin saamisiin keskittyvät paikalla tehtävät tarkastukset, joita järjestetään säännöllisesti

- tarkempien lisätietojen kerääminen pankeilta, joilla on runsaasti järjestämättömiä saamisia.

Talous- ja raha-asioiden neuvosto julkaisi 11.7.2017 päätelmät järjestämättömien lainojen käsittelyä koskevasta EU:n toimintasuunnitelmasta, ja EKP:n pankkivalvonta kannattaa niihin sisältyvää ehdotusta siitä, että Euroopan pankkiviranomainen (EPV) antaisi yleiset, koko EU:ssa sovellettavat järjestämättömien saamisten hallintaohjeet. Lisäksi EKP:n pankkivalvonta tekee yhteistyötä EPV:n kanssa uusien luottojen myöntämiskäytäntöjen tiukentamiseksi.

Yleisemmällä tasolla EKP:n pankkivalvonta on osallistunut aktiivisesti useisiin muihin järjestämättömiä saamisia koskeviin hankkeisiin kaikilla kolmella yllä mainitulla alueella, mukaan lukien EKP:n toimintasuunnitelmaan sisältyvät hankkeet (Euroopan unionin neuvoston hyväksyntä heinäkuussa 2017), ja tehnyt tiivistä yhteistyötä hankkeista vastaavien sidosryhmien kanssa.

Järjestämättömiin saamisiin liittyvät keskeiset valvontakäytännöt

Kansallisten valvontakäytäntöjen ja lainsäädäntöjen kartoitus

EKP kartoitti nykyiset järjestämättömiin saamisiin liittyvät valvontakäytännöt ja lainsäädännöt sekä vähentämisen esteet

Kesäkuussa 2017 EKP sai päätökseen järjestämättömiä saamisia koskevien kansallisten valvontakäytäntöjen ja lainsäädäntöjen kartoituksen. Julkaistussa raportissa eritellään kaikkien euroalueen maiden noudattamat käytännöt joulukuun 2016 tietojen pohjalta.[7] Tavoitteena oli kartoittaa nykyiset järjestämättömiin saamisiin sovellettavat valvontakäytännöt ja lainsäädännöt sekä määrittää niiden pohjalta parhaat käytännöt. Lisäksi tarkasteltiin järjestämättömien saamisten vähentämiseen liittyviä esteitä. Nyt valmistunut kartoitus perustui aiempaan vastaavaan selvitykseen, joka julkaistiin syyskuussa 2016 ja käsitteli suppeampaa otosta eli kahdeksaa euroalueen maata (Kypros, Kreikka, Irlanti, Italia, Portugali, Slovenia, Espanja ja Saksa). Siinä keskityttiin määrittämään parhaita käytäntöjä maissa, joissa järjestämättömien saamisten osuus lainakannasta tai tietyllä sektorilla oli suhteellisen suuri, ja kartoitettiin niiden hallintaan käytettyjä keinoja.[8]

Keskeinen tulos: on syytä varautua mahdollisten oikeustoimien nopeaan ja tehokkaaseen hoitamiseen

Uusi kartoitus osoittaa, että järjestämättömien saamisten valvonnassa euroalueella on tapahtunut jonkin verran edistystä. Kokemukset maista, joissa järjestämättömiä saamisia on runsaasti, osoittavat, että kaikkien osapuolten tulee olla aktiivisia ja valmiina puuttumaan tilanteeseen ajoissa, ennen kuin järjestämättömiä saamisia kertyy liikaa. Monissa maissa, joissa järjestämättömiä saamisia on vähän, ei ole uudistettu lainsäädäntöä finanssikriisin alkamisen jälkeen. Näissä maissa olisi kuitenkin syytä varautua järjestämättömien saamisten lisääntymisen myötä mahdollisesti aiheutuviin oikeustoimiin, jotta ne voidaan hoitaa nopeasti ja tehokkaasti. Se tarkoittaa esimerkiksi tuomioistuimen ulkopuolella tapahtuvan sopimismenettelyn nopeuttamista (esim. vakuuksien toteuttamisessa tai yritysten ja kotitalouksien maksukyvyttömyysvaateiden käsittelyssä).

Toinen kartoituksen esille tuoma seikka on, että ongelmien varhaisen toteamisen kannalta ratkaisevassa osassa ovat paikalla tehtävät tarkastukset, joissa keskitytään maksulaiminlyönteihin ja järjestämättömien saamisten hallintaan. EKP:n ohjeet pankeille järjestämättömien saamisten käsittelystä ovat jatkossa tärkeä valvonta-arvioissa käytettävä väline (ks. osa 1.1.2). Niitä sovelletaan kaikkiin merkittäviin laitoksiin.

Kartoituksessa todettiin, että pääsääntöisesti euroalueen maissa ei vieläkään ollut vähemmän merkittävien laitosten järjestämättömiä saamisia koskevia erityisohjeita. Useat kansalliset valvontaviranomaiset ovat kuitenkin ilmaisseet harkitsevansa EKP:n ohjeiden soveltamista myös vähemmän merkittäviin laitoksiin. Lisäksi Euroopan unionin neuvosto pyysi heinäkuussa 2017 esittämissään johtopäätöksissä Euroopan pankkiviranomaista julkaisemaan kesään 2018 mennessä järjestämättömien saamisten hallintaa koskevat ohjeet, jotka ovat yhtäpitävät edellä mainittujen ohjeiden kanssa ja joiden sovellusalaan kuuluvat kaikki EU:n pankit.

Kartoituksen perusteella niiden maiden kansallisissa lainsäädännöissä, joiden pankeilla on runsaasti järjestämättömiä saamisia, on muutamaa poikkeusta lukuun ottamatta tapahtunut varsin niukasti parannuksia, ja joka tapauksessa muutosten tehoavuutta olisi vielä aikaista arvioida. Tuomioistuinkäytäntöihin liittyvät muutokset (esimerkiksi maksukyvyttömyysasiantuntijoiden rekrytointi) eivät etene samassa tahdissa lainsäädännön uudistusten kanssa.

Kartoitus osoitti, että useimmilla mailla on järjestämättömiin saamisiin liittyvän tiedonkeruun hoitamista varten keskitetyt luottorekisterit, jotka yleensä ovat kansallisen keskuspankin hallinnoimia. Luottorekisterit ovat pankkivalvonnalle arvokas väline niin paikalla tehtävissä tarkastuksissa kuin muissakin selvityksissä sekä tietojen jakamisessa pankkien välillä.

Ohjeet järjestämättömien saamisten käsittelystä

Järjestämättömien saamisten käsittelyohjeet pankeille edistävät ongelman käsittelyä euroalueella

EKP:n pankkivalvonta julkaisi pankeille suunnatut laadulliset ohjeet järjestämättömien saamisten käsittelystä[9] maaliskuussa 2017. Sitä ennen ohjeista oli järjestetty julkinen kuuleminen (12.9.–15.11.2016). Kuulemistilaisuus järjestettiin 7.11.2016. Ohjeista esitettiin yli 700 kommenttia, jotka arvioitiin kuulemisprosessin aikana. Ohjeiden laatiminen oli tärkeä askel kohti järjestämättömien saamisten merkittävää vähentämistä euroalueella.

Järjestämättömiä saamisia koskevien ohjeiden tavoite ja sisältö

Ohjeissa esitetään valvontaodotukset järjestämättömien saamisten elinkaaren eri vaiheissa

Järjestämättömiä saamisia koskevien ohjeiden keskeinen periaate on, että pankkien, joilla on runsaasti järjestämättömiä saamisia, tulisi pitää niiden käsittelyä keskeisenä, kattavaa käsittelyä vaativana prioriteettina ja lähestyä asiaa sisäisen hallinnon näkökulmasta laatimalla asianmukaiset toimintasuunnitelmat ja määrälliset tavoitteet. Yhteinen valvontaryhmä seuraa näiden osatekijöiden toteutumista tiiviisti, sillä ongelmaan on puututtava viipymättä. Pankkien määrittämät tavoitteet on asianmukaisesti otettava huomioon johdon kannustinjärjestelmissä, ja ylimmän hallintoelimen on seurattava niitä tarkasti.

Järjestämättömien saamisten käsittelyohjeissa määritetään käytännönläheisesti valvontaodotukset kaikille niille osa-alueille, joilla pankin tulee tätä ongelmaa käsitellä. Ohjeet perustuvat EPV:n järjestämättömien saamisten määritelmään[10]. Niissä käsitellään kuitenkin myös joitakin näkökohtia, jotka liittyvät ulosmitattuihin saamisiin ja vielä terveisiin saamisiin, joihin liittyy suuri järjestämättömäksi kirjaamisen riski. Tällaiset saamiset voivat olla erityisen tarkkailun alaisina tai niihin voidaan soveltaa lainanhoitojoustoa.

Järjestämättömien saamisten käsittelyohjeet kehitettiin euroalueen maissa sovellettavien parhaiden käytäntöjen pohjalta. Ohjeiden rakenne noudattelee järjestämättömien saamisten hallintaprosessia ja käy läpi strategiaan, hallinnoinnin ja käsittelyn järjestämiseen, lainanhoitojoustoihin, järjestämättömäksi kirjaamiseen, arvon alentumisen mittaamiseen ja luottotappioiden kirjaamiseen sekä vakuusarvon määrittämiseen liittyvät valvontaodotukset.

Järjestämättömiä ja ulosmitattuja saamisia koskevien strategioiden seuranta

Pankit, joilla on runsaasti järjestämättömiä saamisia, toimittivat vähentämisstrategian ja toimintasuunnitelman EKP:n arvioitavaksi

Kun järjestämättömien saamisten käsittelyohjeet julkaistiin, EKP:n pankkivalvonta pyysi merkittäviä laitoksia, joiden taseessa on runsaasti järjestämättömiä saamisia, toimittamaan niiden vähentämiseksi laaditun strategian ja toimintasuunnitelman. Tietojen vertailukelpoisuuden ja tasapuolisten toimintaedellytysten varmistamiseksi pankeille laadittiin erityinen ilmoituslomake. Sen avulla pankkien tuli osoittaa salkkutasolla, miten ja millä aikavälillä ne aikoivat vähentää järjestämättömiä ja ulosmitattuja saamisia.

Pankit toimittivat strategiansa maaliskuun ja kesäkuun 2017 välisenä aikana, ja EKP:n pankkivalvonta arvioi niitä suhteessa valvontaodotuksiinsa. Pankkikohtaisen arvioinnin toteuttivat yhteiset valvontaryhmät järjestämättömien saamisten laajapohjaisen työryhmän tuella. Prosessin aikana yhteiset valvontaryhmät tapasivat pankkien edustajia ja keskustelivat esitetyistä strategioista.

Vaikka järjestämättömiä saamisia koskevien strategioiden, toimintasuunnitelmien ja määrällisten tavoitteiden määrittäminen onkin jokaisen pankin omalla vastuulla, EKP:n pankkivalvonta kuitenkin odottaa strategioiden olevan kunnianhimoisia ja uskottavia, jotta voidaan varmistua siitä, että järjestämättömien ja ulosmitattujen saamisten vähentäminen tapahtuu kohtuullisessa ajassa ja riittävän laajasti.

Järjestämättömiä saamisia koskevien strategioiden arviointi

Strategioiden tulee olla kunnianhimoisia ja uskottavia ja niitä tukevien hallintorakenteiden tarkoituksenmukaisia

Järjestämättömien saamisten käsittelyohjeiden mukaisesti pankin hallintorakenteiden tulisi tukea strategian toteuttamista. Tästä lähtökohdasta yhteiset valvontaryhmät keskittyvät pankkikohtaisten strategioiden arvioinnissa kolmeen keskeiseen tekijään: strategian kunnianhimoisuuteen, uskottavuuteen ja strategiaa tukevan sisäisen hallinnon tarkoituksenmukaisuuteen.

Strategian kunnianhimoisuuden mittarina on järjestämättömien ja ulosmitattujen saamisten brutto- ja nettomääräinen väheneminen, jonka pankki arvioi toteutuvan kolmen vuoden aikana. Kullekin pankille määritetään asianmukainen tavoitetaso. Siinä otetaan huomioon useita osatekijöitä, esimerkiksi pankin rahoitusasema, riskiprofiili, järjestämättömän lainakannan erityispiirteet ja makrotaloudellinen ympäristö. EKP:n pankkivalvonta arvioi sekä maakohtaisesti että laitoksia vertaamalla, kuinka kunnianhimoisia pankkien vähentämissuunnitelmat ovat.

Uskottavuutta puolestaan arvioidaan useilla eri tavoilla sen määrittämiseksi, onko pankin esittämä vähentämissuunnitelma realistinen. Tarkasteltavia indikaattoreita ovat esimerkiksi pääomakapasiteetti, arvonalentumismenettelyjen kattavuus ja trendit, omaisuuseräperusteisten lainastrategioiden keskeisyys, lainan myöntöajankohtaan perustuva kartoitus, oletukset sisään- ja ulosvirtauksista, käteisen takaisinsaanti ja sitä tukevat resurssit, aikataulut ja strategisten vaihtoehtojen hajautus.

Mitä osatekijöitä kuuluu kunnianhimoiseen ja uskottavaan järjestämättömiä saamisia koskevaan strategiaan?

- Ylimpien hallintoelinten valvonta ja vastuunjako

- Selkeät ja yksiselitteiset vähentämistavoitteet, jotka pankki määrittää riittävän tarkasti eritellyissä segmenteissä

- Yksityiskohtainen arvio vähentämisstrategian eri osatekijöiden vaikutuksesta pääomaan, riskipainotettuihin varoihin ja arvonalentumisiin sekä perustelut strategian ja tavoitteiden toteuttamisen tueksi

- Eri strategiavaihtoehtojen välinen hajauttaminen – päähuomion kohteena yli kaksi vuotta erääntyneenä olleet lainat

- Vahva strateginen hallinto, esimerkiksi selkeästi määritetyt kannustimet ylimmälle ja operatiiviselle johdolle, jotta vähentämistavoitteet voidaan viedä tehokkaasti läpi päätöksentekoketjussa

- Tehokkaat sisäiset operatiiviset valmiudet ja rakenteet, joiden avulla järjestämättömien saamisten vähentäminen voidaan toteuttaa, esimerkiksi yhteydenpito velallisen kanssa jo varhaisessa vaiheessa, jotta saaminen ei ehtisi muuttua järjestämättömäksi

- Soveltuvissa tapauksissa vahva panostus ulosmitattujen saamisten oikea-aikaiseen myymiseen tai arvonalentumisten kasvattamiseen, jos myyntiä ei toteuteta lyhyellä aikavälillä

- Yksityiskohtainen toimintasuunnitelma, jossa eritellään strategian onnistuneeseen toteutukseen vaadittavat keskeiset suoritteet, välitavoitteet, toimet ja aikataulut

- Vahva panostus järkeviin lainanhoitojoustoihin eli toimintakykyisten lainanottajien tunnistaminen ja toteutuskelpoisten uudelleenjärjestelyjen tarjoaminen, jotta laina saadaan siirrettyä pois järjestämättömistä

- Hyvin suunnitellut lainanhoitojoustojen ratkaisut, joiden tehokkuutta seurataan yksityiskohtaisella tasolla.

- Strategian toteuttamiseksi yksityiskohtaiset seurantajärjestelyt, joiden avulla voidaan tunnistaa ali/ylisuoritusta edistävät tekijät.

Sisäisen hallinnon arvioinnissa tarkastellaan muun muassa seuraavia osa-alueita: 1) pankkien itsearviointiprosessit, 2) ylimmän hallintoelimen toteuttama strategisen suunnitelman valvonta ja seuranta, 3) strategian toteuttamista edistävät kannustinjärjestelmät, 4) strategian sisällyttäminen päivittäisiin toimintoihin, 5) lainojen käsittelyprosessiin suunnatut resurssit (sekä sisäiset että ulkoiset) ja 6) toimintasuunnitelmien perustana olevat strategiat.

Arvonalentumisten ajoitusta koskevat määrälliset valvonta-odotukset

Järjestämättömien saamisten lisäohjeluonnos linjaa pankkikohtaisesti sovellettavat arvonalentumisten tasoa ja ajoitusta koskevat valvontaodotukset

Tehtävänsä mukaisesti EKP pyrkii puuttumaan riskeihin ennakoivasti. Järjestämättömien saamisten käsittelyohjeiden julkaisemisen jälkeen ja aiempien kokemusten pohjalta EKP:n pankkivalvonta jatkaa edelleen työtä järjestämättömien saamisten vähentämiseksi. Lokakuussa 2017 julkaistiin kommentoitavaksi järjestämättömien saamisten käsittelyä koskeva lisäohjeluonnos. Sen tarkoituksena on kannustaa pankkeja kirjaamaan arvonalentumisia aiempaa varhemmin, jotta järjestämättömiä saamisia ei jatkossa kerry taseeseen. Joulukuussa 2017 päättyneen julkisen kuulemisen aikana EKP:n pankkivalvonta sai lisäohjeluonnokseen 458 kommenttia 36 osapuolelta. Se oli arvokasta palautetta, jota arvioitiin tarkoin lisäohjeiden viimeistelyn yhteydessä.

Valvontaodotukset edistävät valvontakäytäntöjen yhdenmukaistamista ja takaavat tasapuoliset toimintaedellytykset yhteisessä valvontamekanismissa, ja niitä sovelletaan tapauskohtaisesti harkiten. Yleisellä tasolla lisäohjeissa esitetty perusodotus on, että kun saaminen kirjataan järjestämättömäksi, vakuudettomista saamisista tulisi kirjata 100 prosentin arvonalentuminen kahden vuoden aikana. Vakuudellisista saamisista vastaava arvonalentuminen tulisi kirjata seitsemän vuoden aikana. Vakaan etenemisen varmistamiseksi on tärkeää, että valvontaodotuksia kohti edetään asteittain heti järjestämättömäksi kirjaamisesta lähtien.

Riskiperusteisten arvonalentumisten taso arvioidaan tavanomaisen valvontadialogin yhteydessä. Aluksi valvoja määrittää, ovatko pankin kirjanpidossa tehdyt arvonalentumiskirjaukset riittäviä odotettavissa oleviin luottoriskeihin nähden. Sen jälkeen kirjauksia verrataan lisäohjeissa esitettyihin valvontaodotuksiin.

Valvontadialogin aikana EKP keskustelee pankkien kanssa, jos arvonalentumisten vakavaraisuuspohjaisesta kirjaamisesta on poikettu. EKP tekee tapauskohtaisesti huolellisen selvityksen, jossa käytetään perusteellista kartoitusta tai paikalla tehtäviä tarkastusta tai molempia, ja päättää sen jälkeen, ovatko pankkikohtaiset valvontatoimet tarpeen. Prosessissa otetaan siis tarkasti huomioon kunkin pankin tilanne. Tässä yhteydessä ei ole kysymys sitovista vaatimuksista, joista seuraa automaattisia valvontatoimia, kuten esimerkiksi pilarin 1 mukaisten vaatimusten kohdalla.

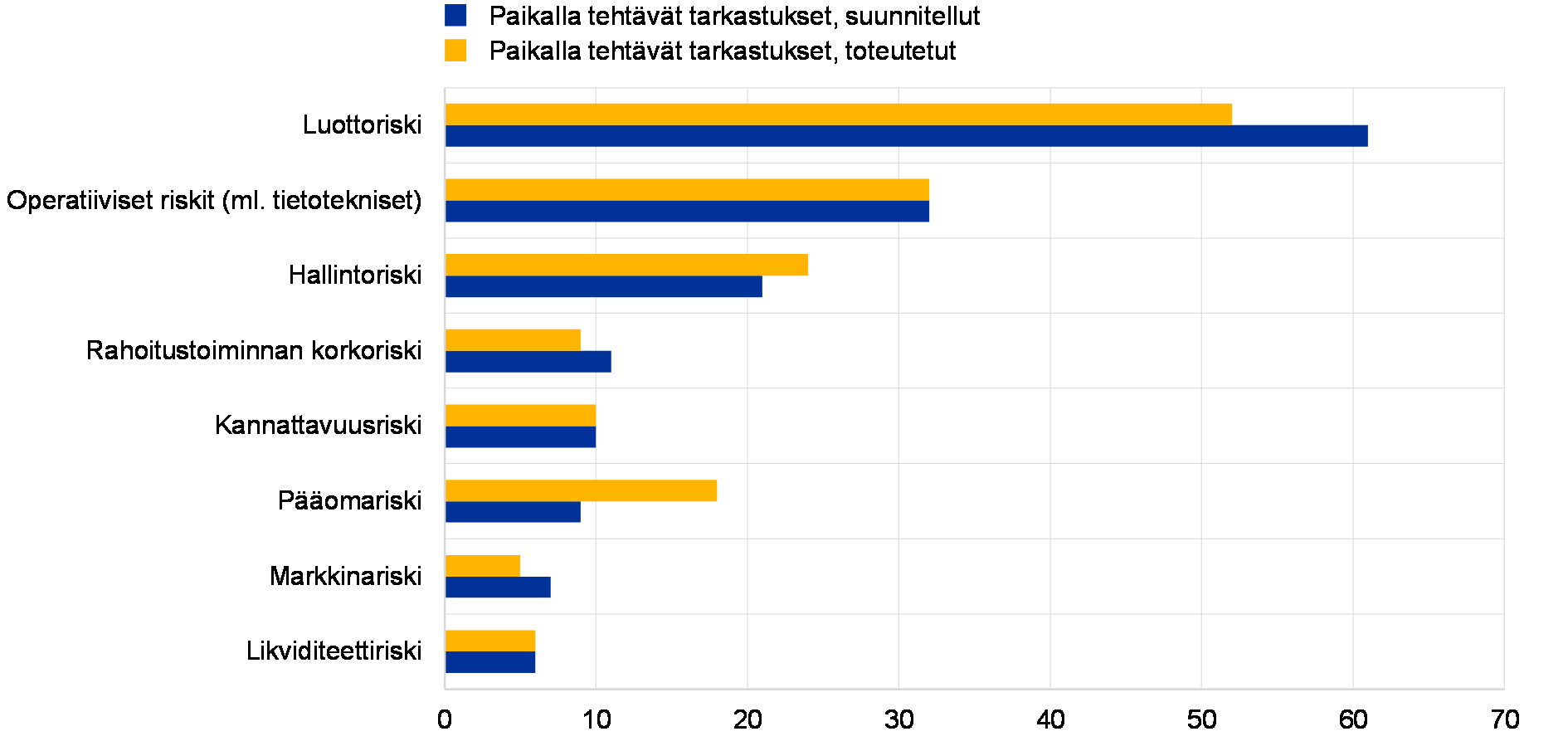

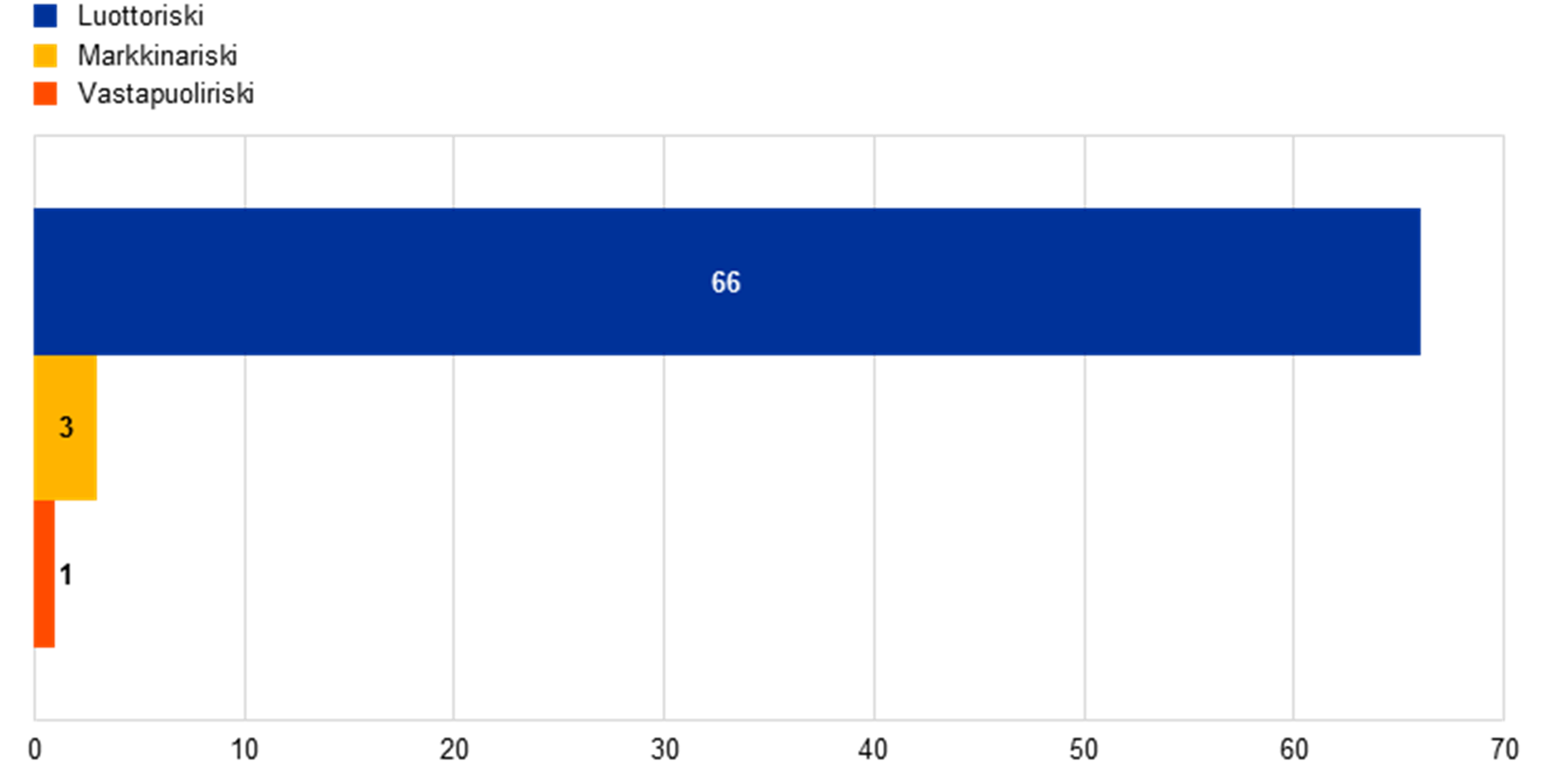

Paikalla tehtävät järjestämättömiä saamisia koskevat tarkastukset

Vuonna 2017 toteutettiin 57 luottoriskeihin liittyvää tarkastusta, joista kuusi oli EKP:n ja 51 kansallisten valvontaviranomaisten johtamia. Tarkastusten keskeinen aihe oli järjestämättömien saamisten hallinta ja arvostus, jota käsiteltiin kaikkiaan 54 tarkastusraportissa. Työssä keskityttiin järjestämättömiä saamisia koskevien strategioiden, linjausten ja menettelytapojen arviointiin (54 raportissa) ja määrällisten vaikutusten arviointiin (37 raportissa).

Järjestämättömiä saamisia koskevat strategiat, periaatteet ja menettelyt

Järjestämättömiä saamisia koskevien ohjeiden perusteella merkittävimmät puutteet pankkien strategioissa, periaatteissa ja menettelyissä liittyivät seuraaviin osa-alueisiin.

Vaikka hallinnointi on parantunut, järjestämättömien saamisten tunnistamisessa on edelleen puutteita etenkin ulosmitattujen saamisten kohdalla

Järjestämättömiä saamisia koskeva strategia ja hallinnointi: Suuntaus entistä aktiivisempaan hallinnointiin oli nähtävissä – pankit pyrkivät täyttämään käsittelyohjeissa esitetyt valvontaodotukset. Useimmissa tarkastusraporteissa kuitenkin korostetaan, että ylimmälle valvontaelimelle toimitettavat tiedot eivät vieläkään ole tarpeeksi yksityiskohtaisia. Se vaikuttaa esimerkiksi järjestämättömien saamisten ennakointiin liittyviin riskeihin, pankkiryhmittymien eri laitoksissa syntyviin riskeihin tai tiettyjen uudelleenjärjestelymallien soveltamiseen liittyviin riskeihin.

Nykyisten järjestämättömien saamisten kohdalla tarkasteltiin luottotappiovarausten, vakuuksien aliarvostusten ja diskonttausaikojen riittävyys

Järjestämättömiin saamisiin liittyvät lainanhoitojoustot: Useimpien pankkien lainanhoitojoustotoimiin soveltamat linjaukset olivat puutteellisia niin toimien aloittamisen kuin niiden lopettamisenkin osalta. Aloittamiseen liittyvä ongelma oli, että toteutuskelpoisten uudelleenjärjestelyjen kriteerejä ei ollut täsmällisesti määritelty, eikä tiettyjä käsittelyohjeissa mainittuja lainanhoitojoustotoimia kirjattu sellaisiksi (esim. luottojärjestelyjen myöntäminen ja lisävakuuksien pyytäminen). Lisäksi perinteiset lainanhoitojoustotoimet (koronalennus tai maksuajan pidennys) eivät aina näkyneet raportoinnissa järjestämättömän saamisen statuksella. Maksuvaikeuksien tunnistamiseen sovellettavat säännöt ovat vaihtelevia ja liian tiukkoja pääasiassa tietojen puutteellisuuden vuoksi. Lainanhoitojoustojen lopettamisen kriteereitä ei valvota riittävästi etenkään tervehtymistä seuraavana koeaikana.

Järjestämättömien saamisten tunnistaminen/luokittelu: Useimmat havainnot koskivat seuraavia tekijöitä: (1) maksamatta jäämisen todennäköisyyttä koskevien kriteerien puutteellisuus etenkin tietyillä toimialoilla (alusrahoitus, liikekiinteistöt, öljy- ja kaasuala) tai tietyissä rahoitusmenetelmissä (riskipitoinen velkarahoitustoiminta) ja (2) epäasianmukainen tukeutuminen yksinomaan vakavaraisuusasetuksessa yksiselitteisesti määritettyihin vähimmäisehtoihin.

Järjestämättömien saamisten arvonalentumisten kirjaaminen ja vakuuksien arvostaminen: Vaikka tietojärjestelmät ja täsmällisemmät linjaukset tukevat entistä paremmin arvonalentumisten kirjaamista, ongelmina ovat edelleen epärealistinen vakuuksien arvostaminen (joskus ne indeksoidaan ylöspäin uudelleenarvostamisen sijasta) sekä liian optimistinen vakuuksien aliarvostaminen ja perintäajat. Lisäksi jotkin pankit edelleenkin kirjaavat kertyneet mutta maksamattomat korot epäasianmukaisesti.

Järjestämättömiä saamisia koskevien tietojen laatu: Tällä osa-alueella havaittiin usein, että riskitietojen koontiprosessit puuttuivat taloudellisten vaikeuksien tunnistamiseen tarvittavien tietojen osalta (esim. tuloslaskelman tiedot, EBITDA, velanhoitokate eli DSCR). Lisäksi keskeisissä parametreissa (esim. vakuuksiin sovellettava aliarvostus, diskonttoajat, tervehtymisasteet) tapahtuu usein huomattavia virhearvioita, ja luottotappioksi kirjaamisen kriteereitä (esim. maksukyvyttömyyden kesto) ei monissa tapauksissa ole selvästi määritelty.

Määrällinen arviointi

Tarkastusten jälkeen pankkeja on pyydetty tekemään huomattavia määrällisiä muutoksia pääasiassa arvonalentumisten puutteiden korjaamiseksi

Tavanomaisen periaatteiden ja menettelyjen tarkastamisen lisäksi tarkastusryhmät kävivät läpi laajoja otoksia pankkien luottoasiakastiedoista. Toisinaan lainasalkun tiettyjä osia analysoitiin tilastollisin menetelmin sen varmistamiseksi, oliko omaisuuserien arvostamisessa riittävästi noudatettu vakavaraisuusvaatimuksia (vakavaraisuusasetuksen artikla 24 sekä vakavaraisuusdirektiivin artikla 74 kansallisen lainsäädännön osaksi saatettuna) ja kansainvälisiä tilinpäätösstandardeja (erityisesti IAS 39 ja IAS 8). Suurin osa tarkastuksista ei antanut aihetta merkittäviin muutoksiin tai aiheutti vain kohtuullisia muutoksia, mutta joissakin paikalla tehtävissä tarkastuksissa tuli esiin niin huomattavia määrällisiä puutteita, että pankkikohtaiset valvontatoimet olivat tarpeen.

EKP:n neljännesvuosittainen tiedonkeruu pankeille, joilla on runsaasti järjestämättömiä saamisia

Ylimääräinen tiedonkeruu toteutetaan merkittäville laitoksille, joilla on runsaasti järjestämättömiä saamisia

Syyskuussa 2016 valvontaelin hyväksyi neljännesvuosittaisen tiedonkeruun aloittamisen. Tiedonkeruu kohdistuu merkittäviin laitoksiin, joilla on runsaasti järjestämättömiä saamisia[11]. Tavoitteena on täydentää yhdenmukaistettujen raportointivaatimusten (Euroopan pankkiviranomaisen vakavaraisuusvalvontaan liittyvää raportointia koskeva tekninen täytäntöönpanostandardi) mukaista valvojien tiedonkeruuta yksityiskohtaisemmilla lisätiedoilla. Lisätiedot ovat välttämättömiä riskien valvonnan tehostamiseksi pankeissa, joilla on runsaasti järjestämättömiä saamisia.

Vuoden 2017 raportointijaksolla[12] käytetyillä EKP:n raportointilomakkeilla kerätään tietoja järjestämättömistä ja ulosmitatuista saamisista FINREP-lomakkeiden tietojen täydennykseksi. Lomakkeilla raportoidaan muun muassa järjestämättömien saamisten kanta eriteltynä järjestämättömänäoloajan mukaan. Lisäksi raportoidaan tietoja vakuuksista (myös ulosmitattujen saamisten osalta), järjestämättömien saamisten sisään- ja ulosvirtauksista sekä uudelleenjärjestelyistä ja lainanhoitojoustoista.

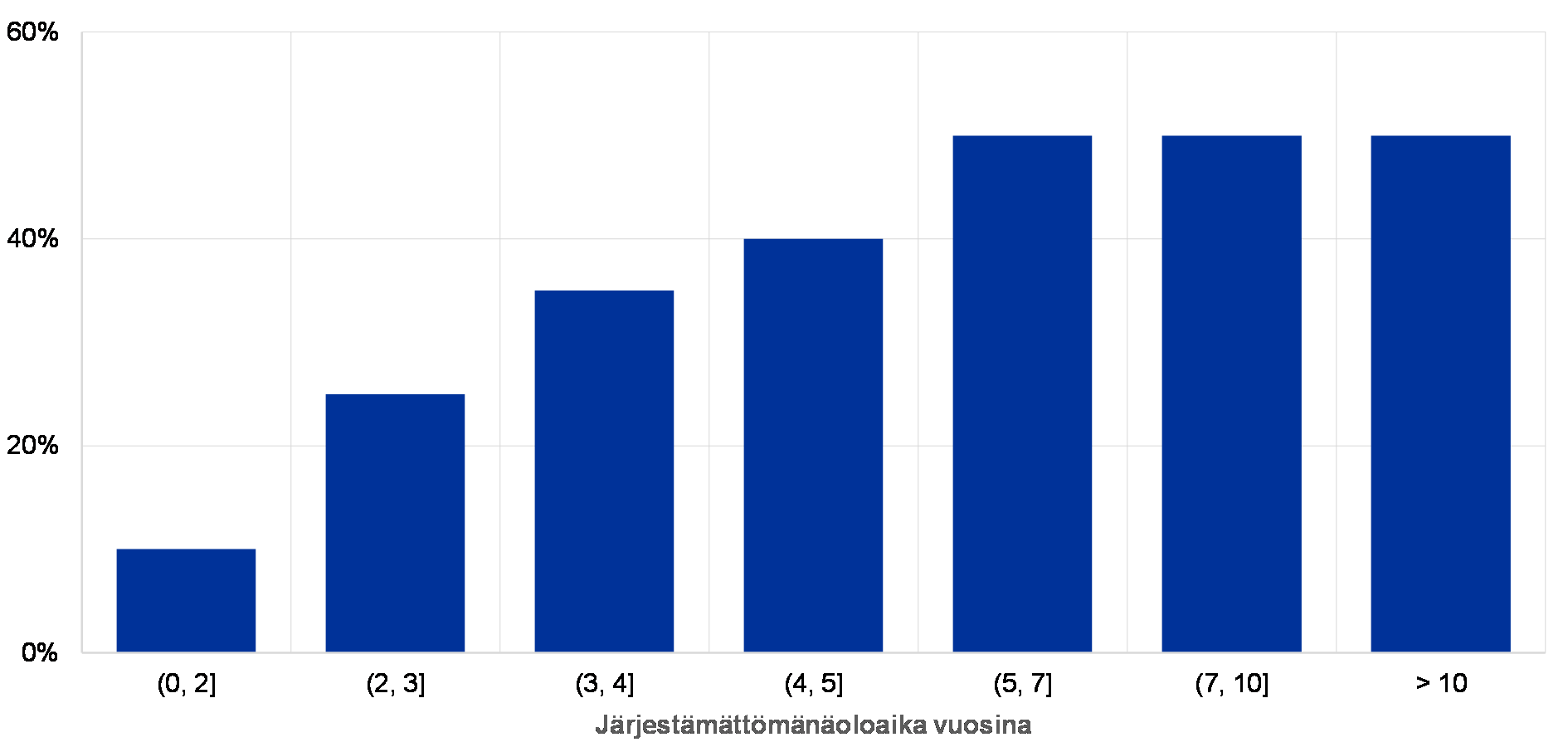

Neljännesvuosittaisen tiedonkeruun tietojen pohjalta yhteiset valvontaryhmät vertailevat ja arvioivat eri pankkien järjestämättömiin saamisiin liittyviä strategioita, menettelyjä ja järjestelyjä. Seuraavassa kaaviossa on kuvattu tuomioistuinkäsittelyyn edenneiden järjestämättömien saamisten prosenttiosuus sellaisten pankkien otoksesta, joilla on runsaasti järjestämättömiä saamisia, kesäkuun 2017 lopussa.

Kaavio 5

Tuomioistuinkäsittelyyn edenneiden järjestämättömien saamisten osuus järjestämättömänäoloajan mukaan

(prosentteja)

Lähde: EKP.

Huom. Otos pankeista, joilla on runsaasti järjestämättömiä saamisia; kattaa ~50 % merkittävien laitosten järjestämättömien saamisten kokonaisvolyymista; pyöristettyjä tietoja.

Tiedonkeruuseen osallistuville pankeille on tiedotettu asiaankuuluvista vaatimuksista valvojan arviointiprosessin kirjeellä.[13]

Vuoden 2017 raportointijakson kokemusten pohjalta EKP on muokannut ja yksinkertaistanut neljännesvuosittaisessa tiedonkeruussa käytettäviä lomakkeita ja laatinut valvottaville laitoksille vaatimuksista tarkistetun version, jota aletaan soveltaa 31.3.2018.

EKP ja EPV keskustelevat parhaillaan järjestämättömien saamisten raportointilomakkeiden sisällyttämisestä yhdenmukaistettuihin raportointivaatimuksiin.

Tulevaisuudennäkymät ja seuraavat vaiheet

Merkittävien laitosten taseessa olevien järjestämättömien saamisten vähentäminen kuuluu edelleenkin EKP:n pankkivalvonnan tärkeimpiin valvontaprioriteetteihin. Yhteiset valvontaryhmät jatkavat tiivistä yhteistyötä sellaisten pankkien kanssa, joilla on runsaasti järjestämättömiä saamisia, ja keskittyvät erityisesti siihen, millaisia strategioita pankeilla on niiden vähentämiseksi. Pankeilta odotetaan tarkkaa strategioiden seurantaa ja niiden päivittämistä vähintäänkin vuosittain.

Järjestämättömiä saamisia koskevien lisäohjeiden lopullinen versio julkaistiin 15.3.2018. Koska lisäohjeissa keskitytään nimenomaan uusiin järjestämättömiin saamisiin, merkittäviin laitoksiin kohdistuvat mahdolliset seurantatoimet aloitetaan vaiheittain.

Järjestämättömien saamisten ongelma edellyttää monien osapuolten toimia, ja kuten kesäkuussa 2017 julkaistussa kartoitusraportissa todetaan, EKP:n pankkivalvonta jatkaa tiivistä yhteistyötä muiden eurooppalaisten ja kansallisten sidosryhmien kanssa, jotta järjestämättömiin saamisiin liittyvän sääntelyn loput ongelmat voidaan ratkaista.

1.3 Selvityksiin liittyvä työ

Liiketoimintamallit ja kannattavuustekijät

Vuonna 2016 yhteinen valvontamekanismi aloitti selvityksen, jossa arvioidaan useimpien merkittävien laitosten liiketoimintamallit ja kannattavuustekijät perusteellisesti. Selvitys valmistuu vuonna 2018.

Pankkien liiketoimintamallit ja kannattavuustekijät ovat yksi pankkivalvonnan keskeisistä prioriteeteista. Kannattavat pankit pystyvät luomaan pääomaa kasvun kautta, joten ne voivat luoda lainanantoaan varten riittäviä pääomapuskureita kohtuullisella riskinotolla. Sen sijaan pankit, joilla on vaikeuksia saada kannattavuutta kestävälle pohjalle, saattavat ryhtyä suurempiriskisiin toimiin.

Kannattavuuteen kohdistuu monenlaisia paineita

Nykyisessä ympäristössä euroalueen pankkien kannattavuuden uhkia ovat matala korkotaso ja suuret arvonalentumistappiot joissakin maissa ja tietyillä toimialoilla. Kannattavuutta uhkaavat myös rakenteelliset tekijät, kuten joidenkin markkinoiden ylikapasiteetti, kilpailu muiden rahoituslaitosten kuin pankkien taholta, digitaalisten palvelujen asiakaskysynnän kasvu sekä sääntelyn uusista vaatimuksista johtuvat muutostarpeet.

Selvityksen ensimmäisenä vuonna kehitettiin välineitä ja laadittiin ohjeita yhteisille valvontaryhmille

Selvityksessä tarkastellaan pankkien kannattavuustekijöitä laitoskohtaisesti, ja mukaan on otettu kaikki liiketoimintamallit. Selvityksellä on useita tavoitteita. Siinä arvioidaan pankkien kykyä korjata liiketoimintamalliensa heikkouksia ja seurataan, miten heikentynyt kannattavuus vaikuttaa pankkien toimintatapoihin. Sen avulla kootaan yhteisten valvontaryhmien näkemyksiä ja hankitaan näin syventäviä tietoja laaja-alaisten selvitysten pohjaksi ja seurantakäytäntöjen yhtenäistämiseksi. Selvityksen ensimmäisenä vuonna keskityttiin kehittämään tarvittavia analyysivälineitä ja laadittiin kattavat ohjeet yhteisten valvontaryhmien selvitystyön tueksi.

Vuoden 2017 ensimmäisellä neljänneksellä EKP keräsi tietoja pankkien tulosennusteista sekä niiden lähtökohtana olevista oletuksista. Niiden yleinen suuntaus oli, että pankit odottavat kannattavuuden paranevan vähitellen seuraavien kahden vuoden aikana lainakannan kasvaessa vakaasti ja arvonalentumisten vähentyessä. Nettokorkomarginaaleihin kuitenkin kohdistuu edelleen paineita.

Selvityksen toisena vuonna yhteiset valvontaryhmät analysoivat valvomiensa pankkien liiketoimintamalleja ja kannattavuustekijöitä

Vuoden 2017 toisen ja kolmannen neljänneksen aikana selvitystyössä siirryttiin pankkikohtaisiin analyyseihin, joita yhteiset valvontaryhmät ryhtyivät toteuttamaan. Valvontaryhmät olivat suoraan yhteydessä pankkeihin ja kartoittivat niiden liiketoimintamallit ja kannattavuustekijät monelta kannalta. Tutkittavina olivat esimerkiksi pankkien kyky luoda tuottoa, niiden käsitys omasta toiminnastaan ja kyky ohjata sitä sekä kyky toteuttaa valitsemansa strategiat.

Yhteisten valvontaryhmien havainnot saavat tuekseen mikrovalvonnan pääosaston IV sisäisten ja ulkoisten tietolähteiden pohjalta laatimat analyysit. Kannattavimpia pankkeja analysoidaan tarkoin, jotta voidaan selvittää niiden kannattavuustekijät sekä se, ovatko kannattavuustekijät kestävällä pohjalla. Pankeilla on hyvin erilaisia strategioita heikon kannattavuuden parantamiseksi. Niitä ovat esimerkiksi kasvun hakeminen korkokatteen parantamiseksi, maksu- ja palkkiopohjaisten toimintojen laajentaminen, kulujen karsiminen ja palvelujen digitalisaatio.

Laitosten kannattavuuteen vaikuttavien sisäisten ohjausprosessien puutteista ja liiketoimintasuunnitelmien ongelmakohdista, esimerkiksi suhteettomien riskien ottamisesta, tiedotettiin pankeille osana valvontadialogia. Pankeille, joiden prosesseissa todettiin puutteita, laaditaan lisäksi suunnitelmat riskien lieventämiseksi, ja niistä tiedotetaan alkuvuodesta 2018.

Viime kädessä selvityksen tulokset otetaan huomioon vuoden 2018 valvojan arviointiprosessissa (SREP), ja niiden perusteella voidaan toteuttaa paikalla tehtäviä tarkastuksia ja perusteellisia kartoituksia lisäselvitystä vaativista osa-alueista. Tulosten perusteella voidaan myös jatkossa vertailla vastaavien laitosten käytäntöjä.

IFRS 9 -standardin vaikutus arvonalentumisvarauksiin

IFRS 9 -standardi pyrkii edistämään riittävää ja oikea-aikaista arvonalentumisten kirjaamista

Tammikuussa 2018 voimaan tulleen rahoitusinstrumentteihin sovellettavan IFRS 9 ‑kirjanpitostandardin tarkoitus on puuttua finanssikriisin esiin tuomaan ongelmaan eli siihen, että jo aiheutuneiden tappioiden malliin perustuvat arvonalentumisvaraukset osoittautuivat usein riittämättömiksi ja jälkijättöisiksi. Niinpä IFRS 9 -standardin laadinnassa tavoitteena oli varmistaa luottotappiovarausten riittävä ja oikea-aikainen kirjaaminen ottamalla käyttöön odotettavissa olevien luottotappioiden malli, joka perustuu ennakoiviin tietoihin.

IFRS 9 ‑standardin uudet ominaisuudet tuovat mukanaan merkittävän muutoksen rahoitusinstrumenttien kirjaamisessa ja sisältävät entistä laajempia harkintamahdollisuuksia standardin käyttöönoton ja myöhemmän soveltamisen osalta. Vakavaraisuusvaatimukset perustuvat kirjanpitoon kirjattuihin lukuihin, joten yhteisen valvontamekanismin yhtenä prioriteettina vuosina 2016 ja 2017 oli (1) arvioida, kuinka hyvin merkittävät laitokset ja vähemmän merkittävät laitokset ovat varautuneet IFRS 9 ‑standardin käyttöönottoon, (2) määrittää standardin mahdollista vaikutusta luottotappiovarauksiin ja (3) edistää uuden standardin yhdenmukaista soveltamista. Arvion perustana olivat pääasiassa kansainvälisesti parhaina käytäntöinä pidetyt menettelyt, jotka on esitetty Baselin pankkivalvontakomitean ja EPV:n ohjeissa. EKP teki asiassa tiivistä yhteistyötä kansallisten valvontaviranomaisten, EPV:n ja Baselin pankkivalvontakomitean kanssa. Yhteistyö jatkuu vuodelle 2018 suunniteltujen seurantatoimien merkeissä.

Siirtymäaika lieventää IFRS 9 ‑standardin mahdollista negatiivista vaikutusta pankkien pääomavaatimuksiin

Uuden standardin negatiivisen vaikutuksen lieventämiseksi lainsäätäjät ovat ottaneet käyttöön siirtymäaikana sovellettavia toimia. Toimet lieventävät IFRS 9 ‑standardin mahdollista negatiivista vaikutusta pankkien pääomavaatimuksiin, ja niistä on säädetty asetuksessa (EU) 2017/2395[14].

Selvityksen tuloksista on julkaistu raportti, joka on saatavissa EKP:n pankkivalvonnan verkkosivuilta. Siinä on tiivistelmä keskeisistä laadullisista ja määrällisistä tuloksista sekä merkittävien että vähemmän merkittävien laitosten osalta. Yleinen johtopäätös oli, että joillakin laitoksilla on vielä matkaa laadukkaaseen IFRS 9 ‑standardin soveltamiseen. Valvontaviranomaisten havaintojen mukaan suuret merkittävät laitokset ovat pidemmällä valmisteluissaan kuin pienemmät merkittävät laitokset. Merkittäville laitoksille IFRS 9 ‑standardin toteuttamisen haastavin osuus on arvonalentumisen mittaaminen, sillä se edellyttää laitoksilta huomattavia sisäisten prosessien ja järjestelmien muutoksia. Vähemmän merkittäville laitoksille haastavinta puolestaan on odotettavissa olevien luottotappioiden mallin käyttö ja tietojen saatavuus. Selvitys osoitti, että laitosten suuri enemmistö on hyvää vauhtia valmistautumassa uuden standardin käyttöönottoon.

Täysimääräisen IFRS 9 ‑standardin keskimääräinen negatiivinen vaikutus ydinpääomasuhteeseen on arvion mukaan 40 peruspistettä

Selvityksen mukaan täysimääräisenä sovelletun IFRS 9 ‑standardin keskimääräinen negatiivinen vaikutus sääntelyn edellyttämään ydinpääomasuhteeseen (CET1) on arviolta 40 peruspistettä. Arvio perustuu IFRS 9 ‑standardin käyttöönotossa jo pitkälle edenneiden merkittävien laitosten tietoihin, jotka siksi ovat luotettavimpia. Vähemmän merkittävien laitosten kohdalla vastaavan vaikutuksen arvioidaan olevan 59 peruspistettä. Kun siirtymäjärjestelyt otetaan huomioon, IFRS 9 ‑standardin keskimääräisen negatiivisen vaikutuksen ydinpääomasuhteeseen arvioidaan olevan noin 10 peruspistettä (merkittävät laitokset) ja 25 peruspistettä (vähemmän merkittävät laitokset) uuteen standardiin siirtymispäivänä.[15]

Merkittävien laitosten selvityksen ensimmäisessä vaiheessa olivat mukana ne laitokset, jotka olivat valmiina arvioitaviksi vuoden 2017 ensimmäisellä neljänneksellä. Selvityksen tuloksista ja mahdollisista korjaustoimista tiedotettiin laitoksille. Yhteiset valvontaryhmät seuraavat avoimia kysymyksiä koko vuoden 2018 ajan. Laitoksille, jotka eivät olleet valmiita arvioitaviksi, lähetettiin kirje vuoden 2017 ensimmäisellä neljänneksellä, ja yhteiset valvontaryhmät arvioivat nämä laitokset 30.11.2017. Vähemmän merkittävistä laitoksista poimitulle otokselle toteutettiin laaja arviointi. EKP ja kansalliset valvontaviranomaiset aikovat seurata vuonna 2018, miten vähemmän merkittävät laitokset ottavat uuden standardin käyttöön.

Riskitietojen koonti ja riskien raportointi

Riskitietojen koontia ja riskien raportointia koskeva selvitys oli yksi pankkivalvonnan valvontaprioriteeteista vuosille 2016 ja 2017.

Pankkien järkevän riskienhallinnan perustana ovat koko yrityksen laajuinen tietojen laadun varmistaminen sekä tehokas riskitietojen koonti ja raportointi. Finanssikriisin tärkeimpiä opetuksia oli kuitenkin se, että osa pankeista ei kyennyt tunnistamaan riskejä täysimääräisesti, koska niiden käytössä olevat riskitiedot olivat puutteellisia ja riskitietojen koontikäytännöt heikkoja. Tämä haittasi huomattavasti pankkien kykyä tehdä nopeita päätöksiä ja aiheutti kauaskantoisia seurauksia sekä pankeille että koko rahoitussektorille.

Näin ollen riskitietojen koontia ja riskien raportointia koskeva selvitys oli yksi pankkivalvonnan valvontaprioriteeteista vuosille 2016 ja 2017.

Selvitys käynnistyi vuonna 2016, ja tutkittavassa otoksessa oli 25 merkittävää laitosta. Selvityksen toteuttivat yhteiset valvontaryhmät, joiden tukena oli EKP:n ja kansallisten valvontaviranomaisten asiantuntijoista koostuva keskitetty työryhmä. Kansalliset valvontaviranomaiset huolehtivat toiminnan ohjeistuksesta ja varmistivat, että ohjeita sovellettiin yhdenmukaisesti kaikkiin otokseen kuuluviin laitoksiin. Selvityksessä noudatettiin suhteellisuusperiaatetta eli otettiin huomioon tutkittavien pankkien koko, liiketoimintamallit ja yritysrakenteen monimutkaisuus.

Selvityksen tuloksista tiedotettiin pankeille, ja korjaustoimia pyydettiin vuoden 2017 toisella neljänneksellä

Selvityksen tuloksista käy ilmi, että otokseen kuuluneet merkittävät laitokset eivät pääsääntöisesti vielä ole toteuttaneet Baselin pankkivalvontakomitean standardissa 239 esitettyjä periaatteita tyydyttävällä tavalla. Selvityksen tuloksista tiedotettiin otokseen kuuluneille pankeille pankkikohtaisen valvontadialogin kautta. EKP lähetti selvityksen päätteeksi vuoden 2017 toisella neljänneksellä seurantakirjeet, joissa pyydettiin mahdollisten korjaustoimien toteuttamista. Korjaustoimia pyydettiin etenkin pankeilta, joiden merkittäviksi arvioidut heikkoudet saattaisivat vaikuttaa olennaisesti niiden riskiprofiiliin.

Pankkeja pyydettiin myös toimittamaan selkeät, täsmälliset ja yksityiskohtaiset toimintasuunnitelmat. Keskitetty työryhmä, joka toimi yhteistyössä yhteisten valvontaryhmien kanssa, arvioi toimintasuunnitelmat niiden välisen yhdenmukaisuuden varmistamiseksi.

Työryhmän kehittämät riskitietojen koonti- ja raportointimenetelmät ovat arvokas lisä valvojan arviointiprosessissa. Selvityksen keskeiset tulokset otetaan huomioon myös laajemmin arvioitaessa merkittävien laitosten riskitietojen koonti- ja raportointivalmiuksia SREP-prosessin yhteydessä.

Selvityksen taustalla olivat Baselin pankkivalvontakomitean julkistamat tehokkaan riskitietojen koonnin ja riskien raportoinnin periaatteet[16]. EKP jatkaa laitosten riskitietojen koonti- ja raportointivalmiuksien kehittymisen seurantaa ja tiedottaa asiasta säännöllisesti Baselin pankkivalvontakomitean Risk Data Network ‑verkostossa.

Ulkoistaminen

Viimeisen kymmenen vuoden aikana tekninen kehitys on muuttanut asiakkaiden pankkipalveluihin kohdistamia odotuksia. Lisäksi se on muuttanut tapaa, jolla pankit toimivat ja tarjoavat palveluitaan. Etenkin pilvipalveluilla on ollut huomattava vaikutus pankkien liiketoiminnan rakenteeseen, toisin sanoen siihen, mitkä toiminnot hoidetaan pankissa ja mitkä ulkoistetaan pankin ulkopuolisille palveluntarjoajille.[17] Tämä kehitys on tuonut pankeille uusia liiketoimintamahdollisuuksia sekä avannut niille helpon pääsyn perinteisen pankkialan ulkopuolisiin palveluihin ja asiantuntemukseen. Uudet mahdollisuudet tuovat kuitenkin mukanaan myös uusien riskien hallinnoinnin haasteet. Yhteinen valvontamekanismi seuraa kehitystä tiiviisti. Yhtenä huolenaiheena on, että ulkoistaminen tekisi euroalueen pankeista pelkkiä väliyhtiöitä tai estäisi pankkien tehokasta valvontaa esimerkiksi Brexitin yhteydessä, kun pankkeja mahdollisesti siirtyy Isosta-Britanniasta euroalueelle.

Ulkoistaminen oli yksi yhteisen valvontamekanismin valvontaprioriteeteista vuodelle 2017, ja pankkien ulkoistettujen toimintojen hallinnasta ja niihin liittyvistä käytännöistä käynnistettiin selvitys

EKP:lle ilmoitetaan tietyistä ulkoistamisjärjestelyistä, mikäli kansallisessa lainsäädännössä on määrätty niihin sovellettavasta menettelystä. Yleisemmällä tasolla ulkoistamisjärjestelyjen asianmukaisuuden määrittäminen on osa SREP-prosessiin kuuluvaa laitoksen riskiprofiilin ja riskinhallintajärjestelyjen arviointia[18]. Ulkoistaminen oli yksi yhteisen valvontamekanismin valvontaprioriteeteista vuodelle 2017, ja pankkien ulkoistettuihin toimintojen hallinnasta ja niihin liittyvistä käytännöistä käynnistettiin selvitys. Selvityksen tavoitteena on kartoittaa, millaisia linjauksia, strategioita ja hallinnointijärjestelyjä pankit käyttävät ulkoistamisesta aiheutuvien riskien hallinnassa sekä miten ne arvioivat ja seuraavat ulkoistamisriskejä.

Selvityksen yhteydessä laajapohjainen työryhmä keräsi yhteistyössä yhteisten valvontaryhmien kanssa tietoja siitä, miten ulkoistettuihin toimintoihin liittyvien riskien hallinta oli toteutettu merkittävistä laitoksista poimitussa edustavassa otoksessa. Selvityksen perusteella todettiin, että pankkien ulkoistamiseen liittyvässä hallinnossa ja valvonnassa on suuria eroja. Esiin nousi myös ulkoistamisen ja olennaisten toimintojen ulkoistamisen välisen eron määrittämisen vaikeus. Lisäksi työryhmä tunnisti parhaat käytännöt ja totesi, että lisäohjeet ulkoistettujen toimintojen hallinnoinnista ovat tarpeen sekä pankkivalvonnalle että pankeille itselleen.

Toimintojen ulkoistamiskehitys vaikuttaa pankkisektoriin maailmanlaajuisesti, mutta ulkoistamista koskevassa lainsäädännössä on kuitenkin suuria eroja jopa yhteiseen valvontamekanismiin osallistuvien maiden välillä

Selvitykseen sisältyi myös kartoitus ja arviointi ulkoistamisen tilasta euroalueen eri maissa mukaan lukien menettelytapakysymykset (esim. ilmoitus- ja hyväksymiskäytännöt). Kansallisten lainsäädäntöjen vertailu vahvisti, että maiden väliset erot tosiaankin ovat huomattavia. Vaikka yhteiseen valvontamekanismiin osallistuvat maat ovat toteuttaneet Euroopan pankkivalvontaviranomaisten komitean ulkoistamista koskevat ohjeet (CEBS[19] Guidelines on Outsourcing[20]) kansallisesti tavalla tai toisella, maiden välillä on silti suuria eroja siinä, miten vakioituja ja yksityiskohtaisia säännökset ovat. EKP vaihtoi näkemyksiä myös useiden euroalueen ulkopuolisten valvontaviranomaisten kanssa tietojen täydentämiseksi ja monien merkittävien laitosten kansainvälisen luonteen vuoksi. Pyrkimyksenä oli syventää käsitystä euroalueen ulkopuolisten valvojien odotuksista ulkoistettujen toimintojen hallinnoinnin osalta ja sitä kautta edistää kansainvälisten toimintaedellytysten tasapuolisuutta.