EKP presidendi Mario Draghi eessõna

Kümne aasta eest sai alguse finantskriis, mis tõi kaasa laiaulatusliku majandusliku, sotsiaalse ja finantssüsteemi ebastabiilsuse. Kogutoodangu, tööhõive ja majandusele antavate laenude järsk kahanemine ning finantssüsteemi killustatus riigiti vaevas euroala aastaid. Pangandussüsteemi stabiilsus oli ohus ja paljud kahtlesid euro elujõulisuses.

Kriis tõi päevavalgele nii mõnegi euroala institutsioonilise puudujäägi, eeskätt lõimunud pangandusturu puudumise. Viimase tugisammasteks on ühtne järelevalveasutus ja ühtne kriisilahendusasutus, millel on ühtne kriisilahendusfond ja ühtne hoiuste tagamise skeem. Osana reaktsioonist 2012. aastal vallandunud ebastabiilsusele lõid poliitikakujundajad ühtse järelevalveasutuse, mis asub EKPs. Kahe lühikese aasta jooksul ehitati riiklike pädevate asutuste osalusel üles Euroopa pangandusjärelevalve.

Praeguseks on euroala majandus olnud kasvu teel pea viis aastat ja kasv on nii riigiti kui ka sektoriti laiapõhjaline. Taastumist on eest vedanud eelkõige EKP rahapoliitika ja EKP meetmeid on olulisel viisil täiendanud pangandusjärelevalve euroala tasandil.

Esiteks on lõimunud pangandusjärelevalve aidanud kaasa pankade tugevdamisele, mis on aidanud üle saada finantskillustumisest, parandada rahapoliitika ülekandumist ning taastada laenupakkumist kodumajapidamistele ja ettevõtetele. Euroala laenude intressimäärad on ühtlustunud ja jõudnud rekordmadalale tasemele.

Teiseks on Euroopa pangandusjärelevalve nõudnud pankadelt piisava kapitali hoidmist ja jätkusuutliku tasakaalu tagamist riski ja tootluse vahel ning olnud seega esimene kaitseliin pangandussektorist tulenevate finantsstabiilsust ohustavate riskide vastu. Tänu sellele on rahapoliitika saanud täita oma hinnastabiilsuse tagamise ülesannet isegi olukorras, kus selle kurssi tuli hoida pikka aega toetavana, sest finantsstabiilsust ohustavaid riske hoidis ja hoiab siiani kontrolli all tõhus järelevalve.

2018. aastal on pankadel endiselt vaja lahendada mitu peamist ülesannet. Nende hulgas on bilansside korrastamine ning varem, suuresti finantskriisi ajal omandatud probleemsete positsioonide vähendamine, mille hulka kuuluvad teatavad turukõlbmatud finantstooted ja hilisema suure majanduslanguse ajal kogunenud viivislaenud. Samuti peavad pangad kohandama oma ärimudelid vastavalt uutele tehnoloogilistele nõuetele ning lahendama ülemäärase tootmisvõimsuse ja suurte kuludega seotud probleemid. Need peavad jääma pankade esmatähtsateks tegevusvaldkondadeks, kui nad tahavad olla tugevad ja teenindada euroala majandust.

Sissejuhatav intervjuu järelevalvenõukogu esimehe Danièle Nouyga

Lehman Brothersi maksejõuetuks muutumisest ja finantskriisi algusest on möödunud peaaegu kümme aastat. Kas finantssüsteem on muutunud pärast seda turvalisemaks?

Üleilmne finantskriis vallandas kahtlemata palju muutusi. Üleilmsel tasandil lõpetasime just laiaulatusliku regulatiivse reformi Basel III. Eeskirjad pankadele on muutunud rangemaks ja lüngad õigusraamistikus on kõrvaldatud. Euroopa tasandil oleme algust teinud pangandusliidu loomisega. Praegu toetub pangandusliit kahele sambale: Euroopa pangandusjärelevalve ja Euroopa kriisilahendusmehhanism. Koos aitavad nad tugevdada pankade järelevalvet kogu Euroopas ja tõhustada kriiside lahendamist. Kokkuvõttes võib õigustatult öelda, et finantssüsteemi praegust ülesehitust kujundas suuresti kriis ja et see on palju stabiilsem kui eelmine. Nii et tõepoolest, finantssüsteem on muutunud turvalisemaks.

Mida võib öelda pankade endi kohta? Kas nad said oma õppetunni?

Ma loodan küll. Üks kriisi algpõhjusi oli ju kultuur, mis eelistas lühiajalist kasu pikaajalisele jätkusuutlikkusele ning eiras sageli pankade tegevuse mõju majandusele ja maksumaksjale. Selline kultuur peab muutuma ning muutus peab alguse saama pankadest, ehkki reguleerivad asutused peavad tagama, et stiimulid oleks praegu ja ka tulevikus järjepidevad.

Missuguseid stiimuleid te silmas peate?

Tõsiasi, et nüüd võivad pangad muutuda maksejõuetuks kindla korra kohaselt, peaks nende peatähelepanu suunama jätkusuutlikkusele. Pankade päästmine avaliku rahaga peaks jääma minevikku. Euroopas on siin keskne roll ühtsel kriisilahenduskorral. See läbis oma esimese tuleproovi 2017. aastal, kui maksejõuetuks muutus kolm suurt panka, kelle suhtes kohaldati kriisilahendusmenetlust või nad likvideeriti. Sõnum on seega selge: pangad peavad nüüd aktsepteerima, et nende käitumisel on tagajärjed ning kui nad ei käitu mõistlikult, võivad nad muutuda maksejõuetuks.

Nii et maksejõuetuse oht kannustab panku lahendama kõiki nende ees seisvaid raskusi?

Jah, kindlasti. Pangad on kriisist alates palju arenenud, kuid endiselt on lahendamist vajavaid probleeme. Selleks on praegu õige aeg – tingimused on ideaalsed neljal põhjusel. Esiteks läheb euroala majandusel hästi. Teiseks, ehkki uued tehnoloogialahendused võivad pankadele raskusi valmistada, pakuvad need neile ka uusi võimalusi raha teenimiseks ja kasumis püsimiseks. Kolmandaks on tänu Basel III lõpuleviimisele saavutatud õiguskindlus. Ja neljandaks on nüüd ka kindlus järelevalvekorra suhtes, sest Euroopa pangandusjärelevalve toimib täielikult. Pangad teavad, kuidas me töötame ja mida nad võivad meilt oodata.

Kas võib öelda, et kasumlikkus on euroala pankade jaoks üks suuremaid probleeme?

Jah, kasumlikkus on tõesti euroala pankade kõige suurem probleem. Paljud neist ei teeni tasa oma kapitalikulu ja selline positsioon ei ole pikemas perspektiivis jätkusuutlik. Ehkki see on probleem pankade endi jaoks, valmistab see muret ka meile, järelevalveasutustele. Mittekasumlikud pangad ei suuda toetada majanduskasvu ega luua kapitalipuhvreid. Samal ajal võivad nad hakata otsima tulusust ja see suurendaks riske. Seetõttu on järelevalveasutused mures kasumlikkuse puudumise pärast euroala pangandussektoris.

Missuguseid samme peaksid pangad oma kasumlikkuse suurendamiseks astuma?

See on keerulisem küsimus, sest kõik pangad on erinevad ja igaüks neist vajab oma strateegiat. Strateegia loomine ja selle rakendamine on iga panga lähtepunkt. Siin tuleb mängu strateegilise suunamise mõiste. Lühidalt öeldes viitab see juhtkonna võimele seada kurss panga pikaajaliste eesmärkide suunas. See eeldab usaldusväärseid protsesse ja head juhtimist, k.a riskijuhtimist. Kui need tingimused on täidetud, on juhtkonnal pidevalt hea ülevaade ja arusaam kogu organisatsioonist ning ta saab vajaduse korral kiiresti kurssi muuta. Üldiselt võib öelda, et mida parem on pankade strateegilise suunamise oskus, seda edukamad nad on. Praktilisemal tasandil peaksid pangad mõtlema oma tuluallikate mitmekesistamisele näiteks uute tehnoloogialahenduste abil. Euroala suurte pankade kogutulust moodustab üle poole netointressitulu. Arvestades rekordiliselt madalaid intressimäärasid, on selles valdkonnas vaja tööd teha. Näiteks võiksid pangad püüda suurendada oma tulu teenus- ja vahendustasudelt. Paljud pangad on mõista andnud, et nad plaanivad seda tõepoolest teha. Kuid nagu öeldud, iga pank on erinev ja peab leidma omaenda tee. Üldisemas plaanis peaks Euroopa pangandussektor rohkem konsolideeruma.

Mida võib öelda kulude kohta? Kas kulude kokkuhoid võiks olla teine viis suuremate kasumite teenimiseks?

On tõsi, et kulude kokkuhoiuks on võimalusi. Kui vaatame suuri filiaalivõrgustikke, siis kas neid on enam digipanganduse ajastul vaja? Kulude kokkuhoid võiks olla panga kasumlikkuse suurendamise strateegia osa. Tuleb siiski hoiatada, et pangad ei tohiks kulusid kokku hoida vales kohas. Töötajate vähendamine näiteks riskijuhtimise valdkonnas ei ole hea mõte. Ka IT-süsteemide arvelt kokku hoida ei ole hea mõte. Üldisemalt öeldes ei tohi pangad kokku hoida asjadelt, mis on keskse tähtsusega nende tulevase edu ja stabiilsuse seisukohast.

Kas kasumlikkust mõjutavad ka viivislaenud?

Jah, isegi väga. Viivislaenud vähendavad kasumlikkust ja võtavad ära ressursse, mida saaks kasutada tõhusamalt. Võttes arvesse, et euroala viivislaenude maht on peaaegu 800 miljardit eurot, kujutavad need endast suurt lahendamist vajavat probleemi. Rõõmsama poole pealt tuleb öelda, et pangad teevad siin edusamme: alates 2015. aasta algusest on viivislaenud vähenenud 200 miljardi euro võrra. See on julgustav, ent mitte piisav.

Missuguseid olulisi samme on Euroopa pangandusjärelevalve teinud, et aidata viivislaenude probleemi lahendada?

Viivislaenud on üks meie olulisemaid järelevalveprioriteete. 2017. aasta alguses avaldasime pankadele viivislaenudega tegelemise suunised. Nendest suunistest lähtuvalt oleme jälginud pankade endi poolt viivislaenude lahendamiseks koostatud kavasid. Jälgime nende kavade rakendamist ka 2018. aastal.

Samas ei ole pankadel vaja lahti saada üksnes olemasolevatest viivislaenudest, vaid neil tuleb tegelda ka võimalike uute viivislaenudega. Seetõttu avaldasime 2017. aasta lõpus nimetatud suunistele lisa eelnõu. Selles selgitatakse oma ootusi pankadele uute viivislaenude tarbeks eraldiste moodustamise suhtes. Mõistagi on need ootused mittesiduvad. See on järelevalvealase dialoogi lähtepunkt ja me kasutame seda oma pangapõhises käsitlusviisis. Lisa eelnõu kohta korraldati avalik konsultatsioon ja lõplik versioon avaldati 2018. aasta märtsis.

Niisiis peavad pangad ikkagi korda tegema oma bilansid.

Jah, head ajad ei kesta igavesti, nii et pangad peaksid need parimal viisil ära kasutama, seni kuni võimalik. Kui saabub langus, on viivislaene märksa raskem vähendada. Üldiselt on korras bilansid kasumlikkuse seisukohast lühikeses ja keskmises ajaplaanis keskse tähtsusega. Seda arvesse võttes saab Euroopa Pangandusjärelevalve 2018. aasta stressitestist pankadele tõehetk. See aitab hinnata, kui vastupidavad on pangad siis, kui olukord muutub raskeks.

Mida peab Euroopa pangandusjärelevalve peale väikese kasumlikkuse ja viivislaenude veel jälgima?

Paljusid asju. Näiteks uurime tähelepanelikult pankade sisemudeleid, mida nad kasutavad oma varade riskikaalude kindlaksmääramiseks. See on väga oluline kapitalinõuete arvutamise ja seega pankade vastupidavuse seisukohast. Tagamaks, et mudelid annavad asjakohaseid tulemusi, korraldame sisemudelite sihipärase läbivaatamise. Sellel on kolm eesmärki: esiteks tagada, et pankade kasutatavad mudelid vastaksid regulatiivsetele standarditele, teiseks ühtlustada sisemudelite käsitlusviisi järelevalveasutuste poolt ning kolmandaks tagada, et sisemudelite abil arvutatud riskikaalud lähtuksid tegelikust riskist ja mitte modelleerimisvalikutest. Sisemudelite sihipärane läbivaatamine aitab suurendada usaldust sisemudelite, kapitali adekvaatsuse ja seega ka pankade vastupidavuse vastu.

Kas sisemudelite sihipärane läbivaatamine on seotud ka Basel III ja elava arutelu all olnud väljundi alampiiriga?

Siin on tõepoolest seos. Üldjuhul püüab Basel III säilitada riskipõhiseid kapitalinõudeid. See on täiesti arusaadav, sest riskipõhised kapitalinõuded on tõhusad ning ajendavad panku oma riske hoolikalt kindlaks määrama, mõõtma ja juhtima. Selles kontekstis on sisemudelid otsustava tähtsusega. Kui need ei tööta korralikult, võivad pangad muutuda alakapitaliseerituks ja haavatavaks. Nagu eespool mainitud, on sisemudelite sihipärase läbivaatamise eesmärk tagada nende asjakohane toimimine. Läbivaatamine toimub n-ö alt ülespoole ehk hinnates mudeleid endid. Samal ajal võtab Basel III kasutusele mõned ülalt allapoole kaitsemeetmed, nagu juba mainitud väljundi alampiir. See tagab, et sisemudelite abil kalkuleeritud riskikaalud ei lange allapoole teatud taset. Seega aitab väljundi alampiir nagu ka sisemudelite sihipärane läbivaatamine tagada riskipõhiste kapitalinõuete usaldusväärsust. See teenib vägagi pankade huve.

Tulles Baseli juurest Ühendkuningriigi juurde: kuidas valmistub Euroopa pangandusjärelevalve Brexitiks?

Brexit muudab päris kindlasti Euroopa pangandust ja mõjutab panku mõlemal pool La Manche'i väina. Nende põhihuvi on säilitada ligipääs üksteise turgudele. Selleks võib olla vaja teha põhjalikke organisatsioonilisi muudatusi ja mõistagi tuleb niisugused muudatused aegsasti ette valmistada.

Brexiti-järgseks maailmaks peavad aga valmistuma ka järelevalveasutused. Oleme asjakohaste küsimuste kohta välja töötanud hulga tegevuspõhimõtteid ning selgitanud, mida ootame euroalale ümberasuvatelt pankadelt. Hoiame asjassepuutuvate pankadega mitmesuguseid kanaleid pidi tihedat kontakti. See aitab meil paremini mõista nende plaane ja teavitada neid selgelt meie ootustest.

Brexitist tulenevad muudatused on aga suuremad kui mõne Ühendkuningriigis tegutseva panga ümberasumine. Järelevalveasutusena peame mõtlema piiriüleste pangagruppide peale üldisemalt: kuidas tagada, et nende üle tehakse tõhusat järelevalvet ja et nad on kriisilahenduskõlblikud? See ei mõjuta üksnes panku, kes tegutsevad Ühendkuningriigis, vaid ka neid, kes tegutsevad mis tahes muus kolmandas riigis. Samuti võib see mõjutada Euroopa panku, kes tegutsevad väljaspool Euroopa Liitu.

Milliseks võiks kujuneda finantslõimumine Euroopas pärast Brexitit?

Brexit on kahetsusväärne, see on kindel. Sama kindel on aga ka see, et Euroopa finantslõimumine jätkub. Euroopa pangandusliidu nimel tehtav töö on hästi edenenud ning tundub, et see idee meeldib ka euroalavälistele riikidele, eriti Ida-Euroopa ja Skandinaavia riikidele. Minu arvates on see julgustav.

Pangandusliit tuleb siiski alles lõpule viia ja selle kolmas, puuduv sammas on Euroopa hoiuste tagamise skeem. Nüüd, kus pangandusjärelevalve ja kriisilahendus on viidud Euroopa tasandile, peaks sama juhtuma ka hoiuste kaitsmisega. Alles siis on kontroll ja vastutus vastavuses. Minu arvates on aeg astuda edasisi samme hoiuste tagamise skeemi väljatöötamiseks.

Pangandusliidu edenedes peaksid pangad hakkama suure ja lõimunud turu eeliseid ära kasutama; nad peaksid laiendama oma piiriülest tegevust ja moodustama tõeliselt euroopaliku pangandussektori, mis rahastab kindlalt ja tõhusalt Euroopa majandust.

1 Järelevalve panus finantsstabiilsuse tagamisse

1.1 Krediidiasutuste peamised riskid ja üldine tulemuslikkus

Pangandussektori peamised riskid

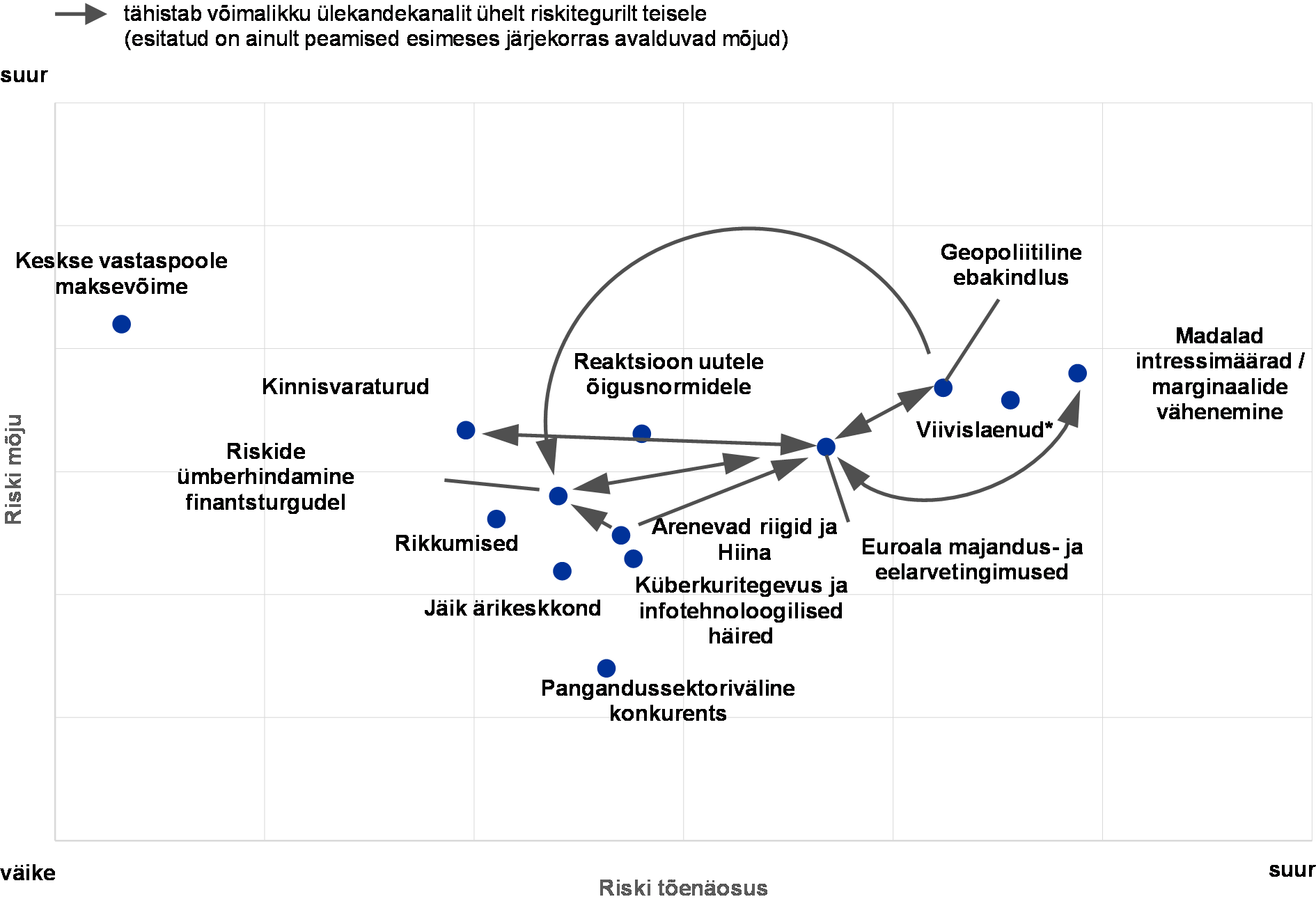

Mõningasest edust hoolimata ei ole ühtse järelevalvemehhanismi riskikaart palju muutunud

Majanduskeskkond, milles tegutsevad euroala pangad, jätkas möödunud aastal paranemist ja mõned pangad suutsid teenida märkimisväärset kasumit, samal ajal kui teised peavad alles taastuma. Üldiselt tegid pangad kindlaid edusamme oma bilansside tugevdamisel ja viivislaenudega tegelemisel. Samal ajal edenes ka töö regulatiivse reformikava kallal, mis aitas vähendada õiguslikku ebakindlust.

Diagramm 1Ühtse järelevalvemehhanismi koostatud euroala pankade 2018. aasta riskikaart

Allikas: EKP ja riiklikud järelevalveasutused.

Märkus. Riskikaardil kajastub riskitegurite tõenäosus ja mõju vahemikus väikesest suureni.

*Viivislaenud: see riskitegur puudutab ainult suure viivislaenude osakaaluga euroala panku.

Sellest hoolimata jäid püsima mõned riskid ja üldine ühtse järelevalvemehhanismi riskikaart (vt diagramm 1) ei ole alates 2017. aasta algusest märkimisväärselt muutunud. Kolm kõige silmatorkavamat riskitegurit nii võimaliku mõju kui ka tõenäosuse poolest on i) madalate intressimäärade keskkond ja selle negatiivne mõju pankade kasumlikkusele; ii) püsivalt suur viivislaenude osakaal mõnes euroala piirkonnas ja iii) geopoliitiline ebakindlus. Kaks esimest riskitegurit on pärast 2016. aastat mõnevõrra vähenenud. Teisalt on märgatavalt kasvanud geopoliitiline ebakindlus eeskätt kestvate läbirääkimiste tõttu Brexiti lõppkokkuleppe üle ja üldisema üleilmse poliitilise ebakindluse tõttu (seevastu Euroopa Liidus taandus poliitiline ebakindlus mõnevõrra pärast presidendivalimisi Prantsusmaal).

Kasumlikkus on endiselt peamine probleem

Pikaajaline madalate intressimäärade periood on jätkuvalt mureks pankade kasumlikkuse seisukohast. Kuigi madalad intressimäärad vähendavad rahastamiskulusid ja toetavad majandust, kahandavad need ka netointressimarginaale ja seega ka pankade kasumlikkust. Seetõttu võib pankadel olla vaja kohandada oma ärimudeleid ja kulustruktuure. Samal ajal peavad järelevalveasutused tagama, et pangad ei võtaks kasumite suurendamiseks ülemääraseid riske.

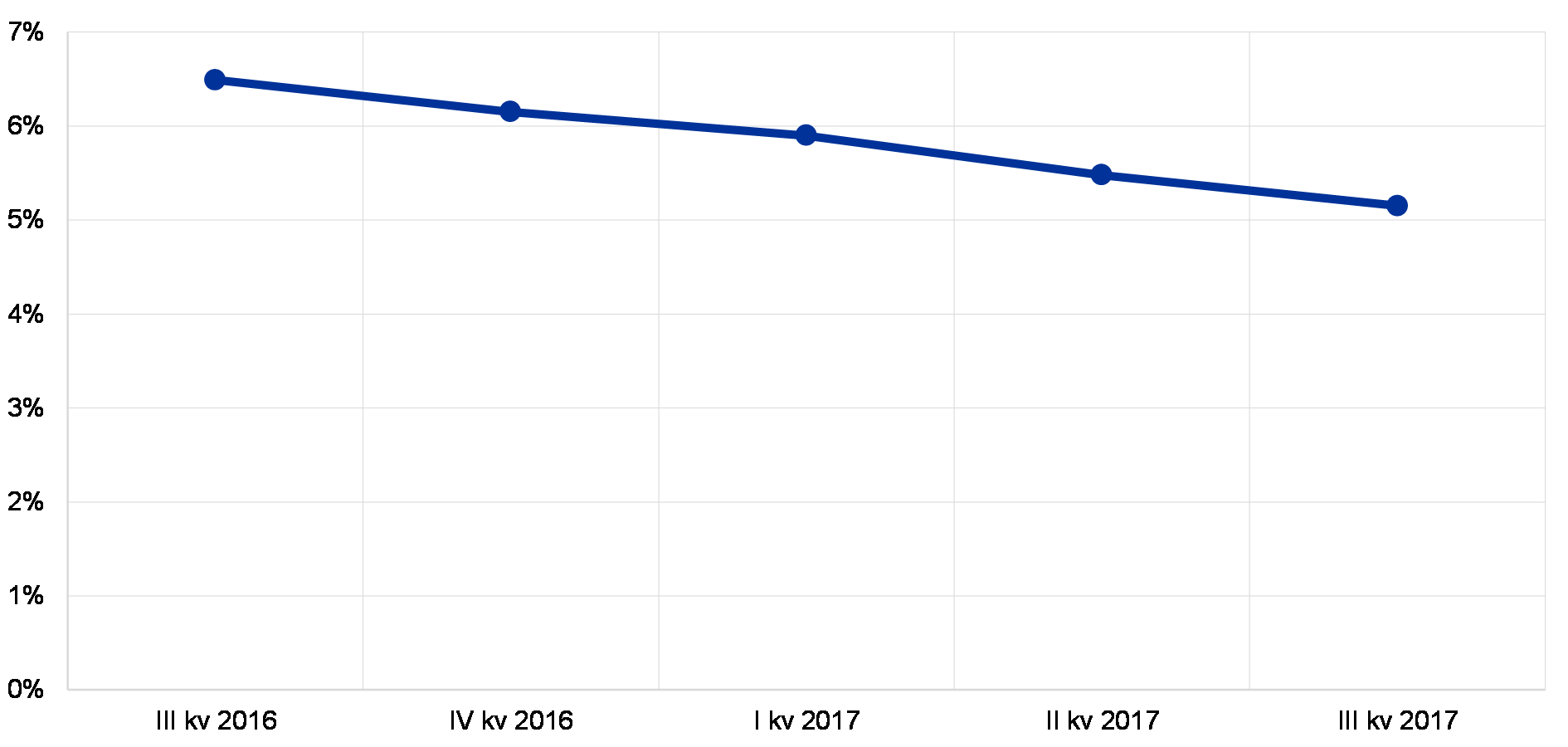

Viivislaenud on mõnevõrra vähenenud, kuid vaja on teha rohkem tööd

Teine olulisem mure märkimisväärse hulga euroala pankade jaoks on suur viivislaenude osakaal. Võrreldes 2016. aastaga on pangad teinud viivislaenude lahendamisel mõningasi edusamme. See kajastub viivislaenude koguosakaalu langemises 6,5%lt 2016. aasta teises kvartalis 5,5%ni 2017. aasta teises kvartalis. Sellest hoolimata on paljude euroala pankade bilansis ikka veel liiga suur hulk viivislaene. Seetõttu on ülioluline, et pangad tõhustavad oma jõupingutusi ambitsioonikate ja usaldusväärsete viivislaenustrateegiate loomiseks ja rakendamiseks. Samal ajal on vaja edasisi reforme struktuursete takistuste kõrvaldamiseks viivislaenude käsitlemisel.[1]

Uue õigusraamistiku rakendamine võib olla mõnele pangale raske

Õigusraamistiku lõplikustamine ja viimistlemine soodustab keskmises ajaplaanis pangandussektori stabiilsust. Siiski võib uuele õigusraamistikule üleminek tuua pankade jaoks kaasa lühiajalisi kulusid ja riske, sealhulgas suutmatuse õigel ajal kohaneda. Need riskid on pärast 2016. aastat mõnevõrra vähenenud, sest mitmesuguste regulatiivsete algatuste lõpliku vormi kohta on pärast kokkulepete saavutamist rahvusvahelistel ja Euroopa foorumitel teatavaks saanud rohkem üksikasju.

Võla jätkusuutlikkuse probleemide ja geopoliitiliste riskide tõttu võib toimuda riskide ümberhindamine

Võla jätkusuutlikkus on endiselt probleem liikmesriikides, mis on jätkuvalt haavatavad võimaliku ümberhindluse suhtes võlakirjaturgudel (aga ka praeguse riskipreemiate väga madala taseme tõttu). Riigi maksejõuetuse risk on eriti oluline praeguses ajalooliselt suure geopoliitilise ebakindluse kontekstis (mida süvendab Brexit). Riskiisu võimalik järsk muutus finantsturgudel võib mõjutada panku nende turuhinnas hoitavate varade ja rahastamiskulude ümberhindamise kaudu.

Ühtse järelevalvemehhanismi prioriteedid

Ühtse järelevalvemehhanismi prioriteetides määratakse kindlaks konkreetse aasta järelevalve eelisvaldkonnad. Neis tuginetakse järelevalve alla kuuluvaid panku ohustavate põhiriskide hinnangule, võttes arvesse majandus-, õigus- ja järelevalvekeskkonna viimatist arengut. Prioriteedid, mis vaadatakse üle kord aastas, on oluline vahend, mille abil kooskõlastatakse eri pankades teostatavad järelevalvemenetlused sobivalt ühtlustatud, proportsionaalsel ja tõhusal viisil, et tagada võrdsed tingimused ja järelevalvetegevuse tugevam mõju (vt joonis 1).

Joonis 12018. aasta ja edaspidised järelevalveprioriteedid

1) Sisemise kapitali adekvaatsuse hindamise protsess

2) Sisemise likviidsuse adekvaatsuse hindamise protsess

3) Helesinised linnukesed osutavad järelmeetmetele

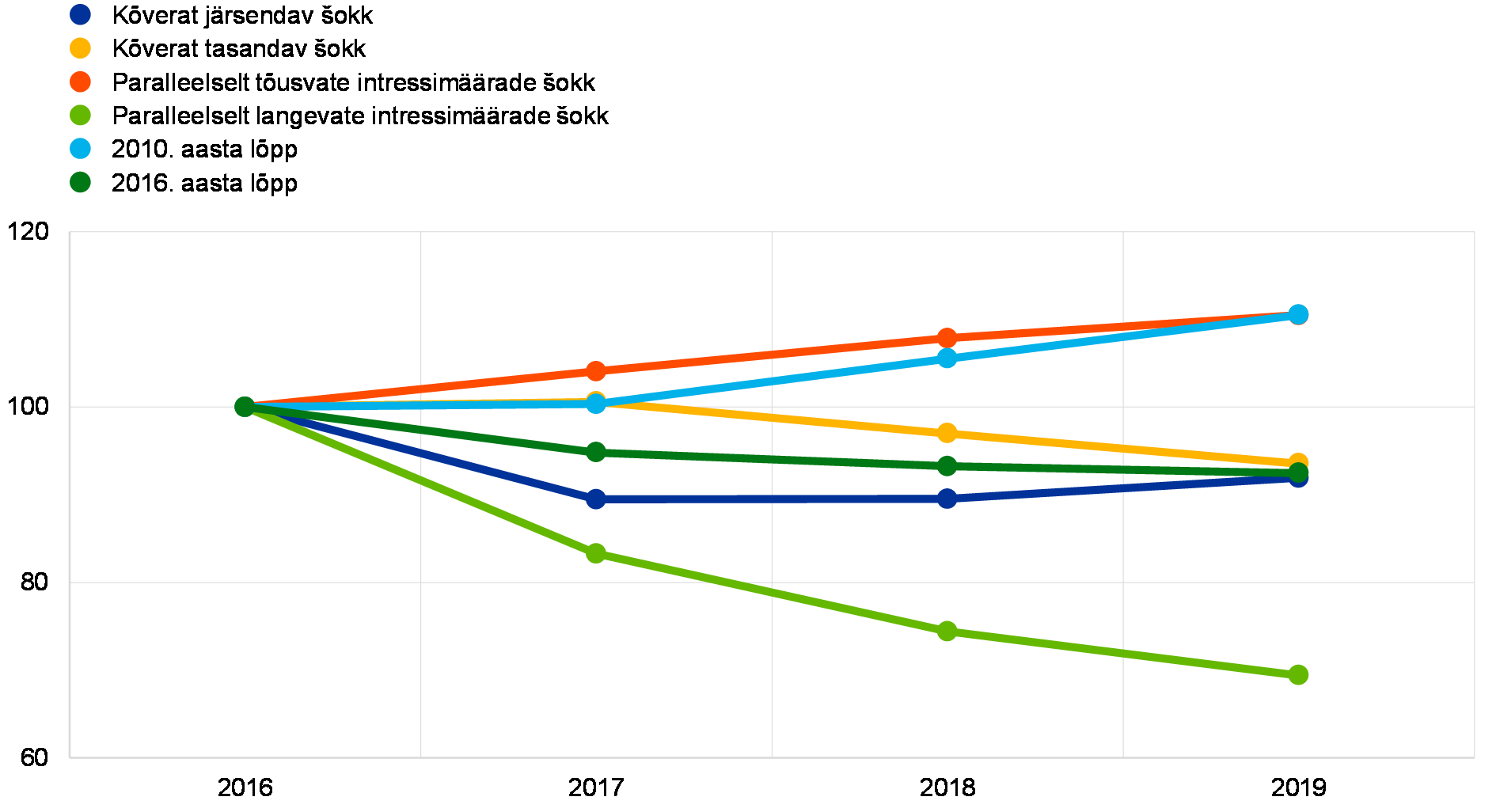

Pangaportfelli intressiriski tundlikkusanalüüsi tulemused

EKP jälgib pidevalt pankade intressimarginaalide tundlikkust intressimäära muutuste suhtes. Lähtuvalt madalate intressimäärade keskkonnast, mis mõjutab pangandussektori kasumlikkust, otsustas EKP 2017. aastal teha pankade poolt intressimarginaalide taseme säilitamiseks väljatöötatud strateegiate põhjalikuma hindamise mitme stsenaariumi korral.

Seega viis EKP pangandusjärelevalve 2017. aasta esimesel poolel stressitesti raames läbi pangaportfelli intressiriski tundlikkusanalüüsi.[2] Hinnati 111 olulist krediidiasutust kahe teineteist täiendava parameetri alusel: i) intressimäärade liikumisest tingitud muutused pankade netointressitulus ja ii) intressimäärade liikumisest tingitud muutused pankade omakapitali majanduslikus väärtuses[3] (st nende pangaportfelli nüüdisväärtuses). Analüüsi eesmärk oli saavutada järelevalvealane hinnang riskijuhtimistavade kohta ja täielikult ära kasutada eri pankade tulemuste võrdlust. Selleks paluti pankadel simuleerida kuue hüpoteetilise intressimäärašoki mõju koos tüüpilise bilansi arenguga.[4]

Diagramm 2Keskmine prognoositud netointressitulu erinevate intressimäärašokkide puhul

(2016. aasta indeks = 100)

Allikas: EKP.

Märkused. Näitajad põhinevad kõigi 111 panga netointressitulu koondprognoosidel kõigis testiga hõlmatud suuremates vääringutes. Paralleelsed nihked on praegu kasutusel pangaportfellide intressiriski aruandlusprotsessis (+/– 200 baaspunkti europositsioonide puhul); kõverat järsendav šokk ja kõverat tasandav šokk on võetud Baseli pangajärelevalve komitee hiljutistest pangaportfellide intressiriski käsitlevatest standarditest; 2010. aasta lõpu šokk näeb ette intressimäärade naasmist viimati 2010. aastal täheldatud tasemele; 2016. aasta lõpu šokk hoiab intressimäärad püsivalt 2016. aasta lõpu tasemel.

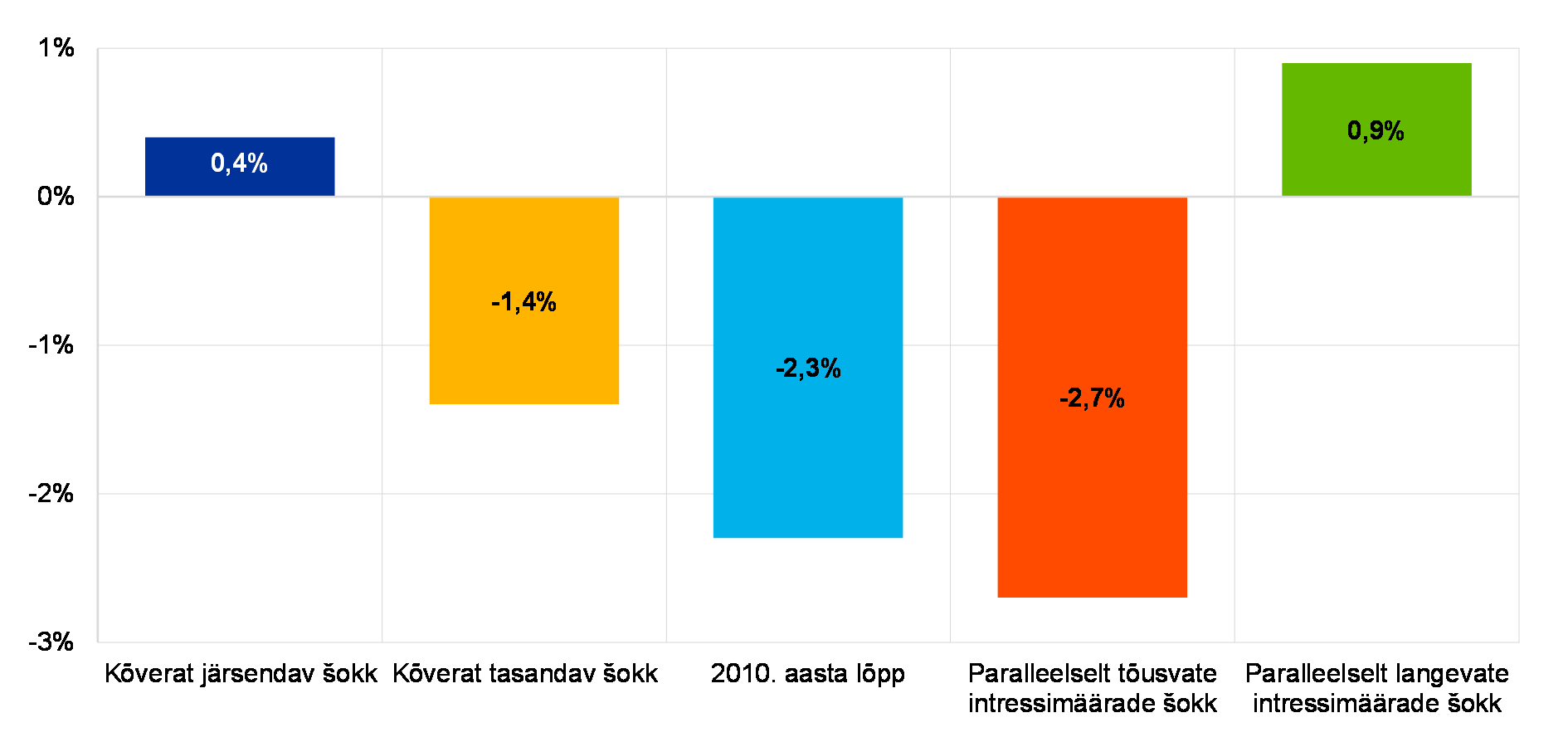

Tulemustest selgub, et keskmiselt on pangad intressimäära muutustega toimetulekuks hästi valmistunud. Järsul paralleelsel +2% nihkel intressimäärade tähtaegade struktuuris oleks positiivne koondmõju netointressitulule (kolme aasta jooksul +10,5%, diagramm 2) ja kergelt negatiivne mõju omakapitali majanduslikule väärtusele (–2,7% esimese taseme põhiomavahenditest, diagramm 3); viimane mõjutab omakapitali majanduslikku väärtust kõigist vaatlusalustest intressimäärašokkidest kõige rohkem.

Siiski ei tohiks testi tulemusi väärtõlgendada kui riskide puudumist, eriti kuna neis võetakse arvesse pankade ootusi klientide käitumise suhtes. Näiteks võivad pangad modelleerida tähtajata hoiused pikaajaliste fikseeritud intressimääraga kohustustena. Tõusvate intressimäärade perioodil viiks nende hoiuste oodatust kiirem ümberhindlus panga poolt oodatust väiksema netointressituluni. Enamasti kalibreerisid pangad oma hoiusemudelid langevate intressimäärade perioodi alusel. Sellisena võivad mudelid peegeldada klientide reaktsiooni intressimäärade tõusule vaid osaliselt. Peale selle leiti, et põhihoiuste modelleeritud kestused olid mõnel juhul üllatavalt pikad.

Diagramm 3Omakapitali majandusliku väärtuse keskmine muutus erinevate intressimäärašokkide puhul

(omakapitali majandusliku väärtuse muutus protsendina esimese taseme põhiomavahenditest)

Allikas: EKP.

Märkused. Näitajad põhinevad kõigi 111 panga omakapitali majandusliku väärtuse koondprognoosil kõigis suuremates vääringutes ja esimese taseme kogupõhiomavahenditel. Omakapitali majanduslik väärtus ei muutu 2016. aasta lõpu šokiga ette nähtud püsivate intressimäärade korral.

Tulemustest selgub ka see, et pangad kasutavad oma pangaportfellides olulisel määral intressimäära tuletisinstrumente. Üldiselt kasutavad pangad tuletisinstrumente, et maandada varade ja kohustuste ümberhindlusprofiilide mittevastavust. Mõned pangad kasutavad aga intressimäära tuletisinstrumente ka intressiriski sihtprofiili saavutamiseks. Nende tehingute kogumõju pankade omakapitali majandusliku väärtuse tundlikkusele on piiratud (+1,7% esimese taseme põhiomavahenditest paralleelselt tõusvate intressimäärade šoki korral). Mõju piiratus tuleneb siiski suuresti sellest, et varade tähtaega lühendavaid tuletisinstrumente omavate pankade positsioonid tasaarvestati varade tähtaega pikendavaid tuletisinstrumente omavate pankade positsioonidega (vastavalt 55% ja 45% valimist).

2017. aasta testi tulemusi võeti arvesse järelevalvealase läbivaatamise ja hindamise protsessis (SREP). Test annab edaspidi väärtusliku sisendi pangaportfelli intressiriski käsitlevatesse järelevalvealastesse aruteludesse. See võib olla lähtepunkt ühiste järelevalverühmade järelanalüüsidele.

Infokast 1

Pangandussektori konsolideerimine – piiriüleste ühinemiste ja omandamiste tõkked

Hästi toimiva pangandussüsteemi juurde kuulub hästi toimiv pankade ühinemiste ja omandamiste turg. Euroopa pangandusliit, k.a Euroopa pangandusjärelevalve, muudab pankade piiriülese ühinemise hõlpsamaks.

Piiriülesed ühinemised euroalal võivad kaasa tuua kolm peamist eelist. Esiteks süvendavad need euroala finantslõimumist, sillutades teed ühisele eesmärgile, milleks on tõeliselt euroopalik pangandussektor. Teiseks on säästjatel oma raha investeerimiseks rohkem võimalusi ning ettevõtted ja kodumajapidamised saavad kasutada suuremat hulka rahastamisallikaid. Kolmandaks paraneb riskide jagamine, aidates kaasa Euroopa Liidu majanduse stabiilsemaks ja tõhusamaks muutumisele. Peale selle võivad pankade ühinemised mängida rolli ülevõimsuse vähendamisel ja pankade endi tõhustamisel. Et need eelised aga tegelikuks saaksid, peavad ühinemised vastama usaldatavusnõuetele.

Ühinemiste ja omandamiste turu seis

Pärast ühinemiste ja omandamiste esialgset hoogustumist euro kasutuselevõtu järel on nende arv euroalal üha vähenenud. 2016. aastal jõudsid need nii tehingute arvu kui ka väärtuse poolest madalaimale tasemele alates 2000. aastast.[5] Samuti on tegu pigem riigisiseste kui piiriüleste ühinemistega.

Pankade ühinemised on keerulised, kulukad ja riskantsed ning nende edukus oleneb teatud eeltingimustest. Selle sammu tegemiseks peab pankadel olema kindlustunne ja näib, et praegu neil seda veel pole.

Eelkõige ei olda sageli veendunud ühinemiste majanduslikus tasuvuses. Võimalikke partnereid otsides võidakse kahelda nende varade kvaliteedis ja võimes toota kasumit. Mõnes euroala piirkonnas on viivislaenude osakaal endiselt suur ja nende tegelikku väärtust on raske hinnata.

Peale selle näib valitsevat ebakindlus mõne pankade tulemusi mõjutava pikaajalise põhiteguri suhtes. Kuidas mõjutavad näiteks digiteerimine ja sellega kaasnevad muutused turustruktuuris panga optimaalset ülesehitust ja suurust? Kas filiaalivõrgustike omandamine on ikka mõttekas, kui digipangandus võib need muuta üha tarbetumaks? Ja lõpuks võib endiselt oma osa olla ka mõningasel ebakindlusel regulatiivse arengu suhtes. Tundub, et paljud pangad sooviksid, et ühtne reeglistik oleks täielikult rakendatud, enne kui nad kaaluvad teha suure sammu mõne teise pangaga ühinemiseks.

Ebakindlust võimendab piiriülene mõõde. Esiteks nõuavad piiriülesed ühinemised pankadelt mitte üksnes riigipiiride, vaid ka kultuuriliste ja keeleliste tõkete ületamist. Järelevalvealaseid ühinemiste ja omandamiste läbivaatamisi reguleeriva õigus- ja regulatiivse baasi ühtlustamatus ühtses järelevalvemehhanismis osalevates riikides võib suurendada piiriülese ühinemise ja omandamise kulusid ning osutuda takistuseks. Ühinemisi reguleerivad riigisisesed õigusaktid kipuvad olema riigiti erinevad.

Üldisemas plaanis on oma roll ka jurisdiktsioonisisesel kapitali ja likviidsuse ringkaitsel. Praegu on osana kapitalinõuete määruse ja kapitalinõuete direktiivi läbivaatamisest kaalumisel piiriülestest grupisisestest nõuetest loobumise võimalused ning nende rakendamise korral võivad need piiriüleseid ühinemisi ja omandamisi toetada. Peale selle sisaldavad kapitalinõuete määrus ja direktiiv endiselt hulka valiku- ja kaalutlusõiguse võimalusi, mille kasutamises on riigi tasandil erinevusi. Need teevad regulatiivse kapitali ühtse üldise taseme tagamise kõigis liikmesriikides ja pankade kapitalipositsioonide täieliku võrdluse keeruliseks.

Loomulikult võivad pankade konsolideerimisotsuseid mõjutada ka muud regulatiivsed tegurid. Näiteks võivad olla negatiivseks stiimuliks panga suuruse ja keerukuse kasvamisest tulenevad lisakapitalinõuded (muu süsteemselt olulise ettevõtja puhvrite või isegi globaalse süsteemselt olulise panga puhvrite kujul).

Pildi muudab kirjumaks asjaolu, et osa õigusraamistikust (nt maksejõuetusseadused), maksusüsteemidest ja eeskirjadest (nt tarbijakaitse valdkonnas), mis toetab finantssüsteemide toimimist, on Euroopa Liidus ja euroalal endiselt erinev.

Kuigi Euroopa pangandusjärelevalve võib neile takistustele tähelepanu juhtida, on tema roll keskkonna kujundamisel piiratud. Konsolideerimine tuleb jätta turujõudude ja õigusraamistiku muutmine seadusandjate hooleks.

Euroopa pangandusjärelevalve on aga aidanud vähendada ebakindlust pankade varade kvaliteedi suhtes. Esimene samm selle eesmärgi poole tehti 2014. aastal varade kvaliteedi hindamisega. Lisaks on pangandusjärelevalve võtnud prioriteediks tegelda pankade viivislaenuportfellidega. Järelevalveasutused võivad samuti tagada, et ühinemistega seotud järelevalveprotsessid on tõhusad. Regulatiivse poole pealt on oluline tagada kokkulepitud reformide, sh Basel III täpne ja järjepidev rakendamine ning teha edasisi samme pangandusliidu lõpuleviimiseks, eelkõige Euroopa hoiuste tagamise skeemi kasutuselevõtmiseks. Kõik need elemendid aitavad vähendada ebakindlust.

Oluliste pankade üldine tulemuslikkus 2017. aastal

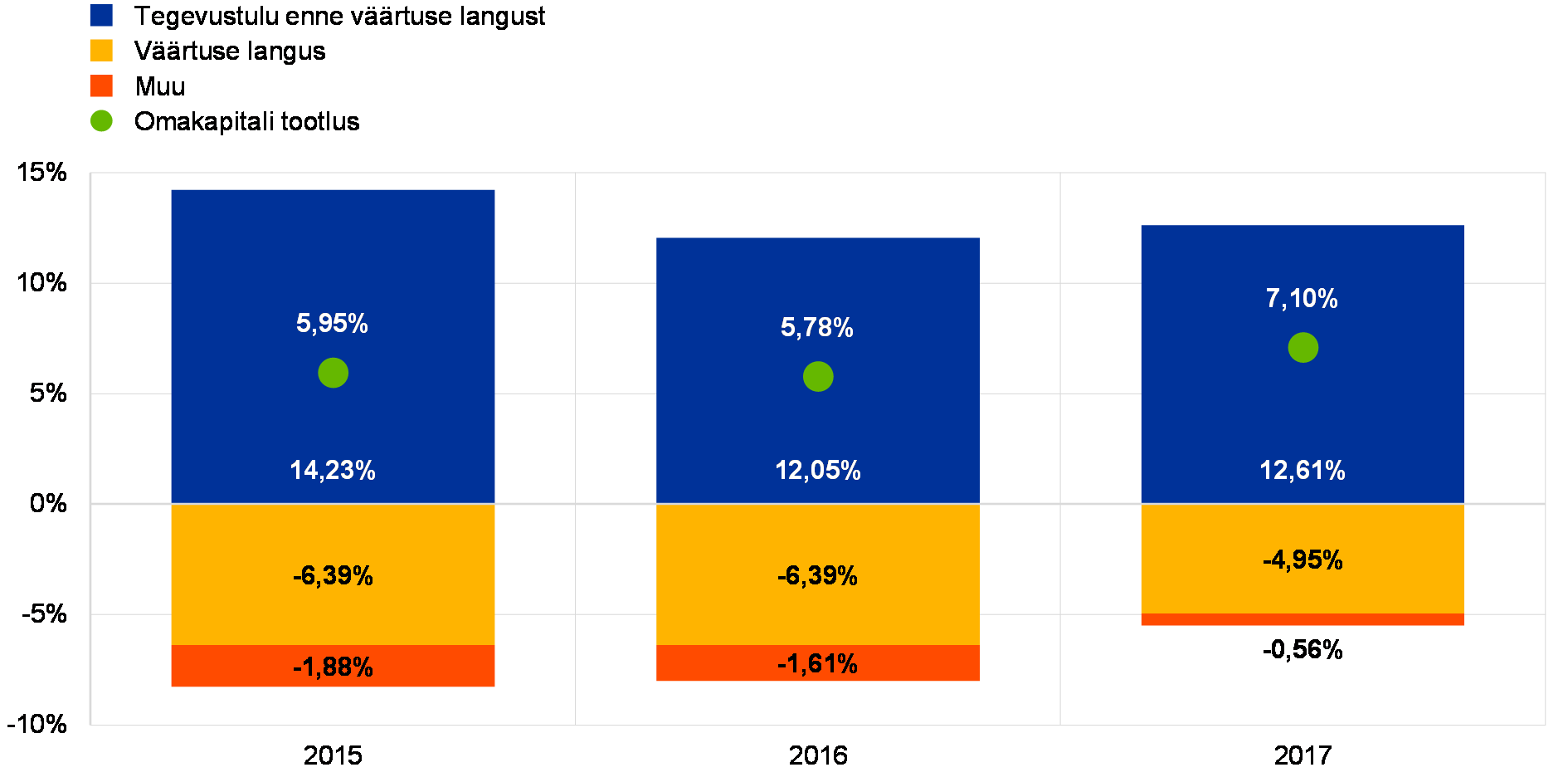

Kui 2016. aasta oli euroala pankadele eriliselt raske, siis 2017. aastal olukord mõnevõrra paranes. 2015. aasta esimese kolme kvartaliga võrreldes kahanes 2016. aasta esimeses kolmes kvartalis oluliste krediidiasutuste tegevustulu enne väärtuse langust 10%. 2017. aasta esimesel üheksal kuul tegevustulu enne väärtuse langust kasvas (+2%). See tõi koosmõjus väärtuse languse tugeva vähenemisega (2016. aastaga võrreldes –14,9%, 2015. aastaga võrreldes –35,2%) kaasa oluliste krediidiasutuste aastase omakapitali tootluse suhtelise paranemise: see oli keskmiselt 7,0% võrreldes 5,4%ga 2016. aastal ja 5,7%ga 2015. aastal.

Üldine paranemine varjab aga märkimisväärseid erinevusi pankade vahel. Kümmekond panka on endiselt kahjumis, samal ajal kui paarkümmend panka on viimase kolme aastaga saavutanud ligikaudu 8% või suurema keskmise omakapitali tootluse. Sellest hoolimata osutab tõsiasi, et paljud börsil noteeritud pangad kauplevad endiselt alla ühe jääva omakapitali turuhinna-raamatupidamisväärtuse suhtarvu juures, vajadusele olukorda veelgi parandada, et see vastaks investorite ootustele.

Tegevustulu enne väärtuse langust suurenes tänu teenus- ja vahendustasude netotulu 3,2% kasvule ja netokauplemistulu kasvule, mis oli 2016. aasta kolme esimese kvartaliga võrreldes 62%. Netointressitulu seevastu jätkas kahanemist ning oli 1,9% allpool 2016. aasta esimeses kolmes kvartalis registreeritud väärtust, mis oli juba niigi langenud 0,9% võrreldes 2015. aasta esimese kolme kvartaliga.

Diagramm 4Omakapitali tootlus oli 2017. aastal suurem tänu suurematele tegevustuludele ja väiksemale väärtuse langusele

(Kõik näitajad on esitatud protsendina omakapitalist)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Märkus. Kõigi aastate kohta on esitatud teise kvartali kumuleeritud näitajad aasta arvestuses.

Netointressitulu vähenemine 2016. aasta kolmandas kvartalis võrreldes 2015. aasta kolmanda kvartaliga näis olevat tingitud marginaalide kahanemisest, samal ajal kui laenumaht kasvas 4,7%. Seevastu 2016. aasta kolmandast kvartalist 2017. aasta kolmanda kvartalini laenumaht vähenes 2,1% eeskätt finantsasutuste segmendis (krediidiasutuste laenud –11,8%, muude finantsettevõtete laenud –7,3%). Tuleb märkida, et hoolimata sellest negatiivsest suundumusest on umbes pooltel olulistel krediidiasutustel õnnestunud oma netointressitulu kasvatada.

Pankade positiivsetele tulemustele 2017. aasta esimeses kolmes kvartalis aitasid kaasa väiksemad tegevuskulud, mis on alates 2015. aastast madalaimal tasemel. Need langesid 2016. aasta esimese üheksa kuuga 2,3% (2015. aasta esimese üheksa kuuga võrreldes –1,6%) väga tõenäoliselt tänu mitmes euroala pangas hiljuti võetud restruktureerimismeetmetele.

1.2 Viivislaenudega seotud töö

Olukord Euroopas

Viivislaenude osakaal on alates 2015. aastast langenud, kuid on endiselt jätkusuutmatu

Oluliste krediidiasutuste bilanssides kajastuvate viivislaenude maht oli 2017. aasta kolmandas kvartalis peaaegu 760 miljardit eurot ehk võrreldes 2015. aasta alguse 1 triljoni euroga oli see kahanenud. Sellest hoolimata on pangandussektoris osi, kus viivislaenude osakaal püsib endiselt kaugelt liiga suur. On selge, et viivislaenud on Euroopa pangandussektoris oluline probleem, sest viivislaenud avaldavad negatiivset mõju pankade bilanssidele, vähendavad kasumeid, suunavad ressursid produktiivsemast kasutusest eemale ega lase pankadel majandusele laenu anda. Seetõttu tuleb pankadel viivislaenude probleem lahendada. Viivislaenudega seotud töö oli 2017. aastal EKP pangandusjärelevalve üks tähtsamaid järelevalveprioriteete. Käimasolevat projekti koordineerib kõrgetasemeline viivislaenude töörühm, kes annab aru vahetult EKP järelevalvenõukogule. Töörühma põhieesmärk on välja töötada tõhusad ja järjepidevad järelevalvepõhimõtted suure viivislaenude osakaaluga pankadele.

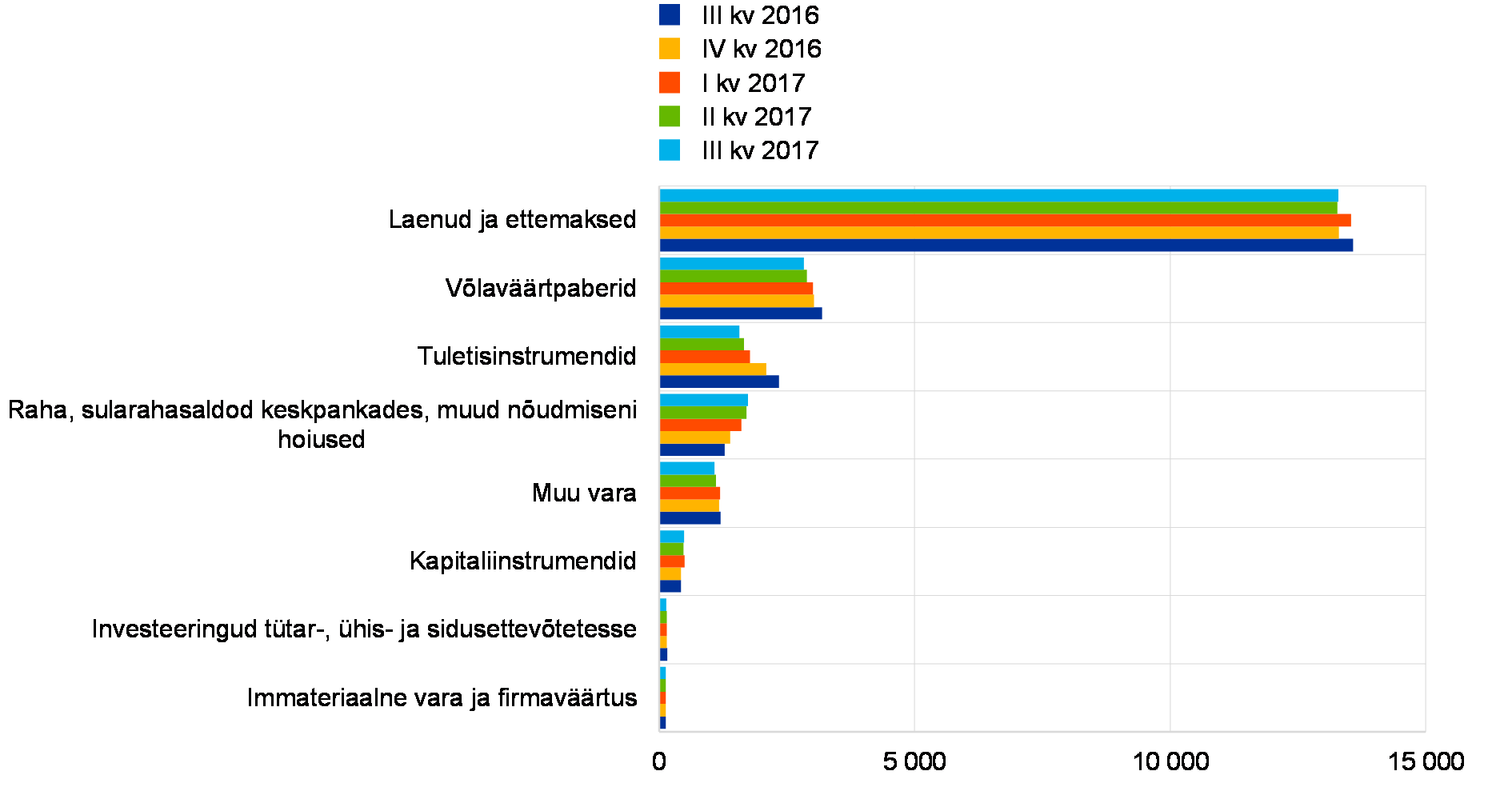

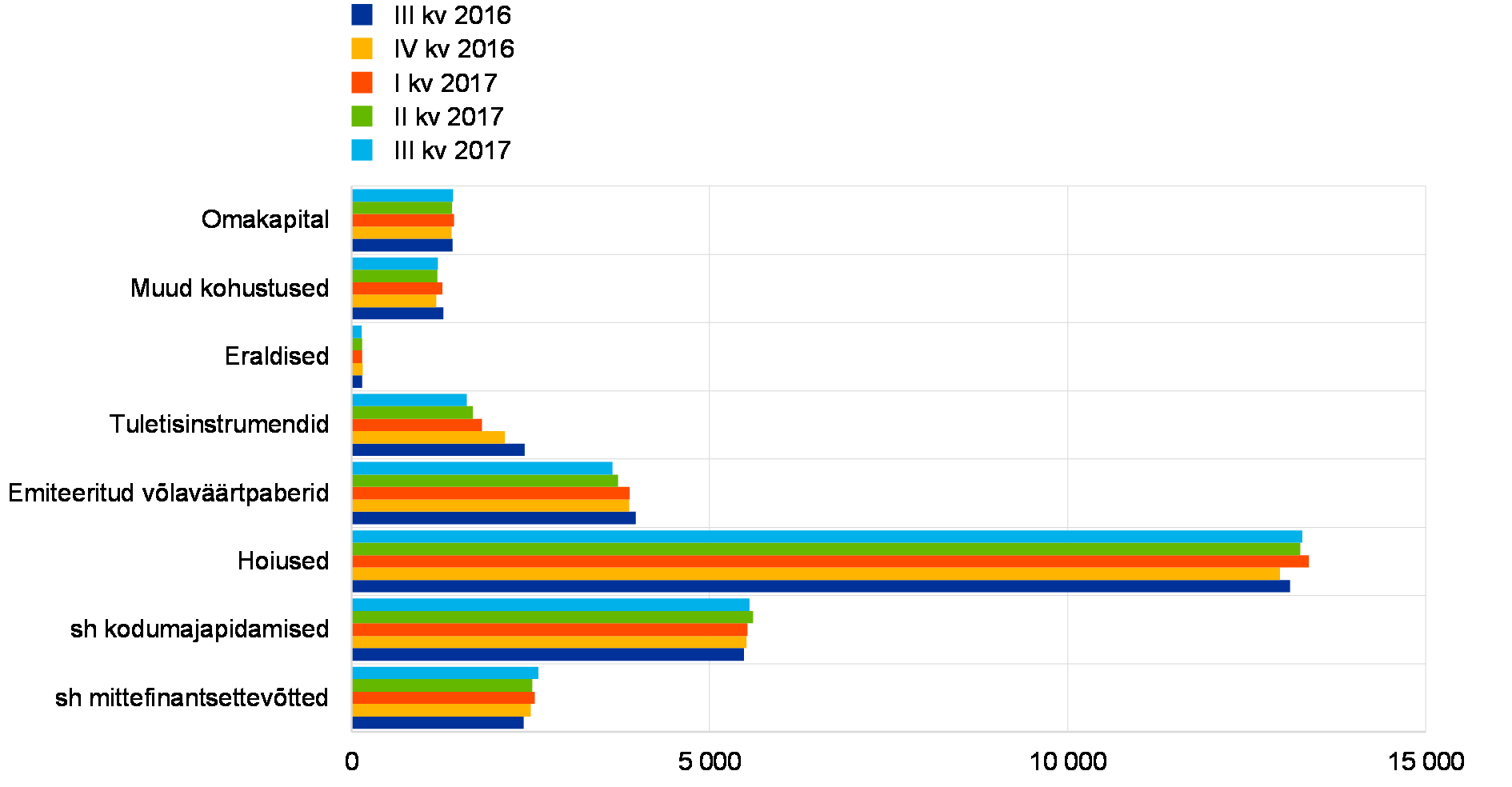

EKP avaldab järelevalvega seotud pangandusstatistikat[6], sh andmeid oluliste krediidiasutuste varade kvaliteedi kohta, kord kvartalis. Tabelis 1 on esitatud viivislaenude osakaalu vähenemine 2016. ja 2017. aastal.

Tabel 1Viivislaenud ja ettemaksed – summad ja osakaalud vaatlusperioodide kaupa

(miljardites eurodes; protsentides)

Allikas: EKP.

Märkused. Olulised krediidiasutused kõrgeimal konsolideerimistasemel, mille kohta on kättesaadav kapitali adekvaatsuse ühtne aruandlus (COREP) ja finantsaruandlus (FINREP). 2016. aasta teise kvartali andmed hõlmavad 124, 2016. aasta kolmanda kvartali andmed 122, 2016. aasta neljanda kvartali andmed 121, 2017. aasta esimese kvartali andmed 118 ning 2017. aasta teise kvartali andmed 114 olulist krediidiasutust. Üksuste arv vaatlusperioodi kohta kajastab oluliste krediidiasutuste nimekirjas EKP pangandusjärelevalve hindamiste (toimuvad tavaliselt kord aastas) ning ühinemiste ja omandamiste järel tehtud muudatusi.

1) Varade kvaliteedi tabelites olevad laenud ja ettemaksed on esitatud bilansilises brutojääkmaksumuses. Kooskõlas FINREPiga on i) kauplemiseesmärgil hoitavad positsioonid välja jäetud ning ii) sularahasaldod keskpankades ja muud nõudmiseni hoiused kaasa arvatud. Kooskõlas EBA määratlusega on viivislaenud need laenud ja ettemaksed, mida ei hoita kauplemise eesmärgil ning mis vastavad ühele või mõlemale järgmistest kriteeriumidest: a) olulised laenud, mille tasumise tähtaega on ületatud üle 90 päeva; b) hinnangu kohaselt ei tasu võlgnik tõenäoliselt tema vastu olevaid krediidi iseloomuga nõudeid täielikult, kui tagatist ei realiseerita, hoolimata mis tahes tähtaja ületanud summa olemasolust või sellest, mitu päeva see on ületanud tähtaega. Kattekordaja on laenude ja ettemaksete väärtuse akumuleeritud languse ja viivislaenude osakaalu suhtarv.

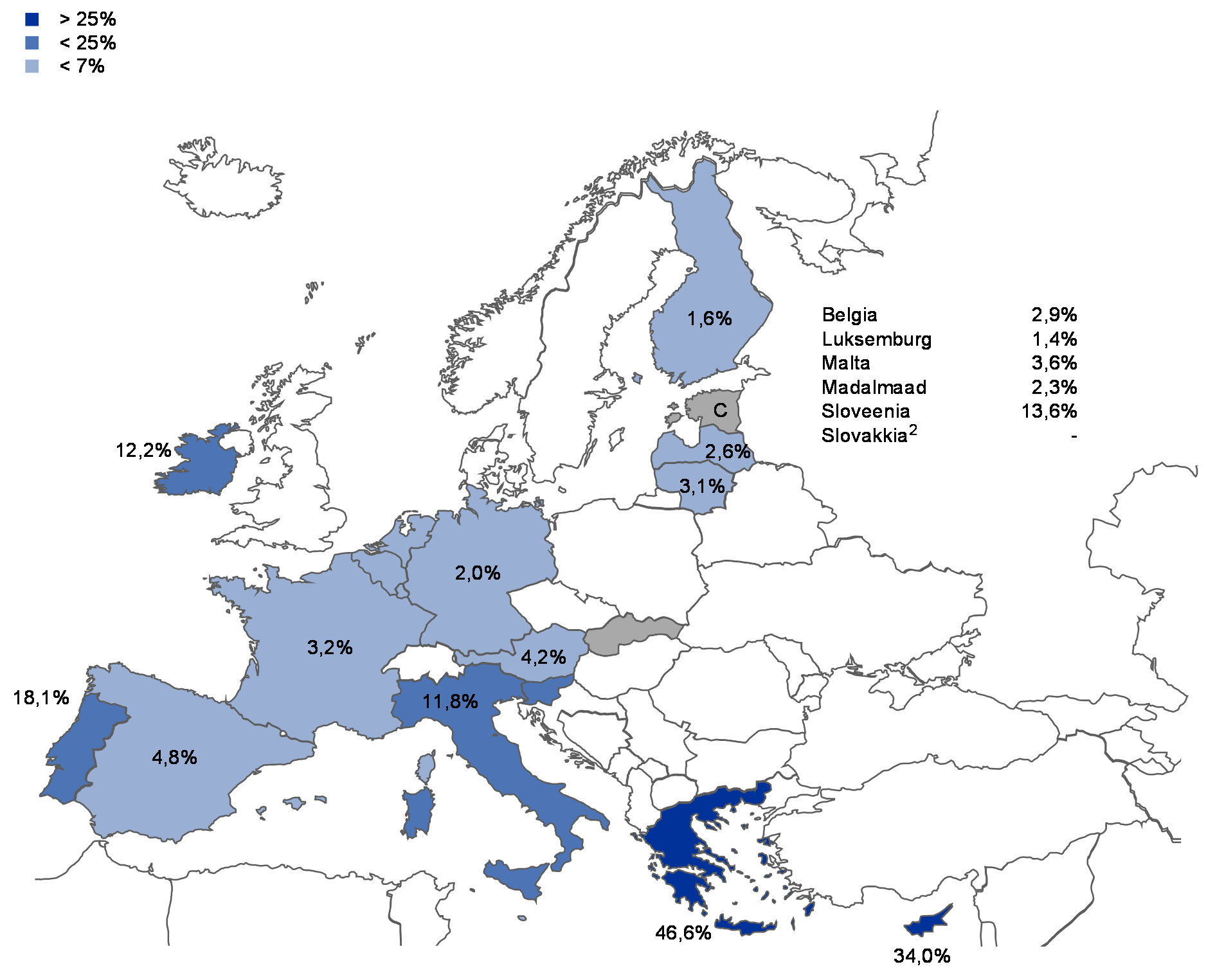

Viivislaenude osakaalus on euroalal märgatavad erinevused

Kui vaadelda kogu euroala, on viivislaenude osakaalus riigiti suured erinevused, nagu nähtub jooniselt 2. 2017. aasta teises kvartalis oli suurim viivislaenude osakaal Kreeka ja Küprose olulistel krediidiasutustel (riigi kaalutud keskmised olid vastavalt 46,6% ja 34,0%). Kolmandal kohal olid Portugali olulised krediidiasutused, mille viivislaenude osakaal oli 18,1%. Vaadeldes suundumust, on näha, et viivislaenude osakaal vähenes aasta arvestuses märkimisväärselt Küprose (–6,3 protsendipunkti), Iirimaa (–5,6 protsendipunkti), Itaalia (–4,4 protsendipunkti) ja Sloveenia (–3,2 protsendipunkti) olulistes krediidiasutustes. 2017. aasta kolmandas kvartalis moodustas Itaalia oluliste krediidiasutuste viivislaenude maht 196 miljardit eurot. Sellele järgnesid Prantsusmaa (138 miljardit eurot), Hispaania (112 miljardit eurot) ja Kreeka olulised krediidiasutused (106 miljardit eurot).

Joonis 2Viivislaenud ja ettemaksed1 – osakaalud riikide kaupa vaatlusperioodil 2017. aasta teine kvartal

Allikas: EKP.

Märkus. Olulised krediidiasutused kõrgeimal konsolideerimistasemel, mille kohta on kättesaadav kapitali adekvaatsuse ühtne aruandlus (COREP) ja finantsaruandlus (FINREP).

C: väärtust ei ole esitatud konfidentsiaalsuse kaalutlustel.

1) Varade kvaliteedi tabelites olevad laenud ja ettemaksed on esitatud bilansilises brutojääkmaksumuses. Kooskõlas FINREPiga on i) kauplemiseesmärgil hoitavad positsioonid välja jäetud ning ii) sularahasaldod keskpankades ja muud nõudmiseni hoiused kaasa arvatud.

Slovakkias ei ole olulisi kõrgeimal konsolideerimistasemel krediidiasutusi.

Mõnes FINREPi aruandes ei kajastu viivislaenude ülekandmised, mis on pooleli ja eeldatavasti peatselt lõpetatakse.

Vajadus viivislaenude lahendamise kõikehõlmava strateegia järele

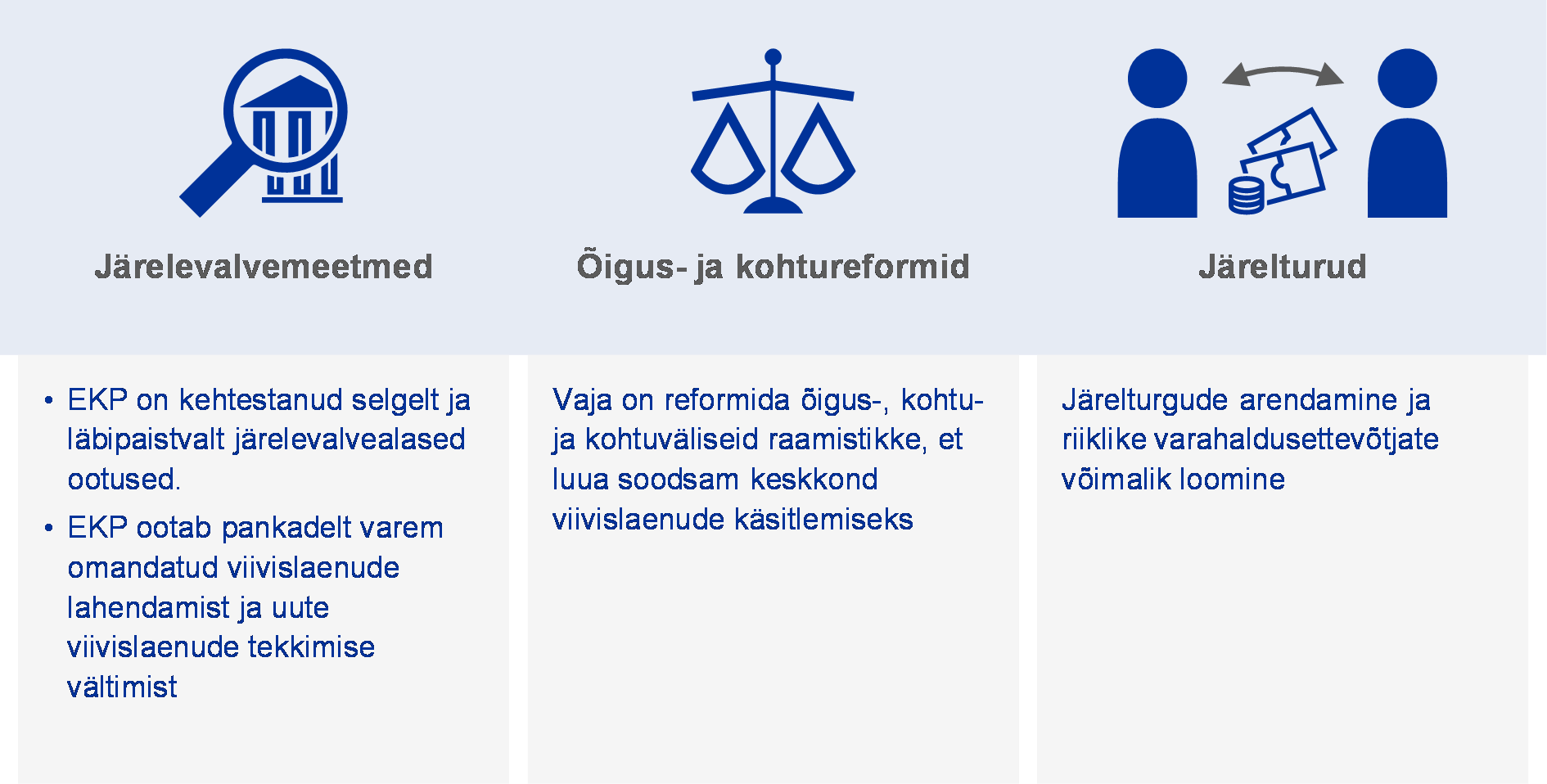

Vajadus strateegia järele tuvastati kolmes põhivaldkonnas: i) järelevalvemeetmed, ii) õigus- ja kohtureformid ning iii) viivislaenude järelturud

EKP pangandusjärelevalve juhtis juba varakult tähelepanu sellele, et viivislaenude lahendamiseks on vaja kõigi sidusrühmade ühist jõupingutust. See oli ka üks peamistest järeldustest, mille EKP tegi oma aruandes viivislaenudega seotud riiklike tavade ülevaate kohta, mille viimane versioon avaldati 2017. aasta juunis (vt punkt 1.2.3.1). Aruandes viidati vajadusele kõikehõlmava üleeuroopalise strateegia järele kolmes põhivaldkonnas: i) järelevalvemeetmed, ii) õigus-ja kohtureformid ning iii) probleemsete varade järelturgude arendamine.

Joonis 3Viivislaenude lahendamise kõikehõlmav strateegia nõuab samme kõigilt sidusrühmadelt, k.a EL ja riiklikud ametiasutused

Mis puudutab järelevalvemeetmeid, siis EKP pangandusjärelevalve on loonud laiaulatusliku viivislaenude järelevalveraamistiku, mis hõlmab järgmist:

- kõikidele olulistele krediidiasutustele mõeldud suuniste avaldamine, milles kirjeldatakse järelevalveootusi seoses viivislaenude haldamise ja vähendamisega;

- kvantitatiivsete järelevalveootuste väljatöötamine, et edendada eraldiste õigeaegse moodustamise tavasid tulevikus;

- viivislaenudele keskenduvate korrapäraste kohapealsete kontrollide tegemine;

- asjaomase lisateabe kogumine suure viivislaenude osakaaluga pankadelt.

Järgides ECOFINi nõukogu 11. juuli 2017. aasta järeldusi, milles käsitletakse tegevuskava viivislaenude vähendamiseks Euroopas, toetab EKP pangandusjärelevalve ka Euroopa Pangandusjärelevalvet (EBA), andes välja viivislaenude haldamise üldsuuniseid, mis on ühtsed kõigile ELi pankadele. Peale selle edendab EKP pangandusjärelevalve koostöös EBAga uute laenude väljastamise standardite tõhustamist.

Üldisemas plaanis on EKP pangandusjärelevalve aktiivselt osalenud ka arvukates muudes viivislaenudega seotud algatustes eespool nimetatud kolmes valdkonnas, k.a neis, mis on osa ELi tegevuskavast (milles lepiti kokku ELi nõukogus juulis 2017), tehes tihedat koostööd nende algatuste eest vastutavate sidusrühmadega.

Viivislaenude järelevalvepõhimõtete põhielemendid

Riiklike järelevalvetavade ülevaade

Tehti praeguste järelevalve- ja regulatiivsete tavade ning viivislaenude käsitlemisega seotud takistuste analüüs

Juunis 2017 avaldas EKP oma värskeima viivislaenudega seotud riiklike järelevalvetavade ja õigusraamistike ülevaate. Aruanne sisaldab kõigi 19 euroala riigi tavade analüüsi seisuga detsember 2016.[7] Parimate järelevalvetavade väljaselgitamise kõrval oli selle eesmärk kindlaks teha i) praegused regulatiivsed ja järelevalvetavad ning ii) viivislaenude käsitlemisega seotud takistused. See ajakohastatud ja laiendatud ülevaade lähtub varasemast viivislaenudega seotud riiklike järelevalvetavade ja õigusraamistike ülevaatest. Viimases käsitleti kaheksat euroala riiki (Hispaania, Iirimaa, Itaalia, Kreeka, Küpros, Portugal, Saksamaa ja Sloveenia) ning see avaldati 2016. aasta septembris. Selles keskenduti parimate tavade kindlakstegemisele suhteliselt suure viivislaenude osakaaluga jurisdiktsioonides – ehk nn sektoripõhisele viivislaenude probleemile – ning olemasolevatele viivislaenude haldamise raamistikele.[8]

Üks peamisi õppetunde: kõik sidusrühmad peavad olema valmis, et hallata õigel ajal ja tõhusalt õiguslikke aspekte

2017. aasta ülevaatest selgub, et euroalal on tehtud mõningasi edusamme viivislaenude probleemi lahendamisel järelevalve seisukohast. Ülevaatest ja suure viivislaenude osakaaluga jurisdiktsioonide kogemusest järeldub üks peamisi õppetunde: kõik sidusrühmad peavad olema ennetavalt aktiivsed ja valmis, enne kui viisilaenude tase tõuseb liiga kõrgele. Paljud väikese viivislaenude osakaaluga riigid ei ole alates kriisi algusest oma asjaomaseid õigusraamistikke muutunud. Kokkuvõttes peaksid nad olema paremini valmis haldama õigel ajal ja tõhusalt õiguslikke aspekte, mis võivad esile kerkida seoses viivislaenude osakaalu võimaliku kasvuga tulevikus. See tähendab näiteks kohtuväliste mehhanismide kiirendamist (nt tagatise täitmisele pööramine või ettevõtete ja kodumajapidamiste maksejõuetuse nõuete töötlemine).

Mis puutub viivislaenude lahendamise järelevalvekorda ja -tavadesse, siis nähtub ülevaatest, et niisugustel vahenditel nagu konkreetselt võlgnevustele ja viivislaenude haldamisele keskenduvatel kohapealsetel kontrollidel on otsustav roll tekkivate probleemide varajasel avastamisel. Sellest lähtuvalt on EKP suunised pankadele viivislaenude kohta, mida kohaldatakse kõikide oluliste krediidiasutuste suhtes, edaspidi järelevalvealaste hinnangute oluline osa (vt punkt 1.1.2).

Vähem oluliste krediidiasutuste viivislaenude kohta ei olnud euroala riikidel riiklike järelevalvetavade ülevaate avaldamise ajal üldiselt veel konkreetseid suuniseid. Nii mõnigi riiklik järelevalveasutus on aga mõista andnud, et nad kaaluvad EKP viivislaene käsitlevate suuniste kohaldamist ka vähem oluliste krediidiasutuste suhtes. Lisaks palus ELi nõukogu oma 2017. aasta juuli järeldustes EBA-l väljastada 2018. aasta suveks üldised suunised viivislaenude haldamise kohta, mis oleksid kooskõlas eespool nimetatud suunistega, mille laiendatud kohaldamisala kehtiks kõikide pankade suhtes kogu ELis.

Õigusraamistike kohta selgub ülevaatest, et võrreldes esimese analüüsiga on need suure viivislaenude osakaaluga riikides (v.a üksikud erandid) paranenud vaid vaevumärgatavalt. Igal juhul on nende muutuste mõjusust veel vara hinnata. Kohtusüsteemides (k.a maksejõuetusekspertide värbamine) ei pea muutused sammu õigusloome arenguga.

Mis puutub viivislaenudega seotud teaberaamistikesse, selgub ülevaatest, et enamikus euroala riikides on sisse seatud kesksed krediidiregistrid, mida haldavad tavaliselt riikide keskpangad. Neid registreid peetakse üldiselt väärtuslikuks järelevalvevahendiks kohapealsete ja kaudsete analüüside tegemisel ning teabe jagamisel pankade vahel.

Viivislaenude suunised ja nendega seotud järelmeetmed

Viivislaenude suuniste avaldamine pankadele oli oluline samm viivislaenude probleemi lahendamiseks euroalal

Märtsis 2017 avaldas EKP pangandusjärelevalve kvalitatiivsed viivislaenudega tegelemise suunised pankadele[9] (edaspidi „viivislaenude suunised”). Sellele eelnes avalik konsultatsioon, mis toimus 12. septembrist 2016 kuni 15. novembrini 2016. 7. novembril 2016 peeti avalik kuulamine. Konsultatsiooni käigus laekus ja töötati läbi üle 700 üksiku märkuse. Viivislaenude suuniste väljatöötamine oli tähtis samm viivislaenude vähendamise poole euroalal.

Viivislaenude suuniste eesmärk ja sisu

Viivislaenude suunistes on esitatud järelevalveootused viivislaenude haldamise elutsükli iga etapi kohta

Viivislaenude suuniste peamine poliitiline sõnum on see, et asjaomased pangad peaksid tegelema viivislaenude suure osakaaluga esmajärjekorras ja kõikehõlmaval viisil, keskendudes sisejuhtimisele ning koostades endale tegevuskava ja püstitades kvantitatiivsed eesmärgid. Kõiki kolme elementi hakkavad jälgima asjaomased ühised järelevalverühmad. Varem sageli ette tulnud elame-näeme-suhtumine ei saa jätkuda. Pankade enda eesmärgid peavad olema lõimitud piisaval määral juhtide motivatsioonisüsteemi ja juhtorganid peavad neid tähelepanelikult jälgima.

Viivislaenude suunised on praktiline dokument, milles on esitatud järelevalveootused kõikide valdkondade kohta, millega pank peab viivislaenude lahendamisel tegelema. Need põhinevad EBA viivisnõuete ühtsel määratlusel[10]. Suunised hõlmavad aga ka sundtäitmisel olevaid varasid ja nõuetekohaselt teenindatavaid nõudeid, millel on suur risk muutuda viivisnõueteks, sh jälgimisnimekirjas olevaid nõudeid ja nõuetekohaselt teenindatavaid makseraskuste tõttu restruktureeritud nõudeid.

Viivislaenude suunised töötati välja mitmes euroala riigis kasutusel olevate parimate tavade alusel. Dokumendi ülesehitus järgib viivislaenude haldamistsüklit. Selles kirjeldatakse järelevalveootusi viivislaenude strateegia suhtes, viivislaenude käsitlemise raamistiku juhtimist ja töökorraldust, makseraskuste tõttu restruktureerimise meetodeid, viivislaenude kajastamist, viivislaenudega seotud eraldiste moodustamist ja mahakandmist ning tagatiste hindamist.

Viivislaenude ja sundtäitmisel olevate varade strateegiatega seotud hilisem töö

Suure viivislaenude osakaaluga pangad esitasid EKP-le hindamiseks oma viivislaenude vähendamise strateegiad ja tegevuskavad

Pärast viivislaenude suuniste avaldamist paluti suure viivislaenude osakaaluga olulistel krediidiasutustel esitada EKP pangandusjärelevalvele oma viivislaenude vähendamise strateegiad ja tegevuskavad. Et tagada andmete võrreldavus ja võrdsed tingimused, töötati pankadele täitmiseks välja spetsiaalne vorm. Pangad pidid sellel vormil portfelli tasandil näitama, kuidas ja mis aja jooksul nad kavatsevad oma viivislaene ja sundtäitmisel olevaid varasid vähendada.

Pangad esitasid oma strateegiad vahemikus märtsist juunini 2017 ja EKP pangandusjärelevalve hindas neid, kõrvutades neid oma järelevalveootustega. Pangapõhise analüüsi tegid ühised järelevalverühmad horisontaalse viivislaenude töörühma toel. Kogu protsessi vältel kohtusid ühised järelevalverühmad strateegia arutamiseks oma pankadega.

Ehkki viivislaenude strateegiate, tegevuskavade ja kvantitatiivsete eesmärkide eest vastutab iga pank ise, eeldab EKP pangandusjärelevalve, et need on ambitsioonikad ja usaldusväärsed, et tagada viivislaenude ja sundtäitmisel olevate varade õigeaegne ja piisav vähendamine.

Viivislaenude strateegiate hindamine

Strateegiad peavad olema ambitsioonikad ja usaldusväärsed ning toetama eesmärgile vastavaid juhtimisraamistikke

Kooskõlas viivislaenude suunistega peab panga juhtimisraamistik tagama viivislaenude strateegia sujuva elluviimise. Seda arvesse võttes hindavad ühised järelevalverühmad iga panga strateegiat eraldi, keskendudes kolmele kesksele elemendile: i) ambitsioonikuse tase, ii) strateegia usaldusväärsus ja iii) juhtimisaspektid.

Ambitsioonikuse taset mõõdetakse viivisnõuete ja sundtäitmisel olevate varade vähenemisega (nii eraldisi arvesse võttes kui ka eraldisi arvestamata), mille pank kavatseb saavutada kolme aasta jooksul. Iga panga jaoks määratakse kindlaks talle kohane ambitsioonikuse tase. Selles võetakse arvesse hulka elemente, nagu panga finantsseisund, riskiprofiil, viivisportfellide omadused ja makromajanduslik keskkond. EKP pangandusjärelevalve tegi suure viivislaenude osakaaluga pankade kavandatud ambitsioonikuse tasemete võrdlusanalüüsi nii riigi kui ka pankade tasandil.

Pankade strateegiate usaldusväärsust hinnates kasutab EKP pangandusjärelevalve suurt hulka analüüse, et määrata kindlaks, kas pankade kavandatud ambitsioonikuse tase kattub sellega, mida nad on suutelised saavutama. Asjaomaste näitajate hulka kuuluvad kapitalivõime, eraldistega kaetus ja nendega seotud suundumused, nn varapõhiste strateegiate olulisus, nõuete paranemismäärade analüüs viivise tekkimise aja lõikes, eeldused viivisportfelli sissevoolu ja viivisportfellist väljavoolu kohta, sissenõutud maksed ja neid toetavad vahendid, ajakavad ja strateegiliste valikute mitmekesistamine.

Missugune on ambitsioonikas ja usaldusväärne viivislaenude strateegia?

- Juhtorganite tehtav järelevalve ja vastutus;

- selged ja ühemõttelised vähendamiseesmärgid, mille pank on kindlaks määranud nn alt ülespoole piisavalt detailsetes segmentides;

- üksikasjalik kapitali, riskiga kaalutud vara ja eraldiste moodustamise mõjuhinnang vähendamisstrateegia üksikute elementide kohta koos üksikasjalike aluspõhimõtetega, mis toetavad strateegia ja eesmärkide elluviimist;

- strateegiliste valikute mitmekesistamine tugeva fookusega üle kahe aasta tähtaega ületanud viivisnõuetel;

- kindel strateegiline juhtimine, sh selgelt määratletud stiimulid kõrgema astme ja tegevtöötajatele, et saavutada tõhusalt viivislaenude vähendamise eesmärgid kõigis viivislaenude lahendamise ahela etappides;

- jõuline sisemine tegevussuutlikkus ja -raamistik, et tagada tõhus viivislaenude vähendamine, sh võime kaasata varakult laenuvõtjad, et vähendada nende nõuete osakaalu, mis võivad muutuda viivisnõueteks;

- kindel keskendumine sundtäitmisel olevate varade õigeaegsele müügile või kui müük ei toimu lähiajal, siis suuremate eraldiste moodustamisele (kui see on panga puhul asjakohane);

- üksikasjalik tegevuskava, milles kirjeldatakse peamisi väljundeid, vahe-eesmärke, meetmeid ja ajakavasid, mis on vajalikud strateegia edukaks elluviimiseks;

- tugev keskendumine usaldusväärsele makseraskuste tõttu restruktureerimisele, st jätkusuutlike laenuvõtjate kindlakstegemine ja neile elujõuliste restruktureerimisvõimaluste pakkumine, et nad suudaksid laene uuesti nõuetekohaselt teenindada;

- hästi väljatöötatud valikud makseraskuste tõttu restruktureerimiseks; valikute tõhusust jälgitakse detailsel viisil;

- detailne raamistik strateegia rakendamise jälgimiseks, mis võimaldab kindlaks teha ebapiisavate / eesmärke ületavate tulemuste põhjusi.

Juhtimise hindamisel keskendutakse suurele hulgale valdkondadele, mille hulka kuuluvad: i) pankade enesehindamisprotsessid; ii) strateegilise kava juhtorganipoolse järelevalve ja jälgimise määr; iii) strateegia elluviimise edendamiseks rakendatavad motivatsioonisüsteemid; iv) mil viisil on strateegia lõimitud igapäevatöösse; v) laenude käsitlemiseks panga eraldatud sisemiste ja väliste ressursside hulk; vi) tegevuskavade aluseks olevad strateegiad.

Kvantitatiivsed järelevalveootused õigeaegse eraldiste moodustamise suhtes

Viivislaenude suuniste lisa eelnõus on kirjeldatud järelevalveootusi seoses usaldatavusnõuetekohaste eraldiste taseme ja ajastusega ning seda kohaldatakse pangapõhiselt

Kooskõlas oma volitustega peab EKP riskide ennetavaks kõrvaldamiseks kohaldama ettevaatavat käsitlusviisi. Pärast viivislaenude suuniste avaldamist ja tuginedes ka varasematele kogemustele, on EKP pangandusjärelevalve jätkanud tööd edasiste viivislaene käsitlevate meetmete kallal. 4. oktoobril 2017 avaldas ta avalikuks konsultatsiooniks viivislaenude suuniste lisa eelnõu. Lisa eesmärk on edendada tavasid eraldiste õigeaegsemaks moodustamiseks uute viivislaenude tarbeks, et vältida viivislaenude kuhjumist tulevikus. 8. detsembril 2017 lõppenud avaliku konsultatsiooni käigus laekus EKP pangandusjärelevalvele 458 üksikut märkust 36 osaliselt. See on väärtuslik tagasiside, mida hinnati põhjalikult dokumendi lõplikustamise käigus.

Järelevalveootused parandavad järelevalvetavade ühtlustamist ja tagavad võrdsed võimalused. Loomulikult hinnatakse ootusi iga üksikjuhtumi puhul eraldi. Sellest lähtuvalt on lisas kirjeldatud üldine järelevalveootus see, et tagamata laenud peavad olema kaetud 100% pärast kahe aasta möödumist laenu viivislaenuks liigitamist. Tagatud laenude puhul on vastav ajaraam seitse aastat. Et vältida liiga järsku üleminekut, on oluline valida nende järelevalveootuste täitmiseks piisavalt järkjärguline tee juba alates viivisnõudeks liigitamise hetkest.

Usaldatavusnõuetekohaste eraldiste taset hinnatakse tavapärase järelevalvealase dialoogi kontekstis. Lähtepunktina määrab järelevalveasutus kindlaks, kas panga raamatupidamislikud allahindlused katavad nõuetekohaselt eeldatava krediidiriski kahjumi. Seejärel võrreldakse raamatupidamislikke allahindlusi lisa eelnõus sätestatud järelevalveootustega.

Täpsemalt öeldes arutab EKP pankadega järelevalvealase dialoogi käigus kõrvalekaldeid usaldatavusnõuetekohaste eraldiste suhtes kehtestatud ootustest. Seejärel kaalub EKP iga üksiku panga kõrvalekaldumisi ja otsustab pärast põhjalikku analüüsi, mis võib hõlmata süvaanalüüsi, kohapealseid uurimisi või mõlemaid, kas mõne panga suhtes on vaja võtta konkreetne järelevalvemeede. Selles protsessis ei tehta midagi automaatselt. Erinevalt esimese samba eeskirjadest ei ole need järelevalveootused siduvad nõuded, mis toovad kaasa automaatsed meetmed.

Viivislaenude kohapealsed kontrollid

2017. aastal tehti 57 krediidiriskiga seotud kontrolli, millest kuut juhtis EKP ja 51 riiklikud pädevad asutused. Nende kontrollide peamine teema oli viivislaenude haldamine ja hindamine, mis leidis käsitlust 54s kohapealse kontrolli aruandes (kokku 57). Töö peamised aspektid olid viivislaenudega seotud strateegiate, põhimõtete ja menetluste hindamine (54 aruannet) ning kvantitatiivne mõjuhinnang (37 aruannet).

Viivislaenudega seotud strateegiad, põhimõtted ja menetlused

Kasutades võrdlusalusena viivislaenude suuniseid, leiti viivislaenudega seotud strateegiates, põhimõtetes ja menetlustes järgmised olulisimad puudused.

Ehkki viivislaenude juhtimine on paranenud, valmistavad endiselt muret puudujäägid viivislaenude ja eriti makseraskuste tõttu restruktureeritud nõuete kajastamises

Viivislaenude strateegia ja juhtimine: selles valdkonnas täheldati suundumust aktiivsema viivislaenude haldamise poole. See tuleneb eeskätt pankade püüetest täita viivislaenude suunistes sätestatud järelevalveootusi. Sellest hoolimata tuuakse enamikus kohapealse kontrolli aruannetes esile asjaolu, et pankade juhtorganitele esitatav teave ei ole ikka veel piisavalt detailne. See mõjutab näiteks varajase hoiatuse riske ja pangagrupi eri üksustes tekkinud või teatud restruktureerimismudelite kohaldamisest tingitud riske.

Olemasolevate viivislaenudega seotud tähelepanekud puudutavad laenukahjumi katteks tehtud eraldiste asjakohasust ning piisavate tagatise väärtuskärbete ja allahindluse aegade kasutamist

Viivislaenude makseraskuste tõttu restruktureerimine: leiti, et enamikul pankadel puudusid tõhusad makseraskuste tõttu restruktureerimise põhimõtted nii laenude sellesse kategooriasse liigitamise kui ka sealt väljaarvamise hetkel. Kategooriasse liigitamisel ei ole täpselt määratletud kriteerium elujõuline vs. makseraskustest tulenev restruktureerimine ning teatavaid viivislaenude suunistes osutatud makseraskuste tõttu restruktureerimise meetmeid ei tunnustata (nt lisakrediidilimiidi andmine, lisatagatise nõudmine). Samal ajal ei kaasne sageli klassikaliste makseraskuste tõttu restruktureerimise meetmetega (intressimäära vähendamine, tähtaja pikendamine) finantsraskustes olevate klientide aruandluses viivislaenu staatus. Finantsraskuste kindlakstegemise reeglid on endiselt väga erinevad ja liiga piiravad eelkõige ebapiisavate andmete tõttu. Piisavalt ei jälgita makseraskuste tõttu restruktureerimise kategooriast väljumise kriteeriume, eriti seoses katseajal restruktureerimisega.

Viivislaenude kajastamine/liigitamine: enamik tähelepanekuid puudutas i) tõenäoliselt tasumata jätmise ebapiisavaid kriteeriume ennekõike seoses konkreetsete sektorite (laevandus, ärikinnisvara, nafta ja gaas) või rahastamismeetoditega (võimendusega rahastamine) ning ii) liigset tuginemist üksnes neile kaitsemeetmete kriteeriumidele, mis on kapitalinõuete määruses sõnaselgelt nimetatud.

Viivislaenudega seotud eraldiste moodustamine ja tagatiste hindamine: ehkki eraldiste moodustamise protsesse toetavad üha enam IT-vahendid ja täpsemad põhimõtted, on peamised parandamist vajavad valdkonnad ebarealistlik tagatiste hindamine (mõnikord indekseeritakse need ümberhindamise asemel ülespoole), ülemäära optimistlikud tagatiste väärtuskärped ja sissenõudmise ajad. Peale selle käsitlevad mõned pangad kogunenud, ent tasumata intresse ikka veel ebasobival viisil.

Viivislaenude andmete terviklikkus: selle valdkonna arvukate tähelepanekute seas on riskiandmete koondamisprotsesside puudumine andmete kohta, mis on vajalikud finantsraskuste avastamiseks (nt kasumiaruannete, amortisatsioonieelse ärikasumi, võla teenindamise kattekordaja andmed). Peale selle hinnatakse sageli vägagi valesti põhiparameetreid (nt tagatiste väärtuskärped, allahindluse ajad ja paranemismäärad) ning paljudel juhtudel puuduvad selgelt määratletud mahakandmiskriteeriumid (nt väljendatuna makseviivituses oldud ajana).

Kvantitatiivne hindamine

Kontrollide järel on nõutud märkimisväärseid kvantitatiivseid kohandusi enamasti eraldiste puudujääkide kõrvaldamiseks

Peale tavapärase põhimõtete ja menetluste hindamise vaatasid kohapealse kontrolli meeskonnad läbi suure hulga krediiditoimikuid. Mõnikord kasutati teatud laenuportfelliosade hindamiseks statistilisi meetodeid, et kontrollida, kas eraldiste tase vastab piisaval määral usaldatavusnõuetele (riiklikesse õigusaktidesse ülevõetud kapitalinõuete määruse artikkel 24 ja kapitalinõuete direktiivi artikkel 74) ning rahvusvahelistele raamatupidamisstandarditele (eeskätt IAS 39-le ja IAS 8-le). Ehkki nendest läbivaatamistest suurema osa tulemusel ei tehtud märkimisväärseid muudatusi või tehti laias laastus jõukohaseid kohandusi, tehti mõne kohapealse kontrolli käigus kindlaks mõned väga oluliste kvantitatiivsete puudujääkide juhtumid, mille suhtes kohaldati individuaalseid järelevalvemeetmeid.

EKP kvartalipõhine andmete kogumine suure viivislaenude osakaaluga pankade kohta

Suure viivislaenude osakaaluga oluliste krediidiasutuste kohta hakati koguma kord kvartalis lisaandmeid

2016. aasta septembris kiitis EKP järelevalvenõukogu heaks viivislaenuandmete kvartalipõhise kogumise oluliste krediidiasutuste kohta, millel on märkimisväärne hulk viivislaene (nn suure viivislaenude osakaaluga pangad).[11] Selle eesmärk on täiendada teavet, mida järelevalveasutused koguvad ühtlustatud aruandlusraamistiku alusel (järelevalvelist aruandlust käsitlevad EBA rakenduslikud tehnilised standardid) detailsemate lisaandmetega. Neid andmeid on vaja suure viivislaenude osakaaluga pankade viivislaenudega seotud riskide tõhusaks jälgimiseks.

EKP aruandlusvormid, mida kasutati 2017. aasta aruandlustsüklis[12], täiendavad olemasolevaid viivisnõuete ja makseraskuste tõttu restruktureeritud nõuete FINREPi vorme. Muu hulgas sisaldavad need viivislaenude jaotust viivislaenuna käsitlemise aja järgi, aga ka teavet tagatiste (k.a sundtäitmisel olevad varad), viivislaenude sisse- ja väljavoolu ning restruktureerimise / makseraskuste tõttu restruktureerimise andmete kohta.

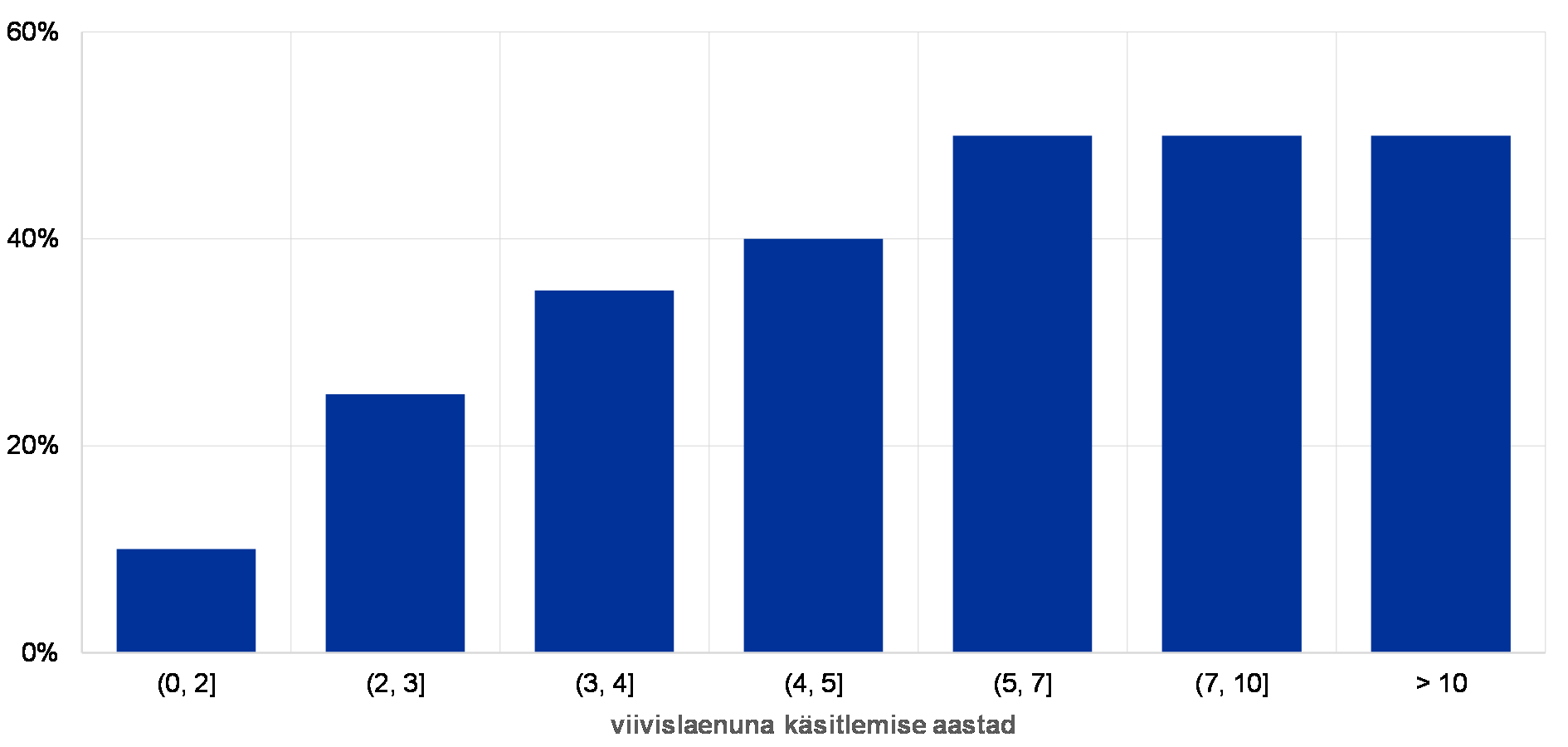

Ühised järelevalverühmad võrdlevad kvartalipõhise kogumise tulemusel saadud andmeid ning kasutavad neid sisendina pankade viivislaenude haldamisega seotud strateegiate, menetluste ja organisatsiooniliste aspektide hindamisel. Alltoodud diagrammil on esitatud viivisnõuded, mille suhtes oli 2017. aasta juuni lõpu seisuga algatatud kohtuasi, protsendina suure viivislaenude osakaaluga pankade aruandevalimist.

Diagramm 5Nende viivislaenude osakaal, mille suhtes on algatatud kohtuasi; järjestatud viivislaenuna käsitlemise aastate järgi

(protsentides)

Allikas: EKP.

Märkused. Diagramm põhineb suure viivislaenude osakaaluga pankade valimil, mille viivislaenud moodustavad ligikaudu 50% kõigi oluliste krediidiasutuste viivislaenude kogumahust. Andmed on ümardatud.

Nimetatud andmekogumises osalevaid panku on teavitatud asjaomastest nõuetest neile saadetud järelevalvealase läbivaatamise ja hindamise protsessi käsitlevas kirjas.[13]

Tuginedes 2017. aasta aruandlustsükli jooksul saadud kogemustele, on EKP muutnud ja sujundanud kvartalipõhiseks andmekogumiseks kasutatavaid vorme ning saatnud aruandvatele asutustele nõuete ajakohastatud versiooni, mida hakatakse kohaldama alates 31. märtsist 2018.

EKP ja EBA arutavad praegu võimalust nende viivislaenuvormide kaasamiseks ühtlustatud aruandlusraamistikku.

Väljavaade ja järgmised sammud

Endiselt on EKP pangandusjärelevalve peamisi järelevalveprioriteete teha edasisi jõupingutusi viivislaenude probleemi lahendamiseks olulistes krediidiasutustes. Ühised järelevalverühmad jätkavad tihedat suhtlemist suure viivislaenude osakaaluga pankadega, keskendudes eelkõige nende viivislaenude lahendamise strateegiatele. Neid strateegiaid tuleb tähelepanelikult jälgida ja vähemalt kord aastas ajakohastada.

Viivislaenude suuniste lõplik lisa avaldati 15. märtsil 2018. Et aga lisas keskendutakse uutele viivislaenudele, algavad nendega seotud järeltegevused olulistes krediidiasutustes alles vähehaaval edaspidi.

Võttes arvesse, et paljud sidusrühmad peavad viivislaenude probleemiga seoses midagi ette võtma, teeb EKP pangandusjärelevalve ka edaspidi tihedat koostööd teiste Euroopa ja riiklike sidusrühmadega, et kõrvaldada allesjäänud probleemid viivislaenudega seotud raamistikus, nagu on kirjeldatud juunis 2017 avaldatud viivislaenude ülevaate aruandes.

1.3 Temaatiliste analüüsidega seotud töö

Ärimudelid ja kasumlikkuse hoovad

2016. aastal algatas Euroopa pangandusjärelevalve temaatilise analüüsi enamiku oluliste krediidiasutuste ärimudelite ja kasumlikkuse hoobade süvahindamiseks. Temaatiline analüüs viiakse lõpule 2018. aastal.

Pankade ärimudelite ja kasumlikkuse hoobade hindamine on Euroopa pangandusjärelevalve peamisi prioriteete. Kasumlikud pangad suudavad suurendada kapitali orgaaniliselt ja koguda nii piisavaid puhvreid, säilitades samal ajal mõistliku riskivalmiduse ja andes laenu reaalmajandusele. Seevastu pangad, kellel on jätkusuutliku kasumlikkuse saavutamisega raskusi, võivad tegutseda riskantsemalt.

Kasumlikkusele avalduv surve lähtub mitmest allikast

Praeguses keskkonnas survestavad euroala pankade kasumlikkust madalad intressimäärad ja jätkuvalt suured väärtuse languse vood mõnes riigis ja sektoris. Peale selle ohustavad seda ka struktuursed tegurid, nagu mõne turu ülemäärane tootmisvõimsus, tihedam pangandussektoriväline konkurents, klientide kasvav nõudlus digitaalteenuste järele ja vajadus kohaneda uute regulatiivsete nõuetega.

Temaatilise analüüsi esimene aasta oli ettevalmistav etapp: töötati välja vahendid ja suunised ühistele järelevalverühmadele

Temaatiline analüüs käsitleb pankade kasumlikkuse hoobasid nii ettevõtte tasandil kui ka ärimudelite kaupa. Seeläbi on analüüsil mitu eesmärki. Selle käigus hinnatakse pankade suutlikkust vähendada oma ärimudelite nõrku kohti, aga jälgitakse ka seda, kuidas vähene kasumlikkus mõjutab pankade käitumist. See täiendab ka horisontaalset analüüsi eelkõige sellega, et koondab ühiste järelevalverühmade saadud teadmised ja ühtlustab nende rakendamist pankades. Temaatilise analüüsi esimesel aastal loodi vajalikud analüüsivahendid ja töötati välja põhjalikud suunised ühiste järelevalverühmade toetamiseks nende analüüsitöös.

2017. aasta esimeses kvartalis kogus EKP andmeid pankade prognoositud kasumi ja kahjumi ning nende aluseks olnud eelduste kohta. Kokkuvõttes eeldavad pangad kahe järgmise aasta jooksul kasumlikkuse sammsammulist paranemist tugeva laenukasvu ja väiksema väärtuse languse toel, samal ajal kui netointressimarginaalid jäävad endiselt surve alla.

Temaatilise analüüsi teisel aastal hindasid ühised järelevalverühmad oma pankade ärimudeleid ja kasumlikkuse hoobasid

2017. aasta teises ja kolmandas kvartalis nihkus temaatilise analüüsi keskpunkt konkreetsete pankade hindamisele, mille viisid ellu ühised järelevalverühmad. Rühmad suhtlesid pankadega otse, et uurida nende ärimudelite ja kasumlikkuse hoobade kõiki tahke. Vaatluse all olid aspektid alates pankade põhivõimekusest toota tulu ning lõpetades nende suutlikkusega mõista ja juhtida oma tegevust ning rakendada ellu valitud strateegiaid.

Ühiste järelevalverühmade tähelepanekud ühendatakse EKP mikrotasandi usaldatavusjärelevalve IV peadirektoraadi analüüsitulemustega, tuginedes sisemistele ja välistele andmeallikatele. See hõlmab kõige kasumlikumate pankade põhjalikku analüüsi, et mõista nende tulemuste taga olevaid tegureid ja teha kindlaks, kas need on jätkusuutlikud. Pankade strateegiad väikese kasumlikkuse lahendamiseks on vägagi erinevad: nende hulka kuuluvad netointressitulu kasvatamise strateegiad, teenus- ja vahendustasudega seotud ärisuuna laiendamine, kulude kokkuhoid ja digiteerimine.

Järelevalvealase dialoogi käigus juhiti pankade tähelepanu puudujääkidele krediidiasutuste sisemises kasumlikkuse juhtimise struktuuris, aga ka äriplaanidega seotud probleemidele, nagu ülemäärane riskide võtmine. Puudujääkide kindlakstegemise tulemusel koostatakse asjaomastele pankadele ka riskimaanduskavad, mis tehakse teatavaks 2018. aasta alguses.

Lõpuks kasutatakse temaatilise analüüsi tulemusi sisendina 2018. aasta järelevalvealase läbivaatamise ja hindamise protsessis (SREP) ning nendest lähtuvalt võidakse teha kohapealseid kontrolle, aga ka nende valdkondade süvaanalüüse, kus täheldati pimealasid. Samuti võimaldavad analüüsid kõrvutada pankade toimimisviise võrreldavate krediidiasutuste omadega.

IFRS 9 mõju eraldiste moodustamisele

IFRS 9 eesmärk on tagada asjakohasemad ja õigeaegsemad eraldiste moodustamise tavad

Jaanuaris 2018 jõustunud uue rahvusvahelise finantsaruandlusstandardi „Finantsinstrumendid” (IFRS 9) eesmärk on käsitleda finantskriisist saadud õppetunde ehk seda, et tekkinud kahju arvestamise mudeli alusel moodustatud eraldised osutusid sageli liiga vähesteks ja liiga hilisteks. Sellest lähtuvalt kujundati IFRS 9 nii, et see tagaks asjakohasema ja õigeaegsema eraldiste moodustamise, võttes kasutusele eeldatava krediidikahju mudeli, milles kasutatakse ka tulevikku vaatavat informatsiooni.

Standardiga IFRS 9 kehtestatud uued elemendid kujutavad endast suurt muudatust finantsinstrumentide arvestuskorras, jättes rohkem ruumi äranägemisele standardi rakendamisel ja hilisemal kohaldamisel. Võttes arvesse, et usaldatavusnõuetekohased kapitalinõuded arvutatakse raamatupidamislike näitajate alusel, olid ühtse järelevalvemehhanismi järelevalveprioriteetideks 2016. ja 2017. aastal i) hinnata, kuivõrd valmis on olulised ja vähem olulised krediidiasutused IFRS 9 kasutuselevõtmiseks, ii) hinnata standardi võimalikku mõju krediidiasutuste eraldiste moodustamisele ning iii) edendada uue standardi järjepidevat kohaldamist. Hindamine põhines peamiselt rahvusvahelisel tasandil parimateks peetavatel tavadel, mis on sätestatud Baseli pangajärelevalvekomitee ja Euroopa Pangandusjärelevalve (EBA) avaldatud suunistes. Selle järelevalveülesande täitmisel tegi EKP tihedat koostööd riiklike pädevate asutuste, EBA ja Baseli pangajärelevalve komiteega. See koostöö jätkub kõigi 2018. aastaks kavandatud järeltegevuste jooksul.

IFRS 9 võimalikku negatiivset mõju pankade regulatiivsele kapitalile tasandab üleminekuperiood

Seoses mõjuga usaldatavusnõuetekohastele näitajatele on oluline märkida, et ELi kaasseadusandjad on vastu võtnud üleminekumeetmed. Nende meetmete eesmärk on tasandada IFRS 9 võimalikku negatiivset mõju pankade regulatiivsele kapitalile. Meetmed rakendati Euroopa Parlamendi ja nõukogu määrusega (EL) 2017/2395[14], mis avaldati Euroopa Liidu Teatajas 27. detsembril 2017.

Aruanne temaatilise analüüsi tulemuste kohta on avaldatud EKP pangandusjärelevalve veebisaidil. Selles on esitatud peamiste kvalitatiivsete ja kvantitatiivsete tulemuste kokkuvõte oluliste ja vähem oluliste krediidiasutuste kohta. Kvalitatiivsete tulemuste üldine järeldus on see, et mõnes krediidiasutuses on IFRS 9 kvaliteetseks rakendamiseks veel palju ära teha. Üldiselt on järelevalveasutused täheldanud, et suurimad olulised krediidiasutused on oma ettevalmistustes uue standardi kasutuselevõtuks kaugemale jõudnud kui väiksemad olulised krediidiasutused. Oluliste krediidiasutuste jaoks on IFRS 9 kõige raskem aspekt väärtuse languse mõõtmine, sest see eeldab krediidiasutustelt nende siseprotsesside ja -süsteemide märkimisväärset muutmist. Vähem oluliste krediidiasutuste jaoks on raskeimad aspektid eeldatava krediidikahju modelleerimine ja andmete kättesaadavus. Temaatilisest analüüsist selgub, et valdav osa krediidiasutusi töötab intensiivselt IFRS 9 rakendamise nimel.

IFRS 9 rakendamise lõplik keskmine negatiivne mõju esimese taseme põhiomavahendite suhtarvule on hinnanguliselt 40 baaspunkti

Kvantitatiivsest vaatepunktist näitab aruanne, et IFRS 9 rakendamise lõplik keskmine negatiivne mõju regulatiivsele esimese taseme põhiomavahendite suhtarvule on hinnanguliselt 40 baaspunkti. See tulemus põhineb teabel, mis on saadud IFRS 9 rakendamisel kaugele jõudnud olulistelt krediidiasutustelt, kelle andmed on seega kõige usaldusväärsemad. Vähem oluliste krediidiasutuste puhul on lõplik keskmine negatiivne mõju nende regulatiivsele esimese taseme põhiomavahendite suhtarvule hinnanguliselt 59 baaspunkti. Võttes arvesse üleminekukorda, on IFRS 9 keskmine negatiivne mõju esimese taseme põhiomavahendite suhtarvule üleminekukuupäeval oluliste krediidiasutuste puhul eelduste kohaselt ligikaudu 10 baaspunkti ja vähem oluliste krediidiasutuste puhul 25 baaspunkti.[15]

Oluliste krediidiasutuste temaatilise analüüsi esimene etapp viidi läbi nendes krediidiasutustes, kes olid 2017. aasta esimeses kvartalis hindamiseks valmis. Kus vaja, teavitati asjaomaseid krediidiasutusi tähelepanekutest ja vajadusest võtta parandusmeetmeid; ühised järelevalverühmad tegelevad lahendamist vajavate probleemidega 2018. aasta jooksul. Krediidiasutustele, kes ei olnud hindamiseks täielikult valmis, saadeti 2017. aasta esimeses kvartalis hoiatuskiri ja ühised järelevalverühmad viisid nende hindamise läbi 30. novembriks 2017. Vähem oluliste krediidiasutuste valimi valmisoleku kohta tehti horisontaalne hindamine. EKP ja riiklikud pädevad asutused plaanivad vähem oluliste krediidiasutuste hindamise IFRS 9 rakendamisega seoses lõpetada 2018. aastal.

Riskiandmete koondamine ja aruandlus

Riskiandmete koondamise ja aruandluse temaatiline analüüs oli üks ühtse järelevalvemehhanismi 2016. ja 2017. aasta järelevalveprioriteetidest

Pankade usaldusväärne riskijuhtimine põhineb ettevõtteüleste andmete kvaliteedil, riskiandmete tõhusal koondamisel ja riskiaruandlustavadel. Finantskriisi oluline õppetund oli aga see, et mõned pangad ei suutnud riskipositsioone täielikult kindlaks teha, sest neil puudus asjakohane riskiteave ja nende riskiandmete koondamise tavad olid nõrgad. Nende pankade võime võtta vastu õigeaegseid otsuseid oli tõsiselt kannatada saanud ja sellel olid laiaulatuslikud tagajärjed nii pankadele endile kui ka kogu finantssektorile.

Sellest lähtuvalt oli riskiandmete koondamise ja aruandluse temaatiline analüüs üks ühtse järelevalvemehhanismi 2016. ja 2017. aasta järelevalveprioriteetidest.

Temaatilise analüüsiga tehti algust 2016. aastal ning see hõlmas 25 olulist krediidiasutust. Selle viisid läbi asjaomased ühised järelevalverühmad, keda toetas keskne töörühm, kuhu kuulusid EKP ja riiklike pädevate asutuste töötajad. Riiklikud pädevad asutused andsid tegevusjuhiseid ja tagasid nende järjepideva kohaldamise kogu valimis. Analüüs tehti kooskõlas proportsionaalsuse põhimõttega, võttes arvesse vaatlusaluste pankade suurust, ärimudeleid ja keerukust.

Analüüsi tulemused tehti pankadele teatavaks ja nõuded võtta parandusmeetmeid esitati 2017. aasta teises kvartalis

Tulemustest selgub, et BCBS 239 põhimõtete rakendamise olukord vaatlusalustes olulistes krediidiasutustes on endiselt suurel määral mitterahuldav. Analüüsi tulemused tehti valimisse kuuluvatele pankadele teatavaks individuaalse järelevalvealase dialoogi käigus. Nõuded võtta parandusmeetmeid lisati lõplikesse järelmeetmena koostatud kirjadesse, mille EKP saatis 2017. aasta teises kvartalis. Eelkõige olid need nõuded mõeldud pankadele, kus täheldati märkimisväärseid puudusi, millel võib olla suur mõju nende riskiprofiilile.

Sellest lähtuvalt paluti pankadel esitada ka selged, täpsed ja üksikasjalikud tegevuskavad. Keskne töörühm, keda toetasid ühised järelevalverühmad, hindasid neid tegevuskavasid, et tagada horisontaalne järjepidevus.

Keskse töörühma väljatöötatud metoodika täiendab järelevalvealase hindamise riskiandmete koondamist ja aruandlust puudutavat metoodikat. Üldisemas plaanis kasutatakse analüüsi peamisi tulemusi kõigi oluliste krediidiasutuste andmete koondamise ja aruandluse võimekuse hindamises, mida tehakse osana järelevalvealase läbivaatamise ja hindamise protsessist.

Analüüsis lähtuti Baseli pangajärelevalve komitee välja antud riskiandmete tõhusat koondamist ja aruandlust käsitlevatest põhimõtetest[16]. Kuna EKP jälgib krediidiasutuste riskiandmete koondamise ja aruandluse võimekuse paranemist, teavitab ja hoiab ta korrapäraselt kursis Baseli pangajärelevalve komitee riskiandmete võrgustikku olulistest järeldustest.

Tegevuse edasiandmine

Viimase kümne aasta jooksul ei ole tehnoloogia areng muutnud üksnes klientide ootusi pangandusteenustele, vaid ka seda, kuidas pangad töötavad ja teenuseid osutavad. Eriti pilvandmetöötluse tekkimisel on olnud märkimisväärne mõju sellele, kuidas pangad oma äritegevuse korraldavad, st mida nad teevad n-ö majas sees nagu varem ja mis tegevused nad välistele teenuseosutajatele edasi annavad.[17] Need muutused pakuvad pankadele uusi ärivõimalusi ning hõlpsat juurdepääsu teenustele ja eksperditeadmistele väljaspool tavapärast pangandusvaldkonda. Samas kaasneb nende võimalustega ka seotud riskide haldamise vajadus. Mõistagi on see miski, millele Euroopa pangandusjärelevalve pöörab suurt tähelepanu. Üks oht on see, et tegevuse edasiandmise tõttu võivad euroala pangad muutuda pelgalt varifirmadeks või võivad tekkida takistused pankade tõhusaks järelevalveks näiteks Brexiti ja pankade võimaliku ümberasumise tõttu Ühendkuningriigist euroalale.

Tegevuse edasiandmine oli üks ühtse järelevalvemehhanismi 2017. aasta prioriteetidest ning alustati pankade tegevuse edasiandmise juhtimise ja tavade sihipärase temaatilise analüüsiga

EKPd teavitatakse tegevuse edasiandmise korrast, kui asjaomase protseduuri näeb ette riiklik raamistik. Üldisemas plaanis kuulub tegevuse edasiandmise korra asjakohasuse kindlaksmääramine krediidiasutuse riskiprofiili hindamise juurde. Viimane hõlmab ka järelevalvealase läbivaatamise ja hindamise protsessi raames hinnatavat riskijuhtimiskorda[18]. Sellest lähtuvalt oli tegevuse edasiandmine üks ühtse järelevalvemehhanismi 2017. aasta prioriteetidest ning alustati pankade tegevuse edasiandmise juhtimise ja tavade sihipärase temaatilise analüüsiga. Analüüsi eesmärk on teada saada, missuguseid põhimõtteid, strateegiaid ja juhtimiskorda pangad kasutavad, kui nad tegelevad tegevuse edasiandmisest tulenevate riskidega, ning kuidas nad neid riske hindavad ja jälgivad.

Temaatilise analüüsi käigus kogus horisontaalne meeskond koostöös asjaomaste ühiste järelevalverühmadega teavet selle kohta, kuidas olulistest pankadest koosnev esinduslik valim haldab edasiantud tegevustega kaasnevaid riske. Analüüsist selgus, et praeguses raamistikus on pankade tegevuse edasiandmise käsitlusviisides nii juhtimise kui ka jälgimise seisukohast suured erinevused. Samuti juhiti tähelepanu pankade ebakindlusele seoses tegevuse edasiandmise kindlakstegemise ja tegevuse edasiandmise olulisusega. Peale selle selgitas meeskond välja parimad tavad ja leidis, et täpsemad suunised pankadele selle kohta, kuidas hallata edasiantud tegevusi, ei ole vajalikud üksnes järelevalve vaatepunktist, vaid neid sooviksid ka pangad ise.

Tegevuse edasiandmisega seotud muutused mõjutavad pangandussektorit kogu maailmas. Samas käsitletakse neid isegi Euroopa pangandusjärelevalvega hõlmatud riikide õigusraamistikes väga erineval viisil

Temaatiline analüüs hõlmas ka tegevuse edasiandmise olukorra – sh menetluslike aspektide (nt teated ja heakskiidud) – väljaselgitamist ja hindamist euroalal. Riiklike õigusraamistike võrdlus kinnitas, et olukord on väga erinev. Ehkki ühtse järelevalvemehhanismi riigid on ühes või teises vormis üle võtnud Euroopa Pangandusjärelevalve Komitee tegevuse edasiandmise suunised[19], erinevad neist tulenevad õigusaktide sätted suuresti oma ranguse ja üksikasjalikkuse poolest. Et pilt oleks täielik ja kajastatud oleks paljude oluliste krediidiasutuste rahvusvaheline iseloom, vahetas EKP järelevalvepõhimõtete teemal ka arvamusi mitme euroalavälise järelevalveasutusega. Ta püüdis paremini mõista nende järelevalveasutuste ootusi seoses edasiantud tegevuste juhtimisega ja sellest lähtuvalt luua võrdsed võimalused rahvusvahelisel tasandil.

Analüüs näitab selgelt, et järelevalveootusi pankade tegevuse edasiandmise korra suhtes on vaja veelgi täpsustada. See annaks pankadele suurema selguse ja aitaks samal ajal ühtlustada tegevuse edasiandmise järelevalvepõhimõtteid. See töö algatatakse tihedas koostöös riiklike pädevate asutuste ja EBAga.

1.4 Kohapealne järelevalve

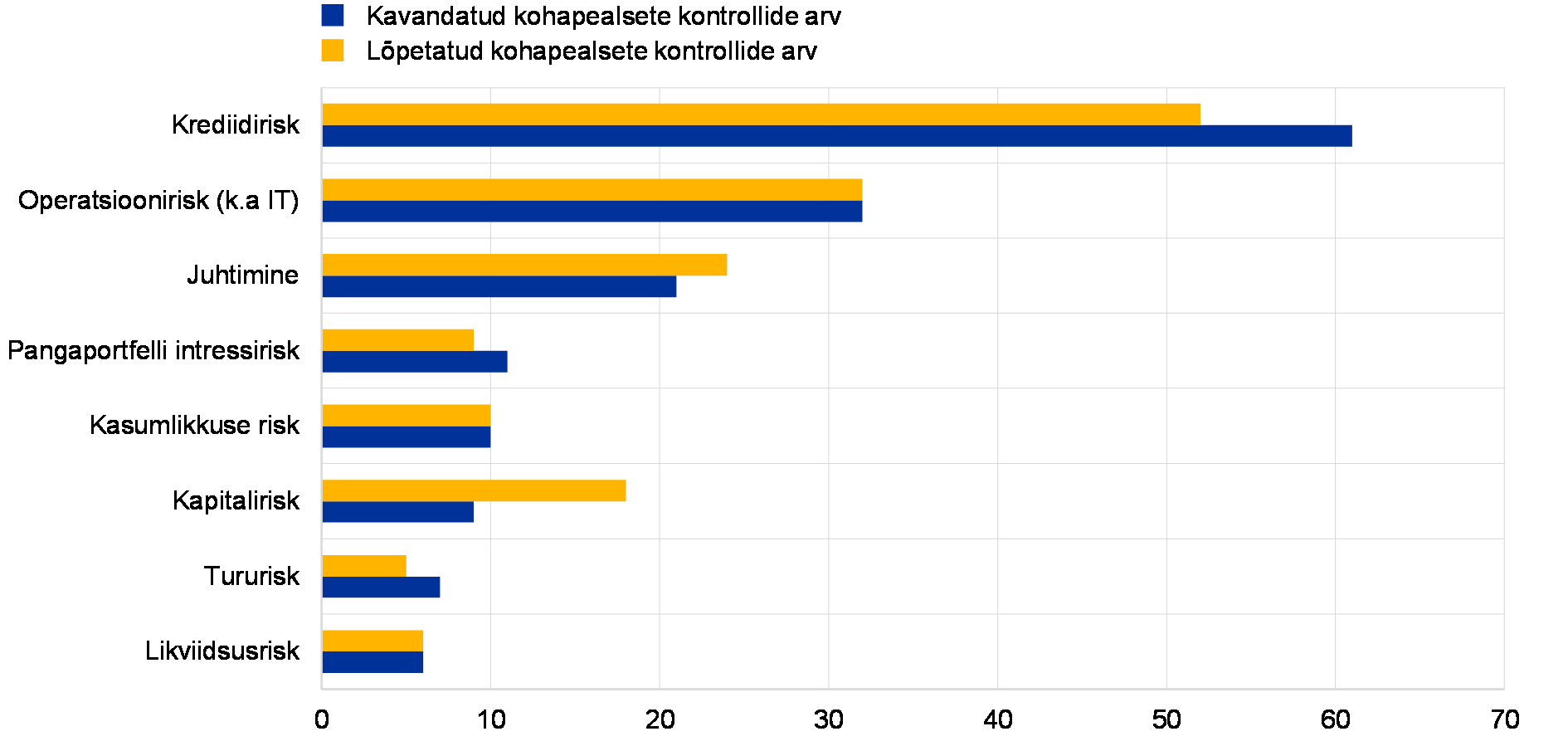

2017. aastaks kinnitati kokku 157 kontrolli

Kohapealsete kontrollide kolmas tsükkel oli osa 2017. aasta järelevalvealasest kontrolliprogrammist. 2017. aastaks kinnitati kokku 157 kontrolli (võrreldes 185 kontrolliga 2016. aastal). Kavandatud kohapealsete kontrollide arvu vähenemine võrreldes 2016. aastaga tulenes sisemudelite sihipärase läbivaatamise tähtsamale kohale seadmisest ning sellest, et kohapealsed kontrollid, eriti krediidiriskiga seotud kontrollid muutusid keerukamaks ja aeganõudvamaks.[20]

Seisuga 31. detsember 2017 olid algatatud kõik peale ühe kavandatud kohapealsetest kontrollidest (156 kontrolli 157st). Neist 64 viidi lõpule 2017. aastal ja kontrolli läbinud krediidiasutustele saadeti lõplikud aruanded. 2017. aastal lõpetatud kohapealsete kontrollide üldarv sisaldab ka 98 kontrolli, mis tehti 2016. aasta järelevalvealase kontrolliprogrammi raames ning mis algasid 2016. aastal ja lõpetati 2017. aastal, aga ka 18 kohapealset kontrolli, mis tehti väljaspool ühtse järelevalvemehhanismi riike.

Diagramm 62017. aasta kohapealsed kontrollid: jaotus riskiliikide kaupa

Märkus. 2017. aastal lõpetati nii 2016. kui ka 2017. aasta järelevalvealase kontrolliprogrammi raames tehtud kontrollid. See selgitab, miks 2017. aastal lõpetati rohkem kapitaliga seotud kontrolle, kui oli kaasatud 2017. aasta järelevalvealasesse kontrolliprogrammi.

Kohapealsed kontrollid kavandatakse ja mehitatakse tihedas koostöös riiklike pädevate asutustega, kes tagavad endiselt enamiku missioonijuhtidest ja kontrollirühma liikmetest. Seisuga 31. detsember 2017 olid 90% kontrollidest juhtinud riiklikud pädevad asutused. Kontrollid olid keskendunud peamiselt pangagruppidele, mille peakontorid asuvad nende riiklike pädevate asutuste riikides. Ülejäänud 10% kontrollidest juhtis EKP tsentraliseeritud kohapealsete kontrollide osakond.

2017. aastal võttis Euroopa pangandusjärelevalve kasutusele süsteemiülese käsitlusviisi, et suurendada järgnevatel aastatel piiriüleste ja segarühmade tehtud kontrollide arvu

2017. aastal võttis Euroopa pangandusjärelevalve kasutusele täielikult väljaarendatud süsteemiülese käsitlusviisi eesmärgiga suurendada järgnevatel aastatel piiriüleste ja segarühmade tehtud kontrollide arvu. Selleks võeti kasutusele sega-/piiriülese rühma täpsem määratlus ja EKP järelevalvenõukogu töötas välja tegevuskava. Rühma peetakse piiriüleseks, kui missioonijuht ja vähemalt üks rühmaliige ei ole pärit asjaomasest päritoluriigi/asukohariigi pädevast asutusest. Rühma peetakse segarühmaks, kui missioonijuht on pärit asjaomasest päritoluriigi/asukohariigi pädevast asutusest ja vähemalt kaks rühmaliiget ei ole pärit asjaomasest päritoluriigi/asukohariigi pädevast asutusest.