Vorwort von Mario Draghi,

Präsident der EZB

Die Finanzkrise begann vor zehn Jahren und führte zu einer tiefgreifenden wirtschaftlichen, sozialen und finanziellen Instabilität. Dramatische Einbrüche bei Produktion, Beschäftigung und der Kreditvergabe an die Wirtschaft sowie die Fragmentierung des Finanzsystems entlang der nationalen Grenzen setzten dem Euroraum jahrelang zu. Die Stabilität des Bankensystems war gefährdet, und viele zweifelten am Fortbestand des Euro.

Die Krise brachte verschiedene institutionelle Schwachstellen ans Licht, insbesondere das Fehlen eines integrierten Bankenmarkts, dessen Säulen aus einer einheitlichen Aufsicht, einer gemeinsamen Abwicklungsbehörde mit einem einheitlichen Abwicklungsfonds und einem gemeinsamen Einlagensicherungssystem bestehen. Als Reaktion auf die Turbulenzen des Jahres 2012 schuf die Politik unter anderem eine einheitliche Aufsicht, die bei der EZB angesiedelt wurde. Innerhalb von nur zwei Jahren wurde unter Beteiligung der nationalen zuständigen Behörden eine europäische Bankenaufsicht aufgebaut.

Inzwischen befindet sich die Wirtschaft des Euro-Währungsgebiets seit nahezu fünf Jahren wieder auf Expansionskurs, und das Wachstum ist über Länder und Sektoren hinweg breit angelegt. Haupttriebfeder der Erholung ist die Geldpolitik der EZB, deren Maßnahmen in wichtigen Punkten durch die Bankenaufsicht auf Ebene des Euroraums ergänzt wurden.

Zum einen hat die integrierte Bankenaufsicht die Banken wieder stärker gemacht und auf diese Weise dazu beigetragen, die Fragmentierung der Finanzmärkte zu überwinden, die Transmission der Geldpolitik zu verbessern und die Bereitschaft zur Kreditvergabe an private Haushalte und Unternehmen wiederherzustellen. Im gesamten Euroraum haben sich die Kreditzinsen einem Rekordtiefstand genähert.

Zum anderen bildete die europäische Bankenaufsicht die erste Verteidigungslinie gegen vom Bankensektor ausgehende Finanzstabilitätsrisiken, indem sie die Banken zu einer angemessenen Eigenkapitalausstattung und zu einem nachhaltigen Gleichgewicht zwischen Risiko und Rendite verpflichtete. Dadurch konnte die Geldpolitik, auch wenn sie über geraume Zeit hinweg einen akkommodierenden Kurs beibehalten musste, ihrem Mandat zur Gewährleistung von Preisstabilität weiter nachkommen, denn die Risiken für die Finanzstabilität wurden und werden durch eine wirksame Aufsicht begrenzt.

Auch im Jahr 2018 stehen die Banken noch vor einigen großen Herausforderungen. Hierzu zählen die Bereinigung ihrer Bilanzen sowie der Abbau von Altlasten, die im Wesentlichen von der Finanzkrise (z. B. bestimmte nicht marktfähige Finanzprodukte) und der darauf folgenden Großen Rezession (wie etwa notleidende Kredite) herrühren. Weitere Ansatzpunkte sind die Notwendigkeit zur Anpassung der Geschäftsmodelle an neue technologische Herausforderungen sowie die Beseitigung von Überkapazitäten und hohen Kosten. Vor allem in diesen Bereichen besteht nach wie vor Handlungsbedarf für Banken, die stark sein und der Wirtschaft des Eurogebiets dienen wollen.

Einleitendes Interview mit Danièle Nouy, Vorsitzende des Aufsichtsgremiums

Seit dem Zusammenbruch von Lehman Brothers und dem Beginn der Finanzkrise sind fast zehn Jahre vergangen. Ist das Finanzsystem seitdem sicherer geworden?

Die weltweite Finanzkrise hat zweifellos viele Veränderungen bewirkt. Auf globaler Ebene haben wir mit Basel III gerade eine umfassende Aufsichtsreform zum Abschluss gebracht. Die Regeln für die Banken sind strenger geworden, und Lücken im regulatorischen Rahmen wurden geschlossen. Auf europäischer Ebene haben wir mit dem Aufbau einer Bankenunion begonnen. Gegenwärtig beruht die Bankenunion auf zwei Säulen: der europäischen Bankenaufsicht und der europäischen Bankenabwicklung. Zusammen tragen sie dazu bei, die Aufsicht über die Banken in Europa zu verbessern und Krisen wirksamer zu begegnen. Insgesamt lässt sich mit Fug und Recht sagen, dass die bestehende Architektur des Finanzsystems weitgehend von der Krise geprägt wurde. Und diese Architektur ist viel stabiler als zuvor. Also ja, das Finanzsystem ist sicherer geworden.

Wie steht es mit den Banken selbst? Haben sie ihre Lehren gezogen?

Nun, das hoffe ich. Schließlich lag eine der grundlegenden Ursachen der Krise in einer Kultur, die kurzfristigem Gewinnstreben den Vorrang vor langfristiger Tragfähigkeit gab und die oft missachtete, welche Auswirkungen das Handeln der Banken auf die Wirtschaft und die Steuerzahler hat. Es bedarf eines Kulturwandels, und dieser Wandel muss von den Banken ausgehen. Die Aufsichtsbehörden müssen allerdings dafür Sorge tragen, dass die Anreize konsistent sind und bleiben.

An welche Anreize denken Sie?

Die Tatsache, dass Banken nun auf geordnete Weise ausfallen können, sollte deren Blick vor allem auf die Nachhaltigkeit lenken. Staatliche Rettungsmaßnahmen müssen der Vergangenheit angehören. In Europa spielt der Einheitliche Abwicklungsmechanismus hierbei eine zentrale Rolle. Er hat im Jahr 2017 die erste Feuerprobe bestanden, als drei Großbanken ausfielen und abgewickelt wurden. Die Botschaft ist klar: Die Banken müssen nun für ihr Verhalten geradestehen; handeln sie unklug, droht der Zusammenbruch.

Das Risiko eines Zusammenbruchs veranlasst die Banken also dazu, alle Herausforderungen, mit denen sie konfrontiert sind, anzugehen?

Ja, natürlich. Die Banken sind seit der Krise ein gutes Stück vorangekommen, aber es gibt immer noch Probleme, die gelöst werden müssen. Und jetzt ist die Zeit dafür, die Bedingungen sind aus vier Gründen ideal: Erstens geht es der Wirtschaft im Euroraum gut. Zweitens stellen neue Technologien zwar möglicherweise eine Herausforderung für die Banken dar, sie bieten aber auch neue Chancen, um Geld zu verdienen und rentabel zu bleiben. Drittens ist mit dem Abschluss von Basel III regulatorische Sicherheit gewährleistet. Und viertens gibt es jetzt, wo die europäische Bankenaufsicht vollständig implementiert ist, auch keine Ungewissheit mehr hinsichtlich der Aufsicht. Die Banken wissen, wie wir arbeiten und was sie von uns erwarten können.

Die Ertragskraft ist für die Banken im Euro-Währungsgebiet ein großes Problem, nicht wahr?

In der Tat, die Ertragskraft ist die größte Herausforderung für die Banken im Euroraum. Viele von ihnen erwirtschaften immer noch nicht ihre Eigenkapitalkosten. Auf lange Sicht ist diese Situation untragbar. Das ist zwar ein Problem der Banken selbst, aber es bereitet uns als Aufsicht ebenfalls Sorge. Unrentable Banken können nicht zum Wirtschaftswachstum beitragen und keine Kapitalpuffer aufbauen. Zugleich könnten sie sich auf die Jagd nach Rendite begeben, was die Risiken noch verstärken würde. Wir Aufseher sind also durchaus besorgt über die mangelnde Profitabilität im Bankensektor des Eurogebiets.

Welche Maßnahmen sollten die Banken ergreifen, um ihre Rentabilität zu steigern?

Diese Frage ist schwieriger zu beantworten, denn jede Bank ist anders und braucht ihre eigene Strategie. Ausgangspunkt für jede einzelne Bank muss es sein, eine Strategie zu entwickeln und diese umzusetzen. Hier kommt der Begriff der „strategischen Steuerung“ ins Spiel. Kurz gesagt bezieht sich der Begriff auf die Fähigkeit der Geschäftsleitung, die Weichen in Richtung der langfristigen Ziele einer Bank zu stellen. Dies erfordert solide Verfahren und Good Governance, einschließlich Risikomanagement. Sind diese Bedingungen erfüllt, hat die Geschäftsleitung jederzeit einen guten Überblick und ein profundes Wissen über die gesamte Organisation und kann bei Bedarf rasch ihren Kurs ändern. Insgesamt gilt: Je besser Banken bei der „strategischen Steuerung“ agieren, desto erfolgreicher sind sie. Auf einer praktischeren Ebene sollten die Banken über eine Diversifizierung ihrer Ertragsquellen nachdenken, zum Beispiel durch die Nutzung neuer Technologien. Bei den Großbanken im Euro-Währungsgebiet bestehen die betrieblichen Erträge zum überwiegenden Teil aus Nettozinserträgen. In Anbetracht der historisch niedrigen Zinssätze wäre hier anzusetzen. So könnten die Banken beispielsweise versuchen, ihre Erträge aus Gebühren und Provisionen zu erhöhen. Viele Banken haben bereits signalisiert, dass sie genau dies tun wollen. Aber wie gesagt: Jede Bank ist anders und muss ihren eigenen Weg finden. Grundsätzlich besteht im europäischen Bankensektor weiterer Konsolidierungsbedarf.

Was ist mit den Kosten? Wären Kostensenkungen nicht eine weitere Möglichkeit, höhere Gewinne zu generieren?

Für Kostensenkungen besteht durchaus Spielraum. Schauen Sie sich die großen Filialnetze an: Werden diese in Zeiten des Online-Banking noch benötigt? Kosteneinsparungen können Teil der Strategie einer Bank sein, um ihre Ertragskraft zu erhöhen. Dabei müssen die Banken jedoch darauf achten, dass sie keine Einschnitte an der falschen Stelle vornehmen. Personalabbau in Bereichen wie Risikomanagement? Keine gute Idee. Einsparungen bei IT-Systemen? Auch keine gute Idee. Ganz allgemein gesprochen dürfen die Banken nicht an Stellen sparen, die für den künftigen Erfolg und die Stabilität entscheidend sind.

Wirken sich notleidende Kredite negativ auf die Ertragskraft aus?

Oh ja, ganz sicher. Notleidende Kredite, oder kurz NPLs, schmälern die Gewinne und ziehen Ressourcen ab, die effizienter genutzt werden könnten. Mit nahezu 800 Mrd € stellen die NPLs im Euroraum ein gravierendes Problem dar, das gelöst werden muss. Die gute Nachricht ist, dass die Banken Fortschritte machen: Seit Jahresbeginn 2015 sind die NPLs um rund 200 Mrd € zurückgegangen. Das ist ermutigend, genügt aber nicht.

Welche wesentlichen Maßnahmen hat die europäische Bankenaufsicht ergriffen, um dem Problem notleidender Kredite entgegenzuwirken?

NPLs gehören zu unseren obersten Aufsichtsprioritäten. Anfang 2017 haben wir einen Leitfaden für Banken zum Umgang mit notleidenden Krediten veröffentlicht. Auf Basis dieses Leitfadens haben wir die bankeigenen Pläne zum Umgang mit NPLs untersucht. Im Jahr 2018 werden wir weiter beobachten, wie diese Pläne umgesetzt werden.

Aber die Banken müssen nicht nur die bestehenden notleidenden Kredite loswerden. Sie müssen auch mit potenziellen neuen NPLs fertig werden. Dazu haben wir Ende 2017 den Entwurf einer Ergänzung zu unserem NPL-Leitfaden veröffentlicht, in dem dargelegt wird, wie wir uns die Risikovorsorge der Banken für neue NPLs vorstellen, wobei diese Erwartungen natürlich nicht verbindlich sind. Dies ist der Ausgangspunkt für den aufsichtlichen Dialog und wird in unseren institutsspezifischen Ansatz einfließen. Der Entwurf der Ergänzung war Gegenstand eines öffentlichen Konsultationsverfahrens; die endgültige Fassung wurde im März 2018 veröffentlicht.

Die Banken müssen also nach wie vor ihre Bilanzen bereinigen.

Ja, die guten Zeiten sind irgendwann vorbei. Die Banken sollten sie also bestmöglich nutzen, solange sie die Gelegenheit dazu haben. Bei einem Abschwung wird es viel schwieriger, notleidende Kredite abzubauen. Grundsätzlich sind saubere Bilanzen für die Ertragsentwicklung auf kurze bis mittlere Sicht von entscheidender Bedeutung. In diesem Zusammenhang wird der Stresstest der Europäischen Bankenaufsichtsbehörde im Jahr 2018 ein Moment der Wahrheit für die Banken sein. Er wird näheren Aufschluss darüber geben, wie es um die Widerstandsfähigkeit der Banken bestellt ist, wenn es hart auf hart kommt.

Worauf muss die europäische Bankenaufsicht neben der geringen Ertragskraft und den notleidenden Krediten noch achten?

Auf vieles. Wir schauen uns zum Beispiel ganz genau die internen Modelle an, die die Banken verwenden, um die Risikogewichte ihrer Aktiva zu bestimmen. Dies ist für die Berechnung der Eigenkapitalanforderungen und damit für die Widerstandsfähigkeit der Banken von größter Relevanz. Um zu gewährleisten, dass die Modelle angemessene Ergebnisse liefern, führen wir eine gezielte Überprüfung der internen Modelle durch, die wir TRIM (targeted review of internal models) nennen. Diese Überprüfung verfolgt drei Ziele: Erstens soll sichergestellt werden, dass die von den Banken verwendeten Modelle den regulatorischen Standards entsprechen; zweitens geht es um eine einheitliche Behandlung interner Modelle durch die Aufseher; und drittens soll dafür Sorge getragen werden, dass die anhand interner Modelle ermittelten Risikogewichte auf den tatsächlichen Risiken und nicht auf Modellierungsentscheidungen beruhen. TRIM wird dazu beitragen, das Vertrauen in interne Modelle, in die Angemessenheit der Eigenkapitalausstattung und somit auch in die Widerstandsfähigkeit der Banken zu stärken.

Steht die gezielte Überprüfung interner Modelle auch im Zusammenhang mit Basel III und dem viel diskutierten Output-Floor?

Da gibt es in der Tat einen Zusammenhang. Grundsätzlich soll Basel III risiko-basierte Eigenkapitalanforderungen gewährleisten. Das ist auch durchaus sinnvoll, da risikobasierte Eigenkapitalanforderungen effizient sind und Banken dazu veranlassen, ihre Risiken sorgfältig zu definieren, zu messen und zu steuern. Dabei spielen interne Modelle eine wesentliche Rolle. Wenn sie nicht richtig funktionieren, sind die Banken am Ende womöglich unterkapitalisiert und anfällig. Wie ich bereits erwähnt habe, soll mit TRIM sichergestellt werden, dass die internen Modelle ordnungsgemäß funktionieren. Dabei wird gewissermaßen ein Bottom-up-Ansatz verfolgt, indem die Modelle selbst geprüft werden. Zugleich werden mit Basel III bestimmte Top-down-Sicherungsmechanismen wie etwa der von Ihnen erwähnte Output-Floor eingeführt. Er stellt sicher, dass die anhand interner Modelle ermittelten Risikogewichte nicht unter ein bestimmtes Maß fallen. Der Output-Floor trägt also, genau wie TRIM, zur Glaubwürdigkeit der risikobasierten Eigenkapitalanforderungen bei. Dies ist ganz im Interesse der Banken.

Von Basel zum Vereinigten Königreich: Wie bereitet sich die europäische Bankenaufsicht auf den Brexit vor?

Nun, der Brexit wird die Bankenlandschaft in Europa ganz sicher verändern. Und er betrifft Banken auf beiden Seiten des Ärmelkanals. Deren Hauptanliegen ist es, weiterhin Zugang zum jeweils anderen Markt zu haben. Dazu müssen sie unter Umständen weitreichende organisatorische Veränderungen vornehmen, die natürlich schon weit im Voraus vorbereitet werden müssen.

Aber auch die Aufseher müssen sich für die Zeit nach dem Brexit wappnen. Wir haben eine Reihe von Grundsatzpositionen zu wichtigen Aspekten entwickelt, und wir haben deutlich gemacht, was wir von Banken erwarten, die ihr Geschäft in den Euroraum verlagern. Wir stehen über verschiedene Kanäle in engem Kontakt mit den betreffenden Banken. Dies hilft uns, ihre Pläne besser zu verstehen und unsere Erwartungen klar zu kommunizieren.

Die Folgen des Brexit reichen jedoch über den Umzug einiger im Vereinigten Königreich ansässiger Banken hinaus. Als Aufsicht müssen wir ganz allgemein über grenzüberschreitende Bankengruppen nachdenken: Wie können wir dafür Sorge tragen, dass sie gut beaufsichtigt werden und dass sie abwicklungsfähig sind? Dies betrifft nicht nur Banken aus dem Vereinigten Königreich, sondern auch solche aus anderen Drittländern. Und es kann auch europäische Banken betreffen, die außerhalb der EU tätig sind.

Mal abgesehen vom Brexit, wie wird es Ihrer Ansicht nach mit der Finanzintegration in Europa weitergehen?

Der Brexit ist eine traurige Geschichte, so viel ist sicher. Ebenso sicher ist aber auch, dass die Finanzmärkte in Europa weiter zusammenwachsen. Die Arbeiten an der europäischen Bankenunion sind bereits weit gediehen, und die Idee scheint ihren Reiz auch auf Länder außerhalb des Eurogebiets auszuüben – insbesondere auf osteuropäische und skandinavische Länder. Ich finde das ermutigend.

Aber die Bankenunion muss erst noch vollendet werden, und ihre dritte, noch fehlende Säule ist ein europäisches Einlagensicherungssystem. Nachdem nun Bankenaufsicht und Bankenabwicklung auf die europäische Ebene übertragen worden sind, sollte dies auch mit der Einlagensicherung geschehen. Nur dann werden Kontrolle und Haftung miteinander in Einklang gebracht. Meines Erachtens ist es an der Zeit, weitere Schritte hin zu einem europäischen Einlagensicherungssystem zu unternehmen.

Mit dem Voranschreiten der Bankenunion sollten die Banken beginnen, die Vorteile eines großen und integrierten Marktes auszuschöpfen, sie sollten Grenzen überschreiten und einen wahrhaft europäischen Bankensektor bilden, der die europäische Wirtschaft zuverlässig und effizient finanziert.

1 Beitrag der Bankenaufsicht zur Finanzstabilität

1.1 Kreditinstitute: Hauptrisiken und allgemeine Entwicklung

Hauptrisiken im Bankensektor

Risikokonstellation im SSM trotz einiger Verbesserungen im Wesentlichen unverändert

Das wirtschaftliche Umfeld der Banken des Eurogebiets hat sich im vergangenen Jahr weiter verbessert, und teilweise konnten die Institute signifikante Gewinne erwirtschaften. Einige Banken müssen sich allerdings noch weiter erholen. Insgesamt wurden deutliche Fortschritte bei der Stärkung der Bilanzen und der Handhabung notleidender Kredite (non-performing loans – NPLs) erzielt. Zugleich schritt auch die Finalisierung der neuen Regulierungsagenda voran, was zu einem Nachlassen der regulatorischen Unsicherheit beitrug.

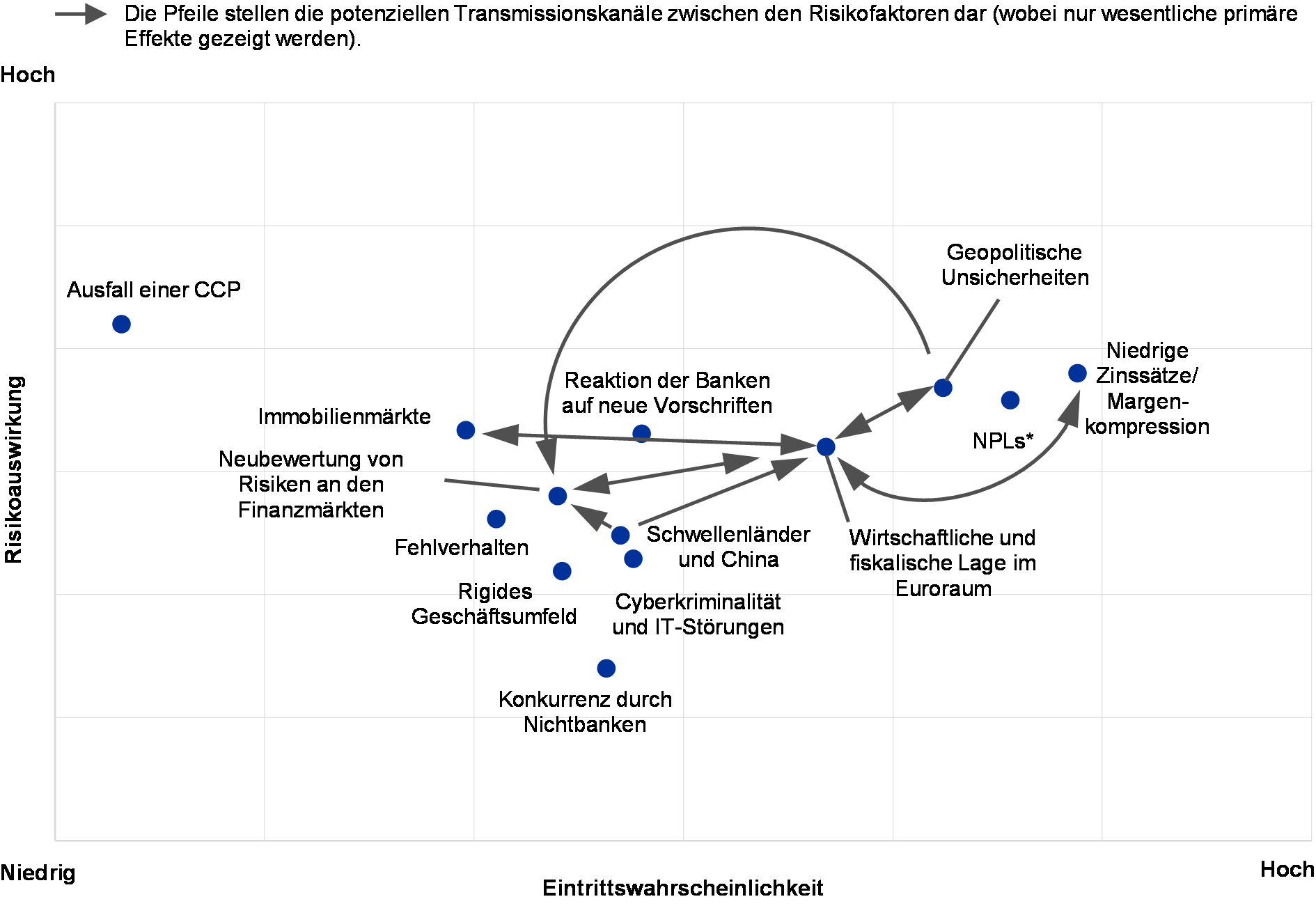

Grafik 1Risikokonstellation im europäischen Bankensystem im Jahr 2018

Quellen: EZB und nationale Aufsichtsbehörden.

Anmerkung: Die Grafik zeigt die Eintrittswahrscheinlichkeit und Auswirkung der verschiedenen Risikofaktoren von niedrig bis hoch.

* Der Risikofaktor „NPLs“ ist nur für Banken des Euroraums mit einem hohen Anteil notleidender Kredite relevant.

Gleichwohl haben einige Risiken weiter Bestand, und die allgemeine Risikokonstellation (siehe Grafik 1) im SSM hat sich seit Anfang 2017 nicht wesentlich geändert. Die drei bedeutendsten Risiken – sowohl hinsichtlich der potenziellen Auswirkungen als auch in Bezug auf die Eintrittswahrscheinlichkeit – betreffen a) das Niedrigzinsumfeld und seine negativen Auswirkungen auf die Ertragslage der Banken, b) den anhaltend hohen Bestand an NPLs in einigen Teilen des Euroraums sowie c) geopolitische Unsicherheiten. Die ersten beiden Risikofaktoren haben sich seit 2016 leicht abgeschwächt. Die geopolitischen Unsicherheiten haben indes merklich zugenommen, und zwar vor allem aufgrund der andauernden Verhandlungen zu den endgültigen Modalitäten des Brexit sowie der allgemeineren globalen politischen Unsicherheit (wobei in der EU nach den Präsidentschaftswahlen in Frankreich ein leichter Rückgang der Unsicherheit zu verzeichnen war).

Ertragslage der Banken nach wie vor problematisch

Das anhaltend niedrige Zinsniveau stellt im Hinblick auf die Ertragskraft der Banken nach wie vor eine Herausforderung dar. Die niedrigen Zinsen verbilligen zwar die Refinanzierung und stützen die Konjunktur, drücken aber zugleich die Zinsmargen und beeinträchtigen dadurch die Rentabilität der Kreditinstitute. Dadurch sehen sich die Banken möglicherweise gezwungen, ihre Geschäftsmodelle und Kostenstrukturen anzupassen. Zugleich muss die Aufsicht sicherstellen, dass die Banken keine übermäßigen Risiken eingehen, um ihre Gewinne zu steigern.

NPL-Bestände leicht verringert, aber weitere Bemühungen erforderlich

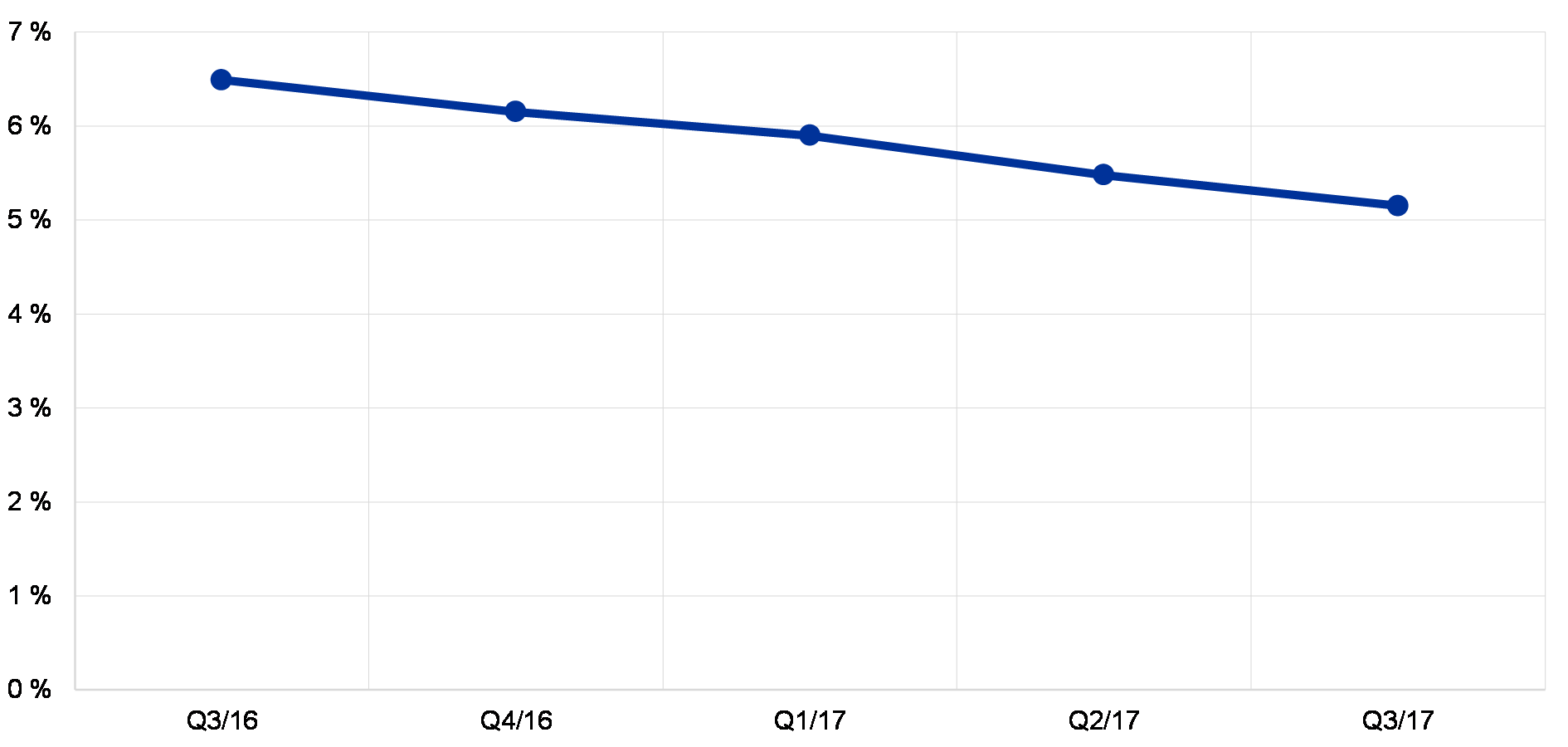

Anlass zur Sorge bieten auch die hohen NPL-Bestände bei einer Reihe von Banken des Eurogebiets. Gegenüber dem Jahr 2016 sind bei der Rückführung notleidender Kredite einige Fortschritte erzielt worden. So hat sich die aggregierte NPL-Quote von 6,5 % im zweiten Quartal 2016 auf 5,5 % im zweiten Quartal 2017 verringert. Gleichwohl haben zahlreiche Banken im Euroraum noch immer zu viele notleidende Kreditpositionen in ihren Bilanzen. Deshalb ist es unerlässlich, dass sie sich verstärkt um die Ausarbeitung und Umsetzung ehrgeiziger und glaubwürdiger NPL-Strategien bemühen. Zugleich bedarf es weiterer Reformen zur Beseitigung struktureller Hindernisse für die Auflösung der NPL-Bestände.[1]

Umsetzung des neuen Regulierungsrahmens kann für manche Banken eine Herausforderung sein

Die Finalisierung und Feinabstimmung des neuen Regulierungsrahmens wird mittelfristig der Stabilität des Bankensektors zugutekommen. Auf kurze Sicht kann der Übergang zum neuen regulatorischen System allerdings Kosten und Risiken für die Banken bergen, nicht zuletzt das Risiko, dass die Anpassung nicht rechtzeitig gelingt. Diese Risiken haben sich seit 2016 etwas verringert, je mehr sich im Zuge der von den internationalen und europäischen Foren erzielten Übereinkünfte weitere Einzelheiten zur endgültigen Ausgestaltung der verschiedenen regulatorischen Initiativen herauskristallisierten.

Mögliche Neubewertung von Risiken im Zusammenhang mit Fragen der Schuldentragfähigkeit und geopolitischen Risiken

In einigen Mitgliedstaaten, die nach wie vor anfällig sind für mögliche Neubewertungen an den Anleihemärkten (auch angesichts der aktuell sehr niedrigen Risikoprämien), ist die Tragfähigkeit der Verschuldung noch immer ein Thema. Besonders brisant ist das Länderrisiko im aktuellen Umfeld historisch hoher geopolitischer Unsicherheit (unter anderem im Zusammenhang mit dem Brexit). Etwaige plötzliche Veränderungen des Risikoappetits an den Finanzmärkten könnten die Banken über eine Neubewertung ihrer marktpreisbewerteten Bestände sowie ihrer Refinanzierungskosten beeinträchtigen.

Aufsichtsprioritäten des SSM

In den Aufsichtsprioritäten des SSM werden für jedes Jahr bestimmte Schwerpunktbereiche der Bankenaufsicht festgelegt. Diese basieren auf der Einschätzung der wesentlichen Risiken für die beaufsichtigten Banken und tragen den jüngsten Entwicklungen im wirtschaftlichen, regulatorischen und aufsichtlichen Umfeld Rechnung. Die Aufsichtsprioritäten werden jährlich neu festgelegt. Sie sind ein wichtiges Instrument zur harmonisierten, verhältnismäßigen und effizienten Koordinierung der Aufsichtsmaßnahmen für die Banken und tragen somit zu einheitlichen Rahmenbedingungen und einer stärkeren Wirkungskraft der Aufsicht bei (siehe Abbildung 1).

Abbildung 1

Aufsichtsprioritäten für 2018 und darüber hinaus

1) Notleidende Kredite (non-performing loans).

2) Gezielte Überprüfung interner Modelle (targeted review of internal models).

3) Beurteilung der Angemessenheit des internen Kapitals (internal capital adequacy assessment process).

4) Beurteilung der Angemessenheit der internen Liquidität (internal liquidity adequacy assessment process).

5) Die hellblauen Häkchen signalisieren Folgemaßnahmen.

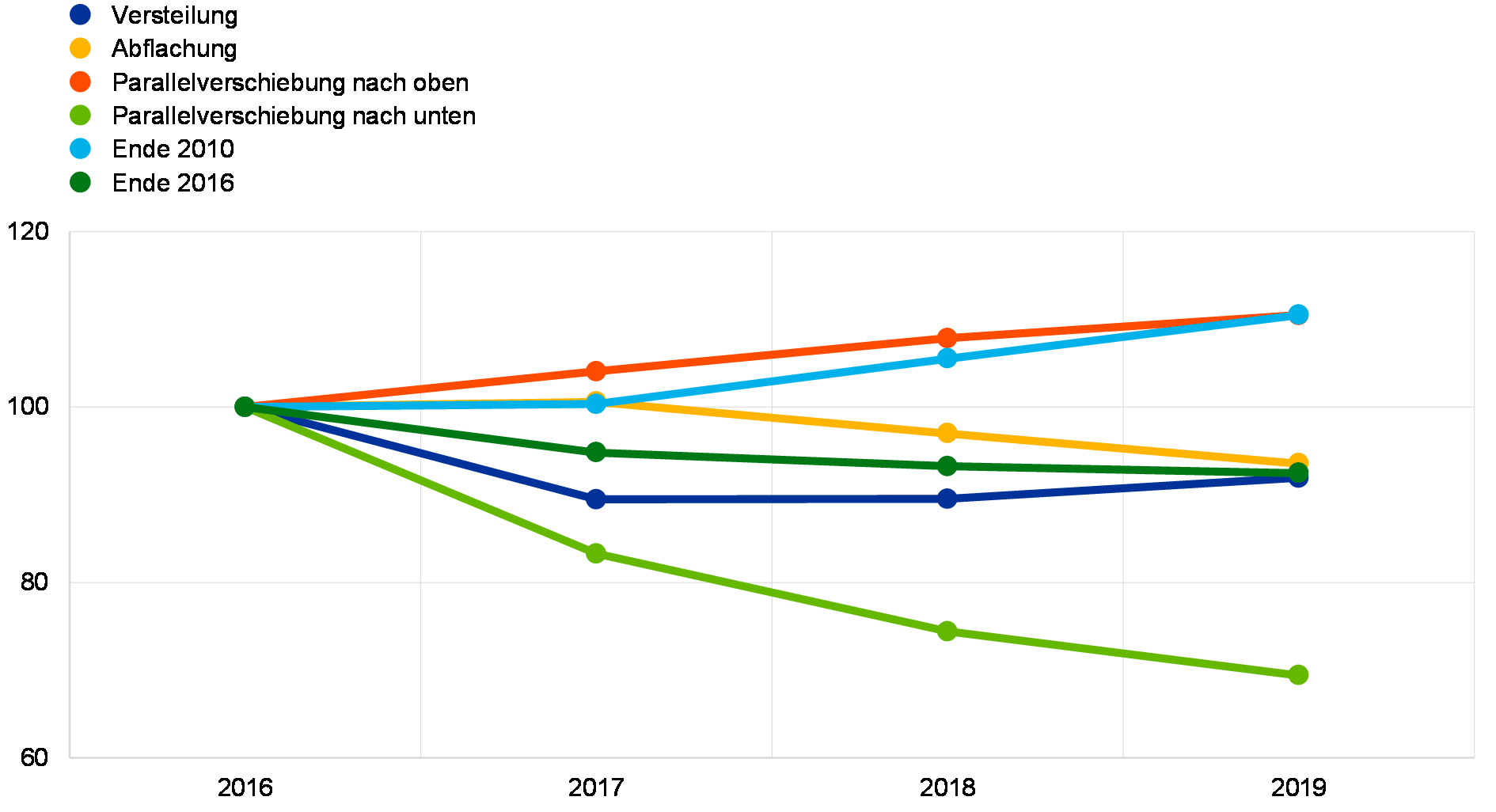

Ergebnis der Sensitivitätsanalyse des in den Anlagebüchern enthaltenen Zinsänderungsrisikos

Die EZB überwacht laufend, wie empfindlich die Zinsmargen der Banken auf Zinsänderungen reagieren. Angesichts der Beeinträchtigung der Ertragskraft des Bankensektors durch das fortdauernde Niedrigzinsumfeld beschloss die EZB, die Strategien, die die Banken zur Wahrung ihrer Zinsmargen entwickelt haben, im Jahr 2017 anhand einer Reihe von Stressszenarien eingehender zu untersuchen.

In der ersten Jahreshälfte 2017 nahm die Bankenaufsicht der EZB deshalb eine Sensitivitätsanalyse des Zinsänderungsrisikos im Anlagebuch in Form eines Stresstests vor.[2] Dabei wurde eine Stichprobe von 111 bedeutenden Instituten (significant institutions – SIs) anhand zweier sich ergänzender Messgrößen bewertet: a) der durch Zinsänderungen verursachten Veränderung des Nettozinsertrags und b) der durch Zinsänderungen verursachten Veränderung des wirtschaftlichen Werts des Eigenkapitals[3] der Banken, d. h. des Barwerts ihres Anlagebuchs. Ziel war es, zu einer aufsichtlichen Bewertung der Risikomanagementpraxis der Banken zu gelangen und den bankenübergreifenden Vergleich der Ergebnisse zu substantiieren. Dazu wurden die Banken aufgefordert, eine Simulation der Auswirkungen von sechs hypothetischen Zinsänderungsschocks in Kombination mit einer stilisierten Entwicklung ihrer Bilanzen vorzunehmen.[4]

Grafik 2Durchschnittlicher projizierter Nettozinsertrag, aufgeschlüsselt nach Zinsänderungsschock

(Index: 2016 = 100)

Quelle: EZB.

Anmerkung: Die Angaben basieren auf Projektionen zum Nettozinsertrag, aggregiert über alle wichtigen in den Stresstests der 111 Banken getesteten Währungen. Bei den Parallelverschiebungen handelt es sich um die gegenwärtig im Rahmen der IRRBB-Meldungen verwendeten Szenarien (+/- 200 Basispunkte für EUR-Positionen); die Versteilungs- und Abflachungsschocks entstammen den jüngsten IRRBB-Standards des Basler Ausschusses; der Schock „Ende 2010“ legt eine Rückkehr der Zinssätze auf das Niveau des Jahres 2010 zugrunde; der Schock „Ende 2016“ basiert auf der Annahme, dass die Zinssätze konstant auf dem zum Jahresende 2016 verzeichneten Niveau bleiben.

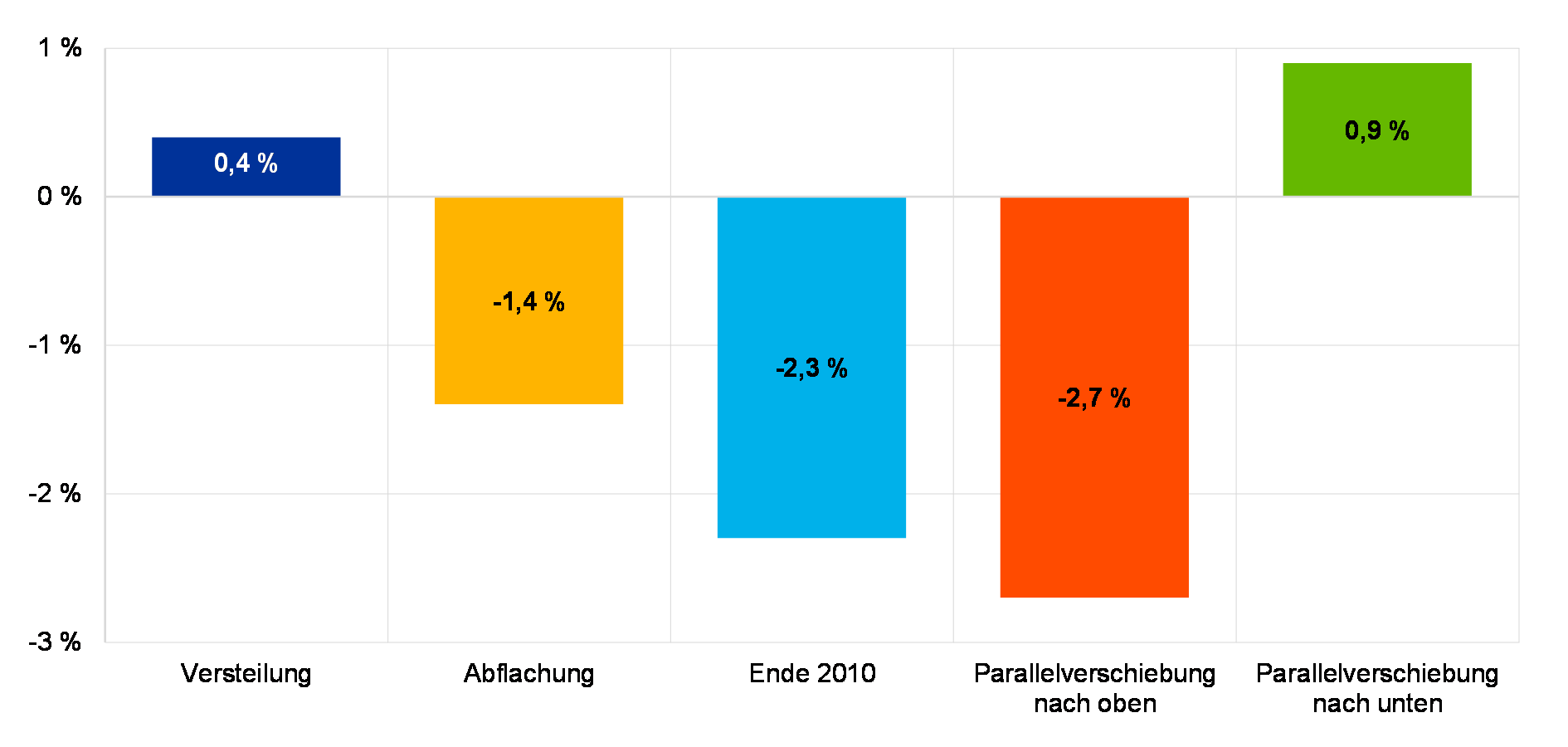

Die Ergebnisse zeigen, dass die Banken im Schnitt gut aufgestellt sind, um Zinsänderungen zu bewältigen. Eine plötzliche Parallelverschiebung der Zinsstrukturkurve um +2 % hätte insgesamt einen positiven Effekt auf den Nettozinsertrag (+10,5 % über einen Dreijahreshorizont, siehe Grafik 2) und einen leichten negativen Effekt auf den wirtschaftlichen Wert des Eigenkapitals (-2,7 % des harten Kernkapitals, siehe Grafik 3), wobei Letzteres das gravierendste Resultat aller untersuchten Zinsänderungsschocks war.

Die Ergebnisse der Stresstests sollten jedoch nicht dahingehend interpretiert werden, dass keine Risiken bestünden, vor allem da sie auch die Erwartungen der Banken zum Kundenverhalten widerspiegeln. Beispielsweise können Banken unbefristete Einlagen als langfristige festverzinsliche Verbindlichkeiten modellieren. Kommt es in einer Zinserhöhungsphase schneller zu einer Neubewertung der Einlagen als von den Banken angenommen, wird der Nettozinsertrag niedriger ausfallen als erwartet. Die Banken legten bei der Kalibrierung ihrer Einlagenmodelle überwiegend Phasen rückläufiger Zinssätze zugrunde. Deshalb spiegeln die Modelle womöglich nur teilweise Kundenreaktionen auf Zinsanstiege wider. Außerdem waren die modellierten Laufzeiten der Kerneinlagen in einigen Fällen überraschend lang.

Grafik 3Durchschnittliche Veränderung des wirtschaftlichen Werts des Eigenkapitals, aufgeschlüsselt nach Zinsänderungsschock

(Veränderung des wirtschaftlichen Werts des Eigenkapitals in % des harten Kernkapitals)

Quelle: EZB.

Anmerkung: Die Angaben basieren auf über alle wichtigen Währungen hinweg aggregierten Projektionen zum wirtschaftlichen Wert des Eigenkapitals sowie auf dem aggregierten harten Kernkapital (CET1) für die Gesamtstichprobe der 111 Banken. Bei Zugrundelegung der konstanten Zinssätze im Schockszenario „Ende 2016“ verändert sich der wirtschaftliche Wert des Eigenkapitals nicht.

Die Ergebnisse verdeutlichen auch, dass die Banken in ihren Anlagebüchern umfangreiche Derivatepositionen haben. Grundsätzlich werden Derivate genutzt, um Inkongruenzen bei der Zinsanpassung von Aktiva und Passiva zu hedgen. Manche Banken setzen sie jedoch auch ein, um ein angestrebtes Zinsprofil zu erreichen. Der aggregierte Effekt solcher Geschäfte auf die Zinssensitivität des wirtschaftlichen Werts des Eigenkapitals ist gering (+1,7 % des harten Kernkapitals im Schockszenario „Parallelverschiebung nach oben“). Dieser begrenzte Nettoeffekt ergibt sich jedoch vor allem durch die Saldierung der Positionen der Banken, bei denen sich die Duration der Aktiva durch Derivategeschäfte verringert (55 % der Stichprobe) und der Positionen der Institute, bei denen sie sich verlängert (45 % der Stichprobe).

Die Ergebnisse des Stresstests 2017 gingen in den aufsichtlichen Überprüfungs- und Bewertungsprozess (supervisory review and evaluation process – SREP) ein. Im weiteren Verlauf werden die Erkenntnisse aus dem Stresstest auch in den Aufsichtsdialog zum Zinsänderungsrisiko im Anlagebuch einfließen. Der Test könnte auch als Basis für die Follow-up-Analysen der Gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs) dienen.

Kasten 1 Konsolidierung des Bankensektors – Hindernisse für grenzüberschreitende Fusionen und Übernahmen

Ein gesundes Bankensystem geht mit einem robusten Markt für Bankfusionen und -übernahmen einher. Durch die europäische Bankenunion – darunter auch die europäische Bankenaufsicht – wird es für Banken leichter, über Grenzen hinweg zu fusionieren.

Grenzüberschreitende Fusionen innerhalb des Euroraums können drei wesentliche Vorteile mit sich bringen. Erstens vertieften sie die finanzielle Integration im Euroraum und ebnen den Weg zur Erreichung des gemeinsamen Ziels eines wahrhaft europäischen Bankensektors. Zweitens haben Sparer mehr Möglichkeiten, ihr Geld anzulegen, und den Unternehmen wie auch den privaten Haushalten stehen mehr Finanzierungsquellen zur Verfügung. Drittens verbessert sich die Risikoteilung, wodurch die Wirtschaft in der EU stabiler und effizienter wird. Außerdem können Bankfusionen dazu beitragen, überschüssige Kapazitäten abzubauen und die Effizienz der Banken selbst zu steigern. Damit sich diese Vorteile manifestieren, müssen die Fusionstransaktionen allerdings in aufsichtlicher Hinsicht solide sein.

Situation des Marktes für Fusionen und Übernahmen

Nach einer anfänglichen Zunahme im Gefolge der Einführung des Euro sind Fusionen und Übernahmen im Euroraum seither rückläufig. Im Jahr 2016 waren es – sowohl gemessen an der Anzahl der Geschäfte als auch wertmäßig – die wenigsten seit der Jahrtausendwende.[5] Außerdem handelte es sich bei den erfolgten Transaktionen tendenziell um nationale und nicht um grenzüberschreitende Zusammenschlüsse.

Bankfusionen sind kompliziert, teuer und mit Risiken behaftet, und damit sie gelingen, müssen bestimmte Bedingungen gegeben sein. Banken müssen mutig sein, um einen solchen Schritt zu wagen, und offensichtlich mangelt es ihnen derzeit noch an dem erforderlichen Vertrauen.

Vor allem besteht häufig Unsicherheit darüber, welchen wirtschaftlichen Wert eine Fusion bringen würde. Bei der Auswahl potenzieller Partner kann es Zweifel geben, was die Aktiva-Qualität und die Fähigkeit zur Erwirtschaftung von Gewinnen betrifft. In einigen Teilen des Euroraums sind die Bestände an notleidenden Krediten nach wie vor hoch, und ihr tatsächlicher Wert ist schwer zu einzuschätzen.

Darüber hinaus besteht offensichtlich auch Unsicherheit in Bezug auf eine Reihe wichtiger langfristiger Bestimmungsgrößen der Ertragsentwicklung im Bankensektor. Wie werden sich durch die Digitalisierung und den damit einhergehenden Wandel der Marktstrukturen die optimale Struktur und Größe von Banken verändern? Lohnt es sich nach wie vor, Filialnetze aufzubauen, wenn diese durch das Online-Banking zunehmend an Relevanz verlieren? Und möglicherweise besteht auch noch eine restliche Unsicherheit, was die Regulierung betrifft. Es scheint, als würden viele Banken lieber zunächst die vollständige Umsetzung des einheitlichen Regelwerks abwarten, ehe sie einen so großen Schritt wie einen Zusammenschluss mit einem anderen Institut wagen.

Durch die grenzüberschreitende Dimension erhöht sich die Unsicherheit zusätzlich. Erstens müssen Banken bei grenzüberschreitenden Zusammenschlüssen nicht nur Ländergrenzen, sondern auch kulturelle und sprachliche Hürden überwinden. Die mangelnde Harmonisierung der rechtlichen und regulatorischen Grundlagen für bankenaufsichtliche Prüfungen zu Fusions- und Übernahmeaktivitäten in den Mitgliedstaaten des SSM kann die Kosten grenzüberschreitender Zusammenschlüsse erhöhen und sich als Hindernis erweisen. Die nationalen Regularien für Fusionen unterscheiden sich tendenziell von Land zu Land.

Ganz allgemein spielt auch die nationale Abschottung von Kapital und Liquidität bei der aufsichtlichen Behandlung eine Rolle. Gegenwärtig werden Optionen zum Verzicht auf grenzüberschreitende konzerninterne Aufsichtsanforderungen im Rahmen der Überarbeitung der Eigenkapitalverordnung (Capital Requirements Regulation – CRR) und Eigenkapitalrichtlinie (Capital Requirements Directive – CRD IV) erörtert, die sich, sofern sie eingeführt werden, als Stütze für grenzüberschreitende Fusionen und Übernahmen erweisen könnten. Außerdem sind in der CRD IV und CRR eine Reihe von Optionen und Ermessensspielräumen verankert, die auf nationaler Ebene unterschiedlich genutzt werden. Diese machen es schwierig, im SSM ein einheitliches Gesamtniveau an aufsichtsrechtlichem Eigenkapital sicherzustellen und die Kapitalpositionen der Banken vollständig zu vergleichen.

Natürlich können bei Konsolidierungsentscheidungen auch andere regulatorische Faktoren eine Rolle spielen. Beispielsweise können die zusätzlichen Eigenkapitalanforderungen, die bei zunehmender Größe und Komplexität z. B. in Form von Puffern für anderweitig systemrelevante Institute (A-SRIs) oder sogar global systemrelevante Institute (G-SRIs) zum Tragen kommen, Banken von Fusionen abhalten.

Hinzu kommt, dass Teile des Rechtsrahmens (z. B. die Insolvenzgesetzgebung), die Steuersysteme und auch sonstige Regelungen (z. B. Verbraucherschutzgesetze), die die Funktionsfähigkeit der Finanzsysteme stützen, innerhalb der EU und selbst im Euroraum noch nicht harmonisiert sind.

Die europäische Bankenaufsicht kann zwar auf diese Hindernisse aufmerksam machen, aber nur begrenzt an der Gestaltung des Umfelds mitwirken. Die Konsolidierung selbst muss den Marktkräften überlassen werden, die Veränderung des Regulierungssystems den Gesetzgebern.

Die europäische Bankenaufsicht hat allerdings durchaus einen Beitrag zur Verringerung der Unsicherheit hinsichtlich der Qualität der Bankaktiva geleistet. Ein erster wichtiger Schritt hierbei war die Prüfung der Aktiva-Qualität im Jahr 2014. Außerdem hat sie sich mit Nachdruck der Problematik der NPL-Portfolios der Banken angenommen. Darüber hinaus kann die Bankenaufsicht dafür Sorge tragen, dass die Aufsichtsverfahren für Fusionen effektiv sind. Mit Blick auf die Regulierung muss sichergestellt werden, dass die vereinbarten Reformen einschließlich Basel III sorgfältig und einheitlich umgesetzt werden und dass weitere Schritte zur Vollendung der Bankenunion – und insbesondere der europäischen Einlagensicherung – erfolgen. All diese Elemente werden zu einem Nachlassen der Unsicherheit beitragen.

Allgemeine Entwicklung der bedeutenden Institute im Jahr 2017

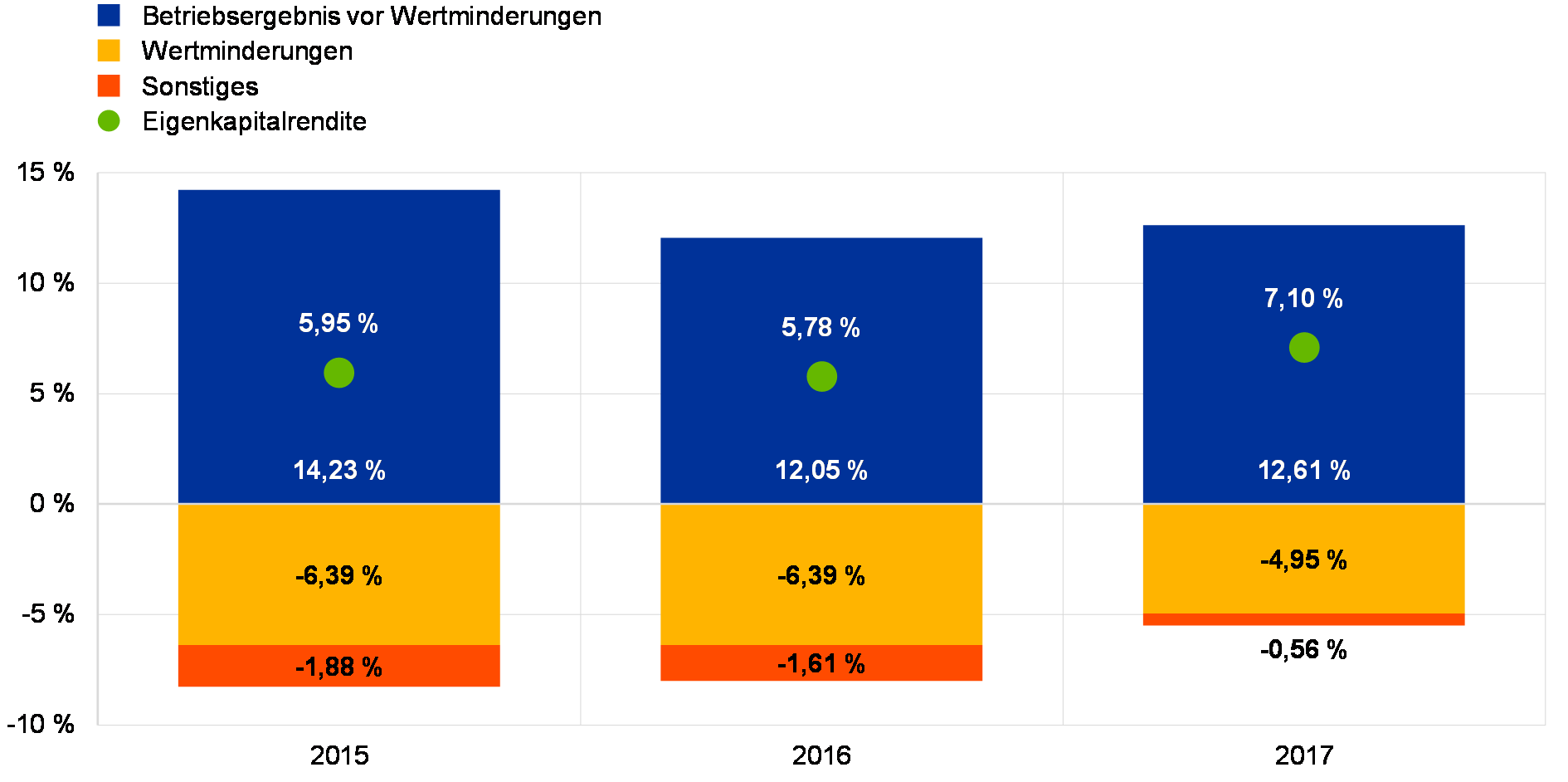

Während 2016 für die Banken im Eurogebiet ein besonders schweres Jahr war, hellte sich die Lage 2017 etwas auf. Nachdem das Betriebsergebnis der SIs vor Wertminderungen in den ersten drei Quartalen 2016 verglichen mit dem entsprechenden Zeitraum 2015 um 10 % eingebrochen war, kam es in den ersten neun Monaten des Jahres 2017 zu einer gewissen Erholung (+2 %). In Kombination mit einem starken Rückgang der Wertberichtigungen (-14,9 % gegenüber 2016 und ‑35,2 % gegenüber 2015) bewirkte dies eine relative Verbesserung der annualisierten durchschnittlichen Eigenkapitalrendite der SIs auf 7,0 % im Jahresdurchschnitt 2017, verglichen mit 5,4 % im Jahr 2016 und 5,7 % im Jahr 2015.

Hinter dieser allgemeinen Verbesserung verbergen sich jedoch erhebliche Unterschiede zwischen den Instituten. Etwa ein Dutzend bedeutende Institute fahren weiterhin Verluste ein, während rund doppelt so viele in den vergangenen drei Jahren eine durchschnittliche Eigenkapitalrendite von etwa 8 % oder mehr erwirtschaften konnten. Gleichwohl verdeutlicht die Tatsache, dass das Kurs-Buchwert-Verhältnis vieler börsennotierter Banken weiterhin unter 1 liegt, dass es weiterer Verbesserungen bedarf, um die Erwartungen der Anleger zu erfüllen.

Das bessere Betriebsergebnis vor Wertminderungen war auf einen Anstieg des Provisionsüberschusses (um 3,2 %) und des Nettohandelsergebnisses (um 62 % verglichen mit den ersten drei Quartalen 2016) zurückzuführen. Der Nettozinsertrag war indessen weiter rückläufig und fiel zuletzt 1,9 % niedriger aus als in den ersten drei Quartalen 2016, nachdem er in diesen bereits gegenüber den ersten drei Quartalen 2015 um 0,9 % zurückgegangen war.

Grafik 4

Anstieg der Eigenkapitalrendite im Jahr 2017 aufgrund besserer Betriebsergebnisse und niedrigerer Wertberichtigungen

(in % des Eigenkapitals)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Für alle Jahre sind die zum zweiten Quartal kumulierten annualisierten Werte dargestellt.

Der Rückgang des Nettozinsertrags zwischen dem dritten Quartal 2015 und dem dritten Quartal 2016 scheint auf eine Verringerung der Margen zurückzuführen zu sein, denn das Kreditvolumen erhöhte sich um 4,7 %. Vom dritten Quartal 2016 bis zum dritten Quartal 2017 nahm es indessen um 2,1 % ab, und zwar vor allem bei den Ausleihungen an Finanzinstitute (Darlehen an Kreditinstitute -11,8 %, Kredite an sonstige finanzielle Unternehmen -7,3 %). Gleichwohl ist es rund der Hälfte aller SIs gelungen, ihren Nettozinsertrag trotz dieses negativen Trends zu verbessern.

Gestützt wurde das positive Abschneiden der Banken in den ersten drei Quartalen 2017 durch geringere Betriebsausgaben. Diese waren zuletzt 2,3 % niedriger als in den ersten neun Monaten 2016 (-1,6 % verglichen mit den ersten neun Monaten 2015) und befinden sich somit auf dem tiefsten Stand seit 2015, wofür in erster Linie die jüngsten Restrukturierungsmaßnahmen einiger Banken im Euroraum maßgeblich gewesen sein dürften.

1.2 Arbeit in Bezug auf notleidende Kredite (NPLs)

Lage in Europa

NPL-Bestände niedriger als 2015, aber noch immer nicht tragfähig

Die notleidenden Kredite in den Bilanzen der bedeutenden Institute beliefen sich im dritten Quartal 2017 auf fast 760 Mrd €, verglichen mit 1 Billion € Anfang 2015. In einigen Teilen des Bankensektors sind die NPL-Bestände allerdings noch immer viel zu hoch. NPLs stellen für den europäischen Bankensektor ein großes Problem dar, weil sie die Bankbilanzen belasten, Gewinne schmälern, Ressourcen von einer produktiveren Verwendung abziehen und die Kreditgewährung der Banken an die Wirtschaft hemmen. Deshalb ist es für die Banken unabdingbar, das Thema NPLs anzugehen. Die Arbeit zu NPLs war im Jahr 2017 eine der wichtigsten Aufsichtsprioritäten der EZB-Bankenaufsicht. Das fortlaufende Projekt wird von einer hochrangig besetzten Arbeitsgruppe zu NPLs koordiniert, die unmittelbar dem Aufsichtsgremium der EZB unterstellt ist. Hauptziel der Arbeitsgruppe ist die Entwicklung eines effizienten und einheitlichen Aufsichtsansatzes für Banken mit hohen Beständen an NPLs.

Die bankenaufsichtlichen Statistiken[6] der EZB, einschließlich Daten zur Aktiva-Qualität der SIs, werden vierteljährlich veröffentlicht. In Tabelle 1 wird der Rückgang der NPL-Bestände zwischen 2016 und 2017 veranschaulicht.

Tabelle 1Notleidende Kredite – Bestände und Quotienten nach Referenzzeitraum

(in Mrd EUR; in %)

Quelle: EZB.

Anmerkung: Bedeutende Institute auf höchster Konsolidierungsebene, für die Daten aus der allgemeinen Berichterstattung zur Eigenkapitalausstattung (common reporting – COREP) und aus der Finanzberichterstattung (financial reporting – FINREP) vorliegen. Die Liste umfasste im zweiten Quartal 2016 insgesamt 124 SIs, im dritten Quartal 2016 insgesamt 122 SIs, im vierten Quartal 2016 insgesamt 121 SIs, im ersten Jahresviertel 2017 insgesamt 118 SIs und im zweiten Quartal 2017 insgesamt 114 SIs. Die Anzahl der in den einzelnen Referenzzeiträumen berücksichtigten Institute spiegelt Veränderungen wider, die auf Aktualisierungen der Liste der bedeutenden Institute durch die EZB-Bankenaufsicht im Zuge der in der Regel jährlich durchgeführten Bewertungen sowie auf Fusionen und Übernahmen beruhen.

1) Die Kredite werden in den Tabellen zur Qualität der Aktiva zum Bruttobuchwert ausgewiesen. In Übereinstimmung mit dem FINREP werden zu Handelszwecken gehaltene Positionen nicht berücksichtigt, während Barguthaben bei Zentralbanken oder sonstige Sichteinlagen berücksichtigt werden. Gemäß der Definition der EBA gelten Kreditpositionen mit Ausnahme von zu Handelszwecken gehaltenen Krediten als notleidend, wenn mindestens eines der nachfolgenden Kriterien erfüllt ist: a) Es handelt sich um wesentliche Kreditpositionen, die mehr als 90 Tage überfällig sind; b) es wird als unwahrscheinlich angesehen, dass der Schuldner seine Verbindlichkeiten – ohne Verwertung von Sicherheiten – in voller Höhe begleicht, unabhängig davon, ob bereits Zahlungen überfällig sind, und unabhängig von der Anzahl der Tage des etwaigen Zahlungsverzugs. Die Deckungsquote ist der Quotient aus dem kumulierten Wertminderungsbetrag für notleidende Kreditpositionen und dem Gesamtbetrag an NPLs.

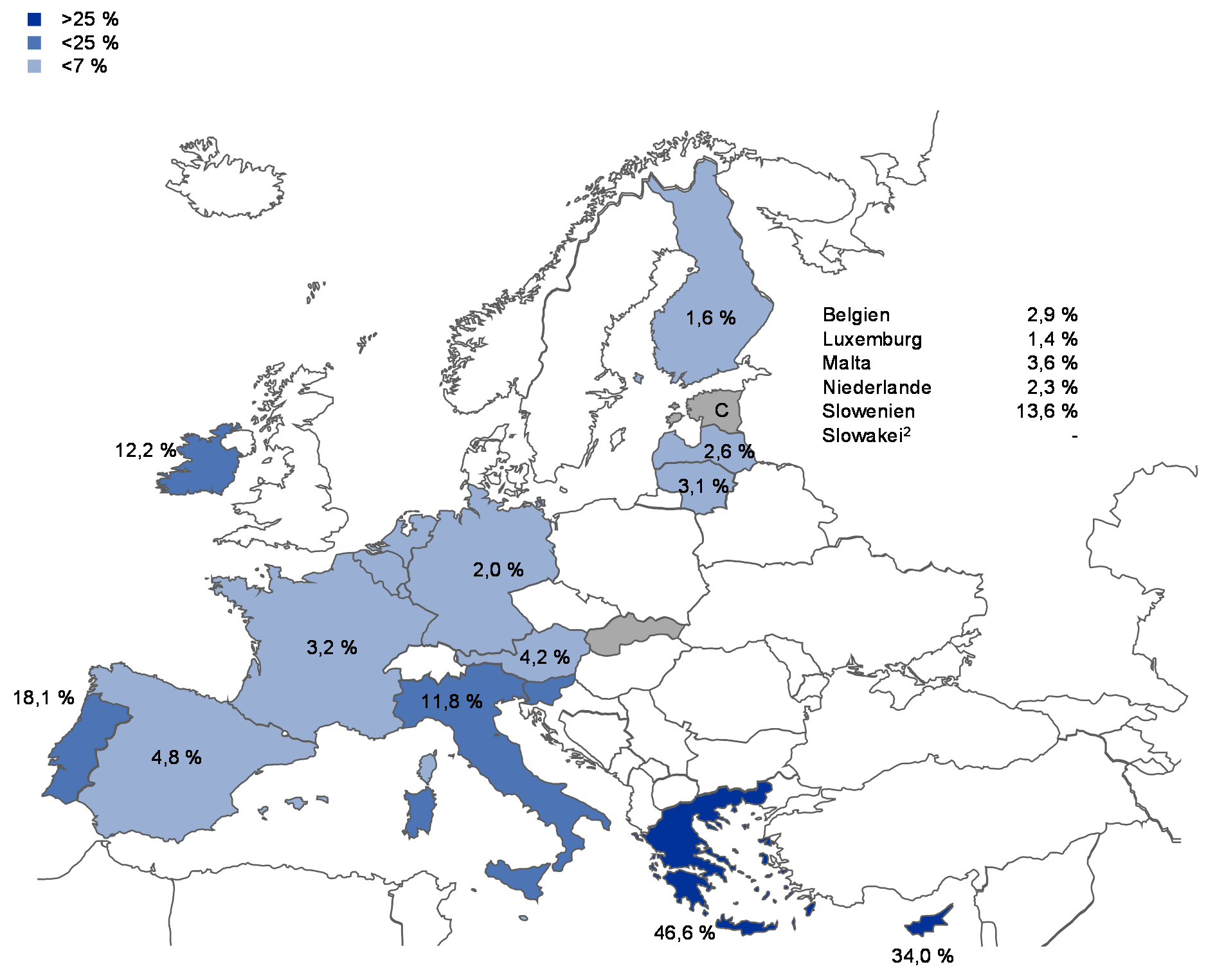

NPL-Quoten von Land zu Land sehr unterschiedlich

Der Anteil notleidender Kredite ist in den einzelnen Euro-Ländern nach wie vor sehr unterschiedlich (siehe Abbildung 2). Die höchsten NPL-Quoten hatten im zweiten Quartal 2017 die SIs in Griechenland und Zypern (mit einem ländergewichteten Durchschnitt von 46,6 % and 34,0 %), gefolgt von portugiesischen SIs (18,1 %). Betrachtet man die Entwicklungstendenzen, so hat sich die NPL-Quote der SIs in Zypern, Irland, Italien und Slowenien im Vergleich zum Vorjahr erheblich verringert (‑6,3 Prozentpunkte, -5,6 Prozentpunkte, -4,4 Prozentpunkte bzw. ‑3,2 Prozentpunkte). Im dritten Quartal 2017 belief sich der NPL-Bestand der italienischen SIs auf 196 Mrd €, der französischen SIs auf 138 Mrd €, der spanischen SIs auf 112 Mrd € und der griechischen SIs auf 106 Mrd €.

Abbildung 2Notleidende Kredite1 – NPL-Quoten der Euro-Länder im Referenzzeitraum Q2 2017

Quelle: EZB.

Anmerkung: Bedeutende Institute auf höchster Konsolidierungsebene, für die Daten aus der allgemeinen Berichterstattung (common reporting – COREP) und aus der Finanzberichterstattung (financial reporting – FINREP) vorliegen.

C: Dieser Wert ist aus Gründen der Datenvertraulichkeit nicht angegeben.

1) Die Kredite werden in den Tabellen zur Qualität der Aktiva zum Bruttobuchwert ausgewiesen. In Übereinstimmung mit dem FINREP werden zu Handelszwecken gehaltene Positionen nicht berücksichtigt, während Barguthaben bei Zentralbanken oder sonstige Sichteinlagen berücksichtigt werden.

2) In der Slowakei gibt es keine bedeutenden Institute auf der obersten Konsolidierungsebene.

In einigen FINREP-Datenmeldungen werden laufende NPL-Übertragungen, bei denen in Kürze mit einem Abschluss zu rechnen ist, nicht berücksichtigt.

Notwendigkeit einer umfassenden Strategie für die Abwicklung von NPLs

Strategiebedarf in drei Hauptbereichen: a) Aufsichtsmaßnahmen, b) Rechts- und Justizreformen, c) Sekundärmärkte für NPLs

Die Bankenaufsicht der EZB hat frühzeitig betont, dass es zur Bewältigung der NPL‑Problematik gemeinsamer Bemühungen aller Beteiligter bedarf. Dies war auch eine der wichtigsten Feststellungen des jüngsten Berichts der EZB zur Bestandsaufnahme der nationalen Praktiken in Bezug auf NPLs vom Juni 2017 (siehe Abschnitt 1.2.3.1). Darin wurde die Notwendigkeit einer umfassenden europaweiten Strategie in den folgenden drei Bereichen konstatiert: a) Aufsichtsmaßnahmen, b) Rechts- und Justizreformen sowie c) Entwicklung von Sekundärmärkten für notleidende Aktiva.

Abbildung 3Umfassende NPL-Strategie erfordert Einsatz aller involvierten Parteien einschließlich europäischer und nationaler Behörden

In Bezug auf aufsichtliche Maßnahmen hat die EZB-Bankenaufsicht einen umfassenden Aufsichtsrahmen für NPLs geschaffen, der folgende Elemente abdeckt:

- Veröffentlichung von Leitlinien für alle SIs, die die aufsichtlichen Erwartungen im Hinblick auf die Handhabung und den Abbau der NPL-Bestände festlegen,

- Entwicklung quantitativer Vorgaben für die aufsichtlichen Erwartungen zur Förderung einer zeitgerechteren Risikovorsorge in der Zukunft,

- Durchführung regelmäßiger Vor-Ort-Prüfungen zum Thema NPLs,

- Erhebung zusätzlicher relevanter Daten von Banken mit hohen NPL-Beständen.

In Übereinstimmung mit den Schlussfolgerungen des ECOFIN-Rates vom 11. Juli 2017 zum Aktionsplan für den Abbau notleidender Kredite in Europa unterstützt die Bankenaufsicht der EZB zudem die Europäische Bankenaufsichtsbehörde (EBA) bei der Ausarbeitung allgemeiner Leitlinien zur Handhabung notleidender Kredite, die für alle Banken in der gesamten EU gelten sollen. Außerdem arbeitet die EZB-Bankenaufsicht mit der EBA an einer Verbesserung der Standards für die Kreditvergabe.

Darüber hinaus trägt die Bankenaufsicht der EZB aktiv zu zahlreichen weiteren NPL‑Initiativen in den drei oben genannten Bereichen bei – teilweise auch im Rahmen des vom EU-Rat im Juli 2017 beschlossenen EU-Aktionsplans – und arbeitet dabei mit den jeweiligen federführenden Stellen zusammen.

Kernelemente des aufsichtlichen Ansatzes für NPLs

Bestandsaufnahme nationaler Praktiken

Analyse der aktuellen Aufsichts- und Regulierungspraxis sowie der Hindernisse bei der NPL-Abwicklung

Im Juni 2017 veröffentlichte die EZB ihre jüngste Bestandsaufnahme der Aufsichtsverfahren und rechtlichen Rahmenbedingungen für NPLs. Darin wurde die Aufsichtspraxis aller 19 Euro-Länder zum Dezember 2016 untersucht.[7] Neben der Identifizierung bestmöglicher Aufsichtsverfahren ging es dabei um die Ermittlung a) der gegenwärtigen Regulierungs- und Aufsichtspraxis sowie b) der bei der Abwicklung notleidender Kredite bestehenden Hindernisse. Diese aktualisierte und erweiterte Bestandsaufnahme basiert auf einer früheren Untersuchung der Aufsichtspraxis und der Rechtsrahmen für NPLs, die sich auf acht Euro-Länder erstreckte (Deutschland, Griechenland, Irland, Italien, Portugal, Slowenien, Spanien und Zypern) und im September 2016 veröffentlicht wurde. Ihr Fokus lag auf der Identifizierung bewährter Aufsichtsverfahren in den Ländern mit relativ hohen NPL‑Beständen oder einer „sektoralen“ NPL-Problematik sowie der Darstellung der bestehenden Rahmenwerke für die Handhabung notleidender Kredite.[8]

Wichtige Lektion: Zeitnahe und effiziente Bewältigung rechtlicher Aspekte erfordert Vorbereitung sämtlicher Beteiligter

Die Bestandsaufnahme des Jahres 2017 hat ergeben, dass im Euroraum insgesamt einige Fortschritte bei der Bewältigung der NPL-Problematik aus aufsichtlicher Perspektive erzielt worden sind. In Kombination mit den Erfahrungen der Länder mit hohen NPL-Quoten liefert sie vor allem die Erkenntnis, dass alle Beteiligten proaktiv tätig werden müssen, um vorbereitet zu sein, bevor die NPL-Bestände zu hoch werden. Zahlreiche Länder mit niedrigen Beständen an NPLs haben ihre Rechtsrahmen diesbezüglich seit der Krise noch nicht angepasst. Sie sollten sich insgesamt besser vorbereiten, um rechtliche Aspekte, die im Falle eines Anstiegs der NPL-Bestände zum Tragen kommen könnten, zeitnah und effektiv bewältigen zu können. Dies betrifft etwa die Beschleunigung außergerichtlicher Verfahren (z. B. für die Zwangsverwertung von Sicherheiten oder die Bearbeitung von Insolvenzforderungen gegenüber Unternehmen oder Privatpersonen).

Was das Aufsichtsregime und die Aufsichtspraxis für die Handhabung von NPLs betrifft, geht aus der Bestandsaufnahme hervor, dass Maßnahmen wie Vor-Ort-Prüfungen, die sich speziell mit Rückständen und NPL-Management beschäftigen, ganz entscheidend dazu beitragen können, auftretende Probleme frühzeitig zu entdecken. In dieser Hinsicht wird der NPL-Leitfaden der EZB, der für alle bedeutenden Institute Geltung hat, in Zukunft ein wichtiges Element der aufsichtlichen Bewertung darstellen (siehe Abschnitt 1.1.2).

Für LSIs hatten die Länder des Euroraums zum Zeitpunkt der Veröffentlichung der Bestandsaufnahme nationaler Praktiken allgemein noch keine konkreten NPL‑Leitlinien aufgestellt. Allerdings haben bereits einige NCAs angedeutet, die NPL-Leitlinien der EZB eventuell auch auf LSIs anzuwenden zu wollen. Außerdem forderte der EU-Rat die EBA in seinen Schlussfolgerungen vom Juli 2017 auf, bis zum Sommer 2018 allgemeine Leitlinien zur Handhabung notleidender Kredite zu erarbeiten, die mit dem NPL-Leitfaden im Einklang stehen und für alle Banken in der gesamten EU gelten sollen.

Aus der jüngsten Bestandsaufnahme geht hervor, dass sich die rechtlichen Rahmen in den Ländern mit hohen NPL-Beständen (mit einigen Ausnahmen) gegenüber dem Stand zum Zeitpunkt der ersten Bestandsaufnahme nur schrittweise verbessert haben. Die Wirksamkeit der vorgenommenen Veränderungen lässt sich gegenwärtig noch nicht abschätzen. Im Bereich der Justizsysteme (einschließlich der Beschäftigung von Insolvenzexperten) halten die Fortschritte nicht mit der legislativen Entwicklung Schritt.

In Bezug auf die verfügbaren Informationen zu NPLs ergab die Bestandsaufnahme, dass die meisten Euro-Länder zentrale Kreditregister unterhalten, die in der Regel von den nationalen Zentralbanken geführt werden. Diese Kreditregister werden allgemein als wertvolles Aufsichtsinstrument für vor Ort wie auch extern durchgeführte Analysen sowie für den Informationsaustausch zwischen Banken erachtet.

NPL-Leitfaden und damit zusammenhängende Folgemaßnahmen

Veröffentlichung des NPL-Leitfadens wichtiger Schritt zur Bewältigung der NPL-Problematik auf Ebene des Euroraums

Die Bankenaufsicht der EZB hat im März 2017 einen qualitativen Leitfaden für Banken zur Handhabung notleidender Kredite[9] (nachfolgend „NPL-Leitfaden“) herausgegeben. Der Veröffentlichung ging ein öffentliches Konsultationsverfahren voraus, das vom 12. September bis 15. November 2016 andauerte. Am 7. November 2016 fand eine öffentliche Anhörung statt. Insgesamt gingen mehr als 700 Einzelkommentare ein, die während des Anhörungsverfahrens geprüft wurden. Die Erstellung des NPL-Leitfadens war ein wichtiger Schritt in Richtung einer signifikanten Verringerung der NPL-Bestände im Eurogebiet.

Zielsetzung und Inhalt des NPL-Leitfadens

NPL-Leitfaden legt aufsichtliche Erwartungen für verschiedene Phasen des NPL-Lebenszyklus fest

In seiner Kernaussage fordert der Leitfaden die betroffenen Banken auf, ihre hohen NPL-Bestände als wichtige Priorität zu behandeln und auf umfassende Art anzugehen, indem sie ihre interne Governance anpassen, eigene Implementierungspläne erarbeiten und sich quantitative Zielvorgaben setzen. Alle drei Elemente werden von den zuständigen JSTs überprüft. Die abwartende Haltung, die bisher häufig zu beobachten war, darf sich nicht fortsetzen. Die bankeigenen Zielvorgaben müssen angemessen in Anreizsysteme für Manager eingebettet und engmaschig von den Leitungsorganen überwacht werden.

Der NPL-Leitfaden ist ein praxisorientiertes Dokument und zeigt die aufsichtlichen Erwartungen für alle relevanten Bereiche auf, in denen die Banken in Bezug auf NPLs aktiv werden sollten. Er basiert auf der allgemeinen NPL-Definition der EBA,[10] erstreckt sich aber auch auf bestimmte Aspekte in Besitz genommener Vermögenswerte (foreclosed assets) sowie nicht notleidender Kreditpositionen mit einem hohen Ausfallrisiko, einschließlich Positionen auf „Watch Lists“ und nicht notleidender gestundeter Positionen.

Der NPL-Leitfaden baut auf den bewährten Verfahren einer Reihe von Euro-Ländern auf. Er folgt von der Struktur her dem Lebenszyklus der NPL-Handhabung und legt die aufsichtlichen Erwartungen im Zusammenhang mit der NPL-Strategie, der Steuerung von und Verantwortung für NPLs, Forbearance, der bilanziellen Erfassung von NPLs, der Erfassung von Wertminderungen und Abschreibungen sowie der Bewertung von Sicherheiten fest.

Folgearbeiten zu Strategien für NPLs und in Besitz genommene Vermögenswerte (foreclosed assets)

Banken mit hohen NPL-Quoten legten der EZB Strategien zum NPL-Abbau und Implementierungspläne vor

Im Anschluss an die Veröffentlichung des NPL-Leitfadens wurden die SIs mit hohen NPL-Quoten aufgefordert, der EZB-Bankenaufsicht Strategien und Implementierungspläne für die Rückführung der NPL-Bestände vorzulegen. Um die Vergleichbarkeit der Informationen sicherzustellen sowie einheitliche Rahmenbedingungen zu schaffen, wurde hierfür ein spezielles Formular entwickelt, das von den Banken auszufüllen war. Darin hatten die Banken auf Portfolioebene anzugeben, wie und über welchen Zeitraum sie planen, ihre Bestände an NPLs und in Besitz genommenen Vermögenswerten abzubauen.

Die Meldungen wurden im Zeitraum von März bis Juni 2017 abgegeben und anschließend von der Bankenaufsicht der EZB anhand der aufsichtlichen Erwartungen beurteilt. Die Beurteilung erfolgte durch die JSTs auf Einzelbankbasis mit Unterstützung eines NPL-Teams aus der Querschnittsfunktion. Im Verlauf dieses Prozesses trafen sich die JSTs zur Erörterung der Strategien mit den Banken.

Die NPL-Strategien, Umsetzungspläne und quantitativen Ziele werden von jeder Bank individuell festgelegt. Die EZB erwartete jedoch, dass diese ehrgeizig und glaubwürdig sind, damit sichergestellt ist, dass der Abbau von NPLs und in Besitz genommenen Vermögenswerten zügig und in hinreichendem Umfang erfolgt.

Beurteilung der NPL-Strategien

Strategien müssen ehrgeizig und glaubwürdig sein und auf zweckgeeigneten Governance-Strukturen basieren

Im Einklang mit dem NPL-Leitfaden sollten die Governance-Strukturen der Banken eine reibungslose Verfolgung der NPL-Strategie gewährleisten. Vor diesem Hintergrund werden die Strategien von den JSTs für jede Bank einzeln beurteilt, wobei der Fokus auf drei wesentlichen Elementen liegt: a) der Ambitioniertheit, b) der Glaubwürdigkeit der Strategie und c) Governance-Aspekten.

Die Ambitioniertheit bemisst sich am Umfang der von der Bank über einen Zeithorizont von drei Jahren beabsichtigten Rückführung (brutto und netto) der Bestände an NPLs und in Besitz genommenen Vermögenswerten. Dabei wird für jede Bank unter Berücksichtigung einer Reihe von Elementen – darunter die Finanzlage und das Risikoprofil des Instituts, die Merkmale seines NPL-Portfolios sowie das gesamtwirtschaftliche Umfeld – ein angemessenes „Ambitionsniveau“ definiert. Die EZB-Bankenaufsicht hat die von den Banken mit hohen NPL-Quoten angesetzten Ambitionsniveaus sowohl auf Länderebene als auch im Rahmen von Peer-Group-Vergleichen analysiert.

Bei der Einschätzung der Glaubwürdigkeit der Strategien legte sie eine breite Spanne von Analysen zugrunde, um festzustellen, ob die angesetzten Ambitionsniveaus tatsächlich dem entsprechen, was die Banken auch erreichen können. Dabei wurden unter anderem folgende Indikatoren berücksichtigt: zur Verfügung stehendes Kapital, Abdeckungsgrad der Rückstellungen und deren Entwicklung, Bedeutung von Strategien in Bezug auf die betroffenen Vermögensgegenstände, Analysen in Bezug auf das Alter der NPLs, Annahmen in Bezug auf Zu- und Abflüsse im NPL-Portfolio, Rückflüsse und Ressourcen zur deren Unterstützung, Zeitpläne und Diversifizierung strategischer Optionen.

Wie sieht eine ehrgeizige und glaubwürdige NPL-Strategie aus?

- Überwachung durch und Zuständigkeit der Leitungsorgane

- Klare, eindeutige Abbauziele, die nach einem Bottom-up-Ansatz unter Zugrundelegung hinreichend granularer Segmente identifiziert werden

- Detaillierte Analyse der Auswirkungen der einzelnen Elemente der NPL-Abbaustrategie auf Kapital, risikogewichtete Aktiva und Rückstellungen samt einer detaillierten Begründung zur Untermauerung der Umsetzung der Strategie und Zielvorgaben

- Diversifizierung anhand einer Vielzahl strategischer Optionen mit starkem Fokus auf Positionen, die mehr als zwei Jahre überfällig sind

- Klare strategische Steuerung, einschließlich klar definierter Anreize für Mitarbeiter und Managementfunktionen, damit die NPL-Abbauziele in allen Phasen des NPL-Abwicklungszyklus effektiv durchgesetzt werden

- Robuste interne operative Kapazitäten und Handlungsrahmen, die eine effektive Rückführung der NPL-Bestände ermöglichen, darunter Möglichkeiten der frühzeitigen Kontaktaufnahme mit Kreditnehmern, damit möglichst wenige Positionen tatsächlich notleidend werden

- Falls anwendbar, starker Fokus auf die zeitnahe Veräußerung in Besitz genommener Vermögenswerte oder vermehrte Rückstellungen, wenn nicht kurzfristig ein Verkauf erfolgt

- Detaillierter Implementierungsplan, in dem die wesentlichen für eine erfolgreiche Umsetzung der Strategie erforderlichen Zielvorgaben, Meilensteine, Maßnahmen und Zeitrahmen festlegt sind

- Starker Fokus auf nachhaltige Forbearance-Grundsätze, d. h. Identifizierung tragfähiger Kreditnehmer und Bereitstellung gangbarer Restrukturierungsoptionen, damit NPLs wieder in den Status nicht notleidend zurückkehren können

- Ausgereiftes Forbearance-Instrumentarium, dessen Wirksamkeit auf granularer Ebene überwacht wird

- Granularer Überwachungsrahmen zur Verfolgung der Strategieumsetzung, der es ermöglicht, die Ursachen einer unter-/überdurchschnittlichen Entwicklung zu identifizieren

Die Bewertung der Governance ist sehr breit angelegt und erstreckt sich unter anderem auf: a) die Selbsteinschätzungsverfahren der Banken, b) die Überwachung und Kontrolle des Strategieplans durch das Leitungsorgan, c) die Anreizsysteme zur Förderung der Umsetzung der Strategie, d) die Art und Weise, wie die Strategie in das Tagesgeschäft integriert wird, e) den Umfang der (internen und externen) Ressourcen, die die Bank für die Abwicklung notleidender Kredite abstellt, und f) die Strategien, die den Implementierungsplänen zugrunde liegen.

Quantitative Aufsichtserwartungen zur zeitnahen Bildung von Rückstellungen

Ergänzung zum NPL-Leitfaden legt aufsichtliche Erwartungen zu Niveau und Zeitspannen für die aufsichtliche Risikovorsorge fest und wird auf Einzelbankbasis angewandt

Im Einklang mit ihrem Mandat verfolgt die EZB einen zukunftsgerichteten Ansatz, um Risiken proaktiv anzugehen. Auch nach der Veröffentlichung des NPL‑Leitfadens arbeitet die EZB-Bankenaufsicht weiter an zusätzlichen Maßnahmen zur Bewältigung der NPL-Problematik, wobei sie sich die bisherigen Erfahrungen zunutze macht. Am 4. Oktober 2017 wurde der Entwurf einer Ergänzung zum NPL‑Leitfaden zur Konsultation veröffentlicht. Die Ergänzung soll zeitnähere Risikovorsorgepraktiken für neue NPLs fördern, um einen Aufbau der NPL-Bestände in Zukunft zu verhindern. Im Rahmen des öffentlichen Konsultationsverfahrens, das am 8. Dezember 2017 endete, gingen 458 Einzelkommentare von 36 Geschäftspartnern ein. Diese wertvollen Rückmeldungen wurden von der Bankenaufsicht der EZB bei der Finalisierung des Dokuments sorgfältig geprüft.

Die aufsichtlichen Erwartungen werden die Angleichung der Aufsichtspraktiken vorantreiben und für einheitliche Bedingungen sorgen. Natürlich gelten die Erwartungen vorbehaltlich einer Einzelfallbewertung. Als allgemeine Aufsichtserwartung sieht die Ergänzung vor, dass bei unbesicherten Krediten innerhalb von zwei Jahren nach der Einstufung als notleidend eine Risikoabdeckung von 100 % erreicht wird. Bei besicherten Krediten beträgt die entsprechende Zeitspanne sieben Jahre. Um einen Klippeneffekt zu vermeiden, sollte die Umsetzung der aufsichtlichen Erwartungen ab dem Zeitpunkt der Einstufung als NPL in angemessenen graduellen Schritten erfolgen.

Das Niveau der aufsichtlichen Risikovorsorge wird im Rahmen des regulären aufsichtlichen Dialogs bewertet. Dabei stellt die Aufsicht eingangs fest, ob die vom Institut gebildeten Wertberichtigungen die erwarteten kreditrisikobedingten Verluste angemessen abdecken. Anschließend werden die bilanziellen Wertberichtigungen mit den in der Ergänzung festgelegten aufsichtlichen Erwartungen verglichen.

Dazu erörtert die EZB im Zuge des aufsichtlichen Dialogs mit den Banken etwaige Abweichungen von den aufsichtlichen Erwartungen. Anschließend erwägt die EZB die Abweichungen auf Einzelbankbasis und beschließt nach einer gründlichen Analyse, die detailliertere Untersuchungen, Vor-Ort-Prüfungen oder eine Kombination aus beidem beinhalten kann, ob eine bankenspezifische Aufsichtsmaßnahme erforderlich ist. Der Prozess läuft nicht automatisiert ab, denn anders als bei den Säule-1-Vorschriften handelt es sich bei diesen aufsichtlichen Erwartungen nicht um verbindliche Vorgaben, die automatisch Maßnahmen auslösen.

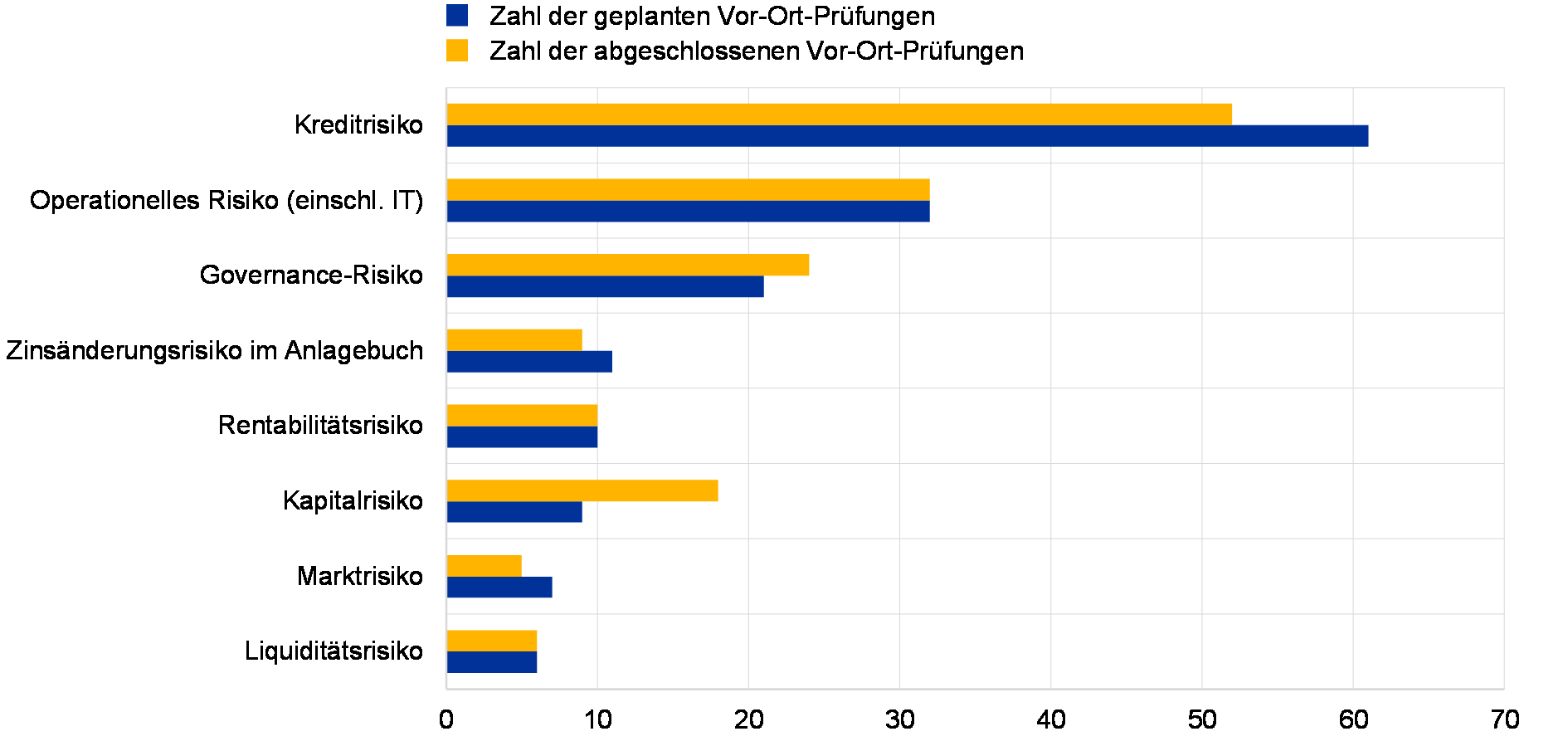

Vor-Ort-Prüfungen zu NPLs

Im Jahr 2017 wurden 57 Vor-Ort-Prüfungen zum Kreditrisiko durchgeführt, darunter sechs unter Federführung der EZB und 51 unter Leitung der NCAs. Ein Schwerpunkt dieser Prüfungen war die Handhabung und Bewertung von NPLs, die auch in 54 der 57 Prüfberichte thematisiert wurde. Am häufigsten ging es dabei konkret um die Bewertung der Strategien, Richtlinien und Verfahren für NPLs (54 Berichte) sowie um quantitative Auswirkungsanalysen (37 Berichte).

Strategien, Richtlinien und Verfahren für NPLs

Unter Zugrundelegung des NPL-Leitfadens als Benchmark wurden die folgenden bedeutenden Mängel in Bezug auf Strategien, Richtlinien und Verfahren für NPLs festgestellt:

Trotz verbesserter NPL-Governance weiterhin Mängel bei der bilanziellen Erfassung von NPLs, insbesondere bei gestundeten Positionen

Strategie und Governance für NPLs: Hier ist ein Trend in Richtung eines aktiveren Umgangs mit NPLs erkennbar, der vorwiegend auf die Bemühungen der Banken zur Erfüllung der im NPL-Leitfaden festgelegten aufsichtlichen Erwartungen zurückzuführen ist. Allerdings wird in den meisten Vor-Ort-Prüfberichten darauf hingewiesen, dass den Leitungsorganen der Banken noch immer keine hinreichend granularen Informationen vorgelegt werden. Dies betrifft etwa Risiken, die im Rahmen der Frühwarnung identifiziert wurden, von verschiedenen Unternehmenseinheiten einer Bankgruppe eingegangen wurden oder im Zusammenhang mit der Anwendung bestimmter Restrukturierungsmodelle zum Tragen kamen.

Feststellungen in Bezug auf bestehende NPLs betreffen Angemessenheit der Rückstellungen für Kreditverluste sowie Verwendung hinreichender Bewertungsabschläge für Sicherheiten und Diskontierungszeitspannen

NPL-Forbearance: Bei den meisten Banken sind die Modalitäten des Eintritts und/oder der Beendung des Forbearance-Status nicht effizient geregelt. Was den Eintritt des Forbearance-Status betrifft, ist das Kriterium tragfähige vs. krisenbedingte Restrukturierung nicht genau definiert, und bestimmte im NPL-Leitfaden aufgezeigte Forbearance-Maßnahmen werden nicht als solche anerkannt (z. B. die Zusage zusätzlicher Kreditlinien oder die Anforderung zusätzlicher Sicherheiten). Zugleich lösen klassische Stundungsmaßnahmen (z. B. Zinssenkungen oder Laufzeitverlängerungen) bei Meldungen zu Kunden mit finanziellen Schwierigkeiten vielfach nicht automatisch den Status „notleidend“ aus. Die Regelungen zur Identifizierung finanzieller Schwierigkeiten sind nach wie vor sehr unterschiedlich und auch zu restriktiv, und zwar in erster Linie aufgrund unzureichender Daten. Die Kriterien für die Beendung des Forbearance-Status werden insbesondere während des Bewährungszeitraums nicht hinreichend überwacht.

Erfassung/Einstufung von NPLs: Die meisten Feststellungen in diesem Bereich betrafen a) unzureichende Kriterien dafür, ab wann es als unwahrscheinlich angesehen wird, dass der Schuldner seine Verbindlichkeiten nicht mehr begleichen kann, vor allem in bestimmten Sektoren (Schiffsbau, Gewerbeimmobilien, Öl und Gas) oder Finanzierungsmethoden (leveraged finance) sowie b) eine unangemessene Beschränkung auf lediglich die ausdrücklich in der CRR genannten Backstop-Kriterien.

Wertberichtigungen von NPLs und Bewertung von Sicherheiten: Die Wertberichtigungsprozesse der Banken stützen sich zwar zunehmend auf IT-Tools und präzisere Richtlinien, doch gleichzeitig besteht weiterer Verbesserungsbedarf, vor allem im Hinblick auf unrealistische Sicherheitenbewertungen (teilweise erfolgt statt einer Neubewertung eine Aufwärtsindexierung) sowie übermäßig optimistische Sicherheitenabschläge und Realisierungszeitspannen. Außerdem verwenden einige Banken nach wie vor unangemessene Verfahren für die Behandlung aufgelaufener, aber noch ausstehender Zinsen.

Integrität von NPL-Daten: Zu den zahlreichen Feststellungen in diesem Bereich zählen unter anderem fehlende Aggregationsverfahren für Daten, die zur Identifizierung finanzieller Schwierigkeiten benötigt werden (z. B. Daten aus Erfolgsrechnungen, EBITDA, DSCR). Zudem werden wichtige Parameter (z. B. Sicherheitenabschläge, Diskontierungszeitspannen, Gesundungsquoten) häufig gravierend falsch eingeschätzt, und die Kriterien für Abschreibungen (z. B. Ausfalldauer) sind oftmals nicht eindeutig definiert.

Quantitative Bewertung

Prüfungsteams fordern im Nachgang erhebliche quantitative Anpassungen, vor allem zum Ausgleich unzureichender Rückstellungen

Neben der üblichen Beurteilung von Richtlinien und Verfahren untersuchten die Vor‑Ort-Prüfungsteams auch umfangreiche Stichproben von Kreditakten. Bei der Beurteilung von Teilen von Kreditportfolios wurden mitunter auch statistische Verfahren verwendet, um zu verifizieren, ob die Höhe der Rückstellungen den aufsichtlichen Anforderungen (Artikel 24 der CRR und Artikel 74 der CRD IV in ihrer jeweiligen nationalen Umsetzung) sowie den internationalen Rechnungslegungsstandards (insbesondere IAS 39 und IAS 8) genügt. Während die meisten dieser Prüfungen im Ergebnis entweder keine bedeutenden Änderungen oder verkraftbare größere Anpassungen zur Folge hatten, wurden bei einigen Vor-Ort-Prüfungen doch erhebliche quantitative Mängel aufgedeckt, die im Einzelfall aufsichtliche Maßnahmen nach sich zogen.

Vierteljährliche Datenerhebung der EZB zu Banken mit hohen NPL-Beständen

Neue vierteljährliche Datenerhebung für SIs mit wesentlichen NPL-Positionen

Im September 2016 beschloss das Aufsichtsgremium der EZB die Einführung einer vierteljährlichen Erhebung von NPL-Daten für bedeutende Institute mit hohen NPL-Beständen.[11] Dadurch sollen Informationen, die von den Aufsehern im Rahmen des harmonisierten Meldewesens (Durchführungsstandards der EBA für die aufsichtlichen Meldungen) erhoben werden, um zusätzliche und stärker granulare Daten ergänzt werden. Diese sind notwendig, um die mit NPLs zusammenhängenden Risiken bei Instituten mit hohen NPL-Beständen effizient überwachen zu können.

Die im Meldezyklus 2017[12] verwendeten Meldeformulare der EZB stellen eine Ergänzung zu den bestehenden FINREP-Meldebögen für notleidende und gestundete Risikopositionen dar. Sie enthalten z. B. eine Aufschlüsselung des NPL‑Bestands nach Zeitpunkt der Einstufung als notleidend sowie Informationen zu Sicherheiten (einschließlich in Besitz genommener Vermögenswerte), Zu- und Abgänge an NPLs und Daten zu Restrukturierungen/Forbearance.

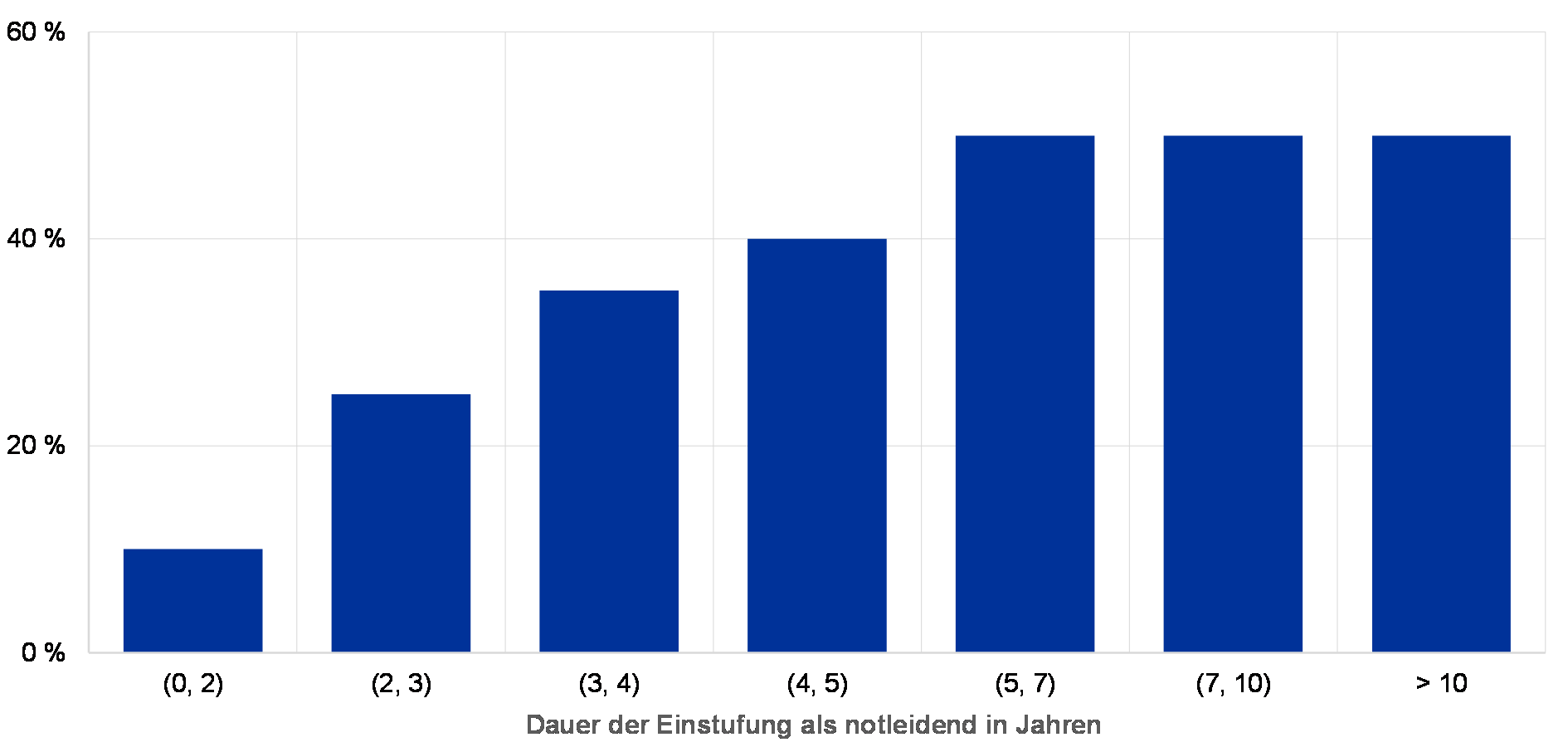

Die Daten aus der vierteljährlichen Erhebung werden von den JSTs verglichen und fließen in die Beurteilung der Strategien, Verfahren und Organisation der Banken im Hinblick auf das NPL-Management ein. Die nachstehende Grafik zeigt beispielhaft den prozentualen Anteil der notleidenden Risikopositionen, die Gegenstand von Gerichtsverfahren sind, an den gesamten NPL-Beständen der Meldestichprobe der Banken mit hohen NPL-Quoten zum Stichtag Ende Juni 2017.

Grafik 5Anteil der NPLs, die Gegenstand von Gerichtsverfahren sind, nach Dauer der Einstufung als notleidend

(in %)

Quelle: EZB.

Anmerkung: Die Daten basieren auf einer Stichprobe der Banken mit hohen NPL-Quoten, die etwa 50 % des gesamten NPL-Bestands der SIs umfasst. Die Daten sind gerundet.

Die an dieser Erhebung teilnehmenden Banken wurden in entsprechenden SREP‑Schreiben über die jeweiligen Datenanforderungen in Kenntnis gesetzt.[13]

Aufbauend auf den im Rahmen des Meldezyklus 2017 gemachten Erfahrungen hat die EZB die Meldemögen für die vierteljährliche Datenerhebung gestrafft und den meldepflichtigen Instituten eine revidierte Fassung der Meldeanforderungen zukommen lassen, die ab dem 31. März 2018 gilt.

Die EZB und die EBA erörtern gegenwärtig die Möglichkeit der Aufnahme dieser NPL-Meldebögen in das harmonisierte Meldewesen.

Ausblick und weitere Schritte

Die Fortführung der Bemühungen zur Bewältigung der NPL-Problematik bei SIs wird für die EZB-Bankenaufsicht ein wichtiger Aufsichtsschwerpunkt bleiben. Die JST werden weiter engen Kontakt zu den Banken mit hohen NPL-Beständen pflegen, insbesondere in Bezug auf deren Strategien für die NPL-Reduzierung, die mindestens einmal jährlich genau überprüft und aktualisiert werden sollten.

Die endgültige Fassung der Ergänzung zum NPL-Leitfaden wurde am 15. März 2018 veröffentlicht. Da die Ergänzung jedoch nur neue NPLs betrifft, werden sich etwaige Folgemaßnahmen bei den SIs erst nach und nach herauskristallisieren.

Da das Thema NPLs ein Aktivwerden an zahlreichen Stellen erfordert, wird die EZB-Bankenaufsicht, wie im Bestandsaufnahmebericht vom Juni 2017 dargelegt, auch weiterhin eng mit anderen europäischen und nationalen Stellen zusammenarbeiten, um die verbleibenden Herausforderungen in Bezug auf den regulatorischen Rahmen für NPLs anzugehen.

1.3 Arbeit zu thematischen Überprüfungen

Geschäftsmodelle und Ertragstreiber

Die europäische Bankenaufsicht leitete 2016 im Rahmen einer thematischen Überprüfung eine fundierte Analyse der Geschäftsmodelle und Ertragstreiber der meisten bedeutenden Institute ein. Die Arbeiten hierzu werden im Jahr 2018 abgeschlossen.

Die Geschäftsmodelle und Ertragstreiber der Banken zu bewerten, stellt einen Hauptschwerpunkt der europäischen Bankenaufsicht dar. Rentablen Banken gelingt es, ihr Kapital organisch zu erhöhen und somit unter Wahrung einer vertretbaren Risikobereitschaft Kapitalpuffer in angemessener Höhe aufzubauen, ohne ihre Kreditvergabe an die Realwirtschaft einzuschränken. Dagegen könnten Institute, denen die Erwirtschaftung tragfähiger Gewinne Schwierigkeiten bereitet, versucht sein, sich risikoreicheren Aktivitäten zuzuwenden.

Ertragskraft aus verschiedenen Gründen geschmälert

Im gegenwärtigen Umfeld niedriger Zinssätze und eines anhaltend hohen Wertberichtigungsbedarfs in einigen Ländern und Sektoren ist die Ertragskraft der Banken im Eurogebiet geschwächt. Darüber hinaus spielen auch strukturelle Faktoren wie die Überkapazitäten an einigen Märkten, der Wettbewerb durch Nichtbanken, die steigende Kundennachfrage nach digitalen Dienstleistungen und die Notwendigkeit, die neuen regulatorischen Anforderungen zu erfüllen, eine Rolle.

Erstes Jahr der thematischen Überprüfung galt der Vorbereitung: Entwicklung der Instrumente und eines Leitfadens für die JSTs

Im Zuge der thematischen Überprüfung werden die Ertragstreiber der Banken sowohl auf Unternehmensebene als auch vor dem Hintergrund unterschiedlicher Geschäftsmodelle analysiert. Dabei stehen mehrere Ziele im Blickpunkt. Neben der Einschätzung, inwieweit die Banken in der Lage sind, Schwächen innerhalb ihrer Geschäftsmodelle abzubauen, soll auch untersucht werden, wie sich eine geringe Rentabilität auf das wirtschaftliche Verhalten der Banken auswirkt. Zudem leistet die thematische Überprüfung vor allem insoweit einen Beitrag zur Querschnittsanalyse, als die von den JSTs gewonnenen Erkenntnisse zusammengeführt werden und das Follow-up bankenübergreifend harmonisiert wird. Im ersten Jahr der thematischen Überprüfung wurden die erforderlichen Analyseinstrumente entwickelt und ein umfassender Leitfaden erstellt, der die JSTs bei ihren Analysen unterstützen soll.

Im ersten Quartal 2017 erhob die EZB Daten zu den Gewinn- und Verlustprognosen der Banken sowie zu den Annahmen, die diesen Prognosen zugrunde liegen. Für die kommenden zwei Jahre rechnen die Banken insgesamt mit einer allmählichen Verbesserung der Ertragslage. Diese dürfte von einem soliden Kreditwachstum und niedrigeren Wertberichtigungen getragen werden, während der Druck auf die Nettozinsmargen voraussichtlich anhalten wird.

Im zweiten Jahr der thematischen Überprüfung wurden Geschäftsmodelle und Ertragstreiber analysiert

Im zweiten und dritten Jahresviertel 2017 wurde der Schwerpunkt der thematischen Überprüfung auf bankspezifische Analysen der JSTs gelegt. Die Teams arbeiteten direkt mit den Banken zusammen, um sämtliche Aspekte ihrer Geschäftsmodelle und Ertragstreiber zu durchleuchten. Die untersuchten Aspekte reichten vom grundsätzlichen Ertragspotenzial der Banken bis hin zu ihrer Fähigkeit, die Geschäftstätigkeiten vollständig zu erfassen und zu steuern und die gewählten Strategien umzusetzen.

Die Erkenntnisse der JSTs werden mit den Analyseergebnissen der Generaldirektion Mikroprudenzielle Aufsicht IV der EZB kombiniert, wobei interne und externe Datenquellen herangezogen werden. Dies beinhaltet auch eine eingehende Analyse der ertragsstärksten Banken, deren Ertragstreiber ermittelt und auf ihre Nachhaltigkeit hin untersucht werden. Die Banken verfolgen sehr vielfältige Strategien zur Rentabilitätssteigerung, darunter Wachstumsstrategien zur Stärkung des Nettozinsertrags, eine Ausweitung der gebühren- und provisionspflichtigen Geschäfte, Kostensenkungen und die Digitalisierung.

Im Rahmen des aufsichtlichen Dialogs wurden den Banken Mängel im Bereich der internen Strukturen zur Ertragssteuerung und Probleme im Zusammenhang mit ihren Geschäftsplänen, etwa eine übermäßige Risikobereitschaft, zur Kenntnis gebracht. Wurden Defizite festgestellt, so werden für die betreffenden Banken Risikominimierungspläne erstellt und diese werden ihnen Anfang 2018 übermittelt.

Die Ergebnisse der thematischen Überprüfung fließen schließlich in den aufsichtlichen Überprüfungs- und Bewertungsprozess 2018 ein. Sie können Vor-Ort-Prüfungen und eingehende Untersuchungen von Bereichen, in denen Schwachstellen ermittelt wurden, nach sich ziehen. Die Analysen ermöglichen auch einen Benchmark-Vergleich der von den Banken verwendeten Verfahrensweisen.

Auswirkungen des Rechnungslegungsstandards IFRS 9 auf die Rückstellungen

IFRS 9 stellt auf angemessenere und zeitnähere Rückstellungspraxis ab

Der neue Rechnungslegungsstandard für Finanzinstrumente (IFRS 9) trat im Januar 2018 in Kraft und hat zum Ziel, die während der Finanzkrise gewonnenen Erkenntnisse umzusetzen, d. h. dem Umstand Rechnung zu tragen, dass Rückstellungen auf Basis der tatsächlich eingetretenen Verluste („Incurred Loss“-Modell) häufig zu gering ausfielen und zu spät erfolgten. Vor diesem Hintergrund soll der IFRS 9 durch die Einführung eines Modells auf Grundlage der erwarteten Kreditausfälle („Expected Loss“-Modell), das auch zukunftsgerichtete Elemente aufweist, angemessenere und zeitnähere Rückstellungspraktiken gewährleisten.

Die durch den IFRS 9 neu eingeführten Merkmale stellen einen Paradigmenwechsel im Rechnungslegungssystem für Finanzinstrumente dar, weil sie den Ermessensspielraum bei der Implementierung und der anschließenden Anwendung des Standards vergrößern. Da Bilanzdaten die Grundlage für die Berechnung der aufsichtlichen Eigenkapitalanforderungen bilden, legte der SSM in den Jahren 2016 und 2017 einen Schwerpunkt darauf, a) den Stand der Vorbereitung der SIs und LSIs auf die Einführung des IFRS 9 zu beurteilen, b) die potenziellen Auswirkungen auf die Rückstellungspraxis der Institute einzuschätzen, und c) zu einer einheitlichen Anwendung des neuen Standards beizutragen. Die Einschätzung stützte sich im Wesentlichen auf die Verfahren, die international als Best Practices gelten, wie im Leitfaden des Basler Ausschusses für Bankenaufsicht (BCBS) und der Europäischen Bankenaufsichtsbehörde (EBA) niedergelegt. Im Zuge dieser Aufsichtstätigkeit arbeitete die EZB eng mit den NCAs, der EBA und dem Basler Ausschuss zusammen. Die Kooperation wird auch während der für 2018 geplanten Folgemaßnahmen fortgeführt.

Übergangsphase zur Glättung möglicher negativer Auswirkungen des IFRS 9 auf regulatorisches Eigenkapital der Banken

Mit Blick auf die Auswirkungen des IFRS 9 auf die bankenaufsichtlichen Kennzahlen ist zu beachten, dass die EU in ihrer Funktion als Mitgesetzgeber Übergangsmaßnahmen beschlossen hat, um mögliche negative Effekte des IFRS 9 auf das regulatorische Eigenkapital der Banken zu glätten. Die Maßnahmen wurden mit der am 27. Dezember 2017 im Amtsblatt der Europäischen Union veröffentlichten Verordnung (EU) 2017/2395[14] umgesetzt.

Ein Bericht mit den Ergebnissen der thematischen Überprüfung wurde auf der Website zur EZB-Bankenaufsicht veröffentlicht. Darin sind die wichtigsten qualitativen und quantitativen Ergebnisse für bedeutende und weniger bedeutende Institute zusammengefasst. Die allgemeine Schlussfolgerung in Bezug auf die qualitativen Aspekte ist, dass bei einigen Banken noch Handlungsbedarf besteht, wenn eine den höchsten Maßstäben genügende Umsetzung des IFRS 9 gewährleistet werden soll. Die Bankenaufseher haben insgesamt festgestellt, dass die Vorbereitung der größten SIs auf den neuen Standard weiter gediehen ist als die der kleineren SIs. Für die SIs wird der schwierigste Aspekt des IFRS 9 in der Berechnung der Wertminderungen liegen, da die Banken hierfür ihre internen Verfahren und Systeme grundlegend ändern müssen. Für die LSIs dürfte die größte Herausforderung in der Erstellung eines Modells auf Basis der erwarteten Kreditausfälle (ECL-Modell) sowie der Datenverfügbarkeit bestehen. Die thematische Überprüfung hat gezeigt, dass die überwiegende Mehrheit der Kreditinstitute intensiv an der Umsetzung des IFRS 9 arbeitet.

Durchschnittlicher negativer Effekt des vollständig umgesetzten IFRS 9 auf die harte Kernkapitalquote auf 40 Basispunkte geschätzt

Im Hinblick auf die quantitativen Auswirkungen geht aus dem Bericht hervor, dass der durchschnittliche negative Effekt, den der vollständig umgesetzte IFRS-9-Standard auf die regulatorische harte Kernkapitalquote haben wird, bei geschätzten 40 Basispunkten liegt. Dieses Ergebnis beruht auf Informationen von SIs, die sich bereits in einem fortgeschrittenen Umsetzungsstadium befinden und somit die zuverlässigsten Angaben liefern können. Der entsprechende Effekt auf die weniger bedeutenden Institute beläuft sich Schätzungen zufolge auf 59 Basispunkte. Unter Berücksichtigung der Übergangsbestimmungen dürfte der durchschnittliche negative Effekt des IFRS 9 auf die harte Kernkapitalquote zum Zeitpunkt des Übergangs rund 10 Basispunkte (SIs) bzw. 25 Basispunkte (LSIs) betragen.[15]

In der ersten Phase der Überprüfung von SIs wurden diejenigen Institute untersucht, die im ersten Quartal 2017 bereits auf die Beurteilung vorbereit waren. Alle Ergebnisse und notwendigen Korrekturmaßnahmen wurden den entsprechenden Instituten mitgeteilt; die noch offenen Themen werden 2018 von den JSTs weiterverfolgt. Die Banken, die noch nicht vollständig auf die Beurteilung vorbereitet waren, erhielten im ersten Jahresviertel 2017 ein Mahnschreiben und wurden bis zum 30. November 2017 von den JSTs überprüft. Eine Auswahl von weniger bedeutenden Instituten wurde im Rahmen einer Querschnittsuntersuchung hinsichtlich ihres Vorbereitungsstands evaluiert. Die EZB und die NCAs planen, die Umsetzung des IFRS 9 bei den LSIs im Jahr 2018 weiterzuverfolgen.

Aggregation von Risikodaten und Risikoberichterstattung

Thematische Überprüfung zur Aggregation von Risikodaten und Risikoberichterstattung war 2016 und 2017 Aufsichtsschwerpunkt des SSM

Für ein solides Risikomanagement der Banken bedarf es einer unternehmensweit hohen Datenqualität sowie effizienter Verfahren zur Aggregation von Risikodaten und zur Berichterstattung. Allerdings hat die Finanzkrise insbesondere gezeigt, dass einige Banken nicht in der Lage waren, ihre Risikopositionen vollständig zu ermitteln, weil sie nicht über adäquate Risikoinformationen verfügten und mangelhafte Verfahren zur Aggregation von Risikodaten einsetzten. Die Fähigkeit der betroffenen Banken, zeitnah Entscheidungen zu treffen, war dadurch stark eingeschränkt, was weitreichende Konsequenzen für die Institute selbst und den gesamten Finanzsektor hatte.