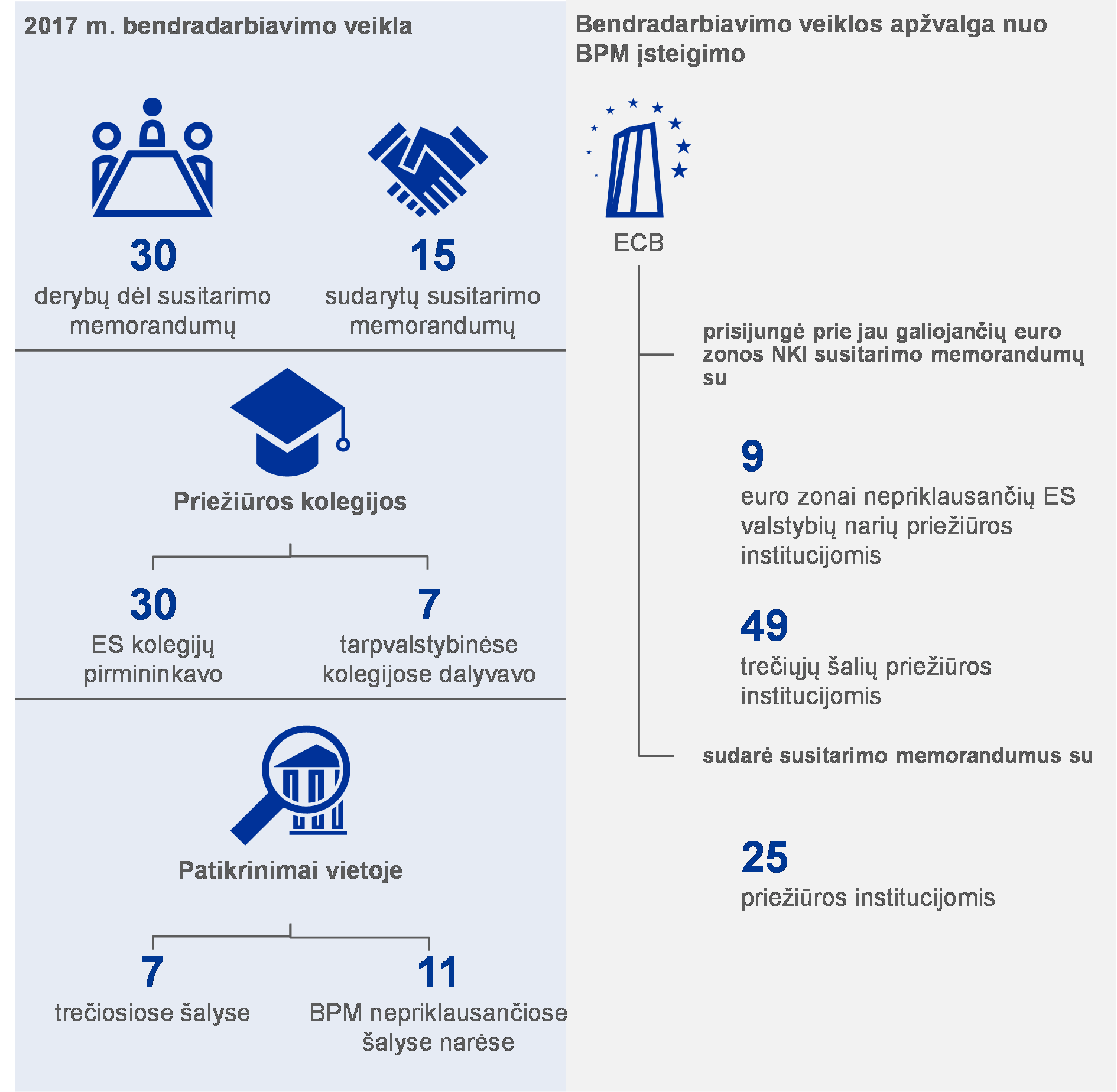

ECB Pirmininko Mario Draghi įžanginis žodis

Prieš dešimtmetį kilusi finansų krizė lėmė ekonominio, socialinio ir finansinio nestabilumo išplitimą. Kelerius metus euro zoną vargino smarkus gamybos, užimtumo ir skolinimo ekonomikai smukimas, kartu ir nacionalinių finansų sistemų susiskaidymas. Kilo grėsmė bankų sistemos stabilumui ir daugelis abejojo, ar euras išsilaikys.

Krizė atskleidė keletą institucinių euro zonos trūkumų, ypač – integruotos bankų rinkos, kurios ramsčiai yra bendra priežiūra, bendra pertvarkymo institucija su bendru pertvarkymo fondu ir bendra indėlių draudimo sistema, stygių. Politikos formuotojams reaguojant į 2012 m. neramumus, buvo sukurta ir bendra priežiūra, ji sutelkta po ECB stogu. Dalyvaujant nacionalinėms kompetentingoms institucijoms, Europos bankų priežiūra sukurta per trumpą dvejų metų laikotarpį.

Šiandien euro zonos ekonomika jau skaičiuoja beveik penkerius plėtros metus, augimas fiksuojamas visose šalyse ir sektoriuose. Pagrindinis atsigavimą skatinantis veiksnys yra ECB vykdoma pinigų politika, o jo veiksmus svariai papildo bankų priežiūra euro zonos lygiu.

Pirma, integruota bankų priežiūra buvo prisidėta prie bankų sustiprėjimo, tai padėjo įveikti finansinį susiskaidymą, pagerinti pinigų politikos perdavimą ir atkurti paskolų teikimą gyventojams bei įmonėms. Visoje euro zonoje iki rekordinių žemumų sumažėjo paskolų palūkanų normos.

Antra, taikydama reikalavimą, kad bankai turėtų pakankamai kapitalo ir užtikrintų reikiamą rizikos ir grąžos balansą, Europos bankų priežiūra yra pirmoji bankų sektoriuje kylančių rizikų finansiniam stabilumui gynybos linija. Tai leidžia vykdyti pinigų politiką laikantis įgaliojimo užtikrinti kainų stabilumą net ir tada, kai pinigų politikos pozicija ilgą laiką turi likti skatinamoji, nes efektyvi priežiūra neleido ir neleidžia plisti rizikoms finansiniam stabilumui.

2018 m. bankai toliau susiduria su kai kuriais nemenkais išbandymais. Tai jų balansų kokybės gerinimas, paveldo pozicijų, tokių kaip tam tikri ne rinkos finansiniai produktai, iš esmės nulemtų finansų krizės, taip pat vėliau vykusios Didžiosios recesijos nulemtų neveiksnių paskolų mažinimas. Tai ir poreikis savo veiklos modelius pritaikyti prie naujų technologinių iššūkių, spręsti per didelių pajėgumų, didelių sąnaudų problemas. Bankai, siekiantys būti stiprūs ir pravartūs euro zonos ekonomikai, šias sritis ir toliau turi laikyti prioritetinėmis veiklos sritimis.

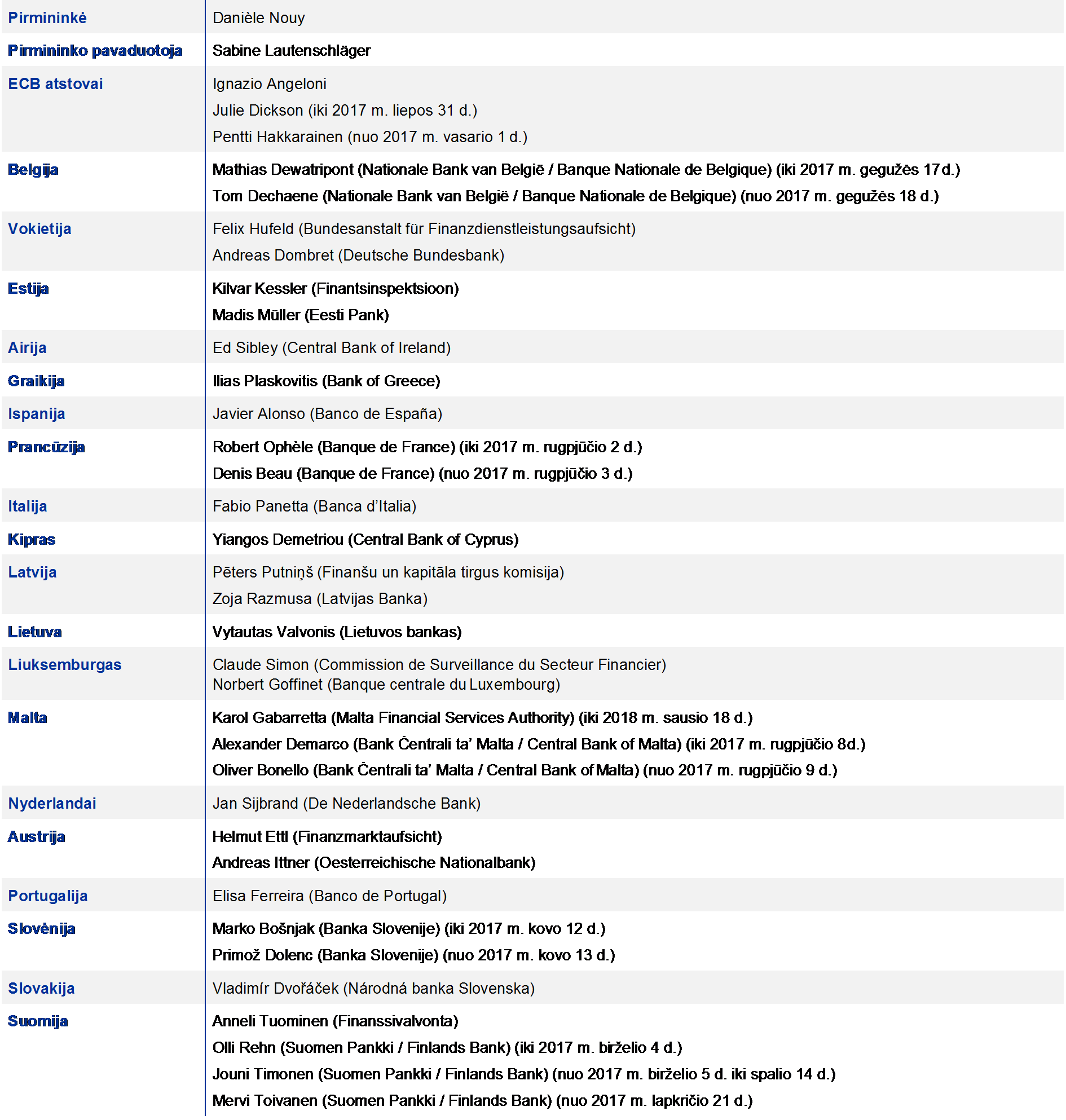

Įžanginis interviu su Priežiūros valdybos pirmininke Danièle Nouy

Praėjo beveik 10 metų nuo banko Lehman Brothers žlugimo ir finansų krizės pradžios. Ar finansų sistema tapo saugesnė?

Be abejo, pasaulinė finansų krizė lėmė daug pokyčių. Mes ką tik baigėme vykdyti išsamią pasaulinio lygio reglamentavimo reformą – „Bazelis III“. Taisyklės bankams tapo griežtesnės, reglamentavimo sistemos spragos užtaisytos. Europoje pradėjome kurti bankų sąjungą. Šiuo metu bankų sąjunga grindžiama dviem ramsčiais: Europos bankų priežiūra ir Europos bankų pertvarkymu. Abu jie padeda gerinti bankų priežiūrą visoje Europoje ir veiksmingiau spręsti krizių problemą. Apskritai būtų sąžininga pasakyti, kad krizė nulėmė didžiąją esamos finansų sistemos architektūros dalį, ir ši architektūra yra kur kas stabilesnė už ankstesniąją. Taigi, taip, finansų sistema tapo saugesnė.

O ką pasakytumėte apie bankus? Ar jie pasimokė?

Na, tikiuosi, kad pasimokė. Juk viena pagrindinių krizės priežasčių buvo tokia kultūra, kai prioritetai teikiami ne ilgalaikiam tvarumui, o trumpalaikei naudai, ir tai, kokį poveikį bankų veiksmai turės ekonomikai bei mokesčių mokėtojams, dažnai ignoruota. Tokią kultūrą būtina keisti, ir šis pokytis turi kilti iš bankų, nors reguliavimo institucijos ir privalo užtikrinti, kad paskatos būtų ir liktų tolygios.

Kokias paskatas turite omenyje?

Faktas, kad bankai dabar gali tvarkingai žlugti, turėtų skatinti juos sutelkti dėmesį į tvarumą. Gelbėjimas valstybės lėšomis turi tapti atgyvena. Europoje svarbų vaidmenį šioje srityje vaidina bendras pertvarkymo mechanizmas (BPeM). Pirmą kartą jis pritaikytas 2017 m., kai žlugo ir buvo pertvarkyti arba uždaryti trys stambūs bankai. Duota aiški žinia: bankai turi pajusti savo elgesio pasekmes; jeigu jie elgsis neprotingai, gali žlugti.

Išeitų, kad imtis spręsti visas iškylančias problemas bankus skatina grėsmė žlugti?

Taip, žinoma. Nuo krizės laikų bankai daug ką nuveikė, tačiau problemų, kurias būtina spręsti, tebėra. O dabar yra tinkamas metas tai daryti, dėl keturių priežasčių yra susidariusios idealios sąlygos. Pirma, euro zonos ekonomika laikosi gerai. Antra, naujosios technologijos bankams gal ir yra iššūkis, bet jos siūlo ir naujų galimybių užsidirbti ir išlikti pelningiems. Trečia, baigus rengti „Bazelį III“, susidarė reguliavimo aiškumas. Ir ketvirta, dabar, kai jau visiškai sukurta Europos bankų priežiūra, atsirado apibrėžtumas dėl priežiūros. Bankai žino, kaip mes dirbame ir ko iš mūsų gali tikėtis.

Ar tiesa, kad didelis iššūkis euro zonos bankams yra pelningumas?

Taip, pelningumas euro zonos bankams yra pagrindinis iššūkis. Kai kurie iš jų vis dar uždirba mažiau, nei patiria kapitalo sąnaudų, o tokia pozicija yra netvari ilguoju laikotarpiu. Ši problema kyla bankams, tačiau ji kelia nerimą ir mums, prižiūrėtojams. Nepelningi bankai negali prisidėti prie ekonomikos augimo ir formuoti kapitalo rezervų. Kartu jie gali būti pastūmėti griebtis pajamingumo paieškų, o tai didintų rizikas. Taigi, nepakankamas euro zonos bankų sektoriaus pelningumas mums, prižiūrėtojams, kelia susirūpinimą.

Kokių priemonių turėtų imtis bankai, kad pelningumą padidintų?

Į šį klausimą atsakyti sunkiau, nes kiekvienas bankas vis kitoks, kiekvienas turi taikyti savo strategiją. Pradėti visi turėtų nuo strategijos kūrimo ir įgyvendinimo. Čia tiktų sąvoka „strateginis valdymas“. Trumpai tai nusakytina kaip vadovybės gebėjimas padėti bankui artėti prie jo ilgalaikių tikslų. Tam būtini gerai parengti procesai ir tinkamas vadovavimas, įskaitant rizikos valdymą. Jei šios sąlygos vykdomos, vadovybė visada mato ir suvokia visą organizaciją, o prireikus gali greitai keisti kursą. Apskritai kuo bankai geresni „strateginiai valdytojai“, tuo sėkmingesnė jų veikla. Kalbant apie praktiškesnį lygmenį, pasakytina, kad bankams reikėtų pagalvoti apie tai, kaip išskaidyti gaunamų pajamų šaltinius, pavyzdžiui, pasitelkiant naująsias technologijas. Daugiau kaip pusę stambiųjų euro zonos bankų veiklos pajamų sudaro grynosios palūkanų pajamos. Kadangi palūkanų normos rekordiškai mažos, reikia kažką daryti. Pavyzdžiui, bankai galėtų pamėginti didinti pajamas iš mokesčių ir komisinių. Daugelis yra nurodę, kad ir iš tiesų ir ketina tai daryti. Tačiau, kaip jau sakiau, kiekvienas bankas vis kitoks, kiekvienas turi rasti savą išeitį. Apskritai Europos bankų sektorius turi toliau konsoliduotis.

O kaip su išlaidomis? Ar išlaidų mažinimas nėra dar vienas būdas didinti pelningumą?

Išlaidas mažinti galima, išties. Kad ir didžiuliai skyrių tinklai – ar skaitmeninės bankininkystės laikais jie vis dar reikalingi? Išlaidų mažinimas irgi gali būti banko strategija, taikoma siekiant didesnio pelningumo. Tačiau yra vienas „bet“: bankai neturi mažinti išlaidų ten, kur nereikia. Sumažinti darbuotojų skaičių tokiose srityse kaip rizikos valdymas? Mintis prasta. Taupyti IT sistemų sąskaita? Irgi prasta. Apibendrinant pasakytina, kad bankai neturėtų taupyti tokių dalykų, kurie turi esminės svarbos jų veiklai ir stabilumui ateityje, sąskaita.

Ar pelningumui turi įtakos neveiksnios paskolos?

Taip, labai. Neveiksnios paskolos mažina pelną, joms tvarkyti skiriami ištekliai, kurie galėtų būti panaudojami efektyviau. Kadangi euro zonoje neveiksnios paskolos sudaro beveik 800 mlrd. eurų, jos yra didžiulė spręstina problema. Geroji žinia yra tai, kad bankai daro pažangą: nuo 2015 m. pradžios neveiksnių paskolų suma sumažėjo maždaug 200 mlrd. eurų. Tai jau šis tas, tačiau to neužtenka.

Kokių svarbių priemonių ėmėsi Europos bankų priežiūra, kad padėtų išspręsti neveiksnių paskolų problemą?

Neveiksnios paskolos – vienas svarbiausių mūsų priežiūros prioritetų. 2017 m. pradžioje mes išleidome bankams skirtą rekomendacinį dokumentą, kaip spręsti neveiksnių paskolų problemą. Pasinaudodami šiuo dokumentu kaip atskaitos tašku, išnagrinėjome pačių bankų turimus neveiksnių paskolų problemos sprendimo planus. 2018 m. toliau stebėsime, kaip šie planai įgyvendinami.

Tačiau bankai turi ne tik atsikratyti esamų neveiksnių paskolų, bet ir spręsti galimų naujų neveiksnių paskolų problemą. Tuo tikslu 2017 m. pabaigoje paskelbėme mūsų parengto rekomendacinio dokumento priedo projektą. Jame išdėstyti mūsų lūkesčiai, kaip bankai turėtų sudaryti atidėjinius naujoms neveiksnioms paskoloms, žinoma, šie lūkesčiai nėra įpareigojantys. Tai priežiūrinio dialogo atskaitos taškas, jie mums padės vertinant kiekvieną banką atskirai. Priedo projektas buvo pateiktas viešoms konsultacijoms, o 2018 m. kovo mėn. paskelbta jo galutinė versija.

Vadinasi, bankai vis dar turi gerinti savo balansų kokybę.

Taip, geri laikai amžinai nesitęs, taigi kol bankai gali, jie turi kaip įmanoma geriau pasinaudoti esama palankia padėtimi. Susidarius nuosmukiui, mažinti neveiksnias paskolas bus daug sunkiau. Apskritai „švarūs“ balansai yra labai svarbūs siekiant pelningumo trumpuoju ir vidutiniu laikotarpiu. Tiesos akimirka bus 2018 m. atliksimas Europos bankininkystės institucijos nepalankiausiomis sąlygomis. Jis leis įvertinti, kiek atsparūs bus bankai sąlygoms pasunkėjus.

Ką dar, be mažo pelningumo ir neveiksnių paskolų, turi stebėti Europos bankų priežiūra?

Daug ką. Pavyzdžiui, mes atidžiai stebime vidaus modelius, bankų taikomus turto rizikos koeficientams nusistatyti. Tai labai svarbu apskaičiuojant kapitalo reikalavimus, taigi ir bankų atsparumui. Kad modeliai teiktų tinkamus rezultatus, atliekame tikslinę vidaus modelių peržiūrą. Vykdant šią peržiūrą, siekiama trijų tikslų: pirma, užtikrinti, kad bankų taikomi modeliai atitiktų teisės aktų reikalavimus; antra, suvienodinti vidaus modelių priežiūrinį vertinimą; trečia, užtikrinti, kad taikant vidaus modelius apskaičiuojamus rizikos koeficientus lemtų faktinė rizika, o ne modelio pasirinkimas. Tikslinė vidaus modelių peržiūra padės padidinti pasitikėjimą vidaus modeliais, kapitalo pakankamumu, taigi ir bankų atsparumu.

Ar tikslinė vidaus modelių peržiūra yra susijusi ir su „Bazeliu III“ bei kapitalo poreikio žemutine riba, apie kurią daug diskutuojama?

Taip, toks ryšys tikrai yra. Šiaip jau „Bazeliu III“ siekiama išsaugoti rizika grindžiamus kapitalo reikalavimus. Tai visiškai suprantama, nes kapitalo reikalavimai, nustatomi atsižvelgiant į riziką, yra veiksmingi, jie skatina bankus atidžiai nusistatyti, įvertinti ir valdyti riziką. Taigi, vidaus modeliai yra svarbūs. Jeigu jie neveikia tinkamai, bankai gali turėti per mažai kapitalo ir tapti pažeidžiami. Tiksline vidaus modelių peržiūra, kaip ką tik paminėjau, siekiama užtikrinti tinkamą vidaus modelių veikimą. Tai daroma, taip sakant, iš apačios į viršų, vertinant pačius modelius. Kartu „Bazeliu III“ įvedami tam tikri saugikliai „iš viršaus į apačią“, tokie kaip Jūsų paminėta kapitalo poreikio žemutinė riba. Ja užtikrinama, kad taikant vidaus modelius apskaičiuojami rizikos koeficientai nebūtų mažesni nei tam tikras lygis. Taigi, kapitalo poreikio žemutine riba, kaip ir tiksline vidaus modelių peržiūra, prisidedama prie to, kad pagal riziką įvertinami kapitalo reikalavimai būti patikimi. Tai labai į naudą patiems bankams.

Pereikime nuo „Bazelio III“ prie JK: kaip Europos bankų priežiūra rengiasi Brexitui?

Na, Brexitas tikrai pakeis Europos bankininkystės veiklos vaizdą. Jis turi įtakos bankams abiejose Lamanšo sąsiaurio pusėse. Svarbiausias jų rūpestis – kaip išsaugoti prieigas vieniems prie kitų rinkos. Tam jiems gali prireikti įgyvendinti radikalius organizacinius pokyčius, o tokiems pokyčiams, be abejo, būtina gerai pasiruošti iš anksto.

Dirbti po Brexito turi pasiruošti ir priežiūros institucijos. Mes esame parengę politikos pozicijų svarbiais klausimais ir aiškiai įvardiję, ko tikimės iš persikeliančių į euro zoną bankų. Įvairiais kanalais palaikome glaudžius ryšius su suinteresuotais bankais. Tai padeda labiau suprasti jų planus ir aiškiai išsakyti mūsų lūkesčius.

Tačiau Brexito sukelti pokyčiai yra susiję ne tik su kai kurių bankų persikėlimu iš JK. Kaip priežiūros institucija mes turime galvoti ir apie tarpvalstybines bankų grupes – apie tai, kaip galėtume užtikrinti tinkamą jų priežiūrą, galimą pertvarką. Tai turės įtakos ne tik bankams, veikiantiems JK, bet ir iš bet kurios trečiosios šalies veiklą vykdantiems bankams. Gali turėti įtakos ir už ES ribų veikiantiems Europos bankams.

Kaip įsivaizduojate finansinės integracijos raidą Europoje po Brexito?

Brexitas išties labai liūdina, bet aišku ir tai, kad finansinė integracija Europoje vyks toliau. Gerokai pasistūmėta į priekį su Europos bankų sąjunga, jos idėja, atrodo, patinka ir toms šalims, kurios nepriklauso euro zonai, ypač – Rytų Europos ir Skandinavijos šalims. Manau, tai teikiantis vilčių dalykas.

Tačiau bankų sąjungą dar reikia užbaigti kurti, o trečiasis, trūkstamasis, jos ramstis yra Europos indėlių draudimo sistema (EIDS). Dabar, kai bankų priežiūra ir bankų pertvarkymas vykdomi Europos lygiu, tokia turi tapti ir indėlių apsauga. Tik tada kontrolė ir įsipareigojimai bus suvienodinti. Mano požiūriu, laikas imtis kurti EIDS.

Bankų sąjungai darant pažangą, bankai turėtų pradėti justi didelės integruotos rinkos teikiamą naudą. Jie turėtų labiau peržengti šalių sienas ir sudaryti išties europinį bankų sektorių, kuris patikimai ir efektyviai finansuotų Europos ekonomiką.

1 Priežiūros vaidmuo užtikrinant finansinį stabilumą

1.1 Kredito įstaigos. Pagrindinė rizika ir veiklos rezultatai

Pagrindinė rizika bankų sektoriuje

Nors daroma pažanga, BPM rizikos schema iš esmės nesikeičia

Per praėjusius metus ekonominė aplinka, kurioje veikia euro zonos bankai, toliau gerėjo ir kai kuriems bankams pavyko uždirbti nemažai pelno, tačiau kitiems dar reikia atsigauti. Apskritai bankai padarė geroką pažangą stiprindami savo balansus ir spręsdami neveiksnių paskolų problemą. Kartu pasistūmėjo į priekį darbas siekiant įgyvendinti reguliavimo darbotvarkę, tai padėjo sumažinti su reguliavimu susijusią neapibrėžtį.

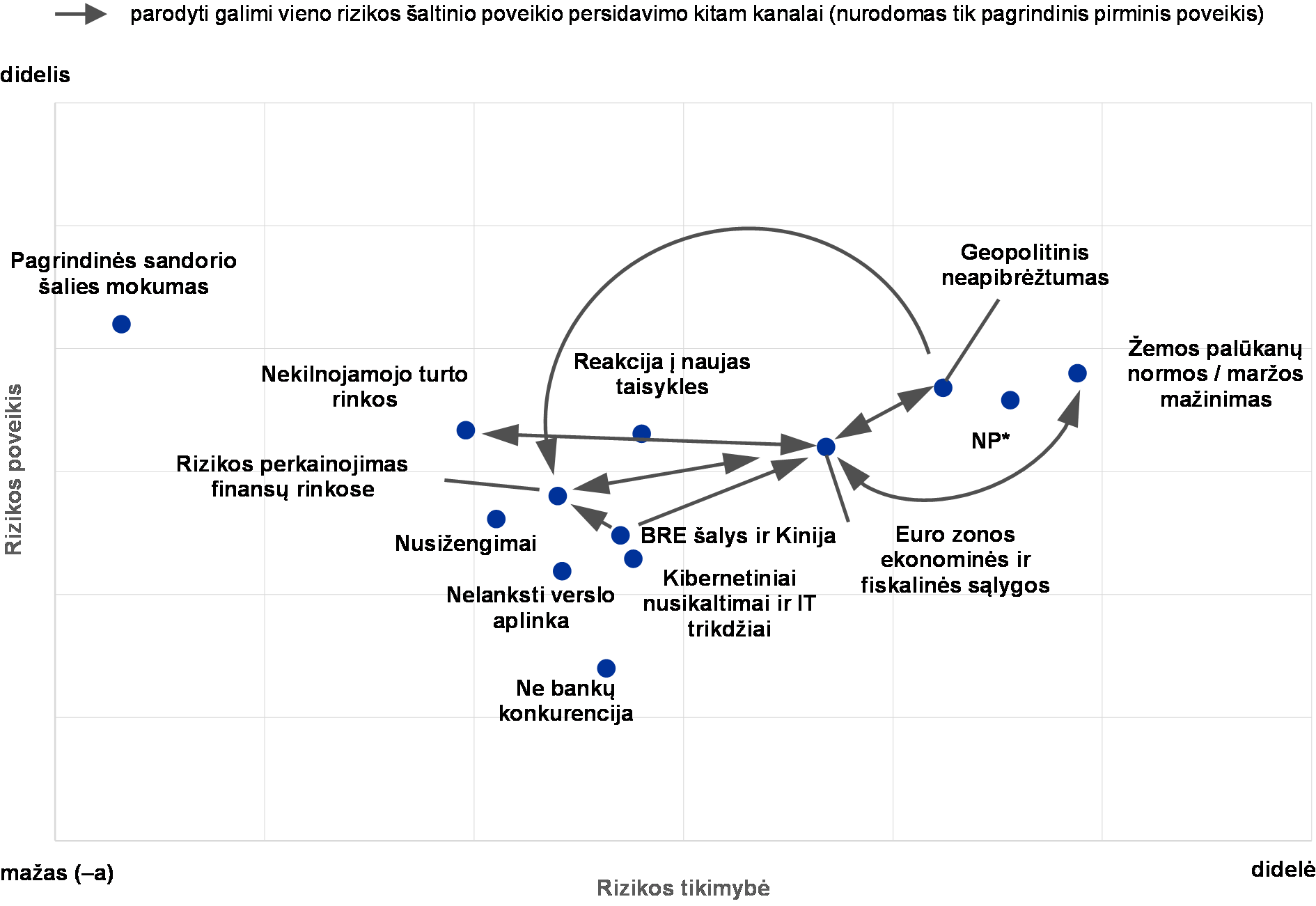

1 pav.

Euro zonos bankų BPM rizikos schema 2018 m.

Šaltinis: ECB ir nacionalinės priežiūros institucijos.

Pastabos: rizikos schema rodo rizikos veiksnių tikimybę ir poveikį (nuo mažo (-s) iki didelio (-ės).

*Neveiksnios paskolos; šis rizikos veiksnys svarbus tik tiems euro zonos bankams, kurių neveiksnių paskolų rodiklis yra didelis.

Vis dėlto tam tikrų rūšių rizika kyla ir toliau, taigi nuo 2017 m. pradžios bendra BPM rizikos schema (žr. 1 pav.) daug nepasikeitė. Didžiausi tiek pagal galimą poveikį, tiek pagal tikimybę yra trys rizikos veiksniai: i) mažos palūkanų normos ir jų neigiamas poveikis bankų pelningumui; ii) nemažėjantis aukštas neveiksnių paskolų lygis kai kuriose euro zonos šalyse; iii) geopolitinis neapibrėžtumas. Pirmieji du veiksniai nuo 2016 m. truputį sumažėjo, bet geopolitinis neapibrėžtumas gerokai padidėjo. Jis daugiausia susijęs su tebevykstančiomis derybomis siekiant galutinio Brexito susitarimo ir bendresniu pasauliniu politiniu neapibrėžtumu (po prezidento rinkimų Prancūzijoje politinis neapibrėžtumas ES šiek tiek sumažėjo).

Pelningumas tebėra svarbiausias uždavinys

Užsitęsęs mažų palūkanų normų laikotarpis ir toliau daro poveikį bankų pelningumui. Esant mažoms palūkanų normoms, mažėja finansavimo sąnaudos ir skatinamas ekonomikos augimas, tačiau dėl mažų palūkanų normų daromas spaudimas grynajai palūkanų maržai, taigi mažėja bankų pelningumas. Vadinasi, bankams gali tekti atitinkamai keisti veiklos modelius ir išlaidų struktūrą. Tačiau priežiūros institucijos turi užtikrinti, kad, siekdami didinti pelną, bankai neprisiimtų per didelės rizikos.

Neveiksnių paskolų lygis šiek tiek sumažėjo, bet reikia dirbti toliau

Aukštas neveiksnių paskolų lygis yra dar viena rimta problema, aktuali daug kuriam iš euro zonos bankų. Palyginti su 2016 m., neveiksnių paskolų lygį bankams pavyko šiek tiek sumažinti: bendras neveiksnių paskolų lygis 2017 m. antrąjį ketvirtį sumažėjo nuo 6,5 %, buvusio 2016 m. antrąjį ketvirtį, iki 5,5 %. Vis dėlto nemažos dalies euro zonos bankų balansuose neveiksnių paskolų dar yra per daug. Taigi labai svarbu, kad bankai dėtų dar daugiau pastangų ryžtingoms bei patikimoms neveiksnių paskolų valdymo strategijoms parengti ir įgyvendinti. Kad būtų pašalintos neveiksnių paskolų problemą trukdančios spręsti struktūrinės kliūtys[1], būtinos ir tolesnės reformos.

Kai kuriems bankams sunkumų gali kelti naujos reguliavimo sistemos įgyvendinimas

Užbaigta kurti ir toliau tobulinama reguliavimo sistema padės užtikrinti bankų sektoriaus stabilumą vidutiniu laikotarpiu. Tačiau dėl perėjimo prie naujos reguliavimo tvarkos bankai gali patirti trumpalaikių išlaidų, jiems gali kilti tam tikrų rizikų, pavyzdžiui, kad nepavyks laiku prisitaikyti. Nuo 2016 m., kai, pasiekus susitarimus tarptautiniuose ir Europos forumuose, paskelbta daugiau informacijos apie įvairias galutines reguliavimo iniciatyvas, šios rizikos truputį sumažėjo.

Dėl skolos tvarumo problemų ir geopolitinės rizikos gali vykti rizikos perkainojimas

Kai kuriose valstybėse narėse vis dar nuogąstaujama dėl skolos tvarumo, taigi jos gali būti pažeidžiamos, jei obligacijų rinkose vyktų perkainojimas (ir dėl to, kad šiuo metu rizikos priedų lygis labai žemas). Visa tai labai aktualu dabar, kai geopolitinio neapibrėžtumo lygis kaip niekada aukštas. Dar labiau susidariusią padėtį sunkina Brexitas. Finansų rinkose staiga pasikeitus norimos prisiimti rizikos lygiui, bankai tai pajustų dėl atsargų ir finansavimo išlaidų rinkos vertės perkainojimo.

BPM priežiūros prioritetai

BPM priežiūros prioritetais numatomos sritys, į kurias tais metais bus sutelkiama priežiūra. Jie grindžiami pagrindinių rizikų, su kuriomis susiduria prižiūrimi bankai, vertinimu atsižvelgiant į naujausius ekonominės, reguliavimo ir priežiūros aplinkos pokyčius. Kasmet peržiūrimi prioritetai yra pagrindinė priemonė tinkamai derinamais būdais, proporcingai ir veiksmingai koordinuoti bankams taikomus priežiūros veiksmus, taip užtikrinant vienodas veiklos sąlygas ir stipresnį priežiūros poveikį (žr. 1 grafiką).

1 grafikas

Priežiūros prioritetai 2018 m. ir vėliau

1) Neveiksnios paskolos.

2) Tikslinės vidaus modelių peržiūros.

3) Vidaus kapitalo pakankamumo vertinimo procesas.

4) Vidaus likvidumo pakankamumo vertinimo procesas.

5) Šviesiai mėlynos spalvos varnelės rodo tolesnę veiklą.

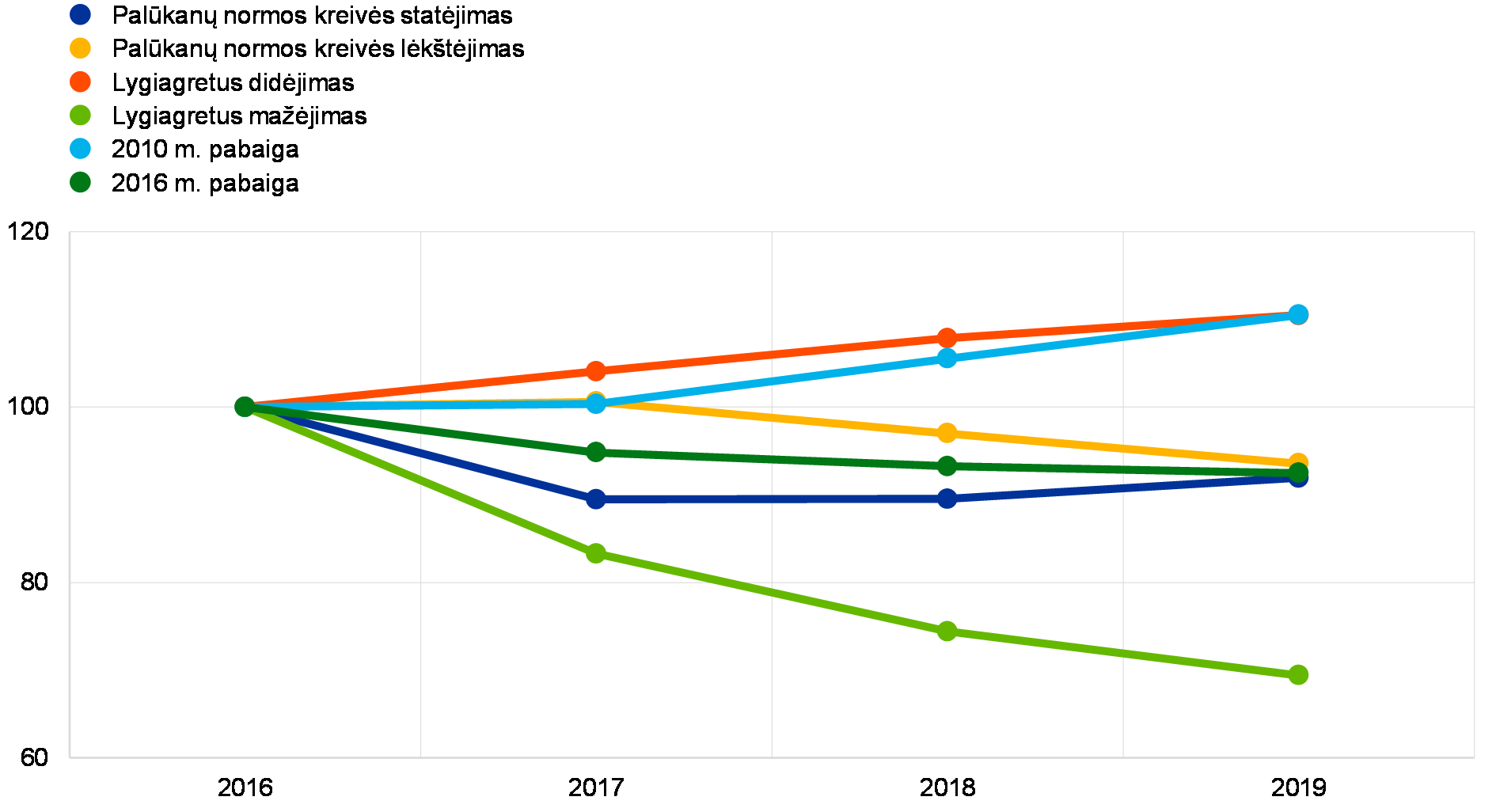

Palūkanų normos rizikos bankinėje knygoje jautrumo analizės rezultatai

ECB nuolat stebi bankų palūkanų normų maržų jautrumą palūkanų normų pokyčiams. Atsižvelgdamas į mažų palūkanų normų aplinką, turinčią įtakos bankų sektoriaus pelningumui, ECB nusprendė 2017 m. išsamiau įvertinti bankų strategijas, kuriomis jie siektų palaikyti tam tikrą palūkanų normų maržų lygį įvairiomis aplinkybėmis.

Taigi, 2017 m. pirmąją pusę ECB bankų priežiūra vykdė palūkanų normos rizikos bankinėje knygoje (angl. interest rate risk in the banking book, IRRBB) jautrumo analizę – 2017 m. testavimą nepalankiausiomis sąlygomis[2]. Iš 111 svarbios įstaigos sudaryta imtis įvertinta pagal du vienas kitą papildančius parametrus: i) bankų grynųjų palūkanų pajamų pokyčius dėl palūkanų normos svyravimų; ii) bankų ekonominės nuosavo kapitalo vertės[3] (t. y. dabartinės vertės bankinėje knygoje) pokyčius dėl palūkanų normos svyravimų. Atliekant šią patikrą, buvo siekiama įvertinti rizikos valdymo praktiką priežiūros požiūriu ir visapusiškai palyginti bankų rezultatus. Todėl bankų paprašyta taikyti šešis hipotetinius palūkanų normos sukrėtimų scenarijus ir vertinti, kaip kis balansas[4].

2 pav.

Vidutinės numatomos grynosios palūkanų pajamos pagal palūkanų normos sukrėtimų scenarijų

(indeksas: 2016 m. = 100)

Šaltinis: ECB.

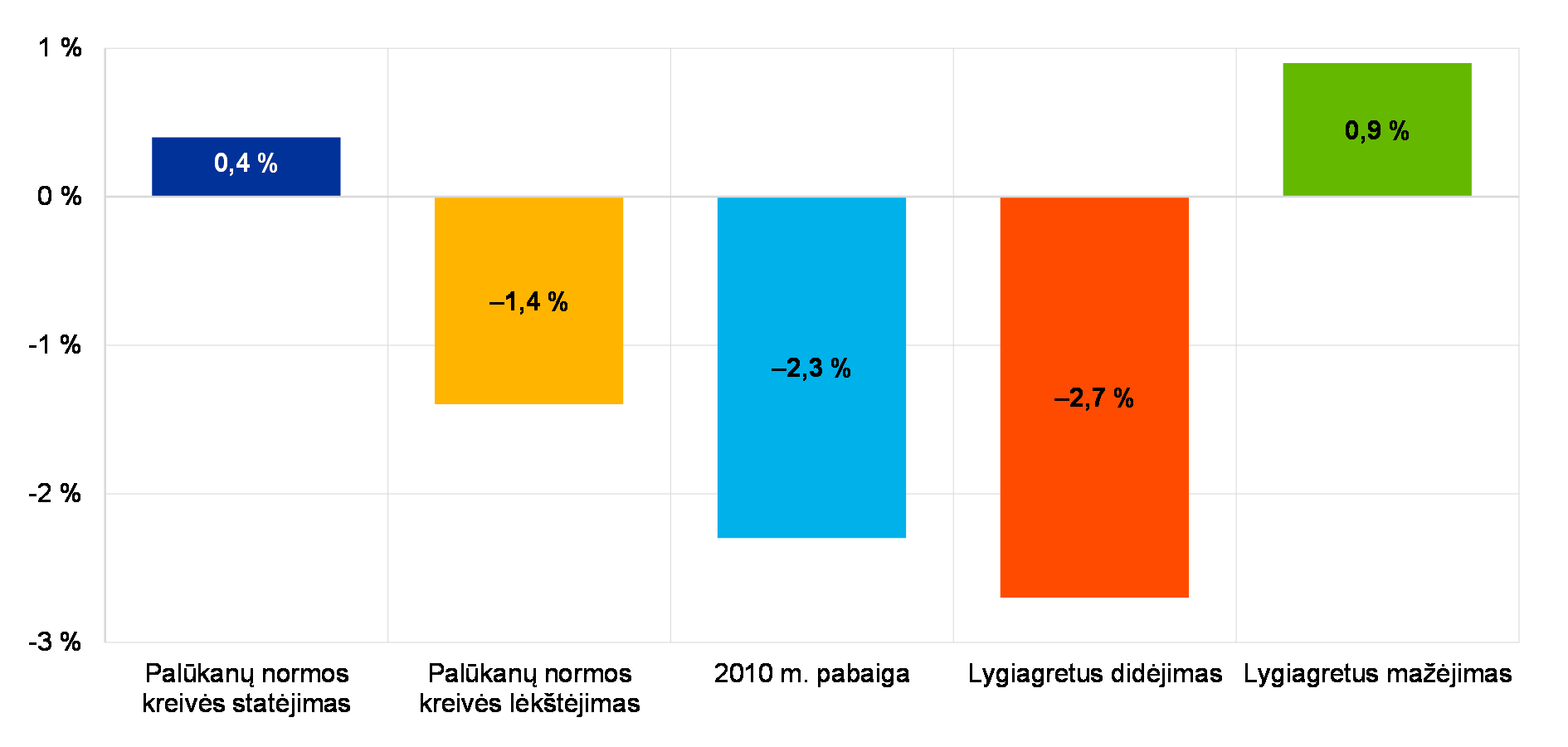

Pastabos: skaičiai pagrįsti numatomomis grynosiomis palūkanų pajamomis, agregavus visas pagrindines valiutas, patikrintas atliekant visų 111 bankų testavimą. Lygiagretieji pokyčiai šiuo metu naudojami rengiant IRRBB atskaitomybę (+/– 200 bazinių punktų pozicijoms eurais); palūkanų normos kreivės statėjimas ir lėkštėjimas pateikti pagal neseniai paskelbtus Bazelio bankų priežiūros komiteto (BBPK) standartus dėl IRRBB; pagal 2010 m. pabaigos sukrėtimų scenarijų palūkanų normos vėl tampa 2010 m. pabaigos lygio; pagal 2016 m. pabaigos sukrėtimų scenarijų palūkanų normos nesikeičia ir yra 2016 m. pabaigos lygio.

Rezultatai rodo, kad apskritai palūkanų normos pokyčiams bankai yra gerai pasirengę. Staigus lygiagretus palūkanų normos terminų struktūros pokytis, sudarantis +2 %, turėtų teigiamą bendrą poveikį grynosioms palūkanų pajamoms (+10,5 % trejų metų laikotarpiu, 2 pav.) ir nedidelį neigiamą poveikį ekonominei nuosavo kapitalo vertei (–2,7 % CET 1, 3 pav.). Poveikis ekonominei nuosavo kapitalo vertei, palyginti su visais testuotais palūkanų normų sukrėtimų scenarijais, yra didžiausias.

Tačiau testavimo rezultatų nereikėtų suprasti klaidingai, t. y. manyti, kad rizikos nėra, ypač todėl, kad šiais rezultatais atsižvelgiama į bankų lūkesčius dėl klientų elgesio. Pavyzdžiui, neterminuotuosius indėlius bankai gali traktuoti kaip ilgalaikius fiksuotųjų palūkanų įsipareigojimus. Jei šie indėliai, kylant palūkanų normoms, būtų perkainojami greičiau, nei tikisi bankai, grynosios palūkanų pajamos būtų mažesnės, nei tikėtasi. Indėlių modelius bankai daugiausia rengė orientuodamiesi į mažėjančias palūkanų normas. Taigi, šie modeliai gali tik iš dalies parodyti klientų reakciją į palūkanų normų kilimą. Be to, kai kuriais atvejais modeliuojama pagrindinių indėlių trukmė yra stebėtinai ilga.

3 pav.

Vidutinis ekonominės nuosavo kapitalo vertės pokytis pagal palūkanų normos sukrėtimo scenarijų

(ekonominės nuosavo kapitalo vertės pokytis kaip bendro 1 lygio nuosavo kapitalo procentinė dalis)

Šaltinis: ECB.

Pastabos. skaičiai pagrįsti ekonominės nuosavo kapitalo vertės prognozėmis atsižvelgiant į visos 111 bankų imties visas pagrindines valiutas ir į bendrą 1 lygio nuosavą kapitalą. Pagal 2016 m. pabaigos sukrėtimų scenarijų, palūkanų normoms nekintant, ekonominė nuosavo kapitalo vertė nesikeičia.

Rezultatai rodo ir tai, kad bankinėse knygose bankai plačiai naudoja palūkanų normų išvestines priemones. Jos naudojamos siekiant išvengti neatitikties dėl turto ir įsipareigojimų pozicijų perkainojimo. Tačiau kai kurie bankai palūkanų normų išvestines priemones naudoja ir tikslinei palūkanų normai pasiekti. Bendras šių sandorių poveikis bankų ekonominės nuosavo kapitalo vertės jautrumui yra ribotas (pagal lygiagretaus didėjimo palūkanų normų sukrėtimą +1,7 % bendro pirmo lygio nuosavo kapitalo). Poveikis ribotas daugiausia dėl to, kad viena kitą kompensuoja bankų, kuriuose dėl išvestinių priemonių turto trukmė sutrumpėja ir tų bankų. kuriuose dėl jų ta trukmė pailgėja, pozicijos (atitinkamai 55 % ir 45 % imties).

Į 2017 m. testavimo rezultatus atsižvelgta priimant sprendimus dėl priežiūrinio tikrinimo ir vertinimo proceso (angl. Supervisory Review and Evaluation Process, SREP). Jie bus labai pravartūs būsimiems priežiūriniams pokalbiams dėl palūkanų normos rizikos bankinėje knygoje. Jungtinės priežiūros grupės (JPG) šiuos rezultatus galėtų naudoti kaip atspirties tašką tolesnei analizei.

1 intarpas

Bankų sektoriaus konsolidacija: kliūtys tarpvalstybiniams susijungimams ir įsigijimams

Klestinti bankų sistema neatsiejama nuo klestinčios bankų susijungimų ir įsigijimų rinkos. Europos bankų sąjunga, įskaitant ir Europos bankų priežiūrą, tarpvalstybiniams bankų susijungimams leis vykti lengviau.

Tarpvalstybiniai susijungimai euro zonoje gali būti naudingi dėl trijų svarbių priežasčių. Pirma, jie sustiprins finansinę integraciją euro zonoje ir padės siekti bendro tikslo – tikrai europietiško bankų sektoriaus. Antra, taupantieji turės daugiau galimybių rinktis, kur investuoti pinigus, o bendrovėms ir namų ūkiams atsivers daugiau finansavimo šaltinių. Trečia, pagerės pasidalijimas rizika, o tai padės ES ekonomikai tapti stabilesnei ir našesnei. Be to, bankams jungiantis, gali pavykti sumažinti perteklinius pajėgumus, efektyviau dirbtų patys bankai. Kad tokios naudos būtų gaunama iš tikrųjų, susijungimo operacijos turi būti patikimos rizikos ribojimo atžvilgiu.

Susijungimų ir įsigijimų rinkos padėtis

Tuoj po euro įvedimo susijungimų ir įsigijimų euro zonoje padaugėjo, tačiau paskui ėmė mažėti. 2016 m. buvo pasiektas žemiausias lygis nuo 2000 m. ir pagal sandorių skaičių, ir pagal jų vertę[5]. Be to, tie susijungimai dažniau buvo vidaus, o ne tarpvalstybiniai susijungimai.

Bankų susijungimai yra sudėtingi, brangūs ir pavojingi, o jų sėkmė priklauso nuo tam tikrų sąlygų palankumo. Jei bankai šį žingsnį ketina žengti, jie turi būti pasitikintys, tačiau atrodo, kad pasitikėjimo bankams vis dar stinga.

Neretai neapibrėžtumas kyla dėl susijungimo kursimos ekonominės vertės. Vertinant galimus partnerius, gali kilti abejonių dėl jų turto kokybės ir gebėjimo gauti pelno. Kai kuriose euro zonos šalyse neveiksnių paskolų lygis tebėra aukštas ir sunku nustatyti tikrąją jų vertę.

Ypač neapibrėžtumas kyla dėl kai kurių svarbiųjų veiksnių, lemiančių ilgalaikius bankų veiklos rezultatus. Pavyzdžiui, nežinia, kaip banko optimalią struktūrą ir dydį paveiks skaitmeninimas ir tuo juo susiję rinkos struktūros pokyčiai. Ar vis dar verta įsigyti skyrių tinklų? Juk dėl skaitmeninės bankininkystės jie gali tapti vis mažiau naudingi. Galiausiai, įtakos gali turėti tai, kad dar tebėra tam tikro neapibrėžtumo dėl reguliavimo. Atrodo, nemažai bankų, prieš ryždamiesi priimti svarbų sprendimą susijungti su kitu banku, norėtų matyti, kad bendrasis taisyklių sąvadas yra visiškai įgyvendintas.

Neapibrėžtumą kelia dar ir tarpvalstybinis aspektas. Visų pirma, vykstant tarpvalstybiniams susijungimams, bankams tenka ne tik peržengti šalies ribas, bet ir įveikti kultūrines bei kalbos kliūtis. Nepakankamai suderintos teisinės ir priežiūros nuostatos, reglamentuojančios susijungimų ir įsigijimų priežiūrines patikras BPM dalyvaujančiose šalyse, gali lemti didesnes tarpvalstybinių susijungimų ir įsigijimų sąnaudas ir apskritai trukdyti juos įgyvendinti. Paprastai susijungimus reglamentuojantys šalių teisės aktai būna skirtingi.

Svarbus veiksnys yra kapitalo ir likvidumo ribojimas jurisdikcijose. Peržiūrint Kapitalo reikalavimų reglamento (KRR) ir Kapitalo reikalavimų direktyvos (KRD IV) nuostatas, šiuo metu svarstoma galimybė tarpvalstybinių reikalavimų netaikyti grupės viduje, taigi šalyse, kuriose tos nuostatos bus taikomos, jos galėtų būti paskata tarpvalstybiniams susijungimams ir įsigijimams. Be to, KRD IV ir KRR vis dar yra numatyta kai kurių pasirinkimo galimybių ir teisių veikti savo nuožiūra, o jos nacionaliniu lygiu įgyvendinamos nevienodai. Todėl ir sunku užtikrinti, kad visose valstybėse narėse bendras reguliuojamojo kapitalo lygis būtų tolygus, bankų kapitalo pozicijas sunku palyginti.

Be abejo, bankų sprendimams susijungti gali turėti įtakos ir kiti reguliavimo veiksniai. Pavyzdžiui, tam tikras stabdis gali būti papildomi kapitalo reikalavimai, kurių atsirastų bankui tapos didesniam ar sudėtingesniam, tokie kaip kitos sisteminės svarbos įstaigos (KSSĮ) rezervų ar pasaulinio sisteminės svarbos banko rezervų reikalavimas.

Prisideda dar ir tai, kad dalis ES ir euro zonos teisinės sistemos (pvz., nemokumą reglamentuojantys įstatymai), taip pat mokesčių sistemos ir nuostatai (pvz., dėl vartotojų apsaugos), kuriais padedama užtikrinti finansų sistemų veikimą, yra skirtingi.

Europos bankų priežiūrą vykdančios institucijos šias kliūtis gali įvardyti, tačiau jų įtaka siekiant pakeisti aplinkybes yra ribota. Konsolidavimasis turi būti rinkos dalyvių reikalas, o įstatymų leidėjai turėtų pasirūpinti reguliavimo tvarkos pokyčiais.

Tačiau neapibrėžtumą, kylantį dėl bankų turto kokybės, Europos bankų priežiūra padeda mažinti, ir pirmasis žingsnis šio tikslo link buvo 2014 m. vykdyta turto kokybės patikra. Be to, vienu iš bankų priežiūros prioritetų tapo neveiksnių paskolų portfelių problema. Priežiūros institucijos taip pat gali užtikrinti su susijungimais susijusių priežiūros procesų veiksmingumą. Kalbant apie reguliavimą, pasakytina, kad svarbu užtikrinti jau sutartų reformų, įskaitant ir „Bazelį III“, sąžiningą bei nuoseklų įgyvendinimą ir imtis tolesnių veiksmų, kad būtų užbaigtas bankų sąjungos, o svarbiausia – Europos indėlių draudimo sistemos, kūrimas. Visa tai prisidės prie neapibrėžtumo mažinimo.

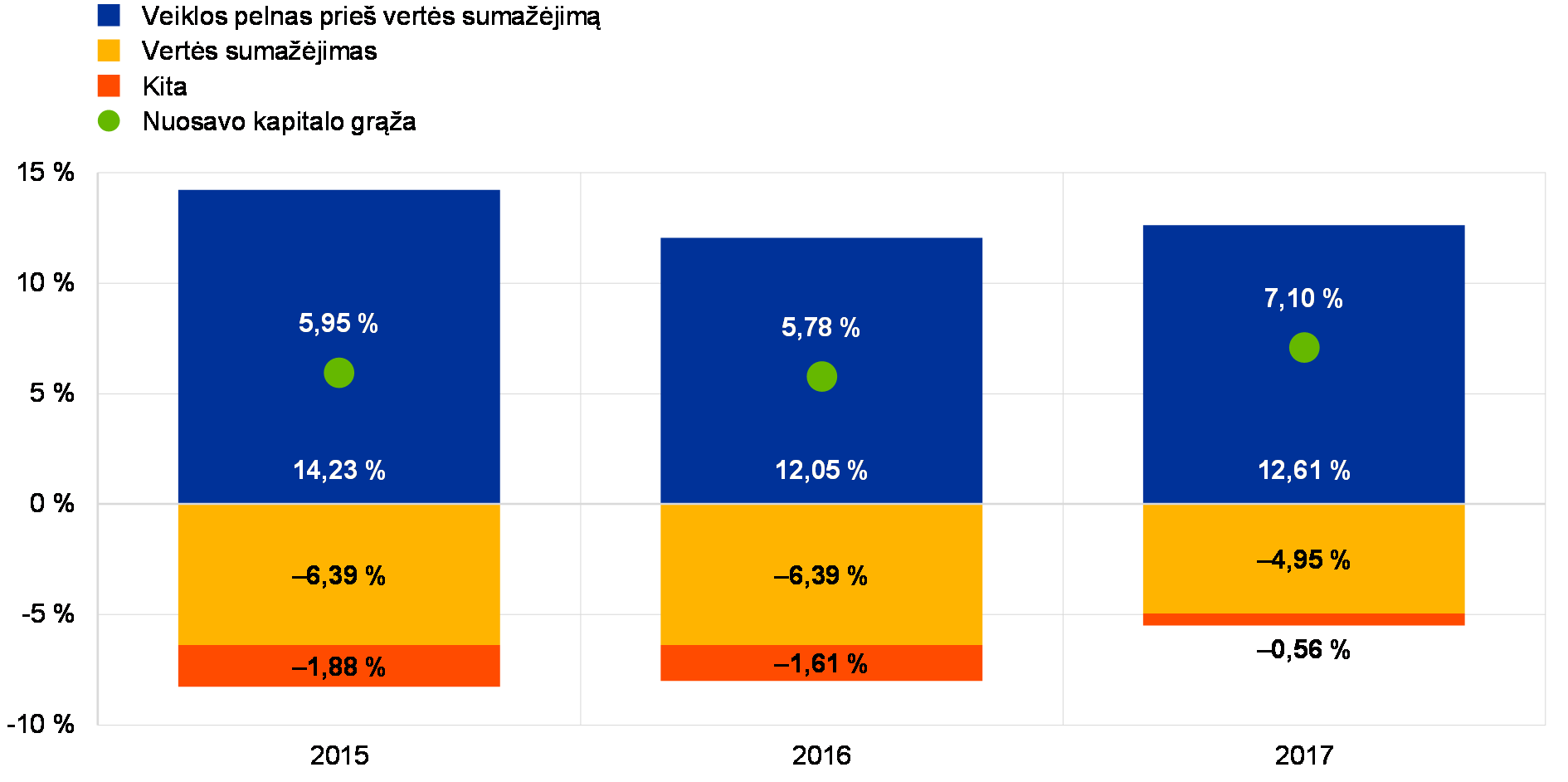

Svarbių bankų 2017 m. veiklos rezultatai

Labai sudėtingi euro zonos bankams buvo 2016 m., o 2017 m. padėtis šiek tiek pagerėjo. Per pirmuosius tris ketvirčius svarbių įstaigų veiklos pelnas prieš vertės sumažėjimą, palyginti su 2015 m. pirmaisiais trimis ketvirčiais, tapo mažesnis 10 %. Per 2017 m. pirmus devynis mėnesius veiklos pelnas prieš vertės sumažėjimą truputį padidėjo (+2 %). Dėl to, o kartu ir dėl mažesnio vertės sumažėjimo (–14,9 %, palyginti su 2016 m.; –35,2 %, palyginti su 2015 m.), susidarė vidutinės į metinę perskaičiuotos svarbių įstaigų kapitalo grąžos santykinis padidėjimas, jis vidutiniškai sudarė 7,0 % (2016 ir 2015 m. atitinkamai 5,4 % ir 5,7 %).

Vis dėlto po tokiu bendrojo rezultato pagerėjimu slypi dideli tarp bankų susidarę skirtumai. Apie 12 bankų toliau patiria nuostolių, o maždaug 24 bankų grupių vidutinė nuosavo kapitalo grąža paskutinius trejus metus buvo apie 8 % ar daugiau. Tačiau tai, kad nemažai į biržos sąrašus įtrauktų bankų dar prekiauja taikydami mažesnį nei vienetas akcijos kainos ir buhalterinės vertės santykį, rodo, kad, norint patenkinti investuotojų lūkesčius, bankams dar reikia pasistengti.

Veiklos pelno prieš vertės sumažėjimą augimas buvo paskatintas 3,2 % padidėjusių grynųjų pajamų iš mokesčių ir kitų komisinių ir, palyginti su 2016 m. pirmaisiais trimis ketvirčiais, 62 % išaugusių grynųjų prekybos pajamų. Tačiau grynosios palūkanų pajamos toliau mažėjo ir buvo 1,9 % mažesnės nei 2016 m. pirmaisiais trimis ketvirčiais užfiksuoti rezultatai (jie 0,9 % mažesni už 2015 m. pirmųjų trijų ketvirčių rezultatus).

4 pav.

Didesnė nuosavo kapitalo grąža, 2017 m. susidariusi dėl didesnio veiklos pelno ir mažesnio vertės sumažėjimo

(visi skaičiai išreikšti kaip nuosavo kapitalo procentinė dalis)

Šaltinis: ECB bankų priežiūros statistika.

Pastaba: visų metų duomenys – į metinius perskaičiuoti antrojo ketvirčio suvestiniai duomenys.

Nuo 2015 m. trečiojo ketvirčio iki 2016 m. trečiojo ketvirčio grynosios palūkanų pajamos greičiausiai sumenko sumažėjus maržoms, nes paskolų apimtis padidėjo 4,7 %. Nuo 2016 m. trečiojo ketvirčio iki 2017 m. trečiojo ketvirčio paskolų, ypač paskolų finansų įstaigoms, apimtis 2,1 % sumažėjo (–11,8 % paskolos kredito įstaigoms ir –7,3 % paskolos kitoms finansų bendrovėms). Verta atkreipti dėmesį į tai, kad, nepaisant šios neigiamos tendencijos, maždaug pusei svarbių įstaigų pavyko gauti daugiau grynųjų palūkanų pajamų.

Pasiekti teigiamų rezultatų per pirmus tris 2017 m. ketvirčius bankams padėjo mažesnės veiklos sąnaudos (dabar jos yra mažiausios nuo 2015 m.). Palyginti su 2016 m. pirmais devyniais mėnesiais, veiklos sąnaudos sumažėjo 2,3 % (palyginti su 2015 m. pirmais devyniais mėnesiais, –1,6 %), jos greičiausiai sumažėjo dėl kai kurių euro zonos bankų pastaruoju metu taikytų restruktūrizavimo priemonių.

1.2 Neveiksnių paskolų problemos sprendimas

Padėtis Europoje

Nuo 2015 m. neveiksnių paskolų lygis sumažėjo, tačiau vis dar nėra tvarus

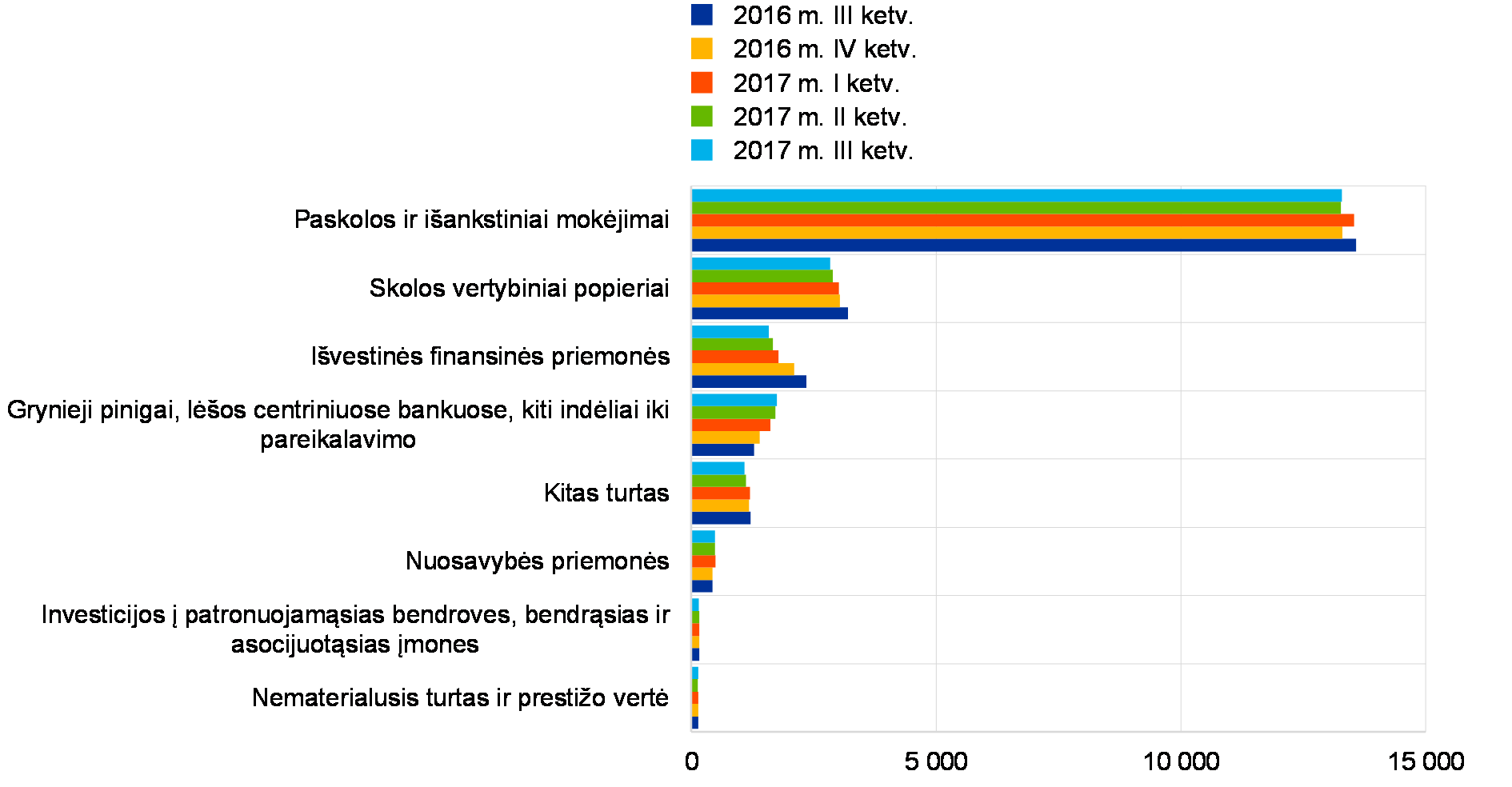

2017 m. trečiąjį ketvirtį neveiksnios paskolos svarbių įstaigų balansuose sudarė 760 mlrd. eurų (2015 m. pradžioje – 1 trln. eurų). Vis dėlto tam tikrose bankų sektoriaus dalyse neveiksnių paskolų lygis dar yra gerokai per aukštas. Akivaizdu, kad neveiksnios paskolos yra didelė Europos bankų sektoriaus problema: jos daro neigiamą poveikį bankų balansams, mažina pelną, joms tvarkyti skiriami ištekliai, kuriuos būtų galima panaudoti geriau, dėl jų mažėja bankų pajėgumas finansuoti realiąją ekonomiką. Todėl bankams būtina spręsti neveiksnių paskolų problemą. 2017 m. darbas šiuo klausimu buvo vienas svarbiausių ECB bankų priežiūros prioritetų. Tebevykdomą su neveiksniomis paskolomis susijusį projektą koordinuoja aukšto rango darbo grupė, tiesiogiai atskaitinga ECB priežiūros valdybai. Pagrindinis šios grupės keliamas tikslas – sukurti veiksmingą ir nuoseklią priežiūros metodiką, bankams, turintiems didelį neveiksnių paskolų portfelį.

ECB kas ketvirtį skelbia bankų priežiūros statistiką[6], įskaitant ir duomenis apie svarbių įstaigų turto kokybę. Iš 1 lentelės matyti, kad 2016–2017 m. neveiksnių paskolų lygis sumažėjo.

1 lentelė

Neveiksnios paskolos ir išankstiniai mokėjimai; suma ir lygis pagal ataskaitinį laikotarpį

(mlrd. eurų, procentais)

Šaltinis: ECB.

Pastabos: svarbios įstaigos, teikiančios ataskaitas aukščiausiu konsolidacijos lygmeniu, kurių prieinami bendrosios kapitalo pakankamumo atskaitomybės (COREP) ir finansinės atskaitomybės (FINREP) duomenys. 2016 m. antrąjį ketvirtį svarbių įstaigų buvo 124, 2016 m. trečiąjį ketvirtį – 122, 2016 m. ketvirtąjį ketvirtį – 121, 2017 m. pirmąjį ketvirtį – 118, o 2017 m. antrąjį ketvirtį – 114. Ataskaitinio laikotarpio subjektų skaičius rodo pokyčius, susijusius su svarbių įstaigų sąrašo keitimu dėl ECB bankų priežiūros atlikto bankų vertinimo (jis paprastai atliekamas kartą per metus) ir dėl susijungimų bei įsigijimų.

1) Turto kokybės lentelėse nurodoma paskolų ir išankstinių mokėjimų bendroji balansinė vertė. Pagal FINREP reikalavimus, i) prekybinės pozicijos neįtraukiamos, ii) lėšos centriniuose bankuose ir kiti indėliai iki pareikalavimo įtraukiami. Pagal EBI apibrėžtį neveiksnios paskolos yra paskolos ir išankstiniai mokėjimai, išskyrus prekybai laikomas paskolas ir išankstinius mokėjimus, tenkinantys kurį nors vieną arba abu šiuos kriterijus: a) tai reikšmingos paskolos, pradelstos daugiau nei 90 dienų; b) skolininkas vertinamas kaip nesugebėsiantis įvykdyti visų savo kredito įsipareigojimų, jei nerealizuos įkeisto turto, kad ir kokia būtų vėluojama grąžinti suma arba vėlavimo dienų skaičius. Padengimo rodiklis yra santykis tarp sukaupto paskolų ir išankstinių mokėjimų vertės sumažėjimo ir bendros neveiksnių paskolų vertės.

Neveiksnių paskolų lygis euro zonos šalyse yra labai nevienodas

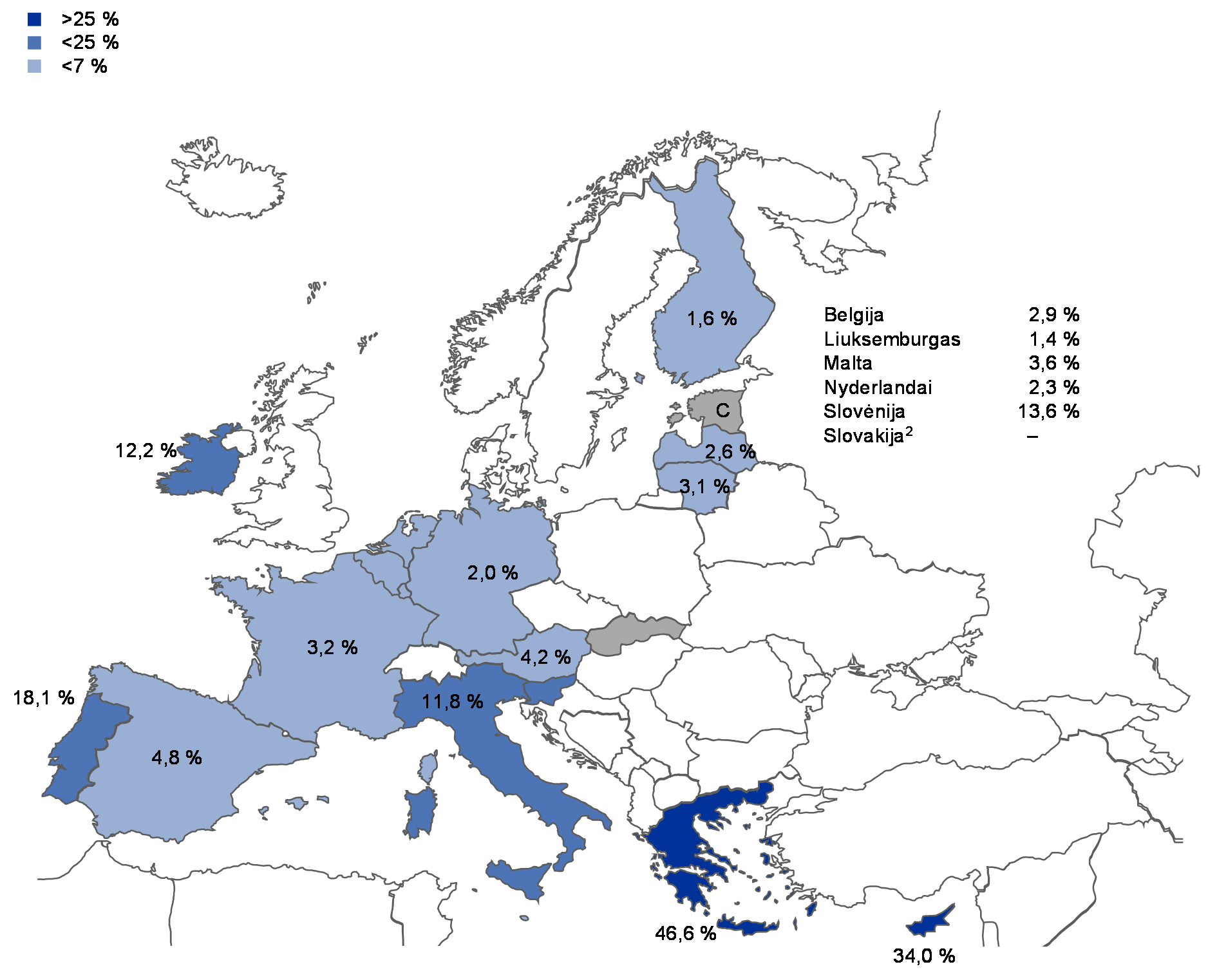

Vertinant padėtį euro zonoje, matyti, kad neveiksnių paskolų lygis šalyse vis dar labai nevienodas (žr. 2 grafiką). 2017 m. antrąjį ketvirtį didžiausias buvo Graikijos ir Kipro svarbių įstaigų turimų neveiksnių paskolų lygis (atitinkami šalių svertiniai vidurkiai 46,6 % ir 34,0%). Portugalijos svarbių įstaigų turimų neveiksnių paskolų lygis buvo trečias pagal dydį ir sudarė 18,1 %. Palyginti su ankstesniais metais, svarbių įstaigų neveiksnių paskolų lygis sumažėjo Kipre (–6,3 proc. p.), Airijoje (– 5,6 proc. p.), Italijoje (–4,4 proc. p.) ir Slovėnijoje (–3,2 proc. p.). 2017 m. trečiąjį ketvirtį Italijos svarbių įstaigų turimos neveiksnios paskolos sudarė 196 mlrd. eurų, Prancūzijos – 138 mlrd. eurų, Ispanijos – 112 mlrd. eurų, Graikijos – 106 mlrd. eurų.

2 grafikas

Neveiksnios paskolos ir išankstiniai mokėjmai1; lygis pagal šalį, ataskaitinis laikotarpis – 2017 m. antrasis ketvirtis

Šaltinis: ECB.

Pastabos: svarbios įstaigos, teikiančios ataskaitas aukščiausiu konsolidacijos lygmeniu, kurių prieinami bendrosios atskaitomybės (COREP) ir finansinės atskaitomybės (FINREP) duomenys.

C: vertė nenurodoma konfidencialumo sumetimais.

1) Turto kokybės lentelėse nurodoma paskolų ir išankstinių mokėjimų bendroji balansinė vertė. Pagal FINREP reikalavimus, i) prekybinės pozicijos neįtraukiamos, ii) lėšos centriniuose bankuose ir kiti indėliai iki pareikalavimo įtraukiami.

2) Slovakijoje nėra svarbių įstaigų, teikiančių ataskaitas aukščiausiu konsolidacijos lygmeniu.

Kai kuriais FINREP duomenimis atsižvelgta į neveiksnių paskolų perleidimo sandorius, kurie dar vykdomi, bet netrukus turėtų būti baigti vykdyti.

Išsamios strategijos neveiksnių paskolų problemai spręsti poreikis

Strategijos poreikis kyla trijose pagrindinėse srityse: i) priežiūros veiksmų, ii) teisinių ir teismų reformų, iii) antrinės neveiksnių paskolų rinkos

ECB bankų priežiūra iš pat pradžių pabrėžė, kad, siekiant išspręsti neveiksnių paskolų problemą, dėti pastangas turi visi suinteresuotieji subjektai. Tai ir viena iš ECB parengtos specialios ataskaitos apie šalių turimas geriausias neveiksnių paskolų mažinimo patirtis pagrindinių išvadų; naujausia jos versija paskelbta 2017 m. birželio mėn. (žr. 1.2.3.1 skirsnį). Šioje ataskaitoje nurodoma, kad būtina išsami europinė strategija, apimanti tris pagrindines sritis: i) priežiūros veiksmus, ii) teisinės ir teismų reformas, iii) antrinę neveiksnių paskolų rinką.

3 grafikasKuriant išsamią strategiją neveiksnių paskolų problemai spręsti turi prisidėti visi suinteresuotieji subjektai, įskaitant ES ir nacionalines valdžios institucijas

Kalbant apie priežiūros veiksmus, pasakytina, kad ECB bankų priežiūra sukūrė visapusę neveiksnių paskolų priežiūros sistemą, kurią sudaro:

- visoms svarbioms įstaigoms skirtų rekomendacinių dokumentų, kuriose išdėstomi su neveiksnių paskolų valdymu ir mažinimu susiję priežiūros lūkesčiai, paskelbimas;

- kiekybinių priežiūros lūkesčių, kuriais skatinama įtvirtinti praktiką laiku sudaryti atidėjinius neveiksnios paskoloms, parengimas;

- atliekami reguliarūs patikrinimai vietoje, daugiausia dėmesio skiriant neveiksnių paskolų klausimui;

- papildomų aktualių duomenų rinkimas iš didelį neveiksnių paskolų portfelį turinčių bankų.

Vadovaudamasi 2017 m. liepos 11 d. ECOFIN tarybos išvadomis dėl veiksmų plano neveiksnių paskolų problemai Europoje spręsti, ECB bankų priežiūra padeda EBI rengti bendras neveiksnių paskolų valdymo gaires, kurios būtų nuosekliai taikomos visiems ES bankams. ECB bankų priežiūra su EBI bendradarbiauja ir tobulinant naujų paskolų teikimo standartus.

Aktyviai ECB bankų priežiūra dalyvavo ir imantis nemažai kitų tris minėtas sritis aprėpiančių su neveiksniomis paskolomis susijusių iniciatyvų, įskaitant 2017 m. liepos mėn. ES Tarybos susitarimu į ES veiksmų planą įtrauktas iniciatyvas; ji glaudžiai bendradarbiavo su suinteresuotaisiais subjektais, atsakingais už tas iniciatyvas.

Pagrindiniai priežiūros metodikos neveiksnių paskolų klausimu elementai

Šalių praktikos sąvadas

Atlikta dabartinės priežiūros ir reguliavimo praktikos bei kliūčių, trukdančių išspręsti neveiksnių paskolų problemą, analizė

2017 m. birželio mėn. ECB paskelbė naujausią šalių priežiūros praktikos ir teisinių sistemų, susijusių su neveiksniomis paskolomis, sąvadą. Šioje ataskaitoje išnagrinėta visose 19 euro zonos šalių 2016 m. gruodžio mėn. taikyta praktika[7]. Siekiant nustatyti geriausią priežiūros patirtį, kartu buvo siekiama nustatyti: i) dabartinę priežiūros ir reguliavimo praktiką, ii) kliūtis, trukdančias išspręsti neveiksnių paskolų problemą. Šis atnaujintas ir papildytas sąvadas yra grindžiamas ankstesniu šalių priežiūros praktikos ir teisinių sistemų, susijusių su neveiksniomis paskolomis, sąvadu. Į ankstesnį sąvadą buvo įtrauktos aštuonios euro zonos šalys (Kipras, Graikija, Airija, Italija, Portugalija, Slovėnija, Ispanija ir Vokietija), jis paskelbtas 2016 m. rugsėjo mėn. Daugiausia dėmesio jame skirta geriausiai patirčiai palyginti didelį neveiksnių paskolų portfelį turinčiose šalyse, arba „sektorinei“ neveiksnių paskolų problemai, ir esamoms neveiksnių paskolų valdymo sistemoms[8].

Vienas pagrindinių paaiškėjusių dalykų yra tai, kad visi suinteresuotieji subjektai turi būti tinkamai pasirengę laiku ir veiksmingai spręsti su teisiniais aspektais susijusius klausimus

2017 m. sąvadas rodo, kad priežiūros požiūriu euro zonoje sprendžiant neveiksnių paskolų problemą truputį pasistūmėta. Sąvade pateikiami rezultatai ir didelį neveiksnių paskolų portfelį turinčių jurisdikcijų patirtis atskleidžia vieną svarbų dalyką: visi suinteresuotieji subjektai turi imtis iniciatyvos ir būti pasirengę veikti, kol neveiksnių paskolų lygis nepakilo per aukštai. Nemažai šalių, kuriose neveiksnių paskolų portfelis yra nedidelis, reikiamų teisinių sistemų nekeitė nuo krizės pradžios. Jos turėtų būti geriau pasirengusius laiku ir veiksmingai spręsti teisinius klausimus, kurių gali kilti, jei neveiksnių paskolų lygis ateityje padidėtų, pavyzdžiui, spartinti neteisminių ginčų sprendimo mechanizmus (įkeisto turto realizavimas, ieškinių dėl bendrovių ir namų ūkių nemokumo procedūros).

Apie priežiūros sistemą ir patirtį sprendžiant neveiksnių paskolų problemą sąvado rezultatai atskleidžia tai, kad dar pradiniame etape, nustatant sunkumus, labai svarbu tiksliniai pradelstų įsiskolinimų ir neveiksnių paskolų valdymo patikrinimai vietoje. Taigi, visoms svarbioms įstaigoms taikytinas ECB rekomendacinis dokumentas yra svarbi būsimo priežiūrinio vertinimo dalis (žr. 1.1.2. skirsnį).

Kalbant apie mažesnės svarbos įstaigas (MSĮ) pasakytina, kad tuo metu, kai paskelbtas šalių praktikos sąvadas, kokių nors gairių dėl neveiksnių paskolų euro zonos šalys iš esmės neturėjo. Kai kurios NKI nurodė svarstančios, ar MSĮ irgi taikyti ECB rekomendacinį dokumentą. ES Tarybos 2017 m. liepos mėn. išvadose paprašyta EBI iki 2018 m. vasaros išleisti minimą rekomendacinį dokumentą dėl neveiksnių paskolų atitinkančias bendrąsias neveiksnių paskolų valdymo gaires, kurios būtų taikomos visiems ES bankams.

Iš sąvade pateikiamų rezultatų matyti, kad teisinės sistemos didelį neveiksnių paskolų portfelį turinčiose šalyse nuo pirmosios apžvalgos parengimo pagerintos tik šiek tiek (esama tam tikrų išimčių). Vis dėlto vertinti šių pokyčių veiksmingumą dar ankstoka. Pokyčiai teismų sistemose, įskaitant nemokumo ekspertų įdarbinimą, dar lėtesni nei teisės aktų pokyčiai.

Apie su neveiksniomis paskolomis susijusias informacines sistemas sąvadas atskleidžia tai, kad daugumoje euro zonos šalių veikia centriniai kreditų registrai, paprastai administruojami nacionalinių centrinių bankų. Šie registrai paprastai laikomi svarbiu priežiūros įrankiu atliekant tiek tiek patikrinimus vietoje, tiek nuotolinę analizę, taip pat ir bankams keičiantis informacija.

Rekomendacinis dokumentas dėl neveiksnių paskolų ir tolesni veiksmai

Bankams skirto rekomendacinio dokumento dėl neveiksnių paskolų paskelbimas – svarbus žingsnis euro zonoje sprendžiant neveiksnių paskolų problemą

2017 m. kovo mėn. ECB bankų priežiūra paskelbė bankams skirtas kokybinio pobūdžio rekomendacijas, kaip tvarkytis su neveiksniomis paskolomis[9] (toliau –rekomendacinis dokumentas dėl neveiksnių paskolų). Prieš jas paskelbiant, nuo 2016 m. rugsėjo 12 d. iki lapkričio 15 d. vyko viešos konsultacijos. Viešas svarstymas surengtas 2016 m. lapkričio 7 d. Konsultacijų metu gauta ir įvertinta daugiau nei 700 pastabų. Parengiant rekomendacinį dokumentą dėl neveiksnių paskolų, buvo žengtas svarbus žingsnis siekiant gerokai sumažinti neveiksnių paskolų lygį euro zonoje.

Rekomendacinio dokumento dėl neveiksnių paskolų paskirtis ir turinys

Rekomendaciniame dokumente išvardijami priežiūros lūkesčiai dėl kiekvienos neveiksnių paskolų valdymo ciklo grandies

Pagrindinė rekomendacinio dokumento dėl neveiksnių paskolų skelbiama politinė žinutė yra tokia: tie bankai, kuriuose yra aukštas neveiksnių paskolų lygis, jį turėtų laikyti prioritetu, šią problemą jie turėtų spręsti visapusiškai, sutelkdami dėmesį į vidaus valdymą, rengdami veiklos planus ir išsikeldami kiekybinius tikslus. Visus tris aspektus labai nuodugniai vertins atitinkamos JPG. Praeityje dažnai taikytos strategijos „palaukime ir pamatysime“ toliau taikyti nebegalima. Banko išsikelti tikslai turi būti reikiamai įtvirtinami vadybininkų skatinimo sistemose, o banko valdymo organai turi akylai stebėti, kaip jie yra įgyvendinami.

Rekomendacinis dokumentas dėl neveiksnių paskolų yra praktinio pobūdžio dokumentas, kuriame išdėstomi priežiūros lūkesčiai visais aspektais, į kuriuos turi atsižvelgti bankai, spręsdami neveiksnių paskolų problemą. Jis grindžiamas EBI taikomu bendru neveiksnių pozicijų[10] apibrėžimu. Tačiau šis dokumentas apima ir tam tikrus klausimus, susijusius su perimtu turtu ir veiksniomis pozicijomis, kurioms kyla didelė rizika tapti neveiksniomis, įskaitant pozicijas, įtrauktas į stebimų pozicijų sąrašą, ir veiksnias restruktūrizuotas pozicijas.

Rekomendacinis dokumentas parengtas remiantis keliose euro zonos šalyse taikoma geriausia patirtimi. Dokumento struktūra atitinka neveiksnių paskolų valdymo ciklą, atitinkamai išdėstomi priežiūros lūkesčiai dėl neveiksnių paskolų lygio mažinimo strategijų, neveiksnių paskolų valdymo ir veiklos struktūros, restruktūrizavimo, atidėjinių neveiksnioms paskoloms sudarymo, neveiksnių paskolų pripažinimo, jų nurašymo, įkeisto turto vertinimo.

Tolesni su neveiksniomis paskolomis susiję darbai ir perimto turto strategijos

Bankai, kurių neveiksnių paskolų rodiklis yra didelis, ECB įvertinti pateikė neveiksnių paskolų lygio mažinimo strategijas ir veiksmų planus

Paskelbus rekomendacinį dokumentą dėl neveiksnių paskolų, tos svarbios įstaigos, kurių neveiksnių paskolų rodiklis yra didelis, ECB bankų priežiūrai turėjo pateikti neveiksnių paskolų lygio mažinimo strategijas ir veiksmų planus. Siekiant užtikrinti, kad informaciją būtų galima palyginti ir visiems būtų sudarytos vienodos sąlygos, parengta speciali forma ir joje bankai turėjo nurodyti informaciją apie tai, kaip ir per kiek laiko planuoja sumažinti neveiksnių paskolų (kaip portfelių dalies) ir perimto turto lygį.

Nuo 2017 m. kovo iki birželio mėn. bankai teikė strategijas, o ECB bankų priežiūra jas vertino, atsižvelgdama į priežiūros lūkesčius. Kiekvieno banko strategiją atskirai vertino JPG, padedamos horizontaliųjų neveiksnių paskolų skyrių. Kol vyko vertinimai, JPG susitiko su bankų atstovais strategijų aptarti.

Kiekvienas bankas už neveiksnių paskolų mažinimo strategiją, veiksmų planą ir kiekybinius tikslus yra atsakingas pats, tačiau ECB bankų priežiūra tikisi, kad tie planai bus pakankamai ryžtingi ir patikimi, leidžiantys neveiksnių paskolų ir perimto turto lygį sumažinti laiku ir tiek, kiek reikia.

Neveiksnių paskolų lygio mažinimo strategijų vertinimas

Strategijos turi būti ryžtingos ir patikimos, o vidaus valdymo sistema – leidžianti pasiekti tikslą

Kaip numatoma rekomendaciniame dokumente dėl neveiksnių paskolų, banko vidaus valdymo sistema turi būti tokia, kad užtikrintų sklandų neveiksnių paskolų lygio mažinimo strategijos įgyvendinimą. Todėl JPG, atskirai vertindama kiekvieno banko strategiją, susitelkia į tris pagrindinius elementus: i) ryžtingumą, ii) strategijos patikimumą, iii) su valdymu susijusius aspektus.

Ryžtingumas vertinamas kaip neveiksnių pozicijų ir perimto turto lygio sumažinimas bendrąja ir grynąja išraiška, banko ketinamas pasiekti per trejus metus. Kiekvienam bankui nustatomas atitinkamas ryžtingumo lygis. Jį nustatant, atsižvelgiama į tokius veiksnius kaip banko finansinė būklė, jo rizikos pobūdis, neveiksnių paskolų portfelio ypatumai ir makroekonominė aplinka. ECB bankų priežiūra atliko bankų, kurių neveiksnių paskolų rodiklis yra didelis, ryžtingumo lygio analizę šalies lygiu ir lyginamąją bankų analizę.

Vertindama bankų strategijų patikimumą, ECB bankų priežiūra pasitelkia daug įvairių analizės būdų ir, taikydama juos, siekia nustatyti, ar prognozuojamas ryžtingumo lygis atitinka banko galimybes. Atsižvelgiama į tokius rodiklius kaip kapitalo pajėgumas, padengimo atidėjiniais lygis ir tendencijos, turtu pagrįstų strategijų reikšmingumas, trukmės analizė, prielaidos dėl naujų paskolų įtraukimo į neveiksnių paskolų portfelius ir išėmimo iš jų, pinigų susigrąžinimas ir ištekliai tam pasiekti, strateginių galimybių įgyvendinimo terminai ir diversifikavimas.

Kas sudaro ryžtingą ir patikimą neveiksnių paskolų lygio mažinimo strategiją?

- Valdymo organų vykdoma priežiūra ir prisiimama atsakomybė.

- Aiškūs ir nedviprasmiški neveiksnių paskolų mažinimo tikslai, banko nustatyti taikant principą iš „apačios į viršų“, remiantis pakankamai detaliais segmentais.

- Nuodugnus atskirų neveiksnių paskolų lygio mažinimo strategijos elementų poveikio kapitalui, pagal riziką įvertintam turtui ir padengimui atidėjiniais įvertinimas, pateikiant išsamų pagrindimą, kuris padėtų įgyvendinti strategiją ir siekti tikslų.

- Strateginių variantų diversifikavimas, daug dėmesio skiriant ilgiau kaip dvejus metus pradelstoms neveiksnioms paskoloms.

- Tinkamas strateginis valdymas, įskaitant aiškiai apibrėžtas paskatas aukštesnio rango vadovams ir operacinio lygmens personalui, padedantis sėkmingai siekti neveiksnių paskolų mažinimo tikslų viso neveiksnių paskolų lygio mažinimo ciklo metu.

- Veiksmingą neveiksnių paskolų lygio mažinimą užtikrinantys patvarūs vidaus operaciniai pajėgumai ir sistemos, įskaitant galimybę anksti užmegzti ryšius su skolininkais, kad būtų sumažintas galinčių tapti neveiksniomis pozicijų lygis.

- Jei aktualu bankui, dėmesio sutelkimas į perimto turto pardavimą laiku arba, jei turtas trumpuoju laikotarpiu neparduodamas, į atidėjinių didinimą.

- Išsamus veiklos planas, kuriame būtų nurodyti būtini sėkmingo strategijos įgyvendinimo elementai: pagrindiniai siektini rezultatai, svarbiausi darbai, veiksmai ir įgyvendinimo laikas.

- Dėmesio sutelkimas į tinkamą restruktūrizavimą, t. y. nustatomi tvarūs skolininkai ir jiems suteikiamos perspektyvios restruktūrizavimo galimybės, kad šių skolininkų paskolos vėl būtų veiksnios.

- Tinkamai parengtas restruktūrizavimo priemonių rinkinys, kurio veiksmingumas būtų vertinimas paskolos lygmeniu.

- Strategiją įgyvendinti padedanti detali stebėsenos sistema, leidžianti nustatyti veiksnius, lemiančius nepakankamus ir (arba) lūkesčius viršijančius rezultatus.

Vertinant su valdymu susijusius aspektus, dėmesys sutelkiamas į įvairias sritis, tarp jų ir į šias: i) bankų savęs vertinimo procesus; ii) valdymo organų vykdomos strateginio plano priežiūros ir stebėsenos lygį; iii) įdiegtas skatinimo sistemas, skatinančias įgyvendinti strategiją; iv) strategijos integravimą į kasdienes operacijas; v) banko skiriamus išteklius (vidaus ir išorės) paskolų grąžinimo problemoms spręsti; vi) strategijas, kuriomis grindžiami veiklos planai.

Kiekybiniai priežiūros lūkesčiai dėl atidėjinių neveiksnioms paskoloms sudarymo laiku

Rekomendacinio dokumento dėl neveiksnių paskolų priedo projekte išvardijami priežiūros lūkesčiai dėl riziką ribojančio neveiksnių paskolų padengimo atidėjiniais lygio ir laiko; šie lūkesčiai bus taikomi kiekvienam bankui atskirai

ECB suteikti įgaliojimai numato, kad jis, taikydamas perspektyvinį požiūrį, aktyviai valdytų įvairias rizikas. Net ir paskelbusi rekomendacinį dokumentą dėl neveiksnių paskolų, ECB bankų priežiūra, pasiremdama turima patirtimi, ir toliau ieškojo būdų, kaip spręsti neveiksnių paskolų problemą. 2017 m. spalio 4 d. viešoms konsultacijoms ji pateikė rekomendacinio dokumento dėl neveiksnių paskolų priedo projektą. Šiuo priedu siekiama įtvirtini praktiką, kad atidėjiniai naujoms paskoloms būtų sudaromi laiku ir tai leistų išvengti neveiksnių paskolų kaupimosi. Iki 2017 m. gruodžio 8 d. trukusių viešų konsultacijų metu 36 subjektai ECB bankų priežiūrai pateikė 458 pastabas. Tai vertinga informacija, ji buvo kruopščiai apsvarstyta rengiant galutinę dokumento versiją.

Priežiūros lūkesčiai leis pagerinti priežiūros konvergenciją ir užtikrinti vienodas veiklos sąlygas. Žinoma, kiekvienu atveju bus vertinama atskirai. Priede nurodomas toks bendrasis priežiūros lūkestis: 100 % sudarantis neužtikrintų paskolų padengimo rodiklis turėtų būti pasiekiamas per dvejus metus nuo paskolos priskyrimo neveiksnių paskolų kategorijai, užtikrintoms paskoloms taikytinas septynerių metų laikotarpis. Svarbu, kad priežiūros lūkesčių įgyvendinimo būtų siekiama nuosekliai, pradedant nuo to momento, kai pozicija priskiriama prie neveiksnių, o ne vienu kartu sudarant visus atidėjinius.

Riziką ribojančio padengimo atidėjiniais lygis vertinamas įprasto priežiūrinio dialogo metu. Pirmiausia priežiūros institucija nustato, ar į banko apskaitą įtraukti atidėjiniai padengia tikėtinus kredito rizikos nuostolius. Tada į apskaitą įtraukti atidėjiniai palyginami su priede išdėstytais priežiūros lūkesčiais.

Tiksliau, vykstant priežiūriniam dialogui, ECB su bankais aptars bet kokius nukrypimus nuo priežiūros lūkesčių dėl riziką ribojančio padengimo atidėjiniais. Tada ECB atskirai vertins kiekvieno banko nukrypimus ir, atlikęs išsamią analizę, galinčią apimti nuodugnią dokumentų patikrą, patikrinimą vietoje arba tiek viena, tiek kita, nuspręs, ar reikalingos konkrečiam bankui skirtos priežiūros priemonės. Taigi, šis procesas nėra automatinis. Tokie priežiūros lūkesčiai, kitaip nei 1 ramsčio (angl. Pillar 1) numatomos taisyklės, nėra privalomojo pobūdžio reikalavimai, kurių nesilaikant iš karto būtų imamasi atitinkamų veiksmų.

Neveiksnių paskolų vertinimas atliekant patikrinimus vietoje

2017 m. buvo atlikti 57 kredito rizikos patikrinimai, iš jų šešiems vadovavo ECB, o 51 – NKI. Daugiausia tikrintas neveiksnių paskolų valdymas ir vertinimas, tai aptarta 54 iš 57 patikrinimų vietoje ataskaitų. Pagrindiniai darbai buvo sutelkti į neveiksnių paskolų lygio mažinimo strategijų, politikos ir procedūrų vertinimą (54 ataskaitos) ir kiekybinio poveikio vertinimą (37 ataskaitos).

Neveiksnių paskolų lygio mažinimo strategijos, politika ir procedūros

Orientyru laikant rekomendacinį dokumentą dėl neveiksnių paskolų, nustatyta tokių pagrindinių neveiksnių paskolų mažinimo strategijų, politikos ir procedūrų trūkumų.

Nors neveiksnių paskolų valdymas gerėja, susirūpinimą vis dar kelia neveiksnių paskolų, ypač restruktūrizuotų, pripažinimo trūkumai

Neveiksnių paskolų lygio mažinimo strategija ir valdymas. Ryškėja vis aktyvesnio neveiksnių paskolų valdymo tendencija. Tai daugiausia bankų pastangų patenkinti rekomendaciniame dokumente išdėstytus priežiūros lūkesčius rezultatas. Vis dėlto daugelyje patikrinimo ataskaitų atkreipiamas dėmesys į tai, kad bankų valdymo organams pateikiama informacija dar būna nepakankamai išsami. Tai turi įtakos, pavyzdžiui, išankstinio perspėjimo rizikai, taip pat rizikai, kylančiai dėl tam tikrų restruktūrizavimo modelių taikymo.

Vertinant esamas neveiksnias paskolas, nustatyta faktinių aplinkybių, susijusių su atidėjinių paskolų nuostoliams dengti pakankamumu, tinkamu įkeisto turto vertės mažinimu, diskonto laikotarpio taikymu

Neveiksnių paskolų restruktūrizavimas. Nustatyta, kad daugumoje bankų trūksta veiksmingos restruktūrizavimo politikos tiek dėl restruktūrizavimo procedūros inicijavimo, tiek dėl jos nutraukimo. Kriterijus, skiriantis įprastą restruktūrizavimą nuo būtinojo, nėra aiškiai apibrėžtas, tam tikros rekomendaciniame dokumente dėl neveiksnių paskolų minimos restruktūrizavimo priemonės (pvz., papildomų priemonių suteikimas, prašymas dėl papildomų užtikrinimo priemonių pateikimo) nepripažįstamos, o tipinėms restruktūrizavimo priemonėms (palūkanų normos mažinimas, termino pratęsimas) ataskaitose apie finansinių sunkumų patiriančius klientus nesuteikiamas neveiksnios paskolos statusas. Taisyklės, pagal kurias nustatomi finansiniai sunkumai, vis dar labai nevienodos ir ribotos, daugiausia dėl to, kad trūksta duomenų. Restruktūrizavimo nutraukimo kriterijų, ypač restruktūrizavimo nutraukimo bandomuoju laikotarpiu, stebėsena nepakankama.

Neveiksnios paskolos pripažinimas neveiksnia (grupavimas). Išvados šiuo klausimu dažniausiai daromos tokios: i) tikėtino įsipareigojimų neįvykdymo nustatymo kriterijai, ypač susiję su tam tikrais sektoriais (laivyba, komercinės paskirties nekilnojamojo turto rinka, nafta ir dujos) ar apimantys tam tikrus finansavimo metodus (finansavimą esant aukštam sverto koeficientui), yra nepakankami; ii) pernelyg pasikliaujama tik minimaliais kriterijais, išdėstytais KRR.

Atidėjinių neveiksnioms paskoloms sudarymas ir įkeisto turto vertinimas. Nors atidėjinių sudarymo procesą vis labiau lengvina IT priemonės ir tiksliau apibrėžtos politikos kryptys, tolesnio tobulinimo dar reikia, ir pagrindinės jo reikalingos sritys yra šios: tikrovės neatitinkantis įkeisto turto vertinimas (vertė padidinama tam tikru koeficientu, nors turėtų būti mažinama); per daug optimistiškas įkeisto turto vertės mažinimas ir išieškojimo laikotarpiai. Be to, kai kuriuose bankuose vis dar netinkamai traktuojamos sukauptos, bet dar nesumokėtos palūkanos.

Duomenų apie neveiksnias paskolas patikimumas. Iš daugelio šioje srityje nustatytų faktinių aplinkybių paminėtina rizikos duomenų, svarbių nustatant finansinius sunkumus, kaupimo procesų stoka (pvz.: pelno (nuostolių) ataskaitos; pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją, EBITDA; paskolos padengimo rodiklis, DSCR). Be to, pagrindiniai parametrai (pvz., įkeisto turto vertės mažinimas, diskonto laikotarpis, veiksnumo atkūrimo rodikliai) dažnai įvertinami labai netiksliai, o nurašymų kriterijai (pvz., įsipareigojimų nevykdymo laikotarpis) dažnai būna neaiškiai apibrėžti.

Kiekybinis vertinimas

Atlikus patikrinimus pareikalauta imtis reikšmingų kiekybinių pokyčių, daugiausia tam, kad būtų padengti nepakankami atidėjiniai

Patikrinimus vietoje atliekančių grupių nariai patikrino ne tik politiką ir procedūras, bet ir reikšmingą kredito bylų imtį. Tam tikroms paskolų portfelio dalims vertinti buvo pasitelkiami ir statistiniai metodai, taip siekta nustatyti, ar atidėjiniai pakankamai atitinka rizikos ribojimo reikalavimus (į nacionalinę teisę perkeltas KRR 24 straipsnio ir KRD IV 74 straipsnio nuostatas) bei tarptautinius apskaitos standartus (39-ąjį TAS, 8-ąjį TAS). Nors po daugumos tokių patikrų reikšmingų pakeitimų neprireikė arba pokyčiai buvo iš esmės priimtino dydžio, vis dėlto kai kuriais atvejais nustatyta reikšmingų kiekybinių trūkumų, skatinančių taikyti specialias priežiūros priemones.

ECB kas ketvirtį renkami duomenys apie didelį neveiksnių paskolų portfelį turinčius bankus

Nustatyta, kad reikšmingas neveiksnių paskolų pozicijas turinčios svarbios įstaigos kas ketvirtį turi teikti papildomus duomenis

2016 m. rugsėjo mėn. ECB priežiūros valdyba pritarė sprendimui, kad reikšmingas neveiksnių paskolų pozicijas turinčios svarbios įstaigos (didelį neveiksnių paskolų portfelį turintys bankai) kas ketvirtį teiktų duomenis apie neveiksnias paskolas[11]. Taip siekiama per suderintą ataskaitų teikimo sistemą (EBI įstaigų priežiūros ataskaitų teikimo techniniai įgyvendinimo standartai) priežiūros institucijų surenkamą informaciją papildyti smulkesniais papildomais duomenimis. Šie duomenys būtini siekiant veiksmingai stebėti didelį neveiksnių paskolų portfelį turinčių bankų keliamą su neveiksniomis paskolomis susijusią riziką.

2017 m. ataskaitinio ciklo[12] metu kartu su finansinės atskaitomybės (FINREP) formomis informacijai apie neveiksnias ir restruktūrizuotas pozicijas teikti buvo naudojamos ECB ataskaitų formos, be kita ko, apimančios ir informaciją apie visų neveiksnių paskolų pasiskirstymą pagal trukmę, duomenis apie įkeistą turtą (įskaitant už skolas perimtą turtą), naujas ir panaikintas neveiksnias paskolas, restruktūrizavimo ar pertvarkymo duomenis.

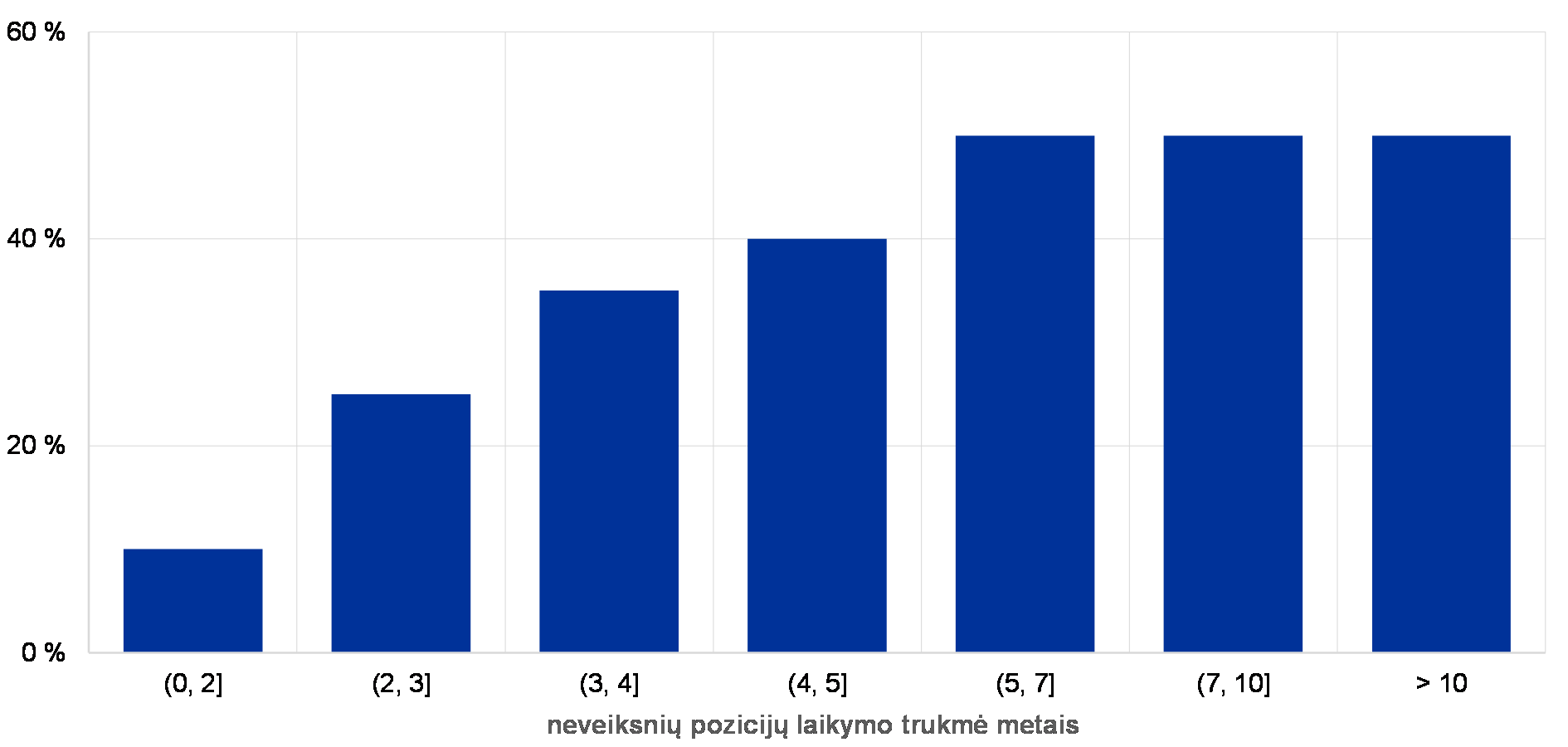

Surinkti ketvirčio duomenys yra įvertinti ir į juos JPG atsižvelgia vertindamos su neveiksnių paskolų valdymu susijusias bankų strategijas, procedūras ir struktūrą. Toliau pateikiamas pavyzdys apima neveiksnias pozicijas, dėl kurių buvo pradėtas teismo procesas. Jos nurodytos kaip didelį neveiksnių paskolų portfelių turinčių atskaitingų bankų 2017 m. birželio pabaigos imties procentinė dalis.

5 pav.

Neveiksnios paskolos, dėl kurių pradėtas teismo procesas; sugrupuota pagal laikymo trukmę

(procentais)

Šaltinis: ECB.

Pastabos: remiamasi didelį neveiksnių paskolų portfelį turinčių bankų imtimi; apima ~50 % viso svarbių įstaigų neveiksnių paskolų portfelio. Duomenys suapvalinti.

Šiuos duomenis teikiantys bankai apie taikomus reikalavimus buvo informuoti išsiunčiant atitinkamus raštus dėl SREP[13].

Remdamasis 2017 m. ataskaitinio ciklo metu įgyta patirtimi, ECB iš dalies pakeitė ir supaprastino ketvirčio duomenims rinkti naudojamų ataskaitų rinkinį ir pateikė ataskaitas teikiančioms įstaigoms atnaujintus reikalavimus, kurie pradedami taikyti nuo 2018 m. kovo 31 d.

Dabar ECB ir EBI svarsto galimybę šias duomenų apie neveiksnias paskolas formas įtraukti į suderintą ataskaitų teikimo sistemą.

Prognozės ir tolesni žingsniai

Svarbių įstaigų neveiksnių paskolų problemos sprendimas ir toliau yra pagrindinis ECB bankų priežiūros prioritetas, taigi daug pastangų bus dedama ir toliau. JPG toliau glaudžiai bendradarbiaus su didelį neveiksnių paskolų portfelį turinčiais bankais, daug dėmesio skirs jų neveiksnių paskolų lygio mažinimo strategijoms. Šios strategijos turėtų būti atidžiai stebimos ir bent kartą per metus atnaujinamos.

Galutinė rekomendacinio dokumento dėl neveiksnių paskolų priedo versija buvo paskelbta 2018 m. kovo 15 d. Kadangi priede daugiausia dėmesio skiriama naujoms neveiksnioms paskoloms, bet kokių tolesnių su svarbomis įstaigomis susijusių veiksmų bus imamasi tik palaipsniui.

Kadangi veiksmų dėl neveiksnių paskolų turi imtis daugelis suinteresuotųjų subjektų, ECB bankų priežiūra tęs glaudų bendradarbiavimą su kitais Europos ir nacionaliniais suinteresuotaisiais subjektais, ir, kaip nurodyta 2017 m. birželio mėn. paskelbtoje jos ataskaitoje, taip sieks spręsti ir kitus su neveiksniomis paskolomis susijusius klausimus.

1.3 Teminės peržiūros

Veiklos modeliai ir pelningumą lemiantys veiksniai

ECB bankų priežiūra, siekdama nuodugniai įvertinti daugumos svarbių įstaigų veiklos modelius ir pelningumą lemiančius veiksnius, 2016 m. pradėjo vykdyti teminę peržiūrą. Ši peržiūra bus baigta 2018 m.

Bankų veiklos modelių ir pelningumą lemiančių veiksnių vertinimas yra pagrindinis Europos bankų priežiūros prioritetas. Pelningą veiklą vykdantys bankai gali nuosekliai generuoti kapitalą ir taip sukaupti tinkamus rezervus, kartu palaikyti pagrįstą prisiimamos rizikos lygį ir skolinimą realiajai ekonomikai. Kita vertus, tie bankai, kuriems tvarų pelningumą užtikrinti sunku, gali imtis rizikingesnės veiklos.

Pelningumui įtakos turi įvairūs veiksniai

Dabartinėmis aplinkybėmis euro zonos bankų pelningumą veikia mažos palūkanų normos ir vis dar dideli vertės sumažėjimo srautai kai kuriose šalyse bei sektoriuose. Įtakos turi ir struktūriniai veiksniai, tokie kaip per dideli pajėgumai kai kuriose rinkose, ne bankų keliama konkurencija, didėjanti skaitmeninių paslaugų paklausa tarp vartotojų, būtinybė prisitaikyti prie naujų reguliavimo reikalavimų.

Pirmieji teminės peržiūros metai buvo parengiamasis etapas: kurtos priemonės ir rengti JPG skirti rekomendaciniai dokumentai

Atliekant teminę peržiūrą, bankų pelningumą lemiantys veiksniai nagrinėjami tiek įmonės, tiek veiklos modelių lygmeniu. Taip siekiama kelių tikslų. Vertinant bankų gebėjimus sumažinti veiklos modelių trūkumus, dar vertinama ir tai, kokį poveikį mažas pelningumas daro bankų elgesiui. Ši peržiūra papildys horizontaliąją analizę, ji leis sutelkti įvairių JPG padarytas išvadas ir derinti jų taikymą bankuose. Per pirmus teminės peržiūros metus buvo sukurtos reikiamos analitinės priemonės, parengti išsamūs rekomendaciniai dokumentai, padedantys JPG atlikti analizę.

2017 m. pirmąjį ketvirtį ECB surinko duomenis apie bankų prognozuojamą pelną ir nuostolius, taip pat informaciją apie prognozėms taikomas prielaidas. Apskritai bankai tikisi, kad per kitus dvejus metus pelningumas palaipsniui didės dėl nuolatinio paskolų augimo ir mažesnio vertės sumažėjimo, o grynųjų palūkanų maržoms ir toliau bus daromas spaudimas.

Antraisiais teminės peržiūros metais JPG analizavo bankų veiklos modelius ir pelningumą lemiančius veiksnius

2017 m. antrąjį ir trečiąjį ketvirčius temine peržiūra daugiausia dėmesio buvo skiriama konkrečių bankų analizei, ją atliko JPG. Siekdamos patikrinti visus bankų veiklos modelių aspektus ir pelningumą lemiančius veiksnius, šios grupės bendravo su bankais tiesiogiai. Vertinti įvairūs aspektai – nuo bankų bazinų pajėgumų generuoti pajamas iki jų gebėjimo suvokti ir valdyti savo veiksmus, įgyvendinti pasirinktas strategijas.

JPG padarytos išvados derinamos su ECB Mikroprudencinės priežiūros IV generalinio direktorato analizės rezultatais, atsižvelgiant į vidinius ir išorinius duomenų šaltinius. Įtraukiama ir nuodugni pelningiausių bankų analizė, kuria siekiama išsiaiškinti, kokie veiksniai lemia tokius jų veiklos rezultatus, ir įsitikinti, ar jie tvarūs. Bankų strategijos, taikomos siekiant didinti pelningumą, reikšmingai skiriasi. Pavyzdžiui, vieni taiko į grynųjų palūkanų pajamų didinimą orientuotas augimo strategijos, kiti plečia su mokesčiais ir komisiniais susijusią veiklą, mažinamos išlaidos, imamasi skaitmenizacijos.

Priežiūrinio dialogo metu bankų dėmesys buvo atkreiptas į pelningumą valdyti trukdančius vidaus organizacinės struktūros trūkumus, veiklos planų aspektus, tokius kaip per didelė prisiimama rizika. Nustačius šiuos trūkumus, bus parengti rizikos mažinimo planai jų turintiems bankams ir apie juos bus pranešta 2018 m. pradžioje.

Galiausiai, į teminės peržiūros rezultatus bus atsižvelgta priimant 2018 m. priežiūrinio tikrinimo ir vertinimo proceso sprendimus. Galės būti atliekami patikrinimai vietoje, nuodugniai tikrinamos atitinkamos sritys. Ši analizė taip pat suteiks galimybių palyginti panašaus tipo įstaigų taikomą praktiką.

9-ojo TFAS poveikis atidėjinių sudarymo procesui

9-uoju TFAS siekiama užtikrinti, kad atidėjinių būtų sudaroma pakankamai ir kad jie būtų sudaromi laiku

Naujasis 2018 m. sausio mėn. įsigaliojęs finansinių priemonių apskaitos standartas (9-asis TFAS) buvo parengtas reaguojant į finansų krizės suteiktą svarbią pamoką – atidėjiniai, sudaryti taikant patirtų nuostolių modelius, dažnai būdavo „per maži“ ir sudaromi „per vėlai“. Todėl 9-asis TFAS rengtas siekiant užtikrinti, kad atidėjinių būtų sudaroma pakankamai ir kad jie būtų sudaromi laiku, taikant tikėtinų kredito nuostolių modelį, į kurį būtų įtraukiama perspektyvinė informacija.

Dėl naujų 9-ojo TFAS nuostatų labai keičiasi finansinių priemonių apskaitos sistema – išauga vertinimo svarba diegiant, o vėliau ir taikant standartą. Kadangi apskaitos duomenys sudaro rizikos ribojimu grindžiamų kapitalo reikalavimų skaičiavimo pagrindą, 2016 ir 2017 m. BPM pirmenybiniais laikė šiuos priežiūros uždavinius: i) įvertinti, ar tinkamai svarbios įstaigos ir MSĮ yra pasirengusios taikyti 9-ąjį TFAS; ii) nustatyti galimą poveikį atidėjinių sudarymui; iii) skatinti nuoseklų naujojo standarto taikymą. Vertinimas daugiausia buvo grindžiamas tarptautiniu lygmeniu pripažinta geriausia patirtimi, aprašyta Bazelio bankų priežiūros komiteto (BBPK) ir Europos bankininkystės institucijos (EBI) išleistose gairėse. Taikydamas šią priežiūros priemonę, ECB glaudžiai bendradarbiavo su NKI, EBI ir BBPK. Bendradarbiavimas bus tęsiamas ir vykdant 2018 m. suplanuotą tolesnę veiklą.

Pereinamasis laikotarpis sušvelnins galimą neigiamą 9-ojo TFAS poveikį bankų reguliuojamajam kapitalui

Kalbant apie poveikį rizikos ribojimo duomenims, svarbu atkreipti dėmesį į tai, kad kiti ES teisės aktų leidėjai patvirtino pereinamojo laikotarpio priemones. Jomis siekiama sušvelninti galimą neigiamą 9-ojo TFAS taikymo poveikį bankų reguliuojamajam kapitalui. Šios priemonės įtrauktos į Reglamentą (ES) 2017/2395[14], paskelbtą Europos Sąjungos oficialiajame leidinyje 2017 m. gruodžio 27 d.

ECB bankų priežiūrai skirtoje interneto svetainėje buvo paskelbta ataskaita apie teminės peržiūros rezultatus. Joje pateikiama svarbių įstaigų ir MSĮ pagrindinių kokybinių ir kiekybinių rezultatų santrauka. Bendra išvada dėl kokybinių rezultatų padaryta tokia: kad 9-ojo TFAS įdiegimo kokybė būtų aukšta, kai kurios įstaigos dar turi imtis patobulinimų. Apskritai priežiūros atstovai nustatė, kad didžiausios svarbios įstaigos taikyti naująjį standartą yra pasirengusios geriau negu MSĮ. Daugiausia sunkumų svarbioms įstaigoms kelia toks 9-ojo TFAS taikymo kaip vertės sumažėjimo apskaičiavimas, nes dėl to įstaigos turi gerokai pertvarkyti savo vidaus procesus ir sistemas. MSĮ daugiausia sunkumų kelia tikėtinų kredito nuostolių modeliavimas ir duomenų prieinamumas. Teminė peržiūra parodė, kad didžioji dauguma įstaigų taikyti 9-ąjį TFAS rengiasi intensyviai.

Vertinama, kad viso dydžio vidutinis neigiamas 9-ojo TFAS poveikis 1 lygio nuosavo kapitalo rodikliui sudaro 40 bazinių punktų

Ataskaitos kiekybiniai rezultatai rodo, kad viso dydžio vidutinis neigiamas 9-ojo TFAS poveikis bendro 1 lygio nuosavo kapitalo rodikliui (CET 1) yra 40 bazinių punktų. Toks rezultatas yra pagrįstas informacija, gauta iš taikyti 9-ąjį TFAS geriau pasirengusių, todėl ir patikimiausius duomenis galinčių pateikti svarbių įstaigų. Viso dydžio vidutinis neigiamas poveikis MSĮ CET 1 rodikliui turėtų būti 59 baziniai punktai. Atsižvelgiant į pereinamojo laikotarpio priemones, numatoma, kad vidutinis neigiamas 9-ojo TFAS poveikis svarbių įstaigų CET 1 rodikliui perėjimo prie 9-ojo TFAS dieną bus apie 10 bazinių punktų, o poveikis MSĮ rodikliui – apie 25 bazinių punktų[15].

Pirmame svarbių įstaigų peržiūros etape buvo vertinamos tos įstaigos, kurios vertinimui buvo pasirengusios 2017 m. pirmąjį ketvirtį. Įvertintos įstaigos buvo informuotos apie vertinimo rezultatus ir poreikį taikyti taisomąsias priemones. 2018 m. JPG stebės, kaip sprendžiami dar neišspręsti klausimai. Tos įstaigos, kurios vertinimui nebuvo iki galo pasirengusios, 2017 m. pirmąjį ketvirtį gavo įspėjamuosius raštus. Jas JPG įvertino iki 2017 m. lapkričio 30 d. Atliktas MSĮ grupės pasirengimo horizontalusis vertinimas. ECB ir NKI ketina stebėti, kaip MSĮ 2018 m. įgyvendins 9-ąjį TFAS.

Duomenų apie riziką rinkimas ir rizikos ataskaitų teikimas

2016 ir 2017 m. duomenų apie riziką rinkimas ir rizikos ataskaitų teikimo teminė peržiūra buvo vienas iš BPM priežiūros prioritetų

Tinkamas bankų rizikos valdymas grindžiamas visos įmonės duomenų kokybe, efektyviu duomenų apie riziką rinkimu ir ataskaitų teikimo praktika. Tačiau finansų krizė atskleidė tokį labai svarbų dalyką, kad tam tikri bankai buvo nepajėgūs visapusiškai įvertinti rizikingų pozicijų, nes neturėjo tinkamos informacijos apie riziką ir taikė netinkamą rizikos duomenų rinkimo praktiką. Krizės paveiktų bankų gebėjimas laiku priimti sprendimus buvo rimtai sutrikdytas, ir tai turėjo reikšmingų pasekmių ir patiems bankams, ir visam finansų sektoriui.

Todėl vienas iš 2016 ir 2017 m. priežiūros prioritetų buvo duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo teminė peržiūra.

Ją pradėta vykdyti 2016 m., įvertintos 25 svarbios įstaigos. Teminę peržiūrą vykdė atitinkamos JPG, o joms pagelbėjo centralizuota darbo grupė, sudaryta iš ECB ir NKI narių. NKI teikė konsultacijas ir pasirūpino, kad jos būtų vienodai taikomos visoms vertinamoms įstaigoms. Peržiūra vykdyta laikantis proporcingumo principo, atsižvelgiant į vertinamų bankų dydį, veiklos modelius ir sudėtingumą.

Bankai buvo informuoti apie peržiūros rezultatus, o 2017 m. antrąjį ketvirtį buvo duoti nurodymai dėl taisomųjų priemonių

Iš peržiūros rezultatų matyti, kad Bazelio bankų priežiūros komiteto reglamento 239 principus daugelis svarbių įstaigų vis dar įgyvendina nepakankamai. Peržiūroje dalyvavę bankai apie jos rezultatus buvo informuoti individualaus priežiūrinio dialogo metu. Nurodymai imtis taisomųjų priemonių įtraukti į ECB 2017 m. antrąjį ketvirtį išsiųstus galutinius raštus dėl tolesnių veiksmų. Pirmiausia šie nurodymai buvo skirti bankams, kuriuose nustatyta reikšmingų trūkumų, galinčių turėti didelės įtakos jų rizikos pobūdžiui.

Taigi, bankams buvo nurodyta pateikti aiškius, tikslius ir išsamius veiksmų planus. JPG padedama centralizuota darbo grupė šiuos planus įvertino, taip buvo siekiama užtikrinti horizontalųjį nuoseklumą.

Centralizuotos darbo grupės parengta metodika papildys duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo priežiūrinio vertinimo metodiką. Visoms svarbioms įstaigoms aktualu tai, kad į pagrindinius teminės peržiūros rezultatus bus atsižvelgiama atliekant SREP, kai bus vertinami duomenų rinkimo ir ataskaitų teikimo gebėjimai.

Peržiūra buvo grindžiama BBPK paskelbtais efektyvaus duomenų apie riziką rinkimo ir rizikos ataskaitų teikimo principais[16]. Stebėdamas, kaip gerėja įstaigų gebėjimai rinkti duomenis apie riziką ir teikti rizikos ataskaitas, ECB reguliariai teikia aktualią informaciją ir atnaujina duomenis BBPK rizikos duomenų tinkle.

Išorės paslaugų pirkimas

Per praėjusį dešimtmetį dėl technologijų pažangos pasikeitė ne tik klientų lūkesčiai dėl bankų teikiamų paslaugų, bet ir bankuose dirbami darbai bei teikiamos paslaugos. Darbams bankuose, t. y. pasiskirstymui tarp pačių bankų teikiamų ir iš išorės įsigyjamų paslaugų, ypač didelės įtakos turėjo debesų kompiuterijos atsiradimas[17]. Tokie pokyčiai bankams suteikia naujų verslo galimybių ir leidžia nesunkiai naudotis paslaugomis bei patirtimi, nepatenkančiomis į įprastinės bankininkystės apimamą sritį. Tačiau šios galimybės susijusios ir su išbandymu – atitinkamų rizikų valdymu. Be abejo, tam Europos bankų priežiūros institucijos skiria daug dėmesio. Vienas iš susirūpinimą keliančių dalykų yra tai, kad perkant paslaugas iš išorės euro zonos bankai gali tapti tik priedangos įstaigomis arba gali rastis kliūčių veiksmingai vykdyti bankų priežiūrą, juolab kai susidaro dar ir tokių aplinkybių kaip Brexitas ir galimas bankų persikėlimas iš Jungtinės Karalystės į euro zoną.

Paslaugų pirkimas iš išorės yra vienas iš BPM 2017 m. priežiūros prioritetų. Pradėta vykdyti bankų išorės paslaugų pirkimo praktikos ir valdymo tikslinė teminė peržiūra

Jei numatyta nacionalinės teisės nuostatose, apie tam tikrus išorės paslaugų pirkimus informuojamas ECB. Tai, ar išorės paslaugų pirkimas vykdomas tinkamai, nustatoma vertinant įstaigos rizikos pobūdį, įskaitant ir rizikos valdymo tvarką, SREP tikslais[18]. Išorės paslaugų pirkimą laikant vienu iš 2017 m. BPM priežiūros prioritetų, pradėta vykdyti bankų atliekamo paslaugų pirkimo iš išorės praktikos ir valdymo tikslinė teminė peržiūra. Vykdant šią peržiūrą, siekiama gauti žinių apie politiką, strategijas ir vidaus valdymo tvarką, kurias bankai taiko valdydami dėl išorės paslaugų pirkimo kylančias rizikas, ir apie tai, kaip jie tokias išorės keliamas rizikas stebi ir vertina.

Horizontalusis skyrius, bendradarbiaudamas su atitinkamomis JPG, peržiūros metu surinko informaciją apie tai, kaip reprezentatyvią imtį sudarantys svarbūs bankai valdo su išorės paslaugų pirkimu susijusią riziką. Nustatyta, kad, galiojant esamai tvarkai, išorės paslaugų pirkimą – tiek proceso valdymą, tiek jo stebėjimą – bankai traktuoja labai nevienodai. Atkreiptas dėmesys ir į tai, kad bankai nevienodai apibrėžia perkamas išorės paslaugas bei reikšmingas perkamas išorės paslaugas. Horizontalusis skyrius nustatė geriausią praktiką ir išsiaiškino, kad tolesnės rekomendacijos, kaip valdyti išorės paslaugų pirkimą, būtinos ne tik priežiūros veiklai vykdyti, bet ir patiems bankams.

Išorės paslaugų pirkimo pokyčiai daro poveikį viso pasaulio bankų sektoriui. Atitinkamų teisinių sistemų šie pirkimai traktuojami labai nevienodai netgi tose šalyse, kurioms taikoma Europos bankų priežiūra

Temine peržiūra kartu siekta apibendrinti ir įvertinti euro zonoje taikomą išorės paslaugų pirkimo tvarką, įskaitant procedūrinius aspektus (pvz., pranešimus, leidimus). Nacionalinių reguliavimo sistemų palyginimas irgi parodė, kad padėtis labai skiriasi. Nors BPM apimamos šalys EBPIK[19] gaires dėl perkamų išorės paslaugų[20] į nacionalinę teisę ir yra perkėlusios, joje atsidūrusios nuostatos yra labai nevienodo oficialumo ir išsamumo. Siekdamas susidaryti išsamų vaizdą ir atsižvelgdamas į tai, kad daugelis svarbių įstaigų yra tarptautinio pobūdžio, ECB priežiūros metodus aptarė ir su keletu už euro zonos ribų įsikūrusių priežiūros institucijų. ECB siekė išsiaiškinti tų prižiūrėtojų lūkesčius dėl perkamų išorės paslaugų valdymo, ir, juos įvertinęs, tarptautines sąlygas vienodinti.

Peržiūros rezultatai akivaizdžiai parodė, kad su bankų perkamomis išorės paslaugomis susijusius priežiūros lūkesčius reikia formuluoti dar konkrečiau. Tai suteiktų daugiau aiškumo bankams ir padėtų derinti su išorės paslaugų pirkimu susijusį priežiūros požiūrį. Toks darbas bus vykdomas glaudžiai bendradarbiaujant NKI ir EBI.

1.4 Priežiūra vietoje

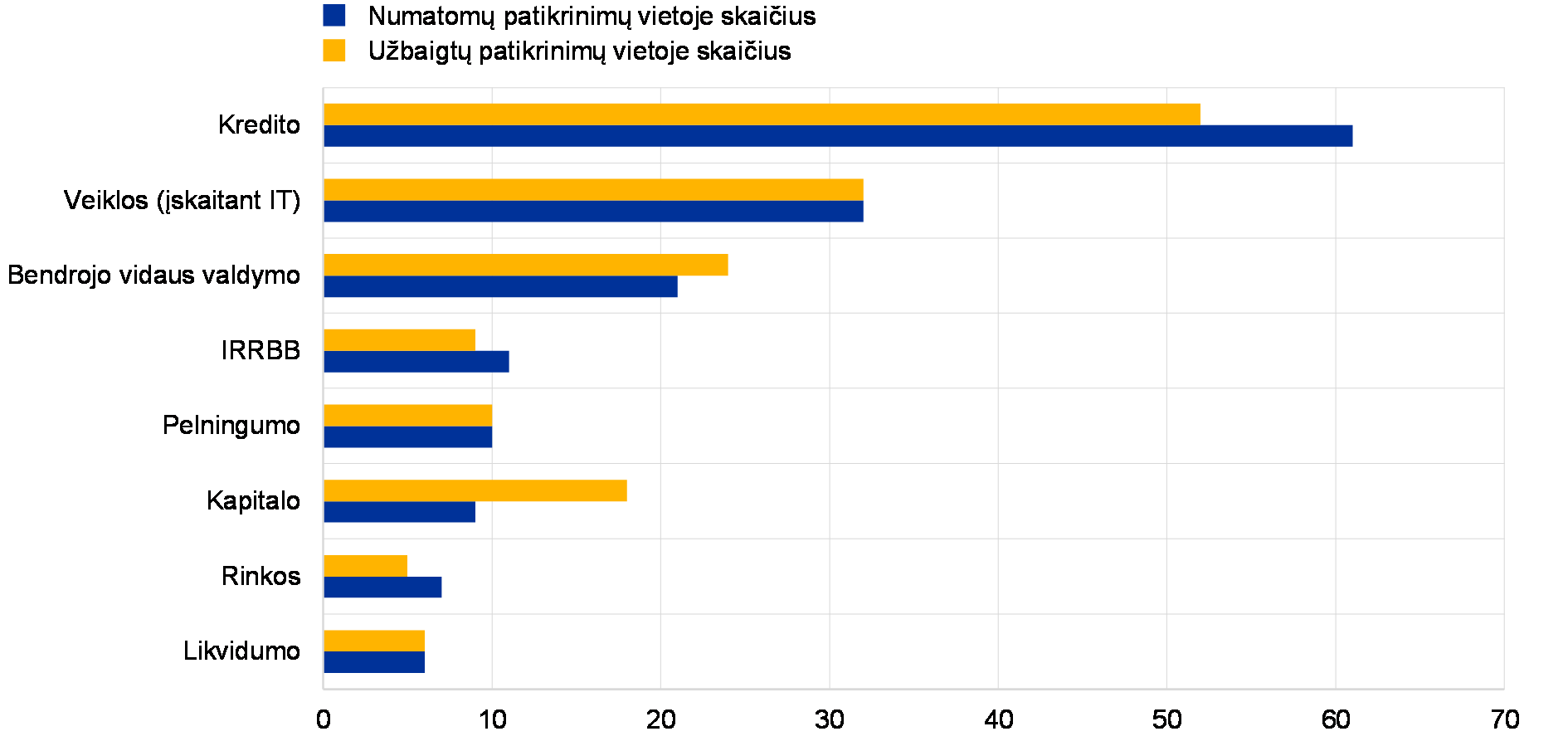

Iš viso 2017 m. buvo numatyta atlikti 157 patikrinimus vietoje

Trečiasis patikrinimų vietoje ciklas yra 2017 m. bendrosios priežiūros programos dalis. Iš viso 2017 m. buvo numatyta atlikti 157 patikrinimus vietoje (2016 m. – 185 patikrinimus). Numatytų patikrinimų skaičius, palyginti su 2016 m., sumažėjo dėl to, kad prioritetu tapo tokie tikrinimai kaip TVMP (tikslinės vidaus modelių peržiūros) ir dėl to, kad patikrinimai vietoje tapo sudėtingesni ir trunka ilgiau, ypač kredito rizikos patikrinimai[21].

Iki 2017 m. gruodžio 31 d. buvo pradėti vykdyti visi suplanuoti patikrinimai vietoje, išskyrus vieną (156 iš 157). 2017 m. užbaigti 64, patikrintoms įstaigoms pateiktos galutinės ataskaitos. Į bendrą 2017 m. baigtų vykdyti patikrinimų vietoje skaičių patenka ir 98 patikrinimai, atlikti pagal 2016 m. priežiūros vietoje programą (jie pradėti vykdyti 2016 m., o baigti – 2017 m.), ir 18 patikrinimų vietoje, atliktų BPM neapimamose šalyse.

6 pav.

2017 m. atlikti patikrinimai vietoje: pasiskirstymas pagal rizikos tipą

Pastabos: 2017 m. buvo užbaigti patikrinimai vietoje pagal 2016 ir 2017 m. vietoje vykdomos priežiūros programas. Tai paaiškina, kodėl 2017 m. kapitalo patikrinimų užbaigta daugiau, negu numatyta pagal 2017 m. priežiūros analizės programą.

Patikrinimai vietoje planuojami ir juos vykdantys darbuotojai parenkami glaudžiai bendradarbiaujant su NKI, ir toliau daugumą patikrinimų grupių vadovų bei narių sudaro NKI darbuotojai. Iki 2017 m. gruodžio 31 d. NKI vadovavo 90 % patikrinimų; daugiausia dėmesio buvo sutelkta į grupes, kurių pagrindinė būstinė įsikūrusi NKI šalyje. Kitiems 10 % patikrinimų vadovavo ECB centralizuotų patikrinimų vietoje skyrius.

2017 m. Europos bankų priežiūra pradėjo taikyti visapusišką požiūrį, padėsiantį užtikrinti didesnį tarptautinių ir mišrių patikrinimų vietoje grupių skaičių

2017 m. Europos bankų priežiūra pradėjo taikyti visapusišką požiūrį, padėsiantį užtikrinti didesnį tarptautinių ir mišrių patikrinimų vietoje grupių skaičių. ECB priežiūros valdyba pateikė tikslesnę mišrios (tarptautinės) grupės apibrėžtį ir parengė veiksmų planą. Grupės laikomos tarptautinėmis, jei atliekamo išvykstamojo patikrinimo vadovas ir bent vienas grupės narys yra ne iš priimančiosios NKI. Mišria laikoma tokia išvykstamojo patikrinimo grupė, kurios vadovas yra iš priimančiosios NKI, tačiau bent du grupės nariai neatstovauja priimančiajai NKI.