ECB prezidenta Mario Dragi (Mario Draghi) priekšvārds

Finanšu krīze sākās pirms 10 gadiem, nesot līdzi visaptverošu ekonomisko, sociālo un finanšu nestabilitāti. Vairākus gadus euro zonas valstis vajāja straujš ražošanas apjomu, nodarbinātības un ekonomikas kreditēšanas kritums, kā arī finanšu sistēmas sadrumstalotība valstu griezumā. Banku sistēmas stabilitāte bija apdraudēta, un daudzi apšaubīja, ka euro spēs izdzīvot.

Krīze atsedza vairākas institucionālās nepilnības euro zonā, jo īpaši integrēta banku tirgus neesamību, kura balsti ir vienota uzraudzības iestāde, vienota noregulējuma iestāde ar vienotu noregulējuma fondu un vienota noguldījumu apdrošināšanas sistēma. Reaģējot uz 2012. gada nestabilo situāciju, politikas veidotāji ECB ietvaros izveidoja vienoto uzraudzības iestādi. Tikai divu gadu laikā, iesaistoties valstu kompetentajām iestādēm, tika izveidota Eiropas banku uzraudzība.

Pašlaik euro zonas valstu ekonomikā jau piecus gadus notiek izaugsme gan valstu, gan nozaru griezumā. ECB monetārā politika ir bijusi galvenais ekonomikas atlabšanas virzītājspēks, un euro zonas līmenī tās darbības būtiski papildināja banku uzraudzība.

Pirmkārt, integrēta banku uzraudzība ir sekmējusi banku stabilitāti, palīdzot pārvarēt finanšu sadrumstalotību, uzlabot mājsaimniecību un uzņēmumu informēšanu par monetāro politiku un atjaunot gan mājsaimniecību, gan uzņēmumu kreditēšanu. Visā euro zonā kreditēšanas likmes sasniegušas rekordzemu līmeni.

Otrkārt, pieprasot bankām uzturēt pietiekamu kapitālu un nodrošināt ilgtspējīgu līdzsvaru starp risku un ienesīgumu, Eiropas banku uzraudzības funkcija ir bijusi pirmā aizsardzības līnija pret finanšu stabilitātes riskiem, kas rodas banku sektorā. Tas ļāvis monetārajai politikai pildīt cenu stabilitātes nodrošināšanas uzdevumu, neskatoties uz nepieciešamību ilgu laiku saglabāt stimulējošu politikas nostādni, jo finanšu stabilitātes riskus kontrolēja un turpina kontrolēt efektīva uzraudzība.

2018. gadā bankas turpina stāties pretī dažiem galvenajiem izaicinājumiem. Tie ietver bilanču sakārtošanu, problemātisko riska darījumu, kas lielā mērā radušies saistībā ar finanšu krīzi, piemēram, konkrētu netirgojamu finanšu produktu, un saistībā ar tās izraisīto lielo lejupslīdi, piemēram, ienākumus nenesošu aizdevumu, apjoma samazināšanu. Tie ietver arī nepieciešamību pielāgot savus uzņēmējdarbības modeļus jauniem tehnoloģiskiem izaicinājumiem, kā arī risināt jautājumus par jaudas pārpalikumu un augstām izmaksām. Šīm darbības jomām arī turpmāk jābūt prioritātei bankās, kuru mērķis ir būt stabilām un kuras dod ieguldījumu euro zonas tautsaimniecībā.

Ievada intervija ar Uzraudzības valdes priekšsēdētāju Danielu Nuī (Danièle Nouy)

Kopš Lehman Brothers kraha un finanšu krīzes sākuma ir pagājis gandrīz 10 gadu. Vai kopš tā laika finanšu sistēma kļuvusi drošāka?

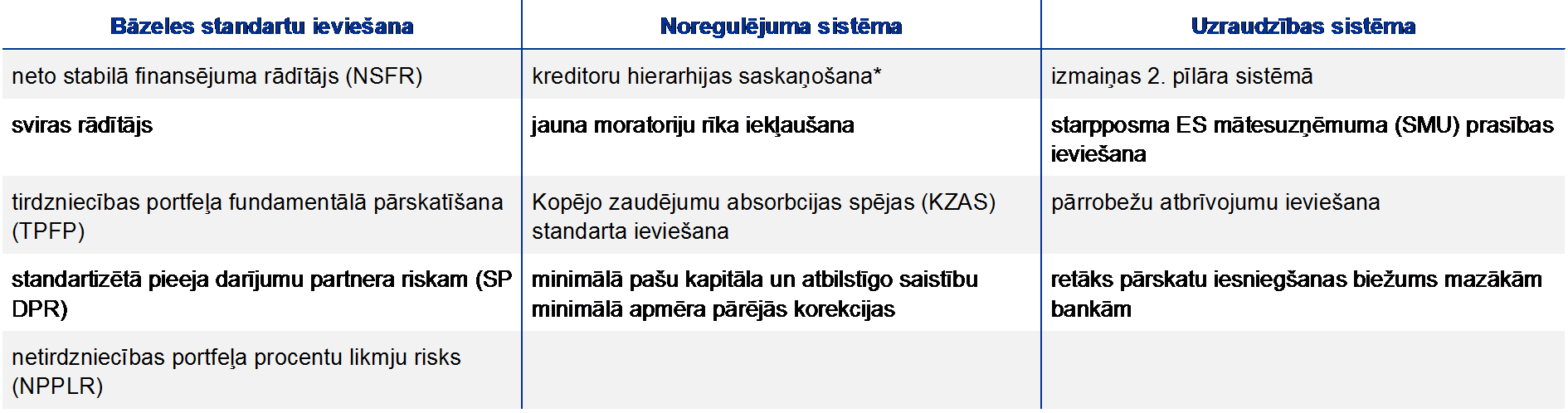

Globālā finanšu krīze neapšaubāmi izraisīja daudzas pārmaiņas. Pasaules līmenī esam tikko pabeiguši ieviest vispusīgu regulējuma reformu (Bāzele III). Noteikumi bankām kļuvuši stingrāki, un normatīvā regulējuma nepilnības ir novērstas. Eiropas līmenī esam uzsākuši veidot banku savienību. Pašlaik banku savienība balstās uz diviem pīlāriem: Eiropas banku uzraudzību un Eiropas banku noregulējumu. Kopā tie palīdz gan uzlabot banku uzraudzību visā Eiropā, gan efektīvāk tikt galā ar krīzēm. Kopumā ir pamats teikt, ka finanšu sistēma lielā mērā ieguvusi esošo arhitektūru, pateicoties krīzei. Un šī arhitektūra ir daudz stabilāka par iepriekšējo. Tātad, jā, finanšu sistēma ir kļuvusi drošāka.

Un kā ir ar pašām bankām? Vai tās ir guvušas mācību?

Ļoti ceru, ka ir. Galu galā viens no krīzes galvenajiem cēloņiem bija kultūra, kurā prioritāte tika piešķirta īstermiņa ieguvumiem, nevis ilgtermiņa ilgtspējībai, bieži vien ignorējot banku darbības ietekmi uz tautsaimniecību un nodokļu maksātājiem. Šī kultūra ir jāmaina, un šīm pārmaiņām jānāk no bankām, lai gan regulatoriem jānodrošina konsekventas iniciatīvas un to saglabāšana.

Kādas iniciatīvas jums ir padomā?

Faktam, ka banku finanšu grūtības tagad tiek risinātas noteiktā kārtībā, vajadzētu pirmām kārtām mudināt bankas galveno uzmanību pievērst ilgtspējībai. Valstu iesaistīšanās banku glābšanā – tam vajadzētu kļūt par pagātni. Šajā aspektā Eiropā galvenā nozīme ir Vienotajam noregulējuma mehānismam. Savu pirmo pārbaudi jaunā kārtība izturēja 2017. gadā, kad trīs lielas bankas nonāca finanšu grūtībās un tika noregulētas vai likvidētas. Vēstījums ir skaidrs – tagad bankām ir jāsaskaras ar savas rīcības sekām; rīkojoties neapdomīgi, tās var nonākt finanšu grūtībās.

Tātad finanšu grūtību draudi liek bankām sākt risināt visus izaicinājumus, ar kuriem tās saskaras?

Jā, protams. Laikā pēc krīzes bankas ir daudz ko piedzīvojušas, taču arī pašlaik izaicinājumu netrūkst. Un tagad ir īstais brīdis; apstākļi ir nevainojami četru iemeslu dēļ. Pirmkārt, euro zonas valstu rādītāji ir labi. Otrkārt, bankām jaunās tehnoloģijas varētu būt izaicinājums, taču to izmantošana paver arī jaunas iespējas nopelnīt, saglabājot rentabilitāti. Treškārt, ir pabeigta regulatīvā satvara Bāzele III izveide. Un, ceturtkārt, tagad, kad pilnībā ir ieviesta Eiropas banku uzraudzība, varam runāt par skaidrību uzraudzības jomā. Bankas zina, kādas ir mūsu darba metodes, kā arī to, ko tās var sagaidīt no mums.

Rentabilitāte ir euro zonas banku lielākais izaicinājums, vai ne?

Tiešām rentabilitāte ir galvenais euro zonas banku izaicinājums. Vairākas no tām vēl joprojām nenopelna sava kapitāla cenu, un ilgtermiņā tas nav ilgtspējīgs stāvoklis. Lai gan tā ir pašu banku problēma, tas ir bažu avots arī mums, uzraugiem. Nerentablas bankas nevar sekmēt ekonomisko izaugsmi un veidot kapitāla rezerves. Turklāt tās varētu mesties ienākumu meklējumos, kas palielinātu riskus. Tāpēc mums, uzraugiem, ir bažas par rentabilitātes trūkumu euro zonas banku nozarē.

Kādi soļi bankām būtu jāsper, lai palielinātu rentabilitāti?

Tas jau ir sarežģītāks jautājums, jo bankas cita no citas atšķiras, un katrai bankai ir nepieciešama sava stratēģija. Ikvienai bankai sākumpunkts ir stratēģija un tās īstenošana. Šeit parādās "stratēģiskās vadības" jēdziens. Īsāk sakot, tas attiecas uz vadības spēju noteikt kursu uz bankas ilgtermiņa mērķu sasniegšanu. Tam nepieciešami stabili procesi un laba pārvaldība, tostarp risku pārvaldība. Izpildot šos nosacījumus, vadībai vienmēr būs labs pārskats un izpratne par visu organizāciju un, ja nepieciešams, tā var strauji mainīt savu kursu. Kopumā vērtējot, jo labāk bankām veicas ar "stratēģisko vadību", jo veiksmīgākas tās ir. No praktiskā viedokļa raugoties, bankām būtu jādomā par to ienākumu avotu dažādošanu, piemēram, ieviešot jaunas tehnoloģijas. Vairāk nekā pusi euro zonas lielo banku pamatdarbības ienākumu veido tīrie procentu ienākumi. Ņemot vērā rekordzemās procentu likmes, šajā ziņā vēl ir daudz darāmā. Bankas varētu mēģināt palielināt, piemēram, savu maksu un komisiju apjomu. Daudzas bankas norādījušas, ka tieši to iecerējušas darīt. Taču, kā jau es teicu, katra banka ir citāda, un katrai bankai jāatrod pašai savs ceļš. Vispārīgāk runājot, Eiropas banku sektoru nepieciešams konsolidēt vēl vairāk.

Un kā ir ar izmaksām? Vai izmaksu samazināšana varētu būt vēl viens veids, kā palielināt peļņu?

Samazināt izmaksas ir iespējams, tas tiesa. Palūkojieties uz filiāļu plašajiem tīkliem – vai banku pakalpojumu digitalizācijas laikmetā tās vēl joprojām ir nepieciešamas? Izmaksu samazināšana varētu būt viens no bankas stratēģijas aspektiem, lai uzlabotu tās rentabilitāti. Tomēr šeit ir atruna – bankas nedrīkst samazināt izmaksas nepareizajās jomās. Samazināt personāla skaitu tādās jomās kā risku vadība? Tā nav laba ideja. Ietaupīt uz IT sistēmu rēķina? Arī nav laba ideja. Runājot vispārīgāk, bankas nedrīkst taupīt jomās, kas ir būtiski svarīgas nākotnes veiksmei un stabilitātei.

Vai ienākumus nenesoši aizdevumi ietekmē rentabilitāti?

Jā, pat ļoti. Ienākumus nenesoši aizdevumi (INA) ne vien samazina peļņu, bet arī novirza resursus, kurus būtu iespējams izmantot efektīvāk. Ņemot vērā, ka INA apjoms euro zonā ir gandrīz 800 mljrd. euro, tie ir liela problēma, kas jārisina. Labās ziņas ir, ka banku darbībā ir jūtami uzlabojumi, proti, kopš 2015. gada sākumā INA apjoms ir samazinājies par apmēram 200 mljrd. euro. Tas ir cerīgi, taču ar to vien nepietiek.

Kādi galvenie pasākumi veikti Eiropas banku uzraudzības jomā, lai palīdzētu atrisināt ar ienākumus nenesošiem aizdevumiem saistīto problēmu?

INA ir viena no mūsu galvenajām uzraudzības prioritātēm. 2017. gada sākumā publicējām norādījumus bankām par pieeju ienākumus nenesošiem aizdevumiem. Pamatojoties uz šiem norādījumiem, esam rūpīgi pārbaudījuši banku pašu sagatavotos plānus attiecībā uz INA. 2018. gadā turpināsim sekot līdzi minēto plānu īstenošanai.

Taču bankām ir jātiek vaļā ne tikai no esošajiem INA. Iespējams, tām būs jātiek galā arī ar jauniem INA. Šajā nolūkā 2017. gada beigās publicējām mūsu norādījumu pielikuma projektu. Tajā izklāstītas mūsu prasības attiecībā uzkrājumu INA veidošanu bankās; šīs prasības, protams, nav saistošas. Tas ir uzraudzības dialoga sākumpunkts, kas tiks integrēts mūsu individuālajā pieejā katrai bankai. Pielikuma projekts tika nodots sabiedriskajai apspriešanai, un tā galīgais variants tiks publicēts 2018. gada martā.

Tātad bankām jāturpina stiprināt savas bilances.

Jā, labie laiki neilgs mūžīgi, tāpēc bankām būtu jāgūst maksimāls labums no tiem, kamēr vien tas ir iespējams. Sākoties lejupslīdei, samazināt INA apjomu būs daudz grūtāk. Vispārīgāk runājot, bilanču sakārtošana ir svarīgs īstermiņa un vidējā termiņa rentabilitātes aspekts. Šajā kontekstā bankas piedzīvos patiesības mirkli, kad 2018. gadā Eiropas Banku iestāde veiks stresa testus. Tas palīdzēs novērtēt, cik noturīgas būs bankas, apstākļiem pasliktinoties.

Izņemot zemo rentabilitāti un ienākumus nenesošus aizdevumus, kas vēl Eiropas banku uzraudzībai ir jāuzrauga?

Daudz kas. Mēs, piemēram, rūpīgi analizējam iekšējos modeļus, kurus bankas izmanto, lai noteiktu savu aktīvu risku svērumus. Tas ir ļoti svarīgi kapitāla prasību aprēķināšanai un tādējādi arī banku noturībai. Lai izmantotie modeļi nodrošinātu atbilstošus rezultātus, mēs veicam iekšējo modeļu mērķpārbaudi – jeb IMMP, kā mēs to saucam. Šai pārbaudei ir trīs mērķi: pirmkārt, nodrošināt banku izmantoto modeļu atbilstību regulatīvajiem standartiem; otrkārt, saskaņot veidu, kādā uzraudzības iestādes piemēro iekšējos modeļus; un, treškārt, nodrošināt, ka riska svērumi, kas aprēķināti, izmantojot iekšējos modeļus, ir atkarīgi no faktiskā riska, nevis no modeļa izvēles. IMMP palīdzēs vairot uzticību iekšējiem modeļiem, kapitāla rezervju atbilstībai un tādējādi arī banku noturībai.

Vai iekšējo modeļu mērķpārbaude ir saistīta ar Bāzeli III un daudz apspriesto kapitāla minimālo līmeni?

Saikne tik tiešām ir. Kopumā ņemot, Bāzele III cenšas saglabāt uz riskiem balstītas kapitāla prasības. Tas ir pilnīgi saprotams, jo uz risku balstītas kapitāla prasības ir efektīvas un rosina bankas rūpīgi definēt, novērtēt un pārvaldīt savus riskus. Šajā kontekstā iekšējie modeļi ir svarīgs aspekts. Tiem nedarbojoties atbilstoši, bankas varētu būt nepietiekoši kapitalizētas un neaizsargātas. Un, kā jau minēju iepriekš, IMMP mērķis ir nodrošināt iekšējo modeļu atbilstošu funkcionēšanu. Tas tiek darīts, varētu teikt, virzienā no apakšas uz augšu, izvērtējot pašus modeļus. Tajā pašā laikā Bāzele III ievieš dažus aizsargmehānismus no augšas, piemēram, Jūsu pieminēto kapitāla minimālo līmeni. Tas nodrošina, ka iekšējo modeļu aprēķinātie risku svērumi nav zemāki par noteiktu līmeni. Tādējādi, tāpat kā IMMP arī kapitāla minimālais līmenis vairo uzticību uz riskiem balstītām kapitāla prasībām. Tas ļoti lielā mērā ir banku interesēs.

No Bāzeles pārejot pie Apvienotās Karalistes (AK) – kā Eiropas banku uzraudzība gatavojas Brexit?

Jāsaka, ka, visticamāk, Brexit mainīs Eiropas banku darbības ainavu. Un tas attiecas uz bankām abpus Lamanšam. To galvenās bažas ir, vai tās saglabās piekļuvi cita citas tirgum. Lai tas notiktu, tām varētu būt jāievieš tālejošas organizatoriskas pārmaiņas, un šādas pārmaiņas, protams, ir laikus jāsagatavo.

Taču arī uzraugiem ir jāsagatavojas pasaules kārtībai pēc Brexit. Esam izstrādājuši vairākas politikas nostādnes svarīgos jautājumos, un esam skaidri norādījuši savas prasības bankām, kuras pārceļas uz euro zonu. Mēs uzturam ciešus kontaktus ar attiecīgajām bankām, izmantojot dažādus kanālus. Tas palīdz mums gan labāk saprast to plānus, gan skaidri informēt par mūsu prasībām.

Taču Brexit radītās pārmaiņas nenozīmē tikai dažu banku, kuras veic darbību AK, pārcelšanos. Kā uzraugiem mums ir plašāk jādomā par pārrobežu banku grupām: kā varam nodrošināt, ka tās tiek uzraudzītas labi, ka tās ir noregulējamas? Pārmaiņas skars ne tikai bankas, kas veic darbību no AK, bet arī bankas, kuras veic darbību no jebkuras citas trešās valsts. Turklāt pārmaiņas var skart Eiropas bankas, kuras veic darbību ārpus ES.

Kā, Jūsuprāt, norisināsies finanšu integrācija Eiropā pēc Brexit?

Ir skaidrs, ka Brexit ir skumjš stāsts. Tikpat skaidrs ir tas, ka finanšu sistēmas integrācija Eiropā turpināsies. Jau paveikts liels darbs pie Eiropas banku savienības izveides, un šī ideja, šķiet, liekas pievilcīga arī valstīm ārpus euro zonas, jo īpaši Eiropas un Skandināvijas valstīs. Man tā ir pozitīva zīme.

Tomēr banku savienības izveide vēl jāpabeidz, un tās trešais – iztrūkstošais balsts ir Eiropas noguldījumu apdrošināšanas sistēma jeb ENAS. Tagad, kad banku uzraudzība un banku noregulējums tiek risināts Eiropas līmenī, tam pašam būtu jānotiek arī noguldījumu aizsardzības jomā. Tikai tādā gadījumā kontrole tiks saskaņota ar atbildību. Manuprāt, pienācis brīdis virzīties tālāk, lai ieviestu ENAS.

Tā kā banku savienība turpina attīstīties, bankām būtu jāsāk gūt labumu no liela un integrēta tirgus; tām vajadzētu pastiprināti uzvērst pārrobežu darbību, patiešām veidojot Eiropas banku sektoru, kas uzticami un efektīvi finansē Eiropas ekonomiku.

1. Uzraudzības ieguldījums finanšu stabilitātes veicināšanā

1.1. Kredītiestādes: galvenie riski un vispārējie darbības rezultāti

Galvenie riski banku sektorā

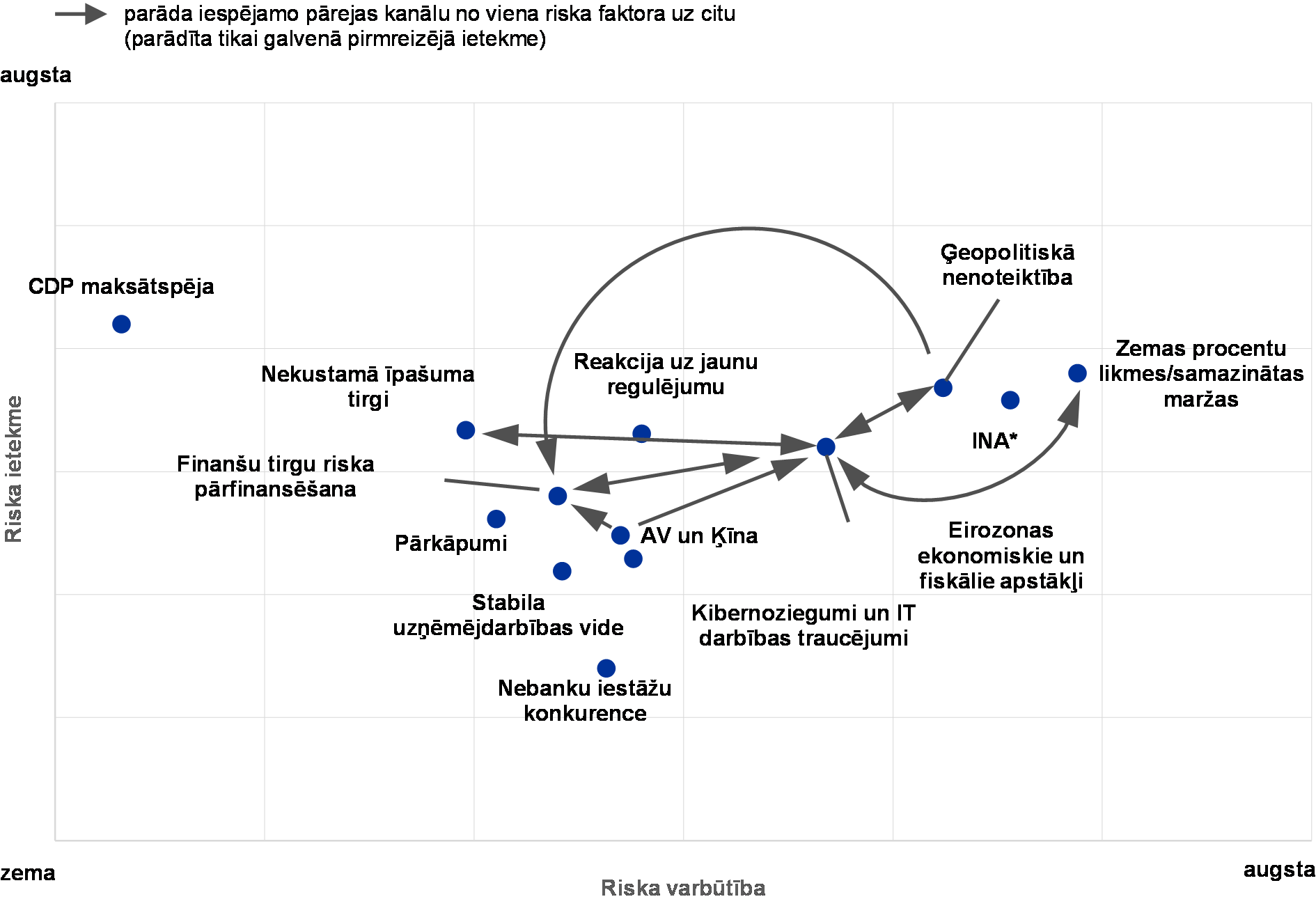

Lai gan ir novērojami daži uzlabojumi, VUM risku karte ir saglabājusies bez samērā lielām pārmaiņām

Ekonomiskā vide, kurā darbību veic euro zonas bankas, iepriekšējā gada laikā turpināja uzlaboties, un dažas bankas spēja sasniegt būtisku peļņu, lai gan dažām citām vēl turpinās atlabšanas process. Kopumā bankas ir panākušas stabilu progresu, nostiprinot savas bilances un risinot ar INA saistītos jautājumus. Vienlaikus notika darbs arī pie regulējuma darba kārtības izstrādes, kas sekmēja regulējuma neskaidrību mazināšanos.

1. attēlsVUM risku karte euro zonas bankām 2018. gadā

Avots: ECB un valstu uzraudzības iestādes.

Piezīmes. Risku karte parāda riska faktoru varbūtību un sekas zema līdz augsta līmeņa skalā.

* INA: šie riska faktori attiecas tikai uz euro zonas bankām ar augstiem INA rādītājiem.

Tomēr daži riski vēl joprojām ir saglabājušies, un kopējā VUM risku karte (sk. 1. attēlu) kopš 2017. gada sākuma nav būtiski mainījusies. Trīs vislielākie riska faktori gan iespējamo seku, gan varbūtības ziņā ir 1) zemo procentu likmju vide un tās nelabvēlīgā ietekme uz banku rentabilitāti; 2) nemainīgi augstie INA līmeņi atsevišķās euro zonas daļās; un 3) ģeopolitiskā nenoteiktība. Pirmie divi risku faktori kopš 2016. gada ir nedaudz samazinājušies. No otras puses, ģeopolitiskā neskaidrība ir būtiski palielinājusies, galvenokārt pateicoties notiekošajām sarunām par galīgo Brexit līgumu un vispārīgākai globālajai politiskajai nenoteiktībai (tajā pašā laikā politiskā nenoteiktība ES ir zināmā mērā samazinājusies pēc Francijas prezidenta vēlēšanām).

Rentabilitāte vēl joprojām ir galvenais izaicinājums

Ieilgušais zemo procentu likmju periods vēl arvien rada izaicinājumus banku rentabilitātei. Kaut arī minētās zemās likmes samazina finansēšanas izmaksas un veicina izaugsmi, samazinoties neto procentu likmju maržai, samazinās arī banku rentabilitāte. Tādējādi bankām, iespējams, būs jāpielāgo savi biznesa modeļi un izmaksu struktūras. Vienlaikus uzraugiem ir jānodrošina, lai bankas neuzņemtos pārmērīgus riskus, cenšoties palielināt savu peļņu.

INA apjoms ir nedaudz samazinājies, taču darāmā vēl ir daudz

Augstie INA līmeņi ir vēl viens liels bažu avots daudzām euro zonas bankām. Salīdzinājumā ar 2016. gadu bankas ir panākušas zināmu progresu INA problēmu risināšanā. Tas atspoguļojas INA kopējā rādītāja samazinājumā no 6.5% 2016. gada 2. ceturksnī līdz 5.5% 2017. gada 2. ceturksnī. Neskatoties uz to, daudzu euro zonas banku bilancēs vēl joprojām ir pārāk liels INA apjoms. Tāpēc ir būtiski svarīgi, lai bankas veltītu lielākas pūles, veidojot un ieviešot vērienīgas un ticamas INA stratēģijas. Vienlaikus ir nepieciešamas turpmākas reformas, lai novērstu INA procesa strukturālos šķēršļus.[1]

Jaunā regulatīvā satvara ieviešana var radīt izaicinājumus dažām bankām

Regulatīvā satvara izveides pabeigšana un noslīpēšana sekmēs banku sektora stabilitāti vidējā termiņā. Tomēr pāreja uz jauno normatīvo vidi bankām var būt saistīta gan ar izmaksu rašanos īstermiņā, gan riskiem, tostarp nespēju savlaicīgi pielāgoties. Kopš 2016. gada šie riski ir nedaudz samazinājušies, jo parādījusies sīkāka informācija par dažādu regulējošo iniciatīvu galīgo formulējumu, panākot vienošanās starptautiskos un Eiropas forumos.

Parādsaistību ilgtspējības problēmu un ģeopolitisko risku dēļ var notikt risku pārcenošana

Dažās dalībvalstīs, kas joprojām ir neaizsargātas pret iespējamām cenu pārmaiņām obligāciju tirgos (arī pašreizējo ļoti zemo riska prēmiju dēļ), joprojām ir bažas par parāda ilgtspējību. Pašreizējās vēsturiski lielās ģeopolitiskās nenoteiktības kontekstā, (kuru vairo Brexit), valsts risks ir jo īpaši svarīgs. Iespējamas pēkšņas risku apetītes pārmaiņas finanšu tirgos varētu ietekmēt bankas, pārvērtējot to līdzdalības un finansēšanas izmaksas pēc tirgus cenas.

VUM uzraudzības prioritātes

VUM uzraudzības prioritātes nosaka uzraudzības prioritāšu jomas attiecīgajā gadā. To pamatā ir galvenie riski, ar ko saskaras uzraudzītās bankas, ņemot vērā jaunākos notikumus ekonomikas, regulējošo prasību un uzraudzības jomā. Prioritātes, ko pārskata reizi gadā, ir būtisks instruments, lai visās bankās pienācīgi saskaņoti, samērīgi un lietpratīgi koordinētu uzraudzības darbības, tādējādi veicinot līdzvērtīgus apstākļus un lielāku uzraudzības ietekmi (sk. 1. attēlu).

1. attēlsUzraudzības prioritātes 2018. gadā un turpmāk

1) Ienākumus nenesoši aizdevumi.

2) Iekšējo modeļu mērķpārbaude (IMMP).

3) Iekšējā kapitāla pietiekamības novērtēšanas process.

4) Iekšējās likviditātes pietiekamības novērtēšanas process.

5) Gaiši zilie ķeksīši nozīmē pēckontroles pasākumus.

Netirdzniecības portfeļa procentu likmju riska jutīguma analīzes rezultāti

ECB pastāvīgi seko līdzi banku procentu maržu jutīgumam pret procentu likmju pārmaiņām. Zemu procentu likmju vides kontekstā, kura ietekmē banku sektora rentabilitāti, 2017. gadā ECB nolēma veikt padziļinātu novērtējumu par banku izstrādātajām stratēģijām savu procentu likmes maržu saglabāšanai vairāku scenāriju gadījumā.

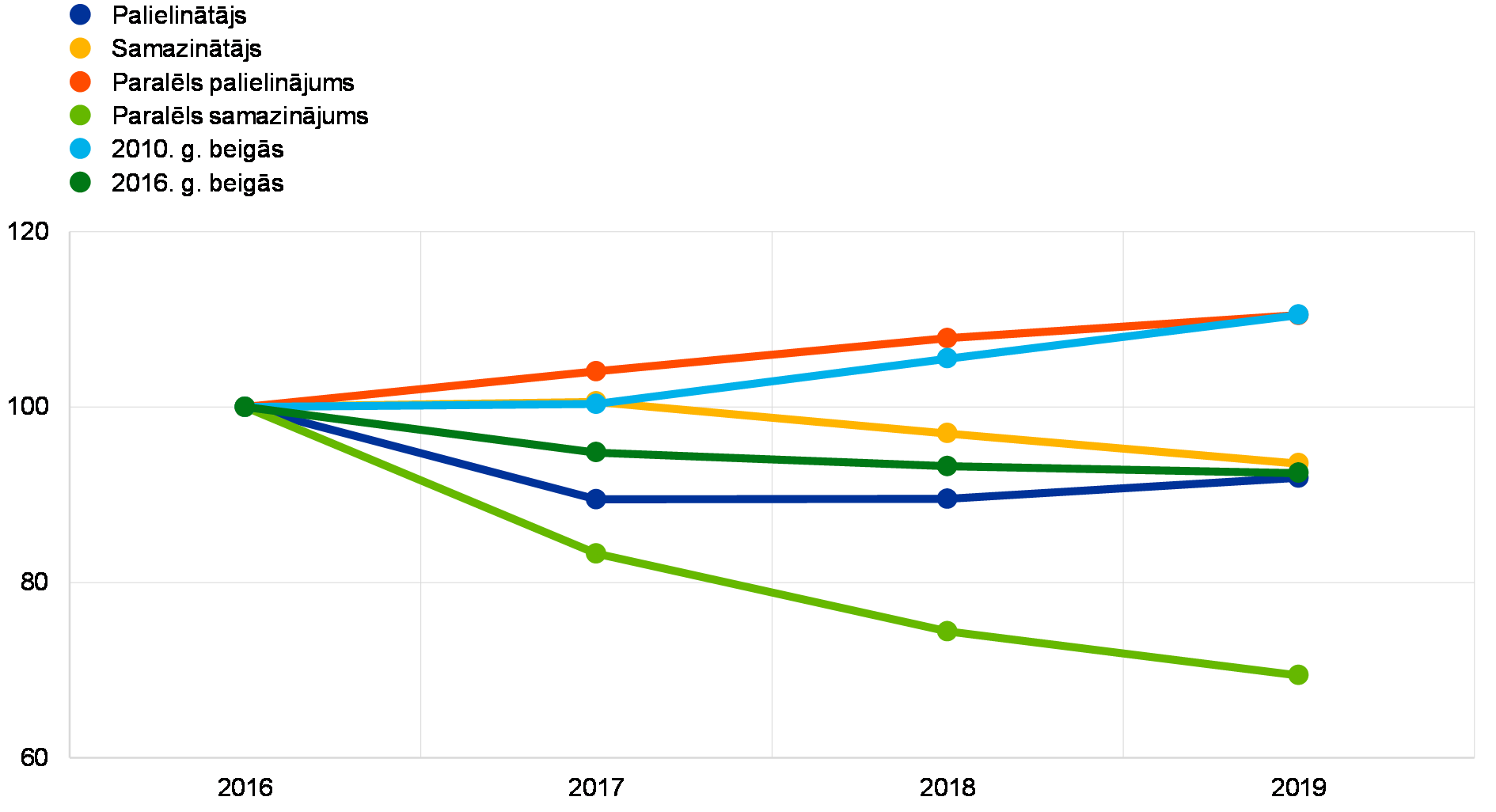

Attiecīgi 2017. gada pirmajā pusē ECB banku uzraudzība veica "Netirdzniecības portfeļa procentu likmju riska (NPPLR) jutīguma analīzi – 2017. gada stresa testu".[2] 111 nozīmīgo institūciju (NI) izlase tika novērtēta, ņemot vērā divus papildu rādītājus: 1) banku tīro procentu ienākumu (TPI) apjoma pārmaiņas, ko izraisa procentu likmju svārstības; un 2) pārmaiņas banku pašu kapitāla ekonomiskajā vērtībā (PKEV)[3] (t. i., to netirdzniecības portfeļu pašreizējā vērtība), ko izraisa procentu likmju svārstības. Šā novērtējuma mērķis bija sniegt risku pārvaldības prakses uzraudzības novērtējumu un pilnībā veikt banku rezultātu salīdzinājumu. Šajā nolūkā bankām tika lūgts simulēt sešu hipotētisko procentu likmju šoku sekas, kā arī sagatavot to bilances atbilstoši paraugam.[4]

2. attēlsVidējais prognozētais TPI procentu likmju šoks

(indekss 2016 = 100)

Avots: ECB.

Piezīmes. Rezultāti, kas balstīti uz prognozēto tīro procentu ienākumu apmēru, kopā par visām pārbaudītajām galvenajām valūtām visām 111 bankām. Paralēlās pārmaiņas pašlaik tiek izmantotas NPPLR pārskatu sagatavošanas procesā (+/– 200 bāzes punkti par pozīcijām EUR); procentu likmju kāpums un izlīdzināšanas koeficienti ir ņemti no nesen pieņemtajiem Bāzeles banku uzraudzības komitejas (BBUK) NPPLR standartiem; 2010. gada beigās šoks paredz procentu likmju atgriešanos līdz līmenim, kas pēdējo reizi tika sasniegts 2010. gadā; 2016. gada beigās šoka likmes saglabājas nemainīgas 2016. gada beigu līmenī.

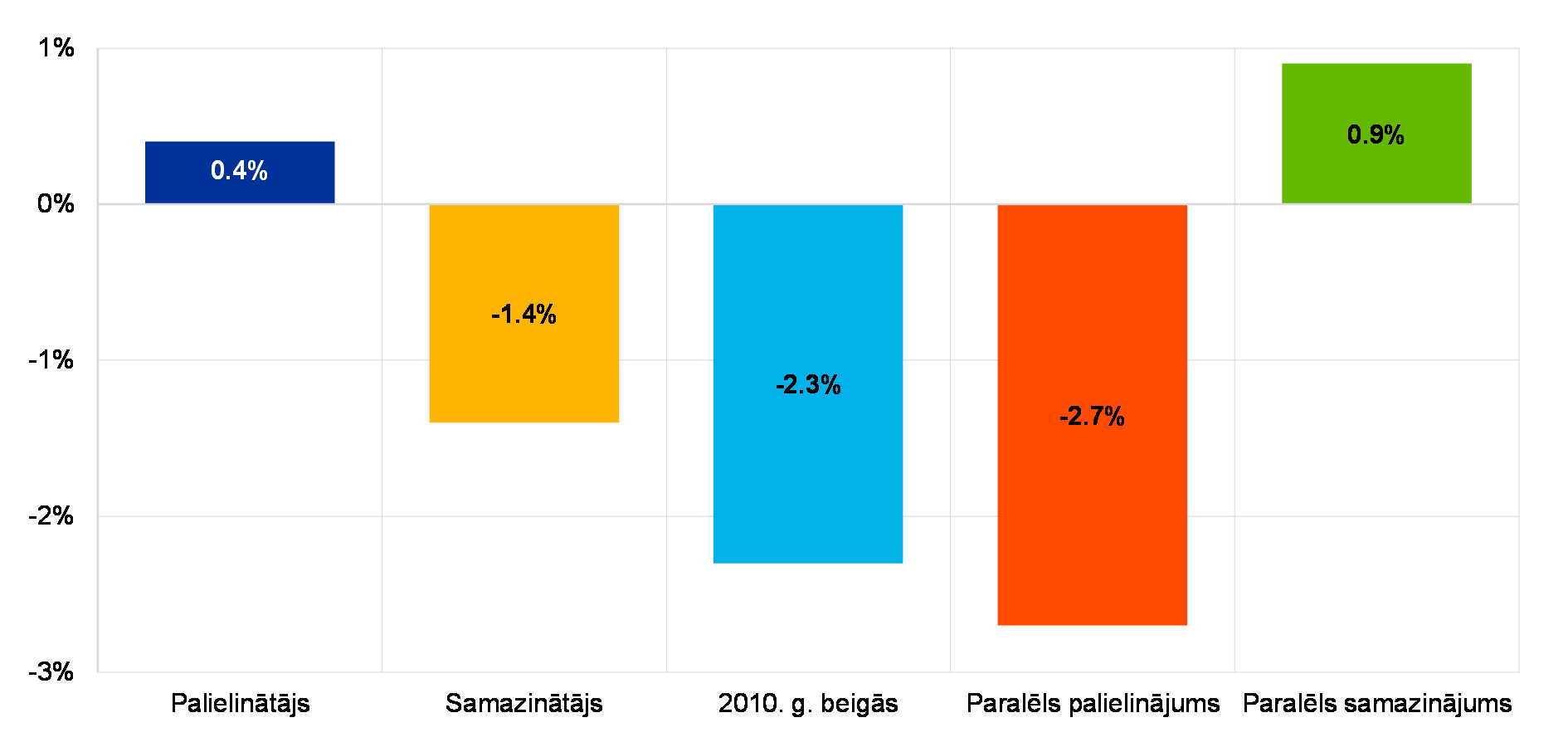

Rezultāti liecina, ka caurmērā banku rīcībā ir nepieciešamie rīki procentu likmju pārmaiņu pārvaldīšanai. Procentu likmju termiņstruktūras pēkšņai paralēlai novirzei par +2% kopumā ir pozitīva ietekme uz TPI (+ 10.5% trīs gadu periodā, 2. attēls) un nelielas negatīvas sekas uz PKEV (–2.7% no CET1, 3. attēls), pēdējais ir visnopietnākais rezultāts attiecībā uz PKEV, ņemot vērā visus procentu likmju šokus.

Tomēr šā novērtējuma rezultātus nevajadzētu nepareizi iztulkot kā risku neesamību, jo īpaši ņemot vērā banku prognozes par klientu rīcību. Piemēram, bankas var modelēt beztermiņa noguldījumus kā ilgtermiņa fiksētas likmes saistības. Laikā, kad procentu likmes palielinās, mainoties šo noguldījumu vērtībai straujāk, nekā banka ir prognozējusi, TPI būtu zemāks, nekā gaidīts. Bankas lielākoties pielāgoja savus noguldījumu modeļus atbilstoši procentu likmju samazināšanās periodam. Tādējādi minētie modeļi tikai daļēji var atspoguļot klientu reakciju uz procentu likmju paaugstināšanos. Turklāt dažos gadījumos tika konstatēts, ka galveno noguldījumu modelētie ilgumi ir pārsteidzoši ilgi.

3. attēlsVidējās pārmaiņas PKEV procentu likmju šoka ietekmē

(pārmaiņas PKEV, procentuālā izteiksmē no CET1)

Avots: ECB.

Piezīmes. Skaitļi, kas balstās uz apkopotām PKEV prognozēm visās galvenajās valūtās, un kopējais CET1 kapitāls pilnai 111 banku izlases kopai. Saistībā ar nemainīgajām likmēm, ko paredz atbilstoši 2016. gada beigu šokam, PKEV pārmaiņu nav.

Turklāt rezultāti liecina, ka savos netirdzniecības portfeļos bankas var būtiski izmantot procentu likmju atvasinātos finanšu instrumentus. Kopumā bankas izmanto atvasinātos instrumentus, lai pārvaldītu risku, kas saistīts ar aktīvu un saistību pārvērtēto vērtību neatbilstību. Tomēr, lai sasniegtu savu mērķa procentu likmju profilu, dažas bankas izmanto arī procentu likmju atvasinātos finanšu instrumentus. Šo darījumu kopējā ietekme visās bankās attiecībā uz PKEV jutīgumu ir ierobežota (+1.7% no CET1 paralēlā palielinājuma šoka scenārijā). Tomēr šī ierobežotā ietekme lielā mērā ir skaidrojama ar riska darījumu ieskaitu starp tām bankām, kurās atvasinātie finanšu instrumenti samazina aktīvu termiņu un tām, kurās atvasinātie finanšu instrumenti palielina šo termiņu (attiecīgi 55% un 45% no izlases kopas).

2017. gada darbības rezultāti tika ņemti vērā Uzraudzības pārbaudes un novērtēšanas procesā (UPNP). Turpmāk šī analīze dos vērtīgus datus uzraudzības sarunās par netirdzniecības portfeļa procentu likmju risku. Minēto analīzi varētu izmantot par kopējās uzraudzības komandas (KUK) pēcpārbaudes analīžu sākumpunktu.

1. ielikums

Banku sektora konsolidācija – banku pārrobežu apvienošanās un pārņemšanas darījumu šķēršļi

Veselīga banku sistēma iet roku rokā ar veselīgu banku apvienošanās un pārņemšanas tirgu. Eiropas banku savienība, tostarp Eiropas banku uzraudzība atvieglos bankām pārrobežu apvienošanos.

Pārrobežu apvienošanās euro zonā var radīt trīs galvenos ieguvumus. Pirmkārt, tā padziļinās finanšu integrāciju euro zonā, bruģējot ceļu uz kopējo mērķi – patiesa Eiropas banku sektora izveidi. Otrkārt, noguldītājiem būs vairāk iespēju ieguldīt savu naudu, savukārt gan uzņēmumi, gan mājsaimniecības varēs piesaistīt finansējumu no vairākiem avotiem. Treškārt, uzlabosies risku sadale, palīdzot ES ekonomikai kļūt stabilākai un efektīvākai. Turklāt banku apvienošanās var sekmēt jaudas pārpalikuma samazināšanos un padarīt pašas bankas efektīvākas. Tomēr, lai minētie ieguvumi rastos, pārrobežu darbībām jābūt stabilām no uzraudzības viedokļa.

Apvienošanās un pārņemšanas tirgus stāvoklis

Pēc sākotnējā pieauguma, kas sekoja euro ieviešanai, apvienošanās un pārņemšanas darījumu skaits euro zonā pastāvīgi samazinājies. 2016. gadā tas sasniedza viszemāko līmeni kopš 2000. gada gan darījumu skaita, gan to vērtības ziņā.[5] Turklāt apvienošanās darījumi pārsvarā ir iekšzemes, nevis pārrobežu apvienošanās darījumi.

Banku apvienošanās ir sarežģītas, izmaksā dārgi un ir riskantas, un to veiksme ir atkarīga no dažiem labvēlīgiem apstākļiem. Bankām ir jābūt pārliecinātām, ka tās spers šo soli, taču šķiet, ka pašlaik bankām vēl joprojām trūkst pārliecības.

Jo īpaši jāmin bieži sastopamā nenoteiktība par ekonomisko vērtību, ko rada apvienošanās. Vērtējot iespējamos partnerus, var būt šaubas par to aktīvu kvalitāti un peļņas gūšanas spēju. Dažās euro zonas valstīs vēl joprojām ir augsts ienākumus nenesošu aizdevumu līmenis, un to patieso vērtību ir grūti novērtēt.

Papildus minētajam, šķiet, pastāv nenoteiktība par dažiem galvenajiem banku darbības ilgtspējas faktoriem. Kā digitalizācija un saistītās pārmaiņas tirgus struktūrā ietekmēs, piemēram, bankas optimālo struktūru un lielumu? Vai vēl joprojām ir vērts iegādāties filiāļu tīklus laikā, kad banku pakalpojumu digitalizācija varētu arvien vairāk mazināt to noderību? Un, visbeidzot, savu lomu var spēlēt arī dažas atlikušās neskaidrības attiecībā uz regulējumu. Šķiet, daudzas bankas vēlētos redzēt vienu pilnīgi ieviestu noteikumu rokasgrāmatu, pirms tās apsver veikt lielo lēcienu – apvienoties ar citu banku.

Nenoteiktību vairo pārrobežu aspekts. Pirmkārt, pārrobežu apvienošanās gadījumā bankas ne tikai šķērso valsts robežas, bet arī pārvar kultūras un valodas barjeras. Juridiskās un normatīvās bāzes, kas regulē apvienošanās un pārņemšanas pārskatīšanu uzraudzības nolūkā valstīs, kuras piedalās VUM, nesaskaņotība var palielināt pārrobežu apvienošanos un iegāžu izmaksas un kļūt par šķērsli tām. Nacionālie tiesību akti, kas regulē apvienošanās, dažādās valstīs ir atšķirīgi.

Vispārīgāk vērtējot, svarīga nozīme ir kapitāla un likviditātes ierobežošanai attiecīgajās jurisdikcijās. Iespējas atcelt pārrobežu grupas iekšējās prasības pašlaik tiek izvērtētas Kapitāla prasību regulas (CRR) un Kapitāla prasību direktīvas (CRD IV) ietvaros, un, ja tās tiktu ieviestas, tās varētu sekmēt pārrobežu apvienošanās un pārņemšanas darījumus. Turklāt CRD IV un CRR joprojām paredz vairākas iespējas un rīcības brīvības, kuras valstu līmenī tiek īstenotas atšķirīgi. Tas apgrūtina vispārējā regulatīvā kapitāla līmeņa konsekventu nodrošināšanu visās dalībvalstīs, kā arī pilnīgu banku kapitāla pozīciju salīdzināšanu.

Protams, banku lēmumus par apvienošanos var ietekmēt arī citi regulējošie faktori. Piemēram, papildu kapitāla prasības, kas bankām jāpilda, palielinoties to lielumam un sarežģītībai, t. i., citu sistēmiski nozīmīgo iestāžu (C-SNI) rezerves vai pat globāli sistēmiski nozīmīgo banku (G-SNB) rezerves, var būt nemotivējošs faktors.

Turklāt jāņem vērā tas, ka ES un euro zonā daļa no tiesību aktiem (piemēram, maksātnespējas tiesību akti), nodokļu sistēmas un regulējumi (piemēram, patērētāju aizsardzība), kas atbalsta finanšu sistēmu darbību, vēl joprojām ir atšķirīgi.

Kaut arī Eiropas banku uzraudzība var norādīt uz šiem šķēršļiem, tās nozīme vides veidošanā ir ierobežota. Pašai konsolidācijai ir jāpaliek tirgus spēku ziņā, savukārt pārmaiņas likumdošanas vidē – likumdevēju ziņā.

Eiropas banku uzraudzībai ir izdevies palīdzēt mazināt nenoteiktību attiecībā uz banku aktīvu kvalitāti pēc 2014. gada aktīvu kvalitātes pārbaudes, kas bija pirmais solis ceļā uz šo mērķi. Turklāt tā ir noteikusi par prioritāti pievēršanos banku INA portfeļiem. Uzraugi var arī nodrošināt, lai ar apvienošanos saistītie uzraudzības procesi būtu efektīvi. Attiecībā uz reglamentējošo aspektu ir svarīgi nodrošināt apstiprināto reformu, tostarp Bāzeles III uzticamu un konsekventu ieviešanu, kā arī veikt turpmākus pasākumus banku savienības izveides pabeigšanai, galvenokārt – Eiropas noguldījumu apdrošināšanas sistēmas pabeigšanai. Visi minētie elementi sekmēs nenoteiktības mazināšanos.

Nozīmīgo banku vispārējie darbības rezultāti 2017. gadā

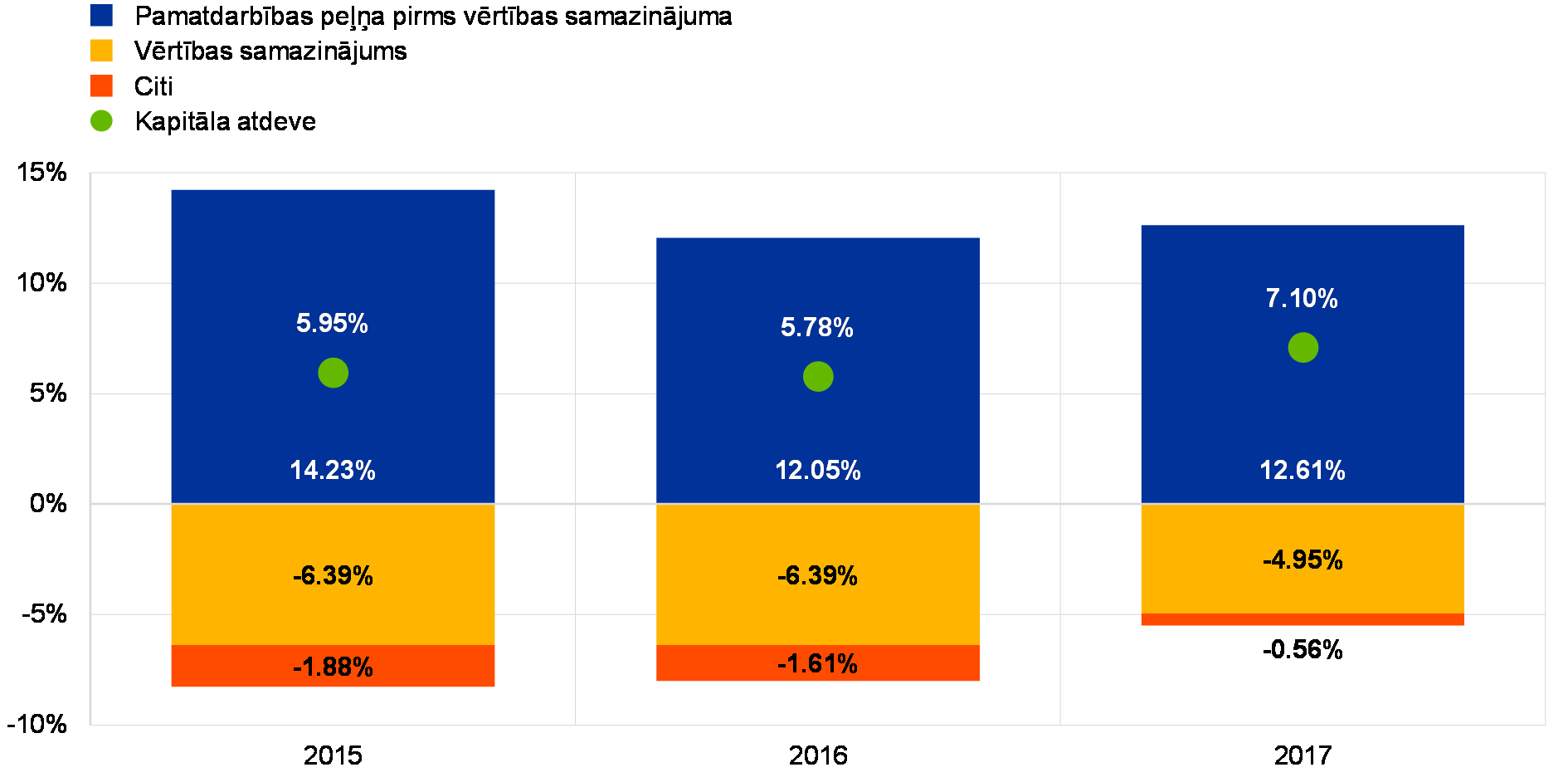

2016. gads euro zonas bankām bija īpaši grūts gads; savukārt 2017. gadā situācija nedaudz uzlabojās. Salīdzinājumā ar 2015. gada pirmajiem trim ceturkšņiem 2016. gada pirmajos trīs ceturkšņos NI pamatdarbības peļņa pirms vērtības samazinājuma saruka par 10%. 2017. gada pirmo deviņu mēnešu rezultāti liecināja par pamatdarbības peļņas pirms vērtības samazinājuma kāpumu (+2%). Kopā ar būtisku vērtības samazinājumu kritumu (–14.9% salīdzinājumā ar 2016. gadu un

–35.2% salīdzinājumā ar 2015. gadu) tas izraisījis relatīvu NI gada kapitāla atdeves rādītāja uzlabošanos (vidēji 7.0% salīdzinājumā ar 5.4% 2016. gadā un 5.7% 2015. gadā).

Tomēr kopējais uzlabojums apslēpj būtiskas atšķirības starp bankām. Pēdējo trīs gadu laikā apmēram divpadsmit bankas vēl joprojām darbojas ar zaudējumiem, savukārt apmēram divdesmit sešas bankas ir sasniegušas vidējo kapitāla atdeves rādītāju ap 8% vai vairāk. Tomēr tas, ka daudzām publiski reģistrētām bankām, veicot darījumus, cenu un uzskaites vērtības attiecība joprojām ir mazāka par 1, norāda uz nepieciešamību veikt turpmākus uzlabojumus, lai piepildītu investoru cerības.

Pamatdarbības peļņas pirms vērtības samazinājuma uzlabošanos veicināja tīro maksu un komisijas ienākumu kāpums par 3.2% un neto tirdzniecības ienākumu kāpums (par 62% salīdzinājumā ar 2016. gada pirmajiem trim ceturkšņiem). Turpretim tīrie procentu ienākumi turpināja samazināties un bija par 1.9% mazāki nekā 2016. gada pirmajos trīs ceturkšņos pēc tam, kad tie jau bija samazinājušies par 0.9% 2015. gada pirmajos trīs ceturkšņos.

4. attēls

Lielāks kapitāla atdeves rādītājs 2017. gadā, pateicoties lielākai pamatdarbības peļņai un mazākiem vērtības samazinājumiem

(Visi posteņi uzrādīti procentuālā izteiksmē no pašu kapitāla apmēra)

Avots: ECB banku uzraudzības statistika

Piezīme. Dati par visiem gadiem tiek atspoguļoti kā uz gadu attiecināti 2. ceturkšņa kumulētie dati.

Tīro procentu ienākumu samazinājumu laikposmā no 2015. gada 3. ceturkšņa līdz 2016. gada 3. ceturksnim, šķiet, veicināja peļņas maržu samazināšanās, kredītu apjomam palielinoties par 4.7%. Turpretī kredītu apjoms laikposmā no 2016. gada 3. ceturkšņa līdz 2017. gada 3. ceturksnim samazinājās par 2.1%, it īpaši kredītu apjoms finanšu iestādēm (kredīti kredītiestādēm –11.8%, kredīti citām finanšu sabiedrībām –7.3%). Pieminēšanas vērts ir tas, ka, neskatoties uz šo negatīvo tendenci, apmēram puse NI ir spējušas palielināt savus tīros procentu ienākumus.

Banku pozitīvos rezultātus 2017. gada pirmajos trīs ceturkšņos sekmēja pamatdarbības izmaksu samazināšanās; tās sasniedza viszemāko līmeni kopš 2015. gada. Salīdzinājumā ar 2016. gada deviņiem mēnešiem tās samazinājās par 2.3% (–1.6% salīdzinājumā ar 2015. gada deviņiem mēnešiem), visticamāk, pateicoties nesen veiktajiem pārstrukturēšanas pasākumiem vairākās euro zonas bankās.

1.2. Ienākumus nenesoši aizdevumi (INA)

Stāvoklis Eiropas valstīs

Kopš 2015. gada ienākumus nenesošu aizdevumu apjoms ir samazinājies, taču par ilgtspējīgu stāvokli runāt vēl ir pāragri.

2017. gada 3. ceturksnī ienākumus nenesošu aizdevumu (INA) apjoms NI bilancēs bija gandrīz 760 mljrd. euro; savukārt 2015. gada sākumā tas bija 1 trlj. euro. Tomēr dažos banku sektoros INA līmenis vēl joprojām ir pārāk augsts. Ir skaidrs, ka INA ir būtiska Eiropas banku sektora problēma. Tas ir tāpēc, ka INA nelabvēlīgi ietekmē banku bilanču kvalitāti, samazina peļņu, novirza resursus no to lietderīgākas izmantošanas, kā arī kavē bankas kreditēt ekonomiku. Tāpēc bankām ir jārisina INA jautājums. Darbs pie INA bija viens no ECB banku uzraudzības vissvarīgākajām uzraudzības prioritātēm 2017. gadā. Pašreizējo projektu koordinē augsta līmeņa INA grupa, kas atrodas tiešā ECB Uzraudzības valdes pakļautībā. Grupas galvenais mērķis ir izstrādāt efektīvu un konsekventu uzraudzības pieeju attiecībā uz bankām ar augstiem INA līmeņiem.

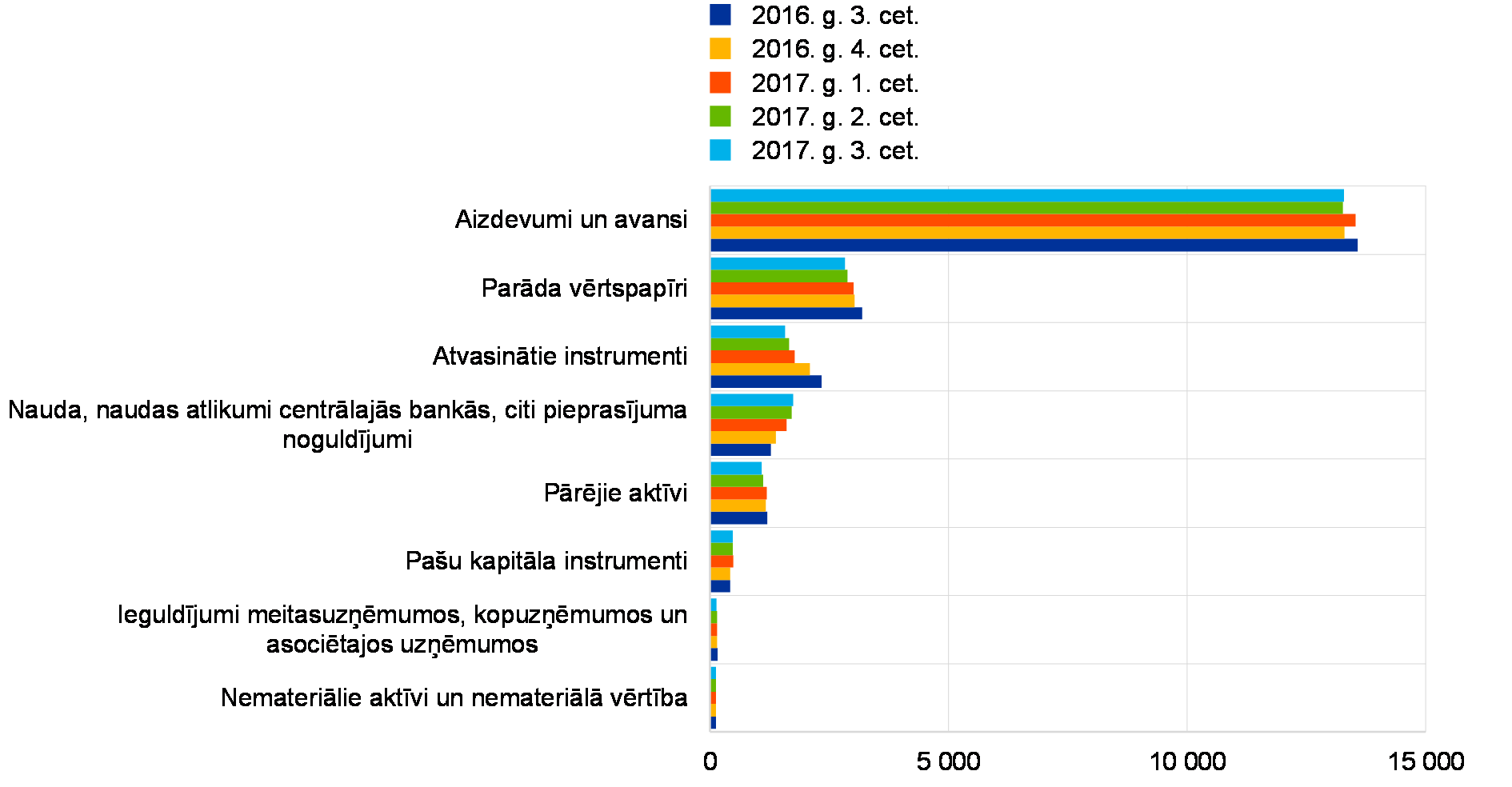

ECB publicē Banku uzraudzības statistikas datus[6] ik ceturksni, tostarp datus par NI aktīvu kvalitāti. 1. tabulā atspoguļota INA apjoma samazināšanās laikposmā no 2016. gada līdz 2017. gadam.

1. tabulaIenākumus nenesoši aizdevumi un avansi: summas un īpatsvars pa pārskata periodiem

(mljrd. euro;%)

Avots: ECB.

Piezīmes. NI visaugstākajā konsolidācijas līmenī, par kurām ir pieejami vienoti pārskati par kapitāla pietiekamību (COREP) un finanšu pārskati (FINREP). Konkrēti, 2016. gada 2. ceturksnī NI skaits bija 124, 2016. gada 3. ceturksnī – 122, 2016. gada 4. ceturksnī – 121, bet 2017. gada 1. ceturksnī un 2017. gada 2. ceturksnī attiecīgi 118 un 114. Iestāžu skaits pārskata periodos atspoguļo pārmaiņas, kas radīsies, grozot NI sarakstu atbilstoši ECB banku uzraudzības novērtējumiem, kurus parasti veic reizi gadā, kā arī sabiedrību apvienošanās un pārņemšanas darījumi.

1) Kredīti un avansi aktīvu kvalitātes tabulā ir norādīti to bruto uzskaites vērtībā. Atbilstoši FINREP: 1) pārdošanai turētu aktīvu riska darījumi netiek iekļauti, 2) turpretī naudas līdzekļu atlikumi centrālajās bankās un citi pieprasījuma noguldījumi tiek iekļauti. Saskaņā ar EBI definīciju ienākumus nenesoši aizdevumi ir kredīti un avansi, izņemot tirdzniecībai turētos, kuri atbilst vienam no turpmāk minētajiem kritērijiem vai tiem abiem: a) tie ir būtiski kredīti, kuru termiņa kavējums pārsniedz 90 dienas; b) debitors tiek novērtēts kā tāds, kurš nespēs pilnībā segt savas saistības, nerealizējot nodrošinājumu neatkarīgi no neatmaksātās summas apmēra un termiņa kavējuma dienu skaita. Seguma rādītājs ir attiecība starp uzkrāto kredītu un avansu vērtības samazinājumu un INA apjomu.

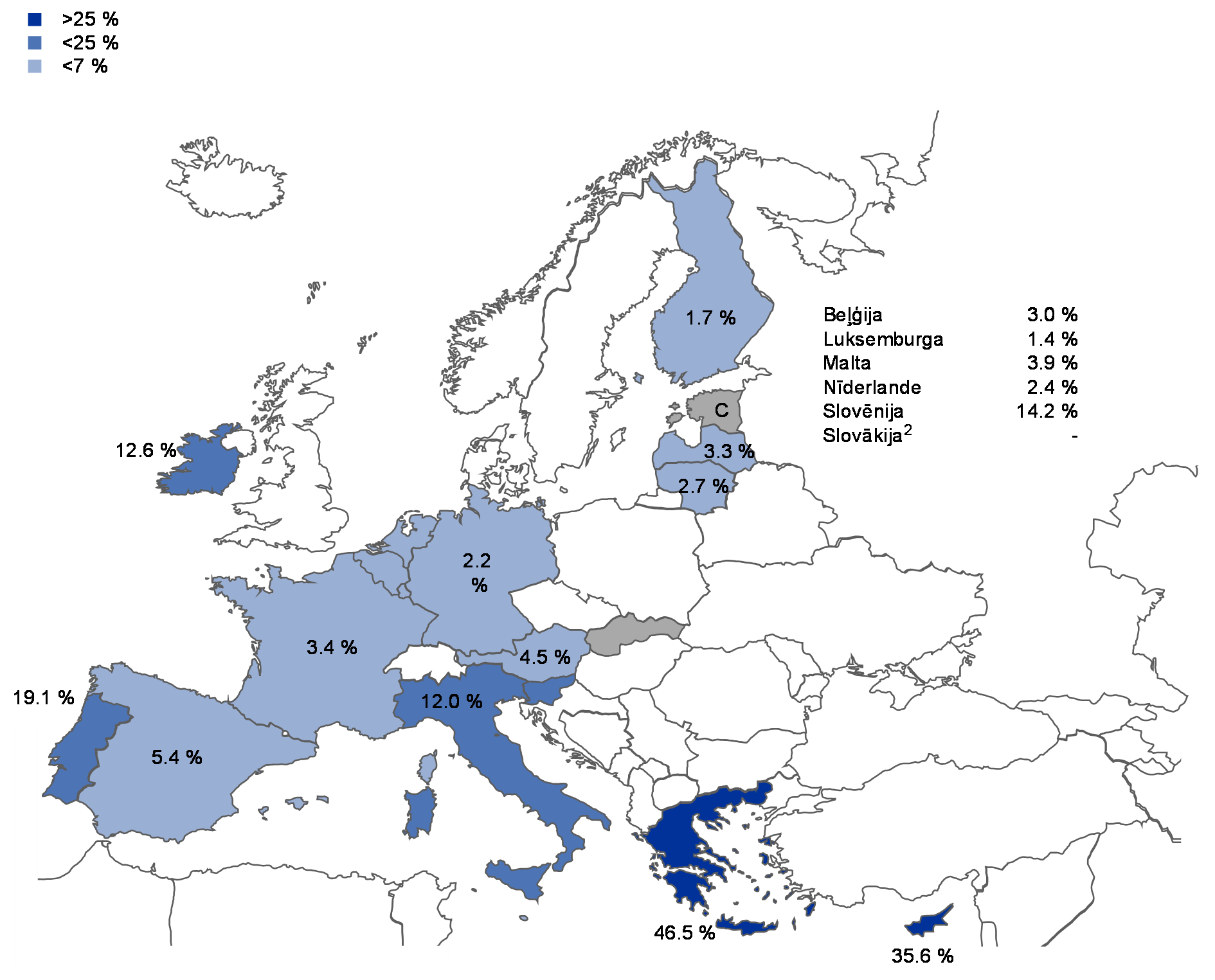

INA rādītāji euro zonā būtiski atšķiras

Visā euro zonā INA rādītājs būtiski atšķiras pa valstīm, kā redzams 2. attēlā. 2017. gada 2. ceturksnī Grieķijas, Kipras un Portugāles NI bija visaugstākie INA rādītāji (šo valstu vidējie rādītāji bija attiecīgi, 46.6% un 34.0%). Portugāles NI bija lielākais INA rādītājs (18.1%). Analizējot šo tendenci, salīdzinājumā ar iepriekšējā gada atbilstošo periodu Kipras NI INA rādītājs būtiski samazinājies (–6.3 procentu punkti), Īrijā (–5.6 procentu punkti), Itālijā (–4.4 procentu punkti) un Slovēnijā

(–3.2 procentu punkti). 2017. gada 2. ceturksnī Itālijas NI INA apjoms bija 196 mljrd. euro, Francijas NI – 138 mljrd. euro, Spānijas NI – 112 mljrd. euro, un Grieķijas NI – 106 mljrd. euro.

2. attēlsIenākumus nenesošo aizdevumu un avansu 1 rādītājs sadalījumā pa valstīm 2017. gada 2. ceturksnī

Avots: ECB.

Piezīmes. NI visaugstākajā konsolidācijas līmenī, par kurām ir pieejami vienotie pārskati (COREP) un finanšu pārskati (FINREP).

C: vērtības nav iekļautas konfidencialitātes apsvērumu dēļ.

1) Kredīti un avansi aktīvu kvalitātes tabulā ir norādīti to bruto uzskaites vērtībā. Atbilstoši FINREP: 1) pārdošanai turētu aktīvu riska darījumi netiek iekļauti, 2) turpretī naudas līdzekļu atlikumi centrālajās bankās un citi pieprasījuma noguldījumi tiek iekļauti.

2) Slovākijā nav visaugstākā konsolidācijas līmeņa NI.

Dažos FINREP nav iekļauti INA pārvedumi, kas vēl tiek veikti un tiks pabeigti tuvākajā laikā.

Nepieciešama vispusīga INA jautājuma risināšanas stratēģija

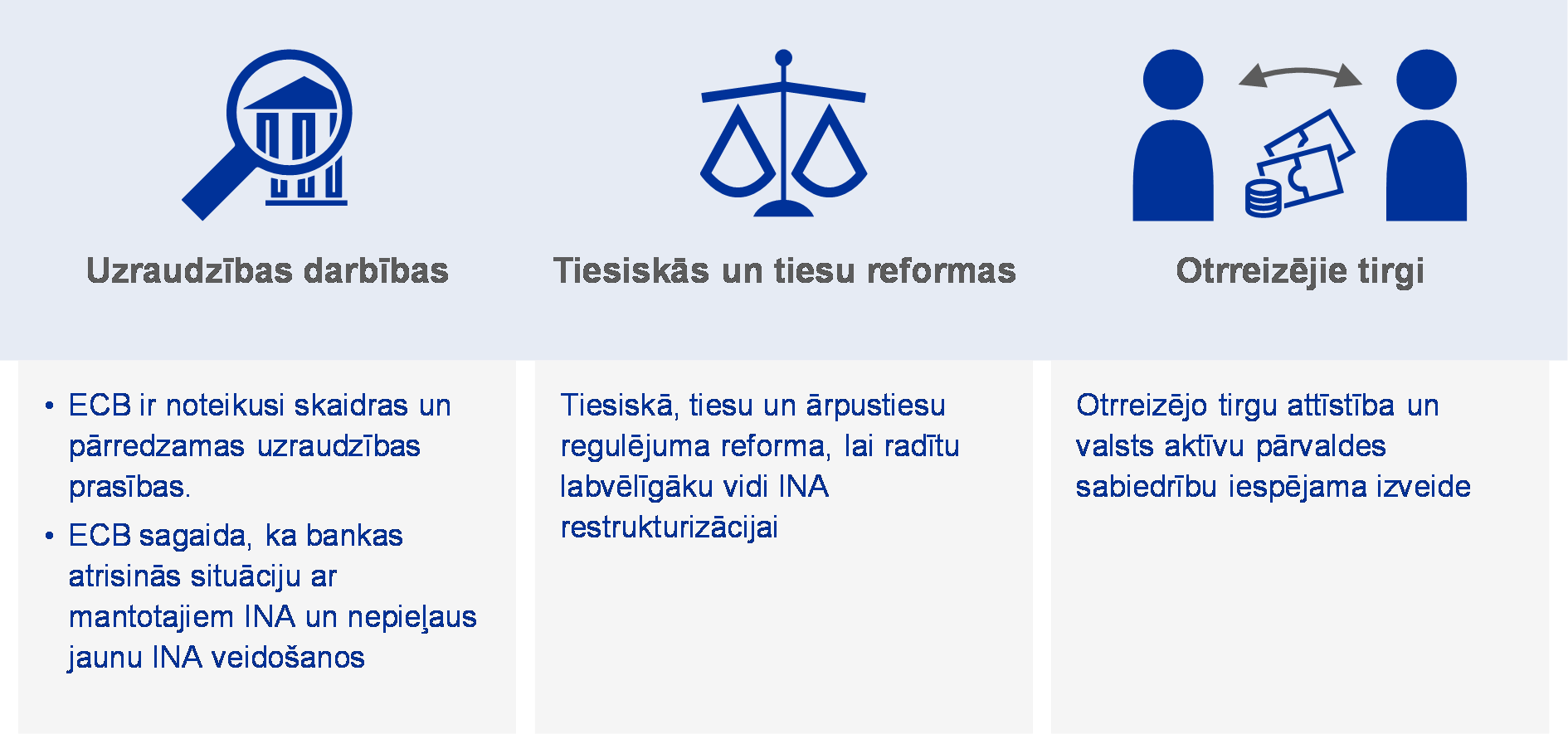

Stratēģija ir nepieciešama trīs galvenajās jomās: 1) uzraudzības darbības, 2) juridiskas un tiesu reformas un 3) INA sekundārie tirgi

ECB banku uzraudzība jau agrīnā stadijā uzsvēra to, ka INA jautājuma atrisināšanai ir nepieciešami kopīgi visu ieinteresēto pušu pūliņi. Tas bija arī viens no galvenajiem ECB secinājumiem ziņojumā par valstu INA uzskaites praksi, kuras jaunākā redakcija tika publicēta 2017. gada jūnijā (skat 1.2.3.1. iedaļu). Ziņojumā tika minēts, ka ir nepieciešama vispusīga Eiropas stratēģija trīs galvenajās jomās: 1) uzraudzības pasākumi, 2) tiesiskās un tiesu sistēmas reformas un 3) jāattīsta grūtībās nonākušo aktīvu sekundārais tirgus.

3. attēls

Lai īstenotu vispusīgu stratēģiju, kas paredzēta INA jautājuma risināšanai, jārīkojas visām ieinteresētajām pusēm, tostarp ES un nacionālo valstu iestādēm

Attiecībā uz uzraudzības darbībām ECB Banku uzraudzība ir ieviesusi vispusīgu INA uzraudzības regulējumu, kas ietver:

- norādījumu publicēšanu visām NI par uzraudzības prasībām attiecībā uz INA pārvaldīšanu un to apjoma samazināšanu;

- kvantitatīvu uzraudzības prasību izveidošanu, lai turpmāk veicinātu savlaicīgu uzkrājumu veidošanas praksi;

- regulāras klātienes pārbaudes, liekot uzsvaru uz INA;

- atbilstošu papildu datu ievākšanu no bankām ar augstu INA apjomu.

Pamatojoties uz 2017. gada 11. jūlija ECOFIN secinājumiem par rīcības plānu ienākumus nenesošu aizdevumu Eiropā jautājuma risināšanai, ECB Banku uzraudzība atbalsta arī Eiropas Banku iestādi (EBI), izstrādājot vispārējas pamatnostādnes par INA pārvaldību visām ES bankām. Turklāt ECB banku uzraudzība sadarbojas ar EBI, lai veicinātu riska parakstīšanas standartu uzlabošanu jaunajiem kredītiem.

Vispārīgāk runājot, ECB ir aktīvi iesaistījusies daudzās citās INA iniciatīvās trīs iepriekš minētajās jomās, tostarp tādās, kuras ir ES rīcības plānā minētās (ko 2017. gada jūlijā apstiprināja ES Padome), cieši sadarbojoties ar ieinteresētajām pusēm, kas atbild par attiecīgajām iniciatīvām.

Uzraudzības pieejas INA galvenie elementi

Apkopojums par valstu praksi

Pašreizējās pārraudzības un regulēšanas prakses un INA jautājumu risināšanas šķēršļu analīze

2017. gada jūnijā ECB publicēja savu jaunāko pārskatu par valstu uzraudzības praksi un tiesisko regulējumu INA jomā. Tajā ietverti analīzes rezultāti par attiecīgo praksi visās 19 euro zonas valstīs pēc stāvokļa 2016 gada decembrī.[7] Papildus labākās uzraudzības prakses noteikšanai minētās analīzes mērķis bija noteikt

1) pašreizējo regulējošo un uzraudzības praksi un 2) šķēršļus, kas kavē INA jautājumu risināšanu. Šis atjauninātais un paplašinātais pārskats papildina iepriekšējo informācijas par valstu uzraudzības praksi un tiesisko regulējumu INA jomā analīzi. Minētajā pārskatā aplūkotas astoņas euro zonas valstis (Kipra, Grieķija, Īrija, Itālija, Portugāle, Slovēnija, Spānija un Vācija), un tā tika publicēta 2016. gada septembrī. Tajā galvenais uzsvars tika likts uz paraugprakses noteikšanu jurisdikcijās ar salīdzinoši augstu INA līmeni vai "nozaru" INA problēmām, kā arī pašreizējām INA pārvaldības sistēmām.[8]

Viena no galvenajām gūtajām mācībām – visām ieinteresētajām pusēm ir jābūt gatavām savlaicīgi un efektīvi pārvaldīt juridiskos aspektus

Saskaņā ar 2017. gada pārskatu no uzraudzības viedokļa visā euro zonā INA jautājuma risināšanā ir panākts zināms progress. Pārskats, ko papildina pieredze no jurisdikcijām ar augstu INA līmeni, atklāj vienu svarīgu mācību – visām iesaistītajām pusēm ir jābūt proaktīvām un sagatavotām, lai nepieļautu pārāk augstus INA līmeņus. Daudzās valstīs ar zemu INA līmeni attiecīgais tiesiskais regulējums nav grozīts kopš krīzes sākuma. Kopumā valstīm būtu jābūt labāk sagatavotām, lai savlaicīgi un efektīvi pārvaldītu juridiskos aspektus, kas varētu rasties, ja INA apjoms palielinātos. Tas nozīmē, piemēram, ārpustiesas mehānismu paātrināšanu (piemēram, nodrošinājuma piespiedu izpilde vai uzņēmumu un mājsaimniecību maksātnespējas prasību izskatīšana).

Pārskatā minētā informācija attiecībā uz uzraudzības režīmu un praksi INA problēmu risināšanas jomā liecina, ka tādiem rīkiem, kuri īpaši vērsti uz klātienes pārbaužu veikšanu attiecībā uz debitoriem un INA pārvaldību, ir izšķiroša nozīme jauna veida problēmu agrīnā atklāšanā. Šajā ziņā ECB Norādījumi bankām par INA, kas ir piemērojami visām NI, ir svarīgs uzraudzības novērtēšanas elements turpmāk (sk. 1.1.2. iedaļu).

Attiecībā uz mazāk nozīmīgām iestādēm (MNI) pārskata par valstu praksi publicēšanas brīdī euro zonas valstīs vēl joprojām nebija īpašu norādījumu. Tomēr vairākas VKI ir norādījušas uz to, ka tās apsver iespēju piemērot ECB vadlīnijas INA jomā arī MNI. Turklāt 2017. gada jūlija secinājumos ES Padome lūdza EBI līdz 2018. gada vasarai izdot vispārīgas pamatnostādnes par INA pārvaldību saskaņā ar iepriekš minētajiem norādījumiem ar paplašinātu darbības jomu, kas piemērojama visām bankām visā ES.

Pārskata informācija liecina, ka tiesiskais regulējums (ar dažiem izņēmumiem) ir tikai nedaudz uzlabojies valstīs ar augstu INA apjomu kopš pirmā pārskata veikšanas. Katrā ziņā vēl ir par agru novērtēt šo pārmaiņu lietderīgumu. Tiesu sistēmu pārmaiņas (tostarp par maksātnespējas ekspertu pieņemšanu darbā) atpaliek no tiesību aktu pārmaiņām.

Pārskatu informācija attiecībā uz INA informācijas sistēmām liecina, ka lielākajā daļā euro zonas valstu darbojas centrālie kredītreģistri, kurus parasti pārvalda valstu centrālās bankas. Šādus reģistrus parasti uzskata par vērtīgu uzraudzības rīku gan klātienes, gan neklātienes analīžu veikšanai, kā arī informācijas apmaiņai starp bankām.

INA norādījumi un saistītā pēckontrole

Norādījumu bankām par INA publicēšana bija svarīgs solis INA problēmu risināšanas jomā visā euro zonā

2017. gada martā ECB banku uzraudzība publicēja kvalitatīvus norādījumus bankām par to, kā risināt ar ienākumus nenesošiem aizdevumiem saistītās problēmas[9] (turpmāk tekstā – "INA norādījumi"). Pirms publicēšanas laikposmā no 2016. gada 12. septembra līdz 2016. gada 15. novembrim notika sabiedriskā apspriešana. Publiska apspriešana notika 2016. gada 7. novembrī. Apspriešanas gaitā tika saņemts un izvērtēts vairāk nekā 700 individuālu komentāru. Galīgo INA norādījumu izstrādāšana bija nozīmīgs solis virzienā uz INA apjoma samazināšanu euro zonā.

INA norādījumu mērķis un saturs

INA norādījumos ir izklāstīta informācija par uzraudzības prasībām katrā no INA pārvaldības cikla posmiem

INA norādījumu galvenā politikas ziņa – attiecīgajām bankām prioritārā kārtā un vispusīgi jārisina ar augsto INA apjomu saistītās problēmas, liekot uzsvaru uz to iekšējo pārvaldīšanu un nosakot savus darbības plānus un kvantitatīvos mērķus. Visus trīs elementus rūpīgi pārbaudīs attiecīgās KUK. "Nogaidīšanas" pieeja, ko bieži novēroja iepriekš, vairs nevar turpināties. Banku pašu mērķiem ir pienācīgi jāatspoguļojas vadītāju motivēšanas plānos, kurus to pārvaldības institūcijām ir pienākums rūpīgi uzraudzīt.

INA norādījumi ir praktisks dokuments, kurā izklāstītas uzraudzības prasības visās attiecīgajās jomās, kurās bankām jāmeklē risinājumi attiecībā uz INA. Tās balstās uz EBI vienotu ienākumus nenesošo riska darījumu definīciju.[10]. Tomēr tas attiecas arī uz ierobežotiem aktīviem un riska darījumiem, attiecībā uz kuriem ir augsts risks, ka tie kļūs par ienākumus nenesošiem, tostarp "uzraugāmo" riska darījumu sarakstam un ienākumus nesošu ierobežotu darījumu veikšanu.

INA norādījumi tika izstrādāti, pamatojoties uz vairāku euro zonas valstu paraugpraksi. To struktūra atbilst INA pārvaldības dzīvesciklam, izklāstot saistītās uzraudzības prasības attiecībā uz INA stratēģijām, INA pārvaldību un operācijām, atvieglojumu piešķiršanai, INA atzīšanai, INA uzkrājumu veidošanai, norakstīšanai un nodrošinājuma novērtēšanu.

Pēckontroles darbs attiecībā uz INA un ierobežotu aktīvu stratēģijām

Bankas ar augstu INA rādītāju iesniedza izvērtēšanai ECB savas INA apjoma samazināšanas stratēģijas un darbības plānus

Pēc INA norādījumu publicēšanas NI ar augstiem INA rādītājiem tika aicinātas iesniegt ECB banku uzraudzībai savas stratēģijas un darbības plānus INA samazināšanai. Lai nodrošinātu salīdzināmu informāciju un vienlīdzīgus konkurences apstākļus, tika izveidota īpaša bankām aizpildīšanai paredzēta dokumenta veidne. Izmantojot šo dokumenta veidni, bankām portfeļa līmenī bija jāparāda, cik ilgā laikposmā tās plāno samazināt savu INA un ierobežotas darbības aktīvu apjomu.

No 2017. gada marta līdz jūnijam bankas iesniedza savas stratēģijas, un ECB banku uzraudzība tās novērtēja atbilstoši saviem kritērijiem. Novērtēšanu veica KUK, analizējot katru banku atsevišķi ar horizontālas INA komandas atbalstu. Visā šajā procesā KUK tikās ar savām bankām, lai apspriestu attiecīgās stratēģijas.

Lai gan INA stratēģijas, darbības plāni un kvantitatīvie mērķi ir katras atsevišķas bankas atbildība, ECB banku uzraudzība sagaida, ka tās būs vērienīgas un uzticamas, lai nodrošinātu, ka INA un ierobežoto aktīvu apjoma samazināšana notiek gan savlaicīgi, gan pietiekamā apjomā.

INA stratēģiju novērtēšana

Stratēģijām jābūt vērienīgām un uzticamām, kā arī jāatbalsta attiecīgajam mērķim paredzētās pārvaldības sistēmas

Saskaņā ar INA norādījumiem bankas pārvaldības sistēmai būtu jānodrošina, ka INA stratēģiju ir iespējams izpildīt bez sarežģījumiem. Ņemot vērā iepriekš minēto, KUK novērtē katras atsevišķās bankas starpniecību, liekot uzsvaru uz trim galvenajiem elementiem: 1) mērķu līmenis, 2) stratēģijas ticamība un 3) pārvaldības aspekti.

Mērķa līmeni mēra pēc ienākumus nenesošu riska darījumu un ierobežoto aktīvu bruto un neto apjoma samazināšanās, kuru banka cer sasniegt trīs gadu laikā. Katrai bankai tiek noteikts atbilstošs "mērķa līmenis". Minētajam nolūkam ņem vērā vairākus elementus, piemēram, bankas finanšu stāvokli, riska profilu, tā ienākumus nenesošā portfeļa raksturojumu un makroekonomisko vidi. ECB banku uzraudzība veica prognozēto mērķu līmeņu salīdzinošo analīzi gan valstu līmenī, gan bankām ar augstiem INA rādītājiem.

Lai novērtētu banku stratēģiju ticamību, ECB banku uzraudzība izmanto plašu analīžu klāstu, lai noteiktu, vai to plānotie mērķa līmeņi ir atbilstoši tam, ko tās spēj sasniegt. Attiecīgie rādītāji ietver kapitāla kapacitāti, uzkrājumu segumu un tendences, uz "aktīviem balstītu" stratēģiju būtiskumu, portfeļu segmentu rentabilitātes analīzi, pieņēmumus par līdzekļu ieplūšanu no ienākumus nenesoša portfeļa un aizplūšanu no tā, naudas līdzekļu atgūšanu un to atbalsta resursus, stratēģisko alternatīvu laika grafiku un diversifikāciju.

Kāda INA stratēģija ir uzskatāma par vērienīgu un ticamu?

- Pārvaldības institūciju pārraudzība un atbildība.

- Skaidri un nepārprotami samazināšanas mērķi, kurus attiecīgā banka noteikusi pēc principa "no apakšas augšup" pietiekami detalizētiem segmentiem.

- Detalizēts kapitāla, RSA un uzkrājumu ietekmes novērtējums par atsevišķiem samazināšanas stratēģijas elementiem ar detalizētu pamatojumu, kas atbalsta stratēģijas un mērķu īstenošanu.

- Dažādu stratēģisko iespēju diversifikācija, īpašu uzmanību pievēršot laikposmiem, kas ir ilgāki par diviem gadiem.

- Stabila stratēģiskā pārvaldība, tostarp precīzi definēta personāla motivācijas sistēma augstākā un operatīvā līmeņa darbiniekiem, lai efektīvi pārvaldītu INA samazināšanas mērķus visos INA noregulējuma ķēdes posmos.

- Spēcīga iekšējā operatīvā kapacitāte un sistēmas, lai efektīvi nodrošinātu INA samazināšanu, tostarp spēju agrīni sāk darboties ar aizņēmējiem, lai samazinātu riska darījumu līmeni, kas kļūst par ienākumus nenesošiem.

- Ja minētais attiecas uz banku, liels uzsvars ir liekams uz ierobežotu aktīvu savlaicīgu pārdošanu vai lielāku uzkrājumu veidošanu, ja aktīvus neizdodas pārdot īsā termiņā.

- Detalizēts darbības plāns, kurā ietverta informācija par galvenajiem nodevumiem, starpposma mērķi, darbībām un laika grafikiem stratēģijas veiksmīgai īstenošanai.

- Liels uzsvars liekams uz pamatotu atvieglojumu piešķiršanu, t. i., ilgtspējīgu aizņēmēju identificēšana un dzīvotspējīgu reorganizācijas iespēju piedāvāšana tiem, lai kredīti atkal kļūtu par ienākumus nesošiem.

- Rūpīgi izstrādāts atvieglojumu piešķiršanas rīku kopums, kuru lietderīgumam tiek detalizēti sekots līdzi.

- Detalizēta stratēģijas īstenošanas uzraudzības sistēma, kas ļauj identificēt gan neatbilstošas veiktspējas faktorus, gan faktorus, kuri nodrošina augstāku veiktspēju, nekā prognozēts.

Pārvaldības novērtēšanā uzsvars tiek likts uz daudzām jomām, tostarp: 1) banku pašnovērtēšanas procesiem; 2) vadības institūcijas stratēģiskā plāna pārraudzības un uzraudzības līmeni; 3) ieviestajām motivācijas sistēmām stratēģijas īstenošanas veicināšanai; 4) to, kādā veidā stratēģija veido ikdienas darbību pamatu; 5) bankas piešķirto (iekšējo un ārējo) resursu līmeni ar kredītiem saistīto problēmu risināšanai un 6) stratēģiju pamatā esošajiem operatīvajiem plāniem.

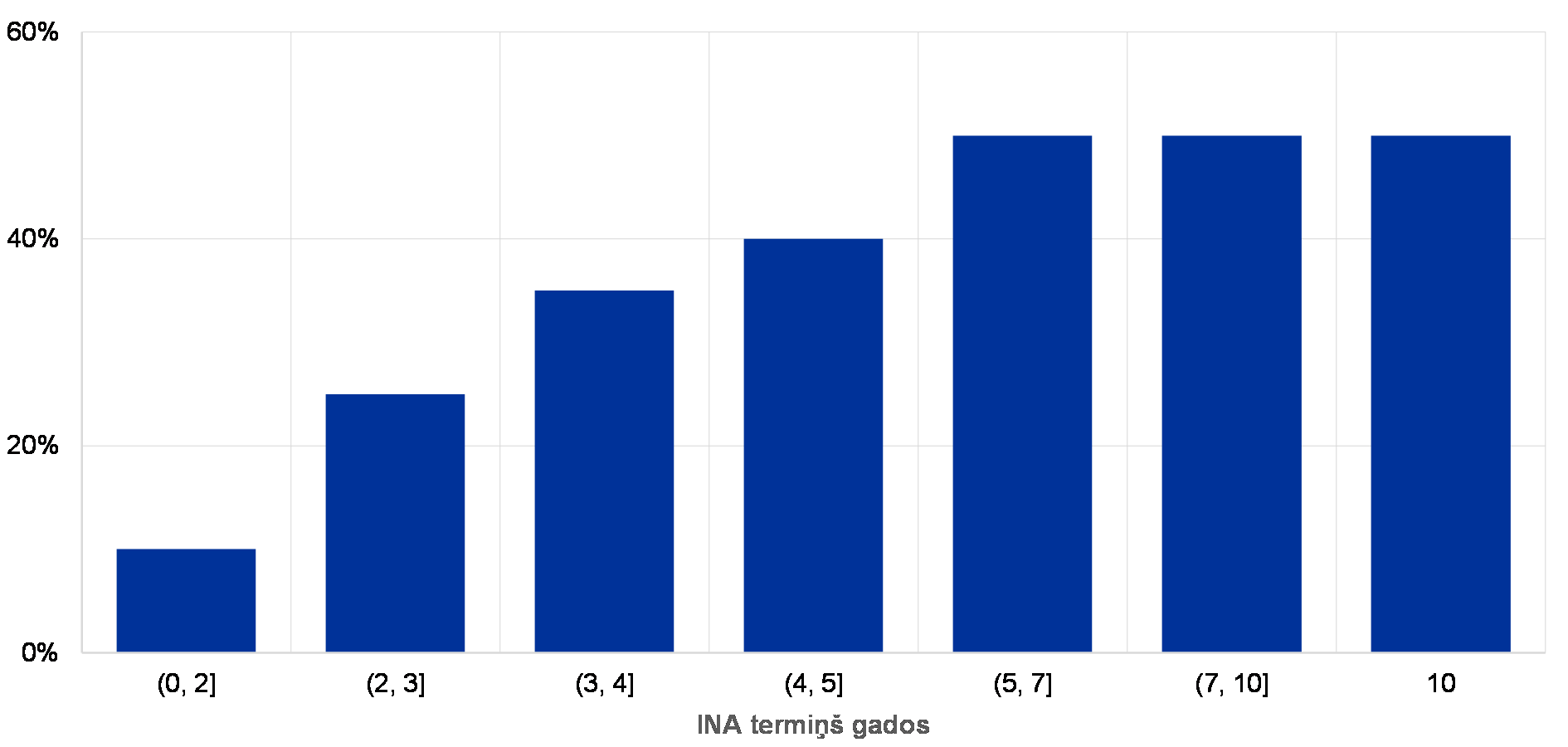

Kvantitatīvās uzraudzības prasības attiecībā uz savlaicīgu uzkrājumu veidošanu

INA norādījumu pielikuma projektā izklāstītas uzraudzības prasības par piesardzīgu uzkrājumu apjomiem un laika grafiku, kuras tiks piemērotas katrai individuālajai bankai atsevišķi

Saskaņā ar tai noteiktajām pilnvarām, lai proaktīvi pārvaldītu risku, ECB ir jāpiemēro uz nākotni vērsta pieeja. Kopš INA norādījumu publicēšanas, kā arī pamatojoties uz iepriekš gūto pieredzi, ECB banku uzraudzība turpināja darbu pie turpmākiem INA problēmu risināšanas pasākumiem. 2017. gada 4. oktobrī tā publicēja INA norādījumu pielikuma projektu apspriešanai. Minētā pielikuma cenšas veicināt savlaicīgāku uzkrājumu veidošanas praksi jauniem INA, lai nepieļautu INA apjomu palielināšanos turpmāk. Publiskās apspriešanas, kura beidzās 2017. gada 8. decembrī, gaitā ECB banku uzraudzība saņēma 458 individuālos komentārus no 36 sadarbības partneriem. Tas ir vērtīga atgriezeniskā saite, kas tika rūpīgi izvērtēta, sagatavojot galīgo dokumentu.

Uzraudzības prasības uzlabos uzraudzības konverģenci, kā arī nodrošinās vienlīdzīgus konkurences apstākļus. Protams, prasības tiks noteiktas katrā individuālā gadījumā atsevišķi. Šajā kontekstā pielikumā izklāstītā vispārējā uzraudzības prasība attiecas uz nenodrošinātiem kredītiem; 100% segums būtu jāsasniedz divu gadu laikā pēc tam, kad kredīts ticis klasificēts kā ienākumus nenesošs. Nodrošinātiem kredītiem attiecīgais termiņš ir septiņi gadi. Lai izvairītos no asiem efektiem, ir svarīgi, lai tiktu noteikts piemēroti pakāpenisks ceļš pretī šīm uzraudzības prasībām, jau sākot no INA klasifikācijas brīdi.

Piesardzīgu uzkrājumu līmeni novērtē parastā uzraudzības dialoga kontekstā. Vispirms uzraudzības iestāde nosaka, vai bankas grāmatvedībā izveidotie uzkrājumi ir pietiekami paredzamo kredītriska zaudējumu segšanai. Pēc tam grāmatvedībā izveidotos uzkrājumus salīdzina ar uzraudzības prasībām, kas izklāstītas pielikumā.

Precīzāk, uzraudzības dialoga gaitā ECB apspriedīs ar bankām jebkādas novirzes no prudenciālu uzkrājumu veidošanas prasībām. Pēc tam ECB apsvērs katras atsevišķās bankas novirzes un pēc rūpīgas analīzes, kas varētu ietvert padziļinātu analīzi vai klātienes analīzi, izlems, vai konkrētajai bankai ir nepieciešami uzraudzības pasākumi. Šis process nav automātisks. Atšķirībā no 1. pīlāra noteikumiem šīs uzraudzības prasības nav saistošas prasības, kas nosaka automātisku darbību veikšanu.

INA klātienes pārbaudes

2017. gadā tika pabeigtas 57 kredītriska pārbaudes, no kurām sešas vadīja ECB, bet 51 pārbaudi vadīja VKI. Šo pārbaužu galvenie temati, kas tika izskatīti 54 no 57 klātienes pārbaudēm, bija INA pārvaldība un novērtēšana. Šajā kontekstā galvenie darba aspekti bija INA stratēģiju, politiku un procedūru novērtēšana (54 ziņojumi) un kvantitatīvās ietekmes novērtēšana (37 ziņojumi).

INA stratēģijas, politikas un procedūras

Izmantojot INA norādījumus kā bāzi, tika noteiktas turpmāk minēto INA stratēģiju, politiku un procedūru būtiskās nepilnības.

Neraugoties uz INA pārvaldības uzlabošanos, INA atzīšana vēl aizvien rada bažas, jo īpaši attiecībā uz INA, pret kuriem ir labvēlīga attieksme

INA stratēģija un pārvaldība: šajā jomā ir novērojama INA aktīvākas pārvaldības tendence. Tas galvenokārt ir saistīts ar banku mēģinājumiem izpildīt INA norādījumos noteiktās uzraudzības prasības. Tomēr informācija, kas minēta lielākajā daļā klātienes pārbaudes ziņojumu, liecina, ka banku pārvaldes institūcijām sniegtā informācija vēl joprojām nav pietiekami detalizēta. Tas ietekmē, piemēram, gan agrīnās brīdināšanas riskus, gan riskus, kas radušies dažādās banku grupas struktūrvienībās, vai kuri izriet no noteiktu reorganizācijas modeļu piemērošanas.

Konstatējumi attiecībā uz esošajiem INA ir saistīti ar uzkrājumu pietiekamību kredītu zaudējumu segšanai, kā arī pietiekamu nodrošinājuma diskontu un diskontēšanas laiku

INA atvieglojumi: tika konstatēts, ka lielākajā daļā banku nav ieviestas efektīvas atvieglojumu politikas ne attiecībā uz atvieglojumu statusa piešķiršanas, ne tā zaudēšanas brīdi. Piešķiršanas brīdī nav precīzi definēts reorganizācijas, kas vērsta uz dzīvotspējas sekmēšanu vai finanšu grūtību pārvarēšanu, kritērijs, un atsevišķi INA norādījumos minētie atvieglojumu pasākumi (piemēram, papildu līdzekļu piešķiršana, papildu nodrošinājuma/ķīlas pieprasīšana) netiek atzīti par tādiem. Tajā pašā laikā klasiskie atvieglojumu pasākumi (procentu likmju samazināšana, termiņa pagarināšana) bieži nerada INA statusu pārskatu sniegšanas par klientiem, kuriem ir finanšu grūtības, mērķiem. Finanšu grūtību konstatēšanas noteikumi vēl joprojām ir ļoti neviendabīgi un pārāk ierobežojoši, galvenokārt datu nepietiekamības dēļ. Atvieglojumu atcelšanas kritērijiem, jo īpaši attiecībā uz atvieglojumiem pārbaudes termiņā, netiek sekots līdzi pietiekamā apjomā.

INA atzīšana/klasifikācija: lielākā daļa no konstatējumiem attiecas uz

1) nepietiekamiem "maz ticams, ka samaksās" kritērijiem, attiecībā uz konkrētām nozarēm (kuģniecība, komerciālais nekustamais īpašums, naftas un gāzes nozare) vai finansēšanas paņēmieniem (ar aizņemtiem līdzekļiem) un 2) nepamatotu paļaušanos tikai uz CRR skaidri noteiktajiem aizsardzības kritērijiem.

Uzkrājumi INA un nodrošinājuma novērtēšana: lai gan uzkrājumu veidošanas procesus aizvien vairāk atbalsta IT rīki un precīzākas politikas, galvenās turpmāk uzlabojamās jomas ir nodrošinājuma novērtējumi, kuru apmērs neatbilst patiesībai (reizēm pārvērtēti uz augšu, lai gan būtu bijis jābūt samazinājumam), pārāk optimistiski nodrošinājuma diskonti un atgūšanas laiki. Turklāt dažām bankām vēl joprojām nav atbilstošas prakses attiecībā uz uzkrātajiem, bet vēl nesamaksātajiem procentiem.

INA datu integritāte: daudzi konstatējumi šajā jomā ietver riska datu apkopošanas procesu neesamību attiecībā uz tādiem datiem, kuri attiecas uz finanšu grūtību konstatēšanu (piemēram, peļņas vai zaudējumu aprēķinu dati, EBITDA, DSCR). Turklāt galvenie parametri (piemēram, nodrošinājumu diskonti, diskontēšanas brīži, t. s. saudzēšanas likmes) bieži vien ir būtiski nepareizi noteikti, savukārt norakstīšanas kritēriji (piemēram, izteikti kā laiks pēc noklusējuma) daudzos gadījumos nav skaidri definēti.

Kvantitatīvais novērtējums

Pēc pārbaudēm tika pieprasīts veikt nozīmīgus kvantitatīvus labojumus – lielākoties, lai novērstu uzkrājumu neatbilstības.

Kā parasti, papildus politiku un procedūru izvērtēšanai klātienes pārbaužu komandas pārbaudīja plašas kredītlietu izlases. Šajā kontekstā dažkārt tika izmantotas statistikas metodes, lai novērtētu kredītportfeļa elementus, kas tika darīts ar mērķi pārbaudīt, vai uzkrājumu līmenis ir pietiekami atbilstīgs uzraudzības prasībām (CRR 24. pants un CRD IV 74. pants, kuru normas ir transponētas nacionālajos tiesību aktos), un starptautiskajiem grāmatvedības standartiem (īpaši 39. SGS un 8. SGS). Kaut arī vairumā gadījumu šo pārbaužu rezultātā netika izdarītas nekādas būtiskas pārmaiņas vai liela apjoma korekcijas, dažās klātienes pārbaudēs tika konstatētas būtiskas kvantitatīvas neatbilstības, kas bija par pamatu atsevišķu darbību veikšanai no uzraudzības puses.

ECB ceturkšņa datu vākšana par bankām ar lieliem INA atlikumiem

Attiecībā uz NI, kurām ir būtiski INA atlikumi, ir ieviesta papildu ceturkšņa datu ievākšana

2016. gada septembrī ECB Uzraudzības valde apstiprināja ceturkšņa datu vākšanu par INA attiecībā uz NI, kurām ir būtiski INA darījumu atlikumi (“bankas ar augstu INA līmeni”).[11] Tas tika darīts, lai papildinātu uzraudzības iestāžu apkopoto informāciju saskaņā ar harmonizēto pārskatu iesniegšanas sistēmu (EBI ĪTS par uzraudzības pārskatu iesniegšanu) ar papildu un detalizētākiem datiem. Šādi dati ir nepieciešami, lai efektīvi uzraudzītu banku ar augstu INA līmeni ar INA saistītajiem riskiem.

ECB pārskatu veidnes, kas tiek izmantotas visā 2017. gada pārskata ciklā,[12] papildina esošās FINREP veidnes ienākumus nenesošiem riska darījumiem un riska darījumiem, uz kuriem attiecas atvieglojumi. Cita starpā tie ietver INA atlikumu sadalījumu pēc termiņa, kā arī informāciju par nodrošinājumu (tostarp iekļauj aktīvus, uz kuriem attiecas atvieglojumi), INA apmēra palielinājumu un samazinājumu, kā arī datus par pārstrukturēšanu/atvieglojumiem.

Apvienotās uzraudzības komandas salīdzina apkopotos ceturkšņa datus ar attiecīgiem standarta datiem un izmanto tos, novērtējot banku stratēģijas, procedūras un organizāciju attiecībā uz INA pārvaldību. Turpmāk piemērā atspoguļoti ienākumus nenesoši riska darījumi, attiecībā uz kuriem ir uzsākta tiesvedība, procentuālā izteiksmē no banku ar lieliem INA atlikumiem izlases ziņojumā pēc stāvokļa 2017. gada jūnija beigās.

5. attēls

INA īpatsvars, par kuriem ir uzsākta tiesvedība; sadalījumā pēc termiņa

(%)

Avots: ECB.

Piezīmes. Pamatojoties uz bankām ar augstu INA apjomu, kas aptver ap 50% visu NI INA apjoma. Noapaļoti dati.

Bankas, kas piedalās šajā datu vākšanā, ir informētas par attiecīgajām prasībām tām nosūtītajās UPNP vēstulēs.[13]

Pamatojoties uz 2017. gada ziņošanas cikla laikā gūto pieredzi, ECB ir grozījusi un racionalizējusi ceturkšņa datu vākšanai izmantotās veidnes un iesniegusi ziņotājām iestādēm attiecīgo prasību, kuras būs piemērojamas no 2018. gada 31. marta, pārskatīto variantu.

ECB un EBI pašlaik apspriež iespēju iekļaut šīs INA veidnes saskaņotajā ziņošanas sistēmā.

Nākotnes perspektīvas un nākamās darbības

ECB banku uzraudzības prioritāte ir turpināt darbu pie INA problēmu risināšanas visās NI. KUK turpinās cieši sadarboties ar bankām, kuru INA apjoms ir augsts, liekot īpašu uzsvaru uz to stratēģijām ar INA saistīto problēmu risināšanai. Paredzams, ka šīs stratēģijas tiks rūpīgi uzraudzītas un atjauninātas vismaz reizi gadā.

INA norādījumu pielikuma galīgā versija tika publicēta 2018. gada 15. martā. Tomēr, tā kā pielikumā uzsvars tiek likts uz jauniem INA, laika gaitā visas saistītās pēckontroles darbības ar NI tiks uzsāktas pakāpeniski.

Visbeidzot, ņemot vērā to, ka daudzām ieinteresētajām personām ir jārisina ar INA saistītās problēmas, ECB banku uzraudzība turpinās cieši sadarboties ar citām Eiropas un valstu ieinteresētajām pusēm, lai risinātu atlikušās ar INA saistītās problēmas, kā tas ir norādīts tās novērtējuma ziņojumā, kas publicēts 2017. gada jūnijā.

1.3. Darbs pie tematiskajām pārbaudēm

Uzņēmējdarbības modeļi un rentabilitāti ietekmējošie faktori

2016. gadā Eiropas banku uzraudzība uzsāka tematisku pārbaudi, lai padziļināti novērtētu lielākās daļas NI uzņēmējdarbības modeļus un rentabilitāti ietekmējošos faktorus. Šī tematiskā pārbaude tiks pabeigta 2018. gadā.

Banku uzņēmējdarbības modeļu un rentabilitāti ietekmējošo faktoru novērtēšana ir Eiropas banku uzraudzības galvenā prioritāte. Rentablas bankas spēj radīt kapitālu un tādējādi uzturēt atbilstīgas rezerves, vienlaikus saglabājot pamatotu risku uzņemšanās līmeni, kreditējot reālo tautsaimniecību. No otras puses, bankas, kurām ir grūtības sasniegt ilgtspējīgas rentabilitātes līmeni, var iesaistīties riskantākās darbībās.

Rentabilitāti ietekmē dažādi faktori

Pašreizējā vidē euro zonas banku rentabilitāti ietekmē zemās procentu likmes, turklāt turpina palielināties zaudējumi no vērtības samazināšanās. To ietekmē arī tādi strukturālie faktori kā, piemēram, jaudu pārpalikums dažos tirgos, pieaugošā nebanku iestāžu radītā konkurence, palielināts klientu pieprasījums pēc digitālajiem pakalpojumiem, kā arī nepieciešamība ievērot jaunas regulējošās prasības.

Tematiskās pārbaudes pirmais gads bija sagatavošanās posms, t. i., tika izstrādāti attiecīgie rīki un vadlīnijas KUK

Šī tematiskā pārbaude ir vērsta uz banku rentabilitāti ietekmējošajiem faktoriem gan iestādes līmenī, gan biznesa modeļu griezumā. Tam ir vairāki mērķi. Papildus banku spējas novērst trūkumus savos uzņēmējdarbības modeļos izvērtēšanai pārbaudes gaitā novērtē, kā vāja rentabilitāte ietekmē banku rīcību. Tas pilnveidos horizontālo analīzi, jo īpaši apkopojot KUK gūtos ieskatus un saskaņojot viņu pēckontrole visās bankās. Tematiskās pārbaudes pirmajā gadā tika izveidoti gan nepieciešamie analītiskie rīki, gan izstrādātas vispusīgas vadlīnijas, lai atbalstītu KUK analīzes procesu.

2017. gada 1. ceturksnī ECB ievāca datus par banku prognozēto peļņu un zaudējumiem, kā arī to pamatā esošajiem pieņēmumiem. Kopumā nākamo divu gadu laikā bankas sagaida pakāpenisku rentabilitātes uzlabošanos, pateicoties stabilam kreditēšanas apjomu kāpumam un mazākiem vērtības samazināšanās zaudējumiem, turpretī tīro gada procentu likmju marža saglabāsies zemā līmenī.

Tematiskās pārbaudes otrajā gadā KUK analizēja savu banku uzņēmējdarbības modeļus un rentabilitāti ietekmējošos faktorus

2017. gada otrajā un 3. ceturksnī uzsvars tematiskajās pārbaudēs tika likts uz konkrētu banku analīzi, kuru veica KUK. Komandas sadarbojās tieši ar attiecīgajām bankām, lai pārbaudītu visus banku uzņēmējdarbības modeļu un rentabilitāti ietekmējošo faktoru aspekti. Pārbaudītie aspekti ietvēra gan banku pamatprasmes gūt ieņēmumus, gan to spēju izprast un vadīt savu darbību un īstenot to izvēlētās stratēģijas.

KUK konstatējumi tiek apvienoti ar ECB Mikrolīmeņa uzraudzības IV ģenerāldirektorāta analītiskajiem rezultātiem, izmantojot gan iekšējos, gan ārējos datu avotus. Tie ietver visrentablāko banku vispusīgu analīzi, lai izprastu to darbības rezultātus ietekmējošos faktorus un pārliecinātos par to ilgtspēju. Banku stratēģijas zemas rentabilitātes uzlabošanai būtiski atšķiras – tās ietver izaugsmes stratēģijas, kas vērstas uz tīro procentu ienākumu palielināšanu, uzņēmējdarbības virzienu, kuros tiek iekasētas maksas un komisijas maksas, paplašināšanu, izmaksu samazināšanu un digitalizāciju.

Pārbaudes dialoga ietvaros banku uzmanība tika pievērsta nepilnībām institūciju iekšējā organizācijā attiecībā uz rentabilitātes pārvaldīšanu un problēmām, kas saistītas ar uzņēmējdarbības plāniem, piemēram, pārmērīga riska uzņemšanās. Konstatēto nepilnību novēršanai attiecīgajām bankām tiks sagatavoti arī risku mazināšanas plāni, par kuriem tiks paziņots 2018. gada sākumā.

Visbeidzot, tematiskās pārbaudes rezultāti tiks iekļauti 2018. gada uzraudzības pārbaužu un novērtēšanas procesā (UPNP); pamatojoties uz ko var notikt klātienes pārbaudes, kā arī padziļināta tādu jomu analīze, kurās konstatētas t. s. aklās zonas. Turklāt šī analīze sniegs iespēju novērtēt standarta praksi, ko izmanto citas līdzīgas iestādes.

9. SFPS ietekme uz uzkrājumu veidošanu

9. SFPS mērķis ir nodrošināt atbilstošāku un savlaicīgāku uzkrājumu veidošanas praksi

Jaunā finanšu instrumentu grāmatvedības standarta (9. SFPS), kas stājās spēkā 2018. gada janvārī, mērķis ir analizēt finanšu krīzes laikā gūtās mācības, proti, ka uzkrājumi, kas tika veidoti, pamatojoties uz radušos zaudējumu modeļiem, bieži vien izraisīja situāciju, ka tie bija "gan pārāk mazi, gan pārāk vēlu izveidoti". Ņemot vērā iepriekš minēto, 9. SFPS tika izstrādāts, lai nodrošinātu atbilstošāku un savlaicīgāku uzkrājumu veidošanu, ieviešot paredzamo kredītzaudējumu modeli, kurā ietverta nākotnes informācija.

Jaunie kritēriji, kas ieviesti ar 9. SFPS, rada būtiskas pārmaiņas finanšu instrumentu grāmatvedības uzskaitē, palielinot subjektivitāti šā standarta ieviešanā un turpmākajā piemērošanā. Ņemot vērā, ka grāmatvedības uzskaites dati ir piesardzīgu kapitāla prasību aprēķināšanas pamatā, VUM kā savas uzraudzības prioritātes 2016. un 2017. gadā ir noteicis: 1) novērtēt, cik labi NI un MNI ir sagatavojušās 9. SFPS ieviešanai; 2) novērtēt iespējamo ietekmi uz uzkrājumu veidošanu; un 3) sekmēt jaunā standarta konsekventu piemērošanu. Šis novērtējums galvenokārt balstījās uz starptautiskā līmenī atzītu paraugpraksi, piemēram, Bāzeles Banku uzraudzības komitejas (BBUK) un Eiropas Banku iestādes (EBI) izdotajos norādījumos minēto. Veicot šo uzraudzības darbu, ECB sadarbojās ar VKI, EBI un BBUK. Šī sadarbība turpināsies visu 2018. gadā plānoto pēckontroļu gaitā.

Pārejas periods atvieglos 9. SFPS iespējamo nelabvēlīgo ietekmi uz banku regulatīvo kapitālu

Attiecībā uz ietekmi uz piesardzības rādītājiem ir svarīgi norādīt, ka ES likumdevēji ir pieņēmuši pārejas pasākumus. Šo pasākumu mērķis ir atvieglot 9. SFPS ieviešanas iespējamo nelabvēlīgo ietekmi uz banku regulatīvo kapitālu. Šie pasākumi ir veikti, pamatojoties uz Regulu (ES) 2017/2395[14], kas tika publicēta "Eiropas Savienības Oficiālajā Vēstnesī" 2017. gada 27. decembrī.

Ziņojums par tematiskās pārbaudes rezultātiem ir publicēts ECB banku uzraudzības interneta vietnē. Tajā sniegts kopsavilkums par galvenajiem NI un MNI kvalitatīvajiem un kvantitatīvajiem rezultātiem. Kopējais secinājums par kvalitatīvajiem rezultātiem – dažām iestādēm vēl daudz kas jāuzlabo, lai kvalitatīvi ieviestu 9. SFPS. Uzraugi ir secinājuši, ka kopumā lielākās NI ir labāk sagatavojušās jaunā standarta prasību izpildei nekā mazākās NI. Vislielāko izaicinājumu NI rada vērtības samazinājuma noteikšana saskaņā ar 9. SFPS, jo šim nolūkam iestādēm ir būtiski jāmaina savi iekšējie procesi un sistēmas. Savukārt ir sagaidāms, ka MNI vissarežģītākie aspekti būs paredzamo kredītzaudējumu (PKZ) modelēšana un datu pieejamība. Tematisko pārbaužu rezultāti ir parādījuši, ka lielākā daļa iestāžu intensīvi strādā pie 9. SFPS prasību ieviešanas.

9. SFPS prasību izpildes pilnīgas ieviešanas posma vidējā nelabvēlīgā ietekme uz CET1 rādītāju tiek lēsta 40 bāzes punktu apmērā

No kvantitātes viedokļa raugoties, saskaņā ar ziņojumu 9. SFPS pilnīgas ieviešanas posma vidējā nelabvēlīgā ietekme uz minimālo 1. līmeņa kapitāla (CET1) rādītāju tiek lēsta 40 bāzes punktu apmērā. Šis rezultāts balstās uz tādu NI sniegto informāciju, kuras jau lielā mērā ir ieviesušas 9. SFPS prasības, un attiecīgi tie ir ticami dati. Līdzīgā veidā MNI pilnīgas ieviešanas posma vidējā nelabvēlīgā ietekme uz minimālo CET1 rādītāju tiek lēsta 59 bāzes punktu apjomā. Ņemot vērā pārejas noteikumus, pārejas datumā 9. SFPS vidējā nelabvēlīgā ietekme uz CET1 tiek lēsta 10 bāzes punktu apjomā NI un 25 bāzes punktu apjomā – MNI.[15]

Pārbaužu pirmais posms tika veikts tādām NI iestādēm, kuras bija gatavas novērtēšanai 2017. gada 1. ceturksnī. Visi konstatējumi un nepieciešamās koriģējošās darbības tika paziņotas attiecīgajām iestādēm; KUK veiks pēckontroli attiecībā uz neatrisinātajām problēmām 2018. gada laikā. Tās iestādes, kuras nebija pilnībā sagatavojušās novērtēšanai, 2017. gada 1. ceturksnī saņēma brīdinājuma vēstuli; un KUK bija pabeigusi šo iestāžu novērtēšanu līdz 2017. gada 30. novembrim. Tika veikta horizontāla sagatavotības līmeņa novērtēšana MNI kopai. ECB un VKI plāno veikt MNI 9. SFPS ieviešanas pēcpārbaudes 2018. gadā.

Risku datu apkopošana un ziņošana par riskiem

Tematiskā pārbaude par risku datu apkopošanu un ziņošanu par riskiem bija viena no VUM uzraudzības prioritātēm 2016. un 2017. gadā

Pārdomātas riska pārvaldības pamatā ir datu kvalitāte iestādes mērogā, efektīva risku datu apkopošanas un ziņošanas kārtība. Tomēr galvenā finanšu krīzes laikā gūtā mācība – dažas bankas nespēja pilnībā identificēt riska darījumus. Tas notika tāpēc, ka tām nebija atbilstošas informācijas par riskiem, un tās paļāvās uz vāju risku datu apkopošanas praksi. Banku spēja savlaicīgi pieņemt lēmumus bija nopietni traucēta ar tālejošām sekām gan pašām bankām, gan finanšu sektoram kopumā.

Ņemot vērā minēto, 2016. un 2017. gadā VUM uzraudzības prioritātes bija tematisko pārbaužu par risku datu apkopošanu un risku ziņošana.

Tematiskās pārbaudes tika uzsāktas 2016. gadā, aptverot 25 NI kopu. Tās veica attiecīgās KUK, kuras atbalstīja centralizēta darba grupa, kuras sastāvā bija ECB un VKI personāls. VKI sniedza operatīvos norādījumus un nodrošināja pārbaužu konsekventu veikšanu visā NI kopā. Pārbaude tika veikta saskaņā ar proporcionalitātes principu, ņemot vērā pārbaudāmo banku lielumu, uzņēmējdarbības modeļus un sarežģītību.

Pārbaužu rezultāti tika paziņoti bankām 2017. gada 2. ceturksnī, kopā ar pieprasījumiem veikt koriģējošas darbības.

Pārbaudes rezultāti parāda, ka 239 BCBS principu ieviešanas statuss aptvertajās NI saglabājies lielā mērā neapmierinošs. Pārbaužu rezultāti tika paziņoti banku izlasē iekļautajām bankām individuālo uzraudzības dialogu kontekstā. 2017. gada 2. ceturksnī galīgajās pēckontroles vēstulēs, kuras nosūtīja ECB, tika ietverti pieprasījumi veikt koriģējošu darbību. Šie pieprasījumi bija īpaši paredzēti bankām, kurām tika konstatēti būtiskas neatbilstības, kas varēja būtiski ietekmēt minēto banku riska profilu.

Šajā kontekstā arī bankām tika lūgts iesniegt skaidrus, precīzus un detalizētus rīcības plānus. Centralizētā darba grupa ar KUK atbalstu izvērtēja iesniegtos rīcības plānus, lai nodrošinātu horizontālo konsekvenci.

Centralizētās darba grupas izstrādātā metodoloģija uzlabos uzraudzības datu novērtēšanas metodoloģiju attiecībā uz risku datu apkopošanu un ziņošanu par riskiem. Vispārīgāk runājot, visi galvenie NI pārbaužu rezultāti tiks iekļauti datu apkopošanas un ziņošanas spēju novērtējumā UPNP ietvaros.

Pārbaudes balstījās uz BCBS noteiktajiem efektīvas riska datu apkopošanas un ziņošanas par riskiem [16] principiem. Tā kā ECB seko līdzi tam, kādā veidā iestāžu risku datu apkopošanas un ziņošanas par riskiem spējas uzlabojas, tā regulāri informē un atjaunina BCBS Riska datu tīklu par attiecīgajiem ieskatiem.

Ārpakalpojumi

Pēdējo desmit gadu laikā tehnoloģiju attīstība ir mainījusi ne tikai klientu vēlmes attiecībā uz banku pakalpojumiem. Tā ir mainījusi arī banku darbību un pakalpojumu sniegšanu veidu. Mākoņdatošanas ienākšana ir jo īpaši būtiski ietekmējusi to, kā bankas organizē savu uzņēmējdarbību, proti, ko tās turpina darīt, izmantojot iekšējos resursus, un kādu pakalpojumu izpildi tās nodod izpildei ārpakalpojumu sniedzējiem.[17] Šīs norises bankām paver jaunas uzņēmējdarbības iespējas un vieglu piekļuvi pakalpojumiem un speciālām zināšanām ārpus parastās banku darbības jomas. Tomēr šīs iespējas ietver arī izaicinājumu, proti, saistīto risku pārvaldīšanu. Un, protams, tā ir joma, kurai Eiropas banku uzraudzība pievērš lielu uzmanību. Viens no bažu avotiem par ārpakalpojumu izmantošanu ir tas, ka euro zonas bankas varētu kļūt par vienkāršām t. s. čaulas sabiedrībām vai radīsies šķēršļi efektīvai banku uzraudzībai, piemēram, ņemot vērā Brexit, un iespējamo banku pārcelšanos no Apvienotās Karalistes uz euro zonu.

Ārpakalpojumi tika noteikti par vienu no VUM uzraudzības prioritātēm 2017. gadā; tika uzsākta mērķtiecīga banku ārpakalpojumu pārvaldības un prakses tematiskā pārbaude

ECB tiek informēta par atsevišķiem ārpakalpojumu līgumiem, ja attiecīgo kārtību nosaka attiecīgās valsts regulējums. Vispārīgāk runājot, ārpakalpojumu sniegšanas kārtības atbilstība tiek novērtēta iestādes riska profila novērtēšanas ietvaros, tostarp novērtējot tās riska pārvaldības kārtību UPNP nolūkiem[18]. Šajā kontekstā ārpakalpojumi tika atzīti par vienu no VUM uzraudzības prioritātēm 2017. gadā, un tika uzsākta tematiskā mērķpārbaude par banku ārpakalpojumu pārvaldību un praksi. Pārbaudes mērķis ir gūt ieskatu par esošajām politikām, stratēģijām un pārvaldību, ko bankas pielieto, pārvaldot ar ārpakalpojumu sniegšanu saistītos riskus, kā arī to, kā tās novērtē un uzrauga ar ārpakalpojumu sniegšanu saistītos riskus.

Tematiskās pārbaudes ietvaros horizontālā līmeņa komanda, sadarbojoties ar attiecīgajām KUK, apkopoja informāciju par to, kā reprezentatīvā izlasē iekļautās nozīmīgās bankas kontrolē riskus, kas saistīti ar ārpakalpojumu sniegšanu. Tematiskajā pārbaudē tika konstatēts, ka pašreiz banku pieeja ārpakalpojumiem ļoti atšķiras gan pārvaldības, gan uzraudzības ziņā. Uzmanība tika vērsta arī uz neskaidrībām, identificējot ārpakalpojumus un to izmantošanā būtiskos pakalpojumos. Turklāt komanda identificēja paraugpraksi un konstatēja, ka bankas papildu vadlīnijas par to, kā pārvaldīt ārpakalpojumus, ir nepieciešamas ne tikai no uzraudzības viedokļa, bet arī pašām bankām.

Jauninājumi ārpakalpojumos ietekmē banku nozari visā pasaulē. Taču attiecīgo tiesisko regulējumu prasības pret tiem, tostarp valstīs, uz kurām attiecas Eiropas banku uzraudzība, ir ļoti atšķirīgas

Tematiskajā pārbaudē tika iekļauta ārpakalpojumu ainavas kartēšana un novērtēšana visā euro zonā, tostarp attiecībā uz procesuālajiem aspektiem (piemēram, paziņojumiem un apstiprinājumiem). Valstu tiesiskā regulējuma salīdzinošās analīzes rezultāti apstiprināja ainavas daudzveidīgumu. Lai gan VUM valstis kaut kādā veidā ir transponējušas Eiropas Banku uzraugu komitejas (EBUK) [19]Pamatnostādnes par ārpakalpojumu sniegšanu[20], tās būtiski atšķiras galīgā regulējuma formalizācijas un detalizācijas pakāpes ziņā. Lai aina būtu pilnīga un lai ņemtu vērā to, ka daudzas NI ir starptautiskas, ECB ir informējusi par savu viedokli par uzraudzības pieeju arī vairākus uzraugus ārpus euro zonas. Tas tika darīts, lai labāk izprastu šo uzraudzības iestāžu prasības attiecībā uz ārpakalpojumu pārvaldību un, pamatojoties uz to, vienādotu spēles noteikumus starptautiskajā arēnā.

Pārbaudes rezultāti liecina, ka uzraudzības prasībām attiecībā uz banku ārpakalpojumu sniegšanu jābūt detalizētākām. Tas nodrošinātu lielāku skaidrību bankām un vienlaikus palīdzētu saskaņot uzraudzības pieeju ārpakalpojumiem. Šis darbs tiks uzsākts ciešā sadarbībā ar VKI un EBI.

1.4. Klātienes uzraudzība

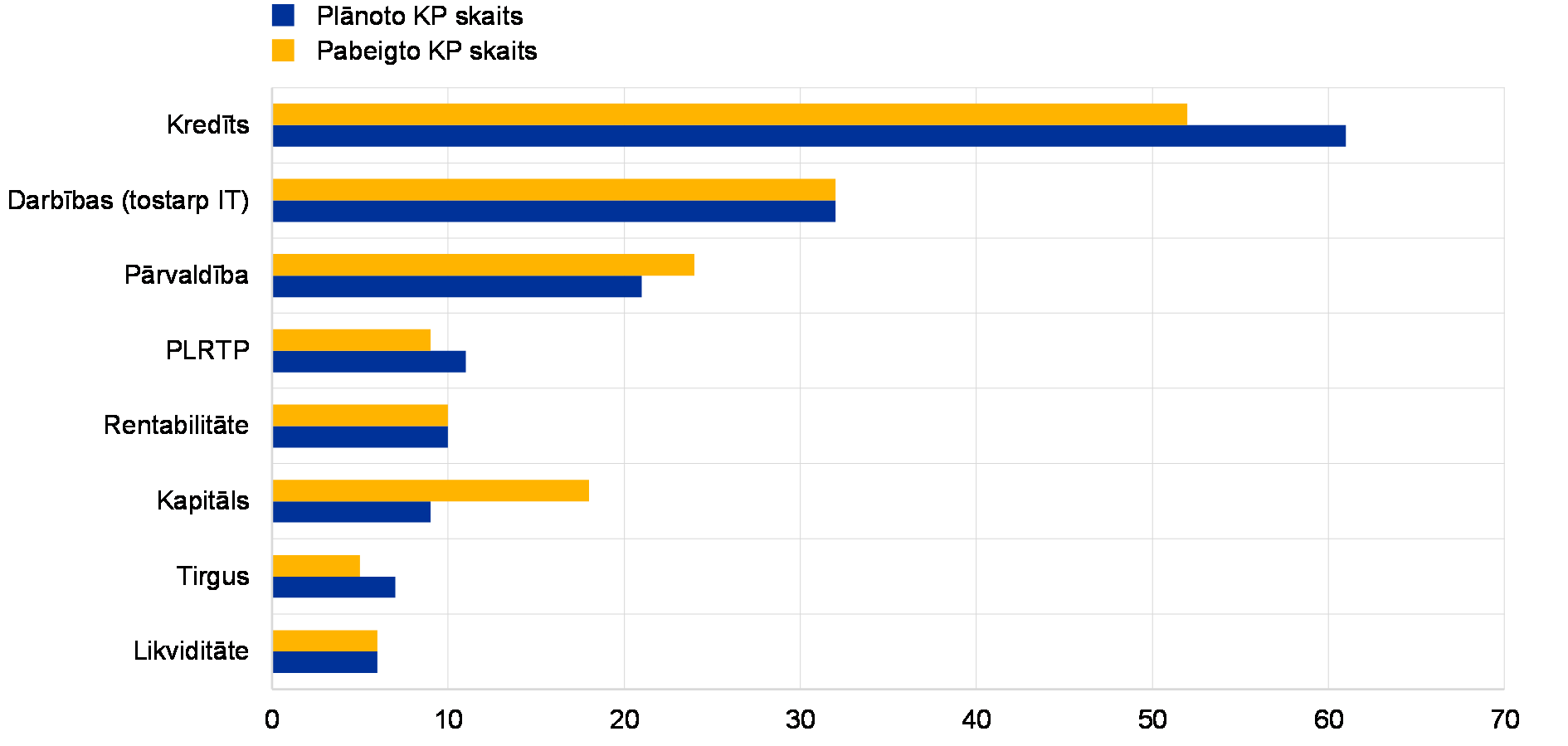

2017. gadam tika apstiprinātas 157 pārbaudes

Trešais klātienes pārbaužu cikls bija daļa no 2017. gada uzraudzības pārbaudes programmas (UPP). 2017. gadā tika apstiprinātas 157 pārbaudes (salīdzinājumā ar 185 pārbaudēm 2016. gadā). Plānoto klātienes pārbaužu (KP) skaita samazināšanās salīdzinājumā ar 2016. gadu skaidrojama ar IMMP izmeklēšanu prioritizēšanu, kā arī pāreju uz sarežģītākām un laikietilpīgākām klātienes pārbaudēm, jo īpaši kredītriska pārbaudēm.[21]

2017. gada 31. decembrī bija uzsāktas visas, izņemot vienu no plānotajām (156 no 157) KP. No tām 64 pārbaudes tika pabeigtas 2017. gadā, un galīgie ziņojumi nosūtīti pārbaudītajām iestādēm. No 2017. gadā pabeigto KP kopējā skaita 98 pārbaudes tika veiktas 2016. gada klātienes UPP programmas ietvaros; tās tika sāktas 2016. gadā un 2017. gadā pabeigtas, kā arī 18 KP tika veiktas ārpus VUM valstīm.

6. attēls

2017. gada klātienes pārbaudes: sadalījumā pēc riska veida

Piezīmes. 2017. gada laikā tika pabeigtas gan 2016. gada, gan 2017. gada klātienes UPP programmas. Tas izskaidro, kāpēc 2017. gadā pabeigto kapitāla pārbaužu skaits bija lielāks nekā 2017. gada UPP norādītais.

Klātienes pārbaudes tiek plānotas un nodrošinātas ar personālu ciešā sadarbībā ar VKI, kas nodrošina lielāko daļu pārbaužu vadītāju un komandu dalībnieku. Saskaņā ar informāciju 2017 gada 31. decembrī 90% pārbaužu vadīja VKI, liekot uzsvaru galvenokārt uz grupām, kuru galvenā mītne atrodas attiecīgo VKI valstīs. Atlikušos 10% pārbaužu vadīja ECB Centralizēto klātienes pārbaužu (CKP) nodaļa.

2017. gadā Eiropas banku uzraudzība sāka lietot sistēmisku pieeju, lai turpmākajos gados palielinātu pārrobežu un jauktu komandu pārbaužu skaitu

2017 gadā Eiropas banku uzraudzība sāka lietot pilnvērtīgu sistēmisku pieeju ar mērķi palielināt pārrobežu un jauktu komandu pārbaužu skaitu turpmākajos gados. Šim nolūkam tika ieviesta precīzāka jaukto/pārrobežu komandu definīcija, un ECB Uzraudzības valde izstrādāja rīcības plānu. Komandas uzskata par "pārrobežu" komandām, ja misijas vadītājs un vismaz viens komandas loceklis nav no attiecīgās vietējās VKI. Komandu uzskata par "jauktu" komandu, ja misijas vadītājs ir no attiecīgās vietējās VKI, savukārt vismaz divi komandas locekļi nav no attiecīgās vietējās VKI.

Lietojot šo jauno definīciju, 29 no 2017. gadā plānotajām 157 KP (jeb 18.5%) bija jauktas/pārrobežu komandas, kas bija nedaudz mazāk salīdzinājumā ar 2016. gadu. Sagaidāms, ka jaunā rīcības plāna īstenošana mainīs šo tendenci. 2018. gadā aptuveni 25% plānoto KP veiks jauktās/pārrobežu komandas.

2. tabula

Pārbaužu personāla nodrošinājums: VKI un ECB

Pamatojoties uz vairāk nekā divu gadu pieredzi, ECB Uzraudzības valde nolēma mainīt visu[22] klātienes pārbaužu procesu. Šo izmaiņu mērķis bija uzlabot pārbaužu vispārējo kvalitāti, ātrumu un atbildību par tām. Tagad bankām ir iespēja rakstveidā izteikt savus komentārus pārbaudes ziņojuma pielikumā. Šis pārskatītais process nodrošina pilnīgu pārredzamību un nodrošina, ka attiecīgā KUK ņem vērā bankas komentārus, sagatavojoties pēckontrolei.

2017. gada jūlijā ECB nodeva rokasgrāmatu par klātienes pārbaužu veikšanu un iekšējo modeļu analīzi publiskai apspriešanai.

2017. gada jūlijā ECB nodeva rokasgrāmatu par klātienes pārbaužu veikšanu un iekšējo modeļu analīzi publiskai apspriešanai. Rokasgrāmatas mērķis ir paskaidrot, kā ECB banku uzraudzība veic KP. Tā ir arī noderīgs informācijas avots pārbaudītajām bankām. Rokasgrāmatas projekts pašlaik tiek pārskatīts un tiks izdots pēc ECB Uzraudzības valdes apstiprinājuma saņemšanas un Padomes iebildumu neizteikšanas procedūras pabeigšanas.

2018. gadā vairākas pārbaudes, kas aptver praktiski identiskas tēmas, tiks saskaņotas pēc darbības jomas un veikšanas laika grafika. Tas pavērs iespēju intensīvāk apspriesties misiju vadītājiem un ECB uzraudzības komandām. Tas tiek darīts ar mērķi turpināt uzlabot pārbaužu efektivitāti un nodrošināt konsekventu pieeju.

Galvenie klātienes pārbaužu konstatējumi

Turpmākā analīze aptver astoņas risku kategorijas un 137 pārbaudes, par kurām klātienes pārbaužu ziņojums tika publicēts laikposmā no 2017. gada 1. janvāra līdz 31. oktobrim.

Kredītrisks

Vairāk nekā puse kredītriska pārbaužu bija vērstas galvenokārt uz kredītriska pārvaldības procesa kvalitatīvajiem aspektiem. Atlikušajos 45% pārbaužu tika izvērtēta aktīvu kvalitāte, pārbaudot kredītlietas, kurās tika konstatētas finanšu neatbilstības vairāk nekā 10 mljrd. euro vērtībā. Proti, galvenie konstatējumi bija:

- Neatbilstoša debitoru klasifikācija: neatbilstības ienākumus nenesošu riska darījumu definēšanā un/vai saistību nepildīšanas noteikšanā, vāji procesi augsta riska aizņēmēju uzraudzībai (agrīnās brīdināšanas sistēma, atvieglojumi, iekšējie reitingi). Rezultātā ir nepieciešami papildu uzkrājumi.

- Uzkrājumu nepareiza aprēķināšana: nodrošinājuma diskonti, laiks līdz atmaksas termiņam, pazeminātas likmes, naudas plūsmas aplēses, kopējo uzkrājumu noteikšanas parametri.

- Neatbilstoši kreditēšanas procesi: nepietiekama debitoru analīze, nenoteikti izņēmumi no bankas deleģēšanas/ierobežojumu sistēmā.