Predgovor Maria Draghija, predsednika ECB

Pred desetimi leti se je začela finančna kriza, ki je povzročila vsesplošno ekonomsko, socialno in finančno nestabilnost. Dramatičen padec proizvodnje, zaposlovanja in posojil gospodarstvu ter razdrobljenost finančnih sistemov po državnih mejah so euroobmočje pestili več let. Stabilnost bančnega sistema je bila ogrožena in številni so menili, da euro ne bo preživel.

Kriza je v euroobmočju izpostavila številne institucionalne slabosti, zlasti pomanjkanje integriranega bančnega trga, katerega stebri so enotni nadzornik, enotni organ za reševanje in enotni sistem zajamčenih vlog. V okviru odziva na pretrese leta 2012 so oblikovalci politike ustanovili enotnega nadzornika v okviru ECB. V kratkem času dveh let je bil s sodelovanjem nacionalnih pristojnih organov zgrajen evropski bančni nadzor.

Zdaj gospodarstvo euroobmočja že skoraj pet let raste v vseh državah in sektorjih. Denarna politika ECB je glavno gonilo okrevanja, njene ukrepe pa pomembno dopolnjuje bančni nadzor na ravni euroobmočja.

Prvič, integrirani bančni nadzor je pomagal okrepiti banke, to pa je pomagalo premagati finančno razdrobljenost, izboljšati transmisijo denarne politike ter obnoviti ponudbo kreditov gospodinjstvom in podjetjem. Obrestne mere za posojila so povsod po euroobmočju dosegle najnižje stopnje.

Drugič, evropski bančni nadzor, ki je zahteval, da morajo imeti banke dovolj kapitala, da zagotovijo vzdržno ravnovesje med tveganjem in donosom, je prva obrambna črta pred tveganji za finančno stabilnost, ki izvirajo iz bančnega sektorja. Tako je lahko denarna politika vzdrževala stabilnost cen, tudi ko je morala dlje časa ostati spodbujevalno naravnana, saj učinkovit nadzor lahko omeji tveganja za finančno stabilnost.

Banke se leta 2018 še vedno srečujejo z nekaterimi ključnimi izzivi. To so med drugim čiščenje bilanc, zmanjševanje starih izpostavljenosti, ki v veliki meri izvirajo iz finančne krize, kot so nekateri netržni finančni produkti, in iz velike recesije, kot so slaba posojila. Morale so tudi prilagoditi poslovne modele novim tehnološkim izzivom ter se spopasti s čezmernimi zmogljivostmi in visokimi stroški. Ta področja morajo ostati prednostna za banke, ki si prizadevajo biti močne in služiti gospodarstvu euroobmočja.

Uvodni pogovor z Danièle Nouy, predsednico Nadzornega odbora

Od propada banke Lehman Brothers in nastopa finančne krize je minilo skoraj deset let. Ali je postal finančni sistem varnejši?

Svetovna finančna kriza je nedvomno sprožila mnoge spremembe. Na globalni ravni smo pravkar zaključili celovito regulativno reformo – Basel III. Pravila za banke so postala strožja, vrzeli v regulativnem okviru pa so se zaprle. Na evropski ravni smo začeli graditi bančno unijo. Ta trenutno temelji na dveh stebrih: na evropskem bančnem nadzoru in evropskem reševanju bank. Skupaj pomagata krepiti nadzor nad bankami po vsej Evropi in se učinkoviteje spopadati s kriznimi razmerami. Lahko rečemo, da je obstoječo infrastrukturo finančnega sistema v veliki meri oblikovala kriza. Zato je ta arhitektura veliko stabilnejša od prejšnje. Torej, da, finančni sistem je postal varnejši.

Kaj pa banke same? So se česa naučile?

Upam. Konec koncev je bil eden od glavnih vzrokov za krizo kultura, ki je dajala prednost kratkoročnim dobičkom pred dolgoročno vzdržnostjo ter je pogosto zanemarila učinke ravnanja bank na gospodarstvo in davkoplačevalce. Ta kultura se mora spremeniti in ta sprememba mora priti od bank, čeprav morajo zakonodajalci zagotoviti spodbude, ki so usklajene in bodo take tudi ostale.

Kakšne spodbude imate v mislih?

Ker lahko zdaj banke urejeno propadejo, bi se morale osredotočiti predvsem na vzdržnost. Reševanja z javnimi sredstvi morajo biti stvar preteklosti. V Evropi ima pri tem glavno vlogo enotni mehanizem reševanja. Prvi test je opravil leta 2017, ko so propadle tri velike banke in so bile rešene ali pa so prenehale delovati. Sporočilo je jasno: banke se morajo soočiti s posledicami svojih dejanj; če bodo nespametne, lahko propadejo.

Torej bo grožnja s propadom banke spodbudila, da bodo začele reševati vse izzive, s katerimi se srečujejo?

Da, seveda. Banke so od krize precej napredovale, vendar pa se je še vedno treba spopasti z nekaterimi izzivi. Zdaj je pravi čas; razmere so idealne zaradi štirih razlogov. Prvi je, da gre gospodarstvu euroobmočja dobro. Drugi so nove tehnologije, ki bi lahko bile za banke izziv, hkrati pa ponujajo nove priložnosti za zaslužek in ohranjanje dobičkonosnosti. Tretji je dokončanje Basla III, ki prinaša regulativno gotovost. In četrti je nadzorna gotovost, ki jo prinaša vzpostavljeni evropski bančni nadzor. Banke vedo, kako delamo, in vedo tudi, kaj lahko od nas pričakujejo.

Dobičkonosnost je velik izziv za banke v euroobmočju, kajne?

Dobičkonosnost je seveda največji izziv za banke v euroobmočju. Številne še vedno ne pokrivajo stroškov kapitala in dolgoročno so take razmere nevzdržne. To je težava za banke same, pa tudi vprašanje, ki skrbi nas, nadzornike. Nedonosne banke ne morejo podpirati gospodarske rasti in vzpostaviti kapitalskih blažilnikov. Hkrati bi lahko začele iskati dobiček, s čimer bi se povečala tveganja. Zato nadzornike skrbi pomanjkanje dobičkonosnosti v bančnem sektorju euroobmočja.

Kaj morajo storiti banke, da bi povečale dobičkonosnost?

To je težje vprašanje, saj je vsaka banka drugačna in vsaka potrebuje lastno strategijo. Izhodišče za vsako banko je, da ima strategijo in da jo izvaja. Tukaj nastopi pojem strateškega usmerjanja. To je na kratko sposobnost vodstva, da banko usmeri proti dolgoročnim ciljem, zahteva pa zdrave procese in dobro upravljanje, vključno z upravljanjem tveganja. Če so ti pogoji izpolnjeni, ima vodstvo v vsakem trenutku dober pregled nad celotno organizacijo, jo dobro razume in lahko po potrebi hitro spremeni smer. Skratka, čim boljše so banke pri strateškem krmarjenju, tem uspešnejše bodo. Na bolj praktični ravni bi morale banke razmisliti o razpršitvi virov prihodkov, na primer prek novih tehnologij. Za velike banke v euroobmočju neto obrestni prihodki predstavljajo več kot polovico njihovega skupnega prihodka. Glede na rekordno nizke obrestne mere je to nekaj, na čemer bi lahko gradile. Banke bi na primer lahko poskušale povečati svoje prihodke od provizij in opravnin. Številne so navedle, da to dejansko načrtujejo. Vendar, kot pravim, je vsaka banka drugačna in mora vsaka najti svojo pot. Bolj na splošno, evropski bančni sektor potrebuje nadaljnjo konsolidacijo.

Kaj pa stroški? Ali ne bi višjih dobičkov dosegli tudi z zmanjševanjem stroškov?

Res je, da bi stroške še lahko zmanjšali. Poglejte velike mreže poslovalnic: so v času elektronskega bančništva še vedno potrebne? Zmanjševanje stroškov bi lahko bilo del strategije bank za povečanje dobičkonosnosti. Vendar pa je tukaj tudi past: banke ne smejo krčiti na napačnih mestih. Zmanjševanje števila zaposlenih na področjih, kakršno je upravljanje tveganja? Ta zamisel ni dobra. Varčevanje pri informacijskih sistemih? Tudi ta ni dobra. Splošneje, banke ne smejo varčevati na področjih, ključnih za prihodnjo uspešnost in stabilnost.

Ali slaba posojila škodijo dobičkonosnosti?

Da, zelo. Slaba posojila zavirajo dobičke in preusmerjajo sredstva, ki bi se lahko uporabila učinkoviteje. Ker znašajo slaba posojila v euroobmočju skoraj 800 milijard EUR, so velika težava, ki jo je treba rešiti. Dobra novica je, da so banke dosegle napredek: od začetka leta 2015 so se slaba posojila zmanjšala za okoli 200 milijard EUR. To je spodbudno, vendar ni dovolj.

Katere večje ukrepe je sprejel evropski bančni nadzor za pomoč pri reševanju težave slabih posojil?

Slaba posojila so ena od glavnih nadzorniških prednostnih nalog. Na začetku leta 2017 smo objavili napotke za banke, kako ravnati s slabimi posojili. Glede na te napotke smo preučili načrte bank za obravnavo slabih posojil. Leta 2018 bomo še naprej spremljali izvajanje teh načrtov.

Vendar ni dovolj, da se banke samo znebijo obstoječih slabih posojil, spopasti se morajo tudi z morebitnimi novimi. V ta namen smo konec leta 2017 objavili osnutek dodatka k napotkom. Predstavili smo svoja pričakovanja, kako naj banke zagotovijo rezervacije za slaba posojila; seveda pa ta pričakovanja niso zavezujoča. To je izhodišče za nadzorni dialog, ki bo del našega pristopa do posameznih bank. Osnutek dodatka je bil predmet javnih razprav, končna različica pa je bila objavljena marca 2018.

Banke morajo torej še očistiti svoje bilance.

Da. Dobri časi ne bodo trajali večno, zato jih morajo banke čim bolj izkoristiti, dokler lahko. Ko se bo začela recesija, bo slaba posojila veliko težje zmanjševati. Bolj na splošno, čiste bilance stanja so ključne za kratko- in srednjeročno dobičkonosnost. V okviru tega bo stresni test Evropskega bančnega organa leta 2018 za banke trenutek resnice. Pomagal bo oceniti, kako odporne bodo banke, ko se bodo razmere zaostrile.

Kaj mora evropski bančni nadzor še spremljati poleg nizke dobičkonosnosti in slabih posojil?

Veliko stvari. Natančno na primer pregledujemo notranje modele, ki jih banke uporabljajo za določanje uteži tveganja za svoja sredstva. To je zelo pomembno za izračun kapitalskih zahtev in s tem za odpornost bank. Da bi zagotovili pravilne rezultate modelov, izvajamo ciljno usmerjeni pregled notranjih modelov oz. TRIM, kot mu pravimo. Cilji pregleda so trije: prvi je zagotoviti, da so modeli, ki jih uporabljajo banke, skladni z regulativnimi standardi, drugi je poenotiti način, kako nadzorniki obravnavajo notranje modele, in tretji je zagotoviti, da uteži tveganja, izračunane z notranjimi modeli, določajo dejanska tveganja in ne izbire v modelih. TRIM bo pomagal okrepiti zaupanje v notranje modele, v kapitalsko ustreznost in s tem tudi v odpornost bank.

Je ciljno usmerjeni pregled notranjih modelov povezan tudi z Baslom III in z najnižjimi rezultati, o katerih je bilo toliko razprav?

Povezava seveda obstaja. Basel III si praviloma prizadeva ohraniti kapitalske zahteve na podlagi tveganja. To je popolnoma smiselno, saj so kapitalske zahteve na podlagi tveganja učinkovite ter banke spodbujajo, da previdno določijo, merijo in upravljajo svoja tveganja. V tem okviru so notranji modeli ključni. Če ne delujejo pravilno, se banke lahko znajdejo v položaju, ko imajo premalo kapitala in so ranljive. Kot sem že omenila, je TRIM namenjen temu, da zagotovi pravilno delovanje notranjih modelov. To počne od spodaj navzgor, z ocenjevanjem samih modelov. Hkrati Basel III uvaja nekatera varovala od zgoraj navzdol, na primer najnižje rezultate, ki ste jih omenili. Tako zagotavlja, da uteži tveganja, izračunane z notranjimi modeli, niso nižje od določene ravni. Tako kot TRIM tudi najnižji rezultati pomagajo krepiti verodostojnost kapitalskih zahtev na podlagi tveganja. To je zelo v interesu bank.

Preselimo se od Basla k Združenemu kraljestvu: kako se evropski bančni nadzor pripravlja na brexit?

Brexit bo nedvomno spremenil evropski bančni zemljevid. Vplival bo na banke na obeh straneh Rokavskega preliva. Njihova glavna skrb je, kako ohraniti dostop do obeh trgov. V ta namen bodo morda morale sprejeti daljnosežne organizacijske spremembe, te pa je seveda treba pripraviti dovolj zgodaj vnaprej.

Na svet po brexitu pa se morajo pripraviti tudi nadzorniki. Razvili smo številne usmeritve politik o zadevnih vprašanjih in jasno povedali, kaj pričakujemo od bank, ki se bodo preselile v euroobmočje. Z zadevnimi bankami smo v tesnih stikih po različnih poteh. To nam pomaga bolje razumeti njihove načrte in jasno sporočati svoja pričakovanja.

Vendar pa spremembe, ki jih prinaša brexit, segajo dlje od preselitve nekaterih bank, ki poslujejo iz Združenega kraljestva. Kot nadzorniki moramo o čezmejnih bančnih skupinah razmisliti bolj na splošno: kako lahko zagotovimo, da bodo pod skrbnim nadzorom, da bodo rešljive? To ne bo vplivalo le na banke, ki poslujejo iz Združenega kraljestva, ampak tudi na banke, ki poslujejo iz katere koli tretje države. Lahko bi vplivalo tudi na evropske banke, ki poslujejo zunaj EU.

Kako se bo po vašem mnenju razvijala finančna integracija v Evropi po brexitu?

Brexit je žalostna zgodba, o tem ni dvoma. Prav tako ni dvoma, da bo finančna integracija v Evropi potekala naprej. Delo na evropski bančni uniji dobro napreduje in videti je, da je zamisel všeč tudi državam zunaj euroobmočja, zlasti vzhodnoevropskim in skandinavskim državam. To se mi zdi spodbudno.

Vendar pa je treba bančno unijo še dokončati, njen tretji steber, ki še manjka, pa je evropski sistem zajamčenih vlog oz. EDIS. Potem ko sta bila na evropsko raven prenesena bančni nadzor in reševanje bank, bi se moralo enako zgoditi tudi jamstvom za vloge. Šele tedaj bosta nadzor in odgovornost usklajena. Menim, da je treba sprejeti nadaljnje ukrepe v smeri evropskega sistema zajamčenih vlog.

Z napredovanjem bančne unije bi morale banke začeti uživati koristi velikega in integriranega trga. Več bi morale posegati prek meja in oblikovati bančni sektor, ki bo resnično evropski ter bo zanesljivo in učinkovito financiral evropsko gospodarstvo.

1 Prispevek nadzora k finančni stabilnosti

1.1 Kreditne institucije: glavna tveganja in splošna uspešnost

Glavna tveganja v bančnem sektorju

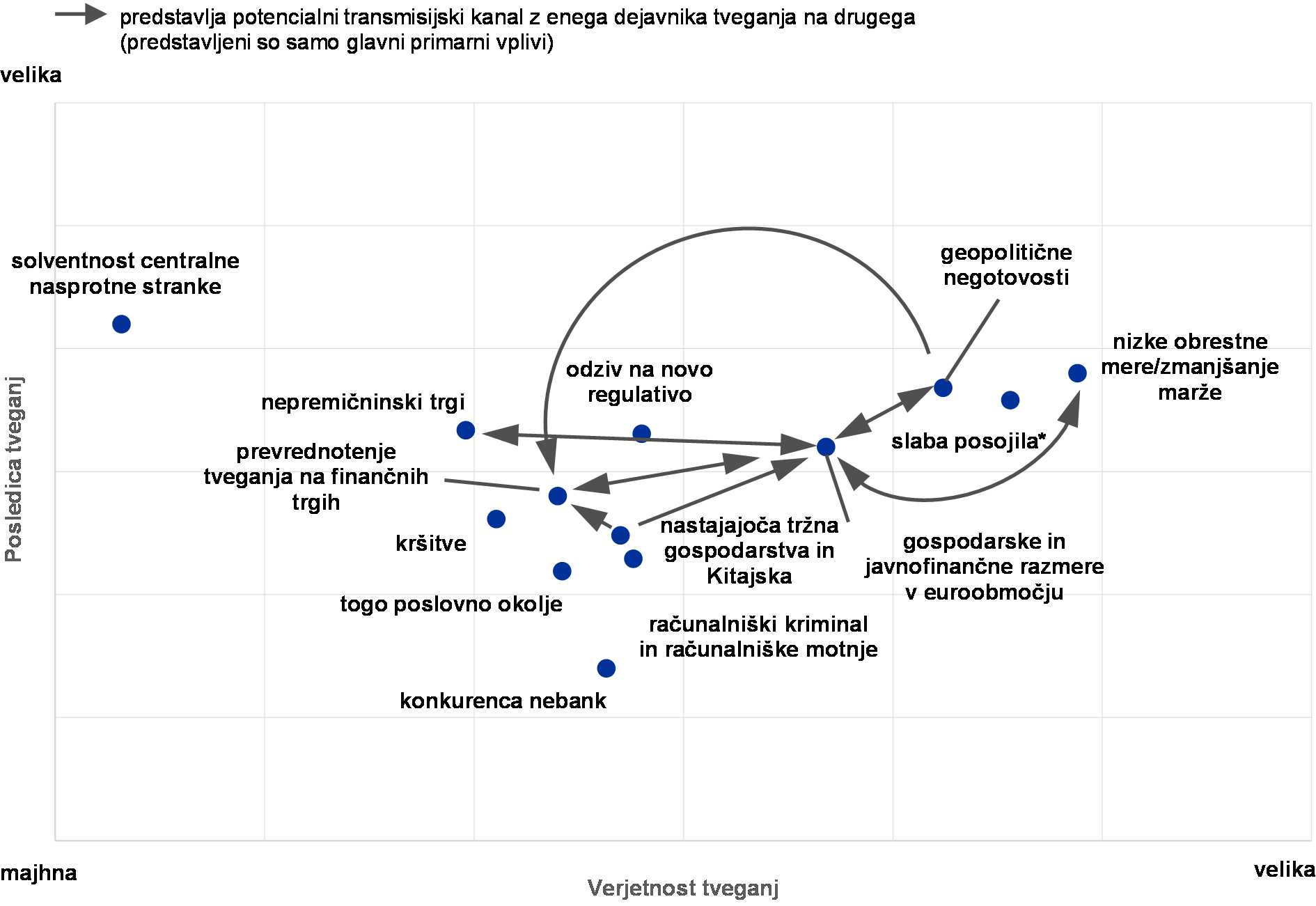

Čeprav je mogoče opaziti nekaj izboljšanj, ostaja shema tveganj EMN večinoma nespremenjena

Gospodarsko okolje, v katerem poslujejo banke euroobmočja, se je v preteklem letu še naprej izboljševalo in nekatere banke so uspele ustvariti precejšnje dobičke, medtem ko druge še vedno okrevajo. Na splošno so banke dosegle velik napredek pri krepitvi bilanc stanja in reševanju slabih posojil. Hkrati je napredovalo tudi delo na področju zaključevanja regulativnega načrta, kar je pomagalo zmanjšati regulativno negotovost.

Graf 1

Prikaz tveganj EMN za leto 2018 za banke euroobmočja

Vir: ECB in nacionalni nadzorni organi.

Opombe: Graf od nizkih do visokih prikazuje verjetnost in učinek dejavnikov tveganja.

* Slaba posojila: ta dejavnik tveganja velja samo za banke euroobmočja z visokimi deleži slabih posojil.

Nekatera tveganja so vztrajna in prikaz tveganj EMN (glej graf 1) se od začetka leta 2017 na splošno ni bistveno spremenil. Trije dejavniki tveganja, ki z vidika učinka in verjetnosti najbolj izstopajo, so (i) okolje nizkih obrestnih mer in njegovi škodljivi učinki na dobičkonosnost bank; (ii) vztrajno visoke ravni slabih posojil v nekaterih delih euroobmočja in (iii) geopolitične negotovosti. Prva dva dejavnika tveganja sta se od leta 2016 nekoliko zmanjšala. Geopolitične negotovosti so se po drugi strani izrazito povečale, zlasti zaradi tekočih pogajanj za končni dogovor glede brexita in zaradi splošnejše globalne politične negotovosti (hkrati se je po predsedniških volitvah v Franciji politična negotovost v EU nekoliko zmanjšala).

Ključni izziv je še naprej dobičkonosnost

Daljše obdobje nizkih obrestnih mer je še naprej izziv za bančno dobičkonosnost. Nizke obrestne mere zmanjšujejo stroške financiranja in podpirajo gospodarstvo, hkrati pa zmanjšujejo neto obrestne marže in zavirajo dobičkonosnost bank. Zato bi morale banke prilagoditi svoje poslovne modele in stroškovne strukture. Hkrati morajo nadzorniki zagotoviti, da ne bodo prevzemale čezmernih tveganj za povečevanje dobičkov.

Slaba posojila so se nekoliko zmanjšala, vendar je treba narediti še več

Visoke stopnje slabih posojil so druga velika težava za pomembno število bank v euroobmočju. Banke so v primerjavi z letom 2016 dosegle določen napredek pri reševanju slabih posojil. To se kaže v zmanjšanju skupnega deleža slabih posojil s 6,5% v drugem četrtletju 2016 na 5,5% v drugem četrtletju 2017. Vendar pa imajo številne banke v euroobmočju v svojih bilancah stanja še vedno preveč slabih posojil. Zato je zelo pomembno, da si banke bolj prizadevajo za pripravo ter izvajanje ambicioznih in verodostojnih strategij za slaba posojila. Hkrati so potrebne nadaljnje reforme, da se odpravijo strukturne ovire za reševanje slabih posojil.[1]

Izvajanje novega regulativnega okvira bi lahko bilo izziv za nekatere banke

Finalizacija in fino uravnavanje regulativnega okvira bosta srednjeročno pomagala doseči stabilnost bančnega sektorja. Vendar pa bi prehod na novo regulativno okolje lahko ustvaril kratkoročne stroške in tveganja za banke, mogoče je tudi, da se banke ne bodo uspele pravočasno prilagoditi. Ta tveganja so se od leta 2016 nekoliko zmanjšala, saj je znanih več podrobnosti o končni obliki različnih regulativnih pobud, potem ko so bili na mednarodnih in evropskih forumih doseženi dogovori.

Prevrednotenje tveganj lahko poteka zaradi vprašanj glede vzdržnosti dolga in geopolitičnih tveganj

Vzdržnost dolga je še vedno težava v nekaterih državah članicah, ki so še naprej ranljive za morebitna prevrednotenja na obvezniških trgih (tudi zaradi trenutno zelo nizkih stopenj premij za tveganja). Državno tveganje je še zlasti pomembno v sedanjem okviru rekordno visoke geopolitične negotovosti (h kateri prispeva brexit). Morebitne nenadne spremembe naklonjenosti tveganju na finančnih trgih bi lahko vplivale na banke s prevrednotenjem tržnih imetij in stroškov financiranja.

Prednostne naloge enotnega mehanizma nadzora (EMN)

Prednostne naloge EMN določajo ključna področja nadzora v danem letu. Opirajo se na oceno ključnih tveganj, s katerimi se soočajo nadzorovane banke, ob upoštevanju zadnjih gibanj v gospodarskem, regulativnem in nadzornem okolju. Prednostne naloge, ki so predmet letnega pregleda, so bistveno orodje za koordinacijo nadzornih dejavnosti po posameznih bankah na ustrezno poenoten, sorazmeren in učinkovit način, kar prispeva k enakim pogojem obravnave in večjemu nadzornemu učinku (glej sliko 1).

Slika 1

Prednostne naloge nadzora v letu 2018 in pozneje

1) Slaba posojila.

2) Ciljno usmerjeni pregled notranjih modelov.

3) Proces ocenjevanja ustreznega notranjega kapitala.

4) Proces ocenjevanja ustrezne notranje likvidnosti.

5) Svetlomodre kljukice označujejo aktivnosti nadaljnjega spremljanja.

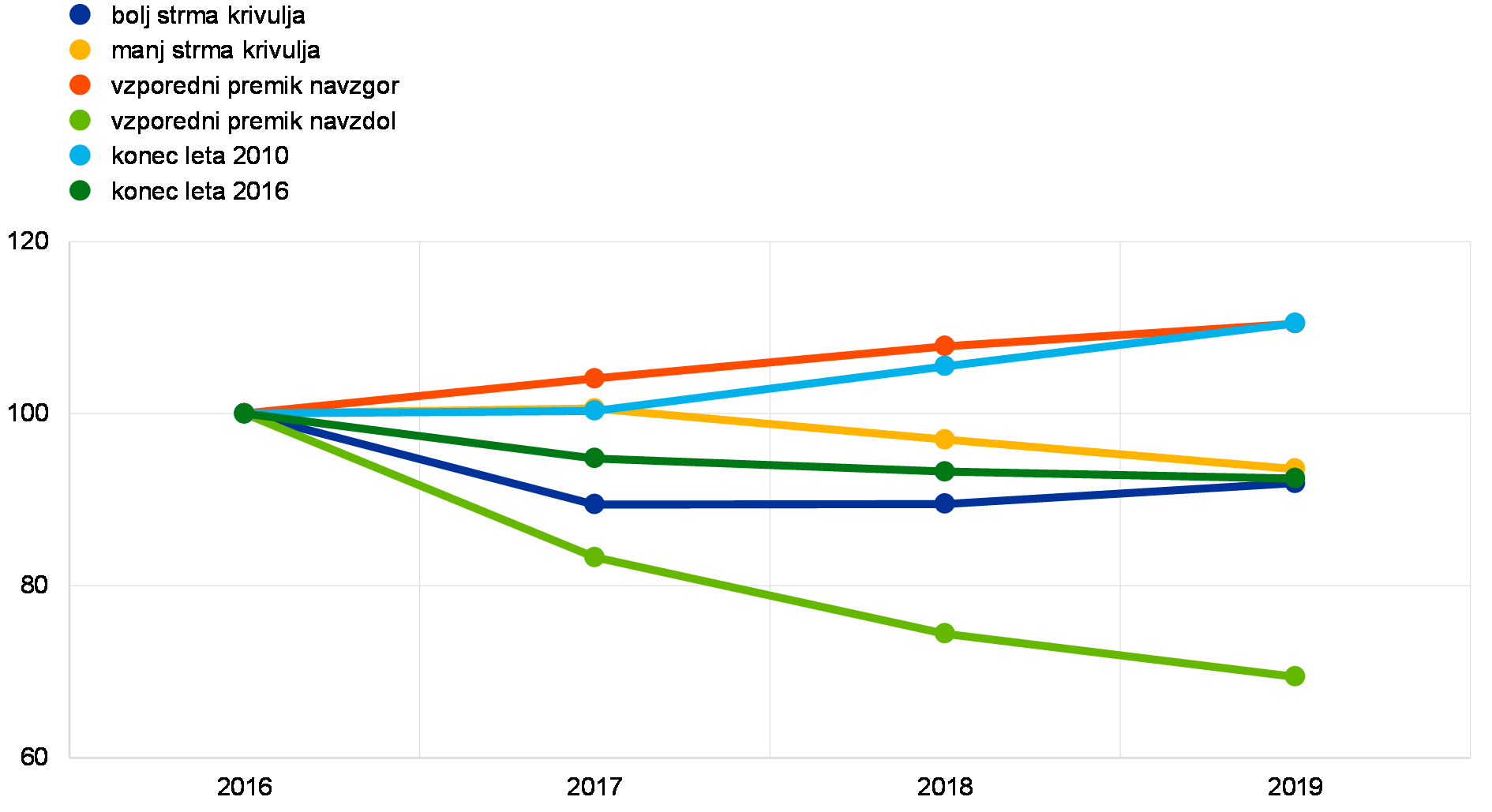

Rezultat analize občutljivosti obrestnega tveganja v bančni knjigi

ECB nenehno spremlja občutljivost bančnih obrestnih marž na spremembe obrestnih mer. V okolju nizkih obrestnih mer, ki vpliva na dobičkonosnost bančnega sektorja, je ECB leta 2017 sklenila opraviti temeljitejšo analizo strategij, ki so jih razvile banke, da bi ohranile raven svojih obrestnih marž v različnih okoliščinah.

Nato je v prvi polovici leta 2017 bančni nadzor v ECB opravil Analizo občutljivosti obrestnega tveganja v bančni knjigi (IRRBB) – Stresni test 2017.[2] Vzorec, sestavljen iz 111 pomembnih institucij, je bil ocenjen na podlagi dveh dopolnjujočih se meril: (i) spremembe neto obrestnih prihodkov bank, ki so jih povzročila gibanja obrestnih mer, in (ii) spremembe ekonomske vrednosti lastniškega kapitala[3] (tj. tekoča vrednost bančne knjige), ki so jih povzročila gibanja obrestnih mer. Namen analize je bil pridobiti nadzorniško oceno praks upravljanja tveganj in v celoti omogočiti primerjavo rezultatov med bankami. V ta namen je bilo bankam naročeno, naj simulirajo učinek šestih hipotetičnih obrestnih šokov v povezavi s fiktivnim gibanjem bilanc stanja.[4]

Graf 2

Povprečni pričakovani neto obrestni prihodki glede na obrestni šok

(indeks 2016 = 100)

Vir: ECB.

Opombe: Podatki o pričakovanih neto obrestnih prihodkih, zbrani po vseh pomembnejših valutah, testiranih v analizi za vseh 111 bank. Vzporedni premiki se trenutno uporabljajo za vse poročanje o obrestnem tveganju v bančni knjigi (+/– 200 bazičnih točk za pozicije v EUR); bolj in manj strma krivulja sta iz zadnjih standardov Baselskega odbora za bančni nadzor za obrestno tveganje v bančni knjigi; šok konec leta 2010 predvideva vrnitev obrestnih mer na ravni, nazadnje zabeležene leta 2010; šok konec leta 2016 obdrži obrestne mere nespremenjene na ravneh, kakršne so bile ob koncu leta 2016.

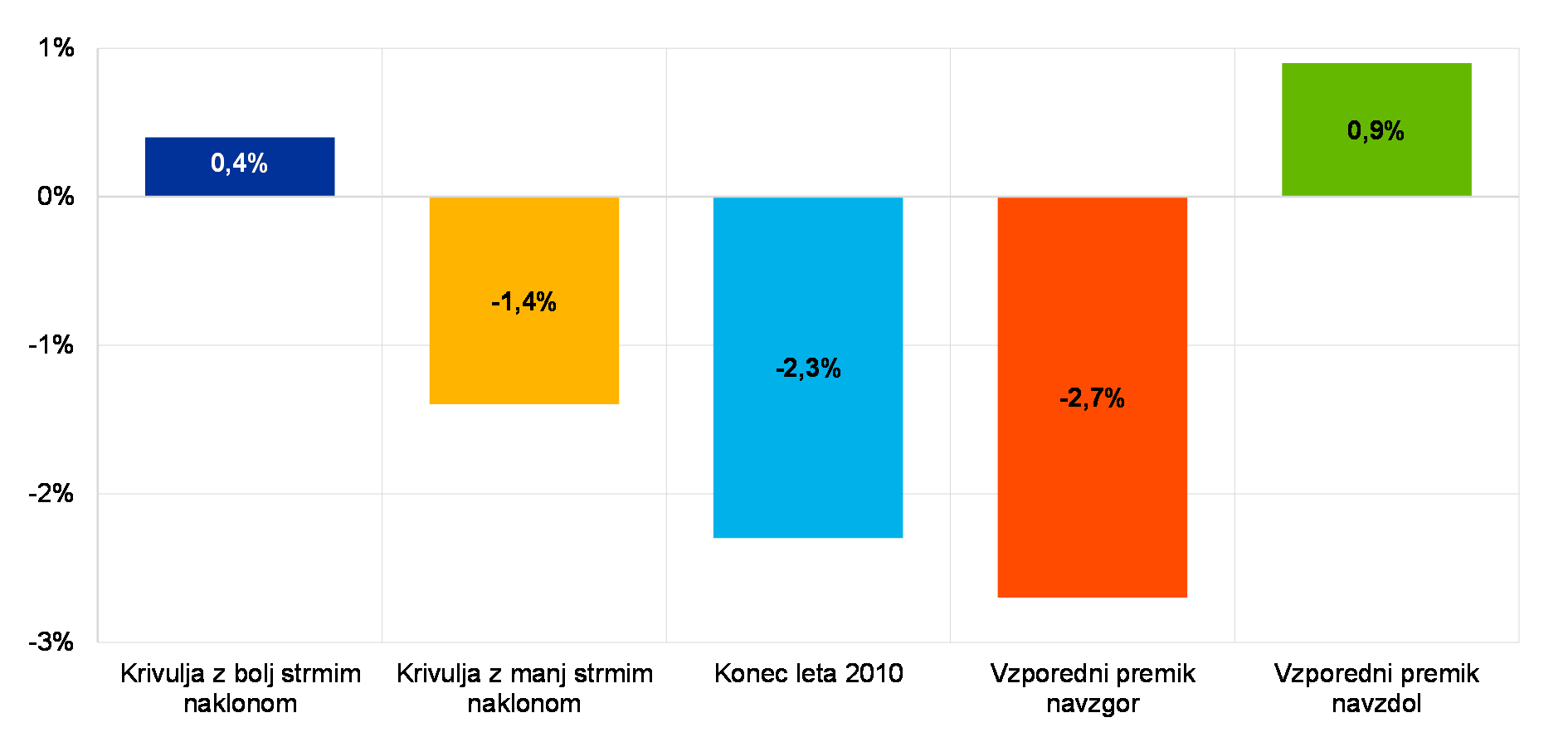

Rezultati kažejo, da so banke v povprečju dobro opremljene za spopadanje s spremembami obrestnih mer. Nenaden vzporedni premik terminske strukture obrestnih mer za +2% bi skupaj pozitivno vplival na neto obrestne prihodke (+10,5% v obdobju treh let, graf 2) in blago negativno na ekonomsko vrednost lastniškega kapitala (–2,7% navadnega lastniškega temeljnega kapitala, graf 3), pri tem pa bi bil slednji najslabši rezultat za ekonomsko vrednost lastniškega kapitala po vseh obravnavanih obrestnih šokih.

Rezultatov analize ne bi smeli napačno razlagati kot odsotnost tveganja, zlasti zato, ker upoštevajo pričakovanja bank glede vedenja komitentov. Banka lahko na primer modelira nezapadle vloge kot dolgoročne obveznosti s fiksno obrestno mero. V obdobju, ko obrestne mere rastejo, bi prevrednotenje teh vlog, ki bi nastopilo hitreje, kakor ga banka pričakuje, povzročilo nižje neto obrestne prihodke od pričakovanih. Banke so svoje modele vlog večinoma umerile glede na obdobje zmanjševanja obrestnih mer. Modeli zato lahko le deloma izkazujejo odziv komitentov na povečanje obrestnih mer. Poleg tega pa so bila modelirana trajanja osnovnih vlog v nekaterih primerih presenetljivo dolga.

Graf 3

Povprečna sprememba ekonomske vrednosti lastniškega kapitala glede na obrestni šok

(sprememba ekonomske vrednosti lastniškega kapitala kot delež lastniškega temeljnega kapitala)

Vir: ECB.

Opombe: Podatki temeljijo na skupnih projekcijah ekonomske vrednosti lastniškega kapitala po vseh večjih valutah in skupnem lastniškem temeljnem kapitalu v celotnem vzorcu 111 bank. Pri konstantnih stopnjah, predvidenih pri šoku konec leta 2016, se ekonomska vrednost lastniškega kapitala ne spremeni.

Rezultati kažejo tudi, da banke precej uporabljajo izvedene finančne instrumente na obrestno mero v bančnih knjigah. Banke na splošno uporabljajo izvedene finančne instrumente za varovanje neskladij v profilih prevrednotenja sredstev in obveznosti. Nekatere banke uporabljajo izvedene finančne instrumente na obrestno mero tudi zato, da dosežejo ciljni profil obrestnih mer. Skupni učinek teh poslov na občutljivost ekonomske vrednosti lastniškega kapitala je pri vseh bankah omejen (+1,7% navadnega lastniškega temeljnega kapitala pri vzporednem šoku navzgor). Ta omejeni vpliv je predvsem posledica izravnavanja izpostavljenosti med bankami, katerih izvedeni finančni instrumenti skrajšujejo trajanje finančnega premoženja, in tistimi, katerih izvedeni finančni instrumenti trajanje podaljšujejo (55% oz. 45% vzorca).

Rezultati analize iz leta 2017 so bili uporabljeni v procesu nadzorniškega pregledovanja in ovrednotenja (SREP). Poleg tega bo analiza zagotovila dragocene podatke za razpravo o nadzoru obrestnega tveganja v bančni knjigi. Analiza bi lahko bila izhodišče za nadaljnje analize s strani skupnih nadzorniških skupin.

Okvir 1 Konsolidacija bančnega sektorja – ovire za čezmejne prevzeme in združitve

Zdrav bančni sistem je tesno povezan z zdravim trgom za bančne prevzeme in združitve. Evropska bančna unija, vključno z evropskim bančnim nadzorom, bo bankam olajšala čezmejne združitve.

Čezmejne združitve v euroobmočju bi lahko imele tri glavne prednosti. Prvič, okrepile bodo finančno integracijo v euroobmočju in utrle pot k skupnemu cilju evropskega bančnega sektorja, ki bo resnično evropski. Drugič, varčevalci bodo imeli več možnosti pri vlaganju denarja, podjetja in gospodinjstva pa bodo lahko pridobila več virov financiranja. Tretjič, delitev tveganj bo boljša, kar bo gospodarstvu EU pomagalo, da postane stabilnejše in učinkovitejše. Združitve bank lahko imajo pomembno vlogo tudi pri zmanjševanju čezmernih zmogljivosti in povečevanju učinkovitosti samih bank. Te koristi se lahko uresničijo le, če so združitve bonitetno zdrave.

Stanje trga prevzemov in združitev

Po začetnem povečanju po uvedbi eura se število prevzemov in združitev v euroobmočju zmanjšuje. Leta 2016 so tako z vidika števila poslov in njihove vrednosti prevzemi in združitve dosegli najnižjo raven od leta 2000.[5] Poleg tega so te združitve večinoma domače in ne čezmejne.

Združitve bank so kompleksne, drage in tvegane, njihov uspeh pa je odvisen od nekaterih pogojev, ki jih omogočajo. Ta korak mora biti za banke zanesljiv, vendar je videti, da v tem trenutku banke še nimajo potrebnega zaupanja.

Zlasti je pogosto prisotna negotovost glede gospodarske vrednosti, ki jo prinašajo združitve. Pri pregledu potencialnih partnerjev se lahko pojavijo dvomi o kakovosti njihovega premoženja in njihovi zmožnosti za ustvarjanje dobička. V nekaterih delih euroobmočja so deleži slabih posojil še vedno visoki in njihove prave vrednosti ni lahko oceniti.

Poleg tega je videti, da je prisotna negotovost glede nekaterih dolgoročnih elementov uspešnosti bank. Kako bodo na primer na optimalno strukturo in velikost banke vplivale digitalizacija in z njo povezane spremembe na trgu? Ali je še vedno smiselno prevzeti mreže podružnic, če so zaradi elektronskega bančništva vedno manj uporabne? Določeno vlogo ima tudi negotovost glede zakonodaje. Videti je, da bi številne banke želele, da se najprej v celoti uvede enotni evropski pravilnik, šele potem pa bodo razmislile o velikem koraku, kakršen je združitev z drugo banko.

Negotovosti dopolnjuje še čezmejna razsežnost. Prvič, pri čezmejnih združitvah morajo banke preseči državne meje, hkrati pa tudi kulturne in jezikovne ovire. Pomanjkanje harmonizacije v pravni in regulativni podlagi, ki ureja nadzorniške preglede prevzemov in združitev v državah, ki sodelujejo v EMN, lahko povzroči povečanje stroškov čezmejnih prevzemov in združitev, lahko pa se tudi izkaže, da jih ovira. Nacionalni zakoni, ki urejajo združitve, so po državah pogosto različni.

Na splošno sta pri tem pomembna izločitev kapitala in likvidnosti v okviru jurisdikcije. V okviru pregleda uredbe o kapitalskih zahtevah (CRR) in direktive o kapitalskih zahtevah (CRD IV) se obravnavajo možnosti, da bi opustili čezmejne zahteve znotraj skupin, in če bi bile te opustitve sprejete, bi lahko podpirale čezmejne prevzeme in združitve. Direktiva CRD IV in uredba CRR poleg tega še vedno vsebujeta številne možnosti in diskrecijske pravice, ki se na nacionalni ravni izvajajo različno. Zaradi tega sta otežena zagotavljanje dosledne skupne ravni regulativnega kapitala po različnih državah članicah in celovita primerjava kapitalskih pozicij bank.

Seveda so lahko pri odločitvah bank o konsolidaciji pomembni tudi drugi regulativni dejavniki. Odvračilne so na primer lahko zahteve po dodatnem kapitalu, ki bi lahko bile posledica povečanja obsega in kompleksnosti banke prek blažilnikov za druge sistemsko pomembne institucije ali celo za svetovne sistemsko pomembne banke.

Poleg tega se v EU in euroobmočju še vedno razlikujejo del zakonodajnega okvira (npr. zakonodaja o insolventnosti), davčni sistemi in predpisi (npr. varstvo potrošnikov), ki podpirajo delovanje finančnih sistemov.

Evropski bančni nadzor te ovire sicer lahko izpostavi, vendar pa je njegova vloga pri oblikovanju okolja omejena. Konsolidacija sama mora biti prepuščena tržnim silam, spremembe zakonodaje pa zakonodajalcem.

Vendar pa je evropski bančni nadzor pomagal zmanjšati negotovost glede kakovosti finančnega premoženja bank, prvi korak v tej smeri pa je bil pregled kakovosti sredstev v letu 2014. Poleg tega si je kot prednostno nalogo zastavil obravnavo bančnih portfeljev slabih posojil. Nadzorniki lahko tudi zagotovijo učinkovitost nadzornih procesov, povezanih z združitvami. Na strani zakonodaje je pomembno, da se zagotovita dosledno in skrbno izvajanje dogovorjenih reform, vključno z Baslom III, ter nadaljnje ukrepanje v smeri dokončanja bančne unije, zlasti pa evropske sheme jamstva za vloge. Vsi ti dejavniki bodo pomagali zmanjševati negotovost.

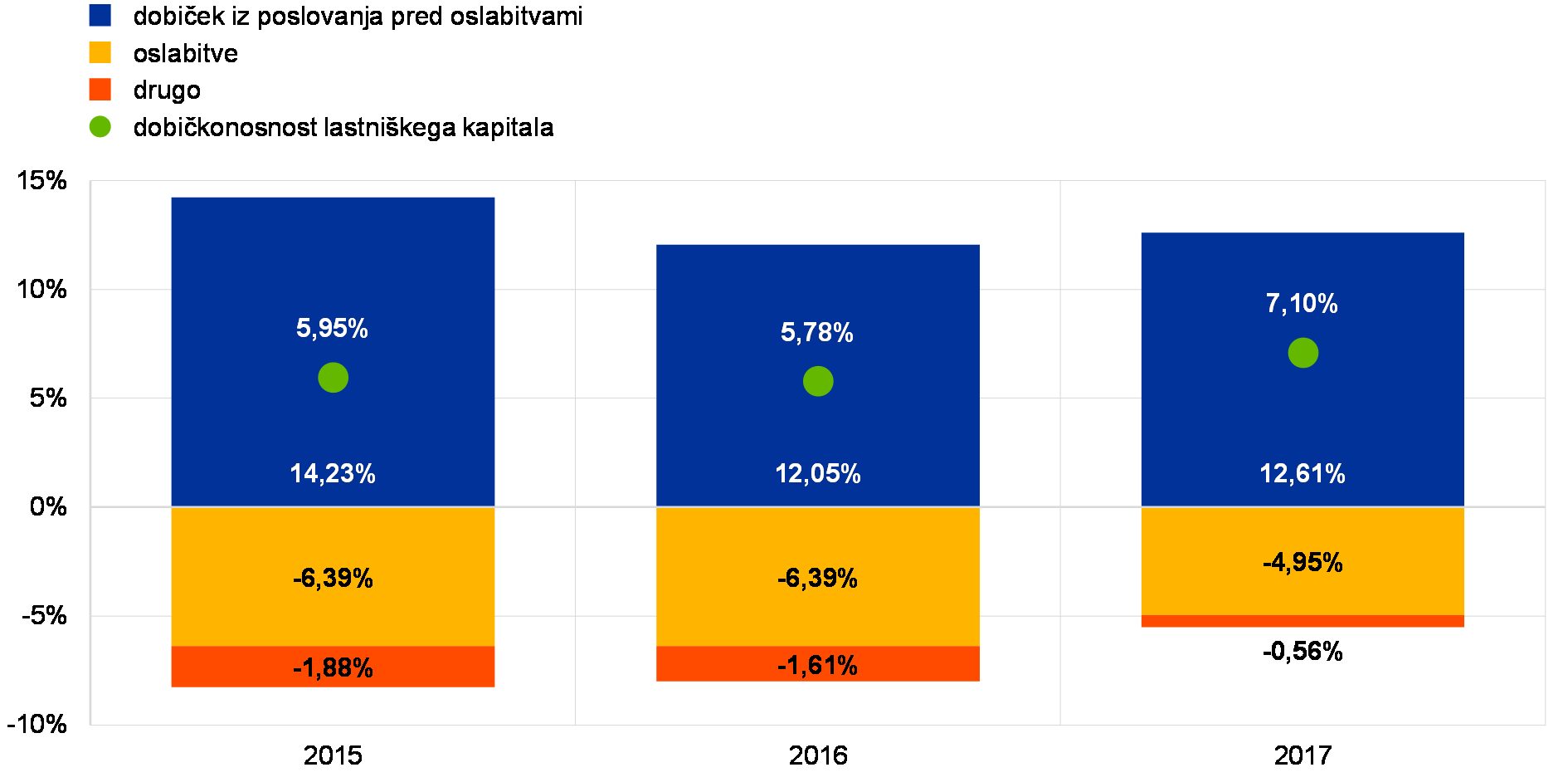

Splošna uspešnost pomembnih bank v letu 2017

Leto 2016 je bilo za banke euroobmočja posebej težko, vendar pa so se razmere leta 2017 nekoliko izboljšale. V prvih treh četrtletjih 2016 so se dobički iz poslovanja pomembnih institucij pred oslabitvami zmanjšali za 10% v primerjavi s prvimi tremi četrtletji 2015. V prvih devetih mesecih 2017 so se dobički iz poslovanja pred oslabitvami povečali (+2%). V povezavi z močnim zmanjšanjem oslabitev (–14,9% v primerjavi z letom 2016, –35,2% v primerjavi z letom 2015) je to povzročilo sorazmerno izboljšanje medletne dobičkonosnosti lastniškega kapitala za pomembne institucije, ki so v povprečju dosegle 7,0% v primerjavi s 5,4% leta 2016 in 5,7% leta 2015.

To splošno izboljšanje pa prikriva precejšnje razlike med bankami. Okoli ducat bank še vedno ustvarja izgube, medtem ko je skupina približno štiriindvajsetih bank v zadnjih treh letih dosegla povprečno dobičkonosnost lastniškega kapitala okoli 8% ali več. Ker številne banke, ki kotirajo na borzi, še vedno trgujejo z razmerjem med tržno in knjigovodsko vrednostjo pod ena, so potrebne nadaljnje izboljšave, da bi se zadovoljila pričakovanja vlagateljev.

Izboljšanje dobičkov iz poslovanja pred oslabitvami je bilo posledica povečanja čistih prihodkov od provizij in opravnin za 3,2% in čistih prihodkov od trgovanja, ki so se povečali za 62% v primerjavi s prvimi tremi četrtletji 2016. Neto obrestni prihodki so se nasprotno še naprej zmanjševali in so bili 1,9% pod vrednostjo, zabeleženo v prvih treh četrtletjih 2016, potem ko so se že zmanjšali za 0,9% od prvih treh četrtletij 2015.

Graf 4

Višja donosnost lastniškega kapitala leta 2017 zaradi večjih dobičkov iz poslovanja in manjših oslabitev

(Vse postavke so izražene kot odstotni delež lastniškega kapitala)

Vir: ECB Supervisory Banking Statistics.

Opomba: Podatki za vsa leta so prikazani kot medletni kumulirani podatki za drugo četrtletje.

Videti je, da je bilo zmanjšanje neto obrestnih prihodkov od tretjega četrtletja 2015 do tretjega četrtletja 2016 posledica zmanjšanja marž, saj se je obseg posojil povečal za 4,7%. Nasprotno pa se je od tretjega četrtletja 2016 do tretjega četrtletja 2017 obseg posojil zmanjšal za 2,1%, in sicer zlasti obseg posojil finančnim institucijam (posojila kreditnim institucijam –11,8%, posojila drugim finančnim družbam –7,3%). Treba je omeniti, da je kljub temu negativnemu trendu skoraj polovici pomembnih institucij uspelo izboljšati neto obrestne prihodke.

K pozitivnim rezultatom bank v prvih treh četrtletjih 2017 so pripomogli nižji stroški poslovanja, ki so najnižji od leta 2015. Glede na prvih devet mesecev leta 2016 so se zmanjšali za 2,3% (–1,6% v primerjavi s prvimi devetimi meseci leta 2015), najverjetneje zaradi ukrepov prestrukturiranja, ki so jih v zadnjem času sprejele nekatere banke euroobmočja.

1.2 Delo na slabih posojilih

Stanje v Evropi

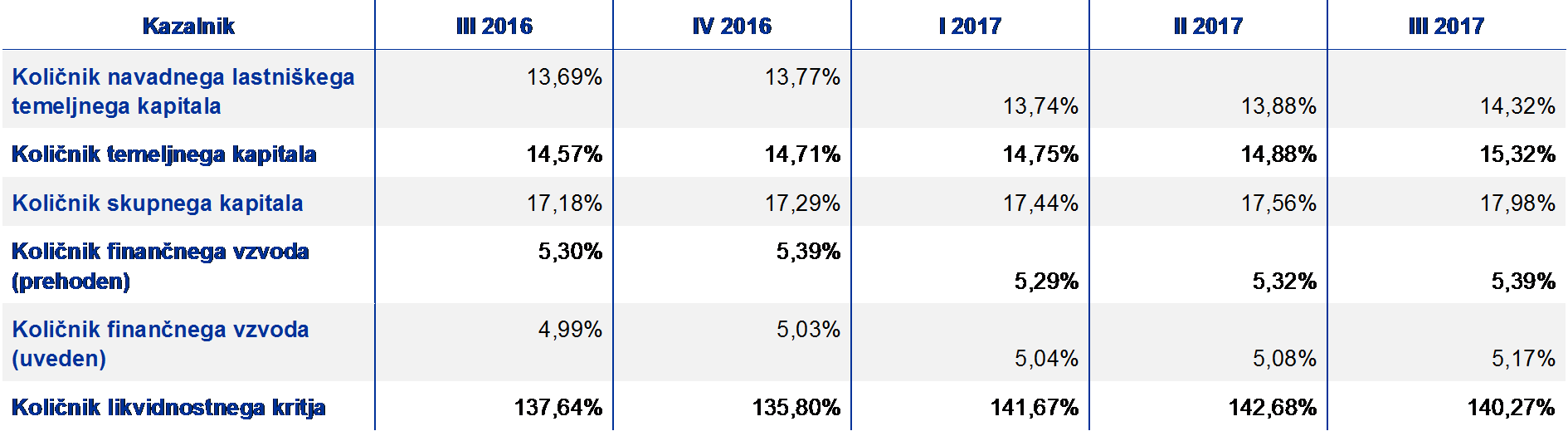

Raven slabih posojil se je od leta 2015 znižala, vendar je še vedno nevzdržna

Slaba posojila v bilancah stanja pomembnih institucij so v tretjem četrtletju 2017 znašala skoraj 760 milijard EUR, potem ko so na začetku leta 2015 znašala 1 bilijon EUR. V nekaterih delih bančnega sektorja je slabih posojil odločno preveč. Slaba posojila so očitno precejšnja težava evropskega bančnega sektorja. To je zato, ker vplivajo na bilance stanja bank, zmanjšujejo dobičke, preusmerjajo sredstva z bolj produktivne rabe in bankam onemogočajo posojanje gospodarstvu. Zato se morajo banke z njimi spopasti. Delo na slabih posojilih je bila leta 2017 ena najpomembnejših prednostnih nalog za bančni nadzor ECB. Tekoči projekt usklajuje skupina za slaba posojila na visoki ravni, ki poroča neposredno Nadzornemu odboru ECB. Glavni cilj skupine je razviti učinkovit in enoten nadzorni pristop za banke z najvišjimi stopnjami slabih posojil.

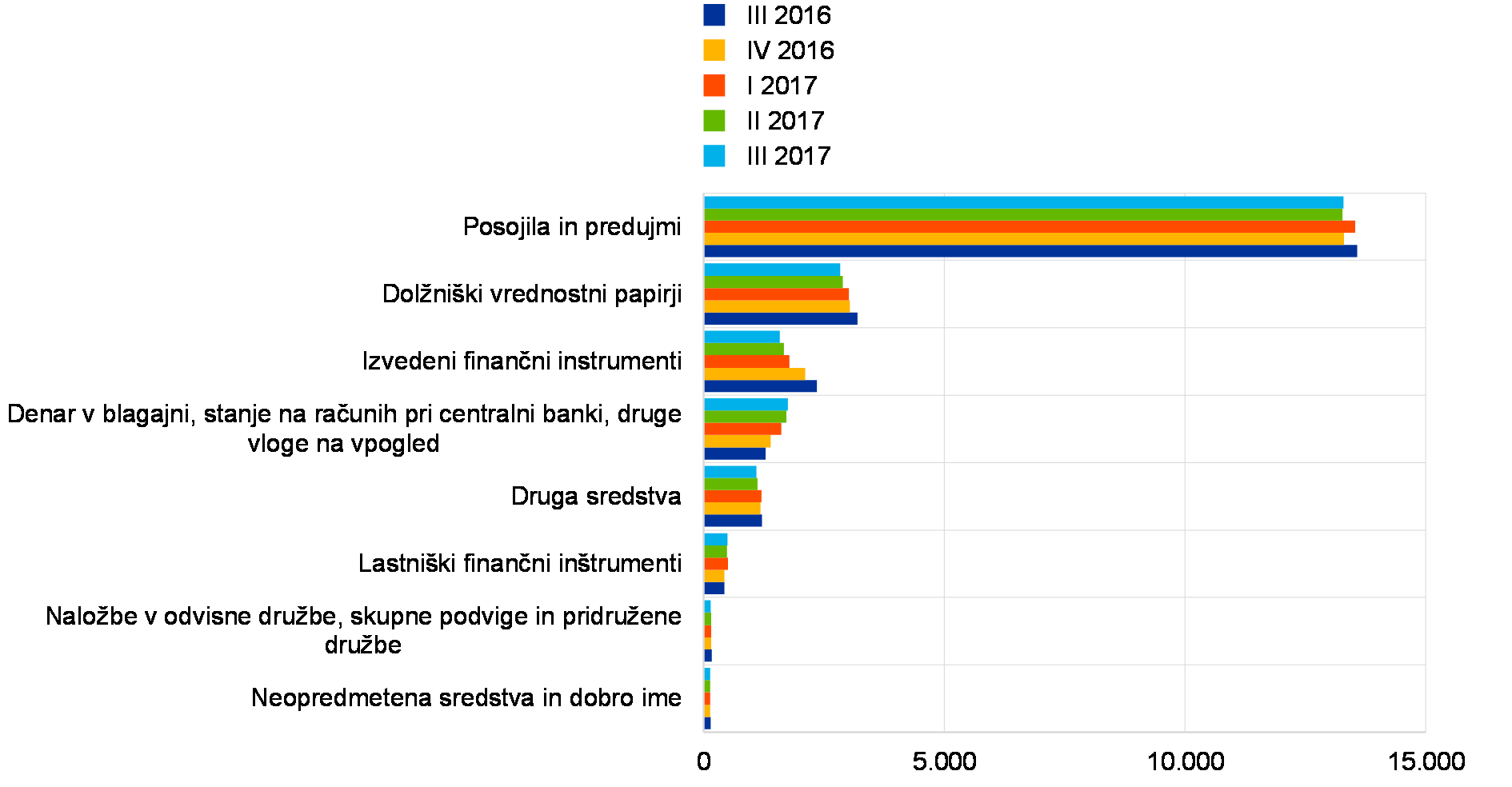

ECB četrtletno objavlja publikacijo Supervisory Banking Statistics,[6] ki vsebuje podatke o kakovosti sredstev pomembnih institucij. V tabeli 1 je prikazano znižanje stopenj slabih posojil od leta 2016 do 2017.

Tabela 1

Slaba posojila in druga finančna sredstva – zneski in deleži po referenčnih obdobjih

(v milijardah EUR; odstotki)

Vir: ECB.

Opombe: Pomembne institucije na najvišji ravni konsolidacije, za katere sta na voljo skupno poročanje o kapitalski ustreznosti (COREP) in finančno poročanje (FINREP). Natančneje, v drugem četrtletju 2016 zajema 124 pomembnih institucij, v tretjem četrtletju 2016 122, v četrtem četrtletju 2016 121, v prvem četrtletju 2017 118 in v drugem četrtletju 2017 114. Število subjektov na referenčno obdobje izkazuje spremembe, ki so posledica sprememb seznama pomembnih institucij na podlagi ocene, ki jo je opravil bančni nadzor v ECB in ki se navadno izvede na letni ravni, ter prevzemov in združitev.

1) Krediti so v tabelah, ki prikazujejo kakovost sredstev, izraženi v bruto knjigovodski vrednosti. Skladno s FINREP: (i) so izpostavljenosti v posesti za trgovanje izključene, (ii) stanje na računih pri centralni banki in druge vloge na vpogled pa so vključeni. Po opredelitvi Evropskega bančnega organa so slaba posojila krediti in druga finančna sredstva, razen tistih v posesti za trgovanje, ki izpolnjujejo eno od naslednjih meril ali obe: (a) pomembna posojila z več kot 90-dnevno zamudo pri odplačilu; (b) po ocenah je malo verjetno, da bo dolžnik v celoti poravnal svoje kreditne obveznosti brez unovčenja zavarovanja, ne glede na to, ali obstajajo morebitni zapadli neplačani zneski, in ne glede na število dni zamude pri odplačilu. Stopnja pokritosti je razmerje med akumuliranimi oslabitvami na kredite in druga finančna sredstva ter slabimi posojili.

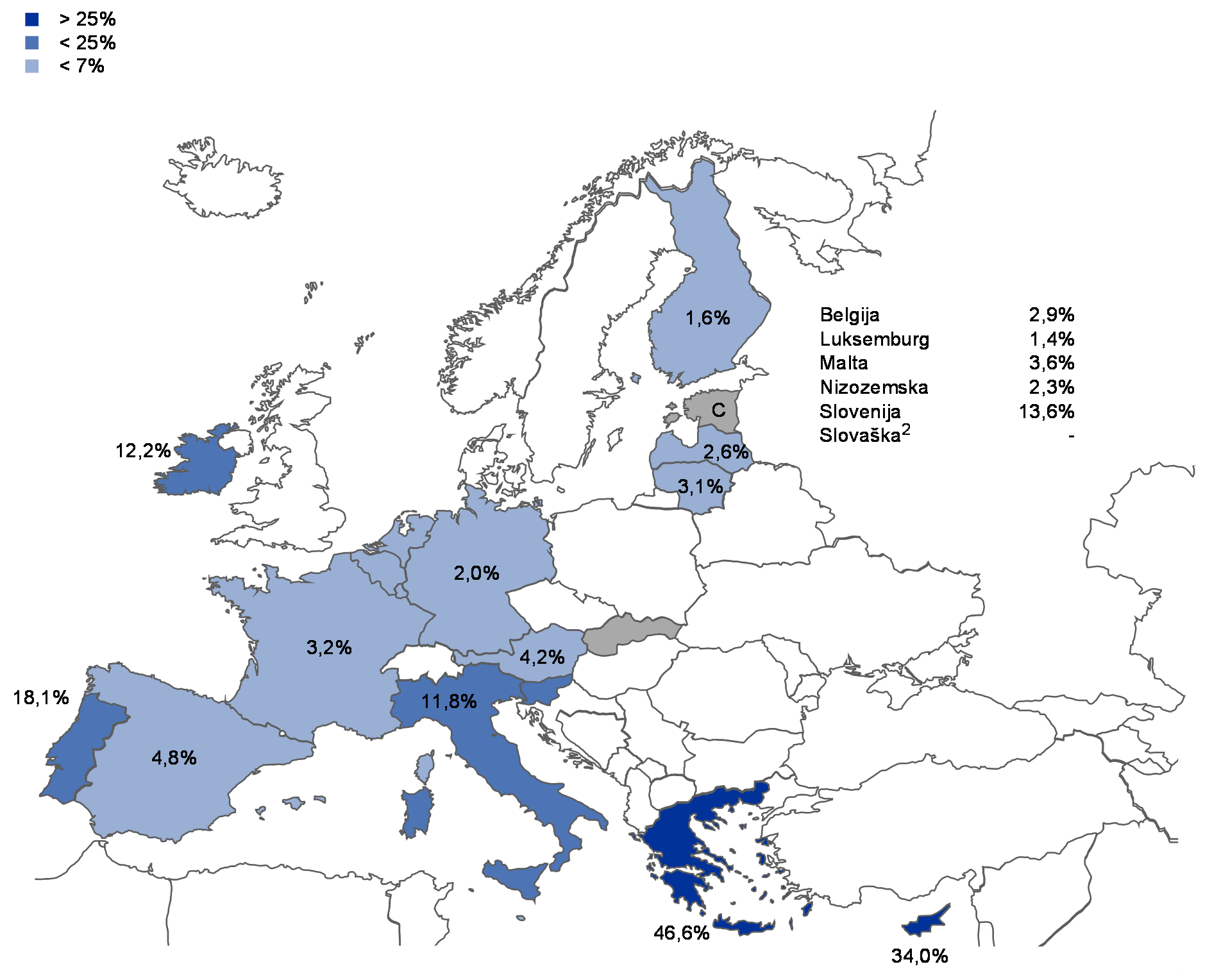

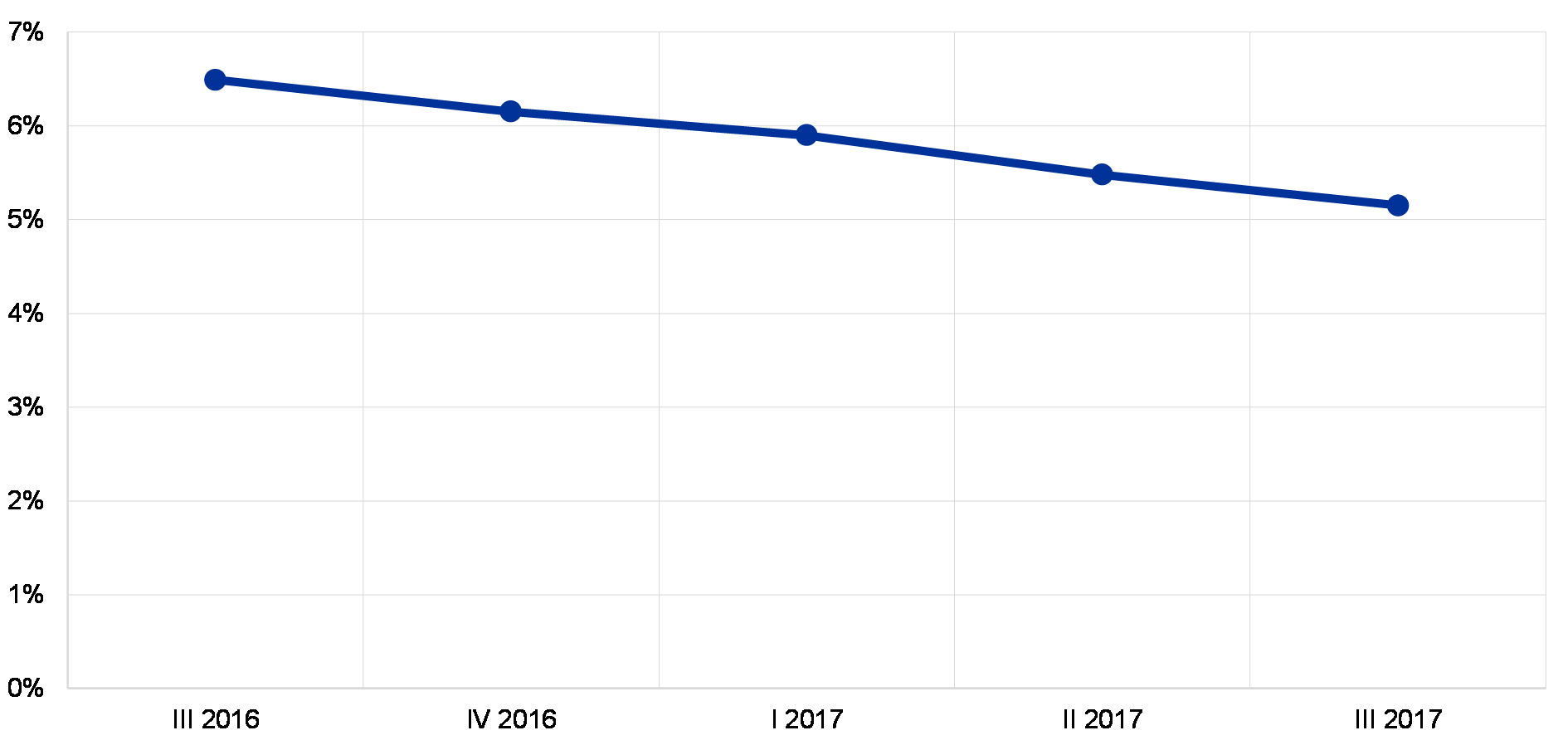

Deleži slabih posojil so v euroobmočju zelo različni

Pregled euroobmočja pokaže, da se deleži slabih posojil še vedno precej razlikujejo po državah, kot je prikazano na sliki 2. V drugem četrtletju 2017 so imele največji delež slabih posojil grške in ciprske pomembne institucije (po državah tehtano povprečje je znašalo 46,6% oziroma 34,0%), tretji največji delež slabih posojil (18,1%) pa so imele portugalske pomembne institucije. Če pogledamo trend, se je delež slabih posojil medletno precej zmanjšal za pomembne institucije na Cipru (–6,3 odstotne točke), na Irskem (–5,6 odstotne točke), v Italiji (–4,4 odstotne točke) in Sloveniji (–3,2 odstotne točke). V tretjem četrtletju 2017 je delež slabih posojil italijanskih pomembnih institucij znašal 196 milijard EUR, sledile so jim francoske (138 milijard EUR), španske (112 milijard EUR) in grške pomembne institucije (106 milijard EUR).

Slika 2

Slaba posojila in druga finančna sredstva1 – deleži po državah, referenčno obdobje II 2017

Vir: ECB.

Opombe: Pomembne institucije na najvišji ravni konsolidacije, za katere sta na voljo skupno poročanje (COREP) in finančno poročanje (FINREP).

C: vrednost ni vključena zaradi zaupnosti.

1) Krediti in druga finančna sredstva so v tabelah, ki prikazujejo kakovost sredstev, izraženi v bruto knjigovodski vrednosti. Skladno s FINREP: (i) so izpostavljenosti v posesti za trgovanje izključene, (ii) stanje na računih pri centralni banki in druge vloge na vpogled pa so vključeni.

2) Na Slovaškem ni pomembnih institucij na najvišji ravni konsolidacije.

Nekatera FINREP so brez transferjev slabih posojil, ki so v teku in bodo po pričakovanjih v kratkem dokončani.

Potrebna je celovita strategija za reševanje slabih posojil

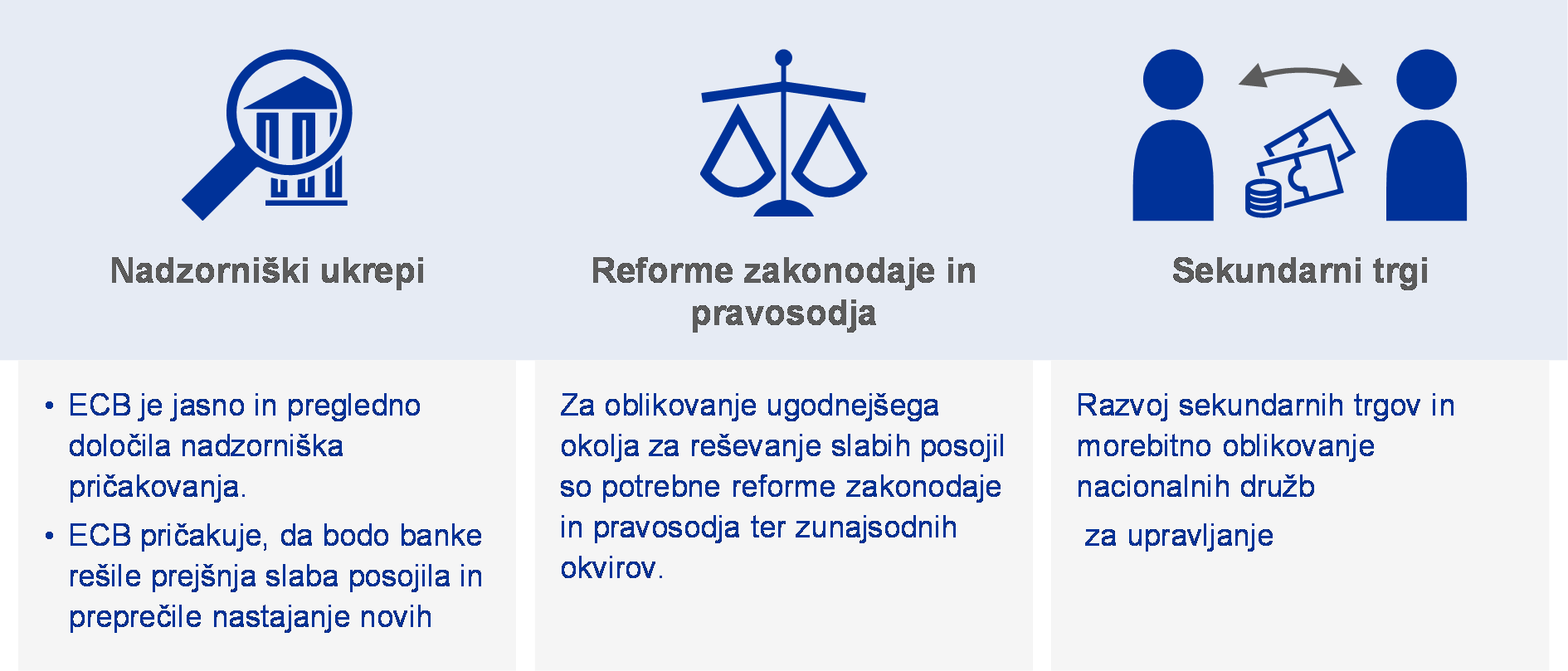

Strategija se je izkazala za potrebno na treh glavnih področjih: (i) nadzorniški ukrepi, (ii) reforme zakonodaje in pravosodja ter (iii) sekundarni trgi za slaba posojila

Bančni nadzor v ECB je že zgodaj poudaril, da je za reševanje slabih posojil potrebno skupno prizadevanje vseh zainteresiranih strani. To je bila tudi ena od glavnih ugotovitev preglednega poročila ECB o nacionalnih praksah, katerega zadnja različica je bila objavljena junija 2017 (glej razdelek 1.2.3.1). V poročilu je bila navedena potreba po celoviti evropski strategiji na treh ključnih področjih: (i) nadzorniški ukrepi, (ii) reforme zakonodaje in pravosodja ter (iii) potreba po razvoju sekundarnih trgov za problematična sredstva.

Slika 3

Celovita strategija za reševanje slabih posojil zahteva ukrepanje vseh zainteresiranih strani, vključno z EU in nacionalnimi javnimi organi

Kar zadeva nadzorniške ukrepe, je bančni nadzor v ECB uvedel celovit nadzorniški okvir za slaba posojila, ki obsega:

- objavo napotkov vsem pomembnim institucijam, v katerih so poudarjena nadzorniška pričakovanja glede upravljanja in zmanjševanja slabih posojil;

- razvoj kvantitativnih nadzorniških pričakovanj za spodbujanje pravočasnega oblikovanja rezervacij v prihodnosti;

- opravljanje rednih pregledov na kraju samem s poudarkom na slabih posojilih;

- zbiranje dodatnih ustreznih podatkov od bank z velikim deležem slabih posojil.

Po sklepih Ekonomsko-finančnega sveta z dne 11. julija 2017 o akcijskem načrtu za reševanje problema slabih posojil v Evropi je bančni nadzor v ECB podprl tudi Evropski bančni organ (EBA) pri izdaji splošnih smernic o upravljanju slabih posojil, ki enotno veljajo za vse banke v EU. Bančni nadzor v ECB poleg tega sodeluje z EBA pri spodbujanju izboljšanja kreditnih standardov za nova posojila.

Na splošno je dejavno sodeloval pri številnih drugih pobudah v zvezi s slabimi posojili na treh zgoraj navedenih področjih, vključno s tistimi, ki so del akcijskega načrta EU (kot je bilo julija 2017 dogovorjeno v okviru Sveta EU), v tesnem sodelovanju z zainteresiranimi stranmi, ki vodijo pobude.

Ključni elementi za nadzorniški pristop k slabim posojilom

Pregled nacionalnih praks

Analizirane so bile trenutne nadzorniške in regulativne prakse ter ovire pri reševanju slabih posojil

ECB je junija 2017 objavila najnovejši pregled nacionalnih nadzorniških praks in pravnih okvirov v zvezi s slabimi posojili. V tem poročilu so predstavljene analize praks v vseh 19 državah euroobmočja, kakršne so bile decembra 2016.[7] Poleg iskanja najboljših nadzorniških praks je bil njegov namen poiskati (i) sedanje regulativne in nadzorniške prakse ter (ii) ovire v zvezi z reševanjem slabih posojil. Ta posodobljeni in razširjeni pregled temelji na predhodnem pregledu nacionalnih nadzorniških praks in pravnih okvirov v zvezi s slabimi posojili. Navedeni pregled je obsegal osem držav euroobmočja (Ciper, Grčijo, Irsko, Italijo, Portugalsko, Slovenijo, Španijo in Nemčijo) in je bil objavljen septembra 2016. Osredotočen je bil na odkrivanje najboljših praks v jurisdikcijah s sorazmerno visokimi deleži slabih posojil ali »sektorske« težave zaradi slabih posojil in obstoječih okvirov za upravljanje slabih posojil.[8]

Ena ključnih ugotovitev je, da morajo biti vse zainteresirane strani pripravljene za pravočasno in učinkovito upravljanje pravnih vidikov

Pregled iz leta 2017 je pokazal, da je bil v euroobmočju z nadzorniškega vidika dosežen določen napredek pri obravnavi vprašanja slabih posojil. Pregled je v povezavi z izkušnjami iz jurisdikcij z visoko stopnjo slabih posojil pokazal ključno ugotovitev: vse zainteresirane strani morajo biti proaktivne in pripravljene, preden stopnje slabih posojil preveč narastejo. Številne države z nizko stopnjo slabih posojil od nastopa krize niso popravile svojega pravniega okvira za to področje. Morale bi biti bolje pripravljene za pravočasno in učinkovito upravljanje pravnih vidikov, ki bi lahko bili posledica morebitnega prihodnjega povišanja stopenj slabih posojil. To na primer pomeni pospešitev zunajsodnih mehanizmov (npr. pri unovčenju zavarovanja ali obdelavi terjatev v primeru insolventnosti podjetij in gospodinjstev).

Kar zadeva nadzorno ureditev in prakse za obravnavo slabih posojil, je pregled pokazal, da so orodja, kot so inšpekcijski pregledi na kraju samem, osredotočeni na zaostala plačila in upravljanje slabih posojil, ključnega pomena za zgodnje odkrivanje novih težav. Glede tega so napotki ECB bankam v zvezi s slabimi posojili, ki se uporabljajo za vse pomembne institucije, pomemben element nadzorniške ocene (glej razdelek 1.1.2).

Države euroobmočja v času objave pregleda nacionalnih praks na splošno niso imele posebnih napotkov v zvezi s slabimi posojili za manj pomembne institucije. Številni pristojni nacionalni organi so navedli, da razmišljajo o uporabi napotkov ECB v zvezi s slabimi posojili tudi za manj pomembne institucije. Svet EU je v svojih sklepih julija 2017 predlagal EBA, naj do poletja 2018 izda splošne smernice o upravljanju nedonosnih posojil, ki bodo skladne s prej navedenimi napotki in se bodo razširjeno uporabljale za vse banke povsod po EU.

Kar zadeva reformo zakonodaje, pregled kaže, da se je pravni okvir v državah z velikim deležem slabih posojil zelo malo izboljšal (z nekaterimi izjemami). V vsakem primeru je še prezgodaj, da bi lahko ocenili učinkovitost teh sprememb. Kar zadeva pravosodne sisteme (vključno z zaposlovanjem izvedencev s področja insolventnosti), spremembe ne sledijo dogajanjem na področju zakonodaje.

Kar zadeva informacijske okvire za slaba posojila, je pregled pokazal, da ima večina držav euroobmočja vzpostavljen centralni register posojil, ki ga običajno upravlja nacionalna centralna banka. Na splošno se šteje, da so taki registri dragoceno nadzorniško orodje za analize na kraju samem in drugih lokacijah ter za izmenjavo informacij med bankami.

Napotki v zvezi s slabimi posojili in ustrezno spremljanje

Objava napotkov v zvezi s slabimi posojili za banke je bila pomemben korak pri reševanju vprašanja slabih posojil povsod po euroobmočju

Bančni nadzor v ECB je marca 2017 objavil kvalitativne napotke za banke o načinu obravnavanja slabih posojil [9] (v nadaljevanju: napotki v zvezi s slabimi posojili). Objava je sledila javnemu posvetovanju, ki je potekalo od 12. septembra 2016 do 15. novembra 2016. Javna obravnava je bila 7. novembra 2016. Prispelo je več kot 700 posamičnih pripomb, ki so bile obravnavane med posvetovanjem. Razvoj napotkov v zvezi s slabimi posojili je bil pomemben korak v smeri bistvenega zmanjšanja slabih posojil v euroobmočju.

Namen in vsebina napotkov v zvezi s slabimi posojili

Napotki v zvezi s slabimi posojili opisujejo nadzorniška pričakovanja za vsako stopnjo v življenjskem ciklu upravljanja slabih posojil

Ključno politično sporočilo napotkov v zvezi s slabimi posojili je, da bi morale zadevne banke obravnavati visoke stopnje slabih posojil prednostno in izčrpno, tako da bi na to težavo osredotočile svoje notranje upravljanje ter vzpostavile lastne operativne načrte in kvantitativne cilje. Vse tri elemente bodo nadzorovale ustrezne skupne nadzorniške skupine. Pristop »počakajmo in bomo videli«, ki smo ga v preteklosti že tolikokrat videli, se ne more nadaljevati. Lastni cilji bank morajo biti ustrezno vključeni v sheme spodbud za upravljavce in pod skrbnim nadzorom upravljalnih organov.

Napotki v zvezi s slabimi posojili so praktičen dokument, ki določa nadzorniška pričakovanja na vseh pomembnih področjih, ki bi jih morale banke obravnavati pri ravnanju s slabimi posojili. Temeljijo na skupni opredelitvi nedonosnih izpostavljenosti, ki jo je sprejel Evropski bančni organ.[10] Pokrivajo pa tudi vidike zaseženega premoženja in donosnih izpostavljenosti, pri katerih obstaja veliko tveganje, da bodo postale nedonosne, vključno z izpostavljenostmi z »nadzornega seznama« in donosnimi prestrukturiranimi izpostavljenostmi.

Napotki v zvezi s slabimi posojili so bili pripravljeni na podlagi obstoječih najboljših praks v več državah euroobmočja. Njihova struktura sledi življenjskemu ciklu upravljanja slabih posojil ter opisuje s tem povezana nadzorniška pričakovanja glede strategij za slaba posojila, glede upravljanja slabih posojil in poslov z njimi, prestrukturiranja, prepoznavanja slabih posojil, oblikovanja rezervacij, odpisa in vrednotenja zavarovanj.

Nadaljnje delo s slabimi posojili in strategije za zaseženo premoženje

Banke z visokim deležem slabih posojil so ECB v ocenjevanje predložile svoje strategije in operativne načrte za zmanjševanje slabih posojil

Po objavi napotkov v zvezi s slabimi posojili so morale pomembne institucije z visokim deležem slabih posojil bančnemu nadzoru v ECB predložiti svoje strategije in operativne načrte za zmanjševanje slabih posojil. Za zagotovitev primerljivih informacij in enakih pogojev obravnave je bil za banke pripravljen poseben obrazec, ki so ga morale izpolniti. Z uporabo tega obrazca so morale banke na ravni portfeljev prikazati, kako in v kolikšnem času so načrtovale zmanjšanje obsega slabih posojil in zaseženega premoženja.

Banke so od marca do junija 2017 predložile svoje strategije, bančni nadzor v ECB pa jih je ocenil glede na nadzorniška pričakovanja. Oceno so izvedle skupne nadzorniške skupine s pomočjo horizontalne skupine za slaba posojila za vsako banko posebej. Skupne nadzorniške skupine so se v postopku srečevale z bankami in se pogovorile o strategijah.

Za strategijo, operativne načrte in kvantitativne cilje za slaba posojila je odgovorna vsaka banka sama, bančni nadzor v ECB pa od njih pričakuje, da bodo ambiciozne in verodostojne, da tako zagotovijo pravočasno in zadostno zmanjšanje obsega slabih posojil.

Ocena strategij za slaba posojila

Strategije morajo biti ambiciozne in verodostojne, okviri upravljanja pa morajo ustrezati svojemu namenu

V skladu z napotki v zvezi s slabimi posojili bi morala vsaka banka s svojim okvirjem upravljanja zagotoviti tekoče izvajanje strategije za slaba posojila. V tem okviru skupne nadzorniške skupine ocenjujejo strategije za vsako banko posebej; pri tem so osredotočene na tri temeljne elemente: (i) stopnjo ambicioznosti, (ii) verodostojnost strategije in (iii) vidike upravljanja.

Stopnja ambicioznosti se meri z bruto in neto zmanjšanjem nedonosnih izpostavljenosti in zaseženega premoženja, ki ga banka načrtuje doseči v obdobju treh let. Za vsako banko je določena primerna stopnja ambicioznosti. Ta upošteva več elementov, na primer finančno stanje banke, njen profil tveganosti, značilnosti portfelja slabih posojil in makroekonomsko okolje. Bančni nadzor v ECB je opravil primerjalne analize stopenj ambicioznosti, ki jih napovedujejo banke z velikim deležem slabih posojil, na ravni držav in institucij.

Pri oceni verodostojnosti bančnih strategij je bančni nadzor v ECB uporabil širok spekter analiz, s katerimi je ugotavljal, ali napovedane stopnje ambicioznosti ustrezajo temu, kar lahko dosežejo. Zadevni kazalniki obsegajo: kapitalsko zmogljivost, pokritost z rezervacijami in trende, pomembnost strategij na strani aktive, analizo starosti, predpostavke o prilivih v portfelj slabih posojil in odlivih iz njega, poplačila in vire zanje, časovne razporede in razpršitev strateških opcij.

Kakšna je ambiciozna in verodostojna strategija za slaba posojila?

- Nadzor in lastništvo s strani upravljalnega organa.

- Jasni in nedvoumni cilji za zmanjšanje obsega slabih posojil, ki jih banka dovolj podrobno po segmentih navede od spodaj navzgor.

- Podrobna ocena učinka posameznih elementov strategije zmanjševanja slabih posojil na kapital, tveganju prilagojeno aktivo in rezervacije s podrobno utemeljitvijo za pomoč pri izvajanju strategije in ciljev.

- Razpršitev po različnih strateških opcijah z močno osredotočenostjo na slaba posojila, ki so v zamudi več kot dve leti.

- Močno strateško upravljanje, vključno z dobro opredeljenimi spodbudami za zaposlene na ravni vodstva in operativni ravni, za učinkovito doseganje ciljev za zmanjševanje slabih posojil na vseh ravneh verige reševanja slabih posojil.

- Trdne interne operativne zmogljivosti in okviri za doseganje dejanskega zmanjševanja slabih posojil, vključno s sposobnostjo pravočasne obravnave posojilojemalcev, da se zniža stopnja izpostavljenosti, ki postanejo nedonosne.

- Če je relevantno za banko, velik poudarek na pravočasni prodaji zaseženega premoženja ali na večjih rezervacijah, če prodaja ni izvedena kratkoročno.

- Podroben operativni načrt, ki določa ključne rezultate, mejnike, ukrepe in časovni razpored, potrebne za uspešno izvajanje strategije.

- Velik poudarek na zdravem restrukturiranju, tj. odkrivati vzdržne posojilojemalce in jim zagotavljati izvedljive možnosti prestrukturiranja, da se tako povrne donosnost njihovih posojil.

- Dobro pripravljena orodja za restrukturiranje, podrobno nadzorovana z vidika učinkovitosti.

- Podroben okvir nadzora za izvajanje strategije, ki omogoča ugotavljanje dejavnikov, ki povzročajo nezadostno/čezmerno uspešnost.

Ocenjevanje upravljanja se usmerja na številna področja, ki obsegajo: (i) proces samoocenjevanja bank; (ii) stopnjo nadzora in spremljanja strateškega načrta s strani upravljalnega organa; (iii) vzpostavljene sheme spodbud za boljše izvajanje strategije; (iv) načine, kako je strategija vključena v vsakodnevne operacije; (v) raven sredstev (notranjih in zunanjih), dodeljenih banki za reševanje posojil, in (vi) strategije, ki so podlaga za operativne načrte.

Kvantitativna nadzorniška pričakovanja glede pravočasnega oblikovanja rezervacij

Osnutek dodatka k napotkom v zvezi s slabimi posojili predstavlja nadzorniška pričakovanja glede stopenj in časovnega razporeda bonitetnega oblikovanja rezervacij, uporabljal pa se bo za vsako posamezno banko

ECB mora v skladu s svojim mandatom uporabljati v prihodnost usmerjen pristop za proaktivno obravnavanje tveganj. Bančni nadzor v ECB je od objave napotkov v zvezi s slabimi posojili in glede na pretekle izkušnje nadaljeval delo na nadaljnjih ukrepih za reševanje slabih posojil. Dne 4. oktobra 2017 je objavil osnutek dodatka k napotkom v zvezi s slabimi posojili, namenjen posvetovanju. Namen dodatka je spodbujati bolj pravočasno oblikovanje rezervacij za nova slaba posojila, da se tako v prihodnje prepreči kopičenje slabih posojil. Med javnim posvetovanjem, ki se je zaključilo 8. decembra 2017, je bančni nadzor v ECB prejel 458 posameznih pripomb 36 nasprotnih strank. To so dragocene povratne informacije, ki so bile podrobno obravnavane pri finalizaciji dokumenta.

Nadzorniška pričakovanja bodo izboljšala nadzorniško konvergenco in zagotovila enake pogoje obravnave. Seveda je treba pričakovanja preučiti za vsak primer posebej. V tem okviru so splošna nadzorniška pričakovanja, predstavljena v dodatku, da se za nezavarovana posojila doseže 100-odstotno kritje v dveh letih od opredelitve posojila kot slabega. Za zavarovana posojila je ustrezni časovni okvir sedem let. Da se preprečijo sunkoviti učinki, je pri doseganju navedenih nadzorniških pričakovanj pomembna ustrezno postopna pot, ki se začne z opredelitvijo posojila kot slabega.

Ravni bonitetnih rezervacij se ocenjujejo v okviru običajnega nadzorniškega dialoga. Najprej nadzornik določi, ali banka ustrezno obračunava popravke vrednosti za kritje pričakovanih izgub iz naslova kreditnega tveganja. Obračunani popravki vrednosti se nato primerjajo z nadzorniškimi pričakovanji, določenimi v dodatku.

Natančneje, med nadzorniškim dialogom bo ECB z bankami razpravljala o morebitnih razhajanjih glede pričakovanj o bonitetnem oblikovanju rezervacij. ECB bo nato obravnavala odstopanja za vsako banko posebej in po temeljiti analizi, ki bi lahko vključevala poglobljene analize, preglede na kraju samem ali oboje, odločila, ali je za posamezno banko potreben nadzorniški ukrep. Postopek ni avtomatiziran. Ta nadzorniška pričakovanja za razliko od pravil iz prvega stebra niso zavezujoče zahteve, ki sprožijo samodejne odzive.

Inšpekcijski pregledi slabih posojil na kraju samem

Leta 2017 je bilo opravljenih 57 inšpekcijskih pregledov kreditnega tveganja, od katerih jih je šest vodila ECB, 51 pa pristojni nacionalni organi. Upravljanje in vrednotenje slabih posojil je bila ključna tema teh inšpekcijskih pregledov, obravnavana v 54 poročilih od 57 inšpekcijskih pregledov na kraju samem. V tem okviru so bili glavni vidiki dela ocenjevanje strategij, politik in postopkov za slaba posojila (54 poročil) in kvantitativna ocena učinka (37 poročil).

Strategije, politike in postopki za slaba posojila

Z uporabo napotkov v zvezi s slabimi posojili kot referenco so bile ugotovljene naslednje najpomembnejše pomanjkljivosti v strategijah, politikah in postopkih za slaba posojila.

Kljub boljšemu upravljanju slabih posojil so pomanjkljivosti glede prepoznavanja slabih posojil skrb še vedno zaskrbljujoče, zlasti za restrukturirana slaba posojila

Strategija in upravljanje slabih posojil: na tem področju je bil zabeležen trend v smeri aktivnejšega upravljanja slabih posojil. To je večinoma rezultat poskusov bank, da bi izpolnile nadzorniška pričakovanja iz napotkov v zvezi s slabimi posojili. Večina poročil o inšpekcijskih pregledih na kraju samem opozarja, da informacije, predložene upravljalnim organom bank, še niso dovolj podrobne. To na primer vpliva na tveganja zgodnjega obveščanja in tveganja, ki nastopijo v različnih subjektih bančne skupine, ali tista, ki so nastala zaradi uporabe nekaterih modelov prestrukturiranja.

Ugotovitve se pri obstoječih slabih posojilih nanašajo na primernost rezervacij za kreditne izgube ter na uporabo zadostnih odbitkov na vrednost zavarovanja in časa odbitkov

Restrukturiranje slabih posojil: po ugotovitvah je imela večina bank pomanjkljivosti na področju učinkovitih politik restrukturiranja, in sicer bodisi na vstopni točki v status restrukturiranja ali na izhodni točki iz njega. Ob vstopu merilo izvedljivega in neizvedljivega prestrukturiranja ni natančno določeno in nekateri ukrepi restrukturiranja iz napotkov v zvezi s slabimi posojili niso priznani kot taki (npr. odobritev dodatnih sredstev, zahteva po dodatnih vrednostnih papirjih/zavarovanju). Hkrati klasični ukrepi restrukturiranja (zmanjševanje obrestnih mer, podaljšanje roka) pogosto ne sprožijo statusa slabih posojil pri poročanju o strankah v finančnih težavah. Pravila za odkrivanje finančnih težav so še vedno zelo raznolika in preveč omejujoča, predvsem zaradi pomanjkanja podatkov. Merila za izhod iz restrukturiranja, ki veljajo zlasti za restrukturiranje v poskusnem obdobju, niso ustrezno spremljana.

Pripoznanje/razvrščanje slabih posojil: večina ugotovitev je zadevala (i) pomanjkljiva merila za majhno verjetnost plačila, zlasti v določenih sektorjih (prevoz, poslovne nepremičnine, nafta in plin) ali finančnih tehnikah (financiranje z vzvodom), ter (ii) neustrezno upoštevanje samo minimalnih meril, izrecno navedenih v uredbi CRR.

Oblikovanje rezervacij za slaba posojila in vrednotenje zavarovanj: čeprav so postopki oblikovanja rezervacij vedno bolj podprti z informacijskimi orodji in podrobnejšimi politikami, so nadaljnja izboljšanja potrebna predvsem glede nerealnih vrednotenj zavarovanj (včasih popravljena navzgor, namesto da bi bila prevrednotena), preveč optimističnih odbitkov in rokov za izterjavo. Nekatere banke imajo poleg tega še vedno neprimerne prakse glede obravnave natečenih in neplačanih obresti.

Celovitost podatkov o slabih posojilih: številne ugotovitve na tem področju vključujejo pomanjkanje združevanja podatkov o tveganju za podatke, pomembne za odkrivanje finančnih težav (npr. podatki iz izkazov poslovnega izida, EBITDA, DSCR). Tudi ključni parametri (npr. odbitki zavarovanja, čas odbitkov, deleži ozdravljenih terjatev) so pogosto zelo nepravilno ocenjeni, merila za odpis (npr. izražena kot obdobje neplačila) pa pogosto niso jasno opredeljena.

Kvantitativno ocenjevanje

Po inšpekcijskih pregledih je bilo zahtevanih precej kvantitativnih popravkov, zlasti zaradi pomanjkljivih rezervacij

Poleg običajnega ocenjevanja politik in postopkov so skupine za inšpekcijske preglede na kraju samem pregledale široke vzorce kreditnih map. V tem okviru so se občasno uporabljale statistične tehnike za ocenjevanje delov kreditnega portfelja za preverjanje, ali je bila stopnja rezervacij v zadostni meri skladna z bonitetnimi zahtevami (člen 24 uredbe CRR in člen 74 direktive CRD IV, prenesena v nacionalno zakonodajo) ter mednarodnimi računovodskimi standardi (zlasti MRS 39 in MRS 8). Večina teh pregledov ni pokazala večjih sprememb ali pa na splošno znosne prilagoditve, nekateri inšpekcijski pregledi na kraju samem pa so ugotovili precejšnje kvantitativne primanjkljaje, zaradi katerih so bili sprejeti posamezni nadzorniški ukrepi.

Četrtletno zbiranje podatkov ECB za banke z velikim obsegom slabih posojil

Za pomembne institucije z velikimi izpostavljenostmi iz naslova slabih posojil je bilo uvedeno dodatno četrtletno zbiranje podatkov

Nadzorni odbor ECB je septembra 2016 odobril začetek četrtletnega zbiranja podatkov o slabih posojilih za pomembne institucije z velikimi izpostavljenostmi iz naslova slabih posojil (banke z velikim obsegom slabih posojil).[11] Cilj je dopolniti informacije, ki so jih zbrali nadzorniki v skladu z usklajenim okvirom poročanja (izvedbeni tehnični standardi EBA o nadzorniškem poročanju), z dodatnimi in podrobnejšimi podatki. Taki podatki so potrebni za učinkovito spremljanje tveganj, povezanih s slabimi posojili, v bankah z velikim obsegom slabih posojil.

Predloge ECB za poročanje, ki so se uporabljale v poročanju leta 2017,[12] dopolnjujejo obstoječe predloge FINREP za nedonosne in restrukturirane izpostavljenosti. Med drugim obsegajo tudi razčlenitev slabih posojil glede na starost in informacije o zavarovanju (tudi vključno z zaseženim premoženjem), prilive in odlive slabih posojil in podatke o prestrukturiranju/restrukturiranju.

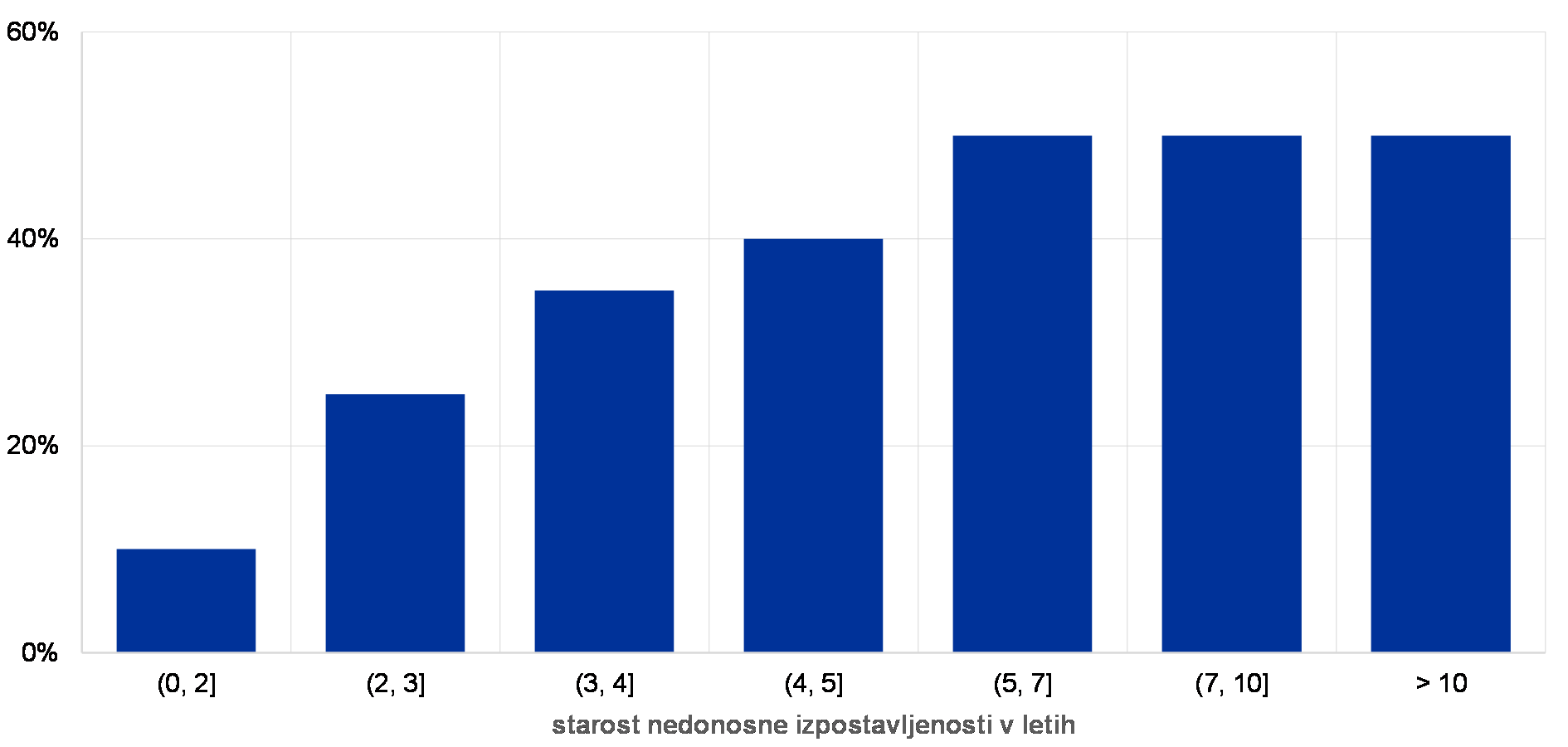

Skupne nadzorniške skupine primerjajo podatke, ki se zbirajo četrtletno, ter jih vnašajo v oceno strategij bank, postopkov in organizacije upravljanja slabih posojil. Spodnji primer prikazuje nedonosne izpostavljenosti, v zvezi s katerimi se je začel postopek na sodišču, kot delež vzorca poročanja bank z velikim obsegom slabih posojil konec junija 2017.

Graf 5

Delež slabih posojil, v zvezi s katerimi se je začel postopek na sodišču; razvrščeno po starosti

(v odstotkih)

Vir: ECB.

Opombe: Na podlagi vzorca bank z velikim obsegom slabih posojil, ki pokriva približno 50% vseh slabih posojil pomembnih institucij. Podatki so zaokroženi.

Banke, ki sodelujejo v tem zbiranju podatkov, so bile obveščene o ustreznih zahtevah v dopisih SREP.[13]

ECB je na podlagi izkušenj iz cikla poročanja leta 2017 spremenila in uskladila obrazce za četrtletno zbiranje podatkov ter institucijam, ki poročajo, poslala popravljeno različico zahtev, ki se bodo uporabljale od 31. marca 2018.

ECB in EBA trenutno razpravljata o možnosti vključitve navedenih obrazcev za slaba posojila v usklajeni okvir poročanja.

Obeti in naslednji koraki

Tekoča ključna prednostna naloga bančnega nadzora v ECB na področju nadzora je nadaljevati prizadevanja za reševanje vprašanja slabih posojil v vseh pomembnih institucijah. Skupne nadzorniške skupine bodo še naprej tesno sodelovale z bankami z velikim obsegom slabih posojil, zlasti na področju strategij za reševanje slabih posojil. Te strategije se bodo po pričakovanjih podrobno spremljale in vsaj enkrat na leto posodabljale.

Končni dodatek k napotkom v zvezi s slabimi posojili je bil objavljen 15. marca 2018. Ker je dodatek osredotočen na nova slaba posojila, se bodo zadevne dejavnosti naknadnega spremljanja pri pomembnih institucijah začele izvajati postopoma.

Ker morajo številni deležniki ukrepati glede slabih posojil, bo bančni nadzor v ECB še naprej tesno sodeloval z drugimi evropskimi in nacionalnimi deležniki, da bo obravnaval preostala vprašanja v okviru za slaba posojila, kot je opisano v preglednem poročilu, objavljenem junija 2017.

1.3 Delo na tematskih pregledih

Poslovni modeli in dejavniki dobičkonosnosti

Evropski bančni nadzor je leta 2016 uvedel tematski pregled za poglobljeno oceno poslovnih modelov in dejavnikov dobičkonosnosti večine pomembnih institucij. Tematski pregled bo končan leta 2018.

Ocenjevanje poslovnih modelov bank in dejavnikov dobičkonosnosti je ena ključnih prednostnih nalog evropskega bančnega nadzora. Dobičkonosne banke lahko ustvarjajo kapital organsko in tako zgradijo ustrezne blažilnike, hkrati pa ohranjajo tudi razumno mero nagnjenosti k tveganjem in kreditiranja realnega gospodarstva. Po drugi strani banke, ki s težavo dosegajo vzdržno dobičkonosnost, lahko zaidejo v bolj tvegane dejavnosti.

Na dobičkonosnost pritiskajo različni dejavniki

V sedanjem okolju je dobičkonosnost bank v euroobmočju pod pritiskom zaradi nizkih obrestnih mer ter nadaljnjih velikih izgub zaradi oslabitev v nekaterih državah in sektorjih. Izziv pomenijo tudi strukturni dejavniki, kot so presežne zmogljivosti na nekaterih trgih, konkurenca nebančnega sektorja, naraščajoče povpraševanje strank po digitalnih storitvah in potreba po prilagajanju novim regulativnim zahtevam.

Prvo leto tematskega pregleda je bilo pripravljalno: razvita so bila orodja in pripravljena navodila za skupne nadzorniške skupine

Tematski pregled obravnava dejavnike dobičkonosnosti bank na ravni podjetij in po poslovnih modelih. Pri tem ima različne cilje. Ocenil bo, ali so banke sposobne zmanjšati slabosti svojih poslovnih modelov, ocenil, kako šibka dobičkonosnost vpliva na vedenje bank, ter razširil horizontalno analizo, zlasti s povezovanjem spoznanj, ki so jih pridobile skupne nadzorniške skupine, in s poenotenjem načina ravnanja na podlagi njihovih spoznanj v bankah. V prvem letu tematskega pregleda so bila vzpostavljena potrebna analitična orodja in pripravljena izčrpna navodila za pomoč skupnim nadzorniškim skupinam pri njihovem analitičnem delu.

ECB je v prvem četrtletju 2017 zbrala podatke o pričakovanih rezultatih izkaza poslovnega izida bank in predpostavkah zanje. Na splošno se pričakuje, da bodo banke v naslednjih dveh letih dosegle postopno izboljšanje dobičkonosnosti zaradi hitre rasti posojil in manjših oslabitev, medtem ko bodo neto obrestne marže ostale pod pritiskom.

V drugem letu tematskega pregleda so skupne nadzorniške skupine analizirale poslovne modele bank in dejavnike uspešnosti

V drugem in tretjem četrtletju 2017 so bili tematski pregledi osredotočeni na analize posameznih bank, ki so jih izvajale skupne nadzorniške skupine. Skupine so sodelovalne neposredno z bankami, da so pregledale vse vidike njihovih poslovnih modelov in dejavnike dobičkonosnosti. Pregledale so vse vidike – od temeljne spodobnosti bank, da ustvarjajo prihodke, do njihove sposobnosti razumevanja in usmerjanja dejavnosti ter izvajanja izbranih strategij.

Ugotovitve skupnih nadzorniških skupin se povežejo z analitičnimi rezultati generalnega direktorata ECB Mikrobonitetni nadzor IV ter povezujejo notranje in zunanje vire podatkov. To vključuje temeljito analizo najdobičkonosnejših bank, ki bo pojasnila dejavnike njihove uspešnosti in ugotovila, ali so vzdržni. Strategije bank za reševanje nizke dobičkonosnosti se precej razlikujejo: obsegajo strategije rasti za spodbujanje neto obrestnih prihodkov, širitev poslovanja, povezanega s provizijami in opravninami, zmanjševanje stroškov in digitalizacijo.

Banke so bile v okviru nadzorniškega dialoga opozorjene na pomanjkljivosti v notranji strukturi institucij za usmerjanje dobičkonosnosti ter na vprašanja v zvezi s poslovnimi načrti, na primer prevzemanjem čezmernih tveganj. Na podlagi ugotavljanja pomanjkljivosti bodo za prizadete banke pripravljeni tudi načrti za zmanjševanje tveganja, o katerih bodo obveščene na začetku leta 2018.

Rezultati tematskih pregledov bodo na koncu vneseni v letošnji proces nadzorniškega pregledovanja in ovrednotenja (SREP); na podlagi tega bi se lahko zahtevali inšpekcijski pregledi na kraju samem in poglobljeni pregledi področij, na katerih so bile ugotovljene pomanjkljivosti. Analiza bo hkrati priložnost za primerjavo praks med primerljivimi bankami.

Vpliv MSRP 9 na oblikovanje rezervacij

Namen MSRP 9 je zagotoviti primernejše in bolj pravočasno oblikovanje rezervacij

Namen novega računovodskega standarda za finančne instrumente (MSRP 9), ki je začel veljati januarja 2018, je uporabiti spoznanja iz finančne krize, namreč, da so bile rezervacije, ki so temeljile na modelih nastalih izgub, pogosto premajhne in prepozne. Zato je bil pripravljen MSRP 9, da bi zagotovil primernejše in bolj pravočasno oblikovanje rezervacij z uvedbo modela pričakovane izgube, ki vsebuje v prihodnost usmerjene informacije.

Novi elementi, ki jih uvaja MSRP 9, pomenijo veliko spremembo v računovodstvu za finančne instrumente ter povečujejo vlogo presoje pri uvajanju in poznejši uporabi standarda. Ker so računovodski podatki podlaga za izračun bonitetnih kapitalskih zahtev, je bila ena glavnih nadzorniških prednostnih nalog EMN za leti 2016 in 2017 (i) oceniti, kako so pomembne in manj pomembne institucije pripravljene na uvedbo MSRP 9, (ii) ovrednotiti potencialni vpliv na oblikovanje rezervacij in (iii) spodbujati enotno uporabo novega standarda. Ta ocena je temeljila predvsem na praksah, ki se štejejo za najboljše na mednarodni ravni, kot je navedeno v napotkih, ki sta jih izdala Baselski odbor za bančni nadzor (BCBS) in Evropski bančni organ (EBA). Pri izvajanju tega nadzorniškega postopka je ECB tesno sodelovala s pristojnimi nacionalnimi organi, EBA in BCBS. Sodelovanje se bo nadaljevalo tudi med naknadnim spremljanjem, načrtovanim za leto 2018.

Prehodno obdobje bo ublažilo potencialne negativne vplive MSRP 9 na regulativni kapital bank

Kar zadeva vpliv na bonitetne podatke, je pomembno omeniti, da sta sozakonodajalca EU sprejela prehodne ukrepe. Ukrepi naj bi ublažili potencialne negativne vplive MSRP 9 na regulativni kapital bank. Ukrepi so se izvajali z Uredbo (EU) 2017/2395,[14] ki je bila objavljena v Uradnem listu EU 27. decembra 2017.

Na spletnem mestu ECB o bančnem nadzoru je bilo objavljeno poročilo z rezultati tematskega pregleda. V njem je bil predstavljen povzetek glavnih kvalitativnih in kvantitativnih rezultatov za pomembne in manj pomembne institucije. Splošni zaključek glede kvalitativnih rezultatov je, da so v nekaterih institucijah še potrebne izboljšave, da se zagotovi kakovostna uvedba MSRP 9. Nadzorniki so na splošno ugotovili, da so največje pomembne institucije bolj napredovale pri pripravi na novi standard kakor manjše pomembne institucije. Za pomembne institucije je najzahtevnejši vidik MSRP 9 merjenje oslabitev, ker to od institucij zahteva, da precej spremenijo svoje notranje procese in sisteme. Najzahtevnejša vidika za manj pomembne institucije sta modeliranje pričakovane kreditne izgube (ECL) in razpoložljivost podatkov. Tematski pregled je pokazal, da velika večina institucij intenzivno dela na uvajanju MSRP 9.

Po ocenah naj bi bil najmočnejši povprečni negativni učinek MSRP 9 na količnik navadnega lastniškega temeljnega kapitala 40 bazičnih točk

Po ocenah naj bi bil najmočnejši povprečni negativni učinek MSRP 9 na količnik regulativnega navadnega lastniškega temeljnega kapitala 40 bazičnih točk. Ta rezultat temelji na informacijah, ki so jih predložile pomembne institucije, ki so napredovale z uvajanjem MSRP 9, in torej lahko ponudijo najzanesljivejše podatke. Prav tako naj bi po pričakovanjih najmočnejši povprečni negativni učinek na količnik regulativnega navadnega lastniškega temeljnega kapitala manj pomembnih institucij znašal 59 bazičnih točk. Ob upoštevanju prehodnih ureditev bo po pričakovanjih povprečni negativni učinek MSRP 9 na navadni lastniški temeljni kapital na datum prehoda okoli 10 bazičnih točk v pomembnih institucijah in 25 bazičnih točk v manj pomembnih.[15]

Prva faza pregleda pomembnih institucij je bila opravljena v institucijah, ki so bile pripravljene na pregled v prvem četrtletju 2017. Ugotovitve in potrebe po popravnih ukrepih so bile posredovane ustreznim institucijam; skupne nadzorniške skupine bodo spremljale preostala vprašanja vse leto 2018. Institucije, ki niso bile v celoti pripravljene na ocenjevanje, so v prvem četrtletju 2017 prejele opozorilo, skupne nadzorniške skupine pa so jih ocenile do 30. novembra 2017. Opravljeno je bilo horizontalno ocenjevanje pripravljenosti vzorca manj pomembnih institucij. ECB in nacionalni pristojni organi leta 2018 načrtujejo spremljanje MSRP 9 v manj pomembnih institucijah.

Združevanje podatkov o tveganjih in poročanje o tveganjih

Tematski pregled združevanja podatkov o tveganjih in poročanja o tveganjih je bil ena od prednostnih nalog nadzora EMN v letih 2016 in 2017.

Uspešno upravljanje tveganj v bankah temelji na kakovosti podatkov v celotni instituciji, na učinkovitem združevanju podatkov o tveganjih in praksah poročanja o tveganjih. Vendar je bil največji nauk finančne krize ta, da nekatere banke niso zmogle v celoti prepoznati izpostavljenosti tveganjem. To je bilo zato, ker niso imele ustreznih informacij o tveganjih in so uporabljale šibke prakse združevanja podatkov o tveganjih. Sposobnost prizadetih bank za sprejemanje pravočasnih odločitev je bila močno zmanjšana, kar je imelo obsežne posledice za same banke in celoten finančni sektor.

Tematski pregled združevanja podatkov o tveganjih in poročanja o tveganjih je bil zato v letih 2016 in 2017 ena od prednostnih nalog nadzora EMN.

Tematski pregled se je začel leta 2016, obsegal pa je vzorec 25 pomembnih institucij. Opravljale so ga ustrezne skupne nadzorniške skupine ob pomoči centralizirane delovne skupine, ki so jo sestavljali zaposleni ECB in nacionalnih pristojnih organov. Nacionalni pristojni organi so pripravili operativna navodila in zagotovili, da so se na vzorcu uporabljala dosledno. Pregled se je opravljal v skladu z načelom sorazmernosti ob upoštevanju velikosti, poslovnih modelov in kompleksnosti pregledovanih bank.

Rezultati pregleda so bili posredovani bankam, v drugem četrtletju 2017 pa so banke prejele tudi zahteve za popravne ukrepe

Rezultati kažejo, da je izvajanje 239 načel BCBS v obravnavanih pomembnih institucijah precej nezadovoljivo. Banke, ki so sodelovale v vzorcu, so bile o rezultatih pregleda obveščene v okviru individualnih nadzorniških dialogov. V končne dopise o spremljanju, ki jih je ECB poslala bankam v drugem četrtletju 2017, so bile vključene tudi zahteve za popravne ukrepe. Zahteve so bile zlasti namenjene bankam, pri katerih so se pokazale precejšnje pomanjkljivosti, ki bi lahko močno vplivale na njihov profil tveganja.

V tem okviru so morale banke predložiti tudi jasne, natančne in podrobne načrte ukrepov. Da bi se zagotovila horizontalna enotnost, je te načrte ukrepov pregledala centralizirana delovna skupina je ob pomoči skupnih nadzorniških skupin.

Metodologija, ki jo je pripravila centralizirana delovna skupina, bo okrepila metodologijo za nadzorniško ocenjevanje za združevanje o tveganju in poročanje o tveganju. Glavni rezultati pregleda bodo bolj na splošno za vse pomembne institucije vključeni v oceno združevanja podatkov in zmogljivosti poročanja v okviru SREP.

Pregled se je opravljal po načelih za učinkovito združevanje podatkov o tveganjih in poročanje o tveganjih,[16] ki jih je izdal BCBS. Medtem ko ECB spremlja, kako se izboljšujejo zmogljivosti institucij za združevanje podatkov o tveganjih in poročanje o tveganjih, o ugotovitvah redno obvešča in posodablja mrežo BCBS za podatke o tveganju.

Zunanje izvajanje

V preteklem desetletju je tehnološki razvoj spremenil pričakovanja komitentov glede bančnih storitev. Hkrati je spremenil tudi način poslovanja bank in opravljanja storitev. Zlasti pojav računalništva v oblaku je močno vplival na način, kako banke strukturirajo svoje poslovanje, in sicer, kaj še vedno izvajajo same in kaj oddajajo v izvajanje zunanjim ponudnikom storitev.[17] Te novosti bankam ponujajo nove poslovne priložnosti ter lajšajo dostop do storitev in strokovne pomoči zunaj strogo bančnega okolja. Vendar pa so te priložnosti tudi izziv za upravljanje z njimi povezanih tveganj. To je seveda področje, ki ga evropski bančni nadzor tesno spremlja. Ena od skrbi je, da bi lahko zaradi zunanjega izvajanja banke euroobmočja postale samo slamnata podjetja ali da bi to oviralo učinkovit nadzor bank, na primer glede na brexit in morebitno selitev bank iz Združenega kraljestva v euroobmočje.

Zunanje izvajanje je bilo določeno za eno od nadzorniških prednostnih nalog EMN za leto 2017, izvajati pa se je začel tudi ciljno usmerjeni tematski pregled bančnega upravljanja zunanjega izvajanja in njihovih praks

ECB se obvesti o nekaterih ureditvah zunanjega izvajanja, pri katerih je ustrezni postopek določen z nacionalnim okvirom. Ugotavljanje, ali je ureditev zunanjega izvajanja primerna, je bolj na splošno tudi del ocenjevanja profila tveganosti institucije, vključno z njeno ureditvijo za upravljanje tveganj za namene SREP.[18] Zato je bilo zunanje izvajanje določeno za eno od nadzorniških prednostnih nalog EMN za leto 2017, začel pa se je izvajati tudi ciljno usmerjeni tematski pregled bančnega upravljanja zunanjega izvajanja in njihovih praks. Cilj pregleda je bil pridobiti pregled nad politikami, strategijami in načini upravljanja, ki jih banke uporabljajo, ko se srečujejo s tveganji, ki jih prinaša zunanje izvajanje, ter nad načinom, kako ocenjujejo in spremljajo tveganja v zunanjem izvajanju.

V okviru tematskega pregleda je horizontalna skupina v sodelovanju z ustreznimi skupnimi nadzorniškimi skupinami zbirala podatke, kako reprezentativni vzorec pomembnih bank upravlja tveganja, povezana z zunanjim izvajanjem. Ugotovljeno je bilo, da se pri sedanji ureditvi pristopi bank k zunanjemu izvajanju močno razlikujejo, tako kar zadeva upravljanje in vodenje kot tudi spremljanje tveganj. Izpostavljena je bila tudi negotovost bank glede identifikacije zunanjega izvajanja in pomembnega zunanjega izvajanja. Skupina je poleg tega določila najboljše prakse in ugotovila, da so nadaljnji napotki bankam, kako upravljati aktivnosti v zunanjem izvajanju, potrebni z nadzorniškega vidika in da jih bodo pozdravile tudi same banke.

Dogajanje na področju zunanjega izvajanja vpliva na bančni sektor po vsem svetu. V posameznih pravnih okvirih se obravnava zelo različno, in sicer tudi v državah, ki spadajo v evropski bančni nadzor

Tematski pregled je obsegal tudi pregled in oceno ureditve zunanjega izvajanja v euroobmočju, vključno s postopkovnimi vidiki (npr. prijave in odobritve). Primerjava nacionalnih zakonodajnih okvirov je potrdila, da so ureditve zelo različne. Države EMN so v svojo ureditev v taki ali drugačni obliki prenesle[19] Smernice CEBS o zunanjem izvajanju,[20] vendar pa se njihove ureditve precej razlikujejo glede tega, kako formalne in podobne predpise so sprejele. ECB je za popolno sliko mednarodnega značaja številnih pomembnih institucij tudi izmenjala stališča o nadzorniških pristopih z več nadzorniki zunaj euroobmočja. Trudila se je, da bi se bolje seznanila z njihovimi pričakovanji glede upravljanja aktivnosti v zunanjem izvajanju in na podlagi tega tudi dosegla enako obravnavo vseh bank na mednarodni ravni.

Pregled je pokazal, da je treba podrobneje opredeliti nadzorniška pričakovanja glede ureditev zunanjega izvajanja v bankah. To bi bankam zagotovilo večjo jasnost in jim hkrati pomagalo uskladiti nadzorniški pristop do zunanjega izvajanja. To delo se bo začelo opravljati v tesni povezavi z nacionalnimi pristojnimi organi in EBA.

1.4 Nadzor na kraju samem

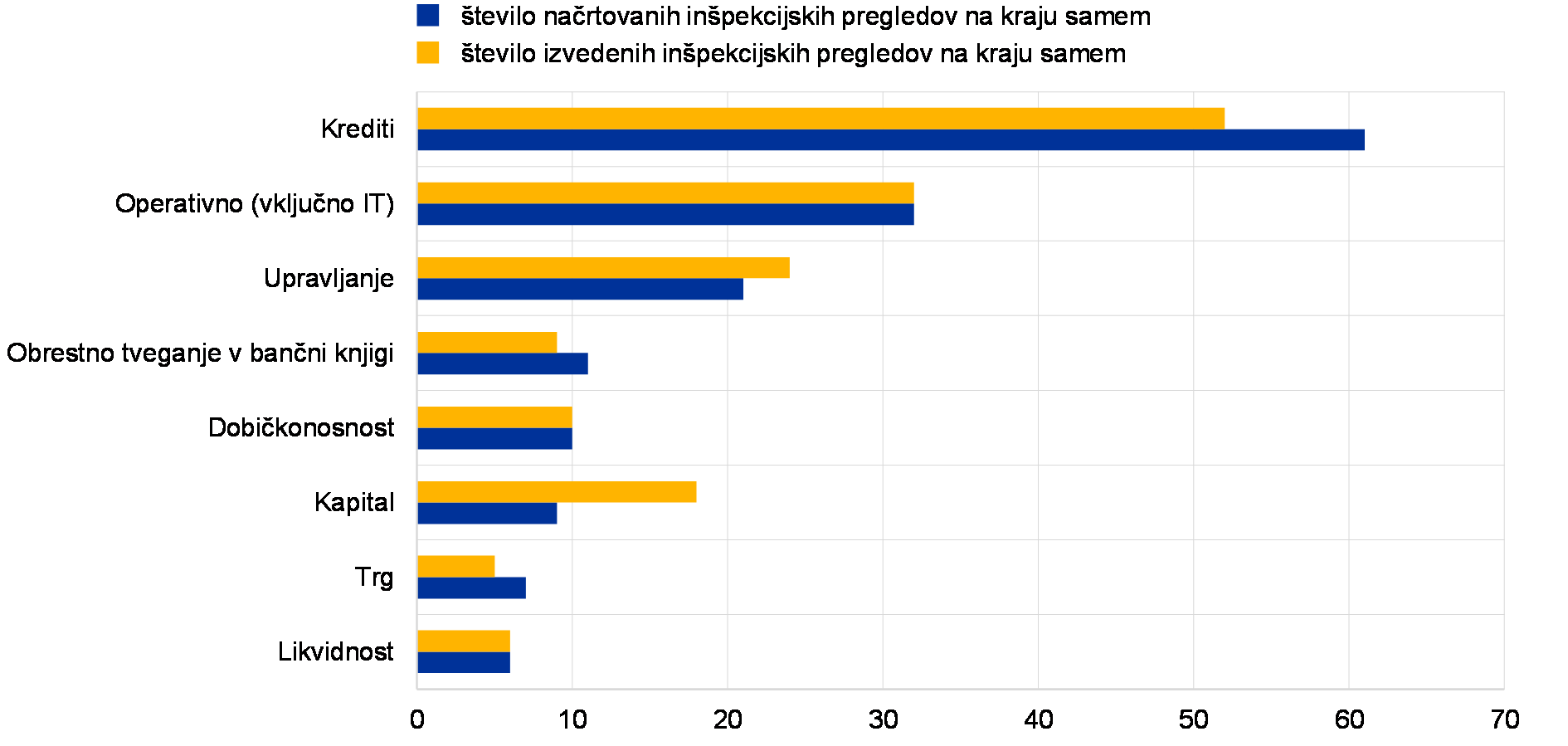

Leta 2017 je bilo skupaj odobrenih 157 inšpekcijskih pregledov na kraju samem

Tretji krog inšpekcijskih pregledov na kraju samem je bil del načrta nadzorniških pregledov (SEP) za leto 2017. Leta 2017 je bilo skupaj odobrenih 157 inšpekcijskih pregledov na kraju samem (v primerjavi s 185 inšpekcijskimi pregledi leta 2016). Zmanjšanje števila načrtovanih inšpekcijskih pregledov na kraju samem v primerjavi z letom 2016 je bilo posledica tega, da so prednostna naloga postali ciljno usmerjeni pregledi notranjih modelov (TRIM), ter prehoda na kompleksnejše in časovno zahtevnejše inšpekcijske preglede na kraju samem, zlasti inšpekcijske preglede kreditnega tveganja.[21]

Do 31. decembra 2017 so se začeli vsi načrtovani inšpekcijski pregledi na kraju samem, razen enega (156 od 157). 64 inšpekcijskih pregledov je bilo zaključenih leta 2017, končna poročila pa so bila poslana institucijam, ki so bile pregledane. Skupno število inšpekcijskih pregledov na kraju samem, zaključenih leta 2017, vključuje tudi 98 inšpekcijskih pregledov, ki so se izvajali v okviru načrta nadzorniških pregledov na kraju samem za leto 2016, ki so se začeli izvajati leta 2016 in so bili dokončani leta 2017, ter 18 inšpekcijskih pregledov na kraju samem zunaj držav EMN.

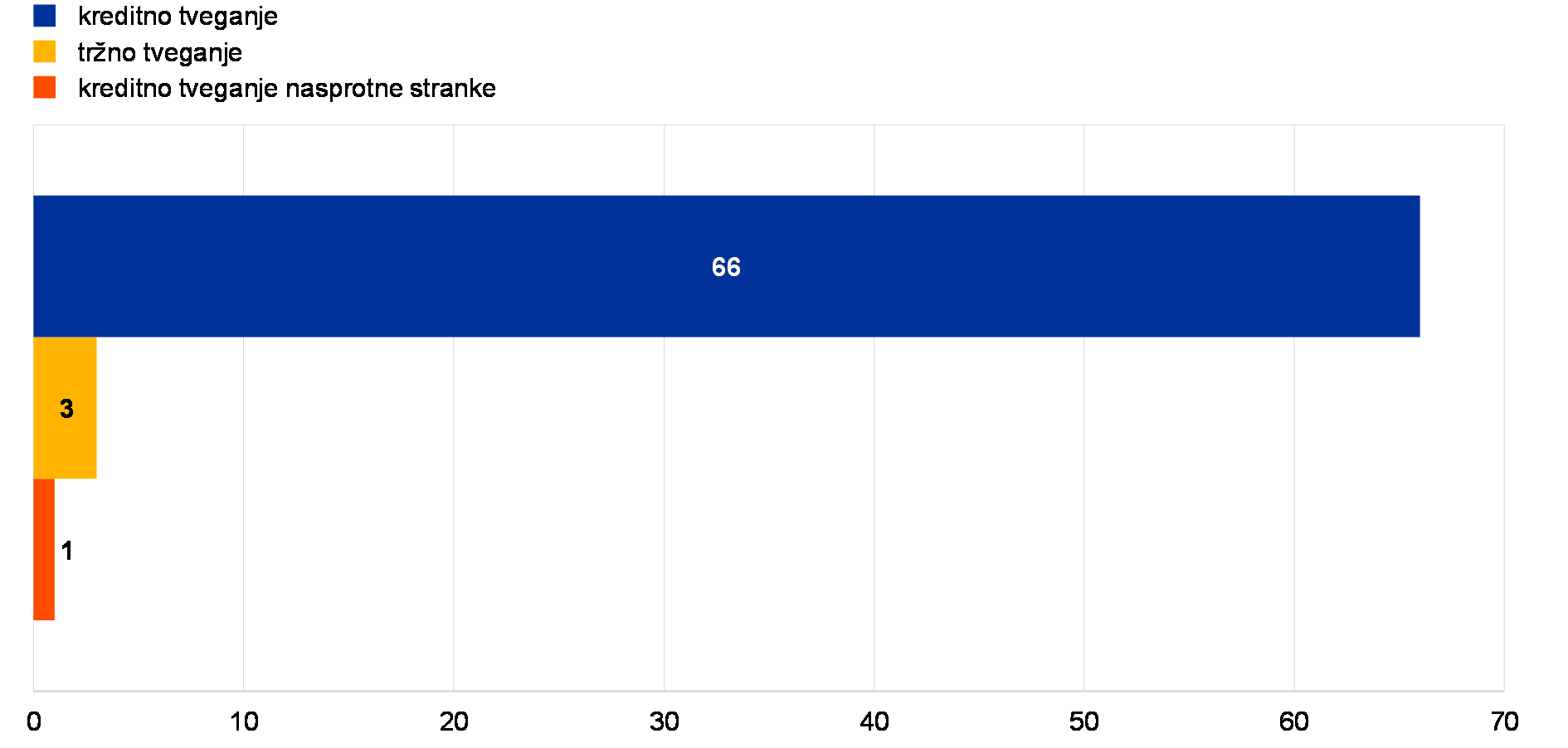

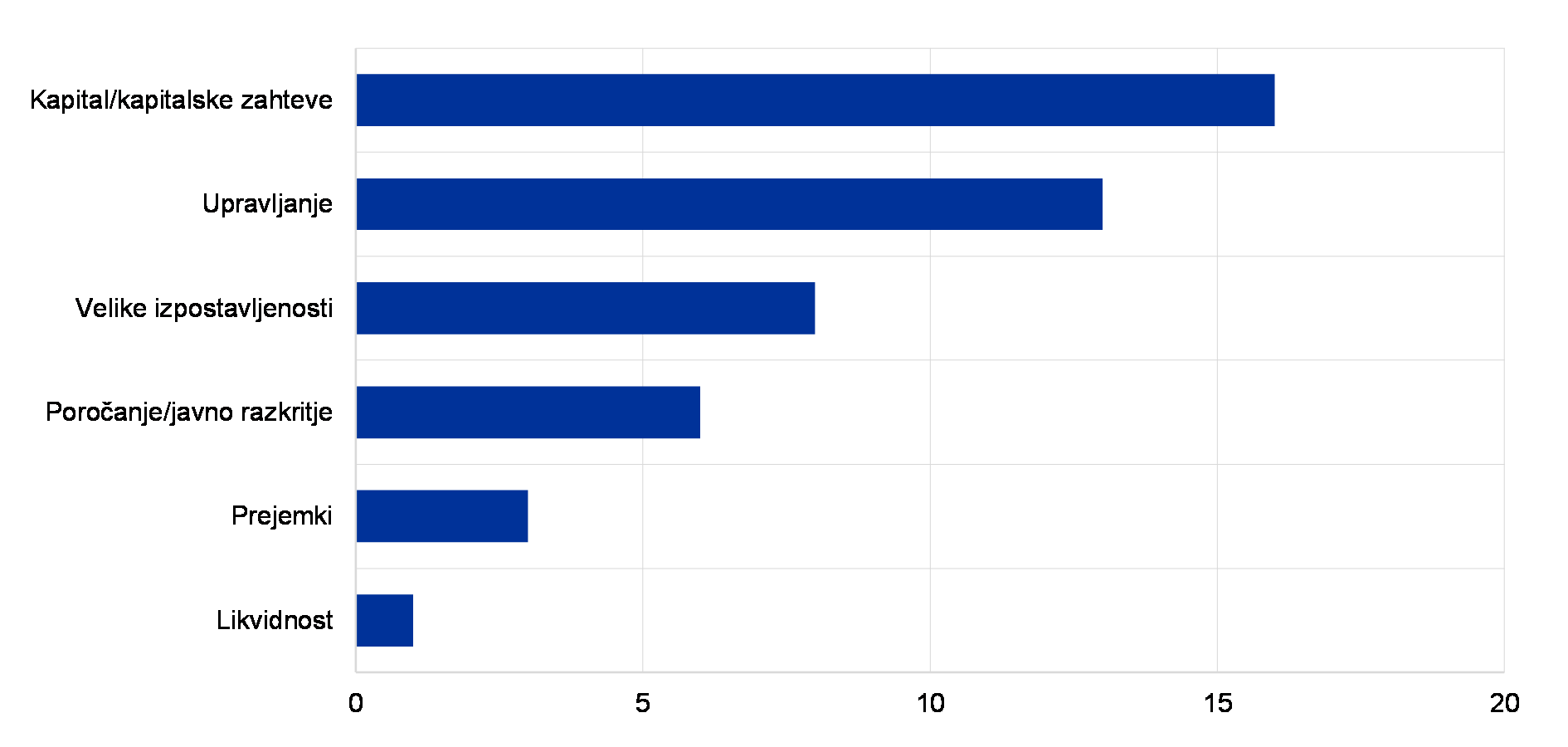

Graf 6

Inšpekcijski pregledi 2017: razčlenitev glede na vrsto tveganja

Opombe: Leta 2017 so bili zaključeni inšpekcijski pregledi, ki so se izvajali v okviru načrta nadzorniških pregledov na kraju samem za leti 2016 in 2017. To pojasni, zakaj je bilo leta 2017 dokončanih več inšpekcijskih pregledov kapitala, kot jih je bilo vključenih v načrt nadzorniških pregledov na kraju samem za leto 2017.

Inšpekcijski pregledi na kraju samem so načrtovani in kadrirani v tesnem sodelovanju s pristojnimi nacionalnimi organi, iz katerih še vedno prihaja večina vodij misij in članov skupin. Do 31. decembra 2017 so 90% inšpekcijskih pregledov vodili pristojni nacionalni organi, osredotočeni pa so bili predvsem na skupine s sedežem v državah zadevnih pristojnih organov. Preostalih 10% inšpekcijskih pregledov je vodil Oddelek ECB Centralizirani pregledi na kraju samem (COI).

Evropski bančni nadzor je leta 2017 začel izvajati pristop na ravni celotnega sistema s ciljem v prihodnjih letih povečati število pregledov, ki jih bodo izvajale čezmejne in mešane skupine

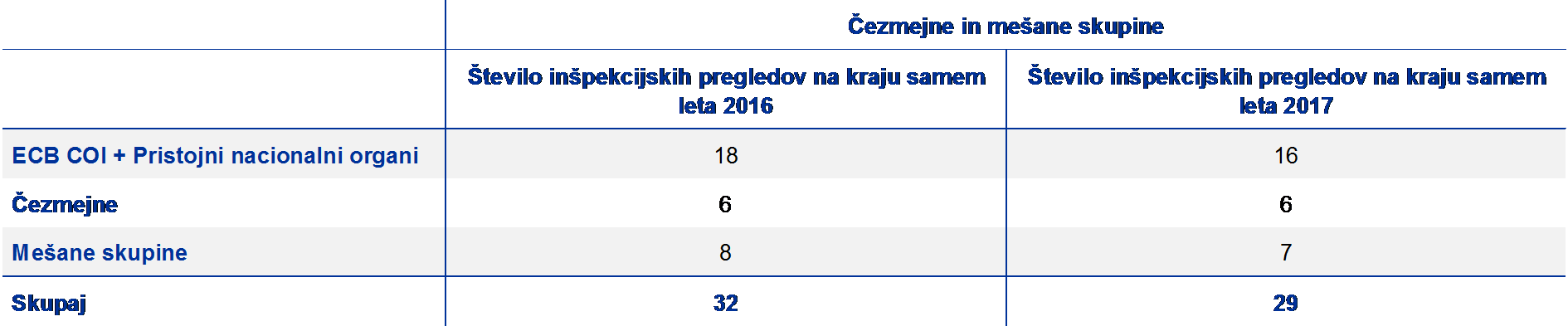

Evropski bančni nadzor je leta 2017 začel izvajati celovit pristop na ravni celotnega sistema s ciljem v prihodnjih letih povečati število pregledov, ki jih bodo izvajale čezmejne in mešane skupine. V ta namen je bila sprejeta podrobnejša opredelitev mešane/čezmejne skupine, Nadzorni odbor ECB pa je pripravil akcijski načrt. Skupine se štejejo za čezmejne, če vodja skupine in vsaj en član nista iz pristojnega nacionalnega organa domače države/države gostiteljice. Skupina se šteje za mešano, če je vodja skupine iz zadevnega pristojnega nacionalnega organa domače države/države gostiteljice in vsaj dva člana nista iz pristojnega nacionalnega organa domače države/države gostiteljice.

Z uporabo te nove opredelitve so 29 od 157 inšpekcijskih pregledov na kraju samem, načrtovanih za leto 2017 (18,5%), izvajale mešane/čezmejne skupine, kar je nekoliko manj kot leta 2016. Z izvajanjem novega akcijskega načrta naj bi se po pričakovanjih ta trend preobrnil: leta 2018 bodo okoli 25% načrtovanih inšpekcijskih pregledov na kraju samem izvajale mešane/čezmejne skupine.

Tabela 2

Sestava inšpekcijskih skupin: Pristojni nacionalni organi/ECB

Po več kot dveh letih izkušenj se je Nadzorni odbor ECB odločil spremeniti celoviti[22] postopek inšpekcij na kraju samem. Namen sprememb je bil izboljšati splošno kakovost, hitrost in zanesljivost inšpekcij. Zdaj imajo banke možnost, da v prilogi k inšpekcijskemu poročilu pisno predložijo pripombe na ugotovitve. Ta spremenjeni proces omogoča popolno preglednost in zagotavlja, da lahko ustrezne skupne nadzorniške skupine upoštevajo pripombe bank pri pripravi nadaljnjih ukrepov.

Julija 2017 je ECB dala napotke o inšpekcijah na kraju samem in preverjanju internih modelov v javno razpravo