Предисловие от Марио Драги, председател на ЕЦБ

Финансовата криза започна преди десет години, донасяйки всепроникваща икономическа, социална и финансова нестабилност. Години наред еврозоната се бори с драстичен спад в производството, заетостта и кредитирането за икономиката, както и с фрагментация на финансовата система между държавите. Застрашена бе стабилността на банковата система и мнозина поставяха под въпрос оцеляването на еврото.

Кризата открои редица институционални слабости в еврозоната, особено липсата на интегриран банков пазар, чиито опорни стълбове са единен надзорен орган, единен орган по преструктуриране с единен фонд за преструктуриране и единна схема за застраховане на депозитите. Като част от мерките за преодоляване на сътресенията през 2012 г. създателите на политики въведоха единен надзорен орган, който разположиха в ЕЦБ. Само за две кратки години, с участието на националните компетентни органи, бе изграден европейският банков надзор.

Днес икономиката на еврозоната отбелязва близо петгодишен широкообхватен растеж, засягащ всички държави и сектори. Паричната политика на ЕЦБ е основният двигател на възстановяването, а мерките по нея се допълват значимо от банковия надзор на равнището на еврозоната.

На първо място, интегрираният банков надзор допринесе за укрепването на банките, а това спомогна за преодоляване на финансовата фрагментираност, за подобряване на действието на трансмисионния механизъм на паричната политика и за възстановяване на кредитирането за домакинствата и предприятията. Лихвените проценти по кредитите навсякъде в еврозоната се сближиха на рекордно ниски равнища.

На второ място, изисквайки от банките да поддържат достатъчно капитал и уверявайки се, че те постигат устойчиво равновесие между риск и доходност, европейският банков надзор играе ролята на първа защитна линия срещу рисковете за финансовата стабилност, пораждани от банковия сектор. Това даде възможност паричната политика да изпълнява своя мандат за ценова стабилност, дори когато нейната позиция трябваше да остане нерестриктивна продължително време, тъй като рисковете за финансовата стабилност бяха и продължават да са ограничавани от ефикасния надзор.

През 2018 г. банките все така са изправени пред редица важни предизвикателства. Сред тях е изчистването на балансите чрез редуциране на наследени експозиции, главно произхождащи от финансовата криза, като например определени нетъргуеми финансови продукти, и от последвалата голяма рецесия, като например необслужваните кредити. Към тях се причислява и необходимостта банките да приспособят бизнес моделите си към новите технологични предизвикателства и да се справят с проблеми със свръхкапацитета и високите разходи. Това трябва да продължат да бъдат приоритетните области на действие за банките, които се стремят да бъдат силни и да обслужват икономиката на еврозоната.

Встъпително интервю с Даниел Нуи, председател на Надзорния съвет

Изминаха почти десет години от фалита на „Лиман Брадърс“ и настъпването на финансовата криза. Станала ли е финансовата система по-сигурна оттогава насам?

Световната финансова криза несъмнено предизвика много промени. На глобално равнище току-що завършихме всеобхватна регулаторна реформа – Базел ІІІ. Правилата за банките станаха по-строги, затворени бяха пролуки в регулаторната рамка. На европейско равнище започнахме да изграждаме банков съюз. В момента той се опира на два стълба: европейския банков надзор и европейското преструктуриране на банки. Заедно те способстват за усъвършенстване на надзора над банките в цяла Европа и за по-ефикасното справяне с кризи. Като цяло би могло да се каже, че сегашната архитектура на финансовата система е до голяма степен формирана от кризата. И тази архитектура е много по-стабилна от предишната. Така че да, финансовата система вече е по-безопасно място.

А самите банки? Те взеха ли си поука?

Така се надявам. В крайна сметка една от основополагащите причини за кризата беше културата, в която се даваше приоритет на краткосрочните печалби за сметка на дългосрочната устойчивост и в която често се пренебрегваше ефектът от действията на банките върху икономиката и данъкоплатците. Тази култура трябва да се промени и промяната трябва да дойде от банките, макар че регулаторите трябва да се погрижат стимулите да бъдат последователни.

Какви стимули имате предвид?

Фактът, че сега е възможно банките да фалират по структуриран начин, би трябвало най-вече да насочи вниманието им към устойчивостта. Спасяването им с публични средства трябва да остане в миналото. В Европа ключова роля за това играе единният механизъм за преструктуриране. Той премина през първото си изпитание през 2017 г., когато три големи банки изпаднаха в несъстоятелност и бяха преструктурирани или ликвидирани. Посланието е ясно: банките вече трябва да носят последиците от действията си – ако действат неразумно, може да фалират.

Значи заплахата от неплатежоспособност тласка банките да започнат да предприемат мерки по проблемите, пред които са изправени?

Да, разбира се. Банките извървяха дълъг път от кризата насам, но все още има предизвикателства, по които трябва да се предприемат мерки. И сега му е времето – условията са идеални по четири причини. Първо, икономиката на еврозоната се развива добре. Второ, новите технологии може и да са предизвикателство за банките, но те също така им предоставят нови възможности да печелят и да запазят доходността си. Трето, налице е регулаторна сигурност благодарение на финализирането на Базел III. И четвърто, налице е надзорна сигурност, след като европейският банков надзор вече функционира пълноценно. Банките знаят как работим и какво могат да очакват от нас.

Доходността е голямо предизвикателство пред банките в еврозоната, нали?

Доходността действително е най-голямото предизвикателство пред банките в еврозоната. Част от тях още не постигат доходност на равнището на цената на капитала и в дългосрочен план това е неустойчиво състояние. Макар че това е проблем на самите банки, той тревожи и нас, надзорниците. Непечеливши банки не могат да подпомагат икономическия растеж и да градят капиталови буфери. Същевременно е възможно те да се впуснат в търсене на доходност, което да увеличи рисковете. Затова за нас, надзорниците, липсата на доходност в банковия сектор в еврозоната е причина за тревога.

Какво трябва да предприемат банките, за да увеличат доходността си?

Това е по-труден въпрос, защото всяка банка е различна и има нужда от собствена стратегия. За всяка банка отправната точка е да има стратегия и да я изпълнява. Тук се намесва понятието „стратегическо ръководство“. Накратко казано, то се отнася до способността на управителните органи да определят пътя за постигане на дългосрочните цели на банката. Това изисква стабилни процеси и добро институционално управление, включително и управление на рисковете. Ако тези условия са изпълнени, ръководството има по всяко време добър общ поглед и яснота за цялата организация и може при необходимост бързо да променя курса. Като цяло, колкото по-добри са банките в „стратегическото ръководство“, толкова по-успешни ще бъдат. На по-практическо ниво банките би трябвало да помислят как да диверсифицират източниците си на доход, например с помощта на нови технологии. За големите банки в еврозоната повече от половината от оперативния доход идва от нетните доходи от лихви. Като се имат предвид рекордно ниските лихвени проценти, това е нещо, върху което да се поработи. Банките могат например да се опитат да увеличат дохода си от такси и комисиони. Много банки са дали знак, че действително възнамеряват да го направят. Но, както казах, всяка банка е различна и всяка трябва да намери своя собствен начин. В по-общ план, европейският банков сектор се нуждае от по-нататъшна консолидация.

А какво ще кажете за разходите? Не е ли намаляването на разходите друг начин за повишаване на печалбата?

Вярно е, че има възможност за намаляване на разходите. Вижте големите мрежи от клонове – те нужни ли са все още във времето на електронното банкиране? Намаляването на разходите може да бъде част от стратегията на една банка за постигане на по-висока доходност. Трябва обаче да се направи една уговорка – банките не бива да спестяват в неподходящите области. Да намалят броя на служителите в области като управление на риска? Не е добра идея. Да спестят от ИТ системи? И това не е добра идея. По-общо казано, банките не бива да спестяват от нещата, които са с ключово значение за бъдещия им успех и стабилност.

Необслужваните кредити засягат ли доходността?

Да, в значителна степен. Необслужваните кредити (НОК) намаляват печалбите и отклоняват ресурси, които биха могли да се използват по-ефективно. Като се има предвид, че необслужваните кредити в еврозоната възлизат на близо 800 млрд. евро, те представляват голям проблем, който трябва да бъде разрешен. Хубавото е, че банките отбелязват напредък – от началото на 2015 г. насам необслужваните кредити са намалели с около 200 млрд. евро. Това е обнадеждаващо, но не е достатъчно.

Какви значими мерки е предприел европейският банков надзор, за да подпомогне разрешаването на проблема с необслужваните кредити?

Необслужваните кредити са един от главните ни надзорни приоритети. В началото на 2017 г. публикувахме практически указания за банките как да се справят с необслужваните кредити. Използвайки тези практически указания като мерило, подложихме на проверка собствените планове на банките за справяне с НОК. През 2018 г. ще продължим да наблюдаваме как се прилагат тези планове.

Но банките трябва не само да се освободят от съществуващите необслужвани кредити. Те трябва да се справят и с потенциала за нови такива. За тази цел в края на 2017 г. публикувахме проект на допълнение към практическите указания. В него е представено как очакваме банките да формират провизии срещу нови необслужвани кредити, като тези очаквания, разбира се, не са задължителни. Това е отправната точка за надзорния диалог и ще бъде използвано при определянето на подхода към всяка отделна банка. Проектът за допълнение бе представен за публична консултация и окончателният документ бе публикуван през март 2018 г.

Значи все още е необходимо банките да изчистят балансите си.

Да, добрите времена няма да продължат вечно, затова банките трябва да се възползват максимално от тях, докато могат. Когато настъпи период на спад, ще стане много по-трудно да намалят необслужваните кредити. В по-общ план чистите баланси са от ключово значение за доходността в краткосрочен и средносрочен хоризонт. В този контекст стрес тестът на Европейския банков орган през 2018 г. ще бъде момент на истината за банките. Той ще подпомогне оценката колко устойчиви ще са банките, когато условията се влошат.

Освен ниската доходност и необслужваните кредити, какво друго трябва да наблюдава европейският банков надзор?

Много неща. Разглеждаме внимателно например вътрешните модели, които банките използват за определяне на рисковото тегло на активите си. Това е много важно за изчисляването на капиталовите изисквания и съответно за устойчивостта на банките. За да се уверим, че моделите дават адекватни резултати, провеждаме целеви преглед на вътрешните модели – ЦПВМ. Прегледът е подчинен на три цели: първо, да се гарантира, че използваните от банките модели са в съответствие с регулаторните стандарти; второ, да се хармонизира начинът, по който надзорниците третират вътрешните модели, и трето, да се гарантира, че изчислените посредством вътрешни модели рискови тегла отразяват реалния риск, а не предпочитания при моделирането. ЦПВМ ще спомогне за повишаване на доверието във вътрешните модели, в капиталовата адекватност и съответно в устойчивостта на банките.

Целевият преглед на вътрешните модели свързан ли е и с Базел ІІІ и широко обсъждания долен праг на изчисленията?

Да, връзка наистина има. По принцип Базел ІІІ има за цел да запази рисковобазираните капиталови изисквания. Това е съвсем логично, защото рисковобазираните капиталови изисквания са ефективни и принуждават банките внимателно да дефинират, измерват и управляват рисковете си. В този смисъл вътрешните модели имат ключово значение. Ако те не функционират както трябва, възможно е банките да се окажат недостатъчно капитализирани и уязвими. Както споменах, целевият преглед на вътрешните модели има за цел да гарантира доброто им функциониране. Може да се каже, че това става в йерархически възходяща посока, като се подлагат на оценка самите модели. Същевременно Базел ІІІ „спуска отгоре“ определени предпазни механизми, като долния праг на изчисленията, който споменахте. Той не позволява изчислените посредством вътрешни модели рискови тегла да паднат под определено равнище. Затова, подобно на целевия преглед на вътрешните модели, долният праг на изчисленията способства за достоверността на рисковобазираните капиталови изисквания. Това определено е в интерес на банките.

Да сменим темата за Базел с Обединеното кралство – как се подготвя европейският банков надзор за Брекзит?

Брекзит несъмнено ще промени картината на банковия сектор в Европа. При това той засяга банките и от двете страни на Ламанша. Главната им грижа е да запазят достъпа си до пазара на другата страна. За тази цел може би ще се наложи те да направят мащабни организационни промени, които, разбира се, трябва да се подготвят доста отдалеч.

Надзорните органи обаче също трябва да се подготвят за света след Брекзит. Разработили сме редица позиции на политиката по релевантните въпроси и сме заявили ясно какво очакваме от банките, които се местят в еврозоната. Поддържаме по различни канали постоянна връзка със засегнатите банки. Това ни помага да вникнем по-задълбочено в плановете им и да съобщим ясно очакванията си.

Само че промените, предизвикани от Брекзит, не се изчерпват с преместването на някои банки, които работят от Обединеното кралство. Като надзорници ние трябва да мислим по-общо за трансграничните банкови групи – как можем да гарантираме, че те са под добър надзор, че могат да бъдат преструктурирани? Това засяга не само банките, които работят от Обединеното кралство, но и банки, които работят от която и да е друга трета страна. Възможно е също да бъдат засегнати и европейски банки, които работят извън ЕС.

Извън въпроса за Брекзит, как виждате развитието на финансовата интеграция в Европа?

Брекзит е тъжна история, по това няма съмнение. Но също така няма съмнение, че финансовата интеграция в Европа ще продължи. Има значителен напредък в изграждането на европейския банков съюз, а идеята, изглежда, допада и на държави извън еврозоната, по-специално държави в Източна Европа и Скандинавия. Това ми се струва обнадеждаващо.

Банковият съюз обаче все още не е завършен – липсващият трети стълб е европейска схема за застраховане на депозитите (ЕСЗД). След като банковият надзор и преструктурирането на банки са вече пренесени на европейско равнище, същото трябва да стане и със защитата на депозитите. Едва тогава ще има съгласуване между контрола и задълженията. Според мен е време да се предприемат по-нататъшни стъпки към ЕСЗД.

С напредъка на банковия съюз банките би трябвало да започнат да жънат ползите от един голям и интегриран пазар; те би следвало да разширяват повече трансграничната си дейност и да оформят един действително европейски банков сектор, който надеждно и ефективно да финансира европейската икономика.

1 Принос на надзора за финансовата стабилност

1.1 Кредитните институции: основни рискове и цялостни резултати

Основни рискове в банковия сектор

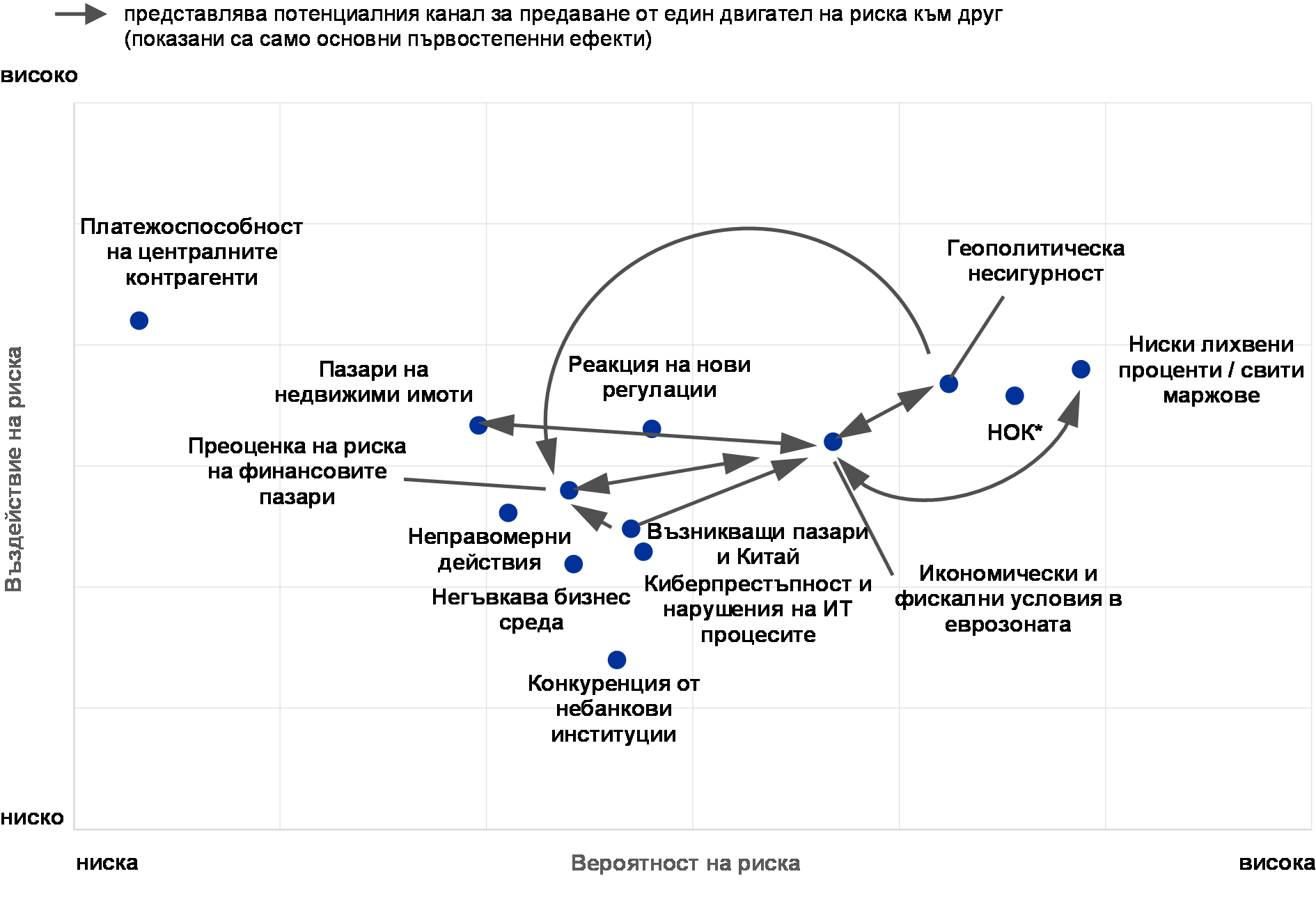

Макар да се наблюдават известни подобрения, картата на ЕНМ на рисковете остава в общи линии непроменена

Икономическата среда, в която функционират банките от еврозоната, продължи да се подобрява през изминалата година, а някои банки успяха да генерират значителни печалби, макар че други все още имат нужда от възстановяване. Като цяло банките отбелязаха стабилен напредък в укрепването на балансите и справянето с необслужваните кредити (НОК). Същевременно напредна и работата по завършването на регулаторната програма и това допринесе за намаляване на регулаторната несигурност.

Графика 1

Карта на ЕНМ на рисковете за банките в еврозоната, 2018 г.

Източник: ЕЦБ и национални надзорни органи.

Забележки: Картата на рисковете показва вероятността и въздействието на двигателите на риска в диапазон от ниско до високо.

*Необслужвани кредити: Този двигател на риска засяга само онези банки в еврозоната, които имат висок коефициент на НОК.

Някои рискове обаче се запазват и цялостната карта на ЕНМ на рисковете (вж. Графика 1) не се е променила съществено от началото на 2017 г. насам. Трите най-важни фактора на риска – и по потенциален ефект, и по вероятност – са: i) средата на ниски лихвени проценти и неблагоприятното ѝ въздействие върху доходността на банките; ii) трайно високите равнища на необслужвани кредити в някои части на еврозоната и iii) геополитическата несигурност. Първите два фактора поотслабнаха от 2016 г. насам. Геополитическата несигурност от друга страна нарасна осезаемо, главно поради продължаващите преговори по окончателната сделка за Брекзит и по-общата политическа несигурност в глобален мащаб (като същевременно политическата несигурност в ЕС спадна донякъде след президентските избори във Франция).

Доходността остава ключов проблем

Продължителният период на ниски лихвени проценти все така представлява проблем за доходността на банките. Макар че ниските лихви намаляват цената на финансирането и подпомагат икономиката, те също така свиват нетните лихвени маржове и съответно отслабват доходността на банките. Ето защо може да се наложи банките да адаптират бизнес моделите си и структурата на разходите си. Същевременно надзорните органи трябва да се погрижат банките да не поемат прекомерни рискове в стремеж да увеличат печалбата си.

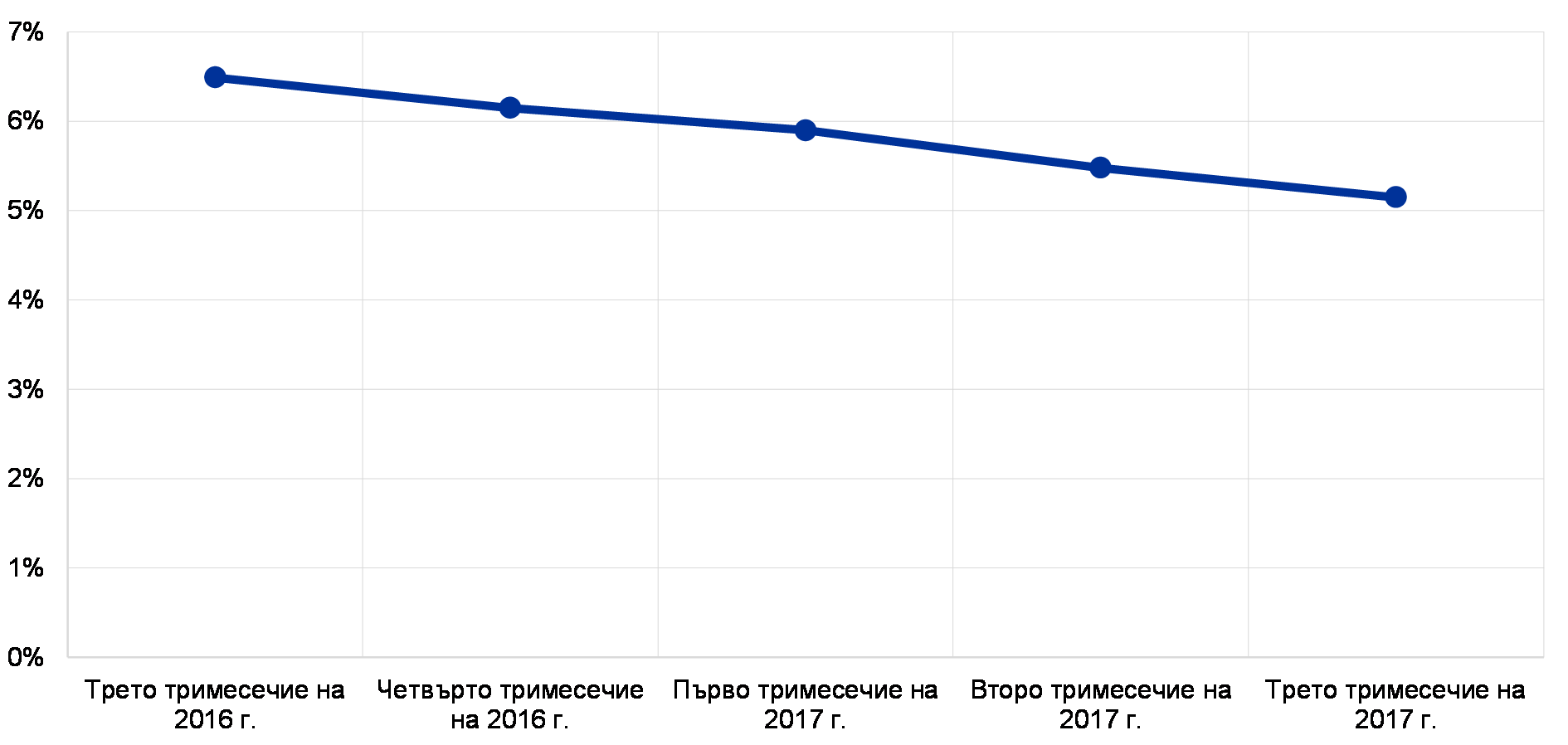

Необслужваните кредити понамаляха, но по въпроса трябва да се работи още

Високите равнища на необслужвани кредити са друг сериозен проблем за голям брой банки в еврозоната. В сравнение с 2016 г. банките са отбелязали известен напредък в справянето с необслужваните кредити. Това намира отражение в спада на агрегирания коефициент на НОК от 6,5% през второто тримесечие на 2016 г. до 5,5% през второто тримесечие на 2017 г. Въпреки това голям брой банки в еврозоната все още имат в баланса си прекалено много необслужвани кредити. Затова е много важно банките да вложат повече усилие за съставяне и изпълнение на амбициозни и надеждни стратегии за справяне с необслужваните кредити. Същевременно са необходими по-нататъшни реформи, за да се премахнат структурните препятствия пред преодоляването на проблема с НОК.[1]

Възможно е прилагането на новата регулаторна рамка да се окаже предизвикателство за някои банки

Финализирането и прецизирането на регулаторната рамка способства за стабилността на банковия сектор в средносрочен план. Все пак преходът към новата регулаторна среда може да бъде свързан с краткосрочни разходи и рискове за банките, включително те да не успеят да се приспособят навреме. Тези рискове намаляха донякъде от 2016 г. насам, тъй като станаха известни повече подробности за окончателния вид на редица регулаторни инициативи, след като бяха постигнати договорености на международни и европейски форуми.

Заради проблеми с устойчивостта на дългове и геополитически рискове е възможно да се преизчисли цената на риска

Устойчивостта на дълговете все още е проблем в някои държави членки, които остават уязвими от потенциално изменение в цените на пазарите на облигации (включително и заради много ниските в момента равнища на рисковите премии). Държавният риск е особено актуален в сегашните условия на безпрецедентно висока геополитическа несигурност (за която допринася и Брекзит). Евентуални внезапни промени в склонността за поемане на риск на финансовите пазари може да засегнат банките посредством преизчисление на пазарната цена на наличностите им и посредством разходите за финансиране.

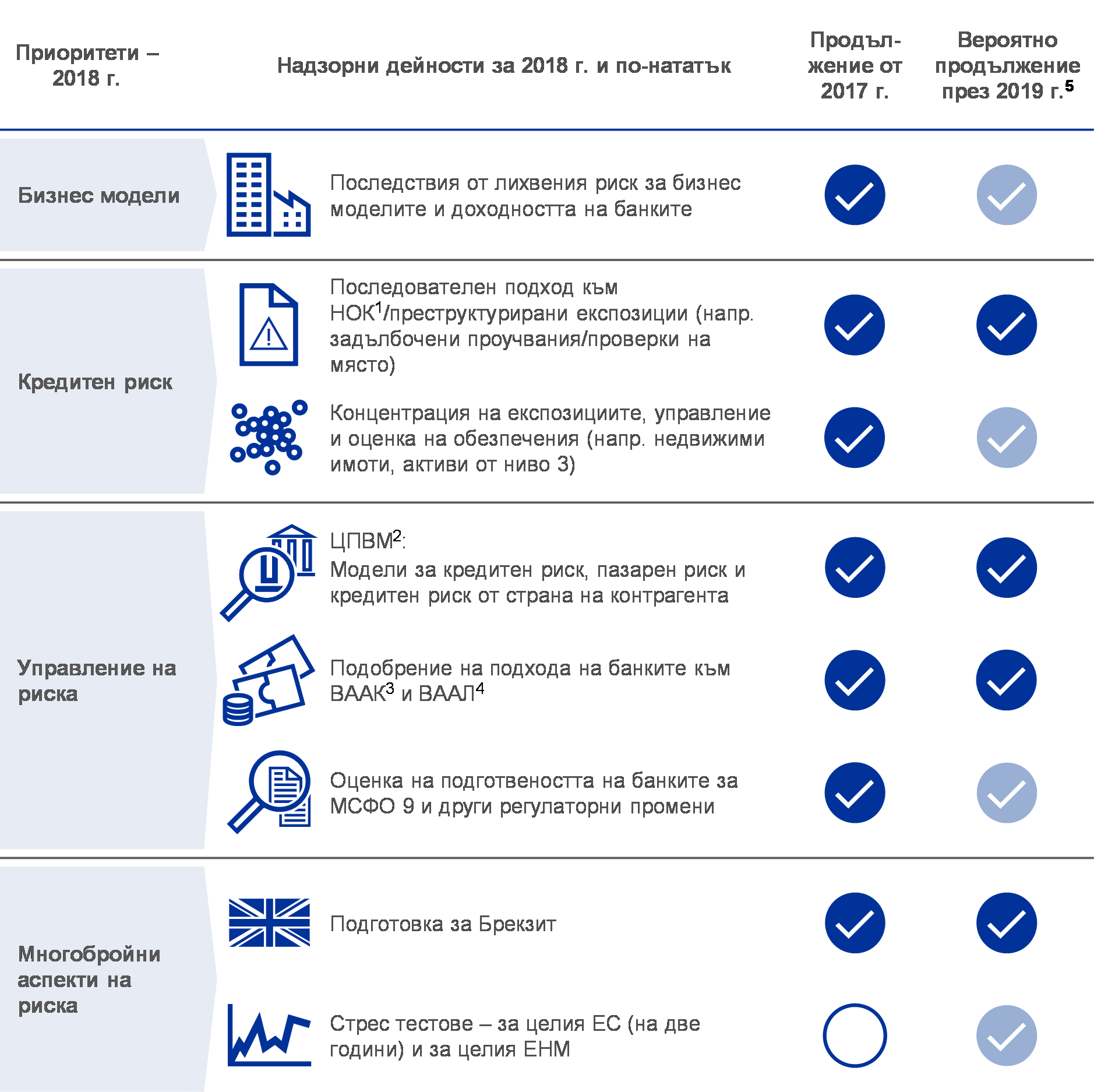

Надзорните приоритети на ЕНМ

Надзорните приоритети на ЕНМ определят областите, върху които е съсредоточен надзорът през дадена година. Те се опират на оценка на основните рискове, пред които са изправени поднадзорните банки, като се отчита актуалната динамика на икономическата, регулаторната и надзорната среда. Ежегодно преразглежданите приоритети са важен инструмент за координиране на надзорните действия за всички банки по подходящо хармонизиран, пропорционален и ефективен начин, допринасящ за създаването на условия на равнопоставеност и за по-силен надзорен ефект (вж. Диаграма 1).

Диаграма 1

Надзорни приоритети за 2018 г. и след нея

1) Необслужвани кредити.

2) Целеви преглед на вътрешните модели.

3) Вътрешен анализ на адекватността на капитала.

4) Вътрешен анализ на адекватността на ликвидността.

5) Светлосините отметки обозначават последващи дейности.

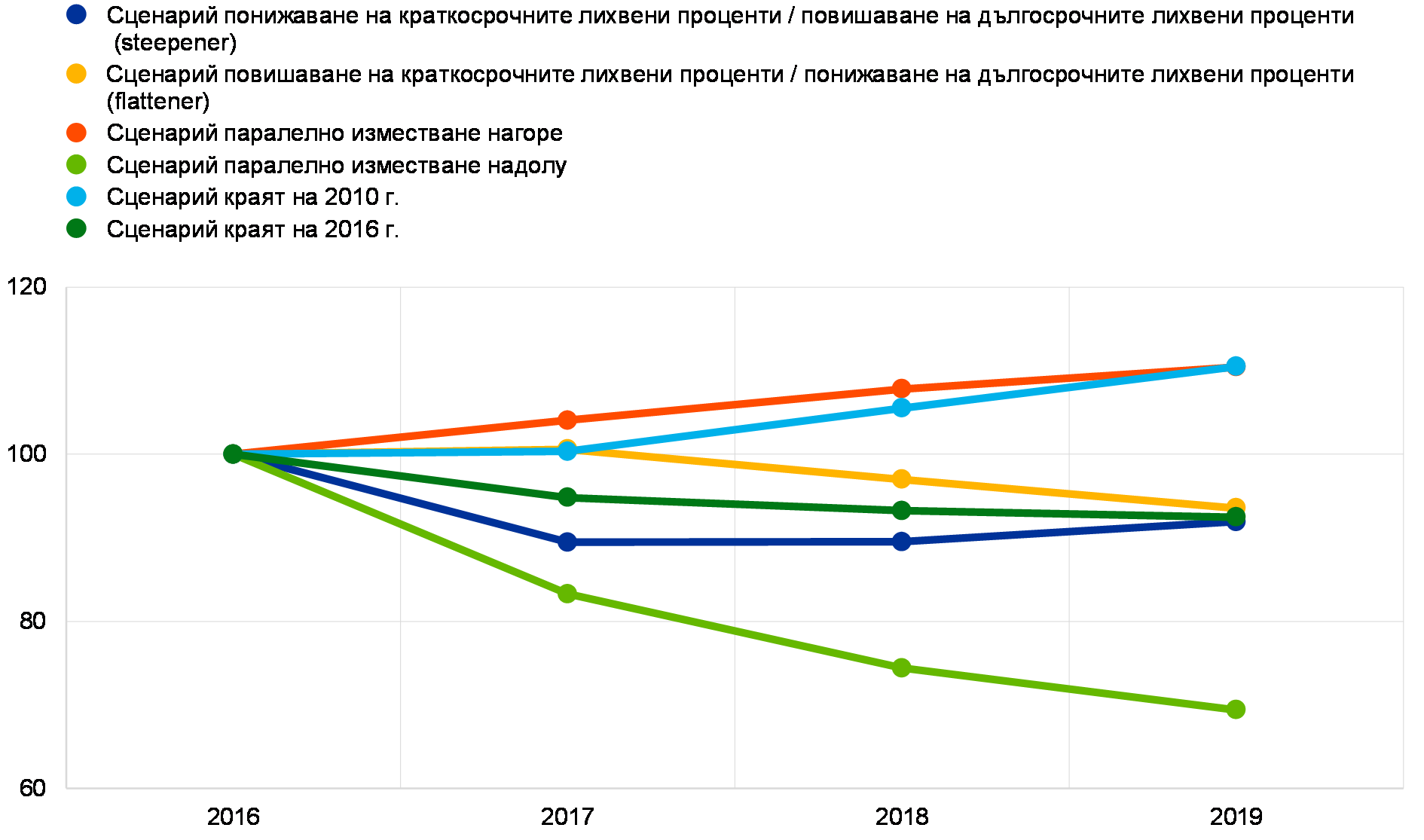

Резултат от анализа на чувствителността по отношение на лихвения риск в банковия портфейл

ЕЦБ наблюдава непрекъснато чувствителността на лихвените маржове на банките спрямо изменения в лихвените проценти. В среда на ниски лихвени проценти, която засяга доходността на банковия сектор, ЕЦБ реши да извърши през 2017 г. по-задълбочена оценка на стратегиите, които банките са разработили, за да поддържат равнището на лихвените си маржове при различни сценарии.

Ето защо през първата половина на 2017 г. банковият надзор в ЕЦБ извърши „Анализ на чувствителността по отношение на лихвения риск в банковия портфейл – стрес тест 2017 г.“.[2] Извадка от 111 значими институции беше подложена на оценка въз основа на два допълващи се показателя: i) промени в нетния доход от лихви на банките, предизвикани от движението на лихвените проценти, и ii) промени в икономическата стойност на собствения капитал на банките[3] (т.е. настоящата стойност на портфейлите им), предизвикани от движението на лихвените проценти. Целта беше да се направи надзорна оценка на практиките за управление на риска и да се извлече максимална полза от възможността за съпоставка на резултатите между банките. За тази цел банките бяха помолени да симулират въздействието от шест хипотетични лихвени сътресения в съчетание със статичен баланс.[4]

Графика 2

Среден прогнозен нетен доход от лихви по лихвено сътресение

(индекс 2016 = 100)

Източник: ЕЦБ.

Забележки: Данните се основават на прогнозите за нетния доход от лихви, агрегиран за всички основни валути, включени в теста, за всички 111 банки. Паралелните измествания в момента се използват в процеса на отчитане на лихвения риск в банковия портфейл (+/- 200 базисни пункта за позиции в евро); сценарият понижаване на краткосрочните лихвени проценти / повишаване на дългосрочните лихвени проценти (steepener) и сценарият повишаване на краткосрочните лихвени проценти / понижаване на дългосрочните лихвени проценти (flattener) са взети от приетите неотдавна от БКБН стандарти за лихвения риск в банковия портфейл; шокът „краят на 2010 г.“ предвижда връщане на лихвените проценти на равнища, наблюдавани последно през 2010 г.; шокът „краят на 2016 г.“ поддържа лихвените проценти постоянни на равнищата от края на 2016 г.

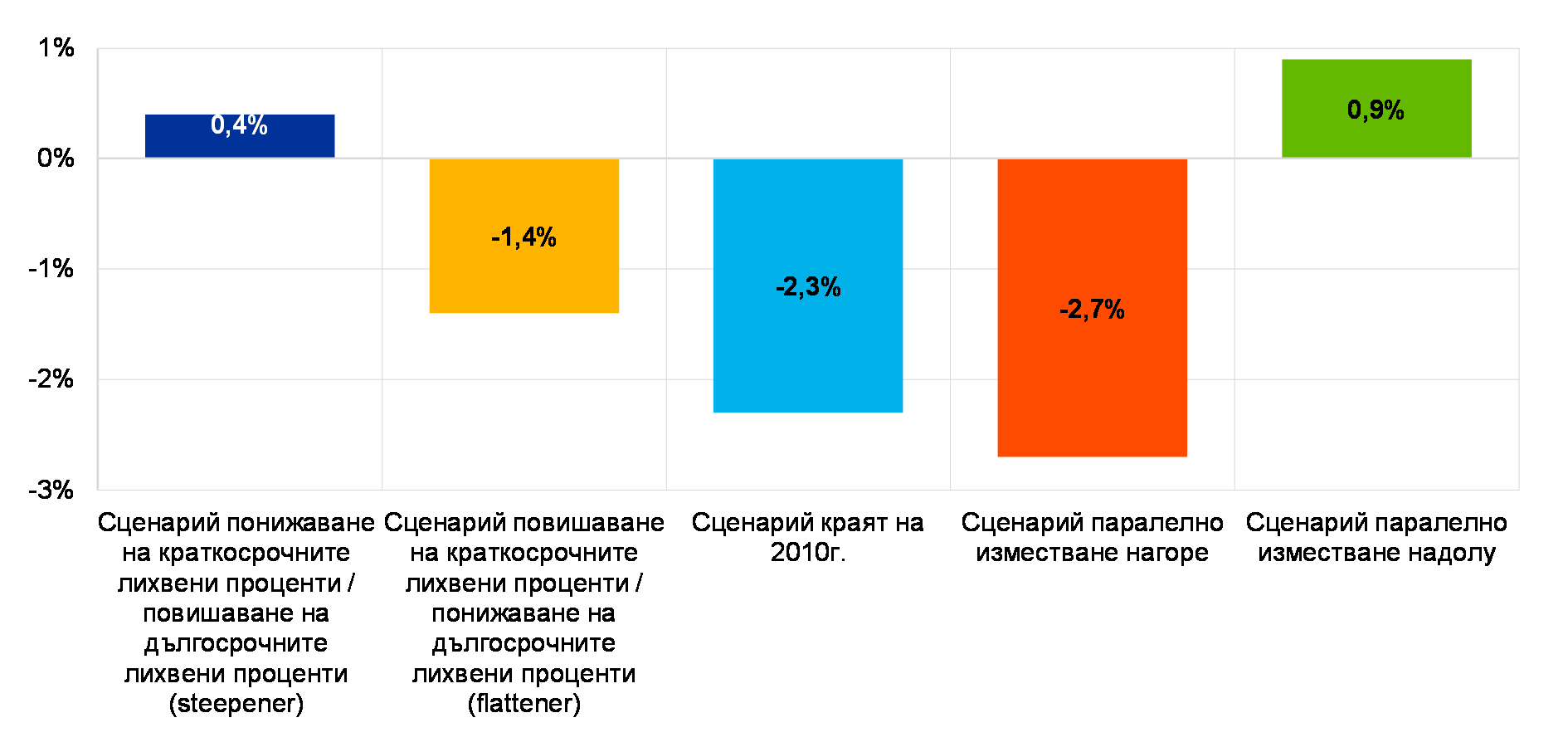

Резултатите показват, че като цяло банките са добре подготвени да се справят с промени в лихвените проценти. Внезапно паралелно изместване на срочната структура на лихвените проценти с +2% би имало общо положително въздействие върху нетния доход от лихви (+10,5% за тригодишен хоризонт, Графика 2) и леко отрицателно въздействие върху икономическата стойност на собствения капитал (-2,7% от БСК1, Графика 3), като това е най-лошият резултат за икономическата стойност на собствения капитал от всички разгледани лихвени шокове.

Резултатите от анализа обаче не бива да се тълкуват погрешно като отсъствие на рискове, особено като се има предвид, че в тях се отчитат очакванията на банките за поведението на клиентите. Банките например могат да моделират безсрочни депозити като дългосрочни задължения с фиксиран лихвен процент. В период на растящи лихвени проценти по-бърза промяна в цената на тези депозити от очакваното от банката би довела до по-нисък от очакваното нетен доход от лихви. Банките най-често калибрират моделите си за депозитите в период на спадащи лихвени проценти. Поради това моделите може да отразяват само частично реакцията на клиентите на покачване на лихвените проценти. Освен това в някои случаи заложената в модела дюрация на основните депозити се оказа изненадващо дълга.

Графика 3

Средно изменение на икономическата стойност на собствения капитал по лихвено сътресение

(изменение на икономическата стойност на собствения капитал като процент от БСК1)

Източник: ЕЦБ.

Забележки: Данните се основават на агрегираната икономическа стойност на собствения капитал за всички основни валути и агрегирания БСК1 за цялата извадка от 111 банки. В икономическата стойност на собствения капитал не настъпва промяна при постоянния лихвен процент, предвиден в сценария „краят на 2016“.

Резултатите показват също, че банките използват в значителна степен лихвени деривати в портфейлите си. Като цяло те използват деривати за хеджиране на несъответствия в профилите на преизчисляване на цените при приходите и при разходите. Някои банки обаче използват лихвени деривати и за да постигнат определен лихвен профил. Агрегираното въздействие от тези сделки върху чувствителността на икономическата стойност на собствения капитал при всички банки е ограничено (+1,7% от БСК1 при паралелния шок нагоре). Това ограничено въздействие обаче се дължи до голяма степен на компенсиращи се експозиции между банките, където дериватите намаляват дюрацията на активите, и банките, където дериватите я увеличават (съответно 55% и 45% от извадката).

Резултатите от анализа през 2017 г. се използваха в процеса по надзорен преглед и оценка (ПНПО). Занапред той ще осигурява ценна основа за надзорно разискване на лихвения риск в банковия портфейл. Анализът може да послужи за отправна точка за последващи анализи от съвместните надзорни екипи (СНЕ).

Каре 1 Консолидация на банковия сектор – препятствия пред трансграничните сливания и придобивания

Добро състояние на банковата система предполага добре функциониращ пазар за сливания и придобивания на банки. Европейският банков съюз, включително европейският банков надзор, ще направи по-лесно трансграничното сливане на банки.

Трансгранични сливания в рамките на еврозоната могат да донесат три основни ползи. Първо, те ще задълбочат финансовата интеграция в еврозоната, подготвяйки условията за постигането на общата цел – един действително европейски банков сектор. Второ, спестителите ще имат повече възможности за избор, когато инвестират парите си, и както предприятията, така и домакинствата ще могат да се ползват от повече източници на финансиране. Трето, ще се подобри поделянето на риска и това ще допринесе икономиката на ЕС да стане по-стабилна и по-ефективна. Освен това сливанията на банки могат да изиграят роля за намаляване на излишния капацитет и така да направят самите банки по-ефективни. За да се реализират тези ползи обаче, операциите по сливане трябва да са стабилни от пруденциална гледна точка.

Състояние на пазара на сливания и придобивания

След първоначално нарастване, последвало въвеждането на еврото, сливанията и придобиванията в еврозоната бележат спад. През 2016 г. те достигнаха най-ниското си равнище от 2000 г. насам – и по брой на сделките, и по тяхната стойност.[5] И тези сливания са по-скоро на национално равнище, отколкото трансгранични.

Банковите сливания са сложни, скъпи и рисковани, а успехът им зависи от редица важни условия. Банките трябва да имат увереност, за да предприемат такава стъпка, а в момента като че ли такава увереност все още липсва.

По-специално, често има несигурност каква икономическа полза ще донесат сливанията. При разглеждането на потенциални партньори може да има съмнения за качеството на активите им и за способността им да генерират печалба. В някои части на еврозоната равнищата на необслужваните кредити все още са високи и е трудно да се направи оценка на действителната им стойност.

Освен това, като че ли е налице несигурност около някои важни дългосрочни двигатели на доходността на банките. Как например цифровизацията и свързаните с нея промени в пазарната структура влияят на оптималното устройство и размер на една банка? Струва ли си все още да се придобиват клонови мрежи, след като електронното банкиране може би ще ги направи все по-малко полезни? И накрая, роля може би има известна остатъчна несигурност във връзка с регулациите. Изглежда, много банки биха искали да видят завършено въвеждането на единната уредба, преди да вземат решение да предприемат голяма стъпка, каквато е сливането с друга банка.

Трансграничното измерение допълнително усложнява несигурността. Преди всичко, трансграничните сливания изискват от банките не само да излязат извън националните граници, но и да преодоляват културни и езикови бариери. Отсъствието на хармонизация в правната и регулаторната основа на надзорния преглед на сливанията и придобиванията в държавите, участващи в ЕНМ, може да увеличи разходите по трансграничните сливания и придобивания и да се окаже препятствие пред тях. Националното законодателство по отношение на сливанията се различава в отделните държави.

В по-общ план роля играе обособяването на капитал и ликвидност в различните държави. В момента се разглеждат варианти за отмяна на изисквания за трансграничните вътрешногрупови експозиции в рамките на преразглеждането на Регламента за капиталовите изисквания (РКИ) и Директивата за капиталовите изисквания (ДКИ ІV) и когато тя влезе в сила, би могла да подпомогне трансграничните сливания и придобивания. Наред с това ДКИ ІV и РКИ все още съдържат редица права на избор и преценка, които се прилагат по различен начин на национално равнище. Те затрудняват осигуряването на последователност в общото равнище на регулаторния капитал във всички държави членки и на пълна съпоставимост на капиталовите позиции на банките.

Разбира се, и други регулаторни фактори могат да изиграят роля за решенията на банките за консолидация. Разколебаващо може да подействат например допълнителните капиталови изисквания, които биха могли да възникнат поради увеличаването на размера и сложността на банката, във вид на буфери за други системно значими институции (Д-СЗИ) или дори буфери за глобално системно важни банки (Г-СВБ).

Намесва се и фактът, че част от правната рамка (например законите относно несъстоятелността), данъчните системи и подзаконовите разпоредби (например по отношение на защитата на потребителите), които подпомагат функционирането на финансовите системи, остават нееднородни в държавите от ЕС и от еврозоната.

Макар че европейският банков надзор може да привлече вниманието към тези препятствия, неговата роля в определянето на регулаторната среда е ограничена. Самата консолидация трябва да се остави на пазара, а въвеждането на промени в регулаторния режим – на законодателите.

Това, което обаче направи европейският банков надзор, е да спомогне за намаляване на несигурността относно качеството на активите на банките, като първа стъпка към тази цел беше прегледът на качеството на активите през 2014 г. Освен това той определи като приоритет предприемането на мерки за портфейлите на банките от необслужвани кредити. Надзорните органи могат също така да се погрижат надзорните процеси, свързани със сливания, да бъдат ефикасни. От регулаторна гледна точка е важно да се осигури точно и последователно осъществяване на договорените реформи, включително на Базел ІІІ, както и да се предприемат по-нататъшни стъпки към завършването на банковия съюз, най-вече европейската схема за застраховане на депозитите. И трите елемента допринасят за намаляване на несигурността.

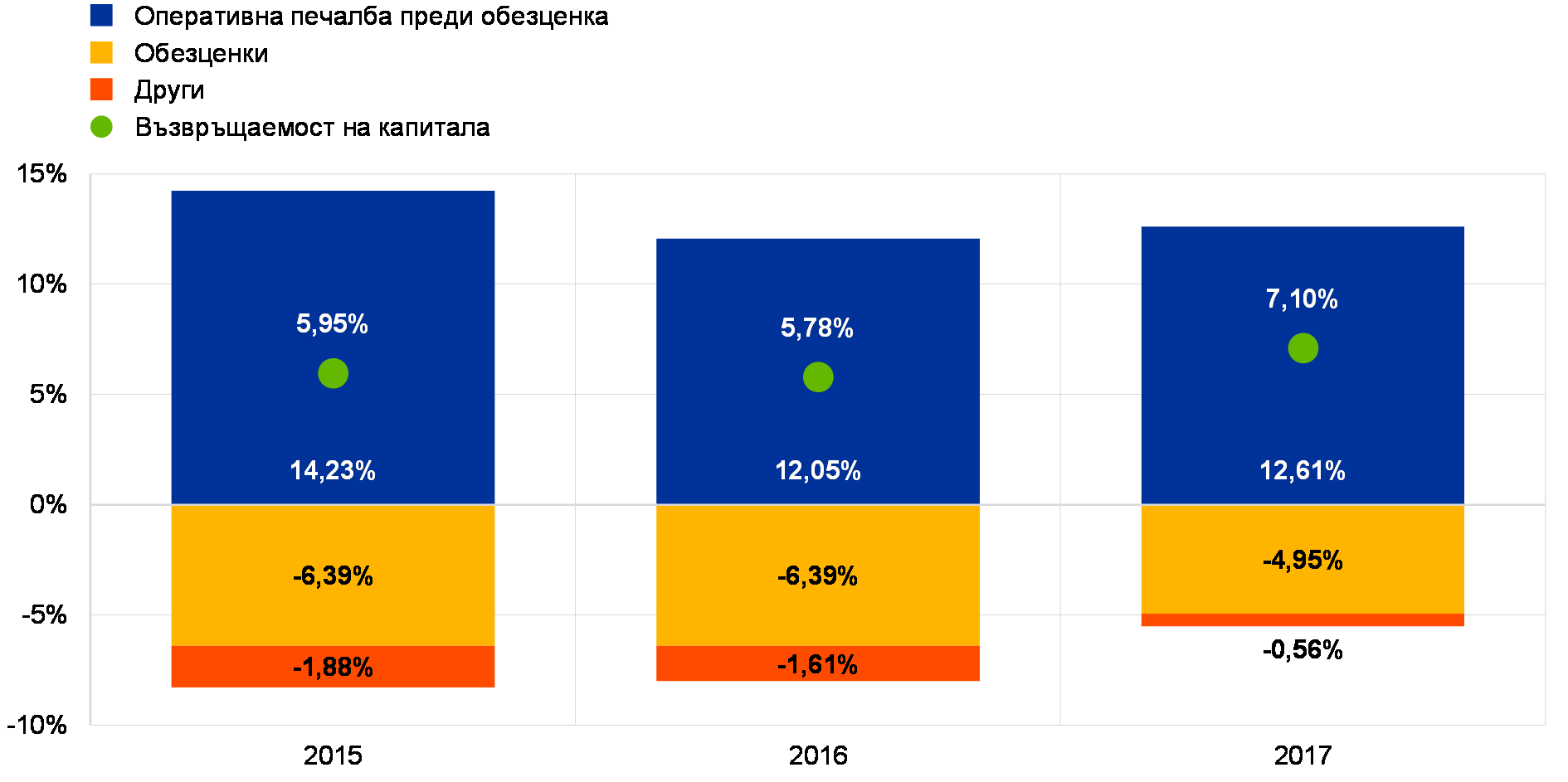

Цялостни резултати на значимите банки през 2017 г.

Макар че 2016 г. бе особено трудна за банките в еврозоната, през 2017 г. положението донякъде се подобри. През първите три тримесечия на 2016 г. оперативните печалби преди обезценка на значимите институции спаднаха с 10% спрямо първите три тримесечия на 2015 г. През първите девет месеца на 2017 г. бе регистрирано възстановяване на оперативните печалби преди обезценка (+2%). В съчетание със значителното намаление на обезценките (‑14,9% спрямо 2016 г., -35,2% спрямо 2015 г.) това доведе до относително подобрение на годишната възвръщаемост на капитала на значимите институции, която беше на средно равнище от 7,0% спрямо 5,4% през 2016 г. и 5,7% през 2015 г.

Зад цялостното подобрение обаче се крият значителни различия между банките. Около една дузина банки все още отчитат загуби, а група от около две дузини банки са постигнали средна възвръщаемост на капитала около 8% или повече за последните три години. Въпреки всичко фактът, че много банки, чиито ценни книжа са допуснати до търговия на регулиран пазар, все още се търгуват при съотношение пазарна спрямо счетоводна стойност под единица, свидетелства за необходимостта от по-нататъшно подобряване на състоянието, за да се изпълнят очакванията на инвеститорите.

Подобрението на оперативните печалби преди обезценка бе обусловено от увеличение с 3,2% на нетния доход от такси и комисиони, както и на нетните приходи от търговска дейност, които нараснаха с 62% в сравнение с първите три тримесечия на 2016 г. За разлика от това нетният доход от лихви продължи да спада и беше с 1,9% под стойността, регистрирана през първите три тримесечия на 2016 г., която вече беше с 0,9% по-ниска спрямо първите три тримесечия на 2015 г.

Графика 4

По-висока възвръщаемост на капитала през 2017 г. благодарение на по-високи оперативни печалби и по-ниски обезценки

(Всички показатели са представени като процент от собствения капитал.)

Източник: ЕЦБ, надзорна банкова статистика.

Забележка: Данните за всички години са представени като анюализирани кумулативни данни за второто тримесечие.

Спадът в нетния доход от лихви от третото тримесечие на 2015 г. до третото тримесечие на 2016 г. изглежда бе обусловено от свиването на маржовете, тъй като обемът на кредитите нарасна с 4,7%. Обратното, обемът на кредитите намаля с 2,1% между третото тримесечие на 2016 г. и третото тримесечие на 2017 г., особено кредитите за финансови институции (кредити за кредитни институции: -11,8%; кредити за други финансови предприятия: -7,3%). Струва си да се отбележи, че въпреки тази негативна тенденция около половината значими институции са успели да подобрят нетния си доход от лихви.

За положителните резултати на банките през първите три тримесечия на 2017 г. допринесоха по-ниските оперативни разходи, които са на най-ниското си равнище от 2015 г. насам. Те спаднаха с 2,3% спрямо първите девет месеца на 2016 г. (-1,6% спрямо първите девет месеца на 2015 г.), най-вероятно благодарение на мерките за преструктуриране, предприети наскоро от няколко банки в еврозоната.

1.2 Мерки по отношение на необслужваните кредити (НОК)

Ситуацията в Европа

Равнищата на необслужваните кредити са спаднали от 2015 г. насам, но все още не са устойчиви

През третото тримесечие на 2017 г. необслужваните кредити (НОК) в балансите на значимите институции възлизаха на близо 760 млрд. евро, отбелязвайки понижение спрямо равнището от 1 трлн. евро в началото на 2015 г. Има обаче части на банковия сектор, където равнището на НОК остава прекалено високо. Несъмнено НОК представляват голям проблем за европейския банков сектор. Това е така, защото те обременяват балансите на банките, отслабват печалбите, отклоняват ресурси от по-продуктивно приложение и пречат на банките да осигуряват кредити на икономиката. Затова е наложително банките да предприемат мерки по отношение на необслужваните кредити. Работата по тях бе сред най-важните надзорни приоритети на банковия надзор в ЕЦБ през 2017 г. Това е проект в ход, координиран от група на високо равнище по НОК, подчинена пряко на Надзорния съвет на ЕЦБ. Основната цел на групата е да разработи ефективен и последователен надзорен подход по отношение на банките с високо равнище на НОК.

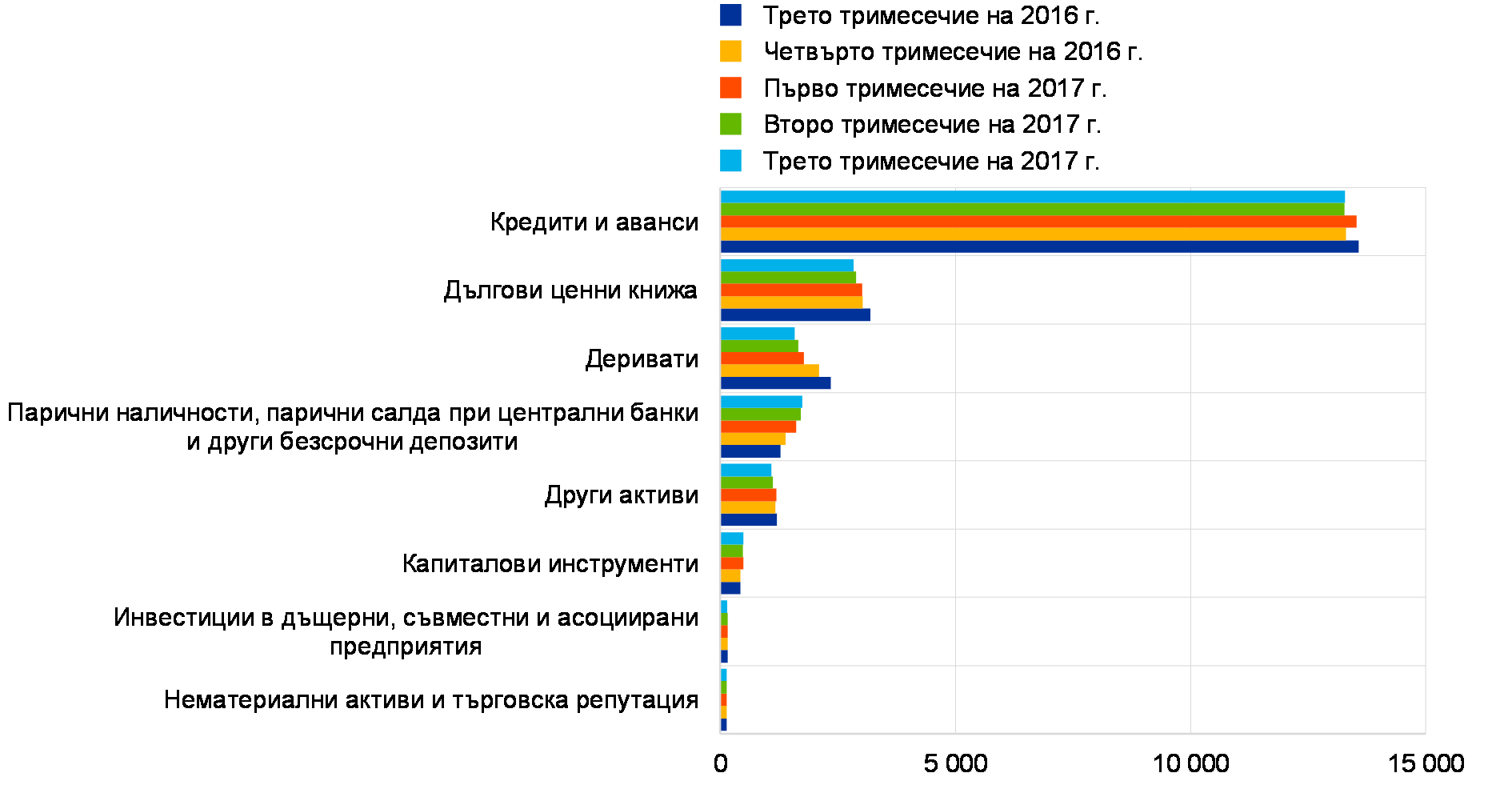

ЕЦБ публикува своята надзорна банкова статистика[6] на тримесечна основа, включително данни за качеството на активите на значимите институции. В Таблица 1 е представен спадът на равнищата на необслужвани кредити между 2016 г. и 2017 г.

Таблица 1

Необслужвани кредити и аванси – размери и коефициенти, по референтен период

(млрд. евро; проценти)

Източник: ЕЦБ.

Забележки: Значими институции на най-високо равнище на консолидация, за които са налични общо отчитане за капиталовата адекватност (COREP) и финансово отчитане (FINREP). По-специално, през второто тримесечие на 2016 г. значимите институции наброяваха 124, през третото тримесечие на 2016 г. те бяха 122, през четвъртото тримесечие на 2016 г. – 121, през първото тримесечие на 2017 г. – 118, а през второто тримесечие на 2017 г. – 114. Броят на поднадзорните лица за всеки референтен период отразява промени в резултат от изменения в списъка на значимите институции вследствие на оценки от страна на банковия надзор в ЕЦБ, които обикновено се извършват на годишна основа, а също и от сливания и придобивания.

1) Кредитите и авансите в таблиците за качеството на активите са представени като брутна балансова стойност. В съответствие с FINREP: i) не са включени експозициите, държани за търгуване; ii) включени са паричните салда при централните банки и други безсрочни депозити. Съгласно дефиницията на ЕБО необслужвани кредити са кредити и аванси, различни от държаните за търгуване, които отговарят на единия или и на двата критерия по-долу: а) значителни кредити, които са в просрочие от над 90 дни; б) оценка, че не е вероятно длъжникът да изплати задълженията си по кредита в пълен размер без реализиране на обезпечението, независимо дали е налице просрочие или не, и независимо от броя на дните на просрочие. Коефициентът на покритие е съотношението между натрупаните обезценки по кредити и аванси и наличността от НОК.

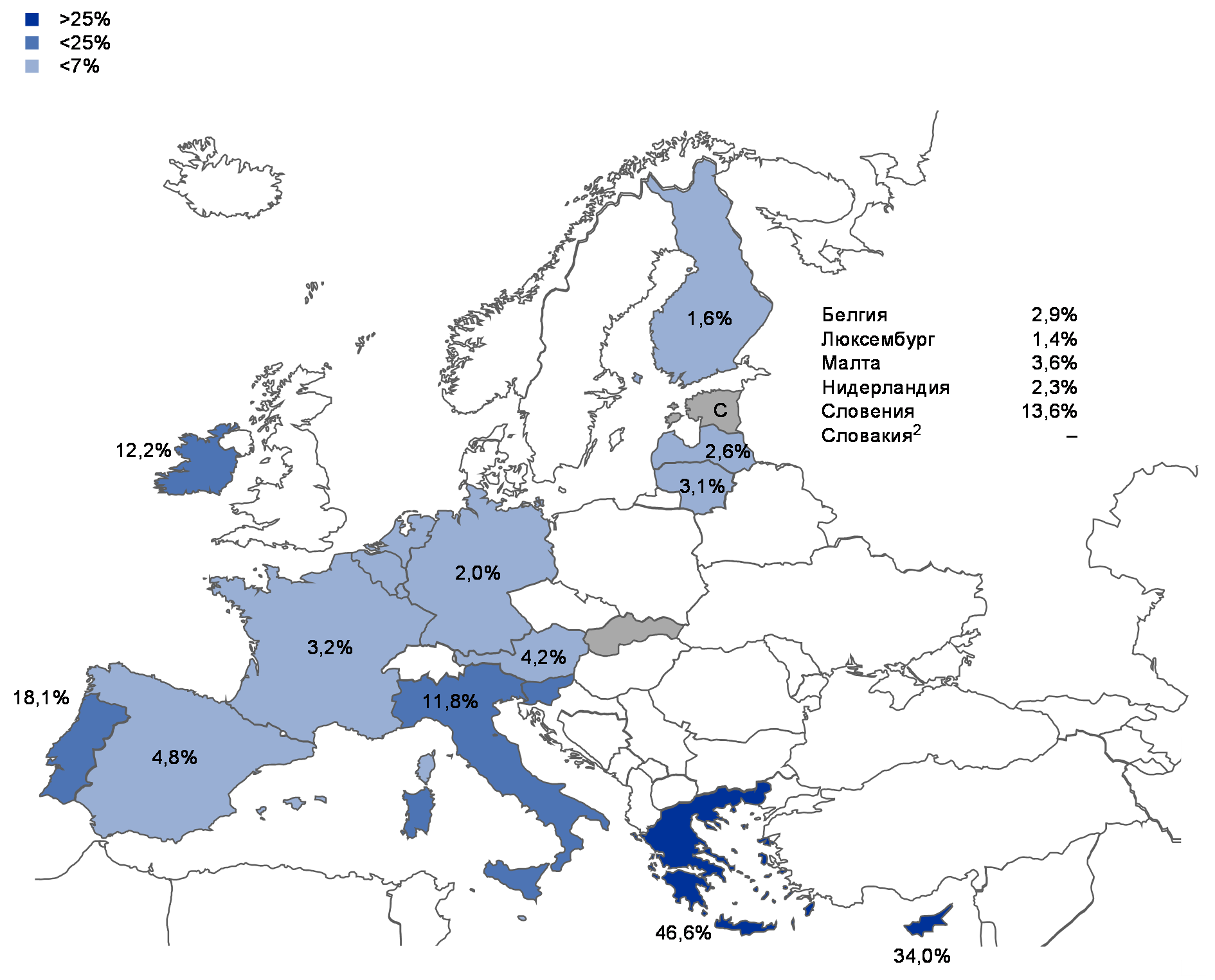

Коефициентите на НОК се различават значително в различни части на еврозоната

Ако разгледаме цялата еврозона, коефициентът на НОК продължава да се различава съществено между държавите, както е показано в Диаграма 2. През второто тримесечие на 2017 г. гръцките и кипърските значими институции имат най-високи коефициенти на НОК (среднопретеглено за страната съответно 46,6% и 34,0%). Третият най-висок коефициент на НОК е на португалските значими институции – 18,1%. Ако погледнем тренда, коефициентът на НОК е намалял значително на годишна база при значимите институции от Кипър (-6,3 пр.п.), Ирландия (-5,6 пр.п.), Италия (-4,4 пр.п.) и Словения (-3,2 пр.п.). През третото тримесечие на 2017 г. наличностите от НОК в италианските значими институции възлизаха на 196 млрд. евро, следвани от френските значими институции (138 млрд. евро), испанските (112 млрд. евро) и гръцките (106 млрд. евро).

Диаграма 2

Необслужвани кредити и аванси1 – коефициенти по държави, референтен период второ тримесечие на 2017 г.

Източник: ЕЦБ.

Забележки: Значими институции на най-високо равнище на консолидация, за които има общо отчитане (COREP) и финансово отчитане (FINREP).

C: стойността не е включена от съображения за поверителност.

1) Кредитите и авансите в таблиците за качеството на активите са представени като брутна балансова стойност. В съответствие с FINREP: i) не са включени експозициите, държани за търгуване; ii) включени са паричните салда при централните банки и други безсрочни депозити.

2) В Словакия няма значими институции на най-високо равнище на консолидация.

В някои случаи FINREP не включва прехвърляния на НОК, които са в ход и се очаква да бъдат приключени скоро.

Необходимостта от всеобхватна стратегия за преодоляване на проблема с НОК

Необходимостта от стратегия бе установена в три основни области: i) надзорни действия, ii) правна и съдебна реформа и iii) вторични пазари за НОК

Банковият надзор в ЕЦБ изтъкна от самото начало, че за да се разреши проблемът с НОК, трябва съвместно усилие от всички заинтересовани страни. Това беше и една от основните констатации на обзорния доклад на ЕЦБ за националните практики по отношение на НОК, чиято последна версия бе публикувана през юни 2017 г. (вж. раздел 1.2.3.1). В доклада се посочва нуждата от всеобхватна европейска стратегия в три ключови области: i) надзорни действия, ii) правна и съдебна реформа и iii) необходимост от развитие на вторични пазари за проблемни активи.

Диаграма 3

Една всеобхватна стратегия за справяне с НОК изисква действия на всички заинтересовани страни, включително органи на ЕС и национални държавни институции

Що се отнася до надзорните действия, банковият надзор в ЕЦБ въведе подробна надзорна рамка за НОК, която включва:

- публикуване на практически указания за всички значими институции, в които се описват надзорните очаквания по отношение на управлението и редуцирането на НОК;

- разработване на количествени надзорни очаквания, за да се насърчи навременното формиране на провизии за в бъдеще;

- провеждане на редовни проверки на място, съсредоточени върху НОК;

- събиране на допълнителни релевантни данни от банките с високи равнища на НОК.

В съответствие със заключенията на Съвета Екофин от 11 юли 2017 г. относно план за действие за справяне с необслужваните кредити в Европа банковият надзор в ЕЦБ също така подпомага Европейския банков орган (ЕБО) при издаването на общи насоки относно управлението на НОК, които са еднакви за всички банки в ЕС. Освен това банковият надзор в ЕЦБ си сътрудничи с ЕБО за усъвършенстване на стандартите за отпускане на нови кредити.

В по-общ план банковият надзор в ЕЦБ активно допринася за редица други инициативи, свързани с НОК, в трите посочени области, включително обхванатите от плана за действие на ЕС (съгласуван от Съвета на ЕС през юли 2017 г.), като си сътрудничи тясно със заинтересованите страни, които отговарят за инициативите.

Основни елементи на надзорния подход към НОК

Обзор на националните практики

Бе извършен анализ на сегашните надзорни и регулаторни практики и на пречките пред преодоляването на НОК

През юни 2017 г. ЕЦБ публикува най-новия си преглед на националните надзорни практики и правни рамки, свързани с НОК. В доклада е представен анализ на практиките във всички 19 държави от еврозоната към декември 2016 г.[7] Наред с открояването на най-добрите надзорни практики той имаше за цел да установи i) какви са текущите регулаторни и надзорни практики и ii) какви са пречките пред преодоляването на НОК. Този актуализиран и разширен обзор допълва предишен преглед на националните надзорни практики и правни рамки, свързани с НОК. Този преглед обхващаше осем държави от еврозоната (Кипър, Гърция, Ирландия, Италия, Португалия, Словения, Испания и Германия) и беше публикуван през септември 2016 г. Той беше съсредоточен върху определянето на най-добрите практики в държавите със сравнително високи равнища на НОК или „секторен“ проблем с НОК, както и на съществуващите рамки за управление на НОК.[8]

Един от най-важните изводи е, че всички заинтересовани страни трябва да бъдат подготвени, за да се справят своевременно и ефективно с правните аспекти

Прегледът от 2017 г. показва, че в цялата еврозона е отбелязан известен напредък в справянето с проблема с НОК от надзорна гледна точка. Съчетан с опита от държави с високо равнище на НОК, прегледът откроява една важна поука: необходимо е всички заинтересовани страни да бъдат проактивни и подготвени, преди равнищата на НОК да станат твърде високи. Много държави с ниски равнища на НОК не са променяли съответната си правна рамка от началото на кризата насам. Като цяло, те би трябвало да бъдат по-добре подготвени да се справят своевременно и ефикасно с правните въпроси, които биха могли да възникнат при потенциално бъдещо увеличение на равнищата на НОК. Това означава например ускоряване на механизмите за извънсъдебно уреждане (например при реализирането на обезпечение или при обработването на декларациите за несъстоятелност на предприятия и домакинства).

Що се отнася до надзорния режим и практиките за справяне с НОК, прегледът показва, че инструменти като проверки на място, съсредоточени конкретно върху управлението на просрочия и НОК, играят решаваща роля за ранното откриване на възникващи проблеми. В това отношение Практическите указания на ЕЦБ за банките относно НОК, които са приложими за всички значими институции, са важен елемент от надзорната оценка за в бъдеще (вж. раздел 1.1.2).

Що се отнася до по-малко значимите институции, към момента на публикуването на обзора на националните практики държавите от еврозоната като цяло още нямаха конкретни насоки за НОК. Редица национални компетентни органи (НКО) обаче са посочили, че обмислят прилагането на практическите указания на ЕЦБ относно НОК и за по-малко значимите институции. Освен това в заключенията си от заседанието през юли 2017 г. Съветът на ЕС призова ЕБО да изготви до лятото на 2018 г. общи насоки относно управлението на необслужваните кредити с разширен обхват, приложими за всички банки в ЕС, които да са в съответствие с посочените по‑горе практически указания.

Колкото до правните рамки, обзорът показва, че с някои изключения те са се подобрили едва незначително в държавите с високи наличности от НОК от първия преглед досега. Във всеки случай, все още е рано да се направи оценка на ефикасността на тези промени. По отношение на съдебните системи, включително привличането на специалисти по несъстоятелност, промените изостават от развитието на законодателството.

По въпроса за информационните рамки за НОК прегледът показва, че повечето държави от еврозоната разполагат с централни кредитни регистри, които обикновено се управляват от националните централни банки. Като цяло се смята, че такива регистри са ценен надзорен инструмент за анализ на място и дистанционен анализ, както и за обмен на информация между банките.

Практическите указания за НОК и свързаните с тях последващи действия

Публикуването на практически указания за банките относно НОК беше важна стъпка в справянето с проблема с НОК в цялата еврозона

През март 2017 г. банковият надзор в ЕЦБ публикува практически указания от качествено естество за това какво да предприемат банките по отношение на необслужваните кредити[9] (наричани по-нататък „Практически указания за НОК“). Публикуването им беше предшествано от публична консултация, която продължи от 12 септември 2016 г. до 15 ноември 2016 г. На 7 ноември 2016 г. се проведе публично изслушване. В хода на консултацията бяха получени и подложени на оценка над 700 индивидуални коментара. Разработването на практическите указания за НОК беше важна стъпка към значителното редуциране на НОК в еврозоната.

Цел и съдържание на практическите указания за НОК

Практическите указания за НОК очертават надзорните очаквания за всеки етап от жизнения цикъл в управлението на НОК

Главното послание в указанията за НОК е, че засегнатите банки трябва да се заемат приоритетно и задълбочено с високите равнища на НОК, като съсредоточат вниманието си върху вътрешното си институционално управление и определят свои собствени оперативни планове и количествени цели. И трите елемента ще бъдат наблюдавани от съответните СНЕ. Подходът на изчакване, който често сме наблюдавали в миналото, не може да продължава повече. Собствените цели на банките трябва да бъдат подходящо отразени в схемите за стимулиране на мениджърите и да бъдат внимателно наблюдавани от управителните органи.

Указанията за НОК са практически документ, който определя надзорните очаквания във всички релевантни области, на които банката трябва да обърне внимание, когато предприема мерки по НОК. Те се основават на общата дефиниция на ЕБО за необслужвани експозиции[10]. Но те обхващат също така и аспекти на активите, които са резултат от влизане във владение на обезпечение, и на обслужваните експозиции с висок риск да станат необслужвани, включително експозиции под наблюдение и обслужвани преструктурирани експозиции.

Практическите указания за НОК бяха разработени въз основа на съществуващите най-добри практики в няколко държави от еврозоната. Тяхната структура следва жизнения цикъл на управлението на НОК, очертавайки надзорните очаквания за стратегиите по отношение на НОК, институционалното управление и операциите, свързани с НОК, третирането на преструктурирането, отчитането на НОК, формирането на провизии за НОК и отписването на НОК, както и оценката на обезпечения.

Последващи действия по стратегиите за НОК и активите, които са резултат от влизане във владение на обезпечение

Банките с висок коефициент на НОК представиха на ЕЦБ за оценка своите стратегии и оперативни планове за намаляване на НОК

След публикуването на практическите указания за НОК значимите институции с висок коефициент на НОК бяха приканени да изпратят на банковия надзор в ЕЦБ своите стратегии и оперативни планове за намаляване на НОК. За да се осигури съпоставимост на информацията и условия на равнопоставеност, бе разработен специален образец, който банките да попълнят. Чрез този образец банките трябваше да покажат на равнище портфейл как и за колко време планират да намалят своите НОК и активи, резултат от влизане във владение на обезпечение.

От март до юни 2017 г. банките изпратиха стратегиите си и банковият надзор в ЕЦБ ги подложи на оценка въз основа на надзорните си очаквания. Оценката бе извършена от СНЕ, банка по банка, с помощта на хоризонтален екип за НОК. През целия процес СНЕ провеждаха срещи със съответните си банки, за да обсъждат стратегиите.

Макар че стратегиите, оперативните планове и количествените цели за НОК са задача на всяка отделна банка, банковият надзор в ЕЦБ очаква те да бъдат амбициозни и реалистични, за да се осигури своевременно и достатъчно редуциране на НОК и на активите, резултат от влизане във владение на обезпечение.

Оценка на стратегиите за НОК

Стратегиите трябва да бъдат амбициозни и реалистични, а рамките на институционално управление, на които се опират, да са годни за целта

В съответствие с практическите указания за НОК рамката за институционално управление на банката трябва да осигурява гладко изпълнение на стратегията за НОК. На този фон СНЕ оценяват стратегиите банка по банка, като съсредоточават вниманието си върху три основни градивни елемента: i) амбициозност, ii) реалистичност на стратегията и iii) аспекти, свързани с институционалното управление.

Амбициозността се измерва с брутното и нетното намаляване на необслужвани експозиции и активи, резултат от влизане във владение на обезпечение, което банката очаква да постигне в тригодишен срок. За всяка банка се определя подходящо „равнище на амбициозност“. В него се отчитат редица елементи, като например финансовото състояние на банката, нейният рисков профил, характеристиките на портфейла от необслужвани експозиции и макроикономическата среда. Банковият надзор в ЕЦБ анализира както на равнище държава, така и в сравнителен план със сходни институции равнищата на амбициозност, представени от банките с високи коефициенти на НОК.

За оценката на реалистичността на стратегиите на банките банковият надзор в ЕЦБ използва широк диапазон от анализи, за да определи дали представеното равнище на амбициозност отговаря на постижимото от тях. Релевантните показатели включват: капиталов капацитет, покритие с провизии и тенденции, релевантност на „базираните на активи“ стратегии, анализ на продължителността на необслужването, допускания за входящите и изходящите потоци към и от портфейла от необслужвани експозиции, възстановяване на парични средства и ресурси в подкрепа на това, своевременност и диверсификация на стратегическите варианти.

Какво представлява една амбициозна и реалистична стратегия за НОК?

- Контрол и ангажираност от страна на управителните органи.

- Ясни и недвусмислени цели по отношение на намалението на НОК, определени от банката по йерархически възходящ път въз основа на достатъчно конкретизирани сегменти.

- Подробна оценка на въздействието върху капитала, рисковопретеглените активи и провизиите на отделните елементи в стратегията за намаляване на НОК, с подробна обосновка в подкрепа на изпълнението на стратегията и целите.

- Диверсификация чрез разнообразни стратегически варианти и силен акцент върху просрочията над две години.

- Силно стратегическо институционално управление, включително ясно определени стимули за служителите на управленско и оперативно ниво да постигнат целите за намаляване на НОК на всички етапи от веригата.

- Стабилен вътрешен оперативен капацитет и рамки за постигане на ефикасно намаляване на НОК, включително възможност за ранно установяване на контакт с кредитополучателите, за да се намали равнището на експозиции, които стават необслужвани.

- Ако е приложимо за банката, силен акцент върху своевременната продажба на активи, резултат от влизане във владение на обезпечение, или засилено формиране на провизии, ако такава продажба не се осъществи в кратък срок.

- Подробен оперативен план, в който се описват главните резултати, основните моменти, действия и срокове, необходими за успешното изпълнение на стратегията.

- Силен акцент върху солидното преструктуриране, т.е. идентифицирането на устойчиви кредитополучатели и предлагането на осъществими варианти за преструктуриране, за да станат техните кредити отново обслужвани.

- Добре развит инструментариум за преструктуриране, чиято ефикасност се наблюдава на най-детайлизирано ниво.

- Рамка за наблюдение на най-детайлизирано ниво на изпълнението на стратегията, която позволява идентифицирането на фактори за недостатъчно изпълнение и свръхизпълнение.

Оценката на институционалното управление е съсредоточена върху широк диапазон области, които включват: i) процесите за самооценка на банките; ii) равнището на контрол и наблюдение на стратегическия план от страна на управителните органи; iii) наличните схеми за стимулиране, които насърчават изпълнението на стратегията; iv) начините, по които стратегията се въплъщава в текущите операции; v) равнището на ресурсите (вътрешни и външни), които банката заделя за справяне с НОК, и vi) стратегиите, на които се основават оперативните планове.

Количествени надзорни очаквания за своевременно формиране на провизии

Проектът за допълнение към практическите указания за НОК описва надзорните очаквания по отношение на равнището и времето за формиране на пруденциални провизии и ще се прилага индивидуално за всяка банка

В съответствие със своя мандат ЕЦБ трябва да прилага перспективно насочен подход и да предприема активно действия срещу рисковете. След публикуването на практическите указания за НОК и след като направи изводи от опита си, банковият надзор в ЕЦБ продължи да работи върху по-нататъшни мерки за справяне с НОК. На 4 октомври 2017 г. той публикува за консултация проект за допълнение към практическите указания за НОК. Допълнението има за цел да насърчи по-навременното формиране на провизии за нови НОК, за да се избегне за в бъдеще натрупването им. В хода на публичната консултация, която приключи на 8 декември 2017 г., банковият надзор в ЕЦБ получи 458 отделни коментара от 36 лица. Те представляват ценна обратна информация и бяха подложени на внимателен анализ при финализирането на документа.

Надзорните очаквания ще подобрят сближаването на надзорните практики и ще осигурят условия на равнопоставеност. Разбира се, очакванията подлежат на оценка за всеки отделен случай. В този контекст цялостното надзорно очакване, изложено в допълнението, е, че за необезпечените кредити трябва да се постигне 100% покритие до две години след като кредитът е класифициран като необслужван. За обезпечените кредити съответният срок е седем години. За да се избегнат резки сривове, важно е да се напредва постепенно към изпълнението на тези надзорни очаквания, като се започне още от класифицирането на експозиции като необслужвани.

Равнището на пруденциално провизиране се оценява в рамките на обичайния надзорен диалог. Като начало надзорниците определят дали начислените от банката удръжки покриват адекватно очакваните загуби от кредитен риск. След това тези провизии се съпоставят с изложените в допълнението надзорни очаквания.

По-специално, в хода на надзорния диалог ЕЦБ ще обсъжда с банките всяко отклонение от очакванията за формиране на пруденциални провизии. ЕЦБ ще разглежда отклоненията за всяка отделна банка и след изчерпателен преглед, който може да включва интензивни анализи, проверки на място или и двете, ще взема решение дали са необходими специфични за банката надзорни мерки. Това не е автоматичен процес. За разлика от правилата по Стълб І тези надзорни очаквания не са задължителни изисквания, задействащи автоматични мерки.

Проверки на място за НОК

През 2017 г. бяха завършени 57 проверки на място, съсредоточени върху кредитния риск, като шест от тях бяха ръководени от ЕЦБ и 51 – от НКО. В тези проверки ключова тема беше управлението и оценяването на НОК и тя бе разгледана в 54 от 57-те доклада от проверките на място. Главните аспекти, върху които бе съсредоточено вниманието в този контекст, бяха оценката на стратегиите, политиките и процедурите за НОК (54 доклада) и оценката на количественото въздействие (37 доклада).

Стратегии, политики и процедури за НОК

Въз основа на практическите указания за НОК бяха установени най-съществените недостатъци при стратегиите, политиките и процедурите за НОК.

Въпреки подобреното управление на НОК все още са проблем недостатъците в признаването им, особено що се отнася до преструктурираните НОК

Стратегия и управление на НОК: в тази област се наблюдава тенденция за по-активно управление на НОК. Това е резултат най-вече от опитите на банките да изпълнят надзорните очаквания, представени в практическите указания за НОК. Въпреки това в повечето доклади от проверки на място се изтъква, че предоставяната на управителните органи на банките информация все още не е достатъчно детайлизирана. Това засяга например рисковете, свързани с ранното предупреждение, и рисковете, поети от отделни институции в рамките на банковата група или произтичащи от прилагането на определени модели на преструктуриране.

Констатациите за съществуващите НОК са свързани с адекватността на провизиите срещу загуби по кредити и с прилагането на достатъчно дисконтиране на обезпеченията и време за реализирането им

Преструктуриране на НОК: бе установено, че повечето банки нямат ефективни политики за преструктуриране, нито на входа, нито на изхода от състоянието на преструктуриране. На входа не е ясно дефиниран критерият за разграничаване на жизнеспособни от проблемни активи при преструктурирането, а определени мерки за преструктуриране, посочени в практическите указания за НОК, не са признати (например предоставянето на допълнителни инструменти или изискването на допълнителни ценни книжа/обезпечение). Същевременно класически мерки за преструктуриране (намаление на лихвения процент, удължаване на срока) често не водят до класифициране като НОК в отчитането на клиенти, изправени пред финансови затруднения. Правилата за установяване на финансови затруднения остават много разнородни и твърде ограничителни, най-вече поради недостатъчност на данните. Критериите за излизане от състоянието на преструктуриране, особено в изпитателния период, не се наблюдават достатъчно.

Признаване/класифициране на НОК: повечето констатации се отнасяха до i) недостатъчни критерии за установяване на малка вероятност кредитите да бъдат изплатени, особено в някои сектори (морски превози на товари, търговски недвижими имоти, петрол и газ) или финансови техники (финансиране с ливъридж) и ii) необосновано разчитане само на изрично посочените в РКИ предпазни критерии.

Провизиране на НОК и оценка на обезпеченията: макар че процесите на провизиране все повече се подпомагат от ИТ инструменти и по-прецизирани политики, основните области, където е необходимо по-нататъшно усъвършенстване, са нереалистичната оценка на обезпеченията (които понякога се индексират възходящо, вместо да се преоценяват) и прекомерният оптимизъм по отношение на дисконтирането на обезпечения и времето за реализирането им. Освен това някои банки все още имат неподходящи практики при третирането на начислени, но все още неизплатени лихви.

Качество на данните за НОК: сред многото констатации в тази област е липсата на процеси за агрегиране на данните за риска що се отнася до данните, свързани с откриването на финансови затруднения, като например данни от отчета за приходите, печалба преди лихви, данъци и амортизация (EBITDA), коефициент за покритие на обслужване на дълга (DSCR). Освен това основни параметри (например дисконтирането на обезпечения, времето за реализирането им и темпът на оздравяване) често са оценени много неточно, а в много случаи критериите за отписване (например продължителност на неизпълнението) не са ясно дефинирани.

Количествена оценка

Вследствие на проверките на място бяха изискани значителни количествени корекции, най-вече за преодоляване на недостатъци в провизирането

Наред с обичайните оценки на политиките и процедурите екипите за проверки на място направиха и преглед на обширни извадки от кредитни досиета. При това понякога бяха използвани статистически техники за оценяване на части от кредитните портфейли, за да се провери дали равнището на провизиране съответства достатъчно на пруденциалните изисквания (член 24 от РКИ и член 74 от ДКИ ІV, транспониран в националните законодателства) и на международните счетоводни стандарти (по-специално МСС 39 и МСС 8). Макар че в повечето случаи тези прегледи не доведоха до значителни промени или от тях последваха общо взето поносими корекции, някои от проверките на място все пак установиха много големи количествени недостатъци, които предизвикаха надзорни действия спрямо конкретните институции.

Тримесечно събиране на данни от ЕЦБ за банките с високо равнище на НОК

За значимите институции с големи експозиции на НОК бе въведено допълнително събиране на данни на тримесечна основа

През септември 2016 г. Надзорният съвет на ЕЦБ одобри въвеждането на тримесечно събиране на данни за НОК при значимите институции със съществени експозиции на НОК („банки с високо равнище на НОК“).[11] Целта е да се допълва с повече и по-подробни данни информацията, събрана от надзорниците по хармонизираната отчетна рамка (технически стандарт за изпълнение на ЕБО относно надзорното отчитане). Такива данни са необходими, за да се наблюдават ефективно свързаните с НОК рискове на банките, където тяхното равнище е високо.

Образците на ЕЦБ за отчитане, използвани през целия отчетен цикъл 2017 г.,[12] допълват съществуващите образци по FINREP за необслужвани и преструктурирани експозиции. Те включват например разбивка на наличностите от НОК по продължителност на необслужването, както и информация за обезпеченията (включително активи, резултат от влизане във владение на обезпечение), входящи и изходящи потоци по НОК и данни за преструктурирания/предоговаряния.

Данните от тримесечното отчитане се съпоставят с референтни стойности и СНЕ ги включват в оценката на стратегиите, процедурите и организацията на банките по отношение на управлението на НОК. В примера по-долу са показани необслужвани експозиции, за които е възбудено съдебно производство, като процент от отчетната извадка на банки с високо равнище на НОК в края на юни 2017 г.

Графика 5

Дял на НОК, за които е възбудено съдебно производство, класифицирани по продължителност на необслужването в години

(проценти)

Източник: ЕЦБ.

Забележки: Въз основа на извадка от банки с високо равнище на НОК, обхващаща приблизително 50% от обема на НОК във всички значими институции. Закръглени данни.

Банките, които участват в това събиране на данни, са уведомени за съответните изисквания в писмата за ПНПО.[13]

Въз основа на опита от цикъла на отчитане 2017 г. ЕЦБ измени и оптимизира набора от образци, които се използват за тримесечното събиране на данни, и предостави на отчетните институции преработена версия на изискванията, която ще се прилага от 31 март 2018 г.

В момента ЕЦБ и ЕБО обсъждат възможността тези образци за НОК да бъдат включени в хармонизираната отчетна рамка.

Перспективи и следващи стъпки

За банковия надзор в ЕЦБ продължава да е основен надзорен приоритет по-нататъшното усилие за преодоляване на проблема с НОК във всички значими институции. СНЕ ще продължат тясното си взаимодействие с банките с високо равнище на НОК, съсредоточавайки вниманието си по-специално върху техните стратегии за разрешаване на проблема с НОК. Очаква се тези стратегии да бъдат наблюдавани внимателно и актуализирани най-малко веднъж годишно.

Окончателната версия на допълнението към практическите указания за НОК бе публикувана на 15 март 2018 г. Но тъй като то е насочено към новите НОК, всички свързани последващи дейности със значимите институции ще започнат едва постепенно с течение на времето.

И накрая, като се има предвид, че от многобройни заинтересовани страни се изисква да предприемат действия по проблема с НОК, банковият надзор в ЕЦБ ще продължи да работи в тясно сътрудничество с други европейски и национални органи за справяне с все още неразрешените проблеми в засягащата НОК рамка, както е описано в обзорния доклад, публикуван през юни 2017 г.

1.3 Дейности по тематични прегледи

Бизнес модели и двигатели на доходността

През 2016 г. европейският банков надзор започна тематичен преглед, в който да подложи на задълбочена оценка бизнес моделите и двигателите на доходността на повечето значими институции. Този тематичен преглед ще приключи през 2018 г.

Оценката на бизнес моделите и двигателите на доходността на банките е ключов приоритет за европейския банков надзор. Банките с добра доходност могат да генерират капитал по органичен начин и така да натрупат достатъчни буфери, запазвайки същевременно разумно равнище на склонност към риск и отпускайки кредити на реалната икономика. От друга страна банките, които се затрудняват да постигнат устойчива доходност, може да се насочат към по-рискови дейности.

Доходността е под натиск от различни източници

При сегашните условия доходността на банките в еврозоната се намира под натиск от ниските лихвени проценти и продължаващите големи потоци от обезценки в някои държави и сектори. Освен това предизвикателство представляват и структурни фактори като например свръхкапацитетът на някои пазари, конкуренцията от страна на небанкови институции, нарастващото търсене от страна на клиентите на дигитални услуги, както и необходимостта от приспособяване към нови регулаторни изисквания.

Първата година на тематичния преглед беше подготвителен етап: бяха разработени инструменти и указания за СНЕ

Тематичният преглед разглежда двигателите на доходността на банките както на равнище предприятие, така и за различни бизнес модели. При това той преследва няколко цели. Освен че оценява способността на банките да редуцират слабости в бизнес моделите си, той анализира също как ниската доходност влияе върху поведението им. Освен това той ще допринесе за хоризонталния анализ, по-специално като събере наблюденията на СНЕ и хармонизира последващите им действия във всички банки. През първата година на тематичния преглед бяха разработени необходимите аналитични инструменти и изчерпателни насоки, които СНЕ да използват в анализите си.

През първото тримесечие на 2017 г. ЕЦБ събра данни за прогнозната печалба и загуба на банките и базисните допускания. Като цяло, през следващите две години банките очакват постепенно подобряване на доходността благодарение на стабилно нарастване на кредитирането и по-ниски обезценки, като същевременно нетните лихвени маржове ще останат под натиск.

През втората година на тематичния преглед СНЕ анализираха бизнес моделите и двигателите на доходността на банките

През второто и третото тримесечие на 2017 г. акцентът на тематичния преглед се премести върху анализите на отделните банки, проведени от СНЕ. Екипите общуваха пряко с банките с цел да разгледат всички аспекти на техните бизнес модели и двигатели на доходността. Разгледаните въпроси се простираха от присъщия капацитет на банките да генерират приходи до способността им да разбират и управляват дейностите си и да прилагат избраните стратегии.

Констатациите на СНЕ се съчетават с аналитичните резултати на генерална дирекция „Микропруденциален надзор ІV“ в ЕЦБ, в които се използват вътрешни и външни източници на данни. Това включва задълбочен анализ на банките с най-висока доходност, за да се изяснят движещите фактори на техните резултати и да се провери дали те са устойчиви. Стратегиите на банките за справяне с ниската доходност варират в много широки граници: те включват стратегии за растеж с цел подобряване на нетния доход от лихви, разширяване на дейностите, свързани с такси и комисиони, намаляване на разходите и електронни услуги.

Недостатъци на вътрешните механизми на институциите за управление на доходността, както и проблеми, свързани с бизнес плановете, като например прекомерно поемане на риск, бяха изтъкнати пред банките в рамките на надзорния диалог. Идентифицирането на недостатъци ще доведе и до съставянето на планове за редуциране на риска за засегнатите банки, които ще бъдат оповестени в началото на 2018 г.

В крайна сметка резултатите от тематичния преглед ще бъдат използвани в процеса по надзорен преглед и оценка (ПНПО) за 2018 г. и може да предизвикат проверки на място и интензивно проучване в области, където са забелязани потенциално неотчетени проблеми. Анализът ще даде и възможност за сравнение на практиките при сходни институции.

Въздействие на МСФО 9 върху провизирането

МСФО 9 има за цел да осигури по-адекватно и навременно формиране на провизии

Новият счетоводен стандарт за финансовите инструменти (МСФО 9), който влезе в сила през януари 2018 г., има за цел да приложи поуките от финансовата криза, а именно, че провизиите, които се основават на модели на претърпяната загуба, често са недостатъчни и закъснели. При тези условия МСФО 9 бе замислен така, че да осигури по-адекватно и навременно провизиране чрез въвеждането на модела на очакваната кредитна загуба, който включва перспективно ориентирана информация.

Новостите, които МСФО 9 въвежда, представляват голяма промяна в счетоводния режим за финансовите инструменти, като се засилва ролята на преценката при въвеждането и след това при прилагането на стандарта. Като се има предвид, че счетоводните данни образуват основата за изчисляването на пруденциалните капиталови изисквания, ЕНМ включи сред надзорните си приоритети за 2016 г. и 2017 г. i) да направи оценка доколко са подготвени значимите институции и по-малко значимите институции за въвеждането на МСФО 9, ii) да измери потенциалното въздействие върху провизирането и iii) да стимулира последователното прилагане на новия стандарт. Оценката имаше за основа главно практиките, считани за най-добри на международно равнище, които са описани в насоките на Базелския комитет за банков надзор (БКБН) и Европейския банков орган (ЕБО). В изпълнението на това надзорно действие ЕЦБ си сътрудничи активно с НКО, ЕБО и БКБН. Това сътрудничество ще продължи и в последващите дейности, запланувани за 2018 г.

Преходният период ще изглади потенциалното негативно въздействие на МСФО 9 върху регулаторния капитал на банките

Що се отнася до въздействието върху пруденциалните стойности, важно е да се отбележи, че законодателните органи на ЕС са приели преходни мерки. Те имат за цел да изгладят потенциалното негативно въздействие на МСФО 9 върху регулаторния капитал на банките. Тези мерки са въведени посредством Регламент (ЕС) 2017/2395[14], публикуван в Официален вестник на Европейския съюз на 27 декември 2017 г.

Доклад с резултатите от тематичния преглед е публикуван на уебсайта на банковия надзор в ЕЦБ. Той съдържа резюме на главните качествени и количествени резултати при значимите институции и по-малко значимите институции. Що се отнася до качествените резултати, цялостното заключение е, че при някои институции все още има какво да се подобри, за да се постигне висококачествено прилагане на МСФО 9. Като цяло надзорниците отбелязват, че най-големите значими институции са по-напреднали в подготовката си за новия стандарт от по-малките значими институции. За значимите институции най-затрудняващият аспект на МСФО 9 е измерването на обезценката, тъй като то изисква от тях да променят значително вътрешните си процеси и системи. За по-малко значимите институции най-голямо предизвикателство представляват моделирането на очакваната кредитна загуба и наличието на данни. Тематичният преглед показва, че огромната част от институциите работят усилено по въвеждането на МСФО 9.

Средното негативно въздействие от напълно въведения МСФО 9 върху коефициента на БСК1 се оценява на 40 базисни пункта

В количествен план докладът показва, че средното негативно въздействие от изцяло въведения МСФО 9 върху коефициента на базов собствен капитал от първи ред (БСК1) се оценява на 40 базисни пункта. Този резултат се основава на информация, предоставена от значимите институции, които са на напреднал етап във въвеждането на МСФО 9 и съответно могат да предоставят най-надеждни данни. Аналогично, средното негативно въздействие от изцяло въведения стандарт върху регулаторния коефициент на БСК1 при по-малко значимите институции се очаква да бъде 59 базисни пункта. Като се вземат предвид преходните мерки, средното негативно въздействие на МСФО 9 върху БСК1 на датата на преминаване към стандарта се очаква да бъде около 10 базисни пункта за значимите институции и 25 базисни пункта за по-малко значимите институции.[15]

Първата фаза на прегледа на значимите институции обхвана онези от тях, които бяха готови за оценка през първото тримесечие на 2017 г. Всички констатации и всички необходими корективни действия бяха съобщени на съответните институции; СНЕ ще проследят оставащите открити проблеми в хода на 2018 г. Институциите, които не бяха напълно подготвени за оценка, получиха през първото тримесечие на 2017 г. предупредително писмо и СНЕ извършиха оценката им до 30 ноември 2017 г. Направена бе хоризонтална оценка на подготвеността на извадка от по-малко значими институции. ЕЦБ и НКО планират да проследят по-нататък въвеждането на МСФО 9 от по-малко значимите институции през 2018 г.

Агрегиране на данните за риска и докладване на риска

Тематичният преглед на агрегирането на данните за риск и докладването на риска беше един от надзорните приоритети на ЕНМ за 2016 г. и 2017 г.

Стабилното управление на риска в банките се опира на качеството на данните в цялото предприятие, на ефикасното агрегиране на данните за риск и на ефикасни практики за отчитане. Все пак една от важните поуки от финансовата криза беше, че някои банки не бяха в състояние да идентифицират в пълна степен рисковите си експозиции. Причината е, че нямаха адекватна информация за риска или разчитаха на недостатъчно добри практики за агрегиране на данните за риск. Способността на засегнатите банки да вземат навременни решения бе сериозно увредена и това имаше широкообхватни последици за тях самите и за целия финансов сектор.

При тези условия тематичният преглед на агрегирането на данните за риск и докладването на риска беше един от надзорните приоритети на ЕНМ за 2016 г. и 2017 г.

Тематичният преглед започна през 2016 г., обхващайки извадка от 25 значими институции. Той бе осъществен от съответните СНЕ, подпомагани от централизирана работна група, която включваше експерти от ЕЦБ и НКО. НКО осигуряваха оперативни указания и се грижеха те да се прилагат последователно към цялата извадка. Прегледът бе извършен в съответствие с принципа на пропорционалност, при отчитане на размера, бизнес моделите и сложността на включените в него банки.

Резултатите от прегледа бяха съобщени на банките и през второто тримесечие на 2017 г. бяха отправени искания за корективни мерки

Резултатът показва, че степента на прилагане на 239-те принципа на Базелския комитет за банков надзор (БКБН) при обхванатите от прегледа значими институции все още е доста незадоволителна. Резултатите от прегледа бяха съобщени на включените в извадката банки в контекста на надзорния диалог с всяка от тях. Искания за корективни действия бяха включени в окончателните писма за последващи действия, изпратени от ЕЦБ през второто тримесечие на 2017 г. Тези искания бяха насочени особено към банките, при които бяха открити значителни слабости, които биха могли да повлияят съществено върху рисковия им профил.

Във връзка с това към банките бе отправено и изискване да представят ясни, точни и подробни планове за действие. Централизираната работна група, подпомагана от СНЕ, подложи на оценка тези планове за действие, за да осигури хоризонталната им съгласуваност.

Методологията, разработена от централизираната работна група, ще обогати надзорната методология за оценка на агрегирането на данните за риск и докладването на риска. В по-общ план за всички значими институции основните резултати от прегледа ще бъдат включени в оценката на агрегирането на данни и капацитета за отчитане в рамките на ПНПО.

Прегледът бе подчинен на принципите на ефикасно агрегиране на данните за риск и докладване на риска,[16] формулирани от БКБН. И докато ЕЦБ наблюдава как се подобрява агрегирането на данните за риск и капацитетът за докладване на риска в институциите, тя редовно подава придобитата информация в Мрежата за данни за риска на БКБН.

Възлагане на подизпълнители

През последното десетилетие развитието на новите технологии промени не само очакванията на клиентите по отношение на банковите услуги, но и начина, по който банките функционират и предоставят услугите си. По-специално навлизането на услугите в облак оказа значително въздействие върху начина, по който банките структурират бизнеса си, и по-точно какво продължават да правят сами и какво възлагат на външни подизпълнители.[17] Тези процеси предоставят на банките нови бизнес възможности и лесен достъп до услуги и експертно знание извън обичайния банков свят. Тези възможности обаче съдържат и предизвикателството да се управляват свързаните с тях рискове. Разбира се, това е нещо, на което европейският банков надзор обръща голямо внимание. Едно от опасенията е, че възлагането на подизпълнители може да превърне банки в еврозоната във фантомни предприятия или да създаде препятствия пред ефикасния надзор над тях, например с оглед на Брекзит и потенциалното преместване на банки от Обединеното кралство в еврозоната.

Възлагането на подизпълнители бе определено като един от приоритетите на ЕНМ за 2017 г. и стартира нарочен тематичен преглед на управлението и практиките при възлагането на подизпълнители от банките