Supervisión Bancaria del BCE: prioridades supervisoras del MUS para el período 2003-2025

1 Introducción

La perturbación geopolítica causada por la invasión de Rusia a Ucrania y sus consecuencias macrofinancieras inmediatas han aumentado la incertidumbre sobre la evolución de la economía y de los mercados financieros y ha incrementado los riesgos para el sector bancario. La situación actual requiere una prudencia extrema por parte de las entidades de crédito y de los supervisores bancarios. Durante el primer semestre de 2022, las entidades supervisadas registraron, en general, buenos resultados, respaldadas por el repunte económico observado tras la relajación progresiva de las restricciones relacionadas con la pandemia de coronavirus (COVID-19) y la normalización gradual de los tipos de interés. Las entidades de crédito comunicaron ratios de capital sólidas y colchones de liquidez holgados durante el período, reflejo de la fuerte capacidad de resistencia del sector, y los volúmenes agregados de préstamos dudosos continuaron disminuyendo.

Aunque el impacto directo de la guerra en Ucrania se ha mantenido hasta ahora contenido en la mayoría de las entidades supervisadas, la perturbación macroeconómica, que ha agudizado las presiones inflacionistas preexistentes y los persistentes cuellos de botella en la oferta, se ha extendido, especialmente en Europa. En consecuencia, los riesgos financieros y no financieros han aumentado para el sector financiero europeo. Una posible intensificación de las tensiones geopolíticas en el futuro podría incrementar en mayor medida los riesgos de corrección de precios en los mercados financieros y las ciberamenazas. En conjunto, la evolución de la economía y de los mercados financieros sigue siendo muy incierta, lo que deja un margen más amplio para cambios inesperados a la baja que al alza.

Además de los riesgos más inminentes desencadenados por la invasión rusa de Ucrania, los riesgos y las vulnerabilidades preexistentes y más estructurales también requieren una atención adecuada por parte de las entidades de crédito y los supervisores, por ejemplo, afrontar los retos derivados del desarrollo y la aplicación de las estrategias de transformación digital de las entidades, o los riesgos físicos y de transición relacionados con el cambio climático mundial.

La Supervisión Bancaria del BCE, en estrecha colaboración con las autoridades nacionales competentes, ha revisado sus prioridades estratégicas para los tres próximos años en este difícil contexto. La revisión se basa en una evaluación exhaustiva de los principales riesgos y vulnerabilidades de las entidades supervisadas, considera los avances realizados en relación con las prioridades establecidas el año pasado y tiene en cuenta los resultados del proceso de revisión y evaluación supervisora (PRES) de 2022. Aunque las circunstancias han cambiado sustancialmente en comparación con el año pasado, lo que aumenta la probabilidad y la gravedad de los riesgos para el sector bancario, en general, las prioridades de supervisión y las actividades correspondientes establecidas en 2022 siguen siendo adecuadas para hacer frente tanto a los retos urgentes como a las vulnerabilidades más estructurales del sector bancario.

No obstante, es necesario realizar algunos ajustes para afrontar los riesgos emergentes relacionados con la guerra y la elevada inflación. La planificación actualizada también refleja los avances realizados por los supervisores para dar respuesta a las vulnerabilidades y los riesgos considerados prioritarios en años anteriores. Los riesgos de tipo de interés y de diferencial de crédito, el riesgo de contraparte y la financiación apalancada son ejemplos de riesgos persistentes y muy relevantes, especialmente en la situación actual, a los que se ha dedicado un importante esfuerzo de supervisión en 2022. Los supervisores están siguiendo de forma focalizada la situación de las entidades afectadas, a través de actividades de supervisión ordinaria para asegurar que estos riesgos se gestionen adecuadamente y que las deficiencias detectadas se corrijan íntegramente.

El entorno actual también requiere prudencia. Por tanto, es esencial que, en el marco de sus actividades de supervisión ordinaria, los supervisores sigan vigilando y verificando la adecuación y la solidez de las prácticas de dotación de provisiones y las posiciones de capital, así como las proyecciones y los planes de distribución de las entidades de crédito. Esto incluye la evaluación de la trayectoria de las entidades de crédito hacia el cumplimiento del requisito mínimo de fondos propios y pasivos admisibles (minimum requirement for own funds and eligible liabilities, MREL), especialmente a la luz de la actual situación macrofinanciera.

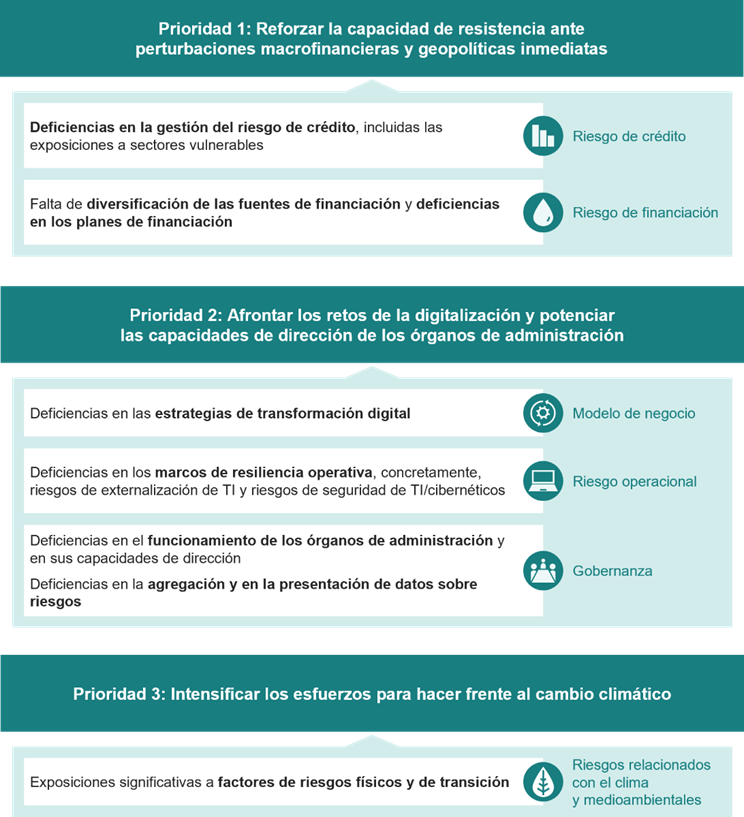

Las prioridades supervisoras del MUS para el período 2023-2025 tienen la finalidad de intensificar los esfuerzos supervisores para lograr los objetivos estratégicos a medio plazo, adaptando al mismo tiempo el foco de atención a la emergencia de nuevos retos. Se solicitará a las entidades supervisadas que refuercen su capacidad de resistencia ante perturbaciones macrofinancieras y geopolíticas inmediatas (Prioridad 1), afronten los retos de la digitalización y potencien las capacidades de dirección de los órganos de administración (Prioridad 2) e intensifiquen sus esfuerzos para hacer frente al cambio climático (Prioridad 3) (véase la figura 1).

Figura 1

Prioridades supervisoras para el período 2023-2025: abordar las vulnerabilidades identificadas en las entidades

Fuente: BCE.

Notas: La figura muestra las tres prioridades supervisoras y las vulnerabilidades correspondientes que las entidades de crédito deberán abordar en los próximos años. La Supervisión Bancaria del BCE llevará a cabo actividades específicas para evaluar, vigilar y realizar un seguimiento de las vulnerabilidades identificadas. Cada vulnerabilidad está asociada a su categoría general de riesgo. Los sectores vulnerables son los más sensibles al entorno macroeconómico actual.

El principal objetivo de la planificación estratégica de la Supervisión Bancaria del BCE es la elaboración de una estrategia sólida para los tres próximos años. Siguiendo un enfoque holístico y colaborativo, este ejercicio incluye una evaluación global de los principales riesgos y vulnerabilidades del sector bancario europeo. Las prioridades de supervisión promueven la eficacia y la coherencia en la planificación supervisora de los equipos conjuntos de supervisión (ECS) y facilitan una asignación de los recursos más eficiente. Las prioridades supervisoras facilitan también la fijación de los niveles de tolerancia al riesgo y proporcionan orientaciones para priorizar los riesgos en el ámbito del PRES, teniendo en cuenta que las vulnerabilidades y los retos pueden variar de una entidad a otra. Por último, ayudan a los supervisores nacionales a establecer sus propias prioridades para la supervisión de las entidades menos significativas aplicando el principio de proporcionalidad. La comunicación transparente de las prioridades también aclara las expectativas supervisoras a las entidades de crédito, mejora el impacto de la supervisión en la capacidad de resistencia del sector bancario y contribuye a asegurar la igualdad de condiciones.

La Supervisión Bancaria del BCE sigue y evalúa constantemente tanto la evolución de los riesgos y vulnerabilidades de las entidades supervisadas, como el grado de los progresos logrados en la aplicación de las prioridades seleccionadas. Las revisiones periódicas de las prioridades estratégicas permiten a la Supervisión Bancaria del BCE ajustar su enfoque y sus actividades con flexibilidad a los cambios en el panorama de riesgos. Esta flexibilidad es especialmente importante en el actual clima económico y geopolítico de incertidumbre.

En los apartados siguientes se describen con más detalle los resultados del proceso de identificación y evaluación de riesgos y se establecen las prioridades de supervisión y los programas de trabajo correspondientes para el período 2023-2025. Como parte de su diálogo permanente con las entidades de crédito, los supervisores también llevan a cabo otras actividades periódicas y complementan el trabajo sobre las prioridades.

2 Prioridades supervisoras y evaluación de riesgos para el período 2023-2025

2.1 Entorno operativo de las entidades supervisadas

Las perspectivas de crecimiento de la zona del euro se han deteriorado significativamente a lo largo del año como resultado de la elevada inflación y de las consecuencias de la guerra de Rusia en Ucrania. La incertidumbre seguirá siendo alta durante los próximos meses. El repunte de la actividad económica observado en el primer semestre de 2022, relacionado, entre otros factores, con la retirada progresiva de las restricciones relacionadas con la pandemia, se ha ralentizado. La invasión rusa de Ucrania llevó a la adopción de una serie de sanciones por parte de los países occidentales, seguidas de medidas de represalia por parte de Rusia, lo que dio lugar a un acusado aumento de los precios de la energía, de los alimentos y de las materias primas, así como a perturbaciones en el suministro de energía. En consecuencia, las presiones inflacionistas se intensificaron, y la inflación de la zona del euro se situó en máximos históricos. Estos efectos, junto con su consiguiente impacto negativo sobre la confianza, agudizaron los cuellos de botella en la oferta preexistentes y se tradujeron en un deterioro de las perspectivas económicas. En un entorno de incertidumbre muy elevada, los principales riesgos a la baja para las perspectivas de crecimiento incluyen una duración de la guerra en Ucrania mayor de lo esperado, una escalada de las tensiones geopolíticas, un aumento de los costes de la energía y de la inflación que, junto con nuevas perturbaciones en el suministro de energía y medidas de racionamiento energético, podrían dar lugar a una recesión en Europa.

Los altos niveles de inflación en todo el mundo han llevado a los principales bancos centrales, incluido el BCE, a acelerar el ritmo de normalización de su política monetaria. Tras el aumento de las ratios de deuda pública y privada en relación con el PIB durante la pandemia, se espera que la combinación de unas condiciones de financiación más restrictivas —como consecuencia de la subida de los tipos de interés oficiales— y de un empeoramiento de las perspectivas de crecimiento comprometa en mayor medida la capacidad de servicio de la deuda de las contrapartes de las entidades de crédito. Las empresas, especialmente en el segmento de alta rentabilidad o en sectores con uso intensivo de energía, también se verían afectadas por el incremento de los costes de financiación, de explotación y de los insumos, así como por las perspectivas de crecimiento menos favorables, que podrían dar lugar a tasas de impago más elevadas. Por último, la solvencia de los hogares con mayores niveles de endeudamiento, rentas más bajas o hipotecas a tipo de interés variable también podría deteriorarse en el futuro, aunque las medidas fiscales, el ahorro acumulado durante la pandemia y la fortaleza general del mercado de trabajo pueden contribuir a amortiguar, al menos en parte, el impacto de la inflación y de los tipos de interés más altos.

El aumento de las tensiones geopolíticas, la subida de los tipos de interés y los temores a una recesión económica en Europa están pesando sobre la dinámica de los mercados financieros. Los tipos de interés en todo el mundo han seguido el ritmo de las decisiones de los bancos centrales y han mostrado episodios de volatilidad en 2022 como resultado de la incertidumbre acerca del momento y la magnitud de los ajustes de los tipos de interés oficiales. Tras una acusada caída de las valoraciones en el primer semestre del año, los mercados de renta variable se han recuperado ligeramente, pero es posible que sufran nuevas correcciones de precios. De cara al futuro, la elevada incertidumbre podría traducirse en un aumento de las turbulencias en los mercados y en episodios de alta volatilidad, lo que, a su vez, podría dar lugar a una nueva corrección de los precios en los mercados financieros y pérdidas posteriores en los balances de las entidades de crédito como consecuencia de la valoración a precios de mercado, o de un descenso de los beneficios de las actividades relacionadas con el mercado.

2.2 Riesgos y prioridades para el período 2023-2025

Las prioridades supervisoras del MUS incluyen los objetivos estratégicos que la Supervisión Bancaria del BCE se ha propuesto alcanzar durante los tres próximos años a fin de corregir las vulnerabilidades prioritarias, así como las actividades de supervisión previstas para lograr dichos objetivos. En los apartados siguientes se describen las prioridades para el período 2023-2025.

2.2.1 Prioridad 1: Reforzar la capacidad de resistencia ante perturbaciones macrofinancieras y geopolíticas inmediatas

La elevada incertidumbre y los riesgos a la baja asociados al actual entorno macrofinanciero y geopolítico están afectando significativamente a las perspectivas del sector bancario europeo. Las entidades supervisadas han de ser prudentes a la hora de elaborar y planificar sus estrategias de negocio, hacer un estrecho seguimiento de los riesgos asociados a la rápida transformación del entorno financiero y centrar sus esfuerzos en la gestión de los riesgos. Por tanto, las entidades deben elaborar planes de capital, de liquidez y de financiación sólidos y creíbles que tengan en cuenta las inciertas perspectivas actuales y estar preparadas para ajustarlos a la evolución del panorama de riesgos de manera flexible y oportuna.

En este contexto, el principal objetivo de la Supervisión Bancaria del BCE para los próximos meses es asegurar que las entidades de crédito sujetas a su supervisión directa refuercen su capacidad de resistencia ante perturbaciones macrofinancieras y geopolíticas inmediatas. Las pruebas de resistencia a escala de la UE de 2023, coordinadas por la Autoridad Bancaria Europea (ABE), respaldarán este esfuerzo y se tendrán en cuenta en los resultados del próximo ciclo del PRES, contribuyendo a las prioridades supervisoras para 2023. En el apartado siguiente se describen otras actividades de supervisión más centradas en riesgos específicos. También se incluyen las actividades de seguimiento relacionadas con determinadas prioridades del año pasado que están llevándose a cabo como parte del trabajo de supervisión ordinaria.

Vulnerabilidad prioritaria: Deficiencias en la gestión del riesgo de crédito, incluidas las exposiciones a sectores vulnerables

Objetivo estratégico: Las entidades de crédito deben subsanar eficazmente las deficiencias estructurales de su ciclo de gestión del riesgo de crédito, desde la concesión de préstamos hasta la mitigación y el seguimiento de los riesgos, y abordar en el momento oportuno cualquier desviación de los requisitos regulatorios y de las expectativas supervisoras.

Las entidades deben poder identificar y mitigar rápidamente cualquier aumento de riesgos en sus exposiciones a sectores más sensibles al entorno macroeconómico actual, incluidos los afectados por la guerra en Ucrania y las carteras inmobiliarias.

Aunque los volúmenes de préstamos dudosos continuaron disminuyendo en el primer semestre de 2022, las condiciones de financiación más restrictivas y el crecimiento del riesgo de recesión han empezado a pesar sobre las condiciones crediticias en Europa. Esta situación afectará a los hogares y a las empresas, aunque en distinto grado, dependiendo de factores como su nivel de endeudamiento o su sensibilidad adversa al entorno macrofinanciero actual. Más concretamente, las perturbaciones en los precios de la energía y la cadena de suministro causadas por la guerra en Ucrania están afectando en general a sectores económicos relacionados con la producción y la transformación de materias primas, proveedores de energía y a sectores intensivos en energía, como la agricultura y el transporte aéreo, terrestre y marítimo. Los altos precios de los insumos también están afectando a la construcción, mientras que, en algunos países de la zona del euro, las perturbaciones en el suministro de gas podrían perjudicar también a los principales consumidores de gas, como los productores de metales, productos químicos, alimentos y bebidas.

Tras una fuerte corrección de los precios al inicio de la pandemia, las condiciones de los mercados inmobiliarios comerciales parecen estar estabilizándose. No obstante, el sector de oficinas europeo sigue estando muy afectado por la subida de los tipos de interés y el acusado aumento de los costes de construcción, que se están sumando al efecto del desplazamiento hacia el trabajo a distancia como consecuencia de la pandemia. Pese a las persistentes indicaciones de sobrevaloración en la zona del euro, los precios de la vivienda aumentaron en el primer semestre de 2022, ampliando en mayor medida la brecha con los precios de los alquileres. Esta situación, unida al encarecimiento del coste de la vida, al descenso de los salarios reales y a la subida de los tipos de interés suscita preocupación, especialmente para las entidades de crédito que operan en países con una elevada proporción de hipotecas a tipo de interés variable.

En este contexto, las actividades de supervisión iniciadas desde el principio de la pandemia, centradas en subsanar las deficiencias estructurales en los marcos de gestión del riesgo de crédito de las entidades, también siguen siendo, en general, relevantes para hacer frente a los retos derivados del entorno actual. Aunque las entidades de crédito han logrado algunos avances en los últimos años, el ejercicio del PRES de 2022 confirmó que persisten deficiencias en los sistemas de control de riesgos de las entidades supervisadas, especialmente en relación con la concesión y el seguimiento de préstamos, la clasificación de los prestatarios en dificultades y los marcos de provisiones. Aunque la mayoría de las entidades de crédito han desarrollado planes de medidas correctoras para subsanar las deficiencias identificadas en la iniciativa «Carta dirigida al Consejero Delegado» de 2020[1], algunas no se han corregido aún, incluidas deficiencias en las prácticas de refinanciación y reestructuración, de evaluación de la capacidad de pago y de dotación de provisiones. En consecuencia, los supervisores reforzarán e intensificarán sus esfuerzos para alcanzar el objetivo estratégico de la Supervisión Bancaria del BCE en este ámbito y, si bien la mayoría de las actividades previstas son una continuación del programa de trabajo sobre las prioridades del año pasado, el foco de atención se adaptará para incluir también a los sectores más afectados por las consecuencias de la guerra en Ucrania (por ejemplo, los sectores intensivos en energía) y por el entorno macroeconómico.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Revisiones específicas[2] de la concesión y el seguimiento de préstamos, para evaluar el cumplimiento de las directrices de la ABE pertinentes, prestando especial atención a las carteras de inmuebles residenciales.

- Las revisiones específicas de la NIIF 9 tienen por objeto evaluar el cumplimiento de algunas entidades de crédito de las expectativas supervisoras establecidas en la «Carta dirigida al Consejero Delegado» de 2020 (centrada en cuestiones residuales) e investigar aspectos específicos de la modelización (incluidos los overlays).

- Análisis exhaustivos de las prácticas de refinanciación y reestructuración y de los indicadores de posible impago, seguimiento de las cuestiones residuales identificadas en el marco de la iniciativa «Carta dirigida al Consejero Delegado», teniendo en cuenta el actual entorno macrofinanciero.

- Campañas de inspecciones in situ (OSI) sobre la NIIF 9 —focalizadas en las carteras de grandes empresas, pymes y minoristas— y sobre bienes inmuebles comerciales/garantías (continuación de las actividades de 2022).

- Inspecciones in situ específicas centradas en los distribuidores de energía y/o materias primas.

- Investigaciones in situ conjuntas/sobre modelos internos de algunas carteras significativas de sectores vulnerables seleccionados, con el fin de evaluar la adecuación de los correspondientes modelos basados en calificaciones internas (internal ratings-based, IRB), modelos contables y marcos de gestión del riesgo de crédito.

- Investigaciones de modelos internos y seguimiento por parte de los ECS para evaluar las modificaciones de los modelos IRB relacionadas con los nuevos requisitos regulatorios[3] y actividades de seguimiento de los resultados de la anterior revisión específica de modelos internos (targeted review of internal models, TRIM).

Actividades de seguimiento en el marco del trabajo de supervisión ordinaria

Aunque las emisiones de préstamos apalancados se han ralentizado en los últimos trimestres, dado que los emisores e inversores se han adecuado a las incertidumbres macroeconómicas, los saldos vivos y las vulnerabilidades subyacentes de las entidades supervisadas siguen siendo elevados, considerando la naturaleza de las contrapartes (alta rentabilidad/baja calificación crediticia y/o alto nivel de apalancamiento) y de los instrumentos (normalmente a tipo de interés variable y préstamos con cláusulas contractuales laxas (covenant-lite). Este año, la Supervisión Bancaria del BCE ha intensificado sus esfuerzos para reforzar el cumplimiento por parte de las entidades de crédito de las expectativas supervisoras establecidas en las directrices del BCE. De cara al futuro, los supervisores realizarán un seguimiento de las respuestas de las entidades de crédito a este ejercicio con vistas a subsanar las deficiencias que persisten en relación con las correspondientes expectativas supervisoras. La Supervisión Bancaria del BCE está preparada para imponer requisitos de capital adicionales a las entidades supervisadas que no muestren progresos suficientes en la subsanación de estas deficiencias.

Si bien en 2022 se ha llevado a cabo un importante trabajo de supervisión para corregir las vulnerabilidades derivadas de las sensibilidades materiales de las entidades de crédito a los diferenciales de los tipos de interés y de crédito, así como de sus exposiciones al riesgo de contraparte, los riesgos asociados no se han reducido y la probabilidad de observar nuevos episodios de elevada volatilidad y de corrección de precios en los mercados financieros en los próximos meses sigue siendo alta. En este contexto, se espera que las entidades supervisadas continúen realizando un estrecho seguimiento y una gestión prudente de los riesgos subyacentes, que siguen siendo muy relevantes y significativos en el contexto actual. En consecuencia, se seguirá trabajando en la supervisión, y se espera que los ECS realicen un seguimiento específico en 2023 sobre la base de los resultados de las revisiones específicas llevadas a cabo este año.

Vulnerabilidad prioritaria: Falta de diversificación de las fuentes de financiación y deficiencias en los planes de financiación

Objetivo estratégico: Las entidades de crédito que informen de una elevada concentración de fuentes de financiación, en particular las menos estables, deben diversificar su estructura de financiación elaborando y aplicando planes plurianuales de financiación sólidos y creíbles, teniendo en cuenta los retos derivados de los cambios de las condiciones de financiación.

Durante el primer semestre de 2022, en promedio, las entidades supervisadas comunicaron ratios de cobertura de liquidez (liquidity coverage ratio, LCR) y ratios de financiación estable neta (net stable funding ratios, NSFR) holgadas, lo que constituye una señal clara de capacidad de resistencia ante la materialización de posibles perturbaciones de liquidez y financiación. No obstante, la falta de diversificación de la financiación hace que algunas entidades sean más vulnerables a las perturbaciones del mercado. Las medidas de política monetaria excepcionales introducidas al inicio de la pandemia llevaron especialmente a algunas entidades de crédito a aumentar la financiación obtenida del banco central (por ejemplo, a través de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III) y, por consiguiente, a reducir la proporción de financiación procedente de los mercados (por ejemplo, a través de efectos comerciales y bonos garantizados). Los reembolsos previstos, en las fechas de vencimiento o de reembolso anticipado, exigirán que las entidades de crédito sigan diversificando sus fuentes de financiación y sustituyan parte de la financiación del banco central por alternativas más caras y posiblemente a más corto plazo, lo que ejercerá presión sobre sus ratios prudenciales y su rentabilidad, particularmente en un entorno de crecientes riesgos económicos y de progresivo endurecimiento de la política monetaria. Los riesgos derivados de la elevada dependencia de las entidades de la financiación obtenida mediante las TLTRO III y sus estrategias de salida relacionadas requieren un escrutinio continuo de los supervisores, como han puesto de manifiesto algunos ECS en el PRES de este año. En este contexto, se solicitará a las entidades supervisadas que elaboren, ejecuten y ajusten cuando sea necesario un plan de liquidez y de financiación sólido y fiable, que abarque estrategias de salida y la mitigación de los riesgos de refinanciación y de las concentraciones en las estructuras de financiación.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Revisión específica de las estrategias de salida de las TLTRO III para entidades de crédito seleccionadas que dependen significativamente de esta fuente de financiación y son más vulnerables a los incrementos de los costes de financiación de mercado. Esta revisión específica se complementará con un análisis más amplio de los planes de liquidez y de financiación de las entidades, con el fin de identificar prácticas deficientes y las entidades más vulnerables, incluyendo inspecciones in situ específicas cuando proceda. Los ECS deben realizar un seguimiento de las deficiencias detectadas en estos ejercicios y solicitar información sobre la elaboración y la ejecución de planes de medidas correctoras sólidos, también a través de inspecciones in situ específicas.

2.2.2 Prioridad 2: Afrontar los retos de la digitalización y potenciar las capacidades de dirección de los órganos de administración

Las entidades supervisadas deben seguir prestando especial atención a hacer frente a los retos estructurales y a los riesgos derivados de la digitalización de sus servicios bancarios a fin de garantizar la capacidad de resistencia y la sostenibilidad de sus modelos de negocio. Aunque una gobernanza interna sólida y una dirección estratégica eficaz por parte de los órganos de administración son fundamentales para el desarrollo y la ejecución de estrategias de transformación digital satisfactorias, las entidades de crédito también deben abordar las vulnerabilidades y los riesgos derivados de una mayor dependencia operativa de sistemas de tecnologías de la información (TI), servicios de terceros y tecnologías innovadoras. Al mismo tiempo, las entidades de crédito operan en un entorno de elevada volatilidad e incertidumbre. La adopción de medidas decisivas para lograr una dirección estratégica sólida, una buena gobernanza y capacidades adecuadas de agregación y de presentación de datos sobre riesgos pueden ayudar a las entidades de crédito a respaldar la sostenibilidad de sus modelos de negocio frente a retos futuros.

Vulnerabilidad prioritaria: Deficiencias en las estrategias de transformación digital

Objetivo estratégico: Las entidades de crédito deben desarrollar y ejecutar planes sólidos de transformación digital mediante mecanismos adecuados (por ejemplo, estrategia de negocio, gestión de riesgos, etc.), a fin de reforzar la sostenibilidad de sus modelos de negocio y mitigar los riesgos relacionados con el uso de tecnologías innovadoras.

Las entidades supervisadas están desarrollando, ejecutando y adaptando continuamente estrategias para apoyar la digitalización de sus servicios y prácticas bancarios, a fin de dar respuesta a las necesidades y preferencias de los consumidores en constante evolución. Al mismo tiempo, la adopción de nuevas tecnologías también puede servir para aumentar la eficiencia, lo que contribuye a mejorar la rentabilidad de las entidades de crédito. Aunque las entidades supervisadas han comunicado recientemente una mayor rentabilidad, debido a las expectativas de tipos de interés más altos, el aumento de la competencia con los principales operadores digitales (digital champions) del sector bancario y con las entidades nativas digitales no pertenecientes al sector —por ejemplo, las empresas de tecnología financiera (fintech) y las grandes compañías tecnológicas (bigtech)— puede poner en peligro los modelos de negocio de las entidades de crédito si no se adaptan a tiempo a la evolución del entorno. En este contexto, y en línea con las iniciativas prioritarias de este año destinadas a conocer y comparar mejor las prácticas de las entidades de crédito, la Supervisión Bancaria del BCE continuará esforzándose en este ámbito y llevará a cabo inspecciones in situ y revisiones específicas sobre aspectos concretos de las estrategias de transformación digital de las entidades y de su uso de tecnologías innovadoras. Los ECS realizarán también un seguimiento de las entidades que hayan sido identificadas como excepciones en estos ejercicios, con el fin de complementar la estrategia general e inducir a las entidades a subsanar las deficiencias estructurales detectadas.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Publicación de las expectativas supervisoras sobre las estrategias de transformación digital, así como del resultado del ejercicio de comparación realizado en 2022[4].

- Revisiones específicas de: a) las estrategias de transformación digital de las entidades de crédito y b) uso de tecnologías innovadoras, complementadas con el seguimiento por parte de los ECS de las entidades en las que se detecten deficiencias significativas.

- Inspecciones in situ específicas sobre la transformación digital, que combinen tanto las dimensiones de TI como de modelo de negocio de las estrategias.

Vulnerabilidad prioritaria: Deficiencias en los marcos de resiliencia operativa, concretamente los riesgos de externalización de TI y de seguridad de TI/cibernéticos

Objetivo estratégico: Las entidades de crédito deben contar con mecanismos sólidos para abordar el riesgo de externalización, así como marcos de seguridad de TI y de ciberresiliencia para hacer frente de forma proactiva a cualquier riesgo no mitigado que pudiera provocar perturbaciones importantes en actividades o servicios críticos, garantizando al mismo tiempo el cumplimiento de los requisitos regulatorios y las expectativas supervisoras pertinentes.

La transformación digital que se está produciendo en el sector bancario y la mayor dependencia de tecnologías y de proveedores externos para la prestación de servicios bancarios han aumentado la complejidad y las interconexiones en el sistema financiero, lo que ha dado lugar a un aumento de los retos relacionados con la resiliencia operativa para las entidades de crédito de todo el mundo. Aunque las entidades supervisadas han demostrado una gran capacidad de resistencia durante la pandemia, y han comunicado pérdidas operacionales limitadas en un contexto de mayor riesgo, la guerra en Ucrania plantea nuevos retos. Algunas de las preocupaciones concretas, también expresadas por varios ECS en el contexto del ejercicio del PRES de 2022, están relacionadas con el incremento de los riesgos derivados de la externalización de determinadas actividades o servicios críticos a países afectados negativamente por regímenes de sanciones (o expuestos a mayores riesgos geopolíticos), que pueden ser más vulnerables, por ejemplo, a un posible aumento de los ciberataques de represalia por las sanciones de occidente contra Rusia.

Además, la fuerte dependencia de terceros para la prestación de servicios de TI críticos y las deficiencias en los acuerdos de externalización de TI siguen representando una vulnerabilidad significativa que podría dar lugar a un aumento de las pérdidas debido a la falta de disponibilidad o la mala calidad de los servicios externalizados. En este contexto, la Supervisión Bancaria del BCE seguirá examinando los acuerdos de externalización y las medidas de ciberseguridad de las entidades de crédito, y llevará a cabo revisiones e inspecciones in situ específicas para hacer un seguimiento de las deficiencias detectadas.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Recopilación de datos y análisis horizontal de los registros de externalización para identificar interconexiones entre entidades significativas y proveedores externos y posibles concentraciones en determinados proveedores.

- Revisiones específicas de acuerdos de externalización, medidas de ciberseguridad y controles de riesgos de TI.

- Inspecciones in situ específicas de la gestión de la externalización y de la ciberseguridad.

Vulnerabilidad prioritaria: Deficiencias en el funcionamiento y en las capacidades de dirección de los órganos de administración

Objetivo estratégico: Las entidades de crédito deben corregir eficazmente las deficiencias significativas en el funcionamiento, la capacidad de vigilancia y la composición de sus órganos de administración mediante la elaboración y la rápida aplicación de planes de medidas correctoras sólidos, acordes con las expectativas supervisoras.

Unos mecanismos de gobernanza interna sólidos y una dirección estratégica eficaz son cruciales para garantizar la sostenibilidad de los modelos de negocio de las entidades de crédito, tanto durante las crisis como en períodos de normalidad, y para adaptarse con éxito a tendencias actuales, como la digitalización y la transición ecológica. La idoneidad colectiva, incluidos conocimientos, aptitudes y experiencia adecuados, y la diversidad de los órganos de administración de las entidades de crédito refuerzan su función de supervisión de los riesgos y son esenciales para que funcionen de forma eficaz.

Las entidades de crédito han avanzado en la adaptación de sus políticas de diversidad, también como consecuencia del seguimiento supervisor a principios de 2022 de las entidades que no disponían de tales políticas o de objetivos internos para la diversidad de género en los consejos de administración. Sigue siendo necesario prestar atención en algunos ámbitos, como el cumplimiento de los objetivos internos o nacionales en materia de representación de género en los órganos de administración o la insuficiente diversidad de aptitudes en los consejos de administración, en lo que se refiere, por ejemplo, a los conocimientos especializados en riesgos de TI/cibernéticos. Además, siguen existiendo deficiencias en el proceso de planificación de la sucesión y en la capacidad de los consejos de administración para desempeñar funciones de supervisión y de cuestionar la actuación de la dirección, también en los comités correspondientes. Esto podría estar relacionado también con deficiencias persistentes en el ámbito de la independencia formal de los órganos de administración de algunas entidades.

La Supervisión Bancaria del BCE seguirá esforzándose por lograr avances en estas áreas mediante revisiones específicas, inspecciones in situ y evaluaciones y reevaluaciones de idoneidad específicas basadas en el riesgo. Por otra parte, los supervisores actualizarán y publicarán las expectativas supervisoras sobre gobernanza y gestión de riesgos.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Revisiones específicas sobre la eficacia de los órganos de administración de las entidades de crédito e inspecciones in situ específicas.

- Actualización y publicación externa de las expectativas supervisoras sobre los mecanismos de gobernanza y la gestión de riesgos de las entidades de crédito[5].

Vulnerabilidad prioritaria: Deficiencias en la agregación y en la presentación de datos sobre riesgos

Objetivo estratégico: Las entidades de crédito deben abordar eficazmente deficiencias duraderas y contar con marcos adecuados y eficientes de agregación y presentación de datos sobre riesgos, con el fin de favorecer la eficiencia de las orientaciones de los órganos de administración y responder a las expectativas de los supervisores, también en tiempos de crisis.

El acceso a datos e informes oportunos y precisos es una condición indispensable para la eficacia de las orientaciones estratégicas, una gestión de riegos eficaz y un procedimiento de adopción de decisiones sólido, tanto en períodos de normalidad como de tensión. Por tanto, la Supervisión Bancaria del BCE ha venido prestando especial atención a la calidad de los datos, a la capacidad de agregación de datos sobre riesgos y a las prácticas de presentación de estos datos de las entidades supervisadas. En los ejercicios anuales del PRES se han identificado en repetidas ocasiones deficiencias significativas en estos ámbitos, dado que las entidades de crédito han mostrado avances lentos e insuficientes para subsanar las deficiencias en relación con las expectativas supervisoras y el cumplimiento de los principios del Comité de Supervisión Bancaria de Basilea para una eficaz agregación de datos sobre riesgos y presentación de informes de riesgos. Las principales vulnerabilidades están relacionadas con una vigilancia insuficiente de los órganos de administración, con entornos de TI fragmentados y no armonizados, con la escasa capacidad para agregar datos a nivel de grupo, y con el alcance limitado y poco ambicioso de los planes de medidas correctoras de las entidades de crédito.

En consecuencia, la Supervisión Bancaria del BCE redoblará sus esfuerzos para asegurar que las entidades supervisadas logren avances sustanciales en la corrección de las deficiencias estructurales detectadas.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Especificación y comunicación a las entidades de crédito de las expectativas supervisoras relativas a la aplicación de los principios de agregación y de presentación de datos sobre riesgos.

- Análisis horizontal e interacción específica entre los distintos ECS y/o inspecciones in situ de las entidades con deficiencias persistentes.

- Campaña de inspecciones in situ sobre agregación y presentación de datos sobre riesgos (continuación de las actividades de 2022).

2.2.3 Prioridad 3: Intensificar los esfuerzos para hacer frente al cambio climático

La necesidad de afrontar los retos y aprovechar las oportunidades de la transición y la adaptación climática es cada vez más urgente para las entidades de crédito. El cambio climático ya no puede considerarse solo un riesgo a largo plazo o emergente, dado que su impacto ya es visible y se espera que aumente significativamente en los próximos años[6].

Vulnerabilidad prioritaria: Exposiciones significativas a factores de riesgos físicos y de transición

Objetivo estratégico: Las entidades de crédito deben incorporar adecuadamente los riesgos relacionados con el clima y medioambientales en su estrategia de negocio y sus marcos de gobernanza y de gestión de riesgos, a fin de mitigar y comunicar dichos riesgos, alineando sus prácticas con los requisitos regulatorios vigentes y las expectativas supervisoras actuales.

Los riesgos asociados al cambio climático se están acelerando y ya se están materializando. La intensificación de los fenómenos meteorológicos extremos que afectan a Europa[7] ha puesto de manifiesto la creciente probabilidad y gravedad de las pérdidas por riesgos físicos. Al mismo tiempo, las distorsiones en el mercado de la energía causadas por la guerra de Rusia contra Ucrania han puesto de relieve asimismo la necesidad de que Europa mantenga el ritmo en la transición hacia fuentes de energía renovables. En este contexto, el Plan REPowerEU[8] anunciado en mayo de 2022 tiene por objeto reducir ya a corto plazo la dependencia de Europa de los combustibles fósiles rusos y acelerar la transición energética.

Los resultados de la prueba de resistencia del BCE sobre riesgo climático de 2022[9] y de la revisión temática[10] han demostrado que las entidades de crédito están avanzando en la incorporación de los riesgos climáticos y medioambientales en sus actividades, sus marcos de gestión de riesgos y sus prácticas de divulgación de información. Sin embargo, la capacidad de generación de ingresos de las entidades de crédito depende en gran medida de sectores con mayores emisiones, y siguen existiendo deficiencias considerables en lo que se refiere a su adaptación a las expectativas supervisoras del BCE[11]. Estas deficiencias están relacionadas con diversos factores, entre ellos, la falta de evaluaciones sólidas de la magnitud de las exposiciones de las entidades a los riesgos climáticos y medioambientales, el desarrollo insuficiente de enfoques adecuados de gobernanza de los datos y de cuantificación de los riesgos, la ausencia de indicadores, límites y umbrales de rendimiento y de apetito de riesgo, así como de marcos sólidos para las pruebas de resistencia sobre riesgo climático. En este contexto, los supervisores realizarán un seguimiento de las deficiencias detectadas durante estos ejercicios, vigilarán los avances y adoptarán medidas de ejecución en caso necesario. Para ello, los supervisores han establecido plazos de corrección de deficiencias específicos para cada entidad con el fin de lograr que se ajusten plenamente a las expectativas antes del final de 2024.

Además, los supervisores llevarán a cabo análisis exhaustivos e inspecciones in situ específicos, evaluarán el cumplimiento por parte de las entidades de los nuevos requisitos de presentación de información de las normas técnicas de ejecución (NTE) y de divulgación de la información del Pilar 3, y las expectativas supervisoras, y prepararán el examen de las capacidades de las entidades para la planificación de la transición.

Principales actividades del programa de trabajo sobre las prioridades supervisoras

- Análisis exhaustivos específicos para el seguimiento de las deficiencias detectadas en el contexto de la prueba de resistencia sobre riesgo climático de 2022 y la revisión temática.

- Examen del cumplimiento por parte de las entidades de los nuevos requisitos de presentación de información de las NTE y de divulgación de información del Pilar 3 relacionados con el riesgo climático, y análisis comparativo de las prácticas de las entidades en relación con las expectativas supervisoras.

- Análisis exhaustivos sobre el riesgo de reputación y de litigio asociados a las estrategias y a los perfiles de riesgos climáticos y medioambientales para entidades de crédito seleccionadas.

- Trabajo preparatorio para analizar las capacidades de planificación de la transición de las entidades de crédito y su grado de preparación para los requerimientos relacionados con los riesgos ambientales, sociales y de gobernanza (ASG) previstos en la sexta Directiva de Requisitos de Capital (DRC VI).

- Inspecciones in situ específicas sobre aspectos relacionados con el clima, ya sea de forma independiente o en el marco de exámenes de riesgos individuales (por ejemplo, riesgo de crédito, gobernanza, modelo de negocio, etc.).

© Banco Central Europeo, 2022

Apartado de correos 60640 Fráncfort del Meno, Alemania

Teléfono +49 69 1344 0

Sitio web www.bankingsupervision.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el Glosario del MUS puede consultarse la terminología específica utilizada.

HTML ISBN 978-92-899-5435-8 ISSN 2599-8439 doi:10.2866/467 QB-BZ-22-001-ES-Q

Carta a los bancos sobre la Identificación y medición del riesgo de crédito en el contexto de la pandemia de coronavirus (COVID-19), Supervisión Bancaria del BCE, diciembre de 2020.

Una revisión específica es un proyecto/revisión horizontal que comprende un conjunto amplio pero específico de entidades supervisadas (una muestra más pequeña que en una revisión temática).

Véase, por ejemplo, Progress report on the IRB roadmap, ABE, julio de 2019.

Véanse las principales actividades de supervisión previstas en relación con la vulnerabilidad prioritaria del año pasado sobre «Deficiencias en las estrategias de transformación digital de las entidades» en Supervisión Bancaria del BCE — Prioridades supervisoras para 2022-2024, Supervisión Bancaria del BCE, diciembre de 2021.

Véase «Declaración del MUS sobre gobernanza y apetito de riesgo», BCE, junio de 2016.

De hecho, más del 80 % de las entidades reconocen que tienen exposiciones significativas a riesgos climáticos, y más del 70 % consideran que existen riesgos en su horizonte actual de planificación de sus actividades de tres a cinco años. Véase «Walking the talk — Banks gearing up to manage risks from climate change and environmental degradation», Supervisión Bancaria del BCE, noviembre de 2022.

«Economic losses from weather and climate-related extremes in Europe reached around half a trillion euros over past 40 years», Agencia Europea de Medio Ambiente, 3 de febrero de 2022.

Plan REPowerEU, Comisión Europea, mayo de 2022.

«2022 climate risk stress test», Supervisión Bancaria del BCE, julio de 2022.

ibid.

Como se indica en la «Guía sobre riesgos relacionados con el clima y medioambientales», BCE, noviembre de 2020.