Az EKB bankfelügyelete: az SSM felügyeleti prioritásai a 2023–2025-ös időszakban

1 Bevezetés

Az Ukrajna Oroszország általi lerohanása és annak azonnali makropénzügyi következményei által okozott geopolitikai sokkhatás súlyosbította a gazdaság és a pénzügyi piacok alakulásával kapcsolatos bizonytalanságot, és megnövelte a bankszektort fenyegető kockázatokat. A jelenlegi helyzet rendkívüli körültekintést igényel a bankok és a bankfelügyeletek részéről. 2022 első felében a felügyelt hitelintézetek összességében jól teljesítettek, amit elősegített a gazdasági fellendülés, amely a koronavírus- (Covid19-)pandémiával kapcsolatos korlátozások fokozatos enyhítését és a több lépéses kamatnormalizálást követte. A bankok az időszak folyamán stabil tőkemegfelelési mutatókról és bőséges likviditási pufferekről számoltak be – ami a szektor erőteljes rezilienciáját tükrözi –, miközben a nemteljesítő hitelek összvolumene folyamatosan csökkent.

Míg az ukrajnai háború közvetlen hatása a legtöbb felügyelt pénzintézet esetében eddig visszafogott maradt, a makrogazdasági sokk – amely súlyosbította a korábbi inflációs nyomást és az ellátási lánc fennmaradó szűk keresztmetszeteit – tovább terjedt, különösen Európában. Ennek következtében felerősödtek az európai pénzügyi szektort fenyegető pénzügyi és nem pénzügyi kockázatok. Ha a geopolitikai feszültségek a jövőben esetleg fokozódnak, tovább erősödhetnek a pénzügyi piaci átárazási kockázatok és a kiberbiztonsági veszélyek. Mindent egybevetve, a gazdasági és a pénzügyi piaci helyzet alakulása továbbra is igen bizonytalan, és a negatív fejlemények valószínűsége nagyobb, mint a pozitívaké.

Az Ukrajna orosz inváziója által kiváltott közvetlenebb kockázatok mellett a már meglévő és inkább strukturális jellegű kockázatok és sérülékenységek szintén megfelelő figyelmet igényelnek a bankok és a felügyeletek részéről. Ilyen például a bankok digitális átalakítási stratégiáinak kidolgozásából és végrehajtásából eredő nehézségek vagy a globális éghajlatváltozásból eredő fizikai és átállási kockázatok kezelése.

Az EKB bankfelügyelete az illetékes nemzeti hatóságokkal szoros együttműködésben felülvizsgálta az elkövetkező három évre szóló stratégiai prioritásait a várható feladatok fényében. A felülvizsgálat a felügyelt bankok fő kockázatainak és sérülékeny területeinek gondos értékelésén alapul, figyelembe veszi a tavaly jóváhagyott prioritások terén elért haladást, és felhasználja a 2022-es felügyeleti felülvizsgálati és értékelési eljárás (SREP) eredményeit. Bár a körülmények lényegesen mások, mint tavaly, ahogy megnőtt a bankszektort fenyegető kockázatok valószínűsége és súlyossága, a 2022-ben meghatározott felügyeleti prioritások és a hozzájuk tartozó tevékenységek általánosságban továbbra is alkalmasak a bankszektor sürgető kihívásainak és strukturálisabb jellegű sérülékeny területeinek a kezelésére.

Mindazonáltal a háború és a magas infláció nyomán felmerülő kockázatok leküzdéséhez szükség van bizonyos kiigazításokra. Az aktualizált terv tükrözi azokat az eredményeket is, amelyeket a felügyeletek az előző években az elsőbbséget élvező sérülékeny pontok és kockázatok kezelése terén elértek. A kamat- és hitelfelár-kockázat, a partner-hitelkockázat és a tőkeáttételes finanszírozás például, különösen a mostani helyzetben, olyan tartós és rendkívül releváns kockázatok, amelyek kezelésére 2022-ben jelentős felügyeleti erőfeszítést fordítottak. A felügyeletek rendszeres felügyeleti munkában, célzottan figyelemmel kísérik az érintett bankokat, hogy biztosítsák az említett kockázatok megfelelő kezelését és a feltárt hiányosságok maradéktalan orvoslását.

A jelenlegi környezet óvatosságra int. Ezért elengedhetetlen, hogy a felügyeletek a rendszeres felügyelet részeként folyamatosan figyelemmel kísérjék és felülvizsgálják a banki céltartalékolási gyakorlat, tőkepozíciók, prognózisok és osztalékfizetési tervek megfelelőségét és megalapozottságát. Ennek során értékelik, hogyan haladnak a bankok a szavatolótőkére és jegybankképes forrásokra vonatkozó minimumkövetelmény (MREL) teljesítése terén, különösen a jelenlegi makropénzügyi helyzet fényében.

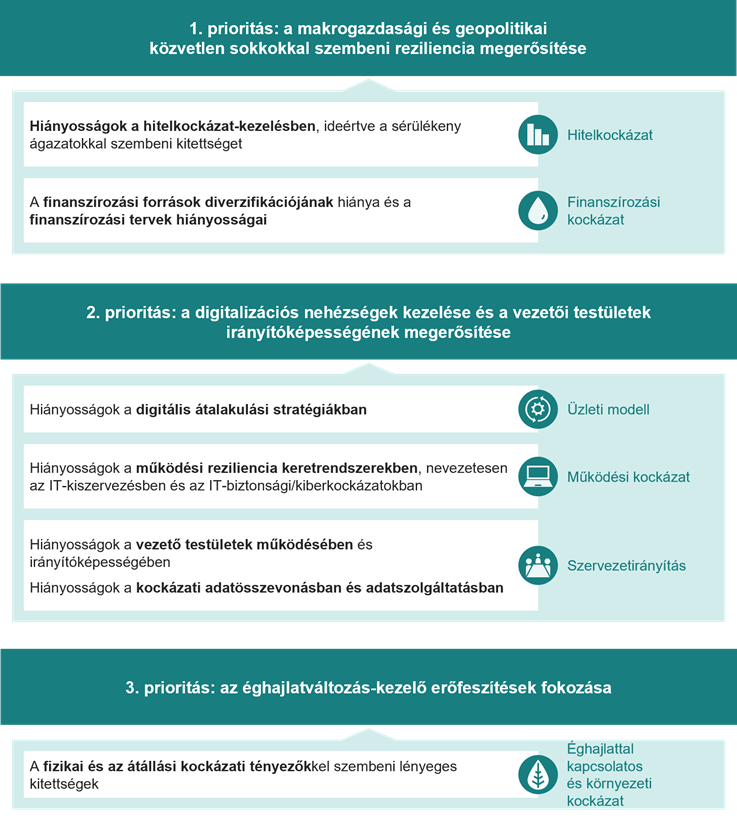

Az SSM 2023–2025 közötti időszakra vonatkozó felügyeleti prioritásaival meg kívánjuk erősíteni a középtávú stratégiai célok elérésért folyó felügyeleti munkát, miközben alkalmazkodunk a változó kihívásokhoz. A felügyelt pénzintézeteket felkérjük, hogy javítsák a közvetlen makropénzügyi és geopolitikai sokkhatásokkal szembeni alkalmazkodóképességüket (1. prioritás), kezeljék a digitalizációs kihívásokat, erősítsék a vezető testületek irányítóképességét (2. prioritás), és fokozzák az éghajlatváltozás kezelésére irányuló munkát (3. prioritás) (lásd: 1. ábra).

1. ábra

A bankoknál talált sérülékenységeket kezelő felügyeleti prioritások, 2023–2025-re

Forrás: EKB.

Megjegyzések: Az ábrán a három felügyeleti prioritás és a nekik megfelelő sérülékeny területek láthatók, amelyekkel a bankoknak az elkövetkező években várhatóan foglalkozniuk kell. Az EKB bankfelügyelete célzott tevékenységeket végez a feltárt sérülékeny területek értékelése, monitorozása és nyomon követése érdekében. Minden sérülékeny területet hozzárendelünk a megfelelő átfogó kockázati kategóriához. Sérülékeny ágazat alatt a jelenlegi makrogazdasági környezetre érzékenyebb szektor értendő.

A stratégiai tervező munka fő célja, hogy a következő három évre szilárd stratégiát dolgozzon ki az EKB bankfelügyelete számára. A holisztikus és együttműködésen alapuló tervezés az európai bankszektor fő kockázatainak és sérülékeny területeinek átfogó értékelését foglalja magában. A felügyeleti prioritások hozzájárulnak a közös felügyeleti csoportok (JST-k) felügyeleti tervezésének eredményességéhez és következetességéhez, és támogatják az erőforrások hatékonyabb elosztását. Szintén támogatják a kockázati toleranciaszintek meghatározását, és a SREP során útmutatást adnak a kockázatok rangsorolásához, szem előtt tartva, hogy a sérülékeny területek és problémák bankonként eltérhetnek. Végül a felügyeleti prioritások segítik a nemzeti felügyeleteket a kevésbé jelentős hitelintézetek felügyeletére vonatkozó saját prioritásaik arányos meghatározásában. A prioritásokról szóló átlátható kommunikáció a bankokkal szembeni felügyeleti elvárások értelmezését is támogatja, emellett javítja a bankszektor rezilienciáját erősítő felügyeleti hatást, és elősegíti az egyenlő versenyfeltételeket.

Az EKB bankfelügyelete folyamatosan monitorozza, értékeli mind a felügyelt intézmények kockázatainak és sérülékeny területeinek alakulását, mind a kitűzött prioritások végrehajtásában elért eredményeket. A stratégiai prioritások rendszeres felülvizsgálata lehetővé teszi, hogy az EKB bankfelügyelete rugalmasan alkalmazkodjon a kockázati környezet változásaihoz, ami különösen fontos a jelenlegi bizonytalan gazdasági és geopolitikai helyzetben.

A következő szakaszokban részletesebben ismertetjük a kockázatfeltárási és -értékelési folyamat eredményét, valamint kitűzzük a 2023–2025-ös időszakra vonatkozó felügyeleti prioritásokat és a hozzájuk rendelt munkaprogramokat. A felügyeletek a bankokkal való folyamatos kapcsolattartás részeként egyéb rendszeres munkát is végeznek, amely kiegészíti a prioritásokkal kapcsolatos munkát.

2 A 2023–2025-ös időszakra szóló felügyeleti prioritások és kockázatértékelés

2.1 A felügyelt pénzintézetek működési környezete

Az euroövezet növekedési kilátásai a magas infláció és az ukrajnai orosz háború következményei miatt az év folyamán jelentősen romlottak. Az elkövetkező hónapokban továbbra is nagy a bizonytalanság. Lelassult a gazdasági konjunktúra 2022 első felében megfigyelt fellendülése, amely többek között a pandémiával kapcsolatos korlátozások fokozatos feloldásának volt köszönhető. Ukrajna orosz inváziója nyugati szankciók sorát vonta maga után, amelyeket Oroszország oldaláról megtorló intézkedések követtek, ami az energia-, élelmiszer- és nyersanyagárak megugrásához, valamint energiaellátási zavarokhoz vezetett. Ennek következtében nőtt az inflációs nyomás, és rekordmagasságba szökött az euroövezeti infláció. A felsorolt hatások és a belőlük eredő bizalmi sokk súlyosbította az ellátási láncban már fennálló szűk keresztmetszeteket, és a gazdasági kilátások romlásához vezetett. A nagyfokú bizonytalansággal jellemezhető környezetben a növekedési kilátásokra ható főbb negatív kockázatok – többek között a vártnál hosszabb ukrajnai háború, a geopolitikai feszültségek kiéleződése, az emelkedő energiaköltségek és az infláció, amely további energiaellátási zavarokkal és korlátozásokkal párosul – recesszióhoz vezethetnek Európában.

A világszerte magas inflációs szintek arra késztették a nagyobb központi bankokat – köztük az EKB-t –, hogy felgyorsítsák a monetáris politikai normalizálás ütemét. Miután a pandémia alatt bővült az állami és a magánszektorok GDP-arányos adósságállománya, az irányadó kamatlábak emelkedése nyomán szigorodó finanszírozási feltételek és a romló növekedési kilátások együttesen várhatóan további erőpróbát jelentenek a banki partnerek törlesztési képessége tekintetében. A nagyvállalatoknak is várhatóan nehézséget okoznak – különösen a magas hozamú vagy energiaigényes ágazatokban – a magasabb finanszírozási, ráfordítási és működési költségek, valamint a gyengébb növekedési kilátások , ami potenciálisan a fizetésképtelenségi ráta emelkedéséhez vezethet. Végül az eladósodottabb, alacsonyabb jövedelmű, illetve változó kamatozású jelzáloghitelt felvett háztartások hitelképessége is romolhat a jövőben, noha a fiskális intézkedések, a pandémia során felhalmozott megtakarítások és az összességében rugalmas munkaerőpiac segíthet legalább részlegesen csillapítani az infláció és a magasabb kamatlábak negatív hatását.

A megnövekedett geopolitikai feszültségek, az emelkedő kamatlábak és az európai gazdasági recessziótól való félelem visszafogja a pénzügyi piacok dinamikáját. A kamatlábak világszerte követték a központi banki döntések ütemét, és 2022-ben időnként volatilisnek bizonyultak, aminek oka az irányadó kamatlábak kiigazításainak időzítését és mértékét övező bizonytalanság volt. A részvénypiacok az értékelések első félévi meredek esése után valamelyest magukra találtak, de változatlanul előfordulhat még árkorrekció. A jövőben a nagyfokú bizonytalanság megnövekedett piaci turbulenciát és időnként magas ingadozást okozhat, ami pedig a pénzügyi piacokon további átárazódáshoz, és annak nyomán a banki mérlegek piaci árazási veszteségeihez vagy a piachoz kötődő üzletágak alacsonyabb nyereségéhez vezethet.

2.2 A 2023–25-ös kockázatok és prioritások

Az SSM felügyeleti prioritásai körébe tartoznak azok a stratégiai célok, amelyeket az EKB bankfelügyelete az elkövetkező három évben a kiemelt sérülékeny területek kezelése során követ, valamint a célok elérése érdekében tervezett felügyeleti tevékenységek. A következő szakaszokban felvázoljuk a 2023–2025-ös időszakra vonatkozó prioritásokat.

2.2.1 1. prioritás: A közvetlen makropénzügyi és geopolitikai sokkhatásokkal szembeni reziliencia megerősítése

A jelenlegi makropénzügyi és geopolitikai környezetet övező jelentős bizonytalanságok és negatív kockázatok lényegesen befolyásolják az európai bankszektor kilátásait. A felügyelt intézményeknek körültekintően kell kidolgozniuk és megtervezniük üzleti stratégiáikat, szorosan monitorozniuk kell a gyorsan változó pénzügyi környezethez kapcsolódó kockázatokat, és tevékenységüket a kockázatkezelésre kell összpontosítaniuk. Ehhez olyan megalapozott és hiteles tőke-, likviditási és finanszírozási terveket kell kidolgozniuk, amelyek figyelembe veszik a jelenlegi bizonytalan kilátásokat, valamint készen kell állniuk arra, hogy a terveket rugalmasan és időben hozzáigazítsák a változó kockázati környezethez.

Mindezeket tekintetbe véve, az EKB bankfelügyeletének elsődleges célja az elkövetkező hónapokban annak biztosítása, hogy a közvetlen felügyelete alá tartozó bankok megerősítsék a közvetlen makropénzügyi és geopolitikai sokkhatásokkal szembeni rezilienciájukat. Az Európai Bankhatóság (EBH) által koordinált 2023-as uniós szintű stresszteszt támogatja ezt a célt, mivel az eredményét felhasználják a következő SREP-ciklusban, így hozzájárul a 2023-as felügyeleti prioritásokhoz. Az egyéb, inkább konkrét kockázatokra irányuló felügyeleti tevékenységeket a következő szakaszban mutatjuk be. Szó esik még a tavalyi év meghatározott prioritásaihoz kapcsolódó utómunkálatokról is, amelyek a rendszeres felügyeleti munka részeként zajlanak.

Kiemelt sérülékeny terület: Hiányosságok a hitelkockázat-kezelésben, ideértve a sérülékeny ágazatokkal szembeni kitettséget

Stratégiai cél: A bankoknak pótolniuk kell a hitelkockázat-kezelési ciklusuk strukturális hiányosságait – a hitelnyújtástól a kockázatcsökkentésen át a monitorozásig –, időben kezelve a szabályozói követelményektől és a felügyeleti elvárásoktól való eltéréseket.

Képesnek kell lenniük gyorsan azonosítani és mérsékelni a jelenlegi makrogazdasági környezetre érzékenyebb ágazatokkal, például az ukrajnai háború által érintett szektorokkal és ingatlanportfóliókkal szembeni kockázati pozíciók felhalmozódását.

Miközben 2022 első felében tovább csökkent a nemteljesítő hitelállomány, a szigorúbb finanszírozási feltételek és a fokozódó recessziós kockázat egyre erősebben kihat az európai hitelfeltételekre. Ez különböző mértékben kihat a háztartásokra és a vállalatokra, olyan tényezőktől függően, mint az eladósodottsági szintjük vagy a jelenlegi makropénzügyi környezettel szembeni érzékenységük. Pontosabban az ukrajnai háború által okozott energiaársokk és ellátásilánc-zavarok jellemzően a nyersanyagok kitermeléséhez és feldolgozásához kapcsolódó gazdasági ágazatokat, az energiaszolgáltatókat és az energiaigényes ágazatokat sújtják – például a mezőgazdaságot és a légi, szárazföldi és vízi közlekedést. A magas bekerülési árak az építőiparra is rányomják a bélyegüket, miközben számos euroövezeti országban a gázellátás fennakadásai további terhet róhatnak a nagyobb gázfogyasztókra, például a fém-, vegyszer-, élelmiszer- és italgyártókra.

A világjárvány kezdetén bekövetkezett éles árkorrekció után stabilizálódni látszik a kereskedelmi ingatlanpiacok helyzete. Az emelkedő kamatlábak és az építési költségek megugrása azonban még mindig nagy erőpróba elé állítja az európai irodaszektort, ami tovább ösztönzi a távmunkára való áttérést, amely a pandémia alatt kezdődött el. Az euroövezeti lakásárak tartós túlértékeltségére utaló jelek ellenére 2022 első felében tovább emelkedtek a lakásárak, így tovább tágult a rés a lakbérekhez viszonyítva. Ez – a megélhetési költségek emelkedése, a reálbércsökkenés és az emelkedő kamatszint mellett – aggasztó jelenség különösen azon bankok szempontjából, amelyek olyan országokban működnek, ahol nagy a változó kamatozású jelzáloghitelek aránya.

Mindezeket figyelembe véve, azok a felügyeleti tevékenységek, amelyeket a pandémia kitörése után indítottak el a bankok hitelkockázat-kezelési rendszereiben található strukturális hiányosságok pótlása céljából, a jelenlegi környezetből eredő kihívások kezelése szempontjából is összességében továbbra is relevánsak. Míg a bankok az elmúlt években előrelépést tettek, a 2022-es SREP eljárás visszaigazolta, hogy – különösen a hitelnyújtás és -monitorozás, a bajba jutott hitelfelvevők besorolása és a céltartalékképzési rendszerek tekintetében – továbbra is vannak hiányosságok a felügyelt intézmények kockázati kontrollrendszerében. Noha a legtöbb bank kidolgozott korrekciós intézkedési terveket a 2020. évi vezetői körlevéllel indított vizsgálatban[1] feltárt hiányosságok pótlására, néhány ezek közül továbbra is fennáll, többek között az átstrukturálás, a nemfizetés valószínűsége és a céltartalékképzési gyakorlat terén. A felügyeletek ennek megfelelően erősítik és fokozzák az EKB bankfelügyelete vonatkozó stratégiai céljának elérésére irányuló erőfeszítéseiket, és bár a legtöbb tervezett tevékenység a tavalyi kiemelt munkaprogram folytatása, nagyobb figyelem irányul majd az ukrajnai háború következményei és a makrogazdasági környezet által leghátrányosabban érintett (pl. energiaigényes) ágazatokra.

A felügyeleti prioritások munkaprogramjának részét képező fő tevékenységek

- A hitelnyújtás és -monitorozás célzott felülvizsgálata[2], a kapcsolódó EBH-iránymutatásoknak való megfelelés felmérése, középpontban a lakóingatlan-portfóliókkal.

- Az IFRS 9 célzott felülvizsgálatai, amelyekkel felmérik, hogy a kiválasztott bankok megfelelnek-e a 2020. évi vezetői körlevélben (a fennmaradó kérdésekre összpontosítva) meghatározott felügyeleti elvárásoknak, valamint megvizsgálják a konkrét modellezési szempontokat (beleértve az átfedéseket is).

- Az átstrukturálásra és a nemfizetés valószínűségére vonatkozó szabályzatok mélyreható vizsgálata, a vezetői körlevéllel indított vizsgálat részeként meghatározott fennmaradó kérdések nyomon követése, figyelembe véve a jelenlegi makropénzügyi környezetet.

- Az IFRS 9 standarddal kapcsolatos – a nagyvállalatokra, a kis- és középvállalkozásokra és a lakossági portfóliókra összpontosító –, valamint (2022-től) a kereskedelmi ingatlanokat, fedezetet vizsgáló helyszíni ellenőrzési kampányok.

- Az energia- és/vagy nyersanyag-kereskedőket érintő, célzott helyszíni ellenőrzések.

- Kiválasztott sérülékeny ágazatok egyes lényeges portfólióira vonatkozó, célzott közös helyszíni / belsőmodell-vizsgálatok a megfelelő belső minősítésen alapuló (IRB) modellek, számviteli modellek és hitelkockázat-kezelési rendszerek helyességének értékelése céljából.

- A közös felügyeleti csoportok belső modellekkel kapcsolatos vizsgálatai és utóintézkedései, amelyek célja az IRB-modellek új szabályozói követelményekkel kapcsolatos változásainak felmérése[3], valamint a belső modellek korábbi célzott felülvizsgálatának (TRIM) megállapításainak figyelemmel kísérése.

A rendszeres felügyeleti munka részeként végzett utólagos ellenőrzés

Míg a jelentős adósságállománnyal rendelkező vállalatoknak folyósított hitelek nyújtása lelassult az elmúlt negyedévekben, mivel a hitelnyújtók és a befektetők alkalmazkodtak a makrogazdasági bizonytalanságokhoz, a felügyelt pénzintézetek kinnlevő állományainak és az azok hátterében álló sérülékeny területeknek a száma továbbra is magas, tekintettel a partnerek (magas hozamú / alacsony hitelminősítésű, illetve magas adósságállományú) és az instrumentumok (jellemzően változó kamatozású és könnyített feltételű hitelek) jellegére. Az EKB bankfelügyelete idén fokozott erőfeszítéseket tett annak érdekében, hogy a bankok jobban megfeleljenek az EKB iránymutatásában lefektetett felügyeleti elvárásoknak. A jövőben a felügyeletek nyomon követik a bankoknak a szóban forgó vizsgálatra adott reakcióit, hogy orvosolják a vonatkozó felügyeleti elvárásokkal kapcsolatos fennálló hiányosságokat. Az EKB bankfelügyelete készen áll arra, hogy további tőkekövetelményeket szabjon ki azokra a felügyelt hitelintézetekre, amelyek nem tesznek kellő lépéseket az említett hiányosságok pótlására.

Noha 2022-ben jelentős felügyeleti munkát végeztek a bankok kamatlábakkal és hitelkockázati felárakkal szembeni lényeges érzékenységéből és partner-hitelkockázattal szembeni kitettségéből eredő sérülékeny pontok kezelése érdekében, a kapcsolódó kockázatok nem csökkentek, és továbbra is nagy a valószínűsége annak, hogy az elkövetkező hónapokban is tapasztalhatók majd magas volatilitással és pénzügyi piaci átárazódással jellemezhető időszakok. Ebben a helyzetben a felügyelt pénzintézetektől elvárjuk, hogy továbbra is szoros figyelemmel kísérjék és körültekintően kezeljék a mögöttes kockázatokat, amelyek a jelenlegi helyzetben továbbra is rendkívül relevánsak és lényegesek. Ennek megfelelően folytatjuk a felügyeleti munkát, és a közös felügyeleti csoportok az idén lefolytatott célzott felülvizsgálatok eredményei alapján 2023-ban várhatóan célzott utólagos intézkedéseket hoznak.

Kiemelt sérülékeny terület: A finanszírozási források diverzifikációjának hiánya és a finanszírozási tervek hiányosságai

Stratégiai cél: A finanszírozási források – különösen a kevésbé stabil források – nagy koncentrációjáról beszámoló bankoknak megbízható és hiteles, több évre szóló finanszírozási tervek kidolgozásával és végrehajtásával kell diverzifikálniuk finanszírozási struktúrájukat, figyelembe véve a változó finanszírozási feltételekből eredő nehézségeket.

2022 első felében a felügyelt pénzintézetek átlagban kedvező likviditásfedezeti rátákról (LCR) és nettó stabil forrásellátottsági rátákról (NSFR) számoltak be, ami a potenciális likviditási és finanszírozási sokkok megvalósulásával szembeni reziliencia egyértelmű jele. Mindazonáltal a finanszírozás diverzifikációjának hiánya miatt egyes hitelintézetek sérülékenyebbek a piaci zavarokkal szemben. A pandémia kitörésekor bevezetett rendkívüli monetáris politikai intézkedések különösen néhány bankot arra késztették, hogy növeljék a központi banki finanszírozásuk (például a célzott hosszabb lejáratú refinanszírozási műveletek harmadik, TLTRO–III sorozata révén), következésképpen csökkentsék a piaci alapú (például kereskedelmi értékpapírokkal és fedezett kötvényekkel történő) finanszírozásuk arányát. A lejáratkor vagy korábbi visszaváltáskor várható visszafizetések miatt a bankoknak tovább kell diverzifikálniuk finanszírozási forrásaikat, és a központi banki finanszírozás egy részét drágább és esetleg rövidebb távú alternatívákkal kell felváltaniuk, ami nyomást gyakorol prudenciális mutatóikra és jövedelmezőségükre, különösen a növekvő gazdasági kockázatok és a monetáris politika fokozatos szigorítása közepette. A bankok nagyfokú TLTRO–III-finanszírozásra támaszkodásából és az ezek leépítésével kapcsolatos stratégiákból eredő kockázatok folyamatos felügyeleti figyelmet igényelnek, amint arra néhány közös felügyeleti csoport az idei SREP során rámutatott. Ezzel összefüggésben a felügyelt intézményeket felkérik arra, hogy dolgozzanak ki és hajtsanak végre olyan, szilárd és megbízható likviditási és finanszírozási tervet – illetve szükség szerint igazítsák ezt ki –, amely kiterjed az említett leépítési stratégiákra, valamint a finanszírozási struktúrák megújítási kockázatainak és koncentrációjának csökkentésére.

A felügyeleti prioritások munkaprogramjához tartozó fő tevékenységek

- A TLTRO–III-leépítési stratégiák célzott felülvizsgálata egyes olyan bankok esetében, amelyek jelentős mértékben támaszkodnak erre a finanszírozási forrásra, és sérülékenyebbek a piaci finanszírozási költségek emelkedésével szemben. Ezt a célzott felülvizsgálatot kiegészíti a bankok likviditási és finanszírozási terveinek átfogóbb elemzése, amelynek célja a nem megfelelő gyakorlat és a sérülékenyebb hitelintézetek meghatározása, ideértve adott esetben a célzott helyszíni ellenőrzéseket is. A közös felügyeleti csoportoknak utólagos intézkedéseket kell hozniuk a szóban forgó vizsgálatok megállapításai nyomán, és többek között célzott helyszíni ellenőrzések révén tájékozódniuk kell, hogy a bankok megalapozott korrekciós cselekvési terveket dolgoznak-e ki és hajtanak-e végre.

2.2.2 2. prioritás: A digitalizációs feladatok kezelése és a vezető testületek irányítási képességeinek erősítése

A felügyelt pénzintézeteknek továbbra is komoly figyelmet kell fordítaniuk a banki szolgáltatásaik digitalizálásából eredő strukturális nehézségek és kockázatok kezelésére az üzleti modelljeik rezilienciájának és fenntarthatóságának biztosításához. Míg a vezető testületek által végzett szilárd belső irányítás és eredményes stratégiai kormányzás elengedhetetlen a sikeres digitális átalakulási stratégiák kidolgozásához és végrehajtásához, a bankoknak kezelniük kell azokat a sérülékenységeket és kockázatokat is, amelyek a működésük során az informatikai rendszerekre, a harmadik fél által nyújtott szolgáltatásokra és az innovatív technológiákra való nagyobb mértékű támaszkodásból erednek. Ugyanakkor a bankok rendkívül volatilis és bizonytalan környezetben működnek. A hathatós stratégiai kormányzás, szilárd irányítás, valamint megfelelő kockázati adatösszevonási és adatszolgáltatási képességek elérése irányába tett, határozott lépések segíthetik a bankokat abban, hogy támogassák üzleti modelljeik fenntarthatóságát az előttük álló kihívások környezetében.

Kiemelt sérülékeny terület: Hiányosságok a digitális átalakulási stratégiákban

Stratégiai cél: A bankoknak megalapozott digitális átalakulási terveket kell kidolgozniuk és végrehajtaniuk megfelelő intézkedések (pl. üzleti stratégia, kockázatkezelés stb.) révén, hogy megerősítsék üzleti modelljük fenntarthatóságát, és mérsékeljék az innovatív technológiák használatával kapcsolatos kockázatokat.

A felügyelt intézmények folyamatosan fejlesztik, végrehajtják és módosítják a banki szolgáltatásaik és gyakorlatuk digitalizálását támogató stratégiákat, hogy kielégítsék a folyamatosan változó fogyasztói igényeket és preferenciákat. Ugyanakkor az új technológiák bevezetésével párhuzamosan nő a hatékonyság is, ami hozzájárul a bankok jövedelmezőségének javításához. Bár a felügyelt pénzintézetek az utóbbi időben nagyobb jövedelmezőségről számoltak be, a magasabb kamatvárakozások következtében a digitalizációban élenjáró bankok és az ágazaton kívüli, a digitális világba már mintegy beleszületett – például fintech és bigtech – szereplők által támasztott, fokozódó verseny kockázatot támaszthat a bankok üzleti modelljeire nézve, ha nem tudnak időben alkalmazkodni a változó környezethez. Mindezeket figyelembe véve és a banki gyakorlat jobb megértésére és összehasonlítására irányuló idei kiemelt kezdeményezéseket követően, az EKB bankfelügyelete folytatja erőfeszítéseit ezen a területen, célzott helyszíni ellenőrzéseket és célzott felülvizsgálatokat végez a bankok digitális transzformációs stratégiáinak és innovatív technológiáinak konkrét aspektusairól. A közös felügyeleti csoportok emellett nyomon követik az ezekben a vizsgálatokban azonosított, kiugró értékeket mutató pénzintézeteket, hogy kiegészítsék az általános stratégiát, és ösztönözzék a bankokat a feltárt strukturális hiányosságok pótlására.

A felügyeleti prioritások munkaprogramjának részét képező fő tevékenységek

- A digitális átalakulási stratégiákra vonatkozó felügyeleti elvárások, valamint a 2022-ben elvégzett benchmarking program eredményeinek közzététele.[4]

- A bankok a) digitális transzformációs stratégiáinak és b) az általuk alkalmazott innovatív technológiáknak a célzott felülvizsgálata, kiegészítve a közös felügyeleti csoportok általi utólagos munkával, amelyet a jelentős hiányosságokat mutató bankokkal folytatnak.

- A digitális átalakulással kapcsolatos célzott helyszíni ellenőrzések, amelyek ötvözik a stratégiák informatikai és üzleti modell dimenzióit.

Kiemelt sérülékeny terület: hiányosságok a működési reziliencia keretrendszerekben, nevezetesen az informatikai kiszervezési kockázat és az informatikai biztonsági/kiberkockázatok terén

Stratégiai cél: A bankoknak megbízható kiszervezési kockázati megállapodásokkal, valamint informatikai biztonsági és kiberreziliencia-keretekkel kell rendelkezniük, hogy proaktívan kezelhessenek minden olyan kezeletlen kockázatot, amely a kritikus tevékenységek vagy szolgáltatások lényeges zavaraihoz vezethetnek. Eközben meg kell felelniük a vonatkozó szabályozói követelményeknek és felügyeleti elvárásoknak.

A bankszektorban zajló digitális átalakulás, valamint a banki szolgáltatásnyújtás során a technológiákra és a harmadik fél szolgáltatókra való fokozott támaszkodás további komplexitást és összekapcsolódást eredményezett a pénzügyi rendszeren belül, ami a működési reziliencia szempontjából világszerte fokozott nehézségeket okozott a bankok számára. Bár a felügyelt intézmények nagyfokú rezilienciát tanúsítottak a pandémia alatt, ahogy a megnövekedett kockázattal összefüggésben korlátozott működési veszteségekről számoltak be, az ukrajnai háború új erőpróbát jelent. A több közös felügyeleti csoport által a 2022-es SREP-vizsgálattal összefüggésben felvetett konkrét aggályok egy része is az egyes tevékenységeknek vagy kritikus szolgáltatásoknak a szankciórendszerek által hátrányosan érintett országokba történő kiszervezéséből (vagy nagyobb geopolitikai kockázatoktól) eredő megnövekedett kockázatokhoz kapcsolódik, amelyekben jobban előfordulhat, hogy például az Oroszországgal szembeni nyugati szankciókra válaszul fokozódnak a megtorló kibertámadások.

Ezenkívül a kritikus informatikai szolgáltatások harmadik felektől való nagyfokú függése és az informatikai kiszervezési megállapodások hiányosságai továbbra is jelentős sérülékenységet hordoznak, ami a kiszervezett szolgáltatások rendelkezésre állásának hiánya vagy gyenge minősége miatt növekvő veszteségekhez vezethet. Mindezek fényében az EKB bankfelügyelete továbbra is felülvizsgálja a bankok kiszervezési megállapodásait és kiberbiztonsági intézkedéseit, továbbá célzott felülvizsgálatok és helyszíni ellenőrzések révén nyomon követi az egyes feltárt hiányosságokat.

A felügyeleti prioritások munkaprogramjához tartozó fő tevékenységek

- Adatgyűjtés és a kiszervezési nyilvántartások horizontális elemzése a jelentős hitelintézetek és harmadik fél szolgáltatók közötti kapcsolatok, valamint egyes szolgáltatók potenciális (rendszerszintű) koncentrációjának azonosítása érdekében.

- A kiszervezési megállapodások, kiberbiztonsági intézkedések és informatikai kockázatellenőrzések célzott felülvizsgálata.

- Célzott helyszíni ellenőrzések a kiszervezés és a kiberbiztonság kezelése terén.

Kiemelt sérülékeny terület: Hiányosságok a vezető testületek működésében és kormányzási alkalmasságában

Stratégiai cél: A bankoknak hathatósan pótolniuk kell azokat a lényeges hiányosságokat, amelyek a vezető testületeik működésében, felvigyázásában és összetételében mutatkoznak. Az említett problémák kezelése során a felügyeleti elvárásoknak megfelelő, megbízható korrekciós intézkedési terveket kell kidolgozniuk és haladéktalanul megvalósítaniuk.

A szilárd belső irányítási rendszer és a hatékony stratégiai irányítás válság idején és normál időszakokban egyaránt elengedhetetlen a banki üzleti modellek fenntarthatóságának biztosításához, valamint ahhoz, hogy az aktuális trendekhez, például a digitalizációhoz és a zöld átálláshoz sikeresen alkalmazkodjanak. A kollektív alkalmasság, beleértve a megfelelő kollektív tudást, készségeket és tapasztalatokat, valamint a bankok vezetői testületeinek sokfélesége megerősíti kockázatfelvigyázó szerepüket, és nélkülözhetetlen a hatékony működésükhöz.

A bankok előreléptek a sokszínűségre vonatkozó politikájuk kiigazítása terén, többek között azon bankok 2022 elején végrehajtott felügyeleti utómunkálatainak köszönhetően, amelyek nem rendelkeztek ilyen szabályzattal vagy az igazgatótanács szintjén a nemek megfelelő arányára vonatkozó belső célokkal. Néhány terület továbbra is figyelmet igényel, például a vezető testületekben a nemek képviseletére vonatkozó belső vagy országos céloknak való megfelelés vagy a vezetőtestületekben többféle készség biztosítása, beleértve – de nem kizárólag – az informatikai/kiberkockázati szakértelmet. Emellett továbbra is hiányosságok tapasztalhatók az utódlás tervezésében, valamint az igazgatótanácsok azirányú alkalmasságában, hogy felügyeleti és problémamegoldó feladatköröket lássanak el, többek között a kapcsolódó bizottságokon belül. Ez kapcsolódhat egyes pénzintézetek vezető testületeiben a formális függetlenség terén tartósan fennálló hiányosságokhoz is.

Az EKB bankfelügyelete célzott felülvizsgálatok, helyszíni ellenőrzések, valamint célzott kockázatalapú szakmai alkalmassági és üzleti megbízhatósági (FAP) értékelések és újraértékelések révén továbbra is arra törekszik, hogy előrelépést érjen el ezeken a területeken. Ezenkívül a felügyeletek a szervezetirányítási és kockázatkezelési felügyeleti elvárásokat is aktualizálják és közzéteszik.

A felügyeleti prioritások munkaprogramjának részét képező fő tevékenységek

- A bankok vezetői testületei eredményességének célzott felülvizsgálata és célzott helyszíni ellenőrzések.

- A bankok szervezetirányítási rendszerével és kockázatkezelésével kapcsolatos felügyeleti elvárások aktualizálása és külső közzététele.[5]

Kiemelt sérülékeny terület: Hiányosságok a kockázati adatösszevonásban és adatszolgáltatásban

Stratégiai cél: A bankoknak hatékonyan kell kezelniük a régóta fennálló hiányosságokat, valamint – válság idején is – megfelelő és hatékony kockázati adatösszevonási és -szolgáltatási keretrendszerrel kell rendelkezniük, hogy támogassák a vezető testületek hatékony irányítását, és kezeljék a felügyeleti elvárásokat.

Az időszerű és pontos adatokhoz és jelentésekhez való hozzáférés az előfeltétele a hatékony stratégiai irányításnak, a hatékony kockázatkezelésnek és a megalapozott döntéshozatalnak mind rendes körülmények között, mind stresszhelyzetben. Mindezeket figyelembe véve az EKB bankfelügyelete fokozott figyelmet fordít a felügyelt hitelintézetek adatminőségére, kockázati adatösszevonási képességeire és kockázati adatszolgáltatási gyakorlatára. Az éves SREP értékelés során több alkalommal is lényeges hiányosságokat tártak fel ezeken a területeken, mivel a bankok lassan és nem megfelelően haladnak a felügyeleti elvárásokkal kapcsolatos hiányosságok megszüntetésével, valamint a Bázeli Bankfelügyeleti Bizottság hatékony kockázati adatösszevonásra és kockázati adatszolgáltatásra vonatkozó elveinek követésében. A főbb sérülékeny területek a vezető testületek gyenge felvigyázásával, a széttagolt és nem harmonizált informatikai környezettel, az adatok csoportszinten történő aggregálásához kapcsolódó elégtelen kapacitással, valamint a bankok helyreállítási terveinek korlátozott hatókörével és ambícióival kapcsolatosak.

Az EKB bankfelügyelete ennek megfelelően fokozottan szorgalmazza, hogy a felügyelt hitelintézetek számottevő mértékben pótolni tudják a feltárt szerkezeti hiányosságokat.

A felügyeleti prioritások munkaprogramjának részét képező fő tevékenységek

- A kockázati adatösszevonás és a kockázati adatszolgáltatási elvek végrehajtásával kapcsolatos felügyeleti elvárások finomítása és a bankok ezzel kapcsolatos tájékoztatása.

- Célzott szerepvállalás és horizontális elemzés a közös felügyeleti csoportokban és/vagy a helyszíni ellenőrzésekben a tartós hiányosságokkal küzdő bankok esetében.

- Helyszíni ellenőrzési kampány a kockázati adatösszevonásról és a kockázati adatszolgáltatásról (meghosszabbítva 2022-től).

2.2.3 3. prioritás: az éghajlatváltozás kezelésére irányuló erőfeszítések fokozása

A bankok számára egyre sürgetőbb az éghajlatvédelmi átállásban és az alkalmazkodásban rejlő kihívások kezelése és a lehetőségek kiaknázása. Az éghajlatváltozást már nem tekinthetjük csak hosszú távú vagy kialakulóban lévő kockázatnak, mivel hatása már látható, és az elkövetkező években várhatóan jelentősen felerősödik.[6]

Kiemelt sérülékeny terület: A fizikai és az átállási kockázati tényezőkkel szembeni lényeges kitettségek

Stratégiai cél: Fontos, hogy a felügyelt hitelintézetek előretekintő módon építsék be az éghajlati és környezeti kockázatokat az üzleti stratégiáikba, valamint szervezetirányítási és kockázatkezelési rendszereikbe azért, hogy a szóban forgó kockázatokat mérsékeljék és közzétegyék, továbbá a gyakorlatukat az aktuális szabályozási követelményekkel és felügyeleti elvárásokkal összhangba hozzák.

Az éghajlatváltozással kapcsolatos kockázatok egyre markánsabban jelennek meg, és már a hatásuk is egyre inkább érzékelhető. Az Európát érintő szélsőséges időjárási események gyakoribbá válása[7] rávilágított a fizikai kockázatokból eredő veszteségek egyre nagyobb valószínűségére és súlyosságára. Ugyanakkor az orosz-ukrán háború által okozott energiapiaci zavarok még inkább rávilágít arra, hogy Európának nem szabad veszíteni a megújuló energiaforrásokra való átállás lendületéből. Ezzel összefüggésben a 2022 májusában[8] bejelentett REPowerEU-terv célja, hogy már rövid távon csökkentse Európa függőségét az orosz fosszilis tüzelőanyagoktól, és felgyorsítsa az energetikai átállást.

Az EKB 2022-es klímakockázati stressztesztjének és[9] tematikus felülvizsgálatának[10] eredményei megmutatták, hogy a bankok előrelépést tettek abban a munkában, amely során a C&E kockázatokat beépítik üzleti műveleteikbe, kockázatkezelési kereteikbe és közzétételi gyakorlatukba. Jövedelemtermelő kapacitásuk azonban erősen függ a magasabb kibocsátású szektoroktól, és továbbra is jelentős hiányosságok vannak az EKB felügyeleti elvárásaihoz való alkalmazkodás terén[11]. Ezek a hiányosságok többek között a bankok C&E kockázatoknak való kitettségére vonatkozó megbízható lényegességi értékelések hiányával, a megfelelő adatirányítási és kockázatszámítási módszerek kidolgozásával, a teljesítmény- és kockázatvállalási mutatókkal, limitekkel és küszöbértékekkel, valamint a teherbíró éghajlati kockázati stresszteszt-rendszerekkel kapcsolatosak. Mindezek alapján a felügyeletek nyomon követik a vizsgálatok során feltárt hiányosságokat, monitorozzák az előrehaladást, és szükség esetén jogérvényesítő intézkedéseket hoznak. E célból a felügyeletek intézményspecifikus helyreállítási határidőket határoztak meg annak érdekében, hogy 2024 végéig teljes mértékben megfeleljenek az elvárásoknak.

Ezenkívül a felügyeletek célzott mélyreható vizsgálatokkal és helyszíni ellenőrzésekkel értékelik, hogy a bankok megfelelnek-e az új végrehajtás-technikai standardokra (ITS) vonatkozó adatszolgáltatási követelményeknek és a 3. pillér szerinti közzétételi követelményeknek, valamint a felügyeleti elvárásoknak, továbbá felkészülnek a bankok átállási tervekkel kapcsolatos lehetőségeinek felülvizsgálatára.

A felügyeleti prioritások munkaprogramjának részét képező fő tevékenységek

- A 2022-es éghajlati kockázati stresszteszt és tematikus felülvizsgálat keretében azonosított hiányosságok nyomon követésére irányuló célzott, mélyreható vizsgálatok.

- Áttekintés arról, hogy a bankok betartják-e az új ITS adatszolgáltatási követelményeket és a 3. pillér szerinti, a klímakockázattal kapcsolatos közzétételi követelményeket, valamint összehasonlító elemzés a banki gyakorlat és a felügyeleti elvárások viszonylatában.

- Mélyreható vizsgálat az éghajlattal és a környezettel kapcsolatos stratégiákhoz, valamint egyes bankok kockázati profiljához kapcsolódó reputációs és peres kockázatokról.

- A bankok átállástervezési lehetőségeinek, valamint a hatodik tőkekövetelmény-irányelvben (CRD VI) elvárt környezeti, társadalmi és irányítási megbízatásokra való felkészültségének felülvizsgálatára irányuló előkészítő munka.

- Az éghajlati szempontokra vonatkozó célzott helyszíni ellenőrzések, akár önálló alapon, akár az egyes kockázatok (pl. hitelkockázat, szervezetirányítás, üzleti modell) felülvizsgálata keretében.

© Európai Központi Bank, 2022

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.bankingsupervision.europa.eu

Minden jog fenntartva. A kiadvány kizárólag oktatási és nem kereskedelmi célból, a forrás feltüntetésével sokszorosítható.

A konkrét szakkifejezések megtalálhatók az SSM fogalomtárában

HTML ISBN 978-92-899-5430-3, ISSN 2599-8552, doi:10.2866/78 QB-BZ-22-001-HU-Q

Levél a bankoknak A koronavírus (Covid19)-pandémiával összefüggésben a hitelkockázat meghatározásáról és méréséről, az EKB bankfelügyelete, 2020. december.

A célzott felülvizsgálat olyan horizontális projekt/felülvizsgálat, amely kiterjed a felügyelt pénzintézetek széles, de válogatott körére (a tematikus felülvizsgálaténál kisebb mintavétellel).

Lásd például az IRB-ütemterv eredményeiről szóló jelentést, EBH, 2019. július.

Lásd a tavalyi évben kiemelt sérülékeny területekkel kapcsolatos főbb tervezett felügyeleti tevékenységeket a “Hiányosságok a bankok digitális átalakulási stratégiáiban” hivatkozás alatt „Az EKB bankfelügyelete – 2022–24-es felügyeleti prioritások” menüpontban, EKB-bankfelügyelet, 2021. december.

Lásd: „Az SSM felügyeleti nyilatkozata a szervezetirányításról és a kockázatvállalási hajlandóságról”, EKB, 2016. június.

Valóban, a bankok több mint 80%-a elismeri, hogy jelentős mértékben ki van téve klímakockázatoknak, és több mint 70%-uk érzékel kockázatot a jelenlegi 3–5 éves üzleti tervezési időtávon. Lásd: „Walking the talk – Banks gearing up to manage risks from climate change and environmental degradation (A bankok felkészülése az éghajlatváltozásból és a környezetkárosodásból eredő kockázatok kezelésére)”, EKB bankfelügyelet, 2022. november.

„Az időjárásból és az éghajlattal kapcsolatos szélsőséges eseményekből származó gazdasági veszteségek Európában az elmúlt 40 évben mintegy félmilliárd eurót tettek ki”, Európai Környezetvédelmi Ügynökség, 2022. február 3.

REPowerEU Plan, Európai Bizottság, 2022. május.

„2022-es klímakockázati stresszteszt”, EKB bankfelügyelet, 2022. július.

ibid.

Lásd: „Guide on climate-related and environmental risks” (Útmutató az éghajlati és környezeti kockázatokhoz), EKB, 2020. november.