Supravegherea bancară a BCE: Prioritățile în materie de supraveghere ale MUS pentru perioada 2023-2025

1 Introducere

Șocul geopolitic cauzat de invadarea Ucrainei de către Rusia și de consecințele sale macrofinanciare imediate au sporit incertitudinile privind evoluția economiei și a piețelor financiare și au accentuat riscurile la adresa sectorului bancar. Situația actuală necesită o prudență extremă din partea băncilor și a autorităților de supraveghere bancară. În semestrul I 2022, instituțiile supravegheate au înregistrat rezultate bune în ansamblu, sprijinite de revigorarea economică ca urmare a relaxării progresive a restricțiilor legate de pandemia de coronavirus (COVID-19) și de normalizarea progresivă a ratelor dobânzilor. Băncile au raportat rate solide ale fondurilor proprii și rezerve ample de lichiditate de-a lungul întregii perioade, reflectând reziliența puternică a sectorului, în timp ce volumele agregate ale creditelor neperformante au continuat să se reducă.

Deși impactul direct al războiului din Ucraina a rămas, până în prezent, limitat pentru majoritatea instituțiilor supravegheate, șocul macroeconomic, care a exacerbat presiunile inflaționiste preexistente și blocajele persistente la nivelul lanțurilor de aprovizionare, s-a propagat, îndeosebi în Europa. În consecință, riscurile de natură financiară și nefinanciară la adresa sectorului financiar european s-au amplificat. O posibilă intensificare a tensiunilor geopolitice în viitor ar putea spori și mai mult riscurile legate de reevaluarea prețurilor pe piețele financiare și amenințările cibernetice. Pe ansamblu, evoluția economiei și a piețelor financiare rămâne deosebit de incertă, fiind posibile evoluții neprevăzute mai degrabă în sensul scăderii decât în sensul creșterii.

În afară de riscurile mai imediate generate de invadarea Ucrainei de către Rusia, riscurile și vulnerabilitățile preexistente și cele mai structurale necesită, de asemenea, o atenție corespunzătoare din partea băncilor și a autorităților de supraveghere, de exemplu soluționarea dificultăților provenite din elaborarea și aplicarea strategiilor de transformare digitală ale băncilor sau riscurile fizice și cele de tranziție generate de schimbările climatice globale.

Supravegherea bancară a BCE, în strânsă colaborare cu autoritățile naționale competente, și-a revizuit prioritățile strategice pentru următorii trei ani în acest context dificil. Revizuirea se bazează pe o evaluare aprofundată a principalelor riscuri și vulnerabilități ale băncilor supravegheate, analizează progresele înregistrate cu privire la prioritățile aprobate anul trecut și valorifică rezultatele procesului de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) din 2022. Deși circumstanțele s-au schimbat semnificativ comparativ cu anul trecut, probabilitatea și gravitatea riscurilor cu care se confruntă sectorul bancar accentuându-se, prioritățile în materie de supraveghere și activitățile corespunzătoare stabilite în 2022 rămân, în ansamblu, adecvate pentru a face față atât dificultăților presante, cât și vulnerabilităților mai structurale din sectorul bancar.

Cu toate acestea, sunt necesare unele ajustări pentru a contracara riscurile emergente generate de război și inflația ridicată. Planificarea actualizată reflectă, de asemenea, progresele înregistrate de autoritățile de supraveghere în combaterea vulnerabilităților și riscurilor cărora li s-a acordat prioritate în anii precedenți. Riscurile de rată a dobânzii și de marjă de credit, riscul de credit al contrapartidei și finanțarea prin îndatorare sunt exemple de riscuri persistente și deosebit de relevante, în special în situația actuală, care au fost soluționate prin eforturi substanțiale în materie de supraveghere în 2022. Autoritățile de supraveghere urmăresc, de o manieră țintită, aplicarea de către băncile afectate a măsurilor adoptate, prin activități de supraveghere periodice menite să asigure că aceste riscuri sunt gestionate corespunzător și că deficiențele identificate sunt remediate în totalitate.

Contextul actual justifică, de asemenea, o abordare prudentă. Prin urmare, este esențial ca autoritățile de supraveghere să continue monitorizarea și evaluarea gradului de adecvare și soliditate a practicilor de provizionare și a pozițiilor de capital, precum și a proiecțiilor și a planurilor de distribuție ale băncilor, ca parte a activităților lor periodice de supraveghere. Aceasta include evaluarea modalităților băncilor de respectare a cerinței minime de fonduri proprii și de pasive eligibile (minimum requirement for own funds and eligible liabilities – MREL), îndeosebi având în vedere situația macrofinanciară actuală.

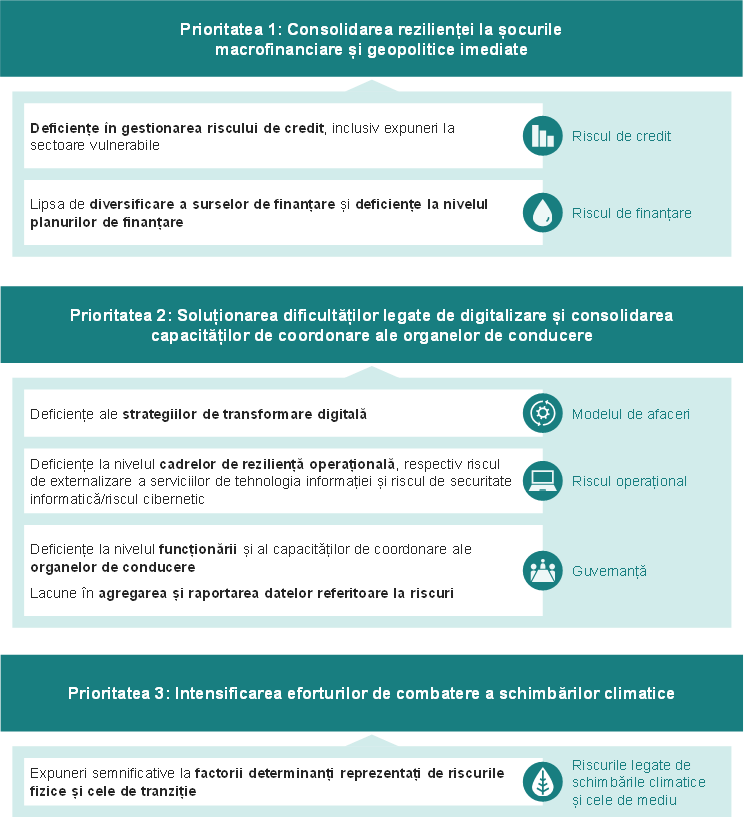

Prioritățile în materie de supraveghere ale MUS pentru perioada 2023-2025 vizează consolidarea eforturilor de supraveghere în vederea îndeplinirii obiectivelor strategice pe termen mediu, deplasând accentul pe dificultățile în schimbare. Instituțiilor supravegheate li se va solicita să își consolideze reziliența la șocurile macrofinanciare și geopolitice imediate (prioritatea 1), să soluționeze dificultățile legate de digitalizare și să consolideze capacitățile de coordonare ale organelor de conducere (prioritatea 2) și să își intensifice eforturile de combatere a schimbărilor climatice (prioritatea 3) (Figura 1).

Figura 1

Prioritățile în materie de supraveghere pentru perioada 2023-2025 destinate soluționării vulnerabilităților identificate în cadrul băncilor

Sursa: BCE.

Notă: Figura prezintă cele trei priorități în materie de supraveghere și vulnerabilitățile corespunzătoare pe care băncile sunt așteptate să le remedieze în anii următori. Supravegherea bancară a BCE va desfășura activități specifice pentru a evalua, a monitoriza și a urmări aplicarea măsurilor adoptate cu privire la vulnerabilitățile identificate. Fiecare vulnerabilitate este asociată categoriei sale generale de risc. Sectoarele vulnerabile sunt sectoarele mai sensibile la mediul macroeconomic actual.

Elaborarea unei strategii solide pentru Supravegherea bancară a BCE pentru următorii trei ani reprezintă obiectivul principal al planificării sale strategice. Urmând o abordare holistică și colaborativă, acest exercițiu cuprinde o evaluare cuprinzătoare a principalelor riscuri și vulnerabilități ale sectorului bancar european. Prioritățile în materie de supraveghere promovează eficacitatea și consecvența planificării în materie de supraveghere a echipelor comune de supraveghere (ECS) și sprijină o alocare mai eficientă a resurselor. Prioritățile în materie de supraveghere încurajează, de asemenea, stabilirea unor niveluri de toleranță la risc și oferă orientări pentru prioritizarea riscurilor în cadrul SREP, ținând seama de faptul că vulnerabilitățile și dificultățile pot fi diferite de la o bancă la alta. Nu în ultimul rând, acestea permit autorităților naționale de supraveghere să își stabilească propriile priorități pentru supravegherea, de o manieră proporțională, a instituțiilor mai puțin semnificative. Totodată, comunicarea transparentă a priorităților clarifică așteptările în materie de supraveghere pentru bănci, sporește impactul pe care supravegherea îl are asupra rezilienței sectorului bancar și contribuie la asigurarea unor condiții de concurență echitabile.

Supravegherea bancară a BCE monitorizează și evaluează în mod constant atât evoluția riscurilor și a vulnerabilităților instituțiilor supravegheate, cât și progresele înregistrate în punerea în aplicare a priorităților selectate. Evaluările periodice ale priorităților strategice permit Supravegherii bancare a BCE să își ajusteze în mod flexibil orientarea și activitățile în funcție de schimbările din peisajul riscurilor. Această flexibilitate este deosebit de importantă în climatul economic și geopolitic incert actual.

Secțiunile următoare oferă mai multe detalii privind rezultatele procesului de identificare și evaluare a riscurilor și definesc prioritățile în materie de supraveghere și programele de lucru corespunzătoare pentru perioada 2023-2025. Supraveghetorii desfășoară și alte activități periodice, ca parte a interacțiunii lor continue cu băncile și în completarea activității privind prioritățile.

2 Prioritățile în materie de supraveghere și evaluarea riscurilor pentru perioada 2023-2025

2.1 Mediul de funcționare a instituțiilor supravegheate

Perspectivele creșterii economice în zona euro s-au deteriorat semnificativ în cursul anului, ca urmare a inflației ridicate și a consecințelor războiului ruso-ucrainean. Incertitudinile se mențin ridicate pentru lunile următoare. Redresarea activității economice înregistrată în semestrul I 2022, ca urmare, printre altele, a eliminării treptate a restricțiilor legate de pandemie, a consemnat o încetinire. Invadarea Ucrainei de către Rusia a declanșat o serie de sancțiuni occidentale, urmate de măsuri de retorsiune din partea Rusiei, care au condus la creșterea accentuată a prețurilor produselor energetice, ale alimentelor și ale materiilor prime, precum și la sincope în aprovizionarea cu produse energetice. În consecință, presiunile inflaționiste s-au intensificat, inflația în zona euro atingând niveluri record. Aceste efecte, conjugate cu șocul rezultat asupra încrederii, au exacerbat blocajele preexistente la nivelul lanțurilor de aprovizionare și au generat o deteriorare a perspectivelor economice. Într-un context grevat de incertitudini deosebit de ridicate, principalele riscuri în sensul scăderii la adresa perspectivelor creșterii economice includ un război mai îndelungat decât s-a anticipat în Ucraina, o escaladare a tensiunilor geopolitice, majorarea costurilor produselor energetice și a inflației care, alături de noi perturbări ale ofertei de produse energetice și raționalizarea acestora, ar putea conduce la recesiune în Europa.

Nivelurile ridicate ale inflației pe plan internațional au determinat principalele bănci centrale, inclusiv BCE, să accelereze ritmul normalizării politicii monetare. După creșterea ponderii datoriei publice și a celei private în PIB în perioada pandemiei, combinația dintre condițiile de finanțare mai restrictive, ca urmare a majorării ratelor dobânzilor de politică monetară, și deteriorarea perspectivelor creșterii economice va afecta în continuare, potrivit anticipațiilor, capacitatea contrapartidelor băncilor de a onora serviciul datoriei. De asemenea, se estimează că, în special pe segmentul cu randamente ridicate sau în sectoarele mari consumatoare de energie, sectorul corporativ va fi afectat de creșterea costurilor de finanțare, de producție și de exploatare, precum și de perspectivele mai puțin favorabile ale creșterii economice, care pot conduce la majorarea ratelor de nerambursare. Nu în ultimul rând, gospodăriile populației cu niveluri mai ridicate de îndatorare, cu venituri mai mici sau cu credite ipotecare cu dobândă variabilă s-ar putea confrunta, de asemenea, cu o deteriorare a bonității lor în viitor, deși măsurile fiscale, economiile acumulate în timpul pandemiei și reziliența generală a pieței forței de muncă pot contribui la atenuarea, cel puțin parțială, a impactului inflației și al ratelor mai ridicate ale dobânzilor.

Intensificarea tensiunilor geopolitice, majorarea ratelor dobânzilor și temerile privind o recesiune economică în Europa afectează dinamica piețelor financiare. Ratele dobânzilor pe plan mondial au urmat ritmul deciziilor adoptate de băncile centrale și au prezentat episoade de volatilitate în 2022, ca urmare a incertitudinilor privind calendarul și amploarea ajustărilor ratelor dobânzilor de politică monetară. După ce au înregistrat o scădere pronunțată a evaluărilor în prima jumătate a anului, piețele acțiunilor s-au redresat într-o oarecare măsură, dar rămân sensibile la noi corecții ale prețurilor. Privind în perspectivă, incertitudinile ridicate se pot concretiza în turbulențe sporite pe piețe și în episoade de volatilitate accentuată, ceea ce poate conduce, la rândul său, la o nouă reevaluare a prețurilor pe piețele financiare și la pierderi ulterioare din evaluarea la prețul pieței în bilanțurile băncilor sau la scăderea câștigurilor din activitățile legate de piață.

2.2 Riscuri și priorități, 2023-2025

Prioritățile în materie de supraveghere ale MUS includ obiectivele strategice pe care Supravegherea bancară a BCE se angajează să le urmărească în următorii trei ani pentru a soluționa vulnerabilitățile prioritare, precum și activitățile de supraveghere planificate în vederea atingerii acestor obiective. Următoarele secțiuni prezintă aceste priorități pentru perioada 2023-2025.

2.2.1 Prioritatea 1: Consolidarea rezilienței la șocurile macrofinanciare și geopolitice imediate

Incertitudinile ridicate și riscurile în sensul scăderii asociate mediului macrofinanciar și geopolitic actual afectează semnificativ perspectivele sectorului bancar european. Instituțiile supravegheate trebuie să dea dovadă de prudență în elaborarea și planificarea strategiilor lor de afaceri, să continue monitorizarea atentă a riscurilor asociate evoluției rapide a mediului financiar și să își concentreze eforturile asupra gestionării riscurilor. Aceasta include elaborarea unor planuri solide și credibile privind capitalul, lichiditatea și finanțarea, care să țină seama de perspectivele actuale incerte, precum și disponibilitatea de a le adapta într-un mod flexibil și oportun la evoluția peisajului riscurilor.

În acest context, obiectivul principal al Supravegherii bancare a BCE pentru lunile următoare este de a asigura că băncile aflate sub supravegherea sa directă își consolidează reziliența la șocurile macrofinanciare și geopolitice imediate. Exercițiul de testare la stres la nivelul UE din 2023, coordonat de Autoritatea bancară europeană (ABE), va sprijini acest efort și va fi integrat în rezultatele următorului ciclu SREP, contribuind la prioritățile în materie de supraveghere pentru 2023. Alte activități de supraveghere, care se axează mai mult pe riscuri specifice, sunt descrise în secțiunea următoare. De asemenea, sunt incluse activități de monitorizare legate de anumite priorități din anul precedent, care sunt desfășurate în cadrul activității periodice de supraveghere.

Vulnerabilitate prioritară: Deficiențe în gestionarea riscului de credit, inclusiv expuneri la sectoare vulnerabile

Obiectiv strategic: Băncile ar trebui să remedieze cu eficacitate deficiențele structurale din ciclul lor de gestionare a riscului de credit, de la inițierea creditelor la reducerea și monitorizarea riscurilor, și să soluționeze în timp util orice abateri de la cerințele de reglementare și de la așteptările în materie de supraveghere.

Băncile ar trebui să fie în măsură să identifice și să reducă rapid orice acumulare de riscuri la nivelul expunerilor lor la sectoare care sunt mai sensibile la contextul macroeconomic actual, inclusiv sectoarele afectate de războiul din Ucraina și portofoliile imobiliare.

Deși volumul creditelor neperformante a continuat să se reducă în semestrul I 2022, condițiile de finanțare mai restrictive și riscul sporit de recesiune au început să afecteze condițiile de creditare în Europa. Această evoluție va avea un impact asupra populației și companiilor, deși în proporții diferite, în funcție de factori precum gradul de îndatorare sau sensibilitățile nefavorabile la contextul macrofinanciar actual. Mai exact, șocul prețurilor produselor energetice și perturbările la nivelul lanțurilor de aprovizionare cauzate de războiul din Ucraina afectează, de regulă, sectoarele economice legate de producerea și prelucrarea materiilor prime, furnizorii de energie și sectoarele mari consumatoare de energie, precum agricultura și transportul aerian, terestru și pe apă. Costurile de producție ridicate frânează, de asemenea, sectorul construcțiilor, în timp ce în unele țări din zona euro perturbările legate de aprovizionarea cu gaze naturale ar putea avea efecte suplimentare asupra principalilor consumatori de gaze naturale, precum producătorii de metale, produse chimice, alimente și băuturi.

După o corecție abruptă a prețurilor la începutul pandemiei, condițiile de pe piețele imobiliare comerciale par să se stabilizeze. Cu toate acestea, sectorul european al birourilor este încă foarte afectat de majorarea ratelor dobânzilor și de creșterea semnificativă a costurilor de construcție, care se adaugă la reorientarea din perioada pandemiei către lucrul la distanță. În pofida unor indicii persistente de supraevaluare în zona euro, prețurile locuințelor s-au majorat în prima jumătate a anului 2022, adâncind în continuare decalajul în raport cu chiriile. Această evoluție, alături de creșterea costului vieții, scăderea salariilor reale și majorarea ratelor dobânzilor, suscită preocupări, în special pentru băncile care operează în țări care înregistrează o pondere ridicată a creditelor ipotecare cu dobândă variabilă.

În acest context, activitățile de supraveghere inițiate de la declanșarea pandemiei, menite să soluționeze deficiențele structurale la nivelul cadrelor de gestionare a riscului de credit al băncilor, rămân, de asemenea, în linii mari relevante pentru soluționarea dificultăților generate de mediul actual. Deși băncile au înregistrat unele progrese în ultimii ani, exercițiul SREP 2022 a confirmat persistența unor neajunsuri în ceea ce privește procedurile de control al riscurilor aplicate de instituțiile supravegheate, mai ales în legătură cu inițierea și monitorizarea creditelor, clasificarea debitorilor aflați în dificultate și cadrele de provizionare. Chiar dacă majoritatea băncilor au elaborat planuri de măsuri de remediere pentru a elimina lacunele identificate în cadrul inițiativei „Scrisoare adresată președinților de bănci”[1] din 2020, unele lacune rămân, inclusiv deficiențe în ceea ce privește restructurările datorate dificultăților financiare, improbabilitatea de plată și practicile de provizionare. În consecință, autoritățile de supraveghere își vor consolida și intensifica eforturile de îndeplinire a obiectivului strategic al Supravegherii bancare a BCE în acest domeniu și, deși majoritatea activităților planificate se înscriu în continuarea programului de lucru privind prioritățile de anul trecut, accentul va fi ajustat pentru a se include, de asemenea, sectoarele cele mai afectate de consecințele războiului din Ucraina (de exemplu, sectoarele mari consumatoare de energie) și de contextul macroeconomic.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Analize țintite[2] privind inițierea și monitorizarea creditelor, evaluând conformitatea cu ghidurile ABE conexe, cu accent pe portofoliile imobiliare rezidențiale.

- Analize țintite ale IFRS 9, având scopul de a evalua conformitatea băncilor selectate cu așteptările în materie de supraveghere prevăzute în „Scrisoarea adresată președinților de bănci” din 2020 (cu accent pe aspectele reziduale) și de a investiga aspecte specifice în materie de modelare (inclusiv suprapuneri).

- Analize aprofundate privind politicile de restructurări datorate dificultăților financiare și cele referitoare la improbabilitatea de plată, destinate monitorizării aplicării măsurilor adoptate cu privire la problemele reziduale identificate în cadrul inițiativei „Scrisoare adresată președinților de bănci”, ținând cont de contextul macrofinanciar actual.

- Campanii de inspecții la fața locului privind IFRS 9, cu accent pe portofoliile aferente corporațiilor mari, întreprinderilor mici și mijlocii și segmentului de retail, și proprietățile imobiliare comerciale/garanțiile (prelungire din 2022).

- Inspecții la fața locului țintite privind comercianții de produse energetice și/sau materii prime.

- Efectuarea de investigații țintite comune la fața locului/privind modelele interne pentru unele portofolii semnificative din anumite sectoare vulnerabile, în vederea evaluării adecvării modelelor bazate pe ratinguri interne (internal ratings‑based – IRB), a modelelor contabile și a cadrelor de gestionare a riscului de credit corespunzătoare.

- Investigațiile privind modelele interne și măsurile de monitorizare adoptate de ECS în vederea evaluării modificărilor aduse modelelor bazate pe ratinguri interne legate de noile cerințe de reglementare[3] și de măsurile adoptate în urma constatărilor analizei țintite anterioare a modelelor interne (targeted review of internal models – TRIM).

Activitățile de monitorizare desfășurate în cadrul activității periodice de supraveghere

Cu toate că emisiunile de credite cu efect de levier s-au temperat în ultimele trimestre, pe fondul ajustării emitenților și investitorilor la incertitudinile macroeconomice, volumele în curs ale instituțiilor supravegheate și vulnerabilitățile implicite rămân semnificative, având în vedere natura contrapartidelor (randament ridicat/rating scăzut de credit și/sau nivel ridicat de îndatorare) și a instrumentelor (de regulă, dobândă variabilă și împrumuturi cu clauze restrictive limitate (covenant-lite loans)). Anul acesta, Supravegherea bancară a BCE și-a intensificat eforturile de consolidare a aderării băncilor la așteptările în materie de supraveghere prevăzute în liniile directoare ale BCE. Privind în perspectivă, autoritățile de supraveghere vor monitoriza răspunsurile băncilor la acest exercițiu în vederea eliminării lacunelor existente în ceea ce privește așteptările corespunzătoare în materie de supraveghere. Supravegherea bancară a BCE este pregătită să impună costuri suplimentare de capital instituțiilor supravegheate care nu înregistrează progrese suficiente în soluționarea acestor lacune.

Deși, în 2022, au fost întreprinse activități substanțiale de supraveghere pentru soluționarea vulnerabilităților generate de sensibilitățile semnificative ale băncilor la marjele de dobândă și de credit, precum și de expunerile acestora la riscul de credit al contrapartidei, riscurile aferente nu s-au diminuat, iar probabilitatea înregistrării unor noi episoade de volatilitate ridicată și de reevaluare a prețurilor pe piețele financiare în lunile următoare rămâne ridicată. În acest context, se așteaptă ca instituțiile supravegheate să continue să monitorizeze îndeaproape și să gestioneze cu prudență riscurile, care sunt încă deosebit de relevante și semnificative în contextul actual. Eforturile de supraveghere vor fi continuate în consecință, cu o monitorizare țintită din partea ECS preconizată pentru 2023, pe baza rezultatelor analizelor țintite efectuate în acest an.

Vulnerabilitate prioritară: Lipsa de diversificare a surselor de finanțare și deficiențe la nivelul planurilor de finanțare

Obiectiv strategic: Băncile care raportează o concentrare ridicată a surselor de finanțare, în special a celor mai puțin stabile, ar trebui să își diversifice structura de finanțare prin elaborarea și aplicarea unor planuri de finanțare multianuale solide și credibile, care să țină cont de provocările generate de evoluția condițiilor de finanțare.

În prima jumătate a anului 2022, în medie, instituțiile supravegheate au raportat indicatori confortabili de acoperire a necesarului de lichiditate (liquidity coverage ratios – LCR) și de finanțare stabilă netă (net stable funding ratios – NSFRs), un indiciu clar de reziliență la materializarea unor posibile șocuri de lichiditate și finanțare. Cu toate acestea, lipsa diversificării finanțării face ca unele instituții să fie mai vulnerabile la perturbările pieței. Măsurile excepționale de politică monetară introduse la începutul pandemiei au determinat în special unele bănci să își majoreze finanțarea de la banca centrală (de exemplu, prin intermediul celei de-a treia serii de operațiuni țintite de refinanțare pe termen mai lung (OTRTL III)) și, în consecință, să reducă ponderea finanțării de pe piață (de exemplu, prin efecte de comerț și obligațiuni garantate). Rambursările estimate, la scadență sau anticipate, vor impune băncilor să își diversifice în continuare sursele de finanțare și să înlocuiască o parte a finanțării acordate de banca centrală cu alternative cu costuri mai ridicate și, posibil, pe termen mai scurt, ceea ce va exercita presiuni asupra ratelor prudențiale și a profitabilității lor, în special într-un context marcat de intensificarea riscurilor economice și înăsprirea progresivă a politicii monetare. Riscurile generate de dependența ridicată a băncilor de finanțarea prin OTRTL III și strategiile de dezangajare aferente acestora necesită un control continuu în scopul supravegherii, după cum au subliniat unele ECS în cadrul SREP din acest an. În acest context, instituțiilor supravegheate li se va solicita să elaboreze, să aplice și să ajusteze, după caz, un plan solid și fiabil de lichiditate și finanțare, care să acopere strategiile de dezangajare și reducerea riscurilor de refinanțare și a concentrărilor la nivelul structurilor de finanțare.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Analiza țintită a strategiilor de dezangajare aferente OTRTL III pentru anumite bănci care se bazează în mod semnificativ pe această sursă de finanțare și care sunt mai vulnerabile la creșterea costurilor de finanțare pe piață. Această analiză țintită va fi completată de o analiză mai amplă a planurilor de lichiditate și finanțare ale băncilor, menită să identifice practicile ineficiente și instituțiile mai vulnerabile, inclusiv prin intermediul unor inspecții la fața locului țintite, după caz. ECS urmează să monitorizeze aplicarea măsurilor adoptate în urma constatărilor acestor exerciții și să solicite informații cu privire la elaborarea și aplicarea unor planuri de măsuri de remediere solide, inclusiv prin intermediul unor inspecții la fața locului țintite.

2.2.2 Prioritatea 2: Soluționarea dificultăților legate de digitalizare și consolidarea capacităților de coordonare ale organelor de conducere

Instituțiile supravegheate ar trebui să acorde în continuare o atenție semnificativă soluționării dificultăților și riscurilor structurale generate de digitalizarea serviciilor lor bancare, în vederea asigurării rezilienței și sustenabilității modelelor lor de afaceri. Deși o guvernanță internă solidă și o coordonare strategică eficace de către organele de conducere sunt esențiale pentru elaborarea și punerea în aplicare a unor strategii reușite de transformare digitală, băncile trebuie, de asemenea, să soluționeze vulnerabilitățile și riscurile care decurg dintr-o mai mare dependență operațională de sisteme informatice, de servicii furnizate de terți și de tehnologii inovatoare. În același timp, băncile funcționează într-un mediu deosebit de volatil și de incert. Adoptarea de măsuri decisive în vederea obținerii unei coordonări strategice robuste, a unei guvernanțe solide și a unor capacități adecvate de agregare și raportare a datelor referitoare la riscuri poate ajuta băncile să sprijine sustenabilitatea modelelor lor de afaceri în raport cu provocările viitoare.

Vulnerabilitate prioritară: Deficiențe ale strategiilor de transformare digitală

Obiectiv strategic: Băncile ar trebui să elaboreze și să aplice planuri solide de transformare digitală prin mecanisme adecvate (de exemplu, strategia de afaceri, gestionarea riscurilor etc.) pentru a consolida sustenabilitatea modelelor lor de afaceri și a atenua riscurile legate de utilizarea unor tehnologii inovatoare.

Instituțiile supravegheate elaborează, aplică și ajustează în permanență strategii de sprijinire a digitalizării serviciilor și practicilor lor bancare, cu scopul de a răspunde evoluției continue a nevoilor și preferințelor consumatorilor. În același timp, adoptarea de noi tehnologii poate sprijini, de asemenea, sporirea eficienței, care contribuie la îmbunătățirea profitabilității băncilor. Deși instituțiile supravegheate au raportat recent o profitabilitate mai ridicată, pe seama anticipațiilor privind majorarea ratelor dobânzilor, o intensificare a concurenței cu campionii digitali din sectorul bancar și cu „nativi digitali” din afara sectorului – de exemplu, actori din domeniul tehnologiei financiare (FinTech) și al BigTech – poate pune în pericol modelele de afaceri ale băncilor în cazul în care acestea nu se adaptează la timp la evoluția situației. În acest context și în urma inițiativelor prioritare din acest an, care vizează o mai bună înțelegere și analiză comparativă a practicilor băncilor, Supravegherea bancară a BCE își va continua eforturile în acest domeniu și va efectua inspecții la fața locului țintite și analize țintite ale unor aspecte specifice ale strategiilor de transformare digitală ale băncilor și ale utilizării unor tehnologii inovatoare. ECS vor monitoriza, de asemenea, instituțiile atipice identificate în cadrul acestor exerciții, cu scopul de a completa strategia globală și de a incita băncile să remedieze orice deficiențe structurale constatate.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Publicarea așteptărilor în materie de supraveghere privind strategiile de transformare digitală, precum și a rezultatelor exercițiului de analiză comparativă desfășurat în 2022.[4]

- Analize țintite ale (a) strategiilor de transformare digitală ale băncilor și (b) utilizării de către acestea a unor tehnologii inovatoare, completate de monitorizarea de către ECS a aplicării măsurilor de către băncile la care sunt identificate deficiențe semnificative.

- Inspecții la fața locului țintite privind transformarea digitală, combinând două dimensiuni ale strategiilor: cea informatică și cea a modelului de afaceri.

Vulnerabilitate prioritară: Deficiențe la nivelul cadrelor de reziliență operațională, respectiv riscul de externalizare a serviciilor de tehnologia informației și riscul de securitate informatică/riscul cibernetic

Obiectiv strategic: Băncile ar trebui să dispună de mecanisme solide privind riscul de externalizare, precum și de cadre de securitate informatică și reziliență cibernetică pentru a combate în mod proactiv orice riscuri necontrolate care ar putea conduce la perturbări semnificative ale activităților sau serviciilor critice, asigurând totodată respectarea cerințelor de reglementare și a așteptărilor în materie de supraveghere relevante.

Transformarea digitală care are loc în sectorul bancar și dependența sporită de tehnologii și de furnizori terți pentru oferirea de servicii bancare au generat o complexitate și interconexiuni suplimentare în cadrul sistemului financiar, ceea ce a condus la dificultăți sporite în materie de reziliență operațională pentru băncile din întreaga lume. Deși instituțiile supravegheate au dat dovadă de o reziliență puternică în timpul pandemiei, cu pierderi operaționale limitate raportate în contextul unui risc sporit, războiul din Ucraina aduce noi provocări. Unele dintre preocupările concrete, semnalate și de o serie de ECS în cadrul exercițiului SREP 2022, se referă la accentuarea riscurilor generate de externalizarea anumitor activități sau servicii critice către țări afectate de regimurile de sancțiuni (sau care se confruntă cu riscuri geopolitice mai ridicate), care pot fi mai vulnerabile, de exemplu, la o posibilă intensificare a atacurilor cibernetice de retorsiune ca răspuns la sancțiunile occidentale împotriva Rusiei.

În plus, dependența ridicată de terți pentru serviciile informatice critice și deficiențele acordurilor de externalizare a serviciilor de tehnologia informației continuă să prezinte o vulnerabilitate semnificativă, care ar putea conduce la creșterea pierderilor ca urmare a indisponibilității sau a calității precare a serviciilor externalizate. În acest context, Supravegherea bancară a BCE va continua să evalueze acordurile de externalizare ale băncilor și măsurile de securitate cibernetică și va efectua analize și inspecții la fața locului țintite pentru a monitoriza orice deficiențe identificate.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Colectarea de date și analiza orizontală a registrelor de externalizare pentru a identifica interconexiunile dintre instituțiile semnificative și furnizorii terți, precum și posibilele concentrări la nivelul anumitor furnizori.

- Analize țintite ale acordurilor de externalizare, ale măsurilor de securitate cibernetică și ale controalelor riscului informatic.

- Inspecțiile la fața locului țintite cu privire la gestionarea externalizărilor și a securității cibernetice.

Vulnerabilitate prioritară: Deficiențe la nivelul funcționării și al capacităților de coordonare ale organelor de conducere

Obiectiv strategic: Băncile ar trebui să remedieze cu eficacitate deficiențele semnificative la nivelul funcționării, monitorizării și structurii organelor lor de conducere, prin elaborarea și implementarea rapidă a unor planuri de măsuri de remediere solide, cu respectarea așteptărilor în materie de supraveghere.

Mecanismele solide de guvernanță internă și o coordonare strategică eficace sunt esențiale pentru asigurarea sustenabilității modelelor de afaceri ale băncilor, atât în situații de criză, cât și în perioade normale, precum și pentru adaptarea cu succes la tendințele actuale, precum digitalizarea și tranziția ecologică. Caracterul adecvat colectiv, inclusiv în ceea ce privește cunoștințele, aptitudinile și experiența, precum și diversitatea organelor de conducere ale băncilor consolidează rolul acestora de monitorizare a riscurilor și sunt esențiale pentru funcționarea eficace a acestora.

Băncile au înregistrat progrese cu privire la adaptarea politicilor lor în materie de diversitate, inclusiv ca urmare a măsurilor de supraveghere adoptate la începutul anului 2022 în cazul băncilor care nu dispuneau de astfel de politici sau ținte interne privind diversitatea de gen la nivelul consiliilor de administrație. Unele domenii necesită în continuare atenție, cum ar fi respectarea țintelor interne sau naționale de reprezentare a genului în cadrul organelor de conducere sau diversitatea insuficientă a competențelor în consiliile de administrație, inclusiv, dar fără a se limita la aceasta, expertiza în materie de risc informatic/cibernetic. În plus, subzistă neajunsuri în ceea ce privește procesul de planificare a succesiunilor și capacitatea consiliilor de administrație de a asigura monitorizarea și controlul funcțiilor de gestionare, inclusiv în cadrul comitetelor aferente. Acestea pot fi, de asemenea, legate de deficiențele persistente în domeniul independenței formale în cadrul organelor de conducere ale unor instituții.

Supravegherea bancară a BCE va depune în continuare eforturi pentru a înregistra progrese în aceste domenii prin analize țintite, inspecții la fața locului și evaluări și reevaluări țintite ale competenței și onorabilității bazate pe riscuri. În plus, autoritățile de supraveghere vor actualiza și vor publica așteptările în materie de supraveghere privind guvernanța și gestionarea riscurilor.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Analize țintite ale eficacității organelor de conducere ale băncilor și inspecții la fața locului țintite.

- Actualizarea și publicarea externă a așteptărilor în materie de supraveghere referitoare la mecanismele de guvernanță ale băncilor și la gestionarea riscurilor de către acestea.[5]

Vulnerabilitate prioritară: Lacune în agregarea și raportarea datelor referitoare la riscuri

Obiectiv strategic: Băncile ar trebui să soluționeze în mod eficace deficiențele de lungă durată și să dispună de cadre adecvate și eficiente de agregare și raportare a datelor referitoare la riscuri, pentru a sprijini coordonarea eficientă de către organele de conducere și pentru a răspunde așteptărilor autorităților de supraveghere, inclusiv în perioade de criză.

Accesul la date și rapoarte oportune și exacte este o condiție prealabilă pentru o coordonare strategică eficace, o gestionare eficace a riscurilor și un proces decizional solid, atât în condiții normale, cât și în perioadele caracterizate de tensiuni. În acest context, Supravegherea bancară a BCE a acordat o atenție deosebită calității datelor, capacităților de agregare a datelor referitoare la riscuri și practicilor de raportare a riscurilor ale instituțiilor supravegheate. În cadrul exercițiilor SREP anuale, au fost identificate în mod repetat deficiențe semnificative în aceste domenii, întrucât băncile au înregistrat progrese lente și insuficiente în ceea ce privește acoperirea lacunelor cu privire la așteptările în materie de supraveghere și respectarea principiilor privind agregarea eficace a datelor referitoare la riscuri și raportarea riscurilor ale Comitetului de la Basel pentru supraveghere bancară. Principalele vulnerabilități se referă la monitorizarea deficitară a organelor de conducere, la fragmentarea și lipsa de armonizare a peisajelor informatice, la capacitatea scăzută de agregare a datelor la nivel de grup, precum și la sfera de aplicare și ambițiile limitate ale planurilor de măsuri de remediere ale băncilor.

În consecință, Supravegherea bancară a BCE își va intensifica eforturile pentru a asigura că instituțiile supravegheate înregistrează progrese semnificative în ceea ce privește remedierea deficiențelor structurale identificate.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Perfecționarea și comunicarea către bănci a așteptărilor în materie de supraveghere legate de implementarea principiilor privind agregarea datelor referitoare la riscuri și raportarea riscurilor.

- Interacțiunea țintită și analiza orizontală la nivelul ECS și/sau al inspecțiilor la fața locului pentru băncile cu deficiențe persistente.

- Campania de inspecții la fața locului privind agregarea și raportarea datelor referitoare la riscuri (prelungire după 2022).

2.2.3 Prioritatea 3: Intensificarea eforturilor de combatere a schimbărilor climatice

Necesitatea de a soluționa dificultățile și de a profita de oportunitățile oferite de tranziția climatică și de adaptarea la aceasta devine urgentă pentru bănci. Schimbările climatice nu mai pot fi considerate doar un risc pe termen lung sau emergent, deoarece impactul acestora este deja vizibil și se estimează că se va amplifica semnificativ în anii următori.[6]

Vulnerabilitate prioritară: Expuneri semnificative la factorii determinanți reprezentați de riscurile fizice și cele de tranziție

Obiectiv strategic: Băncile ar trebui să încorporeze în mod corespunzător riscurile legate de schimbările climatice și cele de mediu în strategia lor de afaceri și în cadrele lor de guvernanță și gestionare a riscurilor, pentru a atenua și a publica aceste riscuri, aliniindu-și practicile cu cerințele de reglementare și așteptările în materie de supraveghere actuale.

Riscurile asociate schimbărilor climatice se accelerează și se materializează deja. Intensificarea fenomenelor meteorologice extreme care afectează Europa[7] a evidențiat un grad tot mai ridicat de probabilitate și de severitate a pierderilor asociate riscurilor fizice. În același timp, perturbarea pieței energiei cauzată de războiul ruso-ucrainean a subliniat și mai mult necesitatea ca Europa să își mențină dinamica în tranziția către energia din surse regenerabile. În acest context, planul REPowerEU[8] anunțat în mai 2022 vizează reducerea pe termen scurt a dependenței Europei de combustibilii fosili din Rusia și accelerarea tranziției energetice.

Rezultatele testării la stres a BCE privind riscurile climatice[9] și ale analizei tematice[10] din 2022 au demonstrat că băncile înregistrează progrese în ceea ce privește încorporarea riscurilor legate de schimbările climatice și a celor de mediu în operațiunile lor, în cadrele lor de gestionare a riscurilor și în practicile lor de publicare. Cu toate acestea, capacitatea băncilor de a genera venituri se bazează în mare măsură pe sectoare cu emisii mai ridicate și există în continuare lacune considerabile în ceea ce privește alinierea acestora la așteptările în materie de supraveghere ale BCE[11]. Aceste lacune se referă, printre altele, la lipsa unor evaluări robuste ale caracterului semnificativ al expunerilor băncilor la riscurile legate de schimbările climatice și cele de mediu, la elaborarea unor abordări adecvate privind guvernanța datelor și cuantificarea riscurilor, la indicatorii, limitele și pragurile de performanță și de apetit pentru risc, precum și la introducerea unor cadre solide de testare la stres cu privire la riscurile legate de schimbările climatice. În acest context, autoritățile de supraveghere vor urmări deficiențele identificate în cursul acestor exerciții, vor monitoriza progresele înregistrate și vor lua măsuri de executare, dacă este necesar. În acest scop, autoritățile de supraveghere au stabilit termene de remediere specifice instituției pentru alinierea deplină la așteptări până la sfârșitul anului 2024.

În plus, autoritățile de supraveghere vor efectua analize aprofundate și inspecții la fața locului țintite, vor evalua conformitatea băncilor cu noile cerințe de raportare în concordanță cu standardele tehnice de punere în aplicare (Implementing Technical Standards – ITS) și cu cele din Pilonul 3, precum și cu așteptările în materie de supraveghere și se vor pregăti pentru evaluarea capacităților băncilor de planificare a tranziției.

Principalele activități care fac parte din programul de lucru privind prioritățile în materie de supraveghere

- Analize aprofundate țintite pentru a monitoriza deficiențele identificate în contextul testării la stres privind riscurile climatice și al analizei tematice din 2022.

- Evaluarea respectării de către bănci a noilor cerințe de raportare în concordanță cu ITS și a celor din Pilonul 3 asociate riscurilor legate de schimbările climatice și analiza comparativă a practicilor băncilor în raport cu așteptările în materie de supraveghere.

- Analize aprofundate privind riscul reputațional și de litigiu asociat cu strategiile și profilurile de risc legate de schimbările climatice și de mediu pentru anumite bănci.

- Preparative pentru evaluarea capacităților băncilor de planificare a tranziției și a gradului de pregătire pentru mandatele ecologice, sociale și de guvernanță (ESG) prevăzute în cea de-a șasea Directivă privind cerințele de capital (CRD VI).

- Inspecții la fața locului țintite cu privire la aspecte legate de schimbările climatice, fie în mod autonom, fie în cadrul evaluărilor riscurilor individuale (de exemplu, riscul de credit, guvernanța, modelul de afaceri).

© Banca Centrală Europeană 2022

Adresa poștală 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Website www.bankingsupervision.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul MUS.

HTML ISBN 978-92-899-5408-2, ISSN 2599-8633, doi:10.2866/33 QB-BZ-22-001-RO-Q

Scrisoare către bănci privind identificarea și măsurarea riscului de credit în contextul pandemiei de coronavirus (COVID-19), Supravegherea bancară a BCE, decembrie 2020.

O analiză țintită este un proiect/control orizontal care acoperă un set amplu, dar țintit, de instituții supravegheate (un eșantion mai mic decât în cazul unei analize tematice).

A se vedea, de exemplu, Raportul intermediar privind foaia de parcurs referitoare la modelele bazate pe ratinguri interne, ABE, iulie 2019.

A se vedea principalele activități de supraveghere planificate aferente vulnerabilității prioritare din anul precedent cu privire la „Deficiențele strategiilor de transformare digitală ale băncilor” în „Supravegherea bancară a BCE – Prioritățile în materie de supraveghere pentru 2022-2024”, Supravegherea bancară a BCE, decembrie 2021.

A se vedea declarația de supraveghere a MUS privind guvernanța și apetitul pentru risc, BCE, iunie 2016.

Într-adevăr, peste 80% dintre bănci recunosc că sunt expuse în mod semnificativ riscurilor legate de schimbările climatice, mai mult de 70% dintre acestea anticipând riscuri în cadrul orizontului lor actual de trei până la cinci ani de planificare a activității. A se vedea „Walking the talk – Banks steping to managing risks from climate change and environmental degradation”, Supravegherea bancară a BCE, noiembrie 2022.

„Economic losses from weather and climate-related extremes in Europe reached around half a trillion euros over past 40 years”, Agenția Europeană de Mediu, 3 februarie 2022.

Planul REPowerEU, Comisia Europeană, mai 2022.

„2022 Climate risk stress test”, Supravegherea bancară a BCE, iulie 2022.

Ibidem.

Astfel cum se prevede în Ghidul privind riscurile legate de schimbările climatice și cele de mediu, BCE, noiembrie 2020.