Nadzor banaka ESB‑a: Nadzorni prioriteti SSM‑a za razdoblje od 2023. do 2025.

1. Uvod

Geopolitički šok uzrokovan ruskom invazijom na Ukrajinu i njegove neposredne makrofinancijske posljedice doprinijeli su povećanju neizvjesnosti kad je riječ o razvoju gospodarstva i financijskih tržišta te rastu rizika za bankarski sektor. U trenutačnoj situaciji od banaka i nadzornih tijela za bankarstvo zahtijeva se da postupaju s izrazitom razboritošću. U prvoj polovici 2022. nadzirane institucije općenito su ostvarile dobre rezultate, potaknute gospodarskim oporavkom nakon postupnog popuštanja ograničenja povezanih s pandemijom bolesti COVID‑19 i stupnjevite normalizacije kamatnih stopa. Banke su iskazivale pouzdane stope kapitala i dostatne zaštitne slojeve likvidnosti tijekom cijelog razdoblja, što pokazuje snažnu otpornost sektora, dok se agregatni obujam neprihodonosnih kredita nastavio smanjivati.

Iako je izravni utjecaj rata u Ukrajini za većinu nadziranih institucija do sada ostao ograničen, makroekonomski šok, zbog kojeg je došlo do pogoršanja već postojećih inflacijskih pritisaka i dugotrajnih uskih grla u opskrbnim lancima, proširio se, posebno u Europi. Zbog toga su se povećali financijski i nefinancijski rizici za europski financijski sektor. Moguće jačanje geopolitičkih napetosti u budućnosti moglo bi dodatno povećati rizike od ponovnog određivanja cijena na financijskim tržištima i kiberprijetnje. Općenito gledajući, razvoj gospodarstva i financijskih tržišta i dalje je vrlo neizvjestan, a veća su iznenađenja moguća u vezi s negativnim kretanjima u odnosu na ona pozitivna.

Osim neposrednih rizika koje je prouzročila ruska invazija na Ukrajinu, već postojeći i strukturniji rizici i ranjivosti također zahtijevaju odgovarajuću pozornost banaka i nadzornih tijela, primjerice rješavanje izazova koji proizlaze iz razvoja i provedbe strategija digitalne transformacije banaka ili fizičkih i tranzicijskih rizika koji proizlaze iz globalnih klimatskih promjena.

Nadzor banaka ESB‑a, u bliskoj suradnji s nacionalnim nadležnim tijelima, preispitao je svoje strateške prioritete za sljedeće tri godine u odnosu na te zahtjevne okolnosti. Preispitivanje se sastoji od temeljite procjene glavnih rizika i ranjivosti za nadzirane banke, u njemu se razmatra napredak ostvaren u provedbi prioriteta prethodne godine te se ono nadovezuje na ishode nadzorne provjere i ocjene (engl. Supervisory Review and Evaluation Process, SREP) za 2022. Iako su se okolnosti bitno promijenile u odnosu na prošlu godinu i došlo je do povećanja vjerojatnosti nastanka i ozbiljnosti rizika s kojima se suočava bankarski sektor, općenito gledajući, nadzorni prioriteti i odgovarajuće aktivnosti utvrđeni u 2022. i dalje su primjereni za rješavanje aktualnih problema i strukturnijih ranjivosti u bankarskom sektoru.

Ipak, kako bi se odgovorilo na nove rizike koje su prouzročili rat i visoka inflacija potrebne su određene prilagodbe. Posuvremenjenim planom uzima se u obzir i napredak nadzornih tijela u otklanjanju ranjivosti i rizika koji su utvrđeni kao prioriteti u prethodnim godinama. Kamatni rizik i rizik kreditne marže, kreditni rizik druge ugovorne strane i financiranje financijskom polugom primjeri su stalnih i iznimno važnih rizika, posebno u trenutačnoj situaciji, u čije su rješavanje nadzorna tijela uložila znatne napore u 2022. Nadzorna tijela provode ciljane daljnje aktivnosti s pogođenim bankama u sklopu redovitih nadzornih aktivnosti kako bi se tim rizicima upravljalo na odgovarajući način te kako bi se utvrđeni nedostatci u potpunosti otklonili.

U trenutačnim okružju potrebno je razborito postupanje. Stoga je ključno da nadzorna tijela nastave pratiti i preispitivati primjerenost i pouzdanost praksi rezerviranja i kapitalnih pozicija banaka te njihovih projekcija i planova raspodjele kapitala u sklopu svojih redovitih nadzornih aktivnosti. To obuhvaća procjenu napretka banaka u usklađivanju s minimalnim zahtjevom za regulatorni kapital i prihvatljive obveze (engl. minimum requirement for own funds and eligible liabilities, MREL), posebno s obzirom na trenutačnu makrofinancijsku situaciju.

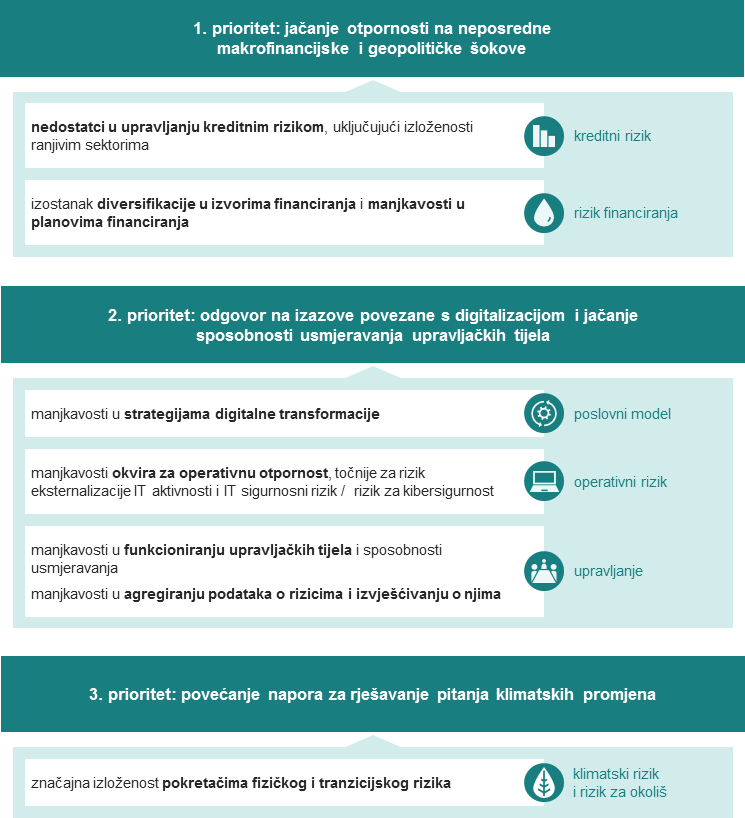

Nadzornim prioritetima SSM‑a za razdoblje od 2023. do 2025. nastoje se ojačati nadzorne aktivnosti u ostvarivanju srednjoročnih strateških ciljeva, pri čemu se naglasak stavlja na izazove koji se mijenjaju. Od nadziranih institucija tražit će se da ojačaju svoju otpornost na neposredne makrofinancijske i geopolitičke šokove (1. prioritet), odgovore na izazove povezane s digitalizacijom i ojačaju sposobnosti usmjeravanja upravljačkih tijela (2. prioritet) te povećaju svoje napore za rješavanje pitanja klimatskih promjena (3. prioritet) (vidi Sliku 1.).

Slika 1.

Nadzorni prioriteti za razdoblje od 2023. do 2025. usmjereni na rješavanje utvrđenih ranjivosti u bankama

Izvor: ESB

Napomene: Na slici su prikazana tri nadzorna prioriteta i odgovarajuće ranjivosti za koje se očekuje da će ih banke otkloniti tijekom sljedećih godina. Nadzor banaka ESB‑a provodit će ciljane aktivnosti kako bi procijenio i pratio utvrđene ranjivosti te provodio daljnje aktivnosti u vezi s njima. Svaka je ranjivost povezana s određenom glavnom kategorijom rizika. Ranjivi sektori jesu sektori koji su osjetljiviji na trenutačno makroekonomsko okružje.

Razvoj pouzdane strategije nadzora banaka ESB‑a za sljedeće tri godine glavna je svrha njegova strateškog planiranja. Primjenom holističkog i suradničkog pristupa, taj se postupak sastoji od sveobuhvatne procjene glavnih rizika i ranjivosti europskog bankarskog sektora. Nadzornim prioritetima promiče se učinkovitost i usklađenost u nadzornom planiranju zajedničkih nadzornih timova te podupire učinkovitija raspodjela resursa. Nadzornim prioritetima podupire se i utvrđivanje razina tolerancije rizika i daje preporuka za određivanje prioritetnih rizika u postupku SREP, imajući u vidu da se ranjivosti i izazovi mogu razlikovati među bankama. Konačno, nadzornim prioritetima pomaže se nacionalnim nadzornim tijelima da odrede vlastite prioritete za nadzor manje značajnih institucija prema načelu proporcionalnosti. Osim toga, transparentnim obavješćivanjem o prioritetima bankama se pojašnjavaju nadzorna očekivanja, jača se utjecaj nadzora na otpornost bankarskog sektora i pridonosi stvaranju jednakih uvjeta za sve.

Nadzor banaka ESB‑a neprestano prati i procjenjuje i na koji se način mijenjaju rizici i ranjivosti nadziranih institucija i kako napreduje provedba odabranih prioriteta. Redovitim preispitivanjem strateških prioriteta omogućuje se nadzoru banaka ESB‑a da svoju usmjerenost i aktivnosti fleksibilno prilagođava promjenama na području rizika. Ta je fleksibilnost posebno važna u trenutačnom neizvjesnom gospodarskom i geopolitičkom ozračju.

U odjeljcima u nastavku podrobnije se opisuje ishod postupka utvrđivanja i procjene rizika te se iznose nadzorni prioriteti i temeljni programi rada za razdoblje od 2023. do 2025. Nadzorna tijela provode i druge redovite aktivnosti u sklopu svoje kontinuirane suradnje s bankama te one služe kao dopuna radu povezanom s prioritetima.

2. Nadzorni prioriteti i procjena rizika za razdoblje od 2023. do 2025.

2.1. Poslovno okružje nadziranih institucija

Izgledi za rast europodručja znatno su se pogoršali tijekom godine zbog visoke inflacije i posljedica rata koji Rusija vodi u Ukrajini. U sljedećim mjesecima neizvjesnosti će i dalje biti velike. Oporavak gospodarske aktivnosti, zabilježen u prvoj polovini 2022. kao posljedica, među ostalim, postupnog ukidanja ograničenja povezanih s pandemijom, usporio se. Ruska invazija na Ukrajinu potaknula je Zapad na uvođenje sankcija na koje je Rusija odgovorila protumjerama, što je za posljedicu imalo brzi rast cijena energije, hrane i sirovina kao i poremećaje u opskrbi energijom. Zbog toga su se povećali inflacijski pritisci, a inflacija u europodručju dosegnula je rekordno visoke razine. Ti učinci, uz nastali šok povezan s povjerenjem, nepovoljno su utjecali na postojeća uska grla u opskrbnim lancima i uzrokovali pogoršanje gospodarskih izgleda. U okružju izrazito povećane neizvjesnosti, glavni negativni rizici za izglede za rast obuhvaćaju rat u Ukrajini koji traje dulje nego što se to očekivalo, eskalaciju geopolitičkih napetosti, rast troškova energije i inflacije, koji bi, uz daljnje poremećaje u opskrbi energijom i racioniranje, mogli dovesti do recesije u Europi.

Visoke razine inflacije u svijetu potaknule su velike središnje banke, uključujući ESB, da ubrzaju normalizaciju svoje monetarne politike. Nakon povećanja omjera javnog i privatnog duga i BDP‑a tijekom pandemije, očekuje se da će stroži uvjeti financiranja, kao posljedica povećanja ključnih kamatnih stopa, zajedno s pogoršanjem izgleda za rast dodatno ugroziti sposobnost otplate duga drugih ugovornih strana banaka. Očekuje se da će i poduzeća, posebno ona u segmentu s visokim prinosom ili u energetski intenzivnim sektorima, biti pogođena visokim troškovima financiranja, ulaznim i operativnim troškovima, kao i slabijim izgledima za rast, što bi moglo prouzročiti porast stopa neispunjavanja obveza. Naposljetku, u budućnosti se također može pogoršati kreditna sposobnost kućanstava s visokom razinom zaduženosti, manjim prihodima ili hipotekarnim kreditima s promjenjivom kamatnom stopom, iako fiskalne mjere, štednja akumulirana tijekom pandemije i uglavnom otporno tržište rada mogu barem djelomično pomoći u ublažavanju učinka inflacije i viših kamatnih stopa.

Povećanje geopolitičke napetosti, rast kamatnih stopa i straha od ekonomske recesije u Europi nepovoljno utječu na dinamiku financijskih tržišta. Kamatne stope u svijetu slijedile su dinamiku odluka središnjih banaka i pokazivale epizode kolebljivosti u 2022. kao posljedica neizvjesnosti povezane s vremenom i veličinom prilagodbi ključnih kamatnih stopa. Nakon naglog pada vrednovanja u prvoj polovini godine, tržišta vlasničkih vrijednosnih papira donekle su se oporavila, no i dalje su osjetljiva na dodatne korekcije cijena. U budućnosti velike neizvjesnosti mogu dovesti do povećanih poremećaja na tržištu i epizoda velike kolebljivosti, što bi pak moglo imati za posljedicu dodatna ponovna određivanja cijena na financijskim tržištima i naknadne tržišne gubitke u bilancama banaka ili manje zarade od tržišnog poslovanja.

2.2. Rizici i prioriteti za razdoblje od 2023. do 2025.

Nadzorni prioriteti SSM-a obuhvaćaju strateške ciljeve za koje se nadzor banaka ESB‑a obvezao da će ih provesti u sljedeće tri godine kako bi otklonio prioritetne ranjivosti kao i nadzorne aktivnosti planirane za ostvarivanje tih ciljeva. U odjeljcima u nastavku iznose se ti prioriteti za razdoblje od 2023. do 2025.

2.2.1. 1. prioritet: jačanje otpornosti na neposredne makrofinancijske i geopolitičke šokove

Velike neizvjesnosti i negativni rizici povezani trenutačnim makrofinancijskim i geopolitičkim okružjem značajno utječu na izglede za europski bankarski sektor. Nadzirane institucije trebaju biti razborite u razvijanju i planiranju svojih poslovnih strategija, trebaju pomno pratiti rizike povezane s financijskim okružjem koje se brzo mijenja te usmjeriti svoje napore na upravljanje rizicima. To obuhvaća izradu pouzdanih i vjerodostojnih planova kapitala, likvidnosti i financiranja u kojima se uzimaju u obzir trenutačni neizvjesni izgledi, kao i spremnost na njihovu fleksibilnu i pravodobnu prilagodbu ovisno o stanju rizika koje se mijenja.

U tim je okolnostima glavni cilj nadzora banaka ESB‑a u sljedećim mjesecima omogućiti bankama koje izravno nadzire da ojačaju svoju otpornost na neposredne makrofinancijske i geopolitičke šokove. Testiranje otpornosti na stres na razini EU‑a u 2023., koje će koordinirati Europsko nadzorno tijelo za bankarstvo (EBA), poduprijet će te napore i uključit će se u ishod sljedećeg ciklusa SREP‑a, čime će se pridonijeti nadzornim prioritetima za 2023. Ostale nadzorne aktivnosti koje su usmjerenije na posebne rizike opisane su u sljedećem odjeljku. Uključene su i daljnje aktivnosti koje se odnose na određene prioritete iz prošle godine, koje se provode u sklopu redovitih nadzornih aktivnosti.

Prioritetna ranjivost: nedostatci u upravljanju kreditnim rizikom, uključujući izloženosti ranjivim sektorima

Strateški cilj: Banke bi trebale učinkovito ispravljati strukturne manjkavosti u svojem ciklusu upravljanja kreditnim rizikom, od odobravanja kredita do smanjenja i praćenja rizika, te pravodobno uzimati u obzir sva odstupanja od regulatornih zahtjeva i nadzornih očekivanja.

Banke bi trebale biti u mogućnosti brzo utvrđivati i smanjivati svako povećanje rizika u svojim izloženostima prema sektorima koji su osjetljiviji na trenutačno makroekonomsko okružje, uključujući sektore pogođene ratom u Ukrajini i portfelje nekretnina.

Iako su se obujmi neprihodonosnih kredita nastavili smanjivati u prvoj polovini 2022., stroži uvjeti financiranja i veći rizik od recesije počeli su nepovoljno utjecati na uvjete kreditiranja u Europi. To će utjecati na kućanstva i poduzeća, premda u različitoj mjeri, ovisno o čimbenicima kao što su njihova razina zaduženosti ili nepovoljna osjetljivost na trenutačno makrofinancijsko okružje. Točnije, šok cijena energije i poremećaji u opskrbnim lancima koje je uzrokovao rat u Ukrajini obično pogađaju sektore gospodarstva povezane s proizvodnjom i preradom sirovina, opskrbljivače energijom i energetski intenzivne sektore, kao što su poljoprivreda, zračni, kopneni i vodeni prijevoz. Veliki ulazni troškovi također opterećuju građevinarstvo, dok bi za niz zemalja europodručja poremećaji u opskrbi plinom mogli dodatno opteretiti velike potrošače plina kao što su proizvođači metala, kemikalija, hrane i pića.

Nakon snažne korekcije cijena na početku pandemije čini se da se uvjeti na tržištima poslovnih nekretnina stabiliziraju. Međutim, povećanje kamatnih stopa i nagli rast troškova gradnje još u velikoj mjeri utječu na sektor poslovnih prostora u Europi te su u uvjetima pandemije pridonijeli prelasku na rad na daljinu. Unatoč postojanim znakovima precijenjenosti u europodručju, cijene stambenih nekretnina povećale su se u prvoj polovini 2022. i dodatno povećale jaz u odnosu na cijene najma stambenih nekretnina. Zajedno s povećanjem troškova života, padom realnih plaća i povećanjem kamatnih stopa to izaziva zabrinutost, posebno za banke koje posluju u zemljama u kojima velik udio hipotekarnih kredita ima promjenjive kamatne stope.

U tim okolnostima nadzorne aktivnosti započete nakon izbijanja pandemije, kojima su se nastojale riješiti strukturne manjkavosti u okvirima banaka za upravljanje kreditnim rizikom, ostaju u velikoj mjeri relevantne za odgovaranje na izazove koji proizlaze iz trenutačnog okružja. Iako su banke ostvarile određeni napredak tijekom proteklih godina, u postupku SREP‑a za 2022. potvrdilo se da su i dalje prisutni nedostatci u kontrolama rizika nadziranih institucija, posebno s obzirom na odobravanje kredita i praćenje, klasifikaciju dužnika u poteškoćama te okvire za rezerviranje. Većina banaka izradila je planove korektivnih mjera kako bi se riješili nedostatci utvrđeni u sklopu inicijative »Pismo glavnom izvršnom direktoru«[1], no neki nedostatci i dalje nisu otklonjeni, primjerice manjkavosti u praksama restrukturiranja, postupanja s izloženostima s vjerojatnošću nepodmirenja obveza i praksama rezerviranja. Nadzorna tijela će sukladno tome pojačati svoje aktivnosti i uložiti više napora u ispunjavanje strateškog cilja nadzora banaka ESB‑a u ovom području. Iako je većina planiranih aktivnosti nastavak prošlogodišnjeg programa rada za utvrđivanje prioriteta, više će se pozornosti posvetiti i sektorima koji su najviše pogođeni posljedicama rata u Ukrajini (npr. energetski intenzivnim sektorima) i makroekonomskim okružjem.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- ciljane provjere[2] odobravanja i praćenja kredita, procjena usklađenosti s povezanim EBA‑inim smjernicama s naglaskom na portfelje stambenih nekretnina

- ciljane provjere MSFI‑ja 9 s ciljem procjene usklađenosti odabranih banaka s nadzornim očekivanjima utvrđenima u »Pismu glavnom izvršnom direktoru« (naglasak na preostalim pitanjima) i ispitivanja posebnih aspekata modeliranja (uključujući prilagodbe).

- dubinske analize politika restrukturiranja i postupanja s izloženostima s vjerojatnošću nepodmirenja obveza, kao daljnje aktivnosti u vezi s preostalim pitanjima utvrđenima u sklopu inicijative »Pismo glavnom izvršnom direktoru«, uzimajući u obzir trenutačno makrofinancijsko okružje

- kampanje nadzora na licu mjesta povezane s MSFI‑jem 9, usmjerene na portfelje kredita velikim poduzećima, malim i srednjim poduzećima i stanovništvu, te s poslovnim nekretninama/kolateralom (nastavak aktivnosti iz 2022.)

- ciljani nadzori na licu mjesta usmjereni na trgovce energijom i/ili sirovinama

- ciljani zajednički nadzori na licu mjesta / istrage internih modela za neke značajne portfelje u odabranim ranjivim sektorima kako bi se procijenila adekvatnost odgovarajućih modela zasnovanih na internim rejting-sustavima, računovodstvenih modela i okvira za upravljanje kreditnim rizikom

- istrage internih modela i daljnje aktivnosti zajedničkih nadzornih timova kako bi se procijenile promjene modela zasnovanih na internim rejting-sustavima, povezane s novim regulatornim zahtjevima[3], kao i daljnje aktivnosti na temelju prethodnih nalaza ciljanih provjera internih modela.

Daljnje aktivnosti koje se provode u sklopu redovitih nadzornih aktivnosti

Iako se odobravanje kredita s financijskom polugom usporilo u posljednjih nekoliko tromjesečja, a izdavatelji i ulagači su se prilagođavali makroekonomskim neizvjesnostima, opseg poslovanja i temeljne ranjivosti nadziranih institucija i dalje su veliki, s obzirom na vrstu druge ugovorne strane (visoki prinos / niski kreditni rejting i/ili visoka razina financijske poluge) i instrumente (obično krediti s promjenjivom kamatnom stopom i oni koji se odobravaju uz manje restriktivne uvjete). Ove je godine nadzor banaka ESB‑a uložio veće napore kako bi ojačao usklađenost banaka s nadzornim očekivanjima koja su utvrđena u uputama ESB‑a. U budućnosti će nadzorna tijela provoditi daljnje aktivnosti u vezi s odgovorima banaka na taj postupak s ciljem otklanjanja preostalih nedostataka u odnosu na odgovarajuća nadzorna očekivanja. Nadzor banaka ESB‑a spreman je odrediti dodatne kapitalne zahtjeve za nadzirane institucije čiji napredak u otklanjanju tih nedostataka nije dostatan.

Iako su provedene opsežne nadzorne aktivnosti u 2022. radi rješavanja ranjivosti koje proizlaze iz značajnih osjetljivosti banaka na kamatne stope i kreditne raspone, kao i iz njihovih izloženosti kreditnom riziku druge ugovorne strane, povezani rizici nisu se smanjili, a vjerojatnost da će se zabilježiti nove epizode velike kolebljivosti i ponovnog određivanja cijena na financijskim tržištima u sljedećim mjesecima i dalje je velika. U takvim se okolnostima od nadziranih institucija očekuje da će nastaviti pomno pratiti odnosne rizike, koji su još vrlo relevantni i značajni u trenutačnom okružju, te njima razborito upravljati. Sukladno tome provodit će se nadzorne aktivnosti, a ciljane daljnje aktivnosti zajedničkih nadzornih timova očekuju se u 2023. na temelju ishoda ciljanih provjera provedenih ove godine.

Prioritetna ranjivost: izostanak diversifikacije u izvorima financiranja i manjkavosti u planovima financiranja

Strateški cilj: Banke koje prijavljuju veliku koncentraciju izvora financiranja, posebno one manje stabilne, trebale bi diversificirati svoje strukture financiranja izradom i provedbom pouzdanih i vjerodostojnih višegodišnjih planova financiranja, uzimajući u obzir izazove koji proizlaze iz promjenjivih uvjeta financiranja.

Tijekom prve polovine 2022. nadzirane institucije u prosjeku su prijavile dostatne koeficijente likvidnosne pokrivenosti i omjere neto stabilnih izvora financiranja, što je jasan znak otpornosti na materijalizaciju potencijalnih likvidnosnih šokova i šokova izvora financiranja. Međutim, zbog izostanka diversifikacije izvora financiranja neke su institucije ranjivije na tržišne poremećaje. Iznimne mjere monetarne politike, uvedene na početku pandemije, posebno su potaknule neke banke da povećaju svoje financiranje sredstvima koje pružaju središnje banke (npr. u okviru treće serije ciljanih operacija dugoročnijeg refinanciranja, TLTRO III) i tako smanje udio tržišnih izvora financiranja (npr. komercijalnim zapisima i pokrivenim obveznicama). S obzirom na očekivane otplate (otplate na datum dospijeća i prijevremene otkupe), banke će morati dodatno diversificirati svoje izvore financiranja i zamijeniti dio svojih izvora financiranja koje pružaju središnje banke skupljim i moguće kratkoročnijih rješenjima, što će stvarati pritisak na njihove bonitetne pokazatelje i profitabilnost, posebno u okružju povećanih ekonomskih rizika i postupnog pooštravanja monetarne politike. Zbog rizika koji proizlaze iz velikog oslanjanja banaka na financiranje u okviru operacija TLTRO III i njihovih povezanih izlaznih strategija potrebna je kontinuirana nadzorna kontrola, kao što su istaknuli neki zajednički nadzorni timovi u sklopu ovogodišnjeg SREP‑a. S tim u vezi, od nadziranih institucija tražit će se da izrade, provedu i po potrebi prilagode dobar i pouzdan likvidnosni plan i plan financiranja, koji obuhvaća izlazne strategije te smanjenje rizika refinanciranja i koncentracija u strukturama financiranja.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- Ciljane provjere izlaznih strategija povezanih s operacijama TLTRO III za odabrane banke koje se značajno oslanjanju na taj izvor financiranja i ranjivije su na povećanja troškova tržišnog financiranja. Ta će se ciljana provjera nadopuniti širom analizom likvidnosnih planova i planova financiranja banaka s ciljem utvrđivanja slabih praksi i ranjivijih institucija, uključujući, po potrebi, ciljane nadzore na licu mjesta. Zajednički nadzorni timovi provodit će daljnje aktivnosti na temelju nalaza tih postupaka i provjeravat će jesu li izrađeni i provedeni pouzdani planovi korektivnih mjera, među ostalim, u okviru ciljanih nadzora na licu mjesta.

2.2.2. 2. prioritet: odgovor na izazove povezane s digitalizacijom i jačanje sposobnosti usmjeravanja upravljačkih tijela

Nadzirane institucije trebale bi biti snažno usmjerene na odgovaranje na strukturne izazove i rizike koji proizlaze iz digitalizacije njihovih bankovnih usluga s ciljem postizanja otpornosti i održivosti njihovih poslovnih modela. Iako su snažno unutarnje upravljanje i učinkovito strateško usmjeravanje upravljačkih tijela ključni za razvoj i provedbu uspješnih strategija digitalne transformacije, banke također trebaju otklanjati ranjivosti i rizike koji proizlaze iz većeg operativnog oslanjanja na IT sustave, usluge trećih strana i inovativne tehnologije. Banke istodobno posluju u vrlo kolebljivom i neizvjesnom okružju. Poduzimanje odlučnih koraka za postizanje snažnog strateškog usmjeravanja, dobro upravljanje i primjerene sposobnosti agregiranja podataka o rizicima i izvješćivanja o njima mogu pomoći bankama da podupiru održivost svojih poslovnih modela u izazovnim uvjetima koji su pred njima.

Prioritetna ranjivost: manjkavosti u strategijama digitalne transformacije

Strateški cilj: Banke bi trebale izraditi i provesti pouzdane planove za digitalnu transformaciju u okviru odgovarajućih aranžmana (npr. poslovna strategija, upravljanje rizicima itd.) kako bi poboljšale održivost svojeg poslovnog modela i smanjile rizike povezane s upotrebom inovativnih tehnologija.

Nadzirane institucije neprestano izrađuju, provode i prilagođavaju strategije za podupiranje digitalizacije svojih bankovnih usluga i praksi kako bi kontinuirano odgovarale na potrebe i želje potrošača koje se mijenjaju. Uvođenjem novih tehnologija istodobno se može podupirati i povećanje učinkovitosti koje doprinosi povećanju profitabilnosti banaka. Iako nadzirane institucije u posljednje vrijeme iskazuju veću profitabilnost zbog očekivanja da će doći do povećanja kamatnih stopa, sve veće tržišno natjecanje s predvodnicima digitalizacije u bankarskom sektoru i poduzećima nastalim u digitalnom dobu izvan bankarskog sektora, kao što su financijskotehnološka i velika tehnološka poduzeća, moglo bi imati za posljedicu stvaranje rizika za poslovne modele banaka ako se one pravodobno ne prilagode na okružje koje se mijenja. U takvim okolnostima i na temelju ovogodišnjih prioritetnih inicijativa usmjerenih na bolje razumijevanje i usporedbu praksa banaka, nadzor banaka ESB‑a nastavit će sa svojim aktivnostima u tom području i provodit će ciljane nadzore na licu mjesta te ciljane provjere posebnih aspekata strategija digitalne transformacije banaka kao i upotrebe inovativnih tehnologija. Zajednički nadzorni timovi provodit će i daljnje aktivnosti usmjerene na institucije s netipičnim vrijednostima, utvrđene u tim postupcima, s ciljem nadopunjavanja sveukupne strategije i poticanja banaka na rješavanje svih uočenih strukturnih manjkavosti.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- objavljivanje nadzornih očekivanja povezanih sa strategijama digitalne transformacije kao i ishoda usporedne analize provedene u 2022.[4]

- ciljane provjere (a) strategija digitalne transformacije banaka i (b) njihove upotrebe inovativnih tehnologija, nadopunjene daljnjim aktivnostima zajedničkih nadzornih timova u odnosu na banke u kojima su utvrđene značajne manjkavosti

- ciljani nadzori na licu mjesta usmjereni na digitalnu transformaciju, u kojima se promatraju obje dimenzije strategija odnosno ona IT sustava i poslovnih modela.

Prioritetna ranjivost: manjkavosti okvira za operativnu otpornost, točnije za rizik eksternalizacije IT aktivnosti i IT sigurnosni rizik / rizik za kibersigurnost

Strateški cilj: Banke bi trebale imati pouzdane aranžmane za rizik eksternalizacije IT aktivnosti kao i okvire za IT sigurnost i kiberotpornost kako bi proaktivno pristupile rješavanju svih nesmanjenih rizika koji bi mogli uzrokovati značajne poremećaje ključnih aktivnosti ili usluga, uz istodobno ispunjavanje relevantnih regulatornih zahtjeva i nadzornih očekivanja.

Digitalna transformacija koja se odvija u bankarskom sektoru i veće oslanjanje na tehnologije i vanjske pružatelje usluga u pružanju bankovnih usluga imaju za posljedicu dodatnu složenost i međupovezanost unutar financijskog sustava, zbog čega nastaju veći izazovi povezani s operativnom otpornošću za banke u cijelom svijetu. Iako su nadzirane institucije pokazale veliku otpornost tijekom pandemije, uz iskazane ograničene operativne gubitke u uvjetima povećanog rizika, zbog rata u Ukrajini nastaju novi rizici. Neki od konkretnih razloga za zabrinutost, koje je istaknulo više zajedničkih nadzornih timova u sklopu SREP‑a za 2022., odnose se na povećane rizike koji proizlaze iz eksternalizacije određenih aktivnosti ili ključnih usluga u zemlje pogođene režimima sankcija (ili izložene većim geopolitičkim rizicima) i u kojima može doći do primjerice većeg broja kibernapada kao protumjera protiv sankcija koje je Zapad uveo protiv Rusije.

Osim toga, veliko oslanjanje na treće strane za ključne IT usluge i manjkavosti u aranžmanima za eksternalizaciju IT aktivnosti i dalje čine značajnu ranjivost koja bi mogla izazvati povećanje gubitaka zbog nedostupnosti ili loše kvalitete eksternaliziranih usluga. U takvim će okolnostima nadzor banaka ESB‑a nastaviti provjeravati aranžmane za eksternalizaciju banaka i mjere za kibersigurnost te će obavljati ciljane provjere i nadzore na licu mjesta radi provođenja daljnjih aktivnosti u vezi sa svim utvrđenim manjkavostima.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- prikupljanje podataka i horizontalna analiza registara eksternalizacije radi utvrđivanja međusobne povezanosti među značajnim institucijama i vanjskim pružateljima usluga kao i potencijalnih koncentracija na određene pružatelje usluga

- ciljane provjere aranžmana za eksternalizaciju, mjera za kibersigurnost i kontrola IT rizika

- ciljani nadzori na licu mjesta usmjereni na upravljanje eksternalizacijom i kibersigurnošću.

Prioritetna ranjivost: manjkavosti u funkcioniranju upravljačkih tijela i sposobnosti usmjeravanja

Strateški cilj: Banke bi trebale učinkovito otklanjati značajne manjkavosti u funkcioniranju, nadzoru i sastavu svojih upravljačkih tijela izradom i brzom provedbom pouzdanih planova korektivnih mjera, ispunjavajući pri tome nadzorna očekivanja.

Dobra pravila unutarnjeg upravljanja i učinkovito strateško usmjeravanje ključni su za postizanje održivosti poslovnih modela banaka, i u vrijeme kriza i u uobičajenim okolnostima, kao i za uspješnu prilagodbu na trendove koji su u tijeku, kao što su digitalizacija i prijelaz na zeleno gospodarstvo. Kolektivna prikladnost, uključujući odgovarajuće kolektivno znanje, vještine i iskustvo te raznolikost u upravljačkim tijelima banka jačaju njihovu funkciju nadzora i ključni su za njihovo učinkovito funkcioniranje.

Banke su ostvarile napredak u prilagodbi svojih politika raznolikosti, među ostalim kao posljedica daljnjih nadzornih aktivnosti početkom 2022. u odnosu na banke koje nisu imale takve politike ili interne ciljeve za rodnu raznolikost na razini uprave. Nekim se područjima još potrebno posvetiti, kao što je usklađenost s internim ili nacionalnim ciljevima rodne zastupljenosti u upravljačkim tijelima ili nedovoljna raznolikost vještina u upravama, uključujući, između ostalog, stručnost u području IT rizika odnosno rizika za kibersigurnost. Nadalje, još postoje slabosti u postupku planiranja nasljednika za rukovodeće položaje i u sposobnosti uprava za obavljanje nadzora i preispitivanje upravljačkih funkcija, među ostalim u sklopu povezanih odbora. To može biti povezano i s postojanim slabostima u području formalne neovisnosti u upravljačkim tijelima nekih institucija.

Nadzor banka ESB‑a i dalje će nastojati ostvariti napredak u tim područjima u sklopu ciljanih provjera, nadzora na licu mjesta i ciljanih procjena i ponovnih procjena sposobnosti i primjerenosti prilagođenih rizicima. Osim toga, nadzorna tijela također će posuvremeniti i objaviti nadzorna očekivanja u odnosu na unutarnje upravljanje i upravljanje rizicima.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- ciljane provjere učinkovitosti upravljačkih tijela banaka i ciljanih provjera na licu mjesta

- posuvremenjivanje i vanjska objava nadzornih očekivanja o pravilima upravljanja i upravljanju rizicima banaka.[5]

Prioritetna ranjivost: manjkavosti u agregiranju podataka o rizicima i izvješćivanju o njima

Strateški cilj: Banke bi trebale učinkovito otklanjati dugotrajne manjkavosti i imati odgovarajuće i djelotvorne okvire za agregiranje podataka o rizicima i izvješćivanje o njima kako bi podupirale djelotvorno usmjeravanje upravljačkih tijela i odgovorile na nadzorna očekivanja, uključujući u razdobljima krize.

Pristup pravodobnim i točnim podatcima i izvješćima preduvjet je za učinkovito strateško usmjeravanje, učinkovito upravljanje rizicima i utemeljeno odlučivanje, i u uobičajenim okolnostima i u razdobljima stresa. U tim okolnostima nadzor banaka ESB‑a pažljivo prati kvalitetu podataka, sposobnosti agregiranja podataka o rizicima te prakse izvješćivanja o rizicima nadziranih institucija. U godišnjim postupcima SREP-a opetovano se utvrđuju značajne manjkavosti u tim područjima s obzirom na to da banke pokazuju spor i nedostatan napredak u otklanjanju nedostatka u odnosu na nadzorna očekivanja i usklađenost s načelima Bazelskog odbora za nadzor banaka za učinkovito agregiranje podataka o rizicima i izvješćivanje o rizicima. Glavne se ranjivosti odnose na slab nadzor koji provode upravljačka tijela, rascjepkana i neusklađena IT okružja, malu sposobnost agregiranja podataka na razini grupe te ograničeni opseg i ambicije planova korektivnih mjera banaka.

Nadzor banaka ESB‑a će u skladu s time povećati svoje napore usmjerene na postizanje znatnog napretka nadziranih institucija u ispravljanju utvrđenih strukturnih nedostataka.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- poboljšanje nadzornih očekivanja povezanih s provedbom agregiranja podataka o rizicima i načela izvješćivanja o rizicima te obavješćivanje banaka o tim nadzornim očekivanjima

- ciljana suradnja i horizontalna analiza u okviru zajedničkih nadzornih timova i/ili nadzora na licu mjesta za banke sa stalnim nedostatcima

- kampanja nadzora na licu mjestu povezana s agregiranjem podataka o rizicima i izvješćivanjem o njima (nastavak aktivnosti iz 2022.).

2.2.3. 3. prioritet: povećanje napora za rješavanje pitanja klimatskih promjena

Odgovor na izazove i iskorištavanje prilika za klimatsku tranziciju i prilagodbu postaju hitna potreba za banke. Klimatske se promjene ne mogu više smatrati samo dugoročnim rizikom ili rizikom u nastajanju jer su njihovi učinci već vidljivi i očekuje se da će se bitno povećati u godinama koje slijede.[6]

Prioritetna ranjivost: značajna izloženost pokretačima fizičkog i tranzicijskog rizika

Strateški cilj: Banke bi trebale na odgovarajući način uključiti klimatske rizike i rizike za okoliš u svoju poslovnu strategiju i okvire za unutarnje upravljanje i upravljanje rizicima kako bi smanjile i objavile takve rizike te kako bi uskladile svoje prakse s trenutačnim regulatornim i nadzornim očekivanjima.

Rizici povezani s klimatskim promjenama ubrzavaju se i već se materijaliziraju. Intenziviranje ekstremnih vremenskih događaja koji pogađaju Europu[7] upozorava na veću vjerojatnost i ozbiljnost gubitaka zbog fizičkog rizika. Poremećaji na tržištu energenata nastali zbog rusko-ukrajinskog rata istodobno su dodatno naglasili potrebu za zadržavanjem zamaha u tranziciji na obnovljive izvore energije u Europi. U tim okolnostima, planom REPowerEU[8], najavljenim u svibnju 2022., namjerava se već u kratkoročnom razdoblju smanjiti ovisnost Europe o ruskim fosilnim gorivima i ubrzati energetsku tranziciju.

Rezultati testiranja otpornosti na stres za klimatski rizik[9] i tematske provjere[10] koje je proveo ESB u 2022. pokazali su da banke ostvaruju napredak u uključivanju klimatskog rizika i rizika za okoliš u svoje poslovne aktivnosti, okvire upravljanja rizicima te prakse objavljivanja informacija. Međutim, sposobnost ostvarivanja prihoda banaka u velikoj mjeri ovisi o sektorima s većim emisijama ugljika te i dalje postoje znatni nedostatci u smislu njihove usklađenosti s nadzornim očekivanjima ESB‑a.[11] Ti se nedostatci odnose, među ostalim, na izostanak pouzdane procjene značajnosti izloženosti banaka klimatskom riziku i riziku za okoliš, razvoja odgovarajućih pristupa upravljanju podatcima i kvantifikaciji rizika, pokazatelja uspješnosti i sklonosti preuzimanju rizika, ograničenja i pragova te pouzdanih okvira testiranja otpornosti na stres za klimatski rizik. U takvim će okolnostima nadzorna tijela provoditi daljnje aktivnosti usmjerene na manjkavosti utvrđene u tim postupcima, pratiti napredak i poduzimati provedbene mjere ako to bude potrebno. S tim u vezi nadzorna su tijela odredila vremenske okvire za korektivne mjere, specifične za pojedine institucije, kako bi se postigla potpuna usklađenost s očekivanjima do kraja 2024.

Osim toga, nadzorna tijela provodit će ciljane dubinske analize i nadzore na licu mjesta, procjenjivat će usklađenost banaka s novim provedbenim tehničkim standardima o izvješćivanju i s obvezama objavljivanja u sklopu trećeg stupa kao i s nadzornim očekivanjima te će se pripremiti za provjeru sposobnosti banaka za planiranje tranzicije.

Glavne aktivnosti u sklopu programa rada za utvrđivanje nadzornih prioriteta

- ciljane dubinske analize kao daljnje aktivnosti povezane s nedostatcima utvrđenima u sklopu testiranja otpornosti na stres za klimatski rizik i tematske provjere u 2022.

- provjera usklađenosti banaka s novim zahtjevima za izvješćivanje na temelju provedbenog tehničkog standarda i za objavljivanje u sklopu trećeg stupa u vezi s klimatskim rizikom te usporedba praksa banaka s nadzornim očekivanjima

- dubinske analize reputacijskog rizika i rizika pokretanja sudskih postupaka, povezane sa strategijama za klimatski rizik i rizik za okoliš i profilima rizičnosti za odabrane banke

- pripremni rad za provjere sposobnosti banaka za planiranje tranzicije i spremnosti za zaduženja povezana s ekološkim, društvenim i upravljačkim načelima koja se očekuju na temelju šeste direktive o kapitalnim zahtjevima (CRD VI)

- ciljani nadzori na licu mjesta usmjereni na klimatske aspekte, samostalni ili u sklopu provjera pojedinačnih rizika (npr. kreditnog rizika, rizika upravljanja i poslovnog modela).

© Europska središnja banka, 2022

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.bankingsupervision.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku SSM‑a.

HTML ISBN 978-92-899-5422-8, ISSN 2599-8641, doi: 10.2866/779 QB-BZ-22-001-HR-Q

Pismo bankama »Identification and measurement of credit risk in the context of the coronavirus (COVID‑19) pandemic«, nadzor banaka ESB‑a, prosinac 2020.

Ciljana provjera horizontalni je projekt/provjera koja obuhvaća veliki, no ciljani, skup nadziranih institucija (manji uzorak od onog u tematskoj provjeri).

Vidi, na primjer, »Progress report on the IRB roadmap«, EBA, srpanj 2019.

Vidi ključne planirane nadzorne aktivnosti u sklopu prošlogodišnje prioritetne ranjivosti »manjkavosti u strategijama digitalne transformacije banaka« u publikaciji »Nadzor banaka ESB‑a – Nadzorni prioriteti za razdoblje od 2022. do 2024.«, nadzor banaka ESB‑a, prosinac 2021.

Vidi »SSM supervisory statement on governance and risk appetite«, ESB, lipanj 2016.

Uistinu, više od 80 % banaka priznaje da su značajno izložene klimatskim rizicima, pri čemu više od 70 % njih promatra te rizike u trenutačnom razdoblju poslovnog planiranja od tri do pet godina. Vidi »Walking the talk – Banks gearing up to manage risks from climate change and environmental degradation«, nadzor banaka ESB‑a, studeni 2022.

»Economic losses from weather and climate-related extremes in Europe reached around half a trillion euros over past 40 years«, Europska agencija za okoliš, 3. veljače 2022.

Plan REPowerEU, Europska komisija, svibanj 2022.

»2022 climate risk stress test«, nadzor banaka ESB‑a, srpanj 2022.

ibid.

Kao što je navedeno u »Vodiču o klimatskim i okolišnim rizicima«, ESB, studeni 2020.