Predgovor Marija Draghija, predsjednika ESB‑a

Stabilan bankarski sektor koji služi gospodarstvu osnovni je činitelj oporavka u europodručju. A ključna pouka koju smo iz krize naučili jest da su strogi propisi i učinkovit nadzor važni za stabilan bankarski sektor. Prekomjerna deregulacija zapravo je jedan od uzroka svjetske financijske krize. Stroža pravila za financijski sektor i bolji nadzor stoga su dio plana za rast. Veliki napredak ostvaren je na europskoj i svjetskoj razini. U studenome 2014. uspostavljen je europski nadzor banaka. To je bio odlučujući korak i time su položeni temelji za stabilniji bankarski sektor i integriraniju Europu.

Tijekom proteklih nekoliko godina europske su banke postale otpornije u pogledu kapitala, financijske poluge, financiranja i preuzimanja rizika. Zbog toga su se mogle održati unatoč gospodarskoj krizi na tržištima u nastajanju, padu cijena nafte i neposrednim posljedicama Brexita. Zdravije banke isto tako mogu kontinuirano odobravati kredite, što je potrebno radi potpore gospodarskom oporavku u europodručju.

Europski nadzor banaka imao je ključnu ulogu u osiguravanju otpornosti sektora. Uvođenjem strogog i pravednog nadzora banaka – koji se provodi u skladu s istim visokim standardima na čitavom europodručju – uspostavljeno je povjerenje u kvalitetu nadzora i stoga u stabilnost banaka.

Izazovi, međutim, i dalje postoje. Sposobnost bankarskog sektora da u potpunosti podupire oporavak europodručja ograničena je zbog njegove niske profitabilnosti. Preveliki kapaciteti, neučinkovitost i naslijeđena problematična imovina pridonose niskoj profitabilnosti banaka. Odgovarajuće odgovore na te izazove morale bi pronaći same banke. A radi snažnog oporavka u europodručju one to moraju napraviti brzo.

Europski nadzor banaka u velikoj mjeri pridonosi stabilnijem bankarskom sektoru u europodručju. Istodobno se njime osiguravaju jednaki uvjeti, što je nužno za stvaranje jedinstvenog bankovnog tržišta. Međutim, trebamo dovršiti bankovnu uniju kako se ne bi doveo u pitanje integritet jedinstvenog bankovnog tržišta. Baš kao što smo stvorili zajednički nadzor i sanaciju u europodručju, moramo osigurati da se štediše svugdje osjećaju jednako sigurno.

Uvodni razgovor s Danièle Nouy, predsjednicom Nadzornog odbora

U studenome 2016. europski nadzor banaka obilježio je svoju drugu godišnjicu. Jeste li zadovoljni njegovom dosadašnjom uspješnošću?

Iskreno, vrlo sam ponosna na ono što smo postigli. U vrlo kratkom razdoblju stvorili smo instituciju koja pomaže osigurati stabilnost čitavog europskog bankarskog sektora. Europski je nadzor banaka, naravno, vrlo mlad i još se može poboljšati. No, on funkcionira i funkcionira dobro. Ljudi diljem Europe zajedno rade kako bi ostvarili jedan zajednički cilj: stabilan bankarski sektor. Neki od njih rade ovdje u ESB-u, dok još mnogo njih radi za nacionalna nadležna tijela. Oni zajedno čine istinski europski tim nadzornika banaka, a njihova predanost temelj je našeg uspjeha. Ne mogu im dovoljno zahvaliti. Zadovoljstvo mi je i čast surađivati sa svim tim ljudima: zaposlenicima ESB-a, nacionalnim nadzornicima i, naravno, s članovima Nadzornog odbora.

Ukratko, koja su glavna postignuća europskog nadzora banaka u 2016.?

Navela bih tri postignuća: prvo, počeli smo učinkovito rješavati pitanje neprihodonosnih kredita. Već smo u 2015. osnovali radnu skupinu koja je rješavala to pitanje. U 2016. objavili smo nacrt uputa za banke o postupanju s visokim razinama neprihodonosnih kredita. To je bio velik napredak. Drugo, nastavili smo poboljšavati solventnost bankarskog sektora u europodručju. I konačno, dodatno smo uskladili nadzor banaka u europodručju s ciljem nadziranja svih banaka poštujući iste visoke standarde.

Što ste točno učinili kako biste uskladili nadzorne prakse?

Europskim bonitetnim pravom predviđeno je više mogućnosti i diskrecijskih prava koji nadzornim tijelima omogućuju određenu slobodu u primjeni pravila. U 2016. dogovorili smo se s nacionalnim tijelima da se te mogućnosti i diskrecijska prava ostvaruju usklađeno u čitavom europodručju te smo naknadno objavili Uredbu ESB-a i Vodič. Postupak nadzorne provjere i ocjene (SREP) još je jedno važno sredstvo kojim se usklađuje nadzor. Njime se osigurava nadzor svih banaka iz europodručja u skladu s istim metodama i standardima. U 2016. smo SREP dodatno poboljšali i prilagodili. Naši su nadzorni dodatni kapitalni zahtjevi sada zbog toga usklađeniji s pojedinačnim profilom rizika svake banke.

Znači banke u europodručju sada posluju u jednakim uvjetima?

Dobro napredujemo prema ostvarenju tog cilja. Međutim, još postoje područja u kojima to nije postignuto. Na primjer, propisi u europodručju i dalje su u određenoj mjeri rascjepkani. Neka od pravila za banke u obliku su direktiva EU-a koje tek treba prenijeti u nacionalno pravo. Stvarna se pravila stoga razlikuju od države do države, zbog čega je europski nadzor banaka manje učinkovit i skuplji. Ako tvorci politika ozbiljno misle stvoriti bankovnu uniju, moraju dodatno ujednačiti pravila. Jedna od mogućnosti bilo bi manje oslanjanje na direktive i veće oslanjanje na uredbe jer se one izravno primjenjuju u svim državama članicama EU-a. Najnoviji zakonodavni prijedlog Europske komisije, u kojem se preispituju mnogi važni aspekti jedinstvenih pravila, dobra je prilika da se dodatno usklade bankovni propisi u EU‑u. Moramo se pobrinuti da ne propustimo tu priliku. Konačnim zakonskim tekstom trebalo bi se isto tako osigurati da nadzorno tijelo ima sve nužne instrumente i fleksibilnost za primjereno izvršavanje svojih zadaća.

Vrijede li jednaki uvjeti i za one banke koje nisu pod izravnim nadzorom ESB-a?

ESB izravno nadzire oko 130 najvećih banaka u europodručju, odnosno značajne institucije. Preostale banke (njih oko 3200), koje se nazivaju manje značajnim institucijama, izravno nadziru nacionalna nadležna tijela. ESB ima neizravnu ulogu u nadzoru manje značajnih institucija. Zajedno s nacionalnim nadzornim tijelima podupiremo uspostavljanje jedinstvenih standarda i za nadzor manje značajnih institucija. U 2016. smo izradili nekoliko takvih standarda. Naš smo pristup mogućnostima i diskrecijskim pravima proširili i na manje banke, a radimo i na usklađenom SREP-u za manje značajne institucije. Naravno, primjenjujemo načelo proporcionalnosti u pogledu manje značajnih institucija. Prilagođavamo razinu nadzornih aktivnosti rizicima kojima su izložene manje banke.

Kad je riječ o bankama, kako posluju europske banke?

Pa dobra je vijest da su one postale otpornije tijekom proteklih nekoliko godina. Njihovi zaštitni slojevi kapitala znatno su se povećali. Međutim, istodobno se još suočavaju s rizicima i izazovima. Osim što moraju smisliti kako mogu povećati dobit u zahtjevnom okružju, kako raspolagati naslijeđenom imovinom te kako rješavati pitanja povezana s kiberkriminalitetom i ostalim rizicima koji se odnose na informacijsku tehnologiju, trenutačno se susreću s brojnim drugim pitanjima. Hoće li se intenzivirati tržišno natjecanje s nebankarskim organizacijama? U kojem se smjeru kreće gospodarstvo europodručja? Na koji će način Brexit utjecati na banke u europodručju? Kako će se razvijati druga geopolitička pitanja? Banke posluju u svijetu kojem su svojstveni rizici i promjene. One moraju upravljati rizicima i prilagođavati se promjenama. Samo će tako moći biti dugoročno profitabilne.

Niske kamatne stope i stroži propisi često se ističu kao posebni izazovi za banke. Što mislite o tome?

Za velike banke u europodručju kamatni prihodi čine više od polovice njihova ukupnog prihoda. Zato su kamatne stope uistinu važno pitanje, a niske kamatne stope su doista izazov. U 2017. ćemo se još baviti kamatnim rizikom banaka. Na primjer, ovogodišnje testiranje na stres obuhvaćat će analizu osjetljivosti usmjerenu na učinke promjena kamatnih stopa na knjigu banke. Što se tiče propisa, pravilima se uvijek nameće opterećenje onima koji ih moraju poštovati. No, u ovom slučaju nisu bitne same banke. Strožim se pravilima pridonosi sprečavanju krize. A naučili smo da su financijske krize skupe za gospodarstvo, za porezne obveznike i, konačno, za same banke. Imajući to u vidu, bilo bi jako dobro kada bi se globalna regulatorna reforma dovršila prema predviđanjima. Najgore bi bilo odustati od globalne regulatorne reforme. Financijski sektor nadilazi nacionalne granice, pa isto mora vrijediti za pravila koja ga uređuju – to je glavna pouka financijske krize.

Na koji način nadzor banaka odgovara na izazove s kojima se banke suočavaju?

Rizici i izazovi koje sam upravo spomenula sadržani su u nadzornim prioritetima za 2017. Prije svega dodatno ćemo analizirati poslovne modele banaka i nastaviti ispitivati njihove pokretače profitabilnosti. U tu će svrhu naši zajednički nadzorni timovi temeljito ispitati banke koje nadziru. Isto ćemo tako ocijeniti kako bi određena kretanja, kao što su razvoj financijske tehnologije i Brexit, mogla utjecati na poslovne modele banaka u europodručju. Međutim, nije, naravno, naš posao propisivati nove poslovne modele. No možemo provjeravati postojeće i to ćemo i činiti. Naš je drugi prioritet upravljanje rizicima. U trenutačnom okružju niske profitabilnosti i visoke likvidnosti banke bi mogle biti u iskušenju upustiti se u opasnu potragu za prinosom. U takvoj situaciji nikad nije bilo važnije upravljanje rizicima. Kreditni rizik naš je treći prioritet. To se uglavnom odnosi na važno pitanje neprihodonosnih kredita, koje sam već spomenula.

Neprihodonosni krediti uistinu su bili velik problem u 2016. Kakva je trenutačna situacija?

Banke i nadzorna tijela zasigurno su već postigli mnogo. Unatoč tomu, neprihodonosni krediti i dalje su velik problem. Oni su poput mrtvog tereta u bilancama banaka: smanjuju dobit i ograničavaju sposobnost banaka da odobravaju kredite gospodarstvu. Upute koje smo osmislili pomoći će bankama da očiste svoje bilance. Njima se potiče dosljedno restrukturiranje, priznavanje, objavljivanje neprihodonosnih kredita i rezerviranja za njih. Isto tako banke s visokom razinom neprihodonosnih kredita potiču se da utvrde i ostvare posebne ciljne niže razine. Naša nadzorna očekivanja temelje se na najboljoj praksi koja je definirana u našim uputama. Naši zajednički nadzorni timovi već su zajedno s bankama počeli aktivno razmatrati načine na koje one planiraju provesti te upute. No pitanje neprihodonosnih kredita ne odnosi se samo na banke i njihova nadzorna tijela. Brzina kojom banke mogu riješiti pitanje svojih neprihodonosnih kredita ovisi i o nacionalnim pravnim i pravosudnim sustavima. U nekim državama ti sustavi ometaju brzo rješavanje pitanja neprihodonosnih kredita. S tim u vezi, nacionalni tvorci politika mogli bi pomoći bankama. Mogli bi povećati učinkovitost pravosudnih sustava, poboljšati pristup kolateralu, omogućiti brze izvansudske postupke i uskladiti fiskalne poticaje.

Spomenuli ste upravljanje rizicima kao jedan od vaših prioriteta za 2017. Što to znači?

Jasno je da banke uvijek i posvuda trebaju dobro upravljati rizicima – ipak se one bave preuzimanjem i raspodjelom rizika. No dobro je upravljanje rizicima složeno i zahtijeva prisutnost nekoliko činitelja. Prije svega, potrebna je prava kultura – kultura u kojoj se upravljanje rizicima cijeni i ne smatra preprekom na putu prema ostvarenju veće dobiti. Konkretno, za dobro upravljanje rizicima potrebna je dobra upravljačka struktura – oni koji donose odluke moraju čuti glas upravitelja rizicima. U rujnu 2016. objavili smo rezultate povezanog preispitivanja koje je pokazalo da mnoge banke još moraju postići napredak u tom pogledu. Konačno, za dobro upravljanje rizicima potrebni su dobri podatci. Zbog toga ćemo u 2017. ocjenjivati usklađenost banaka s relevantnim međunarodnim standardima. S tim u vezi pokrenuli smo veliki projekt provjere internih modela koje banke upotrebljavaju za određivanje svoje imovine ponderirane rizikom. Ti su interni modeli važni jer imovina ponderirana rizikom čini osnovu za izračun kapitalnih zahtjeva. Konačno, pokrenut ćemo tematsku provjeru kako bismo dobili uvid u poslove koje banke eksternaliziraju i ispitali na koji način upravljaju rizicima u tom području.

Kakva je vaša vizija europskog nadzora banaka u sljedećem razdoblju? Na koji način on istodobno služi javnosti i bankama?

Nadzor na banke djeluje poput protuteže za povećanje stabilnosti: banke su sklone voditi brigu o prinosima, a nadzorna tijela o rizicima. Bankama je najčešće važna profitabilnost, a nadzornim tijelima stabilnost. Obavljajući svoju funkciju, nadzornici sprečavaju banke da preuzimaju prekomjerne rizike te na taj način pomažu u sprečavanju budućih kriza. Oni štite štediše, ulagače, porezne obveznike i čitavo gospodarstvo. Europski nadzor banaka ima dodatnu prednost posebne europske perspektive. Promatrano izvan nacionalnih granica, on može prepoznati rizike u ranoj fazi i spriječiti njihovo širenje. Može biti strog i pravedan nadzornik za sve banke u europodručju jer djeluje neovisno o nacionalnim interesima. Na taj način pomaže u stvaranju jednakih uvjeta u kojima svi imaju jednake mogućnosti i jednake odgovornosti. To je temelj na kojem istinski europski bankarski sektor može rasti na korist čitavoga gospodarstva.

Doprinos nadzora financijskoj stabilnosti

U 2016. banke u europodručju zabilježile su stabilnu, no malu dobit. Istodobno su njihovi rizici i izazovi bili gotovo nepromijenjeni u odnosu na 2015. Glavni rizik bio je povezan s održivošću poslovnih modela banaka i profitabilnošću. Ostali glavni rizici obuhvaćali su visoku razinu neprihodonosnih kredita i geopolitičku neizvjesnost, kao što su srednjoročni i dugoročni učinci Brexita. Europski nadzor banaka odredio je svoje nadzorne prioritete u skladu s time.

Europski nadzor banaka također je nastavio poboljšavati svoj glavni instrument, postupak nadzorne provjere i ocjene (SREP). Zbog toga su se kapitalni zahtjevi banaka bolje uskladili s njihovim pojedinačnim profilima rizika. Cjelokupno gledano, zahtijevani kapital koji proizlazi iz SREP-a za 2016. bio je uglavnom stabilan.

U 2016. europski nadzor banaka ostvario je dobar napredak u postupanju s neprihodonosnim kreditima. U rujnu je objavljen nacrt uputa za javno savjetovanje. Preporuke i najbolja praksa koji su sadržani u tim uputama pomoći će bankama da učinkovito smanje neprihodonosne kredite.

Kreditne institucije: glavni rizici i opća uspješnost

Glavni rizici u bankarskom sektoru i nadzorni prioriteti

Glavni rizici u europskom bankarskom sektoru nisu se promijenili.

Rizici utvrđeni u 2016. u velikoj mjeri ostaju relevantni u 2017. Banke u europodručju još posluju u poslovnom okružju kojem je svojstven slab gospodarski rast. Tmurni gospodarski rezultati utječu na kamatne stope i na gospodarski oporavak te uzrokuju glavne rizike s kojima se suočava bankarski sektor i koji su prikazani u Grafikonu 1.

Dugo razdoblje niskih kamatnih stopa podupire gospodarstvo i smanjuje rizik nastanka statusa neispunjavanja obveza. Međutim, ono isto tako vrši pritisak na poslovne modele banaka jer niske kamatne stope smanjuju kamatne prihode u okružju u kojem je ukupna profitabilnost već niska. Rizici za održivost poslovnih modela i niska profitabilnost i dalje su jedan od glavnih problema za bankarski sektor u europodručju u 2016.

Banke moraju smanjiti visoku razinu neprihodonosnih kredita.

Visoka razina neprihodonosnih kredita u više banaka europodručja još je jedan razlog za zabrinutost. Osim što smanjuju profitabilnost, zbog njih su pogođene banke osjetljivije na promjene raspoloženja na tržištu. Banke stoga trebaju dobre i pouzdane strategije za čišćenje svojih bilanci, uključujući aktivno upravljanje portfeljima neprihodonosnih kredita.

Brexit je geopolitički rizik za banke.

Geopolitička neizvjesnost raste. Posebno s obzirom na referendum u Ujedinjenoj Kraljevini o Brexitu, nadzor banaka ESB-a bio je u bliskom kontaktu s najizloženijim bankama kako bi osigurao da one pozorno prate situaciju i rizike te da se pripremaju za moguće ishode. U tom razdoblju nisu utvrđeni nikakvi znatni likvidnosni rizici / rizici financiranja ili operativni rizici u bankarskom sektoru. Međutim, najnovija politička kretanja mogu odgoditi ulaganja, što će za posljedicu imati sporiji rast.

Grafikon 1.

Karta rizika za bankovni sustav europodručja

Izvor: ESB; strelice pokazuju moguće transmisijske kanale od jednog pokretača rizika do drugog pokretača (prikazani su samo glavni učinci prvog reda); NPL: ovaj pokretač rizika važan je samo za banke iz europodručja s visokim udjelima neprihodonosnih kredita.

Unatoč prednostima sigurnijeg i otpornijeg financijskog sustava, problem je i neizvjesnost u pogledu budućih propisa. Zahvaljujući dovršetku preispitivanja kapitalnog okvira Basel III i utvrđivanju ciljnih minimalnih zahtjeva za regulatorni kapital i prihvatljive obveze (MREL) smanjit će se regulatorna neizvjesnost i povećati stabilnost poslovnog okruženja banaka. U međuvremenu se banke isto tako pripremaju za provedbu MSFI-ja 9 koji će stupiti na snagu početkom 2018. Sve u svemu, određenim bi bankama i dalje moglo biti teško ispunjavati strože zahtjeve, uz istodobno održavanje odgovarajuće profitabilnosti.

U 2016. nadzor banaka ESB-a proveo je u cijelom EU-u testiranje otpornosti na stres Europskog nadzornog tijela za bankarstvo (EBA) za banke europodručja i testiranje otpornosti na stres nadzora banaka ESB-a u sklopu SREP-a.[1] Testiranje otpornosti na stres u cijelom EU-u obuhvatilo je 37 velikih značajnih institucija (koje zajedno čine oko 70 % imovine banaka koje nadzire europski nadzor banaka). EBA je objavila rezultate testiranja otpornosti na stres 29. srpnja 2016.[2] Testiranje otpornosti na stres u sklopu SREP-a obuhvatilo je dodatnih 56 značajnih institucija u europodručju. Gotovo ista metodologija primijenjena je u oba testiranja kako bi se procijenila otpornost financijskih institucija na negativna tržišna kretanja i osigurali ulazni podatci za SREP.

Rezultati testiranja otpornosti na stres pokazali su sljedeće:

- Bankovni sustav može se održati usprkos učincima još većeg stresa od onog koji je simuliran u sveobuhvatnoj procjeni iz 2014., pri čemu zadržava prosječno jednaku razinu kapitala nakon stresa.

- Najrelevantniji pokretači u smislu razlike između rezultata testiranja otpornosti na strest u osnovnom i nepovoljnom scenariju bili su veći gubitci po kreditima, manji neto kamatni prihodi i veći gubitci od revalorizacije pozicija tržišnog rizika.

- Banke koje imaju nisku kreditnu kvalitetu i veći udio neprihodonosnih kredita u prosjeku su manje uspješne u pogledu učinka koji stres ima na gubitke po kreditima i neto kamatne prihode; to pokazuje koliko je važno rješavati pitanje visokih udjela neprihodonosnih kredita.

Tim koji se sastojao od oko 250 članova iz ESB-a i iz nacionalnih nadležnih tijela / nacionalnih središnjih banaka podvrgnuo je rezultate testiranja otpornosti na stres, koje su izračunale banke, pouzdanom postupku osiguranja kvalitete. Taj se postupak oslanjao na posebno znanje nadzornih timova o pojedinačnim bankama, uspoređivanje banaka s bankama usporedivih značajki, vlastite izračune ESB-a prema pristupu „odozgo prema dolje” te na stručnost nacionalnih nadležnih tijela.

Slika 1.

Nadzorni prioriteti za 2016. i 2017.

1 Ciljana provjera internih modela.

2 Postupak procjene adekvatnosti internog kapitala.

3 Postupak procjene adekvatnosti interne likvidnosti.

Napomena: Tematske provjere označene su tamno plavim okvirom.

Kvantitativni učinak nepovoljnog scenarija testiranja otpornosti na strest jedan je od činitelja za određivanje razine uputa u sklopu drugog stupa. Kvalitativni ishod testiranja otpornosti na stres uključen je u određivanje zahtjeva u sklopu drugog stupa[3]. Nadalje, osim rizika koji su već utvrđeni tijekom kontinuirane nadzorne procjene, testiranje otpornosti na stres upućuje na ključne ranjivosti banaka europodručja u slučaju nepovoljnog šoka. Na primjer, većina gubitaka po kreditima nastala je zbog neosiguranih izloženosti prema kućanstvima i poduzećima. Testiranjem otpornosti na stres utvrdilo se da je pokretač gubitaka po kreditima i odobravanje kredita određenim geografskim područjima poput Latinske Amerike i Srednje i Istočne Europe.

U nadzornim prioritetima SSM-a utvrđena su glavna područja za nadzor u određenoj godini. Temelje se na procjeni glavnih rizika s kojima se suočavaju nadzirane banke, a u obzir se uzimaju i najnovija kretanja u gospodarskom, regulatornom i nadzornom okružju. Prioriteti, koji se preispituju jednom godišnje, nužan su instrument za usklađenu, proporcionalnu i djelotvornu koordinaciju nadzornih mjera u bankama i pridonose osiguravanju jednakih uvjeta i snažnijem utjecaju nadzora (vidi Sliku 1.).

Opća uspješnost značajnih banaka u 2016.

Dobit značajnih institucija u europodručju ostala je stabilna.

Rezultati prva tri tromjesečja 2016. pokazuju da je profitabilnost značajnih institucija ostala stabilna u 2016. [4] Prosječni godišnji povrat na kapital za reprezentativni uzorak od 101 značajne institucije iznosio je 5,8 % u trećem tromjesečju 2016., što je neznatno manje u odnosu na prethodnu godinu (6,0 % u trećem tromjesečju 2015.) [5]. Međutim, treba napomenuti da se u pozadini tih agregiranih podataka primjećuju raznovrsna kretanja.

Redoviti prihodi smanjili su se u 2016.: ukupni neto kamatni prihodi značajnih institucija smanjili su se za 3 %, unatoč blagom povećanju kredita (+0,5 % u odnosu na prethodnu godinu), posebno obujma kredita poduzećima (+2,8 %). Smanjenje je bilo najizraženije u prvom tromjesečju 2016. Kamatni prihodi nakon toga su se stabilizirali. Prihodi od naknada isto su se tako smanjili (–2,8 % u odnosu na prethodnu godinu), u velikoj mjeri zbog pada provizija od upravljanja imovinom i aktivnosti na tržištu kapitala u prva tri tromjesečja 2016. Taj se trend možda preokrenuo u četvrtom tromjesečju 2016. jer su se ponovno intenzivirale aktivnosti na tržištima kapitala.

Grafikon 2.

Stabilna razina povrata na kapital u 2016. zbog manjeg umanjenja koje ublažava pad dobiti iz poslovanja

(Sve su stavke ponderirani prosjeci prikazani kao postotak kapitala.)

Podatci za obje godine prikazani su kao kumulativni iznosi za 3. tromjesečje iskazani na godišnjoj razini.

Izvor: okvir FINREP-a (101 značajna institucija izvješćuje o podatcima u skladu s MSFI‑jem na najvišoj razini konsolidacije.)

Negativni učinak pada prihoda djelomično je ublažen nižim troškovima poslovanja (–1 %). Smanjenje troškova posebno je izraženo za troškove za zaposlenike (–1,4 % u odnosu na prethodnu godinu). Imajući u vidu mjere restrukturiranja koje je nedavno uvelo nekoliko banaka europodručja, taj bi se trend mogao nastaviti u sljedećim tromjesečjima.

Bolji makroekonomski uvjeti imali su pozitivan utjecaj na umanjenja, koja su bila manja nego u 2015.: umanjenja kredita i druge financijske imovine smanjila su se s 5,5 % ukupnog kapitala u trećem tromjesečju 2015.[6] na 4,4 % u trećem tromjesečju 2016. Poboljšanja su uglavnom bila koncentrirana u nekoliko država, dok su gubitci po kreditima bili na povijesno niskim razinama u nekim drugim državama. Iskustvo pokazuje da banke često knjiže veća umanjenja u četvrtom tromjesečju, što bi moglo utjecati na ostvarenu profitabilnost tijekom čitave godine.

Izvanredni izvori prihoda podupirali su profitabilnost banaka u 2016. (3,4 % ukupnog kapitala u trećem tromjesečju 2016.). Međutim, jednokratni dobitci bili su manji nego u 2015. i vjerojatno se neće ponoviti u sljedećim tromjesečjima.

Provedba modela nadzora u sklopu SSM-a

Poboljšanje metodologije za SREP u sklopu SSM-a

Zbog poboljšanja metodologije za SREP veća je korelacija profila rizika banaka s njihovim kapitalnim zahtjevima.

Na temelju zajedničke metodologije za najveće bankovne grupe u europodručju, europski nadzor banaka proveo je SREP drugi put u 2016. Ponovno je cilj bio ojačati otpornost bankovnog sustava kako bi mogao održivo financirati realno gospodarstvo europodručja. Budući da je usklađenost već postignuta u 2015., nadzorni ciklus dao je konkretne rezultate u tom pogledu. Procjena u sklopu SREP-a poboljšana je na temelju tih postignuća. Poboljšanja su pridonijela povećanju korelacije kapitalnih zahtjeva s profilom rizika banaka (sa 68 % nakon SREP-a iz 2015. na 76 % nakon SREP-a iz 2016.). Istodobno je zadržan opći pristup objedinjavanja kvantitativnih i kvalitativnih elemenata na temelju ograničene stručne prosudbe. Osim toga, metodologija za SREP dodatno je dopunjena kako bi se obuhvatili rezultati testiranja otpornosti na stres u cijelom EU-u iz 2016.

Slika 2. pregled je metodologije za SREP. Posuvremenjena brošura SSM SREP Methodology Booklet objavljena je u prosincu 2016.

Slika 2.

Metodologija za SREP u sklopu SSM-a u 2016.

Zajednički nadzorni timovi pribavili su ključne ulazne podatke za SREP tako što su za banke za koje su zaduženi procijenili svaki od sljedećih četiriju elemenata: poslovni model, unutarnje upravljanje i upravljanje rizicima, rizike za kapital i rizike za likvidnost i izvore financiranja.

Metodologija za SREP u sklopu SSM-a poboljšana je u 2016.

U 2016. poboljšana je metodologija za SREP koja se odnosi na procjenu unutarnjeg upravljanja i upravljanja rizicima na temelju opsežne tematske provjere upravljanja rizicima i sklonosti preuzimanju rizika [7] koju su proveli zajednički nadzorni timovi 2015.

Slika 3.

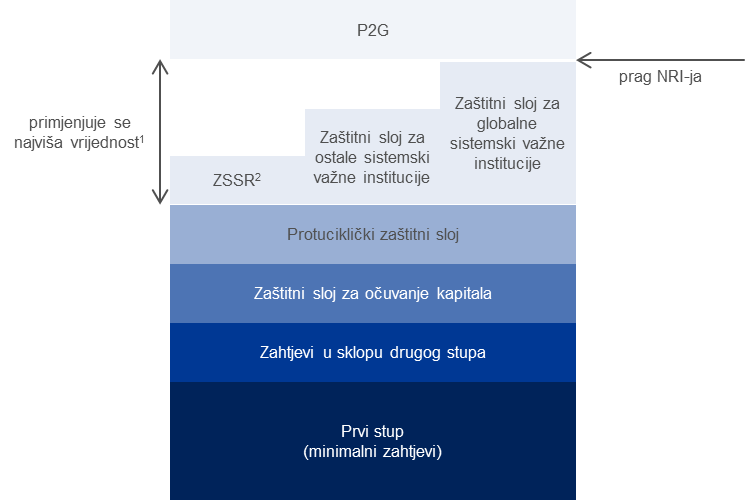

Upute u sklopu drugog stupa (P2G) nisu uključene u izračun NRI-ja

1) Najčešći slučaj; može se primijeniti poseban izračun, ovisno o tomu je li država članica provela članak 131. stavak 15. CRD-a IV.

2) Zaštitni sloj za sistemski rizik.

Napomena: Razmjer nema značenje; provedba mišljenja EBA-e o NRI-ju i priopćenje za javnost od 1.7.2016.

Nadalje, u 2016. uvedene su upute u sklopu drugog stupa, kao što je odredila EBA u srpnju 2016[8]. Upute u sklopu drugog stupa dopuna su zahtjevima u sklopu drugog stupa i čine nadzorna očekivanja za kapital banaka iznad razine obvezujućih kapitalnih zahtjeva (minimalnih i dodatnih) i iznad kombiniranog zaštitnog sloja (vidi Sliku 3.). Budući da je riječ o nadzornom očekivanju, upute u sklopu drugog stupa ne uključuju se u izračun NRI-ja, kao što je navedeno u članku 141. Direktive o kapitalnim zahtjevima (CRD IV).

Pri sastavljanju uputa u sklopu drugog stupa sljedeći se elementi uzimaju u obzir u cjelovitom pristupu: općenito, smanjenje kapitala u nepovoljnom scenariju testiranja otpornosti na stres, specifičan profil rizika pojedinačnih institucija i njihova osjetljivost na stresne scenarije, privremene promjene u profilu rizika institucije od zaključnog datuma testiranja otpornosti na stres i mjere koje institucija poduzima za smanjivanje osjetljivosti na rizik.

Iako se od banaka očekuje da se usklade s uputama u sklopu drugog stupa, neusklađenost s njima ne dovodi do automatskih mjera ograničavanja. Ako banka ne ispuni upute u sklopu drugog stupa, nadzor banaka ESB-a donijet će korektivne mjere koje su prilagođene pojedinačnoj situaciji svake banke.

Zahtijevani redovni osnovni kapital na temelju SREP-a stabilan je u 2017.

Uzimajući u obzir rezultate SREP-a iz 2016. zahtijevani redovni osnovni kapital na temelju SREP-a za 2017. ostao je na jednakoj razini kao i u prethodnoj godini. Ako okolnosti ostanu iste, trenutačni zahtijevani kapital u sustavu daje i naznaku za budućnost [9]. U više pojedinačnih slučajeva, zahtijevani redovni osnovni kapital na temelju SREP-a promijenio se kako bi se uzela u obzir promjena profila rizika određene institucije. U SREP-u iz 2016. kapital u sklopu drugog stupa premješten je u novouvedene upute u sklopu drugog stupa, a uključivanje neprovedenog dijela zaštitnog sloja za očuvanje kapitala napušteno je. Budući da upute u sklopu drugog stupa nisu uključene u izračun NRI-ja, prag NRI-ja snizio se s prosječnih 10,2 % na prosječnih 8,3 %.

Osim kapitalnih mjera, više su se upotrebljavale kvalitativne mjere kako bi se ispravile posebne slabosti pojedinačnih institucija. Vjerojatnost tih mjera u korelaciji je s profilom rizika banaka: što je veći rizik, vjerojatnija je upotreba kvalitativnih mjera.

Ne očekuju se znatne promjene SREP-a za 2017.

Ne očekuje se da će se metodologija za SREP u sklopu SSM-a znatno promijeniti u 2017. Unatoč tomu, nadzor banaka ESB-a nastavit će je poboljšavati u skladu sa svojim pristupom koji je okrenut budućnosti kako bi se na odgovarajući način pratile bankovne aktivnosti i rizici.

Rad na drugim metodologijama

Ciljevi i uspostava ciljane provjere internih modela detaljno su utvrđeni.

U 2016. konceptualan rad na internim modelima bio je usmjeren na ciljanu provjeru internih modela, koja započinje u 2017. Kao priprema za ciljanu provjeru internih modela, nadzor banaka ESB-a poduzeo je sljedeće:

- napravio je reprezentativan odabir, koji se temelji na rizicima, modela koji će se provjeravati na licu mjesta

- izradio je nadzorni vodič za posebne vrste rizika i uspostavio pregledne tehnike za njihovo potvrđivanje[10]

- donio je organizacijske odredbe kako bi se riješio problem povećanog broja provjera internih modela koje se obavljaju na licu mjesta u sljedećim godinama

- redovito je obavještavao značajne institucije o projektu

- u nekoliko je navrata prikupljao informacije, što je značajnim institucijama omogućilo da daju svoj doprinos pripremnoj fazi.

Grafikon 3.

Većina provjera internih modela u 2016. usmjerila se na kreditni rizik

U protekloj godini pokrenuto je 109 provjera internih modela u značajnim institucijama i doneseno je 88 odluka ESB-a koje se odnose na interne modele. Te brojke vjerojatno će se povećavati u budućnosti kada se budu provodile dodatne provjere u sklopu ciljanih provjera internih modala.

Ostvaren je daljnji napredak u pogledu usklađivanja praksi procjene internih modela. Zaposlenici ESB-a i nacionalnih nadležnih tijela predstavljali su europski nadzor banaka na europskim i međunarodnim forumima u vezi s pitanjima povezanim s internim modelima te su sudjelovali u različitim aktivnostima, poput EBA-ina određivanja referentnih vrijednosti za interne modele.

Kreditni rizici: rad povezan s neprihodonosnim kreditima

Razina neprihodonosnih kredita znatno se povećala od 2008.

Neprihodonosni krediti poseban su izazov za banke. Neprihodonosni krediti znatno su porasli od 2008., posebno u državama članicama koje su prošle kroz velike gospodarske prilagodbe tijekom proteklih godina. Veliki iznosi neprihodonosnih kredita pridonose niskoj profitabilnosti banaka i ograničavaju njihovu sposobnost osiguravanja novog financiranja za gospodarstvo.

U trećem tromjesečju 2016. ponderirani prosječni udio neprihodonosnih kredita u bruto kreditima značajnih institucija iznosio je 6,49 % u usporedbi s udjelima od 6,85 % u prvom tromjesečju 2016. i 7,31 % u trećem tromjesečju 2015. Ukupni podatci za značajne institucije pokazuju da se iznos neprihodonosnih kredita smanjio za 54 mlrd. EUR između trećeg tromjesečja 2015. i trećeg tromjesečja 2016. (od toga 15,59 mlrd. EUR u trećem tromjesečju 2016.). U trećem tromjesečju 2016. njihov je iznos dosegnuo 921 mlrd. EUR. [11]

Od sveobuhvatne procjene u 2014. ESB nastavlja podupirati rješavanje pitanja neprihodonosnih kredita stalnim dijalogom o nadzoru s pogođenim bankama.

ESB podupire banke u rješavanju pitanja naslijeđenih neprihodonosnih kredita i sprečavanju nakupljanja novih neprihodonosnih kredita.

Kako bi odlučno i snažno odgovorio na izazov neprihodonosnih kredita, europski nadzor banaka uspostavio je posebnu radnu skupinu za neprihodonosne kredite u srpnju 2015. Radnom skupinom, koja se sastoji od predstavnika nacionalnih nadležnih tijela i ESB-a, predsjeda Sharon Donnery, zamjenica guvernera središnje banke Banc Ceannais na hÉireann / Central Bank of Ireland. Cilj je radne skupine razviti i provesti dosljedan nadzorni pristup za institucije s visokom razinom neprihodonosnih kredita.

Na temelju rada radne skupine ESB je objavio upute bankama o neprihodonosnim kreditima radi savjetovanja u razdoblju od 12. rujna do 15 studenoga 2016. Javna rasprava održana je 7. studenoga. Zaprimljeno je više od 700 pojedinačnih očitovanja na koja je radna skupina odgovorila za vrijeme službenog postupka savjetovanja. Konačne upute objavljene su u ožujku 2017. Te su upute važan korak prema postizanju znatnog smanjenja neprihodonosnih kredita.

Slika 4.

Udio neprihodonosnih kredita u europodručju

Izvor: ESB

Napomene: Podatci za treće tromjesečje 2016.; značajne institucije na najvišoj razini konsolidacije za koje je dostupno zajedničko izvješćivanje (COREP) i financijsko izvješćivanje (FINREP).

1) Nema značajnih institucija na najvišoj razini konsolidacije u Slovačkoj.

2) Vrijednost je izostavljena radi povjerljivosti zbog ograničene veličine uzorka.

Upute o neprihodonosnim kreditima odnose se na glavne aspekte strategije, upravljanja i poslova koji su ključni za uspješno rješavanje pitanja neprihodonosnih kredita. Kao što je navedeno u nastavku, njima se daju preporuke bankama i navodi se nekoliko najboljih praksi koje je utvrdio europski nadzor banaka, a koje čine njegova nadzorna očekivanja.

- U uputama se preporučuje da banke s visokom razinom neprihodonosnih kredita utvrde jasnu strategiju, usklađenu sa svojim poslovnim planom i okvirom za upravljanje rizicima, kako bi vjerodostojno, izvedivo, pravodobno i učinkovito upravljale svojim neprihodonosnim kreditima i smanjile njihov iznos. Strategija banke trebala bi obuhvaćati određivanje kvantitativnih ciljeva na razini portfelja te detaljan provedbeni plan.

- Uputama se banke potiču da uvedu odgovarajuće strukture upravljanja i poslovanja kako bi se učinkovito postupalo s neprihodonosnim kreditima. Tomu bi pridonijelo blisko uključivanje višeg rukovodstva, uspostava posebne jedinice za neprihodonosne kredite i uvođenje jasne politike povezane s rješavanjem problema neprihodonosnih kredita.

- U uputama se bankama daje dosljedna metodologija za priznavanje neprihodonosnih kredita i za izračun rezervacija za gubitke po kreditima i otpisa, u skladu s međunarodnim preporukama i najboljom praksom.

- Uputama se potiče poboljšano objavljivanje podataka o neprihodonosnim kreditima kako bi se povećalo tržišno povjerenje.

Zajednički nadzorni timovi počeli su aktivno surađivati s nadziranim bankama radi provedbe uputa.

Za učinkovito smanjenje neprihodonosnih kredita potrebne su ne samo nadzorne aktivnosti, već i zakonske i institucionalne reforme.

Rješavanje problema neprihodonosnih kredita i dalje je ključan nadzorni prioritet europskog nadzora banaka. Međutim, rješavanje tog problema ovisi o djelovanju mnogo različitih dionika te se tim pitanjem ne mogu baviti samo nadzorna tijela i banke. Potrebni su daljnji koraci povezani s regulativom i politikama na razini EU-a i na nacionalnoj razini kako bi se uklonile prepreke koje onemogućuju bankama da rješavaju problem neprihodonosnih kredita i restrukturiraju problematične dugove.

U suradnji s nacionalnim nadležnim tijelima nadzor banaka ESB-a proveo je analizu stanja nacionalnih nadzornih praksi i pravnih okvira koji se odnose na neprihodonosne kredite u osam država europodručja. Konačno izvješće u kojem će se obuhvatiti i preostale države članice europodručja bit će objavljeno tijekom 2017. Neke su države poduzele proaktivne i usklađene bonitetne, sudske i druge mjere za rješavanje tog pitanja. Ostale bi države mogle dodatno poboljšati svoj pravni i sudski okvir kako bi se omogućilo pravodobno rješavanje problema neprihodonosnih kredita. Osim toga, treba razviti sekundarna tržišta za neprihodonosne kredite kako bi se omogućila prodaja problematične imovine. U takvim je okolnostima potrebno poticati razvoj djelatnosti upravljanja neprihodonosnim kreditima kako bi se poboljšala kvaliteta podataka i pristup podatcima te uklonile porezne i pravne prepreke za restrukturiranje duga.

NADZOR KOJI SE PROVODI NA LICU MJESTA

Drugi ciklus nadzora na licu mjesta

Drugi ciklus nadzora na licu mjesta bio je dio cjelokupnog plana programa nadzornog ispitivanja za 2016. koji je bio odobren u siječnju 2016. U srpnju 2016. u polugodišnjem posuvremenjenom planu dio nadzora na licu mjesta je ukinut, a odobreni su dodatni nadzori u drugoj polovini godine. Za 2016. godinu odobreno je ukupno 185 nadzora na licu mjesta.

Planiranje nadzora na licu mjesta dodatno je poboljšano 2016.

Kako bi se razvilo i poboljšalo planiranje nadzora na licu mjesta sljedeći strateški koraci poduzeti su u 2016. i uključeni u ciklus planiranja za 2017. Prvo, uvođenjem ciljane razine potrebnog nadzora uobličen je poboljšani pristup temeljen na riziku tako što se daju indikativni ciljevi u pogledu broja misija po instituciji i tematskog područja za trogodišnje razdoblje. Drugo, detektorom „mrtvog kuta” utvrđuju se mogući nadzorni jazovi ili netipične vrijednosti kojima je još potrebno posvetiti pozornost. Treće, trajanje misija skraćeno je kako bi se optimiziralo pravodobno postupanje s njihovim rezultatima.

Grafikon 4.

Nadzori na licu mjesta uglavnom usmjereni na kreditni rizik, rizik upravljanja i operativni rizik

Broj nadzora prema glavnoj kategoriji rizika

Nadzori na licu mjesta planiraju se i za njih se angažiraju zaposlenici u bliskoj suradnji s nacionalnim nadležnim tijelima, koja i dalje u većini slučajeva daju voditelje misija i članove timova. Na dan 31. prosinca 2016. nacionalna nadležna tijela dala su 167 ili 90 % voditelja misija, dok je 10 % voditelja misija bilo iz nadzora banaka ESB-a.

Tablica 1.

Tijela iz kojih dolaze voditelji misija

U 2016. nadzor banaka ESB-a predvodio je 18 misija u raznim državama europodručja. Naglasak je u prvom redu bio na kreditnom riziku, a odmah zatim slijedili su kapitalni zahtjevi.

Sada se prekogranično angažiranje zaposlenika na misijama podupire alatom nadzora na licu mjesta „Tržnica”. Tim se instrumentom omogućuje svim nacionalnim nadležnim tijelima da pristupe popisu budućih nadzora na licu mjesta koji su prikladni za mješovite / prekogranične timove [12] , i prijave svoj interes za sudjelovanje u tim nazorima na licu mjesta ili za njihovo vođenje.

Ukupno je provedeno 74 misija mješovitih timova, što čini 40 %[13] ukupnog broja nadzora na licu mjesta.

Tablica 2.

Pregled mješovitih timova

Kako bi se osigurala bliska suradnja s nacionalnim nadležnim tijelima u vezi sa svim pitanjima koja se odnose na nadzore na licu mjesta, u 2016. ukupno je održano deset sastanaka na razini mreže i 15 bilateralnih sastanka s pojedinačnim nacionalnim nadležnim tijelima. Organizirani su seminari i radionice za voditelje misija kako bi se poticala usklađenost rada povezanog s nadzorom na licu mjesta unutar europskog nadzora banaka. Mrežna stranica nadzorne zajednice služi kao platforma za komunikaciju sa svim unutarnjim dionicima u ESB-u i partnerima na razini SSM-a.

Kontinuirane aktivnosti praćenja

Odjel ESB-a Centralizirani nadzori na licu mjesta (i) tijekom pripremne faze pregledava najavu nadzora na licu mjesta u kojoj zajednički nadzorni tim iznosi ciljeve misije, (ii) prati napredak nadzora na licu mjesta i (iii) obavlja provjere kvalitete svih izvješća o nadzoru na licu mjesta kako bi se osigurala dosljedna primjena metodologije za nadzor na licu mjesta.

Odjel Centralizirani nadzori na licu mjesta primjenjuje pristup usmjeren na rizike. Posvećuje dodatne resurse praćenju ključnih misija, čime se osigurava pravodobna informiranost Nadzornog odbora ako bi ishodi nadzora na licu mjesta mogli izazvati veću zabrinutost. ESB i nacionalna nadležna tijela blisko surađuju u provođenju svih aktivnosti kako bi pridonijeli sve boljem međusobnom razumijevanju i oblikovanju zajedničkog pristupa.

Rad na metodologijama

Metodologija za nadzor na licu mjesta koju primjenjuju svi inspektori u sklopu europskog nadzora banaka kontinuirano se razvija i posuvremenjuje. U 2016. je revidirana postojeća metodologija za kreditni rizik kako bi voditelji misija dobili praktične upute o tomu kako pregledati kreditne spise. Nova metodologija sada sadržava:

- skup tehnika koje se obično primjenjuju za uzorkovanje izloženosti te donju granicu za veličinu uzorka

- upute za razvrstavanje izloženosti

- tehnike za izračun pojedinačnih i skupnih umanjenja

- upute za procjenu kolaterala.

Revidirana je i metodologija za rizik koji se odnosi na informacijsku tehnologiju kako bi se uskladila s novim nadzornim prioritetima povezanim s tim rizikom, kao što je rizik za kibersigurnost i kvaliteta podataka. Usklađena je i načelima Bazelskog odbora za nadzor banaka za učinkovito agregiranje podataka o rizicima i izvješćivanje o rizicima (BCBS 239) te s povezanom tematskom provjerom.

Dvije zasebne radne skupine za metodologiju bavile su se dvama posebnim pitanjima: (i) horizontalnim pregledom portfelja brodarstva kako bi se analizirala i usporedila kvaliteta tih portfelja i pristupa upravljanju rizicima najrelevantnijih značajnih institucija i (ii) jačanjem metodologija za procjenu rizika koji se odnosi na informacijsku tehnologiju radi daljnjeg razvoja najbolje nadzorne prakse, posebno u pogledu rizika za kibersigurnost.

Konačno, priprema se vodič za nadzor na licu mjesta u kojem će se objasniti kako se obavljaju nadzori na licu mjesta i koji će biti koristan referentni dokument za banke koje su obuhvaćene takvim misijama.

Rad na tematskim provjerama

Poslovni modeli i pokretači profitabilnosti

U 2016. je europski nadzor banaka pokrenuo tematsku provjeru usmjerenu na dubinsku procjenu poslovnih modela i pokretača profitabilnosti najznačajnijih institucija.

Poslovni modeli banaka i pokretači profitabilnosti i dalje su glavni prioriteti europskog nadzora banaka.

Poslovni modeli banaka i pokretači profitabilnosti glavni su prioriteti europskog nadzora banaka. Profitabilnim bankama svojstveno je stvarati kapital i tako održavati adekvatne zaštitne slojeve kapitala, pri čemu zadržavaju razumnu sklonost riziku i odobravaju kredite realnom gospodarstvu. Međutim, u trenutačnom je okružju profitabilnost banaka u europodručju ugrožena ne samo zbog niskih kamatnih stopa i kontinuirano visoke razine umanjenja (vidi odjeljak 1.1.). Profitabilnost ugrožavaju i strukturni činitelji, kao što su preveliki kapaciteti na nekim tržištima, oštrija konkurencija nebankarskih organizacija zbog koje se povećava potražnja klijenata za digitalnim uslugama te novi regulatorni zahtjevi.

Tematska provjera odnosi se na pokretače profitabilnosti banaka na razini organizacije i na razini poslovnih modela. Provjera, kojom je obuhvaćeno dvogodišnje razdoblje, ima više ciljeva. Osim što će se procjenjivati sposobnosti banaka da smanjuju slabosti svojih poslovnih modela, tematskom provjerom će se pratiti kako slaba profitabilnost utječe na postupanje banaka te će se njome proširiti horizontalna analiza, posebno objedinjavanjem spoznaja koje su stekli zajednički nadzorni timovi i ujednačavanjem njihove primjene u svim bankama.

U prvoj godini provođenja tematske provjere alati europskog nadzora banaka za procjenu poslovnih modela banaka i profitabilnosti obogaćeni su na nekoliko načina. Razvrstavanje poslovnih modela značajnih institucija poboljšano je kako bi se omogućila usporedba pojedinačnih banaka s bankama usporedivih značajki. Razvrstavanje dopunjuje druge kriterije za usporedbu, kao što je veličina organizacije, ocjena rizika ili geografski položaj. Nadalje, izrađeno je nekoliko posebnih alata za određivanje usporedivih značajki koji pomažu zajedničkim nadzornim timovima u procjenjivanju profitabilnosti banaka.

Nadzor banaka ESB-a isto je tako prikupljao podatke o prognozama dobiti i gubitka banaka, kao i o temeljnim pretpostavkama. Rezultati pokazuju da će se kratkoročno i dalje održati pritisak na prihode banaka. To se uglavnom može objasniti niskim kamatnim stopama koje nepovoljno utječu na neto kamatne prihode, no i na slabiji rast kredita koji je, u prosjeku, ispod očekivanja samih banaka. Taj će se postupak ponoviti ove godine.

U 2017. nadzor banaka ESB-a izradio je i detaljne upute kako bi podupro zajedničke nadzorne timove u analizi profitabilnosti na razini organizacija. Upute obuhvaćaju nekoliko aspekata povezanih s profitabilnošću banaka, od temeljne sposobnosti banaka za stvaranje prihoda do njihove sposobnosti ostvarivanja dobiti. Bilateralnim bi se razgovorima između nadzornih tijela i banaka trebala osigurati dubinska procjena poslovnih modela i pokretača profitabilnosti svih značajnih institucija do kraja tematske provjere u 2017. Primijenit će se proporcionalan pristup kako bi se uzela u obzir veličina i složenost pojedinačnih institucija.

Rezultati dubinske procjene koju provode svi zajednički nadzorni timovi odrazit će se na SREP, posebno u 2018., kao i na nadzorne aktivnosti i planiranje za pojedinačne institucije. Na temelju analiza moći će se usporediti prakse banaka u usporedivim institucijama.

MSFI 9 Financijski instrumenti

Nadzor banaka ESB-a provodi dvogodišnju tematsku provjeru za razdoblje od 2016. do 2017. kako bi ispitao kako banke provode novi računovodstveni standard MSFI 9, pri čemu je glavni naglasak na novom modelu umanjenja. U provjeri se također procjenjuje uzimaju li banke u obzir načela koja su uspostavljena uputama Bazelskog odbora o kreditnom riziku i obračunavanju očekivanih gubitaka po kreditima. EBA je uključila ta načela u svoj savjetodavni dokument o Nacrtu smjernica o praksama upravljanja kreditnim rizikom kreditnih institucija i obračunavanja očekivanih gubitaka po kreditima.

Tematskom provjerom obuhvaćene su sve značajne institucije koje primjenjuju Međunarodne standarde financijskog izvještavanja (MSFI). Posebni su ciljevi provjere (i) ocijeniti kako su institucije pripremljene za uvođenje MSFI-ja 9, (ii) procijeniti mogući učinak na prakse institucija u rezerviranju i (iii) pomoći u poticanju visokokvalitetne provedbe MSFI-ja 9.

U 2016. je nadzor banaka ESB-a razvio važnu internu metodologiju nadzorne procjene. Polazeći od razgovora sa stručnjacima praktičarima (institucijama, revizorima, savjetnicima) u toj se metodologiji uzimaju u obzir promjene u regulativi, najnovija najbolja praksa i provedbena pitanja. Nadalje, nadzor banaka ESB-a, u suradnji s vodećim računovodstvenim stručnjacima, organizirao je usavršavanje za oko 250 nadzornika u vezi s MSFI-jem 9 i metodologijom za procjenu.

Na temelju metodologije za procjenu u prosincu 2016. pokrenuta je tematska provjera, usklađena s anketom EBA-e[14] za više od 100 značajnih institucija, u kojoj zajednički nadzorni timovi ocjenjuju razinu spremnosti banaka i njihove provedbene prakse. Nakon te ocjene uslijedit će horizontalna analiza u kojoj će se banke usporediti s bankama s usporedivim značajkama, uzimajući u obzir rezultate spomenute ankete EBA-e. Očekuje se da će rezultati tematske provjere pridonijeti pravilnoj i dosljednoj provedbi MSFI-ja 9 i njegovih politika koje se odnose na rezervacije do 1. siječnja 2018. kada MSFI 9 stupa na snagu.

Prikupljanje podataka o rizicima i izvješćivanje o rizicima

Dobro upravljanje rizicima počiva na kvaliteti podataka na razini organizacije, učinkovitom agregiranju podataka o rizicima i internoj izvještajnoj praksi. Međutim, ključna pouka iz iskustva s financijskom krizom bila je da određene banke nisu mogle u potpunosti utvrditi izloženosti riziku. Razlog za to bio je nedostatak odgovarajućih informacija o rizicima, kao i slabe prakse prikupljanja podataka o rizicima. Sposobnost pogođenih banaka da donose pravodobne odluke ozbiljno je bila narušena, što je imalo dalekosežne posljedice za same banke i za financijski sektor u cjelini.

U takvom je okružju tematska provjera agregiranja podataka o rizicima i izvješćivanja o rizicima bila jedan od nadzornih prioriteta u 2016. Njezin je cilj bio procijeniti učinkovitost agregiranja podataka o rizicima i prakse izvješćivanja o rizicima, kao i povezane informacijsko-tehnološke infrastrukture. Ta se procjena u velikom dijelu temelji na načelima Bazelskog odbora za nadzor banaka za učinkovito agregiranje podataka o rizicima i izvješćivanje o rizicima (BCBS 239).

Početkom 2016. nadzor banaka ESB-a pokrenuo je tematsku provjeru učinkovitog agregiranja podataka o rizicima i izvješćivanja o rizicima za podskup banaka koje izravno nadzire. U uzorku su bile dvije skupine banaka. U prvoj su bile banke koje su bile uključene u samoprocjenu na temelju BCBS-a 239 koju je provodio Bazelski odbor za nadzor banaka u 2013. i 2014. Ta je skupina u velikoj mjeri bila istovjetna skupini banaka koje su u tom trenutku imale status globalno sistemski važnih banaka. U dugoj je skupini dodatni skup banaka uključen u uzorak radi njegova proširenja.

Tematsku provjeru obavljaju zajednički nadzorni timovi, uz potporu centralizirane radne skupine u kojoj sudjeluju zaposlenici ESB-a i nacionalnih nadležnih tijela. Ona daje operativne upute i osigurava dosljednu primjenu. Rad se provodi u skladu s načelom proporcionalnosti te se u 2016. sastojao od dvije glavne faze. Tijekom prve faze izrađene su odgovarajuće operativne smjernice za analizu i procjenu statusa usklađenosti, s naglaskom na vrsti rizika (kreditni rizik, likvidnosni rizik, kreditni rizik druge ugovorne strane, operativni rizik, kamatni rizik u knjizi banke i tržišni rizik). Drugu fazu činila je dubinska analiza dimenzija likvidnosnog rizika i kreditnog rizika. Prvo, od obuhvaćenih banaka tražilo se da u vrlo kratkom vremenskom razdoblju dostave poseban skup podataka koji se odnose na likvidnosni i kreditni rizik (engl. SSM Fire Drill exercise). Drugo, od istih se banaka tražilo da pokažu kako izdvajaju podatke, kao i svoje procese upravljanja i izvješćivanja za odabrane kreditne i likvidnosne parametre iz perspektive koja se temelji na načelu „od polazišta do odredišta” (vježba kontrole kretanja podataka[15], engl. lineage).

Slika 5.

Druga faza tematske provjere učinkovitog agregiranja podataka o rizicima i izvješćivanja o rizicima usmjerena na kreditni i likvidnosni rizik

Nekoliko banaka trebat će još vremena za potpunu usklađenost s BCBS-om 239.

Rezultati tematske provjere pomoći će u unaprjeđivanju nadzornih aktivnosti te će biti uključeni u sljedeći ciklus SREP-a. Analiza sveukupnih rezultata omogućit će donošenje sveobuhvatnih zaključaka. U načelima BCBS-a 239 previđeno je da će globalne sistemski važne banke biti usklađene do siječnja 2016., a domaće sistemski važne banke tri godine od njihova utvrđivanja (tj. nakon kraja 2019.). Međutim, potpuna usklađenost globalnih sistemski važnih banaka s BCBS-om 239 neće biti ostvarena u bliskoj budućnosti jer se planovi provedbe za nekoliko banaka protežu do kraja 2018. ili nakon tog razdoblja. S obzirom na to da je usklađivanje s načelima BCBS-a u tijeku potrebno je primjereno postupati s promjenama poslovnih modela banaka i profila rizika te banke trebaju redovito procjenjivati adekvatnost svojeg prikupljanja podataka o rizicima i svoje sposobnosti izvješćivanja o rizicima.

Upravljanje rizicima i sklonost preuzimanju rizika

U 2016. europski nadzor banaka nastavio se baviti upravljanjem bankama. Njegov rad temelji se na rezultatima tematske provjere upravljanja i sklonosti preuzimanju rizika koja je provedena 2015. radi veće dosljednosti i usklađenosti s visokim standardima.

U 2016. europski nadzor banaka pojasnio je svoja nadzorna očekivanja u pogledu upravljanja i sklonosti preuzimanju rizika.

Početkom 2016. svih 113 zajedničkih nadzornih timova koji su sudjelovali u tematskoj provjeri poslali su institucijama koje nadziru pisma o daljnjim aktivnostima u kojima su od njih tražili da provedu određene mjere. Tijekom godine zajednički nadzorni timovi pratili su provedbu tih preporuka kao dio kontinuiranog nadzora.

Tematska provjera pridonijela je poboljšanju učinkovitosti upravljačkih tijela banaka i funkcija upravljanja rizicima. Gotovo sve banke sada izrađuju samoprocjene za nadzorni odnosno upravni odbor, procese planiranja nasljednika za rukovodeće položaje i okvire za sprečavanje sukoba interesa u svojim odborima. Neke banke isto tako prilagođuju sastav svojih odbora. Nadalje, poboljšala se kvaliteta relevantne dokumentacije koju primaju odbori, a banke su počele definirati i provoditi okvir za sklonost preuzimanju rizika.

S obzirom na to da se neke preporuke još provode, daljnje aktivnosti nastavit će se 2017. Zajednički nadzorni timovi posvetit će posebnu pozornost sposobnosti odbora da se neovisno usprotivi odlukama višeg rukovodstva te uključivanju perspektive rizika u proces odlučivanja. Isto će tako pomno pratiti (i) sveobuhvatnost okvira za sklonost preuzimanju rizika (posebno u pogledu uključivanja nefinancijskih rizika), (ii) učinkovitost ograničenja, (iii) odnos između sklonosti preuzimanju rizika i strategije kao i (iv) upotrebu okvira za sklonost preuzimanju rizika.

Osim toga, 25 banaka predmet je dviju dubinskih analiza od kraja 2016. Tim se analizama obuhvaća nadzorna uloga odbora, kao i nadzor nad funkcijama unutarnje kontrole te ograničenja sklonosti preuzimanju rizika. Te će se provjere dovršiti u prvoj polovini 2017.

U lipnju 2016. ESB je objavio Nadzornu izjavu SSM-a o upravljanju rizicima i sklonosti preuzimanju rizika čiji je cilj usmjeravati institucije prema provedbi međunarodnih najboljih praksi. Nadalje, 23. lipnja 2016. nadzor banaka ESB-a organizirao je konferenciju o upravljanju na kojoj su sudjelovali najviši izvršni i neizvršni direktori kako bi se poboljšao dijalog između odbora banaka i nadzornih tijela[16]. U 2017. će ESB nastaviti poticati dijalog s odborima banaka i aktivno će sudjelovati u definiranju međunarodnih standarda na razini EU-a i na međunarodnoj razini.

Financiranje financijskom polugom

U 2016. je ESB objavio nacrt uputa o transakcijama uz financijsku polugu za javno savjetovanje.

Od kraja studenoga 2016. do kraja siječnja 2017. ESB je održao javno savjetovanje o svojem nacrtu uputa o transakcijama uz financijsku polugu. Uputama se nastoje uvesti jasne i dosljedne definicije, koje omogućuju dosljedno praćenje, te odrediti odgovarajuće mjere za transakcije uz financijsku polugu. Nacrt uputa nastao je na temelju tematske provjere koja je pokrenuta u sklopu nadzornih prioriteta SSM‑a za 2015.

Provjera je obuhvatila dubinsko ispitivanje aktivnosti banaka europodručja i okvir za upravljanje rizicima s obzirom na financiranje financijskom polugom. Sedamnaest zajedničkih nadzornih timova poslalo je tijekom prve polovine 2016. pisma o daljnjim aktivnostima institucijama koje nadziru, u kojima su od njih traži da provedu određene mjere koje se posebno odnose na prakse upravljanja rizicima, te da izrade akcijske planove za ispravljanje nalaza njihove provjere.

Nadalje, ESB je odlučio odrediti opća nadzorna očekivanja u spomenutim uputama. U uputama se bankama preporučuje da uvedu jedinstvenu i sveobuhvatnu definiciju transakcija uz financijsku polugu. Osim toga, trebale bi jasno odrediti svoju strategiju transakcija uz financijsku polugu i svoju sklonost preuzimanju rizika za takve transakcije i njihovu sindiciranju. Banke bi trebale i osigurati da provedene transakcije odgovaraju njihovim standardima preuzimanja rizika. To se može postići dobrim procesima odobravanja kredita i redovitim praćenjem portfelja transakcija uz financijsku polugu. Konačno, treba sastavljati redovita sveobuhvatna izvješća o transakcijama uz financijsku polugu i slati ih višem rukovodstvu banaka.

U 2017. će ESB nastaviti javno savjetovanje i objaviti konačne upute o transakcijama uz financijsku polugu. Njima će se dopuniti ovaj pristup, uz posebno praćenje ključnih kretanja povezanih sa sklonošću transakcijama uz financijsku polugu najvažnijih banaka.

Neizravni nadzor manje značajnih institucija i nadgledanje nadzora

Uredbom o SSM-u određuje se da je ESB odgovoran za učinkovito i dosljedno funkcioniranje SSM-a i stoga mu se dodjeljuje funkcija nadgledanja nadzora, dok nacionalna nadležna tijela zadržavaju glavnu odgovornost za nadzor manje značajnih institucija. Na temelju glavnog cilja te funkcije, odnosno osiguravanja dosljedne primjene visokih nadzornih standarda u cijelom europodručju, nadzor banaka ESB-a surađuje s nacionalnim nadležnim tijelima u razvijanju operativnog okvira za neizravni nadzor manje značajnih institucija.

Zajednički nadzorni standardi i zajedničke metodologije koje se odnose na nadzor manje značajnih institucija

Zajedničkim nadzornim standardima i zajedničkim metodologijama nastoji se osigurati približavanje dosljednoj praksi visoke kvalitete.

Zajednički nadzorni standardi i zajedničke metodologije važan su alat za dosljednu primjenu visokih nadzornih standarda u cijelom europodručju. Oni služe kao sredstvo za približavanje zajedničkim nadzornim praksama jer pružaju upute o tomu kako provoditi nadzorne aktivnosti.

Zajednički nadzorni standardi izrađuju se u suradnji s nacionalnim nadležnim tijelima i u potpunosti su usklađeni s jedinstvenim pravilima EU-a te standardima i smjernicama koje izdaje EBA. U 2016. su dovršeni zajednički nadzorni standardi o nadzornom planiranju i planiranju oporavka, koji su se uglavnom sastavljali u 2015.

Nakon dovršetka tih standarda, tijekom 2016. učinjeno je mnogo u izradi više dodatnih standarda.

Zajednički nadzorni standardi za obavljanje nadzora na licu mjesta u manje značajnim institucijama obuhvaćaju definicije i ciljeve nadzora na licu mjesta, kao i glavna načela koja treba primjenjivati pri obavljanju takvih nadzora. Oni također obuhvaćaju planiranje nadzora na licu mjesta kao dio programa nadzornog ispitivanja te minimalnu razinu nadzornih aktivnosti u smislu učestalosti, trajanja i resursa. Nadalje, standardom se daje smjernica u pogledu same provedbe nadzora na licu mjesta i obuhvaćene su glavne faze nadzora na licu mjesta: priprema, istraga, izvješćivanje i daljnje aktivnosti.

Još jedan zajednički nadzorni standard koji je izrađen u 2016. odnosi se na nadzor institucija za financiranje kupnje automobila. Institucije za financiranje kupnje automobila kreditne su institucije čija je glavna poslovna aktivnost sklapanje ugovora o lizingu ili odobravanje kredita radi financiranja kupnje motornih vozila. Na temelju početne provjere rizika koji se odnose na taj poslovni model, glavni cilj ovog zajedničkog nadzornog standarda jest osigurati dosljedan, proporcionalan pristup visoke kvalitete za nadzor institucija za financiranje kupnje automobila u sklopu europskog nadzora banaka.

Započeo je rad na zajedničkom nadzornom standardu za izdavanje odobrenja za rad za manje značajne institucije s poslovnim modelima za nove financijske tehnologije, odnosno za organizacije čije se bankarske aktivnosti temelje na tehnološkim inovacijama. Cilj je ovog zajedničkog nadzornog standarda osigurati pravilno postupanje s posebnim rizicima povezanim s tim inovativnim poslovnim modelima u postupku izdavanja odobrenja za rad u skladu sa standardima koji su istovrijedni onima koji se primjenjuju na ostale vrste kreditnih institucija.

Nadzor banaka ESB-a uspostavio je i okvir za suradnju u upravljanju krizama za ESB i za nacionalna nadležna tijela. Svrha okvira za suradnju u upravljanju krizama za manje značajne institucije jest poduprijeti zadaće nacionalnog nadležnog tijela, kao tijela odgovornog za upravljanje krizama u manje značajnim institucijama, i ESB‑a, kao tijela odgovornog za odlučivanje o zajedničkim postupcima.

U 2016. je ESB, u suradnji s nacionalnim nadležnim tijelima, također nastavio razvijati zajedničku metodologiju za SREP za manje značajne institucije. Budući da je SREP glavni alat nadzora banaka, njegovo će usklađivanje biti važan korak prema poticanju konvergencije u nadzoru manje značajnih institucija. Projekt je pokrenut u 2015. Rad, s kojim se započelo u 2016., bio je usmjeren na kvantificiranje kapitala i likvidnosti. Projekt će se testirati u 2017. s ciljem uspostave zajedničkog sustava SREP-a za prvi podskup manje značajnih institucija od 2018. nadalje. Predložena metodologija za SREP za manje značajne institucije proizlazi iz SSM‑ove metodologije za SREP za značajne institucije. Primjenjivat će se na manje značajne institucije u skladu s načelom proporcionalnosti te će se prilagoditi njihovim posebnostima.

Suradnja ESB-a i nacionalnih nadležnih tijela u nadzoru manje značajnih institucija

Suradnja između ESB-a i nacionalnih nadležnih tijela ključna je za razvoj dosljednog visokokvalitetnog nadzora manje značajnih institucija. Suradnja općenito obuhvaća niz kontinuiranih procesa za svakodnevne aktivnosti, kao i definiciju zajedničkih nadzornih standarda i metodologija koji se odnose na manje značajne institucije. Uz potporu ESB-a nacionalna nadležna tijela razmjenjuju svoja različita iskustva i unapređuju svoje znanje o sektoru manje značajnih institucija europodručja i o njegovu nadzoru.

Radionice i projekti koje organiziraju nacionalna nadležna tijela i ESB dopunjavali su redovne poslove u području nadzora manje značajnih institucija.

Podršku razvoju nadzornih standarda za manje značajne institucije pružao je sve veći broj projekata koje su zajednički organizirali ESB i nacionalna nadležna tijela. Osim toga, suradnja između ESB-a i nacionalnih nadležnih tijela pridonijela je osiguravanju kontinuiranog praćenja sektora manje značajnih institucija.

U izvještajnoj godini znatno se povećao broj takvih zajedničkih inicijativa. Na primjer, održane su radionice o metodologijama nacionalnih nadležnih tijela za SREP kako bi se razmijenilo znanje u cijelom SSM-u s obzirom na početak rada na metodologiji za SREP za manje značajne institucije. U pogledu pojedinačnih manje značajnih institucija, zajedničke su se aktivnosti odnosile na nekoliko tehničkih misija i pet nadzora na licu mjesta posvećenih analizi određenih rizičnih područja manje značajnih institucija. Nadalje, započele su razmjene zaposlenika između nacionalnih nadležnih tijela i ESB-a.

Svakodnevna suradnja u nadzoru manje značajnih institucija usmjerena je na provjeru dosljednosti primjene visokih nadzornih standarda i poticanje nacionalnih nadležnih tijela na dosljednu primjenu tih standarda. Kako bi se osigurala usklađenost ishoda, treba shvatiti sličnosti i razlike sektora manje značajnih institucija u cijelom europodručju kao i nacionalne posebnosti.

U pogledu manje značajnih institucija ESB se strogo pridržava načela proporcionalnosti.

Načelo proporcionalnosti od temeljne je važnosti za neizravni nadzor manje značajnih institucija i stoga je čvrsto ugrađeno u kontinuirane procese i razvoj zajedničkih standarda i metodologija. Imajući u vidu to načelo, ESB je zajedno s nacionalnim nadležnim tijelima razvio poseban okvir za određivanje razine prioriteta. Na temelju tog okvira manje značajne institucije razvrstavaju se na one niskog, srednjeg i visokog prioriteta prema njihovoj intrinzičnoj rizičnosti i mogućem utjecaju na domaći financijski sustav. Takvo razvrstavanje omogućuje usklađivanje razine nadzorne usmjerenosti i intenziteta nadzornih aktivnosti s rizicima s kojima su suočene institucije.

Posebni okvir za obavještavanje jedan je od temeljnih elemenata svakodnevne suradnje između ESB-a i nacionalnih nadležnih tijela.

Nacionalna nadležna tijela kontinuirano dostavljaju obavijesti središnjem mjestu za obavještavanje unutar ESB-ove glavne uprave Mikrobonitetni nadzor III (GU MN III) s pomoću posebnog okvira za obavještavanje. Time se ESB-u omogućuje da uspoređuje i preispituje prakse s obzirom na nadzorne standarde SSM-a. Na primjer, nacionalna nadležna tijela dostavljaju ex ante obavijesti o važnim nadzornim postupcima i nacrtima važnih odluka koje se odnose na manje značajne institucije visokog prioriteta, a koje pokrivaju niz pitanja u vezi s nadzorom (npr. u vezi s kapitalom, likvidnosti, SREP-om i unutarnjim upravljanjem). Ona isto tako dostavljaju obavijesti o svakom brzom i velikom pogoršanju financijskog položaja manje značajnih institucija. Cilj je tih obavijesti osigurati da ESB bude pravodobno informiran o relevantnim slučajevima tako što mu se omogućuje procjenjivanje najprimjerenijeg postupanja zajedno s relevantnim nacionalnim nadležnim tijelom, kao i rasprava o tomu. Nadzor banaka ESB-a primio je u 2016. ukupno 79 obavijesti od nacionalnih nadležnih tijela.

Iskustvo u primjeni okvira za obavještavanje pokazalo je da postoji potreba za dodatnim povećanjem dosljednosti obavještavanja u nacionalnim nadležnim tijelima. Stoga radna skupina ispituje na koji bi način bilo moguće poboljšati postupke i kriterije za obavještajne zahtjeve.

Nadalje, specijalizirani timovi za pojedinačne države unutar GU MN III u stalnom su dijalogu s nacionalnim nadležnim tijelima kako bi pratili kretanja u bankarskom sektoru koja mogu utjecati na manje značajne institucije. Zahvaljujući obavijestima raspolažu informacijama i prate situaciju u manje značajnim institucijama visokog prioriteta. Osim toga, prate kretanja s obzirom na institucije koje su suočene s velikim pogoršanjem svojeg financijskog položaja ili likvidnosnim stresom (koji bi mogli prerasti u krizni slučaj) te koja zahtijevaju odlučivanje ESB-a u vezi s kvalificiranim udjelima, oduzimanjem ili izdavanjem odobrenja za rad. U nekim slučajevima specijalizirani timovi za pojedinačne države surađuju i s nacionalnim nadležnim tijelima u obavljanju aktivnosti na licu mjesta u vezi s manje značajnim institucijama.

Konačno, kontinuiranu suradnju između ESB-a i nacionalnih nadležnih tijela podupiru kontinuirani napori za daljnje usklađivanje procesa i metodologija za nadziranje sektora manje značajnih institucija. Nadzorne aktivnosti i zadatci nacionalnih nadležnih tijela u pogledu manje značajnih institucija te utvrđivanje rizika i ranjivosti u sektoru manje značajnih institucija redovito se sažeto prikazuju, među ostalim, u obliku posebnih izvješća koja se šalju nadzornim tijelima u cijelom europodručju. Suradnja i interakcija također se u velikoj mjeri oslanjanju na dijeljenje i razmjenu podataka. ESB i nacionalna nadležna tijela u tu svrhu razvijaju mehanizme za poboljšanje razmjene informacija.

Okvir 1 . Institucionalni sustavi zaštite

Veliki napredak u radu koji se odnosi na institucionalne sustave zaštite i koji je započeo je u 2015.[17]

U nekim su državama članicama štedionice i zadružne banke uspostavile institucionalne sustave zaštite. Ti institucionalni sustavi zaštite štite svoje institucije članice i posebno osiguravaju njihovu likvidnost i solventnost. Sveukupno gledano, u institucionalnim sustavima zaštite više je od 50 % ukupnog broja kreditnih institucija europodručja, što je oko 10 % ukupne imovine bankarskog sektora. U 2016. dovršen je rad usmjeren na razvijanje zajedničkog pristupa procjeni institucionalnih sustava zaštite, s kojim se započelo u 2015., radi uspostave dosljednog nadzornog postupanja s institucionalnim sustavima zaštite u cijelom europodručju.

Vodič o pristupu za priznavanje institucionalnih sustava zaštite za bonitetne svrhe

Vodič o pristupu za priznavanje institucionalnih sustava zaštite za bonitetne svrhe izrađen je tijekom rada ESB-a na mogućnostima i diskrecijskim pravima koja predviđa pravo EU-a. Nakon javnog savjetovanja vodič je dovršen i objavljen u srpnju 2016. Vodičem se nastoji osigurati usklađenost, učinkovitost i transparentnost u pogledu nadzorne politike koja će se primjenjivati pri procjeni institucionalnih sustava zaštite. To je posebno važno jer službeno priznavanje institucionalnog sustava zaštite ima za posljedicu različito postupanje s nekim od bonitetnih zahtjeva iz Uredbe o kapitalnim zahtjevima (CRR), odnosno uvođenje pondera rizika od 0 % za izloženosti prema drugim članovima institucionalnog sustava zaštite i ukidanje ograničenja velikih izloženosti prema drugim članovima institucionalnog sustava zaštite.

Usklađivanje i suradnja za mješovite institucionalne sustave zaštite u pogledu odlučivanja i kontinuiranog praćenja

Obično se institucionalni sustavi zaštite sastoje od značajnih institucija i manje značajnih institucija (takozvani mješoviti institucionalni sustavi zaštite). Stoga je posebno važno da ESB i nacionalna nadležna tijela postupaju s mješovitim institucionalnim sustavima zaštite na isti način. U tu je svrhu u studenome 2016. donesena i objavljena smjernica ESB-a upućena nadležnim tijelima SSM-a (koja obuhvaćaju ESB i nacionalna nadležna tijela). Ona sadržava načela za usklađivanje između ESB-a i nacionalnih nadležnih tijela u pogledu nadzornih odluka koje se odnose na institucionalne sustave zaštite i za kontinuirano praćenje institucionalnih sustava zaštite. Njome se osigurava da nacionalna nadležna tijela primjenjuju iste kriterije kada procjenjuju zahtjeve u vezi s institucionalnim sustavom zaštite koje su podnijele manje značajne institucije. Osim toga, u 2016. formirane su skupine za praćenje sastavljene od zaposlenika ESB-a i nacionalnih nadležnih tijela, koje su započele svoje nadzorne aktivnosti. Smjernica ESB-a ne utječe na već izdana odobrenja u vezi s institucionalnim sustavom zaštite. Međutim, može se razmotriti mogućnost ponove procjene u slučaju velikih strukturnih promjena institucionalnog sustava zaštite ili mogućih incidenata zbog kojih se mogu pojaviti sumnje u pogledu usklađenosti institucionalnog sustava zaštite s odgovarajućim pravnim zahtjevima.

Makrobonitetne zadaće

U 2016. je ESB s nacionalnim tijelima vodio razgovore povezane s primjenom makrobonitetnih instrumenata u europodručju.[18] Kako bi se osiguralo učinkovito međusobno dopunjavanje mikrobonitetnih i makrobonitetnih alata, Makrobonitetni forum služi kao platforma za raspravu članova Upravnog vijeća i Nadzornog odbora na kojoj se objedinjavaju mikrobonitetna i makrobonitetna gledišta u SSM‑u. Na tom forumu predstavnici mikrobonitetnog nadzora i makrobonitetne politike razmjenjuju mišljenja i dijele informacije. Razmjena pridonosi makrobonitetnom procesu jer se iskorištavaju sinergije i stručna znanja nadzorne funkcije kako bi se utvrdila zajednička stajališta, na primjer u pogledu bonitetnih pitanja. Međutim, na tim zajedničkim raspravama ne donose se nikakve službene odluke u skladu s načelom odvajanja i cjelovitosti odlučivanja Upravnog vijeća i Izvršnog obora (članak 12. stavak 1. Statuta).

ESB je u 2016. primio više od 100 obavijesti o markobonitetnoj politici od nacionalnih tijela. Većina se obavijesti odnosila na tromjesečne odluke o utvrđivanju protucikličkih zaštitnih slojeva kapitala i na odluke o utvrđivanju i kapitalnom tretmanu globalnih i drugih sistemski važnih kreditnih institucija. Na temelju metodologije BCBS-a ESB i nacionalna tijela utvrdili su osam globalnih sistemski važnih institucija [19] sa sjedištima u Francuskoj, Njemačkoj, Italiji, Nizozemskoj i Španjolskoj te su ih rasporedili u razrede koji podrazumijevaju postupno uvođenje stope zaštitnog sloja kapitala od 0,75 % do 1,5 % u 2018. (Nakon završetka postupnog uvođenja u 2019. konačne razine zaštitnog sloja za te banke bit će između 1,0 % i 2,0 %.) Osim toga, nacionalna tijela također su donijela odluku o stopama zaštitnog kapitala za 110 drugih sistemski važnih institucija u skladu s metodologijom ESB-a za procjenu takvih institucija i utvrđivanje njihovih zaštitnih slojeva. Nadalje, ESB je od više nacionalnih tijela primio obavijesti o primjeni zaštitnog sloja za sistemski rizik i donjih pragova pondera rizika, kao i obavijesti o recipročnosti primjene makrobonitetnih mjera poduzetih u drugim državama članicama [20].

Konačno, ESB je u 2016. unaprijedio svoju komunikaciju objavom prve makrobonitetne izjave nakon rasprava na Makrobonitetnom forumu.

Odobrenja, postupci provođenja i izricanja sankcija

Iako izravno nadzire samo značajne institucije, ESB je nadležno tijelo za sve kreditne institucije u europodručju kada je riječ o izdavanju odnosno oduzimanju odobrenja za rad banaka te procjeni stjecanja kvalificiranih udjela (što je poznato pod skupnim nazivom „zajednički postupci”). ESB je odgovoran i za procjenu primjerenosti i sposobnosti članova upravljačkih tijela značajnih kreditnih institucija te za postupke na temelju režima putovnica. Sve u svemu, znatan dio odluka povezanih s europskim nadzorom banaka odnosi se na postupke izdavanja odobrenja.

ESB-u je u 2016. upućeno više od 3000 postupaka izdavanja odobrenja, uglavnom povezanih s procjenom primjerenosti i sposobnosti. Uložen je velik trud kako bi se poboljšali postupci u pogledu jednostavnosti i proporcionalnosti te izradile upute o politici u pogledu nizu pitanja.

Osim toga, ESB je ispunio svoju dužnost osiguravanja djelotvornih mehanizama izvješćivanja o kršenjima mjerodavnog prava EU-a. U 2016. godini zaprimljena su 102 izvješća o kršenjima, od kojih je 73 spadalo u djelokrug nadzornih funkcija ESB‑a. Ta su se izvješća uglavnom odnosila na pitanja upravljanja i izračuna regulatornog kapitala i kapitalnih zahtjeva.

Kretanja u više značajnih institucija i u području zajedničkih postupaka

Promjene u broju institucija koje ESB izravno nadzire

Sveobuhvatna procjena u 2016.

Sveobuhvatna procjena zahtijeva se za sve banke koje postaju ili koje će vjerojatno postati predmet izravnog nadzora ESB-a na temelju kriterija značajnosti navedenih u članku 6. stavku 4. Uredbe o SSM-u.

Uzorak banaka koje su predmet sveobuhvatne procjene obuhvaća one banke za koje se čini da će vjerojatno postati značajne na početku sljedeće kalendarske godine, ne dovodeći u pitanje ishod potpune procjene značajnosti koja može biti dovršena samo onda kada budu dostupne sve važne informacije (npr. revidirani financijski izvještaji za kraj prethodne godine).

Od ožujka do studenoga 2016. ESB je proveo sveobuhvatnu procjenu sljedećih četiriju banaka:

- Abanka d.d. (Slovenija)

- Akciju sabiedrība „Rietumu Banka” (Latvija)

- Banca Mediolanum S.p.A. (Italija)

- Citibank Holdings Ireland Limited (Irska)

Sveobuhvatna procjena u 2016. bila je podjednako temeljita kao što su bile one provedene za ukupno 130 banaka u 2014. i 9 banaka u 2015. Sastojala se od pregleda kvalitete imovine i testiranja otpornosti na stres.

Pregled kvalitete imovine proveden je na temelju metodologije koja je primijenjena u pregledima iz 2014. i 2015. Bio je to bonitetni, a ne računovodstveni pregled. Omogućio je trenutačnu procjenu knjigovodstvene vrijednosti imovine banaka na kraju 2015. i njime se utvrdilo postoji li potreba da pojedinačne banke ojačaju svoje kapitalne osnove. Utvrđivanje dodatnih loših izloženosti i povećanje razina posebnih i zajedničkih rezervacija bili su glavni razlozi za prilagodbu pregleda kvalitete imovine u pogledu redovnog osnovnog kapitala.

Testiranje otpornosti na stres temeljilo se na metodologiji primijenjenoj u testiranju otpornosti na stres koje je u 2016. provela EBA. Rezultati pregleda kvalitete imovine poslužili su kao polazište za testiranje otpornosti na stres, kojim se predvidjelo poboljšanje kapitalnih pozicija banaka u trogodišnjem razdoblju (2016. – 2018.) prema osnovnom i nepovoljnom scenariju.

Minimalne stope za utvrđivanje manjka kapitala bile su na jednakoj razini kao u 2014. i 2015.: stopa redovnog osnovnog kapitala (CET1) u visini od 8 % za pregled kvalitete imovine i osnovni scenarij testiranja otpornosti na stres te stopa redovnog osnovnog kapitala u visini od 5,5 % za nepovoljni scenarij testiranja otpornosti na stres. Ukupan manjak kapitala banke određen je najvećim manjkovima u različitim sastavnicama procjene. Sažeti prikaz rezultata triju banaka koje su sudjelovale u procjeni i koje su pristale na objavljivanje rezultata naveden je u Tablici 3.

Tablica 3.

Sveobuhvatna procjena u 2016.

1) Stopa redovnog osnovnog kapitala na dan 31. prosinca 2015., osim za banku Citibank Holdings Ireland Limited, za koju se 31.3.2016. upotrebljava kao referentni datum.

2) U razdoblju od tri godine u kojem se provodilo testiranje otpornosti na stres najniža stopa redovnog osnovnog kapitala.

Nijedna od triju banaka nije pala ispod odgovarajućih minimalnih stopa na temelju učinka pregleda kvalitete imovine i testiranja otpornosti na stres. Stoga one nisu suočene s manjkovima kapitala zbog sveobuhvatne procjene. Međutim, od banaka se očekuje da poduzimaju mjere na temelju kvalitativnih rezultata pregleda kvalitete imovine, kao što su manjkavosti u politikama i procesima te slabosti u podatkovnim sustavima. To je u skladu s pristupom koji se primjenjivao u prethodnim pregledima u 2014. i 2015.

Godišnja procjena značajnosti

U skladu s Okvirnom uredbom o SSM-u, ESB procjenjuje barem jednom godišnje ispunjava li nadzirani subjekt ili nadzirana grupa bilo koji od kriterija na temelju kojih se banke određuju kao značajne, kako je navedeno u članku 6. stavku 4. Uredbe o SSM-u, poput ukupne imovine, prekograničnih djelatnosti, itd.

Ta se godišnja procjena provodi u isto vrijeme kad i sveobuhvatna procjena. Njome su obuhvaćene kreditne institucije, financijski holdinzi i mješoviti financijski holdinzi s poslovnim nastanom u europodručju, kao i podružnice kreditnih institucija s poslovnim nastanom u drugim državama članicama EU-a.

Nakon procjene banke se razvrstavaju na značajne i na manje značajne. Značajne banke i bankovne grupe izravno nadzire ESB. Manje značajne institucije nadziru njihova nacionalna nadležna tijela uz nadgledanje ESB-a.

U 2016. ESB je zajedno s nacionalnim nadležnim tijelima država članica sudionica procijenio (i) ispunjavaju li subjekti trenutačno razvrstani kao značajni još odgovarajuće kriterije, (ii) ispunjavaju li sada kriterije subjekti trenutačno razvrstani kao manje značajni te (iii) primjenjuju li se i dalje iznimne okolnosti i posebne okolnosti koje su utvrđene u prethodnoj godini.

Nove značajne institucije

Nakon godišnje procjene za 2016., koja je provedena sredinom studenoga 2016., broj značajnih institucija smanjio se sa 129 na 127. Banka Citibank Holdings Ireland Limited[21] novoutvrđena je značajna institucija zbog bitnog povećanja veličine te je postala predmetom izravnog nadzora ESB-a od 1. siječnja 2017. Istodobno je banka WGZ Bank prestala postojati nakon spajanja s bankom DZ Bank, a dvije grupe izgubile su status značajnih grupa zbog restrukturiranja (State Street bank Luxembourg S.C.A. i RFS Holdings B.V.).

Treba napomenuti da se popis značajnih institucija posuvremenjuje tijekom godine. Krajem 2016. broj značajnih institucija još je smanjen na 126. Najnoviji popis dostupan je na mrežnoj stranici nadzora banaka ESB-a.

Tablica 4.

Značajne i manje značajne institucije unutar SSM-a nakon godišnje procjene za 2016.

Ukupna imovina na dan 30.12.2016., referentni datum 31.12.2015. (ili najkasniji raspoloživi datum); referentni datum za grupe sastavljene od manje značajnih institucija je 15.11.2016.

Zajednički postupci (odobrenja za rad i kvalificirani udjeli), procjene primjerenosti i sposobnosti te postupci na temelju sustava putovnica

Broj postupaka ostao je uglavnom stabilan