Česta pitanja o testiranju na stres provedenom u cijeloj Europskoj uniji 2016.

1. Što je testiranje na stres koje je provedeno u cijelom EU‑u?

Testiranjem na stres koje je 2016. provedeno u cijelom EU‑u obuhvaćena je 51 banka s ukupno 70 % ukupne bankovne imovine u Europskoj uniji. Testiranje vodi Europsko nadzorno tijelo za bankarstvo (EBA), koje za njega razvija metodologiju. Cilj je analizirati kako se kapitalna pozicija banke razvija – u osnovnom i u nepovoljnom scenariju – u trogodišnjem razdoblju koje završava 2018. i polazeći od podataka na kraju 2015.

Osnovni scenarij oblikovala je Europska komisija, a zajednički nepovoljni scenarij Europski odbor za sistemske rizike (ESRB). U europodručju je za koordiniranje uputa bankama, prikupljanje rezultata i osiguranje kvalitete, odnosno potvrđivanje podataka banaka i rezultata testiranja na stres, odgovorna funkcija ESB‑a nadzor banaka.

Od 51 banke podvrgnute testiranju na stres koje je provela EBA, 37 banaka, koje pokrivaju 70 % bankovne imovine u europodručju, izravno nadzire funkcija ESB‑a nadzor banaka. EBA će u petak, 29. srpnja 2016., objaviti pojedinačne rezultate svih banaka podvrgnutih testiranju na stres zajedno s detaljnim bilancama i podatcima o izloženosti na kraju 2015.

ESB usporedno, služeći se istom metodologijom, provodi zasebno testiranje na stres dodatnih 56 banaka koje izravno nadzire. Riječ je o internom nadzornom postupku, tako da ESB neće objaviti rezultate. Banke, međutim, smiju objaviti vlastite rezultate ako to žele, ali objava rezultata ne znači da ih je ESB odobrio.

Banke neće biti »uspješne« ili »neuspješne«. Kapital drugog stupa ne može se mehanički izračunati na temelju rezultata testiranja na stres, koji nisu jedini faktor koji treba uzeti u obzir. Kapital drugog stupa utvrdit će se u odlukama na temelju postupka nadzorne provjere i ocjene do kraja godine.

2. Što se zapravo testira?

Testiranjem se analizira razvoj kapitalne pozicije banke uz pretpostavku nepromijenjene bilance – u osnovnom i u nepovoljnom scenariju – tijekom trogodišnjeg razdoblja koje završava 2018. Nepovoljni scenarij polazi od četiri sistemska rizika koje ESRB smatra najvažnijim prijetnjama stabilnosti bankarskog sektora EU‑a. To su: i) nagli porast trenutačno niskih globalnih prinosa na obveznice, pojačan niskom likvidnošću na sekundarnom tržištu; ii) slabi izgledi za profitabilnost banaka u uvjetima niskog nominalnog rasta i nedovršenih bilančnih prilagodbi; iii) sve veća zabrinutost javnosti i privatnog nefinancijskog sektora glede održivosti duga u uvjetima niskog nominalnog rasta i iv) mogući stres u sektoru bankarstva u sjeni koji brzo raste, pojačan učinkom prelijevanja i likvidnosnim rizikom.

Ovogodišnji nepovoljni scenarij stroži je od onog iz 2014. jer sadržava konzervativnije elemente. Nadalje, šokovi su predviđeni ranije kako bi se i njihov nepovoljan učinak ostvario ranije u razdoblju na koje se odnosi testiranje na stres. Budući da gubitci banaka slijede makroekonomski stres uz vremenski pomak, time se povećava očekivani učinak scenarija. Osim toga, metodologija je napredovala. U testiranju provedenom 2016. prvi put je uključena metodologija testiranja na stres koji proizlazi iz operativnih rizika i rizika postupanja.

Testiranje na stres odnosi se na trogodišnje razdoblje i temelji se na nepromijenjenim bilancama. Za potrebe testiranja na stres to znači da se imovina i obveze koji dospijevaju tijekom razdoblja na koje se testiranje odnosi zamjenjuju sličnim financijskim instrumentima glede izvornog dospijeća, kreditne kvalitete, geografske izloženosti itd., tako da su vrste aktivnosti i poslovni model nepromijenjeni i nisu uzete u obzir eventualne protumjere koje bi banka poduzela kad bi se ostvarile pretpostavke pod stresom u trogodišnjem razdoblju. Stoga bi banke u stvarnosti mogle imati bolje rezultate nego u nepovoljnom scenariju testiranja na stres.

Pojedinosti te metodologije te osnovni i nepovoljni scenarij mogu se pronaći na mrežnim stranicama EBA‑e.

3. Je li u testiranju na stres uzet u obzir ishod referenduma o članstvu Ujedinjene Kraljevine u Europskoj uniji?

Nepovoljni scenarij znatno je nepovoljniji od negativnog učinka Brexita na gospodarstvo koji prognoziraju analitičari. Premda se ne pretpostavlja neki pojedinačni događaj kao što je Brexit, projekcije bruto domaćeg proizvoda (BDP) europodručja u nepovoljnom scenariju gore su za svaku godinu razdoblja na koje se odnosi testiranje na stres od negativnog učinka Brexita na rast BDP‑a koji predviđaju analitičari.

4. Kako se u sklopu testiranja na stres uzimaju u obzir loši krediti?

Testiranjem na stres u cijelom EU‑u provjerava se solventnost banaka nakon gubitaka povezanih s promjenom gospodarskih prilika. U testiranju na stres koje je EBA provela u 2016. kao polazište uzeto je stanje banaka 31. prosinca 2015. i simulirani su učinci različitih scenarija, koje su oblikovali Europska komisija i ESRB, primjenom metodologije koju je razvila EBA. Metodologijom testiranja na stres uzima se u obzir stanje loših kredita jer se od banaka traži da modeliraju učinak nepovoljnog scenarija na iznos loših kredita. Testiranjem se tako povećava stres povezan s dospjelim neplaćenim kreditima banke, što uzrokuje dodatne gubitke po kreditima u nepovoljnom scenariju.

5. Postoji li prag uspješnosti? Koje se nadzorne mjere poduzimaju ako banka ne raspolaže zahtijevanim kapitalom?

Testiranje na stres nije provjera koju će neki uspješno proći, a drugi neće. Za potrebe testiranja nisu određene zahtijevane stope ili kapitalni pragovi. Međutim, rezultati testiranja na stres važni su za kontinuirani dijalog o nadzoru. ESB će tako upotrijebiti testiranje na stres kao ključnu informaciju za cjelokupni postupak nadzorne provjere i ocjene u 2016., koji će se okončati do kraja godine. S tim u vezi, upotrijebit će se za potrebe nadzora i kao jedan od faktora pri računanju zahtijevanog kapitala banaka.

Taj se zahtijevani kapital temelji na pojedinačnom profilu rizika banke. U postupku nadzorne provjere i ocjene u 2016. prvi put će se sastojati od dva dijela: zahtjevi u sklopu drugog stupa i upute u sklopu drugog stupa. Zahtjevi u sklopu drugog stupa obvezujući su i povrede mogu imati izravne pravne posljedice za banku. Upute u sklopu drugog stupa nisu izravno obvezujuće i nepridržavanje ne povlači automatski za sobom pravne radnje. ESB ipak očekuje od banaka da postupaju u skladu s njima.

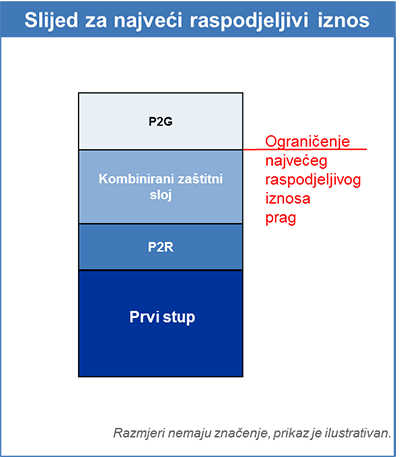

Na slici 1. objašnjen je »slijed« različitih sastavnica kapitala u skladu s uputama EBA‑e. Prema »slijedu«, banka koja ima gubitke prvo se neće uspjeti pridržavati uputa u sklopu drugog stupa. Povećaju li se gubitci, potom neće ispuniti zahtjev za kombinirani zaštitni sloj, nakon toga zahtjeve u sklopu drugog stupa i naposljetku zahtjeve u sklopu prvog stupa.

Ne postupi li banka u skladu s uputama u sklopu drugog stupa, nadzorna će tijela pozorno razmotriti razloge i okolnosti te možda odrediti prilagođene nadzorne mjere. Smanji li se dodatno kapital banke, što će dovesti do neispunjenja zahtjeva za kombinirani zaštitni sloj, poduzet će se automatske mjere ograničavanja raspodjeljivog iznosa (npr. dividendi ili bonusa). Bude li se kapital i dalje smanjivao, neće se ispuniti zahtjevi u sklopu drugog stupa, zbog čega će se poduzeti niz dodatnih nadzornih mjera.

Napomena: P2R = zahtjev u sklopu drugog stupa, P2G = upute u sklopu drugog stupa

6. Očekujete li da će zahtijevani kapital u sustavu u prosjeku porasti zbog testiranja na stres?

Funkcija ESB‑a nadzor banaka već je prošle godine objavila ocjenu da je trenutačna razina kapitala u bankovnom sustavu europodručja zadovoljavajuća i da, ako se situacija ne promijeni, namjerava održati stabilnim zahtijevani kapital. Stoga se ne očekuje da će rezultati testiranja na stres potaknuti povećanje zahtijevanog kapitala u sustavu. U prošlogodišnjim odlukama na temelju postupka nadzorne provjere i ocjene zahtijevani kapital određen je kao zbroj zahtjeva u sklopu prvog stupa, zahtjeva u sklopu drugog stupa i kombiniranog zaštitnog sloja. S obzirom na to da su ove godine kao sastavnica uvedene upute u sklopu drugog stupa, kapitalni zahtjevi od banke povezani sa zahtjevima u sklopu prvog i drugog stupa smanjit će se, pod uvjetom da se situacija ne promijeni. Stoga će se, također ako se situacija ne promijeni, prag najvećeg raspodjeljivog iznosa sniziti. Istodobno će cjelokupni zahtijevani kapital, koji obuhvaća upute u sklopu drugog stupa, ostati otprilike jednak.

Najveći raspodjeljivi iznos je najveći iznos koji banka smije isplatiti za primjerice bonuse ili dividende. Banci čija stopa kapitala padne ispod praga najvećeg raspodjeljivog iznosa ograničit će se iznos raspodjeljive dobiti. Upute u sklopu drugog stupa ne utječu na prag najvećeg raspodjeljivog iznosa (vidi sliku 1.)

7. Kako će se rezultati testiranja na stres ugraditi u postupak nadzorne ocjene i provjere?

Kvalitativni rezultati testiranja na stres uključit će se u definiciju nadzornih mjera, a mogu utjecati i na zahtjeve u sklopu drugog stupa.

Kvantitativni rezultati testiranja na stres, odnosno pad stope redovnog osnovnog kapitala banke koji nastupi u razdoblju od početnog datuma krajem 2015. do 2018. u nepovoljnom scenariju testiranja na stres, bit će među faktorima za utvrđivanje uputa u sklopu drugog stupa.

Pri utvrđivanju uputa u sklopu drugog stupa ESB će se koristiti raznovrsnim informacijama. Jedna će referentna vrijednost biti rezultat banke nakon nepovoljnog scenarija u odnosu na stopu kapitala od 5,5 % ili, ako je riječ o globalnoj sistemski važnoj banci (G-SIB), 5,5 % plus zaštitni sloj za G-SIB. Taj se rezultat potom prilagođava naviše ili naniže uzimajući u obzir druge faktore, među kojima su specifični profil rizika pojedinačne institucije i njezina osjetljivost na stresne scenarije, privremene promjene profila rizika nakon krajnjeg datuma (31. prosinca 2015.), posljedice pretpostavke o nepromijenjenoj bilanci u sklopu testiranja na stres te mjere koje je banka poduzela kako bi ublažila osjetljivost na rizik, kao što je prodaja odgovarajuće imovine. Prema tome, rezultati testiranja na stres neće se mehanički ugraditi u upute u sklopu drugog stupa.

8. Kakav je pristup zaštitnom sloju za očuvanje kapitala u postupku nadzorne provjere i procjene u 2016.?

Kad je riječ o zaštitnom sloju za očuvanje kapitala, funkcija ESB‑a nadzor banaka ima drukčiji pristup u postupku nadzorne provjere i ocjene u 2016. On više neće biti uvršten u punoj mjeri.

Neke države članice (Cipar, Estonija, Finska, Italija, Latvija, Litva, Luksemburg i Slovačka) odlučile su od 1. siječnja 2016., bez razdoblja postupnog uvođenja, od svojih banaka zahtijevati puni zaštitni sloj za očuvanje kapitala. Druge države članice odlučile su se za četverogodišnje razdoblje postupnog uvođenja. Zbog te je razlike u sklopu postupka nadzorne provjere i ocjene u 2015. funkcija ESB‑a nadzor banaka odredila stopu utemeljenu na punom zaštitnom sloju za očuvanje kapitala za izravno nadzirane institucije. U postupku nadzorne provjere i ocjene u 2016. ta je odluka promijenjena. Države mogu slobodno odlučiti žele li primijeniti strože kapitalne zahtjeve ili prijeći na postupno uvođenje koje se provodi u mnogim drugim državama članicama. Neke su države, npr. Portugal, već promijenile svoja pravila za postupno uvođenje.

Zaštitni sloj za očuvanje kapitala predviđen je pravilima o kapitalu iz regulatornog okvira Basel III, a svrha mu je osigurati stvaranje zaštitnih slojeva kapitala koji se mogu upotrijebiti ako nastanu gubitci. Zaštitni sloj za očuvanje kapitala mora dosegnuti 2,5 % imovine ponderirane rizikom najkasnije do 1. siječnja 2019.

9. Koje su sličnosti i razlike između ovogodišnjeg testiranja na stres i testiranja na stres u drugim jurisdikcijama?

Testiranja na stres koja provode EBA i britansko tijelo za bonitetnu regulaciju (engl. Prudential Regulation Authority, PRA) te sveobuhvatna analiza i ocjena kapitala (CCAR) koju provodi američka središnja banka ne mogu se izravno usporediti jer se metodologije, scenariji i razdoblja znatno razlikuju. Ako zanemarimo razlike, cjelokupni učinak testiranja na stres koje je provela EBA u skladu je s testiranjem koje je 2015. proveo PRA. U usporedbi s analizom CCAR u 2016., testiranje na stres koje je provela EBA strože je od nepovoljnog scenarija iz CCAR‑a, ali je manje strogo od izrazito nepovoljnog scenarija iz CCAR‑a.

10. Koje su sličnosti i razlike između testiranja na stres koje je provela EBA u 2016. i sveobuhvatne procjene / testiranja na stres u 2014. (s obzirom na to da su rezultati testiranja iz 2014. ugrađeni u postupak nadzorne provjere i ocjene u 2015.)? Što ako je stopa kapitala banke prema rezultatima testiranja na stres u 2016. niža od zahtijevanog kapitala u sklopu drugog stupa iz postupka nadzorne provjere i ocjene u 2015.? Je li ispravno zaključiti da će dotična banka trebati svjež kapital?

Prije svega, testiranje na stres u sklopu sveobuhvatne procjene u 2014. obuhvaćalo je mnogo više od ovogodišnjeg testiranja. Tada je 130 banaka sudjelovalo u sveobuhvatnoj procjeni, koja se sastojala od pregleda kvalitete imovine i testiranja na stres. Cilj procjene, koja je bila dio priprema ESB‑a za preuzimanje nadzornih dužnosti, bio je utvrditi moguće nedostatke kapitala i provjeriti treba li na pojedine banke smjesta primijeniti mjere dokapitalizacije. S obzirom na to da su banke europodručja u međuvremenu postale stabilnije i općenito gledano bolje kapitalizirane, testiranje u 2016. prije ima za cilj procijeniti preostale ranjivosti i shvatiti učinak hipotetske nepovoljne tržišne dinamike na banke. Stoga je priroda testiranja na stres kao dijela sveobuhvatne procjene u 2014. i testiranja na stres u 2016. sasvim različita.

Osim toga, zbog nedavno uvedenih izmjena u strukturi drugog stupa (podjela na zahtjeve i upute) ne bi bilo ispravno izravno uspoređivati postupak nadzorne provjere i ocjene u 2015. s rezultatima testiranja na stres u 2016. Stoga bi bilo pogrešno zaključiti da banka mora smjesta povećati kapital ako je njezina stopa kapitala prema rezultatima testiranja na stres u 2016. niža od zahtijevanog kapitala u sklopu drugog stupa iz postupka nadzorne provjere i ocjene u 2015.