Veelgestelde vragen over de EU-brede stresstest van 2016

1. Waar gaat het bij de EU-brede stresstest van 2016 om?

De EU-brede stresstest van 2016 bestrijkt 51 banken, gezamenlijk goed voor 70% van de totale bancaire activa in de Europese Unie. De stresstest wordt geleid door de Europese Bankautoriteit (EBA), die de methodologie voor de exercitie ontwikkelt. Het doel van de exercitie is te analyseren hoe de kapitaalpositie van een bank zich op basis van gegevens per eind 2015 ontwikkelt gedurende een periode van drie jaar tot en met 2018, in zowel een basisscenario als een ongunstig scenario.

De Europese Commissie bepaalt het basisscenario, terwijl het Europees Comité voor Systeemrisico’s (European Systemic Risk Board – ESRB) het gemeenschappelijke ongunstige scenario vaststelt. Het ECB-Bankentoezicht is in het eurogebied verantwoordelijk voor de coördinatie van de instructies aan de banken, ontvangst van de resulterende informatie en uitvoering van de kwaliteitscontrole, d.w.z. de validatie van de gegevens en de stresstestuitkomsten van de banken.

37 van de 51 banken onderworpen aan de door de EBA geleide stresstest vallen onder direct ECB-Bankentoezicht; zij vertegenwoordigen 70% van de bancaire activa in het eurogebied. Op vrijdag 29 juli publiceert de EBA de individuele resultaten voor alle aan de door de EBA geleide stresstest onderworpen banken, samen met gedetailleerde balansen en positiegegevens per eind 2015.

Daarnaast voert de ECB een afzonderlijke stresstest uit van nog eens 56 banken die rechtstreeks onder haar toezicht vallen, waarbij dezelfde methodologie wordt toegepast. Aangezien dit een interne toezichtsexercitie van de ECB betreft, publiceert de ECB de uitkomsten ervan niet. Het staat banken echter vrij om de eigen uitkomsten te publiceren, maar eventuele publicatie impliceert geen goedkeuring door de ECB.

Er is geen sprake van banken die “zakken” of “slagen”. Het Pijler 2-kapitaal kan niet mechanisch aan de hand van de stresstestuitkomsten worden berekend, aangezien hiernaast ook nog andere factoren een rol spelen. Het Pijler 2-kapitaal wordt vastgesteld in de SREP-besluiten later dit jaar.

2. Wat wordt in deze exercitie eigenlijk getest?

Via de exercitie wordt geanalyseerd hoe de kapitaalpositie van een bank zich, onder aanname van een statische balans, ontwikkelt gedurende een periode van drie jaar tot en met 2018, in zowel een basisscenario als een ongunstig scenario. In het ongunstige stresstestscenario wordt rekening gehouden met de vier systeemrisico’s die volgens het ESRB de belangrijkste bedreigingen vormen voor de stabiliteit van de banksector van de EU: (1) een abrupte stijging van de huidige lage wereldwijde obligatierendementen, versterkt door een geringe liquiditeit van de secundaire markt; (2) zwakke winstgevendheidsvooruitzichten voor banken in een klimaat van lage nominale groei bij balansaanpassingen die nog niet zijn afgerond; (3) toenemende bezorgdheid over de schuldhoudbaarheid in de publieke en de niet-financiële particuliere sector bij lage nominale groei; (4) verwachte stress in een snel groeiende schaduwbanksector, versterkt door overloopeffecten en liquiditeitsrisico.

Vergeleken met 2014 is het ongunstige scenario van dit jaar strikter, aangezien het meer conservatieve elementen bevat. Bovendien zijn schokken naar voren gehaald, zodat de ongunstige invloed zich eerder gedurende de stresstestperiode zal doen gelden. Hierdoor wordt de verwachte invloed van het scenario versterkt, aangezien macro-economische stress met een vertraging doorwerkt in bankverliezen. De methodologie bevat ook in andere opzichten nieuwe elementen. Een goed voorbeeld hiervan is dat er in de exercitie van 2016 voor het eerst een specifieke stresstestmethodologie voor operationele en gedragsrisico’s wordt toegepast.

De stresstest beslaat een periode van drie jaar en is gebaseerd op statische balansen. Dit betekent dat bij de stresstest verondersteld wordt dat de activa en verplichtingen die gedurende de stresstestperiode vervallen, worden vervangen door soortgelijke financiële instrumenten wat betreft de oorspronkelijke looptijd, kredietkwaliteit, geografische blootstelling, etc. Hierdoor blijven de bedrijfssamenstelling en het bedrijfsmodel gedurende de evaluatieperiode van drie jaar onveranderd, en wordt er geen rekening gehouden met eventuele maatregelen die banken zouden nemen in reactie op de aannames van de stresstest. Banken zouden het daarom in werkelijkheid beter kunnen doen dan in het ongunstige scenario van de stresstest.

Nadere gegevens over de methodologie, het basisscenario en het ongunstige scenario zijn beschikbaar op de website van de EBA.

3. Wordt in de stresstest rekening gehouden met de invloed van de uitkomst van het referendum in het Verenigd Koninkrijk over het EU-lidmaatschap?

Het ongunstige scenario gaat aanzienlijk verder dan de analistenprognoses voor de negatieve invloed van de Brexit op de economie. Hoewel er geen enkele individuele gebeurtenis zoals de Brexit in de aannames verwerkt is, zijn de projecties voor het bruto binnenlands product (bbp) van het eurogebied volgens het ongunstige scenario voor elk jaar van de stresstestperiode pessimistischer dan het negatieve effect dat de Brexit volgens analisten zal hebben op de bbp-groei.

4. Hoe wordt in de stresstest omgegaan met niet-renderende leningen?

De EU-brede stresstesten zijn solvabiliteitsexercities om te controleren of de banken solvabel blijven na het boeken van verliezen in verband met veranderingen in de economische omstandigheden. In de EBA-stresstest van 2016 wordt de situatie van een bank per 31 december 2015 als uitgangspunt genomen en worden de effecten van de verschillende door de Europese Commissie en het ESRB vastgestelde scenario’s gesimuleerd, onder toepassing van de door de EBA ontwikkelde methodologie. In de stresstestmethodologie wordt rekening gehouden met de voorraad niet-renderende leningen (non-performing loans – NPL’s), aangezien de banken de invloed van het ongunstige scenario op het NPL-bedrag moeten modelleren. In de exercitie wordt met name extra neerwaartse druk uitgeoefend op de leningen waarbij sprake is van wanbetaling, waardoor in het ongunstige scenario extra kredietverliezen optreden.

5. Kunnen banken slagen of zakken voor de stresstest? Welke toezichtsacties worden ondernomen als banken het verwachte kapitaalniveau niet halen?

Banken kunnen voor de stresstest niet slagen of zakken. De exercitie kent geen drempels of minimumkapitaalniveaus. De bevindingen van de stresstest zullen echter wel deel uitmaken van de continue toezichtsdialoog. Als zodanig zal de ECB de stresstest gebruiken als een cruciale inputfactor bij de procedure van 2016 voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP), die later dit jaar wordt afgerond. In dit verband wordt de stresstest ook gebruikt als een inputfactor voor het kapitaalniveau dat de toezichthouder van de banken verwacht.

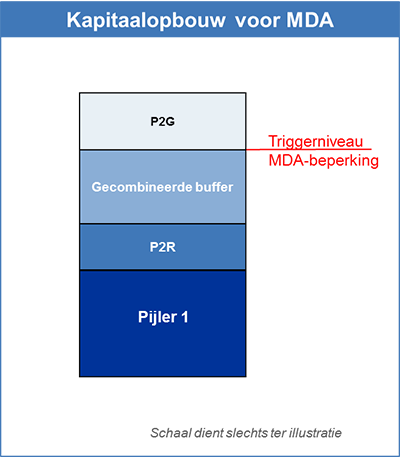

Dit verwachte kapitaalniveau is gebaseerd op het individuele risicoprofiel van een bank. In de SREP van 2016 zal dit voor het eerst uit twee componenten bestaan: Pijler 2-vereisten (Pillar 2 requirements – P2R) en Pijler 2-aanbevelingen (Pillar 2 guidance – P2G). De Pijler 2-vereisten zijn verbindend en als een bank deze niet nakomt, kan dit voor die bank directe juridische gevolgen hebben. Pijler 2-aanbevelingen zijn niet direct verbindend en als een bank aan een Pijler 2-aanbeveling geen gevolg geeft, vormt dit niet automatisch aanleiding tot juridische maatregelen. Niettemin verwacht de ECB dat de banken aan de Pijler 2-aanbevelingen voldoen.

Figuur 1 bevat een uitleg van de opbouw (stacking order) van de verschillende kapitaalcomponenten volgens de EBA-leidraad. Volgens deze opbouw zullen met verliezen kampende banken allereerst geen gevolg geven aan de Pijler 2-aanbeveling. Als de verliezen verder oplopen, zouden ze daarna niet aan de gecombineerde-buffervereisten voldoen, vervolgens niet aan de Pijler 2-vereisten en ten slotte niet aan de Pijler 1-vereisten.

Als banken aan hun Pijler 2-aanbeveling geen gevolg geven, zullen de toezichthouders zorgvuldig de redenen en omstandigheden beoordelen en mogelijk specifiek afgestemde toezichtsmaatregelen treffen. Mocht het beschikbare kapitaal van een bank verder afnemen, waardoor niet aan de gecombineerde-buffervereisten wordt voldaan, dan treden er automatisch maatregelen in werking die het bedrag beperken dat door banken kan worden uitgekeerd (voor bijvoorbeeld dividend of bonussen). Een verdere afname van het beschikbare kapitaal zou leiden tot het niet nakomen van de Pijler 2-vereisten, resulterend in een uitgebreide reeks aanvullende toezichtsmaatregelen.

Toelichting: P2R = Pijler 2-vereiste, P2G = Pijler 2-aanbeveling

6. Voorziet u dat het verwachte kapitaalniveau in de banksector gemiddeld genomen zal toenemen als gevolg van de stresstestexercitie?

Het ECB-Bankentoezicht heeft vorig jaar al aangekondigd dat ze het huidige kapitaalniveau in de banksector van het eurogebied bevredigend vindt en is van plan om – ceteris paribus – het door de toezichthouder verwachte kapitaalniveau stabiel te houden. De stresstestuitkomsten zullen dus naar verwachting niet leiden tot een toename van het totale verwachte kapitaalniveau in de sector. In het SREP-besluit van 2015 werd het verwachte kapitaalniveau gedefinieerd als de som van de Pijler 1- en Pijler 2-vereisten plus gecombineerde buffers. In verband met de invoering in 2016 van de Pijler 2-aanbevelingscomponent zullen – ceteris paribus – de kapitaalvereisten van banken in termen van de Pijler 1- plus Pijler 2-vereisten worden verlaagd. Ceteris paribus zal de trigger voor het maximaal uitkeerbare bedrag (Maximum Distributable Amount – MDA) dalen. Tegelijkertijd zal het totale verwachte kapitaalniveau, met inbegrip van de Pijler 2-aanbevelingen, ongeveer gelijk blijven.

Het MDA is het bedrag dat een bank ten hoogste mag uitkeren, aan bijvoorbeeld bonussen of dividend. Een bank waarvan de kapitaalratio onder het MDA-triggerpunt daalt, krijgt te maken met beperkingen ten aanzien van het winstbedrag dat kan worden uitgekeerd. De Pijler 2-aanbeveling speelt geen rol bij de MDA-trigger (zie Figuur 1).

7. Hoe zal in de SREP rekening worden gehouden met de uitkomsten van de stresstest?

De kwalitatieve resultaten van de stresstest zullen worden meegenomen bij de bepaling van toezichtsmaatregelen en kunnen zelfs invloed hebben op de Pijler 2-vereisten.

De kwantitatieve resultaten van de stresstest, te weten de daling van de ratio van het tier 1-kernkapitaal (Common Equity Tier 1 – CET1) waarmee een bank in het ongunstige stresstestscenario te maken heeft tussen het startpunt eind 2015 en 2018, zal een inputfactor zijn voor de Pijler 2-aanbeveling.

Bij het bepalen van de Pijler 2-aanbeveling zal de ECB gebruikmaken van uiteenlopende informatie. Eén benchmark zal zijn de uitkomst van een bank na het ongunstige scenario ten opzichte van een kapitaalratio van 5,5% – of, bij banken die wereldwijd van systeembelang zijn (zogeheten G-SIB’s), van 5,5% plus de G-SIB-buffer. Deze uitkomst wordt verder op- of neerwaarts aangepast, waarbij rekening wordt gehouden met andere factoren zoals het specifieke risicoprofiel van de individuele instelling en haar gevoeligheid voor stressscenario’s; eventuele veranderingen in het risicoprofiel sinds de afsluitingsdatum van de stresstest (31 december 2015); de gevolgen van de stresstestaanname van een statische balans en door de bank genomen maatregelen ter beperking van risicogevoeligheden, zoals de verkoop van risicogevoelige activa. Hierdoor zullen de stresstestuitkomsten op een niet-mechanische wijze doorwerken in de Pijler 2-aanbeveling.

8. Hoe wordt in de SREP van 2016 rekening gehouden met de kapitaalconserveringsbuffer?

Wat de kapitaalconserveringsbuffer (capital conservation buffer – CCB) betreft, hanteert het ECB-Bankentoezicht een andere aanpak in de SREP van 2016. De CCB wordt niet langer meegenomen op basis van de eis na de infaseringsperiode.

Sommige lidstaten (Cyprus, Estland, Finland, Italië, Letland, Litouwen, Luxemburg en Slowakije) hebben besloten om hun banken vanaf 1 januari 2016 de volledige CCB op te leggen zonder enige infasering. Andere lidstaten hebben voor een infaseringsperiode van vier jaar gekozen. Dit verschil deed het ECB-Bankentoezicht besluiten om voor de SREP van 2015 een SREP-ratio vast te stellen op basis van de CCB-eis die na infasering geldt. Deze beslissing is voor de SREP van 2016 herzien. Landen kunnen een bewuste keuze maken of zij strengere kapitaalvereisten willen toepassen, of dat ze de infaseringsbenadering van veel andere landen willen volgen. Sommige landen, zoals Portugal, hebben hun infaseringsregels al aangepast.

De CCB is onderdeel van de Bazel III-kapitaalregels en is ontworpen om ervoor te zorgen dat banken kapitaalbuffers opbouwen waarop eventuele verliezen in mindering kunnen worden gebracht. De CCB moet per 1 januari 2019 2,5% van de risicogewogen activa bedragen.

9. Hoe verhoudt de stresstest van 2016 zich tot de stresstesten in andere rechtsgebieden?

De stresstestexercities van de EBA en de Prudential Regulation Authority (PRA) in het Verenigd Koninkrijk, en de uitgebreide kapitaalanalyse en -beoordeling (Comprehensive Capital Analysis and Review – CCAR) van de Federal Reserve Bank zijn qua methodologie niet direct vergelijkbaar, aangezien de methodologieën, scenario’s en evalutatieperioden aanzienlijk verschillen. Los van de verschillen is de totale invloed van de EBA-stresstest in lijn met de PRA-exercitie van 2015. Vergeleken met de CCAR-excercitie van 2016 is de EBA-stresstest strikter dan het ongunstige scenario van de CCAR, maar minder streng dan het zeer ongunstige scenario van de CCAR.

10. Hoe verhoudt de EBA-stresstest van 2016 zich tot de alomvattende beoordeling/stresstest van 2014 (aangezien de laatstgenoemde bij de SREP van 2015 werd gebruikt)? Wat gebeurt er als de kapitaalratio van een bank in de stresstest van 2016 lager is dan het volgens de SREP van 2015 verwachte Pijler 2-kapitaalniveau – kan daaruit worden afgeleid dat deze bank nieuw kapitaal moet aantrekken?

Ten eerste waren de stresstest en de alomvattende beoordeling van 2014 veel breder dan de huidige exercitie. In 2014 namen 130 banken deel aan de alomvattende beoordeling, die een activakwaliteitsbeoordeling en een stresstest omvatte. In de aanloop naar het moment waarop de ECB haar toezichtsverantwoordelijkheden zou gaan vervullen beoogde deze exercitie mogelijke kapitaaltekorten te identificeren en vast te stellen of banken onmiddellijk herkapitalisatiemaatregelen moesten treffen. Aangezien de banken van het eurogebied sindsdien een meer stabiele toestand hebben bereikt en over het geheel genomen beter gekapitaliseerd zijn geworden, is het doel van de exercitie van 2016 om vooral resterende kwetsbaarheden te beoordelen en inzicht te krijgen in de invloed op banken van hypothetische negatieve marktontwikkelingen. De stresstest die onderdeel vormde van de alomvattende beoordeling van 2014 en de stresstest van 2016 zijn derhalve behoorlijk verschillend van karakter.

Daarnaast is het door de nieuwe wijzigingen in de Pijler 2-structuur (onderscheid tussen vereisten en aanbevelingen) niet mogelijk de SREP van 2015 rechtstreeks te vergelijken met de bevindingen van de stresstest van 2016. Het zou daarom verkeerd zijn te concluderen dat een bank onmiddellijk haar kapitaal moet versterken als haar kapitaalratio volgens de stresstest van 2016 lager is dan het verwachte Pijler 2-kapitaalniveau volgens de SREP van 2015.