Gyakori kérdések a 2016. évi EU-szintű stressztesztről

1. Mi a 2016. évi EU-szintű stresszteszt lényege?

A 2016. évi EU-szintű stresszteszt 51 bankra irányul, és az Európai Unió teljes banki eszközállományának 70%-át lefedi. Az Európai Bankhatóság (EBH) vezeti, amely a vizsgálati módszertan kidolgozója. A teszt azt elemzi, hogyan alakul a 2018-cal záruló hároméves időtávon egy bank tőkepozíciója a 2015 végi adatok alapján mind egy alapforgatókönyvet, mind egy kedvezőtlen forgatókönyvet figyelembe véve.

Az alapszcenáriót az Európai Bizottság, a közös kedvezőtlen forgatókönyvet pedig az Európai Rendszerkockázati Testület (ERKT) biztosítja. Az EKB bankfelügyeletének a feladata az euroövezetben a bankoknak nyújtott utasítások összehangolása, a kapott információk összegyűjtése, valamint a minőségbiztosítás, azaz a banki adatok és a stresszteszt-eredmények helyességének ellenőrzése.

Az EBH irányította tesztben részt vevő 51 bankból az euroövezeti banki eszközállomány 70%-át kitevő 37 pénzintézetet közvetlenül az EKB felügyeli. A tesztbe bevont bankok egyéni eredményeit, valamint 2015 végétől a részletes mérleg- és kockázatvállalási adatait az EBH 2016. július 29-én, pénteken hozza nyilvánosságra.

Ezzel párhuzamosan az EKB is folytat a közvetlen felügyelete alatt álló további 56 bankkal egy külön stressztesztet, amelyben ugyanazt a módszertant alkalmazza. Ez egy belső felügyeleti vizsgálat, így az eredményeit az EKB nem hozza nyilvánosságra. Ugyanakkor ha valamely érintett bank úgy kívánja, közzéteheti a rá vonatkozó eredményeket, de a publikálás nem jelenti az EKB jóváhagyását.

Az eredmény nem a teszten való „megfelelés”, illetve „bukás”. A II. pillér szerinti tőkét nem lehet a stresszteszt eredményeiből mechanisztikusan számítani, mivel egyéb tényezőket is figyelembe kell venni. A II. pillér szerinti tőkét az év későbbi részében a SREP határozatok részeként határozzuk meg.

2. Mit vizsgál valójában ez a teszt?

A teszt célja annak elemzése, hogyan alakul egy bank tőkepozíciója statikus mérlegfeltevés mellett – mind egy alapforgatókönyv, mind egy kedvezőtlen forgatókönyv esetén – a 2018-ig hátralevő három évben. A kedvezőtlen forgatókönyv azt a négy rendszerkockázatot tükrözi, amely az ERKT megítélése szerint az uniós bankszektor stabilitását leginkább fenyegeti. (i) a jelenleg alacsony globális kötvényhozamok hirtelen megemelkedése, amelyet felerősít az alacsony másodpiaci likviditás; (ii) a bankok gyenge nyereségességi kilátásai az alacsony nominális növekedéssel és befejezetlen mérlegkorrekciókkal jellemezhető környezetben; (iii) az állami és a nem pénzügyi magánszektoroknak az adósság fenntarthatóságával kapcsolatban erősödő aggodalma; (iv) a gyorsan bővülő árnyékbankrendszerben várható feszültségek, amelyeket felerősítenek az átgyűrűző hatások és a likviditási kockázat.

2014-gyel összehasonlítva az idei kedvezőtlen forgatókönyv szigorúbb, mivel több konzervatív elemet tartalmaz. A sokkhatások is előbbre vannak hozva annak érdekében, hogy a kedvezőtlen hatások a vizsgált időtávon belül korábban jelentkezzenek. Mivel a bankok vesztesége megkésve szokta követni a makrogazdasági stresszhatásokat, az említett jellemző növeli a forgatókönyv valószínűsített hatását. Ezenkívül a módszertan is továbbfejlesztésre került, amire példa, hogy a 2016-os tesztelés most először tartalmaz a működési és üzletviteli kockázatra vonatkozó külön stresszteszt-módszertant.

A teszt három évet ölel fel, és statikus mérlegeket alkalmaz. Ez azt jelenti, hogy a stresszteszt céljából azzal a feltevéssel élünk, hogy azokat az eszközöket és forrásokat, amelyek futamideje a vizsgált időtáv alatt jár le, olyan pénzügyi instrumentumokkal pótolják, amelyek eredeti futamidő, hitelminőség, földrajzi kitettség és egyebek szempontjából hasonlóak az előzőkhöz. Ennek eredményeképpen az üzleti tevékenység struktúrája és az üzleti modell változatlan marad, és nem vesszük figyelembe azokat az intézkedéseket, amelyeket a bank hozna a stressz feltevések ellensúlyozására a három év során. Emiatt a bank a valóságban jobban át tudná vészelni a nehézségeket, mint a teszt kedvezőtlen forgatókönyve alapján.

A módszertan, az alap- és a kedvezőtlen forgatókönyv részletes bemutatása az EBH honlapján található.

3. Figyelembe veszi-e a stresszteszt az Egyesült Királyság EU-tagságára vonatkozó népszavazás eredményének hatását?

A kedvezőtlen forgatókönyv jelentősen rosszabb helyzettel számol, mint ami az elemzőknek a Brexit negatív gazdasági hatására adott előrejelzéseiben áll. Bár a Brexithez hasonló egyedi eseményre nincs feltevésünk, a stresszteszt kedvezőtlen forgatókönyvének az euroövezeti bruttó hazai termékre (GDP) vonatkozó prognózisa a teszthorizont minden évében rosszabb annál, mint amit az elemzők a Brexit negatív hatásaként jósolnak.

4. Hogyan veszi figyelembe a stresszteszt a nem teljesítő hiteleket?

Az uniós szintű stressztesztelés során ellenőrizzük, vajon fizetőképesek maradnak-e a bankok a gazdasági helyzet megváltozása miatt elszenvedett veszteség után. Az EBH 2016. évi stressztesztje az adott bank 2015. december 31-i helyzetét veszi kiindulópontul, majd az EBH által kidolgozott módszertant alkalmazva szimulálja az Európai Bizottság és az ERKT által meghatározott különféle forgatókönyvek hatásait. A módszertan figyelembe veszi a nem teljesítő hitelállományt is, mivel a banknak modelleznie kell a kedvezőtlen forgatókönyvnek erre az állományra gyakorolt hatását is. Konkrétabban további nyomást helyeznek a banki nem telesítő hitelekre, ami a kedvezőtlen forgatókönyvben további hitelveszteséget okoz.

5. Tartalmaz-e a teszt küszöbértéket arra, hogy egy adott bank „megfelelt-e vagy megbukott-e”? Milyen felügyeleti lépésekre kerül sor, ha a bank nem teljesíti a tőkeszükségletet?

A stresszteszt nem arról szól, hogy a bank megfelel-e vagy megbukik-e rajta. Nincs megszabva az elvárt hozamra vonatkozó mutató és tőkeküszöb sem. A stresszteszt eredményét ugyanakkor felhasználjuk a folyamatos felügyeleti párbeszédben, ugyanis fontos információt nyújt az EKB-nak az év későbbi részében lezáruló, 2016. évi átfogó felügyeleti felülvizsgálati és értékelési eljáráshoz (SREP). Ezzel összefüggésben az eredmény a bankok felügyeleti tőkeszükségletének megállapításához használt egyik tényező.

A felügyeleti tőkeszükséglet a bank egyéni kockázati profilján alapul, és most először bontjuk két részre a 2016. évi SREP folyamatban: mégpedig a II. pillér szerinti követelményre és a II. pillér szerinti útmutatásra. A II. pillér szerinti követelmény kötelező erejű, tehát megszegésének a bank számára közvetlen jogi következménye lehet. A II. pillérhez tartozó útmutatás nem támaszt közvetlen jogi kötelezettséget, ezért be nem tartása nem von maga után automatikusan jogi eljárást. Mindazonáltal az EKB elvárja a bankoktól, hogy betartsák a II. pillér szerinti útmutatást is.

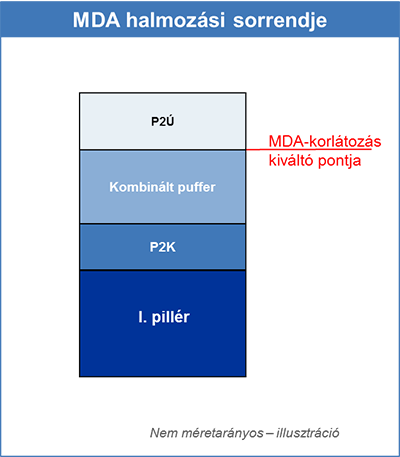

A különféle tőkeelemeknek az EBH útmutatásai szerinti „halmozási sorrendje” az alábbi ábrán látható. Ezek szerint a veszteséggel szembesülő bank először a II. pillér szerinti útmutatásnak nem felel meg. Ha további veszteségei vannak, a kombinált pufferkövetelmény a következő, amit nem teljesít, majd a II. pillér követelményeit és végezetül az I. pillér követelményeit nem elégíti ki.

Ha a bank nem teljesíti a II. pillér szerinti útmutatást, a felügyelők gondosan megvizsgálják ennek okait és körülményeit, és elképzelhető, hogy finomhangoló felügyeleti intézkedéseket írnak elő. Ha a bank tőkeellátása esetleg tovább csökken, és emiatt a kombinált pufferkövetelmény teljesítése is sérül, a bank elosztásra szánt állományait (pl. osztalék, prémium) automatikusan korlátozó intézkedések lépnek működésbe. A tőkeellátás további megcsappanása a II. pillér követelményeinek megsértését vonja maga után, ami számos újabb felügyeleti lépést indít el.

Megjegyzés: P2K = II. pillér szerinti követelmény, P2Ú = II. pillér szerinti útmutatás

6. Várakozásuk szerint megnő-e a tőkeszükséglet a rendszerben átlagosan a stressztesztelés hatására?

Az EKB bankfelügyelete már tavaly bejelentette, hogy az övezet bankrendszerének aktuális tőkeszintjét kielégítőnek találja, és – minden egyéb tényező változatlansága mellett – stabilan kívánja tartani a felügyeleti tőkeszükséglet mértékét. Ezért a stresszteszt eredménye várhatóan nem vezet a rendszer általános tőkeszükségleti szintjének megemeléséhez. A 2015. évi SREP határozatokban a tőkeszükségletet az I. és a II. pillér szerinti követelmények és a kombinált pufferek összegeként határoztuk meg. Figyelembe véve az új elemként idén bevezetett II. pillér szerinti útmutatást – egyéb tényezők változatlansága mellett – a bank I. és II. pillér szerinti követelmények összegeként meghatározott tőkekövetelménye csökken. Ennek következtében lentebb megy a maximálisan felosztható összegre (MDA) vonatkozó kiváltó pont – szintén az összes tényező változatlansága mellett. A II. pillér útmutatását is tartalmazó általános tőkeszükséglet ugyanakkor nagyjából ugyanaz marad.

Az MDA azt a legnagyobb összeget jelöli, amelyet a banknak például prémium vagy osztalék gyanánt ki szabad fizetnie. Az MDA kiváltási pontja alá eső tőkemegfelelési mutatóval rendelkező bank esetében a felosztható nyereség összegére korlátozás lép érvénybe. A II. pillér útmutatása az említett kiváltási pont szempontjából nem játszik szerepet (lásd az ábrát).

7. Hogyan veszik figyelembe a stresszteszt eredményeit a SREP-ben?

A stresszteszt kvalitatív eredményét belefoglaljuk a felügyeleti intézkedések meghatározásába, sőt még a II. pillér követelményeire is hatással lehet.

A kvantitatív eredmény, azaz a kedvezőtlen forgatókönyv szerint a 2015. végi kiindulópont és 2018 között az elsődleges alapvető tőkemutatóban (CET1) bekövetkező csökkenés a II. pillér útmutatásának kidolgozásában játszik majd szerepet.

A II. pillér útmutatásának meghatározásához az EKB sokféle információt felhasznál. Az egyik referenciaérték a banknak a kedvezőtlen forgatókönyv utáni eredménye lesz, az 5,5%-os, illetve a globális rendszerszinten meghatározó bankok(G-SIB) esetében 5,5% plusz a G-SIB puffer nagyságú tőkemegfelelési mutatóhoz viszonyítva. Ezt az eredményt egyéb tényezők alapján tovább módosítjuk felfelé vagy lefelé. Ilyen tényezők az adott pénzintézet konkrét kockázati profilja, a stresszforgatókönyvekkel szembeni érzékenysége, a kockázati profilnak a teszt adatgyűjtési zárónapja (2015. december 31.) utáni évközi változása, a statikus mérlegfeltevés következményei és a bank által a kockázati érzékenység enyhítésére például eszközeladással hozott intézkedések. Következésképpen a stresszteszt eredményei nem mechanisztikusan épülnek be a II. pillér útmutatásaiba.

8. Hogyan kezelik a 2016. évi SREP eljárásban a tőkefenntartási puffert?

Az EKB bankfelügyelete a 2016. évi átfogó felügyeleti felülvizsgálati és értékelési eljárás (SREP) során más megközelítést alkalmaz a tőkefenntartási puffert (CCB) illetően, ugyanis a jövőben nem teljes mértékben bevezetett alapon veszi figyelembe.

Néhány tagállamban (Ciprus, Észtország, Finnország, Olaszország, Lettország, Litvánia, Luxemburg és Szlovákia) úgy határoztak, hogy a szakaszos bevezetés helyett 2016. január 1-jétől a teljes CCB-t előírják bankjaiknak. A többi tagállam négy év alatti, fokozatos bevezetést választott. Az eltérő megközelítés miatt az EKB bankfelügyelete a 2015. évi SREP során a közvetlenül felügyelt hitelintézetek esetében a teljes mértékben bevezetett CCB-n alapuló SREP mutatót tűzte ki. A 2016. évi SREP eljáráshoz azonban megváltoztattuk a döntést, lehetővé téve az egyes országok számára, hogy válasszanak a szigorúbb tőkekövetelmények alkalmazása és a több ország általi fokozatos bevezetés között. Néhányan, mint például Portugália, már módosítottak a fokozatos bevezetésre vonatkozó szabályokon.

A CCB a Bázel III tőkemegfelelési szabályainak része, célja, hogy a bank olyan tőkepuffert hozzon létre, amely veszteség esetén rendelkezésre áll. A CCB-nek legkésőbb 2019. január 1-jéig a kockázattal súlyozott eszközállomány 2,5%-ának megfelelő arányt kell elérnie.

9. Mit mondhatunk a 2016. évi stressztesztről az egyéb joghatósági területeken alkalmazott hasonló vizsgálatokkal összehasonlítva?

A módszertan, a forgatókönyvek és az időtávok jelentős különbözősége miatt az EBH és az Egyesült Királyság prudenciális szabályozó hatósága (PRA) általi stressztesztek, valamint a Federal Reserve Bank átfogó tőkeelemzése és -felülvizsgálata (CCAR) nem hasonlíthatók össze közvetlenül egymással. A különbségektől eltekintve ugyanakkor az EBH stressztesztjének általános hatásai összhangban vannak a PRA 2015. évi vizsgálatával. A CCAR 2016. évi stressztesztjével összehasonlítva az EBH stressztesztje a CCAR kedvezőtlen forgatókönyvénél szigorúbbnak bizonyul, a CCAR erősen kedvezőtlen szcenáriójánál viszont kevésbé szigorú.

10. Hogyan viszonyul az EBH 2016. évi stressztesztje a 2014. évi átfogó értékeléshez és stresszteszthez (hisz az utóbbi eredményei a 2015. évi SREP-be is beépültek)? Mi történik akkor, ha a bank tőkemegfelelési mutatója a 2016. évi stressztesztben alacsonyabbnak bizonyul, mint a 2015. évi SREP-ben szereplő II. pillér szerinti tőkeszükséglet – igazságos lenne-e az a következtetés, hogy a szóban forgó banknak tőkét kell emelnie?

Először is az átfogó értékelés részét alkotó 2014. évi stresszteszt sokkal nagyobb terjedelmű vizsgálat volt, mint a mostani, hiszen előbbi egy eszközminőség-vizsgálatot és egy stressztesztet tartalmazott, és 130 bank vett részt benne. Az EKB felügyeleti hatáskörének átvételét előkészítő akkori vizsgálat az esetleges tőkehiányok felfedésére és az azonnali feltőkésítést igénylő bankok kiszűrésére irányult. Minthogy az euroövezeti bankok azóta nagyjából egyensúlyba kerültek és tőkehelyzetük általánosan is megfelelőbb, a 2016. évi vizsgálat inkább a fennmaradó sérülékenységi pontokra és a feltételezett kedvezőtlen piaci dinamikának a bankokra gyakorolt hatásának megértésére irányul. A 2014. évi átfogó értékelés részét képező stresszteszt tehát meglehetősen más jellegű volt, mint a 2016. évi.

Emellett a II. pillér struktúrájának átalakítása (követelményre és útmutatásra bontása) azt jelenti, hogy a 2015. évi SREP nem vethető össze közvetlenül a 2016. évi stresszteszt eredményeivel. Ennélfogva hibás lenne a következtetés, hogy ha a bank 2016. évi stresszteszt szerinti tőkemegfelelési mutatója alacsonyabb, mint a 2015-ös SREP eljárásban megkövetelt II. pillér szerinti tőkearány, akkor a banknak azonnal tőkét kell emelnie.