Întrebări frecvente privind testarea la stres la nivelul UE din anul 2016

1. Ce reprezintă testarea la stres la nivelul UE din anul 2016?

Testarea la stres la nivelul UE din anul 2016 vizează 51 de bănci care dețin 70% din totalul activelor bancare din Uniunea Europeană. Aceasta este efectuată de Autoritatea Bancară Europeană (ABE), care elaborează metodologia pentru acest exercițiu. Scopul testării la stres este de a analiza, pe baza datelor de la sfârșitul anului 2015, modul în care evoluează poziția capitalului băncilor pe o perioadă de trei ani până în anul 2018, atât în cadrul unui scenariu de bază, cât și al unui scenariu nefavorabil.

Comisia Europeană furnizează scenariul de bază, iar Comitetul european pentru risc sistemic (CERS) pune la dispoziție scenariul nefavorabil comun. Supravegherea bancară a BCE este responsabilă în zona euro de coordonarea instrucțiunilor către bănci, de primirea informațiilor rezultate și de asigurarea calității, respectiv de validarea datelor băncilor și a rezultatelor testării la stres.

Dintre cele 51 de bănci care fac obiectul testării la stres efectuate de ABE, 37 sunt supravegheate direct de Supravegherea bancară a BCE, acoperind 70% din activele bancare din zona euro. ABE va publica vineri, 29 iulie 2016, rezultatele individuale ale tuturor băncilor vizate de testarea la stres derulată de aceasta, alături de bilanțurile detaliate și datele privind expunerea valabile la sfârșitul anului 2015.

În paralel, BCE efectuează o testare la stres a altor 56 de bănci aflate sub supravegherea sa directă, utilizând aceeași metodologie. Acesta reprezintă un exercițiu intern de supraveghere derulat de BCE. Prin urmare, rezultatele nu sunt publicate de BCE. Totuși, dacă dorește, o bancă își poate publica propriile rezultate, însă această publicare nu presupune aprobarea BCE.

Băncile nu vor fi „promovate” sau „respinse”. Fondurile proprii vizate de Pilonul 2 nu pot fi calculate mecanic pe baza rezultatelor testării la stres, întrucât acestea reprezintă numai unul dintre factorii luați în considerare. Aceste fonduri proprii vor fi stabilite în deciziile PSE ulterior, în cursul anului.

2. Ce testează cu adevărat acest exercițiu?

Exercițiul analizează modul în care evoluează poziția capitalului unei bănci în ipoteza unui bilanț static pe o perioadă de trei ani până în anul 2018, atât în cadrul unui scenariu de bază, cât și al unui scenariu nefavorabil. Scenariul nefavorabil reflectă cele patru riscuri sistemice pe care Comitetul european pentru risc sistemic (CERS) le consideră ca fiind cele mai importante amenințări la adresa stabilității sectorului bancar din UE: (i) o majorare puternică a randamentelor actualmente reduse ale obligațiunilor la nivel mondial, amplificată de un nivel scăzut al lichidității pe piața secundară; (ii) perspective sumbre privind rentabilitatea pentru bănci într-un mediu grevat de niveluri scăzute ale creșterii nominale, pe fondul unor ajustări bilanțiere incomplete; (iii) preocupări sporite privind sustenabilitatea datoriei în sectorul public și în sectorul privat nefinanciar, pe fondul unui nivel scăzut al creșterii nominale; (iv) tensiuni potențiale într-un sector bancar paralel aflat în creștere rapidă, exacerbate de riscul de propagare și de lichiditate.

Comparativ cu anul 2014, scenariul nefavorabil din acest an este mai strict, întrucât cuprinde elemente mai conservatoare. În plus, șocurile au fost anticipate, astfel încât efectele nefavorabile să se materializeze mai timpuriu pe parcursul orizontului testării la stres. Întrucât băncile înregistrează pierderi cu un decalaj în raport cu tensiunile macroeconomice, această caracteristică sporește impactul estimat al scenariului. De asemenea, metodologia a evoluat. Includerea, pentru prima dată în cadrul exercițiului din 2016, a unei metodologii de testare la stres dedicate riscului operațional și riscului de conduită este un exemplu bun în acest sens.

Testarea la stres are un orizont de trei ani și utilizează bilanțuri statice, ceea ce înseamnă că, în scopul acesteia, se presupune că activele și pasivele care ajung la scadență în cadrul orizontului testării la stres sunt înlocuite cu instrumente financiare similare în ceea ce privește scadența inițială, calitatea creditului, expunerea geografică etc. Prin urmare, tipul de activități și modelul de afaceri se mențin nemodificate, iar măsurile pe care o bancă le-ar adopta pentru a contracara ipotezele privind tensiunile în cursul perioadei de trei ani nu sunt luate în considerare. Din acest motiv, situația băncilor ar putea fi mai bună în realitate decât în scenariul nefavorabil al testării la stres.

Detalii privind metodologia, scenariul de bază și scenariul nefavorabil pot fi consultate pe website-ul ABE.

3. Testarea la stres ia în considerare impactul rezultatului referendumului din Regatul Unit privind apartenența la UE?

Scenariul nefavorabil este semnificativ mai dur decât prognozele analiștilor cu privire la impactul negativ al Brexit asupra economiei. Deși ipotezele nu includ niciun incident singular precum Brexit, proiecțiile privind produsul intern brut (PIB) al zonei euro în cadrul scenariului nefavorabil sunt mai severe pentru fiecare an al orizontului testării la stres decât efectul negativ asupra creșterii PIB preconizat de analiști în urma Brexit.

4. Cum se ține cont de creditele neperformante în cadrul testării la stres?

Testările la stres la nivelul UE reprezintă exerciții de solvabilitate menite să verifice dacă băncile rămân solvabile după înregistrarea de pierderi legate de modificarea condițiilor economice. Testarea la stres derulată de ABE în anul 2016 are ca punct de pornire situația unei bănci la data de 31 decembrie 2015 și simulează efectele diferitor scenarii definite de Comisia Europeană și de CERS, aplicând metodologia elaborată de ABE. Metodologia testării la stres ține cont de stocul de credite neperformante, întrucât băncile trebuie să modeleze impactul scenariului nefavorabil asupra cuantumului creditelor neperformante. În special, în cadrul exercițiului, se exercită tensiuni suplimentare asupra creditelor nerambursate ale unei bănci, ceea ce sporește pierderile din împrumuturi în scenariul nefavorabil.

5. Există un prag de promovare/respingere? Ce măsuri de supraveghere se adoptă în cazul în care băncile nu respectă cererea de capital?

Testarea la stres nu este un exercițiu de promovare sau respingere. Acesta nu se bazează pe rate minime de rentabilitate sau pe praguri de capital. Cu toate acestea, rezultatele testării la stres vor face parte din dialogul continuu în materie de supraveghere. Astfel, BCE va utiliza testarea la stres ca o contribuție esențială la procesul global de supraveghere și evaluare (PSE) din anul 2016, care se va încheia către finele acestui an. În acest context, testarea la stres va fi utilizată și ca factor contributiv pentru cererea de capital de supraveghere pentru bănci.

Cererea de capital de supraveghere se bazează pe profilul individual de risc al unei bănci. În cadrul PSE din anul 2016, aceasta va avea, pentru prima dată, două componente: cerințele din Pilonul 2 și orientările din Pilonul 2. Cerințele din Pilonul 2 sunt obligatorii, iar încălcarea acestora poate avea consecințe legale directe pentru bănci. Orientările din Pilonul 2 nu sunt direct obligatorii, iar nerespectarea acestora nu antrenează în mod automat acțiuni în instanță. Cu toate acestea, BCE se așteaptă ca băncile să respecte orientările din Pilonul 2.

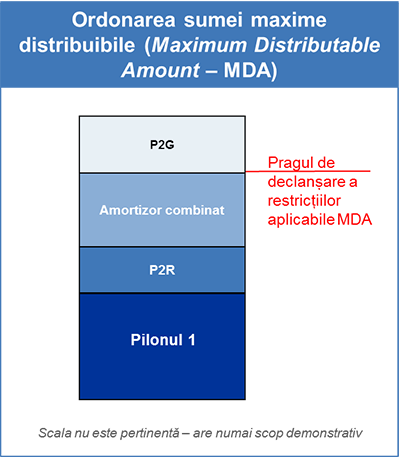

Ordonarea diferitelor componente ale fondurilor proprii, potrivit orientării ABE, este explicată în Figura 1. În cadrul acestei ordonări, băncile care se confruntă cu pierderi nu vor reuși inițial să respecte orientările din Pilonul 2. În cazul unor pierderi suplimentare, acestea nu vor respecta, în ordine, amortizoarele combinate, cerințele din Pilonul 2 și cerințele din Pilonul 1.

Dacă o bancă nu respectă orientările din Pilonul 2, autoritățile de supraveghere vor analiza cu atenție motivele și circumstanțele și pot stabili măsuri de supraveghere adaptate. În cazul în care oferta de capital a unei bănci se reduce în continuare, generând încălcarea amortizoarelor combinate, se activează măsuri automate de restricționare a sumelor distribuibile ale băncilor (de exemplu, dividende sau bonusuri). O restrângere suplimentară a ofertei de capital ar conduce la încălcarea cerințelor din Pilonul 2, ceea ce ar genera o serie amplă de măsuri de supraveghere suplimentare.

Notă: P2R = cerință din Pilonul 2, P2G = orientare din Pilonul 2

6. Estimați o creștere, în medie, a cererii de capital din sistem ca urmare a exercițiului de testare la stres?

Supravegherea bancară a BCE a anunțat deja în 2015 că nivelul actual al capitalului din sistemul bancar al zonei euro este satisfăcător și că intenționează, ceteris paribus, să mențină stabilă cererea de capital de supraveghere. Prin urmare, nu se așteaptă ca rezultatele testării la stres să conducă la o creștere a nivelului general al cererii de capital în cadrul sistemului. În deciziile PSE din 2015, cererea de capital a fost definită de cerințele prevăzute în Pilonul 1 și în Pilonul 2 plus amortizoarele combinate. Având în vedere introducerea, care are loc în acest an, a componentei Orientări în cadrul Pilonului 2, cerințele privind capitalul unei bănci în ceea ce privește Pilonul 1 și Pilonul 2 vor fi reduse, în condițiile în care toți ceilalți factori se mențin constanți. Așadar, ceteris paribus, pragul de declanșare pentru suma maximă distribuibilă (Maximum Distributable Amount – MDA) va scădea. În același timp, cererea generală de capital, incluzând orientările din Pilonul 2, va rămâne în linii mari neschimbată.

MDA reprezintă suma maximă pe care o bancă este autorizată să o plătească, de exemplu pentru bonusuri sau dividende. O bancă a cărei rată a fondurilor proprii se situează sub pragul de declanșare a MDA se confruntă cu restricții în ceea ce privește cuantumul profiturilor repartizabile. Orientările din Pilonul 2 nu sunt relevante pentru pragul de declanșare a MDA (a se vedea Figura 1).

7. Cum vor fi rezultatele testării la stres luate în considerare în cadrul PSE?

Rezultatele calitative ale testării la stres vor fi integrate în definiția măsurilor de supraveghere și pot avea un impact chiar și asupra cerințelor din Pilonul 2.

Rezultatele cantitative ale testării la stres, și anume scăderea ratei fondurilor proprii de nivel 1 de bază (CET1) cu care se confruntă o bancă în perioada cuprinsă între sfârșitul anului 2015 (punctul de pornire) și anul 2018 în cadrul scenariului nefavorabil al testării la stres, vor constitui un factor contributiv pentru formularea orientărilor din Pilonul 2.

În definirea acestor orientări, BCE va utiliza o gamă largă de informații. Una dintre valorile de referință va fi rezultatul consemnat de o bancă ulterior scenariului nefavorabil în raport cu o rată a fondurilor proprii de 5,5% – sau, în cazul unei bănci de importanță sistemică la nivel mondial (G-SIB), în raport cu o rată a fondurilor proprii de 5,5% plus amortizorul G-SIB. Acest rezultat este ajustat în continuare în sensul creșterii sau al scăderii, ținând seama de alți factori, printre care profilul de risc specific al instituției și senzitivitatea acesteia în raport cu scenariile de stres; modificările provizorii ale profilului său de risc după data-limită a testării la stres (31 decembrie 2015); consecințele ipotezei unui bilanț static din cadrul testării la stres și măsurile adoptate de bancă pentru atenuarea senzitivităților la risc, precum vânzările de active relevante. Prin urmare, rezultatele testării la stres nu vor fi incluse în orientările din Pilonul 2 într-o manieră mecanică.

8. Cum este luat în considerare amortizorul de conservare a capitalului în cadrul PSE 2016?

În cadrul procesului de supraveghere și evaluare (PSE) 2016, Supravegherea bancară a BCE adoptă o abordare diferită în ceea ce privește amortizorul de conservare a capitalului, acesta nemaifiind inclus ca pachet complet.

Unele state membre (Cipru, Estonia, Finlanda, Italia, Letonia, Lituania, Luxemburg și Slovacia) au decis să impună băncilor lor amortizorul de conservare a capitalului ca pachet complet de la 1 ianuarie 2016, fără să recurgă la o introducere treptată a acestuia. Alte state membre au optat pentru o introducere treptată pe o perioadă de patru ani. Această diferență a determinat Supravegherea bancară a BCE să stabilească o rată a PSE bazată pe un amortizor de conservare a capitalului aplicat ca pachet complet în cazul instituțiilor supravegheate direct ca parte a PSE 2015. Această decizie a fost revizuită în cazul PSE 2016. Țările pot alege în mod deliberat dacă doresc să aplice cerințe de capital mai stricte sau să se adapteze abordării bazate pe introducerea treptată aplicată de multe alte țări. Unele țări și-au modificat deja normele privind introducerea treptată (de exemplu, Portugalia).

Amortizorul de conservare a capitalului face parte din normele privind capitalul prevăzute în Acordul Basel III și este conceput pentru a asigura că băncile acumulează rezerve de capital care pot fi utilizate în cazul în care se înregistrează pierderi. Amortizorul de conservare a capitalului urmează să atingă nivelul de 2,5% din activele ponderate în funcție de risc începând cu 1 ianuarie 2019 cel târziu.

9. Ce diferențe există între testarea la stres din 2016 și testările la stres desfășurate în alte jurisdicții?

Exercițiile de testare la stres derulate de ABE, de Autoritatea de reglementare prudențială din Regatul Unit (Prudential Regulation Authority – PRA), precum și evaluarea și analiza cuprinzătoare a capitalului (Comprehensive Capital Analysis and Review – CCAR) efectuate de Rezervele Federale ale SUA nu sunt comparabile în mod direct, întrucât metodologia, scenariile și orizonturile temporale diferă în mod semnificativ. În pofida diferențelor, impactul general al testării la stres efectuate de ABE este în concordanță cu exercițiul derulat de PRA în 2015. Comparativ cu exercițiul desfășurat de CCAR în 2016, testarea la stres efectuată de ABE este mai strictă decât scenariul nefavorabil utilizat de CCAR, însă mai puțin severă decât scenariul extrem de nefavorabil al CCAR.

10. Ce diferențe există între testarea la stres efectuată de ABE în 2016 și evaluarea cuprinzătoare/testarea la stres din 2014 (având în vedere faptul că cea din urmă a fost inclusă în PSE 2015)? În cazul în care rata fondurilor proprii a unei bănci în cadrul testării la stres din 2016 este inferioară cererilor de capital prevăzute în Pilonul 2 în cadrul PSE 2015, ar fi corect să deducem că banca respectivă va trebui să atragă capital nou?

În primul rând, testarea la stres din 2014, derulată ca parte a evaluării cuprinzătoare, a fost un exercițiu mult mai amplu decât cel actual. În 2014, 130 de bănci au participat la evaluarea cuprinzătoare, care a constat într-o evaluare a calității activelor și o testare la stres. În pregătirea preluării de către BCE a responsabilităților sale în materie de supraveghere, exercițiul a vizat identificarea posibilelor deficite de capital, precum și a băncilor care necesită măsuri de recapitalizare imediate. Întrucât băncile au evoluat, între timp, către o situație mai stabilă, iar capitalizarea acestora s-a ameliorat în general, obiectivul exercițiului din 2016 constă mai degrabă în evaluarea vulnerabilităților rămase și în înțelegerea impactului unei dinamici ipotetic nefavorabile a pieței asupra băncilor. Testarea la stres ca parte a evaluării cuprinzătoare derulate în 2014, precum și testarea la stres din 2016 sunt, prin urmare, foarte diferite.

În plus, noile modificări introduse la nivelul structurii Pilonului 2 (defalcarea în cerințe și orientări) înseamnă că PSE 2015 nu poate fi comparat direct cu rezultatele testării la stres din 2016. Prin urmare, ar fi incorect să deducem că o bancă trebuie să atragă imediat capital în cazul în care rata fondurilor sale proprii în cadrul testării la stres din 2016 este inferioară nivelului fondurilor proprii din Pilonul 2 solicitat în cadrul PSE 2015.