Pogosta vprašanja o stresnem testu 2016 na ravni EU

1. Za kaj gre pri stresnem testu 2016 na ravni EU?

Stresni test 2016 na ravni EU vključuje 51 bank in tako pokriva 70% bilančne vsote bank v Evropski uniji. Vodi ga Evropski bančni organ (EBA), ki je za projekt razvil tudi metodologijo. Cilj projekta je na podlagi podatkov s konca leta 2015 analizirati gibanje kapitalske pozicije bank v naslednjih treh letih do leta 2018, in sicer tako po osnovnem kot tudi po neugodnem scenariju.

Evropska komisija je pripravila osnovni scenarij, Evropski odbor za sistemska tveganja (ESRB) pa skupni neugodni scenarij. Bančni nadzor v ECB ima nalogo, da usklajuje navodila bankam v euroobmočju, prejema povratne informacije in zagotavlja kakovost, tj. validira podatke bank in rezultate stresnega testa.

Od 51 bank, vključenih v stresni test pod vodstvom EBA, jih je 37 pod neposrednim nadzorom ECB. Predstavljajo 70% bilančne vsote bank v euroobmočju. Posamične rezultate za vsako banko, vključeno v stresni test pod vodstvom EBA, skupaj s podrobno bilanco stanja in podatki o izpostavljenostih ob koncu leta 2015, bo objavila EBA v petek, 29. julija 2016.

ECB ločeno opravlja vzporedni stresni test za dodatnih 56 bank pod njenim neposrednim nadzorom, pri čemer uporablja isto metodologijo. To je interni nadzorniški projekt, ki ga izvaja ECB, kar pomeni, da rezultatov ne bo objavila. Banke, ki to želijo, lahko objavijo svoje rezultate, kar pa ne pomeni, da jih je ECB potrdila.

Nobena banka ne bo stresnega testa niti »opravila« niti »ne opravila«. Kapitala po drugem stebru ni mogoče mehanistično izračunati iz rezultatov stresnega testa, saj ti predstavljajo samo enega od upoštevanih dejavnikov. Kapital po drugem stebru bo določen z odločitvijo, sprejeto proti koncu tega leta v okviru procesa nadzorniškega pregledovanja in ovrednotenja (SREP).

2. Kaj se v resnici testira s tem projektom?

S projektom se analizira gibanje kapitalske pozicije bank po osnovnem in stresnem scenariju, pri čemer se predpostavlja, da bo bilanca stanja ostala statična v obdobju treh let do leta 2018. Neugodni scenarij odraža štiri sistemska tveganja, ki po mnenju ESRB predstavljajo največjo grožnjo stabilnosti bančnega sistema v EU: (i) nenaden porast trenutno nizke donosnosti obveznic po vsem svetu, ki bi ga še okrepila majhna likvidnost sekundarnega trga; (ii) šibki obeti za dobičkonosnost bank v razmerah nizke nominalne rasti in še nedokončanega prilagajanja bančnih bilanc; (iii) vse bolj pereč problem vzdržnosti dolga tako v javnem kot tudi v nefinančnem zasebnem sektorju v razmerah nizke nominalne rasti; (iv) morebitne stresne razmere v hitro rastočem bančnem sistemu v senci, ki bi jih še okrepilo tveganje njihovega prelitja in likvidnostno tveganje.

V primerjavi z letom 2014 je letošnji neugodni scenarij strožji, saj vsebuje več konservativnih elementov. Poleg tega šoki nastopijo bolj zgodaj v obdobju stresnega testa, zato se bolj zgodaj uresničijo tudi njihove neugodne posledice. Ker bančne izgube sledijo makroekonomskim stresnim razmeram z zamikom, se s tem okrepijo pričakovane posledice scenarija. Tudi metodologija se je nadalje razvila. Tako se na primer v letošnjem stresnem testu prvič upošteva posebna metodologija za operativno tveganje in tveganje v zvezi z ravnanjem zaposlenih.

Stresni test se nanaša na obdobje treh let, uporabljena pa je statična bilanca stanja. To pomeni, da se za namene stresnega testa predpostavlja, da bodo sredstva in obveznosti, ki zapadejo med obdobjem stresnega testa, nadomeščena s podobnimi finančnimi instrumenti z vidika originalne zapadlosti, kreditne kvalitete, geografske izpostavljenosti itd. Posledično ostajata poslovni splet in model nespremenjena, protiukrepi, ki bi jih banka sprejela v primeru uresničitve stresnih predpostavk v obdobju treh let, pa se ne upoštevajo. To pomeni, da bi bankam v resničnih razmerah morda šlo celo bolje kot po neugodnem stresnem scenariju.

Podrobnosti o metodologiji ter osnovnem in stresnem scenariju najdete na spletni strani EBA.

3. Ali stresni test upošteva posledice izida referenduma v Združenem kraljestvu o članstvu v EU?

Neugodni scenarij je precej ostrejši od napovedi analitikov glede negativnih posledic Brexita na gospodarstvo. Med predpostavkami sicer ni nobenega posamičnega dogodka, kot je Brexit, vendar so projekcije bruto domačega proizvoda (BDP) v euroobmočju po neugodnem scenariju za vsako leto v obdobju stresnega testa slabše od negativnih posledic Brexita na rast BDP, ki so jih predvideli analitiki.

4. Kako se v stresnem testu upoštevajo slaba posojila?

Stresni testi na ravni EU so solventnostni projekti, s katerimi se preverja, ali bi banke ostale solventne po tem, ko bi utrpele izgubo zaradi spremembe gospodarskih razmer. Stresni test EBA v letu 2016 izhaja iz situacije, v kateri so bile banke na dan 31. decembra 2015, in nato simulira posledice različnih scenarijev, ki sta jih določila Evropska komisija in ESRB, pri čemer se uporablja metodologija, ki jo je razvila EBA. Metodologija stresnega testa upošteva raven slabih posojil, saj morajo banke simulirati posledice neugodnega scenarija na obseg slabih posojil. V projektu so tako dospela neplačana posojila bank izpostavljena dodatnemu stresu, zaradi česar banke po neugodnem scenariju utrpijo še dodatne izgube iz naslova posojil.

5. Ali obstaja prag »opravila«/»ni opravila«? Kakšni nadzorniški ukrepi bodo sprejeti, če banke ne bodo dosegale zahtevanega kapitala?

Stresni test ni projekt, ki bi ga banke »opravile« oziroma »ne opravile«. Za namen projekta niso bile določene nobene minimalne stopnje ali kapitalski pragovi, vendar bodo ugotovitve iz stresnega testa vseeno del stalnega nadzorniškega dialoga. ECB bo stresni test uporabila kot ključni vir v procesu SREP v letu 2016, ki bo zaključen proti koncu tega leta. V tem kontekstu bo test uporabljen tudi kot en od vhodnih dejavnikov pri določanju zahtevanega kapitala.

Zahtevani kapital temelji na profilu tveganosti vsake posamezne banke. V procesu SREP bo leta 2016 prvič sestavljen iz dveh delov: zahtev iz drugega stebra in napotkov iz drugega stebra. Zahteve iz drugega stebra so zavezujoče, njihovo neizpolnjevanje pa ima lahko za banko neposredne pravne posledice. Napotki iz drugega stebra niso neposredno zavezujoči, njihovo neizpolnjevanje pa ne sproži samodejno pravnega ukrepanja. ECB vseeno pričakuje, da bodo banke izpolnjevale tudi napotke iz drugega stebra.

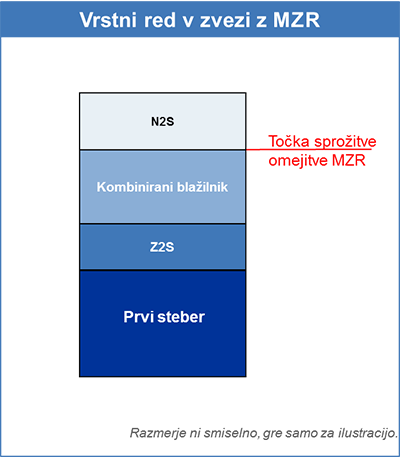

Vrstni red »skladanja« različnih komponent kapitala v skladu s smernicami EBA je pojasnjen na sliki 1. Po tem vrstnem redu banke, ki se soočajo z izgubami, najprej ne bodo izpolnjevale napotkov iz drugega stebra. V primeru nadaljnjih izgub jim nato ne bo uspelo izpolnjevati kombiniranega blažilnika, nato zahtev iz drugega stebra in nazadnje zahtev iz prvega stebra.

Če banka ne bo izpolnjevala napotkov iz drugega stebra, bodo nadzorniki natančno preučili razloge in okoliščine ter morda določili podrobnejše nadzorniške ukrepe. Če se bo obseg kapitala v banki dodatno zmanjšal, kar bi privedlo do kršitve kombiniranega blažilnika, se bodo aktivirali samodejni ukrepi za omejitev zneskov, namenjenih delitvi (npr. dividend ali bonusov). Nadaljnje zmanjšanje obsega kapitala bi privedlo do kršitve zahtev iz drugega stebra, kar bi sprožilo širok sklop dodatnih nadzorniških ukrepov.

Opomba: Z2S = zahteva iz drugega stebra, N2S = napotek iz drugega stebra, MZR = maksimalni znesek za razdelitev

6. Ali pričakujete, da se bo zaradi stresnega testa zahtevani kapital v sistemu v povprečju povečal?

V bančnem nadzoru v ECB so že lani izjavili, da je po njihovi oceni sedanja raven kapitala v bančnem sistemu euroobmočja zadovoljiva ter da nameravajo ohraniti zahtevani kapital stabilen – če vsi drugi dejavniki ostanejo nespremenjeni. Rezultati stresnega testa zato predvidoma ne bodo privedli do povečanja skupne ravni zahtevanega kapitalu v sistemu. V odločitvah SREP 2015 je bil zahtevani kapital opredeljen kot zahteve iz prvega plus zahteve iz drugega stebra plus kombinirani blažilnik. Zaradi letos uvedene komponente, tj. napotkov iz drugega stebra, se bodo kapitalske zahteve do bank iz prvega stebra in iz drugega stebra zmanjšale – če vsi drugi dejavniki ostanejo nespremenjeni. Zato se bo znižala tudi točka sprožitve, ko se omeji maksimalni znesek za razdelitev – zopet če vsi drugi dejavniki ostanejo nespremenjeni. Obenem bo skupni zahtevani kapital, vključno z napotki iz drugega stebra, ostal približno enak.

Maksimalni znesek za razdelitev je najvišji znesek, ki ga banka sme izplačati, na primer v obliki bonusov ali dividend. Banka, katere kapitalski količnik pade pod točko sprožitve, ko se omeji maksimalni znesek za razdelitev, bo morala omejiti znesek razdeljivega dobička. Napotki iz drugega stebra niso relevantni za točko sprožitve, ko se omeji maksimalni znesek za razdelitev (glej sliko 1).

7. Kako se bodo rezultati stresnih testov upoštevali v procesu SREP?

Kvalitativni rezultati stresnih testov se bodo upoštevali pri opredeljevanju nadzorniških ukrepov ter lahko vplivajo celo na zahteve iz drugega stebra.

Kvantitativni rezultati stresnih testov – tj. znižanje količnika navadnega lastniškega temeljnega kapitala (CET1), do katerega je v banki prišlo v neugodnem stresnem scenariju med koncem leta 2015 in letom 2018 – bodo en od vhodnih dejavnikov pri napotkih iz drugega stebra.

Pri opredeljevanju napotkov iz drugega stebra bo ECB uporabljala širok nabor informacij. Ena od referenčnih vrednosti bo rezultat banke v obdobju po neugodnem stresnem scenariju glede na kapitalski količnik v višini 5,5% – oziroma 5,5% plus blažilnik GSPB v primeru globalnih sistemsko pomembnih bank (GSPB). Ta rezultat se nadalje prilagodi navzgor ali navzdol ob upoštevanju drugih dejavnikov, med katerimi so profil tveganosti posamezne institucije in njena občutljivost na stresne scenarije, vmesne spremembe profila tveganosti po presečnem datumu stresnega testa (31. december 2015), posledice predpostavke o statični bilanci stanja v stresnem testu ter ukrepi, ki jih je sprejela banka, da bi zmanjšala občutljivost na tveganje, kot je na primer prodaja ustreznega premoženja. Rezultati stresnih testov se tako ne bodo mehanistično prevajali v napotke iz drugega stebra.

8. Kako se varovalni kapitalski blažilnik upošteva v procesu SREP leta 2016?

Bančni nadzor v ECB v okviru letošnjega procesa SREP uvaja drugačen pristop glede varovalnega kapitalskega blažilnika, ki ne bo več vključen v celoti.

Nekatere države članice (Ciper, Estonija, Finska, Italija, Latvija, Litva, Luksemburg in Slovaška) so namreč sklenile, da bodo bankam s 1. januarjem 2016 naložile celotni varovalni kapitalski blažilnik brez postopnega uvajanja. Druge države članice so se odločile za štiriletno postopno uvajanje. Zaradi teh razlik je bančni nadzor v ECB institucijam pod neposrednim nadzorom kot del procesa SREP v letu 2015 naložil količnik SREP na podlagi polno uveljavljenega varovalnega kapitalskega blažilnika. Ta odločitev je bila v procesu SREP v letu 2016 spremenjena. Države se lahko same odločijo, ali bodo uporabljale strožje kapitalske zahteve ali pa se bodo prilagodile postopnemu uvajanju mnogih drugih držav. Nekatere države, na primer Portugalska, so že spremenile svoja pravila o postopnem uvajanju.

Varovalni kapitalski blažilnik je del kapitalskih pravil iz Basla III, njegov cilj pa je zagotoviti, da banke vzpostavijo kapitalske blažilnike, ki jih lahko črpajo v primeru izgub. Varovalni kapitalski blažilnik mora s 1. januarjem 2019 doseči 2,5% tveganju prilagojene aktive.

9. Kakšna je primerjava med stresnim testom 2016 in stresnimi testi v drugih jurisdikcijah?

Stresni testi EBA, britanskega nadzornega organa (PRA) ter celovita kapitalska analiza in ocena (CCAR) ameriške centralne banke niso neposredno primerljivi, saj se metodologija, scenariji in obdobje precej razlikujejo. Ne glede na te razlike je celoten vpliv stresnega testa EBA v skladu s testom PRA 2015. V primerjavi s testom CCAR 2016 je stresni test EBA strožji od neugodnega stresnega scenarija CCAR, vendar manj strog kot zelo neugodni stresni scenarij CCAR.

10. Kakšna je primerjava med stresnim testom EBA 2016 ter celovito oceno oz. stresnim testom 2014 (ki se je upošteval v procesu SREP leta 2015)? Kaj če je kapitalski količnik banke v stresnem testu leta 2016 nižji od zahtevanega kapitala iz drugega stebra v lanskem procesu SREP – ali bi lahko iz tega predpostavili, da bo morala ta banka zbrati svež kapital?

Prvič, stresni test 2014, izveden kot del celovite ocene, je bil precej širše zastavljen projekt kot sedanji test. Leta 2014 je v celoviti oceni, ki je obsegala pregled kakovosti sredstev in stresni test, sodelovalo 130 bank. Kot del priprav ECB na prevzetje nadzornih pristojnosti je bil cilj projekta identificirati morebitni kapitalski primanjkljaj bank ter ugotoviti, ali je v bankah potrebna takojšnja dokapitalizacija. Ker so banke v euroobmočju od tedaj postale stabilnejše in so na splošno bolje založene s kapitalom, je cilj projekta leta 2016 predvsem oceniti preostale ranljivosti ter razumeti vpliv hipotetične neugodne tržne dinamike na banke. Zaradi tega sta stresni test kot del celovite ocene iz leta 2014 in stresni test 2016 po naravi dokaj različna.

Poleg tega zaradi novo uvedenih sprememb v strukturi drugega stebra (razčlenitev na zahteve in napotke) procesa SREP 2015 ni mogoče neposredno primerjati z ugotovitvami stresnega testa 2016. Zaradi tega bi bilo napačno predpostaviti, da mora banka takoj zbrati kapital, če je njen kapitalski količnik v stresnem testu 2016 nižji od zahtevanega kapitala iz drugega stebra v lanskem procesu SREP.