Najčastejšie otázky o záťažovom teste EÚ v roku 2016

1. Čo je účelom záťažového testu, ktorý sa uskutočňuje na úrovni EÚ v roku 2016?

Záťažovému testu sa podrobuje 51 bánk, ktoré predstavujú 70 % celkových bankových aktív v Európskej únii. Test uskutočňuje Európsky orgán pre bankovníctvo (European Banking Authority – EBA), ktorý zároveň vypracoval jeho metodiku. Cieľom testu je analýza vývoja kapitálovej pozície bánk na základe údajov z konca roka 2015 počas trojročného obdobia do roka 2018, a to v základnom i nepriaznivom scenári.

Európska komisia poskytuje základný scenár, zatiaľ čo Európsky výbor pre systémové riziká (European Systemic Risk Board – ESRB) poskytuje spoločný nepriaznivý scenár. Bankový dohľad ECB zodpovedá v eurozóne za koordináciu pokynov odosielaných bankám, za príjem výsledných informácií a za kontrolu kvality, tzn. overenie údajov bánk a výsledkov záťažového testu.

Z 51 bánk zaradených do záťažového testu pod vedením EBA podlieha 37 bánk priamemu dohľadu ECB a predstavuje 70 % bankových aktív v eurozóne. Výsledky za jednotlivé testované banky spolu s podrobnými údajmi o ich súvahách a expozíciách ku koncu roka 2015 zverejní EBA 29. júla 2016.

ECB zároveň na základe rovnakej metodiky uskutočňuje vlastný záťažový test ďalších 56 bánk, nad ktorými vykonáva priamy dohľad. V tomto prípade ide o interný test dohľadu ECB, preto jeho výsledky nebudú zverejnené. Jednotlivé banky síce môžu svoje výsledky z vlastnej iniciatívy zverejniť, takéto zverejnenie však nepredstavuje potvrdenie zo strany ECB.

Účelom testu nie je určiť, ktoré banky test zvládli a ktoré neprešli. Výsledky záťažového testu neumožňujú mechanický výpočet kapitálu druhého piliera, keďže sú len jedným z viacerých zohľadňovaných faktorov. Výška kapitálu druhého piliera bude určená v rozhodnutiach SREP prijatých v neskoršej časti roka.

2. Na čo sa záťažový test vlastne zameriava?

Test analyzuje vývoj kapitálovej pozície bánk za predpokladu statickej súvahy počas trojročného obdobia do roka 2018, a to v základnom i nepriaznivom scenári. Nepriaznivý scenár zohľadňuje štyri systémové riziká, ktoré podľa ESRB najviac ohrozujú stabilitu bankového sektora EÚ: i) prudký nárast momentálne nízkych globálnych výnosov z dlhopisov, znásobený nízkou likviditou sekundárneho trhu; ii) slabé vyhliadky ziskovosti bánk v prostredí slabého nominálneho rastu a prebiehajúcich bilančných úprav; iii) rastúce obavy o udržateľnosť dlhu vo verejnom a nefinančnom súkromnom sektore v prostredí slabého nominálneho rastu; iv) potenciálne napätie v rýchlo rastúcom sektore tieňového bankovníctva znásobené rizikom kontaminácie a likviditným rizikom.

Tohtoročný nepriaznivý scenár je prísnejší než scenár z roka 2014, pretože obsahuje konzervatívnejšie prvky. Šoky boli navyše naprogramované na začiatok horizontu záťažového testu, aby sa ich nepriaznivý účinok prejavil skôr. Takéto načasovanie zvyšuje očakávaný účinok scenára, pretože straty bánk v nadväznosti na obdobie makroekonomického napätia sa prejavujú s určitým oneskorením. V roku 2016 bola zároveň zdokonalená metodika testu. Po prvýkrát bola napríklad zahrnutá osobitná metodika testovania operačného rizika a rizika konania.

Záťažový test má trojročný horizont a používa statické súvahy. Na účely záťažového testu sa teda predpokladá, že aktíva a pasíva, ktoré nadobudnú splatnosť počas horizontu záťažového testu, budú nahradené finančnými nástrojmi s podobnou pôvodnou splatnosťou, kreditnou kvalitou, geografickou expozíciou atď. Obchodná štruktúra a model následne zostávajú nezmenené a do úvahy sa neberú žiadne opatrenia, ktoré by banka počas trojročného obdobia prijala v reakcii na záťažové predpoklady. Z tohto dôvodu by na tom mohli byť banky v skutočnosti lepšie než v nepriaznivom scenári záťažového testu.

Podrobnosti o metodike a o základnom a nepriaznivom scenári sú k dispozícii na internetovej stránke EBA.

3. Zohľadňuje záťažový test vplyv výsledku referenda o členstve Spojeného kráľovstva v EÚ?

Nepriaznivý scenár je výrazne negatívnejší než prognózy analytikov týkajúce sa negatívneho vplyvu Brexitu na ekonomiku. Hoci sa nepredpokladajú žiadne ojedinelé udalosti typu Brexit, projekcie hrubého domáceho produktu (HDP) eurozóny v nepriaznivom scenári sú na každý rok horizontu záťažového testu prísnejšie než nepriaznivý účinok Brexitu na rast HDP predpokladaný analytikmi.

4. Ako záťažový test zohľadňuje nesplácané úvery?

Záťažové testy na úrovni EÚ sú testami solventnosti, ktoré overujú, či banky po zaznamenaní strát súvisiacich so zmenou ekonomických podmienok zostanú solventné. Záťažový test EBA 2016 vychádza so situácie banky k 31. decembru 2015 a následne simuluje účinky rôznych scenárov stanovených Európskou komisiou a ESRB na základe metodiky EBA. Metodika záťažového testu zohľadňuje stav nesplácaných úverov (non-performing loans – NPL), keďže banky musia prostredníctvom modelov vyjadriť vplyv nepriaznivého scenára na objem NPL. Test predovšetkým kladie ďalší dôraz na zlyhané úvery banky, ktoré v nepriaznivom scenári vedú k dodatočným úverovým stratám.

5. Stanovuje záťažový test limit, ktorý musia banky splniť? Aké opatrenia dohľadu budú prijaté, ak banky nesplnia požadovanú výšku kapitálu?

Účelom testu nie je určiť, ktoré banky test zvládli a ktoré neprešli. Nie sú stanovené žiadne hraničné hodnoty ani kapitálové limity. Zistenia záťažového testu však budú zakomponované do prebiehajúceho dohľadového dialógu. Pre ECB bude záťažový test dôležitým vstupom do celkového procesu preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP), ktorý sa uzavrie v neskoršej časti tohto roka. Zároveň bude jedným zo vstupných faktorov na určenie dohľadových kapitálových požiadaviek pre banky.

Dohľadové kapitálové požiadavky vychádzajú z individuálneho rizikového profilu banky. V rámci procesu SREP v roku 2016 budú tieto požiadavky po prvýkrát tvoriť dve časti: požiadavky druhého piliera a všeobecné zásady druhého piliera. Požiadavky druhého piliera sú záväzné a ich nedodržanie môže mať pre banky priame právne následky. Všeobecné zásady druhého piliera nie sú priamo záväzné a ich nedodržanie nevedie k automatickému prijatiu právnych krokov. ECB však od bánk očakáva, že budú všeobecné zásady dodržiavať.

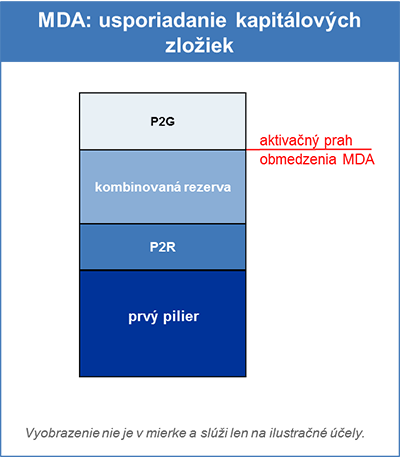

Obrázok 1 znázorňuje usporiadanie jednotlivých kapitálových zložiek podľa všeobecných zásad EBA. Na základe tohto usporiadania bankám, ktoré čelia stratám, najskôr hrozí nedodržanie všeobecných zásad druhého piliera. V prípade ďalších strát by došlo k nesplneniu kombinovaných rezerv, ďalej požiadaviek druhého piliera a nakoniec požiadaviek prvého piliera.

V prípade banky, ktorá nedodržiava všeobecné zásady druhého piliera, pracovníci dohľadu dôkladne zvážia dôvody a okolnosti a podľa potreby stanovia príslušné opatrenia dohľadu. Ak by došlo k ďalšiemu zníženiu výšky kapitálu banky vedúcemu k nesplneniu kombinovaných rezerv, dochádza k aktivácii automatických opatrení, ktoré obmedzujú rozdeliteľné sumy banky (napr. dividendy alebo bonusy). Ďalšie zníženie výšky kapitálu by viedlo k nedodržaniu požiadaviek druhého piliera, čo by malo za následok prijatie širokého súboru dodatočných opatrení dohľadu.

Poznámka: P2R (Pillar 2 requirements): požiadavky druhého piliera; P2G (Pillar 2 guidance): všeobecné zásady druhého piliera.

6. Dá sa očakávať, že v dôsledku záťažového testu dôjde v priemere k zvýšeniu kapitálových požiadaviek v rámci systému?

Bankový dohľad ECB už minulý rok vyhlásil, že súčasnú úroveň kapitálu v bankovom systéme eurozóny považuje za dostačujúcu a za nezmenených okolností plánuje ponechať úroveň dohľadových kapitálových požiadaviek na stabilnej úrovni. Preto sa neočakáva, že v nadväznosti na výsledky záťažového testu dôjde k zvýšeniu celkovej úrovne kapitálových požiadaviek v systéme. V rozhodnutiach SREP z roka 2015 boli kapitálové požiadavky definované ako súčet požiadaviek prvého piliera, požiadaviek druhého piliera a kombinovaných rezerv. Vzhľadom na tohtoročné zavedenie novej zložky – všeobecných zásad druhého piliera – za nezmenených okolností dôjde k zníženiu kapitálových požiadaviek vyplývajúcich z prvého a druhého piliera. Za naďalej nezmenených okolností následne dôjde aj k zníženiu aktivačného prahu maximálnej rozdeliteľnej sumy (Maximum Distributable Amount – MDA). Celkové kapitálové požiadavky vrátane všeobecných zásad druhého piliera zároveň zostanú na približne rovnakej úrovni.

Maximálna rozdeliteľná suma (MDA) je maximálny objem prostriedkov, ktoré môže banka vyplatiť, napríklad v podobe bonusov alebo dividend. Banka, ktorej kapitálový koeficient klesne pod aktivačný prah MDA, čelí obmedzeniam výšky rozdeliteľného zisku. Všeobecné zásady druhého piliera nie sú z hľadiska aktivácie MDA relevantné (obrázok 1).

7. Ako sa výsledky záťažového testu premietnu do procesu SREP?

Kvalitatívne výsledky záťažového testu budú zohľadnené pri stanovovaní opatrení dohľadu a môžu mať dokonca vplyv na požiadavky druhého piliera.

Kvantitatívne výsledky záťažového testu, predovšetkým pokles koeficientu vlastného kapitálu Tier 1 (CET 1) banky od počiatočného bodu (konca roka 2015) do roku 2018 v nepriaznivom scenári, budú jedným zo vstupných faktorov všeobecných zásad druhého piliera.

Pri vymedzovaní všeobecných zásad druhého piliera ECB použije široké spektrum informácií. Jednou z referenčných hodnôt bude výsledok banky v nadväznosti na nepriaznivý scenár vo vzťahu ku kapitálovému koeficientu 5,5 % (v prípade globálne systémovo dôležitých bánk (G-SIB) je to 5,5 % plus rezerva G-SIB). Tento výsledok sa následne reviduje nahor alebo nadol v závislosti od ďalších faktorov, medzi ktoré patrí napríklad špecifický rizikový profil konkrétnej inštitúcie a jej citlivosť na záťažové scenáre; prechodné zmeny jej rizikového profilu po dni uzávierky záťažového testu (31. december 2015); dôsledky predpokladu statickej súvahy v rámci záťažového testu a opatrení prijatých bankou na zmiernenie rizikovej citlivosti, napríklad predaja relevantných aktív. Výsledky záťažového testu budú následne zakomponované do všeobecných zásad druhého piliera, aj keď nie mechanicky.

8. Ako sa v rámci procesu SREP v roku 2016 zohľadňuje rezerva na zachovanie kapitálu?

Pokiaľ ide o rezervu na zachovanie kapitálu (capital conservation buffer – CCB), v rámci procesu SREP v roku 2016 uplatňuje bankový dohľad ECB odlišný postup. CCB už nebude zahrnutá v plne zavedenej podobe.

Niektoré členské štáty (Cyprus, Estónsko, Fínsko, Taliansko, Lotyšsko, Litva, Luxembursko a Slovensko) sa rozhodli uložiť bankám povinnosť spĺňať CCB v plnej miere bez akéhokoľvek prechodného obdobia už od 1. januára 2016. Iné členské štáty zaviedli štvorročné prechodné obdobie. Vzhľadom na tento rozdielny prístup bankový dohľad ECB v rámci procesu SREP v roku 2015 stanovil koeficient SREP pre priamo dohliadané inštitúcie na základe plne zavedenej CCB. V prípade procesu SREP v roku 2016 bolo toto rozhodnutie zmenené. Jednotlivé krajiny sa môžu rozhodnúť, či uplatnia prísnejšie kapitálové požiadavky, alebo sa priklonia k postupnému zavedeniu. Niektoré krajiny, napríklad Portugalsko, už svoje pravidlá postupného zavedenia zmenili.

CCB tvorí časť kapitálových pravidiel Bazilej III a jej účelom je zabezpečiť, aby si banky vytvárali kapitálové rezervy, ktoré môžu čerpať na krytie prípadných strát. Najneskôr od 1. januára 2019 má výška CCB dosahovať 2,5 % rizikovo vážených aktív.

9. V čom je záťažový test v roku 2016 odlišný od záťažových testov, ktoré sa uskutočňujú v iných jurisdikciách?

Záťažové testy EBA, testy regulačného orgánu Spojeného kráľovstva (Prudential Regulation Authority – PRA) a komplexná analýza a hodnotenie kapitálu (CCAR) Federálneho rezervného systému nie sú priamo porovnateľné, pretože ich metodiky, scenáre a časové horizonty sa výrazne líšia. Odhliadnuc od týchto rozdielov je však celkový účinok záťažového testu EBA v súlade s testom PRA 2015. Pokiaľ ide o test CCAR 2016, záťažový test EBA je prísnejší než nepriaznivý scenár CCAR, avšak nie natoľko prísny ako výrazne nepriaznivý scenár CCAR.

10. Ako sa záťažový test EBA 2016 líši od komplexného hodnotenia/záťažového testu z roku 2014 (ktorý sa premietol do procesu SREP v roku 2015)? Čo ak bude kapitálový koeficient banky v záťažovom teste 2016 nižší ako kapitálové požiadavky druhého piliera v rámci procesu SREP 2015 – je možné predpokladať, že takáto banka bude musieť navýšiť kapitál?

Po prvé, záťažový test v roku 2014, ktorý bol súčasťou komplexného hodnotenia, mal oveľa širší záber než ten tohtoročný. V roku 2014 sa 130 bánk podrobilo komplexnému hodnoteniu, ktoré pozostávalo z hodnotenia kvality aktív a záťažového testu. V rámci príprav na prevzatie svojich úloh v oblasti dohľadu ECB toto hodnotenie uskutočnila na zistenie prípadných nedostatkov kapitálu a určenie potreby prijatia okamžitých rekapitalizačných opatrení. Keďže stav bánk v eurozóne sa od uskutočnenia tohto hodnotenia viac stabilizoval a banky sú celkovo lepšie kapitalizované, cieľom testu v roku 2016 je skôr analýza zostávajúcich slabých miest a vyhodnotenie vplyvu hypotetického nepriaznivého trhového vývoja na banky. Záťažový test, ktorý sa uskutočnil v roku 2014 ako súčasť komplexného hodnotenia, a záťažový test z roku 2016 sú teda svojím zameraním celkom odlišné.

Aktuálne zmeny štruktúry druhého piliera (rozdelenie na požiadavky a všeobecné zásady) okrem toho znamenajú, že proces SREP 2015 sa nedá priamo porovnávať so zisteniami záťažového testu 2016. Domnievať sa, že banka musí okamžite navýšiť kapitál, ak je jej kapitálový koeficient v záťažovom teste 2016 nižší ako výška kapitálu druhého piliera požadovaná v rámci procesu SREP 2015, by preto nebolo správne.