Vanliga frågor om 2016 års EU-omfattande stresstest

1. Vad handlar 2016 års EU-omfattande stresstest om?

I det EU-omfattande stresstestet för 2016 ingår 51 banker, vilka står för 70 procent av de samlade banktillgångarna i Europeiska unionen. Testet leds av Europeiska bankmyndigheten (EBA), som även utformar testmetoden. Syftet med testet är att analysera hur en banks kapitalposition utvecklas under en 3-årsperiod fram till 2018. Utgångspunkten baseras på uppgifter för slutet av 2015 och utvecklingen granskas ur både ett grundscenario och ett negativt scenario.

Grundscenariot utformas av Europeiska kommissionen och det negativa scenariot utarbetas av Europeiska systemrisknämnden (ESRB). I euroområdet har ECB:s banktillsyn ansvaret för att samordna instruktioner till banker, motta därav följande information och utföra kvalitetssäkring, dvs. validera bankernas uppgifter och resultaten av stresstestet.

Av de 51 banker som var föremål för det EBA-ledda stresstestet är 37 under ECB:s direkta tillsyn och står för 70 procent av de totala banktillgångarna i euroområdet. Den 29 juli 2016 publicerar EBA resultaten av stresstestet 2016 för samtliga banker samt detaljerade balansräknings- och exponeringsuppgifter för slutet av 2015.

Parallellt med stresstestet har ECB med samma metoder genomfört ett separat stresstest av ytterligare 56 banker, vilka står under dess tillsyn. Då detta parallella stresstest är en intern tillsynsövning, kommer ECB inte att offentliggöra resultaten. Det står bankerna fritt att offentliggöra sina egna resultat om de så önskar men detta innebär inte något godkännande från ECB:s sida.

Banker kommer inte att bli "underkända" eller "godkända". Man kan inte utifrån resultatet av ett stresstest mekaniskt räkna ut hur mycket pelare 2-kapital en bank har. Resultatet av stresstestet är bara en av flera faktorer att ta hänsyn till. Pelare 2-kapital kommer att fastställas i ÖUP-besluten senare i år.

2. Vad är det egentligen som testas?

Testet går ut på att utifrån ett antagande om en statisk balansräkning analysera hur en banks kapitalposition utvecklas under en 3-årsperiod fram till 2018, både enligt ett grundscenario och ett negativt scenario. Det negativa scenariot återspeglar de fyra systemrisker som ESRB ser som de mest reella hoten mot stabiliteten i den europeiska banksektorn. Dessa hot är följande: 1) en abrupt uppgång i de nuvarande internationella obligationsräntorna, förstärkt av låg likviditet på andrahandsmarknaden, 2) svaga lönsamhetsutsikter för banker i ett läge av låg nominell tillväxt och ofullständiga balansräkningsjusteringar, 3) till följd av den svaga tillväxten, ökad oro för hållbarheten i både den offentliga och i den privata sektorn och 4) potentiell stress i en snabbt växande skuggbankssektor, förstärkt av spridningseffekter och likviditetsrisk.

Jämfört med 2014 är stresstestet i år tuffare eftersom det innehåller fler konservativa element. Vidare har chockerna lagts i början av testet så att den negativa effekten slår igenom tidigare i perioden. I och med att bankförluster följer av makroekonomisk stress med en viss eftersläpning ger chocker i början av stresstestet en ökad tyngd i scenariot. Metoderna har också utvecklats. För första gången beaktar metoderna för risktestet 2016 även risker som hänger samman med drift och uppförande.

Stresstestet omfattar en tidsperiod på tre år och använder statiska balansräkningar. Detta innebär att vad stresstestet anbelangar utgår man från att tillgångar och skulder som förfaller under perioden ersätts med liknande finansinstrument vad gäller ursprunglig löptid, kreditkvalitet, geografisk exponering osv. Det betyder att affärsmix och affärsmodell inte ändras och att inga hänsyn tas till eventuella motåtgärder som en bank skulle kunna vidta för att motverka "stressantaganden" under 3-årsperioden. Av den anledningen kan banker faktiskt klara sig bättre i verkligheten än i stresstestets negativa scenario.

Information om metoderna samt om grundscenariot och det negativa scenariot finns på EBA:s webbplats.

3. Beaktas resultatet av folkomröstningen i Storbritannien om EU-medlemskap i stresstestet?

Det negativa stresstestscenariot är betydligt tuffare än analytikernas prognoser om Brexits negativa konsekvenser för ekonomin. Även om inga enskilda händelser som t.ex. Brexit har antagits är bedömningarna för BNP i euroområdet i det negativa scenariot strängare för varje år under den tidsperiod stresstestet omfattar än den negativa effekten på BNP-tillväxten i analytikernas bedömning av Brexit.

4. Hur beaktas nödlidande lån i stresstestet?

EU-omfattande stresstester ska kontrollera om bankerna förblir solventa även när de drabbas av förluster när de ekonomiska förutsättningarna ändras. EBA:s stresstest 2016 utgår från den situation en bank befann sig i den 31 december 2015 och simulerar därefter effekterna av olika scenarier som definierats av Europeiska kommissionen och ESRB. I detta förfarande använder man de metoder som utarbetats av EBA. I metoderna för stresstestet beaktas lånestockar med nödlidande lån i och med att banker måste modellera effekten från det negativa scenariot på beloppet av de nödlidande lånen. I testet läggs extra stress på den del av lånestocken som inte återbetalas, vilket leder till ytterligare låneförluster i det negativa stresstestscenariot.

5. Finns det en tröskel för "godkänd/icke godkänd"? Vilka tillsynsåtgärder vidtas om banker inte uppfyller kraven på erfordrat kapital?

Stresstestet går inte ut på att godkänna eller underkänna. Ingen lägsta avkastning eller kapitaltröskel har definierats. Dock kommer resultaten av stresstestet att tas upp inom ramen för den löpande tillsynsdialogen. ECB kommer således att använda resultaten av stresstestet som viktigt underlag för den övergripande översyns- och utvärderingsprocessen (ÖUP) 2016, som avslutas senare i år. De kommer även att användas som en underlagsfaktor för det kapital som av tillsynsskäl erfordras av banker.

Det kapital som erfordras av tillsynsskäl baseras på en banks individuella riskprofil. I ÖUP-processen 2016 kommer detta för första gången att bestå av två delar: pelare 2-krav och pelare 2-vägledning. Pelare 2-krav är bindande och överträdelser av dessa kan få direkta rättsliga konsekvenser för bankerna. Pelare 2-vägledningen är inte direkt bindande och om den inte uppfylls leder det inte automatiskt till rättsliga åtgärder. ECB förväntar sig dock att bankerna uppfyller pelare 2-vägledningen.

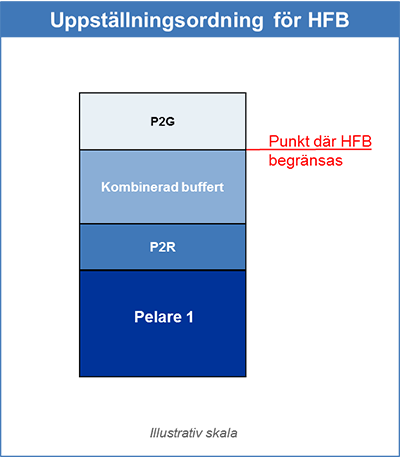

"Uppställningsordningen" för de olika kapitalkomponenterna i enlighet med EBA:s vägledning förklaras i bild 1. Enligt uppställningsordningen kommer banker som riskerar förluster först att misslyckas med att uppfylla sin pelare 2-vägledning. Vid ytterligare förluster skulle de sedan bryta mot de kombinerade buffertarna, därefter mot pelare 2-kraven och slutligen mot pelare 1-kraven.

Om en bank inte uppfyller pelare 2-vägledningen kommer tillsynsmyndigheterna noggrant att överväga skälen och omständigheterna för detta och eventuellt definiera finjusterade tillsynsåtgärder. Om kapitaltillförseln till en bank reduceras ytterligare, och medför att samtliga buffertar åsidosätts, kommer automatiska åtgärder att aktiveras för att begränsa bankernas förfogandebelopp (t.ex. utdelningar eller bonusar). Om kapitaltillförseln utarmas ännu mer skulle detta leda till åsidosättande av pelare 2-kraven och resultera i en rad ytterligare tillsynsåtgärder.

Anm. P2R = pelare 2-krav, P2G = pelare 2-vägledning

6. Förväntas det erfordrade kapitalet i systemet öka i genomsnitt på grund av stresstestet?

ECB:s banktillsyn tillkännagav redan förra året att man ansåg den aktuella kapitalnivån i euroområdets banksystem vara tillfredsställande och att avsikten var att hålla det av tillsynsskäl erfordrade kapital stabilt - under i övrigt lika förhållanden. Resultaten av stresstestet förväntas alltså inte leda till en ökning i den totala nivån av tillsynsskäl erfordrat kapital. I ÖUP-besluten 2015 definierades det erfordrade kapitalet av pelare 1- plus pelare 2-kraven plus kombinerade buffertar. Mot bakgrund av det nya elementet i pelare 2-vägledningen kommer en banks kapitalkrav i termer av pelare 1- plus pelare 2-krav att reduceras - under i övrigt lika förhållanden. Resultatet därav blir att utlösaren för det högsta förfogandebeloppet (HFB) kommer att ligga på en lägre nivå - under i övrigt lika förhållanden. Samtidigt kommer det totalt erfordrade kapitalet, inklusive pelare 2-vägledningen, att ligga kvar på i stort sett samma nivå.

HFB är det högsta belopp en bank får betala ut för t.ex. bonusar eller utdelningar. En bank vars kapital sjunker till nivåer under utlösningspunkten för HFB, hamnar i ett läge där restriktioner införs för utdelningsbara vinstmedel. Pelare 2-vägledning är inte relevant för HFB-utlösaren (se bild 1).

7. Hur kommer resultaten av stresstestet att beaktas i ÖUP?

De kvalitativa resultaten av stresstestet kommer att införlivas i definitionen av tillsynsåtgärder och kan även påverka pelare 2-kraven.

De kvantitativa resultaten av stresstestet, närmare bestämt den minskning av kärnprimärkapitalrelationen (CET1-relationen) som en bank genomgår mellan startpunkten i slutet av 2015 och 2018 i det negativa stresstestscenariot, kommer att vara en underlagsfaktor för pelare 2-vägledning.

I definitionen av pelare 2-vägledning kommer ECB att använda en mängd information. Ett riktmärke kommer att vara en banks resultat efter ett negativt stresstestscenario i förhållande till en kapitalkvot på 5,5 procent — eller, som i fallet av globalt systemviktiga banker (G-SIBs), 5,5 procent plus G-SIB buffert. Detta resultat justeras ytterligare upp eller ner, med beaktande av andra faktorer inklusive enskilda instituts särskilda riskprofil och känslighet för vidare stresscenarier, interimistiska förändringar i riskprofil efter stresstestets stoppdatum (31 december 2015), konsekvenser av det statiska balansräkningsantagandet i stresstestet samt åtgärder som vidtagits av banken för att mildra riskkänsligheten, t.ex. försäljning av relevanta tillgångar. Resultaten av stresstestet kommer följaktligen att matas in i pelare 2-vägledningen.

8. Hur tas kapitalkonserveringsbufferten upp i ÖUP 2016?

ECB:s banktillsyn använder ett annat tillvägagångssätt i översyns- och utvärderingsprocessen (ÖUP) 2016 vad gäller kapitalkonserveringsbufferten. Kapitalkonserveringsbufferten kommer inte längre att inkluderas på en helt infasad basis.

Vissa medlemsstater (Cypern, Estland, Finland, Italien, Lettland, Litauen, Luxemburg och Slovakien) beslutade att ålägga sina banker hela kapitalkonserveringsbufferten utan någon infasningsperiod fr.o.m. den 1 januari 2016. Andra medlemsstater valde en infasning på fyra år. Denna skillnad ledde till att ECB:s banktillsyn satte en ÖUP-kvot baserad på en fullt infasad kapitalkonserveringsbuffert för institut under direkt tillsyn som del av ÖUP 2015. Detta beslut har reviderats för ÖUP 2016. Varje land kan träffa ett medvetet val om de vill tillämpa tuffare kapitalkrav eller stegvis anpassa dem på samma vis som många av de andra länderna. Vissa länder, t.ex. Portugal, har redan ändrat sina infasningsregler.

Kapitalkonserveringsbufferten ingår i kapitalkravsreglerna i Basel III och är utformad för att säkerställa att bankerna bygger upp kapitalbuffertar att använda vid eventuella förluster. Kapitalkonserveringsbufferten ska uppgå till 2,5 procent av de riskvägda tillgångarna senast den 1 januari 2019.

9. Hur kan 2016 års stresstest jämföras med stresstest i andra jurisdiktioner?

De stresstester som genomförs av EBA, Storbritanniens Prudential Regulation Authority (PRA) och Federal Reserves Comprehensive Capital Analysis and Review (CCAR) är inte direkt jämförbara med varandra eftersom metoder, scenarier och bedömningsperioder är signifikant olika. Oavsett skillnaderna är den övergripande effekten av EBA:s stresstest i linje med den från PRA 2015. Jämfört med CCAR är EBA:s stresstest strängare än det negativa scenariot i CCAR men mindre strängt än det mycket negativa scenariot i CCAR.

10. Hur är EBA:s stresstest 2016 jämfört med den samlade bedömningen/stresstestet 2014 (som senare matades in i ÖUP 2015)? Vad händer om en banks kapitalkvot i stresstestet 2016 är lägre än erfordrat pelare 2-kapital i ÖUP 2015 – vore det rätt att dra slutsatsen att denna bank skulle behöva skaffa nytt kapital?

Det ska först sägas att stresstestet 2014 var av en mycket större omfattning än den nuvarande bedömningen. Det var 130 banker som granskades i den samlade bedömningen 2014, vilken bestod av en översyn av tillgångarnas kvalitet och ett stresstest. Som förberedelse inför ECB:s övertagande av tillsynsansvaret var syftet med denna uppgift att upptäcka eventuella kapitalunderskott och utröna om någon bank var i omedelbart behov av rekapitalisering. Bankerna i euroområdet står nu på mer stabil grund och är bättre kapitaliserade. Syftet med stresstestet 2016 är därför framför allt att bedöma eventuellt kvarvarande sårbarheter och att förstå effekten på bankerna av hypotetiska negativa marknadskrafter. Med andra ord, stresstestet som del av den samlade bedömningen och stresstestet 2016 är alltså mycket olika.

Dessutom innebär de nya ändringarna i strukturen för pelare 2 (uppdelningen i krav och vägledning) att ÖUP 2015 inte direkt kan jämföras med resultaten i stresstestet 2016. Det vore alltså fel att dra slutledningen att en bank omedelbart måste öka sitt kapital om kapitalkvoten i 2016 års stresstest är lägre än det pelare 2-kapital som erfordrades i ÖUP 2015.