Ofte stillede spørgsmål om EU's stresstest 2016

1. Hvad går EU's stresstest 2016 ud på?

EU's stresstest 2016 omfatter 51 banker, hvis aktiver til sammen udgør 70 pct. af de samlede bankaktiver i Den Europæiske Union. Den ansvarlige myndighed for stresstesten er Den Europæiske Banktilsynsmyndighed (EBA), som udarbejder det metodologiske grundlag for testen. Formålet med testen er at analysere, hvordan en banks kapitalstilling udvikler sig på grundlag af data ultimo 2015 over en periode på tre år til 2018, både ved et basisscenario og et negativt scenario.

Europa-Kommissionen opstiller basisscenariet, og Det Europæiske Udvalg for Systemiske Risici (ESRB) opstiller det fælles negative scenario. I euroområdet er ECB Banktilsyn ansvarlig for at koordinere instrukser til banker, modtage testresultaterne og udføre kvalitetskontrol, dvs. validere bankernes data og stresstestresultater.

Ud af de 51 banker, der er underlagt EBA's stresstest, er 37, der til sammen udgør 70 pct. af bankaktiverne i euroområdet, under direkte tilsyn af ECB Banktilsyn. De enkelte bankers resultater af EBA's stresstest sammen med detaljerede balancer og eksponeringsdata pr. ultimo 2015 vil blive offentliggjort af EBA fredag, den 29. juli 2016.

Uafhængigt heraf gennemfører ECB parallelt en stresstest af yderligere 56 banker under dens direkte tilsyn ved brug af samme metoder. Det er en tilsynsøvelse, som foretages internt af ECB. Derfor offentliggør ECB heller ikke resultaterne. Vælger en bank imidlertid at offentliggøre sine egne resultater, kan den gøre det, men det betyder ikke, at ECB har godkendt offentliggørelsen.

Ingen banker får prædikatet "dumpet" eller "bestået". Søjle 2-kapitalen kan ikke beregnes mekanisk ud fra resultaterne af stresstesten, da disse resultater blot er én af mange faktorer, der indgår. Søjle 2-kapitalen vil blive fastsat i SREP's afgørelser senere i år.

2. Hvad er det egentlig, at øvelsen tester?

Øvelsen går ud på at analysere, hvordan en banks kapitalstilling udvikler sig under forudsætning af en statisk balance over en periode på tre år frem til 2018, både ved et basisscenario og et negativt scenario. Det negative scenario afspejler de fire systemiske risici, som ESRB anser for at udgøre de største trusler mod stabiliteten i EU's banksektor: i) en brat stigning i globale obligationers p.t. lave afkast, forstærket af lav likviditet i det sekundære marked, ii) udsigter til lav rentabilitet for banker i en situation med lav nominel vækst samtidig med ufuldstændige balancetilpasninger, iii) stigende bekymringer om gældsbæredygtighed i den offentlige sektor og de ikkefinansielle private sektorer samtidig med en lav nominel vækst, iv) eventuel øget stress i den hastigt voksende skyggebanksektor som følge af afsmitning og likividitetsrisiko.

Sammenholdt med 2014 er dette års negative scenario skrappere, da det indeholder flere konservative elementer. Endvidere er der på forhånd taget højde for stød, således at den negative indvirkning viser sig tidligere i tidshorisonten for stresstesten. Det betyder, at den forventede indvirkning af scenariet bliver større, da bankers tab optræder senere set i forhold til en situation med makroøkonomisk stress. Metoderne er også blevet udviklet yderligere. Et godt eksempel herpå er, at for første gang indgår der en decideret metode til test af risici i forbindelse med drift og etisk adfærd i 2016-testen.

Stresstesten har en treårig tidshorisont og bruger statiske balancer. Det betyder, at med hensyn til stresstestens formål forudsættes det, at aktiver og passiver, som udløber inden for stresstestens tidshorisont, erstattes af lignende finansielle instrumenter, for så vidt angår oprindelig løbetid, kreditkvalitet, geografiske fordeling osv. Som følge heraf er forretningsporteføljen og -modellen uændret, og alle forholdsregler, som en bank ville tage mod antagelser om et stressscenario i løbet af den treårige periode, indgår ikke. Af samme grund kan banker faktisk klare sig bedre i virkeligheden, end stresstestens negative scenario lader formode.

Nærmere oplysninger om metoderne, basisscenariet og det negative scenario findes på EBA’s websted.

3. Tager stresstesten højde for indvirkningen af resultatet af folkeafstemningen i Storbritannien om EU-medlemskab?

Det negative scenario er betydeligt strengere end den negative virkning, som analytikerne forudser, at Brexit vil have på økonomien. Selv om der ikke forudsættes en enkeltstående begivenhed såsom Brexit, er fremskrivningerne for bruttonationalproduktet (BNP) i euroområdet ved det negative scenario strengere for hvert år i stresstestens tidshorisont end den negative indvirkning på væksten i BNP, som analytikere forudser vil blive resultatet af Brexit.

4. Hvordan tager stresstesten højde for misligholdte lån?

EU's stresstest er en øvelse, der går ud på undersøge, om bankerne stadig er solvente efter tab, der skyldes ændringer af de økonomiske vilkår. EBA's stresstest 2016 tager en banks situation pr. 31. december 2015 som udgangspunkt og simulerer virkningerne af forskellige scenarier defineret af Europa-Kommissionen og ESRB og anvender metoder, der er udviklet af EBA. De anvendte metoder i stresstesten tager højde for beholdningen af misligholdte lån, da bankerne skal analysere konsekvenserne af det negative scenario for deres beholdning af misligholdte lån. I særdeleshed indregner øvelsen i højere grad en banks misligholdte lån, hvilket i det negative scenario vil medføre yderligere tab på lån.

5. Hvornår har bankerne bestået eller er dumpet? Hvilke tilsynsmæssige skridt tages der, hvis bankerne ikke opfylder kapitalkravet?

Stresstesten handler ikke om bestået/dumpet. Øvelsen definerer ikke en grænse for kritisk afkast eller kapital, da det ikke er formålet med øvelsen. Resultaterne af stresstesten vil dog indgå i den løbende tilsynsdialog. ECB vil bruge stresstesten som et vigtigt input til den overordnede tilsynskontrol- og vurderingsproces (SREP) 2016, som afsluttes senere i år. I denne sammenhæng vil den også blive brugt som en af flere faktorer med hensyn til kapitalkravet for banker ud fra et tilsynsmæssigt synspunkt.

Det tilsynsmæssige krav om kapital er baseret på hver enkelt banks risikoprofil. I SREP-processen 2016 vil kravet for første gang bestå af to elementer: Søjle 2-krav og søjle 2-retningslinjer. Søjle 2-krav er bindende, og manglende overholdelse kan medføre direkte juridiske konsekvenser for banker. Søjle 2-retningslinjer er ikke direkte bindende og manglende overholdelse heraf medfører ikke automatisk juridiske konsekvenser. Ikke desto mindre forventer ECB, at bankerne overholder søjle 2-retningslinjerne.

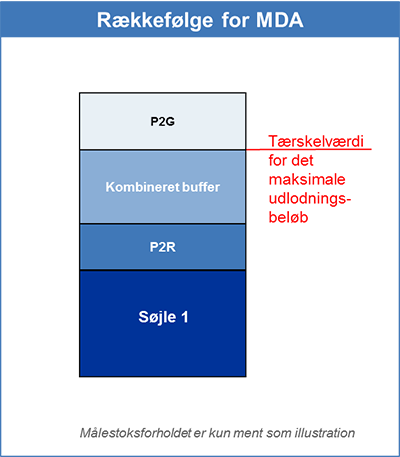

"Rækkefølgen" for de forskellige kapitalbestanddele i henhold til EBA's retningslinjer fremgår af fig. 1. I henhold til rækkefølgen vil banker, der har tab, som det første ikke kunne opfylde søjle 2-retningslinjerne. I tilfælde af yderligere tab vil de som det næste ikke kunne opfylde de kombinerede bufferkrav, dernæst søjle 2-kravene og til sidst søjle 1-kravene.

Hvis en bank ikke opfylder søjle 2-retningslinjerne, vil tilsynsmyndighederne nøje overveje årsagerne og omstændighederne, og kan eventuelt definere finjusterede tilsynsforanstaltninger. Hvis en banks kapital reduceres yderligere, og det medfører, at de kombinerede bufferkrav ikke kan overholdes, udløser det automatisk foranstaltninger, der begrænser det beløb, som banker kan udlodde (f.eks. udbytter eller bonusser). En yderligere reduktion i kapital vil føre til, at søjle 2-kravene ikke kan overholdes, og det vil igen føre til en lang række yderligere tilsynsforanstaltninger.

Anm.: P2R = Søjle 2-krav, P2G = Søjle 2-retningslinjer

6. Forventer I, at kapitalkravet i banksystemet vil stige i gennemsnit som følge af stresstesten?

ECB Banktilsyn meddelte allerede sidste år, at det anser det nuværende kapitalniveau i banksystemet i euroområdet for at være tilfredsstillende, og at det agter at holde det tilsynsmæssige krav til kapital stabilt - alt andet lige. Resultaterne af stresstesten forventes derfor ikke at føre til en stigning i det generelle niveau for kapitalkrav i banksystemet. I SREP's afgørelser fra 2015 blev kapitalkravet defineret af søjle 1-kravet plus søjle 2-kravet plus de kombinerede bufferkrav. Da søjle 2-retningslinjer er et nyt element i år, stilles der mindre krav til bankerne om kapital, for så vidt angår søjle 1-kravet og søjle 2-kravet - alt andet lige. Som følge heraf vil tærsklen for, hvornår det maksimale udlodningsbeløb (MDA) udløses, også blive lavere - alt andet lige. Samtidig forbliver det overordnede kapitalkrav, herunder søjle 2-retningslinjerne, stort set det samme.

MDA er det maksimale beløb, som en bank må udbetale, f.eks. i form af bonus eller udbytte. En bank, hvis kapitalprocent falder til under tærsklen for udløsning af det maksimale udlodningsbeløb, vil opleve, at det er begrænset, hvor stort et beløb der kan udloddes af overskuddet. Søjle 2-retningslinjer er ikke relevante for MDA-udløsningstærsklen (se fig. 1.).

7. Hvordan kommer resultaterne af stresstesten til at indgå i SREP?

De kvalitative resultater af stresstesten vil indgå i definitionen af tilsynsforanstaltningerne og kan endda virke ind på søjle 2-kravene.

De kvantitative resultater af stresstesten, dvs. faldet i den egentlige kernekapitalprocent (CET1), som en bank oplever mellem starttidspunktet, som er ultimo 2015, og 2018 i det negative stresstestscenario, vil indgå som en af flere faktorer i søjle 2-retningslinjerne.

ECB vil i sin definition af søjle 2-retningslinjerne gøre brug af en lang række oplysninger. Ét benchmark vil være en banks resultat efter et negativt scenario set i forhold til en kapitalprocent på 5,5 pct. - eller i tilfælde af globale systemisk vigtige banker (G-SIB) 5,5 pct. plus G-SIB-bufferen. Dette resultat justeres yderligere op eller ned under hensyntagen til andre faktorer, herunder hver enkelt institutions specifikke risikoprofil og dens følsomhed over for stressscenarier; midlertidige ændringer i dens risikoprofil efter skæringsdatoen for stresstesten (31. december 2015); konsekvenserne af stresstestens forudsatte statiske balance og de foranstaltninger, som banken tager for at mindske risikofølsomheden såsom relevante salg af aktiver. Som følge heraf vil resultaterne af stresstesten indgå i søjle 2-retningslinjerne på en ikke-mekanisk måde.

8. Hvordan tages der højde for kapitalbevaringsbufferen i SREP 2016?

ECB Banktilsyn tager en anden tilgang i tilsynskontrol- og vurderingsprocessen 2016, for så vidt angår kapitalbevaringsbufferen (CCB). CCB medtages ikke længere i sin helhed.

Nogle medlemslande (Cypern, Estland, Finland, Italien, Letland, Litauen, Luxembourg og Slovakiet) besluttede at pålægge deres banker fuld CCB pr. 1. januar 2016 uden en indfasningsperiode. Andre medlemslande valgte en fireårig indfasningsperiode. Denne forskel førte til, at ECB Banktilsyn fastsatte et SREP-forholdstal baseret på hele CCP for institutioner, der er under direkte tilsyn, som led i SREP 2015. Denne afgørelse er blevet ændret for SREP 2016. Lande kan træffe et bevidst valg, hvorvidt de ønsker at anvende skrappere kapitalkrav, eller om de vil tilpasse sig lignende landes indfasningstilgang. Nogle lande som f.eks. Portugal har allerede ændret deres indfasningsregler.

CCB er en del af Basel III-reglerne om kapital og har til formål at sikre, at banker opbygger kapitalbuffere, som kan udnyttes i takt med, at der opstår tab. CCB skal udgøre 2,5 pct. af de risikovægtede aktiver senest pr. 1. januar 2019.

9. Kan stresstesten 2016 sammenlignes med stresstest i andre lande?

EBA's stresstest, Storbritanniens Prudential Regulation Authority (PRA) og Federal Reserve Banks Comprehensive Capital Analysis and Review (CCAR) kan ikke sammenlignes direkte, da metoderne, scenarierne og tidshorisonterne er meget forskellige. Hvis vi ser bort fra forskellene, er den overordnede virkning af EBA's stresstest på linje med PRA-testen 2015. Sammenlignet med CCAR-testen 2016 er EBA's stresstest skrappere end CCAR's negative scenario, men mindre alvorlig end det meget negative scenario i CCAR.

10. Kan EBA's stresstest 2016 sammenlignes med den omfattende vurdering/stresstest i 2014 (da sidstnævnte indgik i SREP i 2015)? Hvad sker der, hvis stresstesten 2016 viser, at en banks kapitalprocent er lavere end søjle 2-kravet i SREP 2015? Vil det være rimeligt at antage, at banken da vil behøve at rejse ny kapital?

For det første var stresstesten i 2014, som var en del af den omfattende vurdering, en meget bredere test end den nuværende. I 2014 deltog 130 banker i den omfattende vurdering, som bestod af en gennemgang af aktivkvaliteten og en stresstest. Som led i forberedelserne til ECB's overtagelse af tilsynsansvaret havde testen til formål at identificere mulige kapitalmangler og vise, om nogen banker havde brug for øjeblikkelige rekapitaliseringsforanstaltninger. Da bankerne i euroområdet siden da er blevet mere stabile og generelt er blevet bedre kapitaliserede, er formålet med testen i 2016 snarere at vurdere resterende sårbarheder og forstå virkningen af en hypotetisk negativ markedsdynamik på bankerne. Stresstesten som en del af den omfattende vurdering i 2014 og stresstesten i 2016 er derfor meget forskellige.

Hertil kommer, at de nyligt indførte ændringer i søjle 2-strukturen (opdeling i krav og retningslinjer) betyder, at SREP 2015 ikke kan sammenlignes direkte med resultaterne af stresstesten 2016. Det vil derfor være forkert at antage, at en bank øjeblikkelig skal rejse kapital, hvis kapitalprocenten i stresstesten 2016 er lavere end den søjle 2-kapital, der var krævet i SREP 2015.