Често задавани въпроси за стрес теста, проведен в целия ЕС през 2016 г.

1. Какво представлява стрес тестът, проведен в целия ЕС през 2016 г.?

Стрес тестът за целия ЕС през 2016 г. обхваща 51 банки, представляващи 70% от общите банкови активи в Европейския съюз. Той се осъществява под ръководството на Европейския банков орган (ЕБО), който разработва методологията за теста. Целта на теста е да се анализира как се развива капиталовата позиция на една банка в продължение на период от три години до 2018 г. при базов сценарий и при неблагоприятен сценарий, като за отправна точка се приемат данните от края на 2015 г.

Европейската комисия предоставя базовия сценарий, а Европейският съвет за системен риск (ЕССР) – общия неблагоприятен сценарий. В еврозоната банковият надзор в ЕЦБ отговаря за координирането на указанията към банките, получаването на резултатите и осигуряването на качество, т.е. утвърждаване на точността на данните на банките и резултатите от техните стрес тестове.

От 51 банки, обект на провеждания от ЕБО тест, 37 са под прекия надзор на банковия надзор в ЕЦБ и обхващат 70% от банковите активи в еврозоната. Индивидуалните резултати за всички банки, обект на провеждания от ЕБО тест, както и подробните баланси и данни за експозицията към края на 2015 г. ще бъдат публикувани от ЕБО в петък, 29 юли 2016 г.

ЕЦБ провежда отделно паралелен стрес тест на още 56 банки под прекия ѝ надзор, като използва същата методология. Това е вътрешна надзорна дейност, осъществявана от ЕЦБ, поради което ЕЦБ няма да публикува резултатите. Ако дадена банка желае да публикува своите резултати, тя може да го направи, но публикуването на резултатите не означава, че те са потвърдени от ЕЦБ.

Няма „неиздържали“ или „издържали“ банки. Капиталът по втори стълб не може да бъде изчислен механично от резултатите от стрес теста, тъй като тези резултати са един от отчитаните фактори, но не и единственият такъв. Капиталът по втори стълб ще бъде определен в решенията по ПНПО по-късно тази година.

2. Какво всъщност проверява тестът?

Тестът анализира как се развива капиталовата позиция на една банка при базов сценарий и при неблагоприятен сценарий, като се допуска „статичен“ баланс за период от три години до 2018 г. Неблагоприятният сценарий отразява четирите системни риска, които според ЕССР представляват най-съществена заплаха за стабилността на банковия сектор на ЕС: i) рязко повишение на понастоящем ниските нива на доходност на глобалните облигации, допълнено от ниска ликвидност на вторичния пазар; ii) перспективи за слаба рентабилност на банки в условия на нисък номинален растеж на фона на неприключила корекция на балансите; iii) засилващи се опасения в публичния и нефинансовия частен сектор относно поносимостта на дълга на фона на нисък номинален растеж; iv) възможно напрежение при бързо разрастващ се нерегулиран банков сектор, засилено от вторични ефекти и ликвиден риск.

В сравнение с 2014 г. тазгодишният неблагоприятен сценарий е по-строг, тъй като съдържа повече консервативни елементи. Освен това шоковете са изтеглени на по-ранен етап, така че отрицателните ефекти се реализират по-рано през хоризонта на стрес теста. Тъй като банковите загуби следват макроикономическите сътресения с известно забавяне, тази особеност усилва очакваното въздействие на сценария. Методологията също е допълнително развита. Включването за първи път в стрес теста през 2016 г. на специална стрес тест методология за операционния риск и риска от неправомерно поведение е добър пример в това отношение.

Стрес тестът е с тригодишен хоризонт и предвижда „статични“ баланси. Това означава, че за целите на стрес теста се приема, че активите и пасивите с падеж в рамките на хоризонта на стрес теста се заменят с подобни финансови инструменти от гледна точка на оригиналния матуритет, кредитно качество, географска експозиция и т.н. В резултат на това бизнес структурата и бизнес моделът остават непроменени и всякакви мерки за противодействие, които дадена банка може да предприеме срещу допусканията за условия на стрес през тригодишния период, не се вземат предвид. Поради това банките в действителност може да се представят по-добре в реалността, отколкото в неблагоприятния сценарий на стрес теста.

Подробна информация за методологията, както и за базовия и неблагоприятния сценарий може да бъде намерена на уебсайта на ЕБО.

3. Отразява ли стрес тестът въздействието на изхода от референдума в Обединеното кралство относно членството в ЕС?

Отрицателният сценарий е значително по-тежък от прогнозите на анализаторите за негативното въздействие на „Брекзит“ върху икономиката. Макар да не се правят допускания за възникването на отделно събитие като „Брекзит“, прогнозите за брутния вътрешен продукт (БВП) на еврозоната при неблагоприятния сценарий за всяка година от хоризонта на стрес теста са по-тежки от отрицателния ефект върху растежа на БВП, който анализаторите прогнозират вследствие на „Брекзит“.

4. По какъв начин необслужваните кредити намират отражение в стрес теста?

Провежданите в целия ЕС стрес тестове оценяват платежоспособността, като целта им е да се провери дали банките ще останат платежоспособни, след като понесат загуби, свързани с промяна в икономическите условия. В стрес теста на ЕБО през 2016 г. се приема за отправна точка състоянието на дадена банка към 31 декември 2015 г. и се симулира въздействието на различни сценарии, определени от Европейската комисия и ЕССР, като се прилага разработената от ЕБО методология. Методологията на стрес теста отчита размера на необслужваните кредити, тъй като от банките се изисква да моделират въздействието на неблагоприятния сценарий върху размера на необслужваните кредити. По-специално при теста се увеличава напрежението върху просрочените кредити на дадена банка, което води до допълнителни кредитни загуби при неблагоприятния сценарий.

5. Има ли праг, който определя дали тестът е преминат успешно? Какви надзорни действия се предприемат, ако банките не изпълнят капиталовите изисквания?

Стрес тестът не е проверка, която трябва да се премине успешно. За целите на стрес теста не са дефинирани гранични стойности или капиталови прагове. Направените в резултат на теста констатации обаче ще бъдат част от непрекъснатия диалог в областта на надзора. Предвид това ЕЦБ ще използва стрес теста като важен принос към общия процес по надзорен преглед и оценка (ПНПО) през 2016 г., който ще приключи по-късно през тази година. В този смисъл той ще бъде използван и като входен фактор за надзорните капиталови изисквания за банки.

Надзорните капиталови изисквания се основават на индивидуалния рисков профил на дадена банка. Според ПНПО за 2016 г. за първи път те ще се състоят от две части: изисквания по втори стълб и насоки по втори стълб. Изискванията по втори стълб са задължителни и нарушенията могат да доведат до преки правни последици за банките. Насоките по втори стълб нямат пряко задължително действие и неизпълнението на насоките по втори стълб не води автоматично до предприемането на правни действия. Въпреки това ЕЦБ очаква банките да изпълнят насоките по втори стълб.

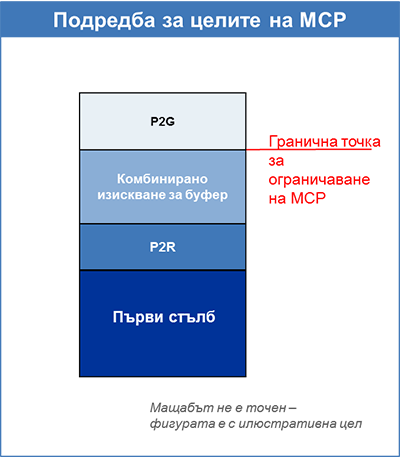

Подредбата на различните капиталови компоненти според насоките на ЕБО е обяснена на фигура 1. Според тази подредба търпящите загуби банки първо няма да успеят да изпълнят насоките по втори стълб. В случай на допълнителни загуби след това те ще нарушат комбинираното изискване за буфер, след което изискванията по втори стълб и накрая, изискванията по първи стълб.

Ако дадена банка не изпълни насоките по втори стълб, надзорните органи внимателно преценяват причините и обстоятелствата и могат да определят специално разработени надзорни мерки. Ако поддържаният от банката капитал намалее още повече, водейки до нарушение на комбинираното изискване за буфер, се задействат автоматични мерки, които ограничават сумите, които банките могат да разпределят (напр. за дивиденти или премии). Следващо понижение на поддържания капитал би довело до нарушение на изискванията по втори стълб, което води до широк набор от допълнителни надзорни действия.

Забележка: P2R = изискване по втори стълб, P2G = насоки по втори стълб

6. Очаквате ли капиталовите изисквания в системата средно да нараснат заради провеждането на стрес теста?

Още миналата година банковият надзор в ЕЦБ съобщи, че преценява текущото равнище на капитала в банковата система на еврозоната като задоволително и – при равни други условия – възнамерява да запази стабилни надзорните капиталови изисквания. Поради това не се очаква резултатите от стрес теста да доведат до нарастване на общото равнище на капиталови изисквания в системата. В решенията по ПНПО през 2015 г. капиталовите изисквания се определяха от изискванията по първи стълб плюс изискванията по втори стълб плюс комбинираните изисквания за буфер. Предвид въвеждането за първи път през тази година на компонент, определен от насоките по втори стълб, капиталовите изисквания за дадена банка с оглед на изискванията по първи и втори стълб ще бъдат намалени – при равни други условия. В резултат на това граничната сума за максималната сума за разпределяне (МСР) ще се понижи – отново при равни други условия. Същевременно общите изисквания за капитал, включително съгласно насоките по втори стълб, ще останат почти без промяна.

МСР е максималната сума, която банка има право да изплати, например за премии или дивиденти. Банка, чийто капитал спадне под граничната стойност за МСР, подлежи на ограничения върху размера на подлежащата на разпределение печалба. Насоките по втори стълб не са от значение за граничната стойност за МСР (вж. фигура 1).

7. По какъв начин резултатите от стрес теста ще бъдат взети предвид в ПНПО?

Качествените резултати от стрес теста ще бъдат включени в дефиницията на надзорни мерки и дори може да имат ефект върху изискванията по втори стълб.

Количествените резултати от стрес теста, а именно понижението на коефициента на базовия собствен капитал от първи ред (БСК1) на банката, което се констатира при неблагоприятния сценарий през 2018 г. спрямо отправната точка в края на 2015 г., ще бъде входящ фактор за насоките по втори стълб.

ЕЦБ ще използва широк набор от информация при дефинирането на насоките по втори стълб. Една от референтните стойности ще бъде резултатът на банката след симулиране на неблагоприятен сценарий спрямо коефициент на капиталова адекватност 5,5% – или в случай на глобално системно значими банки (Г-СЗБ) – 5,5% плюс буфера за Г-СЗБ. Този резултат се коригира допълнително в низходяща или възходяща посока, като се отчитат други фактори, включително специфичния рисков профил на отделната институция и нейната чувствителност към стрес сценариите; междинни промени в нейния рисков профил след базовата дата на стрес теста (31 декември 2015 г.); последиците, които произтичат от допускането за „статичен“ баланс по време на стрес тестовете, както и предприетите от банката мерки за намаляване на чувствителността към рискове, като например подходящи продажби на активи. Ето защо резултатите от стрес теста няма да бъдат включени механично в насоките по втори стълб.

8. По какъв начин предпазният капиталов буфер се взема предвид в ПНПО през 2016 г.?

В процеса по надзорен преглед и оценка (ПНПО) през 2016 г. банковият надзор в ЕЦБ възприема различен подход по отношение на предпазния капиталов буфер (ПКБ). ПКБ вече няма да се включва при максималното изискуемо равнище.

Някои държави членки (Кипър, Естония, Финландия, Италия, Латвия, Литва, Люксембург и Словакия) взеха решение да наложат на своите банки, считано от 1 януари 2016 г., максималното изискуемо равнище на ПКБ без период на поетапно въвеждане. Други държави членки избраха четиригодишен период на поетапно въвеждане. Тези различия накараха банковия надзор в ЕЦБ да определи като част от ПНПО през 2015 г. съотношение за ПНПО, основано на максималното изискуемо равнище на ПКБ за институциите под пряк надзор. Това решение беше изменено за ПНПО през 2016 г. Държавите могат да направят съзнателен избор дали желаят да приложат по-тежките капиталови изисквания или да възприемат подхода на поетапно въвеждане, приложен от много страни. Някои държави, като например Португалия, вече промениха своите правила за поетапно въвеждане.

ПКБ е част от капиталовите правила по „Базел ІІІ“ и има за цел да гарантира, че банките натрупват капиталови буфери, от които да черпят в случай на понасяне на загуби. ПКБ трябва да достигне 2,5% от рисковопретеглените активи най-късно до 1 януари 2019 г.

9. Какво сравнение може да се направи между стрес теста през 2016 г. и стрес тестовете в други юрисдикции?

Не може да се направи пряко сравнение между стрес тестовете на ЕБО и на Органа за пруденциален надзор (PRA) на Обединеното кралство и Подробния анализ и преглед на капитала (CCAR) на Банката на Федералния резерв, тъй като методологията, сценариите и времевите хоризонти се различават съществено. Въпреки различията общото въздействие на провеждания от ЕБО стрес тест е подобно на проверката на PRA през 2015 г. В сравнение с CCAR 2016 г. стрес тестът на ЕБО е по-строг от неблагоприятния сценарий от CCAR, но не толкова тежък като силно неблагоприятния сценарий от CCAR.

10. Какво сравнение може да се направи между провеждания от ЕБО стрес тест през 2016 г. и цялостната оценка/стрес тест през 2014 г. (тъй като последните бяха използвани в ПНПО през 2015 г.)? Какво би станало, ако коефициентът на капиталова адекватност на дадена банка според стрес теста през 2016 г. е по-нисък от капиталовите изисквания по втори стълб по ПНПО през 2015 г. – би ли било коректно да се заключи, че тази банка трябва да набере свеж капитал?

На първо място, стрес тестът през 2014 г., като част от цялостната оценка, беше дейност с много по-широк обхват от настоящата. През 2014 г. в цялостната оценка участваха 130 банки, като тя включваше преглед на качеството на активите и стрес тест. В рамките на подготовката за поемането на надзорните отговорности от ЕЦБ дейността имаше за цел да се установят възможни случаи на капиталов недостиг и да се провери дали по отношение на някои банки се налагат незабавни мерки за рекапитализация. Тъй като оттогава състоянието на банките от еврозоната стана по-стабилно и те като цяло са по-добре капитализирани, целта на дейността през 2016 г. е по-скоро да се направи оценка на оставащите източници на уязвимост и да се разбере въздействието на хипотетична неблагоприятна пазарна динамика върху банките. Поради това стрес тестът, проведен в рамките на цялостната оценка през 2014 г., и стрес тестът през 2016 г. са доста различни по характер.

Освен това въведените нови промени в структурата на втори стълб (разбиване на изисквания и насоки) означава, че ПНПО през 2015 г. не може да бъде съпоставен пряко на констатациите от стрес теста през 2016 г. Ето защо би било погрешно да се заключи, че дадена банка трябва незабавно да набере капитал, ако нейният коефициент на капиталова адекватност от стрес теста през 2016 г. е по-нисък от капиталовото изискване по втори стълб в рамките на ПНПО през 2015 г.