Questions fréquemment posées sur le test de résistance mené en 2016 dans l’Union européenne

1. En quoi consiste le test de résistance mené en 2016 dans l’Union européenne ?

Ce test de résistance est mené auprès de cinquante-et-une banques représentant 70 % du total des actifs bancaires au sein de l’Union européenne (UE). Cet exercice est conduit par l’Autorité bancaire européenne (ABE), qui en a défini la méthodologie. Il a pour objectif d’analyser, à partir de données arrêtées fin 2015, l’évolution de la position en fonds propres des banques sur une période de trois ans jusqu’en 2018 selon un scénario de référence et un scénario adverse.

C’est la Commission européenne qui a conçu le scénario de référence et le Comité européen du risque systémique (CERS) qui a fourni le scénario adverse. La supervision bancaire de la Banque centrale européenne (BCE) est chargée, au sein de la zone euro, de coordonner les instructions adressées aux banques, de collecter les informations qui en découlent et de procéder à l’assurance-qualité, à savoir de valider les données bancaires et les résultats des tests de résistance.

Trente-sept des cinquante-et-une banques ayant été soumises au test de résistance de l’ABE sont directement contrôlées par la supervision bancaire de la BCE, représentant 70 % des actifs bancaires dans la zone euro. L’ABE publiera le vendredi 29 juillet 2016 les résultats du test de résistance pour chaque banque couverte par l’exercice ainsi que leurs bilans détaillés et les données relatives à leurs expositions à fin 2015.

La BCE, de son côté, effectue simultanément un test de résistance de cinquante-six autres banques qu’elle supervise directement en s’appuyant sur la même méthodologie. Il s’agit d’un exercice prudentiel interne conduit par la BCE. Celle-ci n’en publie donc pas les résultats. Toutefois, si elles le souhaitent, les banques peuvent publier les résultats les concernant, sans toutefois que cela engage la BCE.

Pour les banques, il n’y aura pas d’« échec » ou de « réussite ». Les fonds propres au titre du pilier 2 ne peuvent être calculés mécaniquement à partir des résultats des tests de résistance, qui ne constituent qu’un facteur parmi d’autres à prendre en compte. Ces fonds propres au titre du pilier 2 seront déterminés plus tard cette année dans le cadre des décisions SREP.

2. En quoi consiste véritablement le test ?

L’exercice vise à analyser, en prenant pour hypothèse un bilan statique, l’évolution de la position en fonds propres des banques sur une période de trois ans, jusqu’en 2018, selon un scénario de référence et un scénario adverse. Le scénario adverse inclut les quatre risques systémiques que le CERS a considérés comme les principales menaces pesant sur la stabilité du secteur bancaire de l’UE : a) une brusque augmentation des rendements obligataires mondiaux, actuellement bas, amplifiée par une faible liquidité du marché secondaire ; b) des perspectives de rentabilité médiocres pour les banques dans un environnement de faible croissance nominale caractérisé par des ajustements insuffisants des bilans ; c) la montée des inquiétudes relatives à la soutenabilité de la dette des secteurs public et privé non financier dans un contexte de faible croissance nominale ; d) des tensions à venir dans un secteur bancaire parallèle en forte expansion, exacerbées par le risque de contagion et de liquidité.

Par rapport à 2014, le scénario adverse retenu cette année renferme des éléments plus conservateurs et est donc plus strict. De plus, la survenance des chocs a été anticipée, de sorte que les retombées néfastes se concrétisent plus tôt pendant l’horizon du test de résistance. Les banques enregistrant des pertes avec un décalage par rapport aux tensions macroéconomiques, cette caractéristique renforce l’incidence attendue du scénario. La méthodologie a, en outre, été amendée. L’introduction, pour la première fois dans cet exercice 2016, d’un élément spécifique de risque opérationnel et de comportement en est un bon exemple.

L’horizon du test de résistance est de trois ans et celui-ci se fonde sur des bilans statiques. Pour les besoins de ce test, l’hypothèse est donc faite que les avoirs et engagements venant à échéance au cours de l’horizon sont remplacés par des instruments financiers semblables en termes de durée initiale, de qualité de crédit, d’exposition géographique, etc. Par conséquent, le type d’activités et le modèle d’entreprise demeurent inchangés et toute mesure que les banques pourraient prendre pour contrer les hypothèses de tensions au cours de la période de trois ans n’est pas prise en compte. C’est la raison pour laquelle les banques pourraient en fait, dans la réalité, obtenir de meilleurs résultats que dans le scénario adverse du test de résistance.

De plus amples informations concernant la méthodologie et les scénarios de référence et adverse sont disponibles (en anglais) sur le site Internet de l’ABE.

3. Le test de résistance tient-il compte de l’incidence du résultat du référendum concernant l’appartenance du Royaume-Uni à l’UE ?

Le scénario adverse est nettement plus exigeant que les prévisions des analystes quant aux retombées négatives du Brexit sur l’économie. Bien qu’aucun événement particulier tel que le Brexit ne soit envisagé, les projections concernant le PIB de la zone euro dans le scénario adverse sont plus strictes pour chaque année de l’horizon du test que l’effet négatif sur la croissance du PIB prévu par les analystes à la suite du Brexit.

4. Comment le test de résistance prend-il les créances douteuses en compte ?

Les tests à l’échelle de l’UE sont des exercices visant à vérifier si les banques restent solvables à la suite de pertes liées à des variations des conditions économiques. Le test de résistance 2016 de l’ABE prend comme point de départ la situation des banques au 31 décembre 2015 et simule les effets de différents scénarios définis par la Commission européenne et le CERS, sur la base de la méthodologie définie par l’ABE. Cette méthodologie tient compte des encours de créances douteuses, les banques étant tenues de modéliser l’incidence du scénario adverse sur ces encours. En particulier, l’exercice accroît les tensions sur les prêts défaillants des établissements, ce qui augmente les pertes sur prêts dans ce scénario.

5. Existe-t-il un seuil de réussite ou d’échec ? Quelles mesures prudentielles sont-elles prises lorsque les banques ne satisfont pas aux demandes prudentielles de fonds propres ?

Le test de résistance n’est pas un exercice se traduisant par une réussite ou un échec. L’exercice ne s’appuie pas sur des ratios de référence ou des seuils de fonds propres. Toutefois, les conclusions du test de résistance seront un élément du dialogue prudentiel continu. La BCE utilisera le test de résistance comme une contribution essentielle au processus global de surveillance et d’évaluation prudentielle 2016 (Supervisory Review and Evaluation Process, SREP), qui sera clos plus tard cette année. Dans ce contexte, le test entrera également en ligne de compte pour les demandes prudentielles de fonds propres à l’adresse des banques.

Celles-ci sont basées sur le profil de risque de chaque banque. Dans le processus SREP 2016, elles seront pour la première fois constituées de deux éléments : les exigences au titre du pilier 2 et les recommandations au titre du pilier 2. Les exigences au titre du pilier 2 sont contraignantes et tout manquement peut directement entraîner des conséquences juridiques pour les banques. Les recommandations au titre du pilier 2, quant à elles, ne sont pas directement contraignantes et un manquement n’entraîne pas automatiquement de procédure juridique. La BCE attend cependant des banques qu’elles atteignent les niveaux de fonds propres correspondant à ces recommandations.

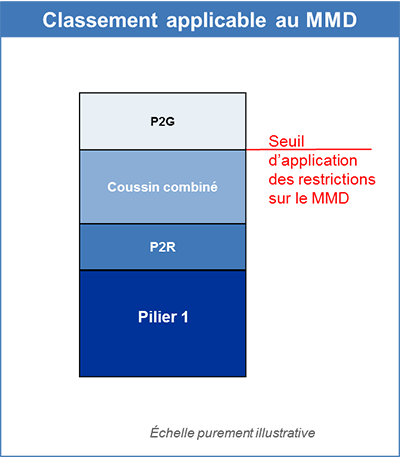

Le « classement » des différentes composantes de fonds propres conformément aux orientations de l’ABE est expliqué dans la figure 1. Selon ce classement, les banques enregistrant des pertes échoueront tout d’abord à satisfaire aux recommandations au titre du pilier 2. En cas de pertes supplémentaires, elles ne respecteraient pas, dans l’ordre, les coussins combinés de fonds propres, les exigences au titre du pilier 2 et, enfin, les exigences au titre du pilier 1.

Lorsqu’une banque ne satisfait pas aux recommandations du pilier 2, les contrôleurs bancaires étudient attentivement les raisons et les circonstances de ce manquement et peuvent définir des mesures prudentielles adaptées. Si la dotation en fonds propres d’une banque vient à se contracter davantage, entraînant un manquement aux coussins combinés, des mesures automatiques de réduction des montants distribuables des banques (dividendes, bonus, etc.) sont activées. Un nouveau resserrement de cette dotation provoquerait le non-respect des exigences de pilier 2, qui actionnerait un grand nombre de mesures prudentielles supplémentaires.

Note : P2R = exigence pilier 2, P2G = recommandation pilier 2

6. Le test de résistance est-il de nature à entraîner une hausse de la demande prudentielle moyenne de fonds propres à l’adresse du système bancaire ?

La supervision bancaire de la BCE a signalé dès 2015 qu’elle considérait le niveau de fonds propres dans le système bancaire de la zone euro comme satisfaisant et qu’elle avait l’intention de maintenir les demandes prudentielles de fonds propres à un niveau stable, toutes choses égales par ailleurs. Les résultats des tests de résistance ne devraient donc pas entraîner une augmentation du niveau global de la demande prudentielle de fonds propres. Dans les décisions SREP 2015, les demandes prudentielles de fonds propres étaient définies comme les exigences au titre des piliers 1 et 2, plus les coussins combinés. Étant donné l’introduction, cette année, de la composante des recommandations au titre du pilier 2, les exigences de fonds propres pour les banques au titre des piliers 1 et 2 seront réduites, toutes choses égales par ailleurs. Par conséquent, toujours toutes choses égales par ailleurs, le seuil de déclenchement du MMD diminuera. Dans le même temps, les demandes prudentielles de fonds propres, y compris les recommandations au titre du pilier 2, demeureront assez stables.

Le MMD est la somme maximale qu’une banque est autorisée à consacrer aux paiements, par exemple, des bonus et dividendes. Une banque dont le ratio de fonds propres tombe sous le seuil de déclenchement de ce montant maximal doit faire face à des restrictions concernant le montant des bénéfices distribuables. Les recommandations au titre du pilier 2 n’ont pas d’incidence sur ce seuil de déclenchement (cf. figure 1).

7. Comment les résultats du test de résistance seront-ils pris en compte dans le SREP ?

Les résultats qualitatifs du test de résistance seront intégrés dans la définition des mesures prudentielles et peuvent même avoir une incidence sur les exigences au titre du pilier 2.

Les résultats quantitatifs, à savoir la baisse du ratio de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1) à laquelle une banque doit faire face entre fin 2015 (point de départ) et 2018 dans le scénario adverse du test de résistance, seront un élément entrant en ligne de compte pour la formulation des recommandations au titre du pilier 2.

Pour définir ces recommandations, la BCE utilisera une large gamme d’informations. L’une des valeurs de référence sera le résultat des banques après le scénario adverse par rapport à un ratio de fonds propres de 5,5 % ou, dans le cas des banques mondiales d’importance systémique (global systemically important banks, G-SIB), par rapport à un ratio de 5,5 % majoré du coussin applicable aux G-SIB. Ce résultat fait l’objet d’un nouvel ajustement à la hausse ou à la baisse, en prenant en compte d’autres facteurs, notamment le profil de risque spécifique de l’établissement concerné et sa sensibilité aux scénarios du test de résistance, les modifications provisoires de son profil de risque après la date d’arrêté du test de résistance (31 décembre 2015), les conséquences de l’hypothèse de bilan statique retenue pour les tests de résistance et les mesures prises par la banque pour atténuer les sensibilités au risque, telles que les ventes d’actifs pertinentes. En conséquence, les résultats du test de résistance ne se répercuteront pas mécaniquement sur les recommandations au titre du pilier 2.

8. Comment le coussin de conservation des fonds propres est-il pris en compte dans le SREP 2016 ?

En ce qui concerne le coussin de conservation des fonds propres (capital conservation buffer, CCB), la supervision bancaire de la BCE adopte une approche différente dans le cadre du SREP 2016. Le CCB ne sera plus inclus selon le principe d’un ratio de fonds propres cible.

Certains États membres (Chypre, l’Estonie, la Finlande, l’Italie, la Lettonie, la Lituanie, le Luxembourg et la Slovaquie) ont décidé d’imposer le CCB intégral à leurs banques à compter du 1er janvier 2016, sans prévoir une entrée en vigueur progressive. D’autres États membres ont opté pour une entrée en vigueur progressive s’étalant sur quatre ans. Cette différence a conduit la supervision bancaire de la BCE à fixer, dans le cadre du SREP 2015, un ratio SREP établi sur la base d’un CCB intégral pour les établissements qu’elle contrôle directement. Cette décision a été modifiée pour le SREP 2016. Chaque pays peut décider s’il veut appliquer des exigences de fonds propres plus strictes ou retenir l’approche axée sur une entrée en vigueur progressive. Certains pays, comme le Portugal, ont déjà modifié les règles concernant la phase d’entrée en vigueur.

Le CCB fait partie des normes de fonds propres de Bâle III et est conçu de manière à ce que les banques constituent des coussins de fonds propres auxquels elles peuvent faire appel en cas de pertes. Le CCB doit atteindre 2,5 % des actifs pondérés en fonction des risques à compter du 1er janvier 2019 au plus tard.

9. Peut-on établir une comparaison entre le test de résistance mené en 2016 et les tests de résistance effectués dans d’autres pays ?

Les exercices de test de résistance menés par l’ABE et l’Autorité de réglementation financière britannique (UK Prudential Regulation Authority, PRA) ainsi que l’examen et l’analyse détaillés des fonds propres (Comprehensive Capital Analysis and Review, CCAR) effectués par la Réserve fédérale américaine ne sont pas directement comparables dans la mesure où la méthodologie, les scénarios et les horizons temporels diffèrent sensiblement. Au-delà de ces différences, l’incidence globale du test de résistance de l’ABE est conforme avec l’exercice PRA 2015. Comparé à l’exercice CCAR 2016, le test de résistance de l’ABE est plus rigoureux que le scénario adverse du CCAR mais moins strict que le scénario extrêmement défavorable du CCAR.

10. Le test de résistance 2016 de l’ABE est-il comparable à l’évaluation complète/au test de résistance de 2014 (ayant eu des répercussions sur le SREP 2015 ) ? Que se passe-t-il si le ratio de fonds propres d’une banque ressortant du test de résistance 2016 est inférieur aux demandes prudentielles de fonds propres au titre du pilier 2 établies dans le cadre du SREP 2015 ? Serait-il juste d’en déduire que cette banque doit augmenter ses fonds propres ?

En premier lieu, la couverture du test de résistance 2014, mené dans le cadre de l’évaluation complète, a été beaucoup plus vaste que celle de l’exercice actuel. En 2014, cent trente banques ont participé à l’évaluation complète qui a consisté en un examen de la qualité des actifs et un test de résistance. Dans la perspective de la prise en charge de la surveillance prudentielle par la BCE, cet exercice visait à identifier les déficits de fonds propres éventuels et à déterminer si certaines banques devaient faire l’objet de mesures de recapitalisation immédiates. La stabilité des banques de la zone euro s’étant renforcée depuis lors et leur capitalisation s’étant globalement améliorée, l’exercice 2016 a plutôt pour objet d’évaluer les vulnérabilités qui subsistent et d’appréhender l’incidence d’une éventuelle dynamique de marché défavorable sur les banques. Dès lors, le test de résistance mené dans le cadre de l’évaluation complète effectuée en 2014 et le test de résistance réalisé en 2016 sont en soi tout à fait différents.

En outre, les modifications récemment apportées à la structure du pilier 2 (ventilation par exigences et recommandations) signifient que le SREP 2015 ne peut être comparé directement avec les conclusions du test de résistance 2016. Il serait donc erroné d’en déduire qu’une banque doit immédiatement augmenter ses fonds propres si son ratio ressortant du test de résistance 2016 est inférieur aux demandes prudentielles au titre du pilier 2 établies lors du SREP 2015.