Preguntas frecuentes sobre la prueba de resistencia de 2016 a escala de la UE

1. ¿En qué consiste la prueba de resistencia de 2016 a escala de la UE?

La prueba de resistencia de 2016 a escala de la UE examina 51 entidades de crédito que representan el 70 % de los activos bancarios de la UE. La Autoridad Bancaria Europea (ABE) ha desarrollado la metodología del ejercicio y es la encargada de llevarlo a cabo. Su objetivo es analizar, a partir de datos de cierre de 2015, cómo evoluciona la posición de capital de las entidades de crédito en un período de tres años hasta 2018, en un escenario base y un escenario adverso.

La Comisión Europea ha elaborado el escenario base y la Junta Europea de Riesgo Sistémico (JERS), el escenario adverso común. La Supervisión Bancaria del BCE se encarga de coordinar las instrucciones a los bancos en la zona del euro, recibir la información resultante y realizar controles de calidad, por ejemplo, validando los datos de las entidades y los resultados de la prueba de resistencia.

De las 51 entidades sometidas a las pruebas de resistencia de la ABE, 37 son competencia directa de la Supervisión Bancaria del BCE y representan el 70 % de los activos bancarios de la zona del euro. Los resultados de cada una de ellas, así como sus balances y datos de exposiciones detallados al cierre de 2015, serán publicados por la ABE el viernes 29 de julio de 2016.

Paralelamente, el BCE realiza pruebas de resistencia de otras 56 entidades sometidas a su supervisión directa utilizando la misma metodología. Se trata de un ejercicio supervisor interno del BCE, por lo que no se publicarán los resultados. Las entidades podrán publicar sus resultados si lo desean, si bien dicha publicación no implica el respaldo del BCE.

Las entidades no «aprueban» o «suspenden». El capital del Pilar 2 no puede computarse mecánicamente a partir de los resultados de la prueba de resistencia ya que estos no son los únicos factores que se tienen en cuenta. El capital del Pilar 2 se determinará a finales de año en las decisiones del PRES.

2. ¿Qué se pone a prueba con este ejercicio?

El ejercicio analiza cómo evoluciona la posición de capital de una entidad de crédito en un período de tres años hasta 2018, tanto en un escenario base como en un escenario adverso, suponiendo balances estáticos. El escenario adverso refleja los cuatro riesgos sistémicos que, de acuerdo con la JERS, constituyen las amenazas más significativas para la estabilidad del sector bancario de la UE: i) un aumento brusco de los bajos rendimientos actuales de la renta fija a nivel mundial, amplificado por niveles reducidos de liquidez en el mercado secundario; ii) débiles perspectivas de rentabilidad para las entidades de crédito en un contexto de bajo crecimiento nominal y de saneamiento incompleto de sus balances; iii) un aumento de la preocupación acerca de la sostenibilidad de la deuda de los emisores soberanos y del sector empresarial, en un entorno de bajo crecimiento nominal; y iv) posibles tensiones ante la rapidez del crecimiento de la banca en la sombra, amplificado por los efectos de contagio y el riesgo de liquidez.

En comparación con 2014, el escenario adverso de este año es más severo ya que contiene elementos más conservadores. Asimismo, las perturbaciones se han concentrado al inicio del horizonte temporal de la prueba de modo que su impacto negativo se materializa antes. Dado el retardo con que las tensiones macroeconómicas se transmiten a las pérdidas de las entidades, esta característica aumenta el impacto esperado del escenario. La metodología de la prueba también ha evolucionado. La inclusión por primera vez de una metodología específica para analizar los riesgos de conducta y operacionales en el ejercicio de 2016 es buen ejemplo de ello.

La prueba de resistencia tiene un horizonte de tres años y utiliza balances estáticos. Esto significa que, a efectos de la prueba, se asume que los activos y pasivos que vencen en el período considerado son sustituidos por instrumentos financieros similares en lo que se refiere a su plazo de vencimiento inicial, calidad crediticia, exposición geográfica, etc. Por tanto, la composición y el modelo de negocio no cambian y cualquier medida que las entidades pudieran adoptar frente a los supuestos de tensión durante el período de tres años no es tenida en cuenta. Por este motivo, podrían estar mejor en la realidad que en el escenario adverso de la prueba.

Puede consultarse más información sobre la metodología y los escenarios base y adverso en el sitio web de la ABE.

3. ¿Tiene la prueba de resistencia en cuenta el impacto del resultado del referéndum del Reino Unido sobre la permanencia en la UE?

El escenario adverso es considerablemente más duro que las previsiones de los analistas sobre el impacto negativo del Brexit en la economía. Aunque no contempla acontecimientos excepcionales como el Brexit, las proyecciones sobre el producto interior bruto (PIB) de la zona del euro para cada uno de los años del período abarcado en la prueba son más severas en el escenario adverso que el efecto negativo sobre el crecimiento del PIB previsto por los analistas como resultado del Brexit.

4. ¿Cuál es tratamiento de los préstamos con incumplimientos en la prueba de resistencia?

El objetivo de las pruebas de resistencia a escala de la UE es comprobar si los bancos siguen siendo solventes tras incurrir en pérdidas como resultado de un cambio en las condiciones económicas. La prueba de resistencia de 2016 de la ABE toma como punto de partida la situación de las entidades a 31 de diciembre de 2015 y simula los efectos de los distintos escenarios definidos por la Comisión Europea y la JERS, aplicando la metodología desarrollada por la ABE. Dicha metodología tiene en cuenta el stock de préstamos con incumplimientos (NPL) ya que requiere que las entidades de crédito modelen el impacto del escenario adverso sobre el volumen de dichos préstamos. En particular, este ejercicio aumenta adicionalmente la tensión sobre los préstamos fallidos, que generan pérdidas por insolvencia adicionales en el escenario adverso.

5. ¿Existe un umbral para aprobar o suspender? ¿Qué medidas de supervisión se adoptan si las entidades no cumplen las exigencias de capital?

Las pruebas de resistencia no son un ejercicio que se supera o se suspende. No se han definido tasas mínimas ni umbrales de capital para este ejercicio. Sin embargo, sus resultados formarán parte del actual proceso de diálogo de supervisión. De hecho, el BCE los utilizará como elemento esencial del proceso de revisión y evaluación supervisora (PRES) general que concluirá a finales de este año. En este contexto, los resultados también se tendrán en cuenta para el cálculo de las exigencias de capital supervisoras.

Dichas exigencias se basan en el perfil de riesgo individual de cada entidad. El PRES de 2016 se compondrá por primera vez de dos partes: los requisitos del Pilar 2 y las directrices del Pilar 2. Los requisitos del Pilar 2 son obligatorios y su incumplimiento puede tener consecuencias jurídicas directas para los bancos. Las directrices del Pilar 2 no son directamente vinculantes y su incumplimiento no da lugar a acciones legales automáticamente. No obstante, el BCE espera que los bancos se ajusten a las directrices del Pilar 2.

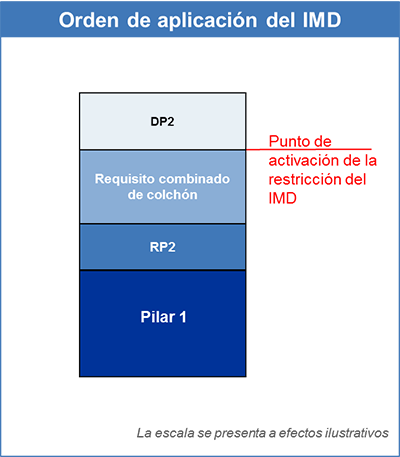

El «orden de aplicación» de los diferentes componentes del capital de acuerdo con las directrices de la ABE se explica en la figura 1. Según dicho orden, las entidades que incurran en pérdidas dejarán de cumplir en primer lugar las directrices del Pilar 2. En caso de registrar nuevas pérdidas, incumplirían los colchones combinados, los requisitos del Pilar 2 y los requisitos del Pilar 1, por este orden.

Si una entidad no cumple las directrices del Pilar 2, los supervisores considerarán detenidamente las razones y circunstancias y podrían definir medidas supervisoras específicas. En caso de que se produjese un nuevo descenso del capital que se tradujera en el incumplimiento de los requisitos combinados de colchón, se activan automáticamente medidas que restringen los importes distribuibles de las entidades (por ejemplo, dividendos o bonos). Un descenso adicional del capital significaría el incumplimiento de los requisitos del Pilar 2, dando lugar a un amplio conjunto de medidas supervisoras adicionales.

Nota: RP2 = requisitos del Pilar 2, DP2 = directrices del Pilar 2

6. ¿Cabe esperar que las exigencias de capital del sistema se incrementen en promedio como resultado de la prueba de resistencia?

La Supervisión Bancaria del BCE ya anunció el año pasado que, en su opinión, el nivel de capital actual del sistema bancario de la zona del euro es satisfactorio y que las exigencias supervisoras de capital se mantendrán estables si los demás factores se mantienen constantes. Por tanto, no se espera que los resultados de la prueba de resistencia se traduzcan en un incremento del nivel general de las exigencias de capital en el sistema. En las decisiones del PRES 2015 las exigencias de capital se definieron como la suma de los requisitos del Pilar 1 y del Pilar 2 y los requisitos combinados de colchón. Dado que este año se han introducido las directrices del Pilar 2, los requisitos de capital de una entidad en términos de requisitos del Pilar 1 y del Pilar 2 se reducirán, si los demás factores se mantienen constantes. En consecuencia, el umbral de activación del importe máximo distribuible será inferior, también si los demás factores se mantienen constantes. Al mismo tiempo, las exigencias globales de capital, incluidas las directrices del Pilar 2, seguirán siendo las mismas.

El importe máximo distribuible es el importe máximo que se permite pagar a una entidad, por ejemplo, en concepto de bonos y dividendos. Una entidad cuya ratio de capital se sitúe por debajo del umbral de activación del importe máximo distribuible podría tener que restringir el importe de beneficios distribuibles. Las directrices del Pilar 2 no son relevantes para el umbral del importe máximo distribuible (véase el gráfico 1).

7. ¿Cómo se integrarán los resultados de la prueba de resistencia en el PRES?

Los resultados cualitativos de la prueba de resistencia se incorporarán en la definición de las medidas supervisoras y podrían tener un impacto en los requisitos del Pilar 2.

Los resultados cuantitativos, es decir, el descenso de la ratio de capital de nivel 1 ordinario (CET1) al que se enfrenta una entidad desde su punto de partida a finales de 2015 hasta 2018 en el escenario adverso, serán un factor a tener en cuenta para las directrices del Pilar 2.

Para la definición de las directrices del Pilar 2, el BCE empleará un amplio conjunto de datos. Uno de los elementos de referencia será el resultado obtenido por la entidad en el escenario adverso en relación con una ratio de capital del 5,5 % o, en el caso de los bancos de importancia sistémica global (G-SIB, en sus siglas en inglés), del 5,5 % más el colchón de los G-SIB. Este resultado se ajusta posteriormente al alza o a la baja teniendo en cuenta otros factores como el perfil de riesgo específico de la entidad y su sensibilidad a los escenarios adversos; los cambios ocurridos en su perfil de riesgo desde la fecha límite de la prueba de resistencia (31 de diciembre de 2015); las consecuencias del supuesto de balance estático de las pruebas de resistencia y las medidas adoptadas por la entidad para mitigar la sensibilidad al riesgo, como ventas de activos relevantes. En consecuencia, los resultados de la prueba de resistencia se incorporarán a las directrices del Pilar 2 de norma no automática.

8. ¿Cómo se tiene en cuenta el colchón de conservación de capital en el PRES 2016?

En el proceso de revisión y evaluación supervisora (PRES) de 2016, la Supervisión Bancaria del BCE ha adoptado un enfoque diferente en lo que respecta al colchón de conservación del capital, que ya no se considerará una exigencia plenamente implantada (fully-loaded).

Algunos Estados miembros (Chipre, Eslovaquia, Estonia, Finlandia, Italia, Letonia, Lituania y Luxemburgo) decidieron imponer la exigencia plena del colchón de conservación del capital a sus entidades sin período transitorio a partir del 1 de enero de 2016. Otros Estados miembros optaron por un período transitorio de cuatro años. Debido a esta diferencia, en el PRES 2015 la Supervisión Bancaria del BCE fijó para las entidades supervisadas directamente una ratio PRES basada en la exigencia plena del colchón de conservación del capital. Esta decisión se ha revisado para el PRES 2016. Los países pueden elegir si desean aplicar requisitos de capital más estrictos o ajustarse al enfoque transitorio de muchos otros países. Algunos países, como Portugal, han modificado ya sus normas para el período transitorio.

El colchón de conservación del capital forma parte de las normas de capital de Basilea III y su objetivo es asegurar que las entidades cuenten con colchones de capital a los que puedan recurrir si se producen pérdidas. El colchón de conservación del capital debe ser el 2,5 % de los activos ponderados por riesgo antes del 1 de enero de 2019 a más tardar.

9. ¿En qué se diferencia la prueba de resistencia de 2016 de las que se realizan en otras jurisdicciones?

Las pruebas de resistencia de la ABE, la Prudential Regulation Authority (PRA) del Reino Unido y la Comprehensive Capital Analysis and Review (CCAR) de la Reserva Federal no son directamente comparables, puesto que su metodología, escenarios y horizontes temporales difieren significativamente. Obviando estas diferencias, el impacto general de la prueba de resistencia de la ABE está en línea con el ejercicio de la PRA en 2015. En comparación con el ejercicio CCAR 2016, la prueba de resistencia de la ABE es más estricta que el escenario adverso de la Reserva Federal, pero menos severa que su escenario gravemente adverso.

10. ¿En qué se diferencian la prueba de resistencia de 2016 de la ABE y la evaluación global y prueba de resistencia de 2014 (teniendo en cuenta que los resultados de esta última se incorporaron al PRES 2015)? ¿Qué ocurre si la ratio de capital de una entidad en la prueba de resistencia de 2016 es inferior a las exigencias de capital del Pilar 2 en el PRES 2015? ¿Podría deducirse que ese banco tendrá que obtener capital nuevo?

En primer lugar, la prueba de resistencia de 2014. en tanto que formaba parte de la evaluación global, fue un ejercicio mucho más amplio que el actual. En 2014, 130 bancos participaron en la evaluación global, que se componía de un análisis de la calidad de los activos y una prueba de resistencia. El objetivo del ejercicio, como preparación para la asunción de las funciones de supervisión por parte del BCE, era identificar posibles déficits de capital y determinar si había entidades que requiriesen medidas de recapitalización inmediatas. Puesto que desde entonces las entidades de la zona del euro tienen una situación más estable y están mejor capitalizadas en general, el ejercicio de 2016 está dirigido preferentemente a evaluar las vulnerabilidades que persisten y a entender el impacto que una hipotética dinámica adversa del mercado tendría en las entidades. Por tanto, la naturaleza de la prueba de resistencia de 2014, como parte de la evaluación global, es muy distinta de la de la prueba de resistencia de 2016.

Por otra parte, las modificaciones introducidas recientemente en la estructura del Pilar 2 (desglose en requisitos y directrices) hacen que el PRES 2015 no pueda compararse directamente con los resultados de la prueba de resistencia de 2016. Así pues, sería erróneo deducir que una entidad debe obtener capital inmediatamente si su ratio de capital en la prueba de resistencia de 2016 es inferior al capital del Pilar 2 exigido en el PRES 2015.