Dažniausiai užduodami klausimai apie 2016 m. ES mastu vykdytą testavimą nepalankiausiomis sąlygomis

1. Koks buvo 2016 m. ES mastu vykdytas testavimas nepalankiausiomis sąlygomis?

2016 m. ES mastu vykdytame testavime nepalankiausiomis sąlygomis dalyvavo 51 bankas. Bendras šių bankų turtas sudarė 70 % viso Europos Sąjungos bankų turto. Testavimą koordinavo Europos bankininkystės institucija (EBI). Ji parengė ir testavimo metodiką. Testuojant buvo siekiama išsiaiškinti, kaip, remiantis 2015 m. pabaigos duomenimis, per trejus metus (iki 2018 m.) keistųsi bankų kapitalo pozicijos pagal bazinį scenarijų ir pagal nepalankųjį scenarijų.

Bazinį scenarijų parengė Europos Komisija, o bendrą nepalankųjį scenarijų – Europos sisteminės rizikos valdyba (ESRV). ECB Bankų priežiūra koordinavo instrukcijų rengimą euro zonos bankams, surinko testavimo rezultatus ir vykdė kokybės patikrinimą, t. y. tikrino bankų duomenis ir testavimo nepalankiausiomis sąlygomis rezultatus.

Iš 51 banko, dalyvavusio EBI koordinuotame testavime, 37 bankus tiesiogiai prižiūri ECB Bankų priežiūra. Jų turtas sudaro 70 % viso euro zonos bankų turto. 2016 m. liepos 29 d. EBI paskelbs visų EBI koordinuotame testavime dalyvavusių bankų individualius testavimo rezultatus ir išsamius 2015 m. pabaigos balansus bei duomenis apie pozicijas.

Tuo pat metu pagal tokią pačią metodiką ECB atskirai vykdė kitų jo tiesiogiai prižiūrimų 56 bankų testavimą nepalankiausiomis sąlygomis. Šis testavimas – tai vidinis ECB vykdomas priežiūros darbas, todėl jo rezultatai skelbiami nebus. Tačiau savo rezultatus gali skelbti pats bankas. Bet tai nereiškia, kad jo paskelbti duomenys yra patvirtinti ECB.

Bankai negali būti skirstomi į testavimą išlaikiusius ir jo neišlaikiusius. 2 ramsčio kapitalo negalima mechaniškai apskaičiuoti vien tik pagal testavimo nepalankiausiomis sąlygomis rezultatus, nes atsižvelgiama ne tik į juos. 2 ramsčio kapitalas bus apskaičiuotas vėliau šiais metais priimant SREP sprendimus.

2. Kas konkrečiai vertinama testavimo metu?

Testavimo metu buvo analizuojama, kaip, remiantis statinio balanso duomenimis, per trejus metus (iki 2018 m.) keistųsi bankų kapitalo pozicijos pagal bazinį scenarijų ir pagal nepalankųjį scenarijų. Pagal nepalankųjį scenarijų buvo daroma prielaida, kad pasitvirtins keturių rūšių sisteminė rizika, kuri, ESRV vertinimu, kelia didžiausią grėsmę ES bankų sektoriaus stabilumui: i) staigus šiuo metu mažo pasaulinio obligacijų pelningumo padidėjimas (poveikį dar labiau sustiprintų mažas likvidumas antrinėje rinkoje); ii) prastos bankų veiklos pelningumo perspektyvos, atsižvelgiant į tai, kad nominalus augimas mažas ir kad balansų koregavimas dar nebaigtas; iii) didėjantys nuogąstavimai dėl viešojo sektoriaus ir privačiojo ne finansų sektoriaus skolos tvarumo esant mažam nominaliam augimui; iv) galimi sunkumai sparčiai augančiame šešėliniame bankų sektoriuje – šią riziką dar labiau sustiprintų neigiamo poveikio išplitimas iš šio sektoriaus į kitus ir likvidumo rizika.

Palyginti su 2014 m. atliktu testavimu nepalankiausiomis sąlygomis pagal nepalankųjį scenarijų, šių metų nepalankusis scenarijus griežtesnis – jame buvo daromos konservatyvesnės prielaidos. Be to, buvo daroma prielaida, kad sunkumai iškils anksčiau, t. y. kad neigiamas poveikis pasireikš testuojamo laikotarpio pradžioje. Kadangi, iškilus makroekonominiams sunkumams, bankai nuostolių patirtų ne iškart, o tik po tam tikro laiko, toks paankstinimas sustiprina tikėtiną scenarijaus poveikį. Buvo patobulinta ir testavimo metodika. Geras pavyzdys – 2016 m. pirmą kartą į ją buvo įtraukta speciali operacinės ir elgesio rizikos testavimo metodika.

Testuojant prognozuojamas trejų metų laikotarpis, naudojami statiniai balansai. Tai reiškia, kad per testavimą daroma prielaida, jog turtas ir įsipareigojimai, kurių terminas sueina per testavimo laikotarpį, pakeičiami panašiomis finansinėmis priemonėmis – panašaus pradinio termino, panašios kredito kokybės, geografinės padėties ir t. t. Verslo veiklų derinys ir verslo modelis nesikeičia, į jokias priemones, kurių bankas imtųsi sunkumams atremti, jei per tuos trejus metus pasitvirtintų testavimo prielaidos, neatsižvelgiama. Tai reiškia, kad tikrovėje bankams, ko gero, sektųsi geriau, negu vertinant pagal testavimo nepalankiausiomis sąlygomis pagal nepalankųjį scenarijų rezultatus.

Daugiau informacijos apie testavimo metodiką ir apie bazinį bei nepalankųjį scenarijus galima rasti EBI interneto svetainėje.

3. Ar per testavimą nepalankiausiomis sąlygomis buvo vertinamas galimas Jungtinės Karalystės referendumo dėl narystės ES rezultato poveikis?

Pagal nepalankųjį scenarijų taikytos prielaidos buvo gerokai blogesnės negu analitikų prognozuojamos neigiamos „Brexit“ pasekmės ekonomikai. Per testavimą nebuvo daromos prielaidos, kad įvyks koks nors vienkartinis įvykis, kaip „Brexit“, tačiau pagal nepalankųjį scenarijų buvo daroma prielaida, kad kiekvienais testuojamo laikotarpio metais bendrojo vidaus produkto (BVP) augimas bus mažesnis negu analitikų numatomas neigiamas „Brexit“ poveikis BVP augimui.

4. Kaip per testavimą atsižvelgiama į neveiksnias paskolas?

ES mastu vykdomas testavimas nepalankiausiomis sąlygomis – tai bankų mokumo patikrinimas, t. y. tikrinama, ar bankai išliks mokūs, net jei pasikeitus ekonominėms sąlygoms jie patirtų nuostolių. Per 2016 m. EBI koordinuotą testavimą nepalankiausiomis sąlygomis atskaitos tašku buvo imami 2015 m. gruodžio 31 d. duomenys ir pagal juos imituojami skirtingi Europos Komisijos ir ESRV parengti scenarijai, taikant EBI parengtą metodiką. Pagal testavimo nepalankiausiomis sąlygomis metodiką atsižvelgiama ir į neveiksnias paskolas, nes bankai turi įvertinti, koks poveikis būtų padarytas neveiksnių paskolų apimčiai, jei pasitvirtintų nepalankusis scenarijus. Per testavimą daugiausia dėmesio skiriama bankų beviltiškoms skoloms, nes pagal nepalankųjį scenarijų dėl jų bankai patirtų papildomų nuostolių.

5. Ar yra nustatyta kokia nors išlaikymo ir neišlaikymo kartelė? Kokių priežiūrinių priemonių imamasi, jei bankai nevykdo kapitalo reikalavimų?

Testavimas nepalankiausiomis sąlygomis nėra testas, kurį galima išlaikyti arba neišlaikyti. Nenustatoma jokių išlaikymo kartelių ar minimalaus privalomo kapitalo normatyvų. Tačiau testavimo nepalankiausiomis sąlygomis rezultatai yra svarbi priežiūrinio dialogo dalis. Tad ECB į juos atsižvelgs kaip į svarbiausią indėlį 2016 m. priežiūrinio tikrinimo ir vertinimo procese (angl. SREP), kuris dar nesibaigė. Be to, į juos bus atsižvelgta kaip į vieną iš veiksnių nustatant priežiūrinius kapitalo reikalavimus bankams.

Priežiūriniai kapitalo reikalavimai kiekvienam konkrečiam bankui nustatomi atsižvelgiant į jo rizikos profilį. Vykdant 2016 m. SREP, jie pirmą kartą bus sudaryti iš dviejų dalių: 2 ramsčio kapitalo reikalavimų ir 2 ramsčio kapitalo rekomendacijų. 2 ramsčio kapitalo reikalavimai yra privalomi. Jų nevykdantiems bankams gali kilti tiesioginių teisinių padarinių. 2 ramsčio kapitalo rekomendacijos nėra privalomos. Prieš jų nevykdančius bankus nebus automatiškai imamasi teisinių priemonių. Vis dėlto ECB tikisi, kad bankai 2 ramsčio kapitalo rekomendacijas vykdys.

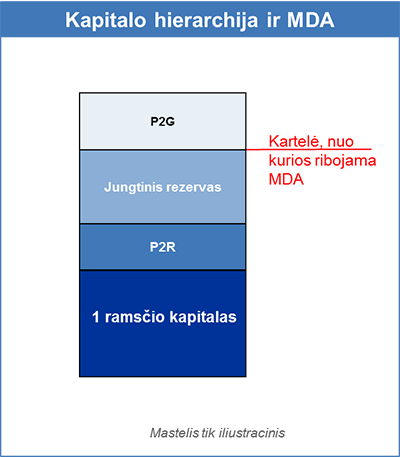

1 paveiksle parodyta įvairių kapitalo sudedamųjų dalių hierarchija pagal EBI rekomendacijas. Pagal šią hierarchiją, jei bankai patirtų nuostolių, pirmiausia jie nebevykdytų 2 ramsčio kapitalo rekomendacijų. Patyrę dar daugiau nuostolių, jie nebeturėtų pakankamo jungtinio rezervo, vėliau pažeistų 2 ramsčio kapitalo reikalavimus ir galiausiai – 1 ramsčio kapitalo reikalavimus.

Jei bankas nevykdo 2 ramsčio kapitalo rekomendacijų (neturi pakankamo rekomenduojamo 2 ramsčio kapitalo), priežiūros institucija, nuodugniai išnagrinėjusi priežastis ir aplinkybes, gali imtis atitinkamų priežiūrinių priemonių. Jei banko kapitalo sumažėja tiek, kad bankas nebeturi pakankamo jungtinio rezervo, automatiškai aktyvuojamos priemonės, ribojančios banko galimybes paskirstyti pelną (pvz., išmokėti dividendus arba priedus prie atlyginimo). Jei kapitalas mažėtų toliau ir bankas nebevykdytų 2 ramsčio kapitalo reikalavimų, būtų imamasi įvairių papildomų priežiūrinių priemonių.

Pastaba. P2R = privalomas 2 ramsčio kapitalas, P2G = rekomenduojamas 2 ramsčio kapitalas

6. Ar tikimasi, kad po testavimo nepalankiausiomis sąlygomis privalomo turėti kapitalo lygis bankų sistemoje vidutiniškai padidės?

Jau praėjusiais metais ECB Bankų priežiūra paskelbė, kad, jos vertinimu, dabartinis kapitalo lygis euro zonos bankų sistemoje yra pakankamas, tad, jei išorės sąlygos nesikeis, priežiūriniai kapitalo reikalavimai taip pat nebus keičiami. Todėl, kad ir kokie būtų testavimo nepalankiausiomis sąlygomis rezultatai, bendras privalomo turėti kapitalo lygis sistemoje greičiausiai nebus didinamas. 2015 m. SREP sprendimuose privalomo turėti kapitalo dydis skaičiuotas kaip privalomo 1 ramsčio kapitalo, privalomo 2 ramsčio kapitalo ir jungtinio rezervo suma. Šiais metais kapitalo reikalavimus papildžius 2 ramsčio kapitalo rekomendacijomis, bankų privaloma turėti 1 ramsčio kapitalo ir 2 ramsčio kapitalo suma bus sumažinta, jei išorės sąlygos nesikeis. Todėl – vėlgi, jei išorės sąlygos nesikeis – kartelė, kurią peržengus bus ribojamas pelno paskirstymas (MDA kartelė), bus nuleista. Bendras privalomas kapitalo dydis, įskaitant rekomenduojamą 2 ramsčio kapitalą, išliks beveik nepakitęs.

MDA (angl. Maximum Distributable Amount) – tai didžiausia suma, kurią bankas gali išmokėti kaip, pavyzdžiui, priedus prie atlyginimo ar dividendus. Jei banko kapitalas sumažėja tiek, kad nebesiekia MDA kartelės, ribojama, kokią dalį pelno bankas gali paskirstyti. Rekomenduojamas 2 ramsčio kapitalas MDA kartelei reikšmės neturi (žr. 1 pav.).

7. Koks testavimo nepalankiausiomis sąlygomis rezultatų vaidmuo SREP?

Testavimo nepalankiausiomis sąlygomis kokybiniai rezultatai bus panaudoti nustatant priežiūrines priemones ir netgi gali turėti poveikio 2 ramsčio kapitalo reikalavimams.

Testavimo nepalankiausiomis sąlygomis kiekybiniai rezultatai, pavyzdžiui, banko bendro 1 lygio nuosavo kapitalo (CET 1) rodiklio sumažėjimas 2018 m., palyginti su atskaitos tašku – 2015 m. pabaiga, bus vienas iš veiksnių, į kuriuos bus atsižvelgta nustatant rekomenduojamą 2 ramsčio kapitalo dydį.

Rekomenduojamam 2 ramsčio kapitalo dydžiui nustatyti ECB naudos įvairius duomenis. Vienas iš jų – banko rezultatas, gautas atlikus testavimą pagal nepalankųjį scenarijų, taikant 5,5 % kapitalo normatyvą, arba, jei bankas yra pasaulinės sisteminės svarbos (G-SIB), – 5,5 % plius G-SIB bankams taikoma rezervo norma. Vėliau šis rezultatas bus koreguojamas – didinamas arba mažinamas, atsižvelgiant į kitus veiksnius, pavyzdžiui, banko rizikos profilį ir jo jautrumą testavimo scenarijams, laikinus jo rizikos profilio pasikeitimus, įvykusius po testavimo nepalankiausiomis sąlygomis atskaitos taško (2015 m. gruodžio 31 d.), testavimo nepalankiausiomis sąlygomis statinio balanso prielaidos pasekmes, priemones, kurių bankas ėmėsi, kad sumažintų savo jautrumą rizikai, pavyzdžiui, pardavė turto. Taigi, nustatant rekomenduojamą 2 ramsčio kapitalo dydį, į testavimo nepalankiausiomis sąlygomis rezultatus bus atsižvelgiama nemašinaliai.

8. Kaip per 2016 m. SREP bus apskaitomas kapitalo apsaugos rezervas?

Vykdydama 2016 m. priežiūrinio tikrinimo ir vertinimo procesą (SREP), ECB Bankų priežiūra laikosi kitokių nuostatų dėl kapitalo apsaugos rezervo. Nebebus reikalaujama taikyti viso kapitalo apsaugos rezervo normatyvo.

Kai kurios valstybės narės (Kipras, Estija, Suomija, Italija, Latvija, Lietuva, Liuksemburgas ir Slovakija) nusprendė nuo 2016 m. sausio 1 d. savo bankams taikyti visą (galutinį) kapitalo apsaugos rezervo normatyvą, be jokio pereinamojo laikotarpio. Kitos valstybės narės nusprendė visą kapitalo apsaugos rezervo normatyvą įvesti palaipsniui, per ketverius metus. Dėl tokio nevienodo įvedimo ECB Bankų priežiūra per 2015 m. SREP taikė tiesiogiai prižiūrimoms įstaigoms nustatytą visą kapitalo apsaugos rezervo normatyvą. Vėliau šis sprendimas buvo pakeistas ir per 2016 m. SREP laikomasi kitokios nuostatos. Šalims leista pačioms spręsti, ar jos taikys griežtesnius kapitalo reikalavimus, ar pasinaudos laipsniško įvedimo galimybe, kaip daro daugelis šalių. Kai kurios šalys, pavyzdžiui, Portugalija, jau pakeitė savo taisykles dėl laipsniško įvedimo.

Sukaupti kapitalo apsaugos rezervą reikalaujama pagal sistemos „Bazelis III“ kapitalo taisykles. Jis kaupiamas tam, kad bankas galėtų juo pasinaudoti, jei patirtų nuostolių. Kapitalo apsaugos rezervas turi sudaryti 2,5 % pagal riziką įvertinto turto. Šį normatyvą būtina pasiekti ne vėliau kaip iki 2019 m. sausio 1 d.

9. Ar 2016 m. testavimas nepalankiausiomis sąlygomis panašus į kitų jurisdikcijų vykdomus testavimus nepalankiausiomis sąlygomis?

EBI testavimų nepalankiausiomis sąlygomis, JK prudencinio reguliavimo institucijos testavimų ir JAV federalinio rezervo banko išsamios kapitalo analizės ir peržiūros negalima palyginti tiesiogiai, nes labai skiriasi jų metodika, scenarijai ir testavimo laikotarpiai. Nepaisant visų skirtumų, bendras EBI testavimų nepalankiausiomis sąlygomis poveikis panašus į JK 2015 m. testavimų poveikį. Palyginti su JAV 2016 m. testavimais, EBI testavimas nepalankiausiomis sąlygomis yra griežtesnis negu JAV testavimai pagal nepalankųjį scenarijų, bet švelnesnis negu JAV testavimai pagal itin nepalankų scenarijų.

10. Kuo 2016 m. EBI testavimas nepalankiausiomis sąlygomis skiriasi nuo 2014 m. atlikto išsamaus vertinimo / testavimo nepalankiausiomis sąlygomis (nes į pastarojo rezultatus buvo atsižvelgta rengiant 2015 m. SREP sprendimus)? Jei banko kapitalo rodiklis pagal 2016 m. testavimo nepalankiausiomis sąlygomis rezultatus yra mažesnis negu 2 ramsčio kapitalo reikalavimai, taikyti per 2015 m. SREP, ar būtų teisinga daryti išvadą, kad šis bankas turi padidinti savo kapitalą?

Pirma, 2014 m. testavimas nepalankiausiomis sąlygomis, kaip viena iš išsamaus vertinimo dalių, buvo daug didesnio masto negu 2016 m. Jį sudarė turto kokybės peržiūra ir testavimas nepalankiausiomis sąlygomis. Jame dalyvavo 130 bankų. Šis vertinimas buvo atliekamas tuo metu, kai ECB rengėsi perimti priežiūros funkcijas, ir juo buvo siekiama identifikuoti galimus kapitalo trūkumus ir nustatyti, ar kuriems nors bankams reikia nedelsiant imtis rekapitalizavimo priemonių. Nuo to laiko euro zonos bankų stabilumas padidėjo ir jie apskritai sustiprino savo kapitalą, todėl 2016 m. testavimu nepalankiausiomis sąlygomis buvo labiau siekiama įvertinti likusias silpnąsias vietas ir išsiaiškinti, kokį poveikį bankams padarytų hipotetinė nepalanki rinkos raida. Todėl per 2014 m. išsamų vertinimą vykdytas testavimas nepalankiausiomis sąlygomis ir 2016 m. testavimas nepalankiausiomis sąlygomis skiriasi iš esmės.

Be to, neseniai pakeitus 2 ramsčio kapitalo struktūrą (kapitalą suskirsčius į privalomą ir rekomenduojamą), 2015 m. SREP negalima tiesiogiai palyginti su 2016 m. testavimo nepalankiausiomis sąlygomis rezultatais. Todėl būtų neteisinga daryti išvadą, kad jei banko kapitalo rodiklis pagal 2016 m. testavimo nepalankiausiomis sąlygomis rezultatus yra mažesnis negu per 2015 m. SREP taikyti 2 ramsčio kapitalo reikalavimai, bankas turi nedelsdamas padidinti savo kapitalą.