Felügyeleti prioritások, 2025-28

1 Bevezetés

A 2026 és 2028 közötti időszak felügyeleti prioritásai az EKB bankfelügyeletének a következő három évre vonatkozó középtávú stratégiáját tükrözik. Meghatározásuk során az EKB Felügyeleti Testülete a felügyelt szervezetek fő kockázatainak és sérülékeny pontjainak átfogó értékelését alkalmazza. A kockázatokat évente felülvizsgáljuk, hogy figyelembe vegyük a kockázati környezet mozgásait és az egyes felügyeleti programok eredményeit, különös tekintettel a felügyeleti felülvizsgálati és értékelési eljárásra (SREP)[1]. A prioritásokat is felülvizsgáljuk, hogy lássuk, milyen eredményeket értek el a bankok az előző évek prioritásainak és a szabályozási követelményeknek a tükrében. Az ilyen éves felülvizsgálat támogatja a kockázatalapú, előretekintő stratégiát, amely elősegíti a felügyeleti erőforrások hatékony elosztását, átláthatóbbá és kiszámíthatóbbá teszi a bankok számára a felügyeleti intézkedéseket, ugyanakkor továbbra is kellően rugalmas, ha szükséges a prioritások kiigazítása.

Az európai bankrendszer fegyelmezett kockázati profillal és szilárd fundamentumokkal rendelkezik, ami segít eligazodni a napjaink rendkívül bizonytalan geopolitikai és makropénzügyi környezetében, és sikeresen támogatja az európai gazdaságot. Az elmúlt évben a szektor továbbra is erős tőke- és likviditási pozíciókról, valamint alacsony nemteljesítő hitelállományról számolt be, a jövedelmezőségi szintek pedig eddig reziliensnek bizonyultak a csökkenő kamatkörnyezetben. A szilárd fundamentumoknak köszönhetően – amelyek részben a prudenciális és felügyeleti kereteknek a pénzügyi világválság óta megvalósult fejlesztésének eredményei–a szektor meg tudott birkózni a globális kereskedelmi feszültségek és konfliktusok kiéleződéséből eredő gazdasági ellenszéllel, valamint az azt követő jelentős pénzügyi piaci volatilitás időszakaival. Ezenkívül a bankszektor rezilienciáját az elmúlt néhány évben szintén megerősítették azok az állami intézkedések, amelyekkel a reálgazdaságot támogatták és a káros sokkok hatásait enyhítették. Az idei EU-szintű stressztesztből is kiderül, hogy a bankszektor általában reziliensnek bizonyult a geopolitikai feszültségek által indukált kedvezőtlen forgatókönyvvel szemben.

Mindemellett a bankoknak készen kell állniuk a megoldandó problémák kezelésére. A globális bizonytalanság kivételes méreteket öltött, ami fokozottan instabillá teszi a környezetet, és az egykor távolinak vélt kockázatok valószínűsége egyre nagyobb. A geopolitikai feszültségek és a változó kereskedelmi szabályozás, az éghajlattal és a természettel kapcsolatos válságok, a demográfiai változások és a technológiai zavarok súlyosbítják a strukturális sérülékenységet, és példátlan módon megnőtt a szélsőséges, kis valószínűségű események (tail risks) valószínűsége. A bizonytalanság magas szintet ért el. Az említett tényezők eredőjeként megnőtt a hirtelen fellépő, súlyos zavarok kockázata, aminek messzemenő következményei vannak a gazdaságok, a pénzügyi piacok és a bankok szempontjából egyaránt. Ismét aktuális az elmúlt években a bankokhoz intézett azon felhívás, hogy maradjanak éberek, és ne bizakodjanak el.

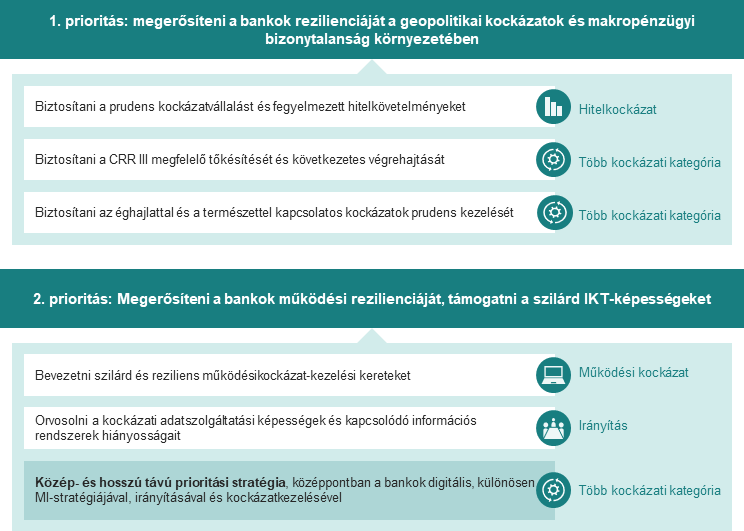

Tekintettel a várható kihívásokra, a 2026–28-as felügyeleti prioritásokban kifejeződik az igény, hogy a bankoknak meg kell őrizniük a geopolitikai kockázatokkal és a makropénzügyi bizonytalansággal (1. prioritás) szembeni rezilienciájukat, miközben biztosítják a szilárd működési rezilienciát és az IKT-képességeket (2. prioritás).

1. ábra

A 2026–28-as felügyeleti prioritások a bankoknál feltárt sérülékenység kezeléséhez

Forrás: EKB.

Megjegyzés: Ezen az ábrán látható a 2026 és 2028 közötti időszakban érvényes két felügyeleti prioritás, valamint azok a sérülékeny területek, amelyekkel a bankoknak a következő három évben foglalkozniuk kell. Az EKB bankfelügyelete célzott tevékenységek keretében tervezi felmérni, monitorozni és nyomon követni a feltárt sérülékeny pontokat. Az ábra jobb oldalán olvasható az egyes sérülékeny pontokhoz kapcsolódó átfogó kockázati kategória.

Minden egyes felügyeleti prioritás a bankszektor sérülékeny pontjainak olyan konkrét halmazára irányul, amelyre külön stratégiai célokat tűztünk ki és testre szabott munkaprogramokat dolgoztunk ki. Az 1. ábrán látható a bankok főbb sérülékeny pontjainak kezelésére irányuló öt cél, valamint közép- és hosszú távú stratégia, amelynek középpontjában a bankok digitális, és különösen a mesterséges intelligenciával (MI) kapcsolatos stratégiái, irányítása és kockázatkezelése áll. Ez a két prioritás tükrözi az EKB bankfelügyeletének elkötelezettségét az olyan szilárd, reziliens és fenntartható európai bankszektor támogatása iránt, amely képes az egyre komplexebb kockázati környezetben utat találni.

A felügyeleti prioritások a bankok nagyobb, átfogó sérülékeny területeinek kezelését szolgálják, hozzájárulva az EKB bankfelügyeletének általánosabb munkájához. Ezzel párhuzamosan az EKB bankfelügyelete a rendszeres felügyeleti tevékenységek keretében tovább foglalkozik egyéb releváns kockázati területekkel is, hogy tovább erősítse az európai bankszektor intézményspecifikus kockázatokkal szembeni rezilienciáját. A bankokkal való folyamatos felügyeleti párbeszéd mellett továbbra is kiemelt figyelmet kap a korábbi prioritásokkal kapcsolatos munka nyomon követése.

A felügyeleti prioritásoknak köszönhetően a közös felügyeleti csoportok eredményesebben és konzisztensebben tudják megtervezni a munkát, az előre definiált kockázati toleranciaszintekkel összhangban hatékonyabban elosztani az erőforrásokat. [2] Végül segítik a nemzeti felügyeleteket abban, hogy a kevésbé jelentős hitelintézetek felügyelete során arányosan tudják kitűzni a saját prioritásaikat. A prioritások átlátható kommunikálása döntő szerepet játszik a bankokkal szembeni elvárások pontosításában, a felügyeleti munka hatásának megerősítésében, az európai bankszektor rezilienciájának további növelésében és a bankok számára az egyenlő versenyfeltételek biztosításában.

A következő pontokban a 2025-ös kockázatértékelést foglaljuk össze, valamint részletesen felvázoljuk a 2026–28-as időszakra kidolgozott felügyeleti prioritásokat és munkaprogramokat.

2 A 2026–28-as időszak kockázatértékelése és felügyeleti prioritásai

2.1 A felügyelt szervezetek makrogazdasági és működési környezete

A tavalyi évben a makrogazdasági környezetet a világszerte tapasztalható kereskedelmi feszültségek és a tágabb geopolitikai kockázatok kiéleződése jellemezte, ami a kereskedelmi szabályozások megváltozásához és nagyobb általános bizonytalansághoz vezetett. Az Egyesült Államok új importvámjainak 2025. április eleji bejelentése nyomán világszerte megugrottak a piaci kötvényeladások, ami felerősítette a globális recessziós félelmeket. A gazdaságpolitikai bizonytalanság, különösen a nemzetközi kereskedelemben, példátlan szintre ugrott, ami a pénzügyi piacok jelentős volatilitását vonta maga után.[3] A későbbi bejelentések – először a vámemelések átmeneti szüneteltetése, később az Egyesült Államok és az EU közötti kereskedelmi háborút kikerülő kereskedelmi megállapodás – nyomán a részvénypiaci árak ismét helyre álltak. Bár a kezdeti veszteségeket okozó trend megtorpant, a részvénypiacok változatlanul volatilisek, a magasabb értékelések és a kockázatkoncentráció miatt fennáll az újabb átárazások veszélye.[4]

A gazdasági teljesítmény ingadozásai ellenére a feltételek továbbra is adottak az előrejelzési időszakban az euroövezet erősebb reál-GDP-növekedéséhez, és a prognózis szerint az infláció a 2%-os középtávú cél körül stabilizálódik.[5] A prognózis szerint a jelzettnél erőteljesebb első félévi gazdasági teljesítményt – amelyet részben a kivitelnek a várt magasabb vámtarifák miatti előrehozatala támogatott– a második félévben gyengébb növekedés váltja fel. Az euroövezet reál-GDP-növekedése azonban középtávon gyorsulni fog, amit a javuló rendelkezésre álló reáljövedelem, a kisebb bizonytalanság, az erősebb külső kereslet, valamint a védelmi és infrastrukturális fiskális élénkítés támogat. A felmérési mutatók is szerény bővülést jeleznek mind a feldolgozóiparban, mind a szolgáltatási szektorban, ami a gazdaság pozitív alaplendületét jelzi. A teljes infláció az előrejelzések szerint a 2%-os középtávú cél közelében marad, míg a maginfláció a csökkenő munkaerőköltség-oldali nyomás és az euro felértékelődése nyomán várhatóan csökken.

Miközben az év második felében valamelyest enyhült a bizonytalanság, historikus összehasonlításban továbbra is magas, ami kockázatot jelent a gazdasági kilátásokra nézve.[6] A gazdasági növekedést fenyegető kockázatok egyensúlya javult, mivel a kereskedelmi megállapodások nyomán enyhült a bizonytalanság.[7] Mindazonáltal a világkereskedelmi feszültségek újbóli kiéleződése visszaszoríthatja az exportnövekedést, a beruházásokat és a fogyasztást. A makrogazdasági kilátásokat övező nagyobb kockázati forrás ered a folyamatos geopolitikai feszültségekből. A pénzügyi piaci hangulat esetleges romlása a finanszírozási feltételek szigorodását, a növekvő kockázatkerülést és a növekedés mérséklődését eredményezheti. Emellett a vártnál gyengébb növekedés, a magasabb védelmi kiadási igények és a strukturális kihívások – például az alacsony termelékenység, az idősödő népesség, az éghajlatváltozás és a digitalizáció – együttesen alááshatja az államadósság fenntarthatóságát, különösen a nagyon eladósodott országokban.[8]

A pénzügyi piacok és az európai bankszektor ez idáig nagyon reziliensnek bizonyult a külső sokkhatásokkal szemben, köszönhetően a fiskális és monetáris politikai intézkedéseket is tartalmazó támogatási csomagoknak. A pénzügyi rendszer bőséges likviditása döntő szerepet játszott abban, hogy az áprilisi kötvényeladások során kifutó pozíciók száma korlátozott maradt. Miközben a vámokkal kapcsolatos nyugtalanság és a makrogazdasági volatilitás ezt kísérő megugrása lényeges volt, rövid életűnek bizonyult. A részvénypiacok gyorsan újraélénkültek, miután bejelentették a vámemelések átmeneti szüneteltetését, ahogy a szilárd fundamentumok az európai bankok eszközárait támogatták. A kereskedelmi szabályozásból eredő sokkok nyomán jelentős a valószínűsége a további geopolitikai és makropénzügyi feszültségeknek, megnövelve a hirtelen piaci átárazás kockázatát, ami ronthatja az euroövezet és a világgazdaság pénzügyi stabilitását. Ezt a kockázatot viszont súlyosbíthatja a banki és nem banki pénzügyi intézmények egyre nagyobb összekapcsolódása.[9]

Ezenkívül a magas állami kiadási igény és a korlátozottan rendelkezésre álló fiskális mozgástér néhány országban az államadósság fenntarthatóságával kapcsolatos aggályokat vethet fel, ami a finanszírozási költségek növekedéséhez, valamint a bankokra és vállalatokra való átgyűrűzéshez vezethet.[10] A jövőben ez a reálgazdaságot érő sokkok tompítására rendelkezésre álló szakpolitikai mozgásteret is korlátozhatja.

2.2 1. prioritás: A bankok geopolitikai kockázatokkal és makropénzügyi bizonytalansággal szembeni rezilienciájának megerősítése

A jelenlegi makropénzügyi és geopolitikai környezet alapján erős pénzügyi rezilienciára van szükség az európai bankszektorban, ami bizonyos területeken fokozott felügyeleti figyelmet igényel. A bankoknak gondoskodniuk kell a különösen körültekintő kockázatvállalásról és megbízható hitelkövetelményekről, hogy megelőzzék az új nemteljesítő hitelek felhalmozódását. Emellett a felügyeletek gondosan figyelik, hogyan alkalmazzák a bankok az új, kockázatérzékenyebb sztenderdizált módszertanokat, amelyek célja a CRR III/CRD VI banki csomag szerinti tőkekövetelmények kiszámításának segítése. Az új tőkekövetelmény-keretek jobban hozzáigazítják a tőkekövetelményeket a bankok tényleges kockázataihoz, és a kockázattal súlyozott eszközök kiszámítására gyakorolt hatásuk idővel várhatóan növekedni fog, ahogy az új alsó kibocsátási korlát bevezetésre kerül. Végezetül, az éghajlati katasztrófák növekvő gyakorisága és a Párizsi Megállapodás szerinti nulla nettó célok lassú megvalósítása miatt a bankoknak tovább kell erősíteniük a klímával és a természettel kapcsolatos (K+T) kockázatok kezelését.

A makrogazdasági bizonytalanság fő forrását továbbra is a geopolitikai kockázatok jelentik, ezért ezek állnak az EKB felügyeleti prioritásainak középpontjában. A 2026-os tematikus stresszteszttel ennek megfelelően értékelik az egyes hitelintézetekre vonatkozó konkrét geopolitikai kockázati forgatókönyveket és azt, hogy ezek jelentősen befolyásolhatják-e a bankok fizetőképességét.[11] Emellett segít megállapítani, hogy a bankok által figyelembe vett geopolitikai kockázati forgatókönyvek hogyan hatnak a bankok finanszírozási és likviditási helyzetére. Mivel a geopolitikai kockázatok horizontális jellegűek, mind a prioritásos, mind a rendszeres felügyeleti tevékenység során felmérik őket. A felügyeletek a rendszeres tevékenységük részeként megvizsgálják, hogy a bankok képesek-e ellenállni a geopolitikai sokkoknak, továbbá áttekintik a bankok belső tőke- és likviditásmegfelelési nyilatkozatait, likviditási és finanszírozási tervezési folyamatait, helyreállítási terveit és belső stressztesztelő rendszereit.

2.2.1 Kiemelten kezelt sérülékeny pont: biztosítani a körültekintő kockázatvállalást és a megfelelő hitelkövetelményeket

Stratégiai cél: a körültekintő kockázatvállalás elősegítése érdekében a felügyelt szervezeteknek megbízható hitelkövetelményeket és kockázatalapú árazást kell alkalmazniuk, ugyanakkor alkalmazkodniuk kell a makropénzügyi környezet átalakulásához és az adott hitelintézet sajátos körülményeihez.

A felügyelt szervezetek eszközminősége tavaly általánosan stabil maradt, amit támogatott a háztartások és a vállalatok magasabb kamatkörnyezetben mutatott rezilienciája. Míg a nemteljesítő hitelvolumen elsősorban a fogyasztói, valamint a kis- és középvállalati szegmensben kismértékben nőtt az elmúlt évben, a legtöbb felügyelt szervezetnél javult a nemteljesítő hiteleinek aránya. Az euroövezet gazdasági kilátásai lényegében továbbra is támogatóak, mivel az alacsonyabb kamatok és a fegyelmezettebb adósságszintek várhatóan enyhítik az adósságtörlesztésre nehezedő nyomást. A lakóingatlan-piacok várhatóan továbbra is reziliensnek bizonyulnak, köszönhetően a kedvező munkaerőpiaci helyzetnek, továbbá a kereskedelmi ingatlanok szegmensében is a stabilizáció jelei mutatkoznak, bár a másodlagos irodapiac továbbra is gyengélkedik a tartósan alacsony kereslet mellett.[12] Ugyanakkor továbbra is jelentős lefelé mutató kockázatok állnak fenn, különösen az Egyesült Államok és az EU közötti kereskedelmi feszültségek és a tágabb körben érzékelhető geopolitikai kockázatok miatt. Ezek a kockázatok kihathatnak az olyan ágazatokra, mint például a gépjárműipar, a vegyipar vagy a gyógyszeripar, amelyek nagy volument exportálnak az Egyesült Államokba; mindez potenciálisan ronthatja az eszközminőséget. A globális bizonytalanságra reagálva néhány bank további tartalékot halmozott fel, de a kockázati és céltartalékképzési szintek aggregált költsége összességében stabil maradt. Tekintettel arra a lehetőségre, hogy a geopolitikai és világkereskedelmi feszültségek kiéleződése nyomán romlik a makrogazdasági helyzet, elengedhetetlen, hogy a bankok szilárd hitelbírálati követelményeket állapítsanak meg az új hitelek teremtése során.[13]

A felügyeleti vizsgálatokból kiderül, hogy noha van haladás, egyes bankoknak még mindig vannak hiányosságaik a sérülékenyebb portfólióikhoz tartozó IFRS 9 és hitelkockázat-kezelési rendszereikben. A helyszíni és az azon kívüli ellenőrzések szerint javult a kialakuló, például K+T kockázatok[14] feltárása, de továbbra is fennállnak olyan tartós problémák, mint az önkényes korrekciók és a nem megfelelő kockázatrögzítés[15]. A felügyeletek a 2025-ös SREP során hiányosságokat tártak fel a céltartalékképzésben és az IFRS 9 keretrendszerekben, és rendes felügyeleti munkájuk részeként továbbra is nyomon követik a fennmaradó hiányosságokat. Emellett a felügyeletek továbbra is szoros figyelemmel kísérték a sérülékenyebb adósok banki kezelését. A kis- és középvállalkozások portfóliójának célzott felülvizsgálata lényeges hiányosságokat tárt fel a szervezetirányítás (többek között olyan bankok, amelyek az értékeléshez elavult adatokat használnak), a korai előjelző rendszerek (gyakran kizárólag minősítésre támaszkodnak) és a hitelfelvevők pénzügyi nehézségeire való felkészültség terén. A kis- és középvállalkozások, valamint más sérülékeny portfóliók, például a kereskedelmi ingatlanok hitelkockázatára irányuló helyszíni ellenőrzések, továbbra is rámutatnak a céltartalékképzéssel, a hitelkockázat-kezeléssel (ideértve a fedezetértékelést), a szervezetirányítással és az adatminőséggel kapcsolatos problémákra.

A jövőben a felügyeletek prioritásként fogják kezelni a körültekintő kockázatvállalást és a bankok megfelelő hitelbírálati normáit, hogy megakadályozzák a jövőbeli nemteljesítő hitelek kialakulását. A 2019. évi programra[16] építve tematikus felülvizsgálattal mérik fel, hogy a bankok hogyan mérséklik a potenciális veszteségeket hitelnyújtási kereteiken keresztül. Ezt célzott kezdeményezések követik, ideértve a korrekciós intézkedéseket és a hitelbírálati követelményeket lefedő hitelkockázati helyszíni ellenőrzéseket. Azon bankok esetében, amelyeknél a tematikus felülvizsgálat a hitelek árazásával vagy a költséggazdálkodással kapcsolatos problémákat tár fel, további felülvizsgálatokkal kell értékelni, hogy a hitelezési gyakorlat összhangban van-e a fenntartható jövedelmezőségi célokkal.

2.2.1.1 Fő tevékenységek a kitűzött felügyeleti prioritások munkaprogramjának részeként

- A hitelbírálati követelmények tematikus felülvizsgálata során felmérjük, különös tekintettel az új hitelekre, hogy a bankok hogyan kívánják mérsékelni az esetleges jövőbeli hitelveszteségeket

- A hitelárazás célzott felülvizsgálata a tematikus felülvizsgálat nyomon követéseként a bankok hitelárazási gyakorlatának és követelményeinek értékelése céljából

- Célzott hitelkockázati helyszíni ellenőrzések, ideértve a bankok hitelnyújtási és hitelbírálati kereteit

2.2.2 Kiemelten kezelt sérülékeny pont: a megfelelő tőkésítés és a CRR III következetes végrehajtásának biztosítása

Stratégiai cél: A megfelelő tőkeellátottság fenntartása érdekében a felügyelt szervezeteknek következetesen és pontosan kell alkalmazniuk az új sztenderdizált módszertant a CRR III szerinti minimális tőkekövetelményeik kiszámításához.

A pénzügyi világválságra reagálva kidolgozott végleges Bázel III keretrendszer célja, hogy a bankok könnyebben semlegesíteni tudják a gazdasági sokkhatásokat, miközben továbbra is képes a gazdaság finanszírozására és a növekedés támogatására. Az Európai Unióban ezt a keretrendszert a 2025. január 1-jén hatályba lépett CRR III/CRD VI csomag közvetítésével vezették be. A jogszabálycsomagban megerősítik az európai bankfelügyeleti és szervezetirányítási követelményeket, és alapvető módosításokat vezetnek be a kockázattal súlyozott eszközök számításában valamennyi prudenciális kockázati kategóriában.

Ezért döntő fontosságú, hogy a bankok következetesen és pontosan alkalmazzák az új, sztenderdizált módszertant, aminek révén a tőkekövetelmények szorosabb összehangban lesznek a tényleges kockázatokkal. Bár a korábbi releváns felügyeleti felülvizsgálatok valamelyest korlátozottak voltak, a sztenderdizált módszertan banki megvalósítását vizsgáló közös felügyeleti csoportok és a helyszíni ellenőrzések elemzései gyakran rámutattak olyan lényeges hiányosságokra, amelyek a helytelen kitettségi besorolásból, kockázatisúly-allokációból, fedezetértékelésből vagy a kockázatkezelési funkcióik gyenge kontrollmechanizmusából erednek.

A jövőben szorosabb felügyeleti vizsgálatra lesz szükség annak érdekében, hogy figyelembe vegyük a sztenderdizált módszertan növekvő szerepét a bankok fizetőképességének meghatározásában, különösen az új kibocsátási alsó érték kiszámítása révén. A hitelkockázat tekintetében a felügyeletek a CRR III által bevezetett releváns változások alapján értékelik, hogy a bankok hogyan alkalmazzák a sztenderdizált módszertant. A felügyeletek a célzott felülvizsgálatokkal ötvözött célzott helyszíni ellenőrzésekkel mérik fel a bankok tőkeszabályainak megfelelőségét. A kapcsolódó megállapítások orvoslásáról a közös felügyeleti csoportok rendszeres utóintézkedések keretében gondoskodnak. A működési kockázat tekintetében a CRR III új, nem modellalapú megközelítést vezet be, amely minden bankra alkalmazandó, felváltva az előző módszertant. A hitelkockázathoz hasonlóan a felügyeletek a bankok által szolgáltatott, kockázattal súlyozott eszközök és egyéb kvalitatív értékelések alapján azonosítják a potenciális kilógó értékeket, majd célzott vizsgálatot végeznek azoknál a bankoknál, amelyeknél nagyobb a hibás számítás kockázata. A piaci kockázatot illetően – mivel a kereskedési könyv alapvető felülvizsgálatának első alkalmazási időpontját elhalasztották – a vonatkozó célzott felügyeleti felülvizsgálatra csak a közös felügyeleti csoportok kérésére kerül sor attól függően, hogy milyen eredménnyel járnak a bankokkal a témakörről folyó párbeszédük.

2.2.2.1 Fő tevékenységek az említett felügyeleti prioritások munkaprogramjának részeként

- Hitelkockázat: célzott felülvizsgálatok és célzott helyszíni ellenőrzések, a kockázattal súlyozott eszközök sztenderdizált módszertan szerinti kiszámításával a középpontban

- Működési kockázat: az üzleti mutató komponens kiszámításának célzott felülvizsgálata azért, hogy segítsék a megfelelő tőkekövetelmények számítását

2.2.3 Kiemelten kezelt sérülékeny pont: pótolni az éghajlattal és a természettel kapcsolatos (K+T) kockázatok körültekintő kezelését

Stratégiai cél: A bankoknak eredményesen fel kell mérniük és kezelniük kell az éghajlati és természeti válságokból eredő rövid, közép- és hosszú távú kockázatokat, és orvosolniuk kell a kapcsolódó kockázatkezelési rendszereikben tartósan fennálló hiányosságokat.

Ahogy világszerte magasabb hőmérsékleteket mérnek, mint az iparosodás előtti átlaghőmérséklet, és mivel Európa a leggyorsabban felmelegedő földrész[17], a súlyos K+T események egyre gyakoribbak és egyre költségesebbek. A közelmúltban Európa-szerte tapasztalt áradások és erdőtüzek rámutatnak, hogy az K+T-válságnak egyre súlyosabbak az emberi és gazdasági következményei.[18] Ugyanakkor a biztosításvédelmi olló egyre nagyobbra nyílása – mivel a természeti katasztrófákból eredő veszteségeknek csak mintegy 25%-a van biztosítva – további kockázati forrás a GDP növekedése és potenciálisan a bankok mérlegkitettsége szempontjából.[19] Emellett a világgazdaságoknak a Párizsi Megállapodás szerinti nettó nulla célkitűzése felé való elmozdulása terén tapasztalható lemaradás megnöveli az átállás kockázatát.[20] A „barna eszközökből” való rendezetlen átcsoportosításra (run on brown) vonatkozó átmeneti forgatókönyv[21] megvalósulása, recesszióval párosulva, jelentős hitel- és piaci kockázati veszteségeket okozhatna az európai bankoknak.[22]

A jelentős hitelintézetek megfelelő eredményeket értek el, és a helyzetük lehetővé teszi, hogy megfeleljenek a prudenciális átállástervezési követelményeknek. Az európai bankok jelentős előrelépést tettek a K+T-válságokból eredő kockázatok kezelésében. Míg 2019-ben az euroövezeti bankok kevesebb mint a negyede foglalkozott ezekkel a kockázatokkal, most egyre több fejlett gyakorlati megoldást alkalmaznak a K+T-kockázatok azonosítására, nyomon követésére és – ami a legfontosabb – kezelésére. 2022-ben a bankok közel 80%-a vagy csak alapszintű kockázatkezelési gyakorlatot alkalmazott, vagy egyáltalán semmit. Az éghajlathoz kapcsolódó és környezeti kockázatokról szóló 2022. évi tematikus felülvizsgálatot és a 2022. évi klímakockázati stressztesztet követően a bankok akkori szerény készültsége alapján az EKB bankfelügyelete felszólította őket, hogy gyorsítsák fel a folyamatot, 2023-ra egyértelmű időközi határidőket és 2024 végére vonatkozó végleges határidőket szabva meg, amikorra gyakorlatukat a felügyeleti elvárásokhoz kell igazítaniuk, figyelembe véve a sajátosságaikat. Pozitív fejlemény, hogy az alapozó elemekkel nem rendelkező bankok száma meredeken csökkent az elmúlt néhány évben.[23] Ezenkívül a bankok által az K+T-kockázatkezelés terén elért előrelépés lehetővé teszi, hogy megerősítsék belső képességeiket az egyéb, például geopolitikai kockázatok hatékony kezelésében. Az ellátási láncra és koncentrációra vonatkozó kockázatelemzés – például az ügyfelek földrajzi lábnyomának, függőségeinek és sérülékenységének értelmezése –, valamint a forgatókönyv-tervezés és stressztesztelési keret – a valószerű, de bizonytalan forgatókönyvek tervezése és tesztelése – csak néhány olyan terület, amely profitált a bankok K+T-kockázatkezelésének elmúlt években megfigyelhető javulásából, és alkalmazható más, több területet érintő kockázati tényező (például geopolitikai kockázat) hatásának nyomon követésére és értékelésére.

Mindazonáltal a kitartó munka továbbra is elengedhetetlen. A változó kockázati környezet már jelzi, hogy a K+T-kockázatok emelkedő trendet követnek,[24] és a ciklikus kockázati tényezőktől eltérően az éghajlati kockázat csak egy irányba mutató állandó sokkhatás, amelynek komoly hosszú távú hatásai vannak a lakásárakra és más eszközértékekre.[25] Ezt a tendenciát tükrözik a bankok lényegességi értékelésének legújabb fejleményei is, amelyekből kiderül, hogy a felmért bankok 90%-a véli úgy – szemben a 2021-es mintegy 50%-kal – hogy lényegesen ki van téve a K+T-kockázatoknak. Ráadásul ezek modellezése és számszerűsítése továbbra is kezdetleges stádiumban van, jelentős alulbecslésnek vannak kitéve, például a fizikai kockázati modellekben.[26] Az EKB bankfelügyelete emellett megfigyeli a jelenleg érzékelhető problémákat – többek között a fizikai K+T-kockázatokat, az egyes bankok intézményspecifikus gyengeségeinek felhalmozódását figyeli, különösen a gyakorlatuk átfogó voltát illetően. A felügyeletek ezért rendszeres tevékenységük részeként utólagosan is nyomon követik ezeket a hiányosságokat.

A jövőben a felügyeletek változatlanul figyelemmel kísérik a bankok által megtett haladást és a hiányosságok pótlását. A célzott felügyeleti gyakorlat fókuszában a prudenciális átállástervezési követelmények, valamint azok a huzamosan fennálló nehézségek állnak, amelyekkel a bankok a felügyeleti elvárásoknak és a K+T-kockázatok kezelésére vonatkozó szabályozói követelményeknek való megfelelés kapcsán szembesülnek. A CRD VI-tal összhangban a bankokat felszólítják a prudenciális átállási tervek kidolgozására, amelyeket a felügyeletek a környezeti, társadalmi és szervezetirányítási kockázatok kezeléséről szóló EBH-iránymutatásokkal összhangban felülvizsgálnak. Az EKB bankfelügyelete fokozatos és célzott megközelítést alkalmaz, amelynek középpontjában az iránymutatások új elemei állnak. Az első lépésben informális párbeszédet folytat a bankokkal, amit egy tematikus felülvizsgálat követ. Emellett továbbra is nyomon követi, hogy a bankok környezetvédelmi, társadalmi és szervezetirányítási problémák esetén betartják-e a 3. pillér szerinti közzétételi követelményeket, és célzottan felülvizsgálják a fizikai kockázatra vonatkozó adatközléseiket. Az EKB bankfelügyelete további elemzéseket fog végezni a bankok képességeiről a folyamatos – többek között a fizikai kockázattal kapcsolatos – kihívások kezelésében. A célzott helyszíni ellenőrzések továbbá a K+T kockázatok banki kezelését is közelről megvizsgálják, vagy önállóan, elsősorban ezt a kockázati csoportot állítva a középpontba, vagy a kockázatspecifikus, például hitelkockázatra irányuló helyszíni ellenőrzések részeként. Végül, az EKB bankfelügyelete megfelelő ütemezéssel aktualizálni szándékozik a K+T-kockázatokra vonatkozó bevett gyakorlati megoldásokat tartalmazó gyűjteményét.

Fő tevékenységek a szóban forgó felügyeleti prioritások munkaprogramjának részeként

- A 2022. évi tematikus felülvizsgálat és klímakockázati stresszteszt által feltárt fennmaradó hiányosságok banki orvoslásának célzott utóintézkedései és nyomon követése

- A bankok átállástervezésének tematikus felülvizsgálata a CRD VI csomaggal összhangban

- Horizontális értékelés arról, hogy a bankok megfelelnek-e a környezeti, társadalmi és szervezetirányítási (ESG) kockázatok 3. pillér szerinti közzétételi követelményeinek

- Mélyreható elemzés a bankok képességeiről a folyamatban lévő kihívások, köztük a fizikai kockázatok kezelésére

- Célzott helyszíni ellenőrzések a K+T-kockázatkezelés terén, akár önállóan, akár más kockázati területek tervezett felülvizsgálatának részeként

2.3 2. prioritás: A bankok működési rezilienciájának megerősítése és a szilárd IKT-képességek támogatása

A stabil és reziliens működési kockázatkezelési keretek, valamint az erős információs és kommunikációs technológiai (IKT) képességek elengedhetetlenek a felmerülő kockázatok mérsékléséhez és a kritikus műveletekben, illetve szolgáltatásokban jelentkező zavarok kiküszöböléséhez. A digitális működési rezilienciáról szóló jogi aktus (DORA) 2025 eleji hatályba lépésével a bankok számára kötelezővé vált a vonatkozó követelmények gyors és következetes betartása. Különös hangsúlyt kapott a harmadik felektől származó IKT-kockázatok kezelése, valamint a biztonsági incidensek kezelésére vonatkozó előírások. Ezen túlmenően kiemelt fontosságú marad a kiberbiztonság megerősítése, a harmadik féltől származó kockázatok hatékony kezelése, valamint a kockázati adatösszevonás és adatszolgáltatás (RDARR) keretében feltárt jelentős hiányosságok orvoslása. Továbbá, a közép- és hosszú távú stratégia részeként, az EKB bankfelügyelete a banki műveletek fokozódó digitalizációjával párhuzamosan erősíteni fogja a bankokkal való együttműködést. Kiemelt figyelmet fordít arra, hogy a bankok miként alkalmazzák az új technológiákat – különösen a mesterséges intelligenciát –, hogy az ebben rejlő előnyöket maximálisan ki tudják aknázni, miközben ismerik a kapcsolódó kockázatokat. Ez segíteni fogja a jövőbeli felügyeleti módszertan kialakítását.

2.3.1 Kiemelten kezelt sérülékeny pont: szilárd, reziliens működésikockázat-kezelési keretrendszerek bevezetése

Stratégiai cél: A bankoknak szilárd és reziliens működési kockázatkezelési kereteket kell kialakítaniuk és fenntartaniuk annak érdekében, hogy hatékonyabban megelőzhessék a kritikus műveletekben és szolgáltatásokban fellépő zavarokat, növeljék ellenállóképességüket, valamint biztosítsák a zavarokból való gyors helyreállást. Folytatniuk kell a kiberbiztonság és a harmadik felekkel kapcsolatos kockázatkezelés terén korábban feltárt hiányosságok gyors és hatékony kezelésére irányuló munkát, és teljes mértékben betartaniuk a DORA-ban előírtakat.

A geopolitikai kockázatok által súlyosbított, gyorsan változó kiberfenyegetési környezet továbbra is komoly erőpróba elé állítja a bankok kiberbiztonsági és harmadik féltől származó kockázatok kezelésére irányuló képességeit. Az elmúlt években a jelentett jelentős kiberbiztonsági incidensek száma megduplázódott[27], mivel a zsarolóvírus-támadások egyre kifinomultabbá váltak, és gyakran államilag támogatott tevékenységek formájában jelennek meg. Ezek tartós fenyegetést jelentenek, amely magában foglalja a hibrid fenyegetéseket is, például az információmanipulációt, ami fokozott és folyamatos éberséget követel meg.[28] Bár a bankok eddig reziliensnek bizonyultak az ilyen támadásokkal és egyéb működési zavarokkal szemben, sikeresen elkerülve a jelentősebb fennakadásokat, a közelmúlt európai eseményei – például az áramszünetek – rávilágítanak annak fontosságára, hogy a bankok hatékony kockázatcsökkentő intézkedéseket dolgozzanak ki, és átfogó vészhelyzeti terveket vezessenek be. Ezeknek a terveknek figyelembe kell venniük a kritikus infrastruktúrákat fenyegető kockázatokat, lefedve valamennyi létfontosságú információs rendszert és számos valószerű forgatókönyvet. [29] Az MI-alapú alkalmazások fejlesztése során elért haladás komoly erőpróba lehet a bankok kiberbiztonsága szempontjából, mivel a kapcsolódó biztonsági kockázatok alulbecslése a bevezetés előtt kritikus sérülékenységet eredményezhet az IKT-rendszereikben.[30] Ezen túlmenően a rendszeres felügyeleti adatszolgáltatás arra világít rá, hogy a bankok jelentős mértékben támaszkodnak néhány harmadik fél szolgáltatóra, amelyek közül sok az EU-n kívül található. [31] Ez tovább bonyolítja a bankok kiszervezési megállapodásait, és növeli a sérülékenységüket, különösen a fokozódó geopolitikai feszültségek fényében.

A 2025-ös SREP összevont eredményei és a felügyeleti tevékenységek során gyűjtött információk egyértelműen rámutatnak arra, hogy a bankoknak jelentősen javítaniuk kell IKT-kockázatkezelési gyakorlatukon. A SREP értékelés során továbbra is a működési kockázat és az IKT-kockázat kapja a leggyengébb átlagos pontszámot. A felügyeleti vizsgálatok rámutattak a kiberbiztonsági stratégiák ismétlődő hiányosságaira, a kiberbiztonsági események kezelésében tapasztalható elégtelenségekre, valamint a harmadik féllel kapcsolatos kockázatkezelési keretek hiányosságaira. [32] Az EKB bankfelügyelete nemrégiben véglegesítette a felhőalapú szolgáltatások felhőszolgáltatókhoz történő kiszervezéséről szóló útmutatóját, amelyet az az igény hívott életre, hogy a bankok egyre nagyobb mértékben alkalmaznak felhőalapú megoldásokat. Az útmutató részletesen ismerteti a felügyeleti elvárásokat, amelyek a DORA-val kapcsolatos követelmények végrehajtására vonatkoznak. Az útmutató konkrét példákat nyújt a felhőalapú kiszervezés kockázatkezelésének bevált gyakorlatáról, miközben arra törekszik, hogy egyenlő versenyfeltételeket teremtsen a felügyelt szervezetek számára.

A jövőben az EKB bankfelügyelete kiemelt figyelmet fordít a DORA-val kapcsolatos követelmények megbízható és következetes betartásának elősegítésére. A megfelelést a bankok tevékenységeinek széles körében értékelik, biztosítva, hogy a szabályozás elvárásai megfelelően beépüljenek a működési gyakorlatba. Az informatikai biztonságra és kiberképességre, valamint az informatikai kiszervezési kockázatkezelésre vonatkozó korábbi felügyeleti vizsgálatok eredményei alapján célzott nyomon követési intézkedéseket hajtanak végre. Ezek az intézkedések különösen azokra a bankokra irányulnak, amelyeknél jelentős hiányosságok állnak fenn, annak érdekében, hogy ezeket hatékonyan és időben orvosolhassák. Ennek érdekében két helyszíni ellenőrzési kampányt szerveznek, amelyek középpontjában kifejezetten a kiberbiztonság és a harmadik féllel kapcsolatos kockázatkezelés áll. A kampányok a közös felügyeleti csoportok által azonosított sérülékenyebb bankokat célozzák meg. Ezenkívül, a DORA szerinti új felügyeleti megbízatás részeként fenyegetésvezérelt behatolási teszteléseket is végrehajtanak. Ezek célja, hogy támogassák a bankok kiberreziliencia-stratégiáinak fejlesztését és erősítsék a folyamatosan változó kiberfenyegetésekkel szembeni rezilienciájukat. A felhőszolgáltatások kiszervezéséről közzétett útmutató alapján a felügyeletek mélyreható elemzésben értékelik ki, hogy a megcélzott bankok felkészültek-e egy jelentős felhőszolgáltató által okozott potenciális szolgáltatászavarra. Végül, mivel a bankok nem tervezett leállásainak leggyakoribb kiváltó oka az IKT-rendszerek átalakítása, az EKB bankfelügyelete célzott felülvizsgálatot végez az IKT-változáskezelési gyakorlatról. A vizsgálat célja az alapvető kontrollrendszerek hiányosságainak feltárása, valamint a bankok változáskezelési képességeinek fejlesztése, hogy kiküszöböljék a működési zavarok kockázatát.

2026 januárjától kezdődően megindul a DORA felvigyázói keretrendszer előírásai szerint a kulcsfontosságú harmadik fél szolgáltatók felügyelete. Az EKB bankfelügyelete határozottan támogatja ezt az új felügyeleti keretet, amely jelentős mértékben hozzájárul majd az EU pénzügyi szektorában a digitális működési reziliencia megerősítéséhez. A kritikus jelentőségű harmadikfél-szolgáltatók felvigyázása kiegészíti, de nem helyettesíti a harmadik féltől származó kockázatok megbízható kezelését.

2.3.1.1 Fő tevékenységek az említett felügyeleti prioritások munkaprogramjának részeként

- Az IKT-biztonság/kiberreziliencia és az IKT-kiszervezés terén lényeges hiányosságokról beszámoló bankok helyreállítási stratégiáinak célzott nyomon követése

- Két helyszíni ellenőrzési kampány a kiberbiztonság kezeléséről és a harmadik féltől származó kockázatkezelésről, összhangban az új DORA-követelményekkel

- Fenyegetettségi szempontú behatolási tesztelés a bankok sérülékeny pontjainak azonosítása és kiberbiztonsági rezilienciájuk javítása érdekében

- Az IKT változáskezelésének célzott felülvizsgálata

- Mélyreható elemzés a bankok felhőszolgáltatóktól való függőségéről, amelynek célja, hogy felmérje a bankok felkészültségét az esetleges szolgáltatászavarok kezelésére

2.3.2 Kiemelten kezelt sérülékeny pont: orvosolni a kockázati adatszolgáltatási képességek és a kapcsolódó információs rendszerek hiányosságait

Stratégiai cél: A helyes kockázatkezelés és az eredményes döntéshozatal támogatása érdekében a bankoknak fokozniuk kell erőfeszítéseiket, hogy eredményesen és kellő időben orvosolják az RDARR keretrendszerükben feltárt lényeges hiányosságokat, és összhangba hozzák őket a vonatkozó EKB-útmutatóban lefektetett felügyeleti elvárásokkal.

A bizonytalan geopolitikai helyzet, valamint a bankok működésének és szolgáltatásainak gyors ütemű digitalizációja aláhúzza, mennyire fontosak a reziliens belső információs rendszerek és a stabil RDARR-képességek. A kockázatokra vonatkozó időszerű, pontos információk előfeltételei a hatékony irányításnak, a kellő időben történő stratégiai döntéshozatalnak és az eredményes válságkezelésnek. Ezenkívül egy erős RDARR-keretrendszerben a bankok kiaknázhatják az olyan digitalizációs eszközök és technológiák előnyeit, mint a mesterséges intelligencia és a fejlett analitika.[33]

A felügyelt szervezetek azonban továbbra is lassan haladnak az RDARR keretrendszerükben meglévő strukturális hiányosságok pótlásával, miközben az elmúlt év felügyeleti tevékenységei rámutattak arra, hogy a felügyeleti elvárásoknak való megfelelés érdekében további korrekciós munkára van szükség. A 2025-ös SREP eredményei tartós hiányosságokat jeleznek a bankok RDARR keretrendszerében, mivel a vonatkozó átlagos részpontszámok nem mutattak javulást az előző évhez képest. A 2022–24-es helyszíni ellenőrzési kampány és a 2024-es RDARR keretrendszerek célzott felülvizsgálatai feltárták a bankok gyenge pontjait az alábbi területeken: (i) az adatirányítási keretrendszerek, beleértve, hogy mennyire átfogóak, és hogy a vezető testületek megfelelően be vannak-e vonva; (ii) az adat-infrastruktúra és az informatikai architektúra; (iii) az adatpontosság és -integritás. A 2024-es célzott felülvizsgálatok feltárták a BCBS 239 alapelvekkel és a kapcsolódó felügyeleti elvárásokkal szembeni hiányosságokat is, ahogy azt az EKB útmutatója az eredményes kockázati adatösszevonásról és kockázati adatszolgáltatásról részletesen ismerteti.

Fokozzuk a felügyeleti munkát annak biztosítására, hogy a bankok javítsák RDARR rendszereiket és képességeiket, és hogy megfeleljenek a vonatkozó felügyeleti elvárásoknak. Az EKB Felügyeleti Testülete 2024 decemberében egy átfogó, rendszerszintű stratégiát hagyott jóvá, amely az összes felügyelt szervezetet érinti. A stratégia keretében nyomon követjük a felügyeleti elvárások betartását, valamint szükség esetén monitorozzuk a hiányosságok felszámolására irányuló korrekciós intézkedéseket. A stratégia kezdetben a vezető testületek elszámoltathatóságának biztosítására összpontosított az RDARR keretrendszer felügyelete és megvalósítása terén. Ezt követően fokozatosan kiterjedt olyan egyéb kulcsfontosságú felügyeleti elvárásokra is, mint például az adatminőség-kezelés, valamint az informatikai és adatarchitektúra fejlesztése. A felügyeleti hatóságok intézkedéseit világosan meghatározott korrekciós és eszkalációs folyamat irányítja, amely szükség esetén a rendelkezésre álló felügyeleti eszköztár alkalmazását is magában foglalja. Célzott helyszíni ellenőrzéseket hajtanak végre, hogy részletesebb információkat gyűjtsenek arról, milyen előrehaladást értek el a bankok a jelentős és komplex hiányosságok kezelésében, valamint a korábban feltárt problémák megoldása terén.

2.3.2.1 Fő tevékenységek az említett felügyeleti prioritások munkaprogramjának részeként

- Rendszerszintű stratégia és kapcsolódó felügyeleti felülvizsgálatok: a bankok RDARR-rendszereire vonatkozó felügyeleti elvárások teljesítésének nyomon követése, valamint a legjelentősebb megállapítások hatékony orvoslásának biztosítása

- Célzott helyszíni ellenőrzések: az RDARR keretrendszerek további értékelését igénylő bankok részletes vizsgálata, valamint a korábban feltárt súlyos hiányosságok kezelésére irányuló helyszíni ellenőrzések

2.3.3 Közép- és hosszú távú prioritási stratégia, amely a bankok digitális átalakulására, különös tekintettel az MI-stratégiákra, irányítási struktúrákra és kockázatkezelési gyakorlatokra irányul

Stratégiai cél: Az új technológiák, különösen a mesterséges intelligencia (MI), hatékonyságot és innovációt elősegítő alkalmazása során a bankoknak átgondolt stratégiákat kell kialakítaniuk, amelyek nemcsak a kapcsolódó megoldásokból származó lehetőségeket, hanem a belőlük eredő kockázatokat is megfelelően figyelembe veszik. Ezeknek a stratégiáknak biztosítaniuk kell a megbízható irányítási mechanizmusokat és hatékony kockázatkezelési kontrollokat, amelyekkel eredményesen kezelhetők a technológiai újításokkal járó kockázatok.

A felügyelt szervezeteknek a digitalizációs törekvéseket kell a középpontba helyezniük a versenyképességük növelése érdekében, de közben hatékonyan kezelniük kell az új technológiákból fakadó kockázatokat. A gyors technológiai fejlődés – különösen a mesterséges intelligencia terén – gyökeresen átalakítja a bankszektort, így a hitelintézeteknek proaktív, stratégiai módszertant kell alkalmazniuk annak érdekében, hogy hosszú távon is értéket teremtsenek, és rugalmasan hozzáigazítsák üzleti modelljeiket a változó környezethez. A mesterséges intelligencia elterjedését mind kínálati, mind keresleti tényezők ösztönzik. A kínálati oldalon szerepet játszik a technológiai erőforrások – például a modellfejlesztés és a felhőalapú tárolás – egyre megfizethetőbb, szélesebb körű hozzáférhetősége. A keresleti oldalon pedig a várható hatékonyságnövekedés és az intenzívebb verseny erősíti a mesterséges intelligencia alkalmazását a banki szektorban, gyakran a belső modellezési képességekre építve. Bár az MI potenciálisan javíthatja a kockázatkezelést és információfeldolgozást, valamint javíthatja a hatékonyságot az automatizálás révén, a kapcsolódó kockázatok egyre hangsúlyosabbá válhatnak, ahogy a megfelelő MI-alkalmazások szélesebb körben elterjednek. Ezen a téren a generatív MI-eszközök különösen jelentős technológiai előrelépést képviselnek, és várhatóan jelentős hatással lesznek a bankszektorra. A technológia folyamatos fejlődése mellett a felügyeleti tevékenység továbbra is technológiasemleges marad, és elsősorban az alkalmazási területekre és az azokból eredő kockázatokra irányul. A mesterséges intelligencia eszközeinek egyre gyakoribb használata, mind a prudenciális, mind a nem prudenciális hitelintézetekben, strukturált, holisztikus megközelítést igényel, amely magában foglalja a mesterséges intelligenciával kapcsolatos stratégiák, irányítási mechanizmusok és kockázatkezelési eljárások integrálását, így biztosítva a technológia felelősségteljes, fenntartható alkalmazását. A felügyeleteknek finomítaniuk kell vizsgálati rendszereiket annak érdekében, hogy hatékonyabban értékeljék a bankok MI-stratégiáit, támogassák az ágazati bevált gyakorlati megoldások elterjesztését, és biztosítsák a megfelelő biztosítékok meglétét. Ez a prioritás azt célozza, hogy elősegítse a stratégiai felügyeleti álláspont kialakítását az MI-alapú alkalmazások lehetőségeivel és kockázataival kapcsolatban, valamint megalapozza a felügyeleti eszköztárban szükséges kiigazításokat. Az EKB bankfelügyelete ezáltal támogathatja a bankokat abban, hogy proaktívan azonosítsák és kezeljék a felmerülő kockázatokat, miközben hosszabb távú stratégiai perspektívát kínálva hatékonyan áthidalja a felügyeleti prioritások hagyományosan rövid- és középtávú fókuszát.

Az elmúlt években az EKB bankfelügyelete fontos szempontokat fogalmazott meg, amelyekkel a bankok digitalizációs átalakulása fenntartható, jól szabályozott és kockázattudatos módon irányítható. Az EKB bankfelügyelete által tavaly kiadott jelentés, amely a digitalizációval kapcsolatos fő értékelési kritériumokat és bevált gyakorlati megoldásokat tárgyalja, rámutatott a mesterséges intelligencia banki szolgáltatásokban való alkalmazásának jelentős terjedésére. A 2024–25 során végrehajtott célzott felülvizsgálatok és helyszíni ellenőrzések igazolják ezt a tendenciát. A mesterséges intelligencia alkalmazási területei számos tevékenységet felölelnek, azonban a korábbi felügyeleti ellenőrzések ezek közül kiemelték a hitelbírálat témakörét és a csalások felderítését. Rámutattak ezenkívül a generatív MI még gyerekcipőben járó, ám forradalmi áttörést ígérő potenciáljára. [34] Az EKB bankfelügyelete 2025-ben tovább erősítette a mesterséges intelligencia, különösen a generatív MI alkalmazásának nyomon követését, a bankoktól származó adatgyűjtés révén. Ezenfelül a felügyeletek szoros együttműködést folytattak a bankokkal annak érdekében, hogy mélyebb betekintést nyerjenek a konkrét felhasználási esetekbe, és mikroprudenciális kockázati szempontból értékeljék azok hatását és jelentőségét.

A jövőben az EKB bankfelügyelete továbbra is nyomon követi a mesterséges intelligencia általános alkalmazását, miközben célzottabb megközelítés révén kiemelt figyelmet fordít a bankok generatív MI-alkalmazásaira. Ennek célja, hogy a folyamatban lévő vizsgálatok fókuszát kiterjesszék azoknak a bankoknak az MI-alkalmazásaira, amelyeknek prudenciális szempontból jelentősége van. Ezzel a megközelítéssel lehetővé válik a bankok mesterséges intelligencia terén zajló aktuális és jövőbeli ténykedése prudenciális jelentőségének átfogóbb értékelése, valamint az ilyen MI-alkalmazások lényegességéről és az azokban rejlő kockázatokról szóló felügyeleti álláspont kialakítása. Emellett alapot teremt a jövőbeli felülvizsgálatok meghatározásához. Ezzel párhuzamosan az EKB bankfelügyelete aktívan részt vesz az EU mesterséges intelligenciáról szóló jogszabályainak bevezetéséről folyó egyeztetésekben, és nemzeti szinten szoros együttműködést kíván kialakítani a piacfelügyeleti hatóságokkal, valamint az Európai Bankhatósággal.

A mesterséges intelligencián túl az EKB bankfelügyelete továbbra is vizsgálja a jövőbeli trendeket, hogy előrelátóan tudjon reagálni. Mivel a bankszektor gyorsan változó környezetben működik, amelyet a technológiai innováció és a banknak nem minősülő szervezetek megjelenése jellemez, a bankfelügyeletnek ez a tevékenysége lehetőséget kínál azon strukturális trendek és kockázati tényezők feltárására és mélyebb értelmezésére, amelyek közép- és hosszú távon várhatóan meghatározóan formálják a bankok jövőjét. Ezen felül szerepet játszik az alapvető megállapításoknak a felügyeleti keretrendszerbe és stratégiába való fokozatos beágyazása terén, ezáltal erősítve a bankok szabályozási és kockázatkezelési gyakorlatát. Ebben a dinamikusan változó környezetben a stabil kriptopénzek gyors terjedése, a felhasználási esetek egyre bővülő köre és ezek növekvő komplexitása, valamint a bankokat érintő vonatkozások – beleértve a stabil kriptopénzek kibocsátóinak nyújtott pénzügyi szolgáltatásokat – jelentős kockázatot hordozhatnak, különösen akkor, ha nem interpretálják őket helyesen és nem kezelik megfelelően. A felügyeletek ezért szorosan figyelemmel kísérik a folyamatokat, és célzott együttműködést folytatnak a bankokkal annak érdekében, hogy biztosítsák a megbízható kockázatkezelési gyakorlat alkalmazását ezen a gyorsan fejlődő területen is.

2.3.3.1 Fő tevékenységek az említett felügyeleti prioritások munkaprogramjának részeként

- Célzott horizontális műhelytalálkozók: egyes kiválasztott bankokkal folytatott megbeszélések a generatív mesterséges intelligencia alkalmazásairól, amelyek célja, hogy a felügyeletek mélyebb betekintést nyerjenek abba, hogyan használják a bankok ezeket az innovatív technológiákat

- Együttműködés a mesterséges intelligenciáról szóló jogszabályért felelős piacfelügyeleti hatóságokkal és az Európai Bankhatósággal

1. keretes írás

A felügyeleti ciklus – a felügyeleti tevékenységek integrált tervezése

A felügyeleti prioritások és stratégiai tervezés kidolgozása előfeltétele az eredményes felügyeletnek és hatékony banki tervezésnek. Integrált megközelítés révén a felügyeleti prioritások irányt mutatnak a következő ciklus felügyeleti tevékenységeinek megtervezéséhez. A ciklus legfontosabb eleme a horizontális tevékenységek, a helyszíni ellenőrzések, valamint a közös felügyeleti csoportok programjainak megtervezése.[35]

Az integrált tervezés az összes felügyeleti tevékenységre kiterjed, beleértve a helyszínen kívüli és a helyszíni, a horizontális és a bankspecifikus tevékenységeket. Az általános felügyeleti prioritások kitűzése és a horizontális tevékenységek kiválasztása után a közös felügyeleti csoportok meghatározzák az egyes felügyelt szervezetek fő céljait és tevékenységeit. Mindezeket a felügyeleti vizsgálati programban (SEP) foglalják össze. A folyamat során értékelik az egyes kockázatok jelentőségét a bank saját sérülékeny területeinek tükrében, valamint meghatározzák azokat a felügyeleti intézkedéseket, amelyek megfelelnek a felügyeleti prioritásoknak és a kockázati toleranciaszinteknek. Az értékelés alapján a felügyeletek a felügyelt szervezet kockázati profiljához igazítva az összes felügyeleti tevékenységre kiterjedő munkaprogramokat dolgoznak ki. Az átláthatóság és a kiszámíthatóság biztosítása érdekében a SEP-eket minden évben a felügyeleti ciklus kezdetén közlik a bankokkal.

A munkaprogramok különböző elemeit úgy állítják össze, hogy az EKB felügyelete kockázatalapú és arányos legyen, miközben biztosítják az erőforrások lehető leghatékonyabb felhasználását mind a bankok, mind a felügyeleti szervek részéről. Ez azt jelenti, hogy a felügyeleti szerepvállalás szintjei az egyes hitelintézetek között eltérőek – minél kockázatosabb a bank, annál intenzívebb felügyelete. Közvetlen kapcsolat áll fenn az adott hitelintézet általános kockázati profiljának értékelése és a felügyeleti beavatkozási szint között.

Az EKB a bankfelügyelet hatékonyságának és eredményességének növelését célzó jelenlegi reformjai során finomítja a felügyeleti tervezés folyamatát, miközben továbbra is biztosítja az egyértelmű kockázati fókusz fenntartását. A fejlesztések célja, hogy jobban összehangolják és integrálják a felügyeleti tevékenységeket, biztosítva a nagyobb kiegészítő jelleget, miközben elkerülik a munka megkettőzését. A bankok és a felügyeletek számára előnyös kézzelfogható fejlesztések közé tartozik: (1) a bankok konkrét sérülékeny pontjait célzó felügyeleti prioritások meghatározása, majd a megfelelő stratégiai célok elérését szolgáló, hatékonyabb és összehangolt felügyeleti tevékenységek kidolgozása; (2) a horizontális tevékenységek, a helyszíni ellenőrzések és a közös felügyeleti csoportok tevékenységei közötti szinergiák fokozása, amely csökkenti a bankok számára hasonló ügyekben benyújtott, átfedő kérelmek számát; valamint (3) a SEP-programok korábbi kommunikációja, amely lehetőséget biztosít a bankok számára, hogy hatékonyabban tervezzék és ütemezzék a korrekciós lépéseket.

A munkaprogramokban szereplő felügyeleti tevékenységek

- Tematikus felülvizsgálat: A tematikus felülvizsgálat olyan központilag összehangolt tevékenység, amely a legtöbb felügyelt szervezetre kiterjed. Középpontjában a Felügyeleti Testület által meghatározott felügyeleti prioritásokkal kapcsolatos tényfeltáró és összehasonlító elemzés áll. A tematikus felülvizsgálat eredményei hozzájárulhatnak ahhoz, hogy az EKB támogassa a felügyeleti útmutatás[36] kidolgozását, elősegítse a rendszer szintű kockázatok hatékonyabb feltárását, valamint népszerűsítse a bevált gyakorlati megoldásokat.

- Célzott felülvizsgálat: A célzott felülvizsgálat céljai hasonlóak a tematikus felülvizsgálatéihoz, de konkrétabb kérdésekre irányulnak, és – kockázatalapú megközelítést követve – kevesebb felügyelt szervezetet érintenek. A hitelintézeti mintát az egyes közös felügyeleti csoportok (JST) által az adott felügyelt szervezetre meghatározott kockázati toleranciaszint alapján választják ki.

- Mélyreható elemzés: a mélyreható elemzés jellemzően a közös felügyeleti csoport által kiválasztott egyedi témák részletes és átfogó vizsgálatát foglalja magában, melynek célja ezek tisztázása és megértése.

- Helyszíni ellenőrzés: A helyszíni ellenőrzés célja a különféle kockázatok, belső kontrollrendszerek, üzleti modellek és szervezetirányítás mélyreható elemzése. Az ellenőrzést az EKB és a nemzeti felügyeleti hatóság előre meghatározott időn belül, a vizsgált jogi személy székhelyén. A teljes felügyeleti folyamat részeként a helyszíni ellenőrzéseknek kockázatalapúnak, arányosnak, előretekintőnek és cselekvésorientáltnak kell lenniük. Ezek alkalmazását szorosan összehangolják a közös felügyeleti csoportokkal, amelyek aktívan részt vesznek az ellenőrzések megtervezésében (például a SEP keretében), a bankok számára szóló ajánlások kidolgozásában, valamint a korrekciós vagy felügyeleti intézkedések nyomon követésében.

A fent említett valamennyi felülvizsgálat eredménye szolgál alapul az éves SREP folyamat és egyéb felügyeleti tevékenységek tájékoztatásához és irányításához. A vonatkozó megállapítások hitelintézet-specifikus minőségi és/vagy mennyiségi intézkedések kidolgozását eredményezhetik.

A felügyeleti prioritásokat támogató munkaprogramok kidolgozása és a célok eléréséhez legmegfelelőbb felügyeleti eszközök meghatározása során az EKB a „kockázatazonosításból a kockázatkorrekcióhoz” megközelítést követi. Ez magában foglalja először a felügyelt szervezetek gyakorlatainak áttekintését és összehasonlító elemzését. Ezt követően a felülvizsgálatok megállapításait a lényegességük alapján értékeljük, és felszólítjuk a felügyelt szervezetet, hogy a felügyelettel egyeztetett módon és határidőn belül gondoskodjon azok kezeléséről. Eltérés esetén az EKB kötelező érvényű intézkedéseket rendelhet el a lényeges megállapítások időben történő orvoslása érdekében, és érvényesítheti végrehajtási és szankcionálási hatásköreit annak biztosítására, hogy a helyreállítás hatékonyan és az előírt határidőn belül megvalósuljon.[37]

Európai Központi Bank: 2025

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.bankingsupervision.europa.eu

Minden jog fenntartva. A kiadvány kizárólag oktatási és nem kereskedelmi célból, a forrás feltüntetésével sokszorosítható.

A konkrét szakkifejezések megtalálhatók az SSM fogalomtárában (kizárólag angol nyelven érhető el).

HTML ISBN 978-92-899-7470-7, ISSN 2599-8552, doi:10.2866/6267843, QB-01-25-230-HU-Q

Lásd: A 2025-ös SREP összevont eredményei, EKB, 2025. november.

Lásd az 1. keretes írást: A felügyeleti ciklus –a felügyeleti tevékenységek integrált tervezése.

Lásd az Európai Bizottság 2025. tavaszi gazdasági előrejelzését, 2025. május.

Lásd a Pénzügyi piacok című pontot, Pénzügyi stabilitási jelentés, EKB, 2025. május.

Lásd: Az EKB szakértőinek az euroövezetre vonatkozó makrogazdasági prognózisai, EKB, 2025. szeptember.

Lásd: Az EKB szakértőinek az euroövezetre vonatkozó makrogazdasági prognózisai, EKB, 2025. szeptember.

Lásd: Monetáris politikai közlemény, EKB, 2025. szeptember 11.

Lásd: Pénzügyi stabilitási jelentés, EKB, 2025. május.

uo.

uo.

Lásd: Claudia Buch, az EKB Felügyeleti Testülete elnökének bevezetője az Európai Parlament Gazdasági és Monetáris Bizottságának meghallgatásán, 2025. július 15.

Lásd: Pénzügyi stabilitási jelentés, EKB, 2025. május.

Lásd: Az EBH hitelnyújtásról és -monitorozásról szóló iránymutatásai (EBA/GL/2020/06).

A kialakuló kockázatokat nehéz megragadni/modellezni a hagyományos várható hitelveszteségi modellekkel, azok bizonytalan jellege és a múltbeli adatok hiánya miatt.

Lásd: „IFRS 9 overlays and models improvements for novel risks” (Az IFRS 9 szerinti posztmodell kiigazítások (overlays) és az új kockázatokra vonatkozó modellek tökéletesítése), EKB, 2024. július.

A 2019-es vizsgálati program eredményeit a szélesebb nyilvánosság számára az iparágnak szánt külön kiadványban tettük közzé; lásd:„Trends and risks in credit risk of significant institutions in the Single Supervisory Mechanism” (Tendenciák és kockázatok a jelentős hitelintézetek hitelbírálati normáiban az egységes felügyeleti mechanizmusban), EKB, 2020. június.

Lásd: “European state of the climate:2024. évi jelentés, Copernicus Climate Change Service (C3S) és World Meteorological Organization (WMO), 2025.

Lásd: „Climate change impacts, risks and adaptation” (Az éghajlatváltozás hatásai, kockázatok és alkalmazkodás), Európai Környezetvédelmi Ügynökség, 2025. június.

Lásd: „Insurance protection gaps” (biztosítási védelmi rés), Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság (EIOPA), 2024. február.

A tőzsdén jegyzett vállalatok nagy hányada nincs összhangban azzal az úttal, amely a globális felmelegedés 2 °C-ra vagy az alá történő csökkentéséhez vezetne; lásd: MSCI Transition Finance Tracker, 2025. március.

A „run on brown” forgatókönyv az olyan rövid távú éghajlati kockázatokra összpontosítja a figyelmet, amelyek az átmeneti kockázat hirtelen újraértékelése által kiváltott eszközárkorrekciók formájában materializálódnak.

Lásd: „Fit-for-55 climate scenario analysis” („Irány az 55%” éghajlati forgatókönyv-elemzés), ESA és EKB, 2024. november.

Lásd: Éves jelentés a felügyeleti tevékenységről, 2024, EKB, 2025. március.

Lásd: Swiss Re Institute, “Natural catastrophes: insured losses on trend to USD 145 billion in 2025” (Természeti katasztrófák: a biztosított károk várhatóan elérik a 145 milliárd amerikai dollárt 2025-ben), sigma jelentés, 1. sz., 2025. április 29.

Lásd: Clark, P., „How the next financial crisis start” (Hogyan kezdődik a következő pénzügyi válság), Financial Times, 2025. június 26.

Trust, S. et al., „Planetary Solvency – finding our balance with nature” (Planetáris fizetőképesség – a természettel való egyensúlyunk megkeresése), Institute and Faculty of Actuaries, University of Exeter, 2025. január.

Lásd: Tuominen, A., „Operational resilience in the digital age” (Működési reziliencia a digitális korban), The Supervision Blog, EKB, 2025. január 17.

Lásd: Montagner, P., „Information and communication technology resilience and reliability” (Információ- és kommunikációs technológiai reziliencia és megbízhatóság), előadás a frankfurti bankár csúcstalálkozón, Frankfurt am Main, 2025. július 2.

Lásd: „What we can learn about building a resilient energy grid from the Iberian power outage” (Mit tanulhatunk az ibériai áramszünetből egy reziliens energiahálózat kiépítéséről?), Világgazdasági Fórum, 2025. május 16.

Lásd a „Global Cybersecurity Outlook 2025” (Globális kiberbiztonsági kilátások 2025-ben) című jelentést, Világgazdasági Fórum, 2025. január 13.

Lásd: „Outsourcing trends in the banking sector” (A bankszektorban megfigyelhető kiszervezési tendenciák), Felügyeleti Hírlevél, EKB, 2025. február 19.

További információkért lásd: „Aggregated results of the 2025 SREP” (A 2025. évi SREP összesített eredményei), EKB, 2025. november.

Lásd: „Sound risk data reporting: key to better decision-making and resilience” (Megbízható kockázati adatszolgáltatás: a jobb döntéshozatal és reziliencia kulcsa), Felügyeleti Hírlevél, EKB, 2025. február.

További információkért lásd: „Aggregated results of the 2025 SREP” (A 2025. évi SREP összesített eredményei), EKB, 2025. november.

A felügyeleti ciklusról és az integrált megközelítésről szóló további információkért lásd: Felügyeleti kézikönyv, EKB, 2024. január; a helyszíni ellenőrzésekről szóló további információkért tekintse meg a helyszíni ellenőrzésekről és a belső modellek vizsgálatáról szóló útmutatót, EKB, 2018. szeptember.

Lásd például az EKB felügyeleti útmutatóit.

Lásd még a felügyeleti intézkedéseket az EKB bankfelügyeleti honlapján.