Prednostne naloge nadzora 2026–2028

1 Uvod

Prednostne naloge nadzora v obdobju 2026–2028 so skladne s srednjeročno strategijo bančnega nadzora za naslednja tri leta. Določi jih Nadzorni odbor ECB na podlagi celovite ocene glavnih tveganj in ranljivosti, s katerimi se soočajo nadzorovani subjekti. Revidirajo se enkrat letno, da se upoštevajo spremembe v okolju tveganj in rezultati različnih nadzorniških pregledov, zlasti procesa nadzorniškega pregledovanja in ovrednotenja (SREP)[1]. Prednostne naloge se revidirajo tudi zato, da se oceni napredek, ki so ga banke dosegle pri izpolnjevanju prednostnih nalog iz prejšnjih let in regulativnih zahtev. Takšna letna revizija prispeva k strategiji, ki temelji na tveganjih in je usmerjena v prihodnost ter tako spodbuja učinkovito razporejanje nadzornih virov, povečuje transparentnost in predvidljivost nadzornih ukrepov ter obenem še vedno zagotavlja zadostno fleksibilnost, da se prednostne naloge prilagodijo, če je to potrebno.

Evropski bančni sistem ima zdrav profil tveganosti in trdne temelje, zato lahko dobro krmari v današnjem zelo negotovem geopolitičnem in makro-finančnem okolju ter učinkovito podpira evropsko gospodarstvo. V zadnjem letu je sektor še naprej poročal o močni kapitalski in likvidnostni poziciji ter nizki ravni nedonosnih posojil, medtem ko so bile ravni dobičkonosnosti doslej odporne proti zniževanju obrestnih mer. Takšni trdni temelji, ki so deloma posledica izboljšanja bonitetnega in nadzornega okvira od svetovne finančne krize, so sektorju omogočili, da kljubuje zaviralnim gospodarskim dejavnikom, ki izhajajo iz stopnjevanja svetovnih trgovinskih napetosti in konfliktov, ter obdobjem velike volatilnosti na finančnih trgih, ki so sledila. Poleg tega so na odpornost bančnega sektorja v zadnjih nekaj letih pozitivno vplivali javni ukrepi, katerih cilj je podpirati realno gospodarstvo in ublažiti posledice negativnih šokov. Splošno odpornost bančnega sektorja po neugodnem scenariju geopolitičnih napetosti kaže tudi letošnji stresni test na ravni EU.

Kljub temu morajo biti banke pripravljene na prihodnje izzive. Globalne negotovosti so se strmo povečale in dosegle izjemno visoke ravni, kar je ustvarilo okolje povečane ranljivosti, kjer tveganja, ki so bila včasih ocenjena kot oddaljena, postajajo bolj verjetna. Geopolitične napetosti in volatilne trgovinske politike, krize v zvezi s podnebjem in naravo, demografske spremembe in tehnološki prelomi povečujejo strukturne ranljivosti, zaradi česar je verjetnost ekstremnih dogodkov z majhno verjetnostjo (tveganja v repu porazdelitve) velika kot še nikoli doslej. Negotovost je povečana. Ob takšni kombinaciji dejavnikov se povečuje tveganje nenadnih in resnih motenj z daljnosežnimi posledicami tako za gospodarstvo in finančne trge kot tudi za banke. V to smer so šli tudi pozivi bankam v zadnjih letih, naj še naprej budno spremljajo razmere in ne počivajo na lovorikah.

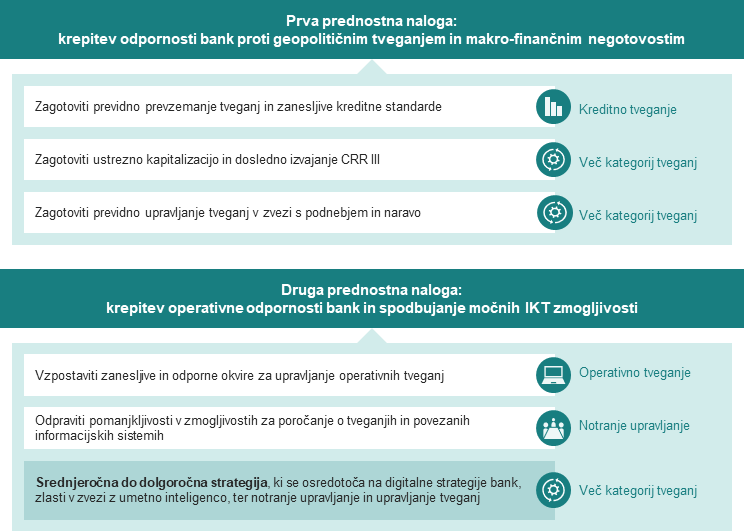

Ob takšnih zahtevnih obetih prednostne naloge nadzora za obdobje 2026–2028 kažejo, da morajo banke ostati odporne proti geopolitičnim tveganjem in makro-finančnim negotovostim (1. prednostna naloga), hkrati pa zagotavljati močno operativno odpornost in zmogljivosti informacijsko-komunikacijske tehnologije (IKT) (2. prednostna naloga).

Slika 1

Prednostne naloge nadzora 2026–2028 za odpravo ugotovljenih ranljivosti v bankah

Vir: ECB.

Opombe: Na sliki sta prikazani dve prednostni nalogi nadzora v obdobju 2026–2028 in pripadajoče ranljivosti, ki naj bi jih banke odpravile v naslednjih treh letih. Bančni nadzor v ECB bo izvajal ciljno usmerjene aktivnosti, s katerimi bo ocenjeval, spremljal in nadalje ukrepal v zvezi z ugotovljenimi ranljivostmi. Na desni strani slike je prikazana krovna kategorija tveganja, ki je povezana z vsako ranljivostjo.

Vsaka prednostna naloga nadzora je usmerjena na specifičen sklop ranljivosti v bančnem sektorju, za katerega so bili določeni posebni strateški cilji in razviti prilagojeni programi dela. Na sliki 1 je navedenih pet ciljev za odpravo ključnih ranljivosti v bankah ter opisana srednjeročna do dolgoročna strategija, ki se osredotoča na digitalne strategije bank, zlasti v zvezi z umetno inteligenco, ter notranje upravljanje in upravljanje tveganj. Ti dve prednostni nalogi kažeta zavezanost bančnega nadzora k spodbujanju trdnega, odpornega in vzdržnega evropskega bančnega sektorja, ki bo sposoben krmariti v vse bolj kompleksnem okolju tveganj.

Cilj prednostnih nalog nadzora je obravnavati najbolj relevantne in največje ranljivosti, s katerimi se soočajo banke, ter prispevati k širšemu delu bančnega nadzora v ECB. Vzporedno s tem bančni nadzor v ECB še naprej izvaja redne nadzorne aktivnosti, s katerimi obravnava druga relevantna področja tveganj ter tako nadalje prispeva k odpornosti evropskega bančnega sektorja proti tveganjem, ki izhajajo iz posameznih institucij. V središču pozornosti bo še naprej tudi nadaljnje ukrepanje na podlagi preteklih prednostnih nalog ob tekoči interakciji nadzornikov z bankami.

Prednostne naloge nadzora omogočajo skupnim nadzorniškim skupinam, da učinkoviteje in dosledneje načrtujejo svoje aktivnosti, kar prispeva k učinkovitemu razporejanju virov v skladu z vnaprej določenimi dovoljenimi ravnmi tveganja.[2] Poleg tega pomagajo nacionalnim nadzornikom, da sorazmerno določijo svoje prednostne naloge pri nadzoru manj pomembnih institucij. Transparentno komuniciranje o teh prednostnih nalogah ima ključno vlogo pri pojasnjevanju pričakovanj do bank, krepitvi vpliva nadzora na nadaljnje povečanje odpornosti evropskega bančnega sektorja in zagotavljanju enake obravnave vseh institucij.

V naslednjih razdelkih je predstavljena ocena tveganj za leto 2025 skupaj s podrobnim opisom prednostnih nalog nadzora in programov dela za obdobje 2026–2028.

2 Ocena tveganj in prednostne naloge nadzora v obdobju 2026–2028

2.1 Nadzorovani subjekti ter makroekonomsko in operativno okolje

V zadnjem letu so makroekonomsko okolje zaznamovali stopnjevanje svetovnih trgovinskih napetosti in širša geopolitična tveganja, zaradi česar so trgovinske politike postale nestabilne, skupna negotovost pa se je povečala. Napoved novih ameriških uvoznih carin v začetku aprila 2025 je sprožila veliko odprodajo obveznic na trgu, kar je okrepilo strahove o svetovni recesiji. Negotovost glede ekonomskih politik, zlasti na področju mednarodne trgovinske menjave, je poskočila na izjemno visoko raven, kar je povzročilo precejšnjo volatilnost na finančnih trgih.[3] Poznejše napovedi – najprej začasen premor v zviševanju carin in zatem trgovinski sporazum, ki je preprečil trgovinsko vojno med ZDA in EU – so sprožile odboj na delniških trgih. Čeprav so se začetni padci tečajev obrnili, so delniški trgi še naprej volatilni in ranljivi na nadaljnje prevrednotenje zaradi povišanih vrednotenj in koncentracije tveganj.[4]

Kljub nihanjem gospodarske aktivnosti so razmere še vedno ugodne, da se bo realna rast BDP v euroobmočju v obdobju projekcij okrepila, inflacija pa se bo po projekcijah stabilizirala okrog 2-odstotnega srednjeročnega cilja.[5] Gospodarska aktivnost, ki je bila v prvem četrtletju 2025 močnejša od pričakovane, deloma zaradi hitenja z izvozom v pričakovanju višjih carin, se bo v drugi polovici leta predvidoma prevesila v šibkejšo rast. Vseeno se bo realna rast BDP v euroobmočju v srednjeročnem obdobju predvidoma okrepila, k čemur bodo prispevali vse višji realni razpoložljivi dohodek, manjša negotovost, močnejše zunanje povpraševanje ter javnofinančne spodbude, povezane z obrambo in infrastrukturo. Anketni kazalniki kažejo zmerno rast tako v predelovalnih kot tudi v storitvenih dejavnostih, kar kaže na pozitiven temeljni zagon gospodarstva. Skupna inflacija bo predvidoma ostala na ravni okrog 2-odstotnega srednjeročnega cilja, medtem ko se bo osnovna inflacija zaradi zmanjševanja pritiskov s strani stroškov dela in apreciacije eura po pričakovanjih znižala.

Negotovost se je v drugi polovici leta nekoliko zmanjšala, vendar ostaja v primerjavi z zgodovinskimi trendi še vedno velika, kar predstavlja tveganje za gospodarske obete.[6] Tveganja za gospodarsko rast so postala bolj uravnotežena, saj se je s sklenitvijo trgovinskih sporazumov negotovost zmanjšala.[7] Vseeno bi lahko ponovno stopnjevanje svetovnih trgovinskih napetosti zaviralo rast izvoza ter oslabilo naložbe in potrošnjo. Glavni vir tveganj za makroekonomske obete ostajajo sedanje geopolitične napetosti. Če bi se razpoloženje na finančnih trgih poslabšalo, bi se lahko zaostrili pogoji financiranja, odpor do tveganja bi se povečal, gospodarska rast pa bi oslabela. Poleg tega bi kombinacija šibkejše rasti od pričakovane, večjih izdatkov za obrambo in strukturnih izzivov – kot so nizka produktivnost, staranje prebivalstva, podnebne spremembe in digitalizacija – lahko ogrozila vzdržnost državnega dolga, zlasti v močno zadolženih državah.[8]

Doslej so bili finančni trgi in evropski bančni sektor izjemno odporni proti zunanjim šokom, k čemur so včasih prispevali tudi podporni javni ukrepi, vključno z javnofinančno in denarno politiko. Obsežna likvidnost v finančnem sistemu je imela ključno vlogo pri omejevanju števila pozicij, ki so bile zaprte med aprilsko odprodajo obveznic na trgu. Pretresi, povezani s carinami, in spremljajoč strm porast makroekonomske volatilnosti so bili sicer pomembni, vendar so bili kratkotrajni. Delniški trgi so po napovedi začasnega premora v zviševanju carin hitro porasli, na cene finančnega premoženja v evropskih bankah pa so spodbudno vplivali njihovi trdni temelji. Po šokih s strani trgovinskih politik je verjetnost nadaljnjih geopolitičnih in makro-finančnih napetosti še vedno velika, s čimer se povečuje tveganje nenadnih prevrednotenj na trgu, kar bi lahko imelo negativne posledice za finančno stabilnost v euroobmočju in svetovnem gospodarstvu. To tveganje bi se lahko še okrepilo zaradi vse večje medsebojne povezanosti bančnih in nebančnih finančnih institucij.[9]

Poleg tega bi lahko velika javna poraba skupaj z omejenim razpoložljivim fiskalnim manevrskim prostorom povzročila zaskrbljenost glede vzdržnosti državnega dolga v nekaterih državah, kar bi privedlo do višjih stroškov financiranja in prelivanja negativnih posledic v banke in podjetja.[10] V prihodnje bi to lahko omejilo tudi manevrski prostor ekonomskih politik, ki je na voljo za ublažitev šokov v realnem gospodarstvu.

2.2 Prva prednostna naloga: krepitev odpornosti bank proti geopolitičnim tveganjem in makro-finančnim negotovostim

V sedanjem makro-finančnem in geopolitičnem okolju mora biti evropski bančni sektor zelo finančno odporen, kar terja večjo pozornost nadzornikov na izbranih področjih. Tako bi morale banke zagotoviti previdno prevzemanje tveganj in zanesljive kreditne standarde, da bi preprečile kopičenje novih nedonosnih posojil. Poleg tega bodo nadzorniki pozorno spremljali, kako banke izvajajo nove standardizirane pristope, ki so bolj občutljivi na tveganja, njihov namen pa je pomagati pri izračunu kapitalskih zahtev v skladu z bančnim svežnjem CRR III/CRD VI. Novi okvir kapitalskih zahtev bolje usklajuje kapitalske zahteve z dejanskimi tveganji v bankah, vpliv na izračun tveganju prilagojene aktive pa naj bi se sčasoma povečeval s postopnim uvajanjem novega izstopnega praga. Vse pogostejše podnebne katastrofe in počasen napredek v ogljično nevtralno gospodarstvo v skladu s Pariškim sporazumom od bank terjajo, da dodatno okrepijo upravljanje tveganj v zvezi s podnebjem in naravo.

Ena od prednostnih nalog nadzora ECB ostajajo geopolitična tveganja, ki so glavno gonilo makroekonomske negotovosti. Tako se bodo v tematskem stresnem testu 2026 ocenjevali scenariji posameznih institucij o geopolitičnih tveganjih ter njihov potencial, da pomembno vplivajo na solventnost bank.[11] S testom se bo tudi ugotavljalo, kako bi scenariji geopolitičnih tveganj, ki so jih pripravile banke, vplivali na pogoje financiranja in likvidnostne razmere v bankah. Zaradi njihove vseprisotne narave bodo geopolitična tveganja zajeta tako med prednostnimi kot tudi med rednimi nadzornimi aktivnostmi. Kot del rednih aktivnosti bodo nadzorniki ocenjevali sposobnost bank, da vzdržijo geopolitične šoke, ter pregledovali izjave bank o ustreznosti notranjega kapitala in likvidnosti, procese načrtovanja likvidnosti in financiranja, sanacijske načrte in interne okvire za stresno testiranje.

2.2.1 Prednostna ranljivost: zagotoviti previdno prevzemanje tveganj in zanesljive kreditne standarde

Strateški cilj: da bi nadzorovani subjekti previdno prevzemali tveganja, bi morali vzpostaviti in vzdrževati zanesljive kreditne standarde in določanje cen na podlagi tveganj ter se obenem prilagajati spremembam v makro-finančnem okolju in specifičnih okoliščinah institucije.

Kakovost aktive nadzorovanih subjektov je v zadnjem letu na splošno ostala stabilna, k čemur je prispevala odpornost gospodinjstev in podjetij proti višjim obrestnim meram. Čeprav se je obseg nedonosnih posojil v zadnjem letu rahlo povečal, predvsem v segmentu potrošnikov ter malih in srednje velikih podjetij, se je stopnja nedonosnih posojil v večini nadzorovanih subjektov izboljšala. Gospodarski obeti v euroobmočju ostajajo večinoma ugodni, nižje obrestne mere in bolj zdrave ravni dolga pa bodo predvidoma ublažile pritiske na servisiranje dolga. Odporni bodo predvidoma ostali tudi trgi stanovanjskih nepremičnin, k čemur bodo prispevale ugodne razmere na trgu dela, v segmentu poslovnih nepremičnin pa se kažejo znaki stabilizacije, čeprav sektor drugorazrednih poslovnih nepremičnin ob še vedno manjšem povpraševanju ostaja šibek.[12] Hkrati precejšnja navzdol usmerjena tveganja vztrajajo, zlasti zaradi trgovinskih napetosti med ZDA in EU ter širših geopolitičnih tveganj, ki bi lahko prizadela sektorje z velikim obsegom izvoza v ZDA, kot so avtomobilski, kemični ali farmacevtski sektor, kar bi lahko povzročilo upad kakovosti aktive. Kot odziv na svetovne negotovosti so nekatere banke začele povečevati rezervacije, vendar so skupni stroški tveganj in rezervacij na splošno ostali stabilni. Ob možnosti poslabšanja makroekonomskih razmer zaradi zaostrovanja geopolitičnih in svetovnih trgovinskih napetosti je zato ključno, da banke pri odobravanju novih posojil uporabljajo zanesljive kreditne standarde.[13]

Ocene nadzornikov kažejo, da imajo nekatere banke kljub napredku še vedno pomanjkljivosti pri izvajanju MSRP 9 in upravljanju kreditnega tveganja v ranljivejših portfeljih. Pregledi na kraju samem in na daljavo so pokazali izboljšanje pri zajemanju novih tveganj,[14] kot so tveganja v zvezi s podnebjem in naravo, vendar vztrajni problemi, kot so arbitrarne prilagoditve modelskih rezultatov in neustrezno zajemanje tveganj, še vedno ostajajo.[15] Nadzorniki so v procesu SREP 2025 odkrili slabosti pri oblikovanju rezervacij in izvajanju MSRP 9 ter bodo med rednim nadzorniškim delom še naprej nadalje ukrepali na podlagi preostalih pomanjkljivosti. Poleg tega so nadzorniki še naprej pozorno spremljali upravljanje ranljivejših dolžnikov v bankah. Ciljno usmerjeni pregled portfelja malih in srednje velikih podjetij je pokazal pomembne pomanjkljivosti na področju upravljanja (vključno z bankami, ki za ocenjevanje uporabljajo zastarele podatke), sistemov zgodnjega opozarjanja (ki so pogosto odvisni izključno od bonitetnih ocen) in pripravljenosti na finančne težave posojilojemalcev. Inšpekcijski pregledi na kraju samem o kreditnem tveganju v segmentu malih in srednje velikih podjetij ter pregledi drugih ranljivih portfeljev, kot so poslovne nepremičnine, so še naprej razkrivali probleme pri oblikovanju rezervacij, pri upravljanju kreditnega tveganja (vključno z vrednotenjem zastavljenega premoženja) ter pri upravljanju in kakovosti podatkov.

V prihodnje bodo nadzorniki dajali prednost previdnemu prevzemanju tveganj in zanesljivim kreditnim standardom v bankah, da bi se preprečil nastanek nedonosnih posojil v prihodnosti. Izhajajoč iz pregleda leta 2019[16] bo opravljen tematski pregled, s katerim bo ocenjeno, kako banke zmanjšujejo morebitne izgube s pomočjo okvirov odobravanja kreditov. Temu bodo sledile ciljno usmerjene pobude, med katerimi so korektivni ukrepi in inšpekcijski pregledi na kraju samem o kreditnem tveganju, vključno s kreditnimi standardi. V bankah, kjer bo tematski pregled pokazal probleme pri oblikovanju cen posojil ali upravljanju stroškov, bodo opravljeni dodatni pregledi, da se oceni, ali so prakse posojanja v skladu s cilji vzdržne dobičkonosnosti.

2.2.1.1 Glavne aktivnosti v okviru delovnega programa uresničevanja prednostnih nalog nadzora

- Tematski pregled kreditnih standardov s poudarkom na novih posojilih, da se oceni, kako nameravajo banke zmanjšati morebitne prihodnje kreditne izgube.

- Ciljno usmerjeni pregled oblikovanja cen posojil kot nadaljevanje tematskega pregleda, da se ocenijo prakse in standardi bank pri oblikovanju cen posojil.

- Ciljno usmerjeni inšpekcijski pregledi na kraju samem o kreditnem tveganju, vključno z okviri bank za odobravanje posojil in kreditne standarde.

2.2.2 Prednostna ranljivost: zagotoviti ustrezno kapitalizacijo in dosledno izvajanje CRR III

Strateški cilj: za ohranjanje ustrezne kapitalizacije morajo nadzorovani subjekti dosledno in natančno izvajati novi standardizirani pristop k izračunu minimalnih kapitalskih zahtev v skladu s CRR III.

Namen končnega okvira Basel III, ki je bil razvit kot odziv na globalno finančno krizo, je banke bolje pripraviti na absorbiranje gospodarskih šokov, ob tem ko ostajajo sposobne financirati gospodarsko aktivnost in podpirati gospodarsko rast. V EU se je ta okvir implementiral s svežnjem CRR III/CRD VI, ki je začel veljati 1. januarja 2025. Ta zakonodajni sveženj krepi evropski bančni nadzor in zahteve glede notranjega upravljanja ter uvaja ključne spremembe pri izračunu tveganju prilagojene aktive bank v vseh kategorijah tveganj.

Zato je bistveno, da banke dosledno in natančno izvajajo novi standardizirani pristop in tako zagotovijo, da so kapitalske zahteve bolj usklajene z dejanskimi tveganji v bankah. Čeprav so bili relevantni nadzorniški pregledi, opravljeni v preteklosti, nekoliko omejeni, so ciljno usmerjene analize s strani skupnih nadzorniških skupin in inšpekcijskih pregledov na kraju samem o tem, kako banke izvajajo standardizirani pristop, običajno pokazale pomembne pomanjkljivosti, ki izhajajo iz nepravilne klasifikacije izpostavljenosti, dodelitve uteži tveganja, vrednotenja zastavljenega premoženja ali šibkih kontrol, ki jih izvajajo funkcije za obvladovanje tveganj.

V prihodnje bo potreben podrobnejši nadzor zaradi vse večje vloge, ki jo bo imel standardizirani pristop pri ugotavljanju solventnosti bank, med drugim tudi z izračunom novega izstopnega praga. Kar zadeva kreditno tveganje, bodo nadzorniki ocenjevali, kako banke izvajajo standardizirani pristop po spremembah, uvedenih s CRR III. Nadzorniki bodo ciljno usmerjene inšpekcijske preglede na kraju samem kombinirali s ciljno usmerjenimi pregledi, da bi ocenili ustreznost kapitalskih okvirov v bankah. Korektivno ukrepanje po ugotovitvah bo obravnavano v okviru rednega nadaljnjega spremljanja s strani skupnih nadzorniških skupin. Kar zadeva operativno tveganje, CRR III uvaja nov pristop, ki ne temelji na modelih. Ta bo veljal za vse banke in bo nadomestil prejšnji pristop. Podobno kot pri kreditnem tveganju bodo nadzorniki izvedli začetni pregled, da bi odkrili morebitne osamelce na podlagi tveganju prilagojene aktive, ki so jo posredovale banke, in drugih kvalitativnih ocen, nato pa bodo opravili ciljno usmerjeni pregled bank z večjim tveganjem napačnega izračuna. Kar zadeva tržno tveganje, se bodo zaradi odloga datuma prve uporabe temeljnega pregleda trgovalne knjige ciljno usmerjeni nadzorniški pregledi izvajali zgolj na zahtevo skupnih nadzorniških skupin, odvisno od izida tekočega dialoga z bankami na tem področju.

2.2.2.1 Glavne aktivnosti v okviru delovnega programa uresničevanja prednostnih nalog nadzora

- Kreditno tveganje: ciljno usmerjeni pregledi in ciljno usmerjeni inšpekcijski pregledi na kraju samem, ki se bodo osredotočali na izračun tveganju prilagojene aktive po standardiziranem pristopu.

- Operativno tveganje: ciljno usmerjeni pregledi izračuna komponente ekonomskih kazalnikov, ki služijo kot pomoč pri izračunu odgovarjajočih kapitalskih zahtev.

2.2.3 Prednostna ranljivost: zagotoviti previdno upravljanje tveganj v zvezi s podnebjem in naravo

Strateški cilj: banke bi morale učinkovito ocenjevati in upravljati kratkoročna, srednjeročna in dolgoročna tveganja, ki izhajajo iz podnebne krize in naravnih katastrof, ter odpraviti vztrajne pomanjkljivosti v okvirih za upravljanje tveganj.

Ker rast svetovnih temperatur presega zvišanje za 1,5°C v primerjavi s predindustrijskim povprečjem in ker je Evropa celina na Zemlji, ki se najhitreje segreva,[17] postajajo ekstremni dogodki v podnebju in naravi pogostejši in dražji. Dogodki, kot so nedavne poplave in požari po Evropi, kažejo na vse večji človeški in gospodarski davek, ki je posledica kriz v zvezi s podnebjem in naravo.[18] Hkrati velika in čedalje večja vrzel v zavarovalni zaščiti, saj je zavarovanih le približno 25% izgub iz naravnih nesreč, predstavlja dodatna tveganja za rast BDP in potencialno za bilančne izpostavljenosti bank.[19] Poleg tega se s počasnim napredkom svetovnih gospodarstev v smeri ogljično nevtralnega gospodarstva v skladu s Pariškim sporazumom povečuje tranzicijsko tveganje.[20] Tranzicijski scenarij neurejenega »umikanja iz okolju neprijaznih podjetij«[21] v povezavi z recesijo bi lahko v evropskih bankah povzročil precejšnje izgube iz naslova kreditnega in tržnega tveganja.[22]

Pomembne institucije so dosegle velik napredek in so v dobrem položaju, da izpolnijo zahteve glede previdnostnega načrtovanja zelenega prehoda. Evropske banke so dosegle pomemben napredek pri obravnavanju tveganj v zvezi s podnebjem in naravo. Medtem ko je leta 2019 manj kot četrtina bank v euroobmočju razmišljala o teh tveganjih, imajo zdaj vzpostavljenih vse več naprednih praks za odkrivanje, spremljanje in – kar je najpomembneje – upravljanje tveganj v zvezi s podnebjem in naravo. V letu 2022 je skoraj 80% bank imelo vzpostavljene samo osnovne prakse upravljanja tveganj ali nobenih. Bančni nadzor v ECB je na podlagi skromne pripravljenosti v tistem času ter po tematskem pregledu podnebnih in okoljskih tveganj v letu 2022 in podnebnem stresnem testu v letu 2022 spodbujal banke, naj pospešijo napredek, pri čemer je določil vmesni rok do leta 2023 in končni rok do konca leta 2024, da svoje prakse uskladijo z nadzorniškimi pričakovanji ob upoštevanju svojih posebnosti. Pozitivno je, da se je število bank, ki nimajo vzpostavljenih temeljnih elementov, v zadnjih nekaj letih strmo zmanjšalo.[23] Poleg tega napredek, ki so ga banke dosegle pri upravljanju tveganj v zvezi s podnebjem in naravo, bankam omogoča, da okrepijo interne zmogljivosti za učinkovito upravljanje drugih tveganj, kot so geopolitična tveganja. Od področij, na katera je pozitivno vplivalo izboljšano upravljanje tveganj v zvezi s podnebjem in naravo v zadnjih letih, sta analiza tveganj v dobavnih verigah in tveganj koncentracije – npr. razumevanje geografskega odtisa strank, odvisnosti in ranljivosti – ter načrtovanje scenarijev in stresnega testiranja – npr. oblikovanje in testiranje verjetnih, a negotovih scenarijev – to pa je mogoče uporabiti tudi pri spremljanju in ocenjevanju posledic drugih, vseprisotnih gonil tveganj, kot so geopolitična tveganja.

Kljub temu so vztrajna prizadevanja še vedno ključnega pomena. Spremembe v okolju tveganj že kažejo, da se tveganja v zvezi s podnebjem in naravo povečujejo[24] in da je podnebno tveganje – za razliko od cikličnih gonil tveganj – stalen šok, ki deluje samo v eni smeri, kar ima resne dolgoročne posledice za cene stanovanj in vrednost drugega premoženja.[25] Tak trend se kaže tudi v nedavnem napredku pri ocenjevanju pomembnosti v bankah, ki je pokazal, da ima 90% anketiranih bank po lastnih ocenah pomembne izpostavljenosti tveganjem v zvezi s podnebjem in naravo, medtem ko je ta odstotek leta 2021 znašal okrog 50%. Poleg tega sta modeliranje in kvantificiranje tveganj v zvezi s podnebjem in naravo še vedno v povojih in se v veliki meri podcenjujejo, na primer v modelih fizičnega tveganja.[26] Bančni nadzor v ECB opaža tudi trenutne izzive, med katerimi so fizična tveganja v zvezi s podnebjem in naravo, ter kopičenje pomanjkljivosti v posameznih bankah, zlasti kar zadeva celovitost njihovih praks. Nadzorniki bodo te pomanjkljivosti zato obravnavali v okviru rednih nadzornih aktivnosti.

V prihodnje bodo nadzorniki še naprej spremljali napredek in odpravljanje pomanjkljivosti v bankah, pri čemer se bodo ciljno usmerjeni nadzorniški pregledi osredotočali na zahteve glede previdnostnega načrtovanja zelenega prehoda in na vztrajne izzive pri skladnosti bank z nadzorniškimi pričakovanji in regulativnimi zahtevami na področju upravljanja tveganj v zvezi s podnebjem in naravo. V skladu s CRD VI bodo morale banke razviti previdnostne načrte zelenega prehoda, ki jih bodo nadzorniki pregledali v skladu s smernicami EBA za upravljanje okoljskih, socialnih in upravljavskih tveganj. Bančni nadzor v ECB bo uporabljal postopen in ciljno usmerjen pristop ter se bo osredotočal na nove elemente iz omenjenih smernic, najprej v neformalnem dialogu z bankami, ki jim bo sledil tematski pregled. Nadzorniki bodo še naprej spremljali, kako banke izpolnjujejo zahteve po razkritju v okviru tretjega stebra, kar zadeva okoljska, socialna in upravljavska vprašanja, ter izvedli ciljno usmerjeni pregled razkritij o fizičnih tveganjih. Bančni nadzor v ECB bo izvedel nadaljnje analize sposobnosti bank, da obravnavajo sedanje izzive, vključno s fizičnim tveganjem. Poleg tega se bodo ciljno usmerjeni inšpekcijski pregledi na kraju samem osredotočali tudi na upravljanje tveganj v zvezi s podnebjem in naravo, in sicer bodisi samostojno, kjer bo poudarek predvsem na tveganjih v zvezi s podnebjem in naravo, bodisi kot del inšpekcijskih pregledov na kraju samem o specifičnih tveganjih, kot so pregledi kreditnega tveganja. Poleg tega namerava bančni nadzor v ECB kmalu prenoviti zbirko dobrih praks obravnavanja tveganj v zvezi s podnebjem in naravo.

Glavne aktivnosti v okviru delovnega programa uresničevanja prednostnih nalog nadzora

- Ciljno nadaljnje ukrepanje in spremljanje odprave preostalih pomanjkljivosti v bankah, ki izhajajo iz tematskega pregleda in podnebnega stresnega testa v letu 2022.

- Tematski pregled načrtovanja zelenega prehoda v bankah v skladu s svežnjem CRD VI.

- Horizontalna ocena, ali banke izpolnjujejo zahteve po razkritju v okviru tretjega stebra, ki se nanašajo na okoljska, socialna in upravljavska vprašanja.

- Poglobljena analiza sposobnosti bank, da se spopadejo s sedanjimi izzivi, vključno s fizičnim tveganjem.

- Ciljno usmerjeni inšpekcijski pregledi upravljanja tveganj v zvezi s podnebjem in naravo, bodisi samostojno bodisi kot del načrtovanih pregledov drugih področij tveganj.

2.3 Druga prednostna naloga: krepitev operativne odpornosti bank in spodbujanje močnih IKT zmogljivosti

Zanesljivi in odporni okviri upravljanja operativnih tveganj ter močne IKT zmogljivosti so ključni, da se zajezijo nova tveganja in preprečijo motnje pri kritičnih operacijah in storitvah. Z uredbo o digitalni operativni odpornosti, ki je začela veljati v začetku leta 2025, morajo banke sedaj zagotoviti, da dosledno in hitro izvajajo relevantne zahteve, zlasti tiste, ki se nanašajo na upravljanje tveganj tretjih oseb na področju IKT ter upravljanje odzivanja na incidente. Poleg tega je bistveno, da se odpravijo pomembne pomanjkljivosti, ugotovljene med preteklimi nadzorniškimi pregledi kibernetske varnosti, upravljanja tveganj tretjih oseb ter agregiranja podatkov o tveganjih in poročanja o tveganjih. Poleg tega bo bančni nadzor v ECB v okviru srednjeročne do dolgoročne strategije in ob vse večji digitalizaciji bančnih operacij postopoma krepil interakcijo z bankami o tem, kako uporabljajo nove tehnologije, zlasti umetno inteligenco, da bi izkoristile prednosti ob zavedanju s tem povezanih tveganj. To bo prispevalo k razvoju prihodnjega nadzorniškega pristopa.

2.3.1 Prednostna ranljivost: vzpostaviti zanesljive in odporne okvire za upravljanje operativnih tveganj

Strateški cilj: da bi bile banke sposobne preprečiti, vzdržati in okrevati po motnjah pri kritičnih operacijah in storitvah, morajo razviti in vzdrževati zanesljiv in odporen okvir upravljanja operativnih tveganj. Še naprej bi morale hitro in učinkovito obravnavati predhodno ugotovljene pomanjkljivosti na področju kibernetske varnosti in upravljanja tveganj tretjih oseb ter v celoti izpolnjevati uredbo o digitalni operativni odpornosti.

Hitro spreminjanje kibernetskih groženj, kar še zaostrujejo geopolitična tveganja, še naprej ogroža kibernetsko varnost bank in zmogljivosti za upravljanje tveganj tretjih oseb. Prijavljeni pomembni kibernetski incidenti so se v zadnjih letih podvojili,[27] pri čemer so napadi z izsiljevalskim programjem postali bolj izpopolnjeni, državno podprte aktivnosti, ki predstavljajo stalno grožnjo (vključno s hibridnimi grožnjami, kot je manipulacija z informacijami), pa ves čas terjajo budnost.[28] Čeprav se je izkazalo, da so banke odporne proti takšnim napadom – ter drugim incidentom operativne narave – ter so se lahko izognile večjim motnjam, nedavni dogodki (kot so izpadi električne energije, ki so se zgodili v Evropi) izpostavljajo, kako pomembno je, da banke razvijejo orodja in pripravijo učinkovite načrte ravnanja v nepredvidljivih okoliščinah za zmanjšanje tveganj, ki jim je izpostavljena njihova kritična infrastruktura, pri čemer ti zajemajo vse kritične informacijske sisteme in različne verjetne scenarije.[29] Kibernetsko varnost bank bi lahko precej zamajal tudi napredek pri razvoju aplikacij umetne inteligence, saj bi lahko podcenjevanje varnostnih tveganj pred uvedbo aplikacij povzročilo kritične ranljivosti v IKT sistemih.[30] Poleg tega redno nadzorniško poročanje kaže, da so banke močno odvisne od peščice tretjih ponudnikov storitev, od katerih imajo mnogi sedež zunaj EU.[31] S tem se povečuje kompleksnost zunanjega izvajanja in banke izpostavlja povečanim ranljivostim, zlasti zaradi geopolitičnih napetosti.

Agregirani rezultati SREP 2025 in ugotovitve nadzornih aktivnosti potrjujejo, da je treba v bankah okrepiti prakse upravljanja IKT tveganj. Operativno tveganje in IKT tveganje še naprej dobivata najnižje povprečne ocene v procesu SREP. Nadzorniški pregledi so razkrili vztrajne slabosti v strategijah za kibernetsko varnost, pomanjkljivosti pri upravljanju kibernetskih incidentov ter vrzeli v okvirih za upravljanje tveganj tretjih oseb.[32] Bančni nadzor v ECB je nedavno dokončal Vodnik o zunanjem izvajanju storitev v oblaku, da bi obravnaval vse večjo uporabo rešitev v oblaku s strani bank. Vodnik opisuje pričakovanja nadzornikov glede izvajanja zahtev iz uredbe o digitalni operativni odpornosti. Ponuja primere dobrih praks za učinkovito upravljanje tveganj v zvezi z zunanjim izvajanjem storitev v oblaku, hkrati pa ima cilj zagotoviti enako obravnavo vseh nadzorovanih subjektov.

V prihodnosti bo bančni nadzor v ECB spodbujal zanesljivo in dosledno izvajanje zahtev iz uredbe o digitalni operativni odpornosti. Skladnost z uredbo o digitalni operativni odpornosti se bo ocenjevala s številnimi aktivnostmi. Po preteklih nadzorniških pregledih varnosti IT sistemov/kibernetske odpornosti in upravljanja tveganj, povezanih z zunanjim izvajanjem IT storitev, bo zdaj potekalo ciljno usmerjeno nadaljnje delo z bankami, ki imajo na teh področjih pomembne pomanjkljivosti, da bi se spodbudilo učinkovito in pravočasno korektivno ukrepanje. V ta namen bosta izvedena dva inšpekcijska pregleda na kraju samem, ki se bosta osredotočala na kibernetsko varnost in upravljanje tveganj tretjih oseb, cilj pa bodo bolj ranljive banke, ki so jih identificirale skupne nadzorniške skupine. Kot del novih nadzornih nalog in pristojnosti po uredbi o digitalni operativni odpornosti bo potekalo tudi penetracijsko testiranje na podlagi groženj, da bi se izboljšale strategije bank za kibernetsko odpornost. Nadzorniki bodo na podlagi objavljenega vodnika o zunanjem izvajanju storitev v oblaku izvedli tudi poglobljeno oceno, kako so ciljne banke pripravljene na morebitne motnje storitev, ki bi jih povzročil večji ponudnik storitev v oblaku. Ker so glavni temeljni vzrok nenačrtovanega izpada v bankah pogosto spremembe v IKT sistemih, bo bančni nadzor v ECB izvedel ciljno usmerjeni pregled upravljanja sprememb v IKT sistemih, da bi ugotovil vrzeli v osnovnih kontrolnih okvirih in izboljšal zmogljivosti bank za upravljanje sprememb.

Pregled nad kritičnimi tretjimi ponudniki storitev v skladu s pregledniškim okvirom iz uredbe o digitalni operativni odpornosti se bo začel januarja 2026. Bančni nadzor v ECB zelo podpira novi pregledniški okvir, ki bo prispeval h krepitvi digitalne operativne odpornosti v celotnem finančnem sektorju EU. Izvajanje pregleda nad kritičnimi tretjimi ponudniki naj bi dopolnjevalo, ne pa nadomeščalo zanesljivo upravljanje tveganj v zvezi s tretjimi ponudniki.

2.3.1.1 Glavne aktivnosti v okviru delovnega programa uresničevanja prednostnih nalog nadzora

- Ciljno usmerjeno nadaljnje delo na podlagi korektivnih strategij v tistih bankah, ki poročajo o pomembnih pomanjkljivostih na področju IKT varnosti/kibernetske odpornosti in zunanjega izvajanja IKT.

- Dva inšpekcijska pregleda na kraju samem o upravljanju kibernetske varnosti in upravljanju tveganj tretjih oseb v skladu z novimi zahtevami iz uredbe o digitalni operativni odpornosti.

- Penetracijsko testiranje na podlagi groženj, da se ugotovijo ranljivosti v bankah in izboljša njihova odpornost glede kibernetske varnosti.

- Ciljno usmerjeni pregled upravljanja sprememb v IKT sistemih.

- Poglobljena analiza odvisnosti bank od ponudnikov storitev v oblaku, da se oceni njihova pripravljenost na morebitne motnje storitev.

2.3.2 Prednostna ranljivost: odpraviti pomanjkljivosti v zmogljivostih za poročanje o tveganjih in povezanih informacijskih sistemih

Strateški cilj: v podporo zanesljivemu upravljanju tveganj in učinkovitemu sprejemanju odločitev bi si morale banke bolj prizadevati, da učinkovito in pravočasno odpravijo pomembne pomanjkljivosti v okvirih za agregiranje podatkov o tveganjih in poročanje o tveganjih in jih uskladijo z nadzorniškimi pričakovanji iz relevantnega vodnika ECB.

Zaradi negotovega geopolitičnega okolja ter hitre digitalizacije bančnih operacij in storitev so potrebni odporni interni informacijski sistemi in močne zmogljivosti za agregiranje podatkov o tveganjih in poročanje o tveganjih. Pravočasne in točne informacije o tveganjih so bistvene za učinkovito usmerjanje, pravočasno strateško odločanje in uspešno krizno upravljanje. Poleg tega močan okvir za agregiranje podatkov o tveganjih in poročanje o tveganjih bankam omogoča, da izkoristijo orodja in tehnologije digitalizacije, kot sta umetna inteligenca in napredna analitika.[33]

Vseeno nadzorovani subjekti napredujejo počasi pri odpravljanju strukturnih pomanjkljivosti v okvirih za agregiranje podatkov o tveganjih in poročanje o tveganjih, nadzorne aktivnosti v preteklem letu pa kažejo, da je treba še naprej krepiti korektivno ukrepanje, da bi se premostile vrzeli glede na pričakovanja nadzornikov. Rezultati SREP 2025 kažejo na vztrajne pomanjkljivosti v okvirih bank za agregiranje podatkov o tveganjih in poročanje o tveganjih, pri čemer se povprečne ocene v tej kategoriji v primerjavi z lanskim letom niso izboljšale. Inšpekcijski pregledi na kraju samem v obdobju 2022–2024 in ciljno usmerjeni pregledi okvirov za agregiranje podatkov o tveganjih in poročanje o tveganjih v letu 2024 so razkrili pomanjkljivosti v bankah, kar zadeva (i) okvire za upravljanje podatkov, vključno s celovitostjo ali ustreznostjo sodelovanja upravljalnih organov; (ii) podatkovno infrastrukturo in IT arhitekturo; (iii) točnost in neokrnjenost podatkov. Ciljno usmerjeni pregledi v letu 2024 so ravno tako razkrili vrzeli v primerjavi z načeli BCBS 239 in relevantnimi nadzorniškimi pričakovanji, kot je opisano v vodniku ECB o učinkovitem agregiranju podatkov o tveganjih in poročanju o tveganjih.

Nadzorna prizadevanja se bodo okrepila, da bi banke izboljšale okvire in zmogljivosti za agregiranje podatkov o tveganjih in poročanje o tveganjih ter izpolnjevale relevantna pričakovanja nadzornikov. Nadzorni odbor ECB je decembra 2024 odobril strategijo na ravni celotnega sistema, ki zajema vse nadzorovane subjekte, s katero se spremlja njihovo izpolnjevanje nadzorniških pričakovanj ter nadalje ukrepa po korektivnih strategijah, kjer je to relevantno. Strategija se je sprva osredotočala na odgovornost upravljalnih organov za pregled nad okvirom in izvajanje okvira za agregiranje podatkov o tveganjih in poročanje o tveganjih, nato pa se je postopoma razširila na druga nadzorniška pričakovanja, kot so upravljanje kakovosti podatkov in IT/podatkovna arhitektura. Jasno opredeljen proces korektivnega ukrepanja in eskalacije bo usmerjal ukrepe nadzornikov, ki bodo po potrebi uporabljali obstoječa nadzorniška orodja. Izvedeni bodo ciljno usmerjeni inšpekcijski pregledi na kraju samem, s katerimi se bodo zbirale dodatne informacije o napredku bank pri zapolnjevanju vrzeli pri zelo resnih in kompleksnejših ugotovitvah.

2.3.2.1 Glavne aktivnosti v okviru delovnega programa uresničevanja prednostnih nalog nadzora

- Strategija na ravni celotnega sistema in nadzorniški pregledi, s katerimi se spremlja skladnost bank z nadzorniškimi pričakovanji glede okvira za agregiranje podatkov o tveganjih in poročanje o tveganjih, ter učinkovito korektivno ukrepanje po ugotovitvah z največjo pomembnostjo.

- Ciljno usmerjeni inšpekcijski pregledi okvirov za agregiranje podatkov o tveganjih in poročanje o tveganjih v tistih bankah, kjer je potrebna nadaljnja ocena, ter ciljno usmerjeni inšpekcijski pregledi prejšnjih resnih ugotovitev.

2.3.3 Srednjeročna do dolgoročna strategija, ki se osredotoča na digitalne strategije bank, zlasti v zvezi z umetno inteligenco, ter notranje upravljanje in upravljanje tveganj

Strateški cilj: pri uporabi novih tehnologij, zlasti umetne inteligence, za povečanje učinkovitosti in inovacij morajo banke imeti strategije, ki učinkovito odražajo priložnosti in tveganja, ki izhajajo iz aplikacij, ter vzpostaviti zanesljivo notranje upravljanje in obvladovanje tveganj, da bi upravljale temeljna tveganja.

Nadzorovani subjekti bi morali prednostno obravnavati digitalizacijo, da bi okrepili konkurenčnost in učinkovito upravljali tveganja, ki izhajajo iz novih tehnologij. Hitre tehnološke spremembe, zlasti na področju umetne inteligence, preoblikujejo bančni sektor, institucije pa morajo delovati strateško, da bi izkoristile dolgoročno vrednost in prilagodile svoj poslovni model. Tako dejavniki na strani ponudbe, med katerimi so cenovno dostopnejši in širše razpoložljivi tehnični viri (kot sta razvoj modelov in shranjevanje v oblaku), kot tudi dejavniki na strani povpraševanja, med katerimi so pričakovano izboljšanje učinkovitosti in povečana konkurenca, vodijo do širše uporabe umetne inteligence v bankah, ki se pogosto opirajo na interno vzpostavljene zmogljivosti modeliranja. Čeprav ima umetna inteligenca potencial, da izboljša upravljanje tveganj in obdelavo informacij ter izboljša učinkovitost z avtomatizacijo, lahko s tem povezana tveganja postanejo opaznejša, saj se aplikacije umetne inteligence pogosteje uporabljajo. V tem pogledu so orodja generativne umetne inteligence pomemben tehnološki preskok s potencialno velikim vplivom na banke. Medtem ko se tehnologija stalno razvija, bo pozornost nadzora ostala tehnološko nevtralna ter osredotočena na primere uporabe in tveganja. Zaradi vse večje uporabe orodij umetne inteligence v institucijah, ki so ali niso podvržene nadzoru skrbnega in varnega poslovanja, je potreben strukturiran in celosten pristop, ki združuje strategijo, notranje upravljanje in upravljanje tveganj v zvezi z umetno inteligenco. Po drugi strani morajo nadzorniki v okviru svojega nadzornega fokusa izpopolniti okvire ocenjevanja, da bi bolje ocenili strategije bank v zvezi z umetno inteligenco, spodbujali sprejemanje najboljših praks v sektorju in zagotovili, da so vzpostavljene ustrezne varovalke. Cilj te prednostne naloge je oblikovati strateško nadzorniško stališče do priložnosti in tveganj, ki so inherentna v aplikacijah umetne inteligence, ter utreti pot morebitnim prilagoditvam nadzornih orodij. Tako lahko bančni nadzor v ECB pomaga bankam, da proaktivno obravnavajo nova tveganja, hkrati pa učinkovito premošča običajni kratkoročni do srednjeročni fokus prednostnih nalog nadzora z dolgoročnejšo strateško perspektivo.

V zadnjih letih je bančni nadzor v ECB opredelil pomembne vidike za usmerjanje digitalne preobrazbe v bankah na način, ki je vzdržen, dobro organiziran in upošteva tveganja. Lani objavljeno poročilo bančnega nadzora v ECB o ključnih ocenjevalnih kriterijih in dobrih praksah na področju digitalizacije je pokazalo, da se je stopnja uvajanja umetne inteligence v bančnih storitvah precej povečala. To so potrdili tudi ciljno usmerjeni pregledi in inšpekcijski pregledi na kraju samem, izvedeni v obdobju 2024–2025. Medtem ko primeri uporabe umetne inteligence zajemajo široko paleto aktivnosti, je pretekli nadzor izpostavljal pomen povečanega uvajanja umetne inteligence za kreditno točkovanje in odkrivanje goljufij kakor tudi vlogo še vedno nove, vendar potencialno prelomne generativne umetne inteligence.[34] Leta 2025 je bančni nadzor v ECB z zbiranjem podatkov od bank okrepil spremljanje uporabe umetne inteligence in generativne umetne inteligence. Poleg tega so bili nadzorniki še naprej v interakciji z bankami, da bi bolje razumeli specifične primere uporabe ter ocenili njihov vpliv in ustreznost z mikrobonitetnega vidika.

V prihodnjem obdobju bo bančni nadzor v ECB še naprej spremljal splošno uporabo umetne inteligence, hkrati pa se bolj ciljno usmerjal na aplikacije generativne umetne inteligence v bankah. Namen fokusa na generativno umetno inteligenco je razširiti obseg tekočega preverjanja tistih aplikacij umetne inteligence v bankah, ki imajo posledice za skrbno in varno poslovanje. To bi moralo privesti do širše ocene pomena, ki ga imajo za skrbno in varno poslovanje sedanja in prihodnja dogajanja v bankah na tem področju, ter do oblikovanja nadzorniškega stališča do pomembnosti aplikacij umetne inteligence in inherentnih tveganj, s čimer se pripravlja teren za prihodnje preglede. Vzporedno s tem je bančni nadzor v ECB aktiven tudi v razpravah o izvajanju akta EU o umetni inteligenci ter namerava sodelovati z organi za nadzor trga na nacionalni ravni in z Evropskim bančnim organom.

Poleg umetne inteligence bo bančni nadzor v ECB še naprej spremljal, kaj se dogaja na obzorju, da bi bil pripravljen na nova dogajanja. Ker bančni sektor deluje v hitro spreminjajočem se okolju, ki ga zaznamujejo tehnološke inovacije in pojav nebank, te aktivnosti omogočajo prepoznavanje in razumevanje strukturnih trendov in gonil tveganj, ki bodo po pričakovanjih srednjeročno do dolgoročno oblikovali prihodnost bank. Spodbujajo tudi postopno vključevanje temeljnih ugotovitev v nadzorniške okvire in strategijo nadzora. Zato lahko hitra rast stabilnih kovancev, vse večje število primerov uporabe in temeljna kompleksnost, pa tudi posledice za banke – vključno z zagotavljanjem finančnih storitev izdajateljem stabilnih kovancev – predstavljajo pomembna tveganja, če jih banke ne razumejo in upravljajo ustrezno. Nadzorniki bodo tako spremljali dogajanja na tem področju ter ciljno usmerjeno delovali z bankami, da bi tudi tukaj zagotovili zanesljivo upravljanje tveganj.

2.3.3.1 Glavne aktivnosti v okviru delovnega programa uresničevanja prednostnih nalog nadzora

- Ciljno usmerjene horizontalne delavnice z izbranim številom bank o aplikacijah generativne umetne inteligence, da bi nadzorniki bolje razumeli, kako banke uporabljajo te aplikacije.

- Sodelovanje z organi za nadzor trga, ki so odgovorni za akt o umetni inteligenci, in z Evropskim bančnim organom.

Okvir 1

Nadzorni cikel – integrirano načrtovanje nadzornih aktivnosti

Razvoj prednostnih nalog nadzora in strateško načrtovanje sta ključna za zagotavljanje uspešnega nadzora in spodbujanje učinkovitega procesa načrtovanje v bankah. Z integriranim pristopom se prednostne naloge nadzora upoštevajo pri načrtovanju nadzornih aktivnosti v naslednjem ciklu. Med ključnimi komponentami so načrtovanje horizontalnih aktivnosti, pregledi na kraju samem in pobude skupnih nadzorniških skupin.[35]

Integrirano načrtovanje zajema vse nadzorne aktivnosti, med katerimi so pregledi na kraju samem in na daljavo, horizontalne aktivnosti in aktivnosti v posameznih bankah. Ko so splošne prednostne naloge nadzora določene in horizontalne aktivnosti izbrane, skupne nadzorniške skupine za vsak nadzorovani subjekt opredelijo glavne cilje in aktivnosti. To je povzeto v načrtu nadzorniških pregledov. V tem procesu se oceni relevantnost vsakega tveganja z vidika ranljivosti v posamezni banki ter določijo nadzorni ukrepi v skladu s prednostnimi nalogami nadzora in dovoljenimi ravnmi tveganja. Na podlagi teh ocen nadzorniki razvijejo programe dela, prilagojene profilu tveganosti nadzorovanega subjekta, pri čemer so zajete vse nadzorne aktivnosti. Za večjo transparentnost in predvidljivost so banke o načrtih nadzorniških pregledov obveščene vsako leto na začetku nadzornega cikla.

Izbrani so različni elementi programov dela, kar zagotavlja, da nadzor ECB temelji na tveganjih in je sorazmeren ter da se viri na strani bank in nadzornikov uporabljajo čim bolj učinkovito. To pomeni, da se raven nadzorniškega udejstvovanja med institucijami razlikuje – bolj ko je banka tvegana, intenzivnejši je nadzor. Skupni profil tveganosti institucije je neposredno povezan z ravnijo nadzorniškega dela z institucijo.

ECB s tekočimi reformami za večjo učinkovitost in uspešnost bančnega nadzora ob ohranjanju fokusa na tveganja izboljšuje načrtovanje nadzora. Namen izboljšav je bolje uskladiti in integrirati nadzorne aktivnosti, s čimer se zagotavlja večja komplementarnost ob preprečevanju podvajanja dela. Med otipljivimi izboljšavami, ki prinašajo koristi bankam in nadzornikom, so (1) opredelitev prednostnih nalog nadzora, ki se osredotočajo na specifične ranljivosti bank, in zatem racionalizacija nadzornih aktivnosti, da se dosežejo odgovarjajoči strateški cilji; (2) krepitev sinergij med horizontalnimi aktivnostmi, inšpekcijskimi pregledi na kraju samem in aktivnostmi skupnih nadzorniških skupin, da se zmanjšajo prekrivajoče se zahteve do bank pri podobnih vprašanjih; (3) zgodnejše komuniciranje o načrtih nadzorniških pregledov, kar omogoča boljše načrtovanje in zaporedje korektivnih ukrepov bank.

Nadzorne aktivnosti v okviru programov dela

- Tematski pregledi: tematski pregledi so centralno koordinirane aktivnosti, ki zajemajo večino nadzorovanih subjektov. Osredotočajo se na ugotavljanje dejstev in primerjalne analize glede na prednostne naloge nadzora, ki jih je določil Nadzorni odbor. S pomočjo rezultatov tematskih pregledov lahko ECB razvija nadzorniške napotke,[36] izboljšuje ugotavljanje tveganj na ravni celotnega sistema in spodbuja dobre prakse.

- Ciljno usmerjeni pregledi: ciljno usmerjeni pregledi imajo podobne cilje kot tematski pregledi, vendar se osredotočajo na bolj specifičen sklop problemov in zajemajo manj nadzorovanih subjektov, temeljijo pa na tveganju prilagojenem pristopu. Vzorec institucij se izbere v skladu z dovoljeno ravnijo tveganja, ki jo za zadevni nadzorovani subjekt določi skupna nadzorniška skupina.

- Poglobljene analize: poglobljene analize navadno vključujejo izčrpne analize idiosinkratičnih tem, ki jih izbere skupna nadzorniška skupina, da bi obravnavala konkretne pomisleke.

- Inšpekcijski pregledi na kraju samem: namen inšpekcijskih pregledov na kraju samem je poglobljeno analizirati različna tveganja, sisteme notranjih kontrol, poslovne modele in notranje upravljanje. Inšpekcijske preglede v vnaprej določenem obsegu in časovnem okviru izvajajo ECB in nacionalni nadzorni organi v prostorih pregledovane pravne osebe. Izvajajo se kot sestavni del splošnega nadzornega procesa ter morajo biti prilagojeni tveganjem, sorazmerni, usmerjeni v prihodnost in v ukrepanje. Inšpekcijski pregledi na kraju samem se tesno usklajujejo s skupnimi nadzorniškimi skupinami, ki prispevajo k načrtovanju pregledov (npr. prek načrtov nadzorniških pregledov), pripravi priporočil bankam in nadaljnjemu delu po korektivnem ukrepanju bank ali nadzorniških ukrepih.

Rezultati vseh zgoraj omenjenih pregledov se uporabljajo kot podlaga za letni SREP ali druge nadzorne aktivnosti. Na podlagi relevantnih ugotovitev se lahko za posamezno institucijo razvijejo kvalitativni oz. kvantitativni ukrepi.

Pri razvoju programov dela v podporo prednostnim nalogam nadzora in pri določanju najustreznejših nadzornih orodij, da doseže svoje cilje, ECB uporablja pristop »ugotavljanje tveganj–odpravljanje tveganj«. To pomeni, da se najprej ocenijo in primerjalno pregledajo prakse nadzorovanih subjektov. Ugotovitve iz teh pregledov se zatem ocenijo glede na pomembnost, nato pa se od nadzorovanih subjektov zahteva, da jih obravnavajo v skladu z načinom in časovnico, kot je bilo dogovorjeno z nadzorniki. Če pride do odstopanj, lahko ECB sprejme zavezujoče ukrepe, da bi zagotovila pravočasno korektivno ukrepanje po pomembnih ugotovitvah, ter lahko izvaja pooblastila za uveljavljanje pravil in nalaganje sankcij, da bi zagotovila, da se korektivno ukrepanje zaključi učinkovito in v določenem časovnem okviru.[37]

Evropska centralna banka, 2025

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.bankingsupervision.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar o enotnem mehanizmu nadzora (samo v angleščini).

HTML ISBN 978-92-899-7480-6, ISSN 2599-8609, doi:10.2866/9813723, QB-01-25-230-SL-Q

Glej »Aggregated results of the 2025 SREP«, ECB, november 2025.

Glej okvir 1: Nadzorni cikel – integrirano načrtovanje nadzornih aktivnosti.

Glej pomladansko gospodarsko napoved Evropske komisije, maj 2025.

Glej razdelek z naslovom »Financial markets«, Financial Stability Review, ECB, maj 2025.

Glej »Makroekonomske projekcije strokovnjakov ECB za euroobmočje«, ECB, september 2025.

Glej »Makroekonomske projekcije strokovnjakov ECB za euroobmočje«, ECB, september 2025.

Glej Izjavo o denarni politiki, ECB, 11. september 2025.

Glej »Financial Stability Review«, ECB, maj 2025.

ibid.

ibid.

Glej »Introductory statement by Claudia Buch, Chair of the Supervisory Board of the ECB, at the Hearing of the Committee on Economic and Monetary Affairs of the European Parliament«, 15. julij 2025.

Glej »Financial Stability Review«, ECB, maj 2025.

Glej Smernice EBA o odobravanju in spremljanju kreditov (EBA/GL/2020/06).

Nova tveganja je težko zajeti/modelirati s tradicionalnimi modeli pričakovane kreditne izgube zaradi njihove negotove narave in pomanjkanja zgodovinskih podatkov.

Glej »IFRS 9 overlays and model improvements for novel risks«, ECB, julij 2024.

O rezultatih pregleda leta 2019 je bila širša javnost obveščena v posebni publikaciji; glej »Trends and risks in credit underwriting standards of significant institutions in the Single Supervisory Mechanism«, ECB, junij 2020.

Glej »European state of the climate: Report 2024«, Copernicusova storitev za spremljanje podnebnih sprememb (C3S) in Svetovna meteorološka organizacija (WMO), 2025.

Glej »Climate change impacts, risks and adaptation«, Evropska agencija za okolje, junij 2025.

Glej »Insurance protection gaps«, Evropski organ za zavarovanja in poklicne pokojnine (EIOPA), februar 2024.

Velik odstotek delniških družb, ki kotirajo na borzi, ni usklajen z zmanjšanjem globalnega segrevanja na 2°C ali manj. Glej MSCI Transition Finance Tracker, marec 2025.

Scenarij »umikanja iz okolju neprijaznih podjetij« se osredotoča na kratkoročna podnebna tveganja, ki se uresničijo v obliki popravkov cen premoženja, do katerih pride zaradi nenadnega prevrednotenja tranzicijskega tveganja.

Glej »Fit-for-55 climate scenario analysis«, ESA in ECB, november 2024.

Glej Letno poročilo o nadzornih dejavnostih 2024, ECB, marec 2025.

Glej Swiss Re Institute, »Natural catastrophes: insured losses on trend to USD 145 billion in 2025«, poročilo sigma, št. 1, 29. april 2025.

Glej Clark, P., »How the next financial crisis starts«, Financial Times, 26. junij 2025.

Trust, S. et al., »Planetary Solvency – finding our balance with nature«, Institute and Faculty of Actuaries, University of Exeter, januar 2025.

Glej Tuominen, A., »Operational resilience in the digital age«, The Supervision Blog, ECB, 17. januar 2025.

Glej Montagner, P., »Information and communications technology resilience and reliability«, govor na vrhu o bančništvu v Frankfurtu, Frankfurt na Majni, 2. julij 2025.

Glej »What we can learn about building a resilient energy grid from the Iberian power outage«, World Economic Forum, 16. maj 2025.

Glej poročilo z naslovom »Global Cybersecurity Outlook 2025«, World Economic Forum, 13. januar 2025.

Glej »Outsourcing trends in the banking sector«, Supervision Newsletter, ECB, 19. februar 2025.

Nadaljnje informacije so v poročilu »Aggregated results of the 2025 SREP«, ECB, november 2025.

Glej »Sound risk data reporting: key to better decision-making and resilience«, Supervision Newsletter, ECB, februar 2025.

Nadaljnje informacije so v poročilu »Aggregated results of the 2025 SREP«, ECB, november 2025.

Več informacij o nadzornem ciklu in integriranem pristopu je v Nadzorniškem priročniku, ECB, januar 2024; več informacij o inšpekcijskih pregledih na kraju samem je v Vodniku za inšpekcijske preglede na kraju samem in preverjanje notranjih modelov, ECB, september 2018.

Glej na primer nadzorniške vodnike ECB.

Glej tudi »Nadzorniški ukrepi« na spletnem mestu ECB o bančnem nadzoru.