Надзорни приоритети 2026 – 2028 г.

1 Въведение

Надзорните приоритети за 2026 – 2028 г. отразяват средносрочната стратегия на банковия надзор в ЕЦБ за следващите три години. Надзорният съвет на ЕЦБ определя тези приоритети въз основа на комплексна оценка на основните рискове и уязвимости за поднадзорните лица. Те се преразглеждат ежегодно, така че да отразят промените в картината на рисковете и резултата от различни надзорни действия, по-специално процеса по надзорен преглед и оценка (ПНПО)[1]. Приоритетите се преразглеждат и с цел да се подложи на оценка отбелязаният от банките напредък по приоритетите от предходните години и по регулаторните изисквания. Този вид годишен преглед допринася за основана на риска и ориентирана към бъдещето стратегия, която стимулира ефикасно разпределение на ресурсите за надзор, прави надзорните действия по-прозрачни и предвидими за банките, като същевременно осигурява достатъчна гъвкавост за коригиране на приоритетите, ако има основание за това.

Европейската банкова система има солиден рисков профил и стабилна основа. Това ѝ дава възможност да функционира успешно в сегашната изключително несигурна геополитическа и макрофинансова среда и да поддържа ефективно европейската икономика. През последната година секторът продължи да отчита силни капиталови и ликвидни позиции и ниски равнища на необслужвани кредити, като равнищата на рентабилност до момента се оказват устойчиви срещу понижаващите се лихвени проценти. Тази стабилна основа, която донякъде се дължи на усъвършенстването на пруденциалната и надзорната рамка от световната финансова криза насам, позволи на сектора да устои на неблагоприятните икономически фактори, произтичащи от ескалацията на търговското напрежение в световен план и на конфликтите, както и на последвалите периоди на силна волатилност на финансовите пазари. Освен това през последните няколко години устойчивостта на банковия сектор бе благоприятно повлияна от публичните мерки за подпомагане на реалната икономика и смекчаване на въздействието на неблагоприятните сътресения. Цялостната устойчивост на банковия сектор към неблагоприятен сценарий, предизвикан от геополитическо напрежение, проличава и от тазгодишния стрес тест за целия ЕС.

При все това банките трябва да бъдат готови да се справят с предстоящите предизвикателства. Несигурността в световен план се повиши до извънредни равнища, създавайки среда на засилена нестабилност, където рисковете, считани някога за абстрактни, стават по-вероятни. Геополитическото напрежение и променящите се търговски политики, кризите, свързани с климата и природата, демографските промени и смущения от технологично естество изострят структурната уязвимост и засилват безпрецедентно вероятността за екстремни събития (рискове от възникване на събития с много малка статистическа вероятност). Несигурността е повишена. Това съчетание от фактори засилва риска от внезапни и тежки смущения със сериозни последици за икономиките, финансовите пазари и банките. Това е причината за призива към банките през последните години да запазят бдителност и да не се отпускат.

При тази нелека перспектива надзорните приоритети за 2026 – 2028 г. отразяват необходимостта банките да съхранят устойчивостта си на фона на геополитическите рискове и макрофинансовата несигурност (Приоритет 1), осигурявайки същевременно силна оперативна устойчивост и капацитет в областта на ИКТ (Приоритет 2).

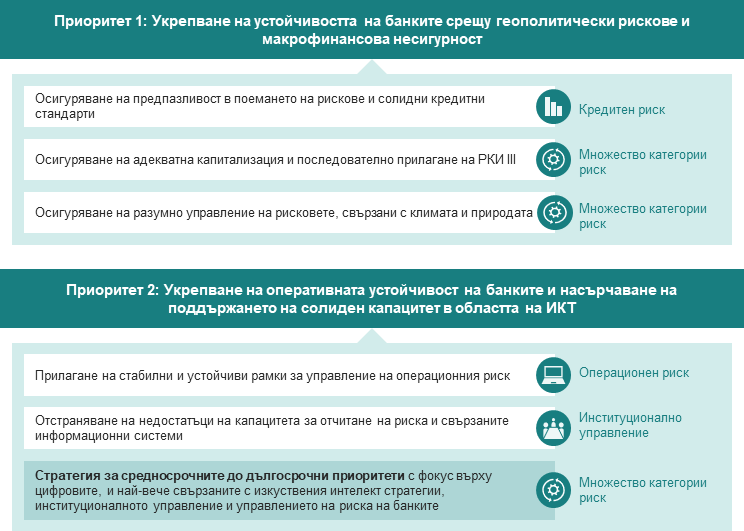

Диаграма 1

Надзорни приоритети за 2026 – 2028 г. за преодоляване на установените уязвимости в банките

Източник: ЕЦБ.

Забележки: В диаграмата са представени двата надзорни приоритета за периода 2026 – 2028 г. и съответните уязвимости, по които се очаква банките да предприемат мерки през следващите три години. Банковият надзор в ЕЦБ ще извърши целеви дейности за оценка, наблюдение и проследяване на установените уязвимости. Вдясно на диаграмата е показана генералната категория риск, свързана с всяка отделна уязвимост.

Всеки надзорен приоритет е насочен към определен набор от уязвимости в банковия сектор, за които са поставени нарочни стратегически цели и са разработени специализирани работни програми. В Диаграма 1 са изброени пет цели за преодоляване на основни уязвимости в банките и е очертана средносрочна до дългосрочна стратегия с акцент върху цифровите, и по-специално свързаните с изкуствения интелект стратегии, институционалното управление и управлението на риска на банките. Тези два приоритета отразяват решимостта на банковия надзор в ЕЦБ да допринася за стабилен, силен и устойчив европейски банков сектор, способен да се справя с все по-сложна картина на рисковете.

Надзорните приоритети имат за цел да бъдат предприети мерки по най-релевантните и всеобхватни уязвимости, пред които са изправени банките, и да допринесат в по-общ план за работата на банковия надзор в ЕЦБ. Успоредно с това банковият надзор в ЕЦБ продължава да изпълнява редовни надзорни дейности, насочени към други релевантни области на риск, така че да подпомага още повече устойчивостта на европейския банков сектор срещу специфични за всяка институция рискове. Последващите действия по предишни приоритети също ще останат основен акцент успоредно с текущото надзорно взаимодействие с банките.

Надзорните приоритети допринасят за ефективност и последователност в планирането на съвместните надзорни екипи (СНЕ) и способстват за ефикасно разпределение на ресурсите според предварително определени нива на поносимост към риск. [2] Те също така помагат на националните надзорни органи да определят по пропорционален начин собствените си приоритети за надзора над по-малко значимите институции. Прозрачната комуникация по тези приоритети играе решаваща роля за изясняване на очакванията към банките, за засилване на въздействието, което този надзор оказва, за по-нататъшното повишаване на устойчивостта на европейския банков сектор и за постигане на равнопоставеност между институциите.

В следващите раздели е представен преглед на оценката на рисковете през 2025 г. и подробно описание на надзорните приоритети и работните програми за периода 2026 – 2028 г.

2 Оценка на рисковете и надзорни приоритети за периода 2026 – 2028 г.

2.1 Макроикономическа и оперативна среда за поднадзорните лица

През последната година макроикономическата среда се характеризираше с ескалиране на напрежението в световната търговия и с по-обхватни геополитически рискове, които доведоха до промени в търговските политики и засилена цялостна несигурност. Обявяването от САЩ на нови мита върху вноса в началото на април 2025 г. предизвика рязка пазарна разпродажба на облигации, която засили опасенията от рецесия в световен план. Несигурността, свързана с политиките, особено в сферата на международната търговия, се увеличи до безпрецедентни равнища и предизвика значителна волатилност на финансовите пазари.[3] Последвалите съобщения – първо за временно прекъсване на повишаването на мита, а по-късно за търговско споразумение, предотвратило търговска война между Съединените щати и ЕС – доведоха до подем на капиталовите пазари. Макар че първоначалните загуби претърпяха обрат, капиталовите пазари остават нестабилни и уязвими от по-нататъшни корекции на цените поради завишени оценки и концентрация на риска.[4]

Въпреки колебанията в икономическата активност условията за засилване на растежа на реалния БВП в еврозоната през прогнозния период остават благоприятни, а инфлацията се очаква да се стабилизира около средносрочната цел от 2%.[5] Прогнозира се по-силната от очакваното икономическа активност през първото тримесечие на 2025 г., дължаща се отчасти на изпреварващ износ в очакване на по-високи мита, да отстъпи място на по-слаб растеж през втората половина на годината. Все пак се предвижда растежът на реалния БВП в еврозоната да се засили в средносрочен план благодарение на по-добър реален разполагаем доход, отслабване на несигурността, по-силно външно търсене и фискални стимули, свързани с отбраната и инфраструктурата. Показателите от проучвания сочат също лек растеж както в промишленото производство, така и в сектора на услугите, което е признак за положителна базова инерция в икономиката. Предвижда се общата инфлация да остане близо до средносрочната цел от 2%, а основната инфлация да намалее вследствие на отслабване на натиска от разходите за труд и поскъпването на еврото.

Въпреки че несигурността леко отслабна през втората половина на годината, тя все още остава висока в ретроспективен план и това излага на риск перспективата за икономиката.[6] Рисковете за икономическия растеж станаха по-балансирани, тъй като търговските споразумения намалиха несигурността.[7] Независимо от това ново засилване на напрежението в световната търговия би могло да потисне растежа на износа и да забави инвестициите и потреблението. Продължаващото геополитическо напрежение остава значителен източник на риск за макроикономическата перспектива. Потенциално влошаване на нагласите на финансовите пазари би могло да доведе до затягане на условията за финансиране, засилване на нежеланието за поемане на риск и отслабване на растежа. Освен това по-слаб от очакваното растеж, съчетан с нуждата от по-големи разходи за отбрана и структурни предизвикателства от рода на ниска производителност, застаряване на населението, изменение на климата и цифровизация, може да наруши устойчивостта на държавния дълг, особено в силно задлъжнелите държави.[8]

Засега финансовите пазари и европейският банков сектор показват силна устойчивост на външни сътресения, понякога подпомогнати в това отношение от редица публични мерки за подкрепа, включително фискални и парични политики. Наличието на изобилие от ликвидност във финансовата система имаше ключова роля за ограничаването на броя позиции, които бяха ликвидирани при разпродаването на облигации на пазара през април. Макар че свързаното с митническите тарифи сътресение и съпътстващият го скок на макроикономическата нестабилност бяха значителни, те се оказаха краткотрайни. Пазарите на акции се възстановиха бързо, след като беше обявено временно прекъсване в увеличението на митата, а цените на активите на европейските банки бяха подпомогнати от стабилните им основни показатели. След шоковете, породени от търговски политики, вероятността занапред да настъпи геополитическо и макрофинансово напрежение остава повишена и това засилва риска от внезапно преразглеждане на цените на пазара с неблагоприятни последици за финансовата стабилност в еврозоната и за световната икономика. На свой ред този риск може да бъде изострен от нарастващата взаимосвързаност между банките и небанковите финансови институции.[9]

Освен това големите нужди от публични разходи, в съчетание с ограничените възможности за фискални маневри, биха могли да породят опасения за устойчивостта на държавния дълг в някои държави и това да доведе до нарастване на разходите за финансиране и до пренасяне на неблагоприятни ефекти към банки и предприятия.[10] За в бъдеще това би могло също да ограничи възможностите, с които разполагат политиките, за смекчаване на шоковете в реалната икономика.

2.2 Приоритет 1: Укрепване на устойчивостта на банките срещу геополитически рискове и макрофинансова несигурност

Сегашните макрофинансови и геополитически условия потвърждават необходимостта от силна финансова устойчивост в европейския банков сектор и налагат засилване на надзорното внимание в определени области. По-специално, банките следва да осигурят предпазливост в поемането на рискове и солидни кредитни стандарти, за да не допуснат натрупване на нови необслужвани кредити. Освен това надзорните органи ще следят внимателно как те прилагат новите, по-чувствителни към риска стандартизирани методи, предназначени да подпомогнат изчисляването на капиталовите изисквания по пакета за банковия сектор РКИ III/ДКИ VI. Тези нови рамки за капиталовите изисквания съгласуват в по-голяма степен изискванията за капиталова адекватност с реалните рискове на банките и тяхното въздействие върху изчисляването на рисковопретеглените активи се очаква да нарасне с времето при постепенното въвеждане на новия долен праг. И накрая, нарастващата честота на свързани с климата бедствия и бавният напредък към целите за нулеви нетни емисии съгласно Парижкото споразумение налагат банките да продължат да укрепват управлението на рисковете, свързани с климата и природата.

Като основен двигател на макроикономическата несигурност геополитическите рискове остават в центъра на надзорните приоритети на ЕЦБ. В този смисъл тематичният стрес тест през 2026 г. ще подложи на оценка специфични за институциите сценарии на геополитически риск и потенциала им да окажат значително въздействие върху платежоспособността на банките.[11] Освен това той ще спомогне да се установи как разгледаните от банките сценарии на геополитически риск биха могли да повлияят върху условията за финансиране и ликвидността им. Като се има предвид хоризонталният им характер, геополитическите рискове ще бъдат обхванати както в приоритетните, така и в редовните надзорни дейности. В рамките на редовните си дейности надзорниците ще подложат на оценка способността на банките да се справят с геополитически сътресения и ще прегледат декларациите им за адекватност на вътрешния капитал и ликвидността, процесите им за планиране на ликвидността и финансирането, плановете за възстановяване и рамките за провеждане на вътрешни стрес тестове.

2.2.1 Приоритетна уязвимост: Осигуряване на предпазливост в поемането на рискове и солидни кредитни стандарти

Стратегическа цел: За да се поощри предпазливостта в поемането на рискове, поднадзорните лица трябва да са въвели и да поддържат солидни кредитни стандарти и ценообразуване, основано на рисковете, като същевременно се приспособяват към промените в макрофинансовите условия и към собствените си специфичните особености.

Като цяло качеството на активите на поднадзорните лица остана стабилно през последната година. За това допринесе устойчивостта на домакинствата и предприятията спрямо по-високите лихвени проценти. Макар че обемът на необслужваните кредити нарасна малко през последната година, най-вече в сегментите на потребителските заеми и тези за малки и средни предприятия, коефициентът на НОК на повечето поднадзорни лица се подобри. Икономическата перспектива за еврозоната остава като цяло благоприятна, като се очаква по-ниските лихвени проценти и по-здравословните равнища на дълга да отслабят натиска върху обслужването на задълженията. Пазарите на жилищни имоти също се очаква да останат устойчиви благодарение на благоприятните условия на пазара на труда. Наблюдават се и признаци на стабилизиране в сегмента на търговските недвижими имоти, въпреки че високорисковият офисен сектор остава слаб в условия на трайно по-слабо търсене.[12] Същевременно продължават да съществуват значителни низходящи рискове, особено в резултат на напрежението в търговията между САЩ и ЕС и по-общи геополитически рискове, които биха могли да засегнат сектори с голям обем на износа за САЩ, като например автомобилостроенето, химическата промишленост или фармацевтичния сектор, което може да доведе до спад в качеството на активите. В отговор на тази глобална несигурност някои банки започнаха да увеличават провизиите си, но съвкупната цена на риска и равнището на провизиране останаха като цяло стабилни. Ето защо, като се има предвид възможността за влошаване на макроикономическите условия в резултат от нарастващото геополитическо напрежение и напрежението в световната търговия, особено важно е да се гарантира, че банките прилагат стабилни стандарти при отпускането на нови кредити.[13]

Надзорните оценки показват, че въпреки напредъка някои банки все още имат недостатъци в рамките си за МСФО 9 и за управление на кредитния риск при по-уязвимите портфейли. Проверките на място и дистанционните прегледи показват по-добро обхващане на развиващи се рискове[14], като например свързаните с климата и природата, но продължават да са налице неразрешени проблеми като произволни корекции след прилагането на модели и незадоволително отчитане на рисковете[15]. В ПНПО през 2025 г. надзорните органи установиха слабости в рамките за провизиране и за МСФО 9. Те ще продължат да предприемат последващи действия по непреодолените недостатъци като част от редовната си надзорна работа. Освен това надзорниците продължиха да наблюдават внимателно как банките управляват по-уязвимите длъжници. Целеви преглед на портфейла на малките и средни предприятия разкри съществени недостатъци в областта на институционалното управление (включително факта, че банки използват остарели данни за извършването на оценки), системите за ранно предупреждение (често опиращи се само на рейтинги) и подготвеността за финансови затруднения на кредитополучателите. Проверките на място за кредитен риск, породен от малки и средни предприятия, и други уязвими портфейли, например от търговски недвижими имоти, все още показват проблеми, свързани с формирането на провизии, процесите на управление на кредитния риск (включително оценката на обезпеченията), институционалното управление и качеството на данните.

За в бъдеще надзорните органи ще считат за приоритет предпазливостта в поемането на рискове и солидните стандарти за отпускане на кредити в банките, за да не се допусне възникването занапред на необслужвани кредити. Въз основа на кампанията за събиране на данни през 2019 г.[16] ще бъде извършен тематичен преглед, в който ще се направи оценка как банките редуцират потенциалните загуби посредством рамките си за отпускане на кредити. Ще последват целеви инициативи, включително корективни мерки и проверки на място за кредитен риск, насочени към стандартите за отпускане на кредити. За банките, в които в процеса на тематичния преглед бъдат идентифицирани проблеми, свързани с ценообразуването на кредитите или управлението на разходите, ще се извършват допълнителни прегледи, за да се прецени дали практиките за кредитиране са в съответствие с целите за устойчива рентабилност.

2.2.1.1 Основни дейности в работната програма по тези надзорни приоритети

- Тематичен преглед на стандартите за отпускане на кредити с акцент върху новите заеми с цел да се оцени как банките възнамеряват да редуцират потенциални бъдещи загуби по кредити

- Тематичен преглед на ценообразуването на кредитите като последваща мярка, за да се подложат на оценка практиките и стандартите на банките в тази област

- Целеви проверки на място за кредитен риск, включително на рамките на банките за иницииране и отпускане на кредити

2.2.2 Приоритетна уязвимост: Осигуряване на адекватна капитализация и последователно прилагане на РКИ III

Стратегическа цел: За да поддържат адекватна капитализация, поднадзорните лица трябва да прилагат последователно и точно новия стандартизиран метод за изчисляване на минималните капиталови изисквания съгласно РКИ III.

Окончателната рамка „Базел III“, разработена в отговор на световната финансова криза, има за цел да направи банките по-подготвени да се справят с икономически сътресения, като същевременно запазят способността си да финансират икономическата активност и да подкрепят растежа. В ЕС тази рамка беше въведена чрез пакета РКИ III/ДКИ VI, който влезе в сила на 1 януари 2025 г. Този законодателен пакет засилва европейския банков надзор и изискванията за институционално управление и въвежда ключови промени в изчисляването на рисковопретеглените активи на банките за всички категории пруденциален риск.

Ето защо от решаващо значение е банките последователно и точно да прилагат новия стандартизиран метод, така че капиталовите изисквания да бъдат по-тясно синхронизирани с реалните рискове на банките. Макар че съответните надзорни прегледи, извършени в миналото, бяха донякъде ограничени, целевите анализи на СНЕ и проверките на място на прилагането от банките на стандартизирания метод обикновено показват съществени недостатъци, произтичащи от неправилно класифициране на експозициите, разпределяне на рисковите тегла, оценки на обезпечения или слаб контрол от страна на звената им за контрол на риска.

В бъдеще ще бъде необходим по-строг надзорен контрол заради нарастващата роля на стандартизирания метод при определянето на платежоспособността на банките, включително чрез изчисляването на новия долен праг. Що се отнася до кредитния риск, надзорните органи ще подложат на оценка как банките прилагат стандартизирания метод след съответните промени, въведени с РКИ III. Те ще съчетават целеви проверки на място с целеви прегледи, за да оценяват адекватността на капиталовите рамки на банките. Коригирането на констатираните проблеми ще се осъществява посредством редовните последващи действия на СНЕ. Що се отнася до операционния риск, с РКИ III се въвежда нов метод, който не е основан на модел и който може да се прилага към всички банки и заменя предишния. Както при кредитния риск, надзорните органи ще проведат първоначален преглед, в който да установят потенциални екстремни стойности въз основа на отчетените от банките рисковопретеглени активи и други качествени оценки. Впоследствие те ще извършат целеви преглед на тези банки с по-висок риск от неправилно пресмятане. Що се отнася до пазарния риск, предвид отлагането на първата дата на прилагане на основния преглед на търговския портфейл, съответните целеви надзорни прегледи ще се извършват само по искане на СНЕ в зависимост от резултата от текущия им диалог с банките в тази област.

2.2.2.1 Основни дейности в работната програма по тези надзорни приоритети

- Кредитен риск: целеви прегледи и целеви проверки на място, насочени към изчисляването на рисковопретеглените активи по стандартизирания метод

- Операционен риск: целеви прегледи на изчисляването на компонента икономически показател в помощ на пресмятането на съответните капиталови изисквания.

2.2.3 Приоритетна уязвимост: Осигуряване на предпазливост в управлението на рисковете, свързани с климата и природата

Стратегическа цел: Банките следва да оценяват и управляват ефективно краткосрочни, средносрочни и дългосрочни рискове, пораждани от кризите, свързани с климата и природата, и да отстраняват непреодолените недостатъци в съответните си рамки за управление на рисковете.

Тъй като глобалните температури надвишават границата от 1,5°C над прединдустриалните средни стойности, а Европа е най-бързо затоплящият се континент на Земята[17], екстремните събития, свързани с климата и природата, стават все по-чести и струват все по-скъпо. Събития като неотдавнашните наводнения и горски пожари в цяла Европа показват нарастващата цена в човешки и икономически план на кризите, свързани с климата и природата.[18] Същевременно голямата и нарастваща разлика в застрахователната защита, като само около 25% от загубите от природни рискове са застраховани, създава допълнителни рискове за растежа на БВП и потенциално за балансовите експозиции на банките.[19] Освен това забавеният напредък на световните икономики в постигането на целите за нулеви нетни емисии съгласно Парижкото споразумение увеличава свързания с прехода риск.[20] Сценарий на преход с хаотично освобождаване от активи с висок въглероден отпечатък (run on brown)[21] в съчетание с рецесия би могъл да доведе до значителни загуби на европейските банки от кредитен и пазарен риск.[22]

Значимите институции са отбелязали добър напредък и са в състояние да изпълнят пруденциалните изисквания за планиране на прехода. Европейските банки са постигнали значителен напредък в справянето с рисковете, произтичащи от кризите, свързани с климата и природата. Докато през 2019 г. под една четвърт от банките в еврозоната бяха взели предвид тези рискове, сега са налице нарастващ брой усъвършенствани практики за идентифициране, наблюдение и, което е най-важно – управление на рисковете, свързани с климата и природата. През 2022 г. близо 80% от банките или разполагаха само с базови практики за управление на риска, или изобщо нямаха такива. Предвид скромната подготвеност по това време, след тематичния преглед на рисковете, свързани с климата и околната среда през 2022 г. и стрес теста за климатичен риск през същата година, банковият надзор в ЕЦБ прикани банките да ускорят напредъка си, определяйки ясни междинни срокове за 2023 г. и крайни срокове за края на 2024 г., в които банките трябваше да съгласуват практиките си с надзорните очаквания, вземайки предвид индивидуалните си особености. Положителен е фактът, че през последните няколко години рязко намаля броят на банките, в които липсват основополагащи елементи.[23] Освен това постигнатият от банките напредък в управлението на рисковете, свързани с климата и природата, им позволява да укрепят вътрешния си капацитет за ефективно управление на други рискове, като например геополитическите рискове. Анализът на рисковете, свързани с веригите на доставка и концентрацията – например разбирането на географския отпечатък, зависимостите и уязвимостите на клиентите – и планирането на сценарии и рамка за провеждане на стрес тестове – например разработване и тестване на реалистични, но несигурни сценарии – са само няколко области, върху които е оказало благоприятно въздействие усъвършенстването на управлението от банките на рисковете, свързани с климата и природата, през последните години. Същото може да се прилага за наблюдение и оценка на въздействието от други междусекторни рискови фактори, като например геополитически рискове.

Въпреки това постоянните усилия запазват ключовото си значение. Променящата се картина на рисковете вече показва, че при свързаните с климата и природата рискове се наблюдава възходяща тенденция[24] и че за разлика от двигателите на цикличен риск климатичният представлява постоянен шок само в една посока и със значително дълготрайно въздействие върху цените на жилищата и стойността на други активи.[25] Тази тенденция намира отражение и в последните промени в оценките на банките на съществеността, които показват, че 90% от участвалите в проучвания банки смятат, че имат съществени експозиции към рискове, свързани с климата и природата, спрямо около 50% през 2021 г. Освен това моделирането и количественото определяне на тези рискове са все още на начален етап и значително подценявани, например в моделите за физически риск.[26] Банковият надзор в ЕЦБ също така следи текущите предизвикателства, включително физическите рискове, свързани с климата и природата, и натрупването на специфични слабости в отделни банки, особено що се отнася до изчерпателността на практиките им. Ето защо надзорните органи ще предприемат последващи действия по тези недостатъци в рамките на редовните си надзорни дейности.

Занапред надзорните органи ще продължават да наблюдават напредъка на банките и отстраняването на недостатъците, като същевременно съсредоточават целевите надзорни дейности върху пруденциалните изисквания за планиране на прехода и упоритите трудности пред банките в изпълнението им на надзорните очаквания и регулаторните изисквания за управление на рисковете, свързани с климата и природата. В съответствие с ДКИ VI от банките ще се изисква да разработят пруденциални планове за преход. Надзорните органи ще извършват преглед на тези планове съгласно Насоките на ЕБО относно управлението на екологичните, социалните и управленските (ЕСУ) рискове. Банковият надзор в ЕЦБ ще възприеме постепенен и целенасочен подход. Той ще се съсредоточи върху новите елементи на насоките, първо чрез неофициален диалог с банките, а след това чрез тематичен преглед. Надзорните органи също така ще продължат да наблюдават спазването от страна на банките на изискванията за оповестяване по Стълб III, свързани с екологични, социални и управленски въпроси, и ще провеждат целеви прегледи на оповестяванията за физическите рискове. Банковият надзор в ЕЦБ ще извършва допълнителни анализи на способностите на банките да се справят с непрекъснатите предизвикателства, включително във връзка с физическия риск. Освен това целевите проверки на място ще бъдат съсредоточени и върху управлението от банките на рисковете, свързани с климата и природата – самостоятелни, с акцент главно върху тези рискове, или като част от проверки на място, посветени на специфичен риск, например кредитния. И накрая, банковият надзор в ЕЦБ се стреми своевременно да актуализира своя сборник с добри практики по отношение на рисковете, свързани с климата и природата.

Основни дейности в работната програма по тези надзорни приоритети

- Целеви последващи действия и наблюдение на отстраняването от страна на банките на оставащи пропуски, установени при тематичния преглед през 2022 г. и стрес теста за свързания с климата риск

- Тематичен преглед на планирането от банките на прехода в съответствие с пакета ДКИ VI

- Хоризонтална оценка на спазването от страна на банките на изискванията по Стълб III за оповестяване на рискове от екологично, социално и управленско естество

- Задълбочени проверки на капацитета на банките за справяне с текущи трудности, включително физически риск

- Целеви проверки на място на управлението на риска, свързани с климата и природата – самостоятелни или като част от запланувани прегледи на други области на риск

2.3 Приоритет 2: Укрепване на оперативната устойчивост на банките и насърчаване на поддържането на солиден капацитет в областта на ИКТ

Стабилните и устойчиви рамки за управление на операционния риск и солидният капацитет в областта на ИКТ са от решаващо значение за смекчаване на нововъзникващи рискове и за избягване на прекъсвания на критично важни операции и услуги. С влизането в сила на Регламента относно оперативната устойчивост на цифровите технологии във финансовия сектор (DORA) в началото на 2025 г. банките вече трябва да гарантират, че последователно и бързо прилагат съответните изисквания, особено тези за риска в областта на ИКТ, породен от трети страни, и управлението на реакции при инциденти. Освен това все така от решаващо значение е преодоляването на съществените недостатъци, установени при предишни надзорни прегледи на киберсигурността, управлението на рискове, породени от трети страни, и агрегирането на данните за риск и отчитане на риска. Също така, като част от средносрочната и по-дългосрочната стратегия и предвид все по-голямото навлизане на цифровите технологии в банковите операции, банковият надзор в ЕЦБ постепенно ще засили взаимодействието си с банките във връзка с използването на нови технологии, и по-конкретно ИИ. Целта е те да се възползват от потенциалните преимущества, но и да бъдат наясно със свързаните рискове. Това ще подпомогне разработването на бъдещ надзорен подход.

2.3.1 Приоритетна уязвимост: Прилагане на стабилни и устойчиви рамки за управление на операционния риск

Стратегическа цел: За да се подобри способността на банките да предотвратяват, да устояват и да се възстановяват от прекъсвания на критично важни операции и услуги, те трябва да разработят и да поддържат стабилни и устойчиви рамки за управление на операционния риск. Те трябва да продължат да полагат усилия за бързо и ефективно преодоляване на установени преди недостатъци в сферата на киберсигурността и управлението на рискове, породени от трети страни, и да спазват изцяло изискванията на DORA.

Бързо променящата се картина на киберзаплахите, утежнена от геополитически рискове, все така подлага на изпитание капацитета на банките за осигуряване на киберсигурност и управление на рискове, породени от трети страни. Броят на докладваните значителни киберинциденти се е удвоил през последните години[27]. Атаките с цел изнудване са по-усъвършенствани, а финансирани от държави дейности, включително хибридни заплахи като манипулиране на информацията, представляват непрекъснат риск. Това изисква неотслабваща бдителност.[28] Банките доказаха, че са устойчиви на такива атаки, както и на други оперативни инциденти, и че могат да избегнат мащабни смущения на дейността. Въпреки това неотдавнашни събития като прекъсванията на електрозахранването в Европа подчертават колко е важно банките да разработват средства за редуциране на последиците и да въвеждат ефективни планове за извънредни ситуации във връзка с рисковете за критично важните им инфраструктури, които да покриват всички критично важни информационни системи и множество възможни сценарии. [29] Напредъкът в разработването на приложения с ИИ може също да подложи на сериозно изпитание киберсигурността на банките, тъй като всяко подценяване на съответните рискове за сигурността преди въвеждането им би могло да доведе до критични уязвимости за ИКТ системите.[30] Освен това редовното надзорно отчитане показва, че банките са силно зависими от малък брой трети страни – доставчици на услуги, много от които се намират извън ЕС. [31] Това усложнява споразуменията им за възлагане на дейности на външни изпълнители и ги прави по-уязвими, особено като се има предвид геополитическото напрежение.

Обобщените резултати от ПНПО за 2025 г. и информацията от надзорните дейности потвърждават необходимостта от укрепване на практиките на банките за управление на риска в областта на ИКТ. За операционния риск и риска, свързан с ИКТ, все така се отчитат най-лошите средни резултати в ПНПО. В надзорните прегледи се разкриват упорити слабости на стратегиите за киберсигурност, недостатъци на управлението на киберинциденти и пропуски в рамките за управление на рискове, породени от трети страни. [32] Неотдавна банковият надзор в ЕЦБ финализира своето Ръководство за възлагане на услуги в облак на доставчици на услуги в облак, с което се предприемат действия във връзка с все по-широката употреба на такива услуги от страна на банките. В него са представени надзорните очаквания за изпълнение на свързаните с DORA изисквания. То съдържа примери за добри практики за ефективно управление на риска, свързан с възлагането на външни доставчици на услуги в облак, като същевременно се цели да се осигурят условия на равнопоставеност между всички поднадзорни лица.

За в бъдеще банковият надзор в ЕЦБ ще насърчава надеждно и последователно прилагане на свързаните с DORA изисквания. Изпълняването на изискванията на DORA ще бъде подлагано на оценка в широк кръг от дейности. След предходни надзорни прегледи на ИТ сигурността, киберустойчивостта и управлението на риска, свързан с възлагането на ИТ дейности на външни изпълнители, сега ще се извършват целенасочени последващи действия с банките със съществени недостатъци в тези области. Целта е да се подпомогне тяхното ефикасно и своевременно отстраняване. Ето защо ще се провеждат две кампании за проверки на място с акцент върху киберсигурността и управлението на рискове, породени от трети страни. Те ще бъдат насочени към по-уязвимите банки, определени от СНЕ. Като част от новите надзорни отговорности съгласно DORA ще се провеждат и тестове срещу заплахи от проникване, за да се насърчи усъвършенстването на стратегиите на банките за киберустойчивост. Въз основа на публикуваното ръководство за възлагане на услуги в облак на външни изпълнители надзорните органи също така ще провеждат задълбочени проверки, за да оценят готовността на определени банки за случаи на прекъсване на услугите, причинено от голям доставчик на услуги в облак. И накрая, тъй като основната първопричина за непланирано прекъсване на дейността на банките често се крие в промени в ИКТ системите, банковият надзор в ЕЦБ ще извършва целеви преглед на управлението на тези промени, за да установи дали има пропуски в основните рамки за контрол и да подобри капацитета на банките за управление на промените.

Наблюдението на критично важните доставчици – трети страни съгласно рамката на DORA за наблюдение ще стартира през януари 2026 г. Банковият надзор в ЕЦБ силно подкрепя тази нова рамка за наблюдение, която ще спомогне за укрепване на цифровата оперативна устойчивост във финансовия сектор на ЕС. Наблюдението над критично важни доставчици – трети страни има за цел да допълни, а не да замести, надеждното управление на рискове, породени от трети страни.

2.3.1.1 Основни дейности в работната програма по тези надзорни приоритети

- Целенасочени последващи действия във връзка със стратегиите за отстраняване на слабости за банките, които съобщават за съществени пропуски в сигурността на ИКТ и киберустойчивостта, както и при възлагането на ИКТ на външни изпълнители

- Две кампании за проверки на място във връзка с управлението на киберсигурността и на рисковете, породени от трети страни, в съответствие с новите изисквания на DORA

- Тестове срещу заплахи от проникване, за да се установят уязвимостите на банките и да се подобри устойчивостта им в областта на киберсигурността

- Целеви преглед на управлението на промените в ИКТ

- Задълбочени проверки на зависимостта на банките от доставчици на услуги в облак, за да се оцени тяхната готовност за потенциални прекъсвания на услугите

2.3.2 Приоритетна уязвимост: Отстраняване на недостатъци на капацитета за отчитане на риска и свързаните информационни системи

Стратегическа цел: За да подпомогнат надеждното управление на риска и ефективното вземане на решения, банките трябва да полагат допълнителни усилия за ефективно и своевременно отстраняване на съществените слабости, установени в рамките им за агрегиране на данните за риск и отчитане на риска, и да ги привеждат в съответствие с надзорните очаквания, посочени в съответното ръководство на ЕЦБ.

Несигурната геополитическа среда и бързата цифровизация на операциите и услугите на банките подчертават необходимостта от устойчиви вътрешни информационни системи и солидни възможности за агрегиране на данните за риск и отчитане на риска. Навременната и точна информация за риска е от съществено значение за ефикасно управление, своевременно вземане на стратегически решения и ефективно справяне с кризи. Освен това силната рамка за агрегиране на данните за риск и отчитане на риска дава възможност на банките да използват инструментите и технологиите за цифровизация, като изкуствен интелект и усъвършенствани анализи.[33]

Въпреки това напредъкът, постигнат от поднадзорните лица за отстраняване на структурните недостатъци в рамките им за агрегиране на данните за риск и отчитане на риска, е все така бавен, а надзорната дейност през предишния годишен цикъл показва, че е необходимо да продължат да засилват усилията си за запълване на пропуските с оглед на надзорните очаквания. Резултатите от ПНПО за 2025 г. сочат трайни недостатъци в рамките на банките за агрегиране на данните за риск и отчитане на риска, без подобрение на съответните средни подрейтинги в сравнение с предходната година. Кампанията за проверки на място от 2022 г. до 2024 г. и целевите прегледи на рамките през 2024 г. разкриха слабости при i) рамките на банките за управление на данни, включително доколко изчерпателно и адекватно е участието на ръководните органи; ii) инфраструктурата за данните и ИТ архитектурата; и iii) точността и целостта на данните. Целевите прегледи през 2024 г. също сочат пропуски спрямо принципите на BCBS 239 и съответните надзорни очаквания, посочени в Ръководството на ЕЦБ относно ефективното агрегиране на данните за риск и отчитане на риска.

Надзорните действия ще се засилят, за да се гарантира, че банките ще подобрят рамките и капацитета си за агрегиране на данните за риск и отчитане на риска и ще изпълнят съответните надзорни очаквания. През декември 2024 г. Надзорният съвет на ЕЦБ одобри стратегия за цялата система, която обхваща всички поднадзорни лица, за наблюдение на изпълнението от тяхна страна на надзорните очаквания, както и за проследяване на стратегиите им за отстраняване на слабостите, когато е приложимо. Първоначално тази стратегия беше съсредоточена върху отчетността на ръководните органи за надзора и прилагането на рамката за агрегиране на данните за риск и отчитане на риска. След това тя постепенно обхвана и други надзорни очаквания, като управлението на качеството на данните и архитектурата на ИТ/данните. Ясно определен процес за отстраняване на недостатъци и ескалиране ще служи за насочване на действията на надзорните органи. Те ще използват наличния надзорен инструментариум, ако е необходимо. Ще се провеждат целеви проверки на място, за да се събере допълнителна информация за напредъка на банките в запълването на пропуските при констатации с висока степен на тежест и по-сложни констатации.

2.3.2.1 Основни дейности в работната програма по тези надзорни приоритети

- Стратегия за цялата система и свързаните с нея надзорни прегледи за наблюдение на изпълнението от страна на банките на надзорните очаквания за рамките за агрегиране на данните за риск и отчитане на риска, както и ефективно отстраняване на повечето констатирани съществени недостатъци

- Целеви проверки на място на рамките за агрегиране на данните за риск и отчитане на риска за банките, които се нуждаят от допълнителна оценка, както и целеви проверки на място при вече констатирани сериозни недостатъци

2.3.3 Стратегия за средносрочните до дългосрочни приоритети с фокус върху цифровите, и най-вече свързаните с изкуствен интелект стратегии, институционалното управление и управлението на риска на банките

Стратегическа цел: Когато използват нови технологии, и по-специално изкуствен интелект, за да подобряват ефективността и иновациите, банките трябва да имат стратегии, които ефективно отразяват възможностите и рисковете, произтичащи от съответните приложения, и да установяват стабилно институционално управление и контрол на риска, за да се справят с базовите рискове.

Поднадзорните лица следва да отдадат приоритет на усилията си за цифровизация, за да засилят своята конкурентоспособност и да управляват ефективно рисковете, произтичащи от новите технологии. Бързите технологични промени, особено в сферата на изкуствения интелект, променят облика на банковия сектор и институциите трябва да действат стратегически, за да постигнат дългосрочна стойност и да адаптират своите бизнес модели. Както факторите, свързани с предлагането, включително по-достъпна и по-широка наличност на технически ресурси, като разработване на модели и съхранение в облак, така и факторите от страна на търсенето, например очакваното повишаване на ефективността и засилената конкуренция, водят до по-широко използване на изкуствен интелект в банките, често въз основа на вътрешен капацитет за моделиране. Въпреки че изкуственият интелект има потенциал да подобри управлението на риска и обработването на информация, както и да повиши ефективността чрез автоматизация, свързаните с него рискове могат да станат по-забележими, тъй като приложенията с ИИ се използват все повече. В тази връзка инструменти, които използват генеративен изкуствен интелект, представляват значителен технологичен скок напред с потенциално голямо въздействие върху банките. Въпреки че технологиите непрекъснато се развиват, акцентът на надзора ще остане неутрален и фокусиран върху употребата и рисковете. Засиленото използване на инструменти с изкуствен интелект както от подлежащи, така и от неподлежащи на пруденциален надзор институции, изисква структуриран и цялостен подход, който включва стратегия, институционално управление и управление на риска, свързани с ИИ. Надзорните органи от своя страна трябва да усъвършенстват рамките си за оценка, които са част от фокуса на надзора, за да оценяват по-точно свързаните с изкуствен интелект стратегии на банките, да насърчат въвеждането на най-добри практики от сектора и да се уверяват, че са налице подходящи предпазни мерки. С този приоритет се цели да се подпомогне възприемането на стратегическа надзорна позиция по отношение както на възможностите, така и на рисковете, присъщи на приложенията, които използват ИИ, и да се подготвят условията за възможни корекции на надзорния инструментариум. По този начин банковият надзор в ЕЦБ може да помогне на банките да се справят активно с нововъзникващите рискове, като на практика обвържат обичайния краткосрочен до средносрочен фокус на надзорните приоритети с по-дългосрочна стратегическа перспектива.

През последните години банковият надзор в ЕЦБ открои важни аспекти, които да направляват цифровата трансформация на банките по устойчив, добре управляван и отчитащ рисковете начин. Докладът на банковия надзор в ЕЦБ, публикуван миналата година, относно основните критерии за оценка и добрите практики в областта на цифровизацията показа значително увеличение в темпа на въвеждане на изкуствен интелект в банковите услуги. Целевите прегледи и проверките на място през 2024 г. и 2025 г. потвърдиха тази тенденция. Въпреки че употребата на изкуствен интелект обхваща широк спектър от дейности, внимателното надзорното наблюдение в миналото подчерта значението на засиленото му въвеждане за определяне на кредитни оценки и разкриване на измами, както и все още зараждащия се, но силно революционен, потенциал на генеративния ИИ. [34] През 2025 г. банковият надзор в ЕЦБ засили наблюдението си върху използването на изкуствен интелект, включително генеративен, като събира данни от банките. Освен това надзорните органи работиха допълнително с тях, за да разберат по-добре как се използва и да подложат на оценка въздействието и значимостта му от гледна точка на микропруденциалния риск.

В бъдеще банковият надзор в ЕЦБ ще продължава да наблюдава цялостното използване на изкуствен интелект, като едновременно с това по-целенасочено разглежда приложенията на банките с генеративен ИИ. Акцентът върху генеративния изкуствен интелект има за цел да разшири обхвата на текущите проверки, така че да той да обхване банковите приложения с ИИ с пруденциални последици. Това ще доведе до по-широка оценка на пруденциалното значение на настоящите и бъдещите разработки на банките в тази област и до приемане на надзорна позиция относно съществеността на приложенията с изкуствен интелект и присъщите рискове, като така се определят и условията за бъдещите прегледи. Успоредно с това банковият надзор в ЕЦБ участва активно и в дискусиите относно прилагането на Регламента на ЕС за изкуствения интелект и възнамерява да си сътрудничи с органите за надзор на пазара на национално равнище, както и с Европейския банков орган.

Освен изкуствения интелект банковият надзор в ЕЦБ ще продължава да следи нововъзникващите тенденции, за да бъде в крак с новостите. Тъй като банковият сектор функционира в бързо променяща се среда, чиито движещи фактори са както технологични иновации, така и появата на небанкови институции, тези усилия позволяват да се разпознават и разбират структурните тенденции и двигателите на риска, които се очаква да определят бъдещето на банките в средносрочен до дългосрочен план. Те също така способстват за поетапно интегриране на основните констатации в надзорните рамки и стратегия. При тези условия бързият подем на „стабилните криптовалути“ и все по-широката им употреба и присъща сложност, както и последиците за банките, включително предоставянето на финансови услуги на емитентите им, могат да породят съществени рискове, ако не се разбират и управляват правилно. Надзорните органи съответно ще наблюдават и тенденциите в тази сфера и ще работят целенасочено с банките, за да осигурят надеждно управление на риска.

2.3.3.1 Основни дейности в работната програма по тези надзорни приоритети

- Целеви хоризонтални работни срещи с избрани банки относно приложения с генеративен изкуствен интелект, за да се подобри надзорната представа за начина, по който банките използват тези приложения

- Сътрудничество с органите за наблюдение на пазарите, които отговарят за Регламента за изкуствения интелект, и с Европейския банков орган

Каре 1

Надзорният цикъл – комплексно планиране на надзорните дейности

Разработването на надзорни приоритети и стратегическото планиране са от решаващо значение за осигуряването на ефективен надзор и за подпомагането на ефикасен процес на планиране за банките. Чрез комплексен подход надзорните приоритети ще се използват при планирането на надзорните дейности за предстоящия цикъл. Основните компоненти включват планиране на хоризонтални дейности, мисии на място и инициативи на СНЕ.[35]

Комплексното планиране обхваща всички надзорни дейности, включително дистанционни и на място, хоризонтални и специфични за всяка банка. След като бъдат определени общите надзорни приоритети и хоризонталните дейности, СНЕ посочват основните цели и дейности за всяко поднадзорно лице. Това е обобщено в плана за извършване на надзорни проверки (ПИНП). Този процес включва оценка на значимостта на всеки риск с оглед на уязвимостите на банката и определяне на надзорните действия в съответствие с надзорните приоритети и равнищата на поносимост към риск. Въз основа на тези оценки надзорните органи изготвят работни програми, които са съобразени с рисковия профил на поднадзорното лице и обхващат всички надзорни дейности. За да се осигури прозрачност и предвидимост, банките получават информация за ПИНП в началото на надзорния цикъл всяка година.

Различните елементи на работните програми се избират така, че да се гарантира, че надзорът в ЕЦБ се основава на риска и е пропорционален, както и че ресурсите на банките и надзорните органи се използват възможно най-ефикасно. Това означава, че равнището на ангажираност на надзора е различно в различните институции. Колкото по-рискова е една банка, толкова по-интензивен е надзорът. Съществува пряка връзка между цялостния рисков профил на дадена институция и нивото на надзорна ангажираност.

В провеждащите се реформи за повишаване на ефективността и ефикасността на банковия надзор при запазване на ясната насоченост към риска ЕЦБ усъвършенства процеса си на надзорно планиране. Целта е по-добро съгласуване и интегриране на надзорните дейности, като се гарантира по-голямо взаимно допълване и същевременно се избягва дублирането на усилия. Сред съществените подобрения в полза на банките и надзорните органи са 1) определяне на надзорни приоритети, които са насочени към конкретни уязвимости на банките, и последващо разработване на по-оптимизирани надзорни дейности за постигане на съответните стратегически цели; 2) засилване на синергиите между хоризонталните дейности, мисиите на място и дейностите на СНЕ, с което да се намали припокриването на заявките към банките по сходни въпроси; и 3) информиране за ПИНП на по-ранен етап, което позволява по-добро планиране и последователност на усилията на банките за отстраняване на слабости.

Надзорни дейности, включени в работните програми

- Тематични прегледи: Тематичните прегледи са централно координирани дейности, които обхващат повечето поднадзорни лица. Те са съсредоточени върху установяване на факти и сравнителни анализи във връзка с надзорните приоритети, определени от Надзорния съвет. Резултатите от тях може да се използват от ЕЦБ за разработване на надзорни насоки,[36] усъвършенстване на идентифицирането на рисковете в цялата система и насърчаване на прилагането на добри практики.

- Целеви прегледи: Целевите прегледи имат подобни цели като тематичните прегледи, но са съсредоточени върху по-конкретен набор от въпроси и обхващат по-малко поднадзорни лица, следвайки основан на риска подход. Извадката от институции се избира в съответствие с поносимостта към риск, определена от всеки СНЕ за съответното поднадзорно лице.

- Задълбочени проверки: Обикновено това са задълбочени анализи на специфични теми, избрани от СНЕ с цел предприемане на действия по отношение на конкретни опасения.

- Проверки на място: Проверките на място имат за цел да представят задълбочен анализ на различни рискове, системи за вътрешен контрол, бизнес модели и управление. Те се провеждат от ЕЦБ и националните надзорни органи в предварително определени рамки и график, в офисите на проверяваните институции. Проверките на място се извършват като част от цялостния надзорен процес и трябва да бъдат основани на риска, пропорционални, ориентирани към бъдещето и към действия. Те са координирани тясно със СНЕ, които допринасят за планирането на проверки (например чрез ПИНП), за изготвянето на препоръки за банката и за последващите действия по каквито и да било корективни или надзорни мерки.

Резултатите от всички горепосочени прегледи се използват в годишния ПНПО или за други надзорни дейности. Констатациите могат да доведат до разработването на специфични за институцията качествени и/или количествени мерки.

При разработването на работни програми в подкрепа на надзорните приоритети и определянето на най-подходящите надзорни инструменти за постигане на целите си ЕЦБ следва подход на идентифициране и отстраняване на рискове. Това включва първо преглед и сравнителен анализ на практиките на поднадзорните лица. Констатациите от тях се подлагат на оценка за степента на същественост, а след това от поднадзорните лица се очаква да предприемат мерки според условията и сроковете, обсъдени с надзорните органи. Ако настъпят отклонения, ЕЦБ може да наложи задължителни мерки, за да осигури своевременно отстраняване на съществените констатирани недостатъци, и може да упражни правомощията си за привеждане в изпълнение и налагане на санкции, за да гарантира, че отклоненията ще бъдат отстранени ефективно и своевременно.[37]

Европейска централна банка, 2025

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.bankingsupervision.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕНМ (само на английски език).

HTML ISBN 978-92-899-7458-5, ISSN 2599-8625, doi:10.2866/0568051, QB-01-25-230-BG-Q

Вижте Aggregated results of the 2025 SREP, ЕЦБ, ноември 2025 г.

За повече информация за процеса на надзорно планиране вижте Каре 1: Надзорният цикъл – комплексно планиране на надзорните дейности.

Вижте Икономическа прогноза – пролет 2025 г. на Европейската комисия, май 2025 г.

Вижте раздела Финансови пазари, Преглед на финансовата стабилност, ЕЦБ, май 2025 г.

Вижте Макроикономически прогнози на експертите на ЕЦБ за еврозоната, ЕЦБ, септември 2025 г.

Вижте Макроикономически прогнози на експертите на ЕЦБ за еврозоната, ЕЦБ, септември 2025 г.

Вижте изявлението за паричната политика, ЕЦБ, 11 септември 2025 г.

Вижте Преглед на финансовата стабилност, ЕЦБ, май 2025 г.

Пак там

Пак там

Вижте Встъпително изявление на Клаудия Бух, председател на Надзорния съвет на ЕЦБ, на изслушването пред Комисията по икономически и парични въпроси на Европейския парламент, 15 юли 2025 г.

Вижте Преглед на финансовата стабилност, ЕЦБ, май 2025 г.

Вижте Насоки на ЕБО относно предоставянето и наблюдението на кредити (EBA/GL/2020/06).

Развиващите се рискове трудно могат да бъдат уловени/моделирани посредством традиционните модели за очаквани кредитни загуби поради несигурното си естество и липсата на ретроспективни данни.

Вижте IFRS 9 overlays and model improvements for novel risks, ЕЦБ, юли 2024 г.

Резултатите от кампанията за събиране на данни през 2019 г. бяха представени на широката общественост в публикация по темата, посветена на сектора; вижте Trends and risks in credit underwriting standards of significant institutions in the Single Supervisory Mechanism, ЕЦБ, юни 2020 г.

Вижте European state of the climate: Report 2024, Copernicus Climate Change Service (C3S) и World Meteorological Organization (WMO), 2025 г.

Вижте Climate change impacts, risks and adaptation, Европейска агенция за околната среда, юни 2025 г.

Вижте Insurance protection gaps, Европейски орган за застраховане и професионално осигуряване (ЕОЗППО), февруари 2024 г.

Голяма част от борсово регистрираните предприятия не съблюдават мерките за намаляване на глобалното затопляне до 2°C или по-малко; вижте MSCI Transition Finance Tracker, март 2025 г.

Сценарият на освобождаване от активи с висок въглероден отпечатък (run on brown) е с акцент върху краткосрочни рискове, свързани с климата, които се материализират под формата на корекции на цените на активите, предизвикани от внезапна преоценка на свързания с прехода риск.

Вижте Fit-for-55 climate scenario analysis, ЕНО и ЕЦБ, ноември 2024 г.

Вижте Годишен доклад за надзорната дейност – 2024 г., ЕЦБ, март 2025 г.

Вижте Swiss Re Institute, Natural catastrophes: insured losses on trend to USD 145 billion in 2025, sigma report, № 1, 29 април 2025 г.

Вижте Clark, P., How the next financial crisis starts, Financial Times, 26 юни 2025 г.

Trust, S. et al.,Planetary Solvency – finding our balance with nature, Institute and Faculty of Actuaries, University of Exeter, януари 2025 г.

Вижте Tuominen, A., Operational resilience in the digital age, Надзорен блог, ЕЦБ, 17 януари 2025 г.

Вижте Montagner, P., Information and communications technology resilience and reliability, реч по време на Frankfurt Banking Summit, Франкфурт на Майн, 2 юли 2025 г.

Вижте What we can learn about building a resilient energy grid from the Iberian power outage, Световен икономически форум, 16 май 2025 г.

Вижте доклада Global Cybersecurity Outlook 2025, Световен икономически форум, 13 януари 2025 г.

Вижте Outsourcing trends in the banking sector, Надзорен бюлетин, ЕЦБ,19 февруари 2025 г.

За повече информация вижте Aggregated results of the 2025 SREP („Обобщени резултати от ПНПО – 2025 г.“), ЕЦБ, ноември 2025 г.

Вижте Sound risk data reporting: key to better decision-making and resilience, Надзорен бюлетин, ЕЦБ, февруари 2025 г.

За повече информация вижте Aggregated results of the 2025 SREP („Обобщени резултати от ПНПО – 2025 г.“), ЕЦБ, ноември 2025 г.

За повече информация относно надзорния цикъл и комплексния подход вижте Надзорния наръчник, ЕЦБ, януари 2024 г.; за повече информация относно проверките на място вижте Ръководство за проверките на място и проучванията на вътрешни модели, ЕЦБ, септември 2018 г.

Вижте например надзорните ръководства на ЕЦБ.

Вижте също Надзорни мерки на уебсайта на банковия надзор в ЕЦБ.