- REDE

Einleitende Bemerkungen

Rede von Claudia Buch, Vorsitzende des Aufsichtsgremiums der EZB, anlässlich der Pressekonferenz zu den SREP-Ergebnissen 2025 und den Aufsichtsprioritäten für die Jahre 2026 bis 2028

Frankfurt am Main, 18. November 2025

[Die in den einleitenden Bemerkungen angegebene Zahl der Banken, die P2R-Zuschlägen für NPE unterliegen, wurde am 2. April 2026 um 11:00 Uhr (MEZ) geändert, damit die veröffentlichten Zahlen mit den finalen SREP-Beschlüssen für 2025 in Einklang stehen.]

Guten Morgen! Ich begrüße Sie bei der heutigen Pressekonferenz zu den Ergebnissen des aufsichtlichen Überprüfungs- und Bewertungsprozesses, kurz auch „SREP“ genannt.

Unsere wichtigsten Botschaften hierzu lauten wie folgt:

Erstens: Die Kapital- und Liquiditätsausstattung des Bankensektors im Euroraum ist gut. Sein operatives Umfeld ist aber weiterhin von erhöhten geopolitischen Risiken geprägt. Wie man an der Reaktion der Märkte auf die im April angekündigten neuen Zölle ablesen konnte, können aus geopolitischen Spannungen schnell konkrete finanzielle Risiken werden. Bislang beweist der Bankensektor des Euroraums Resilienz. Die volle Wirkung der gestiegenen Zölle auf den Unternehmenssektor und die Bankbilanzen wird sich jedoch erst mit der Zeit zeigen.

Zweitens: Durch die Digitalisierung eröffnen sich Chancen, die Bereitstellung von Finanzdienstleistungen zu verbessern. Sie erhöht aber auch den Wettbewerbsdruck und setzt Banken neuen Risiken aus, etwa Cyberangriffen. Um wettbewerbsfähig und resilient zu bleiben, müssen die Banken ihre IKT-Infrastrukturen upgraden. Weiterhin benötigen sie eine solide Governance, um Risiken einzudämmen.

Drittens hat die Diskussion, wie sich Regulierung und Aufsicht ohne Resilienzeinbußen vereinfachen lassen, Fahrt aufgenommen. Wir arbeiten mit Hochdruck an der Reform der EZB-Bankenaufsicht: Sie soll effektiver und effizienter werden, ihren starken Fokus auf relevante Risiken aber behalten. Dadurch entsteht sowohl für die Banken als auch für uns mehr Spielraum, um angemessen auf sich abzeichnende Risiken zu reagieren.

Eine Schwächung von Regulierung oder Aufsicht hätte hingegen negative Folgen für die Resilienz und die Wettbewerbsfähigkeit der Banken. Und es würde ihrer Fähigkeit, Kredite zu vergeben, schaden. Bekanntermaßen können gut kapitalisierte Banken der Wirtschaft bessere Dienste erweisen.

Schwerpunkt unserer Aufsichtsprioritären für die kommenden Jahre sind die Reaktionen der Banken auf diese Veränderungen des außenwirtschaftlichen Umfelds. Es wird also darum gehen, die Banken resilienter gegenüber geopolitischen Risiken und makrofinanziellen Unsicherheiten zu machen und ihre operationelle Resilienz und ihre IKT-Kapazitäten zu stärken.

Resilienz und Rentabilität der von uns beaufsichtigten Banken

Der SREP 2025 liefert eine aufsichtliche Bewertung der von der EZB beaufsichtigten Banken.

Die Kapitalausstattung des Bankensektors im Euroraum bleibt insgesamt gut. Mit 16,1 % ist die durchschnittliche Quote des harten Kernkapitals (Common Equity Tier 1 – CET1) etwas höher als im Vorjahr (15,8 %). Die Leverage Ratio hat sich leicht erhöht und liegt weiterhin knapp unter 6 % (Abbildung 1).[1]

Abbildung 1

CET1-Quote und Leverage Ratio von bedeutenden Instituten

Quelle: Statistiken der EZB-Bankenaufsicht.

Die Liquiditätsausstattung bleibt komfortabel. Die durchschnittliche Liquiditätsdeckungsquote beträgt 158 %, die strukturelle Liquiditätsquote 127 % (Abbildung 2). Die günstigen Finanzierungsbedingungen spiegeln sich in den relativ engen Renditeabständen von Bankanleihen wider. In Stressphasen könnte die zunehmende Abhängigkeit der Banken von marktbasierten Finanzierungsmitteln allerdings zum Risiko werden.

Abbildung 2

Liquiditätsquoten

Quelle: Statistiken der EZB-Bankenaufsicht.

Die Rentabilität der Banken hat sich stabilisiert. Die bedeutenden Institute weisen derzeit eine durchschnittliche Eigenkapitalrendite von rund 10 % auf – 4,5 Prozentpunkte über dem Niveau während der Niedrigzinsphase.[2] Ausschlaggebend für diesen Anstieg waren vor allem höhere Nettozinsmargen, wenngleich dieser Effekt allmählich nachlässt (Abbildung 3). Es gibt nach wie vor deutliche Abweichungen zwischen einzelnen Banken bzw. Ländern. Darin spiegeln sich Unterschiede bei Zinsweitergabe, Risikovorsorge und Kosteneffizienz wider.

Allgemein ging die Aufwand-Ertrags-Relation der Banken zwischen 2020 und 2025 von 66 % auf 54 % zurück, was in erster Linie höheren Zinsen geschuldet ist. Künftig werden die Banken zwischen Kostenkontrolle und ausreichend Investitionen in IKT und Cyberresilienz abwägen müssen.

Abbildung 3

Eigenkapitalrendite und Nettozinsmarge

Quelle: Statistiken der EZB-Bankenaufsicht.

Bislang ist die aggregierte Aktivaqualität solide geblieben. Die durchschnittliche Quote notleidender Kredite (Non-Performing Loans – NPL) ist mit 1,9 % weitgehend stabil geblieben und deutlich geringer als im letzten Jahrzehnt.[3] Es gibt jedoch Schwachstellen: Bei den Krediten für Gewerbeimmobilien und den Krediten an kleine und mittlere Unternehmen sind die NPL-Quoten mit 4,6 % bzw. 4,9 % überdurchschnittlich hoch und müssen daher genau beobachtet werden. Bei der Quote der Stufe-2-Kredite, die einen Anstieg des Kreditrisikos bei den nicht notleidenden Krediten signalisiert, ist in den letzten Jahren eine Aufwärtstendenz zu beobachten (Abbildung 4).

Abbildung 4

Quoten der notleidenden Kredite und der Stufe-2-Kredite

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die Abbildung zeigt Stufe-2-Kredite als Anteil des Gesamtkreditvolumens; „central bank balances“ steht für „cash balances and other demand deposits“ (Guthaben bei Zentralbanken und andere Sichteinlagen).

Hinter der stabilen Lage im Euroraum verbirgt sich, dass sich die NPL-Situation der einzelnen Länder unterschiedlich darstellt. Allgemein gehen die NPL-Bestände in Ländern mit zuvor hohen Werten meist zurück, während sie in Ländern mit vormals geringeren Werten tendenziell steigen (Abbildung 5).

Abbildung 5

NPL-Ströme und -Quoten (netto) im zweiten Quartal 2025 nach Ländern

(x-Achse: in Basispunkten, y-Achse: in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die y-Achse zeigt die Quote der notleidenden Kredite (NPL-Quote) ohne Guthaben bei Zentralbanken und andere Sichteinlagen im zweiten Quartal 2025. Die x-Achse zeigt die gleitenden Vierquartalsströme der notleidenden Kredite (netto) als Anteil des Gesamtkreditvolumens im zweiten Quartal 2025. Die blauen Punkte stehen für Länder, die im besagten Zeitraum per Saldo NPL-Zuflüsse hatten; die gelben Punkte stehen für Länder mit NPL-Abflüssen. Länder mit weniger als drei bedeutenden Instituten sind nicht abgebildet.

Mit Blick auf die Zukunft bleibt die Rentabilität der Banken mit Abwärtsrisiken behaftet. Diese hängen mit einem schwächeren Wachstum, einem höheren Rückstellungsbedarf und Druck auf die Zinsmargen zusammen. Auf die Banken könnten höhere Kreditrisiken zukommen, wenn die Zölle die Bonität von Unternehmen beeinträchtigen oder sich die Wirtschaft abkühlt.

SREP-Bewertung und Stresstest-Ergebnisse für 2025

Was unsere aufsichtliche Bewertung der Risiken und Risikokontrollen der Banken betrifft, so ist der durchschnittliche SREP-Gesamtscore für 2025 gegenüber dem Vorjahr leicht gestiegen und nähert sich dem Wert von 2- an. Die Verteilung der Scorewerte hat sich in Richtung Mitte verschoben: Institute mit bislang unterdurchschnittlichen Scorewerten haben sich meist verbessert, während solche mit überdurchschnittlichen Scorewerten diesmal etwas schlechter abschnitten (Abbildung 6). Ein Viertel der Banken fällt weiterhin in die schwächeren Kategorien (Scorewerte 3 und 4).

Abbildung 6

SREP-Gesamtscores

Quelle: SREP-Datenbank der EZB.

Anmerkung: Die Werte des SREP 2023 basierten auf den Beurteilungen von 106 Banken. Beim SREP 2024 wurden 103 und beim SREP 2025 105 Banken beurteilt. In diesen drei Jahren erreichte keine Bank einen SREP-Gesamtscore von 1.

100 Banken wurden qualitative SREP-Maßnahmen auferlegt, um aufsichtliche Feststellungen zu beheben. Im Vergleich zu 2024 ist die Zahl der neuen qualitativen Maßnahmen um etwa 30 % zurückgegangen. Dies spiegelt wider, dass wir uns stärker auf wesentliche Schwachstellen und auf die Fortschritte konzentriert haben, die die Banken bei der Beseitigung früherer aufsichtlicher Bedenken erzielt haben.

Das Kreditrisiko bleibt der bedeutendste Faktor für die risikogewichteten Aktiva der Banken. Etwa 40 % der Aufsichtsmaßnahmen betreffen das Kreditrisiko. Bei ihnen geht es beispielsweise darum, dass Banken anhaltende Schwachstellen in ihren Grundsätzen der Risikovorsorge beheben müssen. Besonderes Augenmerk legen wir auf Engagements in Sektoren mit relativ hohem Kreditrisiko. Hierzu zählen z. B. Kredite für Gewerbeimmobilien sowie Kredite an kleine und mittlere Unternehmen.

Auch Maßnahmen in Bezug auf die interne Governance (17 %) und die Angemessenheit der Eigenkapitalausstattung (11 %) spielten eine wichtige Rolle. Dies unterstreicht, dass die Bankenaufsicht die Rahmenwerke für die Entscheidungsfindung und die Kapitalplanungsprozesse der Banken weiter im Blick hat.

Bei weiteren 10 % der Aufsichtsmaßnahmen ging es um das operationelle Risiko im Zusammenhang mit Cyberrisiken oder Schwachstellen in Risikomanagementsystemen. Zudem weisen viele Banken hartnäckige Mängel in ihren internen Informationssystemen auf. Dies beeinträchtigt die Fähigkeit von Führungskräften und Leitungsgremien, gut fundierte Entscheidungen zu treffen.

Ergänzt werden diese qualitativen Maßnahmen durch quantitative Anforderungen. 2026 werden die Gesamtkapitalanforderungen und die Empfehlung für die von uns beaufsichtigten Banken mit 11,2 % des CET1 weitgehend stabil bleiben (2025: 11,3 %) (Abbildung 7).

Abbildung 7

Entwicklung der Gesamtkapitalanforderungen und Säule-2-Empfehlung

(in % der risikogewichteten Aktiva)

Quellen: Statistiken der EZB-Bankenaufsicht und SREP-Datenbank.

Anmerkung: Die Stichprobenauswahl folgt dem Ansatz in den Methodischen Erläuterungen zur Veröffentlichung aggregierter Statistiken der Bankenaufsicht. Für das erste Quartal 2018 basiert die Stichprobe auf 109 Unternehmen, für 2019 auf 114 Unternehmen, für 2020 auf 112 Unternehmen, für 2021 auf 114 Unternehmen, für 2022 auf 112 Unternehmen, für 2023 auf 111 Unternehmen, für 2024 auf 110 Unternehmen und für 2015 auf 113 Unternehmen. Für 2026 basiert die Stichprobe auf 109 Unternehmen. Die Säule-2-Anforderungen greifen ab Januar 2026.

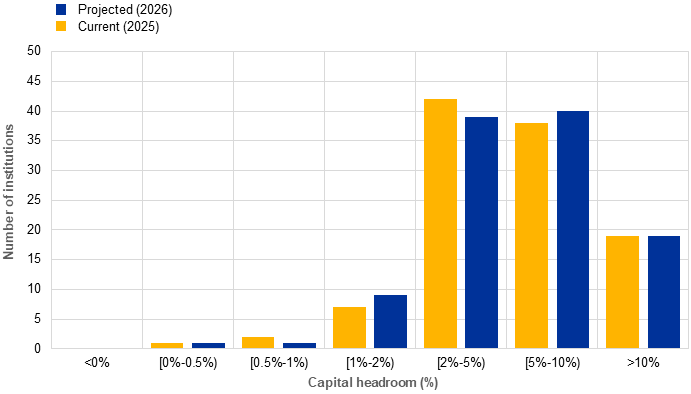

Der Kapitalspielraum im gesamten System bleibt solide: Unseren Erwartungen zufolge dürfte das Kapitalniveau keines Instituts die geforderte Summe aus Gesamtkapitalanforderungen, Puffern und Empfehlung unterschreiten (Abbildung 8).

Abbildung 8

Verteilung des Kapitalspielraums zwischen CET1-Kapitalquoten und CET-1-Gesamtanforderungen plus Säule-2-Empfehlung nach dem SREP 2025

Quellen: Statistiken der EZB-Bankenaufsicht und SREP-Datenbank.

Anmerkung: Der für 2026 erwartete Kapitalspielraum basiert auf den SREP-Beschlüssen 2025. Der aktuelle Kapitalspielraum beruht auf den SREP-Beschlüssen 2024. CET1 aus Säule-2-Anforderungen und Säule-2-Empfehlung gemäß der veröffentlichten Liste der Säule-2-Anforderungen zum ersten Quartal 2026. Die CET1-Quoten beziehen sich auf das zweite Quartal 2025 und wurden um AT1/T2-Unterdeckungen bereinigt. Die Höhe der systemischen Puffer (für global systemrelevante Institute, anderweitig systemrelevante Institute und Systemrisikopuffer) sowie die Höhe des antizyklischen Kapitalpuffers entsprechen den für das erste Quartal 2026 erwarteten Werten und sind in den CET1-Anforderungen und -Empfehlungen für 2026 enthalten. Die CET1-Quoten wurden um AT1/AT2-Unterdeckungen bereinigt.

Unsere Beurteilung der bankspezifischen Risiken spiegelt sich in den weitgehend stabilen Säule-2-Anforderungen wider: 2026 wird die Säule-2-Anforderung im Schnitt 1,2 % des CET1 betragen. Somit ist sie etwas höher als im Jahr 2025 (1,1 %).

Säule-2-Anforderungen erfassen Risiken, die entweder nicht oder unzureichend durch die Säule-1-Anforderungen abgedeckt werden. Letztere geben vor, wie viel Kapital alle Banken mindestens für ihr Kredit-, Markt- und operationelles Risiko vorhalten müssen. Bei der Festlegung der Säule-2-Anforderungen als rechtsverbindliche Anforderung auf Grundlage des SREP prüfen wir, welche Risiken durch die Säule 1 abgedeckt sind, und wenden die Säule 2 nur für unzureichend abgedeckte Risiken an. Beispielsweise wird das Zinsänderungsrisiko im Anlagebuch nicht von den Standardregelungen nach Säule 1 abgedeckt.

In den vergangenen Jahren hat die EZB zielgerichtete P2R-Zuschläge angewandt, etwa bei unzureichender Vorsorge für notleidende Risikopositionen und bei Leveraged-Finance-Risikopositionen. 2025 verringerte sich die Zahl der Banken, die Zuschlägen für NPE und Leveraged Finance unterliegen, da einige von ihnen frühere Feststellungen behoben hatten. Bei neun Banken wurde wegen unzureichender Risikovorsorge für notleidende Kredite ein Zuschlag erhoben. Das waren sieben weniger als im Vorjahr. Bei sechs Banken beinhaltete die Säule-2-Anforderung einen Zuschlag für Leveraged Finance. 2024 waren es noch neun Banken gewesen. Zugleich setzte die EZB für 14 Banken (2024: 13 Banken) eine Säule-2-Anforderung für die Leverage Ratio fest. Grund für diese Maßnahme war das erhöhte Risiko einer übermäßigen Verschuldung.

2026 wird die Säule-2-Empfehlung auf insgesamt 1,1 % zurückgehen. 2024 und 2025 hatte sie jeweils 1,3 % betragen.[4] In die Säule-2-Empfehlung fließen die Ergebnisse des EU-weiten Stresstests 2025 ein, dessen adverses Szenario höhere geopolitische Risiken und eine Eskalation von Handelsspannungen umfasste.

Für den leichten Rückgang der Säule-2-Empfehlung sind zwei Faktoren ausschlaggebend.

Erstens würden sich die Verluste im adversen Szenario insgesamt um 14 % auf 628 Mrd. € erhöhen. Die notleidenden Kredite würden auf 5,8 % steigen – ein Niveau, das zuletzt 2014 verzeichnet wurde.[5]

Zweitens würde ein Teil dieser Verluste durch höhere Gewinne aufgefangen. Der gesamte Kapitalrückgang würde rund 100 Basispunkte geringer ausfallen als beim Stresstest 2023.

Die Säule-2-Empfehlung ist zwar nicht verbindlich, aber eine zentrale Bezugsgröße für die Beurteilung der Resilienz der Kapitalausstattung einer Bank. So müssen beispielsweise die Ausschüttungen einer Bank auf einer soliden Kapitalplanung beruhen, und ihr Basisszenario und ihre adversen Szenarien müssen glaubwürdig sein.

Die im Rahmen des Stresstests erhobenen Daten geben auch Aufschluss über die Auswirkungen der Umsetzung von Basel III. Durch Übergangsvereinbarungen verringern sich die anfänglichen Auswirkungen deutlich: Insgesamt lagen die Auswirkungen der Eigenkapitalverordnung 3 (CRR 3) auf die Kapitalanforderungen für Banken im Jahr 2025 nahe null.[6] Bei einigen Banken gingen die Kapitalanforderungen sogar zurück. Seit Anfang dieses Jahres müssen die europäischen Banken die CRR 3 einhalten, mit der die international vereinbarten Basel-III-Regeln in Europa umgesetzt werden. Ein wesentliches Element ist der Output-Floor. Er begrenzt, um wie viel Banken ihre Kapitalanforderungen absenken können, wenn sie Risikogewichte mit internen Modellen statt mit dem Standardansatz berechnen.

Widerstandsfähigkeit des Bankensektors und die Realwirtschaft

Die derzeitige Widerstandsfähigkeit des Bankensektors im Euroraum ist mehreren Faktoren zu verdanken.

In den letzten zehn Jahren haben Verbesserungen bei der Regulierung, der Aufsicht und dem Risikomanagement der Banken eine bessere Kapitalausstattung des Bankensystems bewirkt und es widerstandsfähiger gemacht.

Auch die Unternehmen und privaten Haushalte haben sich weiterhin als finanziell solide erwiesen, trotz der schweren Schocks, von denen die europäische Wirtschaft in den letzten Jahren getroffen wurde. Ein robuster Arbeitsmarkt hat die Einkommen der privaten Haushalte und die Schuldendienstfähigkeit gestützt, wovon die Aktivaqualität profitiert hat.

Und nicht zuletzt gab es umfangreiche finanzpolitische Stützungsmaßnahmen für Privathaushalte und Unternehmen. Dabei beliefen sich die Haushaltspakete im Euroraum während der Pandemie auf 4 % des BIP.[7] Die in den Folgejahren ergriffenen Maßnahmen zum Schutz vor Energiepreisschocks bewegten sich in einer ähnlichen Größenordnung.[8] In Rezessionen haben diese Maßnahmen die Finanzbranche indirekt vor höheren Kreditausfällen bewahrt.

Dies ist bei der Beurteilung der Widerstandsfähigkeit von Banken gegenüber künftigen Schocks zu berücksichtigen. Angesichts einer restriktiver werdenden Fiskalpolitik benötigt die Finanzbranche starke Puffer. In einem Stressszenario müssten Banken, die nicht in der Lage sind, zusätzliches Eigenkapital zu beschaffen, ansonsten ihre Geschäftsaktivitäten zurückfahren.

Zur Wahrung der Widerstandsfähigkeit bleibt es daher wichtig, die Kapitalpufferanforderungen aufrechtzuerhalten.[9] In dieser Hinsicht ergänzt die makroprudenzielle Politik unsere Arbeit, indem sie Risiken für die Finanzstabilität entgegenwirkt, die durch Zweitrunden- und Ansteckungseffekte entstehen. Seit der Pandemie sind die makroprudenziellen Puffer, die in Stressphasen freigegeben werden können, angewachsen. Für 2026 gilt ein durchschnittliches Niveau des antizyklischen Kapitalpuffers in hartem Kernkapital von 0,8 % der risikogewichteten Aktiva.

Die verbesserte Kapitalisierung hat im Laufe der Zeit die Banken dabei unterstützt, Leistungen für die Wirtschaft zu erbringen. Seit der globalen Finanzkrise ist der Anteil des Eigenkapitals an den Refinanzierungsquellen der Banken gestiegen. Der Anteil von Bankkrediten als wichtige Finanzierungsquelle für die europäische Wirtschaft war 2024 in etwa so groß wie zu Beginn des 21. Jahrhunderts (Abbildung 9).

Zurzeit gibt es keine Anzeichen für weitreichende Verluste oder Beschränkungen beim Kreditangebot durch die Kreditanforderungen.[10] Aktuelle Analysen der EZB bestätigen, dass gut kapitalisierte Banken der Realwirtschaft stabilere Refinanzierungsmöglichkeiten bieten können. Überdies steigt die Gewinneffizienz der Banken mit besserer Kapitalisierung auf eine geschätzte Kapitalausstattung von 18 %. Dieser Wert liegt weiterhin deutlich über der derzeitigen durchschnittlichen Kapitalausstattung.[11]

Abbildung 9

Eigenkapital und Kreditvergabe der Banken

(linke Skala: in % des BIP; rechte Skala: in % der Gesamtaktiva)

Quellen: Eurostat, EZB und EZB-Berechnungen.

Anmerkung: „MFI“ steht für „Monetary financial institution“ (monetäres Finanzinstitut). Die konsolidierte Bruttoverschuldung ist definiert als der Brutto-Gesamtschuldenstand abzüglich der von Unternehmen und Privathaushalten gewährten Kredite. Die jüngsten Angaben beziehen sich auf das zweite Quartal 2024.

Prioritäten für die Wahrung der Widerstandsfähigkeit

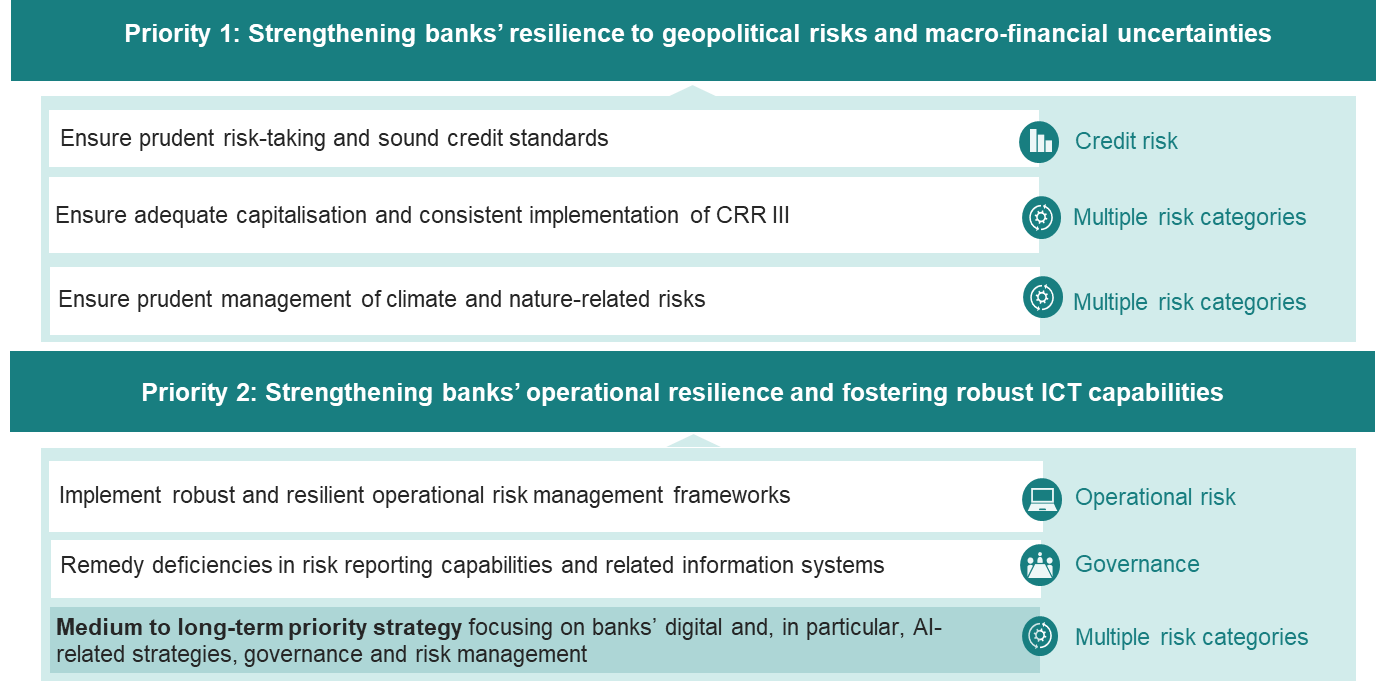

Für den kommenden Dreijahreszyklus haben wir zwei Aufsichtsprioritäten. Schwerpunkt ist jeweils die Resilienz des Bankensektors im Euroraum (Schaubild 1).

Schaubild 1

Die Aufsichtsprioritäten für die Jahre 2026 bis 2028

Quelle: EZB.

Es ist unsere oberste Priorität, die Resilienz der Banken gegenüber geopolitischen Risiken und makrofinanziellen Unsicherheiten zu stärken Derzeit herrscht erhöhte wirtschaftspolitische Unsicherheit. In den marktbasierten Indikatoren für finanziellen Stress spiegelt sich dies jedoch kaum wider. Dadurch entsteht das Risiko einer abrupten Risikoneubewertung (Abbildung 10).

Daher müssen Banken solide Kreditrichtlinien einführen, eine angemessene Kapitalisierung sicherstellen und klima- und naturbedingte Risiken umsichtig steuern. 2026 wird ein inverser Stresstest durchgeführt. Ziel dabei ist es, bankspezifische geopolitische Szenarien zu identifizieren, die die finanzielle Lage einzelner Banken erheblich beeinflussen könnten.

Abbildung 10

Messgrößen für die Unsicherheit im Euroraum

Quellen: EZB, policyuncertainty.com und EZB-Berechnungen.

Anmerkung: Der zusammengesetzte Indikator für systemischen Stress und der Index der wirtschaftspolitischen Unsicherheit basieren auf Monatsdatenreihen (standardisiert mit der Standardabweichung vom Mittelwert über den Zeitraum Januar 1999 bis Dezember 2019). Ein Wert von 2 bedeutet, dass die Messgröße für die Unsicherheit zwei Standardabweichungen über dem historischen Durchschnitt liegt. Die jüngsten Angaben beziehen sich auf August 2025.

Unsere zweite Priorität bezieht sich auf die operationelle Resilienz und robuste IKT-Kapazitäten der Banken. Banken müssen über belastbare Rahmen für die Steuerung operationeller Risiken verfügen und Mängel in den internen Risikodatensystemen beheben. Darüber hinaus werden wir uns auf die Digitalisierungsstrategien und KI-Strategien der Banken konzentrieren.

Um diese Prioritäten umzusetzen, passen wir die EZB-Bankenaufsicht an: Sie soll effizienter und effektiver werden, ihr Schwerpunkt soll weiter klar auf relevanten Risiken liegen.

Diese Reformen umfassen vier Bestandteile.

Der erste ist die Reform des SREP, die ich im letzten Jahr bei dieser Gelegenheit beschrieben habe, die von zentraler Bedeutung ist. Sie befindet sich auf gutem Weg, und ihre Auswirkungen sind bereits sichtbar. So wurden beispielsweise die SREP-Beschlüsse in diesem Jahr früher erlassen und sind stärker fokussiert.

Der zweite Bestandteil ist unser Projekt „Next Level Supervision“. In dessen Rahmen straffen wir sämtliche Aufsichtstätigkeiten, darunter Vor-Ort-Prüfungen, Beschlussverfahren und Stresstests. Wir beseitigen Überschneidungen und erhöhen die Verhältnismäßigkeit des Meldeaufwands.

Als dritter Bestandteil stellt ein Projekt zur Aufsichtskultur sicher, dass diese Reformen innerhalb der Bankenunion ganzheitlich umgesetzt werden.

Beim vierten Bestandteil geht es schließlich um die Überwachung und Evaluierung der Wirksamkeit unserer Aufsicht.

Diese Initiativen sind für die Wahrung eines starken und wettbewerbsfähigen Bankensektors von entscheidender Bedeutung.

Wir befinden uns durchaus in einem herausfordernden Umfeld, das von großer Unsicherheit geprägt ist. Die Digitalisierung schreitet rasch voran. Für europäische Banken ist es das Beste, ihre finanzielle und operationelle Resilienz aufrechtzuerhalten. Dies stärkt ihre langfristigen Geschäftsmodelle – und macht sie wettbewerbsfähiger.

Jenseits der Bankenaufsicht sollten die politischen Entscheidungsträger angesichts der globalen Entwicklungen die Priorität darauf legen, die Widerstandsfähigkeit zu wahren und den Binnenmarkt zu fördern. Die Vollendung der Bankenunion, insbesondere die Einführung des europäischen Einlagensicherungssystems, ist unverändert von zentraler Bedeutung.

Es besteht eindeutig Spielraum für „mehr Europa“. Viele Vorschriften zur Governance von Banken und im Insolvenzrecht sind über die Mitgliedstaaten hinweg nach wie vor fragmentiert.[12] Eine stärkere Harmonisierung würde sowohl die Integration als auch die Effizienz des Bankensektors fördern. Harmonisierung und Vereinfachung sind zwei Seiten derselben Medaille.

Gleichzeitig sollte sich Europa weiterhin an globale Standards halten. Ebenso halten wir nach wie vor an einer engen Zusammenarbeit mit unseren internationalen Partnern fest.

Wir werden unsererseits für einen effizienten, wirksamen und risikobasierten Aufsichtsrahmen sorgen. Dies trägt dazu bei, dass das Vertrauen der Anleger und Sparer in die europäischen Banken erhalten bleibt. Jegliche Aufweichung der Standards würde hingegen die Resilienz und Wettbewerbsfähigkeit der Banken in Europa schwächen.

Vielen Dank für Ihre Aufmerksamkeit. Ich stehe Ihnen nun gerne für Fragen zur Verfügung.

Am Ende des zweiten Quartals 2025 belief sich die Leverage Ratio auf 5,9 % und war somit etwas höher als am Ende des zweiten Quartals 2024 (5,8 %).

Dies ist der Zeitraum 2015 bis 2022. Die jüngsten Angaben liegen für das zweite Quartal 2025 vor, mit einem Durchschnitt von 9,9 % für die vorangegangenen vier Quartale.

Diese Zahl leitet sich aus den Statistiken der EZB-Bankenaufsicht ab.

Die Säule-2-Empfehlung wird als hartes Kernkapital gemessen. In die Anforderungen für 2024 und 2025 sind die Ergebnisse des Stresstests 2023 eingeflossen.

Beim Stresstest werden die Verluste über einen Dreijahreszeitraum betrachtet. Somit würde diese Zahl für das Jahresende 2027 gelten.

Aus der Folgenabschätzung der EZB, die auf einer Stichprobe von 85 Banken basiert, geht hervor, dass die durchschnittliche Erhöhung des erforderlichen Mindestkapitals mit lediglich 0,8 % gering ausfiele. Die Auswirkungen auf die CET1-Quote lägen im Jahr 2025, in dem die CRR 3 in Kraft trat, in aggregierter Betrachtung nahe null (-30 Basispunkte).

Die finanzpolitischen Stützungsmaßnahmen im Euroraum beliefen sich in den Jahren 2020 und 2021 auf rund 4 % des BIP. Davon entfielen etwa zwei Drittel auf die direkte Unterstützung von Unternehmen und Privathaushalten. Weitere Informationen finden sich in C. Girón und M. Rodríguez-Vives, The role of government for the non-financial corporate sector during the COVID-19 crisis, EZB, Wirtschaftsbericht 5/2021.

Die entsprechenden Zahlen belaufen sich auf rund 1,9 % des BIP des Euroraums im Jahr 2022 und 1,8 % im Jahr 2023. Siehe C. Checherita-Westphal und E. Dorrucci, Update on euro area fiscal policy responses to the energy crisis and high inflation, EZB, Wirtschaftsbericht 2/2023.

Siehe EZB, Governing Council statement on macroprudential policies, 7. Juli 2025.

Ebd.

Siehe Financial Stability Board,Assessing the effects of reforms, 2024, und Bank für Internationalen Zahlungsausgleich,Evaluation of the impact and effectiveness of the Basel III reforms, 2022. Der Zusammenhang zwischen Kapitalanforderungen und Effizienz wurde kürzlich untersucht von M. Behn und A. Reghezza, Capital requirements: a pillar or a burden for bank competitiveness?, Occasional Paper Series der EZB, Nr. 376, Oktober 2025.

EZB, Leitfaden der EZB zu im Unionsrecht eröffneten Optionen und Ermessensspielräumen, Juli 2025.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter