- INTERVENTO

Dichiarazione introduttiva

Intervento di Claudia Buch, Presidente del Consiglio di vigilanza della BCE, alla conferenza stampa sui risultati dello SREP 2025 e sulle priorità di vigilanza per il periodo 2026-2028

Francoforte sul Meno, 18 novembre 2025

[Nella presente dichiarazione introduttiva il riferimento al numero di banche soggette a una maggiorazione del P2R relativa alle NPE è stato modificato il 2 aprile 2026 alle ore 11.00 (ora dell’Europa centrale) per allineare i dati pubblicati alle decisioni SREP finali del 2025.]

Buongiorno, vi porgo il benvenuto alla conferenza stampa odierna sui risultati del processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP).

Vorrei iniziare dal nostro messaggio principale.

In primo luogo, il settore bancario dell’area dell’euro presenta un buon grado di capitalizzazione e liquidità. Tuttavia, il settore continua a operare in un contesto caratterizzato da accentuati rischi geopolitici. Le reazioni dei mercati all’annuncio di nuovi dazi ad aprile 2025 dimostrano la rapidità con cui dalle tensioni geopolitiche possono derivare rischi finanziari concreti. Finora il settore bancario dell’area dell’euro ha continuato a evidenziare una buona capacità di tenuta, anche se l’impatto dei maggiori dazi sul comparto societario e sui bilanci delle banche si manifesterà appieno solo gradualmente.

In secondo luogo, la digitalizzazione rappresenta un’opportunità per migliorare l’offerta di servizi finanziari. Comporta però anche un aumento della pressione concorrenziale ed espone le banche a rischi non tradizionali quali gli attacchi cibernetici. Per restare competitive e resilienti, le banche devono pertanto potenziare le proprie infrastrutture per le tecnologie dell’informazione e della comunicazione (TIC) e dotarsi di una solida governance per contenere i rischi.

In terzo luogo, ha acquisto slancio il confronto su come semplificare la regolamentazione e la vigilanza senza indebolire la capacità di tenuta. Stiamo riformando attivamente la vigilanza della BCE per renderla più efficace ed efficiente, pur mantenendo una chiara attenzione ai rischi rilevanti. Ciò crea le condizioni affinché, sia le banche sia noi, rispondiamo adeguatamente all’evoluzione dei rischi.

L’indebolimento della regolamentazione o della vigilanza avrebbe invece implicazioni negative in termini di resilienza, competitività delle banche e capacità di queste ultime di erogare credito. Se dispongono di una buona posizione patrimoniale, le banche sono infatti maggiormente in grado di sostenere l’economia.

Nei prossimi anni le nostre priorità di vigilanza si concentreranno sulla risposta delle banche ai mutamenti del contesto esterno, sul rafforzamento della capacità di tenuta a fronte di rischi geopolitici e incertezze macrofinanziarie, nonché sulla resilienza operativa e sulle capacità nell’ambito delle TIC.

Capacità di tenuta e redditività delle banche vigilate dalla BCE

Lo SREP di quest’anno offre una valutazione prudenziale delle banche vigilate dalla BCE.

Nel complesso, il settore bancario dell’area dell’euro continua a presentare un buon grado di capitalizzazione. Il coefficiente di capitale primario di classe 1 (Common Equity Tier 1, CET1) si colloca in media al 16,1%, in lieve aumento rispetto allo scorso anno (15,8%). Il coefficiente di leva finanziaria ha registrato un leggero incremento e si attesta appena al di sotto del 6% (grafico 1)[1].

Grafico 1

CET1 e coefficiente di leva finanziaria degli enti significativi

Fonte: statistiche bancarie di vigilanza della BCE.

Le posizioni di liquidità si mantengono su un livello adeguato. Il coefficiente di copertura della liquidità è pari in media al 158%, mentre il coefficiente netto di finanziamento stabile si colloca al 127% (grafico 2). Le condizioni di finanziamento favorevoli si riflettono nei differenziali relativamente ristretti sulle obbligazioni bancarie. Nondimeno, il crescente ricorso delle banche al finanziamento sul mercato potrebbe porre rischi in periodi di tensione.

Grafico 2

Coefficienti di liquidità

Fonte: statistiche bancarie di vigilanza della BCE.

I livelli di redditività si sono stabilizzati. Il rendimento medio del capitale per gli enti significativi si porta attualmente intorno al 10%, ossia 4,5 punti percentuali al di sopra dei livelli osservati durante il periodo di bassi tassi di interesse[2]. L’incremento è stato determinato in larga misura dai più elevati margini di interesse netti, sebbene tale effetto sia soggetto a graduale stabilizzazione (grafico 3). Permangono marcate differenze a livello di banche e di paesi, che rispecchiano diversità in termini di trasmissione dei tassi di interesse, dinamica degli accantonamenti ed efficienza in termini di costi.

In generale, i rapporti costi/ricavi sono diminuiti quest’anno al 54%, dal 66% del 2020, principalmente a seguito dell’aumento dei tassi di interesse. In prospettiva, le banche dovranno bilanciare controllo dei costi e necessità di investimenti sufficienti in TIC e resilienza cibernetica.

Grafico 3

Rendimento del capitale e margine di interesse netto

Fonte: statistiche bancarie di vigilanza della BCE.

La qualità degli attivi a livello aggregato è rimasta finora solida. L’incidenza media dei crediti deteriorati (non-performing loan, NPL) si è mantenuta pressoché stabile all’1,9%, un livello significativamente inferiore rispetto all’ultimo decennio[3]. Ma vi sono sacche di vulnerabilità: l’incidenza degli NPL superiore alla media per i prestiti relativi a immobili non residenziali (4,6%) e per i prestiti a piccole e medie imprese (4,9%) richiede attenzione. La quota dei crediti classificati nello stadio 2, che segnala un aumento del rischio di credito per i prestiti in bonis, ha mostrato una tendenza al rialzo negli ultimi anni (grafico 4).

Grafico 4

Incidenza dei crediti deteriorati e dei crediti nello stadio 2

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: il grafico mostra i crediti nello stadio 2 rispetto al totale dei prestiti e delle anticipazioni; “central bank balances” si riferisce alle disponibilità liquide e ad altri depositi a vista presso le banche centrali.

Un quadro stabile a livello dell’area dell’euro cela dinamiche divergenti degli NPL tra i diversi paesi. In termini generali, si osservano una tendenza discendente nei paesi che in precedenza presentavano livelli elevati di NPL e una tendenza crescente in quelli che partivano da livelli più bassi (grafico 5).

Grafico 5

Flusso degli NPL netti e incidenza degli NPL nel secondo trimestre del 2025 per paese

(asse delle ascisse: punti base, asse delle ordinate: in percentuale)

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: sull’asse delle ordinate è riportata l’incidenza dei crediti deteriorati al netto delle disponibilità liquide presso le banche centrali e di altri depositi a vista nel secondo trimestre del 2025. Sull’asse delle ascisse sono riportati i flussi mobili di quattro trimestri relativi ai crediti deteriorati netti rispetto al totale dei prestiti nel secondo trimestre del 2025. I punti blu rappresentano i paesi che nell’arco del periodo hanno registrato afflussi netti di NPL, mentre i punti gialli corrispondono a paesi che hanno registrato deflussi netti. Non compaiono i paesi con meno di tre enti significativi.

In prospettiva, la redditività delle banche continua a essere soggetta a rischi al ribasso derivanti da una crescita più debole, maggiore fabbisogno di accantonamenti e pressione sui margini di interesse. Le banche potrebbero essere esposte a maggiori rischi di credito se i dazi incidessero sulla solidità finanziaria delle società o se l’economia si indebolisse.

Valutazione SREP e risultati della prova di stress del 2025

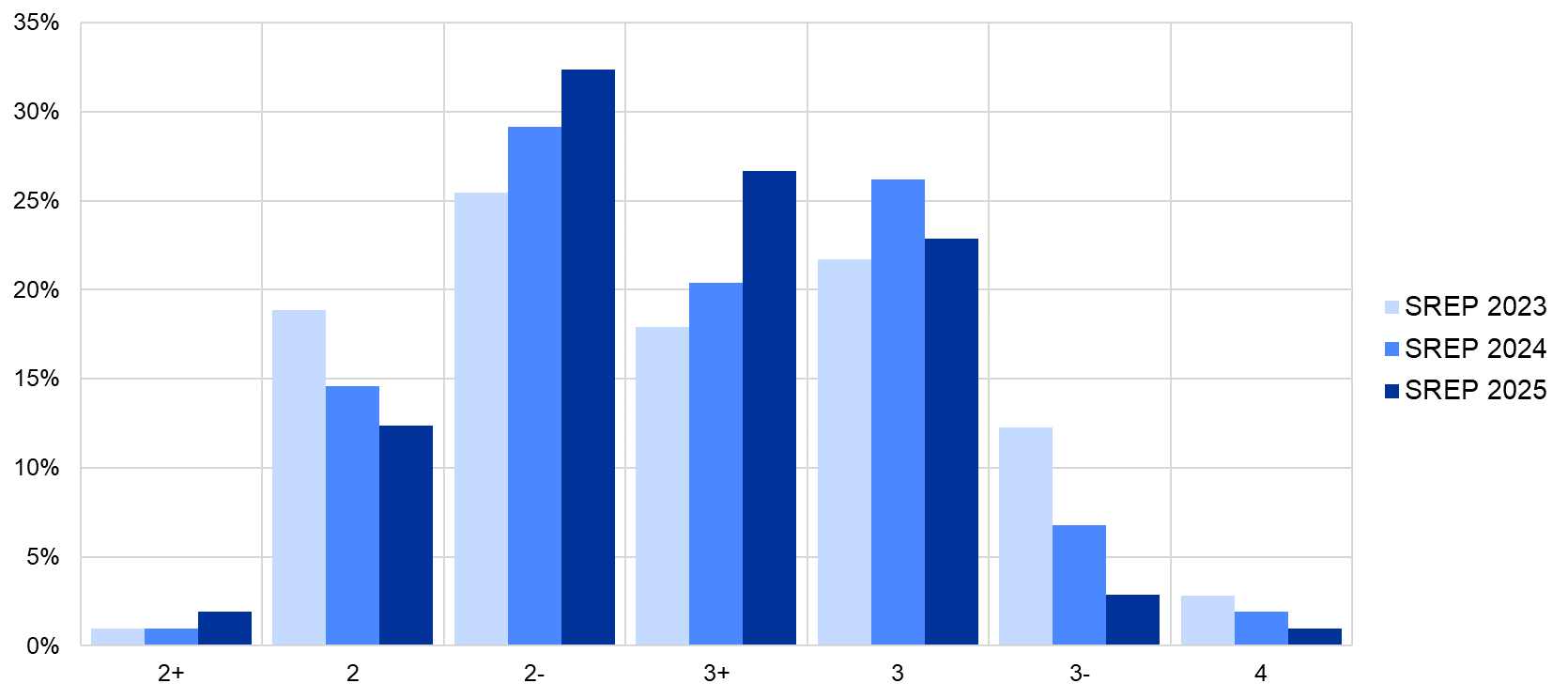

Per quanto riguarda la nostra valutazione prudenziale dei rischi e dei relativi controlli presso le banche, il punteggio SREP complessivo medio per il 2025 ha registrato un lieve aumento rispetto allo scorso anno, avvicinandosi a 2-. La distribuzione dei punteggi si è spostata verso il centro: i punteggi degli enti con giudizi al di sotto della media hanno mostrato una tendenza al miglioramento, mentre quelli delle banche con giudizi superiori alla media hanno registrato un lieve peggioramento (grafico 6). Nel complesso, un quarto delle banche resta nelle categorie più deboli (3-4 punti).

Grafico 6

Punteggi SREP complessivi

Fonte: base di dati SREP della BCE.

Note: i valori dello SREP 2023 si basano sulle valutazioni di 106 banche, quelli del 2024 sulle valutazioni di 103 banche e quelli del 2025 sulle valutazioni di 105 banche. Non vi sono banche con un punteggio SREP complessivo pari a 1 nel 2023, 2024 o 2025.

Per 100 banche sono state adottate misure qualitative SREP volte a rimediare ai rilievi di vigilanza. Il numero di nuove misure qualitative si è ridotto di circa il 30% rispetto allo scorso anno. Ciò riflette la nostra maggiore attenzione alle debolezze rilevanti nonché i progressi compiuti dalle banche nell’affrontare le precedenti problematiche di vigilanza.

Il rischio di credito rimane la principale determinante delle attività ponderate per il rischio. Circa il 40% delle misure di vigilanza riguarda il rischio di credito, come la necessità che le banche rimedino alle persistenti debolezze nelle politiche di accantonamento. Ci concentriamo in particolare sulle esposizioni verso settori con un rischio di credito relativamente elevato, ad esempio gli immobili non residenziali o i prestiti alle piccole e medie imprese.

Occupano un posto di primo piano anche le misure relative alla governance interna (17%) e all’adeguatezza patrimoniale (11%), a conferma della continua attenzione della vigilanza ai quadri di riferimento decisionali e ai processi di pianificazione patrimoniale presso le banche.

Il 10% delle misure di vigilanza riguarda infine il rischio operativo legato ai rischi cibernetici o alle lacune nei sistemi di gestione dei rischi. Inoltre, molte banche sono connotate da persistenti carenze nei sistemi informativi interni, le quali inficiano la capacità della dirigenza e degli organi sociali di adottare decisioni informate.

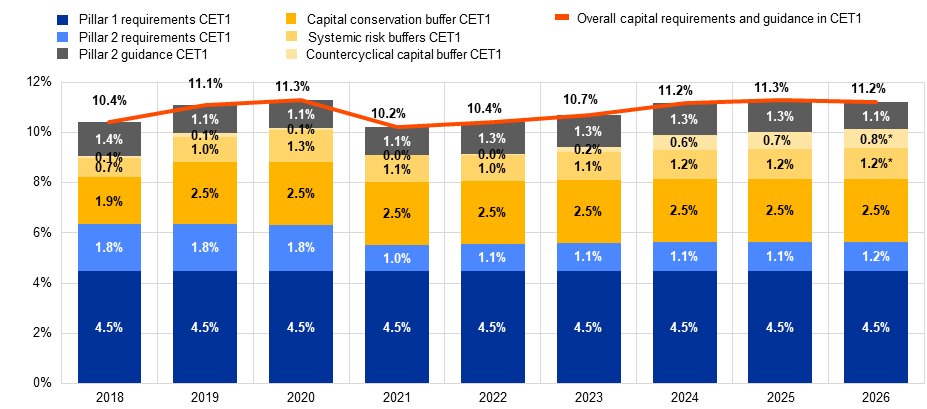

I requisiti quantitativi integrano tali misure qualitative. Per il 2026 i requisiti e gli orientamenti patrimoniali complessivi applicabili alle banche sottoposte alla vigilanza della BCE rimarranno sostanzialmente stabili all’11,2% del CET1, rispetto all’11,3% di quest’anno (grafico 7).

Grafico 7

Andamento dei requisiti patrimoniali complessivi e degli orientamenti di secondo pilastro

(percentuale delle attività ponderate per il rischio)

Fonti: statistiche bancarie di vigilanza e base di dati SREP della BCE.

Note: la selezione del campione segue l’approccio di cui alla nota metodologica per la pubblicazione delle statistiche bancarie aggregate di vigilanza. Per il 2018 il campione del primo trimestre è basato su 109 enti, per il 2019 su 114, per il 2020 su 112, per il 2021 su 114, per il 2022 su 112, per il 2023 su 111, per il 2024 su 110 e per il 2025 su 113. Per il 2026 il campione è basato su 109 enti. I requisiti di secondo pilastro si applicano a partire da gennaio 2026.

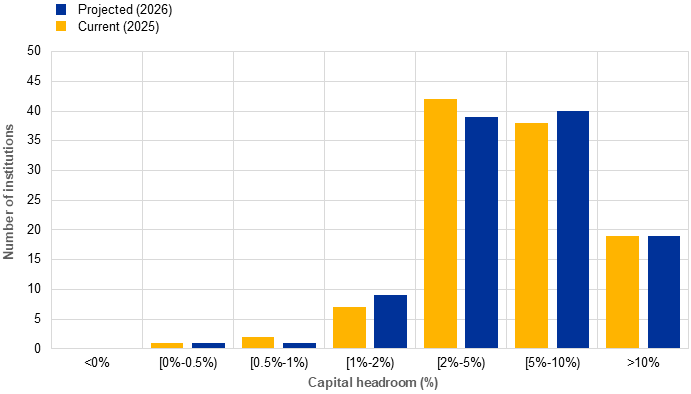

Il margine patrimoniale dell’intero sistema continua a mostrare uno stato di salute buono. Per nessun ente ci si attendono livelli di capitale inferiori alla somma dei requisiti patrimoniali complessivi, delle riserve e degli orientamenti (grafico 8).

Grafico 8

Distribuzione del margine patrimoniale tra i coefficienti di CET1 e i requisiti complessivi e gli orientamenti di secondo pilastro in CET1 dopo lo SREP 2025

Fonti: statistiche bancarie di vigilanza e base di dati SREP della BCE.

Note: il margine patrimoniale previsto si basa sulle decisioni SREP 2025 e si applicherà nel 2026. L’attuale margine patrimoniale si basa sulle decisioni SREP 2024 e si applica nel 2025. I requisiti di secondo pilastro in CET1 e gli orientamenti di secondo pilastro sono quelli pubblicati nell’elenco dei requisiti di secondo pilastro applicabili dal primo trimestre del 2026. I coefficienti di CET1 si riferiscono al secondo trimestre del 2025 e sono corretti per le carenze di capitale aggiuntivo di classe 1 (Additional Tier 1, AT1) / capitale di classe 2 (Tier 2, T2). Per le riserve sistemiche (enti a rilevanza sistemica a livello globale, altri enti a rilevanza sistemica e riserva di capitale a fronte del rischio sistemico) e la riserva di capitale anticiclica, i livelli riportati sono quelli anticipati per il primo trimestre del 2026 e sono inclusi nei requisiti e negli orientamenti di CET1 del 2026. I coefficienti di CET1 sono stati corretti per le carenze di AT1/T2.

Dalla nostra valutazione dei rischi specifici delle singole banche emergono requisiti di secondo pilastro sostanzialmente stabili: nel 2026 si applicherà un requisito di secondo pilastro pari in media all’1,2% di CET1, poco al di sopra di quello applicabile nel 2025 (1,1%).

Nei requisiti di secondo pilastro rientrano i rischi non coperti o non sufficientemente colti dai requisiti di primo pilastro, i quali definiscono il capitale minimo che tutte le banche devono detenere a fronte dei rischi di credito, di mercato e operativi. Nel fissare il requisito di secondo pilastro quale requisito giuridicamente vincolante determinato in esito allo SREP, valutiamo quali rischi siano rilevati nell’ambito del primo pilastro e applichiamo il secondo pilastro soltanto ai rischi non sufficientemente coperti. Ad esempio, il rischio di tasso di interesse sul portafoglio bancario non rientra nell’ambito del primo pilastro.

Negli ultimi anni la BCE ha applicato requisiti aggiuntivi di secondo pilastro mirati ad esempio per accantonamenti insufficienti a fronte delle esposizioni deteriorate o per esposizioni di leveraged finance. Nel 2025 il numero di banche soggette a maggiorazioni relative a NPE e leveraged finance è diminuito, poiché alcune di esse hanno posto rimedio a precedenti rilievi. È stata applicata una maggiorazione per accantonamenti insufficienti a fronte delle esposizioni deteriorate a 9 banche, in calo rispetto alle 16 dello scorso anno. Per 6 banche il requisito di secondo pilastro includeva una maggiorazione per la leveraged finance, in diminuzione rispetto alle 9 dell’anno precedente. In parallelo, a causa di un rischio elevato di leva finanziaria eccessiva, la BCE ha applicato un requisito di secondo pilastro sul coefficiente di leva finanziaria a 14 banche, a fronte delle 13 dello scorso anno.

In termini aggregati gli orientamenti di secondo pilastro scenderanno all’1,1% nel 2026, rispetto all’1,3% del 2024 e del 2025[4]. Gli orientamenti di secondo pilastro sono informati dalla prova di stress 2025 a livello di UE, il cui scenario avverso era giustificato dall’accresciuto rischio geopolitico e dall’inasprirsi delle tensioni commerciali.

Il lieve calo degli orientamenti di secondo pilastro riflette due fattori.

Innanzitutto, nello scenario avverso le perdite aggregate aumenterebbero del 14% a 628 miliardi di euro. I crediti deteriorati crescerebbero al 5,8%, raggiungendo livelli che non si osservavano dal 2014[5].

Secondariamente, i maggiori utili assorbirebbero parte di queste perdite. La riduzione di capitale complessiva sarebbe inferiore di circa 100 punti base rispetto alla prova di stress del 2023.

I P2G non sono vincolanti, ma costituiscono un punto di riferimento fondamentale per la valutazione della capacità di tenuta delle banche dal punto di vista patrimoniale. Ad esempio, le distribuzioni di capitale delle banche devono essere ancorate a una solida pianificazione patrimoniale nell’ambito di uno scenario di base e di scenari avversi credibili.

I dati raccolti durante la prova di stress forniscono anche informazioni sugli effetti dell’attuazione di Basilea 3. Le disposizioni transitorie riducono significativamente l’impatto iniziale: in aggregato l’effetto del terzo regolamento sui requisiti patrimoniali (Capital Requirements Regulation III, CRR III) sul livello minimo di capitale delle banche è prossimo allo zero nel 2025[6]. I requisiti patrimoniali sono persino diminuiti per alcune banche. Dall’inizio di quest’anno le banche europee devono conformarsi al CRR III, che attua in Europa le regole di Basilea 3 concordate a livello internazionale. Un elemento fondamentale è l’output floor, che limita di quanto le banche possono ridurre i requisiti patrimoniali utilizzando i modelli interni, invece che il metodo standardizzato, per calcolare le ponderazioni per il rischio.

Resilienza del settore bancario ed economia reale

Vi sono diversi fattori alla base dell’attuale capacità di tenuta del settore bancario dell’area dell’euro.

Negli ultimi dieci anni il miglioramento della regolamentazione, della vigilanza e della gestione dei rischi presso le banche ha reso il sistema meglio capitalizzato e più resiliente.

Inoltre, le imprese e le famiglie hanno preservato la loro solidità finanziaria, anche se negli ultimi anni l’economia europea è stata colpita da gravi shock. La solidità del mercato del lavoro ha favorito i redditi delle famiglie e la capacità di servizio del debito, sostenendo la qualità degli attivi.

Un fattore non meno importante è rappresentato dal consistente sostegno di bilancio a favore di famiglie e imprese: i pacchetti di misure approvati durante la pandemia hanno raggiunto il 4% del PIL dell’area dell’euro[7]. Negli anni successivi le misure introdotte a difesa dagli shock sui prezzi dell’energia sono state di entità simile[8]. Indirettamente queste misure hanno protetto il settore finanziario da perdite su crediti più elevate durante i periodi recessivi.

Ciò va tenuto in considerazione nel valutare la capacità di tenuta delle banche a shock futuri. Dati i maggiori vincoli della politica di bilancio il settore finanziario ha bisogno di margini più consistenti. In uno scenario di stress le banche che non sono in grado di raccogliere ulteriore capitale si troverebbero altrimenti costrette a ridimensionare le loro attività.

Mantenere requisiti di riserva di capitale rimane quindi importante per preservare la capacità di tenuta[9]. A tale riguardo, la politica macroprudenziale integra il nostro lavoro facendo fronte ai rischi per la stabilità finanziaria che derivano da effetti di secondo impatto e contagio. Dopo la pandemia sono aumentate le riserve macroprudenziali che possono essere utilizzate in periodi di tensione. Il livello medio della riserva di capitale anticiclica in CET1 applicabile nel 2026 è pari allo 0,8% delle attività ponderate per il rischio.

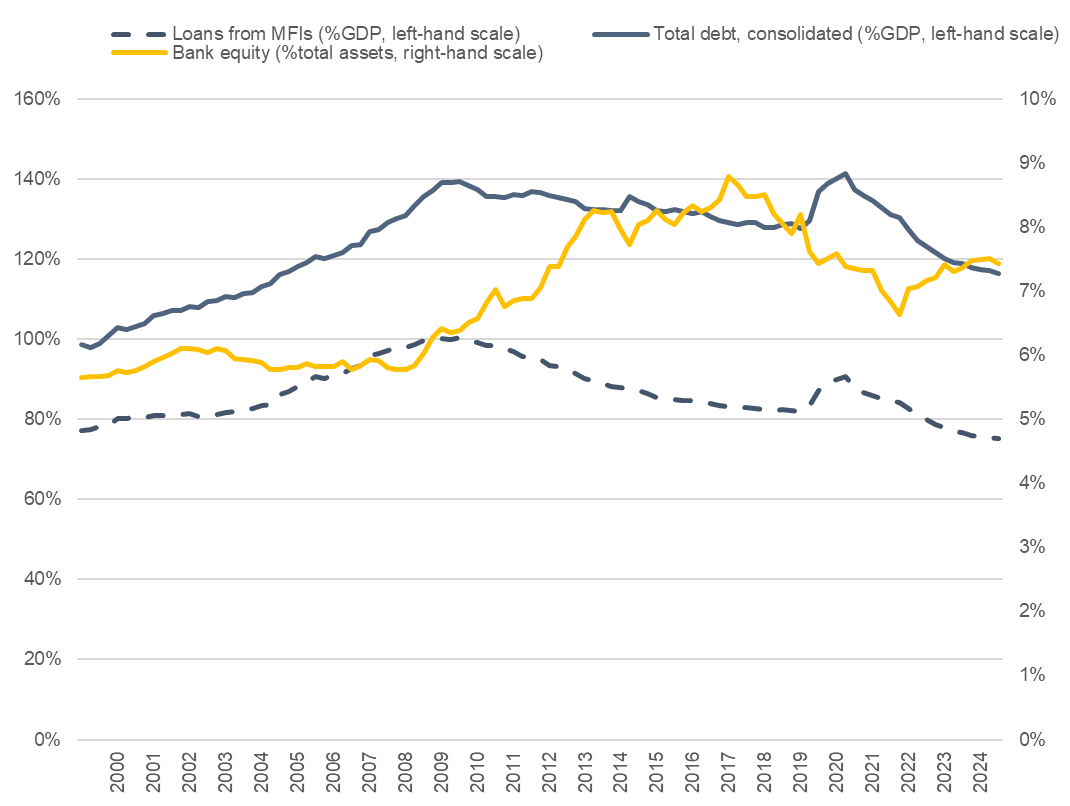

Nel corso del tempo il miglioramento della capitalizzazione ha rafforzato la capacità delle banche di sostenere l’economia. Dopo la crisi finanziaria globale la quota di capitale proprio sul totale delle fonti di finanziamento delle banche è aumentata. Nel 2024 la percentuale dei prestiti bancari quale principale fonte di finanziamento per l’economia europea si è collocata all’incirca sullo stesso livello rispetto all’inizio del secolo (grafico 9).

Attualmente non vi sono segnali di perdite diffuse o di vincoli all’offerta di credito ascrivibili ai requisiti patrimoniali[10]. Una recente analisi della BCE conferma che le banche ben capitalizzate forniscono finanziamenti più stabili all’economia reale. Inoltre, con una migliore capitalizzazione l’efficienza degli utili delle banche aumenta a un livello stimato di capitale del 18%, un punto che resta al di sopra degli attuali livelli medi di capitale[11].

Grafico 9

Capitale proprio e prestiti delle banche

(scala di sinistra: percentuale del PIL; scala di destra: percentuale degli attivi totali)

Fonti: Eurostat, BCE ed elaborazioni della BCE.

Note: la sigla MFI (monetary financial institution) indica le istituzioni finanziarie monetarie. Il debito lordo consolidato è definito come il debito lordo totale meno i prestiti concessi da imprese e famiglie. Le ultime osservazioni si riferiscono al secondo trimestre del 2024.

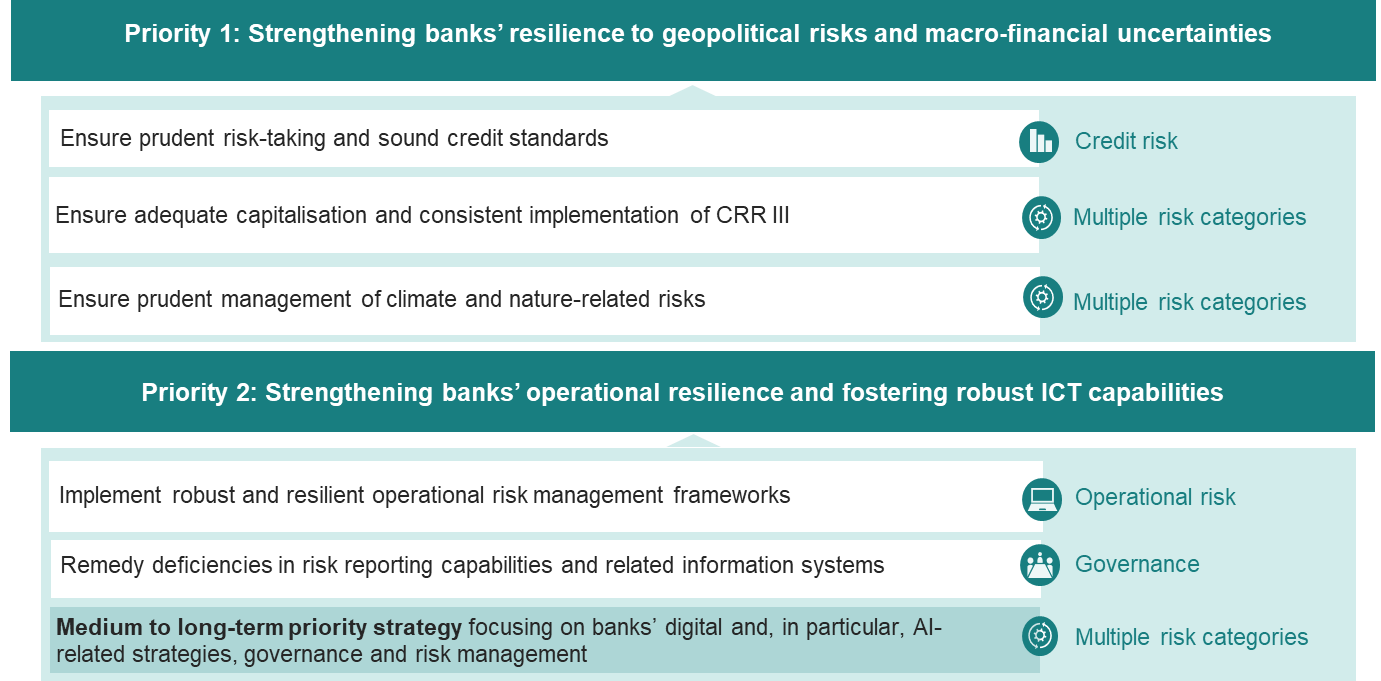

Priorità intese a preservare la resilienza

Per il prossimo ciclo triennale abbiamo stabilito priorità incentrate sulla resilienza del settore bancario dell’area dell’euro (grafico 1).

Figura 1

Priorità di vigilanza per il periodo 2026-2028

Fonte: BCE.

Rafforzare la capacità di tenuta delle banche a fronte dei rischi geopolitici e delle incertezze macrofinanziarie è la nostra prima priorità. Allo stato attuale l’incertezza che circonda le politiche economiche è elevata. Nondimeno, tale incertezza si riflette appena negli indicatori delle tensioni finanziarie ricavati dai mercati, dando luogo al rischio di una repentina rideterminazione del prezzo del rischio (grafico 10).

Le banche devono pertanto adottare criteri di concessione del credito solidi, preservare una capitalizzazione adeguata e gestire con prudenza i rischi climatici e naturali. Il prossimo anno sarà condotta una prova di stress inversa per individuare gli scenari geopolitici specifici delle singole banche che potrebbero incidere pesantemente sulla loro situazione finanziaria.

Grafico 10

Misure dell’incertezza nell’area dell’euro

Fonti: BCE, policyuncertainty.com ed elaborazioni degli esperti della BCE.

Note: l’indicatore composito delle tensioni sistemiche e l’indice di incertezza sulla politica economica sono serie di dati mensili (standardizzate con la deviazione standard dalla media nel periodo gennaio 1999 - dicembre 2019). Un valore pari a 2 indica che la misura dell’incertezza supera di due variazioni standard il livello della media storica. Le ultime osservazioni si riferiscono ad agosto 2025.

La nostra seconda priorità riguarda due temi: resilienza operativa e solide capacità delle banche sul fronte delle TIC. Le banche devono disporre di sistemi di gestione del rischio operativo resilienti e colmare le carenze nei sistemi interni dei dati sui rischi. Ci concentreremo inoltre sulle strategie delle banche in ambito digitale e di intelligenza artificiale.

Per realizzare tali priorità stiamo adeguando la vigilanza della BCE per renderla più efficiente ed efficace, mantenendo nel contempo una chiara attenzione ai rischi rilevanti.

Queste riforme si imperniano su quattro elementi.

In primo luogo, la riforma dello SREP, che ho illustrato in questa sede lo scorso anno, è una componente fondamentale. La riforma è a buon punto e i suoi effetti si sono già manifestati. Quest’anno, ad esempio, le decisioni SREP sono state emanate prima e sono più mirate.

In secondo luogo, nell’ambito del nostro progetto sulla tappa successiva della riforma stiamo razionalizzando tutte le attività di vigilanza, comprese le ispezioni in loco, le procedure decisionali e le prove di stress. Stiamo eliminando le sovrapposizioni e accrescendo la proporzionalità nelle segnalazioni.

In terzo luogo, un progetto sulla cultura della vigilanza assicura che questi interventi di riforma siano attuati in modo integrato in tutta l’unione bancaria.

Infine, in quarto luogo, monitoriamo e valutiamo l’efficacia della nostra azione di vigilanza.

Queste iniziative sono essenziali per preservare la forza e la competitività del settore bancario.

Certo, il contesto è difficile. L’incertezza è elevata. La digitalizzazione sta avanzando rapidamente. La migliore risposta che le banche europee possono dare è mantenere la capacità di tenuta finanziaria e operativa. Ciò rafforza i loro modelli di business nel lungo periodo e le rende più competitive.

Guardando oltre la vigilanza, nel ricercare risposte agli sviluppi globali i responsabili delle politiche dovrebbero dare la priorità al mantenimento della resilienza e alla promozione del mercato unico. Il completamento dell’unione bancaria, in particolare l’introduzione del sistema europeo di assicurazione dei depositi, rimane essenziale.

Vi è chiaramente spazio per realizzare “più Europa”. Molte norme relative alla governance bancaria e alla legislazione sull’insolvenza rimangono frammentate fra gli Stati membri[12]. Una maggiore armonizzazione favorirebbe sia l’integrazione sia l’efficienza del settore bancario. L’armonizzazione e la semplificazione sono due facce della stessa medaglia.

Al tempo stesso, l’Europa dovrebbe continuare a impegnarsi a favore di standard globali, così come continuiamo a impegnarci a collaborare strettamente con i nostri partner internazionali.

Da parte nostra, garantiremo un quadro di vigilanza efficiente, efficace e basato sul rischio. Ciò contribuisce a sostenere la fiducia di investitori e depositanti nelle banche europee. Qualsiasi intervento che indebolisse gli standard minerebbe invece la capacità di tenuta e la competitività delle banche europee.

Vi ringrazio per l’attenzione. Sono a disposizione per rispondere alle vostre domande.

Alla fine del secondo trimestre del 2025 il coefficiente di leva finanziaria si collocava al 5,9%, in aumento rispetto al 5,8% della fine del secondo trimestre del 2024.

Periodo dal 2015 al 2022. Le ultime informazioni disponibili riguardano il secondo trimestre del 2025, in base alle quali il dato medio è pari al 9,9% per i quattro trimestri precedenti.

Dato derivato dalle statistiche bancarie di vigilanza della BCE.

Gli orientamenti di secondo pilastro sono misurati in termini di CET1. I requisiti per il 2024 e il 2025 erano informati dalla prova di stress condotta nel 2023.

Poiché la prova di stress esamina le perdite cumulate su un periodo di tre anni, questo valore si riferirebbe alla fine del 2027.

La valutazione dell’impatto della BCE, basata su un campione di 85 banche, dimostra che l’incremento medio del requisito minimo regolamentare sarebbe esiguo, pari ad appena lo 0,8%. L’impatto sul coefficiente di CET1 sarebbe prossimo alla zero (-30 punti base) a livello aggregato nel 2025, anno in cui è entrato in vigore il CRR III.

Nel 2020 e nel 2021 il sostegno di bilancio nell’area dell’euro è stato pari a circa il 4% del PIL, di cui circa due terzi sotto forma di aiuti diretti a imprese e famiglie. Per maggiori informazioni cfr. Girón, C. e Rodríguez-Vives, M. (2021), “Il ruolo degli interventi pubblici per il settore delle società non finanziarie durante la crisi legata al COVID-19”, Bollettino economico, numero 5, BCE (disponibile in italiano nel sito Internet della Banca d’Italia).

Le cifre corrispondenti sono approssimativamente pari all’1,9% del PIL dell’area dell’euro nel 2022 e all’1,8% nel 2023. Cfr. Checherita-Westphal, C. e Dorrucci, E. (2023), “Aggiornamento sulle risposte delle politiche di bilancio nell’area dell’euro alla crisi energetica e all’inflazione elevata”, Bollettino economico, numero 2, BCE (disponibile in italiano nel sito Internet della Banca d’Italia).

BCE (2025), Governing Council statement on macroprudential policies, 7 luglio.

Ibid.

Cfr. Financial Stability Board (2024), “Assessing the effects of reforms”, e Banca dei regolamenti internazionali (2022), “Evaluation of the impact and efficacy of the Basel III reforms”. Il nesso fra requisiti patrimoniali ed efficienza è stato analizzato di recente da Behn, M. e Reghezza, A. (2025), “Capital requirements: a pillar or a burden for bank competitiveness?”, Occasional Paper Series, n. 376, BCE, Francoforte sul Meno, ottobre.

BCE (2025), Guida della BCE sulle opzioni e sulle discrezionalità previste dal diritto dell’Unione, luglio.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media