- DISCURSO

Declaración introductoria

por Claudia Buch, presidenta del Consejo de Supervisión del BCE, en la conferencia de prensa sobre los resultados del PRES de 2025 y las prioridades supervisoras para el período 2026-2028[La referencia en esta declaración introductoria al número de entidades a las que se aplica un recargo de los P2R por exposiciones dudosas se modificó el 2 de abril de 2026 a las 11:00 (hora central europea) para alinear las cifras publicadas con las decisiones finales del PRES de 2025.]

Fráncfort del Meno, 18 de noviembre de 2025

Buenos días y bienvenidos a la conferencia de prensa de hoy sobre los resultados del proceso de revisión y evaluación supervisora (PRES).

Comenzaré resumiendo nuestros mensajes principales:

En primer lugar, el sector bancario de la zona del euro está bien capitalizado y tiene liquidez. Sin embargo, continúa operando en un entorno de riesgos geopolíticos elevados. La respuesta de los mercados al anuncio de nuevos aranceles en abril de 2025 ha puesto de manifiesto la rapidez con la que las tensiones geopolíticas pueden materializarse en riesgos financieros concretos. El sector bancario de la zona del euro ha sido resiliente hasta ahora, pero será cuestión de tiempo que las subidas arancelarias muestren todos sus efectos en el sector empresarial y en los balances de las entidades de crédito.

En segundo lugar, la digitalización ofrece oportunidades para mejorar la prestación de servicios financieros, pero también aumenta la presión competitiva y expone a los bancos a riesgos no tradicionales, como los ciberataques. Las entidades deben mejorar sus infraestructuras de TIC para seguir siendo competitivas y resilientes, y necesitan una gobernanza sólida para contener los riesgos.

En tercer lugar, han cobrado fuerza los debates sobre cómo simplificar la regulación y la supervisión sin debilitar la resiliencia. Estamos reformando activamente la supervisión del BCE para que sea más eficaz y eficiente, manteniendo un enfoque centrado claramente en los riesgos relevantes. Esto crea espacio, tanto para las entidades como para nosotros, para responder adecuadamente a la evolución de los riesgos.

Debilitar la regulación o la supervisión tendría, en cambio, implicaciones negativas para la resiliencia, para la competitividad de los bancos y para su capacidad para conceder préstamos. Los bancos bien capitalizados tienen mayor capacidad para prestar servicio a la economía.

Nuestras prioridades supervisoras en los próximos años se centrarán en la respuesta de los bancos a los cambios en el entorno exterior, en reforzar su capacidad de resistencia frente a los riesgos geopolíticos y a la incertidumbre macrofinanciera, así como en su resiliencia operativa y capacidades de TIC.

Resiliencia y rentabilidad de las entidades supervisadas por el BCE

El PRES de este año ofrece una evaluación prudencial de las entidades supervisadas por el BCE.

En conjunto, el sector bancario de la zona del euro sigue estando bien capitalizado. La ratio media de capital de nivel 1 ordinario (CET1) se sitúa en el 16,1 %, ligeramente por encima del nivel del año pasado (15,8 %). La ratio de apalancamiento ha aumentado ligeramente y se mantiene justo por debajo del 6 % (gráfico 1)[1].

Gráfico 1

Ratios de CET1 y de apalancamiento de las entidades de crédito significativas

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Las posiciones de liquidez siguen siendo holgadas. La ratio media de cobertura de liquidez se sitúa en el 158 % y la ratio de financiación estable neta en el 127 % (gráfico 2). Las favorables condiciones de financiación se reflejan en unos diferenciales relativamente ajustados de los bonos bancarios. Sin embargo, la creciente dependencia de los bancos de la financiación en los mercados podría plantear riesgos en momentos de tensión.

Gráfico 2

Ratios de liquidez

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Los niveles de rentabilidad se han estabilizado. La rentabilidad media de los recursos propios de las entidades significativas se sitúa actualmente en torno al 10 %, es decir, 4,5 puntos porcentuales por encima de los niveles observados durante el período de bajos tipos de interés[2]. Esta subida se debió en gran parte a la mejora de los márgenes de intermediación, aunque este efecto se atenuará gradualmente (gráfico 3). Las diferencias entre entidades y países siguen siendo notables y reflejan diferencias en la transmisión de los tipos de interés, en la dinámica de las provisiones y en la eficiencia de costes.

En conjunto, la ratio de eficiencia de las entidades descendió del 66 % en 2020 al 54 % este año, debido principalmente a la subida de los tipos de interés. De cara al futuro, las entidades tendrán que equilibrar el control de costes con inversiones suficientes en TIC y en ciberresiliencia.

Gráfico 3

Rentabilidad de los recursos propios y margen de intermediación

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Hasta ahora, la calidad de los activos ha seguido siendo sólida en términos agregados. La ratio media de préstamos dudosos (NPL) se ha mantenido prácticamente estable en el 1,9 %, nivel considerablemente inferior al de la última década[3]. Pero hay focos de vulnerabilidad: debe prestarse atención a las ratios de NPL superiores a la media de los préstamos para inmuebles comerciales, del 4,6 %, y de los préstamos a pequeñas y medianas empresas, del 4,9 %. La ratio de préstamos en vigilancia especial (stage 2), que señala un aumento del riesgo de crédito en los préstamos normales, ha mostrado una tendencia al alza en los últimos años (gráfico 4).

Gráfico 4

Ratios de préstamos dudosos (NPL) y en vigilancia especial (stage 2)

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Nota: Este gráfico muestra los préstamos en vigilancia especial (stage 2) como porcentaje del total de préstamos y anticipos; «central bank balances» se refiere a los saldos de efectivo en bancos centrales y otros depósitos a la vista

La imagen estable de la zona del euro oculta una dinámica divergente de los NPL en los distintos países. En términos generales, se ha observado una tendencia a la baja en los países con niveles de NPL previamente altos y una tendencia al alza en los países que partían de niveles más bajos (gráfico 5).

Gráfico 5

Flujos y ratios de préstamos dudosos en el segundo trimestre de 2025 en términos netos (por país)

(eje de abscisas: puntos básicos, eje de ordenadas: porcentajes)

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE

Nota: El eje de ordenadas muestra la ratio de NPL excluidos saldos de efectivo en bancos centrales y otros depósitos a la vista en el segundo trimestre de 2025. El eje de abscisas indica los flujos de NPL netos móviles de cuatro trimestres como proporción del total de préstamos en el segundo trimestre de 2025. Los puntos azules representan países que experimentaron entradas netas de NPL durante el período, mientras que los puntos amarillos representan los países que experimentaron salidas netas de NPL. No se muestran los países con menos de tres instituciones significativas.

De cara al futuro, la rentabilidad bancaria sigue sujeta a riesgos a la baja derivados de un crecimiento más débil, de las mayores necesidades de provisiones y de la presión sobre los márgenes de intermediación. Los bancos podrían enfrentarse a un mayor riesgo de crédito si los aranceles afectan a la solidez financiera de las empresas o si la economía se debilita.

Evaluación del PRES y resultados de las pruebas de resistencia de 2025

En cuanto a nuestra evaluación supervisora de los riesgos y los controles de riesgos de las entidades, la puntuación global media del PRES para 2025 ha aumentado ligeramente con respecto al año pasado, y se acerca a 2-. La distribución de las puntuaciones se desplazó hacia el centro: las puntuaciones de las entidades situadas por debajo de la media tendieron a mejorar, mientras que las de las entidades situadas por encima se deterioraron ligeramente (gráfico 6). En conjunto, una cuarta parte de las entidades de crédito continúa en las categorías más bajas (puntuaciones 3-4).

Gráfico 6

Puntuaciones globales del PRES

Fuente: Base de datos del PRES del BCE.

Notas: Los valores del PRES se basan en la evaluación de 106 entidades en 2023, de 103 entidades en 2024 y de 105 entidades en 2025. Ninguna entidad obtuvo una puntuación global del PRES de 1 en 2023, 2024 ni 2025.

Se adoptaron medidas cualitativas del PRES para subsanar las deficiencias supervisoras detectadas en 100 entidades. El número de medidas cualitativas nuevas disminuyó en aproximadamente un 30 % respecto al año pasado, lo que refleja nuestro enfoque más centrado en las debilidades materiales, así como los avances realizados por las entidades para hacer frente a las preocupaciones supervisoras anteriores.

El riesgo de crédito sigue siendo el principal factor determinante de la evolución de los activos ponderados por riesgo de las entidades. En torno al 40 % de las medidas supervisoras, como la necesidad de que las entidades aborden las deficiencias persistentes en las políticas de provisiones, se centran en ese tipo de riesgo. Prestamos especial atención a las exposiciones a sectores con un riesgo de crédito relativamente elevado, como los bienes inmuebles comerciales o los préstamos a pymes.

Las medidas relacionadas con la gobernanza interna (17 %) y la adecuación del capital (11 %) también tuvieron un papel destacado, lo que subraya la continua atención supervisora a los marcos de toma de decisiones y a los procesos de planificación de capital de las entidades.

Otro 10 % de las medidas se centran en el riesgo operacional procedente de ciberriesgos o de deficiencias en los sistemas de gestión de riesgos. Asimismo, muchas entidades muestran deficiencias persistentes en sus sistemas de información internos, lo que perjudica la capacidad de los directivos y de los consejos de administración para adoptar decisiones fundadas.

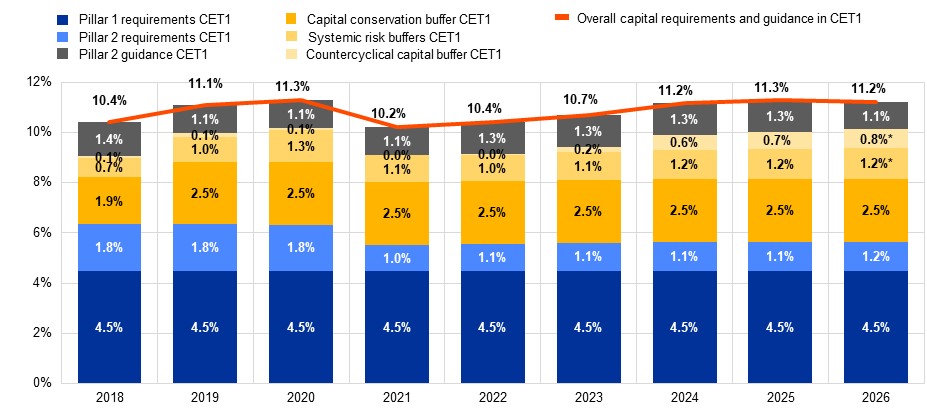

Estas medidas cualitativas se complementan con requerimientos cuantitativos. En 2026, el agregado de los requerimientos y la recomendación de capital aplicables a las entidades supervisadas por el BCE se mantendrá prácticamente estable en el 11,2 % de CET1, frente al 11,3 % del presente año (gráfico 7).

Gráfico 7

Evolución del agregado de los requerimientos de capital y la recomendación de Pilar 2

(porcentajes de activos ponderados por riesgo)

Fuentes: Estadísticas supervisoras sobre el sector bancario del BCE y base de datos del PRES.

Notas: La selección de la muestra sigue el enfoque de la nota metodológica para la publicación de las estadísticas supervisoras agregadas sobre el sector bancario. Para 2018 la muestra del primer trimestre se basa en 109 entidades; para 2019 en 114 entidades, para 2020 en 112 entidades, para 2021 en 114 entidades, para 2022 en 112 entidades, para 2023 en 111 entidades, para 2024 en 110 entidades y para 2025 en 113 entidades. Para 2026 la muestra se basa en 109 entidades. Los requerimientos de Pilar 2 son aplicables a partir de enero de 2026.

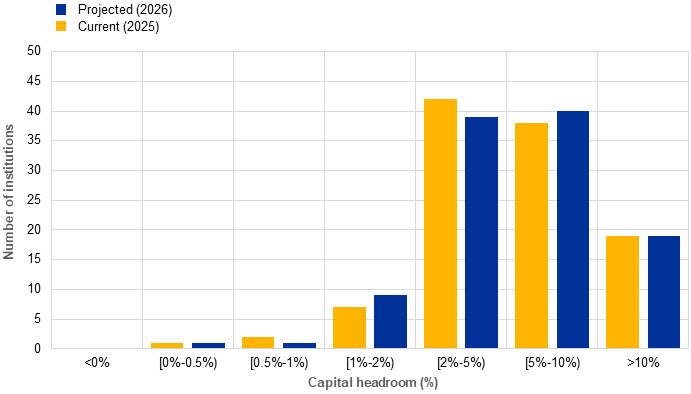

El margen de capital en todo el sistema sigue siendo sólido: no se espera que ninguna entidad caiga por debajo de la suma requerida de requerimientos de capital, colchones y recomendación (gráfico 8).

Gráfico 8

Distribución del margen de capital entre las ratios de CET1 y el agregado de los requerimientos de capital y la recomendación de Pilar 2 en términos de CET1 después del PRES de 2025

Fuentes: Estadísticas supervisoras sobre el sector bancario del BCE y base de datos del PRES.

Notas: El margen de capital previsto se basa en las decisiones del PRES de 2025 y se aplicará en 2026. El margen de capital actual se basa en las decisiones del PRES de 2024 y se aplica en 2025. Requerimientos de CET1 de Pilar 2 y recomendación de Pilar 2 aplicables a partir del primer trimestre de 2026, según la lista publicada de requerimientos de Pilar 2. Ratios de CET1 en el segundo trimestre de 2025 ajustadas por déficits de AT1/T2. Para los colchones sistémicos (entidades de importancia sistémica mundial, otras entidades de importancia sistémica y colchones contra riesgos sistémicos) y el colchón de capital anticíclico, los niveles indicados son los previstos para el primer trimestre de 2026 y se incluyen en los requerimientos y las recomendaciones de CET1 de 2026. Ratios de CET1 ajustadas por déficits de AT1/T2.

Nuestra evaluación de los riesgos específicos a los que se enfrentan las entidades se refleja en unos requerimientos de Pilar 2 en general estables: en 2026 se aplicará, en promedio, un requerimiento de Pilar 2 del 1,2 % de CET1, nivel ligeramente superior al aplicable en 2025 (1,1 %).

Los requerimientos de Pilar 2 captan los riesgos no cubiertos, o cubiertos en un grado insuficiente, por los requerimientos de Pilar 1, que establecen el capital mínimo que deben mantener todas las entidades frente a los riesgos de crédito, de mercado y operacional. Cuando fijamos el requerimiento de Pilar 2 como requerimiento jurídicamente vinculante que se determina a través del PRES, evaluamos qué riesgos quedan cubiertos por el Pilar 1, y aplicamos el Pilar 2 únicamente a aquellos riesgos que solo se cubren en un grado insuficiente. Por ejemplo, el riesgo de tipo de interés en la cartera de inversión queda fuera del marco habitual del Pilar 1.

En los últimos años, el BCE ha aplicado recargos específicos a los requerimientos de Pilar 2 en áreas como las exposiciones dudosas insuficientemente provisionadas o las exposiciones a la financiación apalancada. En 2025, el número de entidades sujetas a estos recargos disminuyó, ya que algunas de ellas subsanaron las deficiencias anteriores. Nueve entidades fueron objeto de un recargo por exposiciones dudosas insuficientemente provisionadas, frente a las 16 del año pasado. Para seis entidades el requerimiento de Pilar 2 incluyó un recargo por financiación apalancada, frente a las nueve del año pasado. Al mismo tiempo, el BCE aplicó un requerimiento de ratio de apalancamiento de Pilar 2 debido a un riesgo elevado de apalancamiento excesivo a 14 entidades, frente a las 13 del año pasado.

La recomendación de Pilar 2 descenderá, en términos agregados, hasta el 1,1 % en 2026, frente al 1,3 % en 2024 y 2025[4], y se basa en los resultados de la prueba de resistencia a escala de la UE de 2025, cuyo escenario adverso estaba motivado por un mayor riesgo geopolítico y por la escalada de las tensiones comerciales.

El ligero descenso de la recomendación de Pilar 2 responde a dos factores.

En primer lugar, en el escenario adverso, las pérdidas agregadas aumentarían un 14 %, hasta los 628 mm de euros. Los préstamos dudosos crecerían hasta el 5,8 %, situándose en niveles no observados desde 2014[5].

En segundo lugar, unos mayores beneficios absorberían parte de esas pérdidas. La caída de capital agregada sería unos 100 puntos básicos menor que en la prueba de resistencia de 2023.

Aunque la P2G no es vinculante, es una referencia fundamental para evaluar la resiliencia del capital de las entidades. Por ejemplo, las distribuciones de los bancos deben basarse en una planificación de capital sólida en escenarios de referencia y adverso creíbles.

Los datos recopilados durante la prueba de resistencia también proporcionan información sobre los efectos de la aplicación de Basilea III. Los acuerdos transitorios reducen significativamente el impacto inicial: en términos agregados, el impacto del Reglamento de Requisitos de Capital III (RRC III) sobre los requerimientos de capital de las entidades fue prácticamente nulo en 2025[6]. Los requerimientos de capital incluso disminuyeron para algunos bancos. Desde comienzos de año, las entidades europeas deben cumplir el RRC III, que implementa en Europa las normas de Basilea III acordadas internacionalmente. Un elemento fundamental es la aplicación de un suelo (output floor), que limita la medida en que las entidades pueden reducir sus requerimientos de capital utilizando modelos internos, en lugar del enfoque estándar, cuando calculan las ponderaciones por riesgo.

Resiliencia del sector bancario y economía real

Varios factores explican la actual resiliencia del sector bancario de la zona del euro.

En la última década, los avances en la regulación, supervisión y gestión de riesgos de los bancos han aumentado la capitalización y resiliencia del sistema bancario.

Además, las empresas y los hogares han mantenido la solidez financiera pese a las graves perturbaciones que han afectado a la economía europea en los últimos años. Un mercado de trabajo sólido ha apoyado las rentas de los hogares y su capacidad de servicio de la deuda, respaldando la calidad de los activos.

No menos importante, ha habido un considerable apoyo fiscal a las empresas y los hogares, con paquetes presupuestarios durante la pandemia que ascendieron al 4 % del PIB en la zona del euro[7]. En los años siguientes, las medidas de protección frente a las perturbaciones de los precios de la energía se situaron en un rango similar[8]. Indirectamente, estas medidas han protegido al sector financiero frente a un aumento de las pérdidas crediticias durante los períodos recesivos.

Esto debe tenerse en cuenta al evaluar la capacidad de resistencia de las entidades de crédito frente a futuras perturbaciones. Dadas las limitaciones cada vez mayores de la política fiscal, el sector financiero necesita colchones sólidos. En un escenario de tensión, las entidades que no puedan obtener capital adicional tendrían que reducir sus actividades.

Por tanto, mantener los requerimientos de colchón de capital sigue siendo importante para preservar la resiliencia[9]. A este respecto, la política macroprudencial complementa nuestro trabajo abordando los riesgos para la estabilidad financiera derivados de los efectos de segunda ronda y de contagio. Desde la pandemia, han aumentado los colchones macroprudenciales que pueden liberarse en momentos de tensión. El nivel medio en términos de CET 1 del colchón de capital anticíclico aplicable en 2026 se sitúa en el 0,8 % de los activos ponderados por riesgo.

Con el tiempo, la mejora de la capitalización ha sostenido la capacidad de los bancos para dar servicio a la economía. Desde la crisis financiera mundial, ha aumentado el porcentaje de recursos propios en la estructura de financiación de las entidades. Los préstamos bancarios como fuente clave de financiación para la economía europea en 2024 se situaron, en proporción, aproximadamente en el mismo nivel que a principios de siglo (gráfico 9).

Actualmente no hay indicios de pérdidas generalizadas o de restricciones en la oferta de crédito derivadas de los requerimientos de capital[10]. Un análisis reciente llevado a cabo por el BCE confirma que los bancos bien capitalizados proporcionan financiación más estable a la economía real. Asimismo, la eficiencia de beneficios de las entidades aumenta con una mayor capitalización, de hasta un nivel estimado del 18 %, el cual sigue estando muy por encima de los promedios actuales[11].

Gráfico 9

Recursos propios y préstamos bancarios

(escala izquierda: en porcentaje del PIB; escala derecha: en porcentaje del total de activos

Fuentes: Eurostat, BCE y cálculos del BCE.

Notas: «IFM» corresponde a instituciones financieras monetarias. La deuda bruta consolidada se define como la deuda bruta total menos los préstamos concedidos por las empresas y los hogares. Las últimas observaciones corresponden al segundo trimestre de 2024.

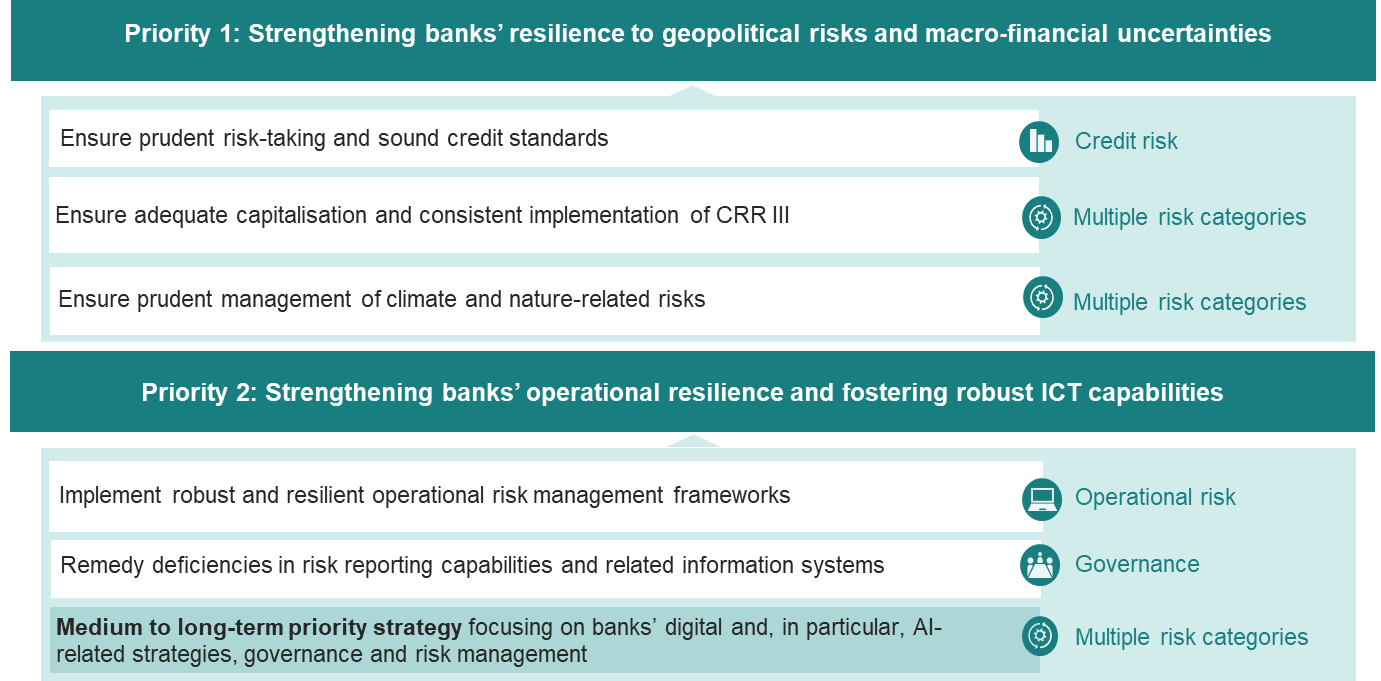

Prioridades para mantener la resiliencia

Para el próximo ciclo de tres años, hemos establecido dos prioridades supervisoras centradas en la resiliencia del sector bancario de la zona del euro (figura 1).

Figura 1

Prioridades supervisoras para el período 2026-2028

Fuente: BCE.

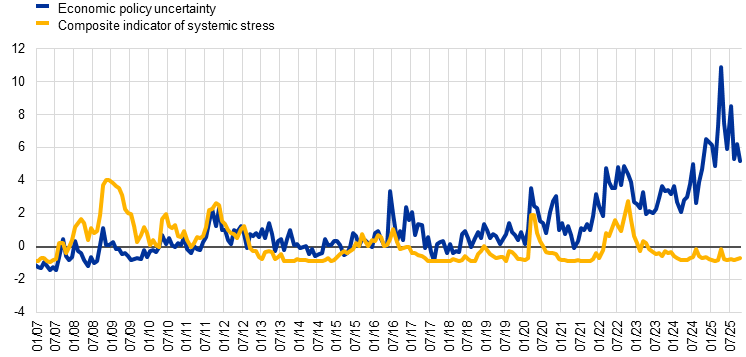

Reforzar la resiliencia de los bancos frente a los riesgos geopolíticos y la incertidumbre macrofinanciera es nuestra primera prioridad. Aunque la incertidumbre sobre la política económica es elevada actualmente, apenas se refleja en los indicadores de mercado sobre tensiones financieras, lo que conlleva un peligro de reevaluación brusca del riesgo (gráfico 10).

Por ello, las entidades deben adoptar criterios de aprobación del crédito sólidos, mantener una capitalización adecuada y gestionar los riesgos climáticos y relacionados con la naturaleza de forma prudente. El año próximo se realizará una prueba de resistencia inversa para identificar escenarios geopolíticos específicos de cada entidad que podrían afectar gravemente a su situación financiera.

Gráfico 10

Indicadores de incertidumbre en la zona del euro

Fuentes: BCE, policyuncertainty.com y cálculos de los expertos del BCE.

Notas: El indicador sintético de tensiones sistémicas y el índice de incertidumbre sobre las políticas económicas son series de datos mensuales (estandarizadas por la desviación típica con respecto a la media en el período entre enero de 1999 y diciembre de 2019). Un valor de 2 significa que el indicador de incertidumbre supera su media histórica en dos desviaciones típicas. Las últimas observaciones corresponden a agosto de 2025.

Nuestra segunda prioridad está relacionada con la resiliencia operativa de las entidades y la solidez de sus capacidades de TIC. Las entidades deben contar con marcos de gestión del riesgo operacional resilientes y subsanar las deficiencias en sus sistemas de datos de riesgos. También nos centraremos en las estrategias digitales y de IA de los bancos.

Para cumplir estas prioridades, estamos adaptando la supervisión del BCE para hacerla más eficaz y eficiente y mantener al mismo tiempo un enfoque centrado claramente en los riesgos relevantes.

Estas reformas constan de cuatro elementos.

En primer lugar, la reforma del PRES, que presenté aquí el año pasado, es una pieza clave. Va por buen camino y sus efectos ya son visibles. Este año, por ejemplo, las decisiones del PRES se han emitido antes y son más específicas.

En segundo lugar, mediante nuestro proyecto Next Level Supervision estamos simplificando todas las actividades supervisoras, incluidas las inspecciones in situ, los procedimientos de adopción de decisiones y las pruebas de resistencia. Estamos eliminando solapamientos y mejorando la proporcionalidad en la presentación de información supervisora.

En tercer lugar, el proyecto sobre cultura supervisora asegura que estas reformas se apliquen en toda la unión bancaria de forma integrada.

En cuarto lugar, estamos realizando un seguimiento y una evaluación de la eficacia de nuestra supervisión.

Estas iniciativas son esenciales para que el sector bancario siga siendo sólido y competitivo.

Efectivamente, el entorno es difícil. La incertidumbre es elevada. La digitalización avanza rápidamente. Para los bancos europeos, la respuesta más adecuada es salvaguardar su resiliencia financiera y operativa, lo que refuerza sus modelos de negocio a largo plazo, y los hace más competitivos.

Más allá de la supervisión, en su respuesta a los desarrollos globales, los responsables de la formulación de las políticas deberían priorizar la resiliencia y la profundización del mercado único. Concluir la unión bancaria, en particular introduciendo un sistema europeo de garantía de depósitos, sigue siendo esencial.

Existe claramente margen para «más Europa». Muchas normas relacionadas con la gobernanza bancaria y la insolvencia siguen fragmentadas entre los Estados miembros[12]. Una mayor armonización favorecería por igual la integración y la eficiencia del sector bancario. Armonización y simplificación son dos caras de la misma moneda.

Al mismo tiempo, Europa debe seguir comprometida con las normas internacionales, del mismo modo que mantenemos nuestro compromiso de cooperar estrechamente con nuestros socios internacionales.

Por nuestra parte, aseguraremos un marco de supervisión eficaz, eficiente y basado en el riesgo, lo que contribuye a mantener la confianza de los inversores y de los depositantes en los bancos europeos. Cualquier intento de debilitar las normas menoscabaría, en cambio, la resiliencia y la competitividad de los bancos europeos.

Muchas gracias por su atención. Quedo a su disposición para responder a sus preguntas.

Al final del segundo trimestre de 2025, la ratio de apalancamiento se situaba en el 5,9 %, frente al 5,8 % al cierre del segundo trimestre de 2024.

Período 2015-2022. La información más reciente disponible para el segundo trimestre de 2025 muestra una media del 9,9 % en los cuatro trimestres anteriores.

Cifra obtenida de las estadísticas supervisoras sobre el sector bancario del BCE.

La recomendación de Pilar 2 (Pillar 2 guidance, P2G) se mide en términos de capital CET1. Los requerimientos para 2024 y 2025 se basaron en los resultados de la prueba de resistencia de 2023.

Dado que en la prueba de resistencia se analizan las pérdidas acumuladas en tres años, esta cifra se alcanzaría al final de 2027.

La evaluación del impacto llevada a cabo por el BCE, basada en una muestra de 85 bancos, indica que el incremento medio del capital mínimo requerido sería de tan solo el 0,8 %. El impacto sobre la ratio de CET1 estaría próximo a cero (-30 puntos básicos) en términos agregados en 2025, año de entrada en vigor del RRC III.

El respaldo fiscal en la zona del euro se situó en alrededor del 4 % del PIB en 2020 y 2021, y aproximadamente dos terceras partes consistieron en medidas de apoyo directo a las empresas y a los hogares. Para más información, véase Girón, C. y Rodríguez-Vives, M. (2021), «The role of government for the non-financial corporate sector during the COVID-19 crisis», Boletín Económico, número 5, BCE.

Las cifras correspondientes se sitúan en torno al 1,9 % del PIB de la zona del euro en 2022 y al 1,8 % en 2023. Véase Checherita-Westphal, C. y Dorrucci, E. (2023), «Update on euro area fiscal policy responses to the energy crisis and high inflation», Boletín Económico, número 2, BCE.

BCE (2025), Declaración del Consejo de Gobierno sobre las políticas macroprudenciales, 7 de julio.

Ibid.

Véanse Financial Stability Board (2024), «Assessing the effects of reforms», y Banco de Pagos Internacionales (2022), «Evaluation of the impact and efficacy of the Basel III reforms». La relación entre requerimientos de capital y eficiencia ha sido analizada recientemente por Behn, M. y Reghezza, A. (2025), «Capital requirements: a pillar or a burden for bank competitiveness?», ECB Occasional Paper Series, nº 376, BCE, Fráncfort del Meno, octubre.

BCE (2025), Guía del BCE sobre las opciones y facultades que ofrece el derecho de la Unión, julio.

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa