- DISCOURS

Déclaration introductive

Discours de Claudia Buch, présidente du conseil de surveillance prudentielle de la BCE, lors de la conférence de presse consacrée aux résultats du SREP 2025 et aux priorités prudentielles pour la période 2026-2028

Francfort-sur-le-Main, 18 novembre 2025

[La référence, dans la déclaration introductive, au nombre de banques ayant une P2R supplémentaire pour les NPE a été amendée le 2 avril 2026 à 11 heures (HEC) pour que les chiffres publiés correspondent aux décisions SREP 2025 finales.]

Bonjour et merci de votre présence à cette conférence de presse sur les résultats du processus de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP).

Permettez-moi de résumer nos principaux messages.

Premièrement, le secteur bancaire de la zone euro présente de bons niveaux de fonds propres et de liquidité. Le secteur continue toutefois d’opérer dans un environnement marqué par des risques géopolitiques élevés. Les réactions des marchés à l’annonce de nouveaux droits de douane, en avril 2025, montrent avec quelle rapidité les tensions géopolitiques peuvent se traduire en risques financiers concrets. À ce stade, le secteur bancaire de la zone euro a bien résisté, mais le relèvement des droits de douane ne produira que progressivement tous ses effets sur les entreprises et les bilans des banques.

Deuxièmement, la numérisation ouvre des possibilités d’améliorer la fourniture de services financiers. Elle accroît cependant aussi la pression concurrentielle et expose les banques à de nouveaux risques, tels que les cyberattaques. Les banques doivent renforcer leurs infrastructures dans le domaine des technologies de l’information (TIC) pour rester compétitives et résilientes, et doivent disposer d’une gouvernance saine pour contenir les risques.

Troisièmement, les discussions sur les modalités de simplification de la réglementation et de la surveillance, sans affaiblir la résilience, se sont intensifiées. Nous réformons activement la supervision de la BCE, qui doit devenir plus efficace et efficiente tout en restant clairement axée sur les risques pertinents. Nous pourrons ainsi, de même que les banques, réagir de manière adéquate à l’évolution des risques.

L’affaiblissement de la réglementation ou de la surveillance prudentielle aurait, au contraire, des répercussions négatives sur la résilience, la compétitivité des banques et leur capacité de prêt. Des banques bien capitalisées sont en effet mieux à même de servir l’économie.

Au cours des prochaines années, nos priorités prudentielles se concentreront sur les réponses des banques face aux évolutions de leur environnement extérieur avec, d’une part, le renforcement de la capacité de résistance aux risques géopolitiques et aux incertitudes macrofinancières et, d’autre part, la résilience opérationnelle et l’amélioration des capacités TIC.

Résilience et rentabilité des banques supervisées par la BCE

Le SREP de cette année fournit une évaluation prudentielle des banques supervisées par la BCE.

Dans l’ensemble, le secteur bancaire de la zone euro reste bien capitalisé. Le ratio moyen de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1) s’établit à 16,1 %, en légère hausse par rapport à l’année dernière (15,8 %). Le ratio de levier a faiblement augmenté et reste juste en dessous de 6 % (graphique 1)[1].

Graphique 1

ratio de fonds propres CET1 et de levier des établissements importants

Source : Statistiques bancaires prudentielles de la BCE.

Les positions de liquidité restent confortables. Le ratio de liquidité à court terme (Liquidity Coverage Ratio, LCR) moyen s’élève à 158 %, contre 127 % pour le ratio moyen de financement stable (Net Stable Funding Ratio, NSFR) (graphique 2). Les conditions de financement favorables se reflètent dans les écarts de rendement relativement étroits des obligations bancaires. Toutefois, le recours croissant, par les banques, au financement de marché pourrait présenter des risques en période de tensions.

Graphique 2

Ratios de liquidité

Source : Statistiques bancaires prudentielles de la BCE.

Les niveaux de rentabilité se sont stabilisés. Le rendement moyen des fonds propres des établissements importants s’établit actuellement à environ 10 %, soit 4,5 points de pourcentage au-dessus des niveaux observés au cours de la période de faibles taux d’intérêt[2]. Cette progression a largement résulté de l’accroissement des marges nettes d’intérêts, mais l’effet s’estompe progressivement (graphique 3). Les écarts entre banques et pays restent notables et reflètent des divergences dans la transmission des taux d’intérêt, la dynamique de provisionnement et l’efficience en termes de coûts.

Globalement, les coefficients nets d’exploitation des banques sont revenus de 66 % en 2020 à 54 % cette année, principalement sous l’effet de la hausse des taux d’intérêt. Dans la période à venir, les banques devront arbitrer entre le contrôle de leurs coûts et des investissements suffisants dans leurs capacités TIC et la cyberrésistance.

Graphique 3

Rendement des fonds propres et marge nette d’intérêt

Source : Statistiques bancaires prudentielles de la BCE.

La qualité des actifs est restée globalement bonne jusqu’à présent. Le ratio moyen de prêts non performants (non-performing loans, NPL) est resté relativement stable, à 1,9 %, soit un niveau nettement plus bas qu’au cours de la décennie écoulée[3]. Mais des poches de vulnérabilité existent : les ratios de NPL supérieurs à la moyenne pour les prêts immobiliers commerciaux (4,6 %) et pour les prêts aux petites et moyennes entreprises (4,9 %) méritent une attention particulière. Le ratio de prêts de niveau 2, qui signale une augmentation du risque de crédit sur les prêts performants, s’est inscrit en hausse ces dernières années (graphique 4).

Graphique 4

Ratios de NPL et de prêts de niveau 2

Source : Statistiques bancaires prudentielles de la BCE.

Note : Ce graphique présente les prêts de niveau 2 par rapport au total des prêts et avances ; les « soldes auprès de la banque centrale » se rapportent aux comptes à vue et autres dépôts à vue.

La stabilité apparente observée dans la zone euro masque des dynamiques de prêts non performants divergentes entre les pays : une tendance baissière dans les pays ayant eu précédemment de hauts niveaux de NPL et une tendance haussière dans les pays partant de bas niveaux (graphique 5).

Graphique 5

Flux et ratios nets de prêts non performants au deuxième trimestre 2025 par pays

(axe des abscisses : points de base ; axe des ordonnées : pourcentages)

Source : Statistiques bancaires prudentielles de la BCE.

Note : L’axe des ordonnées montre le ratio de NPL à l’exclusion des soldes de trésorerie auprès des banques centrales et des autres dépôts à vue au deuxième trimestre 2025. L’axe des abscisses montre les flux nets de NPL sur quatre trimestres glissants par rapport au total des prêts au deuxième trimestre 2025. Les points bleus représentent les pays ayant enregistré des entrées de trésorerie nettes liées aux NPL sur la période et les points jaunes les pays ayant connu des sorties de trésorerie nettes liées aux NPL. Les pays comptant moins de trois établissements importants ne sont pas mentionnés.

Pour la période à venir, la rentabilité des banques reste soumise à des risques à la baisse liés à un ralentissement de la croissance, à une hausse des besoins de provisionnement et à des pressions sur les marges d’intérêts. Les banques pourraient être confrontées à des risques de crédit plus élevés si les droits de douane pèsent sur la solidité financière des entreprises ou en cas d’affaiblissement de l’économie.

Évaluation SREP et résultats du test de résistance pour 2025

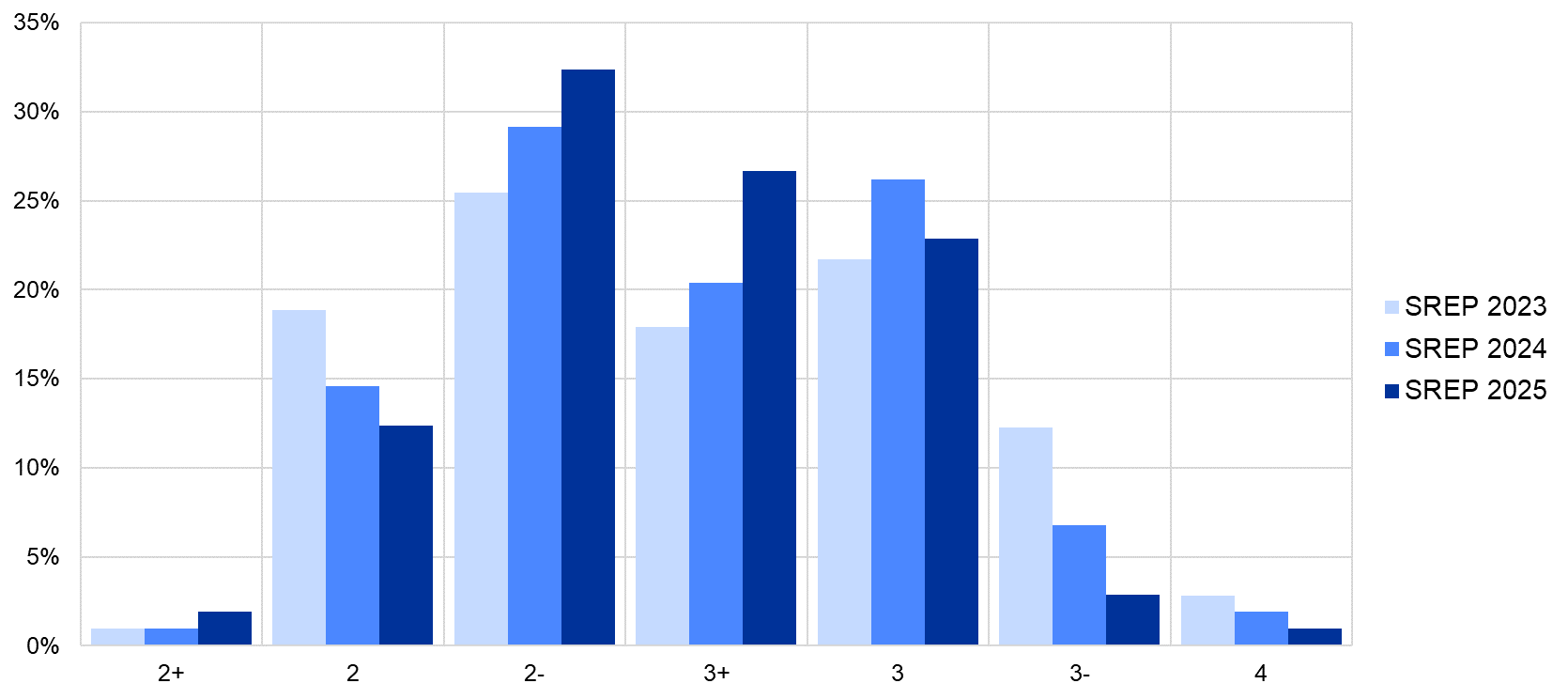

En ce qui concerne notre évaluation prudentielle des risques et des contrôles des risques des banques, la note SREP globale moyenne pour 2025 a légèrement augmenté par rapport à l’année dernière et se rapproche de 2-. La distribution des notes s’est recentrée : celles des établissements notés en dessous de la moyenne se sont généralement améliorées, alors que celles des banques notées au-dessus de la moyenne se sont légèrement détériorées (graphique 6). Dans l’ensemble, un quart des banques restent dans les catégories plus faibles (notes 3-4).

Graphique 6

Notes SREP globales

Source : Base de données SREP de la BCE.

Notes : Les valeurs du SREP 2023 sont fondées sur les évaluations de 106 banques, celles du SREP 2024 sur les évaluations de 103 banques et celles du SREP 2025 sur les évaluations de 105 banques. Aucune banque n’a obtenu une note SREP globale de 1 en 2023, 2024 ou 2025.

Des mesures SREP qualitatives visant à remédier aux constats prudentiels ont été publiées pour cent banques. Le nombre de nouvelles mesures qualitatives a diminué d’environ 30 % par rapport à l’année dernière. Ce recul s’explique par l’attention accrue que nous avons portée aux faiblesses significatives et par les progrès réalisés par les banques dans la résolution des préoccupations prudentielles antérieures.

Le risque de crédit reste le principal déterminant des actifs bancaires pondérés en fonction des risques. Quelque 40 % des mesures prudentielles portent sur le risque de crédit et notamment sur la nécessité pour les banques de remédier aux faiblesses persistantes de leurs politiques de provisionnement. Nous nous concentrons particulièrement sur les expositions vis-à-vis des secteurs présentant un risque de crédit relativement élevé, comme l’immobilier commercial ou les prêts aux PME.

Les mesures relatives à la gouvernance interne (17 %) et à l’adéquation des fonds propres (11 %) sont aussi restées nombreuses, soulignant l’attention prudentielle continue consacrée aux cadres de décision et aux processus de planification des fonds propres des banques.

10 % supplémentaires des mesures prudentielles ont trait au risque opérationnel lié aux cyberrisques ou aux déficiences des systèmes de gestion des risques. En outre, les déficiences persistantes des systèmes d’information internes de nombreuses banques limitent la capacité des dirigeants et des conseils d’administration de prendre des décisions bien informées.

Les exigences quantitatives complètent ces mesures qualitatives. Pour 2026, les exigences et recommandations globales de fonds propres applicables aux banques soumises à la supervision de la BCE resteront stables dans l’ensemble, à 11,2 % des fonds propres de base de catégorie 1, contre 11,3 % cette année (graphique 7).

Graphique 7

Évolutions des recommandations au titre du pilier 2 et des exigences de fonds propres globales

(en pourcentage des actifs pondérés des risques)

Sources : Statistiques bancaires prudentielles de la BCE et base de données du SREP.

Notes : Les échantillons ont été constitués suivant l’approche décrite dans la note méthodologique pour la publication de statistiques bancaires prudentielles agrégées. Pour 2018, l’échantillon du premier trimestre est basé sur 109 entités, pour 2019 sur 114 entités, pour 2020 sur 112 entités, pour 2021 sur 114 entités, pour 2022 sur 112 entités, pour 2023 sur 111 entités, pour 2024 sur 110 entités et pour 2025 sur 113 entités. Pour 2026, l’échantillon est basé sur 109 entités. Les exigences au titre du pilier 2 s’appliquent à compter de janvier 2026.

La marge de fonds propres dans le système demeure saine, et aucun établissement ne devrait avoir un niveau de fonds propres inférieur au montant total exigé au titre des exigences, coussins et recommandations globaux de fonds propres (graphique 8).

Graphique 8

Répartition de la marge de fonds propres entre les ratios de fonds propres CET1 et les exigences globales CET1 et les recommandations au titre du pilier 2 après le SREP 2025

Sources : Statistiques bancaires prudentielles de la BCE et base de données du SREP.

Notes : La marge de fonds propres projetée repose sur les décisions SREP 2025 et sera appliquée en 2026. La marge de fonds propres actuelle repose sur les décisions SREP 2024, applicable en 2025. Exigences CET1 au titre du pilier 2 et recommandations au titre du pilier 2 telles que publiées dans la liste des exigences au titre du pilier 2 applicables à partir du premier trimestre 2026. Les ratios CET1 sont arrêtés au deuxième trimestre 2025 et corrigés des déficits en matière de fonds propres additionnels de catégorie 1 ou de catégorie 2 (AT1/T2). Les coussins systémiques (qui incluent les coussins des établissements d’importance systémique mondiale et des autres établissements d’importance systémique ainsi que les coussins contre le risque systémique) et les coussins de fonds propres contracycliques correspondent aux niveaux anticipés pour le premier trimestre 2026 et inclus dans les exigences et les recommandations CET1 pour 2026. Les ratios CET1 sont corrigés des déficits de fonds propres additionnels AT1/T2.

Notre évaluation des risques propres à chaque banque est reflétée dans des exigences au titre du pilier 2 globalement stables : en 2026, une exigence moyenne au titre du pilier 2 de 1,2 % des CET1 s’appliquera, en légère hausse par rapport à 2025 (1,1 %).

Les exigences au titre du pilier 2 prennent en compte les risques non couverts ou insuffisamment couverts par les exigences au titre du pilier 1, qui fixent les fonds propres minimaux que toutes les banques doivent détenir face aux risques de crédit, de marché et opérationnels. Lors de la fixation de l’exigence au titre du pilier 2 en tant qu’exigence juridiquement contraignante déterminée au travers du SREP, nous évaluons les risques pris en compte dans le cadre du pilier 1 et n’appliquons le pilier 2 que pour les risques insuffisamment couverts. Par exemple, le risque de taux d’intérêt dans le portefeuille bancaire n’est pas couvert par le cadre standard du pilier 1.

Ces dernières années, la BCE a notamment appliqué des exigences supplémentaires ciblées au titre du pilier 2 dans des domaines tels que les expositions non performantes insuffisamment provisionnées et les expositions des banques au financement à effet de levier. En 2025, le nombre de banques concernées par les exigences supplémentaires relatives aux expositions non performantes et au financement à effet de levier a diminué, étant donné que certaines ont remédié à des constats précédents. Neuf banques ont été soumises à une exigence supplémentaire pour des expositions non performantes insuffisamment provisionnées, contre 16 l’année dernière. Pour six banques, au lieu de neuf l’année passée, l’exigence au titre du pilier 2 comportait une exigence supplémentaire portant sur les financements à effet de levier. Dans le même temps, la BCE a appliqué une exigence au titre du pilier 2 portant sur le ratio de levier à 14 banques (contre 13 l’année dernière) en raison d’un risque élevé de levier excessif.

Les recommandations au titre du pilier 2 vont revenir à 1,1 % en 2026, en données agrégées, contre 1,3 % en 2024 et 2025[4]. Elles découlent du test de résistance 2025 à l’échelle de l’UE, dont le scénario défavorable a été motivé par les risques géopolitiques accrus et l’intensification des tensions commerciales.

La faible diminution des recommandations au titre du pilier 2 reflète deux facteurs.

Premièrement, les pertes agrégées augmenteraient de 14 %, à 628 milliards d’euros, dans le scénario défavorable. Les prêts non performants atteindraient 5,8 %, un niveau observé pour la dernière fois en 2014[5].

Deuxièmement, une hausse des bénéfices permettrait d’absorber une partie de ces pertes. La contraction globale des fonds propres serait environ 100 points de base plus faible que dans le test de résistance réalisé en 2023.

Les recommandations au titre du pilier 2 ne sont pas contraignantes, mais elles sont une référence essentielle pour l’évaluation de la résilience des fonds propres des banques. Par exemple, les distributions de capital des banques doivent être ancrées dans une planification fiable des fonds propres selon des scénarios de référence et adverse crédibles.

Les données collectées lors du test de résistance fournissent également des informations sur les effets de la mise en œuvre de Bâle III. L’incidence initiale a pu être réduite significativement grâce aux dispositions transitoires : de manière générale, l’impact du règlement sur les exigences de fonds propres (Capital Requirements Regulation 3, CRR3) sur le capital des banques est resté proche de zéro en 2025[6]. Les exigences ont même diminué pour certaines banques. Depuis le début de cette année, les banques européennes ont dû se conformer au CRR3, qui met en œuvre les règles internationales de Bâle III en Europe. Ce règlement introduit, entre autres, la notion-clé de plancher de fonds propres, qui limite la mesure dans laquelle les banques peuvent réduire leurs exigences de fonds propres en utilisant leurs modèles internes plutôt que l’approche standard pour calculer leurs actifs pondérés en fonction des risques.

Résilience du secteur bancaire et économie réelle

Plusieurs facteurs expliquent la capacité de résistance actuelle du secteur bancaire de la zone euro.

Au cours des dix dernières années, l’amélioration de la réglementation, de la supervision et de la gestion des risques des banques a rendu le système bancaire mieux capitalisé et plus résilient.

En outre, la solidité financière des entreprises et des ménages a été maintenue, malgré les graves chocs qui ont secoué l’économie européenne ces dernières années. Les revenus des ménages et leur capacité de remboursement ont été soutenus par la vigueur du marché du travail, ce qui a eu une incidence positive sur la qualité des actifs.

Les vastes aides budgétaires ont notamment soutenu les ménages et les entreprises. Les plans déployés durant la pandémie ont ainsi représenté 4 % du PIB de la zone euro[7]. Et les initiatives prises dans les années qui ont suivi pour se prémunir contre les flambées des prix de l’énergie ont été d’une ampleur similaire[8]. Indirectement, ces mesures ont protégé le secteur financier contre des pertes de crédit plus élevées pendant les périodes de récession.

Ces facteurs doivent être pris en compte lors de l’évaluation de la capacité de résistance des banques aux chocs à venir. Avec des politiques budgétaires qui deviennent de plus en plus restrictives, le secteur financier doit prévoir d’importants coussins de sécurité. En cas de crise, les banques incapables de lever des fonds propres supplémentaires n’auraient en effet d’autre choix que de réduire leurs activités.

Pour préserver la résilience du secteur, il est donc toujours important de maintenir des exigences de coussins de fonds propres[9]. À cet égard, la politique macroprudentielle complète nos travaux en traitant les risques que font peser sur la stabilité financière les effets de second tour et de contagion. Depuis la pandémie, les coussins macroprudentiels qui peuvent être libérés en période de tensions ont augmenté. En 2026, le niveau moyen du coussin de fonds propres contracyclique dans les fonds propres CET 1 s’élèvera à 0,8 % des actifs pondérés en fonction des risques.

Au fil du temps, l’amélioration de la capitalisation a permis aux banques de continuer à servir l’économie. Depuis la crise financière mondiale, la part des fonds propres dans leurs sources de financement a progressé. Et en 2024, la part des prêts bancaires en tant que source de financement essentielle de l’économie européenne est ressortie à peu près au même niveau qu’au début du siècle (graphique 9).

À l’heure actuelle, nous n’observons aucun signe de pertes généralisées ou de contraintes sur l’offre de crédit qui seraient dues aux exigences de fonds propres[10]. Une analyse récente de la BCE confirme que des banques bien capitalisées fournissent un financement plus stable à l’économie réelle. En outre, la rentabilité des banques augmente avec une meilleure capitalisation jusqu’à un niveau de fonds propres estimé à 18 %, qui reste supérieur aux niveaux moyens actuels[11].

Graphique 9

Fonds propres et prêts des banques

(échelle de gauche : en pourcentage du PIB ; échelle de droite : en pourcentage des actifs totaux)

Sources : Eurostat, BCE et calculs de la BCE.

Notes : « MFI » signifie institutions financières monétaires. La dette brute consolidée est définie comme la dette brute totale moins les prêts accordés par les firmes et les ménages. Les dernières observations se rapportent au deuxième trimestre 2024.

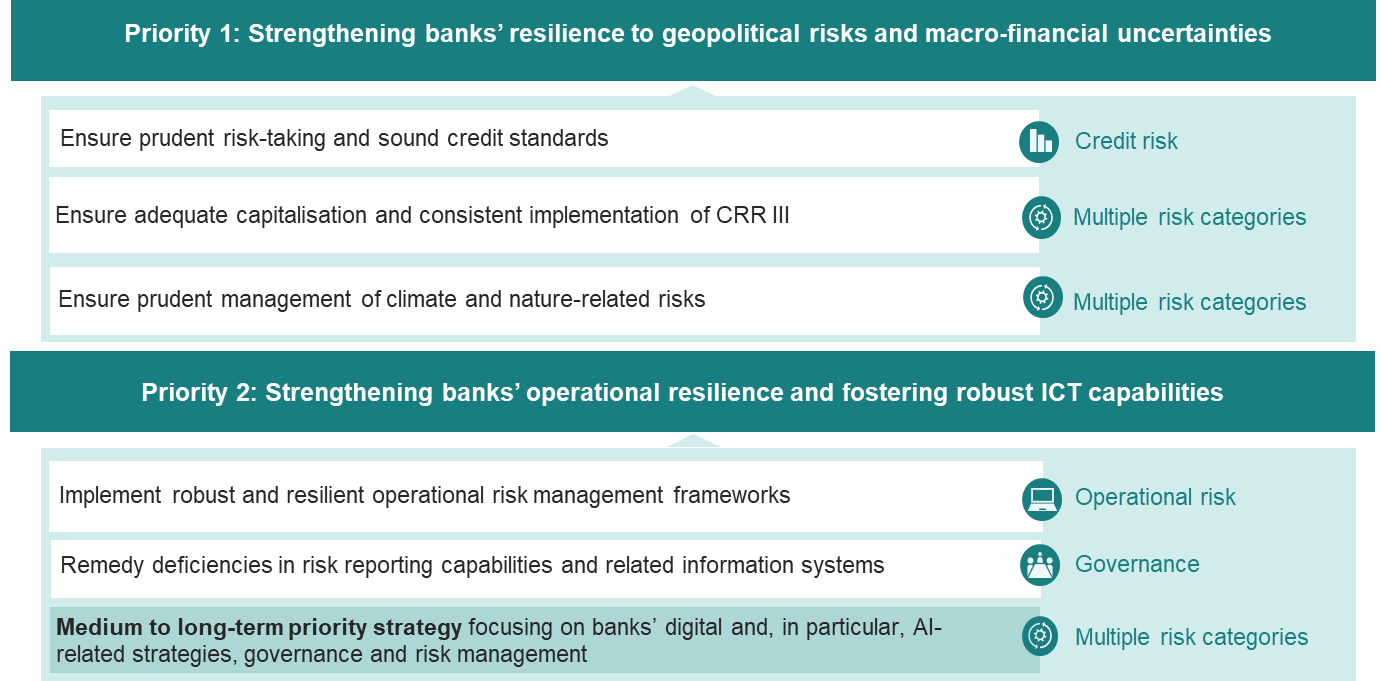

Priorités pour préserver la résilience

Pour le prochain cycle de trois ans, nous avons fixé deux priorités prudentielles axées sur la résilience du secteur bancaire de la zone euro (figure 1).

Figure 1

Priorités prudentielles pour la période 2026-2028

Source : BCE.

Le renforcement de la capacité de résistance des banques aux risques géopolitiques et aux incertitudes macrofinancières constitue notre première priorité. Si l’incertitude autour des politiques économiques demeure élevée à l’heure actuelle, elle ne se reflète pas vraiment dans les indicateurs de marché relatifs aux tensions financières, ce qui accroît donc la probabilité d’une brusque réévaluation du risque (graphique 10).

Les banques doivent par conséquent appliquer des critères d’octroi de crédits adaptés, maintenir un niveau de capitalisation adéquat et gérer les risques liés au climat et à la nature avec prudence. Un test de résistance inversé sera mené l’année prochaine afin de déterminer pour chaque banque des scénarios géopolitiques spécifiques susceptibles de nuire gravement à leur situation financière.

Graphique 10

Mesures de l’incertitude dans la zone euro

Sources : BCE, policyuncertainty.com et calculs des services de la BCE.

Notes : L’indicateur composite des tensions systémiques et l’indice d’incertitude de la politique économique sont des séries de données mensuelles (normalisées par l’écart-type de la moyenne sur la période entre janvier 1999 et décembre 2019). Une valeur de 2 doit être interprétée comme signifiant que la mesure de l’incertitude dépasse sa moyenne de long terme de deux écarts-types. Les dernières observations se rapportent à août 2025.

Notre seconde priorité porte sur la résilience opérationnelle des banques et sur la solidité de leurs capacités TIC. Les banques doivent posséder des dispositifs de gestion des risques opérationnels résilients et remédier aux insuffisances dans leurs systèmes de données sur les risques internes. Par ailleurs, nous nous concentrerons aussi sur leurs stratégies dans les domaines du numérique et de l’intelligence artificielle (IA).

Pour mener à bien ces priorités, nous réformons actuellement la supervision de la BCE afin qu’elle devienne plus efficace et efficiente tout en restant clairement axée sur les risques pertinents.

Ces réformes s’articulent autour de quatre axes.

Tout d’abord, la réforme cruciale du SREP, que j’ai déjà décrite ici l’année dernière, est en bonne voie et ses effets sont déjà visibles. Cette année, par exemple, les décisions SREP ont été publiées plus tôt et sont plus ciblées.

Deuxièmement, dans le cadre de notre projet Next Level Supervision (prochaine étape de la supervision), nous rationalisons toutes les activités de surveillance, notamment les inspections sur place, les procédures de prise de décision et les tests de résistance. Nous supprimons les redondances et renforçons la proportionnalité dans les déclarations prudentielles.

En troisième lieu, un projet de culture de la surveillance prudentielle vise à garantir la mise en œuvre intégrée de ces réformes dans l’ensemble de l’union bancaire.

Enfin, nous surveillons et évaluons également l’efficacité de notre supervision.

Ces initiatives sont essentielles si l’on veut sauvegarder la solidité et la compétitivité du secteur bancaire.

Oui, l’environnement est difficile. L’incertitude est élevée. La numérisation progresse rapidement. Pour les banques européennes, la meilleure réponse est de tout mettre en œuvre pour préserver leur résilience financière et opérationnelle. C’est en agissant ainsi qu’elles pourront renforcer leurs modèles d’activité sur le long terme et gagner en compétitivité.

Au-delà de la supervision, les responsables politiques devraient, face aux évolutions mondiales, mettre la priorité sur le maintien de la résilience et la promotion du marché unique. La finalisation de l’union bancaire, via notamment la mise en place du système européen d’assurance des dépôts, demeure cruciale.

Il y a clairement de la place pour « plus d’Europe ». Beaucoup de règles dans les domaines de la gouvernance bancaire et de la réglementation sur l’insolvabilité divergent encore d’un État membre à l’autre[12]. Une plus grande harmonisation favoriserait l’intégration et l’efficacité du secteur bancaire. Harmonisation et simplification sont les deux faces d’une même pièce.

Dans le même temps, l’Europe doit rester attachée aux normes mondiales et nous devons continuer à coopérer étroitement avec nos partenaires internationaux.

Notre volonté est d’assurer un cadre de surveillance efficient, efficace et fondé sur les risques. Cela permettra de renforcer la confiance des investisseurs et des déposants dans les banques européennes. Toute initiative qui viserait à affaiblir les normes aurait pour sa part une incidence négative sur la résilience et la compétitivité des banques européennes.

Je vous remercie de votre attention. Je suis maintenant à votre disposition pour répondre à vos questions.

À la fin du deuxième trimestre 2025, le ratio de levier s’établissait à 5,9 %, contre 5,8 % à la fin du deuxième trimestre 2024.

Il s’agit de la période 2015-2022. Les dernières informations sont disponibles pour le deuxième trimestre 2025, avec une moyenne de 9,9 % sur les quatre trimestres précédents.

Ce chiffre est tiré des statistiques bancaires prudentielles de la BCE.

Les recommandations au titre du pilier 2 sont mesurées en termes de fonds propres CET1. Les exigences pour 2024 et 2025 ont résulté du test de résistance conduit en 2023.

Le test de résistance tenant compte des pertes accumulées sur trois ans, ce chiffre s’appliquerait à la fin de 2027.

L’évaluation d’incidence conduite par la BCE sur un échantillon de 85 banques montre que l’augmentation moyenne des exigences minimales de fonds propres resterait limitée à seulement 0,8 %. L’incidence sur le ratio CET1 serait globalement proche de zéro (-30 points de base) en 2025, année de l’entrée en vigueur du CRR3.

Les mesures de soutien budgétaire dans la zone euro se sont élevées à environ 4 % du PIB en 2020 et 2021. Deux tiers d’entre elles ont été mises en œuvre sous la forme d’aides directes aux entreprises et aux ménages. Pour plus de détails, voir Girón C. et Rodríguez-Vives M., « The role of government for the non-financial corporate sector during the COVID-19 crisis »(le rôle des pouvoirs publics à l’égard du secteur des sociétés non financières pendant la crise de la COVID-19), Bulletin économique, n° 5, BCE, 2021.

Les pourcentages s’élèvent à environ 1,9 % du PIB de la zone euro en 2022 et 1,8 % en 2023. Voir Checherita-Westphal C. et Dorrucci E., « Update on euro area fiscal policy responses to the energy crisis and high inflation » (point sur les réactions de politique budgétaire dans la zone euro à la crise énergétique et à l’inflation élevée), Bulletin économique, n° 2, BCE, 2023.

BCE, « Governing Council statement on macroprudential policies » (déclaration du Conseil des gouverneurs relative aux politiques macroprudentielles), 7 juillet 2025.

Ibid.

Conseil de stabilité financière, « Assessing the effects of reforms » (évaluation des effets des réformes), 2024 ; et Banque des règlements internationaux, « Evaluation of the impact and efficacy of the Basel III reforms » (évaluation de l’impact et de l’efficacité des réformes de Bâle III), 2022. Pour une analyse récente du lien entre les exigences de fonds propres et la rentabilité, voir Behn M. et Reghezza A., « Capital requirements: a pillar or a burden for bank competitiveness? » (exigences de fonds propres : un pilier de la compétitivité des banques ou un fardeau ?), ECB Occasional Paper Series (document de travail de la BCE); n° 376, octobre 2025

BCE, Guide de la BCE relatif aux options et facultés prévues par le droit de l’Union, juillet 2025.

Banque centrale européenne

Direction générale Communication

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Allemagne

- +49 69 1344 7455

- media@ecb.europa.eu

Reproduction autorisée en citant la source

Contacts médias