- REDE

Einleitende Bemerkungen

Rede von Andrea Enria, Vorsitzender des Aufsichtsgremiums der EZB, anlässlich der Pressekonferenz zu den Ergebnissen des SREP-Zyklus 2022

Frankfurt am Main, 8. Februar 2023

Heute veröffentlichen wir die Ergebnisse unseres jährlichen aufsichtlichen Überprüfungs- und Bewertungsprozesses (Supervisory Review and Evaluation Process – SREP) für die direkt von der EZB beaufsichtigten europäischen Banken. Beim SREP nehmen die Aufsichtsbehörden eine umfassende Bewertung des Risikoprofils der Banken sowie der allgemeinen aktuellen und künftigen Tragfähigkeit ihrer Geschäftsmodelle vor. Anhand dieser Bewertung bestimmt sich, wie hoch die zusätzlichen Eigenmittelanforderungen sind, die wir den Banken auferlegen, damit sie gegen etwaige Risiken gewappnet sind. Sie ist auch Ausgangspunkt für die Entscheidung, welche Maßnahmen wir von den Banken fordern, damit sie Risiken effektiv steuern und sicherstellen können, dass ihr Geschäftsmodell aus aufsichtlicher Sicht tragfähig ist.

In einem Jahr, das von den makrofinanziellen und geopolitischen Folgen des russischen Krieges in der Ukraine geprägt war, und vor dem Hintergrund einer anhaltend hohen Inflation sowie einer raschen Normalisierung der geldpolitischen Bedingungen konnten bedeutende Banken ihre Rentabilität steigern, da die Zinsmargen so hoch waren wie seit mehr als zehn Jahren nicht mehr. Die Kapital- und Liquiditätsposition dieser Banken blieb sehr solide, und die Aktivaqualität verbesserte sich weiter.

Die SREP-Gesamtbewertung entspricht im Wesentlichen dem Vorjahr. Trotz der positiven Entwicklung des Bankensektors im Jahr 2022 hat die Aufsicht weiterhin Bedenken hinsichtlich der Governance und der internen Risikokontrollen der Banken. Vor dem Hintergrund der ausgeprägten Unsicherheit im Zusammenhang mit der Energiekrise und den gesamtwirtschaftlichen Aussichten sowie dem Druck, der sich aus der Zinsnormalisierung für bestimmte Portfolios und Geschäftsfelder der Banken sowie die Finanzmärkte ergibt, sind Defizite in diesen Bereichen noch besorgniserregender.

Die aufsichtlichen Anforderungen und qualitativen Maßnahmen, die wir im Rahmen des SREP festgelegt haben, sollen dafür sorgen, dass die Banken ausreichend widerstandsfähig sind und diese Risiken besser steuern können. Das ist von zentraler Bedeutung für unser übergeordnetes Ziel, einen Beitrag zur Sicherheit und Solidität des Bankensystems und zur Stabilität des Finanzsystems innerhalb der Bankenunion zu leisten.

In meinen Ausführungen werde ich zunächst auf die positive Entwicklung des Bankensektors im Jahr 2022 eingehen. Anschließend werde ich die Faktoren erläutern, die sich negativ in unserer Gesamtbewertung niederschlagen. Abschließend werde ich näher auf bestimmte Bereiche eingehen, die im Fokus der Aufsicht stehen und auf die sich die Banken konzentrieren sollten.

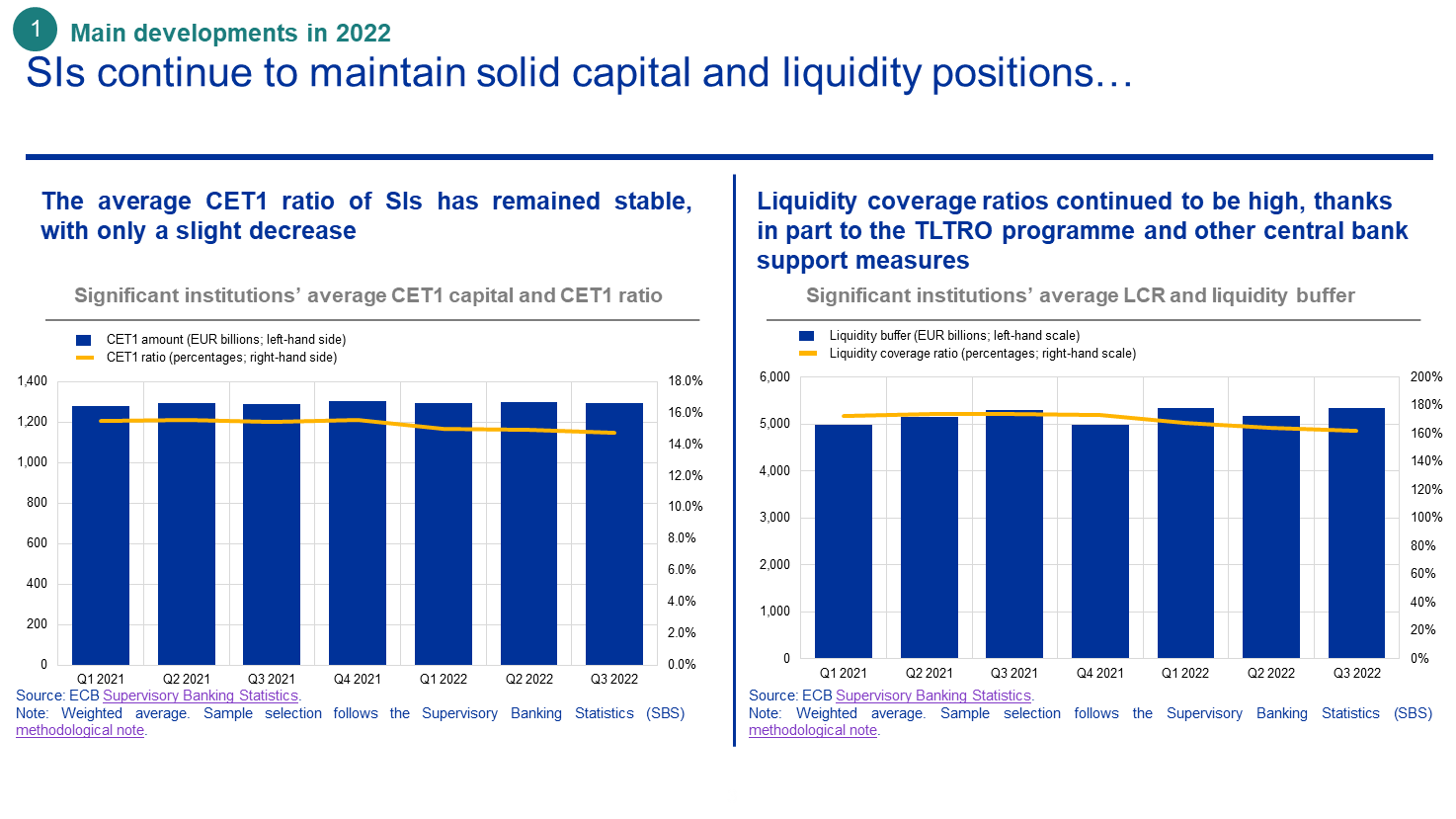

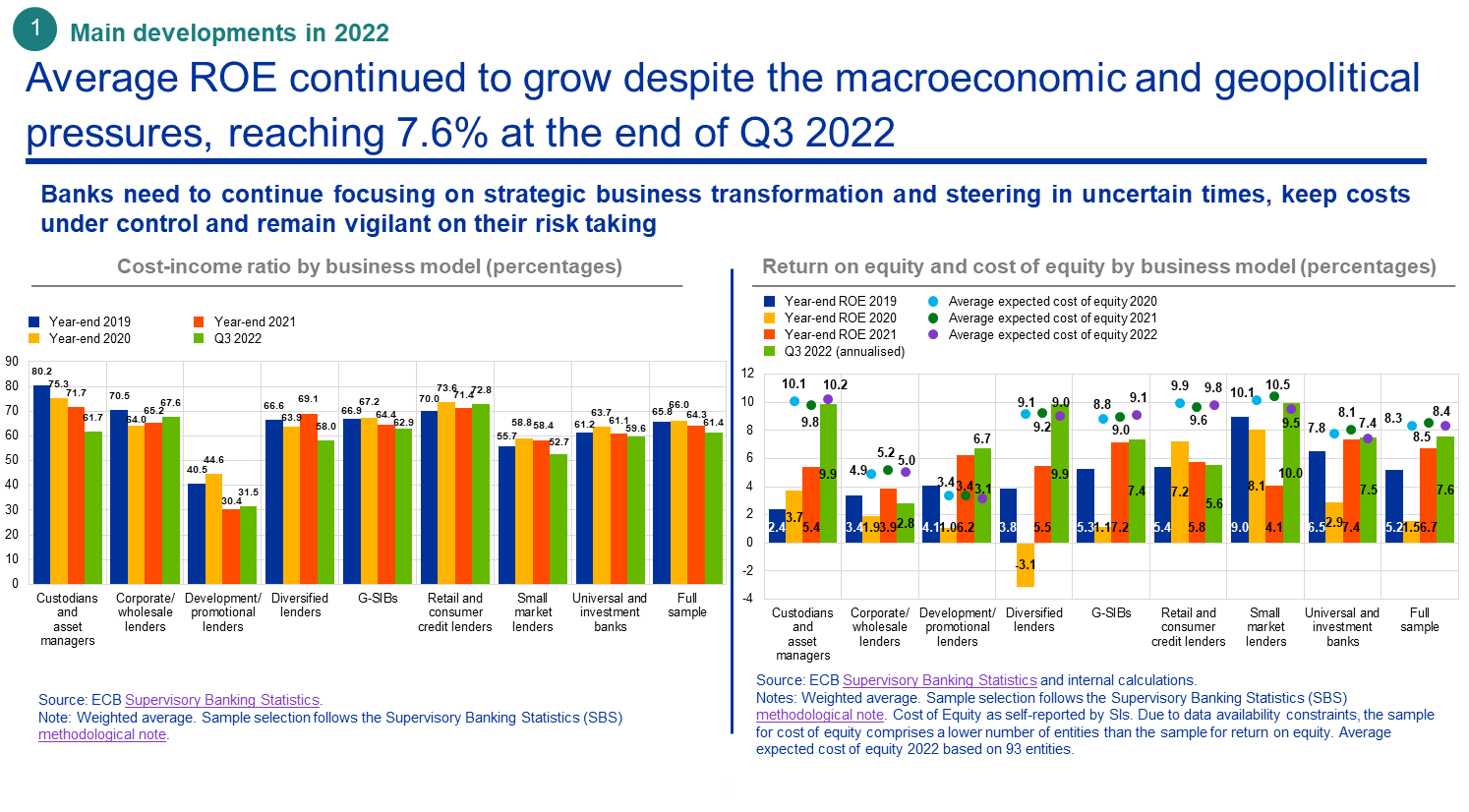

Lassen Sie mich zunächst einen Überblick darüber geben, wie die Banken aus aufsichtlicher Perspektive aufgestellt sind. Insgesamt verfügen die bedeutenden Banken weiterhin über solide Kapital- und Liquiditätspositionen. Ihre durchschnittliche harte Kernkapitalquote (CET1-Quote) blieb knapp unter 15 % und war damit nur geringfügig niedriger als ein Jahr zuvor. Die Liquiditätsdeckungsquoten waren mit 162 % im Durschnitt weiterhin hoch, auch dank der gezielten längerfristigen Refinanzierungsgeschäfte (GLRGs) und anderer Stützungsmaßnahmen der Zentralbanken.

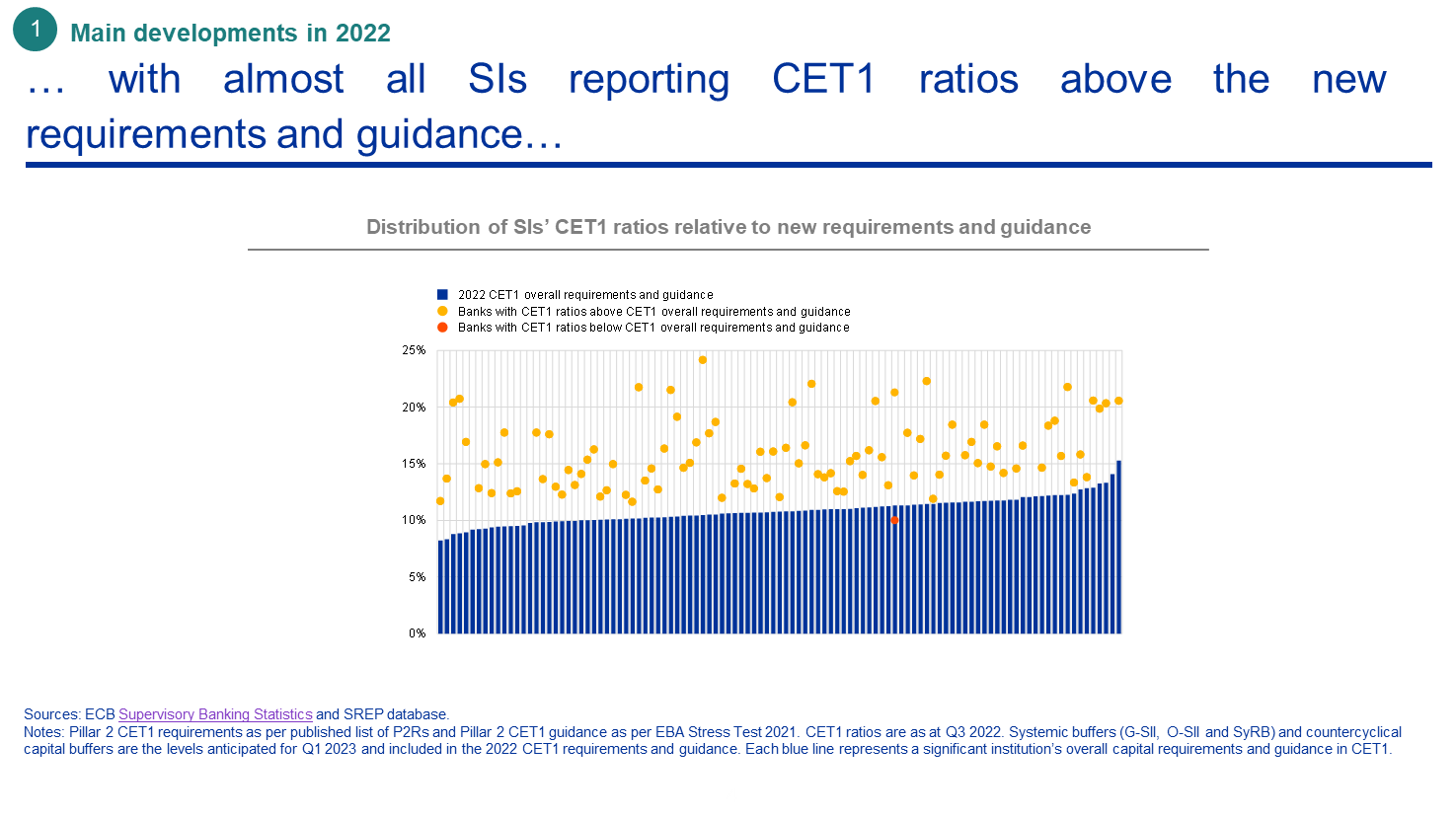

Fast alle bedeutenden Banken meldeten CET1-Quoten, die über den neuen Anforderungen und Empfehlungen lagen. Im Jahr 2021 nutzten sechs Banken die während der Pandemie eingeräumte Flexibilität und unterschritten die Säule-2-Empfehlung. Ende September 2022 unterschritt nur noch eine Bank leicht ihre Säule-2-Empfehlung.

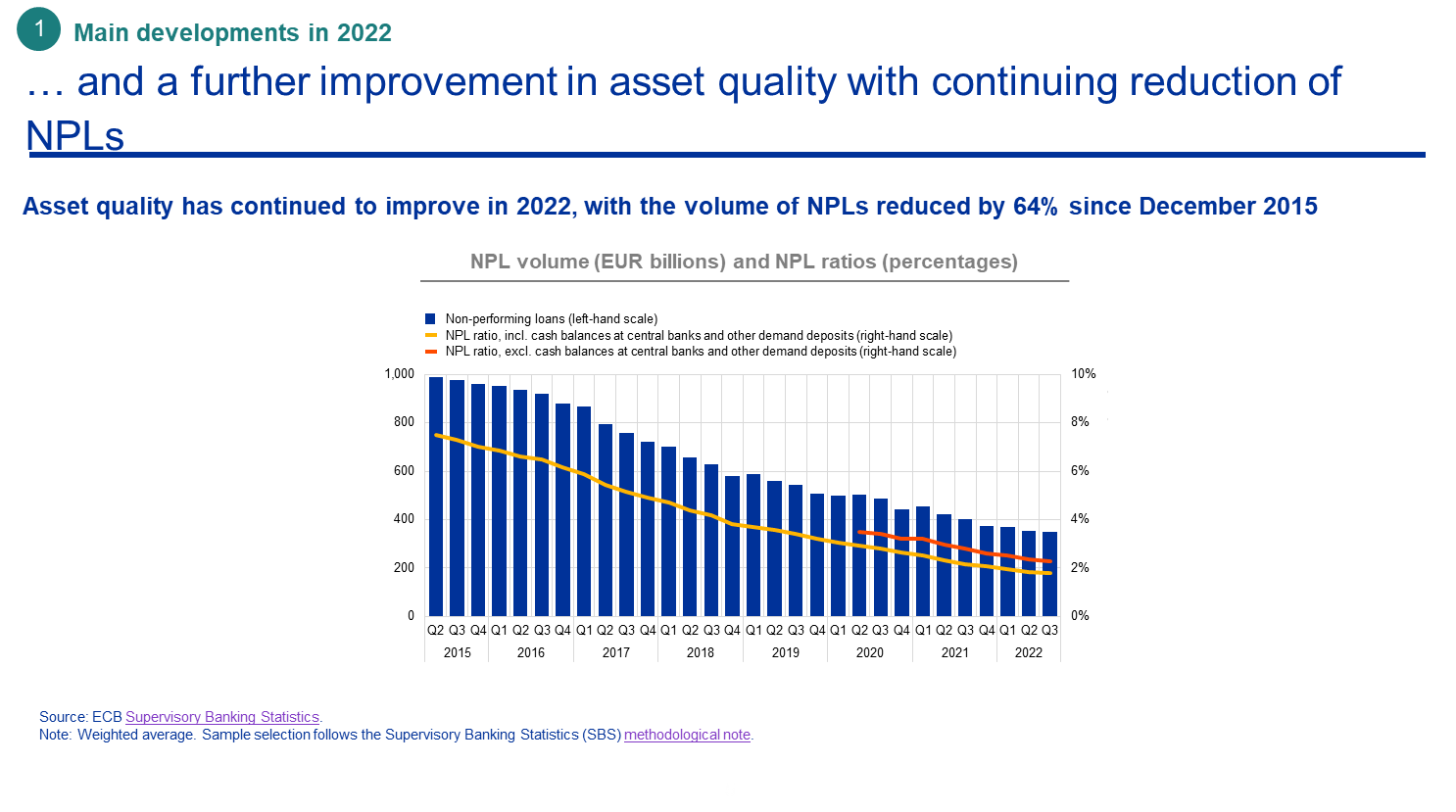

Die Aktivaqualität hat sich 2022 weiter verbessert. Das Volumen der von bedeutenden Banken gehaltenen notleidenden Risikopositionen (Non-performing Exposures – NPEs) sank bis Ende September 2022 auf 349 Mrd. €. Das ist der niedrigste Stand seit der erstmaligen Veröffentlichung von Aufsichtsdaten zu bedeutenden Banken im Jahr 2015. Ausschlaggebend hierfür waren in erster Linie die Veräußerung von Vermögenswerten und die Verbriefung von Kreditportfolios in einigen Ländern. Die durchschnittliche NPE-Quote setzte ihren Abwärtstrend fort und erreichte im dritten Quartal 2022 mit 1,8 % einen neuen Tiefstand. Gründe hierfür waren der Rückgang des NPE-Bestands sowie das anhaltende Kreditwachstum.

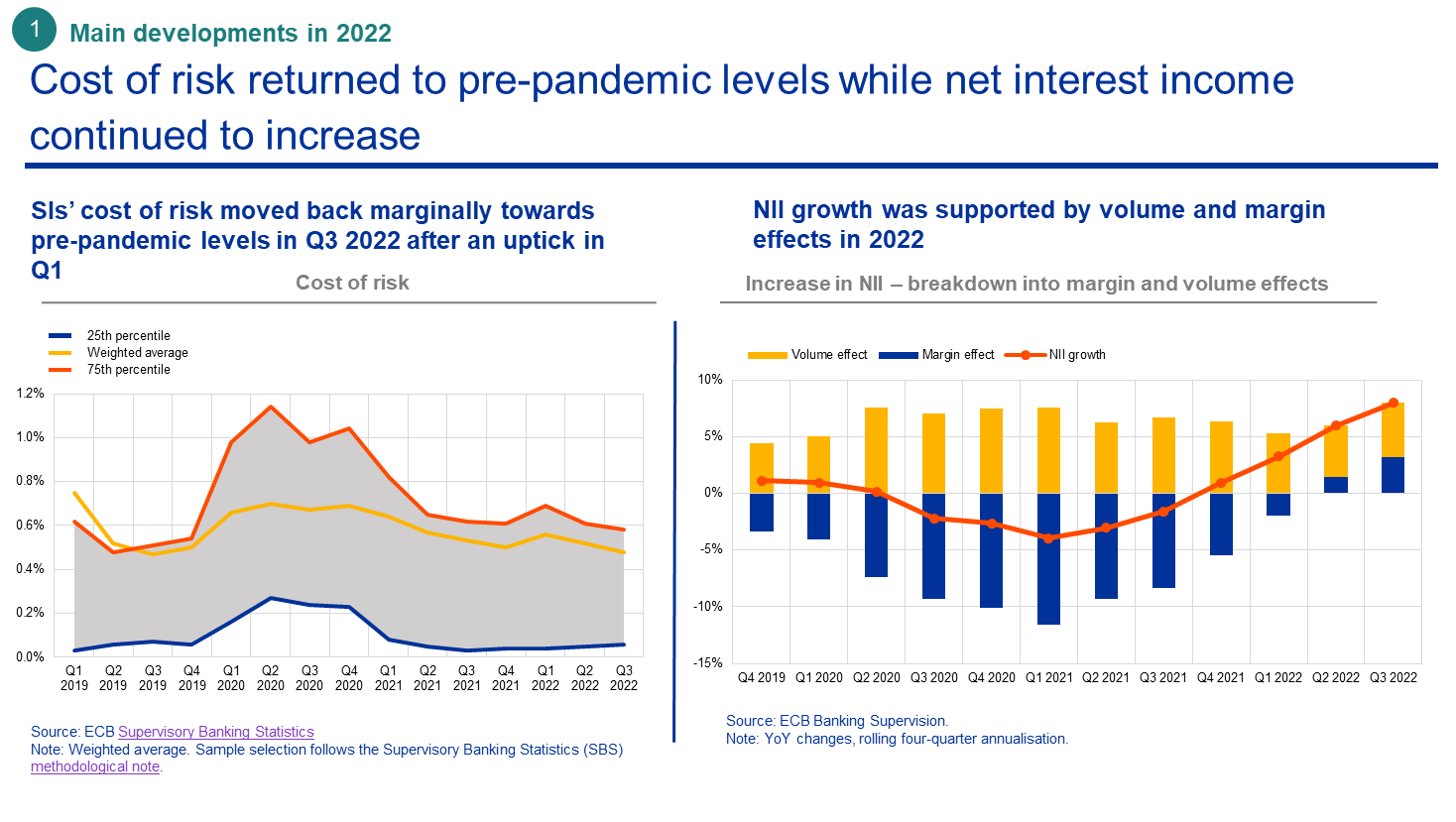

Die Risikokosten der Banken, die 2021 im Zuge der Erholung der Wirtschaft von der Pandemie kontinuierlich gesunken waren, verzeichneten nur einen kurzen vorübergehenden Anstieg im ersten Quartal 2022 – da einige Banken ihre Risikovorsorge für Risikopositionen deutlich erhöhten, die vom russischen Krieg in der Ukraine betroffen sein könnten –, bevor sie auf ihr Niveau vor der Pandemie fielen.

Dies deutet darauf hin, dass sich durch den kriegsbedingten makroökonomischen Schock bislang keine spürbaren Kreditrisiken ergeben haben, wenngleich es Anzeichen für latente Risiken gibt. Trotz des Schocks sind die Erwartungen der Banken hinsichtlich der Qualität ihrer Aktiva nach wie vor positiv.

Die positive Entwicklung der Banken im Jahr 2022 hängt im Wesentlichen mit der Zinsnormalisierung und dem Impuls zusammen, den diese lang erwartete Wende für die Nettozinserträge gebracht hat. Im Jahr 2022 erhöhten sich die Nettozinserträge erstmals seit mehreren Jahren nicht nur aufgrund der Ausweitung des Kreditvolumens, sondern auch wegen der gestiegenen Nettozinsmargen. Hintergrund hierfür war, dass die Zinsen, die Banken für neue Kredite verlangen können, die Zunahme ihrer Refinanzierungskosten überstiegen.

Zusammen mit den begrenzten Risikokosten und den steigenden Nettozinserträgen verbesserte sich im Jahr 2022 auch die Kosteneffizienz der Banken leicht. So sank die durchschnittliche Aufwand/Ertrag-Relation auf knapp über 61 %. Insgesamt waren dies die wichtigsten Bestimmungsfaktoren, die hinter dem Anstieg der durchschnittlichen Eigenkapitalrentabilität der Banken im dritten Quartal 2022 auf 7,6 % und damit hinter der höchsten Rentabilität seit Beginn der europäischen Bankenaufsicht standen.

Banken und Analysten gehen davon aus, dass die Aussichten für die Rentabilität auch in diesem Jahr positiv bleiben werden. Wenn sich die Gesamtwirtschaft so entwickelt, wie derzeit erwartet, dürften weitere geordnete Zinserhöhungen den durchschnittlichen Gewinn des Sektors tatsächlich stützen.

Adverse Szenarien und unterschiedliche Folgen für verschiedene Banken erfordern jedoch besondere Aufmerksamkeit. Im Fall bestimmter Portfolios und Geschäftsfelder können die Kosten, die mit einer Verschlechterung der Aktivaqualität verbunden sind, bei weiter steigenden Zinsen die Vorteile auf der Ertragsseite überwiegen. Strategien für das Aktiv-Passiv-Management, die sich zu stark auf Carry Trades konzentrieren, könnten sich als inkompatibel mit dem neuen geldpolitischen Umfeld erweisen. Insgesamt kann der Zinsanpassungspfad Gewinner und Verlierer hervorbringen. Auf diesen Punkt werde ich zurückkommen, wenn ich die Aussichten für die Gesamtwirtschaft und das Kreditrisiko erörtere.

Zunächst aber möchte ich auf die SREP-Gesamtergebnisse für 2022 eingehen. Ein höherer Scorewert spiegelt höhere Risiken für die Tragfähigkeit der Bank wider, die sich aus einem oder mehreren Merkmalen ihres Risikoprofils ergeben.

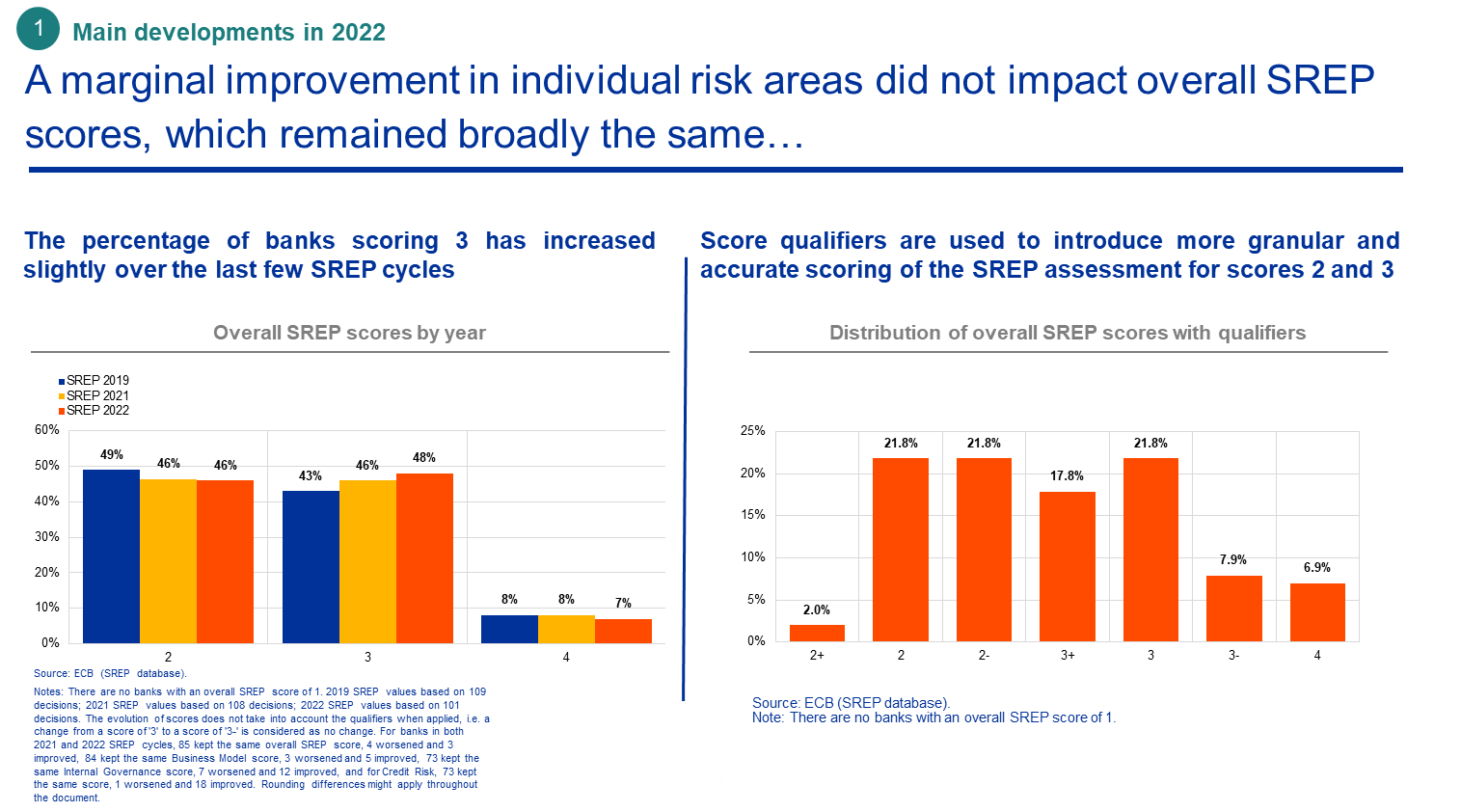

Im Jahr 2022 erhielten mehr als 90 % der bedeutenden Banken den gleichen SREP-Gesamtscore wie 2021. Eine leichte Verbesserung des Durchschnittsergebnisses ist darauf zurückzuführen, dass der Anteil der Banken, die einen Scorewert von 3 erhielten, leicht gestiegen ist und der Anteil der Banken, die einen Scorewert von 4 erhielten, entsprechend zurückging. Eine Änderung, die wir bei der Offenlegung der Scorewerte im Jahr 2022 vorgenommen haben, ist die Einführung einer feineren Abstufung, die nur für die Scorewerte 2 und 3 gilt. Banken können nun einen Scorewert von 2 plus, 2 und 2 minus bzw. 3 plus, 3 und 3 minus erhalten. Diese Abstufung ermöglicht eine detailliertere und differenziertere aufsichtliche Beurteilung, die die Entwicklung von Jahr zu Jahr genauer abbildet. Im nächsten Zyklus dürfte sich dies noch deutlicher zeigen. Dann können die Banken ihre abgestuften Scorewerte, die sie jetzt zum ersten Mal erhalten, mit den Werten des vorangegangenen Zyklus vergleichen.

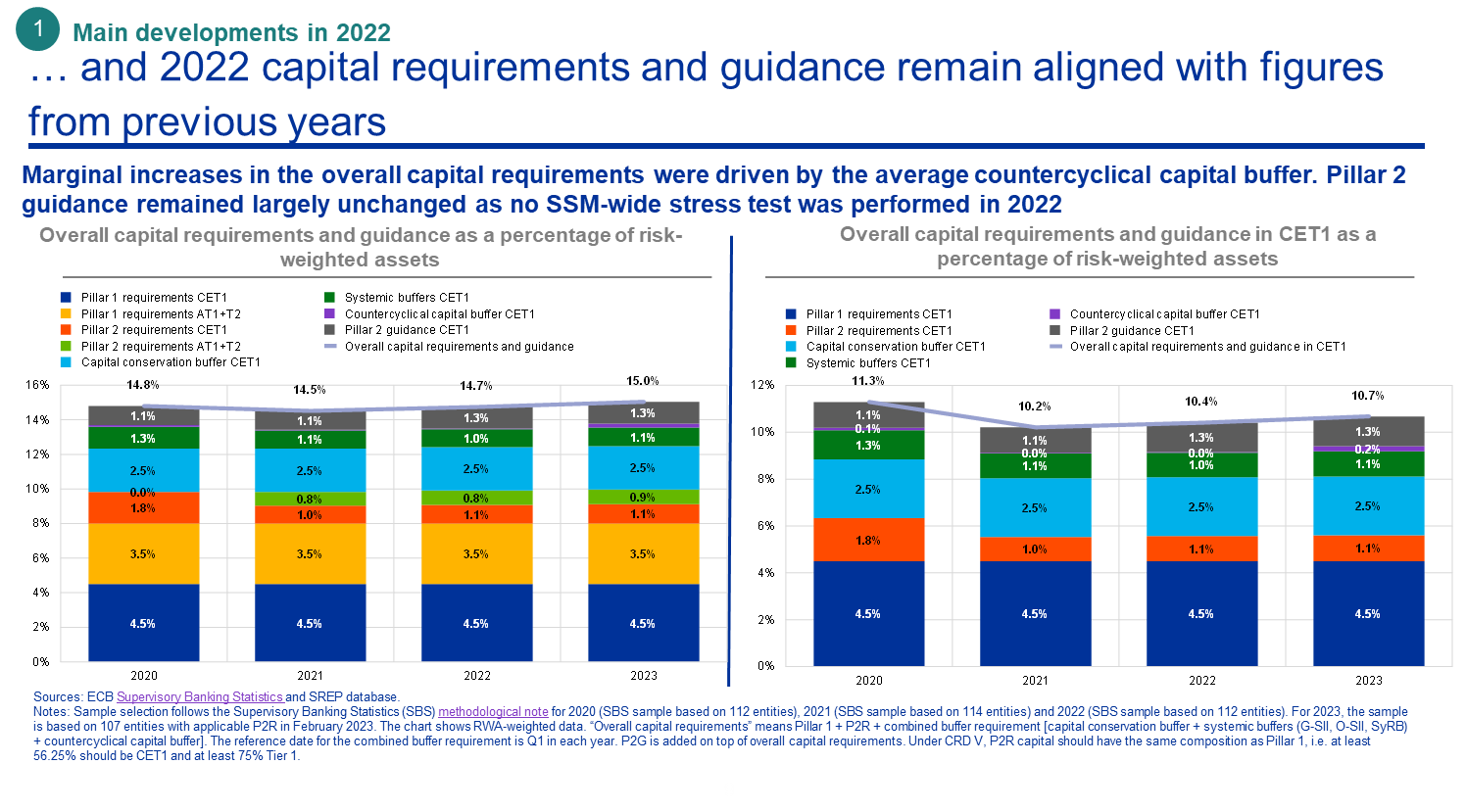

Im Einklang mit diesen SREP-Scorewerten blieb der gewichtete Durchschnitt der Gesamtkapitalanforderungen und -empfehlungen im Vergleich zu den vorangegangenen Jahren weitgehend stabil, wobei die 2023 geltenden Anforderungen leicht gestiegen sind. Dieser Anstieg war in erster Linie auf höhere makroprudenzielle Anforderungen in einigen teilnehmenden Mitgliedstaaten zurückzuführen. Die durchschnittliche Gesamtkapitalanforderung (in Gesamtkapital) wird bei 15,0 % der risikogewichteten Aktiva liegen und fällt damit um 29 Basispunkte höher als im Vorjahr aus.

Die durchschnittlichen Säule-2-Anforderungen standen weiterhin im Einklang mit den Vorjahren. Sie lagen bei 2 % der risikogewichteten Aktiva, verglichen mit 1,9 % im vorangegangenen SREP-Zyklus. Hinzu kamen ein Zuschlag im Rahmen der Säule-2-Anforderung für jene Banken, die eine unzureichende Deckung der NPEs im Vergleich zu unseren Erwartungen meldeten, sowie ein Zuschlag für Leveraged Finance, der während des SREP-Zyklus 2022 eingeführt wurde.

Da 2022 kein Kapitalstresstest für direkt beaufsichtigte Banken durchgeführt wurde, blieben die Säule-2-Empfehlungen mit 1,3 % gegenüber 2021 weitgehend unverändert.

Betrachtet man all diese Entwicklungen zusammen, so hat sich die Rentabilität der Banken deutlich verbessert, die NPE-Bestände befinden sich auf einem Rekordtief und die Banken verfügen über solide Eigenkapital- und Liquiditätspositionen. Doch warum haben sich die SREP-Scorewerte dann im Vergleich zum Vorjahr kaum verändert?

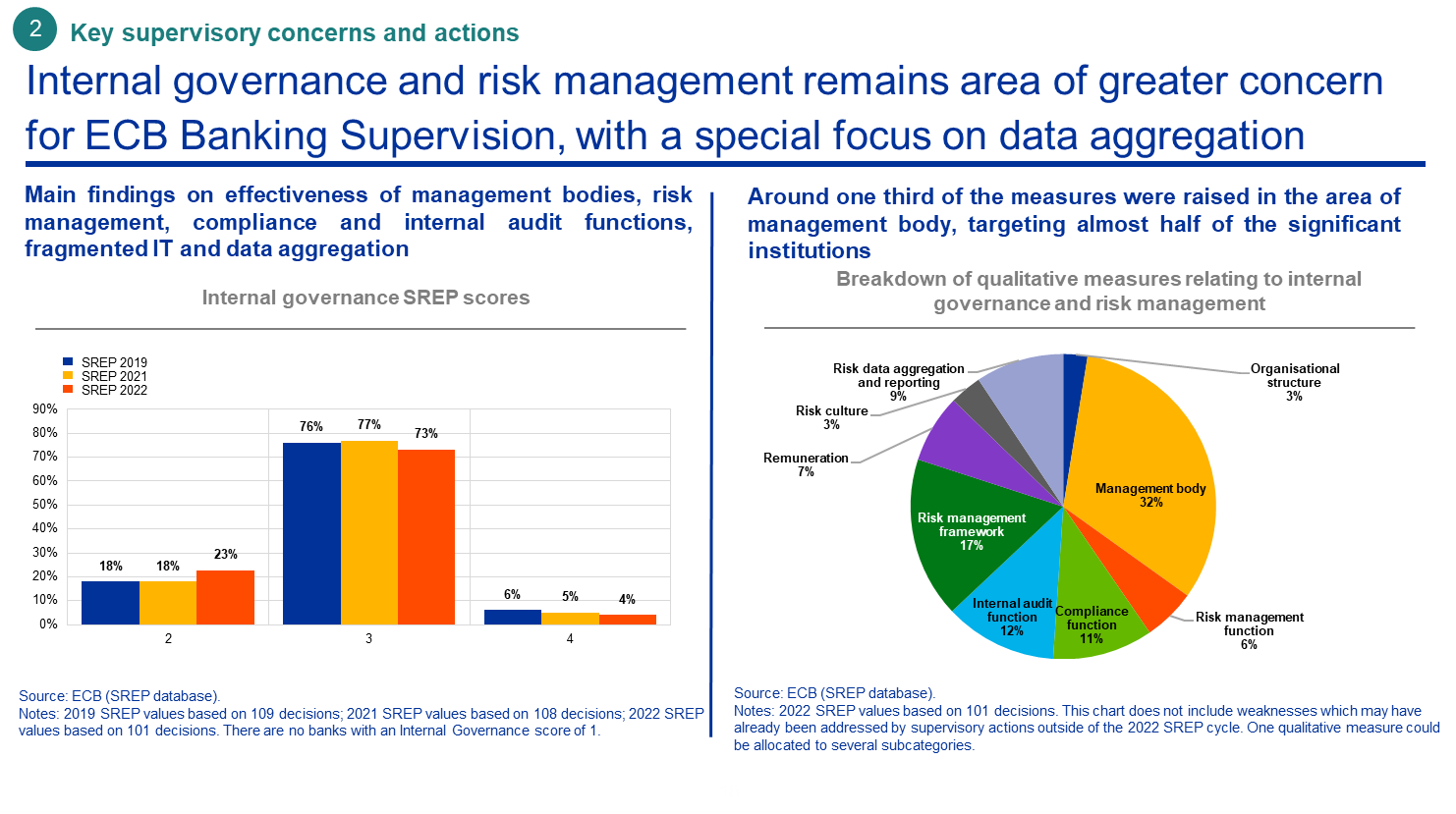

Ein wesentlicher Faktor, der zu Abwärtsdruck bei der aufsichtlichen Bewertung führt, ist die anhaltende Schwäche der internen Kontrollen. Defizite bei der Risikokontrolle wirken sich nach wie vor auf die Kreditrisiko-Scorewerte aus, und wir hatten eine Reihe von Feststellungen zur Effektivität der Leitungsorgane, des Risikomanagements, der Compliance-Funktion und der Internen Revision. Viele Banken verfügen über fragmentierte IT-Landschaften und unzureichende Kapazitäten zur Aggregation von Risikodaten. Dies erschwert den Zugriff ihrer Leitungsorgane auf Informationen, die sie benötigen, um Risiken und die Strategie ihrer Organisation steuern zu können.

Unsere Bedenken hinsichtlich der Risikokontrollen und der Governance der Banken werden durch das äußerst unsichere externe Umfeld noch verstärkt, da vergangenheitsbezogene Indikatoren des Risikoniveaus ein falsches Bild der Widerstandsfähigkeit des Sektors vermitteln könnten.

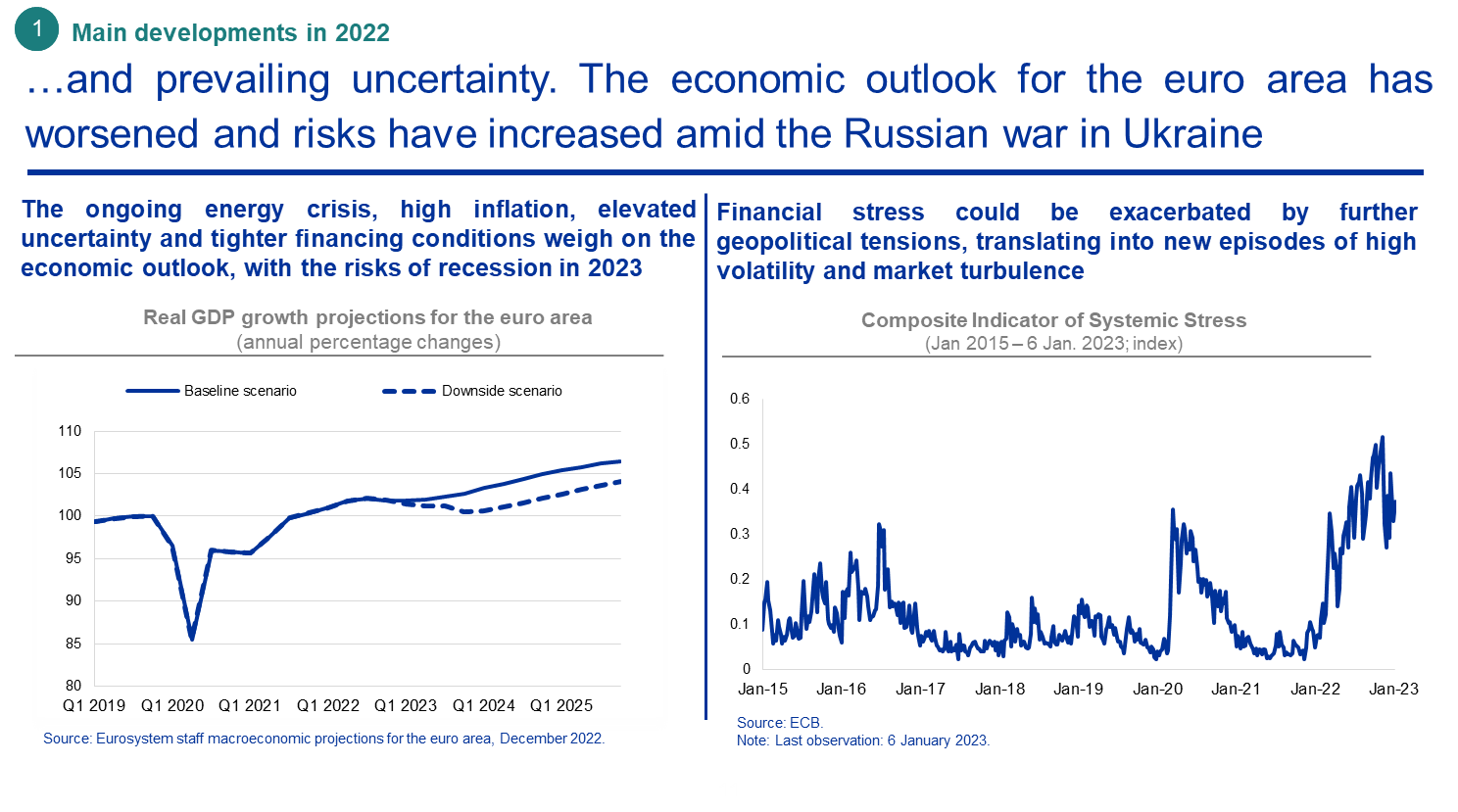

Die wirtschaftlichen Aussichten für das Euro-Währungsgebiet verschlechterten sich 2022. Die Banken sehen sich nun mit einem niedrigeren Wachstum und einer möglichen Rezession konfrontiert, die eine anhaltend hohe Inflation und eine erhebliche Unsicherheit hinsichtlich der Energieversorgung mit sich bringen. Zwar verleihen derzeit steigende Zinsen der Rentabilität der Banken Auftrieb, allerdings können sie auch die Rückzahlungsfähigkeit von Kreditnehmern über eine Reihe von Portfolios und Geschäftsfeldern hinweg beeinträchtigen und damit die Aktiva-Qualität der Banken gefährden. Die Vergabe von Konsumentenkrediten und Immobilienkrediten sowie Leveraged Finance sind nennenswerte Beispiele für den Fokus der Aufsicht.

Wie der Ausfall von Archegos im Jahr 2021 und in jüngerer Zeit auch die Stressphasen beim Clearing von Energiederivaten sowie am britischen Markt für Liability-Driven Investments zeigen, hat sich das Risiko für eine ungeordnete Entwicklung in manchen Finanzmarktsegmenten erhöht. Dies kann nachteilige Folgen für die Konzentration von Risikopositionen einiger Banken gegenüber bestimmten Unternehmen und vis-à-vis Nichtbanken mit einer hohen Fremdkapitalquote haben.

Die Banken müssen sich auf die möglichen negativen Auswirkungen des unsicheren Umfelds auf ihre Geschäftstätigkeit vorbereiten. Diese könnten sich daraus ergeben, dass die Zinssätze stärker und schneller steigen als derzeit erwartet und/oder dass es zu einem schärferen Konjunkturabschwung kommt.

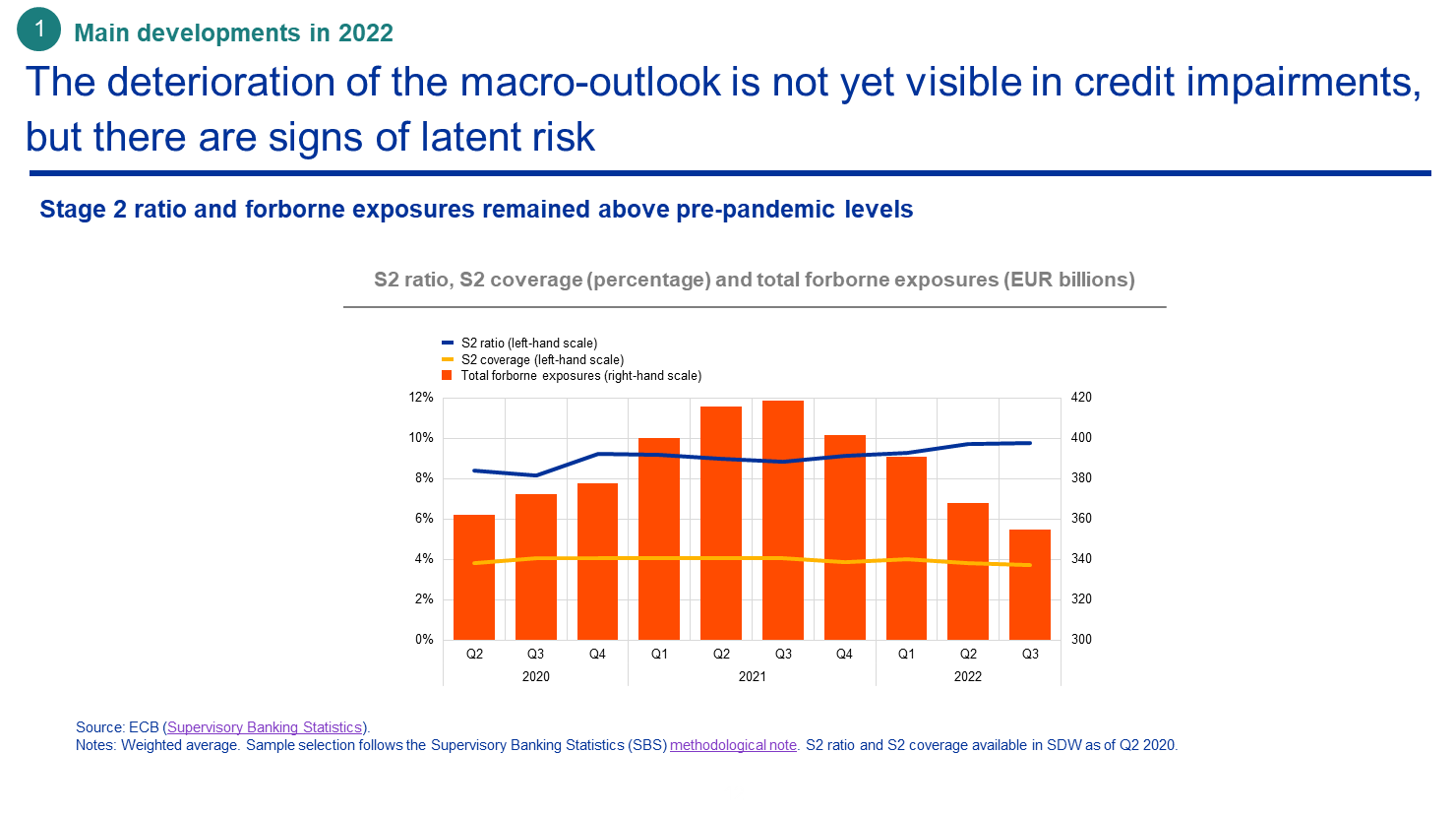

Es gibt Anzeichen für latente Risiken, die die Notwendigkeit eines umsichtigen Ansatzes bei Risikomanagement und Risikovorsorge unterstreichen. Obwohl sich die NPE-Gesamtzahlen weiter verbesserten, haben notleidende Kredite in bestimmten Portfolios, wie der Verbraucherfinanzierung, bereits zu steigen begonnen. Die Dynamik problematischer Kredite (Stufe 2), deren Quote 2022 im Schnitt leicht zugenommen hat, muss sorgfältig beobachtet werden.

Zum aktuellen Zeitpunkt ist bei der Beurteilung der Aussichten für das Kreditrisiko zu berücksichtigen, dass die jüngste Vergangenheit kein guter Indikator für zukünftige Trends ist – und das aus einem wesentlichen Grund: Angesichts des anhaltenden Inflationsdrucks kann nicht mehr davon ausgegangen werden, dass die außergewöhnlichen geldpolitischen Stützungsmaßnahmen und die massiven finanzpolitischen Pauschalmaßnahmen zur Unterstützung privater Haushalte sowie kleiner, mittlerer und großer Unternehmen eine Fortsetzung finden werden, die für die historisch niedrigen Zahlungsausfälle während der Pandemie verantwortlich waren.

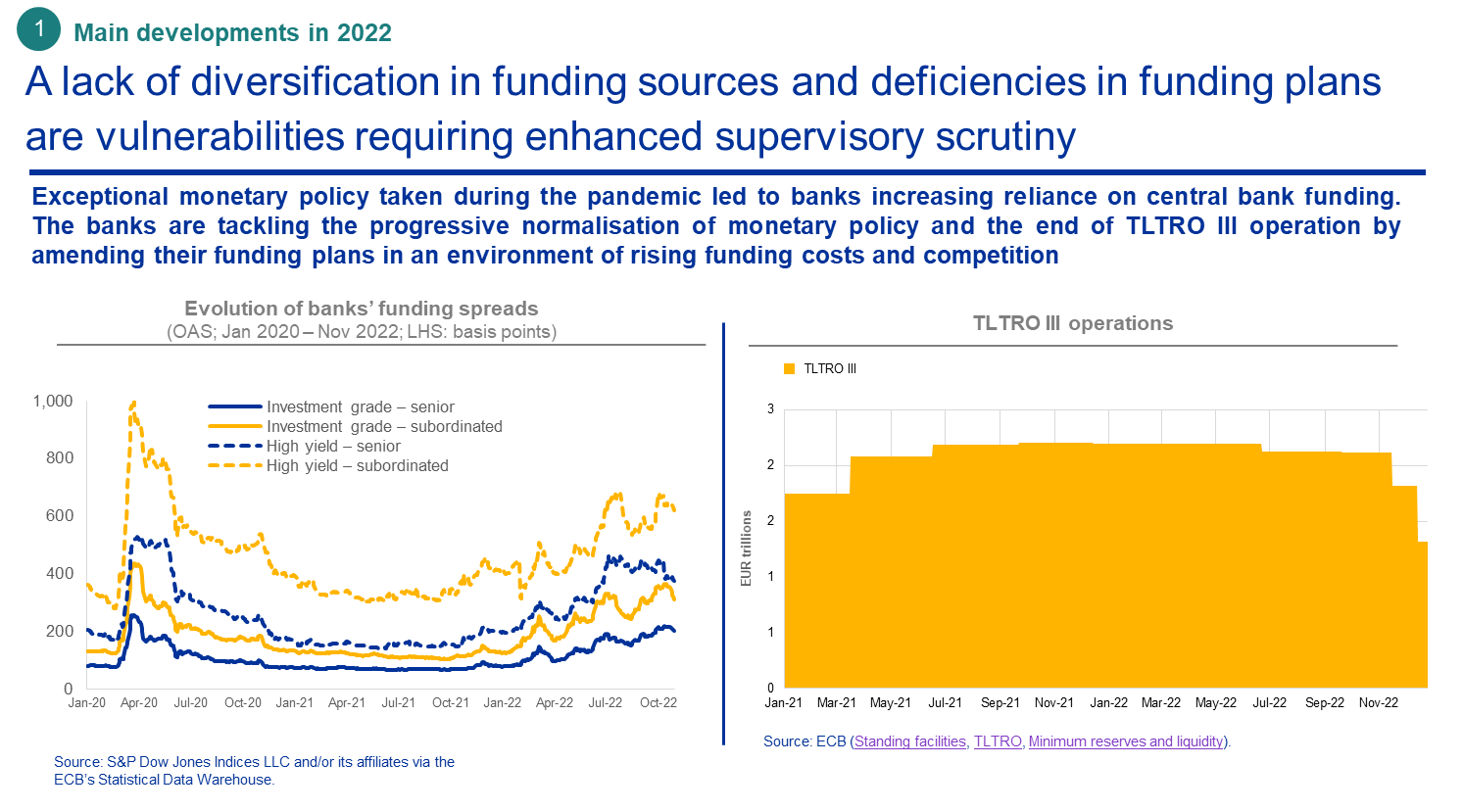

Mit der geldpolitischen Normalisierung werden geschäftliche Entscheidungen zunehmend von Themen wie Refinanzierungskosten und Liquiditätsrisiko geprägt sein, die seit mehreren Jahren nicht mehr weit oben auf der Tagesordnung der Banken stehen. Im Schlussquartal 2022 hob die EZB nicht nur die Zinssätze an, sondern änderte auch die Bedingungen für die dritte Reihe von GLRGs und bot den Banken zusätzliche Termine für eine freiwillige vorzeitige Rückzahlung an. Vor dem Hintergrund steigender Zinsen und des sich beschleunigenden digitalen Wandels kann ein stärkerer Wettbewerb am Einlagenmarkt die Refinanzierungsprobleme womöglich weiter verschärfen.

Wenn sich das Risikomanagement und die strategische Steuerung nicht rasch anpassen, kann ein schwierigeres Refinanzierungsumfeld Strategien für das Aktiv- und Passivmanagement infrage stellen, die zu vereinfachend und eindeutig veraltet sind. Die Nettozinserträge könnten sich verschlechtern und Bewertungsverluste im Zusammenhang mit steigenden Zinsen verstärken. Es besteht das Risiko, dass Banken mit bestimmten Geschäftsmodellen von dieser Entwicklung überrumpelt werden.

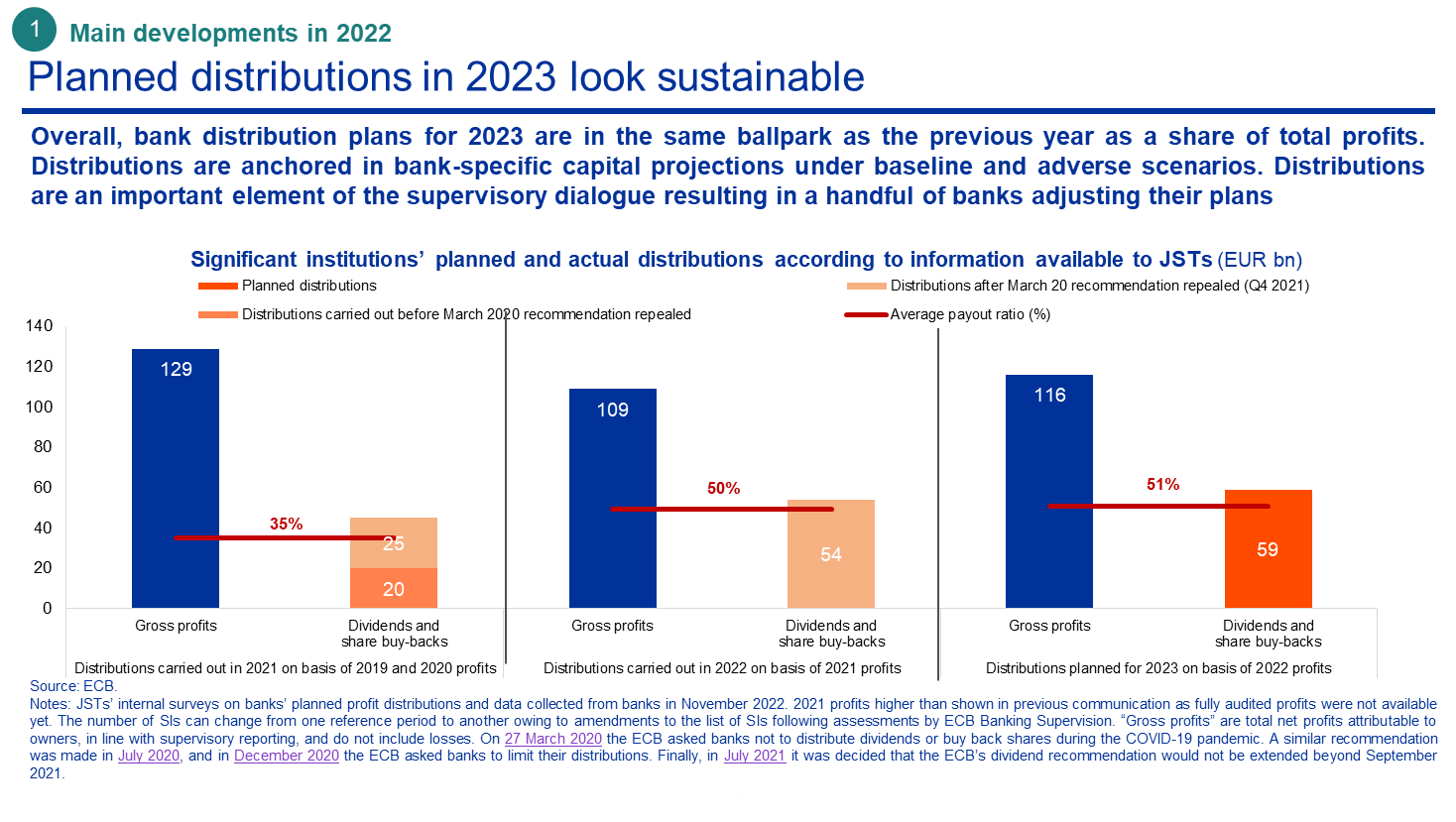

Vor dem Hintergrund der positiven Entwicklung im Jahr 2022, die ich soeben beschrieben habe, planen die bedeutenden Banken Ausschüttungen an die Anteilseigner. Diese stehen weitgehend im Einklang mit dem Aufholeffekt bei den Ausschüttungen im Jahr 2022 nach Auslaufen der pandemiebedingten Einschränkungen. Nach aktuellem Kenntnisstand werden die bedeutenden Banken in diesem Jahr 51 % ihres Bruttogewinns des Jahres 2022 ausschütten. Im Rahmen des aufsichtlichen Dialogs und unter Berücksichtigung der unsicheren makrofinanziellen Aussichten und der bankspezifischen Gegebenheiten hat die Aufsicht die zukünftige Kapitalentwicklung der Banken untersucht. Sie kommt zu dem Schluss, dass diese bei praktisch allen Banken mit den geplanten Ausschüttungen vereinbar ist. In einer begrenzten Anzahl von Fällen haben die Banken die Ausschüttungsbeträge im Anschluss an den aufsichtlichen Dialog reduziert. Einige Banken, die umfangreiche Ausschüttungen planen, haben sich vernünftigerweise dafür entschieden, unterschiedliche Tranchen ihrer geplanten Aktienrückkäufe über das gesamte Jahr hinweg zu staffeln, um flexibel auf die gesamtwirtschaftliche Entwicklung reagieren zu können.

Banken ergreifen strategische Initiativen, doch strukturelle Herausforderungen bleiben bestehen

Lassen Sie mich nun näher auf unsere derzeit größten Bedenken und die wichtigsten aufsichtlichen Maßnahmen eingehen, die wir aufgrund dieser Bedenken ergriffen haben oder zu ergreifen beabsichtigen.

Die EZB ist entschlossen, sämtliche Aufsichtsinstrumente und -befugnisse, die ihr nach EU-Recht und nationalem Recht zur Verfügung stehen, in vollem Umfang zu nutzen. So sollen spürbare Fortschritte ermöglicht werden, wo dies am dringendsten geboten ist. Dort wo qualitative Maßnahmen nicht wirksam genug waren, um sicherzustellen, dass Banken festgestellte Mängel zeitnah nachverfolgen und beseitigen, können gezielte Säule-2-Kapitalanforderungen, Durchsetzungsmaßnahmen oder Sanktionen eingesetzt werden, um für angemessene Fortschritte zu sorgen. Wenn die Fortschritte von Banken zu langsam und ihre Ergebnisse dauerhaft unbefriedigend sind, wird die EZB im Sinne einer noch wirksameren Aufsicht prüfen, wie sie Aufsichtsmaßnahmen innerhalb eines klar definierten Zeitrahmens eskaliert. Der erste Bereich, in dem die EZB als Reaktion auf langsame Fortschritte Maßnahmen ergriffen hat, ist Leveraged Finance. Dazu werde ich mich gleich noch näher äußern.

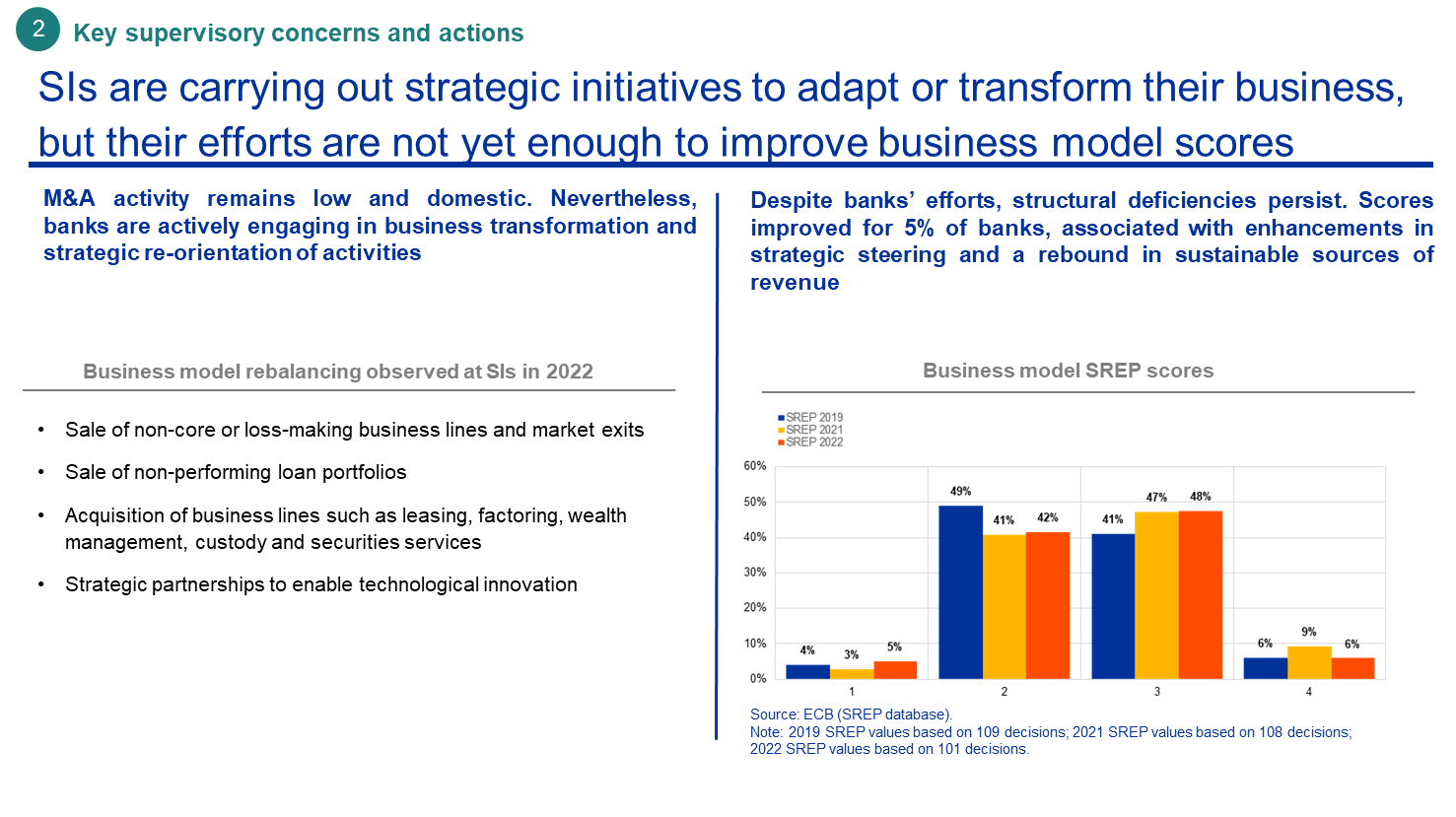

Ein weiterer Schwerpunktbereich ist die Tragfähigkeit der Geschäftsmodelle. Die Konsolidierungsanstrengungen in Form von Bankenfusionen und -übernahmen fielen 2022 verhalten aus. Andere Messgrößen für die Neuausrichtung der Geschäftsmodelle deuten jedoch darauf hin, dass Fortschritte erzielt wurden. So haben mehrere Banken aktiv Transaktionen im Zusammenhang mit dem Erwerb oder Verkauf von Geschäftsfeldern getätigt, um Marktsegmente zu verlassen, die schlecht abschneiden, oder um ihre Präsenz und ihre Position an Märkten zu stärken, die als zentral für ihr Geschäftsmodell angesehen werden. Ebenso entwickeln viele Banken solide Strategien für den digitalen Wandel und beginnen mit deren Umsetzung. Die meisten von ihnen haben jedoch noch einen langen Weg vor sich. Wir haben im Bankensektor mehrere Initiativen im Zusammenhang mit der Digitalisierung auf den Weg gebracht. Die Ergebnisse dieser Initiativen werden in die aufsichtliche Bewertung im nächsten SREP-Zyklus einfließen.

Insgesamt haben sich die bedeutenden Banken zwar verstärkt um Kostensenkungen und eine Neuausrichtung ihrer Geschäftsmodelle bemüht, doch sind die Ergebnisse noch nicht konkret genug, um ihre SREP-Scorewerte für das Geschäftsmodell nennenswert zu verbessern.

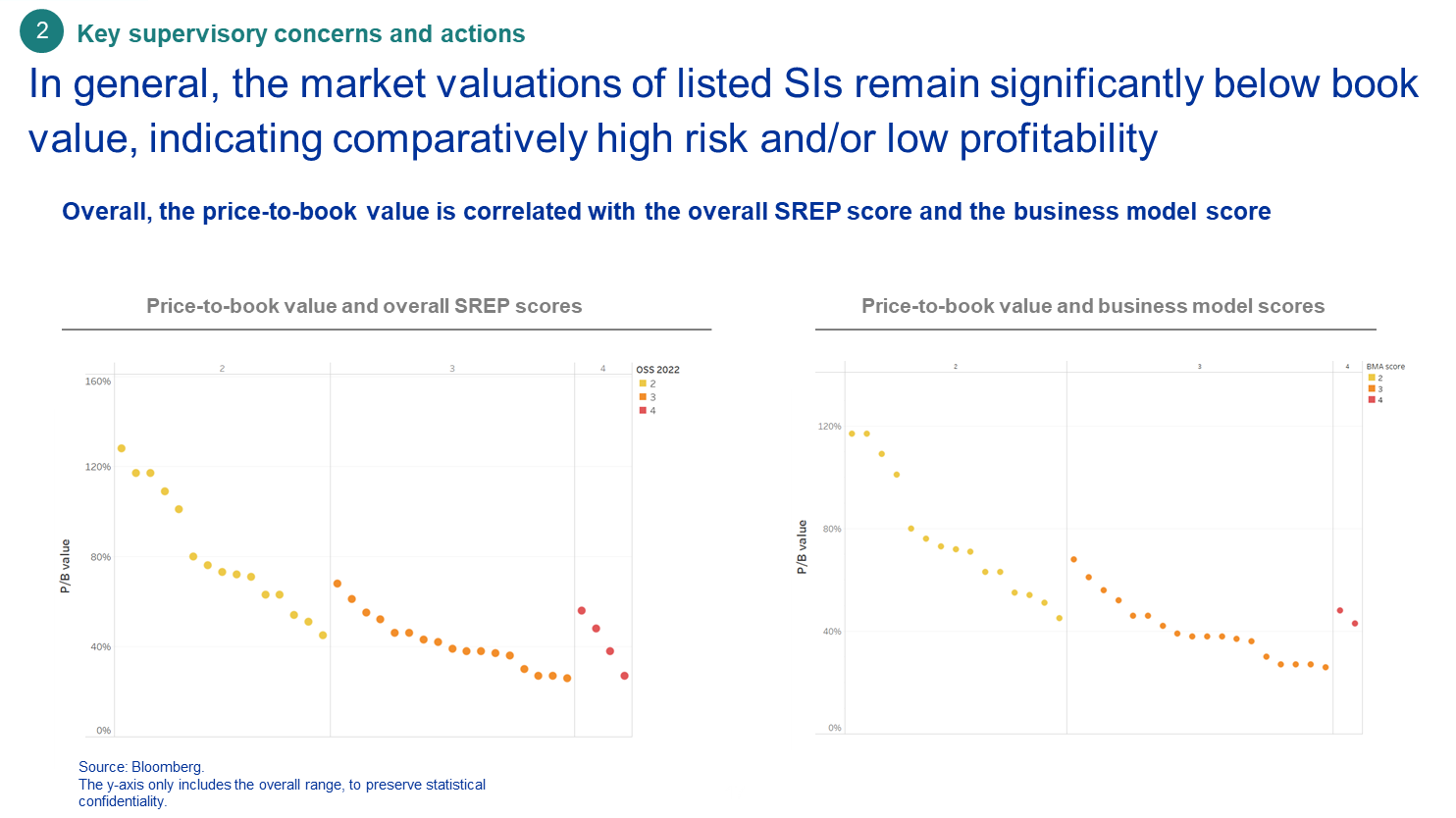

Die aufsichtliche Bewertung, insbesondere im Hinblick auf die Geschäftsmodelle der Banken, spiegelt sich am Markt wider. Dies zeigt sich beispielsweise an der deutlichen Korrelation zwischen den SREP-Scorewerten und den Kurs-Buchwert-Verhältnissen. Die Marktbewertungen der meisten börsennotierten Banken, die von uns beaufsichtigt werden, liegen trotz der Verbesserung aufgrund der positiven Ergebnisse für 2022 und der optimistischen Aussichten für 2023 nach wie vor deutlich unter den Buchwerten dieser Banken. Für Verbesserungen der SREP-Scorewerte und der Marktwahrnehmung werden die Banken entschlossen handeln müssen, um die verbleibenden Schwächen zu beseitigen. Dies ist für uns nun eine Aufsichtspriorität, und wir werden unsere Interventionen in diesem Bereich verstärken.

Die interne Governance und das Risikomanagement sind zwei Bereiche mit anhaltenden Schwächen. Ihnen haben die gemeinsamen Aufsichtsteams während des SREP-Zyklus vermehrte Aufmerksamkeit geschenkt. Wie in den Vorjahren ergaben sich im Rahmen des SREP zahlreiche Feststellungen zur Effektivität der Leitungsorgane von Banken. Fast der Hälfte der beaufsichtigten Banken wurde mindestens eine Maßnahme in Bezug auf das Leitungsorgan auferlegt. Die Zusammensetzung der Leitungsorgane ist häufig inadäquat. Dies gilt insbesondere im Hinblick auf die IT-Erfahrung und die Unabhängigkeit der Vorstandsmitglieder. Zudem sind die Leitungsorgane der meisten beaufsichtigten Banken nach wie vor nicht divers genug. Eine wirksame Governance und strategische Steuerung werden zusätzlich dadurch beeinträchtigt, dass es keine Kultur zum kritischen Hinterfragen gibt und die Entscheidungsprozesse schwach sind.

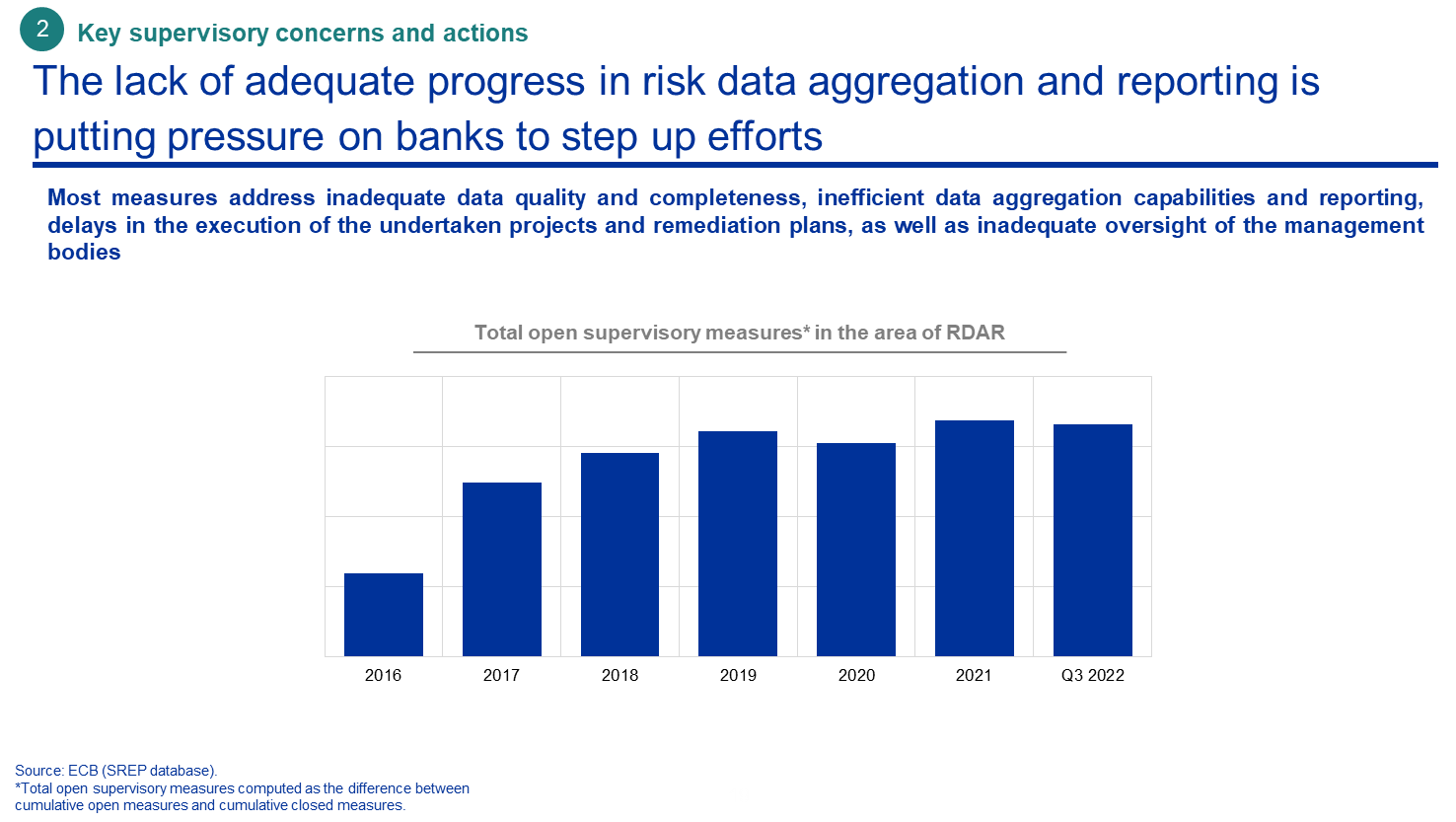

Die Risikodatenaggregation und die Risikoberichterstattung waren die Unterkategorie der internen Governance, die im SREP-Zyklus 2022 am schlechtesten bewertet wurde. Im Jahr 2016, also vor fast sieben Jahren, startete die EZB eine thematische Überprüfung zu diesem Thema. Doch trotz aufsichtlicher Anstrengungen stellen angemessene Kapazitäten zur Aggregation von Risikodaten und zur Risikoberichterstattung nach wie vor die Ausnahme dar. Dies zeigt sich im Anstieg ausstehender Aufsichtsmaßnahmen in diesem Bereich. Und obwohl der Basler Ausschuss die betreffenden Aufsichtsstandards bereits vor zehn Jahren veröffentlicht hat, so ist deren vollständige Einhaltung noch nicht erreicht. Die Finanzkrise hat gezeigt, dass die Fähigkeit einer Bank, risikobezogene Daten zu verwalten, erhebliche Auswirkungen auf ihr Gesamtrisikoprofil und die künftige Tragfähigkeit ihres Geschäftsmodells hat, insbesondere bei einer widrigen wirtschaftlichen und finanziellen Entwicklung.

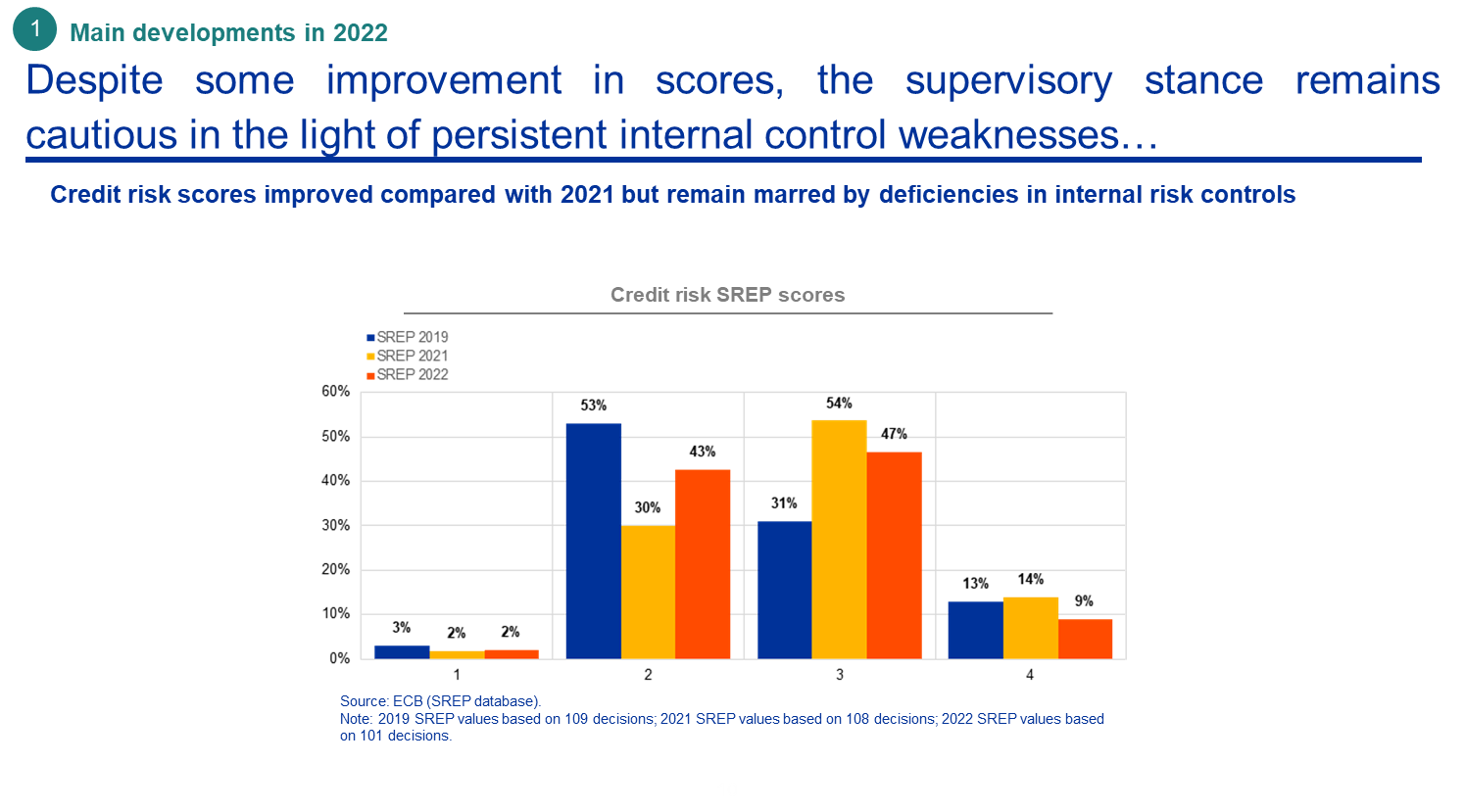

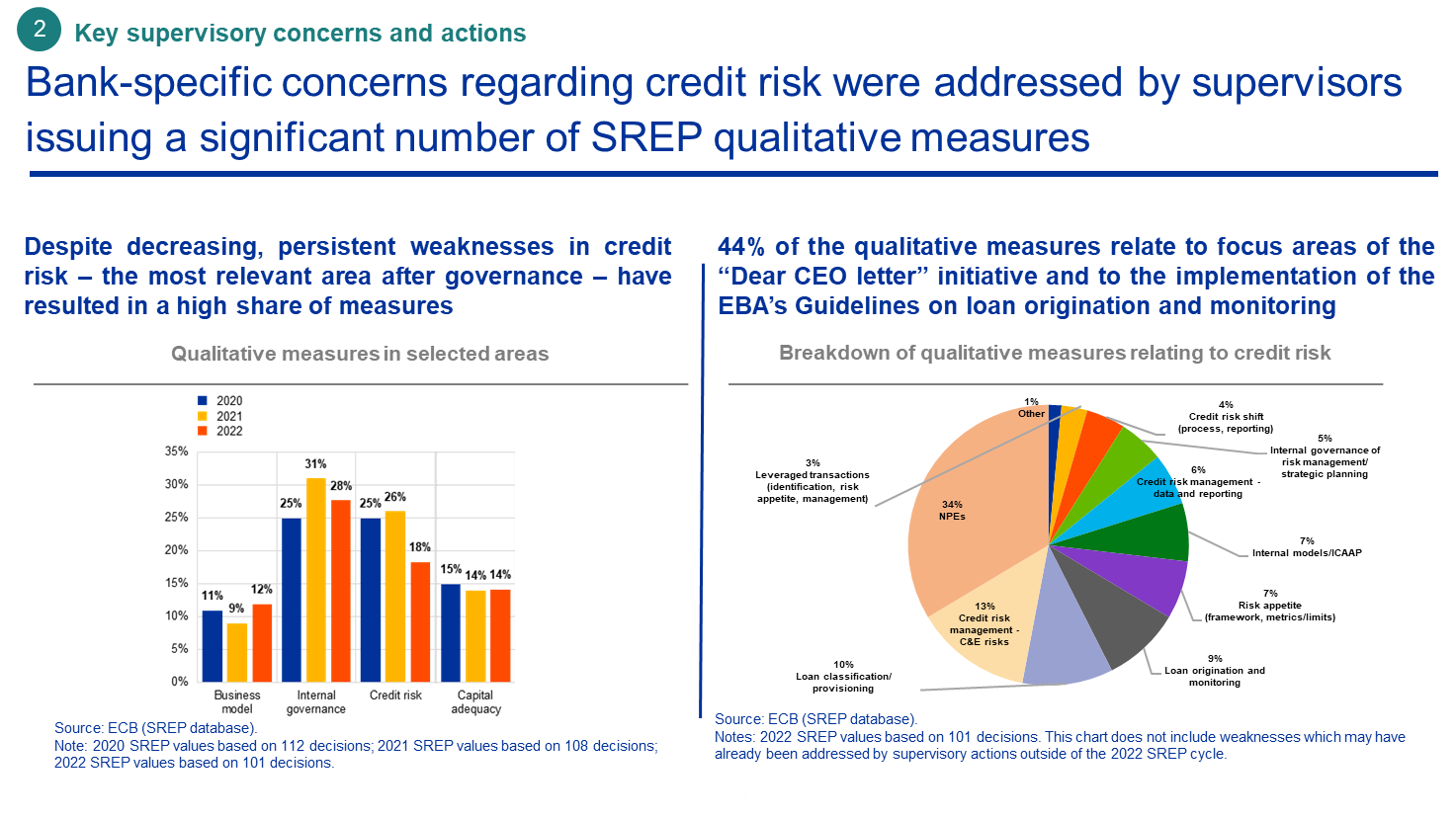

Verbesserungen der Aktivaqualität führten zu einem leichten Anstieg der durchschnittlichen SREP-Scorewerte für das Kreditrisiko. Bei mehr als der Hälfte der beaufsichtigten Banken blieben die Werte jedoch unverändert. Dies ist auf die unsicheren gesamtwirtschaftlichen Aussichten und auf Anzeichen eines latenten Kreditrisikos zurückzuführen. Aufgrund bestimmter Risikobereiche – etwa Risikopositionen gegenüber Leveraged Finance, die unsicheren makroökonomischen und geopolitischen Aussichten sowie anhaltende Defizite der Kreditrisikomanagementrahmen und -verfahren – hielten sich etwaige Verbesserungen bei den Scorewerten zusätzlich in Grenzen. Diese anhaltenden Schwächen führten dazu, dass das Kreditrisiko nach der internen Governance den zweithöchsten Anteil an den Aufsichtsmaßnahmen ausmachte, obwohl der Anteil der Banken, bei denen qualitative Maßnahmen zum Kreditrisiko ergriffen wurden, von 26 % im Jahr 2021 auf 18 % im Jahr 2022 zurückgegangen ist.

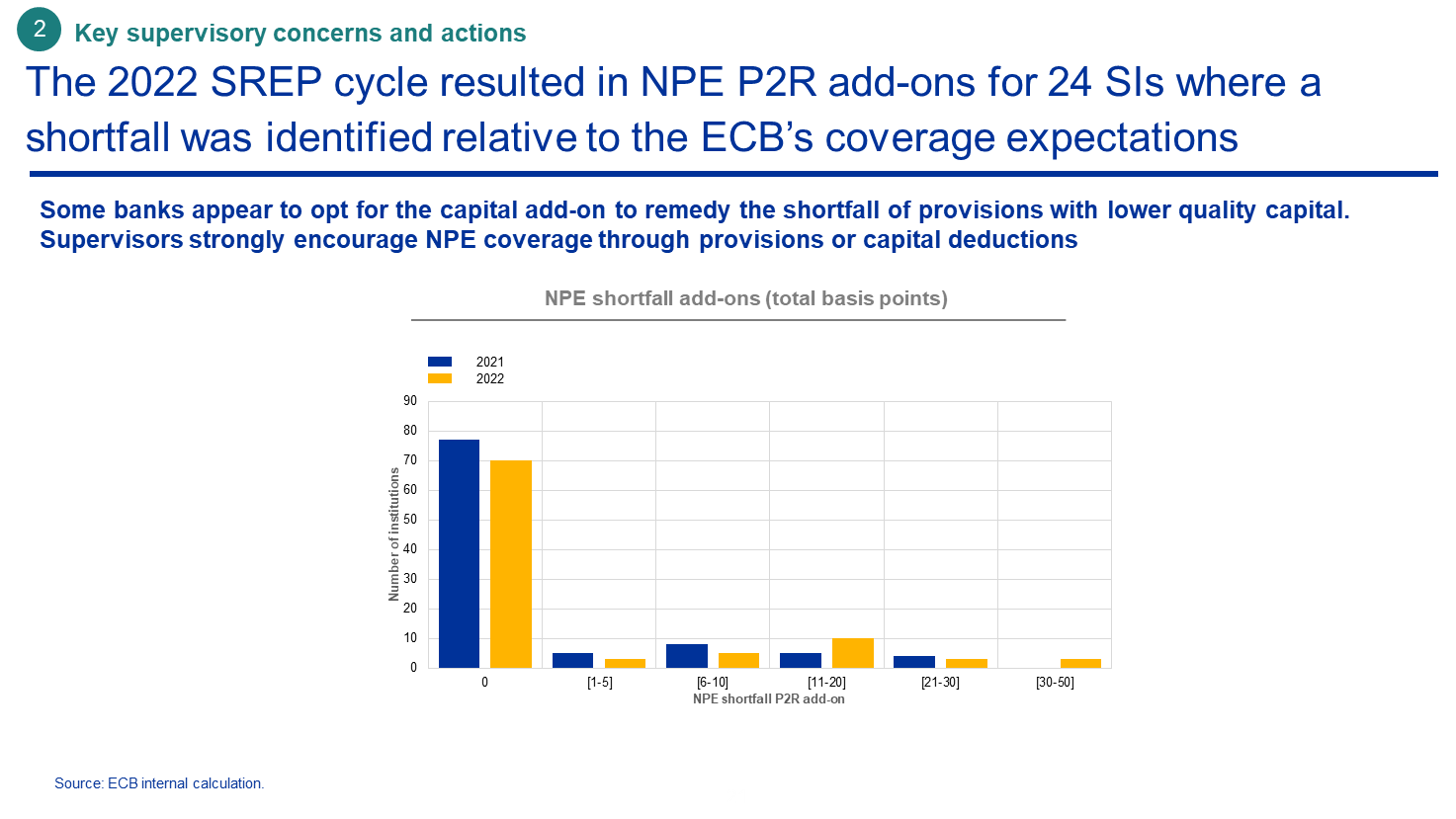

Der anhaltende Rückgang der NPEs ist auf die aufsichtlichen Erwartungen der EZB an die Risikovorsorge für NPEs zurückzuführen, die seit 2021 angewandt werden. Um etwaigen Lücken gegenüber diesen Erwartungen Rechnung zu tragen, haben wir im SREP-Zyklus 2021 einen gezielten Zuschlag zu den Säule-2-Anforderungen eingeführt. Im Jahr 2022 wurde dieser Zuschlag auf 24 Banken angewandt. Einige Banken nahmen die Kapitalabzüge zurück, die sie zuvor zur Deckung des aus NPEs resultierenden Kreditrisikos vorgenommen hatten. Dadurch erhöhten sie ihre NPE-Deckungslücke und nahmen in Kauf, dass ein Zuschlag auf die Säule-2-Anforderungen auferlegt würde. Als Aufsichtsbehörde fordern wir alle Banken nachdrücklich auf, NPEs im Einklang mit dem vorhandenen aufsichtlichen Instrumentarium zu decken, das für Kredite, die nach April 2019 vergeben wurden, rechtsverbindliche Anforderungen enthält. Wir gehen davon aus, dass sich die Notwendigkeit der Anwendung eines Zuschlags zu den Säule-2-Anforderungen nur in einer begrenzten Anzahl von Fällen ergeben wird, in denen eine ausreichende Deckung unter hinreichend begründeten spezifischen und temporären Umständen nicht erreicht werden kann.

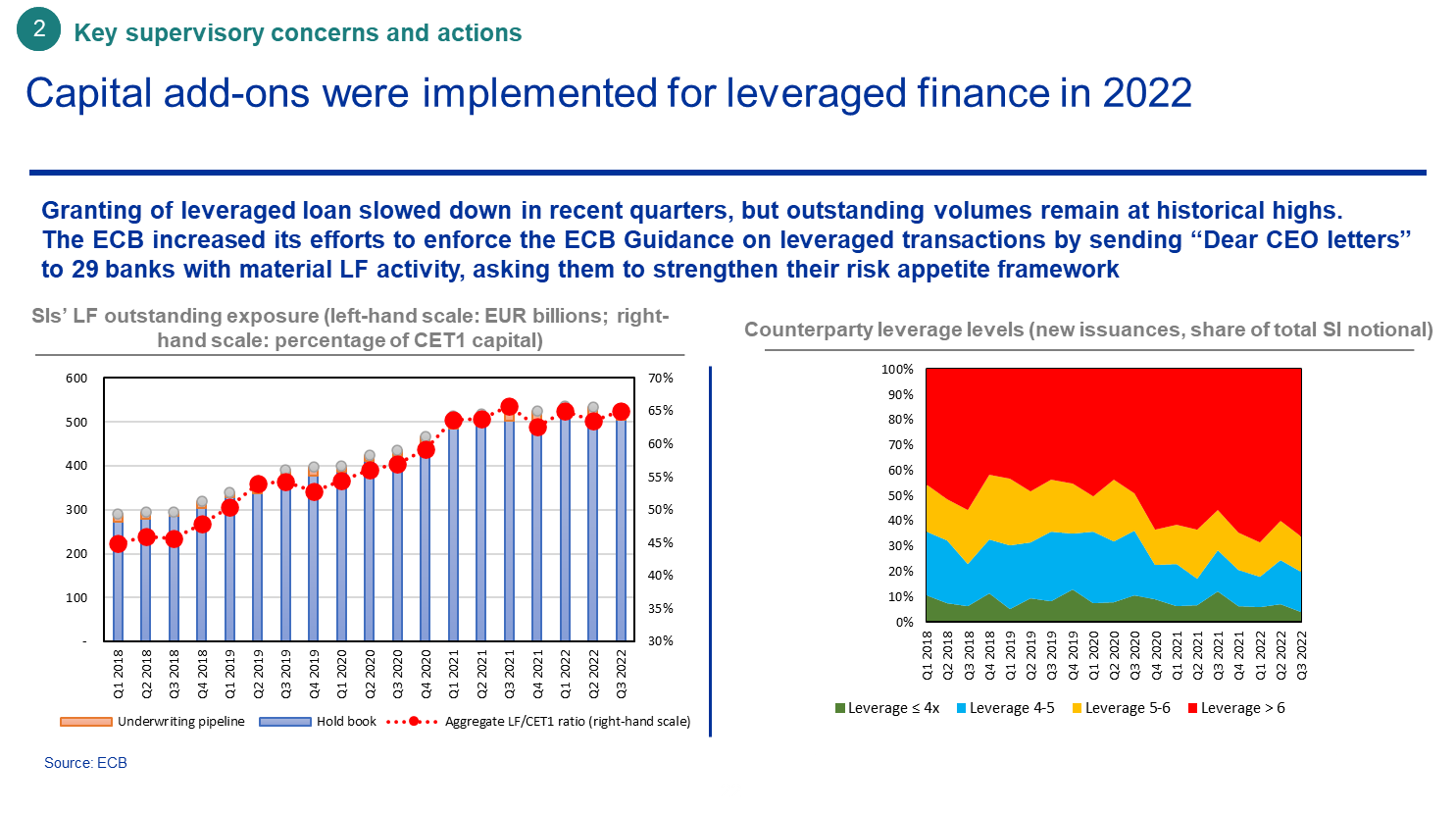

Leveraged Finance war 2022 ein Bereich, in dem die EZB ihre aufsichtlichen Interventionen verstärkte, um beunruhigenden Anzeichen für einen Risikoaufbau sowie einer anhaltenden Sorglosigkeit der Banken entgegenzuwirken.

Nach der Finanzkrise haben die beaufsichtigten Banken ihr Volumen an Leveraged Loans kontinuierlich erhöht. Dieser Trend hat sich in den letzten Jahren fortgesetzt. Im Jahr 2017 haben wir in einem speziellen Leitfaden solide Grundsätze für den Umgang mit Leveraged Transaktionen dargelegt. Allerdings reagierten die beaufsichtigten Banken nur unzureichend auf unseren Leitfaden, und die Kreditvergabestandards wurden weiter aufgeweicht. Daher haben wir den Banken im vergangenen Jahr detaillierte Erwartungen hinsichtlich der Ausgestaltung ihrer internen Rahmen für die Risikobereitschaft in Bezug auf Leveraged Transaktionen mitgeteilt. Bei den wenigen Banken, die den Risiken von Leveraged Transaktionen in hohem Maße ausgesetzt sind oder deren Risikokontrollen für dieses Geschäftsfeld spezifische Mängel aufweisen, führten wir im Zyklus 2022 einen gezielten Kapitalzuschlag auf ihre Säule-2-Anforderungen ein.

Unsere thematische Arbeit befasste sich im Jahr 2022 mit Risiken und Schwachstellen im Zusammenhang mit der Pandemiekrise sowie mit der Normalisierung der Zinssätze. Letztere wurde durch den geopolitischen Schock der russischen Aggression gegen die Ukraine zusätzlich beschleunigt.

Bei gezielten Überprüfungen und Vor-Ort-Prüfungen von Risikomanagementverfahren für die Vergabe von Gewerbeimmobilienkrediten wurden neben Fällen von mangelhaftem Risikomanagement über den gesamten Kreditzyklus hinweg auch Beispiele für empfehlenswerte Verfahren festgestellt. Diese reichen von der Festlegung der Rahmen für die Risikobereitschaft über die Kreditvergabe, die Risikoüberwachung und -klassifizierung bis hin zur Bedienung der Kredite. Wir stellten zudem fest, dass die Banken Klimarisiken in ihren Kreditportfolios nicht angemessen bewerteten, da sie keine ausreichenden Daten zur Energieleistung der zugrunde liegenden Sicherheiten erhoben.

Aufgrund der beschleunigten Normalisierung der Zinssätze haben wir zudem eine gezielte Überprüfung der Risikomanagementverfahren für Wohnimmobilienkredite eingeleitet. Deren Schwerpunkt liegt auf der Identifizierung von Mängeln bei der Kreditvergabe sowie auf der Widerstandsfähigkeit der Wohnimmobilienportfolios der Banken im aktuellen makroökonomischen Umfeld.

In Bezug auf Zins- und Kreditspreadrisiken im Anlagebuch stellten wir fest, dass Banken die Auswirkungen von Zins- und Spreadänderungen auf den wirtschaftlichen Wert ihres Eigenkapitals tendenziell außer Acht lassen. Dieser ist eine wichtige Messgröße für ihre langfristige Rentabilität und ihre Fähigkeit zur Generierung von Gewinnen. Einige Banken schränken in Zeiten von Finanzmarktturbulenzen die Zeitwertbilanzierung unvorsichtigerweise ein. Und in ihren Rahmen für das Aktiv-Passiv-Management treffen einige Banken bei der Modellierung von Verhaltenskomponenten zu optimistische Annahmen und entwickeln keine ausreichend schwerwiegenden Stresstestszenarien.

Der Zinsanstieg könnte auch für Bedenken in Bezug auf Risikopositionen sorgen, die durch Kapitalmarktdienstleistungen für weniger transparente Geschäftspartner entstehen. Hierzu zählen Finanzinstitute aus dem Nichtbankensektor, die aggressive, renditefokussierte Strategien verfolgen. Die Ergebnisse unserer gezielten Überprüfung zu Gegenparteiausfallrisiken betrafen vor allem schwache Verfahren in Bezug auf das Onboarding, die Überwachung und Beurteilung von Kunden unter Stress- oder Verzugsbedingungen sowie Mängel der Rahmen für die Risikobereitschaft und der Stresstestverfahren.

Zudem beschäftigten wir uns weiterhin mit der Zusammensetzung und Effektivität der Leitungsorgane von Banken. Wir führten gezielte Überprüfungen durch, bei denen die Aufsicht gelegentlich an den Vorstandssitzungen der untersuchten Banken teilnahmen, um die Effektivität der Prozesse innerhalb des Leitungsorgans besser beurteilen zu können.

Derzeitiges Umfeld verstärkt Handlungsbedarf im Hinblick auf Digitalisierung und Klimawandel

Im Rahmen des aufsichtlichen Bewertungszyklus 2021 hatten wir darauf hingewiesen, dass Banken – um die Tragfähigkeit ihrer Geschäftsmodelle zu wahren und um aktuellen und zukünftigen Risiken Rechnung zu tragen – zwei wichtige strukturelle Herausforderungen dringend angehen müssen: die Digitalisierung und den Klimawandel. Russlands Krieg gegen die Ukraine hat die dringende Notwendigkeit, sich diesen beiden Bereichen umfassend und auf strategische Weise zu widmen, nur noch verstärkt.

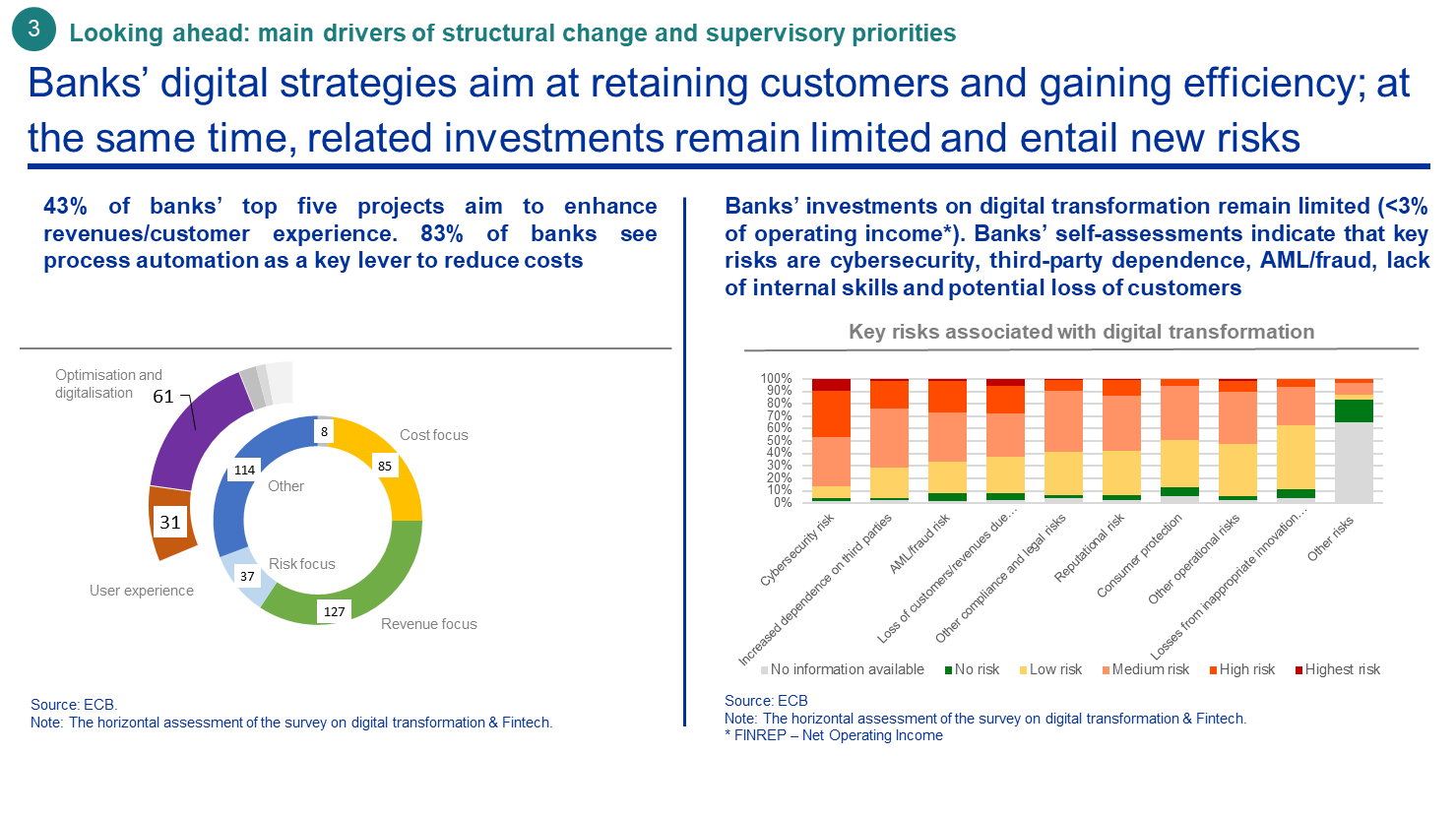

Das Risiko von Cyberangriffen ist im aktuellen Umfeld weiter gestiegen, nachdem es bereits während der Pandemie zugenommen hatte. Die Banken müssen nun mehr denn je strukturelle Mängel in ihren Auslagerungsvereinbarungen sowie in ihren Rahmen für IT-Sicherheit und Cyberresilienz beheben. Die Digitalisierung von Bank- und Finanzdienstleistungen verschärft auch andere Risiken wie Betrug, Geldwäsche, fehlende interne IT-Kompetenzen und den potenziellen Verlust von Kunden aufgrund veränderter Verbraucherpräferenzen und des zunehmenden Wettbewerbs durch FinTech-Unternehmen.

Die meisten digitalen Projekte der Banken zielen darauf ab, Kunden zu gewinnen und an sich zu binden sowie die Kosteneffizienz zu verbessern. Der Umfang der Investitionen der Banken ist jedoch nach wie vor begrenzt. Im Jahr 2021 beliefen sich die Investitionen beaufsichtigter Banken in den digitalen Wandel im Durchschnitt auf lediglich 2,8 % des Betriebsergebnisses.

Um die gelungene Umsetzung des digitalen Wandels als Mittel zur Unterstützung robuster Geschäftsmodelle zu überwachen, hat die EZB-Bankenaufsicht mehrere Initiativen im Zusammenhang mit der Digitalisierung im Bankensektor auf den Weg gebracht. Die Ergebnisse dieser Initiativen werden in die aufsichtliche Bewertung im Rahmen des nächsten SREP-Zyklus einfließen.

Europa diversifiziert seine Energieversorgung und löst sich von russischem Öl und Erdgas. Vor diesem Hintergrund nehmen die Übergangsrisiken zu. Diese sowie die zunehmenden physischen Risiken erfordern eine proaktive und umfassende Reaktion der Banken. Sie müssen ihre Klima- und Umweltrisiken ermitteln, bewerten und steuern. Zudem müssen sie transparent und wahrheitsgemäß offenlegen, wie stark sie diesen Risiken ausgesetzt sind.

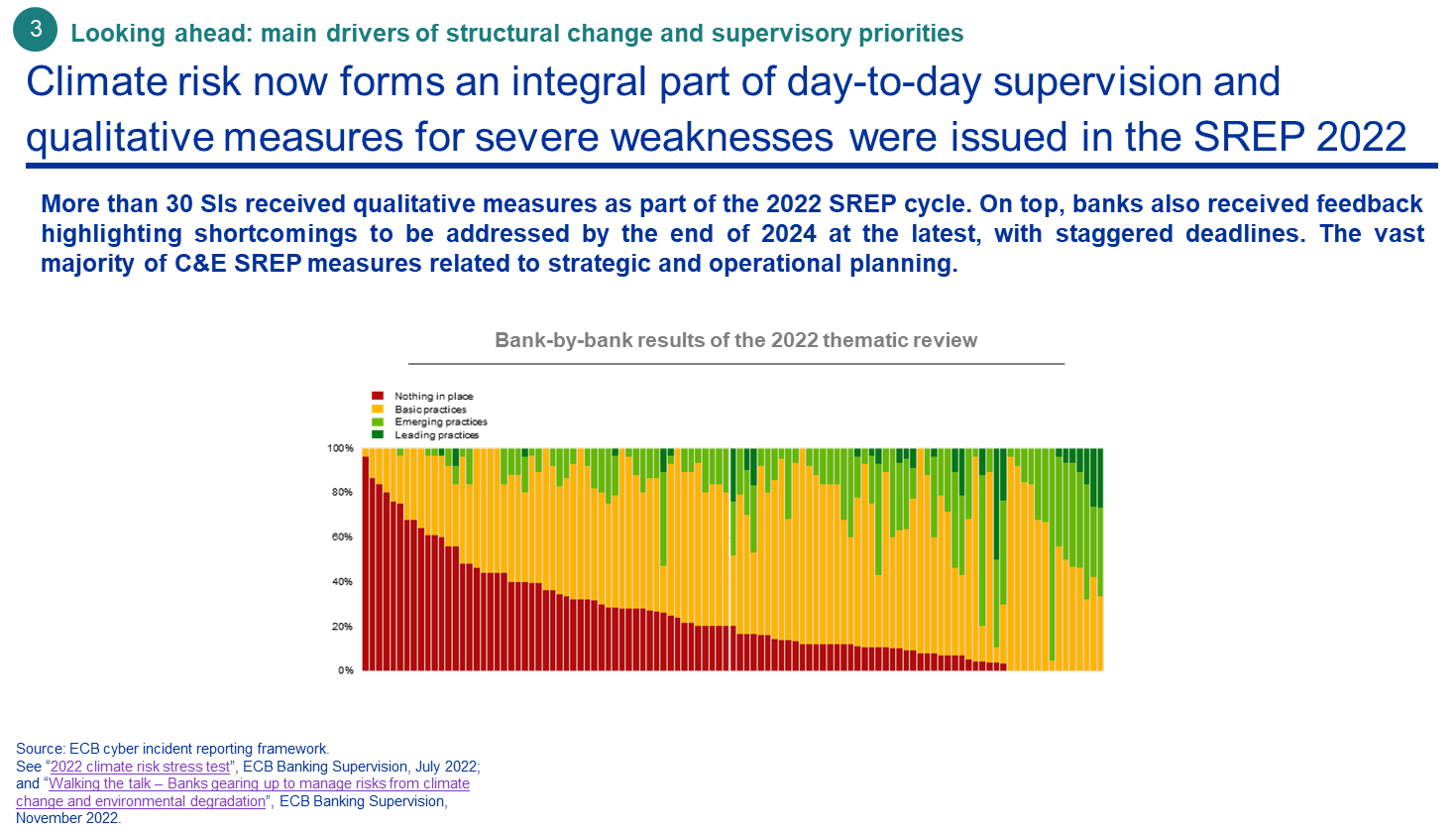

Wie in den Vorjahren haben wir hier auch im Jahr 2022 erhebliche aufsichtliche Anstrengungen unternommen, sowohl in Form der thematischen Überprüfung der Klima- und Umweltrisiken als auch im Rahmen des Klimastresstests. Für mehr als 30 bedeutende Banken wurden im Rahmen des SREP mehr als 40 qualitative Maßnahmen zu Klima- und Umweltrisiken erlassen. Bei einer kleinen Anzahl von Banken wirkte sich die qualitative Berücksichtigung von Klima- und Umweltrisiken auf die SREP-Scorewerte aus, ohne dass es in diesem spezifischen Zyklus insgesamt zu höheren Kapitalanforderungen kam. Die SREP-Maßnahmen für Klima- und Umweltrisiken wurden hauptsächlich in den Bereichen Governance und Geschäftsmodelle erlassen, einige betrafen aber auch Kredit-, Markt- und operationelle Risiken. Die überwiegende Mehrheit der qualitativen Maßnahmen zielte auf die strategischen und operationellen Pläne der Banken für Klima- und Umweltrisiken ab. Dies zeigt, dass die Aufsicht die Planung als entscheidendes Instrument für ein besseres Risikomanagement ansieht.

Um die Wirksamkeit unserer aufsichtlichen Maßnahmen zu erhöhen, erhielten die Banken von uns einen klaren Zeitplan für Korrekturmaßnahmen. Sie wurden aufgefordert, bis Ende März 2023 eine Wesentlichkeitsbeurteilung der Klima- und Umweltrisiken und bis Ende 2023 ihre aktualisierten operativen Pläne vorzulegen, zusammen mit angemessenen Rahmen für die quantitative Überwachung und die Risikobereitschaft. Die Frist für die vollständige Umsetzung unserer aufsichtlichen Erwartungen ist auf Ende 2024 festgelegt.

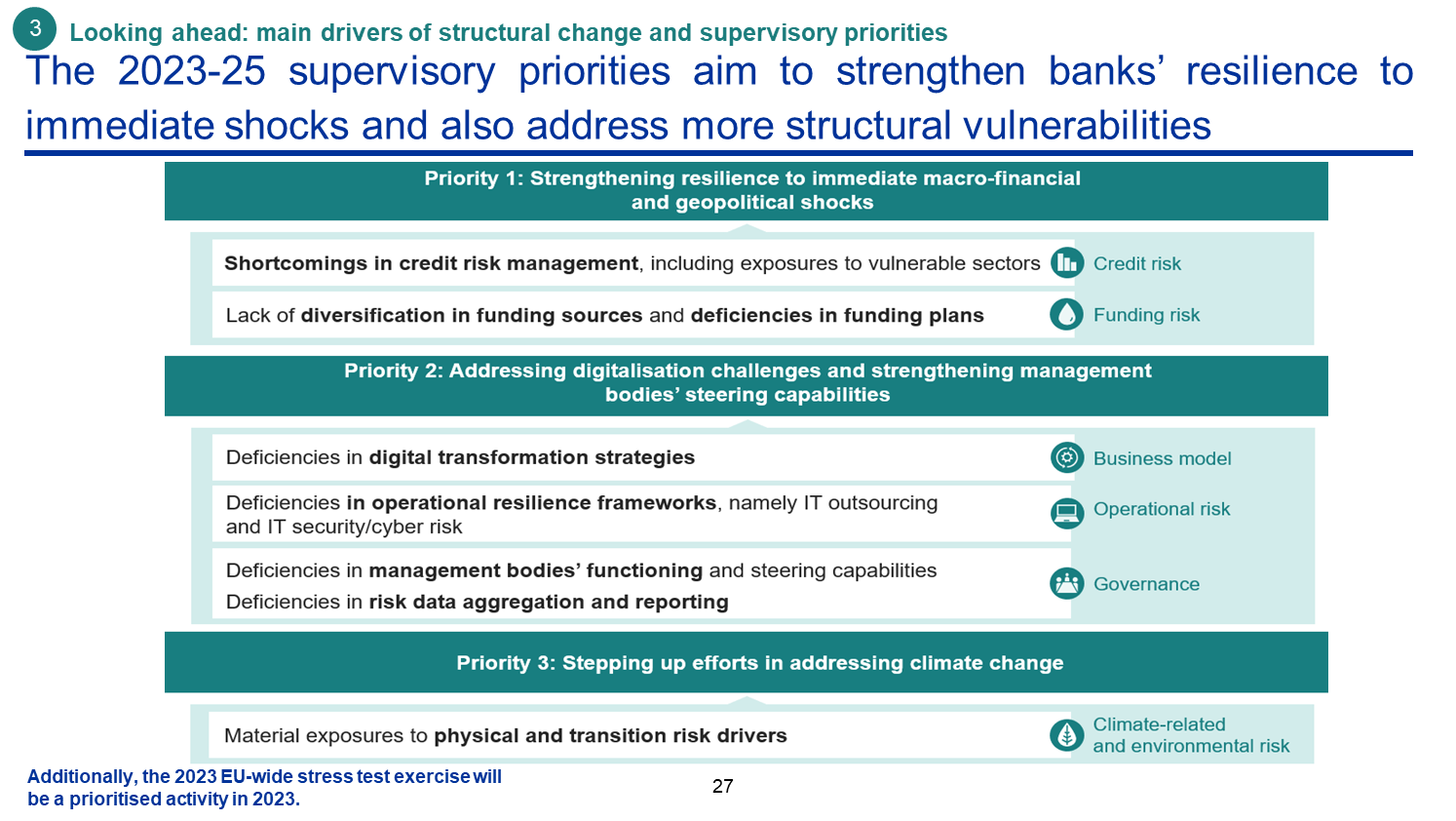

Der Klimawandel und der digitale Wandel werden sicherlich weiterhin Teil unserer Aufsichtsprioritäten sein, ebenso wie die Funktionsweise der Leitungsorgane der Banken. Wie bereits erwähnt, beabsichtigen wir, die aufsichtlichen Maßnahmen zur Aggregation von Risikodaten und zur Risikoberichterstattung zu intensivieren, um die Governance der Banken weiter zu verbessern. Und um sicherzustellen, dass die Banken mit dem makrofinanziellen Umfeld zurechtkommen, werden wir unser Augenmerk außer auf den Bereich Kreditrisiko auch verstärkt auf Liquiditäts- und Refinanzierungsrisiken richten.

Die Risikolandschaft hat sich kontinuierlich weiterentwickelt, wobei neue exogene Schocks sowohl Banken als auch die Aufsicht vor enorme neue Herausforderungen stellen. Die europäische Bankenaufsicht ist inzwischen fest etabliert. Sie will nicht nur die Widerstandsfähigkeit der Banken gegenüber Schocks sicherstellen, sondern auch ihre aufsichtlichen Interventionen im Hinblick auf lang anhaltende und ungelöste Probleme im Bankensektor effektiver und besser durchsetzbar gestalten.

Bei der Bewertung unserer internen Prozesse wollen wir den gleichen strengen Maßstab wie bei der Beaufsichtigung der Banken anlegen. Ziel ist es, eine effizientere, flexiblere und wirkungsvollere Aufsicht zu ermöglichen. Es laufen derzeit mehrere Initiativen. Von unseren Mitarbeitenden in der Aufsicht erwarten wir, dass sie einen Rahmen für die aufsichtliche Risikotoleranz anwenden. Dieser Rahmen ermöglicht es ihnen, sich stärker auf bankspezifische Bedürfnisse zu konzentrieren und Teilen des umfassenden Aufsichtshandbuchs eine geringere Priorität zuzuweisen. Eine Priorisierung wird auch für das Zeitelement gelten. Die SREP-Bewertung wird schrittweise auf einen mehrjährigen Prozess umgestellt. Unterdessen möchten wir auch die Verständlichkeit unserer SREP-Mitteilungen und anderer aufsichtlicher Mitteilungen weiter verbessern und die Transparenz unserer Methodik weiter erhöhen. Diese und andere Aspekte des Aufsichtsprozesses profitieren unter Umständen auch von der informellen externen Beratung, die wir bei einer Gruppe hochrangiger internationaler Experten eingeholt haben. Wir werden zu gegebener Zeit weitere Informationen zu diesem Transformationsprozess bereitstellen.

Vielen Dank für Ihre Aufmerksamkeit. Ich stehe Ihnen nun gerne für Fragen zur Verfügung.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter-

8 February 2023