- DISCURSO

Comunicado preliminar

Discurso pronunciado por Andrea Enria, presidente del Consejo de Supervisión del BCE, en la conferencia de prensa sobre los resultados del ciclo del PRES de 2022

Fráncfort del Meno, 8 de febrero de 2023

Hoy hemos publicado los resultados de nuestro proceso anual de revisión y evaluación supervisora (PRES) de las entidades de crédito europeas supervisadas directamente por el Banco Central Europeo (BCE). El PRES refleja la evaluación global llevada a cabo por los supervisores del perfil de riesgo de las entidades de crédito y de la viabilidad y la sostenibilidad general de su modelo de negocio. Esta evaluación determina los fondos propios adicionales que, en calidad de supervisores, exigimos a las entidades de crédito para mantener su capacidad de resistencia a los riesgos que afrontan. Asimismo, determina las medidas que las entidades deben adoptar para poder gestionar eficazmente los riesgos y garantizar la sostenibilidad de su modelo de negocio desde el punto de vista prudencial.

En un año marcado por las consecuencias macrofinancieras y geopolíticas de la guerra rusa en Ucrania, la persistencia de elevados niveles de inflación y la rápida normalización de las condiciones de la política monetaria, la rentabilidad de las entidades significativas se vio impulsada por unos márgenes de tipos de interés no observados en más de una década. Las posiciones de capital y de liquidez de estas entidades siguieron siendo muy sólidas, y la calidad de los activos continuó mejorando.

La evaluación global del PRES es similar, en general, a la del año pasado. Aunque tiene en cuenta los buenos resultados del sector bancario en 2022, la orientación supervisora refleja la preocupación persistente acerca de la gobernanza y los controles internos de riesgos de las entidades de crédito. Las deficiencias en estas áreas resultan aún más preocupantes debido a la fuerte incertidumbre relacionada con la crisis energética y las perspectivas macroeconómicas, así como con la presión que la normalización de los tipos de interés podría ejercer sobre determinadas carteras bancarias, líneas de negocio y mercados financieros.

Los requisitos prudenciales y las medidas cualitativas que hemos establecido en el PRES tienen la finalidad de asegurar que las entidades de crédito tengan una capacidad de resistencia suficiente y puedan gestionar mejor estos riesgos. Esto es fundamental para nuestro objetivo general de contribuir a la seguridad y la solidez del sistema bancario y a la estabilidad del sistema financiero en el seno de la unión bancaria.

En mi intervención examinaré en primer lugar los buenos resultados del sector bancario en 2022. A continuación, explicaré los factores que influyen negativamente en nuestra evaluación global. Por último, analizaré con más detalle las áreas específicas de atención supervisora en las que pedimos que se centren las entidades de crédito.

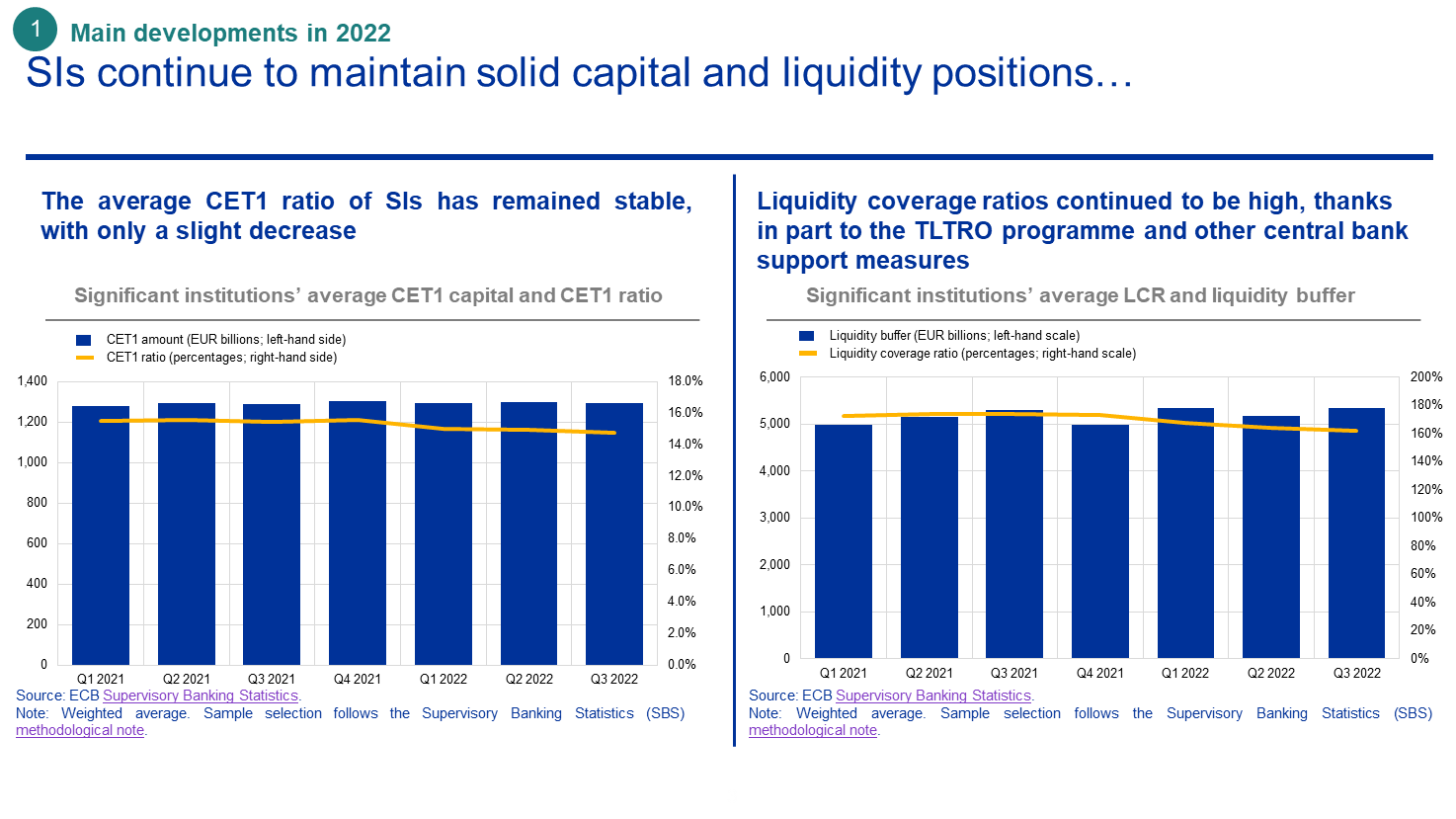

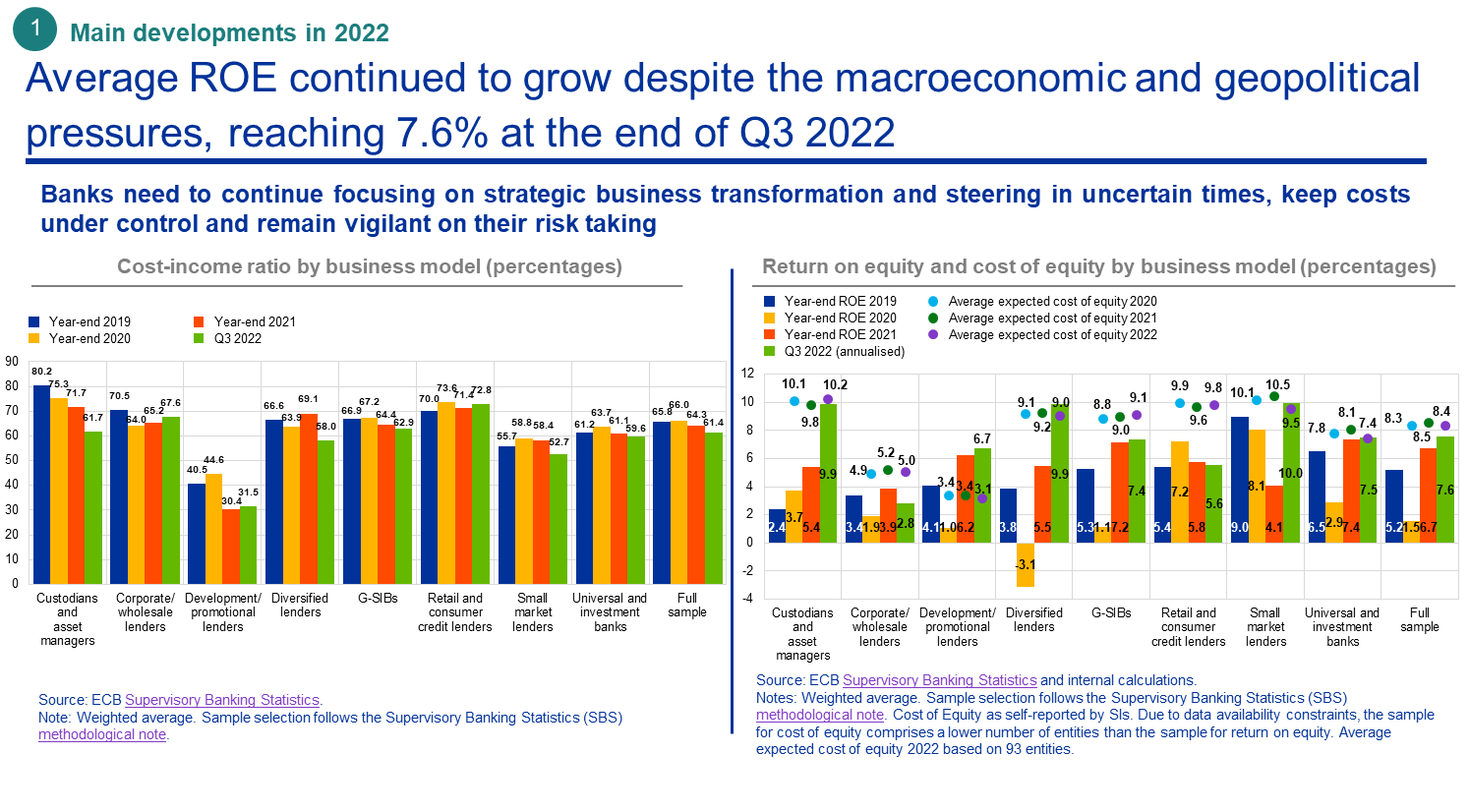

Permítanme comenzar exponiendo una visión de conjunto de la situación prudencial de las entidades de crédito. En general, las entidades significativas siguen manteniendo posiciones de capital y de liquidez sólidas. Su ratio de capital de nivel 1 ordinario (CET1) se mantuvo, en promedio, ligeramente por debajo del 15 %, un porcentaje ligeramente inferior al del año anterior. Las ratios de cobertura de liquidez siguieron siendo elevadas, situándose en promedio en el 162 %, debido, en parte, a las operaciones de financiación a plazo más largo con objetivo específico (TLTRO) y a otras medidas de apoyo de los bancos centrales.

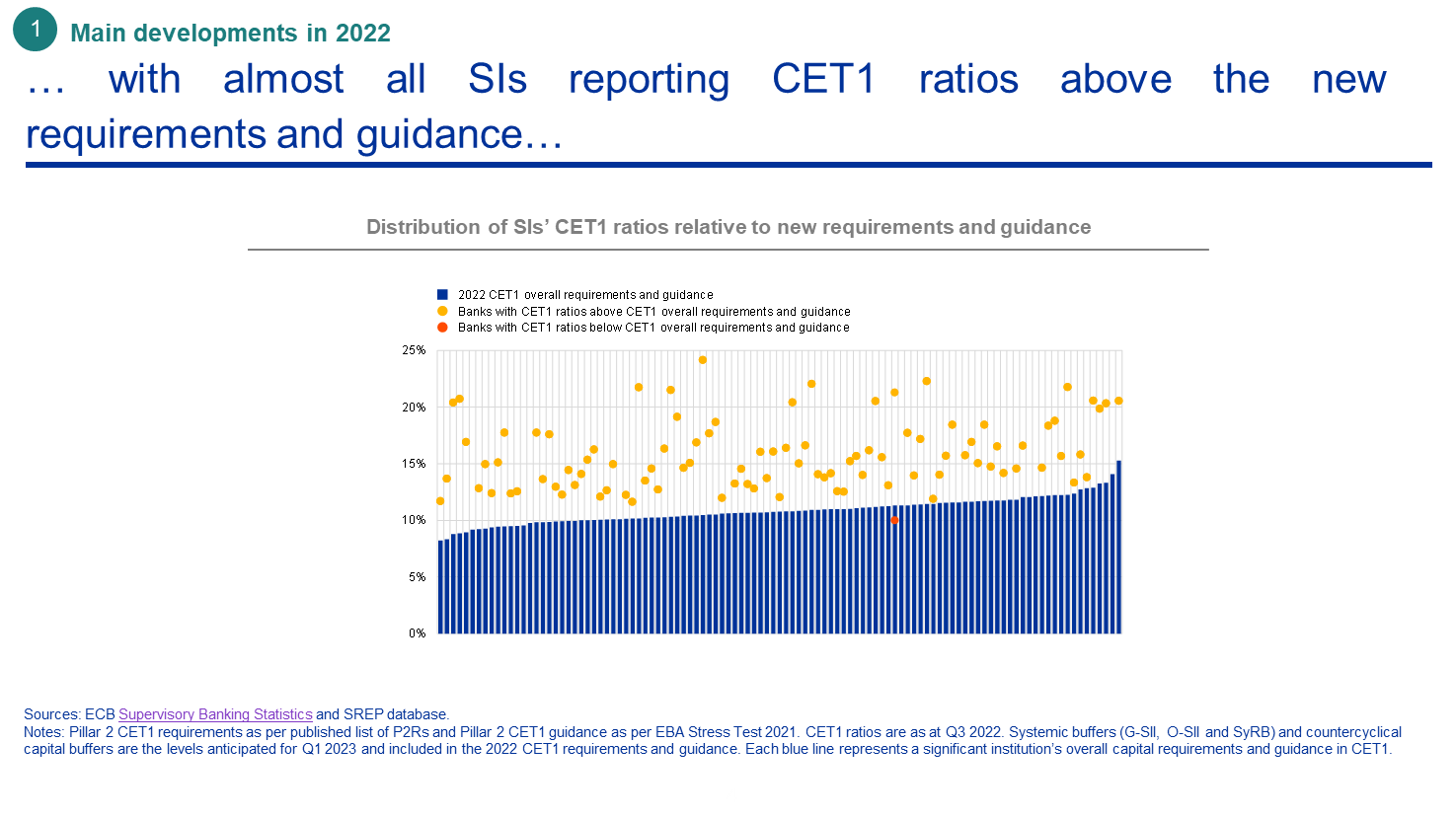

Casi todas las entidades significativas comunicaron ratios de CET1 por encima de los nuevos requisitos y directrices. En 2021, seis entidades presentaron niveles inferiores a las directrices del Pilar 2, utilizando la flexibilidad concedida durante el período del COVID-19. A final de septiembre de 2022, solo una entidad significativa mantenía todavía un nivel de capital ligeramente inferior al establecido en la directriz del Pilar 2.

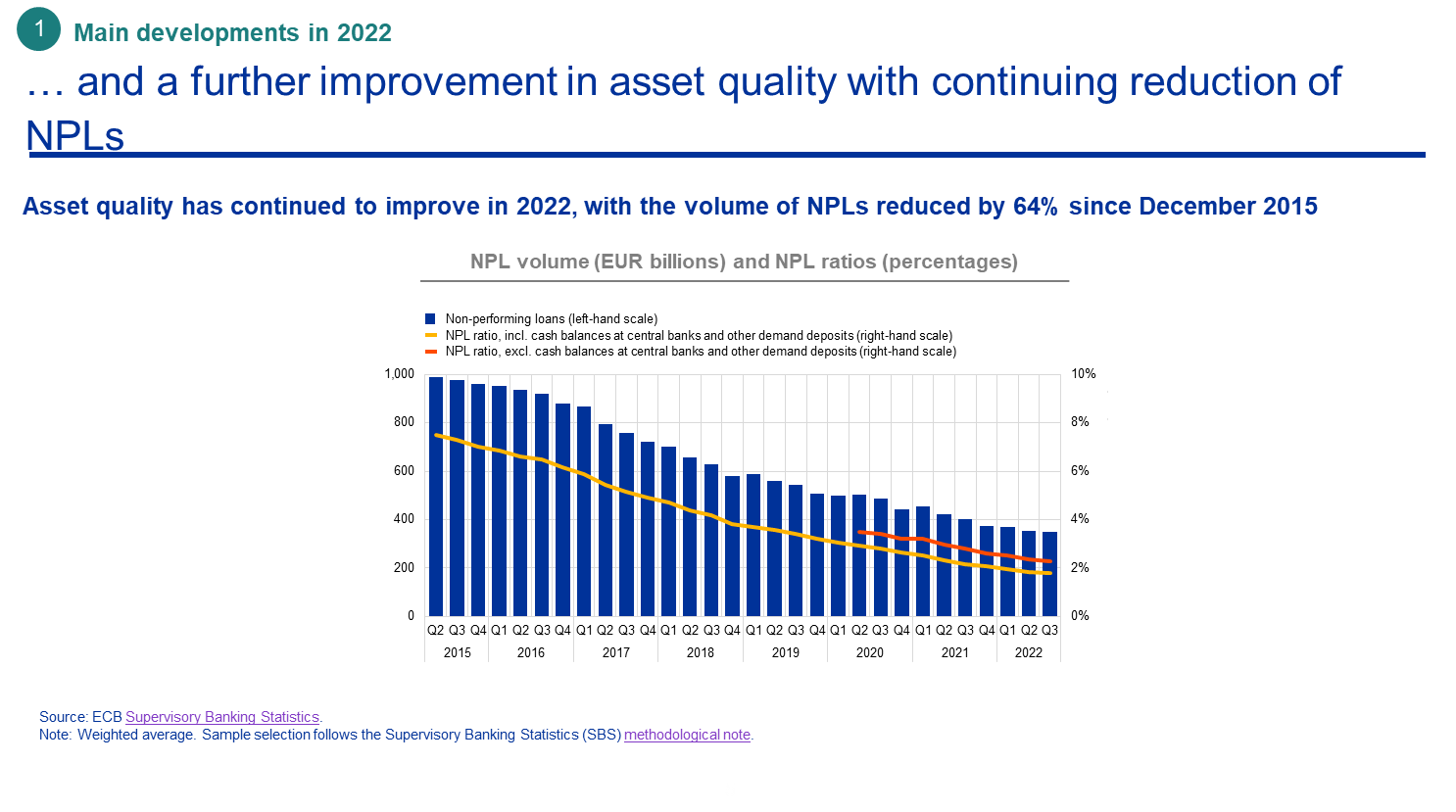

La calidad de los activos continuó mejorando en 2022. El volumen de exposiciones dudosas mantenidas por las entidades significativas disminuyó hasta 349.000 millones de euros a finales de septiembre de 2022, el nivel más bajo desde que se publicaron por primera vez en 2015 los datos de supervisión de las entidades significativas, lo que se debió, sobre todo, a la disposición de activos y a la titulización de carteras de préstamos en algunos países. La ratio media de exposiciones dudosas mantuvo su tendencia a la baja, registrando un nuevo mínimo del 1,8 % en el tercer trimestre de 2022, apoyada por el descenso de las exposiciones dudosas y por el crecimiento continuado del crédito.

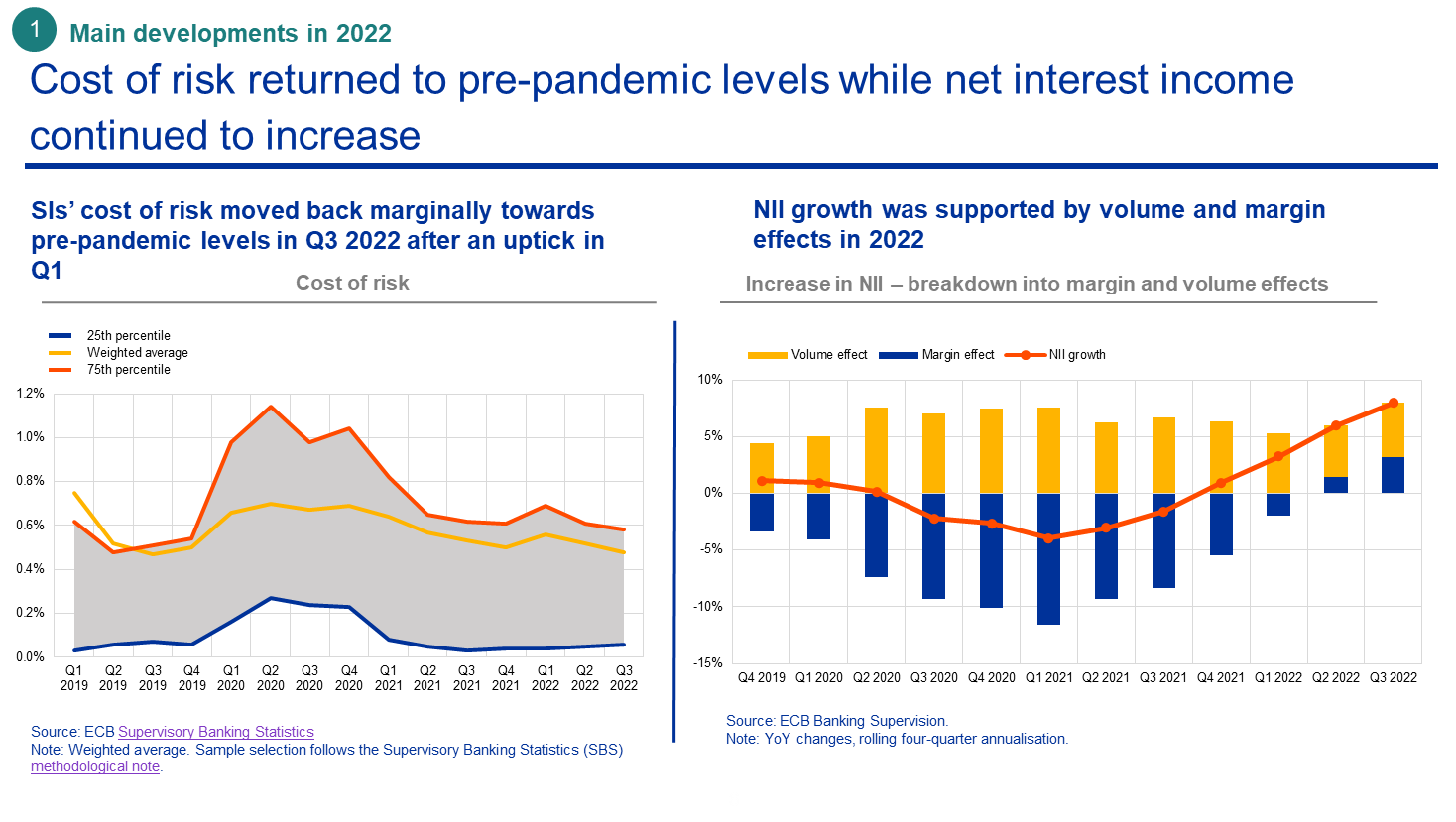

El coste del riesgo de las entidades, que había disminuido de forma constante en 2021 en un entorno de recuperación de la economía tras la pandemia, registró un breve repunte en el primer trimestre de 2022, cuando algunas entidades aumentaron significativamente sus provisiones frente a las exposiciones que podrían verse afectadas por la guerra rusa en Ucrania, antes de caer hasta los niveles anteriores a la pandemia.

Esto sugiere que, hasta el momento, no se ha producido aún ningún riesgo de crédito tangible como resultado de la perturbación macroeconómica causada por la guerra, aunque existen algunas señales de riesgo latente. A pesar de la perturbación, las expectativas de las entidades sobre la calidad de los activos siguen siendo positivas.

El proceso de normalización de los tipos de interés y el estímulo que este cambio tan esperado ha dado a los ingresos netos por intereses son aspectos clave de los buenos resultados de las entidades en 2022. Por primera vez en varios años, en 2022 los ingresos netos por intereses aumentaron debido al incremento de los volúmenes de crédito y a la ampliación de los márgenes de intermediación, ya que la subida de los tipos de interés que las entidades pueden aplicar a los nuevos préstamos fue superior a la de sus costes de financiación.

Además de la contención del coste del riesgo y del aumento de los ingresos netos por intereses, en 2022 también se observó una ligera mejora de la eficiencia en términos de costes de las entidades de crédito, y la ratio de eficiencia media descendió hasta situarse ligeramente por encima del 61 %. En conjunto, estos son los principales factores que impulsaron la rentabilidad media de los recursos propios de las entidades de crédito hasta el 7,6 % en el tercer trimestre de 2022, el nivel más elevado desde el inicio de la supervisión bancaria europea.

Tanto las entidades de crédito como los analistas esperan que este año las perspectivas de rentabilidad sigan siendo igualmente positivas. Según nuestros datos, si la macroeconomía evoluciona conforme a lo esperado actualmente, es probable que nuevas subidas ordenadas de los tipos de interés respalden los ingresos medios del sector.

Sin embargo, los escenarios adversos y sus distintas implicaciones en las entidades de crédito requieren una atención especial. Por lo que se refiere a determinadas carteras y líneas de negocio, los costes asociados a un deterioro de la calidad de los activos pueden superar los beneficios por ingresos si los tipos de interés siguen subiendo. Las estrategias de gestión de activos y pasivos excesivamente centradas en actividades de carry trade pueden resultar incompatibles con el nuevo entorno de política monetaria. En general, la senda de ajuste de los tipos de interés puede crear ganadores y perdedores. Volveré sobre este punto en el análisis de las perspectivas macroeconómicas y de riesgo de crédito.

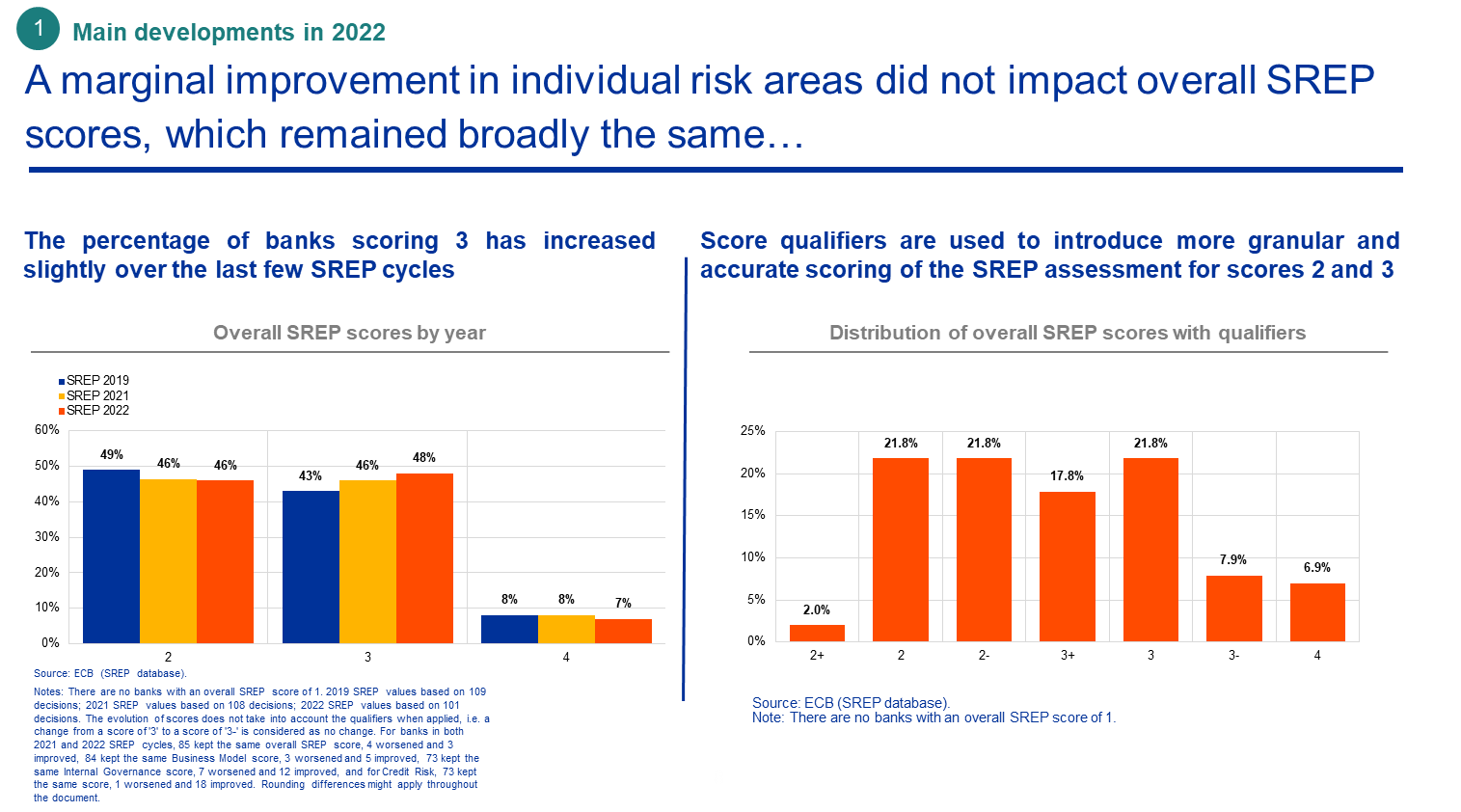

Pero antes, desearía referirme a las puntuaciones globales del PRES de 2022. Una puntuación más alta refleja mayores riesgos para la viabilidad de una entidad relacionados con una o varias características de su perfil de riesgo.

En 2022, más del 90 % de las entidades significativas recibieron la misma puntuación global del PRES que en 2021. La leve mejora del resultado medio se debe al ligero aumento del porcentaje de las entidades que recibieron una puntuación de 3 y, en consecuencia, al descenso del porcentaje de las que recibieron una puntuación de 4. En 2022, introdujimos un cambio en la divulgación de la puntuación al añadir los «calificadores de la puntuación», que solo son aplicables a las puntuaciones de 2 y de 3. Esto significa que las entidades pueden ahora recibir una puntuación de 2 más, de 2 y de 2 menos, así como de 3 más, de 3 y de 3 menos. Los calificadores ofrecen una evaluación supervisora más granular y diferenciada, lo que permite reflejar de manera más precisa la evolución interanual. Esto debería hacerse más evidente en el próximo ciclo, cuando las entidades podrán comparar por primera vez sus puntuaciones calificadas con las que han recibido ahora.

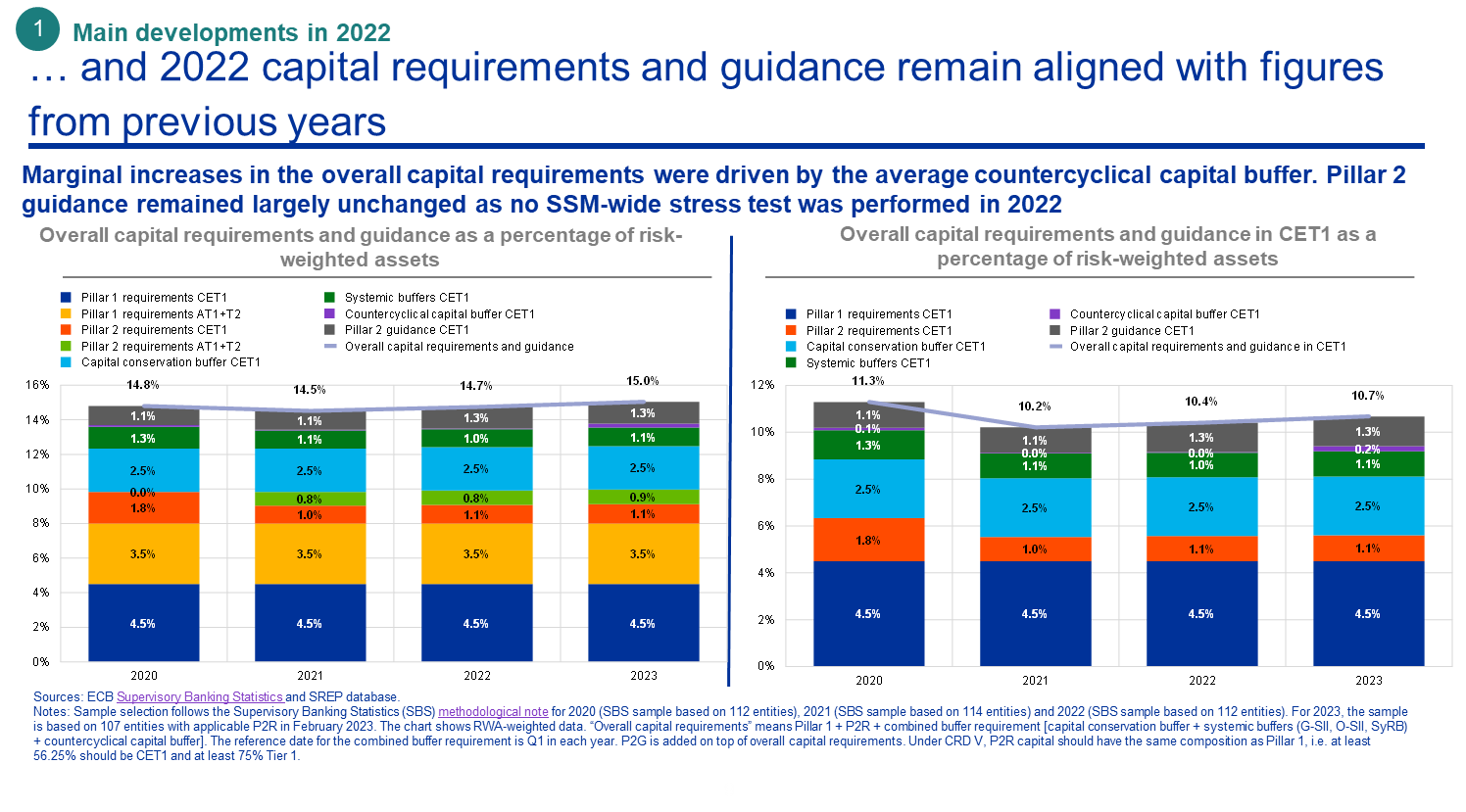

Como reflejo de estas puntuaciones del PRES, la media ponderada de los requisitos totales y de las directrices de capital del Pilar 2 se mantuvo por lo general estable en comparación con años anteriores, con un ligero incremento de los requisitos aplicables en 2023, atribuible, sobre todo, al aumento de los requisitos macroprudenciales en algunos Estados miembros participantes. La media del requisito total de capital (en términos de capital total) se situará en el 15 % de los activos ponderados por riesgo, lo que supone un incremento de 29 puntos básicos respecto al año anterior.

Los requisitos del Pilar 2 se mantuvieron, en promedio, en línea con los de años anteriores, en el 2 % de los activos ponderados por riesgo (frente al 1,9 % en el ciclo anterior del PRES), e incorporaron además un recargo a los requisitos del Pilar 2 para aquellas entidades que comunican una cobertura de exposiciones dudosas insuficiente en relación con nuestras expectativas, y un recargo a los requisitos del Pilar 2 para la financiación apalancada, introducido durante el ciclo del PRES de 2022.

Dado que en 2022 no se realizaron pruebas de resistencia de capital de las entidades de crédito directamente supervisadas, las directrices del Pilar 2 se mantuvieron prácticamente sin variación con respecto a 2021, en el 1,3 %.

Considerando todos estos factores conjuntamente, la rentabilidad bancaria ha experimentado una notable mejora, las exposiciones dudosas se encuentran en mínimos históricos y las entidades tienen posiciones de capital y de liquidez sólidas. Entonces, ¿por qué las puntuaciones del PRES apenas variaron en comparación con el año anterior?

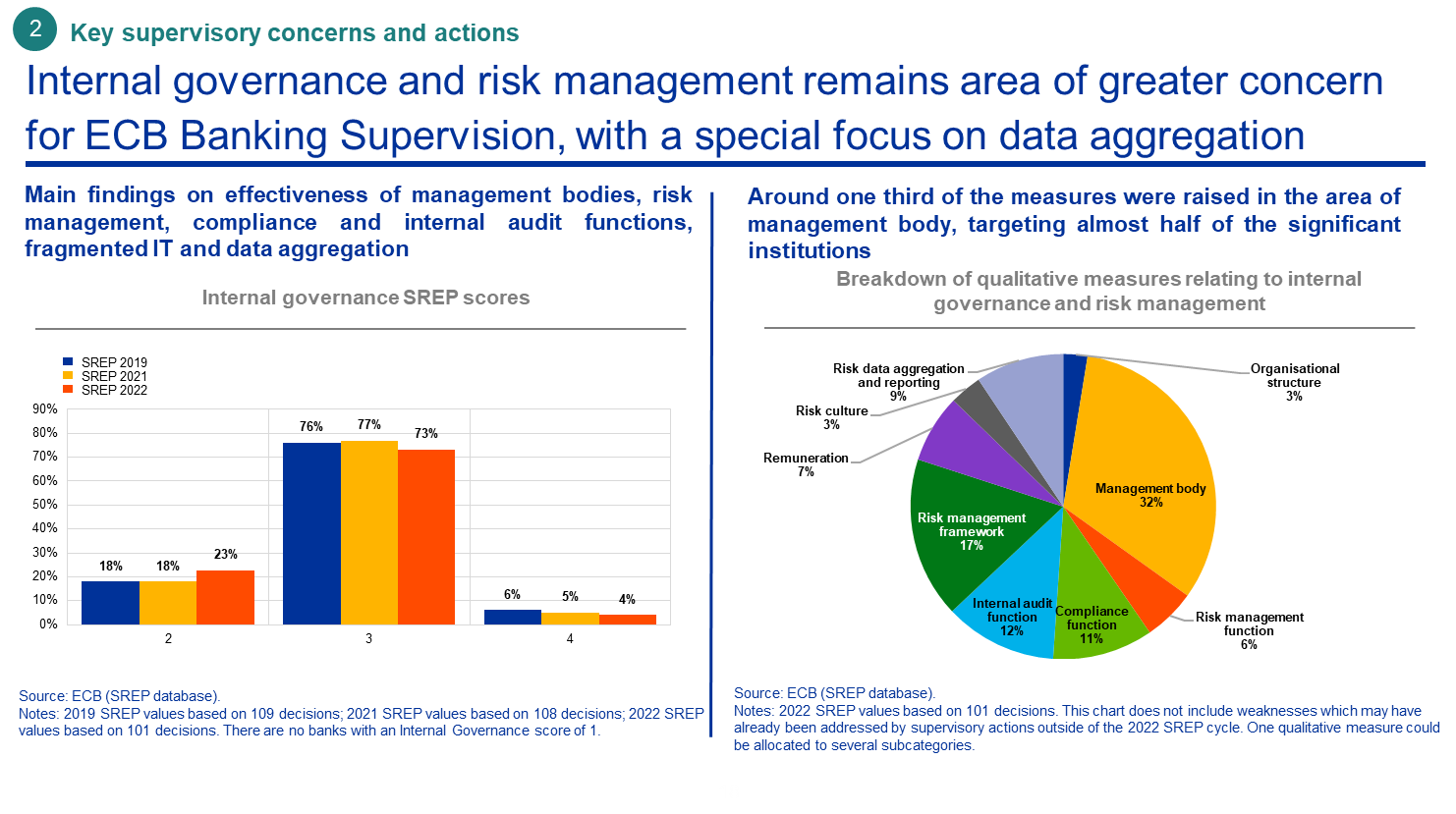

Un factor clave que ejerce presión a la baja sobre la orientación supervisora es la persistente debilidad de los controles internos. Las deficiencias en el control de riesgos siguen afectando a las puntuaciones del riesgo de crédito, y observamos diversas deficiencias sobre la eficacia de los órganos de administración, y las funciones de gestión de riesgos, de cumplimiento y de auditoría interna. Muchas entidades tienen entornos informáticos fragmentados y capacidades inadecuadas de agregación de los datos de riesgo, lo que dificulta que sus órganos de administración dispongan de la información necesaria para gestionar los riesgos y dirigir la estrategia de su organización.

Nuestra preocupación por la gobernanza y los controles de riesgos de las entidades se ve exacerbada por la elevada incertidumbre del entorno exterior, ya que los indicadores retrospectivos de los niveles de riesgo podrían proporcionar una imagen inexacta de la capacidad de resistencia del sector.

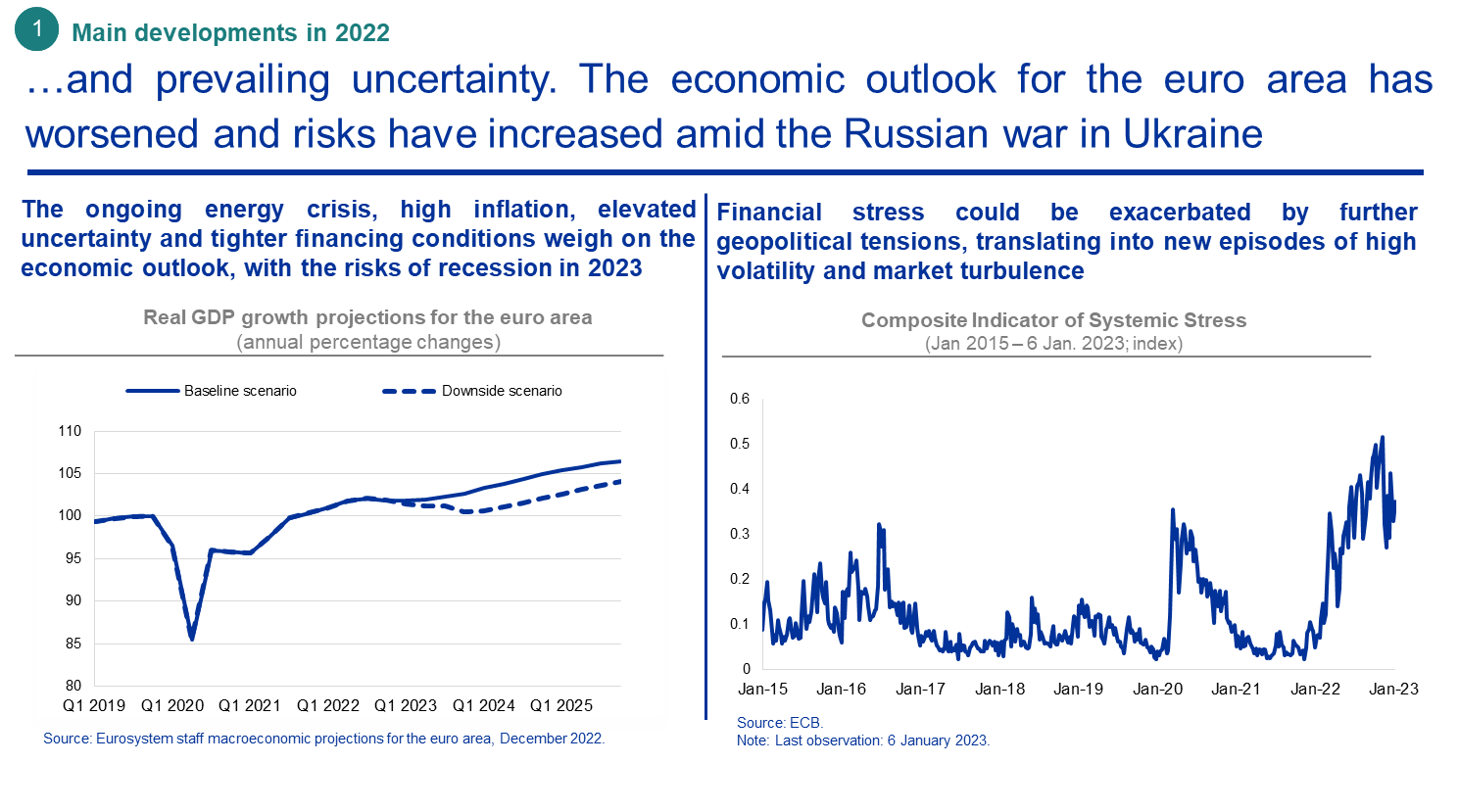

Las perspectivas económicas para la zona del euro se deterioraron en 2022. Las entidades de crédito se enfrentan ahora a un período de menor crecimiento y de posible recesión, además de a una inflación persistentemente elevada y a la considerable incertidumbre sobre el suministro de energía. Aunque, en estos momentos, la subida de los tipos de interés está impulsando la rentabilidad de las entidades, también podría afectar a la capacidad de los clientes de algunas carteras y líneas de negocio para hacer frente al pago de sus deudas, lo que supone una amenaza para la calidad de los activos de las entidades. El crédito al consumo, los préstamos para bienes inmuebles y la financiación apalancada son ejemplos relevantes de áreas que son objeto de atención supervisora.

Además, como han puesto de manifiesto la quiebra de Archegos en 2021 y, más recientemente, los episodios de tensión observados en la compensación de derivados energéticos y en el mercado británico de inversiones basadas en el pasivo, ha aumentado el riesgo de evolución desordenada de algunos segmentos de los mercados financieros. Esto puede tener un impacto negativo en la concentración de las exposiciones de algunas entidades frente a determinadas empresas y entidades financieras no bancarias altamente apalancadas.

Las entidades de crédito deben prepararse para afrontar los posibles efectos que el entorno de incertidumbre podría tener en sus actividades, que podrían materializarse como consecuencia de una subida de los tipos de interés más elevada y más rápida de lo esperado actualmente y/o de una desaceleración más acusada de la actividad económica.

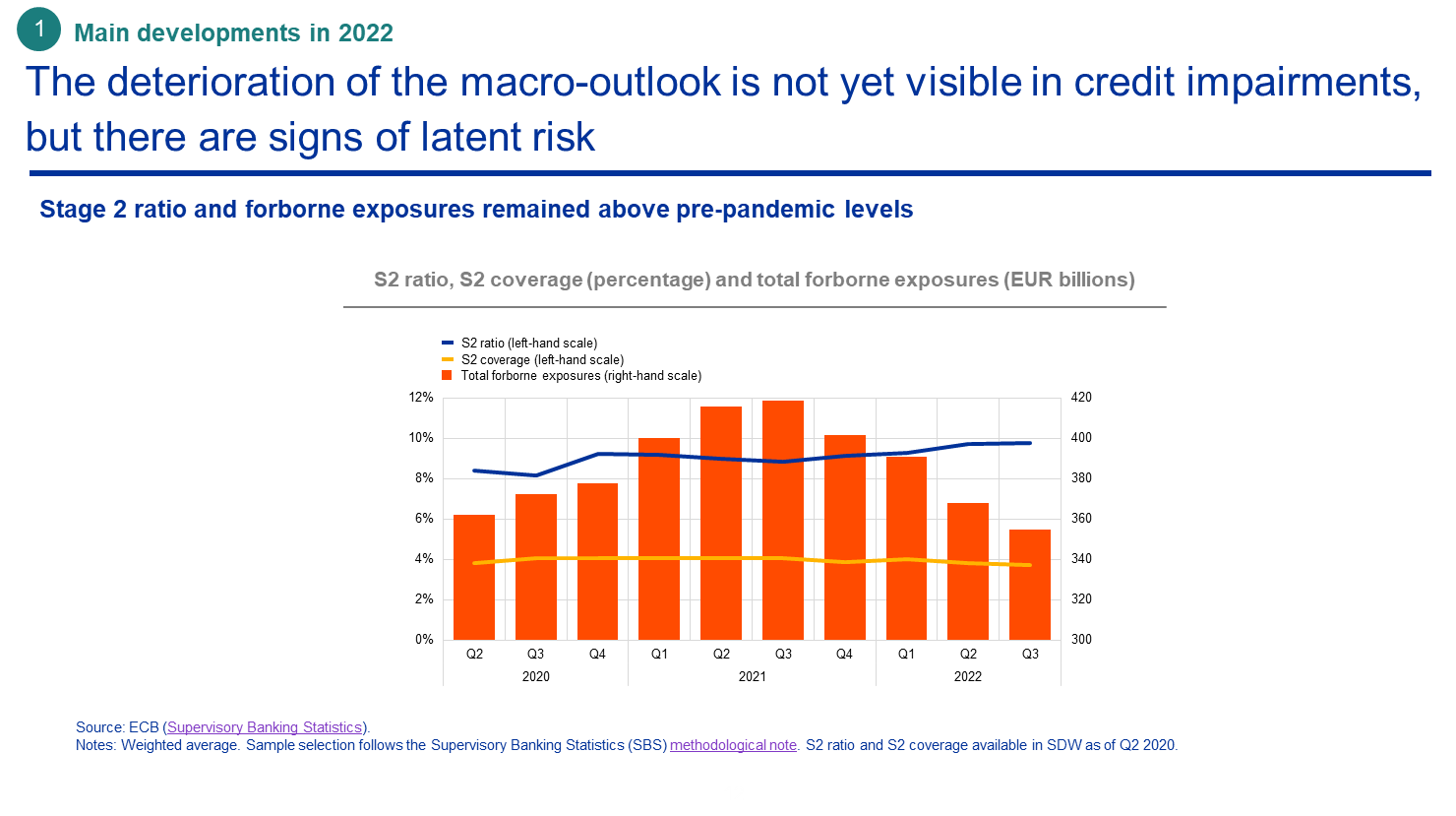

Existen algunas señales de riesgo latente, lo que pone de relieve la necesidad de adoptar un enfoque prudente en la gestión de riesgos y la dotación de provisiones. Aunque las cifras globales de exposiciones dudosas han seguido mejorando, los préstamos dudosos ya han comenzado a aumentar en carteras específicas, como la de crédito al consumo. La dinámica de los préstamos con dificultades (préstamos en fase 2), cuya ratio media aumentó ligeramente en 2022, deberá vigilarse de cerca.

Es importante señalar que, en este momento, la evaluación de las perspectivas de riesgo de crédito no debería simplemente presumir que el pasado reciente puede ser un buen predictor de las tendencias futuras, por una razón fundamental: dadas las persistentes presiones inflacionistas, ya no cabe esperar las medidas extraordinarias de apoyo de la política monetaria ni la ayuda fiscal generalizada a los hogares, a las pymes y a las grandes empresas, gracias a las que los impagos se mantuvieron en mínimos históricos durante la pandemia.

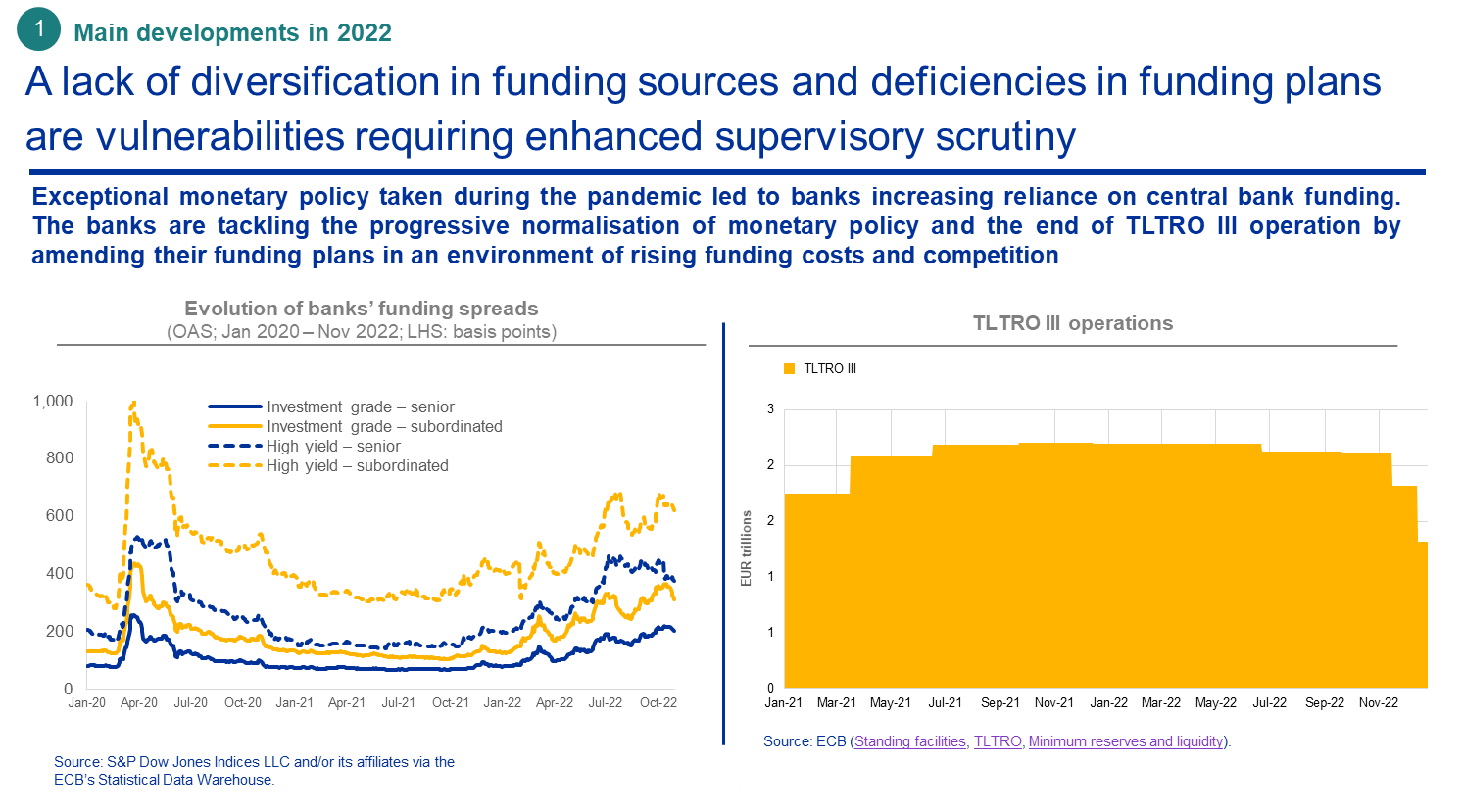

Con la normalización de la política monetaria, cuestiones como los costes de financiación y el riesgo de liquidez, que durante varios años no han sido prioritarios para las entidades, influirán cada vez más en las decisiones de negocio. En el último trimestre de 2022, el BCE no solo subió los tipos de interés, sino que también modificó las condiciones de la tercera serie de operaciones TLTRO y ofreció a las entidades de crédito fechas adicionales para reembolsos anticipados voluntarios. En el contexto de subida de los tipos de interés y de aceleración de la transformación digital, una mayor competencia en el mercado de depósitos podría agravar en mayor medida los problemas de financiación.

Si la gestión de riesgos y la dirección estratégica no se adaptan con rapidez, un entorno de financiación más difícil podría cuestionar las estrategias de gestión de activos y pasivos demasiado simplistas y claramente obsoletas. Los resultados de los ingresos netos por intereses podrían empeorar, lo que se sumaría a las pérdidas por valoración asociadas a las subidas de los tipos. Existe el riesgo de que las entidades que aplican determinados modelos de negocio se vean desprevenidas.

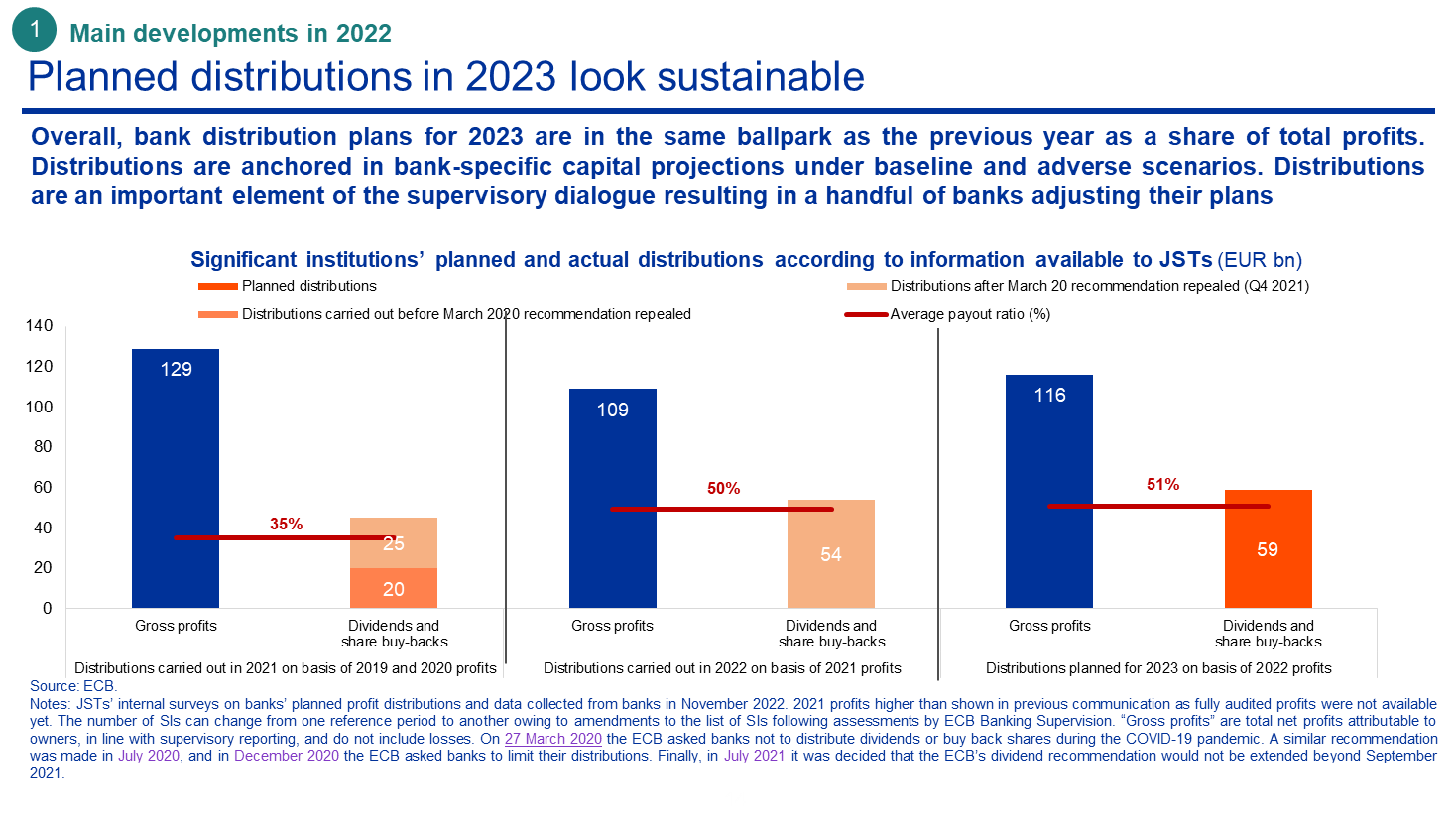

En el contexto de los buenos resultados de 2022 que acabo de describir, las entidades significativas han planificado distribuciones a los accionistas en consonancia, en líneas generales, con la recuperación de las distribuciones de dividendos en 2022 tras las restricciones relacionadas con la pandemia. Según la información disponible actualmente, las entidades significativas distribuirán este año el 51 % de sus beneficios brutos de 2022. Como parte del diálogo supervisor, y teniendo en cuenta la incertidumbre acerca de las perspectivas macrofinancieras y las circunstancias específicas de cada entidad, los supervisores han examinado las trayectorias de capital prospectivas de las entidades, y han concluido que prácticamente todas son compatibles con las distribuciones previstas. En algunos casos, las entidades han reducido el importe de las distribuciones tras el diálogo supervisor. Algunas entidades que han planificado distribuciones importantes han optado prudentemente por escalonar su programa de recompra de acciones en distintos tramos a lo largo del año, a fin de mantener su flexibilidad en respuesta a la evolución macroeconómica.

Las entidades de crédito adoptan iniciativas estratégicas, pero siguen existiendo retos estructurales

A continuación, examinaré más detenidamente nuestras principales preocupaciones actuales y las medidas de supervisión más importantes que hemos adoptado o que tenemos previsto adoptar para afrontarlas.

Para facilitar avances tangibles donde más se necesita, el BCE está decidido a hacer pleno uso de todos los instrumentos y competencias de supervisión de que dispone en virtud de la legislación nacional y de la UE. Cuando las medidas cualitativas no han sido suficientemente eficaces para asegurar que las entidades hagan un seguimiento de las deficiencias detectadas y las subsanen a tiempo, podrá recurrirse a requisitos de capital del Pilar 2 específicos, medidas de ejecución o sanciones para asegurar que se logren los avances adecuados. Para que su supervisión sea más eficaz, cuando los progresos de las entidades sean demasiado lentos y sus resultados persistentemente insatisfactorios, el BCE reconsiderará la forma de intensificar las medidas supervisoras en un calendario claramente definido. La primera área que llevó al BCE a tomar medidas en respuesta a la lentitud del progreso es la financiación apalancada, a la que me referiré más adelante.

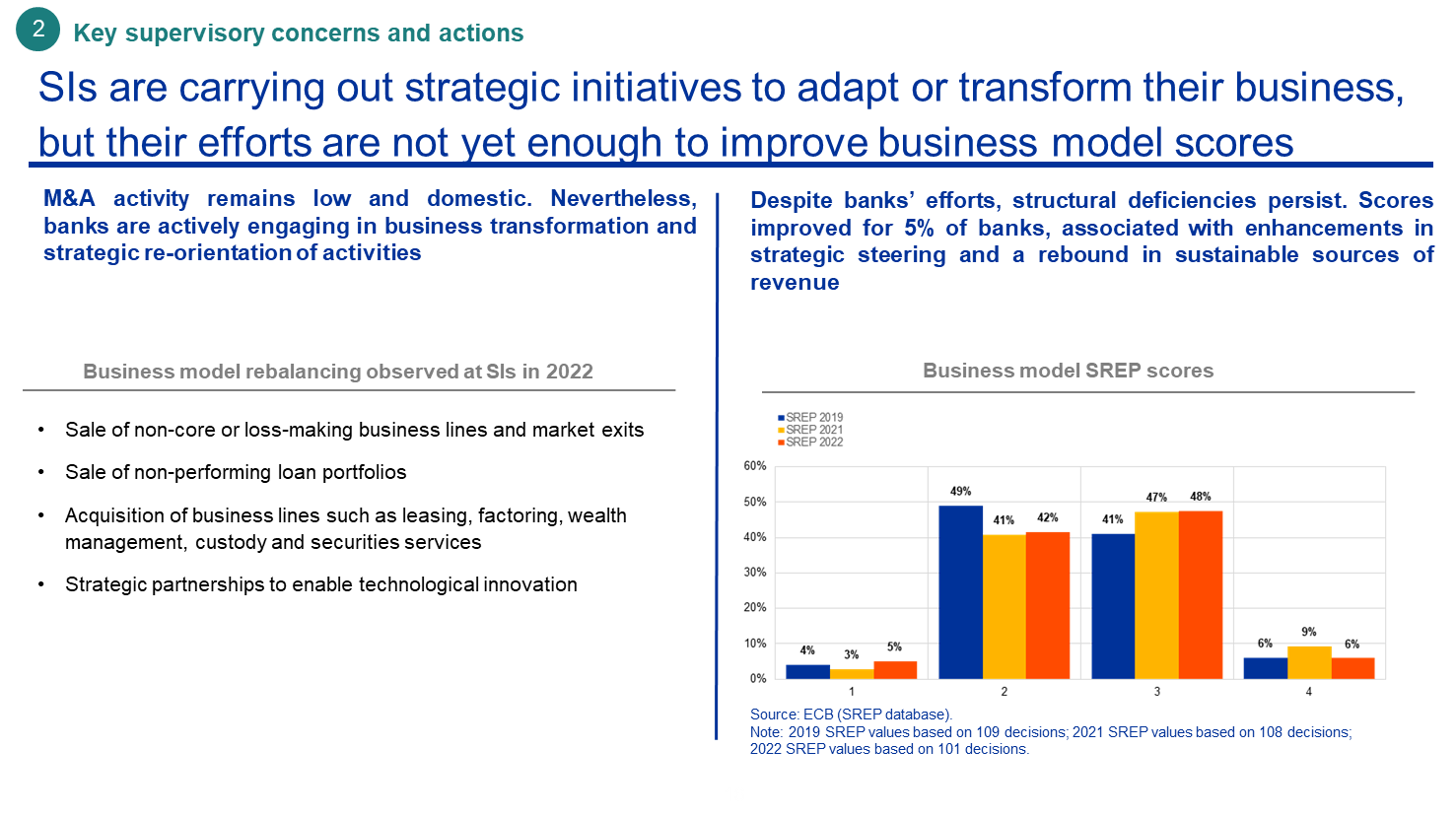

Otra área clave es la sostenibilidad de los modelos de negocio. Los esfuerzos de consolidación en forma de fusiones y adquisiciones bancarias siguieron siendo modestos en 2022. Sin embargo, otras métricas para reorientar los modelos de negocio sugieren que se ha avanzado, y varias entidades de crédito han participado activamente en operaciones de adquisición o venta de líneas de negocio para salir de segmentos de mercado con mal comportamiento o para aumentar su presencia y reforzar su posición en mercados considerados fundamentales para su modelo de negocio. Asimismo, muchas entidades están desarrollando y empezando a ejecutar estrategias de transformación digital sólidas, aunque a la mayoría les queda mucho camino por recorrer. Hemos puesto en marcha varias iniciativas relacionadas con la digitalización en el sector bancario, y sus resultados se tendrán en cuenta en la evaluación supervisora del próximo ciclo del PRES.

En conjunto, aunque las entidades significativas han intensificado sus esfuerzos para reducir costes y reorientar su modelo de negocio, los resultados todavía no han sido lo suficientemente tangibles como para mejorar considerablemente sus puntuaciones del PRES referidas al modelo de negocio.

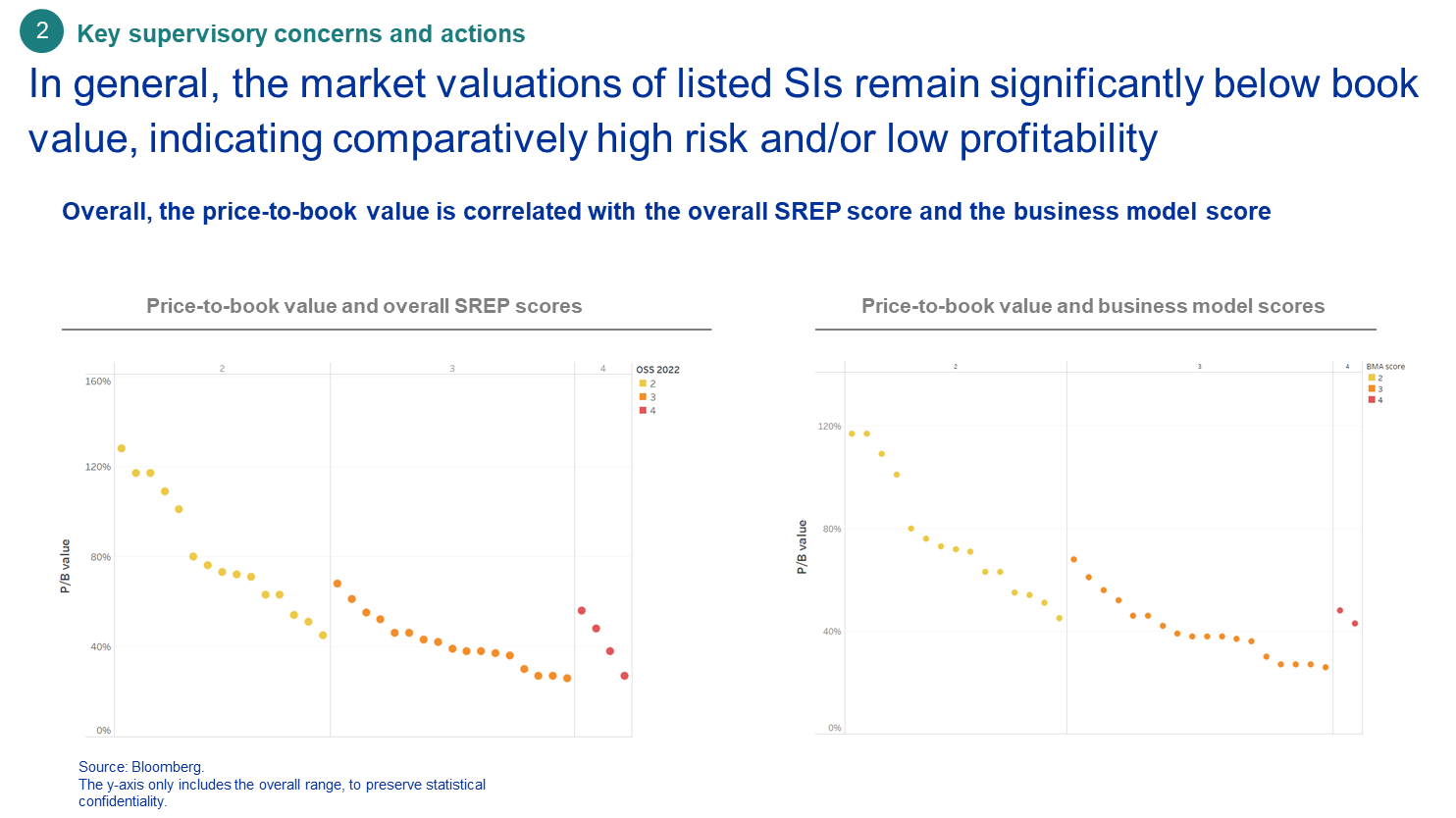

La evaluación supervisora, particularmente en relación con los modelos de negocio de las entidades de crédito, se refleja en el mercado, como muestra la clara correlación entre las puntuaciones del PRES y las ratios de cotización/valor en libros. Las valoraciones de mercado de la mayor parte de las entidades cotizadas que supervisamos siguen siendo bastante inferiores a su valor contable, a pesar de la mejora debida a sus resultados positivos para 2022 y de las perspectivas optimistas para 2023. Para cambiar las puntuaciones del PRES y la percepción del mercado, las entidades tendrán que actuar con decisión para corregir sus deficiencias persistentes. Ello es ahora una de nuestras prioridades supervisoras y un ámbito en el que intensificaremos nuestra intervención.

Dos áreas en las que siguen observándose debilidades son la gobernanza interna y la gestión de riesgos, que han recibido una atención creciente por parte de los equipos conjuntos de supervisión durante el ciclo del PRES. Al igual que en años anteriores, del PRES se extrajeron numerosas conclusiones sobre la eficacia de los órganos de administración de las entidades de crédito. Casi la mitad de las entidades supervisadas estaban sujetas al menos a una medida referida a su órgano de administración. Con frecuencia, la composición de estos órganos es inadecuada, especialmente en lo que se refiere a la experiencia tecnológica y la independencia de sus miembros y, en la mayor parte de las entidades supervisadas, la diversidad todavía es insuficiente. Por otra parte, la ausencia de una cultura sana de examen crítico y las deficiencias de los procedimientos de adopción de decisiones obstaculizan también la eficacia de la gobernanza y de la dirección estratégica.

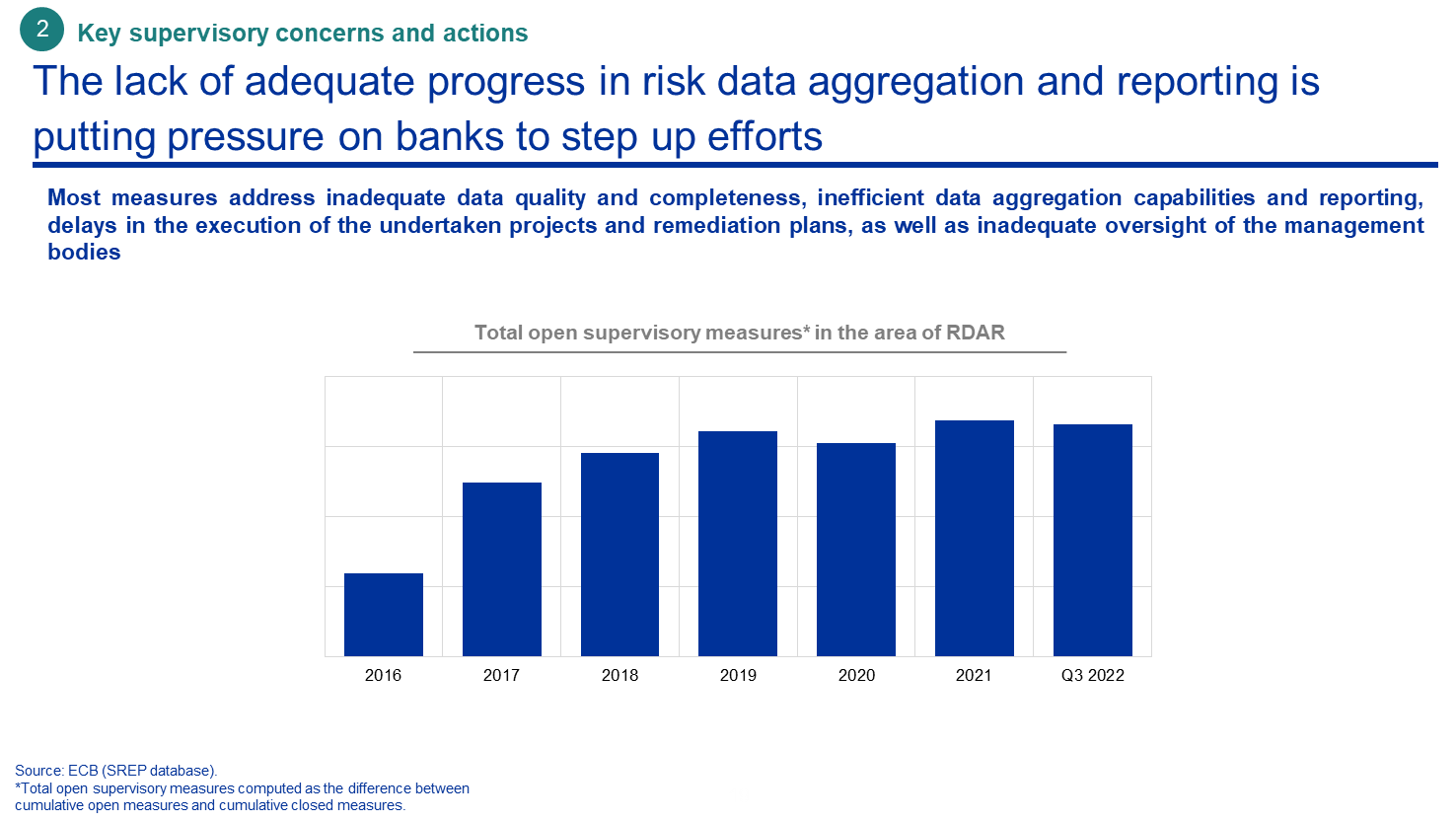

La agregación y la presentación de datos de riesgos fue la subcategoría de gobernanza interna peor calificada en el ciclo del PRES de 2022. En 2016, hace casi siete años, el BCE inició una revisión temática sobre esta cuestión. Sin embargo, a pesar de los esfuerzos de supervisión, una capacidad adecuada de agregación y presentación de datos de riesgo sigue siendo la excepción, como demuestra el creciente número de medidas de supervisión adoptadas en este ámbito. Aunque el Comité de Basilea publicó las normas prudenciales pertinentes hace ya diez años, aún no se ha logrado su pleno cumplimiento. La crisis financiera fue un claro recordatorio de que la capacidad de una entidad de crédito para gestionar datos relacionados con los riesgos tiene un impacto significativo en su perfil general de riesgo y en la sostenibilidad de su modelo de negocio, especialmente cuando hace frente a dificultades económicas y financieras.

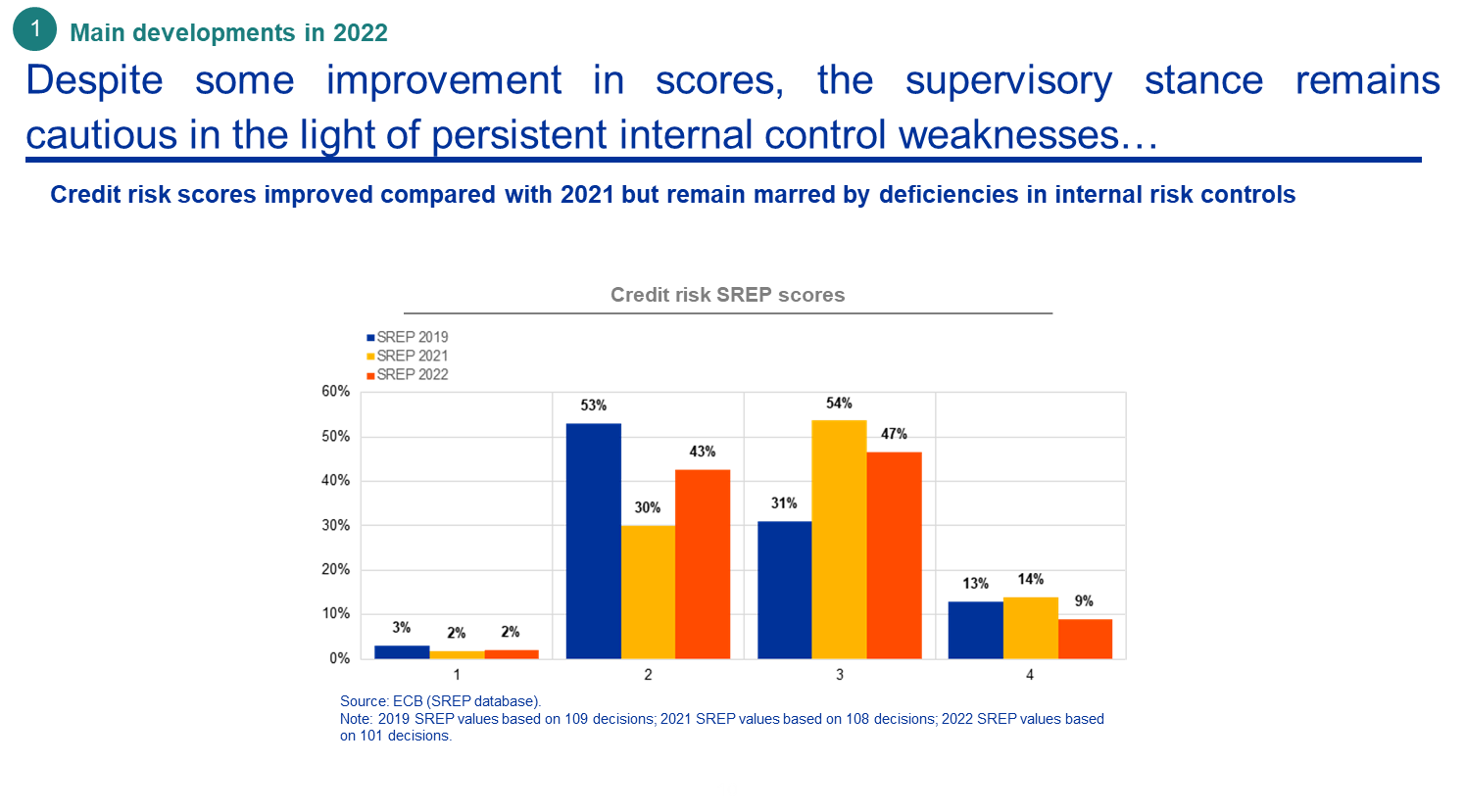

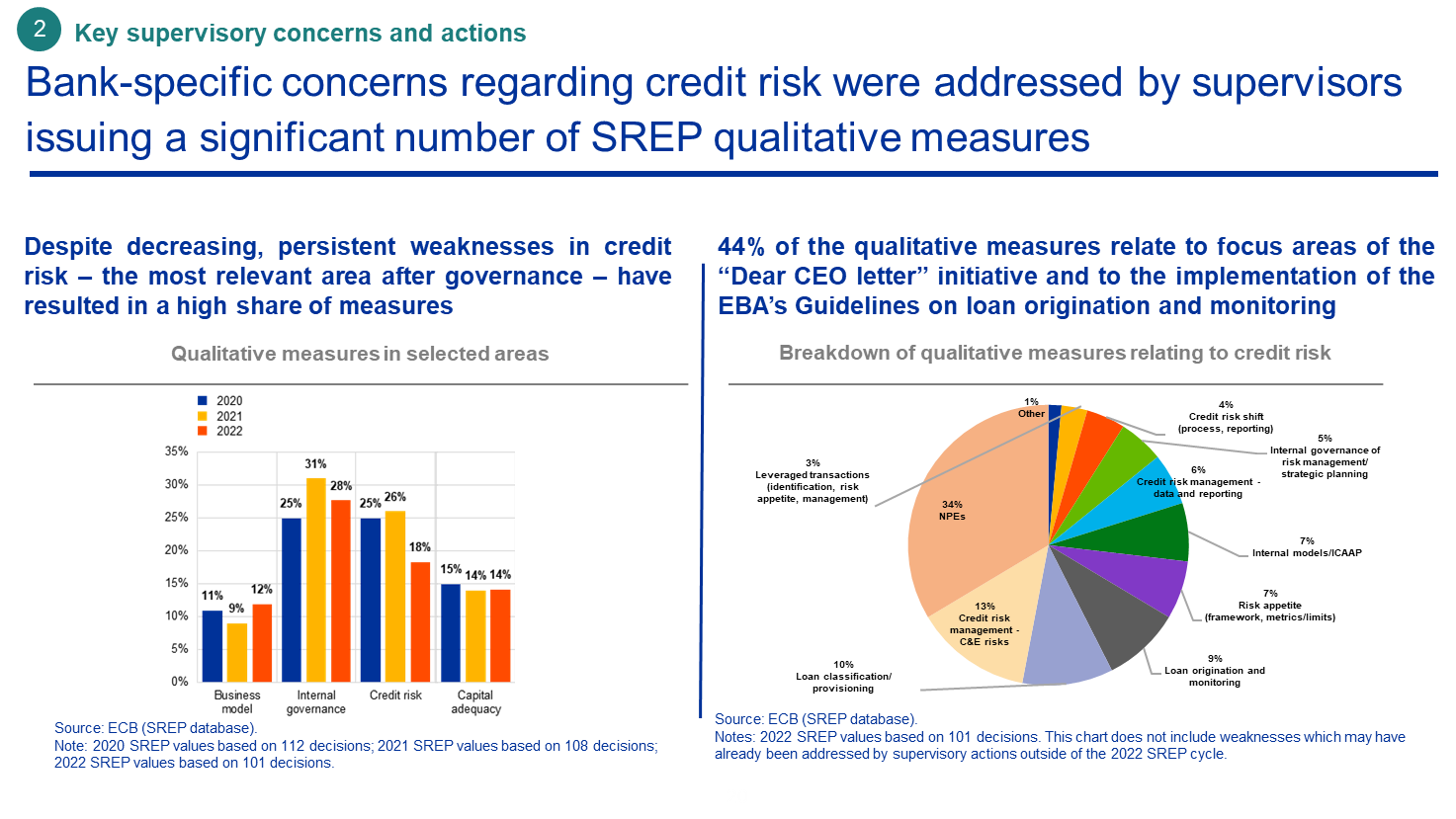

Las mejoras en la calidad de los activos se tradujeron en un ligero aumento de las puntuaciones medias del PRES para el riesgo de crédito. Sin embargo, las puntuaciones se mantuvieron sin cambios para más de la mitad de las entidades supervisadas, debido a la incertidumbre de las perspectivas macroeconómicas y a las señales de riesgo de crédito latente. Los focos de riesgo —como la exposición a la financiación apalancada, las inciertas perspectivas macroeconómicas y geopolíticas y las deficiencias persistentes en los marcos y las prácticas de gestión del riesgo de crédito— limitaron en mayor medida la mejora de las puntuaciones. Estas debilidades persistentes dieron lugar a que el porcentaje de medidas de supervisión referidas al riesgo de crédito fuera el más alto tras el de las medidas de gobernanza interna, pese a que el porcentaje de entidades destinatarias de medidas cualitativas de riesgo de crédito cayó del 26 % en 2021 al 18 % en 2022.

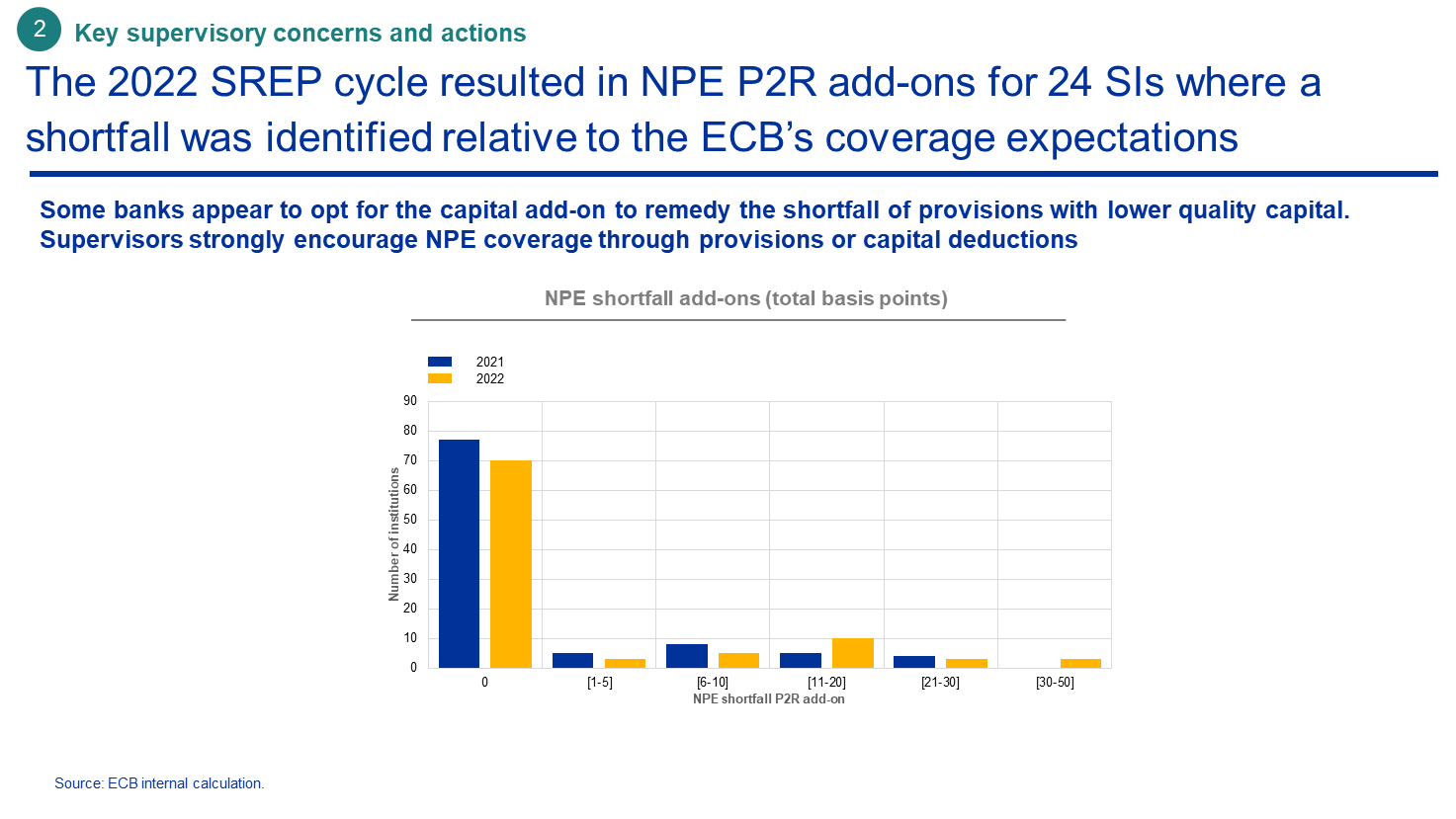

El descenso continuado de las exposiciones dudosas se debe a la aplicación de las expectativas supervisoras del BCE sobre la dotación frente a estas exposiciones, que entraron en vigor en 2021. Para hacer frente a posibles déficits de provisiones en relación con esas expectativas, introdujimos un recargo específico a los requisitos del Pilar 2 en el ciclo del PRES de 2021, que en 2022 se aplicó a 24 entidades de crédito. Algunas entidades revirtieron las deducciones de capital que habían aplicado anteriormente para cubrir el riesgo de crédito derivado de las exposiciones dudosas, aumentando así su déficit de cobertura frente a ellas y aceptando la imposición de un recargo al requisito del Pilar 2. En nuestra calidad de supervisores, animamos vivamente a todas las entidades a que cubran las exposiciones dudosas de acuerdo con el conjunto de herramientas prudenciales disponibles, lo que para los préstamos originados después de abril de 2019 conlleva requisitos jurídicamente vinculantes. Esperamos que la necesidad de aplicar un recargo al requisito del Pilar 2 solo surja en un número limitado de casos en los que, por circunstancias específicas y temporales debidamente justificadas, no pueda alcanzarse una cobertura suficiente.

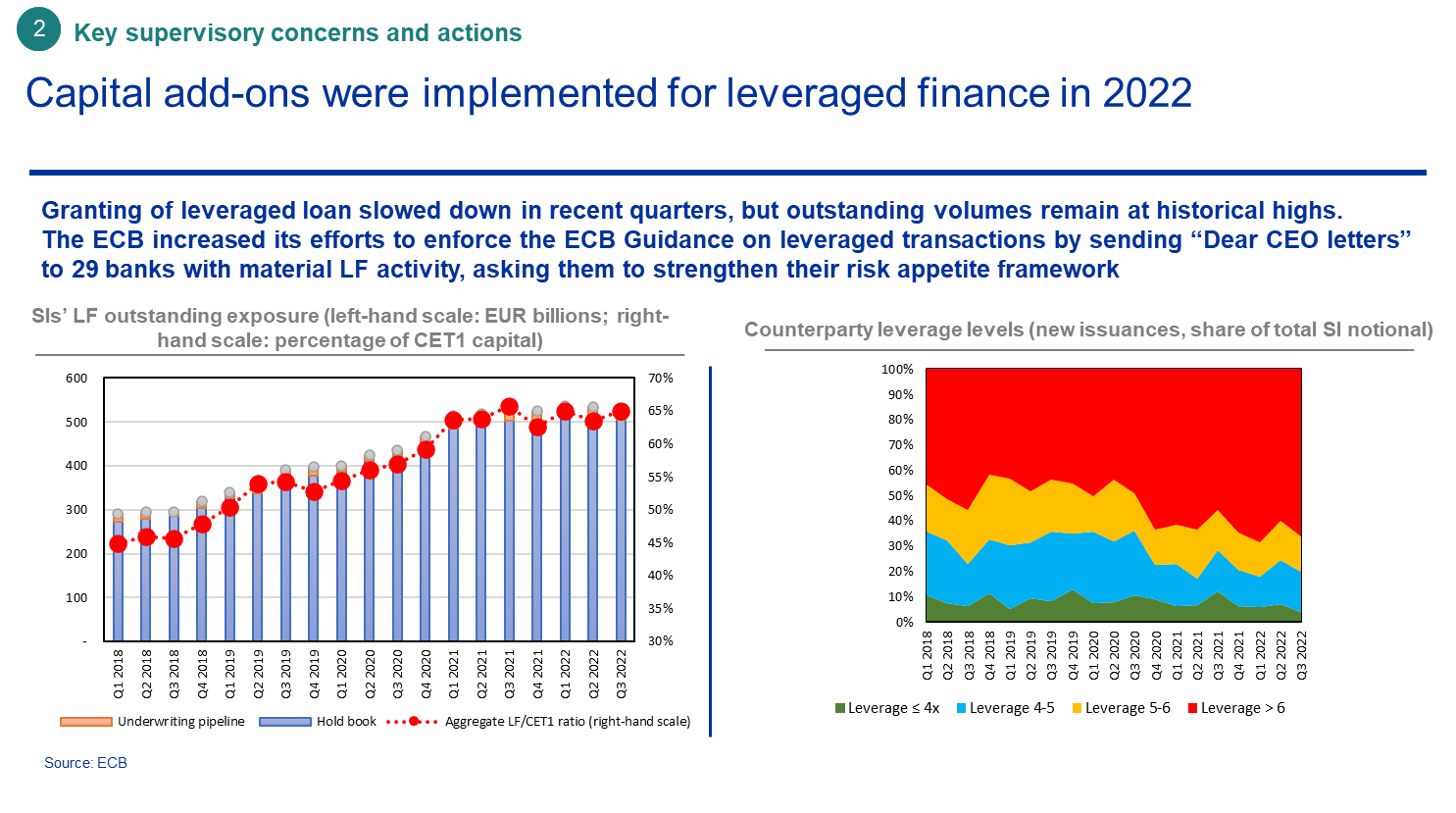

En 2022, el BCE decidió intensificar su intervención supervisora en el ámbito de la financiación apalancada para hacer frente a las señales de acumulación de riesgos y a una complacencia prolongada por parte de las entidades de crédito.

Tras la crisis financiera, las entidades supervisadas aumentaron constantemente su volumen de préstamos apalancados, tendencia que ha continuado en los últimos años. En 2017, definimos principios sólidos para la gestión de las operaciones apalancadas con una orientaciones específicas. No obstante, la respuesta de las entidades supervisadas ha sido insuficiente y los criterios de concesión de crédito han seguido deteriorándose. Por tanto, el año pasado comunicamos a las entidades expectativas detalladas sobre sus marcos internos de apetito de riesgo para las operaciones apalancadas. Para las pocas entidades de crédito con fuertes exposiciones a los riesgos de las operaciones apalancadas o que presentan deficiencias específicas en sus controles de riesgos para esta línea de negocio, introdujimos un recargo de capital específico a los requisitos del Pilar 2 en el ciclo de 2022.

El trabajo realizado en 2022 relacionado con nuestras revisiones temáticas incluyó los riesgos y las vulnerabilidades derivadas de la crisis pandémica y la normalización de los tipos de interés, que se aceleró debido a la perturbación geopolítica de la agresión rusa contra Ucrania.

Las revisiones específicas y las inspecciones in situ de las prácticas de gestión de riesgos de los préstamos para inmuebles comerciales identificaron deficiencias en la gestión del riesgo, junto con ejemplos de buenas prácticas a lo largo del ciclo de concesión de crédito, desde la definición de los marcos de apetito de riesgo hasta la concesión, el seguimiento y la clasificación de los riesgos y el reembolso de los préstamos. También constatamos que las entidades no estaban evaluando adecuadamente los riesgos climáticos en sus carteras de préstamos, ya que no recopilaban datos suficientes sobre el comportamiento energético de las garantías subyacentes.

Debido a la aceleración de la normalización de los tipos de interés, también iniciamos una revisión específica de las prácticas de gestión de riesgos en la concesión de crédito para la compra de vivienda, centrada en identificar deficiencias referidas al riesgo de crédito en las prácticas para la concesión de préstamos y en la capacidad de resistencia de las carteras de inmuebles residenciales de las entidades en el entorno macroeconómico actual.

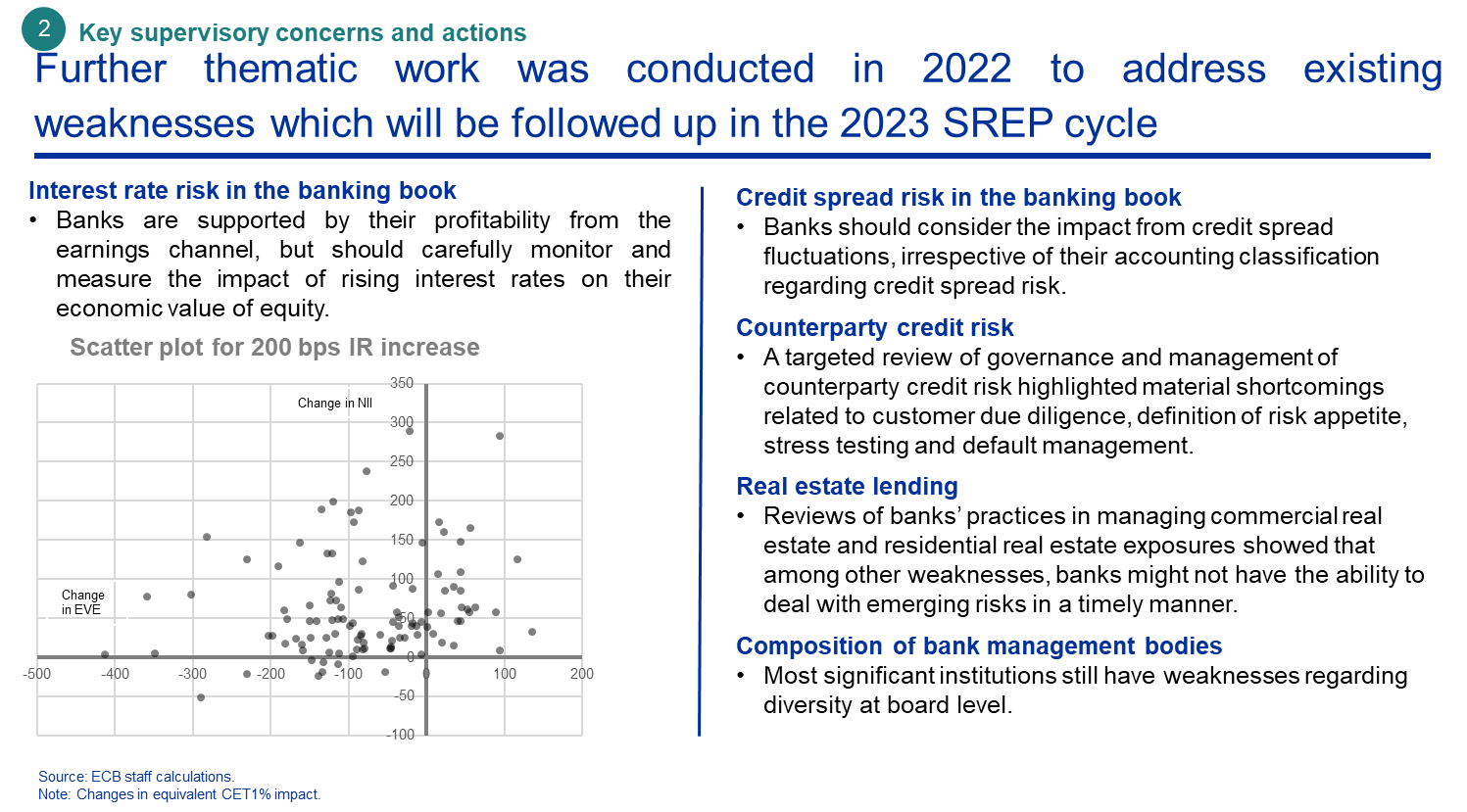

En cuanto a los riesgos de tipo de interés y de diferencial de crédito de la cartera bancaria, constatamos que las entidades tienden a ignorar el impacto de las variaciones de los tipos y de los diferenciales en el valor económico del capital, que es una medida importante de su viabilidad a largo plazo y de su capacidad de generación de beneficios. Algunas entidades reducen de forma imprudente el uso de la contabilidad por el valor razonable en períodos de turbulencias en los mercados financieros. Y en sus marcos de gestión de activos y pasivos, algunas adoptan supuestos demasiado optimistas al modelizar los componentes de comportamiento y no diseñan escenarios de pruebas de resistencia suficientemente severos.

La subida de los tipos de interés también podría suscitar preocupación por las exposiciones generadas a través de los servicios del mercado de capitales prestados a contrapartes menos transparentes, incluidas las instituciones financieras no bancarias, que han adoptado estrategias agresivas de búsqueda de rentabilidad. Las conclusiones de nuestra revisión específica del riesgo de contraparte se centraron en las debilidades de las prácticas de admisión, seguimiento y evaluación de clientes en condiciones de tensión o de impago, así como en marcos de apetito de riesgo y procedimientos deficientes para las pruebas de resistencia.

Por último, continuamos trabajando en la composición y la eficacia de los consejos de administración de las entidades de crédito, llevando a cabo revisiones específicas en las que participaron supervisores que asistieron ocasionalmente a las reuniones del consejo de las entidades incluidas en la muestra con el fin de calibrar mejor la eficacia de su dinámica.

El entorno actual refuerza la necesidad de actuar en lo que se refiere a digitalización y cambio climático

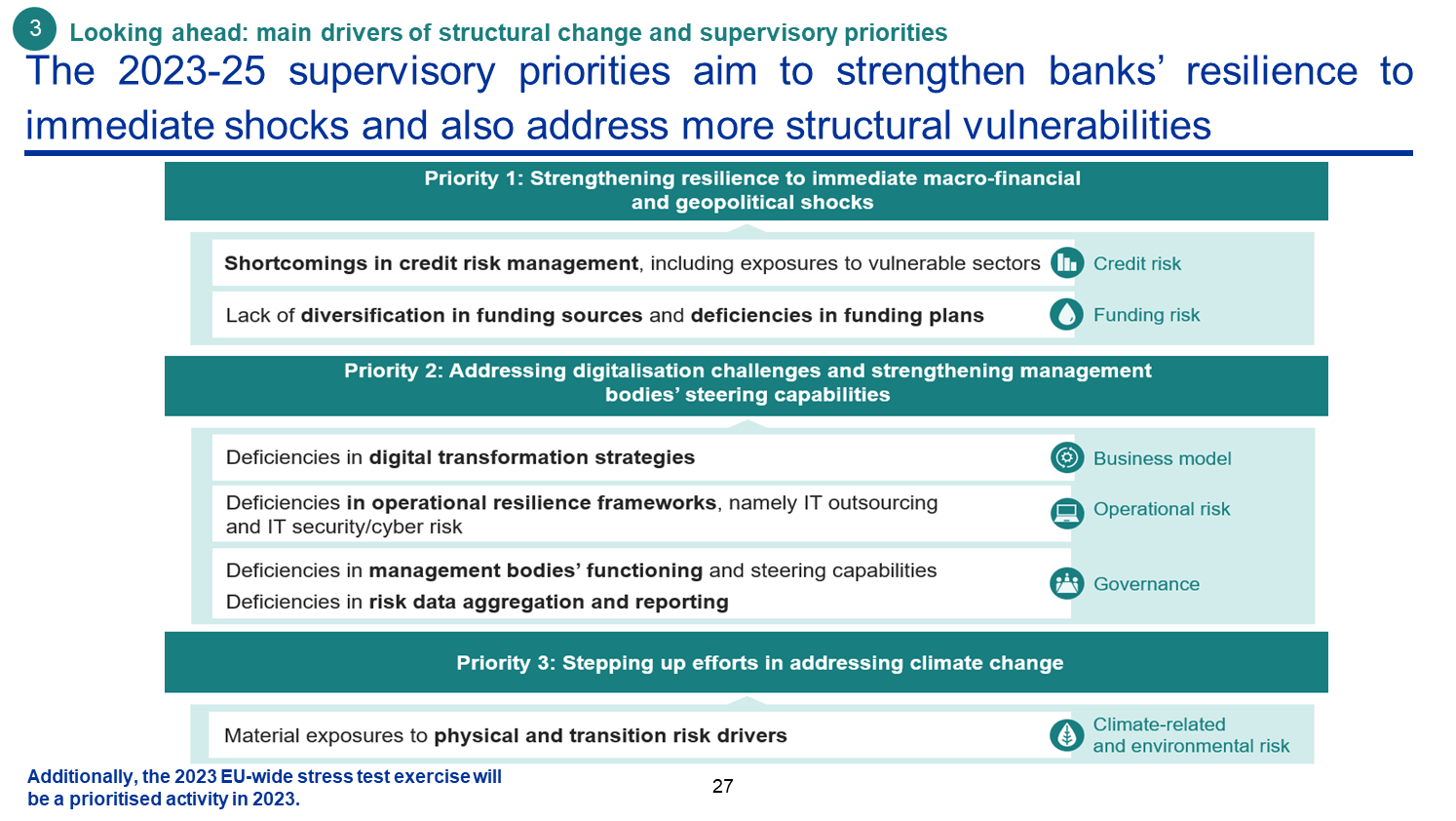

Como parte del ciclo de evaluación supervisora de 2021, habíamos indicado que, para salvaguardar la viabilidad de sus modelos de negocio y mantenerse atentas a los riesgos actuales y futuros, las entidades de crédito tendrían que abordar urgentemente dos grandes retos estructurales: la digitalización y el cambio climático. La guerra de Rusia contra Ucrania ha aumentado la urgente necesidad de ocuparse de estas dos cuestiones de manera estratégica y global.

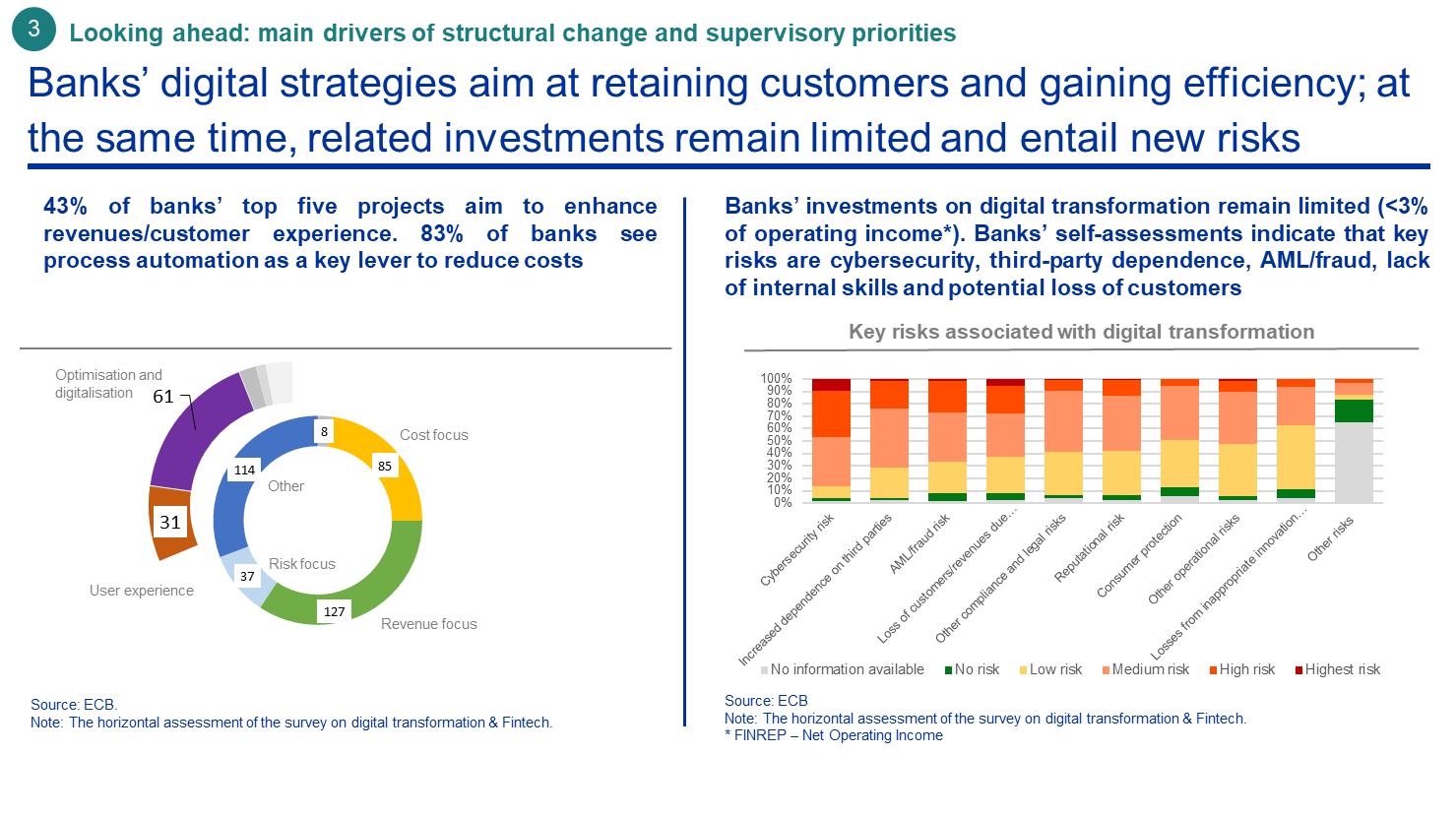

El riesgo de ciberataques se ha incrementado en el entorno actual, tras haber ya aumentado durante la pandemia. Ahora más que nunca, las entidades deben remediar las deficiencias estructurales de sus acuerdos de externalización y de sus marcos de seguridad de tecnología de la información (TI) y de ciberresiliencia. La digitalización de los servicios bancarios y financieros también agrava otros riesgos, como el de fraude, blanqueo de capitales, falta de competencias internas de TI y la posible pérdida de clientes debido a los cambios en las preferencias de los consumidores y a la creciente competencia de las empresas fintech.

La mayoría de los proyectos digitales de las entidades tienen por objeto atraer y retener a los clientes y mejorar la eficiencia de costes. No obstante, el tamaño de sus inversiones sigue siendo limitado. En 2021, las inversiones de las entidades supervisadas en su transformación digital ascendieron, en promedio, tan solo al 2,8 % de los ingresos netos de explotación.

Para realizar un seguimiento de la adopción adecuada de la transformación digital como medio para apoyar modelos de negocio sólidos, la Supervisión Bancaria del BCE ha puesto en marcha varias iniciativas relacionadas con la digitalización en el conjunto del sector bancario. Los resultados de estas iniciativas se tendrán en cuenta en la evaluación supervisora del próximo ciclo del PRES.

A medida que Europa se aparta del petróleo y del gas rusos, los riesgos de transición están aumentando y, unidos a los crecientes riesgos físicos exigen una respuesta proactiva y exhaustiva de las entidades de crédito, que deben identificar, evaluar y gestionar sus riesgos relacionados con el clima y medioambientales y divulgar de manera transparente y veraz sus exposiciones a estos riesgos.

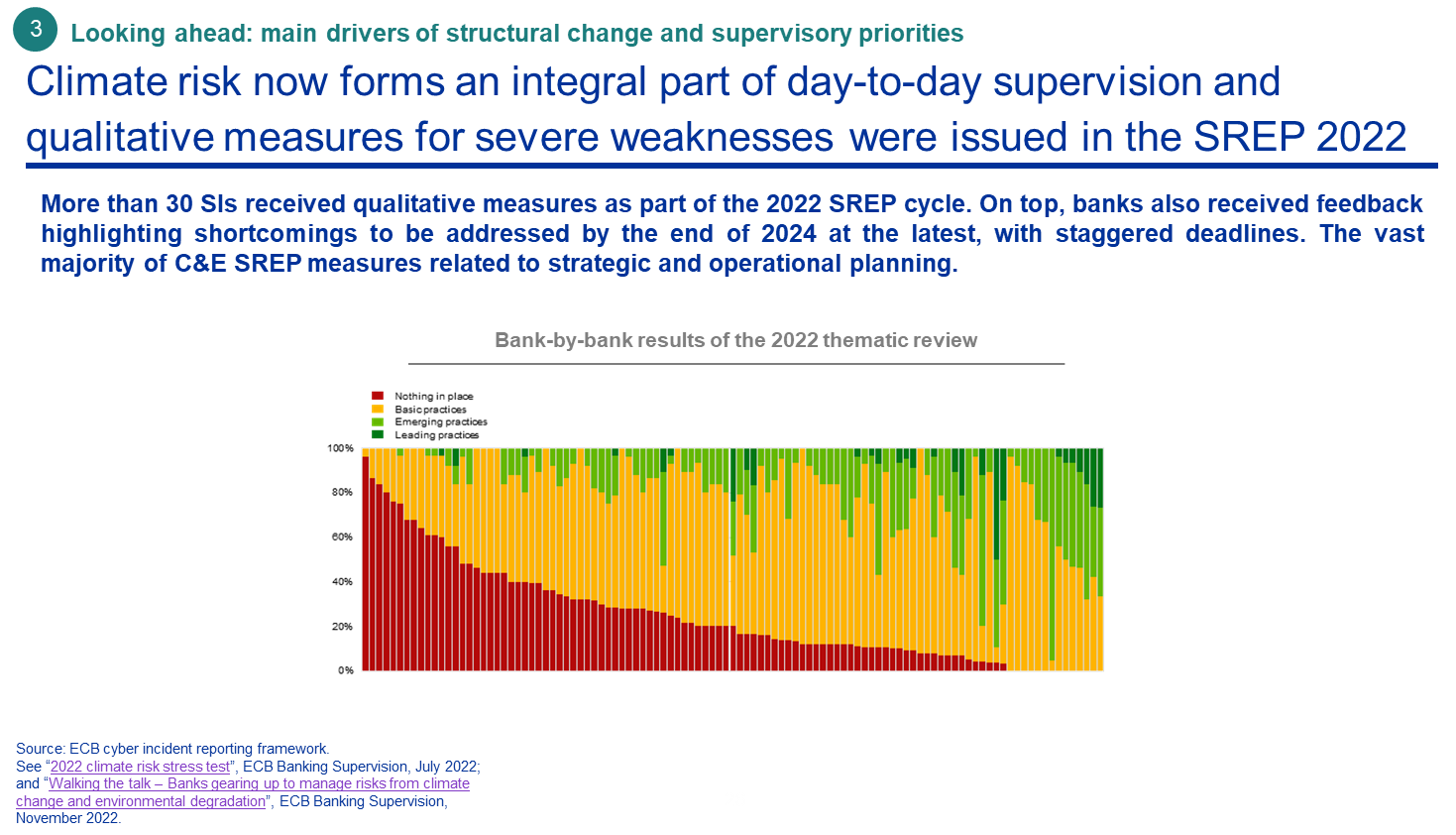

Al igual que en años anteriores, en 2022 dedicamos importantes esfuerzos de supervisión a este fin en la revisión temática sobre los riesgos relacionados con el clima y medioambientales y en la prueba de resistencia sobre el riesgo climático. En el marco del PRES, se han adoptado más de 40 medidas cualitativas sobre riesgos relacionados con el clima y medioambientales destinadas a más de 30 entidades significativas. Para un número reducido de entidades, la integración cualitativa de los riesgos climáticos afectó a las puntuaciones del PRES sin que, en este ciclo específico, se tradujeran requisitos de capital más elevados. Las medidas del PRES para estos riesgos se emitieron principalmente en los ámbitos de la gobernanza y de los modelos de negocio, si bien algunas se referían también a los riesgos de crédito, de mercado y operacional. La gran mayoría de las medidas cualitativas se centraban en los planes estratégicos y operativos de las entidades para hacer frente a los riesgos relacionados con el clima y medioambientales, lo que indica que los supervisores consideran que la planificación es una herramienta crucial para mejorar la gestión de riesgos.

En un esfuerzo por aumentar la eficacia de nuestras actuaciones supervisoras, facilitamos a las entidades un calendario claro para la adopción de medidas correctoras, solicitándoles que presentaran una evaluación de la importancia de los riesgos climáticos y medioambientales antes del final de marzo de 2023 y sus planes operativos actualizados, junto con marcos de seguimiento cuantitativo y de apetito de riesgo adecuados, antes del final de 2023. El plazo para el cumplimiento pleno de nuestras expectativas es el final de 2024.

Sin duda, tanto el cambio climático y la transformación digital como el funcionamiento de los órganos de administración de las entidades de crédito seguirán siendo prioridades supervisoras. Como ya he mencionado, a fin de seguir mejorando la gobernanza de las entidades, tenemos previsto intensificar las actuaciones supervisoras en materia de agregación y presentación de datos de riesgo. Y para asegurarnos de que las entidades puedan navegar en el entorno macrofinanciero, junto con nuestro trabajo sobre el riesgo de crédito, también prestaremos más atención a los riesgos de liquidez y de financiación.

El panorama de riesgos ha evolucionado constantemente, con nuevas perturbaciones exógenas que representan nuevos e importantes retos para las entidades y los supervisores. Habiendo alcanzado una fase más madura, la supervisión bancaria europea trabaja para garantizar que las entidades mantengan su capacidad de resistencia frente a perturbaciones, y se esfuerza para que su actuación sea más eficaz y aplicable a cuestiones de larga data y no resueltas que afectan al sector bancario.

Evaluaremos nuestros procesos internos con el mismo rigor con que supervisamos a las entidades de crédito, a fin de que nuestra supervisión sea más eficaz, ágil e impactante. Se están llevando a cabo varias iniciativas. Pedimos a nuestros supervisores que apliquen un marco de tolerancia al riesgo que les permita centrarse mayormente en las necesidades específicas de cada entidad, reduciendo las prioridades de otras partes del manual de supervisión global. El orden de prioridades se aplicará también al elemento temporal, ya que la evaluación del PRES pasará a ser gradualmente un proceso plurianual. Al mismo tiempo, nos esforzaremos también por mejorar la claridad del PRES y de otras comunicaciones supervisoras, y seguiremos aumentando la transparencia de nuestras metodologías. Estos son algunos aspectos del proceso de supervisión que también pueden beneficiarse del asesoramiento externo informal que hemos solicitado a un grupo de expertos internacionales de alto nivel. Proporcionaremos más información sobre este proceso de transformación a su debido tiempo.

Muchas gracias por su atención. Quedo a su disposición para responder a sus preguntas.

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa-

8 February 2023