- INTERVENTO

Dichiarazione introduttiva

Intervento di Andrea Enria, Presidente del Consiglio di vigilanza della BCE, alla conferenza stampa sui risultati del ciclo SREP 2022

Francoforte sul Meno, 8 febbraio 2023

Oggi abbiamo pubblicato i risultati del nostro processo annuale di revisione e valutazione prudenziale (supervisory review and evaluation process, SREP) per le banche europee sotto la vigilanza diretta della Banca centrale europea (BCE). Questo esercizio riflette la valutazione approfondita condotta dall’autorità di vigilanza sul profilo di rischio delle banche e sulla realizzabilità e sostenibilità complessiva della loro attività. Tale valutazione determina la quantità di fondi propri aggiuntivi che richiediamo alle banche di mantenere per preservare la capacità di tenuta ai rischi a cui sono esposte. Determina inoltre le azioni che chiediamo alle banche di intraprendere per essere in grado di gestire efficacemente i rischi e assicurare la sostenibilità prudenziale del proprio modello di business.

In un anno caratterizzato dalle ripercussioni macrofinanziarie e geopolitiche della guerra russa in Ucraina, con livelli di inflazione persistentemente elevati e una rapida normalizzazione delle condizioni di politica monetaria, la redditività degli enti significativi è stata sospinta da margini di interesse a livelli non più registrati da oltre un decennio. La posizione patrimoniale e di liquidità degli enti vigilati è rimasta molto solida e la qualità degli attivi ha continuato a migliorare.

La valutazione SREP complessiva è sostanzialmente simile a quella dello scorso anno: pur tenendo conto dei risultati positivi del settore bancario nel 2022, l’orientamento dell’azione di vigilanza riflette persistenti preoccupazioni in merito alla governance e ai sistemi interni di controllo dei rischi delle banche. Le carenze in questi ambiti diventano ancora più problematiche alla luce della pronunciata incertezza circa la crisi energetica e le prospettive macroeconomiche, nonché delle pressioni che la normalizzazione dei tassi di interesse potrebbe esercitare su specifici portafogli bancari, linee di business e mercati finanziari.

I requisiti prudenziali e le misure qualitative che abbiamo stabilito nello SREP sono intesi ad assicurare che le banche abbiano una sufficiente capacità di tenuta e possano gestire meglio tali rischi. Ciò è fondamentale per il nostro obiettivo generale di contribuire alla sicurezza e alla solidità del sistema bancario e alla stabilità del sistema finanziario all’interno dell’unione bancaria.

Nelle mie osservazioni odierne esaminerò innanzitutto i risultati positivi del settore bancario nel 2022. Illustrerò poi i fattori che incidono negativamente sulla nostra valutazione complessiva. Mi soffermerò infine in maggiore dettaglio su specifici ambiti di attenzione sotto il profilo della vigilanza sui quali chiediamo alle banche di concentrarsi.

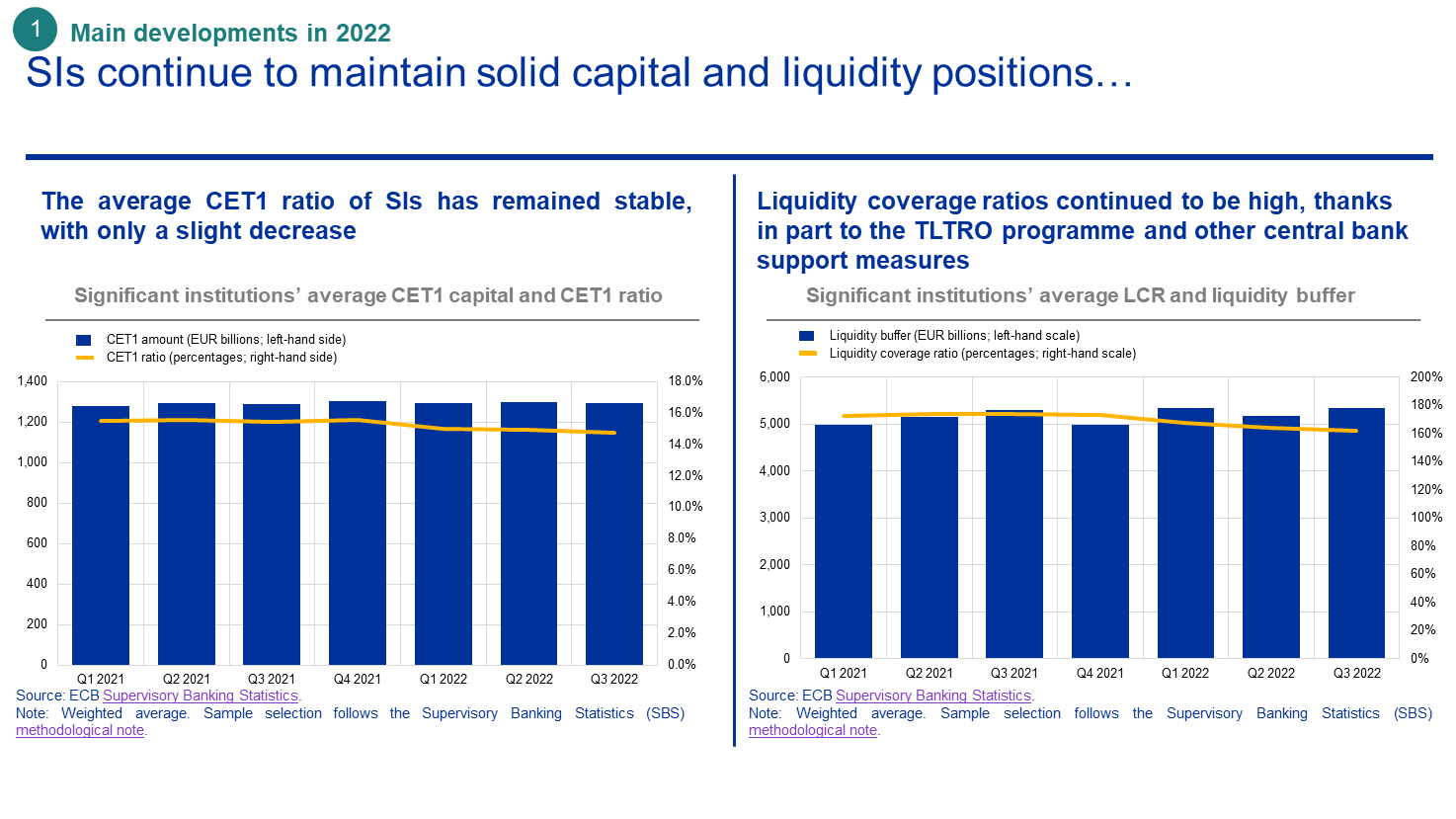

Vorrei iniziare esponendo in sintesi la situazione prudenziale delle banche. Nel complesso, gli enti significativi continuano a mantenere solide posizioni patrimoniali e di liquidità. Il coefficiente di capitale primario di classe 1 (Common Equity Tier 1, CET1) è rimasto in media leggermente al di sotto del 15%, un livello solo lievemente inferiore rispetto all’anno precedente. I coefficienti di copertura della liquidità hanno continuato a essere elevati, collocandosi in media al 162%, grazie in parte alle operazioni mirate di rifinanziamento a più lungo termine (OMRLT) e ad altre misure di sostegno di banca centrale.

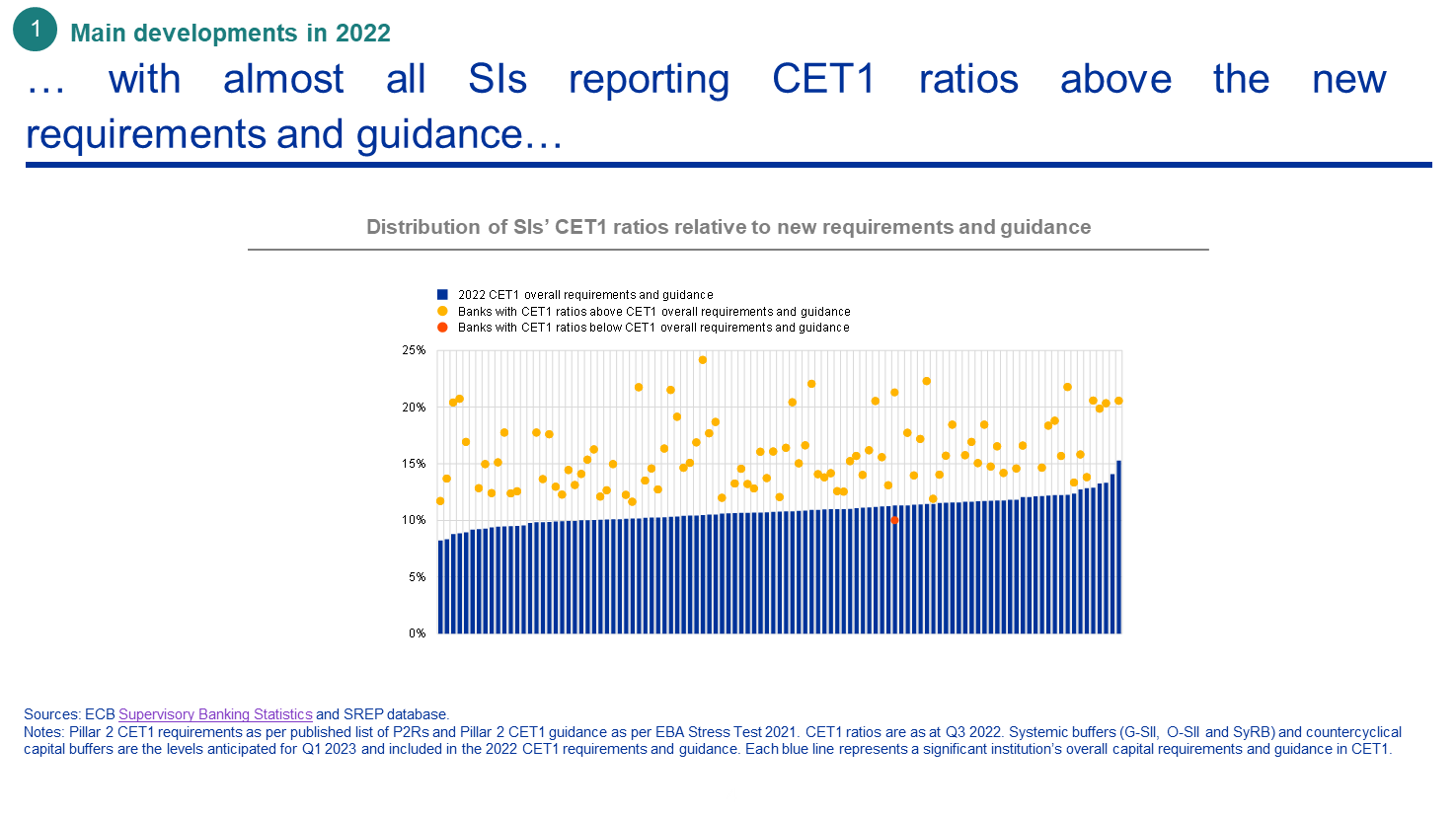

Quasi tutti gli enti significativi hanno segnalato coefficienti di CET1 superiori ai nuovi requisiti e orientamenti. Nel 2021, sei banche avevano presentato livelli inferiori agli orientamenti di secondo pilastro, in virtù della flessibilità accordata nel periodo della pandemia di COVID-19. Alla fine di settembre 2022 soltanto un ente significativo mostrava ancora livelli di capitale leggermente inferiori agli orientamenti di secondo pilastro.

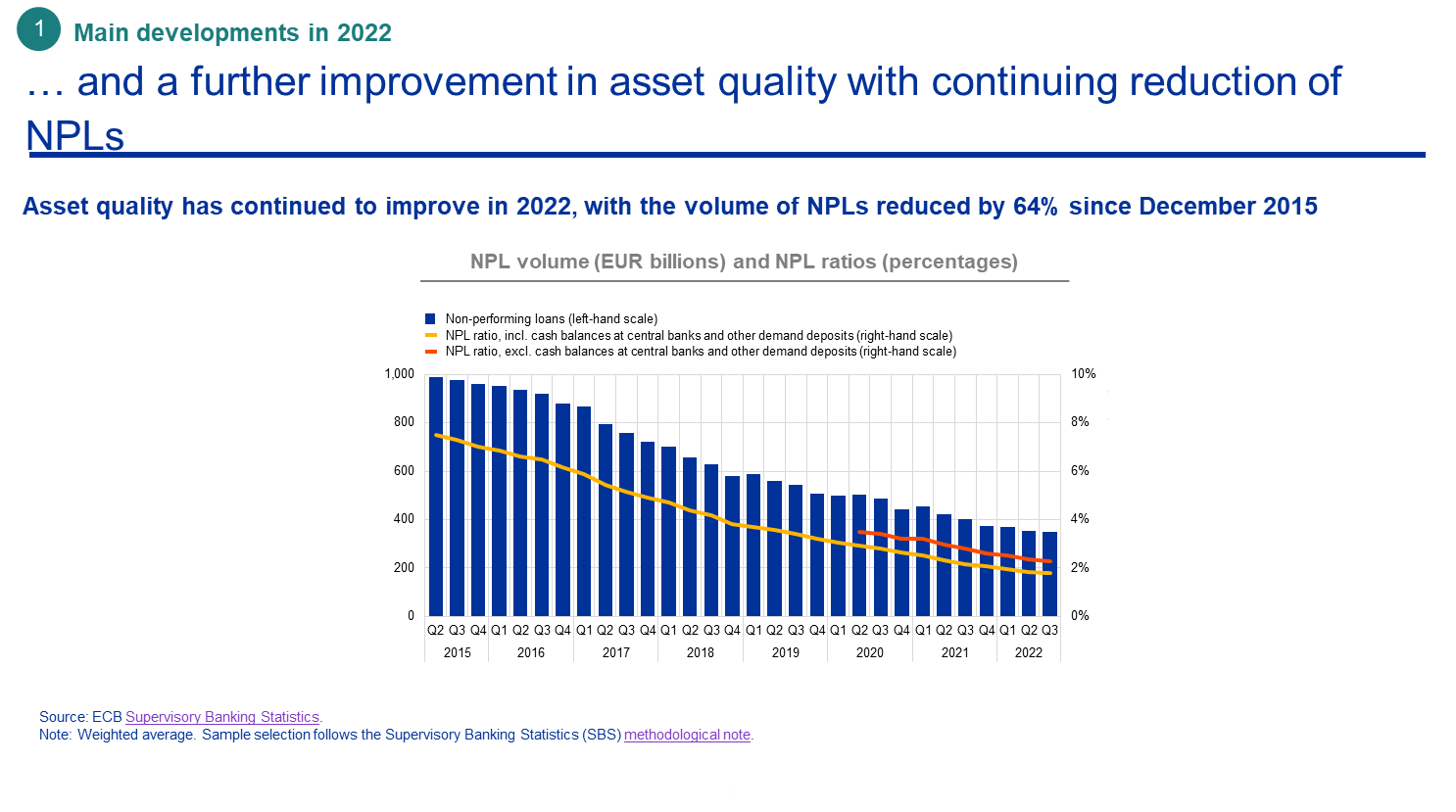

La qualità degli attivi ha continuato a migliorare nel 2022. Il volume delle esposizioni deteriorate (non-performing exposures, NPE) detenute dagli enti significativi è diminuito a 349 miliardi di euro alla fine di settembre 2022, il livello più basso dall’avvio della pubblicazione dei dati di vigilanza sugli enti significativi nel 2015, per effetto principalmente delle cessioni di attivi e della cartolarizzazione dei portafogli prestiti in alcuni paesi. L’incidenza media delle NPE ha continuato a mostrare una tendenza al ribasso, raggiungendo un nuovo minimo di 1,8% nel terzo trimestre del 2022, grazie alla riduzione delle consistenze di NPE nonché alla perdurante crescita del credito.

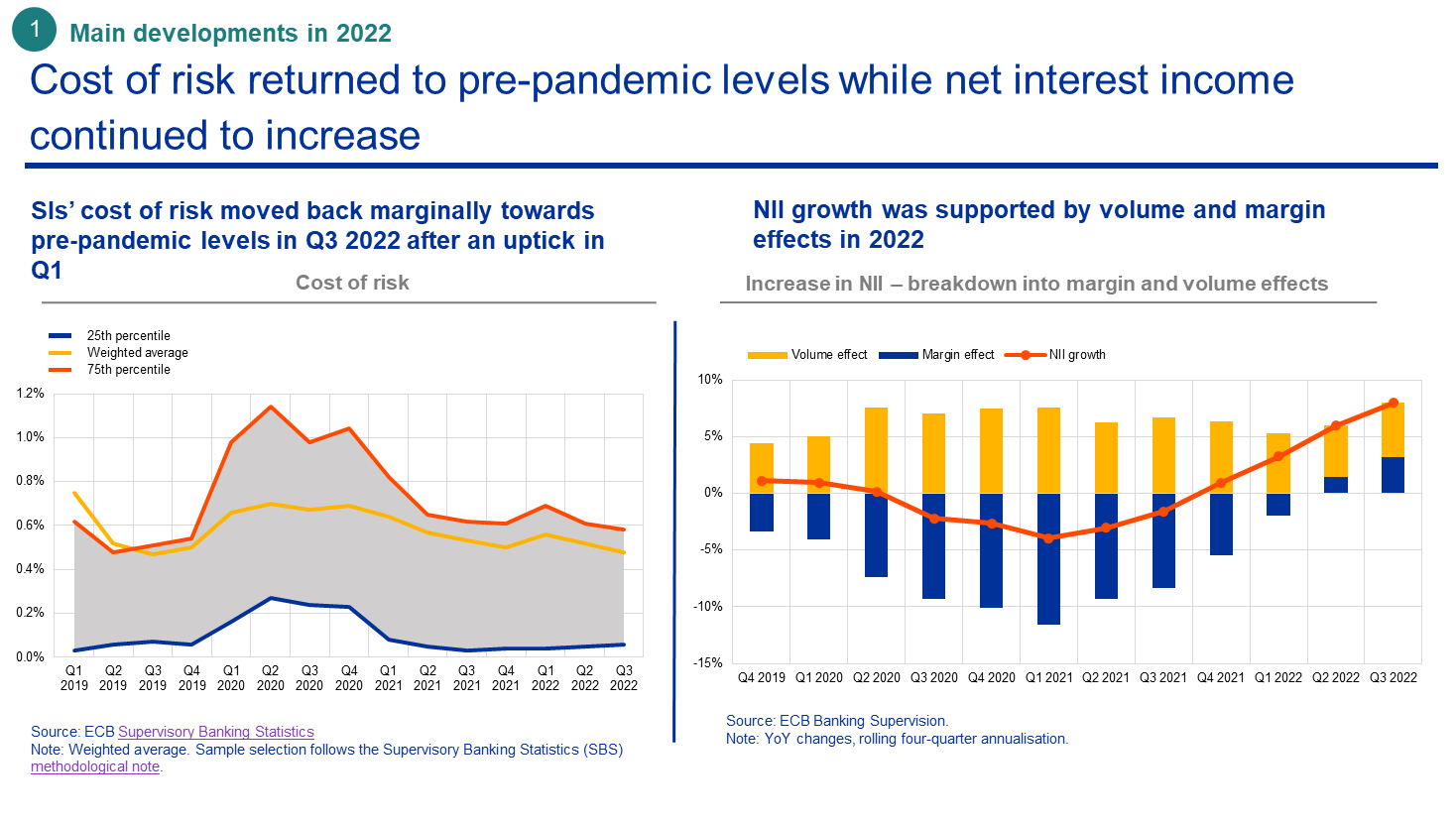

Il costo del rischio delle banche, che era calato costantemente nel 2021 con la ripresa economica dalla pandemia, ha registrato solo un aumento di breve durata nel primo trimestre del 2022, poiché alcune banche hanno incrementato significativamente gli accantonamenti per le esposizioni che avrebbero potuto risentire della guerra russa in Ucraina, ed è poi ridisceso ai livelli antecedenti la pandemia.

Ciò suggerisce che, finora, non si è palesato alcun rischio di credito tangibile a seguito dello shock macroeconomico indotto dalla guerra, sebbene vi siano alcuni segnali di un rischio latente. Nonostante lo shock, le aspettative delle banche sulla qualità degli attivi rimangono positive.

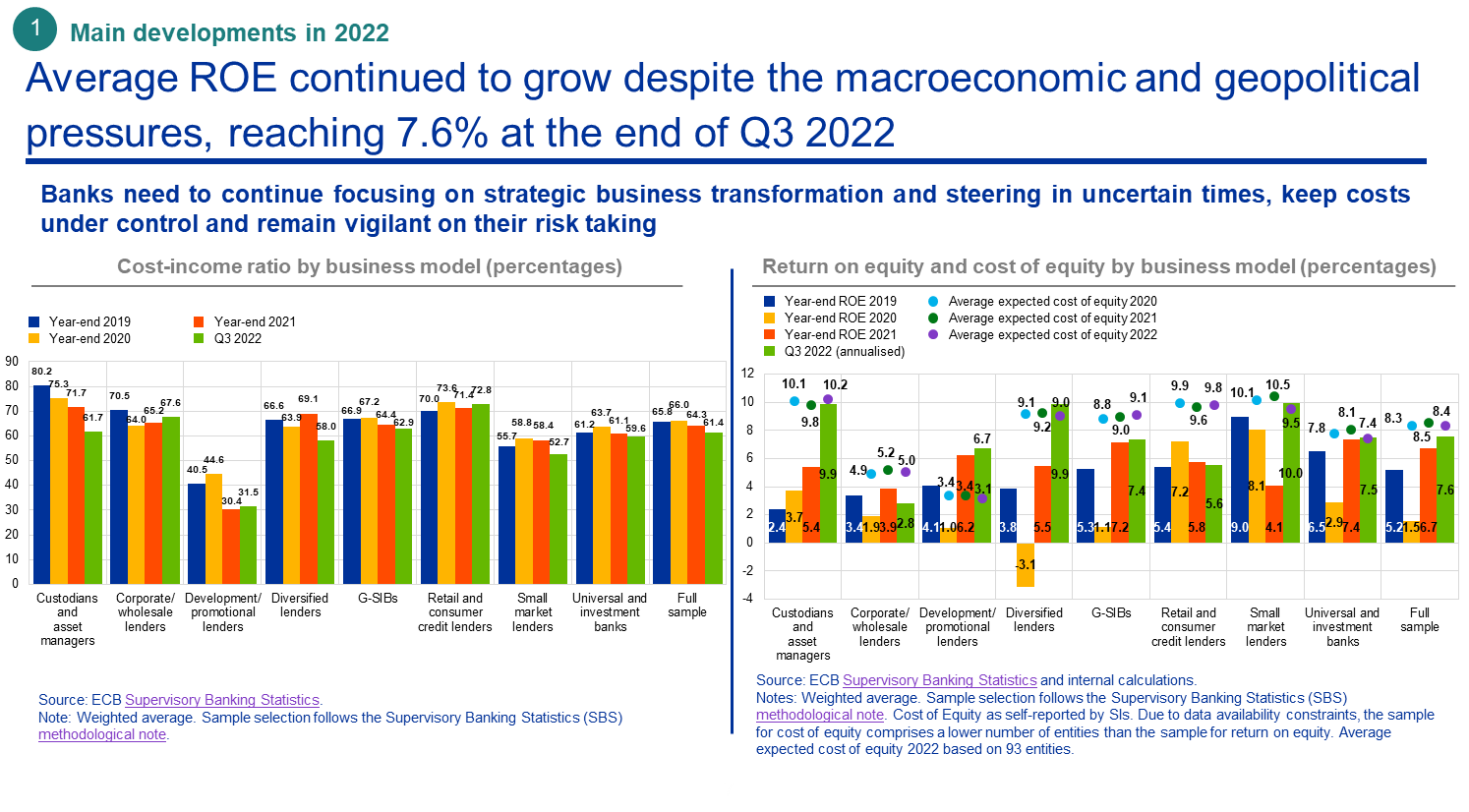

Il processo di normalizzazione dei tassi di interesse e lo stimolo che tale svolta, attesa da tempo, ha impartito al reddito netto da interessi sono stati fondamentali per i risultati positivi delle banche nel 2022. Per la prima volta da diversi anni, nel 2022 il reddito netto da interessi è cresciuto per effetto non solo dell’espansione dei volumi dei prestiti, ma anche dell’ampliamento dei margini di interesse netti, poiché l’aumento dei tassi di interesse che le banche possono addebitare sui nuovi prestiti ha superato l’incremento dei loro costi di finanziamento.

Oltre al costo del rischio contenuto e all’aumento del reddito netto da interessi, nel 2022 si è osservato anche un lieve miglioramento dell’efficienza in termini di costi delle banche, con un rapporto costi/ricavi che è sceso in media a poco più del 61%. Nel complesso, questi sono i principali fattori che hanno spinto il rendimento medio del capitale delle banche al 7,6% nel terzo trimestre del 2022, il livello di redditività più elevato dall’introduzione della vigilanza bancaria europea.

Sia le banche sia gli analisti si attendono che le prospettive di redditività restino altrettanto positive quest’anno. Secondo le nostre evidenze, se l’andamento macroeconomico rimarrà in linea con le attese attuali, ulteriori aumenti ordinati dei tassi di interesse sosterranno di fatto gli utili medi del settore.

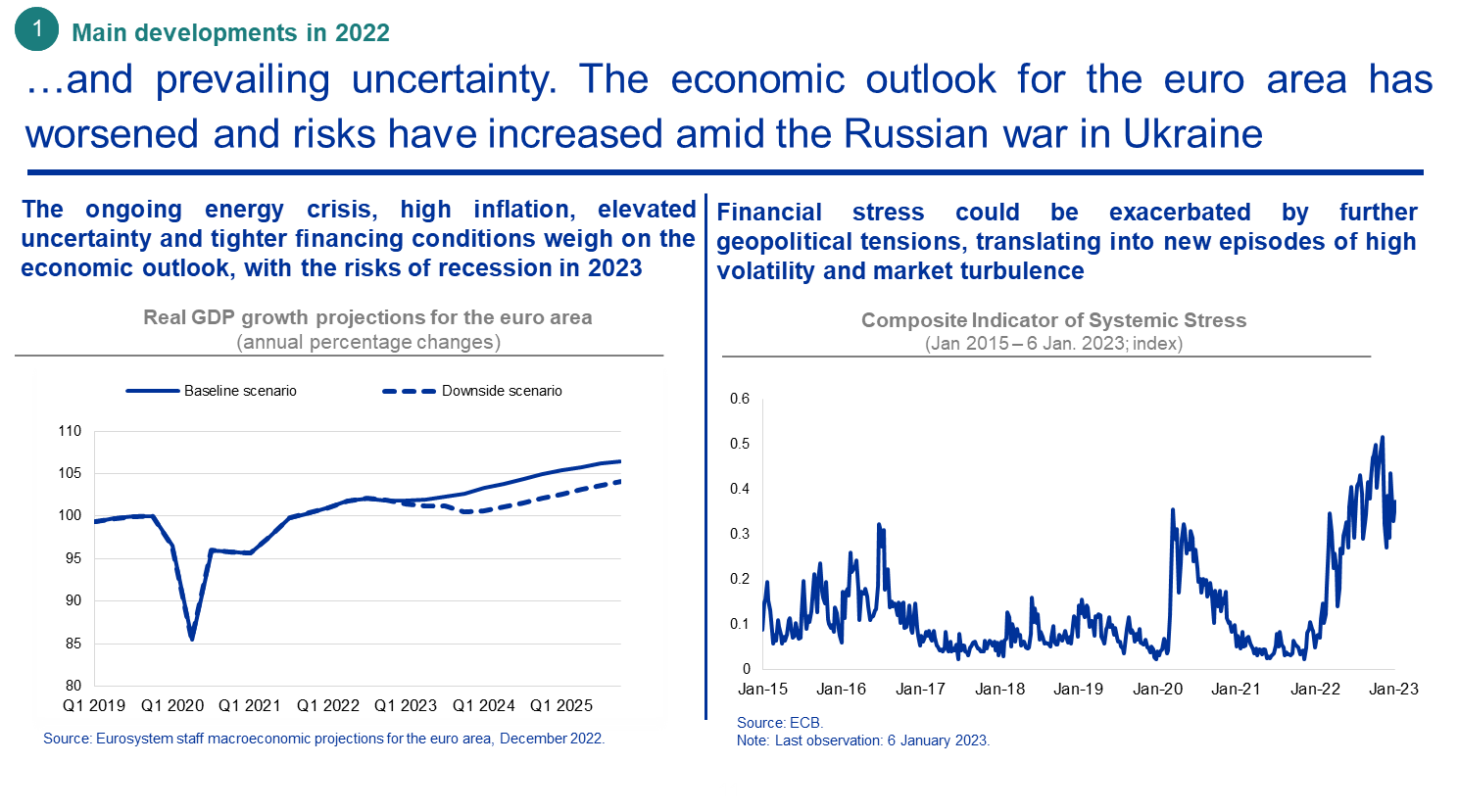

Tuttavia, occorre prestare particolare attenzione agli scenari avversi e alle implicazioni differenziate tra le banche. Per specifici portafogli e linee di business, i costi associati a un deterioramento della qualità degli attivi possono superare i benefici reddituali man mano che i tassi di interesse aumentano. Le strategie di gestione delle attività e delle passività eccessivamente incentrate sul carry trade possono rivelarsi incompatibili con il nuovo contesto di politica monetaria. Nel complesso, il percorso di aggiustamento dei tassi di interesse può creare vincitori e vinti. Ritornerò su questo aspetto nella mia analisi delle prospettive macroeconomiche e del rischio di credito.

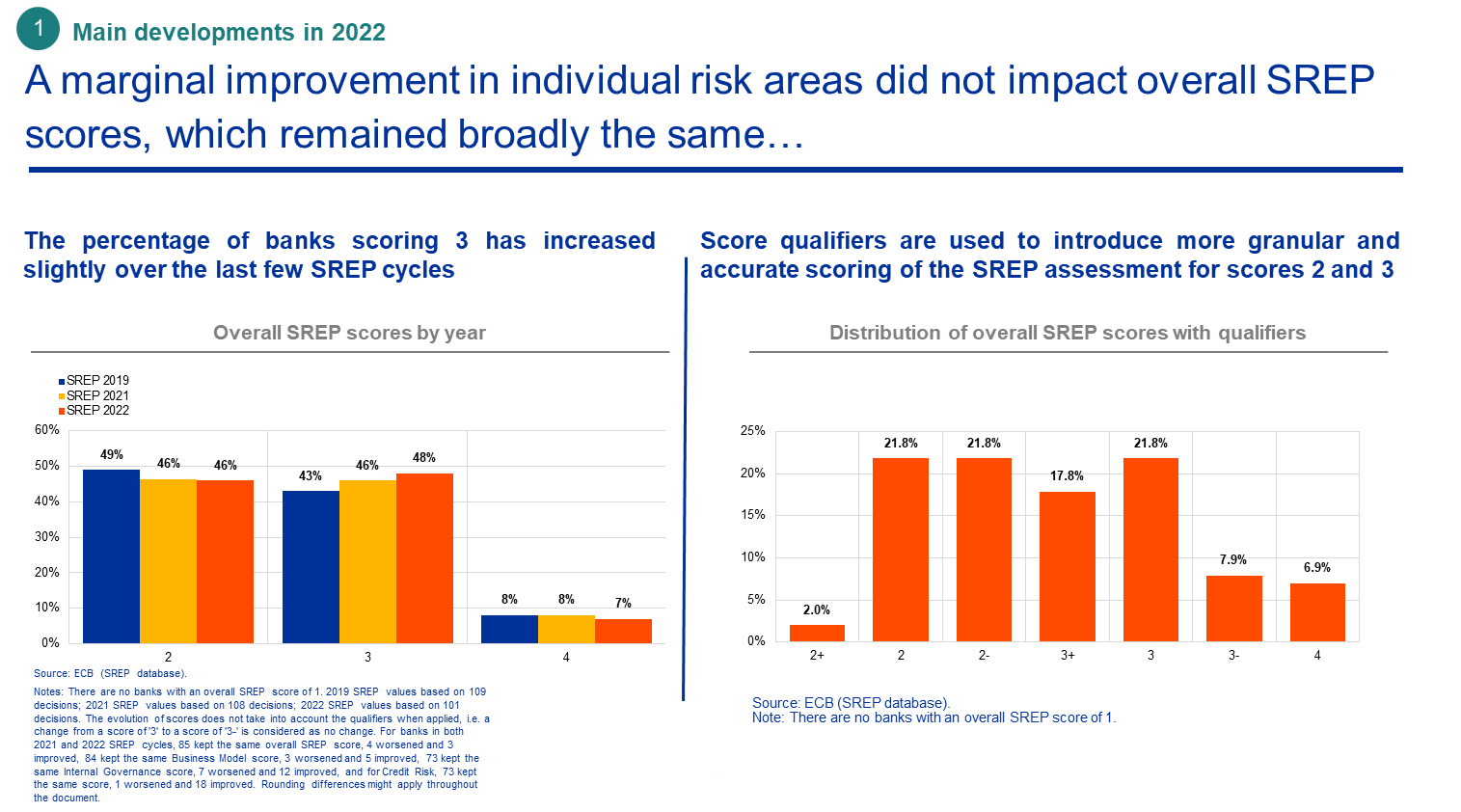

Prima però vorrei soffermarmi sui punteggi SREP complessivi per il 2022. Un punteggio più elevato riflette rischi maggiori per la sostenibilità economica di una banca, derivanti da una o più caratteristiche del suo profilo di rischio.

Nel 2022, oltre il 90% degli enti significativi ha ricevuto lo stesso punteggio SREP complessivo del 2021. Un leggero miglioramento del risultato medio è dovuto a una percentuale leggermente maggiore di intermediari che hanno ricevuto un punteggio pari a 3 e, quindi, alla minore percentuale di banche che hanno ricevuto un punteggio pari a 4. Una modifica introdotta nella pubblicazione del punteggio nel 2022 è l’aggiunta di “modificatori del punteggio”, che si applicano soltanto ai punteggi 2 e 3. Ciò significa che le banche possono ora ricevere un punteggio di 2 più, 2 e 2 meno, e analogamente di 3 più, 3 e 3 meno. I “modificatori” offrono una valutazione di vigilanza più granulare e differenziata, consentendo di riflettere in maniera più precisa l’evoluzione su base annua. Ciò dovrebbe divenire più evidente nel prossimo ciclo, quando sarà possibile confrontare tali punteggi con quelli che le banche hanno ricevuto ora per la prima volta.

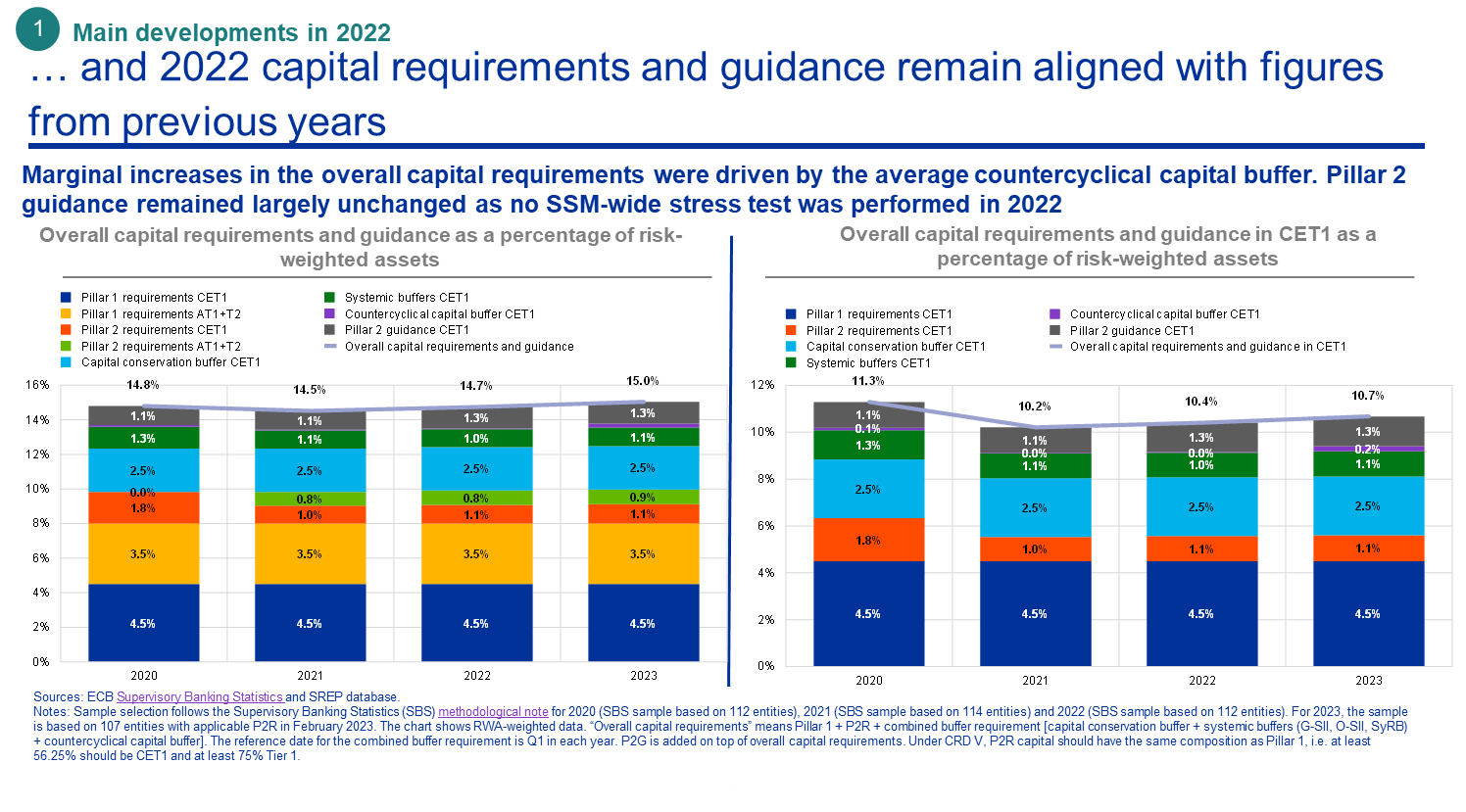

Di riflesso a questi punteggi SREP, la media ponderata dei requisiti e degli orientamenti patrimoniali complessivi è rimasta per lo più stabile rispetto agli anni passati, con un lieve incremento dei requisiti applicabili nel 2023, dovuto principalmente a un aumento dei requisiti macroprudenziali in alcuni Stati membri partecipanti. Il requisito patrimoniale complessivo medio (in termini di capitale totale) si collocherà al 15,0% delle attività ponderate per il rischio, pari a un incremento di 29 punti base rispetto all’anno precedente.

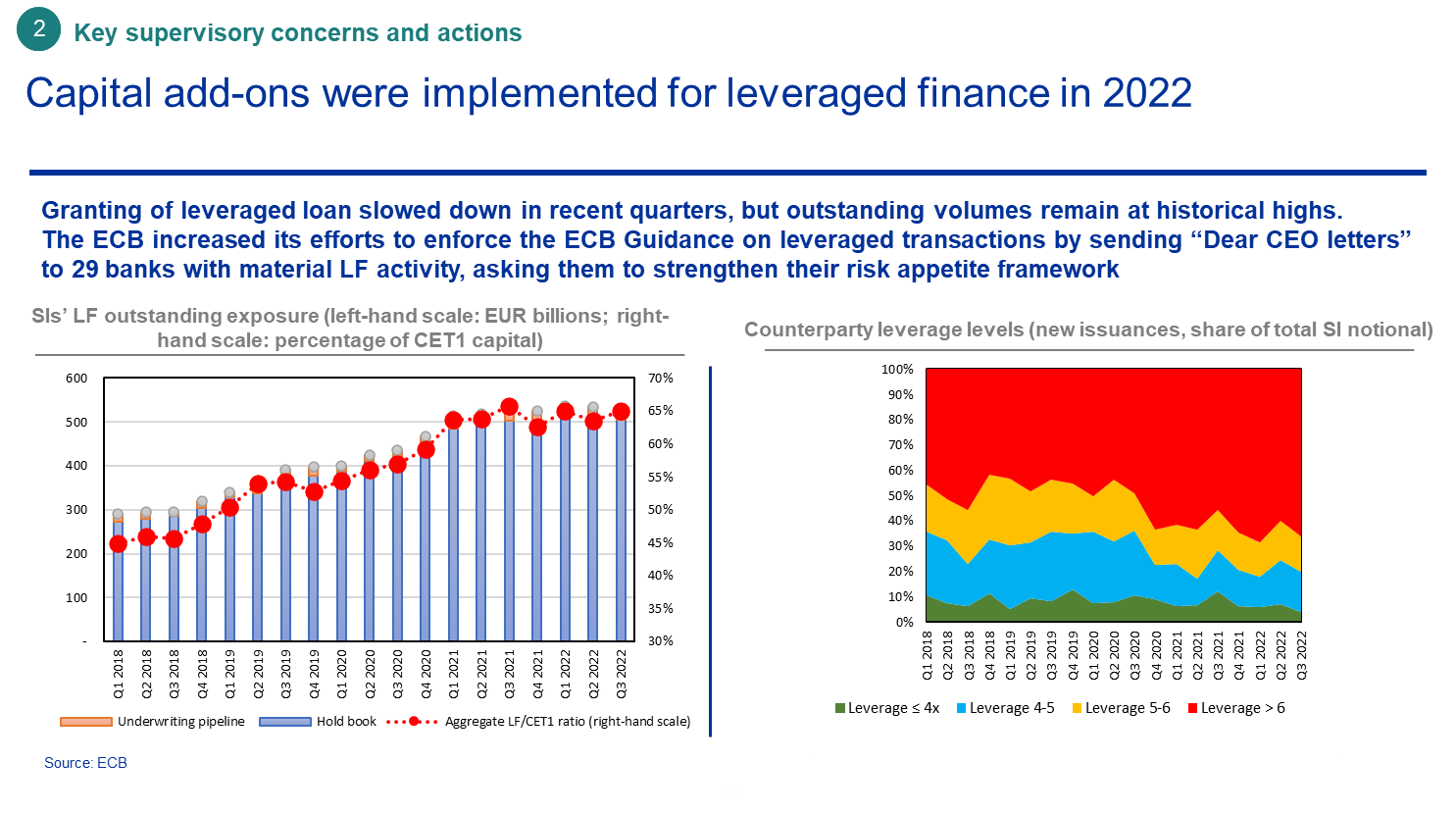

I requisiti medi di secondo pilastro sono rimasti in linea con gli anni precedenti, al 2% delle attività ponderate per il rischio (1,9% nel precedente ciclo SREP), incorporando inoltre una maggiorazione del requisito di secondo pilastro per le banche che segnalano una copertura insufficiente delle NPE rispetto alle nostre aspettative e una maggiorazione del requisito di secondo pilastro per la leveraged finance, introdotta durante il ciclo SREP 2022.

Poiché nel 2022 non è stata condotta alcuna prova di stress sul capitale degli enti vigilati direttamente, gli orientamenti di secondo pilastro sono rimasti sostanzialmente invariati rispetto al 2021, all’1,3%.

Considerando tutti questi andamenti nel loro insieme, la redditività delle banche ha registrato un netto miglioramento, le NPE si collocano su minimi storici e le banche hanno solide posizioni patrimoniali e di liquidità. Per quale motivo, dunque, i punteggi SREP non sono sostanzialmente cambiati rispetto all’anno precedente?

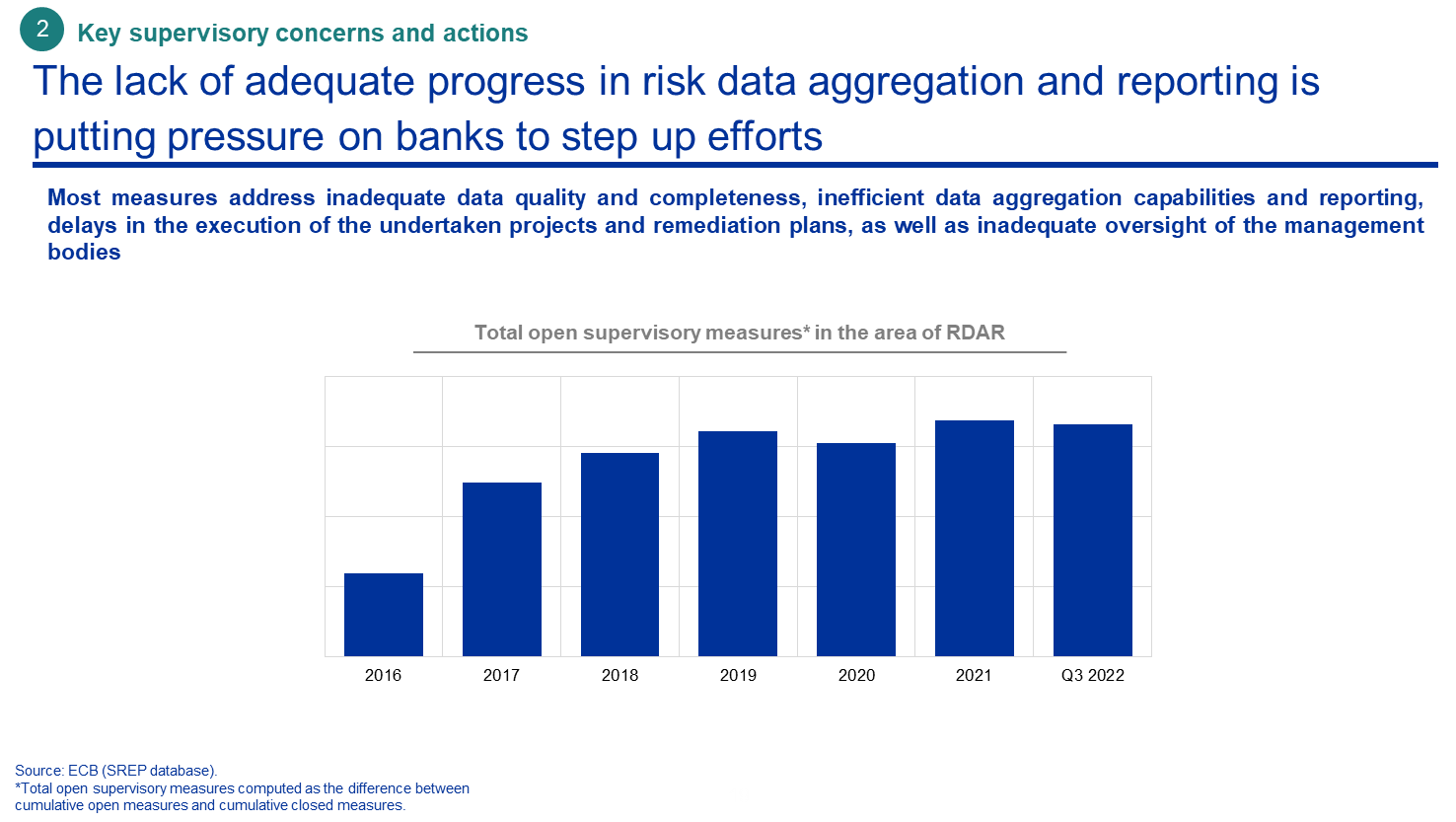

Un fattore fondamentale che esercita pressioni al ribasso sui giudizi prudenziali è la persistente debolezza dei controlli interni. Le carenze nel controllo dei rischi continuano a incidere sui punteggi relativi al rischio di credito e abbiamo individuato una serie di rilievi riguardanti l’efficacia degli organi di amministrazione e delle funzioni di gestione dei rischi, di conformità alle norme e di revisione interna. Molte banche presentano ambienti informatici frammentati e capacità inadeguate di aggregazione dei dati di rischio, il che rende difficile per gli organi di amministrazione disporre delle informazioni necessarie per gestire i rischi e indirizzare la strategia della propria organizzazione.

Le nostre preoccupazioni in merito al controllo dei rischi e alla governance degli enti sono esacerbate dall’elevata incertezza del contesto esterno, poiché gli indicatori retrospettivi dei livelli di rischio potrebbero fornire un quadro inesatto della capacità di tenuta del settore.

Le prospettive economiche dell’area dell’euro sono peggiorate nel 2022. Le banche si trovano ora ad affrontare un periodo caratterizzato da una crescita più contenuta e da una possibile recessione, con un’inflazione persistentemente elevata e una significativa incertezza riguardo alle forniture di energia. Se da un lato i rialzi dei tassi di interesse accrescono al momento la redditività delle banche, dall’altro potrebbero altresì incidere sulla capacità della clientela di vari portafogli e linee di business di rimborsare i propri debiti, mettendo così a repentaglio la qualità degli attivi delle banche. Il credito al consumo, i prestiti immobiliari e la leveraged finance sono esempi rilevanti di ambiti di attenzione sotto il profilo della vigilanza.

Inoltre, come evidenziato dal tracollo di Archegos nel 2021 e, più di recente, dagli episodi di stress osservati nella compensazione dei derivati energetici e nel mercato britannico degli investimenti incentrati su passività, il rischio di evoluzioni disordinate in alcuni segmenti dei mercati finanziari è aumentato. Ciò può avere un impatto negativo sulle esposizioni concentrate detenute da alcune banche verso determinate imprese e istituzioni finanziarie non bancarie con indici di indebitamento elevati.

Le banche devono essere preparate a fronteggiare i potenziali effetti avversi del contesto di incertezza sulla propria attività, che potrebbero concretizzarsi a seguito di un aumento dei tassi di interesse maggiore e più rapido rispetto alle attese correnti e/o di un rallentamento più marcato dell’attività economica.

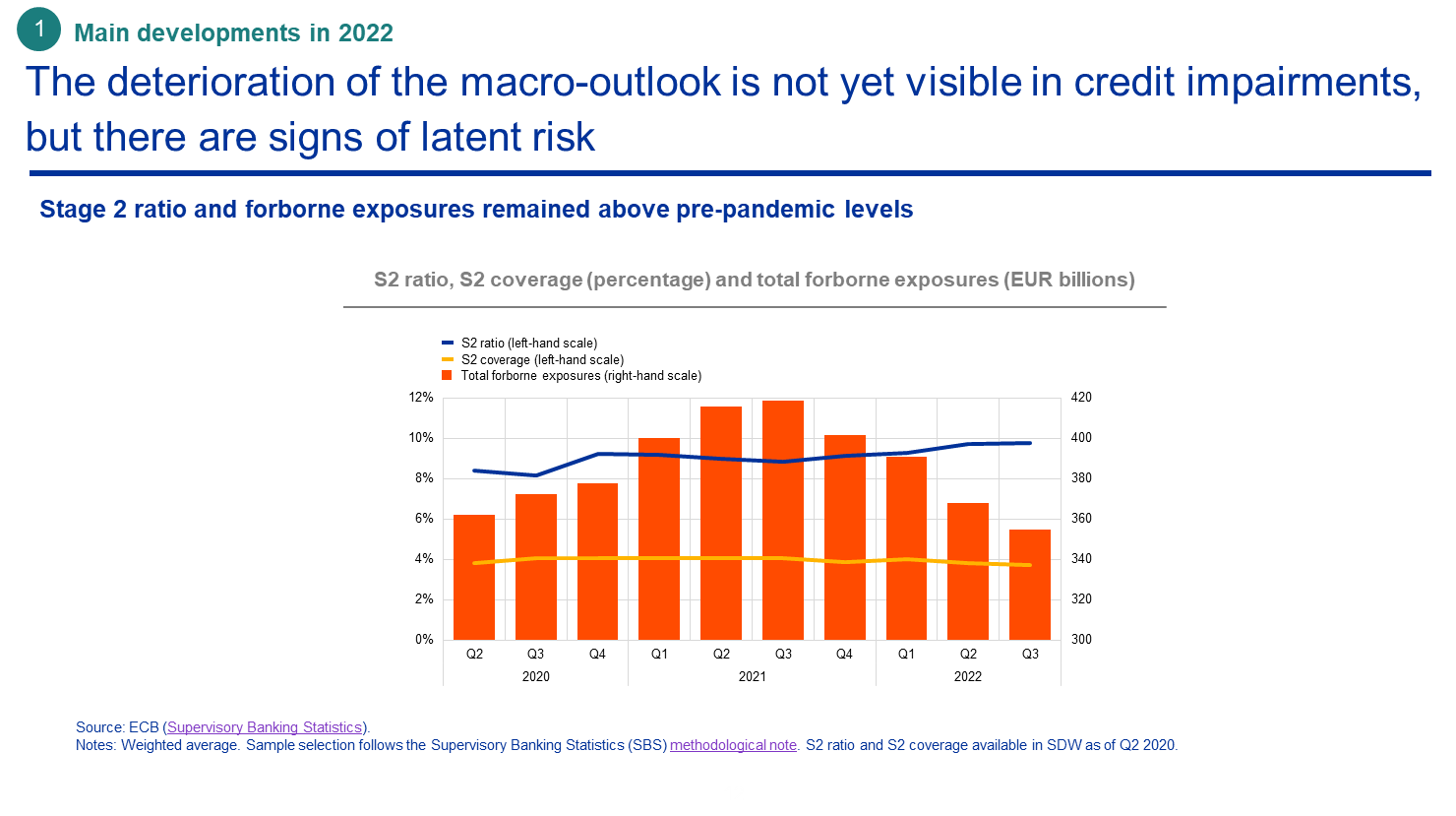

Alcuni segnali di un rischio latente sono già presenti, evidenziando la necessità di un approccio prudente alla gestione del rischio e agli accantonamenti. Sebbene i dati complessivi sulle NPE abbiano continuato a migliorare, i crediti di cattiva qualità hanno già iniziato ad aumentare in specifici portafogli, come i prestiti al consumo. La dinamica dei prestiti caratterizzati da un aumento significativo del rischio di credito (cosiddetti prestiti nello “Stage 2”), la cui quota media è lievemente aumentata nel 2022, dovrà essere tenuta sotto stretta osservazione.

È importante che la valutazione delle prospettive per il rischio di credito in questo stadio non presuma semplicemente che il passato recente possa essere un buon indicatore delle tendenze future, per un motivo fondamentale: le misure straordinarie di sostegno monetario e la massiccia assistenza di bilancio generalizzata alle famiglie, alle piccole, medie e grandi imprese, grazie a cui i livelli di default sono rimasti storicamente bassi durante il periodo pandemico, non sono più ipotizzabili nel quadro delle persistenti pressioni inflazionistiche.

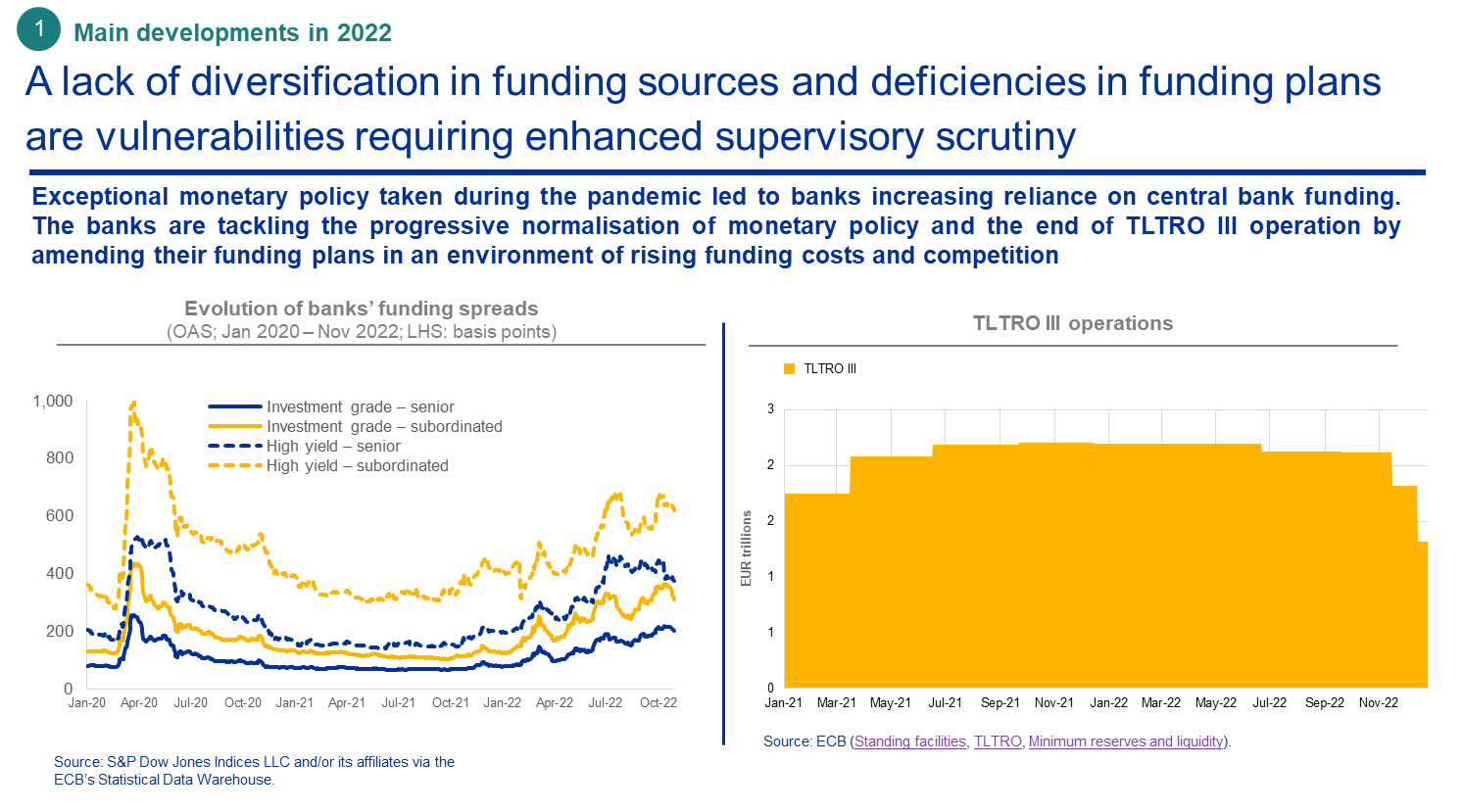

Con il normalizzarsi della politica monetaria, temi quali i costi di finanziamento e il rischio di liquidità, che da diversi anni non hanno occupato posizioni di primo piano tra le priorità delle banche, determineranno in misura crescente le loro decisioni. Nell’ultimo trimestre del 2022 la BCE ha non solo innalzato i tassi di interesse, ma ha anche modificato i termini e le condizioni applicati alla terza serie di OMRLT e ha offerto alle banche ulteriori date per il rimborso anticipato volontario degli importi. Nel quadro dell’aumento dei tassi di interesse e dell’accelerazione della trasformazione digitale, una maggiore concorrenza nel mercato dei depositi potrebbe esacerbare ulteriormente le difficoltà di finanziamento.

In assenza di un rapido adeguamento della gestione dei rischi e degli indirizzi strategici, un contesto di raccolta più difficile potrebbe mettere in discussione le strategie di gestione delle attività e delle passività eccessivamente semplicistiche e chiaramente obsolete. I risultati del reddito netto da interessi potrebbero peggiorare, accrescendo le minusvalenze da valutazione associate all’aumento dei tassi. Vi è il rischio che le banche che applicano certi modelli di business si trovino impreparate.

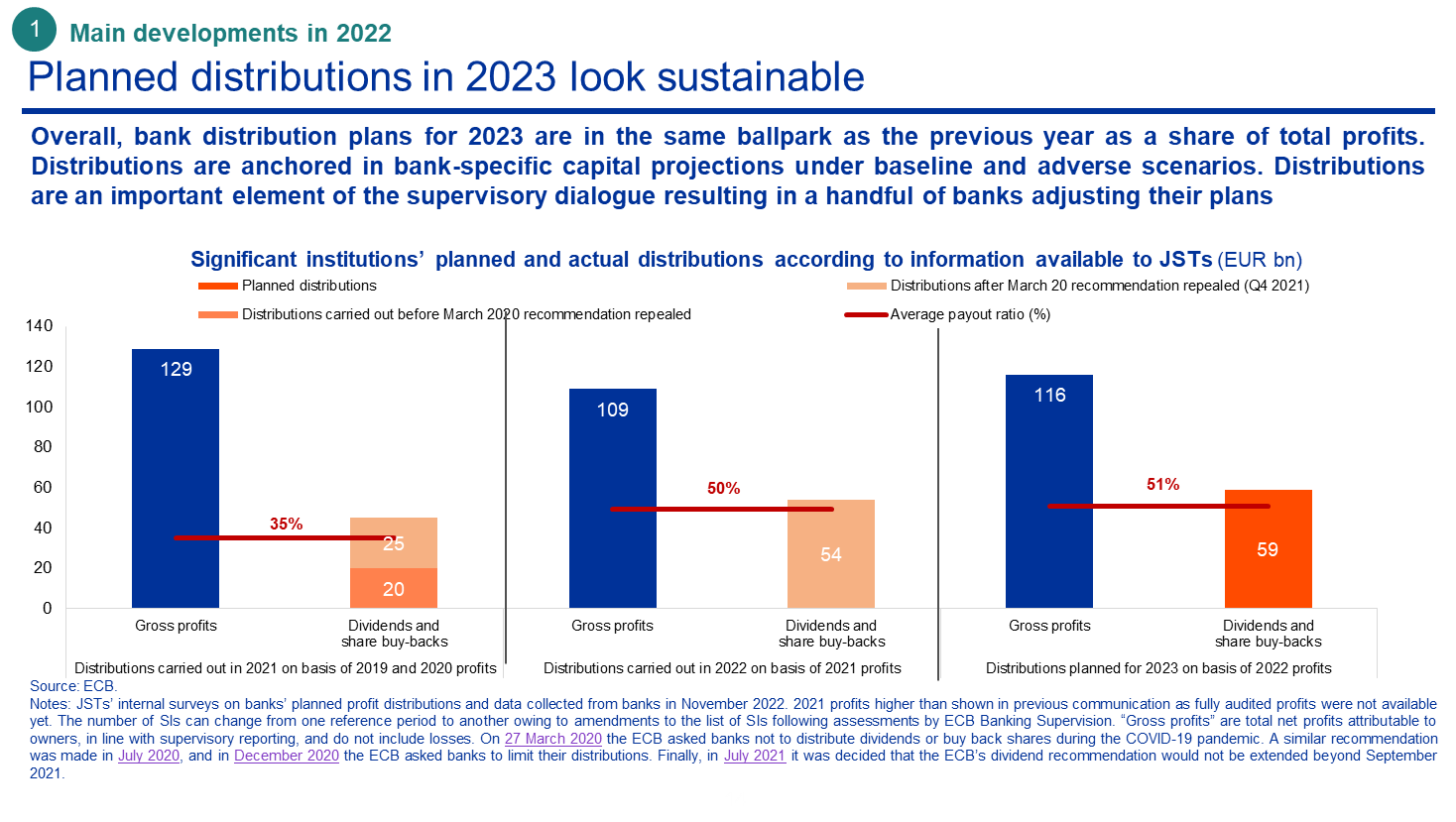

Sullo sfondo dei risultati positivi del 2022 appena illustrati, gli enti significativi hanno pianificato distribuzioni agli azionisti sostanzialmente in linea con il recupero delle distribuzioni avviato nel 2022 al termine delle restrizioni pandemiche. Secondo le informazioni disponibili, quest’anno gli enti significativi distribuiranno il 51% dei profitti lordi del 2022. Nell’ambito del dialogo di vigilanza, e tenendo conto delle incerte prospettive macrofinanziarie e delle circostanze specifiche dei singoli enti, sono stati esaminati i profili patrimoniali prospettici delle banche, riscontrando che praticamente tutti sono compatibili con le distribuzioni previste. In un numero limitato di casi, le banche hanno ridotto gli importi delle distribuzioni in esito al dialogo di vigilanza. Alcune banche che pianificano distribuzioni consistenti hanno oculatamente scelto di scaglionare diverse tranche dei programmi di riacquisto di azioni proprie nel corso dell’anno, per rimanere flessibili rispetto agli andamenti macroeconomici.

Le banche intraprendono iniziative strategiche, ma permangono sfide strutturali

Passo ora a esaminare più da vicino le nostre maggiori preoccupazioni attuali e i principali interventi di vigilanza adottati o previsti per farvi fronte.

Per agevolare progressi concreti dove è più necessario, la BCE è determinata a utilizzare appieno tutti gli strumenti e i poteri di vigilanza di cui dispone ai sensi del diritto dell’UE e nazionale. Laddove le misure qualitative non siano state sufficientemente efficaci nell’assicurare che le banche diano seguito e pongano rimedio tempestivamente alle carenze individuate, possono essere applicati requisiti patrimoniali mirati di secondo pilastro, misure amministrative o sanzioni per garantire che siano compiuti progressi adeguati. Per rendere ancora più efficace la propria azione di vigilanza, laddove i progressi delle banche siano troppo lenti e i loro risultati siano persistentemente insoddisfacenti, la BCE riconsidererà come intensificare le misure di vigilanza in un arco temporale chiaramente definito. Il primo ambito che ha indotto la BCE a intervenire a fronte della lentezza dei progressi è la leveraged finance, su cui mi soffermerò di seguito.

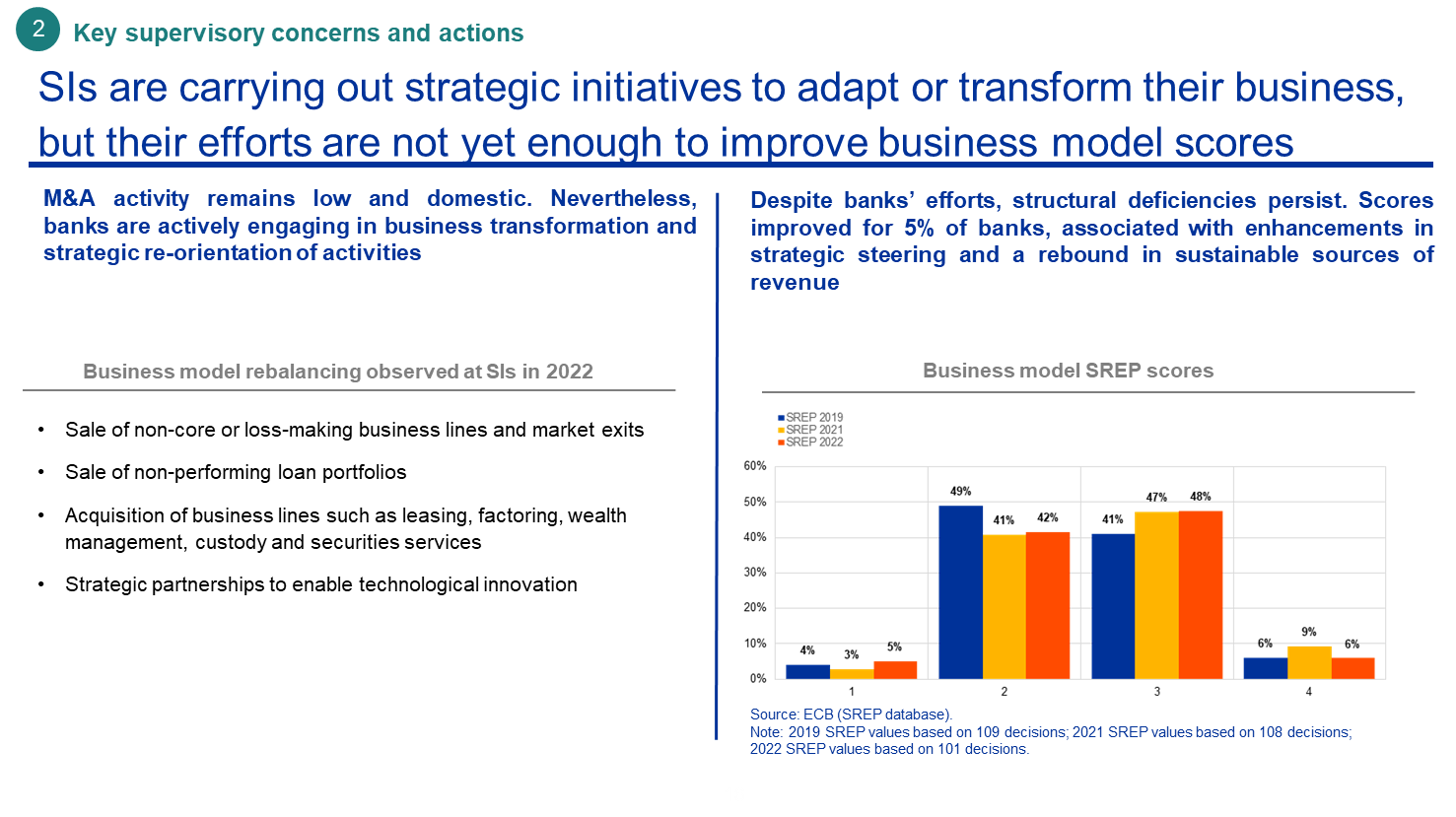

Un’altra importante area di intervento è la sostenibilità dei modelli di business. Gli sforzi di consolidamento sotto forma di fusioni e acquisizioni bancarie sono rimasti modesti nel 2022. Tuttavia, altre metriche per il riorientamento dei modelli di business suggeriscono che sono stati compiuti progressi: diverse banche hanno attivamente intrapreso operazioni che hanno comportato l’acquisizione o la vendita di linee di business per uscire da segmenti di mercato con prestazioni inadeguate o per accrescere la propria presenza e rafforzare la propria posizione nei mercati considerati fondamentali per il proprio modello di business. Analogamente, molte banche stanno sviluppando e iniziando ad attuare solide strategie di trasformazione digitale, sebbene per la maggior parte resti ancora molto da fare. Abbiamo avviato diverse iniziative connesse alla digitalizzazione nel settore bancario e il loro esito confluirà nella valutazione di vigilanza nel prossimo ciclo SREP.

Nel complesso, nonostante gli enti significativi abbiano intensificato gli sforzi per ridurre i costi e riorientare il proprio modello di business, i risultati non sono ancora stati sufficientemente concreti da migliorare in maniera significativa i punteggi SREP relativi al modello di business.

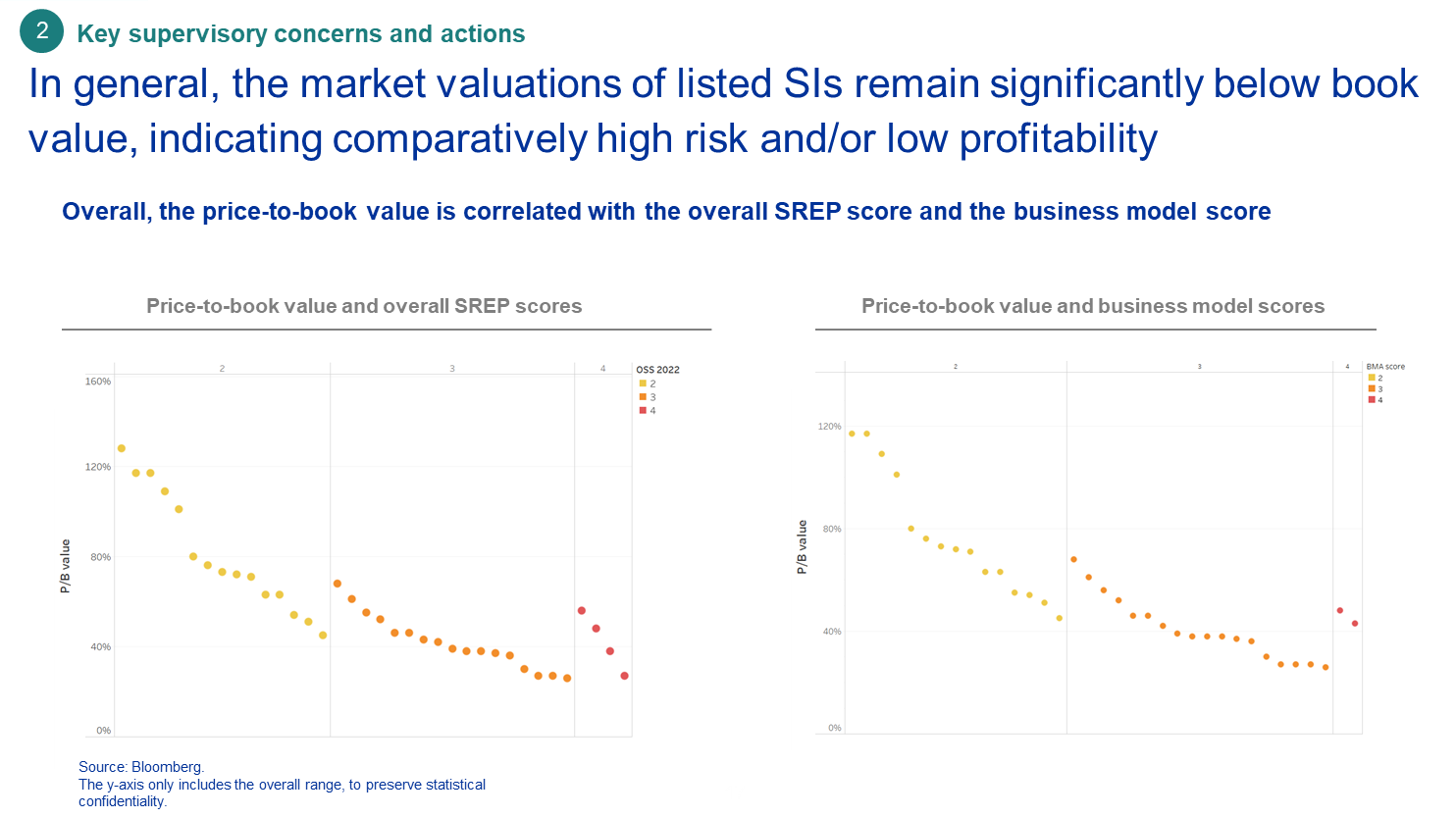

La valutazione di vigilanza, in particolare in relazione ai modelli di business delle banche, trova riscontro nel mercato, come mostra la chiara correlazione tra i punteggi SREP e i rapporti prezzo/valore contabile. Le valutazioni di mercato della maggior parte degli enti quotati da noi vigilati sono ancora ben al di sotto del rispettivo valore contabile, nonostante il miglioramento dettato dai risultati positivi per il 2022 e dalle prospettive ottimistiche per il 2023. Per far spostare i propri punteggi SREP e la percezione di mercato, le banche dovranno agire con incisività nell’affrontare le carenze residue. Questa è ora una priorità di vigilanza per noi e un ambito in cui intensificheremo il nostro intervento.

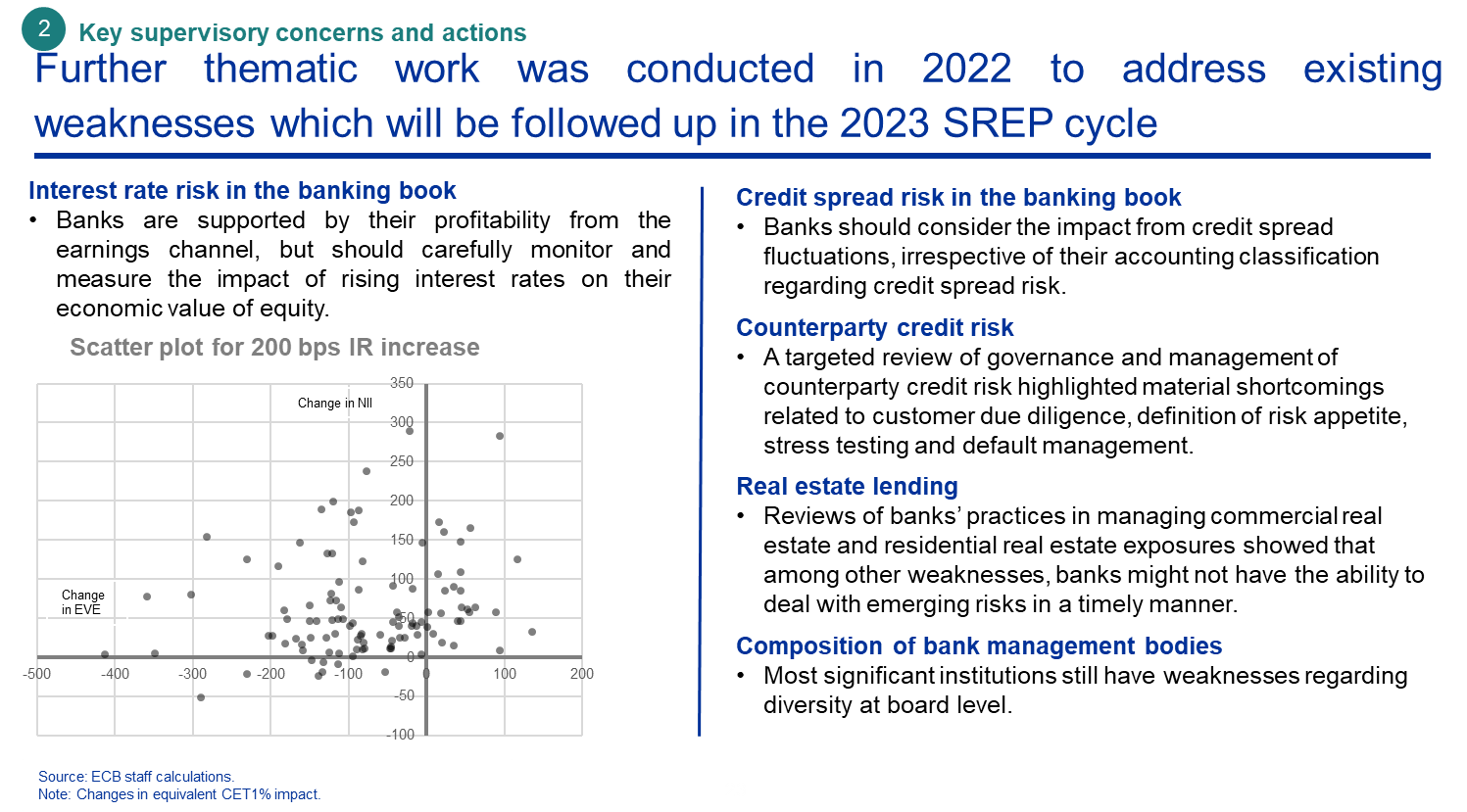

Due ambiti che presentano carenze persistenti sono la governance interna e la gestione dei rischi ed entrambi sono stati oggetto di crescente attenzione da parte dei gruppi di vigilanza congiunti durante il ciclo SREP. Come negli anni precedenti, lo SREP ha prodotto numerosi rilievi in merito all’efficacia degli organi di amministrazione delle banche. Quasi la metà degli enti vigilati è stata oggetto di almeno una misura riguardante l’organo di amministrazione. La composizione degli organi di amministrazione è spesso inadeguata, soprattutto in termini di esperienza informatica e indipendenza degli esponenti, e continua a non esserci sufficiente diversità al loro interno nella maggior parte degli enti vigilati. L’assenza di una sana cultura di esame critico e la presenza di procedure decisionali deboli sono ulteriori ostacoli all’efficacia della governance e dell’indirizzo strategico.

L’aggregazione e la segnalazione dei dati di rischio è stata la sottocategoria di governance interna con il punteggio peggiore nel ciclo SREP 2022. Nel 2016, quasi sette anni fa, la BCE aveva avviato un’analisi tematica in quest’area. Tuttavia, nonostante gli sforzi di vigilanza, l’adeguatezza della capacità di aggregazione e segnalazione dei dati di rischio resta l’eccezione, come dimostra il numero crescente di misure di vigilanza pendenti in questo ambito. Inoltre, sebbene il Comitato di Basilea abbia emanato i relativi standard prudenziali già dieci anni fa, non si è ancora raggiunta la loro piena applicazione. La crisi finanziaria ha ricordato con chiarezza che la capacità di una banca di gestire i dati relativi al rischio ha un impatto significativo sul suo profilo di rischio complessivo e sulla sostenibilità del suo modello di business, soprattutto in caso di difficoltà economiche e finanziarie.

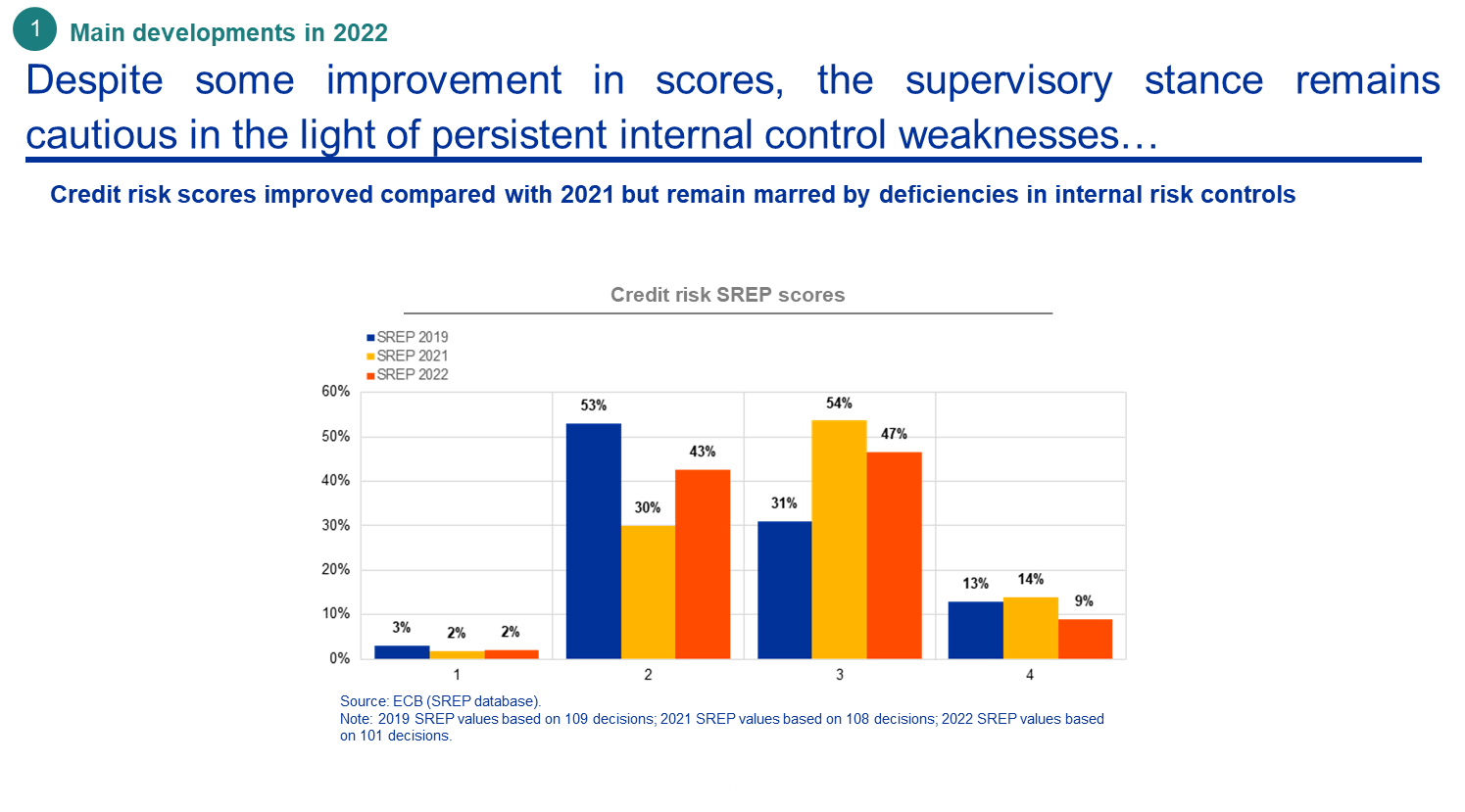

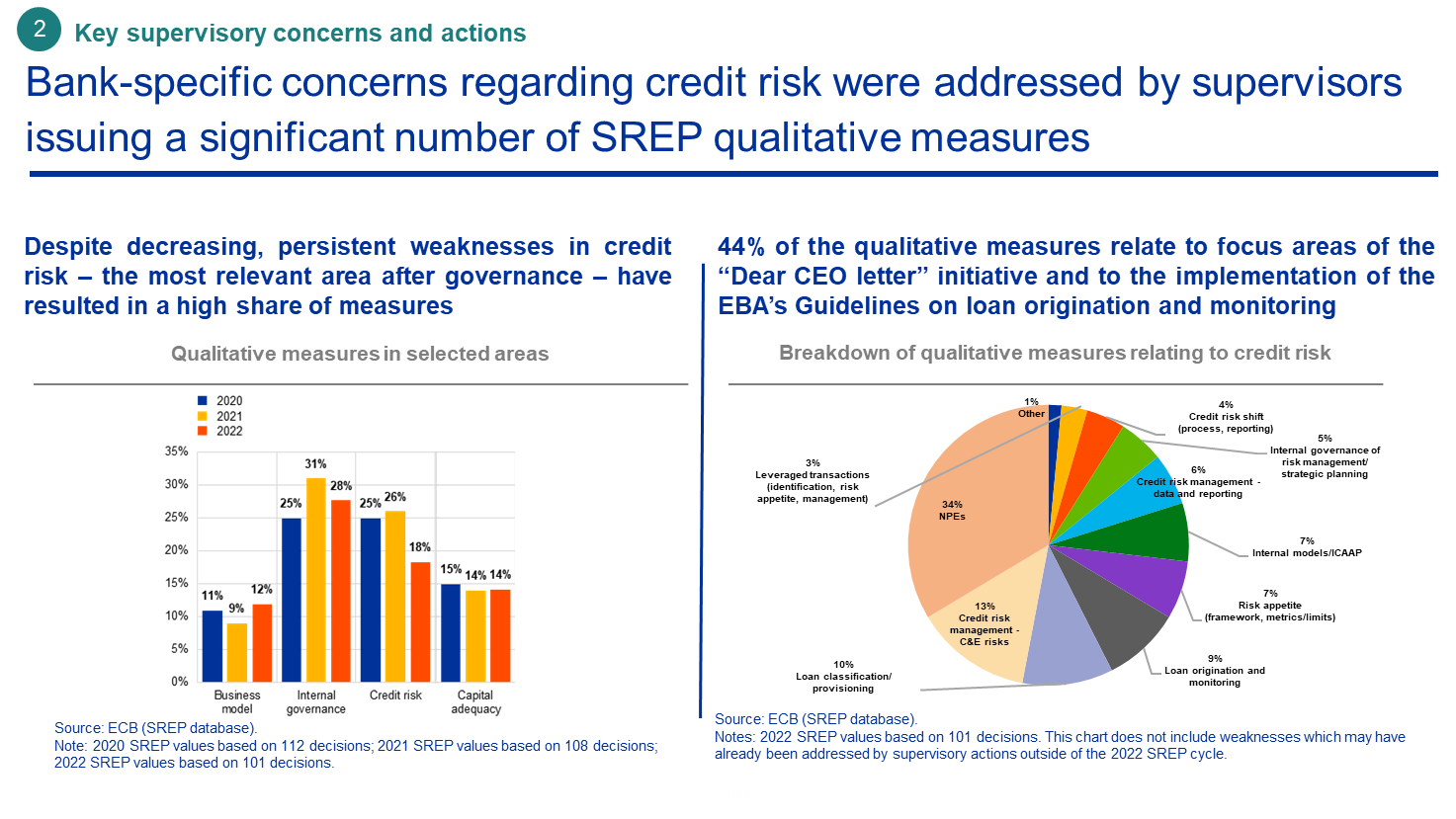

I miglioramenti della qualità degli attivi hanno comportato un lieve aumento dei punteggi medi SREP relativi al rischio di credito. Tuttavia, per oltre la metà degli enti vigilati i punteggi sono rimasti invariati, a causa dell’incertezza delle prospettive macroeconomiche e dei segnali di un rischio di credito latente. Sacche di rischio quali l’esposizione alla leveraged finance, l’incertezza delle prospettive macroeconomiche e geopolitiche e le persistenti carenze nei sistemi e nelle prassi di gestione del rischio di credito hanno ulteriormente limitato il miglioramento dei punteggi. A causa di queste carenze persistenti, le misure di vigilanza relative al rischio di credito hanno rappresentato la seconda maggiore area di intervento dopo la governance interna, nonostante la quota di banche oggetto di misure qualitative riguardanti il rischio di credito sia scesa dal 26% nel 2021 al 18% nel 2022.

Il proseguimento del calo delle NPE è il risultato dell’attuazione delle aspettative di vigilanza della BCE sugli accantonamenti per tali esposizioni, divenute applicabili nel 2021. Per colmare eventuali carenze negli accantonamenti rispetto a tali aspettative, nel ciclo SREP 2021 abbiamo introdotto una maggiorazione mirata del requisito di secondo pilastro. Nel 2022 tale maggiorazione è stata applicata a 24 banche. Alcune banche hanno invertito le deduzioni dal capitale applicate in precedenza per coprire il rischio di credito derivante dalle NPE, accrescendo così la carenza nella copertura delle NPE e accettando l’imposizione di una maggiorazione del requisito di secondo pilastro. In quanto autorità di vigilanza, incoraggiamo vivamente tutte le banche a coprire le NPE in conformità con gli strumenti prudenziali disponibili, che per i prestiti erogati dopo aprile 2019 comportano requisiti giuridicamente vincolanti. Ci attendiamo che la necessità di applicare una maggiorazione dei requisiti di secondo pilastro subentri soltanto in un numero limitato di casi in cui, in circostanze specifiche e temporanee adeguatamente motivate, non sia possibile conseguire una copertura sufficiente.

Nel 2022 la leveraged finance è stata un’area in cui la BCE ha deciso di intensificare il proprio intervento di vigilanza per affrontare i segnali preoccupanti di accumulo dei rischi nonché un protratto atteggiamento di bassa attenzione da parte delle banche.

Dopo la crisi finanziaria gli enti vigilati hanno costantemente accresciuto il volume dei prestiti con leva, una tendenza che è proseguita negli ultimi anni. Nel 2017 abbiamo delineato solidi principi per la gestione delle operazioni con leva finanziaria in apposite linee guida. Ciò nondimeno, la risposta degli enti vigilati alle nostre linee guida è stata insufficiente e i criteri di concessione del credito hanno subito un ulteriore deterioramento. Di conseguenza, l’anno scorso abbiamo fornito alle banche aspettative dettagliate riguardo alla definizione dei propri quadri di riferimento interni per la determinazione della propensione al rischio per le operazioni con leva finanziaria. Per le poche banche che hanno un’esposizione elevata ai rischi delle operazioni con leva o che presentano carenze specifiche nel controllo dei rischi per questa linea di business, nel ciclo 2022 abbiamo introdotto una maggiorazione di capitale mirata nei requisiti di secondo pilastro.

Il nostro lavoro tematico svolto nel 2022 ha affrontato i rischi e le vulnerabilità connessi alla crisi pandemica e alla normalizzazione dei tassi di interesse, quest’ultima ulteriormente accelerata dallo shock geopolitico dell’aggressione russa contro l’Ucraina.

Le analisi mirate e le ispezioni in loco sulle prassi di gestione dei rischi per i prestiti su immobili non residenziali hanno individuato sia casi di carenze nella gestione dei rischi sia esempi di buone prassi lungo tutto il ciclo del credito, dalla definizione dei quadri di riferimento per la determinazione della propensione al rischio, all’erogazione dei prestiti, al monitoraggio e alla classificazione dei rischi, al servizio dei prestiti. Abbiamo inoltre rilevato che le banche non valutavano adeguatamente i rischi climatici nei portafogli prestiti, non avendo raccolto dati sufficienti sulla prestazione energetica delle garanzie sottostanti.

Alla luce dell’accelerazione della normalizzazione dei tassi di interesse, abbiamo avviato anche un’analisi mirata delle prassi di gestione dei rischi per i prestiti immobiliari residenziali, incentrata sull’individuazione di carenze in termini di rischio di credito nelle pratiche di sottoscrizione e sulla tenuta dei portafogli di immobili residenziali delle banche nell’attuale contesto macroeconomico.

Per quanto riguarda i rischi di tasso di interesse e di differenziale creditizio sul portafoglio bancario, abbiamo riscontrato che le banche tendono a trascurare l’impatto delle variazioni dei tassi e dei differenziali sul valore economico del capitale, che è una misura importante della loro sostenibilità economica a lungo termine e della capacità di generare profitti. Alcune banche riducono imprudentemente l’utilizzo delle valutazioni al fair value nei periodi di turbolenza dei mercati finanziari. Inoltre, nei sistemi di gestione delle attività e delle passività, alcuni enti formulano ipotesi eccessivamente ottimistiche nella modellizzazione delle componenti comportamentali e non definiscono scenari sufficientemente severi per le prove di stress.

L’aumento dei tassi di interesse potrebbe destare preoccupazioni anche per le esposizioni generate attraverso i servizi di mercato dei capitali forniti a controparti meno trasparenti, comprese le istituzioni finanziarie non bancarie, che hanno intrapreso strategie aggressive orientate alla ricerca di rendimenti. Gli esiti della nostra analisi mirata sul rischio di credito di controparte hanno posto l’accento sulle debolezze nelle prassi per l’acquisizione, il monitoraggio e la valutazione della clientela in condizioni di stress o di default, nonché sulle carenze nei quadri di riferimento per la determinazione della propensione al rischio e nelle procedure per le prove di stress.

Infine, abbiamo proseguito il lavoro nell’ambito della composizione e dell’efficacia degli organi di amministrazione delle banche, conducendo analisi mirate che hanno coinvolto occasionalmente rappresentanti dell’autorità di vigilanza nelle riunioni degli organi di amministrazione degli enti inclusi nel campione al fine di valutare meglio l’efficacia delle dinamiche di amministrazione.

L’attuale contesto rafforza la necessità di azione in materia di digitalizzazione e cambiamento climatico

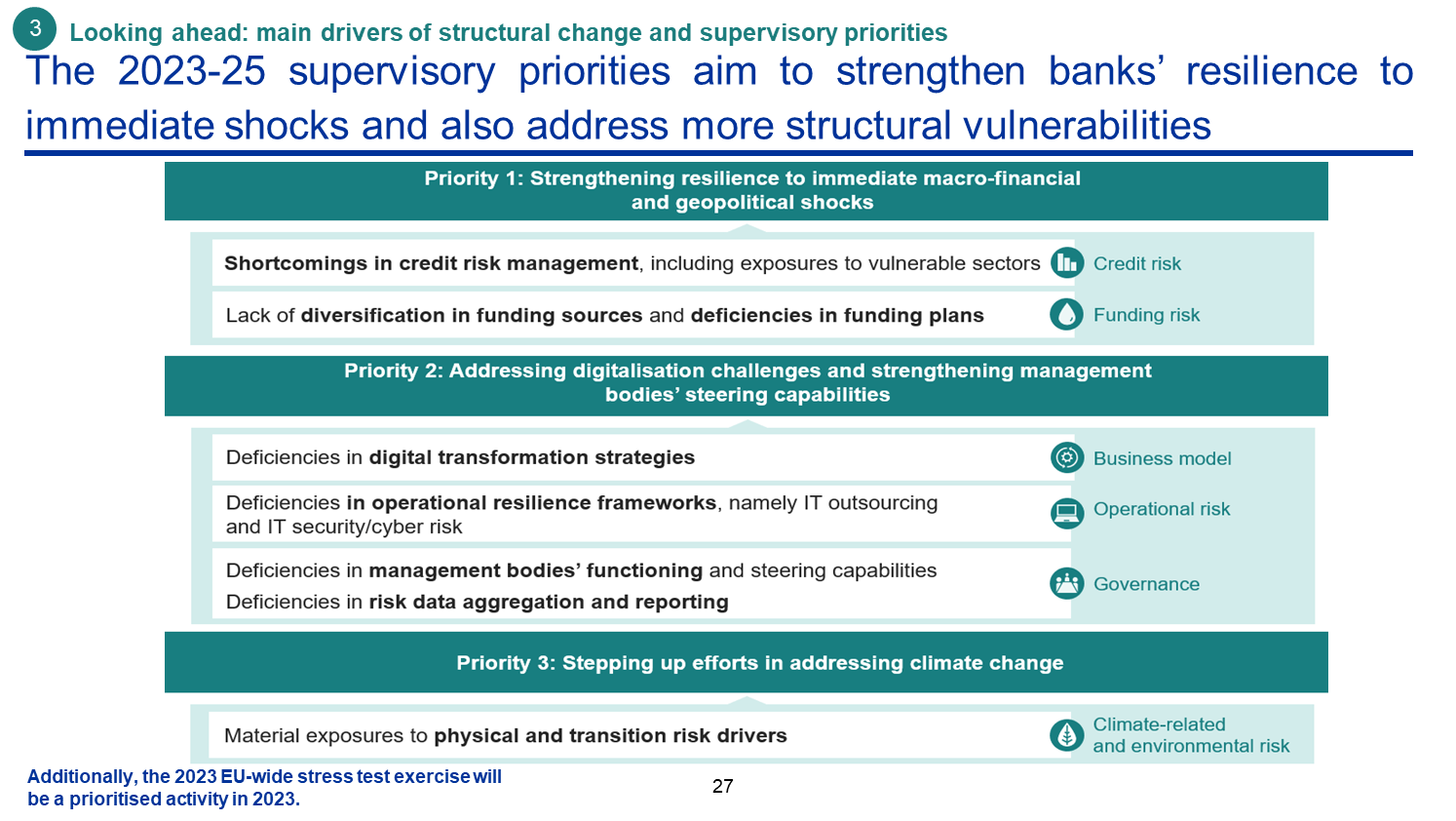

Nel quadro del ciclo di valutazione prudenziale del 2021 avevamo indicato che per salvaguardare la sostenibilità economica dei propri modelli di business e rimanere al passo con i rischi attuali e futuri, le banche avrebbero dovuto affrontare con urgenza due principali sfide strutturali: la digitalizzazione e il cambiamento climatico. La guerra russa contro l’Ucraina non ha che acuito la necessità impellente di affrontare questi due temi in modo strategico e completo.

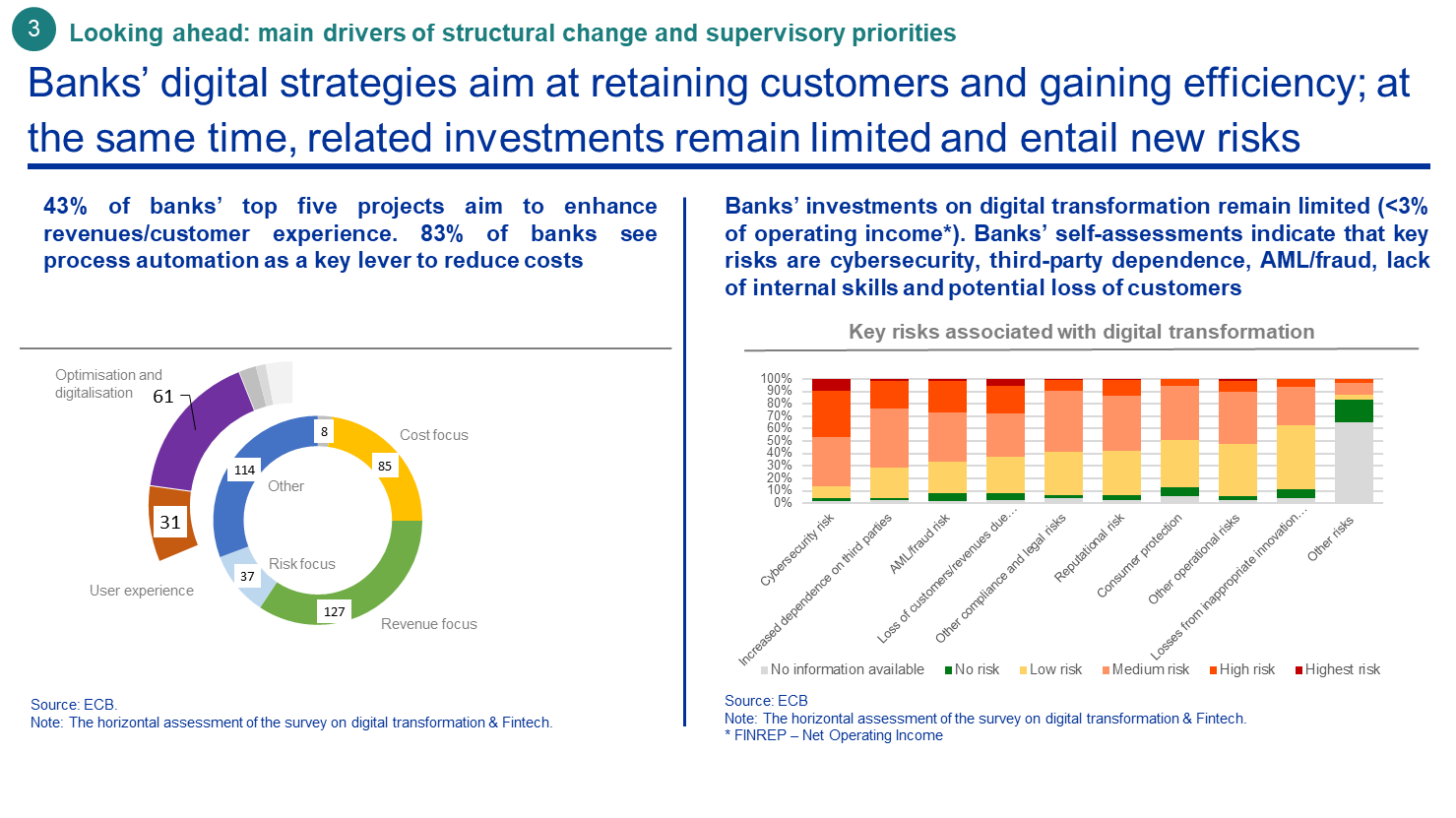

Il rischio di attacchi cibernetici, che era già aumentato durante la pandemia, si è intensificato ulteriormente nell’attuale contesto. Ora più che mai le banche devono affrontare le carenze strutturali negli accordi di esternalizzazione e nei sistemi di sicurezza informatica e di resilienza cibernetica. La digitalizzazione dei servizi bancari e finanziari esacerba anche altri rischi tra cui frodi, riciclaggio di denaro, carenze di competenze informatiche interne e perdita potenziale di clienti dovuta al mutare delle preferenze dei consumatori e alla crescente concorrenza da parte degli operatori fintech.

La maggior parte dei progetti digitali delle banche mira ad attrarre e fidelizzare la clientela e a migliorare l’efficienza in termini di costi. Tuttavia, l’entità degli investimenti delle banche resta limitata. Nel 2021 gli investimenti degli enti vigilati nella trasformazione digitale sono stati pari in media ad appena il 2,8% dei ricavi operativi netti.

Per monitorare l’ordinato processo di trasformazione digitale a sostegno di modelli di business solidi, la Vigilanza bancaria della BCE ha avviato diverse iniziative connesse alla digitalizzazione nel settore bancario. Il loro esito confluirà nella valutazione di vigilanza nel prossimo ciclo SREP.

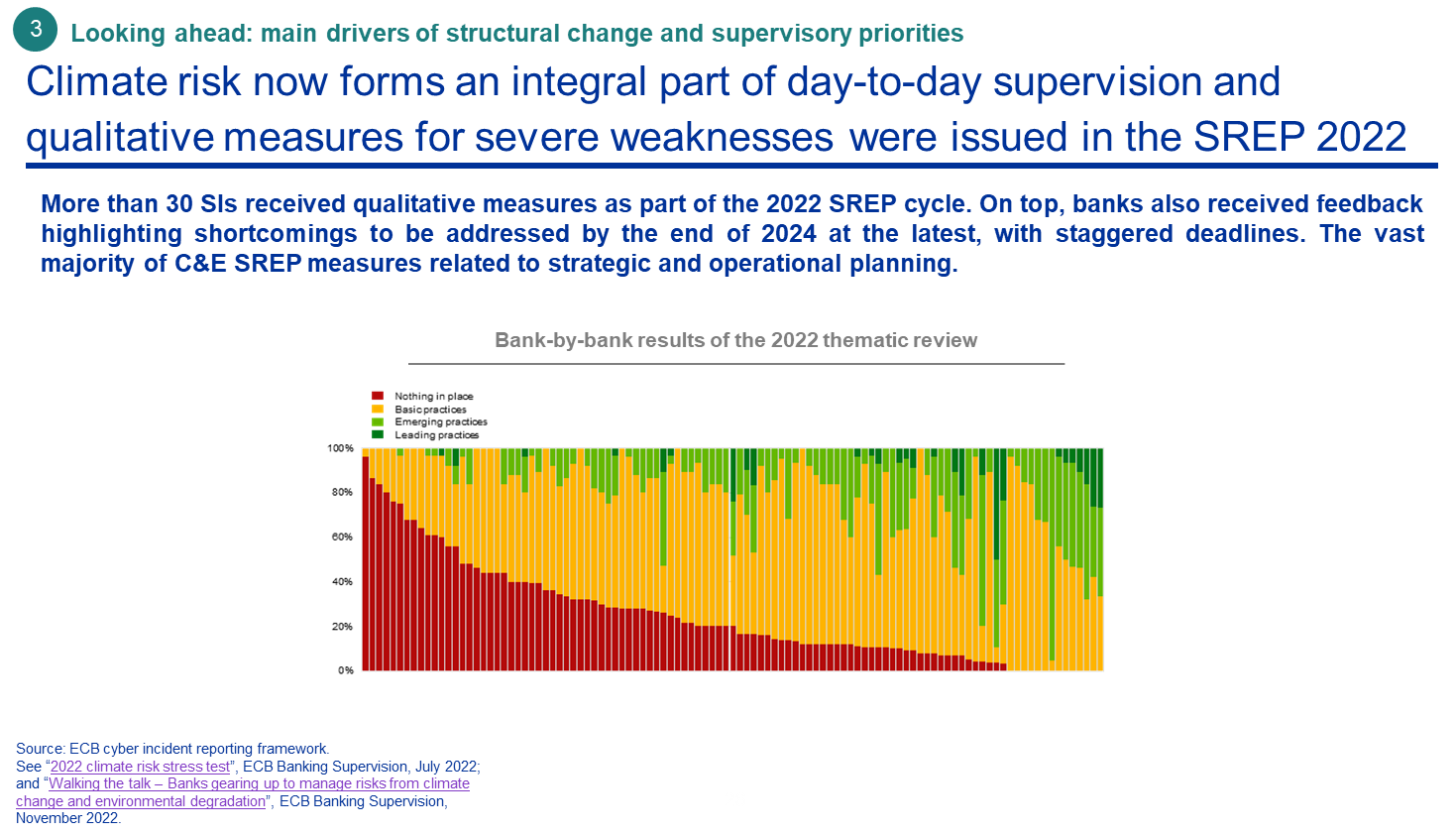

Con la diversificazione dell’Europa dal petrolio e dal gas russo, i rischi di transizione sono in aumento. Unitamente ai crescenti rischi fisici, essi richiedono una risposta proattiva ed esaustiva da parte delle banche. Gli enti devono individuare, valutare e gestire i rischi climatici e ambientali e rendere conto in modo trasparente e veritiero della propria esposizione a tali rischi.

Come negli anni precedenti, nel 2022 abbiamo dedicato a tale obiettivo sforzi di vigilanza significativi sotto forma dell’analisi tematica sui rischi climatici e ambientali e della prova di stress sul rischio climatico. Nell’ambito dello SREP, più di 30 enti significativi sono stati destinatari di oltre 40 misure qualitative riguardanti i rischi climatici e ambientali. Per un numero contenuto di banche, l’integrazione qualitativa dei rischi climatici e ambientali ha influito sui punteggi SREP, senza determinare requisiti patrimoniali complessivi più elevati in questo specifico ciclo. Le misure SREP per i rischi climatici e ambientali sono state emanate soprattutto nelle aree della governance e dei modelli di business, ma alcune hanno riguardato anche i rischi di credito, di mercato e operativi. La vasta maggioranza delle misure qualitative ha interessato i piani strategici e operativi delle banche per i rischi climatici e ambientali, a indicazione che l’autorità di vigilanza considera la pianificazione uno strumento fondamentale per una migliore gestione dei rischi.

Al fine di accrescere l’efficacia dei nostri interventi di vigilanza, abbiamo fornito alle banche una chiara tempistica per le azioni correttive, richiedendo loro di presentare entro la fine di marzo 2023 una valutazione di rilevanza dei rischi climatici e ambientali ed entro la fine del 2023 piani operativi aggiornati, unitamente ad adeguati sistemi di monitoraggio quantitativo e quadri di riferimento per la determinazione della propensione al rischio. Il termine per la piena conformità alle nostre aspettative è fissato per la fine del 2024.

Il cambiamento climatico e la trasformazione digitale rimarranno sicuramente tra le nostre priorità di vigilanza, così come il funzionamento degli organi di amministrazione delle banche. Come ho già accennato, per migliorare ulteriormente la governance delle banche intendiamo intensificare l’azione di vigilanza in materia di aggregazione e segnalazione dei dati di rischio. Inoltre, per assicurare che le banche possano far fronte al contesto macrofinanziario, insieme alla nostra azione per il rischio di credito accresceremo anche la nostra attenzione al rischio di liquidità e di finanziamento.

Il panorama dei rischi resta in continua evoluzione, con nuovi shock esogeni che hanno richiesto sia alle banche sia alle autorità di vigilanza di affrontare nuove considerevoli sfide. Con il raggiungimento di uno stadio di maggiore maturità, la vigilanza bancaria europea si adopera non solo per assicurare la tenuta delle banche agli shock, ma anche per rendere i propri interventi di vigilanza più efficaci e applicabili a questioni irrisolte e di lunga durata che gravano sul settore bancario.

Intendiamo applicare alla valutazione dei nostri processi interni lo stesso rigore che utilizziamo per la vigilanza sulle banche, al fine di diventare un’autorità di vigilanza più efficiente, agile e incisiva. Diverse iniziative sono già in corso. Chiediamo ai nostri esperti di vigilanza di applicare un quadro di riferimento per la tolleranza al rischio, che consentirà loro di concentrarsi maggiormente sulle specifiche necessità delle singole banche, riducendo la priorità di altre parti del manuale di vigilanza complessivo. L’ordine di priorità si applicherà anche all’elemento temporale, in quanto la valutazione SREP sarà gradualmente trasformata in un processo pluriennale. Al tempo stesso, ci adopereremo anche per migliorare ulteriormente la chiarezza sullo SREP e sulle altre comunicazioni di vigilanza e continueremo ad accrescere la trasparenza delle nostre metodologie. Questi e altri aspetti del processo di vigilanza potrebbero inoltre beneficiare della consulenza esterna informale che abbiamo richiesto a un gruppo di esperti internazionali di alto livello. Forniremo a tempo debito maggiori informazioni su questo processo di trasformazione.

Vi ringrazio per l’attenzione. Sono ora a disposizione per rispondere alle vostre domande.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media-

8 February 2023