- DISCOURS

Déclaration introductive

Discours de M. Andrea Enria, président du conseil de surveillance prudentielle de la BCE, lors de la conférence de presse consacrée aux résultats du cycle SREP 2022

Francfort-sur-le-Main, le 8 février 2023

Nous publions ce jour les résultats de notre processus annuel de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP) des banques européennes soumises à la supervision directe de la BCE. Le SREP rend compte de l’évaluation complète, par les autorités de surveillance, du profil de risque des banques et de la viabilité et de la durabilité globales de leurs activités. Dans cette évaluation, nous déterminons, en tant que contrôleurs bancaires, le montant des fonds propres supplémentaires que les banques doivent détenir afin de résister aux risques auxquelles elles font face. Nous y déterminons également les mesures qu’elles doivent prendre pour une gestion efficace des risques et pour assurer la pérennité prudentielle de leur modèle d’activité.

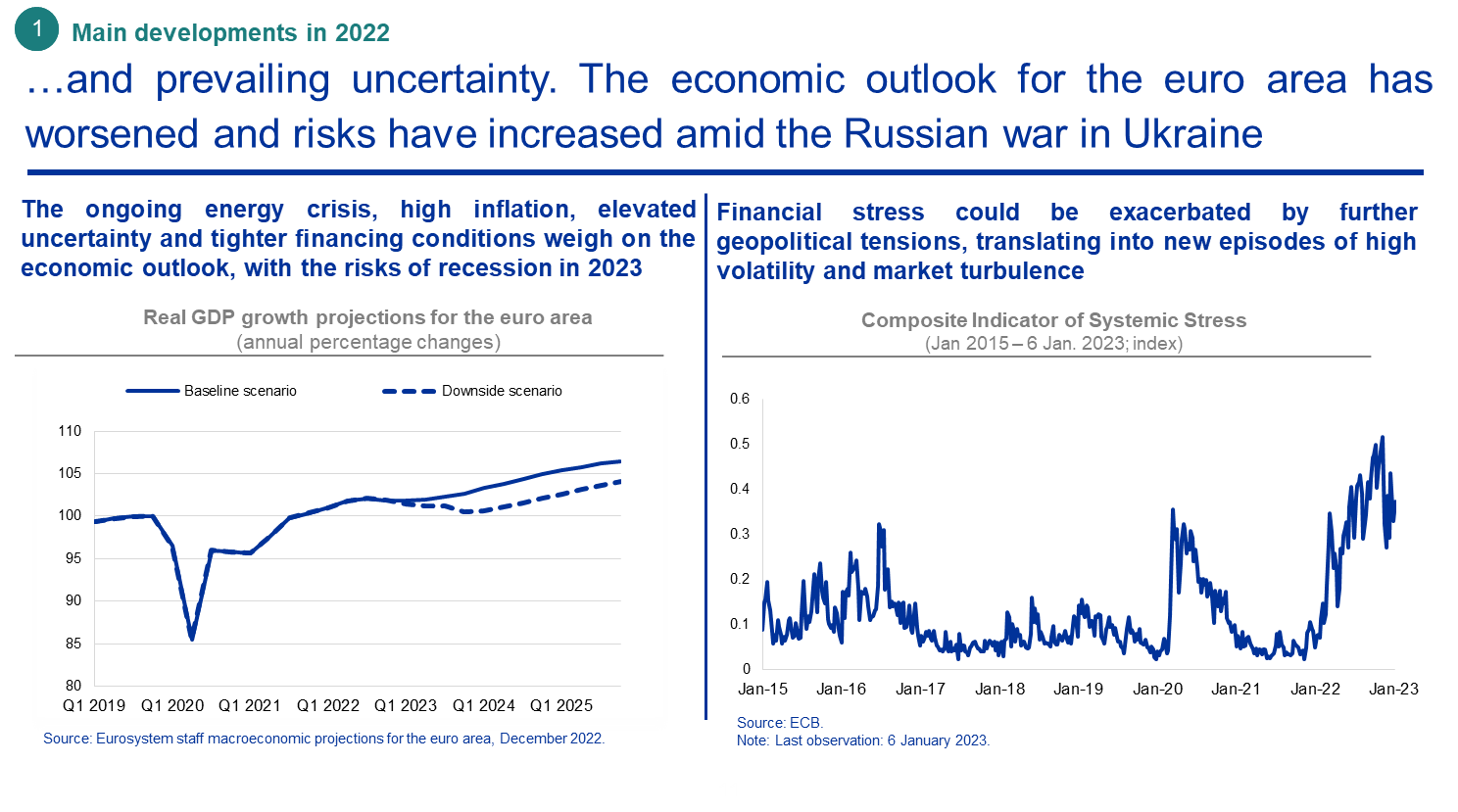

Alors que l’année 2022 a été marquée par les retombées macrofinancières et géopolitiques de la guerre menée par la Russie en Ukraine, par la persistance de niveaux élevés d’inflation et par une normalisation rapide des conditions de la politique monétaire, la rentabilité des banques importantes a été stimulée par des marges d’intérêt qui ont atteint un niveau non observé depuis plus de dix ans. Les positions de fonds propres et de liquidité de ces banques sont restées très solides tandis que la qualité des actifs a continué de s’améliorer.

Dans l’ensemble, l’évaluation globale du SREP est très similaire à celle de l’an passé : tout en tenant compte des performances positives enregistrées par le secteur bancaire en 2022, la position prudentielle reflète des inquiétudes persistantes concernant le contrôle des risques internes et de gouvernance par les banques. Les déficiences en la matière sont d’autant plus préoccupantes au vu des fortes incertitudes entourant la crise énergétique et les perspectives macroéconomiques, et des tensions que la normalisation des taux d’intérêt est susceptible d’exercer sur des portefeuilles bancaires, des lignes d’activité et des marchés financiers spécifiques.

Les exigences prudentielles et les mesures qualitatives que nous avons établies dans le cadre du SREP visent à faire en sorte que les banques soient suffisamment résistantes et puissent mieux gérer ces risques. Cela est au cœur de notre objectif global, qui est de contribuer à la sécurité et à la solidité du système bancaire ainsi qu’à la stabilité du système financier au sein de l’union bancaire.

Dans mon intervention, j’évoquerai d’abord les performances positives réalisées par le secteur bancaire en 2022. Je décrirai ensuite les facteurs qui pèsent négativement sur notre évaluation globale. Enfin, j’évoquerai en détail les domaines qui nécessitent une attention prudentielle particulière et sur lesquels nous demandons aux banques de se concentrer.

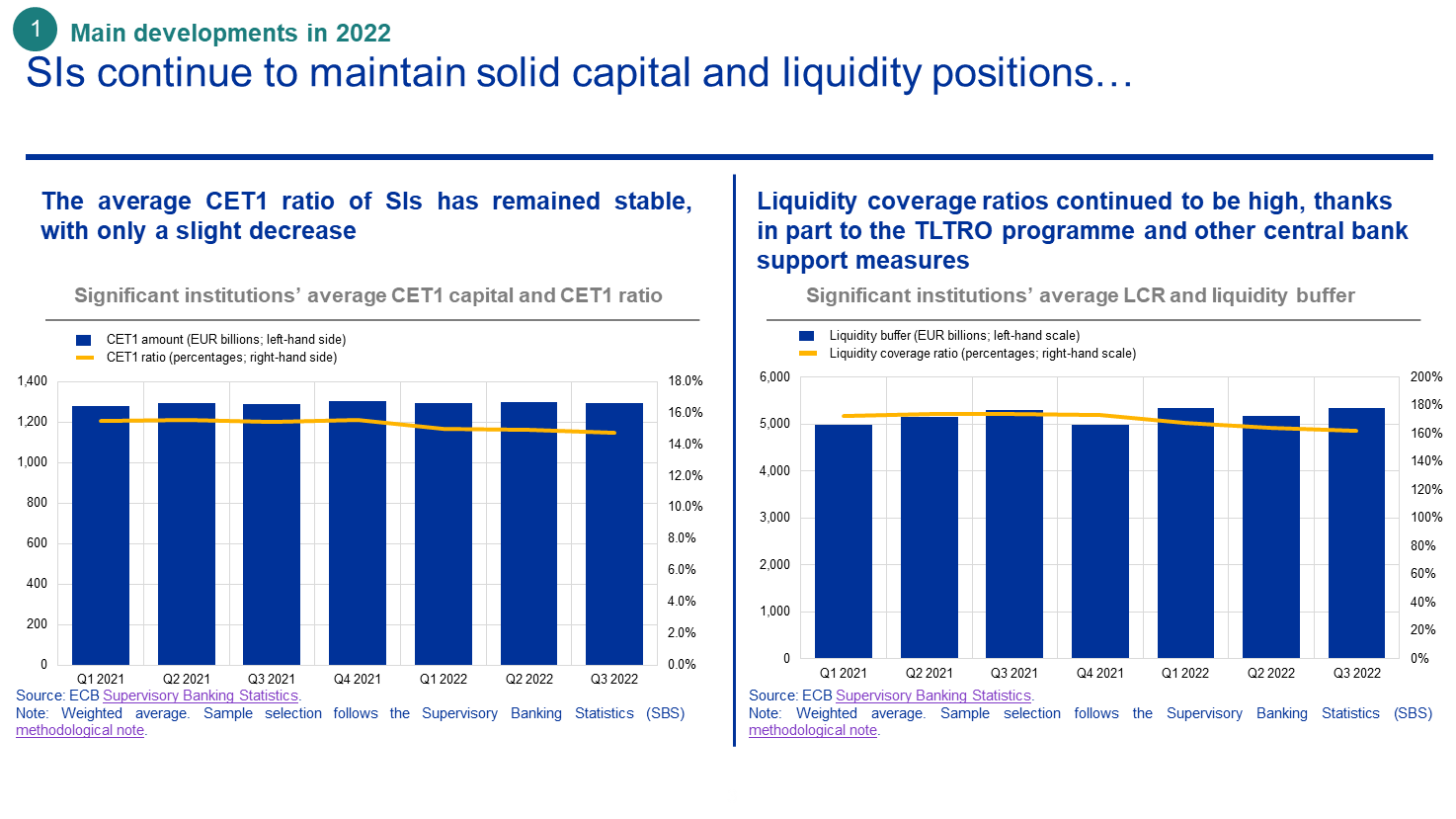

Permettez-moi dans un premier temps de vous donner un aperçu de la situation prudentielle des banques. Dans l’ensemble, les banques importantes continuent de maintenir des positions de fonds propres et de liquidité solides. En moyenne, leur ratio de fonds propres de base de catégorie 1 (CET1) est demeuré légèrement inférieur à 15 %, à peine en deçà des niveaux de l’année précédente. Leurs ratios de liquidité à court terme ont continué d’être élevés, s’établissant à 162 % en moyenne, notamment grâce aux opérations de refinancement à plus long terme (targeted longer-term refinancing operations, TLTRO) et à d’autres mesures de soutien de banque centrale.

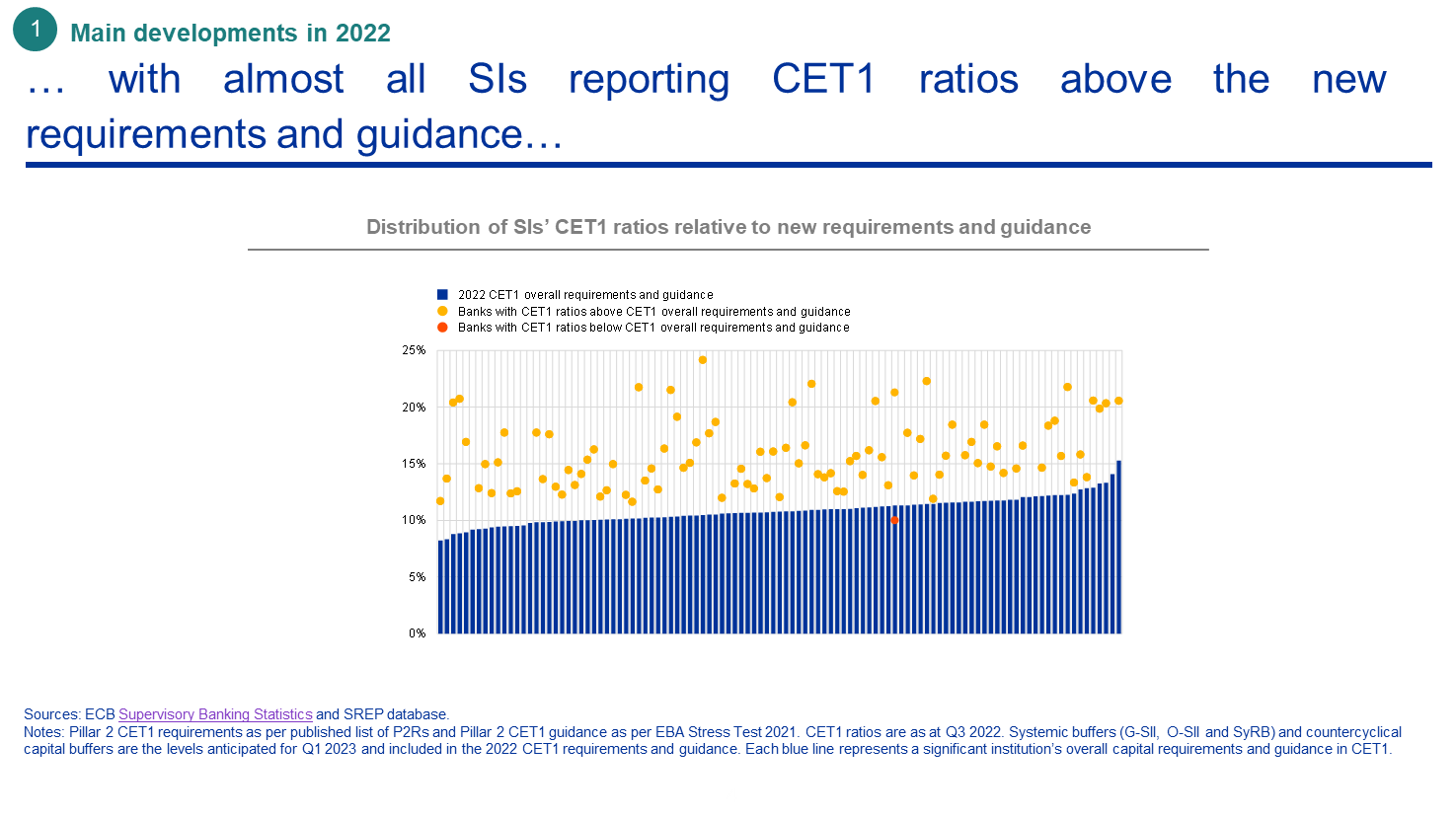

La quasi-totalité des banques importantes ont déclaré des ratios CET1 supérieurs à ceux définis dans les nouvelles exigences et recommandations. En 2021, six banques avaient affiché des niveaux de fonds propres en deçà des recommandations au titre du pilier 2, tirant parti de la souplesse accordée pendant la crise de la COVID. Fin septembre 2022, une seule banque affichait encore un niveau de fonds propres légèrement inférieur aux recommandations au titre du pilier 2.

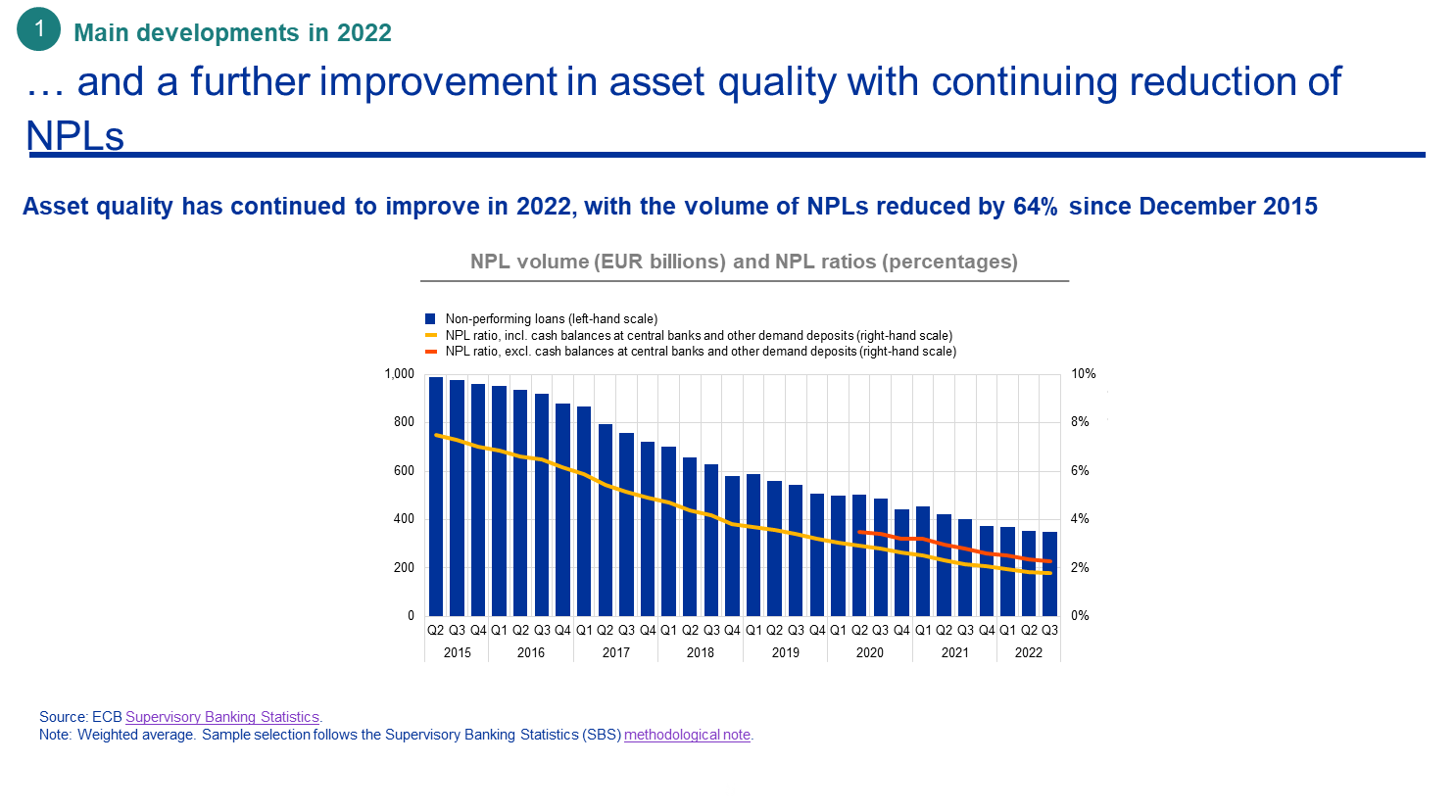

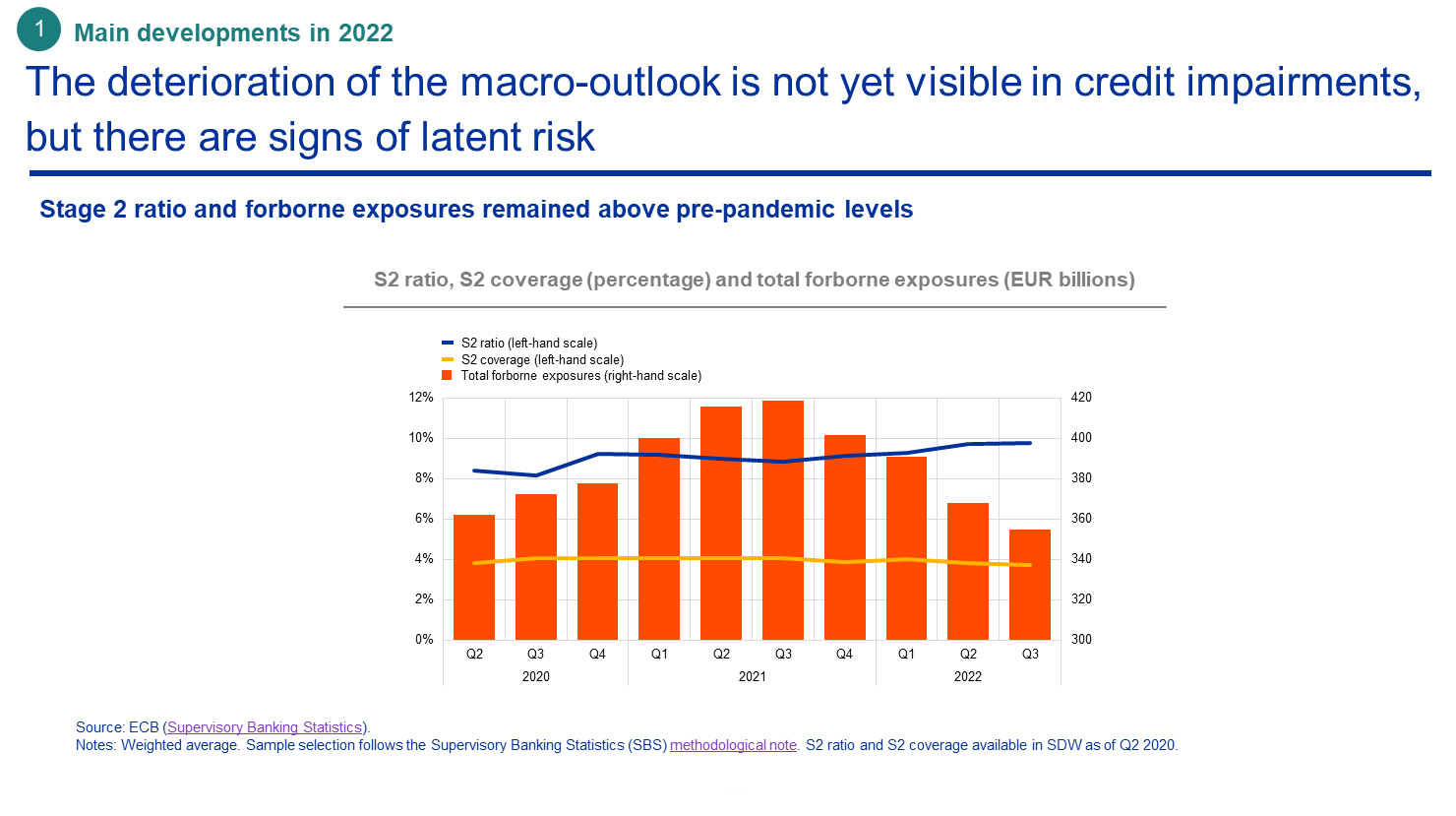

La qualité des actifs a continué de s’améliorer en 2022. L’encours des expositions non performantes (non-performing exposures, NPE) détenues par les banques importantes était revenu à 349 milliards d’euros fin septembre 2022, son plus bas niveau depuis la première publication, en 2015, des données prudentielles concernant ces banques. Cette baisse s’explique principalement par des cessions d’actifs et la titrisation de portefeuilles de prêts dans certains pays. Le ratio moyen de NPE a continué de suivre une trajectoire baissière, atteignant un nouveau point bas de 1,8 % au troisième trimestre 2022, sous l’effet de la diminution de l’encours des NPE et de la poursuite de la croissance du crédit.

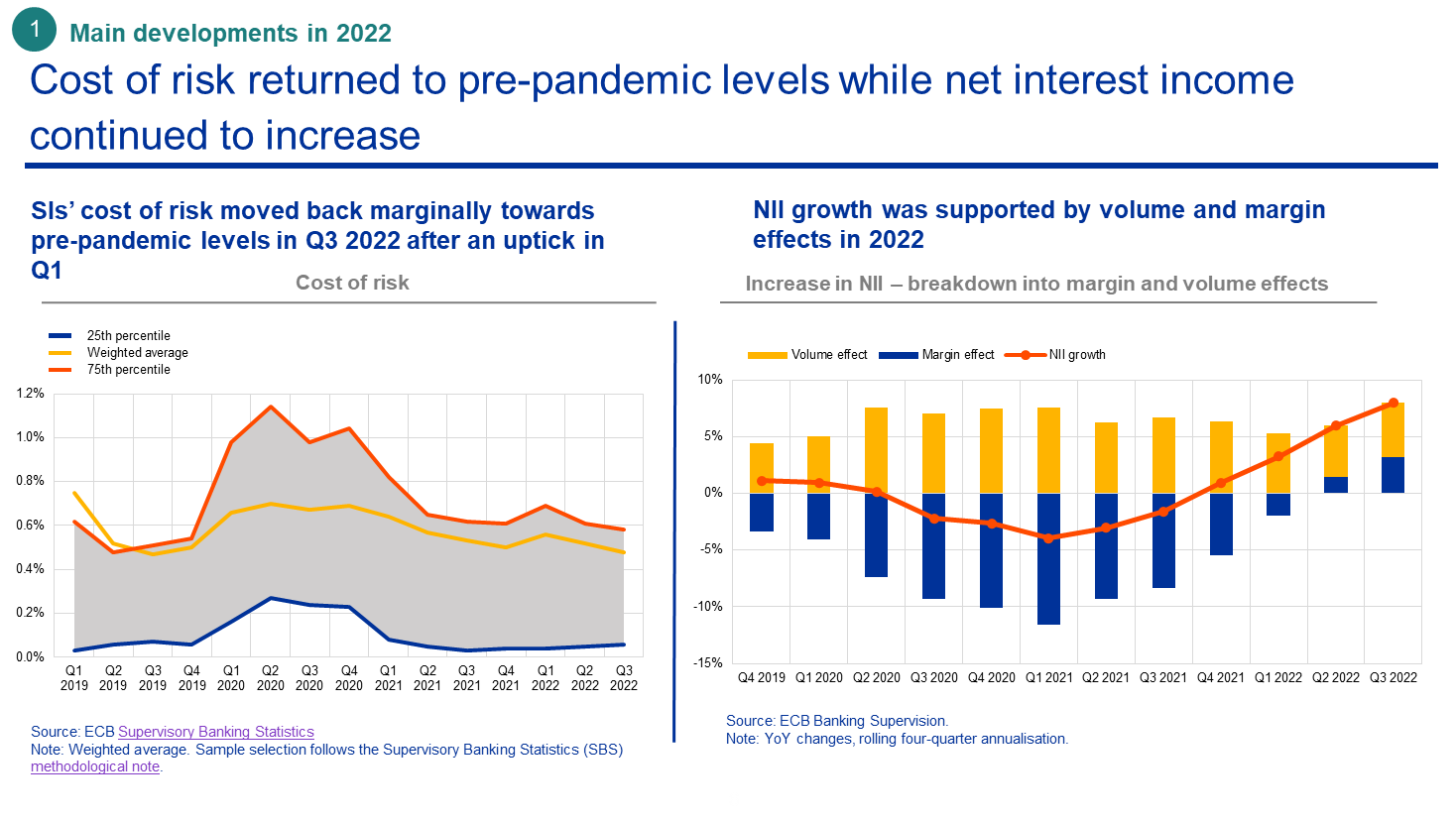

Le coût du risque des banques, qui avait reculé de façon constante en 2021 à mesure que l’économie se relevait de la pandémie, n’a enregistré qu’une brève hausse au premier trimestre 2022, quand certains établissements bancaires ont significativement augmenté les provisions constituées pour les expositions susceptibles d’être concernées par la guerre menée par la Russie en Ukraine, avant de retrouver ses niveaux d’avant la pandémie.

Cela laisse supposer que, jusqu’à présent, aucun risque de crédit tangible ne s’est matérialisé à la suite du choc macroéconomique lié à la guerre, même si certains signes de risque latent sont apparus. En dépit du choc, les attentes des banques en matière de qualité des actifs demeurent positives.

Le processus de normalisation des taux d’intérêt et l’effet stimulant que cette évolution tant attendue a eu sur les produits nets d’intérêts sont au centre des performances positives réalisées par les banques en 2022. En 2022, pour la première fois depuis plusieurs années, les produits nets d’intérêts ont augmenté, en raison de l’expansion non seulement des volumes de prêts mais aussi des marges nettes d’intérêts, la hausse des taux d’intérêt appliqués par les banques aux nouveaux prêts étant supérieure à celle de leurs coûts de financement.

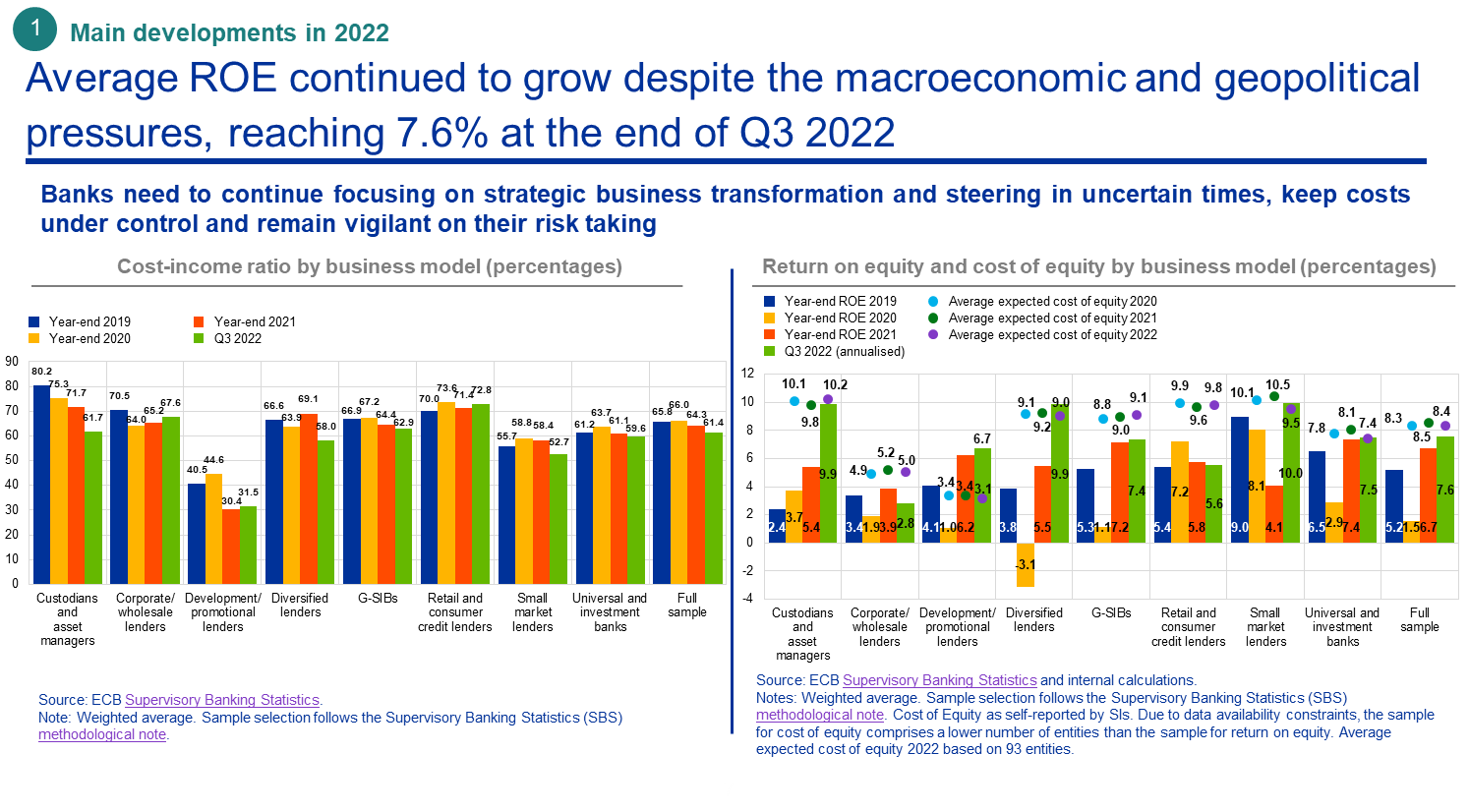

Parallèlement au coût limité du risque et à la progression des produits nets d’intérêts, l’année 2022 a également été marquée par une légère amélioration de l’efficience des banques en termes de coûts, le coefficient net d’exploitation moyen diminuant pour s’établir juste au-dessus de 61 %. Ce sont là les principaux facteurs ayant poussé le rendement moyen des fonds propres des banques à 7,6 % au troisième trimestre 2022, soit au plus haut niveau de rentabilité depuis la création de la supervision bancaire européenne.

Tant les banques que les analystes s’attendent à ce que les perspectives de rentabilité restent tout aussi positives cette année. D’après les éléments dont nous disposons, si la situation macroéconomique évolue selon les prévisions actuelles, de nouvelles hausses régulières des taux d’intérêt seront effectivement susceptibles de soutenir les bénéfices moyens au sein du secteur.

Cela étant, l’existence de scénarios défavorables et les degrés d’implication divers selon les banques requièrent la plus haute attention. Dans le cas de portefeuilles et de lignes d’activité spécifiques, les coûts associés à une détérioration de la qualité des actifs pourraient l’emporter sur les revenus dégagés si les taux d’intérêt continuent d’augmenter. Les stratégies de gestion des actifs et passifs excessivement axées sur les opérations de portage pourraient s’avérer incompatibles avec le nouveau contexte de politique monétaire. Globalement, la trajectoire d’ajustement des taux d’intérêt pourrait créer des gagnants et des perdants. J’y reviendrai quand j’aborderai la question des perspectives relatives au risque macroéconomique et au risque de crédit.

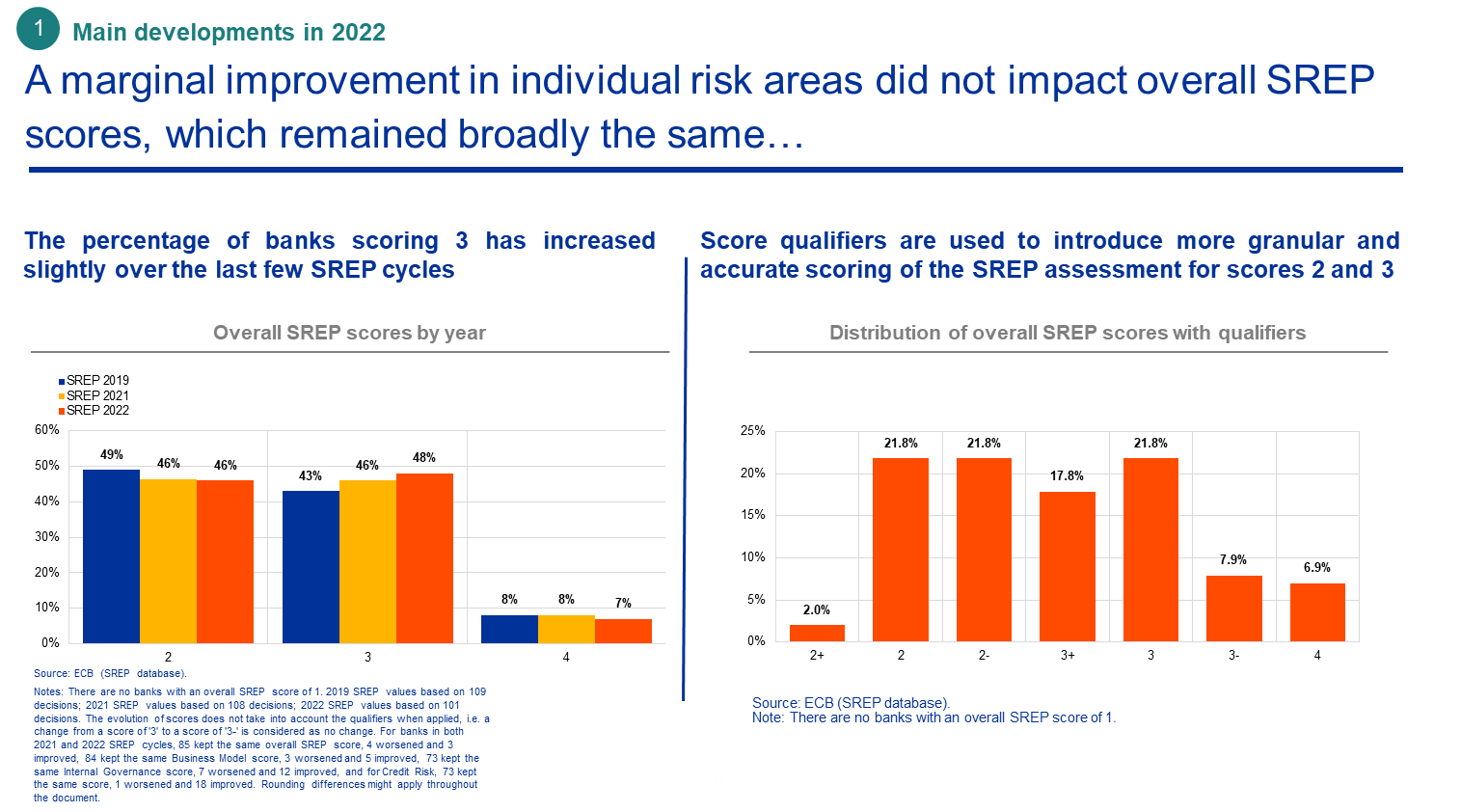

Mais avant cela, je voudrais évoquer les notes SREP globales pour 2022. Une note élevée reflète des risques accrus pesant sur la viabilité de la banque et résultant d’une ou plusieurs caractéristiques de son profil de risque.

En 2022, plus de 90 % des banques importantes ont reçu la même note SREP globale qu’en 2021. La légère amélioration du résultat moyen est due à une très légère augmentation du pourcentage de banques ayant reçu une note de 3 et, par conséquent, à une baisse du pourcentage de banques notées 4. En 2022, nous avons introduit un changement dans la publication des notations, en ajoutant des « qualificatifs de notation », applicables uniquement aux notes de 2 et de 3. Désormais, les banques peuvent recevoir une note de 2 plus, de 2 et de 2 moins, ou, de la même manière, une note de 3 plus, de 3 et de 3 moins. Les qualificatifs permettent de procéder à une évaluation prudentielle plus granulaire et différenciée, traduisant donc plus précisément les évolutions d’année en année. Cela apparaîtra plus clairement au prochain cycle, lorsque les banques seront en mesure de comparer leurs notes qualifiées avec celles qu’elles viennent de recevoir pour la première fois.

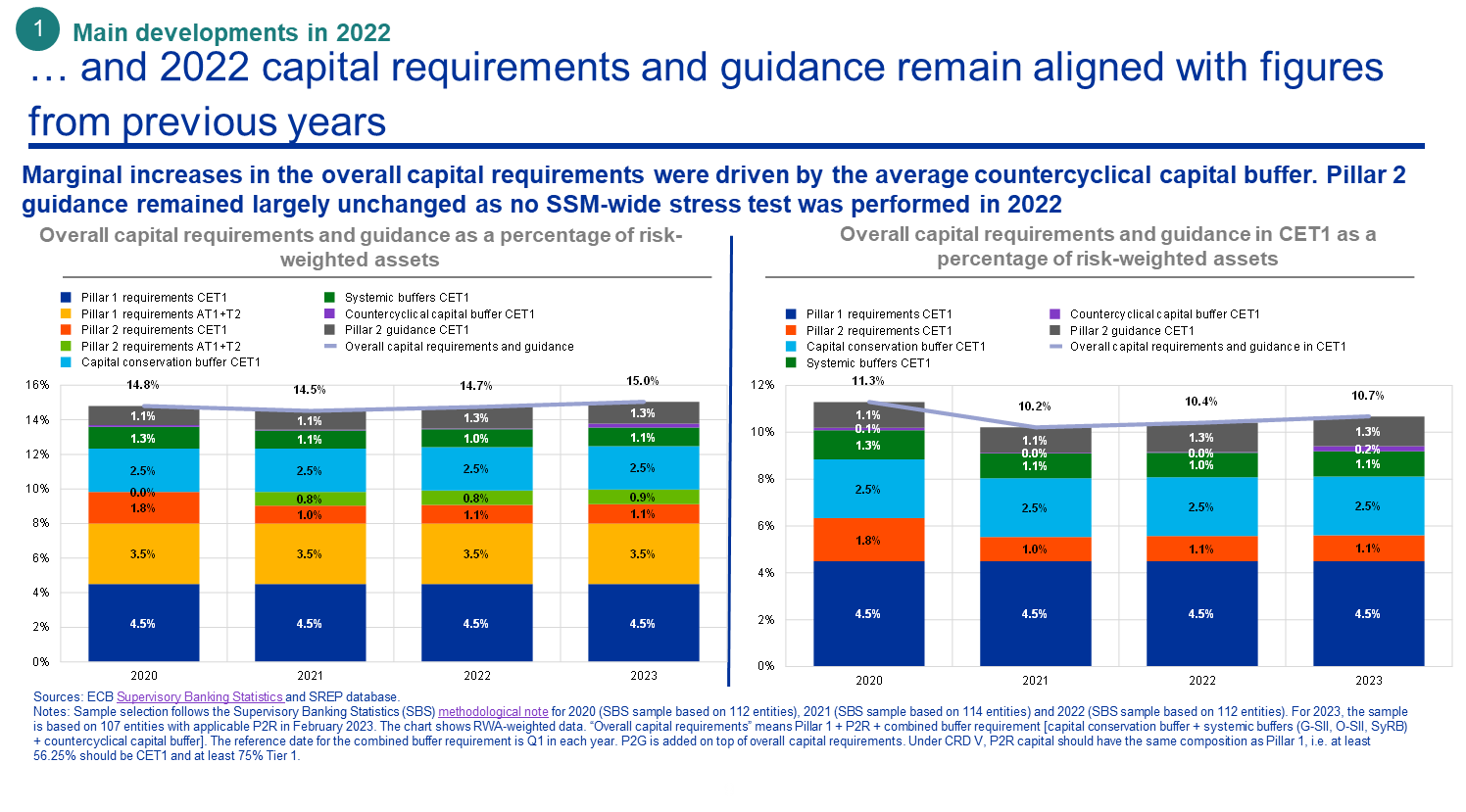

Reflétant ces notes SREP, la moyenne pondérée des exigences et recommandations globales de fonds propres est restée largement stable par rapport aux dernières années, avec une légère hausse des exigences applicables en 2023, essentiellement en raison d’une hausse des exigences macroprudentielles dans certains États membres participants. La moyenne des exigences globales de fonds propres (en termes de total des fonds propres) s’élève à 15,0 % des actifs pondérés en fonction des risques, soit une hausse de 29 points de base par rapport à l’année précédente.

En moyenne, les exigences au titre du pilier 2 sont demeurées proches de celles des années précédentes, à 2 % des actifs pondérés en fonction des risques (contre 1,9 % lors du cycle SREP précédent), avec l’ajout d’une exigence supplémentaire pour les banques déclarant une couverture insuffisante des NPE par rapport à nos attentes, et d’une exigence supplémentaire pour le financement à effet de levier, introduite au cours du cycle SREP 2022.

Les banques soumises à la surveillance prudentielle directe n’ayant fait l’objet d’aucun test de résistance relatif aux fonds propres en 2022, les recommandations de fonds propres au titre du pilier 2 sont restées largement inchangées, à 1,3 %, par rapport à 2021.

En résumé, la rentabilité des banques s’est nettement améliorée, les NPE ont atteint des points bas historiques et les banques disposent de positions de fonds propres et de liquidité solides. Dès lors, pourquoi les notes SREP ont-elles si peu évolué par rapport à l’an passé ?

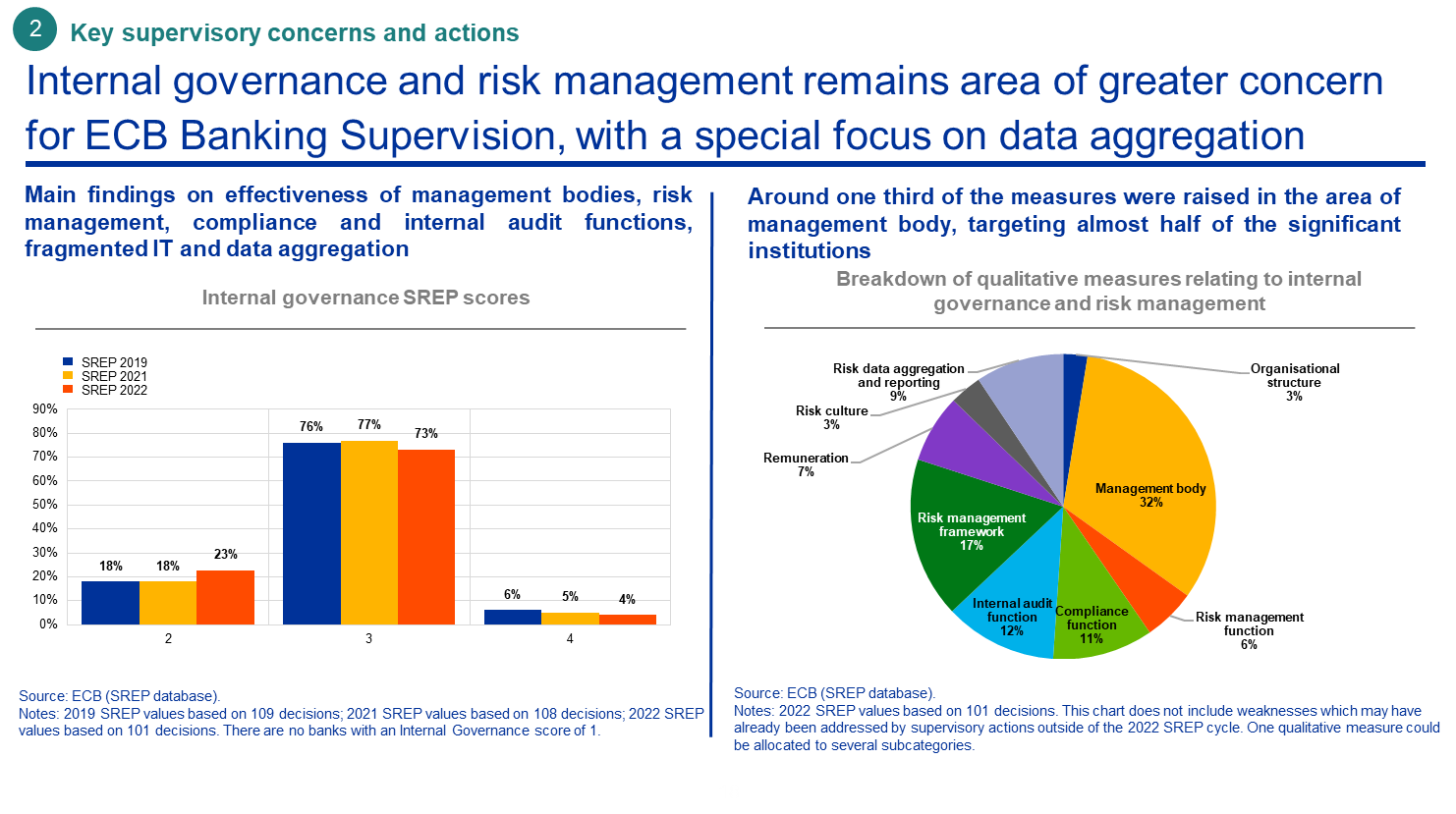

La faiblesse persistante des contrôles internes constitue l’un des principaux facteurs de pression baissière sur la position prudentielle. Les déficiences en matière de contrôle des risques continuent d’influencer les notes attribuées au risque de crédit et nous avons fait un certain nombre de constats en ce qui concerne l’efficacité des organes de direction, de la gestion des risques, de la conformité et des fonctions d’audit interne. Les paysages informatiques de nombreuses banques sont fragmentés et celles-ci présentent des déficiences dans leurs capacités d’agrégation des données sur les risques. Ainsi, leurs organes de direction ont difficilement accès aux informations dont ils ont besoin pour gérer les risques et piloter la stratégie de leur organisation.

Nos inquiétudes en ce qui concerne les contrôles des risques et la gouvernance des banques sont exacerbées par l’incertitude élevée entourant l’environnement extérieur, car les indicateurs rétrospectifs des niveaux de risque sont susceptibles de donner une représentation inexacte de la capacité de résistance du secteur.

Les perspectives économiques de la zone euro se sont détériorées en 2022. Les banques font désormais face à une période de croissance ralentie et à la possibilité d’une récession, accompagnées d’une inflation forte et persistante et d’incertitudes considérables s’agissant de l’approvisionnement en énergie. Si la hausse des taux d’intérêt stimule actuellement la rentabilité des banques, elle pourrait aussi nuire à la capacité de remboursement des clients pour un grand nombre de portefeuilles et de lignes d’activité, menaçant ainsi la qualité des actifs des banques. Parmi les domaines d’action prudentielle, on peut notamment citer les prêts à la consommation, les prêts immobiliers et le financement à effet de levier.

De plus, comme l’ont montré la faillite d’Archegos en 2021 et, plus récemment, les périodes de tensions observées en matière de compensation des produits dérivés de l’énergie et sur le marché britannique de l’investissement fondé sur les engagements, le risque que des compartiments des marchés financiers soient en proie à des évolutions chaotiques s’est accru. Cela peut avoir des effets négatifs sur les expositions que plusieurs banques concentrent vis-à-vis de certaines entreprises et institutions financières non bancaires fortement endettées.

Les banques doivent se préparer à faire face aux éventuelles conséquences néfastes de cet environnement incertain sur leurs activités, par exemple à une hausse plus forte et plus rapide que prévu des taux d’intérêt et/ou à un ralentissement plus marqué de l’activité économique.

Certains signes de risque latent sont apparus, soulignant la nécessité d’une approche prudente en termes de gestion des risques et de constitution de provisions. Même si les principaux indicateurs relatifs aux NPE se sont améliorés, les créances douteuses ont déjà commencé à augmenter dans certains portefeuilles tels que le crédit à la consommation. L’évolution des prêts sous-performants (stade 2), dont le ratio moyen a légèrement augmenté en 2022, devra être suivie attentivement.

Il est important de noter que le passé récent ne peut à ce stade plus être considéré comme un bon indicateur des tendances à venir dans l’évaluation des perspectives en matière de risque de crédit. En effet, les mesures exceptionnelles de soutien monétaire et l’aide budgétaire massive générale consentie aux ménages, aux petites et moyennes entreprises et aux grandes entreprises, grâce auxquelles les faillites ont atteint des niveaux historiquement bas durant la pandémie, n’ont plus lieu d’être étant donné les tensions inflationnistes persistantes.

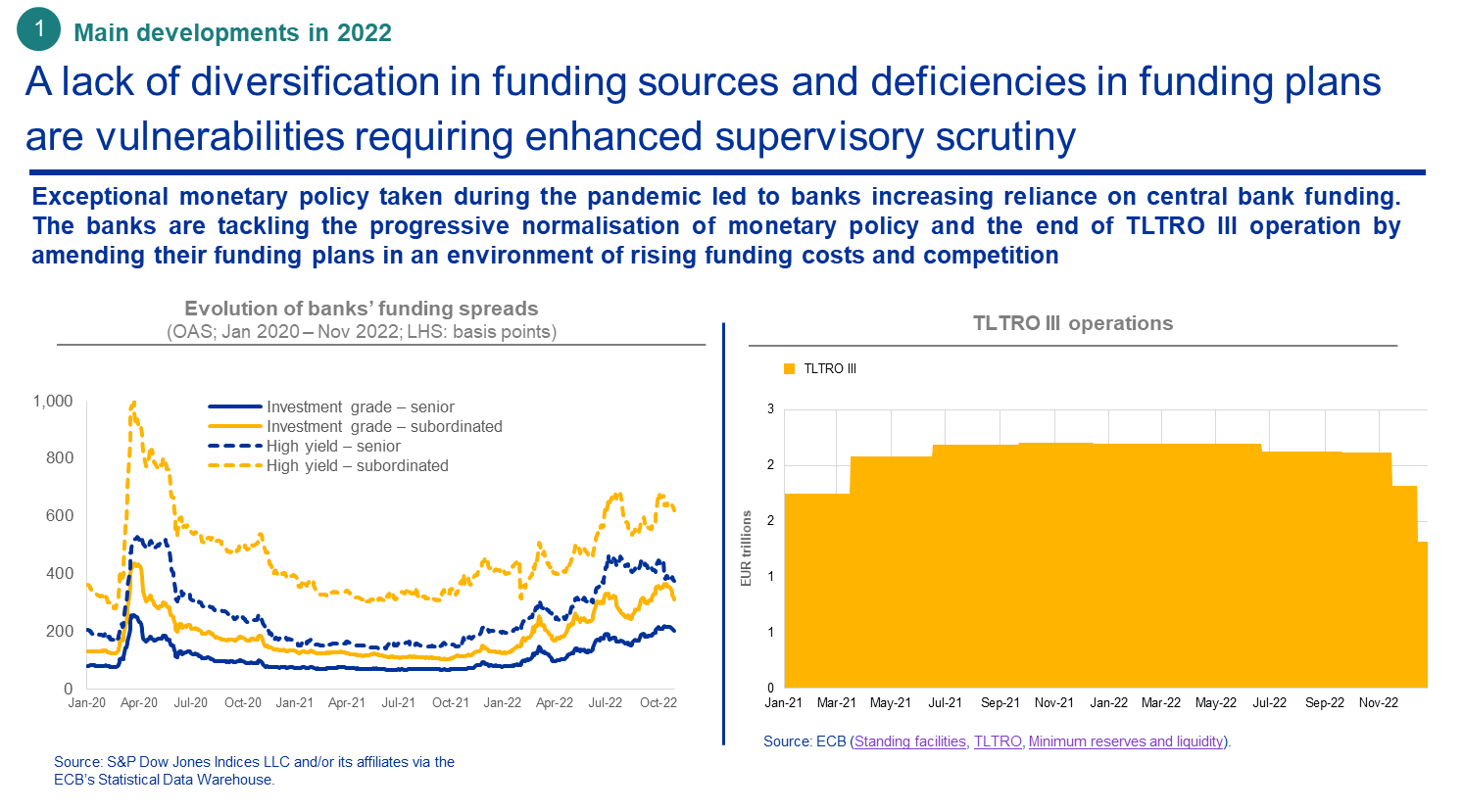

Avec la normalisation de la politique monétaire, des questions comme les coûts de financement et le risque de liquidité, qui ne faisaient pas partie des principales priorités des banques ces dernières années, entreront de plus en plus en ligne de compte dans les décisions prises par celles-ci. Au dernier trimestre 2020, la BCE a non seulement augmenté les taux d’intérêt mais aussi modifié les conditions applicables aux TLTRO et proposé aux banques des dates supplémentaires de remboursement anticipé volontaire. Dans un contexte de hausse des taux d’intérêt et d’accélération de la transformation numérique, la concurrence accrue sur le marché des dépôts pourrait encore exacerber les difficultés de financement.

En l’absence d’une adaptation rapide en matière de gestion des risques et de pilotage stratégique, une dégradation des conditions de financement pourrait entraîner une remise en question des stratégies de gestion des actifs et passifs excessivement simplistes et manifestement obsolètes. Les produits nets d’intérêts pourraient se détériorer et venir s’ajouter aux moins-values associées à la hausse des taux. Certaines banques suivant des modèles d’activité spécifiques pourraient être ainsi prises au dépourvu.

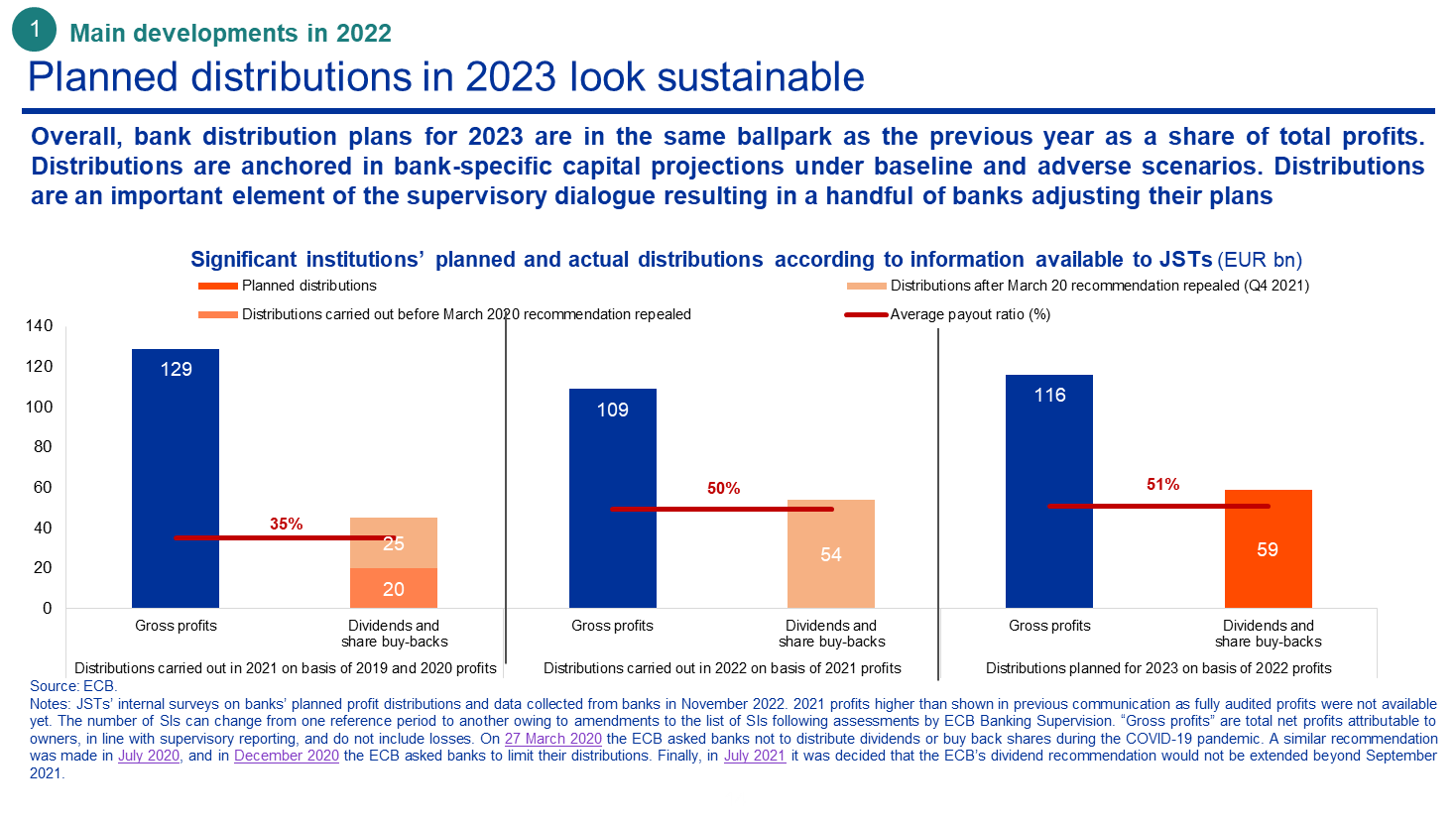

À la suite des performances positives de 2022 que j’ai décrites il y a un instant, les banques importantes ont prévu des distributions aux actionnaires globalement conformes au rattrapage des distributions de dividendes qu’elles avaient réalisé en 2022 après la fin des restrictions liées à la pandémie. D’après les informations disponibles actuellement, cette année, les banques importantes distribueront 51 % du bénéfice brut dégagé en 2022. Dans le cadre du dialogue prudentiel et compte tenu des perspectives macrofinancières incertaines et de la situation propre à chaque banque, les autorités de surveillance ont examiné les trajectoires prospectives de fonds propres des banques et en ont conclu que la quasi-totalité sont compatibles avec les distributions prévues. Dans un nombre limité de cas, les banques ont réduit les montants à distribuer à la suite du dialogue prudentiel. Certaines banques ayant prévu des distributions conséquentes ont judicieusement choisi d’étaler sur l’année les différentes tranches de leurs rachats d’actions afin de conserver une marge de manœuvre face aux évolutions macroéconomiques.

Les banques prennent des initiatives stratégiques mais les défis structurels subsistent

Je voudrais maintenant décrire plus en détail nos principales préoccupations actuellement et évoquer les mesures prudentielles notables que nous avons déjà prises ou envisageons de prendre pour y remédier.

Pour favoriser des progrès tangibles dans les domaines où cela est le plus nécessaire, la BCE est déterminée à employer tous les moyens et les pouvoirs prudentiels que lui confèrent le droit de l’Union européenne et le droit national. Dans les cas où les mesures qualitatives n’ont pas permis de garantir que les banques donnent suite aux insuffisances détectées en y remédiant rapidement, des exigences ciblées de fonds propres au titre du pilier 2, des mesures d’exécution ou des sanctions pourront être employées pour que les progrès attendus soient accomplis. Pour renforcer encore l’efficacité de sa supervision, la BCE pourra, si les progrès sont trop lents et les résultats toujours insatisfaisants, réexaminer sa position sur l’intensification de ses mesures prudentielles dans des délais précis. Le premier domaine dans lequel la BCE a dû prendre des mesures en raison de la lenteur des progrès est celui du financement à effet de levier, que j’aborderai dans un instant.

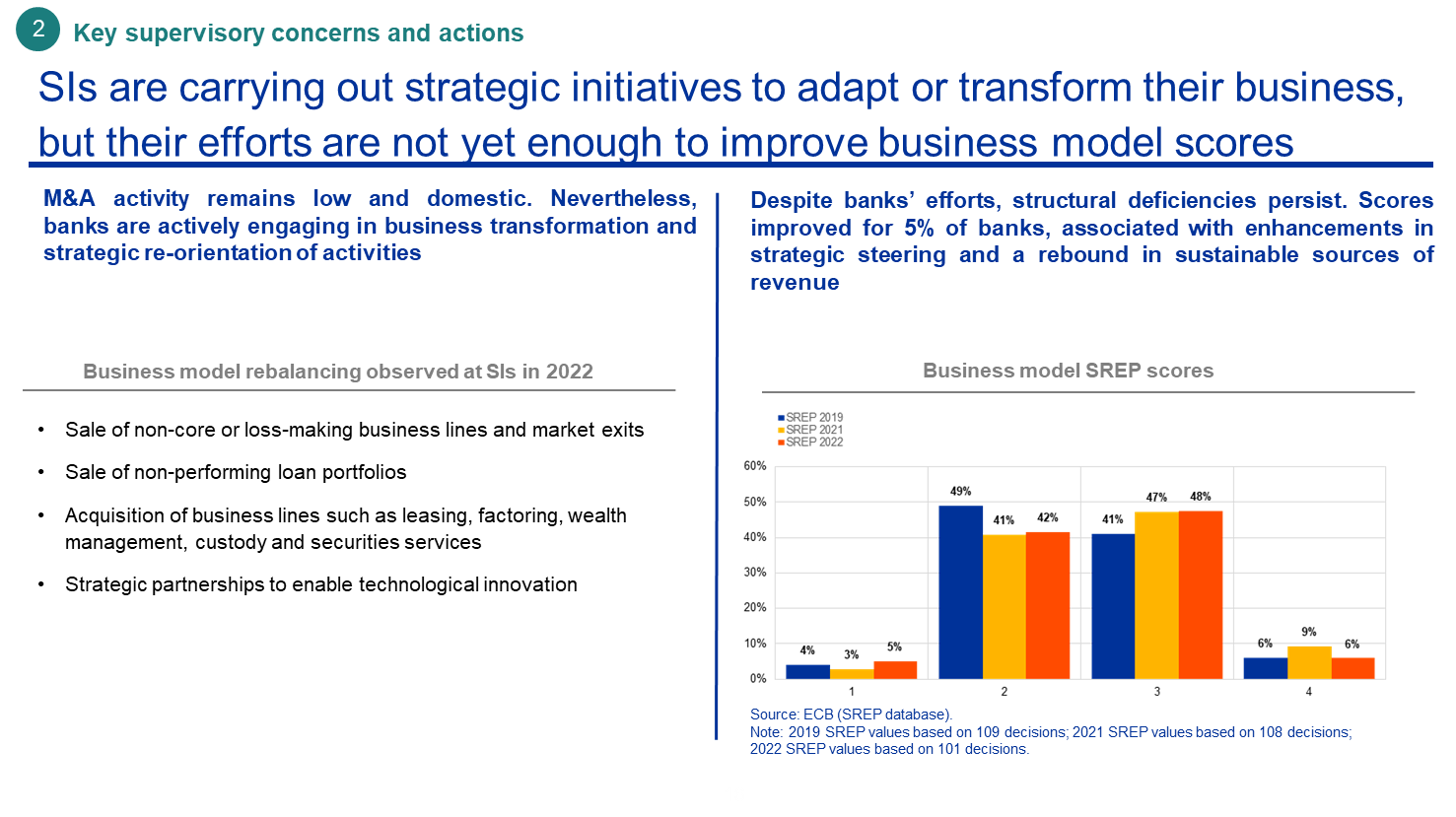

La pérennité des modèles d’activité constitue un autre grand axe de travail. Les efforts de consolidation entrepris sous la forme de fusions et d’acquisitions sont restés modestes en 2022. Mais d’autres indicateurs du recentrage des modèles d’activité permettent de penser que des progrès ont été accomplis, plusieurs banques ayant effectué des opérations impliquant l’acquisition ou la cession de lignes d’activité afin de quitter des compartiments de marché peu performants ou afin d’accroître leur présence et de consolider leur position sur des marchés considérés comme essentiels à leur modèle d’activité. Dans le même esprit, de nombreuses banques élaborent et commencent à mettre en œuvre de solides stratégies de transformation numérique, même si la plupart d’entre elles ont encore un long chemin à parcourir. Nous avons lancé plusieurs initiatives liées à la numérisation dans l’ensemble du secteur bancaire, dont les résultats seront pris en compte dans l’évaluation prudentielle du prochain cycle SREP.

Globalement, si les banques importantes ont redoublé d’efforts pour réduire les coûts et recentrer leurs modèles d’activité, les effets de ces mesures n’ont pas encore suffi pour améliorer significativement leurs notes SREP s’agissant des modèles d’activité.

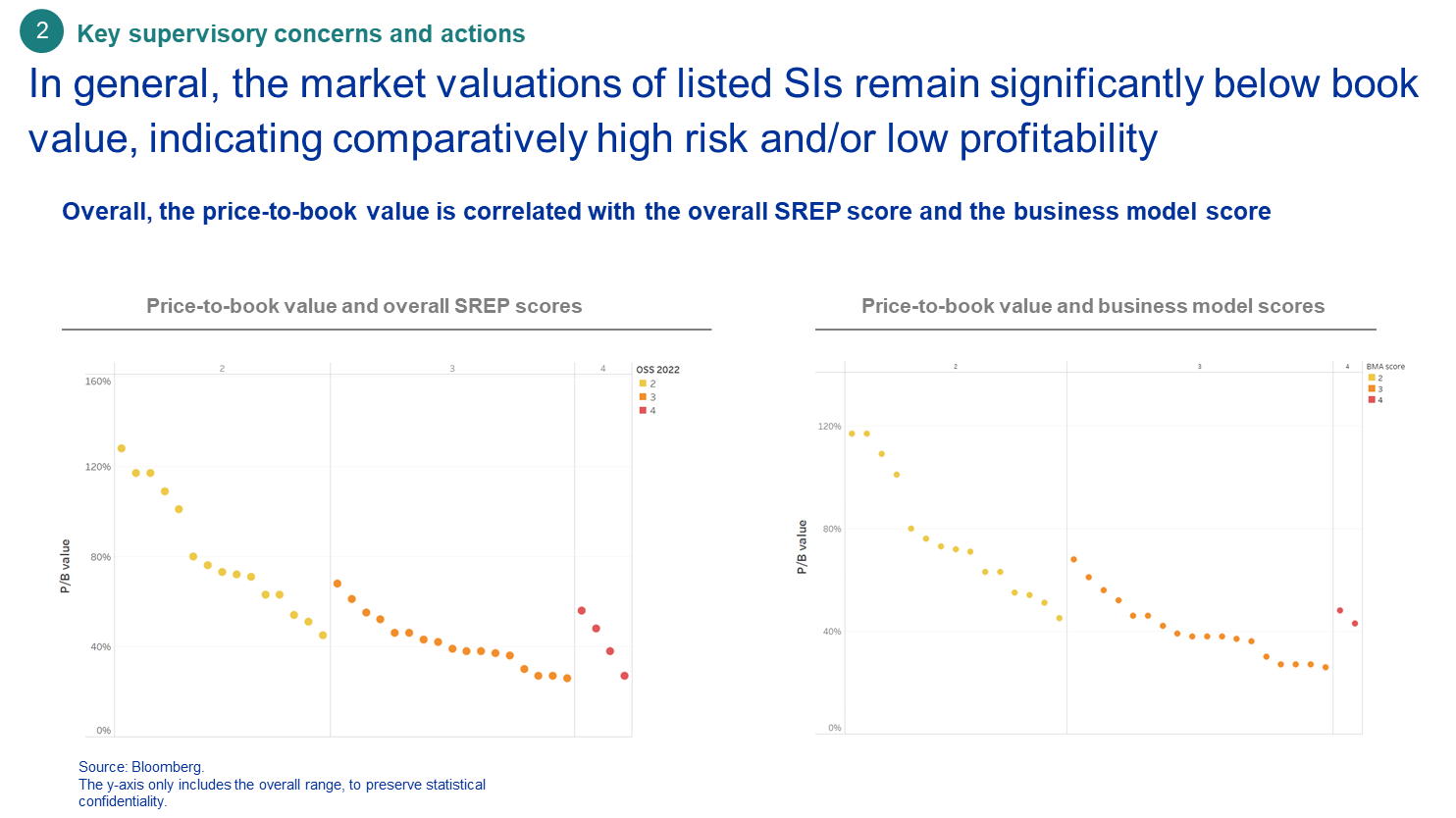

L’évaluation prudentielle, en particulier s’agissant des modèles d’activité des banques, est également reflétée sur le marché, comme le montre la corrélation évidente entre les notes SREP et les ratios cours/valeur comptable. Les valorisations boursières de la plupart des banques cotées soumises à notre supervision demeurent bien en deçà de leurs valeurs comptables malgré l’amélioration due aux résultats positifs qu’elles ont enregistrés en 2022 et les perspectives optimistes pour 2023. Pour changer la donne au niveau des notes SREP et de la perception des marchés, les banques devront agir de façon décisive afin de remédier aux faiblesses qu’elles continuent d’afficher. Il s’agit là désormais de l’une de nos priorités prudentielles et d’un domaine dans lequel nous allons intensifier nos efforts.

La gouvernance interne et la gestion des risques sont deux domaines qui continuent de présenter des faiblesses et qui ont fait l’objet d’une attention croissante de la part des équipes de surveillance prudentielle conjointes au cours du cycle SREP. Comme les années précédentes, le SREP a fait de nombreuses observations concernant l’efficacité des organes de direction des banques. Près de la moitié des banques supervisées ont fait l’objet d’au moins une mesure concernant leur organe de direction. La composition des organes de direction est souvent inadéquate, particulièrement s’agissant de l’indépendance de leurs membres et de leur expérience dans le domaine informatique, et manque presque systématiquement de diversité. L’absence d’une culture saine de remise en question et la faiblesse des procédures de prise de décision nuisent également à l’efficacité de la gouvernance et du pilotage stratégique.

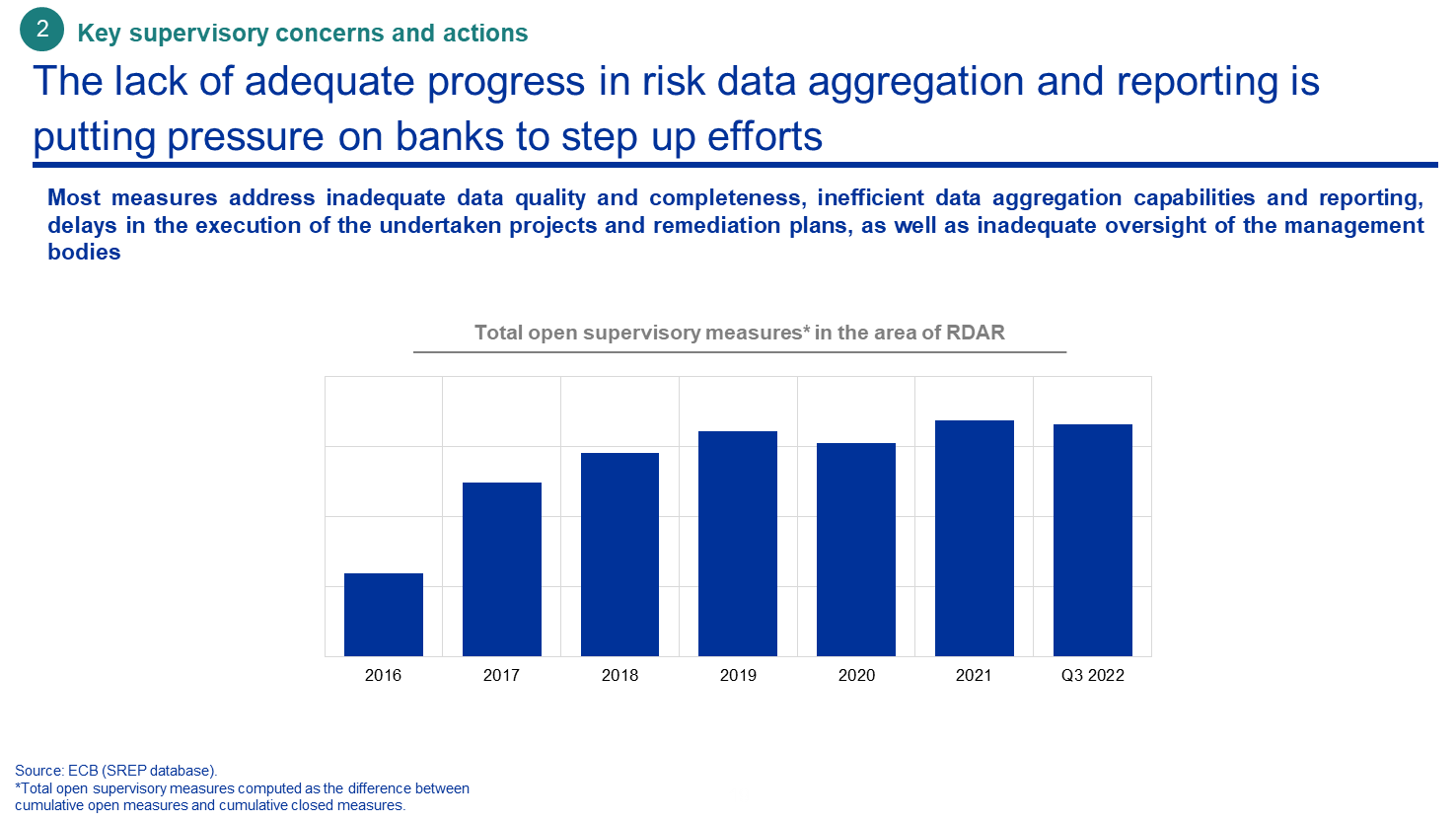

Au cours du cycle SREP 2022, l’agrégation des données sur les risques et la déclaration étaient la sous-catégorie la moins bien notée dans le domaine de la gouvernance interne. En 2016, il y a près de sept ans, la BCE a lancé un examen thématique à ce sujet. Cependant, malgré les efforts déployés en matière prudentielle, des capacités adéquates d’agrégation des données sur les risques et de déclaration restent l’exception, comme le montre le nombre croissant de mesures prudentielles en vigueur dans ce domaine. Et bien que le Comité de Bâle ait publié les normes prudentielles concernées il y a déjà dix ans, celles-ci ne sont pas encore pleinement respectées. La crise financière a rappelé brutalement que la capacité d’une banque à gérer ses données liées aux risques a une incidence considérable sur son profil de risque global et sur la pérennité de son modèle d’activité, particulièrement en présence de facteurs économiques et financiers défavorables.

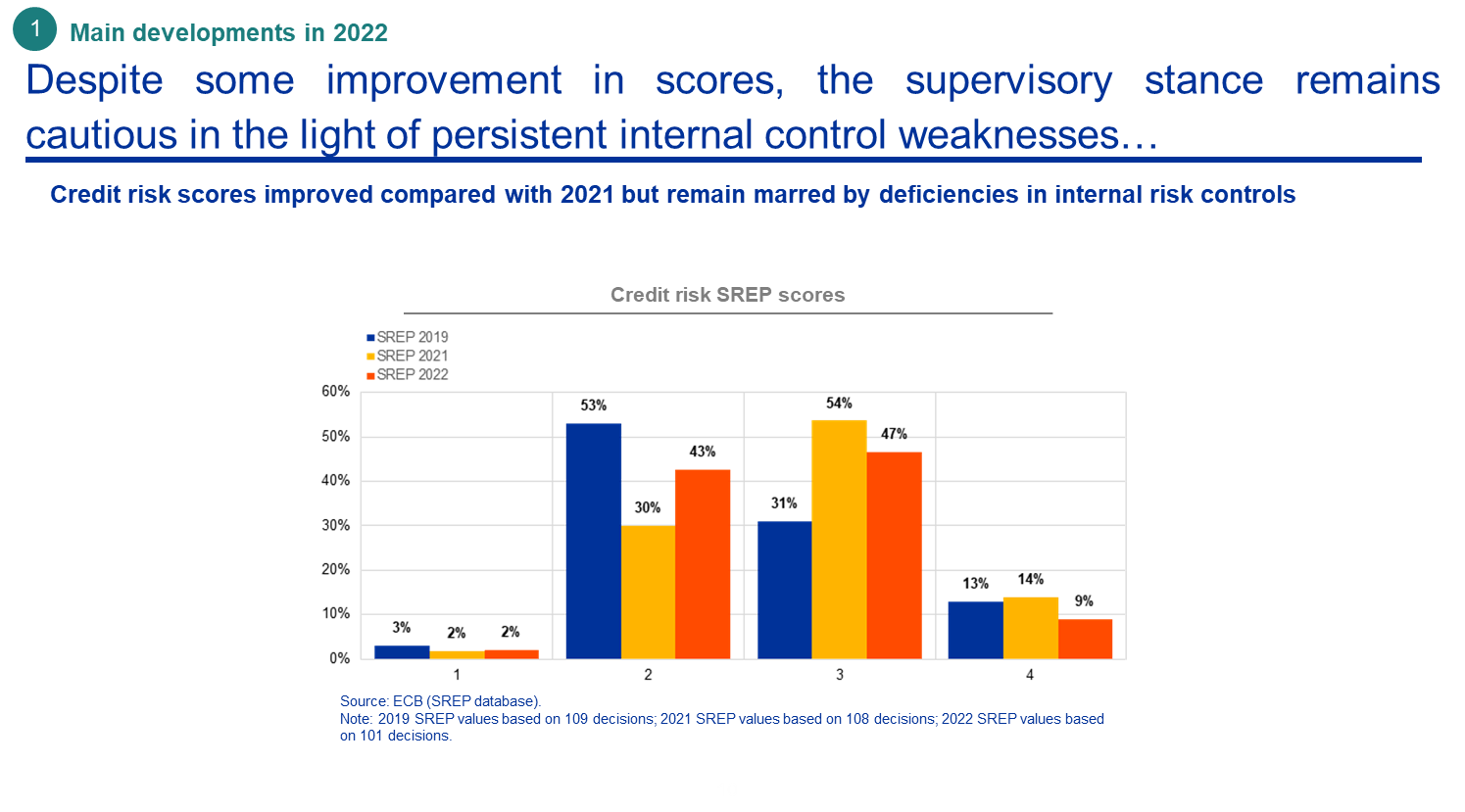

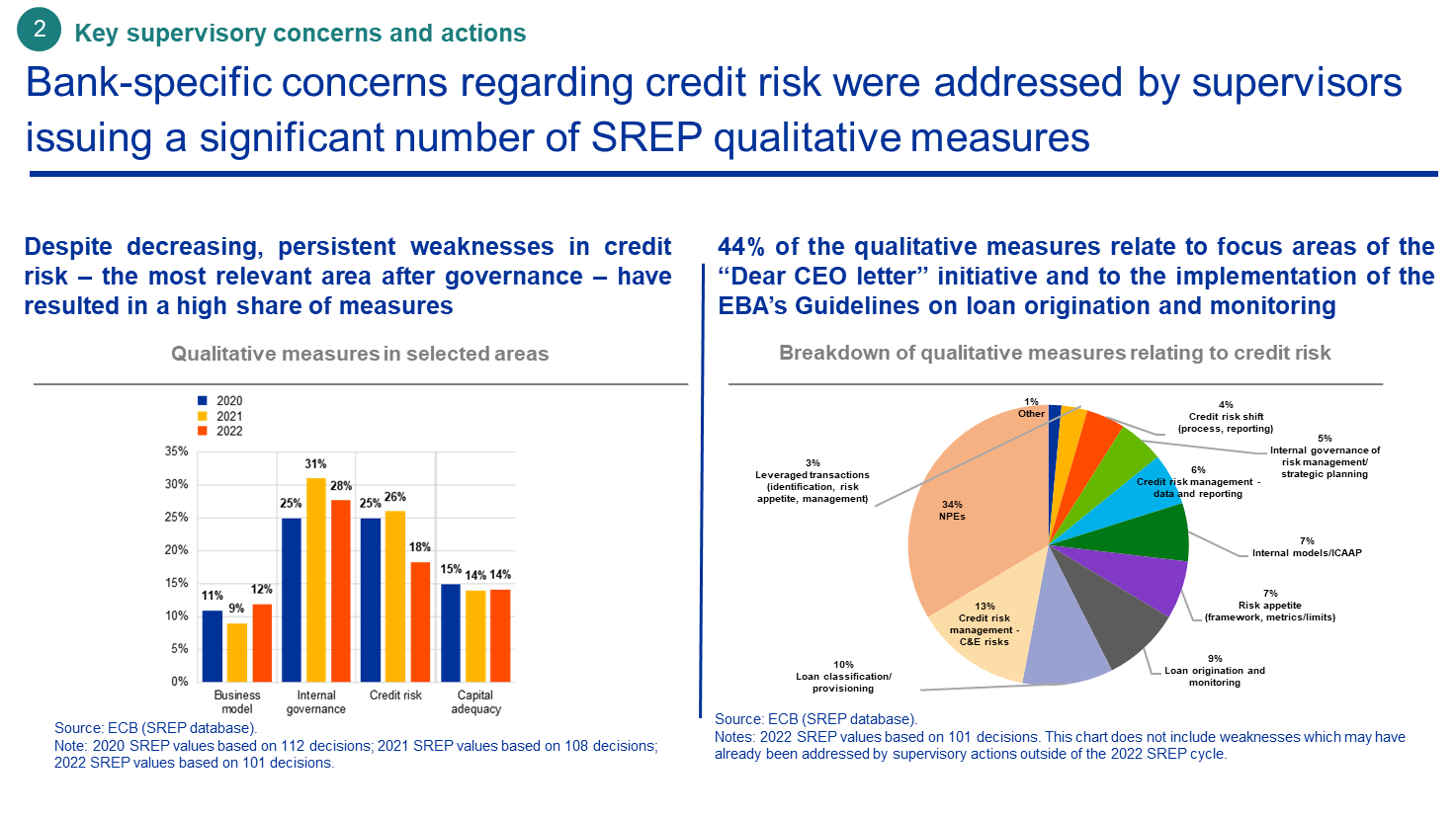

Les améliorations de la qualité des actifs ont entraîné une légère augmentation des notes SREP moyennes relatives au risque de crédit. Pour la plupart des banques soumises à la surveillance prudentielle, cette note est toutefois restée inchangée du fait des incertitudes entourant les perspectives macroéconomiques et de signes de risque de crédit latent. Les poches de risques, par exemple l’exposition au financement à effet de levier, les incertitudes concernant les perspectives macroéconomiques et géopolitiques et les déficiences persistantes dans les cadres et les pratiques de gestion des risques de crédit ont également limité toute amélioration des notes. Du fait de ces faiblesses persistantes, le risque de crédit a représenté la deuxième part la plus élevée de mesures prudentielles, après la gouvernance interne, bien que la part des banques ayant reçu des mesures qualitatives sur le risque de crédit soit passée de 26 % en 2021 à 18 % en 2022.

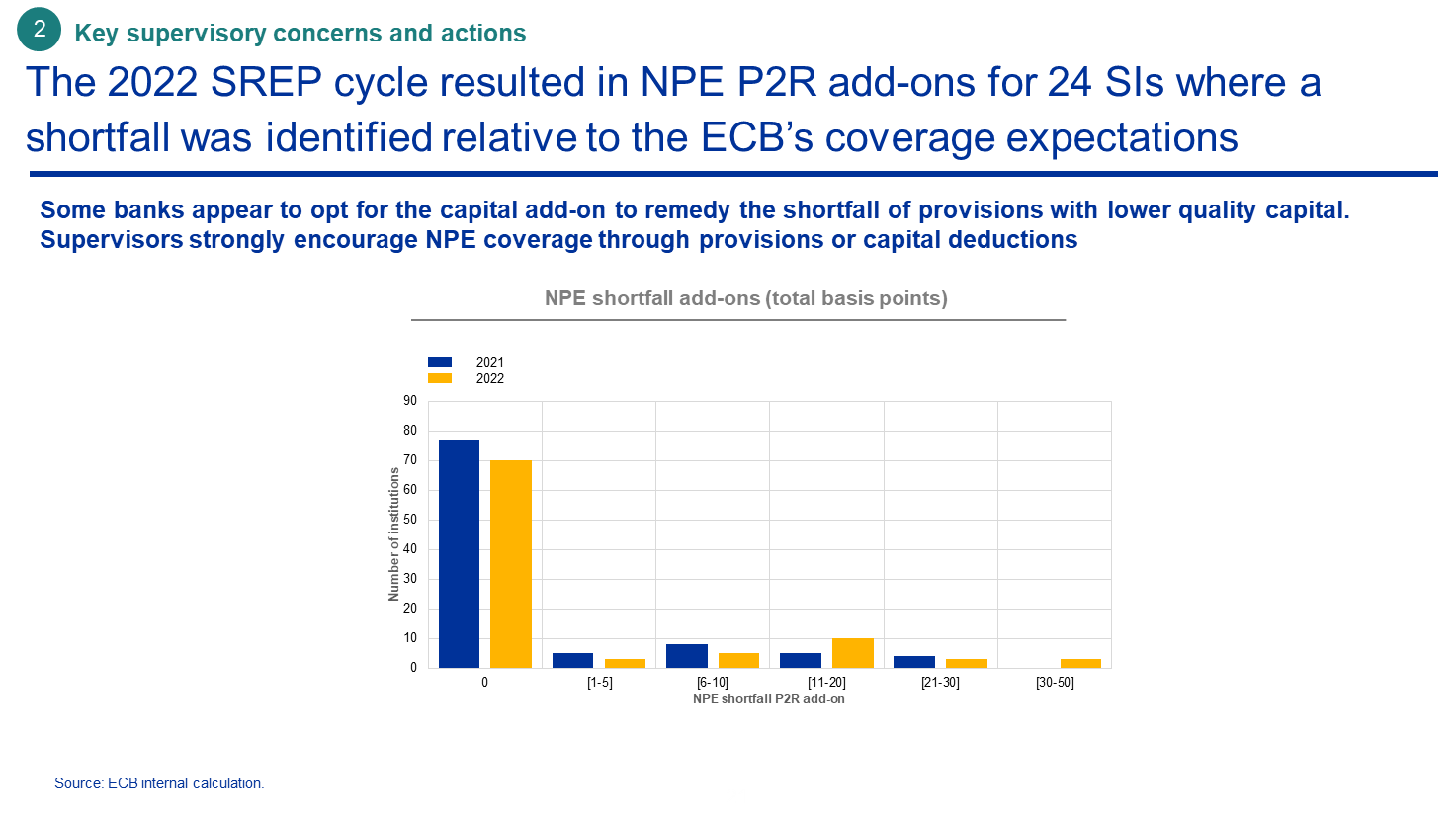

La diminution continue des NPE résulte des attentes prudentielles de la BCE concernant leur provisionnement, qui sont devenues applicables en 2021. Pour tenir compte de tout déficit de provisions par rapport à ces attentes, nous avons ajouté une exigence ciblée supplémentaire aux exigences au titre du pilier 2 lors du cycle SREP 2021. En 2022, cette exigence supplémentaire a été appliquée à vingt-quatre banques. Certaines banques ont annulé les déductions de fonds propres qu’elles avaient appliquées précédemment pour couvrir le risque de crédit découlant des NPE, augmentant dès lors leur déficit de couverture des NPE et acceptant ainsi l’imposition d’une exigence supplémentaire aux exigences au titre du pilier 2 à leur encontre. En tant qu’autorités de surveillance, nous encourageons vivement toutes les banques à couvrir leurs NPE conformément aux instruments prudentiels à leur disposition, qui comportent des exigences juridiquement contraignantes pour les prêts accordés après avril 2019. Selon nos estimations, l’application de l’exigence supplémentaire ne sera nécessaire que dans un nombre restreint de cas spécifiques et temporaires dans lesquels une couverture suffisante ne pourra être atteinte.

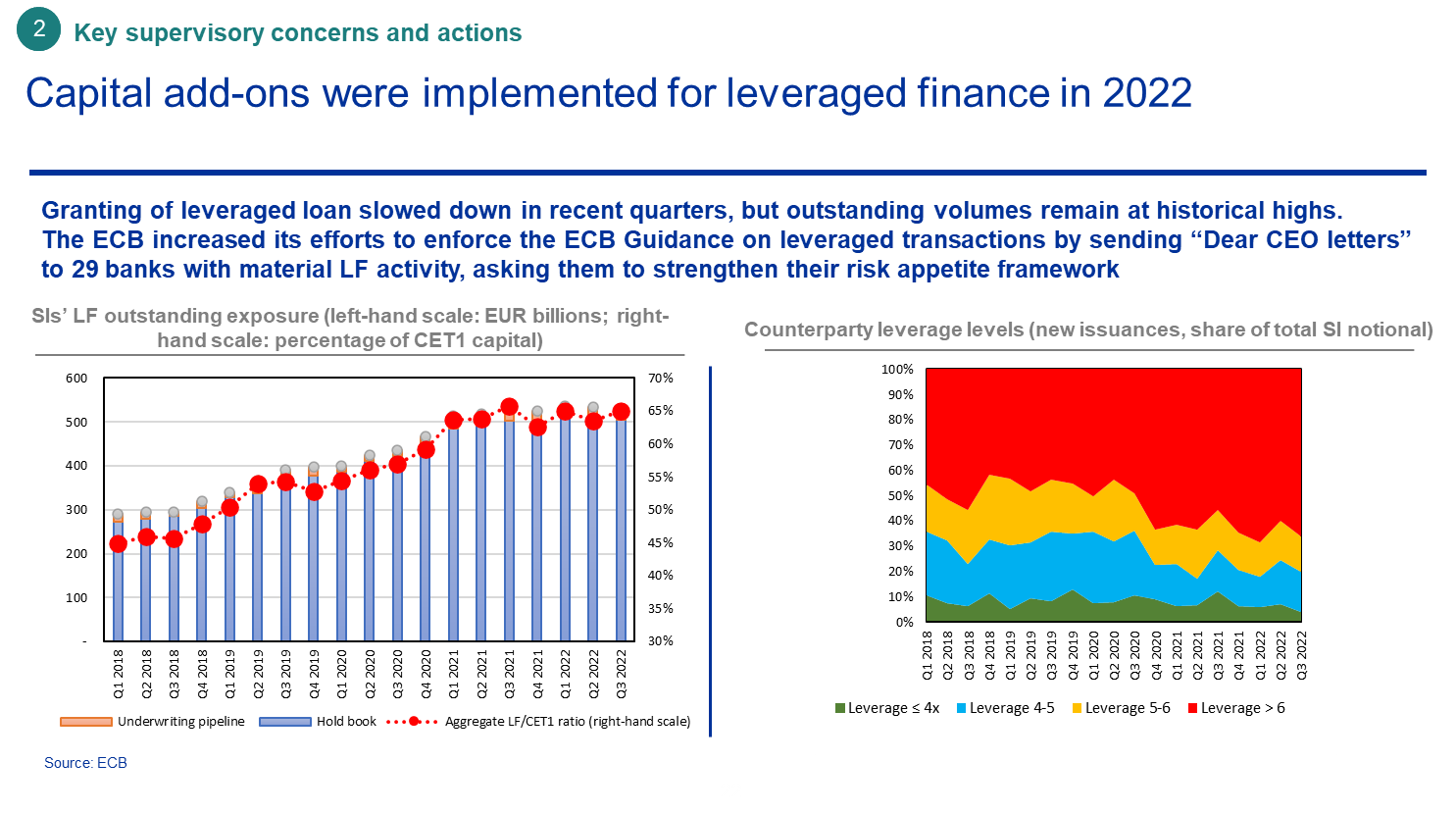

En 2022, la BCE a décidé de renforcer son intervention prudentielle dans le domaine du financement à effet de levier afin de remédier à d’inquiétants signes d’accumulation des risques ainsi qu’à une attitude prolongée de complaisance de la part des banques.

Après la crise financière, les banques soumises à la surveillance prudentielle ont régulièrement augmenté leurs volumes de prêts à effet de levier, une tendance qui s’est poursuivie ces dernières années. En 2017, nous avons énoncé des principes rigoureux de traitement des opérations à effet de levier dans des recommandations spécifiques. Mais les réactions des banques supervisées à ces recommandations ont été décevantes et les critères d’octroi ont continué de se détériorer. Aussi, l’an passé, nous avons fourni aux banques des attentes détaillées concernant la mise en place de leurs cadres d’appétence pour le risque interne en ce qui concerne les opérations à effet de levier. Au cours du cycle 2022, nous avons introduit une exigence ciblée supplémentaire aux exigences au titre du pilier 2 des quelques banques fortement exposées aux risques liés aux opérations à effet de levier ou dont les contrôles des risques, pour cette ligne d’activité, présentaient des déficiences spécifiques.

Le travail thématique que nous avons réalisé en 2022 portait sur des risques et vulnérabilités liés à la crise sanitaire et sur la normalisation des taux d’intérêt, qui s’est encore accélérée avec le choc géopolitique de l’agression de l’Ukraine par la Russie.

Les examens ciblés et inspections sur place réalisés sur les pratiques de gestion des risques associés aux prêts immobiliers commerciaux ont permis de détecter des cas de gestion déficiente des risques ainsi que des exemples de bonnes pratiques tout au long du cycle de crédit, aussi bien en matière de définition des cadres d’appétence pour le risque qu’en termes d’octroi des prêts, de suivi et de classification des risques ou de gestion des prêts. Nous avons également constaté que les banques n’évaluaient pas correctement les risques climatiques dans leurs portefeuilles de prêts, puisqu’elles ne sont pas parvenues à recueillir des données suffisantes sur la performance énergétique des garanties sous-jacentes.

Du fait de la normalisation accélérée des taux d’intérêt, nous avons par ailleurs lancé un examen ciblé des pratiques de gestion des risques liés aux prêts immobiliers résidentiels, en nous concentrant sur la détection des déficiences des pratiques de souscription en matière de risque de crédit et sur la capacité de résistance des portefeuilles immobiliers résidentiels des banques dans l’environnement macroéconomique actuel.

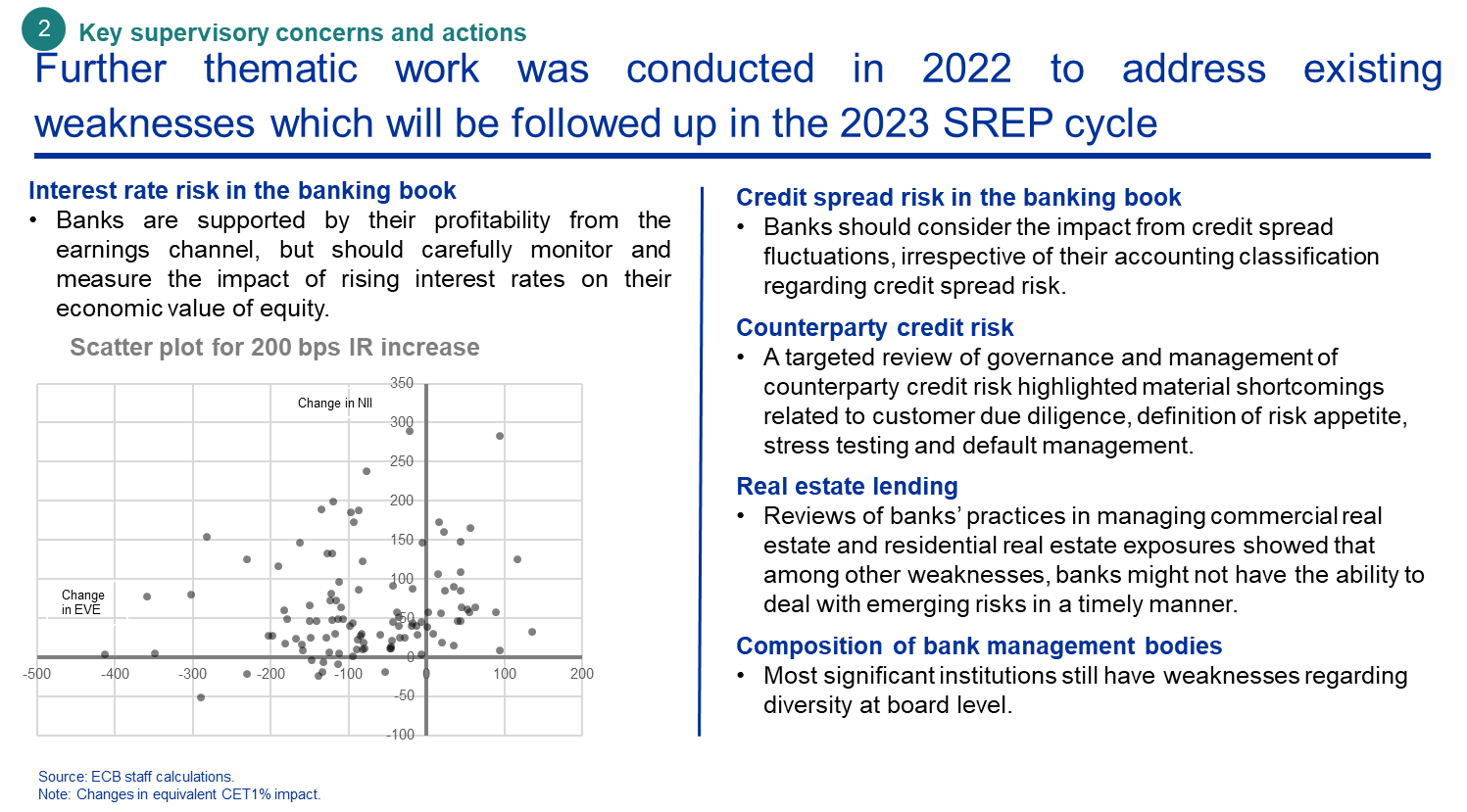

S’agissant des risques de taux d’intérêt et d’écart de crédit dans le portefeuille bancaire, nous avons constaté que les banques ont tendance à négliger l’incidence des variations des taux et des écarts sur la valeur économique de leurs fonds propres, qui représente une mesure importante de leur viabilité à long terme et de leur capacité à générer des bénéfices. Certaines banques réduisent imprudemment leur utilisation de la comptabilisation en juste valeur en période de perturbations sur les marchés financiers. Et dans leurs cadres de gestion des actifs et passifs, certaines posent des hypothèses excessivement optimistes dans leurs modélisations comportementales et élaborent des scénarios de tensions trop peu sévères.

La hausse des taux d’intérêt pourrait aussi mettre en difficulté des expositions générées par l’intermédiaire de services fournis sur les marchés de capitaux à des contreparties moins transparentes, dont des institutions financières non bancaires, engagées dans des stratégies agressives de quête de rendement. Les conclusions de notre examen ciblé du risque de crédit de contrepartie se sont concentrées sur la faiblesse des pratiques d’entrée en relation avec les clients, sur le suivi et l’évaluation en situation de tensions ou de défaillance ainsi que sur les déficiences des cadres d’appétence pour le risque et des procédures de tests de résistance.

Enfin, nous avons continué à étudier la composition et l’efficacité des organes de direction des banques, en procédant à des examens ciblés au cours desquels les contrôleurs ont occasionnellement assisté aux réunions des organes de direction des banques de l’échantillon afin de pouvoir mieux juger leur efficacité.

L’environnement actuel renforce la nécessité d’agir en matière de numérisation et de changement climatique

Dans le cadre du cycle d’évaluation prudentielle 2021, nous avions indiqué que, pour préserver la pérennité de leurs modèles d’activité et rester au fait des risques actuels et futurs, les banques devraient relever d’urgence deux grands défis structurels : la numérisation et le changement climatique. La guerre de la Russie contre l’Ukraine n’a fait qu’accentuer la nécessité de traiter ces deux questions de manière stratégique et globale.

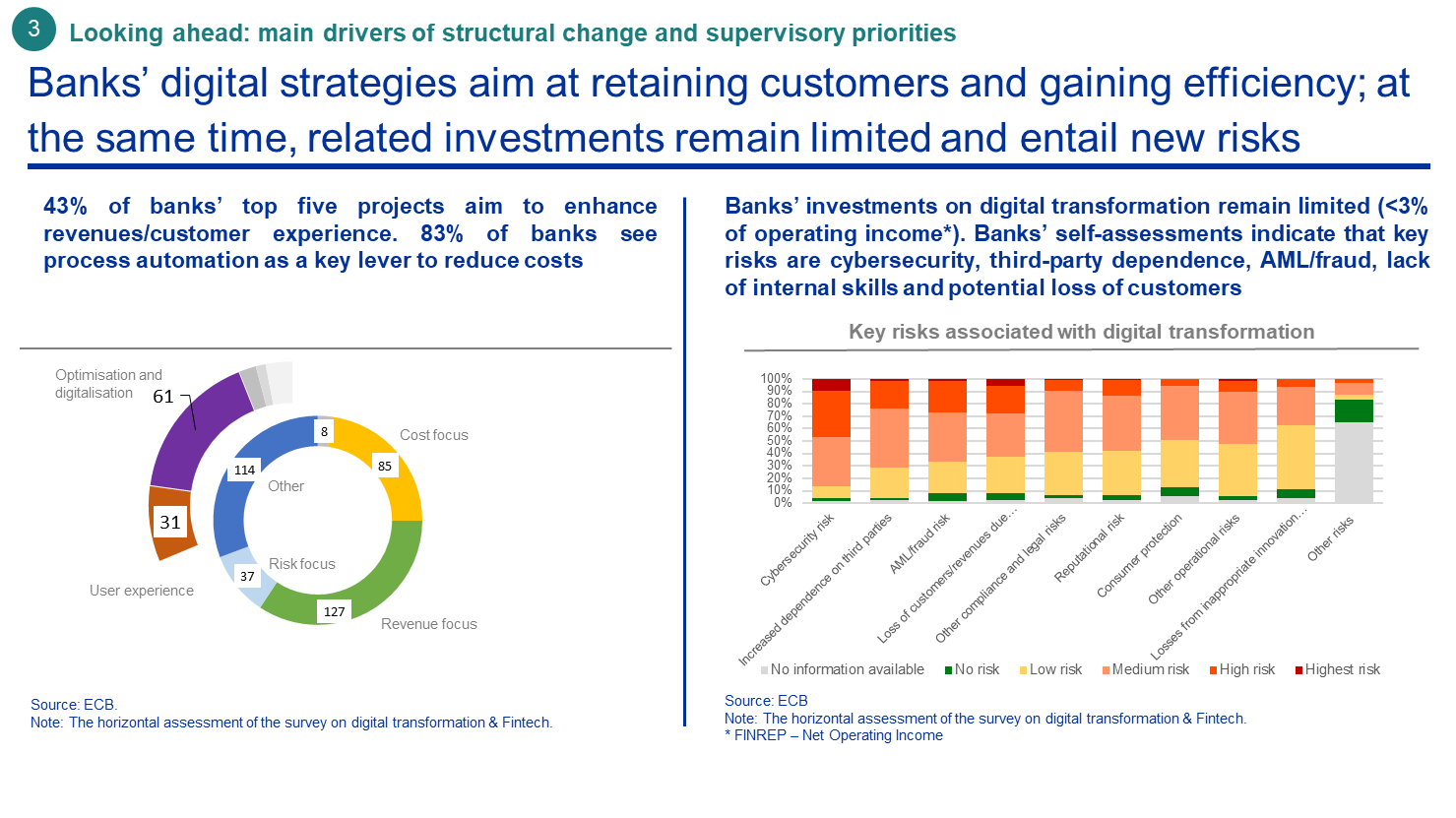

Le risque de cyberattaques, qui s’était déjà accru pendant la pandémie, s’est encore aggravé dans l’environnement actuel. Aujourd’hui plus que jamais, les banques doivent s’attaquer aux déficiences structurelles que comportent leurs accords d’externalisation et leurs cadres de sécurité informatique et de cyberrésilience. La numérisation des services bancaires et financiers exacerbe également d’autres risques tels que la fraude, le blanchiment de capitaux, le manque de compétences informatiques internes et la perte potentielle de clients due à l’évolution des préférences des consommateurs et à la concurrence croissante des entreprises Fintech.

La plupart des projets numériques des banques visent à attirer et à retenir les clients et à améliorer l’efficience en termes de coûts. Mais le volume des investissements réalisés par les banques reste faible. En 2021, les investissements effectués par les banques soumises à la surveillance prudentielle en vue de leur transformation numérique n’ont représenté, en moyenne, que 2,8 % de leur résultat net d’exploitation.

Pour s’assurer que l’adoption de la transformation numérique en tant que moyen permettant de favoriser des modèles d’activité robustes est saine, la supervision bancaire de la BCE a lancé plusieurs initiatives liées à la numérisation dans l’ensemble du secteur bancaire. Les résultats de ces initiatives seront pris en compte dans l’évaluation prudentielle menée lors du prochain cycle SREP.

Alors que l’Europe prend ses distances avec le pétrole et le gaz russes, les risques de transition augmentent. Ces risques, ainsi que les risques physiques croissants, exigent une réponse proactive et globale de la part des banques. Celles-ci doivent détecter, évaluer et gérer leurs risques liés au climat et à l’environnement (C&E) et communiquer leurs expositions à ces risques de manière transparente et honnête.

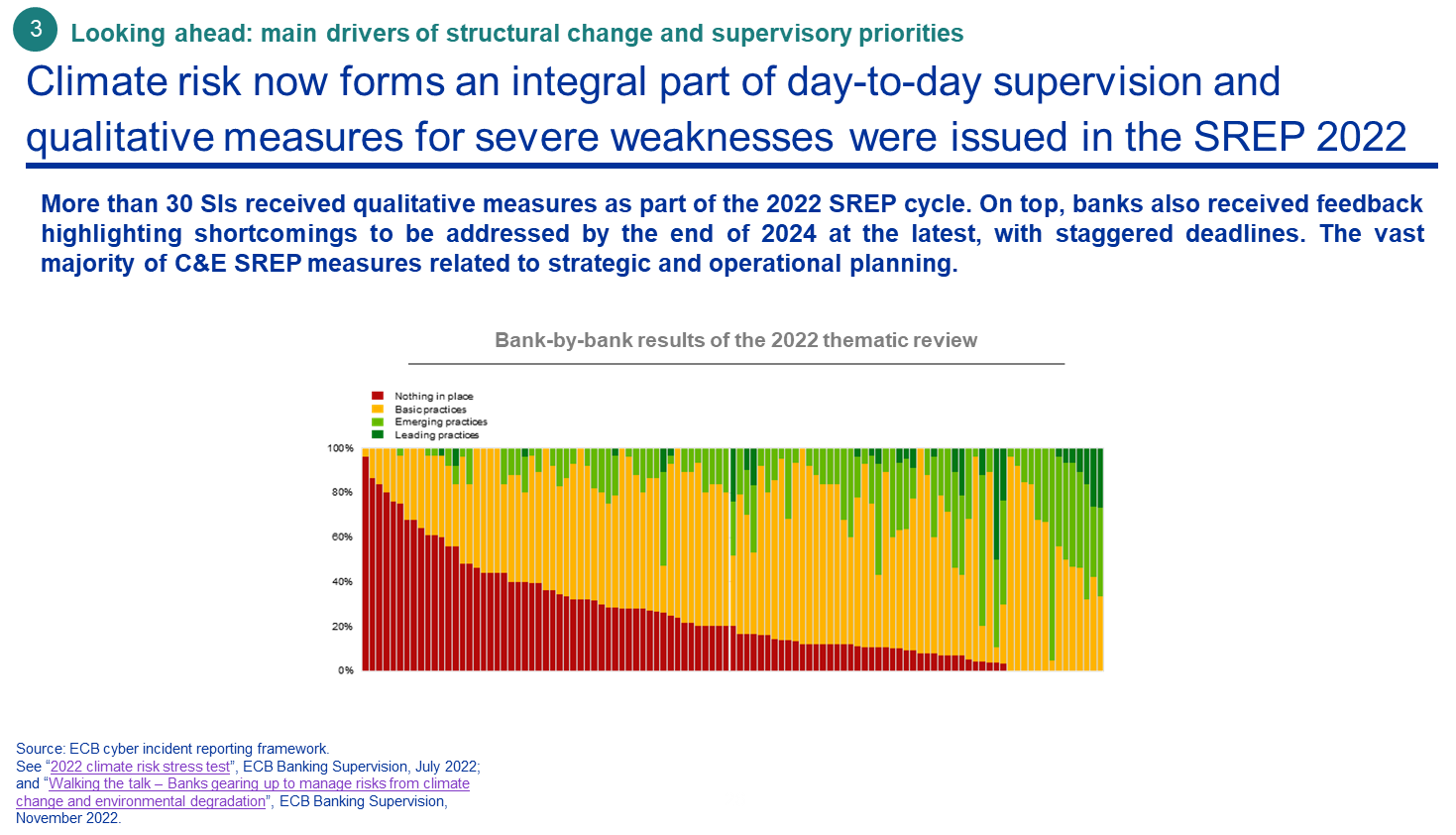

En 2022, comme les années précédentes, nous avons consacré d’importants efforts prudentiels à cette fin en procédant à l’examen thématique des risques liés au climat et à l’environnement et au test de résistance climatique. Une trentaine de banques importantes ont fait l’objet de plus de quarante mesures qualitatives relatives aux risques C&E dans le cadre du SREP. Pour un petit nombre de banques, l’intégration qualitative des risques C&E a eu une incidence sur les notes SREP, sans se traduire par des exigences de fonds propres globalement plus élevées dans ce cycle spécifique. Les mesures SREP relatives aux risques C&E ont principalement concerné les domaines de la gouvernance et des modèles d’activité, mais certaines ont également porté sur les risques de crédit, de marché et opérationnels. La grande majorité des mesures qualitatives visaient les plans stratégiques et opérationnels des banques en matière de risques C&E, ce qui démontre l’importance que les autorités de surveillance accordent à la planification comme outil essentiel à l’amélioration de la gestion des risques.

Afin d’accroître l’efficacité de nos mesures prudentielles, nous avons fourni aux banques un calendrier précis de mise en œuvre des mesures correctrices. En effet, elles devront soumettre, d’ici fin mars 2023, une évaluation du caractère significatif des risques C&E et, d’ici fin 2023, leurs plans opérationnels actualisés ainsi que des cadres adéquats de suivi quantitatif et d’appétence pour le risque. Enfin, elles devront se conformer pleinement à nos attentes d’ici fin 2024.

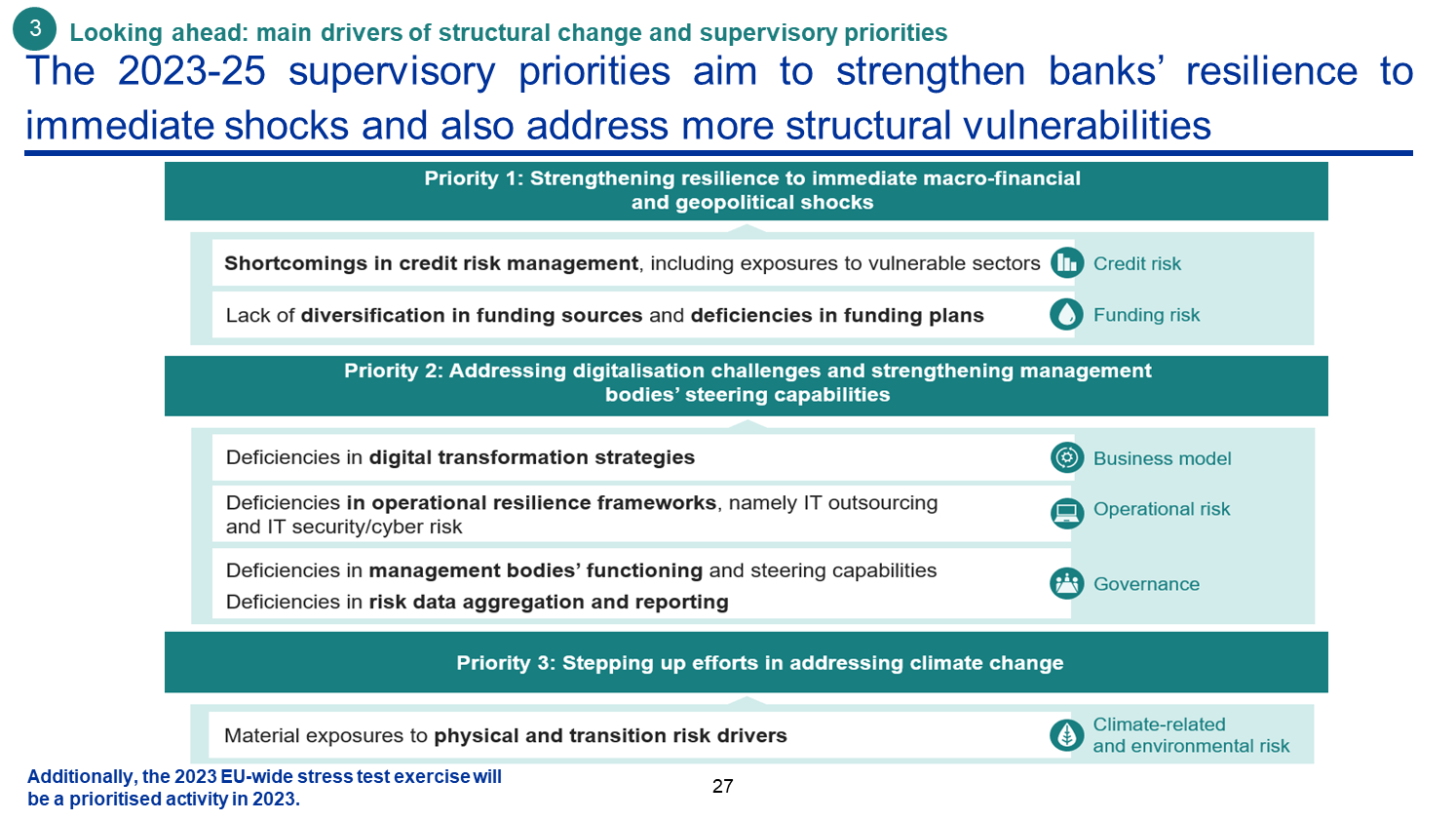

Le changement climatique et la transformation numérique continueront certainement de faire partie des priorités prudentielles, tout comme le fonctionnement des organes de direction des banques. Comme je l’ai mentionné tout à l’heure, afin d’améliorer encore la gouvernance des banques, nous prévoyons de renforcer l’action prudentielle en matière d’agrégation des données sur les risques et de déclaration. Et pour faire en sorte que les banques puissent naviguer dans l’environnement macrofinancier, parallèlement aux efforts que nous déployons déjà concernant le risque de crédit, nous intensifierons l’accent mis sur le risque de liquidité et de financement

Le paysage des risques n’a cessé d’évoluer, de nouveaux chocs exogènes plaçant les banques et les autorités de surveillance face à de nouveaux défis considérables. Alors qu’elle a atteint une plus grande maturité, la supervision bancaire européenne œuvre à ce que les banques restent résistantes aux chocs mais s’efforce également de rendre ses interventions prudentielles plus efficaces et plus applicables afin de remédier aux problèmes non résolus touchant de longue date le secteur bancaire.

Nous avons l’intention de faire preuve de la même rigueur en ce qui concerne l’évaluation de nos processus internes et la supervision des banques, notre but étant de devenir une autorité de surveillance plus efficace, plus souple et plus influente. Plusieurs initiatives sont en cours. Nous demandons à nos contrôleurs d’appliquer un cadre de tolérance au risque prudentiel, qui leur permettra de se concentrer davantage sur les besoins propres à chaque banque en cessant de donner la priorité à certaines parties du manuel de surveillance prudentielle. L’ordre de priorité s’appliquera également à l’aspect temporel puisque l’évaluation du SREP se transformera progressivement en un processus pluriannuel. Dans le même temps, nous nous efforcerons également d’améliorer encore la clarté du SREP et d’autres communications prudentielles, et d’accroître davantage la transparence en ce qui concerne nos méthodologies. Ce sont là quelques-uns des aspects du processus de surveillance prudentielle qui pourront aussi bénéficier des avis extérieurs informels que nous avons sollicités auprès d’un groupe d’experts internationaux de haut niveau. Nous fournirons en temps utile davantage d’informations sur ce processus de transformation.

Je vous remercie de votre attention. Je suis maintenant à votre disposition pour répondre à vos questions.

Banque centrale européenne

Direction générale Communication

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Allemagne

- +49 69 1344 7455

- media@ecb.europa.eu

Reproduction autorisée en citant la source

Contacts médias-

8 February 2023